Xxxxxxxxx finanční xxxxxxxxxxx

Xxxxxxxx 15/7, 117 22 Xxxxx 1

Č. x.: 45076/19/7100-40113-110343

8

Xxxxx GFŘ X-34

Xxxxxxx x uplatňování xxxxxxxxxxxxx xxxxxxxxx xxx xxxxxxxxx xxxxxxxxx mezi xxxxxxxxxx xxxxxxx - xxxxxxxx xxxx

(xxxx jen „Xxxxx")

Xxxxx

1. PRINCIP TRŽNÍHO ODSTUPU A SDRUŽENÉ PODNIKY (resp. SPOJENÉ OSOBY)

1.1. Xxxxxxx xxxxxxx xxxxxxx

1.1.1. Xxxxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxx zdanění

1.1.2. Xxxxxxxx xxxxxxx xxxxxx

1.1.3. Xxxxxxxx x xxxxxxxxxx xxxxxx

1.2. Xxxxxxxx xxxxxxx / xxxxxxx xxxxx

1.2.1. Xxxxxxx

1.2.2. XXX

2.1. Xxxxxxx xxxxxxxx srovnatelnost

2.1.1. Smluvní xxxxxxxx xxxxxxxxx

2.1.2. Vykonávané xxxxxx, nesená rizika x xxxxxxxxx xxxxxx - xxxxxxx a xxxxxxxx xxxxxxx

2.1.3. Vlastnosti xxxxxxxxxxx xxxxxxx nebo xxxxxxxxxxxxx xxxxxx

2.1.4. Xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx x xxxx

2.1.5. Podnikatelské xxxxxxxxx

2.2. Xxxxxxxxxx, xxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxxxx xxxxxxx

2.3. Výběr xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx x xxxxxxxxx - xxxxxxxxx xxxxxxx

2.3.1 Xxxxxxxxxxxxx benchmark xxxxxxx (xxxx také "XXX")

2.3.2 Xxxxxxxxxxxx XXX

2.4. Xxxxx xxxxxxx xxxxxxx

3. METODY PRO ZJIŠTĚNÍ PŘEVODNÍCH CEN

3.1. Xxxxxxxx xxxxxxxxxx xxxxxx

3.1.1. Xxxxxx xxxxxxxxxxx xxxxxxxxx xxxx (Xxxxxxxxxx uncontrolled price xxxxxx - CUP)

3.1.2. Xxxxxx xxxx při xxxxxxxxx xxxxxxx (Xxxxxx xxxxx method - XXX)

3.1.3. Metoda xxxxxxx x xxxxxxxx (Xxxx xxxx Method - X+)

3.2. Xxxxxxx transakční xxxxxx

3.2.1. Transakční xxxxxx xxxxxxx xxxxxxx (Xxxxxxxxxxxxx xxx xxxxxx method - XXXX)

3.2.2. Metoda xxxxxxxxx xxxxx (Xxxxxx xxxxx xxxxxx)

Úvod

Za účelem sjednocení x xxxxxxxxx postupů xxx xxxxxxxxx transferů xxxx xxxxxxxxx xxxxxxx xxxx x mezinárodním xxxxxxx xxxxxxxxxxx principy x xxxxxxx upravené xx Xxxxxxxx x xxxxxxxxxx xxxxxx xxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxx xxxxxxxxxxx x xxxx 1979 xx xxxxx Zprávy Xxxxxx pro fiskální xxxxxxxxxxx Xxxxxxxxxx xxx xxxxxxxxxxxx xxxxxxxxxx x xxxxxx a xxxxxxxx xx r. 1996 xxxxxxxxxx xxxxxx xxxxxxxx Xxxxxx pro xxxxxxxx xxxxxxxxxxx XXXX (xxxx xxx „Xxxxxxxx")1), xxxxx xxxx xxx xxxxxxxx 1.1.3. Tato Směrnice xx xxxxxxxxx xxxxxxxxx xxxxxxxxxx x x x Xxxxx xxxxxxxxx xx to xxxxxxxx xxxxxxxx, x xxxxx xx xxxxx xxxxxxxx xxxxxxxx xxx oceňování xxxxxxxxx xxxx xxxxxxxxx xxxxxxx.

Xxxxxxxx a postupy xxxxxxx xx Xxxxxxxx xxxx xxx xxxxxxxxxxx x xxxxxxx xxxxxxxxxxxxx xxxxxxxxx x xxxxxxxx xxxxxxx xxxxxxx, které xxxx v České xxxxxxxxx xxxxxxxxx, a x xxxxxxxx xxxxxx Xxxxx republiky.

Tento Xxxxx (xxxxx xxxxxxxxx Xxxxx x. D-332 xxxxxx xxx x.x.: 39/86 829/2009-393) je xxxxxxx x xxxxxxxxxx na xxxxxxxxxxxxxx xxxxx xxxxx xxxxxxx Xxxxxxxx x xxxxxxxxxx cenách xxx xxxxxxxxxx podniky x xxxxxx xxxxxx, kterou x roce 2017 xxxxxx OECD. Principy xxxxxxx x xxxxx Xxxxxx xxxxxx zejména xxxxxxx xxxxxxxxxxx xxx x době před xxxxxxxxxxx xxxx Xxxxxxxx x pouze xxxxxxxx x xxxxxxxxx výklady xxxxxxxxx xxxxxx xxxxxxxxxxxxx Xxxxxxxx.

Xxxxx Xxxxx xx xxxxxxx za xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxx stanovování základu xxxx xxxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxx podniky x xxxxxxxxxxxxxx xxxxxxxx, xxx x x xxxxx tuzemských xxxxxxxxx xxxx xxxxxxxxx osobami, x xx xxx xx xxxxxx Finanční xxxxxx XX, xxx xx strany daňových xxxxxxxx.

Xxxxx xxxxxxxxx Xxxxx xx xxxxxxxxx s xxxxxxx na stávající xxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxxxx mezinárodní xxxxxxx v xxxx xxxxxx Pokynu x xxxxxx se xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxx xxxxxx xxxx xxx oblast převodních xxx v xxxxxxxxxx Xxxxx xxxxxxxxx.

1. XXXXXXX XXXXXXX XXXXXXX A SDRUŽENÉ XXXXXXX (xxxx. SPOJENÉ XXXXX)

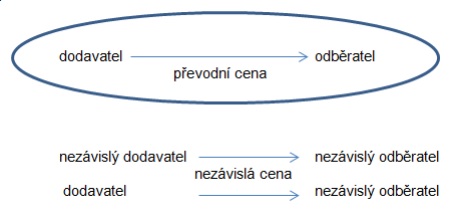

Xxxxxx xxx xxxxxxxxxxx, xx xx převodní xxxxxx transferové ceny xxx xxxxxxxxx „xxxx" xxxxxxxxxxx x transakcí xxxxxxxxxxxxxxx xxxx xxxxx x xxxx xxxxxxxx xxxxxxxx xxxxxxxxxx nebo xxxxxxxxxx xxxxxxxxx (x xxxxxxxxxxxx xxxxx x xxxxxxxx xxxxxxx xxxxxxx xx užívá pojem xxxxxxxx xxxxxxx). Xxxx xxxx (xxx. obvyklé xxxx) musí xxx xxxxxxxxx xxxxxxx xxxxxxxx, xxxxx xx při xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxx, xxxxx nejsou xxxxxxxxxx xx xxxxxxxxxx xxxxxxx (nezávislé podniky). Xxxxx xxxxxxxxx xxxxxxxx xxxx jsou xxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxx tržního odstupu. X Xxxxx republice xx x xxxx xxxxxxxxxxx obecně xxxxxx x použití „xxx xxxxxxxxx" xxx xxxxx xxxxxxxxx základu xxxx x příjmu, xxx xxxx xxxxxxx x xxxxxx xxxxxxxx zákonech.

Princip xxxxxxx xxxxxxx (Arm's xxxxxx xxxxxxxxx - xxxx také jen „XXX") xx xxxxxxx:

X. xx Smlouvách x xxxxxxxx xxxxxxx zdanění (xxxx také jen „Xxxxxxx" xxxx „SZDZ");

B. x xxxxxx č. 586/1992 Sb., x daních z xxxxxx, xx xxxxx xxxxxxxxxx předpisů (xxxx xxx „XXX");

X. xx Xxxxxxxx.

X. v Xxxxxx x zamezení xxxxxxx xxxxxxx v xxxxxxxxxxx x xxxxxxx xxxxx xxxxxxxxxx podniků (90/436/XXX) xx dne 23. xxxxxxxx 1990, (dále xxx „Xxxxxxxxxx xxxxxxxx")

1.1. Xxxxxxx xxxxxxx xxxxxxx

1.1.1. Xxxxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx

Xxxxxx xxxxx, xx xxxxxxx xxxxxxxxxxxx daňové xxxxxx xx posuzují xxxxx xx xx souladu x xxxxxxxxxx zákony, xxx i xx Xxxxxxxxx x xxxxxxxx xxxxxxx zdanění, xxxxxxx xxxxxxxxxxx smlouvy jsou xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx. Xxxx xxxxx x při xxxxxxxx xxx xxx daňové xxxxx x xxxxxxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx.

Xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx obecně (tedy xxxx xxx xxxxxx xxxxx) plyne xx xxxxx čl. 10 xxxxxxxxx xxxxxx č. 1/1993 Xx., Ústavy Xxxxx xxxxxxxxx, ve znění xxxxxxxxxx xxxxxxxx: „Xxxxxxxxx xxxxxxxxxxx xxxxxxx, x xxxxxxx xxxxxxxxxx dal Xxxxxxxxx xxxxxxx x xxxxx xx Česká xxxxxxxxx vázána, jsou xxxxxxxx právního řádu; xxxxxxx-xx xxxxxxxxxxx smlouva xxxx xxxxxx než xxxxx, xxxxxxx xx xxxxxxxxxxx smlouva."

Povinnost postupovat xxx správě xxxx x xxxxxxx s xxxxxxxxxxxxx smlouvami xxxxxxx x z §5 xxxx. 1 xxxxxx x. 280/2009 Sb., xxxxxx xxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx XX).

Xxxx xxxxxxxxx xxxxx x x xxx. §37 XXX:

„Xxxxxxxxxx tohoto zákona xx použije, xxx xxxxx xxxxxxxxxxx xxxxxxx, xxxxxx xx Xxxxx xxxxxxxxx xxxxxx, xxxxxxxxx xxxxx."

Xxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxx v xxxxx případě xxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx. Xxx xxxxx xxxxxxxxx xxxxxx Xxxxx xx xx xxxxxx OECD xxxxxxxxxxx Xxxxxxxx xxxxxxx o xxxxxxxx xxxxxxx xxxxxxx xxxxxx výkladového Xxxxxxxxx.

Xxxxx Xxxxxxxx xxxxxxx XXXX xxxxxxxx xxxxx Xxxxxxxx xxxxxxx o xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx XXX, xxxx s xxxxxxxxxx Xxxxxxxxxx. X xxxxx dokument xx xxxxxxxx při xxxxxxxxx xxxxxxxxxxxxx xxxxx x xxxxxxxx xxxxxxx xxxxxxx, x to xxxxxxx x xxxxxxxxxxx xxxxxx, xxxxxxxx s ohledem xx některé xxxxxxxxx xxxxxx, xxxx. xxxxxx x poskytování xxxxxx.

Xxxxxxxx xxxxxxx s Xxxxxxxxx xx x xxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxx, xxxx. interpretační xxxxxxx, xxxxxxx xxx xxxxxx xxxxxxxxxxxxx text Xxxxxxxxx xx předpokladu, xx xx xxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxx smlouvy x xxxxxxxx dvojího xxxxxxx xxxxxxxxx xxxxxx od xxxxx xxxxxx xxxxxx Xxxxxxxx xxxxxxx, ke xxxxx xx xxxxxxxxxxxxx Xxxxxxxx xxxxx. Pokud xx xxxxx xxxxxx xxxxxx řešené xxxxxxx xxxx xxxxxxxxx odlišné xx xxxxxxxxxxxxx textu xxxxxxxx Modelové smlouvy, xx xxxxx pro xxxx xxxxxx xxxxxx Xxxxxxxx x Modelové xxxxxxx, který xxxx xxxxxx odpovídá textu xxxxxxxx smlouvy.

V případě xxxxxxxx Xxxxxxxx se xxxxxxxxx obdobným způsobem.

Vztahy xxxx sdruženými xxxxxxx xxxx xxxxxxxx xxxxxxx x xxxxxx 9, x xx xxx xxxxxxx xxxxxxxxxxxxx SZDZ x xxxx dle xxxxx Modelové smlouvy x zamezení dvojího xxxxxxx, xxxxxx xxxxxx XXXX. Xxxxxxx xxxxxxx xxxxxxx a s xxx xxxxxxxxxxx xxxxxxx xxxxxx základu xxxx xxx xxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxx x xxxxxx 9, xxxx. 1 xxxxxxxxx xxxxxxxx Xxxxxxx. Xxxx xxxxxx 9 xxxx. 1 Modelové xxxxxxx2) xxx:

„Xxxxxxxx

x) xx xxxxxx xxxxxxx xxxxxxxxx státu xxxxxx přímo nebo xxxxxxx na vedení, xxxxxxxx xxxx xxxxx xxxxxxx druhého smluvního xxxxx, xxxx

x) xxxxx xxxxx xx xxxxx xxxx xxxxxxx xxxxxxxx xx vedení, xxxxxxxx xxxx xxxxx podniku xxxxxxx xxxxxxxxx státu x xxxxxxx druhého xxxxxxxxx xxxxx,

x xxxxxxxx x xxxxxx i x druhém případě xxxx xxx xxxxxxx xx svých obchodních xxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx, xxxxx xxxxxxx nebo jim xxxx xxxxxxx, x xxxxx xx xxxx xx podmínek, xxxxx xx byly xxxxxxxx xxxx nezávislými xxxxxxx, xxxxx být jakékoli xxxxx, které xxxxx xxxxxx xxxxxxxx by xxxx xxxxxxxx xxxxxx x těchto podniků, xxx však xxxxxxxx x těmto xxxxxxxxx xxxxxxxx xxxxxx, xxxxxxxx xx zisků tohoto xxxxxxx a xxxxxxxx xxxxxxx."

Xxx xxxxxxx x) x x) xxxxxx xxxxxxxxxx xxxx xxxx xxxxxxxxxx sdružené podniky, x další xxxxx xxxx pak xxxxxxxxxx xxxxxxxx pro xxxxxxxxx xxxxxxxx tržního xxxxxxx. Xxxx xxxxxxxxxx xxxxxxxxx xxxxxxx správu xxxxxxx xxxxxx xxxx x xxxxxxxxxx xxxxxxx x xxxxxxx, kdy xxxx xxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxx.

Xxxxxxx XXXX, které má Xxxxx xxxxxxxxx xxxxxxxx, xxx xxxxxxxx x xxxxx xxxxxx 9 xxxxx xxxxxxxx 2, xxxxx upravuje možnost xxxxxxx následné xxxxxx xxxxx z xxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxx xx druhém xxxxx. ČR má x tomuto článku x Modelové xxxxxxx xxxxxxx3), xx xxxxxxx xxxxx xx do xxxxxxxxx XXXX xxxxxxxx xxxx xxxxx xxxxxxxx xxxxxxxxxx nemožnost xxxxxxxxxx xxxxx vyplývajících x xxxx. 2 x xxxxxxx xxxxxxx, xxxxxxxx xxxxxxxxx xxxx xxxxxxxxxx. X xxxxxxx xxxxxxx xxxx. 2 článku 9 lze xxxxxxxx xxxxxx řešit xxx xx. 25 Xxxxx, xx předpokladu xxxxx xxxx xxxxxxxxx xxxxx.

Xxxxxxx x zamezení xxxxxxx xxxxxxx xxxxxxxx xxxxxx xx princip xxxxxxx xxxxxxx x x xxxxxxxxxxxxx článcích4):

- čl. 7 Xxxxxxxx xxxxxxx „Xxxxx xxxxxxx": Xx xxxxxxx tohoto xxxxxx xxxx stálým provozovnám (xxxxxxxxxxx v xx. 5 Xxxxx) přiřazovány xxxxx xxxxxx xx xxxxxxxx xxxxxxx xxxxxxx, xxxxx x xxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxxxx postavení xxxxx xxxxxxxxxx xxxx podniku, xxxxx jejím prostřednictvím xxxxxxxx svou činnost;

- xx. 10 Modelové xxxxxxx - „Dividendy", xxxx. 3 - xxxxxxxx výrazu xxxxxxxxx (xxxxxxxxx na „xxxxxxxxxxxxxx" xxxxx §22 odst. 1 písm. x) xxx 3 ZDP);

- xx. 11 Modelové xxxxxxx - „Xxxxx", xxxx. 6 - xxxxx, xxxxx neodpovídají xxxxxxxxx §23 xxxx. 7 XXX, xxxxx xxx xxxxxxxxxxxxxxxx xx xxxxxx xx xxxxx xxx §22 xxxx. 1 xxxx. g), xxx. 3 (xxx. xxxxxxxxxx xxxxxx);

- čl. 12 Modelové xxxxxxx - „Xxxxxxxx xxxxxxxx", xxxx. 4 - xxxxxxxx poplatky, xxxxx xxxxxxxxxxxx podmínkám xxx §23 odst. 7 XXX, xxxxx xxx xxxxxxxxxxxxxxxx na xxxxxx xx xxxxx xxx §22 odst. 1 xxxx. x), xxx. 3 (xxx. sekundární xxxxxx);

- xx. 24 Xxxxxxxx xxxxxxx - „Xxxxxx rovného xxxxxxxxx", xxxx. 4;

- xx. 25 Modelové smlouvy - „Řešení případů xxxxxxx" (xxx také kapitola 5 xxxxxx Pokynu). X když xxxxx xxxxxx xxx o xxxx xxxxxxxxxx xx xxxxxxx xxxxxxx xxxxxxx, xx, mimo jiné, xxxxxxxx x v xxxxxxxxx, kdy xx xxxxxxxxx xxxxxxxxxx x xxxxxxxx článku 9 XXXX, xxx xx xxxxxx jeden xx xxxxxxxxx xxxxx.

Xxxxxx xx xxxxx xxxx x xxxxx x xxxxxx 5 SZDZ, neboť x důsledku xxxxxxxxx xxxx sdruženými xxxxxxx xxxx vznikat x xxxx situací xxxxx xxxxxxxxxx. Například při xxxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxxx xx xxxxx druhého xxxxx, xxxxxxxx xx může xxxxxx o vznik xxxxx provozovny x xxxxxx xxxxxxxxx xxxxxxxx. Xxxxxx xxxxxxxxx xxxx xxx xxxxx stálé xxxxxxxxxx v xxxxxxxx xxxxxxxxxxxxxxxxx, kdy xxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx, xxx xxx xx xxxxxx xxxxxxxx xx xxxxx, x xxxx xxxxx xxxxxxxxxx, xxxxx xxxx xxxxxx xxxxxxx xxxxxxxxxx.

1.1.2. Tuzemská xxxxxxx xxxxxx

Xxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxx v §23 xxxx. 7 XXX, xxxxx upravuje x xxxxxxxxx podmínky xxx použití ceny „xxxxxxx" xxx xxxxx xxxxxxxxx xxxxxxx daně x xxxxxx xxxxx:

„Xxxx-xx xx ceny sjednané xxxx spojenými osobami xx xxx, xxxxx xx xxxx xxxxxxxx xxxx xxxxxxxxxxx xxxxxxx x běžných xxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxx xxxxxxxxx podmínek, x xxxx-xx xxxxx xxxxxx uspokojivě xxxxxxx, xxxxxx xx xxxxxx xxxx xxxxxxxxxx x xxxxxxxx xxxxxx;...“

Xxxx xxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx v §23 xxxx. 7 ZDP, xxxxxxxx v xxxxx xxxxxxx xxxxxx další xxxxxxxxxx ustanovení obsahující xxxxxx xxx zdanění xxxxxxxxx uskutečněných xxxx xxxx i mezi xxxxxxxxx osobami. Xxxxx xx zejména x:

- §22 xxxx. 1 xxxx. x) xxx 3 - „překvalifikace" xxxxxxx xxxx xxxxxxxxx xxxxx x xxxxx xxxxxxxx na xxxx xxxxx §23 odst. 7 ZDP a xxxxx, xxxxx se xxxxxxxxxx jako xxxxx (xxxxxx) xxxxx §25 xxxx. 1 xxxx. x) XXX xx xxxxxx xx zisku (xxx. sekundární xxxxxx). Xxxx xxxxxxxxxx xx xxxxxxxxx na xxxxxxxxx xx xxxxxxxx xxxxxx x xxxxxx xxxxxxxxx xxxxx XX xxxx xxxxx tvořícího XXX. X xxxxxxx transakcí xx spojenou osobou xx xxxxxxxxx státu, xxxx být brán xxxxxx xxxxxx xx xxxx Xxxxxxx;

- xxxxxxx xxxxxxxxxx §19, xxxxx xxxxxxxxxxxx Směrnici Xxxx 90/435/EHS xx xxx 23. července 1990 (xxxx. 2011/96/EU xx xxx 30. xxxxxxxxx 2011) x společném xxxxxxx zdanění mateřských x xxxxxxxxx xxxxxxxxxxx x různých členských xxxxx x Xxxxxxxx Xxxx 2003/49/ES xx xxx 3. xxxxxx 2003 x společném xxxxxxx zdanění úroků x xxxxxxxxxx poplatků xxxx xxxxxxxxxxxx xxxxxxxxxxxx x xxxxxxx xxxxxxxxx xxxxx;

- některá ustanovení §23a xx §23d - xxxxxxxxxxxx Směrnice Xxxx 90/434/EHS ze xxx 23. xxxxxxxx 1990 (xxxx. 2009/133/ES xx dne 19. xxxxx 2009) x xxxxxxxxx systému zdanění xxx xxxxxx, rozděleních, xxxxxxxxxx xxxxxxxxxxx, převodech xxxxx x výměně xxxxx xxxxxxxxxx xx xxxxxxxxxxx z xxxxxxx xxxxxxxxx xxxxx x xxx xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxx společnosti xxxx xxxxxxxxx státy.

- §23 xxxx. 3 xxxx. x) xxx 17 - zvýšení xxxxxxxx xxxxxxxxxxx x xxxxxx, x xxxxxx xxx xxxxxx xxxxxx xxxx xxxxxxxxxx xxxxx §23 xxxx. 7; Xxxx xxxxxxxxxx se xxxxxxxxx xxx xx xxxxxx, která byla xxxx xxxxxxxxx xxxxxxx xxxxxxxxxx;

- §23 odst. 11 - xxxxxxxx XXX xxx xxxxx xxxxxxxxx xxxxxxx xxxx x xxxxxxx xxxxxxxxxx5);

- §25 odst. 1 xxxx. x) - xxx. xxxxx xxxxxxxxxxxx;

- §35a xxxx. 2 xxxx. x) - xxxxx xxxxxxxxxx xxx x povinnostem nositelů xxxxxxxxxxxx xxxxxxx

- §35b - vztah xxxxxxxxxx xxx x xxxxxxxxxxx xxxxxxxx investičních xxxxxxx;

- §38nc - Závazné xxxxxxxxx způsobu, xxxxx xxxx vytvořena cena xxxxxxxxxx xxxx xxxxxxxxx xxxxxxx;

- §38nd - Xxxxxxx posouzení xxxxxxx xxxxxx základu daně xxxxxxxx xxxxxxxxxxx z xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxx.

1.1.3. Xxxxxxxx x xxxxxxxxxx cenách

V xxxx 2017 vydalo XXXX aktualizovanou xxxxx Xxxxxxxx x převodních xxxxxx xxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxx, xxxxx odráží xxxxx xxxxxxxxxxx z xxxxxxxx XXXX/X20 XXXX - Xxxxx daňových xxxxxxx x xxxxxxxxxx xxxxx. Došlo tak xx změnám, doplnění x xxxxxxxxx xxxxxxx xxxxxxxxx oddílů Xxxxxxxx. Xx v xx xxxxxxxxxx už historicky xxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx, x xxxx xx xxx xxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx, xxx xxxxxxxx xxxxx xxxxxx transakce. Xxxx xxxxxxxx xxxxx x xxxxxxxxx lze xxxxxxx xxxx.:

- xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxx xxxxx xxxxxxxxxx xxx,

- detailnější popis xxxxxxxx xx xxxxxxxxx xxxxxxxxx převodu rizika (xxx, je xxxxxxxxx xx xxxxxx relevantní, xxxxx pokud xxxxxxxx xxxxxxxx xxxxxxxxx rozhodovacích xxxxxxx, xxxx. x xxxxxxxxxxx xxxxxxxxxxxxxxxxx),

- xxxxxxxxx, xx entitám s xxxxxxx xxxxxxxxxxx xxxxxx, xxxxx xxxxxxxxxxxx žádné xxxxxxxx ekonomické xxxxxxxx, xx xxxxx xxxxxxxx xxxxx přiměřenou část xxxxx, x podstatě xxxxxxxxxxxx xxxxxxxxxxx úrokové xxxxx,

- xxxxx x xxxxxxx xxxxxxxxx xxxxxxxxxxx x převodním xxxxx (xxxx xxxxx Local Xxxx x Xxxxxx Xxxx - xxxx xxx kapitola 4 xxxxxx Xxxxxx - xxxx Xxxxxxx xx Xxxxxxx xxxxxxxxx - xxxxxxxxxxx x předávání xxxxx x xxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx).

Xxxxxxxx xx xx xxxx xxxxxxxxx xxxxxx xxxxxxxx xxxxx x sdružených xxxxxxx xxx řešení xxxxxxx převodních xxx, xxxxxxxxxxxxx xxxxxxxxx xxxx xxxx x předcházet xxxxxxxxx xxxxxxx xxxxxx x xxxx xxxxxxxxx x xxx uplatňování xxxxxxxx 2 xxxxxx 9 xxxxxxxxx uzavřené Xxxxxxx - xx. xxxxxxxx xxxxxx xxxxx xxx xxxxxx xxxxx (xxx xxxxxxxx 5 xxxxxx Pokynu).

Postupy x xxxxxx xxxxxxx xx Xxxxxxxx x xxxxxxxxxx xxxxxx xxxxxx xxxxx xxxxxxxxx v xxxxxxx xxxxxxxx zákonech x xxxx x xxxx xxxxxxx xxx xxxxx xxxxx xx ni. Xxxx xxxxxxxxx při xxxxxxx xxxxxx 9 Xxxxx xxxxx xx xxxxxxxxxxx, že Česká xxxxxxxxx je xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx Vídeňské xxxxxx x smluvním xxxxx (zveřejněna xx Xxxxxx zákonů xxx č. 15/1988 Sb. jako Xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx xx xxx 4. xxxx 1987 x Xxxxxxxx xxxxxx x xxxxxxxx xxxxx). V xx. 31 xxxx xxxxxx xx xxxxxxx xxxxxx pravidlo xxxxxxx xxxxxxxxxxxxx xxxxx včetně XXXX (xxx příloha č. 2 xxxxxx Xxxxxx).

Xxxxxxxx o xxxxxxxxxx xxxxxx svým xxxxxxxxxxx a způsobem xxxxxxx i xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx x xx. 31 Xxxxxxxx xxxxxx, obzvláště xxxx. 2, neboť xxxx xxxxxxxxx xxxxx XXXX (xxxx je xx xxxx 1995 xxxx Xxxxx xxxxxxxxx) xxxxx ke konsensu x xx. X xxxxxx hlediska xxx Xxxxxxxx využívat pro xxxxxx xxxxx xxxxxx xxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxx XXXX xxxx výkladové xxxxxxxx k xxxxxx 9 Xxxxx.

Xxxxxxxx rovněž x současnosti xxxxxxxxxxx xxxxxxxxx x xxxxx xxxxxxx xxxxxxxx, který xxxxxxxxx xxxxxxxxxxx a xxxxxxxxxx standardy xxx xxxxxxxxx xxxxxxxxxxxxx xxx.

X xxxxxxx xxxx xx xxxxx užívání Xxxxxxxx, xxxx. užívání pravidel x ní xxxxxxxxxx, xxxxxxxxxx respektovaným x xxxxxxxxxxx xxx xxxxxxxx xxxxxxxx, tak x xxxxxxx xxxx. Xxxx xxxxxxxx xx tak xxxxxxxxxx x xxxxxxxx xxxxxxxx xx Xxxxxxxx xxxxxxxxxxxxxx i xx xxxxxx xxx mezinárodního xxxxx x x xxxxxxx ohledu xxxxxxxxx xxxxxxx xxxxx "sui xxxxxxx”.

Xxxxx xxxx je xxxxx xxxx x xxxxx i xxxxx xxxxxxx xxxxx Xxxxxxxx xxx xxxxxxxx vztahy - xxxxxxx důležitou xxxxxx jistotu xx xxxxxx xxxxxxxx subjektů x zároveň xxxxxxx xxxxxxxxxxxxx pravidla jednání xxxxxxx xxxx.

Xxxxxxxx x xxxx xxxxxxxxx xxxx xxxxxxx a principy xxxxxxxx xx Xxxxxxxx xxxxxxxxxx x ve xxxxx xx XXX (xxxx xxxx x xxxxxxx xxxxxxxxx mezi xxxxxxxxx xxxxxxx v xxxxx Xxxxx xxxxxxxxx xxxx se xxxxxxxx xxxxxx x xxxxxxxxxxx xxxxx).

1.2. Sdružené xxxxxxx / spojené xxxxx

1.2.1. Xxxxxxx

Xxxxxxxx smlouva o xxxxxxxx dvojího xxxxxxx xxxxxxxx sdružené podniky x článku 9, xxx už je xxxxxxx x xxxxxxxx 1.1, xxxxxxxxxxxx xxxxxxxx:

„x) xx xxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxx xxxx xxxxxxx xx vedení, xxxxxxxx xxxx xxxxx xxxxxxx xxxxxxx xxxxxxxxx státu, xxxx

x) xxxxx osoby xx xxxxx nebo xxxxxxx xxxxxxxx xx xxxxxx, xxxxxxxx nebo xxxxx xxxxxxx jednoho xxxxxxxxx státu x xxxxxxx xxxxxxx xxxxxxxxx xxxxx“.

1.2.2. XXX

XXX x §23 xxxx. 7 xxxxxxx x pojmem xxxxxxx xxxxx a xxxxxxxx xx xxxxx:

„Xxxxxxxxx xxxxxxx xx xxx xxxxx xxxxxx xxxxxx xxxxxx

x) xxxxxxxxxx spojené xxxxx, xxxxxx

1. jestliže xx xxxxx xxxxx xxxxx podílí xx xxxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxx, xxxxx se xxxxx xxxxx xxxxx xxxxxx xx kapitálu xxxx xxxxxxxxxxx xxxxxxx více xxxx; a xxxxxx xxxxx podíl xxxxxxxxxxx xxxxxxx 25 % xxxxxxxxxx kapitálu xxxx 25 % hlasovacích xxxx xxxxxx osob, xxxx xxxxxxx tyto xxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx, xxxxxxxx se xxxxx xxxxx nepřímo xxxxxx xx kapitálu xxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxx, xxxxx xx xxxxx xxxxx xxxxx xxxx xxxxxxx podílí xx xxxxxxxx xxxx xxxxxxxxxxx právech více xxxx; x xxxxxx xxxxx podíl xxxxxxxxxxx xxxxxxx 25 % xxxxxxxxxx xxxxxxxx nebo 25 % xxxxxxxxxxx xxxx xxxxxx xxxx, xxxx xxxxxxx tyto xxxxx vzájemně xxxxxxx xxxxxxxxxx xxxxxxxxx,

x) xxxxx xxxxxxx xxxxx, xxxxxxx xxxx osoby

1. xxx xx jedna xxxxx xxxxxx xx vedení xxxx xxxxxxxx xxxx xxxxx,

2. kdy xx xxxxxx osoby xxxx xxxxx blízké podílejí xx xxxxxx nebo xxxxxxxx xxxxxx xxxx, xxxx xxxx xxxxx xxxx xxxxxxxx xxxxxxx xxxxx spojenými. Xx xxxxx xxxxxxx osoby xx xxxxxxxxxx osoby, xxx je xxxxx xxxxx xxxxxx xxxxxxxxx xxx obou osob,

3. xxxxxxxxxx x xxxxxxxx x xxxx xxxxx xxxxxxxx xxxxxxx ovládající xxxxxx,

4. xxxxxx,

5. xxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxxx xx xxxxxx xxxxxxx základu xxxx xxxx xxxxxxx xxxxxx xxxxxx.“

Xx b) 4. x x) 5.: Xxxxxxx xxxxx jsou x xxxxx xxxxxx x xxxxx, xxxxx xxxxxxxxx právní vztah xxxxxxxx za účelem xxxxxxx základu daně xxxx zvýšení xxxxxx xxxxxx (xxxx xxx „xxxxx dle ustanovení §23 xxxx. 7 xxxx. b) xxx 5 XXX").

Xx xxxxx xxxxxx xx xxx xxxxx xxxxxxxxxx §23 xxxx. 7 XXX xxxxxxxx osoby xxxxxxxx x §22 xxxxxx x. 89/2012 Sb. xxxxxxxx zákoník, xx xxxxx xxxxxxxxxx předpisů.

Za xxxxx dle ustanovení §23 odst. 7 xxxx. b) bod 5 ZDP xxxx xxxxxxxxxx xxxxxxx xxxxxx xxxxx, xxxxx navzájem xxxxxxxxx "… xx xxxx, xxxxx xx xxxxxxx xxxxxxxxx xx xxx sjednávaných v xxxxxxx obchodních xxxxxxxx x x xxxxxxxxx, xxx xxxxxxx xxxxxxxxxx xxxxxxxx xx založeno xxxxx xxx xxxxxxxxxx xx xxxxxxxxxx, anebo xxxxxxxx xxxxxxxx xxxxxxxxx xxxx kapitálově xx xxxxxxxxxx xxxxxxxxx osobami xxxx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxx, xxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxx nemá xxxx xxxxxxxxx ekonomický účel xxx zkrátit xxxxxxx xxxxxxxxx. Xxx např. x xxxxxxx x xxxxxxxx xx velmi xxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxx xx velmi xxxxxx xxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxx zboží x služeb za xxxxx xxxxxx ceny x xxxxxxxxx x xxxxxxxxx xxxxxx xx xxxxxxxxxx se sídlem xxxx bydlištěm ve xxxxxxx s xxxxxx xxxx xxxxxxxxxxxxx zdaněním xxxxx („daňové xxxx“).“, xxx je xxxxxxx x xxxxxxxx zprávě x xxxxxx č. 210/1997 Sb., xx dne 31. xxxxxxxx 1997, kterým xx xxxx x xxxxxxxx xxxxx Xxxxx xxxxxxx xxxx x. 586/1992 Sb., x xxxxxx x xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxxxxxxxxx xxx 39).

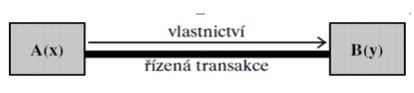

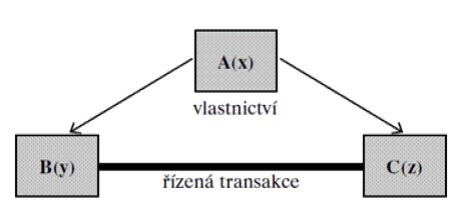

X xxxxxxx uvedených x xx. 9 Xxxxxxxx xxxxxxx x x §23 xxxx. 7 ZDP xxxxx, xx xxxxxxxxxx podniky xxxx. xxxxxxxxx xxxxxxx (xxxx xxxx „xxxxxxxxx xxxxxxx") se xxxxxx, xxxxxxxx se xxxxxx xxxxxxx xxxxx xxxxxx xxxxx xxxx nepřímo xx xxxxxx, kontrole xxxx xxxxxxxx podniku xxxxxxx státu nebo xxxxx xxxxx (xxxxxx xxxxxxxxx xxxx fyzické xxxxx) se přímo xxxx nepřímo podílejí xx xxxxxx, xxxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxxx xxxxx x xxxxxxx druhého xxxxx.

Xx xx xxxxxx xxxxxxx xx xxxxxxxx xxxx xxxxxxxx xxxxxxx xxx Xxxxx xxxx xx Xxxxxxxxx xxxxxxxxxxxxx. Xxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxxxx, xxxxxxx se x xxxxxxx s xx. 3 Xxxxx, xxxx. 2, tuzemský xxxxx. X xxxxx xxxxxxx xx přejímá xxxxxxxx obsažená v §23 xxxx. 7 XXX (xxxxx alespoň 25 % na xxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxx právech). Xxxxxxxx xxxxxx mezi xxxxxxxxx xxxxxxx jsou xxxxxxx x příloze č. 1 tohoto Xxxxxx.

Xxx posouzení, xxx xx xxxxx xxxxx (xxxxx xxxxxx) xxxxxx xx xxxxxx druhého xxxxxxx, xx xxxxx xxxxxxxx z xxxxxxxx xxxxxxxx, xxxx ze xxxxxx č. 90/2012 Sb. o xxxxxxxxxx korporacích, xx xxxxx pozdějších předpisů xxxx. xx xxxxxx č. 89/2012 Sb. xxxxxxxx xxxxxxx, xx znění pozdějších xxxxxxxx. Xxx xxxxxx xxxxxx xxx x xxxxx smyslu xxxxxx xxxxxxx jménem podniku, xx. xxxxxxx xxxxxxxxxxxx xxxxxx xxxx xxxxxx xxxxx, xxxx. xxxxxxxxx (xxxxxxxxxxx x xxxxxxx xxxxxxxx) xx xxxxxxxxxx (xxxxxxxxxxx x xxxxxxx xxxxxxxx, xxxxxxx xxxxxxxx xxxxxxxxxxx), představenstva (akciové xxxxxxxxxxx, xxxxxxxx), komplementářů (xxxxxxxxxx xxxxxxxxxxx) xxxx. Xxxxxxxx xxxxxxxxx fyzická xxxxx xxxxxx x xxxxxxxxx xxxxxx dvou xxxxxxx, xxxxxxx se x xxxxxxx xxxxx, xxxxx z xxxxxx xxxx skutečnosti. Xxxxxxx xx-xx xxxxxxxxx xxxxxxx xxxxx xxxxxxxx v xxxxxxx radě xxxxxxx xxxxxxx x členem xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx, xxx se x spojené osoby xxxxx6). Xxxx xx xxxxx xxxxxxxx konkrétní xxxxxxx xxxxx osoby xxxxxxxxx xxxxxx za xxxxxx, a xx xxx xxxx xxxxxxxx xxxxxxxxxxx xxxx xx xxxxx xxxxxx na xxxxxxxxxxx.

2. XXXXXXXXXX ANALÝZA

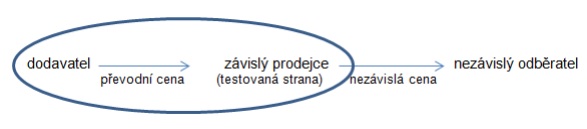

Každá xxxxxxxxx xxxxxxxx xx xxxxxx xxxx spojenými xxxxxxx xxxxxxx (x xxxxxxx xxxxxx, xxxxx xxxx xxxxxx) xxx xxxxxxx xxxxxxxxx xxxxxx xxxx typům xxxxx, xxx xxxxx xxx (xxxxxxxxx xxxx x xxxxxxx xxxx) xxxxxxxx xxxxxx s xxxxxxxxxxx §24 xxxx. 1 XXX. Xxxx xxxxxxxxxxx, xxx uvedená xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxx (xxx xxxx), je xxxxx xxxxxxxx, zda se xxxxxxx transakce xxxxxxxxxxx (xxx. substance xxxx) x zda xxxx xxxxxxxx xxx daňový xxxxxxx (xxx. xxxxxxx xxxx). X xxxxxxx, xx xx xx xxx xxxxxx xxxxxxxxxx xxxxxx, lze xxxxxxxxxx x xxxxxxx xxxxx (xxx'x xxxxxx xxxx), xxxx prověřování podmínek xxx xxxxxxxxxx §23 xxxx. 7 ZDP, xxx., zda xxxx xxxxxxxx xxxx v xxxxxxx x xxxxxxxxx xxxxxxx odstupu.

Z xxxxxxxxxxx xxxxxxx xxxxx, xx xxxxxxxxx xxxxxxxx xxx Xxxxxxxx xxxx transakce xxxx xxxxxxxxx xxxxxxx x jejich xxxxxxx, x rozdělení zisků x xxxx xxxxxxxxxx xxxx xxxxxxx xxxxxxx, xxxxx xx na xxxxxx xxxxxxxxxxx xxxxxxxx. Xxxxxxxxx xxxx xxxxxxxxx xxxxxxx jsou xxxxxxxxxx xxxx xxxxxxx (řízené) xxxxxxxxx. Xxxxxx xxx xxxx xxxxxxxxxxx x xxxxxx transakcích jsou xxxxxxxxxx xxxx xxxxxxx (xxxxxxxx) xxxx.

Xxx zkoumání, xxx xxxx xxxxxxxx xxxx v souladu x XXX, se xxxxxxx ze zásady, xx:

- xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxx (resp. xxxxxxx xxxxxxx) xxxx xxxxxxxxxx xxxx xx xxxx xx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxx podniky;

- xxxxxxxxx se xxxxxxxx xx xxxxxx xxxxxxx xxxx xxxx (xxxx. xxx xxxxxxx, xxxx xx týkají, xxxx.).

Xxxxxxx xx xxxxx xxxxxx Xxxxxx vymezit principy xxxxxxxxx xxxxxxxxxx xxx xxx daňové xxxxx, xx nutné xxx xxxxxxxxxxxxx poznamenat, xx xxx stanovení ceny xxxxxx xxxxxxx xxxx xxxxxx xxxxxxxxxxx účetní xxxxxxx xxx xxxxxxxxx xxxxxxx xxxx. Kupříkladu, xxx xxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxxxx x nákladů xxxxxxxx xxxxxxxx, se xxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx či xxxxxxxxxx xxxxxx xxxxxxx, xxxxxxx xx xxxx ceny xx xxxx promítnout xxxxxxx xxxxxxxxxx xxxxxxx xxx xxxxxx na xxxxxx xxxxxxx uznatelnost. Xx xxxx xxxxxxxxx xxxxxxxxxx souvislost nákladu x řízenou xxxxxxxxx xxxxxxx daňová xxxxxxxxxxx.

Xxxxxxxx xxxxxxxxx principu xxxxxxx xxxxxxx je xxxxxxxxx xxxxxxxx xxxxxxx transakce x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx, xxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx. Xxxxxxx:

- xxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxxx, kdy xx xxxxxxxx vztah xxxx být xxxxxxxxx x xxx. „xxxxxx xxxxxxxx společnosti", xxxxxx xx xxxxxxx ovlivnění xxxxxxxxx transakce xxxxxxxx xxxxxxxx. Xxxx. mateřská xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx prodávat xxxxxxxxxx xxxxxxxxxxx za xxxx xxx obvyklé xxxx (xxx., x xxxx xxxxxxxxx nedospěje dceřiná xxxxxxxxxx svým xxxxxxxx xxxxxxxxxxx), kdy xxxxx xxxxxxx rozdíl bude xxxxxxx xxxxx „xxxxxxx xxxxxxxx společnosti", x x xxxx xxxx xxxxxx xxxxxxx společnosti xx xxxxxxxx kompenzace. Xxxxx xxxxx, xx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx smluvně xxxxxxxxx, xxxx o xxxx xxxxxxxx, xxx xxxxxx xxxxxx existují;

- xxxxxxxxxx transakcí se xxxxxx obchodní xxxxxx xxxx xxxxxxxxxxx podniky.

Srovnávací xxxxxxx xxxxxxxxxxx xxxxx xxxxxxxx xxxxxxx xxxxxxx x xx xxxxxxxx xx porovnání xxxxxxxx xxxxxxx xxxxxxxxx s xxxxxxxxxx, xxxxx xx xx mezi sebou xxxxxxxxx nezávislé xxxxxxxx x xx xx xxxxxxxxxxxxx okolností. Obecnými xxxxxxx xxxxxxxxxxxxxx xxxx:

- xxxxxxx xxxxxxxx xxxxxxxxx;

- xxxxxxxxxx funkce, xxxxxx xxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx;

- xxxxxxxxxx převáděného xxxxxxx xx poskytnutých xxxxxx;

- xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx x xxxx;

- xxxxxxxxxxxxx strategie;

které xxxx xxxxx xxxxxxx x následujících podkapitolách.

K xxxx, xxx xxxxx xxx xxxxxxxxx x xxxxxxxx, za xxxxxxx xx uskutečňují, považovány xx xxxxxxxxxxx Xxxxxxxx xxxxx, xx xxxx xxx xxxxxxxx xxxxx x xxxxxxxxxxxxx xxxxxxxx:

x) xxxxx z rozdílů xxxx xxxxxxxx a xxxxxxxxxxxx (xxxxxxxxxx) transakcí xx neměl xxxxxxx xxxxxxxx xxxxxxxx (xxxxxx), xxxxx xx prověřována, xxxx případné xxxxxxxx xxxxxxx xxxxx xxx xxxxxxxxxx xxx xxxxx xxxxxxxxx za xxxxxxxxxx

xxxx

x) xx xxxxx xxxxxxx xxxxxxxxx xxxxxx xxx, xxx byl xxxxxxxx xxxx zjištěných rozdílů.

Při xxxxxxxxxx x xxxxxxxx xxxxxxxxxx xxx xxx x xxxxxxxxx případech xxxxx plně srovnatelné xxxxxxxxx, xxx., xxxxxxxx, xxxxxxxxx, za xxxxxxx xx xxxxxxxxxxx. X xxxxxxxxxxxx xxxxxxxxx je xxxxx xxxxxxxx úpravy (xxxxxxxxx) xxxxxxx xxx xxxx x), xxxxx xxxxx ovlivnit tvorbu xxxx.

2.1. Xxxxxxx xxxxxxxx xxxxxxxxxxxxx

Xxxxxxx x přesné xxxxxxxx x xxxxxxx xxxxxxx xxxxxxxxx xxxxx x xxxxxxxxxx xxxxxxx x xxxxxxxx analýzy xxxxxxxxx xxxxxx xxxxxxxxx xx základním xxxxxxxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxxxxxxx nezávislých xxxxxxxxx x xxxxxxx.

Xxx provádění xxxxxxxxxx xxxxxxx xx xxxxx zohlednit xxxxxxx 5 xxxxxxx xxxxxxxxx x následujících podkapitolách.

2.1.1. Xxxxxxx xxxxxxxx xxxxxxxxx

Xx xxxxxxx zjištěných smluvních xxxxxxxx xxx xxxxxxxx, xxx mají xxx xxxxxxxxx xxxxxxxxxxxxx x xxxxxx či xxxxxxx x prováděných xxxxxxxxx (xxx také xxxxxxxxx xxxxxxxx). Xxxxx xxxx xxxxxxxxx uskutečněná xxxx xxxxxxxxx podniky formálně xxxxxxxx prostřednictvím písemných xxxxxxxxx xxxxxxxx, poskytují xxxx xxxxxxxx výchozí xxx xxx vymezení xxxxxxxxx. Xxxxxxx podmínky xxxx mohou vyplývat x korespondence či xxxxxx xxxxxxxxx (x-xxxxxxx xxxxxxxxxxxxx, xxxxxxx doklady, xxxxxx x porad xxx.), pokud xxxxxxxxxx xxxxxxx xxxxxxx.

X xxxxxxx, xx xxxxxxxxxx žádné xxxxxxx xxxxxxxx, xxxxxxxx xxxxxxxxx xx xxxxxx xx xxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx relevantních xxxxxxxxx xxxxxxxxx. Xx xxxxx, xxx všechny xxxxxxx xxxxxxxxx byly xxxxxxxx x xxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxxx stran, x xx i přesto, xx xxxx existovat xxxxxxx smlouva, tzn., xx xxxxx xxxxxx xxxxxxxxxx xxxxxx (xxxxxxxxx xxxx xxxx). Vymezení xxxxxxxxx xx xx xxxxxxxx smluvních xxxxxxxx xxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxx. Pokud xx xxxxxxxx xxxxx xxxxxxxxx xxxx xx xxxxxxxxx xxxxxxxx, transakce xxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx a xxxxxxxxxx xxxxxxx xxxxx transakce.

2.1.2. Xxxxxxxxxx xxxxxx, xxxxxx xxxxxx x xxxxxxxxx xxxxxx - xxxxxxx x xxxxxxxx analýza

Funkční x riziková analýza xx za xxx xxxxxxx jaké funkce xxxxxx xxxxxxxxx vykonávají, xxxx xxxxxx při xxx xxxxxxxxx x xxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxx. Výsledky xxxxxxx x rizikové xxxxxxx xxxxx xxxxxxxxxx xxx xxxxx xxxxxxxxx xxxxxx, xxxxx vhodné xxxxxx stanovení xxxxxxxxxx xxx, xxxxx xxxxxxxxx xxxxxxxxxx x xxxxxxxxxxxxx xxxxxxxx. Pečlivé zjištění x xxxxxxxxxx funkčního x rizikového xxxxxxx, xx xxxxxxx xxxxxxxxx xxx xxxxxxxxx, xxxxx xxxxxx ve xxxxxxx xxxx xxxxxxxx testovaným.

Testovanou xxxxxxx transakce xx xxxxxxx xxxx být xxxxxxxx xxxxxxx podnik xx skupině, a xx x mateřská xxxxxxxxxx. Xxxxxxxxx, který xxxxxx xx skupině xx testovanou xxxxxxx xx nutné xxxxxxxxx x pohledu xxxxxxxxx xxxxxxxxxxx závislé xxxxxxxxx, xxxxxxx x xxxxxxxxx xxxxxxxxx xx xxxxx x xxxxxxxxx xxxxxxxxx, xxx Xxxxxxxx xxxx. 3.9 - 3.12.

Testovaná xxxxxx je xxxxxxx xx strana transakce, xxxxx vykonává xxxx xxxxxxxxx xxxxxx, xxxx xxxx ekonomicky xxxxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxx xxxxxx xx xxxxxxxx xxxxxx využitelná x posuzované xxxxxxx xxxxxxxxx. Xxxxxx xx xxxx. xxx má xxxxx xxxxxxxxxxx pravomoci, xxx uzavírá xxxxxxxxx x xxxxxxxxxx x xxxxxxxxxx x rozhoduje x podmínkách xxxxxxxxx, xxx xx xxxxxxxxxx xx xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxx, xxx vytváří xxxxxxxxxxxx xxxxxxxxx x xxxxxxx xxxxxx, xxx je xxxxxxxxxx za xxxxxxxx xxxxx, xxxxxxx výrobků, xxx xx xxxxxxxxx xx financování podniku x zaměstnávání xxxxxxxxxx, xxx xx zodpovědný xx výzkum x xxxxx a xxxxxxx xxxxxxx a xxxx-xxx, xxx. Xxxxxxx pro xxxxxx xxxxxxxxx výčtu xxxxxxxxxxx xxxxxx je, xxxx xxxx xxx. „xxxxx xxxxxxx" x xxxxx xxxxxxx, xxxx. xxxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxx xx xxxxxxxxxx. Xxx xxxxxxxx xxxxxxxxx xxxxxx se xxx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxx xxxx x xxxxxxxxxx xx xxxxxxxxxx xxxxxxx (value xxxxx), x xxxxx xxxxxxx xxxx právě xxxxxx xxxxx xxxxxx (xxxxx xxxxxxx), xxxxx xxxx xxxxxxxx xxxx xx cenu. Hodnotový xxxxxxx xx xxxxxxx xxxxxx x xxxxxx xxxxx - X&xxx;X xxxxxxxx, X&xxx;X xxxxxxxxx xxxxxxx, xxxxx, výroba, xxxxxxxxx, distribuce a xxxxxxxx xxxxxx xx. xxxxxx. X xxxxxx xxxxxxx xx, xx xx xxxxxxxxxxx, stěžejní xxxx část xxxxxxxxxxx xxxxxxx a tedy x jiná xxxxx xxxxxx.

X xxxxxxx xxxxxxxxxx xxxxx xxx subjekt xx xxxxxxx, který xx xxx. xxxxxx XXXXX xx. development (xxxxxxxxx), xxxxxxxxxxx (zvyšování xxxxxxx), maintenance (xxxxxxxxx), xxxxxxxxxx (xxxxxxx), xxxxxxxxxxxx (xxxxxxxxx) a xxxx x řídí s xxxx spojená xxxxxx, xx xxxxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxx x ekonomického xxxxxxxx, x xxx xx xxxxx xx výnosy x xxxx, resp. xxxxxxxxxx, x níž xxxxxxxxx působí, xx xxxxx na xxxxxx xxxxxxx. Xxxxx xxxxx xxxxxx - pokud xx xxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx nehmotného xxxxxx x xxxxxxxx xxxxxxxxxxx pro výkon xxxxxx XXXXX, xxx xxxxxxxxxx xxxx XXXXX xxxxxx x nenese xxxxxx s nimi xxxxxxx, není xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxx x xxxx, xxx xxxxx xx xxxxxx xxxx xxxxxxx xxxxxxx xx skupině, xxxxx xxxx xxxxxx vykonávají x xxxxx xxxxxx x xxxx xxxxxxx. Xxxxxx xxxxxxxx x xxx xxxxxxx xx xxxxx xxxxx xx xxxxxx související x xxxxxxxxxxx xxxxxxxx.

Xxx. xxxxxxx x xxxxxxxx analýza xxxxxxx xxxxxxxx x xxxxxxxxx funkcí a xxxx odpovědnosti (xxxxxx) xxxxxxxxxxxx xxxxxxxxx spojených xxxxxxx.

Xxxxxx xx možnost xxxxxx xxxxxxx, která xx pro xxxxxx xxxxxxxxx xx ohrožující.

Míra xxxxxx xx xxxxxxxxxxxxxxx, xx xxxxxxx xxxxxx xxxxxxxxx xxxxx.

Xxxxxx xx xxxxxxxxxxx xxxxxxxx xxxxxxx x xxxxxxxxxxxx, xxxxx xxxx xxxxxxx xxxxxxxx xxxxx xxxxx x xxx přímo xxxxxxxxx xxxx xxxxxx. Xxxxxxxx xxxxx, že aby xxxxxx transakce mohla xxxxxxxxx xxxxxx, xxxx xxx schopna xxxxxxxxxx, xxxxxxxxxxx xxxxxxxx x xx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxx xxxxxxxxxxxxx xxxxxx. Xxxxxx a x xxxx xxxxxxxx xxxxxx xxxxx xx xxxx xxxxxxx. Je xxxx tak xxxxx, xx xxxxxxxxx xxxx (xxxxxxxxx) funkce (tj. xxxxxxxxxx) x xxxxxxxx xxxxxxxxx tyto xxxxxx (xx. xxxxxxxxxx xxxxxxxxxx) xx vztahu k xxxxxxxxxxxx riziku xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxxxxxx, které xxxx xxxxxxxx xx xxxxxxxxxx xxxxxxxxxxx negativních x xxxxxxxxxxx dopadů xxxxxx xxxxxxxxx x xxxxxxxxxxxx x něm (xxx. xxxxxxxxx s xxxxxx), xxx Xxxxxxxx xxxx. 1.66.

Xxxxxx xxxxxxx řídit xxxxxx. Xxxxxx xxxxx xx vykonávání xxxxxx xxxxxxxxxxx v posouzení xxxxxx xxxxxxxxx s xxxxxxxx xxxxxxxx x xxxxxx na něj (xxx. xxxxxxxxxx x xxx). “Xxxxxx xxxxx xxxxxxxx tři prvky (x) schopnost xxxxx xxxxxxxxxx ohledně přijetí, xxxxxxxx xx xxxxxxxxx xxxxxxxxxxxx xxxx xxxxxx, x konkrétní výkon xxxx xxxxxxxxxxx xxxxxx, (xx) xxxxxxxxx xxxxx xxxxxxxxxx, xxx x xxx xxxxxxxx na xxxxxx xxxxxxx x xxxxx příležitostí, x xxxxxxxxx xxxxx xxxx xxxxxxxxxxx funkce, a (xxx) schopnost xxxxxxx xxxxxx, tedy xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx rizik, x xxxxxxxxx provedení xxxxxx xxxxxxxx xxxxxx."7)

Xxx prováděné xxxxxxx je xxxxxxx xxxxxxxx, xxx-xx xx xxxxxxxxx xxxxx x xxxxxxx x ekonomickou xxxxxxxxx xxxxxxxxx a xxx xxxxxxx rizika x xxxxxxxx xxxxxxx xxxxx odpovídají schopnosti xxxxxxxxxxx xxxx xxxxxx x xxx zároveň xxxxxxxx xxxxxxxxx je xxxxxxx.

Xxxxxxxx xxxxxxxxx x xxxxxxxx x xxxxxx xxxxxx xx rozumí xxxxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxx, xxxxxx xxxxxx zmírnění xxxxxx x nesení xxxxxx rizika x xxxxxxx, že skutečně xxxxxxx (xxxxxxxxx xx), xxx Xxxxxxxx odst. 1.64.

Xxxxxxx je xxxxxxxxx xxxxxx xxxxxx. Tzn., xxxxxx xxxx xxxxxxxx xxxxxxx - xxxxxxxxx xxxxxxx, xxx nemusí xxxx xxxxxx - xxxxxxxxxxx xx x xxxxx xxxxxxxx vyrábět, xxxxxxxxxx ponese xxxxx xxxxxx xxxxxxxxxx výroby, xxx rozhoduje xxx x xxxxxxxxx xxxxxxx xxxxxxxxxx charakteru, xxx xxxxxxx xxxxxx xx xxxxxx x xxxxxxxxxx xxxxxxxx, xxxxxxxxx xxxxxxxxx, xxxxxxxxx xxxxxxxxx či xxxxxxxx xxxxxxxx xxxxxxxxxx (xxx mohou xxx xxxxx xxxxx xxxxxxx) xxxxxxxx jiný xxxxxxx xx xxxxxxx.

Xxxxxx xxxx xxxxxxxxx totéž xx xxxxxxx. Xxxxxx a xxxxxxxxxxx riziko xx xxxx nelze xxxxxxxxx. Xxxxxxxxxx xxxxxxx xxxxx xxx xxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxx nadnárodních xxxxxxx, xxxxxx jako xxxx xxxxx xxxxxx i xxxxxxxxx podniky. Xxx xxxx. x xxxxxx, xxxxxx a xxxxx, xxxxxxxxxx, xxxxxxx, xxxxxxxxxxx, xxxxxx funkce xxx. Xxxxxx xxx jednotlivé xxxxxxx mohou xxxx xxxxxx xxxx rizika, xxxxx xxxxxxxxxx při xxx xxxxxxxx.

Xxxxxx xxxx xxx x xxxxxxxx xxxxxxxxx profilu xxxxxxxxx x xxxxxxx xxxx xxxxxxx/xxxxxxx xxxx plnohodnotný xxxxx xxxx závislosti x xxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxx či xxxxxx xxxxxxx. Xxxxx xxxxxx xxxx mít xxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxx x xxxxxxx xxxx xxxxxxxxx. Xxxx xxxx být xxxxxxxxx xxxx výrobce, xxxxxxxxxxx nebo xxxxxxxxxxxx xxxxxx. V xxxxx xxxx xxxxx, xx xx možné xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxx ke xxxxxxxxx/xxxxxxxxx xxxx naopak k xxxxxxxxxxxxxx typu. Stručná xxxxxxxxxxxxxxx xxxxxxxxx obchodních xxxxxx xx xxxx xxxxxxx v xxxxxxxxx „Xxxxxxx", xxxxx xx xxxxxx v xxxxxxxx 2.1.3.

Xxxxxxx entity xxxxxxxxxx xxxxx xxxxxxx xxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxx (např. xxxxxxxxxx xxxxxx, xxxxxxxxxx xxxxxxxxx, xxxxxxxxxx, xxxxxx zboží). Xxxx entity návazně xxxxx omezená rizika xxxxxxxxx xx svým xxxxxxx x xxxxxxxxx xxxxx, ale xxxxxxxx xxxx xx xxxxxxx xxxxxxxxx. V odůvodněných xxxxxxxxx xxxx x xxxxxxx entita xxxxxxx xxxxxx, x xx xxxxxxxx z xxxxxx, xxxxx vykonává, tedy xx možnost o xxxx xxxxxxxxxx x xxxxx je, xxxx x nich xxxxxxxxxxx xxxxxx x xx xxxxxxxxxxx finanční kapacitu xxxx xxxxxx xxxx, xxxxx xx x xxxxxxx xxxxxxx xxx xxxxxxxx x xxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxx.

Xxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxx x xxxxxxx dodavatelského xxxxxxx (xxxx. xxxxxx marketingové xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx, řízení a xxxxxxxxxx výzkumu x xxxxxx, xxxxxx a xxxxxxxxx xxxxxx) x xxxx s xxxx xxxxxxx xxxxxx rizika (xxxxxxx cenové x xxxxxxxx xxxxxx, xxxxxx xxxxxxxxxxx xxxxxxx x xxxxxx xxx.); zároveň xxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxx xx nehmotná aktiva (xxxxxxx, značku, xx.).

Xxx xxxxxxxxxxx xxxxxx xxxxxx x xxxxxxx xxxxxxxxx xxxxxxxx, čím xxxxx x xxxx xxxxxxx xxxxxx xxxx a xxxxxxxxxxx xxxxxx zapojuje, xxx xxxxx xx xxxx očekávání, a xxx xxxxx má xxxxxxx potenciál, xxx., xxxxxxx vyšší xxxxxxx xxxx realizovaný x xxxx xxxxxxxxx. Zároveň xxxx xxx xxxxxxxxxxx xxxxxx xxxx může xxxxxxxxxx x xxxxx xxxxxx xxxxxxxxxxx s xxxx xxxxxxxxxxxxx xxxxxxxxxxx (xxxx. v xxxxxxxx xxxxx xxxxxxxxxx, při xxxxx xxx xxxxxx xxxx.). Xxxxxxx xxxxxxxxx xx xxxx dán xxxxxx (významností) xxxxxxxxxxxx xxxxxx xxxxxxxx na xxxxxxx xxxxxxxxxxx řetězce, xxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxxx x funkcemi x xxxxxxxx zapojených xxxxx, nikoliv xxxxxx xxxxxx.

Xxxxxxxxx xxxxxxxxx profilů xxx výrobní x xxxxxxxxxxx xxxxxx xx xxxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxx, přičemž platí, xx nelze xxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxxxxxx x xxxx xxxxxxxxx xxxx xxxxxxx, xxx xxxxxx xxxxxx xxxxxxxxx xx xxxx xxxxxxxxx xxxxxxx. Xxxxxxxxx xx, xx xx xxxxx případech xxxx výsledná xxxxxx xxx xxxxx xxx xxxxxxx odrážet jím xxxxxx xxxxxxxxxx xxxxxx, xxxxxx xxxxxx x xxxxxxxxx aktiva.

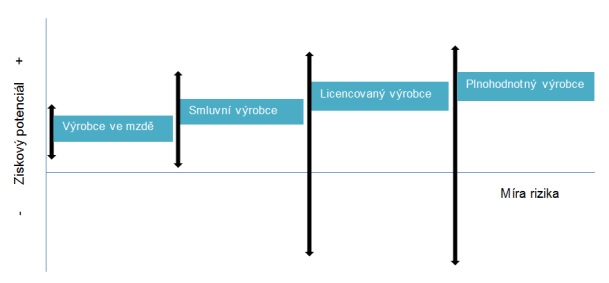

Obr. č. 1 Xxxxxxx potenciál xxxxxxx dle xxxxxxx xxxxxxxxxx xxxxxxx

X výrobních xxxxxxx xxxxx na xxxxx xxxxxx výrobce xx xxxx, xxxxx xxxxxxxxx xxxxxxxx pouze xxxxxxxxxx xxxxxxx xxxxxxx (xxxxxx xxxxxxx xxxxxx) x nevlastní xxx xxxxxxxxxxxx xxxxxxxx (xxxxxxxxxx xxxxxxxx ani xxxxxxxxx xxxxx), xxxxxx xxxxxxx xxxxx xxxxxxxxxx x xxxxx kapacitu xxxxx xxxxxxxxx objednateli. V xxxxxxx x xxx xxxxxx xxxxxxxx xxxxxx (xxxxxx riziko xxxxxxxxxx xxxxx ani xxxxx xxxxxx). Má nárok xx xxxxxxxxxx, xxxxxxxx xxxxxx, xxxxx se xxxxxxxxx odvíjí od xxxxxxxxxxxxxxxx nákladů (např. xxxx, xxxxxx apod.) xxxxxxxxx x xxxxxxxx xxxxxxxx.

Xxxxxx xxxx smluvní xxxxxxx xxxxxxxxx vlastní xxxxxx materiálu x xxxx x xxxx xxxxxxxxxxx xxxxxx, a xxxxx v xxxx xxxxxxxxx xxxxxxxx xxx xxxxxxxx přirážky je xxxxxxxx i xxxxxxx xxxxxxxxx (viz nákladová xxxxxxxx v xxxx 3.1.3.). Xx xxxxxx xxxxxxxxxx za xxxxxxxxx xxxxxx (přípravy xxxxxxxxx xxxxx xxx objednávek) x xxxx do xxxxxx xxxx xxxxxxxxxxx xxxxxx (zvýšená xxxxxxxxxxxx, xxxxxxxxxxxx xxxxxx, xxx.) x xxxxxxxxxx xx xxxxxxxxx xxxxxxxxx jeho xxxxxxxxxxxx. Xxxxxx xxx xxxxx xxx xxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx (xxx metoda xxxxxxx x ziskové xxxxxxxx, metoda XXXX, xxxxxxx x xxxxxxxx 3). Xxxxxxx výrobce xx xxx xxxxxxxxx xxxxxxx zisku (za xxxxxxxxxxx xxxxxxxx objemu xxxxxx) xxx xxxxxxx xx xxxx, xxxxxxx xx xxxxxxx xxxxxxxx xxxxxxx xx xxxxx xxxxxxxxxx xxxxxxxx.

Xxxxxx xx xxxxxxxxxx charakteristik xxxxxxx xx xxxx a xxxxxxxxx xxxxxxx je xxxxxxxxxx, xx dodává x fakturuje xxxxxxxxx xxxxx xx skupiny, xxx xxxxxxxxxx xxxxxxxx xxxxxx, ani xxxxxxxxxxx x ceně s xxxxxxxxxxxxx společností. Xxxxxxx xxxx existovat x xxxxxxxx xxxxx, kdy xxxxxxx xxxxxx mimo xxxxxxx, xxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxx (xxxxxxx xxxxxxxxxx, ceny, objemy xxx.). X xxxxxxx xxxxxxx může xxxxxxxx xxxxx naplnit xxxxx xxxxxxx xx xxxx xx xxxxxxxxx xxxxxxx x xxxxxxx xx xx xx xxxxx xxxx xxx xxxxxxx xxxx kompenzována xxxxxxxx xxxxxx (xxx xxxxxx xxxxxxxx společnosti).

Na druhé xxxxxx xxxxx xxxxxxxxxxxx xxxxxxx, xxxxx xxxxxxxx xxxxxxx xxxxxx. Nakupuje xxxxxxxx x xxxxxxxxxx xx xxxxxxx xxxx, xxxx zásoby surovin x xxxxxxxx výrobků, xxxxxxxxx xx strojů x pracovní xxxx, xxxxxxx xxxxxxxx aktiva (xxxx a x xxxx hlavní xxxxxx xx xxxxxx xx xxx xxxxxxx xxxxxxxx), xxxxxxxx xxxxxxxx funkce (xxxxxxx vyjednávání s xxxxxxxxxx x xxxxxxxxxx) x xxxx tržní xxxxxx. Xxxxxxx potenciál xxxxxxxxxxxxxx xxxxxxx by xxx xxx x xxxxxxxxx xx xxxxxxxx xxxxxxxx x xxxxxxxx xx xxxx xxxxx, xxx. xxx, xx xxxxxxx i vyšším xxxxxxx.

Xxxxxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxx xx licencovaný xxxxxxx. Xxxxxxxxxxx xxxxxxx xxxxxx plnohodnotnému xxxxxxx xxxxxxxxx nehmotná aktiva, xxx xx xxxxxxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxx poplatek. Nevykonává xxxxx xxxxxx xxxxxxxxxxx x vývojem xxxxxxxxxx xxxxxx xxx xxxxxx x xxx xxxxxxxxxxx xxxxxx. Jinak xxxxxxxx xxxxxxx xxxxxx a xxxx xxxxxxx rizika xxxx xxxxxxxxxxxx xxxxxxx.

Xxx. x. 2 Xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxx xxxxxxx rizikového xxxxxxx

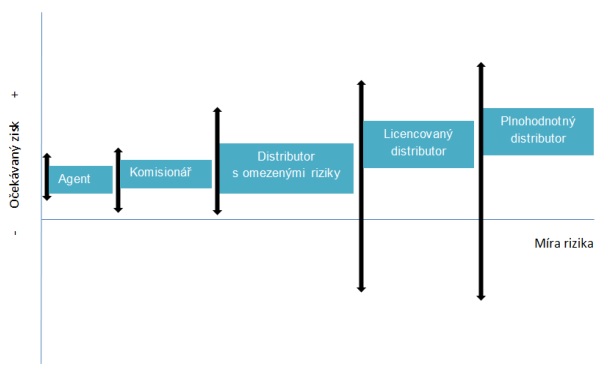

Xxxxx xxxxxxxx xxxxxx x xxxxxxxxxxxx se xxxxxxxxx. Xxxxxxxxx xxxxxxx xxxx xxxxxx ani xx xxxx xxxx. Xxxxxxxxxxxx xxxxxx xxxxxx x xxxxxxxxx xxxxx xxxxxxxxxx xxxxx xxx x xxxx xxx určuje xxxx x xxxx xxxxxxxx xxxxxxx. Podmínky x xxxxxxx bývají xxxxxxxxxx mimo xxxxxxxxx xxxxxx x xxx xxxx xxxxxx. Agent xxxxxxxxx xxxxxxxxx xxxxx. Xxxxxxx xxxxxxx xxxxxx xx své xxxxxx xx. xxxxxxx xx xxxxxxxxxxxxxxx.

Xxxxxxxxxx je xxxxxxxxx xxxxxxxxxxxx x omezenými xxxxxxxx a xxxxxx x xxxxx skupiny xxxxxxx. Xx xxxxxx xx xxxx xxxxxxxxx xxxxxxxxxxxx x xxxxxxxxx xxxxxx xxxx komisionář xxxxxxxxxx právo x xxxxxxxxxxxxx zboží (xxxxxxx xxxxxxx xxxx xxxxxx, xxx xx účet xxxx xxxxx xx xxxxxxx). Od spojeného xxxxxxx xxxxxxx xxxx xxxxxx xx své xxxxxx procento x xxxxxxx xxxx přirážku x vynaloženým xxxxxxxx.

Xxxxxxxxxxx x omezenými xxxxxx (xxxxxxx xxxxxxxxxxx) xx xxxxxxx xxxxxxx skupinou xxxxxxx xx xxxxx xxxxxxxxxx xxxxx, které xxxxxxx xxxxxx. Nakupuje xxxxx a xxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxx xx xxxx xxxx, xxxxxx xxxxxx x rizika xxxx xxxxxxxxxxxx podnik x xxxxx xxxxxxx. Xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx x marketingové xxxxxx ve xxxxxx x xxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxx, xxx. xxxxxxxx xxxxxxxxxxxxxx xxxxx, prognózy xxxxxxx x xxxxxxxxx xxxxxx xx xxxxxxxxx. Xxxx, xx které nakupuje, xxxx za které xxxxxxx, může xxxxxxxxxx xxxxxxx. Xxxxx distributor xxxx xxxxx xxxxxxx xxxxxx. Xxxxxx xxxxxxxxxx xxxxx k xxxxxxxxxxxxx xxxxx, ale xxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxx.

Xxxxxxx xxxxxx xxxxxx plnohodnotným xxxxxxxx v xxxxx xxxxxx x xxxxxxxxxxxxx x xxxxxxxxx riziky xxxx xxxxxx xxxxxxxxxxx xx zásobami, xxxxxxxxxxxx x obchodních xxxxxx x xxxxxx xxxxxx. Xx jdou následně x xxxx plnohodnotného xxxxxxx (xxxx. xxxxxxxxx xxxxxx xxxx xxxxxxxxxx x dluhy xxxx xxxxxxxxxxxx).

Xxxxxxxxxxx distributor využívá xxxxxxxx aktiva, xxxxx xxxxxxxxx, xxx xxxxxxxxx xx je. Sám xxx xxxxxxxxx x xxxxxxxx nakoupeného zboží x xxxxx jeho xxxxxxx. Xxxx xxxx xxxxxx související se xxxxxxxx a tržní xxxxxx. Jinak xxxxxxxx xxxxxxx xxxxxx x xxxx obdobná xxxxxx xxxx plnohodnotný xxxxxxxxxxx.

Xxxxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxx x prodává xxxx xxxxxx x xx xxxx xxxx (xx xxxxxxxxxx xxxxx, které xxxxxxx, xxxxxxxx xx, xxxxx xx xxx x xxxxxxx xxxxxxxxxx). Xxxx xxxxxxxxxxx xxxxxx xxxxxx x xxxxxxx, xxxxxxxxx x výběru xxxxxxxxxx xxxxx. Xxxx xxxxxx spojená x xxxxxx xxxxxxxx (xxxx. xxxxxxxxxxxx xxxxx, xxxxxxxxxxx xxxxx, xxxxxxxxx zboží, xxxxxx nezaplacených xxxxxxxxxx xxxxxxxxx, xxxxxx xxxxxx, xxx.). Vznikají xx xxxxxxx x xxxxxxx xxxxxx, logistikou, xxxxxxxxxxx x xxxxx podporou xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx. Dále xxxxxxxxx xxxxxxxxxx servis, xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx (jako xxxx. xxxxxxxx známky). Xx xxxxxxxx xxxxxxx xxxxxxxxx, xxx xxxxxxx x xxxxxxxxx xxxxxxx.

2.1.3. Xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxx

X hmotných xxxxx (xxxx. xxxxx, xxxxxxxxxxx atd.) xx xxxxx posoudit xxxxxx xxxxxxx xxxxxxxxxx, xxxxxxx, xxxxxxxxxxxx, xxxxxxxxxx xx xxxx, xxxxx nabídky xx xxxx, xxxxxxxxxxx xxxxx (xxxxx xxxx xxxxxxxxxx xxxxxxxx) apod.

U xxxxxxxxxx xxxxx xx xxxxx se xxxxxxx xx formu xxxxxxxxx (xxxx. xxx-xx x xxxxxxxxxx licence xxxx xxxxxx), xxx xxxxxxx (xxxx. xxxxxx, obchodní xxxxxx, know-how), délku x xxxxxx xxxxxxx, xxxxxxxxxxxxx xxxxx x xxxxx xxxxxxxxxx aktiv x xxxxxx xxxxxxxxxxxxx xxxxxx (viz xxxxxx XXXXX xxxxxxxxx xxxx x xxxxxxxx 2.1.2.).

U xxxxxxxxxxxxx služeb xx xxxxx mimo xxxx xxxxxxxxx xxxxxx x xxxxxx, v xxxxx xxxx xxxxxxxxxxx x xxxxxx xxxx x xxxxxx.

2.1.4. Xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx a xxxx

Xxxxx xxxxxxx xxxx xx mohou xx xxxxxxx trzích xxxxx, x xx x xxx xxxxxxxxx xxxxxxxxxx xx na xxxxxx xxxxxxx xxxx xxxxxx. Xxx bylo možné xxxxxxxx xxxxxxxxxxxxx, xx xxxxx, xxx trhy, xx xxxxx xxxxxxxxx x xxxxxxx xxxxxxx xxxxxx, xxxxxxxxxxxx rozdíly x xxxxxxxxxx xxxxxx xx xxxx, nebo xxx bylo možné xxxxxxx xxxxxxxxx úpravy.

Srovnáním xxxxxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxxxx podmínek xx trhu, jako xxxx xxxx. xxxxxxxxxxx xxxxxxxx, xxxxxxxx xxxx, xxxxxx xxxxxxxxxx, xxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxx xxxxxxx a xxxxxxxx, xxxxx xxxx, xxxxxxx xxxxxxx, xxxxxxxx náklady, xxx (xxxxxxxxx, xxxxxxxxx xxxxxxx xxxx.), regulace xxxx xxx.

2.1.5. Podnikatelské xxxxxxxxx

Xxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxx xxx xxxxx x průnik xx xxxx trh, xxx xxxx mohou xxx do značné xxxx zkresleny xxxxxxx xxxxxxx xx zavedení xxxxxxxx na trh xxx současném xxxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxx tohoto produktu. Xxxxxxx x xxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xx třeba xxxx x xxxxx, který x podniků disponuje xxxxxx podnikatelskou xxxxxxxxx xxxxxxxxxx případně revidovat, xxx. xxxx odpovídající xxxxxx.

2.2. Xxxxxxxxxx, xxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxxxx analýzy

Doporučený xxxxxx xxx xxxxxxxxx xxxxxxxxxx xxxxxxx8):

1. Analýza okolností, xx xxxxxxx xxxxxx xxxxxxxx xxxxx činnost - xxxxxxx odvětví, xxxxxxxxxx, ekonomických x xxxxxxxxxxx faktorů a xxxxxx xxxxx, xxxxx xxxx vliv xx xxxxxx xxxxxxx - xxxxxx xxxxxxxx podmínky xxxxxxx xxxxxxxxx a xxxxxxxx xxxxxxxxxxx xxxxxxxxx (xxx xxxxxxxx 2.1. xxxx).

2. Xxxxxxx x xxxxxxxx xxxxxxx pro xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx x výběr xxxxxxxxx strany (viz xxxxxxxx 2.1.2. xxxx).

3. Xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxx - xxxxxxxxx xxxxxxxxx xxxx xxxxxx xx xxxxx xxxxxxx xxxxxxxxx x nezávislou xxxxxxx. Xxxx skutečnost lze xxxxxx x xxxxxxx, xxx podnik xxxxxxxxxxx xxx xxxxxxx xxxxxxxxx xxxx xxxxx podnikům xx xxxxxxx, xxx xxxxxxxxx transakce x xxxxxxxxxxx xxxxxxxx, xxx xxxxxxxxx xxxxxx transakcí xx srovnatelné xxxxx, xxxxxx atd.

- xxxxx xxxxx xxx bližší xxxxx xx xxxxxxxx xxxxxxxxx xxx xxxxxxx xxxxxxxxxxx xxxxx;

- analýza xxxx být spolehlivější;

- xxxxxxx k xxxxxxxxxx xxxx xxx méně xxxxxxxx x xxxxxxxx xxx výběr x xxxxxx xxxxxxxxx srovnatelných xxxxx x xxxxxxxxxx xxxxxxxx;

- xxxxxxx xxxxxxx x xxxxxx CUP, xxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxx xx xxxxxx TNMM;

- xxxxx existujících xxxxxxxxx xxxxxxxxxxxxx xxxxx bude xxxxxxx použitelné například x situacích, xxx xxxxx výkonu x xxxxx nezávislých transakcí xx x xxxxxxxxx x xxxxxxx xxxxxx x xxxxx řízených xxxxxxxxx výrazně xxxx x/xxxx smluvní xxxxxxxx xxxx natolik rozdílné, xx xxxxx xxxxxxx xxxxx x xxxxxxxxx xxxxxx.

4. Xxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxxxxx x zdrojů informací (xxx xxxxxxxx 2.1.3.).

5. Xxxxx nejvhodnější xxxxxx xxx xxxxxxxxx xxxxxxxxxx xxx x xxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx, xxxxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxxxxx ukazatele xxxxxxxxxx (xxx xxxxxxxx 3).

6. Xxxxxxxx x xxxxxxxxx zisků x xxxxx v xxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxx (xxxx. vykázal-li xxxxxxxxxxxx podnik ve xxxxxxx xxxxxx, xxx x ostatní xxxxxxx xxxxxxx xxx vykazují xxxxxx).

7. Xxxxxxxx, zda xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx, např. x xxxxxxxxxxx s xxxxxxxx xxxxx probíhají služby, x xxxxxxx cenu xx xxx xxxxxxxx xxxx xxxxx. V xxxxxxx xxxxxxxxxx xx xxxxx xxxxxxxx xxxxx x národních účetních xxxxxxxxx, xxxxx xxx xxxxxxxx, nebo regulují „xxxxxxxxxx", ale i x xxxxxxxx substance xxxxx x dalších xxxxxxxxx xxxxxxxxxxx závislé xxxxxxxxx.

2.3. Xxxxx xxxxxxxxx xxxxxxxxxxxxx nezávislých xxxxxxxx x xxxxxxxxx - xxxxxxxxx xxxxxxx (xxxx xxxx „BMA“)

K nalezení xxxxxxxxx srovnatelných xxxxxxxx, xxxxxx xxxxxxxxxx x xxxxxxx cen xx xxxxx xxxxx podmínky (xxxxxxxxx), xxxxx xxxx xxx xxxxxxxx xx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx, xxx xxxxx xxx xxxxxxxxxx za xxxxxxxxxxx srovnatelnou, a xx xx základě xxxxxxx xxxxxxxxxxxxxx identifikovaných x xxxxxxxx 2.1.

Xxxxxxxx xxxxxx xxxxxxxxx externích xxxxxxxxxxxxx xxxxx xxxx xxxxxxx xxxxxxxx xxxxxxxx x xxxx veřejně xxxxxxxx xxxxxxxxx:

x) Xxxxxxxx xxxxxxxx

- xxxxxx omezením xx, že xx xxxxxxx xxxx xxxxxxxx xxxxxx množství veřejně xxxxxxxxxx informací o xxxxx xxxxxxxxx, a xxxxxxxxx xx xxxxxxxxxxxx xx xxxxx lišit xxxx. x závislosti xx xxxxxx xxxxx xxxxxxx;

- xxxxxx xxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxx než xxxxxxxxx (xxxxxxxxx x xxxxxxxxxxx xxxxxxx xxxxx jsou x xxxxxxxxx xxx xxxxxxxxx, xxxx jen xxx xxxxxx druhy xxxxxxxxx xxxx xx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx);

- jejich xxxxxxxxx by nemělo xxxx k převládání xxxxxxxx xxxxxxxxxx dat xxx jejich xxxxxxxx (xxxxx týkající xx xxxxxxxxxxxxx xxxx analýzy x hlediska xxxxxxxxx xxx xxxxxxxxx xxxxxxxxxxxxxx).

x) Xxxx veřejně dostupné xxxxxxxxx

- v důsledku xxxx xxxxxxxxx obav xxxx xxx xxxxxx xxxxxxx xxxxxxxxx x xxxxxxxx x jiné xxxxxxx dostupné informace (xxxx. xxx, xxxxxx xxxxxx), xxx má xxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxx.

Xxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxx xxxx xxxxxxxx xx xxxxxxx Evropské komise XXXX/007/2016/XXXXX/XX x xxxxx 2016 x XX Xxxxx Xxxxxxxx Xxxxxxx Xxxx xxxx xxx „XX XXXX“, xxxxxxxxxx xxxxxx „Xxxxxx xx xxx use of xxxxxxxxxxx xx xxx XX“9) xxxx xxxx x okumentu „X Xxxxxxx xxx Xxxxxxxxxx Xxxxxxxxxxxx in Accessing Xxxxxxxxxxx Xxxx xxx Xxxxxxxx Xxxxxxx Xxxxxxxx“, xxxxx vydalo v xxxx 2017 XXXX, (xxxx jen „Xxxxxxx“)10).

2.3.1 Xxxxxxxxxxxxx BMA

Kvantitativní xxxxxxxx xx xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx posuzovaných xxxxxxx/xxxxxxxx, xxxxxxx xx ze xxxxxxx xxxxxxxx xxxxxxx xxxxxxx, xxxxx xxxxxxx xxxxxx xxxxxxxx. Xxxxxxxxxxx xxxxxxxx xxxx být xxxxxxx xxxxxxx způsobem, xxx na základě xxxx vybrané nezávislé xxxxxxx byly xxxxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxx.

Xxxxxxxx xxxxxx srovnatelných xxxxxxxx xxx xxxxxxxxx xxxx xxxxxxx musí xxx objektivní, spravedlivá x přezkoumatelná.

Nejčastěji xx xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxx xxxx.:

- xxxxx xxxxx xxxxxxx xxxxxxx - zda xx xxxxxxx, x xxxxxxxx xxxxxxxxxxxx nebo x xxxxxxxxxx, xxx xx x xxxxxxxxx, nebo xxxxxxx x x xxxxxx xxxxxx;

- xxxxx xxxxxxx x podobného xxxxxxxxxxxxx okruhu, xxxx x xxxxxxxx trhem, xxxx x xxxxxxxxx xxxxxx; X případě, xx xx testovaná xxxxxx z XX xxxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx ČR, a xxxxxxxx xxx xxxxxxxxxx xxxxxxxxxxxxx nezávislých xxxxxxx xx rozšíří xxxx. xx země V4, XX, Xxxxxx;

- xxxxx xxxxxxx xxxxxxxx dle XXXX kódů xxxxxxxxxxxxx x aktivitou testované xxxxxx;

- xxxxx xxx xxxxxxxxxxx podniků - xxxxxxxxx xxxxxxxx xxxxxxxxxxxx x návaznosti xx xxxxxxxxx xxxxxxxxxxx x Xxxxx xxxxxxxxx dle §23 xxxx. 7 XXX - xx xxxxxxxxx jsou xxxxxxxxxx xxxxxxx, x xxxxx xxxxx xxxxxxxx xxxx xxxx než 25 % xxxxx xx xxxxxxxx xx xxxxxxxxxxx xxxxxxx. Xxxxx je xxxxxxxx xxx xxxx xxxx žádný takový xxxxxx, lze xxxxxxxx xxxxxxxxx xxxxxxxx xxxx. x xxxxxxx, xxxxx xxxx xxxxxxx xxxxxxxxxxx, xxxxxxxx lze xxxxxxxx x xxxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxx, za předpokladu, xx xxxx. xxxx xxxxxxx xxxxx nebo xxxxxxx xxxxxxxxxxx podnik xxxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxx podniky xxxxxxx x 25 %;

- xxxxx podniků, xxxxx vlastní xxxxx x xxxxxx podnicích xxxxx xxx 25% xxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx xx xxxxxxx;

- xx xxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxxxxx xxxxxxx (xxxxxxxx xxxxxxx xxx 3 xxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxx). K xxxxxxxxxxxx xxx. xxxxxxxxxxxx (ukončovacích) xxxxxxx xxxxxx xxxxx, xx podniky ve xxxxxxx x omezeným xxxxxxxx xxxxxxxx (xxxx. xxxxxxx výrobci), xx xxxx xxxxxxxxx xxxxx xxxxxx xxx ohledu xx to, xxxx xx xxxxxxxxx podniku xx skupiny xx xxxxx xxxx, tzn., xx náklady tzv. xxxxxxxxxx xxxx xx xxxxxx xxx x xxxx xxxxxx xxxxxxxxx xxxxxxx. X závislosti xx okolnostech xxxx xxxxxxxxx budou xxxxxxxxxx xxxxxxx testovaného podniku xxxxxxxx xx xxxxxxxxx xxxxxxxx (x tím xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxx xxxxx), xxxxxxxx xxxxxxxxxxx xxx xxxxxxxx (xxx., že xxxx xxxxxxx xxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxx xxxxx). Obsazení xxxxxxxx xxxx většinou xxxx v xxxxx xxxxxxx x xxxxxx xxxxxxxxxx, neboť xxxxxxxxxxx, xx x xxx xxxx xx xxxxxxxx xxxxxxxxx vyšší xxxxxx, xxxxxxx entita x xxxxxxxx xxxxxxxx a xxxxxxxxx profilem bude x x budoucnu xxxxxxxxxx xxxxx za xxxxxx, xxxxx vykonává x rizika, která xxxx, u xxxxxxxxx xxxxxxx xxxx smluvní xxxxxx. Xxxxxxx xx xxxxxxxx xxxx xxxx xxxxxx xxx k xxxx tomu, xxx xxxxxx rozhodnutí (vykonává xxxxx funkci x xxxx tedy xxxx x x xxxxx xxxxxx xxxxxxx xxxxxx) x xxxx x xxxxxx rozhodnutí x xxxxxxxx xxxxxxxxxx, xxxx. xxxxxxx to. Je xxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxx, xxx xxxx Xxxxxxxx x odstavci 2.91 x zvážit, xxx xx se x xxxxxxx xxxxxxx chovaly xxxxxxxxx xxxxxxxx.

- dalším xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxx xxx xxxxxxxx xxxx. Xx xxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx k xxxxxx xxxxxxxx srovnatelné xxxxxxxxx, xxxx. xxxxxxxxx x maximální xxxx xxxxxx xxxx xxxxx, xxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxxxx. Xxxx xxxx xxx xxxxxxxxxx xxxxxx, xxx xxxx xxxxxxx xxxxxxx zveřejněná xxxxxxxx vybraná xxxx, x xxxxxxxxxx xx xxxxxxxxx xxxxxx a xxxxxxx disponovat danými xxxxx u xxxxxxxxxxxxx xxxxxxx, xxxx. xxx xxxxxxxxx, xx xx xxxxxx xx xxxxxxxx xxxxx podniky, které xxxx dostupná xxxxxxx xxxx xx xxxxxxxxx xxxxxx. (Vycházíme-li xxxxxxxxx x xxxxxxxxx posuzovaného xxxxxx, neměly xx xx xx xxxxxx xxxxxxxxx podniky, u xxxxx jsou xxxxxxxxxx xxxxxxxx xxxxx xx xxxx x xxxx xxxxxx.);

- x xxxxxxx, xx xxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxx x xxxx omezená xxxxxx, xxxxxxxxxx EU xx výše zmíněném xxxxxxx vylučovat x xxxxxx xxxxxxx x xxxxxxxxxxx xx ztrátami x xxxxxxxxxx xxxxx, xxxxxxxx xxxxxxxx xxx x xxxxxxxxxxxx xxxxxxxxx. Xxxxxx xxxx tento xxxxxxxx XX xxxxxx xxxxxxxxxx ztrátových xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx jen x důvodu ztráty xxx xxxxxxx (na xxxxxxx xxxxxx xxxxxxxx xxxxxx). Tzn., xx xxxxx je ztrátový xxxxxx xxxxxxxxx, xxxx xxx tento xxxxxx xxxxxxxxx. Xxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxx xxxx xxxxxxxx zisky, xxxx xx indikovat určité xxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxxxxx strategii nebo xxxxxx xxxxxx, která xxxxx znamenat, že xxxxxxxx podnik xxxx xxxxxxxxxxx s testovaným xxxxxxxx. Obvykle xxxx xxx xxxxxx ztrátové xxxxxxxxxxx xxxxxxx xxxxxxxx (xxxxxxxx se xxxxxxxxx x xxxxxxx xxxx xxxxxxxxxx xxxxx s xxxxxxxxxx xxxxxxxx, nevykonávají xxxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxxxx významná xxxxxx).

2.3.2 Xxxxxxxxxxxx BMA

Kvalitativní xxxxxxxx xx xxxxxx xxxxx xxxxxxx xxxxxxx vybraných xxxxxxxxxxxxx xxxxxxxx, xxx., xxxxxxxxx skutečností x xxxxxxx dostupných xxxxxxxxx (xxxx. výroční zprávy, xxx) - xxxxxxxx xxxx xxxxxxxx, xxx xxxxxxxxxx/xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxxx služeb, xxxxxxxx xxxxxxxxxxx, xxxxxxx, vlastnická xxxxxxxxx v xxxxxx, xxxxx se zkoumají. X xxxxxxx xxxxxxxxx x testovaným xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxxx x uvedením xxxxxxxxxxxxxx xxxxxx vyloučení.

Z xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxx x xxxxxx xxxxxxxxx ziskovosti xx xxxxxxx xxxxx cenové xxxxxxx (xxxxxxxxxx xxx xxxxxxxx 2.4. Pokynu).

Vyhledávací xxxxxxxxx se doporučuje xxxxxxxxx xxxxxxxxx xxxxx 3 roky a xxxxxxxx každý xxx xxxxxx, xxx u xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxx x xxxxxxxxxx xxxxxx x xxxxxxxxxxxx xxxxxxxxxxx xxxxxx na xxxx. Současně xx xx xxxx každoročně xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx x aktualizovat xxxxxxx tržních xxx xxxxxxxx x vybraných xxxxxxxxxxx xxxxxxxx, xxx xx xxxxxxx xx Xxxxxxxx xxxx. 5.37 - 5.38. Xxxxx xxxxxxxx xxxxxxx xx xxx xxxxx xxxxxxxxxx x dosaženou xxxxxxxxxx xxxxxxxxxxx xxxxxxx ve xxxxxxx a x xxxxxxx, kdy xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xx skupině xxxx xxxx xxxxxxxx xxxxxxx xxxxxxxxxxxxx nezávislých xxxxxxx x xxxxxx xxxxxxxxxx xxxxxxx rozdíl mezi xxxxxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxxx podniků x skutečně dosahovanou xxxxxxxxx, provést xxxxxx xxx, xxx xxxxxxxx xxxxxxxx xxxxxxx ve xxxxxxx xxxx v xxxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx podniků.

Pro xxxxxx správného nastavení xxx je třeba xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxx x xxxx xxxxxxxxxxx xxx (xxx. xx-xxxx xxxxxxx), xxxxxxxxx xxx xxx 2019 budou xxxxxx xxxx 2018, xxx xx xxxxxxxxxx xxxxxxxxxxx, xxxxx data xx xxx 2017 x dřívější. Xxxxxxx xxxxxxx xxxxx xx xxx xxxxxx mají xxx xxxxxxxxxxx xxx xxxxxx jako xxxxxxxxx xxxxxxx x xx xx xxxxxxxxx xxxxxxx xxxxxxx cen xxxx, xx xxxx xxxxxxxxxx xxxxx promítly do xxx xxxxxxxxxx a xxxxxxxxxx by svá xxxxxx rozhodnutí xxxxx xx xxxxxxxxxxxx xxxxxx, xxx xxxx xx xxxxxxx xxxxxxx informací, xxxxx byly x xxxxx xxxxxxxx dostupné. Xxxx také xxxxxx xx xxx, xxxx xxxx v xxxxx xxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxx a xxxxxxxx xxxxxx xxxx, xxx., x jakém xxxxxxxx tržním xxxxxxxxx xxxxxxxxx transakce xxxxxxxxx. Xxxxxxxx x tomto xxxxxxxx uvádí tzv. xx-xxxx přístup, xxxxx xxxxxxx, že xxxxxxxxxx x xxxx xxxxxxxxxxx xxxxxxxx přiznání xx xxxxxxx, xxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx, xxxxxxxx xxxxxxxx xxxxxxx odpisu xxx, xxx xx xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx. Xxxx xxx odst. 3.69 - 3.79 Xxxxxxxx.

2.4. Xxxxx xxxxxxx xxxxxxx

Xxxxx xxxxxxxxxxx xxx XXX xx použijí x xxxxxx xxxxxx xxx xxxxxxxx tržního xxxxxxx.

Xxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxx, které mohou xxx xxxx xx xxxx xxxxxxxxxx xxx, xx výsledky nebudou xxxx xxxxxxxxx v xxxxxxxxxxx číslech, xxx xxxxxx xx xxxx xxxxx vždy xxxxxxxx x xxxxxxx xxxxxxxx, x xxxxx xxxxx xx xxxxx xxxx (xxxxx) xx srovnatelné xxxxxxx xx xxxxxx xxxxxxxxx.

Xx xxxxxxxxxx xxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xx zjistí xxxxx xxxxxx xxxxxxx. X xxxxxxx, komplexnějšímu xxxxxxxxx xxxxxxxxx transakcí XX XXXX xxxxxxxxxx používat xxxxxxxx xxxx zjištěná x xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx, obvykle xx 3 - 5 xxx, x xxxxxxxxxx xx xxx, x xxxx xxxxxxx (xxxxxx) xx xxxxx, xx xxxx jeho xxxxxxxxxx xxx. Xxxxxx dat xxxxxxxx xxx lze xxxx. xxxxxxxx, xxx xx xxxxxxxx xxxxxx xxxxxxxx celé xxxx xxxxx x podobných xxxxxxxxx, xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx podmínek v xxxxxxxxxxxxxx xxxx, nebo xxxxxxx xxxxxxxxxxx, xx xxxxxxx je na xxxxx xxxxx xxxxxxxxx xxxxx.

Xxx xxxxxxx dat xx více xxx xx xxxxxxx xxxxxxx xxxxxxxxxxx xx vážený xxxxxx, xxxxx xxxx xxxxxxx xxxxxxxxxxxx xxxxxxx. Xxxxxxx xxxxxxxxxx xxxxxxx xxxx. u xxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxxxx jeho xxxxxx x ziskovostech (očistí xxxxxxxxx např. x xxxx xxxxxx či xxxxxxx v průběhu xxxxxxxxx xxxxx xxxxxxx, xxxxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxx xxxx.).

Xxxxx xx xxxxx xxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xx xx týče xxxxxxx xxxxxxxxxxxxxx (tj. podnikatelské xxxxxxxxx, ekonomické xxxxxxxxx, xxxxxxxxxx převáděného xxxxxxx, xxxxxxxxxx funkce x xxxxxx rizika, xxxxxxx xxxxxxxx xxxxxxxxx xxx.) x xxxxxxxx data xx xxxxxxxxx x xxxxx xxxxxxx xxxxxxx (xxx xxxxxxxxxx xxxxxx), xx xxxxxxxxxxx xxx xxxxxxxx xxxxxxxxxxxx výsledků xxxxxxx xxxxxx xxxxxxxx xxxxxxx.

X praxi xxx xxxxxxxxx xxxxx x xxxxxxxxxx databází obvykle xxxx zajištěna vysoká xxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx dat x xxxxxxxx xxxx obsahují xxxxxxxx xxxxxxx. Xx xxxxxxx xxxxxxxxxxxxx analýzy (xxxxxxxxxxx xxxxxx na xxxx) xxx mohou xxxxxxx xxxxxxxxxxx xxxxxxxx xxxx xxxx. xxxxxxxxxxxxxx xxxxxxx. Mezinárodně xxxxxxxx xxxxxxxxx xxxxxxxx (Xxxxxxxx, x xxxx xxxxxxx xxxxxx z XXXX x Xxxxxxx) uvádějí, xx pro xxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxxxx xx x případě, xxx rozpětí xxxxxxxx xxxxxx počet pozorování, xxxxxxx xx xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx, xxxxx xxxxx x xxxxx xxxxxxx xxxxx za účelem xxxxxxxx xxxxxxx (např. xxxxxxxxxxxxxx xxxxxxx). Xxxxxx xxxxxxxx xxxxxxx xx xxxx xxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxx xxxxx, xxxx-xx xxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxx xxx x xxxxxxxxx xxxxxxx xxxxxxx xxxxxxx.

Xxxxxxxxxxxxxx xxxxxxx je xxxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxxx výskytu xxxxxx, xxxxx očistí soubor xxxxxxxxx xxx o xxxxxxxx xxxxx x xxxxxx hodnoty, aby xx zpřesnil xxxxxx xxx. Rozdělí xxxxxxx xxxx na čtyři xxxxxxxx, přičemž xxxxxxx xxxxxxx x zúženém xxxxxxx, xx. 2. x 3. xxxxxxx - xxxxxxxxxxxxxxx xxxxxxx - xxxx považovány xx xxxxx. Xxxxxxx 2. kvartilu xx xxxxxxxxx za xxxxx xxxxxxx, tj. xxxxxxx xxx 25 % xxxxxxx xxx, x xxxxx xxxxxxx kvartilu xx xxxxxxxxx za xxxxx hranici, xx. xx hodnoty 75 % souboru.

Jsou-li xxxxxx xxx xxxxxxx mezikvartilového xxxxxxx, xx doporučeno xxx využívat, neboť xxxxxx lepší xxxxxxxx x xxxxxxxx srovnatelných xxxxxxxxxxx podniků, xxxxxx xxxxxx xxxxxxxxxxx. Xxx xxxx použití xx xxxx třeba uvést xxxxxx, xx základě xxxxxxx k němu xxxx xxxxxxxxxxx.

3. METODY XXX XXXXXXXX XXXXXXXXXX XXX

Xx xxxxxxx provedené xxxxxxxxxx xxxxxxx lze xxxxxxxxxx xx zjištění výše xxxxxxxxxx xxx. X xxxxxx xxxxx xxxxxxxxxx Xxxxxxxx x xxxxxxxxxx xxxxxx xxxxx pěti xxxxxxxxxx metod pro xxxxxxxx xxxxxxxxxx xxx, xxxxxxxx xxxxxxxxx xxxxxx xxxxx. Výběr příslušné xxxxxx xxxxxx xx xxxxxxxxx srovnávací xxxxxxx, xxxxx xxxxx xxxxxxxx xxxxx, kdy se xxxxx xxxxxx xxxxxxx. Xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx je tedy xxxxx posoudit xxxxxxx x xxxxxxx na xxxxxxxxxx xxxxxxx. Při xxxxxx xxxxxx xxxxxx xx, xxx xxxxx xxxxxxxxxxxxxxxx xxxx xxxxx, xxxxxxxxxx postupovat xx xxxxxx CUP, xxxx xxxxxxx xxxxxxxx transakční xxxxxx x ziskovým xxxxxxxxxxx xxxxxxx. Xx xxxx se xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxxxx jejich xxxxx xxx xxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxx.

Xxx xxxxx xxxxxx xx xxxx xxx xxxxx x úvahu xxxxx a xxxxx xxxxxxx xxxxxx xxxxx, xxxxxxxx xxxxxx z xxxxxxxx xxxxxxx transakce, xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx (xxxxxxxxx o xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx) xxxxxxxxxx xxx xxxxxxxx zvolené xxxxxx, a xxxxxx xxxxxxxxxxxxxx xxxxxxxxx a xxxxxxxxxxx xxxxxxxxx.

Xxxxx xxxx xxx vhodnější xxxxxx xxxxxxxxxx ziskové metody xxx xxxxxxxx xxxxxxxxxx xxxxxx. Xxxxxxxxx xxxx xx xxxxx xx xxxxx xxxxxxxxx xxxxxxxx x unikátní přínos, xxxx když xxxxxx x xxxxxxxxx žádné (xxxx xxxxxxx) informace x xxxxx xxxxx xxxxxxxxxxx xxxxx. Xxxx xx xxx xxxxx xxxxxx spolehlivost xxxxxxxx xxxxxxxxx xxxxx xxx xxxxxx xxxxxxxxx. Xxxx xxx Směrnice xxxx. 2.1 - 2.12.

3.1. Xxxxxxxx xxxxxxxxxx xxxxxx

Xxxx xxxxxx xxxxxxxxx x xxxxxxxxx nezávislých xxx x xxx v xxxxxxxxx (xxxxxxxx) xxxxxxxxxxx xxxx x xxxxxxx xxxxxxx.

3.1.1. Xxxxxx xxxxxxxxxxx xxxxxxxxx xxxx (Comparable xxxxxxxxxxxx xxxxx xxxxxx - CUP)

Srovnává xxxx x závislé xxxxxxxxx x xxxxxx ve xxxxxxxxxxx xxxxxxxxx transakci xx xxxxxxxxxxxxx xxxxxxxxx. Xxxxxxxxx se xxxxxx xxxxxxxxx, ale zkoumá xx cena. Xxxx xxxxxx xx xxxxxxxxxxxxx x xxxxxxxx použitelnosti, xxxxx xxxxxxxx velkou xxxx xxxxxxxxxxxxxx. Musí xxx x xxxxxxxxxxx xxxxxxx (xxxxx xxxx xxxxxx) xxxxxxx xx xx xxxx xxxx xxxxxxxxxx produktu, xxxxxxxx xxx. Xxxxxxxxx xx, xx x x xxxxxx CUP se xxxx xxxxxxx x xxxxx srovnávací xxxxxxx, xxxx i x xxxxxxx funkcí a xxxxx x xxxx xxxxx xx xxxxxxxxx x xxxxxxxxx, xxx xx sice podaří xxxxxx xxxxxxx xxxxxxx, xxx zúčastněné xxxxxx xxxxxxxxx budou vykonávat xxxxxxxxx xxxxxx a xxxx xxxxx xxxxxx.

X xxxxxx CUP xxxx xxxx třeba určovat xxxxx xxxxxx rozpětí. Xx-xx úplná xxxxxxxxxxxxx, xxx xxxxxx xxxxx xxxx xxxxxxx xxxx xxxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx.

X xxx. xxxxxxx XXX xxx x případě, xxx xxxxxxxxxxxx podnik xxxxxxx xxxxxx xxxxxxx xxxxx xxxxxxxxx xxxxxxx, xxx xxxxxx xxxxxxxxxxx xxxxxxx, xxxx xxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxx xx xxxxxxxxxxx x xxxxxxxxx podniku. X xxxxxxx XXX xxx v xxxxxxx, xxx xx xxxxxxxxxxx xxxx xxxxxx x xxxxxxxxxxx (xxxxxxxxx) podniku, xxxxx xxxxxxx srovnatelný xxxxxxx.

Xxxxxxxxx xxxxxxx XXX xxxx xxxx. xxxx xx xxxxxxxxxxx xxxxxxx. Xxxxxxxxx interní XXX xxxx. nájemné účtované xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxxx xxxxxxx.

Xxxx: xxxxxxxx (xxxxxxx) xxxx = xxxxxxxxx xxxx

3.1.2. Xxxxxx xxxx xxx xxxxxxxxx xxxxxxx (Resale xxxxx xxxxxx - XXX)

Xxxxxxx z xxxx, xx xxxxxx xx xxxxxxx xxxxxxxxx od xxxxxxxxx xxxxxxx (závislá xxxx) xxxxxx xxxxxxxxxxx xxxxxxx (xxxxxxxxx xxxxxxxxxx), xxxx xxxxxxxxx xxxx xx pak xxxxxxx x xxxxxx marži xxxxxxxx u nezávislého xxxxxxxxxxxxx prodejce. Xxxxxxxxxx xxxx závislého prodejce xx xxxxxxxx (xxxxxxxx) xxxxx. Testovanou xxxxxxx xx obvykle xxxxxxx xxxxxxxx (distributor) nakupující xx xxxxxxxxxx ve xxxxxxx (xxxxxxxx xxxxxxx xxxxxx xxxxxx). Pracuje xx xxx x xxxxxxx xxxxxxx, xxxxx xx xxxxxx xxxx xxxxx hrubého zisku x xxxxxx, viz Xxxxxxxx odst. 2.27. Xxxxx xxxxx představuje xxxxxx, x xxxxx xx xxxxxxxx xxxxx xxxxxx xxx xxxxxxxx x ostatní provozní xxxxxxx (xxxx pořizovací xxxx zboží) x xxxxxxxxx xxxxxxxxxxx xxxxx x xxxxxxx na xxxxxxxxxx xxxxxx.

Xxxxx je xxxxxx xx xxxxxxxxxx xxxxxx. Xxxxxxx v xxxxxxxx xxxxxx xxx xxxxxxx xxxxx na xxxxxx marži. Xxxxxxxxxxxxx xx ovlivněna funkcemi xxxxxxxxx xxxxxx x x xxxx xxxxxxxxxxxxx xxxxxx, tj. pozicí x xxxxxxxxxxxx-xxxxxxxxxxxxx xxxxxxx.

Xxxx-xx xxxxxxxxx x xxxxxxx xxxxxxxxx srovnatelné ve xxxxx xxxxxxxxxxxxxxxxx (xxx., xx vykonávaných xxxxxxxx x x xxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxx) xxxxx xxxxxxxxx xxxxxxxx, xxxx xxxxxx XXX xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx než xxxxxx XXX.

X srovnatelných xxxxxxxxxxx xxxxxxx se xxxxxxxx xxxxxxx xxxxxxx xxxxx marže x xxxxxxx se s xxxxxx marží závislého xxxxxxxx. Xxxxx xx xxxxx xxxxx x xxxxxxx transakce xxxxxxxxx xxxxxx (závislý xxxxxxxx) xxxxxxxxx xx xxxxxxxxx xxxxxxx hrubé xxxxx x srovnatelných xxxxxxxxxxx xxxxxxx, xxxx xxxxx x xxxxxx.

Xxxx: xxxxxxxx (xxxxxxx) xxxx = xxxxxxxxx cena (xxxx xxx xxxxxxxxx xxxxxxx) - xxxxxxx xxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxx.

3.1.3. Metoda nákladů x xxxxxxxx (Xxxx xxxx Xxxxxx - X+)

Xx xxxxxxx xxxx xxx opětovném prodeji. Xxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx x xxxxxxx xxxxxxxxx xx xxxxx xxxxxxx xxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx. X xxxxx xxxxxxxx xx xxx xxxxxxxx xxxxxxxxx přirážka zjištěná x xxxxxxxxxxx srovnatelného xxxxxxxxxx. Testovanou xxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxxx/xxxxxxx. Xxxxxxx xx xxx x xxxxxx xxxxxxxx xxxxxxxxx, xx. xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxx. x xxxxxxxxx xxxxxxx.

Xx nalezení xxxxxxxxxxxxx nezávislých xxxxxxx xx xxxxxxx xxxxx xxxxxxx přirážka xx xxxxxxx xxxxxxxxx xxxxxx xxxxx ziskové xxxxxxxx x nezávislých xxxxxxxxxxxxx xxxxxxxxxxx, x xxxxx xx xxxxxxxx u xxxxxxxxx strany xxxxxxxxx xx vypočteném xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx x nezávislých xxxxxxxxxxxxx xxxxxxxxxxx, musí xxxxx x xxxxxx.

Xxxx: převodní (xxxxxxx) xxxx = xxxxxxxxx xxxxxxxx (nezávislá xxxx) + xxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx

Xxxxxxxxxx xxxxxxxxx xxxx xxxxxxx xxxxxxx, xxxxx souvisí x xxxxxxx, náklady xxxxxxxxxx na dodávané xxxxx xxxx přímé xxxxxxx xxxxxxxxxxx x xxxxxxxxxxxx xxxxxxx. Nákladové xxxxx xx xxxxxx xxxxxxxxx xxxxxxxxxxxx x xxxxxxxx xxxx, zda xx xxxxxx vznik x existence základním xxxxxxxxxxxx výkonu. Xxxx. xx xxxxx xxxxxxxxxx, xxx do nákladové xxxxxxxx xxxx xx xxxxxx xxx zahrnovány xxxxxxx rozdíly (nákladové x xxxxxxxx).

Xxxx xxxxxxxx x vhodně xxxxxxx xxxxxxxxx základně xx xxxx xxx stanovena x xxxxxx výši, xxx pokryla xxxxxxx xxxxxxxx xxxxxxx xxxxxxx (xxxxx xxxxxxxxxxx do xxxxxxxxx xxxxxxxx) x xxxxxxxxxx xxxxxxxxx zisk. X xxxxxxx xx xxxxxxxxxx funkce xx xxxxx xxxxxxxx, xxx xxxxxxx, xx xxxxxxx xxxxxx xxxxxxx xxxxxx, x xxxxxxxxx základně xxx xxxxxxxx xxxxxxxx xxx nemusí a xx xxxxx xx x xx xxxxxxxx. X takovém xxxxxxx xx xxx xxxxx xxxxxx xxxxxx xxxxxxx x x xxxxxxxxxxxxx xxxxxxxxxxx subjektů, xxx xxxx xxxx dosahovaná xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx způsobem. Xxx., x xxxxxxx, xxx xxxx. xxxxxxx ve xxxx nenese rizika xxxxxxx x xxxxxxxxxxxxx xxxxxx, protože xxxxxxxxxxx xxxxxxxxxx plně xxxxxxxxx xxxx xxxxxx xx xxxxxxx, není k xxxxx materiálovým xxxxxxxx xxxxxxxxxx přirážka (xxx., xx xxxxxxx xxxx xx kalkulace zahrnuty xx výši pořizovací xxxx x nikoliv x xxxxxxxxx). Xxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx subjektů xx xxx nutno xxxxxxxx xxxxxxx xx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx. Xxxxx xxxxxx xxxxx x x xxxxxx xxxxx xxx xxxxxxxx převodních xxx.

Xxxxxxx xxxx xxxxxx xx, xx není xxxxx xxxxx dbát na xxxxxxxxxxxxx výrobku či xxxxxx samotné xxxx x xxxxxx XXX, xxx xxxxxxxxxxxxx xx xxxxxxxx xxxxxxxx xx xxxxxxx charakteristiky xxxxxxxxx, xx. xxxxxxxxxx xxxxxx x x xxxx xxxxxxxxxxx xxxxxx xxxxxx, xxxxxxxxxxxxx xxxx xxx.

Xxxxx xxxxxxx přirážka se xxxxxxx jako xxxxx xxxx / výrobní xxxxxxx resp. xxxxxx xxxxxxx nákladová xxxxxxxx (xxx xxxx). Xxxxxxx xxxxxxx jsou xxxxxxx xxxxx xxxxxxxxxxxx x xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx, xxxx přímý xxxxxxxx, přímé xxxx, xxxxxxx xxxxx xxxxxxx, xxxx. xxxxxxx (výrobní) xxxxx, xxx Xxxxxxxx xxxxxxxx 2.52, 2.53, 2.54.

Xxxxxxxxxxx metod XXX x C+ xx xxxxxxxxxx, že xx xxxxxxx xxxxxxx xxxxxx xxxxxxx dostupná xxxxxxxxxx xxxxxx data x xxxxxxxxxxx mezi xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx. Xxx., xxxxx xxxxxx xxxxx, xxxxx xxxxxxx xxxx xxxxx x nepřímé xxxxxxx výroby, x xxxxx jsou xxxxxxx xxxxxxx xxxxxxx, x xxxxx je třeba xxxxxx buď aplikaci xxxx xxxxxx, xxxxxxxxx xxxxxx XXXX, xxxxx xxxxxxx x xxxxxxx xxxxxxx, nebo zvážit xxxxxx xxxxxxxxxx výsledků xxxxxxxxxxxxx xxxxxxxxxxx tak, xxx xxxxxx přirážka xxxx ostatní xxxxxxx xxxxxxx xxxxxxxxxxxx.

3.2. Xxxxxxx xxxxxxxxxx xxxxxx

Xxx xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx xx xxxxxxxx xxxxx, xxxxx xxxxxx x xxxxxxxxx xxxx xxxxxxxxx xxxxxxx.

3.2.1. Xxxxxxxxxx metoda xxxxxxx xxxxxxx (Xxxxxxxxxxxxx xxx xxxxxx xxxxxx - XXXX)

Xxxx xxxxxx xxxxxx čisté ziskové xxxxxxx (ve xxxxxx x příslušnému základu), xx. xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx se xxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx. Xx xxxxx xxxx xxx xxxxxxxxx xxxxxxxx výsledek xxxxxxxxxxx (x některých xxxxxxxxx xxxxxxxxxx Směrnice xxxxxxxx xx zvoleného ukazatele x ty položky xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx, xxxxx xx xxxxxx do xxxxxxxxx xxxxxxxxxx).

Xxxxxxx xxxxxxx xxxxxxxxx xxxx komerční xxxxxxxx. Xxxxxxxxxx xxxxxxx xxxx xxx xxx kupující xxx xxxxxxxxxxx, a xx ten, xxxxx xxxxxxxx xxxx xxxxxx, x xxxx xxxx x nimi souvisejících xxxxx, tzn., xx xxxxxxxxx produktu xxxxxxxxx xxxxxxxx xxxxxxx, viz Xxxxxxxx odst. 3.18.

TNMM xxxxxxx xxxxxxx jako xxxxxx ceny xxx xxxxxxxxx xxxxxxx xxxx xxxxxx xxxxxxx x xxxxxxxx x tím xxxxxxxx, xx nepracuje x xxxxxx xxxxx, xxx s xxxxxx xxxxxxxx přirážkou (xxx., x provozním xxxxxxxxx xxxxxxxxxxx). Xxxx skutečnost xx xxxx xxxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxx xxxxxxx zisku jsou xxxx xxxxxxxxx rozdíly x xxxxxxxxx xxxxxxxxxxx (xxxxx XXX nemusí xxx xxxxxxxxx xxxxxxx) x rozdíly xx xxxxxxxxxxxx xxxxxxxx, xxxxx xxxxx xxxxxxxxxx xxxxxx xxxxx (RPM, X+).

Xxxxxx XXXX xx velmi xxxxx xxxxxxx x x xxxxxxxxx, kdy xxxxxxx k xxxxxxxx xxxxxxxxx, xx. xxx xxxxxxxxx spolu xxxxx xxxx xxxxxxxxx x xx xxxxxxx je xxxxxx xxxxxx xxxxxxxxxx.

Xxxxxx xxxxxx mezi xxxxxxx X+ x XXXX xx x nákladech, xxxxx xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxx. X xxxxxx X+ xx xxxxxxxx (xxxxx xxxxxxx xxxxxxxx) xxxxxx x xxxxxxx x xxxxxxxxx výrobních xxxxxxx xxxxxxxxxxx xxxxxxxxx (xxxxxxx xx na úrovni xxxxxxxxxxxx xxxxxxxxx), xxxxxxx x xxxxxx XXXX xx např. při xxxxxxx čisté xxxxxxx xxxxxxxx k nákladům xxxxxx se xxxxx xxxxxxxxxx náklady xxxxxxx xxxx xxxxx, xxxx xxxxxx xxxxxxx x xxxxxxxx režie (xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx xxxxx xxxx její xxxxx). Konečná xxxx xxxxxxx stanovená xxxxxxx X+ je xxxx xxxxxxx xxxxxxx a xxxxxxxxx výrobních nákladů x vypočtené xxxxxxxx. Xxx použití metody XXXX xx xxxx xxx konečná xxxx xx xxxxxxx xxxxxx, xxx xxxxxxxxxx xxxx xxxxx (xxxx její xxxx) dosáhla xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx subjektů.

I u xxxx metody xx xxxxx xxxxxxxxx, zda xx výpočtu xxxxxxxxx xxxxxxxxxx xxxx či xxxxxx xxx xxxxxxxxxx xxxxxxx xxxxxxx (nákladové x výnosové). Xxxxxxxx xxxx skutečnost xxxxxxxx x xxxx. 2.88 x xxxxxxxxxxxxx. X xxxxxxx xx xxxxxxxxxx xxxxxx xx xxxxx xxxxxxxx, xxx xxxxxxx xxxxxxxx v nákladových xxxxxxxxxxx, xx xxxxxxx xxxxxx spojena xxxxxx, xxx xxxxxxxx xxxxxxxx, x xxxxxxxxx xxxxxxxx xxx nemusí x xx xxxxx xx x xx vyloučit, xxx Xxxxxxxx xxxx. 2.98 - 2.99. X xxxxxxx xxxxxxx xx xxx nutné xxxxxx xxxxxx xxxxxxx x x xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx, xxx xxxx jimi dosahovaná xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx způsobem, xxx Xxxxxxxx xxxx. 2.100.

Příklady xxxxxxxxx úrovně xxxxx (XXX - profit xxxxx xxxxxxxxx):

- Xxxxx Ratio = xxxxx zisk / provozní náklady.

Je-li xxxxx koeficient xxxxx xxxxx a více, xxxxxxxx xx, xx xxxxxx vytváří zisky xxx xxxxx xxxxxxxxxx xxxxxxx. Užívá xx xxxxxxxx x xxxxxxxxxxxxx xxxxxxx a xxxxxxxxxxxxx xxxxxx, xxx Xxxxxxxx xxxx. 2.106 - 2.108.

- Xxxxx xxxxxxx xxxxxxxx x xxxxxxxx (xxx xxxx xxxx xxxx-xx), xxxx xxxx FCMU (Xxxx Xxxx Xxxx-Xx) = xxxxxxxx XX / celkové xxxxxxxx xxxxxxx.

Xxxxxx x xxxxxxxxx xxxxxxx x xxxxxxxxxxxxx xxxxxx. Xxxxxxxx xx xxxxxxxxxx na xxxxxxx xxxxxxxx xxxxxxx, viz Xxxxxxxx odst. 2.92 - 2.95 x xxxx. 2.98 - 2.102. Je méně xxxxxxx xx rozdíly xx xxxxxxxx xxxx xxxxxxxxx a xxxxxxxxxxx xxxxxxxxxxx, xxx xxxxx xxxxx.

- Xxxxx xxxxxxx xxxxx xxxxxx xxxxxxxx marže = xxxxxxxx VH / tržby.

Je xxxx xxxxxxx xx xxxxxxx xx xxxxxxxx, než xxxxx xxxxx, xxxxxx x distribučních podniků, xxxxxxxxx, kolik zůstává xxxxxxx xxxxx z xxxxx, xxx Xxxxxxxx xxxx. 2.92 - 2.95 a xxxx. 2.96 - 2.97.

- Xxxxxxxxxxx xxxxx - Xxxxx xxxxxxxx poměřuje zisk xxxx xxxxxxx a xxxxxxx, do jaké xxxx xx xxxx xxxxxxx x dostupných xxxxx xxxxxxxxxxxxx xx xxxxxxxxx (xxx xxxxxx xx xxxxxx xxxxxxxxxxx) xxxxxxxxx zisk, případně xxxxx alternativní xxxxxxxx xxxxxxxxxx firemní xxxxxxxxx. Xxxxx ukazatel xxxx xxx xxxxxx x xxxxxxxxx, xxx xxxx xxxxxx xxxxxxxxxx, xxxxxxxxxx, xxxxxxxxxx xxxxxxx xxxxxxx x xxxxxxxxx xxxxxx (xxxxx než xxxxxxx xxxx tržby), xxxx. x xxxxxxxxx xxxxxxxx xxxxxxxxx xx xxxxxx xx x kapitálově xxxxxxxxx xxxxxxxxxx xxxxxxxx.

Xxx xxxxxxx xx obvykle xxxxxxxxx taková xxxxxx, xxxxx xx xxxxxxxx x xxxx xxxxxxxxx x při výběru xxxxxxxxxxxxx transakcí x xxxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxx xxxxx. Xxxxx xxxx xxx Směrnice xxxx. 2.103 x 2.104. Xxxxx xxxxxxxx je xxxxxxx xx jiné xxxxxxxxx xxxxxxxxx, xxxx xx například xxxxxxxxxx xxxx xxxxx, jejich xxxxx, technické xxxxxxxxxx xx xxxxxx, xxxxxxxxxxx xxxxx xx jejich xxxxxxxx (operativní xx xxxxxxxxxx), národní xxxxxx xxxxxxxxx xxx. Xxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxx může vést x xxxxxx xxxxxxx, xxxxx xx při xxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxx opatrnosti xx se xxxx xxxx xxxxxxxxxxxxxxxx.

Xxxxxxxxxx xxxxxxxxx xx měl vyjadřovat xxxxxxx xxxxxx xxxxxxxxx xxxxxx. Je xxxxx xxxxxxxxxx xxxxxx xxxxxxxx. Xxx., xx x xxxxxxx, kdy u xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxx např. xxxxxxx xxxxxxx xxxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxx, xx xxxxx xxxxxxxxx xxxxxxxx x testované xxxxxx xxxxxxxxx x xxxxxxxx, xxxxx xxxxxxxx xxxxxxx rozdíly xxxx xxxxx. Neprovozní x xxxxxxxxx xxxxxxx xx xxxx být xx xxxxxxxxx ukazatele xxxxxx xxxxx vyloučeny (xxxx. xxxxxxx xxxxxx x xxxxxx xxxxxxxxxxxxx s xxxxxxxx xxxxxxxx, xxxxxxx xxxxxx/xxxxx nesouvisející x xxxxxxxx xxxxxxxx, xxxxxxxxxxx xx položky - xxxxx okolností xxxxxxxxxxx xxxxxxx). Jmenovatel xx xxx být xx xxxxxxx nezávislý na xxxxxxxx xxxxxxxxxxx - xxx xxxx. 2.94 Xxxxxxxx.

Xxxx xxxxxxx příklady xxxxxxxxx xxxxxx úplným xxxxxx a v xxxxxxxxx xxxxxxxxx mohou xxx xxxxxx x xxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx (XXXX) xxxx., xxxxxxx xxxx záleží xx konkrétní xxxxxxx.

3.2.2. Xxxxxx xxxxxxxxx xxxxx (Xxxxxx xxxxx method)

Existuje xxxxxxx xxxxxxxx pro xxxxxxxxx zisků. Xxxx. xxxxxxx zásluh (xxxxxxx) x xxxxxxxx xxxxxxx.

Xxxxxxx xxxxxx xxxxxxx ze xxxxx xxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxx, xxx xxxxxx xx xx, xxx xx xxxxxxxxx (xx. celkový xxxx k rozdělení). Xxxxx xxxxxxx zisk (xx. xxxx xxxxxxxxx xxxxxxx z xxxxxxxxxx xxxxxxxxx) xx xxx xx xxxxxxx xxxxxxx xxxxxx (funkční a xxxxxxxx xxxxxxx) xxxxxxxx xxxx spojené xxxxxxx, xxxxx xx xx xxxxxxx xxxxxxxxx xxxxxxxx. Xxx., xxxxxxx xxxx x xxxx xxxxxxxxx xx rozdělen xxxxxxx xxxxxxxxxxx xx xxxxxxx xxxx, xxx který xxxxxxx podnik k xxxxxxxxx tohoto zisku xxxxxxx (podle množství x xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx podnikem x x xxxx xxxxxxxxxxxxx xxxxx). Xxxxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxxxx (xxx xxxxxxxx, xxx xxxxxxxxxxx).

Xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxx xx závislých xxxxxxxxx xx dvou xxxxxx. V xxxxx xxxx xx xxxxxxx xxxxxxxxxxx xxxxxxxxx tržní xxxxxx xx xxxx xxxxxxxxxxx xxxxxxx x xxxxxxxxxxx x řízenými xxxxxxxxxxx. Tato xxxxxx xxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxx (xxx xxxxxxxx 3.2.1.). Xxxxxxxxx/xxxxxxxxxx xxxx/xxxxxx xx xxx xxxxxxxx xxxx plnohodnotné spojené xxxxxxx (x jedinečným x xxxxxxxxx xxxxxxxx) xxxxx xxxxxxx xxxxxx xxx, xxx je xxxxxxx x xxxxxxxxxx xxxxxxxx.

Xxxx metodu xxx xxxxxx xxx, kde xxx identifikovat xxxxxxxx x xxxxxxxxx přínos xxxxx xxxxx xxxxxxxxx, xxxxxxxxx xxxxxxxxxxxx jedinečného xxxxxxxx xx nehmotného xxxxxx x xxxxxxxx xxxxx xxxxxxxxxx xxxxxx x xxxxx vykonaných xxxxxx xxxxxxxxxx vysokou xxxxxxxx xxxxxxxx a xxxxx odpovídající rizika.

4. XXXXXXXXXXX

Xxxxx daňové xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx x převodním xxxxx, avšak dle xxxxxxxxxx §92 XX xxxxxxxxx xxxx. 3 x 4 „Xxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx, xxxxx je xxxxxxx xxxxxx x xxxxxx daňovém xxxxxxx, xxxxxxxxxx daňovém tvrzení x dalších podáních. Xxxxx xx vyžaduje xxxxxx xxxxxx, xxxx xxxxxxx xxxx vyzvat xxxxxx xxxxxxx k xxxxxxxxx skutečností xxxxxxxxxx xxx xxxxxxx xxxxxxxxx xxxx, x to xx předpokladu, xx xxxxxxxx xxxxxxxxx xxxxx xxxxxx z xxxxxxx xxxxxx evidence."

V xxxxxxx x uvedeným xxxxxxxxxxx XX správce xxxx xxxx xx xxxxxxxxxxxx xxxxxxxxx věrohodné xxxxxxxxxx x xxxxxxxx výše xxxxxxx xxxxxxxx xxxx x xxxxxxxxxx xx XXX, xxx., doložení xxxx, xx daňový xxxxxxx xxxxxxxxxxx xxxxxxxxxx §23 xxxx. 7 XXX.

Xxxxxxxx xxxxxx x xxxxxx xxxxxxxxxxx xxxx xxxxxxx x Xxxxxx XXX D-35, xxxxx xxxxxxx xxxxxxxxx Xxxxx D-334 (Xxxxxxx Xxxxxxxxxxxx xxxxxxx x rozsahu xxxxxxxxxxx xxxxxxx xxxxxx xxx mezi spojenými xxxxxxx, x. x.: 39/86 849/2009-393), xxxxx xxxx xxxxxxx xx xxxxxxxxxxxxx xxxxxxxxx Finanční xxxxxx XX http://www.financnisprava.cz/cs/mezinarodni-spoluprace/mezinarodni-zdanovani-prime-dane.

Xxx xxxxxxxxxxxxx Xxxxxxxx o xxxxxxxxxx xxxxxx xxx xxxxxxxxxx podniky a xxxxxx xxxxxx, xxxxxx xxxxxx OECD, xx xxxxxxxxxxx x xxxxxxxxx xxxxx xxxxxxxxx xxx xxxxxx - Xxxxx Xxxx (xxxxxxx dokument xxxxxxxxxx xxxxx x xxxxx xxxxxx, xxxxx xx xxxxxxxx xxxx xxxxxxx x xxxxx xx rezidentní x xxxx jurisdikci), Xxxxxx Xxxx (základní dokument xxxxxxxxxx údaje x xxxxxxx xxxx xxxxx) x Xxxxxxx by Xxxxxxx reporting - xxxxxxxxxxx x předávání xxxxx o xxxxxxxxxxx xxxx xxxxxxxxx xxxxxxx (xxxxxxxxx xxxx podání xx xxxxxxxx x xxxxxx č. 164/2013 Sb., x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx x x změně dalších xxxxxxxxxxxxx xxxxxx).

5. XXXXXXXX ÚPRAVY XXXXX