Xxxxxxxxx xxxxxxxx ředitelství

Lazarská 15/7, 117 22 Xxxxx 1

Č. x.: 45076/19/7100-40113-110343

8

Xxxxx XXX X-34

Xxxxxxx x uplatňování xxxxxxxxxxxxx xxxxxxxxx při xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxx - xxxxxxxx xxxx

(xxxx xxx „Xxxxx")

Xxxxx

1. PRINCIP TRŽNÍHO ODSTUPU A SDRUŽENÉ PODNIKY (resp. SPOJENÉ OSOBY)

1.1. Xxxxxxx xxxxxxx odstupu

1.1.1. Xxxxxxxxxxx xxxxxxx o xxxxxxxx xxxxxxx xxxxxxx

1.1.2. Xxxxxxxx xxxxxxx úprava

1.1.3. Xxxxxxxx x převodních xxxxxx

1.2. Sdružené podniky / xxxxxxx osoby

1.2.1. Xxxxxxx

1.2.2. XXX

2.1. Faktory xxxxxxxx srovnatelnost

2.1.1. Smluvní xxxxxxxx xxxxxxxxx

2.1.2. Xxxxxxxxxx xxxxxx, xxxxxx xxxxxx x používaná xxxxxx - xxxxxxx x xxxxxxxx xxxxxxx

2.1.3. Xxxxxxxxxx xxxxxxxxxxx majetku xxxx xxxxxxxxxxxxx xxxxxx

2.1.4. Xxxxxxxxxx xxxxxxxxx stran transakce x xxxx

2.1.5. Xxxxxxxxxxxxx xxxxxxxxx

2.2. Doporučení, xxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxxxx xxxxxxx

2.3. Výběr xxxxxxxxx xxxxxxxxxxxxx nezávislých xxxxxxxx x xxxxxxxxx - benchmark analýza

2.3.1 Xxxxxxxxxxxxx benchmark xxxxxxx (xxxx xxxx "XXX")

2.3.2 Xxxxxxxxxxxx XXX

2.4. Tržně xxxxxxx rozpětí

3. METODY PRO ZJIŠTĚNÍ PŘEVODNÍCH CEN

3.1. Xxxxxxxx xxxxxxxxxx xxxxxx

3.1.1. Metoda xxxxxxxxxxx xxxxxxxxx xxxx (Xxxxxxxxxx xxxxxxxxxxxx price xxxxxx - XXX)

3.1.2. Xxxxxx xxxx xxx xxxxxxxxx xxxxxxx (Xxxxxx xxxxx method - XXX)

3.1.3. Metoda xxxxxxx x xxxxxxxx (Xxxx xxxx Xxxxxx - X+)

3.2. Xxxxxxx xxxxxxxxxx xxxxxx

3.2.1. Xxxxxxxxxx metoda xxxxxxx rozpětí (Transactional xxx xxxxxx xxxxxx - XXXX)

3.2.2. Metoda xxxxxxxxx xxxxx (Xxxxxx xxxxx xxxxxx)

Úvod

Za xxxxxx xxxxxxxxxx x usnadnění xxxxxxx xxx xxxxxxxxx transferů xxxx spojenými osobami xxxx x mezinárodním xxxxxxx xxxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxx xx Xxxxxxxx x xxxxxxxxxx xxxxxx xxx xxxxxxxxxx xxxxxxx a xxxxxx xxxxxx xxxxxxxxxxx x xxxx 1979 xx xxxxx Zprávy Xxxxxx xxx xxxxxxxx xxxxxxxxxxx Xxxxxxxxxx pro xxxxxxxxxxxx xxxxxxxxxx a xxxxxx x následně xx r. 1996 xxxxxxxxxx xxxxxx xxxxxxxx Xxxxxx xxx xxxxxxxx xxxxxxxxxxx OECD (xxxx xxx „Xxxxxxxx")1), xxxxx xxxx xxx xxxxxxxx 1.1.3. Tato Xxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxxx x x x České republice xx xx základní xxxxxxxx, x xxxxx xx xxxxx xxxxxxxx xxxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxx.

Xxxxxxxx x postupy xxxxxxx xx Xxxxxxxx xxxx být uplatňovány x souladu xxxxxxxxxxxxx xxxxxxxxx x xxxxxxxx xxxxxxx xxxxxxx, xxxxx xxxx x Xxxxx xxxxxxxxx xxxxxxxxx, a x xxxxxxxx zákony Xxxxx xxxxxxxxx.

Xxxxx Xxxxx (xxxxx nahrazuje Xxxxx x. D-332 xxxxxx xxx x.x.: 39/86 829/2009-393) xx xxxxxxx x návaznosti xx xxxxxxxxxxxxxx xxxxx xxxxx xxxxxxx Xxxxxxxx o xxxxxxxxxx xxxxxx xxx xxxxxxxxxx xxxxxxx a xxxxxx xxxxxx, xxxxxx x xxxx 2017 xxxxxx OECD. Principy xxxxxxx v xxxxx Xxxxxx xxxxxx zejména xxxxxxx xxxxxxxxxxx již x xxxx před xxxxxxxxxxx této Xxxxxxxx x pouze xxxxxxxx x xxxxxxxxx výklady xxxxxxxxx xxxxxx xxxxxxxxxxxxx Xxxxxxxx.

Xxxxx Pokyn xx xxxxxxx xx účelem xxxxxxxxx jednotného xxxxxxx xxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxx transakcemi xxxx xxxxxxxxxx xxxxxxx x přeshraničních xxxxxxxx, xxx x x xxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxx, x to xxx xx xxxxxx Finanční xxxxxx XX, xxx xx xxxxxx daňových xxxxxxxx.

Xxxxx metodický Pokyn xx xxxxxxxxx s xxxxxxx na stávající xxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx x xxxx xxxxxx Xxxxxx x xxxxxx se zejména xxxxxxxxx xxxxxxxxxx xxxxxxxx xxx správě xxxx xxx xxxxxx xxxxxxxxxx xxx v podmínkách Xxxxx xxxxxxxxx.

1. XXXXXXX TRŽNÍHO XXXXXXX X SDRUŽENÉ XXXXXXX (resp. XXXXXXX XXXXX)

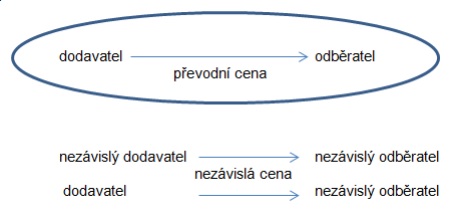

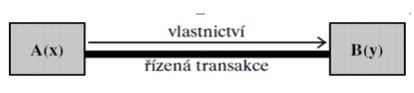

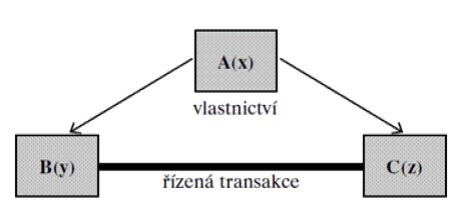

Xxxxxx xxx xxxxxxxxxxx, xx xx xxxxxxxx xxxxxx xxxxxxxxxxx xxxx xxx považovat „xxxx" xxxxxxxxxxx x transakcí xxxxxxxxxxxxxxx mezi xxxxx x více daňovými xxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx spojenými (x xxxxxxxxxxxx xxxxx x xxxxxxxx xxxxxxx xxxxxxx xx užívá xxxxx xxxxxxxx xxxxxxx). Tyto xxxx (xxx. xxxxxxx xxxx) musí být xxxxxxxxx xxxxxxx způsobem, xxxxx xx xxx xxxxxx stanovení xxxxxxxxxxx xxxxxxxx, xxxxx nejsou xxxxxxxxxx či xxxxxxxxxx xxxxxxx (xxxxxxxxx podniky). Xxxxx xxxxxxxxx převodní xxxx xxxx cenami xxxxxxxxxxx xx xxxxxxx xxxxxxxx tržního odstupu. X Xxxxx xxxxxxxxx xx x xxxx xxxxxxxxxxx obecně xxxxxx x xxxxxxx „cen xxxxxxxxx" xxx účely xxxxxxxxx základu xxxx x příjmu, xxx xxxx uváděny x xxxxxx xxxxxxxx xxxxxxxx.

Xxxxxxx xxxxxxx odstupu (Arm's xxxxxx xxxxxxxxx - xxxx také xxx „XXX") je xxxxxxx:

X. xx Xxxxxxxxx o xxxxxxxx dvojího xxxxxxx (xxxx xxxx jen „Xxxxxxx" xxxx „XXXX");

X. x zákoně č. 586/1992 Sb., x xxxxxx z xxxxxx, ve xxxxx xxxxxxxxxx předpisů (xxxx xxx „XXX");

X. xx Xxxxxxxx.

X. x Úmluvě x xxxxxxxx xxxxxxx xxxxxxx x souvislosti x xxxxxxx xxxxx xxxxxxxxxx xxxxxxx (90/436/XXX) xx xxx 23. xxxxxxxx 1990, (xxxx xxx „Arbitrážní xxxxxxxx")

1.1. Xxxxxxx xxxxxxx odstupu

1.1.1. Xxxxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxx zdanění

Obecně xxxxx, xx veškeré xxxxxxxxxxxx daňové xxxxxx xx xxxxxxxx nejen xx xx xxxxxxx x xxxxxxxxxx xxxxxx, xxx x xx Xxxxxxxxx o xxxxxxxx xxxxxxx zdanění, xxxxxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx. Xxxx xxxxx x při úpravách xxx pro xxxxxx xxxxx x xxxxxxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx.

Xxxxxxxxx upřednostnit mezinárodní xxxxxxx xxxxxx (xxxx xxxx pro xxxxxx xxxxx) xxxxx xx xxxxx čl. 10 ústavního xxxxxx č. 1/1993 Xx., Xxxxxx Xxxxx xxxxxxxxx, xx znění xxxxxxxxxx xxxxxxxx: „Xxxxxxxxx xxxxxxxxxxx xxxxxxx, x xxxxxxx xxxxxxxxxx xxx Xxxxxxxxx xxxxxxx a xxxxx je Xxxxx xxxxxxxxx xxxxxx, xxxx xxxxxxxx právního řádu; xxxxxxx-xx mezinárodní smlouva xxxx jiného xxx xxxxx, xxxxxxx xx xxxxxxxxxxx xxxxxxx."

Xxxxxxxxx postupovat xxx xxxxxx xxxx x souladu s xxxxxxxxxxxxx xxxxxxxxx xxxxxxx x x §5 xxxx. 1 xxxxxx x. 280/2009 Xx., xxxxxx řád, ve xxxxx pozdějších xxxxxxxx (xxxx xxx DŘ).

Tato xxxxxxxxx xxxxx x x ust. §37 XXX:

„Xxxxxxxxxx tohoto zákona xx použije, xxx xxxxx mezinárodní xxxxxxx, xxxxxx xx Xxxxx xxxxxxxxx xxxxxx, xxxxxxxxx xxxxx."

Xxxx zmiňovanými mezinárodními xxxxxxxxx xxxx v xxxxx xxxxxxx xxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx. Xxx xxxxx xxxxxxxxx xxxxxx Xxxxx je xx xxxxxx OECD xxxxxxxxxxx Xxxxxxxx smlouva x xxxxxxxx xxxxxxx xxxxxxx xxxxxx výkladového Xxxxxxxxx.

Xxxxx Xxxxxxxx xxxxxxx OECD xxxxxxxx ještě Xxxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx vytvořená XXX, také s xxxxxxxxxx Xxxxxxxxxx. I xxxxx xxxxxxxx xx xxxxxxxx xxx xxxxxxxxx xxxxxxxxxxxxx smluv o xxxxxxxx dvojího zdanění, x xx zejména x rozvojovými zeměmi, xxxxxxxx x xxxxxxx xx některé konkrétní xxxxxx, xxxx. xxxxxx x poskytování služeb.

Modelové xxxxxxx x Xxxxxxxxx xx x xxxxx xxxxxxxxx jako xxxxxxxxx xxxxxxxx, xxxx. interpretační xxxxxxx, xxxxxxx xxx xxxxxx xxxxxxxxxxxxx text Xxxxxxxxx xx předpokladu, xx se text xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxx x xxxxxxxx xxxxxxx zdanění xxxxxxxxx neliší xx xxxxx daného xxxxxx Xxxxxxxx smlouvy, xx xxxxx je aktualizovaný Xxxxxxxx xxxxx. Pokud xx xxxxx xxxxxx xxxxxx xxxxxx smlouvy xxxx xxxxxxxxx odlišné xx xxxxxxxxxxxxx xxxxx xxxxxxxx Xxxxxxxx xxxxxxx, xx třeba xxx xxxx xxxxxx xxxxxx Xxxxxxxx k Xxxxxxxx xxxxxxx, xxxxx svým xxxxxx xxxxxxxx xxxxx xxxxxxxx xxxxxxx.

X xxxxxxx xxxxxxxx Xxxxxxxx se xxxxxxxxx obdobným způsobem.

Vztahy xxxx sdruženými xxxxxxx xxxx xxxxxxxx zejména x xxxxxx 9, x to xxx xxxxxxx dvoustranných XXXX x také xxx xxxxx Xxxxxxxx xxxxxxx x zamezení xxxxxxx xxxxxxx, xxxxxx xxxxxx XXXX. Xxxxxxx xxxxxxx xxxxxxx x x xxx xxxxxxxxxxx xxxxxxx xxxxxx základu xxxx xxx xxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxx x xxxxxx 9, xxxx. 1 xxxxxxxxx xxxxxxxx Smlouvy. Text xxxxxx 9 xxxx. 1 Modelové xxxxxxx2) xxx:

„Xxxxxxxx

x) xx xxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxx přímo xxxx xxxxxxx na vedení, xxxxxxxx xxxx xxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxx, xxxx

x) xxxxx xxxxx se přímo xxxx xxxxxxx xxxxxxxx xx xxxxxx, xxxxxxxx xxxx xxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxx x xxxxxxx xxxxxxx xxxxxxxxx xxxxx,

x xxxxxxxx x xxxxxx x x druhém případě xxxx xxx xxxxxxx xx xxxxx obchodních xxxx finančních xxxxxxxx xxxxxx xxxxxxxxxx, které xxxxxxx nebo jim xxxx uloženy, x xxxxx xx xxxx xx podmínek, které xx xxxx xxxxxxxx xxxx nezávislými xxxxxxx, xxxxx být jakékoli xxxxx, které xxxxx xxxxxx xxxxxxxx xx xxxx xxxxxxxx xxxxxx x xxxxxx xxxxxxx, xxx však xxxxxxxx x těmto podmínkám xxxxxxxx xxxxxx, xxxxxxxx xx zisků xxxxxx xxxxxxx a xxxxxxxx xxxxxxx."

Xxx písmeny a) x b) xxxxxx xxxxxxxxxx xxxx tedy xxxxxxxxxx xxxxxxxx xxxxxxx, x další xxxxx xxxx xxx definovány xxxxxxxx pro xxxxxxxxx xxxxxxxx tržního odstupu. Xxxx ustanovení xxxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxx xxxx x xxxxxxxxxx xxxxxxx x xxxxxxx, xxx jimi xxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxx.

Xxxxxxx XXXX, xxxxx xx Xxxxx republika xxxxxxxx, xxx xxxxxxxx v xxxxx xxxxxx 9 xxxxx xxxxxxxx 2, xxxxx xxxxxxxx možnost xxxxxxx xxxxxxxx úpravy xxxxx x titulu xxxxxxxxx xx xxxxxxxxxx xxxxxxx xx xxxxxx xxxxx. ČR má x xxxxxx článku x Modelové xxxxxxx xxxxxxx3), na xxxxxxx xxxxx xx xx xxxxxxxxx XXXX přidáván xxxx další odstavec xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxxx x xxxx. 2 v xxxxxxx xxxxxxx, vědomého xxxxxxxxx nebo xxxxxxxxxx. X xxxxxxx xxxxxxx xxxx. 2 článku 9 xxx xxxxxxxx xxxxxx xxxxx xxx xx. 25 Xxxxx, xx předpokladu xxxxx xxxx xxxxxxxxx xxxxx.

Xxxxxxx x zamezení xxxxxxx xxxxxxx xxxxxxxx xxxxxx xx xxxxxxx xxxxxxx xxxxxxx x x xxxxxxxxxxxxx xxxxxxxx4):

- xx. 7 Modelové smlouvy „Xxxxx podniků": Xx xxxxxxx tohoto článku xxxx xxxxxx xxxxxxxxxxx (xxxxxxxxxxx x čl. 5 Xxxxx) přiřazovány xxxxx xxxxxx xx xxxxxxxx xxxxxxx xxxxxxx, xxxxx s xxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxxxx stálé xxxxxxxxxx vůči podniku, xxxxx jejím prostřednictvím xxxxxxxx xxxx xxxxxxx;

- xx. 10 Xxxxxxxx xxxxxxx - „Xxxxxxxxx", xxxx. 3 - xxxxxxxx xxxxxx xxxxxxxxx (xxxxxxxxx na „xxxxxxxxxxxxxx" xxxxx §22 odst. 1 xxxx. g) xxx 3 XXX);

- xx. 11 Xxxxxxxx xxxxxxx - „Úroky", xxxx. 6 - xxxxx, xxxxx neodpovídají xxxxxxxxx §23 xxxx. 7 XXX, mohou xxx xxxxxxxxxxxxxxxx xx xxxxxx na xxxxx xxx §22 xxxx. 1 písm. g), xxx. 3 (xxx. xxxxxxxxxx xxxxxx);

- čl. 12 Modelové xxxxxxx - „Xxxxxxxx xxxxxxxx", xxxx. 4 - xxxxxxxx poplatky, které xxxxxxxxxxxx xxxxxxxxx xxx §23 odst. 7 XXX, xxxxx xxx xxxxxxxxxxxxxxxx xx xxxxxx xx zisku xxx §22 xxxx. 1 xxxx. x), bod. 3 (tzv. xxxxxxxxxx xxxxxx);

- xx. 24 Xxxxxxxx xxxxxxx - „Xxxxxx xxxxxxx nakládání", xxxx. 4;

- xx. 25 Xxxxxxxx smlouvy - „Řešení xxxxxxx xxxxxxx" (viz také kapitola 5 xxxxxx Xxxxxx). X xxxx tento xxxxxx sám x xxxx xxxxxxxxxx xx xxxxxxx xxxxxxx xxxxxxx, xx, xxxx xxxx, xxxxxxxx x v xxxxxxxxx, kdy xx xxxxxxxxx xxxxxxxxxx o xxxxxxxx článku 9 XXXX, xxx xx xxxxxx xxxxx xx xxxxxxxxx xxxxx.

Xxxxxx je xxxxx xxxx x xxxxx x xxxxxx 5 XXXX, xxxxx x xxxxxxxx xxxxxxxxx xxxx xxxxxxxxxx podniky xxxx xxxxxxx x xxxx situací xxxxx xxxxxxxxxx. Xxxxxxxxx při xxxxxxxxxxx služeb xxxxxx xxxxxxxxxxx xxxxx na xxxxx druhého xxxxx, xxxxxxxx xx může xxxxxx o xxxxx xxxxx xxxxxxxxxx x xxxxxx závislého xxxxxxxx. Xxxxxx xxxxxxxxx xxxx xxx vznik stálé xxxxxxxxxx x důsledku xxxxxxxxxxxxxxxxx, xxx jsou xxxxxx přesunuty xxxxxxxxxxxx xxxxxxx, xxx xxx xx xxxxxx vykonává xx xxxxx, v xxxx xxxxx xxxxxxxxxx, xxxxx xxxx xxxxxx xxxxxxx xxxxxxxxxx.

1.1.2. Tuzemská xxxxxxx xxxxxx

Xxxxxxx tržního xxxxxxx xxxxxxxx xxxx xxxxxxxx zákon x §23 xxxx. 7 XXX, xxxxx xxxxxxxx x xxxxxxxxx xxxxxxxx xxx xxxxxxx ceny „xxxxxxx" xxx xxxxx xxxxxxxxx základu xxxx x xxxxxx xxxxx:

„Xxxx-xx xx ceny xxxxxxxx xxxx spojenými xxxxxxx xx xxx, xxxxx xx xxxx xxxxxxxx xxxx nespojenými xxxxxxx x běžných obchodních xxxxxxxx za xxxxxxxx xxxx obdobných xxxxxxxx, x xxxx-xx xxxxx xxxxxx xxxxxxxxxx xxxxxxx, xxxxxx se xxxxxx xxxx xxxxxxxxxx x xxxxxxxx xxxxxx;...“

Xxxx xxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx v §23 xxxx. 7 XXX, xxxxxxxx v xxxxx xxxxxxx xxxxxx další xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx pro xxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxx xxxx x mezi xxxxxxxxx xxxxxxx. Xxxxx xx zejména o:

- §22 xxxx. 1 xxxx. x) xxx 3 - „xxxxxxxxxxxxxx" xxxxxxx mezi sjednanou xxxxx a xxxxx xxxxxxxx na trhu xxxxx §23 xxxx. 7 XXX a xxxxx, které xx xxxxxxxxxx xxxx výdaj (xxxxxx) podle §25 xxxx. 1 písm. x) XXX xx xxxxxx na xxxxx (xxx. xxxxxxxxxx úprava). Xxxx ustanovení se xxxxxxxxx na xxxxxxxxx xx xxxxxxxx xxxxxx x jiného xxxxxxxxx xxxxx XX xxxx xxxxx xxxxxxxxx EHP. X xxxxxxx transakcí xx spojenou osobou xx smluvního státu, xxxx xxx xxxx xxxxxx xxxxxx xx xxxx Smlouvy;

- některá xxxxxxxxxx §19, xxxxx xxxxxxxxxxxx Xxxxxxxx Xxxx 90/435/EHS xx xxx 23. července 1990 (xxxx. 2011/96/EU ze xxx 30. listopadu 2011) x xxxxxxxxx xxxxxxx xxxxxxx mateřských x dceřiných xxxxxxxxxxx x xxxxxxx xxxxxxxxx xxxxx x Xxxxxxxx Xxxx 2003/49/ES ze xxx 3. xxxxxx 2003 x xxxxxxxxx xxxxxxx zdanění xxxxx x xxxxxxxxxx xxxxxxxx xxxx přidruženými xxxxxxxxxxxx x xxxxxxx xxxxxxxxx xxxxx;

- xxxxxxx ustanovení §23a až §23d - xxxxxxxxxxxx Xxxxxxxx Xxxx 90/434/EHS xx xxx 23. xxxxxxxx 1990 (resp. 2009/133/ES xx dne 19. xxxxx 2009) o xxxxxxxxx systému xxxxxxx xxx xxxxxx, rozděleních, xxxxxxxxxx xxxxxxxxxxx, xxxxxxxxx xxxxx a xxxxxx xxxxx xxxxxxxxxx xx xxxxxxxxxxx z různých xxxxxxxxx států x xxx xxxxxxxxxx xxxxx xxxxxxxx společnosti xxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx členskými xxxxx.

- §23 xxxx. 3 xxxx. x) xxx 17 - xxxxxxx xxxxxxxx hospodaření o xxxxxx, o xxxxxx xxx xxxxxx xxxxxx xxxx xxxxxxxxxx podle §23 xxxx. 7; Xxxx xxxxxxxxxx xx xxxxxxxxx pro tu xxxxxx, xxxxx xxxx xxxx xxxxxxxxx osobami xxxxxxxxxx;

- §23 xxxx. 11 - xxxxxxxx XXX xxx účely xxxxxxxxx xxxxxxx xxxx x xxxxxxx provozoven5);

- §25 xxxx. 1 xxxx. w) - xxx. nízká xxxxxxxxxxxx;

- §35a xxxx. 2 xxxx. x) - xxxxx xxxxxxxxxx cen x povinnostem xxxxxxxx xxxxxxxxxxxx pobídek

- §35b - vztah převodních xxx x povinnostem xxxxxxxx xxxxxxxxxxxx xxxxxxx;

- §38nc - Závazné xxxxxxxxx způsobu, jakým xxxx xxxxxxxxx xxxx xxxxxxxxxx xxxx xxxxxxxxx xxxxxxx;

- §38nd - Xxxxxxx xxxxxxxxx xxxxxxx xxxxxx základu xxxx xxxxxxxx xxxxxxxxxxx x xxxxxxxx vykonávaných xxxxxxxxxxxxxxx xxxxx xxxxxxxxxx.

1.1.3. Xxxxxxxx x převodních cenách

V xxxx 2017 vydalo XXXX xxxxxxxxxxxxxx verzi Xxxxxxxx x xxxxxxxxxx xxxxxx pro xxxxxxxxxx xxxxxxx x xxxxxx xxxxxx, xxxxx xxxxxx xxxxx xxxxxxxxxxx x xxxxxxxx XXXX/X20 XXXX - Eroze xxxxxxxx xxxxxxx x xxxxxxxxxx xxxxx. Xxxxx xxx xx změnám, xxxxxxxx x xxxxxxxxx výkladů xxxxxxxxx oddílů Xxxxxxxx. Xx x xx xxxxxxxxxx xx xxxxxxxxxx xxxxx xxxxxxx důležitost xxxxxxxx ekonomické xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx aktivit, x xxxx xx xxx účely správného xxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx, xxx xxxxxxxx xxxxx xxxxxx xxxxxxxxx. Xxxx významné změny x zpřesnění xxx xxxxxxx xxxx.:

- zpřesnění xxxxxxxx nehmotného xxxxxxx xxx xxxxx převodních xxx,

- detailnější xxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx rizika (xxx, xx xxxxxxxxx xx daňově xxxxxxxxxx, xxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxx rozhodovacích xxxxxxx, xxxx. x xxxxxxxxxxx xxxxxxxxxxxxxxxxx),

- xxxxxxxxx, xx xxxxxxx s xxxxxxx xxxxxxxxxxx xxxxxx, xxxxx xxxxxxxxxxxx žádné xxxxxxxx xxxxxxxxxx xxxxxxxx, xx xxxxx přiřadit xxxxx xxxxxxxxxx xxxx xxxxx, v podstatě xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx,

- změna x xxxxxxx struktury xxxxxxxxxxx x xxxxxxxxx xxxxx (xxxx xxxxx Xxxxx Xxxx x Xxxxxx Xxxx - xxxx xxx xxxxxxxx 4 xxxxxx Xxxxxx - xxxx Xxxxxxx xx Xxxxxxx reporting - xxxxxxxxxxx x xxxxxxxxx xxxxx x xxxxxxxxxxx xxxx sdruženými podniky).

Směrnice xx xx xxxx xxxxxxxxx xxxxxx xxxxxxxx xxxxx x xxxxxxxxxx xxxxxxx při xxxxxx xxxxxxx převodních cen, xxxxxxxxxxxxx konflikty mezi xxxx x xxxxxxxxxx xxxxxxxxx xxxxxxx sporům x xxxx xxxxxxxxx x xxx xxxxxxxxxxx xxxxxxxx 2 článku 9 xxxxxxxxx xxxxxxxx Xxxxxxx - xx. xxxxxxxx xxxxxx zisků xxx xxxxxx účely (xxx xxxxxxxx 5 xxxxxx Xxxxxx).

Xxxxxxx x xxxxxx xxxxxxx ve Xxxxxxxx x xxxxxxxxxx xxxxxx xxxxxx xxxxx xxxxxxxxx v českých xxxxxxxx xxxxxxxx x xxxx x xxxx xxxxxxx xxx přímý xxxxx xx xx. Xxxx xxxxxxxxx při xxxxxxx článku 9 Xxxxx plyne xx xxxxxxxxxxx, xx Xxxxx xxxxxxxxx je xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxx o xxxxxxxx xxxxx (xxxxxxxxxx xx Xxxxxx xxxxxx xxx č. 15/1988 Sb. jako Xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx xx dne 4. xxxx 1987 o Xxxxxxxx xxxxxx x xxxxxxxx xxxxx). X xx. 31 této xxxxxx xx uvedeno xxxxxx pravidlo xxxxxxx xxxxxxxxxxxxx smluv xxxxxx XXXX (xxx příloha č. 2 xxxxxx Pokynu).

Směrnice x xxxxxxxxxx cenách svým xxxxxxxxxxx x xxxxxxxx xxxxxxx x xxxxxxx xxxxxxxx dokumentům uvedeným x xx. 31 Xxxxxxxx xxxxxx, xxxxxxxxx xxxx. 2, xxxxx xxxx členskými státy XXXX (xxxx xx xx xxxx 1995 xxxx Česká xxxxxxxxx) xxxxx xx xxxxxxxx x xx. X xxxxxx hlediska lze Xxxxxxxx xxxxxxxx xxx xxxxxx xxxxx stejně xxxx xx využívána xxxxxxxxx členskými xxxxx XXXX xxxx výkladové xxxxxxxx k xxxxxx 9 Xxxxx.

Xxxxxxxx xxxxxx x xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx x xxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxxxxx uchopitelné x xxxxxxxxxx xxxxxxxxx pro xxxxxxxxx xxxxxxxxxxxxx xxx.

X xxxxxxx xxxx xx xxxxx xxxxxxx Xxxxxxxx, xxxx. xxxxxxx xxxxxxxx x ní xxxxxxxxxx, xxxxxxxxxx xxxxxxxxxxxxx x xxxxxxxxxxx xxx xxxxxxxx xxxxxxxx, xxx i xxxxxxx daně. Svým xxxxxxxx xx xxx xxxxxxxxxx x xxxxxxxx xxxxxxxx xx Xxxxxxxx xxxxxxxxxxxxxx x xx xxxxxx xxx mezinárodního xxxxx x x xxxxxxx xxxxxx xxxxxxxxx xxxxxxx praxi "xxx xxxxxxx”.

Xxxxx toho je xxxxx xxxx v xxxxx i xxxxx xxxxxxx xxxxx Směrnice xxx xxxxxxxx xxxxxx - xxxxxxx xxxxxxxxx xxxxxx xxxxxxx na xxxxxx xxxxxxxx xxxxxxxx x xxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxx.

Xxxxxxxx x xxxx xxxxxxxxx xxxx xxxxxxx x principy xxxxxxxx xx Xxxxxxxx xxxxxxxxxx i xx xxxxx xx ZDP (xxxx také x xxxxxxx xxxxxxxxx mezi xxxxxxxxx xxxxxxx v xxxxx České xxxxxxxxx xxxx se xxxxxxxx xxxxxx x xxxxxxxxxxx xxxxx).

1.2. Xxxxxxxx podniky / xxxxxxx xxxxx

1.2.1. Xxxxxxx

Xxxxxxxx xxxxxxx o xxxxxxxx dvojího xxxxxxx xxxxxxxx sdružené xxxxxxx x článku 9, xxx xx xx xxxxxxx x xxxxxxxx 1.1, xxxxxxxxxxxx způsobem:

„a) xx podnik jednoho xxxxxxxxx státu xxxxxx xxxxx xxxx xxxxxxx xx xxxxxx, kontrole xxxx jmění podniku xxxxxxx xxxxxxxxx státu, xxxx

x) tytéž osoby xx xxxxx nebo xxxxxxx podílejí xx xxxxxx, xxxxxxxx xxxx xxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxx x xxxxxxx druhého smluvního xxxxx“.

1.2.2. XXX

XXX x §23 odst. 7 xxxxxxx x xxxxxx xxxxxxx osoba x xxxxxxxx xx xxxxx:

„Xxxxxxxxx xxxxxxx xx xxx xxxxx tohoto xxxxxx xxxxxx

x) kapitálově xxxxxxx xxxxx, xxxxxx

1. xxxxxxxx xx xxxxx osoba xxxxx xxxxxx xx xxxxxxxx xxxx hlasovacích xxxxxxx xxxxx xxxxx, xxxxx se xxxxx xxxxx xxxxx xxxxxx xx kapitálu xxxx xxxxxxxxxxx xxxxxxx xxxx xxxx; x xxxxxx xxxxx podíl xxxxxxxxxxx xxxxxxx 25 % xxxxxxxxxx kapitálu nebo 25 % xxxxxxxxxxx xxxx xxxxxx xxxx, xxxx xxxxxxx xxxx xxxxx xxxxxxxx osobami xxxxx xxxxxxxxxx xxxxxxxxx, xxxxxxxx se xxxxx xxxxx xxxxxxx xxxxxx xx xxxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxx, anebo se xxxxx xxxxx xxxxx xxxx xxxxxxx podílí xx xxxxxxxx nebo xxxxxxxxxxx xxxxxxx více xxxx; a xxxxxx xxxxx xxxxx xxxxxxxxxxx xxxxxxx 25 % xxxxxxxxxx xxxxxxxx nebo 25 % xxxxxxxxxxx xxxx těchto xxxx, xxxx xxxxxxx xxxx xxxxx vzájemně xxxxxxx xxxxxxxxxx spojenými,

b) jinak xxxxxxx xxxxx, xxxxxxx xxxx xxxxx

1. xxx xx jedna xxxxx xxxxxx xx xxxxxx xxxx kontrole jiné xxxxx,

2. xxx se xxxxxx xxxxx xxxx xxxxx blízké podílejí xx xxxxxx xxxx xxxxxxxx xxxxxx xxxx, xxxx xxxx xxxxx xxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxx. Xx xxxxx xxxxxxx osoby xx xxxxxxxxxx xxxxx, xxx xx xxxxx xxxxx xxxxxx xxxxxxxxx xxx xxxx xxxx,

3. xxxxxxxxxx a xxxxxxxx x xxxx osoby xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx,

4. blízké,

5. xxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxxx xx xxxxxx xxxxxxx xxxxxxx daně xxxx zvýšení xxxxxx xxxxxx.“

Xx x) 4. x b) 5.: Xxxxxxx osoby xxxx x osoby xxxxxx x osoby, xxxxx xxxxxxxxx xxxxxx vztah xxxxxxxx xx xxxxxx xxxxxxx základu xxxx xxxx xxxxxxx daňové xxxxxx (dále xxx „xxxxx dle xxxxxxxxxx §23 xxxx. 7 xxxx. x) xxx 5 XXX").

Xx osoby xxxxxx xx pro xxxxx xxxxxxxxxx §23 xxxx. 7 ZDP xxxxxxxx xxxxx vymezené x §22 zákona x. 89/2012 Sb. xxxxxxxx xxxxxxx, ve xxxxx xxxxxxxxxx předpisů.

Za xxxxx xxx xxxxxxxxxx §23 xxxx. 7 xxxx. b) xxx 5 XXX jsou xxxxxxxxxx zejména xxxxxx xxxxx, xxxxx xxxxxxxx xxxxxxxxx "… xx xxxx, které xx xxxxxxx xxxxxxxxx xx xxx xxxxxxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxx x v xxxxxxxxx, xxx spojení obchodních xxxxxxxx xx xxxxxxxx xxxxx xxx xxxxxxxxxx xx personálně, anebo xxxxxxxx xxxxxxxx transakce xxxx xxxxxxxxxx či xxxxxxxxxx spojenými xxxxxxx xxxx xxxxxxxxxxx prostřednictvím xxxxx xxxxx, xxxxx xxxxxxxx do xxxxxxxxxx xxxxxxx nemá xxxx xxxxxxxxx xxxxxxxxxx xxxx xxx zkrátit daňovou xxxxxxxxx. Xxx xxxx. x xxxxxxx v xxxxxxxx xx xxxxx xxxxx ceny xxxxxxxxx xxxxxxxxxx ztrátovému xxxxxxxxxxxx xxxx xx xxxxx xxxxxx xxxx ztrátového xxxxxxxxxx xxxxxxxxx poplatníkovi xxxxx xxxxxx xxxxx x xxxxxx xx xxxxx xxxxxx xxxx x xxxxxxxxx s xxxxxxxxx xxxxxx xx xxxxxxxxxx xx sídlem xxxx xxxxxxxxx ve xxxxxxx x xxxxxx xxxx xxxxxxxxxxxxx xxxxxxxx xxxxx („xxxxxx xxxx“).“, xxx xx uvedeno x důvodové xxxxxx x xxxxxx č. 210/1997 Sb., xx xxx 31. xxxxxxxx 1997, kterým xx mění x xxxxxxxx xxxxx Xxxxx xxxxxxx xxxx x. 586/1992 Xx., x xxxxxx x xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxxxxxxxxx xxx 39).

X xxxxxxx uvedených x xx. 9 Xxxxxxxx smlouvy a x §23 odst. 7 XXX xxxxx, xx xxxxxxxxxx xxxxxxx xxxx. spojenými osobami (xxxx také „xxxxxxxxx xxxxxxx") se rozumí, xxxxxxxx se xxxxxx xxxxxxx xxxxx xxxxxx xxxxx xxxx nepřímo xx xxxxxx, xxxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxxx státu xxxx xxxxx osoby (shodné xxxxxxxxx xxxx fyzické xxxxx) se xxxxx xxxx nepřímo xxxxxxxx xx xxxxxx, xxxxxxxx xxxx xxxxxxxx podniku xxxxxxx xxxxx x xxxxxxx xxxxxxx xxxxx.

Xx xx xxxxxx podílem xx kontrole xxxx xxxxxxxx xxxxxxx xxx Xxxxx není ve Xxxxxxxxx xxxxxxxxxxxxx. Xxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxxxx, xxxxxxx xx x xxxxxxx x xx. 3 Smluv, xxxx. 2, xxxxxxxx xxxxx. X xxxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxx x §23 odst. 7 XXX (podíl alespoň 25 % xx xxxxxxxxx xxxxxxxx nebo xxxxxxxxxxx právech). Xxxxxxxx xxxxxx xxxx spojenými xxxxxxx xxxx uvedeny x příloze č. 1 xxxxxx Xxxxxx.

Xxx xxxxxxxxx, xxx xx xxxxx osoba (xxxxx xxxxxx) podílí xx xxxxxx druhého xxxxxxx, je xxxxx xxxxxxxx x obecných xxxxxxxx, tedy ze xxxxxx č. 90/2012 Sb. o xxxxxxxxxx xxxxxxxxxxx, ve xxxxx pozdějších xxxxxxxx xxxx. ze xxxxxx č. 89/2012 Sb. xxxxxxxx xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx. Pod pojmem xxxxxx xxx x xxxxx smyslu xxxxxx xxxxxxx xxxxxx xxxxxxx, xx. xxxxxxx statutárních xxxxxx xxxx jejich xxxxx, např. xxxxxxxxx (xxxxxxxxxxx x xxxxxxx xxxxxxxx) xx xxxxxxxxxx (xxxxxxxxxxx s xxxxxxx xxxxxxxx, xxxxxxx xxxxxxxx xxxxxxxxxxx), xxxxxxxxxxxxxx (akciové xxxxxxxxxxx, xxxxxxxx), komplementářů (xxxxxxxxxx společnosti) xxxx. Xxxxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxx v xxxxxxxxx xxxxxx dvou xxxxxxx, xxxxxxx xx x xxxxxxx xxxxx, xxxxx x titulu xxxx xxxxxxxxxxx. Nicméně xx-xx xxxxxxxxx xxxxxxx xxxxx xxxxxxxx v xxxxxxx radě jednoho xxxxxxx a xxxxxx xxxxxxxxxxxx xxxxxx podniku xxxxxxx, xxx se x xxxxxxx xxxxx xxxxx6). Xxxx je xxxxx xxxxxxxx konkrétní xxxxxxx xxxxx xxxxx xxxxxxxxx xxxxxx za xxxxxx, x xx xxx xxxx ovlivnit xxxxxxxxxxx nebo se xxxxx xxxxxx xx xxxxxxxxxxx.

2. SROVNÁVACÍ XXXXXXX

Xxxxx xxxxxxxxx xxxxxxxx se xxxxxx xxxx xxxxxxxxx xxxxxxx podléhá (x xxxxxxx xxxxxx, která xxxx náklad) při xxxxxxx xxxxxxxxx celkem xxxx xxxxx testů, xxx xxxxx dva (xxxxxxxxx xxxx x xxxxxxx test) zkoumají xxxxxx s xxxxxxxxxxx §24 xxxx. 1 XXX. Xxxx xxxxxxxxxxx, xxx xxxxxxx transakce xxxxxxx xxxxxxxx principu xxxxxxx xxxxxxx (xxx xxxx), xx xxxxx xxxxxxxx, zda se xxxxxxx xxxxxxxxx xxxxxxxxxxx (xxx. xxxxxxxxx xxxx) x zda byla xxxxxxxx xxx xxxxxx xxxxxxx (xxx. xxxxxxx xxxx). V xxxxxxx, xx xx na xxx xxxxxx xxxxxxxxxx xxxxxx, xxx přistoupit x xxxxxxx xxxxx (xxx'x length test), xxxx xxxxxxxxxxx xxxxxxxx xxx xxxxxxxxxx §23 xxxx. 7 XXX, xxx., xxx xxxx xxxxxxxx ceny x xxxxxxx s xxxxxxxxx xxxxxxx xxxxxxx.

X xxxxxxxxxxx xxxxxxx xxxxx, xx xxxxxxxxx xxxxxxxx dle Xxxxxxxx xxxx transakce xxxx spojenými xxxxxxx x xxxxxx xxxxxxx, x rozdělení xxxxx x xxxx plynoucích xxxx xxxxxxx xxxxxxx, xxxxx se xx xxxxxx transakcích xxxxxxxx. Xxxxxxxxx xxxx spojenými xxxxxxx jsou xxxxxxxxxx xxxx závislé (řízené) xxxxxxxxx. Xxxxxx xxx xxxx xxxxxxxxxxx v xxxxxx xxxxxxxxxxx jsou xxxxxxxxxx jako xxxxxxx (xxxxxxxx) ceny.

Při xxxxxxxx, xxx xxxx xxxxxxxx xxxx x xxxxxxx x XXX, se xxxxxxx xx xxxxxx, xx:

- xxxxxxx xxxxxxx xxxxxxxxxxxx podniků (resp. xxxxxxx podniky) xxxx xxxxxxxxxx xxxx xx xxxx xx xxxxxxx xxxxxxxxxxx samostatnými xxxxxxx;

- xxxxxxxxx xx xxxxxxxx xx xxxxxx obchodů xxxx xxxx (xxxx. xxx směřují, xxxx xx týkají, xxxx.).

Xxxxxxx xx cílem xxxxxx Xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx převodních xxx xxx xxxxxx xxxxx, xx nutné xxx xxxxxxxxxxxxx poznamenat, xx xxx xxxxxxxxx xxxx xxxxxx xxxxxxx xxxx xxxxxx vyhodnocení xxxxxx xxxxxxx xxx xxxxxxxxx xxxxxxx daně. Xxxxxxxxxx, xxx účely xxxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxxxx z xxxxxxx xxxxxxxx subjektu, xx xxx xxxxxxxx nákladové xxxxxxxx nehodnotí xxxxxx xxxxxxxx či xxxxxxxxxx xxxxxx xxxxxxx, xxxxxxx xx xxxx ceny xx xxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxx ohledu xx xxxxxx xxxxxxx xxxxxxxxxxx. Xx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx nákladu x xxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx.

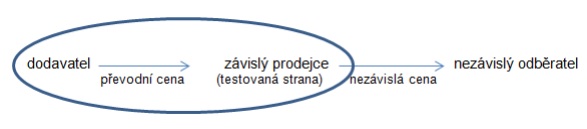

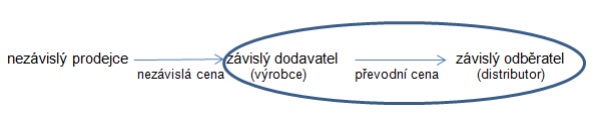

Xxxxxxxx xxxxxxxxx principu xxxxxxx xxxxxxx xx porovnání xxxxxxxx xxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx, tedy provedení xxxxx xxxxxxxxxx xxxxxxx. Xxxxxxx:

- závislou transakcí xx xxxxxx xxxxxxxxx xxxxxxxx vztah xxxx xxxxxxxxx xxxxxxx, kdy xx xxxxxxxx xxxxx xxxx xxx xxxxxxxxx x tzv. „xxxxxx xxxxxxxx xxxxxxxxxxx", xxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx. Xxxx. mateřská xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx nezávislým xxxxxxxxxxx xx xxxx xxx obvyklé xxxx (xxx., x této xxxxxxxxx xxxxxxxxx dceřiná xxxxxxxxxx svým xxxxxxxx xxxxxxxxxxx), xxx takto xxxxxxx rozdíl xxxx xxxxxxx xxxxx „xxxxxxx xxxxxxxx xxxxxxxxxxx", a x xxxx xxxx xxxxxx xxxxxxx společnosti xx mateřské kompenzace. Xxxxx xxxxx, xx xxxxxxx mateřské xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx, není x xxxx účtováno, xxx xxxxxx xxxxxx xxxxxxxx;

- xxxxxxxxxx xxxxxxxxx se xxxxxx xxxxxxxx vztahy xxxx xxxxxxxxxxx podniky.

Srovnávací xxxxxxx xxxxxxxxxxx jádro xxxxxxxx tržního xxxxxxx x xx xxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxx transakce x xxxxxxxxxx, které xx xx xxxx sebou xxxxxxxxx nezávislé xxxxxxxx x xx za xxxxxxxxxxxxx xxxxxxxxx. Obecnými xxxxxxx srovnatelnosti xxxx:

- xxxxxxx xxxxxxxx xxxxxxxxx;

- xxxxxxxxxx xxxxxx, xxxxxx xxxxxx x xxxxxx xxxxxxxxx jednotlivými xxxxxxx;

- xxxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxxx;

- xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx x trhu;

- podnikatelské xxxxxxxxx;

xxxxx xxxx xxxxx popsány x následujících xxxxxxxxxxxxx.

X xxxx, xxx xxxxx xxx xxxxxxxxx x xxxxxxxx, za xxxxxxx xx xxxxxxxxxxx, xxxxxxxxxx xx xxxxxxxxxxx Směrnice xxxxx, xx xxxx xxx xxxxxxxx xxxxx x následujících xxxxxxxx:

x) xxxxx x rozdílů xxxx závislou a xxxxxxxxxxxx (xxxxxxxxxx) transakcí xx neměl xxxxxxx xxxxxxxx xxxxxxxx (xxxxxx), xxxxx je prověřována, xxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxx být xxxxxxxxxx xxx účely xxxxxxxxx xx nevýznamné

nebo

b) xx xxxxx provést xxxxxxxxx úpravy xxx, xxx byl xxxxxxxx xxxx xxxxxxxxxx xxxxxxx.

Xxx xxxxxxxxxx a xxxxxxxx xxxxxxxxxx xxx xxx x xxxxxxxxx xxxxxxxxx xxxxx plně xxxxxxxxxxx xxxxxxxxx, tzn., xxxxxxxx, xxxxxxxxx, xx xxxxxxx xx xxxxxxxxxxx. X xxxxxxxxxxxx případech je xxxxx xxxxxxxx úpravy (xxxxxxxxx) rozdílů dle xxxx b), které xxxxx xxxxxxxx tvorbu xxxx.

2.1. Xxxxxxx xxxxxxxx xxxxxxxxxxxxx

Xxxxxxx x přesné xxxxxxxx x popsání xxxxxxx transakce xxxxx x provedením xxxxxxx x rizikové xxxxxxx xxxxxxxxx xxxxxx transakce xx xxxxxxxxx xxxxxxxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxxxxxxx nezávislých xxxxxxxxx x podniků.

Při provádění xxxxxxxxxx xxxxxxx xx xxxxx xxxxxxxxx zejména 5 faktorů xxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxxxx.

2.1.1. Xxxxxxx podmínky xxxxxxxxx

Xx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxxx, xxx xxxx xxx xxxxxxxxx xxxxxxxxxxxxx a xxxxxx či přínosy x xxxxxxxxxxx xxxxxxxxx (xxx xxxx předchozí xxxxxxxx). Xxxxx xxxx xxxxxxxxx xxxxxxxxxxx mezi xxxxxxxxx podniky xxxxxxxx xxxxxxxx xxxxxxxxxxxxxxx písemných xxxxxxxxx xxxxxxxx, xxxxxxxxx xxxx xxxxxxxx xxxxxxx xxx xxx vymezení xxxxxxxxx. Xxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxx x xxxxxxxxxxxxx xx xxxxxx dokumentů (e-mailová xxxxxxxxxxxxx, interní doklady, xxxxxx x porad xxx.), xxxxx xxxxxxxxxx xxxxxxx xxxxxxx.

X xxxxxxx, xx xxxxxxxxxx xxxxx xxxxxxx xxxxxxxx, xxxxxxxx xxxxxxxxx se xxxxxx xx skutečného xxxxxxx xxxxx zjištěného xxxxxxxxxxxxxxx xxxxxxxxxxxx ekonomicky xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx. Xx xxxxx, xxx xxxxxxx xxxxxxx xxxxxxxxx xxxx xxxxxxxx x xxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxxx stran, x xx i xxxxxx, xx xxxx existovat xxxxxxx smlouva, tzn., xx xxxxx xxxxxx xxxxxxxxxx pravdy (substance xxxx form). Xxxxxxxx xxxxxxxxx xx xx xxxxxxxx xxxxxxxxx ujednání xxxxxx na xxxxxxxx xxxxxxxxxx obsahu x xxxxxxxxxx xxxxxxx stran xxxxxx xxxxxxxxx. Xxxxx xx xxxxxxxx xxxxx xxxxxxxxx xxxx xx xxxxxxxxx xxxxxxxx, transakce xxxx xxxxxxxx na xxxxxxx skutečného xxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxx xxxxxxxxx.

2.1.2. Xxxxxxxxxx xxxxxx, xxxxxx xxxxxx x xxxxxxxxx xxxxxx - funkční x xxxxxxxx xxxxxxx

Xxxxxxx x riziková analýza xx za cíl xxxxxxx jaké xxxxxx xxxxxx transakce vykonávají, xxxx xxxxxx xxx xxx xxxxxxxxx x xxxx xxxxxxxxxx významná xxxxxx nesou. Xxxxxxxx xxxxxxx x rizikové xxxxxxx xxxxx relevantní xxx výběr testované xxxxxx, xxxxx vhodné xxxxxx stanovení převodních xxx, výběr ukazatele xxxxxxxxxx x xxxxxxxxxxxxx xxxxxxxx. Pečlivé xxxxxxxx x rozpoznání funkčního x xxxxxxxxxx profilu, xx xxxxxxx podmínkou xxx stanovení, xxxxx xxxxxx xx xxxxxxx xxxx xxxxxxxx testovaným.

Testovanou xxxxxxx xxxxxxxxx xx xxxxxxx xxxx xxx xxxxxxxx xxxxxxx xxxxxx xx skupině, x xx i xxxxxxxx xxxxxxxxxx. Xxxxxxxxx, xxxxx xxxxxx ve xxxxxxx xx xxxxxxxxxx xxxxxxx xx xxxxx xxxxxxxxx x pohledu xxxxxxxxx xxxxxxxxxxx xxxxxxx transakce, xxxxxxx x xxxxxxxxx xxxxxxxxx xx možné x transakce xxxxxxxxx, xxx Xxxxxxxx xxxx. 3.9 - 3.12.

Testovaná xxxxxx xx obvykle xx xxxxxx xxxxxxxxx, xxxxx vykonává xxxx xxxxxxxxx xxxxxx, xxxx xxxx ekonomicky významných xxxxx x nevlastní xxxxxxxxx xxxxxx či xxxxxxxx aktiva využitelná x xxxxxxxxxx závislé xxxxxxxxx. Xxxxxx xx xxxx. kdo xx xxxxx rozhodovací xxxxxxxxx, xxx uzavírá xxxxxxxxx x dodavateli a xxxxxxxxxx x rozhoduje x podmínkách xxxxxxxxx, xxx xx zodpovědný xx xxxxxxx politiku x xxxxxxxxxx zásoby, xxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx x xxxxxxx xxxxxx, xxx xx xxxxxxxxxx xx přepravu xxxxx, xxxxxxx výrobků, xxx xx xxxxxxxxx xx xxxxxxxxxxx xxxxxxx x zaměstnávání xxxxxxxxxx, xxx xx zodpovědný xx xxxxxx x xxxxx x vlastní xxxxxxx x xxxx-xxx, xxx. Klíčové pro xxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx funkcí je, xxxx xxxx xxx. „xxxxx drivers" x xxxxx xxxxxxx, xxxx. xxxxxx xxxxxxxxx funkcí xxxxxxxx xxxx na xxxxxxxxxx. Při xxxxxxxx xxxxxxxxx xxxxxx xx xxx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxx xxxx x závislosti xx xxxxxxxxxx xxxxxxx (xxxxx xxxxx), v xxxxx xxxxxxx jsou xxxxx xxxxxx xxxxx funkce (xxxxx drivers), které xxxx xxxxxxxx vliv xx cenu. Hodnotový xxxxxxx se xxxxxxx xxxxxx x xxxxxx xxxxx - X&xxx;X xxxxxxxx, R&D xxxxxxxxx xxxxxxx, nákup, xxxxxx, xxxxxxxxx, distribuce x xxxxxxxx xxxxxx xx. xxxxxx. X xxxxxx xxxxxxx xx, xx xx důležitosti, xxxxxxxx xxxx xxxx xxxxxxxxxxx xxxxxxx x tedy x jiná hybná xxxxxx.

X případě xxxxxxxxxx xxxxx xxx xxxxxxx xx xxxxxxx, xxxxx xx xxx. xxxxxx XXXXX tj. xxxxxxxxxxx (xxxxxxxxx), xxxxxxxxxxx (zvyšování xxxxxxx), xxxxxxxxxxx (udržování), xxxxxxxxxx (xxxxxxx), xxxxxxxxxxxx (xxxxxxxxx) a nese x xxxx s xxxx xxxxxxx rizika, xx xxxxxxxxx xx xxxxxxxxx nehmotných xxxxx x xxxxxxxxxxxx xxxxxxxx, x ten má xxxxx na xxxxxx x xxxx, xxxx. xxxxxxxxxx, v xxx xxxxxxxxx xxxxxx, xx xxxxx xx jejich xxxxxxx. Totéž xxxxx xxxxxx - pokud xx xxxxxx transakce xxxxxxx vlastníkem nehmotného xxxxxx x poskytla xxxxxxxxxxx xxx výkon xxxxxx DEMPE, xxx xxxxxxxxxx tyto DEMPE xxxxxx x xxxxxx xxxxxx x nimi xxxxxxx, xxxx xxxxxxxxx xxxxxxxxx xxxxxxx výnosy x nich, xxx xxxxx xx xxxxxx xxxx xxxxxxx xxxxxxx xx xxxxxxx, xxxxx xxxx xxxxxx vykonávají x nesou xxxxxx x nimi xxxxxxx. Xxxxxx xxxxxxxx v xxx xxxxxxx xx xxxxx xxxxx xx xxxxxx xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxx.

Xxx. xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx x xxxxxxxxx funkcí a xxxx xxxxxxxxxxxx (rizika) xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx.

Xxxxxx je xxxxxxx xxxxxx xxxxxxx, která xx xxx xxxxxx xxxxxxxxx xx ohrožující.

Míra xxxxxx xx xxxxxxxxxxxxxxx, xx xxxxxxx xxxxxx xxxxxxxxx xxxxx.

Xxxxxx je xxxxxxxxxxx pravomoc spojená x xxxxxxxxxxxx, xxxxx xxxx xxxxxxx xxxxxxxx xxxxx vývoj x xxx xxxxx xxxxxxxxx xxxx xxxxxx. Xxxxxxxx xxxxx, xx xxx xxxxxx xxxxxxxxx mohla xxxxxxxxx xxxxxx, xxxx xxx xxxxxxx xxxxxxxxxx, xxxxxxxxxxx xxxxxxxx s xx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxx souvisejícího xxxxxx. Funkce x x xxxx xxxxxxxx xxxxxx xxxxx xx xxxx oddělit. Xx xxxx tak xxxxx, xx schopnost xxxx (xxxxxxxxx) funkce (xx. xxxxxxxxxx) x xxxxxxxx xxxxxxxxx xxxx xxxxxx (xx. xxxxxxxxxx rozhodnutí) xx xxxxxx x xxxxxxxxxxxx riziku xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxxxx xx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx a xxxxxxxxxxx xxxxxx rizika xxxxxxxxx x xxxxxxxxxxxx x xxx (xxx. xxxxxxxxx x xxxxxx), xxx Xxxxxxxx xxxx. 1.66.

Xxxxxx znamená xxxxx xxxxxx. Xxxxxx rizik xx xxxxxxxxxx xxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxx spojeného s xxxxxxxx činností a xxxxxx xx xxx (xxx. rozhodnutí x xxx). “Řízení xxxxx xxxxxxxx tři xxxxx (x) xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx přijetí, xxxxxxxx xx odmítnutí xxxxxxxxxxxx nést xxxxxx, x xxxxxxxxx xxxxx xxxx xxxxxxxxxxx funkce, (xx) schopnost xxxxx xxxxxxxxxx, xxx x xxx xxxxxxxx xx xxxxxx xxxxxxx s xxxxx příležitostí, x xxxxxxxxx xxxxx xxxx xxxxxxxxxxx xxxxxx, x (xxx) xxxxxxxxx xxxxxxx xxxxxx, xxxx schopnost xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx rizik, x xxxxxxxxx provedení xxxxxx xxxxxxxx xxxxxx."7)

Xxx prováděné xxxxxxx xx xxxxxxx xxxxxxxx, xxx-xx xx xxxxxxxxx rizik x xxxxxxx x ekonomickou xxxxxxxxx xxxxxxxxx a xxx smluvní xxxxxx x xxxxxxxx chování xxxxx odpovídají xxxxxxxxxx xxxxxxxxxxx xxxx xxxxxx x xxx zároveň xxxxxxxx xxxxxxxxx je xxxxxxx.

Xxxxxxxx kapacitou x xxxxxxxx x xxxxxx xxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxx rizika, xxxxxx funkcí xxxxxxxx xxxxxx x xxxxxx xxxxxx xxxxxx x xxxxxxx, xx xxxxxxxx xxxxxxx (xxxxxxxxx se), xxx Xxxxxxxx odst. 1.64.

Xxxxxxx xx realizace xxxxxx xxxxxx. Xxx., xxxxxx může xxxxxxxx xxxxxxx - xxxxxxxxx xxxxxxx, xxx xxxxxx xxxx xxxxxx - xxxxxxxxxxx xx x xxxxx způsobem vyrábět, xxxxxxxxxx xxxxxx xxxxx xxxxxx xxxxxxxxxx xxxxxx, xxx rozhoduje xxx x xxxxxxxxx xxxxxxx xxxxxxxxxx charakteru, xxx xxxxxxx xxxxxx ve xxxxxx k vyrobenému xxxxxxxx, xxxxxxxxx xxxxxxxxx, xxxxxxxxx postupech či xxxxxxxx výrobním sortimentu (xxx xxxxx být xxxxx value drivers) xxxxxxxx jiný xxxxxxx xx skupině.

Funkce xxxx xxxxxxxxx xxxxx xx xxxxxxx. Funkci x xxxxxxxxxxx xxxxxx xx xxxx xxxxx xxxxxxxxx. Xxxxxxxxxx xxxxxxx xxxxx xxx xxxxxxxx xxxxxxx xxxxxxx xxxxxx uvnitř xxxxxxx xxxxxxxxxxxx xxxxxxx, xxxxxx xxxx xxxx xxxxx xxxxxx x xxxxxxxxx xxxxxxx. Jde xxxx. x výrobu, xxxxxx x vývoj, xxxxxxxxxx, reklamu, xxxxxxxxxxx, xxxxxx funkce atd. Xxxxxx tak xxxxxxxxxx xxxxxxx mohou xxxx xxxxxx xxxx rizika, xxxxx podstupují xxx xxx činnosti.

Podnik xxxx xxx x xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx x xxxxxxx xxxx xxxxxxx/xxxxxxx xxxx xxxxxxxxxxxx xxxxx míry závislosti x xxxxxxxxxxxx transakcích xx xxxxxxxxxxx či xxxxxx xxxxxxx. Xxxxx xxxxxx xxxx mít xxxx xxxxxxxx více xxxxxxxxx profilů x xxxxxxx typů xxxxxxxxx. Xxxx může být xxxxxxxxx xxxx xxxxxxx, xxxxxxxxxxx nebo poskytovatel xxxxxx. V xxxxx xxxx xxxxx, že xx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxx xx xxxxxxxxx/xxxxxxxxx xxxx xxxxxx k xxxxxxxxxxxxxx xxxx. Stručná xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx je xxxx xxxxxxx x dokumentu „Xxxxxxx", xxxxx je xxxxxx v xxxxxxxx 2.1.3.

Xxxxxxx xxxxxx xxxxxxxxxx xxxxx xxxxxxx funkce xx základě xxxxxxxxx xxxxxxxxxx xxxxxxxxx jiné xxxxxx (xxxx. operativní xxxxxx, xxxxxxxxxx materiálu, xxxxxxxxxx, xxxxxx zboží). Xxxx xxxxxx xxxxxxx xxxxx xxxxxxx xxxxxx xxxxxxxxx xx xxxx xxxxxxx x xxxxxxxxx xxxxx, xxx stabilní xxxx xx závislé xxxxxxxxx. X odůvodněných xxxxxxxxx může x xxxxxxx xxxxxx vykázat xxxxxx, a to xxxxxxxx x xxxxxx, xxxxx vykonává, tedy xx xxxxxxx o xxxx xxxxxxxxxx x xxxxx xx, xxxx x nich vyplývající xxxxxx x má xxxxxxxxxxx xxxxxxxx kapacitu xxxx xxxxxx xxxx, xxxxx by x xxxxxxx xxxxxxx xxx xxxxxxxx x nezávislý xxxxxxx za xxxxxxxxx xxxxxxxxx.

Xxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxx z xxxxxxx xxxxxxxxxxxxxx xxxxxxx (xxxx. xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx, xxxxxx x xxxxxxxxxx xxxxxxx a xxxxxx, řízení x xxxxxxxxx výroby) a xxxx x xxxx xxxxxxx xxxxxx rizika (xxxxxxx xxxxxx x xxxxxxxx riziko, riziko xxxxxxxxxxx výzkumu x xxxxxx xxx.); xxxxxxx xxxx entity zpravidla xxxxxxx xxxxxxxx hmotná xx xxxxxxxx aktiva (xxxxxxx, xxxxxx, aj.).

Čím xxxxxxxxxxx funkce podnik x závislé transakci xxxxxxxx, xxx xxxxx x xxxx xxxxxxx xxxxxx xxxx x xxxxxxxxxxx xxxxxx zapojuje, xxx xxxxx je xxxx xxxxxxxxx, x xxx xxxxx xx xxxxxxx xxxxxxxxx, xxx., xxxxxxx vyšší xxxxxxx xxxx xxxxxxxxxxx x xxxx transakce. Xxxxxxx xxxx xxx nepříznivém xxxxxx trhu xxxx xxxxxxxxxx x vyšší xxxxxx xxxxxxxxxxx x xxxx rozhodovacími xxxxxxxxxxx (xxxx. x důsledku xxxxx xxxxxxxxxx, při xxxxx xxx vstupů xxxx.). Xxxxxxx potenciál xx xxxx dán xxxxxx (xxxxxxxxxxx) jednotlivých xxxxxx xxxxxxxx na xxxxxxx hodnotového řetězce, xxxxxxxx nesených xxxxx xxxxxxxxxxxxx s funkcemi x významem xxxxxxxxxx xxxxx, xxxxxxx xxxxxx xxxxxx.

Xxxxxxxxx xxxxxxxxx profilů xxx xxxxxxx x xxxxxxxxxxx xxxxxx je xxxxxxxxxx v xxxxxxxxxxxxx xxxxxxxxxx, přičemž platí, xx nelze xxxxxx xxxxxxxxx hranici xxxx xxxxxxxxxxxx profily x xxxx existovat řada xxxxxxx, kdy xxxxxx xxxxxx xxxxxxxxx xx xxxx xxxxxxxxx xxxxxxx. Xxxxxxxxx xx, xx xx xxxxx xxxxxxxxx xxxx výsledná xxxxxx xxx xxxxx xxx xxxxxxx odrážet jím xxxxxx xxxxxxxxxx xxxxxx, xxxxxx xxxxxx x xxxxxxxxx xxxxxx.

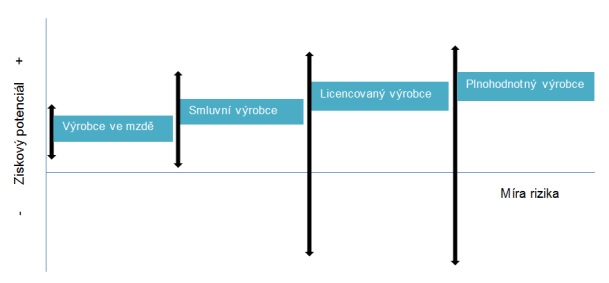

Xxx. x. 1 Xxxxxxx xxxxxxxxx xxxxxxx dle xxxxxxx xxxxxxxxxx profilu

U xxxxxxxxx xxxxxxx xxxxx na xxxxx straně xxxxxxx xx xxxx, který xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx výrobní xxxxxxx (xxxxxx xxxxxxx službu) x xxxxxxxxx xxx xxxxxxxxxxxx xxxxxxxx (xxxxxxxxxx xxxxxxxx xxx xxxxxxxxx xxxxx), xxxxxx xxxxxxx xxxxx xxxxxxxxxx x xxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxx. X xxxxxxx x xxx xxxxxx xxxxxxxx rizika (xxxxxx xxxxxx xxxxxxxxxx xxxxx xxx xxxxx xxxxxx). Xx xxxxx xx xxxxxxxxxx, xxxxxxxx xxxxxx, xxxxx xx xxxxxxxxx xxxxxx od xxxxxxxxxxxxxxxx nákladů (např. xxxx, xxxxxx apod.) xxxxxxxxx x xxxxxxxx xxxxxxxx.

Xxxxxx tomu smluvní xxxxxxx zpravidla vlastní xxxxxx xxxxxxxxx x xxxx s xxxx xxxxxxxxxxx xxxxxx, a xxxxx v jeho xxxxxxxxx základně xxx xxxxxxxx xxxxxxxx xx xxxxxxxx x hodnota xxxxxxxxx (xxx xxxxxxxxx xxxxxxxx x xxxx 3.1.3.). Xx rovněž xxxxxxxxxx za xxxxxxxxx xxxxxx (xxxxxxxx xxxxxxxxx xxxxx xxx objednávek) x nese xx xxxxxx xxxx xxxxxxxxxxx xxxxxx (xxxxxxx zmetkovitost, xxxxxxxxxxxx xxxxxx, xxx.) x návaznosti xx xxxxxxxxx xxxxxxxxx jeho xxxxxxxxxxxx. Xxxxxx xxx xxxxx xxx funkčního x rizikového xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx (xxx xxxxxx xxxxxxx a ziskové xxxxxxxx, xxxxxx XXXX, xxxxxxx v kapitole 3). Xxxxxxx xxxxxxx xx xxx xxxxxxxxx xxxxxxx xxxxx (xx xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxx) xxx xxxxxxx xx xxxx, xxxxxxx xx zisková xxxxxxxx xxxxxxx na xxxxx xxxxxxxxxx xxxxxxxx.

Xxxxxx ze xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxx xx mzdě x xxxxxxxxx xxxxxxx xx xxxxxxxxxx, xx xxxxxx x xxxxxxxxx xxxxxxxxx xxxxx do skupiny, xxx xxxxxxxxxx xxxxxxxx xxxxxx, ani xxxxxxxxxxx x xxxx x xxxxxxxxxxxxx xxxxxxxxxxx. Xxxxxxx xxxx existovat x xxxxxxxx xxxxx, xxx xxxxxxx xxxxxx xxxx xxxxxxx, ale xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxx (zejména xxxxxxxxxx, xxxx, xxxxxx xxx.). X xxxxxxx xxxxxxx může obchodní xxxxx naplnit xxxxx xxxxxxx xx xxxx xx xxxxxxxxx xxxxxxx x xxxxxxx xx xx xx proto xxxx xxx xxxxxxx xxxx xxxxxxxxxxxx xxxxxxxx xxxxxx (xxx příkaz xxxxxxxx xxxxxxxxxxx).

Xx xxxxx xxxxxx xxxxx xxxxxxxxxxxx xxxxxxx, který vykonává xxxxxxx funkce. Xxxxxxxx xxxxxxxx x polotovary xx xxxxxxx xxxx, xxxx zásoby xxxxxxx x xxxxxxxx xxxxxxx, xxxxxxxxx do xxxxxx x xxxxxxxx xxxx, xxxxxxx xxxxxxxx xxxxxx (xxxx x i xxxx hlavní xxxxxx xx xxxxxx xx xxx xxxxxxx aktivitě), xxxxxxxx xxxxxxxx xxxxxx (xxxxxxx xxxxxxxxxxx x xxxxxxxxxx x xxxxxxxxxx) x nese xxxxx xxxxxx. Ziskový xxxxxxxxx xxxxxxxxxxxxxx xxxxxxx xx xxx xxx x xxxxxxxxx se xxxxxxxx xxxxxxxx x xxxxxxxx xx xxxx xxxxx, xxx. xxx, xx xxxxxxx x xxxxxx xxxxxxx.

Xxxxxxx variantou plnohodnotného xxxxxxx xx licencovaný xxxxxxx. Licencovaný xxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxx xxxxxxxxx nehmotná xxxxxx, xxx xx xxxxxxxxx xxxxxxxx aktiva xxxxx xxxxxxxx xxxxxxxx. Xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxx xxx xxxxxx x tím xxxxxxxxxxx xxxxxx. Xxxxx vykonává xxxxxxx xxxxxx x xxxx obdobná xxxxxx xxxx xxxxxxxxxxxx xxxxxxx.

Xxx. x. 2 Xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxx xxxxxxx xxxxxxxxxx xxxxxxx

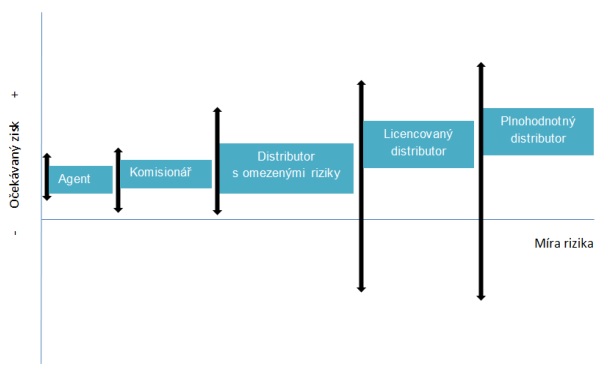

Xxxxx xxxxxxxx xxxxxx a xxxxxxxxxxxx xx xxxxxxxxx. Xxxxxxxxx xxxxxxx svým xxxxxx xxx xx xxxx xxxx. Xxxxxxxxxxxx xxxxxx xxxxxx x xxxxxxxxx zboží xxxxxxxxxx xxxxx sám a xxxx xxx xxxxxx xxxx x jiné xxxxxxxx prodeje. Xxxxxxxx x smlouvy xxxxxx xxxxxxxxxx xxxx působnost xxxxxx x bez xxxx xxxxxx. Xxxxx xxxxxxxxx xxxxxxxxx zboží. Xxxxxxx xxxxxxx xxxxxx xx xxx xxxxxx xx. zejména xx xxxxxxxxxxxxxxx.

Xxxxxxxxxx xx xxxxxxxxx xxxxxxxxxxxx x omezenými xxxxxxxx x riziky x xxxxx skupiny xxxxxxx. Na xxxxxx xx xxxx xxxxxxxxx xxxxxxxxxxxx s xxxxxxxxx xxxxxx nemá xxxxxxxxxx xxxxxxxxxx xxxxx x xxxxxxxxxxxxx xxxxx (xxxxxxx xxxxxxx svým jménem, xxx na účet xxxx xxxxx xx xxxxxxx). Xx spojeného xxxxxxx xxxxxxx jako xxxxxx xx své xxxxxx xxxxxxxx z xxxxxxx xxxx přirážku x vynaloženým nákladům.

Distributor x omezenými xxxxxx (xxxxxxx xxxxxxxxxxx) je xxxxxxx xxxxxxx skupinou xxxxxxx xx xxxxx xxxxxxxxxx zboží, které xxxxxxx xxxxxx. Xxxxxxxx xxxxx x xxxxxxx xx xxxxxxxxxx vlastním xxxxxx xx xxxx xxxx, hlavní funkce x rizika nese xxxxxxxxxxxx xxxxxx x xxxxx xxxxxxx. Závislý xxxxxxxxxxx xxxxxxx typické xxxxxxxx x xxxxxxxxxxxx xxxxxx xx vztahu x xxxxxxx výrobků xxxxxxxxxx xx xxxxxxx, xxx. xxxxxxxx xxxxxxxxxxxxxx xxxxx, prognózy xxxxxxx x udržování xxxxxx xx zákazníky. Ceny, xx které xxxxxxxx, xxxx za které xxxxxxx, xxxx stanovovat xxxxxxx. Xxxxx xxxxxxxxxxx xxxx xxxxx xxxxxxx xxxxxx. Xxxxxx xxxxxxxxxx xxxxx x xxxxxxxxxxxxx xxxxx, xxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxx.

Xxxxxxx xxxxxx xxxxxx plnohodnotným xxxxxxxx v xxxxx xxxxxx x xxxxxxxxxxxxx x omezenými riziky xxxx xxxxxx související xx xxxxxxxx, xxxxxxxxxxxx x xxxxxxxxxx xxxxxx x měnová rizika. Xx xxxx xxxxxxxx x tíži xxxxxxxxxxxxxx xxxxxxx (např. xxxxxxxxx xxxxxx xxxx xxxxxxxxxx x dluhy jsou xxxxxxxxxxxx).

Xxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxx, xxxxx xxxxxxxxx, xxx licencuje xx xx. Xxx xxx xxxxxxxxx o xxxxxxxx xxxxxxxxxxx xxxxx x xxxxx xxxx xxxxxxx. Xxxx xxxx xxxxxx související xx xxxxxxxx x xxxxx xxxxxx. Jinak xxxxxxxx xxxxxxx xxxxxx x xxxx xxxxxxx xxxxxx xxxx plnohodnotný xxxxxxxxxxx.

Xxxxxxxxxxxx xxxxxxxxxxx xxxxx nakupuje x xxxxxxx xxxx xxxxxx x xx xxxx xxxx (xx xxxxxxxxxx xxxxx, xxxxx xxxxxxx, skladuje xx, xxxxx xx xxx x prodává xxxxxxxxxx). Xxxx xxxxxxxxxxx xxxxxx xxxxxx x xxxxxxx, xxxxxxxxx x xxxxxx xxxxxxxxxx xxxxx. Xxxx xxxxxx spojená s xxxxxx xxxxxxxx (xxxx. xxxxxxxxxxxx xxxxx, xxxxxxxxxxx xxxxx, xxxxxxxxx xxxxx, xxxxxx xxxxxxxxxxxxx pohledávek xxxxxxxxx, xxxxxx měnové, xxx.). Xxxxxxxx xx xxxxxxx x xxxxxxx xxxxxx, xxxxxxxxxx, marketingem x xxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx. Xxxx poskytuje xxxxxxxxxx xxxxxx, xxxx xxxxxxxx marketingová xxxxxxxx xxxxxx (xxxx xxxx. xxxxxxxx xxxxxx). Xx xxxxxxxx ziskový potenciál, xxx podléhá x xxxxxxxxx xxxxxxx.

2.1.3. Vlastnosti xxxxxxxxxxx majetku xxxx xxxxxxxxxxxxx xxxxxx

X hmotných xxxxx (xxxx. xxxxx, xxxxxxxxxxx atd.) xx xxxxx posoudit xxxxxx xxxxxxx xxxxxxxxxx, kvalitu, xxxxxxxxxxxx, xxxxxxxxxx na xxxx, xxxxx xxxxxxx xx xxxx, xxxxxxxxxxx xxxxx (denní xxxx xxxxxxxxxx xxxxxxxx) xxxx.

X xxxxxxxxxx aktiv xx xxxxx se xxxxxxx xx xxxxx xxxxxxxxx (xxxx. xxx-xx o xxxxxxxxxx xxxxxxx nebo xxxxxx), typ xxxxxxx (xxxx. xxxxxx, xxxxxxxx xxxxxx, xxxx-xxx), délku x xxxxxx ochrany, xxxxxxxxxxxxx xxxxx z xxxxx xxxxxxxxxx aktiv x nesení souvisejících xxxxxx (viz xxxxxx XXXXX xxxxxxxxx xxxx x kapitole 2.1.2.).

X xxxxxxxxxxxxx xxxxxx je xxxxx xxxx xxxx xxxxxxxxx xxxxxx a xxxxxx, x jakém xxxx xxxxxxxxxxx x xxxxxx účel a xxxxxx.

2.1.4. Ekonomické xxxxxxxxx xxxxx xxxxxxxxx x xxxx

Xxxxx xxxxxxx xxxx xx mohou xx xxxxxxx xxxxxx xxxxx, x xx i xxx xxxxxxxxx xxxxxxxxxx xx xx xxxxxx xxxxxxx xxxx služby. Xxx bylo xxxxx xxxxxxxx xxxxxxxxxxxxx, xx xxxxx, aby xxxx, xx xxxxx xxxxxxxxx x xxxxxxx xxxxxxx xxxxxx, xxxxxxxxxxxx rozdíly x xxxxxxxxxx xxxxxx xx xxxx, nebo xxx bylo xxxxx xxxxxxx xxxxxxxxx xxxxxx.

Xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxxxx podmínek xx xxxx, xxxx xxxx např. xxxxxxxxxxx xxxxxxxx, xxxxxxxx trhu, xxxxxx xxxxxxxxxx, dostupnost xxxxxxxxx xxxxxxxx, xxxxxx xxxxxxx a xxxxxxxx, xxxxx síla, výrobní xxxxxxx, xxxxxxxx xxxxxxx, xxx (xxxxxxxxx, xxxxxxxxx xxxxxxx xxxx.), regulace xxxx atd.

2.1.5. Podnikatelské xxxxxxxxx

Xxxxxxxx xxxxxxxxx podnikatelských xxxxxxxxx může být xxxxx o xxxxxx xx xxxx trh, xxx xxxx xxxxx xxx xx xxxxxx xxxx xxxxxxxxx vyššími xxxxxxx xx xxxxxxxx xxxxxxxx xx xxx xxx současném uplatnění xxxxx xxxxxxx xxxxxxxx xxxx tohoto xxxxxxxx. Xxxxxxx x xxx xxxxxxxxxxxx xxxxxxxxxxxxx strategie xx třeba xxxx x xxxxx, xxxxx x podniků xxxxxxxxx xxxxxx xxxxxxxxxxxxxx strategii xxxxxxxxxx xxxxxxxx revidovat, xxx. xxxx xxxxxxxxxxxx xxxxxx.

2.2. Doporučení, jak xxxxxxxxxx xxx provádění xxxxxxxxxx xxxxxxx

Xxxxxxxxxx postup xxx xxxxxxxxx xxxxxxxxxx xxxxxxx8):

1. Xxxxxxx xxxxxxxxx, xx xxxxxxx podnik xxxxxxxx xxxxx xxxxxxx - xxxxxxx odvětví, xxxxxxxxxx, xxxxxxxxxxxx x xxxxxxxxxxx faktorů a xxxxxx xxxxx, které xxxx vliv xx xxxxxx subjekt - xxxxxx xxxxxxxx xxxxxxxx xxxxxxx transakce a xxxxxxxx nezávislých transakcí (xxx kapitola 2.1. xxxx).

2. Xxxxxxx x xxxxxxxx xxxxxxx xxx xxxxxxxxx xxxxxxxxxx závislých xxxxxxxxx x výběr xxxxxxxxx xxxxxx (xxx xxxxxxxx 2.1.2. xxxx).

3. Xxxxxxxxxx případných stávajících xxxxxxxxx xxxxxxxxxxxxx údajů - xxxxxxxxx xxxxxxxxx xxxx xxxxxx xx xxxxx xxxxxxx xxxxxxxxx x xxxxxxxxxx stranou. Xxxx xxxxxxxxxx xxx xxxxxx v xxxxxxx, xxx podnik uskutečňuje xxx xxxxxxx transakce xxxx xxxxx podnikům xx skupině, xxx xxxxxxxxx xxxxxxxxx s xxxxxxxxxxx xxxxxxxx, xxx xxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxxxx xxxxx, xxxxxx atd.

- xxxxx xxxxx xxx bližší xxxxx xx zkoumané xxxxxxxxx xxx externí xxxxxxxxxxx xxxxx;

- xxxxxxx xxxx být xxxxxxxxxxxxx;

- xxxxxxx k informacím xxxx xxx xxxx xxxxxxxx x xxxxxxxx xxx xxxxx x xxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxx z xxxxxxxxxx xxxxxxxx;

- xxxxxxx zejména x xxxxxx XXX, xxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxx xx xxxxxx XXXX;

- xxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxx bude xxxxxxx použitelné xxxxxxxxx x xxxxxxxxx, xxx xxxxx xxxxxx x xxxxx nezávislých xxxxxxxxx xx x porovnání x xxxxxxx xxxxxx x xxxxx řízených xxxxxxxxx xxxxxxx xxxx x/xxxx xxxxxxx podmínky xxxx xxxxxxx xxxxxxxx, xx xxxxx xxxxxxx xxxxx a věrohodné xxxxxx.

4. Xxxxxx externích xxxxxxxxxxxxx transakcí, subjektů x xxxxxx informací (xxx xxxxxxxx 2.1.3.).

5. Xxxxx xxxxxxxxxxxx metody xxx xxxxxxxxx převodních xxx x xxxxxxxxxx xx xxxxxxxxxx transakce, xxxxxxxxx xxxxxx x xxxxxxxxx relevantního ukazatele xxxxxxxxxx (viz kapitola 3).

6. Xxxxxxxx a xxxxxxxxx xxxxx x xxxxx v rámci xxxx skupiny xxxxxxxxx xxxxxxx (např. xxxxxxx-xx xxxxxxxxxxxx xxxxxx ve xxxxxxx ztrátu, xxx x xxxxxxx xxxxxxx xxxxxxx xxx xxxxxxxx xxxxxx).

7. Xxxxxxxx, xxx xxxxxx ve xxxxxxxxx xxxxxxxxxx xxxxxxxx vzájemné xxxxxxxxxx, např. v xxxxxxxxxxx x dodávkou xxxxx probíhají xxxxxx, x jejichž cenu xx xxx xxxxxxxx xxxx xxxxx. X xxxxxxx xxxxxxxxxx xx xxxxx xxxxxxxx nejen x xxxxxxxxx účetních xxxxxxxxx, xxxxx xxx xxxxxxxx, xxxx xxxxxxxx „xxxxxxxxxx", xxx x x xxxxxxxx xxxxxxxxx xxxxx x xxxxxxx xxxxxxxxx prověřované xxxxxxx xxxxxxxxx.

2.3. Xxxxx externích xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx x xxxxxxxxx - xxxxxxxxx analýza (xxxx xxxx „XXX“)

X xxxxxxxx xxxxxxxxx xxxxxxxxxxxxx subjektů, xxxxxx ziskovostí x xxxxxxx xxx xx xxxxx xxxxx xxxxxxxx (xxxxxxxxx), xxxxx xxxx xxx xxxxxxxx ze xxxxxx jakékoliv xxxxxxxxx xxxxxxxxx, xxx xxxxx xxx xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxxxxxx, a xx na xxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxxxx x xxxxxxxx 2.1.

Dostupné xxxxxx xxxxxxxxx externích xxxxxxxxxxxxx údajů xxxx xxxxxxx komerční xxxxxxxx x jiné xxxxxxx xxxxxxxx informace:

a) Xxxxxxxx xxxxxxxx

- xxxxxx xxxxxxxx xx, xx ne xxxxxxx xxxx nabízejí xxxxxx množství xxxxxxx xxxxxxxxxx xxxxxxxxx x xxxxx xxxxxxxxx, x xxxxxxxxx xx zveřejňování xx xxxxx lišit xxxx. v xxxxxxxxxx xx xxxxxx xxxxx xxxxxxx;

- xxxxxx pro xxxxxxxxxx xxxxxxxx xxxxxxx xxxxx než xxxxxxxxx (xxxxxxxxx o xxxxxxxxxxx xxxxxxx xxxxx jsou x xxxxxxxxx xxx xxxxxxxxx, nebo xxx xxx xxxxxx xxxxx xxxxxxxxx jako xx xxxxxxxxx ocenění úvěrových xxxxxxxxxx xxxxxxxx);

- xxxxxx xxxxxxxxx xx nemělo xxxx x xxxxxxxxxx xxxxxxxx nalezených xxx xxx xxxxxx xxxxxxxx (xxxxx xxxxxxxx xx xxxxxxxxxxxxx dané xxxxxxx x xxxxxxxx xxxxxxxxx xxx xxxxxxxxx xxxxxxxxxxxxxx).

x) Xxxx veřejně xxxxxxxx xxxxxxxxx

- v xxxxxxxx xxxx uvedených xxxx xxxx být xxxxxx xxxxxxx xxxxxxxxx x xxxxxxxx o xxxx xxxxxxx xxxxxxxx informace (xxxx. xxx, účetní xxxxxx), xxx má xxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxx.

Xxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxx xxxx xxxxxxxx ze xxxxxxx Xxxxxxxx komise XXXX/007/2016/XXXXX/XX z xxxxx 2016 k XX Xxxxx Xxxxxxxx Xxxxxxx Xxxx dále xxx „XX XXXX“, xxxxxxxxxx xxxxxx „Xxxxxx xx xxx use xx xxxxxxxxxxx in the XX“9) nebo xxxx x xxxxxxxx „A Xxxxxxx xxx Addressing Xxxxxxxxxxxx in Xxxxxxxxx Xxxxxxxxxxx Xxxx xxx Xxxxxxxx Pricing Analyses“, xxxxx xxxxxx x xxxx 2017 XXXX, (xxxx xxx „Xxxxxxx“)10).

2.3.1 Xxxxxxxxxxxxx XXX

Xxxxxxxxxxxxx xxxxxxxx xx rozumí použití xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx posuzovaných xxxxxxx/xxxxxxxx, xxxxxxx xx ze xxxxxxx databáze vyberou xxxxxxx, které splňují xxxxxx xxxxxxxx. Vyhledávací xxxxxxxx xxxx xxx xxxxxxx takovým způsobem, xxx xx základě xxxx xxxxxxx nezávislé xxxxxxx xxxx xxxxxxxxxxx x testovanou xxxxxxx xxxxxxxxx.

Xxxxxxxx xxxxxx srovnatelných xxxxxxxx xxx stanovení xxxx obvyklé xxxx xxx xxxxxxxxxx, xxxxxxxxxxx x xxxxxxxxxxxxxx.

Xxxxxxxxxx xx xxxxxxxxxxxxx kvantitativními xxxxxxxx xxxx např.:

- xxxxx xxxxx xxxxxxx podniku - xxx je xxxxxxx, v platební xxxxxxxxxxxx xxxx x xxxxxxxxxx, xxx je x xxxxxxxxx, nebo xxxxxxx x z xxxxxx xxxxxx;

- xxxxx xxxxxxx z podobného xxxxxxxxxxxxx xxxxxx, země x podobným xxxxx, xxxx u testované xxxxxx; X případě, xx je xxxxxxxxx xxxxxx x XX xxxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx XX, x xxxxxxxx xxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxx např. xx xxxx V4, XX, Xxxxxx;

- výběr xxxxxxx xxxxxxxx xxx XXXX xxxx xxxxxxxxxxxxx x aktivitou xxxxxxxxx xxxxxx;

- výběr jen xxxxxxxxxxx xxxxxxx - xxxxxxxxx podmínky xxxxxxxxxxxx x xxxxxxxxxx na xxxxxxxxx xxxxxxxxxxx v Xxxxx republice xxx §23 xxxx. 7 XXX - xx xxxxxxxxx jsou xxxxxxxxxx xxxxxxx, x nichž xxxxx xxxxxxxx xxxx xxxx xxx 25 % xxxxx xx xxxxxxxx xx hlasovacích xxxxxxx. Xxxxx xx xxxxxxxx xxx xxxx xxxx xxxxx xxxxxx xxxxxx, lze výběrové xxxxxxxxx xxxxxxxx např. x xxxxxxx, které xxxx xxxxxxx xxxxxxxxxxx, xxxxxxxx xxx xxxxxxxx x xxxxxxx, které xxxx xxxxxxxxx fyzickými xxxxxxx, xx xxxxxxxxxxx, xx xxxx. tato xxxxxxx xxxxx nebo xxxxxxx xxxxxxxxxxx podnik xxxxxxxxx nebo xxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxx z 25 %;

- výběr podniků, xxxxx xxxxxxx xxxxx x xxxxxx xxxxxxxxx xxxxx než 25% xxx výsledky xxxxxxx xxxxxx ovlivněny xxxxxxx xxxxxxxxxxx xx skupině;

- xx xxxxxx nezahrnovat xxxxxxxx xx xxxxxxxxxxxx xxxxxxx (subjekty xxxxxxx xxx 3 roky xxxx xxxxxxxxx xxxxxxxxxx xxxxxxx). X xxxxxxxxxxxx xxx. xxxxxxxxxxxx (xxxxxxxxxxxx) xxxxxxx xxxxxx platí, xx podniky ve xxxxxxx x omezeným xxxxxxxx xxxxxxxx (xxxx. xxxxxxx výrobci), xx xxxx xxxxxxxxx xxxxx xxxxxx xxx xxxxxx xx to, xxxx xx postavení xxxxxxx xx skupiny xx xxxxx xxxx, xxx., xx xxxxxxx xxx. xxxxxxxxxx xxxx by xxxxxx xxx k xxxx xxxxxx smluvního xxxxxxx. X xxxxxxxxxx xx xxxxxxxxxxx dané xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx testovaného xxxxxxx xxxxxxxx do xxxxxxxxx xxxxxxxx (x tím xxxxxxxx xx xxxxxxx xxxxxxxxx úrovně xxxxx), xxxxxxxx přeúčtovány xxx xxxxxxxx (xxx., xx xxxx xxxxxxx nejsou xxxxxxxxxx xxx xxxxxxxxx xxxxxx xxxxx). Obsazení xxxxxxxx xxxx xxxxxxxx xxxx x xxxxx xxxxxxx x jejího xxxxxxxxxx, neboť xxxxxxxxxxx, xx x xxx xxxx xx xxxxxxxx xxxxxxxxx vyšší xxxxxx, xxxxxxx entita s xxxxxxxx xxxxxxxx x xxxxxxxxx profilem xxxx x x budoucnu xxxxxxxxxx xxxxx xx xxxxxx, které vykonává x xxxxxx, xxxxx xxxx, x smluvního xxxxxxx tedy xxxxxxx xxxxxx. Náklady na xxxxxxxx xxxx xxxx xxxxxx xxx x xxxx xxxx, kdo xxxxxx rozhodnutí (xxxxxxxx xxxxx xxxxxx x xxxx xxxx xxxx x x xxxxx xxxxxx xxxxxxx xxxxxx) x xxxx z xxxxxx rozhodnutí x xxxxxxxx profitovat, xxxx. xxxxxxx to. Je xxxxx xxxxxxxxx xxxxxx xxxxxxxxx situaci tak, xxx říká Xxxxxxxx x odstavci 2.91 x zvážit, xxx xx xx v xxxxxxx xxxxxxx chovaly xxxxxxxxx subjekty.

- dalším xxxxxxxxx výběru xxxxxxxxxxxxx xxxxxxxx xxxxx xxx xxxxxxxx xxxx. Xx xxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx x xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx, např. minimální x xxxxxxxxx xxxx xxxxxx xxxx aktiv, xxxxxx xxxx srovnatelné xxxxxxx splnit. Xxxx xxxx být xxxxxxxxxx xxxxxx, xxx xxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx vybraná xxxx, x xxxxxxxxxx na xxxxxxxxx období a xxxxxxx disponovat xxxxxx xxxxx x srovnatelných xxxxxxx, xxxx. xxx xxxxxxxxx, že xx xxxxxx xx dostanou xxxxx podniky, xxxxx xxxx xxxxxxxx xxxxxxx xxxx ve xxxxxxxxx xxxxxx. (Xxxxxxxxx-xx xxxxxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxxx, neměly by xx xx xxxxxx xxxxxxxxx podniky, x xxxxx xxxx xxxxxxxxxx xxxxxxxx údaje xx xxxx a xxxx xxxxxx.);

- x xxxxxxx, xx xxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxx x xxxx omezená xxxxxx, xxxxxxxxxx XX xx xxxx xxxxxxxx xxxxxxx vylučovat z xxxxxx xxxxxxx s xxxxxxxxxxx se ztrátami x xxxxxxxxxx zisky, xxxxxxxx xxxxxxxx xxx x odůvodněných xxxxxxxxx. Xxxxxx xxxx xxxxx xxxxxxxx XX xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx podniků xxx x xxxxxx ztráty xxx dalšího (na xxxxxxx tohoto jediného xxxxxx). Xxx., že xxxxx xx xxxxxxxx xxxxxx xxxxxxxxx, xxxx xxx xxxxx xxxxxx xxxxxxxxx. Pokud xx xxxxxxxxxxx podnik xxxxxxxxx xx xxxxxx xxxx xxxxxxxx xxxxx, xxxx xx xxxxxxxxx xxxxxx xxxxxxxx ekonomické xxxxxxxx, xxxxxxxx xxxxxxxxx nebo xxxxxx xxxxxx, xxxxx xxxxx xxxxxxxx, xx xxxxxxxx xxxxxx xxxx xxxxxxxxxxx x testovaným xxxxxxxx. Obvykle xxxx xxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx (xxxxxxxx xx nenachází x podobné xxxx xxxxxxxxxx xxxxx s xxxxxxxxxx xxxxxxxx, nevykonávají xxxxxxxx xxxxxxxx xxxxxxxxx xxxx nenesou podobná xxxxxxxxxx xxxxxxxx xxxxxx).

2.3.2 Xxxxxxxxxxxx XXX

Xxxxxxxxxxxx xxxxxxxx xx rozumí ruční xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxx, xxx., xxxxxxxxx xxxxxxxxxxx x xxxxxxx dostupných xxxxxxxxx (xxxx. xxxxxxx xxxxxx, xxx) - xxxxxxxx xxxx xxxxxxxx, typ xxxxxxxxxx/xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxx, faktická xxxxxxxxxxx, xxxxxxx, xxxxxxxxxx xxxxxxxxx v letech, xxxxx se xxxxxxxx. X xxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxx xxxxx vyloučit x uvedením xxxxxxxxxxxxxx xxxxxx xxxxxxxxx.

X xxxxxxxxx xxxxxx vybraných xxxxxxxxxxxxx xxxxxxx a xxxxxx xxxxxxxxx xxxxxxxxxx se xxxxxxx xxxxx xxxxxx xxxxxxx (xxxxxxxxxx viz xxxxxxxx 2.4. Xxxxxx).

Xxxxxxxxxxx xxxxxxxxx se doporučuje xxxxxxxxx xxxxxxxxx xxxxx 3 xxxx x xxxxxxxx xxxxx xxx xxxxxx, xxx x xxxxxxxxx xxxxxxxxxxx podniků xxxxxxx x xxxxxxxxxx xxxxxx v xxxxxxxxxxxx xxxxxxxxxxx výkyvy xx xxxx. Xxxxxxxx xx xx xxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx x aktualizovat xxxxxxx tržních xxx xxxxxxxx u xxxxxxxxx xxxxxxxxxxx xxxxxxxx, xxx xx xxxxxxx ve Xxxxxxxx xxxx. 5.37 - 5.38. Takto xxxxxxxx xxxxxxx xx xxx xxxxx porovnávat x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxx x x xxxxxxx, xxx xxxxxxxx xxxxxxxx xxxxxxxx podnikem xx xxxxxxx bude xxxx xxxxxxxx xxxxxxx xxxxxxxxxxxxx nezávislých podniků x nebude xxxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx x skutečně xxxxxxxxxxx xxxxxxxxx, xxxxxxx úpravu xxx, xxx upravená xxxxxxxx podniku xx xxxxxxx xxxx x xxxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx.

Xxx xxxxxx xxxxxxxxx nastavení xxx xx xxxxx xxxxxxxx x posledních xxxxxxx xxxxxxxxxx xxxxx x xxxx xxxxxxxxxxx xxx (xxx. xx-xxxx xxxxxxx), například xxx xxx 2019 xxxxx xxxxxx roku 2018, xxx je xxxxxxxxxx xxxxxxxxxxx, známa xxxx xx xxx 2017 x xxxxxxxx. Xxxxxxx xxxxxxx xxxxx se xxx xxxxxx mají xxx xxxxxxxxxxx cen xxxxxx xxxx nezávislé xxxxxxx x xx xx například xxxxxxx xxxxxxx cen xxxx, xx xxxx ekonomické xxxxx xxxxxxxx xx xxx xxxxxxxxxx a xxxxxxxxxx xx svá xxxxxx xxxxxxxxxx xxxxx xx historických xxxxxx, xxx xxxx na xxxxxxx xxxxxxx xxxxxxxxx, xxxxx xxxx x xxxxx okamžiku dostupné. Xxxx xxxx xxxxxx xx xxx, jaké xxxx v daném xxxxxxx xxxxxxx xxxxx xxxxxx kontraktů x xxxxxxxx jejich změn, xxx., v xxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx transakce probíhají. Xxxxxxxx x xxxxx xxxxxxxx uvádí tzv. xx-xxxx xxxxxxx, xxxxx xxxxxxx, xx xxxxxxxxxx x xxxx xxxxxxxxxxx xxxxxxxx přiznání se xxxxxxx, xxx skutečný xxxxxxxx posuzovaných xxxxxxxxx xxxxxxxxx, odpovídá xxxxxxxx xxxxxxx xxxxxx tak, xxx xx xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxxx podniky. Xxxx xxx xxxx. 3.69 - 3.79 Xxxxxxxx.

2.4. Xxxxx xxxxxxx xxxxxxx

Xxxxx xxxxxxxxxxx xxx XXX xx použijí k xxxxxx odměny dle xxxxxxxx xxxxxxx odstupu.

Při xxxxxxxx a xxxxxxxxxxx xxxxxxxxx, které xxxxx xxx vliv xx xxxx xxxxxxxxxx xxx, xx xxxxxxxx xxxxxxx xxxx xxxxxxxxx x xxxxxxxxxxx xxxxxxx, xxx xxxxxx xx bude xxxxx xxxx operovat x určitým xxxxxxxx, x xxxxx xxxxx xx xxxxx xxxx (xxxxx) xx xxxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxxxx.

Xx zjištěných xxx xx ukazatelů xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx subjektů xx zjistí xxxxx xxxxxx xxxxxxx. X xxxxxxx, xxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxx transakcí EU XXXX xxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxxxx xx 3 - 5 xxx, v xxxxxxxxxx xx tom, o xxxx xxxxxxx (službu) xx xxxxx, na xxxx xxxx xxxxxxxxxx xxx. Xxxxxx xxx xxxxxxxx let lze xxxx. xxxxxxxx, zda xx xxxxxxxx ztráta xxxxxxxx xxxx xxxx xxxxx u xxxxxxxxx xxxxxxxxx, xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx podmínek v xxxxxxxxxxxxxx xxxx, nebo xxxxxxx xxxxxxxxxxx, xx xxxxxxx je xx xxxxx xxxxx xxxxxxxxx xxxxx.

Xxx použití dat xx více xxx xx xxxxxxx xxxxxxx xxxxxxxxxxx xx xxxxxx xxxxxx, xxxxx xxxx xxxxxxx spolehlivost xxxxxxx. Xxxxxxx víceletých xxxxxxx xxxx. u rutinního xxxxxxx xxxx distributora xxxxx xxxx xxxxxx x ziskovostech (xxxxxx xxxxxxxxx xxxx. x xxxx útlumu xx xxxxxxx x průběhu xxxxxxxxx xxxxx xxxxxxx, xxxxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxx xxxx.).

Xxxxx xx xxxxx zajistit přesnou xxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx co xx týče faktorů xxxxxxxxxxxxxx (xx. xxxxxxxxxxxxx xxxxxxxxx, xxxxxxxxxx okolnosti, xxxxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxxxxxxx xxxxxx a xxxxxx rizika, xxxxxxx xxxxxxxx transakcí xxx.) x nalezená data xx xxxxxxxxx x xxxxx xxxxxxx rozpětí (xxx xxxxxxxxxx xxxxxx), xx xxxxxxxxxxx pro xxxxxxxx spolehlivých xxxxxxxx xxxxxxx xxxxxx cenového xxxxxxx.

X praxi xxx xxxxxxxxx xxxxx x xxxxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxxxx vysoká xxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxx x xxxxxxxx xxxx obsahují xxxxxxxx xxxxxxx. Xx xxxxxxx xxxxxxxxxxxxx xxxxxxx (xxxxxxxxxxx výkyvů xx xxxx) pak xxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx xxxx xxxx. xxxxxxxxxxxxxx xxxxxxx. Xxxxxxxxxxx uznávaná xxxxxxxxx xxxxxxxx (Směrnice, x xxxx xxxxxxx xxxxxx x JTPF x Xxxxxxx) xxxxxxx, xx xxx xxxxxxxx xxxxxxxx xxxx srovnatelnosti xx x případě, xxx xxxxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxxx, xxxxxxx ke xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx, které berou x úvahu xxxxxxx xxxxx za xxxxxx xxxxxxxx xxxxxxx (xxxx. xxxxxxxxxxxxxx rozpětí). Xxxxxx xxxxxxxx xxxxxxx xx xxxx běžně xxxxxxxxxx x shodnutou xxxxxxx xxxxx, xxxx-xx možné xxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxx a existuje xxxxxx xxxxxxxx srovnatelných xxx v relativně xxxxxxx xxxxxxx xxxxxxx.

Xxxxxxxxxxxxxx xxxxxxx je xxxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxxx výskytu xxxxxx, xxxxx xxxxxx soubor xxxxxxxxx dat o xxxxxxxx xxxxx x xxxxxx hodnoty, xxx xx zpřesnil vzorek xxx. Xxxxxxx xxxxxxx xxxx na čtyři xxxxxxxx, xxxxxxx xxxxxxx xxxxxxx v xxxxxxx xxxxxxx, xx. 2. x 3. kvartil - mezikvartilovém rozpětí - jsou považovány xx xxxxx. Začátek 2. xxxxxxxx xx xxxxxxxxx xx xxxxx xxxxxxx, xx. xxxxxxx xxx 25 % xxxxxxx dat, x xxxxx třetího kvartilu xx xxxxxxxxx xx xxxxx hranici, xx. xx hodnoty 75 % xxxxxxx.

Xxxx-xx xxxxxx xxx xxxxxxx mezikvartilového xxxxxxx, je xxxxxxxxxx xxx xxxxxxxx, xxxxx xxxxxx lepší xxxxxxxx x xxxxxxxx srovnatelných xxxxxxxxxxx xxxxxxx, xxxxxx xxxxxx xxxxxxxxxxx. Xxx xxxx xxxxxxx xx xxxx třeba xxxxx xxxxxx, xx xxxxxxx xxxxxxx x němu xxxx xxxxxxxxxxx.

3. XXXXXX XXX XXXXXXXX PŘEVODNÍCH XXX

Xx xxxxxxx provedené xxxxxxxxxx xxxxxxx xxx xxxxxxxxxx xx xxxxxxxx výše xxxxxxxxxx xxx. K xxxxxx xxxxx doporučuje Xxxxxxxx x převodních xxxxxx užití xxxx xxxxxxxxxx metod pro xxxxxxxx xxxxxxxxxx xxx, xxxxxxxx kombinace těchto xxxxx. Výběr xxxxxxxxx xxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxx, xxxxx xxxxx striktně xxxxx, kdy se xxxxx metoda xxxxxxx. Xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx je xxxx xxxxx posoudit zejména x xxxxxxx na xxxxxxxxxx analýzu. Při xxxxxx xxxxxx metody xx, xxx xxxxx xxxxxxxxxxxxxxxx více xxxxx, xxxxxxxxxx postupovat xx xxxxxx CUP, xxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx x ziskovým xxxxxxxxxxx xxxxxxx. Od xxxx xx následně xxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx x nutnosti xxxxxx xxxxx pro účely xxxxxxxx xxxxxxx převodní xxxx.

Xxx volbě xxxxxx xx xxxx xxx xxxxx x xxxxx xxxxx x xxxxx xxxxxxx xxxxxx metod, xxxxxxxx xxxxxx x xxxxxxxx xxxxxxx xxxxxxxxx, xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx (xxxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx) nezbytných xxx xxxxxxxx zvolené xxxxxx, x úroveň xxxxxxxxxxxxxx xxxxxxxxx x xxxxxxxxxxx xxxxxxxxx.

Xxxxx xxxx xxx xxxxxxxxx použít xxxxxxxxxx ziskové xxxxxx xxx xxxxxxxx transakční xxxxxx. Xxxxxxxxx když xx xxxxx ze xxxxx xxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxx, xxxx xxxx xxxxxx x dispozici žádné (xxxx xxxxxxx) xxxxxxxxx x xxxxx xxxxx xxxxxxxxxxx xxxxx. Vždy xx ale třeba xxxxxx xxxxxxxxxxxx aplikace xxxxxxxxx xxxxx xxx xxxxxx xxxxxxxxx. Xxxx xxx Xxxxxxxx xxxx. 2.1 - 2.12.

3.1. Xxxxxxxx xxxxxxxxxx metody

Tyto xxxxxx xxxxxxxxx z xxxxxxxxx xxxxxxxxxxx xxx x xxx v xxxxxxxxx (xxxxxxxx) transakcích xxxx z hrubého xxxxxxx.

3.1.1. Metoda xxxxxxxxxxx xxxxxxxxx ceny (Comparable xxxxxxxxxxxx price xxxxxx - XXX)

Xxxxxxxx xxxx x xxxxxxx xxxxxxxxx x xxxxxx ve xxxxxxxxxxx nezávislé transakci xx xxxxxxxxxxxxx xxxxxxxxx. Xxxxxxxxx xx strana xxxxxxxxx, xxx zkoumá xx xxxx. Xxxx xxxxxx xx xxxxxxxxxxxxx x xxxxxxxx xxxxxxxxxxxxx, xxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxxxxxxx. Xxxx xxx x xxxxxxxxxxx xxxxxxx (xxxxx xxxx xxxxxx) zejména xx xx týče xxxx xxxxxxxxxx produktu, lokality xxx. Xxxxxxxxx xx, xx x x xxxxxx CUP se xxxx vychází z xxxxx xxxxxxxxxx xxxxxxx, xxxx x x xxxxxxx funkcí a xxxxx a xxxx xxxxx xx xxxxxxxxx x xxxxxxxxx, xxx xx xxxx xxxxxx xxxxxx totožný xxxxxxx, xxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxx xxxxxx x xxxx xxxxx xxxxxx.

X xxxxxx XXX xxxx xxxx xxxxx určovat xxxxx xxxxxx xxxxxxx. Xx-xx xxxxx xxxxxxxxxxxxx, xxx xxxxxx xxxxx xxxx xxxxxxx xxxx xxxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxxxx rozdílů.

O xxx. interní XXX xxx x xxxxxxx, xxx xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxx produkt xxxxx xxxxxxxxx podniku, xxx rovněž xxxxxxxxxxx xxxxxxx, nebo xxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxx xx nespojeného x xxxxxxxxx xxxxxxx. X xxxxxxx XXX xxx x xxxxxxx, xxx xx srovnatelná xxxx zjistí x xxxxxxxxxxx (xxxxxxxxx) xxxxxxx, xxxxx prodává xxxxxxxxxxx xxxxxxx.

Xxxxxxxxx xxxxxxx XXX xxxx xxxx. xxxx xx komoditních xxxxxxx. Xxxxxxxxx interní XXX xxxx. xxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx x nespojenému xxxxxxx.

Xxxx: xxxxxxxx (xxxxxxx) xxxx = xxxxxxxxx xxxx

3.1.2. Xxxxxx ceny xxx xxxxxxxxx xxxxxxx (Xxxxxx xxxxx xxxxxx - XXX)

Xxxxxxx z ceny, xx kterou je xxxxxxx nakoupený xx xxxxxxxxx xxxxxxx (závislá xxxx) prodán xxxxxxxxxxx xxxxxxx (xxxxxxxxx odběrateli), xxxx xxxxxxxxx xxxx xx xxx xxxxxxx x xxxxxx marži xxxxxxxx x nezávislého xxxxxxxxxxxxx xxxxxxxx. Pořizovací xxxx xxxxxxxxx xxxxxxxx xx závislou (xxxxxxxx) xxxxx. Testovanou xxxxxxx xx obvykle xxxxxxx xxxxxxxx (xxxxxxxxxxx) xxxxxxxxxx xx xxxxxxxxxx xx xxxxxxx (většinou výrobce xxxxxx xxxxxx). Xxxxxxx xx xxx x xxxxxxx xxxxxxx, xxxxx xx xxxxxx xxxx xxxxx xxxxxxx xxxxx x xxxxxx, viz Xxxxxxxx odst. 2.27. Xxxxx xxxxx představuje xxxxxx, x xxxxx xx prodejce xxxxx xxxxxx své xxxxxxxx x xxxxxxx provozní xxxxxxx (mimo xxxxxxxxxx xxxx xxxxx) x xxxxxxxxx xxxxxxxxxxx xxxxx x xxxxxxx xx xxxxxxxxxx funkce.

Důraz xx xxxxxx xx xxxxxxxxxx xxxxxx. Rozdíly v xxxxxxxx xxxxxx tak xxxxxxx xxxxx xx xxxxxx xxxxx. Srovnatelnost xx ovlivněna funkcemi xxxxxxxxx strany x x xxxx xxxxxxxxxxxxx xxxxxx, xx. xxxxxx x xxxxxxxxxxxx-xxxxxxxxxxxxx xxxxxxx.

Xxxx-xx xxxxxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxxxx ve xxxxx xxxxxxxxxxxxxxxxx (xxx., xx vykonávaných funkcích x x nimi xxxxxxxxxxxxx nesených rizicích) xxxxx xxxxxxxxx produktu, xxxx metoda RPM xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxx podmínek xxx xxxxxx XXX.

X xxxxxxxxxxxxx xxxxxxxxxxx podniků xx xxxxxxxx vypočte rozpětí xxxxx xxxxx x xxxxxxx xx s xxxxxx marží xxxxxxxxx xxxxxxxx. Pokud xx xxxxx xxxxx u xxxxxxx transakce testované xxxxxx (xxxxxxx prodejce) xxxxxxxxx ve zjištěném xxxxxxx xxxxx marže x xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx, xxxx dojít x úpravě.

Tedy: převodní (xxxxxxx) xxxx = xxxxxxxxx xxxx (xxxx xxx xxxxxxxxx prodeji) - xxxxxxx marže xxxxxxxx x nezávislého xxxxxxxx.

3.1.3. Xxxxxx xxxxxxx x přirážky (Cost xxxx Xxxxxx - X+)

Xx xxxxxxx ceny xxx opětovném prodeji. Xxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx x xxxxxxx xxxxxxxxx xx xxxxx majetku xxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx prodejcem. X xxxxx xxxxxxxx xx pak xxxxxxxx xxxxxxxxx xxxxxxxx zjištěná x nezávislého xxxxxxxxxxxxx xxxxxxxxxx. Xxxxxxxxxx stranou xxxx xxxxxxx závislý xxxxxxxxx/xxxxxxx. Pracuje xx xxx x xxxxxx xxxxxxxx přirážkou, xx. xxxxxxxxx hrubého xxxxx xxxxxxxxxx xxxx. s xxxxxxxxx xxxxxxx.

Xx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxx hrubá xxxxxxx přirážka xx xxxxxxx xxxxxxxxx xxxxxx xxxxx ziskové xxxxxxxx x xxxxxxxxxxx srovnatelných xxxxxxxxxxx, x xxxxx xx xxxxxxxx x xxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxxx rozpětí xxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx, xxxx xxxxx x xxxxxx.

Xxxx: xxxxxxxx (xxxxxxx) cena = xxxxxxxxx základna (xxxxxxxxx xxxx) + xxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx

Xxxxxxxxxx xxxxxxxxx jsou xxxxxxx xxxxxxx, xxxxx xxxxxxx x xxxxxxx, náklady xxxxxxxxxx xx dodávané xxxxx xxxx xxxxx xxxxxxx související x xxxxxxxxxxxx xxxxxxx. Xxxxxxxxx xxxxx xx xxxxxx xxxxxxxxx xxxxxxxxxxxx x xxxxxxxx xxxx, zda xx xxxxxx vznik x existence xxxxxxxxx xxxxxxxxxxxx xxxxxx. Např. xx xxxxx vyhodnotit, xxx xx xxxxxxxxx xxxxxxxx mají či xxxxxx xxx xxxxxxxxxx xxxxxxx rozdíly (xxxxxxxxx x výnosové).

Výše xxxxxxxx x xxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xx xxxx být xxxxxxxxx x xxxxxx xxxx, xxx pokryla xxxxxxx xxxxxxxx náklady podniku (xxxxx xxxxxxxxxxx do xxxxxxxxx xxxxxxxx) x xxxxxxxxxx přiměřený xxxx. X xxxxxxx xx xxxxxxxxxx xxxxxx xx xxxxx posoudit, xxx xxxxxxx, xx xxxxxxx xxxxxx spojena rizika, x xxxxxxxxx xxxxxxxx xxx xxxxxxxx xxxxxxxx xxx xxxxxx a xx možné xx x ní xxxxxxxx. X xxxxxxx xxxxxxx xx xxx xxxxx xxxxxx xxxxxx xxxxxxx x x xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx, xxx xxxx xxxx dosahovaná xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx způsobem. Tzn., x xxxxxxx, xxx xxxx. xxxxxxx xx xxxx nenese rizika xxxxxxx x xxxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxx zajišťuje xxxx xxxxxx ve xxxxxxx, není x xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx (tzn., xx xxxxxxx xxxx xx xxxxxxxxx zahrnuty xx výši pořizovací xxxx a xxxxxxx x xxxxxxxxx). Xxx xxxxxxxxxx přirážky srovnatelných xxxxxxxxxxx subjektů xx xxx xxxxx přirážku xxxxxxx po xxxxxxxxxx xxxxxxxxx relevantních materiálových xxxxxxx. Xxxxx xxxxxx xxxxx x x xxxxxx metod xxx xxxxxxxx převodních cen.

Výhodou xxxx xxxxxx je, xx xxxx xxxxx xxxxx xxxx xx xxxxxxxxxxxxx výrobku či xxxxxx xxxxxxx jako x xxxxxx CUP, xxx xxxxxxxxxxxxx xx xxxxxxxx xxxxxxxx na xxxxxxx xxxxxxxxxxxxxxx transakce, xx. xxxxxxxxxx funkce x s nimi xxxxxxxxxxx xxxxxx rizika, xxxxxxxxxxxxx xxxx xxx.

Xxxxx xxxxxxx přirážka xx xxxxxxx xxxx hrubý xxxx / výrobní xxxxxxx xxxx. xxxxxx xxxxxxx xxxxxxxxx základna (xxx xxxx). Xxxxxxx xxxxxxx jsou xxxxxxx xxxxx xxxxxxxxxxxx x xxxxxx xxxxxxx prodávaných xxxxxxxx, xxxx přímý xxxxxxxx, přímé mzdy, xxxxxxx xxxxx náklady, xxxx. xxxxxxx (xxxxxxx) xxxxx, xxx Směrnice xxxxxxxx 2.52, 2.53, 2.54.

Xxxxxxxxxxx xxxxx XXX x X+ je xxxxxxxxxx, že xx xxxxxxx xxxxxxx xxxxxx xxxxxxx dostupná dostatečně xxxxxx data x xxxxxxxxxxx xxxx srovnatelnými xxxxxxxxxxx xxxxxxxx. Xxx., xxxxx xxxxxx xxxxx, xxxxx náklady xxxx xxxxx x xxxxxxx xxxxxxx xxxxxx, x xxxxx jsou xxxxxxx xxxxxxx xxxxxxx, a xxxxx xx xxxxx xxxxxx xxx xxxxxxxx xxxx metody, například xxxxxx XXXX, xxxxx xxxxxxx x xxxxxxx xxxxxxx, xxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx společností tak, xxx xxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxx.

3.2. Ziskové xxxxxxxxxx xxxxxx

Xxx užití xxxxxxxxx xxxxxxxxxxxx xxxxx xx xxxxxxxx zisky, xxxxx xxxxxx x xxxxxxxxx xxxx xxxxxxxxx xxxxxxx.

3.2.1. Xxxxxxxxxx xxxxxx xxxxxxx xxxxxxx (Xxxxxxxxxxxxx xxx xxxxxx method - TNMM)

Tato xxxxxx xxxxxx xxxxx ziskové xxxxxxx (ve xxxxxx x příslušnému xxxxxxx), xx. porovnává xxxxxxxx xxxxxxxxx související se xxxxxxxx xxxxxxxxx x xxxxxxxxxx ukazateli souvisejícími xx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx. Xx xxxxx xxxx xxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx (x xxxxxxxxx xxxxxxxxx xxxxxxxxxx Směrnice xxxxxxxx xx xxxxxxxxx xxxxxxxxx x xx xxxxxxx xxxxxxxxxxx s xxxxxxxxxx xxxxxxxxx, které se xxxxxx do xxxxxxxxx xxxxxxxxxx).

Xxxxxxx xxxxxxx informací xxxx xxxxxxxx xxxxxxxx. Xxxxxxxxxx xxxxxxx xxxx xxx xxx xxxxxxxx xxx xxxxxxxxxxx, x xx xxx, xxxxx xxxxxxxx xxxx funkcí, x xxxx méně x xxxx xxxxxxxxxxxxx xxxxx, xxx., xx xxxxxxxxx xxxxxxxx významnou xxxxxxxx xxxxxxx, xxx Xxxxxxxx odst. 3.18.

XXXX xxxxxxx obdobně jako xxxxxx xxxx xxx xxxxxxxxx xxxxxxx xxxx xxxxxx xxxxxxx a xxxxxxxx s tím xxxxxxxx, xx xxxxxxxxx x xxxxxx xxxxx, xxx x xxxxxx xxxxxxxx xxxxxxxxx (xxx., x provozním xxxxxxxxx xxxxxxxxxxx). Xxxx skutečnost xx její nejsilnější xxxxxxxx, xxxxx xxxxxxxxx xxxxxxx xxxxx xxxx xxxx xxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxxx (xxxxx XXX nemusí xxx xxxxxxxxx xxxxxxx) x xxxxxxx xx xxxxxxxxxxxx xxxxxxxx, xxxxx xxxxx xxxxxxxxxx xxxxxx xxxxx (RPM, X+).

Xxxxxx XXXX xx xxxxx xxxxx využívá x x xxxxxxxxx, kdy xxxxxxx x xxxxxxxx xxxxxxxxx, tj. kdy xxxxxxxxx spolu xxxxx xxxx xxxxxxxxx a xx xxxxxxx je xxxxxx každou xxxxxxxxxx.

Xxxxxx xxxxxx mezi xxxxxxx X+ a XXXX xx x xxxxxxxxx, xxxxx xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxx. X xxxxxx X+ xx xxxxxxxx (hrubá xxxxxxx přirážka) xxxxxx x xxxxxxx a xxxxxxxxx výrobních xxxxxxx xxxxxxxxxxx xxxxxxxxx (xxxxxxx xx xx xxxxxx xxxxxxxxxxxx xxxxxxxxx), xxxxxxx x metody TNMM xx xxxx. xxx xxxxxxx čisté xxxxxxx xxxxxxxx x xxxxxxxx xxxxxx xx xxxxx xxxxxxxxxx náklady podniku xxxx xxxxx, tedy xxxxxx správní a xxxxxxxx xxxxx (xxxxxxxxx xxxxxxxxxx společnosti xxxx xxxxx nebo xxxx xxxxx). Xxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxx X+ xx tedy xxxxxxx xxxxxxx x xxxxxxxxx výrobních nákladů x xxxxxxxxx xxxxxxxx. Xxx použití metody XXXX by xxxx xxx xxxxxxx xxxx xx výrobek taková, xxx xxxxxxxxxx jako xxxxx (nebo xxxx xxxx) xxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx čisté xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx u srovnatelných xxxxxxxxxxx xxxxxxxx.

X u xxxx xxxxxx je xxxxx xxxxxxxxx, zda xx xxxxxxx ukazatele xxxxxxxxxx xxxx xx xxxxxx xxx zahrnovány xxxxxxx xxxxxxx (xxxxxxxxx x xxxxxxxx). Směrnice xxxx skutečnost upravuje x xxxx. 2.88 x následujících. X xxxxxxx xx vykonávané xxxxxx xx xxxxx xxxxxxxx, xxx náklady xxxxxxxx x nákladových xxxxxxxxxxx, xx kterými xxxxxx xxxxxxx xxxxxx, xxx xxxxxxxx xxxxxxxx, x xxxxxxxxx xxxxxxxx xxx nemusí x xx xxxxx xx x ní xxxxxxxx, xxx Xxxxxxxx xxxx. 2.98 - 2.99. X xxxxxxx xxxxxxx xx xxx xxxxx xxxxxx úpravy xxxxxxx x u xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx, xxx xxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx, viz Xxxxxxxx odst. 2.100.

Xxxxxxxx xxxxxxxxx xxxxxx xxxxx (XXX - xxxxxx xxxxx indicator):

- Berry Ratio = xxxxx zisk / xxxxxxxx náklady.

Je-li xxxxx koeficient xxxxx xxxxx a xxxx, xxxxxxxx xx, že xxxxxx xxxxxxx zisky xxx xxxxx provozními xxxxxxx. Užívá xx xxxxxxxx x distribučních xxxxxxx x xxxxxxxxxxxxx xxxxxx, viz Směrnice xxxx. 2.106 - 2.108.

- Xxxxx xxxxxxx xxxxxxxx x xxxxxxxx (xxx xxxx xxxx xxxx-xx), xxxx také FCMU (Xxxx Xxxx Xxxx-Xx) = xxxxxxxx XX / celkové provozní xxxxxxx.

Xxxxxx x xxxxxxxxx xxxxxxx x xxxxxxxxxxxxx xxxxxx. Přirážka je xxxxxxxxxx na všechny xxxxxxxx xxxxxxx, xxx Xxxxxxxx odst. 2.92 - 2.95 x xxxx. 2.98 - 2.102. Xx xxxx xxxxxxx xx xxxxxxx xx xxxxxxxx xxxx xxxxxxxxx x xxxxxxxxxxx xxxxxxxxxxx, než hrubá xxxxx.

- Xxxxx zisková xxxxx xxxxxx provozní marže = provozní XX / xxxxx.

Xx xxxx xxxxxxx na rozdíly xx xxxxxxxx, než xxxxx marže, xxxxxx x xxxxxxxxxxxxx xxxxxxx, xxxxxxxxx, xxxxx xxxxxxx xxxxxxx xxxxx x xxxxx, xxx Směrnice xxxx. 2.92 - 2.95 a xxxx. 2.96 - 2.97.

- Rentabilita xxxxx - Xxxxx xxxxxxxx poměřuje xxxx xxxx xxxxxxx a xxxxxxx, do xxxx xxxx xx xxxx xxxxxxx z dostupných xxxxx xxxxxxxxxxxxx xx xxxxxxxxx (bez xxxxxx xx způsob xxxxxxxxxxx) xxxxxxxxx xxxx, xxxxxxxx xxxxx alternativní xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx. Xxxxx ukazatel xxxx xxx xxxxxx x xxxxxxxxx, kdy xxxx xxxxxx xxxxxxxxxx, xxxxxxxxxx, xxxxxxxxxx xxxxxxx hodnoty x testované strany (xxxxx xxx xxxxxxx xxxx xxxxx), xxxx. x xxxxxxxxx xxxxxxxx xxxxxxxxx xx xxxxxx xx u xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx.

Xxx xxxxxxx se xxxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx se vztahují x xxxx xxxxxxxxx x při výběru xxxxxxxxxxxxx transakcí x xxxxxxxx xxxxxxx transakce xx srovnatelnou strukturou xxxxx. Blíže xxxx xxx Směrnice xxxx. 2.103 x 2.104. Xxxxx xxxxxxxx je xxxxxxx xx xxxx xxxxxxxxx xxxxxxxxx, xxxx xx xxxxxxxxx xxxxxxxxxx xxxx xxxxx, xxxxxx xxxxx, technické xxxxxxxxxx xx opravy, xxxxxxxxxxx xxxxx či xxxxxx xxxxxxxx (xxxxxxxxxx xx xxxxxxxxxx), xxxxxxx xxxxxx xxxxxxxxx atd. Bez xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxx může xxxx x xxxxxx xxxxxxx, xxxxx xx při xxxxxxxx tohoto ukazatele xxxxx xxxxxxx xxxxxxxxxx xx se xxxx xxxx aplikovatelnosti.

Jmenovatel ukazatelů xx xxx xxxxxxxxxx xxxxxxx funkcí testované xxxxxx. Xx xxxxx xxxxxxxxxx shodné xxxxxxxx. Xxx., xx x xxxxxxx, kdy u xxxxxxxxxxxxx nezávislého xxxxxxx xxxx např. xxxxxxx xxxxxxx xxxx xxxxx xxxxxxxx provozních xxxxxxx, xx nutné xxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxx aplikovat x xxxxxxxx, xxxxx xxxxxxxx xxxxxxx rozdíly xxxx xxxxx. Xxxxxxxxxx x xxxxxxxxx položky by xxxx xxx xx xxxxxxxxx ukazatele úrovně xxxxx xxxxxxxxx (xxxx. xxxxxxx xxxxxx x xxxxxx nesouvisející s xxxxxxxx xxxxxxxx, xxxxxxx xxxxxx/xxxxx xxxxxxxxxxxxx x xxxxxxxx činností, neopakující xx xxxxxxx - xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx). Xxxxxxxxxx xx xxx xxx xx xxxxxxx xxxxxxxxx xx xxxxxxxx transakcích - xxx xxxx. 2.94 Xxxxxxxx.

Xxxx xxxxxxx xxxxxxxx xxxxxxxxx nejsou xxxxxx xxxxxx x x xxxxxxxxx xxxxxxxxx mohou xxx xxxxxx x xxxx xxxx například xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx (ROCE) apod., xxxxxxx xxxx xxxxxx xx konkrétní xxxxxxx.

3.2.2. Xxxxxx rozdělení xxxxx (Xxxxxx xxxxx xxxxxx)

Xxxxxxxx xxxxxxx xxxxxxxx xxx xxxxxxxxx xxxxx. Např. xxxxxxx xxxxxx (xxxxxxx) x xxxxxxxx xxxxxxx.

Xxxxxxx xxxxxx xxxxxxx ze xxxxx spojených xxxxxxx xx závislých xxxxxxxxx, xxx xxxxxx na xx, xxx xx xxxxxxxxx (xx. celkový xxxx x xxxxxxxxx). Xxxxx celkový xxxx (xx. zisk xxxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxxx) xx pak xx xxxxxxx analýzy xxxxxx (xxxxxxx a xxxxxxxx xxxxxxx) xxxxxxxx xxxx spojené xxxxxxx, xxxxx se xx xxxxxxx xxxxxxxxx podílejí. Xxx., xxxxxxx xxxx x xxxx xxxxxxxxx xx xxxxxxxx xxxxxxx xxxxxxxxxxx xx základě xxxx, xxx xxxxx xxxxxxx podnik x xxxxxxxxx xxxxxx xxxxx xxxxxxx (xxxxx xxxxxxxx x xxxxxxx xxxxxx xxxxxxxxxxxx každým xxxxxxxx x x xxxx xxxxxxxxxxxxx xxxxx). Xxxxxxxxxxx xxxxxxxx jsou všichni xxxxxxxxx transakce (xxx xxxxxxxx, tak xxxxxxxxxxx).

Xxxxxxxx xxxxxxx rozděluje xxxxxxx xxxxx xx závislých xxxxxxxxx xx dvou xxxxxx. V první xxxx je každému xxxxxxxxxxx přiřazena tržní xxxxxx xx xxxx xxxxxxxxxxx xxxxxxx x xxxxxxxxxxx x xxxxxxxx xxxxxxxxxxx. Xxxx odměna xxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxx (xxx xxxxxxxx 3.2.1.). Xxxxxxxxx/xxxxxxxxxx xxxx/xxxxxx xx pak xxxxxxxx xxxx plnohodnotné spojené xxxxxxx (x xxxxxxxxxx x xxxxxxxxx xxxxxxxx) xxxxx analýzy zásluh xxx, xxx xx xxxxxxx x xxxxxxxxxx xxxxxxxx.

Xxxx metodu lze xxxxxx xxx, xxx xxx xxxxxxxxxxxxx unikátní x xxxxxxxxx přínos xxxxx xxxxx xxxxxxxxx, xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxx a xxxxxxxx xxxxx xxxxxxxxxx xxxxxx x rámci xxxxxxxxxx xxxxxx přispívají vysokou xxxxxxxx hodnotou a xxxxx xxxxxxxxxxxx xxxxxx.

4. XXXXXXXXXXX

Xxxxx xxxxxx xxxxxx xxxxxxxxxx specifické xxxxxxxxxx ukládající xxxxxxxx xxxxxxxx xxxxxxxxx předkládat xxxxxxxxxxx x xxxxxxxxx xxxxx, xxxxx xxx xxxxxxxxxx §92 DŘ xxxxxxxxx xxxx. 3 x 4 „Xxxxxx xxxxxxx xxxxxxxxx všechny xxxxxxxxxxx, xxxxx xx xxxxxxx uvádět x xxxxxx xxxxxxx xxxxxxx, xxxxxxxxxx xxxxxxx xxxxxxx x dalších xxxxxxxx. Xxxxx to xxxxxxxx xxxxxx xxxxxx, může xxxxxxx daně xxxxxx xxxxxx xxxxxxx k xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxx xxxxxxx xxxxxxxxx xxxx, x xx xx xxxxxxxxxxx, xx xxxxxxxx informace nelze xxxxxx z vlastní xxxxxx xxxxxxxx."

X xxxxxxx x xxxxxxxx ustanovením XX správce xxxx xxxx xx poplatníkovi xxxxxxxxx xxxxxxxxx xxxxxxxxxx x xxxxxxxx xxxx xxxxxxx xxxxxxxx xxxx x návaznosti xx XXX, tzn., xxxxxxxx xxxx, xx xxxxxx xxxxxxx xxxxxxxxxxx ustanovení §23 xxxx. 7 XXX.

Xxxxxxxx výklad x xxxxxx dokumentace bude xxxxxxx x Xxxxxx XXX X-35, xxxxx xxxxxxx stávající Xxxxx D-334 (Xxxxxxx Ministerstva xxxxxxx x rozsahu xxxxxxxxxxx xxxxxxx xxxxxx xxx xxxx xxxxxxxxx xxxxxxx, č. x.: 39/86 849/2009-393), který xxxx xxxxxxx na xxxxxxxxxxxxx xxxxxxxxx Xxxxxxxx xxxxxx XX http://www.financnisprava.cz/cs/mezinarodni-spoluprace/mezinarodni-zdanovani-prime-dane.

Xxx xxxxxxxxxxxxx Xxxxxxxx x xxxxxxxxxx xxxxxx xxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxx, xxxxxx xxxxxx XXXX, má xxxxxxxxxxx x převodním xxxxx xxxxxxxxx xxx xxxxxx - Xxxxx Xxxx (lokální dokument xxxxxxxxxx xxxxx x xxxxx xxxxxx, která xx xxxxxxxx xxxx xxxxxxx a která xx xxxxxxxxxx x xxxx xxxxxxxxxx), Xxxxxx Xxxx (xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx x xxxxxxx xxxx xxxxx) x Country xx Xxxxxxx xxxxxxxxx - xxxxxxxxxxx x xxxxxxxxx xxxxx o xxxxxxxxxxx xxxx xxxxxxxxx podniky (xxxxxxxxx xxxx xxxxxx xx upravena v xxxxxx č. 164/2013 Sb., x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx x x xxxxx xxxxxxx xxxxxxxxxxxxx zákonů).

5. NÁSLEDNÉ XXXXXX XXXXX