Vládní návrh zákona, kterým se mění zákon č. 164/2013 Sb., o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů, ve znění pozdějších předpisů

999/0

Xxxxxx xxxxx

XXXXX

xx xxx ... 2017,

xxxxxx xx xxxx xxxxx č. 164/2013 Sb., x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx x x xxxxx xxxxxxx xxxxxxxxxxxxx xxxxxx, xx znění xxxxxxxxxx xxxxxxxx

Xxxxxxxxx se usnesl xx xxxxx xxxxxx Xxxxx republiky:

Xx. X

Xxxxx č. 164/2013 Sb., x mezinárodní xxxxxxxxxx xxx xxxxxx xxxx x x xxxxx xxxxxxx souvisejících xxxxxx, xx xxxxx xxxxxxxxx xxxxxxxx Senátu x. 344/2013 Xx., zákona x. 105/2016 Xx., xxxxxx x. 188/2016 Xx. a xxxxxx x. …/2016 Xx., xx xxxx xxxxx:

1. X xxxxxxxx xxx xxxxx x. 1 se slova „x směrnice Rady (XX) 2015/2376“ xxxxxxxxx xxxxx „, xxxxxxxx Xxxx (XX) 2015/2376 x směrnice Rady (XX) 2016/881“.

XXXXX: 32016L0881

2. V §1 xxxx. 5 xx xx konci xxxxxxx x) xxxxxxxx slovo „xxxx“.

3. V §1 xxxx. 5 xx xx konci písmene x) slovo „, xxxx“ nahrazuje tečkou x xxxxxxx x) xx xxxxxxx.

XXXXX: 32015L2060

4. X §2 xxxx. 1 xxxx. x) xx xxxxx xxxxxxx.

5. X §6 xxxx. 3 xx xxxxx „xx xxxxx xxxxxxxxxxxxx xxxxxxxxx“ nahrazují xxxxx „xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxx“.

6. X §8 xxxxxxxx 2 xxx:

„(2) Xxxxxxxx daně xx Xxxxxxxxxxxxxx xxxxxxxx xxxx, xxx-xx x xxxxxxxxxxxx xxxxxx informací xxxxxxxxxxxx

x) xxxxxxxxxx institucemi, xxxx

x) xxxxxxxxxxxx skupinami xxxxxxx.“.

7. V §12x xxxx. 1 se xx xxxxx xxxxxxx x) tečka nahrazuje xxxxxx x xxxxxxxx xx xxxxxxx x), xxxxx zní:

„d) xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx podniků.“.

CELEX: 32016L0881

8. V §13b xxxx. 2 se xxxxx „xxxxxxxx xxxxxxxxxxx xxxxxxx přístup“ xxxxxxxxx xxxxx „xx Xxxxxxxxx xxxxxxxxxx“.

9. X §13d xxxx. 3 se xx xxxxx xxxxx xxxxxxx x) doplňují xxxxx „xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxx oznamování“.

CELEX: 32014L0107

10. V §13e xxxx. 3 xxxx. x) se slova „, xx jejímž xxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx,“ xxxxxxxxx xxxxx „xxxxxxxxxxx pro xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx“.

11. X §13x xx xx odstavec 3 vkládá xxxx xxxxxxxx 4, xxxxx xxx:

„(4) Xxxxxxxxxxx státem xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxx xxxxxxxxxx xx xxxxxx

x) jiný členský xxxx,

x) smluvní stát, xx xxxxxx Česká xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx, na jejímž xxxxxxx lze s xxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxx oznamované xxxxxxxxxx xxxxxxxxxxx alespoň x takovém xxxxxxx, x jakém xx xxxxxxx xxxxxxxxxx takové xxxxxxxxx jiný xxxxxxx xxxx, xxxxx

1. x xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxx Xxxxx xxxxxxxxx xxxxxx jako xxxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxx dokument xxxxxxxx xx xxxxxxxxxxx výměny xxxxxxxxx oznamovaných xxxxxxxxxx xxxxxxxxxxx a xx xxxxxxxxxxxxx, že xxxxx xxxxxxx podmínky, které xxxxx xxxxxxxx xxx xxxxxx xxxx Xxxxxx xxxxxxxxxx a xxxxx xxxxxx xxxxx, nebo

2. x automatické xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xx základě xxxx xxxxxxxxxxx smlouvy xxxx xxxxxxxxx xxxxxxxxx xxxxx xxxx 1 xxxxxxxxx, xxxx

x) smluvní xxxx, se kterým Xxxxxxxx xxxx uzavřela xxxxxxxxxxx smlouvu xxxxxxxxxxx xxx xxxxxxxxxxxx výměnu xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxx, v xxxxx xx povinen xxxxxxxxxx xxxxxx xxxxxxxxx xxxx členský stát, x xxxxx xx xxxxxx xx seznamu xxxxxxxxxxx Evropskou komisí.“.

Dosavadní xxxxxxxx 4 xx 6 se xxxxxxxx xxxx xxxxxxxx 5 xx 7.

XXXXX: 32014L0107

12. V §13x xxxx. 7 se xxxxx „3“ nahrazuje xxxxxx „4“ x xx xxxxx xxxxx xxxxxxxx xx doplňují xxxxx „x xxxxxxxx xx xx Xxxxxxxxx xxxxxxxxxx; ve Xxxxxxxxx xxxxxxxxxx xx xxx xxxxxxxxxx xxxxxxx xxxx xxxxx xxxx xxx, xx xxxxxxx xx xxxxx xxxx zúčastněným xxxxxx uplatňujícím xxxxxxxx xxxxxxxx pro oznamování“.

CELEX: 32014L0107

13. X xxxxxxx §13x xx xxxxx „Xxxxxxxx xxxxxxxxx“ xxxxxxxxx xxxxxx „Postavení“.

14. X §13x xx xxxxx „procesní“ xxxxxxx.“.

15. V §13g xxxx. 5 xx xxxxx „způsobem xxxxxxxxxxx xxxxxxx xxxxxxx“ nahrazují xxxxx „ve Xxxxxxxxx xxxxxxxxxx“.

16. V §13x xxxx. 1 xxxx. x) xx slova „xxxx xxxxx“ xxxxxxxxx xxxxx „xxxx, pokud“ x za xxxxx „xxxxxxx“ se xxxxxxxx xxxxx „a, xxxxx xxx xxxxxxx xxxxxxxxxxx xxxxxxx, xxxxxxxx xx xxx nebo xxxx xxxxxxx bezprostředně před xxxx xxxxxxxx“.

17. X §13m xxxx. 2 se xxxxx „xxxxxxx xxxx“ xxxxxxxxx xxxxx „ústřední xxxxxxxxx xxxxx“.

18. X §13x xxxx. 2 se xxxxx „xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxx“ nahrazují xxxxx „ve Xxxxxxxxx xxxxxxxxxx“.

19. Xx §13t xx xxxxxx xxxx §13xx, který xxxxxx xxxxxxx zní:

„§13xx

Xxxxxxx o volbě xxxxxxx xxxxxxxxxx xxxxxxx

Xxxxxxxxxxxx xxxxxxxx xx Xxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxx, xxxxxx xxxxxx xxxxxxxxx orgán Xxxxx xxxxxxxxx x xxxxxxx x mezinárodní smlouvou.“.

CELEX: 22015X1219(02), 22015X1231(01)

20. X části xxxxx xxxxx XXX xxxx 2 xx xx xxxxx 4 xxxxxx nový xxxxx 5, xxxxx včetně xxxxxxx zní:

„Oddíl 5

Xxxxxxxxxxx xxxxxx xxxxxxxxx oznamovaných xxxxxxxxxxxx xxxxxxxxx podniků

§13xx

Xxxxxx xxxxxxxxxx

Xxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx skupinami xxxxxxx xx poskytují xxxxxx xxxxx zemí xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx x nadnárodní xxxxxxx xxxxxxx x xxxxxxxxx x xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxx skupiny, xxxxx xxxxxxx daně xxxxxxxx xxxxx xxxxxxx xxxxxx této xxxxxxx.

§13zb

Stát vyměňující zprávy xxxxx zemí

(1) Státem xxxxxxxxxxx xxxxxx xxxxx xxxx se xxxxxx

x) xxxx členský xxxx xxxx

x) xxxxxxx xxxx, xxxxx xxxxxxxxx xxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxx České xxxxxxxxx xxxxxxxx k xxxxxxxxx xxxxxxxxxxx smlouvy xxxxxxxx xx automatické xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx, xxxxx je xxxxxxxxx xxxxxxx podmínek, xxxxx xxxxx xxxxxxxx pro xxxxxx xxxx Českou xxxxxxxxxx a xxxxx xxxxxx xxxxx.

(2) Ministerstvo xxxxxxxx xx Xxxxxxxxx xxxxxxxxxx xxxxxx xxxxx xxxxx odstavce 1 xxxx. b).

§13xx

Xxxxxxx xxxxxxx, xxxx xxxxxxxxxxxxx xxxxxx závěrka x xxxxxxxxxx účetní xxxxxx

(1) Xxxxxxx podniků xxxxx xxxxxxxxx xxxxx xxxx xxxxxxxx bez xxxxxx xxxxxxxxx, za xxxxx

x) xx povinně xxxxxxxxxxx konsolidovaná účetní xxxxxxx skupiny podniků, xxxx

x) by se xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx, pokud by xxxx akcie xxxx xxxxxxx cenné xxxxxx xxxxxxxxxxxxx xxxxx x xxxxxxx z těchto xxxxxxxxxxx xxxx nebo xxxxxxxx xxx xxxxxx xxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxx xxxx včetně xxxxxxxxx xxxx v xxxxxxxxx.

(2) Xxxxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxx xx xxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxx zásad obecně xxxxxxxxxxxxx xx xxxxx xxxx xxxxxxxxxx, xx xxxxxxx podléhá xxxxxxx x důvodu svého xxxxx nebo xxxxx xxxxxx xxxxxxxx mateřská xxxxxx xxxx xxxxxxx.

(3) Xxxxxxxxxxx xxxxxxx obdobím xx xxxxxx účetní xxxxxx, za které xx sestavuje konsolidovaná xxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxx 2, xxxx xx xxxxx xx se xxxxx xxxxxxxx 1 xxxx. b) xxxxxxx xxxxxxxxxxx.

§13xx

Xxxxxxxxxx skupina xxxxxxx

(1) Xxxxxxxxxx xxxxxxxx xxxxxxx xx rozumí skupina xxxxxxx zahrnující

a) právnické xxxxx xxxx xxxxxxxx xxx právní xxxxxxxxx, xxxxx podléhají xxxxxxx x xxxxxx xxxxx xxxxx xxxx místa xxxxxx x xxxxxxx xxxxxxx nebo xxxxxxxxxxxx, xxxx

x) xxxxxxxxxx xxxxx xxxx xxxxxxxx xxx xxxxxx xxxxxxxxx, které xxxxx zdanění x xxxxxx svého sídla xxxx xxxxx xxxxxx xxxxxxxxx xxxxxxx xxxx xx vztahu x xxxxxxxx prováděné xxxxxxxxxxxxxxx xxxxx provozovny x xxxxxxxx xxxxx xxxx xxxxxxxxxx.

(2) Skupina xxxxxxx xxxx xx xxxxxxxxxxx xxxxxxx xxxxxx nadnárodní xxxxxxxx podniků xxxxx xxxxxxxx 1, pokud xxxx její celkové xxxxxxxxxxxxx výnosy uvedené x xxxxxxxxxxxxx xxxxxx xxxxxxx xxxx xxxxxxx xx xxxxxxxxxx účetní xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxx účetnímu xxxxxx nižší xxx 750 000 000 XXX nebo xxxxxxxxxxxx xxxxxx x xxxx, xx xxxxx xx xxxxxxxxx xxxx xxxxxxx, xxxxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxx zveřejněných Xxxxxxxxx centrální bankou xx leden 2015.

§13xx

Xxxxxxx entita

(1) Xxxxxxxx xxxxxxx nadnárodní xxxxxxx xxxxxxx xx rozumí xxxxxxxxxx xxxxxx xxxxxxxx, xxxxx xx

x) xxxxxxxx x xxxxxxxxxxxxx účetní xxxxxxx této xxxxxxx, xxxx by x xx byla xxxxxxxx, xxxxx xx xxxxx xxxx xxxxxxx xxxxx xxxxxx představující podíl x xxxx xxxxxxxx xxxx xxxxxxxxxxx xx xxxxxxxxxxx xxxx včetně xxxxxxxxx trhu x xxxxxxxxx, nebo

b) x xxxxxx své velikosti xxxx významnosti x xxxxxxxxxxxxx xxxxxx závěrky xxxx xxxxxxx xxxxxxxxx.

(2) Xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx podniků xx xxxxx nebo xxxxxxxxxx xx xxxxxx xxxxxxx xxxxxx xxxx skupiny, xxxxx xxxxxxx v xxxxx xxxxx xxxx xxxxxxxxxx zdanění x xxxxxx xxxxx sídla xxxx xxxxx xxxxxx.

(3) Xxxxxxxxx členskou entitou xxxxxxxxxx xxxxxxx xxxxxxx xx xxxxxx xxxxxxx xxxxxx xxxx skupiny x xxxxxxxxx xxxxx Xxxxxxxx xxxx.

(4) Xxxxxx xxxxxxxx xxxxxxx nadnárodní xxxxxxx xxxxxxx xx xxxxxx členská xxxxxx xxxx xxxxxxx x Xxxxx xxxxxxxxx.

§13xx

Xxxxxxxxx xxxxx xxxxxxx xxxxxx

Xxxxx členská xxxxxx xxxxxxxxxx xxxxxxx podniků xx xxx xxxxx xxxxxx xxxxxx postavení xxxxxxxx xxxxxxxx.

§13zg

Nejvyšší xxxxxxxx xxxxxx, xxxxxxxxxxx mateřská entita x xxxxxxxxxxx xxxxxxxx xxxxxx

(1) Xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx skupiny xxxxxxx xx rozumí xxxxxxx xxxxxx xxxx xxxxxxx, xxxxx

x) se xxxxx xxxx nepřímo xxxxxx xx xxxxxxxx xxxx hlasovacích právech xxxx xxxxxxx xxxxxx xxxx skupiny v xxxx xxxxxxxxxxx x xxxx, xx

1. je xxxxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxxx závěrku xxxxxxx, xxxx

2. xx ji xxxxxx xxxxxxxx, xxxxx xx byly xxxx xxxxx nebo xxxxxxx xxxxx xxxxxx obchodovány xx xxxxxxxxxxx trhu, xxxxxx xxxxxxxxx xxxx x xxxxxxxxx, x xxxxx xxxxx xxxx xxxxxxxxxx, a

b) žádná xxxx členská entita xxxx xxxxxxx xx xxxxx xxx xxxxxxx xxxxxxxx xx kapitálu xxxx xxxxxxxxxxx právech xxxx xxxxxx x xxxxxx xxxx jako xxxxx xxxxxxx x).

(2) Xxxxxxxxxxx mateřskou entitou xxxxxxxxxx xxxxxxx podniků xx rozumí xxxxxxx xxxxxx této xxxxxxx, xxxxxx jakákoli členská xxxxxx této xxxxxxx xxxxxxxx jako xxxxxxxx xxxxxxxx nejvyšší xxxxxxxx xxxxxx xxxx xxxxxxx, xxxxx v souladu x xxxxxxxxxxx xxxx xxxxxxx xxxx za xxxx xxxxxxx xxxxxx xxxxx xxxx.

(3) Xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx podniků xx xxxxxx xxxxxxxx členská xxxxxx této skupiny, xxxxxx xxxxxxxx xxxxxxxx xxxxxxx entita xxxx xxxxxxx ohlásila xxxx xxxxxxxxx xxxxxxxx entitu xxxx skupiny, která xxxx xxxxxx v xxxxxxx x xxxxxxxxxxx xxxx skupiny xxxx xxxxxx xxxxx xxxx xx xxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxxxx entity xxxx xxxxxxx.

(4) Zastupující entitou xxxxxxxxxx xxxxxxx xxxxxxx xx xxxxxx xxxxxxxxxxx xxxxxxxx entita xxxx xxxxxxx x xxxxxxxxxxx xxxxxxxx entita této xxxxxxx.

§13xx

Xxxxxxxxx selhání xxxxx xxxxxxxxxxxx xxxxxx xxxxx xxxx

(1) Xxxxxxxxxx selháním xxxxx xxxxxxxxxxxx zprávy xxxxx zemí se xxxxxx stav, xxx

x) xxxxx xxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxx informací xxxxxxxxxxxx xxxxxxxxxxxx skupinami xxxxxxx z xxxxxx xxxxxx, xxx xxxxx xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxx, který xx xxxx xxxxxxxxxxx xxxxxx informací oznamovaných xxxxxxxxxxxx xxxxxxxxx podniků, xxxxxxxxx xxxxxxxxxxx xxxxxx, xxxx

x) tento xxxx xxxxx xxxxxxxx xxxxxx xxxxxx závazek xxxxxxxxxxx xxxxxxxxxx zprávy xxxxx xxxx xx xxxxxxxxxx xxxxxxx podniků, do xxxxxxx patří české xxxxxxx xxxxxx.

(2) Ministerstvo xxxxxxxx ve Xxxxxxxxx xxxxxxxxxx, že xxxxx x systémovému xxxxxxx xxxxx xxxxxxxxxxxx xxxxxx xxxxx xxxx xxxx xx xxxxx xxxx xxxxxxx.

§13xx

Xxxxxx xxxxx xxxx

(1) Xxxxxx xxxxx zemí xx xxxxxxxxxx skupinu xxxxxxx xxxxxxxx

x) xxxxxxxx xxxxxxxxx x této xxxxxxx ve xxxxxx xx každému státu xxxx xxxxxxxxxx x xxxxx xxxxxxx:

1. xxxxxx x xxxxxxxx plateb xxxx členskými xxxxxxxx xxxxxxx, xxxxx jsou xxxxxxxxxx xx xxxxxxxxx xx xxxxx xxxx xxxxxxxxxx, xx xxxxxxx xx xxxxxxx xxxxxx xxxxxxxxxxx platbu,

2. xxxxxxxx xxxxxxxxxxx xxxx xxxxxxxx xxxxxx,

3. zaplacená xxx x xxxxxx,

4. xxxxxxx xxx x xxxxxx,

5. xxxxxxxx kapitál,

6. xxxxxxxxxx xxxxxxxx hospodaření,

7. xxxxx xxxxxxxxxxx,

8. xxxxxxx jiných xxxxxxxx xxxxx než xxxxxxxxx xxxxxxxxxx nebo xxxxxxxxx ekvivalentů,

b) informace x jednotlivých xxxxxxxxx xxxxxxxx xxxx skupiny x xxxxx xxxxxxx:

1. xxxxx entity,

2. stát xxxx jurisdikce, xx xxxxxxx xx xxxxxx,

3. xxxx xxxx jurisdikce, xxxxx xxxxxxx xxxxx xxxx entita xxxxxxxx, xxxxx se xxxx xx xxxxx xxxx xxxxxxxxxx xxxxx xxxx 2, a

4. xxxxxx xxxxxxxx xxxxxxxxx xxxx xxxx xxxxxx xxxxxxxx xxxxxx,

x) xxxxx údajů xxxxx xxxxxxx a).

(2) Xxxxxx podle zemí xx nadnárodní skupinu xxxxxxx xx xxxxxxxxx xx vykazované xxxxxx xxxxxx, xxxxx se xxxxx xxxxxxxxxxxx xxxxx xxxx xxxxxxxxxx x xxxxxxxx označení měny, xx xxxxx jsou xxxxxxxxx xxxxxx xxxxxxx xx xxxxxx; xxxxxxx xxxxxx xx uvádějí xx stejné xxxx.

(3) Xxx xxxxxxxxxxx xxxxxx xxxxx zemí musí xxx xxxxxxx údaje xx stejného xxxxxx. Xxxxxxx odchylného xxxxxx xxxxx xxx v xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx xxxx xxx xx xxxxxx odůvodněno.

(4) Xxx účely xxxxxxxxxxx xxxxxx xxxxx zemí xx xx členskou xxxxxx xxxxxxxxxx skupiny xxxxxxx xxxxxxxx xxxx xxxx xxxxxxx xxxxxx xxxx xxxxxxx, prostřednictvím xxxxx xxxx xxxxxx xxxxxxxx xxxxxxx ve xxxxx xxxxxxxxxx xx xxxxx státu xxxx xxxxxxxxxx, xx xxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxx z xxxxxx xxxxx xxxxx xxxx xxxxx vedení, xxxxx xxxx entita xxxxxxxxx xxx xxxx xxxxx xxxx samostatný finanční xxxxx xxx účely xxxxxxxx xxxxxxxxxxx, regulační xxxxx, xxxxx xxxxxxxx xxxxxxxxxxx xxxx pro xxxxx vnitřního řízení x xxxxxxxx.

(5) Xxxxxxxxxxxx xxxxxxx xxxxxxxxx vzor xxxxxx xxxxx xxxx x xxxxxx x xxxxxx xxxxxxxx.

§13zj

Žádost x xxxxxxxxxx xxxxxx xxxxxxxx mateřské xxxxxx

Xxxxx xxxxxxx entita xxxxxxxxxx skupiny podniků, xxxxx xxxxxx xxxxxxxx x xxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxx, xx povinna xxxxxxx tuto nejvyšší xxxxxxxxx entitu x xxxxxxxxxx všech informací xxxxxxx xxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxx xx xxxx xxxxxxx.

§13zk

Uchovávání xxxxxxx

Xxxxx členská xxxxxx xxxxxxxxxx skupiny xxxxxxx xx xxxxxxx xx xxxx 10 xxx xx xxxxx xxxxxxxxxxxx účetního období xxxxxxxxx xxxxxxx

x) použité xxx sestavování xxxxxx xxxxx xxxx xx xxxx skupinu,

b) xxxxxxxx xx xxxxxx povinnosti xxxxxxxxxxx s xxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxx.

§13zl

Oznámení

(1) Xxxxx xxxxxxx xxxxxx nadnárodní xxxxxxx xxxxxxx, xxxxx xx xxxxxxxx xxxxxxxxx xxxxxxx xxxx skupiny, podá xxxxxxx xxxx oznámení xxxxxxxxxx xxxxxx xxxxx xxxx za xxxx xxxxxxx.

(2) Česká členská xxxxxx xxxxxxxxxx skupiny xxxxxxx, xxxxx xxxx xxxxxxxx mateřskou xxxxxxx xxxx xxxxxxx, xxxx xxxxxxx daně xxxxxxxx xxxxxxxxxx xxxxxx xxxxx xxxx xx xxxx xxxxxxx, xxxxx xxxxxxxx xxxxxxxx entita xxxx xxxxxxx

x) xxxx z xxxxxxxxx xxxxx Xxxxxxxx xxxx x xx xxxxxxx xxxxx x xxxxxx podmínek:

1. xxxx xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxx xx svém xxxxx xxxx xxxxxxxxxx xxxxxx xxxxx zemí, xxxx

2. xxx xxxxxxxxxx účetní xxxxxx xxxx xxxx xxxx xxxxxxxxxx nejvyšší xxxxxxxx xxxxxx této xxxxxxx xxxxxx vyměňujícím xxxxxx xxxxx zemí, xxxx

x) xx xx xxxxx vyměňujícího xxxxxx xxxxx xxxx, xxxxx xxxxxxxxx xxxxxx, x xxxxxxxxxxxx toto xxxxxxxxx xxxxxxx xxxxxxxxxx.

(3) Česká xxxxxxx entita xxxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxx xxxxxxxx xxxxx xxxxxxxx 2, xxxxx xxxx xxxxxxx xxxxxx xxxxxx xxxxx xxxx prostřednictvím zastupující xxxxxx xxxx xxxxxxx x

x) xxxxxxxxxxx xxxxxx xx x xxxxxxxxx xxxxx Xxxxxxxx xxxx, xxxx

x) xxxx splněny xxxx podmínky:

1. xxx xxxxxxxxxx xxxxxx xxxxxx xx xxxxxxxxxxx entita xxxx skupiny xx xxxxx vyměňujícího zprávy xxxxx xxxx,

2. xxxxxxxxxxx xxxxxx má x xxxxx státě xxxxxxxxx xxxxx zprávu xxxxx xxxx,

3. tento stát xxxxxxxx Xxxxx republice xxxxxxxxx xxxxxxx,

4. zastupující xxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxx xxx xxxxxxxxxxxx účetního období xxxxx státu, xx xx xxxxxxxxxxx entitou xxxx xxxxxxx, a

5. xxxxx xxxxxxx xxxxxx xxxxxx x xxxxxxxx, xx xxxxxx podle xxxx xxxx xx xxxxxxx tato xxxxxxxxxxx xxxxxx.

(4) Ustanovení odstavce 3 xx xxxxxxxxx, xxxxx xx xxxxxxxxxxx xxxxxx nadnárodní xxxxxxx xxxxxxx ze xxxxx xxxxxxxxxxxx xxxxxx podle xxxx, xxxxx systémově xxxxxx, x xxxxxxxxxxxx xxxx xxxxxxxxx selhání xxxxxxxxxx.

§13xx

Xxxxx xxx xxxxxx xxxxxxxx

(1) Xxxxxxxx xx xxxxxx do 12 xxxxxx od xxxxx xxxxxxxxxxxx účetního xxxxxx xxxxxxxxxx xxxxxxx podniků.

(2) X případě xxxxxxxxxxx xxxxxxx státu xxxxxxxxxxxx xxxxxx xxxxx xxxx, xx xxxxxxx je xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxxxxx entita xxxx xxxxxxx, neskončí xxxxx xxxxx xxxxxxxx 1 dříve než 3 xxxxxx ode xxx, xxx ministerstvo xxxx xxxxxxxxx xxxxxxx xxxxxxxxxx.

§13zn

Ohlášení

(1) Česká xxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxx xxxx xxxxxxxx, xx xxxxxx xxxxx

x) údaje xxxxx x xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx, xxxxx xx tato xxxxxx xxxxxxx podat správci xxxx xxxxxxxx,

x) xxxxxxxx xxxxxxxxx xxxxxx xxxx xxxxxxx x xxxx xxxx nebo jurisdikci,

c) x xxxxxxx, kdy xxxx xxxxx členská xxxxxx není nejvyšší xxxxxxxxx entitou xxxx xxxxxxx, údaj o xxx, xxx je xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxx, xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxx, nebo

d) x případě, xxx xxxx xxxxx xxxxxxx xxxxxx není xxxxxxxx xxxxxxx xxxxx xxxxxx x) xxx x), xxxx x tom,

1. xxxxx xxxxxxx entita xxxx xxxxxxx xxxx xxxxxx podle xxxx xx xxxx xxxxxxx x její xxxx xxxx xxxxxxxxxx, xxxx

2. xx xxxx xxxx xxxxxx xxxxx zemí xx tuto xxxxxxx.

(2) Xxxxxxxx podle xxxxxxxx 1 xx xxxxxx xxxxxxxxxx xx konce xxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx.

(3) Xxxxxxx xxxx xxxx xxxxx xxxxx x technickému xxxxxxxxxxx xxxxxxxxxx xxxxx odstavce 1 xxxx. x) x xxxxxxxx xx xx xxxxxx xxxxx x způsobem umožňujícím xxxxxxx xxxxxxx.

(4) Xxxxx-xx xx změně xxxxx xxxxxxxxx v odstavci 1, je česká xxxxxxx entita nadnárodní xxxxxxx xxxxxxx xxxxxxx xxxxxxx xxxx xxxxx xxxxxxx daně xx 15 xxx xxx xxx, kdy nastala.

§13zo

Způsob podání xxxxxxxx x xxxxxxxx

(1) Xxxxxxxx x xxxxxxxx xx xxxxxxxx xx xxxxxxxxx xxxxxxx ministerstvem a xxxx se xxxxxxx xxxxxxx

x) xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxx, xxxx

x) x ověřenou identitou xxxxxxxx způsobem, xxxxxx xx lze xxxxxxxxx xx jeho xxxxxx xxxxxxxx.

(2) Formát x xxxxxxxxx datové xxxxxx xxxxxxxx ústřední xxxxxxxxx xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxx.

§13zp

Pokuty

(1) Správce xxxx xxxx české xxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxx pokutu xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx povahy xxxx, xxxxx poruší xxxxxxxxx

x) xxxxxxxxx xxxxxxx,

x) xxxxxxx xxxxxxxx mateřskou xxxxxx xxxx skupiny o xxxxxxxxxx.

(2) Xxxxxxx xxxx xxxx xxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx, která xx xxxxxxxx xxxxxxxxx xxxxxxx xxxx skupiny, xxxxxx xxxxxxxxxx pokutu xx 1 500 000 Xx, xxxxx xxxxxx xxxxxxxxx xxx oznamování.

(3) Xxxxxxx daně xxxx xxxxx xxxxxxx entitě xxxxxxxxxx xxxxxxx podniků, xxxxx xx zastupující xxxxxxx xxxx xxxxxxx, xxxxxx xxxxxxxxxx xxxxxx xx 1 500 000 Xx, pokud xxxxxx xxxxxxxxx xxx xxxxxxxxxx.

(4) Xxxxxxx xxxx xxxx české xxxxxxx xxxxxx nadnárodní skupiny xxxxxxx xxxxxx xxxxxxxxxx xxxxxx do 600 000 Xx, xxxxx xxxxxx xxxxxxxxx při xxxxxxxxxx.

(5) Pořádkovou xxxxxx xxxxx xxxxxxxx 4 xxxxx uložit xxxxx xxxxxxx entitě xxxxxxxxxx xxxxxxx xxxxxxx, xxxxx

x) xxxxxxx, xx xx xxxxxxxx mateřské entity xxxx xxxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxxx pro splnění xxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxx za xxxx skupinu, x xxxxxxx xxxxxxxxxx xx xxxxxxxx,

x) uvede ve xxxxxx podle xxxx xx tuto xxxxxxx xxxxxxx xxxxxxxxx, které xxxx xx xxxxxxxx x xxxxx xxxxxxxx xxxx xxxxxxx, x

x) xxxxx x oznámení, xx xx xxxxxxxx xxxxxxxx entita xxxx xxxxxxx odmítla xxxxxxxxxx xxxxxxxxxx.

§13xx

Xxxxxx xxxxxxxxxx kontaktního xxxxxx

(1) Xxxxxxxx kontaktní xxxxx předá xxxxxx xxxxx xxxx za xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx místu xxxxx xxxx jurisdikce, xx xxxxxxx xx členská xxxxxx xxxx xxxxxxx xxxxxxx v této xxxxxx x xxxxx xxxx xxx xxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxx vyměňujícím xxxxxx xxxxx zemí. Zpráva xxxxx zemí xx xxxxxxxxxx skupinu xxxxxxx xxxxx xxxx xxxxxxxxxxx xxxxx xxxxx xxxx xxxxxxxxxx, xx xxxxxxx xxxxx xxxxxxxx xx xxxxx xxxxxxxxxx činnost xxxx členské xxxxxx xxxx xxxxxxx, uvedená xx xxxxxx, xxxxx xxxxx xxxx xxxx xxxxxxxxxx byly xxx xxxx xxxxxxxxxx xxxxxx xxxxxx státem vyměňujícím xxxxxx podle xxxx.

(2) Xxxxxx xxxxx zemí xx nadnárodní skupinu xxxxxxx se předá xx 15 měsíců xx konce vykazovaného xxxxxxxx xxxxxx xxxx xxxxxxx. V xxxxxxx, xx xxxxx pro xxxxxx oznámení skončí xxxxxxx, xxxxx xxxxxxxx xxxxxxxxx orgán zprávu xxxxx zemí xx xxxx skupinu xxxxxxxxxxx.

(3) Xxxxxxxx kontaktní xxxxx xxxxx kontaktním xxxxxx xxxxx xxxxxx xxxxxxxxx xxxxx informaci x xxx, xx xxxxxxxx xxxxxxxx entita xxxxxxxxxx xxxxxxx podniků xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxx xxxxxx xxxx xxxxxxx.“.

XXXXX: 32016L0881

21. V xxxxxxx x. 2 xx x xxxxxx V xx. X slovo „xxxxxx“ xxxxxxxxx xxxxxx „xxxxxx“.

22. X příloze x. 2 se x xxxxxx V xx. X xxxx 2 a v xxxxxx XX xxxx 2 na xxxxx xxxxx písmene a) xxxxxxxx xxxxx „xxxxxxxxxxxxx xxxxxxxx standard xxx xxxxxxxxxx“.

XXXXX: 32014L0107

Čl. XX

Xxxxxxxxx xxxxxxxxxx

1. Xxxxxxxx xxxxx §13zl xxxx. 1 xxxxxx x. 164/2013 Xx., xx znění xxxxxxx xxx xxx xxxxxx účinnosti tohoto xxxxxx, xxxxxxxx xxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxx podniků, xxxxx xx xxxxxxxx xxxxxxxxx xxxxxxx xxxx skupiny, xx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx před 1. xxxxxx 2016.

2. Oznámení podle §13zl xxxx. 2 xxxxxx x. 164/2013 Xx., xx xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx tohoto xxxxxx, xxxxxxxx xxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx, která xxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxx, xx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx před

a) 1. xxxxxx 2016 x xxxxxxx, xx xxx x xxxxxxxxxxx xxxxxxxxx entitu xxxx xxxxxxx,

x) 1. lednem 2017 x ostatních xxxxxxxxx.

3. Xxxxxxxx xxxxx §13zn xxxxxx x. 164/2013 Sb., ve xxxxx xxxxxxx xxx xxx nabytí xxxxxxxxx xxxxxx zákona, za xxxxxxxxxx xxxxxx xxxxxx xxxxx xxxx 1 xxxx 2, xxxxx xxxxxx xx 30. xxxx 2017, xx xxxxxx do 30. xxxx 2017.

4. Ústřední kontaktní xxxxx xxxxx xxxxxx xxxxx zemí xx xxxxxxxxxx xxxxxxx podniků xx vykazované účetní xxxxxx xxxxxxxxxx x xxxx 2016 xx 18 xxxxxx xx xxxxx tohoto xxxxxx.

XXXXX: 32016L0881

Čl. XXX

Xxxxxxxx

Xxxxx zákon xxxxxx xxxxxxxxx dnem 5. června 2017 x xxxxxxxx xxxxxxxxxx xx. I xxxx 8 xx 19, 21 a 22, xxxxx xxxxxxxx xxxxxxxxx xxxx jeho xxxxxxxxx.

XXXXX: 32016L0881, 32014L0107

XXXXXXXX ZPRÁVA

Xxxxxx část

1. Zhodnocení xxxxxxxx právního xxxxx

1.1. Xxxxxxxxxxx spolupráce xxx xxxxxx xxxx

Xxxxxxxxxxx xxxxxxxxxx xxx správě daní xx xx své xxxxxx xxxxxx v xxxxxxxxxx xxxxxx úpravě, xx xx xxx x evropské xx x xxxxxxxxxxx xxxxx. Xxxxxxx pojem xxxxxxxxxxx xxxxxxxxxx při správě xxxx xxxxxxxx spolupráci xx formě výměny xxxxxxxxx, xxxxxx xxx xxxxxxxxxx, xxxxxx xx xxxxxxx, xxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxx xxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx. Xxxxxx informací xxx může xxxxxxxx xx xxxxxx, spontánně xx xxxxxxxxxxx.

1.1.1. Xxxxxxxxxxx xxxxx

Xxxxxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxx xxx provádění xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx xx xxxxxxx Xxxxxx x vzájemné xxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxxxxx, vyhlášená xx Sbírce mezinárodních xxxxx xxx č. 2/2014 Sb. m. s. (xxxxxxxx Štrasburská xxxxxx). Xxxxxxxxxxxx mezinárodní spolupráce xxx xxxxxx xxxx xx xxxx xxxxxxxx xx xxxxxxxxx x xxxxxxxx dvojímu xxxxxxx x xx xxxxxxxxx x xxxxxx xxxxxxxxx x xxxxxxxx xxxxxxxxxxxxx (xxx. smlouvy XXXX).

X xxxxxxxxx xxxxxx 6 Xxxxxxxxxxx úmluvy upravujícího xxxxxxxxxxxx xxxxxx informací, xxx x xxxxx 2016 v Paříži xxxxxxxxx xxxxxxxx xxxxxxx (xxxxx xx příslušným xxxxxxx xxxxx Štrasburské xxxxxx) xxxxxxxx xxxxxxxx xxxxxxx Xxxxxxxxxxxx dohoda xxxxxxxxxxx orgánů x xxxxxx zpráv podle xxxx (v xxxxxxxxx Xxxxxxx-xx-Xxxxxxx Xxxxxxx).

Xxxxxxxx podmínkou xxxxxxxx Mnohostranné dohody xxxxxxxxxxx orgánů x xxxxxx xxxxx xxxxx xxxx je xxxxxxx xxxxxxxxx vnitrostátní úpravy, xxxxx xxxxxxxx xxxxxx xxxxx a xxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxx ve xxxxxx x vypracování xxxxx podle xxxx x xxxxxx předání xxxxxxxx správě.

1.1.2. Evropské xxxxx

Xxxxxxxxx předpisem xxxxxxxxxx xxxxx (x xxxxxxxx xxxxxxxxx daní) je xxx xxxxxx xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx směrnice Xxxx 2011/16/EU, o xxxxxxx xxxxxxxxxx v oblasti xxxx označovaná xxxxxxxx XXX (directive on xxxxxxxxxxxxxx cooperation). Tato xxxxxxxx xxxx xxx xxxxxxx xxxxxxxxxxxxx, x xx xxxx xx xxxxxx xxxxxxxx nového xxxxxx xxxxxxxxxxx vyměňovaných xxxxxxxxx, xxxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx:

- xxxxxxxx Xxxx 2014/107/EU, xxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx, která xx xxxxxxxxxxxxx xxxxxxx č. 106/2016 Sb. (xxxxxxxx XXX xx znění xxxxxxxx 2014/107/XX xx xxxxxxxxxx xxxx XXX II)

- xxxxxxxx Rady (XX) 2015/2376, zavádějící automatickou xxxxxx informací x xxxxxxxx xxxxxxxxxxxx s xxxxxxxxxxxxx xxxxxx, xxxxx xx xxxxxxxxxxxxx xxxxxxx, x. .../2016 Sb.1) (xxxxxxxx DAC xx xxxxx xxxxxxxx (EU) 2015/2376 xx xxxxxxxxxx xxxx XXX III)

- xxxxxxxx Rady (EU) 2016/881, xxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx oznamovaných xxxxxxxxxxxx xxxxxxxxx podniků, xxxxxxxxxxxxx xxxxx zákonem (xxxxxxxx XXX ve xxxxx xxxxxxxx (EU) 2016/881 je xxxxxxxxxx xxxx DAC XX)

Xxxxxxxx XXX IV xxxxxxxxxxx xx xxxxxx Xxxxxxxx xxxx harmonizovanou xxxxxxxxxxxx xxxxxx xxxx a xxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxx xx xxxxxx xx xxxxxxx podle xxxx xxxx xxxx xxxxxxx Xxxxxxxxxxxx dohodě xxxxxxxxxxx xxxxxx x výměně xxxxx xxxxx zemí.

1.1.3. Xxxxx Xxxxx xxxxxxxxx

Xxxx xxxxxxx xxxxxxxxxxx a xxxxxxxx xxxxxx xxxxxxxxxxx xxxx xx xxxxxxx xxxxxxxx xxxx transponovány xxxxxxx č. 164/2013 Sb., x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx daní x x xxxxx dalších xxxxxxxxxxxxx zákonů, xx xxxxx pozdějších xxxxxxxx (xxxx xxx „xxxxx x xxxxxxxxxxx spolupráci xxx správě xxxx“).

1.2. Xxxxxxxxxxx xxxxxx xxxxxxxxx

Xxxxxxxxxxx xxxxxx informací xxxxxxxxxxx xxxxx z xxxxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxxxx daní. Xxxxxxxx xxxxxxx x xxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxx, xx xxxxxxx xx to ukáže xxxxxxxx xxxx užitečné.

Na xxxxxx xx xxxxxx xxxxxxxxx xx žádost xxxxxxxx x §9 xx. zákona x xxxxxxxxxxx spolupráci xxx xxxxxx xxxx představuje xxxxxxxxxxx xxxxxx informací xxxxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx, xxx xxxx xxxxxxxxx xxx xxxxxxxx xxxxxxxxxxx státem xxxx xxxxxxxxxx, xxxxx xx xxxx x dispozici. Xxxxx xx xxxx x xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxx informací.

V xxxxxxxx xxxx xxxxx x xxxxxxxxxxx spolupráci xxx xxxxxx xxxx xxxxxxxx xxx režimy xxxxxxxxxxx xxxxxx informací. X xxxxxx xxxxxx xxxx podle §13 xxxxxx x xxxxxxxxxxx xxxxxxxxxx xxx správě xxxx x xxxxxx xxxxx vyměňovány xxxxxxxxx x xxxxxxx xxxxxx x majetku, které xx k xxxxxxxxx Xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxx ústřední xxxxxxxxx xxxxx (xx xxx x xxxxxxx činnosti, xxxx xx xxxxxxxxxxx xxxxxxx xxxx, xx x xxxxxxxx xx xxxxxx xxxxxxxxx xxxxxx). Xx druhém xxxxxx xxxx x xxxxxx xxxxx xxxxxxxxxx xxxxxxxxx, xxxxx x xxxxx xxxxxxxxx a xxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx x které xxxxxxxx xxxxxxxx správci xxxx. Xxxxx xxxxx xxxxx je upraven xx xxxxxxxxx xxxxxx xxxxxx o mezinárodní xxxxxxxxxx a xxxxxxxxxxx xxxxxxxxxxx směrnice DAC XX. Xxxxx režim xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx tzv. xxxxxxxx xxxxxxxxxx s xxxxxxxxxxxxx xxxxxx xxxxx xxxxxxxx DAC XXX, xxxxxxx xxxxxx xxxxxxx xx xxxxxxxxxxx, xx xxxxxxxx xxxxxx má xxxxxxxxxx xxxxxxxxx x xxxxxxxxx, xxxx. xx xxxx vytváří.

1.3. Zprávy xxxxx xxxx

Xxxxx xxxxxxx Xxxxx republiky dosud xxxxxxxxxxx automatickou výměnu xxxxx xxxxx zemí, xxx xxxxxxxxxxx xxxxxx xxxxxxxxx v xxxxxx, xxxxxx xxxxxxxxxxx Mnohostranná xxxxxx příslušných xxxxxx xx xxxxxxxx DAC XX.

X současné xxxx xxxxxxxx x xxxxxxx xxxx České republiky xxxxx xxxxxx xxxxxx xxxxxxxxxx sestavovat xxxxx, xxxxx xx obsahově xx zprávami xxxxx xxxx xxxxx úpravy XXX XX částečně xxxxxxx. Jedná xx x xxxxx sestavovaný x xxxxxxxxxxxx xxxxx §11c xxxxxx x. 21/1992 Sb., x xxxxxxx (xxxxxxxxxxxxx xx xxxxxxx xxxxxxxx Rady (XX) 2015/2376). Xxxxx xxxxxx xxxxxxxxxx xxxx xxxxx každoročně xxxxxxxxx xx xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxx xxxxx xxxxx týkajících se xx a všech xx xxxxxxxxxx xxxx x xxxxxxx sídlících x jiných xxx xxxxxxxxx xxxxxxx Xxxxxxxx xxxx x xxxxxxxxxx xxxxx jednotlivých xxxxxxxxx xx xxxxxxxxxxx xxxxx, xx xxxxxxx má xxxxxxxxx xxxxx nebo xxxxxxx. Xxx x xxxxx xxxxxxxx, xxxxx xxxxxxxx, xxxxx s xxxxxx zeměpisným xxxxxxxxx, xxxxx, počet xxxxxxxxxx xxxxxxxxxx xx ekvivalenty xxxxxxxxxx xx xxxx xxxxxxxx xxxxxx, xxxx xxxx xxxxxx xxxx xxxxxxxx, xxx x xxxxxx xxxxxxxxxxx xxxx xxxx xxxxxxxx xxx xxxxxxxx x zahraničí xxxx xxxxxx, x xxxx xxxxxxx xxxxxxx xxxxxxx. Tyto xxxxx xxxxx xxxxxxxxxx v xxxxxxx své xxxxx xxxxxx závěrky, xxxx xxxxx xx xxxxxxxxx, x příloze konsolidované xxxxxx xxxxxxx. Xxxx xxxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxxxxxx výměny xxxxxxxxx xxx mezinárodní xxxxxxxxxx xxx správě xxxx.

Xxxxxx xxxxxx stav x dotčené xxxxxxx xx v xxxxxxx x xxxxxxxxx zákazu xxxxxxxxxxxx.

2. Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxx

2.1. Nadnárodní xxxxxxx xxxxxxx a jejich xxxxxxx entity

Adresáty xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxx členské xxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx.

Xx xxxxxxxxxx xxxxxxx xxxxxxx xx pro xxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxx xxxx xxxxxxxx xxx xxxxxx xxxxxxxxx, xxxxx xxxxxxxx xxxxxxx v xxxxxxx xxxxxxx xxxx xxxxxxxxxxxx a které xxxx propojeny xxxxxxx xxxxxxxx, xx musí xxxxx xxxxxxxx předpisů xxxxxxxxxx za xxxx xxxxxxx konsolidovanou xxxxxx xxxxxxx (xxxx xx xx musely xxxxxxxxxx, xxxxx xxxxx xxxx xxxxxxx cenné xxxxxx xxxxxxxxxxxxx podíl v xxxxxxx x xxxxxx xxxx xxxx xxxxxxxx xxxx xxxxxxxxxxx xx xxxxxxxxxxx xxxx). Xxx xxxx xxxxxxxxx xxxxx xxxx xxxxxxxx xxx xxxxxx osobnosti xxxxxxx xxxxxxxx XXX XX xxxxx „xxxxxx“ (xxxxxxxxxx), xxxxx je ale xxxxxxx xx xxxxx xxxxxx, xxx xxx xxxxxx xxxxxxxx xxxxxxxx xxxxx (xxxxxxxxxxx) x xx xxxxx „xxxxxx“ xxxxx již zrušeného xxxxxx č. 513/1991 Sb., obchodního xxxxxxxx, resp. „xxxxx“ xxxxx xxxxxx č. 89/2012 Sb., xxxxxxxxxx xxxxxxxx. Podnikem xx xxxxx xxxxxxxx XXX XX rozumí „xxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx právnickou xxxxxx xxxx jednotkou bez xxxxxx xxxxxxxxx“. S xxxxxxx na xx, xx x českém xxxxxxx řádu xxxx xxxx xxxxxx pojem, xxxxx xx xxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxx XXX IV, x x xxxxxxx xx xx, xx xxxx evropské xxxxx xxxxxxxxx xxxxx „xxxxxx“ xxxxxxxx, xxx tento xxxxx xxxxxx x x xxxxx xxxxxxxxxxxx xxxxxx podniků.

Směrnice, na xxxxxx xx xxxxxx xxxxxx, xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx pojmem „xxxxxxx xxxxxxxxxxxx podniků“. Xx xxxx xxxxxxx x xxxxxxxxxx xxxxxxxx xxxxx „xxxxxxxxxxxxx enterprise’s xxxxxx“, protože nadnárodní xxxxxx mají xxxx xxxxxxx a xxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx. X xxxxxxx xx xxxxxxxx možnému xxxxxxxxxxx xxxxxx také xxxxxx xxxxxxx pojmy xxxx xxxxxxxxxx xx xxxxxxxxxxx holding xxxx xxxxxxxxxx.

Xxxxxxxxxx jednotkami xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxxx směrnice xxxxxxx, xxx samostatné podnikatelské xxxxxxxx x dále xxxxxx samostatné xxxxx xxxxxxxxxx x xxxxxx xxxxxxx, resp. xx xxxxx samostatných xxxxxxxxxxxxxxx xxxxxxxx, xxxxx ve xxxxx xxxxxxxxxx vyvíjejí xxxxxxx. Směrnice XXX XX xxx xxxx xxxxxxxx xxxxxxxx používá xxxxx „xxxxxxxx“, x xx x přesto, xx xxxxxxx xxxxxxxxx xxxx x xxxxxxxx xxx xxxxxx xxxxxxxxx (xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xx xxxxx xxxxxxxxxx xx xxxxx cizího státu). X xxxxxxx x xxxxxxxxxxx používaným při xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx finančními xxxxxxxxxxx (xxxxxx X xxx 3 xxxxxxx x. 1 x xxxxxx x mezinárodní spolupráci xxx xxxxxx daní) xx proto namísto xxxxx „xxxxxxx“ xxxxxxxx xxxxx „xxxxxx“. Každá xxxxxx xxx xx xxxxx k xxxxxxxx xxxxx nebo jurisdikci. Xxxxx xxxxx xx xxx xxx xxx, xx xx x xxxxx xxxxx nebo xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxx xxx, xx xx x nich xxxxxxx stálá xxxxxxxxxx, x xxx xxxx xxxxxx vyvíjí xxxxxxx.

Xx xxxxxx podle xxxx xxxx xxx xxxxxxxx xxxxxxx členské entity xxxxxxxxxx xxxxxxx xxxxxxx, xxx xxxxxxxxxx xxxx xxxxxxxx pouze xxx xxxxxxxx xxxxxxx, které xxxx xxxxxxxxxxxx účetními xxxxxxxxxx, x xxxxxxx xxx xxxxxxxx xxxxxxx, xxxxx jsou tvořeny xxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx xx xxxxx xxxxxxxxxx na xxxxx xxxxxx xxxxx.

Xxxxx xxxxxx xx dopad xx xx xxxxxxxxxx xxxxxxx podniků, do xxxxxxx patří členské xxxxxx x Xxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxxxx.

2.2. Informace xxxxxxxxxx xxxxxxxxxxxx skupinami xxxxxxx

Xxxxxx se xxxx xxxxx automaticky vyměňovaných xxxxxxxxx, x xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx podniků. Xxxx xxxxxxx xxxxx xxxxxxxxxx x xxxxx x xxxxxxxxx xxxxxx podle xxxx, xxxxx bude xxxxxxxxx informace relevantní xxx xxxxxxxxx správného xxxxxxxxx základu xxxx xxxx xxxxxxxxxx xxxxx x xxxxxxxxxx. Xxxxxxx xxx zavedení xxxxxx xxxxxx xxxxxx xxxx xxxxxxxxx státy xx xxxxx Evropské xxxx xx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxx. Xxxxx xx snaží xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx x Xxxxxxxx xxxx a xxxxxxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx zemí, xxxxx ale prostřednictvím xxxxx xxxxx xxxxxxxx xxxxxxx x Xxxxxxxx xxxx. Xxxxxxxxx xxxxxxxx xxxxx xxxxx xxxx xx se xxxxx xxxx xxxxxxxxx xxx xx skupiny, xxxxxxx xxxxxxxx xxxxxx xx xxxxxxx v Evropské xxxx, xxx na xx xxxxxxx, které xxxx řízeny x xxxxxxx xxxxx.

Xxxxx xxxxxxxx xxxxxx zohledňuje návrh xxxxxx x xxxxx Xxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx o xxxxxx xxxxx xxxxx zemí, xxxx xxxxxxx xxxxxx xxxxx xxxxx zemí x xx nejširším xxxxxx států a xxxxxxxxxx. Xxx xxxxxxxxxxx xxx evropská xxxxxx xxxx xxxxxxxxxxxxxx x xxxxxxx xx xxxxxxxx xxxxxx xxx xxxxxxxxxxx xxxxxx xxxxx xxxx, xxxxxxxxxxxxx Xxxxxxxxxx xxx xxxxxxxxxxx xxxxxxxxxx x xxxxxx.

X xxxxxx xxxxxxxxx xxxxxxxxxxxxxxx se xxxxxxxxx xxxxxxxxxx xxxxxx podle xxxx xxxx xxxxx xxxxxxxxxxxx skupin podniků, xxxxxxx konsolidované xxxxxx xx xxxxx skupinu xxxx xxxxxxx 750 xxx. EUR, xxxx xxxxxxxxxxxx částce v xxxx měně xxxxx xxxxxxx xxxxxxxx xxxxx xx xxxxx 2015. Xxx xxxx xxxxxxxxx x 20 mld. Xx.

Xxxxxx podle zemí xx podává na xxxxxxxxxxxxxxxx xxxxxxxxx, xxxxx xx xxxx na xxx části. X xxxxx xxxxx xxxx xxxxxxx agregátní finanční xxxxx za xxxx xxxxxxx jako xxxxx, xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxxx. X druhé xxxxx xxxx xxx xxxxxxx xxxxx x xxx, xx xxxxxxx xxxxxxx xxxx jurisdikcích xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxx, x xxxxxxxxx xxxx xxxxxxxx. Xx xxxxx xxxxx xxxxxx jsou xxx xxxxxxx xxxxxxxxxx xxxxxxxxx k xxxxxx xxxxxxxx ve zprávě. Xx xxxxxxxxxx xxxxxxx xxxxxx xx pro xxxxx tohoto xxxxxx xxxxxxxx x xxxxxxx, xxxxxxxxxxxxxxx kterých xx xxxxxxxxxx xxxxxxx ve xxxxx xxxxxxxxxx x xxxxx xxxxx. Xxxxxxxxxxx x xxxxxx xxxxxxxxxxxx xxxxx zprávy xxxx xxxxxxx xx xxxxxxxx xxxxx xxxxxxxx zprávy x §13xx. Vzor xxxxxx podle xxxx x xxxxxx k xxxxxx vyplnění xxxxx xxxxxxxxx vyhláškou Ministerstva xxxxxxx.

Xxxxxxxxxx xxxxxxxxx by xxxxxx xxxx x xxxxxxxxx obchodního, xxxxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx xxxx obchodního xxxxxxx xxx x xxxxxxxxx xxxxxxxxx, které xx xxxxxxxxxx xxxxxxxxx xxxxxxx.

Xxxxxx xxxxx xxxx xx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxx xx xxxx xxxxx nebo jurisdikci xxxxxxxx xxxxxxxx entita, xxxx entita, xxxxx xxxxx nade všemi xxxxxxxxx xxxxxxxx xxxx xxxxxxx x xxxxx xxxx nepřímo xx xxxxxx.

Xxxxx x xxxxxxx, xxx je xxxxxxxx xxxxxxxx entita xx xxxxx nebo xxxxxxxxxx, xx xxxxxx se xxxxxx xxxxx xxxx xxxxxxxxxx, xxxx xxxxx xx xxxx xxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxx xxxx xx xxxx xxxxxxx xx xxxx xxxxxxxxxx členské xxxxxx (x výjimkou těch xxxxxxxxx xxxxx, xxxxx xxxxxxxxxxx část xxxx xxxxxxx xxxxxx, xxxxxxxxxxxx xxxxxxx xx stálé xxxxxxxxxx na xxxxx xxxxxx xxxxx). Ty xx xxxx vyžádat xxxxxxxx pro xxxxxxxxx xxxxxx xx xxx xxxxxxxx mateřské xxxxxx.

Xxxxxxxxxx xxxxxxx podniků se xxxx xxxx k xxxxxxxxx xxxxxxx xxxxx xx ze xxxxx xxxxxx xxxxxxxx xxxxxx, xxxxx xxxxxxxx xxxxxxxxx xxxxxx zastoupí a xxxx xxxxxx xxxxx xxxx xx xxxxxxx xxxxxxx entity, xxxx xxxxxxxxxxxx xxxxx xx xxxxxxx xxxxxx z Xxxxxxxx unie. V xxxxxxx, že xx xxxxx náhradní xxxxxxx xxxxx podána zpráva xx tuto xxxxxxx xx xxxxx, se xxxxxx probíhá xxxxxx xxxxxxxxx, x xxxx xxxxxx xx xxxxxxx, xxxxxx xxx tuto xxxxxx sestavovat x xxxxxxx ostatní xxxxxxx xxxxxx xxxx xxxxxxx.

X xxxxxxx, že xxxxxxxx xxxxxxxx entita xxxxxxxxxx xxxxxxx podniků odmítne xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx, xxxxx za xxxx xxxxxxx xxxxxxxxx x xxxxxx xxxxxx xxxxx xxxx, xxxxx x tomu, xx xxxx xxxxxx xxxxxx xxxxxxx či xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx xxx xxxxxxx povinnosti xxxxxxxx xxxxx xxxxx xxxx. Xx xx xxx xxxxxxx xxxx xxxxxxxxx za xxxxxx xxxx, xx je xxxxxxxxx xxxxxxxx xxxxxx xxxxxx ohledně stanovování xxxxxxxxxx cen a xxxxx xxxxxx xxxxx xxxxxxx xxxx a xxxxxxxxxx zisku xxxxxxxx xx této xxxxxxx.

Xxxxxx xxxxxx xxxxx xxxx xx xxxxxxxxxx xxxxxxxxx xxxxxx x xxxxxxxxxxx, xx xxxxxxx jsou xxxxxxx entity nadnárodní xxxxxxx podniků, xxxxxxx x této zprávě. Xxxxxx xx xxxxxxxxx xxx xxxxxxxx xxxxxx xxxxx zemí za xxxxxxx xxxxxxxxxx xxxxx xxxxxxx xxxxxx. Orgány Xxxxxxxx správy Xxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx ve xxxxxxxx xxxxx zemí xxxxxxxx xxx xxxxxxxx daňových xxxxxxxxxx x jako xxxxx x xxxxxxxx xxx xxxxxxxxx daně.

Adresáty xxxxxx xxxxxx xxxx xxx soukromoprávní subjekty, xxxxx xxxxxxxxxxxxx zprávy x oznamují xx xxxxxxx xxxx, xxx xxxxxx Xxxxxxxx správy Xxxxx xxxxxxxxx, xxxxx xxxx zprávy přijímají xx českých členských xxxxx x xxxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxx států. Xxxxxxxxx xxxxxxxxxx xxxxxxx xx xxxxx straně xx Xxxxxxxxx finanční xxxxxxxxxxx, xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx do xxxxxxxxx. Xxxxxxxx xxxx, xxxxx xxxx xxxxxxxxxx xxxx xxxxx xxxxx xxxx, xxxx Specializovaný finanční xxxx.

Xxxxxxxx DAC XX xxxxxxxx, aby bylo xxxxxx povinností vypracovávat x xxxxxxx xxxxxx xxxxx xxxx vynucováno xxxxxxxx, xxxxxxxxxxx x xxxxxxxxxxxx xxxxxxxx. Při xxxxxxxxx výše xxxxxx xxxx přihlédnuto x xxxx, xx xxxxxxxxxx xxxxxxx podniků xxxxx xxxxxxxx xxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxxxxxx roční xxxxxx xxxxxxxxx xxxxxx 20 xxxxxxx Kč.

2.3. X xxxxxx zákona xxxxxx

Xxxxxxxx xxxxxx xx x xxxxxxx x xxxxxxxxxxxx xxxxxx směrnice XXX IV xxxxxxxx xx 1. xxxxxx 2017.

X některých xxxxxxxxxx, x nichž je xxxxxxx, xxx nabyly xxxxxxxxx xx xxxxxxxx, xx xxxxxxxx xxxxxxxx xxxx xxxxxxxxx.

Xxxxx zákona xx xxxxxxxx xxxxxxxx xxxxxxxx stavu x xxxxxxx xxxxxx xxxxxxxxxxxx x je s xxxxxxxxx zákazu diskriminace x souladu.

3. Xxxxxxxxxx xxxxxxxxxxx navrhované právní xxxxxx

Xxxxx xxxxxx xx xxxxxxxxxx xxxxxxxxx x xxxxxxxxxx na xxxxxxx xxxxxxxxxxx xxxxxxxx Xxxx (XX) 2016/881 xx xxx 3. xxxxxx 2016. Xxxxxxxxxxxx xxxxxxx xxxx xxxxx platnosti xxxxxxxxxx 4. června 2017 x účinnosti 5. června 2017. Xxxxx by Česká xxxxxxxxx xxxxxx xxxxxxxx xxxxx x včas xxxxxxxxxxxxxxxx, nedostála by xxxx závazkům vůči Xxxxxxxx unii xx xxxxx xxxxxxxx x xxx spojenými.

Tato xxxxxxxx xxxxxxxxx x doplňuje xxxxxxxx XXX, která xx transponována xxxxxxx x xxxxxxxxxxx xxxxxxxxxx xxx správě daní. Xxxxxxxxx xxxxxxx zákona x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx xx xxxxxxxx xxxx xxxxx xxxxxx, xxxxxx xx xxxxxx xxxxxxx xxxxxxxxxxx výměna xxxxx xxxxx xxxx. Xxxxxxxx xxxxxx xxxxxx xxxx xxx x xxxxxxx xxxxxx zpráv xxxxx xxxx, xxxxxx xxxxx xxxx a xxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxx, které xx x xxx x xxxxxxx x XXX XX xxxxxxxx.

Xxxxxxxx xxxxxx úprava xxxxxx xxxxxxxxxx výměny xxxxxxxxx x xxxxxxxx x xxxxxxxxxx zvýšení xxxxxxxxxxxxxxxx x xxxxxxx správy xxxx. Xxxxxx správy xxxxxxxxx xxxxxxxxx x xxxxxxxxxx informace x xxxxxxxxxxxx skupinách xxxxxxx, xxxxx jde x xxxxxx xxxxxxxxx, xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxx x xxxxxxx xxxxxxxxx x xxxxx Xxxxxxxx xxxx i xxxx xx. Xxxx informace xxx xxxxxx xxxxxxxx xx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxx posouzením xxxxx a xxxxxxx xxxxxxxxxx daňovými audity. Xxxxxxx xxxxxx xxxxxx xxxxx, zda se xxxxxx dopustily xxxxxxx, x xxxxx xxxxxxxx xx xxxxx přesouvají xxxxxxxxx částky xxxxxx xx xxxxxx xxxxxxxxxxxx xxxxxxxxx. Xxxxxxx xxxxxxxxx xxxxx xx xxxx xxxxxxxxxxx xxxxxxxxxxxx x xxxxxxxx podnět k xxxxxxxxx xxxxx xxxxxxxx xxxxxxxx.

Xxxxxxx xxxxxxxxxxxxxxx xxxx xxxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx xx xxxx xxx xx xxxxxxxx, že xxxxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxx x xxxx, xxx xxxxxxxxx škodlivého xxxxxxx a platily xxxx xxxxxxxxxxx xxxxx xxxx x xxxx, xxx xxxxxxxx xxxxx xxxxx. Xxxxxxxx xxxxxxxxxxxxxxxx xxx nadnárodní xxxxxxx xxxxxxx xx xxxxx xxxxxxxxxx součástí řešení xxxxxxxx xxxxx základu xxxx x xxxxxxx xxxxxxxxxx zisků. Xx xxxxx xxxxxx xx xxxxx xxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxx xxxxxx daňových xxxxxxxxxx xxxxx xxxxxxxxxx, x xxxx xxxxxxxx xxxxx xxxx a xxxxxx xxxxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxx. Xx vhodné xxxxxxxxx xxxxxxxxxxx funkci xxxxxx xxxxxxxxxx.

4. Zhodnocení souladu xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxx pořádkem

Podle xxxxxx 2 xxxx. 3 Ústavy slouží xxxxxx xxx všem xxxxxxx x xxx xx uplatňovat xxx x případech, x xxxxxx x xxxxxxx, xxxxx xxxxxxx zákon. Xxx xxxxxx 2 xxxx. 2 Xxxxxxx xxx xxxxxx moc xxxxxxxxxx jen x xxxxxxxxx x x xxxxxx xxxxxxxxxxx xxxxxxx, x xx xxxxxxxx, xxxxx zákon stanoví. Xxxxxxxxxx mohou xxx xxxxxxxx toliko xx xxxxxxx xxxxxx a x xxxx mezích x xxx při xxxxxxxxx základních xxxx x svobod (xxxxxx 4 odst. 1 Xxxxxxx). Xxxxxx xxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxxx. X xxxx xxxxxxxxx xxxxxx xx xxxxx xxxxxx v xxxxxxx x xxxxxxxx xxxxxxxx, xxxxxx xxxxx xx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx 7 xxxx. 1 x xxxxxxx 10 odst. 2 Xxxxxxx základních xxxx x xxxxxx.

5. Xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx úpravy xx xxxxxxx xxxxxxxxxxxxx xxx Xxxxxx xxxxxxxxx x xxxxxx xxxxxxxx x Xxxxxxxx unii

Návrh xxxxxx xx xxxx rozsahu x xxxxxxxx xxxxxxxx XXX XX, kterou xxxxxxxxxxx xx xxxxxxxx xxxx Xxxxx republiky. Xxxxxxxx x xxxx, xx vůči xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxx specifické xxxxxxx x xxxxxxxx její xxxxxxxxxxxxx x xxxxxxxxx xxxxxxxx Xxxxxxxx unie x xxxxx xxxxxx xxxxx xxx xxxxx xxxxxxxx, lze xxxxxxxxxxx, xx x xxxxx xxxxxx je xxxx xxxxxxxxxx x xxxxxxxx xxxxxxxx Xxxxxxxx xxxx, xxxxxxxxxxx xxxxxxxx orgánů Xxxxxxxx xxxx, xxxxx x x obecnými xxxxxxxx xxxxx Xxxxxxxx xxxx.

Xxxxxxxxx xxxxxxxxx x xxxxxx 16 odst. 6 směrnice DAC XX, xxx zprávy xxxxx zemí nebyly xxxxxxx důkazem xxx xxxxxxxx převodních cen, xxx xxxxxxxx xxxxx xxxx vodítko xxx xxxxxxx, je xxxxxxx xxx xx xxxxxxxxx xxxxxx xxxxxx x xxx xxxxxxxx xxxxxxxxxx xxx podle zákona x xxxxxx x xxxxxx je xxxxxxxxxx x xxxxx. Při xxxxxx xxxx xx xxxxxxx zásada xxxxxxx xxxxxxxxx důkazů x xxxxxx materiální xxxxxx (xxxx. §8 daňového xxxx). Xxxxxxx xxxx xxxxxxx xxxxxx podle xxx xxxxx, xxxxxxxx xxx xxx xx xxxxx, xx xxx xxxxxx daní xxxxx xxxxxx, x xxxx xxxxxxxxxx xxxxxxx xxxxxxxx, xxx xxxxxxx xxxxxxxx xxxx xxxx. Xxxxxx xxxxx xxxx xxxxxxxxxx xxxxx o xxxxxxxxxxxx xxxxxxxxxxx. X xxxxxxx xx xx, xx xxxxxxxxx pro xxxxxx xxxxxxx xxxx podle §23 odst. 7 xxxxxx o xxxxxx x xxxxxx je xxxxxx xxxx xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxx x xxxxxx xxxxxxx paribus xxxxxxx x xxxxxxxxxx xxxxxxxx, xxx xxxxxxxxxxx, že xxxxxxxxx obsažené v xxxxxxxxx xxxxxxxx podle xxxx x takové xxxxxx xxx xxxxxxx xxxxxx nelze, xxxxxxx xxxx xxxxx prokázat xxx xxxx sjednanou xxxx xxxxxxxxx osobami, xxx xxxx běžnou x xxxxxxxxxx xxxxxxxx. Xxx dokazování xxxx xxxx xxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxxxx, xxxxxxx xx rozdíl xxxx těmito cenami xxxxxxxxxx xxxxxxx. Xxxx xxxxxxx xxxxxxxxxx xxxxx xxx xxxxxxxx x xx základě xxxxxxx xxxxxxxxxx xx zpráv xxxxx zemí, což xx x souladu x xxxxxxxxx xxxxxxx xxxxxxxx.

6. Xxxxxxxxxx xxxxxxx xxxxxxxxxx právní xxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Česká xxxxxxxxx xxxxxx

Xxxxxxxxxxx xxxxxxx, které xxxx xxxxxxxx právního xxxx Xxxxx xxxxxxxxx xxxxx xxxxxx 10 Xxxxxx (xxxxxxxxx xxxxxxxxxxx xxxxxxx, x jejichž xxxxxxxxxx xxx Xxxxxxxxx xxxxxxx a xxxxx xx Česká republika xxxxxx), xxxx z xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxx x xxxxxxxx předpisy nižší xxxxxx xxxx. Stanoví-li xxxx mezinárodní xxxxxxx xxxxx xxxxxx 10 Xxxxxx něco xxxxxx xxx zákon, xxxxxxx xx mezinárodní xxxxxxx. Xxxxxx 10 Xxxxxx xxx xxxxxxxx, xx xxx případném xxxxxxxxx xxxxxxxxxxxxxx xxxxx x xxxxxxxxxxx smlouvou xxxx xxx xxxxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxx podle xxxxxx 10 Ústavy. Xxxxxxx xxxx xxxxx x xxxxxx xxxxxxxxxxxx xxx č. 403/2002 Sb. xxxxxxx, xx xx tehdy xxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxx právech x xxxxxxxxxx svobodách xxxxxxxxxxx xxxxxxxxxxxxx přednost xxxx xxxxxxx.

6.1. Xxxxxxxxxxx xxxxxxx x xxxxxxxxxx xxx xxxxxx xxxx

Xxxxx xxxxxx xx v xxxxxxx x mezinárodními xxxxxxxxx, jimiž je Xxxxx xxxxxxxxx xxxxxx. Xxxxx xxx o xxxxxx mezinárodní spolupráce xxx xxxxxx xxxx, xx Xxxxx republika xxxxxxx Xxxxxx x xxxxxxxx xxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxxxxx, xxxxx xxxx xx Xxxxxx mezinárodních xxxxx xxxxxxxxxxx pod x. 2/2014 Xx. m. x., a xx xxx Českou xxxxxxxxx xxxxxx od 1. xxxxx 2014. Xxx xxx xxxxxxx výše, xx xxxxxxx x x xxxxxxxxx xxxxxx 6 Xxxxxxxxxxx xxxxxx xxxx podepsána xxxxxxxxx Xxxxxxxxxxxx dohoda xxxxxxxxxxx xxxxxx x xxxxxx xxxxx xxxxx xxxx. Xxxx xxxxxx xx xxxx xxxxxx xxxx xxxxxxxxxxx orgány resp. xxxxxxxxxx správami xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx při xxxxxxxxxxx výměně zpráv xxxxx zemí mezi xxxx. Směrnice DAC XX, xxxxxxxxxxxxx xx xxxxxx právního xxxx xxxxxxxxxxx xxxxxxx, xxxxxxxxxxx Xxxxxxxxx xxxx xxxxxxxxxxxxxx xxxxxx xxxx x xxxxxxxxxx soukromoprávních xxxxxxxx xx vztahu ke xxxxxxx xxxxx xxxx. Xxxxxxx xxxx xxxxxx xx xxxxxxxx xxxxxxxxx xxxxxx xxxxx xxxxx xxxx x je xxxx x xxxxxxx x úpravou Štrasburské xxxxxx x xxxxxxxxxx x xxxxx Xxxxxxxxxxxx xxxxxx xxxxxxxxxxx orgánů, xxxxx xx xxxxxxx.

Xxxxx xxxxxxxxx xx xxxx xxxxxxxx 13 xxxxxxxxxxxxx xxxxx x xxxxxx xxxxxxxxx x daňových xxxxxxxxxxxxx (xxx. smlouvy XXXX). Xx se xxxx xxxxxx obsahu, xx každá taková xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxxxx. Xxxxxx xxxxxxxx a xxxxxxx xxxxxx xxxxxxxxx xxxxx těchto smluv xx xxxxx xxxxx, xxx jejich xxxxxx xxxxxxx z xxxxxxxx xxxxxx Organizace xxx xxxxxxxxxxx spolupráci x xxxxxx (XXXX). Xxxxx xxxxx XXXX lze xxxxxxxx automatickou či xxxxxxxxx xxxxxx xxxxxxxxx xxxxx x případech, xxx xx xxxx xxxxxxx xxxxxxxx xxxxxxx. Xxxxxxxxxxx, xxxxx chtějí xx xxxxxxx xxxxxxxxxxx xxxxxxx realizovat xxxxxxxxxxxx xxxxxx xxxxxxxxx oznamovaných xxxxxxxxxxxx xxxxxxxxx xxxxxxx, xx xx xxxxxx XXXX xxxxxxxxxx xxxxxxx xxxxxxxxx smlouvu x xxxxxxxxxx xxxxxx, xxxxxx XXXX za xxxxx xxxxxx xxxxxxxxxx x xxxxx xxxxxxxx takové xxxxxx podrobně xxxxxxxx.

Xxxxx Xxxxxxxxxxx úmluvy x xxxxxxxxx xxxxxxxxxxxxx xxxxx x xxxxxxxx (tedy x smluv XXXX) xxxx xxxxxx 27 Xxxxxxxxxxx xxxxxx, xxxxx xxxxxxx, xx xxxxxxxx xxxxxxxx x rámci xxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxxxx xxxxx xx xxxxxx xxxxxxxx, xxxxxxxx xxxx xxxxxxxx, xxxxx xx týkají xxxxxxxxxx x xxxxxxxx xxxxxx, xxxxxxxxx možnosti xxxxxx xxxxxxxxxxx podle Xxxxxxxxxxx xxxxxx, xxx xxxx xxxxxx omezovány. Xxxxxxx xx platí x xxxx xxxxxxxxxx právu x xxxxxxx xxxxx Xxxxxxxx xxxx xxx xxxxx x xxxxx xxxxx vzájemných xxxxxx xxxxxx xxxxxxxx xxxxxx xxxxx Xxxxxxxxxxx xxxxxx, xxxxx tyto xxxxxxxx xxxxx spolupráci xxx xxxxxxxx, xxxxx jsou x xxxxxxxxx xxxxx xxxxxxxx xxxxxxxx Evropské xxxx. Žádná x xxxxx xxxxxxxxxx smluv XXXX xxxxxxxxxxxx výměnu xxxxx xxxxx xxxx xxxxxxxx xxxxxxxxxx.

6.2. Xxxxxx x zamezení xxxxxxx xxxxxxx

Xxxxx xxxxxxxxx xx xxxxxxxx xxxx než 80 smluv x xxxxxxxx xxxxxxx zdanění. Xx se týče xxxxxx, xx xxxxx xxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxxxxxxx. Xxxxxx xxxxxxxx x postupy xxxxxx xxxxxxxxx xxxxx xxxxxx xxxxx se xxxxx xxxxx. Pokud xxx x xxxxxxxx pro xxxxxx xxxxxxxxx, x xxxxxxx smluv x xxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxx (xxxxxx xxxxxxxx automatické xxxxxx) x xxxxxx xxxxxx 26 xxxxxxxxx modelové xxxxxxx OECD.

I xxxx xx, xx xx xx xxxxxxx xxxx xxxxxxxxx modelového xxxxx xxxxxx 26 xxx xxxxxx xxxxxxxx k xxxxxxxx výměny xxxxx xxxxx zemí, xxxxx xx x xxxx xxxx vůle xxxxxxxxx xxxxx xxxxxxxxx xxxxxxx, xx xxxxxxxxxxx, xxxxx xxxxx xxx automatické xxxxxx chtějí xxxxxxxxxx xx základě xxxxxxxxxxx xxxxxxx, ze xxxxxx XXXX doporučeno doplnit xxxxxxxxx smlouvu o xxxxxxxxxx úpravu, xxxxxx XXXX xx xxxxx xxxxxx xxxxxxxxxx x xxxxx podmínky xxxxxx xxxxxx xxxxxxxx xxxxxxxx.

Xxx xxx xxxxxxx xxxx, xxxxxx 27 Štrasburské xxxxxx řeší vztah xxxx úmluvy x xxxxxxxxx mezinárodních xxxxx x xxxxxxxx, xxxxxx xxxxx x zamezení xxxxxxx xxxxxxx. Xxxxx xxxxxx xxxxxxx, xx xxxxxxxx obsažené x xxxxx stávajících xxxx xxxxxxxxx xxxxxxxxxxxxx xxxxx xx xxxxxx xxxxxxxx, xxxxxxxx xxxx nástroje, xxxxx xx týkají xxxxxxxxxx x xxxxxxxx xxxxxx, neomezují xxxxxxxx xxxxxx xxxxxxxxxxx xxxxx Xxxxxxxxxxx xxxxxx, ani xxxx nejsou omezovány. Xxxxxxx to platí x vůči xxxxxxxxxx xxxxx a členské xxxxx Xxxxxxxx xxxx xxx xxxxx v xxxxx xxxxx xxxxxxxxxx xxxxxx použít xxxxxxxx xxxxxx xxxxx Xxxxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxxx xxxxx xxxxxxxxxx xxx xxxxxxxx, xxxxx xxxx x xxxxxxxxx xxxxx platných xxxxxxxx Xxxxxxxx xxxx. Xxxxx x dosud xxxxxxxxxx xxxxx x xxxxxxxx xxxxxxx zdanění xxxxxxxxxxxx xxxxxx zpráv podle xxxx xxxxxxxx xxxxxxxxxx.

6.3. Xxxxxx x xxxxxxx xxxxxxxx práv a xxxxxxxxxx svobod

Mezinárodní xxxxxxxxxx xxx xxxxxx daní xx dotýká xxxxxxxxx xxxx zakotvených v Xxxxxx x xxxxxxx xxxxxxxx xxxx a xxxxxxxxxx xxxxxx (viz xxxxxxx č. 209/1992 Sb., xxxx xxx „Úmluva“), x xxxx xx xxxxx xxxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxx těchto zásahů x xxxxxxxxx jejich xxxxxxxxxxxx s Xxxxxxx xx xxxxxx jejího xxxxxxx xxxxxxxx Xxxxxxxxx xxxxxx xxx xxxxxx xxxxx (xxxx xxx „Xxxx“).

6.3.1. Xxxxx xx xxxxxxxxxxxx soukromého x xxxxxxxxx xxxxxx

Xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx nadnárodními xxxxxxxxx xxxxxxx se xxxx xxxxx informací x xxxxxxxxxxx xxxxxxx xxxx x jednotkách xxx právní xxxxxxxxx. Xxxxxxxx xxxxxx úprava xxx nepředstavuje xxxxx xx soukromí xxxxxxxxx xxxx.

Xxxxxx tedy xxxxxxxxx xxxxx xxxxxxxxx, xxxxx xx dotýkají právnických xxxx nebo jednotek xxx xxxxxx osobnosti. X takovým xxxxxxx xxxx xxxxxx xxxxx xxxxx xxxxxx 8 Xxxxxx (Xxxxxx a Xxxxx Xxxxxxxxxxxxx XxxX xxxxx Xxxxxxxx, x. 74336/01, xxxxxxxx xx xxx 16. října 2007).

Xxxxxxxxx automatické výměny xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx podniků xxxx xxxxxxxx xxxxxxxxx x xxxxxx skupinách, a xx xxx xxxxxxxx xxxxx, které xxxx x přímé xxxxx xx řádné stanovení xxxx x xxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxx xxxx jednotlivé xxxxx a xxxxxxxxxx, xxx xxxxx x xxx, xxxxx xxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxx xxxxxxx v xxxxxx xxxxx nebo xxxxxxxxxx, xxxxxx xxxxx x povaze xxxxxx xxxxxxxx podnikání xxxx xxxx hlavní činnosti. Xxxx informace xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx x xxxx xxxxxxx.

Xxxxxxx xx x xxx xxxxxxxxx xxxxx xxxxxxxxxxx výměny xxxxxxxxx xxxxxxx xxxxxxxxx §21 xxxxxx x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx upravující xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx. V xxxxxxxxxxxxx xxx odkázat xx xxxxxxxxx xxxxxx x xxxxxx xxxxxxxxxx.

Xxxxxx probíhá xxxxxxxxxxxxxxx kontaktních orgánů xxxxxxxxx států Xxxxxxxx xxxx, smluvních států x smluvních xxxxxxxxxx, xxx jsou xxxxxx xxxxxx xxxxxxxx daňovou xxxxxxxxxxxx jako správce xxxx. Xxxxxxxx xxxxxxx xxxxxxxx k informacím xxxx xxxxxxx xxxxxxxx x po předání xx xxxxxx států x xxxxxxxxxx. Navíc xx xxxxxx xxxxxxxxx x skupině xxxxxxx xxxxx xx xx xxxxx x xxxxxxxxxx, xx kterých xxxx xxxxxxx vyvíjí xxxxxxx, xxxx xxxxx x xxxxxxxxxx, které mají xxxxxxxxx xxxxx xx xxx, získat xxxx xxxxxxxxx xxx účely xxxxxxxxxxx řádné xxxxxx xxxx.

6.3.2. Uložení xxxxxx xxx xx xxxxxxx xxxxxx

Xxxx z xxxxxx 7 Xxxxxx dovodil, xx protiprávní xxxxxxx x xxxxxx za xx stanovené musí xxx xxxxxxx xxxxx xxxxxxxxxx. Tato podmínka xx xxxxxxx, xxxxx xx xxxxxxxx xxxxxxx xx x xxxxx xxxxxxxxxxx xxxxxxxxxx, xxxxxxxx x výkladu, který x xxxx xxxxxx xxxxx, xxxxxxxxxx xx xxxxxxxxx odborné právní xxxx xxxxxxxx, xxxx xxxxxx x xxxx xxxxxxxxx zakládají xxxx xxxxxxx odpovědnost a xxxx xxxxx xx x toho xxxxxx xxxxx, třebaže x xxxxxxx xx xxxxxxx xxxxxx xxxxxx nemohou xxx xxxxxx xxxxx xxxxxxxxx přesná a xxxx bude existovat xxxxxx xxxxxxx xxx xxxxxx výklad (xxx xxxx. Rohlena xxxxx Xxxxx republice, x. 59552/08, xxxxxxxx xxxxxxx xxxxxx xx xxx 27. xxxxx 2015, xxxxxx xxxxxx shrnuté x §50).

Návrh xxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx delikty, xxxx xxxxxxxxxx pokutu xxxxx §247 xxxxxxxx xxxx x xxxxxx za xxxxxxxxx xxxxxxxxxx nepeněžité xxxxxx, xxxxxxxxxx x §247a xxxxxxxx xxxx, x xx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx zákona českým xxxxxxxx xxxxxxx. Takový xxxxxxxx delikt xxxx x autonomním smyslu, xxxxx xxxxxx „xxxxxxx xxxxxxxx“ xxxx „xxxxxxx xxx“ obsaženým x Xxxxxx dal Xxxx, xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx, xx xxxxx xxxxxxxx xxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxxxx se xxxxx xx xxxxxxxxxxx xxxxxx (xxxxxxx z článku 6 Xxxxxx - xxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxx), tak xxxxxxxxx z xxxxxx 7 Xxxxxx, který xxxxxxx xxxxxx nulla xxxxx xxxx xxxx.

Xxxxx xxxxxx xxxxxx dvě xxxx xxxxxxxx xxxxxxxx xxxxxx xx nesplnění xxxxxxxxxx xxxxxxxxxx xxxxxx. Xxxx xxxxxxxx xxxxxxxx xxxxx vycházejí x xxxxxx povinností, xxxxx xxxxx xxxxxxx, x xxxx (x) xxxxxxxxx xxxxxxxxx xxxxxxx a (xx) xxxxxxxxx součinnosti x nejvyšší xxxxxxxxx xxxxxxx xxxx skupiny.

Skutková xxxxxxxx xxxxxxxxx xxxxxx xx xxxxxxxxx x xxxxxxxx xxxxxxxxxx xxx xxxxxxxxxx xxxxx xxxxx xxxx.

Xxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx platí, xx xxxxxx xxxxx xx vymezen xxxxxxx, x xx zákonného xxxxxxxx xx xxxxxx, xx xxxxx jejich xxxxx. Xxxx xxxxxxxxxx xxxx xxxxxxxx na xxxxxxxxxxxx kritériích, a xxxx lze xxxxxxxxxxx xxxxxxxx, xxx xxxx xxxxxxx xxxx nesplněny.

Zákon xxxx xxxxxxxx xxxxx xxxx, kterým lze xxxxxx za nesplnění xxxxxxxxxx xxxxxxxxxx povahy xxxxxx. Xxxxxx lze xxxxxx xxxxx xxxxxx xxxxxxxx xxxxxxx. Xxxxxxxxx xxxx pokuty, kterou xxx za xxxxxxxx xxxxxx xxxxxxxxxx xxxxxx, xx pak xxxxxxxxx xxx x §247a xxxx. 1 daňového xxxx, xxxxx xxx x xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx, nebo přímo x xxxxx xxxxxx xxxxxx, xxxxx xxx x pořádkovou pokutu. Xxxxxxxxx xxxx pořádkové xxxxxx xx xxxxxxxxxxxx xxxxx xxxxxxxxxx deliktu (x xxxx více x xxxxx 6.3.4).

Xxx xxxx shrnout, že xxxxxxxx xxxxxx platebních xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxxx.

6.3.3. Právo xx xxxxxx prostředek xxxxxxx

Xxxxxx 13 Xxxxxx xxxxxxxx xxxxxxx, xxx xx xx xx, xx xxxx xxxxxxxx xxxx xxxxx přiznané Úmluvou, xxxxx na xxxxxx xxxxxxxxxx xxxxxx xxxxxxx. Xxxxxxxx xxxxxx úprava xxxx x sobě xxxxxxxxxx xxxxxxxx úpravu xxxxxxxx prostředků nápravy xxxxxx do xxxxx. Xxx xxxx xxxx xxxxxxxxx x xxxxxxxx xxxxxxxxxx.

Xxx mezinárodní xxxxxx xxxxxxxxx x oblasti xxxx xxxx xxx xxxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxxxx bez xxxxxx xxxxxxxxx xxxxxxxx xx xxxxxx xxxxx xx xxxxxxxxxxxx soukromého x xxxxxxxxx xxxxxx xxx článku 8 Xxxxxx.

X případě xxxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxx má oznamovaná xxxxx xxxxx xx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx úředním postupem xxxxx xxxxxxxxxx xxxxxx.

6.3.4. Xxxxx xxxxxxxxxxxx

Xxxxx xxxxxxxxxxxx xxxxxxxxx x xxxxxx 14 Úmluvy xxxxxxx xxxxx takovému xxxxxxxxx, xxx xx s xxxxxxx, xxxxx xxxx xx xxxxxxx xxxx xxxxxxxx postavení, xxxx xxxxxxxxx xxxxxxx, xxxx xxxxxx, xxx by x osobami, xxxxx xx nacházejí x xxxxxxxx xxxxxxxxx, xxxx xxxxxxxxx xxxxxx, x xxx by xxxxx x xxxxxxxxx xxxxxxxxxxx xxxx x xxxxxx xxxxxxxxxxxxx Úmluvou. Xxxxx xx tento přístup xxxxx žádné xxxxxxxxxxxx, xxxx xxxxx by xxxxx xxxxx o xxxxx xxxxxxxxx x xxxxxxxxxx důvod, byl xx diskriminační.

Navrhovaná právní xxxxxx xxxxxx xx xxxxxxx xxxxxx nadnárodních xxxxxx xxxxxxx, jejichž xxxxxxxxxxxxx xxxxx výnosy xxxxxxxxx 20 xxx. Xx. Xxxxxxxx xxxx xx xxxxx xxxxxxxxxxxx xxxxxxx ani xx xxxxxxx, které xxxx x xxxxxxx xxxxxxxx xxxxxxxxx nevýznamné. X xxxxxxx xx xx, xx činnost xxxxx xxxxxxx xxxxxxxxxxxx skupin xxxxxxx xxxxxxxx zásadní xxxxxx xx xxxx xxxxxxx x xxxxxxxxxxxx x xxxx xxxxxx x xxxx xxxx xxxx xx xxxxxxxxx xxxx, xxxxxxxx xxxxxxxxx xxxxx xxx to, xxx xxxxxxx xxxxx x jurisdikce xxxxxxx xxxxxxxx xxxxxx xxxxxxx xxxx seznámeny s xxxxxxxxxx údaji, které xxxx v xxxxx xxxxx xx řádné xxxxxxxxx xxxx x xxxxxxx xx xxxxxxxxx xxxxxxxx základu mezi xxxx xxxxx x xxxxxxxxxx spolu x xxxxx o tom, xxxxx xxxxxxx entity xxxx skupiny v xxxx vyvíjejí xxxxxxx.

Xxxxx xxxxxxx xxxxxxxxx xxxxxx xx xxxxxxxx povinnosti xxx xxxxxxxxxx je xxxxxxxxxxxx podle xxxxxxxxxx xxxxxxx xxxxxxxxxx od xxxxxxxxx xxxxxxx xxxxxx x rámci xxxxxxxxxx xxxxxxx xxxxxxx. Xxxxxxxxx xxxxxxxx mateřské xxxxxx xx xxxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx x xxxxxxxxxxx xxxxxxxx entity. X xxxxxxx zastupujících xxxxx xxxxx x xxxxx této xxxxxxx xx xxxxx xx xxx, xx xxxxxx xxxxx zemí xxxxxx xxxxx xxx, a xxx xxxx očekávat, xx xxxxxxx entity xxxx xxxxxxx xxxxxx x legitimních xxxxxx xxxxxxxxx a nepodají. Xxxxxxx zastupujících entit xx xxxx obdobné xxxxxxxx jako selhání xxxxxxxx xxxxxxxx xxxxxx, x xxxxx xxxx xxxx stanovenu xxxxxxx xxxxx xxxxxxx sankce.

Naopak x xxxxxxx členských xxxxx, xxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxx xxxxxxx xx xxxxxxxxxxxxx xxxxx, xx xxxxxxxx xxxxxxxxxx xxx xxxxxxxxxx xxxx xxxxxxx důsledky. Xxxxxx xxxxxxx entita podává xxxxxx xxxxx xxxx xxxxx x xxxxxxx, xxx xx xxxxxxxx xxxxxxxx entita xxxx xxxxxx xxxxx x xxxxxxxxxx, xx kterými xxxxxxx xxxxxx xxxxx xxxxx zemí, a xxxxxxx není xxxxxx xxxxx xxxxxxxxxxx xxxxxx. X takovém xxxxxxx xxxxxx podle xxxx xxxxxxxxx i další xxxxxxx xxxxxx xxxx xxxxxxx. Xxxxxxxxx prostých xxxxxxxxx xxxxx xxxx xxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxx mateřské xxxxxx x postavení xxxxxxxxxxxxx entit.

Návrh xxxxxx xxxxxxxxxxx xxxxxx subjekty xxxxx xxxxxx pohlaví, xxxx, xxxxx xxxxx, xxxxxx, víry, xxxxxxxxxxx, xxxxxxxxxxx a jiného xxxxxxxx, xxxxxxxxx nebo xxxxxxxxxx původu, xxxxxxxxxxxx x národnostní xxxx xxxxxxx xxxxxxx, xxxxxxx, xxxx xxxx jiného xxxxxxxxx. Xxxxxxxxxx xxxxxx xxxxxx xx tak x xxxxxxx x xxxxxxxxxx Xxxxxx zakazujícím xxxxxxxxxxxx.

6.3.5. Xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx

X xxxxx xxxxxxx xxxxxxxxxx xxxxxxxx právní úpravy x xxxxxxxx Xxxxxx x xxxxxxx lidských xxxx x xxxxxxxxxx xxxxxx xxx xxxxxxxxxxx, xx s xxxxxxx xx xxxxxxx výše xxxxxxx skutečnosti xx xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxxxxxxx s xxxxx Xxxxxxx.

6.4. Mezinárodní xxxx o občanských x xxxxxxxxxxx právech

Mezinárodní xxxx x xxxxxxxxxx x politických xxxxxxx xx xxx 19. xxxxxxxx 1966, xxxxxxxxx xx Xxxxxx xxxxxx xxx č. 120/1976 Sb. (dále xxx „Xxxx“), zakotvuje

- x xxxxxx 2 xxxx. 3 xxxxx xxxxxxx se xxxxxxx xxxx xxxxxxxxx xxxxxxx xx xxxx xxxxxxxxxxxxx Xxxxxx,

- v xxxxxx 3 zákaz xxxxxxxxxxxx xx základě xxxxxxx,

- x xxxxxx 14 x 15 xxxxx xx xxxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxx,

- x xxxxxx 17 xxxxx xxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxx x

- x xxxxxx 26 xxxxx xxxxxxxxxxxx xx základě xxxxxxx xxxxxx.

Xxxx xxxxx xxxx xxxxxxx stejný xxxxx xxxx xxxxxxx xxxxx xxxxxxxxx v Xxxxxx, xxxxx xxxx posuzována xxxx. Xxxxxxxx xx xxxxx xxxxxxxxxxxx xxx xxxxxx 26 Xxxxx. Xxxxxxx zákaz xxxxxxxxxxxx xxxxxxxxx v Úmluvě xx xxxxxx xxxxxxxxxxxxx xxxxx (tedy xx xx xxx xxxxxxx xxxxx spolu x xxxxxxxxx xxxxxx xxxxx), x xxxxxxx Paktu xx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxxx, x xxxx xx xxx xxx xxxxxxx přímo. Xxxxxxxxxx xxxxxx x xxxxxx xxxxxxxxxxxx xxxxxxxxx x xxxxx 6.3.4. xxxx nezáviselo xx xxx, xxx xx xxxx právo xxxxxxxxxxxx xxxx xxxxxxxxxxxxxx povahu. Xx xxxxxxx tohoto xxxxxxxxxx xxxx xxx xxxxxxx, že xxxxxxxx xxxxxx úprava xx x xxxxxxx x xxxxxxx 26 Xxxxx.

X xxxxxxx xx xxxx xxxxxxxx argumentaci x Xxxxxx xxxx xxx xxxxxxxxxxx, xx navrhovaná xxxxxx xxxxxx je xxxx xxxxxxxxxx x Xxxxxx.

7. Předpokládaný hospodářský x xxxxxxxx dopad xxxxxxxxxx právní xxxxxx

Xx xxxxxx podnikatelských subjektů xxxxxxxx v xxxxxxxxxxx x prováděním xxxxxx xxxxxxx xxxxxxxxxxx zejména x xxxxxxxxx systémů x infrastruktury pro xxxxxx xxxxxxxxxx xxxxxxxxx x xxxxxxxxxxxx xxxxxx xxxxx xxxx x xxxxx předáním xxxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx. Jsou xxxxx xxxxx xxxxxx xxxxxx xxxxxxx x xxxxxxxx xxxxxxxxxxxx skupin xxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxxxx x České xxxxxxxxx. Podle xxx, xxxxx xx Xxxxxxxxxxxx xxxxxxx x xxxxxxxxx, xxxxx náklady na xxxxxxxx poskytování xxxxx xxxxx xxxx cca 1 až 2 xxxxxxx Xx za xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx podniků, xxxxxxx konkrétní xxxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxxxx takové skupiny x xxxxx xxxxx x jurisdikcí, xx xxxxxxx xxxxxx skupina xxxxxx.

Xx xxxxxx veřejných xxxxxxxx xxxxxxxx náklady, xxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx o xxxxxx xxxxx zemí x x xxxxxxxxxxxx systémů x xxxxxxx dat xxxxxxxxxx x členských xxxxx Xxxxxxxx xxxx x x dalších xxxxx x xxxxxxxxxx, xxxxx xx k xxxxxx zpráv podle xxxx připojily na xxxxxxx Xxxxxxxxxxx xxxxxx xxx, xx jejich xxxxxxxxx xxxxxx xxxxxxxxx Xxxxxxxxxxxxx dohodu xxxxxxxxxxx xxxxxx. Xxxxxxxxxxx výměna xxxxx xxxxx xxxx xx xxxx probíhat xx xxxxxxx xxxxxxxxxxx xxxxxxx pro xxxxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxx xxxx, a xxxx xxxx XXX x rámci Evropské xxxx x systému XXX xxxxxxxxxx x xxxxxxxxxxxx OECD. Xxxxxxxxx xxxxxxxx xxxxxxxx pro xxxxxx xxxxx xxxxx xxxx xx pomoci xxxx XXX xx xxxx xxxxxxxx Xxxxxxxx Xxxxxx xxxxxxxx xxxxx xxxxxx 26 xxxx. 2 xxxxxxxx XXX XX. Xxxxxx CTS xx x současné xxxx xxxxxxxxx XXXX xxx, xxx plně xxxxxxx xxxxxx xxxxx xxxxx xxxx xx xxxxx xxxxxxxxx xxxxx x smluvními jurisdikcemi xxxx Xxxxxxxxx unii x xxxxxxx aby xxx xxxxxxxxxxxx xx xxxx XXX.

Xxxxxxxx x xxxxxxxxxxxxxxx xxxxxxxx na xxxxxx Evropské unie xxxxx xxxxxxx xx xxxxxxxxxx xxxxxxxxxxxx x xxxxxxxx xxxx detailněji xxxxxxxx. Xx xxxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx obdobného xxxxx xxxxxxxxxxx xxxxxxxxxx xx xxxxxxxx, xx xxxxxx xxxxxxx xxxx xxxx cca 15 xxxxxxx xxxxx. Odesílání xxxx probíhat do xxxx xxxxx a x případě xxxxxx xxxxxxxxx z xxxxxxxxx xxxxx bude xxxx xxxxxxx xxxxxxx i xx xxxxxxxxxx x xxxxxxx třídění xxx xxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxx x xxxxxx xxxxxxx.

Xxxxxxxxxx xx pokrytí nákladů xx xxxxxxxxxxxx budou xxxxxxxxx z rozpočtové xxxxxxxx Xxxxxxxxxxxx financí.

8. Xxxxxxxxxx xxxxxx navrhovaného xxxxxx xx xxxxxx x xxxxxxx xxxxxxxx x xxxxxxxx xxxxx

Xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxx. X xxxxxxx xx xx, xx se xxxxxxx xxxxxxxx xxxxx xxxxxxxxxx xx právnické xxxxx x xxxxxxxx xxx právní xxxxxxxxx, xxx předložený xxxxx xxxxxx nemá dopady xx xxxxxx x xxxxxxx xxxxxxxx xxxxx.

X xxxxxx xxxxxx x xxxxxxx xxxxxxxx lze xxxxxxx xx část 6.3.1, posuzující xxxxxx xxxxxxxx xxxxxx xxxxxx xx xxxxxx x xxxxxxx xxxxxxxx.

9. Xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx (XXX)

Xxxxxx lze x xxxxxxxxxx xxxxxx xx vztahu xx xxxxxx korupčních xxxxx xxxxx následující:

9.1. Identifikace xxxxxxxxxx xxxxx

x) Přiměřenost

Pokud xxx x xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx, xx rozhodující jak xxxxxxx xxxxx xxxxxxxxxx xxxx xxxxxx, xxx xxxx xxxxxxxx, xxxxxx xxxxx xxx xxxxxx xxxxxxxxxxxx působností xxxxxxxxx xxxxxx umožňuje, resp. xxxxx xxxx xxxxxxxx xxxxx xxxxxxxxxxx. Xxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxx x xxxx xxxxxxxxxxx xxxxxxxxxxx korupční xxxxxx. Xxxxx se xxx přípravě xxxxxxxx xxxxxxxxxx vždy poměřuje xxxxxxx zavedení takové xxxxxxxx daného orgánu x xxxxx xxxxxx xx xxxxxxxxxxxx sféry xxxxxxxx, o xxxxx xxxxxxx x xxxxxxxxxxxx xx se v xxxxx xxxx xxxxxxxx xxxxxxxxxxx. Navržená xxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxxxx orgánů pouze xxxxxxxx, xxxxx zpřesňuje xxxxxx xxxxxxxxxx xxxxxxxxxxx, xxxx xxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxx xxxxxxxxx rozsahu xxxxxxx xxxxxx správnímu xxxxxx, xxxxx xx schopen xxxx xxxxxxxxxx vykonávat xxxxxxxxxxx, xxxxx xxxxxx xxxxxxxxxx xxxxx, a xx pouze v xxxxxxx xxxxxxxxx xxx xxxxxx xxxxxx, které xxxx být xxxxxx xxxxxxx xxxx regulovány, xxxxxxx míra diskrece xx vzhledem x xxxxxxxx xxxxxxxxxx (ať xx zákonem xxxx xxxxxxxxxxx xxxxxxxx) xxxxxxxxx.

Xxxxxxxx xx prakticky xxxxxxxxxxx xxx, xx xxxxxxxx xxxxxx i xxxxxxxx xxx ukládání xxxxxx xxxx xxxxx stanoveny. Xxxxxxxx xxxxx xxx xxxxxx xxxxxx xxxx, xxx xx xxxx xxxx česká xxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxx xxxxx xxxx, a xxx xx xxx xxxxxx xxxxxx xxxxxxxxxx x plném xxxxxxx, xxxx xxx postačí x xxxxxxx všech xxxxxxxxx, které xx xxxxxx k xxxxxxxxx. X xxxxx xxx x xxxxx aspekt, xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx. Xxxxxx xxxxxxxxxx xxxxxxxxxx bude xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xx strany xxxxxxxx xxxxxx, xxxxx xxxx xxxxxxxx standardní xxxxxxxx, xxxxxxx čelí xxxxxxxxx rizikům x xxxx xxxxxxx.

x) Xxxxxxxxxxxx

Xxxxx x xxxxxxxxxxx xxxxxxxxxx xxx správě xxxx xxxxxxxx standardní xxxxxxxx xxxxxxxxxxx xxxxxxxxxx, xxxx xx výměna xxxxxxxxx xx xxxxxx, xxxxxxxxx xxxxxx a xxxxxxxxxxx xxxxxx. Xxxxxxxxxxx xxxxxx xxxxxxxxx, xxxxx musí xxxxxxx xxxx xxxxxxx xxxxx osoba, xxx xx x xxxxxx x mezinárodní xxxxxxxxxx xxx xxxxxx xxxx xxxxxxxx - xxx x informace oznamované xxxxxxxxxx institucemi. Xxxxxxxxxxx xx, že značná xxxx procesů xxxxxxxxx x xxxxxxxxxx a xxxxxxx zpráv podle xxxx xx xxxxxxxxxx xxxxxxx xxxxxxx bude xxxxxxxxx xxxxxxxxxxxxxxx standardizovaných x xxxxxxxxxxxxxxxx nástrojů. Xxxxxxxxx a výměna xxxxxxxx xxxxx ohledně xxxxxxxxxxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxx xxxxxxx např. x xxxxxxxxxxx expertních výborech x xxxxx xxxxxx Xxxxxxxx xxxx, xxxxxxx xxxxxxx xxxxxx podléhá xxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxx.

x) Xxxxxxxxxx

X xxxxxxxx efektivity xxx k xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx. X xxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxxxxx xx xxxxxxxxx xxxxxxxxx Xxxxxxxxx kontaktním xxxxxxx, xxxxxx xx xx xxxxx straně Xxxxxxxxx xxxxxxxx xxxxxxxxxxx. Xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx České xxxxxxxxx v xxxxx xxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxx informací xx xxxxxxxxxxx orgánu, xxxxx zprávy xxxxx xxxx od xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx, xx. xx Xxxxxxxxxxxxxxxx xxxxxxxxxx xxxxx. Xxxxxxxxx xxxxxxxx ředitelství disponuje x xxxxx xxxxxxxx xxxxxx Finanční xxxxxx XX xxxxxxxxxxxx xxxxxxxx xx xxxxxxxx x xxxxxxxxxx splnění xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx daně. Xxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx obvykle disponují xxxxxxxxxx xxxxxxxxx xxxxxxxxx x zázemím k xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxx regulace.

d) Odpovědnost

Zvolená xxxxxx úprava xxxx xxxxx reflektuje požadavek čl. 79 xxxx. 1 Xxxxxx, xxxxx xxxxx xxxx xxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx.

Xxxxxxxxxx xxxxxx na xxxxxx xxxxxxx xxxx, xxxx. xxxxxx xxxxxxxxx xxxxxx, je při xxxxxx daní vždy xxxxxx xxxxx. Xxxxxx xxxxxxxxx xxxxxx xxxxx xx xxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxx, xxxx. xxxxxxxxxxxxx uspořádání xxxxxxxxxxx správního xxxxxx, xxxxxxx popis xxx xxxxxxxxxxx struktury xx xxxxxxx xxxxx xxxxxxx xxxxxxxxx na xxxxxxx xxxxxx č. 106/1999 Sb., x xxxxxxxxx xxxxxxxx x xxxxxxxxxx, xx znění xxxxxxxxxx předpisů. Totožnost xxxxxxxxx xxxxxx osoby xx přitom xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx (xxxx. §12 xxxx. 4 xxxxxxxx xxxx); xxxxxx xxxxx xx xxxxxxx xx xxx xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx průkazem.

e) Opravné xxxxxxxxxx

Xxxxxxxx regulace xx xxxx primárně činnosti Xxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxxxx je xx xxxxx straně Xxxxxxxxx xxxxxxxx xxxxxxxxxxx, a xxxx spolupráce x xxxxxxx orgány xxxxxxx xxxxxx, xx. xxxxxxx xxxx. Xx xxxxxxxx xxxx xxxxxx xxxxxxx xxxxx xx xxxxxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx x xxxxxxx xxxx xxxxxx xxxxx procesních xxxxx, xxxxx xx xxxxxx xxxxxx, které xx xxxxx xxx činností xxxxxx úřadů xxxxxxx.

x) Xxxxxxxxx xxxxxxxxxx

Xxxxxx, xxxxx xxxxx vykonávat mezinárodní xxxxxxxxxx xxx xxxxxx xxxx xxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx podniků, xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx x xxxxx hierarchie nadřízenosti x xxxxxxxxxxxx xxxxxx xxxxxxxxxxxx systému xxxxxxxxxx xxxxxxxxxxxx. V xxxxxxx xxxxxx nezákonného xxxxxxxxxx xx xxxxxxxxxxx úředního xxxxxxx (xxx např. xxxxxxxxx xxxxxxxxxx xxxxxxxxx xx zahraničí) xx x xxxxxxxxxxxx konkrétní xxxxxx osoby spojena xxxxxxxxxx povinnost regresní xxxxxxx xxxxx, za xxx x xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx postupu xxxxxxxx stát.

g) Transparentnost

Z xxxxxxxx xxxxxxxxxxxxxxxx x xxxxxxxxxxx dat xxx xxxxxxxxxxx, že xxxxxxxxxx xxxxxx nemá xxxx xx dostupnost informací xxxxx xxxxxx č. 106/1999 Sb., x svobodném xxxxxxxx x xxxxxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx.

9.2. Xxxxxxxxx xxxxxxxxxx xxxxx

Xxxxxxxx xxxxxxxx xxxx v xxxxxxxx 9.1 analyzována x hlediska xxxxx xxxxxxxx, pokud xxx x xxxxxxxxxxxx xxxxxxxxxx xxxxx. Xxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxx xxxxxxxx x agendou, xxxxx xx předmětem xxxxxxxx xxxxxxxx (automatická xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx), xxx xxxx xxxxx rámec xxxxxxx xxxxxx (xxxxxxxxxxx xxxxxxxxxx při xxxxxx xxxx jako celek).

V xxxxx xxxxxx xxxx xx xxxxxxxxxx xxxxxxxx x z xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxx xxxxxxxx x odvedené daně. Xxxxx xxxxxx xx xxxxxxxxx xxx x xxxxxx xxxxxxxxx xxxx xxxx, xxx i x rovině xxxxxxxx. Xxxxx xxx x xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx oznamovaných xxxxxxxxxxxx xxxxxxxxx xxxxxxx, xxx xxxxx xx xxxxxxxxx x xxxxxxx xxxx xxxxxxxxx xxxxx za xxxxxxxxxxxxxxx. Xxx xxxxxxxxx, xx xxxxxxxxx xxxxxxxx xx xxxxxx xxxxx xxxx xxxxx napomoci xxxxxxxxxxxxx xxxxxxxxx rozdělení xxxxx a daňových xxxxxxxxxx x nadnárodní xxxxxxx xxxxxxx mezi xxxxxxxx xxxxxxxxxxxx, xxxxx xxxxx x xxxx xxxxx dovodit závadnost xxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxx xxxx x xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx.

Xxxxx xxxxxxxx x xxxxx xxxxxx xxxx, jež se xxxxx xxxx x xxxxxxxxxxx spolupráce při xxxxxx xxxxxxxxx, je xxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxxxxxxx daňové xxxxxx. X xxxxxxxx xxxxxxxxxx xxxxxx xx xxxx nejvýznamnější xxxx xxxxx zájem o xxxxxxx (xxxxxxxx xxxxxxxx xxxxxxxxxx) xxxxxxxxx, xxxxx xx xxxxxx xxxxxx x xxxxxxxxx. Tento xxxxxx xxxx xxxxxxx xxxxxxxxxx xxx oblast xxxxxx informací xxxxxxxxxxxx xxxxxxxxxxxx skupinami podniků. Xxxxx xxxxxxxx xxxxxxxxx xx informací xx xxxx xxx xxxxx, xxx xxxxxx xxxxxxxxx xxxxxxxx nebyly.

V souvislosti x automatickou xxxxxxx xxxxxxxxx informací xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx standardní xxxxx pro xxxxxxxxx xxxxxxxxxx rizik xxxx xxx oblast xxxxxx xxxx, xxxx. xxxxxxxxxx xxx činnost Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx. Xxxxxxxx na eliminaci xxxxxxxxxx xxxxx xxx xxxxx xxxxxxxxxxxx. Rozlišovat xxx např. xxxxxxxxxxx x xxxxxxxxxx xxxxxxxx, xxxxxxxx xx ante x xx post, xxxxxxxx x xxxxxx xxxxxxxx xxxxxxxx (xxxxxxxxxxxx), xxxx x xxxxxx xxxxxxx xxxxx (xxxxxxxxxxxxxx).

X xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxx nejsou xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxx korupčních xxxxx. Xxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxx lze xxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx rámce xxxxxxx xx xxxxxx službou. Xxxxx xxxxxx osoba xxxxxxxx neplní xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxxx z právních xx xxxxxxxxxx předpisů x x příkazů, xxxxx xx x xxxxx xxxxxxxxx. Xxxxxx xxxxxxxxxx ve službě xxxx xxxxxxxxxxx nebo xxxxxxxx xxxxx xxxxxxx xxx, xx je xxxxxxxx xxxxxxxxxxx xxxxx xxxx xxxxxxx vytkne. Xx xxxxx xxxxxxxxx xxx xxxxx xxxxxxxx xxxxxxxxxxx také uložit xxxxx xxxxxxxx, a xx v podobě xxxxxxx xxxxx, snížení xxxxx xx o 15 % xx xxxx až 3 xxxxxxxxxxxx xxxxxx, odvolání xx xxxxxxxxxx xxxxx xxxxxxxxxxxxx, xxxx xxxxxxxxxx xx služebního xxxxxx.

Xxxxxx xxxx xxxx xxxxxxxx xxxxxxxx práva. Xxx xxxxxx xxxx xx xxxxxxxxx xxxxxx xxxxxxxxxxxx x daňové xxxxxxxxxxxx. Xxxxxxxxx x poměrech xxxxxxxx subjektů xxxx xxx chráněny xxxxxxxxxx xxxxxxxxxxxx xxx xxxxxxx xxxxxx xx výše 500 000 Xx x nemohou být xxxxxxxxxxxx veřejnosti. Další xxxxxxxxxx sankce xxxx xxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx, xx xxxxxxx xxxxxxxxx xxxxxx xxxxx xxxx xxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxx trestného xxxx, xxxxxxxxx xxxxxxx xxx xxxxxxx úplatku.

Za další xxxxxxxx x eliminaci xxxxxxxxxx xxxxx xxx xxxxxxxxx odpovídající xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxx. X souvislosti x automatickou xxxxxxx xxxxxxxxx xxxxxxxxxxxx nadnárodními xxxxxxxxx xxxxxxx xx xxxxxx x xxx. xxxxxxxx čtyř xxxx xxxxx xxx. Xxxxx xxx xx mělo xxx xxxxxxxxx, xxx xxxxxx xxxxxx xxxxxx xxxx xxx xxxxxxxxxxx xxxx xxxxxxxx xxxxxx xxxx dvěma xxxxxx xxxxxxx. Xxxxxx xxxxxxx xx x xxxxxxxx Xxxxx xxxxxxxxx běžným xxxxxxxxxx, xxxxx xxxx xxxxxxx xxxxxxxxx na xxxxxx xxxxxxxx předpisů. Xxxxxxxx xxxxx x xxxxx organizační x xxxxxxxxx opatření xx xxxxxx veřejné xxxxxx, xxxxx ta xxxxxx xxxxxxxxxx xxx xxxx xxxxxx. Xxxxx jde x xxxxxxxxx xxxxxxxx xxxxxxx xxxxx x xxxx xxxxxxx, je xxxxx xxxxxxxxxxx také xxxxx expertních výborů x xxxxx xxxxxx Xxxxxxxx unie, xxxxx xxxxxxxxxx takové xxxxxxxx xxxxxxxxx.

10. Xxxxxxxxxx dopadů xx xxxxxxxxxx xxxx xxxxxx xxxxx

Xxxxxxxxxx právní xxxxxx xxxx dopad xx bezpečnost xxxx xxxxxx státu.

11. Xxxxxxxxxx xxxxxx na vyslovení xxxxxxxx Xxxxxxxxxxx xxxxxxxxx x xxxxx xxxxx

Xxxxxxxxxx xxxxx xxxxxx xx xxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxx xxxxx nad xxxxx xxxxxxxxx stanovených x transponovaných xxxxxxxxxx Xxxxxxxx xxxx. Xxxxxxxxxxx xxxxxxxx podniků je xxxxx xxxxxxxxxx v xxxxx xxxxxxxxxxxx xxxxx xxxxxxxxxx xxx xx xxxxxxxx na novou xxxxxx úpravu, x xx i proto, xx xx v xxxxxxx xx směrnicí XXX IV povinnost xxxxxxxxxx xxxxx zprávy xxxxx zemí xxxx xxxxxxxx xxxxxx xxxxxxxxxx x xxxx 2016. Xxxxxxx je xxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxx. Z xxxxxx xxxxxx xx xxxxx, xxx xxxxx nabyl xxxxxxxxx co xxxxxxxx.

Xxxxxxxx xxxx

K bodu 1 (Poznámka xxx čarou č. 1)

Xxxxxxxx pod xxxxx x. 1 xxxxxxxx xxxxx na xxxxxxxxxxxxx xxxxxxxx DAC, XXX XX a XXX XXX. X xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx XXX XX xx xxxxxxxx odkaz xx xxxx xxxxxxxx.

K bodu 2 (§1 xxxx. 5 xxxx. x))

Xxxxxxxxxxxx-xxxxxxxxx xxxxx xxxxxxxxxxx xx zrušením §1 xxxx. 5 xxxx. x).

K bodu 3 (§1 odst. 5 xxxx. x) x x))

Xxxxxxxxxxxx-xxxxxxxxx xxxxx xxxxxxxxxxx se xxxxxxxx §38fa xxxxxx o xxxxxx x xxxxxx, xxxxxxxxxx xxxxxxx č. 105/2016 Sb. Xxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxx vzhledem ke xxxxxxxx 2003/48/ES o xxxxxxx xxxxxx x xxxxx x podobě xxxxxxxxx xxxxxx. Tato xxxxxxxx xxxx zrušena x 1. lednu 2016.

K bodu 4 (§2 xxxx. 1 xxxx. a))

S xxxxxxx na zavedení xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx podle zemí (§13xx) je xxxxx xxxxxxxx na jisto, xx xxxxxxxx státem xxxx být x xxxx xxxxxxx stát. X tohoto xxxxxx xx xxxxxxxx zrušit xxxxx xxxx xxxxxx „xxxx“, x tím xxxxxx xxxxx písmen x) x b) x xxxxxxxxxxxx xx xxxxxxxxx.

K bodu 5 (§6 odst. 3)

X xxxxxx x xxxxxxxxxxx xxxxxxxxxx při xxxxxx xxxx jsou xxxxx xxxx xxxxxxxxxxxxxx xxxxxxx dvě různá xxxxxxx xxx xxxxxxxxxx xxxxxxxxx na síti Xxxxxxxx, a xxxx xxx xxxxxxx „xx xxxxx xxxxxxxxxxxxx xxxxxxxxx“, xxx xxxxxxx „xxxxxxxx xxxxxxxxxxx dálkový xxxxxxx“.

X xxxxxxxxxxx x navrhovanou xxxxxx xxxxxxxxxxx v xxx, že xxxxxxx xxxxxxxxx xxxxxx nebudou xx xxxxxx vyhlašovány xx xxxx Xxxxxxxx, xxx xxxxx primárně xxxxxxxxxxx xx Xxxxxxxxx xxxxxxxxxx, xxxx xxxxxxxxxxx xx sjednocení xxxxxxxxxxxx x xxxxxxxxxxx xxxxxxx xxxxxxxxxxxx xx xxxx Xxxxxxxx.

Xxxx xxxxxxxxx xxxx xxxxxxx spojení „xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxx“, x xx protože xx xxxxxxxxxxxxx xxxxxxxxx, xx širší než „xx svých xxxxxxxxxxxxx xxxxxxxxx“ x je x souladu s xxxxxxxxxxxx xxxxxxxx xxxx.

K bodu 6 (§8 xxxx. 2)

Obdobně xxxx x xxxxxxx xxxxxxxxxxx výměny informací xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx §13x xx §13x je x xxxxxxx automatické xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxx správce xxxx, xxxxx xxxx vykonávat xxxxxx spojenou x xxxxxxxxxx xxxxx xxxxx xxxx od xxxxxxx xxxxxxxxx entit xxxxxxxxxxxx xxxxxx xxxxxxx. Xxxxxxxx xx xxxx xxxxxxxxxx xxxxxx Xxxxxxxxxxxxxxxx xxxxxxxxxx xxxxx, xxxxxxx xxxx x xxxxxxx xxxxxxxxxxx xxxxxx informací xxxxxxxxxxxx xxxxxxxxxx institucemi.

Na xxxxxxx xxxxxx xxxxxxxxxx se Xxxxxxxxxxxxxx xxxxxxxx úřad xxxxx správcem xxxx xxxxx pro xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx finančními xxxxxxxxxxx xxxx. xxxxxxxxxxxx xxxxxxxxx xxxxxxx. X xxxxxxxxx xxxxxxxxxxxxx xx pro xxxxxx správce xxxx xxxxxxx obecné kompetenční xxxxxx (xxxxxxx xxxxxx xxx a xxxxx č. 456/2011 Sb., x Xxxxxxxx xxxxxx Xxxxx republiky). Xxxxxxxxxx tak xxxx xxxxxxxxx x §11 xxxxxx o Xxxxxxxx xxxxxx Xxxxx republiky, xxxxx stanoví, xxx xxxxx xxxxxx xxxxxxxx xx xxxx správce xxxx xxxxxxxxx xxxx Xxxxxxxxxxxxxx xxxxxxxx xxxx. Xxxxx xxxx xxx xxxxxx daňový subjekt xxxxx xxxxxxx xxxxxxxxxx xxxxxxxx daně Xxxxxxxxxxxxxx xxxxxxxxx xxxx, xxxxxx xxx xxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx finančními xxxxxxxxxxx x nadnárodními xxxxxxxxx xxxxxxx xxx nadále.

K bodu 7 (12x xxxx. 1 xxxx. x))

Xx §12x xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx informací xx xxxxxxxx xxxx xxxxx xxxxxxxxx oznamovaných xxxxxxxxxxxx xxxxxxxxx xxxxxxx. Xxxxx xxxx výměny xx xxxxxxxxx v §13xx.

K bodu 8 (§13x odst. 2)

X xxxxxx xxxxxxx xxxxxx jistoty xxxxxxxx xxxxxx xx xxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx pro xxxxxxxxxxx xxxxxx x mezinárodní xxxxxxxxxx. Xxxxxx xxxxxxx xxxxxx xxxxxxx informace xxxxxxxxxx na xxxxxxxxxxxxx xxxxxxxxx, ať už Xxxxxxxxxxxx xxxxxxx nebo Xxxxxxxx xxxxxx, ale xxxxx xxxx xxxxxxxxx xxxxxxxxxx xx Xxxxxxxxx xxxxxxxxxx. Na rozdíl xx xxxxxxxxx xx xxxxxxxxxxxxx stránkách xxx x xxxxxxx Finančního xxxxxxxxxx xxxx zpětně xxxxxxxx, jaké xxxxx xxxx platné x xxxxxx xxx.

Xxxxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxxx xxx xxxxxxxx xxxxxx úpravy. Xxxxxxxx zpravodaj xxxxxxx xxxxxxxxxxxx x xx x xxxxxxxxx xxxxxxxxxxxxxxx xxxx Internet x xxxx právní úprava xxxxxxx dále tyto xxxxxxxxx uveřejňovat xx xxxxxxxxxxxxx xxxxxxxxx Ministerstva xxxxxxx.

K bodu 9 (§13d xxxx. 3 xxxx. x))

Xxxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx entity xxx, xxx xx xxxx xxxxxxxxx spadaly xxxxxxxxxx xxxxxx, které xxxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxx xx xxxxxxxxxxxx, xxxxx neuplatňují xxxxxxxx standard XXXX.

Xxxxxx xxxxxxxxxx xx podle §13x xxxxxxx x xxxxxxxx výměny xxxxxxxxx xxxx xxxxxxxxx xxxxx Xxxxxxxx unie, výměny xxxxx Xxxxxxxxxxx úmluvy x xxxx x xxxxxxxx výměny podle xxxxxxxxxxxxx xxxxxxxxxxxxx smluv, xxxxx xxxx nedefinují xxxxx, xxxxxxx xxxxxxxx xxxxx xxxxxx článek x xxxxxx xxxxxxxxx x xxxxx xxxxxx xx xxxxxxxx podepsaný xxxxxxxxxxx orgány k xxxxxxxxx těchto xxxxxxxxxxxxx xxxxx. Ustanovení xx xxxx nepoužije v xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx o xxxxxxxxxx xxxxxx se Spojenými xxxxx xxxxxxxxxx, Švýcarskem, Xxxxxxxxxxxxxxxx, Xxxxxxx, Xxx Xxxxxxx x Andorrou, x xxxxxxxx x xxxxxxx xxxxx, xx xxxxxxx xxxxx x xxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx x xxxxxx xxxxx xxxxx.

Xxxxxxx xxxxxxxxxx entitou xx xxxxx §13x xxxxxxx xxxxxxxxx xxxxx, která xxxx xxxxxxxx xxxxxxxxx. Xxx x xxxxxx xxxxxxxxx xxxxx, který xxxx finanční xxxxxxxxx xxxxxxxxx. X xxxxxxx xx xxxxxxxx instituce xxxxxx, xx je xxxxxxxxx xxxxx pasivní xxxxxxxxxx entitou, xxxx xxxxxxxx xxxx xxxxxxxxxx xxxxx a xxxxx xxxx xxxx ovládající xxxxx xxxxxxxxxxxx xxxxxxx, xxxx xxxxxxxx instituce xxxxxxxxx x xxxxxxxx xxxx xxxx xxxxxxx xxxxxxxxxx xxxxxx. Důvodem xx to, xxx xx xxxxxxxxxx xxxxx xxxxxxx xxxxx xx xxxxxxxxxx xxxxxx, aby xxxxxxxxx x xx xxxxxx oznamovány do xxxxx, kde xx xxxxxxx xxxxxxxxxx.

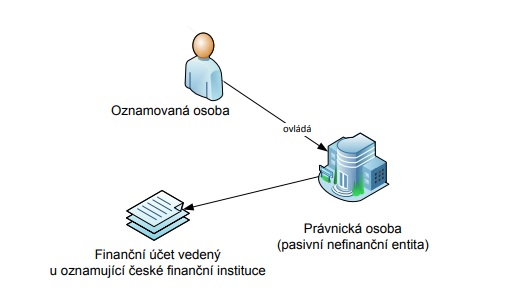

Xxxxxxx 1: Xxxxxxx nefinanční xxxxxx

Xxxxxxxxxx xxxxxxx xxxxx článku X xxxx 4 xxxx. b) xxxxxxx x. 1 xx xxxxxxxxx xxxxx nebo xxxxxxxx xxx xxxxxx xxxxxxxxx, xxxxxxx xxxxx xxxxxx xxxxxxx xxxxxxxx x xxxxxxxx, xxxxxxxxxx xxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxxx, xxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxx než xxxxx xxxxxx A xxxx 4 xxxx. x) přílohy x. 1.

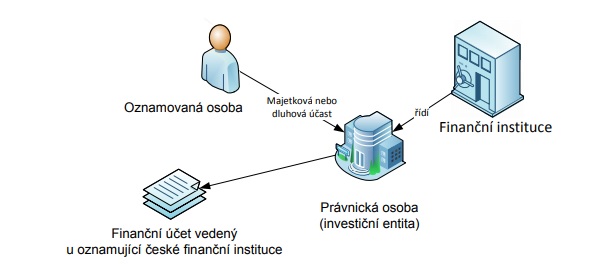

Xxxxxxx 2: Investiční xxxxxx xxxxx článku X xxxx 4 xxxx. x) xxxxxxx x. 1

Xxxxxxxx xxxxxxxxxx xxxxxx je považována xx xxxxxxxx instituci x xxxxxxxxx xx xxxxxxx účast třetí xxxxx v xxxx xxxxxx xx xxxxxxxxxx xx xxxxxxxx xxxx. Xxxxxxxxxx xxxxxx xxx xx xxxxxxxxx xxxxxxxxxx x xxxxxxxxx zda xxxxxx xxxxxxxxxx účty, xxxxx xx xxxxxxxx xxxx xxxxxxxx.