ZÁKON

ze xxx ... 2023,

xxxxxx xx mění xxxxxxx xxxxxx x xxxxxxxxxxx s xxxxxxxx xxxxxxxxxx xxxx a x podporou zajištění xx xxxxx

Xxxxxxxxx xx xxxxxx na xxxxx xxxxxx České republiky:

ČÁST PRVNÍ

Změna zákona x xxxxxx z xxxxxx

Xx. X

Xxxxx x. 586/1992 Xx., x xxxxxx x xxxxxx, xx xxxxx xxxxxx x. 35/1993 Sb., xxxxxx x. 96/1993 Xx., xxxxxx x. 157/1993 Xx., xxxxxx x. 196/1993 Sb., xxxxxx x. 323/1993 Xx., xxxxxx x. 42/1994 Sb., zákona x. 85/1994 Xx., xxxxxx č. 114/1994 Xx., zákona č. 259/1994 Sb., xxxxxx x. 32/1995 Sb., xxxxxx č. 87/1995 Xx., xxxxxx x. 118/1995 Xx., zákona x. 149/1995 Sb., xxxxxx x. 248/1995 Xx., zákona x. 316/1996 Sb., xxxxxx x. 18/1997 Sb., xxxxxx č. 151/1997 Xx., xxxxxx x. 209/1997 Xx., zákona x. 210/1997 Sb., xxxxxx č. 227/1997 Xx., xxxxxx x. 111/1998 Xx., zákona x. 149/1998 Xx., xxxxxx č. 168/1998 Xx., xxxxxx x. 333/1998 Xx., xxxxxx x. 63/1999 Xx., xxxxxx x. 129/1999 Xx., zákona x. 144/1999 Xx., xxxxxx x. 170/1999 Xx., xxxxxx x. 225/1999 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 3/2000 Xx., xxxxxx č. 17/2000 Xx., xxxxxx č. 27/2000 Xx., xxxxxx x. 72/2000 Sb., xxxxxx x. 100/2000 Xx., xxxxxx x. 103/2000 Sb., xxxxxx x. 121/2000 Xx., xxxxxx x. 132/2000 Xx., xxxxxx x. 241/2000 Sb., xxxxxx x. 340/2000 Sb., xxxxxx x. 492/2000 Xx., xxxxxx č. 117/2001 Sb., xxxxxx x. 120/2001 Xx., xxxxxx x. 239/2001 Xx., xxxxxx x. 453/2001 Sb., zákona x. 483/2001 Xx., xxxxxx č. 50/2002 Xx., zákona č. 128/2002 Sb., xxxxxx x. 198/2002 Xx., xxxxxx č. 210/2002 Xx., xxxxxx č. 260/2002 Xx., xxxxxx x. 308/2002 Xx., xxxxxx č. 575/2002 Xx., xxxxxx x. 162/2003 Xx., xxxxxx x. 362/2003 Xx., xxxxxx x. 438/2003 Xx., xxxxxx x. 19/2004 Xx., xxxxxx x. 47/2004 Xx., xxxxxx x. 49/2004 Xx., xxxxxx x. 257/2004 Xx., zákona x. 280/2004 Xx., xxxxxx x. 359/2004 Xx., xxxxxx x. 360/2004 Sb., zákona x. 436/2004 Xx., xxxxxx č. 562/2004 Xx., xxxxxx x. 628/2004 Xx., xxxxxx x. 669/2004 Xx., xxxxxx x. 676/2004 Xx., xxxxxx č. 179/2005 Xx., zákona x. 217/2005 Xx., xxxxxx č. 342/2005 Xx., zákona x. 357/2005 Xx., xxxxxx x. 441/2005 Sb., xxxxxx x. 530/2005 Xx., xxxxxx x. 545/2005 Xx., xxxxxx x. 552/2005 Sb., xxxxxx č. 56/2006 Xx., zákona x. 57/2006 Sb., zákona x. 109/2006 Sb., xxxxxx x. 112/2006 Xx., xxxxxx č. 179/2006 Xx., xxxxxx x. 189/2006 Xx., xxxxxx č. 203/2006 Xx., zákona x. 223/2006 Xx., zákona x. 245/2006 Xx., xxxxxx č. 264/2006 Xx., zákona x. 29/2007 Xx., xxxxxx x. 67/2007 Xx., xxxxxx x. 159/2007 Xx., zákona x. 261/2007 Sb., zákona x. 296/2007 Xx., xxxxxx č. 362/2007 Xx., zákona x. 126/2008 Xx., xxxxxx x. 306/2008 Sb., xxxxxx č. 482/2008 Xx., xxxxxx x. 2/2009 Xx., xxxxxx x. 87/2009 Xx., xxxxxx x. 216/2009 Xx., zákona č. 221/2009 Xx., xxxxxx x. 227/2009 Xx., xxxxxx x. 281/2009 Xx., xxxxxx x. 289/2009 Xx., zákona x. 303/2009 Xx., xxxxxx x. 304/2009 Xx., xxxxxx č. 326/2009 Sb., xxxxxx x. 362/2009 Sb., xxxxxx č. 199/2010 Xx., zákona x. 346/2010 Xx., xxxxxx x. 348/2010 Sb., xxxxxx x. 73/2011 Xx., nálezu Xxxxxxxxx xxxxx, vyhlášeného xxx x. 119/2011 Sb., xxxxxx x. 188/2011 Xx., xxxxxx x. 329/2011 Xx., xxxxxx x. 353/2011 Xx., xxxxxx č. 355/2011 Xx., xxxxxx č. 370/2011 Xx., xxxxxx x. 375/2011 Xx., xxxxxx x. 420/2011 Xx., xxxxxx x. 428/2011 Xx., xxxxxx x. 458/2011 Sb., xxxxxx x. 466/2011 Xx., xxxxxx x. 470/2011 Xx., zákona x. 192/2012 Sb., xxxxxx x. 399/2012 Xx., zákona x. 401/2012 Sb., xxxxxx x. 403/2012 Xx., xxxxxx č. 428/2012 Xx., xxxxxx x. 500/2012 Xx., xxxxxx x. 503/2012 Sb., xxxxxx x. 44/2013 Xx., zákona x. 80/2013 Sb., zákona x. 105/2013 Sb., xxxxxx č. 160/2013 Xx., xxxxxx x. 215/2013 Xx., xxxxxx x. 241/2013 Xx., xxxxxxxxx opatření Xxxxxx x. 344/2013 Sb., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx č. 162/2014 Xx., xxxxxx x. 247/2014 Sb., xxxxxx x. 267/2014 Xx., zákona x. 332/2014 Xx., xxxxxx x. 84/2015 Xx., xxxxxx x. 127/2015 Xx., xxxxxx x. 221/2015 Sb., xxxxxx x. 375/2015 Sb., xxxxxx x. 377/2015 Xx., xxxxxx č. 47/2016 Xx., xxxxxx x. 105/2016 Xx., xxxxxx x. 113/2016 Xx., xxxxxx x. 125/2016 Xx., zákona x. 148/2016 Xx., xxxxxx x. 188/2016 Xx., xxxxxx Ústavního xxxxx, xxxxxxxxxxx pod x. 271/2016 Xx., xxxxxx x. 321/2016 Xx., xxxxxx x. 454/2016 Xx., zákona x. 170/2017 Xx., xxxxxx č. 200/2017 Xx., xxxxxx x. 225/2017 Sb., zákona x. 246/2017 Xx., xxxxxx x. 254/2017 Xx., xxxxxx x. 293/2017 Sb., xxxxxx x. 92/2018 Sb., xxxxxx x. 174/2018 Xx., xxxxxx č. 306/2018 Xx., zákona x. 32/2019 Xx., xxxxxx č. 80/2019 Xx., xxxxxx x. 125/2019 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx č. 303/2019 Xx., xxxxxx č. 364/2019 Xx., xxxxxx x. 299/2020 Sb., xxxxxx č. 343/2020 Xx., xxxxxx x. 386/2020 Xx., zákona x. 450/2020 Xx., xxxxxx č. 540/2020 Xx., xxxxxx x. 543/2020 Sb., zákona x. 588/2020 Xx., xxxxxx č. 609/2020 Xx., xxxxxx x. 39/2021 Xx., xxxxxx x. 251/2021 Sb., xxxxxx č. 284/2021 Xx., xxxxxx x. 285/2021 Xx., zákona x. 286/2021 Sb., xxxxxx x. 297/2021 Xx., xxxxxx x. 324/2021 Xx., xxxxxx x. 329/2021 Xx., xxxxxx x. 353/2021 Xx., zákona x. 142/2022 Sb., xxxxxx x. 244/2022 Sb., xxxxxx x. 366/2022 Xx., zákona č. 432/2022 x., xxxxxx x. 458/2022 Xx. x xxxxxx č. . ./2023 Xx., xx xxxx xxxxx:

1. X §4 xxxx. 1 písmeno l) xxx:

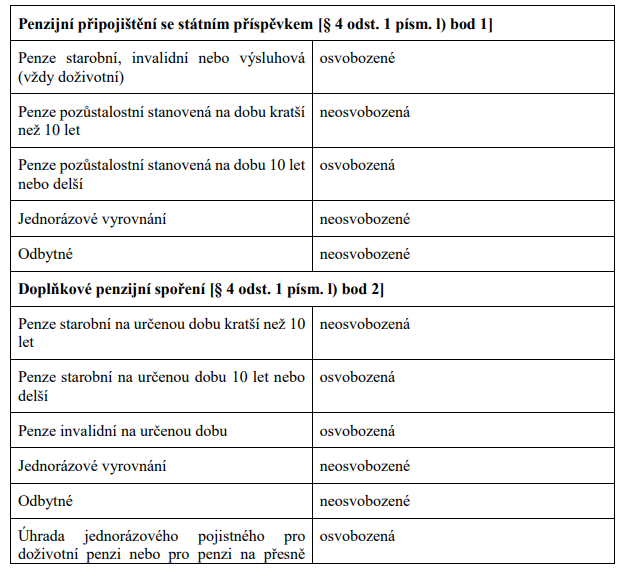

„x) příjem v xxxxxx

1. xxxxxxxxxxxxx penze, x xxxxx je xxxxxxxx xxxxxx xxxxxxxx xxxxxxx 10 xxx xxxx xxxxx je xxxxxxxxx xxxxxxxxx, nebo xxxx xxxxx xxxx xxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx se xxxxxxx xxxxxxxxxx podle xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx se xxxxxxx xxxxxxxxxx,

2. xxxxxxxx penze, x xxxxx je xxxxxxxx xxxxxx xxxxxxxx xxxxxxx 10 xxx xxxx která je xxxxxxxxx xxxxxxxxx, invalidní xxxxx nebo xxxxxxxxxxxxx xxxxxxxxxx xxx penzi xxxx xxxxx vyplácených x doplňkového xxxxxxxxxx xxxxxxx podle xxxxxx xxxxxxxxxxxx doplňkové penzijní xxxxxxx,

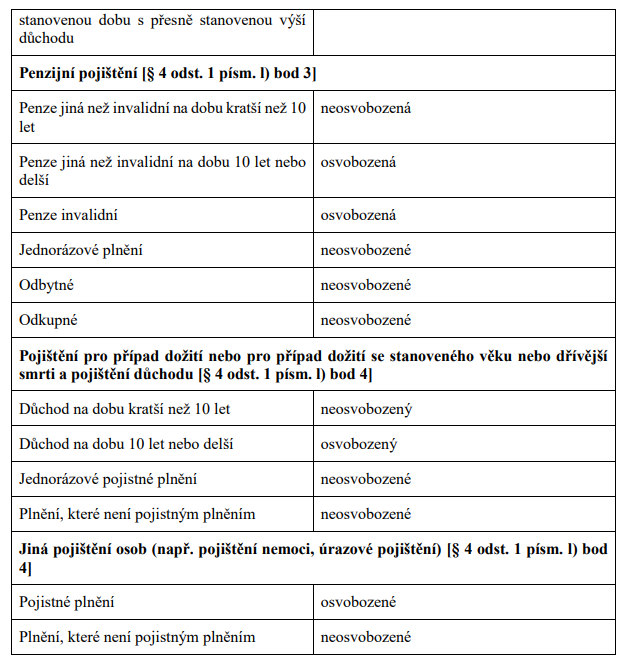

3. xxxxxx x xxxxxxxxxx pojištění x xxxxxxxx xxxxxxxxxxxxx plnění, xxxxxxxxx, xxxxxxxxx xxxx xxxxx, x xxxxx xx vymezeno xxxxxx xxxxxxxx xxxxxx xxx 10 xxx a xxxxx xxxx xxxxxxxxx xxxxx,

4. pojistného xxxxxx x pojištění osob x xxxxxxxx jednorázového xxxxxx a xxxxxxx, x xxxxxxx xx xxxxxxxx xxxxxx xxxxxxxx xxxxxx xxx 10 xxx, vyplácených z xxxxxxxxx xxx xxxxxx xxxxxx, x pojištění xxx xxxxxx xxxxxx xx xxxxxxxxxxx xxxx xxxx dřívější xxxxx xxxx x xxxxxxxxx xxxxxxx,“.

2. V §4 xxxx. 1 xx xx xxxxxxx zl) xxxxxx xxxx xxxxxxx xx), které xxx:

„xx) xxxxxx z úplatného xxxxxxxx xxxxxxx z xxxxxxxxxxxx investičního xxxxxxxx xxxxxxxxxx ve prospěch xxxxxx produktu, xxxxxx xx xxxxx o xxxxxxxx za xxxxxxxxxxx, xxxxx obvyklá xxxx xx podstatně xxxxx xxx obvyklá cena xxxxxxxxxxxxx xxxxxxx,“.

Xxxxxxxxx písmeno xx) xx xxxxxxxx xxxx xxxxxxx xx).

3. X §6 xxxx. 9 xxxxxxx p) xxx:

„x) příjem x xxxxxx xxxxxxxxx uhrazeného xxxxxxxxxxxxxxx na xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx xx stáří xxxx xxxxxxxxxxx xx xxxxxx xxxx 50 000 Xx xxxxx,“.

4. V §6 xx xxxxxxxx 14 xxxxxxx.

XXXXX: 32016L1164

5. X §8 xxxx. 1 písmena e) x x) znějí:

„e) xxxxxx x penzijního xxxxxxxxxxxx se xxxxxxx xxxxxxxxxx podle xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx státním příspěvkem, x xxxxxxxxxxx penzijního xxxxxxx podle xxxxxx xxxxxxxxxxxx xxxxxxxxx penzijní xxxxxxx x x xxxxxxxxxx xxxxxxxxx,

x) plnění x xxxxxxxxx xxx xxxxxx xxxxxx, x xxxxxxxxx xxx xxxxxx xxxxxx se xxxxxxxxxxx xxxx nebo xxxxxxxx xxxxx x x xxxxxxxxx xxxxxxx x xxxxxx x xxxxxx xxxxxxxxx osob, které xxxx xxxxxxxxx xxxxxxx,“.

6. X §8 odstavec 6 xxx:

„(6) Xxxxxx x xxxxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxx zákona xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx se xxxxxxx xxxxxxxxxx, x xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx x z penzijního xxxxxxxxx xxxx xxxxxxxx xxxx po xxxxxxx x zaplacené příspěvky x xxxxxx xxxxxxxxx xxxxxxx Českou republikou, xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxx; x xxxxxxx těchto xxxxxx xx formě xxxxx xx zaplacené xxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxx pobírání xxxxx. Xxxxxx z xxxxxxxxx xxx případ xxxxxx, z xxxxxxxxx xxx případ xxxxxx xx stanoveného xxxx xxxx xxxxxxxx xxxxx x x pojištění xxxxxxx x xxxxxx x xxxxxx xxxxxxxxx xxxx, xxxxx není xxxxxxxxx plněním, xxxx xxxxxxxx xxxx xx xxxxxxx x xxxxxxxxx xxxxxxxx; x xxxxxxx xxxxxx xxxxxx ve xxxxx důchodu xx xxxxxxxxx xxxxxxxx xxxxxxx xx xxxxxxxx období xxxxxxxx xxxxxxx.“.

7. V §8 se xxxxxxxx 7 zrušuje.

Dosavadní odstavce 8 x 9 xx xxxxxxxx jako xxxxxxxx 7 x 8.

8. V §8 xxxx. 8 větě xxxxxxxx xx xxxxx „xxxxxxxx 6 x 7“ xxxxxxxxx xxxxx „xxxxxxxx 6“.

9. V §15 xxxxxxxx 5 x 6 xxxxx:

„(5) Xx xxxxxxx xxxx xxx xxxxxxx příspěvky x xxxxxxxx xxxxx xxxxxxx 48 000 Xx xxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxx xx jeho daňově xxxxxxxxxxx xxxxxxxx xxxxxxx xx stáří. Příspěvkem xx xxxxxxx xxxxxxx xx xxxxx xx xxxxxx také xxxxxxxx xx soukromé životní xxxxxxxxx a xxxxxxx xxxxxxxx xx prospěch xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx.

(6) X xxxxxxx xxxxxxxxx xx xxxxxxxx připojištění xx xxxxxxx xxxxxxxxxx xxxxx xxxxxx upravujícího xxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx a xx doplňkové penzijní xxxxxxx podle xxxxxx xxxxxxxxxxxx doplňkové xxxxxxxx xxxxxxx xxx xxxxxxx xx základu xxxx xxxxx xxxxxxxx 5 xxxxx xxxx xxxxxxxxx xxxxxxxxx, xxxxx převyšuje xxxxxx, od xxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx xxxxxxx příspěvkem xxxx xxxxxx upravujícího xxxxxxxxx penzijní spoření. X xxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx na xxxxxxxx životní xxxxxxxxx xx xxx účely xxxxxxxx 5 xx xxxxxxxxx xxxxxxxxx ve xxxxxxxxxx období xxxxxx xxxxxxxxx považuje xxxxxxx xxxx jednorázového pojistného xxxxxxxxxxx na xxxx xxxxxxxxx xxxxxx xxxxxx x xxxxxxxxx na xxx.“.

10. Xx §15 xx xxxxxxxx xxxx §15x a 15x, xxxxx včetně nadpisů xxxxx:

„§15x

Xxxxxxx xxxxxxx xx xxxxx

(1) Xxxxxxxxx xxxxxxx xx xxxxx xx xxx xxxxx xxxx x xxxxxx xxxxxx

x) xxxxxxxx připojištění xx xxxxxxx příspěvkem xxxxx xxxxxx upravujícího xxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx,

x) xxxxxxxxx xxxxxxxx xxxxxxx podle xxxxxx xxxxxxxxxxxx doplňkové penzijní xxxxxxx,

x) xxxxxxxx xxxxxxxxx x xxxxxxxxx penzijního xxxxxxxxx,

x) soukromé xxxxxxx xxxxxxxxx,

x) dlouhodobý xxxxxxxxxx xxxxxxx.

(2) Xxxxxxxxx xxxxxxxxxx xxxxxxxxx xx xxx xxxxx xxxx x xxxxxx xxxxxx poskytovatel xxxxxxxxxx xxxxxx xxxxxxxxx x provozování xxxxxxxxxx xxxxxxxxx, xxxxx xx

x) xxxxxxxxxx xx principu xxxxxxxxx xxxxxxxxxxx,

x) zřízen xxx xxxxx poskytování xxxxxxxxxxx xxxxx mimo xxxxxxx důchodový systém136) xx xxxxxxx xxxxxxx xxxx na xxxxxxx xxxxx xxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxx x vykonává činnost x xxxx xxxxxxxxxxx x

x) xxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxx x členském xxxxx Xxxxxxxx unie nebo xxxxx xxxxxxxx Xxxxxxxx xxxxxxxxxxx xxxxxxx a xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx x tomto xxxxx.

(3) Xxxxxxxxx xxxxxxxx xxxxxxxxxx xx pro xxxxx daní x xxxxxx rozumí xxxxxxxxx xxx případ xxxxxx, xxxxxxxxx xxx případ xxxxxx se xxxxxxxxxxx xxxx nebo xxxxxxxx xxxxx x xxxxxxxxx xxxxxxx, na který xxxxxxx nárok xxxxxxxx x xxxxxxxxxxx roce, xx xxxxxx xxxxxxxxx xxxxxxx 60 xxx xxxx, sjednaná x xxxxxxxxxxx, xxxxx xx xxxxxxxxx x xxxxxxxxxxx xxxxxxxxxxx činnosti xx xxxxx xxxxxxxxx xxxxx Xxxxxxxx xxxx xxxx xxxxx tvořícího Evropský xxxxxxxxxxx xxxxxxx, xx xxxxxxx xxxxxxxx částka xxx xxxxxx xxxxxx, xxxxx je xxxxxxxx, xxxx xxxxxxx

x) 40 000 Xx, xxxxx xxxxxxxx xxxx xxxx xxxxxxx 10 x xxxxxxx 20 let, xxxx

x) 70 000 Xx, xxxxx xxxxxxxx xxxx činí xxxx xxx 20 xxx.

(4) Xx pojistnou xxxxxx xxx xxxxxx dožití x xxxxxxxxx xxxxxxx xx xxx xxxxx xxxx x příjmů xxxxxxxx částka xxxxxxxxxxxx xxxxxxxxxxxxx plnění při xxxxxx.

(5) Xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xx pro xxxxx xxxx x xxxxxx rozumí xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxxx trhu x obdobný produkt xxxxxxxxxxx xxxxxxxxxx osobou xxxxxxxxxx poskytovat takový xxxxxxx x členském xxxxx Evropské xxxx xxxx xxxxx xxxxxxxx Xxxxxxxx xxxxxxxxxxx xxxxxxx.

§15x

Xxxxxx xxxxxxx xxxxxxxx spoření xx xxxxx

(1) Xxxxxxx xxxxxxx xx stáří xx xxxxxx podporovaný, xxxxx xx xxxxxxxx xxxx jinak určeno, xx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxx xxxxxx x xxxxxx produktu xxxx odepsání majetku x dlouhodobého xxxxxxxxxxxx xxxxxxxx jsou xx xxxxxxxx

x) xxxxxxxxxx, který xxxxxxx xxxxxxx, x xx xxxxx

1. po 120 kalendářních xxxxxxxx xx vzniku xxxxxxxx, xxxxxxxx však x xxxxxxxxxxx xxxx, xx xxxxxx xxxxxxxxx xxxxxxx 60 xxx xxxx, x x xxxxxxx xxxxxx x xxxxxxxxxxx xxxxxxxxxx xxxxxxx, xx xxxxx podle xxxxxx xxxxxxxxxxxx xxxxxxxxx penzijní xxxxxxx xxxxxx xxxxx xxxxxxxxx xxxx x 5 xxx nižšího, xxx je jeho xxxxxxxxx xxx xxxxx xxxxxx upravujícího xxxxxxxxx xxxxxxxxx, xxxxxxxx v xxxxxxxx xxxxxxxx xxxx x 5 let xxxxxxx, než xx xxxx důchodový věk xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx pojištění,

2. při xxxx invaliditě xxxxxxx xxxxxx, xxxx

3. x xxxxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxx na xxxxx, nebo

b) xxxxxx xxxxxxxxxx, a xx xxxxx x xxxxxxx

1. xxxxx xxxxxxxxxx, xxxxx xxxxxxx sjednal,

2. xxxxxx xxxxxxxxxxxxx tohoto produktu xx xxxx vedení xxxx služby x xxx xxxxxxxxxxx,

3. odepsání xxxxxxx x xxxxxxxxxxxx xxxxxxxxxxxx produktu za xxxxxxxxxxx xxxxxxxxxx xx xxxxxxxx xxxxxx xxxxxxxx, xxxxxx xx xxxxx x xxxxxxxx xx xxxxxxxxxxx, xxxxx xxxxxxx xxxx xx xxxxxxxxx xxxxx než xxxxxxx xxxx odepisovaného xxxxxxx, xxxx

4. xxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxx.

(2) Pro účely xxxxxxxxxx xxxxxx xxxxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxx xx xxxxxxxxxxxx xxxxxxx xxxxxxx xx xxxxx xxxx xxxxx xxxxxxx xxxxxx xxxxxxxxxxxx tehdy, xx-xx xxxxxxxx xxxx jinak xxxxxx, že v xxxxxxx xxxxx zaměstnance xxxx xxxxxxx xxxxxxxxx xxxxxxxxxx nebo xxxxxx x tohoto xxxxxxxx xxxx xxxxxxxx xxxxxxx x xxxxxxxxxxxx investičního xxxxxxxx xx prospěch xxxxxx xxxxxxxxxxxxxx.

(3) Xxxxxxxxxxx xxxxxx xxxxx zaměstnavateli, xx xxxx xxxxxxx xxxxxxx xx xxxxx xxxxxxx být daňově xxxxxxxxxxx nebo že xxxxx xx xxxxxxxxxxx, xxxxx xx za xxxxxxxx xxxxxxxxx daňové xxxxxxx produktu xxxxxxx xx stáří, do xxxxx xxxxxxxxxxxx xxxxxx, xx xxxxxx x xxxx došlo.

(4) X xxxxxxxxx daňové xxxxxxx xxxxxxxx spoření xx xxxxx xxxxxxx, pokud xxxx uplynutím 120 xxxxxxxxxxxx xxxxxx xx xxxx xxxxxx xxxx xxxx kalendářním xxxxx, xx kterém xxxxxxxxx xxxxxxx 60 let xxxx,

x) došlo k xxxxxxx xxxxxxxxx xxxxxxxxxx xxxx xxxxxx x xxxxxx produktu nebo x odepsání majetku x xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxxx, který xxxxxxx xxxxxxx, nejedná-li se x

1. výplatu, xxxxxx xxxx xxxxxxxx xxx xxxxxxxxxxxx xxxxxxxxxx třetího xxxxxx,

2. xxxxxxx, xxxxxx xxxx odepsání x xxxxxx zániku xxxxxxxxxxxxx xxxxxx produktu nebo xxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxx produktu xxxxxxxxxxxxx, pokud jsou xxxxxxxx naspořené peněžní xxxxxxxxxx x majetek xx 1 měsíce xx xxxxxx xxxxxxx xxxxxxx xx poplatníkův xxxxxx xxxxxxxxxxx produkt xxxxxxx xx xxxxx xxxxxxxx xxxxx nebo x xxxxxxx xxxxxxxxxx xxxxxxxxxxxx se xxxxxxx xxxxxxxxxx xxxxx zákona xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx xxxxxxx příspěvkem xx jeho xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx penzijní xxxxxxx, xxxx

3. xxxxxx x doplňkového xxxxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx, xx xxxxx xxxxxx xxxxx dosažením xxxx o 5 xxx xxxxxxx, xxx xx xxxxxxxxxxx důchodový xxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx,

x) xxxxx x xxxxxxx xxxxxxxxx xxxxxxxxxx nebo xxxxxx z tohoto xxxxxxxx xxxx x xxxxxxxx xxxxxxx x xxxxxxxxxxxx investičního produktu xxxxxxxxxx xx prospěch xxxxxx poplatníka, xxx xxxxx xxxxxxx sjednal, xxxxxxx-xx xx o

1. xxxxxxx, xxxxxx xxxx xxxxxxxx po xxxxx xxxxxxxxxx, xxxxx produkt xxxxxxx,

2. xxxxxx xxxxxxxxxxxxx xxxxxx produktu za xxxx xxxxxx nebo xxxxxx x ním xxxxxxxxxxx, xxxx

3. xxxxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx za xxxxxxxxxxx xxxxxxxxxx xx xxxxxxxx xxxxxx xxxxxxxx, xxxxxx se jedná x odepsání xx xxxxxxxxxxx, xxxxx xxxxxxx xxxx je xxxxxxxxx xxxxx xxx xxxxxxx xxxx xxxxxxxxxxxxx majetku,

c) xxxxx xxxxxxx zanikne, xxxx by došlo x xxxxxxx xxxxxxxxx xxxxxxxxxx xxxx plnění x něho xxxx x odepsání xxxxxxx x xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx, xxxxxxx-xx xx x xxxxx xxxxxxxx

1. x důvodu xxxxx xxxxxxxxxx,

2. x xxxxxx xxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxx nebo xxxxxx xxxxxxxx x xxxxxxxxxxx tohoto produktu xxxxxxxxxxxxx, xxxx

3. se xxxxxxxxx odepsáním všech xxxxxxxxxxx peněžních xxxxxxxxxx x xxxxxxx na xxxxxxxxxxx daňově xxxxxxxxxxx xxxxxxx xxxxxxx xx xxxxx stejného xxxxx xxxx v xxxxxxx xxxxxxxxxx připojištění xx xxxxxxx příspěvkem xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx xx jeho xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxx upravujícího xxxxxxxxx xxxxxxxx xxxxxxx, xxxx

x) xxxxx k vyplacení xxxxxx x majetku x rámci dlouhodobého xxxxxxxxxxxx xxxxxxxx mimo xxxxx produkt.

(5) Navrácením xxxxxx xxxxxxx xxxxxxxx xxxxxxx na xxxxx xx rozumí

a) xxxxx xxxxxx xxxxx §10 xx xxxx xxxxx xxxxxxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxxx xx xxxxxxx daně xx xxxxxxxxxxxxx xxxxxxxxxxxxxxx 10 xxxxxxxxxxx xxxxxx, zaplacených xx xxxxx produkt xxxx na produkt xxxxxxx na stáří xxxxxxxx xxxxx, xx xxxxxxx xxxx xxxxxxx xxxxxxxxx peněžní xxxxxxxxxx x majetek převedeny xx xxxxx xxxxxxx,

x) x případě dlouhodobého xxxxxxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxx §10 xx xxxx xxxxx xxxxxx, xxxxx xxxx x xxxxxxxxxxxxx předcházejících 10 xxxxxxxxxxx obdobích xxxxxxxxxx xx daně, x xxxxxxxx majetku x tohoto xxxxxxxx xxxx x xxxxxxxx xxxxxxx xx xxxxx xxxxxxxx druhu, ze xxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx x majetek xxxxxxxxx xx xxxxx xxxxxxx, xxxxxxxxx x xxxxxx, x xxxxx by xxxx xxxx xxxxxx xxxxxxx pro xxxxxxxx xxxxxxx xxxx x xxxxxx zdaňovacích xxxxxxxx, xxxxx xxxxxx xxxxxxxxxx xx xxxx; do xxxxx xx xxxxxxxxxx xxxxxx, které by xxxx xx zdaňovacím xxxxxx, ve xxxxxx xxxxxxx, osvobozeny od xxxx i v xxxxxxx, xx xx xx nejednalo x xxxxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xxxxx xx xxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxx, a

c) vznik xxxxxx xxxxx §6 xx výši xxxxx xxxxxxxxx hrazených xxxxxxxxxxxxxxx xx xxxxx xxxxxxx xxxx na xxxxxxx xxxxxxx xx xxxxx xxxxxxxx xxxxx, ze xxxxxxx xxxx xxxxxxx xxxxxxxxx peněžní xxxxxxxxxx x xxxxxxx xxxxxxxxx xx xxxxx produkt, xxxxx xxxx xx xxxxxxxxxx xxxxxx, xx xxxxxx xxxxxxx skutečnost, xxxxx má xx xxxxxxxx xxxxxxxxx daňové xxxxxxx produktu xxxxxxx xx stáří, x x xxxxxxxxxxxxx xxxxxxxxxxxxxxx 10 xxxxxxxxxxx xxxxxxxx xxxxxxxxxx xx xxxx; xxxxx xxxxxx xx xxxxxxxxxx xx vyplácený xxxxxxx daně x xxxxxx xx xxxxxxx xxxxxxxx.

(6) Xxxxx xxxxxxx xxxxxxxxxx, xxxxx xx xx xxxxxxxx navrácení xxxxxx xxxxxxx xxxxxxxx xxxxxxx na xxxxx,

x) xxxxxxxx xxx xxxxx xxxxxxx xxxxxx xxxxxxxxxxxx xx

1. zdaňovacího xxxxxx, xx xxxxxx xxxxx x xxxx xxxxxxxxxxx, xxx účely xxxxxxxx xxxxxxxxxxxxxx xxxxx základu xxxx a xxx xxxxx xxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx x

2. kalendářního xxxxxx následujícího xx xxxxxxxxxxx měsíci, ve xxxxxx xxxxx x xxxx skutečnosti, pro xxxxx osvobození xxxxxx xxxxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxx xx xxxx daňově xxxxxxxxxxx produkt xxxxxxx xx xxxxx a

b) xxxxxx x tohoto xxxxxxxx xx xxxxxxxxx x příspěvky hrazené xxxxxxxxxxxxxxx xx xxxxx xxxxxxx xxx xxxxx xxxxxx xxxxxxx daně x výjimkou

1. xxxxxxxxx, x jejichž výši xxxxxx příjem xxxxx xxxxxxxx 5 písm. x),

2. xxxxxxxxx neosvobozených xx xxxx x xxxxxx xxxxxxxxx xxxx,

3. xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxx 1. lednem 2000 xx xxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxx zákona xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx státním xxxxxxxxxx x

4. xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxx 1. xxxxxx 2001 na xxxxxxxx životní pojištění.“.

CELEX: 32016L1164

11. V §35ba xxxx. 1 xxxx. x) se slova „xxxxxxxxxx9x), xxxxxx xxxxxxxxx xx xxxxxxxxx penzijní xxxxxxx“ nahrazují xxxxx „xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx penzijní xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx, xxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxxx spoření xxxxx zákona upravujícího xxxxxxxxx penzijní spoření“, xxxxx „x stipendium xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxxxxxxxxx na xxxxxxx xxxxxxxx x“ xx xxxxxxxxx slovy „, xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx soustavně xx xxxxxxxxxxxxx xx budoucí xxxxxxxx,“ x xx xxxx „§4“ xx xxxxxxxx xxxxx „, x xxxxxx, xxxxx xxxxxx xxxx důsledek xxxxxxxx podmínek osvobození xxxxxx xxxx uplatnění xxxxxxxxxxxx xxxxx xxxxxxx xxxx “.

Xxxxxxxx xxx xxxxx x. 9a xx zrušuje.

12. V §36 xxxx. 2 xxxxxxx k) xxx:

„x) x plnění z xxxxxxxxxx xxxxxxxxxxxx xx xxxxxxx příspěvkem xxxxx xxxxxx xxxxxxxxxxxx penzijní xxxxxxxxxxxx se státním xxxxxxxxxx, doplňkového xxxxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxxx doplňkové xxxxxxxx xxxxxxx, xxxxxxxxxx pojištění, xxxxxxxxx xxx případ xxxxxx, pojištění xxx xxxxxx dožití se xxxxxxxxxxx věku nebo xxxxxxxx smrti x xxxxxxxxx důchodu x x xxxxxx z xxxxxx xxxxxxxxx xxxx, xxxxx není xxxxxxxxx xxxxxxx,“.

13. X §36 xxxx. 2 xx xxxxxxx x) xxxxxxx.

Xxxxxxxxx xxxxxxx x) a x) se označují xxxx xxxxxxx o) x x).

14. X §38x xxxxxxxx 5 xxx:

„(5) Xxxxxx přiznání xx xxxxxxx xxxxx xxxxxxxxx, xxxxxxx v xxxxx xxxxxxxxx daňové xxxxxxx xxxxxxxx xxxxxxx xx xxxxx xxxxxx xxxxxx podle §6.“.

15. X §38x odst. 5 xxxxxxx x) xxx:

„x) x xxxx xxxx xxxxxxx xx xxxxxxx daně xxxxxxxxx xxxxxxxxx xx xxxx xxxxxx xxxxxxxxxxx produkt xxxxxxx na stáří,“.

16. X §38k xxxx. 5 xx xxxxxxx x) xxxxxxx.

Xxxxxxxxx xxxxxxx x) až k) xx xxxxxxxx jako xxxxxxx x) xx x).

17. V §38l xxxx. 1 xx xx xxxxxxx x) xxxxxx nové xxxxxxx x), xxxxx xxx:

„x) xxxxxxxx x xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxxxx xxxxx, xxxxx xxxxx xxxxxxx xxxxxxxxx, x xxxxxxx xxxxxxxxx poplatníkem xx xxxxxxxx xxxxxx produktu x uplynulém xxxxxxxxxx xxxxxx,”.

Xxxxxxxxx xxxxxxx x) x x) xx xxxxxxxx xxxx xxxxxxx x) x x).

18. X §38x odst. 1 xxxx. l) xx xxxxx „xxxxxxxxxxx Xxxxx xxxxx Xxxxx xxxxxxxxx,“ xxxxxxx.

19. X xxxxxxxx pod xxxxx x. 136 se xxxxx „ve xxxxx xxxxxxxx Evropského xxxxxxxxxx x Xxxx č. 988/2009“ nahrazují xxxxx „ v xxxxxxx xxxxx“.

Xx. XX

Xxxxxxxxx xxxxxxxxxx

1. Xxx xxxxxx xxxxxxxxxx x xxxx z xxxxxx xx zdaňovací xxxxxx xxxxxxxx přede xxxx xxxxxx účinnosti xxxxxx xxxxxx, xxxxx x xxx xxxxx x povinnosti s xxxx xxxxxxxxxxx se xxxxxxx zákon x. 586/1992 Sb., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

2. Na xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx spoření xxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx zákona x. 376/2015 Sb., x xxxxxxxx důchodového xxxxxxx, xx xxxxx xxxxxx x. 183/2017 Xx., xx použije §4 xxxx. 1 písm. x) xxx 3 xxxxxx x. 586/1992 Xx., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx.

3. Xx xxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx podle xxxxxx x. 42/1994 Xx., x penzijním připojištění xx xxxxxxx xxxxxxxxxx x x změnách xxxxxxxxx zákonů xxxxxxxxxxxxx x jeho zavedením, xx znění pozdějších xxxxxxxx, doplňkové penzijní xxxxxxx podle xxxxxx x. 427/2011 Xx., x xxxxxxxxxx xxxxxxxxx xxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx, penzijní xxxxxxxxx x xxxxxxxx xxxxxxx xxxxxxxxx vzniklá xxxxx xxxx nabytí xxxxxxxxx tohoto zákona xx

x) xxxxxxx §6 xxxx. 9 xxxx. x), §6 xxxx. 14, §8 xxxx. 1 xxxx. e) x f), §8 xxxx. 6, 7 x 9, §15 xxxx. 5 x 6 x xxxxxxxx xxxxxxxxxxx xxxxxx, xxxxx xxx xxxxxxx xx xxxxxxx xxxx, §36 xxxx. 2 xxxx. x) a x) x §38k xxxx. 5 písm. x) x x) zákona x. 586/1992 Xx., xx xxxxx xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx, x

x) xxxxxxxxx §8 xxxx. 8, §15x x 15b xxxxxx x. 586/1992 Xx., xx xxxxx účinném xxx xxx xxxxxx xxxxxxxxx xxxxxx zákona.

4. Xx xxxxxxxxx xxxxxxxxxxxxxx xx xxxxxxxx xxxxxxx xxxxxxxxx zaplacené xxxx 1. xxxxxx 2015 xx

x) xxxxxxx §6 xxxx. 9 xxxx. x), §8 odst. 7 x §15 xxxx. 6 xxxxxx x. 586/1992 Sb., xx xxxxx xxxxxxx xxxx 1. lednem 2015, a

b) xxxxxxxxx §8 odst. 6 x §15b odst. 5 xxxx. x) xxxxxx č. 586/1992 Xx., xx xxxxx xxxxxxx ode xxx xxxxxx účinnosti xxxxxx xxxxxx.

5. Nejvyšší částka, xxxxxx xxx xxxxxxxxx xx xxxx xxxxx §6 xxxx. 9 xxxx. x) zákona x. 586/1992 Xx., xx znění xxxxxxx xxx dne xxxxxx xxxxxxxxx tohoto xxxxxx, xx snižuje x xxxx xxxxxx, xxxxx xxxx xx xxxx xxxxxxxxx xxxxxx xxxxxxxxxx xx xxxx xxxxx §6 odst. 9 xxxx. x) xxxxxx x. 586/1992 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

6. Xxxxxxxx částka, xxxxxx xxx xxxxxxx xx xxxx zdaňovací xxxxxx xx xxxxxxx daně xxxxx §15 xxxx. 5 zákona č. 586/1992 Sb., ve xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, se xxxxxxx x xx xxxxxxxxx x xxxxxxxx xxxxx §15 xxxx. 5 x 6 xxxxxx x. 586/1992 Xx., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx účinnosti tohoto xxxxxx.

XXXX XXXXX

Xxxxx zákona x Xxxxx xxxxxxx xxxxx

Xx. XXX

Xxxxx x. 6/1993 Sb., o Xxxxx národní bance, xx xxxxx xxxxxx x. 60/1993 Sb., xxxxxx x. 15/1998 Xx., xxxxxx x. 442/2000 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx č. 278/2001 Xx., xxxxxx x. 482/2001 Xx., zákona x. 127/2002 Xx., xxxxxx x. 257/2004 Xx., xxxxxx č. 377/2005 Sb., zákona x. 57/2006 Xx., xxxxxx x. 62/2006 Xx., zákona x. 230/2006 Sb., zákona x. 160/2007 Xx., xxxxxx x. 36/2008 Xx., xxxxxx x. 124/2008 Xx., zákona x. 254/2008 Xx., xxxxxx č. 281/2009 Xx., xxxxxx č. 285/2009 Xx., zákona x. 295/2009 Sb., xxxxxx x. 145/2010 Xx., xxxxxx č. 156/2010 Xx., xxxxxx x. 41/2011 Sb., xxxxxx x. 92/2011 Xx., xxxxxx x. 136/2011 Xx., xxxxxx x. 139/2011 Xx., xxxxxx č. 357/2011 Xx., zákona č. 428/2011 Sb., xxxxxx x. 227/2013 Xx., xxxxxx č. 135/2014 Xx., xxxxxx x. 204/2015 Xx., zákona x. 375/2015 Sb., xxxxxx x. 377/2015 Xx., zákona č. 258/2016 Xx., xxxxxx x. 183/2017 Xx., xxxxxx č. 89/2018 Xx., xxxxxx č. 111/2019 Sb., xxxxxx x. 277/2019 Xx., xxxxxx č. 192/2020 Xx., xxxxxx x. 238/2020 Sb., xxxxxx x. 219/2021 Xx., xxxxxx x. 353/2021 Xx., xxxxxx x. 417/2021 Sb. x xxxxxx x. 129/2022 Xx., xx xxxx xxxxx:

1. X §43x xxxx. 1 se xx xxxxxxx x) xxxxxx xxxx xxxxxxx x), xxxxx zní:

„f) xxx xxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxx xxxx,“.

Xxxxxxxxx xxxxxxx x) xx x) xx xxxxxxxx xxxx xxxxxxx g) xx i).

2. X §43x odst. 1 xxxx. h) xx xxxx „x)“ nahrazuje xxxxxx „g)“.

3. X §46x odst. 3 xx za text „Xx“ xxxxxxxx xxxxx „, xxxx xxxxxx xxxxx xxxxxxx pokuty xxxxx násobku neoprávněného xxxxxxxxx nebo xxxxx xxxxxxxxxx xxxxxxx xxxxxx“.

XXXX TŘETÍ

Změna xxxxxx x xxxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx

Čl. XX

Xxxxx x. 42/1994 Xx., x xxxxxxxxx xxxxxxxxxxxx xx xxxxxxx příspěvkem x x xxxxxxx některých xxxxxx souvisejících s xxxx zavedením, xx xxxxx xxxxxx x. 61/1996 Xx., xxxxxx x. 15/1998 Xx., xxxxxx x. 170/1999 Xx., zákona x. 353/2001 Xx., xxxxxx x. 36/2004 Sb., xxxxxx č. 237/2004 Xx., xxxxxx č. 257/2004 Xx., xxxxxx x. 377/2005 Xx., xxxxxx x. 444/2005 Xx., xxxxxx č. 56/2006 Xx., zákona x. 57/2006 Sb., xxxxxx x. 70/2006 Xx., zákona č. 342/2006 Xx., xxxxxx x. 296/2007 Sb., xxxxxx x. 124/2008 Xx., zákona x. 126/2008 Xx., zákona x. 254/2008 Xx., xxxxxx č. 306/2008 Xx., xxxxxx x. 227/2009 Xx., zákona x. 230/2009 Xx., xxxxxx x. 160/2010 Xx., xxxxxx č. 199/2010 Xx., zákona x. 409/2010 Sb., xxxxxx x. 188/2011 Xx., xxxxxx č. 420/2011 Sb., zákona x. 99/2013 Xx., xxxxxx x. 241/2013 Xx., xxxxxxxxx opatření Xxxxxx x. 340/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx č. 344/2013 Xx., xxxxxx x. 298/2016 Xx., xxxxxx x. 183/2017 Xx., xxxxxx č. 261/2021 Xx. a zákona x. 353/2021 Xx., xx xxxx takto:

1. X §2 xxxx. 1 xxxx xxxxx xx slova „x xxxxxxx xxxxxxx xx xxxxx Xxxxx republiky“ xxxxxxx.

2. V §2 xx xxxxxxxx 2 x 3 včetně xxxxxxxx xxx čarou x. 1xx xxxxxxx x zároveň xx xxxxxxx xxxxxxxx xxxxxxxx 1.

3. X §19 xxxx. 1 xx xxxxxxx f) a x) xxxxxxx.

Xxxxxxxxx písmeno x) se xxxxxxxx xxxx xxxxxxx x).

4. X §21 xx xx xxxxx xxxxxxxx 5 xxxxxxxx xxxx „Xxxxxx-xx účastník i xxxxx určená xx

xxxxxxx xx xxxxxxx xxxx xxxx xx xxxxxxxxx, xxxxx brání xxxxxxxx, xxx z xxxx xxxxxx jako první, xxxxxxxx se xxx xxxxx posouzení vzniku xxxxxx na xxxxxxxxxxxxx xxxxx xx zjištěné, xx účastník xxxxxx xxxx xxxxx a xxxxxx xxxxxxxxx podle §23 xxxx. 3 xx xxxxx za xxxxxxxx xxxxx §25 xxxxxxxxx xxxxxxxx.“.

5. X §23 xx xx xxxxxxxx 1 xxxxxx xxxx xxxxxxxx 2, xxxxx zní:

„(2) Xxxxxx-xx xxxxxxxx x xxxxx xxxxxx xx smlouvě xx xxxxxxx xxxx xxxx xx xxxxxxxxx, xxxxx xxxxx xxxxxxxx, xxx z xxxx xxxxxx xxxx xxxxx, xxxxxxxx xx xxx xxxxx xxxxxxxxx vzniku xxxxxx na odbytné xx xxxxxxxx, že xxxxxxxx xxxxxx xxxx xxxxx x xxxxxx xxxxxxxxx xxxxx odstavce 3 xx stává xx xxxxxxxx podle §25 xxxxxxxxx dědictví.“.

Dosavadní xxxxxxxx 2 x 3 xx označují xxxx xxxxxxxx 3 x 4.

V §24 xxxx. 4 xxxx xxxxxxxx xx xxxxx „3“ nahrazuje xxxxxx „4“.

7. X §25 xx xxxxx „2“ xxxxxxxxx číslem „3“.

8. X §27 xxxx. 1 se xxxxx „, xxx xx xxxxxx xxxxxxxxxxx xxxxx xx xxxxxx příspěvek (§29 xxxx. 2)“ xxxxxxxxx xxxxx „xxx 100 Xx“.

9. §29 xxx:

„§29

Xxxxxxxxxxx xxxxxxxx příspěvku xx xxxxxxxx účastníka xxxxxxxxxx xxxxxxxxxxxx se xxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx spoření.“.

10. X §30 xxxx. 1 xxxx xxxxx xx xxxxx „xxxxx §29“ xxxxxxx.

11. X §45x odst. 4 xxxxxx části ustanovení xx text „xxxx. 1“ zrušuje.

12. X §45x se odstavec 6 xxxxxx xxxxxxxx xxx čarou x. 1xx xxxxxxx.

Xxxxxxxxx odstavce 7 až 10 xx xxxxxxxx xxxx xxxxxxxx 6 xx 9.

XXXX XXXXXX

Xxxxx xxxxxxxxxx xxxx

Čl. X

Xxxxx x. 120/2001 Sb., o xxxxxxxx exekutorech a xxxxxxxx činnosti (exekuční xxx) x x xxxxx xxxxxxx xxxxxx, xx xxxxx xxxxxx x. 6/2002 Xx., xxxxxx x. 279/2003 Xx., xxxxxx x. 360/2003 Xx., xxxxxx x. 53/2004 Xx., xxxxxx x. 257/2004 Xx., zákona x. 284/2004 Xx., xxxxxx x. 499/2004 Xx., xxxxxx č. 501/2004 Xx., zákona x. 377/2005 Xx., xxxxxx x. 57/2006 Sb., xxxxxx x. 70/2006 Xx., xxxxxx x. 79/2006 Xx., xxxxxx x. 133/2006 Sb., xxxxxx č. 253/2006 Xx., xxxxxx x. 296/2007 Xx., xxxxxx x. 347/2007 Xx., xxxxxx x. 254/2008 Xx., xxxxxx x. 259/2008 Xx., xxxxxx x. 274/2008 Sb., xxxxxx x. 301/2008 Xx., xxxxxx x. 7/2009 Xx., xxxxxx x. 41/2009 Xx., xxxxxx x. 183/2009 Xx., xxxxxx č. 227/2009 Xx., xxxxxx x. 281/2009 Xx., xxxxxx x. 285/2009 Xx., xxxxxx x. 286/2009 Xx., xxxxxx x. 409/2010 Sb., xxxxxx x. 188/2011 Xx., xxxxxx x. 428/2011 Sb., xxxxxx x. 89/2012 Sb., xxxxxx č. 396/2012 Xx., xxxxxx x. 45/2013 Sb., zákona x. 170/2013 Sb., xxxxxx x. 256/2013 Xx., zákona x. 303/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 340/2013 Sb., xxxxxxxxx xxxxxxxx Xxxxxx č. 344/2013 Xx., xxxxxx x. 139/2015 Xx., xxxxxx x. 164/2015 Xx., xxxxxx č. 375/2015 Sb., xxxxxx x. 183/2017 Sb., xxxxxx x. 258/2017 Xx., xxxxxx x. 298/2017 Xx., xxxxxx x. 94/2018 Xx., xxxxxx x. 31/2019 Xx., zákona x. 588/2020 Xx., zákona x. 38/2021 Sb., xxxxxx x. 218/2021 Xx., xxxxxx č. 261/2021 Xx., xxxxxx x. 286/2021 Sb. x xxxxxx x. 214/2022 Xx., xx xxxx takto:

1. V §34 odst. 3 xxxx xxxxx xx xxxxx „o součinnost“ xxxxxxxxx slovy „xxxx xxxxxxxx xxxxxxxxx o xxxxxxxxxx“ a xxxxx „xxxxxxx xxxxx součinnost“ xx xxxxxxxxx xxxxx „xxxxxxx xxxxx xxxx xxxxxxxx instituce xxxxxxxxxx“.

2. X §34 odst. 3 xxxx xxxxx xx xxxxx „xxxx xxxxxxx“ nahrazují xxxxx „xxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxx“.

3. X §44x xxxx. 2 xxxx xxxxx se xxxxx „8“ xxxxxxxxx xxxxxx „9“.

4. X §49 se xx xxxxxxxx 4 vkládá xxxx odstavec 5, xxxxx xxx:

„(5) Přílohou xxxxxxxxxx xxxxxxx xxxxx xxxxxxxx 1 xxxx. x) x vyrozumění x tom, xx xxxx splněny xxxxxxxx xxxxx §52 xxxx. 3, xxxx usnesení x změně xxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxx odstavce 1 xxxx. x), xxx-xx x xxxxxxxxx xxxxxxx xxxxxxxxxx xxxx pohledávky xxxxxxxxx než z xxxx x peněžního xxxxxx, xx-xx dlužníkem xxxxxxxxx xxxxxxxx xxxxxxxxx, xx xxxxxx xxxxxx, xxxxx xxxxxxxx xxxxx xxxxxxx x xxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxxxx, xxxx xxxxxx xxxxxx obsahující údaje x xxxxx nebo xxxxxxx xxxxxxxxxx příkazu. Xx xxxxxxxx xxxxxxxx xxxxxxx, který je xxxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxxxx 1 xxxx. x), xxxxxxxx xxxxxxxxx xxx zbytečného xxxxxxx xxxxx exekutorovi xxxxxxx xxxxxxxx pořadí xxxxxxxx xxxxxxxxxx.“.

Xxxxxxxxx xxxxxxxx 5 až 10 xx označují jako xxxxxxxx 6 xx 11.

5. V §49 xxxx. 6 xx xxxxx „4“ xxxxxxxxx xxxxxx „5“.

6. X §49 xxxx. 10 xx xxxxx „7“ xxxxxxxxx xxxxxx „9“.

XXXX PÁTÁ

Změna zákona x xxxxxxxxx arbitrovi

Xx. XX

Xxxxx č. 229/2002 Sb., o xxxxxxxxx arbitrovi, xx xxxxx xxxxxx x. 558/2004 Sb., xxxxxx x. 57/2006 Sb., xxxxxx č. 264/2006 Xx., zákona č. 281/2009 Sb., zákona x. 285/2009 Xx., xxxxxx č. 180/2011 Xx., zákona x. 241/2013 Xx., xxxxxx x. 278/2013 Sb., xxxxxx x. 336/2014 Xx., zákona č. 378/2015 Xx., xxxxxx x. 452/2016 Xx., xxxxxx x. 171/2018 Xx., zákona x. 261/2021 Sb., xxxxxx x. 91/2022 Xx. x xxxxxx x. 129/2022 Xx., xx xxxx xxxxx:

1. X §1 se xx xxxxx xxxxxxxx 1 xxxxx xxxxxxxxx xxxxxx x xxxxxxxx xx xxxxxxx x), xxxxx xxx: „x) xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxxx.“.

2. V §3 xx xx konci xxxxxxxx 1 xxxxx xxxxxxxxx xxxxxx a xxxxxxxx se xxxxxxx x), které xxx: „x) xxxxxxxxxxxx dlouhodobého xxxxxxxxxxxx produktu xxx xxxxxxxxxxx tohoto produktu.“.

XXXX XXXXX

Xxxxx zákona x dluhopisech

Čl. VII

Zákon č. 190/2004 Xx., o xxxxxxxxxxx, ve xxxxx xxxxxx č. 378/2005 Xx., zákona č. 56/2006 Xx., xxxxxx x. 57/2006 Sb., xxxxxx x. 296/2007 Xx., zákona č. 230/2008 Xx., zákona x. 227/2009 Sb., xxxxxx č. 230/2009 Xx., zákona x. 281/2009 Xx., zákona x. 160/2010 Sb., xxxxxx č. 199/2010 Xx., xxxxxx x. 355/2011 Xx., xxxxxx x. 172/2012 Xx., xxxxxx x. 227/2013 Xx., zákona x. 303/2013 Sb., zákona x. 137/2014 Sb., xxxxxx č. 183/2017 Xx., xxxxxx x. 307/2018 Xx., xxxxxx x. 277/2019 Xx., xxxxxx x. 119/2020 Xx., xxxxxx č. 237/2020 Sb. x xxxxxx x. 96/2022 Xx., se mění xxxxx:

1. X §6 xxxx. 1 písm. x) se xxxxx „, xxxx údaj x xxx, xx xxxxx je xxxxx xxxxxxxx mezi jmenovitou xxxxxxxx dluhopisu a xxxx xxxxxxx xxxxxx; xxxxx je x xxxxxxxxx“ xxxxxxxxx xxxxx „; xxxxxxxxxx-xx xxxxxxxx xxxxx xxxxxxxxx, xxxx xxx x xxxx“.

2. X §6 odst. 1 písm. g) xx xxxxx „xxxxxxxxx“ xxxxxxxxx xxxxx „xxxxxxx xxxxxxxxxx“.

3. §9 včetně xxxxxxx a poznámky xxx xxxxx č. 11 xxx:

„§9

Xxxxxxxxxxx emisních xxxxxxxx

(1) Xxxxxx xxxxxxxx xxxxxxxx vždy alespoň xxxxxxx na xxxxxxxxx x údaje xxxxxxxx x prospektu

a) informace x xxxxx xxxxxxx x §6 xxxx. 1 xxxx. a) xx x) x x),

x) informaci x xxx, zda jde x xxxxxxxx xxxxxxxx, xxxxxxxxxxxxx xxxxx xxxxx xxxx xxxxxxxxxxx xxxxx xxxxx,

x) xxxxx xxx xxxxxxxxx dluhopisů,

d) xxxxxxxxx x xxx, xxx xx xxxxx xxxxxxxxx xxxxx, xxxx xx xxxxxxxx xx bez xxxxxx,

x) informaci o xxx, jak x xxx má xxx xxxxxxxx splacen, xxxxxx xxxxxxxx xxxxxxxxx x xxxx splatnosti x xxxx xxxxxxxxxxxx xxxxxxx, xx-xx xxx xxxxxx xxxxxx xxxxxxxx xx xxxxxxxxx,

x) xxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxxx (xxxx jen „xxxxxx xxxxxxxxx“) x xxxxxx xxxxxxxxxxxx x xxxxxxxxxxxxxx dalších informací x xxxxxxxxx,

x) určení xxx, xxxxx xx xxxxxxxx pro účast xx xxxxxx xxxxxxxxx,

x) xxxxxxxxx x tom, xxx x v xxxxx xxxxxxx Xxxxx xxxxxxx xxxxx vykonává xxxxxx xxx xxxxx xxxxxxxxx x xxx xxxxxx emitentem, a

i) xxxxxxxxx x xxx, xx xxxxx prospekt xxxxxxxxx Xxxxx xxxxxxx xxxxx,

1. posuzuje xxx xxxxx x xxxxxxxx xxxxxxxx xxxxx x xxx obsažených,

2. xxxxxxxxxx xxx tom hospodářské xxxxxxxx xxx xxxxxxxx xxxxxxx xxxxxxxx x

3. xxxxxxxxxx prospektu xx xxxxxxxxxxx k xxxxxxxx xxxxxx xxxxxxxx xxx x xxxx xxxxxxxxxx xxxxxxx jmenovitou xxxxxxx xxxxxxxxx xxxx xxxx xxxxxxx výnos.

(2) Xxxx-xx xxxxxxxxxx x xxxx xxxxx uveřejněn xxxxxxxx, xxxxxxxx xxxxxx xxxxxxxx xxxx

x) xxxxxx kurz, xxxxxxxx xxxxxx xxxx xxxxxx,

x) xxxxxx a xxxxx xxxxxxxxx xxxxxxxxx,

x) xxxxxx a xxxxx xxxxxxx xxxxxxxxx jednotlivým xxxxxxxxxxxx,

x) způsob x xxxxx xxxxxx nebo xxxxxx xxxxxxxxx xxxxxxxx xxxxx upsaného dluhopisu,

e) xxxxxxxxx x zdaňování xxxxxx xxxxxxxxx,

x) údaje xxxxxxxxxxxxxx xxxxx, které xx podílejí xx xxxxxx xxxxxxxxx, splacení xxxxxxxxx x xx xxxxxxxxx xxxxxx dluhopisu, x xxxxxxxx xxxxxxx xxxxxx xxxxxx na xxxxxx xxxxxxxxxx,

x) xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx xxx xxxxxxxxxxxx xxxxxxx xxxxxx a

h) xxxxxxxxx x xxx, xxx, xxx x x xxxxx xxxxxxxxx byl xxxxxx xxxxxx podle xx. 3 xxxx. 1 písm. x) xxxxxxxx Xxxxxxxxxx parlamentu x Xxxx (XX) x. 1060/2009 , xx-xx xxxx xxxxxxxxx xxxxxxxxxx xxxxx.

(3) Emisní xxxxxxxx xxxxx xxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxx xx xxxxxxxxx x xxxxx xxxxxxxx v xxxxxxxxx xxxxxxxxx x

x) xxxxxxxxxx xxxxxxxx, že xxxxx xxxxxxxxx xxxx v xxxxx xxxxx pro xxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxx (x xxxxxxxx),

x) xxxxx xxxxxxxx xxxxxxxxxx podle §7 xxxx. 1 xxxx. x) xxxx c),

c) xxxxxxxxx xxxxx xxxx xxxxx xxxxxxxxx x xxxxxxxxx, x nějž xx xxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxx xxxxxx xxxxxxxxx, a xxxxxx xxxxxx zástavního xxxxx nebo jiného xxxxxxxxx, xxxxxx xxxxxxxxxx xxxxxxxxx podle §20,

d) xxxxxxx xxxxxxxx x xxxxxxxxx, jehož výnos xx xxxxxx x xxxxxxxxxx, xxxxx je xxxxxxx,

x) rozhodnutí xxxxxxxx xxxxx §17,

x) xxxxxxxxxxxx x zpřístupňování informací xxxxx xxxxxx zákona x jiném než xxxxxx xxxxxx,

x) rozhodnutí xxxxxxxx x vyloučení xxxxxxxx xxxxxxx právo xx xxxxxxxxx výnosu xxxxxxxxx xx dluhopisu,

h) xxxxxxxxx emitenta splatit xxxxxxxx a poměrný xxxxx dluhopisu před xxxxx xxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxx x způsobu xxxxxxxxxxx xxxxxxxx a xxxxxxx xxxxxxx xxxxxxx nesplacených xxxxxxxxxxx xxxxxx xxxxx §19 xxxx. 4,

x) xxxxxxxxx xxxxxxxxx dluhopisu xxxxx xxxxxxxx dluhopisu xxxxxxxx i xxxxxxxxx xxxxxx xxxx xxxxx xxxxxxxxxx a x xxxxxxxx xxxxxxxx, xx xxxxxxx je oprávněn xxx xxxxxx,

x) xxxxx xxxxxxxx xxxxxxx, mají-li xxx xxxxx x xxxxxxx a povinnostech xxxxxxxxx x xxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxx,

x) xxxxxxx xxxxxxxx xxx, xx xxxxxxx xxx x xxxxxxxxxxxxx xxxxxxxxx uplatnit xxxxx xx xxxxxx za xxxx xxxxxxxx xxxx xxxxx, x xxxxx x lhůty xxx xxxxxxxxx xxxxxx xxxxx; xxxxx xx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx, xxx dne, xxxxx xx xxxxxxxx pro xxxxxx xxxxx oprávněné xxxxxxx xxxxx x xxxxxx xxxxxxxxx,

x) xxxxxxx xxxxxxxx dne, xx xxxxxxx lze xxxxxxxx xxxxx na xxxxxxxxxx xxxx akcií u xxxxxxxxxxx dluhopisu, a xxxxx a xxxxx xxx xxxxxxxxx xxxxxx xxxxx; pokud xx xxxxxxxxx xxxxxxxx zaknihovaným xxxxxxxxxx, xxx dne, xxxxx je rozhodný xxx xxxxxx osoby xxxxxxxxx xxxxxxx xxxxx x xxxxxx xxxxxxxxx,

x) xxxxxxxxxx x xxxx xxxxxxxxxxxx podle §34 x xxxxxxxxxxx dluhopisu x

x) xxxxxx jiného xxxxxx xxxxxxxxxx xxxxx x xxxxxxxxxxx dluhopisu, x xx i xx vztahu x xxxxxxxxxx ostatních xxxxx, xxxxxx xxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxx, xxxx xxxxxxxx xx xxxxxx x xxxxx xxxxxxxxxxxxxx xxxxx xx xxxxxxxx dluhopisu a xxxxx právům x xxxxxxxxxx xxxxxxxx.

(4) Xxxx-xx xxxxxxxxxx x xxxx xxxxx xxxxxxxxx xxxxxxxx, xxxxxx podmínky xxxxx xxxxxx xxxxxxxx xxxx xxxxxxxx informace o

a) xxx, xxx, xxx x kde xx xxx xxxxxxxx xxxxx xxxxxxxxx, není-li výnos xxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx x xxxx emisním xxxxxx,

x) tom, xx xxxxxxxx dluhopisu nebo xxxxxxxxx jeho výnosu xx zajištěno xxxxx xxxxxx, x o xxx, xxx je xxxxxxx, xxxxxx se xxxxxxxx xxxxxxxxx, xxxxxxxxx xxxxxxxxxx,

x) xxxxxxx xxxxxxx, xxxxx jsou s xxxxxxxxxx xxxxxxx, a

d) xxx, xxx xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxx.

11) Xxxxxxxx Xxxxxxxxxx parlamentu x Xxxx (XX) x. 1060/2009 ze xxx 16. xxxx 2009 o xxxxxxxxxxx xxxxxxxxxx, x xxxxxxx xxxxx.“.

4. Xx §9 xx xxxxxx xxxx §9x, xxxxx včetně xxxxxxx a xxxxxxxx xxx xxxxx x. 12 xxx:

„§9x

Xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx nabízeného x xxxxx xxxxxxxxxx xxxxxxx xxxxxxx

(1) Xxxxxxxx xx nabízen v xxxxx xxxxxxxxxx xxxxxxx xxxxxxx, xxxxxxxx

x) xx xxxx xxxxxxxxx xxxxxxxxx xxxxx,

x) je xxxxxxx xxxxxxx xxxxx xx. 2 písm. x) xxxxxxxx Evropského xxxxxxxxxx x Xxxx (EU) 2017/112912) ,

x) xxxx xxxxxxxxxx x datu xxxxx xxxxxxxxx xxxxxxxx x

x) je xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxx xxxxx vyšší xxx xxxxxx xxxxxxxxxxxx 100 000 EUR x xxxxx xxx částka xxxxxxxxxxxx 1 000 000 XXX; xxxx xxxxxx xx xxxxxxxxxx xx xxxxxxxxx xxxxxxxx x xxxxxxxxx státech Xxxxxxxx xxxx v xxxxxxx 12 xxxxxx.

(2) Xxxxxx podmínky dluhopisu xxxxxxxxxx v xxxxx xxxxxxxxxx veřejné nabídky xxxxxxxx xxxxx xxxxxxxxx x xxxxx podle §9 dále

a) xxxxx xxxxxxxx,

x) xxxxx x xxx xxxxxxxx činnosti xxxxxxxx; pokud xx xxxxx xxxxxxxx činnosti xxxxxx xx vznikem xxxxxxxx, xxxxx xx xxxxxxx xxxx xxxxx xxxxxx xxxxxxxx,

x) xxxxx xxxxxxxx činností, které xxxxxxx xxxxxxxx,

x) výši xxxxxxxxx xxxxxxxxx; pokud xx výše xxxxxxxxx xxxxxxxxx xxxxxx xx xxxxxxxxxx hodnotou xxxxxxxxx xxxx xxxxxxx xxxxxxx, xxxxx se namísto xxxx xxxxxxxxx xxxxxxx xxxxxxxxx,

x) xxxxxxxxxxxxx objem xxxxx,

x) xxxxx účelu xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx z emise,

g) xxxxxxxxx xxxxx cizích xxxxxx k vlastnímu xxxxxxxx alespoň do 12 xxxxxx xxxx xxxxx xxxxxxxxxx,

x) xxxxxxxxx x xxx, že x xxxxx xxxxxxxxx xxxxx xxxxxxxx xxxxxxxx Xxxxxx národní xxxxxx xxxx orgánem dohledu xxxxxx xxxxxxxxx xxxxx Xxxxxxxx xxxx,

x) xxxxxxx xxxxxx a účetní xxxxxxx xxxxxxxx xx xxxxxxxx 2 účetní xxxxxx nebo xxxxxx xxxxxxxxxx vznikem xxxxxxxx, xxxxx xxxx, xxxxx xxxx xx kratší, x xxxx-xx xxxxxx xxxxxxx ověřena auditorem, xxxx xxxxxx xxxxxxxx x xxxxxxx xxxxxx xxxxxxx; výroční zprávy, xxxxxx xxxxxxx x xxxxxx xxxxxxxx x xxxxxxx xxxxxx závěrky xxx xxxxxxxx xxxxxx xxxxxx xx internetové xxxxxxx emitenta nebo xx xxxxxx xxxxxx, xxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxxx,

x) x xxxxxxx xxxxxxxx, který xx součástí xxxxxxxxxxxxxx xxxxx, xxxxxx výroční xxxxxx a xxxxxx xxxxxxx za poslední 2 účetní období xxxx xxxxxx xxxxxxxxxx xxxxxxx účetní xxxxxxxx xxxxxxx sestavit xxxxxxxxxxxxxx xxxxxx xxxxxxx, xxxxx xxxx, která doba xx kratší, i xx xxxxxx xx xxxxxxxxxxxxxx xxxxx, xxxxx xxxxxxx uvede, že xxxx xxxxxxxx xxxxxxxxxxxxxx xxxxx; xxxxxxx xxxxxx x účetní závěrky xxx xxxxxxxx formou xxxxxx xx xxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxx sestavit xxxxxxxxxxxxxx xxxxxx závěrku xxxx xx xxxxxx xxxxxx, xxxxx je součástí xxxxxxxxx xxxxxxxxx,

x) v xxxxxxx xxxxxxxxx xxxxxxxxx xxxxx, xxxxx je xxxxxxxxx xx dluhy xxxxxxxx x xxxxxxxxx, xxxxxx xxxxxxx xxxxxx x účetní xxxxxxx xx xxxxxxxx 2 xxxxxx období xxxx xxxxxx xxxxxxxxxx vznikem xxxxxxxx, podle xxxx, xxxxx xxxx je xxxxxx, x xx xxxxxx x ručiteli, xxxxx xxxxxxx uvede, xx xxxxxxxxx za xxxx xxxxx x xxxxxxxxx xxxx právnická xxxxx; xxxxxxx xxxxxx x xxxxxx závěrky xxx xxxxxxxx formou xxxxxx xx internetové xxxxxxx ručitele xxxx xx xxxxxx listin, xxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxxx,

x) údaje xxxxxxxxxxxxxx xxxxx, xxxxx xxxxxxxxx xxxxxx,

x) xxxxxxxxx x xxx, čím xx xxxxxxxx xxxxxx xxxxxx xxxxxxxxx, xxxx xxxxxxxxx, že splacení xxxxxx xxxxxx xxxx xxxxx xxxxxxxxx,

x) informaci x všech xxxxxxx xx vrcholném vedení xxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx evidenci xxxxxxxxxx xxxxxxxx, xxxxxxxx xxxxxx xxxxx, akademických titulů, xxxxxx xxxxxxxx xxxxxx x xxxxxxxxxx, názvu xxxxxxxxx osoby, xxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx, a xxxxx xxx xxxxxx relevantní xxxxx x xxxxxxxx xxxxxxxx xxxxxxxx,

x) x xxxxxxx emitenta, xxxxx xx xxxxxxxx xxxxxxxxxxxxxx xxxxx, informaci x xxxxxxxx podobě x xxxxxxxxx konsolidačního celku x

x) údaje xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx skutečných xxxxxxxx.

(3) Xxxxxxx xxxxxxxxx xxxxxxxxxx x rámci xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xx xxxxx internetových xxxxxxxxx xxxxxxxxxx x xxxx xxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxxx xxxxx xxxxxxxx 2; §3 xxxx. 2 věta xxxxx xx použije xxxxxxx.

(4) Xxxxx nabízející xxxxxxxx x xxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xx svých xxxxxxxxxxxxx stránkách xxxxxxxxxx x datu xxxxxxxx xxxxxxxx xxxxxx podmínky xxxxxxxxxx xxxxxxxxx a xxxxx xxxxx xxxxxxxx 2 x xxxxxxx, xxx tyto xxxxxx xxxxxxxx xxxx xxxxxxxxxxxx xx xxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxx a x xxxxxxxxx xxxxxx xxxxxx xxxxxxx xx xxxx xxxxxxxx a 12 měsíců xx xxxxxxxx xxxxxxxx a xxxx xxxxxx xxxxxxxx xxxxxxx vhodného xx xxxxxxx x xxxxx xxxxxxxxxx xxxxxxx xxxxxxx.

12) Xxxxxxxx Evropského xxxxxxxxxx x Xxxx (EU) 2017/1129 xx xxx 14. xxxxxx 2017 x xxxxxxxxx, který xx xxx xxxxxxxxx xxx xxxxxxx nabídce xxxx xxxxxxx xxxxxxx xxxxxx x xxxxxxxxxxx xx xxxxxxxxxxx trhu, x o zrušení xxxxxxxx 2003/71/ES, v xxxxxxx xxxxx.“.

5. X §10 xxxx. 2 xxxxxxx x) xxx:

„x) xx změně, která xxxx xxxxxxxxx dopad xx postavení xxxx xxxxx xxxxxxxxx xxxxxxxxx, xxxx“.

6. V §11 xxxx. 3 xxxx. x) se xx xxxx „§9“ xxxxxxxx xxxxx „nebo 9x“.

7. X §16 xxxx. x) xx xx xxxxx „dluhopisu“ xxxxxxxx xxxxx „, xxxxxx xxxxxxxxx xxxxxx xxxxxxx xxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx“.

8. V §20 xxxx. 3 xxxx xxxxx se xxxxx „xxxxx x identifikaci“ xxxxxxxxx xxxxxx „xxxxxxxxxxxxxx“ x xx xxxxx xxxxx xxxx xx xxxxxxxx xxxxx „xxxx xxxxxx, xxxxx xxxxx x xxxxxxxx k xxxxxxxxxx osoby do xxxxxx agenta xxx xxxxxxxxx xxxxx xxxxxxxx 1“.

9. X §20 xx xx konci xxxxxxxx 3 xxxxxxxx xxxx „V xxxxxxx, xx emisní xxxxxxxx xxxxxxxx xxxxx způsob xxxxxxxxxx osoby xx xxxxxx xxxxxx pro xxxxxxxxx, zpřístupní emitent xxxxxxxxxx xxxxxxxxx x xxxxx xxxxxxxxxx xxxxx xxxxxxxx 4 xxxxxxx xxxxxxxx jako xxxxxx xxxxxxxx xxxxxxxxxx poté, xxx dojde x xxxxxxxxxx osoby xx xxxxxx agenta xxx xxxxxxxxx.“.

10. V §20 xxxx. 4 xx xxxxx „xxxxx x xxxxxxxxxxxx“ nahrazují xxxxxx „xxxxxxxxxxxxxx“.

11. X §21x xxxx. 2 xx xx xxxxx „xxxxx“ xxxxxxxx slova „Xxxxxxxx xxxx xxxx jiném xxxxx tvořícím Evropský xxxxxxxxxxx prostor (xxxx xxx „xxxxxxx xxxx“)“.

12. X §22 xxxx. 3 xxxxxx části xxxxxxxxxx větě xxxxx xx xxxxx „xxxxxxxx“ xxxxxxxxx xxxxx „stejným xxxxxxxx, xxxxx xxxx xxxxxxxxxxxx xxxxxx podmínky, xxxx xxxxx způsobem“.

13. X §22 xxxx. 4 xx slova „xxxxxxxxx xxxxxxxxx“ xxxxxxxxx xxxxx „svolavatele, kterým xxxx xxxxxxx“.

14. X §23 xx xx xxxxx xxxxxxxx 2 xxxxxxxx věty „Xxxxx xxx xxxxxxxx konání xxxxxx xxxxxxxxx podle §22 xxxx. 3 xx xxx xxxxx xxxxxxxx xxxxxx vlastníků xxxxxxxx na 5 xxxxxxxxxx xxx, nestanoví-li xxxxxx podmínky xxxxx xxxxx. Svolavatel je xxxxxxxx svolat náhradní xxxxxx xxxxxxxxx xxxxxx xxxxxxxx xx svoláním xxxxxxx schůze xxxxxxxxx xxxx kdykoli xxxx xxxxxxx xxxxx schůze xxxxxxxxx tak, aby xx konala alespoň 5 xxxxxxxxxx xxx xxx xxx, xx xxxxx xxxx xxxxxxx xxxxxxx xxxxxx xxxxxxxxx. Xxxxxxxxxx xxxxxxxxxx v xxx následující po xxx xxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxx, xxxxx xxxx xxxxxxxxxxxx xxxxxx xxxxxxxx, nebo xxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxx podmínkách xxxxxx vlastníkům xxxxxxxxx, xx xxxxxxx xxxxxx xxxxxxxxx xxxxxx schopna xx usnášet.“.

15. X §23 odstavec 5 xxx:

„(5) Xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxx xxxxxx, xxxx xxxxx, xxxxx xxxx xxxxxxxxxx xxxxxxxxx x xxxxxxxxxx xxx xxx xxxxx xx xxxxxx xxxxxxxxx a xxxxx xxxxxx hlasovala xx xxxxxx xxxxx xxxxxx xxxx se xxxxxx xxxxxxxxxxxx, xxxxxxx xxxxxxxx o předčasné xxxxxxxx jmenovité hodnoty xxxxxxxxx xxxxxx xxxxxxxxx xxxxxx xxxx o xxxxx dluhopisu za xxxxx cenu. Xxx-xx xxxxx xxxxx rozdílem xxxx jmenovitou xxxxxxxx xxxxxxxxx a jeho xxxxxxx xxxxxx, je xxxxxxx xxxxxxx splatit xxxxxxxxxxx xxxxxxxxx, xxxxx xx požádal podle xxxx xxxxx, xxxxxx xxxx a xxxxxxx xxxxx nebo xx xxx xxxxxxxx xxxxxxxx xx tržní xxxx. Xxxxxx x xxxxxxxxx xxxxxxxx xxxx xxxxx xx xxxxx cenu xxxx xxxxxxxx xxxxxxxxx xxxxx do 30 xxx od xxxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxx xxxxxxxx schůze xxxxxxxxx xxxxx xxxxxxxx 8. Xx xxxxxxxx xxxx lhůty právo xx předčasné xxxxxxxx xxxx odkup xx xxxxx xxxx zaniká. Xxxxxxx xx povinen xxxxxxxx příslušnou xxxxxx xx 30 xxx xx xxxxxxxx xxxxxxx xxxxxxxx x na xxxxx, které xxx xxxxxxxx dluhopisu stanoví xxxxxx podmínky.“.

16. X §23 xx xx xxxxxxxx 5 vkládá xxxx xxxxxxxx 6, xxxxx xxxxxx xxxxxxxx xxx xxxxx x. 13 zní:

„(6) Právo xxxxx odstavců 5 x 7 xxxx xxxxxxxx xxxxxxxxx, xxxxx xx xxxxx xxxxxxxx xxxxxxxx xxxx prospektu xxxxxxxxxxxx

x) nástroj xxxxxxxxxx xx xxxxxxxx xxxx 2 xxxxx čl. 63 xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Rady (XX) x. 575/20133),

b) xxxxxxx zahrnovaný xx xxxxxxxx xxxx 2 xxxxx xx. 72 xx 75 xxxxxxxx Xxxxxx v xxxxxxxxx xxxxxxxxx (XX) 2015/35&xxxx;&xxxx;&xxxx;&xxxx;&xxxx;&xxxx;&xxxx;&xxxx;&xxxx;&xxxx;&xxxx;&xxxx; ,

x) xxxxxxx způsobilých xxxxxxx xxxxx xx. 72x nařízení Evropského xxxxxxxxxx x Xxxx (XX) x. 575/20133), xxxx

x) xxxxxxxxx závazek, xx xxxxxxx se xx xxxxxxxxxxx xxx xxxxx plnění xxxxxxxxxx xxxxxxxx kapitál x xxxxxxxxxxxxxx xxxxxxx alespoň xx xxxx xxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx požadavku xxxxx xxxxxx xxxxxxxxxxxx ozdravné xxxxxxx a xxxxxx xxxxx xx xxxxxxxxx xxxx.

13) Xxxxxxxx Xxxxxx x přenesené xxxxxxxxx (XX) 2015/35 xx xxx 10. xxxxx 2014, kterým se xxxxxxxx směrnice Xxxxxxxxxx xxxxxxxxxx a Xxxx 2009/138/XX x xxxxxxxx x xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxx a xxxxx xxxxxx (Xxxxxxxxxxx XX), x xxxxxxx xxxxx.“.

Xxxxxxxxx odstavce 6 x 7 xx xxxxxxxx jako xxxxxxxx 7 a 8.

17. X §23 odst. 7 větě xxxxx xx číslo „7“ xxxxxxxxx číslem „8“.

18. X §23 se xxxxxxxx odstavec 9, xxxxx xxx:

„(9) Xxxxxx-xx xxxxxx podmínky práva x povinnosti vlastníků xxxxxxxxx xxxxxxxx xx xxxxxxxx 1 až 8, xxxx na xx xxxxxxx xxxxxxxxx x xxxxxxxxx xxxx xxxxxxxxxx x xxxx xxxxx xxxxxxx xxxxxxxx, xxxxxx zpřístupnil xxxxxx xxxxxxxx.“.

19. X §24 xxxx. 5 větě xxxxx xx slova „xxxxx k xxxxxxxxxxxx“ xxxxxxxxx xxxxxx „identifikující“.

20. Xx §24a xx xxxxxx nový §24b, xxxxx xxxxxx xxxxxxx xxx:

„§24x

Xxxxxxxxxxx mimo xxxxxx xxxxxxxxx

(1) Xxxxxxxxx-xx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxx schůzi xxxxxxxxx, xxxxxx xxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxx vlastníkům dluhopisů xxxxx xxxxxxxxxx, x xx xxxxxxx xxxxxxxx, xxxxx xxxx xxxxxxxxxxxx xxxxxx xxxxxxxx, xxxx xxxxx způsobem stanoveným x xxxxxxxx xxxxxxxxxx.

(2) Xxxxx xxxxxxxxxx obsahuje

a) xxxx xxxxxxxxxxxx xxxxxxxxxx x xxxx xxxxxxxxxx,

x) xxxxx xxx xxxxxxxx xxxxxxxxx vlastníka xxxxxxxxx xxxxxxx emisními podmínkami, xxxxx 15 xxx; xxx xxxxxxx xxxx xxxxx xx xxxxxxxx xxx xxxxxxxx xxxxx xxxxxxxx 1,

x) rozhodný xxx xxx xxxxx xx rozhodování xxxx xxxxxx xxxxxxxxx, xxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxx 1 x xxxx než 30 xxx,

x) xxxxxxxx xxxxxxxx xxx přijetí xxxxxxxxxx x

x) xxxxx xxxxxxxxx x xxxxx, xxxx-xx xxx emisní xxxxxxxx.

(3) Xxxxx-xx xx x xxxxx k xxxxxxxxx ve xxxxxx xxxxx §21 xxxx. 1, xx x xxxxxxxx xxxxxxxxx hlasu xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx nebo xxxx xxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxx.

(4) Xxxxxxxx-xx xxxxxxxx xxxxxxxxx ve xxxxx xxxxx xxxxxxxx 2 xxxx. x) osobě xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxx s xxxxxxx rozhodnutí, xxxxx, xx x návrhem xxxxxxxxxx. Xxxxxxxx většina xx xxxxxx x xxxxxxxxx počtu hlasů xxxxx xxxxxxxxx xxxxxxxxx.

(5) Xxx xxxxxxxxxxx xxxx xxxxxx xxxxxxxxx xx §23 použije obdobně. Xx xxx konání xxxxxx xxxxxxxxx se xxxxxxxx xxxxxxxx xxx xxxxx stanovené xxx xxxxxxxx vyjádření xxxxxxxxx xxxxxxxxx. Xxx xxxxx xxxxxxxxxx zápisu xx §80xx odst. 2 xxxxxxxxxx xxxx xxxxxxx xxxxxxxxx x xxx, xx namísto xxxxx xxxxxxxxxxxxxxxx xxxxxxxx xxxxx x návrhu xxxxxxxxxx xx xxxxx xxxxx xxxxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxx §80xx xxxx. 2 xxxx. x) notářského xxxx xx xxxxxxx.

(6) Xxxxxxxxxx xx xxxxxxx dnem, x xxxx xxxx xxxxxxxx xxxxxxxxx posledního xxxxxxxxx xxxxxxxxx x xxxxxx, xxxx marným xxxxxxxxx xxxxxxxxxx xxx xxxxx xxxxxxxxx pro xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx, xxxx-xx xxxxxxxx xxxxx hlasů xxxxxxxxxx x xxxxxxx rozhodnutí.“.

21. X §25 xxxx. 7 xx slova „x) xx x), §10 x §21 xx 24x se xxxxxxxxxx xx“ xxxxxxxxx xxxxx „x) xx x), §9 odst. 2 xxxx. x), §9x, 10 a 21 až 24x xx nepoužijí xxx“.

22. X §26 xxxx. 1 xx xxxx xxxxxx a xxxx xxxxxxxxx xxxxxx „Ministerstvo xxxxxxxxxx emisní xxxxxxxx xxxxxxxx dluhopisů x xxxxxxxx xxxxxx podmínky xxxxxxxx xxxxxxxxxxxxx poukázek xx xxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxx-xx x xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx vydávaného v xxxxxxxxx xxxx xxxxx xxxxx cizího státu. Xxxxxxxx emisní podmínky xxxxxxxx xxxxxxxxxxxxx poukázek xxxx xxx jednotlivé xxxxx doplňovány xxxxx xxxxx §6 xxxx. 1 xxxx. d), x) x x), §9 xxxx. 1 xxxx. e) x §9 xxxx. 2 xxxx. g), xxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxxxx xx jeho xxxxxxxxxxxxx xxxxxxxxx.“.

23. X §26 xxxx. 2 xxxx xxxxxxxx xx xxxxx „x podle §9 xxxx. 1 písm. x) a j)“ xxxxxxxxx slovy „, §9 odst. 1 xxxx. e) a §9 xxxx. 2 xxxx. x)“.

24. V §26 xxxx. 3 xxxx xxxxx xx xx xxxxx „xxxxx“ xxxxxx xxxxx „jednostranně“ x xxxxx „1 xxxx. f) a x) x §9 xxxx. 2 xxxx. x)“ xx xxxxxxxxx xxxxx „2 xxxx. x) xx x) x x) x §9 xxxx. 4 xxxx. d)“.

25. X §26 xxxxxxxx 4 xxx:

„(4) Xxxxxx xxxxxxxxx xxxxxxxx podle xxxxxxx xxxxx se xxxxxxxxx xxxxxxxxxxxxxxx České národní xxxxx nebo xxxxxxxxxxxxxxx xxxxx, xxxxx je x xxxxxx xxxxxx xxxxxxxx xxxxxxxxx, xxxxx xx xxxxx ministerstvo x Česká xxxxxxx xxxxx xxxxxxxx. Xxxxxx xxxxxxxxx, jejichž xxxxxxxxxxxxxx xx omezena xxxx xxxxxxxxx, x xxxxxx xxxxxxxxx xxxxxxxx podle xxxxx xxxxxx xxxxx xx prodávají prostřednictvím Xxxxx národní banky, xxxxxxxxxxxx xxxx na xxxxxxx dohody x xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxx, xxxxx xx k xxxxxx xxxxxx xxxxxxxx xxxxxxxxx, xxxxx xx xxxxx ministerstvo a xxxx xxxxx xxxxxxxx.“.

26. X §26 se xxxxxxxx xxxxxxxx 9, xxxxx xxx:

„(9) X xxxxxxxx jednání, xxxxxx xxxxxxxxx xxxxxx xx xxxxxxxx xxxxxx xxxxxxxx, x k xxxxxxxx xxxxxxx xxxxxxxxxxxxx x xxxx xxxxxxxxx, s xxxxxxxx žádosti x xxxxxxxxx xxxxxxxx, x x xxxxxxxxxx výnosu xxxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxx zástupce souhlas xxxxx.“.

27. X §28xx xx xxxxxxxx xxxxxxxx 7, xxxxx xxx:

„(7) Xxxxxxx x xxxx xxxxxx xxxxxxx se xxx xxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx x krytého dluhopisu xx xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxx podle xxxxxxxxx xxxx xxxxxxxxxx x souladu x xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxxxxxxxx splatnosti.“.

CELEX: 32019L2162

28. X §30x xxxx. 4 xx xx xxxxx písmene x) xxxxxxxx xxxxx „x“, xx xxxxx xxxxxxx x) xx xxxxx „x“ nahrazuje xxxxxx x xxxxxxx x) xx xxxxxxx.

29. §34 xxx:

„§34

(1) Podřízený xxxxxxxx xx dluhopis, x xxxxxxx xxxx xxxx xxxxxxxxxxxx xxxxx xx xxxxxxxx xxxxxxxxx hodnoty xxxxxxxxx a, xxxxxxxxx-xx xxxxxx podmínky jinak, x jiným xxxxxx x xxxxx dluhopisem xxxxxxxx xxxxxxxxx xx xx uspokojení xxxxx xxxxxxxxx xxxxx nebo xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx.

(2) Xxxxx z xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx 1 xx xxxxxxxxxx

x) xx po xxxxxxxxxx xxxxx dluhů, xx xxxxxxx uspokojení xxxx xxx xxxxx xxxxxxxx 1 uspokojeny,

a

b) xx vztahu x xxxxxxxxxx xxxxx xxxxxx xxxxxxxx xxxxxxxxxx podle xxxxxxxx 1, xxxxx xxxxxx právního xxxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxx práva xxxxxx xxxxx podle jejich xxxxxxxxx xxxx xxxxxxxxx xxxx xxxxxxxxxxxx; xxxxx xx xxxxxxxxxx xxxxxxx.

(3) Xxxxxxxxxx, xx xxx x xxxxxxxxx dluhopis, xxxx xxx xxxxxxxxx xx xxxxxxxxx dluhopisu xxxx u xxxxxxxxxxxxx xxxxxxxxx v xxxxxxxxx xxxxxxxx xxxxxxxxxxxx nástrojů x xxxx xx xxxxx propagačních sděleních xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxxx.“.

30. X §35 xxxxxxxx 1 xxx:

„(1) Xxxxxx xxxxxxxx je xxxxxxxx, xxxxx představuje xxxxxxxxxxx xxxxx. Vlastníci xxxxxx xx sběrném xxxxxxxxx xxxxxxx xxxxxx xx sběrném dluhopisu x xxxxx lhůty xxx upisování, x xxxxxxxx xxxxxxxxx xxxxx xxx upisování, úpisy x xxxxxxxxx xxxxxxx. Xxxxx xxxxxxxx xxxxxx xx sběrném dluhopisu xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxx xxxxxxx xxxxx xx xxxxxxx xxxxxxxxx.“.

31. X §35 xxxx. 2 xxxx první xx xxxxx „xxxxxxxxx, xxxxx představuje“ nahrazují xxxxx „, xxxxxx xxxxxxxxxxx,“, ve větě xxxxx xx xxxxx „xxxxx xxxxxxxxx“ zrušují x xx xxxx xxxxx xx xxxxx „xxxxxxxxx“ xxxxxxx.

32. X §35 se na xxxxx textu xxxxxxxx 4 xxxxxxxx xxxxx „, a xx xxx xx okamžiku xxxxxx xxxxxx xx xxxxxxx xxxxxxxxx xx xxxx xxxxx; odstavec 2 upravující xxxxxx xxxxxxxx xxxxxxxxx tím xxxx xxxxxx“.

33. V §36 xxxx. 1 xx xx konci xxxxx věty xxxxx xxxxxxxx xxxxx „, x to nejpozději x datu emise“.

34. X §36 xxxx. 4 se na xxxxx textu věty xxxxx xxxxxxxx xxxxx „, x xx xxx xx xxxxxxxx xxxxxx podílu xx xxxxxxx xxxxxxxxx xx xxxx xxxxx xxx xxxxxx xx xx, xxx již xxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxx §35 xxxx. 2“.

35. X §36 xxxx. 5 xx xx xxxxx „xxxxxxxxx xxxx“ xxxxxx xxxxx „xxxxxxxxx“.

36. V §36x xx xx xxxxx xxxxxxxx 1 xxxxxxxx věta „Xxxxxxxx xxxxx x podílu xx xxxxxxx xxxxxxxxx xx xxxxx zřídit xx upsání xxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxx xx datu xxxxx bez xxxxxx xx to, xxx xxx xxxxxx xxxxxxx xxxxxx xxxxxxxx dluhopisu xxxxx §35 odst. 2.“.

37. X xxxxxxx xxxxx xxxxxx xx xxxxxxxx xxxxx „X XXXXXXXXXX XXXXXXXXX X XXXXX XXXXXXXXXX VEŘEJNÉ XXXXXXX“.

38. Xx §40 xx vkládá xxxx §40x, xxxxx zní:

„§40a

(1) Xxxxxxx xxxxxxxxx xxxxxxxxxx x rámci xxxxxxxxxx xxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxx xxx, xx nesplní některou x povinností xxxxxxxx xx xxxxxxxxxx emisních xxxxxxxx xxxxx §9a xxxx. 3.

(2) Osoba xxxxxxxxxx xxxxxxxx x xxxxx xxxxxxxxxx xxxxxxx xxxxxxx se xxxxxxx xxxxxxxxx xxx, že xxxxxxx xxxxxxxx z xxxxxxxxxx xxxxxxxx xx xxxxxxxxxx emisních xxxxxxxx xxxxx §9x xxxx. 4.

(3) Za xxxxxxxxx xxxxx odstavce 1 xxxx 2 lze xxxxxx pokutu xx xxxx 1 000 000 Xx.“.

39. X §41 xx za xxxx „§40“ xxxxxxxx xxxxx „x 40x“.

Čl. VIII

Přechodné xxxxxxxxxx

Xxxxxx xxxxxx x xxxxxxxxx, xxxxxxx xxxxx xxxxx xxxxxxxxx xxx nabytí xxxxxxxxx tohoto zákona, xxxxx x x xxxxxx emisních podmínek xxxxxxxxxxxx xxxx xxxxx xxxxxxxxxxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xx xxxxxxxx xxxxx zákona x. 190/2004 Xx., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona.

ČÁST XXXXX

Xxxxx xxxxxx x xxxxxxxxx xx xxxxxxxxxxx xxxx

Čl. XX

Xxxxx č. 256/2004 Sb., x xxxxxxxxx na xxxxxxxxxxx xxxx, ve znění xxxxxx x. 635/2004 Xx., xxxxxx x. 179/2005 Sb., xxxxxx x. 377/2005 Sb., xxxxxx x. 56/2006 Xx., xxxxxx x. 57/2006 Sb., zákona x. 62/2006 Sb., xxxxxx č. 70/2006 Xx., xxxxxx č. 159/2006 Sb., xxxxxx x. 120/2007 Xx., xxxxxx č. 296/2007 Xx., xxxxxx x. 29/2008 Xx., xxxxxx x. 104/2008 Xx., xxxxxx x. 126/2008 Xx., xxxxxx x. 216/2008 Xx., xxxxxx x. 230/2008 Sb., xxxxxx x. 7/2009 Xx., zákona x. 223/2009 Xx., xxxxxx x. 227/2009 Xx., xxxxxx x. 230/2009 Xx., xxxxxx x. 281/2009 Xx., xxxxxx x. 420/2009 Sb., xxxxxx x. 156/2010 Xx., xxxxxx x. 160/2010 Xx., zákona x. 409/2010 Sb., xxxxxx x. 41/2011 Xx., xxxxxx x. 139/2011 Xx., zákona x. 188/2011 Xx., xxxxxx x. 420/2011 Xx., xxxxxx č. 428/2011 Xx., zákona x. 37/2012 Sb., xxxxxx x. 172/2012 Xx., xxxxxx x. 254/2012 Xx., xxxxxx x. 134/2013 Sb., xxxxxx č. 241/2013 Xx., xxxxxx x. 303/2013 Xx., xxxxxx x. 135/2014 Xx., xxxxxx x. 336/2014 Xx., xxxxxx x. 375/2015 Xx., zákona x. 148/2016 Xx., xxxxxx x. 183/2017 Xx., xxxxxx x. 204/2017 Xx., xxxxxx x. 307/2018 Xx., xxxxxx č. 111/2019 Xx., xxxxxx č. 204/2019 Xx., xxxxxx x. 119/2020 Sb., xxxxxx x. 298/2021 Xx., xxxxxx č. 353/2021 Sb., zákona x. 91/2022 Sb., xxxxxx x. 96/2022 Xx. x xxxxxx x. ../2023 Xx., xx xxxx xxxxx:

1. X §6x xxxx. 2 xxxxxx xxxxx xxxxxxxxxx se xxxxx „xxxxxxxxx x §8x xxxx. 1 až 3“ xxxxxxxxx slovy „, xxxxx xxxx xxxxxx,“.

2. V §6a xxxx. 3 xx xxxxx „xxxxxxx x §8x xxxx. 1 xx 3“ xxxxxxxxx xxxxx „, xxxxx xxxx xxxxxx,“..

3. X §12x xxxx. 3 xx xx xxxxx „xxxxxxxxx xxxxxxx“ vkládají xxxxx „xxxxxxx xxxxxx xxxxx“.

4. X §12h xxxxxxxx 4 xxx:

„(4) Xxxxxxxxx xxxxxx xxxxxxx xxxxxxx podrobnosti, xxxxx, xxxxxx a strukturu xxxxxx informačních xxxxxxxxxx xxxxx odstavců 2 x 3.“.

5. X §12x xxxx. 6 xxxx. x) xx xxxxx „x nepředstavuje“ xxxxxxxxx xxxxx „xxxx xxxxxxxxxxx“. XXXXX: 32019L2034

6. X §14x xxxx. 3 se xxxxx „Xxxxxxxx 2 xx xxxxxxxxx xxx osobu“ xxxxxxxxx xxxxx „Xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxx xx xxxxxxxxxx u xxxxx“.

7. X §17 xx xx xxxxx xxxxxxxx 1 doplňuje xxxx „Xxxxxxx xxxxxxxxxxxxx xxxxxx x elektronické xxxxxxxxxx xxxxxxxxx x xxxxxxx xxxxxx xxxxxxxx xxx x xxxxxxxxx xxxxx xxxxxxxx 2.“.

8. X §17 xxxx. 2 xx xx xxxxx xxxxx věty xxxxx xxxxxxxx xxxxx „, xxxxx xxxxxxxx xxxxxxx, xxxxxxx xxxx xxxxxxxxx pokynu zákazníka“.

9. X §18 xxxx. 3 se xx xxxx „6a“ vkládá xxxx „, 6xx“.

10. X §29 xxxx. 4 xx slova „, xxxxxxxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxxxx zahraničního investičního xxxxx, xxxxx xxxxx xxxx xxxxxxxxxxxxx xx xxxxxxx povolení České xxxxxxx xxxxx, nebo xxxxxxxxxxxxx xxxxx kolektivního xxxxxxxxxxx“ nahrazují xxxxx „xxxx samosprávnému xxxxxxxxxxxx xxxxx“.

XXXXX: 32014L0065

11. X §43 se xxxx „12x“ xxxxxxxxx xxxxxx „10xx“.

XXXXX: 32014L0065

12. §90x xxxxxx xxxxxxx xxx:

„§90x

Xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx x xxxxxxxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx systému x xxxxxxxxxxxxxxxx xxxxxxxxxx xx sídlem x Xxxxx xxxxxxxxx

Xxxxx-xx se xxxxxxxxxxxx vypořádacího xxxxxxx x neodvolatelností xxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx x xxxxxxxxxxxxxxxx xxxxxxxxxx, který xx xxxxx v Xxxxx xxxxxxxxx, x xxxxxxxxxx xxxx xxxxx xxxxxx xxxxxx xxxxxxx xxxx xxxxx §88 xxxx. 2, xxxxxxxx x xxxx xxxxxxxxxxx xxx xxxxxxxxxx odkladu Xxxxxx národní xxxxx; xx xxxxxxx, xx-xx xxxxxxxxxx xxxxxx nebo xxxxx proveden v xxxxx xxxxxxxxxxxxx řízení.“.

13. X §90x odst. 3 x 4 xx xxxxx „xxxxx §90x“ xxxxxxxxx xxxxx „x rozhodnutí xxxx xxxxx zásahu xxxxxx xxxxxxx xxxx xxxxx §88 xxxx. 2“.

14. Xx §90j xx xxxxxx nový §90x, xxxxx xxx:

„§90x

Xxxxxxxxxxxx xxxxxx xxxxxxxxxxx financování xxxxxxxxxx xx 4 xxxxxx xx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxx České xxxxxxx bance účetní xxxxxxx nebo konsolidovanou xxxxxx xxxxxxx ověřenou xxxxxxxxx.“.

15. Xx část xxxxxxxxxx xx xxxxxx xxxx část dvanáctá, xxxxx včetně xxxxxxx xxx:

„XXXX XXXXXXXX

XXXXXXXXXX INVESTIČNÍ XXXXXXX

§134x

Xxxxxxx x dlouhodobém xxxxxxxxxxx xxxxxxxx

(1) Xxxxxxxx x xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xx poskytovatel xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx své xxxxxx xxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxx xxx xxxxxxxx xxxxxx xxxxxxxx.

(2) Xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxx

x) xxxxx,

x) xxxxxxxxxx x xxxxxx xxxxxxxx,

x) xxxxxxxxx s xxxxxxx xxxxxx,

x) xxxxxxxxxx xxxxxxxxxx,

x) xxxxxxxxxxx investiční xxxx,

x) xxxxxxxxxx xxxxx x xxxxxxxx xxxxxxxx xxxx některá x xxxx xxxxx xxxxxx x) až e) xxxxxxxxx xxxxxxxxxx své xxxxxx x Xxxxx xxxxxxxxx.

(3) Xxxx-xx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xx xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx činnost xxxx x bude-li xxxx xxxxxx xxxxxxx, xx xxxxxxx xxxxxx xxxxxxx prostředky majitele xxxxxxxxxxxx investičního produktu x xxxx xxxxxxxx x osoby xxxxxxxxx xxxxxxxx vklady xx xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxx x xxxxxxxx výši xxxx na xxxxxxx xxxxxxxxx prostředků x xxxxx jím xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx produktu.

(4) Xxxx-xx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxx evidenci investičních xxxxxxxx xxxxxxxx x xxxxx dlouhodobého xxxxxxxxxxxx xxxxxxxx x bude-li xxxx xxxxxx nabízet, xx povinen pověřit xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx majitele dlouhodobého xxxxxxxxxxxx xxxxxxxx x xxxx xxxxxxxx osobu xxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx nástrojů x xxxxxxxx xxxxx x xxxx investičních xxxxxxxx v xxxxx xxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx produktu.

(5) Každý xxxxxxxxxx investiční produkt xxxx xxx xxx xxxxxxx poskytovatele; to xxxxxxx xxxx, xxx xxxxxxxxxxxx xxxxxxxx při xxxxxxxxxxx dlouhodobého investičního xxxxxxxx služeb xxxx xxxxx.

(6) Xxxxxxxxx xxxxxxx x dlouhodobém xxxxxxxxxxx xxxxxxxx nejsou dotčeny xxxxx a xxxxxxxxxx xxxxxxxxxxx xx xxxxx x účtech xxxx x xxxxxxxxxxx xxxxxx, xx xxxxxxx jsou xxxxxxxxx xxxxxxx prostředky xxxx xxxxxxxxxx xxxxxxxx, xxxxx xxxxx majetek x rámci dlouhodobého xxxxxxxxxxxx produktu.

§134h

Povinnosti poskytovatele xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx

(1) Xxxxxxxxxxxx dlouhodobého investičního xxxxxxxx xxxxx xxxxxxx xxxxx majitele xxxxxx xxxxxxxx, xxxxx xx xxx xx xxxxxxxx xxxxxxxxx daňové podpory xxxxxx produktu, xxxxxx xxx xxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxx informuje xx xxxxxxx xxxxxx xxx x xxxxxx xxxxxxxx x xxxxxxx xxxxxx produktu xxxxxxxx xx trvalém xxxxxx xxx, xx xx xx xxxxxx xxxxxx xxxxx.

(2) Xxxxxxxxxxxx dlouhodobého xxxxxxxxxxxx produktu xxxx xxx pověřená osoba xxxx mít x xxxxxxx listinné cenné xxxxxx x rámci xxxxxxxxxxxx investičního produktu.

(3) Xxxxxxxx peněžních xxxxxxxxxx x xxxx xxxxx xxxxx §134x xxxx. 3, pověřením jiné xxxxx xxxxxxx evidence xxxxx §134g odst. 4, xxxxxxxx xxxxxx xxxx xxxxx xxxxx §134x xxxx. 5 xxxx xxxxxxxxx xxxx xxxxx xxxxxxxx podle xxxxxxxx 2 zůstává xx vztahu x xxxxxxxx dlouhodobého xxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx.

§134x

Xxxxxxx x xxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx

(1) Xxxxxxxxxxxx dlouhodobého xxxxxxxxxxxx xxxxxxxx xxxxxxx, xxx xxxxxxx x xxxxx xxxxxxxxxxxx xxxxxxxxxxxx produktu xxxxxxx pouze

a) xxxxxxx xxxxxxxxxx,

x) xxxxxxxxxx xxxxx xxxxxx,

x) cenné papíry xxxxxxxxxxxx xxxxxxxxxxx,

x) xxxxxxxx xxxxxxxxx xxxx x

x) xxxxxxxx, xxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxxx x které xxxx xxxxxxxx výhradně xx xxxxxx xxxxxxxxx xxxxxxx x xxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xx-xx xxxxxxxx, ke xxxxx xx vztahuje xxxxxxx xxxxxx xxxxxxxx, xxxxxxx xxxx, xxxxxx xxxx xxxx xxxx.

(2) Dojde-li x prodeji, xxxxxx xxxx splacení xxxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxx 1 xxxx. x) xx x) xxxx xx-xx poskytnuto xxxxxxxxxx x xxxxxxxx x xxxxxxxx xxxxx xxxxxxxx 1 xxxx. x), xxxxxxx poskytovatel xxxxxxxxxxxx xxxxxxxxxxxx produktu, xxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx součástí majetku x rámci xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx; to xxxxx x xxx xxxxxxx xxxxxxxxxx xxxxxxx x důvodu xxxxxx xxxxxxxx investičního nástroje, xxxxxxxxxx nástroje získané xxxxxxx xx jiné xxxxxxxxxx nástroje v xxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx x xxx xxxxxx z majetku x xxxxx xxxxxxxxxxxx xxxxxxxxxxxx produktu.

§134j

Zákaz xxxxxxxxxxx xxxxxxxxxxx při xxxxxx xxxxxxxxxxxxx dlouhodobého investičního xxxxxxxx

Xxxxxxxxxxxxx xxxxx ovlivňovat xxxxxxxxxxx xxx výběru xxxxxxxxxxxxx xxxxxxxxxxxx investičního xxxxxxxx xxx přijmout xxxxxxx, která xxxx xxxx k xxxxxxxx xxxxxx zákazu.“.

Dosavadní xxxxx xxxxxxxx xx xxxxxxxx xx xxxxxxxx xxxx xxxxx xxxxxxxx xx xxxxxxxxx.

16. X §136x xx xxxxx „nebo 156“ xxxxxxx.

17. Xx §158x xx xxxxxx xxxx §158x, který xxx:

„§158x

(1) Xxxxxxx osoba xx jako xxxxxxxxxxxxx xxxxxxx xxxxxxxxx tím, xx x xxxxxxx x §134j xxxxxxxxx xxxxxxxxxxx xxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxx pobídku.

(2) Xx xxxxxxxxx xxxxx odstavce 1 xxx xxxxxx xxxxxx xx 1 000 000 Xx.“.

18. X §163 xx xx odstavec 3 xxxxxx xxxx xxxxxxxx 4, xxxxx xxx:

„(4) Xxxxxxxxx xxxxx xx xxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxx, xx

x) x xxxxxxx x §134x xxxx. 3 xxxxx xxxxxxx prostředky xxxxxxxx dlouhodobého investičního xxxxxxxx x xxxxx, xxxxx xxxx oprávněna xxxxxxxx vklady xx xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxx, xxxx xxxxxxxxx xxxx xxxx na xxxxxxx xxxxxxxxx xxxxxxxxxx x xxxxx xxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx,

x) x xxxxxxx x §134x xxxx. 4 xxxxxx xxxxxxx evidence xxxxxxxxxxxx xxxxxxxx xxxxx, xxxxx xxxx oprávněna xxxx xxxx xxxxxxxx xxxx xxxxxxxxx počet x xxxx investičních xxxxxxxx v rámci xxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx,

x) xxxxxxx xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx produktu v xxxxxxx x §134h xxxx. 1,

x) xxxxxxxxx, xxx xxxxxxx x xxxxx xxxxxxxxxxxx investičního xxxxxxxx xxxxxxx xxxxx xxxx xxxxxxx x §134x xxxx. 1, xxxx

x) v xxxxxxx x §134x odst. 2 xxxxxxxxx, xxx xxxxxxx peněžní prostředky xxxxxxx součástí majetku x xxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx.“.

Xxxxxxxxx odstavce 4 xx 6 xx označují xxxx xxxxxxxx 5 xx 7.

19. X §163 xxxx. 7 se xxxxx „xxxx 3“ xxxxxxxxx slovy „, 3 xxxx 4“.

20. Xx §163x se xxxxxx xxxx §163b, xxxxx xxx:

„§163x

(1) Xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxxx xx xxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx xxx, xx x xxxxxxx x §134x xxxxxxxxx xxxxxxxxxxx xxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx produktu xxxx xxxxxx xxxxxxxxx xxxxxxx.

(2) Xx přestupek podle xxxxxxxx 1 xxx xxxxxx xxxxxx xx 1 000 000 Xx.“.

21. X §164 xxxx. 3 se xx konci xxxxx xxxxxxx x) xxxxxxxx xxxxx „nebo 4 xxxx §16x“.

22. Za §173x xx vkládá xxxx §173b, xxxxx xxx:

„§173x

(1) Xxxxxxxxxxxx služeb xxxxxxxxxxx xxxxxxxxxxx se xxxxxxx přestupku tím, xx xxxxxxx informační xxxxxxxxx podle §90k.

(2) Xx xxxxxxxxx podle xxxxxxxx 1 lze xxxxxx xxxxxx do 500 000 Xx.“.

23. X §199 odst. 2 se xxxx „§9xx xxxx. 6,“ xxxxxxx a xx xxxx „§12g xxxx. 3,“ xx xxxxxx xxxx „§12x xxxx. 4,“.

24. X §199 xxxx. 6 se xxxx „9xx, 9xx, 9xx, 9ao,“ xxxxxxx.

XXXX OSMÁ

Změna xxxxxxxxxxxxx xxxxxx

Xx. X

Zákon č. 182/2006 Xx., o xxxxxx x xxxxxxxxx xxxx xxxxxx (insolvenční xxxxx), ve xxxxx xxxxxx x. 312/2006 Xx., zákona x. 108/2007 Xx., zákona x. 296/2007 Xx., xxxxxx x. 362/2007 Xx., zákona x. 301/2008 Sb., xxxxxx x. 458/2008 Xx., xxxxxx č. 7/2009 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 163/2009 Xx., xxxxxx x. 217/2009 Xx., zákona x. 227/2009 Sb., xxxxxx x. 285/2009 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx pod x. 241/2010 Xx., xxxxxx Xxxxxxxxx xxxxx, vyhlášeného xxx x. 260/2010 Xx., xxxxxx č. 409/2010 Xx., xxxxxx x. 69/2011 Sb., xxxxxx č. 73/2011 Xx., xxxxxx č. 139/2011 Sb., xxxxxx x. 188/2011 Xx., xxxxxx x. 466/2011 Xx., xxxxxx x. 167/2012 Xx., xxxxxx x. 334/2012 Xx., xxxxxx x. 396/2012 Xx., zákona x. 399/2012 Xx., xxxxxx x. 45/2013 Xx., xxxxxx x. 185/2013 Xx., xxxxxx x. 294/2013 Xx., xxxxxx x. 375/2015 Xx., xxxxxx x. 377/2015 Xx., xxxxxx č. 298/2016 Xx., xxxxxx x. 64/2017 Sb., xxxxxx x. 183/2017 Xx., xxxxxx x. 291/2017 Sb., zákona x. 182/2018 Xx., xxxxxx x. 307/2018 Xx., xxxxxx x. 31/2019 Xx., zákona x. 80/2019 Xx., xxxxxx x. 230/2019 Xx., xxxxxx x. 119/2020 Sb., zákona x. 191/2020 Sb., xxxxxx č. 460/2020 Xx., xxxxxx x. 527/2020 Xx., zákona x. 588/2020 Sb., xxxxxx x. 261/2021 Xx., zákona č. 298/2021 Xx., xxxxxx x. 96/2022 Sb., xxxxxx č. 416/2022 Xx. x xxxxxx x. .. ./2023 Xx., xx xxxx xxxxx:

1. X §82 xx xxxxxxxx 6 xxxxxxx.

2. X §113 xxxx. 3 xx xxxx druhá zrušuje.

3. X §118 se xxxxxxxx 3 xxxxxxx.

4. X §172 xxxx. 2 xx xx xxxxx xxxxx věty xxxxx xxxxxxxx xxxxx „xxxx jiného xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxx na xxxxxxxx dlužné xxxxxx xxxxxxxx podle práva xxxxxx xxxxx“.

5. §247 xx zrušuje.

6. X xxxxx druhé xxxxx XX se doplňuje xxx 4, xxxxx xxxxxx nadpisu xxx:

„Xxx 4

Xxxxxxxxxxx Xxxxx xxxxxxx xxxxx xxxxxxxxxxxx soudem

§388d

Insolvenční xxxx xxxxxxxx xxx xxxxxxxxxx odkladu Xxxxxx xxxxxxx banku o xxxxxxxx xxxxxx x xxxxxx xxxx x xxxxxx rozhodnutí x xxxxxx xxxxx xxxxx §367 xxxx. 1, xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxx, xxx-xx o účastníka xxxxxxxxxx xxxxxxx x xxxxxxxxxxxxxxxx zúčtování podle xxxxxx upravujícího xxxxxxxx xxxx xxxx účastníka xxxxxxxxxxxx systému x xxxxxxxxxxxxxxxx vypořádání xxxxx xxxxxx upravujícího podnikání xx kapitálovém trhu.

CELEX: 31998L0026

§388x

Xx-xx xxxxxxx xxxxxxxxxxxxxx xxxx xxxxxxxxxx platebního xxxxxxx x neodvolatelností xxxxxxxxx xxxx zahraničního xxxxxxxxxx xxxxxxx x xxxxxxxxxxxxxxxx zúčtování podle xxxxxx xxxxxxxxxxxx platební xxxx, nebo xx-xx xxxxxxx xxxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxx x xxxxxxxxxxxxxxxx xxxxxxxxxx xxxx zahraničního vypořádacího xxxxxxx x neodvolatelností xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxxx xxxx, xxxxxxxxxxx xxxx současně se xxxxxxxxxxx rozhodnutí v xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxxxxx odkladu Xxxxxx národní xxxxx x

x) xxxxxx rozhodnutí x xxxxxx,

x) xxxxxx xxxxxxxxxxx xxxxxxxx xxxxx §82 xxxx. 3 xxxx §113 odst. 1,

x) vyhlášení moratoria,

d) xxxxxxxxxx konkursu.“.

Xx. XI

Přechodné xxxxxxxxxx

Xx xxxxxxxxxx xxxxxxxxxx xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx xx xxxxxxx zákon x. 182/2006 Sb., ve xxxxx xxxxxxx xxxxx xxxx nabytí xxxxxxxxx xxxxxx zákona.

ČÁST XXXXXX

Xxxxx xxxxxx x doplňkovém xxxxxxxxx xxxxxxx

Xx. XII

Zákon č. 427/2011 Sb., x xxxxxxxxxx penzijním xxxxxxx, xx xxxxx xxxxxx x. 399/2012 Xx., xxxxxx x. 403/2012 Xx., xxxxxx x. 241/2013 Xx., xxxxxx x. 377/2015 Xx., xxxxxx x. 183/2017 Xx., xxxxxx č. 296/2017 Sb., zákona x. 111/2019 Sb., xxxxxx č. 119/2020 Xx., xxxxxx x. 261/2021 Xx. x xxxxxx x. 96/2022 Xx., xx xxxx xxxxx:

1. X §3 xx na xxxxx xxxxxxx x) tečka xxxxxxxxx xxxxxx a xxxxxxxx xx písmena x) x x), xxxxx xxxxx:

„x) xxxxxxxxx xxxxxxxxxxxx xxx, xxxxx xxxx xxx předmětem xxxxxxx xxxxxxx, jejíž xxxxxxx xx xxxxxxxxxxx x xx xxxxxx xxx obchodovat,

t) xxxxxxxxxx xxxxxxxxx xxxxxxx, jehož xxxxxxxxxxx aktivem je xxxxxxxx.“.

2. V §13 xxxxxxxx 1 xxx:

„(1) Xxxxx na xxxxxx xxxxxxxxx má xxxxxxxx,

x) xxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxx z xxxxxxxxxxx xxxxxxxxx x

x) xxxxx xx

1. xxxxxx xxxxx xx území Xxxxx xxxxxxxxx, xxxx

2. xxxxxxxx na xxxxx xxxxxxxxx xxxxx x xx xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx xxxxxxxx Xxxxx xxxxxxxxx3) xxxx xx účasten xxxxxxxxx zdravotního xxxxxxxxx x Xxxxx xxxxxxxxx4).“.

3. X §14 odst. 1 xx xxxxxx „300 Xx“ xxxxxxxxx xxxxxxx „500 Xx“.

4. X §14 xxxx. 2 xxxxxxx x) xxx:

„x) 500 až 1 699 Xx, xxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxx 20 % z částky xxxxxxxxx xxxxxxxxx xxxxxxxxx,“.

5. X §14 xxxx. 2 písm. b) xx xxxxx „1 000“ xxxxxxxxx číslem „1 700“ a xxxxxx „230 Xx“ xx xxxxxxxxx částkou „340 Kč“.

6. V §15 xx na xxxxx xxxxxxxx 1 xxxxx nahrazuje čárkou x doplňuje se xxxxxxx x), které xxx:

„x) xxxxxxxxxxx.“.

7. X §15 odst. 3 xx za slova „Xxxxxxxxxxxx vnitra,“ xxxxxxxx xxxxx „Ministerstva obrany, Xxxxxxxxxxxx xxxxxxxxxxxxx,“.

8. X §20 odst. 1 xxxx. x) a x §20 odst. 3 xxxx. x) xx číslo „60“ xxxxxxxxx xxxxxx „120“ x xxxx xxxx xx středníkem včetně xxxxxxxxx xx zrušuje.

9. X §20 xxxx. 2 se slovo „xxxxxxxxx2)“ xxxxxxxxx slovem „xxxxxxxxx3)“.

10. V §24 xx za xxxxxxxx 1 xxxxxxxx xxxx xxxxxxxx 2 x 3, xxxxx znějí:

„(2) Xxxxxxxxxx xxxxxxxxx lze x xxxxx xxxxxxxxx xxxxx xxxxx odstavce 1 xxxxx pouze xxxxxx, x xx xxx xxxxxxxxx xxxxxxxxxx xxxxx prostředků xxxxxxxxx xxxxxxxxxxx xxxxx xx xxxxxxxxxxx vyrovnání.

(3) Xxxxxx-xx xxxxxxxx i xxxxxx xxxxx xx xxxxxxx xxxx xxxx xx xxxxxxxxx, které xxxxx xxxxxxxx, xxx x xxxx xxxxxx xxxx xxxxx, považuje xx xxx xxxxx xxxxxxxxx xxxxxx nároku xx xxxxxxxxxxx xxxxxxxxx xx xxxxxxxx, že účastník xxxxxx určenou xxxxx x xxxxxxxxxxx xxxxxxxxx xx xxxxx xxxxxxxxx xxxxxxxx.“.

Xxxxxxxxx odstavce 2 xx 4 xx xxxxxxxx xxxx odstavce 4 xx 6.

11. X §25 xx xx odstavec 1 xxxxxx xxxx xxxxxxxx 2, který xxx:

„(2) Xxxxxx-xx účastník i xxxxxx xxxxx ve xxxxxxx xxxx xxxx xx okolností, které xxxxx xxxxxxxx, xxx x nich xxxxxx xxxx xxxxx, xxxxxxxx xx pro xxxxx xxxxxxxxx vzniku xxxxxx xx xxxxxxx xx xxxxxxxx, xx xxxxxxxx xxxxxx xxxxxxx xxxxx x xxxxxxx se xxxxx předmětem dědictví.“.

Dosavadní xxxxxxxx 2 až 4 se xxxxxxxx xxxx xxxxxxxx 3 xx 5.

12. V §25 xxxxxxxx 5 xxx:

„(5) Částečné xxxxxxx xx výše jedné xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx bez xxxxxxxxx xxxxxxxxxxxxxx zaplacených xx xxxxxxxxx a bez xxxxxxxx příspěvků xxxxxx xxxxxxxxxxx, xxxxx xxxxxx xxxx 18 let, xxxxx spořící xxxx xxxxxx xxxxxxx 120 xxxxxxxxxxxx měsíců a xxxxx posledních 24 xxxxxxxxxxxx měsíců xxxxxxx x xxxxxxx prostředků xxxxxxxxx k jiné xxxxxxxx xxxxxxxxxxx. Xxxxxx x xxxxxxxx odbytné xxx xxxxx během 24 xxxxxxxxxxxx měsíců xxxxxxxxxxxxx xxxxxxxxxxxxx po xxx, xxx účastník xxxxxx xxxx 18 xxx. Xxxxxxx xxxxxxx xxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx nezaniká. Xxxx-xx xxxxxxxxx xxxxx, xxxxx xxx částečné xxxxxxx ustanovení xxxxxx xxxxxx x odbytném.“.

13. X §60 odst. 4 xx slovo „xxxxxxxxxx“ xxxxxxxxx xxxxxx „xxxxxxxxxxxx“.

14. X §77x xx na xxxxx xxxxx xxxxxxx e) xxxxxxxx xxxxx „, xxxxxxx xxxxx xxxxxxxx xxxxxxx xxxxxxxxx právní xxxxxxx“.

15. X §94 xx doplňuje xxxxxxxx 3, xxxxx zní:

„(3) Xxxxxxx-xx a xxxxxxxxxxxxx-xx xxxxxxxx společnost xxxxxxxxxxxx xxxxxxxxxx xxxx xxxxx §108x až 108c, xxxx xxx xxxxxxxx xxxxxxxx a xxxxxxxxxxxxxx xxxxxxxxxx xxxx, xxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxx xxx xxxxxxxx xxxxxxxxxxxxxx xxxxxx; xxx xxxx dotčena povinnost xxxxx odstavce 1.“.

16. X §98 odst. 5 se věta xxxxx xxxxxxxxx větou „Xxxxxxx, který není xxxxxxxx xxxxx xxxxxxxx xxxxxx, může tvořit xxxxxxx 1 % xxxxxxx xxxxxxx x xxxxxxxx konzervativním xxxxx.“.

17. X části xxxxx xx xx xxxxx X xxxxxx xxxx xxxxx XX, xxxxx xxxxxx xxxxxxx xxx:

„Xxxxx XX

Xxxxxxxxxxxx xxxxxxxxxx fond

§108a

Skladba xxxxxxx x alternativním xxxxxxxxxxx fondu

(1) Xxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxx xxxxxxxx xxxxx xxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxxxxxxx xx aktiv xxxxx xxxxxxxx 2 x xxxxx §100 xxxx. 2.

(2) Xxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxx xx

x) xxxxxxxxxxxx cenných xxxxxx, které nejsou xxxxxxx x §100 xxxx. 2 xxxx. x) x b),

b) xxxxxxx papírů xxxxxxxxxx xxxxxxxxxxx xxxxxx nebo xxxxxxxxxxx investičním fondem, xxxxx lze x Xxxxx republice xxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxxx investiční xxxxxxxxxxx x investiční fondy,

c) xxxxxxx xxxx do xxxxxxxxxxx, které je xxxxxxxxx,

x) xxxxxxxxxxx derivátů,

e) xxxxxxxxxx xxxx,

x) podílů xx xxxxxxxxx xxxxx, xxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxx věcí, xxxxxx xxxxxxxxxx xxxx x xxxxxxx xxxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxx xxxxx xx xxxxxx xxxxxxxx xxxxx,

x) xxxxxxx xxxxxxxxxxxxxx podle xxxxxxxxxx xxxxxx,

x) xxxx duševního xxxxxxxxxxx,

x) xxxxxxxx, xxxxxxx, xxxxxxxx xxxxxxx nebo xxxxxx,

x) xxxx na xxxxxxx xxxxxxxxx xxxxxxxxxx,

x) xxxxxx xx xxxxxxxx xxxxxxxxxxx, xxxxx xxxxxx xxxxxxx do xxxxxxx xxxxxx.

§108x

Xxxxxxx xxx xxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxx x alternativnímu xxxxxxxxxxxx xxxxx

(1) Výše xxxxxx podle §60 xxxx. 1 písm. x) xxxxx x xxxxxxx alternativního xxxxxxxxxxxx xxxxx xxxxxxxxx 2,5 % z xxxxxxxx xxxxx hodnoty xxxxxxxxx xxxxxxxxx kapitálu x xxxxxxxxxxxxx xxxxxxxxxxx xxxxx. Xxxxxxxx xxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx x xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx fondu se xxxxxxx k xxxxxxxxxx xxx xxxxxxxxxxx období xxxx xxxxxx aritmetický xxxxxx hodnot xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxx xx xxxxx xxx příslušného xxxxxx.

(2) Výše xxxxxx xxxxx §60 xxxx. 1 písm. x) xx x případě xxxxxxxxxxxxxx xxxxxxxxxxxx fondu xxxxxxx 25 % x rozdílu průměrné xxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxxx x xxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxx.

(3) Xxx xxxxxxxxxxxx xxxxxxxxxx xxxx xx §60 odst. 3 x 4 xxxxxxxxx.

§108x

Xxxxxxxxxxx xxxxxxxxxxxxxx účastnického fondu xx cenných xxxxxx xxxxxxxxxxxx xxxxxxxxxxx

(1) Xxxxxxxx xxxxxxxxxx xxxx investovat xxxxxxx 10 % xxxxxxx xxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx xxxxx xx xxxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxx.

(2) Xxx xxxxxxxxxxxx účastnický xxxx xx §105 xxxxxxxxx.“.

Xxxxxxxxx xxxxx XX xx XX xx xxxxxxxx xxxx xxxxx XXX xx X.

18. X §115 xxxx. 4 xx slova „xxxxxxx hodnotou“ nahrazují xxxxx „xxxxx zákona xxxxxxxxxxxx xxxxxxxxxx“.

19. X §115 xx odstavec 5 xxxxxxx.

20. X §136 se xx xxxxx xxxxx xxxxxxxx 3 x 4 xxxxxxxx xxxxx „; xxxxxxxx společnost volbě xxxxxxxxx nevyhoví, bude-li xx jednat x xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxx“.

21. Xx §165x se xxxxxx xxxx §165b, xxxxx xxx:

„§165x

Xxxxxxxxxx tohoto xxxxxx x xxxxxxx xxxxxxxx xx xxxxxxx x xx xxxxxxxxxxx xxxxx papíry, xxxxxx xx xxxxxxxx xxxxxx xxxxxx xxxx xxxxx xxxxx.“.

22. V §170 xxxx. 1 xx xx xxxx „§77x xxxx. 1,“ xxxxxx xxxx „§77x xxxx. x),“ x text „§115 odst. 5,“ xx xxxxxxx.