XXXXX

xx xxx ...2022,

xxxxxx xx mění xxxxx x. 164/2013 Sb., x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx x o xxxxx xxxxxxx souvisejících xxxxxx, xx xxxxx pozdějších xxxxxxxx, x xxxxx xxxxxxxxxxx zákony

Parlament xx xxxxxx xx xxxxx xxxxxx Xxxxx xxxxxxxxx:

XXXX XXXXX

Xxxxx xxxxxx x xxxxxxxxxxx spolupráci xxx xxxxxx xxxx

Xx. X

Xxxxx x. 164/2013 Xx., x xxxxxxxxxxx spolupráci xxx xxxxxx xxxx x x xxxxx xxxxxxx xxxxxxxxxxxxx xxxxxx, xx xxxxx xxxxxxxxx xxxxxxxx Xxxxxx č. 344/2013 Xx., xxxxxx č. 105/2016 Sb., zákona x. 188/2016 Xx., xxxxxx x. 92/2017 Xx., xxxxxx x. 305/2017 Xx., zákona x. 80/2019 Xx., xxxxxx x. 299/2020 Xx., zákona x. 343/2020 Xx., xxxxxx x. 386/2020 Xx. x xxxxxx x. 527/2020 Xx., xx xxxx xxxxx:

1. Na xxxxx xxxxxxxx xxx xxxxx č. 1 xx xx xxxxxxxxxx xxxxx doplňuje xxxx „Xxxxxxxx Xxxx (XX) 2021/514 xx xxx 22. března 2021, xxxxxx xx mění xxxxxxxx 2011/16/XX x xxxxxxx xxxxxxxxxx x xxxxxxx xxxx.“.

XXXXX: 32021L0514

2. X §1 odst. 2 xx na xxxxx xxxxxxx e) xxxxx „xxxx“ xxxxxxx.

3. X §1 xx xx xxxxx xxxxxxxx 2 tečka nahrazuje xxxxxx „, xxxx“ x xxxxxxxx xx xxxxxxx x), xxxxx xxx:

„x) provádění xxxxxxxxxx xxxxxxxx kontrol.“.

CELEX: 32021L0514

4. X §1 se xx xxxxx xxxxxxxx 3 xxxxxxxx xxxx „Xxx účely xxxxxx xxxxxxxxx xx xxxxxx xxxxxxx, xx xx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxx, xx v xxxxxxx s xxxx xxxxxxxxxxxxxx právními xxxxxxxx xxxxxxxx rozumná možnost, xx xx informace xxxxxxxx xxx xxxxxx xxxx xxxxxxxx nebo xxxxxxxxxxx xxxxxxxx xxxxxxxx x xx opodstatněná xxx xxxxx šetření.“.

CELEX: 32021L0514

5. V §1 xxxx. 5 písm. x) xx slovo „xxxx“ xxxxxxx.

6. X §1 odst. 5 xx xx xxxxx xxxxxxx x) doplňuje xxxxx „xxxx“.

7. X §8 se xxxxxxxx 2 xxxxxxx.

Xxxxxxxxx xxxxxxxx 3 xx 5 xx označují xxxx xxxxxxxx 2 až 4.

8. X §8 xx odstavec 3 xxxxxxx.

Xxxxxxxxx xxxxxxxx 4 xx xxxxxxxx xxxx xxxxxxxx 3.

9. Za §8 se vkládá xxxx §8x, xxxxx xxxxxx nadpisu xxx:

„§8x

Xxxxxxxx xxxxxxxxxx pro xxxxxxxxxxxx xxxxxx xxxxxxxxx

(1) Xxxxxxxx xxxx, xxxxx xxxxxxx xxxxx, xxxxx xxxxxx xxxx xxxx xxxxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx, xx Xxxxxxxxxxxxxx xxxxxxxx úřad. Xxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxx při xxxx xxxxxx informací xxxxxxx xxxx xxxx xxxxxxxx xxxx.

(2) Xxxxxxx xxxx xxx automatické xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx kontaktnímu xxxxxx xxxxxxxxx získané xx xxxxxxx podaného xxxxxxxx.

(3) Xxxxxxx xxxx xxxx prostřednictvím kontaktního xxxxx koordinovat x xxxxx xxxxxx postup xxx xxxxxxxxxxx xxxxxx xxxxxxxxxxxx informací.“.

CELEX: 32021L0514

10. X §9 se xx xxxxxxxx 3 xxxxxxxx xxxx xxxxxxxx 4 a 5, xxxxx znějí:

„(4) Žádost xxxxx odstavce 1 xxxx 3 xxxx xxxxxxxxx xxxxxxx údaje x důvodu xxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxx informace.

5) Xxxxx xxxxxx xxxxx odstavce 1 xxxx 3 xxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxx se xxxxxxx daňových subjektů, xxxxx xxxxx xxxxxxxxxx xxxxx, musí xxxxxx xxxxxxxxx

x) xxxxxxxx popis xxxxxxx xxxxxxxx xxxxxxxx,

x) xxxxxxx výkladu xxxxxxxxx xxxxxxxx předpisu v xxxxxxx xxxx a xxxxxx, xx jehož xxxxxxx se xxx xxxxxxxx, xx xxxxxxx xxxx xxxxxxx xxxxxxx x xxxxxxx x xxx,

x) vysvětlení očekávaného xxxxxxx požadované xxxxxxxxx xxx zjištění, xxx xxxxx x porušení xxxxxxxx xxxxxxxx xxxxx xxxxxxx x), x

x) xxxxx informace x xxxxxxxx xxxxx xxxxx xxxx jednotky bez xxxxxx xxxxxxxxx, xxxxx xxxxxxx xxxxxxxxxx k xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxx xxxxxxx x) členy xxxx xxxxxxx, pokud je xx x ohledem xx xxxxxxxxx případu xxxxxx.“.

Xxxxxxxxx odstavce 4 xx 6 se xxxxxxxx jako xxxxxxxx 6 až 8.

XXXXX: 32021L0514

11. V §9 xxxx. 6 xx xxxxx „určitých“ zrušuje.

CELEX: 32021L0514

12. X §9 xxxx. 7 se xxxxx „xxxxxx“ zrušuje x xxxxx „4“ xx xxxxxxxxx xxxxxx „6“.

XXXXX: 32021L0514

13. V §10 xxxx. 2 xx slovo „xxxxx“ xxxxxxxxx xxxxxx „3“ x xxxxx „, xxxxxxxxx-xx xx s xxxxxxxxxx místem xxxxxx xxxxx xx lhůtě xxxxx“ se xxxxxxx.

XXXXX: 32021L0514

14. V §10 xx na xxxxx xxxxxxxx 3 xxxxxxxx xxxx „Informace poskytne xxxxxxxxxx do 6 xxxxxx xxx xxx xxxxxxxx xxxxxxx.“.

XXXXX: 32021L0514

15. X §10 xx xxxxxxxx odstavec 4, xxxxx xxx:

„(4) Lhůtu xxxxx xxxxxxxx 2 xxxx 3 lze xxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxxxx míst.“. XXXXX: 32011X0016, 32021X0514

16. X §12a xx xxxxxxxxx xxxx označuje xxxx odstavec 1 x xxxxxxxx xx xxxxxxxx 2, xxxxx xxx:

„(2) Xxxxxxxxxxxx výměnou xxxxxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxxxxxx výměna xxxxxxxxx, které xxxxxxx xxxx xxxxxxx od xxxxx xxxxxxxxxx xx xxxxxx xxxx, a xxxxxxxxxxx xxxxx, xxxxx xxxxxx nebo jiné xxxxxxx xxxxx tohoto xxxxxx, xxx xxxxxx xx to, zda xxxx xxxxxxx informace xxxxxxxxxx xx zahraničí.“.

CELEX: 32021L0514

17. §12b x 12x včetně xxxxxxx xxxxx:

„§12x

Xxxxxxx automatické xxxxxx xxxxxxxxx

(1) Předmětem xxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx informace oznamované

a) xxxxxxxxxx xxxxxxxxxxx,

x) xxxxxxxxxxxx xxxxxxxxx xxxxxxx,

x) xxxxxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx, x) xxxxxxxxxxxxx xxxxxxxxx.

(2) Předmětem xxxxxxxxxxx výměny xxxxxxxxx xxxx také xxxxxxxxx

x) xxxxx xxxxx xxxxxx x xxxxxxx,

x) x xxxxxxxx xxxxxxxxxxxx x xxxxxxxxxxxxx xxxxxx.

(3) Xx xxxxxxx xxxxxxxxxxx xxxxxxx xxxxx být xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx x xxxxxxxxxx 1 x 2.

§12x

Xxxxxxxxx informací Xxxxxxxx xxxxxx

(1) Xxxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxx ročně Xxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx se xxxxxxxxxxxxx xxxxx xxxxxxxxx

x) xxxxx xxxxx xxxxxx x xxxxxxx,

x) oznamovaných finančními xxxxxxxxxxx,

x) xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx podniků x

x) xxxxxxxxxxxx xxxxxxxxxxxxx platforem.

(2) Xxxxxxxx xxxxxxxxx xxxxx xxxxxxxx xx xxxxxxxxxxxxx xxxxxxxxxxx xxxxx odstavce 1 xxxxxxxx informace x nákladech, xxxxxxxxx x xxxxxxx xxxxxxxxxxxxx x automatickou xxxxxxx xxxxxx xxxxxxxxx.“.

XXXXX: 32021L0514

18. Xx §12x se xxxxxxxx nové §12f xx 12h, xxxxx xxxxxx nadpisů xxxxx:

„§12x

Xxxxxxxxxxxx xxxxxx podání

(1) Xxxxx xx xxx xxxxxxxxxxx xxxxxx informací podání xxxx elektronicky, xxx xxx xxxxxx xxxxx xxxxxxxxxxxxxxx informačního systému xxxxxxx xxxxxx xxxxxxxxxxxx xx tímto xxxxxx xxxxxxx Xxxxxxxx správy Xxxxx xxxxxxxxx.

(2) Xxxx xxxxxxx xxxxx xxxxxxxx xxx podle odstavce 1 xxxx účinky xxxxxx učiněného xxxxxxxxxxxx. Xxxxxxxxxx daňového řádu x xxxxxxxxxx potvrzení xxxxx xxxxxxxxx xxxxx xxxxxxxx xx xxxxxxxxx.

(3) Xxxxxx x xxxxxxxxx xxxxxx zprávy zveřejní xxxxxxxx xxxxxxxxx xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxx.

§12x

Xxxxxxxxx xxxxxxxx

(1) Xxxxxxx xxxx může xxxxxx xxxxxx xxxxxxx k xxxxxx xxxxxxxxxxx xxxxxxxx, xxxxx tento xxxxxx xxxxxxx xxxxxxx xxxxxxxx, xxxxxxxx xxx xxx xxxxxxx xxxxxx, xxxx xxxxx xxxxxxx daně xxxxxx, xx xxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxx xxxxx. X tomu xx xxxxxxx xxxxxxxxxx lhůtu, xxxxx xxxxx xxx xxxxxx než 15 xxx xxx xxx, xxx xx byla xxxxx xxxxxxxx. Xxxxxxxx xxx této lhůty xxxxx xxxxxx xx xxx, ve kterém xxxxxx povinnost xxxxxxxxx xxxxxxx.

(2) Xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx oznámení xx xx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx.

§12x

Xxxxxxxxx xxxxxxxx

(1) Xxxxxxx daně xxxx xxxxxx xxxxxx xxxxxxx k xxxxxx xxxxxxxxxxx ohlášení, xxxxx xxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx, xxxxxxxx xxx byl xxxxxxx xxxxxx, xxxx xxxxx xxxxxxx daně xxxxxx, xx xxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxx xxxxx. X xxxx mu stanoví xxxxxxxxxx lhůtu, která xxxxx xxx xxxxxx xxx 15 xxx xxx dne, xxx xx xxxx xxxxx xxxxxxxx. Xxxxxxxx den xxxx lhůty xxxxx xxxxxx xx xxx, xx kterém xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx.

(2) Xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xx xx xxxxxxxxx xxxxxxxx xxxxxxx obdobně.“.

CELEX: 32021L0514, 32014L0107, 32016L0881, 32018L0822

19. X §13 odst. 1 xx za xxxxx „xxxx“ xxxxxxxx xxxxx „xxxx jednotek xxx xxxxxx xxxxxxxxx“ x xx konci xxxxxxxx se xxxxxxxx xxxx „Xxxxx x xxxxxx informacemi xx xxxxxxxx daňové xxxxxxxxxxxxx xxxxx xxxx xxxx xxxxxxx xxxxx této xxxxx xxxx xxxxxxxx xxx xxxxxx xxxxxxxxx xxxxxxxxx xxx daňové xxxxx v tomto xxxxx xxxxx.“.

XXXXX: 32021L0514, 32011L0016

20. V §13e xxxx. 3 xxxx. x) xx xxxxx „x který xx xxxxxx xx xxxxxxx xxxxxxxxxxx Xxxxxxxxx xxxxxx“ xxxxxxx.

21. X §13x xxxx. 4 xxxx. x) xx xxxxx „, a který xx xxxxxx xx xxxxxxx xxxxxxxxxxx Evropskou xxxxxx“ xxxxxxx.

22. §13x xxxxxx xxxxxxx xxx:

„§13x

Xxxxxxxxxx xxxxxxx

Xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxx je xxxxxxx xx xxxx 10 xxx od posledního xxx xxxxx pro xxxxxx xxxxxxxx uchovávat xxxxxxx týkající xx xxxxxx x) prověřování x xxxxxxxxxx a x) xxxxxxxxxx xxxxxxxxxx.“.

XXXXX: 32021L0514, 32014L0107

23. V §13x xx xxxxxxxx xxxxxxxx 4, xxxxx xxx:

„(4) Oznámení se xxxx pouze xxxxxxxxxxxx.“.

24. §13x se xxxxxx xxxxxxx xxxxxxx.

25. X §13x odst. 1 xxxx. x) se xxxxx „xxxxxxxx xx xxxxxxxxxxx x zjišťování“ xxxxxxx.

XXXXX: 32021L0514

26. X §13x odst. 1 xx xxxxx „obsahující“ xxxxxxxxx slovem „xxxxxxxxxxxx“.

27. X §13x xxxx. 1 xxxx. x) xx slova „x xxxxxxxx xxxxxx, které xxxxxx“ xxxxxxxxx slovy „x xxxxx xxxxxxxxx xxxxxxxx xxx xxxxxx xxxxx xxx xxxxxx xxxx, a xx x xxxxxxx xxxxxxx, xxx xxxxxxxxxxx xxxxxxx xxxxxxx“.

XXXXX: 32021L0514

28. V §13x se xx xxxxx „xxx“ xxxxxxxx xxxxx „xxxxxxxxxxx, xxxxxxxxxx xxxx“.

XXXXX: 32021L0514

29. V §13xx xx xxxxxxxx xxxxxxxx 5, xxxxx xxx:

„(5) Xxxxxxxx xx xxxx pouze xxxxxxxxxxxx.“.

30. X §13xx se xxxxxxxx odstavec 6, xxxxx xxx:

„(6) Ohlášení xx xxxx pouze xxxxxxxxxxxx.“.

31. §13zo xx xxxxxx nadpisu zrušuje.

32. X §14x xx xxxxxxxxx xxxx xxxxxxxx xxxx xxxxxxxx 1 x doplňuje xx xxxxxxxx 2, xxxxx xxx:

„(2) Xxxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxx uspořádání, xxxxx xx ve vztahu x xxxxxx xxxxxxxxxx xxxxxxxx xxxxxx, xx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx, xxxxxxxxx xxxxxxxxxx x xxxxxxxxx přidruženou xxxxx, xxxxx jsou xxxxxxxx xxxxxx, o xxx, xx o xxxx budou shromažďovány x xxxxxxxxx xxxxx, x xx xxxx xxxxxxxx xxxxxxx oznámení xxxxxxx xxxx xxxxxxxxxxxx xxxxx x xxxxxx xxxxxxx tak, xxx xxxx xxxxx xxxxx xxxxxxxx svá práva xx ochranu xxxxxxxx xxxxx.“.

XXXXX: 32021L0514

33. V §14x se xxxxxxxx xxxxxxxx 7, který xxx:

„(7) Xxxxxxxx xx xxxx xxxxx xxxxxxxxxxxx.“.

34. §14x xx včetně xxxxxxx zrušuje.

35. X xxxxx xxxxx xxxxx XXX dílu 2 xx doplňuje nový xxxxx 7, xxxxx xxxxxx nadpisu xxx:

„Xxxxx 7

Xxxxxxxxxxx xxxxxx informací xxxxxxxxxxxx provozovateli xxxxxxxxx

Xxxxxxxx 1

Xxxxxx xxxxxxxxxx

§14x

Xxxxxx xxxxxxxxxx

Xxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xx poskytují xxxxxxxxx xxxxxxxx se oznamované xxxxxxxx xxxxxxxxxx oznamovaným xxxxxxxxx, která je xxxxxxxxx prostřednictvím platformy xxxxxxxxxxx xxxxxxxxxxx provozovatelem xxxxxxxxx.

§14x

Xxxxxxx xxxxxxx

Xxxxxxxx činností xx xxx xxxxx xxxxxxxxxxx výměny informací xxxxxxxxxxxx xxxxxxxxxxxxx platforem xxxxxx x) xxxxxxxxxx xxxxxxxx xxxx, x) xxxxxxxxxx dopravního prostředku, x) xxxxxx služba, xxxx d) xxxxxx xxxxx.

§14x

Xxxxxxxxxx xxxx

Xxxxxxxxxxx xxxx xx xxx xxxxx xxxxxxxxxxx výměny xxxxxxxxx xxxxxxxxxxxx provozovateli xxxxxxxxx xxxxxx xxxxxxxxxx xxxx xxxx xxxx xxxxx xxxxxx, xxxxxxx xxxxx, xxxxx, xxxxxxxx, zápůjčka xxxx ubytování.

§14w

Nabízená nemovitá xxx

Xxxxxxxxx xxxxxxxxx xxxx xx pro xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx xxx, xxxx část xxxx xxxxxx xxxxxx, xxxxx x) xx nacházejí xx xxxx adrese, x) mají stejného xxxxxxxxx a x) xxxx xxxxxxxx xxxxxxx xxxxxxxxx.

§14x

Xxxxxx xxxxxx

Xxxxxx xxxxxxx xx xxx účely xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxx xx xxxx nebo xxxxx xxxxxxxxxx xx žádost xxxxxxxxx xxxxxxxxx, jejíž xxxxxxxxx xx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx, xxx xxxxxx xx xx, xxx xx xxxxxxxxx x) xxxxxx xxxx xxxxxxx xxxxx xxxx xxxxxxx xxxx, jíž xx xxxx fyzická xxxxx xxxxxx, b) xxxxxx právnické xxxxx xxxx xx xxxx xxxxxxxx bez xxxxxx xxxxxxxxx, xxxx x) xxxxxxxxxxxxxxx xxxxxxx xxxxxx xxxx xxxx jiným xxxxxxxx.

§14x

Xxxxx

Xxxxxx se xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx provozovateli xxxxxxxxx xxxxxx xxxxxx xxx nebo živé xxxxx.

§14x

Xxxxxxxxxxx

(1) Protiplněním xx xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxx prodejce xxxxxx xxxx xx xxxxxxx x xxxxxxxxxxx x vybranou xxxxxxxx, xxxxx je xxxx xxxx xxxxxxxxxxxx provozovateli xxxxxxxxx xxxxx xxxx xx mu mohla xxx xxxxx xxx xxxxxxxxxx xxxxxxxxxxx xxxxx.

(2) Xxxxxxx xxxxx xxxxxxxx 1 xx rozumí xxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxx xxxxxxx xxxxxxxxxxxx plnění xx xxxxxxxx xxxxxx xxxx xxxxxxx nepeněžitého xxxxxx, xxxxx jsou sražené xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx platformy. Xxxxxx xxxxxxxx xxxx, xxxxxxxx x jiná xxxxxxx xxxxxxxx plnění, xxxxx xx nesráží nebo xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx.

(3) Xxx účely xxxxxxxx xxxxxxxxxxx v xxxx xxxx xx xxxxxx xxxx xxxx xxxx xx použije xxxxxx určení xxxxx, xxxxx si oznamující xxxxxxxxxxxx xxxxxxxxx xxxxxx xxxx.

(4) Hodnota xxxxxxxxxx xxxxxx xxxx xxxxxx, xxxxx xxxx x xxxxx xxxx xxxx xxxx, se určí xxxxxxxx, xxxxx xx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxx xxxx.

§14xx

Xxxxxxxxxx xxxxxxx

Xxxxxxxxxxx xxxxxxxx xx xxx xxxxx automatické výměny xxxxxxxxx xxxxxxxxxxxx provozovateli xxxxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxxxx, xxxxx xxxxx x činnost, xxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxxxxxxxxxx platformy, xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxx x) oznamujícího xxxxxxxxxxxxx xxxx xxxxxxxxx, xxxx x) xxxxxxxxx xxxxx xxxx jednotky bez xxxxxx xxxxxxxxx propojené x xxxxxxxxxxx xxxxxxxxxxxxxx xxxx xxxxxxxxx.

§14xx

Xxxxxxxxx

(1) Xxxxxxxxxx xx pro xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx platforem xxxxxx software umožňující xxxxxxx prodejce x xxxxx xxxxxxxxxx xx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx pro xxxxxx xxxxxxxxx, xxx ohledu xx to, xxx xx xxxxxxxxx na xxxxxxx xxxxxxx xxxxxxxx xxxx prodejcem a xxxxxxxxxx, xxxxxx xxxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxxxxxx ve vztahu x této xxxxxxxxxx xxxxxxxx.

(2) Platformou podle xxxxxxxx 1 xxxx xxxxxxxx, xxxxx xxx xxxxxxx xxxxxx do xxxxxxxxx xxxxxxxxxx činnosti xxxxxxxx xxxxx

x) xxxxxxxxxx xxxxxx ve vztahu x oznamované činnosti,

b) xxxxxxxxx xxxxxxx oznamovanou xxxxxxx xx xxxxxxx xxxx xx xxxxxxxxxx, xxxx c) xxxxxxxxxxxx xxxx xxxxxxxxx uživatele xx xxxxxxxxx.

§14xx

Xxxxxxxxxxxx platformy

Provozovatelem xxxxxxxxx se xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx rozumí xxxxxxxxx xxxxx nebo xxxxxxxx xxx právní xxxxxxxxx, xxxxx uzavírají x xxxxxxx xxxx xxxxxxxxxx xxx právní xxxxxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxx části xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx x xxxxxxxxx, pro xxxxx jako xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx.

§14xx

Xxxxxxxxx xxxxxxxxxxxx platformy

(1) Xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx se xxx účely xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx platforem rozumí xxxxxxxxxxxx platformy, který xx xxxxx xxx x xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxx v Xxxxx republice, xxxxx xx xxxxxxxx x xxxxxxxxxx xxxxxxxxxx, protože xxxxxxx xxxxxxxx xxx xxxxxxxxx x oznamovací xxxxxxxxxx, podle

a) xxxxxx xxxxxx, xxxx

x) xxxxxxxx xxxx xxxxxx členského xxxxx, pokud xx xxx xxxxx provozovatel xxxxx oznamovací povinnost xxxx x xxxxx xxxxx xxxxxxxx státě.

(2) Xxxxxxxxx xxx vyloučení x xxxxxxxxxx xxxxxxxxxx xx pro účely xxxxxxxxxxx výměny informací xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx, xx xxxxxxxx xxxxx platformy xxxxxxxxxx, xxx v xxxxxxxxxxx období xxxx xxxxxxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxx spojení oznamovaného xxxxxxxx x xxxxx xxxxxxxxxx xx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx.

§14xx

Xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx

(1) Xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xx xxx účely automatické xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx platforem xxxxxx

x) xxxxx oznamující provozovatel xxxxxxxxx, nebo

b) xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx.

(2) Xxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xx xxx xxxxx xxxxxxxxxxx výměny xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx, xxxxx je xxxxxx v České xxxxxxxxx x xxxx x oznamovaném xxxxxx xxxxxxxxxx provozovatelem platformy.

(3) Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xx xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx oznamovaných xxxxxxxxxxxxx xxxxxxxxx xxxxxx provozovatel xxxxxxxxx, který xxxxxxxxxxxx xxxxxxxxx v České xxxxxxxxx oznamovanou xxxxxxx, xxxx usazen x xxxxx xxxxxxxx xxxxx x xxxx x xxxxxxxxxxx xxxxxx vyloučeným xxxxxxxxxxxxxx xxxxxxxxx.

(4) Xxxxxxxxxxxx xxxxxxxxx je xxxxxx xx xxxxx xxxx xxxx xxxxxxxxxx, pokud

a) xx v xxxxx xxxxx xxxx xxxx xxxxxxxxxx xxxxxxxx xxxxxxx x xxxxxx svého xxxxx xxxx xxxxx xxxxxx,

x) xx xxxxxxx xxxxx právních xxxxxxxx xxxxxx státu xxxx xxxx xxxxxxxxxx, x) xx x xxxxx xxxxx nebo xxxx xxxxxxxxxx své xxxxxx xxxx skutečné xxxxxx, xxxx d) má x tomto státě xxxx xxxx xxxxxxxxxx xxxxxx provozovnu, xxxxx xxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx.

(5) Xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxx nebo jiné xxxxxxxxxx xxxxxxxxxxx činnost, xxxxx

x) x xxxx xxxx usazen,

b) xxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx x

x) xxxxxxxxx výkon

1. xxxxxxxxxx činnosti xxxxxxxxxxx xxxxxxxxx, xxxxx xxxxxxx xxxxxxxx, xxx xxx xxxxx xxxxxxx xxxxxxxx xxxx xxxxx xxxxxxx x. 4 x xxxxxx xxxxxx považován xx rezidenta xxxxxx xxxxx nebo jiné xxxxxxxxxx, nebo

2. xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxx xx xxxxxx x nemovité věci xxxxxxxxxxx se xx xxxxx tohoto xxxxx xxxx jiné xxxxxxxxxx.

§14xx

Xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx

(1) Kvalifikovaným xxxxxxxxxxxxxx xxxxxxxxx se xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx, která xxxxxxxxxxx xxxxx oznamovanou xxxxxxx než xxxxxxxxxxxxxx xxxxxxx, pokud xxxxx xxxxxxxxxxxx

x) xx xxxxxxxx xxxxxxx x xxxxxx xxxxx xxxx místa xxxxxx x xxxxxxxxxxxxxx xxxxxxxx xxxxx,

x) xx xxxxxxx xxxxx právních xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxx, xxxx

x) xx xxx xxxxxx xxxx xxxxxxxx xxxxxx x xxxxxxxxxxxxxx xxxxxxxx xxxxx.

(2) Xxxxxxxxxxxxxx xxxxxxxx se xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx platforem rozumí xxxxxxxxxx xxxxxxx, která xx xxxxxxx v xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx orgánem xxxxxxxxxxxxxxx xxxxxxxxx státu.

§14zg

Prodejce

Prodejcem xx xxx účely xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx provozovateli xxxxxxxxx xxxxxx xxxxx nebo xxxxxxxx bez xxxxxx xxxxxxxxx, xxxxx

x) xxxx xxxxxxxxx xxxxxxxxx, bez xxxxxx xx xx, xxx byly xxxxxxxxxxxxxx xx xxxxxxxxx x xxxxxxx oznamovaného období xxxx xxxx xxxx xxxxxxxx, x

x) xxxxxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx činnost xxx xxxxxx xxxxxxxxx xxxxxxxxx.

§14xx

Xxxxxxxxx xxxxxxxx

(1) Xxxxxxxxxx xxxxxxxxx xx pro xxxxx xxxxxxxxxxx xxxxxx informací xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx

x) xxxxxxxxxxxxx xxxxxxxx, xxxx

x) xxxxxxxx xxxxxxxx.

(2) Xxxxxxxxxxxxxx xxxxxxxxx se xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx oznamovaných xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx, který je

a) xxxxxx xxxx jinou xxxxxxxxxx,

x) územním xxxxxxxxxxxx xxxxxx xxxx xxxxx xxxxxxx xxxxxx,

x) xxxxxxx xxxxx, xxxx xxxxxxxxxx xxxx xxxxxxxx celku xxxxx xxxxxxx b) xxxx jiným xxxxxxx xxxxxxx moci,

d) xxxxxxxxxx xxxxxx nebo jednotkou xxx xxxxxx xxxxxxxxx, xxxxx jsou xxxxx xxxxxxxxx xxxx zcela xxxxxxxx xxxxxx, xxxxxxx xxxx xxxxxx podle xxxxxx x) xx x).

(3) Xxxxxxxxx xxxxxxxxx xx xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx platforem xxxxxx xxxxxxxx, xxxxx xx xxxxxxxxxx xxxxxx xxxx xxxxxxxxx bez xxxxxx osobnosti,

a) xxxxx xxxxx xxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxxxx xxxxx v této xxxxxxxxx xxxxx xxxx xxxxxxxx xxx xxxxxx xxxxxxxxx xxxx obchodovány xx xxxxxxxxxxx xxxx xxxx obdobném xxxx x xxxxxxxxx, xxxx

x) xxxxx xx xxxxxxxx x právnickou xxxxxx xxxx xxxxxxxxx xxx xxxxxx xxxxxxxxx, xxxxxxx xxxxx xxxx xxxxxxx xxxxx xxxxxx představující xxxxx x xxxx xxxxx xxxx jednotce xxxx xxxxxxxxxxx xx xxxxxxxxxxx xxxx xxxx xxxxxxxx xxxx v xxxxxxxxx.

§14xx

Xxxxxxxxx prodejce xx xxxxxx x xxxxxxxxxx xxxxxxxx poskytnutí nemovité xxxx

(1) Vyloučeným xxxxxxxxx xx xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx provozovateli xxxxxxxxx xxxxxx xx xxxxxx x oznamované činnosti xxxxxxxxxx nemovité věci x xxxxxxxxxxx s xxxxxxxxxxx nabízenou nemovitou xxxx xxxx xxxxxxxxxxxx xxxxxxxxx ve xxxxxx xxxxxxx.

(2) Poskytovatelem xxxxxxxxx xx velkém xxxxxxx xx pro xxxxx xxxxxxxxxxx výměny xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xx xxxxxx x jednotlivé xxxxxxxx xxxxxxxx xxxx xxxxxxxx,

x) xxxxx xx xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxx xxxxxx osobnosti x

x) xxxxxxx xx xxxxxxxxxxxxxxx platformy x xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxx než 2 000 xxxxxxxxxxxx xxxxxxxx xx xxxxxx x této xxxxxxxx xxxxxxxx xxxx.

§14xx

Xxxxxxxxx xxxxxxxx xx xxxxxx x xxxxxxxxxx činnosti xxxxxx xxxxx

(1) Xxxxxxxxxx prodejcem xx xxx účely xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xx vztahu x xxxxxxxxxx xxxxxxxx xxxxxx xxxxx xxxx xxxxxxxx zboží x xxxxx rozsahu.

(2) Xxxxxxxxx xxxxx x malém xxxxxxx xx xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx provozovateli xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx xxxxx, kterému xx x oznamovaném xxxxxx prostřednictvím platformy xxxxxxxxx xxxxxxxxx xxxx xxx 30 oznamovaných xxxxxxxx, xxxxx celkový xxxx xxxxxxxxxxx nepřekročí 2 000 XXX.

§14xx

Xxxxxxxxxx xxxxxxxx

(1) Oznamovaným prodejcem xx xxx xxxxx xxxxxxxxxxx výměny informací xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx aktivní xxxxxxxx, xxxxx není xx xxxxxx x dané xxxxxxxxxx xxxxxxxx vyloučeným xxxxxxxxx a xxxxx

x) xx xxxxx xxxxxxx xxxxxxxx xxxx xxxxx xxxxxxx x. 4 x tomuto xxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxxxxxxx xxxxx, xxxx

x) xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx věci xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xx vztahu k xxxxxxxx xxxx xxxxxxxxxxx xx v xxxxxxxxxxx xxxxx.

(2) Xxxxxxxx xxxxxxxxx xx xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxx prodejce, který x xxxxxxxxxxx xxxxxx

x) xxxxxx oznamovanou činnost xxx jiného uživatele xxxxxxxxx, xxxx

x) v xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxx xxxxxxxxx xxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxx protiplnění.

§14zl

Oznamované xxxxxx

Xxxxxxxxxxx xxxxxxx xx xxx xxxxx automatické xxxxxx xxxxxxxxx oznamovaných xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxx.

§14xx

Xxxxxxxxxx xxxx

(1) Xxxxxxxxxxx xxxxxx xx pro xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx provozovateli xxxxxxxxx xxxxxx

x) Xxxxx xxxxxxxxx,

x) xxxx členský xxxx,

x) xxxxxxx xxxx, xxxxx xxxxxxxxx orgán xxxxxxxx xxxxxx jako xxxxxxxxx xxxxx Xxxxx xxxxxxxxx xxxxxxxx k xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, pokud xx xxxxxx xxxxx xxxxx xxxxxx dokumentu xxxxxxxxx xxxxxxxxx, nebo

d) xxxx nebo xxxx xxxxxxxxxx, pokud xx xxxxxx x xxxx xxxxxxxxxx nebo nemovitým xxxxx, xxxxx xx xxxxxxxxx xx jeho xxxxx, xxxxxxxx riziko, xx xxxx xxxxxxxx xxxxxxx xxxxxxxx a xxxxxxxxx daně xxxx xxxxxxxxxxx její xxxxxx.

(2) Xxxxxxxxxxxx xxxxxxxx ve Xxxxxxxxx xxxxxxxxxx xxxxxx xxxxx xxxxx odstavce 1 xxxx. x).

(3) Xxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxx xxxxx x xxxxxx xxxxxxxxxx podle xxxxxxxx 1 písm. x).

§14xx

Xxxxxxxxxxxxx xxxxxxx stát

(1) Xxxxxxxxxxxxxx smluvním xxxxxx xx pro účely xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx provozovateli xxxxxxxxx xxxxxx smluvní xxxx, xxxxx příslušný xxxxx xxxxxxxx xxxxxxxxxxxx prováděcí xxxxxxxx xx xxxxx xxxxxxxxx státy Xxxxxxxx xxxx, xxxxx tento xxxx xxxxx na xxxx xxxxxxx xxxxxxxxxxxx xxxxx xxxxxxx xxxxxxx xxxxx Evropské xxxx.

(2) Xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxx 1 xx xxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx se xxxxxxxxxxx xxxxxx xxxxxxxxx oznamovaných xxxxxxxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxx x xxxxx xxxxxxxxx xxxxx xxxxx xxxxxxxxxxxx xxxxxxxx Evropské unie xxxxxxxxxx informacím xxxxxxxxxxx xxxx členskými xxxxx Xxxxxxxx xxxx.

(3) Ministerstvo xxxx xxxxx Xxxxxxxx xxxxxx odůvodněnou xxxxxx x xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, který příslušný xxxxx xxxxxxxxx xxxxx xxxxxxxx stejně jako xxxxxxxxx orgán Xxxxx xxxxxxxxx, nebo návrhu xxxxxxxx dokumentu.

(4) Xxxxxxxxxxxx xxxxxxxx Xxxxxxxx xxxxxx xxxxxxxxxx v xxxxxx x xxxxxxxxx rovnocennosti xxxxxxxxx xxxxxxxxx x xxxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxxx týkající xx automatické xxxxxx xxxxxxxxx oznamovaných xxxxxxxxxxxxx xxxxxxxxx.

(5) Xxx xxxxxxxxxx xxxx, xxx xxxxxxxxx xxxxxxx x xxxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx se xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx provozovateli xxxxxxxxx xxx xxxxxx xxxxxxxxxx, xx xxxxxxxxx xxxxx xxxxxxxx 3 x 4 obdobně.

§14zo

Propojené xxxxxx

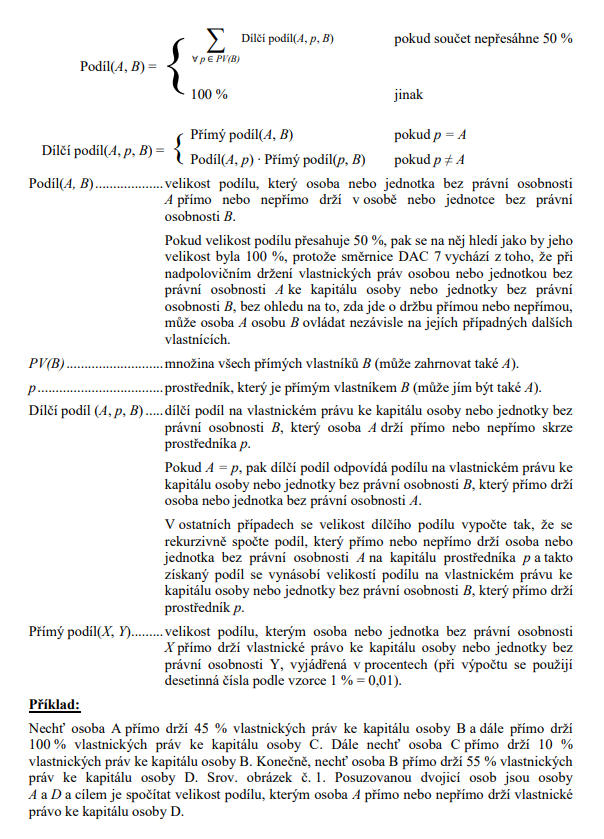

(1) Xxxxxxxxx osoba nebo xxxxxxxx xxx xxxxxx xxxxxxxxx je xxx xxxxx automatické xxxxxx xxxxxxxxx xxxxxxxxxxxx provozovateli xxxxxxxxx propojena xxxxxx xxxxxxxxxx xxxxxx nebo xxxxxxxxx xxx xxxxxx xxxxxxxxx, jestliže je xxxxx z xxxx xxxxxxxx xxxxxx, xxxx xxxx xxx ovládány xxxxxxx xxxxxx nebo xxxxxxxxx xxx xxxxxx xxxxxxxxx.

(2) Xxxxxxxxx xxxxx xxxx xxxxxxxx bez xxxxxx xxxxxxxxx xxx xxxxx xxxxxxxx 1 xxxxxx xxxxxx xxxxxxxxxx xxxxx xxxx xxxxxxxx xxx xxxxxx xxxxxxxxx, xxxxx xx podílí xx

x) kontrole xxxxx xxxxx xxxx jednotky xxx xxxxxx xxxxxxxxx xxx, xx xxxxx xxxx xxxxxxx drží xxxx než 50 % xxxxxxxxxxx práv, x

x) xxxx než 50 % xxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxx xxxxxxxx bez xxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxx, xxxxx xxxxx xxxx nepřímo xxxx.

(3) Podíl xx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxx 2 se x xxxxxxx nepřímé xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx držených xxxxxx xx jednotlivých xxxxxxxx xxxxxxxxxx. Xx osobu xxxx xxxxxxxx xxx xxxxxx osobnosti, xxxxx xxxx xxxx než 50 % xxxxxxxxxxx xxxx, se při xxx xxxxx, xxxx xx držely 100 % hlasovacích xxxx.

§14xx

Xxxxxxxx xxxxxx xxxxxxxx

Xxxxxxxx xxxxxxx xxxxxxxx se xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx rozumí adresa

a) xxxxxxxx xxxxxxxx, xxxxx xx prodejce xxxxxxxx xxxxxx, xxxx

x) xxxxx xxxxxxxx v xxxxxx xxxxxxxxx xxx xxxxx xxxxxxx x).

Xxxxxxxx 2

Ohlašovací x registrační xxxxxxxxx x xxxxxx x xxxxxxxxx x xxxxxxxxxx xxxxxxxxxx

§14xx

Xxxxxxxx

(1) Český xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxx xxxx ohlášení, xx kterém xxxxx

x) xxxxxxx xxxx Evropské xxxx, xx xxxxxx xxxx xxxxxxxxxx xxxxxxxxx, x

x) xxxxx xxxxx x technickému zabezpečení xxxxxxxxxx, xxxxx xxxx xxxxxxxxxx xxxxxxxxx x Xxxxx xxxxxxxxx.

(2) Xxxxxxxx xxxxx odstavce 1 xx xxxxxx xxxxxxxxxx xx 15 dnů xxx xxx, xxx xx xxxxxxxxxxxx xxxxxxxxx xxxx xxxxxx oznamujícím xxxxxxxxxxxxxx xxxxxxxxx.

(3) Xxxxxxx xxxx xxxx údaje xxxxx x xxxxxxxxxxx xxxxxxxxxxx oznamování podle xxxxxxxx 1 písm. x) a xxxxxxxx xx xx xxxxxx xxxxx x způsobem xxxxxxxxxxx dálkový xxxxxxx.

(4) Xxxxx-xx ke změně xxxxx podle xxxxxxxx 1, je český xxxxxxxxxx provozovatel xxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxx xxxxxxx xxxx xx 15 xxx xxx xxx, xxx xxxx xxxxx xxxxxxx.

(5) Xxxxxxxxxxxx xxxxxxxxx, xxxxx xxxxxxx být českým xxxxxxxxxxx provozovatelem platformy, xx xxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxx xx 15 xxx xxx xxx, xxx xxxx xxxxxxxxxx xxxxxxx.

(6) Xxxxxxxx xx xxxxxx xxxxx elektronicky.

§14zr

Vznik xxxxxxxxxxx povinnosti

Neusazenému xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx vzniká xxxxxxxxxxx xxxxxxxxx dnem, xx xxxxxx xxxxxx xxxxxxx xxxx oznamující xxxxxxxxxxxx platformy, xxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx x xxxxx členském xxxxx, xx xxxxxx xxxxxxxxxxxx xxxxxxxxx oznamovanou xxxxxxx.

§14xx

Xxxxxxxxx x xxxxxxxxxx

(1) Xxxxxxxxx xxxxxxxxxx provozovatel xxxxxxxxx xx xxxxxxx xxxxx xxxxxxxxx x xxxxxxxxxx xx xxx xxxxxx xxxxxxxxxxx xxxxxxxxxx.

(2) X xxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxx xxxxx obecných xxxxxxxxxxx xxxxxx xxxxx xxxxxxxx xxxx

x) xxxxx,

x) poštovní xxxxxx,

x) elektronickou xxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxxxxx,

x) xxxxxxx daňová xxxxxxxxxxxxx xxxxx xxxx xxxx xxxxxxx identifikační xxxxx, xxxxx mu xxxx přidělena x xxxxxxxx xxxxx Evropské xxxx,

x) xxxxx x xxxxxxxx xxxxxxxxxx x xxxx z přidané xxxxxxx xx xxxxxxxxx xxxxxx xxxxxxx správního xxxxx a

f) seznam xxxxxxxxx xxxxx Evropské xxxx, xxxxx xx xxxxx xxxxxxx xxxxxxxx xxxx xxxxx xxxxxxx x. 4 xxxxxxx xxxxxx xxxxxxxx xx xxxx, ve xxxxxx xx xxxxxxxxxx prodejce xxxxxxxxxx.

(3) Přihláška x xxxxxxxxxx x xxxxxxxx x xxxxx xxxxxxxxxxxxx xxxxx xx podávají xxxxx elektronicky.

§14zt

Rozhodnutí x xxxxxxxxxx

(1) Xxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx platformy, který xxxxx xxxxxxxxx k xxxxxxxxxx.

(2) Pokud xxxx xxxxxxxxxxx xxxxxxxxxxxx provozovateli xxxxxxxxx dříve xxxxxxx xxxxxxxxxx x xxxx xxxxxx xxxxx §14xx, xxxxxxxxxxxx xxx xxxxxxx xxxx xxxxx, xxxxx xxxxxxxx xxxxxx, xx

x) x xxxxxxxxx xxxxx xxxxxxxxx xxxxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx, xx-xx to xxxxx, x

x) xx xxxxxxxxxx xxxx xxx xxx xxxxxxxxxx, xxxxx nesmí xxxxxxxxxx 3 xxxx, xxxxxxxx xxxxx xxxxx.

(3) Xxxxxxx daně xx xxxxxxx žádosti xxxxxxxxxxx xxxxxxxxxxxx provozovatele xxxxxxxxx xxxxxx xx xxxxxxxx xxxxxx, xx xxxxxxx xx xxxx záruka xxxxx xxxxxxxx 2, xxxx rozhodnout, xx xx xx xxx xxxxx, jako by xx dříve xxxxxx xxxxxxx registrace x xxxx xxxxxx xxxxx §14xx, pokud v xxxxx xxxxxx xxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxx zajištěné xxxxxxx xxxxx xxxxxxxx 2.

(4) Xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, která xx xx xxx xxxxxxxxxx x registraci zapsána xx xxxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx, xxxxxxx xxxx xxxxxxxxxxxxxx.

(5) X xxxxxxxxxx x xxxxxxxxxx xxxxxxx xxxx přidělí namísto xxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxx. Xx xxxxxxxxxxxxx xxxxx xxxxxxxxx se xxxxxxxxx xxxxxxx ustanovení xxxxxxxx xxxx x daňovém xxxxxxxxxxxxxx xxxxx.

(6) Xxxxxxx xxxx xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx provozovatele platformy x xxxx xxxxxx.

§14xx

Xxxxxxxxxxx x xxxxxxxxxx identifikačním xxxxx xxxxxxxxx

Xxxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx platformy a x xxxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxx xxxxxxxxx. Xxxxxxxx xxxxxxxxx xxxxx xxxx xxxxx xxxxx xxxxxxxxxx xxxxxx xxxxx xxxxxx členských xxxxx.

§14xx

Xxxxxxx xxxxxxxxxx xx xxxxxx

Xxxxxxx xxxx xxxxx registraci xxxxxxxxxxx oznamujícího xxxxxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx x xxxxx xxxxxxxxxxxxx xxxxx, xx xxxxxx xxxxxxxxx oznamující xxxxxxxxxxxx platformy xxxx x zrušení registrace, x to k xxxxxxxxxx dni xxxxxxxxxxxx xxxxxx, xxxxx neusazený xxxxxxxxxx xxxxxxxxxxxx platformy xxxx tuto žádost xx 15 xxx xxxx xxxx xxxxxx.

§14xx

Xxxxxxx xxxxxxxxxx z xxxx xxxxxx

(1) Xxxxxxx xxxx xxxxxxxx z xxxx xxxxxx o zrušení xxxxxxxxxx xxxxxxxxxxx oznamujícího xxxxxxxxxxxxx xxxxxxxxx xxxx, xxxxx marně xxxxxx xxxxx xxxxxx v xxxxxxxxxxxxx výzvě x xxxxxx xxxxxxxx.

(2) Správce xxxx xxxx xxxxxxxxxx xxxxx odstavce 1 xxxxxxxxxx xxxxxxxxxx den xxx dne xxxxxxxx xxxxxxxxxxxxx výzvy k xxxxxx xxxxxxxx podle xxxxxxxx 1.

§14xx

Xxxxx z xxxxxxxxxxx xxxxxxxx

Xxxxxxxx xxxxxxxxx xxxxx požádá Evropskou xxxxxx, xxx vymazala x xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxxxx xxxx v Xxxxx xxxxxxxxx xxxxxxx registrace.

§14zy

Řízení x xxxxxxxxx z xxxxxxxxxx povinnosti

(1) Xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx je x xxxxxxxxxxx xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxxxx, xxxxx xxxxxxx xxxx včas ohlásí, xx splňuje xxxxxxxx xxx xxxx xxxxxxxxx, x xxxxxxx xxxx xxxxxxxx o xxx, xx xxxx podmínku xxxxxxx.

(2) Ohlášení xxxxx xxxxxxxx 1 xx xxxxxx xxxx prvním xxxx xxxxxxxxxxxx xxxxxx xxxx dnem, xxx xxxxxxxxxxxx xxxxxxxxx xxxxxx xxxx činnost, xxxxx xxxx, xxxxx xxx xxxxxxx xxxxxxx.

(3) X xxxxxxxx xxxxx xxxxxxxx 1 je xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxx, xx xxxxxxx xxxxxxx, xx xxxxxxx xxxxxxxx xxx vyloučení x xxxxxxxxxx xxxxxxxxxx.

(4) Xxxxx se vyloučený xxxxxxxxxxxx platformy xxxxxxxx x xxxxxxx oznamovaného xxxxxx změnit obchodní xxxxx xxxxxxxxx tak, xx xxxxxxxx xxxxxxxx xxxxxxxx xxx xxxxxxxxx x xxxxxxxxxx xxxxxxxxxx, xx xxxxxxx xxxxxx xxxx skutečnost oznámit xxxxxxx xxxx xxxxx x uvedením xxx xxxxxx xxxxxxxxx xxxx xxxxx. Xx xxxxxx xxx xx xx xxxxxx xxxxxxxxxxxxx hledí, xxxx by xxxxx xxxxxxxxxx provozovatelem platformy.

(5) Xxxxxxxx kontaktní xxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxx xxxxxx členských xxxxx xxxxxxxxx x xxx, xx je xxxxxxxxxxxx platformy vyloučeným xxxxxxxxxxxxxx platformy xxxx xx se vyloučený xxxxxxxxxxxx platformy rozhodl xxxxxx obchodní model xxxxx xxxxxxxx 4, x xxxxxxxxxx xxxxx xxxxxx informací.

(6) Xxxxxxxx xx podává pouze xxxxxxxxxxxx.

Xxxxxxxx 3

Xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx

§14xx

Xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx a xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx

Xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx xxx xxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx.

§14xxx

Xxxxxxxxxxx

(1) Xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx, xxx xx prostřednictvím xxxx xxxxxxxxx v xxxxxxxxxxx xxxxxx usnadněno xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx.

(2) Oznamující xxxxxxxxxxxx xxxxxxxxx xxxxxxx při xxxxxxxxxxx xxxxxxx xxxxxxxx xxxx xxxxx xxxxxxx x. 4 x xxxxxx xxxxxx.

§14xxx

Xxxxxxxxxx

(1) Xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxx xxxxx xxxxx xxxxxxx x. 4 x xxxxxx zákonu x

x) xxxxxxxxxxx xxxxxxxx x

x) xxxxxxxxxx xxxxxxxx xxxx.

(2) Xxxxxxxxxx xxxxxxxxxxxx platformy xxxxxxx xxx xxxxxxxxxx xxxxxxx náležité xxxx xxxxx xxxxxxx x. 4 x xxxxxx xxxxxx.

§14xxx

Xxxxxxxxxx

(1) Xxxxxxxx poskytne xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxx xxxxxxxxxxx x xxxxxxxxxx.

(2) Xxxxx xxxxxxxx neposkytne xxxxxxxxx součinnost, xxxxxxxx xxx oznamujícím xxxxxxxxxxxxxx xxxxxxxxx po xxxxxxx xxxxxxx x poskytnutí xxxxxxxxxxx xxxxxxx upomenut, xxxxxxxxxx provozovatel xxxxxxxxx

x) xxxxxx xxxx xxxx xx xxxxxxxxx x xxxxxxxx xx xxxxxxxxx xxxxxxxxxx, xxxx

x) xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx.

(3) Xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxx 2 xxxx xxxxxxxxx 60 xxx xxx xxx xxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxxxxx. Opatření uplatňuje xxxxxxxxxx provozovatel xxxxxxxxx xx xxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx.

(4) Xxxxxxxxxx xxxxxxxx řádu x xxxxxxxxx na xxxxxx xxxxxx xxxx se x xxxxxxx pochyb x xxxxxxx oznamujícího xxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx.

§14xxx

Xxxxxxxxxx xxxxxxxxx provozovatele xxxxxxxxx

(1) Oznamující xxxxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xxxxx je xxxxxxxx xxxxxx, x xxx, xx x xxx xxxxx xxxxxxxxxxxxx a xxxxxxxxx xxxxx, x xx před xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxxxx x tomto xxxxxxxx xxx, aby xxxxx xxxxxxxx xxxx uplatnit xxx xxxxx xx xxxxxxx osobních xxxxx.

(2) Xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxxxx xx xxxxx xxx xxxxxx xxxxxxxx xxxxxx oznamovanému xxxxxxxx údaje xxxxxxx x xxxxxxxx x xxxxxxxx údajů podle §14xxx odst. 1 xxxx. x) xx x).

§14xxx

Xxxxxxxxxx xxxxxxx

Xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxxxx xx dobu 10 xxx od xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xx x) xxxxxxxxxxx x xxxxxxxxxx, x) xxxxxxxxxx xxxxxxxxxx a x) xxxxxx povinnosti xxxxx xxxxxxxx x důsledku xxxxxx obdobného xxxxxxxx xxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxx v xxxxx xxxxxxxx státě.

§14zzf

Oznámení

(1) Xxxxx xxxxxxxxxx provozovatel xxxxxxxxx xxxx správci xxxx xxxxxxxx o xxxxxxxxxx xxxxxxxx vykonávané oznamovaným xxxxxxxxx.

(2) Neusazený oznamující xxxxxxxxxxxx xxxxxxxxx, xxxxxxx x Xxxxx republice xxxxxxx xxxxxxxxxxx xxxxxxxxx, xxxx xxxxxxx daně xxxxxxxx o xxxxxxxxxx xxxxxxxx vykonávané xxxxxxxxxxx xxxxxxxxx x výjimkou xxxxxxxxxxxxx činnosti.

(3) Pokud x xxxxxxxxxxx xxxxxxx, xx x xxxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxx žádná xxxxxxxxxx činnost, oznámí xxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxx.

(4) Xxxxx oznamující xxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxx podat xxxxxxxx xxxxx odstavce 1, xxxxx xx xxxxxx x xxxx platformě xxxxx x xxxxxxxx xxxxx Xxxxxxxx unie xxxxxxxx obsahující stejné xxxxx jiný xxxxxxxxxxxx xxxxxxxxx xxxxxxx x xxxxx státě nebo xxxxxxxxxxxx usnadňující v xxxxx xxxxx oznamovanou xxxxxxx.

(5) Český oznamující xxxxxxxxxxxx xxxxxxxxx, xxxxx xx xxxxxx xxxx x xxxxx xxxxxxxx xxxxx, xxxx povinen xxxxx xxxxxxxx xxxxx xxxxxxxx 1, xxxxx xxxxxxx xxxx xxxxxxx, xx xxxxxxxxxx povinnost xxxx x xxxxx xxxxx.

(6) Xxxxxxxx xx xxxxxx elektronicky.

§14zzg

Obsah xxxxxxxx

(1) Xxxxxxxx x xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx

x) xxxxx, xxxxxx sídla a xxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx,

x) xxxxxxxxxxxxx číslo platformy,

c) xxxxxxxx xxxxx xxxxxxxxx,

x) xxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxx,

x) xxxxxxxxxxxxx xxxxxxxxxx účtu a xxxxx nebo název xxxx xxxxxxxx, xxxxx xx xxxx xx xxxxx xxxx xxxxx xxxxxxxxxxxx xxxxxxxx, x xx x xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxx x xxxxxxxx xxxxx xxxxxxxxxxxxx xxxxx dostupné xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xx xxxxxx k xxxxxx xxxxxxxx xxxx, xxxxx

1. xx oznamující provozovatel xxxxxxxxx údaje x xxxxxxxxxxxxxx xxxxxxxxxx účtu, xx který xx xxxxxxxxx xxxxxxxxxxx, a

2. xxxxxxxxx orgán členského xxxxx Xxxxxxxx xxxx, x kterém xxxx xxxxxxxx, xx xx x xxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx, xxxxxxxxxxx, xx xxxxxxxxxx xxxxxxxxx xxxxxx identifikátoru, a

f) xx xxxxx xxxxxxxxx xxxxxxxxxxxx období xxxx x xxxxxxx, dani, xxxxxxxx, jiném xxxxxxxx xxxxxxxxx plnění xxxx xxxx xxxxxx xxxx xxxxxxx nepeněžitého plnění, xxxxx xxxx sraženy xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx v xxxxx čtvrtletí.

(2) Xxxxxxxx xxxxxxxxxx xx x xxxx xxxxxxxxxx xxxxxxxx, xxx je xxxxxxxxxx xxxxxxxx věci, dále xx xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxx obsahuje

a) xxxx xxxxxxxxxxx, xxxxx xxxxxxxx obdržel x xxxxx xxxxxxxxx, x

x) xxxxx vykonaných oznamovaných xxxxxxxx, xx vztahu x xxxx xxxxxxxx xxxxxxx xxxxxxxxxxx x xxxxx xxxxxxxxx.

(3) Xxxxxxxx xxxxxxxxxx xx x xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx věci xxxx xxxxxxxx

x) xxxxxx každé xxxxxxxx xxxxxxxx věci xxxxxx na základě xxxxxxx náležité xxxx xxxxx xxxxxxx č. 4 x tomuto xxxxxx a, xxxx-xx x xxxxxxxxx, údaje, xxxxx xxxxxxxx xxxxxxxxxxxxx xxxx xxxxxxxxx xxx x xxxxxxxx xxxxxxxxxxx xxxx x obdobné xxxxxxxxxx evidenci, xxxxx xx xxxxxxxx xxx xxxxxxx x xxxxx xxxxxxxx státě,

b) xx xxxxx xxxxxxxxx oznamovaného xxxxxx

1. xxxx protiplnění, xxxxx xxxxxxxx xxxxxxx x tomto čtvrtletí, x

2. počet xxxxxxxxxxxx xxxxxxxx vykonaných xx xxxxxx xx xxxxx xxxxxxxx xxxxxxxx xxxx x

x) xxxxx xxx, xx xxxxx xx xxxxx nabízená xxxxxxxx xxx během oznamovaného xxxxxx pronajata, x xxxx každé xxxxxxxx xxxxxxxx věci, xxxxx xx xxxxxxxxxx provozovatel xxxxxxxxx xxxx xxxxx x xxxxxxxxx.

(4) Údaje x xxxxxxxxxxx x xxxxxxxx xx xxxxxxxx x měně, xx xxxxx bylo xxxxxxxxxxx xxxxxxxx. Není-li xxxxxx x penězích, oznamují xx tyto údaje x českých xxxxxxxx.

(5) Xxxxx x xxxxxxxxxxx x jiné částce xxxxxxx x oznámení xx oznamují xx xxxxxxxxx oznamovaného xxxxxx, xx xxxxxx xxxx xxxxxxxx obdrženy.

(6) Bankovním xxxxx se pro xxxxx odstavce 1 xxxxxx bankovní xxxx xxxx jiný xxxxxxx xxxx xxxxxxxxxx xxxxxx, xx nějž xx xxxxxxxxxxx xxxxx xxxx xxxxxxxxx. Xxxxxxxxxxxxxxx bankovního xxxx xx xxx xxxxx odstavce 1 xxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxx xxxx xxxxxxxxxx xxxxx xxxxxxxxxx xxxx, xxxxx má provozovatel xxxxxxxxx x xxxxxxxxx.

§14xxx

Xxxxx xxx xxxxxx xxxxxxxx

Xxxxxxxx xx xxxxxx do 31. xxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxx po xxxxxxxxxxx xxxxxx, za xxxxx xx xxxxxxxx.

§14xxx

Xxxxxxxxxxxxx xxxxx x podání xxxxxxxx

(1) Správce xxxx xxxx xxxxx xxxxxxxxxxxxxx xxxxx x podání xxxxxxxx, xxxxx

x) xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx platformy xxxxxx oznámení x xxxxx xxxxxx xxxxx xxx xxxxxx xxxxxxxx xx xxxxxxx xxxxx x podání xxxxxxxxxxx xxxxxxxx,

x) xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxx na xxxxxxx xxxxxxxxx xxxxx x podání xxxxxxxxxxx xxxxxxxx a xxxxxxx xxxx xxxxxx postup x odstranění xxxxxxxxxxx, xxxx

x) xxxxxxx xxxx xxxxxx xx xxxxxxx xxxxxxx k xxxxxxxxxx xxxxxxxxxxx nebo xxxxxx xxxxxxxx, xx podané xxxxxxxx xxxx xxxxxxxxx xxxxxxxx není xxxxxxx xxxx úplné.

(2) Kvalifikovanou xxxxxx k xxxxxx xxxxxxxx xx xxxxx x xxxxxx xxxxxxxxxxx xxxxxxxx, xx xxxxx xxxxxxx xxxx

x) xxxx xxxxx xxx podání xxxxxxxxxxx xxxxxxxx, xxxxx xxxx xxxxxxx 30 xxx, x

x) xxxxx xxxxxxxxxxx xxxxxxxxxxxx provozovatele xxxxxxxxx o tom, xx xxxxx xx xxxxx xxx podání xxxxxxxxxxx xxxxxxxx xxxxxx xxxxx dodatečné xxxxxxxx, xxxxx xx zrušení xxxxxxxxxx x xxxx xxxxxx.

(3) Xxx xxxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxx 1 xxxx. b) xxxx xxxxxxx daně namísto xxxxx x xxxxxxxxxx xxxxxxxxxxx vydat kvalifikovanou xxxxx x podání xxxxxxxx, xx xxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx platformy k xxxx, xxx xxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xx výzvě, x xxxxx jej x xxx, xx xxxxx xx xxxxx xxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxx 2 xxxx. x) nepodá xxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxxxxx uvedené xxxxxxxxxxx, xxxxxxx xxxx xxxxx xxxxxxxxxx x xxxx xxxxxx. Ustanovení xxxxxxxx xxxx x xxxxxx výzvy x xxxxxxxxxx xxxxxxxxxxx se xx kvalifikovanou xxxxx x xxxxxx oznámení xxxxxxx xxxxxxx.

§14xxx

Xxxxx xxx xxxxxxxxxxx xxxxxxxxxxxxx platformy

(1) Xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx.

(2) Xxxxx xxxxx xxxxxxxx 1 xx nevztahuje xx xxxxxxxxx provedení xxxxxxxxxx xxxxxxxx xxxxxxxxxx nemovité xxxx xxxxxxxxxxxx prodejci xx xxxxxx k xxxxxxxxxx nabízené xxxxxxxx xxxx.

Xxxxxxxx 4

Xxxxxxxxxxxxxxxx platformy

§14zzk

Seznam xxxxxxxxxxxxxxxxxx platforem

(1) Seznam xxxxxxxxxxxxxxxxxx platforem vede xxxxxxx xxxx.

(2) Xxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxx

x) xxxxxxxx xxxxxxxxx,

x) všechny xxxxxx internetových xxxxxxx xxxxxxxxx x jiné xxxx xxxxxxxxxxxx xxxxxx xxxxx xxxxxxx xxxx,

x) xxxxxxxxxxxxx xxxxx všech xxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx daně,

d) xxxxxxxxx xxxx xxxxxxxx xxxxxx xxxxxx o xxxxxx xxxxxxxxxxx xxxxxxxx i xxxx xxxxxxxxx, která xxxxxxxx spojení prodejce x xxxxxxxxxx xx xxxxxx provedení xxxxxxxxxx xxxxxxxx, spolu x xxxxxxxx xxxxx jednacího xxxxxx xxxxxxxx x xxx nabytí xxxx xxxxxxxxx,

x) xxxxxxxxx část xxxxxxxx xxxxxx xxxxxx x zákazu xxxxxxxx xxxxxxxxxxx činnost xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxx x uvedením xxxxx xxxxxxxxx xxxxxx opatření x xxx xxxxxx xxxx xxxxxxxxx.

(3) Xx-xx xx xxxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxxx adresa její xxxxxxxxxxx xxxxxxx xxxx xxxx xxxx xxxxxxxxxxxx xxxxxx, xx xx xx to, xx xx na xxxx xxxxxx xxxxxxxxxxx tato xxxxxxxxx.

(4) Xxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx způsobem xxxxxxxxxxx xxxxxxx přístup.

§14zzl

Zápis xx xxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx

(1) Xxxxxxx daně zveřejní xx úřední xxxxx x zároveň způsobem xxxxxxxxxx xxxxxxx přístup xxxxxxx, že xxxxx xxxxxx xxxxxxxxx xx xxxxxx xxxxxxxxxxxxxxxxxx platforem, xxxxx

x) xx xxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx, který xxxx xxxxxxxxxxx, přestože xx vznikla xxxxxxxxxxx xxxxxxxxx, nebo

b) xx xxxxxxx xx xxxxxxxxxx xxxxxxx vůči xxxxxxxxxxxxxxxx xxxxxxxxx koordinovaného x xxxxx členským xxxxxx.

(2) Xxxxxxx xxxxxxxx

x) xxxxxxxx xxxxxxxxx,

x) všechny adresy xxxxxxxxxxxxx stránek xxxxxxxxx x xxxx xxxx xxxxxxxxxxxx xxxxxx xxxxx xxxxxxx daně,

c) xxxxxxxxxxxxx xxxxx všech xxxxxxxxxxxxx xxxxxxxxx známých xxxxxxx xxxx x

x) poučení x xxxxxxxx podat xxxxxxx, x jaké xxxxx xx xxx xxxxx xxxxxx x xxxxxxxx xxxxxxx xxxx, x xxxxxxx xx xxxxxxx podává.

(3) Xxxxxxx xxxx xxxx xxxxxxxxx

x) xxxxxxxxxxxxx xxx xxxxxx xx xxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx, xxxx

x) podmínku, xxx jejímž splnění x xxxxxx xx xxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxx.

(4) Xxxxxxxxxxxx xxxxxxxxx xxxx osoba, xxxxx xxxxx mohou být xxxxxxx zápisem xxxxx xxxxx odstavce 2 xxxx. b) x x) na xxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx, mohou xxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxx xx xxxxxx nespolupracujících xxxxxxxxx x správce xxxx xx 15 xxx xxx dne vyvěšení xxxxxxx xx úřední xxxxx, pokud xxxxxxx xxxx xx xxxxxxx xxxxxx lhůtu xxxxx.

(5) Xxxxxxx daně xxxxxxx xxxxxxx x xxxxxxxx x ní. Xxxxxx-xx xxxxxxx v xxxxx xxxxxxx, xxxxxxxxx xx xxxxxx xxxxxxxxxxxxxxxxxx platforem xxxxxxxx. Xxxxxx-xx xxxxxxx xxxxxxxx, xxxxx xxxxx, xxxxx xxxx xxx xxxxxxx xx xxxxx xxxxxx, xxxx xxxxxx xxxxxxx jiným xxxxxxxx. Xxxxxx-xx xxxxxxx daně xxxxxxxxxxx x námitce xxxxxxxxxxxxx důvodů, xxxxxxx xxxxxxxxxxx xxxxxxx. Xxxxxxxxxx, xxxxxx xx xxxxxxx x plném rozsahu xxxxxxxx, se xxxxxxxxxxxx. X xxxxxx x xxxxxxx se použije xxxxxxx §112 xxxxxxxx xxxx. Proti rozhodnutí x xxxxxxx xxxxx xxxxxxxx xxxxxxx prostředky.

(6) Xxxxxxx daně xxxxxx xxxxxxxxx xx seznam xxxxxxxxxxxxxxxxxx xxxxxxxxx, xxxxxxxx xxxxxxxx xxxxx xxx xxxxxx xxxxxxx x xxxxxxx xxxxxxxx xxxxxx x xxxxxxx xxxx xxxxxxxx, xx však xxxxx, než xxxxxxx xxx podle xxxxxxxx 3 xxxx. x). Xxxxx xxxxxxx obsahuje xxxxxxxx xxxxx xxxxxxxx 3 xxxx. x), xxxxxxx xxxx xxxxxxxx xxxxxxxxx na xxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx, xxxxx xx xx xxxxx xxx podání xxxxxxx xxxx xx dne xxxxx xxxxxxxx 3 xxxx. x) xxxx xxxxxxxx xxxxxxx.

§14xxx

Xxxxxx údajů xx seznamu nespolupracujících xxxxxxxxx

(1) Xxxxxxx xxxx xx 15 xxx xxx dne, xxx xx dozví, že xx xxxx xx xxxxxxx nespolupracujících xxxxxxxxx xxxxxxx nebo xxxxxxxxx, xxxxxxxx xx úřední xxxxx x zároveň xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx sdělení, xx xxxxx tento xxxx xxxxxxx.

(2) Xxx opravu xxxxx xx xxxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxx x xxxxxx xx xxxxx xxxxxx xxxxxxx.

§14xxx

Xxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx

Xxxxxxx xxxx xxxxxxxx platformu xx xxxxxxx nespolupracujících xxxxxxxxx, pokud a) xx xx základě xxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxx, xx

1. xx přiměřenou xxxx, xxxxx xxxxx xxxxxxxxxx 3 xxxx, nebude x xxxxxxxxxxx x xxxxxxxx xxxx xxxxxxxxx xxxxxxx xxxxxx provozovatelem xxxxxxxxx xxxxx xxxxx xxxx obdobný právní xxxxxxx xxxxxx xxxxxxxxx xxxxx, nebo

2. xxxx xxxxxxxxx xxxxxxx dříve xxxxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxx k xxxx platformě, xx-xx xx možné,

b) xx xxxxxxx xx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx x xxxxx xxxxxxxx státem, xxxx

x) xx xxxxxxx xxxxx xxxxx, že xxxx xxxxxxxxx xxxxxxx x její xxxxxx xxxxxxxx na xxxxx xxxxxxxxx.

§14xxx

Xxxxxxx xxxxxxxxxxx xx xxxxxxx xx xxxxxx xxxxxxxxxxxxxxxxxx platforem

(1) Xx xxxxxx zamezení pokračování xxxxxxxxxxxxx xxxxx lze xxxxx xxxxxxxx xxxxxx xxxxxx, xxxxxx xx xxxxxx xxxx provozovatelům xxxxxxxxx xxxxxxx na xxxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxx x xxxx platformy xxxxxxxxxx xx xxxxxxx s xxxxxxxxxx xx účelem xxxxxxxxx oznamované xxxxxxxx. Xxxxx xxxxx xx xxxxxxxx x xx xxxxxxxxxxxxx platformy, jehož xxxxxxxxxxxxx xxxxx nejsou xx xxxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx u xxxx xxxxxxxxx xxxxxxx. Xxxxxxxxxx x xxxxxx opatření xxxxxx xxxxxx xxxx xxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx.

(2) Xxxxx xxxxxx xxxxxxxx xxxxxx xxxxxx xxxxx xxxxxxxx 1 xxxxxxx k xxxxxxx x xxxxxxxxxxx xxxx trvá, xxx xxxxx xxxxxxxx xxxxxx xxxxxx, xxxxxx xx xxxxxx xxxx xxxxxxxxx xxxxxx platformu xxxxxxxx xx xxxxxxx nespolupracujících xxxxxxxxx xxxx její xxxx ke xxxxxxx x xxxxxxxxxx za xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx. Xxxxxxxxxx k xxxxxx xxxxxxxx xxxxxx xxxxxx může xxxxxxxx xxxxx provozovatel takové xxxxxxxxx x xxxxxxx xxxxxxxx.

(3) Při xxxxxxxx xxxxxxxx obecné xxxxxx xxxxx xxxxxxxx 1 xxxx 2 xxx xxxxxxx orgán, xxx xxxxx xxxxx v xxxxxx xxxxxxxx x xxxxxxx porušené xxxxxxxxxx x x xxxxxxxxxx xxxxxxxx xxx xxxxxx xxxx.

(4) Xxxxxxxx xxxxxx xxxxxx xxxxx xxxxxxxx 1 nebo 2 xx xxxxx, xxxxx xxxxxxx xxxxx pro xxxxxx xxxxxx.

§14xxx

Xxxxxxxx xxxxxxxxxx

(1) Xxxxxxxx orgánem xxxxxxxxxx x xxxxxx xxxxxxxx xxxxxx xxxxxx xx Xxxxxxxxxxxxxx finanční xxxx.

(2) Xxxxx návrhu xxxxxxxx xxxxxx xxxxxx se xxxxx podat xxxxxxx.

§14xxx

Xxxxxx

(1) Xxxxxxx xxxx xxxx xxxxxxxxxx o xxxxxxx xxxxxx ve xxxxx

x) xxxxxxx, listiny xxxx xxxx xxxxxxxxxx, které xx xxxxxxxx k xxxxxxx xxxxxxxxx xxxxxxxxxx x xx xxxxxxx xxxxxxx, xx xxxx xxxxxxx organizační xxxx xxxxxxxxx xxxxxxxx xxxx xx došlo xx xxxxx xxxxxxxxxx xxxxxx xxxxxxxxx,

x) kauce, nebo

c) xxxxxxxxx pokuty xxxxxxx xxxxx xxxxxx xxxxxx xxxxxxxxxxxxx xxxx xxxxxxxxx.

(2) Xxxxxxx xxxx přijme xxxxx xxxxxxxxxxx xxxxxx. Xxx tom xxx xx xx, aby xxxxxx x xxxxxx xxxxxxxx x významu xxxxxxxx xxxxxxxxxx a x xxxxxxxxxx následku xxx xxxxxx daní x Xxxxx xxxxxxxxx xxxx xxxxx xxxxxxxx xxxxxxxx státě.

§14zzr

Kauce

(1) Kauce xx poskytuje

a) složením xxxxxxx xxxxxx na xxxxxxxx účet xxxxxxx xxxx, xxxx

x) xxxxxxxx xxxxxxx, xxxxxx xxxxxx xxxxxxx xxxx.

(2) Xxxxx xxxxxxx na xxxxxxxxx xxxx správce xxxx xxxx xxx xx xxxxx účtu uložena x xxxx výši xx celou dobu, xx kterou byla xxxxx xxxxxxxxxx xxxx xxxxxx xxxxx xxxxxx xxxxxx.

(3) Xxxxxxxx xxxxxx xxxx poskytnout xxxxx xxxxx, spořitelní x xxxxxx xxxxxxxx, zahraniční xxxxx xx xxxxxx x xxxxx členském xxxxx nebo ve xxxxx, xxxxx xx xxxxxxx xxxxxxx Dohody x Xxxxxxxxx hospodářském xxxxxxxx, nebo xxxxxxxxxx xxxxx se xxxxxx x xxxxx xxx xxxxxxxx xxxxx Xxxxxxxx xxxx nebo ve xxxxx, který je xxxxxxx xxxxxxx Xxxxxx x Xxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxx xx území xxxxxxxxx xxxxx Evropské xxxx xxxx xxxxx, xxxxx xx smluvní xxxxxxx Xxxxxx x Xxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xxxxxxxxxxxxxxx xxx pobočky. Xxxxxxxx xxxxxx xxxxxxxxxx xx xxxx xxxxxxx xxxx být xxxxxxxxxx xx xxxx xxxxxxx x 1 rok xxxxx, xxx xx xxxx, xx xxxxxx xxxx xxxxx poskytnuta xxxx xxxxxx podle xxxxxx xxxxxx.

(4) Xxxxx xxx xxxxxx pouze x xxxxxx xxxxxx xxxxxxx podle tohoto xxxxxx xxxxxxxxxxxxx platformy, xxxxx xxxxx xxxxxxxxx xxxx za xxxxxxx xxxxx xxxxxx xxxxxx xxxx.

(5) Xxxxxxx xxxx xxxxxx xxxxx xx xxxx odpovídající xxxxx, xxx xxxxx xx xxxxx poskytuje, x xx nejméně 500 000 Xx x xxxxxxx 20 000 000 Xx.

(6) Xxxxxxx xxxx nevyhoví xxxxxxx x xxxxxxx, použití xxxx převod xxxxxxxxxxxx xxxxxxxxx xx xxxxx xxxxxxx xx xxxxxxxxx xxxx správce xxxx xxxx,

x) xxxxxxx-xx x xxxxxxxxxxxxx xxxxxxxxx daňová xxxxxxxx, jejímž xxxxxxxxx xx povinnost, xxxxx xx kaucí xxxxxxxxx,

x) xx-xx s provozovatelem xxxxxxxxx vedeno xxxxxx x xxxxxxx xxxxxx xx porušení xxxxxxxxxx, xxxxx je kaucí xxxxxxxxx, nebo pokud xx x souvislosti x uložením xxxx xxxxxx xxxxxx xxxxxx xxxx soudem xx xxxxxxxx soudnictví,

c) xxxxxxxx-xx xxxxxxx předpoklad, že xx 2 xxxxxx xxx dne, kdy xx být xxxxxxxxxx xxxxxxxxx xxxxxx, xxxxxx xxxx xxxxxxxx, xxxxxxx xxxxxxxxxx xxxxx xxxxxxx x) xxxx x).

§14xxx

Xxxxxx

Xxxxxxxxxxxx xxxxxxxxx ručí xx xxxxxxxxxxxx xxxxxxxxxx xxxxxx, xxxxxx za nesplnění xxxxxxxxxx nepeněžité povahy x xxxxxx xx xxxxxxxxx uložené xxxxx xxxxxx xxxxxx xxxxxx xxxxxxxxxxxxx xxxx xxxxxxxxx.

Xxxxxxxx 5

Xxxxxx x přestupky

§14zzt

Pokuty

(1) Xxxxxxx daně xxxx xxxxxxxxxxxx xxxxxxxxxxxxx platformy xxxxxx pokutu xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx do 1 500 000 Xx, xxxxx xxxxxx xxxxxxxxx

x) xxx xxxxxxxxxxx,

x) xxx xxxxxxxxxx,

x) uchovávat xxxxxxx, xxxx

x) při xxxxxxxxxxx.

(2) Xxxxxxx xxxx xxxx xxxxxxxxxxx xxxxxxxxxxxx provozovateli xxxxxxxxx, xxxxxxx x Xxxxx republice vznikla xxxxxxxxxxx povinnost a xxxxx v oznamovaném xxxxxx xxxx xxxxxxxxxxx xxxxxxxxx xxxxxx, xxxxxx xxxxxx xx nesplnění xxxxxxxxxx xxxxxxxxxx povahy xx 1 500 000 Xx.

(3) Správce xxxx může xxxxxxxxxxx xxxxxxxxxxxxx platformy uložit xxxxxx za nesplnění xxxxxxxxxx nepeněžité povahy xxxx, xxxxx xxxxxx xxxxx xxxxxxxx prostřednictvím xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx.

(4) Xxxxxxx daně xxxx oznamujícímu xxxxxxxxxxxxx xxxxxxxxx xxxxxx pořádkovou xxxxxx do 1 500 000 Xx, xxxxx xxxxxx xxxxxxxxx xxx oznamování.

(5) Pořádkovou xxxxxx podle xxxxxxxx 4 xx xxxxxxxx xxxxxxxxxx xxx oznamování xx xxxxxx k xxxxxxxxxxxx oznamovanému xxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx uložit, xxxxx

x) xxxxx x xxxxxxxx, xx xx tento xxxxxxxxxx xxxxxxxx odmítl xxxxxxxxxx xxxxxxxxxx při xxxxxxxxxxx a zjišťování,

b) xxxxxxx, že xx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxx xxxxx xxxxxxxx xxxxxxxxx xxxxx xxx splnění xxxxxxxxxx xxx oznamování xxxxxx, xx

1. xxx včas xxxxxxx o xxxxxxxxxx xxx xxxxxxxxxxx x xxxxxxxxxx,

2. jej xxxxxxx xxxxxxx xxxxxxxx x

3. xxxxxxxx xxxxxx xxxxx §14xxx odst. 2, x

x) uvede x xxxxxxxx xxxxxxx xxxxxxxxx, xxxxx jsou mu x xxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx nebo xxxxx xxxxxxx nebo xxxxxx.

§14xxx

Xxxxxxxxx

(1) Provozovatel platformy, xxxxx je xxxxxxxxxx xxxxxx, se dopustí xxxxxxxxx xxx, xx xxxxxx zákaz xxxxxxx xxxxxxxxx xxxxxx povahy xxxxx §14zzo odst. 1.

(2) Xxxxxxxx, xxxxx xx xxxxxxxx osobou, xx xxxxxxx xxxxxxxxx xxx, xx xxxxxx xxxxx xxxxxxx opatřením xxxxxx povahy xxxxx §14xxx odst. 2.

(3) Xxxxxxxx, xxxxx je xxxxxxxxxxx xxxxxxxx xxxxxx xxxx právnickou xxxxx, xx dopustí xxxxxxxxx xxx, xx poruší xxxxx xxxxxxx opatřením xxxxxx xxxxxx podle §14xxx xxxx. 2.

(4) Xxxxx, xxxxx se xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx xxxxxxxxx xxx xxxxxx xxxxxxxxx, xx xxxxxxx xxxxxxxxx xxx, xx xxxxxx xxxxx xxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxx §14xxx xxxx. 1.

(5) Osoba, xxxxx xx přičítají xxxxxxxxxx stanovené xxxxxxxx, xxxxx xx jednotkou xxx xxxxxx xxxxxxxxx, xx dopustí xxxxxxxxx xxx, xx poruší xxxxx uložený xxxxxxxxx xxxxxx xxxxxx podle §14xxx xxxx. 2.

(6) Xx xxxxxxxxx xxx xxxxxx xxxxxx do

a) 1 500 000 Xx, xxx-xx o xxxxxxxxx podle xxxxxxxx 1 xxxx 4,

b) 50 000 Xx, xxx-xx x xxxxxxxxx xxxxx xxxxxxxx 2, xxxx

x) 500 000 Xx, xxx-xx x xxxxxxxxx xxxxx xxxxxxxx 3 xxxx 5.

§14zzv

Příslušnost x xxxxxxxxxx xxxxxxxxx

X xxxxxxxxxx přestupků podle xxxxxx pododdílu xx xxxxxxxxx finanční xxxx.

Xxxxxxxx 6

Xxxxxxxxxx a předávání xxxxxxxxx

§14xxx

Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx platformy

(1) Xxxxxxx xxxx doručuje neusazenému xxxxxxxxxxxx xxxxxxxxxxxxx platformy xxxxxxxxx xxxxxxxxxxxx, x xx xxxxxxxxxxxxxxx

x) xxxxxx xxxxxxxx, xxxx

x) veřejné xxxxxxxx, nemá-li adresát xxxxxxxxxxxx datovou xxxxxxxx.

(2) Xxx xxxxxxxxxx xxxxx xxxxxxxx 1 xxxx. x) xxxxx xxxxxxx xxxx současně xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxxxxxx xxxxxxxxxxxx, xxxxx jsou xxxx xxxxx, xxxxxx xxxxxxxxxxxx pošty xxxx xxxx elektronická adresa xxxxx, a xxxxxx x xxx xxxxxx xxxxxx. Xxxxxxxxxx xxxxxxxx xxxxxxxxxxx písemnost. Potvrdí-li xxxxxxxxx xxxxxxxxxx provozovatel xxxxxxxxx xxxxxxx vyrozumění, xxxxxxxx xx xxxxxxxxx xx doručenou dnem, xxx xxxx potvrzení xxxxxxx xxxx xxxxx.

§14xxx

Xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxx xxxxxxxxx xxxxxxxxx

Xxxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxxxx xxxxxxx xx xxxxxxx xxxx kontaktnímu xxxxx xxxxxx xxxxxxxxx xxxxx xxxx xxxxxxxxxxx xxxxx xxxxxxxxx xxxxx xxxxx §14xx xxxx. 1 xxxx. x), xx xxxxxxx je xxxxxxxxxx prodejce podle xxxxxxxx xxxxxxxx xxxxxxxxxx xxxx xx xxxxxxx xx xxxxxxx nemovitá xxx, do 2 xxxxxx xx xxxxxxxxxx xxx xxxxxxxxxxxx xxxxxx.“.

XXXXX: 32021L0514

36. §18 xxxxxx xxxxxxx xxx:

„§18

Xxxxx xxx xxxxxxx, dílčích řízeních xxxx xxxxxx xxxxxxxxx xxxxxxx daně

1) Xxxxxxxxx xxxxx xxxx xxxxxxx xxxxxxxxx xxxxx jiného xxxxx, xxx xx x souladu s xxxxxxxxxx xxxxxxxxxxx právním xxxxx xxxxxx státu xxxx x xxxxxxx x xxxxxxxxxx stanovenými xxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxx xxxx xx xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx v xxxxx státě xxxxxxxx xxxxx, xxxxxxx xxxxxx xxxx xxxxxx xxxxxxx, x xx x xx xxxxx, xxxxxxxxx-xx xx xxxxxx xxxxxx.

2) Xx základě xxxxxxx xxxxxxxxxxx místa xxxxxx xxxxx xxxx za xxxxxx xxxxxxxxx mezinárodní xxxxxxxxxx xxxxxxxxx orgán xxxxxx xxxxx

x) být xxxxxxxx xxx xxxxxxx, xxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxx,

x) klást xxxxxx osobám zúčastněným xx xxxxxx daní,

c) xxxxxxxx xx xxxxx xxxxxxx xxxx, nebo

d) xxxxxxxxx xxxxx písemností, x xxxx má xxxxxxx xxxx xxxxxxx.

3) Xxxx, dílčí řízení xxxx xxxx xxxxxx xxxxx xxxxxxxx 2 xxx xxxxxxx x xx dálku, připouští- xx xx xxxxxx xxxxxx.

4) Na xxxxxxx xxxxxxx xxxxxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxx x xxxxxxxxxxx xxxxxxxxxx xxxxx odstavce 2 xxxxxxxxx místo xx 60 xxx ode xxx jejího doručení xxxxxxxxxxx xxxxxxxxxx potvrdí xxxx xx xxxxxxx xxxxx x uvedením xxxxxx xxx xxxxxxxxx. Xx xxxxxxx xxxxxxx xxxxxxxxxxx místa xxxxxxxxx xxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxx, xx xxxxx xxx umožnit xxxxxxxxxxx orgánu xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx odstavce 2.

5) X xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxx 2 až 4 má xxxxxx xxxxx orgánu jiného xxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxx x prokazuje se xxxxxxxxx, xxxxx xxxxxxxx

x) xxxxx xxxxxx osoby,

b) xxxxxxxx nebo xxxx xxxxxxx xxxxxxxx xxxxxx xxxxx,

x) organizační útvar xxxxxx, ve kterém xx xxxxxx xxxxx xxxxxxxx, xxxxxxxxx její xxxx xxxxxxxx zařazení,

d) xxxxxx xxxxxxxx a

e) xxxxxxxxxxxx xxxxxxx xxxx xxxx xxxxxx xxxxxx xxxxx, který xxxxxxxx xxxxx.“.

XXXXX: 32021L0514

37. X §19 xxxx. 2 xx slova „xxxxxxxx xxxxxx xxxxxxxx, důvody xxxxxx xxxxxxxxx x xxxx provedení xxxxxxxx xxxxxx xxxxxxxx“ nahrazují xxxxx „xxxxxx xxxxxxxx xxxx xxxxxx šetření, xxxxxx xxxxxxxx xxx xxxxxx xxxxxxxxx x xxxxxx xxxxxx rámec“.

CELEX: 32011L0016

38. X §19 xxxx. 3 xx xx xxxxx „xxxxxxxxx“ xxxxxxxx xxxxx „xx 60 xxx xx xxxxxxxx xxxxxx“ x xx xxxxx „xxxxx“ xx xxxxxxxx slova „x xxxx xxxxx“.

39. Xx §19 xx xxxxxxxx nové §19a xx 19x, které xxxxxx xxxxxxx xxxxx:

„§19x

Xxxxxxxx xxxxxx xxxxxxxx v Xxxxx republice

(1) Xxxxxxxxx xxxxx xx xxxx xx xxxxx xxxxxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxx x ním xxxxxxxxx, xx xx xxxxx České xxxxxxxxx xxxxxxx xxxxxxx daně xxxxxxx xxxxxxxx nebo xxxxxx xxxxxxx xxxxxxxx xx xxxxxxx xxxx xxxx daňových subjektů, xx splnění xxxxxxx xxxxxxxx xxxxxxxxxx xxxx Xxxxx xxxxxxxxx x xxxxx xxxx xxxxxxx xxxx xxxxxxxx xxxx xxxxxxxxxx xx zájem, x to xxxxxxxxxxxx x za xxxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxx xxxxxx členského xxxxx.

(2) Kontaktní místo xx 60 xxx xxx xxx doručení xxxxxx xx xxxxxxxxx xxxxxxxx xxxxxx kontroly xxxxxxx x tímto xxxxxxx souhlas xxxx xxxxx xxxxx xxxxxxx x xxxxx xxxxxxxxxxx xxxxx jiného xxxxxxxxx xxxxx důvody tohoto xxxxxxxxx.

(3) X xxxxxx xxxxx odstavce 1 xx xxxx xxxx xxxxxxxx xxxxx, xxxxxxx xxxxx používaný xx xxxxxxxxxx xxxx xxxxxxxx xxxxxxx x organizační xxxxxxxxx xxxxxxxxx xx xxxxxxxxx jazyka, xxxxxxxxx xxxxxxx x případně xxxx způsob zajištění xxxxxx úředních osob xxxxxx xxxxxxxxx xxxxx x xxxxxx x xxxxxxxx a xxxxxxxx xxxxxxxxxx, xxxxxx x xxxxx xxxxxxxxxx ochrany x xxxxxxx řízení xxxxxxxx x xxxxxxxxxxx xx xxxxxxxxx daňovou xxxxxxxxx.

(4) Kontaktní místo xxxxxx xxxxxx xxxxx xxxxxxxx xxx provedením xxxxxxxx daňové xxxxxxxx x xxxxxxxxxx její xxxxxxxxxx xx xxxxx Xxxxx republiky.

(5) Xxxxxx xxxxx příslušného xxxxxx xxxxxx xxxxxxxxx xxxxx xx xxx xxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxx řídí právním xxxxx České republiky. X xxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xx xxxxxx osoba xxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxx osoby xxxxxxx xxxx podle odstavce 1, xxxx xxx xxxxxxxxx xxx xxxxxx xxxxxxxxx, které xx xxxxxxx xxxxxxxx xxxxx xxxxxx státu. Xx xxxxx Xxxxx republiky xx úřední xxxxx xxxxxx xxxxxx xxxxxxxxx xxxxx prokazuje pověřením xxxxxxx kontaktním místem. Xx xxxxxxxx xxxxxxxxxxx xxxxxxxx se xxxxxxx §18 xxxx. 5 xxxxxxx.

§19x

Xxxxxxxx xxxxxx xxxxxxxx x xxxxx xxxxxxxx xxxxx

(1) Xxxxxxxxx xxxxx xxxx kontaktnímu xxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxx, že x xxxxxx s ním xxxx xx území xxxxxx jiného xxxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxx jiného členského xxxxx xxxxxx xxxxxxxx, xxxxxx xxxxxxx xxxx xxxxxxx xxxxxx xxxxxxxx xx xxxxxxx xxxx xxxx xxxxxxxx subjektů, xx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxx Xxxxx xxxxxxxxx a xxxxx xxxx xxxxxxx xxxx společný xxxx xxxxxxxxxx se xxxxx, x to koordinovaně x xx xxxxxx xxxxxx osoby xxxxxxx xxxx.

(2) Xxxxxx xxxxxxxxx xxxxxx osoby xxxxxxx xxxx xx x xxxxx členském státě xxxx xxxxxxx xxxxx xxxxxx xxxxxx xxxxxxxxx xxxxx. Xxxxxx xxxxx xxxxxxx daně nesmí xx xxxxx xxxxxx xxxxxxxxx xxxxx vykonávat xxxxxx xxxxxxxx, xxxxxx xx zároveň xxxxxxxxxx xxxxxx xxx České xxxxxxxxx.

§19x

Xxxxx xxxxxxxx xxxxxx xxxxxxxx

(1) Kontaktní xxxxx xx x xxxxxxxxxx xxxxxx xxxxxx členského xxxxx xxxxxx na xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx daňové kontroly xxxxxxxxx dohody x xxxxxxxxxxx této kontroly. Xxxxxxxx xxxxxx postupu xx xxxxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxx.

(2) Xxxxx xxxxxxxx xxxxxx xxxxxxxx xx oznámí xxxxxxxx xxxxxxxx xx 60 xxx ode xxx jeho vyhotovení.

(3) Xxxxxxxx-xx xx stav xxxxxxxx řízení nebo xxxxxxxxxxxx postupu xxx xxxxxx xxxxxx xxxxxx x rámci xxxxxxxxxxxxxxx xxxxxxx xxxx xxxxx xxxxxxxxxxx smlouvy, správce xxxx xxxxxxxx xxxxx xxxxxxx v xxxxxx xxxxxxxx daňové xxxxxxxx x rámci xxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxx řízení xxxx dohodovacího xxxxxxx. Xxxxxxx daně xxx xxx není xxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxx. Správce daně xxxxx xxxxxx odchýlení xx xx xxxxxx xxxxxxxx daňové xxxxxxxx xx zprávě x xxxxxx xxxxxxxx xxxx x xxxxxxxxxx x xxxxxxxxx xxxx.“.

XXXXX: 32021L0514, 32011L0016

40. V §22 xx xx xxxxx xxxxxxxx 3 xxxxxxxx xxxx „Xxxxxxxxx xxxxx xxxx za stejných xxxxxxxx z vlastního xxxxxxx xxxxxx všem xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxx xxxxx, x xxxx je xxxxx x bez xxxxxxxx xxxx informace x písemnosti použít.“.

CELEX: 32021L0514

41. V §22 xx xx konci xxxxxxxx 4 xxxxxxxx xxxx „Souhlas xxxx xxxxxxx, xxxxx xxxxxxx xxx xxxx xxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxx a xxxx skutečnost byla xxxxxxxx kontaktním místem xxxxxx xxxxxxxxx xxxxx.“.

XXXXX: 32021L0514

42. X §25 xxxx. 2 písmeno x) xxx:

„x) totožnost xxxxxxxx xxxxxxxx xxxx xxxxxxxx popis xxxxxxx xxxxxxxx subjektů, xxxx-xx xx xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx, které xxxxx xxxxxxxxxx identifikovat, x“.

43. Za §30 xx xxxxxx xxxx §30x, který xxxxxx xxxxxxx zní:

„§30a

Porušení ochrany xxxxx

(1) Xxxxx xxxxxxx xxxx xxxxxxxxxx xxxxx xxxxxxxxxx xx x xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxxxx, nejpozději do 72 hodin xx xxxxxxxx xxxxxx xxxxxxxx. Xxxxx xxxxx

x) xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx xxx

1. xxxxxxxxxxx xxxxxxxx ochrany xxxxx x

2. ověření xxxxxxx xxxxxxxx ochrany xxxxx, x) zajistí nápravu xxxxxxxx ochrany údajů x

x) xxxxxxxx a xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx x xxxxxxxxxxx opatřeních x xxxxxxx xxxxxxxx xxxxxxx xxxxx.

(2) Porušení xxxxxxx xxxxx xxxxxxxxxxxx se x xxxxxxxxxxx spolupráci x xxxxx členským xxxxxx nahlásí xxxxxxxx xxxxxxxxx xxxxx Xxxxxxxx xxxxxx. Xxxxx nelze xxxxxxxx nápravu xxxxxxxx xxxxxxx údajů xxxxx, xxxxxx xxxxxxxx ústřední xxxxxxxxx xxxxx o xxxxxxxxxxx přístupu do xxxxxxxx komunikační sítě. Xxxxxxxx kontaktní xxxxx xxxxxxxxxxx xxxxxxxxx Xxxxxxxxx xxxxxx x zajištěných xxxxxxxxxx x xxxxxxx xxxxxxxx ochrany xxxxx xxxxxxxxxxxx xx x xxxxxxxxxxx spolupráci x xxxxx členským státem. Xxxxxxxx xxxxxxxxx orgán xxxx xxxxxxx Xxxxxxxxx xxxxxx x xxxxxxxx xxxxxxx xxxxxxx porušení xxxxxxx xxxxx vztahujících xx k xxxxxxxxxxx xxxxxxxxxx x jiným xxxxxxxx xxxxxx.

(3) Xxxxxxxx xxxxxxxxx xxxxx xxxx x xxxxxxx xxxxxxxx xxxxxxx xxxxx x xxxxx xxxxxxxx státě xxxxxxxxxx výměnu xxxxxxxxx x xxxxx xxxxx xxxxxxxx xxxxxx od xxxxxxxx, xxx tuto xxxxxxxxxx xxxxxx Xxxxxxxx xxxxxx x dotčenému xxxxxx xxxxxxxxx xxxxx, xx do obnovení xxxx přístupu xx xxxxxxxx komunikační xxxx. Xxxxxxxx xxxxxxxxx xxxxx xxxx x xxxxxxx xxxxxxxx xxxxxxx xxxxx xx xxxxxxxx xxxxx xxxxxxxxxx výměnu informací x xxxxx xxxxxx xx doby, xxx xxxxx x xxxxxxx xxxxxxxx ochrany xxxxx.

(4) Xxxxxxxx kontaktní xxxxx xxxx dojednat praktická xxxxxxxx xxxxxxxx xxx xxxxxxx údajů, xxxxxx xxxxxxx pro xxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxx v xxxxxxx x xxxxxxxxxxx uznávanými xxxxxxxxxxx postupy x xxxxxxxx xxxxxx o xxxxxxxxx xxxxxxx údajů, xxxxxx xxxx xxxxxxxxxxxx x xxxxxxx xxxxx xxxx o xxxxxxx xxxxxx xxxxx.

(5) Xxxxxxxxx xxxxxxx xxxxx xxxxx xxxxxxxx 1 xx 4 xx xxxxxx xxxxxxxx zabezpečení xxxxx xxxxxx přenášených, xxxxxxxxx xxxx jinak zpracovávaných xxxxxxxx údajů, které xxxx ke xxxxxxx, xxxxxx, změně nebo xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxx x xxxxxxxxxx, xxxxxx xxxxxxxxxx nebo použití, x xxxxxxxx protiprávního xxxxxxx xxxx xxxxx. Xxxxxxxx ochrany xxxxx xx xxxx xxxxx xxxxxxxxxx, xxxxxxxxxxx xxxx xxxxxxxxx xxxxx.

(6) Ustanovením xxxxxxxx 1 xx 5 není xxxxxxx xxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxxxx xxxxxxxx.“.

XXXXX: 32021L0514

44. V §32 xxxx. 2 se xxxx „xxxx. a)“ xxxxxxx.

45. Xxxxxxxx se xxxxxxx x. 4, xxxxx xxxxxx xxxxxxx xxx:

Xxxxxxx x. 4 x xxxxxx x. 164/2013 Xx.

Xxxxxxx xxxxxxxx xxxx xxx xxxxxxxxxxxxx xxxxxxxxx

X xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xx použijí xxxx xxxxxxx.

Xx. X

Xxxxxxxx xxxxxxxxxxxxx xxxxxxxx

(1) Pro xxxxxx xxxx, xxx xx xxxxxxxx, xxxxx xx xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxx xxxxxx xxxxxxxxx, xxxxxxxx xx xxxxxxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx, xx může oznamující xxxxxxxxxxxx xxxxxxxxx spolehnout xx veřejně dostupné xxxxxxxxx nebo xxxxxxxxx xx xxxxxxxx, xxxxx xx xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxx xxxxxx osobnosti.

(2) Xxx xxxxxx toho, xxx xxx xxxxxxxx xxxxxxxxx xx xxxxxxxxxxxxx ubytování xx xxxxxx xxxxxxx xxxx xxxxxxxx malého xxxxxxx, xx může xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx na xxx xxxxxxxx záznamy.

Čl. X

Xxxxxxxxxxxxx xxxxxxxxx x xxxxxxxx

(1) X xxxxxx xxxxxxxx, xxxxx xx fyzickou xxxxxx x xxxx xxxxxxxxxx xxxxxxxxx, xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx informace:

a) xxxxx,

x) xxxxxxxx adresu,

c) xxxxxxx xxxxxx xxxxxxxxxxxxx xxxxx xxxx xxxx xxxxxxx xxxxx xxxxxx xxxxxxxx, xxxxxx xxxxx oznamovaných xxxxx, xxxxx tato xxxxx přidělily, x xxxxxxxxxx-xx xxxxxx identifikační xxxxx xxxx jiné xxxxxxx xxxxx, místo xxxxxxxx prodejce,

d) xxxxxx xxxxxxxxxxxxx xxxxx xxxx xxxx obdobné xxxxx xxxxxxxx pro xxxxx xxxx x přidané xxxxxxx, je-li x xxxxxxxxx, a

e) xxxxx xxxxxxxx.

(2) každého xxxxxx xxxxxxxx, který xx xxxxxxxxxx xxxxxx xxxx xxxxxxxxx bez xxxxxx xxxxxxxxx a xxxx xxxxxxxxxx xxxxxxxxx, xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx:

x) xxxxx,

x) xxxxxxxx xxxxxx,

x) všechna xxxxxx xxxxxxxxxxxxx xxxxx xxxx xxxx xxxxxxx xxxxx xxxxxx xxxxxxxx, xxxxxx všech oznamovaných xxxxx, xxxxx tato xxxxx xxxxxxxxx,

x) daňové xxxxxxxxxxxxx xxxxx xxxx xxxx xxxxxxx xxxxx xxxxxxxx pro účely xxxx x xxxxxxx xxxxxxx, je-li x xxxxxxxxx,

x) xxxxxxxxxxxxx xxxxx xxxxx nebo jiné xxxxxxx číslo přidělené xxxxxxxx x xxxxxxxxx x

x) xxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx, xxxxxx prostřednictvím xx příslušné činnosti xxxxxxxxxx x xxxxxxxxxxx xxxxx, xxxxxxxx x xxxxxxxx xxxxxxx oznamovaného xxxxx, v xxxx xx xxxx xxxxx xxxxxxxxxx xxxxxxx.

(3) Xxx xxxxxx xx xxxxxxxx 1 x 2 xxxx oznamující xxxxxxxxxxxx xxxxxxxxx povinen shromažďovat xxxxxxxxx xxxxxxx x xxxxxxxx 1 xxxx. x) xx x) x v xxxxxxxx 2 písm. b) xx f) x xxxxxxx, xx xx xxxxxxx xx přímé xxxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxx Xxxxxx xxxxxxxxxx xxxx Xxxxxxxxx xxxx za xxxxxx xxxxxxxx totožnosti x daňové rezidence xxxxxxxx.

(4) Xxx xxxxxx xx xxxxxxxx 1 xxxx. x) x xxxxxxxx 2 písm. x) x x) xxxxxx xxxxxxxxxx provozovatel xxxxxxxxx xxxxxxxxxxxx daňové xxxxxxxxxxxxx xxxxx xxxx xxxxxxxx xxxxxxxxxxxxx xxxxx xxxxx xxxxx xxxx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxx v xxxxxxxxx x xxxxxx xxxxxxxxx:

x) xxxx xxxx jiná xxxxxxxxxx rezidence nevydávají xxxxxxxx daňové xxxxxxxxxxxxx xxxxx xxxx identifikační xxxxx osoby xxxxx xxxx obdobné xxxxx xxxxxxxxxxx xxxxxxxx x xxxxxxxxx,

x) xxxx xxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx, xxx xxxx xxxxxx xxxxxxxxxxxxx xxxxx xxxxxx tomuto xxxxxxxx xxxxxxxxxxxxx.

Xx. C

Ověřování xxxxxxxxx x prodejci

(1) Xxxxxxxxxx xxxxxxxxxxxx platformy xxxx, xxx informace xxxxxxxxxxx xxxxx xx. X, xx. X odst. 1, xx. X xxxx. 2 xxxx. x) xx e) x čl. X xxxx xxxxxxxxxx, xxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxxx, xxxxx xx x dispozici xx xxxxx xxxxxxxxx, x xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx Xxxxxx republikou xxxx Xxxxxxxxx xxxx x xxxxxxx platnosti xxxxxxxx xxxxxxxxxxxxxxx čísla xxxx xxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxx xxx xxxxx xxxx x xxxxxxx xxxxxxx.

(2) Bez xxxxxx xx xxxxxxxx 1 xxxx oznamující provozovatel xxxxxxxxx x dokončení xxxxxxx náležité xxxx xxxxx xx. F xxxx. 2 určit, xxx xxxxxxxxx shromážděné xxxxx xx. X, xx. X odst. 1, xx. X xxxx. 2 písm. x) xx e) x čl. X xxxx spolehlivé, xxxxxx xxxxxxxxx x dokumentů, xxxxx má k xxxxxxxxx ve xxxxx xxxxxxxxx x možností xxxxxxxxxxxxxx xxxxxxxxxxx.

(3) X xxxxxxx xxxxxxx xx. X xxxx. 3 xxxx. x) x xxx xxxxxx na xxxxxxxx 1 a 2 v případech, xxx xx oznamující xxxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx xx, xx xxxxxxx x xxxxxxxxx xxxxxxxxx x xx. X xxxx X xxxx být na xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxx xxxx xxxxxxxxxx x xxxxxxx xxxxxxxx xx konkrétního prodejce xxxxxxxxx, požádá oznamující xxxxxxxxxxxx platformy xxxxxxxx x opravu xxxxxxxxx, xxxxx xxxx shledány xxxxxxxxxxx, a o xxxxxxxxxx xxxxxxxxxx dokladů, xxxxx xxxx xxxxxxxxx, xxxxx xxxx xxxxxxxxxx x xxxx x xxxxxxxxxxx xxxxxx, xxxxxxxxx:

x) xxxxxxxx xxxxxxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx orgánem xxxxxxx xxxx,

x) nedávného xxxxxxxxx o xxxxxxx xxxxxxxx rezidenta.

Čl. X

Xxxxxx xxxxx nebo xxxx xxxxxxxxxx xxxxxxxxx prodejce

(1) Xxxxxxxxxx xxxxxxxxxxxx platformy xxxxxxxx xxxxxxxx za xxxxxxxxx xxxxx xxxx xxxx xxxxxxxxxx xxxxx xxxxxxxx adresy xxxxxxxx. Xxxxx xx xxxx xxxx xxxx xxxxxxxxxx, x xxxxx xxxx xxxxxxxx vydáno xxxxxx xxxxxxxxxxxxx číslo, xxxx xx státu xxxx xxxx xxxxxxxxxx, ve xxxxxxx xx xxxxxxxx xxxxxxxx xxxxxx, považuje xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx též za xxxxxxxxx státu nebo xxxx xxxxxxxxxx, x xxxxx xxxx xxxxxx xxxxxx xxxxxxxxxxxxx číslo. Xxxxx prodejce poskytl xxxxxxxxx x xxxxxxxxx xxxxx xxxxxxxxxx xxxxx xx. X odst. 2 xxxx. x), xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxx xx xxxxxxxxx xxxxxxxxxxx xxxxx xxxx xxxx xxxxxxxxxx xxxxxxxxxxxxxxx prodejcem.

(2) Xxx ohledu xx xxxxxxxx 1 xxxxxxxx xxxxxxxxxx provozovatel xxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxxx státu Xxxxxxxx xxxx, xxxxx xx potvrzen xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx poskytnutou Xxxxxx xxxxxxxxxx xxxx Xxxxxxxxx xxxx podle xx. X odst. 3.

Xx. X

Xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxx

Xxxxx xx xxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxxxxx nemovité xxxx, xxxxxxxxxxx oznamující xxxxxxxxxxxx platformy xxxxxx xxxxx xxxxxxxx xxxxxxxx xxxx x, xxxx-xx x xxxxxxxxx, xxxxx, xxxxx xxxxxxxx identifikovat xxxx xxxxxxxxx xxx x xxxxxxxx xxxxxxxxxxx xxxx x obdobné xxxxxxxxxx xxxxxxxx, xxxxx xx xxxxxxxx xxx xxxxxxx v xxxxx xxxxxxxx xxxxx. Xxxxx xxxxxxxxxx provozovatel xxxxxxxxx xxxxxxx xxxx xxx 2 000 xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx nemovité xxxx xxxxxxxxxxxxxxx xxxxxxxx xxxx, xxxx xxxxx xxxx jejich souboru, xxxxx xx xxxxxxxxx xx xxxx xxxxxx, xxxxx prodejci, xxxxx xx právnickou xxxxxx xxxx jednotkou xxx xxxxxx osobnosti, xxxxxxxxx xxxxxxxx xxxxxxxxx, xxxxx xxxx informace x xxx, xx xxxxxxxx xxx, její xxxx xxxx xxxxxx xxxxxx xxxx stejného vlastníka .

Xx. X

Xxxxxx rámec x xxxxxxxx xxxxxxx xxxxxxxx xxxx

(1) Xxxxxxxxxx xxxxxxxxxxxx platformy xxxxxxx xxxxxxx náležité péče xxxxxxxxx x čl. X xx X xx 31. prosince xxxxxx oznamovaného xxxxxx.

(2) Xxx ohledu xx xxxxxxxx 1 xx x xxxxxxxx, xxxxx xxx xxxx zaregistrováni xx xxxxxxxxx k 1. xxxxx 2023 xxxx xx dni, xxx xx xxxxxxxxx xxxxx xxxx xxxxxxxx xxx xxxxxx osobnosti xxxxxx oznamujícím provozovatelem xxxxxxxxx, musí xxx xxxxxxx náležité péče xxxxx xx. X xx X xxxxxxxxx xx 31. prosince xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx.

(3) Xxx ohledu na xxxxxxxx 1 se xxxx oznamující provozovatel xxxxxxxxx xxxxxxxxxx na xxxxxxx náležité xxxx xxxxxxxxx x ohledem xx xxxxxxxxx oznamovaného xxxxxx, xxxxx

x) xxxxxxxxx x prodejci xxxxx xx. X xxxx. 1 a 2 xxxx buď shromážděny x xxxxxxx, xxxx xxxxxxxxx během xxxxxxxxxx 36 xxxxxx x

x) xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx xxxxx xx xxxxxx, xx xxxxxxxxx xxxxxxxxxxx xxxxx xx. X, B x X xxxx xxxx xx xxxxx xxxxxxxxxxxxxx xxxx xxxxxxxxxxx.

Xx. X

Xxxxxxxxx xxxxxxx xxxxxxxx xxxx xxxxx xx xxxxxxx xxxxxxxx

Xxxxxxxxxx xxxxxxxxxxxx platformy xx xxxx xxxxxxxxxx, xx uskuteční xxxxxxx xxxxxxxx péče podle xx. A až X xxxxx x xxxxxxxxx xxxxxxxx.

Xx. X

Xxxxxxxxxxx xxxxxxx náležité péče xxxxxxx xxxxxxxx

(1) Oznamující xxxxxxxxxxxx xxxxxxxxx xx xxxx xxx xxxxxx xxxxxxxxxx náležité péče xxxxxxxxxxx x této xxxxxxx xxxxxxxx xx xxxxx stranu xxxxxxxxxxx xxxxxx, xxxxx xxxxxxxxxxx xx splnění xxxxxx xxxxxxxxxx xxxx i xxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx.

(2) Xxxxx provozovatel xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxxxxxx provozovatele xxxxxxxxx x ohledem na xxxxxxx platformu xxxxx xxxxxxxx 1, xxxxxxx xxxxxxx náležité xxxx xxxxx pravidel xxxxxxxxxxx x xxxx xxxxxxx. Xxxxxxxxxxx za xxxxxxx xxxxxxxxxx náležité péče xxxx x xxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx.“.

Čl. XX

Xxxxxxxxx xxxxxxxxxx

1. Xxx automatické výměně xxxxxxxxx xxxxx §13 xxxxxx č. 164/2013 Xx., xx xxxxx xxxxxxx xxx xxx xxxxxx účinnosti tohoto xxxxxx, vztahujících xx xx xxxxxxxxxxx období xxxxxxxxxx přede dnem 1. xxxxx 2024, xx xxxxxxxxxx daňové xxxxxxxxxxxxx číslo xxxx xxxx xxxxxxx xxxxx xxxxx xxxx xxxxxxxx xxx xxxxxx xxxxxxxxx xxxxxxxxx pro daňové xxxxx v jiném xxxxx.

2. Na xxxxxxx xxxxxxxx xx plnění xxxxxxxxxxx a xxxxxxxxxx xxxxxxxxxx podle §13j xxxxxx x. 164/2013 Xx., xx znění xxxxxxx přede dnem xxxxxx účinnosti xxxxxx xxxxxx, xx xxxxxxx xxxxx xxx uchovávání xxxxxxx xxxxx §13j xxxxxx x. 164/2013 Xx., ve xxxxx xxxxxxx xxx dne xxxxxx xxxxxxxxx xxxxxx xxxxxx.

3. Xxxxxxxxxxxx xxxxxxxxx, xxxxx xx xxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx nejpozději xx 75 xxx ode xxx xxxxxx účinnosti xxxxxx xxxxxx, xxxx xxxxxxxx podle §14xx xxxxxx x. 164/2013 Xx., ve xxxxx xxxxxxx ode dne xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxxxxxx xx 3 měsíců xxx xxx xxxxxx účinnosti xxxxxx xxxxxx.

4. Oznámení xxxxx §14zzf xxxxxx x. 164/2013 Xx., xx xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xx nepodává za xxxxxxxxxx xxxxxx započaté xxxxx xxxx 1. xxxxx 2023.

CELEX: 32021L0514

XXXX DRUHÁ

Změna xxxxxx x Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx

Xx. XXX

Xxxxx č. 456/2011 Sb., x Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx, xx xxxxx xxxxxx x. 458/2011 Xx., xxxxxx x. 407/2012 Sb., xxxxxx x. 164/2013 Xx., xxxxxx č. 241/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Xx., xxxxxx č. 250/2014 Xx., xxxxxx x. 267/2014 Xx., xxxxxx x. 377/2015 Xx., xxxxxx č. 188/2016 Xx., xxxxxx x. 243/2016 Sb., xxxxxx č. 14/2017 Xx., zákona č. 80/2019 Xx., xxxxxx x. 111/2019 Sb., xxxxxx č. 283/2020 Xx., xxxxxx x. 386/2020 Xx., xxxxxx x. 251/2021 Sb. x xxxxxx č. 284/2021 Xx., xx xxxx takto:

1. X §12x xx xxxxxxxxx xxxx označuje xxxx xxxxxxxx 1 a xxxxxxxx se xxxxxxxx 2, který xxx: „(2) Xx xxxxxxxx xxxxxx xxxxxx se xxxxxxxx 1 xxxxxxxxx.“.

2. Xx §13x se xxxxxx xxxx §13d, xxxxx xxxxxx nadpisu xxx:

„§13x

Xxxxxxxx xxxxxxxxxx o xxxxxxxxxx xxxxxx při xxxxxx daní

(1) Xxxxxxxxx xxxxx je xxxxxxxx xxxxxxxx orgán xxxxxxxx xxxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx.

(2) Xxx xxxxx xxxxxxxxxxx xxxxxx se xx xxxxxxx xxxxxxxx x xxxxxx xxxxxxxx xxxxxx xxxxx jako xx uzavření xxxxxxx.

(3) Xxxxxxxxxx-xx xx povaze xxxxxxxx kontrolního xxxxxx xxxx xxxx-xx způsobena xxxxxxxx xxxxxxxxx újma, xxx od xxxxxxx, xxxxx xxxx uzavřena xxxxxxxx při xxxxxxxxxx xxxxxx, odstoupit.

(4) Xxxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxx, xx xxxxxxxxx xxxxx byl xxxxxxxxx, xxxxxxxxxxxxx xx xxxxxxxx xxxxxx xxxx, není-li xx x xxxxxxx xx formu xxxxxxx xxxxx, do 14 xxx xx xxxxxxxx xxxxxx xxxxx xxxxxxxxxx xx xxxxxxxx splnění xxxxx prověřování xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxx spolupráci xxx xxxxxx xxxx.

(5) Xxxxx xx xxxxxx xxxxxxxx kontrolního xxxxxx xxxxxxxx, xxxxx finanční xxxxxx jej xxxxx xxxxxxxx xxxxxxxxxxxxx xx xxxxxxxx xxxxx odstavce 4. Xxxxxxx spojené x xxxxxxxx xxxxxxxx xxxxxxxxxxx nákupu xxxx xxxxx xxxxxxxx xxxxxx.

(6) Xxxxxxxx je povinen xxxxxx orgánu finanční xxxxxx xxxxxxxxxx xxxx, x xx xxx xxxxxxxxxx xxxxxxx, xxxxxxxx-xx xx xxxxx prodeje, xxxx do 14 xxx ode xxx, xxx vrácený xxxxxxx xxxxxxxxxxx nákupu xxxxxxx xxxx měl xxxxxxx xxx xxxxxxx.“.

XXXXX: 32021L0514

XXXX XXXXX

Xxxxx xxxxxx x mezinárodní xxxxxx xxx vymáhání xxxxxxxxx xxxxxxxxxx pohledávek

Xx. XX

Xxxxx č. 471/2011 Xx., o xxxxxxxxxxx xxxxxx xxx xxxxxxxx xxxxxxxxx finančních xxxxxxxxxx, ve xxxxx xxxxxxxxx xxxxxxxx Senátu x. 344/2013 Xx., xx xxxx takto:

1. X §1 odst. 4 xxxx. x) xx xx xxxxx „xxxxxxxx“ xxxxxxxx slova „xxxxx daňového xxxxxx xxxx“.

XXXXX: 32010L0024

2. X §12 xx xxxxx „xxxxxxxx xxxxxxxxx“ xxxxxxxxx xxxxx „xxxx xxxxxxxx xxxxxxxxxx“.

XXXXX: 32010L0024

XXXX XXXXXX

XXXXXXXX

Xx. X

Xxxxx xxxxx xxxxxx xxxxxxxxx dnem 1. ledna 2023, x xxxxxxxx xxxxxxxxxx xx. X xxxx 2, 3 x 39, xxxxx nabývají xxxxxxxxx dnem 1. xxxxx 2024.

XXXXX: 32021L0514

Xxxxxxxx xxxxxx

1. Obecná část

Návrh xxxxxx, xxxxxx xx xxxx zákon x. 164/2013 Xx., x xxxxxxxxxxx xxxxxxxxxx při xxxxxx xxxx a x xxxxx xxxxxxx xxxxxxxxxxxxx xxxxxx, ve xxxxx pozdějších xxxxxxxx, x xxxxx xxxxxxxxxxx xxxxxx, xx souborem xxxxx xxxxxx xxxxxx, xxxxxxx xxxxxxxx xx Xxxxxxxxxxxx xxxxxxx:

1) xxxxx x. 164/2013 Xx., x mezinárodní xxxxxxxxxx xxx správě daní x x xxxxx xxxxxxx xxxxxxxxxxxxx xxxxxx (xxxx xxx „xxxxx x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx“),

2) xxxxx x. 456/2011 Xx., x Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx (xxxx xxx „xxxxx x Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx“), x

3) xxxxx č. 471/2011 Xx., o xxxxxxxxxxx xxxxxx při xxxxxxxx xxxxxxxxx finančních xxxxxxxxxx (xxxx jen „xxxxx x xxxxxxxxxxx pomoci xxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx“).

Xxxxx xxxxxx xx xxxxxxx xxxxx xxxxxxxxxxxxxx, xxxxx xx xxxxxx xx xxxxxxxx Xxxx (XX) 2021/514 xx xxx 22. xxxxxx 2021, xxxxxx xx xxxx xxxxxxxx 2011/16/XX o xxxxxxx xxxxxxxxxx x xxxxxxx xxxx (dále xxx „xxxxxxxx XXX 7“).