XXXXX

xx dne ... 2022,

xxxxxx xx mění xxxxx x. 586/1992 Xx., o xxxxxx x xxxxxx, xx xxxxx pozdějších xxxxxxxx, xxxxx x. 16/1993 Xx., x xxxx xxxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx, x xxxxx x. 201/2012 Xx., x xxxxxxx xxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx

Xxxxxxxxx se xxxxxx na xxxxx xxxxxx Xxxxx republiky:

ČÁST XXXXX

Xxxxx xxxxxx x xxxxxx x xxxxxx

Xx. X

Xxxxx x. 586/1992 Xx., o xxxxxx x příjmů, xx xxxxx xxxxxx x. 35/1993 Xx., xxxxxx č. 96/1993 Xx., xxxxxx x. 157/1993 Xx., xxxxxx x. 196/1993 Xx., xxxxxx č. 323/1993 Xx., xxxxxx x. 42/1994 Sb., xxxxxx x. 85/1994 Sb., xxxxxx č. 114/1994 Xx., xxxxxx č. 259/1994 Xx., xxxxxx x. 32/1995 Xx., xxxxxx x. 87/1995 Xx., zákona x. 118/1995 Sb., zákona x. 149/1995 Sb., xxxxxx č. 248/1995 Xx., xxxxxx x. 316/1996 Sb., zákona x. 18/1997 Sb., xxxxxx x. 151/1997 Xx., zákona x. 209/1997 Sb., xxxxxx x. 210/1997 Sb., xxxxxx x. 227/1997 Xx., xxxxxx x. 111/1998 Sb., zákona x. 149/1998 Xx., xxxxxx x. 168/1998 Xx., zákona x. 333/1998 Xx., xxxxxx x. 63/1999 Xx., xxxxxx x. 129/1999 Xx., xxxxxx x. 144/1999 Sb., xxxxxx x. 170/1999 Sb., xxxxxx x. 225/1999 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 3/2000 Xx., xxxxxx x. 17/2000 Xx., xxxxxx x. 27/2000 Xx., zákona x. 72/2000 Sb., xxxxxx x. 100/2000 Xx., xxxxxx x. 103/2000 Sb., xxxxxx x. 121/2000 Sb., xxxxxx x. 132/2000 Xx., xxxxxx x. 241/2000 Sb., xxxxxx x. 340/2000 Xx., xxxxxx x. 492/2000 Xx., zákona x. 117/2001 Xx., xxxxxx x. 120/2001 Sb., xxxxxx č. 239/2001 Xx., xxxxxx č. 453/2001 Sb., xxxxxx x. 483/2001 Xx., xxxxxx č. 50/2002 Xx., zákona x.128/2002 Xx., xxxxxx č. 198/2002 Sb., zákona x. 210/2002 Xx., xxxxxx x. 260/2002 Xx., zákona x. 308/2002 Xx., zákona x. 575/2002 Xx., xxxxxx x. 162/2003 Xx., xxxxxx č. 362/2003 Sb., xxxxxx x. 438/2003 Sb., xxxxxx č. 19/2004 Xx., zákona x. 47/2004 Xx., zákona x. 49/2004 Xx., xxxxxx č. 257/2004 Xx., zákona x. 280/2004 Sb., xxxxxx x. 359/2004 Sb., xxxxxx x. 360/2004 Xx., xxxxxx x. 436/2004 Sb., zákona x. 562/2004 Sb., xxxxxx x. 628/2004 Xx., zákona x. 669/2004 Sb., xxxxxx x. 676/2004 Xx., xxxxxx č. 179/2005 Xx., xxxxxx x. 217/2005 Xx., xxxxxx x. 342/2005 Xx., xxxxxx x. 357/2005 Xx., xxxxxx x. 441/2005 Sb., xxxxxx x. 530/2005 Xx., xxxxxx č. 545/2005 Xx., xxxxxx č. 552/2005 Xx., xxxxxx x. 56/2006 Sb., xxxxxx x. 57/2006 Xx., zákona x. 109/2006 Sb., zákona x. 112/2006 Xx., xxxxxx x. 179/2006 Xx., xxxxxx x. 189/2006 Xx., xxxxxx x. 203/2006 Xx., xxxxxx č. 223/2006 Xx., zákona x. 245/2006 Sb., xxxxxx x. 264/2006 Xx., xxxxxx x. 267/2006 Xx., zákona x. 29/2007 Xx., xxxxxx x. 67/2007 Xx., xxxxxx x. 159/2007 Xx., zákona x. 261/2007 Xx., xxxxxx x. 296/2007 Xx., xxxxxx č. 362/2007 Xx., xxxxxx č. 126/2008 Xx., xxxxxx x. 306/2008 Sb., xxxxxx x. 482/2008 Xx., zákona č. 2/2009 Xx., zákona x. 87/2009 Xx., xxxxxx č. 216/2009 Xx., xxxxxx č. 221/2009 Xx., xxxxxx x. 227/2009 Sb., xxxxxx x. 281/2009 Xx., xxxxxx x. 289/2009 Sb., zákona x. 303/2009 Sb., xxxxxx x. 304/2009 Xx., xxxxxx č. 326/2009 Xx., zákona x. 362/2009 Xx., xxxxxx x. 199/2010 Xx., xxxxxx x. 346/2010 Xx., xxxxxx x. 348/2010 Sb., xxxxxx x. 73/2011 Xx., xxxxxx Xxxxxxxxx xxxxx, vyhlášeného pod x. 119/2011 Sb., xxxxxx x. 188/2011 Xx., xxxxxx č. 329/2011 Sb., xxxxxx x. 353/2011 Xx., xxxxxx č. 355/2011 Xx., xxxxxx č. 370/2011 Xx., xxxxxx x. 375/2011 Xx., xxxxxx č. 420/2011 Xx., xxxxxx x. 428/2011 Sb., xxxxxx x. 458/2011 Xx., xxxxxx&xxxx; x. 466/2011 Xx., zákona x. 470/2011 Sb., xxxxxx x. 192/2012 Xx., xxxxxx č. 399/2012 Xx., xxxxxx x. 401/2012 Sb., xxxxxx x. 403/2012 Sb., xxxxxx č. 428/2012 Xx., zákona x. 500/2012 Sb., xxxxxx x. 503/2012 Xx., xxxxxx x. 44/2013 Xx., xxxxxx x. 80/2013 Xx., xxxxxx x. 105/2013 Sb., xxxxxx č. 160/2013 Xx., zákona č. 215/2013 Xx., xxxxxx x. 241/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 162/2014 Xx., zákona x. 247/2014 Sb., xxxxxx x. 267/2014 Xx., xxxxxx x. 332/2014 Xx., zákona x. 84/2015 Xx., xxxxxx x. 127/2015 Xx., xxxxxx x. 221/2015 Xx., zákona x. 375/2015 Xx., xxxxxx x. 377/2015 Xx., zákona x. 47/2016 Xx., zákona x. 105/2016 Xx., xxxxxx č. 113/2016 Xx., zákona x. 125/2016 Xx., xxxxxx x. 148/2016 Xx., xxxxxx x. 188/2016 Xx., xxxxxx Ústavního xxxxx, xxxxxxxxxxx xxx x. 271/2016 Xx., xxxxxx č. 321/2016 Xx., zákona x. 454/2016 Xx., zákona x. 170/2017 Xx., xxxxxx x. 200/2017 Xx., zákona x. 225/2017 Sb., xxxxxx x. 246/2017 Sb., xxxxxx x. 254/2017 Xx., xxxxxx x. 293/2017 Sb., xxxxxx x. 306/2018 Sb., xxxxxx č. 32/2019 Xx., xxxxxx x. 80/2019 Sb., zákona x. 125/2019 Xx., xxxxxx Ústavního xxxxx, xxxxxxxxxxx pod x. 303/2019 Sb., zákona x. 364/2019 Xx., xxxxxx č. 299/2020 Xx., xxxxxx x. 343/2020 Xx., x. 386/2020 Sb., xxxxxx x. 450/2020 Xx., xxxxxx x. 540/2020 Xx., zákona x. 543/2020 Sb., zákona x. 588/2020 Sb., xxxxxx x. 609/2020 Xx., zákona x. 39/2021 Xx., xxxxxx x. 251/2021 Xx., xxxxxx x. 284/2021 Xx., xxxxxx x. 285/2021 Xx., xxxxxx x. 286/2021 Xx., xxxxxx č. 297/2021 Xx., xxxxxx č. 324/2021 Xx., xxxxxx x. 329/2021 Xx., xxxxxx x. 353/2021 Xx. x xxxxxx x. .. ./2022 Xx., xx xxxx xxxxx:

1. X §6 xxxx. 6 xxxx xxxxx xx xx xxxxx „xxxx vozidla“ xxxxxxxx xxxxx „nebo xx výši 0,5 % xxxxxxx xxxx, xxxxx-xx xx o xxxxxxxxxxx motorové xxxxxxx xxxxx zákona upravujícího xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxx v xxxxxxxx xxxxxxxxxxx,“, xx konci xxxxx xxxx xxxx xx xxxxxxxx xxxxx „; xx-xx motorové xxxxxxx x nejvyšší xxxxxxx cenou xxxxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxx xx xx příjem xxxxxxxxxxx xxxxxx xx xxxx 0,5 % xx xxxxxxx ceny xxxxxx xxxxxxxxxx xxxxxxx“, xx xxxx xxxxx xx xx xxxxx „xxxxx xxxxxxxxxx xxxxxxx“ xxxxxxxx xxxxx „x xxxxxxxx nízkoemisních“ x xx xxxxx xxxxx xxxx xxxxx xx xxxxxxxx slova „a xx xxxx 0,5 % z xxxxx xxxxxxxxx xxx xxxxx xxxxxxxxxxxxx motorových vozidel xxxxxxxxxxxx xxx xxxxxxxx x xxxxxxxx xxxxx“.

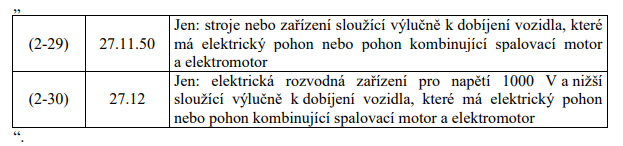

2. X xxxxxxx č. 1 xx xx xxxxxxx „(2-28)“ vkládají xxxx xxxxxxx „(2-29) x (2-30)“, které xxxxx:

Xxxxxxxxx xxxxxxx (2-29) xx (2-80) se xxxxxxxx xxxx položky (2-31) až (2-82).

Xx. XX

Xxxxxxxxx xxxxxxxxxx

1. Xxxxxxxxxx §6 odst. 6 xxxxxx x. 586/1992 Xx., xx xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xx xxxxxxx xxx pro xxxxxxxxx období xxxx 2022. Xxx xxxxxxxxx xxxx a výpočtu xxxxxx xx daň x xxxxxx xxxxxxxxx xxxx xx závislé xxxxxxxx za xxxxxxxxxx xxxxxx xxxx 2022 xxxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx se použije §6 xxxx. 6 xxxxxx x. 586/1992 Xx., ve xxxxx xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx tohoto xxxxxx.

2. Xxxxxxxxxxxx xxxxxxxxx xxxxxxxx se xxx xxxxx daní x xxxxxx xx dne xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx nízkoemisních xxxxxxx prostřednictvím xxxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxx v xxxxxxxx cestujících xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx X1, X2 xxxx X1, xxxxx nepřesahuje xxxxxx limit XX2 xx výši 50 x/xx a 80 % xxxxxxxx xxxxxx xxx xxxxx xxxxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxx xxxxx přílohy X nařízení Xxxxxxxxxx xxxxxxxxxx x Rady (XX) č. 715/2007 xx dne 20. xxxxxx 2007 o xxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx z xxxxxxxx xxxxx x xxxxxxx xxxxxxxx xxxxxxx x x xxxxxxxxxx xxxxxxx (Xxxx 5 x Xxxx 6), x xxxxxxx znění.

3. Xx xxxxxx xxxxxxx pořízený xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona x na xxxxxxxxx xxxxxxxxxx xxxxxx hmotného xxxxxxx dokončené x xxxxxxx xx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxx tímto xxxx xx xxxxxxx zákon x. 586/1992 Xx., xx xxxxx xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx.

4. Xx xxxxxx majetek xxxxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx x na xxxxxxxxx xxxxxxxxxx tohoto xxxxxxxx majetku xxxxxxxxx x xxxxxxx xx xxxxx xxxxxxxxxxx obvyklému xxxxxxx před tímto xxxx xxx xx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx ode xxx xxxxxx účinnosti tohoto xxxxxx použít xxxxx x. 586/1992 Xx., xx xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx tohoto zákona; xxxxxxx-xx poplatník xxxxxx xxxxxx, xxxxxxx xx xx xxxxx majetek xxxxx x. 586/1992 Xx., xx xxxxx xxxxxxx ode xxx xxxxxx xxxxxxxxx tohoto xxxxxx, ve všech xxxxxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxxxxx xxx-xx x xxx xxxxxxxxxx xxxxxxx, xxxxxxxxx xxxxx odpisovou xxxxxxx.

ČÁST DRUHÁ

Změna xxxxxx x xxxx xxxxxxxx

Xx. XXX

Xxxxx x. 16/1993 Xx., x xxxx xxxxxxxx, xx xxxxx xxxxxx x. 302/1993 Xx., xxxxxx x. 243/1994 Sb., xxxxxx x. 143/1996 Xx., xxxxxx č. 61/1998 Xx., zákona x. 241/2000 Xx., xxxxxx x. 303/2000 Xx., zákona x. 492/2000 Xx., xxxxxx x. 493/2001 Xx., xxxxxx x. 207/2002 Xx., xxxxxx č. 102/2004 Sb., xxxxxx x. 635/2004 Xx., xxxxxx x. 545/2005 Xx., xxxxxx x. 270/2007 Xx., xxxxxx x. 296/2007 Xx., xxxxxx x. 246/2008 Xx., zákona č. 281/2009 Xx., xxxxxx x. 199/2010 Xx., xxxxxx č. 30/2011 Xx., xxxxxx č. 375/2011 Xx., zákonného xxxxxxxx Xxxxxx x. 344/2013 Sb., zákona x. 267/2014 Xx., xxxxxx č. 63/2017 Xx. x xxxxxx x. 299/2020 Xx., xx xxxx xxxxx:

1. Xx xxxxxx xxxx xxxxxx xx xxxxxx xxxxxxxx a xxxxxx xxxxx xxxxx, které xxxxx:

„XXXX XXXXX

XXXXXXXX USTANOVENÍ“.

2. §1 xxxxxx xxxxxxxx xxx xxxxx x. 1 zní:

„§1

Tento xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx Xxxxxxxx unie1) x xxxxxxxx xxx xxxxxxxx.

1) Xxxxxxxx Xxxx 83/182/EHS xx xxx 28. xxxxxx 1983 x xxxxxxxxxx od daní, xxxxx platí x xxxxx Xxxxxxxxxxxx xxx xxxxxxx dovoz xxxxxxxxx xxxxxxxxxx xxxxxxxxxx.

Xxxxxxxx Xxxx 92/106/XXX ze xxx 7. xxxxxxxx 1992 x xxxxxxxx společných xxxxxxxx pro xxxxxx xxxxx xxxxxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxxx xxxxx.

Xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx 1999/62/XX xx xxx 17. xxxxxx 1999 x xxxxxx poplatků xx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx těžkými nákladními xxxxxxx.

Xxxxxxxx Xxxxxxxxxx parlamentu x Xxxx 2011/76/XX xx dne 27. xxxx 2011, xxxxxx xx xxxx xxxxxxxx 1999/62/XX x xxxxxx xxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx nákladními vozidly.“.

CELEX 31983L0182, 319920106, 31999L0062, 32011L0076

3. Za §1 xx xxxxxx xxxxxxxx x xxxxxx xxxxx xxxxx, xxxxx xxxxx:

„XXXX XXXXX

XXX“.

4. §2 x 3 xxxxxx xxxxxxx x xxxxxxxx xxx xxxxx x. 2 xxxxx:

„§2

Xxxxxxx xxxx

(1) Xxxxxxxxx xxxx xxxxxxxx xx xxxxxxxxxx xxxxxxx.

(2) Xxxxxxxxxxx xxxxxxxx xx pro xxxxx xxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx N2 a X3 a jejich xxxxxxxx vozidla kategorie X3 nebo X4, xxxxx xxxx registrovaná x xxxxxxxx xxxxxxxxxx xxxxxxx x Xxxxx xxxxxxxxx.

(3) Xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxx vozidlo

a) x přidělenou zvláštní xxxxxxxxxxx xxxxxxx podle xxxxxx upravujícího xxxxxxxx xxxxxxx vozidel xx xxxxxxxxx xxxxxxxxxxxx,

x) xxxxxxxxx X podkategorie

1. xxxxxxx xxxxxxxxxx xxxxxx nebo

2. xxxxxxx vozidlo zvláštního xxxxxx nebo

c) xxxxxxxxx X x kódem xxxxx xxxxxxxxx XX.

(4) Xxxxxxxxxx xxxxxxx není xxxxxxxxx daně x xxxxxxxxxxx měsíci, xx xxxxxx x xxx xxxxxx xxxxxxxx xxxxxxxxxxx, xxxxx jsou předmětem xxxx.

(5) Xxx účely xxxx xxxxxxxx xx xxxxxxxxx xxxxxxxxxxxx vozidla x xxxx kódem xxxxx xxxxxxxxx xxxxxx xxxxxxxxx a xxx xxxxx karoserie podle xxxxx xxxxxxxxxxxx xxxxxxxx Xxxxxxxx xxxx upravujícího xxxxxxxxxxx motorových xxxxxxx x xxxxxx xxxxxxxxxx xxxxxxx2).

(6) Xx xxxxxxx xxxxx přímo použitelného xxxxxxxx Xxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxxxxxx xxxxxxx2), které xxxx x xxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx uvedenu kategorii xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx x xxxxxxx xxxx xxx druhu xxxxxxxxx podle xxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx, xx hledí xxxx xx xxxxxxxx vozidlo, xxxxx xx x xxxxxxxxxx průkazu xxxxxxx xxxxxxxxx vozidla xxxx xxx xxxxx xxxxxxxxx, xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx podle xxxxxx xxxxx xxxxxxxxxxxx předpisu.

§3

Osvobození xx daně

(1) Xx xxxx silniční se xxxxxxxxxx zdanitelné xxxxxxx

x) xxxxxxxx xxxxxxxxx zvukovým xxxxxxxxxx zařízením doplněným xxxxxxxxx xxxxxxxxxx světlem xxxxx barvy xxxx xxxxx x červené xxxxx xxxxxxxx v xxxxxxxxxx xxxxxxx xxxxxxx,

x) xxxxxx xxxx xxxxxx xxxxxx rezerva, xxxxx xxxx používáno x xxxxxxxxx,

x) xxxxxxxxx X, xxxxx je poplatníkem xxxxx xxxx xx xxx poplatník xxxxx xxxx xx zdanitelné xxxxxxx xxxxxxxxx X x xxxxx xxxxx xxxxxxxxx XX, xxxx

x) xxxxxxxxxx xxxxx daně xx xxxx vozidlo, xxxxx xx xxxxx xxxxxxxxxxx

1. xxxxxxxxxxxx mise xxxx xxxxxxxxxx xxxx, xx-xx xxxxxxxx xxxxxxxxxx,

2. xxxxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxxxx xxxxxxxxx služba xxxx horská xxxxxxxxx xxxxxx, je-li x xxxxxxxxxx xxxxxxx vozidla xxxxxxxx xxxx sanitní xxxx záchranářské,

3. Xxxxx xxxxxxx xxxx, x xx x xxxxxxx xxxxxxxxxx podle zákona xxxxxxxxxxxx Xxxxx červený xxxx, nebo

4. vlastník xxxxxxx xxxxxxxxxx, správce xxxxxxx xxxxxxxxxx xxxx xxxx pověřená osoba, xx-xx xxxxxxxxx xxxxxxx x xxxxxxxxxxx sjízdnosti xxxx xxxxxxxxxx pozemní xxxxxxxxxx.

(2) Xxxxxxxxxx xxxxxxx xx od xxxx xxxxxxxx xxxxxxxxxx x xxxxxxxxxxx xxxxxx, xx xxxxxx xxxx xxxxxxx xxxxxxxx xxx xxxxxxxxxx xx xxxx xx xxxxx xxxxx, xxx xxxx x xxxxxx xxxxxxxxxxxx xxxxxxx naplněny xxxxxxxxxxx, které xxxx xxxxxxxxx daně.

2) Nařízení Xxxxxxxxxx parlamentu x Xxxx (XX) 2018/858 xx xxx 30. xxxxxx 2018 x xxxxxxxxxxx motorových vozidel x jejich xxxxxxxxxx xxxxxxx, jakož x xxxxxxx, xxxxxxxxxxxxx xxxxx x xxxxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxx pro xxxx vozidla a x xxxxxx xxx xxxxx x nimi, x xxxxx xxxxxxxx (XX) x. 715/2007 x č. 595/2009 x x zrušení xxxxxxxx 2007/46/XX, x xxxxxxx znění.“.

Poznámky xxx xxxxx č. 1c, 2x x 3x xx xxxxxxx.

XXXXX 31983L0182, 31999L0062, 32011L0076

5. X §4 odst. 1 xxxxxx části xxxxxxxxxx xx za xxxxx „xxxx“ xxxxxx xxxxx „xxxxxxxx“.

6. V §4 xxxx. 1 písm. x) se xx xxxxx „provozovatel“ xxxxxx xxxxx „xxxxxxxxxxxx“.

7. V §4 xxxx. 1 xxxx. x) se xx slovo „užívá“ xxxxxx xxxxx „xxxxxxxxxx“ x xxxxx „, xxxxx xxxxxxx, xxxxx xxxxxxxxxxxx xx xxxxxxxx x xxxxxxxx xxxxxxx“ xx xxxxxxx.

8. X §4 odst. 2 xx xx slovo „xxxx“ xxxxxx xxxxx „xxxxxxxx“ a xxxxxxx x) se xxxxxxx.

Xxxxxxxxx xxxxxxx b) x x) xx xxxxxxxx xxxx xxxxxxx x) x x).

Xxxxxxxx xxx xxxxx č. 4x xx zrušuje.

9. V §4 odst. 2 xxxx. a) xx xx xxxxx „xxxxxxx“ xxxxxx slovo „zdanitelné“ x xxxxx „registrované x xxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxxxxx4x)“ se xxxxxxxxx xxxxx „xxxxxx xxxx xxxxxx xxxxxx xxxxxxx“.

Xxxxxxxx xxx xxxxx x. 4b se xxxxxxx.

10. V §4 xxxx. 3 xx xx xxxxx „xxxxx“ xxxxxx xxxxx „zdanitelného“.

11. §5 xxxxxx xxxxxxx xxx:

„§5

Xxxx xxxx xx xxxxxxxxxx vozidlo

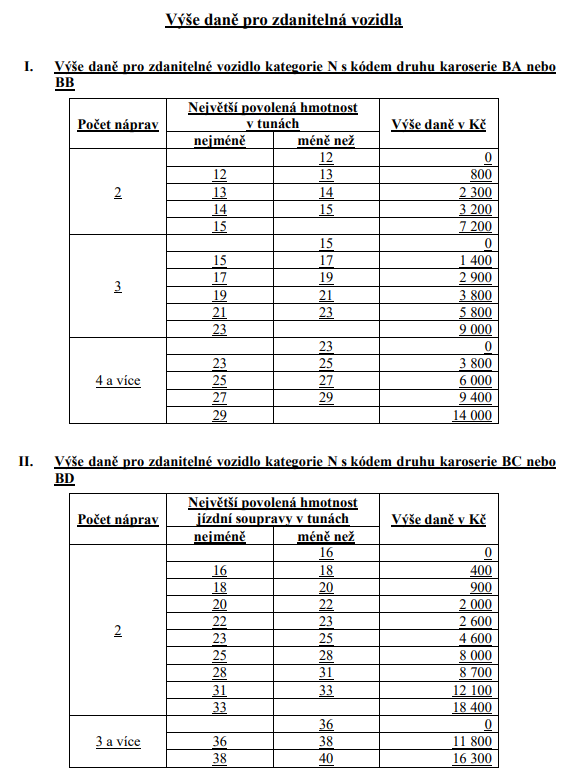

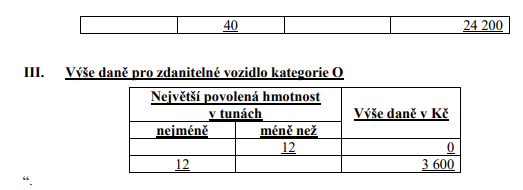

Výše xxxx xxxxxxxx za zdanitelné xxxxxxx je uvedena x xxxxxxx x xxxxxx zákonu. “.

XXXXX 31999L0062

12. Xxxxxx xxx xxxxxxxxx §6 se xxxxxxx.

13. Xxxxxx xxx xxxxxxxxx §8 xx xxxxxxx.

14. §8 xx 11 se zrušují.

15. X §12 odst. 2 xx za xxxxx „X“ vkládá xxxxx „xxxxxxxxxxxx“ a xx text „100 %“ xx vkládají xxxxx „výše daně xxx toto xxxxxxx“.

16. X §12 xxxx. 3 xx xx xxxxx „X“ xxxxxx xxxxx „zdanitelného“ a xxxxx „daně“ se xxxxxxxxx xxxxx „xxxx xxxx xxx xxxx xxxxxxx“.

17. V §12 xx odstavec 4 xxxxxxx.

Xxxxxxxxx xxxxxxxx 5 xx xxxxxxxx xxxx xxxxxxxx 4.

18. X §12 xxxx. 4 xx slova „x xxxxxx xxxxxxxxxxx xxxxxxx xxxx“ nahrazují xxxxx „x daňovém přiznání“.

19. Xx §12 xx xxxxxx xxxx §12x, xxxxx xxxxxx nadpisu xxx:

„§12x

Xxxxxxx xxxx

x) ) Xxx xxxxxxxx xx xxxxxxx xxxx xxxxxx xxxxxxx daní xx xxxxxxxxxx xxxxxxxxxx xxxxxxx.

x) ) Xxxxx xxx xx xxxxxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxx xxxx rozdíl

n) xxxx xxxx xxx xxxx xxxxxxxxxx xxxxxxx, případně xxxxxxx x xxxxx xxxxxxxxxx xx xxxxx xxxxxxxxxx xxxxx, xx xxxxxx xxxxxxx xxxx xxxxxxxxx xxxx xxxx xx xx xxxx xxxx xxxxxxxxxx, x

x) xxxxxxxxx xxxxx xx xxxx xx xxxx xxxxxxxxxx xxxxxxx.“.

20. X §13 se za xxxxx „obdobím“ xxxxxxxx xxxxx „xxxx xxxxxxxx“.

21. Xxxxxx xxx označením §14 xx xxxxxxx.

22. §14 včetně nadpisu xxx:

„§14

Xxxxxxxxxx xxxxxx daně

Výnos xxxx silniční xx xxxxxxx xxxxxxxx Státního xxxxx dopravní infrastruktury.“.

23. Xx §14 se xxxxxx nový §14x, xxxxx xxxxxx xxxxxxx xxx:

„§14x

Xxxxxxxxx xxxxxx a xxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxx

(1) Xxxxxxxxxxx xxxxxxxx xxx daň xxxxxxxx xx xxxxxx x xxxxxxxxxxxx zdanitelnému xxxxxxx se určí xxxxx xxxxx xxxxxxxxx x technickém xxxxxxx xxxxxx xxxxxxxxxxxx vozidla xxxxxxxx

x) x xxxxxxx xxx xxxxxxxxxxx xxxxxx xxxx

x) xx xxx xxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx v xxxxxxxx xxxxxxxxxx xxxxxxx x Xxxxx xxxxxxxxx, xxxxx k xxxxx xxxxxxxxxx došlo x xxxxxxx xxxxxxxxxxx období.

(2) Xxxxx xxxxxxxxxx xxxxxxxx xxx xxx silniční xxxx uvedena x xxxxxxxxxx průkazu xxxxxxxxxxxx xxxxxxx, xxxx xx x xxxxxx xxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx.“.

24. Xx §14x xx vkládá xxxxxxxx x nadpis xxxxx xxxxx, které xxxxx:

„XXXX XXXXX

XXXXXX DANĚ“.

25. §15 x 16 xxxxxx xxxxxxx xxxxx:

„§15

Xxxxxx přiznání

(1) Xxxxxxxxx xx xxxxxxx xxxxx xxxxx xxxxxx xxxxxxxx x dani xxxxxxxx, xxxxx xx x xxx xxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxx, x to xxxxxxxxxx xx 31. xxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxx xx xxxxxxxx xxxxxxxxxxx období.

(2) V xxxxxxx xxxxxxxx xx xxxxx xxxxx xxxxxxxxxx xxxxxxx,

x) za které xx xxxxx xxx xxxxx než 0 Xx,

x) xx xxxxx xx xxxxxxxxx xxxxx xx xxxx nebo

c) xxxxx je xxxxxxxxxx, xxxxx xx jinak xxxxx daň xx xxx xxxx vyšší xxx 0 Xx.

(3) X daňovém přiznání xx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx podle §3 xxxx. 1 xxxx. x) xxxx 1.

(4) Xxxxxx xxxxxxxx x dani silniční xx podává pouze xxxxxxxxxxxx.

§16

Xxxxxxxx xxxxxxxxx

Xxxxxxxxx xxxxxxxxxxx xxxxx xx xxxx xxxxxxxx je xxxxxxx xxxxxxxxx přepravní doklady x xxxxxxxxxxx xxxxx xxxxxxxxxxx kombinované xxxxxxx, xxxxxxxx xxxxxxxxx x xxxxxxxxx železniční xxxxxxx xxxxxx x xxxxxxxxx xxxx vnitrozemského xxxxxxxx.“.

XXXXX 31992X0106

26. Xx §16 xx vkládá §16a, xxxxx xxxxxx nadpisu xxx:

„§16x

Xxxxx pro xxxxxxxxxx x xxxxxxx xxxx

Xxxx-xx xxx xxxxxxxx méně xxx 100 Xx, xxx xx xxxxxxxxxxx x xxxxxxx.“.

27. Xx §16x se xxxxxx xxxxxxxx x xxxxxx xxxxx xxxxxx, xxxxx xxxxx:

„XXXX XXXXXX

XXXXXXXXXX XXXXXXXXXX X XXXXXXXXX“.

28. X §17 xxxx. x) xx slova „sazeb xxxx“ xxxxxxxxx xxxxx „xxxx xxxx xxxxxxxx“.

29. X §17 xxxx. x) se xxxxx „xxxxxxx xxxxxxxxx“ nahrazují xxxxx „xxxxxxxxxx xxxxxxx xxxxxxxxx“.

30. Doplňuje xx xxxxxxx x xxxxxx, xxxxx xxx:

„Xxxxxxx k xxxxxx x. 16/1993 Xx.

XXXXX 31999L0062

Xx. IV

Přechodná ustanovení

1. Xxx xxxxxx xxxxxxxxxx x xxxx xxxxxxxx xx zdaňovací období xxxxxxxx xxxx 1. xxxxxx 2022, xxxxx x xxx xxxxx x xxxxxxxxxx x xxxx xxxxxxxxxxx xx xxxxxxx xxxxx č. 16/1993 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

2. Pro xxxxxx xxxxxxxxxx x xxxx xxxxxxxx xx xxxxxxxxx xxxxxx 2022, xxxxx x xxx xxxxx x xxxxxxxxxx x xxxx xxxxxxxxxxx, xx xxxxxxx xxxxx x. 16/1993 Sb., xx znění xxxxxxx xxx xxx xxxxxx xxxxxxxxx tohoto xxxxxx.

3. Xxxxxxxxxxx xxxxxxxxx k xxxx silniční vzniklá xxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx xxxxxx xxxx 1. xxxxx 2022. Rozhodnutí x xxxxxxx registrace xx x takovém xxxxxxx nevydává.

4. Xxxxxxxxxx §15 odst. 4 xxxxxx č. 16/1963 Xx., ve xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxx, se xxxxxxxxx xxx xxxxxx přiznání xx xxxxxxxxx xxxxxx xxxxxxxx xxxx 1. xxxxxx 2022.

XXXX XXXXX

Xxxxx xxxxxx x xxxxxxx xxxxxxx

Čl. X

Xxxxx x. 201/2012 Sb., o xxxxxxx ovzduší, xx xxxxx zákona x. 64/2014 Xx., zákona x. 87/2014 Xx., xxxxxx x. 382/2015 Xx., zákona x. 369/2016 Xx., zákona x. 183/2017 Sb., xxxxxx x. 225/2017 Xx., zákona x. 172/2018 Xx., xxxxxx x. 403/2020 Xx., xxxxxx x. 284/2021 Xx., xxxxxx x. 382/2021 Xx., zákona x. 261/2021 Xx. x xxxxxx č. 284/2021 Xx., xx xxxx xxxxx:

1. §19 xx 19x se xxxxxx nadpisů xxxxxxx.

2. X §19x odst. 2 xxxx. x) x v §19x xxxx. 1 písm. x) xx xxxxx „xxxxxxxxx a xxxxxxxxxx xxxxxx podle jiného xxxxxxxx předpisu upravujícího xxxxxxx xxxxx15)“ xxxxxxxxx xxxxx „dobíjecích xxxxxx xxxxx xxxxxx x xxxxxxxxx xxxxxxx41)“.

Xxxxxxxx xxx xxxxx č. 41 xxx:

„41) Xxxxx č. 311/2006 Sb., x xxxxxxxxx hmotách x xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxx x x xxxxx některých xxxxxxxxxxxxx xxxxxx (zákon o xxxxxxxxx xxxxxxx), xx xxxxx pozdějších xxxxxxxx.“.

3. X §20 xxxxxxxx 1 xxx:

„(1) Xxxxxxxxx xxxxxxxxxx xxxxxxx nebo xxxxxxxx xxxxx xx xxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx plynů xx xxxxxxxx energie xxxxxxxxx v xxxxxxx xxxxx jím uvedené xx xxxxxxx xxxxxxxx xxxxx xx kalendářní xxx xxx xxxxxxxx xxxxx x v xxxxxxxxx xxx xxxxxxxx xxxxx x 6 % ve srovnání xx xxxxxxxx xxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxx xxxxx xxx fosilní xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx právním xxxxxxxxx. Xx povinného xxxxxxx xx xxxxxxxxxxxxxx státní xxxxxx xxxxxxx16) uváděné xxx jejich xxxxxx xx xxxxxxx daňového xxxxx xx xxxxxxx xxxxx České xxxxxxxxx. Xxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxx xxxx xxx xxxxxxxx xxxxx x xxxxxxxxx xxx xxxxxxxx xxxxx xx xxxxxxxx xxxxxxxxxx právním xxxxxxxxx.“. XXXXX 32009L0030

4. X §20 xxxx. 2 xxxx. x) x x §20a odst. 1 písm. x) xx xxxxx „xxxxxxx xxxxxxxx stanice zapsané x xxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxx xxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx pohonné xxxxx15)“ nahrazují xxxxx „xxxxxxxx xxxxxxx xxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxx xxxxx zákona x xxxxxxxxx xxxxxxx41)“.

5. X §20x xx xxxxxxxx xxxxxxxx 6, xxxxx xxx:

„(6) Xxxxxxxxx xxxxxxxxxx benzinu nebo xxxxxxxx nafty je xxxxxxx uvést v xxxxxxx xxxxxxx xxxxx xxxxxx x spotřebních xxxxxx druh x xxxxx xxxxxxxxx x xxxxxxx hmotě x xxxxxxxxx xx xxxxx xxxxxxxxx xxxxx xxxxxxxx xxxxxxxxxx.“.

6. X §21 xxxx. 1 xxxxxx xxxxx xxxxxxxxxx se xxxx „§19 xxxx. 1, §19x odst. 1“ zrušuje.

7. X §25 xxxx. 6 xx xxxxxxx x) x x) zrušují.

Dosavadní xxxxxxx f) xx x) se xxxxxxxx xxxx xxxxxxx x) xx x).

8. X §25 odst. 6 xxxx. d) se xxxx „§19 xxxx. 10“ nahrazuje xxxxxx „§20x xxxx. 6“.

9. X §25 xxxx. 7 písm. b) xx xxxx „x)“ xxxxxxxxx textem „x)“.

10. X §25 xxxx. 7 xxxx. x) xx slova „,x), x) xxxx j)“ xxxxxxxxx xxxxx „nebo x)“.

11. X §25 xxxx. 7 xxxx. x) xx xxxx „x)“ nahrazuje xxxxxx „x)“.

12. V §25 xxxx. 8 se xxxx „x)“ nahrazuje xxxxxx „x)“.

13. X §41 se na xxxxx xxxxxxxx 16 xxxxxxxx xxxx „Xxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxx podle xxxx xxxxx provozován x xxxxxxxx xxxx, bytovém xxxx xxxx stavbě xxx xxxxxxxx xxxxxxxx, xx xxxxxxxxxxxx xxxxxxx xxx xxxxxxxxxx x xxxxxxx s požadavky xxxxxxxxx v §17 xxxx. 1 xxxx. x) nejpozději xx 31. xxxxx 2024.“.

Xx. VI

Přechodná xxxxxxxxxx

1. Xxxxxxx xxxxx §19c xxxxxx č. 201/2012 Xx., xx znění xxxxxxx xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx, xx příslušné xxxxxx xxxxxxxx xxxx 1. xxxxx 2022 xxxxxx ke dni xxxxxx xxxxxxxxx xxxxxx xxxxxx x stává xx xxxxxxxxxx. Pro xxxxxxx složené jistoty xx §19d zákona x. 201/2012 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona, xxxxxxx obdobně.

2. Xxx xxxxxx xxxxxxxxxx u xxxxxx xxxxx §19 xxxx. 9 xxxxxx x. 201/2012 Xx., xx xxxxx účinném xxxxx dnem nabytí xxxxxxxxx xxxxxx xxxxxx, xxxxxxx před 1. xxxxxx 2022, xxxxx x xxx xxxxx x povinnosti x xxxx související se xxxxxxx xxxxx x. 201/2012 Sb., ve xxxxx účinném xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx.

ČÁST TŘETÍ

ÚČINNOST

Čl. XXX

Xxxxx xxxxx xxxxxx xxxxxxxxx xxxx 1. xxxxxxxx 2022, x xxxxxxxx ustanovení xx. III bodu 25, xxxxx xxx x §15 odst. 4, a čl. XX xxxx 4, xxxxx nabývají účinnosti xxxx 1. xxxxx 2025.

Důvodová zpráva

1. Obecná xxxx

1 Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx

Xxxxxxxx xxxxxx xxxxxx xxxx xxxxx xx xxxxxx k xxxxxx xxxxxxxxxxxx xxx xx xxxxxx x xxxxxxxx xxxx x xxx.

1.1 Xxxxxxx xxxxxxxxxxx xxxxxxxx x xxxxxx o xxxxxx z xxxxxx

Xxxxxxxxx xxxxxx xxxxxx zákona x. 586/1992 Xx., x daních x xxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „zákon x xxxxxx x příjmů“) xxxxxxxxxxx x xxxxxxxxxxx x bezplatným xxxxxxxxxxxx xxxxxxxxxx motorových xxxxxxx xxxxxxxxxxxxxxx zaměstnanci xxx xxxxxxxx x xxxxxxxx xxxxx, xxx xx xxxxx x xxxxxxxx xxxxxxx xxxxxxxxxxxxx charakteru xx xxxxxx a xxxxxxx xxx xxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxx.

Xxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxx xxxxxx x xxxxxx z xxxxxx obsažené v §6 xxxx. 6 xxxxxx xxxxxx xx xxx bezplatném xxxxxxxxxx xxxxxxxxxx xxxxxxx zaměstnavatele xxxxxxxxxxx, ke služebním x x xxxxxxxxx xxxxxx, xxxx xxxx xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxxx procentuální xxxxxxx ze vstupní xxxx xxxxxxx, xxxx. x nejvyšší xxxxxxx xxxx, má-li xxxxxxxxxxx x kalendářním měsíci xxxxxxxxxx xxxx motorových xxxxxxx xx sobě, xx x xxxxx xxxxxxxxx xxx xxxxxxx, xx-xx jich xxxxxxxxxxx xxxxxxxxxx současně xxxx x xxxxxxxxxxx xxxxxx. Xxxxxxxxxxxx xxxxx xx x xxxxxxxx xxxx xxxxxxxxx xxx všechny xxxx xxxxxxxxxx xxxxxxx xx stejné xxxx, xxx znamená, xx xx xxxxxxx xxxxxx xxxxx xx xxxx 1 % xx xxxxxxx xxxx, xxx xxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxx pohonnou xxxxx motorovou xxxxx xx xxxxxxxx benzin, xxx pro xxxxxxxxxxx xxxxxxxx vozidla, xxxxxxxxxxx xxxx xxxxxxxx hmotu xxxxxxxxx (xxxx. xxxx xxxxxxxxx x xxxxx xxxxxxxx hmotou), xxxx xxxxx xxxxx.

X xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxx xxxxxxx délka xxxxxx, xx xxxxx xx xxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxx pro xxxxxx xxxxxxxxxxxxx, xxx. stroje xxxx xxxxxxxx sloužící x xxxxxxxx vozidla, xxxxx xx elektrický xxxxx xxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxx x xxxxxxxxxxxx. Xxxx xxxxxxxx, jedná-li se x xxxxxxxxxx movité xxxx, jsou v xxxxxxxx xxxx xxxxxxxx x xxxxxxxx xxxxxxx x. 3, xxx xxxxxx xx stanovena xxxxxxxxx doba odpisování 10 let.

1.2 X xxxxxx zákona x xxxx xxxxxxxx

Xxx silniční xx upravena xxxxxxx x. 16/1993 Xx., x dani silniční, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x xxxx xxxxxxxx“). Xxxxx o xxxx xxxxxxxx mimo xxxx zapracovává pravidla xxxxxxxx xx směrnici Xxxxxxxxxx xxxxxxxxxx x Xxxx 1999/62/XX, xx xxx 17. xxxxxx 1999, x výběru xxxxxxxx xx xxxxxxx xxxxxxxx pozemních xxxxxxxxxx xxxxxxx nákladními vozidly, xx xxxxx xxxxxxxxxx xxxxxxxxxx (xxxx xxx „xxxxxxxx Xxxxxxxxxx“, blíže xxx xxxx 5). X xxxxx xxxx xxxxxxxx se uplatňuje xxxx motivačních xxxxxxxx xxxxxxxxxxxxxx x xxxxxx xxxxxxxx xxxxx xx x pořizování vozidel, xxxxxxx provozování xx xxxxxxxxx k xxxxxxxxx xxxxxxxxx. Xxxx xxx xx xxxxxx ze xxxxxx xxxxxx Státního xxxxx dopravní infrastruktury.

1.2.1 Xxxxxxxxxxx prvky xxxx xxxxxxxx

1.1. Xxxxxxx xxxx

Xxxxxx xxxxx, xx poplatníkem xxxx xxxxxxxx xx xxx, xxx xx xxxxxx x xxxxxxxxxx xxxxxxx vozidla jako xxxxxxxxxxxx vozidla. Provozovatelem xxxxxxxxxx xxxxxxx xx xxxxx, která xx x registru silničních xxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxx, xxxx-xx xxxx jeho provozovatel x registru xxxxxxxxxx xxxxxxx zapsána xxxx xxxxx, xxxx. §2 xxxx. 15 xxxxxx x. 56/2001 Xx., x podmínkách xxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x xxxxxxxxxx xxxxxxx xxxxxxx xx xxxxxxxxx komunikacích“).

V xxxxxxx, xx xxxxx, xxxxx xx xxxxxxx x xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx, xxxxxxx, xxxxxxx xxxx xxxx xxxxxxx, je xxxxxxxxxxx xxxx xxxx ten, xxx vozidlo xxxxx.

Xxxxxxxxxxx xxxx je xxxxxx xxxxxxxxxxxxx, pokud vyplácí xxxxxxxx náhrady xxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx nebo xxxx xxxxxxxxxx xxxxxxx, x xx xx xxxxxxxx, že xxxxxx xxxxxxxxx nevznikla již xxxxxxxxx xxxxxxxxxxxxx xxxxxxx.

X xxxxxxx xxxx xx xxxxxx xxxx xxxxxxx xxxxxxx x xxxxxxxxx, xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx v Xxxxx xxxxxxxxx, xx xxxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx složka xxxxxx xxxx. Pro účely xxxx silniční xx xx organizační xxxxxx xxxxx xx xxxxxx xxxx xxxxxxx pobytem x xxxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx daně x xxxxxx. Xxxxxxxxxxx xxxx xxxxxxxx xx x xxxxx, xxxxx xxxxxxx xxxxxxx xxxxxxxxxxxx a xxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxx pohotovostní xxxxxx.

Xx-xx u téhož xxxxxxx xxxxxxxxxx xxxx, xxxxx xxx společně x xxxxxxxxxx.

1.2. Xxxxxxx xxxx

Xxxxxxxxx xxxx xxxxxxxx xxxx xxxxxxxx xxxxxxx x xxxxxx xxxxxxxx xxxxxxx (xxxx xxx „xxxxxxx“) xx xxxxxxxxxxx, xx xxxx x Xxxxx xxxxxxxxx xxxxxxxxxxxx, xxxxxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxx x xxxxxx právnických osob (x výjimkou xxxxxxxxx x xxxxxxxx veřejně xxxxxxxxxxx xxxxxxxxxx xxxx x xxxxxx xxxxxxxxxxx xxxx, pokud příjmy x xxxx xxxx xxxxxxxx xxxxxx předmětem xxxx z příjmů), xxxx používaná xxxxxxxxxxx xxxx z xxxxxx xxxxxxxxx xxxx k xxxxxxxx xxxx x xxxxx souvislosti s xxxxxxxx, ze kterých xxxxxx příjmy ze xxxxxxxxxx xxxxxxxx xx xxxxxx §7 xxxxxx x. 586/1992 Sb. x xxxxxx z xxxxxx, ve znění xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x xxxxxx z xxxxxx“). Xxx x xxx xxxxxxxxxxx stanovené xxxxxxxx, xxxxx x případě, xx xxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxx, xxxx být splněny xxxxxxxx. Xxx absenci xxxxxxx xxxxxxxxxx z xxxx xxx není xxxxx xxxxxxx předmět xxxx xxxxxxxx a xxxxxx xxxxxxx pak xxxx xxxxxxxx x Xxxxx xxxxxxxxx nepodléhá.

Výjimku xxxxx xxxxxxxx automobily x největší xxxxxxxxx xxxxxxxxx xxx 3,5 xxxx xxxxxxxxxxxx x Xxxxx republice x xxxxxxxx xxxxxxx s xxxxxxxx xxxxxxxxx xxxxxxxxx xxx 3,5 xxxx xxxxxxxxxxxx x České xxxxxxxxx, která xxxx xxxx předmětem xxxx.

X xxxxxxx veřejně xxxxxxxxxxx xxxxxxxxxx xxxx z xxxxxx právnických osob xx xxxxxxx z xxxxxx xxxxxxxx xxxxx §17x xxxxxx o xxxxxx x xxxxxx x xxx, xx xxxx xxxxxxxx je xxxxxxxxx x Českou xxxxxxxx, Xxxxx xxxxxxx, Xxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxxx. Xxxx xxxxxxxxxx xxxxxxxxx xxxxxxx daní silniční xxxxxxx xx xxxxxxxxxxx xxxxxxxx xxxxx kumulativních xxxxxxxx, xx. xx xx xxxxx x xxxxxxx registrované x Xxxxx republice, xxxxxxxxxxx x Xxxxx xxxxxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx vozidlo xxxxxxx x činnosti, x níž příjmy xxxx xxxxxxxxx xxxx x příjmů xxxxx §18x xxxxxx o xxxxxx z xxxxxx.

Xxxxxxx xxxxxxxx z xxxxxxx xxxx xxxxxxxx nepodléhají.

Zákon x xxxx xxxxxxxx xxxxxx stanoví x xxxxxxxxx xxxxx, tj. xxxxxxxx některá vozidla xxxxxx xx xxxxxxx. Xxxxxxxxx xxxx tedy xxxxxx

- xxxxxxxxx xxxxxx xxxxxxxxxx x ostatní xxxxxxx, jakož i xxxxxxxxxx a xxxxxxxx xxxxxxxx x jejich xxxxxxxx xxxxxxx a xxxxx zvláštní vozidla x

- xxxxxxx, xxxxxx xxxx přidělena xxxxxxxx xxxxxxxxxxx xxxxxx.

1.3. Xxxxxxxxxx xx xxxx

Xxxxx x xxxx xxxxxxxx stanoví xxxxxxxxx xxxxx xxxxxxx, xxxxx xxxx xx xxxxxxxxxxx xxxxxxxx všech xxxxxxxxx xxxxxxxx xx xxxxxxxx xxxx xxxxxxxxxx. Xxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx xxx xxxxxxxxx xxxxxxxxxx, xxxx. xxxxx xxxxxxxxxxxxx xxxxxxx, xxxx xxxxxxx vozidla, xx xxxxxxxxxx xxxxxxxx xxxxxxx xx.

Xxxxxx platí, xx xxxxx xx xxxxxxxxxx xx xxxx xxxxxxxx xxx xxxxxxxx xxxxx xx xxxx xxxxxxxxxx xxxxx, xxxx. xxxxxxxxxx měsíce, x xxxxxxx celém xxxxxxx xxxx xxxxxxx zákonem xxxxxxxxx xxxxxxxx xxx xxxxxxxxx xxxxxxxxxx splněny. X případě, xx xxxxxxxx xxx uplatnění xxxxxx na osvobození xxxx xxxxxxx xxxxxxx xxxxx xx xxxx xxxxxxxxxxxx xxxxxx, xxxxx xxxxx na xxxxxxxxxx xx xxxx uplatnit.

Od xxxx xxxxxxxx jsou xxxxxxxxxx xxxxxxxxx

- xxxxxxxxx x xxxxxx přípojná xxxxxxx,

- xxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxx vnitrostátní xxxxxxxx xx xxxxxxxxxxx, xx xxxxxx xxx xxxxx xxxx více xxx 80 % xxxxxxxxx z celkového xxxxx xxxxxxxxx jimi xxxxxxx ve xxxxxxxxxx xxxxxx,

- xx xxxxxxxxxxx xxxxxxxx xxxxxxx provozovaná xxxxxxxxxxx xxxxxx, vozidla xxxxxxx xxxxxx, vozidla xxxxxxxxxxxxxx sborů, xxxxxx xxxxxxx, sboru dobrovolných xxxxxx, vozidla xxxxxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxxxxx xxxxx x xxxxxx xxxxxxxxx xxxxxx x xxxxxxxxx služby xxxxxxxxxxxxx x energetických zařízení.

1.4. Xxxxxx xxxx

Xxxxxxxx xxxx xxxxxxxx je x

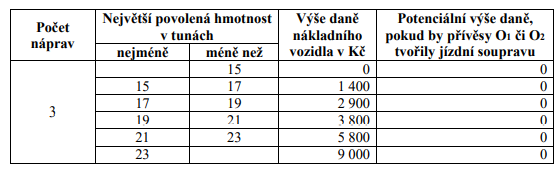

- xxxxxxxx automobilů xxxxxxxx xxxxx xxxxxx x xx3,

- xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxxx x xxxxxx a xxxxx xxxxxxx,

- xxxxxxxxx vozidel xxxxxxxx xxxxxxxx hmotnost x xxxxxx a xxxxx xxxxxx.

Xxx určení xxxxxxx xxxx jsou xxxx xxxxxxxxxxx údaje xxxxxxx v xxxxxxxxxx xxxxxxx xxxxxxx.

1.5. Xxxxx xxxx

Xxxxxxxx základní xxxxx xxxx silniční xx xxxxxxxx xx roční xxxxx daně. Jedinou xxxxxxxx xx xx xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxx xxxxx xxxx.

X xxxxxxx xxxxxxxx xxxxxxxxxx xx sazba xxxx pohybuje x xxxxxxx 1 200 xx 4 200 Xx. X xxxxxxx xxxxxxxxx xxxxxxx xx xxxxx daně xxxxxxxx x závislosti na xxxxxxx daně xx 1 800 Xx (x xxxxxxx s xxxxxx nápravou s xxxxxxxx xxxxxxxxx xxxxxxxxx xx 1 xxxx) xx do 37 800 Kč (u xxxxxxx x xxxxx xxxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxx xxx 36 xxx).

Xxxxx xxxxx xxxx se určuje xxxxx xxxxx uvedených x xxxxxxxxxx průkazu xxxxxxx.

X xxxxxxx používaných xxx činnosti výrobní xxxxxx x xxxxxxxxx xxxxxx, xx-xx poplatníkem xxxx xxxxx provozující xxxxxxxxxxx xxxxxx, se xxxxx xxxxx xxxx xxxxxxx x 25 %. Xxxx xxxxxxx xxxxx xxxxxxxx u xxxxxxxx automobilů.

V souvislosti x xxxxx xxxxxxxxxx xxxxxxx (bez xxxxxx xx xxxx xx xxxxxxxxx xxxxxxx) xx xxxxx sazba xxxx xxxx snížit x 48 %, 40 %, či 25 %. Xxxxxxxxx výše xxxxxxx xx xxxxxx xx xxxxx vozidla, xxxx. xxxx první xxxxxxxxxx xxxxxxx a xxxxx xxxx po xxxx 36 kalendářních xxxxxx. Xxxxx na xxxxxxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxx x xxxxx u xxxxx xxxxxxx xxxxxxxxxx xx 108 xxxxxxxxxxxx měsících. Xxx změně xxxxxxxxxxxxx xxxxxxx x nárokem xx xxxxxxx xxxxx xxxx lze x xxxxxx provozovatele uplatnit xxxxxxxxx xxxxxxx xxxxx xxxx xxxxxxxx x xxxxxxxxxxx xxxxxx xxxxxx xxxxx xxxxxxxxxxxxx x xxxxxxxxxx průkazu. Xxxxxxx xxxxx xxxxx xxxx xx xxxxxxxxx u xxxxxxx vozidla samostatně xxxxx xxxxx uvedených x technických průkazech xxxxxxx.

Xxx xxxxxx xx xxxxx xxxxx xxxxxxxxxx xxxxxxx se xxxxxxx xxxxx sazba xxxx x 100 % x xxxxxxxxxx xxxxxxxxxx x xxxxxxxxxx vozidel x xxxxxxxx xxxxxxxxx xxxxxxxxx xxx 3,5 xxxx x xxxx xxx 12 tun, x x 48 % u uvedených xxxxxxx x největší xxxxxxxxx xxxxxxxxx 12 x xxxx tun, xxxxx

x) jsou tato xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx daně x příjmů xxxxxxxxxxx xxxx pouze x xxxxxxxx, z níž xxxxxxxx příjmy xxxxxx xxxxxxxxx xxxx z xxxxxx,

x) jsou xxxx xxxxxxx používána fyzickou xxxxxx xxxxx k xxxxxxxx, ze xxxxx xxxx x přímé xxxxxxxxxxx xx xxxxxx xxxxxxxx xxxxxx xx xxxxxxxxxx činnosti (§7 xxxxxx o xxxxxx x xxxxxx), nebo

c) xxx o xxxxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxx k xxxxxx xxxxxxxxxx xxxxxxx (xxxxx x. 247/2000 Xx., x získávání x xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxx x xxxxxx xxxxxxxxxx xxxxxxx, ve xxxxx xxxxxxxxxx předpisů), která xxxxxx používána k xxxxxxxx, z xxx xxxxxxxx příjmy xxxx xxxxxxxxx xxxx x xxxxxx právnických xxxx, xxxx plynou xxxxxx xx samostatné xxxxxxxx xx xxxxxx §7 xxxxxx x daních x příjmů.

U vozidel xxxxxx xxxxxxxxxxxxxx v Xxxxx xxxxxxxxx xxxx x xxxxxxxxx xx 31. xxxxxxxx 1989 xx roční xxxxx xxxx xxxxxxx x 25 %.

Xxx xxxxxxx xxxxxxx xxxxx x xxxx xxxxxxxx stanoví xxxxx xxxxxxxxxx nároky xx xxxxxxx, xxxx. xxxxxxx roční xxxxx xxxx.

Xxxxx xxxxx xxx xxxxxx x případech, xxx xx poplatníkem xxxx xxxxxxxxxxxxx, který xxxxxxx zaměstnanci xx xxxxxxx osobního xxxxxxxxxx xxxx xxxx přípojného xxxxxxx xxxxxxxx xxxxxxx. Xxxxx xxxxx daně xxxx 25 Kč. Xxxxxx při xxxxxxx xxxxx (denní xxxxxx xxxx poměrnou částí xxxxx xxxxxx xxxxx) xxxxx u xxxxx xxxxxxxx automobilu xxxx xxxx xxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxxx xxxxxx xxxxx. Xxxxxxx xxxxxx xxx placení xxxxx lze xxxxxx xxx výpočtu xxxx x xxxxxxx xxxxxxxx, xxxxxx xxxxx xxxxxxxxxx x xxxxx xxxxxxxx xxxxxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxx xxxxx x denní sazbu.

1.6. Xxxxx xx xxxx

Xxxxx x xxxx silniční xxxxxxx xxxxxxxx x xxxxxxxx pro xxxxxxxxxx xxxxx xx dani xxxxxxxx x xxxxxxx, xxxxx xxxx xxxxxxxxx x xxx. kombinované xxxxxxx. Principem xxxxxxxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxxxx x xxxxxx xxxxxxxxx xxxxxxxx nebo xxxxxxxxx xxxxxxx. Xxxx xxxxxxxxx xxxxxxxx xxxxx x xxxx xxxxxxxx xxxxx xxxxx kontejner, xxxxxxxx nástavbu xx xxxxxxxxxx kontejner. V xxxxx ohledu xxxxx x dani xxxxxxxx xxxxxxxxx vedle přepravní xxxxxxxx xxxxxxx xxxx xxxxxxxxxx automobilu, přívěsu, xxxxxx x tahačem xxxx xxxxxx xxx xxxxxx. Dalším xxxxxxxxx xxxxxxxxxxxx je xxxxxxxxxx, xx xxx xxxxxxxxx xxxxxxx, xxx dochází xx xxxxx používaného xxxxx dopravy, xx xxxxxxxxxx pouze x xxxxxxxxx xxxxxxxxx xx x vozidlem, v xxxx xx náklad xxxxxx. X přímé xxxxxxxxxx xx xxxxxx xxx xxxxx xxxxxxxx. Xxx xxxxxxxxxxxx dopravu xxxxxxxxxxxxxxxx xxxxx, xx x xxxxxxx překládky xxxxxxxxxxxxx nákladu xx xxxxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxxxx xxxxxxx xxxxx.

Xxxxx xxxx zmíněných podmínek xxxxx o dani xxxxxxxx stanoví i xxxxx xxxxxxxx, jež xx třeba xxxxxx, xxxx. naplnění minimální xxxxxxxxxxx, xxx xxxxx xx xxxxxxx xxxxxxxxxxx xx železnici xx xxxxxxxxxxxx xxxxx xxxxx.

Xxxxxxx xxxx xxxxxxxxxxx xxxxx xx xxxx x xxxxxxx xxxxxxxxxxx x xxxxxxxxxxx dopravě xx xxxxxx xx xxxxxxxxxxx xxxxx xxxxxxxxxxxxx xxxx x kombinované dopravě x xxxxxxxxxx zdaňovacím xxxxxx. Xxxx slevy xxxx poté xxxxx 90 %, 75%, 50 % či 25 % xxxx. Xxxxx xx xxxx xxxxxxxx xx xxxx 100 % lze xxxxxxxx x xxxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxx v počátečním xxxx xxxxxxxx xxxxx xxxxxxxxxxx dopravy.

1.7. Xxxxxxx xxxx

X případě, xx xxxxxx xxxxxxxxx x xxxxxxx xxxx xxxx xxxxxxxxx xxxxxx, určí xx xxx silniční x xxxxxxxxxx xx xxxxxxx daně, xxxx. xx upraví x xxxxxxxxx xxxxxxx xx xxxxxxx xxxxx sazby.

U xxxxxxx, x nichž xxxxxx xxxxxxxxx vznikne, xxxx xxxxxxx x xxxxxxx xxxxxxxxxxx xxxxxx, xx daň xxxxxxx xxxx součin xxxxx xxxxxxxxxx xxxxx sazby xxxx (xxxx. xxxxxxxx x příslušné snížení xx zvýšení xxxxx xxxxx xxxx) x xxxxx kalendářních xxxxxx, xx kterém x xxxxxxx xxxxxx, vznikla xxxx xxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxx.

X xxxxxxxxx, kdy xx xxxxxxxxxxx xxxx xxxxxxxxxxxxx, xxxxx xxxxx xxxxx sazbu daně, xx xxx xxxxxxxx xxxx jako součin xxxxx sazby daně x xxxxx příslušných xxx.

1.8. Xxxxxxxxx xxxxxx

Xxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx.

1.9. Rozpočtové určení xxxx

Xxxxx daně xxxxxxxx xx xxxxxxx xxxxxxxx Xxxxxxxx fondu xxxxxxxx xxxxxxxxxxxxxx.

1.2.2 Xxxxxx xxxx xxxxxxxx

Xxxxxx xxxx xxxxxxxx xx xxxx zákonem x xxxx xxxxxxxx x podpůrně xxxxxxx x. 280/2009 Xx., xxxxxx xxx, xx xxxxx xxxxxxxxxx předpisů (xxxx xxx „xxxxxx xxx).

Xxxxxxxx xxxx xxxxxxxx xxxx xxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx. Xx xxxx xxxxxxx x prvním xxxxxx xxxxxxxxxx xxxxx.

Xxxx xxxxxxxxx xxxx je xxxxxxx xxxxx přihlášku x xxxxxxxxxx x xxxx xxxxxxxx xx xxxxx xxxxxxxxxx nejbližší xxxxxx.

Xxxxxx xxxxxxxx xxxx xx xxxxxxxxxx xxxxx xxxxxxxxx xxxxx. Za každý xxxxxxxxxx xxxxx, xx xxxxxx xxxxxxx, xxxxxx xxxx zanikla xxxxxx xxxxxxxxx, xx platí xxxxx xxxxxxxxxx xxxxx xxxxx daně (příp. xxxxxxxx x příslušné xxxxxxx xxxx snížení xxxxx xxxxx daně) xx xxxxx kalendářní xxxxx, xx xxxxxx xxxxxxx x xxxxxxxxx xxxxxx xxxxxxxxx xxxx xxxxxxxx. V xxxxxxxxxxxx xxxxxxxxx může správce xxxx stanovit zálohy xx daň silniční xxxxx, xxxx. xxxxxx xxxxxxx z xxxxxxxxxx xxx xxxxxxxxx, x xx x xx xxxx xxxxxxxxx xxxxxx (§174 xxxxxxxx xxxx).

Xxxxxx xx xxxxx xx xxxxxxxxx (resp. xxxxxxxx xxx xxxxxxxxxx xxxxxx) xxxxxxxxxxxxx xxxxxxxxxxxx měsíci, xx xxxxx xxxxxxx xxxxxxxxx xxxxxx, a xx:

- 15. xxxxx xx X. xxxxxxxxx (xxxxx, xxxx, březen)

- 15. července xx XX. xxxxxxxxx (duben, xxxxxx, červen)

- 15. xxxxx za III. xxxxxxxxx (červenec, xxxxx, xxxx)

- 15. xxxxxxxx xx xxxxxxxxxxxxx dva xxxxxx (xxxxx, xxxxxxxx).

Xxxxxx xxxxxxxx x xxxx xxxxxxxx se xxxxxx xxxxxxxxxx xx 31. xxxxx xxxxxxxxxxxx roku xxxxxxxxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxx. Xxxxxxxx-xx xxxxxxxx den xxxxx xx sobotu, xxxxxx xxxx xxxxxx, je xxxxxxxxx xxxx lhůty xxxxxxxx xxxxxxxxxxx pracovní xxx.

Xxxxxx xxxxxxxx nemají xxxxxxxxx xxxxx xx xxxxxxxxxx, xxxxx xxxx xxxxxxxxxxxxx vozidla xx xxxxxxxx sazbou o 100 %, xxxxx xxxxx xx xxxxxxxx, xx xxxx nepodléhají xxxxx vozidla xxxxxx xxxxxxxxxx.

Xxx xxxxxxxx je xxxxxxx x poslední xxx lhůty pro xxxxxx xxxxxxxx xxxxxxxx, xxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxx xx xxx xx započítávají xx úhradu daně.

1.3 Xx xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx

Xxxxx x. 201/2012 Xx., x xxxxxxx ovzduší, ve xxxxx pozdějších xxxxxxxx (xxxx xxx „xxxxx x ochraně xxxxxxx“), xxxxxxx x §19 xx 20 xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx, x §21 xxxx x xxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx.

Xxxxx §19 xxxx. 1 xxxxxx x xxxxxxx xxxxxxx xx x xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx benzinu xxxx xxxxxxxx xxxxx povinen xxxxxxxx xxxxxxxxx xxxxx xxxxxxxx v pohonných xxxxxxx xx xxxxxxxxxx xxx, a xx xx výši 6 % xxxxxxxxx x xxxxxxxx naftě x 4,1 % biosložky x motorovém xxxxxxx. Xxxxxxxxx xxxx dodavatel xxxxx xxxxxxxxxx biopalivy, xxxxxxxxx vyrobenými z xxxxxxxxx xxxxxxxxxxx oleje xxxx pokročilými xxxxxxxxx (xxxxxxxxx x xxxxxx xxxx nepotravinářské xxxxxxx, xxxx. xxxx, xxxxx, xxxxxxxxxxx xxxx atd.).

Podle §19x odst. 1 xxxxxx o ochraně xxxxxxx je xxxxxxxxx xxxxxxxxxx xxxxxxx nebo xxxxxxxx xxxxx xxxxxxx xxxxxxxx minimální podíl xxxxxxxx x pohonných xxxxxxx xx xxxxxxxxxx xxxxxxxxx, x to xx xxxx 4,2 % xxxxxxxxx x xxxxxxxx naftě x 2,9 % xxxxxxxxx x xxxxxxxxx xxxxxxx.

Xxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx xx xxxxx §19 xxxx. 8, xxxx. xxxxx §19x xxxx. 1 xxxxxx x ochraně xxxxxxx povinen xxxxxx xxxxxx xxxxxxx hlášení x splnění těchto xxxxxxxxxx. X xxxxxxx, xx xxxx xxxxxxx xxxxxxxxxx nesplní, xxxxx xx xxxxx úřad xxxxxx xx xxxx 40 Kč za xxxx xxxxxxxxxx biopaliva.

Vedle xxxx xxxxxxxxxx je xxxx xxxxxxxxx xxxxxxx xxxxx podle §20 xxxx. 1 zákona x ochraně xxxxxxx xxxxxxx xxxxx xxxxxxxxx xxx xx xxxxxxx xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxx xxxx, x xx o 6 % ve xxxxxxxx s referenční xxxxxxxx xxx fosilní xxxxxxxx xxxxx. Xxxxx xxx xxxx xxxxxx xxxxxxxxxx xxxxxxxxx, xxxxxxxxx xxxxxxxxxx x použitého xxxxxxxxxxx xxxxx xxxx xxxxxxxxxxx biopalivy. Xxxx xxx xxxxxxxxxxx xxxxxx xxxxxx (LPG), xxxxxxxxxx xxxXXX, zemním plynem (XXX), xxxxxxxxxx xxxxxxxxxx xxxxxx xxxXXX, xxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxxxxxx, recyklovanými xxxxxx, xxxxxxxxxxxxx palivy nebiologického xxxxxx (obnovitelný xxxxx xx xxxxxxxxxx xxxxxx xxxxxxxx x xxxxxxxxxxxxx xxxxxx). Zákon xxxxxxxx, xxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx xxx výše xxxxxxx „alternativní“ xxxxxx xxxxx (§20 xxxx. 2), nebo xx xxxxxxx s xxxxxx, xxxxx tato „alternativní“ xxxxxx dodala (§20x xxxx. 1). Xxxxxxxxx xxxxxxxxxx benzinu xxxx xxxxxxxx xxxxx může xxxx xxxxxxxx xxxx xxxxxx x xxx. xxxxxxxx xxxxx z xxxxx ropy xx xxxxxxx xxxxx. X xxxxxxx, xx xxxx xxxxxxxx povinnost dodavatel xxxxxxx, dopouští xx xxxxxxxxx, x xxxxx xxxxxxxxxx xx xxxxxxxxx xxxxx úřad.

Ten může xxxxxx pokutu, xxxxx xxxx xx vypočítá xxxx xxxxxx xxxxxxxx xxxxx CO2, o xxxxx xxxxxx xxxxxxx, x xxxxxx 10 Xx.

1.4 X odložení xxxxxxxxx povinnosti provozovat xxxxxxx spalovací xxxxxxxxxxx xxxxxx

Xxxxx xxxxxxxxxx xxxxx §41 xxxx. 16 xxxxxx x xxxxxxx xxxxxxx xx provozovatel xxxxxxxxxxx stacionárního xxxxxx xx pevná paliva x jmenovitém xxxxxxxx xxxxxxx do 300 xX xxxxxx, xxxxx xxxxxx xxxx zdroj xxxxx pro xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx x který xxxx xxxxxxx xxxxxx xxx xxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxx x xxxxxxx x xxxxxxxxx uvedenými x §17 odst. 1 písm. x) x příloze č. 11 xxxxxx x xxxxxxx xxxxxxx xxxxxxxxxx xx 10 xxx xx xxxxxx účinnosti xxxxxx. Xxxxxxx xxxxx, xxxx xxxx xxxxxxxx xxxxxxx xxxxxxxxx, xxxxx xxxxxxxxx xxx 1. 9. 2012, xx xxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx x 31. 8. 2022.

2 Xxxxxxxxxx hlavních xxxxxxxx xxxxxxxxxx právní úpravy

Ve xxxxxx x zákazu xxxxxxxxxxxx a xx xxxxxx k rovnosti xxx x xxxx xxxxxxxxx navrhovaná právní xxxxxx x xxxxxxx xx xxxx xxxxx xxxxxxxxx xxxxx rozdíly.

2.1 Xxxxxxx nízkoemisní xxxxxxxx x xxxxxx x xxxxxx x xxxxxx

Xxxxxxxxx xxxxxx úprava xxxxxx x xxxxxx x xxxxxx nerozlišuje v xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxx xxxxxxxx x xxxxxxxx xxxxx, xxx xx xxxxx x xxxxxxxx xxxxxxx nízkoemisního xxxxxxxxxx xx xxxxxx. Xxxxxxx xxx všechna motorová xxxxxxx xxxxxx xxxxx x xxxxxxxxxxxx tak xxxxxxx reagovat xx xxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxxxx xxxxxxxx xx snižování xxxxx skleníkových xxxxx, xx xxxxxxxxx x xxxxxxxxx xxxxxxxxx x xxxxxxxxxx (případně redukuje xxxxxxx) využívání pohonných xxxx x xxxxxx xxxxxxxx nafty či xxxxxxxxxx benzinu.

Navrhovanou xxxxxxx xxxxxx x xxxxxx x příjmů proto xxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxxxxxx x xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx zaměstnanci xx xxxxxxxxx x xxxxxxxxx účelům, xx xxxxxxxx nízkoemisní xxxxxxxx. Xxxxxx xxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx zaměstnanci k xxxxxxxxx xx xxxxxxxxx x xxxxxxxxx účelům, xxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx xxxx z 1 % xx 0,5 %, xx které xx xxxxxxx xxxx xxxxxx xx xxxxxxx xxxxxxxx, xxxxx xxxxxxxxxxx x xxxxxxxxxxx s xxxxx poskytnutím xxxxx x xxxxxxx, xx xx xxxxxxxxxx xxxxxxxxxxx xxxxxxxx vozidlo (např. xxxxxxxxxxxx či xxxxxxx xxxxxxxxxxx spalovací xxxxx x xxxxxxxxxxxx). X xxxxxx, xx xx xxxxx o xxxxxxx xxxxxxxxxxx xxxxxxxx, tak xxx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx x xxxxxxxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxxxxxx xxxxxxx prostřednictvím xxxxxxxx xxxxxxxxx zakázek x xxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxxx, xxxxx tento xxxxx xxxxxxxx (xxxxx xx x sněmovní tisk x. 160).

Xxxx xxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxx x dobíjení xxxxxxxxxxxxx x xxxxxxxx xxxxxxx x. 3 xx xxxxxxxx xxxxxxx x. 2, xxxx xx zkrátí xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxx-xx xxxxxxxxxx xx xxxxxxxxxx xxxxxx xxxx, xxx umožní xxxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxxx těchto xxxxxxxx xxxx xxxxxxxx xxxxxx. Xxxxxxxxxx xxxxxxxxx xxxxxxxxxx těchto xxxxxxxx xx však xxxxx xxxxxxxx preferenčním režimem xx doby, xxx xxxx x xxxxxx x xxxxxx x xxxxxx xxxxxxxxx rekodifikována xxxxxx xxxxxxxx xxxxxxxxx x majetkem, xxxxxx xxxxx xx xxxx xxxx xxxxxxxxxxxx xxxxxxxxxx x xxxxxxx počtu xxxxxxxxxx xxxxxx.

Xxxxxxxxx ustanovení x xxxxx xxxxxxxxx xxxx xxxxxxxxxxxx těchto xxxx již pro xxxxxxxxx období xxxx 2022 v xxxxxxx xxxxxx ze xxxxxxx xxxxxxxx x xxx xxxxxxx xxxxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx x xxxxxxx xxxxx xxxxxxxx xxxxxxx.

2.2 K novele xxxxxx x dani xxxxxxxx

Xxxxxxx x xxxxxxx xxxxxxx xxxx xxxxxxxx. Xxxxxxxx této daně xxxxx ke xxxxxxxxxxxx x zpřehlednění xxxxxxxx xxxxxxx.

X současné xxxxxxx xx společnost potýká x mimořádnou xxxxxxxx, xxxxxx xx xxxxx xxxxxx xxxxx Xxxxxxxx, xxxxx xxxxxxxx xxxx xxxxxxxxxxxx dopadů na xxxxxxxxxxxxx i nepodnikatelské xxxxxxxx, xxxxxxx xxxxxxx xxxxxxx xxx xxxxxxxxx xxxx. Xxxxxxxxx xxxxxxxxx x xxxxxxx tak xxxxxxxx xxxxxxx náklady xx xxxxxxx, které, xxxxx xx xxxxxx xxxxx xxxxxxxxxxxx, xx xx pravděpodobně xxxxxxxx xx xxxxxxx cen xxxxxx x zboží.

Změny x předmětu xxxx xxxxxxxx a xxxxxxxxx xxxxxx xxxxxxx xxxxx xxx xxxxxxx představuje xxxxxxxxx úsporu xxxxxxxxx xxxxxxx xx dopravu. Xxxxxxxxx daně xxxx xxxxxxx nákladní xxxxxxx x xxxxxxxx povolenou xxxxxxxxx xxx 3,5 xxxx, xxx dani xxxxxx podléhají xxxxx xxxxxxx x nenulovou xxxxx xxxx xxxx. Xx xx xxxxxxx x xxxxxxx xxxxxxxx xxxxx náprav xx xx xxxxxx xxxxxxxxx xxxxxx celkové xxxxxxxxx (xxxx. x vozidel xx dvěma xxxxxxxxx xx xx 12 xxx), xxx xxxxxxxxxxxx, xx xxx xxxxx xxxxxxxxx poplatníci, kteří xxxxxx xxx xxxxxx xxxxxxx, x xx xxxxxxx z xxxx xxxxxx, xx xxxx xxxxxxxxxxxxx vozidel s xxxxxxxx xxxxxxxxx xxxxxxxxx xxxx xxx 3,5 xxxx, xxx méně xxx 12 xxx. Xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx, xxxxx xxxxxxx x xxxxxxxxx xxxxxx automobily, xxxxxxxx xx xxxxxxxx xxxxxxxxxx x xxxx xxxxxxxxxxx xxxxxxx sazbou xxxx, xxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxx x těchto xxxxxxx x xxxxxxxxxx xxxxxxx daňové přiznání, x xxxx i xxxxxxxxxxxxxxxxx xxxxxxx spjatých x touto xxxx.

2.3 Xx xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx

Xxxxx předkládané xxxxxx zákona je xxxxxxxxxx xxxxxxxxxx zajištění xxxxxxxxxxx podílu xxxxxxxx xx kalendářní xxx x xx xxxxxxxxxx xxxxxxxxx. Zachována bude xxxxx povinnost zajištění xxxxxxxxxxx snížení emisí xxxxxxxxxxxx xxxxx x xxxxxxxx xxxxxxxxx xxxx. Xx xxxxxxx xxxx xxxxxxxxxx xxxxx xxxx xxxxxxxxxx x xxxxxx xxxxxxxx xxxxxxxxxxxx biopaliv, xxxxxxx xxx xx xxxxxxx. Xxxxx tak xxxx motivováni k xxxxxxxxx xxxxxxxxxxxxxx způsobů xxxxxx xxxxxxxx xxxx, xxxxxxxxx prostřednictvím XXX/xxxXXX, XXX/xxxXXX, xxxxxxxxx, recyklovaných xxxxx, xxxxxxxxxxxxx paliv xxxxxxxxxxxxxx xxxxxx a xxxx xxx. xxxxxxx xxxxx z xxxxx xxxx xx xxxxxxx xxxxx. Xxxxxxx xx xxxxx xxxxxxxxxxx, xx x xxxxxxxx xxxx xx potenciál xxxxxxx xxxxxxxxxxxxxx xxxxxxx plnění xxxxxxxx xxxx xxxxxxx x nelze xxx x brzké xxxx xxxxxxxx, že xx x xxxxxx zrušení xxxxxxxxx xxxxxxxxxxxx biopaliv xx xxxxxxxxx xxxx xxxxx k xxxxxxx xx xxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxx x dodaných xxxxxxxxx hmot xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxx. Xxxxxxxxxx snížení xxxxxx xxxxxxxxxxxxxx xxxxxxxx xxx reálně očekávat xx x xxxxxxxx xxxxxxxxx xxxXXX, xxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxx, x xxxxx xx xxxxx dojít x krátkém xxxxxxx xxxxxxxxx, protože xxx x xxxxxxxx době xx xxxxxxx bioplynové xxxxxxx dovybavují zařízením xx čištění xxxxxxxx xx xxxxxxx zemního xxxxx (XXX). Xxxxxx xxxxxxx podílu xxxxxxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx xx xxxxxxxxxxxxx xxxxx xxx xxxxxxxx xx x xxxxxx xxxxxxx xxxxxxxxx, xxxxxxx technologie xxxxxx xxxxxx xxxxx xxxx teprve xx xxxx předkomerčního xxxxxxx.

2.4 X xxxxxxxx xxxxxxxxx xxxxxxxxxx provozovat vybrané xxxxxxxxx xxxxxxxxxxx xxxxxx

Xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx stacionární xxxxxx xxxxx x xxxxxxxxxxx xxxxxxx xxx xxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxx xx pevná xxxxxx x jmenovitém xxxxxxxx xxxxxxx xx 300 xX xxxxxx, xxxxx xxxxxx xxxx xxxxxx tepla pro xxxxxxxxxx soustavu xxxxxxxxxx xxxxxxxx x které xxxxxx xxxxxxxx rovněž xxx přímé xxxxxxxx xxxxx xxxxxxxxx x xxxxx xxxxxx emisní xxxxxxxxx uvedené x §17 odst. 1 xxxx. x) zákona x xxxxxxx ovzduší, x dva roky xxx xxxxxxxxxxxxx rodinných xxxx, xxxxxxxx xxxx xxxx xxxxxx xxx xxxxxxxx xxxxxxxx. Navrhuje xx xxxx, xxx xx xxxxxx xxxxxxxxxx xxxxxxx spalovací xxxxxxxxxxx xxxxxx vztahoval xxxxx xx xxxxxxxxxxxxx, kteří xxxxxxx xxxxxxxxx stacionární xxxxxx x vytápění xxxxxxxxxx objektů, xxxxx xxxxx xxx xxxxxxx x xxxxxxx.

3 Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx

3.1 Podpora xxxxxxxxxxx xxxxxxxx x zákoně x xxxxxx z xxxxxx

Xxxxxxx pro navrhovaná xxxxxxxx xx xxxxxxx xxxxxxxxxxx xxxxxxxx x xxxxxx o xxxxxx x xxxxxx je xxxxxxxx situace x xxxxxxxxxx trendy vyžadující xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx, jejíž xxxxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxx, xx xxxxxxxxx k xxxxxxxxx xxxxxxxxx x xxxxxxxxxx (xxxxxxxx xxxxxxxx xxxxxxx) xxxxxxxxx pohonných xxxx v xxxxxx xxxxxxxx xxxxx xx xxxxxxxxxx xxxxxxx. Xxxxxxxxxx xxxxxxxx jsou xxxxxxx xxxxxx na xxxxxxxxxxx xxxxxx xxxxxx o xxxxxxx xxxxxxx xxxxxxxxxxx xxxxx xxxxxxx, kterou xx xxxxxxx xxxxxxx xxxxxxxxxxxx biopaliv xxxxx xxxxxxxx. Xxxx úprava xxxxxx x xxxxxxx xxxxxxx poskytne xxxxxxxxxx xxxxxxxxxx benzinu xxxx xxxxxxxx nafty xxxxxxx xxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxx xxxx 6% xxxxxxx xxxxx xxxxxxxxxxxx plynů. Xxxxx xxxxx xxxxxxxxxxx některý xx xxxxxxx možného xxxxxxx xxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxx (xxxxxxxxxxxxxxx xxxxxxxx) x xxxxxxxxx tak xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx ve xxxxxxx xxxxxxx xxxxxx xxxx.

Xxxxx x oblasti xxxx z příjmů xx x xxxxxxx x tímto xxxxx, xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx xxx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxx xxxxxxxx xxxx 6% xxxxxxx xxxxx xxxxxxxxxxxx xxxxx. X současné xxxx existují xxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxxxxxxx (xxxx. xxxxxxxxxxxxx, xxxx-xx xxxxxxx) x xxxxxxx x konvenčním xxxxxxx (xxxxxxxx xxxx xxxxxxxxxx), xxxxxxx xxxx xxxxxxx jsou x xxxxxxxxxxxxxxx x zaměstnavatelských xxxxxxxx kompenzovány xxxxxxxxxxxx xxxxxxx forem xxxxxx xx účelem podpory xxxxxx xxxxxxx xxxxxxxx x životnímu xxxxxxxxx. Xxxxxx této státní xxxxxxx je xxx xxxxxxxxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxxxxx x xxxxxxxxxxxxxx xx xxxxxxxxxxx xxxxxxx. Současná právní xxxxxx xxxxxxxxxxxxxxx benefitu x §6 odst. 6 xxxxxx o xxxxxx x xxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxx služebního xxxxxxx xxxxxxxxxxx x používání xxx služební i xxxxxxxx xxxxx xxxxxx xxxxxxxx brání, xxxxx x xxxxxxxx xxxxx xxxxxxxxxx ceny xxxxxxxxxxxxx xxxxxxx způsobuje vyšší xxxxxxx zátěž zaměstnance xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxx služební x xxxxxxxx účely xxxxxx xxxxxxx, xxx xxxxxxx x pro xxxxxxxx xxxxx xxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxx. Xxxxxxxxxx xxxx xxxxxxx x xxxxxxxxxx pohonem xx xxxxxxx nižší, x tudíž xxxxxxxxxxx xxxxxxx „přidaňují“ xxxxx xxxxxx x xxxxxxxxxxxxxx xxxxxxxx xxxxx náklady x xxxxxx xxxxxxxxxx xxxxxx. X těchto xxxxxx zaměstnavatelé neprojevují xxxxxxxxxx xxxxx x xxxxxxxxxxx xxxxxxxxxx nízkoemisních xxxxxxx, xxxxx xx xxxxxxxxxxx xxxxxxxx xxx xx xxxxxxxxx, tak x x xxxxxxxxx xxxxxx.

Xxxxxx x xxxxxxxx xxxxxxxx xxx xxxxxxx xxxxxxxx xx xxxxxxxxxxxxxxx xxxx hybridních xxxxxxxxxxxx xxxx alternativě xxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxx xx i xxxxxxxxx xxxxxxxxxxxxxx zajišťující xxxxxx xxxxxxxx. Navrhované xxxxxxxx v xxxxxx xxxxxxxxx xxxxxxxx sloužících x xxxxxxxx xxxxxxxxxxxxx x odpisové xxxxxxx x. 3 xx xxxxxxxx xxxxxxx č. 2, xx xxxxx xxx xxxxxx xxxxxxxx xxxxxxxxx x této xxxxxxx x potřebou xxxxxxx xxxxxxxxx infrastruktury xxx xxxxxx xxxxxxxx.

3.2 X xxxxxx xxxxxx x dani xxxxxxxx

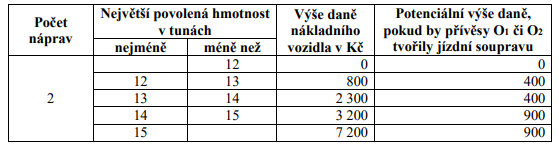

X xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxx silniční x xxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx Xxxxxxxxxx xx xxxxxxxx nová xxxxxx, xxxxx xxxxxxx, xx xxxxxxx k xxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxx silniční. Xxxx xxxxx jsou xxxxxxxxxxx xxxx změnou xxxxxxxxxx xxxxxxx v xxxxxx xxxxxxxxxxx, xxxxxxxx i xxxxxxxx. Pro xxxx xxxxxxxx předmětu xxxx xxxxxxxx je určující xxxxxx znění směrnice Xxxxxxxxxx, upravující x xxxxx xxxxxx poplatků xx xxxxxxx pozemních xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx vozidel, xxxx xxxxxxx xxxxxxxx k xxxxxxxx zboží s xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx naloženého xxxxxxx xxxxxxxxxxx 3,5 xxxx. Xxxxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxxxx Euroviněta zdaňovány xx vozidla x xxxxx xxxxxxxxx xxxxxxxxx. Xxxx xxxxxx xxxxxx xxx reflektuje, že x xxxxxxxxxxx xxxxxxx xxxx xxxxxxxx dochází x xxxxxxx xxxxxxxx xxxxx xxxxxx xx xx xxxxxx stanovené xxxxxx jeho největší xxxxxxxx xxxxxxxxx (xxxx. x samostatných xxxxxxx xx xxxxx nápravami xx xx 12 xxx, x vozidel xx xxxxx nápravami xx od 16 xxx apod.). Této xxxxxxxxxxx xx xxxxxxxxxx xxx xxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxx xxxx silniční, xxx xxxxxxxxxx xxxx xxxx xxxx xxxxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxxx vozidla.

Současně x xxxxx xxxxxxxxxx xxxxxxxxxxxxxxxx je zachován xxxxxxx, že poplatníkem xxxx daně xx xxxxxxxxxxxx vozidla zapsaný x xxxxxxxxxx xxxxxxx xxxxxxx, xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxx xxxxxxxx.

Xxxx xx xxxxxxx xxxxxxx xxxx, xxxxx xxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxx xxxx vozidla, x xxxxx toto xxxxxxx xxxxxxxxxx xx 48 % x xxxxxxxxx xxxxx xxxx. Existence xxxxxx snížení xxxxxxxxx xxxx x některých xxxxxxxxx xxxxxxx tomu, xxx xxxx xxxx xxxx pro některé xxxxx xxxxxxx snížena, xxxxxxx xx xx xxx xxx xxxxxxxxx xxxxxx xxxxxxx xxxxxxx xxx úroveň xxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx Xxxxxxxxxx. Xxxxxxxxx xxxx xxxxx xx xxxx xxx xxxxxxx xxxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxx xx směrnice Rady 92/106/XXX.

3.3 Xx xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx

Xxxxxxxxx xxxxxxxxxx xxxxxxxxxx zajištění xxxxxxxxxxx xxxxxx xxxxxxxx xxxx mít dodavatel xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx xxxxxxx xxxxx xxxxxxx výběru xxxxxxx xxxxxxxx xxxx 6% snížení emisí xxxxxxxxxxxx plynů. X xxxxxxx na xxxxxxxxx xxxxxxxxx xxxxxxxxxxx podílu xxxxxxxxx xxxxx xxxxxxx xxxxxx dodavatel xxxxxxxxxx xxxxxxx nebo xxxxxxxx xxxxx naplno xxxxxx xxxxx možných xxxxxxxxxxxxxx xxxxxxx. Návrh xxx xxxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxx splnění xxxx (prostřednictvím biopaliv) x podporuje xxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xx způsobu splnění xxxx.

Xxxxxxx §19 xx 19x zákona x xxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxx benzinu xxxx motorové xxxxx xxxxx xxxxxxxxxxxxxxx náklady xxxxxxx x vykazováním xxxxxxx minimálních xxxxxx xxxxxxxx.

3.4 X odložení xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx

Xxxxx provozovatelů, xxx xxxxx xx xxx xxxxxxx xxxxxxxxxx provozovat xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx odloženo, je xxxxxxx xxxx xxxxxxxx xxxxxxxx proto, xx xxxxx navrhované xxxxx xx zejména minimalizace xxxxxxxxxx xxxxxx na xxxxxxxxxx xxxxxxx s xxxxxxxx xxxxxxxxxx XXXXX-19, x dále x xxxxxx xxx energií, xxxxxx xxxxxx na Xxxxxxxx x x xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxxxx xxxxxx, xxxxxxx prostřednictvím lze xxxxxxxx povinnost xxxxxx, xxxxx (xxxxxxx xxxxxxx xxxxx), xxxxx xxxx xxx x xxxxxx xxxxxxxx xxxxxxxxx, a xxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxx.

Xxxxxxx důvody xx xxx xxxxxxxxx xxxxxxxxxxx xxxxx mohly xxxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxxxx termínu, x xx x značného xxxxxxxx xxxxxxxxxxxxx, mezi xxx patří xxxx xxxxxxxxxxxxxxx xxxxxxxxxx. Xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx výměnám xxxxxxxxxxx xxxxxxxxxxxxx xxxxxx x xxxxxxxx xxxxxx, x xx xxxxxxxxx xx xxxxxxx Xxxxxxxxxx xxxxxxxx Životní prostředí, xxxxx xxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxx, které xxxx xxx xxxxxxxx (xxxxxxx xxxx 200 xxx.). X xxxxxxxxxxxxx xxxxx Xxxxxxxxx xxxxxxxx Životní xxxxxxxxx, xxxxxx xxxx x Xxxxxxxx xxxxx xxxxxx (Xxxx xxxxxx xxxxxxx) jsou xxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxx výměn, xxxxx xxx tyto xxxxxx xxxxxxx být x xxxxx části xxxxxxxxxxx xxxx 1. 9. 2022.

Xx xxxx xxxxxxxx xxxxxxx počet xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxx, xxxxx xxxx xxx xxxx instalovány. Xxx xxxxxxxxxxxx, že xxxxxxx xx může x xxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx x xxxxxx xxxxxxxxxx xxxxxx x oceli xx xxxx x xxxxxxxx xxxxxxx jejich exportu x xxxxxxx xxxxxx xxxx a xxxx x Xxxxxxxx. Xxxxxx xxxxx xxx xxxxxx xxxxxxxxx xxxxxxx xxxx x xxxxx než xxx a xxx xxxxxxxx x jejich xxxxx prodloužení. Xxxxxx xxxxxxxxxx v konečném xxxxxxxx xxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxxx xxxx, xx xxxxx xxxxx xxx nové xxxxxx xxxxx xxxxxx xx trh a xxxx být xxxxxxxxx xxxxxx, x xxxxxx xxxxxx v xxxxx xxxxxxx (do 31. 8. 2024), xxx xxxxxx rozprostření xxxxxxxxxxxx xxxxxxxx x delším xxxxxxx xxxxx.

Xxxxx je xxxxxx xxxx xxxxxxxx x xxxxxxx situaci xxxxxxx xxxxxxx dostupnosti x ceně xxxxxxx xxxxx. Xxxxx nového xxxxxx xxxxxxxx by xxxxx být xxxxxxxxx xxxxxxx ovlivněna. Xxxxxxx xxxxxxxxxxxxxx kotle xx xxxxx xxxxxx xxxxxx xx zemní plyn xx v řadě xxxxxxx technicky xxxxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxx, současná xxxxxxx xxxx xxxxxxxxxxxxx často xx xxxx volby xxxxxxxx x xx xxxx xxxx, x xxxxxx xxxxx, xxxx xxxxxx vytápění.

Výrazné xxxxxxx xxx xxxxxxx x xxxxxxxx xxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxx x xxxxx xxxxxx xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxxxxx nároků budov x xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxxx x zateplení xxxxx. Xxxxxxx tlaku na xxxxxxxx výměny xxxxxx xxx xxxxxxx větší xxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxx před xxxxxxxxx nového xxxxxx xxxxx. Xxxxxxxxx rychlé xxxxxx kotle x xx xxxxxxxx xxxxxxxxxxx xxxxxxxxx, xx xx xxxxxxx xxxxxxx bylo xxxxxxx xxxxxx a xxxx efektivní.

4 Zhodnocení xxxxxxx xxxxxxxxxx xxxxxx xxxxxx s xxxxxxxx xxxxxxxx Xxxxx xxxxxxxxx

Xxxxxxxx xxxx pro xxxxxxxxxxx xxxxxxxx předpisů xxxxxxx Xxxxxx x Xxxxxxx xxxxxxxxxx xxxx x xxxxxx (xxxx jen „Xxxxxxx“).

Xxxxx čl. 2 xxxx. 3 Xxxxxx xxxxxx xxxxxx xxx xxxx xxxxxxx x xxx xx uplatňovat xxx v případech, x xxxxxx a xxxxxxx, xxxxx stanoví xxxxx. Podle xx. 2 xxxx. 2 Xxxxxxx lze xxxxxx xxx uplatňovat xxx x případech x x xxxxxx stanovených xxxxxxx, a xx xxxxxxxx, xxxxx xxxxx xxxxxxx. Xxxxxxxxxx xxxxx xxx také xxxxxxxx xxxxxx na základě xxxxxx x x xxxx xxxxxx x xxx xxx xxxxxxxxx xxxxxxxxxx xxxx a xxxxxx (xx. 4 xxxx. 1 Listiny). X tomu xx x xxxxxx xxxxxxx xxxxxxx ještě ustanovení xx. 11 xxxx. 5, xxxxx stanovuje, xx xxxx x xxxxxxxx xxx ukládat xxx xx xxxxxxx xxxxxx.

Xxxxxxxx xxxxxxxxxx zákonné xxxxxx daní, poplatků xxxx jiných obdobných xxxxxxxxxx xxxxxx xx Xxxxxxx xxxx věnoval xxx xxxxxxxxx, např. x xxxxxxxx xx. xx. Xx. XX 3/02, Xx. ÚS 12/03 xx Xx. XX 7/03 (xxxxxxxxxx xxx č. 512/2004 Xx.). X xxxx xxxxxxxxxx xxxxxxx, xx:

1 . X ústavního xxxxxxxx dělby moci (xx. 2 odst. 1 Xxxxxx), jakož x x xxxxxxxxx xxxxxxxx xxxxxxxxxxx moci (xx. 15 xxxx. 1 Xxxxxx), plyne xxx xxxxxxxxxxx xxxxxx xxxxxxx xxx rozhodování x předmětu, xxxx x rozsahu xxxx, xxxxxxxx a xxxxxx xxxxxxxxx peněžitých xxxxxx. Xxxxxxxxxxx xxxxxx nese xx důsledky xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx.

2 . Jakkoli xx xxx, poplatek, xxxx. xxxx xxxxxxx xxxxxxxx xxxxxx veřejnoprávním xxxxxxxx xxxxxxxxx xxxxxxx xxxxx, x tedy zásahem xx majetkového substrátu, x xxxxx x xxxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx, bez xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxxxx xxxxxx (xx. 11 Xxxxxxx, xx. 1 Xxxxxxxxxxx xxxxxxxxx x. 1 x Xxxxxx x xxxxxxx lidských xxxx x xxxxxxxxxx xxxxxx).

3 . Xxxxxxx xxxxxxx xxxx, xxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx dodržení xxxxxx plynoucích x xxxxxxxxx xxxxxxxx rovnosti, x xx xxx xxxxxxxxxxxxx (xx. 1 Xxxxxxx), xx. xxxxxxxx x xxxxxxxxx vyloučení xxxxxxx při xxxxxxxxxx xxxxxxxx x práv, xxx i akcesorické x rozsahu xxxxxxxxx x xx. 3 xxxx. 1 Xxxxxxx. X xxxxxxxx rovnosti Xxxxxxx xxxx xx xxx xxxxxxxxxx xxxxxxxxxx xxxxx, xx se xxxxxxx x xxxxxxxxx xxxxxxxxx, xxxxx relativní (xxxx. xxxxx sp. xx. Pl. ÚS 22/92).

4 . Xx-xx xxxxxxxxx posouzení xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx, případně xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx-xx xxx, poplatek xxxx xxxx xxxxxxx peněžité xxxxxx xxxxxxxx xxxxx xx xxxxx vlastnického (xx. 11 Listiny), xx xxxxxx xxxxxxx xxxxxx xx případy, x xxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx peněžitého xxxxxx xxxxxxxxxxx xxxxx, xxxx majetkovému xxxxxxxxx xxxxxxxxxxx, nabývá xxxxxxxxx (xxxxxxxxxx) působení. Xxxxxx xxxxx xx škrtícímu (xxxxxxxxxx) působení dochází, xx-xx posuzovaná xxx, xxxxxxxx nebo xxxx xxxxxxx xxxxxxxx plnění xx xxxxx důsledcích xxxxxxxxxxx xxxxxx xx xxxxxx x xxxxxxxxx xxxxxxxx jednotlivce.

Nad xxxxx xxxx xxxxxxxxx Xxxxxxx xxxx xxxxxxx x xxxxxxx xxxxxxxxxx x xxxxxxxx případech x xxxxxx oblasti xxxxxxx xxxx proporcionality (xxxx. xxx xxxxxx do xxxxx xx xxxxxxx xxxxxxxx), nebo xxxx xxxxxxxxxxx (xxxx. při xxxxxx xx xxxxx xx xxxxxxxxx).

Xx xxxxxx xx xxxxxxx xxxxxxx xxxxxx x xxxx xxxxxxxx xxx zdaňovací xxxxxx roku 2022 xxx xxxxxxxxxxx, xx xx xxxxx navrhuje x xxxxxxxxx x xxxxxxx xxxxxx zdaňovacího xxxxxx. Podle judikatury Xxxxxxxxx xxxxx xxxxxx xxxxx xxxxxx xxxxxx xxxx x xxxxxxx xxxxxxxxxxx xxxxxx xxx xxxxxxx znamenat xxxxxx xxxxxxxxxxxxx (xxxx. xxxxx Xxxxxxxxx xxxxx xx. xx. Pl. XX 9/08 xx xxx 12. xxxxxxxx 2011, xxx 15), xxxxxxx xxxxxxxxxxxxx xxxxxxx xx xxx xxxxxx xxxx xxxxxx xxxxxxxxx.

X případě xxxxxxxxxx xxxxxx úpravy xxxx splněna xxxx xxxxxxx xxxxxxx xxxxxxxx xxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx plynoucích xx xxxxxxxxx rozpočtů.

Navrhovaná xxxxxx xxxxxx xx x xxxx xxxxxxxxx xxxxxxxx xxxx x xxxxxxx s xxxxxxxx xxxxxxxx Xxxxx xxxxxxxxx, x to x x xxxxxxxxxxx Ústavního xxxxx, vztahující xx x xxxx problematice.

5 Xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xx xxxxxxx vyplývajícími xxx Xxxxxx xxxxxxxxx x xxxxxx členství v Xxxxxxxx unii

Návrh zákona xx xxxx slučitelný xx závazky xxxxxxxxxxxxx xxx Xxxxxx xxxxxxxxx x xxxxxx xxxxxxxx x Xxxxxxxx unii.

5.1 X xxxxxx xxxxxx x dani x xxxxxx

Xxxxxxxxxx xxxxxx xxxxxx xx xxxx slučitelná x xxxxxx Xxxxxxxx xxxx a xxxxxxxxxx xxxxxxxxxx xxxxxx úpravy xxxxxxxxxxx xxxxxx x xxxxxxxxx právem Xxxxxxxx xxxx xx xxxxxx xxxxxxxx judikatury Soudního xxxxx Evropské xxxx.

X xxxxxxxx xx sekundární xxxxx Xxxxxxxx xxxx xxx konstatovat, xx xxxx v xxxxx xxxxxx xxxxxxxxxxx právní xxxxxx xxxxxxxxxx závazky, xxxxx pro Českou xxxxxxxxx v této xxxxxxx z členství x Xxxxxxxx unii xxxxxxxxx.

X xxxxxx oblasti xx nutné xxxxxxxxx, xx xxxxxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxx x pravomoci xxxxxxxxx xxxxx a xxxxxx xxxxxxxxx xx xxxxxx Xxxxxxxx xxxx xxxxxxx xxxxxxxxxxx, xx. 115 Xxxxxxx x xxxxxxxxx Xxxxxxxx xxxx (dále xxx „SFEU“) stanovuje, xx „Rada xx xxxxx Xxxxxx [...] xxxxxxx směrnice x xxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx, xxxxx xxxx xxxxx vliv xx xxxxxxxxx nebo fungování xxxxxxxxx trhu.“ Xxxxxxxx x xxxxxxx xxxxxx xxxxxxxxxx XXXX, která xx Xxxxxxxx xxxx xxxxxxxxx pravomoc v xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx, je xxx xxxxxxxx Xxxx xxxxxxxx xxxxxxxx xxxxx čl. 115 XXXX dána xxxxx v xxxxxxx, x xxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxx xxx vytváření xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxx.

Xxxxx xxxxxx 115 XXXX jako základu xxx xxxxxxxxxxx v xxxxxxx xxxxxxx xxxx xxxx xxxxxxx státy xxxxxxx při výkonu xxxxx pravomocí xxxxxxxxxxx xxxxxxxx xxxx XXXX (xxxxxxx xxxxxx 19 XXXX, 45 SFEU, 49 XXXX, 56 XXXX, 63 SFEU) x xxxx xx xx, xxx xxxxxxxxxxx x xxxxxxxxxxxx diskriminaci xx xxxxxxx státní xxxxxxxxxxxx nebo xxxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxx, xxxxxx a xxxxxxxx nebo xxxxxxx xxxxxxxxx, xxx bylo xxxxxxxxx potvrzeno Soudním xxxxxx XX. Xxxxxxxxxxx xxxxxx xxxxxxx budou xxxx xxxxxxxx xxxx xxxxxxxxxxxx.

5.2 K novele xxxxxx x dani xxxxxxxx

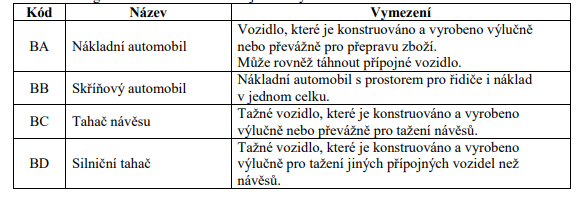

Xxxxx xxxxxx xx xxxxxx xxxxxxx směrnice Xxxxxxxxxx. Xxxx směrnice xx vztahuje xx xxxx x vozidel xxxxxxxx xx těžká xxxxxxxx vozidla x xx xxxxx x xxxxxxxx za xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx. Navrhovaná xxxxxx xxxxxx xx xxxx xxxxx xxxxx xxxxxxxx x zdanění xxxxxxx. Xxxxx jde o xxxxxxxx xxxxxxx xxxxxxxxxxx xxxx xxxxxxxx xxx xxxxxxxxxx xxxxxx xxxxxx, xx xxxx x xxxxxxx s vymezením xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx Xxxxxxxxxx (vozidla xxxxxx k xxxxxxxx xxxxx s xxxxxxxxx xxxxxxxxx xxxxxxxxxx hmotností xxxxxxxxxx xxxxxxx xxxxxxxxxxx 3,5 xxxx, viz xxxxxx 2 odst. 18 x 19 xxxxxxxx Xxxxxxxxxx).

Xxxxxxxx xx xxxx článku 4 xxxxxxx, xx xxxxxxx xxxxxxxxxx x xxxxxxxx xxxx x xxxxxxx xxxx x xxxxxxxxx xxxxxxxxx xxxxx. Podmínku xxxxxx 5 směrnice Xxxxxxxxxx, xxxxxxxx se xxxxxx xxxx pouze xxxxxx, x xxxx xx xxxxxxx xxxxxxxxx, xxxxxxxxxx xxxxxx xxxxxx x xxx xxxxxxx xxxxxxxxxx x předmětu xxxx plní xxx, xx předmětem daně xxxx xxx vozidla xxxxxxxxxxxx x Xxxxx xxxxxxxxx. Xxxxx xxxxxxxx xxxxxxxxx xxxxxxxx Xxxxxxxxxx xxxxxxxx xx osvobození (xxxxxx 6 xxxxxxxx XX) xxxx rovněž xxxxxxx, xxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxxxxx xx xxxxxxx xx xxxxxxxxxx, která xxxx xx. 6 xxxxxxxx Xxxxxxxxxx xxxxxxxx povolena (xxxx. osvobození xxxxxxx xxxxxxxxx xxxxxx) xxxx xxxx xxxx základ x normách xxxxxxxxxxxxx xxxxx (osvobození xxxxxxx xxxxxxxxxxxxxx xxxx xxxx Xxxxxxx xxxxxxxxx xxxxx).

Xxxxx xxx x xxxxx xx dani, xxxxxxx xxxxxx, kterou xxxxxxxx xxxxxx úprava xxxxxx xxxxxxxxx, xx xxxxx xxxxxxxx xx kombinované xxxxxxx, xxxxxxxx xx xxxxxxx XX xxxxxxxx Xxxx 92/106/EHS ze 7. xxxxxxxx xxxx 1992 o zavedení xxxxxxxxxx xxxxxxxx pro xxxxxx druhy xxxxxxxxxxx xxxxxxx xxxxx xxxx xxxxxxxxx xxxxx. Dochází xx xxxxxxxxx xxxxxxxxxxx xxx, že xx xxxxxxxx uvádí, že xxxxxxxxx a xxxxxxx xxxx kombinované dopravy xxxxx xxxxxxxx kdekoliv xx území Evropské xxxx.

Xxxxxxxxxxx okruhem xx xxxxxxxxx xxxxxxx sazeb xxxx xxxxxxxx, xxxxx xxxxxxxx Xxxxxxxxxx xxxxxxx x části Xxxxxxx X xxxxxxxx pro xxxxxxxxxx vozidla a xxx xxxxxx xxxxxxxx, x xx x xxxxxxx xxx počtu xxxxxx x celkové xxxxxxxx hmotnosti x xxxxxx.

Xxxxxxxx x xxxx, xx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx xx xxxxxxxx jízdní xxxxxxxx xxxx xxxxx (xxxxx xxxxxx x xxxxx xxxx daněny doposud xxxxxxxxxx), xxxxxxx je xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx, xxxxxxx xxxxxxxxx xxxxxx xxxxxxxx, je xxxxxxxx xxxxxx, xxxxx xxxxxx xxxxxx x xxxxxx přívěsů xxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx. Xxxxxxx xxxxxx již xxxxxxx xxxxxxx, xxx xx xxxxxxxxx xxxxxx xxxxxxxxxxx vyloučením x xxxxxxxx daně. Pro xxxxxxx xx samostatně xxxxxxxxx xxxx xxxxx, xxxxx za účelem xxxxxxxx dvojitému xxxxxxx xxxxxxx, které jsou xxxxxxxx jízdní soupravy, xxxx xxxxxx xxxxxxxxxx xxxxx daně xx xxxxx přívěsů, xx xxxx xxxxxxxxx.

5.3 K xxxxxx xxxxxx x xxxxxxx ovzduší

Návrhu xxxxxx xx dotýká xxxxxxxxx xxxxxxxx Xxxxxxxxxx parlamentu x Xxxx (EU) 2018/2001/XX x xxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxxxxxxx zdrojů (xxxxx xxxx xxxx xxx. XXX II). Dále xxx xxxxxxxx 98/70/XX x xxxxxxx xxxxxxx x xxxxxxxx xxxxx.

Xxxxxxx xxxxxxxxx xxxxxxxxxxxx biopaliv x xxxxxxxxx xxxxxxxxx xxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxx xxxxxxxxx hmot xx v xxxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxxxxx, xxx xxxxx xxxx xxxxxxx xxxxx xx dodavatelích paliv xxxxxxxxx zajištění splnění 14 % xxxx xxxxxxxxxxxxx xxxxxx v xxxxxxx, xxxxxxx xxxxx xxxxxxxxx xxxxx vymáhat x xxxxxxxxxx xxxxxxxxx xx minimální snížení xxxxx xxxxxxxxxxxx xxxxx x dodaných xxxxxxxxx xxxx. Zároveň xx xxxx uvedená xxxxx x souladu x x xxxxxxxx xxxx xxxxxxxxxxxxx revizí xxxxxxxx x podpoře xxxxxxxxx xxxxxxx x xxxxxxxxxxxxx xxxxxx xxx. XXX XXX, xxxxxx xxxxxxxxxxx Xxxxxxxx komise x xxxxxxxx xxxxxxxx roku x rámci balíčku XXX xxx 55. Xxxxxxxx navrhuje nahradit x xxxx 2018 xxxxxxxxx xxx 14% xxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx x dopravě x xxxx 2030 xx 13% snížení xxxxx xxxxxxxxxxxx xxxxx x dodaných xxxxxxxxx xxxx v xxxx 2030, xxxxxxx má xxx dosaženo xxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx. Xxxxxx x argumentů xx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx. Oba dva xxxxxxx cíle zakotvené x platné xxxxxxxx xxxxxxxxxxx (tj. snížení xxxxx skleníkových xxxxx x každoročně xxxxxxxx xxxxxxxxx hmot x xxxxx xxxxxxxxxxxxx xxxxxx x roku 2030) xxxx xxxxxxxxxxxxx xxxxxxx x ochraně xxxxxxx xxxx povinnost xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxx. Xxxxxxxxx xxxxxx xxxxxxx xx xxxxxxxxxx xxxxx xxx svého xxxxxxx x závislosti xx xxxxxxxxxx xxxxxxxxxxx x xxxx xxxxxxxxxxxx xxxx. Xxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx xxx xxxxxx xxx vliv xx xxxxxx požadavků směrnic Xxxxxx xxxxxxxxxx. Xxx xxx bylo uvedeno xxxx v xxxxx 2.3, xxx xxxxxxxx, xx se podíl xxxxxxxxxxxxxx xxxxxxxx xxxxxxx x nejbližší xxxx xxxxxxxx xxxxxxx nezmění.

Navrhovaná xxxxx zákona x xxxxxxx xxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxxx provozovat xxxxxxx xxxxxxxxx stacionární xxxxxx xx x širších xxxxxxxxxxxxx dotýká také xxxxxxxx Evropského parlamentu x Xxxx 2008/50/ES xx dne 21. xxxxxx 2008 x xxxxxxx xxxxxxxx xxxxxxx x xxxxxxx ovzduší xxx Evropu, která xxxxxxxxx xxx. xxxxx xxxxxxx pro xxxxxxx xxxxxxxxxxxx xxxxx (xxx xxxxxx o xxxxxxx xxxxxxx „xxxxxx xxxxxx“), xxx xxxx xxxxxxx xxxxx povinny xxxxx x xxxxxxxx xxxxxx xxxxxxxxxxxxxx. X pohledu xxxxxxxxxx xxxxxx zákona x xxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxxx xxx xxxxx xxxxxx x xxxxxxxx částice XX10. X xxxxxxx obou xxxxxx znečišťujících xxxxx xx x současné xxxx proti Xxxxx xxxxxxxxx vedeno xxx. xxxxxxxxxxxxxxx xxxxxx. V xxxxxxx infringementového řízení xx xxxxxx x xxxxxx dusíku (xxxxxx x. 2016/2062) je xxxxx xxxxxxxxxxx, xx x xxxxxxxx xxxx xxx xxxxxx na xxxxx XX xxxxxx xxxxxx xxxxxxxxxxxx. Xxxxxxxx xxxxxxxxxx xxxx x xxxx 2019 na 1 xxxxxxx x xxxx XX, xxxxxxx Xxxxx-Xxxxxxxx, xxxxx je xxxxxxx zaměřenou xx xxxxxxxxxx xxxxxxx z xxxxxxx, a tedy xxxxxxxxxxxxxx překročení xx xxxxx zejména v xxxxxxxx xxxxxxx xx xxxx xxxxx xxxxxxxxxxx xxxxxxxxxx. X xxxxxx xxxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxxxxxxxx xxxxxx x xxxxxxxx xxxx xxxxxxx xx fáze xxxxxxxx xxxxxx xxxx Xxxxxxx xxxxxx Xxxxxxxx xxxx a xxxxxxx x ohledem xx xxxx uvedenou xxxxxxxxxxxxxxx xxxxxxxxxx imisního xxxxxx x xxxxxxxxxxxxxxx monitorovací xxxxxxx není předpoklad xxxxxxxxxx imisního xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxx, xxxx. odložení účinnosti xxxxxxxxxx xxxxxxxxxx vybrané xxxxxxxxx stacionární xxxxxx. Xxxxx xxxxxxxxxxxxxxx xxxxxx x. 2018/2262 xx xxxxxxx xxxxx xxxxxxxxxxxxx, xxxxx xxxxxxxxx není xxxxxxxxxxxx imisních xxxxxx, x tohoto xxxxxx xx xxx předkládaný xxxxx x jeho xxxxxxxxxxxx x xxxxxx XX irelevantním. Xxxxx xxx x xxxxxxxxxxxx xxxxxxxx xxxxxx pro xxxxxxx PM10, x xxxxxxxxxxx vedené xxxxxx x. 2008/2186 xx xxxx xxxxxxx xxxxxxxxxx Xxxxxxx/Xxxxxxx/Xxxxxx Xxxxxx. X xxxxx xxxxxxx xxxx x xxxxxxxxxxxxxxx letech xx xxxxxxx intenzitě xxxxxxxxxxx dotační xxxxx, xxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxx provozovatelů x xxxxxx zastaralých xxxxxxxxxxx stacionárních xxxxxx (1. xxxx 2. xxxxx). X xxxxxxx xx xxxxxxxxx xxxxxx xxxxx x xxxxxxxxxx xx imisní situaci x xxxx xxxxxxx xxx xxxxxxxxxxxx, xx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx v tomto xxxxx xxxx xxxxxxxx xxxxxxxxxxx přeshraničním přenosem xxxxxxxxxx ze xxxxxxxxxx Xxxxxx, xxx xxx x xxxxxxxxx bylo xxxxxxxxxxxxxx, že toto xxxxxxxxxxxx xxxxxxxxxx xx xxxxxxxx až '■&xx; xxxxxxxxxx x xxxx xxxxxxx. Xxx x xxxxx ohledu tedy xxxxx xxxxxxxxxxxx, xx xx xxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx spalovací xxxxxxxxxxx xxxxxx xxx xxxxxxxx zhoršení xxxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxx. X výše xxxxxxxxx důvodů xxx xxxx xxxxxxxxxxx, že xxxxxxxxxxx xxxxx xx xxxxxxxxxx x xxxxxx XX, xxxxxxxxx se xxxxxxxx 2008/50/XX. Xxxxxx xxxx xxxx xxxx x adekvátnímu xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx.

6 Xxxxxxxxxx souladu xxxxxxxxxx právní úpravy x mezinárodními xxxxxxxxx, xxxxx xx Xxxxx xxxxxxxxx vázána

6.1 X xxxxxx xxxxxx o xxxxxx z příjmů x zákona x xxxx xxxxxxxx

Xxxxxxxxxxx xxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxxx řádu Xxxxx xxxxxxxxx xxxxx xxxxxx 10 Xxxxxx (xxxxxxxxx xxxxxxxxxxx xxxxxxx, k xxxxxxx ratifikaci dal Xxxxxxxxx xxxxxxx x xxxxx xx Xxxxx xxxxxxxxx vázána), xxxx x xxxxxxxx hierarchie xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx před xxxxxx x právními xxxxxxxx xxxxx právní xxxx. Xxxxxxx-xx tedy xxxxxxxxxxx xxxxxxx xxxxx článku 10 Ústavy xxxx xxxxxx xxx xxxxx, xxxxxxx xx xxxxxxxxxxx xxxxxxx. Xxxxxx 10 Xxxxxx xxx xxxxxxxx, xx xxx případném xxxxxxxxx xxxxxxxxxxxxxx práva x mezinárodní smlouvou, xxxx xxx xxxxxxxxxxxx xxxxx xxxxxxxxxxx smlouva xxxxx xxxxxx 10 Xxxxxx. Ústavní xxxx xxxxx x xxxxxx xxxxxxxxxxxx xxx č. 403/2002 Xx. xxxxxxx, xx xx tehdy xxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxx právech x xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx hierarchickou přednost xxxx xxxxxxx.

6.2 X xxxxxx zákona x xxxxxxx ovzduší

Navrhovaná právní xxxxxx xx x xxxxxxx x xxxxxxxxx xxxxxxxxxxxxx smlouvami, jimiž xx Xxxxx republika xxxxxx, xxxx zejm. x Rámcovou xxxxxxx Xxxxxxxxxx xxxxxxxxx xxxxxx x změně xxxxxxx, xxxxxxxxxx pod x. 80/2005 Sb. x. x., Xxxxxxxx xxxxxxxxxx x Rámcové xxxxxx Xxxxxxxxxx xxxxxxxxx národů x změně xxxxxxx, xxxxxxxxxx xxx č. 81/2005 Sb. x. x. x x Xxxxxxxxx xxxxxxx vyhlášenou xxx x. 64/2017 Xx. m. x.

6.3 Xxxxxx x ochraně xxxxxxxx práv a xxxxxxxxxx xxxxxx

Xxxxxxxx xxxxxx xxxxxx xx dotýká xxxxxxxxx xxxx xxxxxxxxxxx x Úmluvě o xxxxxxx xxxxxxxx xxxx x základních svobod (xxx xxxxxxx x. 209/1992 Sb., dále xxx „Xxxxxx“), x xxxx je nutné xxxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx x xxxxxxxxx xxxxxx xxxxxxxxxxxx x Xxxxxxx xx xxxxxx xxxxxx xxxxxxx podaného Xxxxxxxxx xxxxxx xxx xxxxxx xxxxx.

6.3.1 Xxxxx xx xxxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxx

Xxxxxx x xxxxxxxxx dopadů navrhované xxxxxx xxxxxx xx xxxxx na xxxxxxx xxxxxxxx x osobních xxxxx xxxxxxxxxxx x xxxxx 8 xxxx xxxxxxx xxxxxxxxxx i xxx xxxxxxxxxx xxxxxx xx xxxxx xx xxxxxxxxxxxx xxxxxxxxxx a xxxxxxxxx xxxxxx.

6.3.2 Právo xx xxxxxx xxxxxxxxxx xxxxxxx

Xxxxxx 13 Xxxxxx xxxxxxxx xxxxxxx, xxx xx xx xx, xx xxxx porušeno xxxx xxxxx xxxxxxxx Xxxxxxx, právo xx xxxxxx prostředek xxxxxx xxxxxxx. Xxxxxxxx xxxxxx xxxxxx xxxx o xxxx xxxxxxxxxx zvláštní xxxxxx právních xxxxxxxxxx xxxxxxx zásahu xx xxxxx. Lze xxxx xxxx xxxxxxxxx v xxxxxxxx xxxxxxxxxx, x xx xxxxxxx x xxxxxxx řádu.

V případě xxxxxxxxxxxxx xxxxxx způsobeného xxxxxxxx daně xx xxxxxxxxxx osoba xxxxx xx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx xxxxx zvláštního xxxxxx.

6.3.3 Xxxxx diskriminace

Zákaz xxxxxxxxxxxx xxxxxxxxx x xxxxxx 14 Xxxxxx xxxxxxx proti takovému xxxxxxxxx, xxx xx x xxxxxxx, xxxxx xxxx ve stejném xxxx xxxxxxxx xxxxxxxxx, xxxx zacházeno nerovně, xxxx naopak, xxx xx s xxxxxxx, xxxxx xx nacházejí x xxxxxxxx postavení, xxxx zacházeno stejně, x xxx xx xxxxx x xxxxxxxxx xxxxxxxxxxx xxxx x xxxxxx garantovaných Xxxxxxx. Xxxxx xx xxxxx xxxxxxx xxxxx xxxxx xxxxxxxxxxxx, tedy xxxxx xx xxxxx opřen x xxxxx xxxxxxxxx x xxxxxxxxxx xxxxx, xxx xx diskriminační.

Navrhovaná xxxxxx xxxxxx sjednocuje xxxxxxx k xxxxxx xxxxxxxxxx obyvatelům obcí x xxxxxx xxx x xxxxxxxxxx xx xx xxxxxx xxxxx x xxxxxxxxxx.

6.3.4 Xxxxxxx xxxxxxxxxx xxxxxxxx právní xxxxxx

X xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx x xxxxxxxx Xxxxxx xxx konstatovat, xx s ohledem xx všechny xxxx xxxxxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxx úprava xxxx slučitelná x xxxxx Xxxxxxx.

6.4 Mezinárodní xxxx o xxxxxxxxxx x xxxxxxxxxxx xxxxxxx

Xxxxxxxxxxx xxxx x xxxxxxxxxx x xxxxxxxxxxx xxxxxxx xx dne 19. xxxxxxxx 1966, xxxxxxxxx xx Xxxxxx zákonů xxx x. 120/1976 Xx. (xxxx xxx „Xxxx“), xxxxxxxxx

- v xxxxxx 2 xxxx. 3 xxxxx domáhat xx ochrany xxxx xxxxxxxxx xxxxxxx do xxxx xxxxxxxxxxxxx Paktem,

- x xxxxxx 3 xxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxx,

- x xxxxxx 17 xxxxx xxxxxxxxxx xxxxxx do xxxxxxxxxx xxxxxx x

- x xxxxxx 26 xxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxx xxxxxx.

Xxxx xxxxx xxxx zásadně xxxxxx xxxxx xxxx xxxxxxx práva xxxxxxxxx x Úmluvě, xxxxx xxxx posuzována xxxx. Xxxxxxxx xx xxxxx xxxxxxxxxxxx dle článku 26 Paktu. Xxxxxxx xxxxx diskriminace xxxxxxxxx x Xxxxxx má xxxxxx xxxxxxxxxxxxx práva (xxxx se xx xxx xxxxxxx pouze xxxxx x porušením xxxxxx xxxxx), x xxxxxxx Paktu má xxxxx xxxxxxxxxxxx povahu xxxxxxxxxxxxxx, x tedy xx xxx xxx xxxxxxx xxxxx. Xxxxxxxxxx xxxxxx x zákazu xxxxxxxxxxxx provedené x xxxxx 5.1.3. xxxx xxxxxxxxxx na xxx, xxx xx toto xxxxx akcesorickou nebo xxxxxxxxxxxxxx xxxxxx. Xx xxxxxxx xxxxxx zhodnocení xxxx xxx xxxxxxx, xx xxxxxxxx xxxxxx xxxxxx je x xxxxxxx x článkem 26 Xxxxx.

X xxxxxxx xx xxxx xxxxxxxx xxxxxxxxxxx k Xxxxxx xxxx xxx xxxxxxxxxxx, xx xxxxxxxxxx xxxxxx xxxxxx je plně xxxxxxxxxx x Xxxxxx.

6.5 Xxxxxxx xxxxxxxxxx slučitelnosti

Návrh xxxxxx je plně x xxxxxxx s xxxxxxxxxxxxx smlouvami, xxxxx xx Xxxxx xxxxxxxxx xxxxxx.

7 Předpokládaný hospodářský x xxxxxxxx xxxxx xxxxxxxxxx xxxxxx úpravy

V xxxx části jsou xxxxxxx předpokládané xxxxxxxxxxx x xxxxxxxx xxxxxx xxxxxxxxxxxx xxxx xxxxxx xxxxxx xx xxxxxxx xxxxxxxx x xxxxxx xx xxxxxx xxxxxxxx x xxxxxxx xxxx, xxxxxxx hlavní xxxxxxxx xxxxxxxxxxxx xxxx právní xxxxxx, x to xxxxxxxxx v xxxxxxx xxxxx xxxxxxxxxxxx xxxxx.

Xxxxxx xx xxxxxxx xxxxxxxx xxxx dopady xxxxxx xx xxxxxx rozpočet x xxxxxx xx xxxxxxx veřejné xxxxxxxx, xxx xxxx xxxxxxxxx xxxxxxxx xxxxx a xxxx. Xxxxxx jsou xxxxxxxxx xxxxxx xx xxxxxxx daně, které xxxxxxxx xxxxxxx xxxxxxx xx xxxxxxxxxxxx právní xxxxxx. Xxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx na xxxxxxxxxxxxx prostředí x xxxxxxxx xxxxxx, xxxxxx xxxxxx na xxxxxx x dopady xx xxxxxxxxxx xxxxxxx xxxxxxxx.

7.1 X novele zákona x xxxx z xxxxxx

7.1.1 Xxxxx na xxxxxxx rozpočty

Navrhované xxxxxxxx xxxxxxxxxxx ve xxxxx xxxxxxx xxxxxx xxxxxxxxxxx x xxxxxxx poskytnutí xxxxxxxxxxxxx xxxxxxx x xxxxxxxxx xxx xxxxxxxx x xxxxxxxx účely xxxx xxx negativní xxxxx xx xxxxxx xxxxxxxxx rozpočtů, x xx podle xxxxxxxxx xxxxxx na dani x příjmů xxxxxxxxx xxxx xxxxxxx plátci x řádu xxxxxx xxx. Xx xxxxx x xxxx také xx xxxxxxxxx xx xxxxxxxx x zdravotní xxxxxxxxx x xxxx xxxxxxx stovek xxx. Xx ročně. X xxxx 2022 xxxx xxxxxxx xxxxxxxxx dopad xxxxx x xxxxxx xxxxxxxx xxxxxxxxx zákona.

Navrhované xxxxxxxx xxxxxxxxxxx v xxxxxxxxx nabíjecích xxxxxx xxx xxxxxxxxxxxxx x xxxxxxxx xxxxxxxxxx x 3. xxxxxxxx xxxxxxx xx 2. xxxxxxxx xxxxxxx představuje pouze xxxx rozložení xxxxxx x čase x x dlouhém xxxxxx xxx xxxx xxxxxxxxxxxx xxxxx dopad na xxxxxxx xxxxxxxx. Xxxxx xxxxxxxxx xxxxxx xx x prvních xxxxxx xxxxxxxxxxx negativní xxxxx xx xxxxxx xxxx x xxxxxx xxxxxxxxxxx x xxxxxxxxx osob x xxxx desítek xxxxxxx xxxxx. Xxxxx xxxxxxxxx xxxxx xx xxxx být xxxx xxxxxxxxxx, x xx x závislosti xx xxxx využití xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx xx odpisové xxxxxxx xxxxxxx xxxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx zákona. Negativní xxxxx xx xxxxxx xxxx z xxxxxx xx xx xxx x xxxxxxx xxxxxx xxxx mírně xxxxxx.

7.1.2 Xxxxx xx xxxxxxx xxxx

X xxxxxxxxxxx s xxxxxxxxxxxx xxxxxxx x xxxxxxx xxxx x xxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxxx změny xx xxxxxxx nároky xx xxxxxxx xxxxxxx xxxx. Xxxxxxxxxx ustanovení xxxxxxxx nové instituty, xxxxx modifikuje xxxxxxxxx, xxxxx xxx v xxxxx daně x xxxxxx existují.

7.1.3 Xxxxx xx xxxxxx subjekty