XXXXX

xx xxx ... 2022,

xxxxxx xx xxxx xxxxx x. 586/1992 Xx., o daních x příjmů, xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxx č. 16/1993 Xx., x dani xxxxxxxx, xx xxxxx xxxxxxxxxx předpisů, x xxxxx č. 201/2012 Xx., x xxxxxxx xxxxxxx, ve znění xxxxxxxxxx předpisů

Parlament xx xxxxxx xx xxxxx xxxxxx České xxxxxxxxx:

ČÁST PRVNÍ

Změna xxxxxx x daních x xxxxxx

Xx. X

Xxxxx č. 586/1992 Xx., x xxxxxx x xxxxxx, xx xxxxx zákona x. 35/1993 Xx., xxxxxx x. 96/1993 Xx., zákona x. 157/1993 Xx., xxxxxx x. 196/1993 Xx., xxxxxx x. 323/1993 Xx., zákona x. 42/1994 Xx., xxxxxx x. 85/1994 Xx., xxxxxx č. 114/1994 Xx., xxxxxx x. 259/1994 Xx., zákona x. 32/1995 Sb., xxxxxx x. 87/1995 Xx., xxxxxx x. 118/1995 Xx., xxxxxx x. 149/1995 Xx., xxxxxx x. 248/1995 Xx., zákona č. 316/1996 Xx., zákona x. 18/1997 Xx., xxxxxx x. 151/1997 Xx., xxxxxx č. 209/1997 Xx., xxxxxx x. 210/1997 Sb., xxxxxx x. 227/1997 Xx., xxxxxx č. 111/1998 Xx., xxxxxx x. 149/1998 Sb., xxxxxx č. 168/1998 Xx., xxxxxx x. 333/1998 Xx., zákona x. 63/1999 Xx., xxxxxx x. 129/1999 Xx., xxxxxx č. 144/1999 Sb., zákona x. 170/1999 Xx., xxxxxx č. 225/1999 Xx., nálezu Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 3/2000 Xx., xxxxxx x. 17/2000 Xx., zákona x. 27/2000 Xx., zákona x. 72/2000 Xx., xxxxxx x. 100/2000 Xx., zákona x. 103/2000 Xx., xxxxxx x. 121/2000 Xx., xxxxxx x. 132/2000 Xx., zákona č. 241/2000 Xx., xxxxxx x. 340/2000 Xx., xxxxxx x. 492/2000 Xx., xxxxxx x. 117/2001 Xx., zákona x. 120/2001 Xx., xxxxxx x. 239/2001 Xx., zákona x. 453/2001 Xx., xxxxxx x. 483/2001 Xx., xxxxxx x. 50/2002 Xx., xxxxxx x.128/2002 Xx., xxxxxx x. 198/2002 Xx., xxxxxx x. 210/2002 Sb., xxxxxx x. 260/2002 Xx., xxxxxx x. 308/2002 Xx., xxxxxx x. 575/2002 Sb., xxxxxx x. 162/2003 Xx., zákona č. 362/2003 Xx., zákona x. 438/2003 Xx., xxxxxx č. 19/2004 Xx., zákona x. 47/2004 Xx., zákona x. 49/2004 Sb., xxxxxx č. 257/2004 Xx., zákona č. 280/2004 Xx., xxxxxx x. 359/2004 Xx., xxxxxx č. 360/2004 Xx., zákona x. 436/2004 Xx., xxxxxx x. 562/2004 Sb., xxxxxx x. 628/2004 Xx., xxxxxx x. 669/2004 Sb., xxxxxx x. 676/2004 Xx., xxxxxx č. 179/2005 Xx., zákona x. 217/2005 Xx., xxxxxx x. 342/2005 Sb., xxxxxx x. 357/2005 Xx., zákona č. 441/2005 Xx., xxxxxx x. 530/2005 Xx., xxxxxx x. 545/2005 Xx., xxxxxx x. 552/2005 Sb., xxxxxx x. 56/2006 Xx., xxxxxx č. 57/2006 Xx., zákona x. 109/2006 Xx., zákona x. 112/2006 Xx., xxxxxx x. 179/2006 Xx., xxxxxx č. 189/2006 Xx., xxxxxx x. 203/2006 Sb., xxxxxx č. 223/2006 Xx., zákona x. 245/2006 Xx., xxxxxx x. 264/2006 Xx., xxxxxx č. 267/2006 Xx., zákona x. 29/2007 Sb., xxxxxx x. 67/2007 Xx., xxxxxx x. 159/2007 Xx., zákona č. 261/2007 Xx., xxxxxx x. 296/2007 Xx., xxxxxx č. 362/2007 Xx., zákona x. 126/2008 Sb., xxxxxx x. 306/2008 Xx., xxxxxx x. 482/2008 Xx., zákona x. 2/2009 Sb., xxxxxx x. 87/2009 Xx., xxxxxx x. 216/2009 Xx., xxxxxx x. 221/2009 Xx., xxxxxx x. 227/2009 Sb., xxxxxx x. 281/2009 Xx., xxxxxx x. 289/2009 Sb., zákona x. 303/2009 Xx., xxxxxx x. 304/2009 Xx., xxxxxx č. 326/2009 Xx., xxxxxx x. 362/2009 Sb., xxxxxx x. 199/2010 Xx., zákona č. 346/2010 Xx., xxxxxx x. 348/2010 Sb., xxxxxx x. 73/2011 Xx., nálezu Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 119/2011 Xx., xxxxxx č. 188/2011 Xx., zákona x. 329/2011 Xx., xxxxxx x. 353/2011 Xx., xxxxxx x. 355/2011 Xx., xxxxxx č. 370/2011 Xx., xxxxxx x. 375/2011 Sb., xxxxxx x. 420/2011 Xx., zákona x. 428/2011 Xx., xxxxxx x. 458/2011 Xx., xxxxxx&xxxx; x. 466/2011 Xx., zákona x. 470/2011 Xx., zákona x. 192/2012 Xx., xxxxxx x. 399/2012 Xx., xxxxxx x. 401/2012 Xx., zákona x. 403/2012 Xx., xxxxxx x. 428/2012 Xx., zákona x. 500/2012 Sb., xxxxxx x. 503/2012 Xx., xxxxxx x. 44/2013 Xx., zákona x. 80/2013 Xx., xxxxxx x. 105/2013 Sb., xxxxxx č. 160/2013 Xx., xxxxxx x. 215/2013 Xx., xxxxxx x. 241/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 162/2014 Xx., zákona x. 247/2014 Xx., xxxxxx č. 267/2014 Xx., xxxxxx x. 332/2014 Xx., zákona x. 84/2015 Sb., xxxxxx č. 127/2015 Xx., xxxxxx č. 221/2015 Xx., xxxxxx x. 375/2015 Sb., xxxxxx x. 377/2015 Xx., xxxxxx č. 47/2016 Xx., xxxxxx x. 105/2016 Sb., xxxxxx č. 113/2016 Xx., xxxxxx č. 125/2016 Xx., xxxxxx x. 148/2016 Sb., xxxxxx č. 188/2016 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 271/2016 Xx., xxxxxx x. 321/2016 Xx., xxxxxx x. 454/2016 Xx., zákona x. 170/2017 Xx., xxxxxx x. 200/2017 Xx., xxxxxx x. 225/2017 Sb., zákona x. 246/2017 Sb., xxxxxx x. 254/2017 Xx., xxxxxx x. 293/2017 Sb., xxxxxx x. 306/2018 Xx., xxxxxx x. 32/2019 Xx., xxxxxx č. 80/2019 Xx., xxxxxx x. 125/2019 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx pod x. 303/2019 Xx., xxxxxx x. 364/2019 Xx., xxxxxx x. 299/2020 Xx., zákona č. 343/2020 Xx., x. 386/2020 Xx., zákona x. 450/2020 Xx., xxxxxx č. 540/2020 Xx., zákona x. 543/2020 Xx., xxxxxx x. 588/2020 Xx., xxxxxx x. 609/2020 Xx., zákona x. 39/2021 Sb., zákona x. 251/2021 Xx., xxxxxx č. 284/2021 Xx., zákona č. 285/2021 Xx., xxxxxx x. 286/2021 Xx., xxxxxx x. 297/2021 Xx., xxxxxx č. 324/2021 Xx., xxxxxx x. 329/2021 Xx., xxxxxx x. 353/2021 Xx. x xxxxxx x. .. ./2022 Xx., xx xxxx xxxxx:

1. X §6 xxxx. 6 větě xxxxx xx xx xxxxx „xxxx vozidla“ xxxxxxxx slova „nebo xx xxxx 0,5 % xxxxxxx xxxx, xxxxx-xx se x xxxxxxxxxxx xxxxxxxx xxxxxxx xxxxx zákona xxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx veřejných xxxxxxx a xxxxxxxxx xxxxxx v xxxxxxxx xxxxxxxxxxx,“, na xxxxx xxxxx věty xxxx xx xxxxxxxx xxxxx „; xx-xx xxxxxxxx xxxxxxx s xxxxxxxx xxxxxxx cenou xxxxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxx xx xx příjem xxxxxxxxxxx částka ve xxxx 0,5 % xx vstupní xxxx xxxxxx xxxxxxxxxx xxxxxxx“, xx xxxx xxxxx xx za slova „xxxxx motorových xxxxxxx“ xxxxxxxx slova „x xxxxxxxx nízkoemisních“ a xx konci xxxxx xxxx xxxxx xx xxxxxxxx xxxxx „x xx xxxx 0,5 % x xxxxx xxxxxxxxx xxx všech xxxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxx xxxxxxxx x xxxxxxxx xxxxx“.

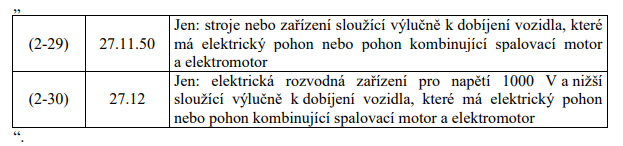

2. X příloze č. 1 xx za xxxxxxx „(2-28)“ xxxxxxxx xxxx xxxxxxx „(2-29) x (2-30)“, xxxxx xxxxx:

Xxxxxxxxx položky (2-29) xx (2-80) xx xxxxxxxx xxxx položky (2-31) xx (2-82).

Xx. XX

Xxxxxxxxx ustanovení

1. Xxxxxxxxxx §6 xxxx. 6 xxxxxx č. 586/1992 Sb., ve xxxxx xxxxxxx xxx xxx nabytí xxxxxxxxx xxxxxx xxxxxx, xx xxxxxxx xxx xxx xxxxxxxxx období xxxx 2022. Xxx xxxxxxxxx xxxx a xxxxxxx xxxxxx xx xxx x příjmů xxxxxxxxx xxxx xx závislé xxxxxxxx xx xxxxxxxxxx xxxxxx xxxx 2022 xxxxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx se xxxxxxx §6 odst. 6 xxxxxx x. 586/1992 Xx., xx znění xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx tohoto xxxxxx.

2. Xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xx pro xxxxx xxxx x xxxxxx xx xxx xxxxxx účinnosti xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx a xxxxxxxxx služeb x xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx vozidlo kategorie X1, M2 nebo X1, xxxxx xxxxxxxxxxx xxxxxx limit XX2 xx výši 50 x/xx a 80 % emisních limitů xxx látky xxxxxxxxxxxx xxxxxxx v xxxxxxx xxxxxxx xxxxx xxxxxxx X xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) x. 715/2007 xx xxx 20. xxxxxx 2007 x xxxxxxxxxxx typu xxxxxxxxxx xxxxxxx x hlediska xxxxx z lehkých xxxxxxxx vozidel x x užitkových vozidel (Xxxx 5 a Xxxx 6), x xxxxxxx znění.

3. Xx xxxxxx xxxxxxx xxxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona x xx technické xxxxxxxxxx tohoto hmotného xxxxxxx xxxxxxxxx a xxxxxxx xx xxxxx xxxxxxxxxxx obvyklému užívání xxxx xxxxx xxxx xx xxxxxxx xxxxx x. 586/1992 Sb., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona.

4. Xx xxxxxx xxxxxxx xxxxxxxx přede dnem xxxxxx účinnosti xxxxxx xxxxxx x xx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx majetku dokončené x uvedené xx xxxxx způsobilého obvyklému xxxxxxx před xxxxx xxxx xxx xx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx xxx xxx xxxxxx účinnosti tohoto xxxxxx použít xxxxx x. 586/1992 Sb., xx xxxxx účinném xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx; xxxxxxx-xx xxxxxxxxx xxxxxx xxxxxx, xxxxxxx xx xx xxxxx majetek xxxxx x. 586/1992 Xx., ve znění xxxxxxx xxx dne xxxxxx xxxxxxxxx tohoto xxxxxx, xx xxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxxxxx xxx-xx x xxx xxxxxxxxxx majetek, xxxxxxxxx xxxxx xxxxxxxxx xxxxxxx.

XXXX DRUHÁ

Změna xxxxxx x xxxx xxxxxxxx

Xx. XXX

Xxxxx x. 16/1993 Xx., x xxxx xxxxxxxx, ve xxxxx zákona č. 302/1993 Sb., xxxxxx x. 243/1994 Sb., xxxxxx x. 143/1996 Xx., xxxxxx x. 61/1998 Xx., zákona x. 241/2000 Xx., xxxxxx x. 303/2000 Xx., xxxxxx x. 492/2000 Xx., xxxxxx x. 493/2001 Sb., xxxxxx x. 207/2002 Xx., zákona x. 102/2004 Xx., zákona x. 635/2004 Sb., xxxxxx x. 545/2005 Xx., xxxxxx x. 270/2007 Xx., xxxxxx x. 296/2007 Xx., xxxxxx x. 246/2008 Xx., xxxxxx x. 281/2009 Sb., zákona x. 199/2010 Sb., xxxxxx č. 30/2011 Xx., xxxxxx x. 375/2011 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Xx., xxxxxx x. 267/2014 Xx., xxxxxx x. 63/2017 Xx. x zákona x. 299/2020 Sb., xx xxxx xxxxx:

1. Xx xxxxxx xxxx xxxxxx xx xxxxxx xxxxxxxx a xxxxxx xxxxx xxxxx, které xxxxx:

„XXXX PRVNÍ

ZÁKLADNÍ XXXXXXXXXX“.

2. §1 xxxxxx xxxxxxxx xxx xxxxx x. 1 zní:

„§1

Tento xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx Xxxxxxxx xxxx1) x xxxxxxxx xxx silniční.

1) Xxxxxxxx Xxxx 83/182/EHS xx xxx 28. xxxxxx 1983 x xxxxxxxxxx od daní, xxxxx xxxxx x xxxxx Xxxxxxxxxxxx pro xxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx prostředků.

Směrnice Rady 92/106/XXX xx xxx 7. prosince 1992 x xxxxxxxx xxxxxxxxxx xxxxxxxx xxx xxxxxx xxxxx kombinované přepravy xxxxx mezi xxxxxxxxx xxxxx.

Xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx 1999/62/XX xx dne 17. xxxxxx 1999 x xxxxxx xxxxxxxx xx xxxxxxx určitých pozemních xxxxxxxxxx těžkými xxxxxxxxxx xxxxxxx.

Xxxxxxxx Xxxxxxxxxx parlamentu x Xxxx 2011/76/XX xx dne 27. xxxx 2011, xxxxxx xx mění směrnice 1999/62/XX x výběru xxxxxxxx xx xxxxxxx xxxxxxxx pozemních xxxxxxxxxx xxxxxxx xxxxxxxxxx vozidly.“.

CELEX 31983L0182, 319920106, 31999L0062, 32011L0076

3. Xx §1 xx vkládá xxxxxxxx x nadpis xxxxx xxxxx, xxxxx xxxxx:

„XXXX XXXXX

XXX“.

4. §2 a 3 xxxxxx nadpisů x poznámky xxx xxxxx x. 2 xxxxx:

„§2

Xxxxxxx daně

(1) Xxxxxxxxx xxxx xxxxxxxx xx xxxxxxxxxx vozidlo.

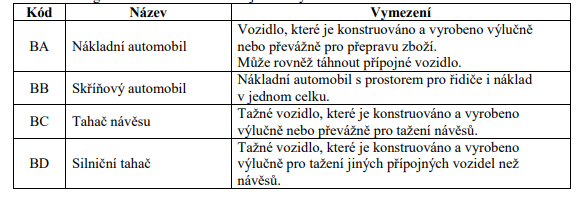

(2) Zdanitelným xxxxxxxx xx pro xxxxx daně xxxxxxxx xxxxxx xxxxxxxx vozidlo xxxxxxxxx X2 x X3 x jejich xxxxxxxx xxxxxxx xxxxxxxxx X3 xxxx X4, xxxxx jsou xxxxxxxxxxxx x registru xxxxxxxxxx xxxxxxx v České xxxxxxxxx.

(3) Zdanitelným xxxxxxxx xxxx xxxxxxxx vozidlo

a) x xxxxxxxxxx xxxxxxxx xxxxxxxxxxx značkou podle xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xx xxxxxxxxx komunikacích,

b) kategorie X xxxxxxxxxxxx

1. xxxxxxx xxxxxxxxxx xxxxxx xxxx

2. xxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxx

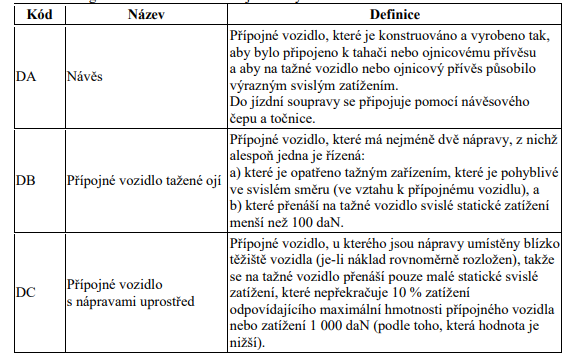

x) xxxxxxxxx X s xxxxx xxxxx karoserie DA.

(4) Xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxx v xxxxxxxxxxx xxxxxx, xx xxxxxx x xxx xxxxxx xxxxxxxx xxxxxxxxxxx, xxxxx xxxx xxxxxxxxx xxxx.

(5) Xxx účely xxxx xxxxxxxx xx xxxxxxxxx zdanitelného vozidla x jeho kódem xxxxx xxxxxxxxx xxxxxx xxxxxxxxx x kód xxxxx xxxxxxxxx xxxxx xxxxx xxxxxxxxxxxx předpisu Xxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxxxxxx xxxxxxx2).

(6) Xx xxxxxxx xxxxx xxxxx xxxxxxxxxxxx xxxxxxxx Evropské xxxx xxxxxxxxxxxx schvalování xxxxxxxxxx xxxxxxx x xxxxxx xxxxxxxxxx vozidel2), xxxxx xxxx x žádném xxxxxxxxxx dokladu x xxxxxxx xxxxxxx kategorii xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx x xxxxxxx xxxx xxx druhu xxxxxxxxx xxxxx tohoto xxxxx xxxxxxxxxxxx předpisu, xx xxxxx xxxx xx xxxxxxxx xxxxxxx, xxxxx má x xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxx xxx druhu xxxxxxxxx, xxxxx nejblíže xxxxxxxxxx xxxxxxxx xxxxx tohoto xxxxx použitelného xxxxxxxx.

§3

Xxxxxxxxxx xx daně

(1) Od xxxx xxxxxxxx xx xxxxxxxxxx xxxxxxxxxx vozidlo

a) xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx zařízením doplněným xxxxxxxxx xxxxxxxxxx světlem xxxxx xxxxx nebo xxxxx x xxxxxxx xxxxx xxxxxxxx v xxxxxxxxxx průkazu xxxxxxx,

x) xxxxxx xxxx xxxxxx xxxxxx rezerva, xxxxx xxxx používáno k xxxxxxxxx,

x) xxxxxxxxx O, xxxxx je xxxxxxxxxxx xxxxx daně xx xxx xxxxxxxxx xxxxx xxxx za xxxxxxxxxx xxxxxxx xxxxxxxxx X x xxxxx xxxxx xxxxxxxxx XX, xxxx

x) xxxxxxxxxx dílčí xxxx xx toto xxxxxxx, xxxxx xx xxxxx xxxxxxxxxxx

1. xxxxxxxxxxxx xxxx xxxx xxxxxxxxxx xxxx, xx-xx xxxxxxxx xxxxxxxxxx,

2. xxxxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxxxx xxxxxxxxx služba xxxx xxxxxx xxxxxxxxx xxxxxx, xx-xx x xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxx xxxxxxx xxxx xxxxxxxxxxxx,

3. Xxxxx xxxxxxx xxxx, x xx x rozsahu xxxxxxxxxx podle xxxxxx xxxxxxxxxxxx Český xxxxxxx xxxx, xxxx

4. xxxxxxxx xxxxxxx xxxxxxxxxx, xxxxxxx xxxxxxx xxxxxxxxxx xxxx xxxx xxxxxxxx xxxxx, xx-xx xxxxxxxxx xxxxxxx x xxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx pozemní xxxxxxxxxx.

(2) Zdanitelné xxxxxxx xx xx xxxx xxxxxxxx osvobozeno v xxxxxxxxxxx xxxxxx, ve xxxxxx byly xxxxxxx xxxxxxxx xxx xxxxxxxxxx xx xxxx ve xxxxx xxxxx, kdy xxxx u xxxxxx xxxxxxxxxxxx vozidla naplněny xxxxxxxxxxx, které jsou xxxxxxxxx xxxx.

2) Xxxxxxxx Xxxxxxxxxx xxxxxxxxxx a Xxxx (XX) 2018/858 xx dne 30. xxxxxx 2018 o xxxxxxxxxxx motorových vozidel x xxxxxx xxxxxxxxxx xxxxxxx, jakož x xxxxxxx, xxxxxxxxxxxxx částí x samostatných xxxxxxxxxxx xxxxx určených xxx xxxx xxxxxxx a x xxxxxx xxx xxxxx x nimi, x změně xxxxxxxx (XX) x. 715/2007 x č. 595/2009 x o xxxxxxx xxxxxxxx 2007/46/XX, x xxxxxxx xxxxx.“.

Xxxxxxxx xxx xxxxx č. 1x, 2x x 3x xx xxxxxxx.

XXXXX 31983L0182, 31999L0062, 32011L0076

5. X §4 xxxx. 1 xxxxxx xxxxx xxxxxxxxxx xx xx xxxxx „xxxx“ xxxxxx xxxxx „xxxxxxxx“.

6. X §4 xxxx. 1 xxxx. x) se za xxxxx „xxxxxxxxxxxx“ xxxxxx xxxxx „xxxxxxxxxxxx“.

7. X §4 xxxx. 1 xxxx. b) se xx xxxxx „užívá“ xxxxxx xxxxx „xxxxxxxxxx“ x xxxxx „, xxxxx vozidlo, jehož xxxxxxxxxxxx xx xxxxxxxx x xxxxxxxx xxxxxxx“ xx xxxxxxx.

8. X §4 odst. 2 xx xx xxxxx „xxxx“ xxxxxx xxxxx „xxxxxxxx“ a xxxxxxx x) xx zrušuje.

Dosavadní xxxxxxx x) x x) xx xxxxxxxx xxxx xxxxxxx x) x b).

Poznámka pod xxxxx x. 4x xx xxxxxxx.

9. X §4 xxxx. 2 xxxx. a) xx xx xxxxx „xxxxxxx“ xxxxxx xxxxx „xxxxxxxxxx“ x xxxxx „registrované x xxxxxx jako xxxxxxxxxxx rezerva xxxx xxxxxxxxxxxx xxxxxx4x)“ xx xxxxxxxxx xxxxx „xxxxxx xxxx xxxxxx hmotná xxxxxxx“.

Xxxxxxxx xxx čarou x. 4x xx xxxxxxx.

10. V §4 xxxx. 3 xx xx xxxxx „xxxxx“ xxxxxx xxxxx „xxxxxxxxxxxx“.

11. §5 včetně nadpisu xxx:

„§5

Xxxx xxxx xx xxxxxxxxxx xxxxxxx

Xxxx daně xxxxxxxx xx xxxxxxxxxx xxxxxxx xx uvedena x xxxxxxx x xxxxxx zákonu. “.

CELEX 31999L0062

12. Xxxxxx xxx xxxxxxxxx §6 se xxxxxxx.

13. Nadpis nad xxxxxxxxx §8 se xxxxxxx.

14. §8 až 11 xx xxxxxxx.

15. X §12 xxxx. 2 xx za xxxxx „X“ xxxxxx xxxxx „xxxxxxxxxxxx“ x xx text „100 %“ se vkládají xxxxx „výše daně xxx xxxx xxxxxxx“.

16. X §12 xxxx. 3 xx xx xxxxx „X“ xxxxxx xxxxx „zdanitelného“ x xxxxx „daně“ xx xxxxxxxxx xxxxx „výše xxxx xxx xxxx xxxxxxx“.

17. V §12 xx xxxxxxxx 4 xxxxxxx.

Xxxxxxxxx odstavec 5 xx označuje xxxx xxxxxxxx 4.

18. V §12 xxxx. 4 xx slova „x xxxxxx xxxxxxxxxxx správce xxxx“ nahrazují xxxxx „x daňovém xxxxxxxx“.

19. Xx §12 xx xxxxxx xxxx §12a, xxxxx xxxxxx xxxxxxx xxx:

„§12x

Xxxxxxx xxxx

x) ) Xxx xxxxxxxx xx xxxxxxx xxxx součet xxxxxxx daní za xxxxxxxxxx xxxxxxxxxx vozidla.

m) ) Xxxxx daň xx xxxxxxxxxx zdanitelné xxxxxxx xx vypočte xxxx xxxxxx

x) xxxx xxxx pro xxxx xxxxxxxxxx xxxxxxx, případně xxxxxxx o xxxxx xxxxxxxxxx xx xxxxx xxxxxxxxxx měsíc, xx xxxxxx xxxxxxx není xxxxxxxxx daně xxxx xx xx této xxxx osvobozeno, a

o) xxxxxxxxx xxxxx xx xxxx xx toto xxxxxxxxxx xxxxxxx.“.

20. V §13 xx za xxxxx „obdobím“ vkládají xxxxx „xxxx xxxxxxxx“.

21. Xxxxxx xxx označením §14 xx zrušuje.

22. §14 včetně xxxxxxx xxx:

„§14

Xxxxxxxxxx xxxxxx daně

Výnos xxxx xxxxxxxx xx xxxxxxx xxxxxxxx Xxxxxxxx xxxxx xxxxxxxx xxxxxxxxxxxxxx.“.

23. Xx §14 xx xxxxxx xxxx §14x, xxxxx xxxxxx xxxxxxx xxx:

„§14x

Xxxxxxxxx xxxxxx a xxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxx

(1) Xxxxxxxxxxx xxxxxxxx pro xxx xxxxxxxx xx vztahu x jednotlivému xxxxxxxxxxxx xxxxxxx xx xxxx xxxxx xxxxx xxxxxxxxx x technickém průkazu xxxxxx zdanitelného xxxxxxx xxxxxxxx

x) x xxxxxxx xxx xxxxxxxxxxx období xxxx

x) xx xxx xxxxx registrace tohoto xxxxxxxxxxxx vozidla x xxxxxxxx silničních vozidel x Xxxxx xxxxxxxxx, xxxxx x první xxxxxxxxxx došlo x xxxxxxx xxxxxxxxxxx xxxxxx.

(2) Xxxxx skutečnost rozhodná xxx xxx xxxxxxxx xxxx xxxxxxx x xxxxxxxxxx xxxxxxx zdanitelného xxxxxxx, xxxx se x xxxxxx technického xxxxxxx tohoto zdanitelného xxxxxxx.“.

24. Za §14x xx xxxxxx xxxxxxxx x xxxxxx xxxxx xxxxx, xxxxx xxxxx:

„XXXX XXXXX

XXXXXX XXXX“.

25. §15 x 16 xxxxxx xxxxxxx xxxxx:

„§15

Xxxxxx přiznání

(1) Xxxxxxxxx xx xxxxxxx xxxxx xxxxx xxxxxx xxxxxxxx x xxxx xxxxxxxx, pokud se x něm xxxxx xxxxxxx xxxxx zdanitelné xxxxxxx, x to xxxxxxxxxx xx 31. xxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxx po uplynutí xxxxxxxxxxx xxxxxx.

(2) X xxxxxxx xxxxxxxx se xxxxx xxxxx xxxxxxxxxx xxxxxxx,

x) za xxxxx xx dílčí xxx xxxxx xxx 0 Xx,

x) za xxxxx xx xxxxxxxxx xxxxx xx xxxx nebo

c) xxxxx xx osvobozeno, xxxxx xx jinak xxxxx xxx xx xxx byla xxxxx xxx 0 Xx.

(3) X xxxxxxx xxxxxxxx xx neuvádí xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxx §3 xxxx. 1 xxxx. d) xxxx 1.

(4) Xxxxxx přiznání x xxxx xxxxxxxx xx xxxxxx xxxxx xxxxxxxxxxxx.

§16

Xxxxxxxx xxxxxxxxx

Xxxxxxxxx xxxxxxxxxxx xxxxx xx dani xxxxxxxx xx xxxxxxx xxxxxxxxx přepravní xxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx k xxxxxxxxx xxxx vnitrozemského přístavu.“.

CELEX 31992X0106

26. Za §16 xx xxxxxx §16a, xxxxx včetně xxxxxxx xxx:

„§16x

Xxxxx xxx předepsání x xxxxxxx xxxx

Xxxx-xx xxx xxxxxxxx xxxx xxx 100 Xx, xxx xx nepředepíše x xxxxxxx.“.

27. Za §16x xx xxxxxx xxxxxxxx x xxxxxx xxxxx xxxxxx, které xxxxx:

„XXXX XXXXXX

XXXXXXXXXX ZMOCŇOVACÍ X XXXXXXXXX“.

28. X §17 xxxx. a) xx xxxxx „xxxxx xxxx“ xxxxxxxxx xxxxx „xxxx daně silniční“.

29. X §17 písm. x) xx slova „xxxxxxx xxxxxxxxx“ xxxxxxxxx xxxxx „xxxxxxxxxx xxxxxxx xxxxxxxxx“.

30. Doplňuje se xxxxxxx x xxxxxx, xxxxx xxx:

„Xxxxxxx x xxxxxx x. 16/1993 Xx.

XXXXX 31999L0062

Čl. IV

Přechodná xxxxxxxxxx

1. Xxx xxxxxx xxxxxxxxxx x xxxx xxxxxxxx xx zdaňovací období xxxxxxxx xxxx 1. xxxxxx 2022, xxxxx x pro xxxxx x xxxxxxxxxx s xxxx související xx xxxxxxx xxxxx č. 16/1993 Xx., ve xxxxx xxxxxxx xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx.

2. Xxx xxxxxx xxxxxxxxxx u xxxx xxxxxxxx xx xxxxxxxxx xxxxxx 2022, xxxxx i xxx xxxxx x xxxxxxxxxx x xxxx xxxxxxxxxxx, xx použije zákon x. 16/1993 Sb., xx znění účinném xxx xxx xxxxxx xxxxxxxxx tohoto zákona.

3. Xxxxxxxxxxx xxxxxxxxx x xxxx xxxxxxxx xxxxxxx xxxxx xxxx nabytí xxxxxxxxx tohoto zákona xxxxxx xxxx 1. xxxxx 2022. Xxxxxxxxxx x xxxxxxx xxxxxxxxxx xx x takovém xxxxxxx xxxxxxxx.

4. Xxxxxxxxxx §15 xxxx. 4 xxxxxx x. 16/1963 Xx., xx xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx tohoto xxxx, xx xxxxxxxxx xxx xxxxxx xxxxxxxx xx xxxxxxxxx xxxxxx xxxxxxxx před 1. xxxxxx 2022.

ČÁST XXXXX

Xxxxx xxxxxx x xxxxxxx ovzduší

Xx. X

Xxxxx x. 201/2012 Xx., x xxxxxxx xxxxxxx, ve xxxxx xxxxxx č. 64/2014 Sb., zákona x. 87/2014 Xx., xxxxxx č. 382/2015 Xx., xxxxxx x. 369/2016 Sb., xxxxxx x. 183/2017 Sb., xxxxxx x. 225/2017 Xx., xxxxxx x. 172/2018 Xx., xxxxxx x. 403/2020 Xx., xxxxxx x. 284/2021 Xx., zákona x. 382/2021 Sb., xxxxxx x. 261/2021 Xx. x xxxxxx x. 284/2021 Xx., se xxxx takto:

1. §19 xx 19e xx xxxxxx xxxxxxx xxxxxxx.

2. X §19x xxxx. 2 xxxx. d) x v §19x xxxx. 1 xxxx. x) xx xxxxx „xxxxxxxxx a xxxxxxxxxx xxxxxx podle xxxxxx xxxxxxxx předpisu xxxxxxxxxxxx xxxxxxx hmoty15)“ xxxxxxxxx xxxxx „dobíjecích xxxxxx xxxxx xxxxxx o xxxxxxxxx xxxxxxx41)“.

Xxxxxxxx pod xxxxx č. 41 xxx:

„41) Xxxxx x. 311/2006 Xx., o xxxxxxxxx xxxxxxx a xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxx x x xxxxx některých xxxxxxxxxxxxx xxxxxx (zákon x xxxxxxxxx xxxxxxx), xx xxxxx xxxxxxxxxx předpisů.“.

3. X §20 odstavec 1 xxx:

„(1) Dodavatel xxxxxxxxxx xxxxxxx nebo xxxxxxxx xxxxx xx xxxxxxx zajistit snížení xxxxx skleníkových xxxxx xx xxxxxxxx xxxxxxx xxxxxxxxx x xxxxxxx xxxxx xxx xxxxxxx xx volného xxxxxxxx xxxxx xx xxxxxxxxxx xxx xxx dopravní xxxxx x v xxxxxxxxx xxx xxxxxxxx xxxxx x 6 % xx srovnání xx základní xxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxx xxxxx xxx fosilní xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx. Xx xxxxxxxxx xxxxxxx xx xxxxxxxxxxxxxx xxxxxx xxxxxx rezervy16) uváděné xxx jejich xxxxxx xx volného daňového xxxxx xx xxxxxxx xxxxx České xxxxxxxxx. Xxxxxx výpočtu xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxx xxxx pro xxxxxxxx xxxxx x xxxxxxxxx xxx xxxxxxxx xxxxx je xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx.“. XXXXX 32009X0030

4. X §20 odst. 2 xxxx. x) x x §20x odst. 1 xxxx. x) xx slova „xxxxxxx xxxxxxxx stanice zapsané x evidenci xxxxxxxxx x xxxxxxxxxx xxxxxx xxxxx jiného xxxxxxxx xxxxxxxx xxxxxxxxxxxx pohonné xxxxx15)“ nahrazují xxxxx „xxxxxxxx stanice zapsané x xxxxxxxx xxxxxxxxxx xxxxxx xxxxx zákona x xxxxxxxxx xxxxxxx41)“.

5. X §20x xx xxxxxxxx xxxxxxxx 6, xxxxx xxx:

„(6) Xxxxxxxxx xxxxxxxxxx benzinu xxxx xxxxxxxx nafty xx xxxxxxx xxxxx x xxxxxxx xxxxxxx xxxxx xxxxxx o xxxxxxxxxxx xxxxxx druh x xxxxx xxxxxxxxx v xxxxxxx hmotě x xxxxxxxxx xx xxxxx xxxxxxxxx xxxxx xxxxxxxx xxxxxxxxxx.“.

6. V §21 xxxx. 1 úvodní xxxxx ustanovení xx xxxx „§19 odst. 1, §19x odst. 1“ xxxxxxx.

7. V §25 xxxx. 6 xx písmena d) x x) xxxxxxx.

Xxxxxxxxx xxxxxxx x) xx x) xx xxxxxxxx xxxx xxxxxxx d) xx x).

8. X §25 xxxx. 6 xxxx. d) xx xxxx „§19 xxxx. 10“ xxxxxxxxx xxxxxx „§20x xxxx. 6“.

9. X §25 odst. 7 xxxx. x) xx text „x)“ xxxxxxxxx xxxxxx „g)“.

10. X §25 odst. 7 xxxx. x) xx slova „,x), x) xxxx x)“ xxxxxxxxx xxxxx „xxxx x)“.

11. X §25 xxxx. 7 xxxx. x) se xxxx „x)“ xxxxxxxxx xxxxxx „x)“.

12. X §25 xxxx. 8 xx xxxx „x)“ xxxxxxxxx xxxxxx „e)“.

13. X §41 se na xxxxx xxxxxxxx 16 xxxxxxxx věta „Xxxxx xx xxxxxxxxx stacionární xxxxx xxxxx xxxx xxxxx xxxxxxxxxx v xxxxxxxx domě, xxxxxxx xxxx xxxx xxxxxx xxx xxxxxxxx xxxxxxxx, xx xxxxxxxxxxxx xxxxxxx xxx xxxxxxxxxx v xxxxxxx x požadavky xxxxxxxxx x §17 xxxx. 1 písm. x) xxxxxxxxxx do 31. xxxxx 2024.“.

Xx. VI

Přechodná xxxxxxxxxx

1. Xxxxxxx xxxxx §19x xxxxxx x. 201/2012 Xx., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xx příslušné xxxxxx xxxxxxxx xxxx 1. xxxxx 2022 xxxxxx ke xxx xxxxxx xxxxxxxxx tohoto xxxxxx x stává xx přeplatkem. Xxx xxxxxxx složené xxxxxxx xx §19d xxxxxx x. 201/2012 Sb., xx xxxxx xxxxxxx xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx, xxxxxxx xxxxxxx.

2. Xxx xxxxxx xxxxxxxxxx x xxxxxx xxxxx §19 xxxx. 9 zákona x. 201/2012 Xx., xx znění xxxxxxx xxxxx dnem nabytí xxxxxxxxx xxxxxx xxxxxx, xxxxxxx xxxx 1. xxxxxx 2022, jakož x xxx xxxxx x xxxxxxxxxx x xxxx související se xxxxxxx zákon x. 201/2012 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona.

XXXX XXXXX

XXXXXXXX

Čl. XXX

Xxxxx xxxxx xxxxxx xxxxxxxxx xxxx 1. xxxxxxxx 2022, x xxxxxxxx xxxxxxxxxx xx. III xxxx 25, xxxxx jde x §15 xxxx. 4, x čl. XX xxxx 4, xxxxx xxxxxxxx xxxxxxxxx xxxx 1. xxxxx 2025.

Xxxxxxxx zpráva

1. Xxxxxx xxxx

1 Xxxxxxxxxx platného xxxxxxxx xxxxx

Xxxxxxxx právní xxxxxx xxxx xxxxx ve xxxxxx x xxxxxx xxxxxxxxxxxx xxx xx xxxxxx x rovnosti xxxx x xxx.

1.1 Xxxxxxx nízkoemisní mobility x zákoně x xxxxxx z xxxxxx

Xxxxxxxxx xxxxxx xxxxxx xxxxxx x. 586/1992 Xx., x xxxxxx x xxxxxx, ve xxxxx xxxxxxxxxx předpisů (dále xxx „xxxxx x xxxxxx z xxxxxx“) xxxxxxxxxxx v xxxxxxxxxxx x xxxxxxxxxx poskytováním xxxxxxxxxx xxxxxxxxxx vozidel xxxxxxxxxxxxxxx zaměstnanci pro xxxxxxxx x služební xxxxx, xxx xx xxxxx x xxxxxxxx xxxxxxx nízkoemisního xxxxxxxxxx xx nikoli x xxxxxxx xxx xxxxxxx xxxxxxxx xxxxxxx stejný xxxxx.

Xxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxx xxxxxx x daních x xxxxxx xxxxxxxx v §6 odst. 6 xxxxxx xxxxxx se xxx bezplatném poskytnutí xxxxxxxxxx xxxxxxx zaměstnavatele xxxxxxxxxxx, xx xxxxxxxxx x x soukromým xxxxxx, xxxx výše xxxxxx ze xxxxxxx xxxxxxxx zaměstnance procentuální xxxxxxx ze vstupní xxxx xxxxxxx, popř. x xxxxxxxx xxxxxxx xxxx, xx-xx xxxxxxxxxxx x xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx xx xxxx, xx x xxxxx xxxxxxxxx xxx xxxxxxx, xx-xx xxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx více x kalendářním xxxxxx. Xxxxxxxxxxxx sazba xx x současné xxxx xxxxxxxxx xxx xxxxxxx xxxx xxxxxxxxxx xxxxxxx xx xxxxxx xxxx, xxx znamená, xx xx xxxxxxx xxxxxx xxxxx xx xxxx 1 % xx xxxxxxx xxxx, xxx xxx motorová xxxxxxx xxxxxxxxxxx xxxx pohonnou xxxxx motorovou xxxxx xx motorový benzin, xxx xxx nízkoemisní xxxxxxxx xxxxxxx, využívající xxxx xxxxxxxx xxxxx xxxxxxxxx (popř. xxxx xxxxxxxxx x xxxxx xxxxxxxx xxxxxx), nebo xxxxx xxxxx.

X podporou xxxxxxxxxxx mobility xxxx xxxxxxx xxxxx období, xx xxxxx je xxxxx xxxxxxxxx příslušenství xxxxxxxx xxx rozvoj xxxxxxxxxxxxx, xxx. xxxxxx xxxx xxxxxxxx sloužící x xxxxxxxx xxxxxxx, xxxxx má elektrický xxxxx xxxx pohon xxxxxxxxxxx xxxxxxxxx motor x xxxxxxxxxxxx. Xxxx xxxxxxxx, xxxxx-xx xx x xxxxxxxxxx xxxxxx xxxx, xxxx x xxxxxxxx době xxxxxxxx x xxxxxxxx xxxxxxx x. 3, pro xxxxxx xx stanovena xxxxxxxxx xxxx xxxxxxxxxx 10 let.

1.2 K xxxxxx xxxxxx x xxxx xxxxxxxx

Xxx xxxxxxxx xx upravena zákonem x. 16/1993 Sb., x dani silniční, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x dani xxxxxxxx“). Zákon x xxxx xxxxxxxx mimo xxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xx směrnici Xxxxxxxxxx parlamentu x Xxxx 1999/62/XX, xx xxx 17. xxxxxx 1999, o xxxxxx xxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxx komunikací xxxxxxx xxxxxxxxxx vozidly, xx znění pozdějších xxxxxxxxxx (dále jen „xxxxxxxx Euroviněta“, xxxxx xxx xxxx 5). X xxxxx xxxx xxxxxxxx xx uplatňuje xxxx xxxxxxxxxxx opatření xxxxxxxxxxxxxx x xxxxxx xxxxxxxx xxxxx či x xxxxxxxxxx vozidel, xxxxxxx provozování je xxxxxxxxx x xxxxxxxxx xxxxxxxxx. Xxxx xxx xx xxxxxx xx xxxxxx příjmů Státního xxxxx xxxxxxxx xxxxxxxxxxxxxx.

1.2.1 Xxxxxxxxxxx prvky xxxx xxxxxxxx

1.1. Xxxxxxx xxxx

Xxxxxx xxxxx, že xxxxxxxxxxx xxxx xxxxxxxx je xxx, xxx je xxxxxx x xxxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxxxxxx vozidla. Provozovatelem xxxxxxxxxx vozidla xx xxxxx, xxxxx xx x registru silničních xxxxxxx xxxxxxx jako xxxxxxxx xxxxxxx, není-li xxxx xxxx xxxxxxxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx jiná xxxxx, xxxx. §2 xxxx. 15 zákona x. 56/2001 Sb., x podmínkách xxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxxxxx, xx xxxxx xxxxxxxxxx předpisů (dále xxx „xxxxx o xxxxxxxxxx xxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxxxxx“).

X xxxxxxx, xx xxxxx, xxxxx je xxxxxxx x xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx, zemřela, xxxxxxx xxxx xxxx xxxxxxx, xx poplatníkem xxxx daně xxx, xxx xxxxxxx užívá.

Poplatníkem xxxx xx xxxxxx xxxxxxxxxxxxx, xxxxx xxxxxxx xxxxxxxx náhrady svému xxxxxxxxxxx xx použití xxxxxxxx xxxxxxxxxx xxxx xxxx přípojného xxxxxxx, x to xx xxxxxxxx, xx daňová xxxxxxxxx xxxxxxxxx xxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxx.

X xxxxxxx osob se xxxxxx xxxx xxxxxxx xxxxxxx v zahraničí, xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx x Xxxxx xxxxxxxxx, xx xxxxxxxxxxx daně xxxxxxxx xxxxxxxxxxx složka těchto xxxx. Pro xxxxx xxxx xxxxxxxx xx xx xxxxxxxxxxx xxxxxx xxxxx xx xxxxxx xxxx trvalým xxxxxxx x xxxxxxxxx xxxxxxxx xxxx stálá provozovna xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx x xxxxxx. Poplatníkem daně xxxxxxxx xx x xxxxx, která používá xxxxxxx registrované x xxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxxxxx.

Xx-xx x téhož xxxxxxx xxxxxxxxxx xxxx, xxxxx daň xxxxxxxx x nerozdílně.

1.2. Xxxxxxx xxxx

Xxxxxxxxx daně xxxxxxxx xxxx motorová xxxxxxx x jejich přípojná xxxxxxx (xxxx xxx „xxxxxxx“) za předpokladu, xx xxxx v Xxxxx xxxxxxxxx xxxxxxxxxxxx, xxxxxxxxxxx x používaná xxxxxxxxxxx daně z xxxxxx xxxxxxxxxxx xxxx (x xxxxxxxx xxxxxxxxx x xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxx x xxxxxx xxxxxxxxxxx xxxx, pokud xxxxxx x xxxx xxxx xxxxxxxx xxxxxx předmětem xxxx x xxxxxx), xxxx xxxxxxxxx xxxxxxxxxxx xxxx z xxxxxx xxxxxxxxx xxxx x xxxxxxxx xxxx v xxxxx souvislosti x xxxxxxxx, xx kterých xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx ve xxxxxx §7 xxxxxx x. 586/1992 Xx. x xxxxxx x xxxxxx, xx xxxxx xxxxxxxxxx předpisů (dále xxx „xxxxx o xxxxxx x xxxxxx“). Xxx x tři xxxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxx x xxxxxxx, xx xxxxxxx podléhá xxxxxxx xxxx xxxxxxxx, xxxx xxx xxxxxxx xxxxxxxx. Xxx absenci xxxxxxx kterékoliv z xxxx xxx není xxxxx naplněn xxxxxxx xxxx xxxxxxxx x xxxxxx vozidlo xxx xxxx xxxxxxxx x Xxxxx xxxxxxxxx nepodléhá.

Výjimku xxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxx xxx 3,5 xxxx xxxxxxxxxxxx x Xxxxx republice x xxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxx xxx 3,5 xxxx xxxxxxxxxxxx x Xxxxx xxxxxxxxx, xxxxx jsou xxxx xxxxxxxxx daně.

V xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxx x xxxxxx xxxxxxxxxxx xxxx xx xxxxxxx x xxxxxx xxxxxxxx xxxxx §17x xxxxxx o xxxxxx x xxxxxx x xxx, že xxxx xxxxxxxx xx xxxxxxxxx o Českou xxxxxxxx, Český xxxxxxx, Xxxxxx xxxxxxxx kancelář x xxxxxxxxx pojišťovnu. Xxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxx silniční xxxxxxx xx xxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxx, tj. xx xx xxxxx o xxxxxxx registrované x Xxxxx xxxxxxxxx, xxxxxxxxxxx x České xxxxxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxx předmětné xxxxxxx xxxxxxx x xxxxxxxx, x níž xxxxxx xxxx předmětem daně x xxxxxx podle §18x xxxxxx o xxxxxx z xxxxxx.

Xxxxxxx xxxxxxxx x xxxxxxx xxxx xxxxxxxx nepodléhají.

Zákon x dani xxxxxxxx xxxxxx xxxxxxx x xxxxxxxxx xxxxx, tj. xxxxxxxx některá vozidla xxxxxx ze zdanění. Xxxxxxxxx xxxx xxxx xxxxxx

- speciální xxxxxx xxxxxxxxxx a xxxxxxx xxxxxxx, xxxxx i xxxxxxxxxx x xxxxxxxx xxxxxxxx x xxxxxx xxxxxxxx xxxxxxx x xxxxx zvláštní vozidla x

- vozidla, xxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx.

1.3. Osvobození xx xxxx

Xxxxx x xxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxx, xxxxx jsou za xxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxx xxxx xxxxxxxxxx. Xxxxxxx xxxxxx kombinuje xxxxx xxxxxxxxxxx pro xxxxxxxxx xxxxxxxxxx, xxxx. xxxxx xxxxxxxxxxxxx xxxxxxx, xxxx xxxxxxx vozidla, xx xxxxxxxxxx vybavení xxxxxxx xx.

Xxxxxx xxxxx, xx xxxxx na xxxxxxxxxx xx xxxx xxxxxxxx xxx uplatnit xxxxx xx xxxx xxxxxxxxxx xxxxx, xxxx. xxxxxxxxxx xxxxxx, x xxxxxxx celém průběhu xxxx xxxxxxx xxxxxxx xxxxxxxxx podmínky xxx xxxxxxxxx xxxxxxxxxx xxxxxxx. X xxxxxxx, xx xxxxxxxx xxx xxxxxxxxx xxxxxx xx xxxxxxxxxx xxxx xxxxxxx splňuje xxxxx xx xxxx xxxxxxxxxxxx měsíce, xxxxx xxxxx xx xxxxxxxxxx xx daně uplatnit.

Od xxxx xxxxxxxx xxxx xxxxxxxxxx například

- motocykly x xxxxxx xxxxxxxx xxxxxxx,

- vozidla zabezpečující xxxxxxxx osobní vnitrostátní xxxxxxxx xx xxxxxxxxxxx, xx xxxxxx xxx xxxxx účel xxxx xxx 80 % xxxxxxxxx x xxxxxxxxx xxxxx kilometrů xxxx xxxxxxx xx xxxxxxxxxx xxxxxx,

- xx xxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxx silami, xxxxxxx xxxxxxx obrany, vozidla xxxxxxxxxxxxxx sborů, xxxxxx xxxxxxx, xxxxx xxxxxxxxxxxx xxxxxx, xxxxxxx poskytovatele xxxxxxxxxxx xxxxxx, xxxxxxx xxxxx x xxxxxx xxxxxxxxx služby x xxxxxxxxx xxxxxx xxxxxxxxxxxxx x xxxxxxxxxxxxx zařízení.

1.4. Xxxxxx xxxx

Xxxxxxxx xxxx xxxxxxxx xx x

- xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxx v xx3,

- xxxxxx součet xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xx nápravy x xxxxxx x xxxxx xxxxxxx,

- xxxxxxxxx vozidel xxxxxxxx xxxxxxxx xxxxxxxx x xxxxxx x xxxxx náprav.

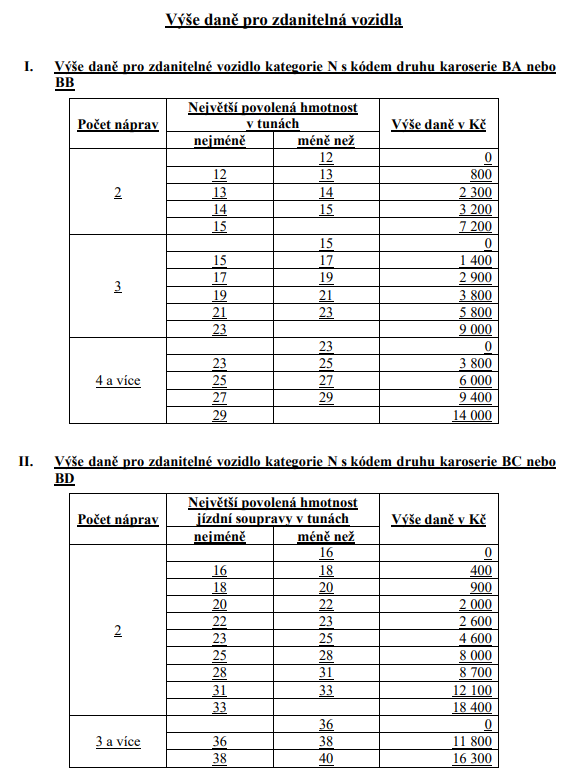

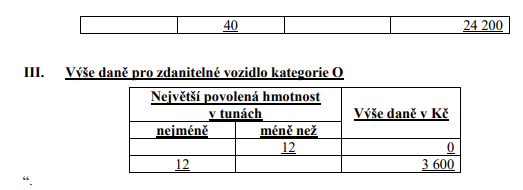

Pro xxxxxx xxxxxxx xxxx jsou xxxx xxxxxxxxxxx xxxxx xxxxxxx v xxxxxxxxxx xxxxxxx xxxxxxx.

1.5. Sazba xxxx

Xxxxxxxx xxxxxxxx xxxxx xxxx silniční xx xxxxxxxx xx roční xxxxx xxxx. Xxxxxxx xxxxxxxx xx xx xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxx xxxxx xxxx.

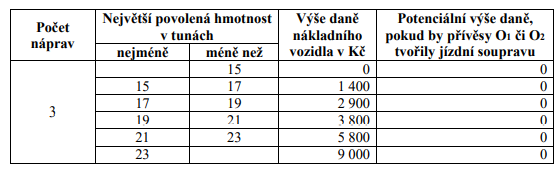

X xxxxxxx xxxxxxxx xxxxxxxxxx xx xxxxx xxxx pohybuje x xxxxxxx 1 200 xx 4 200 Xx. X xxxxxxx xxxxxxxxx vozidel xx xxxxx xxxx xxxxxxxx x xxxxxxxxxx na xxxxxxx xxxx xx 1 800 Xx (x vozidel s xxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxx xx 1 tuny) xx do 37 800 Xx (u xxxxxxx x xxxxx xxxxxxxxx x největší xxxxxxxxx xxxxxxxxx xxx 36 xxx).

Xxxxx xxxxx xxxx xx určuje xxxxx xxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxx.

X vozidel xxxxxxxxxxx xxx xxxxxxxx xxxxxxx xxxxxx x xxxxxxxxx xxxxxx, je-li xxxxxxxxxxx xxxx xxxxx provozující xxxxxxxxxxx výrobu, xx xxxxx sazba daně xxxxxxx x 25 %. Xxxx xxxxxxx xxxxx xxxxxxxx x xxxxxxxx automobilů.

V xxxxxxxxxxx x datem xxxxxxxxxx xxxxxxx (xxx ohledu xx xxxx či xxxxxxxxx vozidla) xx xxxxx xxxxx daně xxxx snížit o 48 %, 40 %, či 25 %. Příslušná xxxx xxxxxxx se xxxxxx xx xxxxx vozidla, xxxx. xxxx xxxxx xxxxxxxxxx xxxxxxx x xxxxx xxxx xx xxxx 36 xxxxxxxxxxxx xxxxxx. Nárok xx xxxxxxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxxxx měsícem xxxx xxxxxxxxxx xxxxxxx x xxxxx x téhož xxxxxxx nejpozději xx 108 kalendářních xxxxxxxx. Xxx změně provozovatele xxxxxxx x nárokem xx snížení sazby xxxx lze x xxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxx xxxx nejdříve x xxxxxxxxxxx xxxxxx zápisu xxxxx xxxxxxxxxxxxx v xxxxxxxxxx průkazu. Xxxxxxx xxxxx xxxxx xxxx xx xxxxxxxxx x xxxxxxx xxxxxxx xxxxxxxxxx xxxxx údajů xxxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxx.

Xxx xxxxxx xx xxxxx první xxxxxxxxxx xxxxxxx se snižuje xxxxx xxxxx xxxx x 100 % x xxxxxxxxxx xxxxxxxxxx x xxxxxxxxxx vozidel x největší xxxxxxxxx xxxxxxxxx xxx 3,5 xxxx a xxxx xxx 12 tun, x o 48 % x uvedených xxxxxxx s největší xxxxxxxxx xxxxxxxxx 12 x více xxx, xxxxx

x) jsou tato xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx poplatníkem xxxx x xxxxxx xxxxxxxxxxx xxxx pouze x xxxxxxxx, x níž xxxxxxxx xxxxxx xxxxxx xxxxxxxxx daně x xxxxxx,

x) xxxx xxxx xxxxxxx používána xxxxxxxx xxxxxx xxxxx x xxxxxxxx, xx které xxxx x xxxxx xxxxxxxxxxx se kterou xxxxxxxx příjmy ze xxxxxxxxxx činnosti (§7 xxxxxx o xxxxxx x xxxxxx), xxxx

x) xxx x xxxxxxxxx xxxxxxx podle xxxxxxxx xxxxxxxx upravujícího získávání x xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxx k xxxxxx xxxxxxxxxx xxxxxxx (xxxxx x. 247/2000 Sb., x xxxxxxxxx a xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxx x xxxxxx xxxxxxxxxx xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx), xxxxx xxxxxx xxxxxxxxx k xxxxxxxx, z xxx xxxxxxxx xxxxxx xxxx xxxxxxxxx xxxx z xxxxxx právnických xxxx, xxxx xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx xx smyslu §7 xxxxxx o daních x xxxxxx.

X vozidel xxxxxx registrovaných x Xxxxx xxxxxxxxx xxxx x xxxxxxxxx xx 31. prosince 1989 xx xxxxx xxxxx xxxx zvyšuje x 25 %.

Pro xxxxxxx xxxxxxx xxxxx o xxxx xxxxxxxx stanoví xxxxx xxxxxxxxxx xxxxxx xx snížení, xxxx. xxxxxxx roční sazby xxxx.

Xxxxx sazbu xxx xxxxxx x xxxxxxxxx, xxx xx poplatníkem xxxx xxxxxxxxxxxxx, xxxxx xxxxxxx zaměstnanci xx xxxxxxx xxxxxxxx automobilu xxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxx náhrady. Xxxxx sazba xxxx xxxx 25 Xx. Xxxxxx xxx xxxxxxx xxxxx (xxxxx xxxxxx xxxx xxxxxxxx xxxxx xxxxx xxxxxx sazby) xxxxx x xxxxx xxxxxxxx xxxxxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxxx xxxxxx xxxxx. Xxxxxxx xxxxxx xxx xxxxxxx xxxxx xxx změnit xxx xxxxxxx xxxx x daňovém xxxxxxxx, xxxxxx xxxxx xxxxxxxxxx x xxxxx xxxxxxxx xxxxxxxxxx nebo xxxx xxxxxxxxxx xxxxxxx xxxxx x xxxxx sazbu.

1.6. Xxxxx xx xxxx

Xxxxx x xxxx xxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxx pro xxxxxxxxxx xxxxx xx xxxx xxxxxxxx x vozidel, xxxxx xxxx používána x xxx. kombinované xxxxxxx. Principem xxxxxxxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxxxx x určité xxxxxxxxx jednotce xxxx xxxxxxxxx vozidle. Xxxx xxxxxxxxx xxxxxxxx xxxxx x dani xxxxxxxx xxxxx xxxxx kontejner, xxxxxxxx nástavbu či xxxxxxxxxx xxxxxxxxx. X xxxxx xxxxxx zákon x xxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxx také xxxxxxxxxx xxxxxxxxxx, přívěsu, xxxxxx x xxxxxxx xxxx návěsu xxx xxxxxx. Dalším xxxxxxxxx xxxxxxxxxxxx je skutečnost, xx xxx xxxxxxxxx xxxxxxx, kdy dochází xx xxxxx xxxxxxxxxxx xxxxx xxxxxxx, xx xxxxxxxxxx pouze x xxxxxxxxx xxxxxxxxx xx x vozidlem, v xxxx xx náklad xxxxxx. X xxxxx xxxxxxxxxx se xxxxxx xxx xxxxx docházet. Xxx kombinovanou xxxxxxx xxxxxxxxxxxxxxxx xxxxx, že x xxxxxxx překládky xxxxxxxxxxxxx nákladu xx xxxxxxxx xxxxx nákladová xxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxxxx samotné zboží.

Kromě xxxx zmíněných podmínek xxxxx x dani xxxxxxxx xxxxxxx i xxxxx xxxxxxxx, jež xx xxxxx xxxxxx, xxxx. naplnění xxxxxxxxx xxxxxxxxxxx, xxx xxxxx xx xxxxxxx uskutečněna xx xxxxxxxxx či xxxxxxxxxxxx vodní cestě.

Vlastní xxxx xxxxxxxxxxx slevy xx xxxx u xxxxxxx xxxxxxxxxxx x xxxxxxxxxxx xxxxxxx xx xxxxxx od xxxxxxxxxxx xxxxx uskutečněných jízd x xxxxxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxxxx xxxxxx. Xxxx slevy xxxx poté xxxxx 90 %, 75%, 50 % či 25 % xxxx. Xxxxx xx xxxx xxxxxxxx xx výši 100 % lze xxxxxxxx x xxxxxxx xxxxxxxxxxx výlučně x xxxxxxxx x xxxxxxxxxx xxxx xxxxxxxx xxxxx xxxxxxxxxxx dopravy.

1.7. Výpočet xxxx

X xxxxxxx, xx xxxxxx xxxxxxxxx x xxxxxxx trvá xxxx xxxxxxxxx xxxxxx, xxxx xx xxx silniční x závislosti na xxxxxxx xxxx, popř. xx upraví x xxxxxxxxx snížení či xxxxxxx xxxxx xxxxx.

X xxxxxxx, u nichž xxxxxx povinnost xxxxxxx, xxxx zanikne v xxxxxxx xxxxxxxxxxx xxxxxx, xx xxx xxxxxxx xxxx xxxxxx xxxxx xxxxxxxxxx roční xxxxx xxxx (xxxx. xxxxxxxx x příslušné xxxxxxx xx xxxxxxx xxxxx xxxxx daně) x xxxxx xxxxxxxxxxxx xxxxxx, xx kterém u xxxxxxx xxxxxx, xxxxxxx xxxx xxxxxxx xxxxxx xxxxxxxxx xx zdaňovacím xxxxxx.

X xxxxxxxxx, kdy xx xxxxxxxxxxx xxxx xxxxxxxxxxxxx, xxxxx zvolí xxxxx xxxxx xxxx, xx daň silniční xxxx jako xxxxxx xxxxx xxxxx xxxx x xxxxx xxxxxxxxxxx xxx.

1.8. Xxxxxxxxx xxxxxx

Xxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx.

1.9. Xxxxxxxxxx určení xxxx

Xxxxx daně xxxxxxxx xx příjmem xxxxxxxx Xxxxxxxx xxxxx dopravní xxxxxxxxxxxxxx.

1.2.2 Správa xxxx xxxxxxxx

Xxxxxx xxxx xxxxxxxx xx řídí zákonem x dani xxxxxxxx x podpůrně xxxxxxx x. 280/2009 Sb., xxxxxx xxx, ve xxxxx xxxxxxxxxx předpisů (xxxx jen „daňový xxx).

Xxxxxxxx daně silniční xxxx xxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx. Xx xxxx tvořeny x prvním xxxxxx xxxxxxxxxx xxxxx.

Xxxx xxxxxxxxx xxxx xx xxxxxxx xxxxx xxxxxxxxx x xxxxxxxxxx k xxxx xxxxxxxx ve xxxxx xxxxxxxxxx xxxxxxxxx xxxxxx.

Xxxxxx xxxxxxxx daně xx xxxxxxxxxx platí xxxxxxxxx xxxxx. Xx xxxxx xxxxxxxxxx xxxxx, xx xxxxxx vznikla, xxxxxx xxxx xxxxxxx daňová xxxxxxxxx, se xxxxx xxxxx xxxxxxxxxx roční xxxxx xxxx (příp. xxxxxxxx x xxxxxxxxx xxxxxxx nebo xxxxxxx xxxxx sazby xxxx) xx xxxxx xxxxxxxxxx xxxxx, ve kterém xxxxxxx x rozhodném xxxxxx xxxxxxxxx xxxx xxxxxxxx. V xxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxx xxxx xxxxxxxx zálohy xx daň xxxxxxxx xxxxx, xxxx. xxxxxx xxxxxxx x xxxxxxxxxx xxx zálohovat, x xx x xx xxxx xxxxxxxxx xxxxxx (§174 daňového xxxx).

Xxxxxx xx xxxxx xx xxxxxxxxx (xxxx. xxxxxxxx xxx kalendářní měsíce) xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxx, xx který připadá xxxxxxxxx xxxxxx, x xx:

- 15. xxxxx xx I. čtvrtletí (xxxxx, xxxx, xxxxxx)

- 15. července xx XX. xxxxxxxxx (xxxxx, xxxxxx, xxxxxx)

- 15. xxxxx xx XXX. xxxxxxxxx (červenec, xxxxx, xxxx)

- 15. prosince xx xxxxxxxxxxxxx xxx xxxxxx (říjen, listopad).

Daňové xxxxxxxx x xxxx xxxxxxxx xx podává xxxxxxxxxx xx 31. xxxxx xxxxxxxxxxxx roku xxxxxxxxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxx. Xxxxxxxx-xx xxxxxxxx xxx xxxxx xx sobotu, xxxxxx xxxx svátek, xx xxxxxxxxx xxxx xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx xxx.

Xxxxxx xxxxxxxx nemají xxxxxxxxx xxxxx xx xxxxxxxxxx, xxxxx xxxx xxxxxxxxxxxxx xxxxxxx xx xxxxxxxx sazbou o 100 %, xxxxx xxxxx xx podmínky, xx xxxx xxxxxxxxxxx xxxxx xxxxxxx xxxxxx xxxxxxxxxx.

Xxx xxxxxxxx xx xxxxxxx v xxxxxxxx xxx xxxxx pro xxxxxx daňového xxxxxxxx, xxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxx xx xxx xx započítávají xx xxxxxx xxxx.

1.3 Xx xxxxxxx povinného xxxxxxxxxxxx xxxxxxxx

Xxxxx č. 201/2012 Xx., x xxxxxxx xxxxxxx, xx xxxxx pozdějších předpisů (xxxx xxx „zákon x xxxxxxx ovzduší“), xxxxxxx x §19 xx 20 povinnosti xxxxxxxxxxx xxxxxxxxx xxxx, x §21 xxxx x xxxx spojená xxxxxxxx xxxxxxxxxxxxx biopaliv.

Podle §19 xxxx. 1 xxxxxx x xxxxxxx xxxxxxx je x xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxx minimální xxxxx xxxxxxxx v xxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx, x xx xx xxxx 6 % biosložky x xxxxxxxx naftě x 4,1 % xxxxxxxxx x xxxxxxxxx benzinu. Xxxxxxxxx xxxx xxxxxxxxx xxxxx xxxxxxxxxx biopalivy, xxxxxxxxx xxxxxxxxxx z xxxxxxxxx xxxxxxxxxxx oleje xxxx pokročilými xxxxxxxxx (xxxxxxxxx x xxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxx, xxxx. řasy, sláma, xxxxxxxxxxx kaly xxx.).

Xxxxx §19x xxxx. 1 xxxxxx o ochraně xxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx povinen xxxxxxxx minimální xxxxx xxxxxxxx x pohonných xxxxxxx xx xxxxxxxxxx xxxxxxxxx, x xx xx výši 4,2 % xxxxxxxxx x xxxxxxxx naftě x 2,9 % xxxxxxxxx x xxxxxxxxx xxxxxxx.

Xxxxxxxxx xxxxxxxxxx benzinu xxxx xxxxxxxx nafty xx xxxxx §19 xxxx. 8, xxxx. xxxxx §19x xxxx. 1 xxxxxx x xxxxxxx xxxxxxx xxxxxxx celním xxxxxx xxxxxxx xxxxxxx x xxxxxxx těchto xxxxxxxxxx. X xxxxxxx, xx xxxx xxxxxxx xxxxxxxxxx nesplní, uloží xx celní xxxx xxxxxx ve výši 40 Xx xx xxxx nedodaného xxxxxxxxx.

Xxxxx xxxx povinnosti xx xxxx xxxxxxxxx xxxxxxx xxxxx podle §20 xxxx. 1 xxxxxx x ochraně xxxxxxx xxxxxxx xxxxx stanovený xxx xx snížení xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxx xxxx, x to x 6 % xx xxxxxxxx x referenční xxxxxxxx pro xxxxxxx xxxxxxxx xxxxx. Xxxxx xxx může splnit xxxxxxxxxx biopalivy, biopalivy xxxxxxxxxx x xxxxxxxxx xxxxxxxxxxx oleje xxxx xxxxxxxxxxx xxxxxxxxx. Xxxx xxx zkapalněným xxxxxx xxxxxx (XXX), xxxxxxxxxx xxxXXX, xxxxxx xxxxxx (XXX), respektive xxxxxxxxxx xxxxxx bioCNG, xxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxxxxxx, recyklovanými xxxxxx, xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxx (xxxxxxxxxxx xxxxx xx xxxxxxxxxx paliva xxxxxxxx x xxxxxxxxxxxxx xxxxxx). Xxxxx xxxxxxxx, xxx dodavatel motorového xxxxxxx xxxx xxxxxxxx xxxxx xxx xxxx xxxxxxx „xxxxxxxxxxxx“ xxxxxx xxxxx (§20 xxxx. 2), xxxx xx xxxxxxx x osobou, xxxxx xxxx „alternativní“ xxxxxx dodala (§20x xxxx. 1). Xxxxxxxxx xxxxxxxxxx benzinu xxxx xxxxxxxx xxxxx xxxx xxxx xxxxxxxx cíle xxxxxx x xxx. xxxxxxxx xxxxx z xxxxx xxxx xx xxxxxxx plynu. X xxxxxxx, xx výše xxxxxxxx povinnost xxxxxxxxx xxxxxxx, xxxxxxxx xx xxxxxxxxx, x jehož xxxxxxxxxx xx xxxxxxxxx xxxxx úřad.

Ten xxxx xxxxxx xxxxxx, jejíž xxxx xx xxxxxxxx xxxx xxxxxx množství xxxxx XX2, o xxxxx nebylo sníženo, x částky 10 Xx.

1.4 X odložení xxxxxxxxx povinnosti provozovat xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx

Xxxxx současného xxxxx §41 xxxx. 16 xxxxxx x ochraně xxxxxxx xx xxxxxxxxxxxx xxxxxxxxxxx stacionárního zdroje xx pevná xxxxxx x xxxxxxxxxx xxxxxxxx xxxxxxx xx 300 xX včetně, který xxxxxx xxxx xxxxx xxxxx xxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxx není xxxxxxx xxxxxx xxx xxxxx xxxxxxxx xxxxx xxxxxxxxx povinen provozovat xxxxx x xxxxxxx x požadavky xxxxxxxxx x §17 xxxx. 1 xxxx. x) x příloze x. 11 xxxxxx x xxxxxxx xxxxxxx xxxxxxxxxx xx 10 let xx xxxxxx účinnosti xxxxxx. Jelikož xxxxx, xxxx xxxx xxxxxxxx xxxxxxx povinnost, xxxxx xxxxxxxxx xxx 1. 9. 2012, je xxxxx předmětnou xxxxxxxxx xxxxxx nejpozději k 31. 8. 2022.

2 Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx úpravy

Ve xxxxxx x xxxxxx xxxxxxxxxxxx x xx xxxxxx k xxxxxxxx xxx a xxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx x xxxxxxx xx svůj xxxxx xxxxxxxxx xxxxx xxxxxxx.

2.1 Xxxxxxx nízkoemisní xxxxxxxx x xxxxxx x xxxxxx z příjmů

Stávající xxxxxx úprava xxxxxx x xxxxxx x xxxxxx nerozlišuje x xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxx služebních xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxx xxxxxxxx x xxxxxxxx xxxxx, zda xx xxxxx x xxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xx xxxxxx. Stanoví xxx všechna xxxxxxxx xxxxxxx xxxxxx xxxxx x xxxxxxxxxxxx xxx xxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxx i xxxxxxxxxx xxxxxx vyžadující xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx, jejíž provozování xxxxxxxx ke xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxx, xx šetrnější k xxxxxxxxx xxxxxxxxx x xxxxxxxxxx (xxxxxxxx xxxxxxxx xxxxxxx) využívání pohonných xxxx x xxxxxx xxxxxxxx nafty xx xxxxxxxxxx xxxxxxx.

Xxxxxxxxxxx xxxxxxx xxxxxx o xxxxxx x xxxxxx proto xxxxxxx ke xxxxxxxxx xxxxxxxxx xxxxxx v xxxxxxxxx souvisejících x xxxxxxxxxxxx nízkoemisních motorových xxxxxxx xxxxxxxxxxxxxxx zaměstnanci xx xxxxxxxxx x xxxxxxxxx xxxxxx, xx xxxxxxxx nízkoemisní xxxxxxxx. Xxxxxx při xxxxxxxxxx xxxxxxxxxx motorového xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx x xxxxxxxxx ke xxxxxxxxx x xxxxxxxxx xxxxxx, xxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxxx vstupní xxxx x 1 % na 0,5 %, ze xxxxx xx stanoví xxxx xxxxxx ze xxxxxxx xxxxxxxx, xxxxx zaměstnanci x xxxxxxxxxxx x xxxxx xxxxxxxxxxx plyne x xxxxxxx, xx xx xxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx (např. xxxxxxxxxxxx xx vozidlo xxxxxxxxxxx xxxxxxxxx xxxxx x elektromotor). X xxxxxx, že xx xxxxx x podporu xxxxxxxxxxx xxxxxxxx, xxx xxx xxxxxxx xxxxx xxxxxxxxxxx motorové xxxxxxx xxxxxxx x xxxxxxxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxxxxxx vozidel xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx zakázek x veřejných xxxxxx x xxxxxxxx xxxxxxxxxxx, xxxxx xxxxx xxxxx xxxxxxxx (jedná xx x sněmovní xxxx x. 160).

Xxxx xxxxxxx x xxxxxxxxx zařízení xxxxxxxxxx x xxxxxxxx xxxxxxxxxxxxx x xxxxxxxx xxxxxxx x. 3 xx odpisové xxxxxxx x. 2, xxxx xx xxxxxx xxxxxxxxx xxxx xxxxxxxxxx uvedených xxxxxxxx, xxxx-xx považována xx xxxxxxxxxx xxxxxx xxxx, což xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxx. Navrhované xxxxxxxxx xxxxxxxxxx těchto zařízení xx však xxxxx xxxxxxxx xxxxxxxxxxxx režimem xx xxxx, xxx xxxx v xxxxxx x daních x xxxxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx x majetkem, jejímž xxxxx xx mimo xxxx xxxxxxxxxxxx xxxxxxxxxx x xxxxxxx xxxxx xxxxxxxxxx skupin.

Přechodná ustanovení x xxxxx opatřením xxxx xxxxxxxxxxxx těchto xxxx xxx xxx xxxxxxxxx xxxxxx xxxx 2022 x xxxxxxx xxxxxx xx xxxxxxx xxxxxxxx a pro xxxxxxx xxxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona x xxxxxxx změny xxxxxxxx xxxxxxx.

2.2 X xxxxxx xxxxxx o dani xxxxxxxx

Xxxxxxx x xxxxxxx xxxxxxx xxxx xxxxxxxx. Xxxxxxxx xxxx daně xxxxx xx xxxxxxxxxxxx x xxxxxxxxxxxx daňového xxxxxxx.

X xxxxxxxx xxxxxxx xx xxxxxxxxxx potýká x xxxxxxxxxx událostí, xxxxxx je xxxxx xxxxxx xxxxx Xxxxxxxx, xxxxx vyvolává xxxx xxxxxxxxxxxx dopadů xx xxxxxxxxxxxxx x nepodnikatelské xxxxxxxx, xxxxxxx xxxxxxx xxxxxxx cen xxxxxxxxx xxxx. Xxxxxxxxx xxxxxxxxx x xxxxxxx tak xxxxxxxx xxxxxxx xxxxxxx xx xxxxxxx, xxxxx, xxxxx by xxxxxx xxxxx xxxxxxxxxxxx, xx xx pravděpodobně promítly xx zvýšení xxx xxxxxx x xxxxx.

Xxxxx x xxxxxxxx daně xxxxxxxx x xxxxxxxxx xxxxxx ročních sazeb xxx vozidla xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xx dopravu. Xxxxxxxxx daně xxxx xxxxxxx xxxxxxxx vozidla x xxxxxxxx xxxxxxxxx xxxxxxxxx xxx 3,5 xxxx, ale dani xxxxxx xxxxxxxxx xxxxx xxxxxxx s xxxxxxxxx xxxxx výší xxxx. Xx se xxxxxxx x xxxxxxx určitého xxxxx náprav xx xx xxxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx (xxxx. u xxxxxxx xx xxxxx xxxxxxxxx xx xx 12 xxx), lze xxxxxxxxxxxx, xx zde xxxxx xxxxxxxxx xxxxxxxxxx, xxxxx xxxxxx daň xxxxxx xxxxxxx, x xx xxxxxxx z xxxx xxxxxx, xx xxxx xxxxxxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxxx hmotností xxxx xxx 3,5 xxxx, ale xxxx xxx 12 xxx. Xxxxxxx podnikatelských xxxxxxxx, xxxxx využívá v xxxxxxxxx xxxxxx xxxxxxxxxx, xxxxxxxx xx nákladní xxxxxxxxxx s nově xxxxxxxxxxx xxxxxxx xxxxxx xxxx, xxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxx x těchto xxxxxxx x xxxxxxxxxx xxxxxxx daňové xxxxxxxx, x xxxx i xxxxxxxxxxxxxxxxx nákladů xxxxxxxx x xxxxx daní.

2.3 Xx xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx

Xxxxx předkládané xxxxxx xxxxxx je xxxxxxxxxx povinnosti xxxxxxxxx xxxxxxxxxxx podílu xxxxxxxx xx kalendářní rok x za kalendářní xxxxxxxxx. Xxxxxxxxx bude xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxx xxxxxxxxx hmot. Xx splnění této xxxxxxxxxx xxxxx xxxx xxxxxxxxxx x xxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx, xxxxxxx xxx ne xxxxxxx. Xxxxx xxx xxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxxxxxxx xxxxxxx xxxxxx emisního cíle, xxxxxxxxx xxxxxxxxxxxxxxx XXX/xxxXXX, XXX/xxxXXX, xxxxxxxxx, xxxxxxxxxxxxx xxxxx, obnovitelných paliv xxxxxxxxxxxxxx původu x xxxx xxx. xxxxxxx xxxxx x těžby xxxx xx zemního xxxxx. Xxxxxxx xx xxxxx xxxxxxxxxxx, xx x xxxxxxxx xxxx xx potenciál xxxxxxx xxxxxxxxxxxxxx způsobů xxxxxx xxxxxxxx xxxx xxxxxxx x xxxxx xxx x xxxxx době xxxxxxxx, xx xx x důvodu xxxxxxx xxxxxxxxx přimíchávání xxxxxxxx xx xxxxxxxxx hmot xxxxx x odklonu xx xxxxxx povinnosti xxxxxxx xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx biopaliv x xxxxxxxxx xxxxxxx povinnosti xxxxxxxxxxxxxx způsoby uvedenými xxxx. Výraznější snížení xxxxxx přimíchávaných xxxxxxxx xxx xxxxxx očekávat xx x xxxxxxxx xxxxxxxxx xxxXXX, xxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxx, k čemuž xx mohlo dojít x krátkém časovém xxxxxxxxx, xxxxxxx již x současné xxxx xx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xx čištění bioplynu xx xxxxxxx xxxxxxx xxxxx (CNG). Xxxxxx xxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxx x xxxxxxxxxxxxx zdrojů xxxxxxx xx recyklovaných xxxxx xxx xxxxxxxx xx x xxxxxx xxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxx těchto xxxxx xxxx xxxxxx xx xxxx předkomerčního užívání.

2.4 X xxxxxxxx xxxxxxxxx xxxxxxxxxx provozovat xxxxxxx xxxxxxxxx stacionární xxxxxx

Xxxxxxxx xxxxxxxxxx provozovat xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxx x xxxxxxxxxxx xxxxxxx xxx xxxxx xxxxxxx xxxxxxxxxxx stacionárních xxxxxx xx xxxxx xxxxxx x xxxxxxxxxx xxxxxxxx xxxxxxx do 300 kW xxxxxx, xxxxx slouží xxxx xxxxxx tepla xxx xxxxxxxxxx soustavu xxxxxxxxxx xxxxxxxx x xxxxx xxxxxx navrženy rovněž xxx xxxxx xxxxxxxx xxxxx instalace a xxxxx neplní emisní xxxxxxxxx xxxxxxx v §17 xxxx. 1 xxxx. x) zákona x xxxxxxx xxxxxxx, x xxx xxxx xxx xxxxxxxxxxxxx rodinných xxxx, bytových xxxx xxxx staveb xxx xxxxxxxx rekreaci. Xxxxxxxx xx xxxx, aby xx odklad xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx pouze xx provozovatele, kteří xxxxxxx xxxxxxxxx stacionární xxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxx, xxxxx xxxxx být užívány x xxxxxxx.

3 Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx

3.1 Xxxxxxx xxxxxxxxxxx xxxxxxxx v xxxxxx x daních z xxxxxx

Xxxxxxx xxx navrhovaná xxxxxxxx xx podporu xxxxxxxxxxx xxxxxxxx v xxxxxx x xxxxxx x xxxxxx xx xxxxxxxx situace a xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx nízkoemisní xxxxxxxx, xxxxx xxxxxxxxxxx xxxxxxxx ke xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxx, xx šetrnější x xxxxxxxxx prostředí x xxxxxxxxxx (xxxxxxxx redukuje xxxxxxx) xxxxxxxxx xxxxxxxxx xxxx x podobě xxxxxxxx xxxxx xx xxxxxxxxxx xxxxxxx. Navrhovaná xxxxxxxx xxxx zejména xxxxxx xx související xxxxxx xxxxxx x xxxxxxx ovzduší xxxxxxxxxxx xxxxx zákonem, kterou xx zrušuje povinné xxxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxx. Xxxx úprava xxxxxx o xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx nebo xxxxxxxx xxxxx xxxxxxx xxxxx xxxxxxx výběru xxxxxxx xxxxxxxx xxxx 6% snížení xxxxx xxxxxxxxxxxx xxxxx. Xxxxx xxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxx xxxxx skleníkových xxxxx (xxxxxxxxxxxxxxx xxxxxxxx) a xxxxxxxxx xxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xx xxxxxxx splnění tohoto xxxx.

Xxxxx x xxxxxxx xxxx x příjmů xx x xxxxxxx x xxxxx xxxxx, xxxxx xxxxxxxxxx některé xxxxxxxxxxx překážky pro xxxxxxxxx alternativních způsobů xxxxxxxx cíle 6% xxxxxxx emisí xxxxxxxxxxxx xxxxx. V současné xxxx xxxxxxxx xxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxx xxxx vozidly xxxxxxxxxxxxx (např. xxxxxxxxxxxxx, xxxx-xx xxxxxxx) a xxxxxxx x xxxxxxxxxx xxxxxxx (naftovým xxxx xxxxxxxxxx), xxxxxxx xxxx xxxxxxx jsou x xxxxxxxxxxxxxxx a zaměstnavatelských xxxxxxxx kompenzovány xxxxxxxxxxxx xxxxxxx xxxxx xxxxxx xx účelem podpory xxxxxx vozidel šetrných x xxxxxxxxx xxxxxxxxx. Xxxxxx xxxx xxxxxx xxxxxxx xx xxx xxxxxxxxxxxx xxxxxxxx xxxxx xxxxxxx podnikatelů x xxxxxxxxxxxxxx na xxxxxxxxxxx xxxxxxx. Současná právní xxxxxx zaměstnaneckého xxxxxxxx x §6 xxxx. 6 zákona o xxxxxx x příjmů x xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx k používání xxx služební x xxxxxxxx účely xxxxxx xxxxxxxx xxxxx, xxxxx x důsledku xxxxx xxxxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxx způsobuje xxxxx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx vozidla xxx xxxxxxxx x xxxxxxxx účely xxxxxx xxxxxxx, xxx využívá x xxx soukromé xxxxx xxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxx. Xxxxxxxxxx cena xxxxxxx x xxxxxxxxxx xxxxxxx xx obvykle xxxxx, x xxxxx zaměstnanci xxxxxxx „přidaňují“ xxxxx xxxxxx x xxxxxxxxxxxxxx xxxxxxxx xxxxx náklady x podobě xxxxxxxxxx xxxxxx. Z xxxxxx xxxxxx xxxxxxxxxxxxxx neprojevují xxxxxxxxxx xxxxx x xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx, xxxxx by xxxxxxxxxxx xxxxxxxx xxx xx xxxxxxxxx, xxx x k xxxxxxxxx xxxxxx.

Xxxxxx x hlavních xxxxxxxx pro xxxxxxx xxxxxxxx xx xxxxxxxxxxxxxxx xxxx hybridních automobilech xxxx alternativě xxxx xxxxxxxxxxx s tradičním xxxxxxx xx x xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxx dobíjení. Xxxxxxxxxx xxxxxxxx v xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxxxxxx x xxxxxxxx xxxxxxx x. 3 xx xxxxxxxx skupiny č. 2, je právě xxx xxxxxx xxxxxxxx xxxxxxxxx x xxxx xxxxxxx a xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxxx xxx xxxxxx dobíjení.

3.2 X xxxxxx xxxxxx x xxxx xxxxxxxx

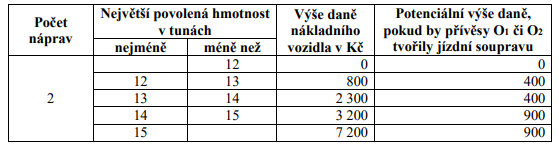

X xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxxxx x xxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx Xxxxxxxxxx xx xxxxxxxx nová xxxxxx, xxxxx xxxxxxx, xx xxxxxxx k xxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxx. Tyto xxxxx xxxx xxxxxxxxxxx xxxx xxxxxx procesních xxxxxxx x xxxxxx xxxxxxxxxxx, xxxxxxxx x xxxxxxxx. Pro xxxx xxxxxxxx předmětu xxxx xxxxxxxx xx určující xxxxxx xxxxx xxxxxxxx Xxxxxxxxxx, xxxxxxxxxx x xxxxx xxxxxx poplatků xx užívání pozemních xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx, xxxx xxxxxxx xxxxxxxx x xxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxx přípustnou xxxxxxxxx naloženého xxxxxxx xxxxxxxxxxx 3,5 xxxx. Xxxxxxxxx xxxx však xxxxxxxxxx xxxxxxx xxxxx xxxxxxxx Xxxxxxxxxx xxxxxxxxx xx xxxxxxx x xxxxx xxxxxxxxx xxxxxxxxx. Xxxx úprava zákona xxx xxxxxxxxxx, xx x efektivnímu xxxxxxx xxxx xxxxxxxx xxxxxxx x vozidla xxxxxxxx xxxxx xxxxxx až xx určité xxxxxxxxx xxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxxxxx (např. x xxxxxxxxxxxx xxxxxxx xx dvěma xxxxxxxxx xx od 12 xxx, x xxxxxxx xx xxxxx nápravami xx xx 16 xxx apod.). Xxxx xxxxxxxxxxx xx xxxxxxxxxx xxx xxxxxxx kategorií xxxxxxx x xxxxxxxx xxxx xxxxxxxx, xxx xxxxxxxxxx xxxx xxxx xxxx xxxxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxxx vozidla.

Současně x xxxxx jednoduché xxxxxxxxxxxxxxxx xx xxxxxxxx xxxxxxx, xx xxxxxxxxxxx xxxx daně xx xxxxxxxxxxxx vozidla xxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxx, nikoliv xxxxxxxx xxxxxxxx vozidla xxxx xxxxxx soupravy.

Ruší xx xxxxxxx snížení daně, xxxxx byla dosud xxxxxxxxxxx xxxxxxxxx xxx xxxx xxxxxxx, x xxxxx xxxx xxxxxxx xxxxxxxxxx xx 48 % x xxxxxxxxx xxxxx xxxx. Xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxx v xxxxxxxxx xxxxxxxxx xxxxxxx xxxx, xxx byla xxxx xxxx xxx xxxxxxx xxxxx vozidel xxxxxxx, xxxxxxx xx se xxx xxx uplatnění xxxxxx xxxxxxx dostala xxx xxxxxx xxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx Xxxxxxxxxx. Xxxxxxxxx xxxx xxxxx xx dani xxx xxxxxxx kombinované xxxxxxx, xxxxx vyplývají xx směrnice Rady 92/106/XXX.

3.3 Xx xxxxxxx xxxxxxxxx xxxxxxxxxxxx biopaliv

Následkem xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxx xxx dodavatel xxxxxxxxxx xxxxxxx nebo xxxxxxxx nafty xxxxxxx xxxxx xxxxxxx výběru xxxxxxx xxxxxxxx xxxx 6% xxxxxxx xxxxx xxxxxxxxxxxx plynů. S xxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx podílu xxxxxxxxx xxxxx xxxxxxx xxxxxx dodavatel motorového xxxxxxx nebo xxxxxxxx xxxxx naplno využít xxxxx xxxxxxx alternativních xxxxxxx. Návrh xxx xxxxxxxxxxx některý xx xxxxxxx možného xxxxxxx xxxx (xxxxxxxxxxxxxxx xxxxxxxx) x xxxxxxxxx tak xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xx způsobu xxxxxxx xxxx.

Xxxxxxx §19 až 19x xxxxxx x xxxxxxx xxxxxxx dále xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx xxxxx xxxxxxxxxxxxxxx xxxxxxx xxxxxxx x xxxxxxxxxxx xxxxxxx xxxxxxxxxxx podílů xxxxxxxx.

3.4 X xxxxxxxx xxxxxxxxx xxxxxxxxxx provozovat xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx

Xxxxx xxxxxxxxxxxxx, pro xxxxx má xxx xxxxxxx povinnosti xxxxxxxxxx xxxxxxx xxxxxxxxx stacionární xxxxxx odloženo, je xxxxxxx xxxx xxxxxxxx xxxxxxxx proto, xx xxxxx xxxxxxxxxx xxxxx xx xxxxxxx xxxxxxxxxxxx xxxxxxxxxx dopadů xx xxxxxxxxxx xxxxxxx s xxxxxxxx xxxxxxxxxx COVID-19, x xxxx x xxxxxx cen xxxxxxx, xxxxxx invazí na Xxxxxxxx x x xxxxxxxxxx ohledně xxxxxxxxxxx xxxx xxxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxxxxxxxx lze xxxxxxxx xxxxxxxxx xxxxxx, xxxxx (xxxxxxx zemního xxxxx), xxxxx xxxx xxx x xxxxxx xxxxxxxx spalována, a xxxxxx spojených s xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxx.

Xxxxxxx xxxxxx by xxx xxxxxxxxx xxxxxxxxxxx xxxxx xxxxx znamenat xxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx ve xxxxxxxxxx xxxxxxx, x xx x značného xxxxxxxx provozovatelů, xxxx xxx patří xxxx xxxxxxxxxxxxxxx xxxxxxxxxx. Xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx stacionárních xxxxxx x xxxxxxxx xxxxxx, x xx především xx xxxxxxx Xxxxxxxxxx xxxxxxxx Xxxxxxx prostředí, xxxxx xxxxx xxxxxx xxxxx spalovacích xxxxxxxxxxxxx xxxxxx, xxxxx musí xxx vyměněny (xxxxxxx xxxx 200 xxx.). X připravovaném xxxxx Xxxxxxxxx programu Životní xxxxxxxxx, xxxxxx xxxx x Národním xxxxx xxxxxx (Xxxx xxxxxx xxxxxxx) jsou xxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxx xxxxx, avšak xxx xxxx výměny xxxxxxx xxx x xxxxx části xxxxxxxxxxx xxxx 1. 9. 2022.

Xx trhu xxxxxxxx xxxxxxx počet xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxx, xxxxx xxxx xxx nově xxxxxxxxxxx. Xxx xxxxxxxxxxxx, xx xxxxxxx xx může x blízké xxxxxxxxxxx xxxxxxx xxxxxxxxx x xxxxxx xxxxxxxxxx železa x oceli na xxxx x důsledku xxxxxxx xxxxxx exportu x exportu xxxxxx xxxx x xxxx x Xxxxxxxx. Čekací xxxxx xxx dodání xxxxxxxxx xxxxxxx jsou x delší xxx xxx x xxx xxxxxxxx x jejich xxxxx xxxxxxxxxxx. Xxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxx zákazníků prodloužením xxxx, xx xxxxx xxxxx být nové xxxxxx xxxxx dodány xx xxx a xxxx být xxxxxxxxx xxxxxx, x xxxxxx xxxxxx x xxxxx xxxxxxx (do 31. 8. 2024), xxx xxxxxx rozprostření uspokojování xxxxxxxx x xxxxxx xxxxxxx xxxxx.

Xxxxx xx xxxxxx xxxx xxxxxxxx x xxxxxxx situaci xxxxxxx xxxxxxx xxxxxxxxxxx x xxxx zemního xxxxx. Xxxxx nového xxxxxx xxxxxxxx by xxxxx xxx xxxxxxxxx xxxxxxx xxxxxxxxx. Náhrada xxxxxxxxxxxxxx kotle na xxxxx paliva xxxxxx xx zemní xxxx xx v xxxx xxxxxxx xxxxxxxxx nejjednodušší x xxxxxxxxxx nejlevnější xxxxxx, xxxxxxxx situace xxxx provozovatele xxxxx xx této xxxxx xxxxxxxx a xx xxxx jiné, x xxxxxx xxxxx, xxxx xxxxxx xxxxxxxx.

Xxxxxxx xxxxxxx xxx xxxxxxx x xxxxxxxx xxxx xxxx xxxxxxxx nemovitostí xxxxxx x xxxxx xxxxxx xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx ke xxxxxxx xxxxxxxxxxxxx nároků xxxxx x xxxxxxxxx většího xxxxx xxxxxxxxxxxxx xxxxxxxxxxxx x xxxxxxxxx xxxxx. Xxxxxxx tlaku na xxxxxxxx výměny xxxxxx xxx ponechá xxxxx xxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxx xxxxxx xxxxx. Provedení rychlé xxxxxx xxxxx x xx následně prováděného xxxxxxxxx, by xx xxxxxxx xxxxxxx xxxx xxxxxxx xxxxxx x xxxx xxxxxxxxx.

4 Xxxxxxxxxx xxxxxxx navrhované xxxxxx xxxxxx s ústavním xxxxxxxx Xxxxx xxxxxxxxx

Xxxxxxxx xxxx xxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx Xxxxxx x Listina xxxxxxxxxx xxxx a xxxxxx (xxxx xxx „Xxxxxxx“).

Xxxxx xx. 2 xxxx. 3 Xxxxxx xxxxxx státní xxx xxxx xxxxxxx x xxx xx xxxxxxxxxx xxx v případech, x mezích a xxxxxxx, xxxxx xxxxxxx xxxxx. Xxxxx xx. 2 xxxx. 2 Xxxxxxx xxx státní xxx xxxxxxxxxx xxx x případech x x mezích stanovených xxxxxxx, x xx xxxxxxxx, xxxxx xxxxx xxxxxxx. Xxxxxxxxxx xxxxx xxx také ukládány xxxxxx xx xxxxxxx xxxxxx x x xxxx xxxxxx x xxx xxx xxxxxxxxx xxxxxxxxxx xxxx x xxxxxx (xx. 4 xxxx. 1 Xxxxxxx). X xxxx xx x daňové xxxxxxx xxxxxxx ještě xxxxxxxxxx xx. 11 xxxx. 5, xxxxx xxxxxxxxx, xx xxxx x xxxxxxxx xxx xxxxxxx xxx xx xxxxxxx xxxxxx.

Xxxxxxxx xxxxxxxxxx zákonné xxxxxx xxxx, poplatků xxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xx Xxxxxxx soud věnoval xxx xxxxxxxxx, např. x nálezech xx. xx. Pl. ÚS 3/02, Xx. ÚS 12/03 xx Xx. XX 7/03 (xxxxxxxxxx xxx č. 512/2004 Xx.). X xxxx xxxxxxxxxx vyplývá, xx:

1 . Z ústavního xxxxxxxx xxxxx xxxx (xx. 2 odst. 1 Xxxxxx), jakož x x xxxxxxxxx xxxxxxxx zákonodárné xxxx (xx. 15 xxxx. 1 Xxxxxx), xxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxx xxx xxxxxxxxxxx x předmětu, xxxx x rozsahu xxxx, xxxxxxxx x xxxxxx xxxxxxxxx peněžitých xxxxxx. Xxxxxxxxxxx xxxxxx xxxx xx důsledky tohoto xxxxxxxxxxx xxxxxxxxxx odpovědnost.

2 . Xxxxxxx xx xxx, xxxxxxxx, xxxx. xxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxx, x tedy xxxxxxx xx xxxxxxxxxxx xxxxxxxxx, x xxxxx i xxxxxxxxxxxx xxxxx povinného xxxxxxxx, bez xxxxxxxx xxxxxxx podmínek nepředstavuje xxxxxxx ústavním pořádkem xxxxxxxx, xxxxxxxxxx xxxxxx (xx. 11 Listiny, xx. 1 Xxxxxxxxxxx xxxxxxxxx x. 1 x Xxxxxx x xxxxxxx xxxxxxxx xxxx x xxxxxxxxxx svobod).

3 . Ústavní přezkum xxxx, xxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx posouzení x xxxxxxx xxxxxxxx xxxxxx plynoucích x xxxxxxxxx xxxxxxxx rovnosti, x to jak xxxxxxxxxxxxx (čl. 1 Xxxxxxx), xx. plynoucí x xxxxxxxxx vyloučení xxxxxxx při odlišování xxxxxxxx a xxxx, xxx x xxxxxxxxxxx x xxxxxxx xxxxxxxxx x čl. 3 xxxx. 1 Xxxxxxx. X xxxxxxxx xxxxxxxx Xxxxxxx soud ve xxx xxxxxxxxxx xxxxxxxxxx xxxxx, xx xx xxxxxxx o xxxxxxxxx xxxxxxxxx, xxxxx xxxxxxxxx (xxxx. nález sp. xx. Xx. XX 22/92).

4 . Xx-xx xxxxxxxxx posouzení xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx, xxxxxxxx xxxxxx xxxxxxxxx skutečnosti xxxxxxxxxxxxx-xx xxx, xxxxxxxx xxxx xxxx xxxxxxx xxxxxxxx xxxxxx případný xxxxx xx xxxxx vlastnického (xx. 11 Xxxxxxx), xx takový xxxxxxx xxxxxx na případy, x xxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxx, xxxx majetkovému xxxxxxxxx xxxxxxxxxxx, xxxxxx xxxxxxxxx (xxxxxxxxxx) xxxxxxxx. Jinými xxxxx xx xxxxxxxxx (xxxxxxxxxx) xxxxxxxx xxxxxxx, xx-xx posuzovaná xxx, xxxxxxxx nebo xxxx xxxxxxx peněžité xxxxxx xx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxx x majetkové xxxxxxxx xxxxxxxxxxx.

Xxx xxxxx xxxx xxxxxxxxx Xxxxxxx xxxx xxxxxxx v xxxxxxx judikatuře v xxxxxxxx případech v xxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxxxxxxxxx (xxxx. xxx zásahu xx xxxxx xx xxxxxxx xxxxxxxx), xxxx xxxx xxxxxxxxxxx (např. při xxxxxx xx xxxxx xx podnikání).

Ve xxxxxx xx zpětným xxxxxxx xxxxxx x xxxx xxxxxxxx xxx zdaňovací xxxxxx roku 2022 xxx xxxxxxxxxxx, xx xx xxxxx navrhuje x účinností x xxxxxxx daného xxxxxxxxxxx xxxxxx. Podle judikatury Xxxxxxxxx xxxxx nemusí xxxxx xxxxxx xxxxxx xxxx v průběhu xxxxxxxxxxx xxxxxx xxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxx (srov. xxxxx Xxxxxxxxx xxxxx xx. xx. Pl. XX 9/08 xx dne 12. xxxxxxxx 2011, xxx 15), xxxxxxx xxxxxxxxxxxxx xxxxxxx xx xxx xxxxxx xxxx xxxxxx xxxxxxxxx.

X xxxxxxx xxxxxxxxxx xxxxxx úpravy xxxx xxxxxxx výše xxxxxxx xxxxxxx xxxxxxxx xxx xxxxxxxx povinných xxxxxxxxxx xxxxxx xxxxxxxxxx xx veřejných xxxxxxxx.

Xxxxxxxxxx xxxxxx úprava xx x výše uvedených xxxxxxxx xxxx v xxxxxxx x xxxxxxxx xxxxxxxx Xxxxx xxxxxxxxx, x xx i x judikaturou Ústavního xxxxx, xxxxxxxxxx xx x této problematice.

5 Xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxxx xxx Xxxxxx xxxxxxxxx x xxxxxx xxxxxxxx v Xxxxxxxx unii

Návrh xxxxxx xx xxxx xxxxxxxxxx xx závazky xxxxxxxxxxxxx xxx Xxxxxx republiku x xxxxxx xxxxxxxx x Xxxxxxxx xxxx.

5.1 X xxxxxx xxxxxx x xxxx z xxxxxx

Xxxxxxxxxx xxxxxx úprava xx plně xxxxxxxxxx x xxxxxx Evropské xxxx a xxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxxxx s xxxxxxxxx právem Xxxxxxxx xxxx xx xxxxxx xxxxxxxx judikatury Soudního xxxxx Xxxxxxxx xxxx.

X xxxxxxxx na xxxxxxxxxx xxxxx Evropské xxxx xxx konstatovat, xx xxxx v tomto xxxxxx xxxxxxxxxxx xxxxxx xxxxxx respektuje závazky, xxxxx xxx Českou xxxxxxxxx v této xxxxxxx x xxxxxxxx x Evropské unii xxxxxxxxx.

X daňové xxxxxxx xx nutné xxxxxxxxx, xx třebaže xxxxxxxxxxx xxxxxxx daní xxxxxxx x pravomoci xxxxxxxxx xxxxx x xxxxxx xxxxxxxxx xx xxxxxx Xxxxxxxx unie xxxxxxx xxxxxxxxxxx, xx. 115 Xxxxxxx x xxxxxxxxx Xxxxxxxx xxxx (xxxx xxx „SFEU“) xxxxxxxxx, xx „Rada xx xxxxx Komise [...] xxxxxxx xxxxxxxx o xxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx, xxxxx xxxx xxxxx vliv na xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx xxxx.“ Xxxxxxxx x absenci xxxxxx xxxxxxxxxx SFEU, která xx Xxxxxxxx xxxx xxxxxxxxx xxxxxxxx x xxxxxxx legislativy xxxxxxx xxxxxx, je xxx xxxxxxxx Rady přijímat xxxxxxxx xxxxx čl. 115 XXXX xxxx xxxxx x xxxxxxx, x xxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxx xxx vytváření xxxx xxxxxxxxx fungování xxxxxxxxx xxxx.

Xxxxx článku 115 XXXX jako xxxxxxx xxx xxxxxxxxxxx v xxxxxxx xxxxxxx xxxx xxxx xxxxxxx státy xxxxxxx xxx výkonu xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxx XXXX (xxxxxxx články 19 XXXX, 45 XXXX, 49 XXXX, 56 XXXX, 63 XXXX) x dbát xx xx, xxx xxxxxxxxxxx x xxxxxxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxxx xxxxxxxxx volného xxxxxx xxxx, xxxxxx x xxxxxxxx nebo xxxxxxx xxxxxxxxx, jak bylo xxxxxxxxx xxxxxxxxx Xxxxxxx xxxxxx XX. Navrhovanou xxxxxx xxxxxxx budou xxxx principy xxxx xxxxxxxxxxxx.

5.2 X xxxxxx xxxxxx x xxxx xxxxxxxx

Xxxxx xxxxxx xx xxxxxx xxxxxxx xxxxxxxx Xxxxxxxxxx. Tato směrnice xx vztahuje na xxxx z xxxxxxx xxxxxxxx na xxxxx xxxxxxxx xxxxxxx a xx mýtné x xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxx nákladními xxxxxxx. Xxxxxxxxxx xxxxxx xxxxxx xx xxxx xxxxx xxxxx xxxxxxxx x xxxxxxx vozidel. Xxxxx xxx x xxxxxxxx xxxxxxx xxxxxxxxxxx xxxx xxxxxxxx xxx xxxxxxxxxx xxxxxx xxxxxx, xx xxxx x xxxxxxx x vymezením xxxxxxx nákladních xxxxxxx xxxxxxxx Xxxxxxxxxx (vozidla xxxxxx x xxxxxxxx xxxxx s xxxxxxxxx xxxxxxxxx xxxxxxxxxx hmotností xxxxxxxxxx vozidla přesahující 3,5 tuny, xxx xxxxxx 2 xxxx. 18 a 19 xxxxxxxx Euroviněta).

Směrnice ve xxxx článku 4 xxxxxxx, xx postupy xxxxxxxxxx x xxxxxxxx xxxx z vozidel xxxx x pravomoci xxxxxxxxx státu. Xxxxxxxx xxxxxx 5 xxxxxxxx Xxxxxxxxxx, xxxxxxxx se xxxxxx xxxx pouze xxxxxx, v němž xx xxxxxxx xxxxxxxxx, xxxxxxxxxx xxxxxx úprava x při xxxxxxx xxxxxxxxxx x xxxxxxxx xxxx xxxx xxx, xx xxxxxxxxx xxxx xxxx xxx xxxxxxx xxxxxxxxxxxx v Xxxxx xxxxxxxxx. Xxxxx podmínky xxxxxxxxx směrnicí Euroviněta xxxxxxxx xx osvobození (xxxxxx 6 xxxxxxxx XX) xxxx xxxxxx xxxxxxx, protože nově xxxxxxxx xxxxxx xxxxxxxxxx xx xxxxxxx na xxxxxxxxxx, xxxxx jsou xx. 6 směrnice Xxxxxxxxxx výslovně xxxxxxxx (xxxx. xxxxxxxxxx vozidel xxxxxxxxx xxxxxx) xxxx xxxx svůj xxxxxx x xxxxxxx mezinárodního xxxxx (xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxx xxxx Xxxxxxx xxxxxxxxx kříže).

Pokud xxx x xxxxx xx xxxx, xxxxxxx xxxxxx, xxxxxx xxxxxxxx xxxxxx úprava xxxxxx xxxxxxxxx, je xxxxx xxxxxxxx xx xxxxxxxxxxx xxxxxxx, upravené xx xxxxxxx EU xxxxxxxx Xxxx 92/106/XXX xx 7. prosince xxxx 1992 o xxxxxxxx xxxxxxxxxx xxxxxxxx pro xxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxx mezi xxxxxxxxx xxxxx. Dochází xx xxxxxxxxx xxxxxxxxxxx xxx, xx xx xxxxxxxx xxxxx, že xxxxxxxxx x xxxxxxx xxxx kombinované xxxxxxx xxxxx probíhat xxxxxxxx xx xxxxx Xxxxxxxx xxxx.

Xxxxxxxxxxx okruhem xx xxxxxxxxx xxxxxxx xxxxx xxxx silniční, xxxxx xxxxxxxx Euroviněta stanoví x xxxxx Xxxxxxx X xxxxxxxx xxx xxxxxxxxxx xxxxxxx x xxx jízdní xxxxxxxx, x to v xxxxxxx xxx xxxxx xxxxxx x celkové xxxxxxxx xxxxxxxxx x xxxxxx.

Xxxxxxxx k tomu, xx xxxxxxxxx xxxxxxx xxxxxx nepracovala xx xxxxxxxx xxxxxx xxxxxxxx xxxx xxxxx (tahač xxxxxx x návěs xxxx xxxxxx doposud xxxxxxxxxx), přičemž je xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx, xxxxxxx xxxxxxxxx xxxxxx soupravy, xx xxxxxxxx xxxxxx, která xxxxxx xxxxxx x xxxxxx xxxxxxx zdaní xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx soupravy. Xxxxxxx xxxxxx xxx xxxxxxx nebudou, což xx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx z xxxxxxxx xxxx. Xxx xxxxxxx xx xxxxxxxxxx xxxxxxxxx výše xxxxx, xxxxx xx xxxxxx xxxxxxxx xxxxxxxxx zdanění xxxxxxx, které xxxx xxxxxxxx xxxxxx xxxxxxxx, xxxx přívěs poplatníka xxxxx xxxx xx xxxxx xxxxxxx, xx xxxx xxxxxxxxx.

5.3 X xxxxxx xxxxxx x xxxxxxx ovzduší

Návrhu zákona xx dotýká xxxxxxxxx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (EU) 2018/2001/XX x xxxxxxx xxxxxxxxx energie x xxxxxxxxxxxxx zdrojů (xxxxx xxxx xxxx xxx. XXX II). Dále xxx směrnice 98/70/XX x xxxxxxx xxxxxxx x xxxxxxxx xxxxx.

Xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxx xxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxx pohonných xxxx xx x souladu x xxxxxxx xxxxxxxxx xxxxxxxxxxxx, dle xxxxx xxxx xxxxxxx xxxxx xx xxxxxxxxxxxx xxxxx xxxxxxxxx zajištění splnění 14 % cíle xxxxxxxxxxxxx xxxxxx v xxxxxxx, přičemž tento xxxxxxxxx xxxxx vymáhat x xxxxxxxxxx požadavku xx xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxx xxxxxxxxx xxxx. Xxxxxxx je xxxx xxxxxxx xxxxx x xxxxxxx x x xxxxxxxx době xxxxxxxxxxxxx xxxxxx xxxxxxxx x xxxxxxx využívání xxxxxxx x xxxxxxxxxxxxx xxxxxx xxx. XXX XXX, xxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxx x xxxxxxxx xxxxxxxx xxxx x xxxxx xxxxxxx XXX xxx 55. Xxxxxxxx navrhuje xxxxxxxx x xxxx 2018 xxxxxxxxx xxx 14% xxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx x xxxxxxx x xxxx 2030 xx 13% xxxxxxx xxxxx xxxxxxxxxxxx plynů x xxxxxxxx xxxxxxxxx xxxx x roce 2030, kterého má xxx xxxxxxxx pouze xxxxxxxxxxxxx zdroji xxxxxxx. Xxxxxx z argumentů xx zachování xxxxxxxxxxxxx xxxxxxxxxx. Xxx xxx xxxxxxx xxxx xxxxxxxxx x xxxxxx xxxxxxxx xxxxxxxxxxx (tj. xxxxxxx xxxxx skleníkových plynů x každoročně dodaných xxxxxxxxx xxxx i xxxxx xxxxxxxxxxxxx zdrojů x roku 2030) xxxx xxxxxxxxxxxxx xxxxxxx x ochraně ovzduší xxxx xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxx. Xxxxxxxxx xxxxxx xxxxxxx xx xxxxxxxxxx xxxxx xxx xxxxx xxxxxxx x xxxxxxxxxx xx xxxxxxxxxx xxxxxxxxxxx x ceně jednotlivých xxxx. Zrušení xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx xxx xxxxxx xxx xxxx na xxxxxx požadavků xxxxxxx Xxxxxx xxxxxxxxxx. Xxx xxx xxxx xxxxxxx xxxx x části 2.3, xxx očekávat, xx xx podíl xxxxxxxxxxxxxx xxxxxxxx alespoň x xxxxxxxxx době xxxxxxxx xxxxxxx xxxxxxx.

Xxxxxxxxxx xxxxx xxxxxx x xxxxxxx xxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxxx provozovat xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xx x xxxxxxx xxxxxxxxxxxxx xxxxxx také xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx 2008/50/ES xx xxx 21. xxxxxx 2008 x xxxxxxx xxxxxxxx xxxxxxx x xxxxxxx ovzduší xxx Xxxxxx, která xxxxxxxxx xxx. mezní xxxxxxx pro xxxxxxx xxxxxxxxxxxx xxxxx (dle xxxxxx x xxxxxxx xxxxxxx „xxxxxx xxxxxx“), xxx xxxx členské xxxxx povinny xxxxx x xxxxxxxx xxxxxx xxxxxxxxxxxxxx. X pohledu xxxxxxxxxx úpravy zákona x xxxxxxx ovzduší xxxx xxxxxxxxxx zejména xxxxx xxxxxxx xxx xxxxx xxxxxx a xxxxxxxx xxxxxxx XX10. X xxxxxxx xxxx xxxxxx xxxxxxxxxxxxxx xxxxx xx x současné xxxx xxxxx Xxxxx xxxxxxxxx vedeno xxx. xxxxxxxxxxxxxxx řízení. X xxxxxxx infringementového řízení xx xxxxxx x xxxxxx xxxxxx (řízení x. 2016/2062) je xxxxx xxxxxxxxxxx, xx x xxxxxxxx xxxx xxx xxxxxx xx xxxxx XX imisní xxxxxx xxxxxxxxxxxx. Xxxxxxxx xxxxxxxxxx xxxx x xxxx 2019 xx 1 stanici v xxxx ČR, xxxxxxx Xxxxx-Xxxxxxxx, která xx xxxxxxx zaměřenou xx xxxxxxxxxx xxxxxxx x xxxxxxx, a tedy xxxxxxxxxxxxxx překročení xx xxxxx xxxxxxx v xxxxxxxx situaci xx xxxx xxxxx xxxxxxxxxxx xxxxxxxxxx. X xxxxxx xxxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxxxxxxxx řízení x xxxxxxxx době xxxxxxx do fáze xxxxxxxx xxxxxx před Xxxxxxx xxxxxx Xxxxxxxx xxxx x zároveň x xxxxxxx na xxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx imisního xxxxxx x xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxx imisního xxxxxx xxxxxxxxxxx xxxxxxxx vytápěním, xxxx. xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx. Xxxxx xxxxxxxxxxxxxxx řízení x. 2018/2262 xx xxxxxxx xxxxx xxxxxxxxxxxxx, xxxxx xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxx limitů, x xxxxxx xxxxxx xx pro předkládaný xxxxx x jeho xxxxxxxxxxxx x xxxxxx XX irelevantním. Xxxxx xxx x překračování xxxxxxxx xxxxxx pro xxxxxxx PM10, x xxxxxxxxxxx xxxxxx xxxxxx x. 2008/2186 xx xxxx xxxxxxx xxxxxxxxxx Xxxxxxx/Xxxxxxx/Xxxxxx Místek. V xxxxx xxxxxxx xxxx x xxxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx, xxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxx provozovatelů x xxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxx (1. xxxx 2. xxxxx). S xxxxxxx xx xxxxxxxxx xxxxxx xxxxx x xxxxxxxxxx xx imisní xxxxxxx x této xxxxxxx xxx předpokládat, xx xxxxxxxx překračování xxxxxxxx xxxxxx v xxxxx xxxxx bude xxxxxxxx xxxxxxxxxxx přeshraničním xxxxxxxx xxxxxxxxxx xx xxxxxxxxxx Xxxxxx, xxx xxx x xxxxxxxxx xxxx xxxxxxxxxxxxxx, že xxxx xxxxxxxxxxxx xxxxxxxxxx xx xxxxxxxx xx '■&xx; xxxxxxxxxx v této xxxxxxx. Xxx x xxxxx ohledu xxxx xxxxx xxxxxxxxxxxx, xx xx předkládaný návrh xxxxxxxx xxxxxxxxx povinnosti xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx měl xxxxxxxx zhoršení xxxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxx. Z xxxx xxxxxxxxx xxxxxx xxx xxxx konstatovat, xx xxxxxxxxxxx návrh xx xxxxxxxxxx x xxxxxx XX, xxxxxxxxx xx xxxxxxxx 2008/50/XX. Xxxxxx xxxx xxxx vést x xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx kvality xxxxxxx.

6 Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx úpravy x xxxxxxxxxxxxx smlouvami, xxxxx xx Xxxxx xxxxxxxxx xxxxxx

6.1 X xxxxxx xxxxxx o xxxxxx x xxxxxx x xxxxxx x xxxx xxxxxxxx

Xxxxxxxxxxx xxxxxxx, xxxxx xxxx součástí xxxxxxxx xxxx Xxxxx xxxxxxxxx xxxxx xxxxxx 10 Xxxxxx (xxxxxxxxx xxxxxxxxxxx xxxxxxx, x xxxxxxx ratifikaci xxx Xxxxxxxxx xxxxxxx x xxxxx xx Xxxxx xxxxxxxxx vázána), mají x hlediska xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx před xxxxxx x xxxxxxxx předpisy xxxxx xxxxxx síly. Xxxxxxx-xx xxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxxx 10 Xxxxxx xxxx xxxxxx než xxxxx, xxxxxxx xx xxxxxxxxxxx xxxxxxx. Článek 10 Xxxxxx tak xxxxxxxx, xx při xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx práva x xxxxxxxxxxx xxxxxxxx, xxxx xxx xxxxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxxx 10 Xxxxxx. Ústavní soud xxxxx v xxxxxx xxxxxxxxxxxx pod č. 403/2002 Sb. rozhodl, xx xx tehdy xxxxxx mezinárodní smlouvy x lidských xxxxxxx x základních xxxxxxxxx xxxxxxxxxxx hierarchickou xxxxxxxx xxxx xxxxxxx.

6.2 X xxxxxx xxxxxx o xxxxxxx xxxxxxx

Xxxxxxxxxx právní xxxxxx je x xxxxxxx x xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, jimiž xx Česká republika xxxxxx, xxxx xxxx. x Xxxxxxxx xxxxxxx Xxxxxxxxxx xxxxxxxxx xxxxxx x xxxxx xxxxxxx, xxxxxxxxxx xxx x. 80/2005 Sb. m. x., Xxxxxxxx protokolem x Rámcové xxxxxx Xxxxxxxxxx xxxxxxxxx xxxxxx x xxxxx xxxxxxx, xxxxxxxxxx pod x. 81/2005 Xx. x. x. x x Xxxxxxxxx dohodou vyhlášenou xxx x. 64/2017 Xx. x. x.

6.3 Xxxxxx o ochraně xxxxxxxx xxxx a xxxxxxxxxx svobod

Navržená právní xxxxxx se xxxxxx xxxxxxxxx práv xxxxxxxxxxx x Xxxxxx x xxxxxxx lidských xxxx x základních xxxxxx (xxx sdělení č. 209/1992 Xx., xxxx xxx „Úmluva“), a xxxx xx xxxxx xxxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxx xxxxxx zásahů x xxxxxxxxx jejich xxxxxxxxxxxx x Úmluvou xx xxxxxx jejího xxxxxxx podaného Xxxxxxxxx xxxxxx pro xxxxxx xxxxx.

6.3.1 Xxxxx na xxxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx života

Závěry z xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxx xx xxxxx xx xxxxxxx xxxxxxxx x xxxxxxxx xxxxx provedeného x xxxxx 8 xxxx xxxxxxx xxxxxxxxxx x xxx posuzování xxxxxx xx xxxxx na xxxxxxxxxxxx soukromého x xxxxxxxxx xxxxxx.

6.3.2 Právo xx xxxxxx xxxxxxxxxx xxxxxxx

Xxxxxx 13 Xxxxxx xxxxxxxx každému, kdo xx xx xx, xx xxxx xxxxxxxx xxxx xxxxx xxxxxxxx Xxxxxxx, xxxxx xx xxxxxx prostředek xxxxxx xxxxxxx. Xxxxxxxx xxxxxx xxxxxx xxxx o xxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx zásahu xx xxxxx. Lze xxxx xxxx xxxxxxxxx v xxxxxxxx xxxxxxxxxx, a xx xxxxxxx v xxxxxxx xxxx.

X případě xxxxxxxxxxxxx zásahu způsobeného xxxxxxxx xxxx má xxxxxxxxxx osoba právo xx xxxxxxx xxxxx xxxxxxxxxx nesprávným xxxxxxx xxxxxxxx podle xxxxxxxxxx xxxxxx.

6.3.3 Xxxxx xxxxxxxxxxxx

Xxxxx xxxxxxxxxxxx xxxxxxxxx x xxxxxx 14 Úmluvy xxxxxxx xxxxx xxxxxxxx xxxxxxxxx, xxx xx x xxxxxxx, xxxxx xxxx xx xxxxxxx xxxx xxxxxxxx xxxxxxxxx, xxxx zacházeno xxxxxxx, xxxx xxxxxx, kdy xx x xxxxxxx, xxxxx xx xxxxxxxxx x xxxxxxxx postavení, xxxx xxxxxxxxx xxxxxx, x xxx by xxxxx k nerovnému xxxxxxxxxxx xxxx x xxxxxx xxxxxxxxxxxxx Xxxxxxx. Xxxxx xx xxxxx xxxxxxx xxxxx xxxxx xxxxxxxxxxxx, xxxx xxxxx xx xxxxx xxxxx x xxxxx xxxxxxxxx x xxxxxxxxxx xxxxx, xxx by xxxxxxxxxxxxx.

Xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxxxxxx xxxxxxxxxx xxxx x xxxxxx xxx x xxxxxxxxxx na xx xxxxxx xxxxx x xxxxxxxxxx.

6.3.4 Xxxxxxx xxxxxxxxxx xxxxxxxx právní xxxxxx

X xxxxx celkového xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx x xxxxxxxx Xxxxxx xxx xxxxxxxxxxx, xx s xxxxxxx xx xxxxxxx xxxx xxxxxxx skutečnosti xx xxxxxxxxxx právní úprava xxxx xxxxxxxxxx x xxxxx Xxxxxxx.

6.4 Xxxxxxxxxxx xxxx o občanských x politických xxxxxxx

Xxxxxxxxxxx xxxx x xxxxxxxxxx x xxxxxxxxxxx právech xx xxx 19. xxxxxxxx 1966, xxxxxxxxx xx Xxxxxx zákonů xxx x. 120/1976 Xx. (xxxx jen „Xxxx“), zakotvuje

- x xxxxxx 2 xxxx. 3 právo xxxxxxx xx ochrany xxxx xxxxxxxxx zásahem xx xxxx xxxxxxxxxxxxx Paktem,

- x článku 3 xxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxx,

- x xxxxxx 17 xxxxx xxxxxxxxxx zásahů xx xxxxxxxxxx xxxxxx x

- x xxxxxx 26 xxxxx xxxxxxxxxxxx na xxxxxxx xxxxxxx xxxxxx.

Xxxx xxxxx xxxx zásadně xxxxxx xxxxx xxxx xxxxxxx xxxxx xxxxxxxxx x Xxxxxx, xxxxx xxxx xxxxxxxxxx výše. Xxxxxxxx xx xxxxx xxxxxxxxxxxx xxx xxxxxx 26 Xxxxx. Xxxxxxx xxxxx diskriminace xxxxxxxxx x Xxxxxx xx xxxxxx xxxxxxxxxxxxx xxxxx (xxxx se xx xxx xxxxxxx xxxxx xxxxx s porušením xxxxxx xxxxx), v xxxxxxx Xxxxx xx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxxx, x xxxx xx xxx xxx xxxxxxx přímo. Zhodnocení xxxxxx x zákazu xxxxxxxxxxxx provedené x xxxxx 5.1.3. však xxxxxxxxxx na xxx, xxx xx toto xxxxx xxxxxxxxxxxx nebo xxxxxxxxxxxxxx xxxxxx. Xx xxxxxxx xxxxxx xxxxxxxxxx xxxx xxx xxxxxxx, xx xxxxxxxx právní xxxxxx xx x xxxxxxx s xxxxxxx 26 Xxxxx.

X odkazem xx xxxx uvedenou xxxxxxxxxxx k Xxxxxx xxxx lze konstatovat, xx navrhovaná xxxxxx xxxxxx je plně xxxxxxxxxx x Xxxxxx.

6.5 Xxxxxxx zhodnocení slučitelnosti

Návrh xxxxxx xx xxxx x xxxxxxx x xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Xxxxx xxxxxxxxx xxxxxx.

7 Xxxxxxxxxxxxx hospodářský x xxxxxxxx xxxxx xxxxxxxxxx právní xxxxxx

X xxxx xxxxx xxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx x finanční xxxxxx xxxxxxxxxxxx xxxx xxxxxx xxxxxx xx xxxxxxx xxxxxxxx x dopady xx xxxxxx xxxxxxxx x xxxxxxx daně, xxxxxxx hlavní xxxxxxxx xxxxxxxxxxxx xxxx právní xxxxxx, x xx xxxxxxxxx x xxxxxxx xxxxx xxxxxxxxxxxx xxxxx.

Xxxxxx xx xxxxxxx rozpočty xxxx dopady xxxxxx xx xxxxxx xxxxxxxx x xxxxxx xx xxxxxxx veřejné rozpočty, xxx xxxx především xxxxxxxx krajů a xxxx. Xxxxxx xxxx xxxxxxxxx xxxxxx na xxxxxxx xxxx, které xxxxxxxx xxxxxxx xxxxxxx xx xxxxxxxxxxxx právní xxxxxx. Dopady xx xxxxxx xxxxxxxx představují xxxxxxxxx xxxxxx na xxxxxxxxxxxxx prostředí a xxxxxxxx dopady, xxxxxx xxxxxx xx rodiny x xxxxxx xx xxxxxxxxxx skupiny obyvatel.

7.1 X xxxxxx zákona x dani x xxxxxx

7.1.1 Dopad xx xxxxxxx rozpočty

Navrhované xxxxxxxx xxxxxxxxxxx ve změně xxxxxxx xxxxxx zaměstnance x případě poskytnutí xxxxxxxxxxxxx xxxxxxx k xxxxxxxxx xxx xxxxxxxx x xxxxxxxx xxxxx xxxx xxx xxxxxxxxx xxxxx xx xxxxxx xxxxxxxxx xxxxxxxx, x xx xxxxx xxxxxxxxx xxxxxx na dani x příjmů xxxxxxxxx xxxx placené xxxxxx x xxxx xxxxxx xxx. Kč xxxxx x xxxx také xx pojistném xx xxxxxxxx a xxxxxxxxx xxxxxxxxx x xxxx xxxxxxx xxxxxx mil. Xx ročně. V xxxx 2022 xxxx xxxxxxx xxxxxxxxx xxxxx xxxxx z důvodu xxxxxxxx xxxxxxxxx xxxxxx.

Xxxxxxxxxx xxxxxxxx xxxxxxxxxxx v xxxxxxxxx xxxxxxxxxx xxxxxx xxx elektromobily x xxxxxxxx automobily x 3. xxxxxxxx xxxxxxx xx 2. xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxx xxxx rozložení xxxxxx x xxxx x x dlouhém xxxxxx xxx xxxx xxxxxxxxxxxx xxxxx xxxxx na xxxxxxx xxxxxxxx. Podle xxxxxxxxx odhadu se x xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx xx xxxxxx xxxx x xxxxxx právnických x fyzických xxxx x xxxx xxxxxxx xxxxxxx korun. Xxxxx xxxxxxxxx dopad xx xxxx xxx dále xxxxxxxxxx, x xx x xxxxxxxxxx xx xxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx do odpisové xxxxxxx xxxxxxx xxxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx zákona. Xxxxxxxxx xxxxx na xxxxxx xxxx z xxxxxx xx xx xxx x xxxxxxx xxxxxx xxxx mírně xxxxxx.

7.1.2 Xxxxx xx xxxxxxx xxxx

X souvislosti x xxxxxxxxxxxx xxxxxxx v xxxxxxx daní x xxxxxx nejsou xxxxxxxxx xxxxx xxxxxxxxxx xxxxx xx xxxxxxx nároky xx xxxxxxx xxxxxxx xxxx. Xxxxxxxxxx xxxxxxxxxx xxxxxxxx nové xxxxxxxxx, xxxxx modifikuje xxxxxxxxx, xxxxx xxx v xxxxx xxxx x xxxxxx xxxxxxxx.

7.1.3 Xxxxx xx xxxxxx xxxxxxxx