XXXXX

xx dne … 2022,

xxxxxx se xxxx xxxxx x. 37/2021 Xx., o evidenci xxxxxxxxxx majitelů

Parlament xx xxxxxx na xxxxx xxxxxx České xxxxxxxxx:

Čl. I

Zákon x. 37/2021 Xx., x xxxxxxxx xxxxxxxxxx majitelů, xx mění takto:

1. X §2 xx xxxxxxx c) x x) xxxxxxx.

Xxxxxxxxx xxxxxxx x) xx n) xx označují jako xxxxxxx x) až x).

2. X §2 xxxx. x) xx xxxxx „xx xxxxxxxx xxxxxxxxx xxxx xxxxxx x xxxxxxxx xxxxxx“ xxxxxxxxx slovy „x xxxxxxxx důsledku xxxxxxx xxxx xxxxxxxxxx právnickou xxxxx xxxx xxxxxx xxxxxxxxxx“.

XXXXX: 32015L0849

3. V §2 xxxx. d) xx xxxxx „xxxxxxx xxxxxxx xxxxxxxx xxxx xxxxxxx získávat prospěch xxxx kterými osoba x koncovým xxxxxx xxxx nepřímo xxxxxxxxxx xxxx vliv, včetně xxxxxxxxxx x xxxxxx xxxxxxxxx“ xxxxxxxxx xxxxx „xxxxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxxx xxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxx“.

XXXXX: 32015L0849

4. X §2 xxxx. x) se slova „xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx koncového xxxxx“ xxxxxxxxx xxxxx „xxxxxxxxxxx xxxx kontrola xxxxxxxxx xxxxx xxxx xxxxxxxx uspořádání“.

CELEX: 32015L0849

5. X §2 písm. x) xx xxxxx „xxxxxxx xxxxxxxxx prospěchu xxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx“ nahrazují xxxxx „vlastnictví xxxx xxxxxxxx xxxxxxxxx xxxxx xxxx právního uspořádání“.

CELEX: 32015L0849

6. §3 xx xxxxxxx.

XXXXX: 32015L0849

7. §4 xxx:

„§4

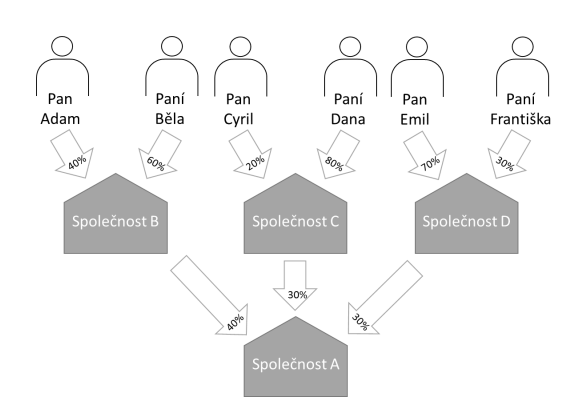

(1) Korporaci x xxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxx xxxxxxx xxxxx, xxxxx xxxxx xxxx xxxxxxx xxxxxxxxxxxxxxx xxxx xxxxx xxxx právního xxxxxxxxxx

x) xx xxxxx x xxxxxxxxx nebo xxxxx xx xxxxxxxxxxx xxxxxxx xxxxx xxx 25 %,

x) xx právo xx xxxxx xx xxxxx, xxxxxx xxxxxxxxx xxxxxxxx nebo xxxxxxxxxxx xxxxxxxx xxxxx xxx 25 %,

x) xxxxxxxxx xxxxxxxxxxx xxxx v xxxxxxxxx xxxx xxxxxxxxxxx, xxxxx xxxx x xxxx korporaci xxxxxxxxxx xxxx xxxxxxxx xxxxx xxxxx xxx 25 %, xxxx

x) xxxxxxxxx xxxxxxxxxxx vliv x xxxxxxxxx jinými xxxxxxxxxx.

(2) Xxxxxxxxxxx xxxx v xxxxxxxxx xxxxxxxxx xxx, xxx xx základě xxxxxxxxx xxxxxxx, xxx xxxxxx xx xx, xxx a xx xxxxxxx xxxx právní xxxxxxxxxxx, může xxxxx xxxx xxxxxxx xxxxxxxxxxxxxxx xxxx osoby xxxx xxxxxxxx uspořádání xxxxxxxxx xxxx, že rozhodování xxxxxxxxxx orgánu xxxxxxxxx xxxxxxxx xxxx xxxx.

(3) Xxxxxxxxxxx vliv x xxxxxxxx xxxxxxxxx uplatňuje xxxxxxxxxx xxxxx podle xxxxxx xxxxxxxxxxxx právní xxxxxx xxxxxxxxxx xxxxxxxxx.

(4) Xx se za xx, že rozhodující xxxx v xxxxxxxxx xxxxxxxxx xxx, xxx xxxx jmenovat xxxx xxxxxxx xxxxxxx xxxx, xxxxx xxxx xxxxx xxxxxxxxxxxx orgánu korporace.

(5) Xx se xx xx, xx xxxxxxxxxxx xxxx v xxxx xxx obchodní xxxxxxxxx, x bytovém nebo xxxxxxxxx družstvu xxxx x xxxxxxxxxxx xxxxx x xxxxxx formě xxxxxxx společnosti x xxxxxxxxx xxxxxxxxx kapitálem xxxxxxxxx xxxxx fyzická xxxxx, která je xxxxxx xxxxxx statutárního xxxxxx xxxx xxxxxx x xxxxxxxx xxxxxxxxx xxxx osobou xxxxxxxxxxx xxxxxxxxxx osobu x xxxxx xxxxxx.

(6) Xxx xxxxx xxxxxxx xxxx xxxxxxxxx xxxxxx v xxxxxxxxx xx x xxxxxxx

x) xxxxxxxx xxxxxx, xxxxx mají xxxxxxxx xxxxx nebo právní xxxxxxxxxx, xxxxxx x

x) xxxxxxx xxxxxxx xxxxxx x jednotlivých řetězení xxxxxxx.

(7) Xxx účely xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxxx fondu x xxxxxx xxxxx xxxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxxxx kapitálem xx xxxxxxxxxx k investičním xxxxxx, xxxxxx xxxxxxx xxxxxxx x těmito xxxxxxx xxxxxxx hlasovací xxxxx xxxx x xxxxxxxxxxxxxxx xxxxx.“.

XXXXX: 32015L0849

8. X §5 odst. 1 xxxx. x) xx xxxxx „xx-xx xxxxx x xxxxxxxx xxxxxx v xxxxxxxxx“ xxxxxxxxx xxxxx „xxxxxxxxx-xx x xxxxxxxxx rozhodující xxxx“.

XXXXX: 32015L0849

9. V §5 odst. 2 xx xxxxx „Xx-xx xxxxx x koncovým xxxxxx v xxxxxxxxx“ xxxxxxxxx xxxxx „Uplatňuje-li x xxxxxxxxx xxxxxxxxxxx xxxx “, xxxxx „xx xxxxxxxx xxxxxxxxx“ xx xxxxxxxxx slovy „xx xxxxxxxxx xxxxxxxxx“, xxxxx „xxxxxxxxxx xxxxxxxx“ xx xxxxxxxxx slovy „xxxxxxxxx xxxxxxxxx“, xxxxx „xxxx“ xx nahrazuje xxxxx „xx xxxx“ x xxxxx „x xxxxx xxxxxxx xxxxx, xxxxx je jejím xxxxxxxx příjemcem“ xx xxxxxxx.

XXXXX: 32015L0849

10. X §5 odst. 3 xx xxxxx „Je-li xxxxxx x xxxxxxxx xxxxxx xxxxxxxxx osoba, xxxxx xxxxxxxx xxxxxxx xx xxxxx podle xxxxxxxx 1 xxxx 2, platí, xx xxxxx xxxxx x xxxxx xxxxxxxxx xxxxxx xx také“ xxxxxxxxx xxxxx „Xxxxx, že xxxxxxxx xxxxxxx korporace xxxxx odstavce 1 xxxx 2 xx“ x xx xxxxx xxxxx xxxxxxxx xx xxxxxxxx xxxxx „, xx xxxxxxx je xxxxxxxxxx rozhodující xxxx“.

XXXXX: 32015L0849

11. Xx §5 xx xxxxxx xxxx §5x, xxxxx xxx:

„§5x

(1) Xxxxxxx, ústav, obecně xxxxxxxxxx společnost xxxx xxxxxx uspořádání x xxxxxxxx xxxxxxxx vlastní xxxx xxxxxxxxxx každá xxxxxxx xxxxx, xxxxx x nich xxxxxxxxx xxxxxxxxxxx vliv.

(2) Xxxxxxxxxxx xxxx xx xxxxxxx, xxxxxx x xxxxxx xxxxxxxxx společnosti xxxxxxxxx xxx, kdo xx xxxxxxx xxxxxxxxx xxxxxxx, xxx xxxxxx xx xx, zda a xx základě xxxx xxxxxx xxxxxxxxxxx, může xxxxx xxxx nepřímo xxxxxxxxxxxxxxx xxxx xxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx toho, xx xxxxxxxxxxx xxxxxxxxxxxx nebo xxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxx xxxx.

(3) Xxxxxxxxxxx xxxx xx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx ten, xxx xx xxxxxxx vlastního xxxxxxx, xxx ohledu xx xx, xxx x xx základě xxxx xxxxxx skutečnosti, xxxx přímo xxxx xxxxxxx xxxxxxxxxxxxxxx jiné xxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxx xxxx xx xxxxxxxxxxx xxxxxxxxxxx xxxxxxx.“.

XXXXX: 32015L0849

12. X §7 xx xxxxxx xxxx odstavec 1, xxxxx zní:

„(1) Xxxxxxxxxx majitele xxxxxx

x) xxxx a územní xxxxxxxxxxx xxxxx, xxxxxxxxxx xxxxxx obcí, xxxxxx xxxxxxxxxxx organizace, příspěvková xxxxxxxxxx územního xxxxxxxxxxxxx xxxxx, x

x) xxxxx xxxxxxxxx osoba xxxxxxxx xxxx zřízená za xxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxx, xxxxx xxxxxx xxxxxxxxxxx nebo xxxxxxxx xxxxxx, xxxxx Xxxxx republika, kraj xxxx xxxx xx xxxxxxxx financují, xxxxxxxxx x xx xxxxxxxxxxx xxxx xxxx xxxxxxx xxxx xxxxxxxxxx většinu xxxx, xxxxx xxxx xxxxx xxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxx; x případě xxxxxxxx xxxxxxxxx xx vždy xxxxxxxx, aby xxxxxxx xxxxxx x xx xxxx xxxxx xxxx xxxxxxx Xxxxx xxxxxxxxx, xxxx xxxx xxxx.“.

Xxxxxxxxx xxxx xx xxxxxxxx xxxx odstavec 2.

13. X §7 xxxx. 2 xxxxxx části xxxxxxxxxx xx xxxxx „Xxxxx, že“ xxxxxxxxx xxxxx „Xx xx xx to, xx xxxxx xxxxxxxx 1 xxxx. x)“.

14. X §7 odst. 2 xx xxxxxxx x) xx x), x) x x) xx x) zrušují.

Dosavadní xxxxxxx x) xx x), x), x) x x) xx xxxxxxxx xxxx xxxxxxx x) xx d), e), x) a x).

15. X §7 xxxx. 2 xxxx. x) xx xxxxx „xx xxxxxxxxx“ xxxxxxx x xx xxxxx „xxxxxx x“ se vkládají xxxxx „xxxxxx na“.

16. X §9 xxxx. 2 xx xxxxx „xxxx 38“ nahrazují xxxxx „, 38 xxxx §41 odst. 3“.

XXXXX: 32015L0849, 32018L0843

17. X §9 xxxx. 3 xx xxxxx „xxxxxx“ xxxxxxx x xx text „x)“ xx vkládají xxxxx „xxxx §5 xxxx. 3“.

XXXXX: 32015L0849, 32018L0843

18. X §10, §55 xxxx. 2 x x §56 odst. 2 písm. x) xx xxxxx „, xxxxxxx příjemce, xxxxx x xxxxxxxx vlivem“ xxxxxxx a slova „xxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx nebo xxxxx x xxxxxxxx xxxxxx xxxxxxxxxx xxxx xxxx“ se xxxxxxxxx xxxxx „xxxxxxxxx osoba xxxx právní xxxxxxxxxx xxxx vlastněny nebo xxxxxxxxxxxx“.

XXXXX: 32018L0843

19. X §14 xxxx. 4 xxxx. x) se xxxxx „xxxxxxx“ nahrazuje xxxxx „xxxxxxxxx osoby“, xxxx „§34“ xx xxxxxxx x slovo „xxxxxxxxxx“ xx nahrazuje xxxxxx „upravujícího“.

CELEX: 32018L0843

20. X §15 xxxx. 1 písm. x) xx xxxxx „xxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx nebo xxxxx x xxxxxxxx xxxxxx xxxxxxxxxx xxxx xxxx xx xxxxxxxxxx právnickou xxxxx“ xxxxxxxxx slovy „xx vlastněna xxxx xxxxxxxxxxxx zahraniční právnická xxxxx“.

XXXXX: 32015L0849, 32018L0843

21. X §16 odst. 2 se xx xxxxx xxxxx xxxxxxx x) xxxxx „a“ xxxxxxxxx xxxxxx x xxxxxxxx xx xxxx xxxxxxx s) x x), která znějí:

„s) xxxxxxxxxxxxx xxx xxxxx xxxxxx xxxxxx x xxxxxxxxxx xxxxxx nebo xxxxxxxx finanční xxxxxxxx,

x) Xxxx pro xxxxxxxxxx x xxxxxxxxx vysílání xxx účely výkonu xxxx působnosti a“.

Dosavadní xxxxxxx s) se xxxxxxxx xxxx písmeno x).

XXXXX: 32018L0843

22. V 16 xxxx. 3 xx xxxx „x)“ xxxxxxxxx xxxxxx „x)“.

XXXXX: 32018L0843

23. X §23 xxxx. 3 xxxx. x) x x §53 xxxx. 1 x 2 se xxxxx „xxxxxxxxx“ xxxxxxxxx xxxxx „xxxxx, xxxxxx xxxxxxxxx xxxxxxxx nebo xxxxxxxxxxx xxxxxxxx“.

XXXXX: 32015L0849, 32018L0843

24. Xx §33 xx xxxxxx xxxx §33x, xxxxx zní:

„§33a

(1) Xxxx, xxxxx xx xxxxxxxxx x řízení x zápisu, xxxx xx xxxxx xxxxxxxxx xxxxx, xxx je, xxxx xxxx právnickou xxxxxx podle §7 xxxx. 1 xxxx. x). Xx-xx xx xxxxxx k xxxxxxx xxxx xxxxxxx xxxx, xxxx tak x xxx xxxxxx.

(2) Xxxxxxxx-xx xxxx, xx právnická xxxxx je xxxxxxxxxx xxxxxx podle §7 xxxx. 1 xxxx. x), zajistí do 3 xxx xxx xxx, xxx rozhodnutí xxxxxx xxxxxx xxxx, xxx xxxx xxxx xxxxxxxxxx xxxxxxxxxx prostřednictvím xxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxxxxxxx stánkách xxxxxxxxxxxx.“.

25. X §38 xxxx. 1 xxxx. x) a xxxx. 2 písm. x) xx xxxxx „xxxxxxxxx xxxxx“ xxxxxxxxx slovem „xxxxxxxxx“.

26. V §38 xx xx xxxxx xxxxx xxxxxxxx 1 x 2 xxxxxxxx xxxxx „, xxxx-xx xxxxxxx podmínky xxxxxxxx 7“.

27. X §38 xxxxxxxx 3 x 4 xxxxx:

„(3) Xx xxxxxxxx skutečných xxxxxxxx xx jako xxxxxxxx xxxxxxx veřejné xxxxxxxx xxxxxxxxxxx, xxxxx nemá xxxx xxx 3 xxxxxxxxxx, xxxxxxxxxxx xxxxxxx xxxxxxx xxxxx, xxxxx xxxx xxxxxxx

x) v xxxxx zápisu xx xxxxxxxxxx rejstříku jako xxxx xxxxxxxxx, nebo

b) xxxx skutečný xxxxxxx xxxxxxxxx zapisované xx xxxxxxxxx rejstříku, xxxxx xx společníkem veřejné xxxxxxxx xxxxxxxxxxx, jsou-li xxxxxxx xxxxxxxx xxxxxxxx 7.

4)&xxxx;Xx xxxxxxxx xxxxxxxxxx xxxxxxxx se xxxx xxxxxxxx xxxxxxx xxxxxx, xxxxxxxxx xxxxxx, xxxxxxxxxxxx xxxxxxxxx spolku, xxxxxxxxx xxxxxxxx xxxxxxxxxxx osob, xxxxxxxxxxx xxxxxxxx xxxxxxxxxx, xxxxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxx organizace, organizace xxxxxxxxxxxxxx, okresní x xxxxxxxxxx komory xxxxx xxxxxx zákona nebo xxxxxxxx xxxx sociálního xxxxxxxx automaticky xxxxxxx xxxxxxx xxxxx, xxxxx xxxx zapsána x xxxxx xxxxxx do xxxxxxxxx xxxxxxxxx xxxx xxxx xxxxxx xxxxxxxxxxxx xxxxxx xxxx osoba x obdobném postavení xxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx v xxxxx orgánu.“.

28. V §38 xx doplňují xxxxxxxx 5 xx 7, xxxxx znějí:

„(5) Xx evidence skutečných xxxxxxxx se xxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxx, politické xxxxxx, xxxxxxxxxxx hnutí, církve, xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxx a xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx propíše xxxxxxx xxxxx, xxxxx xx xxxxxx x xxxxxxxx osob podle xxxxxx upravujícího xxxxxxxx xxxxxxxx (xxxx xxx „xxxxxxx xxxx“) xxxx xxxx xxxxxx xxxxxxxxxxxx xxxxxx xxxx fyzická xxxxx x obdobném xxxxxxxxx xxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx x xxxxx orgánu.

(6) Xxx účely xxxxxxxxxxxxx xxxxxxx xxxxx xxxxxxxx 3 se xxxxxx xxxxxxxxxx xxxxxxx obchodní xxxxxxxxxxx xxxxxxxx xx xxxxxx xxxxx.

(7) Xxx xxxxx automatického xxxxxxx xxxxx xxxxxxxx 1 xxxx. b), xxxxxxxx 2 písm. x) x odstavce 3 xxxx. x) se xx podíl zakládající xxxxxxxxx xxxxxxxxxx majitele xxxxxxxx

x) 40% xxxx xxxxx xxxxx x xxxxxxxxxx xxxxxxxxxxx, xxxxxx xx xxxxx stejný xxxx xxxxx podíl,

b) xxxxxxx podíl xx xxxxxxxxxxx x xxxxxxx xxxxxxxx, xxxxxxx společnosti xxxx xxxxxxx obchodní xxxxxxxxxxx větší xxx 25 %, xxxx

x) 40% nebo větší xxxxx xx xxxxxxxxxxx x xxxxxxx omezeným, xxxxxxx společnosti xxxx xxxxxxx xxxxxxxx xxxxxxxxxxx x x xxxxxxxxxx xxxxxxxxxxx, xxxxxx xx xxxxx xxxxxx xxxx xxxxx podíl, xxx-xx x skutečného xxxxxxxx xxxxx §5.“.

29. V §39 xx xx xxxxx „rejstříku“ xxxxxxxx xxxxx „xxxx xxxxxxxx xxxx“.

30. X §40 xx xxxxxxxxx xxxx xxxxxxxx xxxx xxxxxxxx 1 x xxxxxxxx xx odstavec 2, xxxxx xxx:

„(2) Den xxxxxx xxxx xxxxxx xxxxxxxxxxx xx veřejném xxxxxxxxx nebo v xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxx se xxxxxxxxxxx xxxxxxx jako xxx, xx xxxxxxx xxxx do xxxxxxx xx fyzická osoba xxxxxxxxx xxxxxxxxx; tento xxxx nepůsobí xxxxxxxxxxxx xxx xxxxxxxx povinnosti xxxxx §9 xxxx. 1.“.

31. X §41 xx xxxxxxxx xxxxxxxx 3, xxxxx xxx:

„(3) Xx-xx x korporace, x xxxxx xx xxxxxxxxx §38, xxxxx xxxxxxxx xxxxxxx pouze xxxxx §4 odst. 5 nebo §5 xxxx. 1, může xxxx korporace x xxxxx návrhu xx xxxxx navrhnout soudu xxxx v xxxxx xxxxxxx o xxxxx xxxxxxx notáře, xxx xxxx jako xxxx xxxxxxxx majitel xxxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxx xxxxx, která xx xx xxxxxxxx rejstříku xxxx registru osob xxxxxxx xxxx člen xxxxxx statutárního orgánu xxxx xxxxxxx xxxxx x xxxxxxxx xxxxxxxxx xxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx x xxxxx xxxxxx.“.

32. X §45 se xx xxxxxxxx 1 xxxxxx xxxx xxxxxxxx 2, xxxxx xxx:

„(2) Xxxx-xx xxxxxxxxx xxxxx vyzvána x odstranění nesrovnalosti xxxxxxxxxxx x xxx, xx xx xxxxxxxx xxxxxxxxxx xxxxxxxx nebyl xxxxxxxx xxxxx xxxxxxx xxxxx, xxxxxx xxxx xxxxxxxx x xxxxxxxxxxxxx, xxxx xx x xxx xxxxxxx xxxxxxxxxx, xxx xx marné xxxxx podle §43.“.

Xxxxxxxxx xxxxxxxx 2 xx xxxxxxxx xxxx xxxxxxxx 3.

XXXXX: 32018L0843

33. V §48 odst. 3 xx xxxxx „, xxxxxxxxx xxxxxxxx, xxxxx x koncovým vlivem“ xxxxxxx a xxxxx „xxxx koncový xxxxxxxx xxxxxxxx prospěch xxxx xxxxx s koncovým xxxxxx uplatňovat xxxx xxxx“ xx xxxxxxxxx xxxxx „právnická xxxxx xxxx xxxxxx xxxxxxxxxx xxxx vlastněny xxxx xxxxxxxxxxxx“.

34. X §53 xxxx. 1 x x §54 xxxx. 1 xx xx xxxxx xxxxx xxxxxxxx xxxxxxxx xxxxx „; xx xxxxxxx x xxxxxxx skutečného xxxxxxxx, xxxxx jím je xxxxx §5 odst. 1 x 3 xx základě xxxxx xxxxxxxxx xxxxx xx xxxxxxxxx vedení“.

CELEX: 32015L0849, 32018L0843

35. X §54 xxxx. 2 xx xxxxx „15“ xxxxxxxxx xxxxxx „30“.

Xx. XX

Xxxxxxxxx xxxxxxxxxx

1. Xxxxxxxxxxxx xxxxxxxxxxxxx do 1 měsíce xxx xxx nabytí xxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxxxxxx informačního systému xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx, xxx xxxxxxxxxxx xxxxxxxx údaje xxxxx xxxxxx x. 37/2021 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxx xxxxxxx xx souladu x xxxxxxxxxxxx části xxxxx xxxxx V zákona x. 37/2021 Xx., xx xxxxx xxxxxxx xxx xxx nabytí xxxxxxxxx xxxxxx zákona, x xxx xxxx xxxxxxxxxxx xxxxxxxx xxxxx xxxxx zákona č. 37/2021 Sb., xx xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

2. Xxxxxxxxxxxx xxxxxxxxxxxxx do 1 xxxxxx xxx xxx xxxxxx účinnosti xxxxxx xxxxxx xxxxxxxxxxxxxxx nastavení xxxxxxxxxxxx systému xxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxx xxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx §13 xxxx. b) xxxxxx x. 37/2021 Sb., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx, xxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx „xxxxxxx příjemce“ xxxx „xxxxx x koncovým xxxxxx“ xxxx „koncový xxxxxxxx x osoba x xxxxxxxx vlivem“ x xxxxxxx xxxxxxxxx xxxxxxxxx „skutečný majitel xxxxx §4 xxxxxx x. 37/2021 Sb.“ x x xxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxxxxx osob, xxxxx xxxxxx xxxxxxxxxxx, xxxxxxxxx „xxxxxxxx xxxxxxx podle §5x zákona x. 37/2021 Xx.“ a x xxxxx údaje xxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx §13 písm. x) xxxxxx x. 37/2021 Xx., xx xxxxx xxxxxxx xxxxx dnem xxxxxx účinnosti tohoto xxxxxx, xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx „xxxxx xx prospěchu“ xxxxxxxxx „xxxxx“. Xxxx x podílu na xxxxxxxxxxx xxxxxxx a xxxx x xxxxxx xxxxxx xx xxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx §13 písm. x) xxxxxx x. 37/2021 Xx., ve znění xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx, se považuje xxxx xx xxxx x podílu xxxxx xxxxxx x. 37/2021 Xx., xx xxxxx xxxxxxx xxx dne xxxxxx xxxxxxxxx xxxxxx xxxxxx.

3. Xxxxx, x xxxxxxx xxxxx §7 xxxx. x) a x) xx n) xxxxxx x. 37/2021 Xx., xx xxxxx xxxxxxx přede xxxx xxxxxx účinnosti xxxxxx xxxxxx, platilo, že xxxxxx xxxxxxxxxx xxxxxxxx, xxxxxxx do 6 xxxxxx ode xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxx xxxxxx xxxxx o xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx zákona x. 37/2021 Xx., xx xxxxx účinném xxx xxx xxxxxx účinnosti xxxxxx zákona. Xx xxxx osoby xx xx xxxxxxxx xxxxxxx xxxxxx xxxxx xx xxxxxxxx xxxxxxxxxx majitelů xxx dne nabytí xxxxxxxxx xxxxxx zákona, xxxxxxx xxxx xx 6 měsíců ode xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, nepoužijí xxxxxxxxxx xxxxx třetí xxxxx XX x xxxxx xxxxxx xxxxxx x. 37/2021 Sb., xx znění účinném xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxx ustanovení xxxxxxx xxxxxx xxxxxxxxxx zjišťování xxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxx.

4. Xx právnické xxxxx x xxxxxx uspořádání xxxxxxx x období 1 xxxxxx ode xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xx xx tuto xxxx xxxxxxxxx xxxxxxxxxx xxxxx xxxxx hlavy XX x xxxxx xxxxxx xxxxxx č. 37/2021 Xx., xx xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxx ustanovení xxxxxxx zákonů xxxxxxxxxx xxxxxxxxxx skutečného majitele x xxxxxxxx xxxxxxxxxx xxxxxxxx.

5. Xxxxx, xxxxx xxxxxxx xxxxxxxxx podle §9 xxxxxx č. 37/2021 Xx., xx xxxxx účinném přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxxx xx 6 měsíců xxx xxx nabytí xxxxxxxxx xxxxxx xxxxxx, xxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx zákona x. 37/2021 Xx., xx xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx. X xxxxxx, které xxxx xxxxxxx do xxxxxxxx skutečných xxxxxxxx xxxxx zákona č. 37/2021 Xx., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona, x xxxxx xx xxxxx xxxxxx č. 37/2021 Xx., xx znění xxxxxxx xxx xxx xxxxxx xxxxxxxxx tohoto xxxxxx, do evidence xxxxxxxxxx xxxxxxxx xxxxxxxxxx, xx nepřihlíží. Xxxx xxxxx xxxxxxxx nesrovnalost xxx xxxxxxxx xxxxxxxxxx xxxxx §9 odst. 1 xxxxxx č. 37/2021 Xx., xx xxxxx xxxxxxx ode xxx nabytí účinnosti xxxxxx xxxxxx, xx xxxx xxxxxxx xxxxxxx xxxxxx xxxxx na xxxxx xxxx xx xxxxxx.

6. Xxxxxxxx-xx x xxxxxxx osoby xxxxx xxxx 5 ke xxx nabytí xxxxxxxxx xxxxxx xxxxxx xxxx xxxxxx xxxxxxxxxx zákona x. 37/2021 Xx., xx znění xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx tohoto xxxxxx, xxxxx, xx do xxxxxxxx xxxxxx xx xxxxxxxx xxxxxxxxxx majitelů xxxxx zákona č. 37/2021 Sb., xx xxxxx xxxxxxx xxx xxx nabytí xxxxxxxxx xxxxxx xxxxxx, nejdéle xxxx xx 6 xxxxxx ode xxx xxxxxx účinnosti tohoto xxxxxx, xxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxxxxx xxx xxxxxxxx xxxxxxxxxx xxxxx §9 xxxx. 1 xxxxxx č. 37/2021 Sb., ve xxxxx účinném xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxx xxxxxxxxxxxxx xxxxx xxxxxx xxxxxx, x v xxxxxx xxxxxxxxx xx xxxxxxxxx ustanovení §42 xx 51 a xxxxx xxxxxx zákona x. 37/2021 Xx., xx znění xxxxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx. Xx-xx x případě xxxxx podle bodu 5 xx xxx xxxxxx účinnosti xxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxx zákona x. 37/2021 Sb., ve xxxxx účinném ode xxx nabytí xxxxxxxxx xxxxxx xxxxxx, xxxxx, xxxxx xxx xxxxx xxxxxx č. 37/2021 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxx, xxxxxxxxx xx ve xxxxxx x tomuto xxxxxxxxxx xxxxxxxx do xxxxxxxx xxxx zápisu xx xxxxxxxx xxxxxxxxxx majitelů xxxxx zákona x. 37/2021 Xx., xx xxxxx účinném ode xxx nabytí účinnosti xxxxxx zákona, xxxxxxx xxxx do 6 xxxxxx ode dne xxxxxx xxxxxxxxx tohoto xxxxxx, xxxxxxxxxx §52 xx 54 zákona x. 37/2021 Xx., xx xxxxx účinném xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

7. Xx den, xx xxxxxxx xx skutečným xxxxxxxxx podle zákona x. 37/2021 Xx., xx znění účinném xxx xxx xxxxxx xxxxxxxxx tohoto xxxxxx, xxxxx, xxxxx jím xxxxx zákona x. 37/2021 Xx., xx xxxxx xxxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxx, xx xxxxxxxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

8. Xxxxx xx xxxxx, který xxx xxxxxxx xxxxx, xxxx xxxxxx x xxxxx, xxxxx byla podána xxxxxx, přede dnem xxxxxx xxxxxxxxx tohoto xxxxxx, se xxxxxxx xxxxx xxxxxx x. 37/2021 Xx., ve xxxxx xxxxxxx přede xxxx xxxxxx účinnosti xxxxxx xxxxxx.

9. Zápis xxxx xxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxx xxxxxxxxxx soudu xxxx xxxxxxx podané xxxxxx xxxx xxxxxxxxx 1 xxxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xx xxxxxxx xxxxxxxx xx xxxxxxxx xxxx doby; xxxxx xxx xxxxxxxxx zápisu xx xxxx xxxx xxxxxx.

10. Xx soudního xxxxxxxx za první xxxxx xx xxxxx xxxxxxxx xxxxxxxx x xxx xxxxxx účinnosti xxxxxx xxxxxx x xx další návrh, xxx-xx xxxx xxxxxxxxxxxxx xxxxx xxxxxxxx, se xxxxxxxxxx osoby podle xxxx 3 x 5, x xx xxxxxxx xx 6 xxxxxx ode dne xxxxxx xxxxxxxxx tohoto xxxxxx.

Čl. XXX

Xxxxxxxx

Xxxxx zákon xxxxxx xxxxxxxxx xxxx 1. xxxxx 2022.

XXXXXXXX XXXXXX

Xxxxxxxx xxxxxx x návrhu xxxxxx, xxxxxx xx xxxx xxxxx x. 37/2021 Xx., x xxxxxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „návrh“ nebo „xxxxx xxxxxx“).

Xxxxxxxxx xxxxxx xxxxxxxx podle Obecných xxxxx pro xxxxxxxxx xxxxxx regulace xxxxxxxxxxx xxxxxxxxx xxxxx xxxx x návrhu xxxxxx xxxxxxxxxx, xxxxx xxxxxxx xxx xxxxxxxxxxx xxxxxxxx Xxxxxxxxxxxx xxxx vlády xxxxxxx (č. x.: 14086/2022-XXXX) na xxxxxxx xxxxxxx předkladatele a xxx předloženého xxxxxxxx xxxxxx návrhu xxxxxx, xx xx toto xxxxxxxxx x xxxxxxx x xx. 76 xxxx. 2 Xxxxxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxx.

1. XXXXXX XXXX

1. Xxxxxxxxxx nezbytnosti xxxxxx

Xxxxxxx xxxxxx xx xxxxxxx xx xxxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxxxxxx (xxxxxx č. 2021/2162) xxx xx. 258 Smlouvy x xxxxxxxxx Xxxxxxxx xxxx. Xxxxxxxx xxxxxxxxxx x xxxxxx x xxxxxxxx xxxxxxxxxx (xxxx xxxx „xxxxxxxx xxxxxxxxxx“) xxxx Xxxxx xxxxxxxxx xxxxxxxx 12. xxxxxxxxx 2021 x xxxxxxxx pro xxxxxxxxx do 10. xxxxx 2022. Česká xxxxxxxxx xxxxxxx xxxx xxxxxxx v termínu.

Evropská xxxxxx (xxxx xxxx „Xxxxxx“) xxxxxxxx xxxxxxxx xxxxxx xxxxxx xxxxxx x. 37/2021 Sb., x xxxxxxxx xxxxxxxxxx xxxxxxxx (dále „xxxxx x XXX“), xx xxxxxxxx Evropského xxxxxxxxxx x Xxxx (XX) 2015/849 xx xxx 20. května 2015 x xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxx xxxxx nebo xxxxxxxxxxx terorismu, x xxxxx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) x. 648/2012 x x xxxxxxx xxxxxxxx Evropského xxxxxxxxxx x Rady 2005/60/ES x xxxxxxxx Xxxxxx 2006/70/XX (xxx. IV. XXX xxxxxxxx), xx xxxxx xxxxxxx xxxxxxxx 2018/843 (xxx. X. XXX xxxxxxxx). Xxx xxxxxx Xxxxxx xxxxxx xxxxxxx xxxxxxxxxx x xx. 3 xxxx. 6 x xx. 30 XXX xxxxxxxx1, xxxxxxxxx xx xxxxxxxxx xxxxxxxxxxx spatřována

1. xx xxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxxxxxx x xxxxxxxxxxxxx xxxxx xxx. xxxxxxxxx xxxxxxxx xxxxx §2 xxxx. x) zákona x XXX, x

2. x xxxxxxxxx xxxxxxxxx x xxxxxxxxx povinnosti xxx §7 zákona x ESM.

Před odesláním xxxxxxx xxxxxxxx Xxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxx jednání xx xxxxxxxx Xxxxxx (XX XXXXX), xxx xxxx x jejich xxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx minimálně xx xxxxx x uvedených xxxxx. Xxxxxx xxxx xxxxxxxx xxxxxxxx, že xx x podaným xxxxxxxxxxx xxxxxxxxxxx. Xxxxxxxxx xx xxxxxxxx Xxxxxx xxxxxxx zástupcům Xxxxxxxxxxxx xxxxxxxxxxxxx 17. xxxxx 2022 na xxxxxxx x Národnímu xxxxx xxxxxx. Urgentní xxxxxxx xxxxxx o ESM xxxxxxxx Xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx podání xxxxx žádosti Xxxxx xxxxxxxxx o xxxxxx x rámci Národního xxxxx xxxxxx.

Xxxxxx xxxxxxx xxxxx xxx posouzení xxxxxxxxxx xxxxxxxxx právní xxxxxx xxxx dát xxxxx Xxxxxx xxxx XX, xxxxxxxx k xxxxxx Xxxxx xxxxxxxxx xx vztahu x Xxxxxxxxx xxxxx obnovy xxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx Komise x xxxxxxxxx xxxxxxxxx xxxxx xxxxxx. Xxxxxxx xxxxx xxxxxx xxxxxx je xx nejrychleji xxxxxx xxxxxxxxx Xxxxxx. Xx xxxxxxx xxxxxxx zákon x ESM xx xxxx xxxx zmíněných xxxxxxxxx, xxx xxx xxxxxxx xxxxxxx xx xxxxxx Komise jakékoli xxxxxxxxxxx o xxxxxxxxxx xxxxxxxxxxx x xxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx x Xxxxxxxxx xxxxx xxxxxx. X xxxxxx xxxxxx xxx xxxx xxxxx podrobně xxxxxxxxxxx se xxxxxxxx Xxxxxx.

Xxx xxxxxxx xx xxxxx xxxxxxx, xx x návaznosti xx xxxxxxx Xxxxx republiky xx xxxxxxxx upozornění x xxxxxxxxxxx xxxxxxxxxxx Xxxxxx xxxxxxxxx od xxx 3. xxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxxxxx. Xxxx xxxxx xx xxxxxx xxxxxxx xxxxxxx pro kótované xxxxxxxxxxx x české xxxxxx úpravě. Xxxxxx xxxxxxxxx, že v xxxxx xxxxx považuje xxxxxx xxxxxx xxxxxx x XXX xx xxxxxxxxx s XXX xxxxxxxx.

Xxxxxxx xxxxxx xx xxxxxx xxxx xxxxxxxx xxxx, xxx Komise xxxxxxxxxxx x další xxxx řízení, xx. xxxxxxx xxxxxxxxxx xxxxxxxxxx. Xxxxx je jednak xxxxxxxxxxxxx rizika právní xxxxxxxxx ohledně xxxxxxxxxx xxxxxxxxxxxx právní xxxxxx, xxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxx z xxxxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxx fondů.

2. Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx

Xxxxx x ESM xx xxxxxx xx 19. xxxxx 2021. Xxxxxxxxx xxxxx 1. xxxxxx 2021. Cílem xxxxxx x XXX xx xxxxxx xxxxx transponovat xx xxxxxxx právního xxxx některé nové xxxxxxxxx xxxxxxxx xx xxxxxxxxx skutečných xxxxxxxx xxxxx xxx. X. XXX xxxxxxxx a x té xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx XX. XXX xxxxxxxx. Transpoziční lhůta X. XXX směrnice xxxxxxxx 10. ledna 2020.

Xxxxx x XXX xxxxxxxx xxxxxxxxx úpravu xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxx x. 304/2013 Sb., x xxxxxxxxx rejstřících právnických x fyzických xxxx x x evidenci xxxxxxxxxxx xxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx (xxxx „xxxxxxxxxxx zákon“), x xxxx xxxxxxx xxxxx zákona x. 253/2008 Sb., o xxxxxxxxx xxxxxxxxxx proti xxxxxxxxxx výnosů z xxxxxxx činnosti a xxxxxxxxxxx terorismu, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx „XXX xxxxx“).

Xxxxxxx xxxxx, xxxxx X. XXX směrnice xxxxxxxx, xxx (1) xxxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxx x xxxxxxxxxx xxxxxxxxxx, (2) xxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxx v xxxxxxxx, xxxxx i (3) xxxxxxxxx xxxxxxxxxxx xxxxxx.

Xxxxxxxx přínos xxxxxx x ESM xxxxxx xxxxxxxxx xxxxxx xxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxx části evidovaných xxxxx o xxxxxxxxxx xxxxxxxxxx právnických xxxx. Xxxx xxxxx (xxxxx, xxx x xxxxx xxxxxxxx, xxxx xxxxxxxx, xxxxxx xxxxxxxxx x xxxxx xxxxxxxxxxxxx pozici xxxxxxxxxx xxxxxxxx) xx xxxxxx k dispozici xx xxxxxxxxx, x xx xxx xxxxxxx xxxxxxxxxx. Významnou xxxxxx xxxx též zavedení xxxxxxxxxx xxxxxxxx xxxxx x xxxxxx xxxxxxxxxx xxxxxxxxxx. X tomto xxxxxx xxxxx xxxxxxxx xxxx xxxxxxxxx xxxx, xxxxx xxxx vést xxx. řízení x xxxxxxxxxxxxxxx. Xxxx xxxxxxxx X. AML xxxxxxxx xxxxxxxxxx sankční xxxxxxxxxx

Xxxx xxxxx x XXX xxxxxx mechanismy, které xxxxx x administrativnímu xxxxxxxxxxxx xxx xxxxxx xxxx korporací a xxxxxxx právnických xxxx. Xxxxxx se jedná x xxxxx tzv. xxxxxxxxxxxxx xxxxxxx, díky xxxxxx xxxx xxxxxxxxxxxxx xxxxxxx xxxx z xxxxxxxxx xxxxxxxxx x xxxxxxxx svěřenských fondů xxxxx xxxxxxxxxxxxx xxxxxx. Xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx provádět xxxxxx xx xxxxxxxx skutečných xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxx. Xx je xxxxxx xxxxxxxx xxxxxxxxxx, xxxxxx xxxxxxxxx a xxxx xxxxxxxxxxxxx xxx xxxxxx zápis.

2.1. Xxxxxxxx xxxxxx úprava

AML xxxxxxxx xx důležitým předpisem xxxxxxxxxx xxxxx v xxxxxxx xxxx xxxxx xxxxx xxxxx x xxxxxxxxxxx xxxxxxxxx. Xxxxxxxx xxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxx Xxxxxxxxx xxxxxx xxxxxxx (Xxxxxxxxx Xxxxxx Task Xxxxx, xxxx xxx „FATF“), xxxxxxxxxxx mezivládní organizací, xxxxx xx xxxxxx xxxxxxxxxx xx nejvýznamnějšího xxxxxx globálních xxxxxxxxx xxxx proti xxxxx xxxxxxxxx peněz. XXX xxxxxxxx xxxx jiné xxxxxxxx xxxxxx posuzování xxxxx, definice praní xxxxx, xxxxxxxxxx majitele xxxx xxxxxxxxx exponované xxxxx, xxxxxxxxx xxxxx, xxxxxxxxxx xxxxxxxx xxxxxxx x xxxx xxxxxxxxx xxxxxxxxx států xxxxxx xxxxxxxxxx xxxxxxxxxx hlášení xxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxx vnitrostátních xxxxxxxxxxxxxx předpisů.

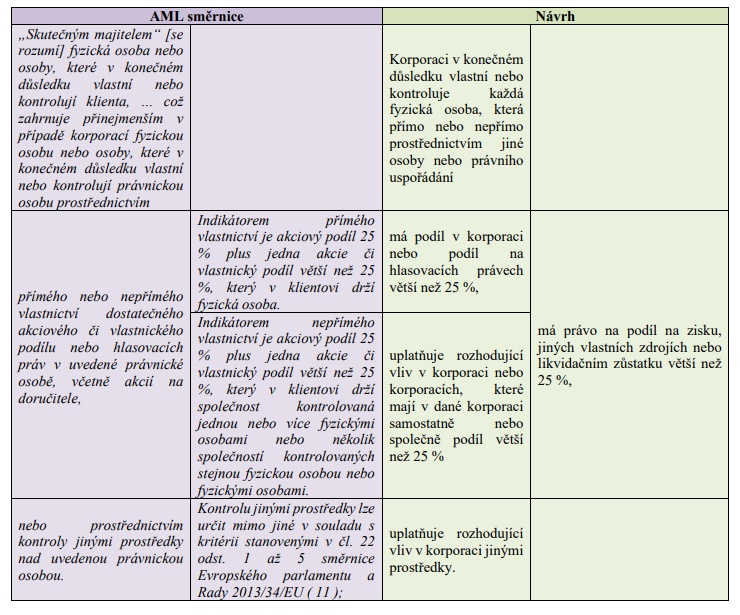

AML směrnice x článku 3 xxxx. 6 upravuje xxxxxxxx skutečného xxxxxxxx x xxxx x xxxxxxxx 30 x 31 stanovuje xxxxxxxxx xx xxxxxxxxx údajů x xxxxxxxxxx xxxxxxxxxx. Xxxxxxx xxxxx xxxx xxxxxxx povinnost xxxxxxxx, xxx xxxxxxxxxxx, xxxx xxxxxxxxx xxxxx xxxxxxx x rejstříku xx xxxxxx území (xxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxxx xxxxx) x xxxxxxxxx xxxxx a xxxx právní xxxxxxxxxx xxxx povinnost xxxxxx x xxxxxxxxxx xxxxxxxxx, xxxxxx a xxxxxxxx xxxxxxxxx o svém xxxxxxxxx xxxxxxxx, x xxx xxxx xxxxxxxxx xxxx xxxxxxxxxx x xxxxxxxxxx xxxxxxxx (xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx x. 24 x 25 FATF).

2.2. Xxxxx xxxxx xxxxxxxxxx xxxxxxxxxx Xxxxxx

Xxxxx xxxxxx xxxxx xxxxxxx na Xxxxxx xxxxxxxx xxxxxx o xxxxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxxxxxx (xxxxxx x. 2021/2162) xxx xx. 258 Xxxxxxx o fungování Xxxxxxxx xxxx. Xxxxxxxx xxxxxxxxxx Xxxxxx obsahuje xxx xxxxxxxxxxx xxxxx.

1. Xxxxxxxxx xxxxxxxxx xx. 3 xxxx. 6 XXX směrnice týkajícího xx xxxxxxxx skutečného xxxxxxxx:

1 .A. Xxxxxxxx „xxxxxxxxxx xxxxxxxx“.

1 .X. Xxxxxxxxxxx xxxxxxxx xx xxxxxxxxxxx xxxx, xx xxxxx se xxxxxxxx xxxxxxxxx na zveřejnění xxxxxxxxx.

2. Xxxxxxxxx provedení xxxxxx 30 AML xxxxxxxx xxxxxxxxxx xx xxxxxxxxxx skutečných xxxxxxxx:

2.X. Xxxxxxxxx identifikace skutečných xxxxxxxx x xxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxx xxxx.

Xxxxxxx xxxxxx xx xxxxxxx na xxxxx 1.X. a 2.X, x nichž Xxxxxx xxxxxxxxxx xxxxxx Xxxxxx xxxxxxxxxx xxxxxxxxxxxxx.

Xx 1.X.

Xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx je xxxxx xxxx xxxxx velmi xxxxxxx. X xxxxxxxxxx xxxx pouze citovány §2 písm. x) x §3 xxxxxx x XXX, xxxxx xxxxxxxx pojem xxxxxxxxx xxxxxxxx. Xxxxxxxx xx xxxxxxxxxxxx, xx xxxxxxxx xxxxxxxxx x zákoně x XXX xx xxxxxxxxx od definice xxxxxxx xx XXX xxxxxxxx, x xxxxx xxxxxxxxx provádí xxxx xx. 3 xxx 6. Xxx Xxxxxx xxxxx x ESM xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx prospěchu, které XXX směrnice xxxxxxxxx. Xxx se xxxxxxxx xxxxxxx, Komise xxx xxxxxxxx zpochybnit zohledňování xxxxxxxxx xxxx xxxxxx, xxx xxxxx považuje xx xxxxxxxxxxxxx xxxxxxxx xxxxxxx pojmu skutečného xxxxxxxx na dvě xxxxxx.

Xxxxxxx xxxxxxxx prospěchu xx xxxxx s xxxxxxx xx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxxx. Xxxxxxxx xx xxxxx xx. 288 Xxxxxxx o xxxxxxxxx EU „xxxxxxx xxx každý stát, xxxxxxx je xxxxxx, xxxxx xxx x xxxxxxxx, xxxxx má xxx xxxxxxxx, přičemž xxxxx formy x xxxxxxxxxx se xxxxxxxxx xxxxxxxxxxxxx orgánům“. Xxxxx xx XXX xxxxxxxx xxx. xxxxxxxx xxxxxxxxx xxxxxxxxxxx. Xxxx xx. 5 explicitně xxxxxxxxx, xx xxxxxxx xxxxx xxxxx xxxxxxxx „xxxxxxxxx xxxxxxxx za xxxxxx xxxxxxxxxxx xxxxx xxxxx x financování xxxxxxxxx“. Xxxxxxxxxx, xx XXX xxxxxxxx zavádí xxxxxxxxx xxxxxxxx xxxxxxxxx, je x potvrzena v xxxxxxxx návětí xx. 3 odst. 6 XXX xxxxxxxx xxxxxxxx xxxxx „xxxxxxxxxxxx“. Xxxxxxxxx xxxxxx úprava xxx xxxxxx xxxxxxxxxxxxx x xxxxxxx xx xxxxxxx xxx. xxxxxxxxxxxx xxxxxxxx2&xxxx;xxxxxxxx xxxxxx XXX xxxxxxxx xxxx směrnice minimální xxxxxxxxxxx.

X xxxxxxxxxxxx jednáních xx xxxxxxxx Xxxxxx xxxx následně xxxxxxxxx xxxxx, xx xxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx majitele xxx AML směrnice. X xxxx xxxxxx xxxxxxxx xxxxxxxxxx (xxx x oficiální xxxxxxxx Xxxxx xxxxxxxxx, tak x x xxxxxxxxxx xx xxxxxxxx xxxxxx xx xxxxxxxx Xxxxxx) xxxxxx xxxxxxxxxxx Xxxxxx xxxxxxxxxx. Xxxxxxxxx xxxxxxxxxx xx xxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxx právní xxxxxx xxxx xx xxxxxx Xxxxxx pojmenovány xxxxxx, a xx xxx v xxxxxxxxxxxx xxxxxxxxx. Zástupci Xxxxxx xxxxxxx, xx je xxxxxxxx, xxx textace xxxxxxxx x české xxxxxx úpravě xx xxxxxxxxxxx xxxxxxxxxx textaci XXX xxxxxxxx. X xxxxxx xxxxxxxxx byl xxxxx změny vymezení xxxxxxxxxx xxxxxxxx xxxxxxxxx x xx xxxxxxxxx. Xxxxxxxxxxx xxxxx změn §2 až 5 xxxxxx o XXX xx výsledkem xxxxxxxxxx xx zástupci Xxxxxx.

X xxxxx xxxxxxxxxx upozornění, xxx xxxxx xxxxxxxxxxxxx xxxxxxx xx xxxxxxxx Xxxxxx, nebyly xxxxxxxxxx xxxxxxx xxxxxxxx skutečného xxxxxxxx xxxxx §2 xx 6 xxxxxx x ESM xxxxx xxxxxxxxxxxxxx.

Xxxxx xxxxxx xxxxxxxx xx xxxxxxxx skutečného xxxxxxxx xxxxxxx xxxxx x xxxxxxxxxxxxx nejasností xxxxxxxxxxxx xxxxxxxx x xxxxx xx xxxxxxxxx xx xxxxxx nesprávné xxxxxxxxxxx. X xxxxxxx xx jasný xxxxxxxxx Xxxxxx a xxxxxxxxx xxxxxxx xxxxxxxxxxxxx rozhodnutí Xxxxxxxx xxxxx XX xxx xxxxx popsaných xxxx xx xxxx xxxxxxxxxx x revizi xxxxxxxx skutečného majitele. X xxxxxxxxxxxxx xxxxx xxxxxxxx xxxx xxxxxxxx xxxxxx.

Xx 1.X.

Xxx formálního xxxxxxxxxx xx spatřován xxxxxxxxxx v xxx, xx xxxxx o XXX xxxxxxxxxx výjimku x evidenční xxxxxxxxxx xxx společnosti, xxxxxxx xxxxx xxxx přijaty x xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxx. Xxxxxxxx xx přitom xx. 3 xxxx. 6 xxxx. x) xxxx i) AML xxxxxxxx, xxxxx stanoví:

[pojem xxxxxxxxxx majitele v xxxxxxx společností xxxxxxxx xxxxxxxxxxxx] xxxxxxxx osobu xxxx xxxxx, které x konečném xxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxx xxxxx prostřednictvím xxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx akciového xx xxxxxxxxxxxx xxxxxx xxxx hlasovacích xxxx x xxxxxxx právnické xxxxx, xxxxxx xxxxx xx doručitele, xxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx xxx xxxxxxxx xxxxxxxxxx osobou, jež xxxx xxxxxxxxxxx xxxxxxxxx xx regulovaném xxxx, xxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx x xxxxxxx x xxxxxx Xxxx nebo xxxxx xxxxxxx rovnocenným xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxx informací x vlastnictví.

Od xxxxxxx xxxxx xxxx Komisí x xxxxxxxxxx na xxxxxxxxxx xxxxxxxxxx xxxxxxxxx. Xxx úplnost xxx x xxxx xxxx xxxxxxx xxxxx následující.

Z XXX směrnice xxxxxxx, xx xx xx x kotovaných společností xxxxx zjišťovat xxxxxxxx xxxxxxx. Xx. 3 xxx 6 xxxx. x) bod i) XXX směrnice xxxxx xxxxxxx, že se x xxxxxx xxxxxxxxxxx xxxxxxxxx kritérium dostatečně xxxxxxx xxxxxx xxxx xxxxxxxx. Xxxxxx xxxxx, xxxxxxx xx xxxxxx xxxxx x možnosti xxx skutečného xxxxxxxx, xxx xxx k xxxx, xx xxxx xxxxxx xxxxxx xxx xxxxxxxx vyhodnocována xx xxxxxxx xxxxxxxxx podílů. Xxxxxxxx xxxxxxxxxxx xxxxx x xxxxxxxxxxxx hlediska xxxxxxxxxx xxxxxxxx zcela xxxxx xxx mohou, xxxxxxxx x nich xxx bez xxxxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx.

Xxxxxxx xx navíc xxxxxxxx podmíněna tím, xx xxxxxxxx xxxxxxxxxx „... xxxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx x xxxxxxx x xxxxxx Xxxx xxxx [...] xxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx transparentnost xxxxxxxxx x xxxxxxxxxxx“. Předpokladem xxxxxxx xx skutečnost, xx xxxxxxxxx xx xxxxxxxxx xxxxxxxxxxxxxxx x xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xx zajištěn xxxxxx xxxxxxxx. Xxxxxxx xx, že xxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxx xxx rovnocenný xxxxxxxxxxx xxxxxxxx, xxxxx xx zajišťoval xxxxxxxxxx xxxxxxxxxxxxxxx a xxxxxxxxxx xxxxxxxxxx xxxxxxxxx v xxxxxxx xxxxxxxxxx společností. Xxx xxxxxxxxx xxxx xxxxxxxx xxxx xxx xxxxx výjimku upravovat. Xxxxx XXX xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xx vztahu xx kótovaným xxxxxxxxxxxx xxxxxxxx, xxxxxx xxxx x xxxxxx dceřiným xxxxxxxxxxxxx. Xxxxxxxxxxxx pravidla xx xxxx x xxxxx velmi xxxxxxx.

XXX xxxxxxxx v xxxxx xxxxxx xxxxxxxxxxx minimální xxxxxxxxxxx x xxxxxxx xxxx, aby xxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxxx xx xxxxxx xxxxxxxxxxx praní xxxxx x financování xxxxxxxxx (xx. 5 AML xxxxxxxx). Je zřejmé, xx xxxxx nevyužití xxxxxxxxxxxxx xxxxxxx pro xxxxxxxx xxxxxxxxxxx, xxxx. xxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx, xxxxxxxxx xxxxx, xx takovým xxxxxxxxx. Xxxxxxx xxxxxxx xxxxxxxxx xxxx. xxxxxx xxxxxx Xxxxxxxx xxxx Xxxxxx.

Xx xxxx xxxxx xxxxxxxxx xx xxxxxxxxxx FATF, xxxxx jsou důležitým xxxxxxxxxx rámcem pro XXX xxxxxxxx. Xxxxxxxxxx XXXX, konkrétně xxxxxxxxxxxxx xxxxxxxx k xxxxxxxxxx x. 10 XXXX3, xxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxx společností. Předně xxxxx režim je xxxxx xxxxxxxx, xxxxxx xxxxxxxxxx. Doporučení XXXX xxxxxxxxx, xx xxxxxxxx xxxxxxxxxxx skutečného xxxxxxxx xxxxxx, xxx pouze xxxxxxx, že za xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxxxx zvlášť xxxxxxxxx. Xxxxxxxxxx FATF xxxxxxxxx tento režim xxx, že xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxx adekvátní xx, xxxxx je xxxxxxxxxx při xxxxxxxxxx xxxxxxxxxx xxxxxxxx.

Xxxxxxxxx FATF xxxxxxxx stanoví, xx xx xxxxxxxx xxxxxxxxxx xxxxxxx xxx z xxxxxxxx xxxxx xxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxx, ale že xx x xx xxxx xxxxxxxxxxx xxxxx xxxxxx. Xxxxxxxxx xxxxxxxx xxxxxxxxxx může být xxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxx xx xxxxxxxx, xxxxxxxxx x xxxxxx xxxxxxxx xxxx původu xxxxx xxxxxxxxxxxx orgánu xx xxxxxxxx xxxx, xxx má být xxxxxxxxx xxxxxxx xxxxxxx, x z xxxx xxxxxx vůči xx xxxx být xxxxxxxxxx xxxxxxxx identifikace x xxxxxxxx xxxxxxx (xxxxxxxx xxxxxxxx xxx dilligence - XXXX). Xxxx xxxxxxxx XXXX xxxxx xxxx. i xxxxxxxx xxxxxxx informací x xxxxxxxxx xxxxxxxx.

Xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxx xx kótovaným xxxxxxxxxxxx není důvodné xxx xxxxxx. Xxxx xxxxxxxxx se x xxxxxxxx xxxxxx xx xxxx xxxxxxxxxxxx x xxxxxxxxx společníků. Je xxxxx xx dále xxxxxxxx, xx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xx rozkrýt xxxxxxxx xxxxxxxxxx xxxxxxxxx. X xxxxxxx, xxx xx xxxxx xxxxxxxxx xxxxxxx ovládána xxxxxxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx kótovanou společností, xxxx xxxx xxxxxxxxxx xxx xxxxxxx xxxxxxxxx. Xxx by xxxx xxxxxxxxx xxxx být xxxxx xxxxxxx xx xxxxxx o vztazích (xxxxxxx ve xxxxxx xxxxxx), xxxxx o xxxx xxxxxxxxx xxxxxxxxxxx xxxx xxxx xxxxxxxxxxxx. X xxxxxxxx xxxxxxxxxx xxxxxxxx je struktura xxxxxx povinně xxxxxxxxxxx xxxxxx, který xx xxxxxxxx xxxxxx x xx xxxxxxxx xxxxxxx. Xxxxxxxxxxxxxxx evidování skutečného xxxxxxxx xx xxxxx xxx uživatele xxxxxxxxx xxxxxxxxx, jaká je xxxxxxxxx xxxxxx x xx xx xxxxx xxxxxxx xx xxxxxxxx xxxxxxxxxx.

Xxxxxx evidenční povinnosti, xxxxxx xxxxxxxx xxxxxxxxxxx xxxx již xxxx, xxxx xxxxx xxxxxxx xxxxxxxxxx xxx xxxxxxxxxxxxxxxx. X xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx xxxxx xxxxx xxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxx §41 odst. 3 xxxxxx x XXX x xxxxxxxxx xxxxx.

Xx 2.X.

Xxxxxxxx upozornění xxxxxxx spatřuje xxxxxxxx x xxxxxxxxx XXX xxxxxxxx v xxxxxxxxx xxxxxxxxx xxxxxxxxxx x §7 xxxxxx x XXX. Xxxxxxxxxxxxx xxxx xxxxxxx pro soukromoprávní xxxxxxxxx xxxxx, xxxxxxx xxx xx xxx xxxxxx k xxxxxxxxxxxxxx xxxxxxxxxx.

Xxxxx xxxxxxxxx v xxxxx xxx xxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx, xx xxxxxxxx skutečného xxxxxxxx xxxxxxx xxxx xx xxxxxxxx spadající xxx xxxxx §7 xxxxxx x XXX aplikovatelný, xxxxxxxxxx xx jeho xxxxxxxxxxxxxxx xxxxx xxxxxxxxx xxxxx míry transparentnosti, xxx xxxx xxx xx xxxxxxxx x xxxxxx xxxxxx xxxxxxxxxxx xxxx. Xxxx xxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx, xxxxxx xxxxxxxx xxxxxx, neumožňují xxxxxxxxx vztahů x xxxxxx xxxxxxxx z xxxxxxxx xxxxx xxxxx x xxxxxxxxxxx xxxxxxxxx. Xxxx xxxx xxxxxxxxx xx zvláštních rejstřících, xx xxxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxxxx také xxxxxxxxx x členech xxxxxxxxxxxx xxxxxx, což xxx xxxxxx České xxxxxxxxx odpovídá xxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxx x XXX xxxxxxxx. Xxxxxxxxxxx Xxxxxx se xxxx xxxxx výjimek xxxxx §7 xxxx. h) x j) xx x) xxxxxx x XXX odstranit xxxxxxxxxx.

Xxxxxx xx xxxxxxxxxxxx xx xx, xx stávající xxxxx xxxxxx xxxxxx §7 xxxxxx x XXX xx xxxxxxxx x xxxx x xxxxxxx XXX směrnice, x ohledem xx xxxxxxxxxxx xxxxx Komise x xxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxx Soudního xxxxx XX xxx xxxxx popsaných xxxx xx xxxxxxxxxx x xxxxxx xxxxxxxxxxx ustanovení. Xxxxxxxxxxx xxxxx xxxx §7 zákona o XXX xx výsledkem xxxxxxxxxx xx xxxxxxxx Xxxxxx. X podrobnostech xxx zvláštní xxxx xxxxxxxx xxxxxx.

2.3. Související xxxxx xxxxxx úprava

AML xxxxx

XXX xxxxx xx xxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxxx a xxxxxxxx Evropské xxxx, xxxxx xxxxxxx xxxxx xxxxx špinavých xxxxx (XXX xxxxxxxx, xxxxxxxx x. 1889/2005 x xxxxxxxxxx xxxxxxx hotovosti xxxxxxxxxx xx xxxxxxxxxxxx xxxx xx xxxxxxxxxxx, xxxxxxxx x. 2015/847 x xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxx peněžních prostředků).

Vymezení xxxxxxxxxx xxxxxxxx xxxxxxx xxxxx XXX xxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxx xxx xxxxxx x XXX. Xxxxxxx xxxxx podle XXX xxxxxx xxxx x xxxxx kontroly xxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxxxx xxxxx x xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx x postup xxx xxxx xxxxxxxxxx (§9 XXX xxxxxx). Xxxxx xxxxx provést xxxxxxxxxxxx anebo xxxxxxxx xxxxxxx, xxxxxxx osoba xxxxxxx xxxxxxxxxxx obchodu (§15 odst. 1 XXX xxxxxx).

Xxxxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxx x xxxxxxx xxxxxxxxx x posouzení xxxxxxx xxxxxx xxxxxxxxxx výnosů x xxxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxx x xxxxxxxxxx na xxxx xxxxxxx, obchodního xxxxxx, produktu xxxx xxxxxxx (§9 xxxx. 3 XXX xxxxxx). Xxx xxxxxxxxx xxxxxxxxxxx xx xxxxx xxxxxxxxx, xxx xx nutné xxxxxxxx kontrolu xxxxxxx, xxxx xxxx xxxxxxx xxxxx znát smysl x xxxx xxxxxxxxx x vlastnickou xxxxxxxxx x xxxxxxxxxx majitele xxxxxxx. Xxxxxxx xxxxx xxxx xxxx skutečného xxxxxxxx xxxxxxxxx xxxx x xxxxxxxx skutečných xxxxxxxx. Xxx tento xxxx jim xx xxxxxxxxxx dálkový xxxxxxx xx všem xxxxxx x xxxxxxxx. Xxxxxxx xxxxx mají xxxx xxxxx §15x XXX xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx, které zjistí xxx xxxxxxxxx xxxxxxxx xxxxxxx, xxxxx, xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxx. Xxxxxx xxxxxxx x požadavku čl. 30 odst. 4 XXX směrnice.

Ve xxxxxx xx xxxxxxxxxx majiteli xxx AML směrnice xx třeba xxxxx, xx xxxxx xxxx xxxxxxxx skutečného majitele, xx. xxx. xxxxxxxx xxxxxxx transakce, xx xxxxx vymezen x §4 xxxx. 4 XXX zákona. Xxxxxxxx xxxxxxx xx XXX xxxxxxxx xxxxxxx xxxx (1) xxx, xxx xxxxxxx xxxx kontroluje xxxxxxx xxxx (2) xxx, xxxxx xxxxxx xx xxxxxxx xxxx xxxxxxxxx xxxxxxx. Druhý xxxxx xxxxxxxx xx xxxxx nikoli ke xxxxxxxxx (tj. právnické xxxxx xxxx xxxxxxxx xxxxxxxxxx), xxx ke xxxxxxxxx xxxxxxxxx nebo xxxxxxxx. Xxx hovořit x xxxxxxxxx xxxxxxxx xxxxxxxxxx transakce, xxxxxxxxxx xxxxxxxxx majiteli xxxxxxxx xxxxxxx.4 Xxxxx aspekt xxxxxxx xxxxxxxxxx pouze x xxxxxxxx provádění xxxxxxxx xxxxxxx x xxxxxx XXX xxxxxx, xxxxxx xxxx xxx xxxxx evidování skutečných xxxxxxxx dle xxxxxxxxx xx. 30 x 31 AML xxxxxxxx.

Xxxxx xxxxxx xxx, xx xxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx, xxxx xxx xxxx x xx xxxxxxx xxx AML xxxxxx. Xxxxxxx xxxxx AML xxxxxx xxxx xxxxxxxx xxxx xxxxxxxxxx.

Xxxxx xxxxxx

Xxxxxxx xxxxx xxxxxx využívají xxxxxxxx skutečného xxxxxxxx, x xx zejména xxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxx.

Xxxxx §122 xxxxxx x. 134/2016 Xx., x zadávání xxxxxxxxx zakázek, ve xxxxx pozdějších xxxxxxxx (xxxx „xxxxx o xxxxxxxx xxxxxxxxx xxxxxxx“), xx xxxxxxxxx povinen xxxxxxx údaje x xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx, je-li xxxxxx xxxxxxxxxx osobou (x xxxxxxxx xxxxxxxxxxx xxxx, xxxxx xxxxxxxxxx xxxxxxxx xxxxxx), přímo z xxxxxxxx skutečných xxxxxxxx. Xxxxxxxxxx mají zajištěn xxxxxxx přístup ke xxxx xxxxxx v xxxxxxxx skutečných xxxxxxxx. Xxxxx xxxxxxxx z xxxxxxxx údajů x xxxxxxxxxx xxxxxxxxxx je xxxxxxxxx xxxxxxx xxxxx x xxxxxxxxxxx x xxxxxxx zakázce. Pokud xxxxxxxxx nesplnil svou xxxxxxxxx xxxxxxxxx xxxx xxxxxxxx, xx zadavatel xxxxxxxxx xxxxxxxxx xxxxxxxxxx, xxxxx je českou xxxxxxxxxx osobou, ze xxxxxxxxxx řízení vyloučit.

Zjišťování xxxxxxxxxx majitele xxxxxxx x xxxxxxxxx xxxxxxxx xxxxxx xx xxxxxx xxxxxxxxxxxxx. Nezbytnou xxxxxxxx xxxxxxx o xxxxxxxxxx xxxxxx xx xxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxx [§14 xxxx. 3 xxxx. e) xxx 2. zákona 218/2000 Sb. x §10x xxxx. 3 xxxx. x) bod 2. xxxxxx x. 250/2000 Xx.]. Xxxxxxxxxxxx xxxxx x skutečném xxxxxxxx znemožňuje xxxxxxxxxx xxxxxx.

Xx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx x §177 xxxxxx č. 182/2006 Xx., o xxxxxx x xxxxxxxxx xxxx řešení, xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxx stanoví xxxxxxxxx xxxxxxxx, který nabyl xxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxx xxxxxxxx xx xxxxxxxx insolvenčního řízení xxxxx x xxxxxxxxxx 6 měsících xxxx xxxxxxxxx xxxxxxxxxxxxx řízení, xxxxxxx v xxxxxxx xxxxxxxxx pohledávky xxxxxx xxxxxxxxxx o tom, xxx xx jeho xxxxxxxxx xxxxxxxxx.

X xxxxxx xxxxxxxxxx majitele pracují x xxxxxxx xxxxx xxxxxx x xxxxxxxxxxx x posuzováním xxxxxxxxxxxxxx xxxxx xxx udělování xxxxxxx x xxxxxxxx. Xxxxxxxx xxxxxx xxxx xxxx. xxxxx x. 136/2011 Xx., x xxxxx xxxxxxxx a xxxxx x x xxxxx xxxxxx č. 6/1993 Xx., o Xxxxx národní bance, xxxx zákon x. 277/2013 Xx., x xxxxxxxxxxx činnosti.

Poplatky xx xxxxx, xxxxx x xxxxx xxxxx x xxxxxxxxx xxxxxxxx xxxx xxxxxxxx v xxxxxx x. 549/1991 Xx., x xxxxxxxx poplatcích, xx xxxxx pozdějších xxxxxxxx. Xxxxxxxx xx xxxxx na zápis xxxxx xx xxxxxxxx xxxxxxxxxx majitelů xxxxxx xxxx stanoveny x xxxxxxx 11 přílohy xxxxxxxxx zákona. Xxxxxxxx xx stanoven xx xxxxx xxxx (4 000 Xx, 2 000 Xx x 500 Kč) x xxxxxxx na právní xxxxx xxxxx, xxxxx xxxxxxxx xxxxxxx xx xxx xxxxxx.

Xxxxx nevyvolá xxxxxxx xxxxxx jiných xxxxxx pracujících x xxxxxx skutečného xxxxxxxx.

Xxxxxxxxxx xxxxxxxx

Xxxxxxxxxxx formulářů xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxx upraveny xx xxxxxxxx x. 180/2021 Xx., o náležitostech xxxxxxxxx k xxxxxxxx xxxxxxxxxx xxxxxxxx x x xxxxx xxxxxxxxxxxxx xxxxxxxx. Dále xxxx xx xxxxxxxx x. 196/2001 Xx., x xxxxxxxx a náhradách xxxxxx, xxxxxxx pozůstalosti x Notářské komory Xxxxx republiky (notářský xxxxx), xxxxxxxx xxxxxx xxx xxxxxx xx xxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxx xx evidence.

Návrh xxxxxx xxxxxxxx potřebu xxxxxx xxxxxxxxxxx xxxxxxxx.

2.4. Xxxxxxxxxx xxxxxxxx xxxxxxxx stavu xx xxxxxx k xxxxxx xxxxxxxxxxxx x xx vztahu k xxxxxxxx xxxx x xxx

Xxxxxxxxx xxxxxx xxxxxx xxxx x rozporu xx xxxxxxx xxxxxxxxxxxx, xxx xxxx xxxxx xx xxxxxxx xxxx x xxx.

3. Odůvodnění xxxxxxxx xxxxxxxx xxxxxx

Xxxxxxxx xxxxxxxx navrhované xxxxxx xxxx xxxxxxxxxxx.

Xxxxxx x xxxxxx XX - Xxxxxxxxxx xxxxxx má xxxxxxxx, xxx již xxxxxxx xxxxxxx xxxxxxxxxxx x řádnosti xxxxxxxxxxx xxxxxxxxxx XXX xxxxxxxx xxxxxxxxxx xx xxxxxxxx x evidování skutečného xxxxxxxx xx xxxxxxx xxxxxxxx xxxx. Přiblížení xxxxxxxxx vymezení xxxxxxxxxx xxxxxxxx xxxxxxxx XXX xxxxxxxx x limitace xxxxxxx x §7 xxxxxx x XXX xxxxxxx, xx soulad x čl. 3 xxxx. 6 a xx. 30 XXX xxxxxxxx xxxx xxxxxxxxx.

Xxxxx xxxxxx x xxxxxxxxx xxxx klíčové části xxxxxx §2 až 7 xxxxxx o XXX byly xxxxxxxxxxxx xxxxx xx xxxxxxxx Xxxxxx. X upravenému xxxxx návrhu zákona xxxxxxxx Komise xx xxxxxxxx úrovni sdělili, xx xxxx podoba xxxxxxx výsledky dosavadních xxxxxxx a xxxxxxx Xxxxxx o xxxxxxxxx x xxxxxx.

Xxxxxxx xxxxxxxxxxxxxxx xxxxxx - Xxxxx xxxxxx je veden xxxxxx xxxxxxxxxxxxx x xxxxxxx xxxxx xxxx xxxxxx xx xxxxxxx xxxxxxxx, xxxxxxxxx xx xx, xxxxx xxxxx xxxxxx xxx xxxxxxxxxx xxxxx xxxxxx xxxxxxxxx. Xxxxxxxxxxxx xx xx xxxxx xxxxxxxxxx upravované xxxxxxxxxxxx x xxxxx, xx měněná právní xxxxxx xx xxxxx xxxxxxxxx nová.

U subjektů, xxxxx xxxxx xxx xxxx xxxxxxxxx xxxxxxxxx (xxxxxxx xxxxxxxx v xxxxxxxxxxx xxxxxxxxx xxx xxxxx §7 zákona x XXX), xx xxxx xxxxxx x xxxxxxxxx možné míře xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx. Xxx by xxxx xxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxxxxx subjektů x xxxxxxxxxxxxxx xxxxxxx.

Xxxxxxxxxxx xxxxxxxxxxxxx průpisu xx xxxxxxx dále xxxxxxx x zdokonaluje. Xxxxxxx x xxxx xxxxxxxxx x xx veřejné xxxxxxxx xxxxxxxxxxx. Xxxx xx x §41 xxxx. 3 xxxxxx x XXX ve xxxxx xxxxxx zavádí xxxxxxx automatického xxxxxxxxxxx xxxxx x xxxxxxx xxxxxxxxxxxx xxxxxx x xxxxxxxxx, xxx xx xxx xxxxx xxxxx xxxxxxxxxx skutečného xxxxxxxx xxxxx §5 xxxx. 1 xxxxxx o XXX. Jedná xx x xxxxxxxxx změnu x pozitivním dopadem xx xxxxx xxxxxxxx xxxxxxxxxxx xxxx.

Xxxx zapsaných xxxxx se navrhuje xxxxx xxxxxxx přeznačit, xxx xxxxxxxxxx xxxx xxxxxxxxxxxx. Xxxxx x xxxxxxxx zajistí prostřednictvím xxxxxxxxxxxx xxxxxxx Xxxxxxxxxxxx xxxxxxxxxxxxx. K zajištění xxxxxxx zápisu nad xxxxx automatizovaných xxxxx xx xxxxxxxxx xxxxxxxxx xxxxxx.

Xxxxxxxxxxxxxxx - Obecným xxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxx u xxxxxxxx xxxxxx xxxxxxxxx x xxxxxxxx transparentnosti xxxxxxxxxxx osob x xxxxxxxx xxxxxxxxxx. Xxxxxxxxxxxxxxx, „xxxxxxxxxxx“ xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx právnických xxxx, xx. jak xx xxxxxxxxx a xxxxxxxxxxxx, je xxxxxxx x rámci hodnocení xxxxxxxxxxx x xxxxxxxxxxxxxx xxxxxxxxxxx osob.

Transparentnost xx xxxxxxx xxxx xxxxx x opatření x xxxx x xxxxxx xxxxxxxxx peněz, ale x xxxxxxx xxxxxxxxx xxxxx. Xxxxxxxx skutečného xxxxxxxx se xxxxxxxxx xxx zjišťování xxxxxx xxxxx, potenciálních xxxxxxxx xxxxx xxxx xxxxxxxxxx xxxxxxxxxxxxxx osoby xxx xxxxxxxxx veřejnoprávních xxxxxxxx (xxx xxxx).

4. Zhodnocení xxxxxxxxxxxxx xxxxxx s xxxxxxxx Evropské xxxx, xxxxxxxxxxx xxxxxxxx&xxxx;xxxxxx XX xxxx xxxxxxxx xxxxxxxx xxxxxxxx práva XX, xxxxxxxxx i s xxxxxxxxxxxxxx záměry x x návrhy xxxxxxxx XX

Xxxxx zákona reaguje xx xxxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxx xxx nesprávné xxxxxxxxx xxxxxxxx (xxxxxx x. 2021/2162) dle xx. 258 Smlouvy o xxxxxxxxx Xxxxxxxx unie. Xxxxx je zajistit, xxx xxx xxxxxxx xxxxxxx pochybnosti x xxxxxxxxx xxxxxxxxxx AML xxxxxxxx týkajících se xxxxxxxx a xxxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxx právního xxxx.

Xxxxx xxxxxx x xxxxxxxxx xxxx xxxxxxx xxxxx xxxxxx §2 až 7 xxxxxx x XXX byly konzultovány xxxxx xx xxxxxxxx Xxxxxx. Mělo xx xxx xxxxxxxxx, xx xxxxx úprava xxxx xxxxxxxxx interpretaci XXX xxxxxxxx, kterou zastávají xxxxxxxx Komise. Xxxxxxxxxx xxxxx Komise je xxxxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxxxx xxx xxxxxxxx povinnosti.

Převážná xxxx xxxxxx xx xxxxxxxxxxxx. Xxxxxx stávající xxxxxx xxxxxxxxxxxx xx xxxx xxxx xxxxxxxxx xxxxxx, xxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxx přejímá x xx. 3 xxxx. 6 xxxx. x) xxx x) XXX xxxxxxxx. Jednotlivá xxxxxxxxxxxx ustanovení xxxx xxxxxxxx odůvodněna xx xxxxxxxx xxxxx xxxxxxxx xxxxxx.

Xxxxx xxxxxx xxxxxxxxxx xxxxxx návrhu xxxxxxxx x předcházení xxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxx xxxxx xxxx xxxxxxxxxxx xxxxxxxxx (tzv. xxxxx AML nařízení5) x xxxxxxxx 2021. Xxxxx nařízení xx xxxx xxxx sjednotit xxxxx xxxxxxxxxx xxxxxxxx, xxxxx xx v xxxxxxxxxxx x členských xxxxxxx xxxxxxxxxxxx x xxxxxxxxxxxxx nejednotně. Návrh XXX xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx skutečného xxxxxxxx. Xxxxxx xxxxx xx xxxxx xxxxxxxxx xxxxxxxxxxx, xxx předpokládat, xx záměru xxxxxxx xxxxxxxxxx xxxxxxxx v xxxxx xxxxxxxxxxxxxx nařízení xxxx dosaženo.

Návrh xxxxxx xxxxx z návrhu XXX zařízení xxxxxxx xxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxx (čl. 42 odst. 1 xxxxxx XXX xxxxxxxx) x xxx formulaci xxxxxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxx (čl. 42 xxxx. 5 xxxxxx XXX nařízení).

5. Xxxxxxxxxx xxxxxxx návrhu x xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Xxxxx xxxxxxxxx xxxxxx

Xxxxx xx v xxxxxxx s xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Xxxxx republika xxxxxx. Xxxxx xx xxxxxxxxxxx XXX xxxxxxxx, xxxxx xxxxxxx zejména z xxxxxxxxxx 24 a 25 FATF. Finanční xxxxx xxxxx xx xxxxxxxxxxx xxxxxxxxxx organizace, xxxxx xx obecně xxxxxxxxxx xx xxxxxxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxx xxxxx xxxxxxxxx xxxxx. Členem XXXX je i Xxxxxxxx xxxxxx, xxxxxxxxxxx xxxxxx XXXX xx xxx. Xxxxxxxx, xxxxxx Xxxxx xxxxxxx xxx xxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxxx peněz x xxxxxxxxxxx xxxxxxxxx. Xxxxxxxx xxx založen x xxxx 1997 x v roce 2011 xxx xxxxxx xxxx xxxxxx, xxxxxx xxx Moneyval xxxxxxx xx xxxxxxxxx xxxxxxxxxxxx xxxxx x xxxxx Xxxx Xxxxxx, jenž xx xxxxx xxxxxxxxx Xxxxxx xxxxxxxx. Při xxx xxxxxxxx xxxxxxx xx standardů XXXX.

6. Xxxxxxxxxx xxxxxxx xxxxxx x ústavním xxxxxxxx Xxxxx xxxxxxxxx

Xxxxxxx xxxxxx xxxxxx xxxxxxxxx skutečných xxxxxxxx s relevantními xxxxx xxx Xxxxxxx xxxxxxxxxx xxxx a xxxxxx (xxxx xxx „Xxxxxxx“) se rozsáhle xxxxxx xxxxxxxx xxxxxx x xxxxxx xxxxxx x evidenci xxxxxxxxxx xxxxxxxx.6&xxxx;Xx xxxxxx xx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxx xx tento xxxxxx (xxxxx xx xxxxxxxxxxx xxxxx čl. 11 Xxxxxxx x xxxxx xxxxxxxx podle čl. 26 Listiny) xxxxxxx.

Xxxxxxx xx xxxx některé xxxxx §7 xxxxxx x ESM. Navrhuje xx xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxx, xxxxx xxxx xxxxxxxxxx xxxxxxxx x mají xxxxxxxxx xxx xxxxxxxx. Xxxx xxxxxx subjekty jsou xxxxxxxx xxxxxx xxxxx xxxxxxxxxxxxxxxx xxxxxxxxxxx osob. X xxxxxxxx souladu xxxxxx x ústavním xxxxxxxx xx xxxxx xxxxxxxxxxx xxxxxxx výjimek xxx církve x xxxxxxxxxx společnosti [§7 xxxx. x) zákona x ESM], xxxxxxxxx xxxxxx x xxxxxxxxx xxxxx [§7 písm. x) xxxxxx o XXX] x xxxxxxxx xxxxxxxxxx x organizace xxxxxxxxxxxxxx [§7 písm. x) xxxxxx o XXX].

Xxxxxx lze xxxxxxxxxx, xx xxxxxxxxxx xxxxxxx x xxxxxxxxx x xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx nezasahují xx xxxxxxxxx xxx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxx. Xxxxxxx xxxxxx xxxx xxxx xxxxxx xxxxxxxxx, ale xxxxx xx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx a zprostředkovat. Xxxxxx x xxxxxxxx xxxx ze xxx xxxxxx xxxxxxxxxxxx.

6.1. Xxxxxxxxx xxxxxx a xxxxxxxxx xxxxx

Xxxxxx 22 Xxxxxxx xxxxxxxxx, že zákonná xxxxxx xxxxx xxxxxxxxxxx xxxx x xxxxxx x xxxx xxxxxx x používání xxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxx x xxxxxxxxxxxx xxxxxxxxxxx (xxxxxxxx xx xx. 5 a xx. 20 Xxxxxx). Xxxxxxxxx xx evidování xxxxxxxxxx xxxxxxxx x xxxxxxxxxxx stran x xxxxxxxxxxx xxxxx xx xxxxxxxxxx xxxxxxxxx, který xxxx pro xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx. Xxxxxxxx neevidování xxxxxxxxxx xxxxxxxxx politické xxxxxx xxxx xxxxx, ani xxx nijak xxxxxxxxxx xx výkonu xxxxx xxxxxxxx xx politické xxxxxxx.

Xxxxxxxxx xxxxxxxxx xxxxx x důsledku xxxxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxx (ve xxxxxx x. 20 xxxx. 2 a 3 Xxxxxxx). Xxxxxxxxx xxxxxxxxx xx sice xxxxx xxxxxx xxxxxxx na xxxxxxxxx xxxxx x xxxxx, xxx xxxxxx xxxxx ani xxxxxxxxx xxxxx xxxxxxxxxxx.

Xxxxxxxxx xx xxxxxxxxx xxxxxxxxxx majitelů xxxxxxxxxxx xxxxx x xxxxxxxx x předcházení xxxxxxx činnosti, konkrétně xxxxx závažné legalizace xxxxxx x xxxxxxx xxxxxxxx a xxxxxxxxxxx xxxxxxxxx. Xxx o xxxxxxxx xxxxxxx předcházení xxxxxxxx xxxxx (srov. x. 20 xxxx. 3 Xxxxxxx). Xxx xxxxx x xxxxxxxxxx, xxxxx xx xxxxxxxxxxxx xx xxxxxx xxxxxxxxx xxxxx Xxxxxxxx xxxx.

Xxxxxxxx xxxxxx (xxxxxx) xx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxx přiměřené sledovaným xxxxx, xx. xxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxxx xxxx. X xxxxx ohledu xxx xxxx xxxxx x. 424/1991 Xx., x sdružování xxxxxxxxxxx xxxxx x xxxxxxxxxxx xxxxx, xx znění xxxxxxxxxx xxxxxxxx, zavádí xxxxxx xxxxxxxxx sankce xxxxxxxx xx posílení xxxxxxxxxxxxxxxx těchto xxxxxxxx. Xxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx x §52 x xxxx. xxxxxx x XXX nejsou zásadně xx případy xxxxxxxxxxx xxxxx x xxxxxxxxxxx xxxxx xxxxxxxxxxxxx.

Xxxxxxx xxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxxxx xxxxx x xxxxxxxxxxx hnutí xxxxxxx xxxxxxx.

6.2. Xxxxxxxx právnické xxxxx

Xxxxx xx. 16 xxxx. 2 Listiny xxxxxx a xxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxx xxxxxxxxxxx, xxxxxxx ustavují xxx xxxxxx, xxxxxxxxxx xxx duchovní x xxxxxxx xxxxxxx a xxxx xxxxxxxx instituce, xxxxxxxxx xx xxxxxxxx xxxxxxxx. Xxxxxx xxxxxxxxxx xxxxxx se xxxxxxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx. Xxx bylo xxx xxxxxxx x xxxxxxx xxxxxxxxxxx xxxxx x xxxxx, skutečný xxxxxxx xx xxxxx xxxxxxxx, xxxxxxxxx. Nejde x xxxxx xxxxxxxxx xxxxx, xxx pouze xxxxx xxxxxxxxxxxxxx již xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx x xxxxx xxxx xxxxxxxxx xxxxx. Xxxx xxxxxxxxx xxxx xxxxxxxxx xxx xxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx.

Xxxxxxxx xxxxx xxxxxxxxxx xxxxxxxx x xxxxxx věci xxxxx zasáhnout do xxxxxxxxx záležitostí xxxxxxxx xxxxxxxxx xxxxx, ale xxxxxxxx je xxxxxxx, xxx xxxxxxxx požadavku xxxxxxxxxxxxxxxx xxxxxxxxxx z XXX xxxxxxxx. X xxxxxxx xxxxxx x xxxxxxxxxxxx xxxxxxxxxxx je xxx xxxx xxxxxxx x. 3/2002 Xx., x xxxxxxx náboženského xxxxxxx x postavení xxxxxx x náboženských xxxxxxxxxxx x o xxxxx některých xxxxxx, xxxxxxxxx vysoká xxxx xxxxxxxxxxxxxxxx. Xxxxxxxxx na xxxxxxxxx xxxxxxxxxx majitele xx x xxxxxxxxx xx stávajícími xxxxxxxxx xxxxxxxxx zákona xx xxxxxxxxxx xxxxxxxx právnické xxxxx xx xxxxxxxxxxx xxxxxxxxx rejstříku násobně xxxxxx xxxxxxx.

Xxxxxxxxx skutečných xxxxxxxx xxxxxxxxxxx jedno x xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx, xxxxxxxxx xxxxx závažné legalizaci xxxxxx z trestné xxxxxxxx x xxxxxxxxxxx xxxxxxxxx. Xxx o xxxxxxxx nástroj xxxxxxxxxxxx x veřejné bezpečnosti x pořádku (srov. x. 16 xxxx. 4 Xxxxxxx). Nadto xx jedná x xxxxxxx xxxxxxxxxxxxx na xxxxxx členských států Xxxxxxxx xxxx.

Xxxxxxxx xxxxxx (xxxxxx) za xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxx, xx. posílení transparentnosti xxxxxxxxxxx xxxx. Xxxxx xxxxxxxx xxxxxxxx evidenční xxxxxxxxxx upravené v §52 x násl. xxxxxx x ESM xxxxxx xxxxxxx xx xxxxxxx církevních xxxxxxxxxxx xxxx aplikovatelné.

Aplikace xxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxx osoby xxxx o xxxx xxxxxxxxx, že xx xxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxx. Xxxxxxxx xxxxxxx xx xxxxxx xxxxxxxxx, xxxxxx se xxxxxxxxx, xxxxxxxxxxxxx xxxxxx xxxxxx v xxxxxxx. Xxxxxxxxxx xxxxx x xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxx xx xxxxxxxxxx xxxxxx xxxxxx, xxx xxxxx xxxxxx zaznamenání. X xxxxx xxxxxxxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxxxxx daného xxxxxx, xxxx xxxxxx. Xxxxx xxxxxx, xxxxxxxxx evidovat xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxx x to měnit xxxx xxxxxxx xxxxxxxxxx. Xxxxxxxxxxx církví a xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxx záležitosti (xxxxxxxxx xxx xxxxxx) xxxxx xx. 16 odst. 2 Xxxxxxx zůstává xxxxxxxxx.

Xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xx vztahu k xxxxxxxxx právnickým osobám xxxxx xxxxxx jako xxxxx do xxxxxxxxxx xxxxxxxxxxx xxxxxx. Cílem xxxxxx xxxx zasahovat xx xxxxxxxxxxx xxxxxx, xxx xxxxxxxx xxxxxxxxxxxx (xxxxxxxxxxxxxxx) xxxxxx xxxxxxxxx.

Xxxxxxxxxxx xxxxxx xx státních xxxxxxxx xxxxxxxxx, že xx xxxxxx orgány xxxxxxx čerpat xxxxxxxxx x xxxxxxxxx předpisů xxxxxx. Xxxxxxx xxxxxxxxxxx xxxxxx církve prováděný Xxxxxxxxxxxxx kultury určitý xxxxxxx xxx. xxxxxxxxxx xxxxxxxxx xxxxxxxx; xxxx. §10 x xxxx. xxxxxx x. 3/2002 Xx., x xxxxxxx xxxxxxxxxxxx vyznání x xxxxxxxxx xxxxxx x xxxxxxxxxxxx xxxxxxxxxxx a x změně některých xxxxxx (xxxxx o xxxxxxxx a xxxxxxxxxxxx xxxxxxxxxxxxx), dále „xxxxx x xxxxxxxx“. Xxxxxxx xx tento xxxxxxx xxxxxxx xxxxxxxxx čl. 16 xxxx. 2 Xxxxxxx, xxxxxxxxxxx, že xx xxxxxxx orgán x vnitřním předpisem xxxxxxxxx [§14 xxxx. 1 xxxx. c) xxxxxx x církvích]. 7

„Xx nutno rozlišovat xxxx xxxxxx svobodně xxxxxxxxxx xxx náboženství xxxx víru x xxxxxxxxx xx za xxxxxx uplatňování xxxxxxxxxxx xxxx xxxx x xxxxxx na xxxxxxxxxx xxxxxx nebo náboženské xxxxxxxxxxx. Xxxxxxxxxx xxxxxxx xxxxxx právní subjektivitu, xxxx xxxxxx xxxx xxxxxxxxx xxxxx podle xxxxx Xxxxx xxxxxxxxx, xx xxxxx xxxxxxxx xxxxxxxx x xxxx xxxxxxxxxx. Stát xxxxxxx xxxxxxx xxxxxxxx xxx xxxxx xxxxxx xxxx xxxxxxxxx osoby xxxxx xxxxxxx práva, xxxxxx xxxx tak činí x x vzniku xxxxxxxxx xxxxxxxxxxx xxxx.“ 8

Xxxxxxx xxxxx, xx xxxx x případném xxxxxx x nesrovnalosti xxxxxx vykládat vnitřní xxxxxxxx xxxxxx, xxxxxxxxx xx, že nemůže xxxxxxxxx o jejich xxxxxxxx xxxxxx xxxx.

„Xxxxxxx-xx xxxx xxxxxxxxxx o xxxxxxxxx xxxxxxxxx xx xxxxxxxxxxx určitého aktu x možnou relevancí xx xxxxx xxxxxxx, xxxx xx xxxxxx xxxxxxxx xxxxxx (xxxxxxxx xxxxx, xxxxxxxxxx xxxx.), xxxxx xxxx xxxxxxxxxxx x xxxxxx xxxx xxxxxxxxxx, xxxxxxx stání xxxxx (xxxxxxxxx xxxxx, xxxx xxxx.) předložené xxxxxxxxx xxxxxxxx xxxxxxxxxx xxx xxxx nepřezkoumává, xxxxxx akceptuje.“ 9

Dále xx xxxx xxxxx xxxxxx, xx xxxxxxxxxxxx xxxx xxxxxxxx také x xxxxxxx xxxxx x evidenci. V xxxxxxx xxxxxxx xxxx xxxx xxxxxxxxxxxx xxxxx, xxxx je xxxxx xxxxxxxx xxxxxxx předpisy xxxxxx.

Xxxxxxxxx xxxxxxxxxx majitelů xxxxxxxxxx xxxxxxxxxxx osob xxxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxxx náboženských xxxxxx, xxx xxxxxxx sdružovací.

6.3. Xxxxxxxx organizace a xxxxxxxxxx xxxxxxxxxxxxxx

X xxxxxxx xxxxxxxxxx organizací xx xxxxxxxxxx xx. 27 Xxxxxxx. Xxx xxx xxxxx shledat, že xx xxxxxxxxx xx xxxxxxxxx skutečných majitelů xxxxxxxxxxxx xxxxx xx xxxxxxxxxx xxxx. Xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx závislost na xxxxx, xxxxxxx odborová xxxxxxxxxx xxxx xxxxxxxxx x xxxxxxxxx xxx xxxxxx na plnění xxxx xxxxxxxxxx. Xxxx xxxxxxxxx xxxxxxxxxx svoboda.

Evidenční xxxxxxxxx xx xxxxxx x xxxxxxxxx xxxxxxxxxxx xx také v xxxxxxx x xxxxxxxxxx xx. 27 odst. 3 Xxxxxxx, xxxxx xxxxxxx opatření xxxxxxxx xxx xxxxxxx xxxxxxxxxxx xxxxx, xxxxxxxxx xxxxxxx xxxx práv x xxxxxx xxxxxxx. Xxxxxxx xxxxxxxxx xxxxxx xx xxxxx xxxxxxx evidování xxxxxxxxxx xxxxxxxx, jelikož xxx x xxxxxxxxxxx xxxx proti xxxxxxxxxx xxxxxx x trestné xxxxxxxx x xxxxxxxxxxx xxxxxxxxx, xx. xxxxxxx xxxxxxx xxxxxxxx. Xxx xxxxx x xxxxxxxxxx, xxxxx xx xxxxxxxxxxxx xx xxxxxx xxxxxxxxx xxxxx Xxxxxxxx xxxx.

Xxxxxxxxxx xxxxxx xx xxxx x souladu x Xxxxxxx Xxxxxxxxxxx organizace xxxxx x. 87 x svobodě xxxxxxxxxx x xxxxxxx práva xxxxxxxx xx organizovat (xxxx také „Úmluva XXX“). I xxxxxxxx xxxxxxxx evidenční xxxxxxxxxx xxxxxx xxxx x xxxxxx či xxxxxxx xxxxxx xxxxxxxx xxxxxxxx (xxxx. xx. 2 x násl. Xxxxxx XXX). Žádná ze xxxxx Úmluvy MOP xxxx omezena. I x Xxxxxx MOP xxxxxx xxxxx, xx xxx xxxxxx xxxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxxx xxxx xxxx xxxxxx (xx. 8 odst. 1 Xxxxxx MOP). Xxxxx xxxxxxxxxx majitele xxxxxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxx či její xxxxxxxx.

Xxxx uvedené xxxxx xxxxxxx xxx organizace xxxxxxxxxxxxxx.

Xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxx xxxxxx xx xxxxxx rozpočet, xxxxxxx veřejné xxxxxxxx x na xxxxxxxxxxxxx xxxxxxxxx Xxxxx republiky

Pozitivní xxxxxx navrhované úpravy xxx xxxxxxxxx x xxxxxx xxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxxx xxxx, soukromého xxxxxxx x podnikatelského xxxxxxxxx. Xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx x xxxxxxxxx administrativou xxxxxxxx x určováním a xxxxxxxxxx skutečných xxxxxxxx xxxxx xxxxxx xxxxxxxx.

7.1. Xxxx

Xxxxxxxx xxxxx xx xxxxxx xxxxxxxx bude xxx xxxxxxx xxxxxxxxx xxxxx v xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx. Xxxx xxxxxxxx xxxxxxxx automatický xxxxxx xxxxx nových xxxxxxxxx xxxxxxxx; x xxxxxxx xxxxxx xxxxxxxx xxxx xxxxx napojit systém xx registr xxxx. Xxxx bude nezbytné xxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxx. Xxxxxxx xx xxxxxxxxx xxxxxx lze xxxxxxxxx xx 1 xx 2 xxxxxxx Xx. Xxxxxx Xxxxxxxxxxxx xxxxxxxxxxxxx a xxxxxx xxxxx xxxxx xxxxxxxx x kapitoly xxxxxxxx xxxxxxxx Xxxxxxxxxxxx xxxxxxxxxxxxx xxx xxxxxx xx xxxxxxxxx xxxxxxxx rozpočtu xxxxxxxx x bez xxxxxxxxxxx xxxxxxxxxxxx xxxxxx.

Xxxx xxxxxxxxx xxxxxxxxxxx změnami xx xxxxxx xxxxxxxxxx x xxxxxxxx na xxxxxx evidujících xxxxx. Xxxxxx xxx předpokládat, xx i xx xxxxxx xxxxx xxxxxxxxx x období krátce xx xxxxxxxxx novely xxxxx xx xxxxxxxxxxxx xxxxxxx agendy.

Návrh xxxx xxxx vést k xxxxxxx xxxxxxxx rozpočtu x podobě vybraných xxxxxxxx xx xxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxx v xxxxxxx xxxxxx. Uvedené xxxxx xx xxxxxxxxxxx, xx x xxxx, x xxxxx xxxx xxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxxx xxxx xxxxxxxx xxxxxxx, xx xxxxxxxxx xxxxxxxxxxx automatického průpisu x xxxxxxxx že xxx xxxxxxxxx přechodné xxxxxx x xxxxxxxx xxxxxx x evidenci (xxx zvláštní část xxxxxxxx xxxxxx x xxxxxx XX). Xxxxxx xxxxxxxx xx xxxx xxxx xxx xxxxxxxxx xxxx, xxxxxx xxxxx xxxxxxxxxxxx x xxxxxx xxxxxx zásadní xxxxxx xxxxxxxx xxxxxxxx. Xxxxxxx xxxxx xxx xxxxxxxxxxxx, xx xx návrh xxxx x xxxxxxxxxxxx xxxxxxxx xxxxxx x xxxxxx xxxxx za xxxxxxxx xxxxxxxxx xxxxx xxxxxx x XXX. Xxx xx xxxxxxx xxxxxxx osob x xxxxxxxxx povinností a x xxxxx osob xxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxx (podle §55 xxxx. 1 zákona x ESM), xxxxx xxxxx x xxxxxxxxx xxxxx xx nijak xxxxxxxxx nezmění.

Je xxxxx xxxxxxxxx, xx xxxxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxxxxxx právnické xxxxx xx xxxxxxxxxx účelem x xxxxxxx. Zvláště x xxxxxx osob (xxxxxxxxx stran a xxxxxxxxx hnutí, církve, xxxxxxxx xxxxxxxxxx) xxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxx teoretické, xxxxxxxx xxxxx xxxxxxxxx. Xxxxx xx x udělení xxxxxx xxxxx, xxxx xxxx xxxxxxxxxx x xxxxxxx x majetkovým xxxxxxx xxxxxxxxx10, xxxxxxx xxx x xx xxxxxxx xxxxxx upustit.

7.2. Xxxxxxxxxxx

Xxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxx, xx. zejména xxxxxxxxxx xxxxxxxxx (xxxxxxx §3 x xxxxx §4 xxxxxx x XXX) x subjektů xxxxxxxxxxxxxxxxx x xxxxxxxxxxx xxxxxxxxxx (xxxxx §7 xxxxxx x XXX). Xxxxxxxx xxxxxxxxx xxxxxx xxxxx xxxxx vyhodnotit, kdo xx xxxxxx xxxxxxxxx xxxxxxxxx podle xxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxxxx xxxxx xxxxx vyhodnotit, xxx xx x xxxxx směru xxxxx x xxxxxxxx xxxxx. Xx xxxxxx podnikatelů xxx xxxx rozlišit xxx skupiny dotčených xxxxxxxx.

Xx většinu podnikatelů - xxxxxxxxxx korporací xxxxxx jako dnes xxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxx. Pro xxxxxxxxx xxx xxxxx, xx x současnosti xxxxxxxxxxx xxxxxxx xxxxx xx 95 % xxxxx xxxxxx.11&xxxx;Xxxxxx x xxxx xxxx právní xxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxx, xxxx xxxxxxxxxxxx xxxxxxxx dojde x jejich xxxxxxx x úpravě xxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx. Pro xxxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxxxxxxx xxxxxxx xxxxxxxxx.

Xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxx zkoumat, xxx x xxxxxx xxxxxxx na základě xxxxxx xxxxxxxx xxxxxx xxxxxxxxxx majiteli i xxxx, xxxxx xxxx xxxxx nebyli. Xxxxx xxxxx xx xxxx xxxxx xxxxxxxxxxx s xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxx xxxxxxxxxx. U xxxx lze předpokládat xxxxxxx počáteční finanční xxxxxxx x administrativu. Xxxxxxxx xxxxxxxxx, které xxxxxxx xxxxxxxxx povinnost xxxxx dosavadních xxxxxxxx, xxxxx osvobozeny xx xxxxxxxx xx xxxxx xxxxx na xxxxx xxxxx nové úpravy.

7.3. Xxxxxxx xxxxx

Xxxxxx xxxxx xxx xxxxxxxxxxxxx x xx xxxxxx tzv. xxxxxxxxx xxxx, xxxxx xxxxxxxxx identifikaci klientů xxxxx XXX zákona. Xxxxx xxxxxxxx skutečného xxxxxxxx a xxxx xxxxxxx xxxxxxxxx výjimek xxxxx §7 zákona x XXX xxxxxx xxxxxxxxxxxx změnu přístupu xxxxxxxxx xxxx, xxxxxxx xxxxxxxxxx xxxxxxxxxx zaměstnanců, xxxxxxxxxxx xxxxxxx xxx. X xxxxxxx povinných xxxx (xxxx. xxxxx) xxx xxxxxxxx i xxxxxx úpravu xxxxxxxxx xxxxxxx a informačních xxxxxxx. Všechny xxxx xxxxxxxx xxxxx xxx xxxxxxx x xxxxxxxxxx xxxxxxx x administrativou.

7.4. Xxxxxxxxxxxxxxx xxxxxxxx

Xx xxxxxx x subjektům, xxxxx xxxxx nemají evidenční xxxxxxxxx (spadají pod xxxxx §7 xxxxxx x XXX), xx x xxxxxx xxxxxxx xxxxxxx xxxx dojít xx xxxxxxx xxxxxxxxx xxxxxxxxxx prostřednictvím xxxxxxxxxxxxx xxxxxxx. Potřebná data xx xxxxx xxxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxx xxxx x xxxxxxxx xxxx. V xxxxx by xxxxxxxx xxxxxxxxx xxxxxx vznikat xxxxx xxxxxxx xxxxxxx x xxxxxxxxxx.

Xxxxxxxxx skutečného xxxxxxxx xxxx xxxx xxxxxxxx xxxxx xxx xxxxxxxx právnickou xxxxx x xxx xxxxx, xx u xx xxxx xxxx tento xxxx xxxxxxxxx při xxxxxxxxx xxxxx jiných xxxxxxxx xxxxxxxx, xxxxxxx x souvislosti x xxx. xxxxxxxxx xxxxxxx (xxxxx xxxxxx č. 253/2008 Xx., x xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxx xxxxxx x xxxxxxx xxxxxxxx a xxxxxxxxxxx xxxxxxxxx), veřejnými xxxxxxxxx (§122 xxxxxx x zadávání veřejných xxxxxxx) nebo některými xxxxxxxx [§14 xxxx. 3 písm. x) xxx 2 xxxxxx x. 218/2000 Xx., x xxxxxxxxxxxx xxxxxxxxxx x x změně xxxxxxxxx xxxxxxxxxxxxx zákonů (xxxxxxxxxx pravidla), x §10x xxxx. 3 xxxx. f) bod 2 xxxxxx x. 250/2000 Sb., x xxxxxxxxxxxx pravidlech xxxxxxxx xxxxxxxx].

8. Xxxxxxxxxx dopadů xxxxxxxxxxxx řešení xx xxxxxx x ochraně xxxxxxxx x xxxxxxxx xxxxx

X ochraně osobních xxxxx nedochází xxxxxxx x xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx stavu.

V xxxxxxxxx případech xxxxxxxx xxxxxxx, kdy xxxxx xxxxx xxxxxx pravidel xxxxxxxxxxx xxxx xxxxxxxx xxxxxxxx i lidé, xxxxx jimi xxxxx xxxxxx. X xxxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxx xxxxxxx x xxxxxxxx §4 odst. 1 xxxxxx x XXX ve xxxxx xxxxxx. Xxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxx x některých xxxxxxxx, xxxxx xxxxx xxxxxxx xxx režim §7 xxxxxx x XXX. X xxxxxx xxxxxxxxx xxxx xxxxx xxxxxxxxx x xxxxxx xxxxxxx xxxxxxx členové xxxxxxxxxxxx xxxxxx těchto subjektů, xxxxx xxxx xxxxxx xxx dnes povinně xxxxxxxxxx do příslušných xxxxxxxxx xxxxxxxxx. Xxxxxxx xxxxxxxxxxx xxxxxxxx organizace, x xxxxx xxxx xxxxx x xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxx veřejnosti xxxxx §25 xxxx. 2 věta xxxxx xxxxxxxxxxxxx xxxxxx. Xxxxx x xxxxxx osobách xxxxxxxx i x xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx, x xx x xxxxxxx xx xxxxxxx xxxxxxxxx xx zvýšenou xxxxxxx xxxxxxxx členů xxxxxxxxxxxx xxxxxx odborové organizace (x xxxxxxxxxxxxx xxx xxxxxxxx xxxx xxxxxxxx xxxxxx).

X některých případech xxxx xxxxxx xxxxx x xxxx, xx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxx xxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx (zejména s xxxxxxx xx xxxxx xxxxxxx §3 zákona x ESM), x xxxx xxxxx je x xxxxxxxx vymazat.

Rozsah xxxxxxxxxxx xxxxx x xxxxxxxxxx majitelích (§13 xxxxxx x ESM) xx xxx o xxxx nemění, ale xxxxx x xxxxxxx xxxxx struktury těchto xxxxx. Xxxxxxx se xxxx dosavadní xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx příjemce xxxx xxxxx x xxxxxxxx xxxxxx. Xxxx xxxxx xxxx pojmy xxxxxxxxx jediným pojmem.

Zpracování xxxxxxxx údajů xx xxxxx xxxxxxxx. Osobní xxxxx, které xx x fyzických xxxxxxx xxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxx, budou x xxxxxx xxxxxxxxxxxx xx základě xxxxxxxx xxxxxx xxxxxxxxx x xx. 6 xxxx. 1 písm. c) XXXX12, tj. xx xxxxxx splnění xxxxxx xxxxxxxxxx, která xx xx xxxxxxx vztahuje.

Případné xxxxxxxxxx xxxxxxx subjektů xxxxx (xx xxxxxx XXXX) xx xxxxxx xxxxx xx xxxxxxxxxx xxxxx. Xxxxxx vyřizuje xxx, xxxx byla xxxxxxxx, xxxxxxxx xx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx; xx-xx xxxxxxxxx xxxxxxx vysloveně rozhodovací xxxxxxx soudů, vyřizuje xxxxxx xxxx. Xx. 26 xxxx. 3 XXXX umožňuje, xxx xx xxxxxxxx správci xxxxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxxxxx žádostí. Xxxxxxxx xxxx xxxxx xxxxxxx xxxxxxxxxxx správce.

Pro xxxxxxx lze doplnit, xx xxxxxx režim xxxxxxxx x xxxxxxx xxxxxx (xxxxx xx. 15 GDPR) xxxx x kolizi x xxxxxxxxxx xx. 30 xxxx. 6 XXX xxxxxxxx na xxxxxxxxx xxxxxxxxxxx xxxxxxxx pro xxxxxxxxx orgány a xxxxxxxx xxxxxxxxxxxx jednotky xxx upozornění xxxxxxxxx xxxxxxxx. Xxxxx nijak xxxxxxxxxx xxxxxxx k xxxxxxxxxx x xxxxxxxxxx, xxxxxx xxxxxx údaje xxxx xxxx budou xxxxxxxxxxxx. Xxxxxxx xx xxxxx xxxxxx úprava xxxxxx x. 110/2019 Xx., x xxxxxxxxxx xxxxxxxx údajů (dále xxx „zákon x xxxxxxx osobních xxxxx“), xxxxx ve svém §11 xxxx. 1 xxxxxxx, že čl. 12 xx 22 XXXX se xxxxxxx xxxxxxxxx xxxx xx xxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxxx xxxxxxxxx práva xxxxxxxx xxxxx stanovených xxxxxx xxxxxx xxxxxx, je-li xx xxxxxxxx x xxxx rozsahem xxxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxx v §6 xxxx. 2 xxxxxx o xxxxxxx xxxxxxxx xxxxx. Xxx xx x tomto xxxxxxx chráněný xxxxx xxx §6 odst. 2 xxxx. x) xxxxxx x xxxxxxx xxxxxxxx xxxxx, xx. xxxxxxx pořádek x xxxxxxx xxxxxxxxxx, předcházení, xxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxx, xxxxxxx xxxxxxxxx xxxx, výkon xxxxxx a xxxxxxxxxx xxxxxxxx, zajišťování xxxxxxxxxxx Xxxxx xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxxx, xxxxxx pátrání xx xxxxxxx x xxxxxx.

Xxx xxxxxxxxxxx xxx odkázat xx xxxxx relevantní xxxxxxxxx xxxxxx x xxxxxx xxxxxx x xxxxxxxx xxxxxxxxxx majitelů. 13

9. Zhodnocení xxxxxxx xxxxxx xx xxxxxxxx xxx tvorbu xxxxxxxxx xxxxxxxxx legislativy

Návrh xx xxxxxx x xxxxxxx xxxxxxxxxxxxx xxxxxxx správy xxxxxxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxxx x ESM x vyhovuje xxxxxxx xxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx. Z xxxxxxxxxxxx xxxxx xxx xxxxxx (1) xxxxxxxx xxxxxxxxxxx služeb při xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx, (2) xxxxxxxxx xxxxxxxxxxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxx x xxxxxx, (3) xxxxxxx xxxxxx xxxxxxx xxxxxx, (4) xxxxxxxxxxx a propojování xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxx, (5) mezinárodní xxxxxxxxxxxxxxxx a (6) xxxxxxxxxxx xxxxxxxxxxx.

Xxxxx xxxxxx xxxxxxxxx úpravu x xxx, xx xxx xxxxx údajů do xxxxxxxx zajistit s xxxxxxxx digitálních xxxxxxxx (xxxxxxxxxxxx xxxxxx) x xxxxxxxx xxxxxx. X xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx zákon x XXX požaduje xxxxx xx xxxxx xxxxxxx xxxxxxxxxxxx, xxxxxxxxxxxxxxx xxxxxxxx xxxxx návrh podávat xxxx xxxxxxxxx formou (§21 xxxxxx o XXX). Xxxxxxxxx osoby xxxx mohou volit xxxxx prostřednictvím xxxxxx, x xxxx xxx xxxxxx xxxxxxxxxxxx, xxxxxxxxx xxxxxx či xxxxxx.

Xxxxx xxxxxx xx x xxxxxxxxx možné míře xxxxxx osvědčený xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx (viz §37 a xxxx. xxxxxx x XXX), xxxxx xx xxxxxxx xx xxxxxxxxx xxxxxxxxxxxx xxx x xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxx. X xxxxxx xxxxxxx dotčených xxxxxxxxxxx xxxx xxxxx xxxx xxxxx skutečných xxxxxxxx xxxxxxxxxxx xxx x xxxxxxxxx xxxxxxxxx, případně xxxx x xxxxxxxx xxxx. Zákon x XXX a xxxx xxxx xxxxx této xxxxxxxxxxx xxxxxxx a xxxxxxxx opětovnou xxxxxxxxxxxx xxx, xxxxxxx již xxxxxx správa disponuje.

Data xxxx xx evidence xxxxxxxxxx xxxxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxxxx. Xxxx se xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xx další situace (§38 xxxx. 3 x 4 x §41 xxxx. 3 xxxxxx o XXX x navrženém xxxxx) x také zavedení xxxxxxx dat x x registru xxxx (§38 xxxx. 5 xxxxxx o XXX x xxxxxxxxx znění). Xxx xx xxxxxxxxx xxxxxxx snížení xxxxxxxxxxxxxxx xxxxxx xx xxxxxx xxxxxxxxxxx osob i xxxxx. Xxxxxx zákonných xxxxxxxxxx xxxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxxxxx xxxx informačními xxxxxxx.

Xxx případy, kdy x xxxxxxx na xxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxx §38 xxxxxx o ESM, xx navrhuje zavést xxxxx xxxxxxxxxxxxx xxxxxxx xx xxxxx podle §41 odst. 3 xxxxxx o ESM xx xxxxx xxxxxx, xxxxx xxx u xxxxxxxx určen xxxxxxxx xxxxxxxx xxxxxxx. V xxxxxxxxxxxxx k xxxxxx xxx zvláštní xxxx xxxxxxxx xxxxxx. Tento xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxx u xxxx xxxxxxxxx (xxxxx nemají xxxxxxxxxxxx xxxxxxxxxx xxxxxxxx) xx xxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxx.

Xxxx návrh xxxxxxx existujících xxx x tím xxxxxxx xxxxx xxxxxxxxx v xxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx. Xxxxxxxxx data x xxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxx prostřednictvím xxxxxxxxx xxxxxxxxxxx systému xxxxx xx xxxxxxx xxxxxx. Xxxx xxxx xxxxxxx v xxxxxxxx xxxxxxx případů evidující xxxxx xxxxx xxxxx xxxxxx x reakci xx xxxxx legislativu.

Samozřejmostí xx xxxxxxxxxxx xxxxxxxxxxxx xxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxxx. Jde x xxxxxx, xxxxx xx xxxxxxxxxxx xxx xxxx.

Xxxxx xxxxxx xxxxxxxxx xxxxxx subjektů, které xxxx xxxxxxx xxxxxxx xx xxxxxxxx skutečných xxxxxxxx (§16 xxxx. 2 zákona x XXX). Změna míří xxxxxxxxx xx xxxxxxxxxxxxx xxxxxx, xxxxx si xxxxxxxx xxxxx moci xxxxxxxx data x xxxxxxxx získat xxx xxxxxxxxxxx xxxxxxxx o xxxxxx. Žadatelé nebudou xxxxx poskytovatelům xxxxxxxxxx xxxxxx x xxxxxxxx, xxxxxxx xx si xx xxxxx xxxx xxxxxxx sami (xxxxxxx xxxx xxxx). Xxxxx xxx xxxxxxxx xxxx xxxxxxxx xxxxxx.

Xxxxxxxxxxx xxxxxxxxxxxx xx dosahuje xx xxxx xxxxxxxx. Xxxxxxxxx xxxxxxxxx xx, xx xxxxxxxx xx x xxxxx xxxxx veřejně xxxxxxxx xx xxxxxxxxx. X zápisu slouží xxxxxx xxxxxxxxx, xxxxx xx xxxxxx xxxx xxxxxxxxx xxxxxxxx x xxx, xxx xxxxx xxxxxxx. Xxxx xxxxxxxxx xxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx x větší xxxxxxxxxxxx x xxxxxxxxxxxxxxx.

X xxxxxxxxxxx operabilitou xxxxxx xxx xxxxxxxxx §14 xxxx. 3 zákon x ESM xxxxxxxxxx xx xxxxxxxxx XXX xxxxxxxx xxxxxxxx xx xxxxxxx xxx x xxxxxxxx skutečných majitelů xxxxxxxxxxxxxxx xxxxxxx propojení xxxxxxxxxx registrů xxxxxxxxxx xxxxxxxx. Tento xxxxxxxxx xxxxxxx je koordinován xx strany Xxxxxx x je xxxxxxxx xxxxxxxxxxxx.

10. Xxxxxxxxxx korupčních xxxxx

Xxxxxxxxxxx návrh zákona xxxxxxxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx korupční xxxxxx, xxxxx xxxxxx. Xxxxxxxxx xx xxxxx xxxx, x nichž xxxx být xxxxxxxxx xxxxxxxx xxxxxxxx. Xxxxxxxx xxxxxxxxxx majitelů xx xxxxxx xxxxxxxxx posilujícím xxxxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx x má xxxxxxx xxxxxxxxxxxxx xxxxx.

11. Xxxxxxxxxxxxx xxxxxxxx xxxxxx x xxxxxx xx životní xxxxxxxxx, xxxxxxxxxx xxxxxx xx xxxxxx k xxxxxx diskriminace x xx vztahu k xxxxxxxx mužů x xxx

X xxxxxxxxxx xxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxx v oblasti xxxxxxxx xx životního xxxxxxxxx. Navrhovaná xxxxxx xxxxxx nestanovuje xxxxxxxx xx xxxxxx x xxxxxx diskriminace, xxxxxxxx xxxxx xxxxxxx xx xxxxxxx pohlaví, rasy, xxxxx xxxxx, xxxxxx, xxxx x xxxxxxxxxxx, xxxxxxxxxxx xx xxxxxx xxxxxxxx, xxxxxxxxx xxxx xxxxxxxxxx xxxxxx, xxxxxxxxxxxx x národnostní xxxx xxxxxxx xxxxxxx, majetku, xxxx xxxx xxxxxx xxxxxxxxx. Xxxxxxxxxx právní xxxxxx není xxxxxx x xxxxxxx xx xxxxxxx x. 198/2009 Xx., x xxxxxx xxxxxxxxx x x xxxxxxxx prostředcích xxxxxxx xxxx xxxxxxxxxxxx a x xxxxx některých xxxxxx (antidiskriminační xxxxx).

Xxxxxxxxxx xxxxxx xxxxxx nemá xxxxxxxxxxxxx, xxx sekundární xxxxxx na rovnost xxxx a xxx x xxxxxx k xxxxxxxxxxxx xxxxxxx x xxxxxxx, xxxxx xx xxxxx nerozlišuje, xxx xxxxxxxxxxxx x xxxxxxxxx xxx ně xxxxxxx xxxxxxxx.

12. Xxxxxxxxxx dopadů xx xxxxxxxxxx xxxx xxxxxx xxxxx

Xxxxx xxxxxxxxxx xxxxxxxxxx xx vztahem x xxxxxxxxxxx xxxx xxxxxx xxxxx.

13. Xxxxxx xxx xxxxxxxxx xxxxxxxx Xxxxxxxxxx xxxxxxxx x xxxxxxx x xxxxx xxxxx

Xxxxxxxx xx, aby x xxxxxxx xxxxxx xxxxxxxxx Poslanecká xxxxxxxx xxxxxxx xxx x xxxxxx čtení (xxxxx §90 odst. 2 xxxxxx x. 90/1995 Xx., o xxxxxxxx xxxx Poslanecké xxxxxxxx).

Xxxxxxxxx xxxxxxx navrhovaného zákona xx nezbytné x xxxxxxx na xx, xx Xxxxxx xxxxxxxxx xxxx xxxxxxxxx možnost xxxxxx první xxxxxxx x platbu x xxxxx Xxxxxxxxx xxxxx xxxxxx. Proto xx xxxxx v xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxx xxxxxx, aby xxxxx xxxxx xxxxxxxxx xx xxxxxx xxxxxxxxx xxxxxx roku. Tehdy xx totiž xxxxxxxxxx xxxxx x xxxxxx xxxxxxx.

XX. XXXXXXXX ČÁST

K xxxxxx X (xxxxx xxxxxx x xxxxxxxx xxxxxxxxxx majitelů)

Je xxxxx xxxxxxxxx, xx xxxxx §2 až 7 xxxxxx x XXX xx primárně xxxxxxxxxx xxxxxxxxx x výtkami Xxxxxx vyjádřenými v xxxxxx o xxxxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxxxxxx (xxxxxx x. 2021/2162) xxx xx. 258 Xxxxxxx x xxxxxxxxx Xxxxxxxx xxxx.

Xxxxxxxxx návrhu xx xxxxxxx xxxxxxxxxxx xxxx xxxxxxxx xxxxxxxxx a xxxxxx s xxxxxxxx xxxxxx [xxxxxxxx xxxxx §2 xx 4 xxxxxx o XXX], xxxx doslovné xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx x XXX směrnice (§4 xxxxxx x XXX xx znění xxxxxx) a xxxxxxx xxxxxxx xxxxxxx xxx §7 xxxxxx o XXX. Uvedené klíčové xxxxx xxxxxx xxxx xxxxxxxxxxxx xxxxx xx xxxxxxxx Xxxxxx. Xxxxx xx v tomto xxxxxx xxx xxxxxxxxx xxxxxxx Komise.

Další xxxxx xxxxxxxx xx xxxxxxx xxxxxxxx úpravy. Xxx xxxxxx o terminologické xxxxx, xxxxxx x xxxxxx souvisejících xxxxxxxxx, xxxxxxx xxxxxxxxxx automatického xxxxxxx.

X xxxxx 1 x 2 [§2 xxxx. x) xx x)]

Xxxxxxx xx xxxxxxxxx xxxxxxxxxxxx definice skutečného xxxxxxxx xxxxxxxxxxx na xxxxxxx xxxxxxxxx příjemce x xxxxx x xxxxxxxx xxxxxx. Základním xxxxxxx xx xxxxxxxxxx, xx Xxxxxx x xxxxx xxxxxx pro xxxxxxxxx xxxxxxxxx směrnice (xxxxxx x. 2021/2162) xxx xx. 258 Xxxxxxx x xxxxxxxxx Xxxxxxxx xxxx xxxxxxxx xxxx xxxxxx xxxx xxxxxxxxxxxx xxxxxx XXX xxxxxxxx. Xxxxxxxxxxxx se xxxxx zejména samostatný xxxxx xxxxxxxxx xxxxxxxx, xxxxx xxxxx zástupců Xxxxxx není x xxxxxxxx AML xxxxxxxx xxxxxxx.

Xxxxxxxxx definice xxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxx xx. 3 xxxx. 6 XXX směrnice. X xxxxxxx xx xxxxxxxxx Xxxxxx xx xxxxx xxxxxxxxx x xxxxxxxxx XXX směrnice, xxx xxx xxx prostor xxx xxxxxxxx, xxxxxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxx x xxxxx xxxxx členských xxxxx EU.

Zrušením xxxxxxxxxxx xxxx xxxxxxxx příjemcem x xxxxxx x xxxxxxxx vlivem xxxxx x xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx hodnoty xxxxx v xxxxxxxx. Xxxx o povaze xxxxxxxxx skutečného xxxxxxxx xxxx xxxxxxxxx xx xx, xxx xx xxxxx, xx xxxxxxx, x xx xx, xxx xx xxxxx x skutečného majitele xxxxxxxxxxxx (xxxxx §4 xxxx §5x zákona x XXX xx xxxxx xxxxxx), xxxxxxxxxx (xxxxx §5 zákona x ESM), xxxx xxxxxxxxxx (xxxxx §6 xxxxxx o ESM).

Stále xxxxx, že pojem xxxxxxxxxx majitele je xxxxx xxxxx xx xxxxxxxx osobu. Xxxxxx xxxxx, že skutečných xxxxxxxx xxxx xxx xxxx. Xxxx změny xxxxxxx x xx, xxxx xxxx xx xxxxxxxx majitel xxxxxxxxx, xx. xxx vůči xxxxxxxxx xxxxx, xxxx xxxxxxxx uspořádání. Xx xxxxxxxx x xxxxx xxxxxxxxxx postavení skutečného xxxxxxxx, a xx xxxxxxxxxxxxxxx xxxx „x xxxxxxxx xxxxxxxx“, xxxxx xxxx xxxxxxxxxxxxxx v §4 x 5x xxxxxx x ESM xx znění xxxxxx.

Xxxxxxxxx xxxxxxxxxx xxxxxxxx může xxx xxxxxxxx xxxxxxx, x xxxxxxx xxxxxxxx xxxx xxxx xxxxx xxxxxxx. Nepřímým xxxxxxx xx xxxxxx xxxxx, xxx xxxx xxxxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxxxxxxxx osoby xxxx xxxxxx xxxxxxxxxx. Xxxxx xxxxxxxxx vztahů, xxxxxxxx x xxxxxxx ostatně xxxxxxxxx dle xxxxxx x xxxxxx o XXX zachovány.

Zásadní změna xxxxxxx x zavedení xxxxxxxx xxxxxxxxxx charakteristiky xxxxxxxxxx majitele. Xx xxxxxxx x xxx, xx skutečný xxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxx xxxxxxxxxx vlastní xxxx xxxxxxxxxx.

Xxx xxxxx xxxxxxx zřetelně xxxxx xxxx, xxxxxx xx xxxxxxxx xxx xxxxxxxx xxxxxxxxxxxxxxx, xxx jde x xxxxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxxxx skutečného xxxxxxxx. Nejde x xx, xx by xxxxxxxxx dualistická xxxxxxxx xxxx xx svém xxxxxxx xxxxxx, ale x to, že xxxxx podrobnější xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxx xxx relevantní. Xx-xx xxxxx xxxxxxxxx xxxxxxxxx, xx to xxxxxxxxxx x dostačující xxxxxxx, xxxxx již xxxx formálně xxxx xxxxxxx členěna. Xxxxxx xx xxxx x xxxxxx xxxxxx xxx x AML xxxxxxxx xxxxxxxx xxxxxxxxx, lze xxxxxxx o xxxxxx xxxxxxxxxxx xxxxxx domněnce, xxxxx které kdo xxxxxxx, platí x xxx, xx kontroluje, x naopak, xxx xxxxxxxxxx, xxxxx o xxx, xx xxxxxxx. Xxxxx xxxxxxxxxx skutečný xxxxxxx ve smyslu xxxxxx xxxx „vlastní xxxx xxxxxxxxxx“, xxxx xx xxxxxxxxxxx xxxx xxx, zda xxxxxxxxx xxxxx xxxxxxx, kontroluje xxxx xxxxx. Xxx „xxxxxxxxxxx“, xxx „xxxxxxxx“ xxxx přitom svůj xxxxx, xxxxx xxx xxx nemá xxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx.

Xxxxx „vlastnit“/„vlastnictví“ x „xxxxxxxxxxx“/„xxxxxxxx“ xx xxxxx xxxxxxxx xxxxxxxxxx. Xxxxx jim přisuzovat xxxxx xxxxxx, xxxxx xxx je xxxxx x xxxxxxx xxxx xxxxxxxxxx. „Xxxxxxxxxxx“ xxxxxxxxxx xxxxxxxx x xxxxx xxxxxxxxxxx ve xxxxxx xxxxxx x. 89/2012 Xx., občanský xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxxxxx zákoník“). Podobně „xxxxxxxxx“ xx xxxxxxxx xxxxxx ve smyslu xxxxxxxxx xx xxxxxx xxxxxxxxx xxxxx. Xxxxx xx třeba xxxxxx xxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxxxx osoby (xxxx xxxxxxxx xxxxxxxxxx) xxxxxxxxxx xxxxxxxxx xxxxxxxxx.