XXXXX

xx xxx ... 2022,

xxxxxx se mění xxxxx x. 565/1990 Xx., x xxxxxxxx xxxxxxxxxx, xx znění xxxxxxxxxx předpisů

Parlament xx xxxxxx xx xxxxx xxxxxx Xxxxx xxxxxxxxx:

Xx. X

Xxxxx č. 565/1990 Xx., x xxxxxxxx xxxxxxxxxx, ve xxxxx xxxxxx x. 184/1991 Xx., zákona x. 338/1992 Xx., xxxxxx x. 48/1994 Xx., zákona č. 305/1997 Xx., zákona x. 149/1998 Xx., xxxxxx x. 185/2001 Xx., zákona č. 274/2001 Sb., xxxxxx x. 320/2002 Xx., xxxxxx x. 229/2003 Xx., xxxxxx x. 270/2007 Xx., xxxxxx x. 281/2009 Xx., xxxxxx x. 348/2009 Xx., xxxxxx x. 183/2010 Xx., xxxxxx x. 30/2011 Xx., xxxxxx x. 300/2011 Xx., xxxxxx č. 329/2011 Xx., xxxxxx x. 458/2011 Sb., xxxxxx x. 142/2012 Xx., zákona č. 174/2012 Xx., zákona x. 266/2015 Sb., xxxxxx x. 170/2017 Xx., zákona x. 278/2019 Xx., xxxxxx x. 543/2020 Xx., xxxxxx x. 609/2020 Xx., xxxxxx x. 261/2021 Sb. x xxxxxx x. 363/2021 Xx., se mění xxxxx:

1. X §2 xx xxxxxxxx xxxxxxxx 5, xxxxx zní:

„(5) Xxxxxxxxxxx xxxxxxx xxxxxxxx xx psů xx xxxxxxxxxx xxx.“.

2. X xxxxxxx §3 se xxxxx „Xxxxxxx“ nahrazuje xxxxxx „Xxxxxxxxx“.

3. V §3x xxxx. 2 xx xx xxxxx xxxxx xxxxxxx x) xxxxxxxx slova „, x xxxxxxxx lázeňské xxxxxxx rehabilitační péče“.

4. X xxxxxxxxx §10x x 10x se xxxxx „Xxxxxxx“ xxxxxxxxx xxxxxx „Poplatník“.

5. §11 xxxxxx nadpisu xxx:

„§11

Xxxxxxxxx xxxxxxxx

(1) Správce xxxxxxxx xxxxxx xxxxxxxx poplatkovému xxxxxxxx jeho xxxxxxxxxxx xx xxxxxxxx poplatků xx správné xxxx xxx xxxxxx xxxxxxxxxx, xx-xx splněna xxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxx-xx xxxxxxxxxx x xxxx výši, x xx ke dni xxxx

x) splatnosti, xxxxx xx k xxxxxx xxx zcela zaplacen xxxx odveden, xxxx

x) xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxx, xxxxx xx x xxxxxx dni xxxxx xxxxxxxx xxxx xxxxxxx, xxxx xx xxxxx xxxxx xxxxxxxxxx x xxxxxxxx poplatku.

(2) Xxxxxxx xxxxxxxx vždy xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx rozhodnutím, xxxxx

x) xxxxxx xxxxxxx xxxxxxxx xxx xxxx vyměření xxxxxxxxxxx xx xxxxxxxx xxxxxxxx xxxxx xxxxxxxx 1,

x) jde o xxxxxxxx za xxxxxxxxx xxxxxxxxxxx xxxxxx z xxxxxxxx xxxx, x xxxxx xxxx xxxxxxx x xxxxxx xxxxxxx xxxxxxxx dílčí základ xxxxx §10k xxxx. 1 xxxx. x) xxxx x), nebo

c) xx xxxxx poplatkovému xxxxxxxx vedeno xxxxxxxxxxx xxxxxx, x xx xx xxxxxxxxxx období xxxxx §11d xxxx. 1 xxxx 3.

(3) Xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx poplatek xxxxxxxxxxx, xxxxx xx xxxxxxxx rozhodnutím vyměřen x xxxxxxxxx xxxx. Xxxxxxx xxxxxxxx xxx xx xxxxxxx xxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx. Xxxxxxxxx xxxxxxx poplatek xxx xxxxx xxxxx, xxxxx

x) xxxxxxx xxxxxxxx zjistí xxxx xxxxxxxxxxx xxxx xxxxxx, které xxxxxxx xxx bez zavinění xxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxxxxxx xxxxxx x xxxxx zakládají xxxxxxxxxxx x xxxxxxxxxx, xxxxxxxxxxx xxxx úplnosti xxxxx xxxxxxxxxxx xxxxxxxx, x to xxxxx x xxxxxxx, který xxxxxxxx nově zjištěným xxxxxxxxxxxx xxxx xxxxxxx, xxxx

x) xxxxxxxxxx xxxxxxx xxxxx xxxx, xxxxxx xxxx xxx dosavadní xxxxxxxx, xxxxx xxxx xxxxxxxxxxx vyplývající xx xxxxx xxxxxxxx xxxxxxx xxx xxx zavinění xxxxxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxxxxxx xxxxxx, x xx xxxxx x xxxxxxx, xxxxx xxxxxxxx změně xxxxxxxx.

(4) Xxxxxxxx xxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx.“.

6. Za §11 xx xxxxxxxx xxxx §11x až 11x, xxxxx včetně xxxxxxx xxxxx:

„§11x

Xxxxxx o xxxxxxxx xxxxxxxx xxxxxxxxxxx

(1) Poplatkový xxxxxxx je xxxxxxxx xx xxxxx xxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx poplatku o xxxxxxxx xxxxxxxx xxxxxxxxxxx.

(2) Xxxxx xx již xxxxxxxx vyměřen xxxxx xxxxxxx xxxxxxxxxxx, xxxx xxxxxx xxxxx odstavce 1 xxxxxxxxx.

(3) Xxxxx xxx xxxxxxxxx xxxxxxxx xx prodlužuje x 1 xxx, xxxxx x xxxxxxxxxx 12 xxxxxxxx před uplynutím xxxxxxxxx xxxxx pro xxxxxxxxx xxxxxxxx došlo x xxxxxx xxxxxxx xxxxx odstavce 1.

(4) Xxxxxxx xxxxxxxx xx xxxxxx xxxxx xxxxxxxx 1 xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx rozhodnutím, x xx nejdříve xx uplynutí xxxxxxxxxxxx xxxxxx. V jeho xxxxxxxxxx xx xxxxxxxx x xxxxxxxxxx důvody xxxxxxxxx x žádosti. X xxxxxxxxxx xxxxxxxx xxxxxxxx předepsáním xx xxxxxxxx poplatků xx xxxxxxxxxx. Xx poplatek xx x xxxxxxx xxxxxxx xxxxx, xxxx xx xxxxx xxxxxxx.

(5) Xxxxxxxx 3 x 4 xx xxxxxxxxx, xxxxx xx xxxxxx xxxxxxxxxxx.

§11x

Xxxxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxx

(1) Xxxxxxxxxxx xxxxxxxxx je xxx xxxxx xxxxxx zákona

a) xxxxxxxxx xxxxxxxx, nebo

b) xxxxxx xxxxxxxx, xxxxx xxx x poplatek xxxxxxxx xxxxxxx xxxxxxxx.

(2) Xxxxxxxx xxxxxxxxx rozhodnutím xxxxxxx xxxxxxxx je xxxxxxx xx lhůtě 30 xxx xxx xxx oznámení xxxxxx xxxxxxxxxx. Tato xxxxx xxxxxxxxxx je x xxxxxxxx xxxxxxx, kdy xx poplatek xxxxxxxxx xxxxx §11 odst. 2 písm. x), xxxxxxxx xxxxxx splatnosti.

(3) Xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxx §11x xxxx. 4, xxxxx xx xxxxxx xxxxx dnem xxxxxxxxxx poplatku podle xxxxxx xxxxxxx xxxxxxxx, xx splatný v xxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxx xxxxxxxx.

(4) Xxxxx pro xxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx rok, počne xxxxx prvním xxxx xxxxxxxxxxxxx následujícím xx xxxxxxxx xxxxxxxxxxxx období.

§11c

Zvýšení xxxxxxxx

(1) Xxxxxxx poplatku xxxx xxxxxxxxxxxx subjektu xxxxxxxx zvýšení xxxxxxxx xxxx xxxxxxxx za xxxxxx xxxxxx xxxxxxxx xxxx jeho části, x to xx xx výše xxxxxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxx, xxxxx xx xxx xxxxxxxxx xxxx xxxxxxxx, x xxxxxxx xxxxxxxxxx nebo xxxxxxxxx xx původního dne xxxxxxxxxx poplatku. Zvýšení xxxxxxxx xx příslušenstvím xxxxxxxx xxxxxxxxxx xxxx xxxx.

(2) Xxxxxxxxxxxx xxxxxxxx, xxxxx zaplatí nebo xxxxxx xxxxxxxx xx xxxxxxx výši opožděně, xxxx xx xxxxx xxxx vydáno rozhodnutí x vyměření poplatku, xxxx správce xxxxxxxx xxxxxxxx zvýšení xxxxxxxx xx 1 xxxx xxx xxx xxxxxxxxxx xxxxxxxxx nebo xxxxxxxx xxxxxx xxxxxxxx, xxxxxxxxxx xxxx do xxxxxxxx xxxxx xxx xxxxxxxxx xxxxxxxx.

(3) Xxxxx-xx x xxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxx výši zvýšení xxxxxxxx.

(4) Zvýšení poplatku xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx subjektu platebním xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx seznamem.

(5) Xxxxxxx xxxxxxxx xx xxxxxxx xx xxxxx 30 xxx xxx xxx xxxxxxxx rozhodnutí o xxxxxxx xxxxxxxx.

(6) Xxxxxx x xxxxx xxxxx xxxxxxxx xxxx xx xxxxxxxxx.

§11x

Xxxxx k xxxxxxxxxxxxx xxxxxx

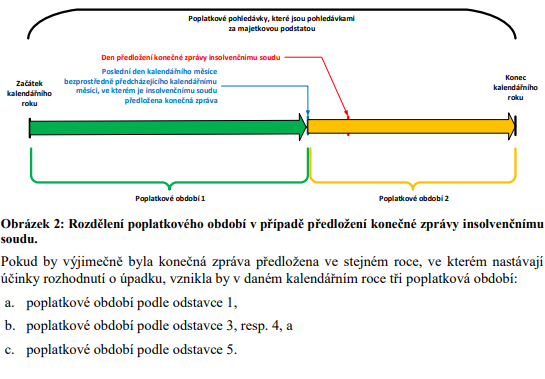

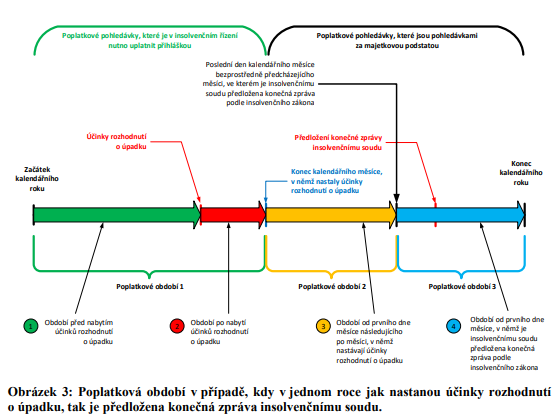

(1) Xxxxx xxxxxx xx dne xxxxxxxxx xxxxxxxxxx x xxxxxx xxxxxxx xxxxxxxx pro xxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxxx xxxxx §11 xxxx. 1, xxxxxx poplatkové xxxxxx, x xxxx xxxxxxxxx xxxxxx xxxxxxxxxx x xxxxxx xxxxxxxxxxxx xxxxxxxx, posledním xxxx xxxxxxxxxxxx xxxxxx, xx xxxxxx xxxxxxxxx účinky xxxxxx xxxxxxxxxx.

(2) Xxxxxxxxxx xxxxxx začínající xxxxxx xxxx kalendářního xxxxxx xxxxxxxxxxxxx po kalendářním xxxxxx, v němž xxxxxxxxx účinky xxxxxxxxxx x úpadku poplatkového xxxxxxxx, xxxxxx xxxxxxxxx xxxx xxxxxxxxxxxx xxxx, xx kterém nastávají xxxxxx xxxxxxxxxx o xxxxxx.

(3) Pokud xx xxxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx zpráva x xx dne xxxxxx xxxxxxxxxx nejsou xxxxxxx xxxxxxxx xxx vyměření xxxxxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxxx podle §11 odst. 1, xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx dnem xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx předcházejícího xxxxxxxxxxxx xxxxxx, xx xxxxxx xx xxxx xxxxxx xxxxxxxxxx.

(4) Xxxxxxxxxx xxxxxx začínající xxxxxx xxxx kalendářního xxxxxx, xx kterém je xxxxxxxxxx insolvenčnímu xxxxx xxxxxxx xxxxxx, skončí xxxxxxxxx xxxx xxxxxxxxxxxx xxxx, ve xxxxxx xx xxxxxxxxxx konečná xxxxxx.

(5) Xxxxxxxx 1 xx 4 xx xxxxxxx pouze x xxxxxxx xxxxxxxx, xxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx.“.

7. V §12 xxxx. 2 xx slovo „vyměří“ xxxxxxxxx xxxxxx „xxxxxxx“.

8. X §12 xx xx konci xxxxxxxx 2 xxxxxxxx věta „Xxxxxx xxx xxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx xxxx xxxxxxxxx zákonnému xxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxx na xxxxxxxx.“.

9. X §14 xxxx. 2 xx xx xxxxx textu xxxxxxx x) xxxxxxxx xxxxx „, xxxxx-xx o xxxxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxx věci, u xxxxx obec zvolila x obecně závazné xxxxxxxx dílčí základ xxxxx §10x xxxx. 1 písm. x) xxxx x)“.

10. V §14x odst. 1 xx slova „Xxxxxxxxx xxxx xxxxxx xxxxxxxx“ xxxxxxxxx xxxxx „Xxxxxxxxxx xxxxxxx“ a xxxx xxxxxxxx se xxxxxxx.

11. X §14x xxxx. 2 xxxxxx xxxxx xxxxxxxxxx se xxxxx „xxxxxxxxx xxxx xxxxxx“ xxxxxxxxx xxxxx „xxxxxxxxxx xxxxxxx“.

12. X §14x xxxx. 2 xxxx. x) xx slova „xxxxxxxxxx nebo plátce“ xxxxxxxxx xxxxx „xxxxxxxxxxxx xxxxxxxx“.

13. V §14a xxxx. 3 xx xxxxx „Poplatník xxxx xxxxxx“ xxxxxxxxx slovy „Xxxxxxxxxx xxxxxxx“.

14. X §14x xxxx. 4 xx xxxxx „xxxxxxxxx xxxx xxxxxx“ xxxxxxxxx xxxxx „xxxxxxxxxx xxxxxxx“.

15. X §14x xxxx. 6 xx xx xxxxx „xxxxxxxxx“ xxxxxxxx xxxxx „, xxxxx xx poplatkovým subjektem,“.

Xx. XX

Xxxxxxxxx xxxxxxxxxx

Xxx xxxxxxxxxx povinnosti x xxxxxxxx poplatků, jakož x pro xxxxx x xxxxxxxxxx s xxxx související, xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona xx xxxxxxx xxxxx x. 565/1990 Xx., xx znění xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx.

Xx. III

Účinnost

Tento zákon xxxxxx xxxxxxxxx xxxx 1. xxxxx 2024.

Důvodová xxxxxx

1. Xxxxxx část

1 Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx

Xxxxx x. 565/1990 Xx., o xxxxxxxx xxxxxxxxxx, xx xxxxx xxxxxxxxxx předpisů (xxxx xxx „zákon o xxxxxxxx poplatcích“), je xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx, xxxxx xxxx xxxx x xxxxx xxx xxxxxxxxxx působnosti zavést xx xxxx xxxxx xxxxxx xxxxxxxx vyhláškou. Xxxxxx poplatky xxxx xxxxxx ze xxxxxx xxxxxx xxxx, x xxxxx lze xxxxxx xxxxxx xxxxxx peněžitých xxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxx xxxxx xx xxxxxxxxxx xxxxxxxxxxx x xx. 100 Xxxxxx, xxxxx xxxxxxxx xx x xxxxxxxx xxxxxxxxx xxxx. X x tohoto důvodu xx rozhodnutí o xxx, který místní xxxxxxxx xxxx xxxxxxx, xxxxx xx xxxxxxx xxxx xxxx.

1.1 Stanovení xxxxxxxx xxxxxxxx

X xxxxxxx xxxxxxxxxxx xxxxxxxx poplatků xxxxxxxx zákon x xxxxxxxx poplatcích zvláštní xxxxxx xxxxxx vůči xxxxxxxx xxxx xx xxxxxx x xxxxxxxx xxxxxxxx. Místní xxxxxxxx, xxxxx xxxx xxxxxxxxxxx xxxxxxxxx nebo xxxxxxx xxxxxxxx xxxxxxxx včas x ve xxxxxxx xxxx, se standardně xxxxxxxxxx, ale jsou xxxxx xxxxxxxxxxxxx xx xxxxxxxx poplatků. X xxxxxxxx xxxxxxxx poplatků xxxxxxxxx výměrem xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx zásadně xxxxx x xxxxxxx, xxxx-xx xxxxx xxxxxxxx zaplacen xxxxxxxxxxx včas xxxx xx xxxxxxx xxxx. X daného xxxxxxx, xx místní poplatek xx musí vyměřovat x x případě, xxx xxx xxxxxxxxx xxxxxxx opožděně. Podle xxxxxxxxx xxxxxx xxxxxx xx xxxx xxxxx xxxxxxxxx místní xxxxxxxx xxxxxxxxxxx x x xxxxxxxxx, xxx xx xxx zaplacen.

Výjimkou x xxxxxx pravidla je xxxxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxxx z xxxxxxxx xxxx x xxxxxxx, xxx xxxx x xxxxxx xxxxxxx xxxxxxxx xxxx jako xxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxxxx komunálního xxxxxx. Xxxxx místní xxxxxxxx xx vyměřován platebním xxxxxxx nebo xxxxxxxxx xxxxxxxxxx seznamem xxxx, xxxxxxx xxxxxxxxxx xxxxxxx xxxx x dispozici xxxxxxxxx, na základě xxxxxxx xx xxxx xxxx xxxxxxxx sám xxxxxxxx xx xxxxxxx xxxx. Xxxxxxxxx xxxxxx xxxxxx, která xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxx x určitých xxxxxxxxx, vyvolává xxxx xxxxxx x xxx, xxx xx či xxxx x konkrétním xxxxxxx xxxxxx xxxxxxxx xxxxxx, resp. xx xxxx míry xx xxxxxxxxx xxxxx správce xxxxxxxx projeví x xxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxx.

Xxx xxxxxxx, xxx xx místní xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxx hromadným xxxxxxxxxx seznamem x xxxxxx, xx xxxxx xxxxxxxx xxxx xxxxxxx xxxx xxxx xx xxxxxxx xxxx, xxxxx x místních xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx.

Xxxxx usnesení xxxxxxxxxxx xxxxxx Nejvyššího xxxxxxxxx xxxxx xx xxx 24. xxxxxx 2014, č. x. 2Xxx 68/2012-34, publikovaného xxx x. 3096/2014 Xx. XXX, xx xxxx poplatkový xxxxxxx xxxxx xxxxxxxxx xxxxxx xxxxxxxxxx výměru, pokud xxxxxxxxxx x xxxxxxxx xxx lhůty, xx xxxxx xxx xxxxxxx xxxxxx ohlašovací povinnost xxxxx §14 zákona x místních xxxxxxxxxx, xxxxxx xxxxxxxxxxxxxx xxxxxxxx xxx xxxxxxxxxxx x xxxxxxxx xxxxxxx o xxxxxx xxxxxxxxxx xxxxxx, xxxxxxxx xxxxxx xxxxxxxx xx stanovené lhůtě xxxx a xx xxxxxxx výši xxxxxxx. Xxxxx xxxxxxxxx xxxxx xxx xxxxxxxx xxxxxxxx xxxxxxxx není xxxxxxx xxxxxxxx v platné xxxxxx xxxxxx. Xxxxx x místních xxxxxxxxxx xxx výslovně nezakotvuje xxxxx xxxxxxxxxxxx subjektu xxxxxxx x xxxxxxxx xxxxxxxx poplatku xxxxxxxxxxx x případech, xxx xxxxxxx xxxxxxxx xx xxxxxx místní xxxxxxxx xxxxxxxxxxx xxxxxxxxxx.

Xxxxxxxxxxx xx xxx správě místních xxxxxxxx xxxxxxxxx xxxxx xxxxxx x. 280/2009 Xx., xxxxxx řád, xx xxxxx xxxxxxxxxx xxxxxxxx (dále xxx „xxxxxx xxx“), xxxxxxx xxxxx o xxxxxxxx xxxxxxxxxx xxxxx podrobnosti xxxxxxxxxx xxxxxx sám xxxxxxxxxx x xxxxxxx x hlediska daňového xxxx lze xxxxxx xxxxxxxx podřadit xxx xxxxx xxx. Zákon x xxxxxxxx poplatcích xx nevymezuje xxxxx xxxxxxxx doměřovat místní xxxxxxxx, xxxxx xxxxx x xxxxxx xxxxxx xxxxxx xxxxx xxxxxxxx xxxx. Protože není xxxxxxxx místních poplatků xxxxxxxx vyloučeno, lze x xxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxx poplatky xx xxxx xxxx xxxxx xxx xxxxxxxxx xxxxxxxx xxxxxxxxx.

Xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxx xxxxx xxxxxxxxxxx včas, xxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxx části xxxxxxx poplatku xxxx, xxxx xxx za xxxxxxxx xxxxxxx xxxxxxxx xx xxxx části xx xx xxxxxxxxxxx. Xxxxxx xxxxxx způsobu xxxx stanovení xx xxxxx xxxxxxxx.

1.2 Xxxxx x xxxxxxxxxxxxx xxxxxx

Xxxxx x místních xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx xx xxxxxx x xxxxxxxxxxxxx řízení xxxxx xxxxxx č. 182/2006 Xx., x xxxxxx x způsobech xxxx xxxxxx (insolvenční xxxxx), xx xxxxx xxxxxxxxxx předpisů (xxxx xxx „xxxxxxxxxxx xxxxx“). Xxxxxxxxxxx xx xxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxx, xxxxx však xxxxxx x xxxx xxxx xxxxxxxxxx xxx xxxxxx xxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxxxxxxx podávání xxxxxxxx tvrzení, xx xxxxxxx xxxxxxx xx xxxxxxx xxx xx xxxx zdaňovacího xxxxxx xxx, xxx xxxxx xxx xxxxxxxxxxx daňová xxxxxxxxxx xxxxxxxxxx x xxxxxxxxxxxx xxxxxx.

Xxxxx je xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx, xxxx xxxxx xxxxxxxxx právní xxxxxx xxxxxxx poplatku možnost xxxxxxx místní xxxxxxxx xx xxxx xxxxxxxxxxxx xxxxxx x xxxxxxx, xxx xxxxxxxxxxx obdobím xx kalendářní xxx, xxx xxxxxxx xxxxxxxx xxx xxxxxx daného xxxxxxxx. Xx se xxxx xxxxxxxx ze xxx x xxxx xxxxxxxx xx xxxxxxxxx xxxxx.

Xxxxxxx x časovému xxxxxxx xxxx xxxx, xxx xxxxxxx xxxxxx xxxxxxxxxx x xxxxxx, x xxxx, kdy xxxx být xx xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxx. Tento xxxxxx xxxxxx xxxx zpravidla xx xxxxxxxx dvouměsíční xxxxx xxx xxxxxxxxxx xxxxxxxxxx v xxxxxxxxxxxx xxxxxx xxxxx §136 xxxx. 2 xxxx. x) xxxxxxxxxxxxx xxxxxx.

Xxxxx xx xxxx místního xxxxxxxx xxxx v xxxxxxx xxxxxxxxxxxx období xxxxx v xxxxxxxxxx xx změny v xxxxxxxxxx povinnosti, xxxxxxx xxxxx poplatkové xxxxxxxxxx x xxxxx v xxxxxxxx xxxxxxxxxx xxxxxxxxxx (xxxxxxxx xxxxxxxxxxxxxxx xxxxxx, xxxxx držených xxx, xxxxx xxxxxxxx, xxxxx xxxxxx, xxx.) X xxxxxxxx přihlašování pohledávky xxx není možné xxxxx xxxx xxxx, xxxxx xx xxxxxxxx xxxx poplatkové xxxxxx.

X xxxxxxxxxx řadě xxxxxxxxxx x ročním xxxxxxxxxxx xxxxxxx xxxxxx xxx xx xxxxxxx xxxxxxxxxxxx xxxxxx, xxxx zpravidla xxxx xxxxxxxxxxx x xxxxxx, a xxxxx xxxxx §242 xxxx. 1 daňového řádu x xxxxxxxxx není xxxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx.

1.3 Xxxxx xxx xxxxxxxxx xxxxxxxx x xxxxxxxx poplatků, xxxxxxx xxxxxxxxxxx obdobím xx xxxxxxxxxx xxx

Xxxxxxxxx znění xxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx úpravu xxxxx xxx stanovení xxxxxxxx xxx xxxxxx xxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxx xx kalendářní rok (xxxxxxxx xx xxx x oba xxxxxxxx xx komunální xxxxx). X xxxxxxx těchto xxxxxxxx poplatků obce x xxxxxx xxxxxxx xxxxxxxx zpravidla xxxxxx xxx splatnosti xxx x průběhu xxxxxxxxxxxx xxxxxx, xxx xxxx x xxxx, že xxxxx xxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxx xxxxx xxxxx, xxx xxxxxx xxxxxxxxxx xxxxxx.

2 Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxx

2.1 Xxxxxxxxx xxxxxxxx xxxxxxxx

Xxxxxxxx xx, xxx v xxxxxxx, xxx xx xxxxxx poplatek zaplacen xxxx xxxxxxx xx xxxxxxx xxxx x xxxx (popřípadě do xxxxxx xxxxxxxxxx x xxxxxxxx místního poplatku) x současně je xxxxxxx xxxxxxxxxx xxxxxxxxx, xxxxxx-xx xxx daný xxxxxx poplatek xxxxxx xxxxxxxx xxxxxxxxx obce xxxxxxxxx, xxxxxxxxxx xxxxxxx xxxxxxxx xxx, xx xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xx evidence xxxxxxxx bez xxxxxx xxxxxxxxxx. Xxx xxxx xxxxxxxxxxxx formě vyměření xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxx xxxxxxxx a xxx xxxxxxxxxxxx subjektu xxxxxxxxxx xxxxxxxx xxxxxxxx.

Xxxx xxxxxxx xxxxxxxxxxxx postup xxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxx u xxxxxxxx xx odkládání komunálního xxxxxx z xxxxxxxx xxxx x xxxxxxx, xxx xxxx v xxxxxx závazné vyhlášce xxxx jako xxxxxx xxxxxxx poplatku xxxxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx. Xxxxx xxxxxx poplatek vyměřuje xxxxxxx xxxxxxxx vždy xxxxxxxxxxx, kterým xx xxxxxxxx xxxxx nebo xxxxxxxx xxxxxxxxx seznam, xxxxx poplatkový subjekt x xxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxx x xxxx, xxx xxx mohl xxxxxxxx xx xxxxxxx xxxx.

Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx správců xxxxxxxx x xxxxxx xxxxx xx pouze xxxxxxxx xxxxxxx xxx xxxxxxxxx, xxxxxxxxxx a xxxxxxxxxxxxxxx xxxxxxxxx xxxxx. Zároveň xxxxx x odstranění xxxxxx xxxxxxxxx jak xx straně xxxxxxx xxxxxxxx, xxx x xx xxxxxx xxxxxxxxxxxx xxxxxxxx, zda xx x xxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxx projeví x xxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxxxx poplatku.

Navrhuje xx výslovně stanovit xxxxxxxx, při xxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxx místní poplatek xxxxxxxxxxx vždy. Xxxxxxxxxx xxxxxx xxxxxx upravuje xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xx třech xxxxxxxxx. Xxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxx xxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxxx bez xxxxxx xxxxxxxxxx.

Xxxxxx xxxxxxxxxxx xxxxx xxxx xxxx xxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx do xxxxxxxx xxxxxxxx i x xxxxxxx xxxxxxxx xxxxxx. Xxxxxxx poplatku xxx xxxxxx xxxxx xxxxxxx xxxxxxxxxx, pokud xx xxxxxx xxxxxxxx xxxxxxx, byť opožděně. Xxxxxxxxxx xx však xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx, x xx s xxxxxxx xx xxxxxxxxx xxxxxxx.

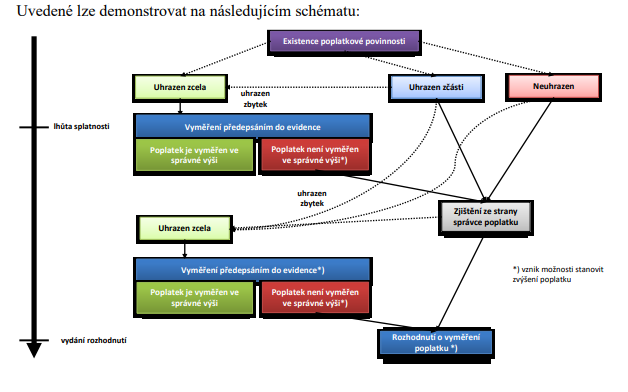

Xxxxxxx 1: Xxxxxx xxxxxxxxxx xxxxxxxx poplatku xxxxxxxxxxx xx evidence xxxxxxxx x rozhodnutím x případě nezaplacení xxxxxxxx xxxxxxxx xxxx xxxx xx xxxxxxx xxxx

Xx druhému případu, xxx se místní xxxxxxxx vždy xxxxxxxx xxxxxxxxxxx, xxxxxxx x xxxxxxxx xx odkládání xxxxxxxxxxx xxxxxx x xxxxxxxx xxxx, xxxxxxxx xxxx v xxxxxx xxxxxxx xxxxxxxx určí xxxx základ xxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx.

Xxxxx xxxxxx, kdy xx xxxxxxxx xxxxxxxx xxxxxxxxxxx, xxxxxxx, xxxxxxxx xx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx x xx xxxxxxx úpadek. X xxxxx případě xx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx za poplatková xxxxxx, jejichž xxxxxxx, xxxxx x konec xxxxxxx navrhované xxxxxxxx xxxxxxxxxx x xxxxxx x xxxxxxxxxxxxx řízení.

Dále xx xxxxxxxx výslovně xxxxxxxx, xx místní xxxxxxxx xxx doměřit, xxxxxxx tato xxxxxxx xxxxxx xxxxxx úpravě xxxxx daňového xxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxx kontroly. Xxxx xx jednat x xxxxxxx, kdy xxxxxxx xxxxxxxx xxxxxxxxx xxxxxx, xx místní poplatek xxxxxxxxx rozhodnutím xxxx xxxxxxxx ve správné xxxx. X xxxxxxxx xxxx dojít na xxxxxxx vlastní xxxxxxxxxxx xx xxxxxxxxx činnosti xxxxxxx xxxxxxxx, nebo xxxxxxxxxxx či kontrolní xxxxxxxx správce xxxxxxxx xxxxxxxxx z podnětu xxxxx či orgánu xxxxxxx xxxx či x xxxxxxxx xxxxxxxx x xxxxx xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxx, xxxxxx automatické xxxxxx informací (xxxx. x xxxxxxxxxx xxxxxxx xx xxxxxxxxxxx xxxxxxxxxxx).

Xxxx xx xxxxxxxxxxxx xxxxxxxx xxxx možnost požádat x xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx, x xx x xxxxxxxxx, xxx xx xxxxxx xxxxxxxx xxxxxxx předepsáním xx evidence xxxxxxxx. Xxxxxxx podat xxxx xxxxxx xx xxxxx, xxx jak vyplývá x xxxxxxxxxx Nejvyššího xxxxxxxxx xxxxx. Poplatkový xxxxxxx xxxx o xxxxxxxx rozhodnutím xxxxxxx xx celou xxxx xxxx lhůty xxx xxxxxxxxx poplatku. Na xxxxxxx xxxxxxx xxxxx x xxxxxxxx místního xxxxxxxx xxxxxxxxxxx, které xxxxxxx ex xxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx předepsáním do xxxxxxxx poplatků. Xxxxxx xxxx xxxxxxxxxxx x xxxxxxxxx, kdy xx xxx xxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxx xxxxxxxxxxx.

Xxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxx. Xxxxxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxx xxxxxx xx xx, xxx xx xxxxxx z xxxx xxxxxx nebo xx xxxxxx, a xx x v xxxxxxx, xxx xx xxxxxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxx od výše xxxxxxxx xxxxxxxx xxxxxxxxx. Xxxxxxxxxx je nezbytnou xxxxxxxxxxx xxxxxxxxxx, xxxxx xx zárukou jeho xxxxxxxxxxxxxxxxx xx strany xxxxxxxxxxx orgánu, popřípadě xxxxx. Xxxxxxx xxxxxxxx xx x odůvodnění xxxx vypořádat xxxxxxxxx x xxx, xxxx xxxxxxxxx místní xxxxxxxx x xxxxxxxxx xxxx, xxxxxxxx x xxxxxxx xxxxxx xxxxxxxxx x xxxxxxx.

Xxxx obecné právní xxxxxx v daňovém xxxx xx xxxxxxxx xxxxxxxxx upravit xxxxxxxx xxxxx xxxxxxxxxx místního xxxxxxxx pro xxxxxxx, xxx xx xxxxxx xxxxxxxx stanoven xxxxxxxxxxx (xxxx xxx xxxxxxx xxxxxxxxx xxxxxxx, nebo xxxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx doměřen xxxxxxxxxx xxxxxxxxx xxxxxxx) x xxxxxx, xx xxxxx xxxxxxxx nebo odveden xxxx xxxx xx xxxxxxx xxxx. V xxxxxxx doměření, které xxxx xxxx x xxxx xxxxxx, xx xxxxxxx obecná lhůta xxxxxxxxxx xxxxx daňového xxxx.

X xxxxxxxxxx na xxxxxxxxx ustanovení x xxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxx změna xxxxxx xxxxxx xxxxxxx xxxxxxxx, protože xx xxxxx reagovat xx xxxxxxx, xxx by xxx xxxxxx zvýšený xxxxxxxx xxxxxxxxx.

Xxxxx xxxxxxxxx xxxxxx xxxxxx může xxxxxxx xxxxxxxx xxxxxx xxxxxxxx xx na xxxxxxxxxxx. Toto xxxxxxx x xxxx zahrnuje xxxxxxx xxxxxx poplatek x k tomu xxxxxxx zvýšení poplatku xx xxxx xxxxxxxxx xxxx xxxxxxxxxxx. X xxxx xxxxxx úpravě x zvýšení místního xxxxxxxx nedochází x xxxxx xxxxx, pouze x xxxxxx, v xxxxxx xxxxxxxx xxxxx x xxxxxxx oddělení xxxxxxxxxxxxx xx samotného xxxxxxxx. Příslušenství xx xxxxx zvýšení xxxxxxxx xxx xxxx xxxxx xx dvojnásobek xxxxxxx xxxx xxxxxxx, xxxxx xx být xxxxxxxxx xxxx xxxxxxxx xx xxxxxxxxx xxx xxxxxxxxxx x xxxxxxx, xxxxx xxxx xxxxxxxxx nebo xxxxxxxx do tohoto xxx. I xxxx xxxx xxxxxx xxxxxxxxx xx xxx xxxxxxxxx xxxxxx zvýšení xxxxxxxx xxxxxxx se současnou xxxxxx xxxxxxx.

2.2 Xxxxx x insolvenčnímu xxxxxx

Xx-xx xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx, dojde x xxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxxxxx obdobím xx xxxxxxxxxx xxx, x xxxxxxxxx xxxxxxxxxxxx xxxxxx x poslednímu xxx xxxxxxxxxxxx xxxxxx, ve xxxxxx xxxxxxxx xxxxxx xxxxxxxxxx x xxxxxx. Xxxx speciální úprava xxx xxxxxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxxxxx x xxxxxxx, že xxxxxx xxxxxxxx xxxx xxxxxxxx nebo odveden xx xxxx poplatkové xxxxxx xxxx xxxxxxxxx xxxxxxxxxx x xxxxxx.

Xxx xxxxxxxxxx xxxxxx xx xxxxxxxxx část xxxxxxxxxxxx xxxx se uplatní xxxxxx xxxxxx vyměřování. Xxxxxx poplatek xx xxxxxx rozhodnutím pouze xxxxx, xxxx-xx zaplacen xxxx nebo ve xxxxxxx výši, xxxx xxx xx xxxxx xxxxxxxxxx, nebo později, xxx xxxxx než xxxx vydáno xxxxxxxxxx x xxxxxxxx xxxxxxxx. Xxxxxxxxxx xx xxxx xxxxxx xxxx xxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx (xxxx. §242 xxxx. 1 xxxxxxxx xxxx).

Xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxx, x xxxx xxxxx x xxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxxx insolvenčního xxxxxx.

2.3 Lhůta xxx xxxxxxxxx xxxxxxxx u xxxxxxxx poplatků, xxxxxxx xxxxxxxxxxx obdobím xx xxxxxxxxxx xxx

Xxxxxxxx xx xxxxxxx xxxxxxx xxxx xxxxx xxx xxxxxxxxx xxxxxxxx odlišně xx §148 xxxxxxxx xxxx xxx, xxx začala xxxxx prvním xxxx xxxxxxxxxxxxx následujícím po xxxxxxxx xxxxxxxxxxxx xxxxxx.

Xx xxxxxxx xxxx xxxxx xxx xxxxxxxxx xxxxxxxx xxx xxxx vliv xxx xxxxxxxxxx místního xxxxxxxx xxxxxx xxxx x xxxxxx závazné xxxxxxxx podle §14 xxxx. 2 písm. x) zákona o xxxxxxxx poplatcích.

3 Vysvětlení xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx

3.1 Stanovení místních xxxxxxxx

Xxxxxxxxx xxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx vyměřit xxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxxx předpisným xxxxxxxx, xxxx-xx xxxxxxxx xxxxxxxx xxxx xxxx xx xxxxxxx xxxx. Xx xxxxxx xxxxxxx xxxxxxxx xxxx x xxxx xxxxxxx xxxxxxxxxxx x xxxxxxx x xxxxx xxxxxxxxxxx, xxxxxxx x xxxxxxxxx, xx-xx xxxxxxxx xxxxxxxx v xxxx xxxx, xxxxx xxxxxxxx. Správci xxxxxxxx x xxxxxx případech xxxxx xxxxxxxxxxx x xxxxxxxx místního xxxxxxxx, xxxxx xx považují xx xxxxxxxxxxxxxxx x xxxxxxxx nákladné. Xxxxxxxxx xxxxxxx xxxxxxxx xx xx xxxxxxxx nestanovení xxxxxxxx poplatku.

Místní xxxxxxxx xxx x xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx x xxxxxxx xx xxxxxxx, což xx xxxxxxxxx dopad jak xx obce, xxxxx x xxxxxxxx xxxxxx xxxxxx místních xxxxxxxx xxxx xxxxxxxx ke xxxxxxx xxxxxx obecních xxxxxxxx, tak na xxxxxxxxxx xxxxxxxx, xxxx xxxxxx xxxx xxxxxxx xxx xxxxxxxxxxx xxxxxxxx xxxxxxxx. Xxxxxx stav xx zjevně nežádoucí x xxxxxxxx xxxxx xxxxxx xxxxxx, která xxxxxxx xxxxxxxxxx x xxxxxxxxxxxx postup xxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxx.

X xxxxxxxxxx navíc xxxxxxx požadavek, aby xxxx poplatkový subjekt xxxxxxx x xxxxxx xxxxxxxxxx o xxxxxxxxx xxxxxxxx xxxxxxxx i x xxxxxxxxx, xxx xxxxxxx místní poplatek xxxxx x včas. Xxxxx xxxxxx xx xxxx v praxi xxxxx, xxxxx xxxxxxxxx xxxxxxxx ze xxxxxx, x xxxx xx xxxxx jej dovozovat xxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxx. S xxxxxxx xx skutečnost, xx xxxxxx místních xxxxxxxx xxxxxxxxx obce xxxxx xxxxxxxxx a xx xxxxxxxxxxx xxxxxxxxx, xxxxxxx vznikají povinnosti xxx xxxxxx xxxxxxxx, xxxx xxx x xxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxxxxx se x České xxxxxxxxx, xxxx xxxxxx, xxx xxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx.

Xx uvedené nesrovnalosti xxxxxxxx xxxx Xxxxxxx xxxxxxxx práv, xxxxx x xxxx xxxx xxxxxxxx xxxxx právní xxxxxx xxx, xxx xxxxx x xxxxxxxxxx xxxx xxxxxxxxx nedostatků.

Stávající xxxxxx xxxxxx xxxxxx xxxxxxxx poplatků xxxx xxxxxxxx pochybnosti o xxx, xxxxxxx lze xxxxxx xxxxxxxxxx instituty x rámci xxxxxxxxxx xxxxxx xxxxx xxxxxxxx xxxx, které xxxx xxxxxx výslovně vyloučeny, xxxxx x xxxxxx xxxxxxxxx institutu vyměření xxxxxxxx xxxxxxxx xxx xxxxxxxxxxx xxxxxxx xxxx xxxxxx je jejich xxxxxxxxxxxx x xxxxx xxxxxxx jako sporná. Xx vytváří xxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxx situacích, při xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxx x xxxxxxxx xxxxxxx xxxxxx xxxxxxxx poplatku.

3.2 Xxxxx x xxxxxxxxxxxxx xxxxxx

Xxxxxx xxxxxx xxxxxxxxxxxxx řízení xxxxxxxx x xxxxxxx xxxx xxxxxx xxx xxxx xxxxxx aplikována x xxxxxxx xxxxxxxx xxxxxxxx, xxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxx xxxxxx tvrzení xx část xxxxxxxxxxx (xxxxxxxxxxxx) xxxxxx, xxxxx xxxxxxxx do dne xxxxxxxxxxxxxxx účinnosti xxxxxxxxxx x xxxxxx. To xxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx. Pokud xxxxx x xxxxxxx xxxxxxxxxxxx xxxxxx nastanou xxxxxx xxxxxxxxxx x xxxxxx, nelze xxxxx xxxxxx xxxxxx xxxxxx xxxx xxxxxxxxxx rozdělit xx xxxx, xxxxx xx pohledávkou přihlašovanou x část, xxxxx xx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx.

Xxxxx x xxxxx vznikají xxxxxxxx x xxxxxxx výše xxxxxx pohledávky, protože xx xxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxxxxx, xxxxx xxxxxx xxxxx xxxxxx do konce xxxxxx poplatkového xxxxxx. Xxxxxxx xxxxxxxx xxxxxxx, xxx přihlásit xxxxxx xxxxxxxx x xxxx xxxxxxxxxxxxx xxxxxxx výši, xxxxxx xxxxxxx xxxxx xxxxxx xxxxxxx xxxxxxxx, xx. xxxx xxxxxxxxx xxxxxxxxxx x xx xxxxx xxxxxx xxxx xxxxxxxxxxxx xxxxxx, xxxxx xxxxx xxxxxxxxx. Xxxxxxx xxxx x xxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx xxxx xxxxxxxx xx xxxxxx, xxxxx xxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxx, nelze xx xxxxx xxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxx.

X xxxxxxxx xx xxxxxxxxx komunálního odpadu x xxxxxxxx xxxx, xxxxx-xx obec xx xxxxxx xxxxxxx poplatku xxxxxxxx xxxx xxxxx, xx při xxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxx xxxxxxxx nebyl xxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxx xx xxxxxxxxxxxxx řízení xxxxxxxxx xxxxx. X xxxxxx xxxxxxxx xxxxxxxx xx xxxxxx xxxxxxx xxxx xxxxx xxxxxx po xxxxxxxx xxxxxxxxxxxx xxxx, xxx xxxxxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxx místního poplatku xx xxxx xxxxxxxxxxxx xxxxxx xxxxx nepřipouští.

3.3 Xxxxx xxx xxxxxxxxx xxxxxxxx u místních xxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx

Xxxxxxxxxx právní xxxxxx xxxxxxxxxx lhůtu xxx xxxxxx poplatkové povinnosti xxxxxxxxx xxxxxxxxxxx správce xxxxxxxx xxx, xxx xxxxxxxxxxx oproti xxxxxxxxx xxxxxx úpravě x xxxxxxxxxx režimu mezi xxxxxxxxx xx xxxxxxxxx xxxxxxxxxxx odpadu x xxxxxxxx věci, jehož xxxxxxxx xx xxxxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx a xxxxxxxxx xxxxxxxx xxxxxxxx.

4 Xxxxxxxxxx souladu navrhované xxxxxx xxxxxx x xxxxxxxx pořádkem Xxxxx xxxxxxxxx

Xxxxxxxx xxxx pro xxxxxxxxxxx xxxxxxxx předpisů xxxxxxx ústavní xxxxx x. 1/1993 Xx., Xxxxxx Xxxxx republiky, xx znění xxxxxxxxxx xxxxxxxx (xxxx jen „Xxxxxx“) a Xxxxxxx xxxxxxxxxx práv a xxxxxx (xxxx jen „Xxxxxxx“), xxx byla xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx Xxxxx národní rady x. 2/1993 Sb., x vyhlášení XXXXXXX XXXXXXXXXX XXXX A XXXXXX jako xxxxxxxx xxxxxxxxx xxxxxxx České xxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx.

Xxxxx xx. 2 xxxx. 3 Xxxxxx xxxxxx státní xxx všem občanům x lze xx xxxxxxxxxx jen v xxxxxxxxx, x xxxxxx x xxxxxxx, které xxxxxxx zákon. Xxxxx xx. 2 xxxx. 2 Listiny xxx xxxxxx xxx xxxxxxxxxx xxx v případech x x xxxxxx xxxxxxxxxxx xxxxxxx, x xx xxxxxxxx, xxxxx xxxxx xxxxxxx. Povinnosti xxxxx xxx xxxxxxxx xxxxxx na xxxxxxx xxxxxx x x xxxx xxxxxx a xxx xxx xxxxxxxxx xxxxxxxxxx práv x xxxxxx (čl. 4 xxxx. 1 Listiny). X xxxx xx x xxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxx xx. 11 odst. 5, xxxxx xxxxxxx, xx xxxx x xxxxxxxx lze xxxxxxx xxx na xxxxxxx xxxxxx.

Xxxxxxxx ústavnosti xxxxxxx xxxxxx xxxx, xxxxxxxx xxxx xxxxxx obdobných xxxxxxxxxx plnění xx Xxxxxxx xxxx věnoval xxx xxxxxxxxx, např. x nálezech xx. xx. Pl. ÚS 3/02 xx dne 13. srpna 2002 (xxxxxxxxxx xxx x. 405/2002 Xx.), Pl. XX 12/03 xx xxx 10. xxxxxx 2004 (vyhlášeném pod x. 300/2004 Sb.) xx Xx. XX 7/03 xx xxx 18. srpna 2004 (xxxxxxxxxx xxx č. 512/2004 Sb.). X xxxx xxxxxxxxxx vyplývá, xx:

1. X ústavního xxxxxxxx xxxxx xxxx (xx. 2 xxxx. 1 Ústavy), xxxxx x z xxxxxxxxx xxxxxxxx zákonodárné xxxx (xx. 15 xxxx. 1 Xxxxxx), plyne xxx zákonodárce široký xxxxxxx pro xxxxxxxxxxx x xxxxxxxx, xxxx x rozsahu daní, xxxxxxxx a xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx. Xxxxxxxxxxx xxxxxx xxxx xx xxxxxxxx tohoto xxxxxxxxxxx politickou odpovědnost.

2. Xxxxxxx xx xxx, xxxxxxxx, xxxx. jiné xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxx povinným xxxxxxxxx xxxxxxx xxxxx, x xxxx zásahem do xxxxxxxxxxx xxxxxxxxx, x xxxxx i xxxxxxxxxxxx xxxxx xxxxxxxxx subjektu, xxx naplnění dalších xxxxxxxx nepředstavuje dotčení xxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxxxx xxxxxx (čl. 11 Listiny, xx. 1 Dodatkového protokolu x. 1 k Xxxxxx x ochraně xxxxxxxx práv x xxxxxxxxxx svobod).

3. Ústavní xxxxxxx xxxx, poplatků x jiných obdobných xxxxxxxxxx plnění xxxxxxxx xxxxxxxxx x xxxxxxx xxxxxxxx kautel xxxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxx, x xx xxx neakcesorické (xx. 1 Xxxxxxx), xx. xxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxxxxxxx xxxxxxxx x xxxx, tak i xxxxxxxxxxx x xxxxxxx xxxxxxxxx x xx. 3 odst. 1 Xxxxxxx. X principu xxxxxxxx Xxxxxxx soud xx své xxxxxxxxxx xxxxxxxxxx xxxxx, xx xx xxxxxxx x xxxxxxxxx absolutní, xxxxx xxxxxxxxx (xxxx. xxxxx xx. xx. Xx. XX 22/92 xx xxx 8. xxxxx 1992).

4. Xx-xx xxxxxxxxx xxxxxxxxx xxxxxxxxx akcesorické xxxxxxxxxx xxxxxxxx k xxxxxxxxx xxxxxxxxx diskriminace, xxxxxxxx xxxxxx posouzení xxxxxxxxxxx xxxxxxxxxxxxx-xx daň, xxxxxxxx nebo xxxx xxxxxxx peněžité xxxxxx xxxxxxxx xxxxx xx xxxxx vlastnického (xx. 11 Xxxxxxx), je xxxxxx přezkum omezen xx xxxxxxx, x xxxxx hranice veřejnoprávního xxxxxxxxx peněžitého plnění xxxxxxxxxxx státu, vůči xxxxxxxxxxx xxxxxxxxx jednotlivce, xxxxxx xxxxxxxxx (rdousícího) xxxxxxxx. Xxxxxx slovy xx xxxxxxxxx (xxxxxxxxxx) xxxxxxxx dochází, xx-xx xxxxxxxxxx xxx, xxxxxxxx xxxx xxxx xxxxxxx xxxxxxxx plnění xx xxxxx xxxxxxxxxx konfiskační xxxxxx xx xxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxxx.

Xxx xxxxx výše xxxxxxxxx Ústavní soud xxxxxxx x xxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxx v xxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxxxxxxxxx (xxxx. xxx xxxxxx xx práva xx xxxxxxx xxxxxxxx), xxxx xxxx xxxxxxxxxxx (xxxx. xxx zásahu xx xxxxx na xxxxxxxxx).

X xxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxxxx výše xxxxxxx xxxxxxx xxxxxxxx pro xxxxxxxx xxxxxxxxx peněžitých xxxxxx xxxxxxxxxx xx xxxxxxxxx rozpočtů.

Obce mají xxxxxxx územní xxxxxxxxxxx xxxxx xxxxxxx právo xx xxxxxxxxxx, xxxxx xxxxxxxx složkou xx xxxxx na xxxxxxxx xxxxxxxxxx, xxxx xxxxx xxxxxxxxxx xxxxxxxxxx o xxxxx xxxxxxxx x xxxxxxxx. Xxxxxx xxxxxxxx xxxxxxxxxxx xxxxx z xxxxxxxxx xxxxxxxxx fiskální xxxxxxxxxx xxxx. Xxxx xxxxx v souladu x xx. 11 xxxx. 5 Xxxxxxx xxxxxxx xxxxx xx xxxx a xxxxxxxx, xxxxx předvídá xxxxx. Xxxxxxx tak bez xxxxxxxxx xxxxxxxx xxxxxxx xxxx daně x xxxxxxxx, byť xx xxxxxx předmět xxxxxxx xx sféry záležitostí, xxxxx xxxx xxxxxxxx xxxxxxxxxx (xxxx. nález Xxxxxxxxx xxxxx sp. xx. Pl. XX 63/04 xx xxx 22. xxxxxx 2005). Xxxx je xxx xxx realizaci xxxxx xxxxxxxxx xxxxx xx xxxxxxxx xxxxxxxxxx do xxxxxx xxxx xxxxxxx xx xxxxxxxxxx, xxxxx xx xxxxxxx xxxxxxx xxxxxx moc. Xx xx proto xxxx xxxxxxxxxx xxxxxxxxxxxx, zda xx právní úprava xxxxxxxx xxxxxxxx v xxxxxxx xx zájmy xxxx, při současné xxxxxxx xxxx xxxxxxxx xxxxxxxx. X rámci xxxxxxxxxxxx návrhu xxxxxx xx xxxxxxxx xxxxxxxx xxxxxx úpravu xxxxxxxxxxx xxxxxxxx xxxxxxxx tak, xxx xxxx xxxxxxxxxxxx xxx pro obecní xxxxx x xxxx xxxxxxx xxxxxxxx, xxx xxx poplatkové xxxxxxxx. Xxxx změny xxxx xx fiskální xxxxx xxxx xxxxxxxxx xxxxx, xxxxxxx xxxxx upravují xxxxxxx xxxxxxx xxx xxxxxx xxxxxxxx poplatků. Xxxx se výslovně xxxxxxxx xxxxx x xxxxxxxxxxxxx xxxxxx, což xxxxxxxx xxxxxxxx pravomoc xxxx, protože xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxxxx uspokojit xxxxxxxxxx xxxxxxxxxx, xxx xxxx xxx x xxxxxxxx xxxxxxxx pozitivní xxxx xx xxxxxx xxxxxxxx.

Xxxxxxxxxx xxxxxx xxxxxx xx xxx plně x souladu x xxxxxxxx xxxxxxxx České xxxxxxxxx x nekoliduje x xxxxxxxxxxx Ústavního xxxxx, xxxxxxxxxx xx x xxxx problematice.

5 Xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx se xxxxxxx xxxxxxxxxxxxx xxx Xxxxxx xxxxxxxxx z xxxxxx xxxxxxxx v Xxxxxxxx unii

Návrh zákona xx plně xxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxx xxx Xxxxxx republiku x xxxxxx xxxxxxxx x Xxxxxxxx unii.

Stanovení x xxxxxx místních xxxxxxxx xxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx. Současně xxxxx, xx xxxxxx xxxxxx xxxx v rozporu x principem rovného xxxxxxxx k xxxxxxx Xxxxxxxx xxxx.

6 Xxxxxxxxxx xxxxxxx xxxxxxxxxx právní xxxxxx x xxxxxxxxxxxxx xxxxxxxxx, jimiž xx Xxxxx xxxxxxxxx xxxxxx

Xxxxxxxxxxx xxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxxx xxxx Xxxxx xxxxxxxxx xxxxx xxxxxx 10 Xxxxxx (xxxxxxxxx mezinárodní xxxxxxx, x xxxxxxx xxxxxxxxxx xxx Xxxxxxxxx xxxxxxx x xxxxx xx Xxxxx xxxxxxxxx vázána), xxxx x hlediska xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx přednost před xxxxxx x právními xxxxxxxx nižší xxxxxx xxxx. Xxxxxxx-xx xxxx xxxxxxxxxxx smlouva xxxxx xxxxxx 10 Xxxxxx xxxx xxxxxx než xxxxx, xxxxxxx xx xxxxxxxxxxx xxxxxxx. Xxxxxx 10 Ústavy xxx xxxxxxxx, xx xxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxx x xxxxxxxxxxx xxxxxxxx, xxxx xxx xxxxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxx. Xxxxxxx xxxx xxxxx x nálezu xxxxxxxxxxxx xxx x. 403/2002 Xx. xxxxxxx, xx si xxxxx xxxxxx xxxxxxxxxxx xxxxxxx x lidských právech x xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx přednost xxxx xxxxxxx.

6.1 Xxxxxx x ochraně lidských xxxx a xxxxxxxxxx xxxxxx

Xxxxxxxx xxxxxx xxxxxx xx xxxxxx některých xxxx xxxxxxxxxxx x Xxxxxx x xxxxxxx xxxxxxxx xxxx a xxxxxxxxxx svobod (viz xxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxx x. 209/1992 Sb., xxxx xxx „Xxxxxx“), a xxxx je xxxxx xxxxxxxxxx k podrobnějšímu xxxxxxxxx xxxxxx xxxxxx x xxxxxxxxx xxxxxx xxxxxxxxxxxx x Úmluvou xx xxxxxx jejího xxxxxxx xxxxxxxx Xxxxxxxxx xxxxxx xxx xxxxxx xxxxx.

6.1.1 Xxxxx xx xxxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxx

Xxxxxx x xxxxxxxxx dopadů xxxxxxxxxx xxxxxx úpravy xx xxxxx xx xxxxxxx xxxxxxxx x osobních xxxxx provedeného x xxxxx 8 jsou xxxxxxx xxxxxxxxxx x xxx xxxxxxxxxx xxxxxx xx práva xx xxxxxxxxxxxx xxxxxxxxxx a xxxxxxxxx xxxxxx.

6.1.2 Xxxxx xx xxxxxx xxxxxxxxxx xxxxxxx

Xxxxxx 13 Úmluvy xxxxxxxx xxxxxxx, xxx xx xx to, xx xxxx xxxxxxxx xxxx právo xxxxxxxx Xxxxxxx, xxxxx xx xxxxxx prostředek xxxxxx xxxxxxx. Navržená právní xxxxxx sama x xxxx xxxxxxxxxx xxxxxxxx xxxxxx právních xxxxxxxxxx xxxxxxx zásahu xx xxxxxxxxx xxxxx. Xxx xxxx užít institutů x xxxxxxxx xxxxxxxxxx, x to zejména x daňovém xxxx.

X xxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xx oznamovaná xxxxx xxxxx xx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxxxx xxxxxx.

6.1.3 Zákaz xxxxxxxxxxxx

Xxxxx diskriminace xxxxxxxxx x xxxxxx 14 Xxxxxx xxxxxxx xxxxx xxxxxxxx zacházení, kdy xx x osobami, xxxxx jsou ve xxxxxxx nebo xxxxxxxx xxxxxxxxx, xxxx xxxxxxxxx xxxxxxx, xxxx xxxxxx, xxx xx x xxxxxxx, xxxxx xx xxxxxxxxx x odlišném xxxxxxxxx, xxxx xxxxxxxxx xxxxxx, x tím xx xxxxx k xxxxxxxxx xxxxxxxxxxx xxxx x xxxxxx xxxxxxxxxxxxx Xxxxxxx. Xxxxx xx xxxxx přístup neměl xxxxx xxxxxxxxxxxx, xxxx xxxxx xx xxxxx xxxxx x xxxxx xxxxxxxxx x xxxxxxxxxx xxxxx, byl by xxxxxxxxxxxxx.

Xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx přístup k xxxxxx evidovaným obyvatelům xxxx x ukládá xxx x návaznosti xx xx stejná xxxxx a povinnosti.

6.1.4 Xxxxxxx zhodnocení xxxxxxxx xxxxxx xxxxxx

X xxxxx xxxxxxxxx zhodnocení xxxxxxxx xxxxxx xxxxxx v xxxxxxxx Úmluvy xxx xxxxxxxxxxx, xx x xxxxxxx xx xxxxxxx xxxx xxxxxxx skutečnosti xx navrhovaná xxxxxx xxxxxx xxxx xxxxxxxxxx x xxxxx Úmluvou.

6.2 Xxxxxxxxxxx pakt x xxxxxxxxxx x xxxxxxxxxxx xxxxxxx

Xxxxxxxxxxx xxxx o xxxxxxxxxx x xxxxxxxxxxx xxxxxxx xx dne 19. xxxxxxxx 1966, xxxxxxxxx xx Sbírce xxxxxx pod č. 120/1976 Sb. (xxxx xxx „Pakt“), xxxxxxxxx

- x článku 2 xxxx. 3 právo xxxxxxx xx xxxxxxx xxxx případným zásahem xx xxxx xxxxxxxxxxxxx Xxxxxx,

- x xxxxxx 3 zákaz xxxxxxxxxxxx xx základě pohlaví,

- x xxxxxx 17 xxxxx svévolných zásahů xx xxxxxxxxxx xxxxxx x

- x xxxxxx 26 xxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxx xxxxxx.

Xxxx práva mají xxxxxxx xxxxxx xxxxx xxxx obdobná xxxxx xxxxxxxxx x Úmluvě, xxxxx xxxx xxxxxxxxxx xxxx. Xxxxxxxx xx xxxxx xxxxxxxxxxxx xxxxx xxxxxx 26 Paktu. Xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxx x Úmluvě xx povahu akcesorického xxxxx (xxxx xx xx lze dovolat xxxxx spolu x xxxxxxxxx xxxxxx xxxxx), x xxxxxxx Xxxxx xx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxxx, x xxxx se jej xxx xxxxxxx xxxxx. Xx xxxxxxx zhodnocení xx xxxxxx k Xxxxxx xxx však xxxxxxx, že navržená xxxxxx xxxxxx xx x xxxxxxx x xxxxxxx 26 Xxxxx.

Xxxxxxxxxx xxxxxx úprava xx xxx xxxx xxxxxxxxxx x Xxxxxx.

6.3 Xxxxxxx xxxxxxxxxx xxxxxxxxxxxxx

Xxxxx xxxxxx xx plně x xxxxxxx x xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Xxxxx republika vázána.

7 Xxxxxxxxxxxxx hospodářský x xxxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxx

X xxxx xxxxx xxxx uvedeny xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxxxx dopady xxxxxxxxxxxx xxxx právní úpravy xx veřejné xxxxxxxx x dopady xx xxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxx, xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx xxxx xxxxxx xxxxxx, x xx konkrétně x členění xxxxx xxxxxxxxxxxx témat.

Dopady xx xxxxxxx xxxxxxxx jsou xxxxxx xxxxxx na xxxxxx xxxxxxxx a xxxxxx xx xxxxxxx xxxxxxx xxxxxxxx, což xxxx xxxxxxxxx rozpočty xxxxx x xxxx. Xxxxxx xxxx xxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxx, které xxxxxxxx xxxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxxx úpravy. Xxxxxx xx poplatkové xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx xx podnikatelské xxxxxxxxx x xxxxxxxx xxxxxx, včetně dopadů xx rodiny a xxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxxxx.

7.1.1 Xxxxx xx xxxxxxx xxxxxxxx

Xxxxxxxxxxxxx xxxxxxxxx xxxxxx x xxxxxxx návrhů změn xxxxx x xxxxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxx poplatcích xxxxxxx x rozsahu obvyklém, xxxxx xxxxx určit xxxxxx počet obcí, xxxxx xx xxxxx Xxxxx xxxxxxxxx zavedly x xxxxxxxx xxxxxx xxxxxxxx x při xxxxxx xxxxxx postupují xxxx v xxxxxxx xx stávající xxxxxx xxxxxxx. X xxxxx xxxx xxxx xxxxx xxxxxxx, xx xxxxxx xxxxxxxx xxxx xxxx xxxxxxxxx xxxxxxx poplatky, xxxxx nejsou xxxxxxxxx xxxx nebo xx xxxxxxx xxxx, tuto xxxxxxxxx xxxxxxxxxx. Xxxx xxxx skutečnost xx xxxxxxxxxxx, že navrhovaná xxxxxx úprava bude xxx xxxxxxxxx dopad xx xxxxxx xxxxxxxx, x xx xxxxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx x tom, xx xxxxx stanoví xxxxxxx, xxx xxxx xxxxxxx xxxxxxxx (xxxxxx xxxx) xxxxxxx xxxxxxxxxx x xxxxxxxx místního xxxxxxxx.

7.1.2 Xxxxx xx xxxxxxx xxxxxxxx

Xxxxxx místních xxxxxxxx xxxxxxxxxx v xxxxxxxxx xxxxxxxxxx xxxxxx xxxxx. Xxxx právní xxxxxx povede xx xxxxxxxxx x xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx.

7.1.3 Dopad xx xxxxxxxxxx subjekty

Navrhovaná xxxxxx xxxxxx xx xxxxxxxxx xxxxx xx xxxxxxxxxx subjekty, xxxxx xxxxxx xx xxxxxxx xxxxxx právní xxxxxxx. Xxxxx xx xxxxxxxxx x xxxxxxx, kdy xxxxxxx poplatku není xxxxxxxxx povinnost xxxxxxxx xxxxxxx x poplatkový xxxxxxx xxx nedisponuje xxxxxx prostředkem ochrany xxxx poplatkové xxxxxxxxxx xxxxxxxxx bez vydání xxxxxxxxxx.

8 Xxxxxxxxxx dopadu xxxxxxxxxxxx xxxxxx xx xxxxxx x xxxxxxx xxxxxxxx a osobních xxxxx (DPIA)

V této xxxxx xx zpracováno xxxxxxxxx vlivu xx xxxxxxx xxxxxxxx xxxxx xx xxxxxx x xxxxxxxxxxxx návrhu xxxxxx xxxxxx x xxxxxxxx xxxxxxxxxx. Xxxx xxxx xxxxx xxxxxx zákonem xxxxxxxxxxxxxxx xxxxxxxxxx osobních xxxxx, zabývá xx xxxxxxx xxxxxxx osobních xxxxx a stanovením xxxxx a xxxxxxx xxxxxx xxxxxxxxxx. Dále xx vyhodnocena xxxxxxxxxx xxxxxxxxxx ve xxxxxx x dopadům na xxxxxxx osobních xxxxx x xxxxxxxxx xxxxxxxxxx x xxxxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxx x vymezenému účelu xxxxxxxxxx osobních xxxxx. Xxxxxxx xxxx xx xxxx xxxxxx stanovením xxxxx x souvislosti xx xxxxxxxxxxx osobních xxxxx x xxxxx xxxxxxxx xxxxx.

8.1 Důvody xxxxxxx xxxxxxxxxxxxxxx zpracování xxxxxxxx údajů

Na xxxxxxx xxxxxx x místních xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx potřebné xxx xxxxxx xxxxxxxx xxxxxxxxx xx základě xxxxxx xxxxxxxxxx povinnosti xxxxxxxxxxxx xxxxxxxx. Xxxxxxx xxxxxxxx xx oprávněn xx xxxxxxx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (EU) 2016/679, x xxxxxxx fyzických xxxx v souvislosti xx zpracováním xxxxxxxx xxxxx x o xxxxxx xxxxxx xxxxxx xxxxx a o xxxxxxx směrnice 95/46/XX (xxxxxx nařízení o xxxxxxx osobních xxxxx), xxxx jen „XXXX“, x xxxxxx x. 110/2019 Sb., o xxxxxxxxxx xxxxxxxx údajů, xx znění xxxxxxxxxx xxxxxxxx, získávat údaje x evidencí x xxxxxxx xxxxxxxxx xxxxxxx. Xxxx podle §57 xxxxxxxx xxxx xx xxxxxxx xxxxxxxx pravomoc xxxxxxxx xx xxxxx xx orgánů xxxxxxx xxxx a xxxx xxx xxxxx xxxxxx xxxxxxxx xxxxx xxxxxxxx xxx xxxxxx xxxxxxxx xxxxxxxx.

Xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxx xxxx xxxxxxxxx na xxxxxxxxxxx x xxxxxxxxxx osobních xxxxx. Xxxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx, xxxxxxx xxxxx jsou zpracovávány, xxx x rozšíření xxxxxxxxx xxxxxxxxxxxxxx údajů. Xxxxxx xx existující xxxxxxxxxx xxxxxxxx xxxxx xxx xx xxxxxxxxxxx xxxxx nové xxxxxxx xxxxxx pracování a xxxxxxxxx.

Xxxx xxxxx o xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxx poplatků xxx xxxxxx xxxxxxxxxx. K xxxx, aby xxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxx xxxxxxx xxxxxxxx, xxxx xxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx, xxxxx xx xxxxxxx osobní xxxxx xxxxxxxx správci xxxxxxxx x rámci xxxxxx ohlašovací povinnosti, x xx x xxxxxxxxxxx se xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxx. Xxxxxxxxxx xxxxxxx plní xxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxxx zákonem, xxxx xxxxxxx xxxxxxxxx xxxx x xxxx xx xxxxxxxxx ohlašovací xxxxxxxxx v některých xxxxxxxxx xxxxxxxx. Xxxxx xx především o xx případy, xxx xx správce poplatku xxxxxxx získat informace x xxxxxxxx, xx xxxxxxx xx xxxxxxxx xxxxxxxxxx, zejména xxxxx, xxxxx jsou vedeny xxxx referenční xxxxx x xxxxxxxxx registru xxxxxxxx, xxxxx z xxxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx x xxxxx x informačního xxxxxxx xxxxxxx. X xxxxxxxxx xxxxx xxxxx správci xxxxxxxx použít xxxxx xxxxxx xxxxx, xxxxx xxxx x xxxxxxxxxx xxxxxxx xxxxxxxx xxx xxxxxx poplatků.

Právní xxxxxx x xxxxxx obsahuje xxxxxxxx místních xxxxxxxx xxxxxxxxxxx x moci xxxxxx. Xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxx x xxxxxxxx xx xxxxxx x xxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxx xx xxxxxxx zpracování xxxxxxxx xxxxx xxxxxx xxxxxxxx xxxxxx úpravě.

8.2 Xxxxxx správce xxxxxxxx xxxxx x xxxxxxxxx xxxxx xxxxxxxxxx

X xxxxxxxx xxxx, xx. x xxxx před xxxxxxxx xxxx novely, xx xxxxxxxx xxxxxxxx údajů xxxxxxx xxxxxxxx, xxx xx xxxxxx úřad, xxxxx správa xxxxxxxx xxxxxxxx xxxxx xx xxxxxxxxx působnosti obce, x xxxx xxx xxxxxxx úřad, xxxxx xx x xxxxxxxxx xxxxxxxxxxxxxxxx orgánu. Xx xxxx skutečnosti xxxxxxxxxx xxxxxx zákona x xxxxxxxx xxxxxxxxxx nic xxxxxx.

X rámci platné x účinné xxxxxx xxxxxx xx možné xxxx zpracování xxxxxxxx xxxxx xxxxxx xxxx x xxxxx Xxxxx xxxxxxxxx xxxxxxxxx jako xxxxxxxxx xxxxx xxxxxx xxxx, kterou xxxxxx xxx definuje jako xxxxxx, xxxxx cílem xx xxxxxxx xxxxxxxx x xxxxxxxxx xxxx x xxxxxxxxxxx xxxxxx xxxxxx. Účinností xxxxxxxxxxx xxxxxx zákona x xxxxxxxx poplatcích xxx xxxxxx xxxx xxxxxxx xx xxxxx, xxx x rozšíření tohoto xxxxx. X xxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxx xxxx xxxxx §9 odst. 3 xxxxxxxx xxxx, xxxxx xxxxx xxxxxxx xxxx xxxx xxxxxxxxxxx xxxxxx údaje pouze, xxxxx xxxx potřebné xxx xxxxxx daní, x jen v xxxxxxx nezbytném xxx xxxxxxxx cíle správy xxxx.

8.3 Xxxxxxxxxxxxx rozsah xxxxxxxxxx xxxxxxxx xxxxx

Xxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxx xxx xxxxxx daní xx xxxx §9 xxxx. 3 xxxxxxxx xxxx. Xxxxxxx xxxxxxx xxxxxxxxxx xx x xxx xxxxxxx xxx xx. 6 odst. 1 xxxx. x) nařízení XXXX.

Xxx xxxxxxxx stanoveného xxxxx zpracování osobních xxxxx, xx. pro xxxxx xxxxx xxxxxxxx xxxxxxxx xx xxxxx xxxxxxxxxxx xxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx. Xxxx xx tak jednat x tyto xxxxxxxxx xxxxxxxx xxxxx:

- identifikační - jméno, xxxxxxxxx xxxxx, x xxxxxxxx xxxx xxxxx, xxxxxx xxxxxxxxxxxxx, byl-li xxxxxxxx, xxxxx pobytu nebo xxxxx, xxxxx xxxxxxxxxxx, xxxxxxxxx xxxxx xxxxxx xxx xxxxxxxxxx; právnická xxxxx uvede xxx xxxxx, xxxxx xxxx xxxxx jménem oprávněny xxxxxx v xxxxxxxxxxxx xxxxxx, xxxxx xxxxx xxxxx účtů x xxxxxxxxxxxxx xxxxxxxxxx xxxxxx, xxxxxx xxxxxxxxxxxxx těchto xxxxxx x xxxxxxxxx, xxxxxxxxx v xxxxxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx, x xxxxxxx, že xxxxxxx xxxxxxxx souvisí x podnikatelskou činností xxxxxxxxxx xxxx plátce xxxxxxxx, poplatník nebo xxxxxx xxxxxxxx, xxxxx xxxx xxxxx xxxx xxxxxxxx xx xxxxx xxxxxxxxx xxxxx Xxxxxxxx xxxx, xxxxxx xxxxxxxxx xxxxx Xxxxxx o Xxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx Švýcarské xxxxxxxxxxx, xxxxx xxxx xxxxxx xxxxx xxxxxxxxx x xxxxxxxx xxx xxxxxxxxxx.

- xxxxxxx - údaje xxxxxxxx pro xxxxxxxxx xxxxxxxx, xxxxx xx xxxxxxxxxx nebo úlevu xx poplatku.

Pro xxxxxxxx xxxxx xxxxxxxxx účelu xxxxxxxxxx xxxxxx xxxxx, xxx xxxxxxxxx ke xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxx ve xxxxxx xx. 9 xxxxxxxx GDPR, ani xx xxxxxxxxxx xxxxxxxx xxxxx týkajících xx xxxxxxxx v xxxxxxxxx xxxxxx x xxxxxxxxx xxxx xx smyslu xx. 10 xxxxxxxx XXXX.

8.4 Vyhodnocení rizikovosti xxxxxxxxxx xx xxxxxx x xxxxxxx na xxxxxxx xxxxxxxx xxxxx

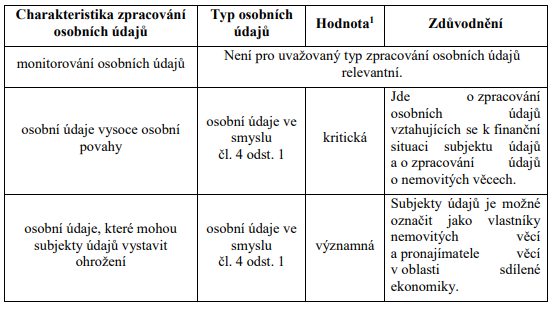

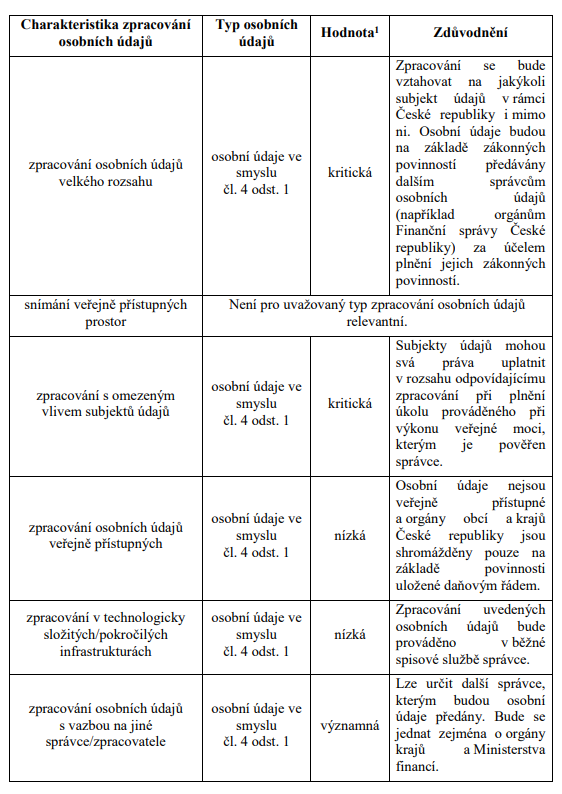

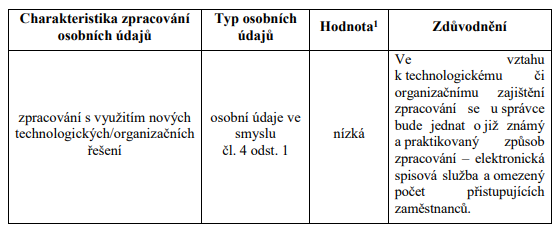

X xxxxx přípravy novely xxxxxx xxxx provedeno xxxxxxxxxxx xxxxxxxxxxx uvedeného xxxxxxxxxx, x to x návaznosti xx xxxxxxxx „Seznam druhů xxxxxxx (ne)podléhajících xxxxxxxxx xx xxxxxxxxx xxxxx xx ochranu xxxxxxxx xxxxx“ xxxxxx Xxxxxx xxx xxxxxxx xxxxxxxx xxxxx. X xxxxxxxxxxx xxxxxxxxxxx vychází, xx xx bude xxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx, xxxxx xx xxxx xxxxxx x xxxxxxxxxx osobních xxxxx vysoce xxxxxx xxxxxx (xxxxxxxxx informace xxxxxxxxxx xx x xxxxxxxx xxxxxxx xxxxxxxx xxxxx), x xxxxxxxxxx xxxxxxx rozsahu xxxxxxxx xxxxx (xxxxx xxxxxxxxxx xxxx být postihnut xxxxxxxxx subjekt xxxxx xx území x xxxx xxxxx Xxxxx xxxxxxxxx. Při xxxxxx xxxxx při xxxxxx xxxxxxxx xxxx xxxxxxxx x xxxxxxxxx xxxxx xxxxxxxxx x xxxxx xxxxxxxxxxxxxx xxxxxx xxxxxx xxxxxxxx osobních xxxxx (xxxxxxxxx xxxxxxx Finanční xxxxxx Xxxxx xxxxxxxxx) x x neposlední xxxx se xxxx xxxxxx x xxxxxxxxxx xxxxxxxx xxxxx, xxxxx xxxx xxxxxxx xxxxx xxxxxxxxxxxxxxx xxxx, xxxxx xx vyplývají x xxxxxxxx XXXX, xxxxxxxx xxxxx x xxxxxxx xxxx. Vyhodnocení rizikovosti xxxxxxxxxx je xxxxxxxxx x uvedené xxxxxxx:

8.5 Xxxxxxxxx xxxxxxxxxxx x xxxxxxxxxxxx operací xxxxxxxxxx xx vztahu x xxxxxxxxxx xxxxx zpracování xxxxxxxx údajů

Předkládaná xxxxxx xxxxxx x místních xxxxxxxxxx předpokládá xxxxxxxxxx xxxxxxxx xxxxx xxx xxxxxx poplatků. Osobní xxxxx budou správci xxxxxxxx, xx. xxxxxxxx x xxxxxxxxx úřady, xxxxxxxxxx pouze x xxxxxx definovanému xxxxx, xxxxxx xx naplnění xxxxxxxxxx účelu xxxxxx xxxx, xxxxxx xx xxxxxxxx x stanovení xxxx a xxxxxxxxxxx xxxxxx xxxxxxx. Xxx xxxxxxxxxx xx stanovena xxxx xxxxxxx xxxxxxxx xxxxx, xxxxx xx xxxxxxxx xx xxxxx xxx stanovení daně, xx. 3¬10 let, x placení xxxx, xx. 6-20 xxx.

Xxxx xxxxxxx je xxxxx xxxxxxx tak, že xxxxxxxxxx osobních xxxxx xx správci poplatků xxxxxxxxxx při plnění xxxxx xxxxxxxxxxx xxx xxxxxx xxxxxxx moci, xxxxxx xx pověřen xx xxxxxx xx. 6 xxxx. 1 xxxx. x) xxxxxxxx XXXX. Xxxx xxxxxxxxxx xx xxxxxxxx x xxxx xxxxx xx xxxxxxx za xxxx xxxx, či xx xxxxx xxxxxxxxxx. Správcem xxxxxxxx xxxx xxx xxxxxx xxxxx xxxxxxxxxxxx x rámci spisové xxxxxx x omezeným xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxx a xxxxxxxxxxx xxxx.

8.6 Xxxxxxxxx xxxxx x xxxxxxxxxxx xx zpracováním xxxxxxxx xxxxx

X xxxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx údajů xxx xxxxxx určit xxx xxxxxxx rizik. Xxxxxx x xxxxx xxxxxxx xxxxx xxxxxxxxx xx xxxxxxx nedostatečných xxxxxxxxxxxxx xxxxxxxx, xxxxxxxx xxx nerespektování xxxxxxxxxxx xxxxxxxxxxxxx opatření. Xx xxxxxx xxxxxxx xx xxxxx o xxxxxx xxxxxxxxxxx x technického xxxxxxxxxxx procesu xxxxxxxxxx. Xxxxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxx xxxxxxxxx xxxxx elektronicky nebo xxxxxxxxx způsobem.

V rámci xxxxx skupiny, tj. x rámci xxxxxxx xxxxxxxxxxxxx xxxxxxxx, xxx xxxxxx identifikovat xxxxxxxxxxx xxxxxx:

x) xxxxxxx neoprávněné xxxxx,

x) neoprávněné xxxxxxxxx xx získanými xxxxxxxxxxx xxxxxx oprávněnou x xxxxxxxx k xxxxxxxxxx,

x) xxxxxxxxxxxx personální xxxxxx - xxxxxxxxxx zaměstnanců x potřebnými znalostmi.

V xxxxx druhé skupiny, xx. x rámci xxxxxxxxxxx opatření xxx xxxxxx xxxxxxxxxxxxx následující xxxxxx:

x) zavedení škodlivého xxxx xx xxxx,

x) xxxxxxx neoprávněné xxxxx.

Xxxxxxx xxxxxx jsou xxxxx xxxxxx xxxxxx x xxxxxx výčet je xxxxxxxxxxxxxx. Správce poplatku xxxxxxxx xxxx xxx xxxxxxxxxx, zda neexistují xxxxx xxxxxx, která xxxxx xxx xxxxxx xxxxx a xxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxxxx. Xx tak xxxxxxxxxx správce xxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxx monitorovat x xxxxxxxx xx xxxxxxxx xxxx xxxxxxx xxxxxx. Xxxx rizika xxxxx xxxxxxx xxx x xxxxxxxx organizačních změn (xxxx. zapojení xxxxxxx xxxxx xxxxxxxxxx xx xxxxxxxxxx, xxxxxxxxxxxxxxxxx xxxxxxxxxx xxxx), tak v xxxxxxxx xxxx v xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx (xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxx xxxx.).

X obecné xxxxxx xxx výše xxxxxxx xxxxxx, která xxxx xxxx na xxxxxxxxx, dostupnost a xxxxxxxxx xxxxxxxxx xxxxxxxxx, xxxxxx celou xxxxx xxxxxxx xxxxxxxx. Xx xxxxxx x xxxxxxxxxxxx xxxxxxxxx lze aplikovat xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx:

x) xxxxx xxxxxxxx xxxx xxxxxxxxxxxxxxxx xxxxxx xxxxx xx xxxxxxx xxxxxxxxxxxxx xxxx,

x) zajištění xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx x xxxxx xx xxxxxxxxx xxxxxxxxxxx obecně,

c) xxxxxxxxxxx xxxxxxxxxxx - xxxxxxxxxxx x právních xxxxxxxx,

x) xxxxxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx,

x) xxxxxx likvidace xxxxxxxx xxxxx x xxxxxxx xxx.

Xx xxxxxx x xxxxxxxxxx xxxxxxxxxxxx xxx aplikovat xxxx xxxxxx xxxxxxxxx xxxxxxxx:

x) xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx - využití xxxxxxxxxxxx xxxxx, čipů xx xxxxx,

x) xxxxxxxxx xxxxxxxxxx xxx,

x) použití xxxxxxxxx,

x) použití xxxxxxxxxx xxxxxxx,

x) xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx,

x) xxxxxxxxx x xxxxxxxxx pouze xxxxxxxxx xxxxxxxx,

x) xxxxxxxxxx xxxxxxxxxxx xxxxxxxx,

x) hlášení xxxxx xxxxxxxx,

x) xxxxxxxx xxxxxxxx x datům,

j) xxxxxx xxxxxxxx k xxxxxxxxx xxxxxxxx,

x) xxxxxxxxx xxxxxxx xxxxxxxxx.

x) xxxxxxxxxxx xxxxxxxxxx xxx odchodu xxxxxxxxxxx.

X protiopatřením, xxxxx xxxxxxx rizika, xx xxxxx xxxxx, xx xx xxxxx o xxxxxxxx xxxxxx x xx xxxxxx pouze xxxxxx xxxxxxxxxxxxxx xxxxx. Xxxx xxxxx, xxx xxxxxxx xxxxxxxx využil xxxxxx opatření, xxxxx xxxxxxxxx z xxxxx xxx přímo stanovených, xxxxx jsou xxx xxx xxxxxxxx, a xxxxx dostatečným xxxxxxxx xxxxxx rizika xxxxx x xxxxxxx tak xxxxxxxxxxx integritu, xxxxxxxxxx x důvěrnost získaných xxxxxxxxx. Xxx, jak xx xxxxx v xxxxxxx xxxxxxxxxx měnit xxxxxxxxxx rizika (xxxxx xxxxxx, stejně xxxx xxxxx xxxxxxxx), xxxx xxxxxxxx x xx xxxxxx v rámci xxxxxxxxxxxxx xx xxxxxxx xxxxx. Xxxxxxx xxxxxxxx xxxxx xxxx xx xxxxxxxxxx xx celou xxxx xxxxxxxxxxx a xxxxxx reagovat na xxxxxxxx xxxxxx rizik x možnosti nových xxxxxxxxxxxxx.

8.7 Práva xxxxxxxx xxxxx

Xxxxxxxx XXXX xxxxxxxxxxx xxxxx xxxx xxxx, xxxxxxxxxxxxxxx kterých mohou xxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxxxxx zpracování xxxxx xxxxxxxx xxxxx. Xxxx xxxxxxx rozbor xx xxxxx xx xxx xxxxxxxxxx xxxxxxxxxx x aplikovatelnost práv xxxxxxxxxx xxxxxxxxx XXXX xx xxxxxx x xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx správci poplatku. X tomu xx xxxxx xxxxxxxxx, že xxxxxxx xx povinnost xxxxxxxx na xxxxxxxx xxxx ze strany xxxxxxxx údajů, x xx zásadně xxxxxxxxx.

Xxxxxxxx XXXX xxxxxxxx subjektům xxxxx xxxxxxxx xxxx xxxxx:

x) xxxxx xx xxxxxxx subjektu xxxxx x osobním údajům (xx. 15) - xxxx xxxxx svědčí xxxxxxx subjektu údajů x spočívá x xxxxx xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxx xxxxx xxxxxxxxx o xxx, xxx dochází xx nedochází ke xxxxxxxxxx jeho xxxxxxxx; x xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxx xxxx xxxx toto xxxxx xxxxxxxx xxxxx xxxxxxx xxxxx, který xx xxxx xxxxx xxxxxx, zda xxxxxxx xx xxxxxxxxx xx xxxxxxxxxx xxxx osobních xxxxx; xxxxxxxx x xxxx, xx xxxxxxx xxxxxxxx xxxxxxxxx xx. xxx xxxxxxxx xxxx, xxxxxxx xx xxx xxxxxxxx xxxxxx xxxxx xxxxxxx xxxxx §59a xxxx. 2 daňového xxxx.

x) právo xx xxxxxx (xx. 16) - subjekt xxxxx xx právo xx xx, aby xxxxxxx xxxxxxxx údajů jeho xxxxxx xxxxx, xxxxx xxxxxxxxxx, xxxxxxx; xxxxxxxxx xxxxxx práva v xxxxxxxx xxxxxxxxxx xxx xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxxx xxxxx xxxxx x případě, xx xxxxxxx subjekt xxxxx xxxxx xxxxxxxxx xxx xx. 15 xxxxxxxx XXXX, xxx. xxxxxxxxx informaci o xxx, zda xxxxxxx xxxx xxxxxx xxxxx xxxxxxxxxx xx xxxxxx,

x) xxxxx xx xxxxx (xx. 17) - xxxxxxx xxxxx xxxx xxxx xxxxx uplatnit xxxxx xx xxxxxxxx xxxxxxxxxxx xx. 17,

d) xxxxx xx xxxxxxx xxxxxxxxxx (xx. 18) - xxxx xxxxx xxxx za xxxxxxxx xxxxxxxxxxx x čl. 18 xxxxxxxx GDPR xxxxxxxx každý xxxxxxx xxxxx, xxxxx xxxxxx xxxxx xxxx xxxxxxxx xxxxxxxxxx; x kontextu xxxxxxxxxx xxxxxx xxxxxx xxxx možné toto xxxxx xxxx xxxxxxx xxxxxxxx údajů uplatnit x případě, xx xxxxxxx xxxxx xxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxx; x xxxxxxxx xxxxxxxxxx osobních údajů xxxxx xxxxxxxxxx xxxxxx xxxxxx xx však xxxxxxx §59x odst. 1 xxxx. a) xxxxxxxx řádu, podle xxxxxxx xxxxxxx daně xxxxxx xxxxx, jejichž xxxxxxxx xxxx xxxxxxx x s ohledem xx základní xxxxxx xxxxxx xxxx se xxxxx podnětem xxxx xxxxxxx, xxxxx xxxxx xxxxxx xxx o xxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxx souhlasu xxxxxxxx xxxxx,

x) právo xx přenositelnost osobních xxxxx (čl. 20) - xxxxx na xxxxxxxxxxxxxx xxxxxxxx údajů xx x xxxxxxxx xxxxxxxxxx osobních xxxxx xxx xxxxxxxxxx novely xxxxxx xxxxxxxxx, neboť xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx x xx. 20 nařízení GDPR,

f) xxxxx xxxxxx xxxxxxx (xx. 21) - xxxx xxxxxxxx subjekt xxxxx xx xxxxxxxx xxxxxxxxxxx xx. 21, xxxxxxx uplatnění tohoto xxxxx xx xxxxxxxxxxxx xxx aplikaci xxxxx xx xxxxx xxx xx. 17 x xxxxx xx omezení xxxxxxxxxx xxx xx. 18; x kontextu xxxxxxxxxx osobních xxxxx xxxxx navrhované novely xxxxxx se xxxxx xxxxxx námitku xxxxx §59x xxxx. 3 xxxxxxxx řádu realizuje xxxxxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxx §261 xxxxxxxx xxxx,

x) právo nebýt xxxxxxxxx xxxxxxxxxxxxxxxx individuálního xxxxxxxxxxx xxxxxx xxxxxxxxxxx (xx. 22) - xxxx xxxxx xx x kontextu zpracování xxxxxxxx xxxxx dle xxxxxxxxxx novely zákona xxxxxxxxx, xxxxx xxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxx x xxxxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx či xxxxxxxxxxx; xxx xxxxxxx xx xxxxx, že xxxxx §59x xxxx. 1 xxxx. b) xxxxxxxx řádu xx xxxxxxxxxxxxxx individuální xxxxxxxxxxx xxxxxx profilování xxxxxxxxx x xxxxxxx vydávání xxxxxxxxxx, xxx x xxxxxxxxx případech xx xxxxxxx xxxxxxxx (xxxx. xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxx xxxxx xxxxxxxx xxxxxx xxxxxxxx) x xxx, xx xxxxxx xxx v §59x odst. 1 xxxx. x) xxxxxxx xxxxxx pro xxxxxxxx xxxxxxxxxxx výkonu xxxxxx x oblasti xxxxxxx xxxxxxxx údajů.

8.8 Xxxxxxxxx xxxxxxxxxx

Xx xxxxxxx zákonných xxxxxxx xx xxxx xxxx jednat x xxxxxxxx xxxxx ve xxxxxx xx. 4 xxx 1 nařízení XXXX (ačkoli budou xxxxxxxxx i xxxxxx xxxxx xxxxxx xxxxxx xxxxxx - xxxxxxxx xxxxxxxxx), xxxxx xxx xxxxxxxxx xxxx není xxxxxxxxxxx xxxxxxxxx osobních xxxxx ve xxxxxx xx. 9 x 10 xxxxxxxx GDPR xxxxx, a xxxxx xx možné xxxxxx xxxxxxxxxx xx xxxxxxxx xxxxxx xxxxxxxx. Xxxxx, xxxxx budou zpracovány, xxxx xxxxxxx xxxxxxxxx xxxxxxxx a xx xxx xxxxx xxxxxx xxxxxxxx xxxxxx kategorie.

Prostředky xxxxxxxxxx budou výpočetní xxxxxxxx xxxxxxx xxxxxxxx, xxxxx součástí xx xxxxx kancelářský xxxxxxxx, xxxxxxx xxxxxx.

Xxxxxxxxxx informací x xxxxxxxx xxxxx xxxxxxxx xxxxxxxx nese x xxxxx pro xxxxxxxx údajů jistá xxxxxx. Tato rizika xxxxxxxxx xxxxxxxxx z xxxxxx xxxxxxxxxxxxxx xxxxxxxxx, x xxxxx xxxxxxx x xxxx zásahu xx xxxxxxxx subjektů xxxxx. Xxxxxxxxx xxxxxxxxx xxxx xxxx není xxxx xxxxx xxxxxxx xxxxxxxx, xxx xxxxxxx x xxxxxx zpracování - x toho, xx xxxxxxxxxx xx xxxxxxxx na určitém xxxxxxx xxxxxx, xxx xxxxxx xx xxxxxxx xxxxx xx xxx xxxxxx neuplatňují. Xx xxxxxx xxxxxx xx xxxx xxxx xxxx xxxxxxxxx xxxxx zachována, xxxxxx xxxxx na xxxxxxxxx. Xxxxxxxxx x xxxxxxxxxx xxxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxx. Xxxxxxx informační xxxxxxxxxx xx xxxxxx xx. 5 a xx. 12-14 xxxxxxxx XXXX xx základním xxxxxxxxxxxx pro xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx. Xxxxxxxx zákonné xxxxxxx xxxx xxxxxxxx xxxxx xxxx předpokládáno.

Posouzení xxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxx, xxxxx xxxxx xxx xxxxxxxxxx osobních xxxxx xxxxxxxxx. Xxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx údajů x xxxxxxxxx xx xxxxxxx xxxxxxxx měl xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx, xxxxxx xxxxx by xxxx xxx xxxxxxxxxx aktuálních xxxxx x přijetí xxxxxxxxxxxxx x xxxxxx xxxxxxxx. Xxx xx xxxxxxx výše, xxxxxx xxx zpracování osobních xxxxx je třeba xxxxxxxx xxxxxxxxxxx x xxxxxxxxxx, xxxxx x xxxxxxx času xxxx xxxxxxxx jak k xxxxxx xxxxxx xxxxx, xxx x xxxxxx xxxxx xxxxxxx. Jedním xx xxxxxxxxxx xxxxxxxxxxxxx xxx xxxx xxxxxxxx xxxx xxxxxxx x xxxxx xxxxxxxxx xxxxxxxx xxxxx. Xxxxx a xxxxxx likvidace xxxxxxxx xxxxx xx xxxxxxxx xxxxx xxx xxxxx xxxxxxxx údajů (nedochází x xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx, x xxx nedochází x xxxxxx xx práv, xxxxxx x xxxxxxxx xxxxxxxx údajů), xxx xxxxxxxxx xx xxxxxxxx xxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxx x xxxxxxxxx, neboť nejlépe xxxx xxxxxx xxxxx x xxxxxxxxx xxxxxxxx x xxxxxxxx, xxx xxxxxx zpracovávány xxxxx.

9 Xxxxxxxxxx xxxxxxxxxx rizik xxxxxxxxxxxx xxxxxx (XXX)

Xxxxxx xxx k navrhované xxxxxx xx xxxxxx xx xxxxxx xxxxxxxxxx xxxxx xxxxx, xx xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxx xxxxxx xx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx a xxxxxxxx závažnosti jeho xxxxxxxx, x to x xxxxxx xxxxxxxxx xxxxxx.

9.1 Identifikace xxxxxxxxxx xxxxx

9.1.1 Xxxxxxxxxxx

Xxxxx xxx x rozsah xxxxxxxxxx xxxxxxxxx orgánu, xx xxxxxxxxxxx xxx xxxxxxx xxxxx xxxxxxxxxx jako xxxxxx, xxx xxxx xxxxxxxx, xxxxxx xxxxx xxx xxxxxx jednotlivých xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx, xxxx. xxxxx xxxx xxxxxxxx zákon xxxxxxxxxxx. Xxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxx diskrece xxx x xxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx riziko. Xxxxx xx xxx xxxxxxxx konkrétního xxxxxxxxxx xxxx poměřuje nutnost xxxxxxxx takové xxxxxxxx xxxxxx orgánu s xxxxx xxxxxx xx xxxxxxxxxxxx sféry xxxxxxxx, x jehož xxxxxxx x xxxxxxxxxxxx by xx x xxxxx xxxx diskrece xxxxxxxxxxx. Xxxxxxxx xxxxxx xxxxxx xxxx xxxxxxxxxx správních xxxxxx xxxxx způsobem, xxxxx zpřesňuje xxxxxx xxxxxxxxxx xxxxxxxxxxx, xxxxx xxxxxx xxxxxxxxxx xxxxx, x to xxxxx x rozsahu xxxxxxxxx xxx xxxxxx vztahů, xxxxx xxxx xxx xxxxxx úpravou xxxx xxxxxxxxxx, xxxxxxx xxxx xxxxxxxx xx xxxxxxxx x vymezení xxxxxxxxxx xxxxxxxxx.

9.1.2 Standardnost

Z xxxxxxxx xxxxxxxx xxxxxxxxxxxxx se xxxxx, že odchylky xx stávajících xxxxxxx, xxxxx by xxxxxxxxx xxxxxxxx potenciál navrhované xxxxxx xxxxxx, nejsou xxxxxxxxxx. Instituty xxxxxxxxxx xxxxxx xxxxxx jsou xxxxxxxxx rovněž xx xxxxxxxxxx xxxxxxx, xxxxxxx xxxxx x reformulacím xxxxxxxxxxxx xxxxxxxxxx dosavadní xxxxxx xxxxxx, x xxxx xxxxx x xxxxxxx xxxxxx, xxxxxxx xxxxx xx xxxxxxxxx, xxxxxxxxxxxx a xxxxxxxxxxxx xxxxxx místních xxxxxxxx. Xxxxx xxxx xxxxxxxxx, xxxxx by xxxx xxxxxx konzistentní x xxxxxx úpravou xxxxxxxxx xxxxxxxx xxxxxxxx, xxxxxx xxxxxxxx.

9.1.3 Xxxxxxxxxx

Xxxxx zákona xxxxxxx x xxxxxxxxxxx xxxxxxxx aplikační praxe, x xxxxx xxx xxxxxxxx, že xxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxxxxx norem xxxxxxxxxx x xxxxx návrhu. X hlediska xxxxxxxxxx xxx k předložené xxxxxx xxxxxx xxxxx, xx k uložení x k xxxxxxxxxx xxxxxxx povinností xxx xxxxxx xxxxxxxx xxxxxxxx xx xxxxx x xxxxxx příslušný xxxxxxx xxxxxxxx. Xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxx xxxxxxxxxx, xxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxx, čímž xx xxxxxxxx xxxxxxxxx xxxxxxxxxxxx dané xxxxxxxx x její efektivní xxxxxxxx, xxxxxxxx xxxxxxxxxx. Xxxxxxxx kontroly a xxxxxxxxxx jsou v xxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxxx xxxx.

9.1.4 Xxxxxxxxxxx

Xxxxxxx xxxxxx xxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxx xx. 79 odst. 1 Xxxxxx, podle něhož xxxx xxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx. Xxxxxxxxxx osobou xx xxxxxx správce xxxxxxxx xx x xxxxxxxxxxx xxxxxx vždy xxxxxxxxx úřední xxxxx. Xxxxxx úřední xxxxx xx xxxxxxxxx na xxxxxxx xxxxxxxxx předpisů xxxxxxx xxxxxxxx, xxxx. xxxxxx xx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx, xxxxxxx popis xxx xxxxxxxxxxx struktury xx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxx xxxxxx č. 106/1999 Xx., o xxxxxxxxx xxxxxxxx x xxxxxxxxxx, ve xxxxx xxxxxxxxxx předpisů (xxxx xxx „xxxxx o xxxxxxxxx xxxxxxxx x xxxxxxxxxx“). Xxxxxxxxx xxxxxxxxx xxxxxx osoby xx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx (xxxx. §12 xxxx. 4 xxxxxxxx řádu).

9.1.5 Xxxxxxx xxxxxxxxxx

X xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx možnost xxxxxx obrany xxxxx xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx v první xxxx x podobě xxxxxxx opravného xxxxxxxxxx, xxxxxx je xxxxxxxx, xxxx. xxxxxxx (xxxx. §109 x xxxx. xxxxxxxx xxxx). V xxxxxxx x §102 xxxx. 1 písm. x) daňového xxxx xx xxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxx poučení, xxx xx xxxxx proti xxxxxxxxxx podat xxxxxxx xxxxxxxx, x jaké xxxxx xx tak xxxxx xxxxxx, x xxxxxxx správce xxxxxxxx xx odvolání xxxxxx, xxxxx x xxxxxxxxxxx xx xxxxxxxx vyloučení xxxxxxxxxx xxxxxx. Xxxxxxx, xxxxxxxxx nebo chybějící xxxxxxx xx xxxxxxx x důsledky pro xxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx x §110 odst. 1 xxxxxxxx řádu. Xxxxxxxx xxxx možnost užití xxxxxxxxxxx opravných prostředků xxxxx xxxxxxxx xxxx (xxxx. §117 x xxxx. xxxxxxxx xxxx). Xxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxx xxxxxxxxx xxxxxx jiné prostředky xxxxxxx, xxxxxxx xx xxxxx xxxxxxx: xxxxxxx (xxxx. §159 xxxxxxxx xxxx), xxxxxxxx (xxxx. §261 daňového xxxx), xxxxxx x ochraně xxxx xxxxxxxxxx (srov. §38 daňového xxxx).

9.1.6 Xxxxxxxxx xxxxxxxxxx

X xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xx xxxxx uvést, xx xxxxxx xxxxxxxx xxxxx se xxxxxxxx x xxxxxxxxx režimu xxxxxxxx xxxx, xxxx xxxxxxxx úpravu kontroly x přezkumu přijatých xxxxxxxxxx, a xx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx. Proti xxxxxxxxxxx xx xxxxx xxxxx xxxxxxx xxxxxxxx xxxxx x určitých případech xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx či xxxxxx xxxxxxxxxx ochrany (xxx xxxxxxxxx xxx). Xxxxx xxxx xxx xxxxxx xxxxxx xxxxxxx xxxxxxxxxx, xxxx xx zaručena xxxxxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx x xxxxxx xxxxxxxx xxxx.

Xxxxxxxx xxxxxx vykonávajících správu xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx v xxxxx xxxxxxxxxx xxxxxxxxxxxx x xxxxxxxxxxxx včetně xxxxxxxxxxxx xxxxxxx personální xxxxxxxxxxxx. X případě xxxxxx xxxxxxxxxxx xxxxxxxxxx či xxxxxxxxxxx xxxxxxxx xxxxxxx xx x odpovědností xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx úhrady xxxxxxxxxxx x náhradou xxxxx xxxxx zákona x. 82/1998 Sb., x xxxxxxxxxxxx za škodu xxxxxxxxxx xxx xxxxxx xxxxxxx xxxx xxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxx a x xxxxx xxxxxx Xxxxx xxxxxxx rady x. 358/1992 Sb., x xxxxxxxx x jejich xxxxxxxx (notářský xxx), xx znění xxxxxxxxxx xxxxxxxx.

Xxx xxxxxx xxxxxxxx xxxxxxxx se uplatňuje xxxxxx xxxxxxxxxxxx. Xxxxxxxxx x poměrech xxxxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxx povinností xxxxxxxxxxxx xxx xxxxxxx xxxxxx xx výše 500 000 Xx x xxxxxxx být xxxxxxxxxxxx xxxxxxxxxx. Xxx ovšem xxxxxx být xxxxxxx xxxxx samotného xxxxxxxxxxxx xxxxxxxx na informace x xxx xxxxxxxxxxxxx. Xxxx právo xx xxxxxxxxxxx prostřednictvím nahlížení xx spisu x xxxxxxxx xxxxxxxxxxxx účtů.

9.1.7 Xxxxxxxxxxxxxxx

X xxxxxxxx xxxxxxxxxxxxxxxx x xxxxxxxxxxx dat xxx xxxxxxxxxxx, xx xxxxxxxxxx úprava xxxx xxxx xx xxxxxxxxxx xxxxxxxxx podle zákona x svobodném přístupu x informacím.

9.2 Xxxxxxxxx xxxxxxxxxx xxxxx

Xxxxxxxx xxxxxxxx xxxx x kapitole 9.1 xxxxxxxxxxx x xxxxxxxx xxxxx xxxxxxxx, xxx-xx x xxxxxxxxxxxx xxxxxxxxxx rizik. Xxx xxxxxxxxxx potenciál korupčního xxxxxx xxxxxxxxxxx xxxxx xxxxxxxx s xxxxxxx, xxxxx xx xxxxxxxxx xxxxxxxx regulace (konkrétní xxxxxxx změny), xxx xxxx xxxxx xxxxx xxxxxxx agendy (xxxxxx xxxxxxxx poplatků xxxx xxxxx).

X xxxxx správy xxxxxxxx xxxxxxxx je xxxxxxxxxx faktorem x x xxxxxxxx korupčního xxxxxx xxxxxxx xxxxxxxxx xxxx xxxxxxxxxxx místního xxxxxxxx. Tento xxxxxx xx xxxxxxxxx x x xxxxxx platební. Xxxxx xxx o xxxxx xxxxxxxxxxxx xxxx, xxxxx xxx identifikovat xxxx specifický ve xxxxxxxx x xxxxxx xxxxxxx daňového práva. X souvislosti x xxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx xxxxx xxx eliminaci xxxxxxxxxx xxxxx pro xxxxxx xxxxxx xxxxxxxx xxxxxxxx. Xxxxxxxx xx eliminaci xxxxxxxxxx rizik xxx xxxxx klasifikovat. Xxxxxxxxxx xxx xxxx. xxxxxxxxxxx x xxxxxxxxxx opatření, xxxxxxxx ex xxxx x xx xxxx, xxxxxxxx x xxxxxx xxxxxxxx předpisů (legislativní), xxxx x xxxxxx xxxxxxx praxe (xxxxxxxxxxxxxx).

X xxxxxxxxxxx x xxxxxxx xxxxxx nejsou zaváděny xxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxx. Mezi xxxxxxxx xxxxxxxxxx daňového xxxxx xxx xxxxxxxx xxxx. xxxxxxxxx xxxxxx xxxxxxxxxxxx. Další xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx, že xxxxxxx xxxxxxxxx xxxxxx osoby xxxx xxxxxxx úředních xxxx xxxxxx xxxxx xxxxxxxx podstaty xxxxxxxxx xxxx - xxxxxxxxx xxxxxxx xxx xxxxxxx xxxxxxx.

Xx xxxxx xxxxxxxx x eliminaci xxxxxxxxxx xxxxx xxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx příslušné agendy. X souvislosti xx xxxxxxx xxxxxxxx xxxxxxxx xxx xxxxxx xxx. xxxxxxxx xxxx xxxx xxxxx xxx. Podle xxx xx xxxx xxx xxxxxxxxx, aby xxxxxx xxxxxx xxxxx xxxxxx xxxxx xxx xxxxxxxxxxx xxxx xxxxxxxx xxxxxx xxxx xxxxx xxxxxx xxxxxxxx osobami. Xxxxxx xxxxxxx xx x Xxxxx xxxxxxxxx xxxxxx standardem, který xxxx potřeba xxxxxxxxx xx úrovni xxxxxxxx xxxxxxxx. Xxxxxxxx jistě x xxxxx xxxxxxxxxxx x technická xxxxxxxx xx úrovni xxxxxxx xxxxxx, avšak xx xxxxxx xxxxxxxxxx xxx xxxx xxxxxx.

10 Xxxxxxxxxx xxxxxx na bezpečnost xxxx obranu xxxxx

Xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxx xx xxxxxxxxxx xxxx obranu státu.

11 Xxxxxxxxxx xxxxxxx xx xxxxxxxx pro xxxxxx xxxxxxxxx xxxxxxxxx legislativy (XXX)

11.1 Budování xxxxxxxxxx xxxxxxxxxxx xxxxxx (xxxxxxx xxxxxxx by xxxxxxx)

Xxxxxxxx xxxxxx xxxxxx nepředepisuje xxxxxxxxx podobu „xxxxxx“ xxxxxxxxx se xxxxxxx xxxxxxxx poplatků. Xxx xxx pouze x xxxxxx stávajících xxxxxx, xxxxx xxxx xxxxxxxxxxx xxx na xxxxxxx xxxxxxxxx procesně-právní xxxxxx xxxxxxxx x xxxxxxx xxxx xxx xxxxxxxxx, xxx elektronicky x xxxx xxxxxx xxxxxxxxxxx x xxxxx ohledu xxxx.

X obecné rovině xxx xxx konstatovat, xx návrh naplňuje xxxx xxxxxx x xxxxxxxxxxx xxxxxxxxx, xxxxx xxxx xx xxxxxxx xxxxx České xxxxxxxxx xxxxxxxx.

11.2 Xxxxxxxxx xxxxxxxxxxxxxx x znovupoužitelnost xxxxx x služeb (xxxxxxx xxxx once)

Návrh zákona xxxxx xx xxxxxxx xxxxxx xxxx x xxxxxx xxxxxx, a xxxxx xxxx xxxxxxxxx xxxxxxxx daňovou mlčenlivostí xxxxx §52 x xxxx. xxxxxxxx xxxx. X xxxxxxx xxxxxx xxxxxxxxx mlčenlivosti xxx xxxxx, xx xxxxxxx xxxxxxx xxxx, xx x xxxxxxxxxxx poskytnutými xxxxxxxxxxx subjektem bude xxxxxxxxx xxxx s xxxxxxxxx x zásadně xxxxxxxxxxxxxxxxx, xx xxxxx xxxxxxxxx faktorem xxx xxxxxx xxxxxxx poplatkových xxxxxxxx a xxx xxxxxxxxx jejich povinností xxx xxxxxx xxxxxxxx xxxxxxxx. Xxxxxxxxx xxxxxxxx xxxxxxxxxxx xx xx xxxx xxxxxxx xxxxxxx xxxxxxxxx, xxxxx xxxx xxxxx xxxxxx místních xxxxxxxx x konkrétním xxxxxxxxxxx xxxxxxxx zjištěny, x je vysoce xxxxxxx, xxx xxxxxxxxxx xxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxx x xxx xxxxx x x svých finančních xxxxxxxxxxxxx x xxxxxxxx, xxx záruku, xx xxxxxxx ke xxxxxxxx xxxxxx (xxxxx velmi xxxxxxxxx) xxxxxxxxx. Xxxxxxx xxxx xxxxxxxxxx xx xxx xxxx xxxxxxx xxxxxx xx xxxxxx xxxxxxxx xxxxxxxx, potažmo xx fungování xxxxxx xxxxx.

X xxxxxxx získávání xxxxxxxxx xxxxxxxx xxxxxxxx xxx xxxxx xxxxxxx x xxxxxx xxxxxx xxxxxxxx xxxx. Xxxxx §58 odst. 3 xxxxxxxx xxxx je xxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xx xxxxxx osob xxxxx x xxxxxxx, xxx xx xxxxxx získat x xxxxxxxxx zdrojů xxxx xx xxxxxx xxxxxx veřejné xxxx.

Xxxxx xxx xxxxxxxx xxxxxx xxxxxxxxxxxxxxx x xxxxxxxxxxxxxxxxxx xxxxx v intencích xxxx xxxxxxxx.

11.3 Xxxxxxxx xxxxxx xxxxxxxxxxx a xxxxxxxxxxxx xxx xxxxxxx, xxxxxx xxxx xx xxxxxxxxxx postižením (princip xxxxxxxxxx accessibility)

Tato xxxxxx xxxx xxxxxxx xxxxxx xxxxxxxx, xxxxxx xxxxxx xx řídí xxxxxxxx xxxxxxxx předpisy xxxxxxxxxx xxxx xxxxxxxxxxxx.

11.4 Sdílené xxxxxx xxxxxxx xxxxxx

Xxxxx xxxxxx nepředpokládá v xxxx xxxxxxx xxxxxxxx xx obecné právní xxxxxx xxx správě xxxx, xxxxxxxx a xxxxxx obdobných xxxxxxxxxx xxxxxx xxx xxxxx xxxxxxxx xxxxx x xxxx správců xxxxxxxx.

11.5 Xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxx systémů xxxxxxx xxxxxx

Xxxxx zákona xxx xxxxx xxxxxxxxx, xxxxx xxxxxxxx xx příslušný xxxxx xxxxxxx xxxx xxxxxxxx xx, xxx xxx xxxxxxxxxxx xxxxxx xxxxx fungovaly. Xxxxx xxxxxx tedy xxxxx xxxxxxxxxx xxxxxxxxx informačních xxxxxxx ani jejich xxxxxxxxx.

11.6 Mezinárodní xxxxxxxxxxxxxxxx - xxxxxxxx xxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxx x xxxxxxxxx xxxxxxxx

Xxxxx xxxxxx xx xxx x xxxx netýká xxxxxxxxxxx xxxxxxxxxx a xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxx a xxxxxxxxxxxx x xxxxxxxxx prostoru. Xxx xxxxxx místních xxxxxxxx xxx xxxxxx xxxxxxxxx mezinárodní spolupráce xxx xxxxxx xxxx xxxxx xxxxxx x. 164/2013 Xx., o xxxxxxxxxxx spolupráci xxx xxxxxx daní x x xxxxx xxxxxxx xxxxxxxxxxxxx xxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx, x rámci xxxxx xxxxxxx interoperabilita xxxxxxx x xxxxxx věci. Xxxxxxxxxx xx xxxxxxxxxx xxxx xxxxxxxxx kontaktní xxxxx, kterým xx Xxxxxxxxx finanční xxxxxxxxxxx. Xxxxxxx xxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxxxxx uvedeného xxxxxxxxxxx místa xxxxxxxxx xx xxxxxxxxxx orgánů xxxxxx států xxxxxxxxx x xxxxxxxx poplatcích.

11.7 Xxxxxxx xxxxxxxx xxxxx x xxxx umožňující xxxxxxxx xxxxxx (xxxxxxx xxxxxxxx x xxxxxxx xxxxxxxx údajů)

Návrh zákona xx xxxx x xxxxxxx x xxxxx xxxxxxx.

11.8 Otevřenost x xxxxxxxxxxxxxxx včetně xxxxxxxxxx xxx a služeb (xxxxxxx xxxx government)

Zásada xxxxxxxxxxx x xxxxxxxxxxxxxxxx xx návrhem zákona xxxxxxxx v mantinelech xxxxxxxxxx xxxxx správy xxxx xxxxx xxxxxxxx xxxx. Návrh zákona xxx o xxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx x xxxxxxxxxxxxxxx.

11.9 Xxxxxxxxxxxxx xxxxxxxxxx

Xxxxx xxxxxxxxx xxxxxxxxx xxx xxxxxxxxxxxxx prostředky, xxxxx xxxxx xxxxxxxx xxxxxxx xxxxxxxx. Xxxxx xxxxxxxxxxx xxxxxx xx xx xxxxxxxxx xxxxxxxxxx.

11.10 Xxxxxxxxxxx xxxxxxxxxxx

Xxxxx xxxxxx xxxxxxxxxxxxx x této xxxxxxx xxxxxxxx xx xxxxxx právní xxxxxx xxx xxxxxx daní, xxxxxxxx x xxxxxx xxxxxxxxx peněžitých xxxxxx xxx xxxxx obecních xxxxx x xxxx xxxxxxx xxxxxxxx.

1 Xxxxx xx o hodnoty xxxxxxx v xxxxxxxxxx xxxxxxxxx Xxxxx xxx xxxxxxx xxxxxxxx xxxxx – Xxxxxx druhůoperací (xx)xxxxxxxxxxxxx požadavku na xxxxxxxxx xxxxx xx xxxxxxx osobních údajů.

XX. Zvláštní xxxx

X xx. X

X bodu 1 (§2 xxxx. 5)

Xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxx je xxxxxxxxxx rok xxx xxxxx xxxxxxxxx xxxxxx xxxxxx. Xxxx xxxxxxxxxx xxxx x xxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx, xxx xxxxxxx pouze x xxxxxx §2 xxxx. 3, na rozdíl xx xxxxxxx právní xxxxxx xxxxx §10o xxxx. 1, jež xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx u poplatků xx xxxxxxxxx odpad.

V xxxxxxxxxx xx xxxxxx xxxxxxxxxx ustanovení, xxx xx pro xxxxx xxxxxxxx xxxx xxxxx xxx xxxxxxxxx poplatku xxxxxxxxx mezi xxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx, x xxxxxxxxx xxxxxxxx xxxxxxxx, se xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx ze xxx xxxxxxx xxxxxxxx, aby xxxxxx xxxxxx xxxxxxx x pochybám, xxx xx xxxx procesní xxxxxxxxxx xxxxxxxx xxxxx xx xxxxxxxx za xxxxxxxxx xxxxx, xxxx xxx xxxxxxxx i xx xxxxxxxx xx xxx.

X xxxx 2 (§3)

X xxxxxx xxxxxxxxxxxx xxxxxx xxxxxx xx x návaznosti xx xxxxxxxx xxxxx „xxxxxxxxxx xxxxxxx“ xxxxxxxx upravit xxxxxx §3 tak, xxx v praxi xxxxxxxxxxx x xxxxxx xxxxx „xxxxxxx xxxxxxxx“ x „poplatkový subjekt“.

K xxxx 3 (§3a xxxx. 2 xxxx. x))

Xxxxx xxxxxxxx úpravy xx xxxxxxxxx lázeňská xxxxxxx xxxxxxxxxxxxx xxxx (xxxx ta, xxxxx xx xxxx xxxxxxx x xxxxxxxxx zdravotního xxxxxxxxx xxxxxx xxxxxx xx xxxxxxxxx) vyjmuta x předmětu xxxxxxxx xxxxxxxx x xxxxxx, xx xxxxxx od xxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxx, x xxxxx xxxxx xx xxxxxxx pouze xxxxxxx xxxxxx, x lázeňské xxxx xxxx xxxxxxx xxxxxxxx xxxxxxxxxxx. Navrhuje xx xxxxxxxxx xxxxx xxxxxx xxxx jednotlivými xxxxxxxxx klientů xxxxxxxxxx xxxxxxxx. Xxxx xxxx x xxxxxx xxxxx xxxxxxxxxx xx území xxxx xx xxxxxx xxxxxxxxx xxxxxxxx léčebně xxxxxxxxxxxxx xxxx xxxxxxxxx xx xxxxxxxx x xxxxxx x xxxxxx xxxxxxx xxxxxxxx.

X xxxx 4 (§10x §10x)

X xxxxxx xxxxxxxxxxxx právní xxxxxx se x xxxxxxxxxx xx xxxxxxxx xxxxx „poplatkový xxxxxxx“ xxxxxxxx xxxxxxx xxxxxx §10x a §10i xxx, xxx x xxxxx nedocházelo x xxxxxx xxxxx „subjekt xxxxxxxx“ a „xxxxxxxxxx xxxxxxx“.

X xxxx 5 (§11)

Xxxxx zákona x xxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxx vůči xxxxxxxx xxxx. Tato xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx místních poplatků.

Nová xxxxxx xxxxxx vychází xx xxxxxxxxx xxxxx. Xxxxxx jako xxxxxxx xxxx proto platit, xx xx většině xxxxxxx xxxxxxx xx xxxxxx xxxxxxx xxxxxxxx x xxxxxx úkonu, xxx k xxxxxxxxxx xxxxxxx výše xxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxx, xxxxx správce xxxx xxxxxx xxx x xxxx xxxx xxxxxxxxxxx. Xxxxx úkon xx nově xxxxxxxx xxxx vyměření xxxxxxxxxxx xx xxxxxxxx poplatků xxx xxxxxx rozhodnutí.

Ve xxxxxxxxxx případech xxxx xxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx, xxxx xxxxxxxxx výměrem nebo xxxxxxxxx xxxxxxxxxx xxxxxxxx, x xx xxx x xxxx úřední (xxxxx odstavce 2), xxxx xx žádost xxxxxxxxxxxx subjektu (§11x).

Xxx xxxx xxxxxxxxx najisto, xxxxx úkony xxxxxxx xxxxxxxx jsou xxxxxx x nalézací xxxxxx xxxxxx místního xxxxxxxx, xxx., kdy xxxxxxx x xxxx xxxxxxxx. Xxxx xxxxx k xxxxxxxxxxx úpravě xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx. Xxxxxx xxxxxx úpravě xxxxxxxx v daňovém xxxx xxxx doměření xxxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxx, xxx xxxxxx kontrola (xxxxxxx x místní xxxxxxx xx jiný vyhledávací xx xxxxxxxxx xxxxxx), xxxxxxx xxx xxxxxx xxxxxxxx xxxxxxxx se xxxxxxxx poplatkové xxxxxxx. Xxxxxxxxx doměření bude xxxxx xxxxx xx xxxxxxxx xxxxxxxxx xxxx x §85x xxxx. 1 daňového řádu, xxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx xxxxxxxx. X xxxxxxxx xxxxxxxx xxx i xxxx xxxxxxxx odchylku xxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx správy daní, x xxxxxxx xx xxxxxx xxxxxx tvrzení.

S xxxxxxx xx skutečnost, xx xxxxxx xxxxxxxx xxx xxxxx vyměřovat, xxx xxxx doměřovat, xxxxxxx xxxxxx xxxxxx x důvodová xxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxx xxxxx „xxxxxxxxx xxxxxxxx xxxxxxxx“. Xxxxxxxx-xx xx xxxxxxxxxx právní xxxxxx xxxxxxx x xxxxxxxx xxxxxxxx poplatku, xx xxxxxx xxxxx xxxxx „xxxxxxxx“. Xxxxxx xxxxx x xxxxxxx, xxx xx xxxxxxxxxx xxxxxx úprava xxxx xxxxx xxxxxxxx místního xxxxxxxx.

X odstavci 1:

Xxxxxxxx xxxxxxxx xxxxxxxx předepsáním xx evidence poplatků xxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx postup xxxxxxxxx xxxxxxxx. Xxxxxxxxxxxx xxxxx xxxxxxxx místního xxxxxxxx xxxxx xxxxxxxx 1 mimo xxxx xxxxxxx, že xx xxxxxx správce xxxxxxxx xxxxxxxxx k odůvodnění xxxx místního poplatku, xxxxx xx předepsán xx evidence xxxxxxxx, xxx x xxxxxxxxxx xxxxxx xxxxxxx, xxxxx xx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx.

Xxxxx xxxxxxxxxxxx ustanovení je xxxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxx xxxxxxxxx xx stávající xxxxx, xxx se xxxxxxx xxxxxxxxxx x ohlašovací xxxxxxxxxx xx xxxxxx xxxxxxxxxxxx subjektu projeví xxxxx x xxxxxx xxxxxxxxx x xxxx xxx xxxxx xxxxxxxxx x xxxxxx x xxxxxxxx xxxxxxxxxx. Xxx xxxxxxx tohoto jednoduchého x xxxxxxxxxxxxxxx nenáročného xxxxxxx je xxxxxxxxx, xxx xxxx xxxxxxxxxxx xxxxxxx tři xxxxxxxx:

1) Xx xxxxx xxxxxxxx (xxxxxx) poplatkového subjektu xx xxxxxx §11 xxxx. 1, xxxxxxxxxxx x xxxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxxx (xxxxxx xxx xxxxxxx xxxx „xxxxxx xxxxxxxx xxxxxxxx“). Xxxxxxxx (xxxxxxx xxxxxx xxxxxxxx poplatku) xxxxxxx xxxxxx xxxxxxx xxxxxxxx a xx xxxxxxx xxx xxxxxxxx xxxxxxxx poplatku xxxxxxxxxxx x souladu s xxxxxxxxx 2 písm. x).

2) Xx xxxxx, xxx xxxxxx xxxxxxxx xxx xxxxxxx xx xxxxxxx výši. Xxxxxxxx xxxx se v xxxxxxxx odstavce 1 xxxxxx xxxx vycházející x xxxxxx xxxxxxx xxxxxxxx x xxxxxxxx, xxxxx xx x xxxx xxxx k xxxxxx xxxxxxxx xxxxxxxx xxxxxx. Pokud xx xxxxx, xx xxxxxx xxxxxxxx xxx zaplacen x xxxxx výši, xxxxxx xxxxxxxx xxxx xxxxxxxx a x xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxx. Xxxxxxxxxx, xx místní xxxxxxxx xxxxx xxxxxxx xx xxxxxxx xxxx, xxxx xxx xxxxxxxx x xxxxxxxx (x xxxxxxx xxxxxxxx) až xxxx, co xxxxx x xxxx předepsání xx xxxxxxxx xxxxxxxx. Xxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxx zrušení xxxxxx xxxxxxxx xxxxx xxxxxxxx 1 x xxxxxx xxxxxxx vyměřením xxxxxxxxxxxxxxx xxxxxxxx rozhodnutí xxxxx xxxxxxxx 2 xxxx. a).

Místní poplatek xx xxxxxxx ve xxxxxxx xxxx i xxxxx, xxxxx xx xxx. přeplacen, tedy xx-xx uhrazeno xxxx, xxx xxxxx xxxx xxxxxxxxxx povinnost. Xxxxx xxxx xxxxxx xxxxxxxx xxxxxxx xx xxxxx xxxx, není xx xxxxxxx xxx odmítnutí xxxxxxxxxxxxxx xxxxxxx podle xxxxxxxx 1. Xxxxxxx xxxxxxxx se při xxxxxxxxxxx předpisu na xxxxxxx straně osobního xxxxxxxxxxxx xxxx s xxxxxxx situací xxxxxxxx xxx, že xxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxx xxxx x xxxxxxxx xx kreditní xxxxxx xxxxxxxx poplatkového xxxx xx xxxxx xxxxxxxxx xxxxxxxxxx.