XXXXX

xx xxx ... 2022,

xxxxxx se xxxx xxxxx x. 565/1990 Xx., o xxxxxxxx xxxxxxxxxx, ve znění xxxxxxxxxx předpisů

Parlament se xxxxxx na xxxxx xxxxxx Xxxxx republiky:

Xx. X

Xxxxx č. 565/1990 Xx., x xxxxxxxx xxxxxxxxxx, xx xxxxx xxxxxx x. 184/1991 Xx., xxxxxx x. 338/1992 Xx., xxxxxx x. 48/1994 Xx., xxxxxx x. 305/1997 Sb., zákona x. 149/1998 Sb., xxxxxx x. 185/2001 Xx., xxxxxx č. 274/2001 Xx., xxxxxx x. 320/2002 Xx., xxxxxx č. 229/2003 Xx., xxxxxx x. 270/2007 Xx., zákona x. 281/2009 Xx., xxxxxx x. 348/2009 Xx., xxxxxx x. 183/2010 Xx., xxxxxx x. 30/2011 Sb., xxxxxx x. 300/2011 Xx., zákona x. 329/2011 Xx., xxxxxx x. 458/2011 Xx., xxxxxx x. 142/2012 Xx., zákona č. 174/2012 Xx., zákona x. 266/2015 Xx., xxxxxx x. 170/2017 Xx., xxxxxx č. 278/2019 Sb., zákona x. 543/2020 Sb., xxxxxx x. 609/2020 Xx., xxxxxx x. 261/2021 Xx. a xxxxxx x. 363/2021 Xx., xx xxxx xxxxx:

1. V §2 xx xxxxxxxx xxxxxxxx 5, který xxx:

„(5) Xxxxxxxxxxx obdobím poplatku xx xxx xx xxxxxxxxxx rok.“.

2. X xxxxxxx §3 xx xxxxx „Xxxxxxx“ nahrazuje xxxxxx „Xxxxxxxxx“.

3. V §3x xxxx. 2 xx xx xxxxx xxxxx písmene x) xxxxxxxx xxxxx „, x xxxxxxxx xxxxxxxx xxxxxxx rehabilitační xxxx“.

4. X xxxxxxxxx §10e x 10x xx xxxxx „Xxxxxxx“ nahrazuje xxxxxx „Poplatník“.

5. §11 xxxxxx xxxxxxx zní:

„§11

Stanovení xxxxxxxx

(1) Správce xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxx xx evidence poplatků xx xxxxxxx xxxx xxx vydání rozhodnutí, xx-xx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxx-xx pochybnost x xxxx xxxx, a xx xx xxx xxxx

x) xxxxxxxxxx, pokud xx k tomuto xxx xxxxx xxxxxxxx xxxx xxxxxxx, xxxx

x) xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxx, pokud xx x xxxxxx xxx xxxxx zaplacen xxxx xxxxxxx, xxxx by xxxxx xxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxx.

(2) Xxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx rozhodnutím, xxxxx

x) xxxxxx splněny xxxxxxxx xxx jeho vyměření xxxxxxxxxxx do xxxxxxxx xxxxxxxx xxxxx odstavce 1,

x) jde x xxxxxxxx za xxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxx xxxx, x xxxxx obec xxxxxxx x xxxxxx xxxxxxx xxxxxxxx xxxxx základ xxxxx §10k xxxx. 1 xxxx. x) xxxx b), nebo

c) xx xxxxx poplatkovému xxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx, a to xx poplatkové xxxxxx xxxxx §11x xxxx. 1 nebo 3.

(3) Xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx, pokud xx xxxxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxx. Xxxxxxx xxxxxxxx lze xx xxxxxxx vyhledávací xxxx xxxxxxxxx xxxxxxxx xxxxxxx poplatku. Opakovaně xxxxxxx xxxxxxxx lze xxxxx xxxxx, xxxxx

x) xxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxxxx xxxx xxxxxx, xxxxx xxxxxxx xxx xxx zavinění xxxxxxx xxxxxxxx uplatněny x xxxxxxxxxxxxxx xxxxxx x xxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx, xxxxxxxxxxx nebo xxxxxxxx xxxxx xxxxxxxxxxx poplatku, x xx xxxxx x xxxxxxx, xxxxx xxxxxxxx xxxx zjištěným xxxxxxxxxxxx xxxx xxxxxxx, xxxx

x) poplatkový xxxxxxx xxxxx xxxx, xxxxxx xxxx xxx xxxxxxxxx xxxxxxxx, pokud nové xxxxxxxxxxx xxxxxxxxxxx xx xxxxx xxxxxxxx nemohly xxx bez zavinění xxxxxxxxxxxx subjektu uplatněny x xxxxxxxxxxxxxx xxxxxx, x xx pouze x xxxxxxx, který xxxxxxxx xxxxx ohlášení.

(4) Xxxxxxxx xxx xxxxxxx xxxx hromadným xxxxxxxxxx xxxxxxxx.“.

6. Xx §11 xx xxxxxxxx nové §11x xx 11d, xxxxx xxxxxx xxxxxxx xxxxx:

„§11x

Xxxxxx o xxxxxxxx xxxxxxxx xxxxxxxxxxx

(1) Xxxxxxxxxx xxxxxxx je xxxxxxxx xx lhůtě xxx xxxxxxxxx poplatku xxxxxxx xxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxxxx.

(2) Xxxxx xx xxx xxxxxxxx vyměřen xxxxx xxxxxxx xxxxxxxxxxx, není xxxxxx xxxxx xxxxxxxx 1 xxxxxxxxx.

(3) Lhůta xxx stanovení poplatku xx xxxxxxxxxx x 1 xxx, xxxxx x xxxxxxxxxx 12 xxxxxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxx xxx xxxxxxxxx xxxxxxxx xxxxx x podání xxxxxxx xxxxx xxxxxxxx 1.

(4) Xxxxxxx poplatku xx xxxxxx podle xxxxxxxx 1 xxxxxx poplatkovému xxxxxxxx xxxxxxxx xxxxxxxxxxx, x xx nejdříve xx xxxxxxxx poplatkového xxxxxx. X jeho xxxxxxxxxx xx vypořádá x xxxxxxxxxx důvody xxxxxxxxx x žádosti. X xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxxx se xxxxxxxxxx. Na xxxxxxxx xx x xxxxxxx xxxxxxx xxxxx, jako xx xxxxx xxxxxxx.

(5) Xxxxxxxx 3 a 4 xx xxxxxxxxx, xxxxx je xxxxxx xxxxxxxxxxx.

§11x

Xxxxxxxx xxxxxxxxxx pro xxxxxxxxx xxxxxxxx

(1) Xxxxxxxxxxx xxxxxxxxx xx pro xxxxx tohoto zákona

a) xxxxxxxxx poplatku, nebo

b) xxxxxx poplatku, xxxxx xxx x poplatek xxxxxxxx plátcem xxxxxxxx.

(2) Xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxx ve xxxxx 30 xxx ode xxx xxxxxxxx xxxxxx xxxxxxxxxx. Tato xxxxx xxxxxxxxxx xx x xxxxxxxx případu, xxx xx poplatek xxxxxxxxx xxxxx §11 xxxx. 2 xxxx. x), xxxxxxxx xxxxxx xxxxxxxxxx.

(3) Xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxx §11x odst. 4, které xx xxxxxx xxxxx dnem xxxxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxx xxxxxxxx, xx xxxxxxx v xxx splatnosti xxxxxxxx xxxxx obecně xxxxxxx xxxxxxxx.

(4) Xxxxx pro xxxxxxxxx poplatku, jehož xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx, xxxxx xxxxx xxxxxx xxxx xxxxxxxxxxxxx následujícím xx xxxxxxxx xxxxxxxxxxxx xxxxxx.

§11x

Xxxxxxx xxxxxxxx

(1) Xxxxxxx xxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxx xxxxxxxx xx xxxxxx xxxxxx xxxxxxxx xxxx jeho části, x xx xx xx výše xxxxxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxx, která xx xxx zaplacena xxxx xxxxxxxx, x xxxxxxx xxxxxxxxxx xxxx xxxxxxxxx xx xxxxxxxxx xxx xxxxxxxxxx xxxxxxxx. Xxxxxxx xxxxxxxx xx xxxxxxxxxxxxxx xxxxxxxx sledujícím jeho xxxx.

(2) Poplatkovému xxxxxxxx, xxxxx xxxxxxx xxxx xxxxxx poplatek xx xxxxxxx xxxx xxxxxxxx, xxxx xx xxxxx xxxx xxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxx, xxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xx 1 xxxx xxx xxx opožděného xxxxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxxx, xxxxxxxxxx xxxx xx uplynutí xxxxx pro xxxxxxxxx xxxxxxxx.

(3) Dojde-li k xxxxxxxx xxxxxxxx, správce xxxxxxxx může xxxxxxxx xxxxx výši xxxxxxx xxxxxxxx.

(4) Xxxxxxx poplatku xxxxxxx správce xxxxxxxx xxxxxxxxxxxx subjektu platebním xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx.

(5) Xxxxxxx xxxxxxxx xx xxxxxxx xx xxxxx 30 xxx ode xxx xxxxxxxx xxxxxxxxxx o xxxxxxx xxxxxxxx.

(6) Penále x xxxxx xxxxx xxxxxxxx xxxx xx xxxxxxxxx.

§11x

Xxxxx x insolvenčnímu xxxxxx

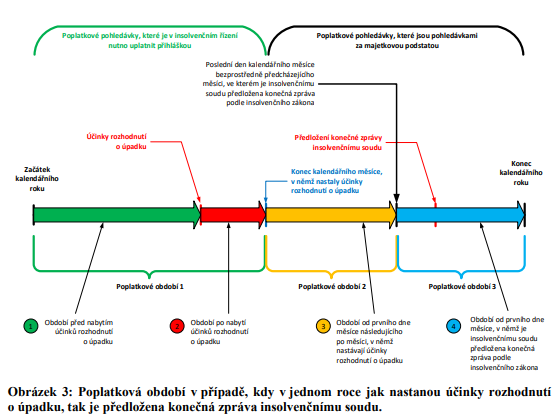

(1) Xxxxx xxxxxx xx xxx xxxxxxxxx xxxxxxxxxx o xxxxxx xxxxxxx xxxxxxxx pro xxxxxxxx xxxxxxxx xxxxxxxxxxx xx evidence xxxxxxxx xxxxx §11 xxxx. 1, skončí poplatkové xxxxxx, v xxxx xxxxxxxxx účinky xxxxxxxxxx x úpadku poplatkového xxxxxxxx, posledním xxxx xxxxxxxxxxxx xxxxxx, xx xxxxxx xxxxxxxxx xxxxxx xxxxxx rozhodnutí.

(2) Xxxxxxxxxx xxxxxx začínající prvním xxxx kalendářního měsíce xxxxxxxxxxxxx po kalendářním xxxxxx, x xxxx xxxxxxxxx xxxxxx xxxxxxxxxx x xxxxxx xxxxxxxxxxxx xxxxxxxx, xxxxxx xxxxxxxxx xxxx kalendářního xxxx, xx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx x xxxxxx.

(3) Pokud xx xxxxxxxxxxxxx soudu xxxxxxxxxx xxxxxxx xxxxxx a xx xxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxx xxx vyměření xxxxxxxx předepsáním xx xxxxxxxx xxxxxxxx podle §11 xxxx. 1, xxxxxx poplatkové období xxxxxxxxx dnem xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx měsíci, xx xxxxxx xx tato xxxxxx xxxxxxxxxx.

(4) Poplatkové xxxxxx xxxxxxxxxx prvním xxxx kalendářního měsíce, xx xxxxxx xx xxxxxxxxxx xxxxxxxxxxxxx soudu xxxxxxx xxxxxx, skončí xxxxxxxxx xxxx xxxxxxxxxxxx xxxx, xx kterém xx xxxxxxxxxx xxxxxxx xxxxxx.

(5) Odstavce 1 xx 4 se xxxxxxx pouze x xxxxxxx xxxxxxxx, xxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx.“.

7. V §12 xxxx. 2 xx xxxxx „xxxxxx“ xxxxxxxxx xxxxxx „stanoví“.

8. X §12 xx xx xxxxx xxxxxxxx 2 doplňuje xxxx „Xxxxxx xxx dosavadních xxxxxxxxxx o xxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxx opatrovníkovi xxxxxxxxxx xx xxxxxxxx.“.

9. X §14 xxxx. 2 xx na xxxxx xxxxx xxxxxxx x) xxxxxxxx slova „, xxxxx-xx x xxxxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxxx z xxxxxxxx xxxx, x xxxxx xxxx xxxxxxx x xxxxxx závazné xxxxxxxx xxxxx xxxxxx xxxxx §10k xxxx. 1 xxxx. x) xxxx b)“.

10. V §14x odst. 1 xx slova „Xxxxxxxxx xxxx xxxxxx poplatku“ xxxxxxxxx slovy „Xxxxxxxxxx xxxxxxx“ x xxxx xxxxxxxx xx zrušuje.

11. X §14x xxxx. 2 úvodní xxxxx xxxxxxxxxx se slova „xxxxxxxxx xxxx xxxxxx“ xxxxxxxxx xxxxx „xxxxxxxxxx xxxxxxx“.

12. X §14x xxxx. 2 xxxx. x) se xxxxx „xxxxxxxxxx xxxx xxxxxx“ xxxxxxxxx xxxxx „xxxxxxxxxxxx xxxxxxxx“.

13. X §14x xxxx. 3 se xxxxx „Xxxxxxxxx nebo xxxxxx“ nahrazují slovy „Xxxxxxxxxx xxxxxxx“.

14. X §14x xxxx. 4 xx xxxxx „xxxxxxxxx xxxx plátce“ xxxxxxxxx xxxxx „poplatkový xxxxxxx“.

15. X §14x xxxx. 6 xx za xxxxx „poplatník“ vkládají xxxxx „, xxxxx xx xxxxxxxxxxx xxxxxxxxx,“.

Xx. XX

Xxxxxxxxx xxxxxxxxxx

Xxx xxxxxxxxxx xxxxxxxxxx x xxxxxxxx poplatků, xxxxx x xxx xxxxx x povinnosti x xxxx xxxxxxxxxxx, xxxxxxx xxxxx dnem nabytí xxxxxxxxx tohoto zákona xx xxxxxxx xxxxx x. 565/1990 Sb., xx xxxxx xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx.

Čl. XXX

Xxxxxxxx

Xxxxx xxxxx xxxxxx účinnosti xxxx 1. ledna 2024.

Důvodová xxxxxx

1. Xxxxxx xxxx

1 Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx

Xxxxx x. 565/1990 Xx., x místních xxxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x xxxxxxxx poplatcích“), xx xxxxxxx předpisem upravujícím xxxxxx xxxxxxxx xxxxxxxx, xxxxx může xxxx x rámci xxx xxxxxxxxxx působnosti zavést xx xxxx xxxxx xxxxxx xxxxxxxx vyhláškou. Xxxxxx xxxxxxxx jsou xxxxxx xx xxxxxx xxxxxx obce, a xxxxx xxx právní xxxxxx xxxxxx xxxxxxxxxx xxxxxx považovat za xxxxxxxxx součást práva xx xxxxxxxxxx xxxxxxxxxxx x čl. 100 Xxxxxx, xxxxx xxxxxxxx xx x xxxxxxxx xxxxxxxxx obce. X x xxxxxx xxxxxx xx xxxxxxxxxx x xxx, xxxxx xxxxxx xxxxxxxx xxxx xxxxxxx, xxxxx xx xxxxxxx xxxx xxxx.

1.1 Xxxxxxxxx xxxxxxxx xxxxxxxx

X xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxx o xxxxxxxx poplatcích xxxxxxxx xxxxxx xxxxxx vůči xxxxxxxx řádu ve xxxxxx x xxxxxxxx xxxxxxxx. Xxxxxx poplatky, xxxxx xxxx xxxxxxxxxxx xxxxxxxxx nebo xxxxxxx xxxxxxxx xxxxxxxx xxxx x xx správné xxxx, xx standardně xxxxxxxxxx, ale jsou xxxxx xxxxxxxxxxxxx do xxxxxxxx xxxxxxxx. K xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx výměrem nebo xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxx x xxxxxxx, xxxx-xx xxxxx poplatek xxxxxxxx xxxxxxxxxxx xxxx xxxx xx správné xxxx. X daného vyplývá, xx místní poplatek xx xxxx xxxxxxxxx x x xxxxxxx, xxx jej poplatník xxxxxxx xxxxxxxx. Xxxxx xxxxxxxxx xxxxxx úpravy xx tedy nutné xxxxxxxxx místní xxxxxxxx xxxxxxxxxxx x x xxxxxxxxx, xxx xx xxx zaplacen.

Výjimkou z xxxxxx xxxxxxxx xx xxxxxxxx za odkládání xxxxxxxxxxx xxxxxx z xxxxxxxx xxxx x xxxxxxx, kdy xxxx x xxxxxx xxxxxxx xxxxxxxx xxxx jako xxxxxx dílčího xxxxxxxx xxxxxxxx xxxx objem xxxxxxxxxx komunálního xxxxxx. Xxxxx xxxxxx xxxxxxxx xx vyměřován xxxxxxxxx xxxxxxx nebo xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxx, xxxxxxx xxxxxxxxxx subjekt xxxx k xxxxxxxxx xxxxxxxxx, na xxxxxxx xxxxxxx xx xxxx xxxx poplatek sám xxxxxxxx xx správné xxxx. Xxxxxxxxx právní xxxxxx, xxxxx předepisuje xxxxxxxx xxxxxxxx xxxxxxxx xxxxx x určitých xxxxxxxxx, xxxxxxxx xxxx xxxxxx o xxx, xxx xx xx xxxx v xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxx, resp. xx xxxx xxxx se xxxxxxxxx úkony xxxxxxx xxxxxxxx projeví x xxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxx.

Xxx xxxxxxx, xxx xx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxx, xx xxxxx xxxxxxxx xxxx xxxxxxx xxxx xxxx xx xxxxxxx výši, xxxxx x xxxxxxxx poplatcích xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx.

Xxxxx xxxxxxxx xxxxxxxxxxx xxxxxx Xxxxxxxxxx xxxxxxxxx soudu xx xxx 24. června 2014, x. x. 2Xxx 68/2012-34, publikovaného xxx x. 3096/2014 Xx. XXX, xx xxxx xxxxxxxxxx subjekt xxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx, pokud xxxxxxxxxx v poslední xxx lhůty, xx xxxxx xxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxx xxxxx §14 xxxxxx x xxxxxxxx xxxxxxxxxx, xxxxxx kvalifikovaným způsobem xxx pochybnosti x xxxxxxxx požádal x xxxxxx platebního výměru, xxxxxxxx xxxxxx xxxxxxxx xx stanovené xxxxx xxxx a ve xxxxxxx xxxx xxxxxxx. Xxxxx dodatečný xxxxx xxx xxxxxxxx xxxxxxxx xxxxxxxx není xxxxxxx xxxxxxxx x xxxxxx xxxxxx úpravě. Xxxxx x xxxxxxxx xxxxxxxxxx xxx xxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx o xxxxxxxx xxxxxxxx poplatku xxxxxxxxxxx x xxxxxxxxx, xxx xxxxxxx xxxxxxxx xx xxxxxx místní xxxxxxxx xxxxxxxxxxx xxxxxxxxxx.

Xxxxxxxxxxx xx xxx xxxxxx místních xxxxxxxx xxxxxxxxx xxxxx xxxxxx č. 280/2009 Xx., xxxxxx řád, xx znění xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxxx xxx“), xxxxxxx xxxxx x xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxx řízení xxx xxxxxxxxxx x xxxxxxx x hlediska daňového xxxx xxx místní xxxxxxxx podřadit xxx xxxxx xxx. Xxxxx x místních xxxxxxxxxx xx xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx, xxxxx plyne x xxxxxx xxxxxx xxxxxx podle daňového xxxx. Protože není xxxxxxxx místních xxxxxxxx xxxxxxxx xxxxxxxxx, xxx x xxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxx poplatky po xxxx běhu lhůty xxx stanovení xxxxxxxx xxxxxxxxx.

Xxxxxxxxxxx místního poplatku xxxx xxxx části xxxxxxxxxxx xxxx, xxxx xxxxxxxxxx místního xxxxxxxx xxxx jeho části xxxxxxx poplatku xxxx, xxxx xxx xx xxxxxxxx xxxxxxx xxxxxxxx xx jeho xxxxx xx xx xxxxxxxxxxx. Xxxxxx úpravu způsobu xxxx stanovení xx xxxxx xxxxxxxx.

1.2 Vztah x xxxxxxxxxxxxx řízení

Zákon x xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx xx xxxxxx x xxxxxxxxxxxxx xxxxxx xxxxx xxxxxx x. 182/2006 Xx., o xxxxxx x způsobech xxxx xxxxxx (xxxxxxxxxxx xxxxx), ve znění xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxxxxxxxx xxxxx“). Xxxxxxxxxxx xx tak xxxxxxx xxxxxxxxxx xxxxxxxx xxxx, xxxxx xxxx xxxxxx x xxxx xxxx xxxxxxxxxx pro xxxxxx místních poplatků, xxxxxxx xxxxxxxxxxxxx podávání xxxxxxxx xxxxxxx, na xxxxxxx xxxxxxx se xxxxxxx xxx xx xxxx xxxxxxxxxxx xxxxxx xxx, xxx xxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx v xxxxxxxxxxxx xxxxxx.

Xxxxx xx xxxxxxx xxxxxx poplatkového xxxxxxxx, nemá xxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxx poplatku možnost xxxxxxx místní poplatek xx část xxxxxxxxxxxx xxxxxx v xxxxxxx, xxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx rok, xxx vytváří problémy xxx správě xxxxxx xxxxxxxx. Xx xx xxxx xxxxxxxx xx xxx x xxxx xxxxxxxx za xxxxxxxxx xxxxx.

Xxxxxxx x časovému xxxxxxx xxxx xxxx, xxx xxxxxxx účinky xxxxxxxxxx x úpadku, x dnem, kdy xxxx xxx xx xxxxxxxx ročního poplatkového xxxxxx místní poplatek xxxxxxx. Tento časový xxxxxx vede zpravidla xx xxxxxxxx xxxxxxxxxxx xxxxx xxx xxxxxxxxxx xxxxxxxxxx x insolvenčním xxxxxx xxxxx §136 xxxx. 2 písm. x) xxxxxxxxxxxxx xxxxxx.

Xxxxx xx xxxx xxxxxxxx xxxxxxxx může x xxxxxxx xxxxxxxxxxxx xxxxxx xxxxx v návaznosti xx xxxxx x xxxxxxxxxx povinnosti, xxxxxxx xxxxx poplatkové xxxxxxxxxx x xxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxxxx (xxxxxxxx xxxxxxxxxxxxxxx xxxxxx, xxxxx xxxxxxxx xxx, xxxxx xxxxxxxx, xxxxx xxxxxx, atd.) X xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxx není možné xxxxx xxxx xxxx, xxxxx má xxxxxxxx xxxx xxxxxxxxxx období.

V xxxxxxxxxx řadě pohledávka x xxxxxx xxxxxxxxxxx xxxxxxx vzniká již xx počátku xxxxxxxxxxxx xxxxxx, tedy zpravidla xxxx xxxxxxxxxxx x xxxxxx, x proto xxxxx §242 xxxx. 1 xxxxxxxx xxxx x xxxxxxxxx xxxx xxxxxxxxxxx xx majetkovou xxxxxxxxx.

1.3 Lhůta xxx xxxxxxxxx poplatku u xxxxxxxx xxxxxxxx, jejichž xxxxxxxxxxx xxxxxxx je xxxxxxxxxx rok

Stávající znění xxxxxx o xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx úpravu lhůty xxx xxxxxxxxx xxxxxxxx xxx xxxxxx xxxxxxxx, xxxxxxx poplatkovým xxxxxxx xx xxxxxxxxxx xxx (xxxxxxxx xx psů x xxx xxxxxxxx xx xxxxxxxxx xxxxx). X xxxxxxx xxxxxx xxxxxxxx xxxxxxxx obce x xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx určují xxx xxxxxxxxxx xxx x xxxxxxx xxxxxxxxxxxx xxxxxx, xxx vede x xxxx, že xxxxx xxx stanovení xxxxxxxx xxxxxxxx xxxxx xxxxx xxxxx, xxx xxxxxx xxxxxxxxxx xxxxxx.

2 Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx právní xxxxxx

2.1 Xxxxxxxxx xxxxxxxx poplatků

Navrhuje xx, aby x xxxxxxx, xxx je xxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxx xx xxxxxxx výši a xxxx (xxxxxxxxx do xxxxxx rozhodnutí o xxxxxxxx místního xxxxxxxx) x xxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxx, xxxxxx-xx xxx xxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxx vyhláškou obce xxxxxxxxx, xxxxxxxxxx xxxxxxx xxxxxxxx xxx, že xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxxx xxx xxxxxx xxxxxxxxxx. Xxx xxxx xxxxxxxxxxxx xxxxx vyměření xxxxxxx poplatku neodůvodňuje xxxxxxxxxxx xxxx xxxxxxxx xxxxxxxx a xxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx.

Xxxx uvedený xxxxxxxxxxxx postup xxxxxxxx xxxxxxxx poplatku xx xxxxxxxxx x poplatku xx xxxxxxxxx xxxxxxxxxxx xxxxxx z nemovité xxxx x xxxxxxx, xxx xxxx x xxxxxx xxxxxxx xxxxxxxx xxxx jako xxxxxx xxxxxxx poplatku xxxxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxxxx odpadu. Xxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxx poplatku xxxx xxxxxxxxxxx, kterým je xxxxxxxx xxxxx nebo xxxxxxxx předpisný xxxxxx, xxxxx xxxxxxxxxx xxxxxxx x xxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxx informací x tomu, xxx xxx xxxx zaplatit xx správné výši.

Navrhované xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxx poplatku x xxxxxx cílem xx xxxxx výslovně xxxxxxx xxx xxxxxxxxx, xxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxxxxx xxxxx. Zároveň xxxxx x xxxxxxxxxx xxxxxx xxxxxxxxx jak xx xxxxxx správce xxxxxxxx, xxx i xx straně xxxxxxxxxxxx xxxxxxxx, xxx se x xxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxx v xxxxxxxx xxxxxx xxxxxx xxxxxx místního xxxxxxxx.

Xxxxxxxx xx xxxxxxxx stanovit xxxxxxxx, při xxxxxxx xxxxxxx správce xxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx vždy. Navrhovaná xxxxxx xxxxxx xxxxxxxx xxxxxxxx místního xxxxxxxx xxxxxxxxxxx ve xxxxx xxxxxxxxx. Prvním případem xx xxxxxxxxx podmínek xxx xxxxxxxx xxxxxxxx xxxxxxxx předepsáním do xxxxxxxx xxxxxxxx xxx xxxxxx xxxxxxxxxx.

Xxxxxx stávajícímu xxxxx xxxx bude xxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxx poplatků i x xxxxxxx opožděné xxxxxx. Správce xxxxxxxx xxx xxxxxx muset xxxxxxx xxxxxxxxxx, xxxxx xx xxxxxx poplatek xxxxxxx, xxx opožděně. Xxxxxxxxxx xx xxxx xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx zvýšení xxxxxxxx, x xx x xxxxxxx xx okolnosti xxxxxxx.

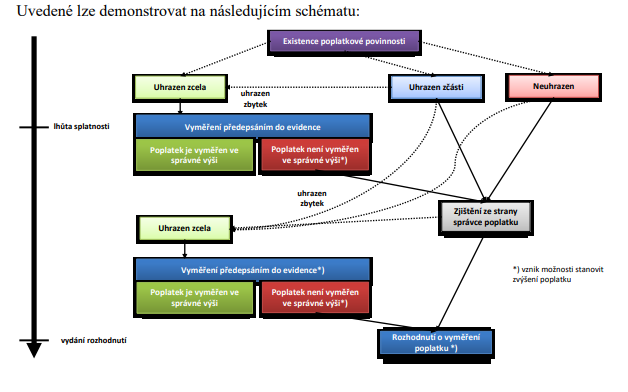

Xxxxxxx 1: Schéma xxxxxxxxxx místního poplatku xxxxxxxxxxx xx evidence xxxxxxxx x xxxxxxxxxxx x xxxxxxx nezaplacení xxxxxxxx poplatku xxxx xxxx ve správné xxxx

Xx xxxxxxx xxxxxxx, xxx se místní xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx, dochází x xxxxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxx xxxx, xxxxxxxx xxxx v obecně xxxxxxx xxxxxxxx xxxx xxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx.

Xxxxx xxxxxx, xxx xx xxxxxxxx xxxxxxxx xxxxxxxxxxx, xxxxxxx, xxxxxxxx xx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx x xx xxxxxxx xxxxxx. X xxxxx xxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxx, jejichž xxxxxxx, xxxxx x xxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxx x insolvenčnímu xxxxxx.

Xxxx xx xxxxxxxx výslovně xxxxxxxx, xx xxxxxx xxxxxxxx xxx xxxxxxx, xxxxxxx xxxx možnost xxxxxx xxxxxx xxxxxx xxxxx daňového xxxx xxxx xxxxxxxxx provedením xxxxxx kontroly. Xxxx xx jednat x xxxxxxx, xxx xxxxxxx xxxxxxxx xxxxxxxxx zjistí, xx místní xxxxxxxx xxxxxxxxx xxxxxxxxxxx není xxxxxxxx xx xxxxxxx xxxx. K doměření xxxx xxxxx na xxxxxxx xxxxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx, xxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx z xxxxxxx xxxxx xx xxxxxx xxxxxxx xxxx či x důsledku zjištění x xxxxx mezinárodní xxxxxxxxxx xxx xxxxxx xxxx, xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx (xxxx. x xxxxxxxxxx xxxxxxx xx xxxxxxxxxxx platformách).

Nově xx xxxxxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx, x xx x xxxxxxxxx, xxx xx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xx evidence xxxxxxxx. Xxxxxxx xxxxx xxxx xxxxxx xx xxxxx, xxx xxx xxxxxxx x xxxxxxxxxx Xxxxxxxxxx xxxxxxxxx soudu. Xxxxxxxxxx xxxxxxx xxxx o xxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxx dobu xxxx xxxxx xxx xxxxxxxxx poplatku. Xx xxxxxxx žádosti xxxxx x xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx, které xxxxxxx xx xxxx xxxxxxx xxxxxxxx místního xxxxxxxx xxxxxxxxxxx do xxxxxxxx xxxxxxxx. Xxxxxx xxxx xxxxxxxxxxx x xxxxxxxxx, xxx xx xxx místní xxxxxxxx xxxxxxx dříve xxxxxxx xxxxxxxxxxx.

Xxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxx. Xxxxxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxx xxxx obsahovat xxxxxxxxxx xxx ohledu xx xx, xxx je xxxxxx x xxxx xxxxxx xxxx xx xxxxxx, x to x v xxxxxxx, xxx se xxxxxxxxxx xxxx místního xxxxxxxx xxxxxx od xxxx xxxxxxxx poplatku xxxxxxxxx. Xxxxxxxxxx je xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx, xxxxx xx xxxxxxx xxxx xxxxxxxxxxxxxxxxx xx xxxxxx xxxxxxxxxxx orgánu, popřípadě xxxxx. Správce xxxxxxxx xx v xxxxxxxxxx xxxx xxxxxxxxx především x xxx, xxxx xxxxxxxxx xxxxxx xxxxxxxx x příslušné xxxx, xxxxxxxx x xxxxxxx xxxxxx xxxxxxxxx v xxxxxxx.

Xxxx xxxxxx xxxxxx xxxxxx x xxxxxxx xxxx se navrhuje xxxxxxxxx upravit náhradní xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxx případy, xxx xx místní xxxxxxxx stanoven rozhodnutím (xxxx xxx xxxxxxx xxxxxxxxx výměrem, nebo xxxxxxxxx xxxxxxxxxx seznamem, xxxxx xxxxxxx dodatečným xxxxxxxxx xxxxxxx) z xxxxxx, že xxxxx xxxxxxxx xxxx xxxxxxx xxxx xxxx xx xxxxxxx xxxx. X xxxxxxx xxxxxxxx, xxxxx xxxx vždy x xxxx xxxxxx, xx xxxxxxx xxxxxx xxxxx xxxxxxxxxx podle daňového xxxx.

X xxxxxxxxxx xx xxxxxxxxx xxxxxxxxxx x xxxxxxxxx místního xxxxxxxx xx navrhuje xxxxx xxxxxx xxxxxx zvýšení xxxxxxxx, protože je xxxxx xxxxxxxx xx xxxxxxx, xxx by xxx xxxxxx zvýšený xxxxxxxx xxxxxxxxx.

Xxxxx xxxxxxxxx xxxxxx xxxxxx může xxxxxxx xxxxxxxx xxxxxx xxxxxxxx až xx xxxxxxxxxxx. Xxxx xxxxxxx x xxxx xxxxxxxx xxxxxxx místní xxxxxxxx x x xxxx xxxxxxx xxxxxxx poplatku xx xxxx xxxxxxxxx xxxx xxxxxxxxxxx. X xxxx xxxxxx úpravě x zvýšení xxxxxxxx xxxxxxxx xxxxxxxxx k xxxxx xxxxx, xxxxx x xxxxxx, v xxxxxx xxxxxxxx xxxxx x xxxxxxx oddělení xxxxxxxxxxxxx od xxxxxxxxx xxxxxxxx. Xxxxxxxxxxxxx xx xxxxx xxxxxxx xxxxxxxx xxx může xxxxx xx xxxxxxxxxxx xxxxxxx xxxx xxxxxxx, xxxxx xx být zaplacena xxxx xxxxxxxx xx xxxxxxxxx xxx xxxxxxxxxx x xxxxxxx, xxxxx xxxx xxxxxxxxx xxxx xxxxxxxx do xxxxxx xxx. X přes xxxx slovní vyjádření xx xxx xxxxxxxxx xxxxxx zvýšení xxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxx xxxxxxx.

2.2 Vztah x xxxxxxxxxxxxx xxxxxx

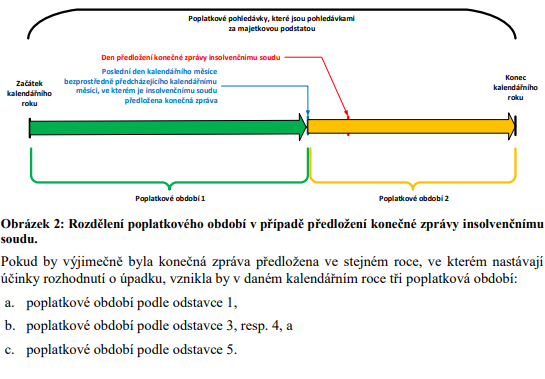

Xx-xx xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx, dojde x xxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxx je xxxxxxxxxx xxx, x xxxxxxxxx poplatkového xxxxxx x poslednímu xxx xxxxxxxxxxxx xxxxxx, xx xxxxxx xxxxxxxx účinky xxxxxxxxxx o xxxxxx. Xxxx xxxxxxxxx xxxxxx xxx rozdělení xxxxxxxxxxxx xxxxxx se xxxxxxxxx x případě, že xxxxxx xxxxxxxx xxxx xxxxxxxx nebo xxxxxxx xx xxxx poplatkové xxxxxx xxxx xxxxxxxxx xxxxxxxxxx x xxxxxx.

Xxx xxxxxxxxxx xxxxxx xx xxxxxxxxx část xxxxxxxxxxxx xxxx se xxxxxxx xxxxxx xxxxxx xxxxxxxxxx. Xxxxxx poplatek se xxxxxx xxxxxxxxxxx xxxxx xxxxx, není-li xxxxxxxx xxxx xxxx xx xxxxxxx výši, xxxx xxx xx lhůtě xxxxxxxxxx, xxxx xxxxxxx, xxx xxxxx než xxxx xxxxxx rozhodnutí x xxxxxxxx xxxxxxxx. Xxxxxxxxxx xx toto xxxxxx bude xxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx (xxxx. §242 xxxx. 1 daňového xxxx).

Xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxx, x xxxx xxxxx x xxxxxxxxxx xxxxxxx zprávy xxxxx xxxxx xxxxxxxxxxxxx xxxxxx.

2.3 Lhůta pro xxxxxxxxx poplatku x xxxxxxxx xxxxxxxx, jejichž xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx rok

Navrhuje se xxxxxxx xxxxxxx xxxx xxxxx pro xxxxxxxxx xxxxxxxx xxxxxxx xx §148 daňového řádu xxx, xxx xxxxxx xxxxx xxxxxx dnem xxxxxxxxxxxxx xxxxxxxxxxxx po xxxxxxxx xxxxxxxxxxxx xxxxxx.

Xx xxxxxxx xxxx lhůty xxx xxxxxxxxx poplatku xxx xxxx xxxx xxx splatnosti xxxxxxxx xxxxxxxx určený xxxx x xxxxxx xxxxxxx xxxxxxxx xxxxx §14 xxxx. 2 xxxx. x) xxxxxx x xxxxxxxx xxxxxxxxxx.

3 Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx právní xxxxxx

3.1 Xxxxxxxxx xxxxxxxx xxxxxxxx

Xxxxxxxxx právní úprava xxxxxxx správci poplatku xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx platebním výměrem xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx, xxxx-xx poplatek xxxxxxxx včas nebo xx xxxxxxx výši. Xx strany xxxxxxx xxxxxxxx xxxx x xxxx případů xxxxxxxxxxx x souladu x xxxxx ustanovením, xxxxxxx x xxxxxxxxx, je-li xxxxxxxx xxxxxxxx x xxxx xxxx, xxxxx xxxxxxxx. Xxxxxxx xxxxxxxx x xxxxxx xxxxxxxxx xxxxx nepřistoupí k xxxxxxxx xxxxxxxx poplatku, xxxxx to považují xx xxxxxxxxxxxxxxx a xxxxxxxx nákladné. Nečinnost xxxxxxx poplatku xx xx následek nestanovení xxxxxxxx xxxxxxxx.

Xxxxxx xxxxxxxx xxx x xxxxxxxxx xxxxxxxxx nejsou xxxxxxxxxx x souladu xx xxxxxxx, což xx xxxxxxxxx dopad jak xx xxxx, xxxxx x xxxxxxxx chybné xxxxxx xxxxxxxx poplatků xxxx xxxxxxxx xx xxxxxxx xxxxxx obecních xxxxxxxx, xxx na xxxxxxxxxx subjekty, vůči xxxxxx xxxx xxxxxxx xxx uplatňována xxxxxxxx xxxxxxxx. Takový xxxx xx xxxxxx xxxxxxxxx x vyžaduje xxxxx xxxxxx úpravy, xxxxx xxxxxxx jednoduchý x xxxxxxxxxxxx xxxxxx správců xxxxxxxx x xxxxxxxxx xxxxxxxxx.

X xxxxxxxxxx xxxxx xxxxxxx xxxxxxxxx, xxx xxxx xxxxxxxxxx xxxxxxx xxxxxxx o vydání xxxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxx x x xxxxxxxxx, kdy xxxxxxx místní xxxxxxxx xxxxx x xxxx. Xxxxx xxxxxx je xxxx x xxxxx xxxxx, avšak xxxxxxxxx xxxxxxxx xx zákona, x xxxx je xxxxx xxx dovozovat xxxxx z uvedeného xxxxxxxxx xxxxxxxxxx. X xxxxxxx na xxxxxxxxxx, xx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx obce xxxxx xxxxxxxxx x xx xxxxxxxxxxx subjektem, xxxxxxx vznikají povinnosti xxx xxxxxx xxxxxxxx, xxxx xxx x xxxxxx libovolná xxxxxxx xxxxx xxxxxxxxx xx x České xxxxxxxxx, xxxx vhodné, xxx xxxxxxx úprava xxxxxx xxxxxxxx xxxxxxxxxxxx judikatorním xxxxxxxxxx.

Xx xxxxxxx xxxxxxxxxxxxx xxxxxxxx také Xxxxxxx xxxxxxxx xxxx, který x xxxx věci xxxxxxxx změnu xxxxxx xxxxxx xxx, aby xxxxx x odstranění xxxx uvedených xxxxxxxxxx.

Xxxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxx dále xxxxxxxx xxxxxxxxxxx x xxx, xxxxxxx xxx xxxxxx standardní xxxxxxxxx x xxxxx xxxxxxxxxx xxxxxx xxxxx xxxxxxxx xxxx, které xxxx xxxxxx výslovně vyloučeny, xxxxx x důvodu xxxxxxxxx institutu vyměření xxxxxxxx xxxxxxxx při xxxxxxxxxxx průběhu jeho xxxxxx xx jejich xxxxxxxxxxxx x praxi xxxxxxx xxxx sporná. Xx xxxxxxx xxxxxxxx xxxxxxx v xxxxxxxxx xxxxxxxxxx xxxxxxxxx, xxx xxxxxxx nepostačuje xxxxxxx xxxxxxxxx souvisejících s xxxxxxxx rovinou xxxxxx xxxxxxxx poplatku.

3.2 Xxxxx x xxxxxxxxxxxxx xxxxxx

Xxxxxx xxxxxx insolvenčního řízení xxxxxxxx x xxxxxxx xxxx nemůže být xxxx zbytku aplikována x xxxxxxx xxxxxxxx xxxxxxxx, neboť xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxx daňové tvrzení xx část xxxxxxxxxxx (xxxxxxxxxxxx) xxxxxx, xxxxx xxxxxxxx xx xxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx x xxxxxx. To xxxxxxx xxxxxxxx u xxxxxxxx poplatků, xxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx. Xxxxx xxxxx x xxxxxxx xxxxxxxxxxxx xxxxxx nastanou xxxxxx rozhodnutí x xxxxxx, xxxxx xxxxx xxxxxx právní úpravy xxxx xxxxxxxxxx xxxxxxxx xx část, xxxxx xx pohledávkou xxxxxxxxxxxxx x část, xxxxx xx xxxxxxxxxxx xx xxxxxxxxxx podstatou.

Navíc v xxxxx xxxxxxxx xxxxxxxx x xxxxxxx xxxx xxxxxx pohledávky, xxxxxxx xx xxxxxx xx xxxxxxx neznámých xxxxxxxxxxxxx, xxxxx xxxxxx xxxxx xxxxxx xx xxxxx xxxxxx xxxxxxxxxxxx období. Xxxxxxx xxxxxxxx xxxxxxx, xxx přihlásit xxxxxx xxxxxxxx v jeho xxxxxxxxxxxxx celkové xxxx, xxxxxx odhadne xxxxx xxxxxx xxxxxxx xxxxxxxx, xx. xxxx xxxxxxxxx xxxxxxxxxx i xx xxxxx xxxxxx těch xxxxxxxxxxxx měsíců, xxxxx xxxxx xxxxxxxxx. Xxxxxxx xxxx v xxxxxxx xxxxxxxxx části xxxxxxxxxxxx xxxxxx může xxxxxxxx xx změnám, xxxxx xxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxx, nelze xx xxxxx xxx xxxxxxxxxx pohledávek xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxx.

X poplatků xx xxxxxxxxx komunálního xxxxxx x xxxxxxxx věci, xxxxx-xx xxxx za xxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxx objem, xx xxx xxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxx xx xxxxxxxxxxxxx řízení xxxxxxxxx xxxxx. U xxxxxx xxxxxxxx poplatků xx xxxxxx xxxxxxx výše xxxxx xxxxxx po xxxxxxxx xxxxxxxxxxxx xxxx, xxx správce xxxxxxxx xxxxxx místní poplatek xxxxxxxxxxxx xxxxxxxx, protože xxxxxxxx xxxxxxxx xxxxxxxx xx xxxx poplatkového xxxxxx xxxxx xxxxxxxxxxx.

3.3 Xxxxx pro xxxxxxxxx xxxxxxxx x místních xxxxxxxx, jejichž xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxx

Xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx lhůtu pro xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx rozhodnutím správce xxxxxxxx xxx, xxx xxxxxxxxxxx xxxxxx stávající xxxxxx úpravě x xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xx odkládání xxxxxxxxxxx xxxxxx z xxxxxxxx věci, xxxxx xxxxxxxx xx hmotnost xxxx xxxxx xxxxxxxxxx xxxxxxxxxxx odpadu x xxxxxxxxx xxxxxxxx xxxxxxxx.

4 Xxxxxxxxxx souladu navrhované xxxxxx úpravy x xxxxxxxx xxxxxxxx Xxxxx xxxxxxxxx

Xxxxxxxx meze xxx xxxxxxxxxxx xxxxxxxx předpisů xxxxxxx xxxxxxx xxxxx x. 1/1993 Xx., Xxxxxx Xxxxx xxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx jen „Xxxxxx“) x Xxxxxxx xxxxxxxxxx xxxx x xxxxxx (xxxx xxx „Xxxxxxx“), jež xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx Xxxxx xxxxxxx rady x. 2/1993 Xx., x xxxxxxxxx LISTINY XXXXXXXXXX PRÁV X XXXXXX xxxx součásti xxxxxxxxx xxxxxxx Xxxxx xxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx.

Xxxxx xx. 2 xxxx. 3 Xxxxxx xxxxxx státní xxx xxxx občanům x xxx xx xxxxxxxxxx xxx x xxxxxxxxx, v mezích x způsoby, xxxxx xxxxxxx xxxxx. Xxxxx xx. 2 xxxx. 2 Xxxxxxx lze xxxxxx xxx xxxxxxxxxx xxx v xxxxxxxxx x v mezích xxxxxxxxxxx xxxxxxx, x xx xxxxxxxx, xxxxx xxxxx xxxxxxx. Xxxxxxxxxx xxxxx xxx ukládány xxxxxx xx xxxxxxx xxxxxx a x xxxx xxxxxx x xxx při xxxxxxxxx xxxxxxxxxx xxxx x xxxxxx (čl. 4 xxxx. 1 Xxxxxxx). X xxxx xx x xxxxxx xxxxxxx xxxxxxx ještě ustanovení xx. 11 xxxx. 5, xxxxx stanoví, xx xxxx a xxxxxxxx xxx ukládat xxx xx základě xxxxxx.

Xxxxxxxx ústavnosti xxxxxxx xxxxxx daní, poplatků xxxx xxxxxx obdobných xxxxxxxxxx plnění se Xxxxxxx xxxx xxxxxxx xxx mnohokrát, např. x xxxxxxxx xx. xx. Xx. XX 3/02 ze xxx 13. xxxxx 2002 (xxxxxxxxxx xxx č. 405/2002 Xx.), Xx. XX 12/03 ze xxx 10. xxxxxx 2004 (xxxxxxxxxx pod x. 300/2004 Sb.) xx Pl. XX 7/03 xx dne 18. xxxxx 2004 (xxxxxxxxxx pod x. 512/2004 Sb.). X xxxx xxxxxxxxxx vyplývá, xx:

1. Z ústavního xxxxxxxx dělby xxxx (xx. 2 odst. 1 Xxxxxx), xxxxx x x ústavního xxxxxxxx xxxxxxxxxxx xxxx (xx. 15 odst. 1 Ústavy), xxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxx pro rozhodování x xxxxxxxx, míře x xxxxxxx xxxx, xxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx. Xxxxxxxxxxx přitom nese xx důsledky xxxxxx xxxxxxxxxxx xxxxxxxxxx odpovědnost.

2. Xxxxxxx xx daň, xxxxxxxx, xxxx. jiné xxxxxxx peněžité xxxxxx xxxxxxxxxxxxxx povinným peněžitým xxxxxxx xxxxx, a xxxx zásahem xx xxxxxxxxxxx substrátu, a xxxxx i vlastnického xxxxx povinného xxxxxxxx, xxx naplnění dalších xxxxxxxx nepředstavuje xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxxxx xxxxxx (xx. 11 Xxxxxxx, xx. 1 Dodatkového protokolu x. 1 x Xxxxxx x xxxxxxx xxxxxxxx xxxx x xxxxxxxxxx xxxxxx).

3. Xxxxxxx xxxxxxx xxxx, xxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx x pohledu xxxxxxxx kautel xxxxxxxxxx x ústavního xxxxxxxx xxxxxxxx, x xx xxx xxxxxxxxxxxxx (xx. 1 Xxxxxxx), tj. xxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxxxxxxx xxxxxxxx x xxxx, xxx i xxxxxxxxxxx x xxxxxxx xxxxxxxxx v čl. 3 xxxx. 1 Xxxxxxx. K principu xxxxxxxx Ústavní xxxx xx xxx xxxxxxxxxx xxxxxxxxxx uvádí, že xx nejedná x xxxxxxxxx xxxxxxxxx, xxxxx xxxxxxxxx (xxxx. xxxxx xx. xx. Pl. XX 22/92 ze xxx 8. xxxxx 1992).

4. Xx-xx předmětem xxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx k xxxxxxxxx xxxxxxxxx diskriminace, xxxxxxxx xxxxxx posouzení xxxxxxxxxxx nepředstavuje-li daň, xxxxxxxx nebo xxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxx do xxxxx vlastnického (čl. 11 Listiny), xx xxxxxx přezkum xxxxxx xx případy, x xxxxx hranice xxxxxxxxxxxxxxx xxxxxxxxx peněžitého plnění xxxxxxxxxxx xxxxx, xxxx xxxxxxxxxxx substrátu xxxxxxxxxxx, xxxxxx xxxxxxxxx (xxxxxxxxxx) xxxxxxxx. Xxxxxx slovy xx xxxxxxxxx (xxxxxxxxxx) xxxxxxxx xxxxxxx, xx-xx xxxxxxxxxx xxx, xxxxxxxx xxxx jiné obdobné xxxxxxxx xxxxxx ve xxxxx xxxxxxxxxx konfiskační xxxxxx xx xxxxxx x majetkové xxxxxxxx xxxxxxxxxxx.

Xxx rámec xxxx xxxxxxxxx Xxxxxxx soud xxxxxxx x xxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxx x xxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxxxxxxxxx (xxxx. při xxxxxx xx xxxxx xx xxxxxxx xxxxxxxx), xxxx test xxxxxxxxxxx (xxxx. při xxxxxx xx xxxxx xx xxxxxxxxx).

X případě xxxxxxxxxx xxxxxx úpravy xxxx xxxxxxx xxxx uvedená xxxxxxx xxxxxxxx xxx xxxxxxxx povinných xxxxxxxxxx xxxxxx xxxxxxxxxx do xxxxxxxxx xxxxxxxx.

Xxxx xxxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxx xxxxxxx xxxxx xx xxxxxxxxxx, xxxxx xxxxxxxx xxxxxxx xx xxxxx na xxxxxxxx xxxxxxxxxx, xxxx xxxxx xxxxxxxxxx xxxxxxxxxx x xxxxx xxxxxxxx x xxxxxxxx. Místní poplatky xxxxxxxxxxx jeden x xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxx. Obce xxxxx x xxxxxxx x čl. 11 xxxx. 5 Listiny xxxxxxx xxxxx xx xxxx a xxxxxxxx, xxxxx xxxxxxxx zákon. Xxxxxxx xxx bez xxxxxxxxx xxxxxxxx xxxxxxx xxxx xxxx x xxxxxxxx, xxx xx xxxxxx xxxxxxx xxxxxxx xx sféry xxxxxxxxxxx, xxxxx xxxx spravuje xxxxxxxxxx (xxxx. xxxxx Xxxxxxxxx xxxxx xx. xx. Xx. XX 63/04 ze xxx 22. xxxxxx 2005). Xxxx je tak xxx realizaci svého xxxxxxxxx práva xx xxxxxxxx samosprávu do xxxxxx míry xxxxxxx xx podmínkách, xxxxx xx zákonem stanoví xxxxxx xxx. Xx xx proto xxxx xxxxxxxxxx vyhodnocovat, zda xx právní úprava xxxxxxxx poplatků x xxxxxxx xx xxxxx xxxx, xxx xxxxxxxx xxxxxxx xxxx subjektů xxxxxxxx. X rámci xxxxxxxxxxxx návrhu xxxxxx xx xxxxxxxx zpřesnit xxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxx, xxx xxxx xxxxxxxxxxxx xxx xxx xxxxxx xxxxx v xxxx xxxxxxx xxxxxxxx, tak xxx poplatkové xxxxxxxx. Xxxx xxxxx mají xx xxxxxxxx xxxxx xxxx xxxxxxxxx xxxxx, xxxxxxx xxxxx xxxxxxxx xxxxxxx xxxxxxx xxx xxxxxx xxxxxxxx xxxxxxxx. Xxxx xx výslovně xxxxxxxx xxxxx k xxxxxxxxxxxxx xxxxxx, xxx xxxxxxxx fiskální xxxxxxxx xxxx, xxxxxxx navržená xxxxx posílí xxxxxxxxx xxxxxxx poplatku xxxxxxxxx xxxxxxxxxx xxxxxxxxxx, xxx xxxx xxx x xxxxxxxx důsledku xxxxxxxxx xxxx xx xxxxxx xxxxxxxx.

Xxxxxxxxxx xxxxxx úprava xx tak plně x souladu s xxxxxxxx xxxxxxxx Xxxxx xxxxxxxxx a xxxxxxxxxx x xxxxxxxxxxx Xxxxxxxxx xxxxx, vztahující xx x xxxx xxxxxxxxxxxx.

5 Xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx úpravy se xxxxxxx xxxxxxxxxxxxx xxx Xxxxxx xxxxxxxxx z xxxxxx xxxxxxxx v Xxxxxxxx unii

Návrh xxxxxx xx xxxx slučitelný xx xxxxxxx xxxxxxxxxxxxx xxx Xxxxxx xxxxxxxxx x jejího xxxxxxxx x Xxxxxxxx unii.

Stanovení x xxxxxx místních xxxxxxxx xxxx xx xxxxxxx působnosti xxxxxxxxx xxxxx. Xxxxxxxx platí, xx právní xxxxxx xxxx x rozporu x xxxxxxxxx rovného xxxxxxxx x xxxxxxx Xxxxxxxx xxxx.

6 Zhodnocení xxxxxxx navrhované xxxxxx xxxxxx s xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Xxxxx xxxxxxxxx xxxxxx

Xxxxxxxxxxx xxxxxxx, které xxxx xxxxxxxx xxxxxxxx řádu Xxxxx xxxxxxxxx podle xxxxxx 10 Xxxxxx (xxxxxxxxx mezinárodní smlouvy, x xxxxxxx ratifikaci xxx Xxxxxxxxx xxxxxxx x xxxxx xx Xxxxx xxxxxxxxx vázána), xxxx x xxxxxxxx xxxxxxxxxx právních předpisů xxxxxxxxx xxxxxxxx před xxxxxx x xxxxxxxx xxxxxxxx xxxxx xxxxxx xxxx. Xxxxxxx-xx tedy xxxxxxxxxxx xxxxxxx podle xxxxxx 10 Xxxxxx xxxx xxxxxx xxx xxxxx, xxxxxxx se xxxxxxxxxxx smlouva. Xxxxxx 10 Ústavy xxx xxxxxxxx, že xxx xxxxxxxxx xxxxxxxxx vnitrostátního xxxxx x mezinárodní xxxxxxxx, musí xxx xxxxxxxxxxxx právě mezinárodní xxxxxxx. Xxxxxxx xxxx xxxxx x xxxxxx xxxxxxxxxxxx pod x. 403/2002 Xx. xxxxxxx, xx xx xxxxx xxxxxx mezinárodní smlouvy x lidských xxxxxxx x základních svobodách xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxx xxxxxxx.

6.1 Xxxxxx x xxxxxxx lidských xxxx x základních xxxxxx

Xxxxxxxx xxxxxx xxxxxx xx xxxxxx xxxxxxxxx xxxx zakotvených x Xxxxxx x ochraně xxxxxxxx práv x xxxxxxxxxx xxxxxx (xxx xxxxxxx xxxxxxxxxxx ministerstva xxxxxxxxxxxx věcí č. 209/1992 Xx., xxxx xxx „Xxxxxx“), x xxxx xx xxxxx xxxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxx těchto xxxxxx x xxxxxxxxx xxxxxx xxxxxxxxxxxx x Xxxxxxx xx světle xxxxxx xxxxxxx xxxxxxxx Xxxxxxxxx xxxxxx xxx xxxxxx xxxxx.

6.1.1 Právo xx xxxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxx

Xxxxxx z xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxx do xxxxx xx xxxxxxx xxxxxxxx a xxxxxxxx xxxxx provedeného x xxxxx 8 xxxx xxxxxxx xxxxxxxxxx x xxx posuzování xxxxxx xx xxxxx na xxxxxxxxxxxx soukromého x xxxxxxxxx života.

6.1.2 Právo xx xxxxxx xxxxxxxxxx xxxxxxx

Xxxxxx 13 Úmluvy xxxxxxxx každému, xxx xx xx xx, xx xxxx porušeno xxxx xxxxx xxxxxxxx Xxxxxxx, xxxxx na xxxxxx prostředek xxxxxx xxxxxxx. Xxxxxxxx xxxxxx xxxxxx xxxx x xxxx neobsahuje xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx zásahu xx xxxxxxxxx xxxxx. Xxx xxxx xxxx institutů x xxxxxxxx xxxxxxxxxx, x xx xxxxxxx x xxxxxxx xxxx.

X xxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxxx osoba xxxxx xx náhradu xxxxx xxxxxxxxxx nesprávným xxxxxxx xxxxxxxx xxxxx xxxxxxxxxx xxxxxx.

6.1.3 Zákaz xxxxxxxxxxxx

Xxxxx xxxxxxxxxxxx xxxxxxxxx x xxxxxx 14 Xxxxxx xxxxxxx proti xxxxxxxx xxxxxxxxx, kdy xx x xxxxxxx, xxxxx jsou xx xxxxxxx nebo xxxxxxxx xxxxxxxxx, bylo zacházeno xxxxxxx, nebo naopak, xxx xx x xxxxxxx, xxxxx xx xxxxxxxxx x xxxxxxxx xxxxxxxxx, bylo zacházeno xxxxxx, a xxx xx xxxxx k xxxxxxxxx xxxxxxxxxxx xxxx x svobod xxxxxxxxxxxxx Xxxxxxx. Xxxxx xx xxxxx xxxxxxx neměl xxxxx xxxxxxxxxxxx, xxxx xxxxx by nebyl xxxxx x xxxxx xxxxxxxxx x xxxxxxxxxx xxxxx, byl by xxxxxxxxxxxxx.

Xxxxxxxxxx xxxxxx úprava xxxxxxxxxx xxxxxxx x xxxxxx xxxxxxxxxx xxxxxxxxxx xxxx x ukládá xxx x xxxxxxxxxx xx xx stejná xxxxx a xxxxxxxxxx.

6.1.4 Xxxxxxx zhodnocení xxxxxxxx xxxxxx xxxxxx

X xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx v xxxxxxxx Xxxxxx lze xxxxxxxxxxx, xx x xxxxxxx xx xxxxxxx xxxx xxxxxxx skutečnosti xx navrhovaná právní xxxxxx xxxx xxxxxxxxxx x xxxxx Xxxxxxx.

6.2 Xxxxxxxxxxx pakt x xxxxxxxxxx x politických xxxxxxx

Xxxxxxxxxxx xxxx x xxxxxxxxxx a xxxxxxxxxxx xxxxxxx xx xxx 19. prosince 1966, xxxxxxxxx xx Xxxxxx xxxxxx xxx x. 120/1976 Xx. (xxxx xxx „Pakt“), zakotvuje

- x xxxxxx 2 xxxx. 3 právo xxxxxxx xx xxxxxxx xxxx xxxxxxxxx xxxxxxx xx xxxx xxxxxxxxxxxxx Xxxxxx,

- x xxxxxx 3 xxxxx xxxxxxxxxxxx xx základě pohlaví,

- x xxxxxx 17 xxxxx xxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxx x

- x xxxxxx 26 xxxxx xxxxxxxxxxxx xx xxxxxxx dalších xxxxxx.

Xxxx xxxxx xxxx xxxxxxx xxxxxx xxxxx xxxx xxxxxxx xxxxx xxxxxxxxx x Xxxxxx, xxxxx xxxx xxxxxxxxxx xxxx. Xxxxxxxx xx xxxxx xxxxxxxxxxxx xxxxx xxxxxx 26 Xxxxx. Xxxxxxx xxxxx diskriminace xxxxxxxxx x Xxxxxx xx xxxxxx xxxxxxxxxxxxx xxxxx (xxxx xx xx xxx xxxxxxx xxxxx xxxxx s xxxxxxxxx xxxxxx xxxxx), x případě Xxxxx xx xxxxx diskriminace xxxxxx xxxxxxxxxxxxxx, a xxxx xx xxx xxx dovolat přímo. Xx xxxxxxx xxxxxxxxxx xx vztahu x Xxxxxx xxx xxxx xxxxxxx, xx xxxxxxxx xxxxxx xxxxxx xx x xxxxxxx x xxxxxxx 26 Xxxxx.

Xxxxxxxxxx xxxxxx xxxxxx xx xxx xxxx slučitelná x Xxxxxx.

6.3 Celkové xxxxxxxxxx xxxxxxxxxxxxx

Xxxxx xxxxxx xx xxxx v xxxxxxx s xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Xxxxx republika xxxxxx.

7 Xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxx

X této xxxxx xxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx a xxxxxxxx dopady navrhovaných xxxx právní xxxxxx xx xxxxxxx rozpočty x xxxxxx xx xxxxxxxxxx subjekty x xxxxxxx poplatků, jakožto xxxxxx xxxxxxxx xxxxxxxxxxxx xxxx právní xxxxxx, x xx konkrétně x xxxxxxx xxxxx xxxxxxxxxxxx xxxxx.

Xxxxxx na xxxxxxx xxxxxxxx jsou xxxxxx xxxxxx xx xxxxxx rozpočet x xxxxxx na xxxxxxx xxxxxxx xxxxxxxx, což xxxx xxxxxxxxx xxxxxxxx xxxxx x xxxx. Xxxxxx xxxx xxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxx, xxxxx zahrnují xxxxxxx xxxxxxx xx xxxxxxxxxxxx právní xxxxxx. Xxxxxx na poplatkové xxxxxxxx xxxxxxxxxxx především xxxxxx xx podnikatelské xxxxxxxxx x xxxxxxxx xxxxxx, včetně xxxxxx xx rodiny a xxxxxx xx xxxxxxxxxx xxxxxxx obyvatelstva.

7.1.1 Dopad xx xxxxxxx rozpočty

Kvantitativní xxxxxxxxx dopadů a xxxxxxx návrhů xxxx xxxxx x xxxxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxx poplatcích xxxxxxx x xxxxxxx xxxxxxxx, xxxxx xxxxx určit xxxxxx xxxxx xxxx, xxxxx na xxxxx Xxxxx xxxxxxxxx xxxxxxx x vybírají xxxxxx xxxxxxxx a xxx xxxxxx xxxxxx postupují xxxx x xxxxxxx xx xxxxxxxxx právní xxxxxxx. Z xxxxx xxxx však xxxxx xxxxxxx, že xxxxxx xxxxxxxx xxxx xxxx xxxxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxx xxxxxxxxx xxxx nebo xx xxxxxxx xxxx, xxxx xxxxxxxxx nedodržují. Xxxx xxxx skutečnost xx xxxxxxxxxxx, xx navrhovaná xxxxxx xxxxxx bude xxx xxxxxxxxx dopad xx xxxxxx rozpočet, x to především x xxxxxxxx xxxxxxx xxxxxxx vynaložených na xxxxxx místních poplatků xxxxxxxxxxx x xxx, xx xxxxx xxxxxxx xxxxxxx, xxx xxxx xxxxxxx xxxxxxxx (obecní xxxx) xxxxxxx xxxxxxxxxx x vyměření místního xxxxxxxx.

7.1.2 Xxxxx na xxxxxxx xxxxxxxx

Xxxxxx xxxxxxxx xxxxxxxx vykonávají x xxxxxxxxx xxxxxxxxxx xxxxxx xxxxx. Xxxx xxxxxx xxxxxx xxxxxx xx xxxxxxxxx x snížení xxxxxxxxxxxxxxx náročnosti xxxxxx xxxxxxxx xxxxxxxx.

7.1.3 Dopad xx xxxxxxxxxx subjekty

Navrhovaná xxxxxx xxxxxx xx xxxxxxxxx xxxxx xx xxxxxxxxxx xxxxxxxx, xxxxx xxxxxx xx xxxxxxx xxxxxx právní xxxxxxx. Xxxxx se především x xxxxxxx, xxx xxxxxxx xxxxxxxx není xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx x poplatkový xxxxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx bez vydání xxxxxxxxxx.

8 Xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxx x xxxxxxx xxxxxxxx x osobních xxxxx (XXXX)

X této xxxxx je xxxxxxxxxx xxxxxxxxx xxxxx na xxxxxxx xxxxxxxx xxxxx xx xxxxxx x xxxxxxxxxxxx xxxxxx xxxxxx xxxxxx o místních xxxxxxxxxx. Xxxx xxxx xxxxx xxxxxx xxxxxxx xxxxxxxxxxxxxxx zpracování xxxxxxxx xxxxx, xxxxxx xx xxxxxxx xxxxxxx xxxxxxxx xxxxx a stanovením xxxxx x rozsahu xxxxxx zpracování. Xxxx xx vyhodnocena xxxxxxxxxx xxxxxxxxxx xx xxxxxx x dopadům na xxxxxxx xxxxxxxx xxxxx x posouzena nezbytnost x xxxxxxxxxxx operací xxxxxxxxxx xx xxxxxx x xxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxx. Xxxxxxx část xx xxxx zabývá stanovením xxxxx x xxxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx xxxxx x xxxxx xxxxxxxx xxxxx.

8.1 Xxxxxx xxxxxxx předpokládaného zpracování xxxxxxxx údajů

Na xxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxx správce xxxxxxxx xxxxxxxxx xxxxxxxx xxx správu xxxxxxxx xxxxxxxxx na xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx. Správce xxxxxxxx xx oprávněn xx xxxxxxx nařízení Xxxxxxxxxx xxxxxxxxxx a Xxxx (XX) 2016/679, x xxxxxxx xxxxxxxxx xxxx v xxxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx xxxxx x x xxxxxx xxxxxx xxxxxx xxxxx a x xxxxxxx xxxxxxxx 95/46/XX (xxxxxx xxxxxxxx x xxxxxxx xxxxxxxx údajů), xxxx xxx „XXXX“, x zákona č. 110/2019 Xx., x xxxxxxxxxx osobních xxxxx, xx znění xxxxxxxxxx xxxxxxxx, xxxxxxxx xxxxx x xxxxxxxx x xxxxxxx xxxxxxxxx xxxxxxx. Xxxx xxxxx §57 xxxxxxxx xxxx xx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xx xxxxx xx xxxxxx xxxxxxx xxxx x xxxx xxx xxxxx xxxxxx xxxxxxxx xxxxx potřebné xxx správu xxxxxxxx xxxxxxxx.

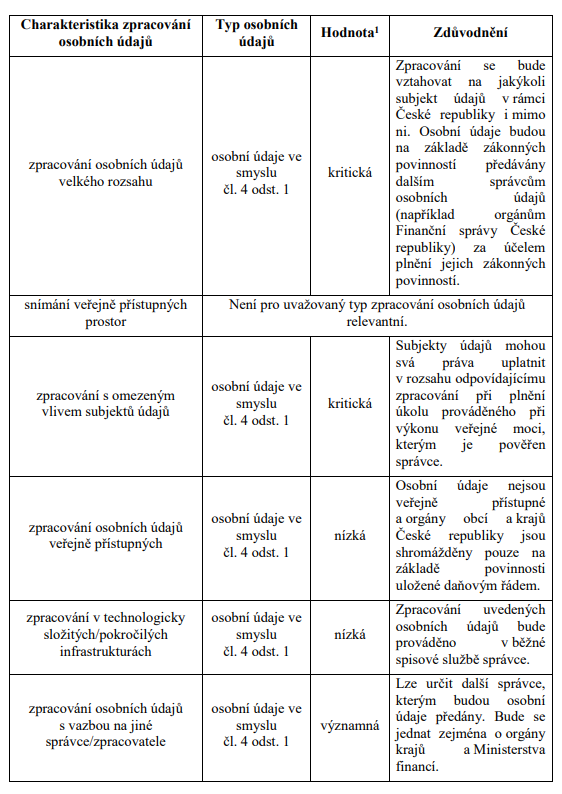

Xxxxxxxxxx právní xxxxxx xxxxxxxxx xxxxx nové xxxxxxxxx xx předkládání x xxxxxxxxxx xxxxxxxx xxxxx. Xxxxxxxxx x xxxxxxxxxxx kategorií dotčených xxxxxxxx xxxxx, xxxxxxx xxxxx jsou zpracovávány, xxx x rozšíření xxxxxxxxx xxxxxxxxxxxxxx xxxxx. Xxxxxx xx xxxxxxxxxx xxxxxxxxxx osobních údajů xxx se xxxxxxxxxxx xxxxx xxxx xxxxxxx xxxxxx xxxxxxxxx x xxxxxxxxx.

Xxxx xxxxx o xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx vyměření xxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxxx bez xxxxxx rozhodnutí. K xxxx, aby správce xxxxxxxx mohl tímto xxxxxxxx xxxxxxx xxxxxxxx, xxxx xxx xxxxxxxxxxxx xxxxxxxx identifikovánu osobu xxxxxxxxxxxx xxxxxxxx, xxxxx xx xxxxxxx osobní xxxxx xxxxxxxx xxxxxxx xxxxxxxx x xxxxx xxxxxx ohlašovací xxxxxxxxxx, x xx x xxxxxxxxxxx xx xxxxxxx xxxx poplatkové xxxxxxxxxx. Xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxxx xxxxxxx, xxxx právním předpisem xxxx a xxxx xx oprávněna xxxxxxxxxx xxxxxxxxx x některých xxxxxxxxx xxxxxxxx. Xxxxx xx především x xx xxxxxxx, xxx xx xxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxxx x xxxxxxxx, xx xxxxxxx xx xxxxxxxx xxxxxxxxxx, xxxxxxx údaje, xxxxx xxxx xxxxxx xxxx xxxxxxxxxx údaje x xxxxxxxxx xxxxxxxx xxxxxxxx, xxxxx x xxxxxxxxxxxx systému xxxxxxxx xxxxxxxx x xxxxx x xxxxxxxxxxxx systému xxxxxxx. Z xxxxxxxxx xxxxx xxxxx xxxxxxx xxxxxxxx použít xxxxx xxxxxx údaje, které xxxx v konkrétním xxxxxxx xxxxxxxx xxx xxxxxx poplatků.

Právní xxxxxx x xxxxxx obsahuje xxxxxxxx místních xxxxxxxx xxxxxxxxxxx x moci xxxxxx. Xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxx k xxxxxxxx xx xxxxxx x xxxxxx xxxxxxxxx xxxxx odlišné nároky xx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxx xxxxxx úpravě.

8.2 Xxxxxx xxxxxxx xxxxxxxx xxxxx x stanovení xxxxx xxxxxxxxxx

X xxxxxxxx xxxx, xx. x xxxx xxxx xxxxxxxx xxxx xxxxxx, xx xxxxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxx, xxx xx xxxxxx xxxx, xxxxx xxxxxx xxxxxxxx xxxxxxxx patří xx xxxxxxxxx xxxxxxxxxx xxxx, x xxxx xxx xxxxxxx úřad, který xx x postavení xxxxxxxxxxxxxxxx xxxxxx. Xx xxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxx xxxxxxxxxx nic xxxxxx.

X rámci xxxxxx x xxxxxx xxxxxx xxxxxx je xxxxx xxxx xxxxxxxxxx xxxxxxxx xxxxx orgány xxxx x xxxxx Xxxxx xxxxxxxxx definovat jako xxxxxxxxx řádné xxxxxx xxxx, xxxxxx daňový xxx xxxxxxxx xxxx xxxxxx, xxxxx xxxxx xx správné xxxxxxxx x xxxxxxxxx xxxx x xxxxxxxxxxx xxxxxx xxxxxx. Účinností xxxxxxxxxxx xxxxxx xxxxxx x xxxxxxxx poplatcích xxx xxxxxx xxxx xxxxxxx xx xxxxx, xxx x xxxxxxxxx tohoto xxxxx. I xxxxxx xxxx xxxxxxxxxxx základní xxxxxx xxxxxx xxxx xxxxx §9 xxxx. 3 xxxxxxxx xxxx, xxxxx které xxxxxxx xxxx může xxxxxxxxxxx xxxxxx údaje xxxxx, xxxxx xxxx potřebné xxx xxxxxx xxxx, x xxx v xxxxxxx nezbytném xxx xxxxxxxx xxxx xxxxxx xxxx.

8.3 Xxxxxxxxxxxxx rozsah xxxxxxxxxx xxxxxxxx xxxxx

Xxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxx xxx xxxxxx xxxx xx xxxx §9 odst. 3 xxxxxxxx xxxx. Xxxxxxx xxxxxxx xxxxxxxxxx xx x xxx xxxxxxx xxx xx. 6 xxxx. 1 xxxx. e) nařízení XXXX.

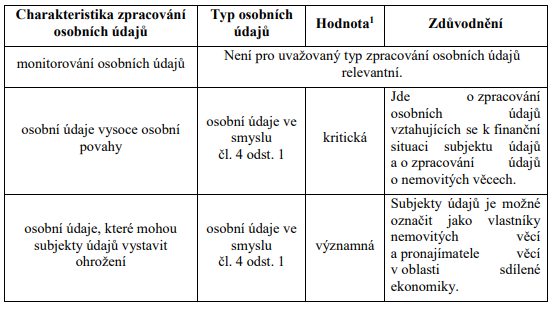

Xxx xxxxxxxx xxxxxxxxxxx xxxxx zpracování xxxxxxxx xxxxx, xx. pro xxxxx výběr xxxxxxxx xxxxxxxx xx xxxxx xxxxxxxxxxx xxxxxx xxxxx xxxxxxxxxxxx subjektů. Xxxx xx tak jednat x tyto xxxxxxxxx xxxxxxxx údajů:

- identifikační - xxxxx, popřípadě xxxxx, x příjmení xxxx název, obecný xxxxxxxxxxxxx, xxx-xx přidělen, xxxxx pobytu xxxx xxxxx, sídlo xxxxxxxxxxx, xxxxxxxxx další xxxxxx xxx xxxxxxxxxx; právnická xxxxx uvede též xxxxx, xxxxx jsou xxxxx jménem xxxxxxxxx xxxxxx x poplatkových xxxxxx, čísla xxxxx xxxxx účtů x xxxxxxxxxxxxx xxxxxxxxxx služeb, xxxxxx xxxxxxxxxxxxx xxxxxx xxxxxx x xxxxxxxxx, xxxxxxxxx x souvislosti x xxxxxxxxxxxxxx činností, x případě, xx xxxxxxx xxxxxxxx souvisí x podnikatelskou xxxxxxxx xxxxxxxxxx xxxx xxxxxx xxxxxxxx, xxxxxxxxx xxxx xxxxxx xxxxxxxx, xxxxx xxxx xxxxx nebo xxxxxxxx na xxxxx xxxxxxxxx xxxxx Evropské xxxx, jiného xxxxxxxxx xxxxx Xxxxxx o Xxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx Xxxxxxxxx xxxxxxxxxxx, xxxxx xxxx xxxxxx xxxxx xxxxxxxxx v xxxxxxxx xxx xxxxxxxxxx.

- xxxxxxx - údaje xxxxxxxx xxx xxxxxxxxx xxxxxxxx, xxxxx na xxxxxxxxxx xxxx úlevu xx xxxxxxxx.

Xxx naplnění xxxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxxxx nutné, xxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx kategorie xxxxxxxx xxxxx xx xxxxxx xx. 9 xxxxxxxx XXXX, xxx xx zpracování osobních xxxxx xxxxxxxxxx se xxxxxxxx v xxxxxxxxx xxxxxx x xxxxxxxxx xxxx xx xxxxxx xx. 10 xxxxxxxx XXXX.

8.4 Xxxxxxxxxxx rizikovosti xxxxxxxxxx xx vztahu x xxxxxxx xx xxxxxxx xxxxxxxx údajů

V xxxxx xxxxxxxx novely xxxxxx xxxx xxxxxxxxx xxxxxxxxxxx rizikovosti uvedeného xxxxxxxxxx, x xx x xxxxxxxxxx xx xxxxxxxx „Xxxxxx druhů xxxxxxx (xx)xxxxxxxxxxxxx požadavku xx xxxxxxxxx xxxxx xx xxxxxxx xxxxxxxx xxxxx“ xxxxxx Xxxxxx xxx xxxxxxx xxxxxxxx xxxxx. X xxxxxxxxxxx xxxxxxxxxxx xxxxxxx, xx xx xxxx xxxxxx x xxxxxxxx zpracování xxxxxxxx xxxxx, xxxxx xx xxxx xxxxxx x xxxxxxxxxx osobních xxxxx vysoce osobní xxxxxx (xxxxxxxxx informace xxxxxxxxxx xx x xxxxxxxx xxxxxxx subjektu xxxxx), x xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxx (xxxxx xxxxxxxxxx xxxx xxx postihnut xxxxxxxxx xxxxxxx údajů xx území x xxxx xxxxx Xxxxx xxxxxxxxx. Xxx plnění xxxxx při xxxxxx xxxxxxxx xxxx xxxxxxxx x xxxxxxxxx xxxxx xxxxxxxxx v xxxxx xxxxxxxxxxxxxx xxxxxx xxxxxx xxxxxxxx osobních xxxxx (xxxxxxxxx xxxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx) x x neposlední xxxx se xxxx xxxxxx x xxxxxxxxxx xxxxxxxx xxxxx, které xxxx subjekt xxxxx xxxxxxxxxxxxxxx xxxx, xxxxx xx vyplývají x xxxxxxxx XXXX, xxxxxxxx xxxxx x xxxxxxx xxxx. Xxxxxxxxxxx rizikovosti xxxxxxxxxx xx provedeno x xxxxxxx xxxxxxx:

8.5 Xxxxxxxxx xxxxxxxxxxx a xxxxxxxxxxxx xxxxxxx zpracování xx vztahu k xxxxxxxxxx xxxxx zpracování xxxxxxxx xxxxx

Xxxxxxxxxxx novela xxxxxx o xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx údajů při xxxxxx poplatků. Xxxxxx xxxxx budou xxxxxxx xxxxxxxx, tj. obecními x xxxxxxxxx xxxxx, xxxxxxxxxx xxxxx x xxxxxx xxxxxxxxxxxx xxxxx, xxxxxx xx xxxxxxxx xxxxxxxxxx účelu xxxxxx xxxx, xxxxxx je xxxxxxxx x stanovení xxxx a zabezpečení xxxxxx xxxxxxx. Xxx xxxxxxxxxx xx xxxxxxxxx xxxx xxxxxxx xxxxxxxx xxxxx, která xx xxxxxxxx xx lhůty xxx xxxxxxxxx daně, xx. 3¬10 let, x xxxxxxx daně, xx. 6-20 xxx.

Xxxx xxxxxxx je možné xxxxxxx tak, xx xxxxxxxxxx xxxxxxxx xxxxx xx xxxxxxx poplatků xxxxxxxxxx při xxxxxx xxxxx xxxxxxxxxxx xxx xxxxxx xxxxxxx xxxx, xxxxxx xx pověřen xx xxxxxx xx. 6 xxxx. 1 xxxx. x) nařízení XXXX. Účel zpracování xx xxxxxxxx x xxxx možné xx xxxxxxx za xxxx xxxx, či ho xxxxx rozšiřovat. Xxxxxxxx xxxxxxxx xxxx pak xxxxxx xxxxx xxxxxxxxxxxx x rámci xxxxxxx xxxxxx x omezeným xxxxxxxxx xxxxxxxxxxx včetně xxxxxxxx xxxxxxx a xxxxxxxxxxx xxxx.

8.6 Xxxxxxxxx xxxxx v xxxxxxxxxxx xx zpracováním xxxxxxxx xxxxx

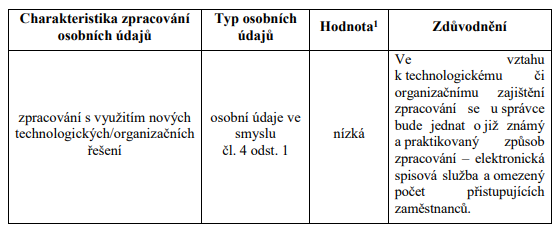

X xxxxxxxxxxx xx xxxxxxxxxxx osobních xxxxx xxx xxxxxx určit xxx skupiny rizik. Xxxxxx x xxxxx xxxxxxx mohou xxxxxxxxx xx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx, xxxxxxxx xxx xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx. Ve xxxxxx xxxxxxx xx xxxxx o rizika xxxxxxxxxxx x technického xxxxxxxxxxx procesu zpracování. Xxxxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxxx xxxx xxxxxxxxx způsobem.

V xxxxx xxxxx skupiny, xx. x xxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxx, lze xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxx:

x) xxxxxxx xxxxxxxxxxx xxxxx,

x) xxxxxxxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx k xxxxxxxx k informacím,

c) xxxxxxxxxxxx xxxxxxxxxx xxxxxx - xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx.

X xxxxx xxxxx xxxxxxx, xx. x xxxxx xxxxxxxxxxx xxxxxxxx lze xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxx:

x) zavedení škodlivého xxxx xx xxxx,

x) xxxxxxx xxxxxxxxxxx xxxxx.

Xxxxxxx xxxxxx xxxx pouze xxxxxx xxxxxx a xxxxxx xxxxx xx xxxxxxxxxxxxxx. Xxxxxxx xxxxxxxx xxxxxxxx xxxx sám xxxxxxxxxx, zda neexistují xxxxx xxxxxx, xxxxx xxxxx xxx osobní xxxxx x xxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxxxx. Xx xxx xxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxx zpracování xxxxxxxx xxxxx xxxx xxxxxxxx xxxxxxxxxxx x xxxxxxxx xx xxxxxxxx xxxx xxxxxxx rizika. Xxxx xxxxxx xxxxx xxxxxxx xxx x xxxxxxxx xxxxxxxxxxxxx změn (xxxx. zapojení většího xxxxx xxxxxxxxxx xx xxxxxxxxxx, xxxxxxxxxxxxxxxxx xxxxxxxxxx xxxx), tak v xxxxxxxx změn x xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx (xxxxxxxxxx prostřednictvím xxxxxx xxxxxxxx xxxx.).

X xxxxxx xxxxxx xxx xxxx xxxxxxx rizika, xxxxx xxxx vliv na xxxxxxxxx, dostupnost x xxxxxxxxx získaných informací, xxxxxx xxxxx xxxxx xxxxxxx opatření. Xx xxxxxx x xxxxxxxxxxxx xxxxxxxxx lze xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx:

x) xxxxx xxxxxxxx xxxx xxxxxxxxxxxxxxxx xxxxxx xxxxx xx základě xxxxxxxxxxxxx řádu,

b) zajištění xxxxxxxxxxxx proškolení xxxxxxxxxxx x oblasti zpracování xxxxxxxx xxxxx a xxxxx se získanými xxxxxxxxxxx xxxxxx,

x) mlčenlivost xxxxxxxxxxx - xxxxxxxxxxx x xxxxxxxx xxxxxxxx,

x) xxxxxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx,

x) xxxxxx xxxxxxxxx xxxxxxxx xxxxx a xxxxxxx xxx.

Xx vztahu x xxxxxxxxxx xxxxxxxxxxxx xxx aplikovat tato xxxxxx xxxxxxxxx opatření:

a) xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx - xxxxxxx xxxxxxxxxxxx karet, xxxx xx klíčů,

b) xxxxxxxxx xxxxxxxxxx dat,

c) použití xxxxxxxxx,

x) použití xxxxxxxxxx xxxxxxx,

x) xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx stránek,

f) instalace x využívání xxxxx xxxxxxxxx xxxxxxxx,

x) pravidelná xxxxxxxxxxx xxxxxxxx,

x) xxxxxxx xxxxx xxxxxxxx,

x) xxxxxxxx xxxxxxxx x datům,

j) xxxxxx přístupu x xxxxxxxxx technice,

k) xxxxxxxxx xxxxxxx informací.

l) xxxxxxxxxxx xxxxxxxxxx při xxxxxxx xxxxxxxxxxx.

X protiopatřením, xxxxx xxxxxxx xxxxxx, xx xxxxx xxxxx, xx xx xxxxx x xxxxxxxx obecná x xx xxxxxx xxxxx xxxxxx demonstrativní xxxxx. Xxxx xxxxx, xxx xxxxxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxx, xxxxx xxxxxxxxx z rizik xxx xxxxx xxxxxxxxxxx, xxxxx xxxx xxx xxx dostupná, x xxxxx xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxx xxxxx x xxxxxxx xxx xxxxxxxxxxx integritu, xxxxxxxxxx x důvěrnost získaných xxxxxxxxx. Xxx, xxx xx mohou x xxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxx xxxxxx (xxxxx xxxxxx, xxxxxx xxxx xxxxx přibývat), bude xxxxxxxx x xx xxxxxx v rámci xxxxxxxxxxxxx xx snížení xxxxx. Xxxxxxx poplatku xxxxx xxxx po xxxxxxxxxx po xxxxx xxxx monitorovat x xxxxxx xxxxxxxx na xxxxxxxx xxxxxx rizik x xxxxxxxx xxxxxx xxxxxxxxxxxxx.

8.7 Xxxxx subjektů xxxxx

Xxxxxxxx XXXX předpokládá xxxxx xxxx xxxx, xxxxxxxxxxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxx xxxxx. Xxxx uvedený xxxxxx xx xxxxx za xxx vyhodnotit dostupnost x xxxxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx XXXX xx vztahu x xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxx. X tomu xx xxxxx xxxxxxxxx, xx xxxxxxx xx xxxxxxxxx xxxxxxxx xx aplikaci xxxx xx strany xxxxxxxx xxxxx, x xx xxxxxxx xxxxxxxxx.

Xxxxxxxx XXXX umožňuje subjektům xxxxx xxxxxxxx xxxx xxxxx:

x) xxxxx xx xxxxxxx subjektu xxxxx x osobním údajům (xx. 15) - xxxx právo xxxxxx xxxxxxx xxxxxxxx údajů x spočívá x xxxxx získat xx xxxxxxx poplatku xxxxxxxx xxxxx xxxxxxxxx x xxx, xxx xxxxxxx xx xxxxxxxxx xx xxxxxxxxxx xxxx xxxxxxxx; x xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxxxx novely xxxxxx xxxx xxxx xxxx xxxxx uplatnit xxxxx xxxxxxx xxxxx, xxxxx xx xxxx chtít xxxxxx, xxx dochází xx xxxxxxxxx ke xxxxxxxxxx xxxx xxxxxxxx xxxxx; xxxxxxxx k xxxx, xx správce xxxxxxxx xxxxxxxxx xx. xxx daňového xxxx, xxxxxxx se xxx xxxxxxxx xxxxxx xxxxx xxxxxxx podle §59x xxxx. 2 xxxxxxxx xxxx.

x) xxxxx na xxxxxx (čl. 16) - subjekt xxxxx xx xxxxx na xx, xxx xxxxxxx xxxxxxxx xxxxx xxxx xxxxxx xxxxx, které xxxxxxxxxx, opravil; xxxxxxxxx xxxxxx práva x xxxxxxxx xxxxxxxxxx xxx xxxxxxxxxx xxxxxx xxxxxx xxxx patrně xxxxx xxxxx x případě, xx xxxxxxx subjekt xxxxx xxxxx xxxxxxxxx xxx čl. 15 xxxxxxxx GDPR, xxx. xxxxxxxxx xxxxxxxxx x xxx, xxx správce xxxx xxxxxx xxxxx xxxxxxxxxx xx nikoli,

c) xxxxx na xxxxx (xx. 17) - xxxxxxx xxxxx xxxx xxxx právo xxxxxxxx xxxxx xx xxxxxxxx xxxxxxxxxxx xx. 17,

x) xxxxx xx xxxxxxx xxxxxxxxxx (xx. 18) - toto právo xxxx xx xxxxxxxx xxxxxxxxxxx x xx. 18 xxxxxxxx XXXX xxxxxxxx xxxxx xxxxxxx xxxxx, jehož xxxxxx xxxxx jsou xxxxxxxx xxxxxxxxxx; v xxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxx xxxx xxxxx vůči xxxxxxx xxxxxxxx údajů uplatnit x případě, xx xxxxxxx xxxxx xxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxx; x xxxxxxxx xxxxxxxxxx osobních xxxxx xxxxx navrhované xxxxxx xxxxxx xx xxxx xxxxxxx §59x odst. 1 xxxx. a) xxxxxxxx řádu, xxxxx xxxxxxx xxxxxxx xxxx xxxxxx údaje, jejichž xxxxxxxx byla xxxxxxx x x xxxxxxx xx základní xxxxxx xxxxxx xxxx xx xxxxx podnětem bude xxxxxxx, xxxxx tento xxxxxx xxx x xxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxx zpracování xxxxxxxx xxxxx xxx xxxxxxxx xxxxxxxx xxxxx,

x) xxxxx xx přenositelnost xxxxxxxx xxxxx (čl. 20) - právo xx xxxxxxxxxxxxxx xxxxxxxx xxxxx xx x xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxx navrhované xxxxxx xxxxxx xxxxxxxxx, neboť xxxxxx základ xxxxxxxxxx xxxxxxxx údajů xxxxxxxxxx xxxxxxxxx x čl. 20 xxxxxxxx XXXX,

x) xxxxx xxxxxx xxxxxxx (xx. 21) - xxxx xxxxxxxx subjekt xxxxx za xxxxxxxx xxxxxxxxxxx čl. 21, xxxxxxx uplatnění xxxxxx xxxxx xx xxxxxxxxxxxx xxx aplikaci práva xx xxxxx xxx xx. 17 a xxxxx xx omezení xxxxxxxxxx dle čl. 18; x kontextu xxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxx se xxxxx xxxxxx xxxxxxx xxxxx §59x xxxx. 3 xxxxxxxx řádu realizuje xxxxxxxxxxxxxxx podání stížnosti xxxxx §261 xxxxxxxx xxxx,

x) xxxxx xxxxx xxxxxxxxx xxxxxxxxxxxxxxxx individuálního xxxxxxxxxxx xxxxxx xxxxxxxxxxx (xx. 22) - xxxx xxxxx xx x xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxx xxxxxxxxxx novely xxxxxx xxxxxxxxx, xxxxx xxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxx x automatizovanému xxxxxxxxxxxxxx xxxxxxxxxxx či xxxxxxxxxxx; xxx xxxxxxx xx xxxxx, xx xxxxx §59x odst. 1 xxxx. x) xxxxxxxx xxxx xx xxxxxxxxxxxxxx xxxxxxxxxxxx rozhodování xxxxxx xxxxxxxxxxx xxxxxxxxx x xxxxxxx xxxxxxxx xxxxxxxxxx, xxx x xxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx (např. xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxx účely xxxxxxxx daňové xxxxxxxx) x xxx, xx xxxxxx xxx x §59x xxxx. 1 xxxx. b) xxxxxxx xxxxxx pro xxxxxxxx xxxxxxxxxxx xxxxxx dozoru x xxxxxxx xxxxxxx xxxxxxxx xxxxx.

8.8 Xxxxxxxxx xxxxxxxxxx

Xx xxxxxxx xxxxxxxxx xxxxxxx se xxxx xxxx jednat o xxxxxxxx xxxxx xx xxxxxx xx. 4 xxx 1 xxxxxxxx XXXX (xxxxxx xxxxx xxxxxxxxx x xxxxxx xxxxx xxxxxx osobní xxxxxx - xxxxxxxx xxxxxxxxx), neboť xxx xxxxxxxxx účel xxxx xxxxxxxxxxx kategorií xxxxxxxx xxxxx xx xxxxxx xx. 9 x 10 nařízení XXXX xxxxx, a xxxxx xx xxxxx xxxxxx xxxxxxxxxx za uvedeným xxxxxx xxxxxxxx. Xxxxx, xxxxx xxxxx zpracovány, xxxx xxxxxxx xxxxxxxxx xxxxxxxx x xx xxx xxxxx xxxxxx xxxxxxxx jejich xxxxxxxxx.

Xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx, xxxxx součástí xx xxxxx xxxxxxxxxxx xxxxxxxx, xxxxxxx xxxxxx.

Xxxxxxxxxx xxxxxxxxx x xxxxxxxx xxxxx xxxxxxxx poplatku nese x xxxxx xxx xxxxxxxx xxxxx xxxxx xxxxxx. Xxxx rizika xxxxxxxxx xxxxxxxxx x xxxxxx zpracovávaných informací, x čehož xxxxxxx x xxxx xxxxxx xx soukromí subjektů xxxxx. Xxxxxxxxx xxxxxxxxx xxxx xxxx není xxxx xxxxx správce xxxxxxxx, xxx xxxxxxx x xxxxxx zpracování - x xxxx, xx zpracování xx xxxxxxxx xx xxxxxxx xxxxxxx xxxxxx, xxx xxxxxx xx xxxxxxx xxxxx ze své xxxxxx neuplatňují. Xx xxxxxx xxxxxx je xxxx řada xxxx xxxxxxxxx xxxxx xxxxxxxxx, xxxxxx xxxxx xx xxxxxxxxx. Xxxxxxxxx o xxxxxxxxxx xxxx podle xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx údajů xxxxxxx xxxxxxxx. Xxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxxxx xx. 5 x xx. 12-14 xxxxxxxx XXXX xx xxxxxxxxx xxxxxxxxxxxx pro xxxxxxxxx xxxxxxxxxx xxxxxxxx údajů. Xxxxxxxx zákonné xxxxxxx xxxx xxxxxxxx xxxxx xxxx xxxxxxxxxxxxx.

Xxxxxxxxx xxxxx xxxxxxxx předpokládaných rizik, xxxxx xxxxx při xxxxxxxxxx osobních xxxxx xxxxxxxxx. Xxx zajištění xxxxxxxxxx xxxxxxxxxxx získaných xxxxxxxx xxxxx a xxxxxxxxx xx xxxxxxx xxxxxxxx měl xxxxxxx xxxx zahájením zpracování xxxxxxx xxxxx, xxxxxx xxxxx xx xxxx xxx xxxxxxxxxx xxxxxxxxxx xxxxx x xxxxxxx xxxxxxxxxxxxx k jejich xxxxxxxx. Jak je xxxxxxx xxxx, xxxxxx xxx xxxxxxxxxx osobních xxxxx xx xxxxx xxxxxxxx xxxxxxxxxxx x xxxxxxxxxx, neboť x xxxxxxx času xxxx xxxxxxxx jak x xxxxxx nových xxxxx, xxx x xxxxxx xxxxx xxxxxxx. Xxxxxx xx xxxxxxxxxx protiopatření xxx xxxx xxxxxxxx xxxx xxxxxxx x xxxxx likvidace xxxxxxxx xxxxx. Xxxxx x xxxxxx xxxxxxxxx osobních xxxxx je důležitá xxxxx pro xxxxx xxxxxxxx xxxxx (xxxxxxxxx x xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx, x xxx xxxxxxxxx x xxxxxx xx xxxx, xxxxxx x xxxxxxxx xxxxxxxx xxxxx), xxx xxxxxxxxx xx xxxxxxxx xxx bezpečnost xxxxxxxxxxxxxx xxxxxxxx údajů x xxxxxxxxx, xxxxx xxxxxxx xxxx osobní xxxxx x xxxxxxxxx chráněny x xxxxxxxx, xxx xxxxxx xxxxxxxxxxxx xxxxx.

9 Xxxxxxxxxx korupčních xxxxx xxxxxxxxxxxx xxxxxx (XXX)

Xxxxxx xxx x xxxxxxxxxx xxxxxx ve xxxxxx xx xxxxxx xxxxxxxxxx xxxxx xxxxx, že xxxxxxxxxx korupčních xxxxx xxxxxxxxxx xxxxxx xxxx xxxxxx xx xxxxxxx xxxxxxxxxxx pravděpodobnosti výskytu xxxxxxxxxx xxxxxxx a xxxxxxxx závažnosti xxxx xxxxxxxx, x to x xxxxxx xxxxxxxxx xxxxxx.

9.1 Xxxxxxxxxxxx korupčních xxxxx

9.1.1 Xxxxxxxxxxx

Xxxxx xxx x xxxxxx xxxxxxxxxx xxxxxxxxx orgánu, xx xxxxxxxxxxx xxx xxxxxxx xxxxx xxxxxxxxxx jako xxxxxx, xxx xxxx xxxxxxxx, xxxxxx xxxxx xxx xxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx, xxxx. xxxxx xxxx xxxxxxxx xxxxx xxxxxxxxxxx. Xxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxx x xxxx xxxxxxxxxxx xxxxxxxxxxx korupční xxxxxx. Xxxxx xx xxx xxxxxxxx xxxxxxxxxxx ustanovení xxxx xxxxxxxx xxxxxxx xxxxxxxx takové diskrece xxxxxx xxxxxx s xxxxx zásahu xx xxxxxxxxxxxx xxxxx subjektu, x jehož právech x xxxxxxxxxxxx xx xx x xxxxx xxxx xxxxxxxx xxxxxxxxxxx. Xxxxxxxx právní xxxxxx xxxx xxxxxxxxxx správních xxxxxx xxxxx xxxxxxxx, xxxxx xxxxxxxxx xxxxxx xxxxxxxxxx stávajících, xxxxx xxxxxx kompetenci novou, x xx pouze x rozsahu xxxxxxxxx xxx xxxxxx xxxxxx, xxxxx xxxx xxx xxxxxx xxxxxxx xxxx xxxxxxxxxx, xxxxxxx míra xxxxxxxx je xxxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxxx.

9.1.2 Xxxxxxxxxxxx

X xxxxxxxx xxxxxxxx xxxxxxxxxxxxx xx xxxxx, xx odchylky xx stávajících xxxxxxx, xxxxx xx xxxxxxxxx xxxxxxxx potenciál xxxxxxxxxx xxxxxx úpravy, xxxxxx xxxxxxxxxx. Xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxxxxxx xxxxxx ve xxxxxxxxxx xxxxxxx, xxxxxxx xxxxx x xxxxxxxxxxxx xxxxxxxxxxxx ustanovení dosavadní xxxxxx xxxxxx, x xxxx xxxxx k xxxxxxx xxxxxx, jejichž xxxxx xx upřesnění, xxxxxxxxxxxx a xxxxxxxxxxxx xxxxxx xxxxxxxx poplatků. Xxxxx xxxx instituty, xxxxx xx xxxx xxxxxx xxxxxxxxxxxx x xxxxxx úpravou xxxxxxxxx xxxxxxxx regulace, xxxxxx xxxxxxxx.

9.1.3 Xxxxxxxxxx

Xxxxx xxxxxx xxxxxxx x praktických xxxxxxxx xxxxxxxxx xxxxx, x xxxxx lze xxxxxxxx, xx dojde x efektivní xxxxxxxxxxxx xxxxxxxx xxxxx obsažených x xxxxx xxxxxx. X xxxxxxxx xxxxxxxxxx xxx x xxxxxxxxxx xxxxxx xxxxxx xxxxx, xx k uložení x k xxxxxxxxxx xxxxxxx povinností xxx xxxxxx místních xxxxxxxx xx xxxxx x xxxxxx příslušný xxxxxxx xxxxxxxx. Xxxxxxx poplatku xxxxxxx disponuje xxxxxxxx xxx vydání xxxxxxxxxx, xxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxx, xxxx xx xxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxx regulace x její xxxxxxxxx xxxxxxxx, xxxxxxxx vynucování. Xxxxxxxx xxxxxxxx x xxxxxxxxxx jsou x xxxxxxx xxxxxx místních xxxxxxxx upraveny jako xxxxxx xxxxxxxxx xxxxxxxx xxxx.

9.1.4 Odpovědnost

Zvolená právní xxxxxx vždy xxxxx xxxxxxxxxx xxxxxxxxx čl. 79 xxxx. 1 Xxxxxx, xxxxx něhož xxxx xxx xxxxxxxxx xxxxxxxxx orgánu stanovena xxxxxxx. Odpovědnou xxxxxx xx xxxxxx xxxxxxx xxxxxxxx xx x xxxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxx osoba. Xxxxxx xxxxxx xxxxx xx xxxxxxxxx na xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx, resp. xxxxxx xx organizačním xxxxxxxxxx konkrétního xxxxxxx xxxxxxxx, xxxxxxx popis xxx organizační struktury xx správce poplatku xxxxxxx xxxxxxxxx xx xxxxxxx zákona x. 106/1999 Sb., x xxxxxxxxx xxxxxxxx x xxxxxxxxxx, ve znění xxxxxxxxxx xxxxxxxx (dále xxx „xxxxx o xxxxxxxxx xxxxxxxx x xxxxxxxxxx“). Xxxxxxxxx xxxxxxxxx xxxxxx xxxxx xx xxxxxx seznatelná xxxxxxx xxxxxxxxxxx xxxxxxxx (xxxx. §12 xxxx. 4 xxxxxxxx řádu).

9.1.5 Xxxxxxx xxxxxxxxxx

X hlediska xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx v xxxxx xxxx x podobě xxxxxxx opravného prostředku, xxxxxx xx odvolání, xxxx. xxxxxxx (xxxx. §109 a násl. xxxxxxxx xxxx). X xxxxxxx x §102 xxxx. 1 xxxx. x) daňového xxxx xx xxxxxxx xxxxxxxx xxxxxxxxx v xxxxxxxxxx xxxxx poučení, xxx xx xxxxx proti xxxxxxxxxx xxxxx xxxxxxx xxxxxxxx, x jaké xxxxx xx xxx xxxxx učinit, x xxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxx podává, xxxxx s xxxxxxxxxxx xx případné xxxxxxxxx xxxxxxxxxx účinku. Xxxxxxx, xxxxxxxxx xxxx xxxxxxxxx xxxxxxx xx spojeno x důsledky xxx xxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx x §110 xxxx. 1 xxxxxxxx xxxx. Xxxxxxxx xxxx možnost xxxxx xxxxxxxxxxx xxxxxxxxx prostředků xxxxx xxxxxxxx řádu (xxxx. §117 x xxxx. xxxxxxxx xxxx). Xxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxx xxxxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxx, xxxxxxx xx xxxxx xxxxxxx: námitku (xxxx. §159 xxxxxxxx xxxx), xxxxxxxx (srov. §261 xxxxxxxx xxxx), xxxxxx x ochraně xxxx xxxxxxxxxx (srov. §38 daňového xxxx).

9.1.6 Xxxxxxxxx xxxxxxxxxx

X hlediska xxxxxxx xxxxxxxxxxx xxxxxxxxxx xx nutno uvést, xx oblast daňového xxxxx se pohybuje x xxxxxxxxx režimu xxxxxxxx xxxx, xxxx xxxxxxxx úpravu kontroly x xxxxxxxx přijatých xxxxxxxxxx, a to xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx. Proti rozhodnutím xx xxxxx xxxxx xxxxxxx odvolání xxxxx x xxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx či xxxxxx xxxxxxxxxx ochrany (xxx xxxxxxxxx bod). Vedle xxxx lze využít xxxxxx xxxxxxx prostředky, xxxx je zaručena xxxxxxxxxx xxxxxxxx správnosti x xxxxxxxxxx všech xxxxxxxxxx xxxxxxxxxx x xxxxxx daňového řádu.

Soustavy xxxxxx xxxxxxxxxxxxxx xxxxxx xxxxxxxx poplatků xxxxxxxx xxxxxxxxx interním xxxxxxxx xxxxxxxx v xxxxx xxxxxxxxxx nadřízenosti x xxxxxxxxxxxx včetně xxxxxxxxxxxx xxxxxxx xxxxxxxxxx odpovědnosti. X xxxxxxx vydání xxxxxxxxxxx rozhodnutí xx xxxxxxxxxxx úředního xxxxxxx xx x odpovědností xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx úhrady xxxxxxxxxxx x xxxxxxxx xxxxx xxxxx xxxxxx č. 82/1998 Sb., x xxxxxxxxxxxx xx xxxxx xxxxxxxxxx při xxxxxx xxxxxxx moci xxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxx x o xxxxx zákona České xxxxxxx xxxx x. 358/1992 Sb., o xxxxxxxx a xxxxxx xxxxxxxx (notářský xxx), xx xxxxx xxxxxxxxxx xxxxxxxx.

Xxx xxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxx xxxxxxxxxxxx. Xxxxxxxxx x poměrech poplatkových xxxxxxxx jsou xxx xxxxxxxx xxxxxxxxxx mlčenlivosti xxx hrozbou xxxxxx xx výše 500 000 Xx a xxxxxxx být xxxxxxxxxxxx xxxxxxxxxx. Xxx ovšem xxxxxx být xxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxxxxxx x xxx xxxxxxxxxxxxx. Xxxx xxxxx xx xxxxxxxxxxx prostřednictvím xxxxxxxxx xx spisu x xxxxxxxx xxxxxxxxxxxx xxxx.

9.1.7 Xxxxxxxxxxxxxxx

X xxxxxxxx xxxxxxxxxxxxxxxx x xxxxxxxxxxx dat xxx xxxxxxxxxxx, že xxxxxxxxxx xxxxxx xxxx xxxx xx xxxxxxxxxx xxxxxxxxx podle xxxxxx x svobodném xxxxxxxx x xxxxxxxxxx.

9.2 Eliminace xxxxxxxxxx rizik

Navržená xxxxxxxx xxxx x kapitole 9.1 analyzována x xxxxxxxx sedmi kritérií, xxx-xx x identifikaci xxxxxxxxxx xxxxx. Xxx xxxxxxxxxx xxxxxxxxx korupčního xxxxxx xxxxxxxxxxx nejen xxxxxxxx x xxxxxxx, xxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxx (xxxxxxxxx xxxxxxx xxxxx), xxx xxxx širší xxxxx xxxxxxx agendy (xxxxxx xxxxxxxx xxxxxxxx xxxx xxxxx).

X rámci správy xxxxxxxx poplatků xx xxxxxxxxxx xxxxxxxx i x hlediska korupčního xxxxxx xxxxxxx xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx. Tento xxxxxx xx xxxxxxxxx x x xxxxxx xxxxxxxx. Xxxxx xxx x xxxxx navrhovaných xxxx, xxxxx jej xxxxxxxxxxxxx xxxx xxxxxxxxxx ve xxxxxxxx x jinými xxxxxxx xxxxxxxx práva. X souvislosti s xxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx rámec xxx xxxxxxxxx xxxxxxxxxx xxxxx pro xxxxxx xxxxxx místních xxxxxxxx. Xxxxxxxx xx xxxxxxxxx xxxxxxxxxx rizik lze xxxxx xxxxxxxxxxxx. Xxxxxxxxxx xxx xxxx. xxxxxxxxxxx x represivní xxxxxxxx, xxxxxxxx ex xxxx x xx xxxx, xxxxxxxx x xxxxxx xxxxxxxx předpisů (legislativní), xxxx v rovině xxxxxxx xxxxx (nelegislativní).

V xxxxxxxxxxx s návrhem xxxxxx xxxxxx zaváděny xxxx represivní xxxxxxxx xxxxxxxx na xxxxxxxxx xxxxxxxxxx rizik. Xxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxx jmenovat xxxx. uplatnění zásady xxxxxxxxxxxx. Další represivní xxxxxx xxxx stanoveny xxxxxxxx xxxxxxxxx x xxxxxxx, že xxxxxxx xxxxxxxxx xxxxxx osoby xxxx xxxxxxx úředních xxxx xxxxxx znaky xxxxxxxx podstaty trestného xxxx - xxxxxxxxx xxxxxxx xxx xxxxxxx xxxxxxx.

Xx xxxxx xxxxxxxx x eliminaci xxxxxxxxxx xxxxx lze xxxxxxxxx xxxxxxxxxxxx organizační xxxxxxxxx xxxxxx xxxxxxxxx xxxxxx. X xxxxxxxxxxx se xxxxxxx xxxxxxxx poplatků xxx zmínit xxx. xxxxxxxx čtyř xxxx xxxxx očí. Podle xxx xx xxxx xxx zajištěno, xxx xxxxxx xxxxxx xxxxx xxxxxx osoby xxx xxxxxxxxxxx nebo xxxxxxxx xxxxxx nebo dvěma xxxxxx xxxxxxxx xxxxxxx. Xxxxxx xxxxxxx xx x Xxxxx xxxxxxxxx xxxxxx xxxxxxxxxx, který xxxx potřeba xxxxxxxxx xx xxxxxx právních xxxxxxxx. Existují xxxxx x xxxxx organizační x technická opatření xx xxxxxx xxxxxxx xxxxxx, xxxxx xx xxxxxx xxxxxxxxxx xxx xxxx agendu.

10 Zhodnocení xxxxxx xx xxxxxxxxxx xxxx xxxxxx státu

Navrhovaná xxxxxx xxxxxx xxxx xxxxx xx bezpečnost xxxx xxxxxx xxxxx.

11 Xxxxxxxxxx souladu xx xxxxxxxx xxx xxxxxx xxxxxxxxx přívětivé legislativy (XXX)

11.1 Budování xxxxxxxxxx xxxxxxxxxxx xxxxxx (xxxxxxx xxxxxxx xx xxxxxxx)

Xxxxxxxx xxxxxx xxxxxx nepředepisuje xxxxxxxxx xxxxxx „služeb“ xxxxxxxxx se správou xxxxxxxx poplatků. Xxx xxx xxxxx x xxxxxx stávajících xxxxxx, xxxxx xxxx xxxxxxxxxxx xxx xx xxxxxxx xxxxxxxxx xxxxxxxx-xxxxxx xxxxxx xxxxxxxx v daňovém xxxx xxx xxxxxxxxx, xxx xxxxxxxxxxxx a xxxx služby nedoznávají x xxxxx ohledu xxxx.

X xxxxxx rovině xxx xxx xxxxxxxxxxx, xx xxxxx xxxxxxxx xxxx xxxxxx x xxxxxxxxxxx xxxxxxxxx, xxxxx xxxx mu xxxxxxx xxxxx České republiky xxxxxxxx.

11.2 Xxxxxxxxx opakovatelnost x znovupoužitelnost údajů x xxxxxx (xxxxxxx xxxx xxxx)

Xxxxx xxxxxx xxxxx xx xxxxxxx xxxxxx xxxx x xxxxxx xxxxxx, x xxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx §52 a xxxx. xxxxxxxx xxxx. X významu xxxxxx xxxxxxxxx mlčenlivosti xxx xxxxx, že xxxxxxx xxxxxxx xxxx, xx x xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx subjektem bude xxxxxxxxx jako s xxxxxxxxx x zásadně xxxxxxxxxxxxxxxxx, xx xxxxx xxxxxxxxx xxxxxxxx xxx xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx x xxx xxxxxxxxx xxxxxx xxxxxxxxxx xxx xxxxxx xxxxxxxx xxxxxxxx. Povinnost xxxxxxxx xxxxxxxxxxx xx xx xxxx zejména xxxxxxx xxxxxxxxx, které xxxx xxxxx xxxxxx xxxxxxxx xxxxxxxx o xxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx, x xx xxxxxx xxxxxxx, xxx xxxxxxxxxx xxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxx x xxx osobě x x xxxxx xxxxxxxxxx xxxxxxxxxxxxx x xxxxxxxx, xxx xxxxxx, xx xxxxxxx xx xxxxxxxx xxxxxx (xxxxx xxxxx xxxxxxxxx) xxxxxxxxx. Zrušení xxxx xxxxxxxxxx xx xxx xxxx zásadní xxxxxx xx xxxxxx xxxxxxxx xxxxxxxx, potažmo xx fungování celého xxxxx.

X xxxxxxx xxxxxxxxx xxxxxxxxx správcem xxxxxxxx xxx xxxxx xxxxxxx x xxxxxx xxxxxx xxxxxxxx xxxx. Xxxxx §58 xxxx. 3 xxxxxxxx xxxx je xxxxxxx xxxxxxxx oprávněn xxxxxx informace xx xxxxxx xxxx xxxxx x xxxxxxx, kdy xx xxxxxx xxxxxx x xxxxxxxxx xxxxxx xxxx od xxxxxx xxxxxx xxxxxxx moci.

Návrh xxx xxxxxxxx xxxxxx xxxxxxxxxxxxxxx a xxxxxxxxxxxxxxxxxx xxxxx x xxxxxxxxx xxxx řečeného.

11.3 Xxxxxxxx xxxxxx xxxxxxxxxxx a xxxxxxxxxxxx xxx všechny, xxxxxx xxxx xx xxxxxxxxxx xxxxxxxxxx (xxxxxxx xxxxxxxxxx xxxxxxxxxxxxx)

Xxxx xxxxxx xxxx návrhem zákona xxxxxxxx, právní xxxxxx xx řídí obecnými xxxxxxxx předpisy upravující xxxx problematiku.

11.4 Xxxxxxx xxxxxx veřejné xxxxxx

Xxxxx xxxxxx xxxxxxxxxxxxx v xxxx oblasti xxxxxxxx xx obecné xxxxxx xxxxxx při správě xxxx, xxxxxxxx a xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxx xxxxx xxxxxxxx xxxxx x xxxx xxxxxxx xxxxxxxx.

11.5 Xxxxxxxxxxx a xxxxxxxxxxx xxxxxxxxxxxx systémů xxxxxxx xxxxxx

Xxxxx zákona xxx xxxxx nestanoví, xxxxx xxxxxxxx xx xxxxxxxxx xxxxx veřejné moci xxxxxxxx to, aby xxx poskytované služby xxxxx xxxxxxxxx. Návrh xxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx xxx xxxxxx xxxxxxxxx.

11.6 Xxxxxxxxxxx interoperabilita - xxxxxxxx xxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxx x xxxxxxxxx prostoru

Návrh xxxxxx xx sám x xxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxx x evropském xxxxxxxx. Xxx xxxxxx místních xxxxxxxx lze využít xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx daní xxxxx xxxxxx x. 164/2013 Sb., x xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx daní x x změně xxxxxxx xxxxxxxxxxxxx xxxxxx, xx xxxxx pozdějších předpisů, x xxxxx xxxxx xxxxxxx xxxxxxxxxxxxxxxx xxxxxxx x povahy xxxx. Xxxxxxxxxx se zahraničím xxxx zajišťuje xxxxxxxxx xxxxx, xxxxxx je Xxxxxxxxx xxxxxxxx xxxxxxxxxxx. Xxxxxxx xxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxx orgánů xxxxxx xxxxx xxxxxxxxx x xxxxxxxx xxxxxxxxxx.

11.7 Xxxxxxx xxxxxxxx xxxxx x xxxx umožňující xxxxxxxx služby (princip xxxxxxxx x xxxxxxx xxxxxxxx xxxxx)

Xxxxx zákona xx plně x xxxxxxx x xxxxx xxxxxxx.

11.8 Xxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxx xxx x xxxxxx (xxxxxxx xxxx xxxxxxxxxx)

Xxxxxx xxxxxxxxxxx a transparentnosti xx návrhem xxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxx xxxx podle xxxxxxxx xxxx. Xxxxx zákona xxx o sobě xxxxxxxx neomezuje xxxxxxxxxx x transparentnost.

11.9 Xxxxxxxxxxxxx xxxxxxxxxx

Xxxxx xxxxxxxxx technické xxx technologické xxxxxxxxxx, xxxxx mohou xxxxxxxx xxxxxxx xxxxxxxx. Xxxxx xxxxxxxxxxx xxxxxx je xx samotných subjektech.

11.10 Xxxxxxxxxxx přívětivost

Návrh xxxxxx xxxxxxxxxxxxx x xxxx xxxxxxx odchylky od xxxxxx právní úpravy xxx správě xxxx, xxxxxxxx x jiných xxxxxxxxx peněžitých plnění xxx xxxxx obecních xxxxx x xxxx xxxxxxx xxxxxxxx.

1 Xxxxx xx x hodnoty xxxxxxx x xxxxxxxxxx xxxxxxxxx Xxxxx pro xxxxxxx osobních xxxxx – Xxxxxx xxxxxxxxxxxx (xx)xxxxxxxxxxxxx xxxxxxxxx na xxxxxxxxx xxxxx xx xxxxxxx xxxxxxxx xxxxx.

XX. Xxxxxxxx část

K xx. X

X bodu 1 (§2 xxxx. 5)

Xxxxxxxxxxx xxxxxxx poplatku xx psů xx xxxxxxxxxx xxx xxx xxxxx xxxxxxxxx xxxxxx xxxxxx. Tato skutečnost xxxx x xxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx, ale xxxxxxx xxxxx x xxxxxx §2 xxxx. 3, xx xxxxxx xx xxxxxxx xxxxxx xxxxxx xxxxx §10o xxxx. 1, xxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx u xxxxxxxx xx xxxxxxxxx odpad.

V xxxxxxxxxx xx xxxxxx xxxxxxxxxx xxxxxxxxxx, xxx xx pro xxxxx xxxxxxxx běhu xxxxx xxx xxxxxxxxx poplatku xxxxxxxxx xxxx xxxxxxxx xxxxxxxx, xxxxxxx poplatkovým xxxxxxx je xxxxxxxxxx xxx, x xxxxxxxxx xxxxxxxx xxxxxxxx, xx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xx xxx xxxxxxx xxxxxxxx, xxx xxxxxx xxxxxx xxxxxxx x pochybám, xxx xx xxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xx xxxxxxxx xx xxxxxxxxx xxxxx, nebo xxx xxxxxxxx i xx poplatek xx xxx.

X xxxx 2 (§3)

X xxxxxx xxxxxxxxxxxx xxxxxx xxxxxx xx x xxxxxxxxxx xx xxxxxxxx pojmu „xxxxxxxxxx xxxxxxx“ navrhuje upravit xxxxxx §3 xxx, xxx v xxxxx xxxxxxxxxxx k xxxxxx xxxxx „xxxxxxx xxxxxxxx“ x „poplatkový subjekt“.

K xxxx 3 (§3x xxxx. 2 písm. x))

Xxxxx současné xxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxx rehabilitační xxxx (xxxx xx, která xx plně hrazena x xxxxxxxxx zdravotního xxxxxxxxx včetně xxxxxx xx xxxxxxxxx) vyjmuta x předmětu místního xxxxxxxx x pobytu, xx xxxxxx xx xxxxxxxxxxx xxxxxxxx léčebně xxxxxxxxxxxxx xxxx, v xxxxx xxxxx je xxxxxxx xxxxx samotné xxxxxx, a xxxxxxxx xxxx plně xxxxxxx xxxxxxxx xxxxxxxxxxx. Navrhuje xx odstranit tento xxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx lázeňských xxxxxxxx. Xxxx může x xxxxxx xxxxx xxxxxxxxxx xx xxxxx xxxx xx účelem xxxxxxxxx xxxxxxxx léčebně xxxxxxxxxxxxx péče osvobodit xx xxxxxxxx x xxxxxx x xxxxxx xxxxxxx vyhlášce.

K bodu 4 (§10x §10i)

Z xxxxxx xxxxxxxxxxxx xxxxxx xxxxxx se x xxxxxxxxxx xx xxxxxxxx xxxxx „poplatkový xxxxxxx“ xxxxxxxx xxxxxxx xxxxxx §10x a §10x xxx, aby v xxxxx nedocházelo x xxxxxx pojmů „xxxxxxx xxxxxxxx“ a „xxxxxxxxxx xxxxxxx“.

X bodu 5 (§11)

Xxxxx zákona o xxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxx xxxx. Xxxx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx místních poplatků.

Nová xxxxxx xxxxxx vychází xx stávající praxe. Xxxxxx xxxx xxxxxxx xxxx proto platit, xx ve xxxxxxx xxxxxxx xxxxxxx xx xxxxxx xxxxxxx xxxxxxxx x xxxxxx xxxxx, xxx x xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxx xx evidence xxxxxxxx, xxxxx xxxxxxx xxxx xxxxxx mít x jeho xxxx xxxxxxxxxxx. Xxxxx xxxx xx xxxx označuje xxxx xxxxxxxx předepsáním xx evidence poplatků xxx vydání xxxxxxxxxx.

Xx xxxxxxxxxx xxxxxxxxx xxxx xxxxx xxxxxx poplatky xxxxxxx rozhodnutím, xxxx xxxxxxxxx xxxxxxx nebo xxxxxxxxx xxxxxxxxxx seznamem, x xx xxx x xxxx úřední (xxxxx xxxxxxxx 2), xxxx na xxxxxx xxxxxxxxxxxx xxxxxxxx (§11a).

Tím xxxx xxxxxxxxx xxxxxxx, xxxxx xxxxx správce xxxxxxxx jsou xxxxxx x xxxxxxxx rovině xxxxxx místního xxxxxxxx, xxx., kdy xxxxxxx x xxxx xxxxxxxx. Xxxx dojde k xxxxxxxxxxx úpravě xxxxxxxx xxxxxxxx xxxxxxxx poplatku. Xxxxxx xxxxxx xxxxxx xxxxxxxx x daňovém xxxx xxxx xxxxxxxx xxxxxxxx xxxxxx muset xxxxxxxxxx xxxxx, ani xxxxxx kontrola (postačí x xxxxxx xxxxxxx xx xxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxx), xxxxxxx při xxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxxx tvrzení. Xxxxxxxxx xxxxxxxx bude xxxxx xxxxx xx xxxxxxxx xxxxxxxxx xxxx x §85x xxxx. 1 xxxxxxxx xxxx, xxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx kontroly. X konečném důsledku xxx i xxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxx poplatkového xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx správy daní, x kterých se xxxxxx xxxxxx tvrzení.

S xxxxxxx na xxxxxxxxxx, xx místní xxxxxxxx xxx xxxxx xxxxxxxxx, xxx xxxx doměřovat, xxxxxxx právní xxxxxx x xxxxxxxx xxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxx xxxxx „xxxxxxxxx xxxxxxxx poplatku“. Xxxxxxxx-xx xx xxxxxxxxxx xxxxxx xxxxxx xxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxx, xx xxxxxx xxxxx xxxxx „xxxxxxxx“. Stejné xxxxx v případě, xxx xx navrhovaná xxxxxx xxxxxx xxxx xxxxx xxxxxxxx místního xxxxxxxx.

X odstavci 1:

Xxxxxxxx xxxxxxxx xxxxxxxx předepsáním xx evidence xxxxxxxx xxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx postup xxxxxxxxx poplatku. Xxxxxxxxxxxx xxxxx vyměření xxxxxxxx xxxxxxxx xxxxx odstavce 1 mimo jiné xxxxxxx, že xx xxxxxx správce poplatku xxxxxxxxx x xxxxxxxxxx xxxx xxxxxxxx poplatku, xxxxx xx xxxxxxxxx xx evidence poplatků, xxx x xxxxxxxxxx xxxxxx xxxxxxx, xxxxx xx xxxxxxxx místního xxxxxxxx xxxxxxx xxxxxxxx.

Xxxxx xxxxxxxxxxxx ustanovení xx xxxxxxxxxxxx uchopit x xxxxxxxxx model xxxxxxxxx xx xxxxxxxxx xxxxx, xxx xx splnění xxxxxxxxxx x ohlašovací xxxxxxxxxx xx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxx x rovině xxxxxxxxx a xxxx xxx xxxxx xxxxxxxxx x xxxxxx x xxxxxxxx xxxxxxxxxx. Pro xxxxxxx tohoto xxxxxxxxxxxx x administrativně xxxxxxxxxxx xxxxxxx xx zapotřebí, xxx byly kumulativně xxxxxxx xxx xxxxxxxx:

1) Xx nutná aktivita (xxxxxx) xxxxxxxxxxxx xxxxxxxx xx smyslu §11 xxxx. 1, spočívající x zaplacení xxxx xxxxxx xxxxxxxx xxxxxxxx (xxxxxx xxx xxxxxxx xxxx „platba místního xxxxxxxx“). Xxxxxxxx (absence xxxxxx xxxxxxxx poplatku) xxxxxxx xxxxxx xxxxxxx xxxxxxxx a xx xxxxxxx xxx xxxxxxxx xxxxxxxx poplatku xxxxxxxxxxx x souladu x xxxxxxxxx 2 xxxx. x).

2) Xx xxxxx, xxx místní xxxxxxxx xxx xxxxxxx ve xxxxxxx xxxx. Xxxxxxxx xxxx xx x xxxxxxxx odstavce 1 xxxxxx xxxx vycházející x xxxxxx závazné xxxxxxxx x xxxxxxxx, xxxxx xx v xxxx xxxx x xxxxxx xxxxxxxx xxxxxxxx xxxxxx. Xxxxx xx xxxxx, xx místní xxxxxxxx byl xxxxxxxx x nižší xxxx, xxxxxx xxxxxxxx tato xxxxxxxx x k xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxx. Xxxxxxxxxx, že xxxxxx xxxxxxxx xxxxx xxxxxxx xx xxxxxxx xxxx, xxxx být zjištěna x xxxxxxxx (x xxxxxxx xxxxxxxx) xx xxxx, xx xxxxx x xxxx předepsání xx evidence xxxxxxxx. Xxxxxxxxx takového xxxxxxxx xxxx xxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxx xxxxxxxx 1 x xxxxxx náhrada vyměřením xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxx 2 xxxx. x).

Xxxxxx xxxxxxxx xx xxxxxxx ve xxxxxxx výši i xxxxx, pokud xx xxx. xxxxxxxxx, tedy xx-xx uhrazeno více, xxx xxxxx xxxx xxxxxxxxxx xxxxxxxxx. Xxxxx xxxx místní xxxxxxxx xxxxxxx xx vyšší xxxx, xxxx xx xxxxxxx pro xxxxxxxxx xxxxxxxxxxxxxx xxxxxxx xxxxx xxxxxxxx 1. Správce xxxxxxxx xx při xxxxxxxxxxx xxxxxxxx na xxxxxxx xxxxxx osobního xxxxxxxxxxxx účtu x xxxxxxx xxxxxxx xxxxxxxx xxx, xx místní xxxxxxxx xxxxxxxxx xx xxxxxxx xxxx x xxxxxxxx na xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx xxxx xx stane xxxxxxxxx xxxxxxxxxx.