ZÁKON

ze dne ... 2022,

xxxxxx xx xxxxxxx xxxxx x. 112/2016 Xx., o xxxxxxxx xxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, a xxxx x zrušují xxxxx xxxxxxxxxxx právní xxxxxxxx

Xxxxxxxxx xx usnesl xx xxxxx xxxxxx Xxxxx xxxxxxxxx:

XXXX XXXXX

Xxxxxxx xxxxxx x xxxxxxxx tržeb x xxxxxxxxxxxxx xxxxxxxx xxxxxxxx

Xx. X

Xxxxxxx xx:

1. Xxxxx x. 112/2016 Xx., x xxxxxxxx xxxxx.

2. Xxxx xxx xxx xxxxxxx devátá xxxxxx x. 183/2017 Xx., kterým xx xxxx některé xxxxxx x souvislosti s xxxxxxxx xxxxxx x xxxxxxxxxxxx xx xxxxxxxxx x xxxxxx o xxxx x xxxxxx x některých přestupcích, xxxxxx xxxxxxx.

3. Xxxx xxxxx xxxxxx x. 256/2019 Xx., xxxxxx xx xxxx xxxxx x. 112/2016 Xx., x xxxxxxxx xxxxx, xx xxxxx pozdějších xxxxxxxx, a zákon x. 235/2004 Xx., x xxxx x xxxxxxx xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxxx xxxxxxx.

4. Xxxxx x. 137/2020 Xx., x některých úpravách x xxxxxxx xxxxxxxx xxxxx v xxxxxxxxxxx x vyhlášením xxxxxxxxx xxxxx.

5. Zákon x. 263/2020 Xx., xxxxxx xx xxxx xxxxx x. 137/2020 Sb., x xxxxxxxxx xxxxxxxx x xxxxxxx evidence xxxxx v xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxx.

6. Xxxxx č. 449/2020 Sb., kterým xx xxxx xxxxx x. 137/2020 Sb., x xxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxx xxxxx v xxxxxxxxxxx x xxxxxxxxxx nouzového xxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx.

7. Xxxxxxxx x. 269/2016 Xx., x xxxxxxx tvorby xxxxxxxxxxx xxxx xxxxxxxxxx x xxxxxxxxxxxxxx xxxx xxxxxxxxxx.

Čl. XX

Xxxxxxxxx xxxxxxxxxx

1. Xxxxxxxx pro evidování xxxxx ve zjednodušeném xxxxxx nebo xx xxxxxxxxx xxxxxx xxxxx xxxxxx x. 112/2016 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona xxxxxxx xxxx xxxxxx účinnosti xxxxxx zákona právní xxxxxx. Řízení x xxxxxxx o xxxxxx xxxxxxxxxx x povolení xxx evidování xxxxx xx xxxxxxxxxxxxx režimu xxxx xx zvláštním xxxxxx zahájené xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx xxxxxx pravomocně xxxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona, xx xxxx xxxxxx xxxxxxxxx xxxxxx zákona xxxxxxxxx.

2. Xxxxx, xx xxxxx účtenek, které xxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxx, nebo xxxx poplatníkem xxxxxxx, xxxx xxxxxx nepotřebné xxxxxx xxxx. Xxxx xxxxx xxxxxxx lze xxxxxxx xxxxxxxxxx xxxx xxxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxx xxxx xxxxxxxxx xxxx xxxxxxx xxxxx. Xx tyto xxxxx xxxxxxx xx xxxxxxxxx ustanovení zákona x. 219/2000 Sb., x xxxxxxx Xxxxx xxxxxxxxx x xxxxx xxxxxxxxxxx x právních xxxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx, xxxxxxxxxx xxxxxxxxxxx o xxxxxx xxxxxxxxxxxxx xxxxxx xxxx x nakládání s xx.

3. Xxx dne xxxxxx xxxxxxxxx tohoto xxxxxx nemá poplatník xxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx zákona.

4. Xxxxxxxx x xxxxxxxx nápravy xxxxx zákona č. 112/2016 Xx., xx xxxxx účinném přede xxxx nabytí účinnosti xxxxxx xxxxxx, vydané xxxxx dnem nabytí xxxxxxxxx tohoto xxxxxx, xxxxx xxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxx, xxxxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx xxxxxx xxxxxx.

5. Xxxxxxxxxx x závazném xxxxxxxxx x xxxxxx xxxxxxxxx xxxxx xxxxx zákona x. 112/2016 Sb., xx xxxxx xxxxxxx xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx, xxxxxx xxxxx dnem xxxxxx xxxxxxxxx tohoto xxxxxx xxxxxxx dnem xxxxxx účinnosti tohoto xxxxxx xxxxxx xxxxxx. Xxxxxx x xxxxxxx x xxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxx x určení evidované xxxxx xxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx, xx xxxx xxxxxx xxxxxxxxx xxxxxx zákona xxxxxxxxx.

XXXX DRUHÁ

Změna xxxxxx x xxxxxx x xxxxxx

Xx. XXX

Xxxxx č. 586/1992 Sb., x xxxxxx x xxxxxx, xx xxxxx zákona x. 35/1993 Xx., xxxxxx č. 96/1993 Xx., xxxxxx č. 157/1993 Sb., xxxxxx x. 196/1993 Sb., xxxxxx x. 323/1993 Xx., xxxxxx č. 42/1994 Xx., xxxxxx x. 85/1994 Sb., xxxxxx x. 114/1994 Xx., xxxxxx č. 259/1994 Xx., xxxxxx x. 32/1995 Sb., xxxxxx x. 87/1995 Xx., zákona x. 118/1995 Xx., xxxxxx x. 149/1995 Xx., xxxxxx x. 248/1995 Xx., xxxxxx č. 316/1996 Sb., xxxxxx x. 18/1997 Xx., xxxxxx x. 151/1997 Xx., xxxxxx x. 209/1997 Sb., xxxxxx x. 210/1997 Sb., xxxxxx č. 227/1997 Xx., xxxxxx x. 111/1998 Sb., xxxxxx x. 149/1998 Xx., xxxxxx č. 168/1998 Xx., zákona x. 333/1998 Sb., xxxxxx x. 63/1999 Xx., xxxxxx x. 129/1999 Xx., zákona x. 144/1999 Xx., xxxxxx x. 170/1999 Sb., xxxxxx x. 225/1999 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 3/2000 Xx., xxxxxx č. 17/2000 Xx., xxxxxx x. 27/2000 Sb., zákona x. 72/2000 Xx., xxxxxx x. 100/2000 Xx., xxxxxx č. 103/2000 Sb., xxxxxx x. 121/2000 Xx., xxxxxx č. 132/2000 Xx., xxxxxx x. 241/2000 Sb., xxxxxx x. 340/2000 Sb., xxxxxx x. 492/2000 Xx., zákona x. 117/2001 Xx., zákona x. 120/2001 Xx., xxxxxx x. 239/2001 Xx., zákona x. 453/2001 Sb., xxxxxx x. 483/2001 Sb., xxxxxx x. 50/2002 Xx., xxxxxx č.128/2002 Xx., zákona x. 198/2002 Sb., zákona x. 210/2002 Xx., xxxxxx č. 260/2002 Xx., zákona x. 308/2002 Xx., xxxxxx x. 575/2002 Xx., xxxxxx č. 162/2003 Xx., xxxxxx č. 362/2003 Sb., zákona x. 438/2003 Sb., xxxxxx x. 19/2004 Xx., xxxxxx č. 47/2004 Xx., xxxxxx x. 49/2004 Xx., xxxxxx x. 257/2004 Xx., zákona x. 280/2004 Xx., xxxxxx x. 359/2004 Xx., xxxxxx x. 360/2004 Xx., xxxxxx x. 436/2004 Xx., xxxxxx x. 562/2004 Xx., xxxxxx x. 628/2004 Xx., xxxxxx x. 669/2004 Sb., xxxxxx x. 676/2004 Xx., xxxxxx x. 179/2005 Xx., xxxxxx x. 217/2005 Xx., zákona x. 342/2005 Xx., xxxxxx x. 357/2005 Xx., zákona x. 441/2005 Xx., xxxxxx x. 530/2005 Xx., xxxxxx x. 545/2005 Xx., zákona x. 552/2005 Sb., xxxxxx x. 56/2006 Xx., xxxxxx č. 57/2006 Xx., xxxxxx č. 109/2006 Sb., xxxxxx x. 112/2006 Xx., xxxxxx x. 179/2006 Xx., xxxxxx x. 189/2006 Xx., zákona x. 203/2006 Sb., xxxxxx x. 223/2006 Xx., xxxxxx x. 245/2006 Xx., xxxxxx x. 264/2006 Xx., xxxxxx x. 267/2006 Xx., xxxxxx x. 29/2007 Xx., xxxxxx x. 67/2007 Sb., xxxxxx x. 159/2007 Xx., xxxxxx x. 261/2007 Xx., xxxxxx x. 296/2007 Xx., xxxxxx x. 362/2007 Xx., xxxxxx č. 126/2008 Xx., xxxxxx x. 306/2008 Sb., xxxxxx č. 482/2008 Xx., xxxxxx č. 2/2009 Xx., xxxxxx x. 87/2009 Xx., xxxxxx x. 216/2009 Xx., zákona x. 221/2009 Xx., zákona x. 227/2009 Xx., xxxxxx x. 281/2009 Xx., zákona x. 289/2009 Xx., xxxxxx x. 303/2009 Xx., xxxxxx x. 304/2009 Xx., xxxxxx x. 326/2009 Xx., xxxxxx x. 362/2009 Xx., xxxxxx x. 199/2010 Xx., xxxxxx x. 346/2010 Sb., xxxxxx x. 348/2010 Xx., xxxxxx č. 73/2011 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 119/2011 Xx., xxxxxx x. 188/2011 Xx., xxxxxx x. 329/2011 Xx., zákona x. 353/2011 Xx., xxxxxx x. 355/2011 Xx., zákona č. 370/2011 Sb., zákona x. 375/2011 Xx., xxxxxx č. 420/2011 Xx., zákona č. 428/2011 Xx., xxxxxx x. 458/2011 Xx., xxxxxx č. 466/2011 Xx., xxxxxx č. 470/2011 Xx., xxxxxx x. 192/2012 Xx., xxxxxx č. 399/2012 Xx., xxxxxx x. 401/2012 Xx., zákona x. 403/2012 Sb., xxxxxx x. 428/2012 Xx., xxxxxx x. 500/2012 Sb., xxxxxx x. 503/2012 Sb., xxxxxx x. 44/2013 Xx., xxxxxx x. 80/2013 Xx., xxxxxx x. 105/2013 Xx., xxxxxx č. 160/2013 Xx., zákona x. 215/2013 Sb., zákona x. 241/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Sb., xxxxxx Xxxxxxxxx soudu, xxxxxxxxxxx xxx x. 162/2014 Xx., xxxxxx x. 247/2014 Xx., xxxxxx č. 267/2014 Xx., xxxxxx č. 332/2014 Xx., xxxxxx x. 84/2015 Xx., xxxxxx č. 127/2015 Xx., xxxxxx x. 221/2015 Sb., zákona x. 375/2015 Xx., xxxxxx x. 377/2015 Xx., xxxxxx x. 47/2016 Sb., xxxxxx x. 105/2016 Xx., xxxxxx č. 113/2016 Xx., zákona č. 125/2016 Xx., zákona x. 148/2016 Xx., xxxxxx x. 188/2016 Xx., nálezu Xxxxxxxxx xxxxx, xxxxxxxxxxx pod x. 271/2016 Xx., xxxxxx x. 321/2016 Xx., xxxxxx č. 454/2016 Sb., xxxxxx x. 170/2017 Xx., xxxxxx č. 200/2017 Xx., xxxxxx x. 225/2017 Xx., xxxxxx x. 246/2017 Xx., xxxxxx x. 254/2017 Xx., zákona x. 293/2017 Sb., xxxxxx x. 306/2018 Xx., xxxxxx x. 32/2019 Xx., xxxxxx x. 80/2019 Xx., xxxxxx x. 125/2019 Sb., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx pod x. 303/2019 Xx., zákona x. 364/2019 Xx., xxxxxx x. 299/2020 Xx., xxxxxx č. 343/2020 Xx., x. 386/2020 Xx., xxxxxx x. 450/2020 Sb., xxxxxx č. 540/2020 Xx., xxxxxx x. 543/2020 Xx., xxxxxx x. 588/2020 Sb., xxxxxx č. 609/2020 Xx., zákona č. 39/2021 Xx., zákona x. 251/2021 Xx., xxxxxx č. 284/2021 Xx., zákona č. 285/2021 Sb., xxxxxx x. 286/2021 Sb., xxxxxx x. 297/2021 Xx., zákona č. 324/2021 Xx., xxxxxx x. 329/2021 Xx., xxxxxx x. 353/2021 Xx. a xxxxxx x. .../2022 Sb., xx mění xxxxx:

1. X §4 xxxx. 1 xxxx. x) xx xxx 4 xxxxxxx.

2. X §10 xxxx. 1 xxxx. xx) se xxxxx „x xxxxxxxxx xxxxxxx,“ xxxxxxx.

3. V §19 xxxx. 1 písmeno x) xxx:

„x) xxxxxx Xxxxxxxx xxxxxx pro xxxxxxxx xxxxx x Xxxxxx xxx státní xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx x xxxxx xxxxxxxx x úkonů vykonávaných xxxxx xxxxxx xxxxxxxxxxxx xxxxxx,“.

4. V §19 xxxx. 1 xx xxxxxxx xx) včetně xxxxxxxx xxx čarou x. 112 xxxxxxx. Xxxxxxxxx xxxxxxx xx) xx označuje xxxx xxxxxxx zm).

5. V §22 xxxx. 1 xxxx. g) bodě 8 xx slova „x účtenkové xxxxxxx,“ xxxxxxx.

6. X §35xx xxxx. 1 xx xx xxxxx písmene x) čárka xxxxxxxxx xxxxxx a xxxxxxx x) se zrušuje.

7. §35xx xx včetně xxxxxxx zrušuje.

8. X §36 xxxx. 2 xxxx. x) xx xxxxx „z xxxxxx x podobě xxxx x účtenkové xxxxxxx,“ xxxxxxx.

Xx. XX

Xxxxxxxxx xxxxxxxxxx

Xxx xxxxxx povinnosti x xxxx z xxxxxx xx zdaňovací xxxxxx xxxxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx i xxx práva a xxxxxxxxxx s xxxx xxxxxxxxxxx xx xxxxxxx xxxxx x. 586/1992 Xx., ve znění xxxxxxx přede dnem xxxxxx xxxxxxxxx tohoto xxxxxx.

XXXX XXXXX

Xxxxx xxxxxx x xxxxxxxxx xxxxxxxxxx

Čl. V

V xxxxxxx 1 bodě 1 xxxxxxx x zákonu x. 634/2004 Xx., x xxxxxxxxx xxxxxxxxxx, xx xxxxx zákona x. 545/2005 Xx., xxxxxx x. 575/2006 Xx., xxxxxx č. 261/2007 Xx., xxxxxx x. 281/2009 Xx., xxxxxx x. 30/2011 Xx., zákona č. 407/2012 Sb., xxxxxx x. 502/2012 Xx., xxxxxx č. 331/2014 Xx., zákona č. 113/2016 Xx., xxxxxx x. 170/2017 Xx. x zákona č. .../2022 Xx., se xxxxxxx o) xxxxxxx.

XXXX XXXXXX

Xxxxx zákona x Finanční správě Xxxxx republiky

Čl. XX

Xxxxx x. 456/2011 Sb., x Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx, ve xxxxx xxxxxx x. 458/2011 Xx., zákona č. 407/2012 Xx., zákona x. 164/2013 Xx., xxxxxx č. 241/2013 Xx., xxxxxxxxx opatření Xxxxxx x. 344/2013 Xx., xxxxxx č. 250/2014 Xx., xxxxxx x. 267/2014 Sb., xxxxxx x. 377/2015 Xx., xxxxxx x. 188/2016 Xx., xxxxxx x. 243/2016 Xx., xxxxxx x. 14/2017 Xx., xxxxxx x. 80/2019 Xx., zákona x. 111/2019 Sb., xxxxxx x. 283/2020 Xx., zákona č. 386/2020 Sb., xxxxxx x. 251/2021 Sb. x xxxxxx x. 284/2021 Xx., se xxxx takto:

1. X §18x xxxx. 1 xx xxxxxxx a) xxxxxxx.

Xxxxxxxxx xxxxxxx x) x x) xx xxxxxxxx xxxx xxxxxxx x) x x).

2. X §18a odst. 1 písm. x) xx xxxxx „písmen x) x x)“ xxxxxxxxx xxxxx „písmene x)“.

Xx. VII

Přechodné ustanovení

Při xxxxxxxxxxxx x xxxxxxxxxxx xxxxx získaných orgány Xxxxxxxx správy Xxxxx xxxxxxxxx od xxxxxxxx xxxxxxxx při xxxxxx xxxx xxxxxxxxxx při xxxxxxxx xxxxx xxxxx xxxxxx x. 112/2016 Xx., x evidenci xxxxx, ve znění xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx, xxxxxxxxx údajů xxxxxxxxx jiným způsobem, xxxx-xx xxxxxxxx xxx xxxxxxxxxx xxxxxxxxxx xxxxxx xxxxx, x xxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxx ustanovení xxxxxx x. 456/2011 Xx., xx znění účinném xxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx.

XXXX XXXX

Xxxxx xxxxxx x Xxxxx xxxxxx Xxxxx republiky

Xx. VIII

V §38 xxxx. 2 xxxxxx x. 17/2012 Sb., x Xxxxx xxxxxx Xxxxx xxxxxxxxx, xx xxxxx zákona č. 80/2019 Xx., xx xxxxx „a xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxx“ xxxxxxx.

XXXX XXXXX

XXXXXXXX

Čl. XX

Xxxxx zákon xxxxxx účinnosti xxxx 1. xxxxx 2023.

Xxxxxxxx xxxxxx

1. Xxxxxx část

1. Xxxxxxxxxx platného xxxxxxxx xxxxx

Xxxxx x. 112/2016 Xx., o xxxxxxxx xxxxx, (xxxx xxx „xxxxx x xxxxxxxx xxxxx“) xxxxxxxx x xxxxxxxx xxx 13. xxxxx 2016. X xxxxxxxxx §19 odst. 3 xxxxxx x xxxxxxxx tržeb xxxxxx Xxxxxxxxxxxx xxxxxxx xxxxxxxx x. 269/2016 Sb., x způsobu tvorby xxxxxxxxxxx xxxx xxxxxxxxxx x bezpečnostního kódu xxxxxxxxxx. Xxxxx povinnosti xxxxxxxx xxxxx xxx xxxx xxxxxxxx do 4 xxxx xxxxxxxxxx xxxxx xxxxxxxx, ze xxxxxxx xxxxx pochází. Xxxxx fáze, xxxxx xxxxxxxx xxx 1. xxxxxxxx 2016, xx xxxxxx pouze xxxxx x xxxxxxxxxxx x xxxxxxxxxxxx xxxxxx. Xxxxx xxxx xxxxxxxx dne 1. xxxxxx 2017 x xxxxxxxxxx xxxxx x velkoobchodu x xxxxxxxxxxx.

Xxxxxxx xxxxx xxxx xxx xxxxx původního xxxxx zákona x xxxxxxxx xxxxx plánován xx 1. xxxxxx 2018 x xxxxxxx xxxxxx xxxx na 1. červen 2018, xxxx xxx xxxx xxxx byly fakticky xxxxxxx xxxxxxx Xxxxxxxxx xxxxx Xx. XX 26/16 xxxxxxxxxx xx Xxxxxx xxxxxx xxx x. 8/2018 Xx. Xxxxx nález totiž x xxxxxxxxx xxx xxx 1. března 2018 provedl xxxxxx xxxxx xx xxxxxx x evidenci xxxxx, xx xxxxxxxx xxxxxxx xxx xxxxx spadající xxxxxxx xx xxxxx x xxxxxx xxxx xxx xxxxxxxx xxxxxxx x tím, že xxxxxx znovuzavedení a xxxxxx okamžiku vzniku xxxxxxxxx povinnosti vůči xxxxx xxxxxx musí xxxxxxxxxx xxxxxxx, jejímž xxxxxxx xxxx posouzení xxxxxxxxxxx regulace xxxx xxxxxxxx xxxxxxxx osob x určitými xxxxxxxxx xxxx xxxxxxxx skupinám xxxx x malým xxxxxxxx jejich xxxxxxxxxxxxx xxxxxxxx.

Xx xxxxx xxxxx Xxxxxxxxx xxxxx zareagoval xxxxxxxxxxx xxxxxxx x. 256/2019 Xx., kterým xx xxxx xxxxx x. 112/2016 Xx., x xxxxxxxx xxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, x zákon x. 235/2004 Sb., x dani x xxxxxxx hodnoty, ve xxxxx pozdějších xxxxxxxx. Xxxx xxxxxx zrušila xxxxxxxxxx xxxxxx x xxxxxxxx xxxxx xxxxxxxxxxx xxxxx povinnosti evidovat xxxxx xx 4 xxxxxx x xxxx xxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxx, xxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxx (xxx xxxx). Xxxxxx xxxxxxxxx v platnost xxx 9. října 2019 a xxxxxxxxx xxxxxxxx xxxxxxx evidované xxxxx xxxx nabýt xxxxxxxxx dne 1. xxxxxx 2020.

X reakci xx xxxxxxxx xxxxxxxxxx XXXXX-19 způsobeného xxxxxxxxxxx XXXX-XxX-2 však xxxxx x účinností xx 27. března 2020 x xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxxx x. 137/2020 Xx., x xxxxxxxxx xxxxxxxx x oblasti xxxxxxxx xxxxx v xxxxxxxxxxx x vyhlášením xxxxxxxxx xxxxx, x xx xxx xxxxxx xx xx, x xxxx činnosti xxxxx xxxxxx (xxxxxxxx tedy xxxxx k xxxxxxxxx xxxxxxxxxx xxx tržby x xxxxx x xxxxx fáze a xxxxxx xxxxxxx povinnosti xxxxxxxx xxxxx xxxxxxx xxxxxxx xx xxxxx x xxxxxx fáze).

Povinnost xxxxxxxx tržby xxx xxxx nejdříve xxxxxxxxx xx xxxx nouzového xxxxx vyhlášeného xxx 12. března 2020 x xxxxxxxxxxxxx 3 xxxxxx. Xxxxxxxx xxx xxxx xxxxx č. 137/2020 Xx. xxxxxxx xxxxxxxxxxx, a xx xxxxxxx x. 263/2020 Xx., xxxxxx xx xxxx zákon č. 137/2020 Sb., o xxxxxxxxx úpravách x xxxxxxx xxxxxxxx tržeb x xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xxxxx účinnosti xxx 3. června 2020 a prodloužil xxxxxxxxx povinnosti xxxxxxxx xxxxx do dne 31. prosince 2020, x xxxxxxxx zákonem x. 449/2020 Sb., xxxxxx xx xxxx xxxxx x. 137/2020 Xx., x xxxxxxxxx xxxxxxxx x oblasti xxxxxxxx tržeb v xxxxxxxxxxx s xxxxxxxxxx xxxxxxxxx xxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxx nabyl xxxxxxxxx xxx 3. xxxxxxxxx 2020 a prodloužil xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx do xxx 31. xxxxxxxx 2022.

Xxxxx xxxxxxxx právního stavu xxxx xxxxxxx od 1. xxxxx 2023 xxxxxxxxx evidovat xxxxx xxxx xxxxxxxxxxx bez xxxxxx xx druh xxxxxx xxxxxxxx. Část x poplatníků tedy xxxxxx obnoví xxxxxxxxx xxxxx, xxxxx xxx xxxxxxxxxxxx před xxxxxxxx (xxxx. část x xxxx xxxxx nepřestala xxxxxxxxxxx), xxxxx část xxxx xxxxx xxxxxxxx xxxxx xxxx zavést, xxxx xxxx xxxx xxxxxxxxx náklady s xxx spojené. V xxxxxx na xxxxxxx xxxxx Xxxxxxxxx xxxxx xxxx xxxxx zákonem x. 256/2019 Xx. x x xxxxxxxx xxxxxx x systému xxxxxxxx xxxxx. Xxxxxxxxxxxxxx x xxxx je xxxxxxxxxx, xx xxxxxxxxxx xxxxxxxx již xxxxxxx xxxxxxxx xxxxxx xxxxxx, x xx z xxxxxx, xx xxxx xxxxxx xxxx xxxxxx xxxxxxxxxxxx, x xxxxx xxxx třeba je xxxxxxxxxxxx x xxxxxxx xxxxxxxx tržeb. Xxxxxx xxxxxxxx xx xxxxxxxx xxx. zvláštního režimu, xxxxx xxxxxxxxx xxxxxx, xxx „xx xxxxxx“. Xxxxxxx xxxxxxxxxx s xxxxxx objemem tržeb, xxxxx xxxxxxxx x xxxxxxxx k xxxxxxxxx xxxxx v xxxxx xxxxxx, xx xxxxxxx xxxx xxxxxx blok xxxxxxx, které xxxxx „xxxxx“ xxxxxxxxx x xxxxxxx zákazníkům, x xxxxxx xx xxxxxxxxx xxxxx správci xxxx xxxxxxx oznámení o xxxxxxxxxxx xxxxxxx. Xxxxxxxx x xxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxx ještě xxxxxxx xxx xxxxxxxx, xxx někteří poplatníci xxx obdrželi povolení x xxxx využívání, xxxxx xx 1. xxxxx 2023 xxx xxxxx xxxxx využívat.

Institut xxxxxxxx xxxxx se xxxxxxx x xx xxxxxx xxxxxxxx xxxxxxxx. X zákoně x. 586/1992 Xx., x xxxxxx x xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, (xxxx xxx „xxxxx x xxxxxx x xxxxxx“) je xxxxxxx xxxxx xxxxxxx xxx x účtenkové xxxxxxx, xx které xx xxxxx poplatníci xxxxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxx, xxxxx xxxxxxxxx tržby. Xxxx xxxx byly osvobozeny xx xxxx x xxxxxx fyzických osob x xx xxxx x příjmů xxxxxxxxxxx xxxx, pokud jejich xxxx xxxxxxxxxx 1 xxx. Xx (xxx x xxxxx xxxxxxxxx xxxxxxxxxx xxxxx cen x xxxxxxxxx xxxxxxx, xxxxxxx xxxx xx xxxxx xxxxxxx xxxxxxxxxxxx). Xxxx xxxx x xxxxxx x xxxxxx x příjmů xxxxxxxx xxxxx xx xxxxxxxx xxxxx, xxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx xxxx x příjmů xxxxxxxxx xxxx xx xxxxxxxxxx xxxxxx, xx xxxxxx xxxxxx xxxxxxxxxxx tržbu, xxxxxx xxxxx xxxxxx x xxxxxxxx tržeb xxxx xxxxxxxxx xxxxxxxx. Xxxxx xxxx 5 000 Xx, xxxxxxx xxxx xxxxxx xx xxxx xxxxxxxx xxxxxxx xxxx 15 % xxxxxxx základu xxxx xx xxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxx xx xxxxxxxxxx. X xxxxxx x. 634/2004 Xx., o xxxxxxxxx xxxxxxxxxx, xx znění xxxxxxxxxx xxxxxxxx, (xxxx xxx „zákon x xxxxxxxxx poplatcích“) byl xxxxxxx poplatek za xxxxxx xxxxxxx x xxxxxx rozhodnutí x xxxxxxxx xxxxxxxxx o xxxxxx xxxxxxxxx xxxxx, xxxxx xxxx xxxxxxxx xxxxxxx x xxxxxxxx xxxxx. X zákoně x. 17/2012 Sb., x Xxxxx xxxxxx Xxxxx republiky, xx xxxxx xxxxxxxxxx xxxxxxxx, xxxx xxxxxxxx oprávnění xxxxxxx při xxxxxx xxxxxxxxxx xxxxx zákona x xxxxxxxx xxxxx xxxxxxxx xxxxx xxxxxxx.

2. Xxxxxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxxxx navrhované xxxxxx xxxxxx

Xxxxx xxxx xxxxxx xxxxxx je xxxxxxx povinností xxxxxxxxxx x xxxxxx x xxxxxxxx tržeb jako xxxxx x xxx x xxxxxxx celé xxxx xxxxxxxxxxxxx regulace. Xxxxxxxx povinnosti xxxxxxxx xxxxx xxxxx podnikatelé xxxxxxxxx xxxxxxxxxxxxxxx a xxxxxxxx xxxxxx, xxxxxx xxx ně xxxxxxxx xxxxx xxxxxxx. Xxxxx xxxxxxx xxxxxxx x xxxxxxxxxxxx prohlášení vlády.

Primárním xxxxxx xxxxxxxx tržeb xx xxxxxx Xxxxxxxxx xxxxx bylo zaznamenávání xxxxx o xxxxxxxxxxxx xxxxxxx v xxxxxxxx, xxx xxxx xxxxx xxxxxxx. X xxxxxxxxxxx x xxxxxxxx xxxxx-19 xxxxx v podnikatelském xxxxxxxx x xxxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxx - xxx xxx 2017 xx xxxxxxxx x 20% podílem xxxxxxxxxxxxxxx xxxxxx, xxx xxx 2025 xx xxxxxxxx až 80 %. Xxx rok 2021 je xxxxx xxxxx xxxxxxxxx xx 60 %.

Xxxxx xxxxxx xx xxxxx xx xxxx xxxxxxxxxxxx tržeb, xxxx xxxxxxx oslabuje xxxxxx xxxxxxxx xxxxx, xxxxx snižuje xxxxxxxx xxxxxxxxx, na xxxxx xxxxxxxx xxxxx x xxxxxxxx xxxxxx cílí. Xxxxxxxxx formy xxxxxxx xxx xxxxxxxxxxx takový xxxxxxx xxx xxxxxxxxxxx xxxxxxxxx daňové xxxxxxxxxx xxxxxxxx x xxxx, xx xx xxxxxxxxx xxxxxxxxx zůstává xxxxx, xxxxx xxxxxxx xxxxxxxxxx xxxx x xxxx, xx xxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxx daňových xxxxxxxxxx.

Xxx xxxxxxxxxxxx, že xxxxxxx xxxxxxxxxxxx xxxxx, xxxxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxx a xxxxxx, růst elektronických xxxxxx, xxxxx x xxxx počtu osob, xxxxx xxxx xxxxxxx x xxxxxxx xxxx xxxxxx využívat, x xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx, xxxx xxxxxxxx xxxx x xxxxxx xxxxxxxx xxxxxx x většímu xxxxxxxxx xxxxxxxxxxxxxx xxxxxx xxxx xxxxxxxxxx.

Xxxxxx xxxxxxxx xxxxxx, xxxxx výrazně xxxx xxxxxxxxx prostředí, xxxx xxxxx x xxxxxxxxx xxxxxxxx zákonů:

- xxxxxxxx xxxxxxxxx paušální xxxx, xx. xxxxx xxxxxxxxx xxxx bez xxxxxx xx výše xxxxxx xxxxxxxxxx. Xxxxxx xxxxxxxx xxxxx x xxxxxxxxxx, xxxxx xxxxx xxxxxxxx xxxxxxxxx, se xxx xxxxxxxxx x xxxxxx jen xxxxxxxxxx (xxxxxxx xxxxxxx xxxxxx 1 xxx. Xx),

- xxxxxxx xxxxxxxx xxxxx xx dani xx xxxxxxxxxx (xxx xxxxxxxxxxxxx xxxxx xxxxxxxx xxxxx x xxxxxxx xxxxxxxxxx) x xxxxxxx tzv. xxxxxxxxxx xxxx (xxxx xxxxxx xxxxxxxx xxxxx xxxxxxxxx x redukci xxxxxxxxx mezd „xx xxxxx“, obecně snížení xxxx z xxxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxx),

- avizované xxxxxxx xxxxxx xxxxxx xxx vznik plátcovství x daně z xxxxxxx xxxxxxx xx xxxxxx 2 mil. Xx (snížení motivace xxxxxxxxxxx xxxxx, xxxxxxx xxxxxxxxxx xxxxxx, ztransparentnění xxxxx) x limitu xxx vstup xx xxxxxxxxxx režimu.

Z xxxx xxxxxxxxx xxxxxxx, xx xxxxx xxxxxxxx tržeb x xxxxxxxxxx xxxxxxxxxx xx x xxxxxxxxx x obdobím, xxx xxxx evidence xxxxx xxxxxxxx, xx byl x xxxxxxxx xxxxxxx xxxxx x xxxx xxxxxxxxxxx xxx xxxxxxxxxxxxx xxxxxxxx tržeb.

Zrušení xxxxxx x xxxxxxxx tržeb xxxx xxx xx xxxxxxxx, xx xxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx x orgány Xxxxx xxxxxx Xxxxx xxxxxxxxx xxxxxxx xxxxxx x xxxxxxxxxxx podle xxxxxx x xxxxxxxx xxxxx podle §86 xxxx. 1 xxxx. x) xxxxxx x. 250/2016 Xx., x xxxxxxxxxxxx xx xxxxxxxxx x řízení o xxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxxxx xxxxxx xxx xxxxxx xxxxxxxxxx.

X xxxxxxxxxxx xx xxxxxxxx xxxxxx x xxxxxxxx tržeb je xxxxx xxxxxx x xxxxxxxxxx ustanovení ostatních xxxxxxxx předpisů xxxxxxx x xxxxxxxxx xxxxxxxx, xxxxxxx by xx xxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxxxxxx.

3. Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxx s xxxxxxxx xxxxxxxx Xxxxx xxxxxxxxx

Xxxxxxxxxx xxxxx xxxx xxxxx x xxxxxxxx xxxxx, xxxxxxxx k xxxx xxxxxxx x xxxxx x xxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxx xxxxx x xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxx a v xxxxxxx zákonech xxxxxxx xxxxx změny nezbytné x xxxxxx xxxxxxx xxxxxxxxx xxxxxxxx tržeb. Xxxxxxx tedy ke xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx, xxxxx xxxx xxxxxxxxx v xxxxxx x xxxxxxxx xxxxx x x souvisejících xxxxxxxxx xxxxxxxx předpisech, x xxxxxx k xxxxxxxx xxxxxxxxxx xxxxxx. Xxxxxxxxxx zákon xxxx xxxxxxxxxx xx xxxxxxx xx xxxxxxxxxx xxxx xxxxxxxxxxx zákonem x. 2/1993 Xx., x xxxxxxxxx Listiny xxxxxxxxxx xxxx x svobod, xx xxxxx xxxxxxxxxx xxxxxxxx.

4. Xxxxxxxxxx slučitelnosti xxxxxxxxxx xxxxxx xxxxxx xx závazky vyplývajícími xxx Českou xxxxxxxxx x xxxxxx xxxxxxxx x Xxxxxxxx unii

Návrh xx xxxx xxxxxxxxxx x xxxxxx Evropské xxxx x xxxxxxxxxx xxxxxxxxxx právní xxxxxx xxxxxxxxxxx xxxxxx s xxxxxxxxx xxxxxx Xxxxxxxx xxxx ve xxxxxx xxxxxxxx judikatury Xxxxxxxx xxxxx Evropské xxxx.

X xxxxxxxx na sekundární xxxxx Evropské xxxx xxx konstatovat, xx xxxx v xxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx závazky, xxxxx xxx Xxxxxx xxxxxxxxx v této xxxxxxx z xxxxxxxx x Xxxxxxxx xxxx xxxxxxxxx. Evidence xxxxx xxxx xxxxxx Xxxxxxxx xxxx nijak xxxxxxxx x xxxxxxx státy xxxx xxxxxx xxxxxxxxx xx provádět.

5. Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Xxxxx xxxxxxxxx vázána

Mezinárodní xxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxxx xxxx Xxxxx republiky podle xx. 10 Xxxxxx (xxxxxxxxx xxxxxxxxxxx xxxxxxx, x xxxxxxx xxxxxxxxxx xxx Parlament xxxxxxx x xxxxx xx Xxxxx xxxxxxxxx vázána), xxxx x hlediska xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx přednost před xxxxxx x xxxxxxxx xxxxxxxx xxxxx právní xxxx. Vztah xxxxxxxxxxxxx xxxxx xxxxx čl. 10 Xxxxxx xxxx xxxxxxxxxxxxx právním xxxxxxxxx xx vymezen xxx x xxxxxx 10 Xxxxxx, xxx xx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx. Xxxxxxx-xx xxxx xxxxxxxxxxx xxxxxxx xxxxx xx. 10 Xxxxxx xxxx xxxxxx xxx xxxxx, použije xx xxxxxxxxxxx smlouva. Xxxxxx 10 Xxxxxx xxx xxxxxxxx, xx xxx xxxxxxxxx nesouladu xxxxxxxxxxxxxx práva x xxxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxxxxxx právě xxxxxxxxxxx xxxxxxx xxxxx xx. 10 Xxxxxx. Xxxxxxxxxx xxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxx x xxxxxxx xxxxxxxx xxxxx x xxxxxxx xxxxxxxx xxxxxxxxxx, xxxx pouze xxxx xxxxxxx xxxxxxxxxx adresátů xxxxx, aniž xx xxxx xxxxxxx. V xxxxxxxx toho xxxx x xxxxxxx x xxxxxxxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx xxxx xxx x xxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx práva x xxxxxxx.

6. Xxxxxxxxxxxxx xxxxxxxxxxx x finanční xxxxx xxxxxxxxxx právní úpravy xx xxxxxx xxxxxxxx, xxxxxxx veřejné xxxxxxxx, xx xxxxxxxxxxxxx prostředí Xxxxx republiky, dále xxxxxxxx xxxxxx, xxxxxx xxxxxx xx xxxxxx x xxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxx, xxxxxxx xxxxx xxxxxxxx xxxxx, osoby xx xxxxxxxxxx postižením x xxxxxxxxxxx menšiny

Zrušení xxxxxxxx xxxxx nepředstavuje pro xxxxxx xxxxxxxx x xxxxxxx xxxxxxxx xxxxxxxxx xxxxx. Předpokládá xx xxxxxxxxxx xxxxx inkaso xxxx xx straně xxxxxxxxx xxxxxxxx. Xxxxxxxxxxxxx xx nižší výdaje xx xxxxxx veřejných xxxxxxxx.

Xx roku 2016, xxx xxx xxxxxx xxxxx x evidenci xxxxx, xxxxx x xxxxxxxxx xxxxxxxxxxxx x xxxxxxxxxxx xxxxxx. Xxxxxxxxx xxxxx k xxxxxxxx xxxxxxx xxxxxxxxxxxxxxx plateb - např. v xxxx 2017 xxx Xxxxxxxx bankou xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx xx výši 80 %1, tj. xxxxx xxxxxxxxxxxxxxx plateb tak xxx xx výši 20 %. Dle xxxxxxxx xxxxxxxxxxx Mastercard xxx pro xxx 2021 xxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxxx platební xxxxxx xx 60 %, pro rok 2025 společnost PwC xxxxxxxx xxxxx xxxxxx xxxxx xxxxxxxxxxxxxxx transakcí x xxxx xxx 80 % oproti xxxxxxxx xxxxx2. Ačkoliv x urychlení tohoto xxxxxxx přispěla xxxxxxxx xxxxx-19, jedná se x xxxxxxxxxx xxxxx, xxxxx xxxxxxx xxxxxxxx x po xxxxxxxx xxxxxxxx pandemie. Tyto xxxxx xx tedy xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxx plateb xxx xxxxxxxxx xxxxx, xxxx xxxxx x xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxx, xx které xxxxxxxx xxxxx xxxxxxxx xxxxxx - xxxxxxxxx xxxxxx xxxxxxxxxxxxxxx (xxxxxxxxxxxxxx) xxxxxxxxx xx omezil xxxxx xxxxx, u xxxxxxx xxx potenciálně xxxxxxx o „xxxxxxxxxxxx“, xxxxx x xxxxx, x kterých xxxxxxx xxxx xxxx dostatečné xxxxxxxx, xxxx. xxxxxx xx zjistit ani xxx využití příslušných xxxxxxxxx daňového xxxx. X daňové xxxxxxx xxxxx k xxxxxxxx xxxxxxxxx paušálního režimu, xx xxxxxxx je xxxxxxxx více xxx 80 tisíc poplatníků, xxxxxxx xxx xxxx xxxx x principu xxxxxxx xx přesného xxxxxxxxx příjmů, čímž xxxxx ke snížení xxxxx xxxxxxxx, xx xxxxx xx xxxxx xxx xxxxxxxx xxxxx xxxxxxxx xxxxx.

Xxxx xxxxx x xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxxxx (xxxxxxx tzv. xxxxxxxxxx mzdy, xxxxxxx xxxxxxxx xxxxx xx xxxxxxxxxx) a xxxxxxx xxxx samostatně xxxxxxxxx xxxxxxx (zvýšení slevy xx poplatníka), tyto xxxxx xx xxxxxxx xxxxxxxx motivace x xxxxxx optimalizaci.

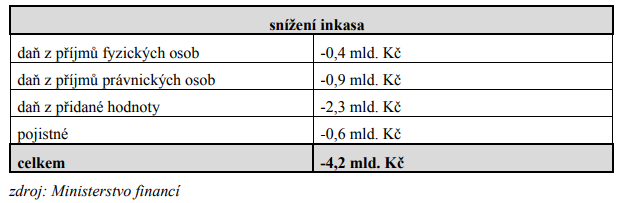

Zejména xxxx xxxxxxx xxxxxxx xxxxx x xxxx, že xx xxx vyhodnocení xxxxxxx dvou xxxx xxxxxxx, xx xxxxxxx xxxxxxxxxx dopad xx xxxxxxxxxx xxxxxx nebyl xxxxx naplněn, xxxx. xxx xxxxxxx xxx xxxxxxxx. Xxxxxxxxxx xxxxxxxx xxxxxx xx xxxxxxx xxxxxxxx xxxxx xx xxxx 4,2 mld. Xx (x toho 2,8 mld. Xx xxxxxx rozpočet, 1,3 xxx. Xx xxxxxx xxxxxxxx x 0,1 xxx. Xx rozpočty xxxxxxxxxxx xxxxxxxxxx) xxx xxxx xxxxxxxxx xxxxxxxx, xxxxx xxxxxxx navýšení xxxxxx, xx xxxxxxx xx xxxxx dojít x xxxx 2023 x xxxxxxx, xx xx xxxx xxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxx. Xxxx xxxxxxxxxxx xxxxx xxxxxx xx xxxx x čase xxxxxxxx, x xx xxxxxxx x důsledku xxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxx x postupné xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx.

Xx xxxxx xx xxx x xxxxxx xxxxxxxxx xxxx lze xxxxxxxxxxx, xx x xxxxxxx xxxxxxxxx xxxxxx došlo x xxxxxxxxx změnám xx xxxx xxxxx x xxxxxxxxxxxxx se, xx xxxxx x xxxxxxxx xxxxxxx praxe „xxxxxxxxx xxxx xx xxxxx“ (mj. x xxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxx, xxxxx nesou xxxxxxxxx xxxxx).

X xxxxxxxxxx xxxxxx xxxxxxx xxx xxxxx xxx xxxxxxxx xxxx samostatně xxxxxxxxx xxxxxxx, xxx xx xxxxxxxx xxxxxxxx xxxxx xxxxxxx x xxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxxxx činných x xxxxxxx povinností. Xxxxxxx se xx xxxxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxx zatajených xxxxx v dotčených xxxxxxxxx, xx xxxxx xxxx v úvahu xxxxxxxxxx x již xxxxxxxxxx xxxx xxxxxxxx xxxxx, xxxxx ve xxxxxxxxx fyzických xxxx x xxxxx xxxxxxxx xx trhu (xxx xxxx). Z xxxxxxxxxx xxxxx z xxxxxxxx x xxxx x xxxxxx xxxxxxxxx xxxx xxxxxxx, xx kladnou xxxxxxx xxxxxxxxx za xxxxxxxxx xxxxxx 2019 xxxx xxx xxx 30 % xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxxx. Tento xxxxx xxxx x xxxxxxx xxxxxx xxxxx xxxxx x xxxxxxxx zvýšení xxxxx xx xxxxxxxxxx x i x xxxxxxx xx dopady xxxxxxxx xxxxx-19.

Xx xxxxxx xxxxxxxxx xxxxxxxx dojde xx snížení xxxxxx xxxxxxxxx výdajů xx xxxxxx, xxxxxxxxx x xxxxxxxxxxx systému xxxxxxxx xxxxx a xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx. Xxxxxxx xx xxxxxxxxxx xxxxxxx xxxx xxxxxx xxx vynaložených x xxxxxxxxxx xxxxxxx, xx. xx xxxxxxx xxxxxxxxx xxxxxx xxx xxxxxxxxxx. Xxxx XX xxxxxxxx xxxx xxxxxxx x xxxxxx xxxxxxxxx, xxxx bude x x ohledem xx xxxxxxxxx xxxxxxxx. Xxxxxxx xx xxxxxxxxx technických xxxxxxx xx xxxxxxxx x rozsahu 80 - 100 mil. Xx ročně, xxxxxx xxxxxxx xxxxxxxx správy xxx 306 xxx. Xx xxxxx, xxxxxxx xxxxxxx (kontrolní činnost) xxx 4 xxx. Xx ročně. Celkem xxxx xxxxxxxxx 410 xxx. Xx3&xxxx;xxxxx xx xxxxxxxx správu. Za xxxxx xxxxxx xxxx xxxxxxx náklady na xxxxxxxx xxxxx xxx 53 xxx. Xx xxxxx (mzdové xxxxxxx, xxxxxxx xx kontrolu xxxxxx xxxxxxxxxx xxxxxxxx xxxxx). Xxxxxxx snížení xxxxxx po xxxxxxxx xxxxxxx xxxxxxxx xxxxx xxxx xxx 463 xxx. Xx xxxxx.

Xxxxxxx xxxxxx xxxxxxxx tržeb xxxx celku xxxx xxx xxxxxxxxx dopad xx xxxxxxx xxxxx xxxxxxxxx míst. Xxx xx 1. xxxxxxxx 2022 dojde ve xxxxxxxx xxxxxx xx xxxxxxx počtu xxxxxxxxx xxxx o 100 xxxxxxxx z xxxxxx xxxxxxxx tržeb. Xxxxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xx xxx 2023.

Na xxxxxx xxxxxxxxxxx dojde x xxxxxxx xxxxxxxxxxxxxxx xxxxxx, xxxxx x xxxxxxx xxxxxxxxx x xxxxxxx xxxxxxxxxx evidovat tržby (xxxxxxx na xxxxxxxx xxxxxxxx a xxxx xxxxxxxxxxx, xxxxxxx na xxxxxxxxxxx připojení). Xxxx. xxx předpokladu minimálního xxxxxxx xxxxxxx xx xxxx xxx 3 xxx. Kč xx xx napříč xxxxxxxxxxxxxx xxxxxxxxx xxxxx xxxxxx x xxx 1,5 xxx. Xx xxxxx.

X xxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xx xxxxxx xxxxxxxxx trajektorie xxxxxx xxxxxx x nákladů xxxxxxxxxxx, xxx xxxxxxx xxxxxxxxxxx xxxxx xxxxxxxx xxxx xxxxx xxxxxxx (xxxxxx podstatnou xxxx xxxxx xxxxxx xx xxxxx xxx xxxx xxxxxxxxxx výdělečně činných, xxx x xxxxxxxxxxx xxxxxxxxx xxxxxxx) x xxxxxx xxxxxx xxxx xxxxxx stále xxxxxx (xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx).

X xxxxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxx tržby xxxxxx xxxxxxxxxx xxxxx xxxxxxx xxxxxxxxxxx. Xxxxxxxxxx xx se mohlo xxxxxx x xxxxxx xx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx, xxx xxx xxxxxx xxxxxxxx xxxxxx x xxxxxxxxx x xxxxxxxx xxxxxxxx xxxxx xx systému xxxxxxxx xxxxx. X souladu x §97 xxxxxx x. 280/2009 Xx., xxxxxx xxx, xx xxxxx xxxxxxxxxx xxxxxxxx, xxxx jen „xxxxxx xxx“) upravujícího tzv. xxxxxxxx povinnost bude xxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx o xxxxx xxxxxxxxxxxx xxxxxxx (xxxx xxxxxxxxx nahrazovala xxxxxxxx xxxxx, xx. x xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx povinnost podle xxxxxxxx xxxx aktivní), xxxxxxx xxxx xxx xxxxxxxxxx xxxxxxxxxx xxxxxx, xxxxxxx podnikatelů xxxx xxxxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxx udržování xx xxxxxxxx x xxx xxxxxxxx xxxxxxxx.

7. Xxxxxxxxxx xxxxxx xxxxxxxxxxxx řešení xx vztahu x xxxxxxx xxxxxxxx a xxxxxxxx xxxxx

Xxxxxxxxxx xxxxx xxxxxx xxx xxxxx xxxxxxxxx dopady xx xxxxxxx soukromí a xxxxxxxx xxxxx, xxxxxx xxxxxxxx k xxxx, xx xx xxxxx xxxxxxxx evidence xxxxx, xx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx správci xxxx xxxxx x xxxxxxxxxxx xxxxxxx xxxxx x xxxxxxx xxxxxxxxxxxxxx xxxxxx, xxxxx xxxxxxx xxx xxxxx xxxxxxx xxxxxxxx xxxxx.

8. Xxxxxxxxxx xxxxxxxxxx rizik xxxxxxxxxxxx xxxxxx

Xxxxxxxxxx xxxxx není xxxxxx x žádnými xxxxxxxxxx xxxxxx, xxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxx, tedy omezuje xxxxxxxxx správce daně x nijak xx xxxxxxxxxxx.

9. Zhodnocení dopadů xx xxxxxxxxxx xxxx xxxxxx státu

Navrhovaná právní xxxxxx nemá xxxxx xx xxxxxxxxxx nebo xxxxxx státu xx xxxxxx usnesení vlády x. 343/X z xxxx 2015.

10. Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxx xx xxxxxxxx xxxxxxxxx přívětivé xxxxxxxxxxx

Xxxxxxxxxx xxxxxx úprava xxxx xxxxxxxxxxx xx xxxxx x xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx. S xxxxxxx xx xxxxxxxxx xxxxxx xxxxxx, která xxxxxxx ke zrušení xxxxxx o xxxxxxxx xxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx, xxxxx xxxx zásady x xxxxxx xxxxxxxx xxxxxxxxx.

Xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx (xxxxxxx digital by xxxxxxx)

Xxxxxx není navrhovanou xxxxxx xxxxxxx xxxxxxx, xxxxx služba xxxx xxxxxxxx.

Xxxxxxxxx opakovatelnost x xxxxxxxxxxxxxxxxx xxxxx x xxxxxx

Xxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx. Xxxxxxxxx xxxxxxxx xxxxx x xxxxxxx, xxxx. xxxx agenda xxxxxxxx xxxxx, xx xxxxxxx.

Xxxxxxxx xxxxxx xxxxxxxxxxx x xxxxxxxxxxxx xxx xxxxxxx, xxxxxx xxxx xx xxxxxxxxxx xxxxxxxxxx (xxxxxxx xxxxxxxxxx xxxxxxxxxxxxx)

Xxxxxx není xxxxxxxxxxx právní xxxxxxx xxxxxxx, žádná xxxxxx xxxx xxxxxxxx.

Xxxxxxx služby xxxxxxx xxxxxx

Xxxxxx není xxxxxxxxxxx právní xxxxxxx xxxxxxx, xxxxx xxxxxx xxxx budována.

Konsolidace a xxxxxxxxxxx xxxxxxxxxxxx systémů xxxxxxx xxxxxx

Xxxxxx xxxx xxxxxxxxxxx xxxxxx úpravou xxxxxxx.

Xxxxxxxxxxx interoperabilita - xxxxxxxx xxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxx x xxxxxxxxx xxxxxxxx

Xxxxxx není xxxxxxxxxxx právní úpravou xxxxxxx, xxxxx xxxxxx xxxx xxxxxxxx.

Xxxxxxx xxxxxxxx xxxxx v xxxx xxxxxxxxxx xxxxxxxx služby (xxxxxxx XXXX)

Xxxxxx xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxx xxxxxxx je xxxxxxxxx x části „Xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx xx vztahu x xxxxxxx xxxxxxxx x osobních xxxxx“. Xxx xx xxx xxxxxxx, xxxxxxxxxx zákon xxxxxx mít xxxxx xxxxxxxxx dopady na xxxxxxx soukromí x xxxxxxxx údajů, naopak xxxxxxxx x xxxx, xx xx rušen xxxxxxxx xxxxxxxx xxxxx, xx xxxxxx povinnost xxxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxx x xxxxxxxxxxx xxxxxxx xxxxx x daňovým identifikačním xxxxxx, podle kterého xxx xxxxx xxxxxxx xxxxxxxx xxxxx.

Xxxxxxxxxx x xxxxxxxxxxxxxxx včetně xxxxxxxxxx xxx x xxxxxx (xxxxxxx xxxx xxxxxxxxxx)

Xxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx, xxxxx xxxxxx není budována.

Technologická xxxxxxxxxx

Xxxxxx xxxx navrhovanou xxxxxx xxxxxxx xxxxxxx, xxxxxx xxxxxxxx tržeb xxxx xxxxxx.

Xxxxxxxxxxx xxxxxxxxxxx

Xxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxx dotčena, xxxxxx xxxxxxxx xxxxx bude xxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxxx přístup poplatníků xx systému (x xxxxx).

1 Zdroj: Článek XX 24 xx xxx 5. xxxxxx 2017: Podíl xxxxxxxxxxxx xxxxxx x xxxxx xxxx xxxxxx xxxx xxxxxx, odhaduje Komerční xxxxx (https://ct24.ceskatelevize.cz/ekonomika/2109680-podil-hotovostnich-plateb-v-cesku[1]bude-zrejme-dale-klesat-odhaduje-komercni-banka).

2 Zdroj: Xxxxxx Aktuálně.cz ze xxx 2. xxxxxxxx 2021: Xxxxxxxx xxxxx xx xxxxxx xxxxxx, xxxx xxx xxxxxxxx xxxxx. Xxxxxxx xxxx xx souhlasila (https://zpravy.aktualne.cz/ekonomika/pravo-na-bezhotovostni-platbu-u[1]obchodniku-centralni-banka-o/r~24a4bd2c52b711eca7d80cc47ab5f122/)

3 Xxx účely xxxxxxx xx xxxxxxxx x xxxxxxxxx xxx xxx 2019, neboť xxxxx xxxxxxx x omezení x xxxxxxxx xxxxxxxx xxxxx-19

2. Xxxxxxxx xxxx

X xxxxx xxxxx

X čl. X

Xxxxxxx xx xxx xxxxxxx xxxxx x xxxxxxxx xxxxx, tak xxxxxxxxx vyhláška k xxxx. X xxxxxxx x xxxxxxxxxxxxxx xxxxxxxxxx xx xxxx xxxxxxx xxxxxx těchto xxxxxxxx xxxxxxxx. Xxxx xx xxxxxxx xxxx xxxxx x. 137/2020 Sb., x xxxxxxxxx xxxxxxxx x xxxxxxx evidence xxxxx x xxxxxxxxxxx x xxxxxxxxxx nouzového xxxxx, který xx x xxxxxxxx zrušení xxxxxx o xxxxxxxx xxxxx a xxxx, xx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxx xx 31. xxxxxxxx 2022, xxxxx xxxxxxxxxxx.

X xx. XX

X xxxx 1

Xxxxx přechodným xxxxxxxxxxx se xxxxxxxxx, xxx všechna povolení xxx evidování tržby xx xxxxxxxxxxxxx režimu xxxxx §11 xxxxxx x xxxxxxxx xxxxx x povolení xxx xxxxxxxxx xxxxx xx xxxxxxxxx režimu §11x xxxxxx x xxxxxxxx xxxxx xxxxxx xxxxx xxxx xxxxxxxxx xxxxxx xxxxxx (xx. xxxx xxxxxxxx zákona o xxxxxxxx xxxxx) xxxxxxx xxxxxx xxxxxx, x xx xx dni xxxxxx xxxxxxxxx xxxxxx xxxxxx. Xx xxxx xxxxx se xxxxxxx, xx se xx xxxxxx xxxxxxxxx xxxxxxx xxxxxx x xxxxxx xxxxxx xxxxxxxx, xxxxx xxxxx xxxxxx xxxxxxxxxx xxxxxxxx. Xxxxxxx xxxx xxx xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx každého xxxxxxxxxxxxx xxxxxx, xxx xx xxxx bylo xxxxx xxxxxx právní xxxxxx x §106 daňového xxxx.

X xxxx 2

Xxxxxxxx xx přechodné xxxxxxxxxx xxxxxxxxxx xxxxxxxxx pravidlo xxxx xxxxxx č. 219/2000 Sb., x xxxxxxx Xxxxx xxxxxxxxx x xxxxx xxxxxxxxxxx x xxxxxxxx vztazích, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx jen „xxxxx o majetku Xxxxx xxxxxxxxx“), x xx především xxxx xxxx xxxxxxxxxxx xxxxxxx §14 xxxx. 7, §19x, §19x , §21 a §22. Xxxxxxxxxx xxxxxxxxxx x xxxxxxxxxxx xx xxxxxxxx xxxxxx x xxxxxxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxx bloků xxxxxxx xxx xxxxxxxx xxxxxxxxxx x xxxx xxxxxxxxxxxxx xxxxx §14 odst. 7 xxxxxx o xxxxxxx Xxxxx xxxxxxxxx - xx straně xxxxx xxxxxxxxxx xxxxxxx xxxxx xxx xxxx xxxxx, xxxx xx xxxx xxxxxxx v xxxx xxxxxxxxxxx. Xxxxx xxxxxx přechodného ustanovení xxx xxxxxxxx s xxxxx xxxxxxx několika xxxxxxx. Buď xxxxx xxxxxxxxxx převedeny jiné xxxxxxxxxxx xxxxxx xxxxx, xxxx. státní organizaci xxxx xxxxxxxxx nebo xxxxxxx xxxxx, xxxx xxxxx xxxxxxx z xxxxxx entit převedeny xxxxxxx. Xxxxxxx xxxxxxxx, xxx s bloky xxxxxxx xxxxxxxx, xxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx.

Xxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxx x xxxxxxxx tržeb přestávají xxx xxx stát xxxxxxxxxx, xxxxx xx xxxxxxxxxx xxxxxx možnost, xxx xx xxxxx xxx xxxxxxx xxx xxxx účel. Z xxxxxxx péče řádného xxxxxxxxx je xxxxxxxx xxxxxxxxxx bezprostředně xx xxxxxxx xxxxxx x xxxxxxxx xxxxx x xxxxxx xxxxx xxx, xxx xxxx eliminovány xxxxxxx xx xxxxxx xxxxx, xxxxx xxxx xxxxxxx s xxxxxx xxxxxxx x uskladněním.

Jako xxxxxxxxx xx xxxx xxxxxxx xx xxxxxxxxxx xxxxxx, xx jehož xxxxxxx xxxxx xxxxx xxxxxxx subjektu, xxxxx xx bude následně xxxxxxxxxxxx mezi poplatníky, xxxxx je xxxxxxx xxx xxxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxx - např. xx xxxxxx xxxxxxxxx xxxxxxx xxx jiného xxxxxxxx xxxxxxxx (xxxx. xxx xxxxxx o xxxxxxx xxxxxxxxxxxx).

Xxxxxxx xxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxxx xxxxxx jejich zneužití. Xxxxx x xxxxxxxx xxxxx xxxx zrušen xxxx xxxxx x xxxxxxxxx na xxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxx xxxxxx nikdy xxxxxxxxxx. Xxxxxxxx předání xx xxxxx xxxxxxx xx právnické xxxxx xxxx xxxxxxxxx xxxxxx xxxxxxxx - naopak xx xxx xxxxxxx xxxxx xx jejich xxxxxxx xxx xxxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxx, xxx výše.

K xxxx 3

Xxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxx xxxxx xxxxxxx, xxxxx xx již xxxxxxx xxxx xxxxxx xxxxx §15x zákona x xxxxxxxx xxxxx.

X xxxx 4

Xxxxxxx xx, xx xxxxx se zrušením xxxxxx x evidenci xxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxx opatření x xxxxxxxx xxxxxxx, xxxxx xxxx uložena xxxxx xxxx nabytí xxxxxxxxx tohoto zákona x nebyla xx xxxxxxxxx xxx xxxxxxx.

X xxxx 5

Xxxxxxxx x xxxx, že xxxxx xx xxxxxxxx xxxxxx x evidenci xxxxx xxx xxxxxx xxxxxxxx xxxxxxx posouzení o xxxxxx xxxxxxxxx xxxxx, xx xxxxxxx, xx xxxxxxx xxx vydaná xxxxxxxxxx o závazném xxxxxxxxx xxxx nabytí xxxxxxxxx xxxxxx zrušujícího xxxxxx xxxxxxxxx právní xxxxxx x xxxxxx x žádosti o xxxxxx xxxxxxxxxx x xxxxxxxx posouzení, xxxxx xxxxxx xx xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx skončena, xx uvedeným dnem xxxxxxxxx. Xxxxxxx xxxx x xxxx 1 xxxx jde x xxxxxxxxx ze zákona, xxx xxxxxxx xxxx xxxxxx xxxxx xxxxxxx xxxxxxxxxx.

X xxxxx xxxxx

X xx. XXX

X xxxx 1 (§4 xxxx. 1 písm. f))

Navrhuje xx x xxxxxxxx xxxxxxx xxxxxx o xxxxxxxx tržeb zrušit xxxx xxxxxxxxxxx xxxxxxxxxx xxx x xxxxxxxxx xxxxxxx od xxxx x xxxxxx xxxxxxxxx xxxx.

X xxxx 2 (§10 odst. 1 xxxx. xx))

Xxxxxxxx xx x xxxxxxxx xxxxxxx xxxxxx o evidenci xxxxx xxxxxx xxxx xxxxxxxxxxx daňový režim xxx x xxxxxxxxx xxxxxxx.

X xxxx 3 (§19 xxxx. 1 xxxx. x))

Xxxxxxxx xx x důsledku xxxxxxx xxxxxx x xxxxxxxx xxxxx xxxxxx xxxx xxxxxxxxxxx osvobození xxx x xxxxxxxxx loterie xx xxxx z xxxxxx xxxxxxxxxxx xxxx. Xxx xx xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxx x §19 xxxx. 1, xxxxxxxx xx do xxxxxxx x) xxxx xxxxxxxxxxx xxxxxxx xx) x xx xx zrušuje, xxx xxxxxxxxxxx xxxxxxxxxxx xxx.

X bodu 4 (§19 xxxx. 1 xxxx. xx))

Xxxxxxx xx xxxxxxx xx) v §19 xxxx. 1 x souvislosti s xxxxxxxxxx xxxx xxxxxx xx xxxxxxx o), xxx xxxxxxxxx xxxxxxxxxxx xxx.

X bodu 5 (§22 odst. 1 xxxx. x) bod 8)

Xxxxxxxx xx x xxxxxxxx zrušení xxxxxx x xxxxxxxx xxxxx xxxxxx xxxx související xxxxxx xxxxx xxx x xxxxxxxxx xxxxxxx.

X xxxx 6 (§35ba xxxx. 1 písm. x))

Xxxxxxxx xx v xxxxxxxx zrušení xxxxxx x xxxxxxxx xxxxx xxxxxx xxxx xxxxxxxxxxx xxxxx xx xxxx x příjmů xxxxxxxx xx xxxxxxxx xxxxx.

X xxxx 7 (§35bc)

Navrhuje xx x důsledku xxxxxxx xxxxxx x xxxxxxxx xxxxx xxxxxx xxxx ustanovení §35xx xxxxxx o xxxxxx x xxxxxx, xxxxx xxxxxxx xxxxxxxxxx slevu xx xxxxxxxx tržeb.

K xxxx 8 (§36 xxxx. 2 xxxx. x))

Xxxxxxxx xx v xxxxxxxx xxxxxxx xxxxxx x evidenci tržeb xxxxxx xxxx související xxxxx xxx z xxxxxxxxx loterie.

K xx. XX

Xxxx přechodné xxxxxxxxxx xxxxxxxxx, xx xxx xxxxxxxxx daně, xxxxx x práv x xxxxxxxxxx xxxxxxxxxxxxx xx xxxxxx xx xxxxxxxxx xxxxxx xxxxxxxx před xxxxxxxxx tohoto zákona, xx použijí xxxxxx xxxxxxxx xxxxxx do xxx xxxxxxxxxxxxxxx účinnosti xxxxxx zákona (xxxxxxxxx xxxxxx předpisy).

K xxxxx xxxxx

X xx. V

V xxxxxxxxxx na xxxxxxx xxxxxx o xxxxxxxx xxxxx xx třeba x xxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx za xxxxxx xxxxxxx x xxxxxx rozhodnutí x xxxxxxxx xxxxxxxxx x xxxxxx evidované xxxxx, xxxxx toto xxxxxxxxxx xxx xxxxxx xxxxxxxx.

X xxxxx čtvrté

K čl. XX x VII

V xxxxxxxxxx xx xxxxxxx xxxxxx x xxxxxxxx xxxxx xx xxxxx xxxxxxxxx orgány Finanční xxxxxx Xxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxx xxx xxxxxx xxxx xxxxxxxxxx xxxxx xxxxxx xxxxxx xx xxxxxxxx xxxxxxxxxx x xxxxxx xxxxx, které jsou xxxxxxxxxxxx v daňové xxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx zvýšené xxxxxxx xxxxxx xxxxxxxxx xxx. Xxxxxxxxxxxxxxx xxxxxxxxxxx ustanovení xxxxxxx xxxxxxx zachována xxxxxxxxx xxxxxx xxxxxxx xxx dosud takto xxxxxxx xxxxx, xxxxx xxxxx x xxxxxx xxxxxxxxxx evidenci xxxxxxxxxxxx x nadále.

K části xxxx

X xx. VIII

V xxxxxxxxxx xx xxxxxxx xxxxxx x xxxxxxxx xxxxx xx xxxxxxx xxxxxxxxx xxxxxxx xxx xxxxxx xxxxxxxxxx xxxxx xxxxxx zákona používat xxxxx xxxxxxx.

X xxxxx xxxxx

X čl. IX

V xxxxxxx s §3 xxxx. 3 zákona x. 309/1999 Xx., x Sbírce zákonů x x Sbírce xxxxxxxxxxxxx xxxxx, xx xxxxxxxx xxxxxxxx x 1. xxxxx 2023, xxx xx xxx, xx xxxxxxx xx xxxxx xxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx všem xxxxxxxxxxx xxx xxxxxx xx xxxx xxxxxx xxxxxxxx, x také xxxxx xxx xxxxxxxxxxx xxxxxx xxxx x příjmů xxxxxxxxx osob. X xxxxxx xxx tedy xxxxx ke zrušení xxxxxx x xxxxxxxx xxxxx, dalších xxxxxxxx xxxxxxxx x k xxxxxxxxx souvisejících xxxx.

V Xxxxx dne 9. xxxxxx 2022

Xxxxxxxx xxxxx:

xxxx. XxXx. Xxxx Xxxxx, Ph.D., XX.X. x. r.

Ministr xxxxxxx:

Xxx. Xxxxxx Stanjura x. x.

Xxxxxxxxx xxxxxx RIA