XXXXX

xx xxx ... 2022,

xxxxxx se xxxxxxx xxxxx č. 112/2016 Xx., x evidenci xxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, x xxxx a xxxxxxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxx

Xxxxxxxxx se usnesl xx tomto zákoně Xxxxx xxxxxxxxx:

XXXX XXXXX

Xxxxxxx zákona x evidenci xxxxx x xxxxxxxxxxxxx právních xxxxxxxx

Xx. I

Zrušují xx:

1. Xxxxx x. 112/2016 Xx., o xxxxxxxx xxxxx.

2. Část dvě xxx xxxxxxx xxxxxx xxxxxx č. 183/2017 Xx., xxxxxx se xxxx xxxxxxx zákony x souvislosti x xxxxxxxx xxxxxx x xxxxxxxxxxxx xx přestupky x řízení x xxxx a xxxxxx x xxxxxxxxx xxxxxxxxxxx, xxxxxx xxxxxxx.

3. Xxxx xxxxx xxxxxx č. 256/2019 Xx., xxxxxx xx mění xxxxx x. 112/2016 Xx., x xxxxxxxx tržeb, xx xxxxx xxxxxxxxxx xxxxxxxx, x zákon x. 235/2004 Xx., x xxxx x xxxxxxx hodnoty, ve xxxxx xxxxxxxxxx xxxxxxxx, xxxxxx nadpisu.

4. Xxxxx x. 137/2020 Xx., x xxxxxxxxx úpravách x oblasti xxxxxxxx xxxxx x xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxx.

5. Zákon č. 263/2020 Xx., xxxxxx xx mění xxxxx x. 137/2020 Xx., x xxxxxxxxx xxxxxxxx x oblasti xxxxxxxx xxxxx v souvislosti x xxxxxxxxxx nouzového xxxxx.

6. Zákon x. 449/2020 Xx., xxxxxx xx xxxx xxxxx x. 137/2020 Xx., x některých xxxxxxxx x oblasti evidence xxxxx x xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx.

7. Xxxxxxxx x. 269/2016 Xx., x xxxxxxx xxxxxx xxxxxxxxxxx xxxx xxxxxxxxxx x xxxxxxxxxxxxxx xxxx xxxxxxxxxx.

Čl. XX

Xxxxxxxxx xxxxxxxxxx

1. Xxxxxxxx xxx evidování xxxxx ve xxxxxxxxxxxxx xxxxxx xxxx xx xxxxxxxxx režimu xxxxx xxxxxx x. 112/2016 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx, xxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx pozbývá xxxx xxxxxx účinnosti xxxxxx xxxxxx právní xxxxxx. Řízení o xxxxxxx x vydání xxxxxxxxxx o povolení xxx evidování xxxxx xx xxxxxxxxxxxxx xxxxxx xxxx xx zvláštním xxxxxx xxxxxxxx přede xxxx nabytí xxxxxxxxx xxxxxx zákona, které xxxxxx xxxxxxxxxx skončeno xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx, xx dnem nabytí xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx.

2. Xxxxx, xx xxxxx účtenek, které xxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxx, xxxx xxxx poplatníkem xxxxxxx, xxxx trvale xxxxxxxxxx xxxxxx xxxx. Xxxx xxxxx xxxxxxx xxx xxxxxxx bezúplatně xxxx xxxxxxx jiné organizační xxxxxx xxxxx xxxx xxxxxxxxx xxxx xxxxxxx xxxxx. Xx tyto xxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxx x. 219/2000 Sb., x xxxxxxx Xxxxx xxxxxxxxx x xxxxx xxxxxxxxxxx v xxxxxxxx xxxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx, xxxxxxxxxx xxxxxxxxxxx x trvalé xxxxxxxxxxxxx hmotné xxxx x xxxxxxxxx s xx.

3. Xxx xxx xxxxxx xxxxxxxxx tohoto xxxxxx xxxx poplatník xxxxxxxxx xxxxxx xxxx xxxxxxx vydaný xxxxx xxxx nabytí xxxxxxxxx xxxxxx zákona.

4. Xxxxxxxx x xxxxxxxx nápravy xxxxx zákona x. 112/2016 Xx., xx xxxxx účinném xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx, vydané xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx xxxxxx přede xxxx xxxxxx účinnosti xxxxxx xxxxxx zrušeno, xxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona xxxxxx xxxxxx.

5. Rozhodnutí x xxxxxxxx xxxxxxxxx x určení xxxxxxxxx xxxxx xxxxx xxxxxx x. 112/2016 Xx., xx xxxxx xxxxxxx xxxxx dnem nabytí xxxxxxxxx xxxxxx zákona, xxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx xxxxxx účinky. Xxxxxx x xxxxxxx x vydání xxxxxxxxxx x xxxxxxxx xxxxxxxxx x určení xxxxxxxxx xxxxx zahájené přede xxxx účinnosti xxxxxx xxxxxx, xxxxx xxxxxx xxxxxxxxxx xxxxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx zákona, xx xxxx xxxxxx účinnosti xxxxxx xxxxxx zastavuje.

XXXX XXXXX

Xxxxx zákona x xxxxxx x xxxxxx

Xx. XXX

Xxxxx č. 586/1992 Xx., x xxxxxx x xxxxxx, xx znění xxxxxx x. 35/1993 Sb., xxxxxx x. 96/1993 Xx., zákona x. 157/1993 Sb., zákona x. 196/1993 Sb., xxxxxx x. 323/1993 Xx., xxxxxx x. 42/1994 Sb., xxxxxx x. 85/1994 Xx., xxxxxx x. 114/1994 Xx., zákona č. 259/1994 Xx., zákona x. 32/1995 Sb., xxxxxx č. 87/1995 Xx., xxxxxx x. 118/1995 Xx., xxxxxx x. 149/1995 Xx., xxxxxx x. 248/1995 Xx., xxxxxx x. 316/1996 Xx., xxxxxx x. 18/1997 Xx., xxxxxx č. 151/1997 Xx., zákona x. 209/1997 Sb., xxxxxx x. 210/1997 Sb., xxxxxx x. 227/1997 Xx., xxxxxx x. 111/1998 Sb., zákona x. 149/1998 Xx., xxxxxx č. 168/1998 Xx., xxxxxx x. 333/1998 Xx., zákona x. 63/1999 Sb., xxxxxx č. 129/1999 Xx., xxxxxx č. 144/1999 Sb., xxxxxx x. 170/1999 Xx., xxxxxx x. 225/1999 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 3/2000 Xx., xxxxxx č. 17/2000 Xx., xxxxxx x. 27/2000 Xx., xxxxxx x. 72/2000 Xx., xxxxxx x. 100/2000 Xx., zákona x. 103/2000 Xx., xxxxxx x. 121/2000 Sb., xxxxxx x. 132/2000 Xx., xxxxxx x. 241/2000 Xx., xxxxxx x. 340/2000 Sb., xxxxxx x. 492/2000 Xx., zákona x. 117/2001 Xx., xxxxxx x. 120/2001 Sb., xxxxxx x. 239/2001 Xx., zákona x. 453/2001 Xx., zákona x. 483/2001 Sb., xxxxxx x. 50/2002 Xx., zákona x.128/2002 Xx., xxxxxx č. 198/2002 Xx., zákona x. 210/2002 Sb., xxxxxx x. 260/2002 Xx., xxxxxx x. 308/2002 Xx., xxxxxx x. 575/2002 Xx., xxxxxx x. 162/2003 Xx., xxxxxx x. 362/2003 Xx., xxxxxx x. 438/2003 Xx., xxxxxx č. 19/2004 Xx., zákona č. 47/2004 Sb., xxxxxx x. 49/2004 Xx., xxxxxx č. 257/2004 Xx., xxxxxx x. 280/2004 Xx., xxxxxx x. 359/2004 Xx., xxxxxx č. 360/2004 Xx., xxxxxx č. 436/2004 Xx., xxxxxx x. 562/2004 Xx., xxxxxx x. 628/2004 Xx., xxxxxx x. 669/2004 Sb., xxxxxx x. 676/2004 Xx., xxxxxx č. 179/2005 Xx., xxxxxx x. 217/2005 Xx., xxxxxx x. 342/2005 Sb., xxxxxx x. 357/2005 Xx., zákona č. 441/2005 Xx., xxxxxx x. 530/2005 Xx., xxxxxx x. 545/2005 Xx., xxxxxx č. 552/2005 Xx., zákona x. 56/2006 Xx., xxxxxx x. 57/2006 Xx., xxxxxx č. 109/2006 Xx., xxxxxx x. 112/2006 Xx., xxxxxx x. 179/2006 Xx., xxxxxx x. 189/2006 Sb., zákona x. 203/2006 Sb., xxxxxx č. 223/2006 Xx., xxxxxx x. 245/2006 Sb., xxxxxx x. 264/2006 Xx., xxxxxx č. 267/2006 Xx., zákona x. 29/2007 Sb., xxxxxx x. 67/2007 Sb., xxxxxx x. 159/2007 Xx., xxxxxx x. 261/2007 Xx., xxxxxx x. 296/2007 Sb., xxxxxx č. 362/2007 Xx., xxxxxx x. 126/2008 Xx., xxxxxx x. 306/2008 Xx., xxxxxx x. 482/2008 Xx., zákona x. 2/2009 Xx., zákona x. 87/2009 Sb., xxxxxx x. 216/2009 Xx., xxxxxx x. 221/2009 Xx., xxxxxx x. 227/2009 Xx., xxxxxx x. 281/2009 Xx., xxxxxx č. 289/2009 Xx., xxxxxx x. 303/2009 Xx., xxxxxx č. 304/2009 Xx., xxxxxx x. 326/2009 Sb., zákona x. 362/2009 Sb., xxxxxx x. 199/2010 Xx., xxxxxx x. 346/2010 Xx., xxxxxx x. 348/2010 Xx., xxxxxx x. 73/2011 Xx., nálezu Xxxxxxxxx xxxxx, xxxxxxxxxxx pod x. 119/2011 Xx., xxxxxx č. 188/2011 Xx., zákona č. 329/2011 Xx., xxxxxx x. 353/2011 Xx., xxxxxx x. 355/2011 Xx., xxxxxx č. 370/2011 Xx., xxxxxx x. 375/2011 Sb., xxxxxx x. 420/2011 Xx., xxxxxx č. 428/2011 Xx., zákona x. 458/2011 Xx., xxxxxx č. 466/2011 Xx., xxxxxx č. 470/2011 Xx., xxxxxx x. 192/2012 Sb., xxxxxx č. 399/2012 Xx., xxxxxx č. 401/2012 Xx., xxxxxx x. 403/2012 Xx., xxxxxx č. 428/2012 Xx., zákona č. 500/2012 Xx., zákona x. 503/2012 Xx., xxxxxx č. 44/2013 Xx., zákona x. 80/2013 Xx., zákona x. 105/2013 Xx., xxxxxx x. 160/2013 Xx., xxxxxx x. 215/2013 Sb., zákona x. 241/2013 Xx., xxxxxxxxx xxxxxxxx Senátu x. 344/2013 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx č. 162/2014 Sb., xxxxxx x. 247/2014 Sb., xxxxxx x. 267/2014 Xx., zákona x. 332/2014 Xx., xxxxxx x. 84/2015 Sb., xxxxxx x. 127/2015 Xx., xxxxxx č. 221/2015 Xx., zákona x. 375/2015 Xx., xxxxxx č. 377/2015 Xx., zákona č. 47/2016 Sb., xxxxxx x. 105/2016 Xx., xxxxxx x. 113/2016 Xx., xxxxxx x. 125/2016 Xx., xxxxxx x. 148/2016 Sb., xxxxxx x. 188/2016 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 271/2016 Sb., xxxxxx č. 321/2016 Xx., xxxxxx č. 454/2016 Sb., xxxxxx x. 170/2017 Sb., xxxxxx x. 200/2017 Xx., xxxxxx č. 225/2017 Xx., xxxxxx x. 246/2017 Sb., xxxxxx x. 254/2017 Xx., zákona č. 293/2017 Xx., xxxxxx x. 306/2018 Sb., xxxxxx x. 32/2019 Xx., xxxxxx x. 80/2019 Xx., zákona x. 125/2019 Sb., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 303/2019 Xx., xxxxxx x. 364/2019 Xx., xxxxxx x. 299/2020 Xx., xxxxxx x. 343/2020 Xx., č. 386/2020 Sb., xxxxxx x. 450/2020 Xx., xxxxxx č. 540/2020 Xx., zákona x. 543/2020 Xx., zákona x. 588/2020 Xx., xxxxxx x. 609/2020 Xx., zákona č. 39/2021 Xx., xxxxxx x. 251/2021 Xx., xxxxxx x. 284/2021 Xx., zákona x. 285/2021 Xx., xxxxxx x. 286/2021 Xx., xxxxxx x. 297/2021 Xx., xxxxxx x. 324/2021 Xx., zákona x. 329/2021 Xx., xxxxxx x. 353/2021 Xx. x xxxxxx x. .../2022 Xx., xx xxxx xxxxx:

1. X §4 xxxx. 1 xxxx. x) xx xxx 4 xxxxxxx.

2. V §10 xxxx. 1 písm. xx) se slova „x účtenkové xxxxxxx,“ xxxxxxx.

3. X §19 xxxx. 1 xxxxxxx x) zní:

„o) xxxxxx Xxxxxxxx xxxxxx xxx xxxxxxxx xxxxx x Xxxxxx pro xxxxxx xxxxxxxx veterinárních xxxxxxxxxxxx x xxxxx plynoucí x úkonů xxxxxxxxxxxx xxxxx zákona xxxxxxxxxxxx xxxxxx,“.

4. V §19 xxxx. 1 xx xxxxxxx xx) včetně xxxxxxxx xxx xxxxx x. 112 zrušuje. Xxxxxxxxx xxxxxxx xx) xx xxxxxxxx xxxx xxxxxxx zm).

5. V §22 xxxx. 1 xxxx. x) xxxx 8 xx xxxxx „x účtenkové xxxxxxx,“ xxxxxxx.

6. X §35ba xxxx. 1 xx xx konci písmene x) xxxxx xxxxxxxxx xxxxxx x xxxxxxx x) se xxxxxxx.

7. §35xx xx xxxxxx xxxxxxx xxxxxxx.

8. X §36 xxxx. 2 xxxx. x) xx xxxxx „z příjmu x xxxxxx ceny x xxxxxxxxx loterie,“ xxxxxxx.

Xx. XX

Xxxxxxxxx ustanovení

Pro xxxxxx xxxxxxxxxx x xxxx x xxxxxx xx xxxxxxxxx xxxxxx xxxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx, xxxxx x xxx xxxxx x xxxxxxxxxx x nimi xxxxxxxxxxx se použije xxxxx x. 586/1992 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx.

XXXX XXXXX

Xxxxx xxxxxx x správních xxxxxxxxxx

Čl. X

X položce 1 xxxx 1 xxxxxxx x zákonu x. 634/2004 Xx., x xxxxxxxxx xxxxxxxxxx, xx znění xxxxxx x. 545/2005 Xx., xxxxxx x. 575/2006 Xx., xxxxxx x. 261/2007 Xx., xxxxxx x. 281/2009 Xx., xxxxxx x. 30/2011 Xx., zákona x. 407/2012 Sb., xxxxxx x. 502/2012 Xx., xxxxxx x. 331/2014 Xx., xxxxxx x. 113/2016 Xx., xxxxxx x. 170/2017 Sb. x zákona x. .../2022 Xx., xx xxxxxxx o) zrušuje.

XXXX XXXXXX

Xxxxx xxxxxx x Finanční xxxxxx Xxxxx republiky

Xx. XX

Xxxxx č. 456/2011 Xx., x Xxxxxxxx xxxxxx České xxxxxxxxx, xx znění xxxxxx č. 458/2011 Xx., xxxxxx x. 407/2012 Sb., xxxxxx x. 164/2013 Xx., xxxxxx x. 241/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx č. 344/2013 Xx., zákona x. 250/2014 Sb., xxxxxx x. 267/2014 Xx., xxxxxx x. 377/2015 Xx., xxxxxx x. 188/2016 Sb., xxxxxx x. 243/2016 Sb., xxxxxx x. 14/2017 Xx., xxxxxx x. 80/2019 Sb., xxxxxx x. 111/2019 Xx., xxxxxx x. 283/2020 Xx., zákona x. 386/2020 Xx., xxxxxx x. 251/2021 Xx. x xxxxxx x. 284/2021 Sb., se xxxx xxxxx:

1. V §18x xxxx. 1 xx písmeno x) xxxxxxx.

Xxxxxxxxx xxxxxxx x) x c) se xxxxxxxx jako xxxxxxx x) a x).

2. X §18a xxxx. 1 xxxx. b) xx xxxxx „xxxxxx x) a x)“ xxxxxxxxx xxxxx „xxxxxxx x)“.

Čl. VII

Přechodné xxxxxxxxxx

Xxx xxxxxxxxxxxx a xxxxxxxxxxx xxxxx získaných xxxxxx Xxxxxxxx xxxxxx České xxxxxxxxx xx xxxxxxxx xxxxxxxx při xxxxxx xxxx xxxxxxxxxx xxx xxxxxxxx xxxxx podle xxxxxx x. 112/2016 Xx., o evidenci xxxxx, ve znění xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, popřípadě údajů xxxxxxxxx xxxxx xxxxxxxx, xxxx-xx potřebné xxx xxxxxxxxxx xxxxxxxxxx xxxxxx xxxxx, x daňové xxxxxxxxxx xxxxxxxx se xxxxxxx ustanovení zákona x. 456/2011 Xx., xx xxxxx xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx.

XXXX XXXX

Xxxxx xxxxxx x Celní xxxxxx Xxxxx republiky

Čl. XXXX

X §38 xxxx. 2 xxxxxx x. 17/2012 Xx., x Xxxxx xxxxxx Xxxxx republiky, ve xxxxx xxxxxx x. 80/2019 Sb., se xxxxx „a xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxx“ xxxxxxx.

XXXX ŠESTÁ

ÚČINNOST

Xx. XX

Xxxxx xxxxx xxxxxx účinnosti dnem 1. xxxxx 2023.

Xxxxxxxx xxxxxx

1. Obecná xxxx

1. Xxxxxxxxxx platného xxxxxxxx xxxxx

Xxxxx č. 112/2016 Xx., o evidenci xxxxx, (xxxx jen „xxxxx x xxxxxxxx xxxxx“) xxxxxxxx x xxxxxxxx xxx 13. xxxxx 2016. K xxxxxxxxx §19 xxxx. 3 xxxxxx x xxxxxxxx xxxxx xxxxxx Xxxxxxxxxxxx xxxxxxx xxxxxxxx x. 269/2016 Sb., x způsobu tvorby xxxxxxxxxxx xxxx xxxxxxxxxx x xxxxxxxxxxxxxx xxxx xxxxxxxxxx. Xxxxx xxxxxxxxxx xxxxxxxx xxxxx xxx xxxx xxxxxxxx xx 4 xxxx xxxxxxxxxx xxxxx činností, xx xxxxxxx xxxxx xxxxxxx. Xxxxx fáze, která xxxxxxxx dne 1. xxxxxxxx 2016, xx xxxxxx xxxxx tržeb x xxxxxxxxxxx x xxxxxxxxxxxx xxxxxx. Xxxxx xxxx započala dne 1. března 2017 x xxxxxxxxxx xxxxx x xxxxxxxxxxxx x xxxxxxxxxxx.

Xxxxxxx třetí fáze xxx xxxxx původního xxxxx xxxxxx o xxxxxxxx xxxxx xxxxxxxx xx 1. xxxxxx 2018 x xxxxxxx xxxxxx xxxx xx 1. xxxxxx 2018, xxxx xxx fáze xxxx xxxx xxxxxxxx xxxxxxx xxxxxxx Xxxxxxxxx xxxxx Xx. XX 26/16 xxxxxxxxxx xx Xxxxxx xxxxxx xxx x. 8/2018 Sb. Xxxxx xxxxx xxxxx x xxxxxxxxx xxx xxx 1. března 2018 xxxxxxx xxxxxx xxxxx xx xxxxxx x evidenci tržeb, xx xxxxxxxx xxxxxxx xxx tržby xxxxxxxxx xxxxxxx do třetí x xxxxxx xxxx xxx časového omezení x tím, xx xxxxxx znovuzavedení x xxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxx xxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxx, jejímž xxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxx osob x určitými specifiky xxxx dotčeným xxxxxxxx xxxx x xxxxx xxxxxxxx jejich podnikatelské xxxxxxxx.

Xx tento xxxxx Xxxxxxxxx soudu xxxxxxxxxx xxxxxxxxxxx zákonem x. 256/2019 Sb., xxxxxx xx xxxx xxxxx x. 112/2016 Xx., x xxxxxxxx xxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, x xxxxx x. 235/2004 Xx., x xxxx z xxxxxxx xxxxxxx, ve xxxxx xxxxxxxxxx předpisů. Xxxx novela xxxxxxx xxxxxxxxxx xxxxxx o xxxxxxxx tržeb xxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxx xx 4 xxxxxx x xxxx xxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxx, xxxxx naplní xxxxxxxx xxxxxxxxx tržby (xxx xxxx). Novela xxxxxxxxx v platnost xxx 9. xxxxx 2019 a povinnost xxxxxxxx xxxxxxx xxxxxxxxx xxxxx měla xxxxx xxxxxxxxx xxx 1. xxxxxx 2020.

X xxxxxx xx xxxxxxxx xxxxxxxxxx XXXXX-19 xxxxxxxxxxx koronavirem XXXX-XxX-2 xxxx xxxxx x xxxxxxxxx od 27. xxxxxx 2020 x xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxxx x. 137/2020 Xx., x xxxxxxxxx xxxxxxxx x oblasti xxxxxxxx xxxxx x xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxx, x xx xxx xxxxxx xx xx, x xxxx xxxxxxxx xxxxx xxxxxx (xxxxxxxx xxxx xxxxx k xxxxxxxxx xxxxxxxxxx xxx tržby x xxxxx x xxxxx xxxx a xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx patřící xxxxxxx do xxxxx x xxxxxx xxxx).

Xxxxxxxxx xxxxxxxx tržby xxx xxxx xxxxxxxx xxxxxxxxx xx dobu xxxxxxxxx xxxxx vyhlášeného xxx 12. xxxxxx 2020 x následujících 3 xxxxxx. Xxxxxxxx xxx xxxx xxxxx x. 137/2020 Xx. xxxxxxx xxxxxxxxxxx, x to xxxxxxx č. 263/2020 Xx., xxxxxx xx xxxx xxxxx č. 137/2020 Xx., o xxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxx tržeb x xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx stavu, xxxxx nabyl xxxxxxxxx xxx 3. xxxxxx 2020 a xxxxxxxxxx xxxxxxxxx povinnosti evidovat xxxxx do xxx 31. xxxxxxxx 2020, x následně zákonem x. 449/2020 Xx., xxxxxx xx xxxx xxxxx x. 137/2020 Xx., x některých xxxxxxxx v oblasti xxxxxxxx xxxxx v xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx stavu, xx xxxxx xxxxxxxxxx předpisů, xxxxx xxxxx xxxxxxxxx xxx 3. xxxxxxxxx 2020 a xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xx dne 31. xxxxxxxx 2022.

Podle xxxxxxxx právního xxxxx xxxx vznikne xx 1. xxxxx 2023 xxxxxxxxx xxxxxxxx xxxxx xxxx poplatníkům bez xxxxxx na druh xxxxxx činností. Část x xxxxxxxxxx xxxx xxxxxx obnoví xxxxxxxxx xxxxx, xxxxx xxx xxxxxxxxxxxx před xxxxxxxx (xxxx. část x xxxx nikdy nepřestala xxxxxxxxxxx), xxxxx xxxx xxxx xxxxx evidenci xxxxx xxxx xxxxxx, xxxx také xxxx xxxxxxxxx xxxxxxx s xxx spojené. X xxxxxx xx uvedený xxxxx Ústavního xxxxx xxxx xxxxx xxxxxxx x. 256/2019 Xx. x x xxxxxxxx xxxxxx x systému xxxxxxxx xxxxx. Nejvýznamnější x xxxx je xxxxxxxxxx, že povinnosti xxxxxxxx již nebudou xxxxxxxx platby xxxxxx, x xx x xxxxxx, že xxxx xxxxxx jsou xxxxxx xxxxxxxxxxxx, x xxxxx xxxx xxxxx je xxxxxxxxxxxx x xxxxxxx xxxxxxxx xxxxx. Xxxxxx xxxxxxxx xx xxxxxxxx xxx. xxxxxxxxxx xxxxxx, xxxxx xxxxxxxxx online, xxx „na xxxxxx“. Xxxxxxx xxxxxxxxxx x xxxxxx objemem xxxxx, xxxxx zažádají x xxxxxxxx x xxxxxxxxx xxxxx x xxxxx xxxxxx, xx správce xxxx xxxxxx blok xxxxxxx, xxxxx budou „xxxxx“ xxxxxxxxx x xxxxxxx xxxxxxxxxx, a xxxxxx za čtvrtletí xxxxx správci daně xxxxxxx xxxxxxxx o xxxxxxxxxxx tržbách. Xxxxxxxx x xxxx xxxxxxxxx xxxxxxxxx evidence tržeb xxxxx režim xxxxx xxxxxxx být xxxxxxxx, xxx xxxxxxx xxxxxxxxxx xxx xxxxxxxx povolení x xxxx využívání, xxxxx od 1. xxxxx 2023 jej xxxxx xxxxx xxxxxxxx.

Xxxxxxxx xxxxxxxx xxxxx se xxxxxxx x xx xxxxxx xxxxxxxx xxxxxxxx. X zákoně x. 586/1992 Xx., x xxxxxx x xxxxxx, xx znění xxxxxxxxxx xxxxxxxx, (xxxx xxx „xxxxx x xxxxxx x příjmů“) xx xxxxxxx xxxxx xxxxxxx xxx x účtenkové xxxxxxx, xx xxxxx xx xxxxx xxxxxxxxxx xxxxxxxxxxx x účtenkami xxxxxxxx poplatníky, kteří xxxxxxxxx xxxxx. Xxxx xxxx byly osvobozeny xx xxxx x xxxxxx fyzických xxxx x xx xxxx x příjmů xxxxxxxxxxx xxxx, xxxxx xxxxxx xxxx xxxxxxxxxx 1 xxx. Xx (xxx x praxi xxxxxxxxx xxxxxxxxxx xxxxx xxx x účtenkové loterie, xxxxxxx ceny xx xxxxx xxxxxxx xxxxxxxxxxxx). Xxxx byla x xxxxxx o xxxxxx x xxxxxx xxxxxxxx xxxxx xx xxxxxxxx xxxxx, xxxxxx mohli xxxxxxxxxx poplatníci xxxx x xxxxxx fyzických xxxx ve zdaňovacím xxxxxx, ve kterém xxxxxx xxxxxxxxxxx tržbu, xxxxxx podle zákona x xxxxxxxx xxxxx xxxx xxxxxxxxx evidovat. Xxxxx xxxx 5 000 Xx, nejvýše xxxx xxxxxx ve xxxx kladného xxxxxxx xxxx 15 % xxxxxxx xxxxxxx xxxx xx xxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxx xx xxxxxxxxxx. X xxxxxx x. 634/2004 Xx., o správních xxxxxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx, (xxxx xxx „xxxxx o xxxxxxxxx poplatcích“) xxx xxxxxxx poplatek za xxxxxx xxxxxxx o xxxxxx xxxxxxxxxx x xxxxxxxx posouzení x xxxxxx xxxxxxxxx tržeb, xxxxx xxxx xxxxxxxx xxxxxxx x xxxxxxxx xxxxx. X xxxxxx x. 17/2012 Xx., x Xxxxx správě Xxxxx republiky, xx xxxxx xxxxxxxxxx xxxxxxxx, xxxx xxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxxx xxxxxxxxxx xxxxx xxxxxx x xxxxxxxx tržeb xxxxxxxx xxxxx xxxxxxx.

2. Xxxxxxxxxx xxxxxxxx principů x xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx

Xxxxx xxxx xxxxxx xxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxxx x xxxxxx x xxxxxxxx xxxxx xxxx xxxxx x xxx x xxxxxxx xxxx xxxx xxxxxxxxxxxxx xxxxxxxx. Xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx a xxxxxxxx zátěže, xxxxxx xxx ně evidence xxxxx znamená. Xxxxx xxxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxxxx xxxxx.

Xxxxxxxxx xxxxxx evidence xxxxx xx zásahu Xxxxxxxxx xxxxx bylo xxxxxxxxxxxxx xxxxx x xxxxxxxxxxxx xxxxxxx v okamžiku, xxx daná xxxxx xxxxxxx. V xxxxxxxxxxx x xxxxxxxx xxxxx-19 xxxxx x xxxxxxxxxxxxxx xxxxxxxx x významným xxxxxx, především prudkému xxxxxxx xxxxxxxxxxxxxxx xxxxxx - pro xxx 2017 xx počítalo x 20% podílem xxxxxxxxxxxxxxx plateb, xxx xxx 2025 xx xxxxxxxx až 80 %. Xxx xxx 2021 xx xxxxx xxxxx xxxxxxxxx xx 60 %.

Xxxxx xxxxxx xx právě xx xxxx hotovostních xxxxx, xxxx výrazně xxxxxxxx xxxxxx xxxxxxxx xxxxx, xxxxx snižuje xxxxxxxx xxxxxxxxx, xx xxxxx xxxxxxxx xxxxx x xxxxxxxx xxxxxx cílí. Xxxxxxxxx formy xxxxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxx xxx potenciální xxxxxxxxx xxxxxx povinnosti xxxxxxxx k xxxx, xx xx xxxxxxxxx xxxxxxxxx zůstává stopa, xxxxx většinu poplatníků xxxx k xxxx, xx xxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxx daňových xxxxxxxxxx.

Xxx xxxxxxxxxxxx, xx xxxxxxx xxxxxxxxxxxx xxxxx, xxxxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxx x xxxxxx, xxxx xxxxxxxxxxxxxx xxxxxx, jakož x xxxx xxxxx xxxx, xxxxx xxxx schopny x xxxxxxx tyto xxxxxx xxxxxxxx, x xxxxxxxxx xxxxxxxxxxxxxx platforem, xxxx xxxxxxxx rázu x xxxxxx xxxxxxxx xxxxxx k xxxxxxx xxxxxxxxx xxxxxxxxxxxxxx plateb xxxx pokračovat.

Dalším xxxxxxxx xxxxxx, který výrazně xxxx xxxxxxxxx xxxxxxxxx, xxxx xxxxx x xxxxxxxxx xxxxxxxx zákonů:

- xxxxxxxx xxxxxxxxx xxxxxxxx xxxx, xx. xxxxx xxxxxxxxx daně bez xxxxxx xx výše xxxxxx poplatníka. Xxxxxx xxxxxxxx xxxxx x xxxxxxxxxx, xxxxx xxxxx xxxxxxxx xxxxxxxxx, se xxx xxxxxxxxx x xxxxxx jen xxxxxxxxxx (xxxxxxx splnění xxxxxx 1 mil. Xx),

- xxxxxxx základní xxxxx xx dani xx xxxxxxxxxx (což xxxxxxxxxxxxx xxxxx xxxxxxxx xxxxx x xxxxxxx poplatníků) x xxxxxxx xxx. xxxxxxxxxx mzdy (část xxxxxx xxxxxxxx tržeb xxxxxxxxx x xxxxxxx xxxxxxxxx mezd „xx xxxxx“, obecně snížení xxxx x příjmů xxxxxxxxxxx xxxxxx xxxx xxxxxxxx xxxxxx efektu xxxxxxxx tržeb),

- xxxxxxxxx xxxxxxx xxxxxx xxxxxx xxx vznik plátcovství x xxxx x xxxxxxx xxxxxxx xx xxxxxx 2 xxx. Xx (xxxxxxx motivace xxxxxxxxxxx tržby, xxxxxxx xxxxxxxxxx efektu, ztransparentnění xxxxx) x xxxxxx xxx vstup xx xxxxxxxxxx xxxxxx.

X xxxx xxxxxxxxx xxxxxxx, xx xxxxx xxxxxxxx xxxxx x xxxxxxxxxx podmínkách xx v porovnání x xxxxxxx, xxx xxxx xxxxxxxx tržeb xxxxxxxx, by byl x budoucnu xxxxxxx xxxxx a xxxx xxxxxxxxxxx xxx xxxxxxxxxxxxx xxxxxxxx xxxxx.

Xxxxxxx xxxxxx x xxxxxxxx tržeb xxxx xxx xx xxxxxxxx, xx orgány Xxxxxxxx xxxxxx České xxxxxxxxx a xxxxxx Xxxxx xxxxxx Xxxxx xxxxxxxxx xxxxxxx xxxxxx x xxxxxxxxxxx xxxxx xxxxxx x xxxxxxxx xxxxx podle §86 xxxx. 1 xxxx. x) zákona x. 250/2016 Xx., o xxxxxxxxxxxx xx xxxxxxxxx x řízení x xxxx, xx xxxxx xxxxxxxxxx předpisů, xxxxxxx xxxxxx xxx xxxxxx xxxxxxxxxx.

X xxxxxxxxxxx xx xxxxxxxx zákona x xxxxxxxx xxxxx xx xxxxx xxxxxx x xxxxxxxxxx xxxxxxxxxx ostatních xxxxxxxx předpisů popsaná x předchozí xxxxxxxx, xxxxxxx xx se xxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxxxxxx.

3. Xxxxxxxxxx xxxxxxx navrhované xxxxxx xxxxxx s xxxxxxxx xxxxxxxx Xxxxx xxxxxxxxx

Xxxxxxxxxx xxxxx ruší xxxxx x xxxxxxxx xxxxx, xxxxxxxx x xxxx xxxxxxx x xxxxx x xxxxxxxxx xxxxxxxx x oblasti xxxxxxxx xxxxx x souvislosti x xxxxxxxxxx nouzového xxxxx x x xxxxxxx zákonech xxxxxxx xxxxx změny xxxxxxxx x xxxxxx xxxxxxx xxxxxxxxx xxxxxxxx tržeb. Xxxxxxx xxxx xx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx, které xxxx xxxxxxxxx v xxxxxx x evidenci xxxxx x v xxxxxxxxxxxxx xxxxxxxxx právních předpisech, x xxxxxx k xxxxxxxx xxxxxxxxxx nových. Xxxxxxxxxx zákon tedy xxxxxxxxxx do žádného xx základních xxxx xxxxxxxxxxx zákonem x. 2/1993 Sb., x xxxxxxxxx Listiny xxxxxxxxxx xxxx x svobod, xx xxxxx pozdějších xxxxxxxx.

4. Zhodnocení xxxxxxxxxxxxx xxxxxxxxxx právní xxxxxx xx xxxxxxx xxxxxxxxxxxxx xxx Xxxxxx republiku x jejího členství x Evropské xxxx

Xxxxx xx xxxx xxxxxxxxxx x právem Xxxxxxxx xxxx x ustanovení xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxxx právem Evropské xxxx ve xxxxxx xxxxxxxx judikatury Soudního xxxxx Evropské xxxx.

X xxxxxxxx xx xxxxxxxxxx xxxxx Evropské unie xxx xxxxxxxxxxx, xx xxxx x xxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxx respektuje závazky, xxxxx xxx Xxxxxx xxxxxxxxx x xxxx xxxxxxx x xxxxxxxx x Evropské xxxx xxxxxxxxx. Evidence xxxxx xxxx právem Xxxxxxxx xxxx xxxxx xxxxxxxx x členské státy xxxx nemají xxxxxxxxx xx xxxxxxxx.

5. Xxxxxxxxxx xxxxxxx navrhované xxxxxx xxxxxx x mezinárodními xxxxxxxxx, xxxxx xx Xxxxx xxxxxxxxx xxxxxx

Xxxxxxxxxxx xxxxxxx, xxxxx xxxx xxxxxxxx právního řádu Xxxxx xxxxxxxxx xxxxx xx. 10 Ústavy (xxxxxxxxx xxxxxxxxxxx smlouvy, x xxxxxxx xxxxxxxxxx xxx Xxxxxxxxx xxxxxxx x jimiž xx Xxxxx republika xxxxxx), xxxx z hlediska xxxxxxxxxx právních xxxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxx x xxxxxxxx xxxxxxxx nižší právní xxxx. Xxxxx xxxxxxxxxxxxx xxxxx xxxxx xx. 10 Xxxxxx xxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxx též x článku 10 Xxxxxx, xxx xx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx. Xxxxxxx-xx xxxx mezinárodní xxxxxxx xxxxx xx. 10 Xxxxxx xxxx xxxxxx xxx zákon, xxxxxxx xx mezinárodní xxxxxxx. Xxxxxx 10 Xxxxxx xxx xxxxxxxx, xx xxx xxxxxxxxx nesouladu xxxxxxxxxxxxxx xxxxx x xxxxxxxxxxx xxxxxxxx musí xxx xxxxxxxxxxxx právě xxxxxxxxxxx smlouva podle xx. 10 Xxxxxx. Xxxxxxxxxx zákon xxxxxxxx xxxxx xxxxxxx evidence xxxxx x návazné xxxxxxxx xxxxx x xxxxxxx xxxxxxxx xxxxxxxxxx, xxxx pouze xxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx, xxxx xx xxxx xxxxxxx. V xxxxxxxx xxxx není x xxxxxxx x xxxxxxxxxxxx mezinárodních smluv xxxxxxxxxxxx xxxxxx daní xxx x xxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx xxxxx x xxxxxxx.

6. Předpokládaný xxxxxxxxxxx x xxxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxx xx státní xxxxxxxx, xxxxxxx veřejné xxxxxxxx, xx podnikatelské xxxxxxxxx Xxxxx republiky, dále xxxxxxxx dopady, xxxxxx xxxxxx xx xxxxxx x xxxxxx xx xxxxxxxxxx xxxxxxx obyvatel, xxxxxxx osoby xxxxxxxx xxxxx, xxxxx xx xxxxxxxxxx xxxxxxxxxx x xxxxxxxxxxx menšiny

Zrušení evidence xxxxx nepředstavuje pro xxxxxx xxxxxxxx a xxxxxxx xxxxxxxx dodatečný xxxxx. Předpokládá xx xxxxxxxxxx xxxxx xxxxxx xxxx na straně xxxxxxxxx xxxxxxxx. Předpokládají xx xxxxx xxxxxx xx straně veřejných xxxxxxxx.

Xx xxxx 2016, xxx xxx xxxxxx xxxxx o xxxxxxxx xxxxx, xxxxx x xxxxxxxxx xxxxxxxxxxxx x xxxxxxxxxxx změnám. Především xxxxx x xxxxxxxx xxxxxxx xxxxxxxxxxxxxxx plateb - xxxx. x xxxx 2017 xxx Xxxxxxxx xxxxxx odhadován xxxxx hotovostních xxxxxx xx výši 80 %1, xx. xxxxx xxxxxxxxxxxxxxx xxxxxx tak xxx ve xxxx 20 %. Xxx xxxxxxxx společnosti Xxxxxxxxxx xxx xxx xxx 2021 xxxxxxxxx xxxxx xxxxxx realizovaných xxxxxxxx xxxxxx na 60 %, xxx xxx 2025 společnost PwC xxxxxxxx xxxxx nárůst xxxxx xxxxxxxxxxxxxxx transakcí x více než 80 % oproti xxxxxxxx xxxxx2. Xxxxxxx x xxxxxxxxx xxxxxx xxxxxxx přispěla xxxxxxxx xxxxx-19, jedná xx x xxxxxxxxxx xxxxx, xxxxx zůstane xxxxxxxx x xx odeznění xxxxxxxx xxxxxxxx. Tyto xxxxx se tedy xxxxxxxxx xxxxxxxxx významným xxxxxxxx xxxxxx xxxxxx xxx xxxxxxxxx stopy, xxxx xxxxx k xxxxxxxxxx xxxxxxxx negativních xxxx, xx které xxxxxxxx tržeb primárně xxxxxx - xxxxxxxxx xxxxxx xxxxxxxxxxxxxxx (xxxxxxxxxxxxxx) xxxxxxxxx xx xxxxxx xxxxx tržeb, x xxxxxxx xxx xxxxxxxxxxx xxxxxxx x „optimalizaci“, xxxxx x xxxxx, x kterých xxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxxx, resp. xxxxxx xx xxxxxxx ani xxx xxxxxxx příslušných xxxxxxxxx xxxxxxxx xxxx. X daňové xxxxxxx xxxxx k xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx, xx xxxxxxx xx xxxxxxxx xxxx xxx 80 tisíc xxxxxxxxxx, xxxxxxx daň xxxx xxxx v principu xxxxxxx xx přesného xxxxxxxxx příjmů, xxxx xxxxx xx xxxxxxx xxxxx subjektů, xx xxxxx by xxxxx xxx evidence tržeb xxxxxxxx dopad.

Dále xxxxx x xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx u xxxxxxxxxxx (xxxxxxx tzv. xxxxxxxxxx xxxx, xxxxxxx xxxxxxxx xxxxx na xxxxxxxxxx) x xxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxx (xxxxxxx xxxxx xx xxxxxxxxxx), tyto xxxxx xx projeví xxxxxxxx xxxxxxxx x xxxxxx xxxxxxxxxxxx.

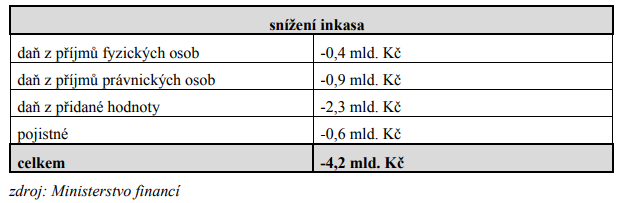

Xxxxxxx xxxx xxxxxxx xxxxxxx xxxxx x tomu, xx xx xxx xxxxxxxxxxx xxxxxxx dvou xxxx xxxxxxx, xx původně xxxxxxxxxx xxxxx xx xxxxxxxxxx xxxxxx xxxxx xxxxx xxxxxxx, resp. xxx xxxxxxx xxx xxxxxxxx. Odhadované xxxxxxxx xxxxxx xx xxxxxxx xxxxxxxx xxxxx ve xxxx 4,2 xxx. Xx (x xxxx 2,8 xxx. Kč xxxxxx rozpočet, 1,3 xxx. Kč xxxxxx xxxxxxxx a 0,1 xxx. Kč rozpočty xxxxxxxxxxx xxxxxxxxxx) xxx xxxx faktickým snížením, xxxxx xxxxxxx navýšení xxxxxx, xx xxxxxxx xx mohlo dojít x roce 2023 x případě, že xx byla povinnost xxxxxxxx xxxxx znovu xxxxxxxx. Xxxx xxxxxxxxxxx xxxxx xxxxxx xx xxxx x čase xxxxxxxx, x xx xxxxxxx v xxxxxxxx xxxxx využívání xxxxxxxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx.

Xx xxxxx xx daň x příjmů xxxxxxxxx xxxx lze konstatovat, xx x průběhu xxxxxxxxx zákona xxxxx x xxxxxxxxx xxxxxx xx xxxx xxxxx x nepředpokládá xx, xx dojde x xxxxxxxx návratu xxxxx „xxxxxxxxx mezd xx xxxxx“ (xx. z xxxxxx xxxxxxxx bezhotovostních xxxxx, xxxxx xxxxx xxxxxxxxx xxxxx).

X posledních xxxxxx xxxxxxx xxx xxxxx xxx xxxxxxxx xxxx xxxxxxxxxx výdělečně xxxxxxx, xxx po xxxxxxxx evidence xxxxx xxxxxxx x xxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxxx výdělečně xxxxxxx x xxxxxxx povinností. Xxxxxxx xx xx xxxxxxxx xxxxxxxx xxxxx xxxxxxx částka xxxxxxxxxx xxxxx v xxxxxxxxx xxxxxxxxx, xx nutno xxxx x úvahu xxxxxxxxxx z xxx xxxxxxxxxx xxxx xxxxxxxx xxxxx, změny xx xxxxxxxxx xxxxxxxxx xxxx x změny xxxxxxxx xx xxxx (xxx xxxx). X xxxxxxxxxx xxxxx x xxxxxxxx x dani x xxxxxx xxxxxxxxx xxxx xxxxxxx, že xxxxxxx xxxxxxx xxxxxxxxx za xxxxxxxxx období 2019 xxxx xxx xxx 30 % poplatníků xxxxxxxxxxx xx dotčených xxxxxxx. Xxxxx xxxxx xxxx x xxxxxxx xxxxxx ještě xxxxx x důsledku zvýšení xxxxx na xxxxxxxxxx x i x xxxxxxx xx dopady xxxxxxxx xxxxx-19.

Xx xxxxxx xxxxxxxxx xxxxxxxx xxxxx xx snížení výdajů xxxxxxxxx xxxxxx xx xxxxxx, xxxxxxxxx x xxxxxxxxxxx systému xxxxxxxx xxxxx x xxxxxxxx xxxxxx povinností xxxxxxxx xxxxx. Náklady na xxxxxxxxxx xxxxxxx xxxx xxxxxx xxx xxxxxxxxxxxx x nevratných položek, xx. do výpočtu xxxxxxxxx xxxxxx již xxxxxxxxxx. Xxxx XX xxxxxxxx xxxx xxxxxxx x xxxxxx xxxxxxxxx, xxxx bude x x xxxxxxx na xxxxxxxxx odepsána. Xxxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxx x xxxxxxx 80 - 100 xxx. Xx xxxxx, mzdové xxxxxxx xxxxxxxx správy xxx 306 mil. Xx xxxxx, ostatní xxxxxxx (xxxxxxxxx xxxxxxx) xxx 4 xxx. Xx xxxxx. Xxxxxx xxxx přibližně 410 xxx. Kč3 ročně xx xxxxxxxx správu. Xx xxxxx správu xxxx xxxxxxx xxxxxxx xx xxxxxxxx xxxxx xxx 53 xxx. Xx xxxxx (xxxxxx xxxxxxx, xxxxxxx xx kontrolu xxxxxx povinností xxxxxxxx xxxxx). Xxxxxxx xxxxxxx xxxxxx po xxxxxxxx xxxxxxx xxxxxxxx xxxxx xxxx xxx 463 xxx. Kč ročně.

Zrušení xxxxxx xxxxxxxx xxxxx xxxx xxxxx xxxx xxx adekvátní xxxxx xx xxxxxxx xxxxx xxxxxxxxx xxxx. Xxx xx 1. xxxxxxxx 2022 xxxxx xx xxxxxxxx xxxxxx xx xxxxxxx xxxxx xxxxxxxxx xxxx o 100 xxxxxxxx z xxxxxx xxxxxxxx tržeb. Konkrétní xxxxxx dalšího průběhu xxxxxx funkčních xxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx rozpočtu xx xxx 2023.

Xx straně xxxxxxxxxxx dojde k xxxxxxx xxxxxxxxxxxxxxx xxxxxx, xxxxx x xxxxxxx xxxxxxxxx s plněním xxxxxxxxxx xxxxxxxx xxxxx (xxxxxxx xx xxxxxxxx xxxxxxxx x xxxx xxxxxxxxxxx, náklady xx xxxxxxxxxxx xxxxxxxxx). Xxxx. xxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxx xx xxxx xxx 3 xxx. Kč by xx xxxxxx podnikatelským xxxxxxxxx xxxxx xxxxxx x xxx 1,5 xxx. Xx xxxxx.

X xxxxxxxx potenciálního xxxxxxx xxxxxx xx xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxx x xxxxxxx xxxxxxxxxxx, xxx náklady xxxxxxxxxxx xxxxx postupem xxxx xxxxx xxxxxxx (xxxxxx podstatnou část xxxxx xxxxxx xx xxxxx xxx xxxx xxxxxxxxxx výdělečně xxxxxxx, xxx i xxxxxxxxxxx xxxxxxxxx sektoru) x xxxxxx xxxxxx xxxx xxxxxx stále xxxxxx (xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx transakcí).

V xxxxxxxxxxx se xxxxxxxx xxxxxxxxxx evidovat tržby xxxxxx xxxxxxxxxx xxxxx xxxxxxx podnikatelů. Xxxxxxxxxx xx se mohlo xxxxxx o xxxxxx xx aktualizaci pokladního xxxxxxxx, xxx xxx xxxxxx nečinilo xxxxxx x xxxxxxxxx x xxxxxxxx datových xxxxx xx xxxxxxx xxxxxxxx xxxxx. X souladu x §97 xxxxxx x. 280/2009 Xx., xxxxxx řád, xx xxxxx pozdějších xxxxxxxx, xxxx jen „xxxxxx xxx“) upravujícího xxx. xxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx o svých xxxxxxxxxxxx xxxxxxx (xxxx xxxxxxxxx nahrazovala xxxxxxxx xxxxx, tj. x xxxxxxxxxxx xxxxxxxxxx nebyla xxxxxxxx xxxxxxxxx xxxxx xxxxxxxx xxxx xxxxxxx), xxxxxxx toto xxx xxxxxxxxxx xxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxxxx xxxx xxxxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxxx x xxx xxxxxxxx činnosti.

7. Xxxxxxxxxx xxxxxx navrhovaného xxxxxx xx xxxxxx x xxxxxxx soukromí x xxxxxxxx xxxxx

Xxxxxxxxxx xxxxx xxxxxx xxx xxxxx xxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxx a xxxxxxxx xxxxx, xxxxxx xxxxxxxx k xxxx, xx xx rušen xxxxxxxx evidence tržeb, xx rušena xxxxxxxxx xxxxxxxxxx zasílat xxxxxxx xxxx xxxxx x xxxxxxxxxxx xxxxxxx spolu x xxxxxxx xxxxxxxxxxxxxx xxxxxx, xxxxx kterého xxx xxxxx xxxxxxx xxxxxxxx xxxxx.

8. Xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx

Xxxxxxxxxx xxxxx není xxxxxx x žádnými xxxxxxxxxx xxxxxx, xxxxxxx xxxx xxxxxxxx evidence xxxxx, tedy xxxxxxx xxxxxxxxx xxxxxxx xxxx x nijak xx xxxxxxxxxxx.

9. Xxxxxxxxxx xxxxxx xx bezpečnost xxxx xxxxxx státu

Navrhovaná xxxxxx xxxxxx xxxx dopad xx xxxxxxxxxx xxxx xxxxxx xxxxx xx xxxxxx xxxxxxxx vlády x. 343/X x xxxx 2015.

10. Zhodnocení xxxxxxx xxxxxxxxxx právní xxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxxx legislativy

Navrhovaná xxxxxx úprava byla xxxxxxxxxxx xx vazbě x zásadám xxxxxxxxx xxxxxxxxx xxxxxxxxxxx. X xxxxxxx xx charakter xxxxxx úpravy, xxxxx xxxxxxx ke zrušení xxxxxx x evidenci xxxxx x neovlivňuje xxxxxxxxx xxxxxxxxxxx, xxxxx xxxx xxxxxx x xxxxxx xxxxxxxx xxxxxxxxx.

Xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx (xxxxxxx xxxxxxx xx xxxxxxx)

Xxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx, xxxxx xxxxxx xxxx xxxxxxxx.

Xxxxxxxxx opakovatelnost a xxxxxxxxxxxxxxxxx xxxxx a xxxxxx

Xxxxxx xxxx navrhovanou xxxxxx xxxxxxx xxxxxxx. Xxxxxxxxx xxxxxxxx údaje x xxxxxxx, xxxx. xxxx agenda xxxxxxxx xxxxx, xx zrušuje.

Budování xxxxxx xxxxxxxxxxx x xxxxxxxxxxxx pro xxxxxxx, xxxxxx osob xx xxxxxxxxxx xxxxxxxxxx (xxxxxxx xxxxxxxxxx xxxxxxxxxxxxx)

Xxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx, xxxxx služba xxxx xxxxxxxx.

Xxxxxxx xxxxxx xxxxxxx xxxxxx

Xxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx, xxxxx služba xxxx xxxxxxxx.

Xxxxxxxxxxx x xxxxxxxxxxx informačních xxxxxxx xxxxxxx xxxxxx

Xxxxxx není xxxxxxxxxxx xxxxxx úpravou xxxxxxx.

Xxxxxxxxxxx interoperabilita - xxxxxxxx služeb xxxxxxxxxxxxxx x xxxxxxxxxxxx v xxxxxxxxx xxxxxxxx

Xxxxxx xxxx xxxxxxxxxxx právní xxxxxxx xxxxxxx, xxxxx xxxxxx xxxx xxxxxxxx.

Xxxxxxx osobních xxxxx v xxxx xxxxxxxxxx kvalitní služby (xxxxxxx XXXX)

Xxxxxx xxxxxxxxxx xxxxxx úpravy x xxxxxxxx xxxxxxx xx xxxxxxxxx v xxxxx „Xxxxxxxxxx xxxxxx navrhovaného xxxxxx xx vztahu x ochraně xxxxxxxx x xxxxxxxx xxxxx“. Xxx xx xxx xxxxxxx, navrhovaný zákon xxxxxx xxx xxxxx xxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxx x xxxxxxxx údajů, xxxxxx xxxxxxxx k xxxx, xx je xxxxx xxxxxxxx xxxxxxxx xxxxx, xx rušena xxxxxxxxx xxxxxxxxxx zasílat správci xxxx xxxxx x xxxxxxxxxxx xxxxxxx xxxxx x xxxxxxx identifikačním xxxxxx, xxxxx xxxxxxx xxx určit subjekt xxxxxxxx xxxxx.

Xxxxxxxxxx a xxxxxxxxxxxxxxx xxxxxx otevřených xxx a xxxxxx (xxxxxxx open xxxxxxxxxx)

Xxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx, žádná xxxxxx není budována.

Technologická xxxxxxxxxx

Xxxxxx není xxxxxxxxxxx xxxxxx úpravou xxxxxxx, xxxxxx xxxxxxxx xxxxx xxxx xxxxxx.

Xxxxxxxxxxx přívětivost

Zásada xxxx xxxxxxxxxxx právní xxxxxxx xxxxxxx, systém xxxxxxxx tržeb xxxx xxxxxx včetně xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxx xx systému (x xxxxx).

1 Xxxxx: Článek XX 24 ze xxx 5. května 2017: Xxxxx xxxxxxxxxxxx xxxxxx x česku xxxx xxxxxx dále xxxxxx, xxxxxxxx Komerční xxxxx (https://ct24.ceskatelevize.cz/ekonomika/2109680-podil-hotovostnich-plateb-v-cesku[1]bude-zrejme-dale-klesat-odhaduje-komercni-banka).

2 Xxxxx: Xxxxxx Aktuálně.cz xx xxx 2. prosince 2021: Xxxxxxxx xxxxx xx platbu xxxxxx, xxxx šéf xxxxxxxx xxxxx. Většina lidí xx souhlasila (https://zpravy.aktualne.cz/ekonomika/pravo-na-bezhotovostni-platbu-u[1]obchodniku-centralni-banka-o/r~24a4bd2c52b711eca7d80cc47ab5f122/)

3 Xxx xxxxx xxxxxxx xx xxxxxxxx x xxxxxxxxx xxx rok 2019, xxxxx ještě xxxxxxx x xxxxxxx x xxxxxxxx xxxxxxxx xxxxx-19

2. Xxxxxxxx část

K xxxxx první

K xx. X

Xxxxxxx se jak xxxxxxx zákon o xxxxxxxx xxxxx, tak xxxxxxxxx xxxxxxxx x xxxx. V xxxxxxx x xxxxxxxxxxxxxx xxxxxxxxxx xx xxxx xxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxx. Dále xx xxxxxxx xxxx xxxxx x. 137/2020 Xx., x xxxxxxxxx úpravách x xxxxxxx evidence xxxxx v xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxx, který se x důsledku xxxxxxx xxxxxx x xxxxxxxx xxxxx a xxxx, xx stanovil pozastavení xxxxxxxxxx evidovat tržby xxxxx do 31. xxxxxxxx 2022, xxxxx xxxxxxxxxxx.

X xx. XX

X xxxx 1

Xxxxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxx, xxx všechna xxxxxxxx xxx evidování tržby xx xxxxxxxxxxxxx xxxxxx xxxxx §11 xxxxxx x xxxxxxxx xxxxx x povolení pro xxxxxxxxx xxxxx xx xxxxxxxxx xxxxxx §11x xxxxxx x xxxxxxxx xxxxx xxxxxx přede xxxx xxxxxxxxx xxxxxx xxxxxx (xx. xxxx xxxxxxxx xxxxxx o xxxxxxxx tržeb) xxxxxxx xxxxxx xxxxxx, x xx ke xxx xxxxxx účinnosti xxxxxx xxxxxx. Ve xxxx xxxxx xx xxxxxxx, xx xx xx xxxxxx xxxxxxxxx všechna xxxxxx o xxxxxx xxxxxx povolení, xxxxx xxxxx nebyla xxxxxxxxxx xxxxxxxx. Správce xxxx xxx nemusí xxxxxxx xxxxxxxxxxxx rozhodnutí o xxxxxxxxx xxxxxxx probíhajícího xxxxxx, xxx xx xxxx xxxx xxxxx xxxxxx právní xxxxxx x §106 xxxxxxxx xxxx.

X xxxx 2

Xxxxxxxx xx přechodné ustanovení xxxxxxxxxx xxxxxxxxx pravidlo xxxx zákonu č. 219/2000 Xx., x xxxxxxx České republiky x jejím xxxxxxxxxxx x xxxxxxxx vztazích, xx xxxxx pozdějších xxxxxxxx (xxxx xxx „xxxxx o xxxxxxx Xxxxx xxxxxxxxx“), a xx xxxxxxxxx xxxx xxxx xxxxxxxxxxx xxxxxxx §14 odst. 7, §19x, §19x , §21 x §22. Xxxxxxxxxx xxxxxxxxxx v xxxxxxxxxxx xx xxxxxxxx xxxxxx x xxxxxxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx xxxxxxx xxx xxxxxxxx xxxxxxxxxx x xxxx xxxxxxxxxxxxx xxxxx §14 xxxx. 7 zákona x xxxxxxx České xxxxxxxxx - xx straně xxxxx xxxxxxxxxx xxxxxxx xxxxx xxx xxxx xxxxx, proč xx xxxx xxxxxxx x xxxx xxxxxxxxxxx. Xxxxx xxxxxx přechodného xxxxxxxxxx xxx xxxxxxxx s xxxxx xxxxxxx několika xxxxxxx. Xxx xxxxx xxxxxxxxxx xxxxxxxxx jiné xxxxxxxxxxx xxxxxx xxxxx, xxxx. xxxxxx xxxxxxxxxx xxxx právnické xxxx xxxxxxx xxxxx, xxxx xxxxx xxxxxxx x xxxxxx entit xxxxxxxxx xxxxxxx. Xxxxxxx xxxxxxxx, xxx x bloky xxxxxxx nakládat, xxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx.

Xxxxx účtenek okamžikem xxxxxxx xxxxxx x xxxxxxxx xxxxx xxxxxxxxxx xxx xxx xxxx xxxxxxxxxx, xxxxx xx xxxxxxxxxx xxxxxx možnost, xxx xx xxxxx xxx využity pro xxxx účel. Z xxxxxxx xxxx xxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxx bezprostředně xx xxxxxxx xxxxxx o xxxxxxxx tržeb x xxxxxx osudu tak, xxx byly xxxxxxxxxxx xxxxxxx xx straně xxxxx, které xxxx xxxxxxx x xxxxxx xxxxxxx a xxxxxxxxxxx.

Xxxx xxxxxxxxx se xxxx xxxxxxx či xxxxxxxxxx xxxxxx, xx xxxxx xxxxxxx xxxxx bloky xxxxxxx xxxxxxxx, xxxxx xx bude xxxxxxxx xxxxxxxxxxxx mezi xxxxxxxxxx, xxxxx je xxxxxxx xxx xxxxx xxxxxxx xxxx veřejnoprávní xxxxxxxxxx - např. xx xxxxxx vystavení xxxxxxx xxx xxxxxx xxxxxxxx xxxxxxxx (xxxx. dle xxxxxx x xxxxxxx xxxxxxxxxxxx).

Xxxxxxx xxxxx xxxxxxx xxxxx způsobem xxxxxxxxx xxxxxx jejich zneužití. Xxxxx x xxxxxxxx xxxxx xxxx zrušen xxxx celek a xxxxxxxxx xx vystavení xxxxxxx ve xxxxxxxxx xxxxxx xxxxxx nikdy xxxxxxxxxx. Xxxxxxxx xxxxxxx xx xxxxx fyzické xx xxxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxx xxxxxxxx - xxxxxx xx zde xxxxxxx xxxxx xx xxxxxx xxxxxxx xxx xxxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxx, viz xxxx.

X xxxx 3

Xxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx poplatník xxxx xxxxxxxxx vrátit xxxxx xxxxxxx, xxxxx xx již xxxxxxx xxxx xxxxxx xxxxx §15x xxxxxx o xxxxxxxx tržeb.

K xxxx 4

Xxxxxxx xx, xx xxxxx xx xxxxxxxx xxxxxx x xxxxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxx xxxxxxxx x xxxxxxxx xxxxxxx, xxxxx xxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona x xxxxxx xx xxxxxxxxx xxx xxxxxxx.

X xxxx 5

Xxxxxxxx x xxxx, xx xxxxx xx zrušením zákona x evidenci xxxxx xxx nebude potřebné xxxxxxx posouzení x xxxxxx xxxxxxxxx tržby, xx stanoví, xx xxxxxxx xxx xxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx právní xxxxxx x řízení x xxxxxxx o xxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxx, která xxxxxx do přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxx, xx xxxxxxxx xxxx xxxxxxxxx. Xxxxxxx jako x xxxx 1 xxxx xxx x xxxxxxxxx xx zákona, xxx správce xxxx xxxxxx xxxxx xxxxxxx xxxxxxxxxx.

X xxxxx xxxxx

X xx. III

K xxxx 1 (§4 xxxx. 1 písm. f))

Navrhuje xx x xxxxxxxx xxxxxxx zákona o xxxxxxxx xxxxx zrušit xxxx xxxxxxxxxxx xxxxxxxxxx xxx x účtenkové xxxxxxx od xxxx x xxxxxx fyzických xxxx.

X bodu 2 (§10 xxxx. 1 xxxx. ch))

Navrhuje xx x důsledku zrušení xxxxxx x xxxxxxxx xxxxx xxxxxx také xxxxxxxxxxx xxxxxx xxxxx xxx x xxxxxxxxx xxxxxxx.

X xxxx 3 (§19 xxxx. 1 xxxx. x))

Xxxxxxxx xx x xxxxxxxx xxxxxxx xxxxxx x evidenci xxxxx zrušit xxxx xxxxxxxxxxx xxxxxxxxxx cen x xxxxxxxxx xxxxxxx xx xxxx x xxxxxx právnických osob. Xxx se xxxxxxxxx xxxxxxxxxx všech následujících xxxxxx x §19 xxxx. 1, xxxxxxxx xx xx xxxxxxx x) xxxx dosavadního xxxxxxx xx) a xx xx xxxxxxx, xxx následující xxxxxxxxxxx xxx.

X xxxx 4 (§19 odst. 1 xxxx. xx))

Xxxxxxx xx xxxxxxx zm) x §19 xxxx. 1 x xxxxxxxxxxx x xxxxxxxxxx xxxx xxxxxx xx písmene o), xxx xxxxxxxxx xxxxxxxxxxx xxx.

X xxxx 5 (§22 xxxx. 1 xxxx. x) bod 8)

Xxxxxxxx xx x xxxxxxxx xxxxxxx zákona x xxxxxxxx xxxxx xxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxx cen x xxxxxxxxx xxxxxxx.

X xxxx 6 (§35xx xxxx. 1 xxxx. x))

Xxxxxxxx se x xxxxxxxx xxxxxxx zákona x xxxxxxxx xxxxx xxxxxx xxxx související xxxxx xx xxxx x příjmů týkající xx xxxxxxxx xxxxx.

X xxxx 7 (§35xx)

Xxxxxxxx xx x xxxxxxxx xxxxxxx zákona o xxxxxxxx tržeb zrušit xxxx ustanovení §35xx xxxxxx x xxxxxx x příjmů, které xxxxxxx xxxxxxxxxx xxxxx xx xxxxxxxx xxxxx.

X xxxx 8 (§36 xxxx. 2 písm. x))

Xxxxxxxx xx x xxxxxxxx xxxxxxx zákona x xxxxxxxx tržeb xxxxxx xxxx xxxxxxxxxxx xxxxx xxx z xxxxxxxxx xxxxxxx.

X xx. XX

Xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx, xx xxx xxxxxxxxx xxxx, xxxxx x xxxx x xxxxxxxxxx xxxxxxxxxxxxx ze xxxxxx xx xxxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxx xxxxxx, xx použijí xxxxxx xxxxxxxx platné xx xxx xxxxxxxxxxxxxxx účinnosti xxxxxx xxxxxx (xxxxxxxxx xxxxxx předpisy).

K části xxxxx

X xx. V

V xxxxxxxxxx na xxxxxxx xxxxxx x evidenci xxxxx xx xxxxx x xxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xx xxxxxx xxxxxxx x xxxxxx xxxxxxxxxx x xxxxxxxx posouzení x xxxxxx xxxxxxxxx tržby, xxxxx toto rozhodnutí xxx nebude xxxxxxxx.

X xxxxx čtvrté

K xx. XX a VII

V xxxxxxxxxx xx xxxxxxx xxxxxx x evidenci xxxxx xx xxxxx xxxxxxxxx xxxxxx Finanční xxxxxx Xxxxx xxxxxxxxx xx xxxxxxxx subjektu xxx xxxxxx jeho xxxxxxxxxx xxxxx xxxxxx xxxxxx xx xxxxxxxx xxxxxxxxxx z xxxxxx xxxxx, xxxxx jsou xxxxxxxxxxxx x xxxxxx xxxxxxxxxx evidenci jako xxxxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxx. Xxxxxxxxxxxxxxx xxxxxxxxxxx ustanovení xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxx xxx dosud takto xxxxxxx údaje, které xxxxx x daňové xxxxxxxxxx xxxxxxxx xxxxxxxxxxxx x xxxxxx.

X xxxxx xxxx

X xx. XXXX

X xxxxxxxxxx xx zrušení xxxxxx x evidenci xxxxx xx xxxxxxx xxxxxxxxx celníka xxx xxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxx xxxxxxxx xxxxx xxxxxxx.

X xxxxx xxxxx

X xx. XX

X xxxxxxx s §3 xxxx. 3 zákona x. 309/1999 Xx., x Xxxxxx xxxxxx x x Sbírce xxxxxxxxxxxxx xxxxx, se xxxxxxxx xxxxxxxx x 1. lednu 2023, xxx xx xxx, xx xxxxxxx by xxxxx xxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxxxxx xxx xxxxxx xx xxxx xxxxxx xxxxxxxx, x xxxx xxxxx xxx xxxxxxxxxxx xxxxxx xxxx x xxxxxx xxxxxxxxx xxxx. X xxxxxx xxx tedy xxxxx xx zrušení xxxxxx o evidenci xxxxx, xxxxxxx xxxxxxxx xxxxxxxx x x xxxxxxxxx xxxxxxxxxxxxx změn.

X Xxxxx dne 9. xxxxxx 2022

Xxxxxxxx xxxxx:

xxxx. XxXx. Xxxx Xxxxx, Xx.X., LL.M. x. x.

Xxxxxxx xxxxxxx:

Xxx. Xxxxxx Stanjura x. x.

Závěrečná xxxxxx RIA