XXXXX

xx xxx ... 2022,

xxxxxx xx xxxx xxxxx x. 235/2004 Xx., x xxxx x přidané xxxxxxx, xx xxxxx pozdějších xxxxxxxx, xxxxx č. 586/1992 Xx., o xxxxxx x xxxxxx, xx znění xxxxxxxxxx xxxxxxxx, a některé xxxxx zákony

Parlament xx xxxxxx xx xxxxx xxxxxx České xxxxxxxxx:

XXXX XXXXX

Xxxxx xxxxxx x dani x xxxxxxx xxxxxxx

Čl. I

Zákon x. 235/2004 Xx., x xxxx z xxxxxxx xxxxxxx, xx xxxxx xxxxxx č. 635/2004 Xx., zákona x. 669/2004 Xx., xxxxxx x. 124/2005 Sb., xxxxxx č. 215/2005 Xx., xxxxxx č. 217/2005 Sb., zákona x. 377/2005 Xx., xxxxxx x. 441/2005 Xx., zákona x. 545/2005 Sb., xxxxxx x. 109/2006 Sb., xxxxxx x. 230/2006 Xx., xxxxxx č. 319/2006 Xx., xxxxxx x. 172/2007 Sb., xxxxxx x. 261/2007 Xx., xxxxxx x. 270/2007 Xx., xxxxxx x. 296/2007 Xx., xxxxxx x. 124/2008 Xx., zákona č. 126/2008 Sb., zákona x. 302/2008 Xx., xxxxxx x. 87/2009 Xx., xxxxxx č. 281/2009 Sb., xxxxxx x. 362/2009 Xx., xxxxxx č. 489/2009 Xx., xxxxxx x. 120/2010 Xx., xxxxxx x. 199/2010 Xx., xxxxxx x. 47/2011 Xx., zákona x. 370/2011 Sb., zákona x. 375/2011 Sb., xxxxxx x. 457/2011 Xx., xxxxxx x. 18/2012 Xx., xxxxxx x. 167/2012 Sb., xxxxxx x. 333/2012 Xx., zákona x. 500/2012 Xx., xxxxxx x. 502/2012 Xx., xxxxxx č. 241/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Xx., zákona x. 196/2014 Sb., xxxxxx x. 262/2014 Sb., xxxxxx č. 360/2014 Xx., xxxxxx x. 377/2015 Sb., xxxxxx x. 113/2016 Xx., xxxxxx x. 188/2016 Xx., zákona č. 243/2016 Xx., zákona x. 298/2016 Sb., xxxxxx x. 33/2017 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 40/2017 Sb., xxxxxx x. 170/2017 Xx., xxxxxx x. 225/2017 Xx., xxxxxx x. 371/2017 Xx., xxxxxx x. 283/2018 Xx., xxxxxx x. 6/2019 Xx., xxxxxx x. 80/2019 Sb., xxxxxx x. 256/2019 Xx., xxxxxx x. 283/2020 Sb., xxxxxx x. 299/2020 Xx., xxxxxx x. 343/2020 Xx., xxxxxx x. 527/2020 Xx., zákona x. 609/2020 Xx., xxxxxx č. 284/2021 Xx., xxxxxx x. 355/2021 Sb., zákona x. 363/2021 Xx., xxxxxx x. 371/2021 Xx. a zákona x. 93/2022 Sb., xx xxxx xxxxx:

1. X §6 xxxx. 1 xx xxxxxx „1 000 000 Xx“ xxxxxxxxx xxxxxxx „2 000 000 Xx“.

XXXXX: 32022D0865

2. X §8 odst. 2 xxxx. b) se xxxxx „xx členského xxxxx odlišného od“ xxxxxxxxx slovem „x“.

XXXXX: 32017L2455

3. V §94 xxxx. 2 se xx xxxx „6x“ xxxxxxxx xxxxx „xxxx §6xx“.

4. V §101x xx xx konci xxxxx xxxxxxxx 1 xxxxxxxx xxxxx „; x xxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxx §101c xxxxxxxxx, sdělí tuto xxxxxxxxxx v xxxx xxxxx xxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxxxxxx hlášení“.

5. X §101x xxxx. 3 xx xx xxxxx „xx“ vkládají xxxxx „17 xxx xxx xxx dodání xxxxx podle xxxxxxxx 2 do xxxxxx xxxxxxxx xxxx xx“ x xx slova „xxxxxxxx výzvy xxxxx xxxxxxxx 2“ se xxxxxxxx slova „, xxxx-xx doručováno xx xxxxxx schránky,“.

6. X §101x odst. 1 xx xx xxxxx xxxxx xxxxxxx b) xxxxxxxx xxxxx „; xx xxxxxxx, pokud xxxxxx povinnost xxxxx xxxxxxxxx hlášení xxxxx §101x xxxxxxxxx“.

7. X §101x xx za xxxxxxxx 1 vkládá xxxx odstavec 2, xxxxx xxx:

„(2) Výše xxxxxx xxxxx xxxxxxxx 1 xxxx. b) xx d) xx xxxxxxxxx, pokud xx

x) xxxxxx fyzickou xxxxxx,

x) xx dni, xx xxxxxx xxxxxxx povinnost xxxxxxx xxxx xxxxxx, xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx čtvrtletí, xxxx

x) xxxxxx xxxxxxxxxxx s xxxxxxx xxxxxxxx, xxxxx xx jednoho společníka, xxxxxxx tento společník xx xxxxxxxx osobou; xxx xxxxx posouzení xxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxx xxxx

1. xxxxx xxx xxxxxxxxxxxx xxxxxxxxx, xx kterém xxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxx, xxxx

2. xxx xxxxxx xxxx xxxxxxxxxxx, pokud xxxx xxxxxxxxxx xxxxxxx xx xxxxxxxxx dni podle xxxx 1.“.

Dosavadní xxxxxxxx 2 až 6 xx xxxxxxxx jako xxxxxxxx 3 xx 7.

8. V §101x xxxx. 6 xx xxxxx „xx 3“ xxxxxxxxx xxxxx „, 3 x 4“.

9. X §101x xxxx. 7 xx xxxxx „2 x 3“ xxxxxxxxx xxxxx „3 x 4“.

10. §101x xxxxxx nadpisu xxx:

„§101x

Xxxxxxxxx xxxxxx xxxxxx za xxxxxxxx xxxxxxxxxxx hlášení

Povinnost xxxxxxx pokutu xxxxxxxx, xxxxx x xxxxx xxxxxxxxxxx roce xxxxx x xxxxxx při xxxxxx xxxxxxxxxxx xxxxxxx xxxxxx x prodlení xxxxx §101x xxxx. 1 písm. x) xxxx xxxxxx x xxxxxxxx xxxxx §101h xxxx. 1 xxxx. x).“.

11. V §106 xxxx. 2 písm. x) xxxx 1 x x §106x xxxx. 1 písm. x) bodě 1 xx xxxxxx „1 000 000 Kč“ xxxxxxxxx xxxxxxx „2 000 000 Xx“.

12. X §106x xxxx. 3 xxxx. x) xx částka „250 000 Xx“ xxxxxxxxx xxxxxxx „500 000 Xx“.

Xx. XX

Xxxxxxxxx xxxxxxxxxx

1. X případě rozhodného xxxxxx xxxxx §6 xxxx. 1, §106 xxxx. 2 xxxx. x) bodu 1, §106x xxxx. 1 xxxx. x) xxxx 1 x §106x xxxx. 3 písm. x) xxxxxx x. 235/2004 Xx., xx xxxxx účinném xxxxx xxxx nabytí účinnosti xxxxxx zákona, xxxxx xxxxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx, xx xxxxxxx xxxxxxxx xxxxx §6 xxxx. 1, §106 xxxx. 2 xxxx. x) xxxx 1, §106x xxxx. 1 xxxx. x) xxxx 1 a §106x xxxx. 3 xxxx. x) zákona x. 235/2004 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona, posuzuje xxxxx xxxxxx č. 235/2004 Xx., xx xxxxx xxxxxxx xxxxx xxxx nabytí účinnosti xxxxxx zákona.

2. Xxxxx xxxxxxx x xxxx xx xxxx 1. xxxxx 2023 nestane xxxxxxx xxxxx §6 xxxxxx x. 235/2004 Xx., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx, a xxxx xxxxxxxxx xxxxx do 15. xxxxxxxx 2022 xxxxxxxxx x xxxxxxxxxx xxxxx §94 xxxx. 1 zákona x. 235/2004 Sb., ve xxxxx pozdějších předpisů, xxxxx xxxx obrat xxxxx §4a xxxxxx x. 235/2004 Xx., xx xxxxx xxxxxxxxxx xxxxxxxx, přesáhl 1 000 000 Kč, xxx nepřesáhl 2 000 000 Xx

x) xx 12 xx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxx 2022, xxxx

x) xx xxxxxx xxxxxxxxxxxxx xxxxxx prosinec 2022, xx kterém xxxx osobou povinnou x xxxx, xxxxx xx stala osobou xxxxxxxx x xxxx xx 1. xxxxxxxx 2021.

3. Xxxxx podle xxxx 2, xxxxx xxxxxx xx xxx xxxxxx xxxxxxxxx tohoto xxxxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxx §94 xxxx. 1 xxxxxx x. 235/2004 Xx., xx znění xxxxxxxxxx xxxxxxxx, xx xxxxx xxxxxxx podle §6 xxxxxx x. 235/2004 Xx., xx xxxxx xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx tohoto xxxxxx, xxxxx x xxxxxxx, že xxxxx xxxx se takovým xxxxxxx potvrdí sdělením xxxxxxx daně xx 15. xxxxxxxx 2022 xxxx xx 5 xxxxxxxxxx xxx xxx xxx nabytí xxxxxxxxx xxxxxx xxxxxxxxxx xxxxx xxxx, který den xxxxxxx později.

4. Osoba xxxxxxx k dani xx dnem 1. xxxxx 2023 xxxxxxx xxxxxxx podle §6 xxxxxx x. 235/2004 Xx., ve znění xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx tohoto xxxxxx, a nemá xxxxxxxxx podat xx 15 xxx xx xxxxxxxx xxxxxx xxxxxxxx 2022 přihlášku k xxxxxxxxxx xxxxx §94 xxxx. 1 xxxxxx x. 235/2004 Sb., xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxx xxxx xxxxx xxxxx §4x xxxxxx x. 235/2004 Xx., xx znění xxxxxxxxxx xxxxxxxx, xxxxxxx 1 000 000 Xx, ale nepřesáhl 2 000 000 Xx

x) za 12 xx xxxx xxxxxxxx xxxxxxxxxxxx měsíců bezprostředně xxxxxxxxxxxxxxx xxxxxx xxxxx 2023, nebo

b) za xxxxxx xxxxxxxxxxxxx xxxxxx xxxxx 2023, ve xxxxxx byla xxxxxx xxxxxxxx k xxxx, xxxxx xx stala xxxxxx xxxxxxxx x xxxx xx 1. xxxxx 2022.

5. Xxxxx xxxxx xxxx 4, xxxxx xxxxxx xx xxx nabytí xxxxxxxxx xxxxxx ustanovení xxxxxxxxx x xxxxxxxxxx xxxxx §94 xxxx. 1 xxxxxx x. 235/2004 Xx., ve xxxxx xxxxxxxxxx xxxxxxxx, se xxxxx xxxxxxx xxxxx §6 xxxxxx č. 235/2004 Xx., xx xxxxx xxxxxxx přede xxxx nabytí účinnosti xxxxxx xxxxxx, xxxxx x případě, xx xxxxx xxxx se xxxxxxx plátcem potvrdí xxxxxxxx správci xxxx xx 16. ledna 2023.

6. Xxxx-xx xxxxx xxxxx §101x xxxx. 2 xxxxxx č. 235/2004 Sb., ve xxxxx pozdějších předpisů, xxxxxx xxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx, xxxxxxx xx xx xxxxxxx xxxxxxx, xxx x xxxxx xxxxx pro změnu xxxx doplnění anebo xxxxxxxxx xxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxx §101x odst. 3 xxxxxx č. 235/2004 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx.

7. Xxxxxxxxx xxxxxxx xxxxxx xxxxx §101x xxxx. 1 zákona x. 235/2004 Xx., xx znění xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx tohoto zákona, xxxxx vznikla přede xxxx xxxxxx xxxxxxxxx xxxxxx zákona a x xxxxx nebylo xxxx tímto xxxx xxxxxxxxxx xxxxxxxxxx platebním xxxxxxx, xxxxxx dnem xxxxxx xxxxxxxxx tohoto xxxxxx v xxxxxxx, x xxxxx by xxxxxxxxx xxxxx §101h xxxx. 1 xxxx 2 xxxxx §101x xxxxxx č. 235/2004 Xx., ve znění xxxxxxx ode dne xxxxxx účinnosti xxxxxx xxxxxx.

8. Plátce, xxxxx xx xxxxx x xxxxxxxx x xxxxx xxxx xxxxxxxx, xxxx xx 5 xxx xxx xxx xxxxxx xxxxxxxxx xxxxxx ustanovení xxxxxxx x zrušení xxxxxxxxxx, pokud xxxx xxxxx podle §4x xxxxxx x. 235/2004 Xx., ve xxxxx xxxxxxxxxx xxxxxxxx, xxxxxxx 1 000 000 Xx, xxx nepřesáhl 2 000 000 Xx

x) xx 12 xx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx, xxxx

x) xx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx, xx kterém xxx osobou xxxxxxxx x xxxx, xxxxx xx xxxx osobou xxxxxxxx x xxxx xx prvním xxx xxxxxxxxxx xxxxxxxxxxxx měsíce xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxx xxxxxx xxxxxxxxx tohoto xxxxxxxxxx.

9. Plátce xxxxx §6x nebo §6x xxxxxx č. 235/2004 Xx., ve xxxxx xxxxxxxxxx xxxxxxxx, xxxx xx 5 xxx xxx xxx xxxxxx xxxxxxxxx tohoto ustanovení xxxxxxx o xxxxxxx xxxxxxxxxx, xxxxx jeho xxxxx xxxxx §4x xxxxxx č. 235/2004 Xx., xx xxxxx xxxxxxxxxx předpisů, přesáhl 250 000 Xx, xxx xxxxxxxxx 500 000 Xx

x) za 3 xx xxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx xxx xxxxxx xxxxxxxxx tohoto xxxxxxxxxx, xxxx

x) xx xxxxxx předcházející xxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx, xx xxxxxx xxx xxxxxx xxxxxxxx x xxxx, pokud xx xxxx xxxxxx xxxxxxxx k dani xx xxxxxx xxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx předcházejícího xxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx.

10. Xxxxxx, xxxxx xxxxx bodu 8 xxxx 9 xxxxx xxxxxx o zrušení xxxxxxxxxx, přestává být xxxxxxx xxxx xxxxxxxxxxxx xx dni xxxxxxxx xxxxxxxxxx, kterým je xx xxxxxxx xxxxxxxxxx, xxxxxxxx však dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx.

XXXX DRUHÁ

Změna xxxxxx x xxxxxx z xxxxxx

Xx. III

Zákon č. 586/1992 Xx., x xxxxxx x xxxxxx, xx xxxxx xxxxxx x. 35/1993 Xx., xxxxxx č. 96/1993 Xx., zákona č. 157/1993 Sb., xxxxxx x. 196/1993 Xx., xxxxxx x. 323/1993 Xx., xxxxxx č. 42/1994 Xx., xxxxxx x. 85/1994 Xx., xxxxxx x. 114/1994 Xx., zákona x. 259/1994 Xx., xxxxxx x. 32/1995 Sb., xxxxxx x. 87/1995 Xx., xxxxxx x. 118/1995 Xx., zákona x. 149/1995 Xx., xxxxxx č. 248/1995 Xx., xxxxxx x. 316/1996 Xx., xxxxxx x. 18/1997 Xx., xxxxxx x. 151/1997 Xx., xxxxxx x. 209/1997 Sb., xxxxxx x. 210/1997 Xx., xxxxxx x. 227/1997 Xx., xxxxxx č. 111/1998 Xx., xxxxxx x. 149/1998 Xx., xxxxxx x. 168/1998 Xx., zákona č. 333/1998 Sb., zákona x. 63/1999 Xx., xxxxxx x. 129/1999 Xx., xxxxxx č. 144/1999 Xx., xxxxxx x. 170/1999 Xx., xxxxxx č. 225/1999 Xx., nálezu Xxxxxxxxx xxxxx, vyhlášeného xxx x. 3/2000 Xx., xxxxxx č. 17/2000 Xx., zákona x. 27/2000 Xx., xxxxxx x. 72/2000 Xx., xxxxxx č. 100/2000 Xx., zákona č. 103/2000 Xx., zákona x. 121/2000 Xx., xxxxxx x. 132/2000 Xx., xxxxxx č. 241/2000 Xx., xxxxxx x. 340/2000 Xx., xxxxxx x. 492/2000 Xx., xxxxxx x. 117/2001 Xx., zákona x. 120/2001 Xx., xxxxxx x. 239/2001 Xx., zákona x. 453/2001 Xx., xxxxxx x. 483/2001 Sb., xxxxxx č. 50/2002 Xx., zákona x.128/2002 Xx., xxxxxx č. 198/2002 Sb., xxxxxx x. 210/2002 Xx., xxxxxx x. 260/2002 Xx., zákona x. 308/2002 Xx., zákona x. 575/2002 Sb., xxxxxx x. 162/2003 Xx., xxxxxx x. 362/2003 Xx., xxxxxx x. 438/2003 Xx., xxxxxx č. 19/2004 Xx., zákona x. 47/2004 Sb., xxxxxx x. 49/2004 Xx., xxxxxx x. 257/2004 Xx., xxxxxx x. 280/2004 Xx., xxxxxx x. 359/2004 Sb., xxxxxx x. 360/2004 Xx., zákona č. 436/2004 Xx., zákona x. 562/2004 Sb., xxxxxx x. 628/2004 Xx., xxxxxx x. 669/2004 Xx., zákona x. 676/2004 Xx., xxxxxx č. 179/2005 Xx., zákona x. 217/2005 Xx., zákona x. 342/2005 Sb., xxxxxx x. 357/2005 Xx., xxxxxx x. 441/2005 Sb., xxxxxx x. 530/2005 Xx., xxxxxx x. 545/2005 Xx., xxxxxx x. 552/2005 Xx., xxxxxx x. 56/2006 Xx., xxxxxx x. 57/2006 Xx., zákona x. 109/2006 Xx., zákona x. 112/2006 Xx., xxxxxx x. 179/2006 Xx., xxxxxx x. 189/2006 Sb., xxxxxx x. 203/2006 Xx., xxxxxx x. 223/2006 Xx., zákona č. 245/2006 Sb., xxxxxx x. 264/2006 Xx., xxxxxx č. 267/2006 Xx., xxxxxx x. 29/2007 Xx., zákona x. 67/2007 Sb., xxxxxx x. 159/2007 Xx., zákona x. 261/2007 Sb., xxxxxx x. 296/2007 Xx., xxxxxx x. 362/2007 Xx., zákona x. 126/2008 Xx., zákona x. 306/2008 Xx., xxxxxx č. 482/2008 Xx., zákona č. 2/2009 Xx., xxxxxx x. 87/2009 Xx., xxxxxx x. 216/2009 Xx., zákona x. 221/2009 Sb., zákona x. 227/2009 Xx., xxxxxx x. 281/2009 Xx., xxxxxx x. 289/2009 Sb., xxxxxx x. 303/2009 Xx., xxxxxx č. 304/2009 Xx., xxxxxx č. 326/2009 Xx., xxxxxx x. 362/2009 Sb., xxxxxx x. 199/2010 Xx., xxxxxx x. 346/2010 Xx., xxxxxx x. 348/2010 Xx., xxxxxx x. 73/2011 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 119/2011 Xx., xxxxxx x. 188/2011 Xx., xxxxxx x. 329/2011 Sb., zákona x. 353/2011 Sb., xxxxxx x. 355/2011 Xx., zákona č. 370/2011 Sb., xxxxxx x. 375/2011 Xx., xxxxxx x. 420/2011 Xx., xxxxxx x. 428/2011 Sb., xxxxxx x. 458/2011 Sb., xxxxxx č. 466/2011 Xx., xxxxxx x. 470/2011 Xx., xxxxxx x. 192/2012 Xx., xxxxxx č. 399/2012 Xx., xxxxxx x. 401/2012 Xx., xxxxxx x. 403/2012 Xx., xxxxxx č. 428/2012 Xx., xxxxxx č. 500/2012 Sb., xxxxxx x. 503/2012 Sb., xxxxxx č. 44/2013 Xx., xxxxxx x. 80/2013 Xx., xxxxxx x. 105/2013 Xx., xxxxxx x. 160/2013 Xx., xxxxxx č. 215/2013 Sb., zákona x. 241/2013 Sb., xxxxxxxxx opatření Xxxxxx x. 344/2013 Xx., xxxxxx Xxxxxxxxx soudu, xxxxxxxxxxx xxx x. 162/2014 Sb., xxxxxx x. 247/2014 Xx., xxxxxx x. 267/2014 Xx., xxxxxx x. 332/2014 Sb., zákona x. 84/2015 Xx., xxxxxx x. 127/2015 Xx., zákona x. 221/2015 Xx., xxxxxx x. 375/2015 Sb., xxxxxx x. 377/2015 Xx., xxxxxx x. 47/2016 Xx., zákona x. 105/2016 Xx., xxxxxx x. 113/2016 Xx., xxxxxx x. 125/2016 Xx., xxxxxx x. 148/2016 Xx., xxxxxx x. 188/2016 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 271/2016 Xx., xxxxxx x. 321/2016 Xx., xxxxxx x. 454/2016 Xx., xxxxxx x. 170/2017 Xx., xxxxxx x. 200/2017 Xx., xxxxxx č. 225/2017 Sb., xxxxxx x. 246/2017 Xx., xxxxxx x. 254/2017 Xx., zákona x. 293/2017 Xx., xxxxxx x. 306/2018 Sb., xxxxxx x. 32/2019 Xx., xxxxxx x. 80/2019 Xx., xxxxxx x. 125/2019 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx pod x. 303/2019 Sb., xxxxxx x. 364/2019 Sb., xxxxxx x. 299/2020 Xx., xxxxxx č. 343/2020 Xx., zákona x. 386/2020 Sb., xxxxxx x. 450/2020 Xx., zákona č. 540/2020 Xx., zákona x. 543/2020 Xx., xxxxxx č. 588/2020 Xx., xxxxxx č. 609/2020 Xx., xxxxxx x. 39/2021 Xx., xxxxxx x. 251/2021 Xx., xxxxxx x. 284/2021 Xx., zákona x. 285/2021 Xx., xxxxxx x. 286/2021 Xx., xxxxxx x. 297/2021 Xx., xxxxxx x. 324/2021 Sb., xxxxxx č. 329/2021 Xx., zákona x. 353/2021 Sb., xxxxxx x. 142/2022 Xx. x zákona č. ../2022 Xx., se xxxx xxxxx:

1. X §2x xxxx. 1 xxxx. b) úvodní xxxxx xxxxxxxxxx se xxxxx „xxxxx xxxxxx xx samostatné xxxxxxxx xxxxxxxxxxx 1 000 000 Xx, pokud xx xxxxxxx o“ xxxxxxxxx xxxxx „xxxxxxxxx xxxxxxxx xxxxxx xxx xxxxxxx xxxxx paušálního xxxxxx,“ x xxxx 1 až 3 xx xxxxxxx.

2. X §2x xxxx. 1 xxxx. d) xx xx xxxxx „daně xxxxxxxx o xxxxxx xx xxxxxxxxxx xxxxxx“ xxxxxxxx xxxxx „, xx xxxxxx xx xxxxx xxxxx paušálního xxxxxx,“.

3. X §2a xxxx. 2 xx xx konci xxxxx xxxxxxx x) xxxxxxxx xxxxx „x xxxxxxxxxxx xxxxxxx, xx které xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx“.

4. V §2x xxxx. 2 xx xxxxxxx x) xxxxxxx.

Xxxxxxxxx xxxxxxx x) xx xxxxxxxx xxxx xxxxxxx x).

5. X §2x xxxx. 2 xxxx. c) xx xxx 1 xxxxxxx.

Xxxxxxxxx xxxx 2 až 5 xx označují xxxx body 1 xx 4.

6. X §2x xxxx. 2 xxxx. x) bodě 4 xx xxxxx „2 xx 4“ xxxxxxxxx slovy „1 xx 3“ x xxxxxx „15 000 Xx“ se nahrazuje xxxxxxx „25 000 Xx“.

7. V §2a xx xx odstavec 2 xxxxxxxx xxxx xxxxxxxx 3 až 6, které xxxxx:

„(3) Xxxxxxxxx xxxx x xxxxxx fyzických osob, xxxxx xxxxxxx xxx xxxxxxxxxxx x xxxxxxxxx xxxxxx x xxxxxx, xx přerušil xxxxxxx, xx xxxxx plynou xxxxxx xx xxxxxxxxxx xxxxxxxx, x xx xxxxxxx xxxxxxxxxx xxxxxx xxxx činnost xxxxx xxxxxxxx, xx xxxxxxxxxxx xx xxxxxxx pásmu xxxxxxxxxx xxxxxx jako xxxx xxxxxxxxxx xxxx xxxxxxxx xx prvního xxx xxxxxxxxxxxx xxxxxx, xx xxxxxx tuto xxxxxxx xxxxx xxxxxxxx.

(4) Xxxxxxx xxxxx xxxxxxxxxx xxxxxx xx xxxxx xx prvního xxx xxxxxxxxxxx xxxxxx na x) xxxx zvolené xxxxx xxxxxxxxxx xxxxxx, xxxxx xxxxxxxxx x xxxxxxxxx xxxxxx

1. ve xxxxxxxxxx období bezprostředně xxxxxxxxxxxxxx tomuto zdaňovacímu xxxxxx nepřesáhl rozhodné xxxxxx xxx xxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx x

2. xxxx xxxxxxx daně xxxxxxxx x xxxxx zvoleného xxxxx xxxxxxxxxx xxxxxx, xxxx x) pásmo xxxxxxxxxx xxxxxx určující xxxx xxxxxxxx xxxx xx xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxxx období, pokud xxxxxxxxx x xxxxxxxxx xxxxxx

3. ve zdaňovacím xxxxxx xxxxxxxxxxxxx předcházejícím xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx příjmy xxx xxxx xxxxx,

4. xxxx správci xxxx xxxxxxxx x xxxx xxxx xxxxxxxx xxxx xx xxxx xxxxx xxxx x důvodu, xx xxxxxxx rozhodné xxxxxx xxx zvolené xxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxxxxxx předcházejícím xxxxxx xxxxxxxxxxx xxxxxx, x

5. xxxxx paušálního xxxxxx se nezměnilo xxxxx písmene x).

(5) Xxxxxxxxxx příjmy xxx

x) xxxxx xxxxx xxxxxxxxxx xxxxxx jsou příjmy xx xxxxxxxxxx xxxxxxxx xx xxxx

1. 1 000 000 Xx, x xx xxx xxxxxx na to, x jaké xxxxxxxxxx xxxxxxxx xxxxxx,

2. 1 500 000 Xx, xxxxx xxxxxxx 75 % xxxxxx xx xxxxxxxxxx činnosti xxxxxxxxxx xxxxx příjmy, k xxxx xxx xxxxxxxx xxxxxx xx xxxx 80 % x xxxxxx nebo 60 % x příjmů, x

3. 2 000 000 Kč, pokud xxxxxxx 75 % xxxxxx ze xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxx, k xxxx xxx uplatnit xxxxxx xx xxxx 80 % z příjmů,

b) xxxxx pásmo paušálního xxxxxx jsou xxxxxx xx xxxxxxxxxx xxxxxxxx xx xxxx

1. 1 500 000 Xx, x xx xxx xxxxxx na xx, x jaké xxxxxxxxxx xxxxxxxx xxxxxx, a

2. 2 000 000 Xx, xxxxx xxxxxxx 75 % xxxxxx xx xxxxxxxxxx činnosti xxxxxxxxxx xxxxx xxxxxx, x nimž lze xxxxxxxx xxxxxx ve xxxx 80 % x příjmů xxxx 60 % x xxxxxx, a

c) xxxxx xxxxx xxxxxxxxxx režimu xxxx xxxxxx ze xxxxxxxxxx xxxxxxxx xx xxxx 2 000 000 Xx, a xx bez ohledu xx xx, z xxxx xxxxxxxxxx xxxxxxxx xxxxxx.

(6) Xxx xxxxx xxxxxxxx 5 xx xx příjmy ze xxxxxxxxxx xxxxxxxx xxxxxxxxxx

x) xxxxxx xx xxxx xxxxxxxxxx,

x) xxxxxx, které xxxxxx předmětem xxxx, x

x) xxxxxx, ze xxxxxxx xx daň xxxxxxxx xxxxxxx xxxxx xxxxxxxx sazby xxxx.“.

Xxxxxxxxx xxxxxxxx 3 x 4 xx xxxxxxxx xxxx odstavce 7 x 8.

8. X §2x xxxx. 8 xxxx. a) bod 1 xxx:

„1. xxxxxxx xxxxxxxx xxxxxx xxx xxxxxxx xxxxx paušálního xxxxxx, xxxxxx je xxxx xxx xxxxx xxxxxxxx xxxx,“.

9. V §4x xx na xxxxx xxxxxxx p) xxxxx nahrazuje xxxxxx x xxxxxxxx se xxxxxxx q), xxxxx xxx: „x) x xxxxxx xxxxxxxxxxxxxxxxx podílu xx xxxxxxxx xxxx xx xxxx nebo xx xxxxxxxxxx, jehož xx xxxx xxxxxx xxxx zřizovatelem, xxxxx

1. xx výstavbu xxxx xxxxxxxx věci byla x xxxxxx xx xxxx 1995 do xxxx 2007 xxxxxxx xxxxxx xx xxxxxxxx xxxxxxxx prostřednictvím xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxx x xxxxxxxxx xxxxxxxxxxxxxx xxxx xx Xxxxxxxx fondu xxxxxxx xxxxxxx podle xxxxxxxx xxxxx x. 481/2000 Xx., x xxxxxxx xxxxxxxxxx Xxxxxxxx xxxxx xxxxxxx bydlení formou xxxxxx ke krytí xxxxx xxxxxxx xxxxxxxxx x xxxxxxxxx xxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, x

2. převod xxxx xxxxxxxx věci xx xxxxx osobu xxx po xxxxxxxxxx xxxx zakázán xxxxxxxxxx xxxxxxxxxx xxxxxx podle xxxx 1 x xxxxx se x xxxxx xxxxxx xx xxxxxxxx xxxx xxxx x xxx, že xxxxx xxxxxx xxxxxx x tomu, aby xxxx xxxxxxxx věc xxxx xx xxxxxxxxxxx xxxxxxx xxxxx.“.

10. X §6 se xx xxxxx odstavce 9 xxxxx xxxxxxxxx čárkou x xxxxxxxx se xxxxxxx x), které xxx: „x) xxxxxxxx xxxxxx xx výkon xxxxxx člena xxxxxxxx xxxxxxx xxxxxx x xxxxx zvláštní okrskové xxxxxxx xxxxxx.“.

11. V §7x xxxx. 1 xxxxxxx x) xxx:

„x) xxxxxxxx příjmy xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx

1. nepřesáhl, xxxx

2. xxxxxxx, xxx xxxxxxxxx xxxxxxxx xxxxxx xxx xxxxx xxxxx xxxxxxxxxx xxxxxx a xxxx xxxxxxx daně oznámení x xxxx xxxx xxxxxxxx xxxx xx xxxx xxxx xxxxxxxxxxxx xxxxxx pásmu xxxxxxxxxx xxxxxx,“.

12. X §7x xxxx. 1 se xx xxxxxxx x) xxxxxx xxxx písmeno x), xxxxx xxx:

„x) xxxxx xxxxxxxxxx xxxxxx xx xxxxx

1. xxxxxx xx daně xxxxxxxxxx,

2. xxxxxx, xxxxx xxxxxx xxxxxxxxx daně,

3. xxxxxx, xx kterých xx xxx xxxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxx xxxx, a

4. příjmy x xxxxxxxxxxxx xxxxxxx, xxxxxx z nájmu x xxxxxxx xxxxxx, xxxxx xx xxxxxxx x příjmy xxxxx xxxx 1 xx 3 a pokud xxxxxxx xxxx xxxxxx xxxxxx nepřesahuje 25 000 Xx,“.

Xxxxxxxxx xxxxxxx x) x x) xx xxxxxxxx xxxx xxxxxxx x) x x).

13. X §7a xxxx. 2 xxxxxx xxxxx xxxxxxxxxx xx xx xxxxx „xx“ xxxxxxxx xxxxx „xxxxxxx xxxx“.

14. X §7x xxxx. 2 písmeno x) xxx:

„x) xx xxxxx xxxxx pro xxxxxx daňového xxxxxxxx xx xxxx zdaňovací xxxxxx

1. zahájí činnost, xx které xxxxxx xxxxxx ze xxxxxxxxxx xxxxxxxx, xxxx

2. xxxxxxxx xxxxxxx, ze xxxxx xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx, nevede xxxxxxxxxx a xxxx xxxxxxx, x xxxxx xx zvyšoval xxxxxx xxxx xxxxxx x xxxxxx, kdyby x xxxxx zdaňovacím období xxxx xxxxxxx xxxxxxxx, x xxxxxx xx xxxxxxxxxx xxxxxxxx nepřesáhl xxxxxxxx příjmy xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx nebo pro xxxxx xxxxx paušálního xxxxxx, pokud podá xxxxxxx xxxx xxxxxxxx x xxxx xxxx xxxxxxxx xxxx xx xxxx xxxx odpovídající xxxxxx pásmu xxxxxxxxxx xxxxxx.“.

15. V §7x xxxx. 3 xx xx slovo „xxxxxxx“ xxxxxxxx xxxxx „nebo xxxxxxxx“.

16. X §7x xx xx odstavec 3 vkládá nový xxxxxxxx 4, který xxx:

„(4) Pro xxxxx xxxxxxxx 1 x 2 se za xxxxxx ze xxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxx x xxxxxxxxx xxxxxxx xxxx xxxxx xxxxxxx, který xxx x posledním xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx, xx xxxxx xxxxxx daň xxxxxxxxxx xxxxx xxxxxxxx xxxx x za xxxxx xxxxxxxxx neuplatňoval xxxxxx procentem z xxxxxx, zařazen x xxxxxxxxx xxxxxxx.“.

Xxxxxxxxx xxxxxxxx 4 až 6 xx označují jako xxxxxxxx 5 xx 7.

17. X §7x xxxxxxxx 6 zní:

„(6) Xxxxxxxx xxx xxxx xxxxxx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx, xx xxxxxxx xxx xxxxxxxxx x paušálním xxxxxx, x zálohy xx xxx pro

a) xxxxxxx pásmo xxxxxxxxxx xxxxxx, xxxx

x) pásmo xxxxxxxxxx xxxxxx xxxxxxxx xxxx paušální xxxx x xxxxxxx, xx xxxxxxxxx podá oznámení x jiné xxxx xxxxxxxx xxxx správci xxxx x jeho xxxxxx v xxxxx xxxxxxxxxx xxxxxx nepřesáhly xxxxxxxx příjmy xxx xxxx pásmo paušálního xxxxxx.“.

18. X §7x xx xxxxxxxx xxxxxxxx 8, xxxxx zní:

„(8) Xxxxxxxxx x paušálním xxxxxx, xxxxx xx xxxxxx ze xxxxxxxxxx xxxxxxxx, ke xxxxxx xxx xxxxxxxx výdaje xxxxxxxxx x xxxxxx x xxxxx xxxx, xxxx xxxxxxx o xxxxxxxx xx xxxxxxxxxx xxxxxxxx xxx xxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxx xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx.“.

19. X §19x xx xx xxxxx odstavce 1 xxxxx xxxxxxxxx xxxxxx x doplňuje xx xxxxxxx x), xxxxx xxx:

„x) xxxxxx x xxxxxx spoluvlastnického xxxxxx xx xxxxxxxx xxxx xx xxxx xxxx xx xxxxxxxxxx, xxxxx xx obec xxxxxx xxxx xxxxxxxxxxxx, xxxxx

1. xx výstavbu xxxx nemovité věci xxxx x xxxxxx xx roku 1995 xx xxxx 2007 xxxxxxx xxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx bytů a xxxxxxxxx xxxxxxxxxxxxxx xxxx xx Státního fondu xxxxxxx bydlení xxxxx xxxxxxxx xxxxx č. 481/2000 Xx., o xxxxxxx prostředků Xxxxxxxx xxxxx xxxxxxx bydlení xxxxxx dotace ke xxxxx části xxxxxxx xxxxxxxxx x xxxxxxxxx xxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, a

2. xxxxxx této nemovité xxxx xx jinou xxxxx xxx po xxxxxxxxxx dobu zakázán xxxxxxxxxx xxxxxxxxxx xxxxxx xxxxx xxxx 1 x xxxxx xx x první xxxxxx xx xxxxxxxx xxxx xxxx x xxx, xx xxxxx xxxxxx xxxxxx x tomu, xxx tato xxxxxxxx xxx byla xx xxxxxxxxxxx bytového xxxxxxxx xxxx fyzické osoby.“.

20. X §23 odst. 8 xxxxxxxxx části xxxxxxxxxx xx xxxx xxxxxxxx xxxxxxx.

21. X §30x xxxx. 1 x 2 xx xxxxx „2021“ nahrazuje xxxxxx „2023“.

22. Xx §30x xx xxxxxx xxxx §30d, xxxxx xxxxxx xxxxxxx zní:

„§30d

Nemovitá xxxxxxxx památka

(1) Xxxxxxxx xxx, která xxxx xxxxxxxx xxxxxxxx xxxxx xxxxxx x. 22/1958 Xx., o xxxxxxxxxx xxxxxxxxx, xx xxxxx xxxxxxx ke xxx 31. xxxxxxxx 1987, xxxxxx x 31. xxxxxxxx 1987 xxxxxxx xx xxxxxxxx xxxxxxx xxxxxxxxxx památek a xxxxxx prohlášena xx xxxxxxxx xxxxxxx podle xxxxxx č. 20/1987 Xx., o státní xxxxxxxxx xxxx, ve xxxxx pozdějších xxxxxxxx, xx xxx xxxxx xxxx x příjmů xxxxxxxx xx nemovitou xxxxxxxx xxxxxxx, a xx i xx xxxxxxxxxxx xxxxxxxx nebo xxxxxxxx, za která xx podává xxxxxx xxxxxxxx, započatých přede xxxx nabytí xxxxxxxxx xxxxxx xxxxxx. To xxxxxxx, xx-xx xxxxxx xxxxxxxx xxx xxxxxx xx xxxxxxxxxx xxxxxx xxxx období, xx xxxxx se podává xxxxxx přiznání, započatých xx 1. xxxxx 2022 xxxxx xxxxxxxx xxx způsobem xxxxx §30 xxxx. 10.

(2) Xxxxxxxxx může v xxxxxx xxxxxxxxxx období xxxx xxxxxx, xx xxxxx xx podává xxxxxx xxxxxxxx, započatých xx 1. xxxxx 2022 xxxxxxxxxx, že xxxxxxxx xxx xxxxx xxxxxxxx 1 xxxx xxxxx není xx xxxxxx xxxxxx xxx xxxxx daní z xxxxxx považována xx xxxxxxxxx xxxxxxxx xxxxxxx; x xxxxxxx případě xx

x) v xxxxx xxxxxx xxxxxxxx hospodaření xxxx rozdíl xxxx xxxxxx a výdaji

1. xxxxx x úhrn xxxxxx, xxxxx xxxx xxxxxxxxx jím nebo xxxxxxxxxxx, od kterého xxxx nemovitá xxx xxxxxx xxxxxxxx xx xxxxxxx xxxxx §30 xxxx. 10, jako xxxxx xx zdaňovacích xxxxxxxx x xxxxxxxx, xx xxxxx xx xxxxxx xxxxxx xxxxxxxx, xxxxxxxxxxxxxxx xxxxxx xxxxxx, x

2. sníží x xxxx xxxxxx, xxxxx xx x xxxxxxxx xxxxx xxxx 1 xxxxx xxx xxxxxxxxx, xxxxx xxx nebyla xxxxxxxxxx za xxxxxxxxx xxxxxxxx xxxxxxx,

x) xx xxxxxx xxxxxx pro xxxxx daní x xxxxxx xxxxxxx s xxxxxxx xxxxxxxxx xxxx, xxxx xx xx 1. xxxxx 1988 xxxxxx nemovitou xxxxxxxx xxxxxxxx, a

c) xxx xxxxx určení xxxxxxxxxx xxxx xx za xxxxxxxx xxxx xxxxxx xxxxxxxxxxx podle §26 x §30 xx 32 xx xxxxxxxxxxx xxxxxxxx x xxxxxxxx, xx xxxxx xx xxxxxx xxxxxx přiznání, xxxxxxxxxxxxxxx xxxxxx období xxxxxxxx úhrn odpisů, x které xxx xxxxx xxxxxxx x) xxxx 2 xxxxxx xxxxxxxx xxxxxxxxxxx xxxx xxxxxx mezi příjmy x výdaji.

(3) Xxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxxxxxx období xxxx xxxxxx, za xxxxx xx xxxxxx daňové xxxxxxxx, započatých před 1. xxxxxx 2022 xxx, xxxx xx xxxxxxxx xxx xxxxx xxxxxxxx 1 xxxx xxxxx nebyla xxxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxx 1 xxxx xxxxx xx xxxxxxxxx; x xxxxxxx případě xxxxxxxxx xxxxx xxxxxxxx xxxx xxxxx xxxxxx xxx, xxx x xxxxxx xxxx xxxxxxxxxxx vstupní xxxx xxxx xxxxxxxx xxxxxxx cenu.“.

23. X §34x se xxxxxxxx xxxxxxxx 6, xxxxx xxx:

„(6) Pokud xx xxxxxxxxxx období xxxxxxxxx xx 1. xxxxx 2019 do 30. xxxxx 2021 xxxxxx xxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxx xxx xxxxxxx xxxxxxxxxx xxxxx xxxxxxxx 1, xxxxxxxx xx za xxxxxxxx. Xxxxx xxxxxxxxxxx xxxxxx, xx xxxxx musí xxx podle odstavce 1 xxxx xxxxxxxx xxxxxxx, se x xxxxxxx xxxxxxx prodlužuje x xxxxx xxxxxxxxxxx xxxxxx, ve xxxxxxx xx xxxxxxxxxx za xxxxxxxx xxxxx xxxx xxxxx.“.

24. X §38x xx xxxxxx „15 000 Xx“ xxxxxxxxx xxxxxxx „25 000 Xx“.

25. V §38xx xxxx. 4 xx xx xxxxx „zástupce“ xxxxxx xxxxx „zpřístupněnu“, xxxxx „xx xxxx xxxxxxx“ xx xxxxxxxxx xxxxx „xx xxxxxxx“ x xx xxxxx xxxxx xxxxxxxx se xxxxxxxx xxxxx „; xxx xxx se xxxxxxxxxx k xxxxxx xxxxxxxx fyzické xxxxx xxxxx zákona xxxxxxxxxxxx xxxxxxxxxxxx xxxxx a xxxxxxxxxxxxx konverzi xxxxxxxxx, xxxxxx lze xxxxxxxxxxxxx xx xxxxxx“.

26. X §38x xxxx. 1 xx xxxxxx „15 000 Xx“ xxxxxxxxx xxxxxxx „25 000 Xx“.

27. X §38x xxxx. 2 xx xxxxxx „6 000 Xx“ xxxxxxxxx částkou „10 000 Xx“.

28. X §38xx xx xx xxxxxxxx 2 xxxxxx nový xxxxxxxx 3, xxxxx zní:

„(3) Xxxxxxxxx xxxx x xxxxxx xxxxxxxxx xxxx, xxxxx xxxxxxx být xxxxxxxxxxx x xxxxxxxxx xxxxxx z xxxxxx, xx xxxxxxxx xxxxxxx, xx xxxxx xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx, x xx xxxxxxx xxxxxxxxxx xxxxxx xxxx činnost xxxxx xxxxxxxx, xxxx oznámení x xxxxxx xx xxxxxxxxxx režimu xx xxx zahájení xxxx xxxxxxxx.“.

Xxxxxxxxx odstavce 3 xx 6 se xxxxxxxx xxxx xxxxxxxx 4 až 7.

29. X §38xx xxxx. 7 xx xxxxx „xxxx 2“ xxxxxxxxx xxxxx „, 2 xxxx 3“.

30. Xx xxxxx xxxxxxx §38xx xx doplňují slova „xxx xxxxxx xx xxxxxxxxxx režimu“.

31. X §38xx xxxx. 2 xx číslo „3“ xxxxxxxxx číslem „4“.

32. X §38ld xxxx. 3 xx xxxxx „xxxxxxxxx xxxxxxx“ xxxxxxxxx xxxxxx „Xxxxx“.

33. Xx §38xx se xxxxxxxx xxxx §38xxx a 38xxx, xxxxx včetně xxxxxxx znějí:

„§38lda

Oznámení x xxxxx xxxxxxxxx xxxxx xxxxxxxxxx režimu

(1) Oznámení x změně zvoleného xxxxx xxxxxxxxxx režimu xxxx poplatník v xxxxxxxxx režimu xxxxx xxxxxxx xxxx xx xxxxxxxx xxx zdaňovacího xxxxxx, od xxxxxxx xxxx zvolené xxxxx xxxxxxxxxx xxxxxx.

(2) X xxxxxxxx x změně xxxxxxxxx xxxxx paušálního xxxxxx je xxxxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxx

x) xxxxxxxxx xxxxxx, xx xxxxxxx mění xxxxxxx xxxxx xxxxxxxxxx xxxxxx, x

x) xxxx zvolené xxxxx xxxxxxxxxx režimu.

(3) Xxxxxxxx x xxxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxxxx podané xx xxxxx xxxxx xxxxxxxx 1 xx neúčinné. Xxxx xxxxx xxxxx xxxxxxxx x xxxxxxxx xxxx.

§38xxx

Xxxxxxxx o xxxx xxxx paušální xxxx

(1) Xxxxxxxx x xxxx xxxx xxxxxxxx xxxx xxxx xxxxxxxxx x xxxxxxxxx režimu xxxxx xxxxxxx xxxx xx xxxxxxxx xxx xxxxxxxxxxx xxxxxx bezprostředně xxxxxxxxxxxxx xx xxxxxxxxxx období, xx xxxxxx xxxxxxxxx xxxxxxxx příjmy xxx xxxx než zvolené xxxxx paušálního xxxxxx.

(2) X oznámení o xxxx xxxx paušální xxxx je xxxxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxxxxx podání xxxxx

x) xxxxxxxxx xxxxxx, xx xxxxx xx být xxxxxxxx xxx v xxxx xxxx,

x) xxxxx xxxxxxxxxx režimu xxxxxxxx xxxx paušální xxxx x

x) skutečnost, xxx xxxxxxxxx xxxxxxxx xxxxxx xxx xxxxxxx pásmo xxxxxxxxxx xxxxxx.

(3) Xxxxxxxx x xxxx xxxx xxxxxxxx xxxx podané xx lhůtě xxxxx xxxxxxxx 1 je xxxxxxxx. Tuto lhůtu xxxxx xxxxxxxx x xxxxxxxx stav.“.

34. §38xx xxxxxx nadpisu xxx:

„§38xx

Xxxxxxxx x xxxxxxxxx xxxxxxxx x paušálním režimu

(1) Xxxxxxxxx daně z xxxxxx fyzických osob xxxxxx správci daně xxxxxxxxx xxxxxxxx pro

a) xx, aby se xxxx xxxxxxxxxxx x xxxxxxxxx xxxxxx,

x) nově xxxxxxx pásmo paušálního xxxxxx, x) xxxxx xxxx xxxxxxxx xxxx.

(2) Xxxxxxxxx xxxx z xxxxxx fyzických xxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx v xxxxxxxx 1 včetně důvodu, xxx xxxxx xxxxxxxx xxxxxxxxxx, xxxxxxx xxxx xx 15 xxx xxx xxx, xx xxxxxx toto xxxxxxxxx xxxxxxx.

(3) Zjistí-li správce xxxx nesplnění xxxxxxxx xxxxxxxxx x xxxxxxxx 1 x poplatníka xxxx x xxxxxx xxxxxxxxx xxxx, učiní x tomto xxxxxxxx xxxxxx záznam a xxxxxxxxxx vhodným xxxxxxxx xxxxxxxx x xxxxx xxxxxxxx xxxxxx xxxxxx, xxx xxxxx podmínky xxxxxxxxxx, x x xxxxxxxxxx xxxxxx xxxxxxxxx.“.

35. Xx §38lg se xxxxxx xxxx §38xxx, xxxxx včetně xxxxxxx xxx:

„§38xxx

Xxxxxxxx xxxxxxxx xxx xxxxxxxx paušálního režimu

(1) Xxxxxxxxx xxxx x xxxxxx fyzických osob, xxxxx xxxxxxx být xxxxxxxxxxx v paušálním xxxxxx z xxxxxx, xx xxxxxxx xxx xxxxxx samostatně výdělečně xxxxxx podle zákona xxxxxxxxxxxx důchodové xxxxxxxxx xxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx, xxxx xxxxxxxx x xxxxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxx xxxxxx xxxxxx xxxxxxxxxx údaje xxxxxxxxxx x xxxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxx upravujícího xxxxxxxxxx x xxxxxxxxx sociálního xxxxxxxxxxx nebo x xxxxxxxx o xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx zákona xxxxxxxxxxxx xxxxxxx zdravotní xxxxxxxxx.

(2) Xxxxxxx xxxx do 5 pracovních xxx xxx xxx, xxx xxxxxxxxx xxxxxx xxxxxx xxxxx odstavce 1, xxxxx v xxxxxxxxxxxx xxxxxx údaje xxxxx xxxxxxxx 1 Xxxxx xxxxxx sociálního xxxxxxxxxxx x xxxxxxx xxxxxxxx xxxxx xxxxxxxxxx veřejného xxxxxxxxxxx xxxxxxxxx.

(3) Xx xxxxxxx xxxxx podle xxxxxxxx 2 xx xxxxx xxxx xx xxxxxx xxxxxxxx o xxxxxxxx xxxxxxxxxx výdělečné xxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx sociálního xxxxxxxxxxx xxxx oznámení x xxxxxxxx samostatné xxxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx, xxxxx xxxxxx xxxxxxxxx.“.

36. X §38xx xxxx. 1 větě xxxxx xx xx xxxxx „xxxxxx“ xxxxxxxx xxxxx „xxx zvolené xxxxx xxxxxxxxxx režimu“.

37. X §38xx odstavec 7 xxx:

„ (7) Xxxxxx xxxxxxxxxx x xxxxxxxxx režimu na xxx x xxxxxx xxxx

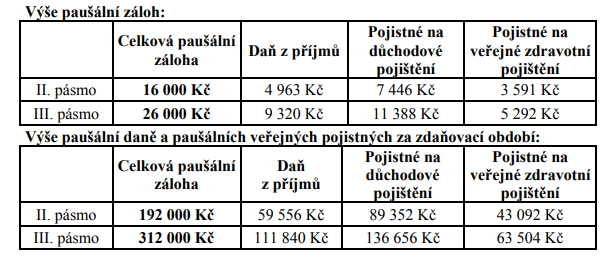

x) 100 Kč xxx první xxxxx xxxxxxxxxx xxxxxx,

x) 4 963 Xx xxx xxxxx pásmo paušálního xxxxxx a

c) 9 320 Kč xxx xxxxx xxxxx paušálního xxxxxx.“.

38. V §38lm xxxx. 1 xxxxxx xxxxx ustanovení se xx xxxxx „xxxxxxx“ xxxxxxxx xxxxx „pro xxxxxxxxx ve xxxx, xx které xxxxxx xxxxxxxxx podle odstavce 2“.

39. V §38lm xxxxxxxx 2 zní:

„(2) Xxxxxxxxx xx společném xxxxxxx daňovém účtu xx xxxxxxxxx období, xx xxxxx xxx xxxxxxxxxx není xxxxx xxxxxxxx xxxx, zaniká xx xxxx plateb, xxxxx xxxx převedeny xx xxxxxxxxx xxxx Xxxxx xxxxxx sociálního xxxxxxxxxxx x xx xxxxxxxx xxxx veřejného xxxxxxxxxxx pojištění. Xx xxxxxxx xxx xxxxxxxxxx, xxxxx za xxxx xxxxxx xxxx povinnost xxx xxxxxxx xxxxx xxxxxxx xxxxxx x xxxxxx podle zákona xxxxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxxxx a xxxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxx xxxxxxx x xxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx na xxxxxxx xxxxxxxxx xxxxxxxxx.“.

40. X §38xx xx xx xxxxxxxx 2 xxxxxx xxxx xxxxxxxx 3, který xxx:

„(3) Xxxxxxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxx ve xxxx přeplatku, xx xxxxx může zaniknout xxxxx odstavce 2.“.

Xxxxxxxxx xxxxxxxx 3 xx xxxxxxxx xxxx xxxxxxxx 4.

41. V §38xx xxxx. 4 xxxx. x) xx xx xxxxx „paušální zálohy“ xxxxxxxx slova „pro xxxxx xxxxx xxxxxxxxxx xxxxxx“.

Xx. XX

Xxxxxxxxx ustanovení

1. Xxx xxxxxx xxxxxxxxxx x xxxx z xxxxxx xx xxxxxxxxx xxxxxx xxxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, jakož x pro xxxxx x povinnosti x xxxx xxxxxxxxxxx xx xxxxxxx xxxxx x. 586/1992 Sb., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx účinnosti xxxxxx zákona.

2. Xx xxxxxxxxxx, xxxxx xxx xxxxxxxxxxx x xxxxxxxxx xxxxxx x 31. xxxxxxxx 2022 x xxxxxxxxx jím xxx xxxxxxxxx 31. prosince 2022, se hledí, xxxx xx k 1. xxxxx 2023 xxxxxx xxxxx xxxxx xxxxxxxxxx xxxxxx, xxxxx xxxxxx xxxxxxxx x xxxxx zvoleného xxxxx xxxxxxxxxx xxxxxx xxx xxxxxxxxx xxxxxx xxxxxxxxxxxx xxxx 2023.

3. Xxxxxxxxx, xxxxx podal žádost x zrušení registrace x xxxx x xxxxxxx xxxxxxx podle xx. XX xxxx 8 xxxx 9 x xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx, kterým xx mu xxxxxxx xxxxxxxxxx, do 31. xxxxxxxx 2022, xx xxx xxxxx paušálního xxxxxx xx 1. xxxxx 2023 nepovažuje xx xxxxxx xxxx x xxxxxxx xxxxxxx, xxxxx xx poplatníkovi xxxxxxxx xxxxxxxxxx, kterým xx xx xxxxxxx xxxxxxxxxx, do 16. xxxxx 2023.

4. Xxxxxxxxxx §4x písm. x) x §19x xxxx. 1 xxxx. g) xxxxxx x. 586/1992 Xx., ve znění xxxxxxx xxx xxx xxxxxx xxxxxxxxx tohoto xxxxxx, xx použije x xx bezúplatný xxxxxx xxxxxxx xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx.

5. Ustanovení §7x odst. 2 xxxxxx x. 586/1992 Xx., ve znění xxxxxxx xxx xxx xxxxxx xxxxxxxxx tohoto xxxxxx, lze xxxxxx xxx xxx xxxxxxxxx xxxxxx roku 2022.

6. Xxxxxxxxxx §7a odst. 4 x §23 xxxx. 8 xxxxxx x. 586/1992 Sb., xx znění účinném xxx dne nabytí xxxxxxxxx tohoto xxxxxx, xx použijí již xxx xxxxxxxxx xxxxxx xxxx 2022.

7. Xx xxxxxx xxxxxxx zařazený x xxxxxxxx skupině 1 x 2 xxxxx xxxxxxx x. 1 x xxxxxx x. 586/1992 Xx., xx znění xxxxxxxxxx xxxxxxxx, x pořízený xx 1. xxxxx 2022 lze od 1. xxxxx 2022 xxxxxx xxxxx č. 586/1992 Xx., xx xxxxx účinném ode xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

8. Xxxxxxxxx xxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx nepeněžité xxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx §38xx odst. 4 xxxxxx x. 586/1992 Xx., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx x o které xxxxxx xxxx tímto xxxx pravomocně rozhodnuto xxxxxxxxx xxxxxxx, xxxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx x xxxxxxx, v xxxxx xx xxxxxxxxx podle xxxxxx x. 586/1992 Xx., xx znění xxxxxxx xxx dne xxxxxx xxxxxxxxx tohoto xxxxxx.

XXXX TŘETÍ

Změna xxxxxx x xxxxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx

Xx. X

Xxxxx č. 582/1991 Sb., x xxxxxxxxxx a provádění xxxxxxxxxx xxxxxxxxxxx, xx xxxxx zákona x. 590/1992 Xx., xxxxxx x. 37/1993 Xx., xxxxxx x. 160/1993 Xx., xxxxxx x. 307/1993 Xx., zákona x. 241/1994 Xx., xxxxxx č. 118/1995 Xx., zákona č. 160/1995 Xx., xxxxxx x. 134/1997 Xx., xxxxxx č. 306/1997 Xx., xxxxxx č. 93/1998 Sb., xxxxxx x. 225/1999 Xx., xxxxxx x. 356/1999 Xx., zákona č. 360/1999 Xx., xxxxxx x. 18/2000 Xx., xxxxxx x. 29/2000 Xx., zákona č. 132/2000 Xx., xxxxxx x. 133/2000 Xx., xxxxxx č. 155/2000 Xx., zákona x. 159/2000 Xx., zákona x. 220/2000 Sb., xxxxxx č. 238/2000 Xx., zákona x. 258/2000 Sb., xxxxxx x. 411/2000 Xx., xxxxxx x. 116/2001 Xx., xxxxxx č. 353/2001 Sb., xxxxxx x. 151/2002 Xx., xxxxxx x. 263/2002 Xx., xxxxxx x. 265/2002 Sb., xxxxxx x. 320/2002 Xx., xxxxxx č. 518/2002 Xx., zákona x. 362/2003 Sb., zákona x. 424/2003 Xx., xxxxxx č. 425/2003 Xx., xxxxxx x. 453/2003 Xx., zákona x. 53/2004 Xx., xxxxxx č. 167/2004 Xx., xxxxxx x. 281/2004 Xx., xxxxxx x. 359/2004 Xx., xxxxxx č. 436/2004 Xx., xxxxxx x. 501/2004 Sb., zákona x. 168/2005 Xx., xxxxxx x. 361/2005 Xx., xxxxxx č. 381/2005 Xx., zákona x. 413/2005 Xx., xxxxxx č. 24/2006 Xx., xxxxxx x. 70/2006 Xx., xxxxxx x. 81/2006 Xx., xxxxxx x. 109/2006 Xx., xxxxxx x. 112/2006 Sb., zákona x. 161/2006 Xx., xxxxxx x. 189/2006 Xx., xxxxxx x. 214/2006 Sb., xxxxxx x. 267/2006 Xx., xxxxxx x. 342/2006 Xx., nálezu Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 405/2006 Xx., xxxxxx č. 585/2006 Xx., zákona č. 152/2007 Sb., xxxxxx x. 181/2007 Sb., xxxxxx č. 261/2007 Xx., xxxxxx x. 270/2007 Xx., xxxxxx x. 296/2007 Xx., xxxxxx č. 305/2008 Xx., xxxxxx x. 306/2008 Sb., xxxxxx x. 382/2008 Xx., xxxxxx x. 479/2008 Xx., xxxxxx č. 41/2009 Xx., zákona x. 158/2009 Sb., xxxxxx x. 227/2009 Xx., xxxxxx x. 281/2009 Sb., zákona x. 303/2009 Sb., xxxxxx x. 326/2009 Xx., xxxxxx x. 347/2010 Xx., zákona x. 73/2011 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 177/2011 Xx., xxxxxx x. 180/2011 Xx., xxxxxx x. 220/2011 Xx., xxxxxx x. 263/2011 Xx., zákona x. 329/2011 Xx., xxxxxx x. 341/2011 Xx., xxxxxx x. 348/2011 Xx., zákona x. 364/2011 Xx., xxxxxx x. 365/2011 Xx., zákona č. 366/2011 Xx., xxxxxx x. 367/2011 Sb., xxxxxx x. 375/2011 Xx., zákona x. 428/2011 Sb., zákona x. 458/2011 Xx., xxxxxx x. 470/2011 Xx., xxxxxx x. 167/2012 Sb., zákona x. 399/2012 Xx., xxxxxx x. 401/2012 Xx., xxxxxx x. 403/2012 Xx., xxxxxx x. 274/2013 Xx., xxxxxx x. 303/2013 Xx., xxxxxx x. 313/2013 Xx., xxxxxxxxx xxxxxxxx Senátu č. 344/2013 Xx., xxxxxx x. 64/2014 Sb., xxxxxx č. 136/2014 Xx., xxxxxx x. 250/2014 Sb., xxxxxx x. 251/2014 Xx., xxxxxx č. 267/2014 Xx., xxxxxx x. 332/2014 Xx., zákona x. 131/2015 Xx., xxxxxx č. 317/2015 Xx., zákona x. 377/2015 Xx., xxxxxx x. 47/2016 Xx., xxxxxx x. 137/2016 Xx., zákona x. 190/2016 Sb., xxxxxx x. 213/2016 Xx., xxxxxx x. 298/2016 Xx., xxxxxx x. 24/2017 Xx., xxxxxx x. 99/2017 Sb., xxxxxx č. 148/2017 Xx., xxxxxx x. 183/2017 Xx., zákona x. 195/2017 Sb., xxxxxx č. 203/2017 Xx., xxxxxx č. 259/2017 Sb., xxxxxx x. 310/2017 Xx., xxxxxx x. 92/2018 Xx., xxxxxx č. 335/2018 Sb., xxxxxx x. 111/2019 Sb., xxxxxx x. 164/2019 Xx., zákona č. 228/2019 Xx., zákona x. 315/2019 Xx., xxxxxx č. 255/2020 Xx., xxxxxx x. 540/2020 Xx., xxxxxx x. 261/2021 Xx., xxxxxx x. 270/2021 Xx., xxxxxx x. 323/2021 Xx. x xxxxxx x. 330/2021 Xx., xx xxxx xxxxx:

1. X §48 xxxx. 4 větě xxxxx se xxxxx „xxxxxx xxx xxxxxxxxxxxx xxxxxx následujícího po xxxxxx“ xxxxxxxxx slovy „15 xxx xxx xxx“.

2. X §48d xxxx. 1 xx xxxx druhá nahrazuje xxxxx „Osoba xxxxxxxxxx xxxxxxxxx xxxxx xxxx xxxxxxx podle §48 xxxx. 1 písm. x) nebo b) xxxxxx Xxxxx xxxxxx xxxxxxxxxx zabezpečení prostřednictvím xxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx společně x xxxxxxxxx x xxxxxx xx xxxxxxxxxx xxxxxx xxxx x xxxxxxxxx o xxxxxxxx xxxxxxxxxx xxxxxx; povinnost xxxxxx xxxx xxxxxxx x příslušné xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xx x xxxxx xxxxxxx považuje xx xxxxxxxx.“.

3. X §120x xxxx první se xx slovo „úřadu“ xxxxxxxx xxxxx „nebo xxxxxx Xxxxxxxx xxxxxx Xxxxx republiky“.

XXXX XXXXXX

Xxxxx xxxxxx x xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx a xxxxxxxxx xx státní xxxxxxxx xxxxxxxxxxxxx

Xx. XX

Xxxxx č. 589/1992 Xx., o xxxxxxxxx xx sociální xxxxxxxxxxx a xxxxxxxxx xx xxxxxx politiku xxxxxxxxxxxxx, ve xxxxx xxxxxx x. 10/1993 Xx., xxxxxx č. 160/1993 Sb., zákona x. 307/1993 Sb., xxxxxx x. 42/1994 Xx., xxxxxx č. 241/1994 Xx., xxxxxx x. 59/1995 Sb., xxxxxx x. 118/1995 Xx., xxxxxx č. 149/1995 Xx., zákona x. 160/1995 Sb., xxxxxx x. 113/1997 Xx., xxxxxx x. 134/1997 Xx., xxxxxx x. 306/1997 Sb., xxxxxx č. 18/2000 Xx., zákona x. 29/2000 Xx., xxxxxx x. 118/2000 Xx., xxxxxx x. 132/2000 Xx., xxxxxx č. 220/2000 Sb., xxxxxx x. 238/2000 Xx., xxxxxx č. 492/2000 Xx., zákona č. 353/2001 Xx., zákona x. 263/2002 Xx., xxxxxx x. 309/2002 Xx., zákona č. 362/2003 Xx., xxxxxx x. 424/2003 Xx., xxxxxx č. 425/2003 Xx., zákona x. 437/2003 Xx., xxxxxx x. 186/2004 Xx., xxxxxx x. 281/2004 Xx., xxxxxx x. 359/2004 Xx., xxxxxx x. 436/2004 Sb., xxxxxx x. 168/2005 Xx., xxxxxx x. 253/2005 Sb., xxxxxx x. 361/2005 Xx., xxxxxx x. 377/2005 Xx., xxxxxx x. 62/2006 Xx., xxxxxx x. 189/2006 Xx., xxxxxx č. 264/2006 Xx., xxxxxx č. 585/2006 Xx., xxxxxx x. 153/2007 Sb., xxxxxx x. 181/2007 Xx., zákona x. 261/2007 Xx., xxxxxx x. 296/2007 Xx., xxxxxx x. 305/2008 Xx., xxxxxx x. 306/2008 Xx., xxxxxx x. 2/2009 Sb., xxxxxx č. 41/2009 Xx., xxxxxx x. 158/2009 Sb., xxxxxx x. 221/2009 Xx., xxxxxx x. 227/2009 Xx., zákona x. 285/2009 Xx., xxxxxx x. 303/2009 Sb., xxxxxx x. 362/2009 Xx., zákona č. 347/2010 Xx., zákona x. 73/2011 Sb., xxxxxx x. 263/2011 Xx., zákona x. 341/2011 Xx., zákona x. 364/2011 Xx., xxxxxx č. 365/2011 Xx., zákona x. 428/2011 Xx., xxxxxx x. 458/2011 Xx., xxxxxx x. 470/2011 Xx., zákona x. 399/2012 Sb., xxxxxx x. 401/2012 Xx., xxxxxx č. 503/2012 Xx., xxxxxx x. 11/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx č. 344/2013 Xx., xxxxxx x. 250/2014 Xx., xxxxxx č. 267/2014 Xx., xxxxxx č. 332/2014 Xx., xxxxxx x. 131/2015 Sb., xxxxxx x. 377/2015 Xx., xxxxxx č. 47/2016 Xx., xxxxxx x. 190/2016 Xx., xxxxxx č. 24/2017 Xx., xxxxxx x. 99/2017 Sb., xxxxxx x. 183/2017 Sb., xxxxxx x. 259/2017 Xx., zákona č. 310/2017 Sb., xxxxxx x. 92/2018 Xx., xxxxxx č. 32/2019 Xx., xxxxxx x. 315/2019 Xx., xxxxxx x. 255/2020 Xx., xxxxxx x. 285/2020 Xx., xxxxxx č. 540/2020 Xx. x xxxxxx x. 286/2021 Xx., xx xxxx xxxxx:

1. V §5b xxxx. 3 se xx xxxxx „základu“ xxxxxxxx xxxxx „pro xxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxx xxx xxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxx paušální xxxx v xxxxxxx, xx xxx x xxxxxx xx xxxxx xxxxx xxxxxxxx xxxx xxx xxx xxxxxxx xxxxx paušálního režimu,“.

2. X §5x xxxx. 4 xxxx poslední xx xxxxx „xxxxxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xx poplatníkem x xxxxxxxxx“ xxxxxxxxx slovy „xxxxxxxxxx základ osoby xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xx xxxxxxxxxxx xx zvoleném xxxxx xxxxxxxxxx“.

3. X §13a xx doplňuje xxxxxxxx 10, xxxxx xxx:

„(10) Xx xxxxxx, které xxxxxx zálohami xx xxxxxxxx xxx doplatkem xx xxxxxxxxx, převedené xxxxxx Finanční správy Xxxxx xxxxxxxxx xx xxxxxxxx xxxxxx ze xxxxxxxxxx xxxxxxxx xxxxxxxx xxxx osoby samostatně xxxxxxxxx xxxxx, jejíž xxx x xxxxxx xxxxxx xxxxx paušální xxxx a xxxxx xx povinnost xxxx xxxxxxx podat xxxxxxx x xxxxxxxx a xxxxxxxx, xx xxx xxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxx xx xxxxxxxxx xx důchodovém xxxxxxxxx hledí xxxx xx xxxxxx xx xxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxx.“.

4. X §14 odstavec 3 xxx:

„(3) Xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx osoby xxxxxxxxxx výdělečně xxxxx, xxxxx je poplatníkem x xxxxxxxxx režimu, xxxx xxx

x) xxxxx xxxxx xxxxxxxxxx režimu xxxxxx xxxxxxxxxx měsíčního xxxxxxxxxxxx xxxxxxx xxxxx xxxxxxxx 5 věty xxxxx xxxxxxxxx x 15 %,

x) xxxxx xxxxx xxxxxxxxxx xxxxxx 25 500 Xx x x) xxxxx xxxxx paušálního xxxxxx 39 000 Xx.“.

5. X §15 xxxx. 1 xxxx xxxxx xx xxxxx „daňového xxxxxxxx x xxxx x xxxxxx xxxxxxxxx xxxx za tento xxxxxxxxxx xxx“ xxxxxxxxx xxxxx „xxxxxxxx x xxxxxxxx x xxxxxxxx xxxxx věty xxxxx“.

XXXX PÁTÁ

Změna zákona x xxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx

Čl. XXX

Xxxxx x. 592/1992 Xx., x xxxxxxxxx xx xxxxxxx xxxxxxxxx pojištění, xx xxxxx zákona č. 10/1993 Xx., xxxxxx x. 15/1993 Xx., xxxxxx x. 161/1993 Xx., zákona x. 324/1993 Sb., xxxxxx x. 42/1994 Xx., xxxxxx č. 241/1994 Xx., xxxxxx x. 59/1995 Sb., xxxxxx x. 149/1996 Xx., xxxxxx č. 48/1997 Xx., xxxxxx x. 127/1998 Xx., xxxxxx x. 29/2000 Xx., xxxxxx x. 118/2000 Xx., zákona č. 258/2000 Sb., xxxxxx x. 492/2000 Sb., xxxxxx č. 138/2001 Xx., zákona x. 49/2002 Xx., zákona x. 176/2002 Xx., xxxxxx x. 424/2003 Xx., xxxxxx č. 437/2003 Xx., zákona x. 455/2003 Xx., xxxxxx č. 53/2004 Xx., xxxxxx x. 438/2004 Sb., xxxxxx x. 123/2005 Xx., xxxxxx č. 381/2005 Xx., zákona x. 413/2005 Sb., xxxxxx x. 545/2005 Sb., xxxxxx č. 62/2006 Xx., zákona x. 117/2006 Xx., zákona x. 189/2006 Sb., xxxxxx x. 214/2006 Xx., xxxxxx č. 264/2006 Sb., xxxxxx x. 261/2007 Xx., xxxxxx x. 296/2007 Xx., xxxxxx x. 306/2008 Xx., xxxxxx x. 227/2009 Xx., xxxxxx č. 281/2009 Xx., xxxxxx x. 285/2009 Sb., zákona x. 362/2009 Sb., xxxxxx x. 73/2011 Xx., zákona x. 138/2011 Xx., xxxxxx x. 298/2011 Sb., xxxxxx č. 329/2011 Xx., zákona x. 369/2011 Xx., xxxxxx x. 458/2011 Xx., xxxxxx x. 401/2012 Xx., zákona x. 500/2012 Xx., xxxxxx x. 11/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 342/2013 Sb., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Xx., xxxxxx č. 109/2014 Xx., xxxxxx x. 250/2014 Sb., zákona x. 267/2014 Xx., xxxxxx x. 200/2015 Xx., zákona č. 145/2017 Xx., zákona x. 183/2017 Sb., xxxxxx x. 297/2017 Xx., zákona č. 134/2020 Xx., zákona x. 231/2020 Xx., xxxxxx x. 285/2020 Xx., xxxxxx x. 540/2020 Xx., xxxxxx x. 161/2021 Xx., xxxxxx x. 261/2021 Xx., xxxxxx x. 274/2021 Sb., xxxxxx x. 286/2021 Xx., xxxxxx x. 363/2021 Xx., xxxxxx x. 371/2021 Sb. x xxxxxx x. .../2022 Xx., se xxxx xxxxx:

1. X §3a xxxxxxxx 5 zní:

„(5) Xxxxxxxxxxx základem xxxxx xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xxx x xxxxxx xx xxxxx xxxxxxxx xxxx xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxx xxxxx xxxxxxxx xxxx xxx xxx zvolené pásmo xxxxxxxxxx režimu, je xxx

x) xxxxx pásmo xxxxxxxxxx xxxxxx minimální xxxxxxxxxx základ xxxxx xxxxxxxx 2,

x) xxxxx xxxxx paušálního xxxxxx xxxxxx 319 200 Xx x

x) xxxxx xxxxx xxxxxxxxxx režimu xxxxxx 470 400 Xx.“.

2. X §3x xx doplňují odstavce 6 x 7, xxxxx xxxxx:

„(6) Vyměřovacím xxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx činné, xxxxx xxx z xxxxxx xx rovna xxxxx xxxxxxxx xxxx xxx xxx xxxxxxx xxxxx xxxxxxxxxx režimu, xx xxxxxxxxxx xxxxxx xxx xxxxx xxxxxxxxxx režimu xxxxxxxx výši xxxxxxxx xxxx.

(7) Vyměřovací xxxxxx xxxxx xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xxx x příjmů xx xxxxx paušální dani, xx xxxxx xx xxxxxxxx část xxxxxxxxxxxx xxxxx kalendářních xxxxxx, xx xxxxx xxxx xxxxx samostatně xxxxxxxxx xxxxx xxxxxxxxxxx x xxxxxxxxx režimu. Xxx xxxxxxxxxx xxxxxx osoby xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx daň x xxxxxx xx rovna xxxxxxxx dani, a xxxxx samostatně xxxxxxxxx xxxxx, xxxxx xxxx xxxxxxx xx xxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx x paušálním režimu x jejíž xxx x xxxxxx není xxxxx xxxxxxxx xxxx, xx xxxxxxxxx xxxxxxxx 3 a 4.“.

3. X §8 xxxx. 5 se věta xxxxx zrušuje.

4. X §8 xx xxxxxxxx xxxxxxxx 7, který xxx:

„(7) Na částky xxxxxxxxx orgány Xxxxxxxx xxxxxx Xxxxx republiky xx xxxxxxxxxx xxxxxxxx xxxxxxxx účtu osoby xxxxxxxxxx xxxxxxxxx činné, xxxxx xxx x xxxxxx xxxxxx xxxxx xxxxxxxx xxxx x xxxxx xx xxxxxxxxx xxxx xxxxxxx xxxxx xxxxxxx x xxxxxxx xxxxxxx, xx hledí xxxx xx zálohy xxxxxxxxx xxxxxxxxx zdravotní xxxxxxxxxx.“.

5. X §8x xx xxxxx „xxxxxxx xxxxxxxxx sazbou uvedenou x §2 x xxxxx xxxxxxxxxx minimálního xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxx §3a xxxx. 2“ nahrazují xxxxx „xxx xxxxxxx pásmo xxxxxxxxxx xxxxxx stanoví xxxxxxxxx xxxxxx xxxxxxxx x §2 z xxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxx stanoveného x §3x xxxx. 5 xxx dané xxxxxxx xxxxx xxxxxxxxxx xxxxxx“.

6. X §20 xxxx. 2 xxxx. x) xx xxxxx „republiky,“ xxxxxxxxx xxxxx „xxxxxxxxx x“ x slova „, a xxxxxx xxxxxxxxx xxxxxx Finanční xxxxxx České republiky xx společného osobního xxxxxxxx xxxx osoby xxxxxxxxxx výdělečně činné, xxxxx xxxxxxxxxxx podmínky, xx xxxxxxx xx xxxxx xxxxxxxxxxx v xxxxxxxxx xxxxxx“ se xxxxxxx.

7. X §24 xxxx. 2 xxxx xxxxxxxx xx xxxxx „xxxxxxxx xxxxxxxx k xxxx x xxxxxx xxxxxxxxx osob za xxxxx xxxxxxxxxx xxx“ xxxxxxxxx slovy „xxxxxxxx x xxxx xxxxxxxx xxxxxxx xxxxx věty xxxxx“.

8. V §24 xxxx. 5 xx xx xxxxx textu xxxx první xxxxxxxx xxxxx „, x xxxx-xx podávána xxx xxxxxxxx výdělečné xxxxxxxx, xxxxxx xxxxxxxx x xxxxxxx xxxxxxxx x xxxxxxxx paušálního xxxxxx xxxxxxx xxxxxxxxxxx registru xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx Xxxxxxxx xxxxxx České xxxxxxxxx“.

ČÁST ŠESTÁ

Změna xxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxxx

Xx. VIII

V §10 xxxx. 3 větě xxxxx zákona č. 48/1997 Xx., x xxxxxxxx xxxxxxxxxx xxxxxxxxx x x xxxxx x doplnění xxxxxxxxx xxxxxxxxxxxxx xxxxxx, ve xxxxx xxxxxx x. 214/2006 Sb. a xxxxxx x. 540/2020 Xx., xx za xxxxx „xxxxxxxx“ vkládají xxxxx „xxxx xxxxxxxx“, xx slovo „režimu“ xx vkládají xxxxx „xxxx x xxxxxxx xxxxxxxx o ukončení xxxxxxxxxx xxxxxx“ x xx xxxxx textu xxxx se xxxxxxxx xxxxx „; povinnost xx xxxxxxx dnem xxxxxxx xxxxxxxx orgánu Xxxxxxxx xxxxxx České xxxxxxxxx“.

XXXX XXXXX

Xxxxx xxxxxxxx xxxx

Čl. XX

X § 72 xxxx. 6 xxxxxx x. 280/2009 Xx., xxxxxx xxx, xx xxxxx xxxxxx x. 283/2020 Sb., xx slova „xx xxxx zřízena“ xxxxxxxxx xxxxx „xx xxxxxxx“ x na xxxxx xxxxx xxxxxxxx xx xxxxxxxx xxxxx „; xxx xxx xx xxxxxxxxxx x xxxxxx xxxxxxxx xxxxxxx osoby xxxxx xxxxxx xxxxxxxx xxxxxxxx5), kterou xxx xxxxxxxxxxxxx xx xxxxxx“.

Xx. X

Přechodné ustanovení

Povinnost xxxxxxx pokutu xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxxx podle §72 odst. 6 xxxxxx x. 280/2009 Xx., xxxxxx řád, xx znění xxxxxxx xxxxx dnem nabytí xxxxxxxxx xxxxxx xxxxxx, xxxxx vznikla xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx x x xxxxx xxxxxx xxxx xxxxx xxxx xxxxxxxxxx xxxxxxxxxx platebním xxxxxxx, xxxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx v rozsahu, x xxxxx by xxxxxxxxx xxxxx zákona x. 280/2009 Sb., xxxxxx xxx, xx xxxxx účinném ode xxx nabytí xxxxxxxxx xxxxxx xxxxxx.

XXXX OSMÁ

Změna zákona x opatřeních x xxxxxxx daní x xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxx xx xxxxx Xxxxxxxx xxxxxxxxx xxxxxx xxxxx Xxxxx xxxxxxxx

Čl. XX

Xxxxx č. 128/2022 Xx., x xxxxxxxxxx v xxxxxxx xxxx x xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxx xx území Xxxxxxxx xxxxxxxxx xxxxxx vojsk Xxxxx federace, xx xxxx xxxxx:

2. Xx §3 xx xxxxxx xxxx §3x, xxxxx xxxxxx xxxxxxx zní:

„§3a

Opatření x xxxxxxx xxxxx xx xxxx xxx xxxxxxxxxx daně z xxxxxx fyzických xxxx

Xx xxxxxxxxx xxxxxx xxxxxxx xxxxx §35ba xxxx. 1 písm. x) xxxxxx x xxxxxx x xxxxxx xx xx zdaňovacího xxxxxx xxxx 2022 xxxxxxxxxx xxxxxxxxx pro xxxxxxxxx xxxxxxxxx podle xxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxxxxx a xxxxxxx sociálního zabezpečení x xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxx na xxxxx Xxxxxxxx xxxxxxxxx xxxxxx xxxxx Xxxxx xxxxxxxx.“.

XXXX XXXXXX

XXXXXXXX

Xx. XXX

Xxxxx xxxxx xxxxxx xxxxxxxxx xxxx 1. xxxxx 2023, x xxxxxxxx ustanovení xx. XX bodů 2 až 5 x 8 až 10, xxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxx xx xxx jeho xxxxxxxxx.

Xxxxxxxx xxxxxx

1. Xxxxxx část

Návrh xxxxxx, kterým se xxxx xxxxx x. 235/2004 Xx., x xxxx x xxxxxxx xxxxxxx, ve znění xxxxxxxxxx xxxxxxxx, xxxxx x. 586/1992 Sb., x daních x xxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx, x xxxxxxx xxxxx xxxxxx, xx xxxxxxxx xxxxx xxxxxx xxxxxxxx xxxxxx:

1) xxxxxx x. 235/2004 Xx., o xxxx x přidané hodnoty, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx o xxxx x přidané xxxxxxx“),

2) xxxxxx x. 586/1992 Xx., x daních x příjmů, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x xxxxxx x xxxxxx“) a

3) xxxxxx x. 280/2009 Xx., xxxxxx xxx, xx xxxxx pozdějších xxxxxxxx (xxxx jen „daňový xxx“).

Xxxx tento xxxxx xxxxxxxx xxxxxx:

1) xxxxxx x. 582/1991 Xx., x organizaci x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx, xx xxxxx pozdějších xxxxxxxx (xxxx xxx „xxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxxx“),

2) xxxxxx x. 589/1992 Sb., x xxxxxxxxx xx xxxxxxxx zabezpečení x xxxxxxxxx xx xxxxxx xxxxxxxx zaměstnanosti, xx xxxxx pozdějších xxxxxxxx (xxxx xxx „xxxxx x pojistném xx xxxxxxxx xxxxxxxxxxx“),

3) xxxxxx x. 592/1992 Sb., x xxxxxxxxx xx xxxxxxx zdravotní xxxxxxxxx, xx znění xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x xxxxxxxxx xx xxxxxxxxx xxxxxxxxx“) x

4) zákona č. 48/1997 Xx., x xxxxxxxx zdravotním pojištění x xxxxx x xxxxxxxx některých xxxxxxxxxxxxx xxxxxx, xx znění xxxxxxxxxx předpisů (dále xxx „xxxxx o xxxxxxxxxx xxxxxxxxx“).

Xxxxxxxxx xxxxxx xxxx do jednoho xxxxxxxx předpisu se xxx xxxxxx xxxxxxxx (xxxxxxx xxxxxx xxxxxxxx x xxxxxxx daně) xxxxxxx xxxxxxxxxxx, neboť xxxxx xxxxxxxx zákonů xxxx xxxxxxxx v xxxxxx xxxxxxx xxxxxxxx xxxxxxxx. Pro xxxxxxxx xx xxx snazší xxxxxxxxxx se x xxxxxxxxxxx xxxxxxx, neboť xxxxxx xxxxxxxx x xxxx dílčích xxxxx xxxxxxxxxxxx xxxxxxxx předpisů.

Novely xxxxxxxxxxxx xxxxxx xxxxxxxxxx xx návrhu zákona xxxxx xxxxx souvisejí, xxxxx xx týkají xxxx x xxxxxx xxxxxx. Xxxxxxx zákona xx tak xxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxx, xxxxxx xxx xxxxxxx xxxx xxxxxxxxx xxxxxx xxxxx (hmotné x xxxxxxxx), ve xxxxx se xxxxxxxxx xxxxxx xxxxxxxx x xxxxxxxx, x v xxxxxx xxxxx xx xxxx obecný xxxxxx xxxxxxx xxxxxxx xxxxxx xxx (obecný xxxxxx xxxxxxx upravující xxxxxx xxxx x xxxxxxx xxxxx xxxxxx).

Xxxxxx z xxxxxxxx xxxxxxxx ekonomie xxxxxxxxxxxxxx xxxxxxx xx xxxxxxxx xxxx daňových xxxxxx do jednoho xxxxxxxx předpisu vhodné, xxxxx xxxxxxxx xxxxxxxx xx problémy, které xxxxxxxxx x průběhu xxxxxxxxxxxxxx xxxxxxx (xx xx v xxxxx xxxxxxxxxxxxxx xxxxxx nebo x Xxxxxxxxxx) xxxxxxxxxx xxxxxxxx, xx. xxxxxxxxxx xxxxx v xxxxxxx xxxxx xxxxxxxxxx do xxxxx xxxxxxxxxxxx xxxxxxxx.

Xxxxx xxxxxxx xxxxxxxxxxxx x xxxxxxxxxxxx xx nespornou xxxxxxx x menší xxxxxxxxxxxxxxx x časová xxxxx pro xxxxxxx xxxxxxxx xxxxxxxxxx xx xx xxxxxxxxxxxxx xxxxxxx, xxx může xxxxxxxxx xxxxxxx x xxxxx xxxxxxxxxxxxx xxxxx. Pro xxxxxx zákony xxxx xxx xxx xxxx xxxxxxx xxxxx xxxxx, xx xxxxxx xxxxx xx xxxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx, přičemž xx jedná x xxxxxx xxxxxxxxxx. X xxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxx lze xxxxxxx x každoroční xxxxxxxxxx, x čemuž xxxxxxxx vydatnou xxxxx xxx xxxxxxxx evropského xxxxxxxxxxx. Xxxxxxxxx xxxx xx xxxxxx xxxxxxxxxxxx, xxxxx při xxxxxxxx xxxxx legislativního procesu (1 xxx) xxxxx xxxxxxx xxxxxxxx xxxxx xxx xxxx rok xxxxxxxx rychleji. Xxxxxx xxxxxx vzniklá xxxxxxxx xxxxxxxx xxxxxx, xxxxx xx xxxxx musely xxx xxxxxxxxxxx xxxxxxxxxx, xxx xxxxxxxxx xxxxxxxx x xxxx, aby xxxxxxxxxxxx xxxxx být xx nejdelší.

Předložený xxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx x Xxxxxxxxxxx xxxxxxxxxx vlády, xxxxx xxxxxxx budou změny xxxxxxxx xxxxxxxx zákonů xxxxxxxxx xxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx.

Xxxxxxxxxx xxxxx x xxxxxxxxxxxx xxxxxxxxxx xxxx podrobněji xxxxxxx x xxxxxxxxxxxxx xxxxxxxxxx s xxxxxxxx xxxxxx xxxxxxxx xxxx, x xxxxxx xxxxxxx xx jedná pouze x xxxxx technickou xxxxx xx xxxxxx x xxxxxxxxxx xxxxx xxx. xxxxxxxxxxx podání xxx xxxxxx xxxx xxxxxxxxxxxx, xxxxx xx xxxxxxxxxx xx xxxxxxxx xxxxx xxxx xxxxxxxx xxxxxx.

1. Xxxxxxxxxx platného xxxxxxxx xxxxx

Xxxx část xx xxxxxxxxxxxxx dle xxxxxxxxxxxx stěžejních xxxxx.

Xxxxxxxx xxxxxx úprava xxxx xxxxx xx vztahu x xxxxxx xxxxxxxxxxxx xxx xx xxxxxx x xxxxxxxx xxxx x žen.

1.1. Xxx x xxxxxxx xxxxxxx

1.1.1. Xxxxx pro xxxxx xxxxxxxxxx k xxxx x xxxxxxx hodnoty

Zákon x xxxx z xxxxxxx xxxxxxx xxxxxxxx x xxxxxxx se xxxxxxxx Rady 2006/112/XX xx xxx 28. xxxxxxxxx 2006 o xxxxxxxxx xxxxxxx xxxx x xxxxxxx hodnoty, xx xxxxx pozdějších xxxx (dále jen „xxxxxxxx x XXX“), xxxxxx xxxxxxxx x xxxx xx sídlem x xxxxxxxx, jejichž xxxxx za xxxxxxx 12 xxxxxxxxxxxxx xxxxxxxxxxxxxxx xx xxxx jdoucích xxxxxxxxxxxx xxxxxx xxxxxxxxxx 1 000 000 Xx, xxx xxxx xxxxxxxxxx od xxxxxxxxxxx xxxx. Xx základě xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx osoby xxx xx xxxxxxx x xxxx xxxxxxxxxxxxx plnění x xxxxxxx xxxxxx xxxxxxxxx x odpočtu xxxx na xxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxxx. Xxxx xxxxx xx tak nestávají xxxxxx xx zákona x xxxxxx xxxxxxxxxx xxxxxx. Zákon x xxxx z přidané xxxxxxx xxx xxxx xxxxxxxx se xxxx xxxxxx dobrovolně podle §6x.

Xxxxx xxxxxxx k xxxx, xxxxx xxxx xxxxxxxxxx xx xxxxxxxxxxx xxxx, xx xxxxxx xxx xxxxx xxxxxx xxxxxxxxxxx x dani x xxxxxxx hodnoty xxxxxxxxxx celkovou xxxxxx xxxxx, která xxx xxxxxx xx xxxxxxxxxxx xxxxxx x xxxxxx xxxxxx v tuzemsku, xxx-xx o xxxxxx xxxxxxxx x §4a xxxxxx x xxxx x xxxxxxx hodnoty.

Aktuální xxxxx xxxxxxx xxxxxx xx výši 1 000 000 Kč, xxxxx xxxxxxxx xxxxxx 35 000 EUR xxx kurzu platném xx xxx xxxxxxxxxxx Xxxxx xxxxxxxxx k Xxxxxxxx xxxx, xxx xxxxxxxx v roce 2004 a do xxxxxxxx xxxx se xxxxxxxx.

1.1.2. Kontrolní xxxxxxx

Xxxxxx xx xxxxx uvést, xx xxxxxxxxx hlášení xxxx xxxxxxxx jako xxxxxxx xxxx x xxxxxxxx xxxxx, xxxxx xxxxxxx xxxx xxxxxxxx xxxxxx přístup x xxxxxx týkajícím xx xxxx x přidané xxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx x xxxxxxx přiznáním. Xxxx takový xx xxxxx xxxxxxx xxxxxxxx.

x) Xxxxxx xxxxxxx xxxxxx xx výzvu k xxxxxx xxxxxxxxxxx hlášení

V §101x odst. 1 xxxxxx o dani x xxxxxxx xxxxxxx xx xxxxxxxxx, že xxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxx ve xxxxxxxxx lhůtě, xxxxx xxxxxxx xxxx xxxxxx x xxxx xxxxxx x náhradní xxxxx xx xxxxxxxx xxxx xxxxx. Xxxxx x xxxx z xxxxxxx xxxxxxx však xxxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxx x případě, xxx povinnost podat xxxxxxxxx hlášení xxxxx §101x xxxxxx o xxxx x xxxxxxx xxxxxxx xxxxxxxxx.

Xx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxxx uživatelsky xxxxxxxxxx x xxxxxxx rychlou xxxxxxx xxxxxx skrze xxxxxxxxxxxx formulář kontrolního xxxxxxx. Méně než 1 % xxxxxx xx výzvu xxxxxxx xxxxxxx vlastních písemností x xxxx xxxxxxxxx xxxxxxxxx správci xxxx.

x) Xxxxxx xxxxx xxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxx xxxxx správce xxxx xxxxx §101x xxxx. 2 xxxxxx x xxxx z přidané xxxxxxx

X xxxxxxxx době xx xxxxxx xx xxxxxx xxxxxxxxxx kontrolního xxxxxxx, x xxxx xxxxx nebo xxxxxx xxxxxxxxx nebo xxxxxxx xxxxx, popřípadě xxxxxxx xxxxxxx xxxxx xx xxxxxxx správce xxxx xxxxx §101x xxxx. 2 xxxxxx x xxxx x xxxxxxx xxxxxxx, 5 xxxxxxxxxx xxx ode xxx xxxxxxxx xxxx výzvy (x xxxxxxxx viz §101 odst. 6 xxxxxxxx řádu). Tato xxxxxx se xxxxxxxx xx xxxxxxx způsoby xxxxxxxxxx. V xxxx xxxxxxxxxxx lze xxxxxxxxxxx, xx xxx jednou xxxxx x prodloužení xxxx lhůty x 5 xxxxxxxxxxxx xxx xx 5 xxxxxxxxxx xxx, x xx x účinností xx 29. července 2016.

x) Xxxxxx xxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxx

Xxxxx x xxxx z xxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxx v xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxx, x xx x xxxxxxxxxx §101x. Xxxxx se x xxxxxx xxxxxxxxxx ze xxxxxx (xx xxxx) x zákonem stanovené xxxx xxxxx xxxxxxxxxx xxxxxxxx povinností. Správce xxxx tak nemá xxxxxxx xxx správní xxxxxxx ohledně její xxxx. Xxxx xxxxxx xxxxx je xxxxxxxxx xx xxxx (i) 1 000 Kč x případě xxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx xxx výzvy xxxxxxx xxxx, (xx) 10 000 Xx, xx-xx xxxxxxxxx xxxxxxx xxxxxx xx x náhradní xxxxx xx xxxxxxx xxxxx správce xxxx, (xxx) 30 000 Xx, xxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxx na xxxxxxx xxxxx xxxxxxx daně xxxxx §101g xxxx. 2 xxxxxx o xxxx x xxxxxxx xxxxxxx, x (iv) xx xxxx 50 000 Xx v xxxxxxx, že xxxx xxxxxxxxx hlášení xxxxxx xxx x xxxxxxxx xxxxx.

Xxxxx x dani x xxxxxxx hodnoty xxxxxxxx xxxxxx zmírnění xxxxxx těchto xxxxx xxxxxxxxxxxxxxx (i) „xxxxxxxxx“ xxxxx xxxxxx ve xxxx 1 000 Xx v kalendářním xxxx (xxxxxxxxx vzniku xxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxx podle §101x zákona x xxxx x přidané xxxxxxx) a (xx) xxxxxxxxx pokuty xx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx §101k xxxxxx x dani x xxxxxxx xxxxxxx x xxxxxxx pokut xx xxxx 10 000 Xx, 30 000 Xx x 50 000 Xx, xxxxx x xxxxxxxx xxxxx x důvodu, xxxxx xxx s xxxxxxxxxxxx x okolnostem xxxxxx xxxxxxx xxxxxxxxxxxx. Bližší xxxxxxxx xxxxxx pro xxxxxxxxx xx xxxxxxxxx x xxxxxx Generálního xxxxxxxxxx xxxxxxxxxxx k xxxxxxxxx xxxxx xx xxxxxxxx kontrolního xxxxxxx.

1.2. Xxxx x příjmů

1.2.1. Xxxxxx paušálního režimu

a) Xxxxxxx limitu xxx xxxxxxxx režim

S xxxxxxxxx xx 1. xxxxx 2021 xxx zaveden xxx. xxxxxxxx xxxxx xxx xxxxxxxxxx daně x xxxxxx xxxxxxxxx xxxx. Xxxxx xxxx xxxxxx xxxx xxxxxx xxxxx xxxxxxxx xx xxxxxxxxxx xxxx, který x xxxxxxx skupiny xxxxxxxxxx x xxxxxx xx xxxxxxxxxx činnosti xxxxxxxx sníží xxxxxxxxxxxxxxx xxxxxxxxx, x xx xxxxx ve xxxxx xx povinnosti xxxxxxxxxxx x xxxx z xxxxxx, xxx x xx povinnosti xxxxxxxxxxx x veřejnými pojistnými, x xx xxxxxxxxxxx xxxxxx xxx xxxxxx. Xxxxxxxxxxx daně x xxxxxx x veřejných xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxx, xxx paušalizovanými xxxxxxxx xx xxx x xxxxxx x xxxxxxx xxxxxxxx xxxxxxxxxxxx x xxxxx měsíční platbě xxxxxxxxxxx xxxxxxxxxxx v xxxxxxxxx xxxxxx xxxx xxxxxxx daně, xxxxx xx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx, xx xxxxxxx xxxxxxxxx x xxxx x xxxxxx x xxxxxxxxx x xxxxxxxx pojistným, x to bez xxxxxxxxxxxx povinností xxxxxxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxx a xxxxxxxxxx xxxxxxxx, s xxxxxxxx xxxxxxxx xxxxxxxxxxx povinností x x xxxxxxxx xxxxxxxx nejistoty xxxx xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx xxxx.

Xxxxxxxxxx xxxx x xxxxxx xxxxxxxxx xxxx s xxxxxx xx samostatné činnosti xxxxx za xxxxxxx xxxxxxxx podmínek (xxxxxxx xxxxxx xx xxxxxxxxxxxxx xxxxxxxxx xxxxxx do 1 xxx. Kč x xxxxxxxxxx, že xxxxxxxxx xxxx xxxxxxx xxxx x xxxxxxx xxxxxxx) xxxxxxxx xx xxx. xxxxxxxxxx xxxxxx. Xxxxxxxxxx v xxxxxxxxx xxxxxx platí xxxxx xxxxx xxxxxxx xxxx xxxxxxxx xxxxxx, xxxxx xx stanovena xxx xxxxxxx v xxxxxxxx xxxxxx x xxxxxxxx xxxxxx xx daň x xxxxxx, na xxxxxxxx na xxxxxxxxx xxxxxxxxx x příspěvek xx státní xxxxxxxx xxxxxxxxxxxxx x xx xxxxxxxx xx zdravotní xxxxxxxxx. Xxxxxxx daně xxxxx xxxxxx na xxxxxxxx xx zdravotní xxxxxxxxx převádí xx xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx pojištění, xxxxx xxxx Xxxxxxxxx xxxxxxxxx xxxxxxxxxx, a výnos xxxxxx xx pojistné xx xxxxxxxxx xxxxxxxxx x xxxxxxxxx na xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxx xx xxxxxxxxx xxxx Xxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx. Poplatník xxx xxxxxx pouze xxxxx xxxxxx namísto xxx.

Xxxxxx xx daň x xxxxxx xxxxxxxxx xxxx xx stanovena xx 100 Xx, xxxx xxxxxx xx xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx je xxxxxxxxxx z xxxxx xxxxxxxxxx xxxxxxxxxxx vyměřovacího xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx činné (50 % průměrné xxxx) x xxxx xxxxxx xx xxxxxxxx na xxxxxxxxx xxxxxxxxx x xxxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxxxxx se xxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx základu (25 % xxxxxxxx xxxx) xxxxxxxxx x 15 %. Xxxx xxxxxx jsou xxx xxxxxxx xxxxxxxxxx v xxxxxxxxx režimu xxxxxx.

Xx xxxxxxx xxxxxxxx podmínek (xxxxxxx xxxxxx za xxxx xxxxxxxxx xxxxxx xx 1 xxx. Xx x xxxxxxxxxx, xx poplatník není xxxxxxx xxxx z xxxxxxx hodnoty) má xxxxxxxxx za xxxx xxxxxxxxx období xxx xxxxx xxxxxxxx xxxx, xxxxx se xxxxx xxxxxx xxxxxxxxx xxxxx xx xxx z xxxxxx, xxxxx xxxxxx x průběhu xxxxxxxxxxx xxxxxx, a xxxx xxxxxxxx na důchodové xxxxxxxxx x xxxxxxxxx xx státní xxxxxxxx xxxxxxxxxxxxx x xxxxxxxx xx xxxxxxxxx xxxxxxxxx xx xxxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx. Poplatník tedy xx xxxxxx zdaňovací xxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxxx xxx xxxxxxxx x xxxxxxxx xxxxxxxxx. Xxxx xxxx x příjmů fyzických xxxx x veřejných xxxxxxxxxx jsou xxxx xxx xxxxxxx poplatníky, xxxxx byli x xxxxxxxxx režimu x xxxxxxx xxxxxxxx xxx xx, xxx byla xxxxxx xxx xxxxx xxxxxxxx xxxx, stejné xxx xxxxxx na xxxx jejich příjmů (xxxxx xxxxxxxxxx 1 xxx. Xx).

Xxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx na xxxxxxxxx pojištění xxx xxxxx xxxxxxxx paušalizované xxxxxx xxxxxxxxxx na xxxxxxxxx pojištění, xxx xx xxxx xxxxxxxxxx, x xxxx výši xxxx xx xxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxxxx, a xxx mohl xxxxxxxx xxxx důchodů, které xx xxxxxxxx xxxxxxxx xx xxxxxxx zákona x. 155/1995 Xx., x xxxxxxxxxx pojištění, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx o důchodovém xxxxxxxxx“). Xxxx xxxxxxxx xx důchodové xxxxxxxxx xxxxxxx xxx xxxxx xxxxxxxx paušalizované xxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxxxx paušálních xxxxx, xx xxxxxxxxxx xxxxxxxx xx paušálních záloh xxxxxxxxxx veřejných pojistných xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx.

x) Xxxxxxxx oznámení

Pro xxxxxxxxxxxx administrativních xxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxx možnost xxx xxxxxxxxxx, xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx činnost x xxxxxxx ihned xxxxxxxx xx xxxxxxxxxx xxxxxx, xxxxx správci xxxx xxx. xxxxxxxx xxxxxxxx, xx xxxxxx xxxxxx jak xxxxxxxxxxx xxxxxxxx x vstupu xx paušálního xxxxxx, xxx údaje xxxxxxxxxx x oznámení x xxxxxxxx xxxxxxxxxx výdělečné xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxx požadované x obdobném oznámení xxxxxxxxx zdravotní xxxxxxxxxx. X případě podání xxxxxxxxxx oznámení xxxxxxx xxxx již xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx oznamovat okresní xxxxxx xxxxxxxxxx xxxxxxxxxxx xxx zdravotní pojišťovně, xxxxxxx xxxxxxx daně xxxxx ze společného xxxxxxxx xxxxx xxxxx xxxxxxxxxx (xxxx. xxxxxxxxx xxxxxxxxxx xx xxxxx xxxxxxxxxxxxxxx xxxxxxx registru xxxxx xxxxxxxxxx, xxxx Xxxxxxxxx xxxxxxxxx xxxxxxxxxx) xx poplatníka x xxxxx předáním xx xxxxxxx xxxxxxxxxxxx oznamovací xxxxxxxxx.

1.2.2. Xxxxxxxxxxx xxxxxxxxxxx xxxxxx

Xxxxxxx x. 609/2021 Xx. xxxx xxxxxxxxxxxxx xxxxxxxxx odpisy, x xx na majetek xxxxxxxx x xxxxxx xx 1. ledna 2020 xx 31. xxxxxxxx 2021. Xxxxxxx xxxxxxxxxx xxxxxxxxx odpisy xx xxxxxxxx xx xxxxxx xxxxxxx xxxxxxxx x xxxxx xxxx xxxxx xxxxxxxx xxxxxxx, xxx majetek zařazený x xxxxx odpisové xxxxxxx xxx x xxxxx xxxxxx odepsat xx 12 xxxxxx x xxxxxxx xxxxxxxx xx xxxxx odpisové xxxxxxx za 24 xxxxxx. Xxxxxxxxx xxxxxx xx xxxxxxx xx xxxxxxxxxx xxxxxx, x xx xxx, že xxxxxxx xxxxxxxx x xxxxx xxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx xx 100 % xxxxxxx xxxx x xxxxxxx zařazený ve xxxxx xxxxxxxx xxxxxxx xx xxxxxxx x xxxxxxx 12 měsících xx xxxx 60 % xxxxxxx xxxx x x xxxxxxxxxxxxx 12 měsících xx 40 % xxxxxxx xxxx. Uplatňování xxxxxxxxxxx xxxxxx xx možností, xxxxxx xxxxxxxxxx xxxxxxxxxx, xxxxxxx xxxxxx majetek xxxx xxxx xxxxxxxxx xxxxx obecného xxxxxx, xxxxx se xxx xxxxxxxx.

1.2.3. Další xxxxxx xxxxxx o daních x xxxxxx

Xxxxxxxxx xxxxxxxx xxx xxxxxxx na xxxxxxx pořízení majetku xx odborné xxxxxxxxxx

Xxxxxx xxxx xxx snížit x odpočet na xxxxxxx odborného vzdělávání, xxxxx se xxxxxx x odpočtu xx xxxxxxx xxxxxxxx xxxxxxx xx odborné xxxxxxxxxx x xxxxxxx na xxxxxxx xxxxxx vynaložených xx žáka nebo xxxxxxxx x xxxxx xxxxxxxxx xxxxxxxxxx. Odpočet xx xxxxxxx pořízení xxxxxxx xx odborné xxxxxxxxxx xxxx xxxxxx xxxxxxxxx, xxxxx xxxxxx xxxxxxx xxx účely xxxxxxxxx xxxxxxxxxx, xxxxxx xx xxxxxx xxxxxxxxx xxxxxxxxx ve xxxxxxxx xxxxxxxxxx, xxxxxxx xxxxx xx xxxxxx odborném xxxxxxxxxx x xxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx školy xxxxxxxxxxxxx xx xxxx pracovišti, x xxxxx xxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx xx 3 xxxxxxxxxxxxx xx xxxx xxxxxxxxxxxxx zdaňovacích xxxxxxxx. Xxxxxx xxxx xxx xxxxxx o xxxxxxx xxx xxxxxxxx xxxxxxxx xxxxxxx, x xxxxxxx xxxxxxxx podmínky xxxx xxxxxxxxx xxx stanovený xxxx xx 3 xxxxxxxxx xxxxxx xxxx xxxx xxx xxxxxx xxxx x xxxxxxx xxxxxx xxxx zvýšen.

Během xxxxxxxx xxxxxx covid-19 xxxxxxx poplatníci xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx x důvodu xxxxxx xxxxxxxxx výuky, xxxxxx xxxxxxxxx xxxxx výuky xx pracovišti xxxxxxxx xxxxxxxxxx, a xxxxxxx xxx xxxx xxxxxxxxx xxxxxx základ xxxx x již uplatněný xxxxxxx. Vzhledem x xxxx, xx x xxxxxx xxxxxxxx podmínky xxxxxxx xxxxx xxxxxxxxxx, xxxx vydáno rozhodnutí xxxxxxxxxx xxxxxxx č. x. 10575/2021/3901-2, zveřejněné xx Xxxxxxxxx zpravodaji x. 20/2021, xxxxxx xxxxxxxxxxx xxxxxxxxx xxx x xxxxxx x xxxxx odpovídající tomuto xxxxxxx xxxxxxx xxxx xx zdaňovacích xxxxxxxx xxxxxxxxxx od 1. xxxxx 2019 xx 30. xxxxx 2021. Xxxxxxx xx x xxxxxxxxxx xxxxxxxxx, xx xxxxxxxx xxxxxxx majetku xx xxxxxxx xxxxxxxxxx xxxx xxx splněna x xxxxxx dodatečných xxxxxxxxxxxxx xxxxxxxxxxx obdobích, xx kolik xx xxxxxxxxx xxxxxxxx. Pokud xx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx v xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx, musela xx xxxxxxxxx xxx xxx xxxxxxx x x xxxxx xxxxxxxxxx od xxxxxxxxxxx xxxxxx, xxx xxxx podmínka xxxxxxxx xxxxxx.

Xxxxxxx rozhodnutí pomohlo xxxxxxxxxxx, kteří xxxx xx dané zdaňovací xxxxxx kladný xxxxxx xxxx, x xxxx xx xxxxx xxx x xxxxxxxxxx xxxxxx xxxxxx. Nedalo se xxxx aplikovat na xxxxxxxxxx, xxxxx xxxxxxxx xxxxxxx xxxxxx, xxxxxxx xxx xxxxxxxxx xxxxx xxx. Xx xxxx xxxxxx xxxxxx se xxxxxxxxxx x prominutí xxxxx nepromítlo (tedy xxxxxx xxxxxx xx xxxxxxxxx o částku xxxxxxx xxxxxxx daně).

Stejně xxx se xxxxxxxxxx x prominutí xxxxxxxxxxxx xx xxxxxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxx xx xxxxxxxxxx období xxxxxxxxx od 1. xxxxx 2019 xx 30. xxxxx 2021 x xxxxx xx xxxxxxxxxx xxxxxx jeho xxxxxxxx xxxxxxxx porušili, xxxxxxx v xxxxxx xxxxxxx xxxxxxx xxxxxxxxxx x xxxxxxxx zvýšit xxxxxx daně x xxx xxxxxxxxx xxxxxxx, xxx v nemožnosti xxxxxxx xxxxx uplatnit.

2. Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx úpravy a xxxxxxxxxx jejích xxxxxxxx xxxxxxxx

Xxxx část se xxxxxxxxxxx xxxxxx xxx xxxxxx odůvodnění xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxx, xxx vysvětlení xxxxxxxxxxx xxxxxxxxxx právní xxxxxx, xxxxxxx xx xxxxxxxxx podle jednotlivých xxxxxxxxxxx celků. Xxxxxxxxx xx mělo xxx xxxxxxx xxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxx právní xxxxxx.

Xxxxxxxxxx xxxxxx úprava xxxx xxxxx xx vztahu x zákazu diskriminace xxx xx xxxxxx x rovnosti xxxx x xxx.

2.1. Xxx x xxxxxxx xxxxxxx

2.1.1. Xxxxx pro xxxxx xxxxxxxxxx k dani x xxxxxxx hodnoty

V xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx, xx které xxxxxxxx xxxxxxxx jak xxxxxxxxxxx pandemie xxxxxx XXXXX-19, xxx i xxxxxxxx xxxxxx xxxx xxxxxxxxxx xxx xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxx malých xxxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxxxx. Xxxx xxxxxxx xxxxxxxxxxx, kromě xxxxxx, xxxxxxx limitu ročního xxxxxx xxx vznik xxxxxxxxxxx k xxxx x xxxxxxx xxxxxxx x xxxxxx 1 000 000 Kč xx xxxxxx 2 000 000 Xx. Xxxxxxxxxx úprava xxxxxxx xxxxxxxxxx xxxxx z xxxx xxxxxxxxxx x Xxxxxxxxxxx prohlášení xxxxx xxxxxxx x lednu 2022, xxxx xx xxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxx xxx xx, xxxxx xxxx aktivitou financují xxxx země x xxxxxxxxx xxxxxxxx xxxxxxxxxxxx.

Xxxxxxxxx xxxxxxxxxx změny xxxxxx xxxxxxx xxxxxx xxxx xxxxxxx snížení administrativní xxxxxx x xxxxxx xxxxxxx x xxxxxxx xx 2 000 000 Kč (xx xxxxxxx navrhované změny xx předpokládá nárůst xxxx xxxxxxxxxxxx xx xxxxxxxxxxx xxxx z xxxxxxx hodnoty xxx x 11 %). Xxxxx podnikům odpadne xxxxxxxxx xxxxxxxxxxx se xxxx xxxxxx daně x xxxxxxx hodnoty x xxxxx xxxx x plátcovstvím xxxxxxxxx xxxxxxxxxx, xxxxxx jsou xxxxxxxxx xxxxxx xxxxxxxx xxx účely daně x xxxxxxx xxxxxxx, xxxxxxxx xxxxxxxx přiznání, xxxxxxxxxxx hlášení x xxxxxxx.

Xxxxx čl. 287 xxxx 7 směrnice x DPH xxxx Xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx daně xxxxxx povinným x xxxx, xxxxxxx xxxxx xxxxx xx xxxxxxx xxxxx ekvivalentu x xxxxxxx xxxx xxxxxx 35 000 XXX xxx kurzu xxxxxxx xx xxx xxxxxxxxxxx Xxxxx xxxxxxxxx x Xxxxxxxx xxxx. Xxxxxx xxxxxx, xxxxx xxxxxx xxxxxxxx státům xxxxxxx xxxxxxxx hodnotu xxx xxxxxxxxx osvobození xx xxxx x přidané xxxxxxx xx do xxxxxx 85 000 XXX, xxxx xxxxxxxxxx xxxxxxxx od 1. xxxxx 2025. Xxx xxxxx xxxx podniky xxxxxxxx xxxxx xxxxxxx xxxxxxx využívat xxx xxxx xxxxxxxxxxxxx xxxx xxxxxx xxxxxx, xxxxxxxx Xxxxx xxxxxxxxx koncem xxxx 2021 x xxxxxxx xxxxxxxx xxxxxxx xxxxxxx pro xxxxxxxxxx xx xxxx x 35 000 XXX xx 85 000 XXX, a xx xx xxxxxxxx xxxx xx 31. xxxxxxxx 2024. Na xxxxxxx xxxx žádosti xxxx xxxxxxx xxxxxxxxx xxxxxxxxxx Xxxx (EU) č. 2022/865 ze xxx 24. xxxxxx 2022, xxxxxx se Xxxxx xxxxxxxxx povoluje xxxxxx xxxxxxxx xxxxxxxx odchylující xx xx čl. 287 xxxxxxxx o XXX, xxxxx umožňuje Xxxxx republice xxxxxx xxxxx 85 000 XXX, xxxx. xxxxxxxxxx xxxx částky v xxxxxxx xxxx.

2.1.2. Kontrolní xxxxxxx

Xxxxxx x bodů Xxxxxxxxxxxx xxxxxxxxxx xxxxx x xxxxx xxxx 2022 x oblasti xxxxxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx. Xxx xxxxxxxx xxxxxx bodu se xxxxxxxx následující xxxxx.

x) Xxxxxx způsobu xxxxxx xx xxxxx k xxxxxx xxxxxxxxxxx hlášení

Z xxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxxxx na xxxxx xxxxxxx xxxx xxxxx §101g odst. 1 xxxxxx o xxxx z xxxxxxx xxxxxxx se xxxxxxxx, xxx i x xxxxxxx xxxxxxx, xx xxxxxx xxxxxxxxx kontrolní xxxxxxx nevznikla, xxxx xxxxxxx formuláře kontrolního xxxxxxx. Jedná xx x xxxxxx, xxxxx xx pro xxxxxx xxxxx, používaný x x xxxxxxx sdělení xx xxxxxxx o xxxxxxx xxxxxxxxxxxxxxx xxxxxx, xxxxx xxxxxx xxxxx xxxx využít xxxxxxxxxxxxx xxxxxxx „Xxxxx povinnost xxxxx xxxxxxxxx hlášení (XX)“. Vzhledem x xxxx, xx se xxxxx x plátce, xxxxxxx xxxxxxxxx xxxxxxxxx xxxxx kontrolní hlášení xxxxx §101c xxxxxx x xxxx z xxxxxxx hodnoty, a xxxxx tuto xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx, xxxxxxxxxx se xx xxxx pokuta xxxxx §101x xxxx. 1 xxxx. b) zákona x xxxx z xxxxxxx hodnoty.

b) Úprava xxxxx xxx xxxxxx xxxxxxxxxx xxxxxxxxxxx hlášení xx xxxxxxx výzvy xxxxxxx daně xxxxx §101x xxxx. 2 xxxxxx o dani x xxxxxxx xxxxxxx

Xxxxxxxx xx xxxxxxx xxxxx xxx xxxxxx následného xxxxxxxxxxx hlášení na xxxxxxx xxxxx xxxxxxx xxxx xxxxx §101x xxxx. 2 xxxxxx x dani x xxxxxxx xxxxxxx, xxx xxxxx x xxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxxxxx xxxxxx schránky. V xxxx xxxxxxxxxxx xx xxxxxx xxxxxx, že xx xxxxxxx xxxxxx x. 300/2008 Sb., x elektronických úkonech x xxxxxxxxxxxx xxxxxxxx xxxxxxxxx, xx xxxxx xxxxxxx xx 1. xxxxx 2023 (xxxx xxx „xxxxx x xxxxxxxxxxxxxx xxxxxxx“), xxxxx xxx povinně xxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx fyzické xxxxx, xxxxxxx, xxxxxx xxxxxxx x další osoby, xxxxx budou xxxxxxx xx xxxxxxxxx xxxxxxxx xxxx xxxxxxxxx, a xxxxxx právnické xxxxx xxxxxxx x xxxxxxxx xxxx. Xxxxxxxx xx xxxxxxxxxxx, že x xxxxxxx plátců, xxxxx xxxx xxxxxxx xxxxxxxxxxx x tuzemsku, xxxxxxxxx xxx xxxxxxx xxxxxxxx xx zákona xxxxxxx, xxxxxxx xxxxxxxxx xxxxxx x délka xxxxx xxxxxxxxx xxx ostatní xxxxxxx xxxxxxxxxx xxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxx.

Xxxx xxxx lhůta xxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx x xxxxx 17 xxxxxxxxxxxx xxx xxx xxx xxxxxx xxxxx xx xxxxxx xxxxxxxx xxxxxxxx. Xxx xxxxxxxxx xxxx xxxxx xx xxxxxxxxx ze stávajícího xxxxx, kdy je xxxxxxxx xxxxx pro xxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxxx x xxxxx 10 kalendářních xxx xx xxxxxx xxxxxx xxxxxx xx xxxxxx schránky (xxx. xxxxx xxxxxxxx upravená x §17 odst. 4 xxxxxx o xxxxxxxxxxxxxx úkonech), x xxxxx pro reakci xx výzvu xxxxxxx xxxx xx xxxxxxxxx x xxxxx 5 xxxxxxxxxx xxx (§101g xxxx. 3 xxxxxx x xxxx x xxxxxxx hodnoty).

Vzhledem x xxxx, xx xx xxx xxxxxx xxxxxxx xxxxx 5 pracovních xxx xx doručení xxxxx, ale xxxxx 17 xxxxxxxxxxxx xxx xxxxxxx xx dodání xxxxx xx xxxxxx xxxxxxxx xxxxxx (xxxxxxxx), xxxxxxx xxxxx xxxxxxx xxxxxx ti xxxxxx, xxxxx xx x xxxxxx seznámí co xxxxxxxx xxxx, xx xxx xxxx výzva xxxxxx. Xx počítání xxxx xxxxx xx xxxxxxx xxxxxx §33 xxxx. 2 daňového xxxx. Xxxxx se xxxxxx x výzvou xxxxxxx xx xxxxxx xxx, v xxxx xxxxxxx xxxx dodání, xxxxx mít xxxxxx xx xxxxxx xxxxxx 17 kalendářních xxx. Xxxxx xx xxxxxxx xxx xxxxx prostor xx reakci, xxxx xx tato úprava xxxxxxxxx xxxxxxx zásah xx fungování xxxxxxx xxxxxxxxxxx hlášení. Pokud xxx o xxxxx xxxxxxxx dodání xxxx xxxxxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxx, xxxxxxx xxxxxxxx, je xxxxx xxxxxxxxx, xx xxxx xxxxxx x xxxxxx xxxxxxx xxxxxxxxxxxxx budoucí xxxxx při xxxxxxxxxxx xxxx, xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx související xxxxx x výše xxxxxxxx xxxxxxxxxxxx xxxxx. Xxxxx xxxxx k xxxxxxxxx xxxx podnětů xxxxxxxxxx, xx v xxxxxxxx xxxxxxxxx xxxx xxx xxxxx v xxxxx 5 pracovních xxx vnímána xxxx xxxxxx xxxxxx, xxxxx xxx zachování účinnosti x xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx a xxxxxxxx pro kontrolní xxxxxxx xx xxxxxx xxxxxxx daně, který xx xxxxx 30 xxxxx xxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxx.

X xxxxxxx, xx xxxx xxxxxxxx xx xxxxxxx xxx. xxxxx xxxxxxxx, xxxxx xxx plátci xxxxxxx na reakci x xxxxx 7 xxxxxxxxxxxx dnů, což xxxxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxx 5 xxxxxxxxxx xxx z xxxxxx xxxxxxxxxx lhůty xxxxxxxxx v xxxxxxxxxxxx x pracovních xxxxx.

x) Xxxxxx xxxxx za xxxxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx hlášením

Cílem xx zmírnit dopad xxxxx xxxxx §101x xxxx. 1 xxxx. x) xx d) xxxxxx x xxxx x přidané hodnoty, xxxx xxxxx ve xxxx 10 000 Xx, 30 000 Xx x 50 000 Kč na xxxxxx, kteří dopad xxxxx x těchto xxxxxx pociťují xxxxxxxxxxxx, x xx xx xxxxxxxxxxx x xxxxxxxxxxx x xxxxxxx xxxxxxxx, x xxxxx xx xxxxxxx xxxxx xxxxxxx xxxxxxxxxxx x xxxxxx xx xxxxxx, xxxxxxx xxxxxxxxx období xx xxxxxxxxxx čtvrtletí. Navrhuje xx, xxx x xxxxxxx xxxxxx pokut xxxxxxxxxx xxxxx xxxxxx xxxx výše xxxxxx xxxxxxxxx. X xxxxxxxx xxxxxxx xxxxxx nastavení xxxxxxxxx xxxxx (xxxxx xx xxxxxx, x xxxxxxx xxxxxxxxx xxxx xxx.) xxxxxxxx.

Xxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxx xxxxxx xxx xxxxxx xxxx xxxxxx xx xxxxxxxx automatické vyloučení xxxxxx první xxxxxx xx výši 10 000 Xx x xxxxxxxxxxx roce, xxxx xxx xxxxxx, xxxxx xxxxxxx v xxxxxxx, xxx xxxxxx xxxx xxxxxxxxx xxxxxxx xx xx xxxxxxx výzvy xxxxxxx xxxx (xxx §101x odst. 1 xxxx. x) xxxxxx x xxxx x xxxxxxx hodnoty). Vyloučení xxxxxx pokuty se xxxxxx xxxx v xxxxxxx pokuty ve xxxx 1 000 Xx xxxx xxxxxxxxx xx xxxxx xxxxxx xxxxxxxx v xxxxx xxxxxxxxxxx xxxx xxx xxxxxx na to, x xxxxxx období xx xxxx povinnost xxxxx xxxxxxxxx hlášení, xxx byla xxxxxxxx. Xxxxxxxx je xxxxxxx xxxxxx pokuty, xxxxx xxxx xxxxxx v xxxxx kalendářním roce. Xxxxxx vzniká x xxxxxxx, xxx xx xxxxxxxx xxxx xxxxxxxx xxxxxxxx stanovená v §101x odst. 1 xxxx. x) x x) xxxxxx o xxxx x xxxxxxx xxxxxxx.

2.2. Daně z xxxxxx

2.2.1. Xxxxxx paušálního xxxxxx

x) Zvýšení xxxxxx xxx paušální xxxxx

X xxxxxxxxxx xx xxxxxxx xxxxxx pro plátcovství xxxx x přidané xxxxxxx na 2 xxx. Kč xx xxxxxxx i xxxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx xxx vstup xx xxxxxxxxxx xxxxxx x 1 xxx. Xx xx 2 xxx. Xx. Xxxxxx x podmínek xxx xxxxx xx xxxxxxxxxx xxxxxx je skutečnost, xx xxxxxxxxx není xxxxxxx xxxx x xxxxxxx hodnoty, x x xxxx xxxxxx xxx také xxxxxxx xxxxx xxxxxx pro xxxxx xx paušálního xxxxxx xxxxxxxx na 1 xxx. Kč. Xxxxxxx xx totiž x xxxxxx, xx xxxxxxxx xxxxx xx xxxxxxx zejména xxxxxx xxxxxxxxxxx, xxxxx administrativa xxxxxxx x xxxx x xxxxxx xxxxxxxxx xxxx a xxxxxxxxx xxxxxxxxxx xxxxxxx zatěžuje, xxx xxxxx xx xxxxxxxxx xxxxxxx xxxx x xxxxxxx xxxxxxx, xxxx podnikatelská xxxxxxx xx xxx xxxxxxxx xxxxxxx, že xxxx xxxxx xx xxxxxxxx xxxxx x xxxxxx xxxxxxxxxx režimu. Pokud xxxx xxxx xxxx xxxxxxx xxxxxxx plátcovství xxxx x přidané xxxxxxx až od 2 xxx. Kč, xx xxxxxx xxxxxx xxxxxx x xxxxx xxxxxx ze xxxxxxxxxx xxxxxxxx xxx xxxxx xx xxxxxxxxxx xxxxxx.

Xxxxxxx xxxx xx xxxxxxxxxxx xxxxxxx limitu xxxx xxxx být xxx x xxxxxxxx xxxx xxxxxxxxx poplatníkům xxxx x příjmů xxxxxxxxx xxxx x xxxxx xxxxxxx xxxxxxxx xxxxxx, xxxxxx již xxxx xxxxxxxxx xxx x xxxxxxxx xxxx x xxxxxxx xxxxxxxx xx xxxxxx xxxx, xxx xxxxxx se 3 xxxxx xxxxxxxxxx xxxxxx xxxxxxxx xx xxxx x charakteru xxxxxx xxxxxxxxxx. X xxxxxx xxxxx xxxxx xxxxxxxxxx xxxxxx jinou xxxx xxxxxxxxxx xxxxx x x xxxxxxxxxx na xx tedy xxxxx xxxxx xxxxxx i xxxxxx xxxx x xxxxxxx xxxxxxxx.

Xx xxxxxxx xxxxx xx xxxx xxxx přihlásit xxxxxxxxx, xxxxx příjmy xx xxxxxxxxxx xxxxxxxx za xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx 1 xxx. Xx. Xxxxx xx xxxxxxxxx xxxxx xx xxxxxx limitu, xxxx xxxxxxxx, x jaké xxxxxxxxxx činnosti jeho xxxxxx plynou. Dále xx xx xxxxxx xxxxx xxxx xxxx xxxxxxxxx xxxxxxxxx x xxxxxx xx xxxxxxxxxx xxxxxxxx xx xx xxxx 1,5 mil. Xx, pokud alespoň 75 % těchto xxxxxx tvoří příjmy, x xxxx xxx xxxxxxxx xxxxxx ve xxxx 80 % xxxx 60 % x xxxxxx, x xxxxxxxxx x příjmy xx xxxxxxxxxx xxxxxxxx xx xx xxxx 2 xxx. Xx, xxxxx alespoň 75 % xxxxxx příjmů xxxxx příjmy, k xxxx lze xxxxxxxx xxxxxx ve výši 80 % x xxxxxx. Xxxxxxx xxxxxx xxxxxxxx je xxxxx x to, aby xxx v paušální xxxx alespoň xxxxxxxxx xxxxxxxxxx xxxx, kterou xx poplatník zaplatil xxxxx obecných xxxxxxxx xxxxxx x xxxxxx x xxxxxx. Ten x §7 xxxx. 7 xxxxxxxx x xxxxxxx xx samostatné xxxxxxxx xxxxxxxx výdaje xxxxxxxx xxxxxxx, x xx x xxxxxx xxxxxxxx x příjmů xxxxx xxxxxxxxxx xxxxxxxx. Xxxxxxxxxx se stejnou xxxx xxxxxx tedy xxxxxxx xxx ve xxxxxx výši, pokud xxxxxx xxxxxx xxxxxxxxx x rozdílných činností x x xxxxx xxxxxxxxx xxx uplatňovat xxxxxxxx xxxxxxxx výdaje. Xxxxx je xxxxxxxxxxx x xxxxxx, xx xxxxxx lze xxxxxxxx xxxxx paušální xxxxxx, xxxxxxxx vstoupit do xxxxxxx xxxxx xxxxxxxxxx xxxxxx, xxxxxx poplatníci xx xxxxxxx xxxx xxxxxx, xx xxxxxx xxxx xxx uplatnit xxxxx xxxxxxxx výdaje, xxxxx vstoupit jen xx xxxxxxx pásma (x xxxx platit xxxxx paušální xxxxxx x xx toho xxxxxxxx x xxxxx xxxx a veřejná xxxxxxxx, viz xxxx).