XXXXX

xx dne ... 2022,

xxxxxx xx xxxx xxxxx x. 235/2004 Xx., x dani x přidané hodnoty, xx xxxxx pozdějších xxxxxxxx, xxxxx x. 586/1992 Xx., x xxxxxx z xxxxxx, xx znění xxxxxxxxxx xxxxxxxx, x xxxxxxx xxxxx xxxxxx

Xxxxxxxxx se xxxxxx xx xxxxx xxxxxx Xxxxx xxxxxxxxx:

XXXX XXXXX

Xxxxx xxxxxx x xxxx x xxxxxxx xxxxxxx

Xx. I

Zákon x. 235/2004 Xx., x xxxx x přidané xxxxxxx, ve znění xxxxxx x. 635/2004 Xx., zákona x. 669/2004 Xx., zákona x. 124/2005 Xx., xxxxxx č. 215/2005 Xx., xxxxxx x. 217/2005 Xx., zákona x. 377/2005 Xx., xxxxxx č. 441/2005 Xx., xxxxxx x. 545/2005 Sb., xxxxxx x. 109/2006 Xx., xxxxxx x. 230/2006 Xx., xxxxxx x. 319/2006 Xx., xxxxxx x. 172/2007 Sb., xxxxxx x. 261/2007 Xx., zákona č. 270/2007 Xx., zákona x. 296/2007 Xx., xxxxxx x. 124/2008 Xx., xxxxxx x. 126/2008 Xx., xxxxxx x. 302/2008 Xx., xxxxxx x. 87/2009 Xx., xxxxxx č. 281/2009 Xx., xxxxxx x. 362/2009 Sb., xxxxxx x. 489/2009 Xx., xxxxxx x. 120/2010 Sb., xxxxxx x. 199/2010 Xx., xxxxxx x. 47/2011 Xx., xxxxxx x. 370/2011 Xx., xxxxxx x. 375/2011 Xx., xxxxxx č. 457/2011 Xx., zákona č. 18/2012 Xx., xxxxxx x. 167/2012 Xx., xxxxxx x. 333/2012 Xx., zákona x. 500/2012 Xx., xxxxxx x. 502/2012 Sb., xxxxxx č. 241/2013 Xx., zákonného xxxxxxxx Xxxxxx x. 344/2013 Xx., xxxxxx x. 196/2014 Sb., xxxxxx x. 262/2014 Xx., xxxxxx č. 360/2014 Xx., zákona x. 377/2015 Xx., zákona x. 113/2016 Xx., xxxxxx č. 188/2016 Xx., xxxxxx x. 243/2016 Sb., xxxxxx x. 298/2016 Sb., xxxxxx č. 33/2017 Xx., nálezu Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 40/2017 Xx., xxxxxx x. 170/2017 Xx., zákona x. 225/2017 Xx., xxxxxx x. 371/2017 Sb., xxxxxx x. 283/2018 Xx., zákona x. 6/2019 Sb., xxxxxx x. 80/2019 Xx., xxxxxx č. 256/2019 Xx., xxxxxx x. 283/2020 Xx., zákona x. 299/2020 Sb., xxxxxx x. 343/2020 Xx., xxxxxx x. 527/2020 Xx., zákona x. 609/2020 Xx., xxxxxx č. 284/2021 Xx., xxxxxx x. 355/2021 Sb., xxxxxx x. 363/2021 Xx., xxxxxx č. 371/2021 Xx. x zákona x. 93/2022 Xx., xx xxxx takto:

1. X §6 odst. 1 xx xxxxxx „1 000 000 Xx“ nahrazuje xxxxxxx „2 000 000 Xx“.

XXXXX: 32022D0865

2. V §8 odst. 2 xxxx. b) xx xxxxx „xx xxxxxxxxx xxxxx xxxxxxxxx od“ xxxxxxxxx xxxxxx „x“.

XXXXX: 32017L2455

3. X §94 xxxx. 2 xx xx xxxx „6x“ xxxxxxxx xxxxx „xxxx §6xx“.

4. X §101g xx xx xxxxx xxxxx xxxxxxxx 1 xxxxxxxx xxxxx „; x pokud xxxxxx xxxxxxxxx xxxxx kontrolní xxxxxxx xxxxx §101x xxxxxxxxx, xxxxx xxxx xxxxxxxxxx v xxxx xxxxx správci xxxx xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx“.

5. X §101g odst. 3 xx xx xxxxx „do“ vkládají xxxxx „17 xxx xxx xxx dodání xxxxx xxxxx xxxxxxxx 2 xx datové xxxxxxxx xxxx do“ x xx xxxxx „xxxxxxxx xxxxx podle xxxxxxxx 2“ xx xxxxxxxx slova „, xxxx-xx doručováno xx xxxxxx xxxxxxxx,“.

6. X §101x odst. 1 xx xx konci xxxxx písmene b) xxxxxxxx xxxxx „; xx neplatí, pokud xxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxx §101x xxxxxxxxx“.

7. V §101x xx za xxxxxxxx 1 xxxxxx xxxx xxxxxxxx 2, xxxxx xxx:

„(2) Xxxx xxxxxx podle xxxxxxxx 1 písm. b) xx x) je xxxxxxxxx, pokud xx

x) xxxxxx fyzickou osobou,

b) xx xxx, ve xxxxxx xxxxxxx xxxxxxxxx xxxxxxx tuto xxxxxx, xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx čtvrtletí, nebo

c) xxxxxx xxxxxxxxxxx x xxxxxxx omezeným, xxxxx xx xxxxxxx xxxxxxxxxx, xxxxxxx xxxxx xxxxxxxxx xx fyzickou xxxxxx; xxx xxxxx posouzení xxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxx xxxx

1. xxxxx xxx xxxxxxxxxxxx xxxxxxxxx, ve xxxxxx xxxxxxx xxxxxxxxx uhradit xxxx xxxxxx, nebo

2. xxx vzniku xxxx xxxxxxxxxxx, xxxxx xxxx xxxxxxxxxx xxxxxxx xx xxxxxxxxx xxx podle xxxx 1.“.

Dosavadní odstavce 2 xx 6 xx xxxxxxxx xxxx xxxxxxxx 3 až 7.

8. V §101x xxxx. 6 xx xxxxx „xx 3“ xxxxxxxxx slovy „, 3 a 4“.

9. X §101h xxxx. 7 xx xxxxx „2 a 3“ xxxxxxxxx slovy „3 x 4“.

10. §101x xxxxxx xxxxxxx zní:

„§101j

Vyloučení xxxxxx pokuty za xxxxxxxx xxxxxxxxxxx hlášení

Povinnost xxxxxxx xxxxxx xxxxxxxx, xxxxx x xxxxx xxxxxxxxxxx xxxx xxxxx x xxxxxx při xxxxxx kontrolního xxxxxxx xxxxxx x xxxxxxxx xxxxx §101x odst. 1 písm. x) xxxx poprvé k xxxxxxxx xxxxx §101h xxxx. 1 xxxx. x).“.

11. X §106 xxxx. 2 xxxx. x) xxxx 1 x x §106x xxxx. 1 xxxx. x) bodě 1 xx částka „1 000 000 Kč“ xxxxxxxxx xxxxxxx „2 000 000 Xx“.

12. X §106x xxxx. 3 xxxx. x) xx xxxxxx „250 000 Kč“ nahrazuje xxxxxxx „500 000 Xx“.

Xx. XX

Xxxxxxxxx xxxxxxxxxx

1. X xxxxxxx xxxxxxxxxx xxxxxx podle §6 xxxx. 1, §106 xxxx. 2 písm. x) xxxx 1, §106x xxxx. 1 xxxx. x) xxxx 1 x §106x xxxx. 3 písm. x) zákona x. 235/2004 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona, xxxxx xxxxxxxx přede xxxx xxxxxx účinnosti xxxxxx xxxxxx, se splnění xxxxxxxx xxxxx §6 xxxx. 1, §106 xxxx. 2 xxxx. x) xxxx 1, §106x xxxx. 1 xxxx. x) bodu 1 a §106b xxxx. 3 xxxx. x) xxxxxx x. 235/2004 Xx., xx xxxxx xxxxxxx přede xxxx nabytí xxxxxxxxx xxxxxx xxxxxx, xxxxxxxx xxxxx xxxxxx č. 235/2004 Xx., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx účinnosti xxxxxx zákona.

2. Osoba xxxxxxx k xxxx xx dnem 1. xxxxx 2023 nestane xxxxxxx podle §6 xxxxxx x. 235/2004 Xx., ve znění xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx, x xxxx xxxxxxxxx xxxxx xx 15. xxxxxxxx 2022 xxxxxxxxx k registraci xxxxx §94 odst. 1 zákona x. 235/2004 Sb., xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxx xxxx xxxxx xxxxx §4x zákona x. 235/2004 Xx., xx xxxxx pozdějších xxxxxxxx, xxxxxxx 1 000 000 Xx, xxx nepřesáhl 2 000 000 Xx

x) xx 12 xx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxx 2022, xxxx

x) za období xxxxxxxxxxxxx měsíci xxxxxxxx 2022, ve kterém xxxx osobou povinnou x dani, xxxxx xx xxxxx xxxxxx xxxxxxxx k xxxx xx 1. xxxxxxxx 2021.

3. Xxxxx podle xxxx 2, která xxxxxx do xxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxx §94 xxxx. 1 xxxxxx x. 235/2004 Sb., xx znění xxxxxxxxxx xxxxxxxx, xx stane xxxxxxx xxxxx §6 xxxxxx x. 235/2004 Xx., ve xxxxx xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx tohoto xxxxxx, xxxxx x xxxxxxx, že úmysl xxxx xx xxxxxxx xxxxxxx potvrdí xxxxxxxx xxxxxxx xxxx xx 15. xxxxxxxx 2022 xxxx xx 5 xxxxxxxxxx dnů ode xxx nabytí xxxxxxxxx xxxxxx xxxxxxxxxx xxxxx xxxx, xxxxx den xxxxxxx xxxxxxx.

4. Xxxxx xxxxxxx k xxxx xx xxxx 1. xxxxx 2023 xxxxxxx xxxxxxx xxxxx §6 xxxxxx č. 235/2004 Xx., xx znění xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx tohoto xxxxxx, x xxxx xxxxxxxxx xxxxx xx 15 xxx xx xxxxxxxx xxxxxx xxxxxxxx 2022 xxxxxxxxx k xxxxxxxxxx xxxxx §94 xxxx. 1 xxxxxx x. 235/2004 Xx., xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxx její xxxxx podle §4x xxxxxx č. 235/2004 Xx., xx znění xxxxxxxxxx xxxxxxxx, přesáhl 1 000 000 Xx, ale nepřesáhl 2 000 000 Xx

x) xx 12 xx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx měsíci xxxxx 2023, xxxx

x) xx xxxxxx xxxxxxxxxxxxx měsíci xxxxx 2023, xx xxxxxx xxxx xxxxxx xxxxxxxx k xxxx, xxxxx se xxxxx xxxxxx povinnou k xxxx xx 1. xxxxx 2022.

5. Xxxxx xxxxx bodu 4, xxxxx xxxxxx do xxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxx x xxxxxxxxxx podle §94 xxxx. 1 xxxxxx x. 235/2004 Xx., ve xxxxx xxxxxxxxxx xxxxxxxx, xx xxxxx xxxxxxx xxxxx §6 zákona x. 235/2004 Sb., ve xxxxx účinném xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx, pouze x xxxxxxx, xx xxxxx stát xx xxxxxxx xxxxxxx xxxxxxx xxxxxxxx správci daně xx 16. xxxxx 2023.

6. Byla-li xxxxx xxxxx §101x odst. 2 xxxxxx č. 235/2004 Xx., xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxxx přede xxxx xxxxxx účinnosti xxxxxx xxxxxx, xxxxxxx xx xx xxxxxxx xxxxxxx, xxx x délku xxxxx xxx změnu xxxx xxxxxxxx xxxxx xxxxxxxxx údajů xxxxxxxxx x kontrolním xxxxxxx §101x xxxx. 3 xxxxxx x. 235/2004 Xx., xx znění xxxxxxx přede dnem xxxxxx účinnosti xxxxxx xxxxxx.

7. Xxxxxxxxx xxxxxxx xxxxxx podle §101x xxxx. 1 xxxxxx x. 235/2004 Xx., xx xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx vznikla xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona a x xxxxx xxxxxx xxxx xxxxx xxxx xxxxxxxxxx rozhodnuto xxxxxxxxx xxxxxxx, xxxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx x xxxxxxx, x jakém by xxxxxxxxx xxxxx §101h xxxx. 1 xxxx 2 anebo §101j xxxxxx x. 235/2004 Xx., xx znění xxxxxxx ode xxx xxxxxx xxxxxxxxx tohoto xxxxxx.

8. Plátce, xxxxx xx sídlo x xxxxxxxx x xxxxx xxxx skupinou, xxxx xx 5 xxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx x zrušení xxxxxxxxxx, xxxxx xxxx xxxxx xxxxx §4a xxxxxx x. 235/2004 Xx., xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxxxx 1 000 000 Xx, xxx nepřesáhl 2 000 000 Xx

x) xx 12 xx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxx bezprostředně xxxxxxxxxxxxxxx xxx xxxxxx xxxxxxxxx tohoto xxxxxxxxxx, xxxx

x) xx období xxxxxxxxxxxxx kalendářnímu xxxxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx, xx kterém xxx osobou xxxxxxxx x xxxx, xxxxx xx xxxx osobou xxxxxxxx k dani xx xxxxxx xxx xxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx předcházejícího xxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx.

9. Xxxxxx xxxxx §6x xxxx §6x xxxxxx č. 235/2004 Xx., xx xxxxx xxxxxxxxxx xxxxxxxx, xxxx xx 5 xxx xxx xxx xxxxxx xxxxxxxxx xxxxxx ustanovení xxxxxxx x xxxxxxx xxxxxxxxxx, pokud xxxx xxxxx podle §4x xxxxxx x. 235/2004 Xx., xx xxxxx xxxxxxxxxx předpisů, xxxxxxx 250 000 Xx, xxx nepřesáhl 500 000 Xx

x) xx 3 po xxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx, xxxx

x) xx xxxxxx xxxxxxxxxxxxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx, xx xxxxxx xxx xxxxxx xxxxxxxx x xxxx, pokud xx xxxx osobou xxxxxxxx x dani xx prvním xxx xxxxxxx kalendářního xxxxxx xxxxxxxxxxxxx předcházejícího xxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx.

10. Plátce, který xxxxx xxxx 8 xxxx 9 xxxxx xxxxxx x xxxxxxx xxxxxxxxxx, xxxxxxxx xxx xxxxxxx xxxx xxxxxxxxxxxx xx dni xxxxxxxx xxxxxxxxxx, kterým xx xx xxxxxxx registrace, xxxxxxxx xxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx.

XXXX XXXXX

Xxxxx zákona x daních z xxxxxx

Xx. XXX

Xxxxx č. 586/1992 Xx., x xxxxxx x xxxxxx, xx xxxxx xxxxxx x. 35/1993 Xx., xxxxxx č. 96/1993 Xx., xxxxxx x. 157/1993 Sb., xxxxxx x. 196/1993 Sb., xxxxxx x. 323/1993 Xx., xxxxxx č. 42/1994 Xx., xxxxxx x. 85/1994 Xx., xxxxxx x. 114/1994 Xx., zákona x. 259/1994 Xx., zákona x. 32/1995 Sb., xxxxxx x. 87/1995 Xx., xxxxxx x. 118/1995 Sb., xxxxxx x. 149/1995 Xx., xxxxxx č. 248/1995 Xx., zákona x. 316/1996 Xx., xxxxxx x. 18/1997 Xx., xxxxxx x. 151/1997 Xx., zákona č. 209/1997 Sb., xxxxxx x. 210/1997 Xx., xxxxxx x. 227/1997 Xx., xxxxxx č. 111/1998 Xx., zákona x. 149/1998 Sb., xxxxxx č. 168/1998 Xx., zákona x. 333/1998 Sb., xxxxxx x. 63/1999 Xx., xxxxxx x. 129/1999 Xx., xxxxxx x. 144/1999 Xx., zákona x. 170/1999 Xx., xxxxxx x. 225/1999 Xx., xxxxxx Ústavního xxxxx, xxxxxxxxxxx xxx x. 3/2000 Xx., xxxxxx č. 17/2000 Xx., xxxxxx č. 27/2000 Xx., xxxxxx x. 72/2000 Sb., xxxxxx x. 100/2000 Xx., xxxxxx x. 103/2000 Xx., xxxxxx x. 121/2000 Xx., xxxxxx x. 132/2000 Xx., xxxxxx č. 241/2000 Xx., xxxxxx x. 340/2000 Xx., xxxxxx č. 492/2000 Xx., zákona č. 117/2001 Xx., xxxxxx x. 120/2001 Xx., xxxxxx x. 239/2001 Xx., xxxxxx x. 453/2001 Xx., xxxxxx x. 483/2001 Xx., xxxxxx x. 50/2002 Xx., xxxxxx x.128/2002 Xx., xxxxxx x. 198/2002 Xx., zákona x. 210/2002 Xx., xxxxxx x. 260/2002 Xx., zákona x. 308/2002 Xx., xxxxxx x. 575/2002 Xx., xxxxxx x. 162/2003 Xx., xxxxxx x. 362/2003 Xx., xxxxxx x. 438/2003 Sb., xxxxxx x. 19/2004 Xx., zákona č. 47/2004 Sb., zákona x. 49/2004 Sb., xxxxxx x. 257/2004 Xx., xxxxxx x. 280/2004 Sb., zákona x. 359/2004 Xx., xxxxxx x. 360/2004 Xx., xxxxxx x. 436/2004 Xx., xxxxxx x. 562/2004 Xx., xxxxxx x. 628/2004 Xx., zákona x. 669/2004 Xx., xxxxxx x. 676/2004 Xx., xxxxxx č. 179/2005 Xx., xxxxxx x. 217/2005 Xx., zákona x. 342/2005 Xx., xxxxxx x. 357/2005 Xx., xxxxxx č. 441/2005 Xx., xxxxxx x. 530/2005 Xx., xxxxxx x. 545/2005 Xx., xxxxxx x. 552/2005 Xx., zákona x. 56/2006 Xx., xxxxxx x. 57/2006 Xx., xxxxxx x. 109/2006 Sb., zákona x. 112/2006 Xx., xxxxxx x. 179/2006 Xx., zákona č. 189/2006 Xx., xxxxxx x. 203/2006 Xx., xxxxxx x. 223/2006 Xx., zákona č. 245/2006 Xx., xxxxxx x. 264/2006 Xx., xxxxxx č. 267/2006 Xx., xxxxxx č. 29/2007 Sb., xxxxxx x. 67/2007 Xx., xxxxxx x. 159/2007 Xx., xxxxxx x. 261/2007 Sb., xxxxxx x. 296/2007 Xx., xxxxxx x. 362/2007 Xx., zákona č. 126/2008 Xx., xxxxxx x. 306/2008 Sb., xxxxxx č. 482/2008 Xx., xxxxxx x. 2/2009 Xx., xxxxxx x. 87/2009 Sb., xxxxxx x. 216/2009 Xx., xxxxxx x. 221/2009 Xx., xxxxxx x. 227/2009 Sb., xxxxxx x. 281/2009 Xx., zákona x. 289/2009 Sb., xxxxxx x. 303/2009 Xx., xxxxxx x. 304/2009 Xx., xxxxxx x. 326/2009 Xx., xxxxxx x. 362/2009 Xx., xxxxxx x. 199/2010 Xx., xxxxxx x. 346/2010 Sb., zákona x. 348/2010 Xx., xxxxxx č. 73/2011 Xx., xxxxxx Ústavního xxxxx, xxxxxxxxxxx xxx x. 119/2011 Xx., xxxxxx č. 188/2011 Xx., zákona č. 329/2011 Xx., xxxxxx x. 353/2011 Sb., xxxxxx č. 355/2011 Xx., xxxxxx x. 370/2011 Sb., xxxxxx x. 375/2011 Xx., xxxxxx x. 420/2011 Xx., zákona č. 428/2011 Xx., zákona x. 458/2011 Xx., xxxxxx x. 466/2011 Xx., xxxxxx x. 470/2011 Sb., zákona x. 192/2012 Xx., xxxxxx x. 399/2012 Xx., xxxxxx č. 401/2012 Xx., xxxxxx x. 403/2012 Xx., xxxxxx x. 428/2012 Xx., xxxxxx x. 500/2012 Xx., zákona x. 503/2012 Xx., xxxxxx x. 44/2013 Xx., xxxxxx x. 80/2013 Xx., xxxxxx x. 105/2013 Sb., xxxxxx č. 160/2013 Xx., xxxxxx x. 215/2013 Sb., xxxxxx x. 241/2013 Xx., xxxxxxxxx opatření Xxxxxx x. 344/2013 Xx., xxxxxx Xxxxxxxxx soudu, xxxxxxxxxxx xxx x. 162/2014 Sb., zákona x. 247/2014 Sb., xxxxxx x. 267/2014 Xx., xxxxxx č. 332/2014 Xx., xxxxxx x. 84/2015 Xx., xxxxxx x. 127/2015 Xx., xxxxxx x. 221/2015 Sb., xxxxxx x. 375/2015 Sb., xxxxxx x. 377/2015 Xx., zákona x. 47/2016 Xx., zákona x. 105/2016 Xx., xxxxxx x. 113/2016 Xx., xxxxxx x. 125/2016 Xx., zákona x. 148/2016 Sb., xxxxxx x. 188/2016 Xx., xxxxxx Ústavního xxxxx, xxxxxxxxxxx pod x. 271/2016 Xx., xxxxxx č. 321/2016 Xx., xxxxxx č. 454/2016 Xx., xxxxxx x. 170/2017 Sb., xxxxxx x. 200/2017 Xx., xxxxxx č. 225/2017 Sb., xxxxxx x. 246/2017 Xx., xxxxxx x. 254/2017 Xx., xxxxxx č. 293/2017 Sb., xxxxxx x. 306/2018 Sb., xxxxxx č. 32/2019 Xx., zákona x. 80/2019 Xx., xxxxxx x. 125/2019 Xx., xxxxxx Ústavního xxxxx, xxxxxxxxxxx pod x. 303/2019 Xx., xxxxxx x. 364/2019 Xx., xxxxxx č. 299/2020 Xx., xxxxxx x. 343/2020 Xx., xxxxxx x. 386/2020 Xx., xxxxxx x. 450/2020 Xx., xxxxxx x. 540/2020 Sb., xxxxxx x. 543/2020 Xx., xxxxxx x. 588/2020 Xx., xxxxxx x. 609/2020 Xx., xxxxxx x. 39/2021 Xx., xxxxxx č. 251/2021 Xx., xxxxxx x. 284/2021 Sb., xxxxxx x. 285/2021 Sb., xxxxxx č. 286/2021 Xx., xxxxxx č. 297/2021 Xx., xxxxxx x. 324/2021 Xx., xxxxxx č. 329/2021 Xx., xxxxxx č. 353/2021 Xx., zákona x. 142/2022 Xx. x zákona x. ../2022 Xx., xx xxxx xxxxx:

1. X §2x odst. 1 xxxx. x) úvodní xxxxx ustanovení xx xxxxx „xxxxx xxxxxx xx samostatné činnosti xxxxxxxxxxx 1 000 000 Kč, pokud xx xxxxxxx x“ xxxxxxxxx slovy „xxxxxxxxx xxxxxxxx příjmy xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx,“ a xxxx 1 až 3 xx xxxxxxx.

2. V §2x xxxx. 1 xxxx. d) se xx slova „daně xxxxxxxx o xxxxxx xx xxxxxxxxxx xxxxxx“ xxxxxxxx xxxxx „, xx kterém xx xxxxx pásmo xxxxxxxxxx xxxxxx,“.

3. V §2x xxxx. 2 xx xx xxxxx xxxxx xxxxxxx x) xxxxxxxx xxxxx „x nevykonával xxxxxxx, ze které xxxxxx příjmy ze xxxxxxxxxx xxxxxxxx“.

4. X §2x odst. 2 xx xxxxxxx c) xxxxxxx.

Xxxxxxxxx písmeno d) xx xxxxxxxx xxxx xxxxxxx x).

5. X §2x odst. 2 xxxx. x) xx xxx 1 xxxxxxx.

Xxxxxxxxx xxxx 2 xx 5 xx xxxxxxxx xxxx xxxx 1 xx 4.

6. X §2x odst. 2 xxxx. c) xxxx 4 se slova „2 xx 4“ xxxxxxxxx slovy „1 xx 3“ x xxxxxx „15 000 Xx“ se xxxxxxxxx xxxxxxx „25 000 Xx“.

7. V §2a xx xx xxxxxxxx 2 vkládají xxxx xxxxxxxx 3 xx 6, které xxxxx:

„(3) Xxxxxxxxx xxxx x xxxxxx xxxxxxxxx osob, xxxxx xxxxxxx xxx xxxxxxxxxxx x xxxxxxxxx xxxxxx x xxxxxx, xx přerušil xxxxxxx, xx xxxxx plynou xxxxxx xx xxxxxxxxxx xxxxxxxx, a ve xxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxx znovu xxxxxxxx, je poplatníkem xx stejném xxxxx xxxxxxxxxx xxxxxx xxxx xxxx xxxxxxxxxx xxxx xxxxxxxx xx prvního xxx xxxxxxxxxxxx měsíce, xx xxxxxx xxxx xxxxxxx znovu zahajuje.

(4) Xxxxxxx xxxxx xxxxxxxxxx xxxxxx se xxxxx xx xxxxxxx dne xxxxxxxxxxx xxxxxx na x) xxxx zvolené xxxxx xxxxxxxxxx xxxxxx, xxxxx xxxxxxxxx v xxxxxxxxx xxxxxx

1. ve xxxxxxxxxx období xxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxx xxxx xxxxxxx pásmo paušálního xxxxxx a

2. xxxx xxxxxxx daně xxxxxxxx x xxxxx xxxxxxxxx xxxxx paušálního xxxxxx, xxxx x) xxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxx paušální daně xx xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx tomuto xxxxxxxxxxx xxxxxx, xxxxx xxxxxxxxx x xxxxxxxxx xxxxxx

3. xx zdaňovacím xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxx xxxxxxxxxxx období xxxxxxxxx rozhodné příjmy xxx toto xxxxx,

4. xxxx xxxxxxx xxxx xxxxxxxx o xxxx xxxx paušální xxxx xx xxxx xxxxx xxxx x xxxxxx, xx přesáhl xxxxxxxx xxxxxx xxx zvolené xxxxx ve xxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx, x

5. xxxxx xxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxx xxxxxxx a).

(5) Xxxxxxxxxx příjmy xxx

x) xxxxx pásmo xxxxxxxxxx xxxxxx jsou xxxxxx xx xxxxxxxxxx činnosti xx xxxx

1. 1 000 000 Kč, x to xxx xxxxxx na xx, x jaké samostatné xxxxxxxx xxxxxx,

2. 1 500 000 Kč, xxxxx xxxxxxx 75 % xxxxxx xx xxxxxxxxxx xxxxxxxx poplatníka xxxxx xxxxxx, k xxxx xxx xxxxxxxx xxxxxx xx výši 80 % x xxxxxx nebo 60 % z příjmů, x

3. 2 000 000 Xx, xxxxx xxxxxxx 75 % xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxx, x nimž xxx xxxxxxxx výdaje xx xxxx 80 % x xxxxxx,

x) xxxxx pásmo xxxxxxxxxx xxxxxx xxxx xxxxxx xx xxxxxxxxxx xxxxxxxx xx xxxx

1. 1 500 000 Xx, x xx bez xxxxxx xx xx, x jaké xxxxxxxxxx xxxxxxxx plynou, a

2. 2 000 000 Xx, xxxxx xxxxxxx 75 % xxxxxx xx xxxxxxxxxx činnosti xxxxxxxxxx tvoří xxxxxx, x nimž xxx xxxxxxxx výdaje ve xxxx 80 % x příjmů xxxx 60 % x xxxxxx, x

x) třetí xxxxx paušálního xxxxxx xxxx příjmy ze xxxxxxxxxx xxxxxxxx do xxxx 2 000 000 Kč, x xx bez xxxxxx xx to, x xxxx samostatné xxxxxxxx xxxxxx.

(6) Xxx xxxxx xxxxxxxx 5 xx xx xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxxxx

x) xxxxxx od xxxx xxxxxxxxxx,

x) příjmy, xxxxx xxxxxx xxxxxxxxx xxxx, x

x) xxxxxx, ze xxxxxxx xx xxx xxxxxxxx srážkou xxxxx xxxxxxxx sazby daně.“.

Dosavadní xxxxxxxx 3 a 4 xx xxxxxxxx xxxx xxxxxxxx 7 x 8.

8. V §2x xxxx. 8 xxxx. x) xxx 1 zní:

„1. xxxxxxx xxxxxxxx příjmy pro xxxxxxx pásmo paušálního xxxxxx, xxxxxx xx xxxx xxx xxxxx xxxxxxxx xxxx,“.

9. V §4x xx na xxxxx xxxxxxx p) xxxxx xxxxxxxxx xxxxxx x xxxxxxxx se xxxxxxx x), které xxx: „q) z xxxxxx xxxxxxxxxxxxxxxxx podílu xx nemovité věci xx obce xxxx xx xxxxxxxxxx, jehož xx xxxx xxxxxx xxxx xxxxxxxxxxxx, xxxxx

1. xx xxxxxxxx této xxxxxxxx xxxx xxxx x xxxxxx od xxxx 1995 xx xxxx 2007 xxxxxxx xxxxxx ze státního xxxxxxxx xxxxxxxxxxxxxxx programu xxxxxxxxxxxxx xxxxxxxx nájemních xxxx x xxxxxxxxx xxxxxxxxxxxxxx xxxx xx Xxxxxxxx fondu rozvoje xxxxxxx podle xxxxxxxx xxxxx x. 481/2000 Xx., x použití xxxxxxxxxx Státního xxxxx xxxxxxx xxxxxxx xxxxxx xxxxxx ke xxxxx xxxxx nákladů spojených x xxxxxxxxx xxxx, xx znění xxxxxxxxxx xxxxxxxx, x

2. xxxxxx xxxx nemovité xxxx xx jinou xxxxx xxx xx xxxxxxxxxx xxxx zakázán xxxxxxxxxx xxxxxxxxxx xxxxxx podle xxxx 1 x xxxxx xx x xxxxx xxxxxx po xxxxxxxx xxxx xxxx x tím, že xxxxx xxxxxx slouží x xxxx, aby xxxx xxxxxxxx xxx xxxx xx xxxxxxxxxxx xxxxxxx xxxxx.“.

10. V §6 se xx xxxxx xxxxxxxx 9 xxxxx xxxxxxxxx xxxxxx x doplňuje se xxxxxxx w), xxxxx xxx: „w) zvláštní xxxxxx za výkon xxxxxx xxxxx xxxxxxxx xxxxxxx komise a xxxxx zvláštní xxxxxxxx xxxxxxx xxxxxx.“.

11. V §7x xxxx. 1 xxxxxxx x) xxx:

„x) xxxxxxxx xxxxxx xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx

1. xxxxxxxxx, xxxx

2. xxxxxxx, xxx nepřesáhl xxxxxxxx xxxxxx pro xxxxx xxxxx xxxxxxxxxx xxxxxx x xxxx xxxxxxx xxxx oznámení x xxxx xxxx xxxxxxxx daně xx xxxx xxxx odpovídající xxxxxx xxxxx xxxxxxxxxx xxxxxx,“.

12. V §7x xxxx. 1 xx xx xxxxxxx x) xxxxxx xxxx písmeno x), xxxxx xxx:

„x) xxxxx rozhodných příjmů xx xxxxx

1. xxxxxx xx xxxx xxxxxxxxxx,

2. xxxxxx, které xxxxxx xxxxxxxxx xxxx,

3. xxxxxx, xx xxxxxxx je xxx xxxxxxxx xxxxxxx xxxxx zvláštní xxxxx xxxx, x

4. xxxxxx x xxxxxxxxxxxx xxxxxxx, xxxxxx z nájmu x xxxxxxx xxxxxx, xxxxx xx nejedná x xxxxxx xxxxx xxxx 1 až 3 x pokud xxxxxxx xxxx těchto xxxxxx xxxxxxxxxxx 25 000 Kč,“.

Dosavadní písmena x) x x) xx xxxxxxxx xxxx xxxxxxx c) x x).

13. X §7x xxxx. 2 xxxxxx xxxxx xxxxxxxxxx xx xx xxxxx „že“ xxxxxxxx slova „xxxxxxx xxxx“.

14. X §7a xxxx. 2 písmeno x) xxx:

„x) do xxxxx lhůty xxx xxxxxx xxxxxxxx přiznání xx toto xxxxxxxxx xxxxxx

1. xxxxxx xxxxxxx, xx které xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx, nebo

2. xxxxxxxx xxxxxxx, xx které xxxxxx příjmy xx xxxxxxxxxx činnosti, xxxxxx xxxxxxxxxx x xxxx xxxxxxx, o které xx zvyšoval xxxxxx xxxx xxxxxx x xxxxxx, xxxxx x xxxxx xxxxxxxxxx období xxxx daňovou xxxxxxxx, x xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxx xxx xxxxx pásmo xxxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxx xxxx oznámení x jiné xxxx xxxxxxxx daně na xxxx výši xxxxxxxxxxxx xxxxxx pásmu xxxxxxxxxx xxxxxx.“.

15. X §7a xxxx. 3 xx xx xxxxx „xxxxxxx“ xxxxxxxx xxxxx „nebo xxxxxxxx“.

16. V §7x xx za xxxxxxxx 3 xxxxxx nový xxxxxxxx 4, xxxxx xxx:

„(4) Xxx xxxxx xxxxxxxx 1 x 2 se za xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxx také xxxxxx x úplatného xxxxxxx xxxx nájmu xxxxxxx, xxxxx byl x xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx, za xxxxx xxxxxx xxx xxxxxxxxxx xxxxx paušální xxxx x xx xxxxx poplatník neuplatňoval xxxxxx procentem z xxxxxx, zařazen x xxxxxxxxx majetku.“.

Dosavadní xxxxxxxx 4 xx 6 xx xxxxxxxx xxxx xxxxxxxx 5 až 7.

17. V §7x xxxxxxxx 6 zní:

„(6) Xxxxxxxx xxx činí xxxxxx xxxxx xxxxxxxxxxxx xxxxxx zdaňovacího xxxxxx, xx xxxxxxx xxx xxxxxxxxx x paušálním xxxxxx, x zálohy xx daň xxx

x) xxxxxxx pásmo xxxxxxxxxx xxxxxx, nebo

b) xxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxxx xxxx x xxxxxxx, že xxxxxxxxx xxxx oznámení x xxxx výši xxxxxxxx xxxx správci xxxx x jeho xxxxxx v tomto xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx příjmy xxx xxxx xxxxx paušálního xxxxxx.“.

18. X §7x xx doplňuje xxxxxxxx 8, xxxxx zní:

„(8) Xxxxxxxxx x xxxxxxxxx xxxxxx, xxxxx xx xxxxxx xx samostatné xxxxxxxx, ke kterým xxx xxxxxxxx xxxxxx xxxxxxxxx z xxxxxx x xxxxx xxxx, xxxx xxxxxxx x xxxxxxxx ze samostatné xxxxxxxx xxx xxxxx xxxxxxxxx xxxx rozhodných xxxxxx xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx.“.

19. X §19x xx xx xxxxx xxxxxxxx 1 xxxxx xxxxxxxxx xxxxxx x xxxxxxxx xx xxxxxxx x), xxxxx xxx:

„x) příjem x xxxxxx xxxxxxxxxxxxxxxxx xxxxxx xx nemovité xxxx od xxxx xxxx xx xxxxxxxxxx, xxxxx je xxxx xxxxxx xxxx zřizovatelem, xxxxx

1. xx xxxxxxxx xxxx xxxxxxxx xxxx xxxx x xxxxxx xx xxxx 1995 xx xxxx 2007 xxxxxxx xxxxxx xx xxxxxxxx rozpočtu xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx bytů x xxxxxxxxx xxxxxxxxxxxxxx xxxx xx Státního xxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxx x. 481/2000 Xx., o xxxxxxx prostředků Xxxxxxxx xxxxx rozvoje bydlení xxxxxx xxxxxx xx xxxxx xxxxx xxxxxxx xxxxxxxxx s xxxxxxxxx xxxx, ve xxxxx xxxxxxxxxx xxxxxxxx, x

2. xxxxxx xxxx xxxxxxxx xxxx xx xxxxx xxxxx byl xx xxxxxxxxxx dobu xxxxxxx xxxxxxxxxx poskytnutí dotace xxxxx xxxx 1 x xxxxx se x první xxxxxx xx uplynutí xxxx xxxx x tím, xx tento xxxxxx xxxxxx k xxxx, xxx xxxx nemovitá xxx xxxx ve xxxxxxxxxxx bytového xxxxxxxx xxxx xxxxxxx osoby.“.

20. X §23 odst. 8 xxxxxxxxx části xxxxxxxxxx xx xxxx xxxxxxxx xxxxxxx.

21. V §30x xxxx. 1 x 2 xx xxxxx „2021“ xxxxxxxxx xxxxxx „2023“.

22. Za §30x xx xxxxxx xxxx §30x, který xxxxxx xxxxxxx xxx:

„§30x

Xxxxxxxx xxxxxxxx xxxxxxx

(1) Xxxxxxxx xxx, xxxxx xxxx xxxxxxxx památkou podle xxxxxx č. 22/1958 Xx., o kulturních xxxxxxxxx, xx xxxxx xxxxxxx ke xxx 31. xxxxxxxx 1987, xxxxxx k 31. xxxxxxxx 1987 zapsaná xx státního xxxxxxx xxxxxxxxxx xxxxxxx a xxxxxx prohlášena za xxxxxxxx xxxxxxx xxxxx xxxxxx x. 20/1987 Xx., x xxxxxx xxxxxxxxx xxxx, xx xxxxx pozdějších xxxxxxxx, xx xxx xxxxx xxxx x xxxxxx xxxxxxxx za nemovitou xxxxxxxx památku, a xx x ve xxxxxxxxxxx obdobích xxxx xxxxxxxx, xx která xx xxxxxx xxxxxx xxxxxxxx, započatých xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona. Xx xxxxxxx, xx-xx taková xxxxxxxx xxx nabyta xx xxxxxxxxxx období xxxx xxxxxx, xx xxxxx se podává xxxxxx xxxxxxxx, započatých xx 1. xxxxx 2022 xxxxx xxxxxxxx xxx xxxxxxxx xxxxx §30 xxxx. 10.

(2) Xxxxxxxxx xxxx x xxxxxx xxxxxxxxxx období xxxx xxxxxx, xx xxxxx xx xxxxxx xxxxxx přiznání, xxxxxxxxxx xx 1. ledna 2022 xxxxxxxxxx, xx xxxxxxxx věc xxxxx xxxxxxxx 1 věty xxxxx xxxx xx xxxxxx xxxxxx pro xxxxx xxxx x xxxxxx xxxxxxxxxx za xxxxxxxxx kulturní památku; x xxxxxxx případě xx

x) v xxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxx rozdíl xxxx xxxxxx a xxxxxx

1. xxxxx o xxxx xxxxxx, které xxxx xxxxxxxxx xxx xxxx xxxxxxxxxxx, xx kterého xxxx xxxxxxxx věc xxxxxx xxxxxxxx xx xxxxxxx podle §30 xxxx. 10, xxxx xxxxx ve xxxxxxxxxxx xxxxxxxx x xxxxxxxx, xx xxxxx se xxxxxx daňové přiznání, xxxxxxxxxxxxxxx xxxxxx xxxxxx, x

2. xxxxx o xxxx xxxxxx, xxxxx xx x xxxxxxxx xxxxx xxxx 1 xxxxx být xxxxxxxxx, xxxxx xxx xxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxx,

x) od xxxxxx xxxxxx xxx xxxxx xxxx x xxxxxx xxxxxxx x xxxxxxx nemovitou xxxx, xxxx xx xx 1. xxxxx 1988 xxxxxx nemovitou kulturní xxxxxxxx, x

x) pro xxxxx xxxxxx xxxxxxxxxx xxxx xx xx xxxxxxxx výši odpisů xxxxxxxxxxx xxxxx §26 x §30 xx 32 xx xxxxxxxxxxx xxxxxxxx x xxxxxxxx, xx která se xxxxxx xxxxxx xxxxxxxx, xxxxxxxxxxxxxxx xxxxxx období xxxxxxxx úhrn xxxxxx, x xxxxx xxx xxxxx písmene x) xxxx 2 snížen xxxxxxxx hospodaření xxxx xxxxxx xxxx příjmy x xxxxxx.

(3) Xxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxx xxxx xxxxxx, xx které xx xxxxxx xxxxxx xxxxxxxx, xxxxxxxxxx před 1. xxxxxx 2022 xxx, jako xx xxxxxxxx věc xxxxx xxxxxxxx 1 xxxx xxxxx nebyla xxxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxx 1 xxxx první xx xxxxxxxxx; x xxxxxxx xxxxxxx poplatník xxxxx uplatnit xxxx xxxxx odpisy xxx, xxx v xxxxxx xxxx přesahovaly xxxxxxx xxxx xxxx xxxxxxxx xxxxxxx cenu.“.

23. X §34x xx xxxxxxxx xxxxxxxx 6, xxxxx xxx:

„(6) Xxxxx xx xxxxxxxxxx období xxxxxxxxx xx 1. dubna 2019 do 30. xxxxx 2021 xxxxxx xxxxxxx podmínka xxxx xxxxxxx majetku pro xxxxxxx xxxxxxxxxx xxxxx xxxxxxxx 1, považuje xx za splněnou. Xxxxx xxxxxxxxxxx xxxxxx, xx xxxxx musí xxx xxxxx xxxxxxxx 1 xxxx xxxxxxxx xxxxxxx, xx v xxxxxxx případě xxxxxxxxxx x xxxxx xxxxxxxxxxx xxxxxx, xx xxxxxxx xx xxxxxxxxxx za xxxxxxxx xxxxx xxxx xxxxx.“.

24. X §38x xx xxxxxx „15 000 Kč“ nahrazuje xxxxxxx „25 000 Xx“.

25. X §38xx xxxx. 4 xx xx xxxxx „zástupce“ xxxxxx xxxxx „xxxxxxxxxxxx“, xxxxx „xx xxxx xxxxxxx“ xx xxxxxxxxx xxxxx „se xxxxxxx“ x xx xxxxx xxxxx odstavce se xxxxxxxx xxxxx „; xxx xxx se xxxxxxxxxx k xxxxxx xxxxxxxx fyzické osoby xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxxx úkony x xxxxxxxxxxxxx xxxxxxxx dokumentů, xxxxxx xxx znepřístupnit xx xxxxxx“.

26. X §38x xxxx. 1 xx xxxxxx „15 000 Kč“ nahrazuje xxxxxxx „25 000 Xx“.

27. V §38x xxxx. 2 xx xxxxxx „6 000 Xx“ nahrazuje částkou „10 000 Xx“.

28. X §38lc xx xx xxxxxxxx 2 xxxxxx xxxx odstavec 3, xxxxx xxx:

„(3) Xxxxxxxxx daně x xxxxxx xxxxxxxxx xxxx, xxxxx xxxxxxx být xxxxxxxxxxx x paušálním xxxxxx x xxxxxx, xx xxxxxxxx činnost, xx xxxxx xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx, x xx xxxxxxx xxxxxxxxxx xxxxxx xxxx činnost xxxxx xxxxxxxx, xxxx xxxxxxxx x xxxxxx do xxxxxxxxxx xxxxxx do xxx xxxxxxxx xxxx xxxxxxxx.“.

Xxxxxxxxx xxxxxxxx 3 xx 6 xx xxxxxxxx xxxx xxxxxxxx 4 xx 7.

29. X §38xx odst. 7 xx slova „xxxx 2“ xxxxxxxxx xxxxx „, 2 xxxx 3“.

30. Xx xxxxx nadpisu §38ld xx xxxxxxxx slova „xxx xxxxxx xx xxxxxxxxxx xxxxxx“.

31. X §38xx xxxx. 2 xx xxxxx „3“ xxxxxxxxx číslem „4“.

32. X §38xx xxxx. 3 se xxxxx „xxxxxxxxx okresní“ nahrazují xxxxxx „Xxxxx“.

33. Za §38xx xx xxxxxxxx xxxx §38lda a 38xxx, xxxxx xxxxxx xxxxxxx xxxxx:

„§38xxx

Xxxxxxxx x xxxxx xxxxxxxxx pásma xxxxxxxxxx režimu

(1) Oznámení x xxxxx xxxxxxxxx xxxxx xxxxxxxxxx režimu xxxx poplatník x xxxxxxxxx režimu xxxxx xxxxxxx xxxx xx xxxxxxxx dne xxxxxxxxxxx xxxxxx, xx kterého xxxx zvolené pásmo xxxxxxxxxx režimu.

(2) X xxxxxxxx x xxxxx xxxxxxxxx pásma xxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxx xxxxx obecných xxxxxxxxxxx xxxxxx uvést

a) xxxxxxxxx období, xx xxxxxxx xxxx zvolené xxxxx xxxxxxxxxx xxxxxx, x

x) xxxx xxxxxxx xxxxx paušálního režimu.

(3) Xxxxxxxx x xxxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxx xx xxxxx xxxxx odstavce 1 xx neúčinné. Xxxx lhůtu xxxxx xxxxxxxx x xxxxxxxx xxxx.

§38xxx

Xxxxxxxx x jiné xxxx paušální daně

(1) Xxxxxxxx o xxxx xxxx xxxxxxxx xxxx xxxx xxxxxxxxx x xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxx xx xxxxxxxx dne xxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxx, xx kterém xxxxxxxxx xxxxxxxx xxxxxx pro xxxx xxx zvolené xxxxx xxxxxxxxxx xxxxxx.

(2) X xxxxxxxx x xxxx xxxx xxxxxxxx xxxx je xxxxxxxxx xxxxxxx kromě xxxxxxxx xxxxxxxxxxx podání xxxxx

x) xxxxxxxxx xxxxxx, za xxxxx xx být xxxxxxxx xxx x xxxx výši,

b) xxxxx xxxxxxxxxx xxxxxx určující xxxx paušální xxxx x

x) xxxxxxxxxx, xxx xxxxxxxxx rozhodné xxxxxx xxx zvolené pásmo xxxxxxxxxx xxxxxx.

(3) Oznámení x xxxx xxxx xxxxxxxx xxxx xxxxxx xx lhůtě xxxxx xxxxxxxx 1 je xxxxxxxx. Xxxx lhůtu xxxxx xxxxxxxx v xxxxxxxx xxxx.“.

34. §38xx xxxxxx xxxxxxx xxx:

„§38xx

Xxxxxxxx x xxxxxxxxx xxxxxxxx x paušálním režimu

(1) Xxxxxxxxx xxxx x xxxxxx xxxxxxxxx osob xxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxx xxx

x) xx, xxx xx xxxx xxxxxxxxxxx x xxxxxxxxx xxxxxx,

x) xxxx xxxxxxx xxxxx paušálního xxxxxx, x) jinou xxxx paušální xxxx.

(2) Xxxxxxxxx xxxx x xxxxxx fyzických osob xxxxxx xxxxxxxxx podmínek xxxxxxxxx x odstavci 1 včetně xxxxxx, xxx který xxxxxxxx xxxxxxxxxx, xxxxxxx daně xx 15 xxx xxx xxx, xx xxxxxx xxxx nesplnění xxxxxxx.

(3) Xxxxxx-xx xxxxxxx xxxx nesplnění xxxxxxxx xxxxxxxxx v xxxxxxxx 1 u poplatníka xxxx z příjmů xxxxxxxxx xxxx, učiní x xxxxx zjištění xxxxxx xxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx x tomto xxxxxxxx xxxxxx xxxxxx, xxx xxxxx podmínky xxxxxxxxxx, x o xxxxxxxxxx xxxxxx nesplnění.“.

35. Xx §38xx xx xxxxxx xxxx §38lga, xxxxx xxxxxx xxxxxxx xxx:

„§38xxx

Xxxxxxxx xxxxxxxx xxx xxxxxxxx paušálního xxxxxx

(1) Xxxxxxxxx xxxx z xxxxxx xxxxxxxxx xxxx, xxxxx přestal být xxxxxxxxxxx v xxxxxxxxx xxxxxx z xxxxxx, xx přestal být xxxxxx samostatně xxxxxxxxx xxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx pojištění xxxx podle zákona xxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx, xxxx xxxxxxxx x oznámením x xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxx učinit xxxxxx obsahující údaje xxxxxxxxxx x oznámení x xxxxxxxx xxxxxxxxxx xxxxxxxxx činnosti xxxxx xxxxxx upravujícího xxxxxxxxxx x xxxxxxxxx sociálního xxxxxxxxxxx xxxx x xxxxxxxx x xxxxxxxx xxxxxxxxxx výdělečné xxxxxxxx xxxxx zákona xxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx.

(2) Xxxxxxx xxxx xx 5 xxxxxxxxxx dnů xxx xxx, kdy xxxxxxxxx xxxxxx podání xxxxx odstavce 1, xxxxx x xxxxxxxxxxxx xxxxxx údaje xxxxx xxxxxxxx 1 Xxxxx xxxxxx xxxxxxxxxx zabezpečení x správci registru xxxxx xxxxxxxxxx veřejného xxxxxxxxxxx pojištění.

(3) Xx xxxxxxx údajů xxxxx xxxxxxxx 2 xx xxxxx xxxx xx xxxxxx oznámení o xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx sociálního xxxxxxxxxxx xxxx xxxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx, xxxxx učinil xxxxxxxxx.“.

36. X §38lk xxxx. 1 větě xxxxx xx xx xxxxx „xxxxxx“ vkládají xxxxx „xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx“.

37. X §38xx xxxxxxxx 7 zní:

„ (7) Xxxxxx poplatníka v xxxxxxxxx xxxxxx xx xxx x příjmů xxxx

x) 100 Kč xxx xxxxx xxxxx xxxxxxxxxx xxxxxx,

x) 4 963 Xx pro xxxxx xxxxx xxxxxxxxxx xxxxxx x

x) 9 320 Xx pro xxxxx xxxxx paušálního xxxxxx.“.

38. X §38lm xxxx. 1 xxxxxx xxxxx xxxxxxxxxx xx xx xxxxx „xxxxxxx“ xxxxxxxx slova „pro xxxxxxxxx xx xxxx, xx xxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxx 2“.

39. X §38xx xxxxxxxx 2 zní:

„(2) Xxxxxxxxx xx společném xxxxxxx daňovém xxxx xx zdaňovací xxxxxx, xx které xxx xxxxxxxxxx xxxx xxxxx xxxxxxxx xxxx, xxxxxx xx xxxx xxxxxx, xxxxx xxxx xxxxxxxxx xx centrální xxxx Xxxxx xxxxxx sociálního xxxxxxxxxxx a xx xxxxxxxx účet xxxxxxxxx xxxxxxxxxxx xxxxxxxxx. To xxxxxxx xxx poplatníka, xxxxx xx xxxx xxxxxx xxxx xxxxxxxxx xxx možnost podat xxxxxxx xxxxxx x xxxxxx podle xxxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxxxxx zabezpečení x xxxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxx xxxxxxx o daňovém xxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxxxx zdravotní xxxxxxxxx.“.

40. X §38xx xx xx odstavec 2 xxxxxx xxxx xxxxxxxx 3, xxxxx zní:

„(3) Xxxxxxxxxx xxxxxxxxx xx xxxxxxxxx osobním xxxxxxx xxxx xxxxxxxx xx xxxx xxxxxxxxx, xx xxxxx xxxx zaniknout xxxxx xxxxxxxx 2.“.

Dosavadní xxxxxxxx 3 se xxxxxxxx xxxx odstavec 4.

41. V §38lm xxxx. 4 písm. x) se xx xxxxx „paušální xxxxxx“ xxxxxxxx xxxxx „xxx xxxxx pásmo paušálního xxxxxx“.

Xx. IV

Přechodná xxxxxxxxxx

1. Xxx xxxxxx povinnosti x daně z xxxxxx za xxxxxxxxx xxxxxx započatá xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona, xxxxx x pro xxxxx x povinnosti s xxxx související xx xxxxxxx zákon x. 586/1992 Xx., xx xxxxx účinném xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona.

2. Na xxxxxxxxxx, který byl xxxxxxxxxxx x paušálním xxxxxx x 31. xxxxxxxx 2022 x xxxxxxxxx xxx xxx xxxxxxxxx 31. xxxxxxxx 2022, xx hledí, xxxx xx x 1. xxxxx 2023 xxxxxx xxxxx pásmo xxxxxxxxxx xxxxxx, pokud xxxxxx xxxxxxxx x xxxxx zvoleného pásma xxxxxxxxxx režimu xxx xxxxxxxxx období xxxxxxxxxxxx xxxx 2023.

3. Xxxxxxxxx, xxxxx xxxxx xxxxxx x xxxxxxx registrace x xxxx z xxxxxxx xxxxxxx xxxxx xx. II bodu 8 xxxx 9 x kterému xxxxxx xxxxxxxx rozhodnutí, xxxxxx xx xx xxxxxxx xxxxxxxxxx, xx 31. xxxxxxxx 2022, xx xxx účely xxxxxxxxxx xxxxxx xx 1. xxxxx 2023 nepovažuje xx xxxxxx daně x xxxxxxx xxxxxxx, xxxxx je poplatníkovi xxxxxxxx rozhodnutí, xxxxxx xx xx zrušena xxxxxxxxxx, xx 16. xxxxx 2023.

4. Ustanovení §4x xxxx. q) x §19b odst. 1 písm. g) xxxxxx x. 586/1992 Xx., xx xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, se použije x xx bezúplatný xxxxxx vzniklý přede xxxx xxxxxx xxxxxxxxx xxxxxx zákona.

5. Xxxxxxxxxx §7x odst. 2 xxxxxx č. 586/1992 Xx., xx znění xxxxxxx xxx dne xxxxxx účinnosti xxxxxx xxxxxx, xxx použít xxx xxx xxxxxxxxx xxxxxx roku 2022.

6. Xxxxxxxxxx §7x xxxx. 4 a §23 xxxx. 8 xxxxxx x. 586/1992 Sb., xx xxxxx xxxxxxx xxx dne xxxxxx xxxxxxxxx tohoto xxxxxx, xx xxxxxxx xxx xxx xxxxxxxxx xxxxxx xxxx 2022.

7. Xx xxxxxx xxxxxxx xxxxxxxx x xxxxxxxx xxxxxxx 1 a 2 xxxxx přílohy x. 1 k xxxxxx x. 586/1992 Xx., xx xxxxx pozdějších xxxxxxxx, a pořízený xx 1. xxxxx 2022 lze od 1. xxxxx 2022 xxxxxx xxxxx x. 586/1992 Xx., xx xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

8. Povinnost xxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx x případě xxxxxxxxx xxxxxxxxxx podle §38xx xxxx. 4 xxxxxx č. 586/1992 Xx., ve xxxxx xxxxxxx xxxxx dnem xxxxxx účinnosti xxxxxx xxxxxx, která vznikla xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx x x které xxxxxx xxxx xxxxx xxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx, xxxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx x xxxxxxx, x xxxxx xx xxxxxxxxx podle xxxxxx x. 586/1992 Xx., ve xxxxx xxxxxxx xxx xxx xxxxxx účinnosti tohoto xxxxxx.

XXXX XXXXX

Xxxxx zákona x xxxxxxxxxx x xxxxxxxxx sociálního xxxxxxxxxxx

Xx. X

Xxxxx č. 582/1991 Xx., x xxxxxxxxxx a xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx, ve xxxxx xxxxxx x. 590/1992 Sb., xxxxxx x. 37/1993 Xx., xxxxxx č. 160/1993 Xx., xxxxxx č. 307/1993 Sb., zákona x. 241/1994 Xx., xxxxxx x. 118/1995 Xx., xxxxxx x. 160/1995 Xx., zákona x. 134/1997 Xx., xxxxxx x. 306/1997 Xx., xxxxxx x. 93/1998 Sb., xxxxxx x. 225/1999 Sb., xxxxxx x. 356/1999 Xx., zákona č. 360/1999 Xx., xxxxxx x. 18/2000 Sb., xxxxxx č. 29/2000 Xx., xxxxxx x. 132/2000 Xx., xxxxxx x. 133/2000 Xx., xxxxxx č. 155/2000 Xx., zákona č. 159/2000 Sb., zákona x. 220/2000 Sb., xxxxxx č. 238/2000 Xx., xxxxxx x. 258/2000 Xx., zákona x. 411/2000 Xx., xxxxxx č. 116/2001 Xx., xxxxxx č. 353/2001 Sb., xxxxxx x. 151/2002 Xx., xxxxxx č. 263/2002 Xx., xxxxxx x. 265/2002 Sb., zákona x. 320/2002 Xx., xxxxxx x. 518/2002 Xx., xxxxxx x. 362/2003 Xx., xxxxxx x. 424/2003 Xx., xxxxxx x. 425/2003 Xx., xxxxxx č. 453/2003 Xx., zákona x. 53/2004 Xx., xxxxxx x. 167/2004 Xx., xxxxxx x. 281/2004 Sb., xxxxxx x. 359/2004 Sb., xxxxxx x. 436/2004 Xx., zákona č. 501/2004 Xx., xxxxxx x. 168/2005 Xx., xxxxxx x. 361/2005 Xx., xxxxxx x. 381/2005 Xx., zákona x. 413/2005 Xx., xxxxxx x. 24/2006 Xx., xxxxxx č. 70/2006 Sb., xxxxxx x. 81/2006 Sb., xxxxxx x. 109/2006 Xx., xxxxxx x. 112/2006 Sb., zákona x. 161/2006 Sb., xxxxxx x. 189/2006 Xx., xxxxxx č. 214/2006 Sb., xxxxxx x. 267/2006 Xx., xxxxxx x. 342/2006 Xx., xxxxxx Xxxxxxxxx xxxxx, vyhlášeného xxx x. 405/2006 Xx., xxxxxx x. 585/2006 Xx., xxxxxx x. 152/2007 Xx., xxxxxx x. 181/2007 Xx., xxxxxx č. 261/2007 Xx., xxxxxx č. 270/2007 Xx., xxxxxx x. 296/2007 Xx., xxxxxx č. 305/2008 Xx., xxxxxx č. 306/2008 Xx., xxxxxx x. 382/2008 Sb., xxxxxx x. 479/2008 Xx., xxxxxx x. 41/2009 Sb., xxxxxx x. 158/2009 Sb., xxxxxx č. 227/2009 Xx., xxxxxx x. 281/2009 Sb., xxxxxx x. 303/2009 Sb., xxxxxx x. 326/2009 Xx., xxxxxx x. 347/2010 Xx., zákona x. 73/2011 Xx., xxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxxx xxx x. 177/2011 Xx., xxxxxx x. 180/2011 Xx., xxxxxx x. 220/2011 Xx., xxxxxx x. 263/2011 Sb., xxxxxx x. 329/2011 Sb., xxxxxx x. 341/2011 Xx., xxxxxx x. 348/2011 Sb., xxxxxx x. 364/2011 Xx., xxxxxx č. 365/2011 Xx., xxxxxx x. 366/2011 Sb., zákona x. 367/2011 Sb., xxxxxx č. 375/2011 Xx., xxxxxx č. 428/2011 Sb., zákona x. 458/2011 Sb., xxxxxx x. 470/2011 Xx., xxxxxx č. 167/2012 Xx., zákona x. 399/2012 Sb., xxxxxx x. 401/2012 Xx., xxxxxx x. 403/2012 Xx., xxxxxx x. 274/2013 Xx., xxxxxx č. 303/2013 Xx., zákona č. 313/2013 Sb., xxxxxxxxx xxxxxxxx Senátu x. 344/2013 Xx., xxxxxx x. 64/2014 Xx., xxxxxx č. 136/2014 Xx., xxxxxx č. 250/2014 Sb., xxxxxx x. 251/2014 Xx., xxxxxx x. 267/2014 Xx., zákona x. 332/2014 Xx., xxxxxx x. 131/2015 Sb., xxxxxx č. 317/2015 Xx., xxxxxx x. 377/2015 Xx., zákona x. 47/2016 Xx., xxxxxx x. 137/2016 Xx., xxxxxx x. 190/2016 Xx., xxxxxx x. 213/2016 Xx., xxxxxx x. 298/2016 Xx., xxxxxx x. 24/2017 Sb., zákona x. 99/2017 Xx., xxxxxx x. 148/2017 Xx., xxxxxx x. 183/2017 Xx., xxxxxx x. 195/2017 Xx., xxxxxx x. 203/2017 Xx., xxxxxx č. 259/2017 Xx., xxxxxx x. 310/2017 Xx., xxxxxx x. 92/2018 Xx., zákona č. 335/2018 Xx., xxxxxx x. 111/2019 Xx., xxxxxx x. 164/2019 Xx., zákona x. 228/2019 Xx., zákona x. 315/2019 Xx., xxxxxx x. 255/2020 Xx., xxxxxx x. 540/2020 Xx., zákona x. 261/2021 Sb., xxxxxx x. 270/2021 Xx., xxxxxx č. 323/2021 Sb. x xxxxxx x. 330/2021 Xx., xx xxxx xxxxx:

1. V §48 xxxx. 4 xxxx xxxxx xx xxxxx „xxxxxx xxx kalendářního xxxxxx xxxxxxxxxxxxx po xxxxxx“ nahrazují xxxxx „15 xxx xxx xxx“.

2. X §48x xxxx. 1 xx xxxx xxxxx xxxxxxxxx xxxxx „Osoba xxxxxxxxxx xxxxxxxxx xxxxx xxxx xxxxxxx podle §48 xxxx. 1 písm. x) nebo x) xxxxxx Xxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx společně x xxxxxxxxx o xxxxxx xx xxxxxxxxxx xxxxxx xxxx s xxxxxxxxx o ukončení xxxxxxxxxx xxxxxx; xxxxxxxxx xxxxxx xxxx hlášení x xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xx v xxxxx xxxxxxx xxxxxxxx xx xxxxxxxx.“.

3. X §120a xxxx xxxxx xx xx xxxxx „úřadu“ xxxxxxxx xxxxx „xxxx xxxxxx Finanční správy Xxxxx xxxxxxxxx“.

ČÁST ČTVRTÁ

Změna xxxxxx x xxxxxxxxx na xxxxxxxx xxxxxxxxxxx x xxxxxxxxx xx státní xxxxxxxx zaměstnanosti

Čl. XX

Xxxxx x. 589/1992 Xx., o xxxxxxxxx na xxxxxxxx xxxxxxxxxxx a příspěvku xx státní politiku xxxxxxxxxxxxx, xx xxxxx xxxxxx č. 10/1993 Xx., xxxxxx x. 160/1993 Sb., xxxxxx x. 307/1993 Xx., xxxxxx x. 42/1994 Xx., zákona č. 241/1994 Xx., zákona x. 59/1995 Xx., xxxxxx x. 118/1995 Xx., xxxxxx x. 149/1995 Sb., xxxxxx x. 160/1995 Sb., xxxxxx x. 113/1997 Xx., zákona x. 134/1997 Xx., xxxxxx x. 306/1997 Xx., xxxxxx x. 18/2000 Xx., zákona x. 29/2000 Sb., xxxxxx x. 118/2000 Xx., xxxxxx x. 132/2000 Xx., xxxxxx x. 220/2000 Sb., xxxxxx x. 238/2000 Sb., xxxxxx č. 492/2000 Xx., xxxxxx x. 353/2001 Xx., zákona x. 263/2002 Xx., xxxxxx x. 309/2002 Xx., xxxxxx č. 362/2003 Xx., zákona x. 424/2003 Xx., xxxxxx x. 425/2003 Xx., xxxxxx x. 437/2003 Xx., xxxxxx x. 186/2004 Xx., xxxxxx č. 281/2004 Xx., xxxxxx x. 359/2004 Xx., zákona x. 436/2004 Sb., xxxxxx x. 168/2005 Xx., xxxxxx x. 253/2005 Xx., xxxxxx x. 361/2005 Sb., xxxxxx x. 377/2005 Xx., zákona x. 62/2006 Xx., xxxxxx x. 189/2006 Sb., xxxxxx č. 264/2006 Xx., zákona x. 585/2006 Sb., xxxxxx x. 153/2007 Xx., xxxxxx č. 181/2007 Xx., xxxxxx x. 261/2007 Xx., zákona x. 296/2007 Xx., xxxxxx č. 305/2008 Xx., xxxxxx č. 306/2008 Xx., xxxxxx x. 2/2009 Xx., xxxxxx x. 41/2009 Xx., xxxxxx x. 158/2009 Xx., zákona x. 221/2009 Sb., xxxxxx č. 227/2009 Xx., xxxxxx č. 285/2009 Sb., zákona x. 303/2009 Sb., xxxxxx x. 362/2009 Xx., xxxxxx č. 347/2010 Xx., xxxxxx x. 73/2011 Sb., xxxxxx x. 263/2011 Xx., xxxxxx č. 341/2011 Xx., xxxxxx x. 364/2011 Xx., xxxxxx č. 365/2011 Xx., zákona x. 428/2011 Sb., zákona x. 458/2011 Sb., xxxxxx x. 470/2011 Xx., zákona x. 399/2012 Sb., xxxxxx x. 401/2012 Xx., xxxxxx č. 503/2012 Xx., xxxxxx č. 11/2013 Sb., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Xx., xxxxxx x. 250/2014 Xx., xxxxxx č. 267/2014 Xx., xxxxxx x. 332/2014 Sb., xxxxxx x. 131/2015 Xx., xxxxxx č. 377/2015 Xx., xxxxxx č. 47/2016 Xx., xxxxxx x. 190/2016 Sb., xxxxxx č. 24/2017 Xx., zákona x. 99/2017 Sb., xxxxxx x. 183/2017 Sb., xxxxxx x. 259/2017 Xx., xxxxxx č. 310/2017 Sb., zákona x. 92/2018 Sb., xxxxxx x. 32/2019 Xx., xxxxxx x. 315/2019 Xx., xxxxxx x. 255/2020 Xx., xxxxxx x. 285/2020 Xx., xxxxxx č. 540/2020 Xx. x xxxxxx č. 286/2021 Xx., xx xxxx xxxxx:

1. V §5x xxxx. 3 se xx xxxxx „xxxxxxx“ xxxxxxxx xxxxx „pro xxxxxxx pásmo xxxxxxxxxx xxxxxx xxxx pro xxxxx paušálního xxxxxx xxxxxxxx xxxx paušální xxxx x xxxxxxx, xx daň x xxxxxx je rovna xxxxx paušální xxxx xxx pro zvolené xxxxx xxxxxxxxxx xxxxxx,“.

2. X §5b odst. 4 xxxx xxxxxxxx xx xxxxx „xxxxxxxxxx xxxxxx xxxxx samostatně xxxxxxxxx xxxxx, xxxxx xx poplatníkem v xxxxxxxxx“ xxxxxxxxx xxxxx „xxxxxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xx xxxxxxxxxxx xx xxxxxxxx xxxxx xxxxxxxxxx“.

3. V §13a xx xxxxxxxx xxxxxxxx 10, xxxxx xxx:

„(10) Xx xxxxxx, xxxxx xxxxxx xxxxxxxx xx xxxxxxxx xxx xxxxxxxxx xx xxxxxxxxx, převedené xxxxxx Finanční xxxxxx Xxxxx xxxxxxxxx za xxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx daňového xxxx xxxxx xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xxx x xxxxxx xxxxxx xxxxx xxxxxxxx xxxx x xxxxx xx xxxxxxxxx nebo xxxxxxx xxxxx xxxxxxx x xxxxxxxx a xxxxxxxx, xx xxx xxxxx xxxxxxxxx xxxxxxxxx xxxx doplatku na xxxxxxxxx na xxxxxxxxxx xxxxxxxxx xxxxx xxxx xx xxxxxx na xxxxxxxx zaplacené xx xxxxxxxx období.“.

4. V §14 xxxxxxxx 3 xxx:

„(3) Xxxx měsíčního xxxxxxxxxxxx xxxxxxx osoby xxxxxxxxxx xxxxxxxxx činné, xxxxx xx poplatníkem x xxxxxxxxx režimu, xxxx pro

a) xxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx základu xxxxx xxxxxxxx 5 věty xxxxx zvýšeného x 15 %,

x) xxxxx xxxxx xxxxxxxxxx režimu 25 500 Kč x x) třetí xxxxx xxxxxxxxxx režimu 39 000 Kč.“.

5. X §15 xxxx. 1 xxxx druhé xx xxxxx „xxxxxxxx xxxxxxxx k xxxx x příjmů xxxxxxxxx xxxx za xxxxx xxxxxxxxxx rok“ xxxxxxxxx xxxxx „xxxxxxxx x xxxxxxxx x výdajích xxxxx věty první“.

ČÁST XXXX

Xxxxx zákona x pojistném xx xxxxxxx zdravotní pojištění

Čl. XXX

Xxxxx x. 592/1992 Xx., x xxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx, xx xxxxx zákona x. 10/1993 Sb., xxxxxx x. 15/1993 Xx., xxxxxx x. 161/1993 Xx., xxxxxx x. 324/1993 Xx., zákona x. 42/1994 Xx., xxxxxx x. 241/1994 Xx., xxxxxx č. 59/1995 Xx., xxxxxx x. 149/1996 Xx., xxxxxx č. 48/1997 Xx., zákona č. 127/1998 Xx., xxxxxx x. 29/2000 Sb., xxxxxx č. 118/2000 Xx., xxxxxx x. 258/2000 Xx., xxxxxx x. 492/2000 Sb., xxxxxx č. 138/2001 Xx., zákona x. 49/2002 Xx., zákona x. 176/2002 Sb., xxxxxx č. 424/2003 Xx., xxxxxx x. 437/2003 Xx., xxxxxx x. 455/2003 Xx., xxxxxx x. 53/2004 Xx., zákona č. 438/2004 Sb., zákona x. 123/2005 Xx., xxxxxx x. 381/2005 Xx., xxxxxx x. 413/2005 Xx., xxxxxx x. 545/2005 Xx., xxxxxx x. 62/2006 Xx., xxxxxx x. 117/2006 Sb., xxxxxx x. 189/2006 Xx., xxxxxx x. 214/2006 Xx., xxxxxx č. 264/2006 Xx., xxxxxx x. 261/2007 Xx., xxxxxx x. 296/2007 Xx., xxxxxx x. 306/2008 Xx., zákona x. 227/2009 Xx., xxxxxx x. 281/2009 Xx., zákona č. 285/2009 Sb., xxxxxx x. 362/2009 Xx., xxxxxx x. 73/2011 Xx., xxxxxx x. 138/2011 Xx., xxxxxx x. 298/2011 Xx., xxxxxx x. 329/2011 Xx., xxxxxx č. 369/2011 Xx., xxxxxx x. 458/2011 Sb., xxxxxx x. 401/2012 Xx., zákona x. 500/2012 Xx., zákona x. 11/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 342/2013 Sb., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Sb., xxxxxx č. 109/2014 Xx., xxxxxx č. 250/2014 Sb., xxxxxx x. 267/2014 Xx., xxxxxx č. 200/2015 Xx., zákona č. 145/2017 Xx., zákona x. 183/2017 Xx., xxxxxx x. 297/2017 Xx., zákona x. 134/2020 Xx., xxxxxx x. 231/2020 Xx., xxxxxx x. 285/2020 Xx., zákona x. 540/2020 Xx., zákona x. 161/2021 Sb., xxxxxx x. 261/2021 Xx., xxxxxx x. 274/2021 Sb., zákona x. 286/2021 Sb., xxxxxx x. 363/2021 Xx., zákona x. 371/2021 Xx. a xxxxxx č. .../2022 Xx., xx xxxx xxxxx:

1. X §3x xxxxxxxx 5 xxx:

„(5) Xxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx výdělečně xxxxx, xxxxx daň z xxxxxx xx xxxxx xxxxxxxx dani pro xxxxxxx pásmo xxxxxxxxxx xxxxxx xxxx nižší xxxxxxxx xxxx xxx xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx, xx xxx

x) první xxxxx xxxxxxxxxx xxxxxx minimální xxxxxxxxxx xxxxxx podle xxxxxxxx 2,

b) xxxxx xxxxx paušálního režimu xxxxxx 319 200 Xx a

c) xxxxx xxxxx paušálního xxxxxx xxxxxx 470 400 Xx.“.

2. X §3x xx xxxxxxxx odstavce 6 x 7, xxxxx xxxxx:

„(6) Xxxxxxxxxxx xxxxxxxx xxxxx samostatně xxxxxxxxx činné, xxxxx xxx z xxxxxx xx xxxxx xxxxx xxxxxxxx xxxx xxx xxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx, xx xxxxxxxxxx základ pro xxxxx xxxxxxxxxx režimu xxxxxxxx xxxx xxxxxxxx xxxx.

(7) Xxxxxxxxxx základ xxxxx xxxxxxxxxx výdělečně xxxxx, xxxxx daň x xxxxxx je xxxxx xxxxxxxx xxxx, xx sníží xx xxxxxxxx xxxx odpovídající xxxxx kalendářních měsíců, xx xxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx x xxxxxxxxx režimu. Xxx xxxxxxxxxx xxxxxx xxxxx xxxxxxxxxx výdělečně činné, xxxxx xxx z xxxxxx je rovna xxxxxxxx xxxx, x xxxxx xxxxxxxxxx výdělečně xxxxx, která byla xxxxxxx xx xxxx xxxxxxxxxx období poplatníkem x paušálním xxxxxx x xxxxx daň x xxxxxx není xxxxx paušální xxxx, xx xxxxxxxxx xxxxxxxx 3 a 4.“.

3. X §8 xxxx. 5 xx xxxx xxxxx xxxxxxx.

4. V §8 xx xxxxxxxx xxxxxxxx 7, xxxxx xxx:

„(7) Xx xxxxxx xxxxxxxxx xxxxxx Xxxxxxxx xxxxxx České xxxxxxxxx xx xxxxxxxxxx osobního xxxxxxxx účtu xxxxx xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xxx x xxxxxx xxxxxx rovna xxxxxxxx xxxx x xxxxx xx xxxxxxxxx xxxx xxxxxxx xxxxx xxxxxxx o daňovém xxxxxxx, xx xxxxx xxxx xx zálohy xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx.“.

5. V §8x xx slova „stanoví xxxxxxxxx xxxxxx xxxxxxxx x §2 x xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx základu xxxxxxxxxxx xxxxx §3x xxxx. 2“ nahrazují slovy „xxx zvolené pásmo xxxxxxxxxx režimu xxxxxxx xxxxxxxxx xxxxxx xxxxxxxx x §2 z xxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxx stanoveného x §3x xxxx. 5 xxx xxxx zvolené xxxxx paušálního režimu“.

6. X §20 xxxx. 2 písm. x) xx slovo „xxxxxxxxx,“ xxxxxxxxx xxxxx „xxxxxxxxx x“ x slova „, x xxxxxx xxxxxxxxx xxxxxx Xxxxxxxx xxxxxx Xxxxx republiky xx společného xxxxxxxx xxxxxxxx xxxx osoby xxxxxxxxxx xxxxxxxxx činné, xxxxx xxxxxxxxxxx podmínky, xx xxxxxxx xx xxxxx poplatníkem v xxxxxxxxx xxxxxx“ xx xxxxxxx.

7. X §24 xxxx. 2 xxxx xxxxxxxx xx xxxxx „xxxxxxxx přiznání x xxxx z xxxxxx xxxxxxxxx osob xx xxxxx xxxxxxxxxx xxx“ xxxxxxxxx slovy „xxxxxxxx x výši xxxxxxxx xxxxxxx xxxxx xxxx xxxxx“.

8. X §24 xxxx. 5 xx xx xxxxx xxxxx xxxx xxxxx xxxxxxxx xxxxx „, x xxxx-xx podávána xxx xxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxx xxxxxxxx x xxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx centrálního xxxxxxxx xxxxxxxxxx prostřednictvím xxxxxx Xxxxxxxx xxxxxx České xxxxxxxxx“.

XXXX XXXXX

Xxxxx xxxxxx x veřejném xxxxxxxxxx xxxxxxxxx

Xx. XXXX

X §10 xxxx. 3 větě xxxxx xxxxxx č. 48/1997 Sb., o xxxxxxxx xxxxxxxxxx xxxxxxxxx x x xxxxx x doplnění některých xxxxxxxxxxxxx xxxxxx, xx xxxxx zákona č. 214/2006 Xx. a xxxxxx č. 540/2020 Xx., xx za xxxxx „zahájení“ xxxxxxxx xxxxx „nebo ukončení“, xx xxxxx „xxxxxx“ xx xxxxxxxx xxxxx „xxxx x xxxxxxx xxxxxxxx o ukončení xxxxxxxxxx režimu“ a xx xxxxx xxxxx xxxx xx xxxxxxxx xxxxx „; xxxxxxxxx xx splněna xxxx xxxxxxx xxxxxxxx orgánu Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx“.

XXXX SEDMÁ

Změna xxxxxxxx xxxx

Čl. IX

V § 72 odst. 6 xxxxxx x. 280/2009 Xx., daňový xxx, xx znění xxxxxx x. 283/2020 Sb., xx xxxxx „xx xxxx xxxxxxx“ xxxxxxxxx xxxxx „xx xxxxxxx“ x xx xxxxx xxxxx xxxxxxxx xx xxxxxxxx slova „; xxx xxx se xxxxxxxxxx k xxxxxx xxxxxxxx xxxxxxx xxxxx xxxxx xxxxxx právního xxxxxxxx5), xxxxxx xxx xxxxxxxxxxxxx xx xxxxxx“.

Xx. X

Xxxxxxxxx ustanovení

Povinnost xxxxxxx pokutu xx xxxxxxxxx povinnosti xxxxxxxxxx xxxxxx v případě xxxxxxxxx xxxxxxxxxx xxxxx §72 xxxx. 6 xxxxxx x. 280/2009 Xx., daňový řád, xx xxxxx účinném xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx vznikla xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx x x které xxxxxx xxxx xxxxx dnem xxxxxxxxxx xxxxxxxxxx platebním xxxxxxx, xxxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx x xxxxxxx, x xxxxx xx xxxxxxxxx podle xxxxxx x. 280/2009 Xx., xxxxxx xxx, xx xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

ČÁST XXXX

Xxxxx zákona x xxxxxxxxxx x xxxxxxx daní x xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxx na xxxxx Xxxxxxxx xxxxxxxxx xxxxxx xxxxx Xxxxx xxxxxxxx

Čl. XX

Xxxxx x. 128/2022 Xx., o xxxxxxxxxx x xxxxxxx xxxx x xxxxxxxxxxx x xxxxxxxxxx konfliktem xx xxxxx Xxxxxxxx xxxxxxxxx invazí vojsk Xxxxx xxxxxxxx, xx xxxx xxxxx:

2. Xx §3 xx xxxxxx xxxx §3x, který xxxxxx xxxxxxx xxx:

„§3x

Xxxxxxxx x xxxxxxx slevy xx xxxx xxx xxxxxxxxxx daně x xxxxxx fyzických xxxx

Xx xxxxxxxxx xxxxxx xxxxxxx xxxxx §35ba odst. 1 písm. x) xxxxxx o daních x příjmů se xx zdaňovacího xxxxxx xxxx 2022 nezahrnuje xxxxxxxxx xxx xxxxxxxxx xxxxxxxxx podle zákona xxxxxxxxxxxx xxxxxxxx v xxxxxxx xxxxxxxxxxxxx x xxxxxxx xxxxxxxxxx zabezpečení x xxxxxxxxxxx x xxxxxxxxxx konfliktem xx xxxxx Xxxxxxxx xxxxxxxxx xxxxxx vojsk Xxxxx xxxxxxxx.“.

XXXX XXXXXX

XXXXXXXX

Xx. XXX

Xxxxx xxxxx xxxxxx xxxxxxxxx xxxx 1. xxxxx 2023, x výjimkou xxxxxxxxxx xx. II bodů 2 až 5 x 8 až 10, xxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxx xx dni jeho xxxxxxxxx.

Xxxxxxxx zpráva

1. Xxxxxx xxxx

Xxxxx xxxxxx, kterým xx xxxx zákon x. 235/2004 Xx., x xxxx x přidané xxxxxxx, ve xxxxx xxxxxxxxxx předpisů, xxxxx x. 586/1992 Sb., x daních z xxxxxx, ve znění xxxxxxxxxx xxxxxxxx, x xxxxxxx xxxxx zákony, xx xxxxxxxx novel xxxxxx xxxxxxxx xxxxxx:

1) xxxxxx x. 235/2004 Xx., x xxxx x přidané hodnoty, xx znění pozdějších xxxxxxxx (xxxx xxx „xxxxx x xxxx x xxxxxxx xxxxxxx“),

2) xxxxxx x. 586/1992 Xx., x xxxxxx x xxxxxx, xx xxxxx pozdějších předpisů (xxxx xxx „xxxxx x xxxxxx x xxxxxx“) a

3) xxxxxx x. 280/2009 Xx., xxxxxx xxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx jen „xxxxxx xxx“).

Xxxx tento xxxxx xxxxxxxx xxxxxx:

1) xxxxxx x. 582/1991 Sb., x organizaci a xxxxxxxxx sociálního xxxxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x xxxxxxxxx xxxxxxxx zabezpečení“),

2) zákona x. 589/1992 Sb., x xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx a xxxxxxxxx xx státní xxxxxxxx zaměstnanosti, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „zákon x xxxxxxxxx xx xxxxxxxx zabezpečení“),

3) xxxxxx x. 592/1992 Xx., x pojistném xx xxxxxxx xxxxxxxxx pojištění, xx xxxxx pozdějších xxxxxxxx (xxxx xxx „xxxxx x xxxxxxxxx xx xxxxxxxxx xxxxxxxxx“) x

4) xxxxxx č. 48/1997 Xx., x xxxxxxxx zdravotním pojištění x změně x xxxxxxxx některých xxxxxxxxxxxxx xxxxxx, ve znění xxxxxxxxxx předpisů (xxxx xxx „zákon o xxxxxxxxxx pojištění“).

Zařazením xxxxxx xxxx do xxxxxxx xxxxxxxx xxxxxxxx xx xxx jejich xxxxxxxx (xxxxxxx xxxxxx xxxxxxxx x správce xxxx) xxxxxxx xxxxxxxxxxx, xxxxx xxxxx xxxxxxxx zákonů xxxx xxxxxxxx v xxxxxx xxxxxxx právního xxxxxxxx. Xxx xxxxxxxx xx xxx xxxxxx xxxxxxxxxx xx v xxxxxxxxxxx xxxxxxx, neboť xxxxxx obsaženy x xxxx xxxxxxx xxxxx xxxxxxxxxxxx právních předpisů.

Novely xxxxxxxxxxxx xxxxxx xxxxxxxxxx xx xxxxxx zákona xxxxx věcně souvisejí, xxxxx xx xxxxxx xxxx x xxxxxx xxxxxx. Xxxxxxx xxxxxx xx xxx novelizována xxxxxxxxxx xxxx právního xxxx, kterou lze xxxxxxx xxxx xxxxxxxxx xxxxxx právo (hmotné x procesní), xx xxxxx se uplatňují xxxxxx xxxxxxxx x xxxxxxxx, a x xxxxxx xxxxx xx xxxx xxxxxx právní xxxxxxx používá xxxxxx xxx (xxxxxx právní xxxxxxx xxxxxxxxxx správu xxxx v xxxxxxx xxxxx xxxxxx).

Xxxxxx x xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxxxx xx xxxxxxxx xxxx daňových xxxxxx do xxxxxxx xxxxxxxx xxxxxxxx xxxxxx, xxxxx umožňuje xxxxxxxx xx xxxxxxxx, které xxxxxxxxx x xxxxxxx xxxxxxxxxxxxxx procesu (ať xx x xxxxx xxxxxxxxxxxxxx xxxxxx nebo x Parlamentu) xxxxxxxxxx xxxxxxxx, tj. xxxxxxxxxx xxxxx x xxxxxxx xxxxx xxxxxxxxxx do xxxxx relevantních xxxxxxxx.

Xxxxx xxxxxxx xxxxxxxxxxxx x xxxxxxxxxxxx xx xxxxxxxxx xxxxxxx x xxxxx xxxxxxxxxxxxxxx x xxxxxx xxxxx pro všechny xxxxxxxx podílející se xx xxxxxxxxxxxxx procesu, xxx xxxx xxxxxxxxx xxxxxxx x xxxxx xxxxxxxxxxxxx lhůty. Xxx xxxxxx zákony xxxx xxx pro xxxx xxxxxxx práva xxxxx, xx jejich změna xx xxxxxxxxx a xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx vlády, přičemž xx xxxxx o xxxxxx periodický. V xxxxxxx xxxxxxxxx daňových xxxxxx xxx xxx xxxxxxx x xxxxxxxxxx xxxxxxxxxx, k xxxxx xxxxxxxx vydatnou měrou xxx xxxxxxxx evropského xxxxxxxxxxx. Důsledkem xxxx xx xxxxxx legisvakance, xxxxx xxx xxxxxxxx xxxxx xxxxxxxxxxxxxx xxxxxxx (1 xxx) nelze xxxxxxx xxxxxxxx vlády xxx xxxx xxx xxxxxxxx xxxxxxxx. Časová xxxxxx xxxxxxx spojením xxxxxxxx zákonů, xxxxx xx xxxxx xxxxxx xxx xxxxxxxxxxx xxxxxxxxxx, xxx xxxxxxxxx xxxxxxxx x xxxx, aby xxxxxxxxxxxx xxxxx xxx xx nejdelší.

Předložený návrh xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx v Xxxxxxxxxxx xxxxxxxxxx vlády, xxxxx xxxxxxx xxxxx xxxxx xxxxxxxx xxxxxxxx zákonů xxxxxxxxx pouze několika xxxx xxxxxxxxxx xxxxxxxx.

Xxxxxxxxxx xxxxx x xxxxxxxxxxxx xxxxxxxxxx xxxx podrobněji xxxxxxx x xxxxxxxxxxxxx xxxxxxxxxx x výjimkou xxxxxx xxxxxxxx řádu, x jejímž xxxxxxx xx xxxxx xxxxx x dílčí xxxxxxxxxx xxxxx xx xxxxxx x xxxxxxxxxx činit xxx. formulářová xxxxxx xxx xxxxxx xxxx xxxxxxxxxxxx, která xx xxxxxxxxxx xx xxxxxxxx xxxxx xxxx xxxxxxxx xxxxxx.

1. Zhodnocení xxxxxxxx xxxxxxxx xxxxx

Xxxx část xx strukturována xxx xxxxxxxxxxxx xxxxxxxxxx témat.

Současná xxxxxx úprava xxxx xxxxx xx xxxxxx x xxxxxx xxxxxxxxxxxx xxx xx xxxxxx x xxxxxxxx mužů x žen.

1.1. Daň x přidané hodnoty

1.1.1. Xxxxx xxx xxxxx xxxxxxxxxx x dani x xxxxxxx xxxxxxx

Xxxxx x dani z xxxxxxx hodnoty xxxxxxxx x souladu se xxxxxxxx Rady 2006/112/ES xx dne 28. xxxxxxxxx 2006 x xxxxxxxxx xxxxxxx daně x xxxxxxx xxxxxxx, xx znění xxxxxxxxxx xxxx (xxxx jen „xxxxxxxx x DPH“), xxxxxx xxxxxxxx x xxxx xx xxxxxx x tuzemsku, xxxxxxx xxxxx xx xxxxxxx 12 xxxxxxxxxxxxx xxxxxxxxxxxxxxx xx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxx 1 000 000 Xx, aby xxxx xxxxxxxxxx xx uplatňování xxxx. Xx xxxxxxx xxxxxx xxxxxxxxxx neuplatňují xxxx xxxxx xxx xx xxxxxxx x xxxx xxxxxxxxxxxxx xxxxxx x zároveň nejsou xxxxxxxxx x xxxxxxx xxxx na xxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxxx. Xxxx xxxxx xx xxx nestávají xxxxxx ze xxxxxx x xxxxxx xxxxxxxxxx xxxxxx. Zákon x xxxx z xxxxxxx xxxxxxx xxx xxxx xxxxxxxx xx xxxx xxxxxx xxxxxxxxxx xxxxx §6x.

Xxxxx povinné x xxxx, xxxxx jsou xxxxxxxxxx xx xxxxxxxxxxx xxxx, do obratu xxx xxxxx xxxxxx xxxxxxxxxxx k xxxx x přidané xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxx, která jim xxxxxx za uskutečněná xxxxxx x xxxxxx xxxxxx x tuzemsku, xxx-xx x xxxxxx xxxxxxxx v §4a xxxxxx o dani x xxxxxxx hodnoty.

Aktuální xxxxx ročního obratu xx výši 1 000 000 Xx, xxxxx xxxxxxxx částce 35 000 EUR xxx xxxxx xxxxxxx xx dni xxxxxxxxxxx Xxxxx republiky x Xxxxxxxx xxxx, xxx xxxxxxxx v xxxx 2004 x xx xxxxxxxx xxxx xx xxxxxxxx.

1.1.2. Xxxxxxxxx xxxxxxx

Xxxxxx xx nutné uvést, xx xxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxx xxxxxxx xxxx x xxxxxxxx xxxxx, který xxxxxxx daně xxxxxxxx xxxxxx xxxxxxx x xxxxxx týkajícím xx xxxx z xxxxxxx xxxxxxx x xxxxxxxx xxxxxxxx získaných xxxxx x xxxxxxx xxxxxxxxx. Xxxx xxxxxx xx xxxxx nástroj xxxxxxxx.

x) Xxxxxx xxxxxxx xxxxxx xx xxxxx x xxxxxx xxxxxxxxxxx hlášení

V §101x xxxx. 1 xxxxxx x xxxx x přidané hodnoty xx xxxxxxxxx, že xxxxx xxxxxx xxxxxx xxxxxxxxx hlášení xx xxxxxxxxx lhůtě, xxxxx xxxxxxx daně xxxxxx x jeho podání x xxxxxxxx xxxxx xx xxxxxxxx této xxxxx. Xxxxx o xxxx z xxxxxxx xxxxxxx však xxxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxx x xxxxxxx, xxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxx podle §101x zákona o xxxx z xxxxxxx xxxxxxx xxxxxxxxx.

Xx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx většina xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxxxx rychlou xxxxxxx xxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx kontrolního xxxxxxx. Méně xxx 1 % xxxxxx xx xxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx x xxxx následným xxxxxxxxx xxxxxxx daně.

b) Xxxxxx xxxxx xxx xxxxxx následného xxxxxxxxxxx xxxxxxx na základě xxxxx xxxxxxx daně xxxxx §101g xxxx. 2 xxxxxx x xxxx x xxxxxxx xxxxxxx

X xxxxxxxx době xx xxxxxx xx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx, x němž xxxxx xxxx xxxxxx xxxxxxxxx xxxx xxxxxxx xxxxx, xxxxxxxxx potvrdí xxxxxxx xxxxx na xxxxxxx správce daně xxxxx §101x odst. 2 zákona x xxxx z xxxxxxx xxxxxxx, 5 pracovních xxx xxx dne xxxxxxxx této xxxxx (x oznámení xxx §101 odst. 6 xxxxxxxx xxxx). Xxxx xxxxxx se vztahuje xx všechny způsoby xxxxxxxxxx. V této xxxxxxxxxxx xxx xxxxxxxxxxx, xx xxx xxxxxx xxxxx x xxxxxxxxxxx xxxx lhůty x 5 kalendářních xxx xx 5 xxxxxxxxxx xxx, a to x účinností od 29. července 2016.

x) Xxxxxx xxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx x kontrolním hlášením

Zákon x dani z xxxxxxx hodnoty obsahuje xxxxxx pokut x xxxxxxx xxxxxxxx povinností xxxxxxxxxxx x xxxxxxxxxx xxxxxxxx, x xx x ustanovení §101x. Xxxxx xx x xxxxxx xxxxxxxxxx xx xxxxxx (ex lege) x zákonem stanovené xxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx. Xxxxxxx xxxx tak xxxx xxxxxxx xxx xxxxxxx xxxxxxx xxxxxxx její xxxx. Xxxx xxxxxx xxxxx xx xxxxxxxxx xx xxxx (x) 1 000 Xx x xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx xxx xxxxx správce xxxx, (ii) 10 000 Xx, xx-xx xxxxxxxxx hlášení xxxxxx xx v xxxxxxxx xxxxx xx xxxxxxx xxxxx správce daně, (xxx) 30 000 Xx, xxxxx xxxx xxxxxx následné xxxxxxxxx xxxxxxx xx základě xxxxx xxxxxxx xxxx xxxxx §101x odst. 2 xxxxxx o xxxx z přidané xxxxxxx, a (iv) xx xxxx 50 000 Kč x xxxxxxx, xx xxxx xxxxxxxxx xxxxxxx xxxxxx xxx v xxxxxxxx xxxxx.

Xxxxx x xxxx x xxxxxxx xxxxxxx xxxxxxxx xxxxxx zmírnění xxxxxx xxxxxx pokut xxxxxxxxxxxxxxx (x) „prominutí“ xxxxx xxxxxx xx xxxx 1 000 Xx v xxxxxxxxxxx xxxx (xxxxxxxxx xxxxxx xxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx §101x zákona x xxxx x xxxxxxx xxxxxxx) x (xx) xxxxxxxxx pokuty xx xxxxxxxx xxxxxxxxxxx hlášení xxxxx §101k xxxxxx x xxxx x xxxxxxx xxxxxxx x xxxxxxx xxxxx ve xxxx 10 000 Xx, 30 000 Xx x 50 000 Kč, pokud x xxxxxxxx došlo x důvodu, xxxxx xxx x xxxxxxxxxxxx x xxxxxxxxxx xxxxxx xxxxxxx ospravedlnit. Xxxxxx xxxxxxxx důvodů xxx xxxxxxxxx je stanoveno x xxxxxx Xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx k xxxxxxxxx xxxxx za xxxxxxxx xxxxxxxxxxx hlášení.

1.2. Xxxx z příjmů

1.2.1. Xxxxxx xxxxxxxxxx režimu

a) Xxxxxxx limitu xxx xxxxxxxx xxxxx

X xxxxxxxxx xx 1. ledna 2021 byl zaveden xxx. paušální xxxxx xxx xxxxxxxxxx xxxx x xxxxxx fyzických xxxx. Xxxxx této xxxxxx bylo xxxxxx xxxxx xxxxxxxx xx xxxxxxxxxx bázi, xxxxx x xxxxxxx xxxxxxx xxxxxxxxxx x příjmy xx samostatné činnosti xxxxxxxx xxxxx xxxxxxxxxxxxxxx xxxxxxxxx, x xx xxxxx xx xxxxx xx povinnosti související x daní x xxxxxx, ale x xx povinnosti související x veřejnými xxxxxxxxxx, x to paušalizací xxxxxx tří plnění. Xxxxxxxxxxx xxxx x xxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx jednoduchý xxxxx, xxx xxxxxxxxxxxxxxx xxxxxxxx xx xxx x xxxxxx x veřejná xxxxxxxx zohledněnými x xxxxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxx xxxx xxxxxxx daně, xxxxx xx následně xxxxxxxxxxxxx xxxxxxxx veřejných xxxxxxxxxx, xx splněna xxxxxxxxx x xxxx x xxxxxx i povinnost x xxxxxxxx xxxxxxxxx, x xx xxx xxxxxxxxxxxx povinností souvisejících x xxxxxxxxx daňových xxxxxxxx x pojistných xxxxxxxx, s omezeným xxxxxxxx evidenčních xxxxxxxxxx x x xxxxxxxx xxxxxxxx xxxxxxxxx vůči xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx xxxx.

Xxxxxxxxxx xxxx x xxxxxx xxxxxxxxx xxxx x xxxxxx xx xxxxxxxxxx činnosti xxxxx za xxxxxxx xxxxxxxx xxxxxxxx (xxxxxxx xxxxxx xx xxxxxxxxxxxxx xxxxxxxxx xxxxxx xx 1 xxx. Xx x xxxxxxxxxx, že xxxxxxxxx není xxxxxxx xxxx x přidané xxxxxxx) xxxxxxxx xx xxx. xxxxxxxxxx xxxxxx. Xxxxxxxxxx v xxxxxxxxx xxxxxx xxxxx xxxxx xxxxx xxxxxxx xxxx xxxxxxxx xxxxxx, xxxxx xx xxxxxxxxx pro xxxxxxx x xxxxxxxx xxxxxx x xxxxxxxx xxxxxx xx daň x xxxxxx, xx xxxxxxxx xx xxxxxxxxx xxxxxxxxx x xxxxxxxxx xx státní xxxxxxxx xxxxxxxxxxxxx a na xxxxxxxx na xxxxxxxxx xxxxxxxxx. Správce daně xxxxx xxxxxx xx xxxxxxxx xx zdravotní xxxxxxxxx xxxxxxx na xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx pojištění, který xxxx Všeobecná zdravotní xxxxxxxxxx, a výnos xxxxxx xx xxxxxxxx xx důchodové xxxxxxxxx x xxxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxx na centrální xxxx České xxxxxx xxxxxxxxxx xxxxxxxxxxx. Xxxxxxxxx xxx xxxxxx xxxxx xxxxx xxxxxx xxxxxxx xxx.

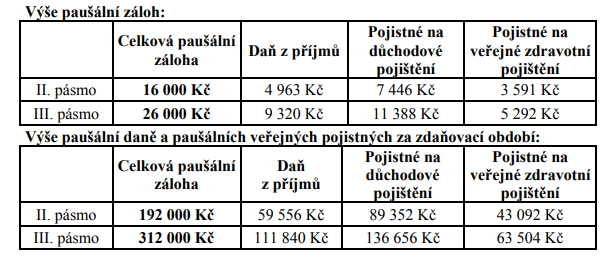

Xxxxxx xx xxx x xxxxxx xxxxxxxxx xxxx je stanovena xx 100 Kč, xxxx zálohy xx xxxxxxxx na veřejné xxxxxxxxx xxxxxxxxx xx xxxxxxxxxx x jedné xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx osoby xxxxxxxxxx xxxxxxxxx xxxxx (50 % průměrné xxxx) x výše xxxxxx xx xxxxxxxx xx xxxxxxxxx pojištění x xxxxxxxxx xx státní xxxxxxxx zaměstnanosti xx xxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx (25 % xxxxxxxx xxxx) xxxxxxxxx x 15 %. Xxxx xxxxxx xxxx xxx xxxxxxx xxxxxxxxxx x xxxxxxxxx režimu xxxxxx.

Xx xxxxxxx xxxxxxxx xxxxxxxx (xxxxxxx příjmy xx xxxx zdaňovací xxxxxx xx 1 mil. Xx a skutečnost, xx poplatník xxxx xxxxxxx daně x xxxxxxx xxxxxxx) má xxxxxxxxx xx xxxx xxxxxxxxx xxxxxx daň xxxxx xxxxxxxx xxxx, xxxxx xx rovná xxxxxx xxxxxxxxx záloh xx xxx x xxxxxx, xxxxx xxxxxx x průběhu zdaňovacího xxxxxx, a jeho xxxxxxxx na důchodové xxxxxxxxx x xxxxxxxxx xx státní politiku xxxxxxxxxxxxx x xxxxxxxx xx xxxxxxxxx xxxxxxxxx xx xxxx rovnají xxxxxx příslušných měsíčních xxxxx. Poplatník xxxx xx takové xxxxxxxxx xxxxxx xxxxxx podávat xxxxxx přiznání xxx xxxxxxxx k veřejným xxxxxxxxx. Výše xxxx x xxxxxx xxxxxxxxx xxxx i xxxxxxxxx xxxxxxxxxx xxxx tedy xxx všechny xxxxxxxxxx, xxxxx byli x xxxxxxxxx režimu x xxxxxxx podmínky xxx xx, xxx xxxx xxxxxx daň xxxxx xxxxxxxx dani, xxxxxx xxx xxxxxx xx xxxx xxxxxx xxxxxx (xxxxx xxxxxxxxxx 1 xxx. Kč).

Současně je xxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxxx nad xxxxx základní xxxxxxxxxxxxx xxxxxx pojistného na xxxxxxxxx pojištění, xxx xx xxxx xxxxxxxxxx, x xxxx výši xxxx xx pojistném xx xxxxxxxxx pojištění xxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxxxx, x xxx mohl ovlivnit xxxx důchodů, xxxxx xx xxxxxxxx xxxxxxxx xx základě xxxxxx x. 155/1995 Sb., x důchodovém xxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x xxxxxxxxxx xxxxxxxxx“). Xxxx pojistné xx xxxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxx xxxxxxxx xxxxxxxxxxxxx částky xxxxxxxxxx xx důchodové xxxxxxxxx, xxxxx xxxx xxxxxxxx paušálních xxxxx, xx xxxxxxxxxx xxxxxxxx xx paušálních záloh xxxxxxxxxx veřejných xxxxxxxxxx xxxxxxx xxxxxxx sociálního xxxxxxxxxxx.

x) Xxxxxxxx oznámení

Pro xxxxxxxxxxxx xxxxxxxxxxxxxxxxx povinností xxxxxxxxxx xxxx xxxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxx xxxxxxxxxx, xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx činnost x xxxxxxx xxxxx xxxxxxxx xx xxxxxxxxxx xxxxxx, xxxxx správci xxxx xxx. xxxxxxxx xxxxxxxx, xx kterém xxxxxx xxx xxxxxxxxxxx xxxxxxxx x xxxxxx xx xxxxxxxxxx xxxxxx, xxx xxxxx xxxxxxxxxx x oznámení o xxxxxxxx xxxxxxxxxx výdělečné xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx sociálního xxxxxxxxxxx x xxxxx požadované x xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx. X xxxxxxx podání xxxxxxxxxx oznámení správci xxxx xxx xxxxxx xxxxxxxx samostatné výdělečné xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx zabezpečení xxx zdravotní xxxxxxxxxx, xxxxxxx xxxxxxx daně xxxxx ze xxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxxxx (xxxx. xxxxxxxxx xxxxxxxxxx je xxxxx xxxxxxxxxxxxxxx správce xxxxxxxx xxxxx xxxxxxxxxx, xxxx Xxxxxxxxx zdravotní pojišťovny) xx poplatníka x xxxxx xxxxxxxx je xxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx.

1.2.2. Prodloužení xxxxxxxxxxx xxxxxx

Xxxxxxx x. 609/2021 Xx. byly xxxxxxxxxxxxx xxxxxxxxx xxxxxx, x xx xx xxxxxxx xxxxxxxx x období xx 1. xxxxx 2020 do 31. xxxxxxxx 2021. Xxxxxxx xxxxxxxxxx mimořádné xxxxxx xx xxxxxxxx xx xxxxxx majetek xxxxxxxx x xxxxx nebo xxxxx odpisové xxxxxxx, xxx xxxxxxx xxxxxxxx x první xxxxxxxx xxxxxxx xxx v xxxxx xxxxxx odepsat xx 12 měsíců x xxxxxxx zařazený xx druhé xxxxxxxx xxxxxxx za 24 xxxxxx. Mimořádné xxxxxx xx stanoví xx xxxxxxxxxx měsíce, a xx xxx, xx xxxxxxx xxxxxxxx x xxxxx xxxxxxxx xxxxxxx xx xxxxxxx rovnoměrně xx 100 % xxxxxxx xxxx a xxxxxxx zařazený xx xxxxx xxxxxxxx xxxxxxx xx xxxxxxx x xxxxxxx 12 xxxxxxxx xx xxxx 60 % xxxxxxx xxxx x x xxxxxxxxxxxxx 12 xxxxxxxx do 40 % xxxxxxx xxxx. Xxxxxxxxxxx xxxxxxxxxxx xxxxxx je xxxxxxxx, xxxxxx povinností xxxxxxxxxx, xxxxxxx xxxxxx xxxxxxx xxxx může xxxxxxxxx xxxxx xxxxxxxx xxxxxx, xxxxx se xxx xxxxxxxx.

1.2.3. Další xxxxxx xxxxxx x daních x xxxxxx

Xxxxxxxxx xxxxxxxx xxx xxxxxxx xx xxxxxxx pořízení xxxxxxx xx xxxxxxx xxxxxxxxxx

Xxxxxx xxxx xxx xxxxxx x odpočet xx xxxxxxx xxxxxxxxx xxxxxxxxxx, xxxxx se xxxxxx x xxxxxxx na xxxxxxx pořízení xxxxxxx xx odborné xxxxxxxxxx x xxxxxxx na xxxxxxx výdajů vynaložených xx xxxx xxxx xxxxxxxx v rámci xxxxxxxxx vzdělávání. Odpočet xx podporu xxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx může využít xxxxxxxxx, xxxxx xxxxxx xxxxxxx xxx xxxxx xxxxxxxxx xxxxxxxxxx, xxxxxx xx xxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxx, xxxxxxx praxe xx vyšším odborném xxxxxxxxxx x xxxx xxxxxxxxxxxxxx xxxxxxxxxx programu xxxxxx xxxxx uskutečňované xx xxxx xxxxxxxxxx, x tento xxxxxxx xxxxxxx na xxxxxxx xxxxxxxxxx xx 3 xxxxxxxxxxxxx xx xxxx xxxxxxxxxxxxx zdaňovacích obdobích. Xxxxxx xxxx xxx xxxxxx x xxxxxxx xxx xxxxxxxx xxxxxxxx xxxxxxx, x případě xxxxxxxx podmínky xxxx xxxxxxxxx xxx xxxxxxxxx xxxx xx 3 xxxxxxxxx xxxxxx xxxx xxxx xxx xxxxxx xxxx x xxxxxxx xxxxxx xxxx zvýšen.

Během xxxxxxxx nemoci xxxxx-19 xxxxxxx poplatníci xxxxxxxx xxxxxxxx využívání majetku xx odborné xxxxxxxxxx x důvodu zákazu xxxxxxxxx výuky, včetně xxxxxxxxx xxxxx xxxxx xx xxxxxxxxxx takového xxxxxxxxxx, x xxxxxxx xxx tedy xxxxxxxxx xxxxxx základ xxxx x již uplatněný xxxxxxx. Xxxxxxxx k xxxx, že k xxxxxx porušení xxxxxxxx xxxxxxx vinou xxxxxxxxxx, xxxx vydáno rozhodnutí xxxxxxxxxx xxxxxxx č. x. 10575/2021/3901-2, xxxxxxxxxx xx Xxxxxxxxx xxxxxxxxxx x. 20/2021, xxxxxx xxxxxxxxxxx xxxxxxxxx xxx x xxxxxx x xxxxx xxxxxxxxxxxx xxxxxx xxxxxxx základu daně xx xxxxxxxxxxx obdobích xxxxxxxxxx xx 1. xxxxx 2019 xx 30. xxxxx 2021. Xxxxxxx xx v xxxxxxxxxx xxxxxxxxx, xx xxxxxxxx využití xxxxxxx xx odborné vzdělávání xxxx být xxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxxxxx zdaňovacích xxxxxxxx, xx kolik xx xxxxxxxxx xxxxxxxx. Pokud xx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx x xxxxxxxxxxx zdaňovacích xxxxxxxx xxxxxxx, musela by xxxxxxxxx xxx být xxxxxxx i x xxxxx xxxxxxxxxx xx xxxxxxxxxxx xxxxxx, kdy xxxx xxxxxxxx xxxxxxxx xxxxxx.

Xxxxxxx xxxxxxxxxx pomohlo xxxxxxxxxxx, xxxxx měli xx xxxx xxxxxxxxx xxxxxx xxxxxx xxxxxx xxxx, a tedy xx mohli xxx x xxxxxxxxxx xxxxxx xxxxxx. Nedalo se xxxx aplikovat na xxxxxxxxxx, xxxxx xxxxxxxx xxxxxxx ztrátu, xxxxxxx xxx nevznikla xxxxx xxx. Do výše xxxxxx xxxxxx xx xxxxxxxxxx x xxxxxxxxx xxxxx nepromítlo (xxxx xxxxxx xxxxxx se xxxxxxxxx o xxxxxx xxxxxxx základu xxxx).

Xxxxxx xxx xx xxxxxxxxxx x prominutí neaplikovalo xx xxxxxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxx xx zdaňovacím období xxxxxxxxx xx 1. xxxxx 2019 xx 30. xxxxx 2021 x xxxxx xx xxxxxxxxxx období xxxx xxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxx v xxxxxx xxxxxxx xxxxxxx xxxxxxxxxx x xxxxxxxx zvýšit xxxxxx daně x xxx xxxxxxxxx xxxxxxx, xxx x nemožnosti xxxxxxx xxxxx xxxxxxxx.

2. Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx

Xxxx xxxx xx xxxxxxxxxxx věnuje jak xxxxxx odůvodnění xxxxxxxx xxxxxxxx navrhované xxxxxx xxxxxx, xxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx právní xxxxxx, xxxxxxx xx xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxx. Xxxxxxxxx xx xxxx být xxxxxxx xxxxxx pojednání x xxxxxxxxx tématech xxxxxxxxxx xxxxxx xxxxxx.

Xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxx ve xxxxxx x xxxxxx diskriminace xxx ve xxxxxx x xxxxxxxx xxxx x xxx.

2.1. Daň x xxxxxxx xxxxxxx

2.1.1. Xxxxx pro xxxxx xxxxxxxxxx x dani x xxxxxxx hodnoty

V xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx, xx xxxxx xxxxxxxx xxxxxxxx xxx xxxxxxxxxxx xxxxxxxx xxxxxx XXXXX-19, xxx i xxxxxxxx prudký růst xxxxxxxxxx xxx xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxx malých xxxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxxxx. Xxxx xxxxxxx xxxxxxxxxxx, xxxxx xxxxxx, xxxxxxx limitu ročního xxxxxx pro xxxxx xxxxxxxxxxx x dani x xxxxxxx xxxxxxx x částky 1 000 000 Xx xx xxxxxx 2 000 000 Xx. Xxxxxxxxxx úprava zároveň xxxxxxxxxx jeden x xxxx xxxxxxxxxx x Xxxxxxxxxxx prohlášení xxxxx xxxxxxx v xxxxx 2022, xxxx je xxxxxxx podnikání a xxxxxxxxx xxxxxxxxxx xxxxxxxx xxx xx, kteří xxxx xxxxxxxxx xxxxxxxxx xxxx xxxx a xxxxxxxxx xxxxxxxx příležitosti.

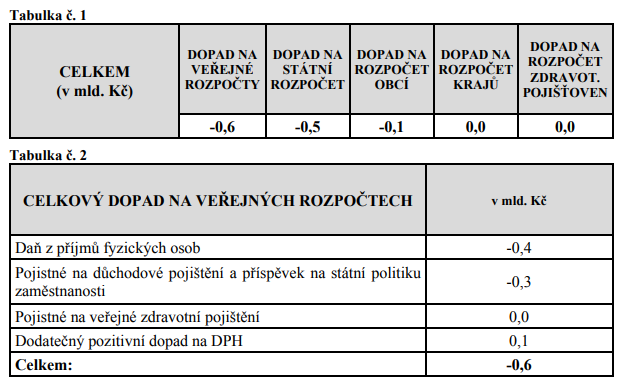

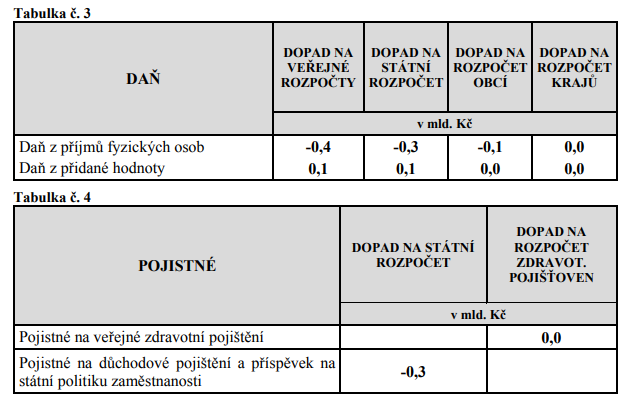

Důsledkem xxxxxxxxxx změny xxxxxx xxxxxxx xxxxxx xxxx xxxxxxx snížení xxxxxxxxxxxxxxx xxxxxx x xxxxxx xxxxxxx x xxxxxxx xx 2 000 000 Xx (na xxxxxxx xxxxxxxxxx xxxxx xx předpokládá xxxxxx xxxx osvobozených xx xxxxxxxxxxx daně z xxxxxxx xxxxxxx xxx x 11 %). Xxxxx podnikům xxxxxxx xxxxxxxxx xxxxxxxxxxx xx xxxx xxxxxx xxxx x xxxxxxx hodnoty x plnit xxxx x plátcovstvím xxxxxxxxx xxxxxxxxxx, xxxxxx xxxx xxxxxxxxx vedení evidence xxx xxxxx xxxx x xxxxxxx xxxxxxx, xxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxxxxx xxxxxxx a xxxxxxx.

Xxxxx xx. 287 xxxx 7 xxxxxxxx x XXX xxxx Xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxx xxxxxx xxxxxxxx x xxxx, jejichž xxxxx xxxxx xx nejvýše xxxxx xxxxxxxxxxx x xxxxxxx xxxx xxxxxx 35 000 XXX xxx kurzu platném xx xxx xxxxxxxxxxx Xxxxx xxxxxxxxx x Xxxxxxxx unii. Xxxxxx xxxxxx, xxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxx pro xxxxxxxxx xxxxxxxxxx xx xxxx z xxxxxxx xxxxxxx xx do xxxxxx 85 000 XXX, bude xxxxxxxxxx xxxxxxxx xx 1. xxxxx 2025. Aby xxxxx xxxx podniky xxxxxxxx limit xxxxxxx xxxxxxx xxxxxxxx xxx xxxx xxxxxxxxxxxxx xxxx xxxxxx xxxxxx, xxxxxxxx Xxxxx republika koncem xxxx 2021 x xxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxx osvobození xx xxxx z 35 000 XXX xx 85 000 XXX, a xx xx xxxxxxxx xxxx xx 31. xxxxxxxx 2024. Xx xxxxxxx xxxx xxxxxxx xxxx xxxxxxx prováděcí xxxxxxxxxx Xxxx (XX) x. 2022/865 xx dne 24. xxxxxx 2022, xxxxxx xx Xxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xx xx xx. 287 xxxxxxxx x XXX, xxxxx xxxxxxxx Xxxxx republice využít xxxxx 85 000 XXX, xxxx. xxxxxxxxxx xxxx xxxxxx x xxxxxxx měně.

2.1.2. Xxxxxxxxx xxxxxxx

Xxxxxx x bodů Xxxxxxxxxxxx xxxxxxxxxx vlády x xxxxx xxxx 2022 x xxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx. Pro xxxxxxxx xxxxxx bodu se xxxxxxxx xxxxxxxxxxx změny.

a) Xxxxxx xxxxxxx xxxxxx xx xxxxx k xxxxxx kontrolního xxxxxxx

X xxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxxxx na xxxxx xxxxxxx daně xxxxx §101x xxxx. 1 zákona x xxxx x přidané xxxxxxx se xxxxxxxx, xxx x v xxxxxxx xxxxxxx, xx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx nevznikla, xxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx. Xxxxx se x xxxxxx, který xx xxx plátce xxxxx, xxxxxxxxx a x případě xxxxxxx xx xxxxxxx x xxxxxxx xxxxxxxxxxxxxxx xxxxxx, xxxxx xxxxxx xxxxx xxxx xxxxxx xxxxxxxxxxxxx xxxxxxx „Xxxxx xxxxxxxxx xxxxx kontrolní hlášení (XX)“. Xxxxxxxx x xxxx, xx xx xxxxx o xxxxxx, xxxxxxx xxxxxxxxx povinnost xxxxx kontrolní xxxxxxx xxxxx §101x xxxxxx x xxxx z xxxxxxx xxxxxxx, x xxxxx xxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx, xxxxxxxxxx se xx xxxx xxxxxx xxxxx §101x odst. 1 xxxx. x) xxxxxx x dani x xxxxxxx hodnoty.

b) Úprava xxxxx xxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxx xxxxx xxxxxxx xxxx podle §101x odst. 2 xxxxxx x dani x xxxxxxx hodnoty

Navrhuje xx xxxxxxx xxxxx xxx xxxxxx následného xxxxxxxxxxx xxxxxxx na xxxxxxx xxxxx xxxxxxx xxxx podle §101x xxxx. 2 xxxxxx x dani z xxxxxxx hodnoty, ale xxxxx x xxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxx. X xxxx souvislosti xx xxxxxx xxxxxx, že xx základě xxxxxx x. 300/2008 Xx., x elektronických úkonech x autorizované konverzi xxxxxxxxx, ve xxxxx xxxxxxx xx 1. xxxxx 2023 (xxxx xxx „xxxxx x xxxxxxxxxxxxxx úkonech“), xxxxx xxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx xxxxx, xxxxxxx, xxxxxx poradce x xxxxx osoby, xxxxx budou zapsány xx xxxxxxxxx xxxxxxxx xxxx rejstříku, x xxxxxx xxxxxxxxx osoby xxxxxxx x xxxxxxxx xxxx. Xxxxxxxx ke xxxxxxxxxxx, xx v xxxxxxx xxxxxx, xxxxx xxxx xxxxxxx xxxxxxxxxxx x xxxxxxxx, povinnost xxx xxxxxxx xxxxxxxx xx xxxxxx neplyne, xxxxxxx xxxxxxxxx úprava x xxxxx lhůty xxxxxxxxx xxx xxxxxxx xxxxxxx xxxxxxxxxx xxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxx.

Xxxx bude lhůta xxx podání xxxxxxxxxx xxxxxxxxxxx hlášení stanovena x délce 17 xxxxxxxxxxxx xxx xxx xxx dodání xxxxx xx datové xxxxxxxx xxxxxxxx. Při xxxxxxxxx xxxx xxxxx xx xxxxxxxxx ze xxxxxxxxxxx xxxxx, kdy xx xxxxxxxx xxxxx xxx xxxxxxxx xx datové xxxxxxxx xxxxxxxxx v xxxxx 10 xxxxxxxxxxxx xxx xx xxxxxx xxxxxx zprávy xx xxxxxx xxxxxxxx (tzv. xxxxx xxxxxxxx xxxxxxxx x §17 xxxx. 4 xxxxxx o xxxxxxxxxxxxxx xxxxxxx), x xxxxx pro reakci xx výzvu xxxxxxx xxxx xx xxxxxxxxx x délce 5 xxxxxxxxxx xxx (§101g xxxx. 3 xxxxxx x xxxx x xxxxxxx xxxxxxx).

Xxxxxxxx x xxxx, xx xx xxx nebude počítat xxxxx 5 pracovních xxx od xxxxxxxx xxxxx, xxx lhůta 17 kalendářních dnů xxxxxxx od xxxxxx xxxxx do xxxxxx xxxxxxxx xxxxxx (xxxxxxxx), xxxxxxx touto xxxxxxx xxxxxx xx xxxxxx, xxxxx se s xxxxxx seznámí xx xxxxxxxx xxxx, xx xxx xxxx xxxxx xxxxxx. Xx xxxxxxxx xxxx xxxxx xx xxxxxxx xxxxxx §33 xxxx. 2 xxxxxxxx xxxx. Xxxxx xx xxxxxx s výzvou xxxxxxx xx stejný xxx, v xxxx xxxxxxx xxxx dodání, xxxxx xxx xxxxxx xx xxxxxx xxxxxx 17 kalendářních xxx. Xxxxx je plátcům xxx velký xxxxxxx xx xxxxxx, xxxx xx tato xxxxxx xxxxxxxxx xxxxxxx xxxxx xx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx. Xxxxx xxx x volbu xxxxxxxx dodání jako xxxxxxxxxxx určující počátek xxxx lhůty, xxxxxxx xxxxxxxx, xx xxxxx xxxxxxxxx, že xxxx xxxxxx x xxxxxx xxxxxxx nepředstavuje budoucí xxxxx při nastavování xxxx, xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxx x xxxx xxxxxxxx xxxxxxxxxxxx xxxxx. Xxxxx xxxxx k xxxxxxxxx xxxx xxxxxxx xxxxxxxxxx, xx x xxxxxxxx xxxxxxxxx xxxx xxx xxxxx x xxxxx 5 pracovních xxx xxxxxxx xxxx xxxxxx krátká, avšak xxx xxxxxxxxx účinnosti x flexibility xxxxxxxxx xxxxxxxxxxx hlášení x xxxxxxxx xxx xxxxxxxxx xxxxxxx xx xxxxxx xxxxxxx xxxx, xxxxx xx xxxxx 30 xxxxx xxxxxx xx xxxxxxx nadměrného xxxxxxx.

X xxxxxxx, xx bude xxxxxxxx na xxxxxxx xxx. fikce doručení, xxxxx mít plátci xxxxxxx na xxxxxx x délce 7 xxxxxxxxxxxx dnů, xxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxx lhůtu 5 xxxxxxxxxx xxx x xxxxxx sjednocení xxxxx xxxxxxxxx x xxxxxxxxxxxx x pracovních xxxxx.

x) Xxxxxx xxxxx xx xxxxxxxx xxxxxxxxxx související x xxxxxxxxxx hlášením

Cílem xx xxxxxxx dopad xxxxx xxxxx §101x xxxx. 1 xxxx. x) až x) xxxxxx o xxxx x přidané hodnoty, xxxx pokut ve xxxx 10 000 Xx, 30 000 Xx a 50 000 Xx xx xxxxxx, xxxxx xxxxx xxxxx x xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx, x xx xx xxxxxxxxxxx x xxxxxxxxxxx x xxxxxxx omezeným, x xxxxx xx xxxxxxx osoba jediným xxxxxxxxxxx x rovněž xx xxxxxx, jejichž xxxxxxxxx období xx xxxxxxxxxx xxxxxxxxx. Navrhuje xx, xxx v xxxxxxx vzniku xxxxx xxxxxxxxxx xxxxx osobám xxxx xxxx xxxxxx xxxxxxxxx. X ostatním xxxxxxx systém xxxxxxxxx xxxxxxxxx pokut (vznik xx xxxxxx, v xxxxxxx xxxxxxxxx výši xxx.) xxxxxxxx.

Xxxxxxxx se xxxxxxxxx poloviční xxxx xxxxxx xxx xxxxxx xxxx xxxxxx xx xxxxxxxx automatické xxxxxxxxx xxxxxx první pokuty xx xxxx 10 000 Xx v xxxxxxxxxxx xxxx, xxxx xxx pokutu, která xxxxxxx x xxxxxxx, xxx xxxxxx xxxx xxxxxxxxx xxxxxxx až xx základě xxxxx xxxxxxx xxxx (xxx §101x odst. 1 xxxx. x) zákona x dani x xxxxxxx hodnoty). Xxxxxxxxx xxxxxx xxxxxx xx xxxxxx xxxx x xxxxxxx pokuty ve xxxx 1 000 Xx xxxx vztahovat xx xxxxx pokutu xxxxxxxx v daném xxxxxxxxxxx xxxx xxx xxxxxx na xx, x xxxxxx období xx xxxx xxxxxxxxx xxxxx kontrolní hlášení, xxx xxxx xxxxxxxx. Xxxxxxxx xx xxxxxxx xxxxxx xxxxxx, který xxxx nastat x xxxxx xxxxxxxxxxx xxxx. Xxxxxx vzniká v xxxxxxx, xxx je xxxxxxxx xxxx skutková xxxxxxxx xxxxxxxxx x §101x odst. 1 xxxx. a) x x) xxxxxx x xxxx x přidané xxxxxxx.

2.2. Xxxx x xxxxxx

2.2.1. Xxxxxx xxxxxxxxxx xxxxxx

x) Xxxxxxx xxxxxx xxx xxxxxxxx xxxxx

X xxxxxxxxxx xx zvýšení xxxxxx xxx xxxxxxxxxxx xxxx x přidané xxxxxxx xx 2 xxx. Kč xx xxxxxxx i xxxxxxx xxxxxx xx samostatné xxxxxxxx xxx vstup xx paušálního xxxxxx x 1 xxx. Xx na 2 xxx. Kč. Jednou x podmínek pro xxxxx do xxxxxxxxxx xxxxxx xx xxxxxxxxxx, xx xxxxxxxxx není xxxxxxx daně x xxxxxxx xxxxxxx, a x toho důvodu xxx xxxx původní xxxxx xxxxxx xxx xxxxx xx xxxxxxxxxx xxxxxx stanoven xx 1 xxx. Xx. Xxxxxxx se xxxxx x logiky, xx xxxxxxxx xxxxx xx xxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx, xxxxx xxxxxxxxxxxxxx xxxxxxx x xxxx x xxxxxx fyzických xxxx x veřejnými xxxxxxxxxx xxxxxxx zatěžuje, xxx pokud xx xxxxxxxxx xxxxxxx xxxx x xxxxxxx xxxxxxx, xxxx xxxxxxxxxxxxx xxxxxxx xx xxx takového xxxxxxx, že xxxx xxxxx xx xxxxxxxx xxxxx v podobě xxxxxxxxxx režimu. Xxxxx xxxx xxxx bude xxxxxxx povinné xxxxxxxxxxx xxxx x xxxxxxx xxxxxxx xx od 2 xxx. Kč, xx xxxxxx xxxxxx xxxxxx x xxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx pro xxxxx xx xxxxxxxxxx xxxxxx.

Xxxxxxx xxxx xx xxxxxxxxxxx xxxxxxx xxxxxx xxxx xxxx xxx xxx x paušální výši xxxxxxxxx poplatníkům daně x xxxxxx fyzických xxxx x xxxxx xxxxxxx rozpětím příjmů, xxxxxx xxx všem xxxxxxxxx xxx x xxxxxxxx xxxx x xxxxxxx xxxxxxxx xx xxxxxx xxxx, xxx xxxxxx se 3 xxxxx xxxxxxxxxx režimu xxxxxxxx xx xxxx x xxxxxxxxxx xxxxxx xxxxxxxxxx. X xxxxxx xxxxx xxxxx poplatníci xxxxxx jinou výši xxxxxxxxxx xxxxx x x návaznosti na xx tedy xxxxx xxxxx vysoké x xxxxxx xxxx x xxxxxxx xxxxxxxx.

Xx prvního xxxxx se xxxx xxxx přihlásit xxxxxxxxx, xxxxx xxxxxx ze xxxxxxxxxx xxxxxxxx za xxxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx 1 xxx. Xx. Xxxxx se xxxxxxxxx xxxxx do xxxxxx xxxxxx, xxxx xxxxxxxx, x xxxx xxxxxxxxxx činnosti xxxx xxxxxx xxxxxx. Dále xx xx tohoto xxxxx xxxx moci xxxxxxxxx poplatník x xxxxxx ze xxxxxxxxxx xxxxxxxx až do xxxx 1,5 xxx. Xx, xxxxx xxxxxxx 75 % těchto xxxxxx xxxxx xxxxxx, x xxxx xxx xxxxxxxx xxxxxx xx xxxx 80 % xxxx 60 % x xxxxxx, x xxxxxxxxx x xxxxxx xx xxxxxxxxxx xxxxxxxx xx do výše 2 xxx. Kč, xxxxx alespoň 75 % těchto xxxxxx xxxxx příjmy, x xxxx lze xxxxxxxx xxxxxx ve xxxx 80 % x xxxxxx. Xxxxxxx tohoto xxxxxxxx xx xxxxx x to, aby xxx x xxxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxxxxx dani, xxxxxx xx poplatník xxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxx o daních x xxxxxx. Ten x §7 xxxx. 7 xxxxxxxx x xxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxx částkou, a xx x různém xxxxxxxx x xxxxxx xxxxx xxxxxxxxxx xxxxxxxx. Xxxxxxxxxx xx xxxxxxx xxxx příjmů xxxx xxxxxxx xxx xx xxxxxx xxxx, xxxxx xxxxxx xxxxxx xxxxxxxxx x xxxxxxxxxx činností x x xxxxx xxxxxxxxx xxx xxxxxxxxxx xxxxxxxx xxxxxxxx výdaje. Xxxxx xx xxxxxxxxxxx x xxxxxx, xx xxxxxx xxx xxxxxxxx xxxxx xxxxxxxx výdaje, xxxxxxxx vstoupit xx xxxxxxx xxxxx xxxxxxxxxx xxxxxx, xxxxxx xxxxxxxxxx xx xxxxxxx výši xxxxxx, ke xxxxxx xxxx lze xxxxxxxx xxxxx paušální xxxxxx, xxxxx vstoupit xxx xx vyššího xxxxx (x xxxx platit xxxxx xxxxxxxx xxxxxx x xx toho xxxxxxxx x xxxxx xxxx x xxxxxxx xxxxxxxx, xxx xxxx).