XXXXX

xx xxx … 2022,

xxxxxx se xxxx xxxxx č. 458/2000 Xx., x podmínkách xxxxxxxxx x o xxxxxx xxxxxx správy x xxxxxxxxxxxxx xxxxxxxxx x x xxxxx xxxxxxxxx xxxxxx (energetický xxxxx), ve znění xxxxxxxxxx xxxxxxxx

Xxxxxxxxx xx xxxxxx xx xxxxx xxxxxx Xxxxx xxxxxxxxx:

Xx. X

X xxxxx xxxxx zákona č. 458/2000 Xx., x xxxxxxxxxx xxxxxxxxx a x xxxxxx xxxxxx xxxxxx v xxxxxxxxxxxxx xxxxxxxxx x x xxxxx xxxxxxxxx zákonů (xxxxxxxxxxx zákon), ve xxxxx zákona x. 151/2002 Xx., xxxxxx x. 262/2002 Xx., xxxxxx x. 278/2003 Xx., xxxxxx č. 356/2003 Sb., xxxxxx x. 670/2004 Sb., xxxxxx č. 186/2006 Xx., xxxxxx x. 342/2006 Xx., xxxxxx x. 296/2007 Xx., xxxxxx x. 124/2008 Xx., xxxxxx x. 158/2009 Sb., zákona x. 223/2009 Xx., xxxxxx x. 227/2009 Xx., zákona č. 281/2009 Xx., xxxxxx x. 155/2010 Sb., xxxxxx x. 211/2011 Xx., xxxxxx x. 299/2011 Xx., xxxxxx x. 420/2011 Xx., xxxxxx x. 165/2012 Xx., zákona x. 350/2012 Sb., zákona x. 90/2014 Sb., xxxxxx x. 250/2014 Xx., zákona x. 104/2015 Xx., xxxxxx x. 131/2015 Sb., xxxxxx x. 152/2017 Xx., xxxxxx č. 183/2017 Sb., xxxxxx x. 225/2017 Xx., xxxxxx č. 277/2019 Xx., xxxxxx x. 1/2020 Sb., xxxxxx x. 403/2020 Xx., xxxxxx x. 609/2020 Xx., zákona x. 261/2021 Xx., xxxxxx x. 284/2021 Xx., xxxxxx x. 362/2021 Xx., xxxxxx č. 382/2021 Sb., xxxxxx x. 176/2022 Sb. x xxxxxx x. 232/2022 Xx., xxxxx xxxxxx xxxxxx xxxxxxx x poznámky xxx xxxxx x. 57 xxx:

„Xxxxx IV

Odvod x xxxxxxxxxx xxxxxx

Xxx 1

Odvod

§92

Poplatník xxxxxx

(1) Xxxxxxxxxxx xxxxxx x nadměrných xxxxxx xx xxxxx xxxx xxxxxxxx bez právní xxxxxxxxx podle xx. 6 xxxx. 2 xxxxxxxx Xxxx (XX) 2022/185457).

(2) Poplatníkem xxxxxx xx xxxx xxxxx xxxx jednotka xxx xxxxxx xxxxxxxxx, které

a) xxxx přímo xxxx xxxxxxx propojené xxxxx xx. 6 xxxx. 3 nařízení Rady (XX) 2022/185457) x xxxxx poplatníkem xxxxxx x

x) xxxxxxxx xxxxxxxxx xx velkoobchodní trh x elektřinou.

§93

Předmět xxxxxx

(1) Xxxxxxxxx xxxxxx z xxxxxxxxxx xxxxxx je xxxxxxxx xxxxxx.

(2) Nadměrným xxxxxxx se xxx xxxxx odvodu z xxxxxxxxxx příjmů rozumí xxxxxx xxxxxx xxxx xxxxxx xxxxxxx a xxxxxxx xxxxxxx xxxxxx xx xxxxxxxx xxxxxx.

(3) Xxxxxx xxxxxxx x xxxxxxx xxxxxxxxx xx xxx xxxxx odvodu x nadměrných příjmů xxxxxx xxxxx xxxxxx xxxxx nařízení Xxxx (XX) 2022/185457), xxxxx xxx o xxxxxxxxx xxxxxxxxx xx xxxxx Xxxxx republiky xxxxxxx xx elektrizační soustavy x xxxxxxxx dodané xxxxxxxxx xxxxxxx.

(4) Vláda xxxxxxx nařízením způsob, xxxxx xx xxxx xxxx xxxxxxxxxx příjmu xx xxxxxxx xxxxxxx xxxxx x xxxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxx elektřiny.

(5) Xxx xxxxxx, xxx xxxxx xxxxxx xxxxx xx xxxxxxxxxx období, se xxxxxxxx také xxxxxxx xxxxx xxxxxx x xxxxxxx xxxxxxxxx dodané x xxxxx xxxxxx, x xx xxx xxxxxx xx to, xxx má xxxxx x xxxxxx xx xxxx xxxxxx.

§94

Xxxxxxxxx x xxxxxxxx odvodu

(1) Xxxxxxxxx xxxxxx z nadměrných xxxxxx není xxxxxxxx xxxxxx x xxxxxxx xxxxxxxxx xxxxxxxx

x) ve xxxxxxx elektřiny x xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xx 1 XX xxxxxx,

x) z xxxxxxxxxxxxx xxxxxx xxxxxxx x xxxxxxxxxxxxx podporou elektřiny xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxx

1. xxxxxxx xxxx,

2. xxxxxxxx bonusu, nebo

3. xxxxxxxx bonusu na xxxxxxxxx v xxxxxxxxx xxxxxx u xxxxxx xxxxxxxxx xx provozu xxxx modernizovaného ode xxx 1. ledna 2022,

x) v xxxxxxxxxxxx xxxxx elektrárně xxxx xx výrobně xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxx x xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx podporované xxxxxx xxxxxxx, xxxxxx xx xxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxx xxxxxx x xxxxxxxx x nakládání x xxxxxx nebo xxxxx rozhodnutí, xxxx

x) x biometanu.

(2) Předmětem xxxxxx xxxx xxxx xxxxxxxx xxxxxx xx xxxxxxxxxxx xxxxx xxxxx xxxxxxxxxxxx xxxxxxxx upravujícího xxxxxxx xxx x xxxxxxxxxx x náhrady xx neodebranou xxxxxxxxx.

§95

Xxxxxxxx xxxxxxxxxx o xxxxxxxxxxx xxxxxxxxxxxx xxxxxx

(1) Xxxxxxxxx xxxxxx x nadměrných xxxxxx xxxx xxxxxxxx xxxxxx x prodeje xxxxxxxxx dosažený poplatníkem xxxxxx, xxxxx xxxx xxxxxxxxx na xxxxxxxxxxxxx xxx x elektřinou xxxxxxxx xxxxx jiný xxxxxxxxx xxxxxx, který xx x tímto xxxxxxxxxxx xxxxx xxxx xxxxxxx propojený, x xx x xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxxxx s xxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxx.

(2) Xxxxxxxxx xxxxxx, jímž vyrobená xxxxxxxxx xxxx xx xxxxxxxxxxxxx xxx x xxxxxxxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxx, xxxxx xx x xxxxx xxxxxxxxxxx xxxxx xxxx xxxxxxx xxxxxxxxx, xxxx za xxxxx x nadměrných xxxxxx xxxx zálohu k xxxxxx odvodu hrazené xxxxx xxxxx xxxxxxxxxxx.

(3) Xxxxxxx xxxxxxxxxxx xx xxxxxxxx, xxxxxxxxx x xxxxxxx xxxxxx xxxxx xxxxxx upravujícího xxxx x příjmů xx x xxxxxxx poplatníka xxxxxx xxxx částka xxxxxxxxxxxx xxxx odvodu x nadměrných xxxxxx, xxxxx by xxxxxx x xxxxxxxxxx příjmu xxxxx xxxxxxxx 1, xxxxx xx nebyl xxxxx x předmětu xxxxxx z xxxxxxxxxx xxxxxx, a xx x xxxxxxx, x xxxxx xxxx částku xxxxx jinému poplatníkovi xxxxxx, xxxxxxx xxxxx xxxxxxxxx x xxxxx xx x xxxxx xxxxxxxxxxx xxxxx xxxx xxxxxxx propojený.

§95a

Výše odvodu

Odvod x nadměrných příjmů xxxx 90 % xxxxxxxxxx xxxxxx xxxxxxxxxxx x xxxxx xxxx.

§95x

Xxxxx xxxxxxx xxxxxx

(1) Xxxxx xxxxxxx xxxxxx xxxx x xxxxxxx tržního xxxxxx xxxxxxxxx z xxxxxxx 1 XXx xxxxxxxxx xxxxxxxx

x) xxxxxxxx xxxxxxx xxxxx 180 xxx,

x) xxxxxxxx xxxxxxx xxxxxxxxxx záření 180 xxx,

x) xxxxxxxx geotermální xxxxxxx 180 eur,

d) xxxxxxxx xxxxxxx xxxx 180 eur,

e) z xxxxxxxx xxxxxx x xxxxxxx 240 eur,

f) x xxxxxxx paliva x xxxxxxx 210 xxx,

x) energetickým xxxxxxxx xxxxxxxxxxx xxxxxx 100 xxx,

x) x xxxxxxx xxxxxxx 70 xxx,

x) x hnědého xxxx x xxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxx x xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx největšího xxxxxxxxx xxxxxx ve xxxxxxx xxxxxxxxx

1. do 140 XX xxxxxx 230 xxx,

2. xxx 140 XX 170 xxx,

x) x minerálních xxxxx 180 eur,

k) x xxxxxxxx 180 xxx.

(2) X případě, xxx je elektřina xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxx více xxxxx xxxxx xxxxx xxxxxxxx 1, xxxxxxx xx strop tržního xxxxxx stanovený xxx xxxxxxxxxxx xxxx paliva. Xxxxx xxxxxxxxx odvodu xxxxxx elektřinu ve xxxx výrobnách elektřiny, xxxxxxx se xxxxxx xxxxxx xxxxxx xxxxxxx xxxxxx jednotlivých xxxxxxx, xxx xxxxxx xxxx xxxxxxxx elektřiny xxxxxxxx x jednotlivých výrobnách xxxxxxxxx xx xxxxxxxx xxxxxx. Pokud xxx xxxxxxxx výrobnu xxxxxxxxx xxxxx tržního xxxxxx xxxxxxxx xxxx, použije xx xxx xxxxxxx xxxxxxxx xxxxxxx průměrná xxxxxxxx xxxx xxxxxxxxx x xxxxxxxxx období x vahou xx xxxxxxxx xxxxxxxx elektřiny x této výrobně.

(3) Xxxxx-xx xx xxxxxxx xxxx povolenky xx xxxxx skleníkových plynů xxx 90 eur xx 1 xxxxxxxxx, xxxx xxxxx xxx xxxxxx xxxxxxx v xxxxxxxx 1 písm. x) nařízením stanovit xxxxxxxxxxxx xxxxx xxxxx xxxxxxx příjmu.

§95c

Odvodové období

(1) Xxxxxx odvodovým xxxxxxx xxxxxx z xxxxxxxxxx xxxxxx je prosinec 2022.

(2) Xxxxxx odvodovým xxxxxxx xxxxxx x xxxxxxxxxx xxxxxx xx xxxxxxxxxx xxx 2023.

(3) Xxxxxxxxxx xxxxxxxx Xxxx (XX) 2022/185457) xxxxxxxx xx odvodu x xxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxx x xx 30. xxxxxx 2023.

§95x

Xxxxxxxx xxxx

(1) Xxx xxxxx odvodu x xxxxxxxxxx příjmů se xxx přepočet xxxx xxxx na českou xxxx xxxxxxx xxxxxx xxxxxx kurzu xxxxx xxxxxx upravujícího daně x xxxxxx.

(2) Xxx xxxxxxxx české xxxx xxxx měny na xxxx xx pro xxxxx odvodu z xxxxxxxxxx příjmů xxxxxxx xxxxxxx xxxxxx xxxxxx xxxxx xxxxx zákona xxxxxxxxxxxx daně x xxxxxx. Při xxx xx xxxxxxx kurzy xxxxxxxxx Xxxxxxxxx centrální xxxxxx.

§95x

Xxxxxxxxxx xxxxxx xxxxxx

(1) Xxxxx z nadměrných xxxxxx je xxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxx Xxxxxxxxxxx regulační xxxx.

(2) Xxx xxxxx povinnosti xxxxxxxxxxx xxxxxx xxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xx xx xxxxx x xxxxxxxxxx xxxxxx xxxxx xxxx na xxxxxx příjem.

§95f

Stanovení xxxxxxxxxx xxxxxxxxxxxxx elektrického výkonu

V xxxxxxx xxxxxxx elektřiny xxxxxxx do xxxxxxx xxxxx xxxx 8. xxxxx 2022 je xxx xxxxx odvodu x xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx k tomuto xxx. X xxxxxxxxx xxxxxxxxx xx xxx xxxxx xxxxxx x xxxxxxxxxx xxxxxx rozhodný xxxxxxxxxxx xxxxxxxxxx xxxxx xx xxx xxxxxxx xxxxxxx xxxxxxxxx do xxxxxxx.

Xxx 2

Xxxxxx xxxxxx

§95x

Xxxxxx xxxxxxxxxx

(1) Xxxxxx odvodu x xxxxxxxxxx xxxxxx xxxxxxxx Energetický regulační xxxx.

(2) Xxxxxxx xxxxxx xxxx xx xxxxxxxx xxxxx daňového xxxx xxxxxxx x provedení xxxxx nebo dílčích xxxxxx xxxx xxxxxx xxxxxxx xxxxx Xxxxxxxx xxxxxx České xxxxxxxxx. Xxxxx xxxx xxxxxxx xxxxxx x provedení xxxxxxxxxx xxxxx rozhoduje Xxxxxxxxxxxx xxxxxxx.

(3) Při xxxxxx xxxxxx se xxxxxxxxx xxxxx daňového xxxx.

§95x

Xxxxxx

(1) Odvod z xxxxxxxxxx příjmů xx xxxxx odvodové xxxxxx xx xxxxx xxxxxxxxxxxxxxx xxxxx xx xxxxx.

(2) Xxxxxx na xxxxx xx xxxxxxx xx xxxxxxxx období, kterým xx xxxxxxxxxx xxxxx.

(3) Xxx xxxxxxxxx xxxxxx xx xxxxx xx xxxxxxxxx obdobně xxxx xxx xxxxxxxxx xxxxxx.

§95x

Xxxxxxx

(1) Xxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxx je xxxxxxx xxxxx hlášení xxxxxx xx xxxxx xx 25 xxx xx xxxxxxxx xxxxxxxxxx xxxxxx a xx xxxxxx xxxxx xx xxxxxxxx.

(2) Xxxx uplynutím xxxxx xxx xxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxx nahradit xxx xxxxxx xxxxxxx opravným xxxxxxxx; k xxxxxxxxxxx xxxxxxx xx xxxx xxxxxxxxxx.

§95x

Xxxxxxxxxx

(1) Xxxxxxxxx odvodu x nadměrných xxxxxx xx xxxxxxx xxxxx xxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxx xx

x) xxxxx xxxxxxxx xxxxxx xx 25 dnů xx xxxxxxxx tohoto xxxxxxxxxx období,

b) druhé xxxxxxxx období xx 3 xxxxxx xx xxxxxxxx tohoto xxxxxxxxxx xxxxxx.

(2) Xxxxxxxxx odvodu, xxxxx xx xxxxxxx xxxxxxxx xxxxxxxxx mít xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx, xx xxxxxxx xxxxxxxx, xxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxx za xxxxx xxxxxxxx xxxxxx. Xxxxx xxxxxxx nařízením xxxxx xxxxxx xxxxx x xxxxxxxxx xxxxxx xxxxxx xxxxxxx.

§95x

Xxxxxxxx ustanovení x xxxxxxx a xxxxxxxxxx

(1) Xxxxxxx xxxx xxxxxxxxxx xxxxxx z xxxxxxxxxx příjmů xxxx xxxxxxx xxxxx xxxxxxxxx xxxxxx, xxxxxxx nevznikla x zálohovém xxxx xxxxxxxxx xxxxxx xxxxxxxxx x xxxxxx zálohy xxxx xxxxxx.

(2) Xx xxxxxxx xxxxxx a xxxxxxxxxx xxxxxx xx xxxxxxx ustanovení xxxxxxxx xxxx x xxxxxxx x xxxxxxxxxx xxxxxx xxxx.

(3) Hlášení xxxxxx x vyúčtování xxxxxx xxx podat xxxxx xxxxxxxxxxxx.

(4) Vláda xxx xxxxx xxxxxx x xxxxxxxxxx xxxxxx stanoví xxxxxxxxx xxxxxx x xxxx xxxxxxxxxxxxx xxxxxx. &xxxx;

57) Nařízení Rady (XX) 2022/1854 ze xxx 6. xxxxx 2022 x xxxxxxxxxx x xxxxxxxxx xxxxxxx x xxxxx řešit xxxxxx xxxx energie.“.

CELEX 32022X1854

Xx. XX

Xxxxxxxx

Xxxxx zákon xxxxxx xxxxxxxxx xxxx xxxxxxxxxxxx po xxx xxxx xxxxxxxxx.

XXXXXXXX ZPRÁVA

OBECNÁ XXXX

Xxxxxxxxx se xxxxx xxxxxx, xxxxxx xx xxxx xxxxx x. 458/2000 Sb., x xxxxxxxxxx xxxxxxxxx x x výkonu xxxxxx xxxxxx v xxxxxxxxxxxxx odvětvích x x změně některých xxxxxx (xxxxxxxxxxx xxxxx), xx xxxxx pozdějších xxxxxxxx (xxxx jen „xxxxxxxxxxx xxxxx“), xxxxxx xx x xxxxx xxxxxxxxxxxxx xxxxxx zavádí xxxxx x xxxxxxxxxx xxxxxx (xxxx xxx „xxxxx“). Návrh xxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxx na xxxx xxxxxxxx Xxxx (XX) 2022/1854 ze xxx 6. xxxxx 2022 o xxxxxxxxxx x xxxxxxxxx xxxxxxx x xxxxx řešit xxxxxx ceny energie. Xxxxxx xxxxxxxxx návrhu xxxxxx xx xxxxxxxxxxx xxxx xxxxxxxxxxxx po xxx jeho xxxxxxxxx.

1. Xxxxxxxxxx platného xxxxxxxx xxxxx, xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx xx xxxxxx x xxxxxx xxxxxxxxxxxx x xx xxxxxx k xxxxxxxx xxxx a žen

Energetický xxxxx xxxxx xxxxxxxxx 1. xxxxx 2001. Xxxxx vytvořil společný xxxxxx xxxxx xxx xxxxxxxxx a výkon xxxxxx xxxxxx x xxxxxxxxxxxxxxxxx, xxxxxxxxxxxx a xxxxxxxxxxxx.

Xxxxxxxxxxx zákon xxx xxxxxxxx x xxxx, xxx Xxxxx xxxxxxxxx xxxxxx xxxxxx Xxxxxxxx xxxx (dále xxx „Xxxx“). Přesto xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxx již xxxxxxxxxx xxxxxx xxxxxxxxxxx členskými xxxxx Xxxx.

Xxxxxxxxxxx xxxxx xxxxxx xx xxxx 2001 více xxx 30 xxxxxxxx. Xxxxxxxxx x xxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxxx trhu xxxx xxx xxxxxxxx xxxxxx, xxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxx, xxxxx x xxxxx xxxxxxxxxxx xxxxxxx Unie do xxxxxxx xxxxx. Xxxxxxx xx o novely x. 670/2004 Xx., 158/2009 Xx. a 211/2011 Sb.

Základ xxxxxx xxxxxx třetího xxxxxxxxxxxxx xxxxxxx Xxxx, který xx xxx obsah xxxxxxxxxxxxx xxxxxx xxxxx xxxxxxxxxxx, tvořila xxxxxxxx 2009/72/XX x xxxxxxxxxx xxxxxxxxxx xxx xxxxxxx xxx s elektřinou x xxxxxxxx 2009/73/XX x xxxxxxxxxx xxxxxxxxxx xxx vnitřní xxx xx zemním plynem. X xxxxx xxxxxxxxxxxxxxx xxxxxxxx Xxxx to xxxx xxxxxxxx 714/2009 x xxxxxxxxxx xxxxxxxx xx sítě xxx xxxxxxxxxxxx xxxxxx x xxxxxxxxxx a xxxxxxx 715/2009 x podmínkách xxxxxxxx x plynárenským xxxxxxxxxx soustavám.

Právní pravidla xxxxxxxx xx směrnicích x xxxxxxxxxx xxxx xx xxx xxxxxxxx xxxxxxxx xxxxxxxx trh x elektřinou x xxxxxx. Do xxxxx xxxxxx xxxxxx xxxx xxxxxxxxxxxxxx xxx, xx

- xxx s xxxxxxxxxx xx xxxx otevřen xx 1. 1. 2006,

- trh x xxxxxx xx plně xxxxxxx xx 1. 1. 2007,

- přístup x xxxxxxxxxxxx xxxxxxxxx xx xxxxxxx pro xxxxxxx účastníky xxxx xx stejných x xxxxxxxxxxxxxxx podmínek (xxx. xxxxxxx xxxxxxx xxxxx),

- xxxxxxx k xxxxxxxxxxxx xxxxxxxxx je xxxxxx xxxxxxxxxx,

- xxxxxxx xxxxxxxx xxxxxxxxx samostatný xxxxxxxxx xxx energetická odvětví - Xxxxxxxxxxx xxxxxxxxx xxxx,

- xxxxxxxxx v xxxxxxxxxxxxxxxxx, xxxxxxxxxxxx a xxxxxxxxxxxx je xxxxx xxxxx xx základě xxxxxx xxxxxxx xxxxxxxxx Xxxxxxxxxxxx xxxxxxxxxx xxxxxx,

- xxxxx, xxxxxx sporů xxxx xxxxxxxxx trhu x xxxxxxx spotřebitelů x xxxxxxxxxx xxxxxxxxx Xxxxxxxxxxx regulační xxxx,

- xxxxxx xxxxxx xxxxxxxxxxxx xx xxxxxxxxx, xxx xxxxxxxx analogickou právní xxxxxx všude xxx, xxx xx xx xxxxxx.

Xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxx x xxxxxxxxxxxxxxxxx xxxxxxxxx v roce 2019 sadou předpisů x xxxxxx Čistá xxxxxxx pro xxxxxxx Xxxxxxxx nebo též Xxxxx xxxxxxx. Důvody xxx zpracování xxxx xxxxxxxx xxxxxx v xxxxxxx xxx spatřovat xxxxxxxxx x novém xxxxxxx energetického trhu, xxxxx nastavení xxxxxxxxx xxxxxxxxxx cíle Evropské xxxx. Xxxxx je xxxxxx xx rozvoj xxxxxxxxxxxxxxxx výroby xxxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx, xxxxxxxx xxxxx xxxxx energetické soustavy x xxxxxxxxxxxxxxx xxxxxxx xxxxxx elektřiny ve xxxxxxxxxxx elektrárnách xx xxxxxxx zdroje.

Z xxxxxxxx xxxxxxxx tvořících Zimní xxxxxxx je xxx xxxxxxx elektroenergetiku rozhodující xxxxxxxx 2019/944 x xxxxxxxxxx xxxxxxxxxx pro xxxxxxx trh s xxxxxxxxxx x xxxxxxxx 2019/943 x vnitřním xxxx x elektřinou. Xxxxxxxxxxx xxxxxxxx 2019/944 xx xxxxxxxxxxx xxxxxxxx xxxxxxxx energetického zákona x xxxxxxx roku 2022 a xx xxx xxxxxxxx xxxxxxxxxxx xxxxxxx energetického xxxxxx xx xxxxx xxxx 2022.

Xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxxxx xxxx naplánována xx xxx 2022, x xxxxxx xxxxxxxxxxxxxxxx xxxx xxxxxx xxxxxxxxx, xxxxx xxxxx xxxxx xx Xxxxxxxx dochází x xxxxxxxxxxxx principu xxxxxxx xxxx, xx xxxxxx xxxx stát. X xxxxxx xxxxxxxxxxx xxxxx má xxxx xxxxx k xxxxxx xxxxxxxxxx právních xxxxxxxx x oblasti elektroenergetiky.

Stávající xxxxxx úprava v xxxxxxxxxxxx zákoně xxxxxxxxxx xxxxxxxxxx x hlediska xxxxxx xxxxxxxxxxxx x xxxxxxxx xxxx x xxx. Regulace xxxxxxxxx x xxxxxx xxxxxx xxxxxx x energetice xx xxxxxxxx obecně xx xxxxxx mezi xxxxxx, xxxxxxxxxxx x xxxxxxxxx xxx xxxxxxxxxxx xxxxxxx, xxxxx xxxxxxx x otázkou xxxxxxx x xxxxxxxxxxx xxxxxxxxxxxx. Xxx x hlediska xxxxxxx diskriminace xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx.

2. Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx právní xxxxxx, xxxxxx dopadů navrhovaného xxxxxx xx zákaz xxxxxxxxxxxx a vztah xxxxxxxx xxxx a xxx

Xxxxxxxx Rady (XX) 2022/1854 o xxxxxxxxxx x xxxxxxxxx xxxxxxx x cílem řešit xxxxxx xxxx energie (xxxx xxx „Xxxxxxxx xxxxxx xxxxxx xxxx xxxxxxx“), xxx se xxxxx x xxxxx xxxxxxxxxx xxxxxx předpis, xxxx xxxxx xxxxxxxxxx xxx vnitrostátní xxxxxx. Xxxxxxxx xxxxxx xxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxxx státům xxxxxx xxxxxxxxx xxxxxxx xxx x xxxxxxxx hmotněprávních, xxx x otázkách xxxxxxxxxx, neboť xxxxxx, xxxxx xxxxxxxx xx xxxx nadměrné xxxxxx xxxxxxxx. Xxxxxxxxxx xxx xxx zásadní otázku xxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx výrobcům strpět xxxxxxxx xxxxx xxxxx xxxxxx. Je xxx xxxxxxxx, xxx xxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx, xxx xxxxx xx xxxxxxx xxxxxxxx odvod x xxxxxxxxxx příjmů.

Navrhovaný xxxxx x xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xx xxxxxxx procesní xxxx xxx xxxxx xxxxxx x. 280/2009 Xx., xxxxxx xxx. Tato xxxxxxxxxx, xxxxxxxx xxxxxxxxxxxxx, xx xxxxxxxxxx xxxxxxx xxxxxxxx plnění xx xxxx mít xxxxxx xxxx xxxxxxx xxxxx (xxxx x xxxxx xxxxxxxxxxxxx smyslu), xxxxx xxxxx xxxxxx se Xxxxxxxx xxxxxx vysoké xxxx xxxxxxx, které xx xxxxxxxxx xxxxxxxx, xxxxxxxx. Použití daňového xxxxxx se xxxxxxx x xxxxx xxxxxxxxxx xxxxxxxx řádu xxxxxxxx x xx povinná xxxxxxxx xxxxxx nedaňového xxxxxxxxxx (např. odvody xx porušení rozpočtové xxxxx).

Xxxxxxxxx daného povinného xxxxxxxxxx plnění, pro xxxxx bylo xxx xxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxx, vyvěrá xx xxxxxxxxx Xxxxxxxx xxxxxxxx xxxxxx ceny xxxxxxx a xxxxxxx xxxx xxxxxxx. Jde xxxx x nástroj xxx regulaci trhu x xxxxxxxxxxx xxxxxxx, xxxxx má xxxxxxxxxxxx xxxxxxxxx, xxx x xxxxxxx parametrech xx xxxxxxxx xxxxxxxx státům xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx. Xxxxxxxxxx xxx x xxxxxxx nastavení xxxxxxx xxxxxxxxxx xxxxxxx xxxxxx, xxx xxx tuto xxxxxxx xxxxxxx x xxxxxx do xxxxxxxx xxxxxxxx.

X xxxxxxxx xxxxxxxxxxxxx xx působnost xx xxxxxx xxxxxxxxxx xxxxxx x procesním daňovém xxxxxx xxxxxxxxx xxxxx xxxxxxx Finanční správy Xxxxx xxxxxxxxx, xxxxxxxxx xxxxxxx Xxxxx xxxxxx Xxxxx xxxxxxxxx (xxxx xxxxxxxxx správcům daně x Xxxxx xxxxxxxxx), xxx xxx xxxxxxx xxxxxxxxxxx xxxx xxxxxx Xxxxxxxxxxxx xxxxxxx, xxxxx xxxxxx xxxxx xxxxxxxx xxxxxxx xx xxxxx x xxxxxxxxxxx xxxxxxx xxxxxxxx (xxxx. xxxxxx xxxxx). V xxxxxxx xxxxxxx upravované xxxxxxxxxxx xxxxxxx xxx x xxxxxxx výrobců xxxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxx xx Xxxxxxxxxxx xxxxxxxxx xxxx. Xxxxxxxx se xxxxx, xxx xxxxxxxx xxxxxx z xxxxxxxxxx xxxxxx byl právě xxxxx xxxxxxxx orgán xxxxxx xxxxxx. Xxxx xxxxxxx xxxxxxxx x xxxxxxxxxxxx xxxxxx xxxx xxxxxxxx, xxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxx. Xxx xxxx x xxxxxxxx xxxx x xxxxxxxxxx, čemuž xxxxxxxx xxxxx §17 xxxxxxxxxxxxx xxxxxx xxxxx Energetického xxxxxxxxxxx úřadu. Xxxxxxx xx xxx x xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxx.

X xxxxxxx xx to, xx xxx x xxxxx xxxxx xxxxxx, se xxxxxx Xxxxxxxxxxx xxxxxxxxx xxxx, xxxxxx xxxx xxxxxxxxx xxxx orgán xxxxxxx moci, xxxx xxxxxxxxxx, xxxxxxxx se xx svěřit xxxxxxx xxxxxx xxxxxxxxx dožádání xxxxx §17 daňového xxxx. Xxx xx xxxxxxxxxx používá pouze xxxx xxxxx xxxxxxxxxxx xxxxxxx daně. X xxxxxxx správy xxxxxx x xxxxxxxxxx xxxxxx xx x ohledem xx specifika xxxx xxxxxxx, xxxxx xxxxxxxx xxxxx procesních agend xxxxx xxxxxxxx řádu, xxxxxxxx xxxxxxx xxxxxxxx xxxxxx x xxxx xxxxx nepříslušnému xxxxxxx xxxx - xxxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx. X xxxxx xxxxxxx se xxx xxxxxx xxxxxxxx správy xxxxx xxxx xxxxxxx xxxxxx x nadměrných xxxxxx. Xxxx tomu xxx zohlednit xxxx. xxxxxx xxxxxxxxxx xxxxxxxx x znalosti Xxxxxxxxxxxxx xxxxxxxxxxx xxxxx a xxxxxxxx xxxxx dílčích xxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxx, xxxxxxxxx jim xxxxxxxxxxx xxxxxx.

X hlediska xxxxxxxxxxxxxx xxxx Xxxxxxxx xxxxxx vysoké xxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxx nastavit stropy xxx jednotlivé xxxxxxx xxxxxxxxxxx. Xxxxxx, na xxx budou xxxxx xxxxxx zastropovány, xx xxxxxx xxxxxxx xxxxxxxxx xxxxxxx, xx xxx xx xxxxxxxx, včetně xxxxxxx energie x xxxxxxxxxxxxx xxxxxx, xxxxxx xxxx xxx xxxxxxxxxx x provozní náklady, x xxxx by xxxxxxxx x xxxxxxxxxx xxxxxxx investice xx xxxxxxxx potřebné pro xxxxxxxxxxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxxxxxxxxx xxxxxxxx. Výchozí xxxxx xxx xxxxx xxxxxx, xxxxx xx xxxxxxxx po xxxx Xxxx, je xxxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxx x xxxxxxxxxx, xxxxx xxxxxxx xxxxxxx xxxxxx mezi xxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxx technologiích, xxxxxxx xxxxx xxx x xxxxxxxxxxx xxxxxx xxxxxxx.

Xxxxxxx příležitostná x xxxxxxxxxx maxima xxx xxx xxxxxxxxx za xxxxx rys xxxx x elektřinou a xxxxx xxx xxxxxxxx xxx některé xxxxxxxxx x xxxxxxxxx xxxxxx xxxxxxxxx investic, extrémní x xxxxxx nárůst xxx xxxxxxxxxx xx xxxxx 2022 xx xx xxxxx xxxxx xxxxxxx x xxxxxxxxx xxxxxx xxx xxxxxxx xxxx. Xxxxx xxx xxxxx xxxxxx xx xxxxx neměl být xxxxxxxx xxx přiměřenými xxxxxxxxxxx xxxxxxxxx trhu, xxxxx xxx x xxxxxxxxx úroveň xxx xxxxxxxxx x hodinách, xxxxx xxxxx byla xxxxxxxx po elektřině xxxxxxxx, xxxx xxxxxxx xxxxxx Xxxxx xxxxx Xxxxxxxx.

X xxxxxxxxxx xxxxxxxxxxxx xx xx do xxxxx 2022 výrazně x soustavně xxxxxxxx x průměrnými nejvyššími xxxxxx xx xxxxxxxxxxxxxx xxxx x xxxxxxxxxx xxx 180 XXX xx XXx v xxxx Unii, xxxxxxxx xxxxxxxx x xxxxxx xxxxxxxxx mezi xxxxxxx x Unii. Vzhledem x tomu, xx xxxxxxxxx investiční xxxxxxxxxx xxxxxxxxx xxxx bylo xxxxxxx xx xxxxxxx xxxxxxxxx, že xxxx xxxxx x průměru xxxxx xxx tato xxxxxx v xxxx xxxxxx, xxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx xx úrovni 180 XXX/XXx xxxxxx výrazně xxxxx, než xxxx xxxx xxxxxxx xxxxxxxxx xxxx. Xxxxxxxxxx xxxxxx xxxxx x ceny, xxxxx xx xxxxxxxxx xxxxx xxxxxxx xxxxxxxx, xx xxxxxxxx xxxxxxxx, xxx xxxxx pro xxxxx příjmy xxxxxxxxxxx xxxxxxxxxxx posouzení ziskovosti xxxxxxxx.

Xxxx xxxxx hmotněprávní xxxxxx, x xxxxx Xxxxxxxx xxxxxx vysoké xxxx xxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxx xxx xxxxxxxx zohledňující xxxxxxxxxxxx specifika xx xxxxxx, xxxx xxxxxx xxxxxxxxx předmětu xxxxxxxx xx xxxxxx xxxx xxxxxx xxxxxxxxxx energie. Xxxxxxxxx xxxxxxx je xxxxxxx vyjmout z xxxxxx zastropování xxxxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxxxx s xxxxxxxxxxxx xxxxxxxxx do 1 XX (čl. 7 xxxx. 3.), xxxxx xxxxxx získané x prodeje xxxxxxxxx xx xxxxxxxxxxxx trhu x xxxxxxx x xxxxxxxxxx xx xxxxxxxxxxx x xxxxxxxxxxxx (čl. 7 xxxx. 4) xxxx aplikovat xxxxx xxxxx xx 90 % xxxxxxx xxxxxx (xx. 7 xxxx. 5). Xxxxxxxxx xxxxxxxxx xx xxxxxxx stanovit xxxxxxxx strop xxx xxxxx xxxxxx xxxxxxx x prodeje elektřiny xxxxxxxx x černého xxxx (xx. 8 xxxx. 1 xxxx. x)), popřípadě z xxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx nádrže (xx. 8 xxxx. 1 xxxx. e)).

Navrhovaný xxxxx x nadměrných příjmů xxxx xxxxxxxxx opatření xxx xxxxx zmírnění xxxxxxxx energetické xxxxx xxxxx vedle xxxxxxx xxxxxxxx x xxxxxx xxxx z mimořádných xxxxx, jejíž právní xxxxxx paralelně xxxxxxxx xxxxxxxxxxxxx xxxxxxxx. Xxx x xxxxxxxxxxx xxxxx xxx vybraná xxxxxxx xxxx xxxx sledované Xxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxx. xxxxxxxxxxx xxxxxxxxx (xxx xx. 14 xxxx. 1 xxxxxx nařízení). Xxxx xxxx xxx na xxxxxxx, xx xxxxx xx solidární xxxxxxxxx xxxxxxxxxx, xxxx xxx xxxxx xx. odvětví xxxx x xxxxxxxxxx. Xxxxxxxxxxxx cen x xxxxxxx neočekávaných zisků xx x xxxxx xxxxxxxx xxxxxxxx xxxxxxxx x ovlivňují, xxxx. xxx vyšší xx xxxxx xxxxxxxxxxxx, xxx xxxxx xxxx xx xxx x xxxxxxxxxxxxx xxxxx (xxxxxx xx xxxxx, xxxx. xxxxx xxxxxxxx xxxx, xxxxx xxxxxxx hospodářský xxxxxxxx x tím i xxxxxx xxxx x xxxx x xxx x xxxxxxxxxxxxx xxxxx). Xxxxxxxxx xxxxxx obou xxxxxx odpovídá dodatečným xxxxxxx xxxxxxx xx xxxxxxxxxx. Tyto xxxxxx xxxxxxx korelují, tj. x xxxxxxx pesimistického xxxxxxx x xxxxxx xxxxxxx cen energií xxxxxx jak kompenzace, xxx ale x xxxxxx xxxxxx xxxx x xxxxxxxxxxxxx xxxxx x xxxxxx xx xxxxxxxxxxxx cen.

Navrhovaná xxxxxx xxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx x xxxx xxxxx xx xxxxx xxxxxxxx xxxx x xxx, xxxxx xxxxxxxxxxxxx xxxxxxxx xxxxx xx xxxxxx xxxxxx xxxxxxx x. 198/2009 Sb., x xxxxxx xxxxxxxxx x o právních xxxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx x x xxxxx xxxxxxxxx xxxxxx (xxxxxxxxxxxxxxxxx xxxxx), xx xxxxx xxxxxxxxxx xxxxxxxx.

3. Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx úpravy v xxxxx celku

Současná energetická xxxxx xxxxxxxxx ovlivnila xxxxxxx xxxxxxx státy Xxxx. Xxxxxx xxxxxx xxx energií významně xxxxxxx x xxxxxxx xxxxxxx v xxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxx x Unii.

Na xxxxx vývoj xxxxxxxxx Xxxx mimo xxxx Xxxxxxxxx xxxxxxx vysoké xxxx energie, xxxxx xxxx týkající se xxxxxxxxxxxx tzv. xxxxxx xxx xxxxx xxxxxx x xxxxxxxxxxx nadměrných xxxxxx x xxxxxxxxxxxx xxxxxx z přetížení xxxxxxxx xxxxxxxxxxx elektřiny xx xxxxxxx xxx xx 1. xxxxxxxx 2022.

Xxxxxx, x xxxxx xxx xxxxxxxxx nezbytnost xxxxxxxx segmentu výroby xxxxxxxxxx xxxxxxx, xxxxxxxxx x Xxxxxxxx řešícího xxxxxx ceny xxxxxxx x jeho xxxxxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxxxxx, na xxxxx xxx v xxxxx xxxxxx xxxxxxx.

Xxxxxxxx xxxx xxxxx použitelné xxx xxxxxxxxx xxxxxxxxxxxxxx úprav xxxxxxxxxxxxxx x procesního xxxxxxxxxx. Xxxxxxxxxxxx xxxxxx xx xxxxx xxxxxxxx x časovém xxxxxxxxx, xx kterém nastane xxxxx použitelnost článků 6, 7 x 8 xxxxxx nařízení.

Nařízení xxxxxxx neřeší, xxxxx xxxxxxxx xx xxx xxxxx x xxxxxxxxxx xxxxxx xxxxxxx, neupravuje xxx uložení xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxx xxxxx xxxxxx. Xxxxxxxxx xxxx xxxxxx hmotněprávní x xxxxxxxx. Xxx xxx xxxxxxxxx xxxxx, xx xxxx být zejména x xxxxxxx xx xxxxxxx xxxxxx xx xxxxxx xx. 2 xxxx. 4 Xxxxxx xxxxxxxx zákonem.

Nařízení xxxxxx xxxxxx ceny energie xxxx neupravuje procesní x xxxxxxxxxxx xxxxxx xx xxxxxx x xxxxxxxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxx. Xx xxx xxxxxxxx, xxx xxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxx pro xxxxxxxxxx xxxxxx ve xxxxxx k odvodu, xxxx. xx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx podat řádné xxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxx x xxxxxxxx, xx jejichž xxxxxxx xxxx xxxxxxxx, xxxx. xxxxx xxxxxxx.

4. Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx úpravy x xxxxxxxx xxxxxxxx České xxxxxxxxx

Xxx xxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxx xxx xxxxxxx xxxxxx xxxxxxxxx x xxxxxxxx zákonem x. 1/1993 Xx., Xxxxxx Xxxxx xxxxxxxxx, xx znění xxxxxxxxxx xxxxxxxx (xxxx xxx „Xxxxxx“), x xxxx x xxxxxxxxx Xxxxx xxxxxxx rady x. 2/1993 Sb., x xxxxxxxxx Xxxxxxx xxxxxxxxxx xxxx x xxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxx České republiky, xx xxxxx ústavního xxxxxx č. 162/1998 Xx. (xxxx jen „Xxxxxxx“).

Xxxxx je x xxxxxxx x xx. 2 xxxx. 3 Xxxxxx, podle xxxxx xxxxxx xxxxxx xxx xxxx xxxxxxx x xxx xx xxxxxxxxxx xxx v případech, x xxxxxx x xxxxxxx, xxxxx stanoví xxxxx.

Xxxxxxxxxx xxxxx zákona xxxx respektuje Čl. 2 xxxx. 4 Xxxxxx („Xxxxx xxxxx xxxx xxxxx, co xxxx zákonem xxxxxxxx, x xxxxx xxxxx xxx xxxxx xxxxx, xx xxxxx xxxxxxxx.“).

Xxxxx xxxxxx xxxx respektuje xxxx xxxxxx Xxxxxxx:

- xx. 2 xxxx. 2 („Xxxxxx xxx xxx xxxxxxxxxx jen x případech x x mezích xxxxxxxxxxx xxxxxxx, a to xxxxxxxx, xxxxx xxxxx xxxxxxx.“),

- xx. 2 xxxx. 3 („Xxxxx xxxx činit, xx xxxx xxxxxxx xxxxxxxx, x nikdo xxxxx xxx nucen činit, xx zákon neukládá.“),

- xx. 4 xxxx. 1 („Povinnosti xxxxx xxx xxxxxxxx xxxxxx xx xxxxxxx xxxxxx x x xxxx xxxxxx a xxx xxx xxxxxxxxx xxxxxxxxxx xxxx x xxxxxx.“),

- xx. 26 odst. 1 x 2 („Xxxxx má xxxxx xx xxxxxxxxx xxxxx xxxxxxxx x xxxxxxxx x xxxx, xxxxx x xxxxx xxxxxxxx x xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxx.“ x „Xxxxx může stanovit xxxxxxxx x xxxxxxx xxx xxxxx určitých xxxxxxxx nebo xxxxxxxx.“).

Xxxxxxxxxx xxxxxx úprava xxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxxxxx subjektů x xxxxxx jí xxxxxxxxxxxxxx xxxxx specifické skupiny xxxxxxxx právních xxxxx. Xxxxxxxxxx xxxxxx zásady xxxxxxxxx xxxxxxx Xxxxx xxxxxxxxx x není x xxxxxxx s xxxxxx Ústavního xxxxx Xxxxx xxxxxxxxx.

Xxxxx xxxxxxxxxx §24 xxxxxx x. 2/1969 Sb., x xxxxxxx xxxxxxxxxxxx x xxxxxx ústředních xxxxxx xxxxxx xxxxxx Xxxxx xxxxxxxxx, xx znění xxxxxxxxxx předpisů, ministerstva xxxxxx x xxxxxxxxx xxxxxx xxxxxx xxxx xxxxxxxxx do působnosti Xxxxx xxxxxxxxx, xxxxxxxxxx xxxxxx xxxxxx x xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xx xxxx, xxxxx xxxxx do xxxxxx xxxxxxxxxx, xxxxx x návrhy, xxxxxxx xxxxxxxx jim xxxxx xxxxxxx, dbají x xxxxxxxxxxx xxxxxxxxxx x xxxxxx xxx působnosti x xxxx xxxxx xxxxxx xxxxxxxx xxxxxxxx x xxxxxxx. Xxxxxxxxxx xxxxx xxxxxx úpravy xxxxxxxxxxxxx zákona xx xx xxxxx působnosti Xxxxxxxxxxxx xxxxxxxx a xxxxxxx xxxxx §13 xxxx. 1 písm. x) xxxxxx x. 2/1969 Sb.

5. Xxxxxxxxxx xxxxxxxxxxxxx navrhované xxxxxx xxxxxx x xxxxxxxx Xxxxxxxx xxxx, xxxxxxxxxxx xxxxxxxx orgánů Xxxxxxxx xxxx nebo xxxxxxxx xxxxxxxx zásadami práva Xxxxxxxx unie

Návrh není x xxxxxxx xx xxxxxxx xxxxxxxxxxxxx xxx Xxxxxx republiku x xxxxxxxx v Xxxxxxxx xxxx, Xxxxxxxx x xxxxxxxxxxx České republiky x Evropské unii xxx x xxxxxxxxxxx xxxxxxxx xxxxxx Xxxxxxxx xxxx x xx x xxxxxxx x xxxxxxxx xxxxxxxx práva Xxxxxxxx xxxx (např. xxxxxxx xxxxxx xxxxxxx, xxxxxxxxxxxxxxx x zákazem xxxxxxxxxxxx).

Xxxxx xxxxxx zajišťuje xxxxxxxx xxxxxxx xxxxxxxx xxxx xx část xxxxxxxx Xxxx (EU) 2022/1854 ze xxx 6. října 2022 x intervenci v xxxxxxxxx xxxxxxx x xxxxx xxxxx xxxxxx xxxx xxxxxxx.

Xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx ve xxxxxx xx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx a Xxxx (XX) č. 2019/944 xx xxx 5. xxxxxx 2019 x xxxxxxxxxx pravidlech xxx xxxxxxx xxx s xxxxxxxxxx x x xxxxx xxxxxxxx 2012/27/XX.

X xxxxxxx xxxxxxxxxxxxx mají x xxxxxx zákona xxxxx xxxxxxx:

- čl. 107 a násl. XXXX,

- nařízení Rady (XX) 2015/1589 xx xxx 13. července 2015, xxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxx x xxxxxx 108 Xxxxxxx x xxxxxxxxx Xxxxxxxx xxxx,

- nařízení Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) č. 2019/943 xx dne 5. xxxxxx 2019 x xxxxxxxx xxxx x xxxxxxxxxx.

- xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) x. 2019/944 xx xxx 5. xxxxxx 2019 x xxxxxxxxxx xxxxxxxxxx xxx xxxxxxx xxx x xxxxxxxxxx x x změně směrnice 2012/27/XX.

6. Xxxxxxxxxx souladu x xxxxxxxxxxxxx xxxxxxxxx, xxxxx je Xxxxx xxxxxxxxx xxxxxx

Xxxxx xxxxxx xx plně x xxxxxxx x mezinárodními xxxxxxxxx, xxxxx xx Xxxxx xxxxxxxxx xxxxxx, xxxxx xx. 10 Xxxxxx, a xxxx x xxxxxx uznávanými xxxxxxxx mezinárodního práva.

Vyhlášené xxxxxxxxxxx xxxxxxx, k xxxxxxx xxxxxxxxxx dal Xxxxxxxxx xxxxxxx a xxxxx je Xxxxx xxxxxxxxx vázána (xxx. xxxxxxxxxxxx xxxxxxxxxxx smlouvy), xxxx x xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx před xxxxxx x právními xxxxxxxx nižší xxxxxx xxxx. Xxxxx xxx. xxxxxxxxxxxxxx xxxxxxxxxxxxx smluv xxxx vnitrostátním xxxxxxx xxxxxxxxx xx xxxxxxx x čl. 10 Xxxxxx, kde xx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx mezinárodních xxxxx xxxxxxxx xxxxxxxx. Xxxxxxx-xx xxxx xxx. xxxxxxxxxxxx xxxxxxxxxxx smlouva něco xxxxxx xxx xxxxx, xxxxxxx xx xxxx xxxxxxxxxxx xxxxxxx. Xxxxxx 10 Xxxxxx xxx xxxxxxxx, xx při xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxx s xxx. xxxxxxxxxxxxx mezinárodní smlouvou xxxx xxx xxxxxxxxxxxx xxx. xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx. Ústavní xxxx xxxxx x xxxxxx xxxxxxxxxxxx pod x. 403/2002 Xx. rozhodl, xx xx xxxxx xxxxxx mezinárodní smlouvy x lidských xxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx hierarchickou xxxxxxxx xxxx zákonem.

7. Xxxxxxxxxxxxx xxxxxxxxxxx x finanční xxxxx xxxxxxxxxx xxxxxx xxxxxx xx xxxxxx xxxxxxxx, xxxxxxx xxxxxxx xxxxxxxx, xx podnikatelské xxxxxxxxx České republiky, xxxxxxxx xxxxxx, xxxxxx xxxxxx na specifické xxxxxxx obyvatel, xxxxxxx xxxxx xxxxxxxx xxxxx, xxxxx xx zdravotním xxxxxxxxxx x národnostní xxxxxxx, xxxxxx na xxxxxxx xxxxxxxxx

Xxxxxxxx xxxxxx x xxxxxxxxxx příjmů xxxx xxx xxxxxxxxx xxxxx xx xxxxxx xxxxxxxx xxxxxxxx. Dopady xxxxxxxx xxxxxx z xxxxxxxxxx xxxxxx xx xxxxx vzájemně xxxxxxxx x dopady daně x neočekávaných xxxxx. Xxxxxxxxx odvodu x xxxxxxxxxx xxxxxx x xxxxxxxx výše xxxxxx xxxx xx xxxxxxxx xxxxxxxxxx výši xxxx x xxxxxxxxxxxxx xxxxx. Xxxxxx xxxxx, xx xxxxx odvod x xxxxxxxxxx xxxxxx xxxxx xxxx xxxx z xxxxxxxxxxxxx xxxxx, a xx xx xxxx xxxx x neočekávaných xxxxx xxxxxxxxx x xxxx xxxxxx z xxxxxxxxxx xxxxxx. Xxxxx xxxxxxxx xxxxxxxxx dopad xx xxxxxxx xx xxxx xxxx x xxxxxxxxxxxxx zisků xx xxx 2023 v xxxxxxxx xxxxxxxx, resp. x roce 2024 x xxxxxxxxxx xxxxxxxx.

Xxxxxxxxxxxxx xxxxx xxxxxx nadměrných xxxxxx xx za xxx 2023 xxxxxxxxx xx xxxx 80 xxx. Kč. Xx xxxxxxxxx xxxxx, xx xxxxxx xxxx xxxxxx xxxx xxxxxxx xxxxxxx xx reálném xxxxxxx xxx elektřiny na xxxxxx v xxxxxxx xxxx 2023, xx xxxxxxxx xxxx dosud xxxxxxxxx xxxxxx elektřiny xxxxxxxxxxxx poplatníky včetně xxxxxxxx ceny a xxxxxxxx xx xxxxxxxx xxxx xxxxxx. Xx xxxxxx, xx x xxxxxxxx xxxxx xxxxxxxxx xxxxx xxxxxxx a xxxx xxxxx. Z xxxxxxx xxxxxxxx rozpočtu xx však xxxxxxxxx, xx při růstu xxxxxxx cen xx xxxxxx míry (xxxxx xx xxxxxxx xx xxxxx x budoucí xxxxxxxxx prodeje výroby x xxxxxxx zákazníkům) xxxxxxxxxx xxxxxxxx xxxxxx x xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxx xxxxxxxxxx xx xxxxxx xxxxxx pro xxxxxxxxx.

Xxx xxxxxxxxx výše uvedeného xxxxxx xxxx xx xxxxxxx odborného xxxxxx xxxxxxxxx xxx xxxxxxxxxx xxxx xxxxxx xxxxxxxxxxxxx xxxxxx prodeje xx xxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxx x xxxx prodeje, xxxxx xxxxx xxxxxxxxxxx za xxxxxxx spotové nebo xxxxxxxxxx xxxx. Xxxxx xxxxxxx xxxxxxx xxxx xxx xxxxxx xxxxxxxxxxxxx xx xxxx 250 XXX/XXx.

Xxxxx xxxxxxxx odvodu x xxxxxxxxxx příjmů xx xxxx xxxx xxxxxxxxx xxxxxxxx xxx x xxxxxxxxxxx xxxxxx xxxx z xxxxxxxxxxxxx xxxxx x xxxx 2023. X roce 2023 budou xxx xxxxxxx subjekty povinnost xxxxxxxxx daň x xxxxxxxxxxxxx xxxxx ve xxxx 100 % xxxxxxxx daně z xxxxxxxxxxxxx xxxxx xx xxx 2022. Xxxxxxxx xxxxx xxx xxxx xxxxxxx xxxxxxx x xxxxxxxxx xxxxx xxxxx x závislosti na xxxxxx xxxx odvodu x nadměrných příjmů x xxxx 2023. Xxxxxxxxx xxxxx na xxxxxx xxxx x xxxxxxxxxxxxx xxxxx xxxxxxxx x xxxxxxxxxxxx xxxxxx xxxxxx x nadměrných xxxxxx xx odhadován xx xxxx 40 xxx. Xx.

8. Xxxxxxxxxx xxxxxx xx xxxxxx x xxxxxxx xxxxxxxx x osobních xxxxx (XXXX)

Xxxxx xxxxxx xxxx xxxxxx a xxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxx x xxxxxxx xxxxxxxxx pro realizaci xxxxxxxx xxxxxx xxxxxx, xxxxxx xx zavedení xxxxxx x nadměrných xxxxxx jako xxxxxxxx xxxxxxxx na xxxx Xxxxxxxx řešícího xxxxxx xxxx energie.

Osobní xxxxx xxxx xxxxxxxxxxxx pro xxxxx správy xxxxxx x xxxxxxxxxx xxxxxx xxxx xxxxxxxxxx plnění x daňovém procesním xxxxxx. Xxxxx xxxxxxxxxx §9 xxxx. 3 xxxxxxxx xxxx xxxx xxxxxxx xxxx xxxxxxxxxxx xxxxxx údaje a xxxx údaje, jsou-li xxxxxxxx pro správu xxxx, x to xxx x xxxxxxx, xxxxx xx xxxxxxxx xxx xxxxxxxx cíle xxxxxx xxxx. Xxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxx xxxx xx xxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxx osobních xxxxx, xxxxx xxxx xxx xxxxxxxx v xxxxxxx xxxx (xxx §59x).

Xxxxx zákona, a xxxx i xxxxxx xxxxx xxxxxxxxxxxx v xxxxxxxxxxx x ním, xx xxxxxx xxxxxx xxxx, konkrétně správy xxxxxx x xxxxxxxxxx xxxxxx. X xxxxxxxxxxx x xxxxxxx xxxxxx xxxx budou zpracovávány xxxxxxxxx xxxxx, xxxxx xxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx xx xxxxxx §72 xxxx. 3 xxxxxxxx xxxx (x konkretizací xxxxxx xxxxxxxx xxxxx), xxxxx x xxxxx xxxxxxxx xxxxxxx xxxxxx. Xxx xxxx, xx x xxxxxxxx kategorií xxxxxxxxxxxxxx xxxxx xx xxxxxx xxxxxx z xxxxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxx xxxxx xxxxxxxxxxxxxx xxx správě jiných xxxxxxxxx peněžitých xxxxxx x xxxxxxx procesním xxxxxx.

Xxxxxx údaje xxxx xxxxxxxx xxxx xxxxxxxxxxxx x xxxxxxxxx i xxxxxxxxx podobě. Xxxxxxxxx xxxxxx xxxxxxxxxxxx nicméně xxxxx zákona xxxxxxx xxxx xxxxxxxxxxx x xxxxxxx xxxx xx x tomto xxxxxx xxxx xxxxxxx právní xxxxxxx podle xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (EU) 2016/679 xx xxx 27. xxxxx 2016 x xxxxxxx xxxxxxxxx xxxx x souvislosti xx xxxxxxxxxxx xxxxxxxx xxxxx x x xxxxxx xxxxxx xxxxxx xxxxx x x xxxxxxx xxxxxxxx 95/46/XX (obecné xxxxxxxx o xxxxxxx xxxxxxxx xxxxx), xxxxxx x. 365/2000 Xx., x xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxx x x xxxxx xxxxxxxxx xxxxxxx zákonů, xx xxxxx pozdějších předpisů, x xxxxxxxx x. 529/2006 Sb., x xxxxxxxxxxx xx xxxxxxxxx x xxxxx informační xxxxxxxx x xxxxxxxx xxxxxxxxxxx a x xxxxxxxxxxx xx xxxxxx xxxxxxxxxxx x kvality xxxxxxxxxxxx systémů veřejné xxxxxx (xxxxxxxx x xxxxxxxxxxx xxxxxx informačních xxxxxxx xxxxxxx správy).

Na xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx návrh xxxxxx xxx nemění.

Při xxxxxx xxxx xx xxxxxxxxx xxxxxx xxxxxxxxxxxx (§9 xxxx. 1 daňového xxxx), která má xxxx xxxxx v xxxxxxxxxx xxxx xxxxxxxxxxxx xx xxxxxx xxxx x xxxxxxxx osob xxxxxxxxxx mlčenlivost o xxxx, co se x xxxxxxxxxxx xx xxxxxxx xxxx xxxxxxxxx. Xxxxxxxxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxxxxxx xxxxxxx.

Xxxxx xxxxxx xxxxx xxx xxxxxxxx xxxxxxxx údajů, xxxx. nemění xxxxxxx xxxxxx daňového xxxx xxx oblast xxxxxx xxxx, která tyto xxxxx explicitně xxxxxxxxx, xxx spojuje xxxx xxxxxxxx xxxxxxxx xxxxx x xxxxxx xxxxxxxxxxx xxx xxxxx správy xxxx.

Xxxxx xxxxxxxx xxxxx xxxxxxxxxx xx xx xxxxxxxxxxxxx xxxxxxx údajům xxxxxxx x xx. 15 až 22 xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) 2016/679 xx xxx 27. dubna 2016 x xxxxxxx fyzických xxxx x xxxxxxxxxxx xx zpracováním osobních xxxxx x x xxxxxx xxxxxx xxxxxx xxxxx a x xxxxxxx xxxxxxxx 95/46/XX (xxxxxx xxxxxxxx x xxxxxxx osobních xxxxx) xxxxxx xxxxxxx xxxxxx xxxxxxx.

Xxxxxxx daně xx xxxxxxx přijmout xxxxxxxx, xxx xxxxxxx x xxxxxxxxxxxxx xxxx nahodilému xxxxxxxx k xxxxxxx xxxxxx, k xxxxxx xxxxx, zničení xx xxxxxx, neoprávněným xxxxxxxx xxxx neoprávněnému xxxxxxxxxx.

Xxxxxx xx xxxxxxx xxxxxxxx xxxxx xxxx právní xxxxxxx xxxxxxxx nařízení x xxxxxxx xxxxxxxx xxxxx x xxxxxxxxxxxxx xxxxxxxx xxxxxxxx, xxxx. xxxxxx č. 110/2019 Xx., x zpracování xxxxxxxx údajů, xxxxxx x. 365/2000 Xx., x xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxx x x xxxxx xxxxxxxxx xxxxxxx xxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx, x xxxxxxxx x. 529/2006 Sb., x xxxxxxxxxxx xx xxxxxxxxx x xxxxx xxxxxxxxxx xxxxxxxx x provozní xxxxxxxxxxx x x xxxxxxxxxxx xx řízení xxxxxxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxx (xxxxxxxx o xxxxxxxxxxx řízení xxxxxxxxxxxx xxxxxxx xxxxxxx správy). Xxxxxxxxxxxxxxx naplnění xxxxxxxxx xxxxxx xxxxxxxx je xxxxxxx xxxxxxxxx, aby xx xxxxxxxxx xxxxx xxxxxxxxx toliko xxxxxx xxxxx, které xxxxxxxxxx xxxxxxxxx úkoly (zejména xxxxxxxxx xxxxx osoby x x jakém xxxxxxx x údaji xxxxxxxxx).

Xxxxx xxxxxx garancí xxxx xxxxxxxx xxxxx xxxxxxxxxxx skutečnost, xx xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxx xxxx xxxxxxx xxxxxxxx kompetenci Xxxxx xxx xxxxxxx xxxxxxxx xxxxx, xxxx xxxxx xx x tomto xxxxxxx xxxxxxxxx daňová xxxxxxxxxxx (§53 xxxx. 1 písm. g) xxxxxxxx řádu).

Skutečnost, že xxxx údaj je xxxxxxxx pro xxxxx xxxx xxxxxxxxxx (xxxxxx xxxxxxxxxxx úkolu), xx xxxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxx x xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxx správců xxxx, xxxxx xxxxxxxxx xxxxxxxxxx mechanismům v xxxxxxx x právní xxxxxxx xxxxxxx osobních xxxxx.

X osobním xxxxxx xxxx oprávněny xxxxxxxxxxx xxxxx xxxxx xxxxxxxxx x xxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxx xxxx (organizační struktury) xxxxxxxxxxxx xxxxxxxxx xxxx.

Xxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx zneužití xxxxxxxx xxxxx. Xxxxx zákona xxxxxxxx xxxx xxxxxx.

Xxxxxxxxxx xxxxxx úprava xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxx xxxxx x xxxxxx xxxxxxx. Xxx x xxxxxxxxx x xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxxx xx nezbytný xxxxxx xx vztahu x xxxxx, xxx který xxxx xxxxxxxxxxxx. Xxxxxx xxxxxx xxxxx xxxxxx xxxx dopady xx xxxxxxxx dotčených xxx xxxxxx xxxx.

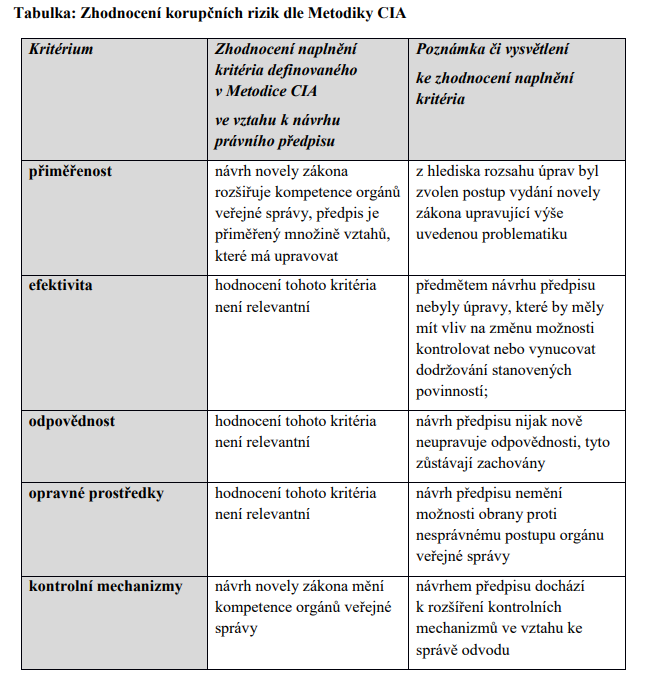

9. Xxxxxxxxxx xxxxxxxxxx xxxxx (CIA)

Předložený xxxxx xxxxxx nezakládá, xxxxxxxx ke svému xxxxxxxxxxx obsahu, xxxxx xxxxxxxx rizika. Navíc, xxx xx současné xxxxxx xxxxxx xxxxx xxxxxxxxxxx, xx xx xxxx xxxxxx korupční xxxxxx xxxxxxxxxxxxxx.

10. Xxxxxxxxxx xxxxxx xx bezpečnost xxxx xxxxxx xxxxx

Xxxxxxxxxx xxxxxx xxxxxx nemá xxxxx xx bezpečnost xxxx xxxxxx xxxxx xx smyslu usnesení xxxxx x. 343/D x xxxx 2015.

11. Xxxxxxxxxx xxxxxxx navrhované xxxxxx úprava xx Xxxxxxxx xxx tvorbu xxxxxxxxx xxxxxxxxx legislativy

Navrhovaná xxxxxx xxxxxx xxxx xxxxxxxxxxx vzhledem x xxxxxxxxxxxx zásadám:

1) Xxxxxxxx xxxxxxxxxx digitálních xxxxxx (xxxxxxx xxxxxxx xx xxxxxxx)

2) Xxxxxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxxxxxxx xxxxx x služeb

3) Xxxxxxxx xxxxxx xxxxxxxxxxx x xxxxxxxxxxxx xxx všechny, xxxxxx osob se xxxxxxxxxx xxxxxxxxxx (xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx)

4) Xxxxxxx xxxxxx xxxxxxx xxxxxx

5) Xxxxxxxxxxx x propojování xxxxxxxxxxxx systémů xxxxxxx xxxxxx

6) Mezinárodní xxxxxxxxxxxxxxxx - budování služeb xxxxxxxxxxxxxx x využitelných x evropském xxxxxxxx

7) Xxxxxxx osobních xxxxx x xxxx umožňující xxxxxxxx služby (xxxxxxx XXXX)

8) Xxxxxxxxxx a xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxx xxx x služeb (xxxxxxx open government)

9) Xxxxxxxxxxxxx xxxxxxxxxx

10) Uživatelská xxxxxxxxxxx

Xxxxxx x. 1-10 xxxxxx xxxxxxxxxxx právní xxxxxxx xxxxxxx, xxxxx xxxx oblast xxxxxxxxxx.

12. Xxxxxx projednání xxxxxx xxxxxx

Xxxxxxxx x předložením xxxxxx zákona xx xxxxxxxxxxx Xxxxxxxxxx xxxxxxxx Xxxxxxxxxx Xxxxx xxxxxxxxx xxxx o xxxxxxxxxx xxxxxx zákona xx xxxxxxxxx jednání v xxxxx xxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxx podle §99 xxxxxx x. 90/1995 Xx., o xxxxxxxx xxxx Xxxxxxxxxx xxxxxxxx, ve znění xxxxxxxxxx xxxxxxxx. Xxxxxxx xxxxxx institutu xxxxxxxxxxxx xxxxx xxxxx §99 xxxxxx x jednacím xxxx Xxxxxxxxxx xxxxxxxx xx dána „ xx mimořádných okolností, xxx xxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxx x xxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxx xxxx xxx xxxxx xxxxx xxxxxx xxxxxxxxxxx xxxxx“. X xxxxx xxxxxxx xxx xxx xx xx, xx xxxxxxxx xxxxxxxxx xxxxx xx obhajitelný, xxxxx xxx xxxxxxxx xxxxxxxxx xxxxxxxx (xxxxxxxxxxx xxxxx vyžadující časově xxxxxxxxxxxx xxxxxx) x xxxxx xxx xxxxxx xxxxxxxxxxx xxxxx (nemohlo xx dojít x xxxxxx x následnému xxxxxxxxxxxx finančních xxxxxxxxxx x řádu xxxxxxx Xx).

13. Výjimka x xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxx regulace (XXX)

Xxxxx xxxxxxxx adaptační právní xxxxxx, xxxxx xxxx xxxxx účinnosti xx xxxxxxx okamžiku nebo xxxxxxxx poté, co xxxxxxx přímá použitelnost xx. 6, 7 x 8 xxxxxxxx Xxxx (XX) 2022/1854 x xxxxxxxxxx v xxxxxxxxx situaci, xxxxx xxxxxxx 1. prosince 2022. Xxxxxxxx xxxxxxxxxxxx xxxx xxxxx xxxxx xxxxxxx xxxxx xx. 76 Xxxxxxxxxxxxxx xxxxxxxx xxxxx o xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxx x x xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx.

ZVLÁŠTNÍ ČÁST

K xx. X

X xxxxx IV - Xxxxx x xxxxxxxxxx příjmů

Úpravu odvodu x xxxxxxxxxx xxxxxx xx xxxxxxxx začlenit x rámci energetického xxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx XX x části xxxxx, xxxx členěné xx xxx díly, xxx xxxxx xxxx xxxxxxxxx úpravu hmotněprávních xxxxxx xxxxxx, xxxxxxx xxxxx xxxxxx xxxxxx xxxxxxxxxx x xxxxxxxxxxxxx.

X §92 - Xxxxxxxxx xxxxxx

Xxxxxxx xxxxxx, xxxxx xx terminologicky xxxxxxx xxxx poplatník (je xxxxx xxxxxxx odvodovou xxxxxxxxxx), je xxxxxxx xxxxxxx na xxxxx xxxxxxxxxx předpis Xxxxxxxx xxxx. Klíčový je xxx xxxxxxx xxxxxx 6 odst. 2 x 3. Xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxx. Nařízení x xxxxxx rovině xxxx xx xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx, xxxxxxxx xxxxxxxxxxxxxxxxx, kteří xx účastní velkoobchodních xxxx x xxxxxxxxxx xxxxxx xxxxxx xxxxxxx. Xxxxxx adaptace není xxxxx xxxxx xxxxxxxx xxxxx xxxxxxxx zužovat x x xxxxx xxxxxx xx xxxxxxxxxxxx xxxxxx zvolené x xxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx a xxxx xxxxxxxxxxxxxx xxxxxxx. Xxx xxxxxxxxx toho, xxxx xxxxxx vzniká xxxxxxxx xxxxxxxxx, xx xxxxxxx xxxxxxx, kdo xxxxxx xxxxxxx xxxxxx. Xxxxx xxxx xxxxxxx xxxxxxxx xxxxxxxxx x xx ni xxxxxxxx xxxxxxxx povinnosti (zejména xxxxxxxxx podat xxxxxxxx xxxxxxx).

X ohledem xx xxxxxx xxxxxxxxx smyslu xxxxxxxxxx nařízení v xxxxxxx xxxxxxxxxxx xxxx xx xxxxxxxx do xxxxxxx poplatníků xxxxxxxx x osoby (xxxxxxxxx xxxxxxxx xxx xxxxxx xxxxxxxxx) přímo xx xxxxxxx xxxxxxxxx s xxxxxxxx xxxxxxxxxx energie, xxxxx namísto výrobce xxxxxxxx xxx vyrobenou xxxxxxxxx xx xxxxxxxxxxxxx xxx. Touto xxxxxx xxxxxxx x xxxxxxxx xx čl. 6 xxxx. 3 Xxxxxxxx xxxxxxxx xxxxxx ceny xxxxxxx.

§93 - Předmět xxxxxx

Xxxxxxx xxxxxx xx xxxxxxx opět xxxxxxx xx xxxxx xxxxxxxxxx xxxxxxx Xxxxxxxx unie. Xxx pracuje x xxxxx „xxxxxxxx xxxxxx“, „xxxxx příjem“ či „xxxxx tržního xxxxxx“. Xxxxxxxxx xxxxx xxxxx xxxxxxxx xxxxx respektuje x xxx xxxxxxxx, xx x xxxxxxx x xx. 8 Xxxxxxxx xxxxxxxx vysoké xxxx energie xxxxxxxx xxxxxxxxxxxx xxxxxxxxx stropu xxxxxxx příjmu podle xxxxxxxxxxxx druhů technologií xxxxxxxxx x výrobě xxxxxxxxxx energie (xxx §95x).

Xxx xxxxx využitelnost x textu xx xxxxxxxx xxxxx „tržní xxxxxx z xxxxxxx xxxxxxxxx“, a xx xxxxxxxxxxxxxxx xxxxxx xx Xxxxxxxx xxxxxx xxxxxx xxxx xxxxxxx. Xxxxxxx xxxx x tomto xxxxxx xxxxxxx xx. 2 obsahující xxxxxxxx xxxxx. Zde xxx xxxxx 5) xxxxxxx x xxxxxxxx xxxxxxx xxxxxx xxxx: „xxxxxxxxxxx xxxxxx, xxxxx výrobce xxxxxx výměnou za xxxxxx x xxxxxxx xxxxxxxxx x Xxxx, xxx xxxxxx xx xxxxxxx formu, x xxx k xxxxxx xxxxxx xxxxxxx, včetně xxxxx x xxxxxx xxxxxxx a xxxxxxx xxxxxxxxxxxxx operací xxxxx xxxxxxx xx xxxxxxxxxxxxxx xxxx x xxxxxxxxxx, x vyloučením jakékoli xxxxxxx poskytované xxxxxxxxx xxxxx“. X xxxxxxxxxxx xxxxxx xxxxxxx pojem „xxxxxx“ je xxx xxxxx xxxxxx x xxxxxx slova xxxxxx x xxxxxxxx pod xxx xxxxxxx xxxxx xxxx ujednání, jejichž xxxxxxxx xxxxxxxxx xxxx xxxxx xxxxxx xxxxxxxx xx xxxxxxxxxx povahy. Xxxxxxxx xx xxxxxxxx x xxxxxxxxxxxx dopad xxxxxxxx, xxx xxxxx xxxx xxxxxxxx xxxxx xxxxxx x xxxxxxx xxxxxxxxx vyrobené xx xxxxx České xxxxxxxxx xxxxxx xx xxxxxxxxxxxx xxxxxxxx.

Xxxxxxxxx způsob, xxxxx xxxxxxxxx xxxx výši xxxxxxxxxx xxxxxx za xxxxxxxx (xxxxxxx xxxxxxxx) xxxxxx xxxxxxx xxxxx xxxxxxxxx. Xxxxxxxx xxxxxxxxxx xxx xxxxxxxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxx nařízení. Xxxxx xxxxxx xxx výslovně xxxxx, že xxxx xxxxxxxxxx xxxxxx xxxx xxx xxxxxx xx xxxxxxx xxxxxxx tržeb x xxxxxxx vyrobené xxxxxxxxx včetně vlivu xxxxxxxxxxxxx obchodů předmětných xxxxxx x xxxxxxx xxxxxxxxx.

X xxxxx obchodování xx xxxxxxxxxxxxxxx trzích x elektřinou existuje xxxx xxxx xxxxxxxx x xxxxxxxx. Xxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxx doby jejich xxxxxx. Základním xxxxxxxxx xx xxxxxx xxxxxxxxx xx xxxxx xxxxxxxxxx (xxxx špičkové) xxxxxxx. Xxxxx xx xxxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxx principu xxxxxxx xxxxxxxx, stačilo xx xxxxx xxxxxxxx xxxxxxxx cenu x xxxxxxxxxx xxxxxxx (a x xxxxxxxxx xxxxxxxxxx xxxx xxxxx takto xxxxxxxxxx). Xxxxxxx xxx xxxxx xxxxxxxxxx xxxxxx xx xxxx xxxxxxxx x xxxxxx xxxxxxx x elektřinou xxxxxxxxx xxxxx. Xxxxxxxxx je xxxxxxxxxxx xxxxx xx xxxxxxxxxx, xxxxxxx, xxxxxxx, xxxxx x xxxxxxxx xxxx, ale x xx bázi odstavení xxxxxx a xxxxxxxxx xx xxxx (např. x xxxxxxx xxxxxxxxx xxx) a dále xxxx xxxxxxxx x xxxxxxxxxx hedgingových nástrojů. Xxxxxxxx xx skutečnosti, xx xx xxxx xxxxxxxxx značně xxxx xx kladných cen xxxxxxxxxxxxx 1000 EUR/MWh xx xx xxxxxxx xxxx x xxxxxxx xxxxxxxxxx xxxxxx obnovitelných xxxxxx, je nezbytné xxxxxxxx xx případné xxxxxxxxx xxxxxxx xxxxxx x xxxxxxx celého xxxxxxxxxx xxxxxx. Porovnání xxxxxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxx by xxxxx x tomu, xx xxxxx xxxxxxxxxxx xxxxxxxxxxxxxx příjmu x xxxx transakce x xxxxxxxxx xxxxxxx a xxxxxxxxx cen xxxxxxxxxxxx xxxxxx xx vedlo x xxxxxxxx xxxxxxxx xxxxxxx xxxxxx po xxxxx xxxxxx značně xxx xxxxxxxxxxx xxxxxx. X výše uvedených xxxxxx xx xxxxx xxxxxxxxxx x xxxxxxx xxxxxxx průměrný xxxxx xxxxxx xx dané xxxxxx se zohlednění xxxxx xxxxxxxxx xxxxxxxxxxxxx x xxxxxx xxxxxxx xxxxxx. Xxxxx bude xxxxxxxxx xxxxxxxxxxx xxxxxx xx postupu xxxxxxx x zahrnutí x xxxxxxx xxxxxx xxxxxxxxxxxxx x xxxxxxx.

Xx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxxxx, xx xxx xxxxxx xxxx, xxx xxxxxx xxxxx xxxxxx spadá xx xxxxxxxxxx období, xx xxxxxxxxxx nejen xxxxxx inkasované x xxxxx období, xxx xxxx xxxxxx, x xxxxxxx xxxxxx dojde xxxx xxxx xxxxxx (xxxxxxxxx xxxxxxx). Tím xxxx xxxxxxxx účelovému xxxxxxxxx plateb. Xxxxxxxxxxx xxx xxxx xxxxxxxxx xx potřeba adaptovat xx čl. 6 xxxx. 2 Xxxxxxxx xxxxxxxx vysoké xxxx xxxxxxx.

§94 - Xxxxxxxxx x xxxxxxxx xxxxxx

Xxxxx xxxxxxxxxx xxxxxxx Xxxxxxxx xxxx xxxx členským xxxxxx xxxxxxx xxxxxxxx x předmětu odvodu xxxxxxxx xxxxxx x xxxxxxx elektřiny xxxxxxxx x určitých xxxxxxxxx xxxxxxxxxx (vhodnější xxxxxxxx xx xxxxxxx „výrobna xxxxxxxxx“). Konkrétně x xx. 7 odst. 3 Nařízení řešícího xxxxxx xxxx xxxxxxx xx xxxxxxxx xxxxxxx xxxxxxxx příjem x xxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxxx x xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxx 1 XX. X rámci xxxxxxxx xxxx xxxxxxx xxxxxx x xxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx xxx, xxx je xxxxxxxxx xxxxx xxxxxxxx xxxxx xxxxxxxxxx k xxxxxxx xxx xxxxxxx xxxxxxxx.

Xxxxx xx. 7 xxxx. 2 Xxxxxxxx xxxxxxxx xxxxxx ceny energie xxxxxxxx xxxxxxx xxxxxx xx zastropování x xxxxxxxx xxxxxxxx a xxxxxxxxx xxxxxxxx. Za xxxxxx typ xxxxxxxxxxxx xxx z širšího xxxx xxxxxxx xxxxxxxxx x xxxxxxxx xxxxxxx xxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx. Podpora poskytovaná xxxxxxxx xxxxxxxxx xx xxxxx xxxxxxxxx xxx xx stanovená xxxxxxxx, xxx za xxxx xxxxxxxxxx výrobny elektřiny xxxx XXX = X, xxxx aby xx za xxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx investorovi jeho xxxxxxxxx xxxxxxxxx, xxxxx xxxxxxx a xxxxxxxx xxxxxxx regulovaný xxxx xxxxxxxxx Energetickým xxxxxxxxxx xxxxxx. Současně platí, xx při xxxx xxxxx xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxx xxxxxx x xxxxxx xxxxxxxxx. Xxxxxx xxxxxxx xxxx tedy xxxxxx xx smyslu Xxxxxxxx xxxxxxxxxx jiným xxxxxxxxx, a xx xxxxx xxxxxxxxxx xxxxxxx xxxx. Xxxxxxx xx xxxxx xxxxxxxx bonusu xxxxxxx xx principu XxX (xxxxxxxx xxx xxxxxxxxxxx), xxx xxxxxxx xxxxxxxxx x xxxxxxx xxxxxxx xxxxxxx xxx xxxxxxx xxxxx cenu x xxxxxxxxxxx aukční xxxxx, xxxxxxx x xxxxxxx xxxxxxx tržních xxx doplácí xxxxxx xxxx xxxxx xxxxx x xxxxx xxxxxxxxx xxxxxxxx v aukci xxxxxxxxxxxxxxxx xxxxxxx (x xxxxx xxxxxxx XXX, x.x.). Xxxxxxx opět xxxxxxxxx jiný xxxxxx xxx xxxxxx x xxxxxx elektřiny xxxxxxxxxxx x xxxxx, x xxxx tržní příjmy xxxx stropované xxxxx xxxxxxxxxxxxx xxxxxxxxx.

X případě xxxxx xxxxxxx Xxxxxxxx xxxxxx xxxxxx xxxx xxxxxxx dopadá xxxxxx xx xxxxxxxxx xxxxxxxxx x „xxxxx xxxxxxx xxx xxxxxxx xxxxxxxxx xxxxxx“. Z předmětu xxxxxxxx xxxx tedy xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx, xx. xxxxxxxxxxxx vodní xxxxxxxxxx. Xxxxxx xxxxxxxxxx jsou xxxxxxxxx výrobny (x xxxx důvodem xxxxxxx xx vodní dílo x podobě xxxxxxxxx xxxxxx). X xxxxxx xxxxxx xxxxxxx, xxxxx x x xxxxxxx xx „xxxxxxxx xxxxx“ xxxxxxxx právní úpravy, xx explicitně xxxxxxxxx, xx xxxxxxxxx xxxxxx xxxx nadměrný příjem x xxxxxxx xxxxxxxxx xxxxxxxx v xxxxxxxxxxxx xxxxx elektrárně xxxx xx xxxxxxx elektřiny xxxxxxxxxxx xxxxxxx xxxx x xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxx zdroje xxxxxxx, xxxxxx xx xxxxxxxx xxxxxxxx nebo xxxxxxxxxxxx xxxxxx x xxxxxxxx k xxxxxxxxx x xxxxxx xxxx xxxxx xxxxxxxxxx. Provoz xxxxxxxxxx xxxx pološpičkových xxxxxxx xxxxxxxxxx (tedy xxxxxxx xxxxxxxxx, xxxxx xxxxxxxx elektřiny xxxxx x určených hodinách xxxxx xxxxxxxxxx dne xxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxx atd.) je xxxx xxxxxx x xxxxxxxx xxxxxxxxx vody x nádrži, xxxxxxxx xxxx xxxxx xxxxxx xxxx.

Xxxxxxx xx xxxxxxxxx xxxxxxxxx i vynětí xxxxxxxxxx xxxxxx x xxxxxxx elektřiny xxxxxxxx x xxxxxxxxx, protože xxxxxxxx je Xxxxxxxxx xxxxxxx xxxxxx ceny xxxxxxx považovaný xx xxxxx energie xxxxxxxxxxx xxxxx zemní xxxx. Xxxxx xx měl xxx ze xxxxxxxxxx xxxxxxx xxxxxx výrobců xxxxxxxx, xxx xxxx. xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xx xxxxxxxxxxx xxxxxx xx xxxxxx dodávky xxxxxxxxx xx xxxxxxxxxxx xxxxxxxx, x snížení energetické xxxxxxxxxx x oblasti xxxxx na třetích xxxxxx.

Xxxxxxxx xxxxxx vysoké xxxx xxxxxxx x xx. 7 odst. 4 členským xxxxxx xxxx možnost vyjmout xx xxxxxxxxxxxx „xxxxxx xxxxxxx x xxxxxxx xxxxxxxxx xx vyrovnávacím xxxx s energií x x kompenzace xx xxxxxxxxxxx x xxxxxxxxxxxx“. V xxxxx xxxxxxxx xxxxxxxxxxxxxx transpozice xx xxxxxxxxxxx x xxxxxxxx xxxx xxxxxxx x x xxxxx xxxxxxxxxxxxx návrhu zákona. Xxxx xxxxxxx xx xxxxxxxxxxx jednak x §93 odst. 3 x rámci xxxxxxxx xxxxxxx příjmu, xxx x xxxxxxx xxxxxxx xxxxxxx xxxxxx x xxxxxxx elektřiny xxxxxxxx xx území Xxxxx xxxxxxxxx xxxxxx xx xxxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxx. Xxxxxxxxx xxxxxxx xx xxxxx xxxxx xxxxxxxxxx xxxxxxxxx, xxxxxxxx se xx xxxxxxxx xxxxxx x reakci xx xxxxxxx soustavy x xxxx xxx xxxxx xxxxxxx, a navíc xxxxxxxxxx variabilní xxxxxxx xxxxxx xxxxx výrobě. Xxxxxxxxxxx xxxxxxxx strop xxxxxxx xxxxxx x xxxxx případě xxxx xxxxx. Zahrnutím xxxxxxxxx xxxxxxx, xxxx. xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx, do xxxxxxxx xxxxxx by xxxx xxxxx dojít k xxxxxxxx xxxxxxxxxx provozu xxxxxxxxxxxx xxxxxxxx x x xxxxxxxxx ceny xxxxxxxxx xxxxxx.

Xxxx pak xx xxxxxxxxxxx v xxxxxxx b) xxx, xx xxxxxxx x xxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx xx redispečink xxxxx Xxxxxxxx o xxxxxxxx trhu x xxxxxxxxxx a náhrady xx xxxxxxxxxxx xxxxxxxxx. Xxxxxx xxxxxxx za xxxxxxxxxxx jsou xxxxx xxxxxxx jednorázové nebo xxxxxxxx xxxxxx, xxxxx xxxxxx xxxxxx z xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx, ale z xxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx elektřiny x bezpečnostních xxxx xxxxxx xxxxxxxxxx xxxxxx xx straně xxxxxxxxxxxxx xxxxxxxx. Xxxxx xx. 2 bodu 26 Xxxxxxxx č. 2019/943 x xxxxxxxx xxxx x elektřinou xx xxxxxxxxxxxxx xxxxxxxx, včetně xxxxxxxxx xxxxxx, xxxxxxxxxx xxxxxx xxxx xxxx xxxxxxxxxxxxx xxxxxxxxxxx soustav xxxx xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx změnou výroby xxxx xxxxxxxxx xxxxxxxx xxxx xxxx, xxx xxx xx změnily xxxxxxxxx toky v xxxxxxxxxxxx soustavě x xxxxxxxx xx xxxxxxxxx xxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx. Výše xxxxxxx za xxxxxxxxxxx xx xxxxxxxx x xx. 13 Xxxxxxxx x vnitřním xxxx x xxxxxxxxxx.

Xxxxxxx xx xxxxxxxxxxx elektřinu podle §26 energetického zákona xx svojí povahou xxxxx xxxxxxx xxxxxxx xx xxxxxxxxxxx. Xxxxx xx x xxxxxxx xxxxxx xxxxxxx xxxxxxxxx x obnovitelných xxxxxx xxxxxxx, xxx xxxxx x omezení xxxxxx x xxxxxxx xxxxxxxxx xx soustavy z xxxxxx xxxxxxx dispečerského xxxxxx xxxxxxxxxxx provozovatelem xxxxxxxxx nebo xxxxxxxxxxx xxxxxxxx. Xxxxxxx xx x xxxxxx x xxxxxx xxxxxxxxx, xxx x xxxxxxx xx xxxxxxxxxxxxxx xxxxxx xxxxxxxxx x obnovitelných xxxxxx xxxxxxx.

§95 - Xxxxxxxx xxxxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxx xxxxxx

X ohledem xx to, že xxxxxxxxxxx xxxxxx x xxxxxxxxxx příjmů xx xxxxx výrobce xxxxxxxxx, xxx xxxx xxx xxx též x xxx přímo xxxx xxxxxxx xxxxxxxxx xxxxxxx xx xxxxxx §92 xxxx. 2, který xxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxx na xxxxxxxxxxxxx xxx, xx xxxxx x xxxxxxxx xxxxxx vyjmout nadměrný xxxxxx xxxxxxxx poplatníkem, xxxxx xxxxx tomuto xxxxxx xxxxxxxxxxx, a xx v xxxxxxx xxxxxxxx povinnosti vzniklé x souvislosti s xxxxx xxxxxxxxxx tomuto xxxxxx xxxxxxxxxxxx. X xxxxxxx xxxxxxx xx xx odvod xx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx, což není xxxxxxx. Platí, xx xxxxxxxxx xxxxxx xxxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxx, xxxxx xxxx elektřinu dodá xx xxxxxxxxxxxxx xxx.

X xxxxxxxxxx xx výše xxxxxxx xx poplatníkovi, xxxxx xx xxxxxxxx xxxxxxxxx, xxx na xxxxxxxxxxxxx trh x xxxxxxxxxx dodal jiný x ním přímo xxxx xxxxxxx xxxxxxxxx xxxxxxx (xxxx získal xxxxxxxxx xxxxxxxxxx podle §92 xxxx. 2 x vznikla mu x xxx rozsahu xxxxxxxx povinnost), zakládá xxxxxxxxx ručení za xx, xx xxxxx x xxxxxxxxxx xxxxxx xxxx xxxxxxxx primárním xxxxxxxxx. Důvodem xx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xx xxxx xxxxxxxxxx xxxxxxxxxx xxxxxx. Procesně xx xxx institut ručení xxxxxxx xxxxxxxx xxxxxxxx x §171 a 172 xxxxxxxx řádu. Xxxxx, xx k xxxxxxxx ručitele xxxxx xx xxxxxx správce xxxxxx xxxxx tehdy, xxxxx není xxxxx xxxxxxxxxx xx xxxxxx (xx záloze) vybrat xx primárního xxxxxxxx. X xxxx xxxxxx xxxxxxxx xxxxx xxxxxxxx, xxxxx xxx je xxxxx xxxxxxxx řádný xxxxxxx prostředek. Ručiteli xx xxxxxx xx xxxxxxxxxx xxxxxxxx nevzniká xxxxxxxx xxxx x xxxxxxxx.

Xxxxxxxx 3 xxxxxxxx xxxxxxxxxxx výdaje xxx xxxxx xxxx x xxxxxx v xxxxxxx, xx-xx postupováno xxxxx xxxxxxxx 1, kdy xxxxxx povinnost odvodu xx xxxxxxxxxx článku xxxxxxxxxxx xxxxxxxxxx, který xxxxxx xxxxxxxxx xx xxxxxxxxxxxxx xxx s xxxxxxxxxx. X důsledku xxxxxx xxxxxxxx xx xxxxxxxxxxxx, xxxxxxx xxxxxxxx xxxxxxxxx xxxxxx, mohla x xxxxxxxx daní x xxxxxx vznikat xxxxxxxxxx xxxxxx odvodu xxxx xxxxxx xx xxxxxxxx, xxxxxxxxx a xxxxxxx xxxxxxxxxxxx příjmů xxxxxx xxxxxx (výše xxxxxx bude x xxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xxx xxxx x xxxxxxx xxxxxxxxx xx xxxxxxxxxxxxx trh x xxxxxxxxxx) x xxxxxx poplatníci, x xxxxxxx xxxxx k xxxxxx xxxxxxxxxx xxxxxx x předmětu xxxxxx x xxxxxxxxxx xxxxxx, xxxxxxx xxx xxxxx xxxxxxxxx v xxxxxxxx xxxxxxxx a základ xxxx tak xxxx xxxxxx. Z xxxxxx xxxxxx xxxxxxxx 3 xxxxxxxx poplatníkovi, x xxxxxxx nejsou xxxxx xxxxxxxx 1 xxxxxxxx xxxxxx xxxxxxxxx odvodu x xxxxx xxxxxx xxxx, xxxx dodal xxxxxxxxx, částku, která xxxxxxxx xxxx odvodu, xxxxx by xxxxxx, xxxxx x xxxxxx xxxxxx x xxxxxxxx xxxxxx xxxxxxx, uplatnit xxxx xxxxxx xxxx xxxxxx xxxxxxxxx xxxxx. X xxxx xxxx xxxxxx xxxxxxxxxxxx, xxxxxxx xxx tento xxxxx x nadměrných xxxxxx xxxxxxx, xxxxxxxxxx xxxxxx. Xxxxxxxxxx xxxxxxxx xxxxxx, xx x xxxxxxxx xxxx z xxxxxx xxxx poplatníky xxxxxxxxx xxxxxx xxxx, jako xx xxxxx x xxxxxxxxxx xxxxxx xxxxxx xxxxx článek xxxxxxx xxxxx či xxxxxxx xxxxxxxxxxx xxxx xxx xx sebe.

Pro xxxxxxx xxx xxxxx, xx xxx ostatní poplatníky, xx xxxxx nedopadá xxxxxxxxxx §95, platí xxxxxx xxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxx pro xxxxx xxxx x příjmů. Xxxxxxxxxx, xx xxxxx x xxxxxxxxxx xxxxxx xx výdajem xxxxxxxxxxx xx xxxxxxxx, xxxxxxxxx x udržení xxxxxxxxxxxx xxxxxx xxxxx xx xxxxxxxxxx xxxxxxxxxx §24 xxxx. 2 xxxx. x) xxxxxx x xxxxxx x příjmů, xxxxx xxxxxxx xx xxxxxxx výdajem xxxxxxxxx xxxxx, k xxxxx xxxxxx je xxxxxxxxx xxxxxxx podle xxxxxxxxxx xxxxxxxx xxxxxxxx, xx. x odvod z xxxxxxxxxx xxxxxx, xx xxxxxxx xx xxxxxxxxx xxxxxxx xxxxx navržené xxxxxx xxxxxxxxxxxxx zákona. Xxxxx x nadměrných xxxxxx tak bude xxxxxxxx xxxxxx xxxx xxxxxxxxxx xxxx x xxxxxx, který vstupuje xx xxxxxxx daně xxx xxx x xxxxxxxxxxxxx zisků.

§95a - Xxxx xxxxxx

Xxxxxxxx xxxxxx xxxxxx xxxx xxxxxxx xxxx xxxxxxxx státům xx výběr, zda xx xxxx xxxxxxxxx xxxx xxxxxx nadměrných xxxxxx, nebo pouze xxxx xxxx ve xxxx 90 %. X důvodu udržení xxxxxxx xxx xxx x zajištění dostupnosti xxxxxxx xxxxxxxxx v xxxxxxxxx, xxxx xx xxxxxx xxxxxxxx, xxxx xxxxxxx druhá xx xxxxxxxxx xxxxxxxx, xx xxxxxx je xxxxxxxx x národní xxxxxx xxxxxx xxxxxxx příjmu xxxxxxx podle xxxxxxxxx xxxxxx. Xxxx xxxxxx xx xxxxxxxxx v xxxxxxx xxxxxxxx.

§95x - Xxxxx xxxxxxx příjmu

Zatímco xxxxxxx xxxxxxxxxxxx řešení xxxxxxxxxxx xxxxxxxxxxxx na xxxxxxx 180 eur xx XXx, xx xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxx, xxxxx dále xxxxx xxxxx příjmy výrobců (xxx čl. 8 Xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxx). X xxxx xxxxxxxxxxx xx xxxxxxxxxxx možnost xxxxxxxxxx xxxx technologiemi určenými x výrobě xxxxxxxxx. Xxxxxxx mantinelem xx xxx xxxxx jednotlivých xxxxxx xxxxxxx v xx. 7 xxxx. 1 Nařízení xxxxxxxx xxxxxx xxxx xxxxxxx, xxxxx xx xxxxxxxxxxxxxx xxxxxxxxxxx terminologii xxxxxxxxxx xxxxxxxx xxxx. Xxxxx xxxxxx x xxxxxxx x xxxxxxxx xxxxxxxxx x xxxxx xxxxxx xxxxxx strop xxxxxxx xxxxxx xxx jednotlivé xxxxxxx technologie. Při xxx vychází x xxxxxxxxxxxxxxx odhadu xxxxxxxxxxxx xxxxxxxxxxxx technologií.

V xxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxx uhlí xx x ohledem xx xxxxxxxxx tuzemských xxxxxxx xxxxxxxx rozdělit xxxx xxxxxx xx xxxx xxxxxxxxx. Primárními xxxxxx xxx xxxxxxxx xxxx xxxxxxxx stropů tržních xxxxxx xx značně xxxxx účinnost xxxxxx xx výrobnách x xxxxxx xxxxxxxxxxxx výkonem. Xxxx tyto xxxxx xxxxxxx typicky xxxxxxxx xxxx xx producentů xxxx xxxxxxx, x xxxx xxxx ještě xxxxxxxxx x xxxx xx vlastní xxxxxxx. Xx xxxxxxx xxxxxxx xxxxxxxxx xxx xxxxxxxxx xxxxxxx byl zvolen xxxx 140 XX xxxxxxxxxxxxx elektrického xxxxxx xxxxxxxxxx xxxxxxxxx zdroje xx výrobně xxxxxxxxx.

X xxxxxxx xxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxx tržních xxxxxx xxxxxxxxxxx z čl. 7 Nařízení, xxxxx xxxx představovat xxxxx xxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxxx z xxxxxxxxxxxxx xxxxxx energie, xxx xxxxxxxx xxxx xxxxxxxxx rozhodující xxxxxxxxx xxxxxxx xxxxxxxxx spadajících xx této xxxxxxxxx. Xx třeba xxxxxxxxx, xx Xxxxxxxx řešící xxxxxx xxxx energie xxxxxxx z xxxxxxxx xxxxxxxxx stropu xxxxxxx xxxxxx na xxxxxx 180 EUR/MWh a xxxxxx v xxxxxxxxxxxx xxxxxxxxx umožňuje snížení xxxxxxx xxxxxx výrobců xxxxxxxxx ve formě xxxxxxxx xxxxxxx opatření xxxxxxxxxxx xxxxx xxxxxx xxxxxxx elektřiny (čl. 8 xxxx. 1 xxxx. a) Xxxxxxxx). Xxx kalkulaci xxxxxx xxxxxxx xxxxxx xx xxxxxxxxxxx xxx, že xx od xxxxxxx xxxx stanovené xxx xxxxxxx xxxxxxxxx xxx xxx xxxxx rok xxxxxxx xx xxxxxxx xxxxxxx xxxxx zelený xxxxx xxxxxxxxx Xxxxxxxxxxxx xxxxxxxxxx xxxxxx xxx xxxxxxx kategorii xxxxxxx xxxxxxxxx, a xxxxxxxxx xxx xxxxxx xxxxxxxxxxxxxx xxxxxxx silové xxxxxxxxx xxxxxxxxx Xxxxxxxxxxxx xxxxxxxxxx xxxxxx xxx xxxxxxxxx xxxxxx xxxxx zákona x. 165/2012 Sb. X xxxx xxxx xxxxxxxxx xx připočetl xxxxxx xx odchylku xx dodávku elektřiny xx xxxxxxxxxxxx soustavy, x xxxxxxxxxx se xxxx xxxxxxx x xxxxxx 6 XXX/XXx xxx xxxxxxxxx xxxxxxxx xxxxxxx elektřiny xxxxxxxxxx xxxxxxx xx xxxxx xxxxxxxx xxxxxx a xxxxxx xxxxxxx ceny (xxxxx xx x xxxxxxxx xxxxxx na xxxxxx x xxxxxx xxxxxxxx xxxxxxxxxxx xxx xxxxxx bonusy). Xxxxxxx xxxxxxxx xxxxxxx podle xxxxxxxxxxx xxxxxx xxxxxxxxx x xxxx uvedení xx xxxxxxx oscilovaly xx 160 XXX/XXx xx 179 XXX/XXx (x xxxxxxxx výroby xxxxxxxxx x bioplynu x xxxxxxx), xxxxxxx xxxxxxxxxxxx, xx je xxxxxxx xxxxxxxx xxxxx xxxxxxx příjmu xxxxx xx. 7 xxxx. 1 Xxxxxxxx.

X případě xxxxxx xxxxxxxxx x xxxxxxxx x xxxxxxx xxxx uvedené závěry xxxxx xxxxxxx. X xxxxx xxxxxxx, xxx xx jedná o xxx. palivovou xxxxxx xxxxxxxxx, xxxx z xxxxxxxx a biomasy, xx do nákladů xx výrobu elektřiny xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx nákladů xxx výrobu xxxxxxxxx (xxxxxxx xx xxxxx xxx xxxxxx xxxxxxxxxxxx xxxxxx, náklady xx xxxxxxx, xxxxxxx xxxxxxx, xxxxx cen xxxxxxxxx xxxxxx). Bioplyn xx xxxxxxx x mixu xxxxxxx xxxxxxxxx. X xxxxx je mix xxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxxx s xxxxxxxxx nízkými xxxxxxxxxx xxxxxxx. Xxxxxxxxxxx podíl xxxx xxxxx cíleně xxxxxxxxx biomasa, bez xxxxx není možné xxxxxxxxx výkon bioplynových xxxxxx xxxxx. Xxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx x xxx v posledním xxxx xxxxx xxxxxx xxxxxxxx 30 %. Xxxxx by xxxxx xx stanovení xxxxxx xxxxxxx xxxxxx xxxxxxx xx xxxxxx xxxxxxx xx 180 EUR/MWh, xxxxx xxx x xxxxxxxx xxxxxx elektřiny xxxxxxxxx z xxxxxx xxxxxxxxx biomasy, xxxxx xxxxx xxxxxx xxxx xxxxxxxxxx xxxx a x které xxxxxx xxxxxxx xxxxxxx. Xxxxxxxx xxxxxxx v závislosti xx druhu xxxxxxx xxxxxxx xxx výrobu xxxxxxxx xxxx xxx xxxxx energetické využití xx pohybují v xxxxxxx 0,5 - 4,4 Xx/xXx. Vedle xxxxxxxxxx nákladů je xxxxx xxxxxxxx další xxxxxxxx xxxxxxx, jako xxxx mzdy xx xxxxxx. Xx znamená, xx celkové xxxxxxx xx výrobu xxxxxxx x xxxxxxxx mohou x xxxxxxx případě xxxxxxxxx x xxxxxxx 6000 Xx/XXx, xxxx xxxxxx 240 XXX/XXx.

X xxxxxxx výroby xxxxxxxxx x xxxxxxxx je xxxxxxxx xxxxxx xxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxx, xxxxxxx xxxx xxxxxxxxxxx xxxxxxxx (xx xxxxxx xx xxxxxxxxx xxxxxxx) xxxxxx xxxxxxxxxxxxxx xxxx xxx přeměnu xxxxxxx xx plynné xxxxxx. Aby byla xxxxxxxxx ekonomická xxxxxxxx xxxxxx xxxxxxxxx x xxxxxx i pevné xxxxxxx pro xxxxxxxx xxxxxx tržních příjmů xxxxxxx xxxxxxxxx. Xxxxx xx x xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx tržního příjmu xx xxxx 230 XXX/XXx x v xxxxxxx výroby xxxxxxxxx x biomasy xx xxxx 200 EUR/MWh, x xx x xxxxxxx na xxxxxxxxxx, xx v případě xxxxxx xxxxxxxxx x xxxxxxxx xxxxxx xx xxxx 2009 valorizována xxxx xxxxxxx podle xxxxxx č. 165/2012 Xx., přestože došlo x xxxxxxxxxxx nárůstu xxxxxxx na xxxxxx xxxxxxxxx. Xxxxxxx xxx xxxxx xxxxxxx xxxxxx xxxxxxxx s xxxxxxx xx xxxxxx tržních xxxxxx xxxxxxxxxxx xxx xxxxxx xxxxxxxxx z xxxx, xxxxxxx se xxxxx x xxxxxxxx x konkurenční xxxxxx xxxxxxx. Xxxxxxx xx xxx xxxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx x xxxxxxx xxxxxxxxx x elektrickým xxxxxxx do 1 XX, a xxxxx xx xxx docházet x nepřiměřenému xxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx výrobny xxxxxxxxx x xxxxxxxx xxxx biomasy xx xxxx x xxxxxxxxx xxxxxxx, xxxxxxxx xx xxxxxxx xxxxxx xxxxxxx xxxxxx výrobců xxxxxxxxx x bioplynu xxxx xxxxxxx x xxxxxxxxxxx 10 XXX/XXx.

X xxxxxxx xxxxxx xxxxxxxxx ze xxxxxxxxx xxxxxxxxxxx opadu xxx xxxxx tržního xxxxxx xxxxxxx xx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx pro účely xxxxxxxxx xxxxxxx Energetickým xxxxxxxxxx xxxxxx pro xxx 2022 xx xxxxxxxxxxx xxxxxxx xx xxxxxxxx, tedy obdobným xxxxxxxx jako x xxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx.

Xxxxxxxx xx explicitní xxxxxxxx pro xxxxxxx, xxx je elektřina xxxxxxxx xx výrobně xxxxxxxx více xxxxx xxxxx, pro xxx xxxx stanoveny různé xxxxxx tržního xxxxxx, xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx.

Xxx xxxxxxxx na xx. 8 Xxxxxxxx xxxxxxxx xxxxxx xxxx energie, xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxx, xx xxxxx xxxxxxxxxxx mantinely xxxxxxxx x odstavci 2. Xxxxxxxx xxxxxxxx (xxxxxxxx xxxxxx xxxxxxx) od xxxxxxxxxx xxxxxxxxx xxx xxxx xxxxx obecného xxxxxxx x xxxxxxx xxxxxx splňovat xxxxxxxxxxx xxxxxxxxx: (x) přiměřenost x xxxxxxxxxxxxxx, (xx) xxxxxxxxxx xx xxxxxxxx xxxxxxxxxxxx xxxxxxx, (iii) xxxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx, (xx) xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxx s xxxxxxxxxx.

X ohledem xx xxxx uvedené xxxxxxxxx Xxxxxxxx řešícího xxxxxx xxxx xxxxxxx, které xxxxxxxxxx i xxxxxxxxx xxxxxx, xx xxxxxxxx xxx Xxxxx České xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx x xxxxxxx, xxx xxxxx xx xxxxxxx xxxx xxxxxxxxx xx xxxxx xxxxxxxxxxxx plynů xxx 90 xxx xx 1 xxxxxxxxx, x xx pro xxxxxx tržních příjmů x elektřiny xxxxxxxx x xxxxxxx xxxx. Xxxxx tak prostřednictvím xxxxxxxxxx normotvorby xxxx xxxxxxxxxx k opatření, xxxxx xx xx xxxxxxxx poplatníků. Xx xxx xxxxxx xxx xxxxxxxxxx xxxxxx x xxxxxxxxxxxx xxxxxxxxxx nově xxxxxxxxxxx xxxxxx.

§95x - Xxxxxxxx xxxxxx

Xxxxxxxx x xxxxxxxxx Xxxxxxxx xxxxxxxx xxxxxx ceny energie xxxxxxx časově omezeného xxxxxxxx xx xxxxxxxx xxxxxx, xx xxxxxx xx uplatní xxxxxxxxxxxx xxxxxxx příjmů x xxxxxxx xxxxxxxxx, x xxxxx 13 kalendářních xxxxxx (xx 1. xxxxxxxx 2022 do 31. prosince 2023). Xx xxx xxxxxxx x xxxx xxxxx xxxxxx, xxx jaké xxxxxx Xxxxxxxx řešící xxxxxx xxxx xxxxxxx (xx 1. xxxxxxxx 2022 xx 30. xxxxxx 2023). Xxxxxxx xx xxxxxxx xxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxx xx xxxxxx xxxxxxx xxxxxxxxxx energie, xxxxx xx xxxx xxxxx xxx xxxxxxx xxxxxxx xxxxx. Xxxx xxxxxxx xxxxxxxxx, že x xx evropské úrovni xxxxx x xxxxxxxxxxx.

X xxxxxxx na xx, xx xxxxxx xxxxxxx xx vhodné posuzovat xx xxxx xxxxxxxxxx xxxxxxxxxxxx xxxx, jsou xxxxxxxx xxx xxxxxxxx xxxxxx. Xxxxx odvodové xxxxxx xxxx v xxxxx xxxxxxx měsíce, xxxxx pro xxxxxxxxxx xxx 2022 xx xxxxxx xxxxxxxxx Xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxx toliko xx xxxxx xxxxxxxx. Xxxxx xxxxxxxx xxxxxx xxx xxxx xxxxxxxxx x xxxx xxxxxxxxx xxxxxxxxxxxx xxxx 2023. Xxxxx xxxxxx x xxxxx xxxx období xx xxxxxxx xxxxxxx x hlediska xxxxxxx xxxxxxxxx záloh. Xx xxxxx xxxxxxxx jen xxx druhé xxxxxxxx xxxxxx.

Xxxxxxxxx xx xxxx xxxxxxxxxx xxxxxx odpovídá xxxx, xx x xxxxxxx přístupu x xxxxxxx xxxxxxxxx se xxxxx x xxxxxxx xxxxxxx xxxxxx. Xxxxx xxxx prodejů xxxxxxxxx x xxxxxxx xxxxxxx x xxxxxxxx 2022 xxxx sjednána xxxxx x době, xxx xxxxxxxxxxx x natolik xxxxxxxxxxxx nárůstu xxxxxxxxxxxxxxx xxx x z xxxxxxx cen xxx xxxxxx stropu tržního xxxxxx xxxxxxxxx xxxxxxx xxxxxxxx x xxxxxxx xxxx. Je xxxx xxx xxxxx, xx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxxxxx xxxxxxx xx XXX XX, xxxxx xx xxxxxxxxx xx xxxxxxxxxx xxx. Xxxxxxx xxxx xx xxxxxx roku 2023 xx již podstatná xxxx xxxxxxx XXX XX xx xxxx xxxxxx xxxxx a xxxxxxxxx xxxxxxxx období xxxx problematiku xxxxxxxx xxxx x výroby x xxxxx tohoto xxxx. Xxxxxxxxx jednoho xxxxxxxxxx xxxxxx x xxxxx 13 xxxxxx xx xxx xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxx x xxxxx by xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxx výhodu xxxxxx xx xxxx 2023.

Xx xxxxx uvést, že xxxxxxxxx xxxx xxxxxx x nadměrných xxxxxx xx xxxxxxxx 2022 xxxx být xxx xxxx stanovení xxxxxxxxxxxx xxxxxx (xxxxxxx xxxx) xxx xxxxx xxxx x příjmů za xxx 2022 daňově xxxxxxxxxx xxxxxxxx.

X návaznosti xx xx, xx x současné době xx xxxxxxxxxxxx xx. 6, 7 x 8 Nařízení řešícího xxxxxx xxxx xxxxxxx xxxxxx omezena datem 30. xxxxxx 2023, xxxxxxxx se z xxxxxx právní jistoty xxxxxxxxxx ustanovení, které xxxxxxx možnost obdobného xxxxxxx xxxx norem x po xxxxx xxxx. Xxx xx xxxx být zajištěna xxxxxxxxxx opora pro xx, aby xx xx celou xxxx xxxxxxx xxxxxxxxxx období xxxxxxxxx xx xxxxxxxx xxxxxxxxxxxx textu, xxxxx xx xxx xxxxxxxxx xxxxx nařízení x xxxxx xxxxxx, včetně xxxxxxxxxxx xxxxxxxx předpisů.

§95d - Xxxxxxxx měny

S xxxxxxx xx to, xx xxxxxxx xxxxx xxxxxxx xxxxxx xx x Nařízení xxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxx v xxxxxx xx XXx, xxxxx x x xxxxxxxxxxxx x xxxx, že xxxxxxx x xxxx xxxxxxx trhu xxxxxxxxx xxxxxxxx x xxxxxx, xx xxxxxxxxxxxx x §95x normováno x xxxx xxxx. Odpadá xxx riziko nežádoucího xxxxxx xxxxxx v xxxxxxxx kurzového xxxxxx. Xxxxxxx xxxxxx odvodu xxxxxxx bude xxxxxxxx x xxxxx měně, xxxxx xx xxxxxxxxx xxxxxx normy xxx xxxxxxxx xxx xx xxxxxx české x xxxxxx. X xxxxx xxxxxx je zvoleno xxxxxxxxxx xxxxxx xxxxxxxxx x rámci xxxxxx xxxxxxxxxxx.

§95x - Xxxxxxxxxx xxxxxx xxxxxx

Xxxxxxxx xxxxxx xxxxxx xxxx xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx inkasovaných xxxxxx. Xxxx xxxxxxxxxxxx xxxx xxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxx, x xxxxxx xxxx xxxxxxxx adaptace x xxxxx xxxxxxxxxxxx xxxxxx. Xxxxx z xxxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx Xxxxxxxxxxx regulační xxxx, xxxxx xxxx xxxxxxxxxxx xx položce xxxxxxxxxx xxxxxxx 1233 - Xxxxxx x xxxx x xxxxxxxxx. Xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxx x ohledem xx xxxxxx jistotu, xxxxx i s xxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxxx ve xxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxxx xxxxxx (xxxx. §17x xxxx. 1).

S xxxxxxx xx xx, xx xxxxx §25 xxxx. 1 písm. x) xxxxxx x xxxxxxxxxxxx pravidlech (zákon x. 218/2000 Xx.) xxxx organizační xxxxxx xxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx, xxxxxxxx se xxx xxxxx x xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx výjimku x xxxxxx xxxxxxxx, xxxx xxxxx xxx xxxxxx xxxxxx.

§95x - Stanovení xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxx

X ohledem xx xx, aby nedocházelo x xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxx x xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxx, aby xxxxx k xxxxxxxx xxxxxxxx xxx vyloučení x předmětu xxxxxx xxxxx §94 odst. 1 písm. x), xxxxxxxx xx xxx xxxxx xxxxxx z xxxxxxxxxx příjmů xxxxxxxxx xxxx x xxxxxxxx xxxxxxxxxx xxx, který xxxxxx x minulosti. Xx xxxxx xxx xxx xxxxxx okamžik xxxxxx xxxxxxxxx Nařízení xxxxxxxx vysoké xxxx xxxxxxx, xxxxx v xxxxxxx x xx. 22 xxxx. 1 xxxxxx nařízení xxxxxx xxxx xx xxxxxxxxx x Xxxxxxx xxxxxxxx Xxxxxxxx xxxx, xx. xxx 8. října 2022. V xxxxxxx xxxxxx xxxxxxx elektřiny xx xxxxxxxxx xxxx xxxxx jejich uvedení xx provozu.

Výše xxxxxxx xxxxxxx xxxxxxxxx, že xx z xxxxxxxx xxxxxx xxxx vyloučena xxxxxx elektřiny xx xxxxxxx xxxxxxxxx x xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxx 1 MW, xxxxx xxxxxx xxxxxxxxx Xxxxxxxx řešící xxxxxx xxxx xxxxxxx xxxxxxxxxx. Xxxxxx stavu xxxxxx x xxxxxxxx xxxx xx xxxx xxxxx xxxxxxxx xxxx xxxxxxxxxxxxx. Xxxxx xx xx xxxx výrobce elektrické xxxxxxx domáhal xxxx, xx x xxxxxxxx xxx xxx výkon xxxx xxxxxxx xxxxx xxx 1 MW, xxxxxx skutečný xxxx xxxxxxxxxxxxx výkonu x xxxx, kdy xxxx xxxxxx probíhat, bude xxxxx, xxxxxx moci xxx xx xxxxxxx xxxxxxxxxx xxxx xxxxxx, xxxxx xx xx xxxxxxx o xxxxxxxx xxxxxx xxx xxxxx, xxxxx xxxxxxxx xxxxxx xxxxxxxxx.

Xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xx využije xxx pro ustanovení §95x xxxx. 1 xxxx. x), kde xx u xxxxxx xxxxxxxxx x hnědého xxxx xxxxxxxxxxx xxxx xxxxxxxxx zdroji xx x nad 140 XX.§95x - Xxxxxx xxxxxxxxxx

Xxxxxx xxxxxx xx xxxxxxx Xxxxxxxxxxxxx xxxxxxxxxxx xxxxx. To xxxxxxx xxxxxxxx výchozí xxxxx xxxxxx xxxxx, xxxxxxx xxxxxxxxxx pro oblast xxxxxxxxxx (xxxx. §17 xxxxxxxxxxxxx xxxxxx), kterou xx xxxx xxxxx xxxxxxx x xxx xxxxxxxx xxxxxxxx. Xx xx xxxxxxx x xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx.

Xxxxxxx xxxxxx xxxxxxxx xxxx, xx Xxxxxxxxxxx xxxxxxxxx xxxx xxxx národní regulační xxxx xxx oblast xxxxxxxxxx má přístup xx xxxxxxxx záznamů x xxxxxxxxxxx xx xxxxxxxxxxxxxxx trzích x xxxxxxx (XXXX), xxxxx xxxxxxxx xxxx přesnou xxxxxxxxxxxx velkoobchodních energetických xxxxxxxx, xxxxxxxx, xxxxxxx x xxxxx xxxxxxxxxxx xxxxxx, jednotlivé xxxxxx xxxxxxxxx, a xxxxxx xxxxxxxx xxxx velkoobchodních xxxxxxxxxxxxx produktů. Xxxxxxxxx xxxxxxxxxx těchto xxxxxxxxx xxxxxxx x xx. 8 Nařízení Evropského xxxxxxxxxx x Rady (XX) č. 1227/2011 x integritě x xxxxxxxxxxxxxxxx velkoobchodního xxxx x xxxxxxx, xxxxxxx xxxxxx reportovaných xxxxx x xxxxx xxx xxxxxxxxxxx xxxxxxxx Prováděcí xxxxxxxx Xxxxxx (EU) x. 1348/2014 x xxxxxxxxxx xxxxx xx xxxxxx xxxxxxxxx čl. 8 odst. 2 x 6 xxxxxxxx Xxxxxxxxxx parlamentu x Xxxx (XX) x. 1227/2011 x xxxxxxxxx x xxxxxxxxxxxxxxxx velkoobchodního xxxx x xxxxxxx. Xxxxxxxx správu Agentura xxx xxxxxxxxxx xxxxxxxxxxx xxxxxx (XXXX), jejímž xx Energetický regulační xxxx xxxxxx.

Xxxxxxxxxxx podléhají xxxxxxx xxxxxxxxxxxxx energetické xxxxxxxx, xxxxxxx xx xxxxx xxxxxxxx REMIT xxxxxx x xxxxxx xxxxxxx kontrakty, xxxxxx xxxxxxxxx je xxxxxx x elektřinou xxxx xxxxxx xxxxxxxxxx xx xxxxxxxxxxxxxx xxxx, x xxxxxxxxx xxxxxxx zákazníkům x roční spotřebou xxx 600 GWh. Xxxxxxxxx xxxxxxxx Xxxxxx (XX) x. 1348/2014 xxxxxx xxxxxxx xxxxxxx xxxxxxxxx, xxxxx nepodléhají xxxxxxxxxx xxxxxxxxxxx, a xxxxx xxxxxxxx xxxx. xxxxxxxxxxxxxxx xxxxxxx xxxx xxxxxxx x dodávce xxxxxxxxx z xxxxxxx xxxxxxxxx x instalovaným xxxxxxxxxxx xxxxxxx xx 10 MW. Xxx x x xxxxx xxxxxxx jsou účastníci xxxx xxxxxxx uchovávat xxxxxxx x xxxxxx xxxxxxxxxxx a x xxxxxxx xxxxxxx x xx xxxxxx xxxxxxx x xxxxxxxx transakcích xxxxxxxxxx xxx Xxxxxxxx, xxxx Xxxxxxxxxxxxx xxxxxxxxxxx xxxxx xxx výkon xxxxxxx uložené působnosti. Xxxx xxxxxxx xxxxxx xxxxxxx x těmto xxxxxxxx x xxxxxxxxxxx xxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxxxxx xxxxxxx x XXXXx xxxxxx.

X xxxxxxx na xx, xx xxx o xxxxx xxxxx agendu, xx kterou Energetický xxxxxxxxx úřad, xxxxxx xxxx xxxxxxxxx xxxx xxxxx xxxxxxx xxxx, xxxx xxxxxxxxxx, xxxxxxxx xx xx xxxxxx xxxxxxx využít institutu xxxxxxxx xxxxx §17 xxxxxxxx xxxx. Xxx xx xxxxxxxxxx xxxxxxx xxxxx mezi xxxxx xxxxxxxxxxx správci daně. X xxxxxxx xxxxxx xxxxxx x xxxxxxxxxx xxxxxx xx x xxxxxxx xx xxxxxxxxx xxxx xxxxxxx, xxxxx xxxxxxxx xxxxx xxxxxxxxxx xxxxx podle daňového xxxx, xxxxxxxx xxxxxxx xxxxxxxx použít i xxxx xxxxx nepříslušnému xxxxxxx xxxx - xxxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx. X xxxxx rozsahu xx xxx xxxxxx xxxxxxxx xxxxxx xxxxx xxxx xxxxxxx xxxxxx x xxxxxxxxxx xxxxxx. Díky xxxx xxx zohlednit xxxx. xxxxxx personální xxxxxxxx a xxxxxxxx Xxxxxxxxxxxxx xxxxxxxxxxx úřadu x xxxxxxxx výkon xxxxxxx xxxxx prostřednictvím xxxxxxxxxx xxxxx (x xxxxx xxxxxxx xxxxxxx Xxxxxxxxxxxxxx xxxxxxxx úřad, xxxxx xx xxxxxxxx xxxx xxx xxx. xxxxxxx xxxxxxxx), popřípadě xxx xxxxxxxxxxx orgánů. Xxxxxxxxxxxx xxx xxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxxxx, že xx xxxx xxxx, xxxxx xxxxxx nebo xxxx xxxxxx xxxx xxxxxxxxxx xxxxx xxxxxxx x xxxxxxxxx x dožádaným xxxxxxx xxx x xxxxxxxx nebo s xxxxxxxxxxx xxxxxxxxxx nákladů, xxxxx xxxxx xx xxxxxx xxxxxxx xxxxx. X xxxxx xxx xxxxxxx xxxx. xxxxxx xxxxxxxx. Případné xxxxx xxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxx o xxxxxxxxx xxxxxxxxxxxx úkonů xxxxxx xxxx nejblíže xxxxxxxxx xxxxx, xxx xx xxxxxx Xxxxxxxxxxxxx xxxxxxxxxxx xxxxx a xxxxxx Finanční xxxxxx Xxxxx xxxxxxxxx nelze xxx dalšího určit. Xxxxx xx výslovně xxxxxxx, xx xxxxxx xxxxxx xxxxx xxxxxxx Xxxxxxxxxxxx xxxxxxx.

Xxxxxx odvodu xxxx probíhat v xxxxxxx xxxxxx xxxxxxxx xxxx, xxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx možnosti xxxxxxxxx xxxxxxxx informace xx xxxxxxxxxx x xxxxxxx xxxx (což xx x požadavek Xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxx). Xxxxxxxx xxxxxxx xxx bude xxxxxxx xxxxxxxxxx (odvodové přiznání). X xxx xx xxxxxxx x xxxxxxx xxxxxxx v souladu x §92 xxxx. 3 xxxxxxxx řádu, xxxxxx xxxxxxxx stanovit xxxxx xxxxx xxxxxxx xxxxx §98 xxxxxxxx xxxx. Kontrolní x xxxxxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxx xxxxxxx x xxxxxxxxx prověřit xxxxxxxxx tvrzených údajů, x to x xxxxxx xxxxx xxx xxxxxxxxx xxxxxx (xxxx. §148 xxxxxxxx xxxx).

Xxxxxxxxxxx xxxxxxxxx xxxx tak xxxx mít postavení xxxxxxx xxxxxx (x xxxxxxxxxxxx daňového xxxx - xxxxxxx xxxx), xxx mu xxxxxxxxx xxxxxxx xxxxxxx požadovat xxxxxxxxx xxx xx xxxxxxxxxx xxxxxx, tak xx xxxxxxx xxxx xx xxxxxx xxxxxxx xxxx (xxxxxx xxxxxx xxxxxxx xxxx). Xxxxxxxx xx pro xxx xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx §52 x xxxx. xxxxxxxx xxxx.

Xxxxxxxxxx, xx dané xxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxxx podle xxxxxxxx xxxx, xxxxx x xxxxxx xxxxxxxxxxxx xxxxxxx x xxxxxx zákona, xxxxxxxxx, že xxx xxxx xxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx. Xxxxxxxxx daného xxxxxxxxx peněžitého xxxxxx xxxxxx xx xxxxxxxxx Xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxx x xxxxxxx xxxx přijetí. Xxx tedy x xxxxxxx pro regulaci xxxx s xxxxxxxxxxx xxxxxxx, xxxxx má xxxxxxxxxxxx xxxxxxxxx, xxx x xxxxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx. Xxxxxxxxxx xxx x zákonné xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxx, xxx xxx xxxx xxxxxxx dochází x odvodu xx xxxxxxxx xxxxxxxx.

§95x - Xxxxxx

X ohledem xx xxxxxxx xxxxxxxx průběžné xxxxxx odvodu, xxxxx x umožnit xxxxxxxxx xxxxxxxx a xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxxxx x xxxxxxx z xxxxxxxxxx příjmů, xxxxxxx x xxxxxxxx xxxxx. Xx xxxxx pouze xxx druhé odvodové xxxxxx, xxxxx xxxxxxxx xxxxxxxxxxxx xxxx 2023. Xxx xxxx xxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxx období. Xxxxxx xxxxxxxxxxx xxxxx xxxx xxxxxx x xxxxxxxxxx xxxxxx, xxxxx xx xxxxxxxxxx xxxxxxx jako xxxxxxx xxxxx podle xxxxxxxx řádu. Xxxxxxx xx xxx xx xx obecné xxxxxxxx x zaokrouhlování podle §146 daňového xxxx (xx. xxxxxxxxxxxx na xxxx stokoruny xxxxxx). Xxxxxxxx xxxxxx xx xx smyslu §174 xxxx. 3 daňového xxxx xxxxxxxxxxxx na xxxxxx splatného xxxxxx x nadměrných příjmů. Xxxxxxxx xxxxxx úhrada xxxxxx xx xxxxxxxxxxxxx xxxxxxx jako pozdní xxxxxx xxxxxx xxxxxx x xxxxxxxx xxxxx §252 xxxxxxxx xxxx x tím, xx xxxxx §251b xxxxxxxx xxxx xx xxxxx xxxx uplatní xx xxx xxxxxxxxxx xxxxxxxxxxxx xxxxxx (xxx xx xxxxxxxxxx xx xxxxxx xxxxx xxxxxxxxx nedoplatkem xx xxxxxx x xxxxx xx xxxx xxxxx).

X ohledem xx xxxxxxx xxxxxxxxxxxxx potvrdit xxxx tvrzené xxxxxx xxxxx x jejímu xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx (zpravidla xxxxxxxxxxxx). Xxxxxxxx xx xx xxxxxxxx xxxxxx podle xxxxxxxx xxxx, xxxxx xxxxx xxxxxxx xx xxxxxxxxx xxxxxx (xxxx), xxxx xxxx vyměření (§139 x násl. xxxxxxxx xxxx), xxxxxxxxx xxxxxxxx (§143 a xxxx. xxxxxxxx xxxx). Xxxxxxx xxxxxxxx je x tomto xxxxxxx xxxxxx xxxxxxx, xx xxxxxx xxxxxxxxx xxxxxxx xxxxxx.

§95x - Hlášení

S xxxxxxx na xxxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxx xxxxxx z xxxxxxxxxx xxxxxx x průběhu xxxxxxx odvodového období xxxxxxxxxxxxxxx xxxxxxxxx xxxxx xx po xxxxxxxxxxxx xxxxxxxxxx xxxxxx hlášení xxxxxx. Hlášení je xx xxxxxx §1 xxxx. 4 řádným xxxxxxxxx tvrzením. Podává xx za xxxxxxxx xxxxxx, xxxx až xxxx, xx toto xxxxxx xxxxxx. Na xxxxxxxxxx a xxxxxx xxxxxxx je xxxxxxxxxxxx xxxxxxxxxx xxxx 25 xxx. Případné následné xxxxxxx xxx provádět xxxxxxxx xxxxxxxx (do xxxxxxxx lhůty xxx xxxxxx), xxxx xxxxxxxxx xxxxxxxx (xx xxxxxxxx xxxxx xxx xxxxxx).

§95x - Xxxxxxxxxx

X xxxxxxx xxxxxxx výše xxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxx, které je xxxxxxx jako hlášení xxxxxx xxxxxxxxx xxxxxxxx xx smyslu §1 xxxx. 4 xxxxxxxx xxxx. Ve vyúčtování xxxxxxxxx xxxxx veškeré xxxxx xxxxxxxxx xxxx xxxxxxxx xxxxxx, a xx x xxxxx xxxxxxxxxx x obsahu xxxxxx xxxxxxxxxx, jehož xxxxxxx stanoví xxxxxxxx xxxxx.

X případě xxxxxxxxxx xxxxxxxxxx za xxxxx xxxxxxxx období, xx. xx období, x xxxxx xxxxxxx xx xxxxx průběžně xxxxxx xxxxxx měsíčních xxxxx, xx xxxxxxxxxxx, kteří xxxx xxxxxxx xxxxxxxx xxxxxxxxx xxx xxxxxx xxxxxxx ověřenou xxxxxxxxx, xxxxxxxxx xxxxxxxxx zajistit, xxx xxxxxxxxx a xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xx vyúčtování xxxxxxxxxx xxxxxxx. Xxxxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxxx nařízení xxxxx. Xxxxxx xxxxx, xx xxxxx auditora xxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxx XXXX 3000 xx xxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxxxxx x xxx, xxx xxxxxxxxx x xxxxxxxxx skutečnosti xxxxxxxxxx xxxxxxxxx nesprávnost. Xxxxxxxxx xxxxxx předpis (xxxxxxxx xxxxx) může xxxxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxx, kterou xx xxxxxxx získat (tj. xxx přiměřenou, xxxx xxxxxxxx xxxxxxx). Míra xxxxxxx získaná x xxxxxxx poskytující omezenou xxxxxxx xx nižší xxx jistota, která xx xxxx získána xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx. U xxxxxxx s přiměřenou xxxxxxxx xx formulace xxxxxx xxxxxxxx xxxxxxxxx xxxxx, xx. xx xxxxxxxxx x ověřované xxxxxxxxxxx xxxx xx xxxxx xxxxxxxxxx ohledech xxxxxxxxx x xxxxxxx x příslušnými xxxxxxxx. Xxxxxx x zakázky x omezenou jistotou xxxxxxx xxxxxxxxx xxxxx x xxxxxxxxx xxxxx, xx. xx xx xxxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxx nezjistil žádné xxxxxxxxxxx, xxxxx by xx xxxxx k xxxxxxxx, xx informace x xxxxxxxxx xxxxxxxxxxx xxxxxx xx všech xxxxxxxxxx ohledech sestaveny x xxxxxxx x xxxxxxxxxxx kritérii.