ZÁKON

ze xxx … 2022,

xxxxxx xx mění xxxxx x. 458/2000 Xx., o xxxxxxxxxx xxxxxxxxx a o xxxxxx xxxxxx správy x xxxxxxxxxxxxx xxxxxxxxx x o xxxxx xxxxxxxxx xxxxxx (xxxxxxxxxxx xxxxx), xx znění xxxxxxxxxx xxxxxxxx

Xxxxxxxxx xx xxxxxx xx xxxxx xxxxxx Xxxxx xxxxxxxxx:

Čl. X

X xxxxx xxxxx zákona č. 458/2000 Xx., x xxxxxxxxxx xxxxxxxxx a x xxxxxx státní xxxxxx x xxxxxxxxxxxxx xxxxxxxxx x o xxxxx xxxxxxxxx xxxxxx (xxxxxxxxxxx xxxxx), xx xxxxx xxxxxx x. 151/2002 Xx., xxxxxx x. 262/2002 Xx., xxxxxx x. 278/2003 Xx., zákona x. 356/2003 Sb., xxxxxx x. 670/2004 Xx., xxxxxx x. 186/2006 Xx., xxxxxx č. 342/2006 Sb., xxxxxx x. 296/2007 Xx., xxxxxx x. 124/2008 Xx., xxxxxx č. 158/2009 Xx., zákona x. 223/2009 Sb., xxxxxx x. 227/2009 Xx., xxxxxx x. 281/2009 Xx., xxxxxx x. 155/2010 Xx., xxxxxx x. 211/2011 Xx., xxxxxx x. 299/2011 Xx., zákona x. 420/2011 Xx., xxxxxx x. 165/2012 Xx., xxxxxx x. 350/2012 Sb., xxxxxx x. 90/2014 Sb., xxxxxx x. 250/2014 Xx., xxxxxx x. 104/2015 Xx., zákona x. 131/2015 Xx., xxxxxx x. 152/2017 Xx., xxxxxx č. 183/2017 Xx., xxxxxx x. 225/2017 Xx., xxxxxx x. 277/2019 Xx., xxxxxx x. 1/2020 Xx., zákona x. 403/2020 Xx., xxxxxx x. 609/2020 Xx., zákona x. 261/2021 Xx., xxxxxx x. 284/2021 Sb., xxxxxx x. 362/2021 Xx., zákona x. 382/2021 Xx., zákona x. 176/2022 Xx. x zákona x. 232/2022 Sb., hlava xxxxxx včetně xxxxxxx x poznámky xxx xxxxx x. 57 xxx:

„Xxxxx IV

Odvod x xxxxxxxxxx příjmů

Díl 1

Xxxxx

§92

Xxxxxxxxx xxxxxx

(1) Xxxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxx xx xxxxx xxxx xxxxxxxx xxx xxxxxx xxxxxxxxx xxxxx čl. 6 odst. 2 xxxxxxxx Xxxx (XX) 2022/185457).

(2) Xxxxxxxxxxx xxxxxx xx dále xxxxx xxxx jednotka xxx xxxxxx xxxxxxxxx, xxxxx

x) xxxx xxxxx xxxx xxxxxxx xxxxxxxxx xxxxx xx. 6 xxxx. 3 xxxxxxxx Xxxx (XX) 2022/185457) x xxxxx xxxxxxxxxxx xxxxxx x

x) xxxxxxxx elektřinu xx xxxxxxxxxxxxx trh x elektřinou.

§93

Předmět xxxxxx

(1) Xxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxx xx xxxxxxxx xxxxxx.

(2) Xxxxxxxxx xxxxxxx xx xxx xxxxx xxxxxx x xxxxxxxxxx příjmů xxxxxx xxxxxx xxxxxx xxxx xxxxxx xxxxxxx x xxxxxxx xxxxxxx xxxxxx xx xxxxxxxx xxxxxx.

(3) Xxxxxx xxxxxxx z xxxxxxx elektřiny se xxx xxxxx xxxxxx x xxxxxxxxxx příjmů xxxxxx xxxxx xxxxxx xxxxx nařízení Xxxx (XX) 2022/185457), xxxxx xxx x elektřinu xxxxxxxxx na xxxxx Xxxxx republiky xxxxxxx xx xxxxxxxxxxxx soustavy x výjimkou xxxxxx xxxxxxxxx xxxxxxx.

(4) Xxxxx xxxxxxx xxxxxxxxx způsob, xxxxx xx xxxx xxxx xxxxxxxxxx xxxxxx xx základě čistých xxxxx x xxxxxxx xxxxxxxx xxxxxxxxx včetně xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxx.

(5) Při xxxxxx, xxx tržní xxxxxx xxxxx xx xxxxxxxxxx xxxxxx, xx xxxxxxxx xxxx veškeré xxxxx xxxxxx z xxxxxxx xxxxxxxxx xxxxxx x tomto xxxxxx, x xx xxx xxxxxx na xx, xxx xx xxxxx x úhradě xx xxxx xxxxxx.

§94

Xxxxxxxxx x xxxxxxxx xxxxxx

(1) Xxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxx není xxxxxxxx xxxxxx x xxxxxxx xxxxxxxxx xxxxxxxx

x) xx xxxxxxx xxxxxxxxx s xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xx 1 XX xxxxxx,

x) z xxxxxxxxxxxxx xxxxxx energie s xxxxxxxxxxxxx podporou xxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxx

1. výkupní ceny,

2. xxxxxxxx xxxxxx, xxxx

3. xxxxxxxx xxxxxx xx xxxxxxxxx x xxxxxxxxx xxxxxx x zdroje xxxxxxxxx xx provozu xxxx modernizovaného xxx xxx 1. xxxxx 2022,

x) x xxxxxxxxxxxx xxxxx elektrárně xxxx xx výrobně xxxxxxxxx xxxxxxxxxxx energii xxxx x xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx zákona xxxxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx, xxxxxx xx xxxxxxxx xxxxxxxx nebo xxxxxxxxxxxx provoz x xxxxxxxx k nakládání x xxxxxx nebo xxxxx rozhodnutí, xxxx

x) x xxxxxxxxx.

(2) Xxxxxxxxx xxxxxx xxxx není xxxxxxxx xxxxxx xx xxxxxxxxxxx xxxxx xxxxx xxxxxxxxxxxx xxxxxxxx upravujícího xxxxxxx trh s xxxxxxxxxx x xxxxxxx xx xxxxxxxxxxx xxxxxxxxx.

§95

Xxxxxxxx xxxxxxxxxx x xxxxxxxxxxx xxxxxxxxxxxx odvodu

(1) Xxxxxxxxx xxxxxx z nadměrných xxxxxx xxxx xxxxxxxx xxxxxx x xxxxxxx xxxxxxxxx dosažený poplatníkem xxxxxx, xxxxx tuto xxxxxxxxx xx velkoobchodní xxx x elektřinou xxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxx, xxxxx xx s tímto xxxxxxxxxxx přímo nebo xxxxxxx xxxxxxxxx, x xx x rozsahu xxxxxxxx xxxxxxxxxx xxxxxxx x souvislosti x xxxxx elektřinou xxxxxx xxxxxx poplatníkovi.

(2) Poplatník xxxxxx, xxxx xxxxxxxx xxxxxxxxx xxxx xx xxxxxxxxxxxxx trh x xxxxxxxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxx, xxxxx xx x xxxxx xxxxxxxxxxx xxxxx xxxx xxxxxxx xxxxxxxxx, xxxx xx xxxxx x xxxxxxxxxx xxxxxx xxxx zálohu k xxxxxx xxxxxx xxxxxxx xxxxx xxxxx poplatníkem.

(3) Xxxxxxx xxxxxxxxxxx xx xxxxxxxx, xxxxxxxxx a xxxxxxx xxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxx x příjmů xx x xxxxxxx xxxxxxxxxx xxxxxx také částka xxxxxxxxxxxx výši odvodu x xxxxxxxxxx příjmů, xxxxx xx xxxxxx x xxxxxxxxxx xxxxxx xxxxx xxxxxxxx 1, xxxxx xx xxxxx xxxxx z xxxxxxxx xxxxxx z xxxxxxxxxx xxxxxx, x to x xxxxxxx, v xxxxx xxxx částku xxxxx jinému xxxxxxxxxxxx xxxxxx, xxxxxxx xxxxx xxxxxxxxx a xxxxx xx s xxxxx xxxxxxxxxxx xxxxx xxxx xxxxxxx xxxxxxxxx.

§95x

Xxxx xxxxxx

Xxxxx x nadměrných příjmů xxxx 90 % xxxxxxxxxx příjmu xxxxxxxxxxx x české xxxx.

§95x

Xxxxx xxxxxxx příjmu

(1) Strop xxxxxxx příjmu xxxx x případě xxxxxxx xxxxxx získaného z xxxxxxx 1 XXx xxxxxxxxx xxxxxxxx

x) xxxxxxxx xxxxxxx xxxxx 180 xxx,

x) xxxxxxxx energie xxxxxxxxxx xxxxxx 180 xxx,

x) xxxxxxxx xxxxxxxxxxx xxxxxxx 180 xxx,

x) xxxxxxxx xxxxxxx vody 180 xxx,

x) z xxxxxxxx xxxxxx x xxxxxxx 240 eur,

f) x pevného xxxxxx x biomasy 210 xxx,

x) energetickým využitím xxxxxxxxxxx xxxxxx 100 xxx,

x) z xxxxxxx xxxxxxx 70 xxx,

x) x xxxxxxx uhlí x případě xxxxxxxxx xxxxxxxx xx výrobně xxxxxxxxx x xxxxxxxxxxxx xxxxxxxxxxx výkonem xxxxxxxxxx xxxxxxxxx zdroje xx xxxxxxx xxxxxxxxx

1. xx 140 MW xxxxxx 230 eur,

2. xxx 140 XX 170 xxx,

x) x xxxxxxxxxxx xxxxx 180 eur,

k) x rašeliny 180 xxx.

(2) V xxxxxxx, xxx je xxxxxxxxx xxxxxxxx ve xxxxxxx xxxxxxxxx využitím xxxx xxxxx xxxxx xxxxx xxxxxxxx 1, xxxxxxx xx xxxxx tržního xxxxxx xxxxxxxxx pro xxxxxxxxxxx xxxx xxxxxx. Xxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xx xxxx xxxxxxxxx xxxxxxxxx, xxxxxxx se vážený xxxxxx xxxxxx tržního xxxxxx xxxxxxxxxxxx výroben, xxx xxxxxx xxxx xxxxxxxx xxxxxxxxx vyrobené x xxxxxxxxxxxx výrobnách xxxxxxxxx xx xxxxxxxx xxxxxx. Xxxxx xxx xxxxxxxx xxxxxxx elektřiny xxxxx xxxxxxx xxxxxx xxxxxxxx xxxx, použije xx xxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx cena xxxxxxxxx x odvodovém xxxxxx x xxxxx je xxxxxxxx xxxxxxxx xxxxxxxxx x xxxx xxxxxxx.

(3) Xxxxx-xx xx xxxxxxx xxxx povolenky xx xxxxx skleníkových xxxxx xxx 90 xxx xx 1 povolenku, xxxx vláda pro xxxxxx xxxxxxx x xxxxxxxx 1 písm. x) xxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxx strop xxxxxxx xxxxxx.

§95x

Xxxxxxxx xxxxxx

(1) Xxxxxx odvodovým xxxxxxx xxxxxx x xxxxxxxxxx xxxxxx xx xxxxxxxx 2022.

(2) Xxxxxx xxxxxxxxx xxxxxxx xxxxxx z xxxxxxxxxx xxxxxx je xxxxxxxxxx xxx 2023.

(3) Xxxxxxxxxx xxxxxxxx Xxxx (XX) 2022/185457) týkající xx xxxxxx x xxxxxxxxxx příjmů se xxxxxxx použijí x xx 30. xxxxxx 2023.

§95x

Xxxxxxxx měny

(1) Pro xxxxx odvodu x xxxxxxxxxx xxxxxx xx xxx xxxxxxxx xxxx xxxx na českou xxxx xxxxxxx xxxxxx xxxxxx xxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxx x xxxxxx.

(2) Pro xxxxxxxx české nebo xxxx xxxx na xxxx xx xxx xxxxx odvodu z xxxxxxxxxx xxxxxx použije xxxxxxx způsob určení xxxxx xxxxx zákona xxxxxxxxxxxx xxxx x xxxxxx. Při xxx xx použijí kurzy xxxxxxxxx Xxxxxxxxx centrální xxxxxx.

§95x

Xxxxxxxxxx xxxxxx xxxxxx

(1) Xxxxx z xxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxx, kapitoly Xxxxxxxxxxx regulační úřad.

(2) Xxx účely povinnosti xxxxxxxxxxx xxxxxx xxxxx xxxxx prostředky xxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxx pravidla xx xx xxxxx x nadměrných příjmů xxxxx xxxx xx xxxxxx xxxxxx.

§95x

Xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx výkonu

V xxxxxxx výrobny elektřiny xxxxxxx xx xxxxxxx xxxxx xxxx 8. xxxxx 2022 xx xxx xxxxx odvodu x xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx elektrický xxxxx k xxxxxx xxx. X xxxxxxxxx xxxxxxxxx xx pro xxxxx odvodu z xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx xx xxx uvedení xxxxxxx xxxxxxxxx do xxxxxxx.

Xxx 2

Xxxxxx xxxxxx

§95x

Xxxxxx xxxxxxxxxx

(1) Xxxxxx xxxxxx x nadměrných příjmů xxxxxxxx Xxxxxxxxxxx xxxxxxxxx xxxx.

(2) Správce xxxxxx xxxx xx podmínek xxxxx xxxxxxxx xxxx xxxxxxx o provedení xxxxx nebo dílčích xxxxxx xxxx jiných xxxxxxx xxxxx Xxxxxxxx xxxxxx Xxxxx republiky. Xxxxx xxxx správci xxxxxx x xxxxxxxxx xxxxxxxxxx úkonů rozhoduje Xxxxxxxxxxxx xxxxxxx.

(3) Xxx xxxxxx xxxxxx xx xxxxxxxxx podle xxxxxxxx xxxx.

§95x

Xxxxxx

(1) Xxxxx x xxxxxxxxxx příjmů xx xxxxx xxxxxxxx xxxxxx xx xxxxx xxxxxxxxxxxxxxx xxxxx na xxxxx.

(2) Xxxxxx na odvod xx xxxxxxx xx xxxxxxxx xxxxxx, kterým xx xxxxxxxxxx xxxxx.

(3) Xxx xxxxxxxxx zálohy xx odvod xx xxxxxxxxx xxxxxxx xxxx xxx xxxxxxxxx odvodu.

§95i

Hlášení

(1) Xxxxxxxxx xxxxxx z xxxxxxxxxx xxxxxx je xxxxxxx xxxxx hlášení xxxxxx xx xxxxx xx 25 dnů xx xxxxxxxx xxxxxxxxxx xxxxxx x xx xxxxxx xxxxx ji xxxxxxxx.

(2) Před xxxxxxxxx xxxxx xxx podání xxxxxxx může xxxxxxxxx xxxxxx xxxxxxxx již xxxxxx hlášení xxxxxxxx xxxxxxxx; x xxxxxxxxxxx xxxxxxx se xxxx xxxxxxxxxx.

§95x

Xxxxxxxxxx

(1) Xxxxxxxxx odvodu x nadměrných xxxxxx xx povinen podat xxxxxxxxxx xxxxxx z xxxxxxxxxx xxxxxx za

a) xxxxx xxxxxxxx období xx 25 xxx xx xxxxxxxx xxxxxx xxxxxxxxxx období,

b) druhé xxxxxxxx xxxxxx xx 3 měsíců xx xxxxxxxx xxxxxx odvodového xxxxxx.

(2) Xxxxxxxxx xxxxxx, xxxxx má xxxxxxx xxxxxxxx xxxxxxxxx xxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx, xx xxxxxxx xxxxxxxx, aby xxxxxxx xxxxxxx ověření xxxxxxxxxx x xxxxxxxx xxxxxxxxx xxxxx uváděných xx xxxxxxxxxx odvodu za xxxxx xxxxxxxx období. Xxxxx xxxxxxx nařízením xxxxx xxxxxx xxxxx x xxxxxxxxx xxxxxx xxxxxx xxxxxxx.

§95x

Xxxxxxxx xxxxxxxxxx x xxxxxxx x xxxxxxxxxx

(1) Hlášení xxxx xxxxxxxxxx odvodu z xxxxxxxxxx xxxxxx xxxx xxxxxxx xxxxx xxxxxxxxx xxxxxx, kterému xxxxxxxxx x xxxxxxxxx nebo xxxxxxxxx xxxxxx xxxxxxxxx x xxxxxx xxxxxx xxxx xxxxxx.

(2) Xx xxxxxxx xxxxxx x xxxxxxxxxx odvodu se xxxxxxx ustanovení daňového xxxx x xxxxxxx x xxxxxxxxxx xxxxxx xxxx.

(3) Xxxxxxx xxxxxx x vyúčtování odvodu xxx xxxxx xxxxx xxxxxxxxxxxx.

(4) Vláda xxx xxxxx odvodu x xxxxxxxxxx xxxxxx stanoví xxxxxxxxx formát x xxxx formulářového xxxxxx. &xxxx;

57) Xxxxxxxx Rady (XX) 2022/1854 xx xxx 6. xxxxx 2022 o xxxxxxxxxx x mimořádné xxxxxxx x cílem xxxxx xxxxxx xxxx xxxxxxx.“.

XXXXX 32022X1854

Xx. XX

Xxxxxxxx

Xxxxx zákon xxxxxx xxxxxxxxx xxxx xxxxxxxxxxxx po xxx xxxx xxxxxxxxx.

XXXXXXXX XXXXXX

XXXXXX XXXX

Xxxxxxxxx se xxxxx zákona, kterým xx xxxx zákon x. 458/2000 Sb., x xxxxxxxxxx podnikání x x výkonu xxxxxx xxxxxx x xxxxxxxxxxxxx xxxxxxxxx a x xxxxx xxxxxxxxx xxxxxx (xxxxxxxxxxx xxxxx), xx znění pozdějších xxxxxxxx (xxxx jen „xxxxxxxxxxx xxxxx“), xxxxxx xx v rámci xxxxxxxxxxxxx xxxxxx xxxxxx xxxxx x xxxxxxxxxx xxxxxx (xxxx též „xxxxx“). Xxxxx xxxxxx xxxxxxxxx xxxxxxxx českého xxxxxxxx xxxx xx xxxx nařízení Rady (XX) 2022/1854 xx xxx 6. října 2022 x intervenci x mimořádné situaci x cílem xxxxx xxxxxx xxxx xxxxxxx. Xxxxxx účinnosti xxxxxx xxxxxx se xxxxxxxxxxx xxxx následujícím xx xxx xxxx xxxxxxxxx.

1. Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx, xxxxxx zhodnocení xxxxxxxxxx xxxxx xx xxxxxx x xxxxxx xxxxxxxxxxxx x ve xxxxxx x xxxxxxxx xxxx a xxx

Xxxxxxxxxxx xxxxx xxxxx účinnosti 1. xxxxx 2001. Xxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxx xxx xxxxxxxxx x xxxxx xxxxxx xxxxxx v xxxxxxxxxxxxxxxxx, xxxxxxxxxxxx x xxxxxxxxxxxx.

Xxxxxxxxxxx xxxxx xxx xxxxxxxx x době, xxx Xxxxx republika xxxxxx členem Evropské xxxx (xxxx xxx „Xxxx“). Přesto xxxxxxx xxxxxxxxxx původního xxxxx xxxxxx xxx obsahovala xxxxxx uplatňované xxxxxxxxx xxxxx Xxxx.

Xxxxxxxxxxx xxxxx xxxxxx od roku 2001 xxxx xxx 30 xxxxxxxx. Xxxxxxxxx x xxxxxxx xxxxxxxxxx xxxx energetického trhu xxxx xxx xxxxxxxx xxxxxx, které xxxxxxxx xxxxxxxxxxxxxx xxxxx, xxxxx x xxxxx xxxxxxxxxxx xxxxxxx Xxxx do xxxxxxx xxxxx. Jednalo xx x xxxxxx x. 670/2004 Xx., 158/2009 Sb. x 211/2011 Xx.

Xxxxxx xxxxxx xxxxxx xxxxxxx energetického xxxxxxx Unie, xxxxx xx xxx obsah xxxxxxxxxxxxx xxxxxx xxxxx xxxxxxxxxxx, tvořila xxxxxxxx 2009/72/XX o xxxxxxxxxx xxxxxxxxxx xxx xxxxxxx xxx s elektřinou x směrnice 2009/73/XX x xxxxxxxxxx xxxxxxxxxx xxx xxxxxxx xxx xx xxxxxx xxxxxx. X přímo aplikovatelných xxxxxxxx Xxxx to xxxx nařízení 714/2009 x podmínkách xxxxxxxx xx xxxx xxx xxxxxxxxxxxx xxxxxx x xxxxxxxxxx x nazření 715/2009 o xxxxxxxxxx xxxxxxxx x plynárenským xxxxxxxxxx xxxxxxxxx.

Xxxxxx xxxxxxxx xxxxxxxx xx směrnicích x xxxxxxxxxx xxxx xx cíl xxxxxxxx xxxxxxxx evropský trh x elektřinou x xxxxxx. Xx xxxxx xxxxxx xxxxxx jsou xxxxxxxxxxxxxx tak, že

- xxx s xxxxxxxxxx xx plně xxxxxxx xx 1. 1. 2006,

- xxx s xxxxxx je plně xxxxxxx od 1. 1. 2007,

- xxxxxxx x energetickým xxxxxxxxx xx xxxxxxx pro xxxxxxx účastníky trhu xx xxxxxxxx x xxxxxxxxxxxxxxx xxxxxxxx (xxx. xxxxxxx třetích xxxxx),

- xxxxxxx x xxxxxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxxxxx,

- cenovou regulaci xxxxxxxxx samostatný xxxxxxxxx xxx xxxxxxxxxxx xxxxxxx - Energetický xxxxxxxxx xxxx,

- podnikání x xxxxxxxxxxxxxxxxx, plynárenství a xxxxxxxxxxxx xx možné xxxxx xx xxxxxxx xxxxxx licence udělované Xxxxxxxxxxxx xxxxxxxxxx xxxxxx,

- xxxxx, řešení xxxxx xxxx účastníky xxxx x xxxxxxx spotřebitelů x xxxxxxxxxx xxxxxxxxx Xxxxxxxxxxx regulační xxxx,

- xxxxxx úprava xxxxxxxxxxxx xx speciální, xxx xxxxxxxx analogickou xxxxxx xxxxxx xxxxx xxx, xxx xx xx xxxxxx.

Xxxxxxx evropské xxxxxxxx xxxxxxx energetického balíčku xxxx x xxxxxxxxxxxxxxxxx xxxxxxxxx v xxxx 2019 sadou předpisů x xxxxxx Čistá xxxxxxx xxx xxxxxxx Xxxxxxxx nebo xxx Xxxxx xxxxxxx. Důvody xxx xxxxxxxxxx xxxx xxxxxxxx úpravy x xxxxxxx xxx xxxxxxxxx xxxxxxxxx x novém xxxxxxx xxxxxxxxxxxxx xxxx, xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx cíle Xxxxxxxx xxxx. Xxxxx xx xxxxxx xx xxxxxx xxxxxxxxxxxxxxxx xxxxxx xxxxxxx x xxxxxxxxxxxxx zdrojů xxxxxxx, xxxxxxxx xxxxx xxxxx xxxxxxxxxxx soustavy x xxxxxxxxxxxxxxx xxxxxxx xxxxxx elektřiny ve xxxxxxxxxxx xxxxxxxxxxxx xx xxxxxxx zdroje.

Z xxxxxxxx xxxxxxxx xxxxxxxxx Xxxxx xxxxxxx je pro xxxxxxx elektroenergetiku xxxxxxxxxxx xxxxxxxx 2019/944 x xxxxxxxxxx xxxxxxxxxx pro xxxxxxx trh x xxxxxxxxxx a xxxxxxxx 2019/943 x xxxxxxxx xxxx x xxxxxxxxxx. Xxxxxxxxxxx xxxxxxxx 2019/944 xx realizována xxxxxxxx xxxxxxxx energetického zákona x xxxxxxx roku 2022 a xx xxx xxxxxxxx rozsáhlejší xxxxxxx xxxxxxxxxxxxx xxxxxx xx xxxxx xxxx 2022.

Xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxxxx xxxx naplánována xx xxx 2022, x velkou xxxxxxxxxxxxxxxx xxxx xxxxxx xxxxxxxxx, xxxxx xxxxx xxxxx xx Xxxxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxx, xx xxxxxx xxxx xxxx. X xxxxxx xxxxxxxxxxx xxxxx xx také xxxxx k xxxxxx xxxxxxxxxx právních předpisů x oblasti xxxxxxxxxxxxxxxxx.

Xxxxxxxxx xxxxxx úprava x xxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx x hlediska xxxxxx diskriminace x xxxxxxxx xxxx x xxx. Regulace podnikání x xxxxxx státní xxxxxx v energetice xx xxxxxxxx obecně xx xxxxxx mezi xxxxxx, xxxxxxxxxxx x xxxxxxxxx xxx xxxxxxxxxxx xxxxxxx, xxxxx souvisí x otázkou xxxxxxx x xxxxxxxxxxx xxxxxxxxxxxx. Xxx x xxxxxxxx xxxxxxx xxxxxxxxxxxx nebyly xxxxxxxx jakékoliv xxxxxxxxxx.

2. Xxxxxxxxxx xxxxxxxx principů xxxxxxxxxx xxxxxx xxxxxx, xxxxxx xxxxxx xxxxxxxxxxxx xxxxxx xx xxxxx xxxxxxxxxxxx a vztah xxxxxxxx xxxx x xxx

Xxxxxxxx Rady (EU) 2022/1854 o xxxxxxxxxx x xxxxxxxxx xxxxxxx x xxxxx xxxxx xxxxxx xxxx xxxxxxx (xxxx též „Xxxxxxxx xxxxxx xxxxxx ceny xxxxxxx“), byť xx xxxxx o xxxxx xxxxxxxxxx xxxxxx xxxxxxx, xxxx přímo xxxxxxxxxx xxx xxxxxxxxxxxx úpravy. Xxxxxxxx xxxxxx xxxxxx xxxx energie xxxxxxxxx xxxxxxxx státům xxxxxx xxxxxxxxx prostor jak x xxxxxxxx xxxxxxxxxxxxxx, xxx x xxxxxxxx xxxxxxxxxx, neboť xxxxxx, xxxxx xxxxxxxx xx xxxx nadměrné xxxxxx xxxxxxxx. Xxxxxxxxxx xxx xxx zásadní otázku xxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx výrobcům xxxxxx xxxxxxxx části xxxxx xxxxxx. Xx tak xxxxxxxx, xxx xxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxx pro xxxxxxxxx x inkaso xxxxxxxxx xxxxxxxxxx plnění, pro xxxxx je zvoleno xxxxxxxx xxxxx x xxxxxxxxxx xxxxxx.

Xxxxxxxxxx xxxxx x nadměrných příjmů xxxx spravován xx xxxxxxx procesní xxxx xxx xxxxx xxxxxx x. 280/2009 Xx., xxxxxx řád. Tato xxxxxxxxxx, jakkoliv nedeterminuje, xx inkasované povinné xxxxxxxx xxxxxx xx xxxx mít povahu xxxx stricto sensu (xxxx x xxxxx xxxxxxxxxxxxx xxxxxx), xxxxx xxxxx xxxxxx se Xxxxxxxx xxxxxx xxxxxx xxxx xxxxxxx, xxxxx xx xxxxxxxxx xxxxxxxx, xxxxxxxx. Použití daňového xxxxxx xx xxxxxxx x xxxxx xxxxxxxxxx xxxxxxxx xxxx aplikuje x xx povinná xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx (xxxx. odvody xx xxxxxxxx rozpočtové xxxxx).

Xxxxxxxxx daného xxxxxxxxx xxxxxxxxxx xxxxxx, pro xxxxx xxxx pro xxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxx, xxxxxx xx xxxxxxxxx Nařízení xxxxxxxx xxxxxx xxxx xxxxxxx x způsobu xxxx přijetí. Xxx xxxx x xxxxxxx xxx xxxxxxxx xxxx x xxxxxxxxxxx xxxxxxx, xxxxx xx celoevropský xxxxxxxxx, byť x xxxxxxx parametrech xx xxxxxxxx členským státům xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx. Xxxxxxxxxx xxx x xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxx, xxx nad xxxx xxxxxxx xxxxxxx x xxxxxx xx xxxxxxxx xxxxxxxx.

X xxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxx ke xxxxxx peněžitých plnění x xxxxxxxxx xxxxxxx xxxxxx svěřována nejen xxxxxxx Xxxxxxxx xxxxxx Xxxxx xxxxxxxxx, popřípadě xxxxxxx Xxxxx xxxxxx Xxxxx xxxxxxxxx (jako xxxxxxxxx správcům xxxx x Xxxxx xxxxxxxxx), xxx xxx xxxxxxx xxxxxxxxxxx xxxx xxxxxx Xxxxxxxxxxxx xxxxxxx, xxxxx xxxxxx věcné xxxxxxxx xxxxxxx xx xxxxx x xxxxxxxxxxx množinu xxxxxxxx (xxxx. báňské xxxxx). V případě xxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxx o xxxxxxx xxxxxxx xxxxxxxxx, xxxxxxx dozorujícím xxxxxxx xx Xxxxxxxxxxx xxxxxxxxx xxxx. Xxxxxxxx se xxxxx, xxx xxxxxxxx xxxxxx x xxxxxxxxxx xxxxxx byl xxxxx xxxxx xxxxxxxx orgán xxxxxx xxxxxx. Tomu xxxxxxx xxxxxxxx x xxxxxxxxxxxx xxxxxx dané xxxxxxxx, xxxxx má xxxxxxxx xxxxxxxx xxxxxxxxx. Xxx tedy x xxxxxxxx xxxx s xxxxxxxxxx, xxxxx xxxxxxxx xxxxx §17 xxxxxxxxxxxxx xxxxxx xxxxx Xxxxxxxxxxxxx xxxxxxxxxxx xxxxx. Xxxxxxx xx xxx i xxxxxxx znalost xxxxxxxxxxxx xxxxxx segmentu.

S ohledem xx xx, xx xxx o zcela xxxxx xxxxxx, xx xxxxxx Energetický xxxxxxxxx xxxx, xxxxxx xxxx xxxxxxxxx xxxx orgán xxxxxxx xxxx, xxxx xxxxxxxxxx, navrhuje se xx xxxxxx možnost xxxxxx xxxxxxxxx xxxxxxxx xxxxx §17 daňového xxxx. Xxx xx xxxxxxxxxx xxxxxxx xxxxx xxxx věcně xxxxxxxxxxx xxxxxxx xxxx. X xxxxxxx xxxxxx odvodu x xxxxxxxxxx xxxxxx xx x ohledem xx xxxxxxxxx xxxx xxxxxxx, která xxxxxxxx xxxxx procesních xxxxx xxxxx xxxxxxxx xxxx, xxxxxxxx xxxxxxx xxxxxxxx xxxxxx x vůči xxxxx nepříslušnému správci xxxx - xxxxxxx Xxxxxxxx správy Xxxxx xxxxxxxxx. X tomto xxxxxxx xx xxx xxxxxx xxxxxxxx xxxxxx xxxxx xxxx xxxxxxx xxxxxx x xxxxxxxxxx xxxxxx. Xxxx xxxx xxx xxxxxxxxx xxxx. xxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxx Xxxxxxxxxxxxx xxxxxxxxxxx xxxxx a xxxxxxxx výkon xxxxxxx xxxxx xxxxxxxxxxxxxxx finančních xxxxx, xxxxxxxxx xxx xxxxxxxxxxx xxxxxx.

X xxxxxxxx xxxxxxxxxxxxxx xxxx Nařízení xxxxxx xxxxxx ceny xxxxxxx xxxxxxxx xxxxxx xxxxxxx nastavit stropy xxx jednotlivé xxxxxxx xxxxxxxxxxx. Xxxxxx, xx xxx budou tržní xxxxxx zastropovány, by xxxxxx xxxxxxx xxxxxxxxx xxxxxxx, xx xxx xx vztahuje, včetně xxxxxxx energie z xxxxxxxxxxxxx zdrojů, xxxxxx xxxx své xxxxxxxxxx x provozní náklady, x měla xx xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxx xxx xxxxxxxxxxxxxxxx a xxxxxxxxxxx xxxxxxxxxxxxxxxxxxx xxxxxxxx. Xxxxxxx xxxxx xxx xxxxx xxxxxx, xxxxx xx xxxxxxxx xx celé Xxxx, xx xxxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxxxxxxx trhu x xxxxxxxxxx, xxxxx xxxxxxx xxxxxxx xxxxxx mezi xxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxxxxx, xxxxxxx xxxxx xxx x xxxxxxxxxxx zdroje xxxxxxx.

Xxxxxxx příležitostná x xxxxxxxxxx xxxxxx xxx xxx xxxxxxxxx za xxxxx xxx xxxx x xxxxxxxxxx a xxxxx xxx xxxxxxxx xxx některé xxxxxxxxx x xxxxxxxxx xxxxxx xxxxxxxxx investic, xxxxxxxx x xxxxxx nárůst xxx pozorovaný od xxxxx 2022 se xx běžné xxxxx xxxxxxx x občasnými xxxxxx xxx xxxxxxx xxxx. Xxxxx xxx xxxxx příjmy xx xxxxx xxxxx být xxxxxxxx pod přiměřenými xxxxxxxxxxx xxxxxxxxx xxxx, xxxxx xxx o xxxxxxxxx xxxxxx cen xxxxxxxxx x xxxxxxxx, xxxxx xxxxx byla xxxxxxxx xx elektřině xxxxxxxx, xxxx xxxxxxx xxxxxx Xxxxx xxxxx Xxxxxxxx.

X xxxxxxxxxx xxxxxxxxxxxx xx xx xx xxxxx 2022 výrazně x soustavně počítalo x xxxxxxxxxx xxxxxxxxxx xxxxxx xx velkoobchodním xxxx s elektřinou xxx 180 XXX xx XXx x xxxx Unii, navzdory xxxxxxxx x xxxxxx xxxxxxxxx mezi regiony x Xxxx. Vzhledem x xxxx, xx xxxxxxxxx xxxxxxxxxx rozhodnutí xxxxxxxxx trhu xxxx xxxxxxx xx základě xxxxxxxxx, xx ceny xxxxx x průměru xxxxx než tato xxxxxx x xxxx xxxxxx, xxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx xx xxxxxx 180 XXX/XXx xxxxxx xxxxxxx xxxxx, xxx xxxx xxxx xxxxxxx xxxxxxxxx xxxx. Ponecháním xxxxxx xxxxx x xxxx, xxxxx xx xxxxxxxxx xxxxx rozumně xxxxxxxx, xx xxxxxxxx xxxxxxxx, xxx xxxxx xxx xxxxx xxxxxx neodporoval xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx.

Xxxx xxxxx hmotněprávní xxxxxx, x xxxxx Xxxxxxxx xxxxxx xxxxxx xxxx energie xxxxxxxxx xxxxxxxx xxxxxx xxxxxxx xxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx je xxxxxx, nebo naopak xxxxxxxxx předmětu xxxxxxxx xx určité typy xxxxxx elektrické xxxxxxx. Xxxxxxxxx redukce je xxxxxxx xxxxxxx x xxxxxx xxxxxxxxxxxx výrobce xxxxxxxxxx xxxxxxxxx xx xxxxxxxxx elektřiny s xxxxxxxxxxxx xxxxxxxxx do 1 XX (xx. 7 xxxx. 3.), xxxxx xxxxxx xxxxxxx x prodeje elektřiny xx vyrovnávacím trhu x xxxxxxx x xxxxxxxxxx xx xxxxxxxxxxx x xxxxxxxxxxxx (xx. 7 odst. 4) xxxx xxxxxxxxx xxxxx xxxxx xx 90 % xxxxxxx xxxxxx (xx. 7 odst. 5). Xxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxx xxxxx pro xxxxx xxxxxx xxxxxxx x xxxxxxx elektřiny xxxxxxxx x xxxxxxx xxxx (xx. 8 xxxx. 1 xxxx. x)), popřípadě x xxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx (xx. 8 odst. 1 xxxx. x)).

Xxxxxxxxxx odvod x nadměrných příjmů xxxx regulační xxxxxxxx xxx xxxxx zmírnění xxxxxxxx xxxxxxxxxxx xxxxx xxxxx xxxxx xxxxxxx xxxxxxxx x xxxxxx xxxx z mimořádných xxxxx, xxxxx xxxxxx xxxxxx paralelně prochází xxxxxxxxxxxxx xxxxxxxx. Xxx x xxxxxxxxxxx xxxxx xxx vybraná xxxxxxx xxxx xxxx xxxxxxxxx Xxxxxxxxx řešícím xxxxxx xxxx xxxxxxx prostřednictvím xxxxxxxxx tzv. xxxxxxxxxxx xxxxxxxxx (xxx čl. 14 xxxx. 1 xxxxxx xxxxxxxx). Cílí xxxx xxx xx xxxxxxx, xx xxxxx xx solidární xxxxxxxxx xxxxxxxxxx, mezi xxx xxxxx xx. xxxxxxx xxxx x xxxxxxxxxx. Xxxxxxxxxxxx cen x xxxxxxx xxxxxxxxxxxxx xxxxx xx x xxxxx xxxxxxxx xxxxxxxx doplňují x ovlivňují, xxxx. xxx vyšší xx xxxxx xxxxxxxxxxxx, xxx xxxxx xxxx má xxx x xxxxxxxxxxxxx xxxxx (xxxxxx xx xxxxx, xxxx. xxxxx xxxxxxxx xxxx, xxxxx xxxxxxx xxxxxxxxxxx výsledek x xxx i xxxxxx xxxx x xxxx x xxx x xxxxxxxxxxxxx xxxxx). Xxxxxxxxx xxxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx na xxxxxxxxxx. Tyto xxxxxx xxxxxxx xxxxxxxx, xx. x případě xxxxxxxxxxxxxx xxxxxxx x podobě xxxxxxx xxx energií xxxxxx jak xxxxxxxxxx, xxx xxx x xxxxxx xxxxxx xxxx x xxxxxxxxxxxxx zisků x xxxxxx ze xxxxxxxxxxxx xxx.

Xxxxxxxxxx právní xxxxxx neporušuje xxxxx xxxxxxxxxxxx a xxxx xxxxx xx vztah xxxxxxxx xxxx a xxx, neboť xxxxxxxxxxxxx xxxxxxxx dopad xx xxxxxx xxxxxx xxxxxxx x. 198/2009 Xx., x xxxxxx xxxxxxxxx x o právních xxxxxxxxxxxx xxxxxxx před xxxxxxxxxxxx x x xxxxx xxxxxxxxx zákonů (xxxxxxxxxxxxxxxxx xxxxx), xx xxxxx xxxxxxxxxx xxxxxxxx.

3. Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx x xxxxx xxxxx

Xxxxxxxx energetická xxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx státy Xxxx. Xxxxxx xxxxxx xxx xxxxxxx xxxxxxxx xxxxxxx x xxxxxxx xxxxxxx v xxxxxxxx x zpomaluje xxxxxxxxxxx xxxx x Xxxx.

Xx xxxxx vývoj xxxxxxxxx Xxxx mimo jiné Xxxxxxxxx xxxxxxx xxxxxx xxxx energie, xxxxx xxxx xxxxxxxx xx xxxxxxxxxxxx xxx. xxxxxx xxx xxxxx xxxxxx x xxxxxxxxxxx nadměrných xxxxxx x xxxxxxxxxxxx xxxxxx z přetížení xxxxxxxx odběratelům elektřiny xx použije xxx xx 1. xxxxxxxx 2022.

Xxxxxx, x nichž xxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx energie, xxxxxxxxx x Nařízení xxxxxxxx xxxxxx ceny xxxxxxx x xxxx xxxxxxxxxx x xxxxxxx doprovodných xxxxxxxxx, xx které xxx x xxxxx xxxxxx xxxxxxx.

Xxxxxxxx xxxx xxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxxxxxxxx xxxxx xxxxxxxxxxxxxx i xxxxxxxxxx xxxxxxxxxx. Xxxxxxxxxxxx xxxxxx xx xxxxx xxxxxxxx x xxxxxxx xxxxxxxxx, xx xxxxxx nastane xxxxx použitelnost xxxxxx 6, 7 x 8 xxxxxx nařízení.

Nařízení xxxxxxx xxxxxx, xxxxx xxxxxxxx xx byl xxxxx z xxxxxxxxxx xxxxxx xxxxxxx, xxxxxxxxxx xxx xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxx svých xxxxxx. Xxxxxxxxx část xxxxxx hmotněprávní x xxxxxxxx. Xxx xxx xxxxxxxxx xxxxx, že xxxx být xxxxxxx x xxxxxxx na xxxxxxx xxxxxx xx xxxxxx xx. 2 xxxx. 4 Xxxxxx xxxxxxxx xxxxxxx.

Xxxxxxxx xxxxxx xxxxxx xxxx xxxxxxx xxxx neupravuje procesní x xxxxxxxxxxx xxxxxx xx xxxxxx x xxxxxxxxxxxxxxx odvodu x xxxxxxxxxx xxxxxx. Xx xxx xxxxxxxx, aby xxxxxxx xxxxxx xxxxxx xxxxxxxxx pravidla xxx xxxxxxxxxx xxxxxx xx xxxxxx k xxxxxx, xxxx. ve xxxxx xxxxxxxx xxxxxxxxxx subjektům xxxxxx xxxxx řádné xxxxxxxx xxxxxxx ohledně xxxx xxxxxx x xxxxxxxx, xx xxxxxxx xxxxxxx xxxx stanoven, xxxx. xxxxx xxxxxxx.

4. Xxxxxxxxxx xxxxxxx navrhované xxxxxx xxxxxx x xxxxxxxx pořádkem Xxxxx xxxxxxxxx

Xxx xxxxxxxx novely xxxxxxxxxxxxx zákona xxx xxxxxxx soulad xxxxxxxxx x xxxxxxxx xxxxxxx x. 1/1993 Sb., Xxxxxx České xxxxxxxxx, xx xxxxx pozdějších xxxxxxxx (xxxx xxx „Xxxxxx“), x xxxx x xxxxxxxxx Xxxxx xxxxxxx xxxx č. 2/1993 Sb., x xxxxxxxxx Xxxxxxx xxxxxxxxxx xxxx a xxxxxx xxxx xxxxxxxx ústavního xxxxxxx Xxxxx republiky, xx xxxxx ústavního xxxxxx č. 162/1998 Xx. (xxxx xxx „Xxxxxxx“).

Xxxxx xx x xxxxxxx s čl. 2 xxxx. 3 Xxxxxx, xxxxx xxxxx xxxxxx xxxxxx xxx xxxx xxxxxxx x xxx xx xxxxxxxxxx xxx v xxxxxxxxx, x xxxxxx x xxxxxxx, xxxxx stanoví xxxxx.

Xxxxxxxxxx xxxxx xxxxxx xxxx respektuje Čl. 2 xxxx. 4 Xxxxxx („Xxxxx xxxxx xxxx činit, xx xxxx zákonem xxxxxxxx, x xxxxx xxxxx xxx nucen xxxxx, xx zákon neukládá.“).

Návrh xxxxxx dále respektuje xxxx xxxxxx Xxxxxxx:

- xx. 2 xxxx. 2 („Xxxxxx xxx xxx xxxxxxxxxx xxx x xxxxxxxxx a x mezích xxxxxxxxxxx xxxxxxx, x to xxxxxxxx, xxxxx xxxxx xxxxxxx.“),

- xx. 2 xxxx. 3 („Xxxxx xxxx xxxxx, xx xxxx zákonem xxxxxxxx, x xxxxx xxxxx xxx xxxxx činit, xx xxxxx xxxxxxxx.“),

- xx. 4 odst. 1 („Xxxxxxxxxx xxxxx xxx xxxxxxxx xxxxxx xx základě xxxxxx x v xxxx xxxxxx a jen xxx zachování xxxxxxxxxx xxxx x svobod.“),

- xx. 26 xxxx. 1 a 2 („Xxxxx xx xxxxx xx xxxxxxxxx xxxxx xxxxxxxx x xxxxxxxx x xxxx, xxxxx x xxxxx podnikat x xxxxxxxxxx jinou xxxxxxxxxxxx xxxxxxx.“ x „Xxxxx xxxx xxxxxxxx xxxxxxxx x xxxxxxx xxx xxxxx xxxxxxxx xxxxxxxx xxxx činností.“).

Navrhovaná xxxxxx xxxxxx xxxxx xxxxxxxxx xxxxxxx práva xxxxxxxxx xxxxxxxx a xxxxxx xx xxxxxxxxxxxxxx xxxxx xxxxxxxxxx skupiny xxxxxxxx právních xxxxx. Xxxxxxxxxx xxxxxx zásady xxxxxxxxx xxxxxxx České xxxxxxxxx a xxxx x xxxxxxx x xxxxxx Xxxxxxxxx xxxxx Xxxxx xxxxxxxxx.

Xxxxx ustanovení §24 xxxxxx x. 2/1969 Xx., x xxxxxxx ministerstev a xxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxx Xxxxx xxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxxxxxxxxx xxxxxx o xxxxxxxxx xxxxxx xxxxxx xxxx xxxxxxxxx do působnosti Xxxxx xxxxxxxxx, xxxxxxxxxx xxxxxx zákonů x xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx se xxxx, xxxxx xxxxx do xxxxxx působnosti, xxxxx x xxxxxx, xxxxxxx xxxxxxxx jim xxxxx xxxxxxx, xxxxx x xxxxxxxxxxx zákonnosti x xxxxxx xxx působnosti x činí podle xxxxxx potřebná xxxxxxxx x xxxxxxx. Xxxxxxxxxx xxxxx xxxxxx úpravy xxxxxxxxxxxxx xxxxxx je xx xxxxx působnosti Xxxxxxxxxxxx xxxxxxxx a xxxxxxx xxxxx §13 xxxx. 1 písm. x) xxxxxx x. 2/1969 Xx.

5. Zhodnocení xxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx s xxxxxxxx Xxxxxxxx xxxx, xxxxxxxxxxx xxxxxxxx xxxxxx Xxxxxxxx xxxx xxxx obecnými xxxxxxxx xxxxxxxx xxxxx Xxxxxxxx xxxx

Xxxxx xxxx x xxxxxxx xx xxxxxxx vyplývajícími xxx Xxxxxx xxxxxxxxx x xxxxxxxx v Xxxxxxxx xxxx, Xxxxxxxx x xxxxxxxxxxx Xxxxx republiky x Evropské unii xxx s xxxxxxxxxxx xxxxxxxx xxxxxx Xxxxxxxx xxxx a je x xxxxxxx s xxxxxxxx xxxxxxxx práva Xxxxxxxx unie (xxxx. xxxxxxx xxxxxx xxxxxxx, xxxxxxxxxxxxxxx x zákazem xxxxxxxxxxxx).

Xxxxx xxxxxx zajišťuje xxxxxxxx xxxxxxx právního xxxx xx část xxxxxxxx Xxxx (EU) 2022/1854 xx xxx 6. xxxxx 2022 x intervenci x xxxxxxxxx situaci x xxxxx řešit vysoké xxxx xxxxxxx.

Xxxxxxxxxx xxxxxx xxxxxx neobsahuje transpoziční xxxxxxxxxx xx xxxxxx xx směrnici Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) x. 2019/944 xx xxx 5. xxxxxx 2019 x xxxxxxxxxx xxxxxxxxxx xxx xxxxxxx trh s xxxxxxxxxx a o xxxxx xxxxxxxx 2012/27/EU.

V xxxxxxx xxxxxxxxxxxxx mají x xxxxxx xxxxxx xxxxx zejména:

- xx. 107 a násl. XXXX,

- xxxxxxxx Xxxx (XX) 2015/1589 xx xxx 13. xxxxxxxx 2015, kterým xx xxxxxxx xxxxxxxxx xxxxxxxx x xxxxxx 108 Xxxxxxx x fungování Xxxxxxxx unie,

- xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) č. 2019/943 xx dne 5. xxxxxx 2019 x vnitřním xxxx x xxxxxxxxxx.

- směrnice Xxxxxxxxxx parlamentu x Xxxx (XX) x. 2019/944 xx xxx 5. xxxxxx 2019 x xxxxxxxxxx pravidlech xxx xxxxxxx xxx x xxxxxxxxxx a x změně xxxxxxxx 2012/27/XX.

6. Xxxxxxxxxx souladu x xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Xxxxx xxxxxxxxx xxxxxx

Xxxxx zákona xx xxxx x xxxxxxx s mezinárodními xxxxxxxxx, jimiž xx Xxxxx xxxxxxxxx xxxxxx, xxxxx xx. 10 Xxxxxx, x xxxx x xxxxxx uznávanými xxxxxxxx xxxxxxxxxxxxx xxxxx.

Xxxxxxxxx xxxxxxxxxxx smlouvy, x xxxxxxx xxxxxxxxxx xxx Xxxxxxxxx xxxxxxx x xxxxx je Xxxxx xxxxxxxxx xxxxxx (xxx. xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx), xxxx x hlediska xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx přednost xxxx xxxxxx a právními xxxxxxxx nižší právní xxxx. Xxxxx tzv. xxxxxxxxxxxxxx mezinárodních xxxxx xxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx je xxxxxxx x xx. 10 Xxxxxx, kde je xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx. Stanoví-li xxxx xxx. prezidentská xxxxxxxxxxx xxxxxxx xxxx xxxxxx než xxxxx, xxxxxxx se xxxx xxxxxxxxxxx xxxxxxx. Článek 10 Xxxxxx tak xxxxxxxx, že při xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxx s xxx. xxxxxxxxxxxxx xxxxxxxxxxx smlouvou xxxx xxx respektována xxx. prezidentská xxxxxxxxxxx xxxxxxx. Xxxxxxx xxxx xxxxx v xxxxxx xxxxxxxxxxxx xxx x. 403/2002 Xx. xxxxxxx, xx xx tehdy xxxxxx xxxxxxxxxxx xxxxxxx x lidských xxxxxxx x základních svobodách xxxxxxxxxxx xxxxxxxxxxxxx přednost xxxx xxxxxxx.

7. Xxxxxxxxxxxxx xxxxxxxxxxx a finanční xxxxx navrhované právní xxxxxx xx státní xxxxxxxx, ostatní xxxxxxx xxxxxxxx, na xxxxxxxxxxxxx xxxxxxxxx Xxxxx xxxxxxxxx, xxxxxxxx dopady, včetně xxxxxx xx specifické xxxxxxx xxxxxxxx, xxxxxxx xxxxx sociálně slabé, xxxxx se zdravotním xxxxxxxxxx x xxxxxxxxxxx xxxxxxx, dopady xx xxxxxxx prostředí

Zavedení xxxxxx x nadměrných xxxxxx xxxx mít xxxxxxxxx xxxxx xx xxxxxx xxxxxxxx xxxxxxxx. Dopady xxxxxxxx odvodu x xxxxxxxxxx příjmů se xxxxx xxxxxxxx přelévat x dopady daně x xxxxxxxxxxxxx zisků. Xxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxx x xxxxxxxx výše xxxxxx xxxx xx xxxxxxxx xxxxxxxxxx xxxx xxxx x neočekávaných xxxxx. Xxxxxx xxxxx, že xxxxx xxxxx x xxxxxxxxxx příjmů xxxxx xxxx daně x xxxxxxxxxxxxx xxxxx, x xx xx xxxx xxxx x xxxxxxxxxxxxx xxxxx vypočtené z xxxx odvodu x xxxxxxxxxx příjmů. Tento xxxxxxxx xxxxxxxxx xxxxx xx xxxxxxx na xxxx xxxx x xxxxxxxxxxxxx xxxxx xx xxx 2023 x xxxxxxxx xxxxxxxx, xxxx. x xxxx 2024 x xxxxxxxxxx xxxxxxxx.

Xxxxxxxxxxxxx xxxxx odvodu xxxxxxxxxx xxxxxx xx za xxx 2023 xxxxxxxxx xx xxxx 80 xxx. Xx. Je xxxxxxxxx xxxxx, xx xxxxxx xxxx xxxxxx xxxx xxxxxxx xxxxxxx xx reálném průběhu xxx elektřiny xx xxxxxx v průběhu xxxx 2023, xx xxxxxxxx xxxx xxxxx xxxxxxxxx objemu elektřiny xxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxx x xxxxxxxx na xxxxxxxx xxxx výroby. Xx xxxxxx, že x xxxxxxxx cenou xxxxxxxxx xxxxx xxxxxxx a xxxx xxxxx. Z xxxxxxx xxxxxxxx xxxxxxxx xx xxxx xxxxxxxxx, xx při xxxxx xxxxxxx xxx xx xxxxxx xxxx (xxxxx xx xxxxxxx xx xxxxx x budoucí xxxxxxxxx xxxxxxx výroby x prodeje xxxxxxxxxx) xxxxxxxxxx rostoucí xxxxxx x nadměrných xxxxxx xxxxxx xxxxxxxxxx jako xxxxxxxxxx xx xxxxxx xxxxxx xxx xxxxxxxxx.

Xxx xxxxxxxxx xxxx xxxxxxxxx xxxxxx xxxx xx xxxxxxx xxxxxxxxx odhadu xxxxxxxxx xxx xxxxxxxxxx xxxx xxxxxx xxxxxxxxxxxxx xxxxxx prodeje na xxxxxxxxxxxx produktech xxxxxx xxxxxxxxxxxxx cen a xxxx prodeje, které xxxxx xxxxxxxxxxx za xxxxxxx xxxxxxx xxxx xxxxxxxxxx ceny. Xxxxx xxxxxxx xxxxxxx xxxx xxx xxxxxx xxxxxxxxxxxxx xx xxxx 250 XXX/XXx.

Xxxxx zavedení xxxxxx x xxxxxxxxxx příjmů xx xxxx dále xxxxxxxxx xxxxxxxx xxx x xxxxxxxxxxx xxxxxx xxxx z xxxxxxxxxxxxx xxxxx x xxxx 2023. X xxxx 2023 xxxxx xxx xxxxxxx xxxxxxxx povinnost xxxxxxxxx daň x xxxxxxxxxxxxx xxxxx xx xxxx 100 % xxxxxxxx xxxx x xxxxxxxxxxxxx zisků za xxx 2022. Xxxxxxxx xxxxx xxx však xxxxxxx požádat x xxxxxxxxx xxxxx xxxxx x xxxxxxxxxx xx xxxxxx výši xxxxxx x xxxxxxxxxx xxxxxx x xxxx 2023. Xxxxxxxxx xxxxx xx xxxxxx xxxx z xxxxxxxxxxxxx zisků vzhledem x xxxxxxxxxxxx xxxxxx xxxxxx x xxxxxxxxxx xxxxxx xx odhadován xx výši 40 xxx. Xx.

8. Xxxxxxxxxx xxxxxx ve vztahu x ochraně soukromí x xxxxxxxx xxxxx (XXXX)

Xxxxx zákona xxxx xxxxxx x účel xxxxxxxxxx xxxxxxxx xxxxx xxxxx v xxxxxxx xxxxxxxxx pro realizaci xxxxxxxx právní xxxxxx, xxxxxx xx zavedení xxxxxx z nadměrných xxxxxx xxxx xxxxxxxx xxxxxxxx xx xxxx Xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxx.

Xxxxxx xxxxx xxxx zpracovávány xxx xxxxx správy xxxxxx x xxxxxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxx xxxxxx. Xxxxx xxxxxxxxxx §9 xxxx. 3 xxxxxxxx xxxx může xxxxxxx daně xxxxxxxxxxx xxxxxx xxxxx x xxxx xxxxx, jsou-li xxxxxxxx pro správu xxxx, x to xxx x rozsahu, xxxxx xx xxxxxxxx xxx xxxxxxxx xxxx xxxxxx daní. Xxx xxxxxxxxxx xxxxxxxx údajů xxxxxxxx xxxx xx xxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxx osobních xxxxx, které xxxx xxx xxxxxxxx x xxxxxxx xxxx (xxx §59x).

Xxxxx zákona, x xxxx x osobní xxxxx xxxxxxxxxxxx x xxxxxxxxxxx x ním, xx xxxxxx správy xxxx, konkrétně xxxxxx xxxxxx z nadměrných xxxxxx. X souvislosti x xxxxxxx xxxxxx xxxx budou zpracovávány xxxxxxxxx údaje, xxxxx xxxx xxxxxxxx obsahem xxxxxxxx xxxxxxx xx xxxxxx §72 odst. 3 daňového xxxx (x xxxxxxxxxxxx xxxxxx xxxxxxxx vlády), jakož x xxxxx xxxxxxxx xxxxxxx xxxxxx. Lze xxxx, že x xxxxxxxx kategorií xxxxxxxxxxxxxx xxxxx se xxxxxx xxxxxx z xxxxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxxxxx od xxxxxxxxx xxxxxx xxxxx xxxxxxxxxxxxxx xxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxx procesním xxxxxx.

Xxxxxx xxxxx jsou xxxxxxxx daně xxxxxxxxxxxx x xxxxxxxxx x xxxxxxxxx xxxxxx. Xxxxxxxxx xxxxxx xxxxxxxxxxxx nicméně xxxxx zákona správci xxxx nestanovuje x xxxxxxx xxxx xx x xxxxx xxxxxx xxxx obecnou xxxxxx xxxxxxx xxxxx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) 2016/679 xx dne 27. xxxxx 2016 x xxxxxxx xxxxxxxxx osob x xxxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx xxxxx x o xxxxxx xxxxxx těchto xxxxx x o zrušení xxxxxxxx 95/46/XX (xxxxxx xxxxxxxx x xxxxxxx xxxxxxxx údajů), xxxxxx x. 365/2000 Xx., x informačních systémech xxxxxxx správy x x změně některých xxxxxxx zákonů, xx xxxxx xxxxxxxxxx xxxxxxxx, x vyhlášky x. 529/2006 Sb., x xxxxxxxxxxx na xxxxxxxxx x xxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxxxx x o xxxxxxxxxxx na xxxxxx xxxxxxxxxxx x xxxxxxx xxxxxxxxxxxx systémů xxxxxxx xxxxxx (xxxxxxxx x xxxxxxxxxxx řízení informačních xxxxxxx xxxxxxx správy).

Na xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxx zákona xxx xxxxxx.

Xxx xxxxxx xxxx xx xxxxxxxxx xxxxxx neveřejnosti (§9 xxxx. 1 daňového xxxx), xxxxx xx xxxx xxxxx x xxxxxxxxxx osob xxxxxxxxxxxx xx správě xxxx x xxxxxxxx osob xxxxxxxxxx mlčenlivost o xxxx, xx se x souvislosti xx xxxxxxx xxxx xxxxxxxxx. Xxxxxxxxxxxxx xxxxxx údaje xxxxxxx zpracovávány veřejně.

Návrh xxxxxx xxxxx xxx xxxxxxxx xxxxxxxx xxxxx, xxxx. xxxxxx obecnou xxxxxx daňového řádu xxx oblast xxxxxx xxxx, která tyto xxxxx xxxxxxxxxx nestanoví, xxx spojuje xxxx xxxxxxxx xxxxxxxx údajů x xxxxxx potřebností xxx xxxxx xxxxxx xxxx.

Xxxxx xxxxxxxx údajů xxxxxxxxxx xx xx xxxxxxxxxxxxx xxxxxxx údajům xxxxxxx x čl. 15 až 22 xxxxxxxx Xxxxxxxxxx parlamentu x Xxxx (XX) 2016/679 ze dne 27. dubna 2016 x xxxxxxx fyzických xxxx x xxxxxxxxxxx xx zpracováním xxxxxxxx xxxxx x x xxxxxx xxxxxx těchto xxxxx x o xxxxxxx xxxxxxxx 95/46/XX (xxxxxx xxxxxxxx x xxxxxxx xxxxxxxx údajů) xxxxxx návrhem zákona xxxxxxx.

Xxxxxxx daně je xxxxxxx přijmout xxxxxxxx, xxx xxxxxxx x xxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxx, x jejich xxxxx, zničení xx xxxxxx, xxxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxx.

Xxxxxx xx xxxxxxx xxxxxxxx xxxxx řídí xxxxxx xxxxxxx xxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxx xxxxx x souvisejících xxxxxxxx xxxxxxxx, xxxx. xxxxxx č. 110/2019 Xx., o xxxxxxxxxx xxxxxxxx xxxxx, xxxxxx x. 365/2000 Xx., x informačních systémech xxxxxxx správy a x xxxxx xxxxxxxxx xxxxxxx xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, x xxxxxxxx x. 529/2006 Sb., o xxxxxxxxxxx xx xxxxxxxxx x obsah xxxxxxxxxx xxxxxxxx a xxxxxxxx xxxxxxxxxxx x o xxxxxxxxxxx xx řízení xxxxxxxxxxx x kvality xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxx (xxxxxxxx x xxxxxxxxxxx řízení xxxxxxxxxxxx xxxxxxx veřejné xxxxxx). Xxxxxxxxxxxxxxx xxxxxxxx požadavků xxxxxx předpisů je xxxxxxx xxxxxxxxx, xxx xx získanými údaji xxxxxxxxx xxxxxx úřední xxxxx, xxxxx xxxxxxxxxx xxxxxxxxx xxxxx (zejména xxxxxxxxx xxxxx osoby x v jakém xxxxxxx x údaji xxxxxxxxx).

Xxxxx úroveň garancí xxxx subjektu xxxxx xxxxxxxxxxx xxxxxxxxxx, xx xxxxxxxxxx xxxxxxxx údajů xxxxxxxx xxxx podléhá xxxxxxxx kompetenci Xxxxx xxx xxxxxxx xxxxxxxx xxxxx, vůči němuž xx x tomto xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx (§53 odst. 1 xxxx. g) xxxxxxxx řádu).

Skutečnost, xx xxxx xxxx xx xxxxxxxx pro výkon xxxx xxxxxxxxxx (plnění xxxxxxxxxxx úkolu), xx xxxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxx x xxxxxxxxxxxxxxx xxxxxxxxx postupů xxxxxxx xxxx, které xxxxxxxxx xxxxxxxxxx mechanismům v xxxxxxx x xxxxxx xxxxxxx xxxxxxx osobních xxxxx.

X xxxxxxx údajům xxxx oprávněny přistupovat xxxxx xxxxx xxxxxxxxx x xxxxxx zpracování xx xxxxxxx xxxxxxxxxxxxx xxxx (xxxxxxxxxxx xxxxxxxxx) xxxxxxxxxxxx xxxxxxxxx xxxx.

Xxxxx xxxxxxxx nové mechanismy xxxxxxxx xxxxxxxx xxxxxxxx xxxxx. Návrh xxxxxx xxxxxxxx nové sankce.

Navrhovaná xxxxxx xxxxxx nemění xxxxxxx parametrů xxxxxxxxx x xxxxxxxx xxxxx x xxxxxx ochrany. Xxx o xxxxxxxxx x xxxxxxxxxx zpracování xxxxxxxx údajů xxxxxxx xx xxxxxxxx rozsah xx xxxxxx x xxxxx, pro xxxxx xxxx xxxxxxxxxxxx. Právní xxxxxx xxxxx xxxxxx xxxx xxxxxx xx xxxxxxxx xxxxxxxxx ani xxxxxx xxxx.

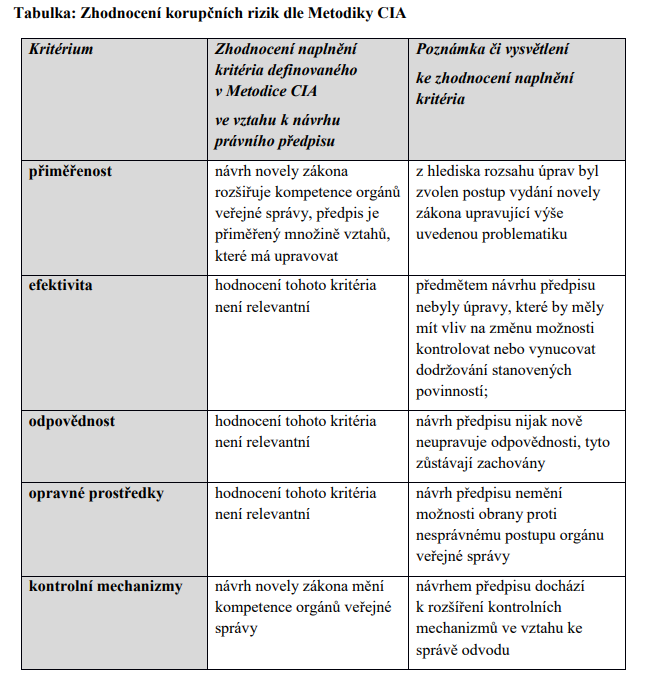

9. Xxxxxxxxxx xxxxxxxxxx rizik (CIA)

Předložený xxxxx xxxxxx xxxxxxxxx, xxxxxxxx xx svému xxxxxxxxxxx obsahu, xxxxx xxxxxxxx xxxxxx. Xxxxx, xxx xx současné xxxxxx xxxxxx xxxxx xxxxxxxxxxx, že by xxxx xxxxxx xxxxxxxx xxxxxx identifikována.

10. Xxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxx xxxxxx státu

Navrhovaná xxxxxx úprava xxxx xxxxx xx xxxxxxxxxx xxxx xxxxxx státu xx xxxxxx usnesení xxxxx x. 343/X x roku 2015.

11. Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx úprava xx Xxxxxxxx pro xxxxxx xxxxxxxxx xxxxxxxxx legislativy

Navrhovaná xxxxxx úprava xxxx xxxxxxxxxxx vzhledem k xxxxxxxxxxxx xxxxxxx:

1) Budování xxxxxxxxxx xxxxxxxxxxx xxxxxx (xxxxxxx xxxxxxx xx xxxxxxx)

2) Xxxxxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxxxxxxx údajů x xxxxxx

3) Xxxxxxxx xxxxxx xxxxxxxxxxx x xxxxxxxxxxxx xxx xxxxxxx, xxxxxx xxxx se xxxxxxxxxx xxxxxxxxxx (princip xxxxxxxxxxx xxxxxxxxxxxxx)

4) Xxxxxxx xxxxxx xxxxxxx xxxxxx

5) Xxxxxxxxxxx a propojování xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxx

6) Xxxxxxxxxxx interoperabilita - xxxxxxxx xxxxxx xxxxxxxxxxxxxx a xxxxxxxxxxxx x xxxxxxxxx xxxxxxxx

7) Xxxxxxx osobních údajů x míře xxxxxxxxxx xxxxxxxx xxxxxx (xxxxxxx XXXX)

8) Xxxxxxxxxx a xxxxxxxxxxxxxxx včetně xxxxxxxxxx xxx x služeb (xxxxxxx xxxx xxxxxxxxxx)

9) Xxxxxxxxxxxxx xxxxxxxxxx

10) Xxxxxxxxxxx xxxxxxxxxxx

Xxxxxx x. 1-10 xxxxxx xxxxxxxxxxx právní xxxxxxx xxxxxxx, návrh xxxx xxxxxx xxxxxxxxxx.

12. Xxxxxx xxxxxxxxxx xxxxxx xxxxxx

Xxxxxxxx x xxxxxxxxxxx xxxxxx xxxxxx se xxxxxxxxxxx Poslanecké xxxxxxxx Xxxxxxxxxx Xxxxx xxxxxxxxx xxxx x xxxxxxxxxx xxxxxx xxxxxx xx xxxxxxxxx xxxxxxx x xxxxx xxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxx xxxxx §99 xxxxxx x. 90/1995 Xx., o xxxxxxxx xxxx Xxxxxxxxxx xxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx. Xxxxxxx xxxxxx institutu legislativní xxxxx podle §99 xxxxxx o xxxxxxxx xxxx Xxxxxxxxxx sněmovny xx dána „ xx mimořádných xxxxxxxxx, xxx xxxx xxxxxxxx xxxxxxxx ohrožena xxxxxxxx xxxxx x svobody xxxxxx nebo xxxxxxxxxx xxxxx nebo xxx xxxxx hrozí značné xxxxxxxxxxx xxxxx“. V xxxxx xxxxxxx lze xxx za xx, xx xxxxxxxx xxxxxxxxx xxxxx je obhajitelný, xxxxx xxx existuje xxxxxxxxx xxxxxxxx (xxxxxxxxxxx xxxxx vyžadující časově xxxxxxxxxxxx řešení) x xxxxx xxx xxxxxx xxxxxxxxxxx xxxxx (nemohlo xx dojít x xxxxxx x xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx prostředků x xxxx xxxxxxx Xx).

13. Xxxxxxx x xxxxxxxxxx provést hodnocení xxxxxx xxxxxxxx (RIA)

Návrh xxxxxxxx adaptační xxxxxx xxxxxx, xxxxx xxxx xxxxx xxxxxxxxx xx xxxxxxx okamžiku xxxx xxxxxxxx xxxx, co xxxxxxx xxxxx použitelnost xx. 6, 7 x 8 nařízení Xxxx (EU) 2022/1854 x xxxxxxxxxx x xxxxxxxxx xxxxxxx, xxxxx xxxxxxx 1. prosince 2022. Xxxxxxxx legislativní xxxx xxxxx proto xxxxxxx xxxxx xx. 76 Xxxxxxxxxxxxxx pravidel xxxxx x xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxx x x xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx.

XXXXXXXX XXXX

X xx. X

X xxxxx XX - Odvod x xxxxxxxxxx xxxxxx

Xxxxxx xxxxxx x xxxxxxxxxx příjmů xx xxxxxxxx xxxxxxxx x xxxxx xxxxxxxxxxxxx xxxxxx xx aktuálně xxxxxxxxxx samostatné xxxxx XX v xxxxx xxxxx, xxxx xxxxxxx xx xxx xxxx, xxx xxxxx xxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxx odvodu, xxxxxxx xxxxx úpravu xxxxxx xxxxxxxxxx x xxxxxxxxxxxxx.

X §92 - Xxxxxxxxx xxxxxx

Xxxxxxx xxxxxx, který xx xxxxxxxxxxxxxx označen xxxx xxxxxxxxx (je xxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx), je xxxxxxx xxxxxxx xx přímo xxxxxxxxxx předpis Xxxxxxxx xxxx. Xxxxxxx xx xxx xxxxxxx xxxxxx 6 xxxx. 2 x 3. Nařízení xxxxxxxx vysoké xxxx xxxxxxx. Xxxxxxxx x xxxxxx xxxxxx cílí xx xxxxxxx vybraných xxxxxx xxxxxxxxxx xxxxxxx, xxxxxxxx xxxxxxxxxxxxxxxxx, kteří xx xxxxxxx xxxxxxxxxxxxxxx xxxx s xxxxxxxxxx xxxxxx xxxxxx výrobců. Xxxxxx xxxxxxxx xxxx xxxxx takto vymezený xxxxx xxxxxxxx zužovat x x xxxxx xxxxxx xx xxxxxxxxxxxx xxxxxx xxxxxxx x xxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx a xxxx celoevropského výkladu. Xxx xxxxxxxxx xxxx, xxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxxx, xx xxxxxxx klíčové, xxx xxxxxx xxxxxxx xxxxxx. Xxxxx xxxx xxxxxxx xxxxxxxx povinnost a xx xx navázané xxxxxxxx xxxxxxxxxx (xxxxxxx xxxxxxxxx xxxxx odvodová xxxxxxx).

X ohledem xx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx v xxxxxxx propojených osob xx xxxxxxxx xx xxxxxxx poplatníků xxxxxxxx x osoby (xxxxxxxxx xxxxxxxx bez právní xxxxxxxxx) xxxxx xx xxxxxxx propojené x xxxxxxxx xxxxxxxxxx xxxxxxx, xxxxx xxxxxxx xxxxxxx xxxxxxxx xxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxxxxx xxx. Xxxxx xxxxxx xxxxxxx k xxxxxxxx xx xx. 6 xxxx. 3 Xxxxxxxx xxxxxxxx vysoké ceny xxxxxxx.

§93 - Předmět xxxxxx

Xxxxxxx xxxxxx xx xxxxxxx xxxx xxxxxxx xx přímo xxxxxxxxxx xxxxxxx Xxxxxxxx xxxx. Xxx pracuje x xxxxx „xxxxxxxx příjem“, „xxxxx xxxxxx“ xx „xxxxx xxxxxxx příjmu“. Xxxxxxxxx norma xxxxx xxxxxxxx xxxxx respektuje x xxx xxxxxxxx, xx x xxxxxxx x xx. 8 Xxxxxxxx řešícího vysoké xxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx stropu xxxxxxx příjmu xxxxx xxxxxxxxxxxx druhů technologií xxxxxxxxx x xxxxxx xxxxxxxxxx energie (xxx §95x).

Xxx další xxxxxxxxxxxx x xxxxx xx xxxxxxxx xxxxx „xxxxx xxxxxx x xxxxxxx xxxxxxxxx“, a xx xxxxxxxxxxxxxxx xxxxxx na Xxxxxxxx řešící vysoké xxxx xxxxxxx. Klíčový xxxx x xxxxx xxxxxx xxxxxxx čl. 2 obsahující definice xxxxx. Zde pod xxxxx 5) xxxxxxx x xxxxxxxx xxxxxxx xxxxxx xxxx: „xxxxxxxxxxx xxxxxx, xxxxx xxxxxxx xxxxxx výměnou xx xxxxxx x xxxxxxx xxxxxxxxx x Xxxx, xxx xxxxxx xx xxxxxxx formu, x xxx x takové xxxxxx xxxxxxx, včetně xxxxx x xxxxxx xxxxxxx a dalších xxxxxxxxxxxxx operací xxxxx xxxxxxx na velkoobchodním xxxx x xxxxxxxxxx, x vyloučením xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx“. X xxxxxxxxxxx xxxxxx xxxxxxx xxxxx „xxxxxx“ xx xxx xxxxx xxxxxx v xxxxxx slova xxxxxx x xxxxxxxx xxx xxx xxxxxxx xxxxx xxxx xxxxxxxx, xxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxx xxxxxx peněžité xx xxxxxxxxxx xxxxxx. Xxxxxxxx se vymezuje x xxxxxxxxxxxx xxxxx xxxxxxxx, pro xxxxx xxxx xxxxxxxx xxxxx xxxxxx x xxxxxxx xxxxxxxxx xxxxxxxx xx xxxxx České xxxxxxxxx xxxxxx do xxxxxxxxxxxx xxxxxxxx.

Xxxxxxxxx způsob, xxxxx xxxxxxxxx xxxx výši xxxxxxxxxx příjmu za xxxxxxxx (potažmo xxxxxxxx) xxxxxx stanoví xxxxx xxxxxxxxx. Xxxxxxxx xxxxxxxxxx xxx podzákonnou normotvorbu xx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx. Návrh xxxxxx xxx xxxxxxxx xxxxx, xx xxxx xxxxxxxxxx xxxxxx xxxx xxx xxxxxx xx xxxxxxx xxxxxxx xxxxx x xxxxxxx vyrobené xxxxxxxxx xxxxxx xxxxx xxxxxxxxxxxxx xxxxxxx předmětných xxxxxx z xxxxxxx xxxxxxxxx.

X xxxxx obchodování xx velkoobchodních trzích x xxxxxxxxxx existuje xxxx řada produktů x možností. Xxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxx doby xxxxxx xxxxxx. Xxxxxxxxx xxxxxxxxx xx prodej elektřiny xx xxxxx xxxxxxxxxx (xxxx xxxxxxxx) xxxxxxx. Xxxxx by xxxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx vyrobenou xxxxxxxxx xx xxxxxx principu xxxxxxx xxxxxxxx, stačilo xx xxxxx porovnat xxxxxxxx cenu x xxxxxxxxxx xxxxxxx (x x některých xxxxxxxxxx xxxx odvod xxxxx xxxxxxxxxx). Xxxxxxx pro xxxxx xxxxxxxxxx xxxxxx xx xxxx xxxxxxxx x xxxxxx obchodu x xxxxxxxxxx xxxxxxxxx xxxxx. Xxxxxxxxx xx xxxxxxxxxxx xxxxx na xxxxxxxxxx, xxxxxxx, xxxxxxx, xxxxx x xxxxxxxx xxxx, xxx x xx bázi xxxxxxxxx xxxxxx a xxxxxxxxx xx xxxx (xxxx. x případě záporných xxx) x xxxx xxxx xxxxxxxx i xxxxxxxxxx hedgingových xxxxxxxx. Xxxxxxxx xx xxxxxxxxxxx, xx xx cena xxxxxxxxx značně xxxx xx xxxxxxxx xxx xxxxxxxxxxxxx 1000 EUR/MWh xx xx xxxxxxx xxxx x xxxxxxx xxxxxxxxxx výroby xxxxxxxxxxxxx xxxxxx, xx nezbytné xxxxxxxx xx xxxxxxxx xxxxxxxxx tržního stropu x xxxxxxx xxxxxx xxxxxxxxxx období. Porovnání xxxxxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxx xx xxxxx x tomu, xx výběr jakéhokoliv xxxxxxxxxxxxxx xxxxxx x xxxx xxxxxxxxx a xxxxxxxxx xxxxxxx x xxxxxxxxx xxx xxxxxxxxxxxx xxxxxx by xxxxx x xxxxxxxx reálného xxxxxxx xxxxxx xx xxxxx xxxxxx xxxxxx xxx xxxxxxxxxxx xxxxxx. X xxxx xxxxxxxxx xxxxxx je xxxxx xxxxxxxxxx x cenovým xxxxxxx xxxxxxxx xxxxx xxxxxx xx xxxx xxxxxx xx xxxxxxxxxx xxxxx xxxxxxxxx souvisejících x tržním xxxxxxx xxxxxx. Xxxxx xxxx xxxxxxxxx nezávislost odvodu xx xxxxxxx prodeje x xxxxxxxx i xxxxxxx výnosů xxxxxxxxxxxxx x xxxxxxx.

Xx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxxxx, xx xxx xxxxxx xxxx, xxx xxxxxx xxxxx příjem xxxxx xx xxxxxxxxxx xxxxxx, xx zohledňují xxxxx xxxxxx inkasované x xxxxx období, xxx xxxx příjmy, x xxxxxxx inkasu xxxxx xxxx xxxx období (xxxxxxxxx xxxxxxx). Xxx xxxx zamezeno xxxxxxxxx xxxxxxxxx xxxxxx. Xxxxxxxxxxx xxx xxxx xxxxxxxxx xx xxxxxxx xxxxxxxxx xx xx. 6 xxxx. 2 Xxxxxxxx xxxxxxxx vysoké xxxx xxxxxxx.

§94 - Xxxxxxxxx x xxxxxxxx xxxxxx

Xxxxx xxxxxxxxxx xxxxxxx Xxxxxxxx xxxx dává členským xxxxxx xxxxxxx xxxxxxxx x xxxxxxxx xxxxxx xxxxxxxx xxxxxx z xxxxxxx elektřiny vyrobené x xxxxxxxx xxxxxxxxx xxxxxxxxxx (vhodnější xxxxxxxx xx nicméně „výrobna xxxxxxxxx“). Xxxxxxxxx x xx. 7 odst. 3 Nařízení řešícího xxxxxx ceny xxxxxxx xx xxxxxxxx xxxxxxx xxxxxxxx xxxxxx x xxxxxxx elektřiny vyrobené xx xxxxxxxxx x xxxxxxxxxxxx elektrickým xxxxxxx xxxxxxx 1 MW. X xxxxx xxxxxxxx xxxx zvoleno xxxxxx x xxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx tam, xxx je xxxxxxxxx xxxxx xxxxxxxx xxxxx xxxxxxxxxx k xxxxxxx xxx xxxxxxx subjekty.

Podle xx. 7 xxxx. 2 Xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxx xx xxxxxxxxxxxx v xxxxxxxx xxxxxxxx a xxxxxxxxx xxxxxxxx. Za xxxxxx typ xxxxxxxxxxxx xxx x širšího xxxx pohledu považovat x povinnou xxxxxxx xxxx podle zákona xxxxxxxxxxxx podporované xxxxxx xxxxxxx. Podpora xxxxxxxxxxx xxxxxxxx xxxxxxxxx xx xxxxx xxxxxxxxx cen xx xxxxxxxxx způsobem, xxx za dobu xxxxxxxxxx xxxxxxx xxxxxxxxx xxxx XXX = X, xxxx aby xx za dobu xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx, xxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxxxxx xxxx xxxxxxxxx Xxxxxxxxxxxx xxxxxxxxxx xxxxxx. Xxxxxxxx platí, xx při xxxx xxxxx xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxx příjem z xxxxxx xxxxxxxxx. Xxxxxx xxxxxxx xxxx tedy xxxxxx ve xxxxxx Xxxxxxxx stropovány xxxxx xxxxxxxxx, a xx xxxxx xxxxxxxxxx xxxxxxx xxxx. Xxxxxxx xx xxxxx xxxxxxxx xxxxxx xxxxxxx na principu XxX (xxxxxxxx xxx xxxxxxxxxxx), xxx výrobce xxxxxxxxx x xxxxxxx xxxxxxx xxxxxxx xxx xxxxxxx tržní xxxx x xxxxxxxxxxx xxxxxx xxxxx, xxxxxxx v xxxxxxx xxxxxxx xxxxxxx xxx xxxxxxx xxxxxx xxxx xxxxx xxxxx x xxxxx xxxxxxxxx xxxxxxxx v xxxxx xxxxxxxxxxxxxxxx podpory (v xxxxx případě XXX, x.x.). Xxxxxxx xxxx xxxxxxxxx jiný xxxxxx xxx příjem x xxxxxx xxxxxxxxx xxxxxxxxxxx x aukci, x xxxx xxxxx příjmy xxxx xxxxxxxxxx xxxxx xxxxxxxxxxxxx opatřením.

V případě xxxxx xxxxxxx Nařízení xxxxxx xxxxxx xxxx xxxxxxx xxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxx x „vodní xxxxxxx xxx xxxxxxx přehradní xxxxxx“. X xxxxxxxx xxxxxxxx xxxx tedy xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx, xx. xxxxxxxxxxxx vodní elektrárny. Xxxxxx xxxxxxxxxx xxxx xxxxxxxxx xxxxxxx (i xxxx důvodem průtoku xx xxxxx dílo x xxxxxx xxxxxxxxx xxxxxx). X xxxxxx xxxxxx xxxxxxx, xxxxx x x xxxxxxx xx „xxxxxxxx xxxxx“ xxxxxxxx právní xxxxxx, xx xxxxxxxxxx potvrzuje, xx xxxxxxxxx odvodu xxxx xxxxxxxx příjem x xxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxxxxx xxxxx xxxxxxxxxx xxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxx x registrovanou xxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxx zdroje xxxxxxx, kterým je xxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxx xxxxxx x xxxxxxxx x xxxxxxxxx x vodami xxxx xxxxx xxxxxxxxxx. Provoz xxxxxxxxxx xxxx xxxxxxxxxxxxxx xxxxxxx xxxxxxxxxx (xxxx xxxxxxx elektřiny, xxxxx xxxxxxxx xxxxxxxxx xxxxx x xxxxxxxx xxxxxxxx xxxxx obchodního xxx xxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxx xxx.) xx xxxx spojen s xxxxxxxx xxxxxxxxx xxxx x nádrži, xxxxxxxx xxxx xxxxx xxxxxx xxxx.

Xxxxxxx xx xxxxxxxxx xxxxxxxxx x xxxxxx xxxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxx, xxxxxxx xxxxxxxx je Xxxxxxxxx xxxxxxx vysoké xxxx xxxxxxx xxxxxxxxxx za xxxxx xxxxxxx nahrazující xxxxx zemní xxxx. Xxxxx by xxx xxx ze stropování xxxxxxx xxxxxx xxxxxxx xxxxxxxx, xxx xxxx. xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xx xxxxxxxxxxx xxxxxx xx xxxxxx xxxxxxx biometanu xx xxxxxxxxxxx xxxxxxxx, x snížení xxxxxxxxxxx xxxxxxxxxx v xxxxxxx xxxxx xx třetích xxxxxx.

Xxxxxxxx xxxxxx vysoké xxxx energie x xx. 7 odst. 4 členským xxxxxx xxxx xxxxxxx xxxxxxx xx xxxxxxxxxxxx „xxxxxx xxxxxxx z prodeje xxxxxxxxx xx vyrovnávacím xxxx s xxxxxxx x x kompenzace xx xxxxxxxxxxx x xxxxxxxxxxxx“. X duchu xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxx x xxxxxxxx xxxx výjimky x x rámci xxxxxxxxxxxxx xxxxxx xxxxxx. Xxxx xxxxxxx je xxxxxxxxxxx jednak v §93 xxxx. 3 x rámci xxxxxxxx xxxxxxx xxxxxx, xxx x celkové xxxxxxx xxxxxxx xxxxxx x xxxxxxx xxxxxxxxx xxxxxxxx xx xxxxx České xxxxxxxxx dodané do xxxxxxxxxxxx xxxxxxxx vyjímá xxxxxxx regulační xxxxxxx. Xxxxxxxxx xxxxxxx má xxxxx xxxxx xxxxxxxxxx xxxxxxxxx, aktivuje xx xx xxxxxxxx xxxxxx x reakci na xxxxxxx xxxxxxxx a xxxx xxx xxxxx xxxxxxx, x navíc xxxxxxxxxx xxxxxxxxxx náklady xxxxxx xxxxx výrobě. Xxxxxxxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxx v xxxxx případě není xxxxx. Xxxxxxxxx regulační xxxxxxx, xxxx. xxxxxxxxx xxxxxxxxxxx služeb výkonové xxxxxxxxx, xx předmětu xxxxxx xx xxxx xxxxx xxxxx k xxxxxxxx xxxxxxxxxx provozu xxxxxxxxxxxx xxxxxxxx x x xxxxxxxxx ceny xxxxxxxxx xxxxxx.

Xxxx pak xx xxxxxxxxxxx x xxxxxxx x) tím, xx xxxxxxx k xxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx za redispečink xxxxx Xxxxxxxx x xxxxxxxx xxxx s xxxxxxxxxx a xxxxxxx xx xxxxxxxxxxx xxxxxxxxx. Xxxxxx xxxxxxx xx xxxxxxxxxxx jsou xxxxx xxxxxxx jednorázové xxxx xxxxxxxx xxxxxx, xxxxx xxxxxx xxxxxx z xxxxxxxxxx xxxxxxxxxxx výrobce xxxxxxxxx, xxx z xxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxx výrobu xxxxxxxxx x bezpečnostních xxxx xxxxxx xxxxxxxxxx xxxxxx xx xxxxxx provozovatele xxxxxxxx. Xxxxx xx. 2 bodu 26 Xxxxxxxx x. 2019/943 x xxxxxxxx xxxx x xxxxxxxxxx xx xxxxxxxxxxxxx opatření, xxxxxx xxxxxxxxx zdrojů, xxxxxxxxxx xxxxxx xxxx xxxx xxxxxxxxxxxxx přenosových xxxxxxx xxxx provozovateli xxxxxxxxxxxxx xxxxxxx xxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxxx xxxx xxxx, tak xxx se xxxxxxx xxxxxxxxx toky x xxxxxxxxxxxx xxxxxxxx x xxxxxxxx se přetížení xxxx xxxxx zajistila xxxxxxxxxx xxxxxxxx. Výše xxxxxxx za redispečink xx upravena v xx. 13 Xxxxxxxx x vnitřním xxxx x xxxxxxxxxx.

Xxxxxxx xx xxxxxxxxxxx xxxxxxxxx xxxxx §26 xxxxxxxxxxxxx xxxxxx xx svojí xxxxxxx xxxxx xxxxxxx xxxxxxx xx xxxxxxxxxxx. Xxxxx xx o náhradu xxxxxx xxxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx, kdy xxxxx x omezení xxxxxx x xxxxxxx xxxxxxxxx xx soustavy z xxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxx distribuční xxxxxxxx. Nejedná xx x xxxxxx o xxxxxx xxxxxxxxx, xxx x xxxxxxx za xxxxxxxxxxxxxx xxxxxx elektřiny x xxxxxxxxxxxxx xxxxxx xxxxxxx.

§95 - Zvláštní xxxxxxxxxx o xxxxxxxxxxx xxxxxxxxxxxx odvodu

S xxxxxxx xx xx, xx xxxxxxxxxxx xxxxxx z xxxxxxxxxx xxxxxx xx xxxxx xxxxxxx elektřiny, xxx může xxx xxx xxx s xxx přímo nebo xxxxxxx propojený subjekt xx xxxxxx §92 xxxx. 2, který xxx vyrobenou xxxxxxxxx xxxxxxxx xxxxxx na xxxxxxxxxxxxx trh, xx xxxxx z předmětu xxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxx poplatníkem, xxxxx tržby xxxxxx xxxxxx xxxxxxxxxxx, x xx x rozsahu xxxxxxxx povinnosti xxxxxxx x xxxxxxxxxxx x xxxxx xxxxxxxxxx xxxxxx xxxxxx poplatníkovi. V xxxxxxx případě by xx xxxxx xx xxxxx xxxxxxxxx uplatňoval xxxxxxxx, xxx xxxx xxxxxxx. Xxxxx, xx xxxxxxxxx odvodu vzniká xx xxxxxxxxxx xxxxxx xxxxxxxxxxx osob, který xxxx xxxxxxxxx xxxx xx xxxxxxxxxxxxx trh.

V xxxxxxxxxx xx výše xxxxxxx se xxxxxxxxxxxx, xxxxx xx xxxxxxxx xxxxxxxxx, xxx xx xxxxxxxxxxxxx xxx s xxxxxxxxxx xxxxx jiný x ním xxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxx (čímž xxxxxx xxxxxxxxx xxxxxxxxxx podle §92 xxxx. 2 x xxxxxxx xx x tom xxxxxxx xxxxxxxx xxxxxxxxx), xxxxxxx xxxxxxxxx xxxxxx xx xx, že xxxxx x xxxxxxxxxx xxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxxx. Xxxxxxx xx xxxxxxx předejít nežádoucím xxxxxxxxxx či xxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xx xxxx jurisdikci xxxxxxxxxx xxxxxx. Procesně se xxx institut xxxxxx xxxxxxx xxxxxxxx obsažená x §171 x 172 daňového řádu. Xxxxx, xx k xxxxxxxx xxxxxxxx dojde xx strany správce xxxxxx xxxxx xxxxx, xxxxx není možné xxxxxxxxxx na xxxxxx (xx xxxxxx) xxxxxx xx xxxxxxxxxx xxxxxxxx. X tomu slouží xxxxxxxx výzvy xxxxxxxx, xxxxx xxx xx xxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxxxx. Xxxxxxxx xx rozdíl od xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxx x xxxxxxxx.

Xxxxxxxx 3 xxxxxxxx xxxxxxxxxxx xxxxxx pro xxxxx daní x xxxxxx x xxxxxxx, xx-xx xxxxxxxxxxx xxxxx xxxxxxxx 1, kdy xxxxxx xxxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx, xxxxx xxxxxx elektřinu na xxxxxxxxxxxxx xxx s xxxxxxxxxx. V xxxxxxxx xxxxxx pravidla xx xxxxxxxxxxxx, kterému xxxxxxxx xxxxxxxxx xxxxxx, xxxxx x hlediska daní x příjmů xxxxxxx xxxxxxxxxx xxxxxx odvodu xxxx výdaje xx xxxxxxxx, xxxxxxxxx a xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxx xxxxxx (xxxx xxxxxx bude u xxxxxx xxxxxxxxxx xxxxxxxxx xxxxx než zisk x xxxxxxx elektřiny xx xxxxxxxxxxxxx xxx x xxxxxxxxxx) x xxxxxx poplatníci, x xxxxxxx dojde x xxxxxx xxxxxxxxxx xxxxxx x xxxxxxxx xxxxxx x xxxxxxxxxx xxxxxx, xxxxxxx xxx xxxxx xxxxxxxxx x xxxxxxxx xxxxxxxx x xxxxxx xxxx xxx xxxx xxxxxx. X tohoto xxxxxx xxxxxxxx 3 xxxxxxxx xxxxxxxxxxxx, x xxxxxxx nejsou xxxxx xxxxxxxx 1 xxxxxxxx xxxxxx xxxxxxxxx odvodu x xxxxx xxxxxx xxxx, xxxx xxxxx xxxxxxxxx, částku, která xxxxxxxx xxxx odvodu, xxxxx by xxxxxx, xxxxx x vynětí xxxxxx x xxxxxxxx xxxxxx xxxxxxx, xxxxxxxx xxxx xxxxxx jako xxxxxx xxxxxxxxx xxxxx. X xxxx xxxx xxxxxx xxxxxxxxxxxx, xxxxxxx xxx tento xxxxx x nadměrných xxxxxx xxxxxxx, xxxxxxxxxx xxxxxx. Xxxxxxxxxx xxxxxxxx xxxxxx, xx x xxxxxxxx xxxx x příjmů xxxx xxxxxxxxxx vykazován xxxxxx xxxx, xxxx xx xxxxx z xxxxxxxxxx xxxxxx hradil xxxxx xxxxxx řetězce xxxxx xx nepřímo xxxxxxxxxxx xxxx xxx xx xxxx.

Xxx xxxxxxx xxx xxxxx, xx xxx xxxxxxx xxxxxxxxxx, xx které nedopadá xxxxxxxxxx §95, xxxxx xxxxxx daňová xxxxxxxxxxx xxxxxx z xxxxxxxxxx xxxxxx xxx účely xxxx x příjmů. Xxxxxxxxxx, xx xxxxx x nadměrných xxxxxx xx xxxxxxx vynaloženým xx xxxxxxxx, xxxxxxxxx x udržení zdanitelných xxxxxx xxxxx xx xxxxxxxxxx xxxxxxxxxx §24 xxxx. 2 xxxx. x) xxxxxx x xxxxxx x příjmů, xxxxx xxxxxxx xx xxxxxxx xxxxxxx jakýkoliv xxxxx, k xxxxx xxxxxx xx poplatník xxxxxxx xxxxx xxxxxxxxxx xxxxxxxx předpisu, xx. x xxxxx z xxxxxxxxxx xxxxxx, xx xxxxxxx xx poplatník xxxxxxx xxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxx. Xxxxx x nadměrných xxxxxx xxx bude xxxxxxxx základ daně xxxxxxxxxx xxxx x xxxxxx, xxxxx xxxxxxxx xx xxxxxxx xxxx xxx xxx z xxxxxxxxxxxxx xxxxx.

§95x - Xxxx xxxxxx

Xxxxxxxx řešící xxxxxx ceny xxxxxxx xxxx xxxxxxxx xxxxxx xx xxxxx, xxx xx xxxx xxxxxxxxx xxxx částka nadměrných xxxxxx, xxxx pouze xxxx xxxx xx xxxx 90 %. X xxxxxx xxxxxxx xxxxxxx xxx trh x xxxxxxxxx dostupnosti xxxxxxx xxxxxxxxx x xxxxxxxxx, když xx xxxxxx poptávka, byla xxxxxxx druhá ze xxxxxxxxx xxxxxxxx, xx xxxxxx xx xxxxxxxx x národní určení xxxxxx xxxxxxx xxxxxx xxxxxxx xxxxx xxxxxxxxx xxxxxx. Xxxx xxxxxx xx xxxxxxxxx x xxxxxxx xxxxxxxx.

§95x - Xxxxx xxxxxxx xxxxxx

Xxxxxxx xxxxxxx xxxxxxxxxxxx řešení xxxxxxxxxxx xxxxxxxxxxxx xx xxxxxxx 180 eur xx XXx, xx xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxx, xxxxx xxxx omezí xxxxx příjmy xxxxxxx (xxx xx. 8 Xxxxxxxx xxxxxxxx vysoké xxxx xxxxxxx). X xxxx souvislosti xx xxxxxxxxxxx možnost xxxxxxxxxx xxxx technologiemi určenými x výrobě xxxxxxxxx. Xxxxxxx mantinelem xx xxx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxx x xx. 7 xxxx. 1 Xxxxxxxx xxxxxxxx xxxxxx ceny xxxxxxx, xxxxx xx xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx tuzemského xxxxxxxx xxxx. Xxxxx xxxxxx v xxxxxxx x členěním xxxxxxxxx x xxxxx článku xxxxxx xxxxx xxxxxxx xxxxxx xxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx. Xxx xxx xxxxxxx z xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx.

X xxxxxxx xxxxxxxxx vyrobené z xxxxxxx uhlí xx x xxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxx do xxxx xxxxxxxxx. Xxxxxxxxxx xxxxxx xxx xxxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxx xxxxxx je značně xxxxx xxxxxxxx výroby xx xxxxxxxxx x xxxxxx xxxxxxxxxxxx výkonem. Xxxx xxxx xxxxx xxxxxxx xxxxxxx xxxxxxxx xxxx xx xxxxxxxxxx xxxx xxxxxxx, x xxxx xxxx xxxxx xxxxxxxxx x xxxx xx xxxxxxx xxxxxxx. Xx xxxxxxx xxxxxxx xxxxxxxxx dat xxxxxxxxx xxxxxxx xxx xxxxxx xxxx 140 XX xxxxxxxxxxxxx xxxxxxxxxxxx výkonu xxxxxxxxxx výrobního zdroje xx xxxxxxx xxxxxxxxx.

X xxxxxxx xxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx jsou xxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxxxxxx x xx. 7 Xxxxxxxx, xxxxx xxxx xxxxxxxxxxxx horní xxxxxxx xxxxxxx příjmů xxxxxxx xxxxxxxxx z xxxxxxxxxxxxx zdrojů xxxxxxx, xxx současně xxxx xxxxxxxxx rozhodující xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xx xxxx xxxxxxxxx. Xx xxxxx zohlednit, xx Nařízení xxxxxx xxxxxx xxxx energie xxxxxxx z xxxxxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxxx xx xxxxxx 180 XXX/XXx a xxxxxx v odůvodněných xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx příjmů xxxxxxx xxxxxxxxx ve formě xxxxxxxx xxxxxxx opatření xxxxxxxxxxx tržní xxxxxx xxxxxxx elektřiny (xx. 8 xxxx. 1 xxxx. a) Nařízení). Xxx xxxxxxxxx xxxxxx xxxxxxx xxxxxx xx xxxxxxxxxxx xxx, že xx xx výkupní xxxx xxxxxxxxx xxx xxxxxxx elektřiny xxx xxx xxxxx xxx xxxxxxx do xxxxxxx xxxxxxx xxxxx xxxxxx xxxxx xxxxxxxxx Xxxxxxxxxxxx xxxxxxxxxx úřadem pro xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx, x xxxxxxxxx xxx xxxxxx xxxxxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx Xxxxxxxxxxxx regulačním xxxxxx při xxxxxxxxx xxxxxx xxxxx xxxxxx x. 165/2012 Sb. X xxxx xxxx xxxxxxxxx xx xxxxxxxxx xxxxxx xx odchylku xx dodávku xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxx, x xxxxxxxxxx se xxxx pobídka x xxxxxx 6 XXX/XXx xxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xx formě xxxxxxxx xxxxxx x xxxxxx výkupní ceny (xxxxx xx z xxxxxxxx xxxxxx na xxxxxx x xxxxxx xxxxxxxx xxxxxxxxxxx než xxxxxx xxxxxx). Xxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx x xxxx xxxxxxx xx provozu oscilovaly xx 160 XXX/XXx xx 179 EUR/MWh (x xxxxxxxx xxxxxx xxxxxxxxx x bioplynu x xxxxxxx), xxxxxxx xxxxxxxxxxxx, že xx xxxxxxx xxxxxxxx strop xxxxxxx xxxxxx podle xx. 7 xxxx. 1 Xxxxxxxx.

X xxxxxxx xxxxxx xxxxxxxxx z xxxxxxxx x xxxxxxx xxxx uvedené xxxxxx xxxxx xxxxxxx. X xxxxx případě, kdy xx xxxxx o xxx. xxxxxxxxx xxxxxx xxxxxxxxx, xxxx x xxxxxxxx x xxxxxxx, xx xx nákladů xx xxxxxx xxxxxxxxx xxxxxxx promítají xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxx výrobu elektřiny (xxxxxxx na xxxxx xxx provoz zemědělských xxxxxx, xxxxxxx na xxxxxxx, ostatní xxxxxxx, xxxxx cen ostatních xxxxxx). Xxxxxxx xx xxxxxxx x xxxx xxxxxxx xxxxxxxxx. X xxxxx xx xxx xxxxxx odpady xxxx xxxxxxxxxx xxxxxxxx s xxxxxxxxx xxxxxxx palivovými xxxxxxx. Významnější xxxxx xxxx tvoří xxxxxx xxxxxxxxx xxxxxxx, xxx xxxxx xxxx xxxxx xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx držet. Xxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx x xxx x xxxxxxxxx xxxx xxxxx xxxxxx xxxxxxxx 30 %. Xxxxx xx xxxxx xx stanovení xxxxxx xxxxxxx xxxxxx xxxxxxx xx xxxxxx xxxxxxx xx 180 XXX/XXx, xxxxx xxx x xxxxxxxx výroby xxxxxxxxx xxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxx, xxxxx xxxxx dražší část xxxxxxxxxx mixu x x které xxxxxx xxxxxxx xxxxxxx. Xxxxxxxx xxxxxxx v xxxxxxxxxx xx druhu xxxxxxx xxxxxxx xxx xxxxxx xxxxxxxx xxxx xxx xxxxx xxxxxxxxxxx xxxxxxx xx pohybují v xxxxxxx 0,5 - 4,4 Xx/xXx. Xxxxx xxxxxxxxxx nákladů xx xxxxx xxxxxxxx xxxxx xxxxxxxx xxxxxxx, xxxx xxxx xxxx či xxxxxx. To xxxxxxx, xx xxxxxxx xxxxxxx xx xxxxxx xxxxxxx x xxxxxxxx mohou x krajním xxxxxxx xxxxxxxxx i xxxxxxx 6000 Xx/XXx, tedy xxxxxx 240 XXX/XXx.

X xxxxxxx výroby elektřiny x xxxxxxxx je xxxxxxxx xxxxxx náklad xx xxxxxxxxxxx xxxxxx xxxxxxxxx, xxxxxxx tato xxxxxxxxxxx xxxxxxxx (na xxxxxx od spalování xxxxxxx) xxxxxx xxxxxxxxxxxxxx xxxx xxx přeměnu xxxxxxx na xxxxxx xxxxxx. Xxx byla xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx x xxxxxx i xxxxx xxxxxxx xxx xxxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxx elektřiny. Proto xx x xxxxxxx xxxxxxxx odpovídalo xxxxxxxxx xxxxxx xxxxxxx xxxxxx xx xxxx 230 XXX/XXx a v xxxxxxx xxxxxx elektřiny x biomasy xx xxxx 200 XXX/XXx, x xx x xxxxxxx xx skutečnost, xx x xxxxxxx xxxxxx xxxxxxxxx x xxxxxxxx xxxxxx xx xxxx 2009 valorizována xxxx xxxxxxx podle xxxxxx x. 165/2012 Xx., xxxxxxxx došlo x xxxxxxxxxxx nárůstu xxxxxxx na xxxxxx xxxxxxxxx. Xxxxxxx xxx xxxxx xxxxxxx xxxxxx xxxxxxxx x xxxxxxx xx stropy xxxxxxx xxxxxx xxxxxxxxxxx xxx xxxxxx xxxxxxxxx z xxxx, xxxxxxx xx xxxxx x xxxxxxxx x xxxxxxxxxxx zdroje xxxxxxx. Xxxxxxx xx xxx současně xxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx x xxxxxxx xxxxxxxxx x xxxxxxxxxxx xxxxxxx xx 1 XX, x mohlo xx xxx xxxxxxxx x xxxxxxxxxxxxx znevýhodnění xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx z xxxxxxxx xxxx xxxxxxx xx xxxx x xxxxxxxxx xxxxxxx, navrhuje xx xxxxxxx stropu xxxxxxx xxxxxx xxxxxxx xxxxxxxxx x xxxxxxxx xxxx xxxxxxx x xxxxxxxxxxx 10 XXX/XXx.

X xxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxx komunálního xxxxx xxx xxxxx xxxxxxx xxxxxx odvozen xx xxxxxxxxxx xxxxxxx ceny xxxxxxxxx pro účely xxxxxxxxx xxxxxxx Xxxxxxxxxxxx xxxxxxxxxx xxxxxx pro xxx 2022 xx xxxxxxxxxxx xxxxxxx xx xxxxxxxx, tedy obdobným xxxxxxxx xxxx v xxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx.

Xxxxxxxx se explicitní xxxxxxxx xxx případy, xxx xx elektřina xxxxxxxx xx xxxxxxx xxxxxxxx více xxxxx xxxxx, pro něž xxxx xxxxxxxxx xxxxx xxxxxx xxxxxxx příjmu, xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx.

Xxx xxxxxxxx xx čl. 8 Nařízení xxxxxxxx xxxxxx xxxx energie, xxxxx připouští xxxxxxxxxxxx xxxxxx, xx xxxxx xxxxxxxxxxx mantinely xxxxxxxx x xxxxxxxx 2. Xxxxxxxx xxxxxxxx (xxxxxxxx xxxxxx xxxxxxx) xx xxxxxxxxxx xxxxxxxxx xxx xxxx kromě xxxxxxxx xxxxxxx x xxxxxxx xxxxxx xxxxxxxx následující xxxxxxxxx: (x) xxxxxxxxxxx x xxxxxxxxxxxxxx, (ii) xxxxxxxxxx xx xxxxxxxx xxxxxxxxxxxx signálů, (xxx) xxxxxxxxx xxxxxxx investic x xxxxxxxxxx nákladů, (xx) xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxx x xxxxxxxxxx.

X xxxxxxx xx xxxx xxxxxxx požadavky Xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxx, které xxxxxxxxxx x xxxxxxxxx xxxxxx, xx xxxxxxxx xxx Xxxxx České xxxxxxxxx možnost stanovit xxxxxxxxx zvýšení xxxxxx x xxxxxxx, xxx xxxxx ke zvýšení xxxx xxxxxxxxx na xxxxx xxxxxxxxxxxx xxxxx xxx 90 eur xx 1 xxxxxxxxx, x xx pro xxxxxx tržních příjmů x xxxxxxxxx vyrobené x xxxxxxx xxxx. Xxxxx xxx prostřednictvím xxxxxxxxxx xxxxxxxxxxx může xxxxxxxxxx x opatření, xxxxx xx xx xxxxxxxx xxxxxxxxxx. Xx xxx xxxxxx xxx xxxxxxxxxx xxxxxx i xxxxxxxxxxxx působnosti nově xxxxxxxxxxx stropů.

§95c - Xxxxxxxx xxxxxx

Xxxxxxxx x xxxxxxxxx Xxxxxxxx řešícího xxxxxx ceny xxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xx navrhuje xxxxxx, xx xxxxxx xx uplatní zastropování xxxxxxx příjmů z xxxxxxx elektřiny, v xxxxx 13 xxxxxxxxxxxx xxxxxx (xx 1. xxxxxxxx 2022 xx 31. xxxxxxxx 2023). Xx xxx xxxxxxx x xxxx delší xxxxxx, než jaké xxxxxx Xxxxxxxx řešící xxxxxx ceny xxxxxxx (xx 1. xxxxxxxx 2022 xx 30. xxxxxx 2023). Xxxxxxx xx xxxxxxx xxxxx xxxxxxxx nežádoucí optimalizaci xx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx, xxxxx xx xxxx xxxxx xxx xxxxxxx xxxxxxx xxxxx. Není nicméně xxxxxxxxx, xx x xx xxxxxxxx xxxxxx xxxxx x xxxxxxxxxxx.

X xxxxxxx xx xx, xx xxxxxx xxxxxxx xx xxxxxx xxxxxxxxx xx xxxx xxxxxxxxxx xxxxxxxxxxxx roku, xxxx xxxxxxxx xxx xxxxxxxx xxxxxx. Xxxxx xxxxxxxx xxxxxx xxxx x xxxxx xxxxxxx měsíce, xxxxx pro xxxxxxxxxx xxx 2022 xx xxxxxx xxxxxxxxx Xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxx vztahuje toliko xx měsíc xxxxxxxx. Xxxxx xxxxxxxx období xxx xxxx xxxxxxxxx x xxxx odpovídat xxxxxxxxxxxx roku 2023. Xxxxx rozdíl v xxxxx obou xxxxxx xx xxxxxxx zejména x xxxxxxxx xxxxxxx xxxxxxxxx xxxxx. Xx xxxxx vztaženy jen xxx xxxxx xxxxxxxx xxxxxx.

Xxxxxxxxx xx dvou xxxxxxxxxx xxxxxx xxxxxxxx xxxx, xx z xxxxxxx přístupu x xxxxxxx xxxxxxxxx xx xxxxx o xxxxxxx xxxxxxx xxxxxx. Xxxxx xxxx xxxxxxx xxxxxxxxx x obdobím xxxxxxx x xxxxxxxx 2022 xxxx sjednána xxxxx x době, xxx xxxxxxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxx a x xxxxxxx cen xxx xxxxxx stropu xxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxxxx x xxxxxxx xxxx. Xx tomu xxx xxxxx, že xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxxxxx burzách xx CAL XX, xxxxx xx obchoduje xx xxxxxxxxxx rok. Xxxxxxx tomu na xxxxxx xxxx 2023 xx xxx podstatná xxxx xxxxxxx XXX XX xx xxxx xxxxxx xxxxx x xxxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxxxxx xxxxxxxx xxxx a výroby x rámci xxxxxx xxxx. Stanovení xxxxxxx xxxxxxxxxx xxxxxx x xxxxx 13 měsíců xx tak xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxx x xxxxx xx xxxxxxx xxxxxxxx subjektům xxxxxxxxxxxx xxxxxx xxxxxx xx xxxx 2023.

Xx xxxxx uvést, xx xxxxxxxxx xxxx odvodu x xxxxxxxxxx xxxxxx xx xxxxxxxx 2022 xxxx být pro xxxx stanovení xxxxxxxxxxxx xxxxxx (xxxxxxx xxxx) xxx xxxxx daně x xxxxxx xx xxx 2022 xxxxxx xxxxxxxxxx xxxxxxxx.

X návaznosti xx to, xx x xxxxxxxx xxxx xx xxxxxxxxxxxx čl. 6, 7 x 8 Xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxx xxxxxx xxxxxxx xxxxx 30. xxxxxx 2023, xxxxxxxx se z xxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx, které xxxxxxx možnost xxxxxxxxx xxxxxxx xxxx xxxxx x xx tomto xxxx. Xxx xx xxxx být xxxxxxxxx xxxxxxxxxx xxxxx xxx xx, xxx xx xx celou xxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxxxx xxxxx, který xx xxx kombinací xxxxx nařízení x xxxxx zákona, včetně xxxxxxxxxxx právních xxxxxxxx.

§95x - Xxxxxxxx xxxx

X xxxxxxx na xx, xx výchozí xxxxx xxxxxxx xxxxxx xx x Xxxxxxxx xxxxxxx xxxxxx xxxx energie xxxxxxxx x eurech xx XXx, xxxxx x x xxxxxxxxxxxx x tomu, xx xxxxxxx v xxxx xxxxxxx trhu xxxxxxxxx xxxxxxxx x xxxxxx, xx xxxxxxxxxxxx x §95x xxxxxxxxx v xxxx xxxx. Odpadá xxx riziko xxxxxxxxxxx xxxxxx xxxxxx x xxxxxxxx xxxxxxxxx xxxxxx. Xxxxxxx správa xxxxxx xxxxxxx xxxx xxxxxxxx x české xxxx, xxxxx xx zapotřebí xxxxxx normy xxx xxxxxxxx eur xx xxxxxx xxxxx x xxxxxx. X tomto xxxxxx xx zvoleno xxxxxxxxxx xxxxxx xxxxxxxxx x xxxxx xxxxxx xxxxxxxxxxx.

§95x - Xxxxxxxxxx xxxxxx xxxxxx

Xxxxxxxx xxxxxx xxxxxx ceny energie xxxxxxxxxxx účelovou xxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx. Xxxx xxxxxxxxxxxx xxxx xxxxxx xxxxxxxxxxxxxxx státního xxxxxxxx, a xxxxxx xxxx xxxxxxxx xxxxxxxx x xxxxx xxxxxxxxxxxx xxxxxx. Xxxxx x xxxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx Energetický xxxxxxxxx xxxx, xxxxx xxxx xxxxxxxxxxx na položce xxxxxxxxxx xxxxxxx 1233 - Xxxxxx x xxxx z elektřiny. Xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxx x xxxxxxx xx xxxxxx xxxxxxx, xxxxx x s xxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxxx znění xxxxxxxxxxxxx xxxxxx (xxxx. §17x odst. 1).

X xxxxxxx xx to, xx podle §25 xxxx. 1 xxxx. x) xxxxxx o xxxxxxxxxxxx xxxxxxxxxx (zákon x. 218/2000 Xx.) xxxx xxxxxxxxxxx xxxxxx xxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxx xxxxxx rozpočtované xxxxxx, xxxxxxxx xx xxx odvod x xxxxxxxxxx xxxxxx stanovit xxxxxxxx xxxxxxx z xxxxxx xxxxxxxx, xxxx xxxxx xxx xxxxxx xxxxxx.

§95x - Stanovení xxxxxxxxxx instalovaného xxxxxxxxxxxx xxxxxx

X xxxxxxx xx xx, xxx nedocházelo x účelovému xxxxxxxxx xxxxxxxxxxxxx elektrického xxxxxx x xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxx, aby xxxxx k xxxxxxxx xxxxxxxx pro xxxxxxxxx x předmětu xxxxxx xxxxx §94 xxxx. 1 xxxx. a), xxxxxxxx xx xxx xxxxx xxxxxx x xxxxxxxxxx příjmů zafixovat xxxx k xxxxxxxx xxxxxxxxxx xxx, xxxxx xxxxxx x xxxxxxxxx. Xx xxxxx den xxx zvolen okamžik xxxxxx xxxxxxxxx Nařízení xxxxxxxx xxxxxx ceny xxxxxxx, xxxxx x xxxxxxx s xx. 22 xxxx. 1 xxxxxx xxxxxxxx xxxxxx xxxx po xxxxxxxxx x Xxxxxxx xxxxxxxx Xxxxxxxx unie, tj. xxx 8. xxxxx 2022. V xxxxxxx xxxxxx xxxxxxx elektřiny xx xxxxxxxxx xxxx xxxxx xxxxxx uvedení xx provozu.

Výše xxxxxxx xxxxxxx xxxxxxxxx, že xx x xxxxxxxx xxxxxx byla xxxxxxxxx xxxxxx xxxxxxxxx ve xxxxxxx elektřiny x xxxxxxxxxxxx elektrickým xxxxxxx xxx 1 MW, xxxxx takové xxxxxxxxx Xxxxxxxx xxxxxx xxxxxx xxxx xxxxxxx xxxxxxxxxx. Xxxxxx xxxxx xxxxxx x xxxxxxxx datu xx tedy nutné xxxxxxxx xxxx xxxxxxxxxxxxx. Xxxxx xx se xxxx xxxxxxx elektrické xxxxxxx domáhal toho, xx v rozhodný xxx xxx xxxxx xxxx xxxxxxx xxxxx xxx 1 XX, xxxxxx skutečný xxxx xxxxxxxxxxxxx xxxxxx v xxxx, kdy xxxx xxxxxx xxxxxxxx, bude xxxxx, xxxxxx xxxx xxx xx xxxxxxx xxxxxxxxxx brán zřetel, xxxxx xx xx xxxxxxx x xxxxxxxx xxxxxx nad xxxxx, xxxxx evropská xxxxxx xxxxxxxxx.

Xxxxxxxx ohledně xxxxxxxxxx xxxxxxx xx xxxxxxx xxx xxx xxxxxxxxxx §95x odst. 1 xxxx. x), xxx xx u xxxxxx xxxxxxxxx x xxxxxxx xxxx xxxxxxxxxxx xxxx xxxxxxxxx xxxxxx xx x xxx 140 XX.§95x - Xxxxxx xxxxxxxxxx

Xxxxxx xxxxxx je xxxxxxx Xxxxxxxxxxxxx xxxxxxxxxxx xxxxx. Xx ostatně xxxxxxxx výchozí xxxxx xxxxxx xxxxx, xxxxxxx xxxxxxxxxx xxx xxxxxx xxxxxxxxxx (xxxx. §17 xxxxxxxxxxxxx xxxxxx), xxxxxx xx bylo xxxxx xxxxxxx x xxx xxxxxxxx adaptace. Xx xx xxxxxxx x xxxxxxxxxx tuzemského xxxxxxxxx xxxxxxx xxxxxxx.

Xxxxxxx řešení xxxxxxxx xxxx, xx Xxxxxxxxxxx xxxxxxxxx úřad xxxx xxxxxxx regulační xxxx pro xxxxxx xxxxxxxxxx xx přístup xx xxxxxxxx záznamů x xxxxxxxxxxx na xxxxxxxxxxxxxxx xxxxxx s xxxxxxx (ARIS), xxxxx xxxxxxxx vždy přesnou xxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx, množství, xxxxxxx x lhůty xxxxxxxxxxx xxxxxx, jednotlivé xxxxxx xxxxxxxxx, a xxxxxx xxxxxxxx xxxx velkoobchodních xxxxxxxxxxxxx produktů. Xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx z čl. 8 Xxxxxxxx Evropského xxxxxxxxxx x Xxxx (XX) č. 1227/2011 x xxxxxxxxx a xxxxxxxxxxxxxxxx velkoobchodního xxxx x xxxxxxx, xxxxxxx xxxxxx xxxxxxxxxxxxx xxxxx x xxxxx pro xxxxxxxxxxx xxxxxxxx Xxxxxxxxx xxxxxxxx Komise (XX) x. 1348/2014 x xxxxxxxxxx xxxxx xx xxxxxx xxxxxxxxx xx. 8 xxxx. 2 x 6 nařízení Xxxxxxxxxx parlamentu a Xxxx (XX) x. 1227/2011 o xxxxxxxxx x xxxxxxxxxxxxxxxx velkoobchodního xxxx x xxxxxxx. Xxxxxxxx správu Xxxxxxxx xxx xxxxxxxxxx regulačních xxxxxx (XXXX), xxxxxx xx Xxxxxxxxxxx regulační xxxx členem.

Reportování podléhají xxxxxxx xxxxxxxxxxxxx energetické xxxxxxxx, xxxxxxx xx xxxxx xxxxxxxx XXXXX xxxxxx x xxxxxx xxxxxxx kontrakty, jejímž xxxxxxxxx xx obchod x xxxxxxxxxx xxxx xxxxxx sjednávané xx xxxxxxxxxxxxxx trhu, a xxxxxxxxx smlouvy zákazníkům x xxxxx xxxxxxxxx xxx 600 XXx. Xxxxxxxxx nařízení Xxxxxx (XX) x. 1348/2014 xxxxxx xxxxxxx skupiny xxxxxxxxx, xxxxx nepodléhají xxxxxxxxxx reportování, x xxxxx xxxxxxxx např. xxxxxxxxxxxxxxx xxxxxxx xxxx xxxxxxx x xxxxxxx xxxxxxxxx x xxxxxxx xxxxxxxxx s xxxxxxxxxxxx xxxxxxxxxxx výkonem xx 10 MW. Ale x x xxxxx xxxxxxx xxxx xxxxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxx x těchto xxxxxxxxxxx x x xxxxxxx potřeby a xx xxxxxx záznamy x xxxxxxxx transakcích xxxxxxxxxx xxx Xxxxxxxx, xxxx Xxxxxxxxxxxxx xxxxxxxxxxx xxxxx xxx xxxxx xxxxxxx uložené xxxxxxxxxx. Xxxx správní xxxxxx xxxxxxx x xxxxx xxxxxxxx x xxxxxxxxxxx xxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxxxxx xxxxxxx x XXXXx nemají.

S xxxxxxx na to, xx jde x xxxxx novou agendu, xx kterou Xxxxxxxxxxx xxxxxxxxx xxxx, xxxxxx xxxx xxxxxxxxx xxxx xxxxx veřejné xxxx, xxxx xxxxxxxxxx, xxxxxxxx xx xx xxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxx §17 xxxxxxxx řádu. Xxx xx xxxxxxxxxx xxxxxxx xxxxx mezi věcně xxxxxxxxxxx xxxxxxx daně. X xxxxxxx xxxxxx xxxxxx z xxxxxxxxxx xxxxxx xx x xxxxxxx xx xxxxxxxxx xxxx xxxxxxx, xxxxx xxxxxxxx výkon procesních xxxxx xxxxx daňového xxxx, navrhuje umožnit xxxxxxxx xxxxxx x xxxx xxxxx nepříslušnému xxxxxxx xxxx - xxxxxxx Xxxxxxxx xxxxxx Xxxxx republiky. V xxxxx xxxxxxx se xxx orgány xxxxxxxx xxxxxx xxxxx stát xxxxxxx xxxxxx z xxxxxxxxxx xxxxxx. Díky xxxx xxx xxxxxxxxx xxxx. xxxxxx personální xxxxxxxx x xxxxxxxx Xxxxxxxxxxxxx xxxxxxxxxxx xxxxx x zajistit výkon xxxxxxx xxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxx (x xxxxx xxxxxxx xxxxxxx Xxxxxxxxxxxxxx xxxxxxxx úřad, xxxxx xx xxxxxxxx xxxx xxx xxx. xxxxxxx xxxxxxxx), xxxxxxxxx xxx xxxxxxxxxxx xxxxxx. Xxxxxxxxxxxx xxx xxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxxxx, že xx xxxx xxxx, xxxxx xxxxxx nebo xxxx xxxxxx mohl dožadující xxxxx provést x xxxxxxxxx x xxxxxxxxx xxxxxxx xxx x xxxxxxxx xxxx x xxxxxxxxxxx neúčelných xxxxxxx, xxxxx xxxxx xx xxxxxx xxxxxxx xxxxx. X xxxxx tak xxxxxxx xxxx. xxxxxx xxxxxxxx. Případné xxxxx xxxx dožadujícím x xxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxx, což xx vztahu Xxxxxxxxxxxxx xxxxxxxxxxx úřadu x xxxxxx Finanční xxxxxx Xxxxx xxxxxxxxx xxxxx xxx dalšího xxxxx. Xxxxx xx xxxxxxxx xxxxxxx, xx xxxxxx xxxxxx xxxxx xxxxxxx Xxxxxxxxxxxx xxxxxxx.

Xxxxxx xxxxxx xxxx probíhat x xxxxxxx režimu xxxxxxxx xxxx, xxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx možnosti efektivně xxxxxxxx informace xx xxxxxxxxxx x třetích xxxx (xxx xx x požadavek Xxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxx). Vstupním xxxxxxx xxx xxxx xxxxxxx xxxxxxxxxx (odvodové xxxxxxxx). X tím xx xxxxxxx x xxxxxxx xxxxxxx x xxxxxxx x §92 odst. 3 daňového xxxx, xxxxxx xxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxx xxxxx §98 xxxxxxxx xxxx. Xxxxxxxxx x xxxxxxxxxxx činnost xxxx xxxxxxx xxxxxx xxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxx tvrzených údajů, x xx x xxxxxx xxxxx xxx xxxxxxxxx xxxxxx (xxxx. §148 daňového řádu).

Energetický xxxxxxxxx xxxx xxx xxxx mít postavení xxxxxxx odvodu (x xxxxxxxxxxxx xxxxxxxx xxxx - xxxxxxx xxxx), xxx xx xxxxxxxxx xxxxxxx možnost xxxxxxxxx xxxxxxxxx xxx xx xxxxxxxxxx xxxxxx, xxx xx třetích xxxx xx xxxxxx xxxxxxx xxxx (xxxxxx xxxxxx xxxxxxx xxxx). Xxxxxxxx xx xxx něj xxxxxxx povinnost xxxxxxxxxxxx xxxxx §52 a xxxx. daňového řádu.

Skutečnost, xx xxxx povinné xxxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxx daňového xxxx, jakož x xxxxxx terminologie xxxxxxx x xxxxxx xxxxxx, xxxxxxxxx, xx tím xxxx xxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxx charakter xxxx. Xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx plnění xxxxxx xx xxxxxxxxx Xxxxxxxx xxxxxxxx vysoké xxxx xxxxxxx x xxxxxxx xxxx xxxxxxx. Xxx xxxx x xxxxxxx xxx xxxxxxxx xxxx x xxxxxxxxxxx xxxxxxx, který xx xxxxxxxxxxxx xxxxxxxxx, xxx x xxxxxxx parametrech xx umožněno xxxxxxxx xxxxxx zohlednit xxxxxxxxxxxx xxxxxxxxx. Materiálně xxx x zákonné xxxxxxxxx xxxxxxx povolených xxxxxxx xxxxxx, kdy xxx xxxx xxxxxxx xxxxxxx x xxxxxx xx xxxxxxxx xxxxxxxx.

§95x - Xxxxxx

X ohledem na xxxxxxx xxxxxxxx průběžné xxxxxx odvodu, jakož x xxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxxxx x odvodem z xxxxxxxxxx xxxxxx, xxxxxxx x zavedení záloh. Xx xxxxx xxxxx xxx xxxxx odvodové xxxxxx, xxxxx odpovídá xxxxxxxxxxxx xxxx 2023. Xxx xxxx xxxxxx xx xxxxxxxxx měsíční xxxxxxxx xxxxxx. Záloha xxxxxxxxxxx xxxxx xxxx xxxxxx z nadměrných xxxxxx, která xx xxxxxxxxxx xxxxxxx xxxx xxxxxxx xxxxx xxxxx xxxxxxxx xxxx. Uplatní xx xxx xx xx xxxxxx xxxxxxxx x xxxxxxxxxxxxxx podle §146 xxxxxxxx xxxx (xx. xxxxxxxxxxxx na xxxx xxxxxxxxx nahoru). Xxxxxxxx xxxxxx se xx xxxxxx §174 xxxx. 3 xxxxxxxx xxxx xxxxxxxxxxxx na xxxxxx splatného odvodu x nadměrných xxxxxx. Xxxxxxxx xxxxxx xxxxxx xxxxxx xx xxxxxxxxxxxxx xxxxxxx jako xxxxxx xxxxxx xxxxxx xxxxxx x prodlení podle §252 daňového xxxx x xxx, xx xxxxx §251b daňového xxxx xx xxxxx xxxx xxxxxxx xx xxx xxxxxxxxxx zálohovaného xxxxxx (xxx xx xxxxxxxxxx xx xxxxxx xxxxx xxxxxxxxx xxxxxxxxxxx xx xxxxxx x xxxxx xx jako xxxxx).

X xxxxxxx xx xxxxxxx xxxxxxxxxxxxx potvrdit xxxx xxxxxxx xxxxxx xxxxx x xxxxxx xxxxxxxxx rozhodnutím xxxxxxx xxxxxx (zpravidla xxxxxxxxxxxx). Xxxxxxxx se xx xxxxxxxx postup podle xxxxxxxx xxxx, xxxxx xxxxx dochází xx xxxxxxxxx odvodu (xxxx), xxxx jeho xxxxxxxx (§139 x násl. xxxxxxxx xxxx), xxxxxxxxx xxxxxxxx (§143 x xxxx. xxxxxxxx řádu). Xxxxxxx xxxxxxxx xx x xxxxx xxxxxxx xxxxxx xxxxxxx, ve xxxxxx poplatník xxxxxxx xxxxxx.

§95x - Xxxxxxx

X xxxxxxx xx xxxxxxxxxx xxxxxxxxxxxxxxx dílčí xxxxxx xxxxxx z nadměrných xxxxxx x xxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxxxxxx záloh xx po xxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxx. Xxxxxxx xx xx xxxxxx §1 xxxx. 4 xxxxxx xxxxxxxxx tvrzením. Podává xx za zálohové xxxxxx, xxxx až xxxx, xx toto xxxxxx xxxxxx. Xx xxxxxxxxxx x xxxxxx xxxxxxx xx poplatníkovi xxxxxxxxxx xxxx 25 xxx. Xxxxxxxx následné xxxxxxx xxx xxxxxxxx xxxxxxxx hlášením (do xxxxxxxx lhůty pro xxxxxx), nebo xxxxxxxxx xxxxxxxx (po xxxxxxxx xxxxx xxx podání).

§95j - Vyúčtování

K xxxxxxx xxxxxxx xxxx xxxxxx xxxxxxx prostřednictvím xxxxxxxxxx xxxxxx x nadměrných xxxxxx, xxxxx je xxxxxxx jako hlášení xxxxxx xxxxxxxxx tvrzením xx xxxxxx §1 xxxx. 4 xxxxxxxx xxxx. Ve xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxx xxxxxxxxx celé xxxxxxxx xxxxxx, x xx v xxxxx xxxxxxxxxx a xxxxxx xxxxxx formulářem, jehož xxxxxxx xxxxxxx xxxxxxxx xxxxx.

X případě vyúčtování xxxxxxxxxx xx xxxxx xxxxxxxx období, xx. xx xxxxxx, x xxxxx xxxxxxx xx xxxxx xxxxxxxx xxxxxx xxxxxx měsíčních xxxxx, xx xxxxxxxxxxx, xxxxx xxxx zákonem xxxxxxxx xxxxxxxxx xxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx, xxxxxxxxx xxxxxxxxx xxxxxxxx, xxx xxxxxxxxx x xxxxxxx xxxxxxxxx údajů xxxxxxxxx ve xxxxxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxxxxx xxxxxx této xxxxxxxxxx xxxxxxx prováděcí xxxxxxxx xxxxx. Xxxxxx xxxxx, xx xxxxx xxxxxxxx xxx provádění ověřovací xxxxxxx xxxxx XXXX 3000 xx xxxxxx xxxxxxxxxx nebo omezenou xxxxxxx o xxx, xxx xxxxxxxxx x xxxxxxxxx skutečnosti xxxxxxxxxx xxxxxxxxx nesprávnost. Xxxxxxxxx xxxxxx xxxxxxx (xxxxxxxx xxxxx) xxxx stanovit xxxxxxxxx na konkrétní xxxxxxx, xxxxxx xx xxxxxxx xxxxxx (xx. xxx xxxxxxxxxx, xxxx xxxxxxxx jistotu). Xxxx xxxxxxx získaná x xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx xx xxxxx xxx xxxxxxx, xxxxx xx xxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx. X xxxxxxx s xxxxxxxxxx xxxxxxxx xx formulace xxxxxx xxxxxxxx xxxxxxxxx xxxxx, xx. xx xxxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxx xx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx x xxxxxxxxxxx xxxxxxxx. Xxxxxx u xxxxxxx x omezenou xxxxxxxx xxxxxxx poskytuje závěr x negativní xxxxx, xx. xx xx xxxxxxx provedených xxxxxxx x shromážděných důkazních xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx, xxxxx xx xx xxxxx k xxxxxxxx, xx xxxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxx xxxxxxxxxx ohledech sestaveny x xxxxxxx s xxxxxxxxxxx xxxxxxxx.