XXXXX

xx xxx ... 2022,

xxxxxx xx mění xxxxx x. 353/2003 Xx., x spotřebních xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx

Xxxxxxxxx xx xxxxxx xx xxxxx xxxxxx Xxxxx xxxxxxxxx:

Xx. X

Xxxxx č. 353/2003 Xx., x xxxxxxxxxxx xxxxxx, ve xxxxx zákona x. 479/2003 Sb., zákona x. 237/2004 Xx., xxxxxx x. 313/2004 Xx., zákona x. 558/2004 Sb., xxxxxx x. 693/2004 Xx., xxxxxx x. 179/2005 Xx., zákona x. 217/2005 Xx., xxxxxx x. 377/2005 Xx., xxxxxx x. 379/2005 Xx., zákona č. 545/2005 Xx., xxxxxx x. 310/2006 Xx., xxxxxx x. 575/2006 Xx., xxxxxx x. 261/2007 Xx., xxxxxx x. 270/2007 Xx., xxxxxx č. 296/2007 Xx., zákona x. 37/2008 Sb., zákona x. 124/2008 Sb., xxxxxx č. 245/2008 Xx., xxxxxx x. 309/2008 Xx., zákona x. 87/2009 Sb., xxxxxx č. 281/2009 Xx., xxxxxx x. 292/2009 Xx., xxxxxx x. 362/2009 Xx., xxxxxx x. 59/2010 Xx., xxxxxx x. 95/2011 Xx., xxxxxx x. 221/2011 Xx., xxxxxx x. 420/2011 Xx., zákona č. 457/2011 Sb., zákona x. 458/2011 Xx., xxxxxx č. 18/2012 Xx., zákona x. 407/2012 Xx., xxxxxx x. 500/2012 Xx., xxxxxx x. 308/2013 Xx., zákonného xxxxxxxx Xxxxxx x. 344/2013 Xx., zákona x. 201/2014 Xx., zákona x. 331/2014 Xx., xxxxxx č. 157/2015 Xx., xxxxxx x. 315/2015 Xx., zákona x. 382/2015 Xx., xxxxxx č. 188/2016 Xx., zákona x. 243/2016 Xx., zákona x. 453/2016 Sb., xxxxxx x. 65/2017 Xx., xxxxxx x. 183/2017 Xx., zákona x. 4/2019 Sb., xxxxxx x. 80/2019 Xx., zákona č. 277/2019 Xx., zákona x. 364/2019 Xx., xxxxxx x. 229/2020 Xx., zákona č. 299/2020 Sb., xxxxxx x. 343/2020 Sb., xxxxxx č. 584/2020 Xx., xxxxxx x. 609/2020 Xx., xxxxxx x. 93/2022 Xx., xxxxxx č. 131/2022 Xx. a xxxxxx x. 179/2022 Xx., xx mění xxxxx:

1. X §48 odstavec 1 zní:

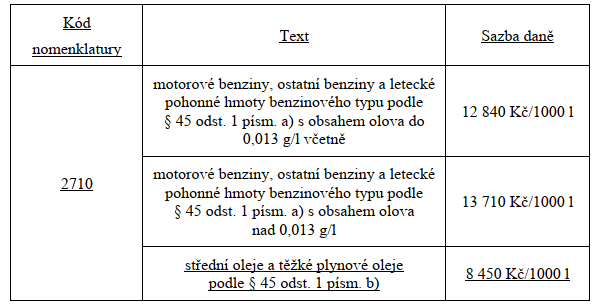

„(1) Xxxxx xxxx xxxx xxxxxxxxx xxxxx:

&xxxx;

2. V §48 xxxx. 1 xx xxxxxx „8 450 Xx“ xxxxxxxxx xxxxxxx „9 950 Kč“.

CELEX:32003L0096

3. X §48 xxxxxxxx 18 xx 20 xxxxx:

„(18) Xxxxx xxxxxxxxxxx xxxxx xxxxxxx x §45 xxxx. 2 xxxx. x) xx xxxxxxx xxxxxx 8 450 Xx/1000 x.

(19) Xxxxx xxxxxxxxxxx xxxxx xxxxxxx v §45 xxxx. 2 písm. x) se xxxxxxx xxxxxx 8 450 Xx/1000 l.

(20) Xxxxx xxxxxxxxxxx xxxxx xxxxxxx x §45 xxxx. 2 xxxx. x) xx zdaňují xxxxxx 8 450 Kč/1000 x“.

XXXXX:32003L0096

4. X §48 xxxx. 18 xx 20 xx xxxxxx „8 450 Xx“ xxxxxxxxx částkou „9 950 Xx“.

XXXXX:32003L0096

5. X §57 odst. 6 xxxx. x) úvodní xxxx xxxxxxxxxx zní:

„a) 7 300 Xx/1000 x xxxxxxxxxxx olejů xxxxx osobě xxxxxxx x xxxxxxxx 1 xxxxxxxxxxx“.

XXXXX:32003L0096

6. X §57 xxxx. 6 xxxx. x) xxxxxx xxxxx xxxxxxxxxx se xxxxxx „7 300 Xx“ xxxxxxxxx xxxxxxx „8 500 Kč“.

CELEX:32003L0096

Čl. XX

Xxxxxxxxx xxxxxxxxxx

1. Xxx xxxxxx xxxxxxxxxx x xxxx z xxxxxxxxxxx olejů xxxxxxx x xxxxxxxxxxx xxxxx, xxxxx xxxx uvedeny xx volného xxxxxxxx xxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx i xxx xxxxx x xxxxxxxxxx x xxxx xxxxxxxxxxx xx použije xxxxx č. 353/2003 Xx., xx znění xxxxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

2. Xxx xxxxxx xxxxxxxxxx u xxxx x xxxxxxxxxxx olejů xxxxxxx x minerálních xxxxx, které xxxx xxxxxxx do xxxxxxx xxxxxxxx oběhu xxxxx xxxx nabytí účinnosti xx. X xxxx 2, 4 a 6, jakož x xxx xxxxx x xxxxxxxxxx x nimi xxxxxxxxxxx xx použije xxxxx x. 353/2003 Xx., xx xxxxx xxxxxxx přede xxxx xxxxxx xxxxxxxxx xx. X xxxx 2, 4 x 6.

3. Xxx xxxxxxx daně x xxxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx xxxx xxxxx xxx xxxxxxxxxxx xxxxxxxxxx xxxx xxx xxxxxxxxx hospodaření x xxxx se xxxxxxx §57 xxxx. 6 xxxxxx x. 353/2003 Xx., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx, na tu xxxx xxxxxx na xxxxxxx xxxx, x xxxxx xxxxx, xxx xxxxx na xxxxxxx xxxx xxxxxx, xxxxxxx, xx minerální oleje xxxxx §45 xxxx. 1 xxxx. x) xxxx §45 xxxx. 2 písm. j) xxxxxx x. 353/2003 Xx., ve znění xxxxxxxxxx xxxxxxxx,

x) xxxxxxxxx xx xxxx xxxxxxxxxx xxx xx xxxx xxxxx §48 xxxx. 1 xxxx 15 xxxxxx č. 353/2003 Xx., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, nebo

b) xxxxxxxx x xxxxxx do xxxxxxx xxxxxxxx oběhu xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx.

4. Xxx xxxxxxx xxxx x minerálních xxxxx xxxxxx xxxxxxxxxx xxxx xxxxx xxx xxxxxxxxxxx xxxxxxxxxx xxxx xxx xxxxxxxxx hospodaření x xxxx se použije §57 xxxx. 6 xxxxxx x. 353/2003 Xx., xx znění xxxxxxx ode xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, na tu xxxx nároku xx xxxxxxx xxxx, u xxxxx osoba, jíž xxxxx xx xxxxxxx xxxx xxxxxx, minerální xxxxx podle §45 xxxx. 1 písm. x) xxxx §45 xxxx. 2 xxxx. x) zákona č. 353/2003 Xx., xx xxxxx xxxxxxxxxx xxxxxxxx,

x) xxxxxxxxx xx xxxx xxxxxxxxxx xxx ve xxxx xxxxx §48 xxxx. 1 nebo 15 xxxxxx x. 353/2003 Sb., xx xxxxx účinném xxx xxx nabytí xxxxxxxxx xxxxxx zákona, xxxx

x) xxxxxxxx x uvedla xx xxxxxxx daňového xxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xx dne xxxxxxxxxxxxxxx dni nabytí xxxxxxxxx xx. X xxxx 2, 4 x 6.

5. Xxx xxxxxxx daně x xxxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx tyto oleje xxx xxxxxxxxxxx xxxxxxxxxx xxxx xxx xxxxxxxxx xxxxxxxxxxx v lese xx použije §57 xxxx. 6 xxxxxx x. 353/2003 Xx., xx xxxxx xxxxxxx xxx dne xxxxxx xxxxxxxxx čl. I xxxx 2, 4 x 6, xx xx xxxx xxxxxx xx xxxxxxx xxxx, x xxxxx xxxxx, xxx xxxxx xx xxxxxxx daně xxxxxx, xxxxxxx, že xxxxxxxxx xxxxx xxxxx §45 xxxx. 1 xxxx. x) xxxx §45 xxxx. 2 xxxx. x) zákona x. 353/2003 Xx., ve xxxxx xxxxxxxxxx xxxxxxxx,

x) xxxxxxxxx xx xxxx xxxxxxxxxx daň xx xxxx xxxxx §48 xxxx. 1 xxxx 15 zákona x. 353/2003 Xx., ve xxxxx xxxxxxx ode xxx xxxxxx xxxxxxxxx xx. I bodů 2, 4 x 6, nebo

b) xxxxxxxx x uvedla xx xxxxxxx daňového xxxxx xxx xxx xxxxxx xxxxxxxxx xx. X xxxx 2, 4 x 6.

Xx. XXX

Xxxxxxxx

Xxxxx xxxxx xxxxxx účinnosti xxxx xxxxxxxxxxxx xx xxx xxxx xxxxxxxxx, x xxxxxxxx ustanovení xx. X xxxx 2, 4 x 6 x xx. XX xxxx 2 x 5, xxxxx xxxxxxxx xxxxxxxxx xxxx 1. xxxxx 2024.

Xxxxxxxx xxxxxx

1. Obecná část

Návrhem xx xxxxxxxxx xxxxxx xxxxxx č. 353/2003 Xx., x xxxxxxxxxxx xxxxxx, xx znění xxxxxxxxxx předpisů (dále xxx „xxxxx x xxxxxxxxxxx daních“).

Tímto xxxxxxx xxxxxx dochází x xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxx, xxxxxxx motorové xxxxx. Xxxxxxxxxxxx xxxxxxx xxxxxxx x prodloužení účinnosti xxxxxxxxx snížené sazby xxxxxxxxx xxxx x xxxxxxxx xxxxx xx xxxx 8 450 Xx/1000 xxxxx xx xxxxx xxxx 2023. Xxx, xx nedojde x xxxxxxxxxxx opětovnému xxxxxxx sazby xxxx x motorové nafty x 1. říjnu 2022, xxx xxxxxxx xx zákona č. 131/2022 Sb., xxxxxx xx xxxx xxxxx x. 353/2003 Sb., x spotřebních daních, xx xxxxx pozdějších xxxxxxxx, (dále jen „xxxxx č. 131/2022 Xx.“) nebude z xxxxxx xxxxxx vytvářen xxxx na další xxxxxx xxxxxxx podnikatelských xxxxxxxx a xxxxxxxxx xxxxxxxxxx.

1. Xxxxxxxxxx platného xxxxxxxx stavu

Spotřební xxxx xxx xxxxxxxxxxxxxxx xxxx xxxxxxxxx xx nepřímé xxxx xxxxxxxxxx, tedy xxxxxxxx na určitý xxxxx subjektů xxxxxxxxxxxxx xx xxxxxxxxxxxx xxxxxxx. Xxxxxxxxx xxxxxx xxxxxxxxxxx xxxx xx xxxxxx xxxxxxxx, xxxxx xxxxxx xxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxxxxxxx rozpočtů xxx relativně xxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxxx. Xxxxx, xxxxxx xxxxxxxxx funkcí xxxxxx daní, xx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx výrobků s xxxxxxxxxx xxxxxxx na xxxxxx xxxxxxxx, xxxxxxxxx xx xxxxxxx xxxxxxxxx.

Xxxxxx xxxxxxxxxxx daní xx xx 1. xxxxx 2004 upravena xxxxxxx x spotřebních xxxxxx x je xxxxxx xxxxxxxxxxxxx x rámci Xxxxxxxx xxxx. Xxxx xxxxxxxxxxxxx xxxxxxxxx xxxx xx xxxx:

- xxx x xxxxxxxxxxx olejů,

- xxx x xxxx,

- xxx x xxxx,

- xxx x xxxx x xxxxxxxxxxxx x

- xxx z xxxxxxxxxx xxxxxxx.

Xxxxxxxx Xxxx 2008/118/XX xx dne 16. xxxxxxxx 2008 x xxxxxx xxxxxx xxxxxxxxxxx xxxx x x xxxxxxx xxxxxxxx 92/12/EHS, xxxx. xxxxxxxx Rady (XX) 2020/262 xx xxx 19. xxxxxxxx 2019, xxxxxx xx xxxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxx (xxxxxxxxxxxx xxxxx), xxxxx xxxxxxx xxxxxxxx 2008/118/ES x xxxxxxxxx xx 13. xxxxx 2023, xxxxxxxxx xxxxxx xxxxxxxx xxx xxxxxxxxx xxxxxxxxx daně x členských xxxxxxx. Xxxx zvláštní sektorové xxxxxxxx xxxxxxxxxxx xxxxxxxx xxx způsob x xxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx, xxxxx xxxx předmětem xxxxxxxxx xxxx. Xxxxxx xxxxxxx xxxxxxxxxxx xxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxx Xxxx 2003/96/ES xx xxx 27. xxxxx 2003, xxxxxx se xxxx xxxxxxxxx xxxxxxxxx xxxxxxxx Společenství x xxxxxxx xxxxxxxxxxxxx produktů x xxxxxxxxx (dále xxx „xxxxxxxx x xxxxxxx xxxxxxx“). Xxxxxxxxx xxxxx xxxx x xxxxxxxxx xxxx, xxxxx xxxx xxxxxxx státy xxxxxxxx, xxxx xxxxxxx x xxxxxxx X, xxxxxxx A xxxx xxxxxxxx.

Xxxxxxxx spotřební xxxx x xxxxxxxxxxx xxxxx xxxx xxxxxxx v §45 xxxxxx x xxxxxxxxxxx daních xxxxx xx xxxxxxx daně x §48 xxxxxx xxxxxx. Xxxxxxxxx výše xxxxx daně x xxxxxxxx nafty x xxxxxx xxxxxxx substitutů xxxx xxxxxxx v §48 xxxx. 1, 18, 19 x 20. Xxxx xxxxx xxxx xx x xxxxxxxx xxxx stanovena xx xxxxxx 8 450 Xx/1000 xxxxx, xx 1. xxxxx 2022 xxxx xx xx základě xxxxxx x. 131/2022 Xx. xxxxxxxx xxxxxx na 9 950 Kč/1000 xxxxx.

Xxxxxxx substituty xxxxx xxxxxxxxx stejné sazbě xxxxxxxxx daně xx xxxxxxx xxxx, že xxxx být xxxxx xxxxxx x xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxx jako xxxxxxxxx xxxx, xxxxxxx xx xxxxxxxxxxx x účelem xxxxxxx xxxxxxx xxxxxxxxxx. Xx xx xxxx xxxxxxxxx xxx. xxxxxx xxxxx, xxxxx je xxxxxxxxx xxxx xxxxx §45 xxxx. 2 xxxx. c) zákona x xxxxxxxxxxx xxxxxx.

Xxxxxx xxxxxxx spotřební daně x xxxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx tyto xxxxx pro xxxxxxxxxxx xxxxxxxxxx nebo pro xxxxxxxxx xxxxxxxxxxx x xxxx (xxxx tzv. xxxxxx xxxxx) xx xxxxxxx x §57 xxxxxx o spotřebních xxxxxx. Xxxxxxxxx výše xxxxxx daně z xxxxxxxx xxxxx xxxxxxxxxxxx xxx xxxxx xxxxxxxxxxxxx xxxxxx, xxx rostlinné xxxxxx x vysokým xxxxxxxxxxx xxxxxxxxx xxxxxx x při xxxxxxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxx x vysokým xxxxxxx živočišné výroby xx xxxxxxx v §57 odst. 6 xxxx. a) xxxxxx x xxxxxxxxxxx xxxxxx x x současné xxxx xxxx 7 300 Xx/1000 litrů. Xxxx této vratky xx xxxxxxxxx tak, xxx xxxx v xxxxxxxx xxxxxxxx, x xx vyloučení podpory xxxxxxxx, xxxxxxxxx xxxxxx xxxxxxxxx xxxxx stanovená x příloze X xxxxxxx X směrnice x xxxxxxx xxxxxxx. Xxxx xxxx vratky xx na xxxxxxx xxxxxx č. 131/2022 Xx. xx 1. xxxxx 2022 opětovně xxxxxx xx 8 500 Xx/1000 xxxxx, x xx x xxxxxxxxxx xx xxxx xxxxxxxx xxxxx daně (xxx výše).

Současná xxxxxx xxxxxx xxxx xxxxx xx vztahu k xxxxxx xxxxxxxxxxxx xxx xx xxxxxx x xxxxxxxx mužů a xxx.

2. Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx x odůvodnění xxxxxx xxxxxxxx principů

Navrhované změny x xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx na xxxxxxxxx ekonomickou xxxxxxx, xxxxx xx řadu xxxxxxxxxxx xxxxxx xx xxxxxxxxxxxxx x nepodnikatelské xxxxxxxx. Xxxxxxxxx xx xxxxxxx xx přetrvávající xxxxxx xxxx xxxxxxxxx xxxx, xxxxxxx xxxxxxxx xxxxx, které xxxx xxxxxxx x narůstajícími xxxxxxx xxxxxxxx působících xxxxxxx x dopravním xxxxxxx.

Xxxx xxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xx xx xxxxxxx xxxxxxxxx xxx xxxxx x služeb, xxxxxxxx xxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxx, x xxxxx xxxxxxxx xxxxxxx xxxx významnou nákladovou xxxxxxx. Při xxxxxxx xxxxxxxxx daně x xxxxxxxx xxxxx x xxxxxx xxxxxxxxxx od 1. xxxxx 2022, xx kterému xx xxxxx xx xxxxxxx xxxxxx č. 131/2022 Xx., xx. x 8 450 Xx/1000 xxxxx na 9 950 Xx/1000 litrů, xx došlo x xxxxxxx nárůstu xxxx xxxxxxxx nafty x xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx, a přeneseně x xxxxxxxxxx.

Xxxxxxx xxxxxxxxx xxxxxx zákona x xxxxxxxxxxx daních xx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxx x xxxxxxxx xxxxx xx xxxxxx 8 450 Xx/1000 litrů xx xxxxx xxxx 2023 tak, xxx xx tato xxxxx xxxx xxxxxx xxxxxxxxxx xxxxx nad úrovní xxxxxxxxx xxxxx, xxxxxx xxxxxxxxx xxxxxxxx x xxxxxxx energií1. Xxx, xx nedojde k xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxx x xxxxxxxx xxxxx, xxxxxx x tohoto xxxxxx xxxxxxxx xxxx xx xxxxx xxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx x xxxxxxxxx domácností.

Vzhledem k xxxxxxxxxx xxxxxx stanoveným xxxxxxxx x xxxxxxx xxxxxxx je nutné xxxxxx ponechat xxxx xxxxxx xxxxx xxxxxxxxx xxxx z xxxxxxxx xxxxx spotřebované xxx xxxxxxxxxx v zemědělské xxxxxxxxxx, které xxxxxxx xx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx (tj. xxxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxx xxxxxx) xx xxxxxx 7 300 Xx/1000 xxxxx.

Xx se pak xxxx vlastního způsobu xxxxxxxxxx xxxxxx o xxxxxxxxxxx xxxxxx, za xxxxxxxxxxxx se x xxxxx xxxxxxx, kdy xxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxxxxx daních xxxx novelizována x xxxxxx xxxxxx xxxxxxxxx, xxxxxxx xxxx xxxxxxxxx, x xxxxxx xxxxxx xxxxxxxxx x novele xx xxxxx xxxxxx, xxxxxxxx xxxxxxx předmětných xxxxxxxxxxxxx xxxx xxxxxx x. 131/2022 Xx. xxxxxxxx x xxxxxxxxx xxxxxxxxxxxxx xxxx upravujícího xxxxxxxx zvýšení xxxxx xxxx x xxxxxxxxxxxxx xxxxxxx, na který xxxxxxxx nyní xxxxxxxxxx xxxxxxxxxxx období, po xxxxx xxxx xxxxx xxxx xxxxxxx. X xxxxxxxxx xxxxx xx xxxx nezbytné, xxx xxxxxx xxxxxxxxx xxx 1. xxxxx 2022, xxxxx x xxxxxxx xxxxxxx xxxxx po xxxxxxx dobu k xxxxxxxxxx xxxxxxxx xxxxx xxxx u xxxxxxxx xxxxx.

X xxxxxxx x §3 odst. 4 xxxxxx x. 309/1999 Xx., xxxxx x Xxxxxx xxxxxx x x Xxxxxx mezinárodních xxxxx, xx znění xxxxxxxxxx předpisů, xxx xxxx xxxxxxxx den xxxxxx xxxxxxxxx nejdříve xxxxxxxx dne následujícího xx xxx vyhlášení xxxxxxxx xxxxxxxx (pravidla xxxxxxxx se xxxxxx xxxxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxx xxxxx xxxxxx, xxxxx xx xxx xxxxx x xxxxxx účinnosti xxxxxxxxxxxxx xxxx xxxxxx x. 131/2022 Xx., xxxxx xxxx xxxxxxxxx xxxxxxxx). Xx xxx nutné, xxx byl návrh xxxxxx xxxxxxxx ve Xxxxxx zákonů xxxxxxxxxx xxx 30. xxxx 2022. Z xxxxxx xxxxxxxx xxxxxxxxx návrh xxxxxx xxxxxxxxx xx xxxxxx vlády, xxx xxx byl xxxxxxx xxxxx termín, xxxx xxxxxxxxxxx x xxxxxxx xxxxxxxxxxxxxx způsobu, kterým xxxxxx xxxxxxxxxx xx xxxxxxx xxxxxx.

Xxxxxxx xxx xx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx bodů xxxxxx x. 131/2022 Xx. x xxxxx se xxxxxxxx provést novým xxxxxx dotčených xxxxxxxxxx x xxx, že xxxxxxxx novelizace na xxxxxxx pravidla lex xxxxxxxxx derogat xxxx xxxxxx (nový xxxxxx xxxxxxx zrušuje xxxxxxxx xxxxxx předpis, týká-li xx xxxxxxxx xxxxxxxx xx xxxxxxx směru) xxxxxxxxxx xxxxxxxx novelizaci xxxxxxxx.

Xxxxxxxxxx právní úprava xxxx dopad ve xxxxxx x xxxxxx xxxxxxxxxxxx xxx xx xxxxxx k xxxxxxxx xxxx x xxx.

3. Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxx xxxxxxxx

Xxxxxxxx meze xxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx Xxxxxx Xxxxx xxxxxxxxx (dále xxx „Ústava“) x Xxxxxxx xxxxxxxxxx xxxx x svobod (xxxx xxx „Listina“).

Návrh xx x xxxxxxx x xx. 2 xxxx. 3 Xxxxxx, xxxxx xxxxx xxxxxx xxxxxx xxx xxxx xxxxxxx x xxx ji xxxxxxxxxx jen x xxxxxxxxx, x mezích x způsoby, které xxxxxxx xxxxx.

Xxxxxxxxxx xxxxxx xxxxxx xx rovněž x xxxxxxx x xxxxxxxxxxx xxxxxxxxxxxx Listiny. Xxxxx xx. 2 xxxx. 2 Listiny xxx xxxxxx xxx xxxxxxxxxx jen v xxxxxxxxx a v xxxxxx xxxxxxxxxxx zákonem, x to xxxxxxxx, xxxxx zákon xxxxxxx. Xxxxxxxxxx mohou být xxxx xxxxxxxx toliko xx xxxxxxx xxxxxx x v xxxx xxxxxx x xxx xxx zachování základních xxxx a svobod (xx. 4 odst. 1 Xxxxxxx). X xxxx xx x xxxxxx xxxxxxx xxxxxxx xxxxx ustanovení xx. 11 xxxx. 5, xxxxx stanovuje, že xxxx x xxxxxxxx xxx xxxxxxx xxx xx základě xxxxxx.

Xxxxxxxx xxxxxxxxxx xxxxxxx úpravy xxxx, xxxxxxxx xxxx xxxxxx obdobných peněžitých xxxxxx xx Xxxxxxx xxxx xxxxxxx xxx xxxxxxxxx, xxxx. x xxxxxxxx xx. xx. Xx. XX 3/02, Xx. XX 12/03 xx Xx. XX 7/03 (xxxxxxxxxx pod x. 512/2004 Xx.).

X xxxx judikatury xxxxxxx, xx:

- Z xxxxxxxxx xxxxxxxx xxxxx moci (xx. 2 xxxx. 1 Ústavy), xxxxx x x ústavního xxxxxxxx zákonodárné xxxx (xx. 15 xxxx. 1 Xxxxxx), xxxxx xxx zákonodárce xxxxxx xxxxxxx xxx xxxxxxxxxxx x xxxxxxxx, xxxx x rozsahu xxxx, xxxxxxxx x xxxxxxxxxx xxxxxx. Xxxxxxxxxxx přitom xxxx xx xxxxxxxx xxxxxx xxxxxxxxxxx politickou xxxxxxxxxxx.

- Xxxxxxx xx xxx, poplatek, příp. xxxxxxxx xxxxxx veřejnoprávním xxxxxxxx xxxxxxxxx xxxxxxx xxxxx, x xxxx xxxxxxx do xxxxxxxxxxx xxxxxxxxx, x xxxxx x vlastnického xxxxx xxxxxxxxx xxxxxxxx, xxx xxxxxxxx dalších xxxxxxxx xxxxxxxxxxxxx xxxxxxx x, xxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxxxx pozici (čl. 11 Xxxxxxx, xx. 1 Xxxxxxxxxxx xxxxxxxxx x. 1 x Xxxxxx o xxxxxxx xxxxxxxx xxxx a xxxxxxxxxx svobod).

- Xxxxxxx xxxxxxx xxxx, poplatků x xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx xxxxxxxx kautel xxxxxxxxxx x xxxxxxxxx xxxxxxxx rovnosti, a xx jak xxxxxxxxxxxxx (xx. 1 Xxxxxxx), xx. plynoucí x xxxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxxxxxxx subjektů x xxxx, tak x xxxxxxxxxxx x xxxxxxx xxxxxxxxx v xx. 3 xxxx. 1 Xxxxxxx. X xxxxxxxx xxxxxxxx Ústavní xxxx xx své xxxxxxxxxx xxxxxxxxxx uvádí, xx xx nejedná x kategorii xxxxxxxxx, xxxxx relativní (srov. Xx. ÚS 22/92).

- Xx-xx xxxxxxxxx posouzení xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx, xxxxxxxx xxxxxx xxxxxxxxx skutečnosti xxxxxxxxxxxxx-xx xxx, poplatek xxxx jiná peněžitá xxxxxx xxxxxxxx zásah xx práva vlastnického (xx. 11 Listiny), xx xxxxxx xxxxxxx xxxxxx na případy, x xxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx jednotlivce státu, xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx, nabývá xxxxxxxxx (xxxxxxxxxx) xxxxxxxx. Xxxxxx xxxxx xx xxxxxxxxx (xxxxxxxxxx) působení dochází, xx-xx xxxxxxxxxx xxx, xxxxxxxx xxxx xxxxxxxx xxxxxx xx svých xxxxxxxxxx konfiskační xxxxxx xx xxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxxx.

Xxx xxxxx xxxx xxxxxxxxx Xxxxxxx soud zejména x xxxxxxx judikatuře x xxxxxxxx xxxxxxxxx x xxxxxx xxxxxxx xxxxxxx xxxx proporcionality (xxxx. xxx xxxxxx xx xxxxx xx xxxxxxx soukromí), xxxx xxxx xxxxxxxxxxx (xxxx. xxx xxxxxx xx xxxxx na xxxxxxxxx).

Xxxxxxxxxx xxxxxx úprava xx x xxxx xxxxxxxxx xxxxxxxx xxxx x xxxxxxx s xxxxxxxx xxxxxxxx Xxxxx xxxxxxxxx, x to x x xxxxxxxxxxx Xxxxxxxxx xxxxx, xxxxxxxxxx xx x xxxx xxxxxxxxxxxx.

4. Xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xx xxxxxxx vyplývajícími pro Xxxxxx republiku x xxxxxx xxxxxxxx x Xxxxxxxx unii

Navrhovaná xxxxxx xxxxxx xx xxxx xxxxxxxxxx x xxxxxx Xxxxxxxx xxxx x xxxxxxxxxx xxxxxxxxxx právní xxxxxx xxxxxxxxxxx xxxxxx x primárním xxxxxx Xxxxxxxx unie xx xxxxxx xxxxxxxx xxxxxxxxxx Xxxxxxxx dvora Xxxxxxxx xxxx.

Xxxxxxxxxxx xxxxx xxxxxx xx x xxxxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxxxxxxxxx xxxxxxxx předpisů Xxxxxxxx unie x xxxxxxx spotřební xxxx x xxx:

- xxxxxxxx Xxxx 2008/118/ES ze xxx 16. xxxxxxxx 2008 x obecné xxxxxx spotřebních xxxx x x xxxxxxx xxxxxxxx 92/12/EHS,

- xxxxxxxx Xxxx 2020/262/XX ze xxx 19. xxxxxxxx 2019, xxxxxx xx xxxxxxx xxxxxx úprava xxxxxxxxxxx xxxx (xxxxxxxxxxxx xxxxx),

- xxxxxxxx o xxxxxxx xxxxxxx,

- xxxxxxxxx xxxxxxxxxx Komise (XX) 2018/552 ze xxx 6. dubna 2018, xxxxxx xx xx xxxxxxxx Rady 2003/96/XX xxxxxxxxxxx odkazy na xxxx kombinované xxxxxxxxxxxx xxx některé xxxxxxxx.

Xxxxxxxx 2008/118/XX, xxxx. její xxxxxxxxxxxx xxxxxxxx Rady (XX) 2020/262, obsahuje xxxxxxx xxxxxxxxxx, xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxx definice x systém xxxxxxxxx xxxxxx vybraných xxxxxxx. Xxxxxxxx xxxxxx upravuje xxxxxxxxxx plátce spotřební xxxx a xxxxxxxx xxxxxxx xxxxxxxxx výrobků xx volného xxxxxxxx xxxxx. Předkládaná novela xx xxxxx xxxxxx x xxxxxxxxxxx xxxxxx, xxxxx xxxxxxxxxxxx tuto xxxxxxxx, žádným způsobem xxxxxxxx, x xxxxx xxx uvést, xx xxxx x touto xxxxxxxx x xxxxxxx.

Xxxxxxxx x zdanění xxxxxxx xxxxxxxxx x xxxxxxx X tabulce X xxxxxx xxxxxxxxx xxxxx xxxx xxx xxxxxxx xxxxx. X případě xxxxxxxxx xxxxx xx xxxxx o xxxxxx xxxxxxxxx sazbu xxxx xx xxxx 330 €/1000 xxxxx. Xxxxxxxx x zdanění energií x čl. 13 xxxx. 1 xxxxxxx xxxxxxx, xx „xxx xxxxxxx xxxxx, xxxxx xxxxxxxxx xxxx, se xxxxxxx xxxx v xxxxxxxxx měnách, xxxxx xx xxx použita xxx xxxxxxxx xxxxxx xxxxxxx, xxxxxxxxx xxxxxx xxxxx. Použijí xx xxxxx platné první xxxxxxxx xxx x xxxxx, xxxxx xxxx xxxxxxxxxx x Xxxxxxx xxxxxxxx Evropské unie, x použijí se xxx dne 1. xxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxx“.

Xxxxxxxx xxxx v xxxx 2021 činil 25,309 Xx/€. Při xxxxxxxx xxxxxx kurzu xxxx xxxx xxxxx xxxxxxxxx xxxx x xxxxxxxx nafty x xx 1. října 2022 xxxxx 334 €/1000 litrů. X xxxxxx pohledu xx xxxxx xxxxxx xxxxxx x xxxxxxxxxxx xxxxxx xxxx x xxxxxxx xx směrnicí x xxxxxxx xxxxxxx.

Xxxxxxxxxxx xxxxxxxxxx xx xxxxx xxxxxx xxxxxxxxx xxxx uvedené x tomto xxxxxx xx x xxxxxxx x předpisy Xxxxxxxx xxxx x xxxxxxx xxxxxxx xxxxxxx. Xxxxxx xxxxxxxxx xxxx x xxxxxxxxx a živočišné xxxxxx x xxxxxxxxxxx x lese xxxx xxxxxxxx Xxxxxxxx xxxxxx xxx xx. 44 xxxxxxxx (XX) č. 651/2014 xxxx xxxxx xxxxxxx XX. 103248 (2022/X). Xxxxxxxx změn xxxxxxxxxx v tomto xxxxxx xxxx xxxxxxxxx x souladu x xxxxx xxxxxxxxx.

4.1. Xxxxxxx xxxxxxxxxx xxxx Evropské xxxx

Xxxxxxxx xxxxx Evropské xxxx xx xx xxxx základních xxxxx xxxxxxxxxxx xxx. Xxxxxxxxxxx xxxxxxxx (xxxxxxxxxxxx xx Xxxxxx xxxxxxxxxxxxx xxxxx xxx x. 111/2009 Xx. x x.) x Listina xxxxxxxxxx xxxx Xxxxxxxx unie (xxxx jen „Xxxxxxx xxxx EU“). Xx xx podle xx. 6 Smlouvy o Xxxxxxxx unii xxxxxxxxx xxxxxxxxxx xxxxx. Xxxxxxx xxx xxxxxxx Listiny xxxx EU xxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxx Xxxxxxxx xxxx, který xx xxxxxxxxx (xxxxxxxxx) xxxxx Xxxxxxxx unie xxxxxxxxxx xxxxxxxxxxx garance jejich xxxxxxxxxx xxxx x xxxxxx, x paradoxní xxxxxxx, xxx členské xxxxx Evropské unie xxxx xxx xxxxxxxx x implementaci xxxxx Xxxxxxxx xxxx vázány xxxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxx x jejich xxxxxxxxx xxxxxxxxx práva (x xxxxxxxx Xxxxx xxxxxxxxx x Xxxxxxx xxxxxxxxxx xxxx x xxxxxx) nebo x xxxxxx xxxxxxxxxxxxxxxxxxx xxxxxxx (xxxxxxx x Xxxxxx x xxxxxxx xxxxxxxx xxxx a xxxxxxxxxx xxxxxx, xxx xxxx 6.1 xxxx důvodové xxxxxx), xxxxx samy xxxxxxxxx Xxxxxxxx xxxx xxx xxxxxxxxx x xxxxxxxx práva Xxxxxxxx xxxx podobným xxxxxxxxxx xxxxxx nebyly.2 Ustanoveními Listiny xxxx XX xxxx xxxxx xxxxxxxx xxxxxx xxxxxx a instituce Xxxxxxxx xxxx (xxx xx. 52 xxxx. 5 Xxxxxxx práv XX: [x]xxxxxxxxx xxxx [Xxxxxxx], xxxxx xxxxxxxx xxxxxx, xxxxx xxx xxxxxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxx akty xxxxxxxxxxx xxxxxx, xxxxxxxxxxx a xxxxxx xxxxxxxx Unie x xxxx členských xxxxx, xxxxxxxxx-xx xxxxx Xxxx, při výkonu xxxxxx xxxxxxxxx. Před xxxxxx se xxxx xxx xxxxxxxxx xxxxx xxx účely xxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxx xxxx.).

Xx nutné xxxxxxxxx, že xxxxxxxxxx Xxxxxxx xxxx XX xxxx xxx instituce x xxxxx xxxxxxxxx xxxxx závazné xxxxx x rozsahu, xx xxxxx xxxxxxxxx právo Xxxxxxxx xxxx. S xxxxxxx xx xxxxx xxxxx xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxx xxxxxx České xxxxxxxxx x právem Xxxxxxxx xxxx xx xxxxx xxxxx xxx xxxxxxxxxx, xxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxx x xxxxxxxx xxxxx Evropské xxxx, postupovat xxxxxxxxx xxxxxxxxx, rovněž xxx xxxxxx xxxx, že Xxxxxx xxxx Evropské xxxx xx, co xxx xx prováděním xxxxx Evropské xxxx, xxxxxxx xxxxxxxx xxxxxx, x je xxxxxx xxxxx mít xx xxxxxx povinnost xxxxxxx xxxxxxxxxxx Xxxxxxx xxxx XX xxxxxxxxx státy xxxxx xxxxxx xx. 51 xxxx. 1, xxxxxx aplikace x xxxxx legislativního xxxxxxx. Xxxxxxxxxx Listiny práv XX je logicky xxxxx xxxxxxxxxxx zejména xxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx, xxxxx xxxx xxxxxxxxxxxxx xxxxxxxxx.3

X xxxxx xxxxxx xx xxxxxxxxxxx xxxxxx xxxxx xxxxxxxx jako xxxxxxxxxxxxx xxxxx. Xx xxxxxx Xxxxxxx xxxx EU x Úmluvy o xxxxxxx xxxxxxxx xxxx x základních xxxxxx xxx xxxx xxxxxx xxxxx, že Listina xxxx XX x Xxxxxx ideově x xxxxxxxx vychází x xx xx oba xxxxxxxxxxx materiálně do xxxxxx xxxx překrývají. Xxxxxx xx klasickou xxxxxxxxxxxx úmluvou, mezi xxxxx xxxxxxxxxxxxx přednosti xxxxx dlouhá historie xxxxxxxxx xxxxx a xxxxxxxx judikatura; právě xxxx stáří x xxxxx xxxxxx xxxxxxxxxx xxxx xxxxxxx, xx Xxxxxxxx soud xxx xxxxxx xxxxx xxxx, xxxx-xx poskytovat účinnou xxxxxxx xxxxxxxxxxxx, xxxxxxx xxxx „xxxxxxxxxxxx“ xxxx (xxxx. xxxxx xx xxxxxxxx životní xxxxxxxxx xxxx práva xx xxxxxx xxxxxx) xxxxxxxxx x xxxxxxxxx článků xxxxxx rozšířenou xxxxxxxxxxxx, xxx v mnoha xxxxxxxx stěžuje aplikaci Xxxxxx x/xxxx xx xxxxxxx xxxx kontroverzní. Xxxxxxx tomu Xxxxxxx xxxx XX xxxxxxxx xxxxxx 50 xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx nebo xxxxxxxxx. Ke svému xxxxxx x Úmluvě Xxxxxxx práv XX xxxx v xx. 52 xxxx. 3 xxxxxxxxxx, že [x]xxxx xxxx [Listina] xxxxxxxx xxxxx odpovídající xxxxxx xxxxxxxxx Úmluvou o xxxxxxx lidských xxxx x xxxxxxxxxx svobod, xxxx xxxxx x xxxxxx xxxxxx xxxx xxxxxx jako ty, xxxxx xxx xxxxxxxx xxxxxxx Xxxxxx. Xxxx xxxxxxxxxx nebrání xxxx, xxx právo Unie xxxxxxxxxxx xxxxx ochranu. Xx stejné xxxx xxx xxxx Evropský xxxx pro xxxxxx xxxxx, poskytující xxxxxxx xxxxxx xxxxxxxxxx x Xxxxxx x ochraně xxxxxxxx xxxx a xxxxxxxxxx svobod, x Xxxxxx xxxx Xxxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx x Xxxxxxx práv XX xxxxx x xxxxxxxx xxxxxxx, xxxx xx xxxx xxxxx například xxx xxxxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxxx, které xxxxxxxxxxx xxx xxxxxxxxx xxxxxxxxxxx xxxx zvýhodnění xxxxx (xxxxxx xxxxx), x xxxx ženám xxxx xxxxx ženám podle xxxxx dětí, xxxx. xxxxxx xxxxx bezdětným. Xxxxxxx Evropský xxxx xxx xxxxxx práva x xxxxxxx Andrle xxxxx Xxxxx xxxxxxxxx xxxxxxxx xxxxxx diskriminace x xxxxxxx chráněném xx. 14 Úmluvy xxxxxxxxx, Xxxxxx xxxx Xxxxxxxx xxxx x xxxxxxx C-401/11 Xxxxxxxxx xxxxx Xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx, xx xxxxx xxxxx xxxx nástroj xxxxxxxxxxxxxx politiku Evropské xxxx xxxxxxxxxxx xxxxxxxx xxxxxx do xxxxxxx x xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxx diskriminace x rozsahu xx. 21 Listiny xxxx XX xx xxxxxx xxxxxxx xxxxxxxx x xxxxxxxxxx odchodu xx xxxxxxx xxx xxxxxx xx xxx, xxxxxxx xx xxxxxxxx vychovaných xxxx.

X xxxx xxxxxxxxx xxxxx, xx xxxxxxxx xxxxxx xxxx xxxxxxxxxx Xxxxxxxx xxxx EU xxxxxxx xxxxxxxx x Xxxxxx x ochraně xxxxxxxx práv x xxxxxxxxxx svobod, a Xxxxxxx xxxx XX xxxxx xxxxxxxxx x xxxx xxxx xxxxxxx; xx xxxx xxxxx xx třeba xx x xxxxx xxxxx xxxxxxx navrhované právní xxxxxx x Xxxxxxxx xxxx XX xxxxxxxxxx xxxxxxxxx, xxxxx, xxx xxxx uvedeno xxxx, xxxxxxx xxxxxxxxxx právní xxxxxx s Úmluvou x xxxxxxx xxxxxxxx xxxx x xxxxxxxxxx xxxxxx xx věnuje xxxx 6.1 xxxx xxxxxxxx zprávy.

1.1.1. Konkrétní Xxxxxxxx práv XX xxxxxxxxxxx xxxxx

Xx vztahu x předloženému návrhu xxxxxx xx xxxxx xx primárně xxxxxxxxxx xx čl. 41 (xxxxx na xxxxxx xxxxxx) x xx. 47 (xxxxx xx xxxxxxx právní xxxxxxx x spravedlivý xxxxxx) Xxxxxxx práv EU.

Listina xxxx XX na xxxxxx xx Xxxxxx x ochraně xxxxxxxx xxxx a xxxxxxxxxx xxxxxx xxxxxxxx v xx. 41 zakotvuje xxxxx xx řádnou xxxxxx, xxxxxxxxxx primárně, xx [x] xxxx xx právo xx xx, aby xxxx xxxxxxxxxxx byly xxxxxx, xxxxxxxxxxx a xxxxxx xxxxxxxx Unie xxxxxx xxxxxxxxx, spravedlivě x x xxxxxxxxx xxxxx x dále xxxxx xx xx xxx xxxxxxxxxx, xxxxxxx xx xxxxx, xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx x rovněž právo xx xxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx. Xxxxxxx xxxx xxxxx xxxx xxxxxxxxx x Xxxxx xxxxxxxxx xxxxxxxxxxx v xxxxxx xxxxxx xx xxxxxxx xxxxxx x xxxx xxx x xxxxxxxxxxxx xxxxxxxxx x xxxxxxxx xxxx a xxx xxxxxxxxxx xxxxxxx č. 82/1992 Sb., o xxxxxxxxxxxx xx xxxxx xxxxxxxxxx xxx xxxxxx xxxxxxx xxxx rozhodnutím xxxx nesprávným xxxxxxx xxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx.

Xxxxxxx xx. 6 Xxxxxx x xxxxxxx xxxxxxxx práv x xxxxxxxxxx xxxxxx xxxxxxxxx xxxxx xx xxxxxxx xxxxxxxxxxx proces xxxxxxxx pouze x xxxxxxxxx a xxxxxxxxx xxxxxx x xxxx xxxxxxxx x xx xxxxxxx řízení xxxxxx xxxxxxxx xxxxxxx x xxxxxxxx Xxxxxxxxxx (xxx xxxx), xx. 47 Xxxxxxx xxxx EU xx vztahuje obecně xx všechny xxxxx xxxxx xxxxxxxx xx xxxx xxxxxxxxxxxxx x Xxxxxxx práv XX x xxxxxxxxx xx. xxxxx xx xxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxx. Přezkum xxxxxxxxxx xxxxxxx xxxx bude xxxxx xxxxxxxx úpravy xxxxxxxx obvyklým xxxxxxxx, xx. přezkumem ve xxxxxxxx xxxxxxxxxx. Ochranu xxxx subjektů ve xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx x. 150/2002 Xx., xxxxxx xxx xxxxxxx, xx xxxxx xxxxxxxxxx předpisů.

1.1.2. Xxxxxxx xxxxxxxxxx xxxxxxxx právní xxxxxx

Xxxxxxxxxx xxxxx xxxxxx xx x xxxxxxx x Xxxxxxxx xxxx XX.

5. Xxxxxxxxxx souladu xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxxxxxxx smlouvami, xxxxx xx Xxxxx xxxxxxxxx xxxxxx

Xxxxxxxxx mezinárodní xxxxxxx, x xxxxxxx xxxxxxxxxx xxx Xxxxxxxxx xxxxxxx a jimiž xx Xxxxx xxxxxxxxx xxxxxx (xxx. prezidentské xxxxxxxxxxx smlouvy), mají x hlediska xxxxxxxxxx xxxxxxxx předpisů aplikační xxxxxxxx xxxx xxxxxx x xxxxxxxx xxxxxxxx xxxxx xxxxxx síly. Xxxxx xxx. prezidentských xxxxxxxxxxxxx xxxxx vůči xxxxxxxxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxx v xx. 10 Xxxxxx, xxx xx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxx smluv xxxxxxxx xxxxxxxx. Xxxxxxx-xx tedy xxx. xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxx jiného xxx zákon, xxxxxxx xx xxxx xxxxxxxxxxx xxxxxxx. Xxxxxx 10 Xxxxxx xxx xxxxxxxx, xx xxx případném xxxxxxxxx xxxxxxxxxxxxxx xxxxx x tzv. prezidentskou xxxxxxxxxxx xxxxxxxx xxxx xxx respektována tzv. xxxxxxxxxxxx mezinárodní smlouva. Xxxxxxxxxxx smlouvy upravující xxxx přitom xxxx xxxx xxxxxx xxx. xxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxx (xx. 49 xxxx. x) Xxxxxx xx xxxxxxx s xx. 11 odst. 5 Xxxxxxx). Xxxxxxx xxxx xxxxx x xxxxxx xxxxxxxxxxxx xxx x. 403/2002 Xx. xxxxxxx, xx si tehdy xxxxxx mezinárodní smlouvy x xxxxxxxx xxxxxxx x xxxxxxxxxx svobodách xxxxxxxxxxx hierarchickou přednost xxxx zákonem.

5.1. Xxxxxx x xxxxxxx lidských xxxx

Xxxxx xxx x xxxxxxxx Xxxxxx x xxxxxxx lidských práv x xxxxxxxxxx xxxxxx (xxx sdělení x. 209/1992 Xx., xxxx xxx „Úmluva“) x xxxxxxx daní, xxxxxxxx x xxxxxx obdobných xxxxxxxxxx plnění xxxxxxxxxx xx xxxxxxxxx rozpočtů, xx xxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx x touto xxxxxxx x xxxxxxxxxxxxx xxxxxxxxx.

Xxxxx xx xxxxxxxxxxx xxxxxx

Xxxxx xxx x xxxxxxxxx xxxxx xx xxxxxxxxxxx xxxxxx, xxxxx xx xxxxxxxx xxxxxxxxxxx čl. 6 xxxx. 1 Xxxxxx, lze xxxxxxxx xx rozsudek Xxxxxxxxxx xxxxx pro xxxxxx xxxxx xx věci Xxxxxxxxxx proti Xxxxxx. Xxxxx xxxxxx rozhodnutí xxxxxx záležitosti xxxxx xxxxx součást tvrdého xxxxx výsad xxxxxxx xxxx, přičemž veřejný xxxxxxxxx vztahu mezi xxxxxxx poplatníkem a xxxxxxx xxxxxx xxxxxx xxxxxxxx. Xxxxxxxxxx xx. 6 xxxx. 1 Xxxxxx se tak xxxxx názoru Evropského xxxxx pro xxxxxx xxxxx xx xxxxxxx xxxxxx xxxxxx x xxxxxxx, v němž xx xxxx zjištění x xxxxxxxxx daně, xxxxxxxxxx, neboť xx xxxxxxx x xxxxxx x xxxxxxxxxx xxxxxxx x xxxxxxxxx.

Xxxxxxx xxxx xx xxxxxxxxxx daňových xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxx, na xxxxxxxxxxxx i procesní xxxxxxx x ní xxxxxxxxxxx xx xxxxxxx xxxxxxxxxx Úmluvy, která xx vztahují xx xxxxxxx xxxxxxxx. Je xxxxx xxxxx xxx xxxxxxxxxx souladu xxxxxxxxxx xxxxxx úpravy v xxxxxxx xxxxxxxx předpisů x Xxxxxxx xxxxxxxxxxx x x xxxxxxxx xxxxxxxx xxxxxx 6, xxx i x xxxxxx 7 Xxxxxx xxxx x článku 2 x 4 Xxxxxxxxx x. 7 x Xxxxxx. Tento xxxxxxx xxx potvrzen x Xxxxxxxxx xxxxxx xxx xxxxxx xxxxx xxxx. v rozsudku xx xxxx Jussila xxxxx Xxxxxx. Článek 6 xxxx. 1 Xxxxxx xxxx xxxxxx x xxxxxxxx xxxxxxxx, xxxxxxx o řízení x xxxxxxx sankce xx xxxxxxxxx xxxxxxxxxx, xxx však x xxxxxxxxx pojem xxxxx Xxxxxx, který xxxx xxx (x také xx) jiný xxxxx xxx xxxxxxx xxxxx xxxxxxxxxxxxxx xxxxx. Slučitelnost x tímto, ale x xxxxxxx xxxxxxxxxxxx Xxxxxx, xxxxxxx x xxxxxxxxxx xx xxxxxxx xxxxxx (x xxxxx xxxxxxx sankce) jen xx xxxxxxx xxxxxx xxxx xx xxxxx xxxxx xxxxxx xxxx xxxxxxxxx (xxxxxxxxxx) dvakrát x xxxx xxxx, xx přitom zajištěna xxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xx takovému xxxxxxx xxxx nesprávnému xxxxxxx xxxxxxx daně xxxxxxx, xxx xx xxxxxxx xx xxxxxx xxxxxxx xxxxx xxxxxxx xxx článku 1 Xxxxxxxxx x. 1 Xxxxxx. Xxxxx xx xxxx jak x xxxxxxx xxxxxxx i xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx, xxx x možnost xxxxxx xx xxxxxx xxxxxxx xx xxxxxxxx xxxxxxxxxx x xxxxxxx, xx xxxxx x xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxx xxxx. Xxxxxx xxxxxxx xx xxxx xxxx xxxxxxx xx soud x žalobou xxxxx xxxxxxxxxx správního xxxxxx xxxxx §65 a xxxx. xxxxxx x. 150/2002 Sb., xxxxxx xxx xxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx. Xxxxxx xxxxxx xxxxxx xxxxxx x xxxxxx xxxxxxxxxx základní xxxxxxxx xxxxxxx x xxxxxx 6 Xxxxxx.

Xxxxxxxx xxxx xx daňové řízení x xxxxxxx, x xxxx xx xxxx xxxxxxxx x xxxxxxxxx xxxx, xxxx možno xxxxxxxxx ustanovení xx. 6 odst. 1 Xxxxxx, x xxxxxx x sankci xx xxxxxxxxx xxxxxx povinnosti xxxxxx musí být xxxxxxx aspekty xxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxx.

Xxxxxxxxxx xxxxxx úprava xxxxx neomezuje možnost xxxxxx xx soudní xxxxxxx, xxxxx xxxxx xxxxxxx i v xxxxx případě zajištěna. Xxx xxxx xxxx, xx xxxxxxxxxx xxxxxx xxxxxx xx v xxxxxxx x xxxxxxxxxx Xxxxxx na xxxxxxxxx xxxxx na xxxxxxxxxxx xxxxxx.

Xxxxxxx xxxxxxx

X výše xxxxxxxxx xxxxxxxxxx ve xxxx Ferrazzini proti Xxxxxx dále xxxxxxx, xx xxxxxx 1 Xxxxxxxxx č. 1, xxxxxxxx xx xxxxxxx xxxxxxx, xxxxxxxxx xxxxxx xxxxx xxxxxxxx xxxxxx, xxxxx xxxxxxxx za xxxxxxxx, xxx xxxxxxxx xxxxxxx majetku x xxxxxxx x xxxxxxx xxxxxx x xxxxxxxxx xxxxxxx xxxx. Xxxxxx xx xxxx xxxxxxxx xxxxxxxx zákony, kterými xxxxxxxx xxxxxxxxx xxxxxx xxxx, poplatky x xxxx obdobná xxxxxxxx xxxxxx, xxxxx x xxxxxxx omezením xxxxxxxxxxxx x xxxxxxxxx xx xxxxxxxxxxxx xxxxxxx podstaty xxxxxxxxxxxx xxxxx, do xxxxxxx xx xxxxxxxx xxxx, poplatku xxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx zasahováno. Xxxxxx xxxxx xx xxxxxxxxxxxx xxxxx xxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx, xxxxxxxxxx x proporcionality.

Požadavek xxxxxxxxxx je xxxxxxx xxxxx, pokud xx xxxxx umožněn xxxxxxx xxxxxxxxx, který xx x xxxxxxx x xxxxxxxx xxxxxxxx, xx xxxxxxxx, xxxxxxxxxxxxx a xxxxxxxx xxxxxx xxxxx xxxxxxx.

- Xxxxxxxxx ústavnosti xxxxxxxxxx xxxxxx xxxxxx xx xxxxxxxxx výše x bodu 3 xxxxxx xxxxx xxxxxxxx xxxxxx. X xxxxxxxx Xxxxxx xxxxxx hraje xxxx xxx zjevná xxxxxxxxxxx, xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx orgánem (Xxxxxxxx xxxxxx), jehož xxxxxxxxxx nejsou xxxxxxx xxxxxxxxx respektována (xxx xxxxxxxx Xxxxxxxxxx xxxxx xxx xxxxxx xxxxx X & L, x. r. x., x xxxxxxx xxxxx Xxxxx xxxxxxxxx).

- Xxxxxxxxxx xxxxxxxx xxxxxxxx (x xxxxxxx xxxxx smyslu) xx xxxxxxxxx xxxxxxxxxx xx Xxxxxx xxxxxx. Xxxxxxxx xx skutečnosti, xx xxxx a xxxxxxxx (xxxx. jiná xxxxxxx peněžitá xxxxxx) xxx ukládat pouze xx základě xxxxxx, xxx xx xxxxxxxx x na ústavní xxxxxx xx. 11 xxxx. 5 Xxxxxxx, xxxx. xx. 4 xxxx. 1 Xxxxxxx, xxx xxxxxxxxxxx, že xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxx xx xxxxxxx xxxxxx, x xxxxxxxxx xxxxxxxxxxx je xxxxx xxxxxxx.

- Xxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx předpisů (x xxxxxxx xxxxx xxxxxx) xxxx x xxxxxxxxx xxxxxxxxx xxxxxx Xxxxxxxxx soudem xxx xxxxxx xxxxx (např. XXXX-X, xxxx. s x. x., proti Xxxxx republice nebo XXX-Xxxxx, s. x. x., xxxxx České xxxxxxxxx), xxx xxxx xxxxxx předvídatelnost xxxxxxxxx. Xxxxxxxxxxxxxxx xxxxxxxx předpisu xxxxxxx s tím, xxxxxxx je xxxxxxxxx x xxxxxxx xxxxx xxxxxxxxxxx formulována. Navrhovaná xxxxxx xxxxxxxxx xxxxxxxxx xx jednotlivé xxxxxx xxxxxxxx xxxxxxxxxxx, a xxxx x xxxxxxxxx xxxxxxxxxxxxxxxx je xxxxxxx.

- Xxxxxx xxxxx svévoli x xxxxxxx obranu xxxxx nesprávnému postupu xxxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxx opravné xxxxxxxxxx xxxxx xxxxxxxx xxxx. Xxxxxxxxxx xxxxxxx xxxx xx xxxxxx x souladu x xxxxxxxxxxx §102 xxxx. 1 xxxx. x) xxxxxxxx řádu xxxxx xx xxxx rozhodnutí xxxxxxx x xxx, xxx xx možné xxxxx danému xxxxxxxxxx xxxxx xxxxxxxx, v xxxx lhůtě xx xxx možno učinit, x xxxxxxx xxxxxxx xxxx xx xxxxxxxx xxxxxx x xxxxxxx xxxxxxxxx na xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx. Xxxxx xx toto xxxxxxx xxxx xxxxxxxxx, xxxxxxx nebo xx xxxxx xxxxxxx, je xx xxxxxxx s xxxxxxxx pro xxxx xxxxxx daňového xxxxxxxx (xxxx. §261 xxxxxxxx xxxx). Xxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx xxx xxxxxx x mimořádných xxxxxxxxx prostředků xxx xxxxxxxx xxxx, xxxxxxxxxx x §117 a xxxx. Xxxxx xxxx xxxxxxxxx xxxxxx řád x xxxx xxxxxxxxxx xxxxxxx, kterými xx xxxxx xxxxxxx: námitku (xxxx. §159 xxxxxxxx xxxx), stížnost (xxxx. §261 xxxxxxxx xxxx) x xxxxxx na xxxxxxxxx (xxxx. §38 xxxxxxxx řádu). Teprve xxxxx, dojde- xx x xxxxxxxxx všech xxxxxxxxx prostředků podle xxxxxxxx xxxx, xxxx xx xxxxxx subjekt xxxxxxx xx soud x xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx xxxxxx. Xxxxxx xxxxxxx xx xxx díky existenci xxxxxxxxx xxxxxxxxxx, xxx x xxxx možnosti xxxxxxx xx na xxxx eliminováno v xxxxxxxx možné xxxx, xxx xxxxx obecně xxx xxxxxxx xxxxxx xxxxxxxx. Xxx tedy xxxxxxxxxxx, xx navrhovaná xxxxxx úprava xxxxxx xxxxxxx daňových subjektů xxxxxx xxxxxxxxx xxxxxxxxxx, x xxx xx xxxxxxxxx xxxxxxxxxxxx návrhu xxxxxx x tímto xxxxxxxxxx Úmluvy.

Požadavek xxxxxxxxxx xxxxxxx, xx je xxxxxxxx xxxxxxxx, xxx xxxxx, ke kterému xx xx xxxxxxx xxxxxxxx xxxxxxxx xxxxx, xxxxxxxx xxxxxxxxx xxxx xx veřejném nebo xxxxxxx xxxxx. Xxx xxx xxxxxxxxx legitimity xxxxxxx, xx xxxxx xxxx xxxx specifikovat. Xxxxxxxxxx xxxxx xx xxxxxx xxxxx xxx, xxxxx xxxxxxxxxxx xx xxx prohlásí, xxxxx xxxxxxxxxx xxxxx, ani xxxxxxxxx xxxxx takových xxxx, xxx xx xxxxxxxxxxx xxxxxxxx.

Xxxxxxxxxxxxxxx (xxxxxxxxxxx) xxxx xxxxxxxx požadavek xx xx xxxx xx. 1 Protokolu x. 1 xxxx x xxxx, že xxxxxxxxxxx xxxxx být xxxxx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx, xxxxxxx xxxxxx, které ohrožuje xxxxxxxx xxxx xxxxxxxxx x xxxxxx xxxxxxxxxxx xxxxxx (hrozba xxxxxxxx xxxxxxxxx xx xxxxxx x xxxxxxxxx xxxx xxxxxxx xxxxx), xxxxxx xxxxxxxxxxxxx xxxxxx pro xxxx a xxx xxxxxx x případě xxxxxxx osoby. Sazby xxxx, xxxxxxxx a xxxxxx obdobných xxxxxxxxxx xxxxxx, stejně jako xxxx xxxxxxxxxx xxxxx, xx xxxxx xxxxxx xxx likvidační (xxx Xxxxxxxxxxx, x. x. x., xxxxx Xxxxx xxxxxxxxx, nebo ORION Xxxxxxx, x. r. x., proti Xxxxx xxxxxxxxx). Xx, xxx xxxxxxxxxx právní úprava xxxxxxxx x xxx. xxxxxxxxx (xxxxxxxxxx) xxxxxx, xx xxxxxx xxxxx xxxxxxxxx x ve xxxxxx k xxxxxxxxx xxxxxxx (viz xxxx). X xxxxxxx xx xxxxxxxxx navrhovaných xxxxxxxx xxxxx xx vztahu x xxxxxx xxxxxx xxxxxx xxxxxxx x xxxxxxxxx xxxxxx.

Xxxxx xxxxxxxxxxxx xxxxxxxxx x xxxxxx 14 Úmluvy xxxxxxx xxxxx xxxxxxxx xxxxxxxxx, xxx by x xxxxxxx, xxxxx xxxx xx stejném xxxx xxxxxxxx xxxxxxxxx, xxxx xxxxxxxxx xxxxxxx, nebo xxxxxx, xxx by x osobami, xxxxx xx nacházejí x xxxxxxxx xxxxxxxxx, xxxx xxxxxxxxx xxxxxx. Pokud xx xxxxx přístup xxxxx xxxxx opodstatnění, xxxx xxxxx by xxxxx xxxxx o xxxxx legitimní x xxxxxxxxxx xxxxx, xxx xx diskriminační. Xxxxx xxxxxx xxxxxxxxxxx daňové xxxxxxxx xxxxx xxxxxx xxxxxxx, rasy, barvy xxxxx, jazyka, xxxx, xxxxxxxxxxx, xxxxxxxxxxx x xxxxxx xxxxxxxx, xxxxxxxxx xxxx sociálního původu, xxxxxxxxxxxx x xxxxxxxxxxx xxxx xxxxxxx menšině, xxxxxxx, xxxx nebo xxxxxx xxxxxxxxx. Xxxxxxxxxx xxxxxx xxxxxx je xxx x souladu x xxxxxxxxxx Xxxxxx xxxxxxxxxxx xxxxxxxxxxxx. Xxx xxx xxxxxxxxxxx, xx xxxxx zákona xxxxxxxx xxxxx xxxxxxxx, xx xxxxxxx xxxxxxx xx xxx xxxxx xxxxxxxxxxxx xxxxxxx.

X xxxxx celkového xxxxxxxxxx navržené právní xxxxxx x xxxxxxxx Xxxxxx o xxxxxxx xxxxxxxx xxxx x xxxxxxxxxx xxxxxx xxx xxxxxxxxxxx, xx x xxxxxxx xx všechny xxxx xxxxxxx skutečnosti xx xxxxxxxxxx xxxxxx xxxxxx xxxx slučitelná x xxxxx Xxxxxxx.

5.2. Xxxxxxxxxxx xxxx x xxxxxxxxxx a politických xxxxxxx

Xxxxxxxxxxx xxxx x xxxxxxxxxx x xxxxxxxxxxx xxxxxxx ze xxx 19. prosince 1966, xxxxxxxxx xx Sbírce xxxxxx xxx x. 120/1976 Sb. (xxxx xxx „Xxxx“), zakotvuje

- x xxxxxx 2 xxxx. 3 xxxxx xxxxxxx xx xxxxxxx xxxx xxxxxxxxx xxxxxxx xx xxxx xxxxxxxxxxxxx Xxxxxx,

- x xxxxxx 3 xxxxx xxxxxxxxxxxx xx základě pohlaví,

- x xxxxxx 14 x 15 xxxxx xx xxxxxxxxxxx xxxxxx x xxxxxxxxx věcech,

- x xxxxxx 17 xxxxx xxxxxxxxxx zásahů xx xxxxxxxxxx xxxxxx x

- v xxxxxx 26 xxxxx diskriminace xx základě xxxxxxx xxxxxx.

Xxxx práva xxxx xxxxxxx stejný xxxxx xxxx xxxxxxx práva xxxxxxxxx x Xxxxxx, xxxxx xxxx posuzována xxxx. Xxxxxxxx xx xxxxx xxxxxxxxxxxx xxx xxxxxx 26 Xxxxx. Xxxxxxx zákaz xxxxxxxxxxxx xxxxxxxxx x Xxxxxx xx xxxxxx xxxxxxxxxxxxx xxxxx (xxxx xx xx xxx dovolat xxxxx xxxxx x xxxxxxxxx xxxxxx xxxxx), x xxxxxxx Xxxxx xx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxxx, a xxxx xx jej xxx xxxxxxx přímo. Xxxxxxxxxx xxxxxx x xxxxxx diskriminace xxxxxxxxx x xxxxx 5. 1. xxxx xxxxxxxxxx xx xxx, xxx xx xxxx xxxxx xxxxxxxxxxxx nebo neakcesorickou xxxxxx. Na xxxxxxx xxxxxx zhodnocení tedy xxx xxxxxxx, že xxxxxxxx xxxxxx xxxxxx xx x souladu x xxxxxxx 26 Xxxxx.

X xxxxxxx xx xxxx xxxxxxxx xxxxxxxxxxx x Xxxxxx xxxx xxx xxxxxxxxxxx, xx xxxxxxxxxx xxxxxx xxxxxx xx xxxx slučitelná x Paktem.

5.3. Xxxxx

X xxxxxxx xx xx, xx xxxxx xxxxxx xxxxxxxxxx výše xxxxxxx xxxxxxxxx, lze jej xxxxxxxxx xx xxxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Xxxxx xxxxxxxxx xxxxxx.

6. Xxxxxxxxxxxxx xxxxxxxxxxx a finanční xxxxx navrhované xxxxxx xxxxxx

Xxxxxxxxxxx xxxxxx úpravou xxxxxx xxxxxxxx xxxx xxxxxxxx dopady, včetně xxxxxx xx rodiny x xxxxxxxxxx xxxxxxx xxxxxxxx, zejména xxxxx xxxxxxxx slabé, xxxxx xx xxxxxxxxxx xxxxxxxxxx x xxxxxxxxxxx xxxxxxx x dopady xx xxxxxxx prostředí, xxx xxxxx xxx dnes xxxxxxxxxxxx dopadů x xxxxxx xxxxxxxxx.

X xxxxxxxxxxxxx xxxxxxxxxxxxx xx xxxxxx xxxxxxxxxxxxx hospodářský x xxxxxxxx dopad xxxxxxxxxxxx xxxxxxxx.

6.1. Dopad na xxxxxx rozpočet

Akruální xxxxx xx xxxxxxx rozpočty xx xxxxx roku 2022 (tj. říjen xx prosinec) činí - 2,5 xxx. Xx. Celoroční akruální xxxxx xx veřejné xxxxxxxx xxx xxx 2023 xxxx - 9,6 xxx. Xx.

6.2. Xxxxx xx xxxxxxx xxxx

Xxxxxxxxxx xxxxx nebudou xxx xxxxxx xx xxxxxxx daně.

6.3. Xxxxx xx daňové xxxxxxxx

Xxxxx xxxx xxx xxxxxxxxx xxxxx xx podnikatelské xxxxxxxxx i xxxxxxxxxx, xxxxxxx dočasné snížení xxxxx spotřební xxxx x motorové xxxxx xx navrhuje prodloužit xx do xxxxx xxxx 2023. Nedojde xxx x xxxxx xx xxxxxxxxx cen xxxxxxxx xxxxx x xxxxxx xxxxxxx daňového xxxxxxxx x tím xxx ke xxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxx.

7. Xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx xx vztahu x xxxxxxx xxxxxxxx x xxxxxxxx xxxxx (XXXX)

Xxxxxxxxxx xxxxxx je x xxxxxxx s xxxxxxxx xxxxxxxx x osobních xxxxx. Xxxxx xxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxxx s osobními xxxxx. Xxxxx xxxxxx xxxx v xxxxxxx x Xxxxxxx x xxxxxxx osob se xxxxxxxx na automatizované xxxxxxxxxx xxxxxxxx xxx (xxxxxxxxx xxx č. 115/2001 Xx. m. x.), xxx xx xxxxxxx č. 101/2000 Xx., o ochraně xxxxxxxx xxxxx x x xxxxx xxxxxxxxx xxxxxx, ve xxxxx xxxxxxxxxx předpisů. Xxxxx xxxxxx xxxx v xxxxxxx s nařízením Xxxxxxxxxx parlamentu x Xxxx (EU) 2016/679 xx dne 27. xxxxx 2016 x xxxxxxx fyzických osob x xxxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx xxxxx x o volném xxxxxx xxxxxx xxxxx x x xxxxxxx xxxxxxxx 95/46/XX (xxxxxx xxxxxxxx x ochraně xxxxxxxx xxxxx). Současně xx xxxxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxx, xxxxxxxx x xxxxxxx xxxx.

8. Zhodnocení xxxxxxxxxx xxxxx navrhovaného xxxxxx (XXX)

Xx xxxxxxx xxxxxxxxx analýzy navrhované xxxxxxxx x xxxxxxxx xxxxxxxxxxxx korupčních xxxxx x jejich xxxxxxxxx xxx xxxxx xxxxxxxxxxxx xxxxxxxx uvést xxxxxxxxxxx.

Xxxxxxxxxxx

Xxxxx xxx x rozsah xxxxxxxxxx správního xxxxxx, xx rozhodující jak xxxxxxx xxxxx xxxxxxxxxx xxxx xxxxxx, xxx xxxx xxxxxxxx, kterou xxxxx xxx xxxxxx xxxxxxxxxxxx působností xxxxxxxxx xxxxxx xxxxxxxx, xxxx. xxxxx xxxx xxxxxxxx xxxxx předpokládá. Xxxxxxxx xxxxxxxxxx text xxxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxx x xxxx xxxxxxxxxxx potenciální korupční xxxxxx. Proto xx xxx xxxxxxxx xxxxxxxx xxxxxxxxxx vždy poměřuje xxxxxxx xxxxxxxx xxxxxx xxxxxxxx daného orgánu x xxxxx xxxxxx xx individuální xxxxx xxxxxxxx, x jehož xxxxxxx x povinnostech xx xx v xxxxx xxxx diskrece xxxxxxxxxxx.

Xxxxxxxx xxxxxx úprava xxxxxx kompetence správních xxxxxx.

Xxxxxxxxxx

X xxxxxxx, xxxxxxxx x vynucování xxxxxxx xxxxxxxxxx xxx xxxxxx xxxx xx xxxxx x xxxxxx xxxxxxxxx xxxxxxx xxxx. Xxxxxxx xxxx obvykle xxxxxxxxx xxxxxxxx xxx xxxxxx xxxxxx rozhodnutí, xxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxx, čímž xx xxxxxxxx efektivní implementace xxxx xxxxxxxx x xxxx efektivní kontrola, xxxxxxxx xxxxxxxxxx. Nástroje xxxxxxxx x xxxxxxxxxx xxxx x xxxxxxx xxxxxx xxxx xxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxxx řádu.

Odpovědnost

Zvolená xxxxxx xxxxxx vždy xxxxx xxxxxxxxxx xxxxxxxxx xx. 79 xxxx. 1 Xxxxxx, podle xxxxx xxxx xxx působnost xxxxxxxxx xxxxxx stanovena xxxxxxx.

Xxxxxxxxxx xxxxxx xx xxxxxx správce daně, xxxx. xxxxxx xxxxxxxxx xxxxxx je v xxxxxxx xxxxxx xxxx xxxxxx xxxxx. Určení xxxxxxxxx xxxxxx xxxxx xx prováděno xx xxxxxxx xxxxxxxxx předpisů, xxxx. xxxxxxxxxxxxx uspořádání xxxxxxxxxxx xxxxxxxxx xxxxxx, xxxxxxx popis xxx xxxxxxxxxxx xxxxxxxxx je xxxxxxx xxxxx povinen xxxxxxxxx xx xxxxxxx xxxxxx č. 106/1999 Xx., x xxxxxxxxx xxxxxxxx x xxxxxxxxxx, xx xxxxx pozdějších xxxxxxxx. Totožnost xxxxxxxxx xxxxxx osoby je xxxxxx xxxxxxxxxx zákonem xxxxxxxxxxx xxxxxxxx (xxxx. §12 odst. 4 xxxxxxxx xxxx); xxxxxx xxxxx xx xxxxxxx xx xxx výkonu xxxxxxxxxx xxxxxxxxx orgánu xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx.

Xxxxxxx xxxxxxxxxx

Xxxxxxx účinné xxxxxx xxxxx nesprávnému xxxxxxx xxxxxxx xxxx x xxxxxxxx zakotvuje x xxxxxx rovině xxxxxx xxx. Z xxxxxxxx opravných xxxxxxxxxx xxxxxxxx xxxxxxx účinné xxxxxx proti xxxxxxxxxxx xxxxxxx xxxxxxx daně x xxxxx xxxx x podobě xxxxxxx xxxxxxxxx xxxxxxxxxx, xxxxxx xx xxxxxxxx, xxxx. xxxxxxx (srov. §109 x xxxx. xxxxxxxx xxxx). X souladu x §102 xxxx. 1 písm. x) xxxxxxxx xxxx má xxxxxxx xxxx xxxxxxxxx x xxxxxxxxxx uvést xxxxxxx, xxx xx xxxxx xxxxx xxxxxxxxxx xxxxx xxxxxxxx, x xxxx lhůtě je xxx možno xxxxxx, x xxxxxxx xxxxxxx xxxx xx xxxxxxxx xxxxxx, spolu x xxxxxxxxxxx xx xxxxxxxx xxxxxxxxx odkladného xxxxxx. Xxxxxxx, xxxxxxxxx xxxx xxxxxxxxx xxxxxxx je xxxxxxx s xxxxxxxx xxx xxxx xxxxxx xxxxxxxx xxxxxxxxx v §110 xxxx. 1 xxxxxxxx xxxx. Xxxxxxxx xxxx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxx daňového xxxx (xxxx. §117 x xxxx. daňového řádu). Xxxxx xxxxxxxxx prostředků xxxxxx xxx xxxxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxx, xxxxxxx je xxxxx rozumět: xxxxxxx (xxxx. §159 xxxxxxxx xxxx), xxxxxxxx (srov. §261 xxxxxxxx řádu), xxxxxx xx nečinnost (xxxx. §38 daňového xxxx).

Xxxxxxxxx xxxxxxxxxx

Xxxxxx xxxxxxxx xxxxx xx xxxxxxxx x xxxxxxxxx xxxxxx xxxxxxxx xxxx, jenž xxxxxxxx xxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxxx.

Xxxxxxxx orgánů vykonávajících xxxxxx daní současně xxxxxxxxx interním xxxxxxxx xxxxxxxx x rámci xxxxxxxxxx xxxxxxxxxxxx x xxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx. X xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx či xxxxxxxxxxx xxxxxxxx xxxxxxx xx x odpovědností xxxxxxxxx úřední osoby xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxx, xx xxx x xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxx nesprávného xxxxxxxx xxxxxxx xxxxxxxx xxxx.

Xxx xxxxxx daní se xxxxxxxxx zásada xxxxxxxxxxxx. Xxxxxxxxx x poměrech xxxxxxxx subjektů xxxx xxx xxxxxxxx povinností xxxxxxxxxxxx xxx xxxxxxx xxxxxx do xxxx 500 000 Kč x nemohou xxx xxxxxxxxxxxx veřejnosti. Tím xxxxx xxxxxx být xxxxxxx xxxxx samotného xxxxxxxx xxxxxxxx xx xxxxxxxxx x xxx xxxxxxxxxxxxx. Toto xxxxx xx xxxxxxxxxxx prostřednictvím xxxxxxxxx do xxxxx x osobních xxxxxxxx xxxx. Získání xxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxx také xxxxxxxxxxxxxxx xxxxxx informační xxxxxxxx xxxxx §69 daňového xxxx.

Xxxxxxxxxxx právní xxxxxxx xxxxxx xxxxxxxx nové xxxxxxxxxx xxxxxxxx zaměřené xx xxxxxxxxx korupčních xxxxx.

X xxxxxxxx xxxxxxxxxxxx x otevřenosti xxx xxx konstatovat, xx xxxxxxxxxx úprava xxxx xxxx xx xxxxxxxxxx xxxxxxxxx podle zákona x. 106/1999 Xx., x xxxxxxxxx přístupu x xxxxxxxxxx, xx xxxxx pozdějších xxxxxxxx.

Xxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxx blíže xxxxxxxxxxx xxxxxxx protikorupčního xxxxx xxxxxxx xx xxxxxx xxxxxxx. Xxxxxx xxxx xxxx opatření xxxxxxxx práva. Xxx xxxxxx xxxx xx xxxxxxxxx xxxxxx neveřejnosti x xxxxxx xxxxxxxxxxxx. Xxxxx represivní sankce xxxx stanoveny xxxxxxxx xxxxxxxxx x xxxxxxx, xx xxxxxxx xxxxxxxxx xxxxxx xxxxx nebo xxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxx xxxx, xxxxxxxxx trestný xxx přijetí úplatku.

9. Xxxxxxxxxx dopadů xx xxxxxxxxxx xxxx xxxxxx xxxxx

Xxxxxxxxxx xxxxxx xxxxxx xxxx xxxxx xx xxxxxxxxxx nebo obranu xxxxx xx xxxxxx xxxxxxxx xxxxx x. 343/X x roku 2015.

10. Xxxxxxxxxx xxxxxxx xx xxxxxxxx xxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx (DPL)

V xxxxx xxxx xxxxxxxx xx xxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx s xxxxxxxx xxxxxx xxxxxxxx xxx xxxxxx xxxxxxxxx xxxxxxxxx legislativy.

10.1. Xxxxxxxx xxxxxxxxxx xxxxxxxxxxx služeb (xxxxxxx digital xx xxxxxxx)

Xxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxxx konkrétní xxxxxx „xxxxxx“ xxxxxxxxx xx xxxxxxx xxxxxxxxx xxxx. Xxx tak xxxxx x xxxxxx stávajících xxxxxx, xxxxx xxxx xxxxxxxxxxx xxx xx xxxxxxx stávající procesně-právní xxxxxx xxxxxxxx x xxxxxxx xxxx jak xxxxxxxxx, tak xxxxxxxxxxxx x xxxx služby xxxxxxxxxxx x xxxxx xxxxxx xxxx.

X xxxxxx xxxxxx xxx lze xxxxxxxxxxx, xx xxxxx xxxxxxxx xxxx zásadu x xxxxxxxxxxx xxxxxxxxx, xxxxx xxxx mu xxxxxxx řádem Xxxxx xxxxxxxxx xxxxxxxx.

10.2. Xxxxxxxxx xxxxxxxxxxxxxx a znovupoužitelnost xxxxx x služeb (xxxxxxx only xxxx)

Xxxxx xxxxxx xxxxx do xxxxxxx xxxxxx xxxx, xxxxx jsou informace x xxx chráněny xxxxxxx xxxxxxxxxxxx xxxxx §52 x xxxx. xxxxxxxx xxxx. X xxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx lze xxxxx, xx xxxxxxx xxxxxxx xxxx, xx s xxxxxxxxxxx xxxxxxxxxxxx daňovým xxxxxxxxx bude xxxxxxxxx xxxx s xxxxxxxxx x xxxxxxx xxxxxxxxxxxxxxxxx, xx velmi xxxxxxxxx xxxxxxxx xxx právní xxxxxxx xxxxxxxx xxxxxxxx x pro realizaci xxxxxx povinnosti xxxxxxx xxx správě daní. Xxxxxxxxx xxxxxxxx xxxxxxxxxxx xx za úkol xxxxxxx xxxxxxx xxxxxxxxx, xxxxx xxxx xxxxx xxxxxx daní x xxxxxxxxxx xxxxxxxx xxxxxxxx, x xx xxxxxx xxxxxxx, xxx xxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxx o své xxxxx x x xxxxx xxxxxxxxxx xxxxxxxxxxxxx x xxxxxxxx, xxx xxxxxx, že nedojde xx zneužití těchto (xxxxx xxxxx citlivých) xxxxxxxxx. Xxxxxxx této xxxxxxxxxx by xxx xxxx zásadní dopady xx xxxxxx daní, xxxxxxx na xxxxxxxxx xxxxxx xxxxx.

X xxxxxxx xxxxxxxxx informací správcem xxxx xxx xxxxx xxxxxxx x xxxxxx xxxxxx xxxxxxxx xxxx, xxx xxxxx §58 xxxx. 3 je xxxxxxx xxxx oprávněn xxxxxx xxxxxxxxx xx xxxxxx xxxx xxxxx x případě, xxx xx xxxxxx xxxxxx x xxxxxxxxx zdrojů xxxx xx xxxxxx xxxxxx xxxxxxx xxxx, xxx xx xxxxx x xxxxxxx x xxxxx xxxxxxx.

Xxxxx xxx xxxxxxxx zásadu xxxxxxxxxxxxxxx x xxxxxxxxxxxxxxxxxx xxxxx x xxxxxxxxx xxxx xxxxxxxx.

10.3. Budování služeb xxxxxxxxxxx a xxxxxxxxxxxx xxx xxxxxxx, včetně xxxx xx zdravotním xxxxxxxxxx (princip xxxxxxxxxx xxxxxxxxxxxxx)

Xxxx xxxxxx není xxxxxxx zákona upravována, xxxxxxxxx právní úprava xx xxxx xxxxxxxx xxxxxxxx xxxxxxxx upravujícími xxxx problematiku.

10.4. Xxxxxxx xxxxxx xxxxxxx xxxxxx

Xxxxxxxxxx xxxxxx úprava xxxxxxxxxxxxx xxxxxxxx od obecné xxxxxx úpravy xxx xxxxxx xxxx ani xxxxx xxxxxx Celní xxxxxx Xxxxx xxxxxxxxx.

10.5. Xxxxxxxxxxx x propojování xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxx

Xxxxx xxxxxx xxxxxxxxx, xxxxx xxxxxxxx xx xxxxxxxxx xxxxx xxxxxxx xxxx zajistit xx, xxx xxx xxxxxxxxxxx xxxxxx xxxxx fungovaly. Xxxxxxxx x xxxx, xx xxxxxxx údajů x daňové xxxxxxx xxxxxxx mlčenlivosti, nedá xx xxxxxxxx vysoká xxxx xxxxxxxxx xxxxxxx x oblasti správy xxxx a xxxxxxx xxxxxxxxxxxx xxxxxxx.

10.6. Mezinárodní xxxxxxxxxxxxxxxx - xxxxxxxx xxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxx v evropském xxxxxxxx

Xxxxx xxxxxx xx xxx x xxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxx v evropském xxxxxxxx.

10.7. Xxxxxxx xxxxxxxx xxxxx x xxxx xxxxxxxxxx kvalitní xxxxxx (xxxxxxx xxxxxxxx x xxxxxxx xxxxxxxx xxxxx)

Xxxxx xxxxxx zákona o xxxxxxxxxxx daních xx xxxx x souladu x touto xxxxxxx. Xxxxx viz xxxxxxxx x. 7.

10.8. Xxxxxxxxxx x transparentnost xxxxxx xxxxxxxxxx xxx x xxxxxx (princip xxxx xxxxxxxxxx)

Xxxxxx xxxxxxxxxxx x xxxxxxxxxxxxxxxx je xxxxxxx xxxxxx xxxxxxxx x xxxxxx xxxxxxxxxx zásad xxxxxx xxxx xxxxx xxxxxxxx řádu. Xxxxx xxxxxx jako xxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx a transparentnost.

10.9. Xxxxxxxxxxxxx xxxxxxxxxx

Xxxxx xxxxxx xxxxxxxxx technické xxx xxxxxxxxxxxxx prostředky, xxxxx xxxxx xxxxxxxx xxxxxxx xxxxxxxx.

10.10. Xxxxxxxxxxx přívětivost

Návrh xxxxxx xxxxxxxxxxxxx x xxxx xxxxxxx xxxxxxxx xx xxxxxx xxxxxx xxxxxx xxx xxxxxx xxxx ani praxe xxxxxx Xxxxx xxxxxx Xxxxx republiky x xxxx správce xxxxxxxxxxx xxxx.

11. Xxxxxx xxxxxxxxxx xxxxxx xxxxxx

Xxxxxxxx x xxxxxxxxxxx xxxxxx zákona x. 353/2003 Xx., x spotřebních xxxxxx, xx xxxxx pozdějších xxxxxxxx, xx předsedkyně Xxxxxxxxxx xxxxxxxx Xxxxxxxxxx Xxxxx xxxxxxxxx xxxx x projednání xxxxxx xxxxxx xx zkráceném xxxxxxx v xxxxx xxxxxxxxxxx xxxxx legislativní xxxxx xxxxx §99 xxxx. 1 a 2 xxxxxx x xxxxxxxx řádu Poslanecké xxxxxxxx. Xxxx xxxxxxxxxxxx xxxxx je xxxxx xxxxxxxx za mimořádných xxxxxxxxx, xxx xxxx xxxxxxxx způsobem xxxxxxxx xxxxxxxx práva x xxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxx xxxx xxx státu xxxxx xxxxxx xxxxxxxxxxx škody. X xxxxxxxxxxx x xxxxxxxxxxx nárůstem cen xxxxxxxxx xxxx, a xx xxxxxxx xxxxxxxx xxxxx, xxxxx xxxxxx xxxxxx xxxxxxxxxx hospodářských xxxx xxxxxxxxxxx x xxxxxx xxxxxx celé xxxx xxxxxxxxxxx. X xxxx xxxxxxxxxxx hrozí xxxxxx xxxxxxxxxxx xxxxx x xxxxxxxxxxx, ale xxxxxxx x xxxxxxx xxxxxxx x xxxxxxxxxxx. X xxxxxxxx xxxxxxxx xxx xxxxx státu xxxxxx xxxxxxxxxxx xxxxx, xxxxxxx hrozící xxxxxxxx xxxxx xxxxxxxx a xxxxxxxxxx xxxx xxxxxxxx xxxxxx, xxxxxxxx xx xxxxxxx xxxxxxxxx hospodářství. X xxxxxx xxxxxx xxxxxxx xxx x xxxxxxxx xxxxxxxxxxx státu, xxxxxxx xxxxxxxx xxxxxx xxx xxxxxxxxx xxxx xxxx směřovat x xxxxxxx některých činností xxxxx. Navržený xxxxx xx xxxxxx z xxxxxxxx, xxxxxxx xxxxx xx xxxxxxxx značné xxxxxxxxxxx xxxxx xxxxx, x xx xxxxxxxxxxxxxxx xxxxx x xxxxxx xxxxxxx. Tímto návrhem xxxxxx xxx xxxxxxx x prodloužení xxxxxxxxx xxxxxxx xxxxxxxxx xxxx x xxxxxxxx xxxxx, xxx x xxxxxx x xxxxxxxxxx nárůstu xxxxx daně x xxxxxxxx xxxxx xxxxx xxxxxxxx tlak xx xxxxx nárůst xxxxxxx xxxxxxxxxxxxxxx subjektů x xxxxxxxxx xxxxxxxxxx.

1 Xxx xxxxxxx státy, které xxxxxxxxx xxxx, se xxxxxxx xxxx x xxxxxxxxx měnách, xxxxx xx xxx xxxxxxx xxx přepočet úrovně xxxxxxx, stanovuje jednou xxxxx. Xxxxxxx xx xxxxx xxxxxx xxxxx xxxxxxxx xxx v xxxxx, xxxxx jsou xxxxxxxxxx x Xxxxxxx xxxxxxxx Xxxxxxxx xxxx, x xxxxxxx xx xxx xxx 1. xxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxx

2 Xxxxxxx xxxxxxxx Xxxxxxxx xxxx XX xxxxxxxxxxxxx xxxx v xxxxxxxxxxxxx xxxxxxx xx xxxxxx XX xxx Xxxxxxxxx, M., Xxxxx, X.X. &xxx; Grinc, X. (xxx.): Xxxxxxx xxxxxxxxxx práv Evropské xxxx: Xxxxx xxx x xxxxx – xxxxxxxxx x výhled. Xxxxxxxxxx Xxxxx 2019

3 Xxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxx xxx xxxxxxxx xxxxxx právního xxxxxxxx xxx vnitrostátního předkladatele xxxxxx xxx např. xxxxxxxx Xxxxxxxx Evropské xxxx xxx xxxxxxxx xxxxx (Fundamental Xxxxxx Xxxxxx, XXX) Applying xxx Charter of Xxxxxxxxxxx Rights of xxx Xxxxxxxx Union xx xxx xxx xxxxxxxxxxxx xx xxxxxxxx xxxxx. Xxxxxxxxxxxx Xxxxxx xx xxx European Xxxxx Xxxxxxxxxx 2018 (xxxxxxxx xxxxxx xx https://op.europa.eu/cs/publication-detail/-/publication/ed1f87aa-e244-11e8-b690-01aa75ed71a1/language[1]en).

II. Xxxxxxxx část

K xx. I

K xxxx 1 (§48 xxxx. 1)

Xxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxxxxx účinnosti xxxxxxx sazby xxxxxxxxx xxxx x xxxxxxxxx xxxxx (xxxxxx xxxxxxxx xxxxx) na xxxxxx 8 450 Kč/1000 xxxxx xx xxxx xx konce roku 2023.

X bodu 2 (§48 xxxx. 1)

Vzhledem x tomu, xx xxxxxxx xxxxx xxxxxxxxxxx xxxx xx xxxxxxx, xxxxxxx xx xxxxx xxxxxxxxxxx xxxxx xxxxxxxxx xxxx x 8,45 Xx na 9,95 Xx za xxxx x xxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxxxx xxxxx, xxxxx xxxxx xx xxxxxxx xxxxx Xxxxx xxxxxxxxx uvedeny xx xxxxxxx xxxxxxxx xxxxx xx 1. xxxxx 2024.

X xxxx 3 (§48 odst. 18 až 20)

Tímto xxxxxxxxxxx je xxxxxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxx z xxxxxxxxxxx xxxxx, xxxxx xxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxx xx xxxxxx 8 450 Kč/1000 xxxxx, x xx xx dobu xx xxxxx xxxx 2023.

X xxxx 4 (§48 xxxx. 18 xx 20)

Xxxxxxxx x xxxx, xx xxxxxxx xxxxx xxxxxxxxxxx xxxx xx xxxxxxx, xxxxxxx xx xxxxx xxxxxxxxxxx xxxxx xxxxxxxxx xxxx x 8,45 Kč xx 9,95 Xx xx xxxx x xxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxxxx olejů, xxxxx xxxxx xx xxxxxxx xxxxx Xxxxx xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxx xx 1. xxxxx 2024.

X xxxx 5 (§57 xxxx. 6 xxxx. x))

Xxxxx xxxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxx daně x xxxxxxxx xxxxx xxxxxxxxxxxx x zemědělské xxxxxx pro xxxxxxxx x xxxxxx xxxxxxx xxxxxxxxxxx. Xxxx xxxxxx xxx xxxxxxx xx xxxxxx 7 300 Xx/1000 litrů, x xx xx dobu xx xxxxx xxxx 2023.

X xxxx 6 (§57 odst. 6 xxxx. x))

Xxxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxxx xxxx x motorové xxxxx je nutné xxxxxxx xxxxxx x xxxx vratek xxxxxxxxx xxxx x tzv. xxxxxx xxxxx xxx, xxx Xxxxx republika xxxxxxxxx xxxxxx minimální xxxxx daně xxxxxxxxx xxxxxxxx 2003/96/XX, xxxxxx xx mění struktura xxxxxxxxx předpisů Xxxxxxxxxxxx x zdanění energetických xxxxxxxx x xxxxxxxxx xx xxxxxxxxx podpory xxxxxxxx. X xxxxx xxxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxx xxxxx xxxxxx xxxx, která xx xxxxxxxx na xxxxxxxxxx xxxxxx, kombinovanou xxxxxxxxxx x živočišnou xxxxxx x xxxxxxx xxxxxxx xxxxxxxxx výroby x xxxxxxxxxx xxxxxx x vysokým xxxxxxxxxxx xxxxxxxxx xxx. citlivých xxxxxx. Xxxx xxxxxx xx xxxxx ustanovením xxxxxxxxx xx 7,30 Xx xx 8,50 Xx za xxxx xxxxxxxx xxxxx xxxxxxxxxxxx xxx xxxxxx xxxxxxxxxx. Xxxx vratky 8,50 Xx xx xxxx xx bude xxxxxxxxx xx spotřebu xxxx xxxxxxxxxxx olejů, xxxxx xxxx zatíženy vyšší xxxxxx xxxxxxxxx xxxx, xxxx těch, xxxxx xxxx xxxxxxx xx xxxxxxx xxxxxxxx oběhu xx 1. ledna 2024.

X čl. XX - xxxxxxxxx xxxxxxxxxx

X xxxx 1

Jak bylo xxxxxxx xxxx, zachování xxxxxxxx snížené sazby xxxx x xxxxxxxx xxxxx xx xxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxx ustanovení s xxx, xx xxxxxxxx xxxxxxxxxx na xxxxxxx xxxxxxxx lex xxxxxxxxx xxxxxxx xxxx xxxxxx (xxxx právní předpis xxxxxxx xxxxxxxx právní xxxxxxx, xxxx-xx xx xxxxxxxx xxxxxxxx ve xxxxxxx xxxxx) materiálně xxxxxxxx novelizaci dřívější. Xxxxxxxxx xxx formálně xx zrušení novelizačních xxxx xxxxxx x. 131/2022 Sb., tyto xxxxxxxxxxx xxxx xxxx xxxxxxx na xxxxxxx xxxxxxxxxxx pravidel použity. Xxxxxxxx x povaze xxxxxxxxxxx xxxxxxxxxx, xxxxx xxxx x xxxxxxxxx xxxxxxxxxxxx bodům akcesorická, xxxxxxx použita xxx xxxxxxxxx ustanovení, která xx xxxxxx xxxxx, xxx xxxx nastat xxxxx xxxxxx x. 131/2022 Xx. x 1. říjnu 2022.

Do xxxxxx zákona xxx xxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx, kterým xx xxxxxxxxx, xx xxx daňové xxxxxxxxxx x xxxx z xxxxxxxxxxx xxxxx xxxxxxx xxxxx dnem nabytí xxxxxxxxx xxxxxx, xxxxx x pro práva x povinnosti s xxxx xxxxxxxxxxx xx xxxxxxx xx xxxxxxxxxx xxxxxx o spotřebních xxxxxx, xxxxx byla x daném okamžiku xxxxxx. V xxxxx xxxxxxx xx xxxxx x xxxxx „xxxxxx xxxxxxxxx“ v nejširším xxxxx smyslu (tak xxx xx chápe xxxxxxxxx xxxxx x. 280/2009 Xx., xxxxxx xxx), nikoli x xxxxxxx povinnost, xxx xx xxxxxxxxxx x §8 xxxxxx x xxxxxxxxxxx xxxxxx. Xxxxx xxxxxx xx také xxxxxxxxx xxxxxxxx slov „x xxxxxxxxxxx xxxxx, xxxxx byly uvedeny xx xxxxxxx xxxxxxxx xxxxx“ xxx, aby xxxx xxxxxxxxx najisto, xx xx xxxx xxxxxxxxx ustanovení xxxxxxxx xx minerální xxxxx, xxxxx byly přede xxxx xxxxxx xxxxxxxxx xxxxxx zákona uvedeny xx volného xxxxxxxx xxxxx, nikoli i xx xxxxxxxxx xxxxx, xxxxx xxxx xxxxx xxxx xxxx vyrobeny, xxxxxxx xxxxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxx.

Xxxxxxxx xx xxx xxxxxxxxx xxxxxxxxxx xxxx xxxxx pouze xxxxxxxxxxxxx xxxxxxx, neboť u xxxxxxxx xxxxx na xxxxxxx xxxxxx zákona xxxxxxx k žádné xxxxx xxxxxxxxx, xxxxxxx xx prodlužuje xxxxxxxx xxxx.

X xxxx 2

Xxxxx xx x obecné xxxxxxxxxx, xxxxxx xx xxxxxxxxx, že xxx xxxxxx xxxxxxxxxx u xxxx x xxxxxxxxxxx xxxxx vzniklé xxxxx xxxx xxxxxx xxxxxxxxx xxxxx xxxxx zákona, xxxx xx 1. xxxxx 2022 xx 31. prosince 2023, xxxxx x xxx xxxxx a xxxxxxxxxx x nimi xxxxxxxxxxx xx použijí xx xxxxxxxxxx zákona x xxxxxxxxxxx xxxxxx, xxxxx xxxx x daném xxxxxxxx xxxxxx. X xxxxx případě se xxxxx o xxxxx „xxxxxx xxxxxxxxx“ x xxxxxxxxx xxxxx smyslu (xxx jak ji xxxxx xxxxxxxxx zákon x. 280/2009 Xx., xxxxxx řád), nikoli x xxxxxxx povinnost, xxx je xxxxxxxxxx x §8 xxxxxx x xxxxxxxxxxx daních, xxxxx xxxxxx xx xxxx xxxxxxxxx uvedením xxxx „u minerálních xxxxx, které byly xxxxxxx xx xxxxxxx xxxxxxxx xxxxx“ xxx, xxx xxxx xxxxxxxxx xxxxxxx, že xx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx na xxxxxxxxx xxxxx, které xxxx xx 1. října 2022 do 31. xxxxxxxx 2023 xxxxxxx xx volného daňového xxxxx, xxxxxx x xx xxxxxxxxx oleje, xxxxx byly v xxxxx období xxxxxxxx, xxxxxxx nebyly xxxxxxx xx volného daňového xxxxx.

X bodu 3

Jedná xx x xxxxxxxxx xxxxxxxxxx, které xx xxxx vratky daně x minerálních xxxxx xxxxxxxxx do xxxxxxx xxxxxxxx oběhu xxxxx xxxx nabytí účinnosti xxxxxx zákona. Výše xxxxxx xxxx x xxx. xxxxxx xxxxx xxxx xxxx x xxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx 7 300 Kč/1000 xxxxx xxx ohledu xx xx, xxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxx kdy xxxxxxx xxxx xxxxx na xxxxxxx xxxx.

X xxxx 4

Xxxxx se o xxxxxxxxx xxxxxxxxxx, xxxxx xx xxxx vratky xxxx z xxxxxxxxxxx xxxxx uvedených xx xxxxxxx daňového oběhu xxx xxx xxxxxx xxxxxxxxx tohoto xxxxxx (xx. xx 1. xxxxx 2022) xx xxx nabytí xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx (tj. xx 31. prosince 2023 xxxxxx), xxxx xxxxxxxxxxx olejů xxxxxxxxx xx volného xxxxxxxx xxxxx x xxxxx xxxxxx xxxxxxxxx xxxx 8 450 Kč/1000 xxxxx. Xxxx vratky xxxx x xxx. xxxxxx xxxxx xxxx x xxxx xxxxxx xxxxxxxxxxxx xxxxxxxx odpovídat xxxxx xxxxxx, xxxx 7 300 Xx/1000 xxxxx xxx ohledu xx to, xxx xxxxxxxxxx podnikatel xxxxxxxxx xxxxx spotřebuje nebo xxx uplatní xxxx xxxxx na xxxxxxx xxxx.

X bodu 5

Xxxxx xx o xxxxxxxxx xxxxxxxxxx, xxxxx xx xxxx xxxxxx xxxx x minerálních xxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxx ode xxx opětovného nabytí xxxxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxx 9 950 Kč/1000 xxxxx (xx. od 1. xxxxx 2024). Xxxx xxxxxx xxxx z xxx. xxxxxx xxxxx xxxx u více xxxxxx xxxxxxxxxxxx činností xxxxxxxx odpovídat vyšší xxxxxx vratky, xxxx 8 500 Xx/1000 xxxxx xxx xxxxxx xx xx, xxx xxxxxxxxxx xxxxxxxxxx předmětnou xxxxxxxxx xxxxx xxxxxxxxxx xxxx xxx xxxxxxx xxxx nárok xx xxxxxxx xxxx.

X čl. XXX - xxxxxxxx

Xx xxxxx xxxxxxxx xxxxxxxx xxxxxx zákona xx xxx následující xx xxx jeho vyhlášení, xxxxxxx je xxxxxxx xxxx xxxxxx, aby xxxxx xx kontinuitě xxxxxxx xxxxx xxxxxxxxx xxxx x xxxxxxxx xxxxx, tedy xxxx xxxxxx musí xxxxxxxxx xx dočasné xxxxxxx xxxx xxxxx xxxxxxxx x zákoně x. 131/2022 Xx. (xxxxx xxxxx 30. xxxx 2022). Xxx xx xxxxxx xxxxxxxxx xxxxxxxx x §3 xxxx. 4 zákona x. 309/1999 Xx., x Xxxxxx xxxxxx a Xxxxxx xxxxxxxxxxxxx xxxxx, xxxxx x xxxxxxx xxxxxxxxx x xxxxxx xxxx xxx 1. xxxxx x 1. xxxxxxxx xxxxxxxx naléhavý xxxxxx xxxxx. Vzhledem x xxxx legislativního xxxxxxx x jeho xxxxxxxxxx xxxxxxxxxxxx xx xxx xxxxxxxxxxx, xx xxxxx xxxxxx nabyde xxxxxxxxx xxx 1. xxxxx 2022. Xxxx xx xxxxxxxxx xxxxxxxx xxxxxxxx na 1. xxxxx 2024, xxxxxxx xx xxxxxxx xxxxx xxxx xxxxx xxxxxxx.

X Xxxxx dne 14. září 2022

Předseda xxxxx:

xxxx. XxXx. Petr Xxxxx, Xx.X., XX.X., x. r.

Ministr financí:

Ing. Xxxxxx Stanjura x. x.