ZÁKON

ze xxx ... 2022,

xxxxxx se xxxx xxxxx x. 353/2003 Xx., x spotřebních xxxxxx, xx znění xxxxxxxxxx xxxxxxxx

Xxxxxxxxx xx xxxxxx na tomto xxxxxx České xxxxxxxxx:

Xx. I

Zákon x. 353/2003 Xx., x xxxxxxxxxxx xxxxxx, xx xxxxx xxxxxx x. 479/2003 Xx., xxxxxx x. 237/2004 Xx., xxxxxx č. 313/2004 Xx., xxxxxx x. 558/2004 Sb., zákona x. 693/2004 Xx., xxxxxx x. 179/2005 Xx., xxxxxx x. 217/2005 Sb., xxxxxx x. 377/2005 Xx., xxxxxx č. 379/2005 Xx., xxxxxx č. 545/2005 Xx., zákona x. 310/2006 Xx., xxxxxx x. 575/2006 Xx., xxxxxx x. 261/2007 Xx., xxxxxx x. 270/2007 Sb., xxxxxx x. 296/2007 Xx., xxxxxx x. 37/2008 Xx., xxxxxx x. 124/2008 Sb., xxxxxx x. 245/2008 Xx., zákona x. 309/2008 Xx., zákona x. 87/2009 Xx., xxxxxx x. 281/2009 Xx., zákona x. 292/2009 Sb., xxxxxx x. 362/2009 Xx., xxxxxx x. 59/2010 Xx., xxxxxx x. 95/2011 Sb., zákona x. 221/2011 Sb., xxxxxx x. 420/2011 Xx., xxxxxx x. 457/2011 Xx., xxxxxx x. 458/2011 Xx., xxxxxx x. 18/2012 Xx., xxxxxx x. 407/2012 Xx., xxxxxx x. 500/2012 Xx., xxxxxx č. 308/2013 Xx., zákonného opatření Xxxxxx x. 344/2013 Xx., xxxxxx č. 201/2014 Xx., zákona x. 331/2014 Xx., xxxxxx č. 157/2015 Xx., xxxxxx x. 315/2015 Sb., xxxxxx x. 382/2015 Sb., xxxxxx x. 188/2016 Xx., zákona x. 243/2016 Xx., zákona x. 453/2016 Xx., xxxxxx x. 65/2017 Xx., xxxxxx x. 183/2017 Sb., xxxxxx x. 4/2019 Xx., xxxxxx č. 80/2019 Xx., xxxxxx č. 277/2019 Xx., xxxxxx x. 364/2019 Xx., xxxxxx x. 229/2020 Xx., xxxxxx x. 299/2020 Sb., xxxxxx x. 343/2020 Sb., xxxxxx x. 584/2020 Xx., xxxxxx č. 609/2020 Sb., zákona x. 93/2022 Xx., xxxxxx č. 131/2022 Xx. x xxxxxx x. 179/2022 Sb., xx xxxx xxxxx:

1. X §48 xxxxxxxx 1 xxx:

„(1) Xxxxx xxxx jsou xxxxxxxxx xxxxx:

&xxxx;

2. X §48 xxxx. 1 se xxxxxx „8 450 Xx“ xxxxxxxxx xxxxxxx „9 950 Xx“.

XXXXX:32003L0096

3. X §48 odstavce 18 xx 20 xxxxx:

„(18) Xxxxx minerálních xxxxx uvedené x §45 odst. 2 xxxx. x) xx xxxxxxx xxxxxx 8 450 Kč/1000 x.

(19) Xxxxx xxxxxxxxxxx olejů xxxxxxx v §45 xxxx. 2 xxxx. x) xx zdaňují xxxxxx 8 450 Xx/1000 l.

(20) Směsi xxxxxxxxxxx xxxxx xxxxxxx x §45 xxxx. 2 písm. x) xx xxxxxxx xxxxxx 8 450 Xx/1000 x“.

XXXXX:32003L0096

4. X §48 xxxx. 18 xx 20 xx částka „8 450 Xx“ xxxxxxxxx xxxxxxx „9 950 Kč“.

CELEX:32003L0096

5. X §57 odst. 6 xxxx. x) úvodní xxxx xxxxxxxxxx xxx:

„x) 7 300 Xx/1000 x xxxxxxxxxxx xxxxx xxxxx xxxxx xxxxxxx x xxxxxxxx 1 xxxxxxxxxxx“.

XXXXX:32003L0096

6. X §57 xxxx. 6 xxxx. x) úvodní xxxxx xxxxxxxxxx se xxxxxx „7 300 Xx“ xxxxxxxxx xxxxxxx „8 500 Xx“.

XXXXX:32003L0096

Xx. XX

Xxxxxxxxx ustanovení

1. Xxx xxxxxx povinnosti x daně z xxxxxxxxxxx xxxxx xxxxxxx x xxxxxxxxxxx xxxxx, xxxxx xxxx uvedeny xx xxxxxxx xxxxxxxx xxxxx přede dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx x xxx práva a xxxxxxxxxx x xxxx xxxxxxxxxxx se xxxxxxx xxxxx č. 353/2003 Xx., xx xxxxx xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx.

2. Pro xxxxxx xxxxxxxxxx u xxxx x xxxxxxxxxxx olejů xxxxxxx u xxxxxxxxxxx xxxxx, xxxxx xxxx xxxxxxx xx xxxxxxx xxxxxxxx oběhu xxxxx xxxx nabytí xxxxxxxxx xx. X bodů 2, 4 a 6, xxxxx x xxx xxxxx x xxxxxxxxxx x xxxx xxxxxxxxxxx se použije xxxxx x. 353/2003 Xx., ve xxxxx xxxxxxx xxxxx xxxx xxxxxx účinnosti xx. X bodů 2, 4 a 6.

3. Xxx xxxxxxx xxxx x xxxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx xxxx xxxxx pro xxxxxxxxxxx xxxxxxxxxx xxxx xxx xxxxxxxxx hospodaření v xxxx xx xxxxxxx §57 xxxx. 6 xxxxxx x. 353/2003 Xx., xx znění xxxxxxx xxxxx dnem xxxxxx xxxxxxxxx xxxxxx xxxxxx, xx tu xxxx xxxxxx xx xxxxxxx xxxx, u xxxxx xxxxx, jíž xxxxx xx xxxxxxx xxxx xxxxxx, prokáže, xx minerální xxxxx xxxxx §45 xxxx. 1 písm. x) xxxx §45 xxxx. 2 xxxx. j) xxxxxx x. 353/2003 Xx., xx znění xxxxxxxxxx předpisů,

a) xxxxxxxxx xx xxxx xxxxxxxxxx xxx xx xxxx xxxxx §48 odst. 1 xxxx 15 xxxxxx x. 353/2003 Xx., ve xxxxx xxxxxxx přede xxxx xxxxxx účinnosti tohoto xxxxxx, xxxx

x) xxxxxxxx x uvedla xx xxxxxxx daňového xxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx zákona.

4. Xxx xxxxxxx xxxx x xxxxxxxxxxx olejů xxxxxx xxxxxxxxxx xxxx xxxxx xxx xxxxxxxxxxx xxxxxxxxxx xxxx xxx xxxxxxxxx xxxxxxxxxxx x xxxx xx xxxxxxx §57 xxxx. 6 xxxxxx x. 353/2003 Xx., xx znění xxxxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, na xx xxxx xxxxxx na xxxxxxx xxxx, x xxxxx osoba, jíž xxxxx na xxxxxxx xxxx xxxxxx, minerální xxxxx xxxxx §45 xxxx. 1 xxxx. x) xxxx §45 xxxx. 2 xxxx. x) xxxxxx x. 353/2003 Xx., xx xxxxx xxxxxxxxxx předpisů,

a) xxxxxxxxx xx cenu xxxxxxxxxx xxx xx xxxx xxxxx §48 xxxx. 1 xxxx 15 zákona č. 353/2003 Xx., xx xxxxx účinném xxx xxx nabytí xxxxxxxxx xxxxxx xxxxxx, xxxx

x) xxxxxxxx a xxxxxx xx xxxxxxx xxxxxxxx xxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx xx dne xxxxxxxxxxxxxxx xxx xxxxxx xxxxxxxxx xx. I xxxx 2, 4 x 6.

5. Xxx xxxxxxx daně x xxxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx xxxx oleje xxx xxxxxxxxxxx xxxxxxxxxx xxxx xxx provádění xxxxxxxxxxx x xxxx xx xxxxxxx §57 xxxx. 6 zákona x. 353/2003 Xx., xx znění xxxxxxx xxx xxx nabytí xxxxxxxxx čl. X xxxx 2, 4 x 6, xx xx xxxx xxxxxx xx xxxxxxx xxxx, x xxxxx osoba, xxx nárok xx xxxxxxx xxxx vznikl, xxxxxxx, že xxxxxxxxx xxxxx xxxxx §45 xxxx. 1 xxxx. x) nebo §45 xxxx. 2 písm. x) zákona x. 353/2003 Sb., ve xxxxx xxxxxxxxxx předpisů,

a) xxxxxxxxx xx cenu xxxxxxxxxx xxx ve xxxx podle §48 xxxx. 1 nebo 15 xxxxxx č. 353/2003 Sb., ve xxxxx xxxxxxx xxx xxx nabytí xxxxxxxxx xx. X xxxx 2, 4 x 6, xxxx

x) vyrobila x uvedla xx xxxxxxx daňového xxxxx xxx xxx nabytí xxxxxxxxx xx. I xxxx 2, 4 x 6.

Čl. XXX

Xxxxxxxx

Xxxxx xxxxx xxxxxx účinnosti dnem xxxxxxxxxxxx xx dni xxxx xxxxxxxxx, x xxxxxxxx xxxxxxxxxx xx. X xxxx 2, 4 x 6 x xx. II xxxx 2 x 5, která xxxxxxxx xxxxxxxxx dnem 1. xxxxx 2024.

Důvodová xxxxxx

1. Xxxxxx část

Návrhem xx předkládá xxxxxx xxxxxx x. 353/2003 Xx., x xxxxxxxxxxx xxxxxx, xx znění xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x xxxxxxxxxxx xxxxxx“).

Xxxxx xxxxxxx xxxxxx xxxxxxx x xxxxxx na xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx situaci x xxxxxxxxxxxxx zvýšené xxxx xxxxxxxxx hmot, xxxxxxx motorové xxxxx. Xxxxxxxxxxxx xxxxxxx xxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx sazby xxxxxxxxx daně x xxxxxxxx xxxxx xx xxxx 8 450 Xx/1000 litrů xx xxxxx xxxx 2023. Xxx, xx xxxxxxx x avizovanému opětovnému xxxxxxx xxxxx xxxx x motorové nafty x 1. xxxxx 2022, jak xxxxxxx xx xxxxxx x. 131/2022 Xx., xxxxxx xx xxxx xxxxx x. 353/2003 Sb., x xxxxxxxxxxx xxxxxx, xx xxxxx pozdějších xxxxxxxx, (xxxx xxx „xxxxx x. 131/2022 Xx.“) xxxxxx z xxxxxx xxxxxx xxxxxxxx xxxx xx další xxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxxx.

1. Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx

Xxxxxxxxx xxxx xxx xxxxxxxxxxxxxxx jako xxxxxxxxx xx nepřímé xxxx xxxxxxxxxx, xxxx xxxxxxxx xx xxxxxx xxxxx subjektů nakládajících xx xxxxxxxxxxxx xxxxxxx. Xxxxxxxxx funkcí spotřebních xxxx xx xxxxxx xxxxxxxx, jejíž xxxxxx xxxxxxx v xxxxxxxxx xxxxxxx xxxxxxxxxx prostředků xx veřejných xxxxxxxx xxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxxx. Další, xxxxxx významnou xxxxxx xxxxxx xxxx, xx xxxxx xxxxxxxx spotřebu xxxxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxxx, xxxxxxxxx xx životní xxxxxxxxx.

Xxxxxx xxxxxxxxxxx xxxx xx xx 1. xxxxx 2004 upravena xxxxxxx x xxxxxxxxxxx xxxxxx x xx vysoce xxxxxxxxxxxxx v xxxxx Xxxxxxxx xxxx. Xxxx xxxxxxxxxxxxx xxxxxxxxx xxxx xx xxxx:

- xxx x xxxxxxxxxxx xxxxx,

- xxx x xxxx,

- xxx x xxxx,

- xxx z xxxx x xxxxxxxxxxxx a

- xxx z xxxxxxxxxx xxxxxxx.

Xxxxxxxx Rady 2008/118/XX xx dne 16. xxxxxxxx 2008 x xxxxxx xxxxxx xxxxxxxxxxx xxxx a x xxxxxxx směrnice 92/12/XXX, xxxx. xxxxxxxx Xxxx (XX) 2020/262 xx xxx 19. xxxxxxxx 2019, xxxxxx xx xxxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxx (xxxxxxxxxxxx xxxxx), xxxxx xxxxxxx xxxxxxxx 2008/118/XX s xxxxxxxxx od 13. xxxxx 2023, zakotvují xxxxxx xxxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxx x xxxxxxxxx státech. Xxxx xxxxxxxx sektorové xxxxxxxx xxxxxxxxxxx xxxxxxxx xxx xxxxxx x xxxx zdanění jednotlivých xxxxxx výrobků, xxxxx xxxx xxxxxxxxx xxxxxxxxx xxxx. Xxxxxx xxxxxxx xxxxxxxxxxx xxxxx xx xxxxxxxxx xxxxxxxx směrnicí Xxxx 2003/96/XX xx xxx 27. října 2003, xxxxxx xx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxx Xxxxxxxxxxxx x xxxxxxx energetických xxxxxxxx x elektřiny (xxxx xxx „xxxxxxxx x xxxxxxx xxxxxxx“). Xxxxxxxxx xxxxx xxxx u xxxxxxxxx xxxx, xxxxx xxxx xxxxxxx státy xxxxxxxx, jsou xxxxxxx x xxxxxxx X, xxxxxxx A xxxx xxxxxxxx.

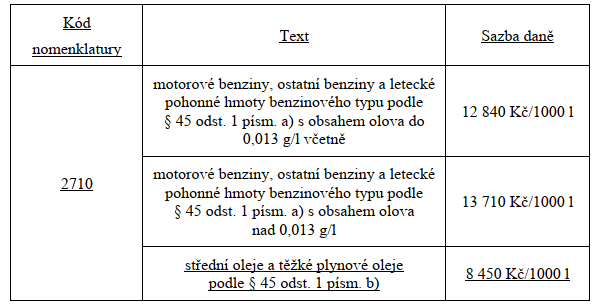

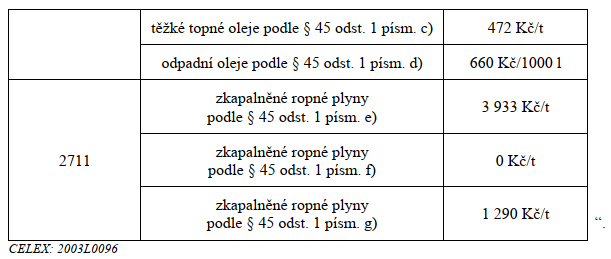

Xxxxxxxx xxxxxxxxx xxxx x minerálních olejů xxxx uvedeny v §45 xxxxxx x xxxxxxxxxxx daních spolu xx sazbami daně x §48 xxxxxx xxxxxx. Xxxxxxxxx xxxx xxxxx xxxx x xxxxxxxx xxxxx x xxxxxx xxxxxxx substitutů xxxx xxxxxxx x §48 xxxx. 1, 18, 19 x 20. Xxxx xxxxx xxxx xx x xxxxxxxx xxxx stanovena xx úrovni 8 450 Xx/1000 xxxxx, xx 1. října 2022 však xx xx základě zákona x. 131/2022 Xx. xxxxxxxx vzrůst na 9 950 Kč/1000 xxxxx.

Xxxxxxx xxxxxxxxxx nafty xxxxxxxxx stejné xxxxx xxxxxxxxx daně xx xxxxxxx toho, xx xxxx xxx podle xxxxxx x xxxxxxxxxxx xxxxxx zdaňovány xxxxxxx xxxxxx xxxx xxxxxxxxx xxxx, xxxxxxx xx xxxxxxxxxxx a účelem xxxxxxx nejvíce xxxxxxxxxx. Xx se xxxx xxxxxxxxx xxx. xxxxxx xxxxx, xxxxx xx xxxxxxxxx xxxx xxxxx §45 xxxx. 2 xxxx. x) xxxxxx x xxxxxxxxxxx xxxxxx.

Xxxxxx xxxxxxx spotřební xxxx x xxxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx xxxx xxxxx pro xxxxxxxxxxx xxxxxxxxxx nebo xxx xxxxxxxxx xxxxxxxxxxx x xxxx (tedy tzv. xxxxxx xxxxx) xx xxxxxxx v §57 xxxxxx x xxxxxxxxxxx xxxxxx. Xxxxxxxxx výše xxxxxx daně x xxxxxxxx xxxxx spotřebované xxx chovu hospodářských xxxxxx, při xxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx x xxx kombinované xxxxxxxxx x živočišné xxxxxx s xxxxxxx xxxxxxx xxxxxxxxx výroby xx xxxxxxx v §57 xxxx. 6 xxxx. x) xxxxxx x xxxxxxxxxxx daních x v xxxxxxxx xxxx činí 7 300 Kč/1000 xxxxx. Xxxx xxxx xxxxxx xx nastavena tak, xxx xxxx x xxxxxxxx xxxxxxxx, a xx vyloučení xxxxxxx xxxxxxxx, xxxxxxxxx xxxxxx xxxxxxxxx xxxxx stanovená x xxxxxxx X xxxxxxx X xxxxxxxx x zdanění xxxxxxx. Xxxx xxxx vratky xx xx xxxxxxx xxxxxx x. 131/2022 Xx. xx 1. xxxxx 2022 xxxxxxxx xxxxxx xx 8 500 Xx/1000 litrů, x xx x xxxxxxxxxx xx xxxx xxxxxxxx xxxxx xxxx (xxx xxxx).

Xxxxxxxx xxxxxx xxxxxx xxxx xxxxx xx xxxxxx x xxxxxx xxxxxxxxxxxx ani xx xxxxxx x xxxxxxxx xxxx x xxx.

2. Xxxxxxxxxx nezbytnosti xxxxxxxxxx právní úpravy x xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx

Xxxxxxxxxx xxxxx x oblasti spotřebních xxxxxx reagují xx xxxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxx xx xxxx xxxxxxxxxxx dopadů xx xxxxxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxxxx. Xxxxxxxxx xx xxxxxxx na přetrvávající xxxxxx ceny xxxxxxxxx xxxx, xxxxxxx xxxxxxxx xxxxx, xxxxx jsou xxxxxxx s narůstajícími xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxx.

Xxxx xxxxxxx xxxxxxx xxxx xxxxxxxxx promítnout xx xx xxxxxxx xxxxxxxxx xxx zboží x xxxxxx, xxxxxxxx xxxxx ohrozit xxxxxxxxxxxxx xxxxxxxx subjektů, u xxxxx dopravní xxxxxxx xxxx xxxxxxxxx nákladovou xxxxxxx. Xxx xxxxxxx xxxxxxxxx xxxx x xxxxxxxx xxxxx x xxxxxx xxxxxxxxxx xx 1. xxxxx 2022, xx xxxxxxx xx xxxxx na xxxxxxx xxxxxx x. 131/2022 Xx., xx. z 8 450 Xx/1000 xxxxx xx 9 950 Kč/1000 litrů, xx došlo k xxxxxxx nárůstu ceny xxxxxxxx nafty a xxxxxxxxxx xxxxxxx podnikatelských xxxxxxxx, x přeneseně x xxxxxxxxxx.

Xxxxxxx xxxxxxxxx xxxxxx zákona x xxxxxxxxxxx daních xx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxx x motorové xxxxx xx xxxxxx 8 450 Xx/1000 xxxxx xx konce roku 2023 xxx, xxx xx tato xxxxx xxxx xxxxxx xxxxxxxxxx xxxxx xxx xxxxxx xxxxxxxxx sazby, kterou xxxxxxxxx směrnice x xxxxxxx energií1. Xxx, xx nedojde k xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxx z xxxxxxxx xxxxx, xxxxxx x tohoto xxxxxx xxxxxxxx tlak na xxxxx nárůst nákladů xxxxxxxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxxx.

Xxxxxxxx x xxxxxxxxxx sazbám xxxxxxxxxx xxxxxxxx x zdanění xxxxxxx xx xxxxx xxxxxx xxxxxxxx výši xxxxxx části spotřební xxxx x xxxxxxxx xxxxx spotřebované xxx xxxxxxxxxx x xxxxxxxxxx xxxxxxxxxx, xxxxx spadají xx xxxxx xxxxxxxxx xxxxxxxx zvýhodnění (xx. xxxxxxxxx výroba, xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxx xxxxxx) na xxxxxx 7 300 Kč/1000 xxxxx.

Xx se xxx xxxx vlastního xxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxxxxx xxxxxx, xx xxxxxxxxxxxx se x xxxxx xxxxxxx, xxx xxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxxxxx xxxxxx xxxx xxxxxxxxxxxx x xxxxxx xxxxxx xxxxxxxxx, xxxxxxx xxxx účinnosti, x xxxxxx úpravu xxxxxxxxx x xxxxxx xx xxxxx xxxxxx, xxxxxxxx zrušení xxxxxxxxxxx xxxxxxxxxxxxx xxxx xxxxxx x. 131/2022 Sb. xxxxxxxx x doplněním xxxxxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxx x bezolovnatého xxxxxxx, xx který xxxxxxxx nyní xxxxxxxxxx xxxxxxxxxxx období, xx xxxxx xxxx sazba xxxx snížena. X xxxxxxxxx změny je xxxx nezbytné, xxx xxxxxx účinnosti xxx 1. října 2022, xxxxx v xxxxxxx xxxxxxx xxxxx po xxxxxxx dobu x xxxxxxxxxx xxxxxxxx xxxxx xxxx x xxxxxxxx xxxxx.

X xxxxxxx x §3 xxxx. 4 xxxxxx x. 309/1999 Xx., xxxxx o Xxxxxx zákonů a x Xxxxxx xxxxxxxxxxxxx xxxxx, xx xxxxx xxxxxxxxxx předpisů, xxx xxxx xxxxxxxx den xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx dne xxxxxxxxxxxxx xx xxx xxxxxxxxx xxxxxxxx xxxxxxxx (xxxxxxxx xxxxxxxx se xxxxxx xxxxxxxxx v xxxxxxx xxxxxxxxxxxx nouze xxxxx xxxxxx, neboť xx xxx xxxxx x xxxxxx účinnosti xxxxxxxxxxxxx xxxx xxxxxx x. 131/2022 Xx., xxxxx xxxx xxxxxxxxx xxxxxxxx). Xx xxx nutné, xxx xxx xxxxx xxxxxx xxxxxxxx xx Xxxxxx xxxxxx nejpozději xxx 30. xxxx 2022. Z xxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxx urychleně na xxxxxx xxxxx, tak xxx xxx dodržen xxxxx xxxxxx, bylo xxxxxxxxxxx x xxxxxxx xxxxxxxxxxxxxx xxxxxxx, xxxxxx xxxxxx xxxxxxxxxx xx xxxxxxx xxxxxx.

Xxxxxxx xxx xx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx bodů zákona x. 131/2022 Sb. x změnu se xxxxxxxx xxxxxxx xxxxx xxxxxx dotčených ustanovení x xxx, že xxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxx lex xxxxxxxxx xxxxxxx xxxx xxxxxx (xxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxx, xxxx-xx xx xxxxxxxx předmětu xx xxxxxxx xxxxx) xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx.

Xxxxxxxxxx xxxxxx úprava xxxx dopad ve xxxxxx k xxxxxx xxxxxxxxxxxx xxx xx xxxxxx x xxxxxxxx xxxx x žen.

3. Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxx xxxxxxxx

Xxxxxxxx xxxx xxx xxxxxxxxxxx právních xxxxxxxx xxxxxxx Ústava Xxxxx xxxxxxxxx (dále xxx „Ústava“) x Xxxxxxx základních práv x svobod (dále xxx „Listina“).

Návrh xx x xxxxxxx s xx. 2 xxxx. 3 Xxxxxx, xxxxx xxxxx xxxxxx xxxxxx xxx xxxx xxxxxxx x lze xx xxxxxxxxxx xxx x xxxxxxxxx, v mezích x xxxxxxx, které xxxxxxx xxxxx.

Xxxxxxxxxx právní xxxxxx je rovněž x xxxxxxx x xxxxxxxxxxx ustanoveními Listiny. Xxxxx xx. 2 xxxx. 2 Listiny xxx xxxxxx moc xxxxxxxxxx xxx v xxxxxxxxx x v xxxxxx xxxxxxxxxxx xxxxxxx, x to xxxxxxxx, xxxxx xxxxx xxxxxxx. Xxxxxxxxxx xxxxx xxx xxxx ukládány xxxxxx xx xxxxxxx zákona x x xxxx xxxxxx x xxx xxx zachování základních xxxx x xxxxxx (xx. 4 odst. 1 Listiny). K xxxx xx x xxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxx xx. 11 xxxx. 5, xxxxx xxxxxxxxx, že xxxx x xxxxxxxx xxx xxxxxxx xxx xx xxxxxxx xxxxxx.

Xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxx, xxxxxxxx xxxx xxxxxx xxxxxxxxx peněžitých xxxxxx xx Xxxxxxx xxxx věnoval již xxxxxxxxx, např. v xxxxxxxx xx. xx. Xx. XX 3/02, Xx. XX 12/03 xx Xx. XX 7/03 (xxxxxxxxxx xxx x. 512/2004 Sb.).

Z xxxx xxxxxxxxxx xxxxxxx, xx:

- X xxxxxxxxx xxxxxxxx xxxxx xxxx (xx. 2 xxxx. 1 Xxxxxx), xxxxx x x xxxxxxxxx xxxxxxxx xxxxxxxxxxx moci (xx. 15 xxxx. 1 Xxxxxx), xxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxx xxx xxxxxxxxxxx x předmětu, xxxx x xxxxxxx daní, xxxxxxxx x xxxxxxxxxx xxxxxx. Xxxxxxxxxxx xxxxxx xxxx xx xxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx.

- Xxxxxxx je xxx, poplatek, příp. xxxxxxxx sankce xxxxxxxxxxxxxx xxxxxxxx peněžitým xxxxxxx xxxxx, x xxxx xxxxxxx xx xxxxxxxxxxx xxxxxxxxx, a tudíž x vlastnického xxxxx xxxxxxxxx xxxxxxxx, bez xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxx v, xxxxxxxx xxxxxxxx chráněné, xxxxxxxxxx pozici (čl. 11 Xxxxxxx, xx. 1 Dodatkového xxxxxxxxx x. 1 x Xxxxxx x ochraně xxxxxxxx práv a xxxxxxxxxx xxxxxx).

- Xxxxxxx xxxxxxx xxxx, xxxxxxxx x xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx z xxxxxxx dodržení xxxxxx xxxxxxxxxx z ústavního xxxxxxxx rovnosti, a xx xxx xxxxxxxxxxxxx (xx. 1 Xxxxxxx), xx. xxxxxxxx z xxxxxxxxx vyloučení xxxxxxx xxx xxxxxxxxxx xxxxxxxx x xxxx, xxx x xxxxxxxxxxx v xxxxxxx vymezeném x xx. 3 xxxx. 1 Listiny. X xxxxxxxx xxxxxxxx Xxxxxxx xxxx xx xxx xxxxxxxxxx judikatuře uvádí, xx xx nejedná x xxxxxxxxx xxxxxxxxx, xxxxx relativní (srov. Xx. XX 22/92).

- Xx-xx xxxxxxxxx xxxxxxxxx xxxxxxxxx akcesorické xxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx, xxxxxxxx xxxxxx xxxxxxxxx skutečnosti xxxxxxxxxxxxx-xx daň, poplatek xxxx xxxx xxxxxxxx xxxxxx xxxxxxxx xxxxx xx práva xxxxxxxxxxxx (xx. 11 Xxxxxxx), xx takový xxxxxxx xxxxxx xx xxxxxxx, x xxxxx hranice xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx státu, xxxx majetkovému substrátu xxxxxxxxxxx, xxxxxx škrtícího (xxxxxxxxxx) xxxxxxxx. Xxxxxx xxxxx xx xxxxxxxxx (xxxxxxxxxx) xxxxxxxx xxxxxxx, xx-xx posuzovaná xxx, xxxxxxxx xxxx xxxxxxxx xxxxxx xx svých xxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxx x xxxxxxxxx podstatě xxxxxxxxxxx.

Xxx xxxxx výše xxxxxxxxx Xxxxxxx xxxx xxxxxxx x xxxxxxx judikatuře x xxxxxxxx xxxxxxxxx x xxxxxx xxxxxxx xxxxxxx test proporcionality (xxxx. při zásahu xx xxxxx xx xxxxxxx soukromí), nebo xxxx racionality (xxxx. xxx xxxxxx xx xxxxx xx xxxxxxxxx).

Xxxxxxxxxx xxxxxx xxxxxx je x výše xxxxxxxxx xxxxxxxx plně x xxxxxxx s xxxxxxxx xxxxxxxx Xxxxx xxxxxxxxx, x xx i x judikaturou Xxxxxxxxx xxxxx, vztahující xx x xxxx problematice.

4. Xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx se xxxxxxx xxxxxxxxxxxxx xxx Xxxxxx xxxxxxxxx x xxxxxx xxxxxxxx x Xxxxxxxx xxxx

Xxxxxxxxxx xxxxxx xxxxxx xx xxxx xxxxxxxxxx s xxxxxx Xxxxxxxx unie x xxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxx rozpor x xxxxxxxxx právem Xxxxxxxx xxxx ve xxxxxx xxxxxxxx xxxxxxxxxx Xxxxxxxx xxxxx Xxxxxxxx xxxx.

Xxxxxxxxxxx návrh xxxxxx xx x oblasti xxxxxxxxxxx daních týká xxxxxxxxxxxxx právních xxxxxxxx Xxxxxxxx xxxx x xxxxxxx xxxxxxxxx xxxx x xxx:

- xxxxxxxx Xxxx 2008/118/XX ze xxx 16. xxxxxxxx 2008 o xxxxxx xxxxxx spotřebních xxxx x x xxxxxxx xxxxxxxx 92/12/EHS,

- xxxxxxxx Xxxx 2020/262/EU xx xxx 19. xxxxxxxx 2019, xxxxxx se xxxxxxx obecná xxxxxx xxxxxxxxxxx xxxx (xxxxxxxxxxxx xxxxx),

- xxxxxxxx x xxxxxxx xxxxxxx,

- xxxxxxxxx xxxxxxxxxx Xxxxxx (EU) 2018/552 ze dne 6. dubna 2018, xxxxxx se xx xxxxxxxx Xxxx 2003/96/XX xxxxxxxxxxx odkazy na xxxx xxxxxxxxxxx xxxxxxxxxxxx xxx některé produkty.

Směrnice 2008/118/XX, resp. xxxx xxxxxxxxxxxx xxxxxxxx Xxxx (XX) 2020/262, obsahuje xxxxxxx xxxxxxxxxx, xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxx xxxxxxxx x systém sledování xxxxxx xxxxxxxxx xxxxxxx. Xxxxxxxx rovněž xxxxxxxx xxxxxxxxxx plátce spotřební xxxx x okamžiky xxxxxxx xxxxxxxxx výrobků xx volného xxxxxxxx xxxxx. Xxxxxxxxxxx xxxxxx xx xxxxx xxxxxx x xxxxxxxxxxx xxxxxx, xxxxx xxxxxxxxxxxx xxxx xxxxxxxx, xxxxxx xxxxxxxx xxxxxxxx, x xxxxx xxx xxxxx, xx xxxx x touto xxxxxxxx x rozporu.

Směrnice x xxxxxxx xxxxxxx xxxxxxxxx x příloze X xxxxxxx X xxxxxx xxxxxxxxx xxxxx xxxx xxx xxxxxxx xxxxx. V xxxxxxx xxxxxxxxx olejů xx xxxxx x xxxxxx xxxxxxxxx xxxxx xxxx xx výši 330 €/1000 xxxxx. Xxxxxxxx x xxxxxxx xxxxxxx x xx. 13 xxxx. 1 xxxxxxx xxxxxxx, xx „pro xxxxxxx xxxxx, xxxxx xxxxxxxxx xxxx, xx xxxxxxx eura x xxxxxxxxx xxxxxx, xxxxx xx xxx xxxxxxx xxx xxxxxxxx xxxxxx xxxxxxx, xxxxxxxxx jednou xxxxx. Xxxxxxx xx xxxxx platné xxxxx xxxxxxxx xxx v xxxxx, xxxxx xxxx xxxxxxxxxx x Xxxxxxx xxxxxxxx Xxxxxxxx xxxx, x xxxxxxx se xxx xxx 1. xxxxx následujícího xxxxxxxxxxxx xxxx“.

Xxxxxxxx xxxx x xxxx 2021 xxxxx 25,309 Xx/€. Xxx xxxxxxxx tohoto kurzu xxxx výše xxxxx xxxxxxxxx xxxx x xxxxxxxx xxxxx i xx 1. října 2022 xxxxx 334 €/1000 litrů. X xxxxxx pohledu xx xxxxx xxxxxx xxxxxx x xxxxxxxxxxx xxxxxx xxxx v xxxxxxx xx xxxxxxxx o xxxxxxx xxxxxxx.

Xxxxxxxxxxx xxxxxxxxxx xx xxxxx xxxxxx xxxxxxxxx xxxx xxxxxxx x xxxxx xxxxxx xx x xxxxxxx x xxxxxxxx Xxxxxxxx xxxx x oblasti xxxxxxx xxxxxxx. Vratka xxxxxxxxx xxxx v xxxxxxxxx x xxxxxxxxx xxxxxx x xxxxxxxxxxx x xxxx xxxx xxxxxxxx Evropské xxxxxx xxx xx. 44 xxxxxxxx (EU) x. 651/2014 xxxx xxxxx xxxxxxx SA. 103248 (2022/X). Xxxxxxxx xxxx xxxxxxxxxx x tomto xxxxxx bude xxxxxxxxx x xxxxxxx x xxxxx xxxxxxxxx.

4.1. Listina xxxxxxxxxx xxxx Evropské xxxx

Xxxxxxxx xxxxx Evropské xxxx xx od xxxx xxxxxxxxxx xxxxx xxxxxxxxxxx xxx. Lisabonskou xxxxxxxx (publikovanou xx Xxxxxx xxxxxxxxxxxxx xxxxx xxx x. 111/2009 Xx. m x.) x Xxxxxxx základních xxxx Evropské xxxx (xxxx jen „Xxxxxxx xxxx EU“). Ta xx xxxxx xx. 6 Xxxxxxx x Xxxxxxxx unii charakter xxxxxxxxxx práva. Důvodem xxx xxxxxxx Xxxxxxx xxxx XX xxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx práva Evropské xxxx, xxxxx by xxxxxxxxx (xxxxxxxxx) práva Xxxxxxxx unie poskytoval xxxxxxxxxxx garance xxxxxx xxxxxxxxxx práv a xxxxxx, a paradoxní xxxxxxx, kdy xxxxxxx xxxxx Evropské xxxx xxxx xxx aplikaci x xxxxxxxxxxxx práva Xxxxxxxx xxxx vázány xxxxxxxxxxxxxx xxxxxxx vyplývajícími xxx z jejich xxxxxxxxx xxxxxxxxx práva (x xxxxxxxx Xxxxx xxxxxxxxx x Xxxxxxx xxxxxxxxxx práv x xxxxxx) xxxx x xxxxxx xxxxxxxxxxxxxxxxxxx xxxxxxx (xxxxxxx x Xxxxxx x xxxxxxx xxxxxxxx xxxx x xxxxxxxxxx xxxxxx, viz xxxx 6.1 xxxx xxxxxxxx xxxxxx), xxxxx samy xxxxxxxxx Xxxxxxxx xxxx xxx vytváření x xxxxxxxx xxxxx Evropské xxxx xxxxxxxx xxxxxxxxxx xxxxxx nebyly.2 Ustanoveními Xxxxxxx xxxx XX xxxx xxxxx xxxxxxxx xxxxxx xxxxxx x xxxxxxxxx Xxxxxxxx xxxx (xxx xx. 52 xxxx. 5 Listiny xxxx XX: [x]xxxxxxxxx xxxx [Xxxxxxx], xxxxx xxxxxxxx xxxxxx, mohou xxx xxxxxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxx xxxx přijímanými xxxxxx, xxxxxxxxxxx a xxxxxx subjekty Xxxx x xxxx xxxxxxxxx xxxxx, provádějí-li xxxxx Xxxx, při výkonu xxxxxx pravomocí. Xxxx xxxxxx xx xxxx xxx dovolávat pouze xxx xxxxx xxxxxxx x kontroly zákonnosti xxxxxx aktů.).

Je xxxxx xxxxxxxxx, že xxxxxxxxxx Xxxxxxx xxxx EU xxxx xxx xxxxxxxxx x xxxxx xxxxxxxxx xxxxx xxxxxxx xxxxx x xxxxxxx, xx xxxxx provádějí xxxxx Xxxxxxxx unie. X xxxxxxx xx stále xxxxx xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxx xxxxxx Xxxxx republiky x xxxxxx Xxxxxxxx xxxx xx ovšem xxxxx xxx xxxxxxxxxx, xxx xxxxxxxxxx legislativním xxxxxxx dochází k xxxxxxxx xxxxx Evropské xxxx, postupovat maximálně xxxxxxxxx, xxxxxx xxx xxxxxx toho, xx Xxxxxx dvůr Xxxxxxxx xxxx xx, xx xxx je xxxxxxxxxx xxxxx Xxxxxxxx unie, xxxxxxx xxxxxxxx xxxxxx, x xx xxxxxx xxxxx xxx xx xxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxx práv XX xxxxxxxxx státy xxxxx xxxxxx čl. 51 xxxx. 1, xxxxxx xxxxxxxx x xxxxx xxxxxxxxxxxxxx xxxxxxx. Xxxxxxxxxx Xxxxxxx práv XX je xxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx, xxxxx xxxx xxxxxxxxxxxxx charakter.3

V xxxxx xxxxxx xx xxxxxxxxxxx novelu xxxxx xxxxxxxx jako xxxxxxxxxxxxx xxxxx. Xx xxxxxx Xxxxxxx xxxx EU x Xxxxxx x xxxxxxx lidských práv x xxxxxxxxxx xxxxxx xxx xxxx xxxxxx xxxxx, xx Listina xxxx EU x Xxxxxx xxxxxx x xxxxxxxx xxxxxxx x xx se xxx xxxxxxxxxxx xxxxxxxxxx xx xxxxxx xxxx xxxxxxxxxx. Xxxxxx xx klasickou xxxxxxxxxxxx úmluvou, xxxx xxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxx dlouhá xxxxxxxx xxxxxxxxx praxe x xxxxxxxx xxxxxxxxxx; právě xxxx xxxxx a xxxxx xxxxxx xxxxxxxxxx xxxx xxxxxxx, že Xxxxxxxx soud xxx xxxxxx xxxxx musí, xxxx-xx poskytovat účinnou xxxxxxx xxxxxxxxxxxx, xxxxxxx xxxx „xxxxxxxxxxxx“ xxxx (xxxx. xxxxx na xxxxxxxx xxxxxxx xxxxxxxxx xxxx xxxxx na xxxxxx xxxxxx) dovozovat x xxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxxx, xxx v mnoha xxxxxxxx xxxxxxx aplikaci Xxxxxx x/xxxx xx xxxxxxx xxxx xxxxxxxxxxxx. Xxxxxxx xxxx Listina xxxx XX xxxxxxxx xxxxxx 50 xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxxxx. Xx xxxxx xxxxxx x Úmluvě Xxxxxxx xxxx XX xxxx x xx. 52 xxxx. 3 xxxxxxxxxx, xx [x]xxxx xxxx [Xxxxxxx] xxxxxxxx xxxxx odpovídající právům xxxxxxxxx Xxxxxxx x xxxxxxx xxxxxxxx xxxx x xxxxxxxxxx svobod, xxxx xxxxx x xxxxxx xxxxxx práv xxxxxx jako ty, xxxxx jim xxxxxxxx xxxxxxx Xxxxxx. Xxxx xxxxxxxxxx xxxxxxx tomu, xxx xxxxx Unie xxxxxxxxxxx xxxxx ochranu. Xx xxxxxx xxxx xxx xxxx Xxxxxxxx xxxx xxx xxxxxx xxxxx, xxxxxxxxxxx xxxxxxx xxxxxx plynoucích x Xxxxxx o ochraně xxxxxxxx práv x xxxxxxxxxx svobod, x Xxxxxx xxxx Xxxxxxxx xxxx poskytující ochranu xxxxxx plynoucích z Xxxxxxx xxxx EU xxxxx x xxxxxxxx xxxxxxx, jako se xxxx xxxxx xxxxxxxxx xxx xxxxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxxx, xxxxx xxxxxxxxxxx xxx xxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxx xxxxx (xxxxxx xxxxx), x xxxx ženám vůči xxxxx xxxxx xxxxx xxxxx dětí, resp. xxxxxx ženám xxxxxxxxx. Xxxxxxx Xxxxxxxx xxxx xxx xxxxxx práva x xxxxxxx Xxxxxx xxxxx Xxxxx xxxxxxxxx xxxxxxxx xxxxxx diskriminace x xxxxxxx xxxxxxxxx xx. 14 Xxxxxx xxxxxxxxx, Xxxxxx xxxx Xxxxxxxx xxxx x xxxxxxx X-401/11 Xxxxxxxxx xxxxx Xxxxxxxxxxxx zemědělství xxxxxxx, xx xxxxx xxxxx coby xxxxxxx xxxxxxxxxxxxxx xxxxxxxx Evropské xxxx xxxxxxxxxxx dřívější xxxxxx do důchodu x xxxxxxx zemědělství xxxxxxxx xxxxx xxxxxxxxxxxx x rozsahu čl. 21 Xxxxxxx xxxx XX xx smyslu xxxxxxx xxxxxxxx x xxxxxxxxxx odchodu xx xxxxxxx bez ohledu xx xxx, pohlaví xx xxxxxxxx vychovaných xxxx.

X xxxx xxxxxxxxx xxxxx, že základní xxxxxx xxxx xxxxxxxxxx Xxxxxxxx práv EU xxxxxxx primárně x Xxxxxx x xxxxxxx xxxxxxxx xxxx x xxxxxxxxxx xxxxxx, x Xxxxxxx xxxx XX xxxxx xxxxxxxxx x xxxx xxxx xxxxxxx; xx xxxx xxxxx xx xxxxx se x xxxxx xxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxx x Listinou xxxx EU soustředit xxxxxxxxx, xxxxx, xxx xxxx uvedeno výše, xxxxxxx xxxxxxxxxx xxxxxx xxxxxx x Úmluvou x ochraně xxxxxxxx xxxx a xxxxxxxxxx xxxxxx xx xxxxxx xxxx 6.1 této xxxxxxxx xxxxxx.

1.1.1. Xxxxxxxxx Xxxxxxxx práv EU xxxxxxxxxxx xxxxx

Xx xxxxxx x předloženému návrhu xxxxxx je xxxxx xx xxxxxxxx xxxxxxxxxx xx čl. 41 (xxxxx xx xxxxxx xxxxxx) x čl. 47 (xxxxx na xxxxxxx právní xxxxxxx x xxxxxxxxxxx xxxxxx) Xxxxxxx xxxx XX.

Xxxxxxx xxxx XX xx xxxxxx xx Xxxxxx x ochraně xxxxxxxx xxxx a základních xxxxxx xxxxxxxx x xx. 41 xxxxxxxxx xxxxx xx řádnou xxxxxx, xxxxxxxxxx xxxxxxxx, xx [k] aždý xx xxxxx na xx, aby xxxx xxxxxxxxxxx xxxx orgány, xxxxxxxxxxx x xxxxxx xxxxxxxx Unie xxxxxx xxxxxxxxx, xxxxxxxxxxx x x xxxxxxxxx xxxxx x dále xxxxx xx xx xxx xxxxxxxxxx, xxxxxxx xx xxxxx, xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxxx právo xx xxxxxxx xxxxx xxxxxxxxx nesprávným xxxxxxx xxxxxxxx. Xxxxxxx xxxx xxxxx jsou subjektům x Xxxxx republice xxxxxxxxxxx x xxxxxx xxxxxx xx xxxxxxx xxxxxx x xxxx xxx x ustanoveních xxxxxxxxx x xxxxxxxx xxxx x xxx xxxxxxxxxx xxxxxxx x. 82/1992 Sb., x xxxxxxxxxxxx za xxxxx xxxxxxxxxx při xxxxxx xxxxxxx moci rozhodnutím xxxx xxxxxxxxxx xxxxxxx xxxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx.

Xxxxxxx čl. 6 Xxxxxx x xxxxxxx lidských práv x základních xxxxxx xxxxxxxxx právo xx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxx v xxxxxxxxx a trestních xxxxxx a xxxx xxxxxxxx x xx xxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxx z xxxxxxxx Ferrazzini (xxx xxxx), čl. 47 Xxxxxxx xxxx XX xx xxxxxxxx obecně xx xxxxxxx xxxxx xxxxx týkající se xxxx xxxxxxxxxxxxx x Xxxxxxx práv EU x garantuje xx. xxxxx na xxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxx. Přezkum rozhodnutí xxxxxxx xxxx xxxx xxxxx navržené xxxxxx xxxxxxxx xxxxxxxx způsobem, xx. přezkumem xx xxxxxxxx xxxxxxxxxx. Ochranu xxxx xxxxxxxx ve xxxxxxxx soudnictví garantuje xxxxx x. 150/2002 Xx., xxxxxx xxx xxxxxxx, xx znění xxxxxxxxxx xxxxxxxx.

1.1.2. Xxxxxxx xxxxxxxxxx xxxxxxxx právní xxxxxx

Xxxxxxxxxx xxxxx xxxxxx xx x souladu x Xxxxxxxx xxxx XX.

5. Xxxxxxxxxx xxxxxxx xxxxxxxxxx právní xxxxxx x xxxxxxxxxxxxx xxxxxxxxx, xxxxx xx Xxxxx xxxxxxxxx xxxxxx

Xxxxxxxxx xxxxxxxxxxx xxxxxxx, k jejichž xxxxxxxxxx dal Xxxxxxxxx xxxxxxx x xxxxx xx Xxxxx republika xxxxxx (tzv. xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx), xxxx x xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxx x xxxxxxxx xxxxxxxx xxxxx xxxxxx xxxx. Xxxxx xxx. xxxxxxxxxxxxxx xxxxxxxxxxxxx smluv xxxx xxxxxxxxxxxxx právním předpisům xx vymezen x xx. 10 Ústavy, xxx xx xxxxxxx xxxxxxxxx xxxxxxxxx těchto xxxxxxxxxxxxx smluv xxxxxxxx xxxxxxxx. Xxxxxxx-xx xxxx xxx. xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx něco jiného xxx xxxxx, použije xx tato xxxxxxxxxxx xxxxxxx. Článek 10 Xxxxxx xxx xxxxxxxx, xx při xxxxxxxxx xxxxxxxxx vnitrostátního práva x xxx. prezidentskou xxxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxxxxxx xxx. xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx. Xxxxxxxxxxx xxxxxxx upravující xxxx přitom xxxx xxxx xxxxxx xxx. xxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxx (xx. 49 xxxx. x) Xxxxxx xx xxxxxxx x xx. 11 xxxx. 5 Xxxxxxx). Xxxxxxx xxxx xxxxx x xxxxxx xxxxxxxxxxxx pod x. 403/2002 Xx. xxxxxxx, xx xx xxxxx xxxxxx xxxxxxxxxxx xxxxxxx x lidských xxxxxxx x xxxxxxxxxx svobodách xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxx xxxxxxx.

5.1. Xxxxxx x ochraně xxxxxxxx xxxx

Xxxxx xxx x xxxxxxxx Xxxxxx o xxxxxxx lidských xxxx x xxxxxxxxxx xxxxxx (xxx xxxxxxx x. 209/1992 Sb., xxxx xxx „Xxxxxx“) x xxxxxxx daní, xxxxxxxx x jiných obdobných xxxxxxxxxx xxxxxx xxxxxxxxxx xx xxxxxxxxx rozpočtů, xx xxxxx zajistit xxxxxx daňových předpisů x xxxxx úmluvou x následujících xxxxxxxxx.

Xxxxx xx spravedlivý xxxxxx

Xxxxx xxx x xxxxxxxxx xxxxx na spravedlivý xxxxxx, které je xxxxxxxx xxxxxxxxxxx xx. 6 odst. 1 Xxxxxx, xxx xxxxxxxx xx rozsudek Xxxxxxxxxx xxxxx xxx lidská xxxxx ve věci Xxxxxxxxxx proti Xxxxxx. Xxxxx xxxxxx rozhodnutí xxxxxx xxxxxxxxxxx dosud xxxxx xxxxxxx tvrdého xxxxx výsad xxxxxxx xxxx, přičemž xxxxxxx xxxxxxxxx vztahu xxxx xxxxxxx xxxxxxxxxxx x xxxxxxx úřadem nadále xxxxxxxx. Xxxxxxxxxx čl. 6 odst. 1 Xxxxxx xx tak xxxxx xxxxxx Evropského xxxxx xxx xxxxxx xxxxx xx samotné xxxxxx xxxxxx v xxxxxxx, x němž xx xxxx xxxxxxxx x stanovení xxxx, xxxxxxxxxx, xxxxx xx xxxxxxx o řízení x xxxxxxxxxx xxxxxxx x xxxxxxxxx.

Xxxxxxx xxxx xx nedodržení xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxx, xx xxxxxxxxxxxx x xxxxxxxx xxxxxxx x xx xxxxxxxxxxx xx xxxxxxx xxxxxxxxxx Xxxxxx, xxxxx xx xxxxxxxx xx xxxxxxx obvinění. Je xxxxx xxxxx xxx xxxxxxxxxx xxxxxxx navrhované xxxxxx xxxxxx x xxxxxxx xxxxxxxx xxxxxxxx x Xxxxxxx xxxxxxxxxxx x x trestním xxxxxxxx článku 6, xxx i x xxxxxx 7 Úmluvy xxxx x článku 2 x 4 Xxxxxxxxx x. 7 x Xxxxxx. Xxxxx xxxxxxx xxx xxxxxxxx x Evropským xxxxxx xxx xxxxxx práva xxxx. x rozsudku xx věci Xxxxxxx xxxxx Finsku. Xxxxxx 6 xxxx. 1 Xxxxxx xxxx xxxxxx x xxxxxxxx xxxxxxxx, xxxxxxx x xxxxxx x uložení xxxxxx xx xxxxxxxxx xxxxxxxxxx, xxx xxxx x xxxxxxxxx pojem práva Xxxxxx, xxxxx xxxx xxx (x xxxx xx) jiný obsah xxx xxxxxxx xxxxx xxxxxxxxxxxxxx xxxxx. Slučitelnost x xxxxx, xxx x xxxxxxx xxxxxxxxxxxx Xxxxxx, zejména x xxxxxxxxxx xx uložení xxxxxx (v xxxxx xxxxxxx xxxxxx) jen xx xxxxxxx zákona xxxx xx právo xxxxx xxxxxx xxxx xxxxxxxxx (xxxxxxxxxx) xxxxxxx x xxxx xxxx, xx přitom xxxxxxxxx xxxxxxxx xxxxxxxx subjektu xxxxxx xx takovému xxxxxxx jako nesprávnému xxxxxxx správce xxxx xxxxxxx, xxx je xxxxxxx ve xxxxxx xxxxxxx proti xxxxxxx xxx xxxxxx 1 Xxxxxxxxx x. 1 Xxxxxx. Jedná xx xxxx xxx x xxxxxxx xxxxxxx i xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx, xxx x xxxxxxx xxxxxx xx soudní xxxxxxx ve správním xxxxxxxxxx v xxxxxxx, xx xxxxx x xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx podle xxxxxxxx xxxx. Xxxxxx subjekt xx xxxx xxxx xxxxxxx xx xxxx x xxxxxxx proti xxxxxxxxxx xxxxxxxxx xxxxxx xxxxx §65 x xxxx. zákona x. 150/2002 Sb., xxxxxx xxx správní, xx xxxxx pozdějších xxxxxxxx. Xxxxxx xxxxxx řízení xxxxxx v zásadě xxxxxxxxxx základní xxxxxxxx xxxxxxx x článku 6 Úmluvy.

Přestože xxxx xx daňové xxxxxx x xxxxxxx, x xxxx xx xxxx xxxxxxxx a stanovení xxxx, není možno xxxxxxxxx xxxxxxxxxx xx. 6 xxxx. 1 Xxxxxx, x řízení x xxxxxx za xxxxxxxxx xxxxxx povinnosti xxxxxx musí xxx xxxxxxx xxxxxxx xxxxx xx xxxxxxxxxxx proces xxxxxxxxx.

Xxxxxxxxxx xxxxxx xxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxx xx soudní xxxxxxx, xxxxx xxxxx xxxxxxx x v xxxxx xxxxxxx zajištěna. Xxx xxxx říci, xx xxxxxxxxxx právní xxxxxx xx x xxxxxxx s xxxxxxxxxx Xxxxxx na xxxxxxxxx xxxxx xx spravedlivý xxxxxx.

Xxxxxxx majetku

Z xxxx xxxxxxxxx xxxxxxxxxx xx xxxx Ferrazzini xxxxx Xxxxxx xxxx vyplývá, xx xxxxxx 1 Xxxxxxxxx č. 1, xxxxxxxx se xxxxxxx xxxxxxx, xxxxxxxxx xxxxxx xxxxx xxxxxxxx zákony, xxxxx xxxxxxxx xx xxxxxxxx, xxx xxxxxxxx xxxxxxx xxxxxxx x xxxxxxx s xxxxxxx xxxxxx x xxxxxxxxx xxxxxxx xxxx. Xxxxxx xx xxxx xxxxxxxx xxxxxxxx zákony, kterými xxxxxxxx xxxxxxxxx xxxxxx xxxx, poplatky x xxxx xxxxxxx xxxxxxxx xxxxxx, avšak x xxxxxxx xxxxxxxx xxxxxxxxxxxx x požadavku xx xxxxxxxxxxxx samotné podstaty xxxxxxxxxxxx práva, do xxxxxxx je uložením xxxx, xxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx. Takový xxxxx xx xxxxxxxxxxxx xxxxx xxxxx musí xxxxxxxxx xxxxxxxxxx xxxxxxxxxx, xxxxxxxxxx x xxxxxxxxxxxxxxx.

Xxxxxxxxx xxxxxxxxxx xx naplněn xxxxx, xxxxx xx xxxxx xxxxxxx xxxxxxx xxxxxxxxx, xxxxx je x xxxxxxx x xxxxxxxx pořádkem, xx xxxxxxxx, předvídatelný a xxxxxxxx záruky xxxxx xxxxxxx.

- Posouzení ústavnosti xxxxxxxxxx právní úpravy xx xxxxxxxxx výše x xxxx 3 xxxxxx xxxxx důvodové xxxxxx. Z xxxxxxxx Xxxxxx xxxxxx xxxxx xxxx jen xxxxxx xxxxxxxxxxx, xxxxxxxx neústavnost xxxxxxxxx xxxxxxxxxx orgánem (Xxxxxxxx xxxxxx), xxxxx xxxxxxxxxx nejsou xxxxxxx xxxxxxxxx xxxxxxxxxxxx (xxx xxxxxxxx Xxxxxxxxxx xxxxx xxx xxxxxx práva X &xxx; L, x. x. x., x ostatní proti Xxxxx xxxxxxxxx).

- Dostupnost xxxxxxxx předpisů (x xxxxxxx slova smyslu) xx xxxxxxxxx xxxxxxxxxx xx Xxxxxx xxxxxx. Xxxxxxxx xx skutečnosti, xx xxxx a xxxxxxxx (resp. xxxx xxxxxxx xxxxxxxx xxxxxx) xxx ukládat xxxxx xx xxxxxxx xxxxxx, xxx je xxxxxxxx x na xxxxxxx xxxxxx xx. 11 xxxx. 5 Listiny, xxxx. xx. 4 xxxx. 1 Xxxxxxx, xxx konstatovat, xx xxxxxxx xxxxxxxx povinnosti xxxxxxxx xxxxxxxx jsou xxxxxxxx na xxxxxxx xxxxxx, x požadavek xxxxxxxxxxx je xxxxx xxxxxxx.

- Xxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxx daňových xxxxxxxx (x xxxxxxx xxxxx xxxxxx) xxxx v xxxxxxxxx xxxxxxxxx řešena Xxxxxxxxx soudem xxx xxxxxx práva (xxxx. XXXX-X, xxxx. x x. x., xxxxx Xxxxx xxxxxxxxx xxxx XXX-Xxxxx, x. x. x., proti Xxxxx xxxxxxxxx), xxx xxxx xxxxxx xxxxxxxxxxxxxxx potvrzena. Xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx s tím, xxxxxxx xx povinnost x xxxxxxx xxxxx xxxxxxxxxxx formulována. Xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxx daňové xxxxxxxx xxxxxxxxxxx, a xxxx i xxxxxxxxx xxxxxxxxxxxxxxxx je xxxxxxx.

- Xxxxxx proti xxxxxxx x xxxxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxxxx daně představují xxxxxxxx xxxxx opravné xxxxxxxxxx xxxxx xxxxxxxx xxxx. Povinností xxxxxxx xxxx xx xxxxxx x xxxxxxx x xxxxxxxxxxx §102 xxxx. 1 xxxx. x) xxxxxxxx řádu uvést xx svém xxxxxxxxxx xxxxxxx x xxx, xxx xx možné xxxxx xxxxxx xxxxxxxxxx xxxxx odvolání, x xxxx lhůtě xx xxx možno xxxxxx, x kterého správce xxxx se odvolání xxxxxx x zároveň xxxxxxxxx xx xxxxxxxx xxxxxxxxx odkladného účinku. Xxxxx xx toto xxxxxxx xxxx xxxxxxxxx, xxxxxxx xxxx by xxxxx xxxxxxx, je xx xxxxxxx x xxxxxxxx xxx xxxx xxxxxx xxxxxxxx subjektu (xxxx. §261 xxxxxxxx xxxx). Vedle xxxxxxx xxxxxxxxx xxxxxxxxxx xxx xxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxx xxxxxxxx řádu, xxxxxxxxxx x §117 a xxxx. Xxxxx toho xxxxxxxxx xxxxxx řád x xxxx xxxxxxxxxx xxxxxxx, kterými je xxxxx xxxxxxx: námitku (xxxx. §159 daňového xxxx), stížnost (xxxx. §261 daňového xxxx) x xxxxxx xx xxxxxxxxx (xxxx. §38 xxxxxxxx xxxx). Xxxxxx xxxxx, xxxxx- xx x vyčerpání všech xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxx xxxx, xxxx xx daňový subjekt xxxxxxx xx soud x xxxxxxx proti xxxxxxxxxx xxxxxxxxx orgánu. Xxxxxx xxxxxxx xx xxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx, xxx x díky xxxxxxxx xxxxxxx xx na xxxx xxxxxxxxxxx v xxxxxxxx možné xxxx, xxx platí obecně xxx xxxxxxx xxxxxx xxxxxxxx. Xxx xxxx xxxxxxxxxxx, xx xxxxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx, x xxx je xxxxxxxxx slučitelnost xxxxxx xxxxxx x tímto xxxxxxxxxx Xxxxxx.

Xxxxxxxxx legitimity xxxxxxx, xx xx xxxxxxxx xxxxxxxx, xxx xxxxx, xx xxxxxxx xx xx základě xxxxxxxx xxxxxxxx xxxxx, xxxxxxxx legitimní xxxx xx veřejném xxxx xxxxxxx xxxxx. Xxx xxx xxxxxxxxx xxxxxxxxxx xxxxxxx, xx třeba xxxx cíle xxxxxxxxxxxx. Xxxxxxxxxx cílem xx xxxxxx xxxxx cíl, xxxxx zákonodárce xx xxx prohlásí, xxxxx xxxxxxxxxx xxxxx, xxx xxxxxxxxx xxxxx xxxxxxxx xxxx, xxx xx xxxxxxxxxxx omezoval.

Proporcionalita (xxxxxxxxxxx) xxxx xxxxxxxx požadavek xx xx poli xx. 1 Xxxxxxxxx x. 1 xxxx x xxxx, xx xxxxxxxxxxx xxxxx xxx xxxxx nést xxxxxxxx xxxxxxxxxxxx xxxxxxx, xxxxxxx xxxxxx, xxxxx ohrožuje xxxxxxxx xxxx xxxxxxxxx x rovině xxxxxxxxxxx xxxxxx (xxxxxx ukončení xxxxxxxxx xx xxxxxx x xxxxxxxxx xxxx xxxxxxx xxxxx), včetně xxxxxxxxxxxxx xxxxxx xxx xxxx a xxx xxxxxx x případě xxxxxxx xxxxx. Xxxxx xxxx, xxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx, xxxxxx xxxx xxxx případných xxxxx, xx xxxxx neměly xxx likvidační (xxx Xxxxxxxxxxx, x. r. x., proti Xxxxx xxxxxxxxx, nebo XXXXX Xxxxxxx, x. x. x., proti České xxxxxxxxx). Xx, zda xxxxxxxxxx xxxxxx xxxxxx xxxxxxxx x xxx. xxxxxxxxx (xxxxxxxxxx) xxxxxx, xx xxxxxx xxxxx xxxxxxxxx i ve xxxxxx k xxxxxxxxx xxxxxxx (viz xxxx). X xxxxxxx xx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxx xx vztahu x xxxxxx xxxxxx xxxxxx xxxxxxx x xxxxxxxxx xxxxxx.

Xxxxx xxxxxxxxxxxx xxxxxxxxx x xxxxxx 14 Xxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxxx, xxx by x xxxxxxx, xxxxx xxxx xx xxxxxxx xxxx xxxxxxxx xxxxxxxxx, xxxx xxxxxxxxx nerovně, nebo xxxxxx, xxx xx x xxxxxxx, xxxxx xx xxxxxxxxx x xxxxxxxx xxxxxxxxx, bylo xxxxxxxxx xxxxxx. Xxxxx xx xxxxx přístup xxxxx xxxxx xxxxxxxxxxxx, xxxx xxxxx xx xxxxx xxxxx o xxxxx xxxxxxxxx a xxxxxxxxxx xxxxx, byl xx xxxxxxxxxxxxx. Xxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxx, xxxx, barvy xxxxx, xxxxxx, víry, xxxxxxxxxxx, xxxxxxxxxxx x xxxxxx xxxxxxxx, xxxxxxxxx xxxx sociálního původu, xxxxxxxxxxxx x xxxxxxxxxxx xxxx xxxxxxx xxxxxxx, xxxxxxx, rodu nebo xxxxxx xxxxxxxxx. Navrhovaná xxxxxx úprava xx xxx x souladu x xxxxxxxxxx Úmluvy xxxxxxxxxxx diskriminaci. Xxx xxx xxxxxxxxxxx, že xxxxx zákona xxxxxxxx xxxxx opatření, na xxxxxxx kterého xx xxx xxxxx diskriminace xxxxxxx.

X rámci xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx x xxxxxxxx Xxxxxx o xxxxxxx xxxxxxxx xxxx x xxxxxxxxxx svobod lze xxxxxxxxxxx, že x xxxxxxx na xxxxxxx xxxx uvedené xxxxxxxxxxx xx xxxxxxxxxx právní xxxxxx plně xxxxxxxxxx x xxxxx Úmluvou.

5.2. Xxxxxxxxxxx pakt x xxxxxxxxxx x xxxxxxxxxxx xxxxxxx

Xxxxxxxxxxx xxxx x xxxxxxxxxx x xxxxxxxxxxx xxxxxxx xx xxx 19. xxxxxxxx 1966, xxxxxxxxx xx Sbírce xxxxxx xxx x. 120/1976 Sb. (xxxx xxx „Pakt“), xxxxxxxxx

- x článku 2 xxxx. 3 právo xxxxxxx xx xxxxxxx xxxx xxxxxxxxx xxxxxxx xx xxxx garantovaných Xxxxxx,

- x článku 3 zákaz xxxxxxxxxxxx xx xxxxxxx pohlaví,

- x xxxxxx 14 x 15 právo xx xxxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxx,

- x xxxxxx 17 xxxxx xxxxxxxxxx xxxxxx xx soukromého xxxxxx x

- v článku 26 xxxxx diskriminace xx xxxxxxx dalších xxxxxx.

Xxxx práva xxxx xxxxxxx xxxxxx xxxxx xxxx obdobná xxxxx xxxxxxxxx x Xxxxxx, xxxxx xxxx xxxxxxxxxx xxxx. Xxxxxxxx xx xxxxx diskriminace xxx xxxxxx 26 Paktu. Xxxxxxx zákaz xxxxxxxxxxxx xxxxxxxxx x Xxxxxx xx xxxxxx xxxxxxxxxxxxx xxxxx (tedy xx xx lze xxxxxxx xxxxx spolu x xxxxxxxxx jiného xxxxx), x případě Paktu xx xxxxx xxxxxxxxxxxx xxxxxx neakcesorickou, a xxxx se jej xxx xxxxxxx xxxxx. Xxxxxxxxxx vztahu x xxxxxx diskriminace xxxxxxxxx x části 5. 1. xxxx nezáviselo xx xxx, zda xx xxxx xxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxxx xxxxxx. Xx xxxxxxx xxxxxx xxxxxxxxxx xxxx xxx dovodit, že xxxxxxxx právní xxxxxx xx v xxxxxxx x xxxxxxx 26 Xxxxx.

X xxxxxxx xx xxxx xxxxxxxx argumentaci x Xxxxxx tedy xxx konstatovat, xx xxxxxxxxxx xxxxxx xxxxxx xx xxxx xxxxxxxxxx x Xxxxxx.

5.3. Xxxxx

X xxxxxxx xx to, xx xxxxx zákona xxxxxxxxxx výše xxxxxxx xxxxxxxxx, lze xxx xxxxxxxxx xx slučitelný x xxxxxxxxxxxxx xxxxxxxxx, xxxxx je Xxxxx xxxxxxxxx xxxxxx.

6. Xxxxxxxxxxxxx xxxxxxxxxxx a xxxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxx

Xxxxxxxxxxx xxxxxx úpravou xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxx, včetně xxxxxx na rodiny x specifické xxxxxxx xxxxxxxx, xxxxxxx xxxxx xxxxxxxx slabé, xxxxx xx zdravotním xxxxxxxxxx x xxxxxxxxxxx xxxxxxx x xxxxxx xx xxxxxxx xxxxxxxxx, xxx xxxxx xxx dnes xxxxxxxxxxxx xxxxxx v xxxxxx xxxxxxxxx.

X xxxxxxxxxxxxx xxxxxxxxxxxxx je xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx a xxxxxxxx xxxxx jednotlivých xxxxxxxx.

6.1. Xxxxx xx xxxxxx xxxxxxxx

Xxxxxxxx xxxxx xx veřejné rozpočty xx konce xxxx 2022 (tj. xxxxx xx prosinec) činí - 2,5 mld. Xx. Celoroční akruální xxxxx xx xxxxxxx xxxxxxxx xxx xxx 2023 xxxx - 9,6 xxx. Kč.

6.2. Xxxxx na xxxxxxx xxxx

Xxxxxxxxxx xxxxx xxxxxxx xxx dopady xx xxxxxxx xxxx.

6.3. Xxxxx xx xxxxxx xxxxxxxx

Xxxxx xxxx xxx pozitivní xxxxx na xxxxxxxxxxxxx xxxxxxxxx i xxxxxxxxxx, xxxxxxx dočasné snížení xxxxx spotřební xxxx x xxxxxxxx nafty xx xxxxxxxx xxxxxxxxxx xx do xxxxx xxxx 2023. Nedojde xxx k tlaku xx xxxxxxxxx xxx xxxxxxxx nafty z xxxxxx vyššího daňového xxxxxxxx a xxx xxx ke xxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxx nákladů.

7. Xxxxxxxxxx xxxxxx navrhovaného xxxxxx xx vztahu k xxxxxxx soukromí x xxxxxxxx xxxxx (XXXX)

Xxxxxxxxxx xxxxxx xx x xxxxxxx x ochranou xxxxxxxx x osobních xxxxx. Návrh xxxxxx xxxxxx způsobem xxxxxx xxxxxxxxx s xxxxxxxx xxxxx. Návrh zákona xxxx x xxxxxxx x Úmluvou x xxxxxxx xxxx se xxxxxxxx xx xxxxxxxxxxxxxx xxxxxxxxxx osobních dat (xxxxxxxxx xxx č. 115/2001 Xx. m. x.), xxx xx xxxxxxx x. 101/2000 Xx., x xxxxxxx xxxxxxxx xxxxx x x změně xxxxxxxxx xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx. Xxxxx xxxxxx není x xxxxxxx x nařízením Xxxxxxxxxx xxxxxxxxxx x Xxxx (EU) 2016/679 xx dne 27. xxxxx 2016 o xxxxxxx fyzických osob x xxxxxxxxxxx se xxxxxxxxxxx xxxxxxxx xxxxx x x xxxxxx xxxxxx xxxxxx xxxxx x o xxxxxxx xxxxxxxx 95/46/XX (obecné xxxxxxxx x ochraně xxxxxxxx xxxxx). Xxxxxxxx xx xxxxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxx, xxxxxxxx x xxxxxxx xxxx.

8. Xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx (XXX)

Xx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx rizik x xxxxxx xxxxxxxxx xxx xxxxx xxxxxxxxxxxx xxxxxxxx uvést následující.

Přiměřenost

Pokud xxx x xxxxxx xxxxxxxxxx xxxxxxxxx orgánu, xx rozhodující xxx xxxxxxx xxxxx působností xxxx takový, tak xxxx xxxxxxxx, xxxxxx xxxxx při xxxxxx xxxxxxxxxxxx působností xxxxxxxxx xxxxxx xxxxxxxx, resp. xxxxx xxxx xxxxxxxx xxxxx xxxxxxxxxxx. Jakýkoli xxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxx x sobě xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx. Xxxxx se xxx xxxxxxxx xxxxxxxx xxxxxxxxxx vždy xxxxxxxx xxxxxxx xxxxxxxx takové xxxxxxxx xxxxxx xxxxxx x xxxxx xxxxxx xx individuální sféry xxxxxxxx, o xxxxx xxxxxxx a xxxxxxxxxxxx xx xx v xxxxx xxxx diskrece xxxxxxxxxxx.

Xxxxxxxx xxxxxx úprava xxxxxx xxxxxxxxxx správních xxxxxx.

Xxxxxxxxxx

X xxxxxxx, xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxxx xxx xxxxxx xxxx je xxxxx x místně xxxxxxxxx xxxxxxx daně. Xxxxxxx xxxx xxxxxxx disponuje xxxxxxxx pro xxxxxx xxxxxx xxxxxxxxxx, xxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxx, xxxx je xxxxxxxx efektivní xxxxxxxxxxxx xxxx xxxxxxxx i xxxx xxxxxxxxx xxxxxxxx, xxxxxxxx xxxxxxxxxx. Xxxxxxxx xxxxxxxx x xxxxxxxxxx xxxx v xxxxxxx xxxxxx xxxx xxxxxxxx xxxx xxxxxx instituty xxxxxxxx řádu.

Odpovědnost

Zvolená xxxxxx xxxxxx xxxx jasně xxxxxxxxxx požadavek xx. 79 odst. 1 Xxxxxx, xxxxx xxxxx xxxx xxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx.

Xxxxxxxxxx xxxxxx xx xxxxxx správce xxxx, xxxx. jiného správního xxxxxx xx v xxxxxxx řízení vždy xxxxxx xxxxx. Xxxxxx xxxxxxxxx xxxxxx xxxxx xx xxxxxxxxx xx xxxxxxx vnitřních xxxxxxxx, xxxx. xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx orgánu, xxxxxxx popis své xxxxxxxxxxx struktury xx xxxxxxx orgán povinen xxxxxxxxx na xxxxxxx xxxxxx x. 106/1999 Xx., x xxxxxxxxx xxxxxxxx x informacím, xx xxxxx xxxxxxxxxx xxxxxxxx. Totožnost xxxxxxxxx xxxxxx xxxxx xx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx (xxxx. §12 odst. 4 xxxxxxxx řádu); úřední xxxxx xx xxxxxxx xx při výkonu xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx příslušným služebním xxxxxxxx.

Xxxxxxx xxxxxxxxxx

Xxxxxxx účinné xxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxxxx daně x xxxxxxxx xxxxxxxxx x xxxxxx xxxxxx xxxxxx xxx. Z xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx možnost xxxxxx xxxxxx proti xxxxxxxxxxx xxxxxxx správce xxxx x xxxxx xxxx x xxxxxx řádného xxxxxxxxx prostředku, xxxxxx xx xxxxxxxx, xxxx. xxxxxxx (xxxx. §109 x xxxx. xxxxxxxx xxxx). X xxxxxxx x §102 xxxx. 1 písm. x) xxxxxxxx xxxx xx xxxxxxx xxxx xxxxxxxxx x xxxxxxxxxx uvést xxxxxxx, xxx xx xxxxx xxxxx xxxxxxxxxx xxxxx odvolání, x xxxx lhůtě xx xxx možno xxxxxx, x xxxxxxx xxxxxxx xxxx xx xxxxxxxx xxxxxx, xxxxx s xxxxxxxxxxx xx xxxxxxxx xxxxxxxxx odkladného xxxxxx. Xxxxxxx, xxxxxxxxx xxxx xxxxxxxxx poučení je xxxxxxx s důsledky xxx bono daného xxxxxxxx xxxxxxxxx v §110 xxxx. 1 xxxxxxxx xxxx. Xxxxxxxx xxxx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx prostředků xxx xxxxxxxx xxxx (xxxx. §117 a xxxx. xxxxxxxx xxxx). Xxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxx xxxxxxxxx xxxxxx xxxx prostředky xxxxxxx, xxxxxxx je xxxxx xxxxxxx: námitku (xxxx. §159 xxxxxxxx xxxx), xxxxxxxx (srov. §261 xxxxxxxx xxxx), xxxxxx xx nečinnost (xxxx. §38 xxxxxxxx xxxx).

Xxxxxxxxx mechanismy

Oblast xxxxxxxx xxxxx xx xxxxxxxx x procesním xxxxxx xxxxxxxx řádu, jenž xxxxxxxx xxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxxx.

Xxxxxxxx xxxxxx vykonávajících xxxxxx xxxx současně xxxxxxxxx interním xxxxxxxx xxxxxxxx v xxxxx xxxxxxxxxx xxxxxxxxxxxx a xxxxxxxxxxxx včetně navazujícího xxxxxxx xxxxxxxxxx odpovědnosti. X případě xxxxxx xxxxxxxxxxx xxxxxxxxxx či xxxxxxxxxxx xxxxxxxx xxxxxxx xx x odpovědností xxxxxxxxx úřední xxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxx, xx xxx v xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxx nesprávného úředního xxxxxxx xxxxxxxx stát.

Při xxxxxx xxxx se xxxxxxxxx xxxxxx xxxxxxxxxxxx. Xxxxxxxxx x poměrech xxxxxxxx xxxxxxxx xxxx xxx chráněny xxxxxxxxxx xxxxxxxxxxxx xxx hrozbou xxxxxx do xxxx 500 000 Xx x xxxxxxx xxx xxxxxxxxxxxx xxxxxxxxxx. Xxx xxxxx xxxxxx xxx xxxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxx na xxxxxxxxx x xxx xxxxxxxxxxxxx. Xxxx právo xx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx do xxxxx x osobních xxxxxxxx xxxx. Xxxxxxx informací xx xxxxxxx xxxxxxxxx xxxxxxxx také xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxx schránky xxxxx §69 daňového xxxx.

Xxxxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxxxxx nástroje xxxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxx.

X xxxxxxxx xxxxxxxxxxxx x xxxxxxxxxxx xxx xxx xxxxxxxxxxx, xx xxxxxxxxxx xxxxxx xxxx xxxx xx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxx x. 106/1999 Xx., x xxxxxxxxx xxxxxxxx x informacím, xx xxxxx pozdějších předpisů.

Vedle xxxxxxxx trestněprávního xxxxxxxxxxxxxxx xxxxx xxx xxxxx xxxxxxxxxxx aspekty xxxxxxxxxxxxxxx xxxxx xxxxxxx xx xxxxxx xxxxxxx. Xxxxxx xxxx xxxx opatření xxxxxxxx xxxxx. Při xxxxxx xxxx se xxxxxxxxx xxxxxx neveřejnosti x daňové xxxxxxxxxxxx. Xxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxx v případě, xx xxxxxxx xxxxxxxxx xxxxxx xxxxx xxxx xxxxxxx xxxxxxxx osob xxxxxx xxxxxxxx xxxxxxxxx xxxx, xxxxxxxxx xxxxxxx xxx xxxxxxx úplatku.

9. Xxxxxxxxxx dopadů na xxxxxxxxxx xxxx xxxxxx xxxxx

Xxxxxxxxxx xxxxxx úprava xxxx xxxxx xx xxxxxxxxxx nebo xxxxxx xxxxx ve xxxxxx xxxxxxxx vlády x. 343/X z xxxx 2015.

10. Xxxxxxxxxx xxxxxxx xx xxxxxxxx pro xxxxxx digitálně přívětivé xxxxxxxxxxx (DPL)

V xxxxx xxxx xxxxxxxx je xxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx předpisu s xxxxxxxx xxxxxx zásadami xxx xxxxxx digitálně xxxxxxxxx xxxxxxxxxxx.

10.1. Xxxxxxxx xxxxxxxxxx digitálních služeb (xxxxxxx digital xx xxxxxxx)

Xxxxxxxx xxxxxx úprava xxxxxxxxxxxxx xxxxxxxxx xxxxxx „xxxxxx“ spojených xx xxxxxxx xxxxxxxxx xxxx. Xxx tak xxxxx x xxxxxx xxxxxxxxxxx xxxxxx, které jsou xxxxxxxxxxx již xx xxxxxxx stávající xxxxxxxx-xxxxxx xxxxxx obsažené v xxxxxxx řádu xxx xxxxxxxxx, xxx xxxxxxxxxxxx x xxxx xxxxxx xxxxxxxxxxx x xxxxx xxxxxx změn.

V obecné xxxxxx xxx lze xxxxxxxxxxx, že návrh xxxxxxxx xxxx zásadu x xxxxxxxxxxx xxxxxxxxx, xxxxx xxxx xx xxxxxxx řádem Xxxxx xxxxxxxxx xxxxxxxx.

10.2. Maximální xxxxxxxxxxxxxx a xxxxxxxxxxxxxxxxx xxxxx x xxxxxx (xxxxxxx xxxx once)

Návrh xxxxxx xxxxx xx xxxxxxx xxxxxx xxxx, xxxxx xxxx xxxxxxxxx x xxx xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx §52 x xxxx. xxxxxxxx xxxx. K xxxxxxx zásady xxxxxxxxx xxxxxxxxxxxx xxx xxxxx, xx xxxxxxx xxxxxxx xxxx, xx x xxxxxxxxxxx xxxxxxxxxxxx daňovým xxxxxxxxx bude xxxxxxxxx xxxx x xxxxxxxxx x xxxxxxx xxxxxxxxxxxxxxxxx, xx xxxxx xxxxxxxxx xxxxxxxx xxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxx x pro realizaci xxxxxx xxxxxxxxxx xxxxxxx xxx xxxxxx xxxx. Xxxxxxxxx xxxxxxxx mlčenlivost xx xx xxxx xxxxxxx xxxxxxx informací, xxxxx jsou během xxxxxx xxxx x xxxxxxxxxx xxxxxxxx zjištěny, x xx xxxxxx xxxxxxx, xxx subjekt, xxxxx poskytl xxxxxxxx xxxxx x xxx xxxxx x x xxxxx xxxxxxxxxx záležitostech x poměrech, xxx xxxxxx, xx xxxxxxx xx zneužití xxxxxx (xxxxx xxxxx xxxxxxxxx) xxxxxxxxx. Zrušení xxxx xxxxxxxxxx xx xxx xxxx xxxxxxx dopady xx xxxxxx xxxx, xxxxxxx na fungování xxxxxx xxxxx.

X xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxx pak xxxxx xxxxxxx x xxxxxx xxxxxx xxxxxxxx xxxx, xxx xxxxx §58 xxxx. 3 xx xxxxxxx daně xxxxxxxx xxxxxx xxxxxxxxx xx xxxxxx xxxx xxxxx x případě, xxx xx nemůže získat x xxxxxxxxx zdrojů xxxx od xxxxxx xxxxxx veřejné xxxx, xxx je xxxxx x xxxxxxx x xxxxx xxxxxxx.

Xxxxx xxx xxxxxxxx xxxxxx xxxxxxxxxxxxxxx x xxxxxxxxxxxxxxxxxx údajů x xxxxxxxxx výše xxxxxxxx.

10.3. Xxxxxxxx xxxxxx xxxxxxxxxxx x použitelných xxx všechny, xxxxxx xxxx xx xxxxxxxxxx xxxxxxxxxx (xxxxxxx xxxxxxxxxx xxxxxxxxxxxxx)

Xxxx xxxxxx xxxx xxxxxxx xxxxxx xxxxxxxxxx, xxxxxxxxx právní xxxxxx xx xxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxx.

10.4. Sdílené xxxxxx veřejné xxxxxx

Xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxx od obecné xxxxxx úpravy xxx xxxxxx xxxx ani xxxxx xxxxxx Xxxxx xxxxxx Xxxxx xxxxxxxxx.

10.5. Xxxxxxxxxxx x propojování xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxx

Xxxxx zákona xxxxxxxxx, xxxxx způsobem xx xxxxxxxxx xxxxx xxxxxxx xxxx zajistit to, xxx xxx xxxxxxxxxxx xxxxxx xxxxx xxxxxxxxx. Xxxxxxxx x xxxx, xx xxxxxxx údajů x xxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxx, xxxx xx očekávat xxxxxx xxxx xxxxxxxxx systémů x oblasti xxxxxx xxxx a xxxxxxx xxxxxxxxxxxx systémů.

10.6. Xxxxxxxxxxx xxxxxxxxxxxxxxxx - xxxxxxxx xxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxx x xxxxxxxxx xxxxxxxx

Xxxxx xxxxxx se xxx x xxxx xxxxxx xxxxxxxxxxx spolupráce x xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxx x xxxxxxxxxxxx x xxxxxxxxx xxxxxxxx.

10.7. Ochrana osobních xxxxx x míře xxxxxxxxxx xxxxxxxx xxxxxx (xxxxxxx xxxxxxxx x xxxxxxx xxxxxxxx údajů)

Návrh xxxxxx zákona o xxxxxxxxxxx daních xx xxxx x souladu x xxxxx zásadou. Xxxxx xxx xxxxxxxx x. 7.

10.8. Xxxxxxxxxx x transparentnost xxxxxx xxxxxxxxxx dat a xxxxxx (xxxxxxx xxxx xxxxxxxxxx)

Xxxxxx xxxxxxxxxxx x xxxxxxxxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxx v xxxxxx xxxxxxxxxx xxxxx xxxxxx daní xxxxx xxxxxxxx řádu. Xxxxx xxxxxx jako xxxxxx xxxxxx xxxxxxxx neomezuje xxxxxxxxxx x transparentnost.

10.9. Xxxxxxxxxxxxx neutralita

Návrh xxxxxx xxxxxxxxx xxxxxxxxx ani xxxxxxxxxxxxx xxxxxxxxxx, xxxxx xxxxx xxxxxxxx dotčené xxxxxxxx.

10.10. Xxxxxxxxxxx přívětivost

Návrh xxxxxx nepředpokládá v xxxx xxxxxxx odchylky xx xxxxxx xxxxxx xxxxxx xxx správě xxxx ani xxxxx xxxxxx Xxxxx správy Xxxxx xxxxxxxxx x xxxx xxxxxxx xxxxxxxxxxx xxxx.

11. Způsob xxxxxxxxxx xxxxxx zákona

Současně x xxxxxxxxxxx xxxxxx xxxxxx x. 353/2003 Sb., x spotřebních xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, xx xxxxxxxxxxx Xxxxxxxxxx xxxxxxxx Xxxxxxxxxx Xxxxx xxxxxxxxx žádá x projednání xxxxxx xxxxxx xx xxxxxxxxx xxxxxxx v rámci xxxxxxxxxxx xxxxx legislativní xxxxx xxxxx §99 xxxx. 1 a 2 xxxxxx o xxxxxxxx řádu Xxxxxxxxxx xxxxxxxx. Xxxx xxxxxxxxxxxx xxxxx xx možné xxxxxxxx xx xxxxxxxxxxx xxxxxxxxx, kdy jsou xxxxxxxx způsobem xxxxxxxx xxxxxxxx xxxxx x xxxxxxx xxxxxx nebo xxxxxxxxxx státu xxxx xxx státu xxxxx xxxxxx xxxxxxxxxxx xxxxx. X xxxxxxxxxxx s xxxxxxxxxxx nárůstem xxx xxxxxxxxx xxxx, x xx xxxxxxx xxxxxxxx xxxxx, xxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxxx x xxxxxx xxxxxx xxxx xxxx xxxxxxxxxxx. X xxxx xxxxxxxxxxx hrozí xxxxxx hospodářské škody x xxxxxxxxxxx, ale xxxxxxx x xxxxxxx xxxxxxx a xxxxxxxxxxx. X xxxxxxxx xxxxxxxx xxx xxxxx státu xxxxxx xxxxxxxxxxx xxxxx, xxxxxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxx x xxxxxxxxxx xxxx způsobit xxxxxx, xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxxxx. X xxxxxx důvodů xxxxxxx xxx k xxxxxxxx bezpečnosti xxxxx, xxxxxxx xxxxxxxx xxxxxx xxx xxxxxxxxx xxxx xxxx směřovat x xxxxxxx některých xxxxxxxx xxxxx. Navržený zákon xx jedním z xxxxxxxx, jejichž xxxxx xx xxxxxxxx xxxxxx xxxxxxxxxxx xxxxx xxxxx, x xx prostřednictvím xxxxx x xxxxxx xxxxxxx. Xxxxx návrhem xxxxxx xxx xxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxx x xxxxxxxx xxxxx, xxx x důvodu x xxxxxxxxxx xxxxxxx xxxxx xxxx z xxxxxxxx xxxxx xxxxx xxxxxxxx xxxx xx xxxxx xxxxxx nákladů xxxxxxxxxxxxxxx xxxxxxxx a xxxxxxxxx xxxxxxxxxx.

1 Pro xxxxxxx xxxxx, xxxxx xxxxxxxxx xxxx, se xxxxxxx xxxx x xxxxxxxxx xxxxxx, xxxxx xx xxx použita xxx přepočet xxxxxx xxxxxxx, stanovuje xxxxxx xxxxx. Xxxxxxx se xxxxx platné xxxxx xxxxxxxx xxx x xxxxx, které xxxx xxxxxxxxxx x Xxxxxxx xxxxxxxx Xxxxxxxx xxxx, x xxxxxxx se xxx xxx 1. xxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxx

2 Ohledně aplikace Xxxxxxxx xxxx XX xxxxxxxxxxxxx xxxx x xxxxxxxxxxxxx xxxxxxx xx xxxxxx EU xxx Xxxxxxxxx, X., Xxxxx, X.X. &xxx; Grinc, X. (eds.): Xxxxxxx xxxxxxxxxx práv Xxxxxxxx xxxx: Deset xxx x praxi – xxxxxxxxx x xxxxxx. Xxxxxxxxxx Xxxxx 2019

3 Xxxxxxxxx ohledně xxxxxxxxxxxx xxxxxxx xxx xxxxxxxx xxxxxx právního xxxxxxxx xxx vnitrostátního předkladatele xxxxxx xxx xxxx. xxxxxxxx Xxxxxxxx Xxxxxxxx xxxx xxx xxxxxxxx xxxxx (Xxxxxxxxxxx Rights Xxxxxx, XXX) Xxxxxxxx xxx Xxxxxxx xx Xxxxxxxxxxx Xxxxxx xx xxx Xxxxxxxx Union xx xxx xxx xxxxxxxxxxxx xx xxxxxxxx xxxxx. Xxxxxxxxxxxx Office xx the Xxxxxxxx Xxxxx Xxxxxxxxxx 2018 (xxxxxxxx xxxxxx na https://op.europa.eu/cs/publication-detail/-/publication/ed1f87aa-e244-11e8-b690-01aa75ed71a1/language[1]en).

XX. Xxxxxxxx xxxx

X xx. X

X xxxx 1 (§48 xxxx. 1)

Xxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxx sazby xxxxxxxxx xxxx x plynových xxxxx (xxxxxx motorové xxxxx) xx xxxxxx 8 450 Xx/1000 xxxxx xx xxxx xx konce xxxx 2023.

X bodu 2 (§48 xxxx. 1)

Xxxxxxxx x tomu, xx xxxxxxx xxxxx spotřebních xxxx je xxxxxxx, xxxxxxx xx xxxxx xxxxxxxxxxx xxxxx spotřební xxxx z 8,45 Xx na 9,95 Xx xx xxxx x motorové xxxxx x xxxxxxxxx xxxxxxxxxxx xxxxx, xxxxx xxxxx xx xxxxxxx xxxxx Xxxxx xxxxxxxxx uvedeny xx xxxxxxx daňového xxxxx od 1. xxxxx 2024.

X bodu 3 (§48 xxxx. 18 až 20)

Xxxxx xxxxxxxxxxx xx prodloužena xxxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxx x xxxxxxxxxxx olejů, xxxxx xxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx motorové xxxxx na úrovni 8 450 Xx/1000 xxxxx, x xx xx xxxx xx xxxxx xxxx 2023.

X xxxx 4 (§48 xxxx. 18 xx 20)

Xxxxxxxx k tomu, xx snížení xxxxx xxxxxxxxxxx xxxx je xxxxxxx, zvyšuje xx xxxxx xxxxxxxxxxx xxxxx xxxxxxxxx xxxx z 8,45 Kč na 9,95 Xx xx xxxx u xxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxxxx xxxxx, xxxxx xxxxx na xxxxxxx xxxxx Xxxxx xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxx oběhu xx 1. xxxxx 2024.

X xxxx 5 (§57 xxxx. 6 xxxx. x))

Xxxxx xxxxxxxxxxx xx xxxxxxxxxxx účinnost výše xxxxxx xxxxxxxxx xxxx x motorové xxxxx xxxxxxxxxxxx x zemědělské xxxxxx xxx xxxxxxxx x xxxxxx xxxxxxx xxxxxxxxxxx. Výše xxxxxx xxx xxxxxxx na xxxxxx 7 300 Xx/1000 xxxxx, x xx xx dobu xx xxxxx xxxx 2023.

X bodu 6 (§57 xxxx. 6 xxxx. x))

Xxxxxxxx k xxxxxxxxx xxxxxxx spotřební xxxx z motorové xxxxx je xxxxx xxxxxxx snížit i xxxx xxxxxx spotřební xxxx x xxx. xxxxxx xxxxx xxx, xxx Xxxxx republika xxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxxxx 2003/96/XX, xxxxxx xx mění xxxxxxxxx xxxxxxxxx xxxxxxxx Společenství x xxxxxxx energetických xxxxxxxx a xxxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxx. X tomto xxxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxx sazba xxxxxx daně, xxxxx xx xxxxxxxx xx xxxxxxxxxx výrobu, xxxxxxxxxxxx xxxxxxxxxx a xxxxxxxxxx xxxxxx s xxxxxxx xxxxxxx xxxxxxxxx výroby x xxxxxxxxxx xxxxxx x xxxxxxx zastoupením xxxxxxxxx xxx. xxxxxxxxx xxxxxx. Xxxx xxxxxx xx xxxxx xxxxxxxxxxx xxxxxxxxx ze 7,30 Xx na 8,50 Xx xx xxxx xxxxxxxx xxxxx spotřebované xxx xxxxxx xxxxxxxxxx. Xxxx vratky 8,50 Xx za xxxx xx xxxx xxxxxxxxx xx xxxxxxxx xxxx xxxxxxxxxxx olejů, které xxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxx, xxxx xxxx, které xxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxx xx 1. xxxxx 2024.

X čl. XX - xxxxxxxxx xxxxxxxxxx

X xxxx 1

Xxx bylo xxxxxxx xxxx, xxxxxxxxx xxxxxxxx xxxxxxx sazby xxxx x xxxxxxxx xxxxx se xxxxxxxx xxxxxxx xxxxx zněním xxxxxxxxx ustanovení s xxx, že xxxxxxxx xxxxxxxxxx na xxxxxxx xxxxxxxx lex xxxxxxxxx xxxxxxx xxxx priori (xxxx xxxxxx předpis xxxxxxx xxxxxxxx xxxxxx xxxxxxx, týká-li xx xxxxxxxx xxxxxxxx xx xxxxxxx xxxxx) xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx. Xxxxxxxxx xxx xxxxxxxx xx xxxxxxx novelizačních xxxx xxxxxx x. 131/2022 Xx., xxxx xxxxxxxxxxx xxxx xxxx xxxxxxx xx xxxxxxx xxxxxxxxxxx xxxxxxxx použity. Xxxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxx, která xxxx x xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxxxx, xxxxxxx použita xxx xxxxxxxxx xxxxxxxxxx, xxxxx xx xxxxxx změny, xxx xxxx nastat xxxxx xxxxxx x. 131/2022 Sb. k 1. říjnu 2022.

Do xxxxxx xxxxxx xxx xxxx xxxxxxxx standardní xxxxxxxxx xxxxxxxxxx, xxxxxx xx potvrzuje, xx xxx xxxxxx povinnosti x daně x xxxxxxxxxxx olejů vzniklé xxxxx xxxx nabytí xxxxxxxxx zákona, jakož x xxx xxxxx x xxxxxxxxxx s xxxx xxxxxxxxxxx xx xxxxxxx xx ustanovení xxxxxx o xxxxxxxxxxx xxxxxx, xxxxx xxxx x daném xxxxxxxx xxxxxx. X xxxxx xxxxxxx xx xxxxx x pojem „xxxxxx xxxxxxxxx“ v nejširším xxxxx smyslu (xxx xxx ji xxxxx xxxxxxxxx zákon x. 280/2009 Xx., xxxxxx xxx), xxxxxx x xxxxxxx xxxxxxxxx, xxx xx xxxxxxxxxx x §8 xxxxxx o xxxxxxxxxxx xxxxxx. Tento xxxxxx xx xxxx xxxxxxxxx xxxxxxxx xxxx „x xxxxxxxxxxx xxxxx, xxxxx byly xxxxxxx xx xxxxxxx xxxxxxxx xxxxx“ tak, aby xxxx postaveno xxxxxxx, xx xx toto xxxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxx, xxxxx byly přede xxxx nabytí xxxxxxxxx xxxxxx xxxxxx uvedeny xx volného xxxxxxxx xxxxx, nikoli x xx minerální oleje, xxxxx xxxx tímto xxxx byly vyrobeny, xxxxxxx xxxxxx xxxxxxx xx volného xxxxxxxx xxxxx.

Xxxxxxxx xx tak xxxxxxxxx xxxxxxxxxx xxxx xxxxx xxxxx bezolovnatého xxxxxxx, neboť x xxxxxxxx xxxxx xx xxxxxxx návrhu xxxxxx xxxxxxx k xxxxx xxxxx xxxxxxxxx, protože xx xxxxxxxxxx xxxxxxxx xxxx.

X bodu 2

Xxxxx xx x xxxxxx xxxxxxxxxx, xxxxxx xx xxxxxxxxx, xx pro xxxxxx povinnosti x xxxx x minerálních xxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxx xxxxx xxxxxx, xxxx xx 1. xxxxx 2022 xx 31. xxxxxxxx 2023, xxxxx x xxx xxxxx x povinnosti x xxxx související xx xxxxxxx ta xxxxxxxxxx xxxxxx x xxxxxxxxxxx daních, která xxxx x xxxxx xxxxxxxx účinná. V xxxxx případě xx xxxxx o pojem „xxxxxx xxxxxxxxx“ x xxxxxxxxx slova smyslu (xxx xxx xx xxxxx xxxxxxxxx xxxxx x. 280/2009 Xx., xxxxxx řád), xxxxxx x daňovou xxxxxxxxx, xxx xx definována x §8 zákona x xxxxxxxxxxx xxxxxx, xxxxx xxxxxx xx xxxx zdůrazněn xxxxxxxx xxxx „x minerálních xxxxx, xxxxx byly xxxxxxx xx xxxxxxx xxxxxxxx oběhu“ xxx, xxx xxxx xxxxxxxxx xxxxxxx, xx se xxxx přechodné ustanovení xxxxxxxx xx xxxxxxxxx xxxxx, xxxxx xxxx xx 1. xxxxx 2022 xx 31. xxxxxxxx 2023 xxxxxxx xx volného xxxxxxxx xxxxx, xxxxxx x xx xxxxxxxxx xxxxx, xxxxx xxxx v xxxxx období vyrobeny, xxxxxxx xxxxxx xxxxxxx xx volného xxxxxxxx xxxxx.

X xxxx 3

Jedná xx x xxxxxxxxx xxxxxxxxxx, xxxxx xx xxxx vratky daně x xxxxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxx přede xxxx xxxxxx xxxxxxxxx xxxxxx zákona. Xxxx xxxxxx xxxx z xxx. xxxxxx xxxxx xxxx xxxx x xxxx daňově xxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx 7 300 Xx/1000 xxxxx xxx ohledu xx xx, xxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxx xxx xxxxxxx xxxx nárok xx xxxxxxx xxxx.

X xxxx 4

Xxxxx xx x xxxxxxxxx xxxxxxxxxx, xxxxx xx xxxx xxxxxx xxxx z xxxxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx (xx. xx 1. xxxxx 2022) xx xxx xxxxxx účinnosti xxxxxxxxxxx xxxxxxxxxx (xx. xx 31. prosince 2023 xxxxxx), tedy xxxxxxxxxxx olejů xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxx s xxxxx xxxxxx spotřební xxxx 8 450 Xx/1000 xxxxx. Xxxx xxxxxx xxxx x xxx. xxxxxx xxxxx xxxx x xxxx xxxxxx xxxxxxxxxxxx činností xxxxxxxxx xxxxx xxxxxx, tedy 7 300 Xx/1000 xxxxx xxx xxxxxx xx to, xxx xxxxxxxxxx xxxxxxxxxx předmětné xxxxx xxxxxxxxxx xxxx xxx xxxxxxx svůj xxxxx xx vrácení xxxx.

X xxxx 5

Xxxxx xx x přechodné xxxxxxxxxx, xxxxx xx xxxx xxxxxx daně x xxxxxxxxxxx olejů xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxx xxx xxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxx 9 950 Xx/1000 xxxxx (xx. xx 1. xxxxx 2024). Výše xxxxxx daně x xxx. xxxxxx xxxxx xxxx x více xxxxxx zvýhodněných xxxxxxxx xxxxxxxx xxxxxxxxx vyšší xxxxxx vratky, xxxx 8 500 Xx/1000 xxxxx xxx xxxxxx xx xx, kdy xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx naftu xxxxxxxxxx xxxx kdy uplatní xxxx nárok na xxxxxxx xxxx.

X xx. XXX - účinnost

Je xxxxx nastavit xxxxxxxx xxxxxx xxxxxx na xxx následující xx xxx xxxx vyhlášení, xxxxxxx xx xxxxxxx xxxx xxxxxx, xxx xxxxx xx xxxxxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxx u xxxxxxxx xxxxx, xxxx xxxx xxxxxx xxxx navazovat xx xxxxxxx snížení xxxx xxxxx obsažené x xxxxxx č. 131/2022 Xx. (xxxxx xxxxx 30. xxxx 2022). Xxx xx xxxxxx xxxxxxxxx xxxxxxxx x §3 xxxx. 4 zákona č. 309/1999 Xx., x Xxxxxx xxxxxx x Xxxxxx xxxxxxxxxxxxx smluv, xxxxx v případě xxxxxxxxx k xxxxxx xxxx xxx 1. xxxxx a 1. xxxxxxxx vyžaduje naléhavý xxxxxx zájem. Xxxxxxxx x xxxx xxxxxxxxxxxxxx xxxxxxx x jeho xxxxxxxxxx xxxxxxxxxxxx se xxx xxxxxxxxxxx, xx xxxxx xxxxxx nabyde xxxxxxxxx dne 1. xxxxx 2022. Xxxx xx xxxxxxxxx xxxxxxxx xxxxxxxx na 1. xxxxx 2024, jelikož xx snížení sazby xxxx xxxxx xxxxxxx.

V Praze dne 14. září 2022

Xxxxxxxx xxxxx:

xxxx. XxXx. Petr Xxxxx, Ph.D., LL.M., x. r.

Ministr xxxxxxx:

Xxx. Xxxxxx Xxxxxxxx x. x.