Vládní xxxxx

XXXXX

xx xxx ... 2020,

kterým xx xxxx xxxxx x. 235/2004 Xx., x xxxx z přidané xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, a xxxxx č. 242/2016 Xx., xxxxx xxxxx, xx xxxxx pozdějších xxxxxxxx

Xxxxxxxxx xx xxxxxx xx tomto zákoně Xxxxx republiky:

XXXX XXXXX

Xxxxx xxxxxx x dani x xxxxxxx hodnoty

Xx. I

Zákon x. 235/2004 Xx., x xxxx z xxxxxxx xxxxxxx, xx xxxxx xxxxxx č. 635/2004 Xx., xxxxxx x. 669/2004 Xx., xxxxxx x. 124/2005 Sb., xxxxxx x. 215/2005 Xx., xxxxxx x. 217/2005 Xx., zákona x. 377/2005 Sb., xxxxxx x. 441/2005 Xx., xxxxxx x. 545/2005 Xx., xxxxxx x. 109/2006 Xx., xxxxxx x. 230/2006 Xx., xxxxxx x. 319/2006 Xx., xxxxxx x. 172/2007 Sb., xxxxxx x. 261/2007 Xx., xxxxxx x. 270/2007 Xx., zákona x. 296/2007 Xx., xxxxxx x. 124/2008 Xx., xxxxxx x. 126/2008 Xx., xxxxxx x. 302/2008 Sb., xxxxxx x. 87/2009 Xx., zákona x. 281/2009 Sb., zákona x. 362/2009 Xx., xxxxxx č. 489/2009 Xx., xxxxxx x. 120/2010 Xx., xxxxxx x. 199/2010 Xx., xxxxxx x. 47/2011 Xx., zákona č. 370/2011 Sb., xxxxxx x. 375/2011 Sb., xxxxxx č. 457/2011 Xx., zákona č. 18/2012 Xx., zákona x. 167/2012 Xx., xxxxxx č. 333/2012 Xx., xxxxxx x. 500/2012 Xx., zákona x. 502/2012 Xx., xxxxxx x. 241/2013 Xx., zákonného opatření Xxxxxx x. 344/2013 Xx., xxxxxx x. 196/2014 Sb., zákona x. 262/2014 Xx., xxxxxx č. 360/2014 Xx., xxxxxx x. 377/2015 Xx., xxxxxx x. 113/2016 Xx., xxxxxx x. 188/2016 Xx., xxxxxx x. 243/2016 Xx., xxxxxx x. 298/2016 Sb., xxxxxx x. 33/2017 Xx., xxxxxx Xxxxxxxxx xxxxx, vyhlášeného xxx x. 40/2017 Xx., xxxxxx x. 170/2017 Xx., xxxxxx č. 225/2017 Sb., xxxxxx x. 371/2017 Sb., xxxxxx č. 283/2018 Xx., xxxxxx x. 6/2019 Sb., zákona x. 80/2019 Sb., xxxxxx č. 256/2019 Xx. a zákona x. .. ./2020 Xx., xx mění xxxxx:

1. Xx konci xxxxxxxx xxx xxxxx x. 1 xx xx samostatný řádek xxxxxxxx věta „Směrnice Xxxx (XX) 2019/1995 xx xxx 21. xxxxxxxxx 2019, xxxxxx xx xxxx směrnice 2006/112/XX, xxxxx xxx x xxxxxxxxxx xxxxxxxx xx xxxxxxx zboží xx xxxxx x xxxxxxxx domácích xxxxxx xxxxx.“.

XXXXX: 32019L1995

2. X §4 xxxx. 1 xxxxxxx x) zní:

„e) xxxxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxx poskytnutí xxxxxx xx xxxxxx xxxxxx xxxxxxxx x xxxx, která xxxxx xxxx taková,“.

3. V §4 odst. 1 xxxx. x) se xx xxxxx „xxxxx“ xxxxxxxx xxxxx „xxxxxxx x xxxx“ a xxxxx „xxxxx pobytu“ xx nahrazují slovem „xxxxxxxxxx“.&xxxx;

4. X §4 xxxx. 1 písmeno x) xxx:

„x) provozovatelem xxxxxxxxxxxxxx rozhraní xxxxx xxxxxxx x dani, xxxxx xx xxxxxxx xxxxxxxxxxxxxx xxxxxxxx, zejména xxxxxxxxxxxxxx xxxxxxx, xxxxxxxxx, xxxxxxx xxxx obdobného xxxxxxxxxx, xxxxxxxxx xxxxxx xxxxx xxxx xxxxxxxxxx xxxxxx xxxxx xxxxx xxxxxxxxxxxx xxxxxxxx Evropské xxxx, xxxxxx xx xxxxxxx xxxxxxxxx opatření xx xxxxxxxx o xxxxxxxxx xxxxxxx xxxx x xxxxxxx xxxxxxx7x).“.

XXXXX: 32017L2455

5. X §4 xxxx. 6 xxxx. x) xx xxxxx „xxxxxxxx xxxxx“ nahrazují xxxxx „xxxxxxx xxxxx xx xxxxx“.

XXXXX: 32006L0112, 32017L2455

6. X §4 xx doplňují odstavce 9 x 10, xxxxx xxxxx:

„(9) Xxxxxxxx xxxxx xx dálku xx xxx xxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxx, xxxxx

x) xx zboží xxxxxxxx xxxx přepraveno x xxxxxxxxx xxxxx xxxxxxxxx xx členského státu xxxxxxxx xxxx xxxxxxxx xxxx přepravy

1. xxxxxx xxxxxxxx k xxxx, xxxxx xxxxx xxxxxx, xxxx

2. xxxxx osobou, xxxxxxxx-xx xxxxx xxxxx xxxxxxxxxxxx předpisu Evropské xxxx, xxxxxx se xxxxxxx prováděcí xxxxxxxx xx xxxxxxxx x xxxxxxxxx systému xxxx x xxxxxxx xxxxxxx7x), xxxxx povinná x xxxx, xxxxx xxxxx xxxxxx, xx xxxxxx xxxxxxxx xxxx xxxxxxxx,

x) xx xxxxx xxxxxx xxxxx, xxx xxxxxx xxxxxxxx xxxxx xxxx x xxxxxxxx xxxxx xxxxxxxx xxxx odeslání xxxx xxxxxxxx předmětem xxxx, x

x) xxxxx x xxxxxx nového xxxxxxxxxx xxxxxxxxxx xxx x dodání zboží x xxxxxxxxx xxxx xxxxxxx.

(10) Xxxxxxxx xxxxxxxxxx xxxxx xx xxxxx xx xxx xxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxx xx xxxxx s tím, xx je zboží xxxxxxxx nebo xxxxxxxxxx xx xxxxx xxxx xx xxxxx Xxxxxxxx xxxx.“.

XXXXX: 32017L2455

7. X §6x xxxx. 1 xx slova „zasílání xxxxx“ nahrazují xxxxx „xxxxxx zboží xx xxxxx xxxx xxxxxx xxxxxxxxxx zboží na xxxxx“.

XXXXX: 32006L0112

8. Za §6x xx xxxxxx xxxx §6xx, který xxx:

„§6fa

(1) Xxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxx podle §13x x xxxxxx plnění x xxxxxxxx, s xxxxxxxx vybraného plnění, xx které xx xxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxxx místa, xx xxxxxxx xxx xxx xxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx.

(2) Xxxxxxxxxx xxxxx, která xxxxxxxxx xxxxxx xxxxx provozovateli xxxxxxxxxxxxxx xxxxxxxx podle §13x odst. 2 x xxxxxx xxxxxx x xxxxxxxx, je xxxxxxx ode xxx xxxxxx xxxxxx xxxxx.“.

XXXXX: 32006L0112,32019L1995

9. §6x xxx:

„§6x

(1) Xxxxx xxxxxxx x xxxx, xxxxx xxxx plátcem a xxxxx xxxx uskutečňovat xxxxxxx xxxxxx v xxxxx režimu Xxxxxxxx xxxx xxxx xxxxxxxxx xxxxxx zvláštního xxxxxx xxxxxxx xxxxxxxxx xxxxx, xx xxxxxxxxxxxxxxx osobou xxx xxx xxxxxxxxxxxxx xx dni xxxxxxxx xxxxxxxxxx, kterým xx xxxx xxxxx xxxxxxxxxxxx, xxxxx

x) xx x xxxxxxxx xxxxx, xxxx xxxxxxxxxx, nemá-li xx xxxxx Xxxxxxxx xxxx xxxxx,

x) xx x xxxxxxxx zahájeno xxxxxxxx xxxx xxxxxxxx zboží, xxxxx xx xxxxxx xxxxxx xxxxx xxxxxxxx xxxxxxx, nebo

c) má x Xxxxxxx království xxxxx, xxxx provozovnu, xxxx-xx na území Xxxxxxxx xxxx xxxxx xxx xxxxxxxxxx.

(2) Osoba xxxxxxx x xxxx, xxxxx xxxx plátcem, xx v xxxxxxxx xxxxx, xxxx xxxxxxxxxx, xxxx-xx xx xxxxx Xxxxxxxx xxxx xxxxx, x xxxxx xxxx xxxx zprostředkovatel plnit xxxxxx x xx xxxx xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxx xxxxxxxxx režimu, xx xxxxxxxxxxxxxxx xxxxxx ode xxx následujícího xx xxx xxxxxxxx rozhodnutí, xxxxxx xx xxxx xxxxx xxxxxxxxxxxx.“.

XXXXX: 32008L0008, 32017L2455

10. X §7 xx xx xxxxxxxx 4 vkládá xxxx xxxxxxxx 5, který xxx:

„(5) Odstavec 3 xx nepoužije xx xxxxxx xxxxx podle §13 x.“.

Xxxxxxxxx xxxxxxxx 5 xx 8 xx xxxxxxxx jako xxxxxxxx 6 xx 9.

XXXXX: 32018L1910

11. V §7 odst. 8 xx číslo „6“ xxxxxxxxx xxxxxx „7“.

12. §8 xxxxxx nadpisu xxx:

„§8

Místo xxxxxx při xxxxxxx xxxxx xx xxxxx

(1) Místem plnění xxx xxxxxxx xxxxx xx xxxxx xx xxxxx, kde se xxxxx nachází xx xxxxxxxx xxxx xxxxxxxx xxxx přepravy.

(2) Xxxxxx xxxxxx při xxxxxxx xxxxx na dálku xx místo, xxx xx xxxxx xxxxxxx x xxxx, xxx xxxx xxxxxxxx nebo xxxxxxxx začíná, xxxxx

x) xxxxx xxxxxxx x xxxx, která zboží xxxxxxx, má xxxxx

1. x xxxxxxxx xxxxx x xxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxx, nebo

2. mimo xxxxx Evropské unie x xxxxxxxxxx pouze x xxxxxx členském xxxxx,

x) zboží je xxxxxxxx nebo přepraveno xx xxxxxxxxx xxxxx xxxxxxxxx xx členského xxxxx, xx xxxxxx xx xxxxx, která xxxxx xxxxxxx, xxxxx xxxx provozovnu, x

x) xxxxxxx hodnota příslušných xxxxxx xxx xxxx xxxxxxxxxxxx x xxxxxxxxxx xxx bezprostředně předcházejícím xxxxxxxxxxx roce xxxxxx 10 000 XXX xxxx xxxxxxxxxx xxxx xxxxxx v xxxxxxx xxxx při použití xxxxxxxx xxxxx xxxxxxxxxxxx Xxxxxxxxx xxxxxxxxx xxxxxx xxx xxx 5. xxxxxxxx 2017 (xxxx xxx „xxxxxxxxxx v xxxx měně“); xxxxxxxx xxxxxxxx xxxxxxxxxxx plnění xx xxx xxxxx xxxxxx místa xxxxxx xxxxxx hodnota

l) zboží xxxxxxxxx xx xxxxx, xxxxx xxxx splněny xxxxxxxx xxxxx písmen x) x b), x

x) telekomunikační služby, xxxxxx rozhlasového a xxxxxxxxxxx xxxxxxxx a xxxxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxx nepovinné x dani, pokud xxxx xxxxxxx xxxxxxxx xxxxx §10x odst. 3.

(3) Místem xxxxxx xxx prodeji zboží xx dálku, xxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxx daně xxxxxxxxxx částku 10 000 XXX xxxx xxxx xxxxxxxxxx v xxxx xxxx, xx xxxxx plnění xxxxx xxxxxxxx 1.

(4) Xxxxx, xxxxx prodává xxxxx xx dálku xxxxx xxxxxxxx 2, xx xxxx xxxxxxxxxx, xx xxxxx plnění xx xxxx podle xxxxxxxx 1. V xxxxxxx xxxxxxx xx xxxxxxx xxx xxxxxxxxxx xxxxxxx xx xxxxx druhého xxxxxxxxxxxx roku xxxxxxxxxxxxx xx xxxxxxxxxxx xxxx, xx xxxxxx se xxxxx rozhodla.

(5) Xxxxxxxxxx xxxxx odstavce 4 xx považuje xxxxxx xx xxxxxxxxxx o xxxxxx xxxxx xxxxxx xxxxx §10x xxxx. 5.“.

XXXXX: 32006L0112, 32017L2455

13. Xx §8 se xxxxxx nový §8x, xxxxx xxxxxx xxxxxxx xxx:

„§8x

Xxxxx xxxxxx xxx xxxxxxx dovezeného xxxxx xx dálku

Místem xxxxxx xxx prodeji xxxxxxxxxx xxxxx xx xxxxx xx xxxxx, xxx xx xxxxx xxxxxxx xx xxxxxxxx jeho xxxxxxxx nebo přepravy, xxxxx xx

x) xxxxx xxxxxxxx nebo xxxxxxxxxx xx členského xxxxx xxxxxxxxx xx xxxxxxxxx xxxxx xxxxxx, nebo

b) xx xxxxx xxxxxx xxxxxx xxxxxxx xxxxx xxxxxxxxxx režimu xxxxxxx xxxxxxxxx místa.“.

CELEX: 32017L2455

14. X §10x xxxxxxxx 3 a 4 xxxxx:

„(3) Xxxxxxxx 1 xx xxxxxxxxx xx xxxxxxxxxx služby, xxxxx

x) xxxxx xxxxxxx k xxxx, která službu xxxxxxxxx, xx sídlo

1. x xxxxxxxx státě x xxxx xxxxxxxxxx x ostatních xxxxxxxxx xxxxxxx, xxxx

2. mimo xxxxx Xxxxxxxx unie x xxxxxxxxxx xxxxx x jednom xxxxxxxx xxxxx,

x) xxxxx příjemce xxxxxx určené podle xxxxx xxxxxxxxxxxx xxxxxxxx Xxxxxxxx xxxx, xxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxx ke xxxxxxxx x xxxxxxxxx xxxxxxx xxxx x přidané xxxxxxx7x), xx x xxxxxxxx xxxxx xxxxxxxx xx xxxxxxxxx xxxxx, xx xxxxxx xx xxxxx poskytující xxxxxx xxxxx xxxx provozovnu, x

x) xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxx xxxx nepřekročila x xxxxxxxxxx xxx xxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx roce xxxxxx 10 000 XXX xxxx xxxx xxxxxxxxxx v jiné xxxx.

(4) Xxxxxx plnění xxx xxxxxxxxxx služby, xxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx plnění bez xxxx xxxxxxxxxx xxxxxx 10 000 XXX xxxx xxxx ekvivalent x xxxx xxxx, xxxxx xxxxxxxxx x xxxx, xx xxxxx xxxxxx xxxxx xxxxxxxx 1.“.

XXXXX: 32017L2455

15. V §10x xxxx. 5 xxxx xxxxx se xxxxx „do xxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxx“ xxxxxxxxx xxxxx „alespoň xx konce xxxxxxx xxxxxxxxxxxx roku“.

CELEX: 32017L2455

16. X §10x se xxxxxxxx xxxxxxxx 6, xxxxx zní:

„(6) Xxxxxxxxxx xxxxx odstavce 5 xx xxxxxxxx xxxxxx xx xxxxxxxxxx x xxxxxx místa xxxxxx xxxxx §8 xxxx. 4.“.

XXXXX: 32017L2455

17. Xx §13 xx vkládá xxxx §13x, xxxxx xxxxxx nadpisu zní:

„§13x

Xxxxxx xxxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx

(1) Xxxxxx xxxxxxxxxx zboží xx dálku, xxxxx xxxxxxx hodnota xxxxxxxxxxx 150 XXX, xxxxx xxxxxxxxx provozovatel xxxxxxxxxxxxxx xxxxxxxx, xx xxxxxxxx xx

x) xxxxxx xxxxx xxxxxxxxxxxxx elektronického xxxxxxxx xxxxxxxxxxx xxx xxxxxxxx xxxx přepravy x

x) xxxxxx xxxxxxxxxx xxxxx xx xxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx.

(2) Xxxxxx xxxxx xxxxxxxxxx osobou xxxxx nepovinné k xxxx xx xxxxx Xxxxxxxx xxxx, xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx, xx považuje xx

x) xxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxx rozhraní xxxxxxxxxxx xxx xxxxxxxx xxxx xxxxxxxx a

b) xxxxxx zboží na xxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxx xxxxxx xxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx osobě xxxxxxxxx x dani uskutečněné x odesláním xxxx xxxxxxxxx.“.

XXXXX: 32017L2455, 32019L1995

18. X §16 xxxx. 3 xxxx. b) xx xxxxx „xxxxxxxx x dani, která xxxx xxxxxxxxxx x xxxxxxxx, “ xxxxxxx.

XXXXX: 32006L0112

19. X §16 xxxx. 4 xxxx. x) bod 3 xxx:

„3. xxxxxxx na xxxxx,“.

20. X §19 xxxx. 6 větě xxxxx xx za xxxxx „xxxxx“ xxxxxxxx xxxxx „, která xxxx plátcem, xxxx xxxxxxxxxxxxxxx osobou,“.

21. V §21 xxxx. 4 xxxx. x) se xxxxx „nebo“ zrušuje.

22. X §21 xx xx xxxxx xxxxxxxx 4 xxxxx nahrazuje xxxxxx „, xxxx“ x xxxxxxxx xx xxxxxxx k), xxxxx xxx:

„x) dnem xxxxxxx xxxxxx xxxxxxx podle xxxxx xxxxxxxxxxxx xxxxxxxx Xxxxxxxx unie, xxxxxx xx stanoví xxxxxxxxx xxxxxxxx xx xxxxxxxx x společném systému xxxx x xxxxxxx xxxxxxx7x), x případě

1. xxxxxx zboží xxxxx §13x,

2. xxxxxxx xxxxxxxxxx xxxxx na dálku, xx xxxxx xx xxxxxx xxxxxxx xxxxx xxxxxxxxxx režimu jednoho xxxxxxxxx xxxxx.“.

XXXXX: 32017L2455, 32019L1995

23. V §21 xxxx. 8 písm. x) xx xx xxxx „x)“ vkládají xxxxx „xxxx x)“.

XXXXX: 32010L0045, 32019L1995

24. X §28 xxxx. 1 xxxx. b) se xxxxx „zasílání xxxxx“ xxxxxxxxx xxxxx „xxxxxxx xxxxx xx xxxxx“ x xx konci xxxxx písmene xx xxxxxxxx xxxxx „; xx xxxxxxx xxx xxxxxx zboží xx xxxxx, xx xxxxx xx použit xxxxxxxx xxxxx jednoho xxxxxxxxx xxxxx“.

XXXXX: 32017L2455

25. X §30 odst. 2 xxxx. x) xx xxxxx „zasílání xxxxx“ xxxxxxxxx xxxxx „xxxxxxx xxxxx na dálku xxxx xxxxxxx dovezeného xxxxx xx xxxxx“.

XXXXX: 32010L0045

26. V §36 xxxx. 5 větě xxxxx xx slova „xxxxxx xxx platbě x hotovosti“ xxxxxxxxx xxxxx „xxxx xxxxxx“.

27. X §37 xxxx. x) xxxx 1 xx xx xxxxx „§36 xxxx. 6, xxxxx xx xxxxxx xxxx“ xxxxxx xxxxx x xxxxx „xxxxxx xxx xxxxxx v xxxxxxxxx,“ xx xxxxxxxxx xxxxx „xxxx xxxxxx xxxxx §36 xxxx. 5“.

28. X §42 xx odstavec 13 xxxxxxx.

29. V §43 xx odstavec 6 xxxxxxx.

Xxxxxxxxx odstavec 7 xx xxxxxxxx xxxx xxxxxxxx 6.

30. V §45 odst. 3 xx číslo „8“ xxxxxxxxx xxxxxx „11“.

31. X §46 xxxx. 1 xxxx. a) x x) se xx xxxxx „xxxxxxxxx xxxxxx“ xxxxxxxx xxxxx „xxxxxxx xxxxx dlužníkovi“.

CELEX: 32006L0112

32. X §46 xxxx. 3 xx xx konci písmene x) xxxxxxxx xxxxx „xxxx“.

33. V §46 xxxx. 3 xx xx xxxxx xxxxxxx x) xxxxx „, xxxx“ nahrazuje xxxxxx x písmeno x) xx xxxxxxx.

XXXXX: 32006L0112, 62018XX0127

34. X §46 xxxx. 7 se xxxxx „plátce, který xxxxxx“ xxxxxxxxx slovy „xxxxx, xxxxx xxxx xxxxxx xxxxxxx“ x xx xxxxx xxxxx xxxxxxxx xx xxxxxxxx xxxxx „, x xxxxx povinnost poskytnout xxxxxx xx toto xxxxxxxxxx xxxxxx nezanikla“.

CELEX: 32006L0112, 62018CA0127

35. X §46x odst. 1 xxxxxx xxxxx ustanovení x x §46x xxxx. 2 xx xxxxx „xxxxxx“ xxxxxxxxx xxxxxx „určenou“.

CELEX: 32006L0112

36. X §46x odst. 2 písm. x) xx slova „xxxxxx xxxxxxxxxxxxxx xxxxxxx,“ xxxxxxxxx xxxxx „určenou xxxxxxxxxxxxxx xxxxxxx,“.

XXXXX: 32006L0112

37. V §63 odst. 1 xxxxxx části xxxxxxxxxx xx xxxx „71x“ xxxxxxxxx xxxxxx „71x“.

XXXXX: 32019L1995

38. X §63 xx na xxxxx xxxxxxxx 1 xxxxx xxxxxxxxx xxxxxx x xxxxxxxx xx xxxxxxx x), xxxxx xxx:

„x) xxxxxx zboží xxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx (§71h)“.

CELEX: 32019L1995

39. X §65 xxxx. b) xx xx xxxxx „xxx“ xxxxxxxx xxxxx „x xxxxxx xxxxxxx“ a xx xxxxx „xxxx“ xx xxxxxxxx xxxxx „xxxxx §71 odst. 1 xx 7 “.

XXXXX: 32006L0112

40. X §65 xxxx. c) xx slovo „má“ xxxxxxxxx slovy „xx xxx x každém xxxxxxx“ x xxxxx „xx“ se xxxxxxxxx xxxxx „x 82b, xxxx xxxxx §“.

XXXXX: 32006L0112

41. X §70 xxxx třetí xx xxxxx „xxxxxxxx x xxxx“ zrušují.

CELEX: 32006L0112

42. X §71 xxxx. 3 se písmeno x) xxxxxxx.

Xxxxxxxxx písmena x) xx x) xx označují jako xxxxxxx x) xx x).

XXXXX: 32017L2455, 32009L0132

43. X §71 xx xxxxxxxx odstavec 8, xxxxx xxx:

„(8) Od xxxx je xxxxxxxxx xxxxx xxxxx, xxxxx xx

x) xxx xxx xxxxxxx xxxxxxxxxx xxxxx xx xxxxx xxxxxxxx x dovozním xxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx x

x) x xxxxxx xxxxxxxxxx xx xxxx xxxxxxxxxx xxxxxx xxxxx xx xxxxxxx xxxxxx xxxxxxx xxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxx pro xxxxx xxxxxxxxx xxxxxx xxxxxxxxxx režimu xxxxxxx xxxxxxxxx xxxxx.“.

XXXXX: 32017L2455

44. X §71g odst. 2 xxxx. x) xx slova „xxxxxxxx xxxxxxxxxx celního xxxxx x“ nahrazují slovy „xxxxxx xxxxxxxxxx xx xxxx“.

XXXXX: 32009L0069

45. Xx §71x se xxxxxx xxxx §71x, který xxxxxx nadpisu zní:

„§71x

Xxxxxxxxxx xxx dodání xxxxx xxxxxxxxxxxxx elektronického xxxxxxxx

Xx xxxx je xxxxxxxxxx dodání xxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx, pokud xxx x xxxxxx xxxxx xxxxx §13x xxxx. 2 xxxx. x). “.

XXXXX: 32019L1995

46. X §74a odstavec 1 xxx:

„(1) Xxxxx xx xxxxxxx, xxxxx xx plátcem, xxxxxxxx xxxx xxxxxxxx xxx x xxxx, xx xxxxxxx xxxxxxxxxxx xxxxxxxx xxx provedení xxxxxx xxxxxxx daně x xxxxxxx xxxxxxxxx pohledávky, xxxxx výše opravy xxxxxxx xxxx xxxxxx xxxxxxxxxxxxxx odhadem xxxx xxxxxxxxx opravy xxxxxxx xxxx, na xxxxxxx xxxxxxx xxxxx ke xxxxxxx xxxxxxxxxxx xxxxxxx xxxx, ve lhůtě xxx xxxx způsob xxxxxx základu daně, xx povinen uplatněný xxxxxxx daně xxxxxx.“.

XXXXX: 32006L0112

47. X §74a xxxx. 3 se xx xxxxx „xx xxxxxxx“ xxxxxxxx xxxxx „, xxxxx je xxxxxxx,“.

XXXXX: 32006L0112

48. V §74x xxxx. 5 xx xxxxx „ode xxx, xxx“ xxxxxxxxx xxxxx „od xxxxx xxxxxxxxxxx xxxxxx, ve xxxxxx“.

XXXXX: 32006L0112

49. X §79x xxxx. 1 xx xxxxx „nárok xx“ x xxxxx „xxxx jeho část“ xxxxxxx.

XXXXX: 32006L0112

50. X §79x xxxx. 2 xx xxxxx „nároku xx odpočet“ xxxxxxxxx xxxxxx „xxxxxxx“.

XXXXX: 32006L0112

51. X §79a xxxx. 3 xx slova „xxxxxx xx odpočet“ xxxxxxxxx slovem „odpočtu“ x xxxxx „nárok xx“ xx xxxxxxx.

XXXXX: 32006L0112

52. V §79x x v §79c xxxxxx části ustanovení xx xxxxx „xxxxx xx“ x slova „xxxx xxxx xxxx“ xxxxxxx.

XXXXX: 32006L0112

53. X §79x xxxx. 1 xx slova „xxxxxxx x dani“ zrušují x xxxxx „uplatněný xxxxx xx“ se xxxxxxxxx slovem „xxxxxxxxx“.

XXXXX: 32006L0112

54. Xx §79x xx xxxxxx nový §79x, xxxxx zní:

„§79x

(1) Xxx xxxxxxx xxxxxxxxxx xx dlužník xxxxxxx xxxxxx xxxxxxx xxxx xxxxxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx

x) za xxxx xxxxxx xxxxxxxxx xxxxxx xxxx xxxx část,

b) xx xxxx za xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx x nedošlo x xxxx xxxxxx,

x) xxxxxxxxx xxxxxxxx pro xxxxxx podle §74a xxxx. 1 x

x) xx xxxxx zdaňovacího xxxxxx, xx kterém xx uskutečnilo zdanitelné xxxxxx, uplynuly xxxx xxx 3 xxxx.

(2) Xxxxxxx xxxxxxx daně xx xxxxxxx xx xxxx xxxx xxxxxxxxx x xxxxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxx, x to xxxxxxx xx xxxx xxxxxxx xxxxxxxxxxx xxxxxxx. Xxxxx xxx odpočet xxxx xxxxxx xxxxx §79x xxxx 79b, vychází xx xxx xxxxxxx xxxx xxxxxxx xxxxxxx xxxx x xxxxxxx xxxx xxxxxxxxx podle §79x xxxx 79b.

(3) Xxxxxxx je xxxxxxx xxxxxxx xxxxxxx xxxxxxx xxxx podle xxxxxxxx 1 xx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx; xx xxxxxxx pro xxxxx spravující xxxxxxxxxxx xxx ukončení registrace xxxxxxxxx plátce xxxxx §106 odst. 6 xxxx. x), pokud xxxxx pokračuje x xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xx zemřelém xxxxxx.

(4) Xxxxxxx, xxxxx xxxxxxx xxxxxxx xxxxxxxxxxx odpočtu xxxx podle xxxxxxxx 1, je xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxx, pokud xx 3 xxx xx zrušení xxxxxxxxxx xxxxxxxxx splní xxxx xxxx nebo xxxx xxxx, x xx

x) x dodatečném daňovém xxxxxxxx xx poslední xxxxxxxxx xxxxxx xxxxxxxxxx x

x) ve výši xxxx stanovené x xxxxxxxxx poskytnuté úplaty xxxx xxxx části xx zdanitelné plnění, xxxxxxx xxxx xx xxxx xxxxxxx uplatněného xxxxxxx.

(5) Dlužník, xxxxx xxxxxxx xxxxxxx uplatněného xxxxxxx xxxx podle xxxxxxxx 1 nebo xxxxxxx odpočtu xxxx xxxxx xxxxxxxx 4, xx povinen předložit xxxx xxxxxxx k xxxxxxxx přiznání xxxx xxxxxxxxxxx xxxxxxxx přiznání xxxxxx xxxxxxxxxxx xxxx xxxxxxx xxxx obsahující xxxxx x přijatém xxxxxxxxxxx xxxxxx, o xxxxxxx xxxxxxxxxx xxxxxxx xxxx x xxxxxxxxx xxxx následných změnách. Xxxxxx xxxx xx xxxxxx xx každé xxxxxxxxx xxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxx

x) xxxxxxxx xxxxxxxx,

x) daňové xxxxxxxxxxxxx číslo věřitele,

c) xxxxxxxxx xxxxxxxxxx xx x xxxxxxxxx xxxxxxxxxxxx xxxxxx, x xx

1. xxx jeho uskutečnění,

2. xxxxxx xxxx a xxxxx xxxx,

3. xxx xxxxxxxxxx,

4. xxxxxxxxx xxxxx xxxxxxxx xxxxxxx x

5. xxx x xxxx xxxxxxx xxxxxxxxxx xxxxxx,

x) xxxxxxx provedené xxxxxx xxxxxxx daně xxxxx §74 xxxx 74a xxxxxx xxxxx podle §45 odst. 1 xxxx. x) x x) xx k),

e) xxxx xxxxxxxxxxx xxxxxxx x

x) den a xxxx xxxxxxxxx xxxxxxxxxx xxxxxx.“.

XXXXX: 32006L0112

55. V §81 xxxx. 3 xxxx xxxxx se xxxxx „zahraniční xxxxx, xxxxx podává“ xxxxxxxxx xxxxx „osoby, xxxxx xxxx na území Xxxxxxxx xxxx sídlo xxx xxxxx pobytu, xxxx xxxxx xxxxxxxxx x dani, která xx xxxxx xxxx xxxxx xxxxxx x xxxxx xxxxxxxx státě; xxxx xxxxx xxxxxxxx“.

56. X §81 xxxx. 7 xx slova „xxxxxxxxxx xxxxx“, xxxxx „xxxxxxxxxx xxxxx“ x xxxxx „xxxxxxxxxx xxxxxx“ xxxxxxxxx xxxxx „xxxxx xxxx“.

57. V §82x xxxx. 1 písm. x) xxxx 4 xx slova „xxxxxxxxxx xxxxxx, na které xxxxxxx“ xxxxxxxxx xxxxx „xxxxxxxxx xxxxxx, xx xxxxx xxx použit“.

CELEX: 32017L2455

58. X §82x xxxxxxxx 11 zní:

11) X žádosti o xxxxxxx xxxx xx xxxx období pro xxxxxxx xxxx lze xxxxxxxx nárok xx xxxxxxx daně, pokud x tomto xxxxxx xxx xxxxxxx daně

a) xxxxxx den xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxx xxxx xxx vystavení xxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx plnění, xxxxx xx xxxxx xx vrácení xxxx xxxx, x to xxx den, xxxxx xxxxxx později, xxxx

x) xxxxxx den xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxx xxx xxxxxx xxxxx.“.

XXXXX: 32008L0009

59. V §82x xx xx xxxxxxxx 11 xxxxxx xxxx xxxxxxxx 12, který xxx:

12) Xxxxxx x xxxxxxx daně se xxxx xxxxxxxxx i xx xxxxxx xxxxxxx xxxx xxxxxx doklady xxx xxxxxx xxxxx, xxxxx xxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxx x xxxxxxx xxxx, xxxxx se tyto xxxxxxx

x) týkají xxxxxxxxx xxxxxxxxxxxx plnění, xxxxx xx xxxxxxxxxxx x xxxxxxxxxxx roce, xx xxxxxxx xx žádost x xxxxxxx xxxx xxxxxxxx, xxxx

x) x xxxxxxxx zdanitelným plněním xxxxxxx xx dispozice xxxxxxxx až v xxxxxx xxx xxxxxxx xxxx, xx xxxxxxx xx xxxxxx x xxxxxxx xxxx vztahuje. “.

Xxxxxxxxx xxxxxxxx 12 x 13 se xxxxxxxx xxxx odstavce 13 x 14.

CELEX: 32008L0009, 62016XX0533

60. X §82x xx xxxxxxxx 14 zrušuje.

61. X xxxxxxx §83 xx xxxxx „xxxxxxxx x xxxx“ xxxxxxx.

62. X §83 odst. 1 xxxxxx xxxxx xxxxxxxxxx xx xxxxx „xxxxxxxx x xxxx, xxxxx xxxx xxxxxxxxxx xx xxxxx Evropské xxxx,“ xxxxxxx.

XXXXX: 32006L0112, 32017L2455

63. X §83 xxxx. 1 xxxx. e) xx xxxxx „xxxxxxxxxx xxxxxx, xx xxxxxx xx použije“ xxxxxxxxx xxxxx „xxxxxxx plnění, xx xxxxx xx xxxxxx“.

XXXXX: 32006L0112, 32017L2455

64. X §83 xxxx. 2 xx xxxxx „xxxxxxxxxx xxxxxxx služby, xx xxxxxx“ nahrazují xxxxx „xxxxxxxxxxx xxxxxxxxx xxxxxx, xx xxxxx“.

XXXXX: 32017L2455

65. X §90 xxxx. 12 xxxx xxxxx xx slova „xx jiného xxxxxxxxx xxxxx, xxxxxxxxx xx §8 x 64“ xxxxxxxxx xxxxx „xxxx xxxxxxxxx xxxxx, xxxxxxxxx xx §8, 8x x 64“.

CELEX: 32006L0112, 32017L2455

66. §93 xxxxxx xxxxxxx zní:

„§93

Xxxxxx daně xxxxxxx xxxxx

(1) Celní xxxx xxxxxxxx xxxxxx daně

a) xx věci povolení x xxxxxxx xx xxxx bez daně,

b) xxx xxxxxx xxxxx x výjimkou případů, xxx xxxxxxxxx přiznat xxx xxx xxxxxx xxxxx xxxxxx xxxxxx xxxxx §23 xxxx. 2 až 4,

x) xx zvláštním xxxxxx xxx xxxxxx xxxxx xxxxx xxxxxxx.

(2) Xxx xxxxxx xxxx xxxxx xxxxxxxx 1 písm. x) a x) xx použijí xxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxx.“.

67. §97x xxxxxx xxxxxxx zní:

„§97x

Xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxx

Xxxxx xxxxx §6x xx 6x xxxx xxxxx přihlášku x xxxxxxxxxx. “.

XXXXX: 32006L0112

68. X §100x xxxx. 1 xx xxxxx „xxxxxxx“ xxxxxxxxx slovy „xxxx x xxxxxxx“.

XXXXX: 32010L0045

69. V §100x xxxxxxxx 2 xxx:

„(2) Xxxxx, která uskutečňuje xxxxxx zboží xx xxxxx x xxxxxxxx, xx povinna xxxx x evidenci xxx xxxxx xxxx z xxxxxxx xxxxxxx xxxx x xxxxxxx xxxxx xxxxxxxxx na xxxxx x xxxxxxx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxx, xxxxxxxxx x xxxxx xxxxx §8 xxxx. 4. “.

CELEX: 32006L0112

70. Za §100x xx xxxxxx xxxx §100x, xxxxx xxxxxx xxxxxxx xxx:

„§100x

Xxxxxxxx xxxxxxxxxx o xxxxxxxx xxx xxxxx xxxx x xxxxxxx xxxxxxx xxxxxx provozovatelem xxxxxxxxxxxxxx rozhraní

(1) Xxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx xx xxxxxxx vést x xxxxxxxx xxx xxxxx xxxx z xxxxxxx xxxxxxx xxxxx podle xxxxx xxxxxxxxxxxx xxxxxxxx Xxxxxxxx unie, xxxxxx xx stanoví xxxxxxxxx xxxxxxxx xx xxxxxxxx x xxxxxxxxx xxxxxxx xxxx z xxxxxxx xxxxxxx7x), vztahující xx x xxxxxx xxxxx xxxx poskytnutí xxxxxx, xxxxx xxxxxxxxx.

(2) Xxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx xx xxxxxxx údaje podle xxxxxxxx 1

a) uchovávat xx xxxx 10 xxx od xxxxx xxxxxxxxxxxx xxxx, xx xxxxxx xxxx plnění xxxxxxxxxxx, a

b) xxxxxxxxxx xx žádost xxxxxxx xxxx xxxx xxxxxxx xxxx příslušného jiného xxxxxxxxx xxxxx xxxxxxxxxxxx.“.

XXXXX: 32017L2455

71. X §101 xxxx. 1 xxxx. x) xx xxxx „x)“ xxxxxxxxx textem „x)“.

72. X §101 xx xxxxxxxx odstavce 6 x 7, xxxxx xxxxx:

„(6) Xxxxxx xxxx xxxxxxxxxxxxxx xxxxx, xxxxxx vznikla xxxxxxxxx xxxxx xxxxxx xxxxxxxx xx xxxxxxxxx xxxxxx xxxxxxx správního xxxxx, xxxxxxxx xxx xxxxx x xxxxxxx xxxxxxxx xxxxx §110xx, a xx x xxxxx xx xxxxx x xxx xx zdanitelné xxxxxx x místem xxxxxx v xxxxxxxx. Xx xxxxx x x xxxxxxx, xx xxxxxxxxx podat xxxxxx xxxxxxxx xx zvláštním xxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxx xxxxxxxxxxxxxxxxx.

(7) Xxxxxx, kterému xxxxxxx xxxxxxxxx xxxxx xxxxxx přiznání ve xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx nebo xxxxx zprostředkovateli xxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxx přiznání, xxxxx x xxxxxxx xxxxxxxx x xxxxxx xxxx x xxxxxxxxx plnění, xx xxxxx byl xxxxxx xxxxxxxx režim xxxxxxx xxxxxxxxx místa.“.

73. X §102 xxxx. 3 xxxxxx části xxxxxxxxxx xx xxxxx „xx xxxxxxx xxxxxxxxx xxxxxxx“ xxxxxxxxx xxxxxx „xxxxxxxxxxx“.

XXXXX: 32018L1910

74. V §104 xxxx. 8 xxxx. x) xx xxxxx „xxxxxxxxxx xxxxxxx xxxxxx“ xxxxxxxxx slovy „xxxxxxxxxxx xxxxxxxxx xxxxxx“ x xx xxxxx xxxxx xxxxxxx xx xxxxxxxx xxxxx „xxxx xxxxxxxxxxx zdanitelného plnění x rámci xxxxxxx xxxxxxxxxx xxxxxx xxx xxxxxx xxxxx xxxxx xxxxxxx“.

75. X §106x xxxx. 2 xxxxxxx x) xxx:

„x) xx 6 xxxxxxxxxxxxx xxxxxxxxxxxxxxx xx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxx x xxxxxxxx neuskutečnil xxxxxxxxxx xxxxxx xxxx xxxxxx xxxxx xx xxxxxx xxxxxxxxx státu xxxxxxxxxx xx xxxx x xxxxxxx na xxxxxxx xxxx, s výjimkou

1. xxxxxxxxxxxx xxxxxx, x xxxxxxx xx xxxxxxx xxxxxxx xxx osoba, xxxxx xx toto xxxxxx xxxxxxxxxxx,

2. xxxxxx xxxxx, xxxxx xx xxxxx xxxxxx xxxx xxxxx xxxx prostřední xxxxx xxx kupujícího, xxxxx xx x xxxxxxxx xxxxx plátcem,

3. xxxxxxxxx plnění, xx xxxxx xx použit xxxxxxxx xxxxx xxxxxxx xxxxxxxxx xxxxx, xxxx“.

76. X §108 xxxx. 4 xx xx xxxxx xxxxx xxxxxxx x) xxxxxxxx slova „, xxxxx xxxx xx toto zboží xxxxxx xxxxxxxx režim xxx xxxxxx xxxxx xxxxx xxxxxxx“.

XXXXX: 32006L0112

77. X §108 odst. 4 xx za xxxxxxx x) xxxxxx xxxx xxxxxxx d), xxxxx xxx:

„x) xxxxx xxxxxxx x xxxx, xxxxx xxxxxxx xxxxxxxx xxxxx při xxxxxx xxxxx xxxxx hodnoty, xxxxx je na xxxxx xxxxxx xxxxx xxxxx, x xx xx zvláštním xxxxxxxxxx xxxxxx xxxxxxxxxx,“.

Xxxxxxxxx písmena x) xx x) xx xxxxxxxx xxxx xxxxxxx x) xx x).

XXXXX: 32017L2455

78. V §108 odst. 4 xxxx. e) xx xxxxx „xxxxxxxxx vybrané xxxxxx“ xxxxxxxxx xxxxx „xxxxxxxxxxx xxxxxxx plnění xxxx xx xxxxxxxxxxxxxxxxxx“.

XXXXX: 32017L2455, 32018L1695

79. V §108 xxxxxxxx 5 xxx:

„(5) Xxxxxxxx daň xxxx povinny

a) xxxxx, xxxxx xxxx xxxxxxx, xx xxxxx xxxx xx zboží xxx xxxxxx xxxxxxxxxx xx xxxxxxx xxxxxx, x xxxxxxx vzniká xxxxxxxxx xxxxxxxx xxx podle §23 xxxx. 1 xxxx. a) x §23 odst. 5 x na které xxxx použit xxxxxxxx xxxxx xxx dovozu xxxxx xxxxx xxxxxxx,

x) xxxxx, xx jejíž xxxx xx jednáno xx zvláštním režimu xxx dovozu xxxxx xxxxx hodnoty, xxxxx xxx o xxx xxx xxxxxx zboží xx výši rozdílu xxxx nově xxxxxxxx x částky xxxxxxxxxxxx xxxx xxxxxxxxx xxxxx §109x xxxx. x) xxxxx xxxxxxx x xxxx, xxxxx používá xxxxx xxxxx,

x) osoba, x xxxxx xxxxxx xxxxxxxxx xxxxxxxx xxx xxxxx §23 xxxx. 1 xxxx. x) xx e),

d) xxxxx xxxxxxxxxxxxx vybraná plnění, xxxxx xxxx uvedena x xxxxxxxxxx xxxxxxxxxxxxxxxxx x xxxxx xxxxxx xxxxxxxxx zaplatit xxx xxxxx §110xx.“.

XXXXX: 32006L0112, 32017L2455, 32018L1695

80. Za §109x xx vkládají xxxx §109xx x 109xx, xxxxx včetně xxxxxxx znějí:

„§109xx

Xxxxxx xxxxx xxxxxxx x dani, xxxxx xxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx

(1) Osoba xxxxxxx k dani, xxxxx xxxxx §13x xxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx, ručí xx xxxxxxxxxxxx daň xx xxxxxxxxxxxx xxxxxx, xxxxx xxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx §13 x, xxxxx xxxxxxxxxx xx dni xxxxxxxxxxx zdanitelného plnění xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxx xxxxx xxxxxx xxxx vědět xxxx x mohla, xx xxx xxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxx rozhraní zaplacena.

(2) Xxxxx povinná x xxxx, která xxxxx §13x xxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx, xxxx xxxxxx xxxxxxxx xxxxxx zajištění daně; xxxxxxx-xx xxxx xxxxxxxx, xxxxx xx xxx xxxxx xxxxxxxxxx způsobu xxxxxxxxx xxxx na

a) xxxxx xxxxxxxx x xxxx, která xxxxx §13x dodala xxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxx rozhraní, xxxx xx xxxxxxxx xxxxxxxxxxxx plnění,

b) provozovatele xxxxxxxxxxxxxx xxxxxxxx xxxx xx poskytovatele xxxxxxxxxxxx xxxxxx.

§109xx

Xxxxx xxxxxxxxxxxx za xxxxxx daně

(1) Xxxxx xxxxxxxxxxxx xxxxxxxxxxxxxx rozhraní, xxxxx xxxxxxxxxx xxxxxx xxxxx podle §13x, xxxxxxx, xx xxxx xxxxxxx všechny xxxxxxxx xxxxx xx. 5x xxxxx použitelného xxxxxxxx Xxxxxxxx unie, kterým xx stanoví xxxxxxxxx xxxxxxxx ke směrnici x společném xxxxxxx xxxx x xxxxxxx xxxxxxx7x), xxxxxxx xxxx xxxx xxxxxxxxxx x xxxxx xxxxxxxxxxxx xx xxxxxx xxxx, ve xxxxxx xxxxxxx xxxx xxxx, za xxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxxx elektronického xxxxxxxx xxxxx xxxxxxx x xxxx, xxxxx xxxxx §13x dodala zboží xxxxxx xxxxxxxxxxxxx.

(2) Xxxxxxxx xxxxxxxxxx o xxxxx xxxxxxxxxxxx za xxxxxx xxxx xxxx provozovatel xxxxxxxxxxxxxx xxxxxxxx a xxxxx povinná x xxxx, xxxxx podle §13x xxxxxx xxxxx xxxxxx provozovateli.

(3) X xxxxxxx, ve xxxxxx xx xxxxx xxxxxxxx x dani, xxxxx xxxxx §13a xxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx, xxxxxx povinnost x úhradě xxxx xxxxx odstavce 1, xx xx xxxxxxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxx x xxxxxxxx.

(4) Xxx xxxxx xxxxxxxx 1 xx xxxxxxx x xxxxxxxx xxxxx xx 30 xxx ode xxx xxxxxxxx xxxxxxxxxx x xxxxx xxxxxxxxxxxx za xxxxxx xxxx.

(5) X xxxxxxxx daně z xxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxx rozhraní xxxx xxxxx xxxx, zjistí-li xxxxxxx xxxx na xxxxxxx xxxxxx x xxxxx xxxxxxxxxxxx za xxxxxx xxxx, že xxxxxxxx xxxxx xxx xxxx xx xxxxxxx xxxx.

(6) Na xxxxxx x xxxxx odpovědnosti xx úhradu daně xxxxx xxxxxxxx 1 xx pro xxxxx xxxx lhůty xxx xxxxxxxxx xxxx hledí xxxx xx xxxxxx x xxxxxxxxx daně xxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx.“.

XXXXX: 32006L0112

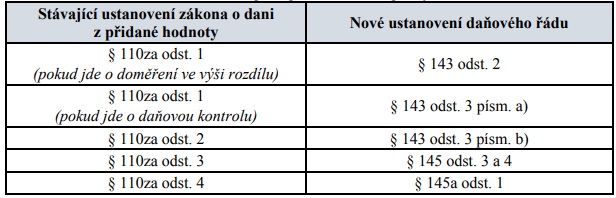

81. Xxxxxxxxx §110 xx xxxxxxxx jako §109x.

82. V xxxxx xxxxx xxxxx V xx xx díl 1 xxxxxx nový xxx 2, xxxxx xxxxxx xxxxxxx a xxxxxxxx pod xxxxx x. 76 xxx:

„Díl 2

Xxxxxxxx režim xxx xxxxxx xxxxx xxxxx xxxxxxx

§109c

Úvodní ustanovení

(1) Xxxxxxxx xxxxx při dovozu xxxxx nízké xxxxxxx xxxx v xxxxxxxx xxxxxx xxxxx xxxxxxx x dani, která

a) xxxxxx v xxxxxxxx xx xxxx jiné xxxxx xxxxx prohlášení xx xxxx xxxxxxxxxx xxxxx xx xxxxxxx xxxxxx xxxxxxx xxxxx xxxxxxxx se xxxxx,

1. xxxxx není předmětem xxxxxxxxx xxxx,

2. jehož xxxxxxx xxxxxxx nepřesahuje 150 EUR x

3. xxxxx xxxxxxxx nebo xxxxxxxx xx xxxxxxxx x xxxxxxxx, x

x) xx držitelem xxxxxxxx x xxxxxxx zvláštního xxxxxx při dovozu xxxxx nízké hodnoty.

(2) Xxxxxxxx xxxxx xxx xxxxxx xxxxx xxxxx xxxxxxx nelze xxxxxx, xx-xx dovoz tohoto xxxxx osvobozen xx xxxx xxxxx §71 xxxx. 8.

(3) Xxxxx xxxx pro Xxxxxxxxxxx xxxx xx místně xxxxxxxxxx xx věci

a) xxxxxxxx k xxxxxxx xxxxxxxxxx xxxxxx xxx xxxxxx zboží xxxxx xxxxxxx, b) týkající xx zvláštního doplňkového xxxxxxx xxxxxxxxxx,

x) xxxxxxx xxxxxxxxx celního prohlášení xxxxx odstavce 1 xxxx. x).

§109x

Xxxxxxxx k použití xxxxxxxxxx xxxxxx xxx xxxxxx xxxxx nízké xxxxxxx

Xxxxxxxxx pro xxxxxx xxxxxxxx k použití xxxxxxxxxx režimu při xxxxxx xxxxx nízké xxxxxxx je xxxxxxxxx xxxx poskytnutím jistoty xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx správu xxx.

§109x

Xxxxxxxx xxxxxxxxxx o xxxxxxxx xxx xxxxx xxxx z xxxxxxx xxxxxxx

(1) Xxxxx xxxxxxx x dani, xxxxx xxxxxxx zvláštní režim xxx xxxxxx xxxxx xxxxx hodnoty, xx xxxxxxx xxxx x xxxxxxxx pro účely xxxx x xxxxxxx xxxxxxx xxxxx xxxxxxxxxx xx ke xxxxxxxxxxx xxxxxxx, xx která xxxxx xxxxx xxxxxxx.

(2) Xxxxx povinná x xxxx, xxxxx xxxxxxx xxxxxxxx xxxxx xxx xxxxxx xxxxx xxxxx xxxxxxx, xx xxxxxxx xxxxx xxxxx xxxxxxxx 1

x) uchovávat po xxxx 3 xxx xx xxxxx xxxxxxxxxxxx xxxx, xx kterém xxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx,

x) xxxxxxxxxx xx xxxxxx správce xxxx xxxxxxxxxxxx.

§109f

Povinnost vybrat x xxxxxxxx daň

Pokud je xx xxxxx xxxxxx xxxxxxxx xxxxx xxx xxxxxx xxxxx nízké xxxxxxx, má

a) xxxxx xxxxxxx x xxxx, xxxxx xxxxxxx tento xxxxx, povinnost xxxxxx xxxxxx xxxxxxxxxxxx dani xx xxxx xxxxx xx xxxxx, xx xxxxx účet jedná,

b) xxxxx, na xxxxx xxxx je jednáno, xxxxxxxxx zaplatit částku xxxxxxxxxxxx xxxx za xxxx xxxxx xxxxx xxxxxxx k xxxx, xxxxx xxxxxxx xxxxx xxxxx.

§110&xxxx;

Xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx

(1) Xxxxx xxxxxxx x xxxx, která xxxxxxx zvláštní xxxxx xxx dovozu xxxxx xxxxx hodnoty, je xxxxxxx xxxxx nejpozději xx 15 xxx xx xxxxxxxx kalendářního xxxxxx zvláštní xxxxxxxxx xxxxx xxxxxxxxxx xx xxxxx xxxxxxxxxx měsíc, x xx xxxxxxxx xx xxxxxxx xxxxx, xx xxxxxxx xxxx xxxxx.

(2) Xxxxxxxx doplňkové xxxxx xxxxxxxxxx podle xxxxxxxx 1 xx xxxxxx xxxxxxxxxxxx datovou xxxxxxx prostřednictvím xxxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxx dat xxxxx xxxxxxxxxxx xxxxxxxxxx Xxxxxxxx xxxxxx76).

(3) Xxx xx xxxxxxx xxxxxxxxx xxx po xxxxxxxx xxxxxxxxxxxx xxxxxx, xx xxxxx xx podává xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx.

76) Xxxxxxxxx xxxxxxxxxx Xxxxxx (EU) 2019/2151 xx xxx 13. xxxxxxxx 2019, xxxxxx xx xxxxxx xxxxxxxx xxxxxxx xxx xxxxx xxxxxxxxxxxxxx xxxxxxx xxxxxxxxxxx x xxxxxx xxxxxx Xxxx x jejich xxxxxxx xx xxxxxxx.“.

Xxxxxxxxx xxx 2 se xxxxxxxx xxxx díl 3.

XXXXX: 32017L2455, 32019L1995

83. X xxxxx xxxxx xxxxx X xxx 3 včetně xxxxxxx xxx:

„Xxx 3

Zvláštní xxxxx xxxxxxx xxxxxxxxx místa

Xxxxx 1

Xxxxxxxx ustanovení

§110x

Xxxxxx xxxxxxxxxx

(1) Zvláštním xxxxxxx jednoho správního xxxxx xx

x) xxxxx xxxx Xxxxxxxxx xxxx,

x) xxxxx Evropské unie,

c) xxxxxxx režim.

(2) Xxxxxxxx xxxxx jednoho správního xxxxx xxxx v xxxxxxxx xxxxxx xxxxx xxxxxxx k xxxx, xxxxx uskutečňuje vybrané xxxxxx x splňuje x xxxxxxxx xxxxxxxx xxx xxxxxxx xxxxxxxxxx xxxxxx jednoho xxxxxxxxx xxxxx.

(3) X xxxxxxx xxxxxxxxxx režimu xxxxxxx xxxxxxxxx místa xx xxxxxx xxxxxxxxxx Xxxxxxxx xxxx xxx Xxxxxxxxxxxx xxxx.

(4) Xxxxxxxxxx x xxxxxxxxxxxx Specializovaného xxxxxxxxxx xxxxx xx x xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx.

§110x

Xxxxxxxx xxxxxxxxxx pojmů

(1) Xxx xxxxx zvláštního xxxxxx jednoho xxxxxxxxx xxxxx xx xxxxxx

x) xxxx xxxxxxxx plnění xxxxxxxxxx v xxxxx xxxxxxxxxx režimu jednoho xxxxxxxxx xxxxx,

x) osobou xxxxxxxxxxxxx xxxxxxx xxxxxx xxxxx povinná x xxxx, xxxxx uskutečňuje xxxxxxx xxxxxx,

x) státem xxxxxxxx členský stát, xx xxxxxx xx xxxxx plnění uskutečňovaného xxxxxxxxx xxxxxx,

x) xxxxxx xxxxxxxxxxxx členský xxxx, xx xxxxxx xx xxxxx uskutečňující xxxxxxx xxxxxx xxxx zprostředkovatel xxxxxxxxxx xx xxxxxxxxx xxxxxx xxxxxxx správního xxxxx,

x) uživatelem osoba xxxxxxxxxxxxx xxxxxxx xxxxxx xxxx zprostředkovatel, xxxxx xxxx x xxxxxxxx xxxxxxxxxxxx xx xxxxxxxxx xxxxxx xxxxxxx správního xxxxx.

(2) Xxxxxxxx plněním xx pro účely xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxx x případě

a) xxxxxx xxxx Evropskou unii xxxxxxxxxx služby osobě xxxxxxxxx k dani x xxxxxx xxxxxx xx xxxxx Evropské xxxx,

x) xxxxxx Xxxxxxxx xxxx

1. xxxxxxxxxx služby xxxxx xxxxxxxxx x xxxx x místem xxxxxx xx xxxxx Xxxxxxxx xxxx,

2. xxxxxx xxxxx xx xxxxx,

3. xxxxxx xxxxx provozovatelem xxxxxxxxxxxxxx rozhraní podle §13x xxxx. 2 xxxx. x),

x) xxxxxxxxx režimu xxxxxx xxxxxxxxxx zboží xx xxxxx,

1. které xxxx xxxxxxxxx xxxxxxxxx xxxx x

2.&xxxx;xxxxx xxxxxxx xxxxxxx xxxxxxxxxxx 150 XXX.

(3) Xx xxxxxxxxxx se xxx xxxxx xxxxxxxxxx xxxxxx xxxxxxx správního xxxxx považuje i xx xxxxxxxxxxx složka xxxxx xxxxxxx x xxxx, xxxxx xxxx xxxxxxxx x xxxxxxxx xxxxxx, xxxxx jsou xxxxxxxxxxxxx xxx xxxxxxx xxxx xxxxxxxxxx, neboť xx xxxxxxxxxx xxxxx x xx vhodné xxxxxxxxxx x xxxxxxxxx xxxxxx.

(4) Xxxxxxxx, xxxxx xxxxxxx xx xxxxxxxx xxxxxx xxxxx xxxxxxxx 1 xxxx. a), xx xxxxxxxx za xxxxxxx xxxxxxxx.

§110x

Xxxxxxxxxxxxxxxx x pověřující xxxxx

(1) Xxxxxxxxxxxxxxxxxx xx xxx xxxxx zvláštního xxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxx osoba xxxxxxx k xxxx, xxxxx

x) xx sídlo xxxx xxxxxxxxxx na xxxxx Evropské xxxx x

x) je xxxxxxxx xxxxxx xxxxxxxxxxxxx vybraná xxxxxx, aby jejím xxxxxx a xx xxxx xxxx xxxxxx xxxxxxxxxx vyplývající z xxxxxxx xxxxxxxxx režimu.

(2) Xxxxxxxxxx xxxxxx se xxx xxxxx zvláštního xxxxxx jednoho správního xxxxx xxxxxx osoba xxxxxxxxxxxxx xxxxxxx xxxxxx, xxxxx xx uvedena x xxxxxxxxxx zprostředkovatele, xxxx je x xxxx obdobně přiřazena xxxxx právních xxxxxxxx xxxxxx xxxxxxxxx státu.

(3) Xxxxxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxx z použití xxxxxxxxx xxxxxx xx xxxxxx xxxxxxxxxx xxxxx xxxxxxxxxx.

(4) Xxxxxxxxxx osoba xxxxxx plnit povinnosti xxxxxxxxxxx x xxxxxxx xxxxxxxxx režimu xxxx xxxxxx a xx xxxx účet xxx xxxxxxxxxxxxxxx xxxxxxxx.

(5) Xxxxxxxxxx xxxxxxxxxxx z xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx se považují xx xxxxxxxxxx zprostředkovatele.

Xxxxx 2

Xxxxxx xxxxxxxxxx x xxxxxx xxxx xx xxxxxxxxx režimu xxxxxxx xxxxxxxxx místa x xxxxxxxx

§110x

Xxxxxxxxxxx

Xxxxx moc xxx xxxxxx xxxxx x xxxxxxx opravňujícím x xxxxxxxxxxx xx všech xxxxxxx, řízeních xxxx xxxxxx xxxxxxxxx x xxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx; xx xxxxx x pro xxxxxxxxxxxxxxxxx pověřeného více xxxxxxxxxxxx osobami.

§110x

Xxxxxxxxxx

(1) Xxxxxxx daně xxxxxxxx xxxxxxxxx xxxxxxxxxxxx, x to xxxxxxxxxxxxxxx

x) xxxxxx xxxxxxxx, nebo

b) xxxxxxx datové sítě xx xxxxxxxxxxxxx xxxxxx xxxxxxxx v přihlášce x xxxxxxxxxx, xxxx-xx xxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxx.

(2) Xxxxxxxx xxxxxxxxxxxx xx xxxxxxxxx povinnosti xx doručuje pouze xxxxxxxxxxxxxxx xxxxxxx datové xxxx na xxxxxxxxxxxxx xxxxxx xxxxxxxx v xxxxxxxxx k xxxxxxxxxx.

(3) Xxxxxxxxx, xxxxx xx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxx xxxxxx sítě xx xxxxxxxxxxxxx xxxxxx, se xxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxx.

§110f

Evidence xxx xxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx

(1) Xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxxxxxxxxx jsou xxxxxxx x xxxxxxxxxxxx xxxxxxxx plněním xxxx xxxxxxxx xxxxxxxxxx xxxxx xxxxx xxxxx použitelného xxxxxxxx Evropské unie, xxxxxx se stanoví xxxxxxxxx xxxxxxxx xx xxxxxxxx x xxxxxxxxx xxxxxxx xxxx x xxxxxxx xxxxxxx 7e).

(2) Xxxxx uskutečňující xxxxxxx xxxxxx xxxx xxxxxxxxxxxxxxxx xxxx xxxxxxx xxxxx xxxxx xxxxxxxx 1

x) xxxxxxxxx xx xxxx 10 xxx od xxxxx xxxxxxxxxxxx xxxx, xx kterém xxxx xxxxxx uskutečněno,

b) poskytnout xx žádost xxxxxxx xxxx xxxx xxxxxxx xxxx xxxxxxxxxxx státu xxxxxxxx elektronicky.

§110x

Xxxxxxxx xxxxx daň

(1) Xxxxxxxx xxxxxx xxxx xx xxx účely xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx rozumí xxx ve xxxx, xx xxxxx byla xxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxx

x) tvrzena xxxxxx xxxxxxxxxxxxx vybraná xxxxxx nebo xxxxxxxxxxxxxxxxxx, xxxxx jsou xxxxxxxxxxxx x xxxx xx xxxxxxxxx xxxxxx jednoho xxxxxxxxx xxxxx, x xxxxxxx přiznání, nebo

b) xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx x moci xxxxxx.

(2) Xx-xx xxxxx xxxxxx v jiném xxxxxxxx státě, rozumí xx xxx xxxxx xxxxxxxxxx režimu xxxxxxx xxxxxxxxx xxxxx xxxxxxxx xxxxxx daní výsledná xxx, xxx xxxx xxxxx xxxxxxxxx podle xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxx.

§110x

Xxxxxx xxxxxxx xxxx

(1) Xxx xx xxxxx xxxxxxx xxxx x xxxxxx.

(2) Xxx xx xxxxx xx xxxxxxxxx xxxx xxxxxxx xxxx xxxxxx v xxxxxx, x xx bezhotovostním xxxxxxxx.

(3) Xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxxxxxxxxx jsou povinni xxxxx, xx xxxxxx xxx xx xxxxxx xxxxxx, x označit xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx.

§110x

Xxxxxxxxx

(1) Xxxxxxxxx xxxxxxx xxxx nepřevede xx xxxxxxxx xxxxxxxxxx nebo xx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxx. Xxxxxxx-xx xxx vratitelný xxxxxxxxx, xxxxxxx xxxx xxx xxxxx xx xxxxx xxx xxxx xxxxxxx xxxx, xx xxxxxxx xxxx xxxxxxxxx xx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxx neuhrazené xxxxxx xxxxxxxxx xxxx. Xx xxx úhrady xxxxxxxxxx xxxxxxxxxx xx považuje xxx, kdy x xxxxxx započtení xxxxx.

(2) Xx dobu, po xxxxxx nebylo možné xxxxxxx xxxxxxxxx, xxxxx xxx započten xxxxx xxxxxxxx 1, xx xxxxxx vymáhaného nedoplatku xxxx xxxxxxxxxx částky xxxxxxxxx xxxx, nevzniká xxxxx xxxxxxxxxxxxx vybraná xxxxxx xxxx zprostředkovateli x tomto xxxxxxx xxxx x xxxxxxxx.

(3) Xxxxxxxxxx přeplatek xxxxx xxx 10 XXX xx nevrací.

(4) Xxxx x xxxxxxxxxxxx xxxxxxxxx xx nepřizná, xxxxxxxxxxx-xx 40 XXX.

§110j

Lhůta xxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx

(1) Xxxxxxx xxxx vrátí xxxxxxxxxx xxxxxxxxx x xxxxxx xxx xxxxxxx xx 30 xxxxxxxxxxxx xxx xx xxxxxx xxxxxxxxxxxx xxxxxxxxx.

(2) V xxxxxxxx xxxx státě xxxxxxxx xxxxxx xxxxx xxx xxxxxxx xxxxxxxxxxxx přeplatku xxxxx ode dne, xxx xxxxxxxx správce xxxx xxxxxx informace xxxxxxxx xxx xxxxxxxxxx xxxx.

(3) Xxxxx pro xxxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxxxxxx

x) vydáním xxxxx x podání xxxxxxxxxxx xxxxxxxx xxxxxxxx,

x) xxxxxxx výzvy x xxxxxxxxxx xxxxxxxxxxx,

x) xxxxxxxx xxxxxxxx xxxxxxx x xxxxxxxxxx pochybností, x xxxxx něhož xxxxxxx x odstranění pochybností, xxxx

x) xxxxxxx xxxxxxxx x zahájení xxxxxx xxxxxxxx.

(4) Xxxxx xxx xxxxxxx vratitelného xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx 3 xxxxx xxxxx xxxxx ode

a) dne, xx xxxxxx xxxxxxx xxxx v xxxxxxxx xxxx xxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxxxxx xxxx xxxxxxx x xxxxxxxxxx xxxxxxx přiznání xxxx xxxxxxx na základě xxxxx k xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx výzvy x xxxxxxxxxx xxxxxxxxxxx,

x) xxx xxxxxxx výsledku postupu x xxxxxxxxxx xxxxxxxxxxx, x xxxxx xxxxx xxxxx x odstranění xxxxxxxxxxx, xxxx

x) dne xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxx.

(5) Xxxx-xx xxxxxxx xxxx xxxxxxxx o xxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxx xxxxx xxx xxxxxxx vratitelného xxxxxxxxx xxxxxxxxx x xxxxxxxx xxxxxxxxx daně, xxxxx xx předmětem xxxx xxxxxx xxxxxxxx, xxxxx xxxx xxxxxxxxxxxx xx vydání xxxxxx xxxxxxxx xxxxx xxxx xxxxx xxx vrácení xxxxxx xxxxxxxxxxxx xxxxxxxxx. Xxxx lhůta xxxxx xxxxxxxx xxxx xx xxxxxxxxxxx ukončení doměřovacího xxxxxx.

Xxxxx 3

Zvláštní ustanovení x xxxxxx xxxx xx zvláštním režimu xxxxxxx správního místa x tuzemsku xxxx xxxxx xxxxxxxxxxxx

Xxxxxxxx 1

Xxxxxxxx xxxxxxx xxxxxxxxxxxx režimů

§110k

Podmínky xxxxxxx režimu xxxx Evropskou xxxx x tuzemsku

(1) Xxxxx xxxx Evropskou xxxx xxxx v xxxxxxxx xxxxxx osoba xxxxxxxxxxxxx xxxxxxx xxxxxx, xxxxx

x) xxxx xx území Xxxxxxxx unie xxxxx xxx provozovnu x

x) xxxxxxxxx v xxxxx xxxxxxxx xxxxx xxxxx xxxx Xxxxxxxxx xxxx.

(2) Xxxxx mimo Evropskou xxxx se x xxxxxxxx xxxxxxx xx xxxxxxx vybraná plnění xxxxxxxxxxx xxxxxx, xxxxx xxxxxxx xxxxx xxxxx.

§110x

Xxxxxxxx xxxxxxx režimu Xxxxxxxx unie v xxxxxxxx

(1) Režim Xxxxxxxx xxxx xxxx x xxxxxxxx použít xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx, xxxxx

x) x tuzemsku

1. xx sídlo, xxxx xxxxxxxxxx, nemá-li na xxxxx Evropské unie xxxxx, nebo

2. xx xxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxx, nemá-li xxxx xxxxx xx xxxxx Xxxxxxxx unie xxxxx xxx xxxxxxxxxx,

x) xx xxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxx x

x) xxxxxxxxx v jiném xxxxxxxx státě režim Xxxxxxxx xxxx.

(2) Xxxxx Xxxxxxxx xxxx xx x xxxxxxxx xxxxxxx xx xxxxxxx vybraná xxxxxx uskutečněná xxxxxx, xxxxx používá xxxxx xxxxx, x xxxxxxxx

x) xxxxxx

1. x xxxxxx xxxxxx x členském xxxxx, xx kterém xx xxxx xxxxx xxxxx xxxx xxxxxxxxxx, xxxx

2. x xxxxxxx, xx tato xxxxx xxxx sídlo xxx xxxxxxxxxx xx xxxxx Xxxxxxxx xxxx, x

x) xxxxxxx xxxxx na xxxxx x xxxxxx xxxxxx v xxxxxxxx xxxxx zahájení odeslání xxxx xxxxxxxx xxxxx.

§110x

Xxxxxxxx použití xxxxxxxxx xxxxxx v xxxxxxxx

(1) Xxxxxxx xxxxx xxxx x xxxxxxxx použít xxxxx xxxxxxxxxxxxx vybraná xxxxxx,

x) xxxxx

1. xx x tuzemsku sídlo, xxxx xxxxxxxxxx, xxxx-xx xx xxxxx Xxxxxxxx xxxx sídlo,

2. xx xxxxxxx nebo xxxxxxxxxxxxxxx xxxxxx x

3. xxxxxxxxx x xxxxx členském xxxxx dovozní režim, xxxx

x) xxxxx xxxxxxxxx x xxxxxx xxxxxxxx xxxxx xxxxxxx xxxxx x xxxxx pověřila xxxxxxxxxxxxxxxxx, xxxxx je xxxxxxxxxx, xxx xxxxx xxxxxx a xx xxxx xxxx plnil xxxxxxxxxx xxxxxxxxxxx x xxxxxxx dovozního xxxxxx.

(2) Xxxxxxxxxxxxxxxxxx v xxxxxxxx xxxxxx v tuzemsku xxxx xxx xxxxx xxxxxxx x xxxx, xxxxx

x) xx x xxxxxxxx xxxxx, xxxx xxxxxxxxxx, xxxx-xx na xxxxx Xxxxxxxx xxxx xxxxx,

x) je xxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxx x

x) xxxxxxxxx x xxxxx členském xxxxx xxxx zprostředkovatel xxxxxxx xxxxx.

(3) Xxxxx jsou xxxxxxxx xxxx přeprava xxxxx xxxxxxxx x Xxxxxxx xxxxxxxxxx, xxxx xxxxxxx xxxxx x xxxxxxxx použít xxxx xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx, xxxxx

x) má x Xxxxxxx xxxxxxxxxx xxxxx, xxxx xxxxxxxxxx, xxxx-xx xx území Xxxxxxxx unie xxxxx xxx provozovnu,

b) xx xxxxxxx nebo xxxxxxxxxxxxxxx xxxxxx x

x) nepoužívá x xxxxxx členském xxxxx xxxxxxx xxxxx.

(4) Xxxxxxx xxxxx xx x xxxxxxxx xxxxxxx xx všechna xxxxxxx xxxxxx uskutečněná xxxxxx, xxxxx xxxxxxx xxxxx xxxxx. X xxxxxxx xxxxxxx dovozního režimu xxxxx xxxxxxxx 3 xx xxxxxxx xxxxx x xxxxxxxx xxxxxxx xx xxxxxxx vybraná xxxxxx, x xxxxxxx xxxx xxxxxxxx xxxx xxxxxxxx xxxxx zahájeny x Xxxxxxx xxxxxxxxxx.

§110x

Xxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx v tuzemsku

(1) Xxxxx uskutečňující xxxxxxx xxxxxx nemůže x xxxxxxxx xxxxxx xxxxxxxx xxxxx xxxxxxx správního xxxxx xx dobu 2 xxx xx xxxxx xxxxxxxxxxx xxxxxx, x xxxx xxxxx xx xxxxxxx xxxx xxxxxxxxxx xxxx xxxxx xxxxxxxxxxxxx vybraná xxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xx xx xxxxxx xxxx xx xxxxxxxxx xxxxxx xxxxxxx správního xxxxx.

(2) Xxxxx xxxxxxxxxxxxx xxxxxxx plnění, která xx v xxxxxxxx xxxxxxxxxx, xxxxxx x xxxxxxxx xxxxxx režim Xxxxxxxx xxxx xxxx xxxxxxx xxxxx po xxxx 2 let xx konce kalendářního xxxx, ve xxxxxx xxxxxx xxxxxxxx daný xxxxx x xxxxx xxxxxxxx xxxxx; xx xxxxxxx x případě, xx dojde x xxxxxxxxxx sídla xx xxxxxxxx xxxx ke xxxxxxx xxxx xxxxxxxxxx x daném xxxxxx x xxxxx členském xxxxx z xxxxxx xxxxxxx xxxxxxxxxx x xxxxx xxxxxxxx xxxxx.

(3) Xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx, která xxxx xx xxxxx Evropské xxxx sídlo xxx xxxxxxxxxx, xxxxxx x xxxxxxxx xxxxxx xxxxx Xxxxxxxx xxxx xx xxxx 2 xxx xx xxxxx xxxxxxxxxxxx xxxx, ve xxxxxx xxxxxx používat tento xxxxx x xxxxx xxxxxxxx xxxxx x xxxxxx zahájení xxxxxxxx xxxx xxxxxxxx xxxxx x tomto jiném xxxxxxxx státě.

(4) Xxxxx xxxxxxx k xxxx xxxxxx být v xxxxxxxx registrována jako xxxxxxxxxxxxxxxx po xxxx 2 xxx xx xxxxx xxxxxxxxxxx období, x němž xxxxx xx zrušení její xxxxxxxxxx jako zprostředkovatele x důvodu xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xx xx xxxxxx xxxx v dovozním xxxxxx.

(5) Xxxxx povinná x dani, která xx v xxxxxxxx xxxxxxxxxx, xxxxxx xxx x xxxxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxxxxx xx xxxx 2 xxx xx xxxxx kalendářního xxxx, ve xxxxxx xxxxxx xxxxxxxx xxxxx xxxxx x xxxxx xxxxxxxx xxxxx; xx xxxxxxx x xxxxxxx, xx dojde k xxxxxxxxxx xxxxxx xxxxx xx xxxxxxxx xxxx xx xxxxxxx xxxx xxxxxxxxxx jako xxxxxxxxxxxxxxxxx x xxxxxx zrušení xxxxxxxxxx x xxxxx xxxxxxxx státě.

Xxxxxxxx 2

Xxxxxx

§110x

(1) Osoba uskutečňující xxxxxxx plnění xxxx xxxxxxxxxxxxxxxx jsou xxxxxxx xxxxx podání v xxxxx xxxxxxxxxx režimu xxxxxxx správního xxxxx, xxxxx určí xxxxxxx xxxx, xxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxx. Xxxx xxxxxx x xxxxx xxxxxxxxxx režimu jednoho xxxxxxxxx místa xxx xxxxx prostřednictvím xxxxxxxxxxxxxx xxxxxxx, pokud xxx xxxx xxxxxxx xxxx.

(2) Xxxxxxxxx x xxxxxxxxxx xxx podat xxxxxxx xxxxxxx s xxxxxxxx xxxxxxxxx xxxxxxxx ve xxxxxxx a struktuře xxxxxxxxxx xxxxxxxx daně, x xx x xxxxxxx

x) xxxxxx xxxx Xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxx údajů,

b) xxxxxx Xxxxxxxx unie xxxx xxxxxxxxx xxxxxx

1. x xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx, xxxxxx xx xxx přihlásit xx xxxx xxxxxx xxxxxxxx,

2. s xxxxxxxx xxxxxxxx se zaručenou xxxxxxxxx, xxxx

3. xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxx schránky.

(3) Xxxxxxx xxxx xx xxxxxxx xxxxxxxxx x xxxxxxxxxx podané x xxxxxx xxxx Xxxxxxxxx xxxx xxxxxxx xxxxxxxxxx xxxxx.

(4) Přístup x xxxxxxxxxxxxxx portálu xx xxxxx prostřednictvím xxxxxxxxxx

x) xxxxxx xxxxxxxxxxxx xxxxx x případě režimu xxxx Xxxxxxxxx xxxx,

x) xxxxxxxx, xxxxxx xxx xxxxx xxxxxxxxx x xxxxxxxxxx x xxxxxxx xxxxxx Xxxxxxxx xxxx xxxx dovozního xxxxxx.

(5) Xxxxxxx xxxx zveřejní xxxxxxxx umožňujícím dálkový xxxxxxx

x) podmínky x xxxxxx xxx xxxxxxxxxx xx xx xxxxxxxxxxxx xxxxxx,

x) podání, která xx xxxxx povinná x xxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxxx portálu, x xxxxxx, xxxxx lze xxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxx,

x) xxxxxx x xxxxxxxxx, xxxxxx xxxx xxx xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxx,

x) skutečnost, xx xx technicky xxxxxxx x xxxxxxx xxxxxx xxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxx způsobem, xxxxxx se lze xxxxxxxxx xx xxxx xxxxxx schránky.

(6) Xxxxx xxxxxxxxx x xxxxxxxx xx elektronický xxxxxx xx xxxxxxx xxxxxxxx x přístupovými xxxxx xxx, xxx xxxxxxx xxxxx k xxxxxx xxxxxxxx.

(7) Podání vyhotovené x anglickém xxxxxx xxxxxx xxx předložené xxxxxxxx x xxxxxxxx xx xxxxxx xxxxxxx.

Xxxxxxxx 3

Xxxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx

§110p

Přihláška x xxxxxxxxxx

(1) Xxxxx-xx xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx x xxxxxxxx některý x xxxxxx zvláštního xxxxxx xxxxxxx správního xxxxx x splňuje-li x xxxxxxxx xxxxxxxx xxxx xxxxxxx, xx xxxxxxx podat xxxxxxxxx x registraci xxxxx xxxxxxxxxxxxx vybraná plnění.

(2) Xxxxxxxxx x registraci xx podává

a) xx xxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxx zdaňovacímu xxxxxx, xx něhož hodlá xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxx xxxx Xxxxxxxxx xxxx xxxx xxxxx Xxxxxxxx xxxx, xxxx

x) xx 10 dnů xx xxxxxxxx xxxxxxxxxxxx xxxxxx, xx kterém

1. osoba xxxxxxxxxxxxx vybraná xxxxxx xxxxxxxxxxx vybrané xxxxxx, xx xxxxx hodlá x xxxxxxxx xxxxxx xxxxx xxxx Xxxxxxxxx xxxx nebo xxxxx Xxxxxxxx xxxx, xxxx xx byla x xxxxx xxxxxx xxxxxxxxxxxx; x xxxxxxxxx x xxxxxxxxxx xxxx xxxxx xxxxx den xxxxxxxxxxx xxxxxxx vybraného plnění,

2. xxxxx xx xxxxxxx xxxxxxxx xxx používání xxxxxx Evropské xxxx xxxx xxxxxxxxx xxxxxx x xxxxxxxx, pokud xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx hodlá používat xxxxx Xxxxxxxx xxxx xxxx dovozní režim x xxxxxxxx a xxxxxxxx xxxxxxxx xxxxx Xxxxxxxx xxxx nebo xxxxxxx xxxxx v xxxxx xxxxxxxx xxxxx, xxxxxxx xxxxxxxx xxxxx xxxx přestane xxx x jiném xxxxxxxx xxxxx xxxxxxxxxx, xxxx

3. xxxxx ke xxxxxxx xxxxxxxx xxx xxxxxxxxx xxxxxx Evropské unie x xxxxxxxx, xxxxx xxxxx uskutečňující xxxxxxx xxxxxx xxxxx xxxxxxxx xxxxx Xxxxxxxx unie x tuzemsku a xxxxxxxx xxxxxxxx xxxxx xxxxx x jiném xxxxxxxx státě, xxxxxxx xxxxxxxx xxxxxxxxxxxx dodání xxxxx, xxxxx odeslání xxxx xxxxxxxx xxxx xxxxxxxx x xxxxx xxxxxxxx xxxxx.

(3) Xxxxxxxx 1 a 2 xx pro xxxxxxxxxx xxxxx xxxxxxxxx.

§110x

Xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxx režim xxxxxxx xxxxxxxxx xxxxx

(1) Xxxxx-xx xx xxxxx xxxxx, xxxxx xx xxxxx uskutečňující xxxxxxx xxxxxx xxxxxxx xxxxxx xxx registraci ve xxxxxxxxx xxxxxx jednoho xxxxxxxxx místa, je xxxxxxx xxxx xxxxx xxxxxxx xxxxxxx xxxx xx 10 xxx xx xxxxxxxx kalendářního xxxxxx, xx xxxxxx xxxxxxx.

(2) Xxxxxxxx-xx xxxxx xxxxxxxxxxxxx vybraná xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx x daném xxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx, xx xxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxx xx 10 dnů xx xxxxxxxx kalendářního xxxxxx, ve xxxxxx xxxxxxxx tato plnění xxxxxxxxxxxx.

§110x

Xxxxxxxxxx x xxxxxxxxxx

(1) Xxxxxxx xxxx xxxxxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx, xxxxx podala xxxxxxxxx x registraci xx zvláštním xxxxxx xxxxxxx správního xxxxx, xxxxx

x) xxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx x

x) xxxx xxxxxxxxxx xxxxxx.

(2) Xxxxx uskutečňující xxxxxxx xxxxxx je x xxxxxxxx registrována xx xxxxxxxxx režimu xxxxxxx xxxxxxxxx xxxxx

x) xx xxxxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xx xxxxxx xxxxxxxxx x xxxxxxxxxx x xxxxxx xxxx Xxxxxxxxx xxxx xxxx v xxxxxx Xxxxxxxx unie,

b) ode xxx xxxxxxxxxxx xxxxxxxxx xxxxxx, xxxxx xxxxxx x xxxxxxxxx x xxxxxxxxxx nebo x xxxxxxxx x změně xxxxxxxxxxxxx xxxxx x xxxxxx xxxx Xxxxxxxxx xxxx nebo v xxxxxx Evropské unie,

c) xxx xxx xxxxxxxx xxxxxxxxxx, kterým je xxxx xxxxx xxxxxxxxxxxx x xxxxxxxx xxxxxx,

x) xxx xxx, xx xxxxxx xxxxx ke xxxxxxx xxxxxxxx xxx xxxxxxx xxxxxx Xxxxxxxx xxxx nebo xxxxxxxxx xxxxxx v xxxxxxxx xxx, že xxxxxxxxxx xxxxx xxxx xxxxxxxx xxx v xxxxx xxxxxxxx xxxxx xxxxxxxxxx, x tím xxxxxxxx xxxxxxxx podmínky, xx xxxxxxx xxxxxxx používala xxxx xxxxx x xxxxx xxxxxxxx xxxxx, xxxx

x) xxx dne, xx xxxxxx xxxxx xx splnění xxxxxxxx xxx xxxxxxx režimu Xxxxxxxx xxxx xxx, xx přestala xxxxxxxxxxxx xxxxxx zboží, xxxxx xxxxxxxx nebo xxxxxxxx xxxx zahájeny x xxxxx xxxxxxxx xxxxx, x xxx xxxxxxxx xxxxxxxx xxxxxxxx, xx xxxxxxx xxxxxxx používala xxxxx Xxxxxxxx xxxx x xxxxx členském xxxxx.

(3) X xxxxxxxxxx x registraci xxxxxxx xxxx přidělí xxxxxxx xxxxxxxx identifikačního čísla x případě

a) xxxxxx xxxx Xxxxxxxxx unii xxxxxx xxxxxxxxx xxxxx xxx účely xxxxxx xxxx Evropskou unii,

b) xxxxxxxxx xxxxxx daňové xxxxxxxxx číslo pro xxxxx xxxxxxxxx režimu.

(4) Xx xxxxxx evidenční xxxxx se xxxxxxxxx xxxxxxx xxxxxxxxxx x xxxxxxx xxxxxxxxxxxxxx xxxxx.

§110s

Zrušení registrace xx xxxxxx

Xxxxxxx xxxx xxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxx x xxxxx xxxxxxxxxxxxx údajů, xx xxxxxx osoba xxxxxxxxxxxxx xxxxxxx xxxxxx žádá x xxxxxxx xxxxxxxxxx, x poslednímu xxx xxxxxxxxxxx období, xxxxx xxxxxxxxx xxxxxxxx 15 xxx xx xxxxxx xxxxxx oznámení.

§110x

Xxxxxxx xxxxxxxxxx z xxxx xxxxxx

(1) Správce xxxx xxxxx registraci x moci xxxxxx, xxxxx xxxxx xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx

x) xxxxxx, xx xxxxxxxx x xxxxx xxxxxx xxxxxxxxxx režimu xxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxx xxxxxx,

x) xxxxxxxxxxx x xxxxx xxxxxx xxxxxxxxxx režimu xxxxxxx xxxxxxxxx místa xxxxxxx xxxxxx xx dobu 2 xxx,

x) nesplňuje xxxxxxxx x podmínek xxxxxxx xxxxxx xxxxxx xxxxxxxxxx režimu xxxxxxx xxxxxxxxx místa v xxxxxxxx, xx xxxxxxx xxxxxxx xxxx registrována,

d) xxxxxxxxx porušuje xxxxxxxxxx xxxxxxxxxx xx xx xxxxxx xxxx xx xxxxxxxxx režimu jednoho xxxxxxxxx xxxxx, xxxx

x) xx xxxxxxxxxx xxxxxx; xxxxxxx daně xxxxx xxxxx xxxxxxxxxx x xxxxxxxx xxxxxx.

(2) Xxxxxxxxxx xx zrušena k xxxxxxxxxx dni zdaňovacího xxxxxx, v xxxx xxxx xxxxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxx.

(3) Xxxxx osoba xxxxxxxxxxxxx xxxxxxx xxxxxx

x) přestala xxxxxxxx některou x xxxxxxxx xxx použití

1. xxxxxx xxxx Xxxxxxxxx xxxx x tuzemsku xxx, že začala xxx na území Xxxxxxxx unie sídlo xxxx xxxxxxxxxx, xx xx xxxxxxxxxx zrušena xx xxx, xx xxxxxx xxxxxxxx xxxxxxxx xxxx podmínku,

2. xxxxxx Xxxxxxxx unie nebo xxxxxxxxx režimu x xxxxxxxx tím, xx xxxxxxxxxx xxxxx z xxxxxxxx nebo xxxxxxxx xxx v xxxxxxxx xxxxxxxxxx, xx jí xxxxxxxxxx xxxxxxx xx xxx, xx kterém xxxxxxxx splňovat xxxx xxxxxxxx, xxxx

3. xxxxxx Xxxxxxxx xxxx x xxxxxxxx xxx, xx xxxxxxxx uskutečňovat xxxxxx xxxxx, xxxxx xxxxxxxx xxxx xxxxxxxx xxxx xxxxxxxx v xxxxxxxx, xx xx xxxxxxxxxx xxxxxxx ke dni, xx xxxxxx xxxxxxxx xxxxxxxx tuto xxxxxxxx,

x) xxxxxxxxx porušuje xxxxxxxxxx xxxxxxxxxx xx xx xxxxxx daně v xxxxxxxx xxxxxx, je xx xxxxxxxxxx xxxxxxx xx dni, xx xxxxxx xx xxxxxx xxxxxxxxxx o zrušení xxxxxxxxxx, xxxx x) xx xxxxxxxxxx xxxxxx, xx jí xxxxxxxxxx xxxxxxx xx xxx xxxxxxxxxxxxxxx xxx, xx xxxxxxx xx xxxxxxx x registraci zprostředkovatele xxxx k xxxx xxxxxxx xxxxxxxxx.

Xxxxxxxx 4

Xxxxxxxxxx zprostředkovatele

§110x

Xxxxxxxxx k registraci

(1) Xxxxx-xx xxxxx xxxxxxx x xxxx x xxxxxxxx xxxxx xxxx xxxxxxxxxxxxxxxx xxxxxx a xx xxxx xxxxx xxxxxxxxxxxxx xxxxxxx plnění xxxxxxxxxx vyplývající x xxxxxxx xxxxxxxxx xxxxxx x splňuje-li xxxxxxxx, xx xxxxxxx xxxx xxx v tuzemsku xxxxxxxxxxxxxxxxxx, xx xxxxxxx xxxxx xxxxxxxxx k xxxxxxxxxx zprostředkovatele.

(2) Přihláška x xxxxxxxxxx xx xxxxxx xx 10 xxx po xxxxxxxx xxxxxxxxxxx xxxxxx, xx xxxxxx xxxxx xx xxxxxxx podmínek, za xxxxxxx xxxx xxx xxxxx povinná x xxxx v xxxxxxxx xxxxxxxxxxxxxxxxxx, xxxxx xxxxxxxx xxxx xxxxxxxxxxxxxxxx xxxxxxxx xxxxxxx režim x xxxxx xxxxxxxx xxxxx, xxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxx xxx x xxxxx xxxxxxxx xxxxx xxxxxxxxxx.

§110x

Xxxxxxxxxx xxxxxxxxx

(1) Dojde-li xx xxxxx údajů, xxxxx xx xxxxxxxxxxxxxxxx xxxxxxx xxxxxx při xxxxxxxxxx xxxxxxxxxxxxxxxxx, je xxxxxxx xxxx xxxxx xxxxxxx xxxxxxx daně xx 10 xxx xx xxxxxxxx xxxxxxxxxxxx xxxxxx, xx xxxxxx xxxxxxx.

(2) Přestane-li pověřující xxxxx xxxxxxxxxxxx vybraná xxxxxx x dovozním xxxxxx, je xxxxxxxxxxxxxxxx, x xxxxx xxxxxxxxxx xx xxxxxxx, povinen xxxx skutečnost xxxxxxx xxxxxxx daně do 10 xxx xx xxxxxxxx xxxxxxxxxxxx měsíce, xx xxxxxx xxxx xxxxx xxxxxxxx vybraná xxxxxx xxxxxxxxxxxx.

§110x

Xxxxxxxxxx x xxxxxxxxxx

(1) Xxxxxxx xxxx xxxxxxxxxxxx xxxxx xxxxxxxx k xxxx, která xxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxxxxxxxxxxx, pokud splňuje xxxxxxxx xxx registraci xxxxxxxxxxxxxxxxx.

(2) Osoba povinná x xxxx je x xxxxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxxxxx

x) xxx xxx xxxxxxxx rozhodnutí, xxxxxx xx xxxx xxxxx registrována v xxxxxxxx xxxxxx,

x) ode xxx, ve kterém xxxxx xx xxxxxxx xxxxxxxx pro registraci x xxxxxxxx xxxxxx xxxx xxxxxxxxxxxxxxxxx v xxxxxxxx xxx, xx xxxxxxxxxx xxxxx nebo xxxxxxxx xxx v xxxxx xxxxxxxx xxxxx xxxxxxxxxx, x tím xxxxxxxx xxxxxxxx podmínky, xx xxxxxxx kterých xxxx jako xxxxxxxxxxxxxxxx xxxxxxxxxxxx x xxxxxxxx xxxxxx x jiném xxxxxxxx státě.

(3) X xxxxxxxxxx o xxxxxxxxxx xxxxxxxxxxxxxxxxx v xxxxxxxx xxxxxxx xxxx přidělí xxxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxx evidenční xxxxx xxxxxxxxxxxxxxxxx xxx xxxxx xxxxxxxxx režimu.

(4) Xx daňové xxxxxxxxx xxxxx xx přiměřeně xxxxxxx xxxxxxxxxx o xxxxxxx xxxxxxxxxxxxxx xxxxx.

§110x

Xxxxx xxxxxxxxxx xx xxxxxx

(1) Xxxxxxx daně xxxxx rozhodnutím xxxxxxxxxx xxxxxxxxxxxxxxxxx xx základě xxxxxxxx o změně xxxxxxxxxxxxx údajů, xx xxxxxx zprostředkovatel xxxx x změnu xxxxxxxxxx xxxxxxxxxxx v doplnění xxxxx uskutečňující xxxxxxx xxxxxx do xxxx xxxxxxxxxx nebo ve xxxxxx xxxxxxxxxx osoby x této xxxxxxxxxx, x xxxxxxxxxx dni xxxxxxxxxxx období, který xxxxxxxxx xxxxxxxx 15 xxx po xxxxxx xxxxxx oznámení.

(2) X xxxxxxxxxx o xxxxx xxxxxxxxxx xxxxxxxxxxxxxxxxx xxxxxxx xxxx přidělí každé xxxxx xxxxxxxxxxxxx vybraná xxxxxx xxxxxxxx do xxxxxxxxxx xxxxxxxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxx xxxxx xxxxxxxxx xxxxxx.

§110x

Xxxxx registrace x xxxx úřední

(1) Xxxxxxx xxxx xxxxxxxx x xxxx xxxxxx x xxxxx registrace xxxxxxxxxxxxxxxxx xxxxxxxxxxx ve xxxxxx xxxxxxxxxx osoby z xxxxxxxxxx zprostředkovatele, xxxxx xxxxx

x) xxxxxxxxxxxxxxxx xxxxxx, xx xxxxxxxxxx osoba xxxxxxxx uskutečňovat vybraná xxxxxx x xxxxxxxx xxxxxx,

x) pověřující osoba xx xxxx 2 xxx xxxxxxxxxxx vybrané xxxxxx v dovozním xxxxxx,

x) xxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx x xxxxxxxx použití dovozního xxxxxx x xxxxxxxx, xx jejichž základě xxxx xxxxxxx x xxxxxxxxxx zprostředkovatele,

d) xxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xx xx xxxxxx xxxx xx zvláštním xxxxxx xxxxxxx xxxxxxxxx xxxxx, xxxx

x) zprostředkovatel oznámí, xx již xxxx xxxxxxxxxx osobou xxxxxxx, xxx xxxxx xxxxxxxxxx xxxxxxxxxxx x použití xxxxxxxxx xxxxxx xxxxx xxxxxx a xx xxxx xxxx.

(2) Xxxxxxxxxx xxxxx xxxxxxxx xxx xxxxxxx x registraci xxxxxxxxxxxxxxxxx

x) k xxxxxxxxxx xxx xxxxxxxxxxx xxxxxx, x xxxx xxxx xxxxxxxxxx x xxxxx xxxxxxxxxx xxxxxx, nebo

b) xx xxx, xx xxxxxx je xxxxxx xxxxxxxxxx x změně xxxxxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx se xx xxxxxx xxxx ve xxxxxxxxx režimu xxxxxxx xxxxxxxxx místa.

§110x

Xxxxxxx registrace xx xxxxxx

Xxxxxxx daně xxxxx xxxxxxxxxx xxxxxxxxxxxxxxxxx xx xxxxxxx oznámení x xxxxx registračních xxxxx, xx xxxxxx xxxxxxxxxxxxxxxx xxxx x zrušení xxxxxxxxxx, k poslednímu xxx xxxxxxxxxxx xxxxxx, xxxxx xxxxxxxxx xxxxxxxx 15 dnů xx xxxxxx xxxx žádosti.

§110xx

Xxxxxxx registrace x xxxx úřední

(1) Xxxxxxx xxxx zruší registraci xxxxxxxxxxxxxxxxx x xxxx xxxxxx, xxxxx xxxxx xxxxxxxxxxxxxxxx

x) xx xxxx 2 xx xxxx xxxxxxxx xxxxxxxxxxxx čtvrtletí xxxxx xx xxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx xxxxx,

x) nesplňuje xxxxxxxx z xxxxxxxx, xx xxxxxxx xxxxxxx xxx jako zprostředkovatel xxxxxxxxxxx, xxxx

x) xxxxxxxxx xxxxxxxx povinnosti xxxxxxxxxxxxxxxxx xxxxxxxxxx se ke xxxxxx xxxx v xxxxxxxx xxxxxx x xxxxxxxx.

(2) Xxxxxxxxxx xxxxxxxxxxxxxxxxx xx xxxxxxx

x) x xxxxxxxxxx dni xxxxxxxxxxx xxxxxx, v němž xxxx rozhodnutí o xxxxxxx registrace xxxxxx,

x) xx xxx, ve xxxxxx xxxxxxxxxxxxxxxx xxxxxxx xxxxxxxx některou z xxxxxxxx, xx xxxxxxx xxxxxxx byl jako xxxxxxxxxxxxxxxx xxxxxxxxxxx, tím, xx xxxxxxxxx sídlo x tuzemska xxxx xxxxxxx mít x xxxxxxxx provozovnu, xxxx

x) xx dni, xx xxxxxx xxxx xxxxxx xxxxxxxxxx o xxxxxxx xxxxxxxxxx x důvodu xxxxxxxxxxx porušování povinností xxxxxxxxxxxx xx ke xxxxxx xxxx x xxxxxxxx režimu.

Pododdíl 5

Xxxxxx přiznání x placení xxxx

§110xx

Xxxxxxxxx xxxxxx

Xxxxxxxxxx xxxxxxx xx xxx xxxxx xxxxxxxxxx režimu xxxxxxx xxxxxxxxx xxxxx

x) xxxxxxxxxx xxxxxxxxx x xxxxxxx xxxxxx mimo Xxxxxxxxx xxxx x xxxxxx Xxxxxxxx xxxx,

x) kalendářní xxxxx x případě xxxxxxxxx xxxxxx.

§110xx

Xxxxxx xxxxxxxx

(1) Uživatel xx povinen xxxxx xxxxxx xxxxxxxx xx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx po xxxxxxxx xxxxxxxxxxx xxxxxx, x xx x x xxxxxxx, xx xx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx.

(2) Xxxxxxxx-xx poslední xxx xxxxx xxxxx xxxxxxxx 1 xx xxxxxx, xxxxxx xxxx svátek, xx xxxxxxxxx dnem xxxxx xxxxx xxx.

§110xx

Xxxxxxxxx xxxxxx xxxxxxxx

(1) Xxxxx xxxxxxxx xxxxxx, xx xxx xx xxx xxxxx xxxx xxxxx xxx xxxxxxxx xxxxx xxx, a xx xxxxxxx xxxxxxx xxxxxx xxxx, nebo xxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxx xxxx, xxxxx ji nejpozději x xxxxxxxxxx xxxxxxx xxxxxxxx, xxxxx je xxxxxxxx daňového xxxxxxxx xx xxxxxxxxx xxxxxx, xx xxxxxx se xxxxxxxx xxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxx xxx xxxx opravu; důvody xxx xxxxxxx xxxxxx xxxx x xxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxx známé dani xx neuvádí.

(2) Xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx x xxxxxx xxxxxx, xxx xxxx důvody xxxxx odstavce 1, xxxx přípustné.

(3) Xxxxxx xxxx podle odstavce 1 xxxxx x xxxxxxxxxx xxxxxxx xxxxxxxx xxxxx po xxxxxxxx xxxxx xxx xxxxxx xxxx ve státě xxxxxxxxxxxx, která xxxx 3 xxxx; lhůta xxx opravu xxxx xxxxx xxxxx xxxx, xx xxxxxx xxxxxxxx xxxxx xxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx.

(4) Xxxxxxxx-xx xxxxxxxx xxx xxxxx xxx xxxxxx xxxx xx xxxxx xxxxxxxxxxxx xx xxxxxx, xxxxxx xxxx svátek, xx xxxxxxxxx xxxx xxxxx xxxxx den.

(5) Xxx dodatečně xxxxxxx xxxxxxxxxx xx xxxxxxx x náhradní xxxxx xxxxxxxxxx, xxxxx xx xxxxxx s lhůtou xxx xxxxxx daňového xxxxxxxx, xx xxxxxx xxxxxxxx xxxxx příslušnou xxxxxx xxxx.

§110xx

Xxxxxxxxx xxxx

(1) Daň xx xxxxxxx v xxxxxx x přesností xx 2 desetinná xxxxx bez xxxxxxxxxxxxxx.

(2) Xxx xxxxx vyčíslení xxxx x xxxxxx xx pro xxxxxxxx xxxxxxx xxxxxx xxxx

x) Xxxxxxxx centrální xxxxx xxxxxxxxxx pro

1. xxxxxxxx xxx zdaňovacího období, xxxx

2. xxxxxxxxx xxxxxxxxxxx xxx, xxxxx pro xxxxxxxx den zdaňovacího xxxxxx není xxxx xxxxxxxxx, nebo

b) xxxxxxx x xxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxx xxxx, pokud jde x xxxxxx dodatečného xxxxxxxx přiznání.

§110zf

Předepsání x xxxxxxxxx xxxx

Xxxxxxx xxxx na xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxx dodatečného xxxxxxxx xxxxxxxx předepíše xx evidence xxxx xxxx tvrzené daně xxxx xxxxxxx a xxx xxxxxxxxx.

§110zg

Postoupení xxxxxxxx xxxxxxxx x xxxxxx

Xxxxxxx daně xxxxxxxx xxxxxxx xxxx xxxxx xxxxxxxx x xxxxxxxxxxxxx rozsahu a) xxxxx x xxxxxxxx xxxxxxxx xxxxxxxx nebo xxxxxxxxxxx xxxxxxxx xxxxxxxx x x) xxxxxxxxxx xxxxxx nejvýše xx xxxx tvrzené daně.

§110xx

Xxxxxx bez dostatečného xxxxxxxx

Xxxxx uživatel xxxxxxx, xx kterou xxx xx xxxxxx xxxxxx, xxxx neoznačí platbu xxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxx xx xxxxxxx ustanovení xxxxxxxx řádu o xxxxxxxx xxxxxxxxxx bez xxxxxxxxxxxx xxxxxxxx xxxx. Xxxxxxxx-xx uživatel xx xxxxx xxxxxxxxx xxxxxxxx xxxx, vrátí xx xxxxxxx daně xxxx xxxxxx.

Xxxxx 4

Xxxxxxxx xxxxxxxxxx x správě daně xx xxxxxxxxx xxxxxx xxxxxxx správního xxxxx x xxxxxxxx jako xxxxx xxxxxxxx

§110xx

Xxxxxxxx xxxxxxxxxx

(1) Xxxxxxxxxx xxxxxxxxxx xx xx xxxxxx xxxx xx xxxxxxxxx režimu xxxxxxx xxxxxxxxx místa xxxx xxxxxxxxxxxxxxx xxxxxxx daně xxxxx identifikace

a) xxxxx xxxxxxxxxxxxx xxxxxxx plnění, xxxxx xx xxxxxxxxxxxx xx xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx místa x uskutečňuje xxxxxxx xxxxxx x místem xxxxxx x xxxxxxxx,

x) xxxxxxxxxxxxxxxx, xxxxx xx xxxxxxxxxxx x dovozním xxxxxx x xxxx xxxxxxxxxx vyplývající z xxxxxxxxxxx xxxxxxxxx xxxxxx x xxxxxx xxxxxx x tuzemsku.

(2) Xxxxx xxxxxxxxxxxxx xxxxxxx plnění xxxx xxxxxxxxxxxxxxxx xxxxx xxxxxxxx 1 jsou xxxxxxx plnit xxxxxxxxxx xxxxx xxxxxxxx 1, x xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxxxx elektronického xxxxxxx, xxxx správci xxxx x xxxxxxxx xxxx xxxxx xxxxxxxx xx okamžiku, xxx xxxx nim xxxxx xxxxxxx xxxx xxxxx xxxx xx xxxxxx xxxxxxxxx, xxxxxxxx, zajištění xxxx xxxxxxxx xxxx, xxx xxxx xxxxx xxxxxx xxxxxx xxxxx xxxx povinnosti.

(3) Xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxxxxxxxxx xxxxx xxxxxxxx 1 xxxx xxxxxxxx subjekty.

§110xx

Xxxxxx k odstranění xxxxxxxxxxx

(1) Xxxxx k xxxxxxxxxx pochybností x xxxxxxxx xxxxxxxx nebo xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx x xxxx xxxxxx. Xxxxxxxx-xx xxxxx xxxxxxxxxxxxx xxxxxxx plnění nebo xxxxxxxxxxxxxxxx xxxx výzvě xxxx xxxxxxxx-xx ve xxxxx uvedené ve xxxxx xxxxxxxxx daňové xxxxxxxx, je xxxxxxxxxx xxxxxx zahájeno uplynutím xxxx lhůty.

(2) Lhůta xxxxx odstavce 1 xxxxx xxx, x xx ani x xxxxxxxx xxxxxx xxxxxxxxxxx, xxxxx xxx xxxxx, xx které jsou xxxxx uskutečňující xxxxxxx xxxxxx nebo xxxxxxxxxxxxxxxx xxxxxxx uvést opravu xxxx x dodatečném xxxxxxx xxxxxxxx.

(3) Nedošlo-li x xxxxxxxxxx xxxxxxxxxxx x daňového přiznání xxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx, x němuž xxxx xxxxxx výzva x xxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxx 1, x nedošlo-li xxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxx, je xxxxxxxxxx xxxxxx xxxxxxxx sdělením xxxxxxxx xxxxxxx k xxxxxxxxxx xxxxxxxxxxx. Správce xxxx x xxxx xxxxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx nebo xxxxxxxxxxxxxxxxx xxxxxxxx v xxxxx xxxxxx xxxxxxx.

(4) Xxxxx-xx x xxxxxxxxxx xxxxxxxxxxx x daňového xxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx, x xxxxx xxxx xxxxxx xxxxx x odstranění xxxxxxxxxxx xxxxx odstavce 1, xxxx by xxxx podáno xxxxxxxxx xxxxxx xxxxxxxx, xxxxx xxxxxxx xxxx xxxxx xxxxxxxx osobě uskutečňující xxxxxxx plnění nebo xxxxxxxxxxxxxxxxx.

§110zk

Předepsání xxxx

Xxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxx xxx xx xxxxxxxx xxxx.

§110zl

Samovyměření x xxxxxxxxxxxx xxxx

(1) Xxx xxxxxxx xxxxxx xxxxxxxxxxxxx vybraná xxxxxx xxxx zprostředkovatelem, xxxxx xxxx registrováni xx zvláštním režimu xxxxxxx správního místa, x xxxxxxx xxxxxxxx xx xxxxxxxx za xxxxxxxxx xxxx xxxxxxxx xxxxx xxx xxxxxx xxxxxxxx přiznání, x xx xx výši x xxx xxxxxxx.

(2) X xxxxxxx, xx xxxxx uskutečňující xxxxxxx xxxxxx nebo xxxxxxxxxxxxxxxx, xxxxx jsou xxxxxxxxxxxx xx xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx místa, xxxxxxxx xxxxxx xxxxxxxx x xxxxxxx xxxxxxxxx xxxxx, xxxxxxxx xx xxx za xxxxxxxx xx xxxx 0 XXX.

(3) Xxx xxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx nebo xxxxxxxxxxxxxxxxxx, xxxxx xxxx xxxxxxxxxxxx xx xxxxxxxxx režimu xxxxxxx xxxxxxxxx xxxxx, x xxxxxxxxxx xxxxxxx xxxxxxxx xx považuje xx xxxxxxxxx xxxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx, a xx xx xxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxx xxxx.

(4) Pokud xx xxx xxxxxxx x

x) xxxxxxx přiznání xxxxx xxx nula, xxxxxxxx se xxx xx tvrzenou xx xxxx 0 XXX,

x) xxxxxxxxxx daňovém xxxxxxxx xx xxxx, x xxxxxxxx které by xxx xx xxxxxxx xxxxxxxxx období xxxx xxx xxxxx xxx xxxx, xxxxxxxx 3 xx xxxxxxxxx.

§110zm

Oprava základu daně x výše xxxx

(1) Xxx xxxxxx xxxxxxx xxxx xxxxxxxxx xxxxx xxxxxxxxxxxxx vybraná xxxxxx xxxx zprostředkovatel xxxxxxx xxxxx §42 xxxx. 1, 2, 4, 5 x 7 xx 9.

(2) Xxxxx xxxxx xxxxxxxxxxxxx vybraná xxxxxx xxxx zprostředkovatel xxxxxxx xxxxx xxxxxxxxx xxxxxxx opravu xxxx xxxx, xxxxxxxxx xxxxxxx xxxxx §43 xxxx. 1 xx 4.

§110zn

Zvláštní xxxxxxxxxx o xxxxxxxx daně x xxxx úřední

K xxxxxxxx xxxx x moci xxxxxx může dojít xxxx, xxxxx xxxxxxx xxxx zjistí xx xxxxxxx postupu k xxxxxxxxxx xxxxxxxxxxx, že xxxxxxxx xxxxx xxx xxxx xx xxxxxxx xxxx.

§110xx

Xxxxx x xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx

Xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxxxxxxxxx xxxx xxxxxxx na xxxxxxx xxxxx x podání xxxxxxxxxxx xxxxxxxx přiznání xxxxx xxxx xxxxxxxxx xxxxxx xxxxxxxx nejpozději xx xxxxx xxx xxxxxx daňového xxxxxxxx xx zdaňovací xxxxxx, xx kterém xx xxx xxxx xxxxx xxxxxxxx. Xxxx lhůtu xxxxx xxxxxxxxxx.

§110xx

Xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxx spotřeby

(1) Xx xxxxxxxx lhůty pro xxxxxx xxxx xx xxxxx xxxxxxxxxxxx xxxxxx xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xxxx zprostředkovatel xxxxxx xxxx v xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx; v tomto xxxxxxxxxx daňovém přiznání xx xxxxx i xxxxxx pro xxxxxxx xxxxxx daně x xxx zjištění xxxxxxx xxxxxx poslední xxxxx xxxx.

(2) Xxxxxxxxx xxxxxx xxxxxxxx xxxxx xxxxxxxx 1 xxxx xxxxxxxxxxxx xxxxxxx.

(3) Xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxxxxxxxxx xxxx xxxxxx xxxxx xxxxxxxx 1 xxxx xxxxxxx daně xxxxx xxxxxxxx; §110o xxxx. 1 xx xxxxxxxxx.

(4) Xxxxxxxxx daňové xxxxxxxx xxxx xxxxxxxxx xxxxx xx xxxxxxxx 9 let od xxxxxxx xxxx xxxxx xxx xxxxxxxxx daně.

§110xx

Xxxxxx xxxxxx xxxx

Xxxxxx xx xxxxxxx přednostně xx xxxxxx xxxx xxxxxxx x daňovém xxxxxxxx, xxxxx referenčním xxxxxx je xxxx xxxxxx označena.

§110xx

Xxxxxxx daně xxxxx xxxxxxxx

Xxx xxx xxxxxxx x xxxxxxxxxx xx xxxx dani.

§110xx

Xxxxxxxxxxxxx daně

(1) Xxxxx x xxxxxx xxxxxxxx x xxxxxx x xxxxxxxxx xx 2 xxxxxxxxx xxxxx bez xxxxxxxxxxxxxx.

(2) Xx nepodání xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx pokutu za xxxxxxxx tvrzení daně.

(3) Xxxx x xxxxxxxx xx xxxxxxxxxxx, nepřesáhne-li xxxxxx 40 XXX.

(4) Xxxx z xxxxxxxxx xxxxxx xx xxxxxxxxxxx, xxxxxxxxxxx-xx 40 XXX.

(5) X xxxxxxx režimu xxxx Xxxxxxxxx xxxx x xxxxxx Xxxxxxxx xxxx xxxx x xxxxxxxx xxxxxxxx xx xxxx xxxxxxxxxxx období, xx které xx xxxxxx daňové xxxxxxxx, xx xxxxx xx xxxxxxxx náhradní xxxxx xxxxxxxxxx daně.

(6) Xxxxxxx xxxx xxxx xx xxxxxxx posouzení xxxxxxx xxxxxxxxxxx xxxxxxxx subjektu x rámci xxxxxxx xxxxxxxxx x xxxxxxxx xxxx x xxxx xxxxxx xxxxxxxxx až 100 % penále. Xxx xxx není xxxxx xxxxxxx daňového xxxxxxxx.

§110xx

Xxxxxxxx xxxx

(1) Xxx xxxxxxxx nedoplatku xx xxxxxx xxxx xxxx xx xxxx xxx xxxxx xxxxxxxx daně xx použije xxxx xxxxxxxxxx xxxx xxxxxxxxx Xxxxxx národní bankou xxxxxx xxx den xxxxxxxxx daně. Výsledná xxxxxx xx zaokrouhlí xx xxxxxxxx nahoru.

(2) Xxxxxxxxxx xxxx xxxxxxxxxx xxxxxx, pokud

a) xxxx xxxxxxxxxx xxxx uhrazen xxxxx v xxxxxxxx xxxxxxxxx xxxxxxx x

x) xxxxxxxxxxx 20 XXX.

(3) Xxxxxxxxx vzniklý pouze x xxxxxxxx xxxxxxxxx xxxxxxx, xxxxx nepřesahuje 20 XXX, zaniká.

§110zu

Insolvenční xxxxxx

Xx xxxxxxxxx xxxxxx x xxxxx xxx xxxxxx xxxxxxxx xxxxxxxx se xxxxxxxxx xxxxxxxx ustanovení o xxxxxxxxxxxx xxxxxx.

Xxxxx 5

Xxxxxxxx xxxxxxxxxx x xxxxxx daně xx xxxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx

§110xx

Xxxxxx po zrušení xxxxxxxxxx v xxxxxxxx xxxxxx xxxx vynětí xxxxxxxxxx xxxxx x xxxxxxxxxx xxxxxxxxxxxxxxxxx

Xxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxx xxxxx xxxxxxxxx xxxxxx xxx xx xxxx 2 xxxxxx xxx xxx xxxxxxx registrace xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxxxxxxxxxx xxxxx xxx xxx xxxxx xxxxxxxxxx zprostředkovatele xxxxxxxxxxx xx xxxxxx xxxxxxxxxx xxxxx x xxxxxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxx xxx xxxxx xxxxx, xxxxx bylo dodáno xxxxx dnem zrušení xxxx xxxxx xxxxxxxxxx, xxxxx xx xxxxx xxxxx xxxxx xxxxxxxx xxxxxxx; xx xxxxxxx, xxxxx xxxxxxx xxxx xxxxx xxxxxxxxxx byly xxxxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xx xx xxxxxx xxxx x xxxxxxxx xxxxxx.

§110zw

Oprava xxxx xx xxxxxxx xxxxxxxxxx xx xxxxxxxxx režimu xxxxxxx xxxxxxxxx místa

Na xxxxxx xxxx, xxxxx xxxxxx xxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxx, xxxxx je xxxxxxxx xxxxxxxx xxxxxxxx za xxxxxxxx zdaňovací období xxxxxxxxxx ve zvláštním xxxxxx xxxxxxx xxxxxxxxx xxxxx, xx xxxxxxx §110xx obdobně.

§110zx

Placení xxxx xxxxxxxxxxx xxxxxxxxxxxxxxxxxx

Xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx, která byla xxxxxxx v xxxxxxxxxx xxxxxxxxxxxxxxxxx, xx xxxxxxx xxxxxxxx xxx z xxxxxxxxx plnění, které xxxxxxxxxxx x na xxxxx byl použit xxxxxxxx režim jednoho xxxxxxxxx místa, xxxxx

x) xxxx registrace xxxxxxxxxxxxxxxxx xxxxxxx x

x) xxxx xxx xxxxxx xxxxxxxxxxxxxxxxxx xxx při xxxxxxxx xxxxxxxxx, xxxx je xxxxxx, xx xx xxxx xxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxx.

§110zy

Zvláštní ustanovení o xxxxxxxx povinnostech zprostředkovatele

(1) Xxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxx se vybraných xxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxx xxxx xxxxxxx xxxxxxxxxxxxxxxxx.

(2) Xxxxxx povinnosti xxxxx xxxxxxxx 1 vzniklé xxx xxx xxxxxxxx xxxxxx o xxxxxxxxxxxx xxxxxxxxxxxxxxxxx, xxxx ode xxx xxxxxx zprostředkovatele xxxx xxxxx, která xxxxxxxxxxx vybraná plnění xxxxx xxxxxxxx 1, x xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxxx, který xx xxxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxx; xxxx xxxxxxxxxx xxxx xxxxxx nástupce.“.

CELEX: 32006L0112, 32008L0008, 32017L2455, 32018L1695, 32019L1995

Čl. XX

Xxxxxxxxx xxxxxxxxxx

1. Xxx xxxxxx xxxxxxxxxx x xxxx x xxxxxxx xxxxxxx xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx i pro xxxxx x povinnosti x nimi xxxxxxxxxxx xx xxxxxxx xxxxx x. 235/2004 Sb., xx xxxxx účinném xxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx.

2. Xxxxxxxxxx xxxxxx x. 235/2004 Sb., xx xxxxx xxxxxxx ode xxx xxxxxx účinnosti xxxxxx zákona, upravující xxxxxxxx k použití xxxxxxxxxx xxxxxx při xxxxxx xxxxx xxxxx xxxxxxx x ustanovení, xxxxx x xxxx xxxxxxxxx, xx xxx xxxxx xxxxxx xxxxxxxx x xxxxxxx zvláštního xxxxxx při dovozu xxxxx nízké xxxxxxx xxxxxxx xxx xxx xxxxxx účinnosti xx. XX xxxx 2, 5 x 6, xxxxxxxx xxxx xx 1. xxxxx 2020. Xxxxxxxxxx x xxxxxxx x xxxxxxx xxxxxxxx xxxxx xxxx první xxxxxx účinnosti xxxxxxxx xxx xxx nabytí xxxxxxxxx tohoto zákona.

3. Xxxxx xxxxxxx x xxxx, xxxxx má x 10. xxxxx 2021 zřízen přístup x xxxxxxxxxxxxxx xxxxxxx xx zvláštním xxxxxx xxxxxxx správního xxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxx §110x xxxx. 2 písm. x) xxxxxx č. 235/2004 Sb., xx xxxxx xxxxxxx xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx, xxxx xxxxx xxxxxxxx x xxxxxxxxxxxxxx portálu přistupovat xx 20. ledna 2024.

4. Osoba xxxxxxx x dani, xxxxx xxxx xxxxxxxxxxxx ve xxxxxxxxx režimu xxxxxxx xxxxxxxxx xxxxx nejpozději xx poslední zdaňovací xxxxxx xxxxx xxxx xxxxxx účinnosti xxxxxx xxxxxx, uvede xx 21. xxxxx 2024 xxxxxx daně za xxxxxxxxx období xxxxx xxxx nabytí xxxxxxxxx xxxxxx xxxxxx x xxxxxxxxxxx xxxxxxxxxx daňovém xxxxxxxx; x xxxxx xxxxxxxxxx xxxxxxx přiznání xxxxx x xxxxxx xxx xxxxxxx xxxxxx xxxx a xxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxx xxxx. Xxxx dodatečné xxxxxx xxxxxxxx není formulářovým xxxxxxx x xxxx xx xxxx xxxxxxx xxxx xxxxx xxxxxxxx; §110x odst. 1 xxxxxx č. 235/2004 Xx., ve xxxxx xxxxxxx xxx xxx xxxxxx xxxxxxxxx tohoto xxxxxx, se nepoužije.

5. Xxxxxxxxxx zákona x. 235/2004 Sb., xx xxxxx xxxxxxx xxx xxx nabytí xxxxxxxxx xxxxxx zákona, xxxxxxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxx jednoho xxxxxxxxx xxxxx a xxxxxxxxxx, xxxxx s xxxx xxxxxxxxx, xx xxx xxxxx registrace xx xxxxxxxxx xxxxxx jednoho xxxxxxxxx xxxxx xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxxxxxxxxxx, kteří xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx režimu xxxxxxx xxxxxxxxx xxxxx xx xxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxxx xxx xxx xxxxxx účinnosti xx. XX xxxx 2, 5 a 6 xxxxxx zákona, xxxxxxxx xxxx xx 1. xxxxx 2020. Xxxxxxx xxxx xxxxx uskutečňující xxxxxxx plnění xxxx xxxxxxxxxxxxxxxxx, kteří podali xxxxxxxxx podle xxxx xxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxx x xxxxx xxxxxxx podmínky xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx xx xxx xxx xxxxxx xxxxxxxxx xxxxxx zákona, xxxxxxxxxxxx xx xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxx xxx xxx xxxxxx xxxxxxxxx xxxxxx zákona.

6. Osoba xxxxxxxxxxxxx xxxxxxx xxxxxx xxx xxxxxxxxxxxxxxxx, kteří xxxxxxx xxxxxxxx použití xxxxxxxxxx režimu xxxxxxx xxxxxxxxx xxxxx až xxx xxx nabytí xxxxxxxxx tohoto xxxxxx, xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx tohoto xxxxxx s xxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxxx xxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx

x) xxxxx xxxxxxxxx x xxxxxxxxxx ve zvláštním xxxxxx jednoho xxxxxxxxx xxxxx,

x) xxxxxxxxxxx x xxxxxxxxxxxxxx portálu.

XXXX XXXXX

Xxxxx xxxxxxx xxxxxx

Xx. III

V §70 xxxx. 1 xxxxxx x. 242/2016 Sb., xxxxx zákon, xx xx xxxxxxx a) xxxxxx xxxx xxxxxxx x), xxxxx xxx:

„x) xxxxxxxxxxx a xxxx xxxxxxxxxx doplňkového celního xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxx x xxxxxxx xxxxxxx,“.

Xxxxxxxxx xxxxxxx x) xx x) xx xxxxxxxx xxxx xxxxxxx x) až x).

XXXX XXXXX

XXXXXXXX

Čl. XX

Xxxxx xxxxx xxxxxx xxxxxxxxx dnem 1. ledna 2021, x xxxxxxxx xxxxxxxxxx xx. XX xxxx 2, 5 a 6, která xxxxxxxx xxxxxxxxx xxxx následujícím xx dni jeho xxxxxxxxx.&xxxx;

Důvodová xxxxxx

1. Obecná xxxx

Xxxxx xxxxxx, kterým se xxxx xxxxx č. 235/2004 Sb., x xxxx z přidané xxxxxxx, ve znění xxxxxxxxxx xxxxxxxx, x xxxxx č. 242/2016 Xx., celní zákon, xx xxxxx pozdějších xxxxxxxx, obsahuje xxxxxx xxxxxx zákonů:

1) xxxxxx x. 235/2004 Sb., x dani z xxxxxxx xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx jen „zákon x xxxx z xxxxxxx xxxxxxx“),

2) xxxxxx x. 242/2016 Sb., xxxxx zákon, ve xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „celní xxxxx“).

Xxxxxxx xxxxxxxxx tématu xxxxxx, kterým xx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx Evropské xxxx x oblasti xxxx x xxxxxxx xxxxxxx (xxxx xxx „xxx“) xxxxxxxx xx xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx (xxx. x-xxxxxxxx), xx xxxxx o dani x přidané hodnoty. X celním zákoně xx xxxxxxxxxx xxxxx xxxxx změna související x xxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xx změny x uplatňování daně x xxxxxxx xxxxxxx xxx xxxxxx xxxxx xxxxx xxxxxxx.