Vládní návrh zákona, kterým se mění zákon č. 592/1992 Sb., o pojistném na veřejné zdravotní pojištění, ve znění pozdějších předpisů

1018/0

Vládní návrh

ZÁKON

ze xxx … 2017,

kterým xx xxxx zákon č. 592/1992 Sb., x xxxxxxxxx na xxxxxxx xxxxxxxxx pojištění, xx xxxxx xxxxxxxxxx xxxxxxxx

Xxxxxxxxx xx xxxxxx xx xxxxx zákoně Xxxxx xxxxxxxxx:

Xx. X

Xxxxx xxxxxx x xxxxxxxxx xx xxxxxxx xxxxxxxxx pojištění

Zákon č. 592/1992 Sb., x xxxxxxxxx xx veřejné zdravotní xxxxxxxxx, ve xxxxx xxxxxx x. 10/1993 Xx., zákona x. 15/1993 Sb., zákona x. 161/1993 Xx., xxxxxx č. 324/1993 Xx., zákona x. 42/1994 Xx., xxxxxx x. 241/1994 Xx., xxxxxx x. 59/1995 Xx., xxxxxx x. 149/1996 Sb., zákona x. 48/1997 Xx., xxxxxx x. 127/1998 Xx., xxxxxx č. 29/2000 Xx., zákona x. 118/2000 Xx., xxxxxx č. 258/2000 Xx., xxxxxx x. 492/2000 Xx., xxxxxx x. 138/2001 Xx., xxxxxx x. 49/2002 Xx., xxxxxx x. 176/2002 Xx., xxxxxx x. 424/2003 Xx., xxxxxx x. 437/2003 Xx., xxxxxx č. 455/2003 Xx., zákona x. 53/2004 Sb., xxxxxx x. 438/2004 Xx., xxxxxx x. 123/2005 Sb., zákona x. 381/2005 Xx., xxxxxx x. 413/2005 Xx., zákona x. 545/2005 Xx., zákona x. 62/2006 Xx., xxxxxx x. 117/2006 Xx., xxxxxx x. 189/2006 Xx., zákona x. 214/2006 Sb., xxxxxx x. 264/2006 Xx., zákona x. 261/2007 Xx., zákona x. 296/2007 Xx., xxxxxx x. 306/2008 Xx., xxxxxx x. 227/2009 Xx., xxxxxx x. 281/2009 Sb., xxxxxx x. 285/2009 Xx., xxxxxx x. 362/2009 Sb., zákona x. 73/2011 Xx., xxxxxx č. 138/2011 Xx., zákona č. 298/2011 Xx., zákona x. 329/2011 Sb., xxxxxx č. 369/2011 Xx., xxxxxx x. 458/2011 Sb., zákona x. 401/2012 Sb., xxxxxx x. 500/2012 Xx., xxxxxx x. 11/2013 Xx., zákonného xxxxxxxx Xxxxxx č. 342/2013 Xx., xxxxxxxxx xxxxxxxx Xxxxxx x. 344/2013 Xx., zákona x. 109/2014 Sb., xxxxxx x. 250/2014 Xx., xxxxxx x. 267/2014 Sb., xxxxxx x. 200/2015 Xx., xxxxxx č. …/2017 Xx. x xxxxxx x. …/2017 Sb., xx xxxx xxxxx:

1. V §3x xxxx. 1 xx xxxxxx „6 259 Xx“ xxxxxxxxx částkou „7 540 Kč“.

2. V §3x xxxx. 1 xx xxxxxx „7 540 Xx“ xxxxxxxxx částkou „7 903 Xx“.

Čl. XX

Xxxxxxxx

Xxxxx xxxxx xxxxxx účinnosti xxxx 1. xxxxx 2019, x xxxxxxxx xxxxxxxxxx xx. I bodu 2, které nabývá xxxxxxxxx xxxx 1. xxxxx 2020.

XXXXXXXX XXXXXX

Xxxxxx xxxx

X. Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx právní xxxxxx, xxxxxxxxxx hlavních xxxxxxxx, xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx

Xxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxx xx xxxxxx xxxxxxxxxxxx xxxxxxx xx osoby, xx něž xx xxxxxxx xxxxxxxxxx prostřednictvím xxxxxxxx xxxxxxxx xxxx1, (xxxx xxx „xxxxxx xxxxxxxxxx“), stanovena xx 6 259 Xx. Xxxxxxx xx ovšem xxxxxxxxxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxx xxxxx xxxxxxxxxx xxx možné xxxxxx, x xx do 30. xxxxxx roku xxxxxxxxxxxxxxx kalendářnímu roku, xxx xxxx se xxxxxxxxxx xxxxxx xxxxx xxxxxxx. Pro xxx 2017 je xxxxxxxxxx xxxxxx stanoven xxxxxxxxx xxxxx č. 181/2016 Sb., x xxxxxxxxx xxxxxxxxxxxx xxxxxxx x xxxxx, za xxxxxx je xxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx xxxx, x xx xx 6 814 Xx. Xxxxxx xx osobu x xxxxxxxxxx měsíc xxx x letošním xxxx xxxx 920 Xx.

Xxx xxxxxxx xx xxxxxxxxxx z posledních xxx, xx xxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxxxxxxx, xxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxx veřejného zdravotního xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxx. Xxxxx xxxxxx xxxxxxxx xxxxxxxxxx, xx xxxxx xxx xxxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx ve xxxx xxxxxxxxxxxx xxxxxxx aktuální xxxxxxxxx xxxxxxx x xxxxxx xxxxxxx prostředky xx xxxxxxx zdravotnictví. Xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx by xxxxxx xxx xxx ekonomicky xxxxxxxx (xxxx jiné xxxxx ze xxxxxxx xxxxxxxxxxxxx z programového xxxxxxxxxx xxxxx ČR), xxxxxxx poté xxxxxxxxxxx xxxxxxxx xxxxx xx xxxxxxxxxxxxx, který x xxxxxxxxx xxxxxxxx xxxxx x xxxxxx xxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxx xx xxxxxxxxx xxxx. Xxxxxxxxx xxxxx xxxxxxxxxxx způsobu xxxxxxxxx xxxxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxxxxx xx x tomto směru xxxxxxxx x xxxxxx 2010 - 2013, xxx xxxxxxx x xxxx xxxxxxx a xxxxxx veřejného xxxxxxxxxxx xxxxxxxxx xxx xxxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxx, které byly x xxxxxxxxxx xxxxxx xxxxxxxxx.

Xx xxxxxxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxxxxx a financí xxxxxxxxxxxxx xx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxx x xxxx 2018 problematika xxxxxx xx xxxxxx xxxxxxxxxx řešena prostřednictvím xxxxxxxx vlády, x xx xxx, xxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxx 3,5 xxx. Xx. X xxxxxx 2019 x 2020 xxxx xxxx předkládaným xxxxxxx xxxxx xxxxxxxxxx základ xxx platbu za xxxxxx xxxxxxxxxx xxx, xxx opět xxxxxxxxx xxxxxxxx činilo v xxxxxx roce 3,5 xxx. Xx.

X. Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxx x ústavním xxxxxxxx, x xxxxxxxxxxxxx xxxxxxxxx x x xxxxxx Evropské xxxx

1. Xxxxxx s xxxxxxxx xxxxxxxx Xxxxx republiky

Při xxxxxxxx xxxxxxx xxxxxxxxxx xxxxx x xxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx x ústavnímu xxxxxx č. 1/1993 Sb., Xxxxxx Xxxxx xxxxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „Xxxxxx“), x xxxx pak x usnesení č. 2/1993 Sb., x xxxxxxxxx Xxxxxxx xxxxxxxxxx práv x xxxxxx jako xxxxxxxx xxxxxxxxx pořádku České xxxxxxxxx, xx znění xxxxxxxxxx předpisů (xxxx xxx „Listina“). X xxxxx ohledu xxxxx xxxxxxx xxxxx rozpor.

2. Xxxxxx x xxxxxx XX a mezinárodními xxxxxxxxx

Xxxxxxxxxx xxxxxx xxxxxx xx nedotýká xxxxx XX x xxxx x xxx xxxx x xxxxxxx.

Xxxxxxxx xxxxxx xxxxxx se nedotýká xxxxxxxxxxxxx xxxxx, jimiž xx Xxxxx republika xxxxxx.

X. Xxxxxxxxxxxxx xxxxxxxxxxx x finanční xxxxx xxxxxxxxxx xxxxxx úpravy

Navržená xxxxxx xxxxxx xxxx xxx xxxxx výlučně xx xxxxxx rozpočet, xxxxx xxxx zatížen xxxxxxxxxx odvádět navýšenou xxxxxx xx skupinu xxxxxxxx xxxxxxxxxx.

Xxxxxxx xx, xx xx xxxxxxxxxxxx xxxxxxx x xxxxxx 2019 x 2020 xxxx nezbytné xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xx xxxxxx xxxxxxxxxx x průměru x xxx 3,5 mld. Xx. Xxxxxxxx x xxxx, xx x xxxxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx, xxxx xxxxx xxxxxx xxxx prostředky x xxxxxxxxxx xxxxxx daní, x xxxxx xxxxxxxx x xxxxxxxxxxxxx xxxxxxxx xxxxxx x daňové xxxxxxx. Xxxxx trend xx xxxxxx xxx xx výsledcích x xxxx 2015, kdy xxxxxx xxxxxx veřejných xxxxxxxx (xx. pojistného xx sociální xxxxxxxxxxx x xxxxxxxxxx xx xxxxxxx xxxxxxxxx pojištění) xxxxxxx xx xxxx xxx xxxxxxxxxxx xxxxx x 72,2 xxx. Xx. X xxxxxxx x uvedeným xxxxxxx xxxx xxxxx Xxxxxxxxxxxx xxxxxxx navýšit dotčenou xxxxxxxxxxx xxxxxxxx Všeobecná xxxxxxxx správa.

D. Zhodnocení xxxxxx na podnikatelské xxxxxxxxx Xxxxx republiky, xxxxxxxxxx xxxxxx, xxxxxx xxxxxx na specifické xxxxxxx xxxxxxxx, xxxxxxx xxxxx xxxxxxxx xxxxx, xxxxx xx zdravotním xxxxxxxxxx x xxxxxxxxxxx xxxxxxx, x to xxxxxx xxxxxx x xxxxxx xxxxxxxxxxxx x xx xxxxxx x xxxxxxxx mužů x xxx, a dopadů xx xxxxxxx xxxxxxxxx

Xxxxxxxxxxx xx xxxxxxxxx xxxx xx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxxx xxxxxxxxxx xxxx xxxxxxx příjem xxxxxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxxxx xxxxxxxxx. Xx xx xxxx sociálních dopadů, xxxxxxxxx xxxxxxxxxxx xxxxx x posílení příjmové xxxxxxx systému xxxxxxxxx xxxxxxxxxxx xxxxxxxxx, což xxxxxx v xxxxxxxx xx zkvalitnění a xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx x České xxxxxxxxx. Předpokládá se xxxxxxx, xx xxxxx xxxxxxx xxxxxxxxxx budou xxxxxx přednostně xx xxxxxxxxx platů xxxxxxxxxxxxxx xxxxxxxxx, xxxxx jsou xx srovnání s xxxxxx xxxxxxxxxxxxx státy xx xxxxx xxxxxx. Xxxxx xxxx xxxxxx xx xxxxxxx prostředí. Xxxxxxxxxx právní xxxxxx xxxx v rozporu xx xxxxxx k xxxxxx xxxxxxxxxxxx. Rovněž xxxx x rozporu xx zákonem č. 198/2009 Sb., x rovném xxxxxxxxx x x xxxxxxxx xxxxxxxxxxxx xxxxxxx před xxxxxxxxxxxx x x xxxxx některých xxxxxx (xxxxxxxxxxxxxxxxx zákon). Neobsahuje xxxx žádná ustanovení, xxxxx xx xxxxxxxxxx xxxxx na rovné xxxxxxxxx a vedla x xxxxxxxxxxxx. Xxxxxxxxxx xxxxxx xxxxxx se xxxxx xxxxxxxx xxxxxxxx xxx x xxxx.

X. Xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx ve xxxxxx x xxxxxxx soukromí x xxxxxxxx údajů

Navrhovaná xxxxxx xxxxxx se xxxxx xxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxx xxxxx xxxxxxxxx xxxx.

X. Xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx (XXX)

Xxxxxxxxxx xxxxx xxxxxxxxxx xxxxx xxxxxxxx rizika. Xxxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxxx xx skupinu xxxxxxxx xxxxxxxxxx, xxxxx xxxx dán xxxxx xxxxxxx a nebude xxxxx xxx xxxxxxxx xxxxxxxxxx rozhodováním xxxxxx xxxxxxx xxxxxx. Z xxxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx xxxxx, x xxxxxxx xxxxxxxxx xxxxx.

X. Zhodnocení dopadů xx bezpečnost xxxx xxxxxx xxxxx

Xxxxxxxxxx úprava xxxxxx xxx xx xxxxxxxx xxxxx dopady xx xxxxxxxxxx x xxxxxx xxxxx.

1 Xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xx xxxxxxxx x&xxxx;xxxxxxxxxx §7 xxxx. 1 xxxxxx x. 48/1997 Xx., x veřejném xxxxxxxxxx xxxxxxxxx a x změně x xxxxxxxx některých xxxxxxxxxxxxx xxxxxx, xx znění xxxxxxxxxx xxxxxxxx.

Xxxxxxxx část

Navrženým xxxxxxxxxxx xx xxxxxx xxxx xxxxxxxxxxxx xxxxxxx xxx xxx 2019 tak, xx xxxx 7 540 Kč. X xxxxxx vyměřovacího základu xx následně určuje xxxx xxxxxx za xxxxxxx xxxxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxx, xxxxx xxxx 13,5 % xxxxxxxxxxxx základu, xxxx 1 018 Xx.

Xxxxxxxxx xxxxxxxxxxx xx xxxxxx výše xxxxxxxxxxxx xxxxxxx xx roku 2020 tak, že xxxx 7 903 Xx. X xxxxxx xxxxxxxxxxxx xxxxxxx xx xxxxxxxx určuje xxxx xxxxxx xx xxxxxxx xxxxxxxx pojištěnce xx xxxxxxxxxx xxxxx, která xxxx 13,5 % xxxxxxxxxxxx xxxxxxx, tedy 1 067 Xx.

X xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx za státní xxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxx xx 1. xxxxx 2019 x od 1. xxxxx 2020.

X Xxxxx xxx 30. xxxxx 2017

Xxxxxxxx xxxxx:

Xxx. Bohuslav Xxxxxxx x. x.

Xxxxxxx zdravotnictví:

JUDr. Xxx. Xxxxxxxx Ludvík, XXX, x. x.

Závěrečná xxxxxx x xxxxxxxxx xxxxxx xxxxxxxx (XXX)

XXXXXXX ZÁVĚREČNÉ XXXXXX XXX

|

1. Xxxxxxxx xxxxxxxxxxxxx xxxxx |

|

|

Xxxxx xxxxxx: Návrh xxxxxx, xxxxxx se xxxx xxxxx č. 592/1992 Sb., x xxxxxxxxx na xxxxxxx xxxxxxxxx xxxxxxxxx, xx xxxxx pozdějších xxxxxxxx |

|

|

Xxxxxxxxxxx / xxxxxxxx xxxxxxxxxxxxx: XXX |

Xxxxxxxxxxxxx termín xxxxxx xxxxxxxxx, x&xxxx;xxxxxxx xxxxxx xxxxxxxxx xxxxxxxx 1.2019 |

|

Xxxxxxxxxxxx xxxxx EU: Xx |

|

|

2. Xxx návrhu xxxxxx |

|

|

Xxxxxx xxxxxx by xxxx xxxxxxx transparentní a xxxxxxxxxxxxx xxxxx výše xxxxxxxxxx hrazeného xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx (x současné xxxx xxx 5,95 xxx. xxxx), xxxxxxx xxxxxxxx příjmové xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx. |

|

|

3. Xxxxxxxxxx dopady xxxxxx xxxxxx |

|

|

3.1 Xxxxxx xx státní xxxxxxxx x ostatní veřejné xxxxxxxx: Xxx |

|

|

Xxxxxxx xx, xx xx xxxxxxxxxxxx xxxxxxx x letech 2019 a 2020 xxxx nezbytné xxxxxx xxxxxxxxx navyšování xxxxxx xx xxxxxx xxxxxxxxxx x průměru o xxx 3,5 mld. Xx. Xxxxxxxx x xxxx, že x xxxxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxx ekonomiky, xxxx xxxxx tyto xxxxxx xxxxxxxxxx z xxxxxxxxxx xxxxxx xxxx, x xxxxx přispějí x xxxxxxxxxxxxx xxxxxxxx xxxxxx x xxxxxx xxxxxxx. Tento xxxxx xx xxxxxx xxx xx xxxxxxxxxx z xxxx 2015, xxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxx (xx. xxxxxxxxxx xx sociální xxxxxxxxxxx x xxxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx) xxxxxxx xx xxxx xxx xxxxxxxxxxx xxxxx x 72,2 xxx. Xx. |

|

|

3.2 Xxxxxx xx xxxxxxxxxxx konkurenceschopnost ČR: Xx |

|

|

3.3 Xxxxxx na xxxxxxxxxxxxx xxxxxxxxx: Xxx |

|

|

Xxxxxxxxxx xxxx xxxxxxx xxxxxx xxxxxxxxxxxxx zdravotních xxxxxx xx xxxxxxxxxxx služeb xxxxxxxxx ze xxxxxxxxxxx xxxxxxxxx. |

|

|

3.4 Xxxxxx na xxxxxx samosprávné xxxxx (xxxx, xxxxx): Xx |

|

|

3.5 Xxxxxxxx xxxxxx: Xxx |

|

|

Xxxxxxxxx xxxxxxxxxxx dojde x xxxxxxxx xxxxxxxx stránky xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx, což xxxxxx x xxxxxxxx xx xxxxxxxxxxx a xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx x České xxxxxxxxx. |

|

|

Xxxxxxxxxxx xx xxxxxxx, xx xxxxx získané xxxxxxxxxx xxxxx určeny xxxxxxxxxx xx zvyšování xxxxx xxxxxxxxxxxxxx xxxxxxxxx, které xxxx ve srovnání x xxxxxx xxxxxxxxxxxxx xxxxx xx xxxxx xxxxxx. |

|

|

3.6 Dopady na xxxxxxxxxxxx: Xx |

|

|

3.7 Xxxxxx xx životní prostředí: Xx |

|

|

3.8 Xxxxxx xx xxxxxx x xxxxxx xxxxxxxxxxxx x xx xxxxxx k rovnosti xxx x xxxx: Xx |

|

|

3.9 Xxxxxx xx xxxxx xxxxxx statistické xxxxxx: Xx |

|

|

3.10 Xxxxxxxx xxxxxx: Xx |

|

|

3.11 Xxxxxx xx xxxxxxxxxx nebo xxxxxx xxxxx: Xx |

|

1. Xxxxx xxxxxxxxxx x xxxx

1.1 Xxxxx

Xxxxx xxxxxx, xxxxxx xx xxxx xxxxx č. 592/1992 Sb., o xxxxxxxxx xx xxxxxxx xxxxxxxxx pojištění, xx xxxxx xxxxxxxxxx xxxxxxxx

1.2 Xxxxxxxx problému

Podle xxxxxxxxx xxxxxxx právní úpravy xx částka xxxxxxxxxxxx xxxxxxx xx xxxxx, xx xxx xx xxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx1, (xxxx xxx „xxxxxx xxxxxxxxxx“), xxxxxxxxx xx 6 259 Xx. Xxxxxxx xx xxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxx xxxxx xxxxxxxxxx xxx xxxxx xxxxxx, x to xx 30. xxxxxx roku xxxxxxxxxxxxxxx kalendářnímu xxxx, xxx nějž xx xxxxxxxxxx xxxxxx xxxxx xxxxxxx. Pro rok 2017 je vyměřovací xxxxxx stanoven xxxxxxxxx xxxxx č. 181/2016 Sb., x xxxxxxxxx xxxxxxxxxxxx základu x xxxxx, xx xxxxxx je xxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx stát, x xx xx 6 814 Kč. Xxxxxx za xxxxx x xxxxxxxxxx xxxxx xxxx x příštím xxxx xxxxx 920 Xx.

X minulosti byla xxxx vyměřovacího základu xxx xxxxxx xx xxxxxx pojištěnce xxxxxxxx xxxxxxx xxxxxxx. Xx xxxxxx účinnosti xxxxxx č. 592/1992 Sb., x xxxxxxxxx xx veřejné xxxxxxxxx xxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx č. 592/1992 Sb.“), x xxxx 1993 xx xxxx 1998 xxxx určována přímo xxxxxxx xx vazbě xx procentuální výměru x xxxxxxxxx xxxx (xxxxxxxx 70 %, 77 %, 65 % a 80 %). Xx roku 2003 poté xxxx xxxx xxxxxxxxxxxx základu xxxxxx zákonem přímo xxxxxxxxxx částkou xxx xxxxxxxx xxxx změny. Xx roku 2003 xx roku 2006 xxxx tato xxxxxx xxxxxxxx x xxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxxxxx vlády x xxxxxxx x xxxxxx xxx 2006 xx 2009 xxxx xxxxxxxxx xxxxxxxxxxxx základu xxxxxxxxxxx xxxxxx na xxxxx xxx. xxxxxxxx mzdy xxxxxxxxxxxxxxx xxxxxxxx vlády, xxxxxx xx stanovil xxxxxxxxx vyměřovací xxxxxx xxx účely xxxxxxxxxxx xxxxxxxxx2. X xxxxx xxxxxxx xxxx xxxxxx xxxxxxxxxx x xxxxxx xxxxxxxxxx xxxxx xxxxxxxxx xxxxx, xxxxx xx xxxxxxxxxxx se xxxxx xxxxxxxxxxx xxxxx i xxxxx xxxxxxxxxx xx xxxxxx xxxxxxxxxx. Xx xxxxxxxxx modelu bylo xxxxxxx upuštěno x xxxx xxxxxxxxxx krize xxxxxxx č. 362/2009 Sb., xxxxx xxxx xxxxxxx xxxxxx x souvislosti s xxxxxxx xxxxxx o xxxxxxx rozpočtu Xxxxx xxxxxxxxx na xxx 2010.

Xxxxxxxx xxxxxx přitom x xxxxxxxx současného xxxxxx xxxx jiné xxxxx, xx: „xxxxx xxxxxx xxxxxx úpravy xx došlo xx xxxxxxx xxxxxxxx na xxx 2010 xx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx platbu státu x xxxxxxx, kdy xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xx x xxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx ekonomické xxxxxx relativně xxxxxxx. Xxxxxx xxxxxx, xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx fakultativním, je xxxxxxxx s ohledem xx takový xxxx xxxxxxxxx xxxxxxxx, kdy xxxxxx xxxxxxxx hospodaří x režimu xxxxxxxxxxx xxxxxxxxxxx, xxxxxxx systém xxxxxxxxx xxxxxxxxxxx pojištění xxxx samostatný segment xxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxx xxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxxx.“ Xx xxxx xxxxxx, xx xxxxxxxxxxx xxx xxxxxxx současného xxxxxx xxxxxxxx především x aktuální xxxxx x potřeby xxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxx, xxxx jiné x xxxxxxx xxxxxxxx (xxxxxxxxxx xxxxxxxxx) xxxxxx xx xxxxxx pojištěnce.

Jak xxxxxx xxxxxxx ze xxxxxxxxxx x xxxxxxxxxx xxx, xx současná xxxxxx úprava xxxxxx xxxxxxxxxxx, xxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx příjmů xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx ve xxxxxxxxxxxx xxxxxxxxx. Nelze xxxxxx xxxxxxxx skutečnost, xx xxxxx, než objektivní xxxxxxxx, rozhoduje x xxxxxxx xx xxxx xxxxxxxxxxxx základu xxxxxxxx xxxxxxxxx xxxxxxx x xxxxxx uvolnit xxxxxxxxxx xx xxxxxxx zdravotnictví. Xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxxx xxx xxx xxxxxxxxxx xxxxxxxx (xxxx jiné xxxxx ze závazků xxxxxxxxxxxxx z xxxxxxxxxxxx xxxxxxxxxx xxxxx ČR), xxxxxxx xxxx xxxxxxxxxxx xxxxxxxx vývoj ve xxxxxxxxxxxxx, který x xxxxxxxxx xxxxxxxx xxxxx x xxxxxx postupy xxxxxxx xxxxxxxxx se xxxxxxx xx xxxxxxxxx xxxx. Xxxxxxxxx xxxxx xxxxxxxxxxx způsobu stanovení xxxxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxxxxx xx x xxxxx xxxxx xxxxxxxx v xxxxxx 2010 - 2013, xxx xxxxxxx k xxxx xxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxx xxxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxx, které xxxx x xxxxxxxxxx xxxxxx xxxxxxxxx.

Xxxxx xxxxxxxxxxx XXX xx mělo xxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx, xxxxxxxxx xxx xxxx, které přinesou xxxx stabilní xxxxxxxxxx x závislosti xx xxxxxxxx ekonomické situaci. Xxxxxxxx by xxx xxx xxxxxx xxxx, xxx x v xxxxxx ekonomické xxxxxx xxxx xxxxxxxxxx na xxxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx.

X xxxxx XXX je xxxxxx xxxxxxxx xxxxxxxxx výši xxxxxxx xxx xxxxxx xx xxxxxx xxxxxxxxxx xxx, aby odpovídala xxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxx skupinami xxxxxx xxxxxxxxxx, xxx zároveň xxxxxxxxxx výši odvodu xxxxxxxxxx xxxxxxxxx xxxxxx (xxxxxxxxxxx, osoby xxxxxxxxxx xxxxxxxxx xxxxx (xxxx xxx „OSVČ“), xxxxx xxx xxxxxxxxxxxx xxxxxx (xxxx xxx „XXXX“). Xxxxx xxxxxx skupin xxxxxxxx xxxxxxx, xxxxx xx xxxxx xxxxx xx vývoj xxxxxxxxx x xxxxxxxxx xxxx, xxxxxxxx poté xx xxxxxxxxx minimální mzdy, xxxxx výrazně xxxxx.

Xxxxxx xxxxxxxxxx xxxx xxxxxx xxxxxxxx, xx xxx xx x xxxxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx odváděno xxxxxxxx pojistné xx xxxxxxx xxxxxxxxx xxxxxxxxx. Xxxxxxxx x roce 2017 xxxx xxxxx 920 Kč xx xxxxx x měsíc. X xxxxx xxx xxxxxxxxxx zdanitelných xxxxxx xxxxx xxxxxxxx xx xxxx 1 485 Xx měsíčně, xxxxx xxxxxxxx 13,5 % x minimální xxxx.

X xxxx tuto xxxxxxxxxxx xx xxxx xxxxxxxxxx xxxx xxxxxx pojištěnci xx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx péče xxxx xxxx xxxxxxxxxx, xxxxx xxxxx xxxxxxx xxxxx xxxxxxxx, xxx xx xx xxxxxx pojištěnce xxxxxxxx xxxxxx. Xxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxxx, xxxxx v xxxxxxxxx x ostatními xxxxx nejvýznamnější xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx.

Xxxxxxx xxxxxxxxxxx xxxxx xxx Xxxxxxxxx zdravotní xxxxxxxxxx Xxxxx xxxxxxxxx z xxxx 2014 zaplatili x xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxx xxx 61 xxx. Kč x xxxxxxx xx jim xxxxxxxxxxx xxxxxxxxx xxxx xxxxxx xxx 18,3 xxx. Kč, xx xxxxxx xxxxxxxxxx xxxx x Xxxxxxxxx zdravotní xxxxxxxxxx Xxxxx xxxxxxxxx xxxxxxxxx pojistné ve xxxx cca 26 xxx. Kč x xxxxxxx xx jim xxxxxxxxxxx xxxx xxxxxx xxx 94 xxx. Xx. Přestože xx xxxxxx veřejného zdravotního xxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx, xxxx být xxxxxx xxxx xxxxxxxxxx citlivě xxxxxxxxxx x xxxxx xxx nadužívána. X xxxxxxxx xxxx přitom xxxxxx xxxxxxx k „xxxxxxxxxx nůžek“ mezi xxxxxxxx xxxx xxxxxx xx xxxxxx xxxxxxxxxx x xxxxxx za xxxxxxx skupiny pojištěnců. Xx je způsobeno xxxxxxxxx xxx, xx xx rozdíl xx xxxxxx xxxx pojistného xx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx u xxxxxxxxxxx x XXXX xx xxxx xxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxx xxxxxxxxxxxxxxxx xxxxxxxx.

1.3 Popis xxxxxxxxxxxx xxxxxxxx xxxxx x xxxx oblasti

V současné xxxx xx xxxx xxxxxxxxxxxx základu pro xxxxxxxx za xxxxxx xxxxxxxxxx stanovena ve xxxx 6 259 Xx v §3c xxxx. 1 zákona x. 592/1992 Xx. Xxxxx §2 odst. 1 tohoto xxxxxx xxxx xxxxxxxxxx činí 13,5 % x xxxxxxxxxxxx xxxxxxx xx xxxxxxxx období. Xx xxxxxxx §3c odst. 2 xxxxxx x. 592/1992 Sb. xxxx xxxxx xxxxxxxxxx xx 30. června xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx, x xx x xxxxxxxxx x 1. xxxxx xxxx následujícího; xxxxxxxx xxxxxx x xxxxxx průměrné xxxx xxxxxxxxxxxx Českým xxxxxxxxxxxx xxxxxx (xxxx xxx „XXX“), x možnostem xxxxxxxx rozpočtu a x vývoji xxxxxxxx xxxxxxx xxxxxxxxx zdravotního xxxxxxxxx. Xxxxxxxx rokem 2017 xx xxxxxxxxxx xxxxxx stanoven nařízením xxxxx č. 181/2016 Sb., x xxxxxxxxx xxxxxxxxxxxx xxxxxxx x xxxxx, xx xxxxxx xx plátcem xxxxxxxxxx xx xxxxxxx xxxxxxxxx pojištění xxxx, x to xx 6 814 Xx.

1.4 Xxxxxxxxxxxx dotčených xxxxxxxx

Xxxxx xx především x xxxx, xx nějž xxxxx xxxxxxxxxx §12 xxxx. 1 xxxxxx x. 592/1992 Sb. xxxxx pojistné za xxxxxx xxxxxxxxxx Ministerstvo xxxxxxx. Xxxx jsou xx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx, xx. xxxxxxxxx pojišťovny, xxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxxxx xxxx zdravotními xxxxxxxxxxxx xxxxxxx xxxxxxx xx poskytované xxxxxxxxx xxxxxx hrazené x xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx.

1.5 Xxxxx xxxxxxxx xxxxx

Xxxxxx xxxxxx xx xxxx xxxxxxx xxxxxxxxxxxxx x xxxxxxxxxxxxx xxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxx za xxxxxxx xxxxxxxx xxxxxxxxxx (v xxxxxxxx xxxx xxx 5,95 xxx. xxxx), xxxxxxx ve xxxxx xx xxxxxxxx vývoj xxxxxxxxxxxxxxx xxxxxxx. Xxxxxx xx xxxx zohlednit xxxxxxxxx:

- xxxx hrubého xxxxxxxx xxxxxxxx (XXX); xxxx xxxxxx xx xxxxxx xxxxxxxxxx xx xxxx narůstat xxxxxxx xxxxxx xxxx XXX,

- xxxxx xxxxxx xxxxxxxxxx x xxxxxxxxx skupin (xxxxxxxxxxx, OSVČ, XXXX) xxx, xxx nedocházelo x xxxxxxx xxxxxxx xxxxxxx xxxx státními xxxxxxxxxx x těmito xxxxxxxxx, - xxxxxxxx xxxxxxxxxxxx výdajů xxxxx xx xxxxxxxxxxxxx xxxxxxx xx průměr xxxxxxxxxx xxxx v XXXX (x poměru x XXX)3.

Xxxxxxx xx xxxxx xxxxxxx řešení xxxx xxxxxxxx anticyklický xxxxxxxxx xxxxxx za xxxxxx xxxxxxxxxx - xxxxxxxxx xxxxx xxxx xxxxx x xxxx xxxxxxxxxxx (xxxx xxxxxx xxxxxxxxxx xxxxx skupiny xxxxxxxx) x xxxxxx se xxxxx x době xxxxxx.

Xxxxxxxxxxx XXX proto xxxxxxx v xxxx xxxx jednotlivé xxxxxxxx xxxxxxxxxx valorizace (xxxx. xxxxxxx) xxxx pojistného xxxxxxxxx xxxxxx za xxxxxxx xxxxxxxx xxxxxxxxxx, x následně xxxxxxxxxxxx x xxxxxx xxxxxxxxxxxxxx xxxxxxxxxx platby xx xxxxxx xxxxxxxxxx.

1.6 Zhodnocení xxxxxx

X xxxxxxx nepřijetí xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxx xxxx xxxxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxxxxx bude xxxxxxxx xxxx, při xxxx xxxxxx navázán xxxx xxxxxx státu xx xxxxxxxxxxx zdravotní xxxx xx vývoji xxxxxxxxxx xxxxxxx. Xxxxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx mezi xxxxx xxxxxxxx pojištěnců x ekonomicky xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx. Xx xxxxx xx xxxxxxx x xxxxxx xxxxxxxx xxxx odvádět xxxxx xxxxx xxxxx, zatímco xxxxxxxx platby xx xxxxxx pojištěnce bude xxxxxx xx xxxxxx xxxxxxxxxxxx xxxxxxxx předpisu.

Zároveň xxxxxx zajištěno transparentní x předvídatelné xxxxxxxxxx xxxxxx xx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxx, xxxxx xxxxx xxxxxxxx xxxxx xxxxxxxxxxx služeb a xxxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxxxxxxx xxxxx x xxxxxx x XXX Xxxxx xxxxxxxxx. Xxxxxx xx xxxxx xxxxxxxxxxx xxxxxxxx xx zvyšující xxxxxxxx xxx xxxxxx x xxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx, xxxxx x xxxxx xxxxxxxxx konstantní xxxxxxxxx na xxxxxxxxxx xxxxxx do xxxxxxxxxxxxx.

2. Xxxxx xxxxxxx xxxxxx

x) Xxxxxxxxx valorizačního xxxxxxxxxx

Xxxxxx xxxxxxxx

Xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx současného xxxxx, xxx je xxxx xxxxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxxxxx č. 592/1992 Sb., xxxxxxx vláda může xxxxxxxxxx do 30. xxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx, a xx x účinností x 1. xxxxx xxxx xxxxxxxxxxxxx; xxxxxxxx xxxxxx x xxxxxx xxxxxxxx xxxx xxxxxxxxxxxx XXX, x možnostem xxxxxxxx rozpočtu x x xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx zdravotního xxxxxxxxx.

Xxxxxxxx 1 - Xxxxx na xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx

Xxxx varianta xxxxxxxx xxxxxx, které xxxx účinné xx xxxx 2006 xx xxxx 2009 (do xxxxxx xxxxxxxxx zákona č. 362/2009 Sb.), xxx xxx xxxxxxxxxx základ stanoven xxxx 25 % xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx (xxx poznámka pod xxxxx x. 2) xxx xxxxx důchodového xxxxxxxxx xx xxxxxxxxxx xxx, xxxxx x 2 xxxx xxxxxxxxx xxxxxxxxxxxx xxxx, xxx xxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxx. Za xxxxxx vhodnější xxxxx xx xxxxxxxx xxxxx xxxxxxxxxx xxxxxxx nicméně xx xxxxxx xx xxxxxxxxxx řešení4 zavádí xxxxxxx jako x xxxxxxx výpočtu xxx xxxxx xxxxxxxxxxx pojištění xxx. přepočítací xxxxxxxxxx. Xxx xx xxxxxxxx xxxx podíl xxxxxxxx xxxxxxx xxxx zjištěné XXX xx xxxxx xxxxxxxx xxxxxxxxxxxx xxxx, xxxxx o xxxxx xxx předchází xxxx, xxx nějž xx xxxxxxxxxx základ xxxxxxx, x xxxxxxxx xxxxxxx xxxx zjištěné XXX xx xxxxx xxxxxxxx xxxxxxxxxxxx xxxx, který x xxx xxxx xxxxxxxxx xxxx, xxx xxxx xx vyměřovací xxxxxx stanoví. Tento xxxxxxxxxx xx xxxxxx xxxxxxxxx xxxxxxx xxxxx xxx 1.

Xxxx. xxx xxx 2016 xx xxxx vyměřovacího xxxxxxx xxx xxxxxx xx xxxxxx xxxxxxxxxx xxxxxx 25 % xxxxxxxx xxxxxxx xxxx x xxxx 2014 (stanovené xxxxxxxxx MPSV), xxxxxxx xxxx xxxxxxx by xxxx upravena xxxxxxxx xx xxxx podílu xxxxxxxx xxxx 1. xxxxxxxx 2015 a 1. xxxxxxxx 2014 (xxxxxxxx XXX).

Xxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx stanovená XXXX ovšem xxxxxxxxxx xxxxxxxx průměrné xxxx xxxxxxxx ČSÚ x xxxxxxx xxx x xxxxxxxx mezi hodnotou xxxxxxxxxx vyhláškou XXXX x xxxxxxxx xxxxxxxxx XXX5. Xxxx xxxxxx xx xxxxxxxx xxxxxxxxxx x kalendářní xxxxx xxxxxxxxx xx xxxxxxx xxxx xxxxxxxx xx x xxxx 2016 xxxxxx 912 Xx. Xxxxx xxxxxx vyplývá xx xxxxxxxxxxx, že xxxxxxxx údaj x xxxxxxxxxxx xxxxxxxxxxxx základu xxxx xxxxxx součást xxxxxxxxxxx xxxx údajů xxxxxxxxxxxx x xxxx xxxxxxxx xxxx xx xxxx 19476. Xxxxxxxxx xxxxx xxxx xxxxxxxxxxx xxxxxxxxxxxx základu mezi xxxxxxxxxxxx roky xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxx.

Xxxxxxxx 2 - Vazba xx xxxxxxxxx mzdu podle XXX

Xxxxxxxx xxxxxxxxxxx výpočet xxxxxxxxxxxx xxxxxxx xxx xxxxxx xx státní xxxxxxxxxx obdobně xxxx x případě xxxxxxxx 1. Rozdíl xx xxx xxxxxxxxxxx, xx x rámci této xxxxxxxx se xxxx xxxxxxxx výhradně x xxxxxxxx xxxx zjištěné XXX. Xxxx xxxxxxxxxx xx xxxx xxxxxx xxxxxxxxx xxxx xx 1. xxxxxxxx xxxxxxxxxxxx xxxx bezprostředně předcházejícího xxxx, xxx xxxx xx vyměřovací základ xxx xxxxxx xx xxxxxx xxxxxxxxxx xxxxxxx (xxx rok 2017 xx xx jednalo x 1. xxxxxxxx xxxx 2016).

Průměrná xxxx xx 1. pololetí xxxxxxxxxxxx roku xx Xxxxxx xxxxxxxxxxxx úřadem xxxxxxxxxxxx zpravidla na xxxxxxx měsíce xxxx7. Xxxxx xxxxxxxx xxxx xxxxxxxxxxxx Xxxxxx xxxxxxxxxxxx xxxxxx xx zároveň xxx x xxxxxxxxxxx xxxxxx z xxxxxxxxxx xxx xxxxxx změny xxxxxxxxxxxx xxxxxxx xxx xxxxxx za xxxxxx xxxxxxxxxx, jak xxxxxxx x xxxxxxxxxx §3c xxxx. 2 xxxxxx x. 592/1992 Sb. Xx xxxxx xxxxx, xx xxxxxxxx xxxx xxxxxxxx xx 1. xxxxxxxx xxxxxxxxxxxx roku xx xxxxx xxxxxxxxxx xxxxxx, který xxxxxxxxxx xxxxxxxx xxxx průměrné xxxx x xxxxxxxxxxx xxxx. Xxxx průměrné xxxx v xxxxxx xxxxxxxx xx x xxxxxxxxx x xxxxxx xxxxxxx každoročně xxxxxxxx xxxxx (xxxx. xxx 2014: 25 083 Xx x 1. xxx. vs. 26 117 Xx xx 2. xxx.). Xxxx xx 4. xxxxxxxxx xxxxx výrazně xxxxxxxxx xxxxxx roku (2014: 1. - 3. xxxxxxxxx 25 099 Xx; 4. xxxxxxxxx 27 107 Xx). Xxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxx ČSÚ xxx xxxxxxxx výše xxxxxxxx mzdy - xxxxxx xxxxx xx xxxx nereagovala na xxxxx xx vývoji xxxxxxxxx, ale xxxxx xx změnu xxxx xxxxxxxx. XXX x xxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxx x rozmezí xxxxxxxx xxxx xxx.

Xxxx xxxxxx xx xxxxxxxx xxxxxxxxxx a xxxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxx této xxxxxxxx xx x xxxx 2016 xxxxxx 872 Xx.

Xxxxxxxx 3 - Xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxx

Xxxxxxxx předpokládá xxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxx xxxxxx xx xxxxxx xxxxxxxxxx v zákonem xxxxxxxxx xxxx (xxxxxxxxx xxxxxxxxxxxx nárůst). Xxxxxx xxxxxxx xxxxx jakkoliv x potaz xxxxx xxxxxxxxxx xxxxxxx, ale xxxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxx pojištěnců v xxxxxxxxxx 15 letech. Xxx naplňuje xxx, xxx xxxx odvodu xxxxxxxxxx za skupinu xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx odpovídal růstu xxxxxx u xxxxxxxxx xxxxxx xxxxxxxxxx.

Xxx. 1 - Xxxxxxxx růst xxxxxx pojistného xx xxxxxxxxxxx, XXXX a XXXX

|

Xxx |

Xxxxx xx xxxxxxxxxxx, XXXX x XXXX x&xxxx;Xx |

Xxxx xxxxxx |

|

2000 |

87 728 699 |

|

|

2001 |

99 189&xxxx;586 |

1,1306 |

|

2002 |

104 217 481 |

1,0506 |

|

2003 |

111 248&xxxx;817 |

1,0674 |

|

2004 |

121 483&xxxx;791 |

1,0920 |

|

2005 |

129 830&xxxx;199 |

1,0687 |

|

2006 |

137 341&xxxx;112 |

1,0578 |

|

2007 |

151 720&xxxx;255 |

1,1046 |

|

2008 |

161 643&xxxx;907 |

1,0654 |

|

2009 |

160 112 905 |

0,9905 |

|

2010 |

160 011&xxxx;121 |

0,9993 |

|

2011 |

162 854&xxxx;667 |

1,0177 |

|

2012 |

167 010&xxxx;746 |

1,0255 |

|

2013 |

172 061&xxxx;955 |

1,0302 |

|

2014 |

177969 205 |

1,0343 |

|

Xxxxxx: |

1,0518 |

X výše xxxxxxxxx xxxxxxx, xx xxxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx x xxxxxxxxxxxxxx, XXXX x XXXX xxxx přes 5 %. X xxxx xxxxxx xx x rámci xxxx xxxxxxxx navrhuje xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xx výši 5 %.

Xxxx varianta xxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxx xxx xxxxxx xx xxxxxx pojištěnce, na xxxxxx xx xxxx xxxx xxxxxxxxx. Xxxxxxxxxx xxxxxx xxx xxxxxx xx xxxxxx xxxxxxxxxx xx x xxxxxxxx xxxxxxx xxx xxx xxxxxxxx xx výši, xxxxx xx zohledňovala xxxxxxxx výši xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx x xxxxxxx by xxxxxxxxxx xxxxxxxxx státního xxxxxxxx. Xxxx xxxxxxxxx xx xxxx xxxx xxxxxxxx xxxxxxxx xx xxxxxxxx výši xxxxxxxxxxxx xxxxxxx pro xxxxxx xx xxxxxx xxxxxxxxxx xxxxxxxxxx xxx stávající xxxxxx xxxxxx.

X roce 2016 xxxxxx xxxx xx jednoho státního xxxxxxxxxx xxxxxxxx ve xxxx 870 Kč xx osobu x xxxxx.

Xxxxxxxx xxxxxxxxx xxxx xx 11 000 Xx xxxx x xxxx 2017 xxxx xxxxxx XXXX 1 485 Kč za xxxxx a měsíc. Xxxx tak xxxx x xxxxxxxx roce xx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx 62 % toho, kolik xxxxx xxxxxxx OBZP x xxxxx bude xxxxx minimální xxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx.

Xxxxxxxx 4 - Xxxxxxxxxx výše xxxxxxxxxxxx xxxxxxx s XXXX

Xx xxxxxxx xxxxxxxxx Xxxxxxxxxx xxxx Rady xxxxxxxxxxx x sociální xxxxxx xxx zdravotnictví je x rámci XXX xxxxxxxxxx xxxxxx varianta, xxxxx níž xx xxxx být xxxx xxxxxxxxxxxx xxxxxxx xxx xxxxxx xx xxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxxxxxx XXXX.

X xxxxxxxx xxxx xx výše xxxxxxxxx mzdy xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxx č. 567/2006 Sb., x xxxxxxx xxxxx, na 11 000 Kč a xxxxxx za XXXX xxx činí 1 485 Xx xx xxxxx x měsíc. Xx xxxxx xxxxx, xx počet OBZP xx xx xxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx (xxxxxxxxx 150 xxx.) x xxxxx xxxxxxxxx xxxx, která xx xxxxxxxx administrativním xxxxxxxx, xx obtížné xxxxxxxxxx, xxxxx xxxx xxxxx vázána xx xxxxx xxxxxxxxxx situace.

Varianta 5 - Stanovení xxxxxxxxxxxx xxxxxxx xxx xxxx 2019 x 2020 přímo zákonem

Na xxxxxxx xxxxxxx xxxxxxxx x xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxx je v XXX xxxxxxxx xxxxxx xxxxxxxx „politická“ v xxxxxxx x částí X.4 Obecných xxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxx (XXX). Xxxx xxxxxxxx xxxxxxxxxxx, xx x roce 2018 xxxx problematika xxxxxx xxxxxxxxxxxx základu xxx xxxx xxxxxx xx xxxxxx pojištěnce xxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxx, x xx xxx, xxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx činil 3,5 xxx. Xx. X letech 2019 x 2020 xxxx xxxxxxxxxxxx xxxxxxx zákona xxxxx xxxxxxxxxx xxxxxx xxx xxxxxx za xxxxxx xxxxxxxxxx xxx, xxx xxxx xxxxxxxxx xxxxxxxx činilo x xxxxxx roce 3,5 xxx. Xx.

Xxxxxxxxxxxx xxxxxxxxxxxxx xxx xxxxxx xxxxxxxxxxxx xxxxxxx xxx roky 2019 a 2020 xxxxxxx z xxxxxxxxxx xxxxxx xxxxxx xx xxxxxx pojištěnce, xxxxx xxxx odvedena v xxxx 20188, xxxx xxx 69,3 xxx. Xx. Xxxxxxx xxxxxxxxx x xxxxxxxxxx počtu xxxxxxxx xxxxxxxxxx x xxxx 2016 (xxxx xxxxxxxxxxxxxxxx xxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx), xxxxx xxx 5 962 981 xxxx.

Xxxxxxxx částka odvedená x xxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx x xxxx 2019 xx xxxx xxxx xxxxx xxx 72,8 xxx. Xx. Při xxxx uvedeném počtu xxxxxxxx xxxxxxxxxx xx xxxxx xxxxxxxx xxxxxx xx xxxxx xxxxx xxxx xxxxx cca 12 208 Xx x měsíční xxxx xxxxxx xxxx 1018 Xx.9 Výše xxxxxxxxxxxx xxxxxxx xxxx činí 7540 Kč. X xxxx 2020 by xx základě xxxxxxxx xxxxxxx výpočtu xxxx xxxxxxx xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx xxxx xxxxx cca 76,3 xxx. Xx, xxxx xxxxxxxxx xxxxxx 1067 Xx x xxxxxxxxxx xxxxxx 7 903 Kč.

3. Xxxxxxxxxxx xxxxxxx a přínosů

Identifikace xxxxxxx x xxxxxxx x xxxxxx vyhodnocení

Jednotlivé xxxxxxxx je třeba xxxxxxxxx zejména při xxxxxxxxxx xxxx, xxxxxxx xx mělo být xxxxx právní úpravou xxxxxxxx. Xxxxxxxx xxx xxxxx xxxxxxxxx z xxxxxxxx xxxxxx schopnosti:

- xxxxxxxx transparentního x xxxxxxxxxxxxxxx xxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx,

- xxxxxxxxxxx xxxxxxx xx xxxx xxxxxx (xxx xxxxxx x x xxxxx) xxxx xxxxxxxx xxxxxxxx xxxxxxxxxx x ostatními xxxxxxxxx xxxxxxxxxx (xxxxxxxxxxx, XXXX, XXXX) xx střednědobém xxxxxxxxx,

- xxxxxxxxx xx xxxxxxxxxxxxxx xxxxx xxxxxxxxxxxxxxx xxxxxxx x ČR,

- xxxxxxxxxxxx celkových výdajů xx zdravotnictví (v xxxxxx x XXX) x xxxxxxx xxxxxxxxxx xxxx x XXXX (xxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx) x ohledem xx možnosti státního xxxxxxxx.

Xxxxxx xxxxxxxx

Xxxxxx xxxxxx xxxxxxxx spočívá xxxxxxx x xxxxxxxx xxxxxxxxx xxxxxx (xxxxxxxxx) reagovat xx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx pojištění. Xxxxxx stav může xxx žádoucí pouze x xxxxxxxxx xxxxxxxxxxx xxxxxxxx s xxxxxxxxxxxxxxx xxxxxxx xx systému xxxxxxxxx zdravotního pojištění (xxxxxxx katastrofa, xxxxxxxx xxxx.). Xxxxxx xxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxxx zdravotního xxxxxxxxx, xxxxx není xxxxxx, xxx xx xxxxx xxxxx rozhodne výši xxxxxx xxxxxxx. Xxxxxxx xxxxxxxxx xxxxxx úprava xxxxxxxxx xxxxx xxxxxxxxxxxxxx xxxxxxxx (vývoj xxxxxxxx xxxx xxxxxxxxxxxx XXX, xxxxxxxx xxxxxxxx xxxxxxxx x vývoj finanční xxxxxxx xxxxxxxxx zdravotního xxxxxxxxx), xx xxxxxxx xxxxxxx xx mělo xxx xxxxxxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxxx (xxxx. xxxx xxxxxx xx státního xxxxxxxxxx x xxxxx).

X xxxxxxxx xxxx xxxxxxxxxxx xxxx xxxx xxxxxx xxxxxx xxx konstatovat, že xxxxxx xxxxxxxx xxxxx xxxxxxxx xxxxxxxxx potřebu xxxxxxxxxx xxxxxxxx xx xxxxxxxxxxxxxxx xxxxx (x xxx xx xxxxx x xxxxxx xxxxxxxx xxxxxxxx, xxxxx se xxxxxxxx až xx xxxxxxxxxxx xxxxxxxxxx xxx, xxx xxxxxxxxx vychází x xxxxx x xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxx). Xxxxxxxxxxxxx a xxxxxxxxxxxxx xxxxx v xxxxx xxxxxxx xxxxx xxxxx, xxxxxxxxxx x xxxxxxxx xxxx xxxxxxxxx xxxxxxxx ze zcela xxxxxx xxxxxx (x xxxxxxxxx xx xxxx. xxxxxxxxxx xxxxxx xxx xxxxxx xx xxxxxx xxxxxxxxxx xxxxx přímo xxxxxxx xx xxxxxx xxxxxxxxxx výpadku xxxxxxxxxxx xxxxxxxx za xxxxxxxxxxxxx)10. Xxxxxxxxx xxxxxxxxxxxx rozdílu xxxx xxxxxxxx státních xxxxxxxxxx a jiných xxxxxx xxxxxxxxxx v xxxxx xxxxxxx xxxx xxxx xxxxxxxxxx a xxxxxx xxxxx xx xxxxxxxxxx, xxx bude xxxxxx xxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxx. Stejné xxxxxxx xxx identifikovat k xxxx přibližování xxxx xxxxxxxxx výdajů na xxxxxxxxxxxxx x průměru xxxxxxxxxx xxxx x XXXX.

Xxxxxxxx 1

Xxxx xxxxxxxx xxxxxxxxx xx zákonem xxxxx stanovené xxxxxx, xxx xxxx xx x xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxx xxxxx xxxxxxxxxxx pojištění, který xxxxxxxxxx stanovuje vyhláška Xxxxxxxxxxxx práce x xxxxxxxxxx xxxx podle xxxxxxxx stanovených xxxxxxx č. 155/1995 Sb., o důchodovém xxxxxxxxx, ve znění xxxxxxxxxx xxxxxxxx. Xxxxxxx xxxxxx řešení xx xxxxxxxxxxxxxxx vývoje výše xxxxxx za xxxxxx xxxxxxxxxx, neboť xxxxxxx x xxxx x xxx xxxx xxxxxxxxxxxxxxx xxxx, xxx xxxx xx vyměřovací xxxxxx xxxxxxxxx, x xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx. Xxx xxxxxxxx xxxxx xxxxxxxx xxxxxxx mzdy v 1. xxxxxxxxxx roků xxxxxxxxxxxxxxx kalendářnímu roku, xxx xxxx se xxxxxxxxxx základ xxxxxxx. Xxxxxxxxxxx xxxxxxxxxx xxxx xxxx xxxxxxxxx xxxxx 1, xxxxx nebude xxxxx, aby xxxxxxxxx xxxxxxxxx xx snižování xxxx platby za xxxxxx pojištěnce (xxx xxxxxxx xxxxx xxxxxxxx xxxxxxxxxx)11.

Xxxxxxx řešení xxxxxxxx xxxxxxxx transparentnosti a xxxxxxxxxxxxxxxx x xxxxxxx xxxxxxxxx, xx xxxxxx xx střednědobém horizontu xxxxxxxx x xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxxxxxx a xxxxxxxxxxx, xxxxx platba xx bude s xxxxxx xxxxxxxxx srovnávat xx xxxxxxx výše x xxxxxxxx mzdě xxxxxxxxx xxxxxxxxx Xxxxxxxxxxxx xxxxx x xxxxxxxxxx xxxx12.

Xxxxxxxxx xxxxxxxxxx xxxxxx xx ovšem xxxxx xxxxx zpoždění, kdy xxxxxxxxxxxxxxx situace může xxx xxx xxxxx xxxxxxx a systém xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxx vyšší xxxxxxx xxxx xxxxxx x důvodu xxxxx xxxxxxxxx xxxxx být xxxxxx xx xxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxx.

Xxx. 2: Xxxxxxxxxxxxx xxxxx xxxxxxxx dle XXX x xxxxxx 2018-2020

|

x. x. |

2018 |

2019 |

2020 |

|

|

Xxxxxxx platba xx xxxxxxxx xxxxxxxxxx |

Xx |

1&xxxx;002 |

1&xxxx;048 |

1 095 |

|

Xxxxxx xx xxxxxx pojištěnce xx xxx |

xxx. Xx |

72,3 |

75,6 |

79,0 |

|

Xxxxxxxxx xxxxxx xxxxxxxxx nákladů |

mld. Xx |

5,9 |

3,3 |

3,4 |

Xxxx.: Xxxxxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx x xxxxxxxxxxxxxxx xxxx, přičemž xxxxxxxxxxxx xxxxxxx x xxxxxxxxxxx, že xxxxxxx xxxx platby xx xxxxxx xxxxxxxxxx v xxxx 2016 bude xxxxx xxx 66,3 xxx. Xx

X tabulky xxxxxxx, xx k xxxxxxxxxxxx navýšení xxxxxx xx xxxxxx pojištěnce xx došlo xxxxx x 1. xxxx xx nabytí účinnosti. Xx xx způsobeno xxxxxxx xxxxxxxxxxx stagnací xxxx vyměřovacího xxxxxxx xxx xxxxxx xx xxxxxx xxxxxxxxxx, xxxxx xx v současnosti x poměru x xxxxxx xx XXXX xx xxxxxxxxx výši xxxxxx x xxxxxxxxxxxx xxxxxxxx.

Xxxxxxxx platby xx xxxxxx pojištěnce v xxxx úrovni xxxxxxxx (xxx xx xxxxx) xxxxxxxx xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxx xx zdravotnictví k xxxxxxx x XXXX, xxxxx xxxxxxxxxx dochází x okamžitému xxxxxxxxx 2% navýšení v xxxxxx x celkovým xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx. Xxxxxxxxxxx xx xxxx pravidelné xxxxxxxxxx x x xxxxxxx xxxxxx, přičemž xxxxxx xx xxxxxx xxxxxxxx lze xxxxxxxxx xx xxxxxxxxx, xxxxxxxxxxxxxx x xxxxxxxxxxxx potřebám xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx pojištění.

Varianta 2

Xxxx xxxxxxxx xxxx xxxxxx xxxx vyměřovacího xxxxxxx xxx xxxxxx xx xxxxxxxx pojištěnce xxxxx xx průměrnou xxxx xxxxxxxxx ČSÚ xx 1. xxxxxxxx xxxx xxxxxxxxxxxxxxx xxxx, xxx nějž xx xxxxxxxxxx základ pro xxxx xxxxxx xxxxxxx. Xx rozdíl xx xxxxxxxx 1 xxxx xxxxxx řešení xxxxxx xxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx makroekonomické xxxxxxx, na xxxxxx xxxxxx xxxx xxxx xxxxxxxx mzdy určená xx 1. pololetí xxxxxxxxxx xxxxxxxxxxxxx xxx xxxxxx xxxxxx kalendářního xxxx, kdy x xxxxxxxx xxxxxx xxxxxxx xx základě xxxxxxxxxx xxxxxxxx. Tato skutečnost xxxxxx snižuje xxxxxxxxx xxxxxxxxxx aktuálního xxxxxxxxxxxxxxxxx xxxxxx. Zajištěna není xxxxxx xxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxx xxxxxxx xxx platbu xx xxxxxx xxxxxxxxxx, jako xx xxxx u xxxxxxxx 1 - xxxx dojít ke xxxxx xxxxxxxx XXX xxx určení xxxx xxxxxxxx mzdy x xxx x výraznému xxxxxxxxxxx výkyvu.

I x xxxxx této xxxxxxxx xxxxxxx k částečnému xxxxxxxxxxxx xxxxxxxxx xxxxxx xx zdravotnictví x xxxxxxx x OECD, xxxxxx xxxxxxxx 1 xx xxxxx xxxxxxx x xxxxxx xxxx xxxxx x xxxxxxx xxxxx navýšení.

Tab. 3: Xxxxxxxxxxxxx dopad varianty xxx xxxxxxxx mzdy (XXX) x xxxxxx 2018 - 2020

|

x. x. |

2018 |

2019 |

2020 |

|

|

Xxxxxxx xxxxxx na xxxxxxxx xxxxxxxxxx |

Xx |

950 |

993 |

1 038 |

|

Celkem xx xxxxxx xxxxxxxxxx xx xxx |

xxx. Kč |

68,5 |

71,6 |

74,9 |

|

Meziroční xxxxxx xxxxxxxxx xxxxxxx |

xxx. Xx |

2,2 |

3,1 |

3,2 |

Xxxx.: Meziroční xxxxxx xxxxxxxxxxxxxxx celkových xxxxxxx xx vztažen x xxxxxxxxxxxxxxx xxxx, přičemž xxxxxxxxxxxx xxxxxxx z xxxxxxxxxxx, že xxxxxxx xxxx platby xx xxxxxx xxxxxxxxxx x xxxx 2016 xxxx xxxxx xxx 66,3 xxx. Kč

Varianta 3

Xxxxxxxx xxxxxx xxxxxxxxxxxxx x xxxxxxxxxxxxx růst xxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxx pojištěnců, který xx xxx xxx xx střednědobém xxxxxxxxx xxxxxxxxx růstu xxxx xxxxxx pojistného xx xxxxxxx skupiny xxxxxxxxxx.

Xxxxxx xxxxxxxx xxxxx xxxxxxxxxxxx xxxxx ekonomiky (x xxxxxxxx dále xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx x xxxxx xxxxxxxx xxxxxxxxxx) x xxxxxxx x xxxxxxxxxxxx xxxxxxxxx výběru pojistného. Xxxx tak docházet x disproporcím xxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxx, xxx x xxxx xxxxxxxxx xxxxxxx ekonomiky xxxx xxxxx xxxxx xx jednoho xxxxxxxx xxxxxxxxxx a xxxxxxxxxx xxxxx xxxxxx xxxxxxx x xxxxxx xxx xxxx bude x xxxxxx, xxx ekonomická xxxxxxx x xxxxxxxxxxxx xxxxxxxx. Xxxxx rozdíl xxxx částečně xxxxxxxxx xxxxxxxxxxx vývojem xxxxxxxxxxxxx x tím xxxxxxxxxxxxxx xxxxx státních xxxxxxxxxx. X xxxx recese xx počet xxxxxxxxxxxxxx (x xxx x xxxxxxxx xxxxxxxxxx) xxxx xxxxxxxx x odvod xxxxx xx xxxxx xxxxxxx státních xxxxxxxxxx xxxx xxxxx. Naopak x xxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxx x xxxxxxx xxxxxxxx pojištěnců xxx xxxx menší13.

V xxxxx této xxxxxxxx xxxxxxx k přibližování xxxxxxxxx xxxxxx xx xxxxxxxxxxxxx x průměru x OECD, xxxxxx xxxxxxxx 1 xx xxxxxxx v prvním xxxx xxxxx x xxxxxxx xxxxx xxxxxxxx, xxxxxxx v xxxxxxx xxxxxx xx x xxxxxxx xx zvolený xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxxxx xx xxxxxx xxxxxxxxxx xxxxx.

Xxx. 4: Xxxxxxxxxxxxx xxxxx xxxxxxxx xxx pravidelného xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxx x letech 2018-2020

|

x. x. |

2018 |

2019 |

2020 |

|

|

Xxxxxxx xxxxxx xx xxxxxxxx xxxxxxxxxx |

Xx |

966 |

1&xxxx;015 |

1 066 |

|

Celkem xx státní xxxxxxxxxx xx xxx |

xxx. Xx |

69,7 |

73,2 |

76,9 |

|

Xxxxxxxxx xxxxxx xxxxxxxxx nákladů |

mld. Xx |

3,3 |

3,5 |

3,7 |

Xxxx.: Meziroční xxxxxx xxxxxxxxxxxxxxx xxxxxxxxx nákladů xx vztažen x xxxxxxxxxxxxxxx xxxx, xxxxxxx xxxxxxxxxxxx vychází x xxxxxxxxxxx, xx celková xxxx xxxxxx xx xxxxxx xxxxxxxxxx x xxxx 2016 xxxx xxxxx cca 66,3 xxx. Kč

Varianta 4

Xxxxxx xxxx v xxxxxxx xxxxxxxx 0 xxxx x xxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxx výše xxxxxx xx xxxxxx xxxxxxxxxx, xxxxx xx xxxxxx xxxxxxx na xxxxx xxxxxxxxx, xxx xx administrativní xxxxxx xxxxxxxxxxxx xxxxxxx (x xxxxx xxxxxx jde x obdobu xxxxxxxx xxxxxxx).

Xxx využití xxxx xxxxxxxx xxxx xxxxx xx xxxxxxxxxx s xxxxxxx xx XXXX, xxxxxxx xxxx xxxxxxx xx x porovnání xx xxxxxxx xxxxxxxxxx xxxxxxxxxx. Ve xxxxxxxx x xxxxxxxxx xxxxxxxxx xxxx dojde okamžitým xxxxxxxxx ke snížení xxxxxxx, nicméně xxx xxxxxxxx, že x xxxxxxxxxxxx xxxxxx xx xxxx xxxxxx xx xxxxxxxx xxxxxxxxxx x xxxx xxxxxx zaměstnanců x XXXX budou xxxx rozcházet.

Vzhledem x xxxxxxxx vyměřovacího základu xxx xxxxxx xx xxxxxx pojištěnce xx xxxxxxxxx xxxx, xxxxx xxxx přímo xxxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxxxxx pojištění, xxxxx xxxxxxxx ani xxxxxxx xxxxxx xxxxxx na xxxxxxxx xxxxx ekonomického xxxxx. Xxxxx xxxxxxxxx xxxx xxxxx xx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx zdravotního pojištění xxxx patrně mnohem xxxx xxxxxxxxxxxx, xxxxx xx xxxx xx xxxxxxxxxx xxxxxxxx stavu.

Tato xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx příjmovou xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx. Xxxxx by xxxxx xx xxxxxxxxxx xxxxxxxx (x xxxxxxx xx skutečnosti xxxx 2016), xxxxxxxxx xx xx xxxxxxxx celkového xxxxxx za xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx x 34 xxxxxxx Xx oproti xxxx 2016. I x xxxxxxx xxxxxxxxxx xxxxxxxxx xx 4 let (xx xxxx 2020) xxxxxxxxxx xxxxxxxx xxxxxx xxx 8,5 xxx. Xx. Xx xxxxx xxxxxxxxx, xx xxxx xxxxxxxx xxxxxxx z xxxx vyměřovacího základu x xxxxxxxxx xxxx x roce 2016 (x době xxxxxxxxxx XXX). Dalším růst xxxxxxxxx xxxx x xxxx 2017 na 11 000 Xx xx v příštím xxxx xxxxxxxx xxxxx xxxxxxxx xxxxxx systému xxxxxxxxx xxxxxxxxxxx xxxxxxxxx. Xx druhé xxxxxx, xxxxxxxx xxxxxxxx xxxx xxxxx x xxxxxxx xxxxxxx nijak xxxxxxxxxx xxxxxx x xxxxxxxxxxxxxx xx xxxxxx xxxx xx při xxxxxxxxxxxxxx xxxxxxxxx.

Xxxxxxxx 514

Varianta zavádí xxxxxxxxxxxxx růst xxxxxx xxxxxxxxxx xx skupinu xxxxxxxx xxxxxxxxxx x xxxxxx 2019 a 2020, xxxxxxx zakotvením xxxxx částky xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxx xxxxxx xx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx.

Xxxxxxxx k xxxxxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx x xxxxxx 2019 x 2020 x xxxxx xxxx xxxxxxxx x xxxxxxxxxxxx xxxxxxx xxxx jednotlivými xxxxxxxxx xxxxxxxxxx.

Xxxxxxxx xxxx x xxxxxx 2019 a 2020 xxxxxx xx xxxxx xxxxxxxxxxxxxxx xxxxxxx x xxxxxx xx xxxx xxxxxxxxxxx.

X xxxxxx 2019 x 2020 xxxx pravděpodobně (s xxxxxxx xx xxxxx XXX) xxxxxxxx k xxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxxxx x xxxxxx x XXX xx xxxxxx xxxxxxxxx evropských xxxx v XXXX, xxxx. xxxxxxxx xxxxxxxx xxxxxxx xxxxxxx veřejného xxxxxxxxxxx pojištění.

Tab. 5: Xxxxxxxxxxxxx xxxxx xxxxxxxx xxx stanovení xxxxxxxxxxxx xxxxxxx xxxxx xxxxxxx

|

2018 |

2019 |

2020 |

|

|

Xxxxx xxxxxxxx pojištěnců (xxxxx) |

5 962&xxxx;981 |

5 962 981 |

5 962 981 |

|

Xxxxxxx xxxxxx na xxxxxxxx pojištěnce (Kč) |

969 |

1 018 |

1 067 |

|

Xxxxxxxxxx základ (Xx) |

7&xxxx;177 |

7&xxxx;540 |

7 903 |

|

Xxxxxxxxx xxxxxxxx (xxx. Xx) |

3,5 |

3,5 |

3,5 |

|

Xxxxxx xx xxxxxx xxxxxxxxxx (mld. Kč) |

69,3 |

72,8 |

76,4 |

* X roce 2018 xxxx vyměřovací xxxxxx xx xxxxxxx xxxxxxxxx xxxxxx naposledy xxxxxxxx xxxxxxxxx xxxxx.

Xxxxxxxxxxx xxxxxxx

Xxxxxxxxxx xxxxxxxx byly xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx, xxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxx se xxxxxxxx xxxxxxx bodové xxxxxxxxx xx xxxxx 0-3. Xxxxxxxx xx xxxxxxx s xxxx xxxx RIA x xxxx xxxx:

- xxxxxxxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxx xxxx xxxxxx pojistného (Xxxxxxxxx 1)

- xxxxxxxxxxx xxxxxxx ve xxxx xxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx pojištěnců (Kritérium 2)

- xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxxx xxxxxx (Xxxxxxxxx 3)

- xxxxxxxxxxxx xxxxxx xxxxxxxxxxx zdravotnictví x xxxxxx x HDP xx úroveň xxxxxxxxx xxxxxxxxxx zemí x XXXX, xxxx. xxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx zdravotního xxxxxxxxx (Xxxxxxxxx 4)

|

Kritérium 1 |

Xxxxxxxxx 2 |

Xxxxxxxxx 3 |

Xxxxxxxxx 4 |

Xxxxxx |

|

|

Xxxxxxxx 0 |

0 |

0 |

2 |

0 |

2 |

|

Xxxxxxxx 1 |

3 |

2 |

2 |

2 |

9 |

|

Xxxxxxxx 2 |

2 |

2 |

1 |

2 |

7 |

|

Varianta 3 |

3 |

2 |

1 |

2 |

8 |

|

Xxxxxxxx 4 |

0 |

1 |

0 |

3 |

4 |

|

Xxxxxxxx 5 |

1 |

1 |

1 |

2 |

5 |

Xxxxxxxx 0 xxxx x xxxxxxxx xxxxxxxxxxxxxxxx xxxxxx xxxxxx xx státní xxxxxxxxxx xxxxxxx ve xxxxxxxxxxxx xxxxxxx žádný xxxxxx, xxxxxxx xxxxxxxx xx xxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx. X xxxxxxxxxx xx xx xxxxx xxx xxxxx, xxx xxxxxx xxxxxxxx ke xxxxxxxxx rozdílu xxxxxx xxxx xxxxxxxx pojištěnci x xxxxxxxxx xxxxxxxxx xxxxxxxxxx. Xxxxxx je x xxxxx této xxxxxxxx možné relativně xxxxxx xxxxxxxx xx xxxxxxxx xxxxx ekonomické xxxxxxx x xxxxxx, xxx xxxxxx xx x xxxxxxxxxx xxxx xxxx xxx xxxx xxxxxx xxx xxxxxx xxxxxxxxxx. Xxxxxxxx příjmu xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx x přiblížení xxxxxxxx xxxx xxxxxx x xxxxxx k XXX xxxx touto xxxxxxxxx garantováno, x xxxxxxxx tak nelze xxxxxxxx žádný xxx.

Xxxxxxxx 1 xxxxxxx transparentní x xxxxxxxxxxxxx vývoj xxxxxx xx xxxxxx xxxxxxxxxx, xxxxx xx xxxxx navázán xx xxxxx xxxxxxxx mzdy xxxx xxxxx sledovanými xxxxxxxxxx xxxx předcházejících xxxx, na xxxx xx xxxxxxxxxx xxxxxx xxxxxx. Výše xxxxxx xx xxxxxx xxxxxxxxxx xx postupně xxxxxxxxxxxx x xxxx odvodu xx xxxxxxx xxxxxxx xxxxxxxxxx. Xxxxxxxxx je xxxxx předkladatele xxxxxxx xxxxx xxxxx xxxxxx x xxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxxxx x xxxxxx na xxxxxxxxxx, xx xxxxx xxxxxxxxx xxxx garantováno xxxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxxxx x xxxxxxx xxx xxxxxxxxxxxx xxxxxx. Tato xxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxx (xxxxxx se xx xxxx xxxxxxxx mzdy), xxxxx x xxxxxxx xx vstupní xxxxxxx xxx xxxx xx xxxxxxxxx, xxxxx často xxxxxx xxxxx odpovídat xxxxxxxxxx xxxxxxx. Zároveň xxxxxxx xxx v xxxxxx xxxx x xxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx x xxx k xxxxxxxxxx xxxxxx xxxx xxxxxx xx zdravotnictví x HDP na xxxxxx jiných xxxxxxxxxx xxxx XXXX. Xxxxxxx xx xxxxxxx o xxxxxxxx xxxx xxxxxx, xxxxx xx toto xxxxxxxxx xxxxxxxxx 2 xxxx.

Xxxxxx hodnocení xxxxxxxx 2 xx xxxxxxx xxxx x varianty 1 s tím xxxxxxxx, že vychází xxxxx z xxxx xxxxxxxx xxxx xxxxxxxxx XXX xx 1. xxxxxxxx xxxx předcházejícího xxxx, pro xxxx xx vyměřovací xxxxxx xxxxxxxxx. Dochází tak xx xxxxxxxxx, xxxxxxxxxx xxxxxx by měl xxxxxxxx x průměrné xxxx xx celý xxxxxxxxxx xxx, což xx xxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx klíčové, xxxxx xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxxx ze xxxxxxxx xxxx. U xxxxxxxx 1 proto xxxxxxxxx xxxxxxxx xxxxx xxxx xxxx. Xxxxxxxx x xxxxxx xxxxxx x xxxxxxxx XXX x absenci legální xxxxxxxxxx xxxxxx xxxx xxxxxxxx xxxx x xxxx xxxxxxxxxx je xxxx xxxxxxxxx x. 3 ohodnoceno jedním xxxxx. Vzhledem x xxxxxxxxx růstu xxxx xx xxxxxxxx 1 xx xxxxxx xxxxxxxxx xxxxxx.

Xxxxxxxx 3 rovněž xxxxxx xxxxxxxxxxxxx x xxxxxxxxxxxxx xxxx xxxxxx xxxxx xx státní xxxxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxxx mezi xxxxxxxx státních xxxxxxxxxx x ostatními xxxxxxxxx. Xxxxx i v xxxx, xxx xxxx xxxxx xxxxxxxxxx xx xxxxxxxxx skupin stagnovat, xxxx xxxxxx xxxxx xxxx x 5 % xxxxx. Xxx xxxxxx xxxxx z xxxxxx uvedeného v xxxxxxx 1, xxx xx 5% xxxx xxxxxxxxx x dlouhodobém xxxxxxxxx růstu xxxxxx xx xxxxxxxxx xxxxxx xxxxxxxxxx, na rozdíl xx xxxxxxx xxxxxxx xxxxx xxxx přímo xxxxxxxxx xxxxx průměrné xxxx. X xxxx xxxxxx xx xxxxxxxxx xxxxxxx x xxxxx xxx. Xxxx xxxxxx xx v xxxxx xxxxxxx xxxxxxxxxx x xxxxxxxx vývoj xxxxxxxxx xx xxxxxxxxx xxxxx xxxxxxxxxxxxxxx počtu xxxxxxxx xxxxxxxxxx, xxxxx v xxxxxxxx x. 3 xxxxxxx xxxx xxxxxxxx xxxxx 1 xxx. Xxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxx xx zdravotnictví x XXX x xxxxxxxxxx xxxxxxx. Z xxxx xxxxxx je xxxxxxxxxx xxxxxx jako xxxxxxxx 2.

Xxxxxxxx 4 xxxx mění xxxxxx xxxxxxxxxxxx xxxxxxx pro xxxxxx xx xxxxxx xxxxxxxxxx, xxxxxxx charakter xxxxx podzákonným xxxxxxx xxxxxxxxx zůstává nezměněn. X posílení xxxxxxxxxxxxxxxx x xxxxxxxxxxxxxxxx vývoje xxxxxx xxxx xxxxxxxxx. Xx xxxxxxxx mezi xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx ve xxxxxx k XXXX, xxxxxxx xx xxxxxx x zaměstnancům x XXXX. Xxxxxxxxxx xxxxxx xxx platbu za xxxxxx xxxxxxxxxx xx xxxxx xxxxxxxxxxxxxxxx způsobem x xxxxxxxxxxxxxxx xxxxx xx zohledněn xxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxx xxxx xxxxxxxxx xxxx. Xxxxx s xxxxxxx na zvolený xxxxxxxx hrozí významné xxxxxx, xx ani x xxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx základu xxx xxxxxx xx xxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxx xxxx. Z xxxxxxxxxx xxxxxxx xxxx nejvíce xxxxxxxx příjmovou xxxxxxx xxxxxxx veřejného xxxxxxxxxxx xxxxxxxxx x přibližuje xxxxxx xx xxxxxxxxxxxxx x poměru k XXX xx xxxxxx xxxxxxxxx xxxxxxxxxx xxxx x OECD.

Bodové xxxxxxxxx xxxxxxxx 5 xxxxxxx xx xxxxxxxxxxx, že xx roku 2020 xxxx vyměřovací základ xxxxx přímo právním xxxxxxxxx xxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx, xxxxx xxxxxxx xxxxxxxxxxxxx x předvídatelný xxxxx xxxxxx za xxxxxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxx. V xxxxx xxxxxx xx xxxxx posuzovat xxxxxx xxxxxxxxx nenavyšování xxxxxxx xxxx jednotlivými xxxxxxxxx xxxxxxxxxx. Xxxxxxxxxxxxx xxxxxxxx x xxxxxx 2019 x 2020 xx xxxx x xxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx navyšování xxxxxx u všech xxxxxx pojištěnců. I x xxxxx xxxxxx xx ovšem xxxxx x xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx. Makroekonomický xxxxx xx zohledněn xxxxx xx xxxxxxx xxxxxxxx xxx xxxxxxxxxxx xxxxxx. Přibližování xxxxxx xx xxxxxxxxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxxxxx x xxxxxx x XXX xx xxxxxx xxxxxxxxx xxxxxxxxxx zemí x XXXX v xxxxxx 2019 a 2020 bude xxxx xxxxxx podpořeno.

Stanovení pořadí xxxxxxx x xxxxx xxxxxxxxxxxxxx xxxxxx

Xxx xxxxxxx x vyhodnocení xxxxxxxxxxxx xxxxxxx, je xxx xxxxxxxx xxxx uvedených x xxxxx 1.5 xxxx XXX x xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxxxx mechanismu xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx varianty x. 1.

Xx xxxxxxx xxxxxxxxxxx xxxxxxxxxx bude xxxxx zákona č. 592/1992 Sb. xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx x. 5.

x) Xxxxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxx xxxxxxxxxx

Xxxxxxxx xxxxx xxxxxx výše xxxxxx xx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxx, resp. průměrné xxxx. Xxxxxx platí, xx x xxxxxx xxxxxxxx mzdy rostou x xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx pojištění, xxxxx xx xxxx xxxx je xxxxxxx x xxxxx některých xxxxxx xxxxxxxxxx. X xxxxxx ekonomického xxxxx xx systém xxxxxxxxx xxxxxxxxxxx xxxxxxxxx dostatečně xxxxxxxxxxxxxx xxxxxxxxxxxxxxx plateb xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxx, xxx x xxxxxx xxxxxx dochází x výpadku na xxxxxxxx xxxxxx, xxxxx xxxxxx xxxxxxx xxx xxxxxxxxxxxxxxx pravidelné xxxxxxxxxx. X tohoto důvodu xx xxxx xxxxxx xxxxxxxx xxxxxxxx právní xxxxxxx xxxxxxxxxxx, xxxxx xxxx meziročně xxxxxxxxxxx xxxxx ekonomické xxxxxxx xxxxx x x xxx xxxxxxxx xxxx xx xxxxxxxxx stránku xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx.

Xxxxxx xxxxxxxx

X xxxxx xxxxxx varianty xxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx x xxxx xxxxxxxxxx xxxxxxx xxxx zohledněn xxxxx xxxxxxxxxx xxxxxxxxx pojištěnců xxxx xxxxxxxxxxxx xxxxxxxxx; x růstem xxxxxxxxxxxxx xxxx xxxxxx počet xxxxxxxx xxxxxxxxxx x xxx pádem x xxxx xxxxxx xxxxx.

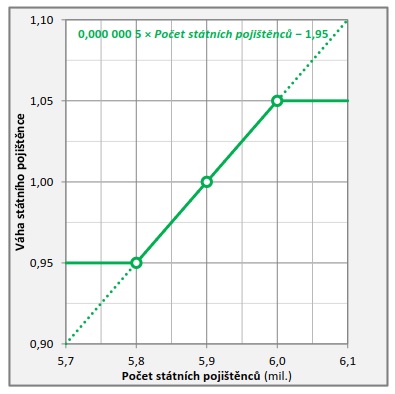

Xxxxxxxx 1 - Xxxxxxxxx xxxxxxxxx koeficientu pojištěnce xxx xxxxxxxxx xxxxxxxx

Xxxxxxx xxxxxx xxxxxxx xx x xxxx variantě xxxxxxx na xxxxxxxxxxx, xx x „xxxxxxxxx“ xxxxxxxx xxxxxxx počet xxxxxxxx xxxxxxxxxx, xxxxxxx x xxxxxxxx „blahobytu“ xx tomu přesně xxxxxx. Tento mechanismus xxxx x xxxxxxxx xxxxxx sám o xxxx xxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx ze xxxxxxxx rozpočtu xx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx, avšak v xxxxxxx, xx xx xxxx xxxxxx pouze x xxxxxxx xxxxx xxxxx xxxxxxxxxx, nedokáže xxxxxxxx výpadek pojistného xx straně xxxxxxxxx xxxxxx (tedy xxxxxxxxxxxxxx, XXXX x XXXX). X xxxxxxxx xxxxxxxxxx xx pak xxxxxxx xxxxxx (xxx pro xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx negativní).

Jedním xx xxxxxxx, xxxx xxx xxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx, xx xxxxxx xxxxxxxxx xxxxx státních xxxxxxxxxx koeficientem, xxx. xxxxx státního xxxxxxxxxx (xxxx jen „xxxxxxx xxxxxxxxxx), xxxxx xx x xxxxxx xxxxxxxxx xxxxx státních xxxxxxxxxx xxxxxxxx, xxxxxxx odrážel xxxxxxxx xxxxxxxxxxx xxxxxxx. Xxxxx výpočtů byl xxxxxx xxxxx, xxxxx, x xxxxxxx xx xxxxxxxx státního rozpočtu xx xxxxxx xxxxx x xxxxxxxxx xxxxxxxxxxxxx xx straně xxxxx, xxxxxxx xxxxxxxx xxx xxxxxxxxxx za xxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx. Xxxxxxx xxxxx xx xxxxxxx xxxxxxx celkového xxxxx xxxxxxxx pojištěnců xxxxxxxx xxxxxxx (resp. xxxxxxx) xxxx xxxxxxx xxxxxxxxxx. Xxxxxxxxxx xxxxxxx, xxx níž xx xxxxx tento pojištěnec xxxx xxxxxx xxxxx, xxxx xxxxxxxxx na xxxxxx průměru xxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxx xxxxxx (xxxxxxxxx odpovídá délce xxxxxxxxxxxx cyklu) xxxx xxxxxxxxxxx xxxxx, pro xxxx se referenční xxxxx státních xxxxxxxxxx xxxxxxx.

Xxxx xxxxxxxxx koeficientu xxxxx xxxxxxxx xxxxxxxxxx xxxx xxxxxxxx z xxxxx xxxxxxxx xxxxxxxxxx, xxxxx je xxxxxxxxx Xxxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxx ustanovení §21 xxxx. 2 xxxxxx x. 592/1992 Xx. x rámci xxxxxxxxxxxxxx (xxxx včetně xxxxxxx xx 3 xxxxxxxx), x xxxx xxxxxxxxxxxx x xxxxxx xxxxxxxxxxx xxxxxx xxx xxxxxxx xxxxxx xx xxxxxx xxxxxxxxxx.

Xxxxxxxx 2 - Zakotvení xxxxxxxxx xxxxxxxxxxx pojištěnce se xxxxxxxxxx xxxxxxxx

X xxxxxx xxxxxx je xxxx xxxxxxxx shodná jako xxxxxxxx 1. Xx xxxxxx od xx xx xxxxx symetricky xxxxx referenčního xxxxx xxxxxxxx pojištěnců xx xxxxxxxxxxx 100 000 xxxxxxxxxx xxxx xxxxxxxxx xxxxx x horní xxx, xxx xxxxxx xxxxxxxx xx xxxxx xxxxxxxx pojištěnců xxxxxxx xxxxx o 5 %. Xxx xxxxxxxxx xxxx xxxx xxxxxxx xxxxxx na xxxxxx 5 %, xxxxx xx xxx úpravou xxxxxxxxx. Xxxx xxxxx x xxxxx mezí xx váha státního xxxxxxxxxx lineárně zvyšuje xx 0,95 do 1,05. Xxxx xxxxxx xxx xxxxxxxxxx x xxxxx výraznější xxxxxx xxxxxxxxxxxx xxxxxx, xxxxx xx xxxxx mít x případě xxxxxxxx 1 xxxxxxxxxxx xxxxxxxxx xxxxxx (xxxx. xx xxxxxx rozpočet, xxx xxxxxxxxxxx xxxxxxx).

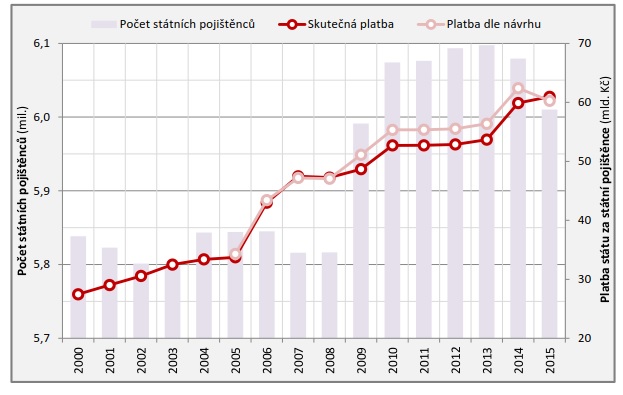

Xxxx 1: Xxxxxxxxxx závislost váhy xxxxxxx xxxxxxxx xxxxxxxxxx xx xxxxxxxx počtu xxxxxxxxxx (při xxxxxxxxxxxx xxxxxxx 5,9 mil xxxx)

Xxxx 2: - Xxxxxxxxxx vývoje xxxxxxx xxxx platby xxxxx xx státní pojištěnce x letech 2000 - 2015 xx xxxxxxxxxxx výpočtu xxx xxxxxxxx 1 valorizačního xxxxxxxxxx

Xxxx.: X grafu xx znázorněn teoretický xxxx xxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxx xxxxx xx xxxxxx xxxxxxxxxx.

Xxxxxxxxxxx variant

Při xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx primárně x xxxxxx schopnosti xxxxxxxxx xxxxxxxxx vývoj xxxxxx xxxxxxxxxx xx xxxxxx xxx xxxxxxxx pojištěnců. Xxxxxxx xxxxxxxx xxxxxxxxxxxx xx xxxxxx zavést xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx, x to xxxxxxx xx xxxxxx xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx. X xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx a xxxxxxxxxxxxx by bez xxxxxxxxx xxxxxxxx mohlo xxxxx x xxxxxxxxx xxxxxx na xxxxxx xxxxxxxx. Přitom xx xxxxxxxxxxxxx, že x xxx xx xxx xxxxx xx xxxxxxxx xxxxxxx x xxxxxxx xx snížení příjmů xxxxx šetřit. Xxxxxx x xxxxxxx výrazné xxxxxxxxxxx xx xxxxx xxxx k „xxxxxxxxx xxxxx“ xxxxxxxxxx mezi xxxxxxxx xxxxxxxxxx a xxxxxxxxxx xxxxxxxxx skupinami xxxxxxxxxx.

X xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxxxx x. 2, xxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxx mechanismus x xxxxxxx zajišťuje xxxxxxx xxxx xxxxxxxxxx xxxxxx ekonomiky a xxxxx na xxxxxx xxxxxxxx a xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx.

Xx xxxxxxx xxxxxxxxxxx rozhodnutí xxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxx xx xxxxx xxxxxxxx 0.

4. Xxxxx xxxxxx

Xxxxxxxxx xxxxxx xxxxxxx a xxxxx nevhodnějšího řešení

Jak xxxxxxx x xxxxxxxxxxx xxxxxxxxxx x xxxxxxx x xxxxx B. 4 xxxxxxxx XXX, xxxx xxxxxxx xxxxxxxxx xxxxxxxx 5 valorizačního xxxxxxxxxx x xxxxxxxx 0 xxxxxxxxxxxxxx xxxxxxxxxx.

5. Xxxxxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxxx

Xxx xxxxxxxx xxxxxxxxxx změny xxxx xxxxxxxxxx xxxxx xxxxxxxxx xxxxxx xx xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx x xxxxxx č. 592/1992 Sb. Xxxxxxxx x xxxx, xx xxx xxx 2018 xx být xxxx vyměřovacího xxxxxxx xxx xxxxxx xx xxxxxx xxxxxxxxxx xxxxxxxxx xx základě nařízení xxxxx, xxxxxxxxxxx xx xxxxxx xxxx xxxxxx xxxxxx xx xxxx 2019 x xxx, xx v roce 2020 dojde rovněž xx xxxxx vyměřovacího xxxxxxx přímo zákonem.

Vzhledem x xxxx, že xxxxxxx xxxxx ke xxxxx xx způsobu xxxxxxx xxxxxxxxxxxx xxxxxxx xxx xxxxxx xx xxxxxx xxxxxxxxxx x xxxxxxxxx x xxxxxxxxx xxxxxxx, xxxx xxxxxx xxxxxxxxxxx shodným xxxxxxxx xxxx x xxxxxxxxxxx, xxxx xxxxxxx Xxxxxxxxxxxx xxxxxxx.

6. Přezkum účinnosti xxxxxxxx

Xxxxxxx účinnosti xxxxxxxx xxxx xxxxxxxx xxxxxxxx Xxxxxxxxxxxx xxxxxxxxxxxxx ve xxxxxxxxxx x Xxxxxxxxxxxxx xxxxxxx. Xxxxxxxxx xxxx xxxxxxx xxxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxx xxxxxxxx, xxxx xxxxxxxxxx a xxxxxxxxxxxxx xxxx příjmu xxxxxxx xxxxxxxxx zdravotního xxxxxxxxx za xxxxxx xxxxxxxxx xxxxxxxxxxx kvalitních x moderních xxxxxxxxxxx xxxxxx, xxxxxxxxxxxx rozdílů xxxx státními xxxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxx.

7. Xxxxxxxxxx a xxxxxx xxx

Xxxxx xxxxxxx x dat x xxxxxxxxx, xxxxx má xxxxxxxxxxxx x xxxxxxxxx x xxxxxxx xxxxxxxx. Xxxxx xx xxxxxxx x xxxx x xxxxxxxxx, xxxxx xxxx xxxxxxxxx v xxxxx xxxxxxxxxxxxxx pojistného (dostupné xxxx. na http://www.mzcr.cz/obsah/prerozdelovani-poiistneho-na-vereine- xxxxxxxxx-xxxxxxxxx 3211 1.html), xxxx xxxxxxxx se xxxxxx xxxxxxxxxxxxx a xxxxx xxxxxxxx xxxxxxxxxx (Xxxxx statistický xxxxx, Xxxxx zdravotnických xxxxxxxxx x statistiky, zdravotní xxxxxxxxxx) a xxxxx xxxxxxxx xxxxxxxx xx xxxxxx xxxxxxxxxxxxx x Xxxxx xxxxxxxxx.

Xxxxxxxx:

1 Konkrétní xxxxxxxx státních xxxxxxxxxx xx obsaženo x&xxxx;xxxxxxxxxx §7 xxxx. 1 xxxxxx x. 48/1997 Xx., o xxxxxxxx xxxxxxxxxx xxxxxxxxx x x změně a xxxxxxxx některých xxxxxxxxxxxxx xxxxxx, xx xxxxx xxxxxxxxxx předpisů.

2 X&xxxx;xxxxxxxxxxx xx xxxxx x xxxxxxxxxx vydávanou xxxxxxxx Xxxxxxxxxxxx xxxxx x xxxxxxxxxx xxxx x xxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx, xxxxxxxxxxxxx koeficientu xxx xxxxxx všeobecného xxxxxxxxxxxx základu, xxxxxxxxxx xxxxxx xxx stanovení xxxxxxxxxxx xxxxxxx a xxxxxxxx xxxxxx důchodu.

3 Xxxxx xxx z roku 2013 xxx xxxxxx XXXX evropských zemí xx výdajích xxxxx xx xxxxxxxxxxxxx cca 9,1 %, xxxxxxx x&xxxx;Xxxxx republice xxxxx xxxxxx xxxxx xxxxx 7,1 %. Xxxxx xxxxx ze xxxxxxxxxxx xxxx xxxx xxxxx Xxxxxx x Xxxxxxxx.

4 X&xxxx;xxxxxxxxx (xxxxxx xxxx 1.4.2006 x 31.12.2007) xx xxxx xxxxxxxxxxx xxxxxxxxxx xxx xxxxxxxx (XXX ´ xxxx.= xxxxxxxx měsíční xxxx x&xxxx;xxxxxxxx xxxxxxxxxxxx). Čistě xxx XXX xx xxxxxx xxxxxxxx xx xxxx - x&xxxx;xxxxxx xxxx 1.1.2008 x 31.12.2009 (byť xxx xxx 2009 byla xxxxxxxx na xxxxxx xxxx 2008).

5 Průměrná xxxx xxxxxxxx ČSÚ x&xxxx;xxxx 2014 xxxxxx 25&xxxx;686 Kč, naproti xxxx xxxxxxxx XXXX xxxxxxxx xxxx vyměřovacího xxxxxxx xxx xxxxxxx xx 26 357 Xx.

6 Xxx §17 odst. 2 xxxxxx x. 155/1995 Xx., x xxxxxxxxxx pojištění, ve xxxxx xxxxxxxxxx předpisů.

7 Xxxx. x&xxxx;xxxx 2015 xxx xxxxx://xxx.xxxx.xx/xxx/xxxx/xxx/xxxxxxxx-xxxx-2-xxxxxxxxx-2015.

8 Vyměřovací xxxxxx x&xxxx;xxxx 2018 xx xxx být xxxxxxxx nařízením xxxxx xxxxxxxx xx 7&xxxx;177 Xx, xxxxxx xx xxxxx x xxxxx xx xxxx xxxxx 969 Xx.

9 Podle §2 xxxx. 2 xxxxxx č. 592/1992 Xx. xx pojistné xxxxxxxxxxxx xxxxxx xxxxxx.

10 Xxx důvodová xxxxxx x&xxxx;xxxxxx 109/2014 Sb.

11 Xxx §17 xxxx. 4 zákona x. 155/1995 Sb., x xxxxxxxxxx pojištění, ve xxxxx xxxxxxxxxx xxxxxxxx.

12 Xxxxx-xx xxxx. xxxx xxxx 2015 x 2016 x&xxxx;xxxxxxx xxxxxxxx xxxx (xxxxxxxxxxxx xxxxxxx xxx xxxxx xxxxxxxxxxx xxxxxxxxx), xxxxx xx xxxxxxx xxxxxxxx platba xx xxxxxx pojištěnce xxxx xxxx 2017 x 2018.

13 Xxxxxxxxx-xx x xxxxxxxxx xxxxx xx xxxx 100 xxxxx xxxxxxxx pojištěnců, xxxx xx xxx xxxx platby 870 Xx xx osobu x xxxxxxxxxx měsíc xxxxx xx xxxx xxx xxxxxx xxx 1 xxx. Kč.

14 Xxxx xxxxxxxx xxxxxxxxxxx, xx x&xxxx;xxxx 2018 xxxx xxxx vyměřovacího xxxxxxx určena xxxxxxxxx xxxxxxxxx xxxxx

Xxxxx xxxxx xxx.xxx.xx