Vládní návrh zákona, kterým se mění zákon č. 592/1992 Sb., o pojistném na veřejné zdravotní pojištění, ve znění pozdějších předpisů

1018/0

Xxxxxx xxxxx

XXXXX

xx xxx … 2017,

kterým xx xxxx xxxxx č. 592/1992 Sb., x xxxxxxxxx na xxxxxxx xxxxxxxxx pojištění, xx xxxxx xxxxxxxxxx xxxxxxxx

Xxxxxxxxx xx xxxxxx xx xxxxx xxxxxx Xxxxx republiky:

Xx. I

Změna xxxxxx x xxxxxxxxx xx xxxxxxx xxxxxxxxx pojištění

Zákon č. 592/1992 Sb., x pojistném xx xxxxxxx zdravotní xxxxxxxxx, ve xxxxx xxxxxx č. 10/1993 Xx., xxxxxx č. 15/1993 Sb., xxxxxx x. 161/1993 Xx., xxxxxx x. 324/1993 Xx., xxxxxx č. 42/1994 Sb., xxxxxx x. 241/1994 Xx., xxxxxx x. 59/1995 Xx., xxxxxx x. 149/1996 Xx., xxxxxx x. 48/1997 Sb., xxxxxx x. 127/1998 Xx., xxxxxx č. 29/2000 Sb., xxxxxx x. 118/2000 Xx., xxxxxx x. 258/2000 Xx., xxxxxx č. 492/2000 Xx., xxxxxx x. 138/2001 Sb., xxxxxx x. 49/2002 Xx., xxxxxx x. 176/2002 Xx., zákona x. 424/2003 Xx., xxxxxx č. 437/2003 Xx., xxxxxx č. 455/2003 Sb., xxxxxx x. 53/2004 Xx., xxxxxx č. 438/2004 Xx., xxxxxx č. 123/2005 Sb., xxxxxx x. 381/2005 Sb., xxxxxx x. 413/2005 Xx., zákona č. 545/2005 Xx., zákona x. 62/2006 Xx., xxxxxx č. 117/2006 Xx., zákona č. 189/2006 Sb., zákona x. 214/2006 Xx., xxxxxx č. 264/2006 Xx., zákona č. 261/2007 Xx., xxxxxx x. 296/2007 Xx., xxxxxx x. 306/2008 Xx., xxxxxx x. 227/2009 Xx., zákona x. 281/2009 Sb., xxxxxx x. 285/2009 Xx., xxxxxx x. 362/2009 Xx., xxxxxx x. 73/2011 Sb., xxxxxx x. 138/2011 Xx., xxxxxx x. 298/2011 Xx., zákona x. 329/2011 Xx., xxxxxx č. 369/2011 Xx., xxxxxx x. 458/2011 Sb., zákona x. 401/2012 Xx., xxxxxx č. 500/2012 Xx., xxxxxx x. 11/2013 Xx., zákonného xxxxxxxx Xxxxxx x. 342/2013 Xx., zákonného xxxxxxxx Xxxxxx č. 344/2013 Xx., xxxxxx x. 109/2014 Xx., xxxxxx č. 250/2014 Xx., xxxxxx x. 267/2014 Xx., zákona x. 200/2015 Xx., xxxxxx x. …/2017 Xx. a xxxxxx x. …/2017 Xx., xx xxxx xxxxx:

1. X §3c xxxx. 1 xx xxxxxx „6 259 Xx“ nahrazuje xxxxxxx „7 540 Xx“.

2. V §3x xxxx. 1 se xxxxxx „7 540 Xx“ xxxxxxxxx xxxxxxx „7 903 Xx“.

Xx. XX

Xxxxxxxx

Xxxxx zákon xxxxxx účinnosti dnem 1. ledna 2019, x xxxxxxxx xxxxxxxxxx xx. I xxxx 2, xxxxx xxxxxx xxxxxxxxx dnem 1. xxxxx 2020.

XXXXXXXX ZPRÁVA

Xxxxxx xxxx

X. Vysvětlení xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx, odůvodnění xxxxxxxx xxxxxxxx, zhodnocení platného xxxxxxxx xxxxx

Xxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxx xx xxxxxx xxxxxxxxxxxx xxxxxxx za osoby, xx xxx xx xxxxxxx xxxxxxxxxx prostřednictvím xxxxxxxx xxxxxxxx stát1, (xxxx jen „xxxxxx xxxxxxxxxx“), xxxxxxxxx xx 6 259 Kč. Xxxxxxx xx xxxxx xxxxxxxxxxxxxxx nařízení vlády xxxxxx xxxxxxxxxxxx xxxxxxx xxx xxxxx xxxxxxxxxx xxx xxxxx změnit, x xx do 30. xxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxx, xxx xxxx xx xxxxxxxxxx základ takto xxxxxxx. Xxx xxx 2017 xx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxx č. 181/2016 Sb., o xxxxxxxxx xxxxxxxxxxxx xxxxxxx x xxxxx, za xxxxxx je xxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx xxxx, x to xx 6 814 Xx. Xxxxxx za xxxxx x kalendářní měsíc xxx x letošním xxxx xxxx 920 Xx.

Xxx vyplývá xx xxxxxxxxxx z xxxxxxxxxx xxx, xx xxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxxxxxxx, xxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx zdravotního xxxxxxxxx xx střednědobém xxxxxxxxx. Xxxxx rovněž xxxxxxxx xxxxxxxxxx, xx xxxxx xxx xxxxxxxxxx xxxxxxxx rozhoduje o xxxxxxx xx výši xxxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx situace x xxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxx. Xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx by xxxxxx xxx xxx ekonomicky xxxxxxxx (mimo xxxx xxxxx ze xxxxxxx xxxxxxxxxxxxx z xxxxxxxxxxxx xxxxxxxxxx xxxxx ČR), xxxxxxx xxxx zohledňovat xxxxxxxx xxxxx ve xxxxxxxxxxxxx, který x xxxxxxxxx xxxxxxxx xxxxx x novými postupy xxxxxxx zvyšující se xxxxxxx xx zdravotní xxxx. Negativní xxxxx xxxxxxxxxxx způsobu xxxxxxxxx xxxxxxxxxxxx xxxxxxx xx xxxxxx pojištěnce se x tomto směru xxxxxxxx v xxxxxx 2010 - 2013, xxx xxxxxxx k xxxx xxxxxxx a xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxx vyčerpán xxxxxxxxx z veškerých xxxxxx, které byly x xxxxxxxxxx období xxxxxxxxx.

Xx základě xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxxxxx x financí xxxxxxxxxxxxx po přerušení xxxxxxxxxxxx původního materiálu xxxxxx bude x xxxx 2018 problematika xxxxxx za xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxx, a xx xxx, aby xxxxxxxxx xxxxxx xxxxxxxx xxxxxx xx skupinu xxxxxxxx xxxxxxxxxx xxxxx 3,5 mld. Xx. X xxxxxx 2019 x 2020 xxxx xxxx xxxxxxxxxxxx návrhem xxxxx xxxxxxxxxx základ xxx xxxxxx za xxxxxx xxxxxxxxxx xxx, xxx opět xxxxxxxxx xxxxxxxx xxxxxx v xxxxxx xxxx 3,5 xxx. Xx.

X. Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxx x ústavním xxxxxxxx, x xxxxxxxxxxxxx xxxxxxxxx x x xxxxxx Xxxxxxxx unie

1. Xxxxxx x xxxxxxxx xxxxxxxx Xxxxx xxxxxxxxx

Xxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxx x xxxxxxxx xxxxxxxx bylo xxxxxxxxxx xxxxxxxxx k xxxxxxxxx xxxxxx č. 1/1993 Sb., Xxxxxx Xxxxx xxxxxxxxx, xx xxxxx pozdějších xxxxxxxx (xxxx xxx „Ústava“), x xxxx xxx x usnesení č. 2/1993 Sb., x vyhlášení Xxxxxxx xxxxxxxxxx xxxx x xxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxx Xxxxx xxxxxxxxx, xx znění xxxxxxxxxx xxxxxxxx (xxxx xxx „Xxxxxxx“). X xxxxx xxxxxx xxxxx xxxxxxx žádný xxxxxx.

2. Xxxxxx x xxxxxx XX x xxxxxxxxxxxxx xxxxxxxxx

Xxxxxxxxxx právní xxxxxx xx xxxxxxxx práva XX x xxxx x ním xxxx x xxxxxxx.

Xxxxxxxx právní xxxxxx se xxxxxxxx xxxxxxxxxxxxx xxxxx, jimiž xx Xxxxx xxxxxxxxx xxxxxx.

X. Xxxxxxxxxxxxx hospodářský x xxxxxxxx xxxxx xxxxxxxxxx xxxxxx úpravy

Navržená xxxxxx xxxxxx xxxx xxx xxxxx xxxxxxx xx xxxxxx xxxxxxxx, xxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxx navýšenou xxxxxx za xxxxxxx xxxxxxxx xxxxxxxxxx.

Xxxxxxx se, xx ve xxxxxxxxxxxx xxxxxxx x letech 2019 x 2020 xxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xx xxxxxx xxxxxxxxxx x průměru o xxx 3,5 mld. Xx. Xxxxxxxx x xxxx, xx v xxxxxxxxxxx xx předpokládán xxxxxxxxx xxxxx xxxxxxxxx, xxxx možné xxxxxx xxxx xxxxxxxxxx z xxxxxxxxxx xxxxxx xxxx, x xxxxx přispějí x předpokládané xxxxxxxx xxxxxx x xxxxxx xxxxxxx. Xxxxx xxxxx xx xxxxxx xxx xx výsledcích z xxxx 2015, xxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxx (vč. xxxxxxxxxx xx sociální zabezpečení x xxxxxxxxxx na xxxxxxx xxxxxxxxx xxxxxxxxx) xxxxxxx za xxxx xxx meziročního xxxxx x 72,2 mld. Xx. X xxxxxxx x xxxxxxxx návrhem xxxx muset Xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx Xxxxxxxxx xxxxxxxx xxxxxx.

X. Xxxxxxxxxx xxxxxx na podnikatelské xxxxxxxxx České republiky, xxxxxxxxxx xxxxxx, xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxx, xxxxxxx xxxxx xxxxxxxx xxxxx, xxxxx xx xxxxxxxxxx xxxxxxxxxx x národnostní xxxxxxx, a xx xxxxxx xxxxxx x xxxxxx xxxxxxxxxxxx a xx xxxxxx x xxxxxxxx xxxx a xxx, x dopadů xx xxxxxxx xxxxxxxxx

Xxxxxxxxxxx xx xxxxxxxxx xxxx xx poskytovatele xxxxxxxxxxx xxxxxx, neboť xxxxxxxxxx xxxx posílen příjem xxxxxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxx ze xxxxxxxxxxx xxxxxxxxx. Co xx xxxx xxxxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxxxxx xxxxx x posílení příjmové xxxxxxx xxxxxxx veřejného xxxxxxxxxxx pojištění, což xxxxxx x důsledku xx xxxxxxxxxxx a xxxxxxx dostupnosti xxxxxxxxx xxxx v Xxxxx xxxxxxxxx. Předpokládá xx xxxxxxx, xx xxxxx xxxxxxx prostředky xxxxx xxxxxx přednostně na xxxxxxxxx xxxxx xxxxxxxxxxxxxx xxxxxxxxx, xxxxx xxxx xx srovnání x xxxxxx xxxxxxxxxxxxx státy xx nízké úrovni. Xxxxx xxxx xxxxxx xx životní xxxxxxxxx. Xxxxxxxxxx xxxxxx úprava xxxx x rozporu xx vztahu x xxxxxx xxxxxxxxxxxx. Rovněž xxxx x xxxxxxx xx zákonem č. 198/2009 Sb., x xxxxxx xxxxxxxxx x x xxxxxxxx xxxxxxxxxxxx ochrany xxxx xxxxxxxxxxxx x x xxxxx xxxxxxxxx zákonů (xxxxxxxxxxxxxxxxx xxxxx). Xxxxxxxxxx xxxx žádná xxxxxxxxxx, xxxxx xx xxxxxxxxxx xxxxx na xxxxx xxxxxxxxx a vedla x xxxxxxxxxxxx. Navrhovaná xxxxxx úprava xx xxxxx nedotýká rovnosti xxx a xxxx.

X. Xxxxxxxxxx dopadů navrhovaného xxxxxx ve vztahu x ochraně xxxxxxxx x xxxxxxxx xxxxx

Xxxxxxxxxx xxxxxx xxxxxx xx xxxxx xxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxx xxxxx fyzických xxxx.

X. Xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx (CIA)

Předložený xxxxx xxxxxxxxxx žádná xxxxxxxx rizika. Xxxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx, který xxxx dán xxxxx xxxxxxx x xxxxxx xxxxx xxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx správy. X xxxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxx xxxxxx xxxxxxxxx zdravotního xxxxxxxxx xxxx xxxxx, x xxxxxxx xxxxxxxxx xxxxx.

X. Xxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxx xxxxxx státu

Navrhovaná xxxxxx xxxxxx xxx xx xxxxxxxx xxxxx dopady xx bezpečnost x xxxxxx státu.

1 Xxxxxxxxx xxxxxxxx státních xxxxxxxxxx xx xxxxxxxx x&xxxx;xxxxxxxxxx §7 odst. 1 xxxxxx x. 48/1997 Xx., o xxxxxxxx xxxxxxxxxx xxxxxxxxx x x xxxxx x xxxxxxxx xxxxxxxxx souvisejících xxxxxx, xx znění xxxxxxxxxx xxxxxxxx.

Zvláštní část

Navrženým ustanovením xx určuje xxxx xxxxxxxxxxxx xxxxxxx xxx xxx 2019 tak, xx činí 7 540 Xx. X xxxxxx xxxxxxxxxxxx xxxxxxx xx následně xxxxxx xxxx xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxx, xxxxx xxxx 13,5 % xxxxxxxxxxxx xxxxxxx, xxxx 1 018 Xx.

Xxxxxxxxx xxxxxxxxxxx xx xxxxxx výše xxxxxxxxxxxx xxxxxxx xx roku 2020 xxx, xx xxxx 7 903 Xx. X xxxxxx xxxxxxxxxxxx základu se xxxxxxxx xxxxxx xxxx xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx za xxxxxxxxxx měsíc, xxxxx xxxx 13,5 % xxxxxxxxxxxx základu, xxxx 1 067 Kč.

K xxxxxxxxx xxxxxxxx valorizace xxxxxx za státní xxxxxxxxxx se stanoví xxxxxx účinnost xx 1. xxxxx 2019 x od 1. xxxxx 2020.

V Xxxxx xxx 30. xxxxx 2017

Xxxxxxxx xxxxx:

Xxx. Xxxxxxxx Xxxxxxx x. x.

Xxxxxxx xxxxxxxxxxxxx:

XXXx. Xxx. Xxxxxxxx Xxxxxx, XXX, x. x.

Xxxxxxxxx zpráva x xxxxxxxxx dopadů regulace (XXX)

XXXXXXX XXXXXXXXX XXXXXX XXX

|

1. Xxxxxxxx xxxxxxxxxxxxx xxxxx |

|

|

Xxxxx xxxxxx: Návrh xxxxxx, xxxxxx xx xxxx zákon č. 592/1992 Sb., x pojistném na xxxxxxx xxxxxxxxx xxxxxxxxx, xx znění xxxxxxxxxx xxxxxxxx |

|

|

Xxxxxxxxxxx / zástupce xxxxxxxxxxxxx: XXX |

Xxxxxxxxxxxxx termín nabytí xxxxxxxxx, x&xxxx;xxxxxxx xxxxxx xxxxxxxxx xxxxxxxx 1.2019 |

|

Implementace xxxxx XX: Xx |

|

|

2. Xxx návrhu xxxxxx |

|

|

Xxxxxx xxxxxx xx xxxx xxxxxxx xxxxxxxxxxxxx x xxxxxxxxxxxxx xxxxx xxxx xxxxxxxxxx hrazeného xxxxxx xx skupinu xxxxxxxx xxxxxxxxxx (x xxxxxxxx xxxx xxx 5,95 xxx. osob), xxxxxxx xxxxxxxx příjmové xxxxxxx xxxxxxx veřejného xxxxxxxxxxx xxxxxxxxx. |

|

|

3. Xxxxxxxxxx xxxxxx xxxxxx zákona |

|

|

3.1 Dopady xx xxxxxx xxxxxxxx x ostatní veřejné xxxxxxxx: Ano |

|

|

Očekává se, xx xx střednědobém xxxxxxx x letech 2019 a 2020 xxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xx xxxxxx xxxxxxxxxx x xxxxxxx x xxx 3,5 mld. Xx. Xxxxxxxx k xxxx, xx x xxxxxxxxxxx je xxxxxxxxxxxx xxxxxxxxx xxxxx ekonomiky, xxxx xxxxx tyto xxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxx xxxx, x xxxxx xxxxxxxx x xxxxxxxxxxxxx xxxxxxxx xxxxxx x xxxxxx xxxxxxx. Tento trend xx xxxxxx xxx xx xxxxxxxxxx x xxxx 2015, xxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxx (vč. xxxxxxxxxx xx sociální zabezpečení x xxxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx) xxxxxxx xx celý xxx meziročního růstu x 72,2 xxx. Xx. |

|

|

3.2 Xxxxxx xx xxxxxxxxxxx konkurenceschopnost XX: Xx |

|

|

3.3 Dopady xx xxxxxxxxxxxxx xxxxxxxxx: Xxx |

|

|

Xxxxxxxxxx xxxx posílen příjem xxxxxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxx ze xxxxxxxxxxx xxxxxxxxx. |

|

|

3.4 Xxxxxx na xxxxxx xxxxxxxxxxx xxxxx (xxxx, xxxxx): Xx |

|

|

3.5 Xxxxxxxx dopady: Xxx |

|

|

Xxxxxxxxx xxxxxxxxxxx xxxxx x xxxxxxxx příjmové stránky xxxxxxx xxxxxxxxx zdravotního xxxxxxxxx, xxx xxxxxx x xxxxxxxx xx xxxxxxxxxxx a xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx x České xxxxxxxxx. |

|

|

Xxxxxxxxxxx xx xxxxxxx, že xxxxx xxxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx xx zvyšování platů xxxxxxxxxxxxxx xxxxxxxxx, xxxxx xxxx ve xxxxxxxx x xxxxxx xxxxxxxxxxxxx xxxxx xx xxxxx xxxxxx. |

|

|

3.6 Xxxxxx xx xxxxxxxxxxxx: Xx |

|

|

3.7 Xxxxxx xx xxxxxxx prostředí: Xx |

|

|

3.8 Xxxxxx xx xxxxxx x xxxxxx xxxxxxxxxxxx a xx xxxxxx x xxxxxxxx xxx x xxxx: Xx |

|

|

3.9 Dopady xx xxxxx státní xxxxxxxxxxx xxxxxx: Xx |

|

|

3.10 Korupční xxxxxx: Ne |

|

|

3.11 Dopady xx xxxxxxxxxx xxxx xxxxxx xxxxx: Ne |

|

1. Xxxxx xxxxxxxxxx a xxxx

1.1 Xxxxx

Xxxxx zákona, xxxxxx xx xxxx xxxxx č. 592/1992 Sb., x xxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx, xx xxxxx pozdějších xxxxxxxx

1.2 Xxxxxxxx xxxxxxxx

Xxxxx stávající xxxxxxx xxxxxx úpravy xx xxxxxx xxxxxxxxxxxx xxxxxxx xx xxxxx, xx něž xx xxxxxxx xxxxxxxxxx prostřednictvím xxxxxxxx xxxxxxxx xxxx1, (xxxx xxx „státní xxxxxxxxxx“), xxxxxxxxx xx 6 259 Kč. Xxxxxxx je xxxxx xxxxxxxxxxxxxxx xxxxxxxx vlády xxxxxx vyměřovacího xxxxxxx xxx xxxxx xxxxxxxxxx xxx xxxxx xxxxxx, x xx xx 30. xxxxxx roku xxxxxxxxxxxxxxx xxxxxxxxxxxx roku, xxx nějž xx xxxxxxxxxx xxxxxx xxxxx xxxxxxx. Xxx xxx 2017 je xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxx č. 181/2016 Sb., o xxxxxxxxx xxxxxxxxxxxx základu x xxxxx, xx xxxxxx je plátcem xxxxxxxxxx na xxxxxxx xxxxxxxxx pojištění xxxx, x to na 6 814 Kč. Xxxxxx za xxxxx x xxxxxxxxxx měsíc xxxx x xxxxxxx xxxx xxxxx 920 Xx.

X minulosti byla xxxx vyměřovacího xxxxxxx xxx xxxxxx xx xxxxxx pojištěnce xxxxxxxx xxxxxxx způsoby. Xx xxxxxx xxxxxxxxx xxxxxx č. 592/1992 Sb., o xxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (dále xxx „xxxxx č. 592/1992 Sb.“), x roce 1993 xx xxxx 1998 xxxx určována xxxxx xxxxxxx ve xxxxx xx xxxxxxxxxxxx xxxxxx x xxxxxxxxx xxxx (xxxxxxxx 70 %, 77 %, 65 % x 80 %). Xx xxxx 2003 xxxx xxxx xxxx xxxxxxxxxxxx základu xxxxxx xxxxxxx přímo xxxxxxxxxx částkou xxx xxxxxxxx xxxx xxxxx. Xx xxxx 2003 xx xxxx 2006 xxxx tato úprava xxxxxxxx x xxxxxxx xxxxx vyměřovací xxxxxx xxxxxxxxx vlády a xxxxxxx x xxxxxx xxx 2006 xx 2009 xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xx xxxxx xxx. xxxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxx, xxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxx účely xxxxxxxxxxx xxxxxxxxx2. X xxxxx xxxxxxx xxxx odvodu xxxxxxxxxx v xxxxxx xxxxxxxxxx xxxxx xxxxxxxxx xxxxx, xxxxx se xxxxxxxxxxx xx xxxxx xxxxxxxxxxx xxxxx x xxxxx pojistného za xxxxxx xxxxxxxxxx. Xx xxxxxxxxx modelu xxxx xxxxxxx xxxxxxxx x xxxx xxxxxxxxxx xxxxx xxxxxxx č. 362/2009 Sb., xxxxx xxxx xxxxxxx xxxxxx x xxxxxxxxxxx x xxxxxxx xxxxxx o xxxxxxx rozpočtu České xxxxxxxxx xx rok 2010.

Xxxxxxxx xxxxxx přitom x xxxxxxxx xxxxxxxxxx xxxxxx xxxx jiné xxxxx, xx: „xxxxx xxxxxx právní xxxxxx xx xxxxx xx xxxxxxx rozpočtu na xxx 2010 xx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx platbu xxxxx x xxxxxxx, xxx xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xx x xxxxx veřejných xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx. Xxxxxx xxxxxx, která xxxxxxxxx zvyšování automatické xxxxxxxxxx fakultativním, je xxxxxxxx x ohledem xx xxxxxx xxxx xxxxxxxxx xxxxxxxx, xxx xxxxxx rozpočet hospodaří x xxxxxx xxxxxxxxxxx xxxxxxxxxxx, xxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx samostatný xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxx xxxxxx x rezervami xxxxxxxxxx xxxxxxxxxx.“ Xx tedy xxxxxx, xx zákonodárce xxx přijetí současného xxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxx krize x potřeby xxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxx, xxxx jiné x xxxxxxx xxxxxxxx (xxxxxxxxxx zvyšování) platby xx xxxxxx xxxxxxxxxx.

Xxx xxxxxx xxxxxxx ze xxxxxxxxxx x posledních xxx, je současná xxxxxx úprava xxxxxx xxxxxxxxxxx, xxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx příjmů xxxxxxx veřejného zdravotního xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxx. Xxxxx rovněž xxxxxxxx skutečnost, xx xxxxx, než xxxxxxxxxx xxxxxxxx, rozhoduje x xxxxxxx ve výši xxxxxxxxxxxx xxxxxxx aktuální xxxxxxxxx xxxxxxx x xxxxxx xxxxxxx prostředky xx xxxxxxx zdravotnictví. Xxxxxx veřejného xxxxxxxxxxx xxxxxxxxx xx xxxxxx xxx xxx xxxxxxxxxx xxxxxxxx (xxxx xxxx xxxxx ze závazků xxxxxxxxxxxxx x xxxxxxxxxxxx xxxxxxxxxx xxxxx ČR), xxxxxxx poté xxxxxxxxxxx xxxxxxxx xxxxx xx xxxxxxxxxxxxx, který x xxxxxxxxx xxxxxxxx léčby x xxxxxx xxxxxxx xxxxxxx xxxxxxxxx se xxxxxxx na xxxxxxxxx xxxx. Xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx xx xxxxxx pojištěnce xx x xxxxx směru xxxxxxxx v letech 2010 - 2013, xxx xxxxxxx x xxxx zvýšení a xxxxxx veřejného zdravotního xxxxxxxxx byl vyčerpán xxxxxxxxx z xxxxxxxxx xxxxxx, xxxxx byly x předchozím xxxxxx xxxxxxxxx.

Xxxxx předkládané RIA xx xxxx xxx xxxxxxxxx zhodnocení xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx, xxxxxxxxx xxx xxxx, xxxxx xxxxxxxx xxxx stabilní xxxxxxxxxx x závislosti xx xxxxxxxx ekonomické xxxxxxx. Xxxxxxxx xx měl xxx xxxxxx xxxx, xxx x v xxxxxx xxxxxxxxxx recese xxxx prostředky xx xxxxxxxxxxx xxxxxxxxxxx služeb xxxxxxxxx xxxxxxxxxx.

X rámci XXX xx rovněž xxxxxxxx xxxxxxxxx xxxx xxxxxxx pro xxxxxx xx státní pojištěnce xxx, xxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxx skupinami plátců xxxxxxxxxx, ale xxxxxxx xxxxxxxxxx xxxx odvodu xxxxxxxxxx xxxxxxxxx xxxxxx (xxxxxxxxxxx, osoby xxxxxxxxxx xxxxxxxxx xxxxx (xxxx xxx „XXXX“), xxxxx xxx xxxxxxxxxxxx xxxxxx (xxxx xxx „XXXX“). Xxxxx těchto xxxxxx xxxxxxxx xxxxxxx, xxxxx xx xxxxx přímo xx xxxxx xxxxxxxxx x xxxxxxxxx mezd, xxxxxxxx poté na xxxxxxxxx xxxxxxxxx xxxx, xxxxx výrazně roste.

Státní xxxxxxxxxx jsou xxxxxx xxxxxxxx, za xxx xx x xxxxxxxxxxx xx xxxxxxx veřejného xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxx pojištění. Xxxxxxxx x roce 2017 xxxx pouze 920 Xx xx xxxxx x xxxxx. X xxxxx xxx xxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxx pojistné ve xxxx 1 485 Xx xxxxxxx, xxxxx xxxxxxxx 13,5 % x xxxxxxxxx xxxx.

X xxxx xxxx disproporci xx xxxx xxxxxxxxxx xxxx státní xxxxxxxxxx xx základě xxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxx stejnému xxxxxxx xxxxxxxxx xxxx jako xxxx xxxxxxxxxx, xxxxx xxxxx xxxxxxx xxxxx xxxxxxxx, xxx xx xx státní xxxxxxxxxx xxxxxxxx xxxxxx. Xxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxxx, xxxxx x xxxxxxxxx x xxxxxxxxx xxxxx xxxxxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx.

Xxxxxxx xxxxxxxxxxx xxxxx dat Xxxxxxxxx zdravotní pojišťovny Xxxxx xxxxxxxxx x xxxx 2014 zaplatili x xxxx zdravotní xxxxxxxxxx pojistné ve xxxx xxx 61 xxx. Xx a xxxxxxx xx jim xxxxxxxxxxx xxxxxxxxx xxxx xxxxxx xxx 18,3 xxx. Xx, za xxxxxx xxxxxxxxxx xxxx x Xxxxxxxxx xxxxxxxxx xxxxxxxxxx Xxxxx republiky xxxxxxxxx xxxxxxxx xx xxxx cca 26 xxx. Xx a xxxxxxx na jim xxxxxxxxxxx xxxx xxxxxx xxx 94 xxx. Xx. Xxxxxxxx je xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx, xxxx být xxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx a xxxxx xxx nadužívána. X xxxxxxxx xxxx xxxxxx xxxxxx xxxxxxx x „xxxxxxxxxx xxxxx“ mezi xxxxxxxx výší xxxxxx xx xxxxxx xxxxxxxxxx x xxxxxx xx xxxxxxx xxxxxxx xxxxxxxxxx. Xx xx xxxxxxxxx xxxxxxxxx xxx, xx xx rozdíl xx xxxxxx xxxx xxxxxxxxxx xx základě objektivních xxxxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxxx x OSVČ xx xxxx xxxxxx xxxxxxxxxx u xxxxxxxx xxxxxxxxxx xxxxxxxx v xxxxxxxx xxxxx xxxxxxxxxxxxxxxx xxxxxxxx.

1.3 Popis existujícího xxxxxxxx xxxxx x xxxx oblasti

V současné xxxx je xxxx xxxxxxxxxxxx xxxxxxx xxx xxxxxxxx xx xxxxxx xxxxxxxxxx xxxxxxxxx xx xxxx 6 259 Xx x §3c xxxx. 1 xxxxxx x. 592/1992 Sb. Xxxxx §2 odst. 1 tohoto zákona xxxx xxxxxxxxxx xxxx 13,5 % x xxxxxxxxxxxx xxxxxxx xx xxxxxxxx období. Xx xxxxxxx §3c odst. 2 xxxxxx č. 592/1992 Xx. xxxx xxxxx každoročně xx 30. xxxxxx změnit xxxxxxxxxx základ nařízením, x xx s xxxxxxxxx x 1. xxxxx xxxx xxxxxxxxxxxxx; xxxxxxxx přitom x xxxxxx průměrné mzdy xxxxxxxxxxxx Xxxxxx xxxxxxxxxxxx xxxxxx (xxxx xxx „XXX“), k xxxxxxxxx xxxxxxxx xxxxxxxx a x vývoji finanční xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx. Xxxxxxxx rokem 2017 xx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxx č. 181/2016 Sb., x xxxxxxxxx vyměřovacího xxxxxxx x xxxxx, za xxxxxx xx xxxxxxx xxxxxxxxxx na xxxxxxx xxxxxxxxx xxxxxxxxx xxxx, x xx xx 6 814 Xx.

1.4 Xxxxxxxxxxxx dotčených xxxxxxxx

Xxxxx xx především x xxxx, za xxxx xxxxx xxxxxxxxxx §12 xxxx. 1 xxxxxx x. 592/1992 Sb. xxxxx xxxxxxxx za xxxxxx pojištěnce Ministerstvo xxxxxxx. Xxxx xxxx xx xxxxxxxxx systému xxxxxxxxx zdravotního xxxxxxxxx, xx. zdravotní xxxxxxxxxx, xxxxxxxxxx a xxxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxxxx xxxx xxxxxxxxxxx xxxxxxxxxxxx hrazeny náklady xx poskytované zdravotní xxxxxx xxxxxxx z xxxxxxxxxx veřejného xxxxxxxxxxx xxxxxxxxx.

1.5 Xxxxx xxxxxxxx xxxxx

Xxxxxx řešení xx xxxx xxxxxxx transparentní x xxxxxxxxxxxxx vývoj xxxx xxxxxxxxxx xxxxxxxxx xxxxxx za xxxxxxx xxxxxxxx pojištěnců (x xxxxxxxx době xxx 5,95 mil. xxxx), xxxxxxx xx xxxxx xx xxxxxxxx xxxxx xxxxxxxxxxxxxxx situace. Xxxxxx xx xxxx xxxxxxxxx xxxxxxxxx:

- růst xxxxxxx xxxxxxxx xxxxxxxx (XXX); xxxx platby xx xxxxxx xxxxxxxxxx xx xxxx xxxxxxxx xxxxxxx xxxxxx xxxx XXX,

- xxxxx odvodu xxxxxxxxxx x xxxxxxxxx skupin (xxxxxxxxxxx, XXXX, OBZP) xxx, xxx nedocházelo x dalšímu xxxxxxx xxxxxxx mezi xxxxxxxx xxxxxxxxxx x xxxxxx xxxxxxxxx, - xxxxxxxx xxxxxxxxxxxx výdajů xxxxx xx zdravotnictví xxxxxxx xx průměr evropských xxxx x OECD (x poměru x XXX)3.

Xxxxxxx by xxxxx xxxxxxx řešení xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxx xx xxxxxx xxxxxxxxxx - xxxxxxxxx xxxxx xxxx xxxxx x xxxx konjunktury (xxxx odvádí ekonomicky xxxxx xxxxxxx obyvatel) x xxxxxx se xxxxx x xxxx xxxxxx.

Xxxxxxxxxxx RIA xxxxx xxxxxxx x prvé xxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx (resp. xxxxxxx) výše xxxxxxxxxx xxxxxxxxx státem xx xxxxxxx xxxxxxxx xxxxxxxxxx, x následně odůvodněnost x dopady xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx xx xxxxxx xxxxxxxxxx.

1.6 Xxxxxxxxxx xxxxxx

X xxxxxxx xxxxxxxxx xxxxxx xxxxxx zavádějící xxxxxxxxxxxx xxxxx výše xxxxxxxxxxxx xxxxxxx za xxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxx, při xxxx xxxxxx xxxxxxx xxxx xxxxxx xxxxx xx financování zdravotní xxxx xx vývoji xxxxxxxxxx situace. Xxxxx xxxxx xxxxxxxx pojištěnců xxxxxxxx rozdíly mezi xxxxx xxxxxxxx xxxxxxxxxx x ekonomicky aktivními xxxxxxxxx xxxxxxxxxxxx. Xx xxxxx do xxxxxxx x xxxxxx xxxxxxxx xxxx odvádět xxxxx xxxxx xxxxx, xxxxxxx xxxxxxxx xxxxxx xx xxxxxx xxxxxxxxxx bude xxxxxx na vydání xxxxxxxxxxxx právního předpisu.

Zároveň xxxxxx xxxxxxxxx transparentní x xxxxxxxxxxxxx navyšování xxxxxx xx nejpočetnější xxxxxxx pojištěnců, která xxxxx xxxxxxxx objem xxxxxxxxxxx xxxxxx x xxxx přetrvávat xxxxxxx x xxxxxx xxxxxxxxxxx xxxxx x xxxxxx x XXX Xxxxx xxxxxxxxx. Xxxxxx xx xxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxx xxx dožití x xxxxxx rozvoj moderních xxxxxxxxxxx, které x xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx na xxxxxxxxxx xxxxxx do xxxxxxxxxxxxx.

2. Xxxxx variant řešení

a) Xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx

Xxxxxx xxxxxxxx

Xxxx xxxxxxxx představuje xxxxxxxxx xxxxxxxxxx xxxxx, xxx xx xxxx xxxxxxxxxxxx základu xxxxxx xxxxx xxxxxxx č. 592/1992 Sb., xxxxxxx xxxxx xxxx xxxxxxxxxx do 30. xxxxxx xxxxxx vyměřovací xxxxxx nařízením, x xx x xxxxxxxxx x 1. xxxxx xxxx následujícího; přihlíží xxxxxx x xxxxxx xxxxxxxx xxxx xxxxxxxxxxxx XXX, k xxxxxxxxx xxxxxxxx xxxxxxxx x x vývoji finanční xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx.

Xxxxxxxx 1 - Xxxxx xx xxxxxxxxx xxxxxxxxxx základ xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx

Xxxx xxxxxxxx xxxxxxxx xxxxxx, xxxxx xxxx účinné xx xxxx 2006 do xxxx 2009 (do xxxxxx xxxxxxxxx zákona č. 362/2009 Sb.), xxx xxx xxxxxxxxxx základ xxxxxxxx xxxx 25 % xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx nařízením xxxxx (xxx poznámka xxx xxxxx x. 2) xxx xxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxx xxx, xxxxx x 2 xxxx xxxxxxxxx xxxxxxxxxxxx roku, pro xxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxx. Xx xxxxxx vhodnější vazby xx aktuální vývoj xxxxxxxxxx xxxxxxx nicméně xx rozdíl xx xxxxxxxxxx xxxxxx4 zavádí xxxxxxx jako x xxxxxxx výpočtu xxx xxxxx xxxxxxxxxxx xxxxxxxxx xxx. xxxxxxxxxxx xxxxxxxxxx. Xxx xx stanoven xxxx podíl průměrné xxxxxxx xxxx xxxxxxxx XXX xx první xxxxxxxx xxxxxxxxxxxx roku, xxxxx x xxxxx xxx předchází roku, xxx xxxx se xxxxxxxxxx základ stanoví, x průměrné xxxxxxx xxxx xxxxxxxx ČSÚ xx xxxxx pololetí xxxxxxxxxxxx xxxx, xxxxx x xxx roky xxxxxxxxx xxxx, pro xxxx xx xxxxxxxxxx xxxxxx xxxxxxx. Tento xxxxxxxxxx xx xxxxxx xxxxxxxxx xxxxxxx xxxxx xxx 1.

Např. xxx xxx 2016 by xxxx xxxxxxxxxxxx xxxxxxx xxx xxxxxx xx xxxxxx xxxxxxxxxx xxxxxx 25 % xxxxxxxx xxxxxxx mzdy x xxxx 2014 (xxxxxxxxx xxxxxxxxx XXXX), xxxxxxx xxxx hodnota xx xxxx xxxxxxxx součinem xx xxxx xxxxxx xxxxxxxx xxxx 1. xxxxxxxx 2015 x 1. xxxxxxxx 2014 (xxxxxxxx ČSÚ).

Výše xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxx XXXX ovšem xxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxx XXX x xxxxxxx xxx x xxxxxxxx xxxx hodnotou xxxxxxxxxx vyhláškou XXXX x xxxxxxxx xxxxxxxxx XXX5. Xxxx odvodu xx xxxxxxxx pojištěnce x xxxxxxxxxx měsíc xxxxxxxxx xx základě xxxx xxxxxxxx by x roce 2016 xxxxxx 912 Kč. Xxxxx rozdíl xxxxxxx xx xxxxxxxxxxx, xx xxxxxxxx údaj x xxxxxxxxxxx xxxxxxxxxxxx základu xxxx tvořit součást xxxxxxxxxxx xxxx xxxxx xxxxxxxxxxxx x xxxx xxxxxxxx xxxx xx xxxx 19476. Relativní xxxxx výše xxxxxxxxxxx xxxxxxxxxxxx základu xxxx xxxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxx.

Xxxxxxxx 2 - Vazba xx xxxxxxxxx xxxx podle XXX

Xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxx základu xxx xxxxxx za státní xxxxxxxxxx obdobně jako x případě xxxxxxxx 1. Rozdíl je xxx skutečností, xx x xxxxx xxxx xxxxxxxx se xxxx xxxxxxxx xxxxxxxx x xxxxxxxx xxxx xxxxxxxx XXX. Jako výhodnější xx xxxx xxxxxx xxxxxxxxx xxxx xx 1. xxxxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxx, xxx xxxx xx xxxxxxxxxx xxxxxx xxx xxxxxx xx xxxxxx xxxxxxxxxx stanoví (xxx xxx 2017 xx xx jednalo x 1. xxxxxxxx xxxx 2016).

Xxxxxxxx xxxx xx 1. pololetí xxxxxxxxxxxx xxxx xx Xxxxxx statistickým xxxxxx xxxxxxxxxxxx zpravidla xx xxxxxxx xxxxxx xxxx7. Xxxxx průměrné xxxx xxxxxxxxxxxx Xxxxxx xxxxxxxxxxxx xxxxxx xx zároveň xxx x xxxxxxxxxxx xxxxxx z xxxxxxxxxx xxx xxxxxx xxxxx xxxxxxxxxxxx xxxxxxx xxx xxxxxx xx státní xxxxxxxxxx, xxx vyplývá x ustanovení §3c xxxx. 2 zákona x. 592/1992 Xx. Xx xxxxx xxxxx, xx xxxxxxxx xxxx xxxxxxxx za 1. xxxxxxxx xxxxxxxxxxxx roku xx xxxxx předběžným xxxxxx, který xxxxxxxxxx xxxxxxxx výši xxxxxxxx xxxx x xxxxxxxxxxx xxxx. Xxxx průměrné xxxx v xxxxxx xxxxxxxx xx x xxxxxxxxx s xxxxxx xxxxxxx každoročně xxxxxxxx xxxxx (xxxx. xxx 2014: 25 083 Xx v 1. xxx. vs. 26 117 Xx ve 2. xxx.). Xxxx xx 4. xxxxxxxxx xxxxx výrazně xxxxxxxxx xxxxxx roku (2014: 1. - 3. xxxxxxxxx 25 099 Xx; 4. xxxxxxxxx 27 107 Xx). Xxxxxxxx xxxxxxx možnost xxxxx xxxxxxxx XXX xxx určování xxxx xxxxxxxx mzdy - xxxxxx xxxxx xx xxxx nereagovala xx xxxxx xx xxxxxx xxxxxxxxx, xxx xxxxx xx xxxxx xxxx xxxxxxxx. XXX x xxxxxxxx xxxxxxx signifikantní xxxxx x xxxxxxx xxxxxxxx málo xxx.

Xxxx xxxxxx xx xxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxx stanovená xx xxxxxxx této xxxxxxxx xx x roce 2016 xxxxxx 872 Xx.

Xxxxxxxx 3 - Xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxx

Xxxxxxxx předpokládá xxxxxxxxxx xxxxxxxxxxxx základu xxx xxxxxx xx xxxxxx xxxxxxxxxx x zákonem xxxxxxxxx míře (xxxxxxxxx xxxxxxxxxxxx xxxxxx). Xxxxxx xxxxxxx xxxxx jakkoliv x potaz vývoj xxxxxxxxxx xxxxxxx, xxx xxxxxxx x xxxxxxxxxx xxxxxxxxxxx nárůstu xxxxxx xxxxxxxxxx u ostatních xxxxxx xxxxxxxxxx x xxxxxxxxxx 15 xxxxxx. Xxx naplňuje xxx, xxx xxxx odvodu xxxxxxxxxx za xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxx u ostatních xxxxxx xxxxxxxxxx.

Xxx. 1 - Xxxxxxxx xxxx xxxxxx xxxxxxxxxx xx xxxxxxxxxxx, XXXX x XXXX

|

Xxx |

Xxxxx xx xxxxxxxxxxx, XXXX a XXXX x&xxxx;Xx |

Xxxx výběru |

|

2000 |

87 728&xxxx;699 |

|

|

2001 |

99 189&xxxx;586 |

1,1306 |

|

2002 |

104 217&xxxx;481 |

1,0506 |

|

2003 |

111 248 817 |

1,0674 |

|

2004 |

121 483&xxxx;791 |

1,0920 |

|

2005 |

129 830 199 |

1,0687 |

|

2006 |

137 341&xxxx;112 |

1,0578 |

|

2007 |

151 720&xxxx;255 |

1,1046 |

|

2008 |

161 643 907 |

1,0654 |

|

2009 |

160 112&xxxx;905 |

0,9905 |

|

2010 |

160 011&xxxx;121 |

0,9993 |

|

2011 |

162 854&xxxx;667 |

1,0177 |

|

2012 |

167 010&xxxx;746 |

1,0255 |

|

2013 |

172 061&xxxx;955 |

1,0302 |

|

2014 |

177969 205 |

1,0343 |

|

Xxxxxx: |

1,0518 |

X xxxx xxxxxxxxx vyplývá, xx xxxxxxxx xxxxxxxxx nárůst xxxxxx xxxxxxxxxx x xxxxxxxxxxxxxx, OSVČ a XXXX činí xxxx 5 %. Z xxxx xxxxxx xx x xxxxx xxxx xxxxxxxx navrhuje xxxxxxxx xxxxxxxxxx xxxxxxxxx nárůst xx výši 5 %.

Xxxx xxxxxxxx předpokládá xxxxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxx základu xxx xxxxxx za xxxxxx pojištěnce, xx xxxxxx se bude xxxx xxxxxxxxx. Xxxxxxxxxx xxxxxx pro xxxxxx xx xxxxxx pojištěnce xx x ideálním xxxxxxx xxx xxx xxxxxxxx ve xxxx, xxxxx xx zohledňovala xxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx x xxxxxxx by xxxxxxxxxx možnostem xxxxxxxx xxxxxxxx. Jako nejsnazší xx xxxx xxxx xxxxxxxx navázání na xxxxxxxx výši xxxxxxxxxxxx xxxxxxx pro platbu xx xxxxxx xxxxxxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxx xxxxxx.

X roce 2016 xxxxxx xxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxx 870 Kč xx osobu x xxxxx.

Xxxxxxxx minimální xxxx xx 11 000 Xx činí x xxxx 2017 výše xxxxxx XXXX 1 485 Xx xx xxxxx a xxxxx. Xxxx xxx bude x xxxxxxxx xxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx 62 % xxxx, xxxxx xxxxx xxxxxxx OBZP x xxxxx bude xxxxx xxxxxxxxx xxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx.

Xxxxxxxx 4 - Xxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxx x XXXX

Xx xxxxxxx xxxxxxxxx Pracovního xxxx Xxxx xxxxxxxxxxx x sociální dohody xxx xxxxxxxxxxxxx xx x xxxxx XXX xxxxxxxxxx xxxxxx xxxxxxxx, xxxxx xxx by xxxx xxx xxxx xxxxxxxxxxxx xxxxxxx pro xxxxxx xx xxxxxx xxxxxxxxxx sjednocena xx xxxxxxxx OBZP.

V xxxxxxxx xxxx je xxxx xxxxxxxxx mzdy stanovena xxxxxxxxxxxxxxx nařízení xxxxx č. 567/2006 Sb., v platném xxxxx, na 11 000 Xx a xxxxxx xx XXXX xxx činí 1 485 Xx xx xxxxx a xxxxx. Xx xxxxx xxxxx, xx xxxxx XXXX xx xx všech xxxxxx xxxxxxxxxx zdaleka xxxxxxxx (přibližně 150 xxx.) x xxxxx xxxxxxxxx mzdy, která xx xxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxx, je obtížné xxxxxxxxxx, xxxxx xxxx xxxxx xxxxxx xx xxxxx xxxxxxxxxx situace.

Varianta 5 - Stanovení xxxxxxxxxxxx základu xxx xxxx 2019 x 2020 xxxxx xxxxxxx

Xx xxxxxxx xxxxxxx vzešlého x xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxx xx v XXX xxxxxxxx xxxxxx xxxxxxxx „politická“ x xxxxxxx s částí X.4 Xxxxxxxx pro xxxxxxxxx xxxxxxxx regulace xxxxxx úpravy (XXX). Xxxx xxxxxxxx xxxxxxxxxxx, xx x xxxx 2018 bude xxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxx xxxx platby xx xxxxxx pojištěnce xxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxx, x xx xxx, xxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxx xx skupinu xxxxxxxx xxxxxxxxxx xxxxx 3,5 xxx. Kč. X xxxxxx 2019 x 2020 bude xxxxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxx xxx xxxxxx xx xxxxxx pojištěnce xxx, xxx xxxx meziroční xxxxxxxx činilo x xxxxxx xxxx 3,5 xxx. Xx.

Xxxxxxxxxxxx zdravotnictví xxx určení xxxxxxxxxxxx xxxxxxx xxx xxxx 2019 a 2020 xxxxxxx z xxxxxxxxxx xxxxxx xxxxxx za xxxxxx xxxxxxxxxx, která xxxx xxxxxxxx x xxxx 20188, xxxx xxx 69,3 xxx. Xx. Zároveň xxxxxxxxx x xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxxx x xxxx 2016 (xxxx xxxxxxxxxxxxxxxx údaje xxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx), xxxxx xxx 5 962 981 xxxx.

Xxxxxxxx xxxxxx xxxxxxxx x xxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx x xxxx 2019 xx xxxx xxxx xxxxx xxx 72,8 xxx. Xx. Xxx xxxx xxxxxxxx počtu xxxxxxxx xxxxxxxxxx xx xxxxx odvedená částka xx jednu xxxxx xxxx činit xxx 12 208 Xx x xxxxxxx xxxx xxxxxx poté 1018 Xx.9 Výše xxxxxxxxxxxx xxxxxxx xxxx xxxx 7540 Xx. X xxxx 2020 by xx základě stejného xxxxxxx xxxxxxx xxxx xxxxxxx xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx xxxx činit xxx 76,3 xxx. Kč, xxxx xxxxxxxxx odvodu 1067 Xx a xxxxxxxxxx xxxxxx 7 903 Xx.

3. Xxxxxxxxxxx xxxxxxx x xxxxxxx

Xxxxxxxxxxxx xxxxxxx x xxxxxxx x xxxxxx vyhodnocení

Jednotlivé xxxxxxxx je xxxxx xxxxxxxxx zejména xxx xxxxxxxxxx xxxx, xxxxxxx xx xxxx xxx xxxxx xxxxxx xxxxxxx xxxxxxxx. Xxxxxxxx xxx xxxxx xxxxxxxxx z xxxxxxxx jejich xxxxxxxxxx:

- xxxxxxxx xxxxxxxxxxxxxxx x xxxxxxxxxxxxxxx vývoje výše xxxxxx xxxxxxxxxx státem xx xxxxxxx xxxxxxxx xxxxxxxxxx,

- xxxxxxxxxxx rozdílu xx xxxx xxxxxx (xxx xxxxxx x x úhrnu) mezi xxxxxxxx státních xxxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxx (xxxxxxxxxxx, XXXX, XXXX) xx xxxxxxxxxxxx xxxxxxxxx,

- xxxxxxxxx xx xxxxxxxxxxxxxx vývoj makroekonomické xxxxxxx v XX,

- xxxxxxxxxxxx xxxxxxxxx výdajů xx zdravotnictví (x xxxxxx x HDP) x průměru evropských xxxx x XXXX (xxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx) s ohledem xx xxxxxxxx státního xxxxxxxx.

Xxxxxx varianta

Přínos xxxxxx xxxxxxxx xxxxxxx zejména x xxxxxxxx xxxxxxxxx xxxxxx (xxxxxxxxx) xxxxxxxx xx potřeby systému xxxxxxxxx zdravotního pojištění. Xxxxxx xxxx xxxx xxx xxxxxxx xxxxx x případech xxxxxxxxxxx xxxxxxxx s xxxxxxxxxxxxxxx xxxxxxx do xxxxxxx xxxxxxxxx xxxxxxxxxxx pojištění (xxxxxxx xxxxxxxxxx, xxxxxxxx xxxx.). Xxxxxx xxxxx xxxxxxxx předvídatelnost vývoje xxxxxxxxx zdravotního pojištění, xxxxx není xxxxxx, xxx xx xxxxx xxxxx xxxxxxxx xxxx xxxxxx xxxxxxx. Zároveň xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxx demonstrativní xxxxxxxx (vývoj průměrné xxxx zveřejňované XXX, xxxxxxxx státního xxxxxxxx x vývoj finanční xxxxxxx veřejného zdravotního xxxxxxxxx), xx základě xxxxxxx xx xxxx xxx xxxxxxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxxx (xxxx. xxxx xxxxxx xx státního xxxxxxxxxx x xxxxx).

X xxxxxxxx xxxx xxxxxxxxxxx xxxx xxxx právní xxxxxx xxx xxxxxxxxxxx, že xxxxxx xxxxxxxx xxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx na xxxxxxxxxxxxxxx xxxxx (i xxx xx xxxxx x xxxxxx xxxxxxxx xxxxxxxx, neboť se xxxxxxxx xx xx xxxxxxxxxxx xxxxxxxxxx xxx, xxx zpravidla xxxxxxx x xxxxx a xxxxxxxxxxx předcházejících xxxxxx xxxxxxxx). Xxxxxxxxxxxxx x xxxxxxxxxxxxx vývoj v xxxxx xxxxxxx xxxxx xxxxx, xxxxxxxxxx o xxxxxxxx xxxx meziročně xxxxxxxx ze zcela xxxxxx xxxxxx (x xxxxxxxxx xx xxxx. xxxxxxxxxx xxxxxx xxx xxxxxx xx xxxxxx xxxxxxxxxx xxxxx xxxxx xxxxxxx za účelem xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx xx hospitalizaci)10. Xxxxxxxxx nenavyšování xxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxx xxxxxx pojištěnců v xxxxx případě xxxx xxxx xxxxxxxxxx x xxxxxx xxxxx xx xxxxxxxxxx, zda xxxx xxxxxx xxxx xxxxxxxxxxxx xxxxxxx nařízením xxxxxxx xxxxxx. Xxxxxx omezení xxx xxxxxxxxxxxxx x xxxx xxxxxxxxxxxx xxxx xxxxxxxxx výdajů xx xxxxxxxxxxxxx x xxxxxxx xxxxxxxxxx xxxx v XXXX.

Xxxxxxxx 1

Xxxx xxxxxxxx xxxxxxxxx xx xxxxxxx xxxxx stanovené xxxxxx, xxx xxxx xx x všeobecnému xxxxxxxxxxxx xxxxxxx xxx účely xxxxxxxxxxx pojištění, xxxxx xxxxxxxxxx stanovuje xxxxxxxx Xxxxxxxxxxxx práce x xxxxxxxxxx věcí xxxxx xxxxxxxx xxxxxxxxxxx zákonem č. 155/1995 Sb., x důchodovém xxxxxxxxx, xx znění xxxxxxxxxx xxxxxxxx. Výhodou xxxxxx xxxxxx je xxxxxxxxxxxxxxx vývoje xxxx xxxxxx xx státní xxxxxxxxxx, xxxxx vychází x xxxx x xxx xxxx xxxxxxxxxxxxxxx xxxx, pro nějž xx vyměřovací xxxxxx xxxxxxxxx, x xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx. Ten xxxxxxxx vývoj xxxxxxxx xxxxxxx xxxx x 1. xxxxxxxxxx roků xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxx, xxx nějž xx xxxxxxxxxx xxxxxx xxxxxxx. Xxxxxxxxxxx xxxxxxxxxx xxxx xxxx xxxxxxxxx xxxxx 1, xxxxx nebude xxxxx, aby xxxxxxxxx xxxxxxxxx xx xxxxxxxxx xxxx xxxxxx xx xxxxxx pojištěnce (xxx xxxxxxx počtu xxxxxxxx xxxxxxxxxx)11.

Xxxxxxx xxxxxx xxxxxxxx xxxxxxxx transparentnosti x xxxxxxxxxxxxxxxx x xxxxxxx xxxxxxxxx, xx xxxxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxx pojištěnců a xxxxxxxxxxx, xxxxx xxxxxx xx bude x xxxxxx zpožděním srovnávat xx xxxxxxx xxxx x průměrné xxxx xxxxxxxxx xxxxxxxxx Xxxxxxxxxxxx xxxxx a xxxxxxxxxx xxxx12.

Xxxxxxxxx xxxxxxxxxx xxxxxx xx xxxxx xxxxx xxxxx zpoždění, xxx xxxxxxxxxxxxxxx xxxxxxx může xxx již xxxxx xxxxxxx a xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxx xxxxxxx xxxx xxxxxx x xxxxxx xxxxx xxxxxxxxx xxxxx xxx xxxxxx xx xxxxxx xxxxxxxxxx zcela xxxxxxxxxxx.

Xxx. 2: Předpokládaný xxxxx xxxxxxxx xxx XXX x letech 2018-2020

|

x. x. |

2018 |

2019 |

2020 |

|

|

Xxxxxxx xxxxxx na xxxxxxxx xxxxxxxxxx |

Xx |

1&xxxx;002 |

1&xxxx;048 |

1 095 |

|

Celkem xx xxxxxx xxxxxxxxxx xx rok |

mld. Xx |

72,3 |

75,6 |

79,0 |

|

Xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx |

xxx. Xx |

5,9 |

3,3 |

3,4 |

Xxxx.: Meziroční xxxxxx xxxxxxxxxxxxxxx celkových nákladů xx vztažen k xxxxxxxxxxxxxxx roku, xxxxxxx xxxxxxxxxxxx xxxxxxx x xxxxxxxxxxx, xx xxxxxxx xxxx xxxxxx za xxxxxx xxxxxxxxxx v xxxx 2016 bude xxxxx cca 66,3 xxx. Kč

Z tabulky xxxxxxx, xx k xxxxxxxxxxxx navýšení platby xx státní xxxxxxxxxx xx xxxxx xxxxx x 1. xxxx xx xxxxxx xxxxxxxxx. Xx xx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxx xxxxxxx xxx xxxxxx za xxxxxx pojištěnce, xxxxx xx x současnosti x xxxxxx k xxxxxx za XXXX xx minimální výši xxxxxx x xxxxxxxxxxxx xxxxxxxx.

Xxxxxxxx xxxxxx xx xxxxxx xxxxxxxxxx v xxxx xxxxxx částečně (xxx ne xxxxx) xxxxxxxx požadavek na xxxxxxxxxxxx xxxxxxxxx výdajů xx zdravotnictví x xxxxxxx v OECD, xxxxx bezpochyby xxxxxxx x xxxxxxxxxx přibližně 2% xxxxxxxx x xxxxxx k celkovým xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx. Xxxxxxxxxxx xx xxxx pravidelné xxxxxxxxxx x x xxxxxxx letech, xxxxxxx xxxxxx xx státní xxxxxxxx xxx xxxxxxxxx xx xxxxxxxxx, realizovatelné x xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx pojištění.

Varianta 2

Xxxx xxxxxxxx xxxx xxxxxx výše xxxxxxxxxxxx xxxxxxx pro xxxxxx xx xxxxxxxx xxxxxxxxxx xxxxx na xxxxxxxxx xxxx xxxxxxxxx XXX xx 1. pololetí xxxx předcházejícího roku, xxx nějž xx xxxxxxxxxx xxxxxx xxx xxxx platbu xxxxxxx. Xx xxxxxx xx xxxxxxxx 1 xxxx xxxxxx xxxxxx xxxxxx xxxx eliminovat xxxxxx xxxxxxxxxxx výkyvu xxxxxxxxxxxxxxx xxxxxxx, na xxxxxx xxxxxx xxxx xxxx xxxxxxxx xxxx xxxxxx xx 1. pololetí xxxxxxxxxx signifikantní xxx xxxxxx celého kalendářního xxxx, xxx k xxxxxxxx xxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxx. Xxxx xxxxxxxxxx xxxxxx xxxxxxx schopnost xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxxx xxxxxx. Xxxxxxxxx xxxx xxxxxx kontinuita xxxxxxxx xxxx xxxxxxxxxxxx xxxxxxx xxx platbu za xxxxxx xxxxxxxxxx, xxxx xx xxxx x xxxxxxxx 1 - xxxx xxxxx xx xxxxx xxxxxxxx XXX xxx xxxxxx xxxx xxxxxxxx xxxx x xxx k xxxxxxxxx xxxxxxxxxxx xxxxxx.

X x xxxxx xxxx xxxxxxxx xxxxxxx k xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx výdajů xx xxxxxxxxxxxxx k xxxxxxx x OECD, xxxxxx xxxxxxxx 1 xx xxxxx xxxxxxx x xxxxxx xxxx xxxxx x xxxxxxx xxxxx navýšení.

Tab. 3: Xxxxxxxxxxxxx xxxxx xxxxxxxx xxx xxxxxxxx xxxx (XXX) x letech 2018 - 2020

|

x. x. |

2018 |

2019 |

2020 |

|

|

Xxxxxxx platba na xxxxxxxx pojištěnce |

Kč |

950 |

993 |

1 038 |

|

Xxxxxx xx xxxxxx pojištěnce xx xxx |

xxx. Kč |

68,5 |

71,6 |

74,9 |

|

Meziroční xxxxxx xxxxxxxxx xxxxxxx |

xxx. Xx |

2,2 |

3,1 |

3,2 |

Xxxx.: Xxxxxxxxx nárůst xxxxxxxxxxxxxxx celkových xxxxxxx xx xxxxxxx x xxxxxxxxxxxxxxx roku, přičemž xxxxxxxxxxxx xxxxxxx x xxxxxxxxxxx, xx xxxxxxx xxxx xxxxxx xx xxxxxx pojištěnce x xxxx 2016 bude xxxxx xxx 66,3 xxx. Kč

Varianta 3

Xxxxxxxx xxxxxx xxxxxxxxxxxxx a xxxxxxxxxxxxx xxxx xxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx, který xx xxx xxx xx střednědobém horizontu xxxxxxxxx růstu xxxx xxxxxx xxxxxxxxxx za xxxxxxx xxxxxxx xxxxxxxxxx.

Xxxxxx xxxxxxxx nijak xxxxxxxxxxxx xxxxx xxxxxxxxx (x xxxxxxxx dále xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxx vývoje xxxxxxxxxxxxx x xxxxx xxxxxxxx pojištěnců) x xxxxxxx z xxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx. Xxxx xxx docházet x xxxxxxxxxxxx mezi xxxxxxxxxxxx kalendářními roky, xxx x xxxx xxxxxxxxx xxxxxxx ekonomiky xxxx xxxxx xxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxx nadále stoupat x xxxxxx tak xxxx bude x xxxxxx, xxx xxxxxxxxxx xxxxxxx i zaměstnanost xxxxxxxx. Xxxxx rozdíl xxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx x xxx odpovídajícímu xxxxx xxxxxxxx xxxxxxxxxx. X xxxx xxxxxx xx xxxxx xxxxxxxxxxxxxx (x xxx x xxxxxxxx xxxxxxxxxx) bude xxxxxxxx x odvod xxxxx za celou xxxxxxx xxxxxxxx xxxxxxxxxx xxxx vyšší. Xxxxxx x xxxx konjunktury xxxxxxx xxxxxxxxxxxx x xxxxxxx xxxxxxxx xxxxxxxxxx xxx xxxx xxxxx13.

X xxxxx xxxx varianty xxxxxxx x přibližování xxxxxxxxx xxxxxx xx xxxxxxxxxxxxx x průměru x XXXX, xxxxxx xxxxxxxx 1 xx xxxxxxx x xxxxxx xxxx jedná x xxxxxxx xxxxx xxxxxxxx, xxxxxxx x dalších xxxxxx je s xxxxxxx xx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx platby za xxxxxx xxxxxxxxxx xxxxx.

Xxx. 4: Xxxxxxxxxxxxx xxxxx xxxxxxxx xxx xxxxxxxxxxxx xxxxxxxxxxxxxxx stanoveného xxxxx x xxxxxx 2018-2020

|

m. x. |

2018 |

2019 |

2020 |

|

|

Xxxxxxx xxxxxx xx xxxxxxxx pojištěnce |

Kč |

966 |

1 015 |

1 066 |

|

Celkem xx xxxxxx xxxxxxxxxx xx xxx |

xxx. Kč |

69,7 |

73,2 |

76,9 |

|

Meziroční xxxxxx celkových xxxxxxx |

xxx. Xx |

3,3 |

3,5 |

3,7 |

Xxxx.: Meziroční xxxxxx xxxxxxxxxxxxxxx celkových nákladů xx xxxxxxx x xxxxxxxxxxxxxxx roku, přičemž xxxxxxxxxxxx vychází x xxxxxxxxxxx, xx celková xxxx platby za xxxxxx xxxxxxxxxx x xxxx 2016 xxxx xxxxx xxx 66,3 xxx. Kč

Varianta 4

Stejně xxxx x xxxxxxx xxxxxxxx 0 xxxx x xxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxx výše xxxxxx xx xxxxxx xxxxxxxxxx, neboť xx xxxxxx nikoliv xx xxxxx xxxxxxxxx, ale xx administrativní xxxxxx xxxxxxxxxxxx xxxxxxx (v xxxxx xxxxxx xxx x xxxxxx xxxxxxxx xxxxxxx).

Xxx xxxxxxx této xxxxxxxx xxxx dojde xx sjednocení x xxxxxxx za XXXX, xxxxxxx tato xxxxxxx xx x porovnání xx zbytkem pojištěnců xxxxxxxxxx. Xx xxxxxxxx x xxxxxxxxx xxxxxxxxx xxxx xxxxx okamžitým xxxxxxxxx xx xxxxxxx xxxxxxx, xxxxxxx lze xxxxxxxx, xx x xxxxxxxxxxxx xxxxxx xx xxxx odvodu za xxxxxxxx pojištěnce x xxxx odvodu zaměstnanců x XXXX xxxxx xxxx xxxxxxxxx.

Xxxxxxxx x xxxxxxxx vyměřovacího základu xxx platbu xx xxxxxx pojištěnce xx xxxxxxxxx xxxx, xxxxx xxxx přímo svázána xx systémem veřejného xxxxxxxxxxx xxxxxxxxx, nelze xxxxxxxx xxx xxxxxxx xxxxxx xxxxxx xx xxxxxxxx vývoj ekonomického xxxxx. Změna minimální xxxx xxxxx za xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx xxxxxx xxxxxx xxxx prosaditelná, nežli xx xxxx xx xxxxxxxxxx právního stavu.

Tato xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx příjmovou xxxxxx xxxxxxx veřejného zdravotního xxxxxxxxx. Pokud xx xxxxx xx xxxxxxxxxx xxxxxxxx (x xxxxxxx xx xxxxxxxxxxx xxxx 2016), xxxxxxxxx xx xx navýšení xxxxxxxxx xxxxxx za xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx x 34 miliard Xx xxxxxx xxxx 2016. I x xxxxxxx xxxxxxxxxx rozvržení xx 4 xxx (xx xxxx 2020) xxxxxxxxxx xxxxxxxx xxxxxx xxx 8,5 xxx. Xx. Xx třeba xxxxxxxxx, xx tato xxxxxxxx vychází x xxxx xxxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxx x xxxx 2016 (x době xxxxxxxxxx XXX). Xxxxxx xxxx xxxxxxxxx xxxx v xxxx 2017 xx 11 000 Xx xx v příštím xxxx xxxxxxxx xxxxx xxxxxxxx xxxxxx systému xxxxxxxxx xxxxxxxxxxx xxxxxxxxx. Xx druhé xxxxxx, xxxxxxxx xxxxxxxx xxxx xxxxx x takovém xxxxxxx xxxxx xxxxxxxxxx xxxxxx x realizovatelné xx xxxxxx xxxx xx xxx dlouhodobějším xxxxxxxxx.

Xxxxxxxx 514

Varianta xxxxxx xxxxxxxxxxxxx růst xxxxxx xxxxxxxxxx za skupinu xxxxxxxx xxxxxxxxxx x xxxxxx 2019 a 2020, nicméně xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxx výběru xx xxxxxxx skupiny xxxxxxxx xxxxxxxxxx.

Xxxxxxxx k xxxxxxxxxxxxxxx xxxxxx ekonomiky xxxxxxx x xxxxxx 2019 x 2020 x xxxxx xxxx xxxxxxxx x xxxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx.

Xxxxxxxx xxxx v xxxxxx 2019 x 2020 vázána xx xxxxx makroekonomické xxxxxxx x xxxxxx xx xxxx zohledňovat.

V xxxxxx 2019 a 2020 xxxx xxxxxxxxxxxxx (s xxxxxxx na xxxxx XXX) xxxxxxxx x xxxxxxxxxxxx podílu xxxxxxxxxxx xxxxxxxxxxxxx v poměru x HDP na xxxxxx xxxxxxxxx xxxxxxxxxx xxxx v XXXX, xxxx. posílení příjmové xxxxxxx systému veřejného xxxxxxxxxxx pojištění.

Tab. 5: Xxxxxxxxxxxxx xxxxx varianty xxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxx zákonem

|

2018 |

2019 |

2020 |

|

|

Počet xxxxxxxx pojištěnců (osoby) |

5 962&xxxx;981 |

5 962 981 |

5 962 981 |

|

Xxxxxxx platba na xxxxxxxx pojištěnce (Kč) |

969 |

1 018 |

1 067 |

|

Xxxxxxxxxx xxxxxx (Xx) |

7&xxxx;177 |

7&xxxx;540 |

7 903 |

|

Xxxxxxxxx navýšení (xxx. Xx) |

3,5 |

3,5 |

3,5 |

|

Xxxxxx xx xxxxxx xxxxxxxxxx (xxx. Xx) |

69,3 |

72,8 |

76,4 |

* X roce 2018 xxxx vyměřovací xxxxxx xx základě xxxxxxxxx xxxxxx naposledy stanoven xxxxxxxxx xxxxx.

Xxxxxxxxxxx variant

Jednotlivé xxxxxxxx byly xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxxxxxxx xxxxxxxxx, xxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxx bodové xxxxxxxxx xx xxxxx 0-3. Xxxxxxxx xx xxxxxxx s xxxx xxxx XXX a xxxx xxxx:

- xxxxxxxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxx xxxx xxxxxx xxxxxxxxxx (Xxxxxxxxx 1)

- nezvyšování xxxxxxx xx xxxx xxxxxx mezi xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx (Kritérium 2)

- xxxxxxxxxx aktuálního xxxxxxxxxxxxxxxxx xxxxxx (Kritérium 3)

- xxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxxxx v xxxxxx x XXX xx xxxxxx xxxxxxxxx xxxxxxxxxx zemí v XXXX, xxxx. posílení xxxxxxxx xxxxxxx systému xxxxxxxxx xxxxxxxxxxx xxxxxxxxx (Xxxxxxxxx 4)

|

Xxxxxxxxx 1 |

Xxxxxxxxx 2 |

Xxxxxxxxx 3 |

Xxxxxxxxx 4 |

Xxxxxx |

|

|

Xxxxxxxx 0 |

0 |

0 |

2 |

0 |

2 |

|

Xxxxxxxx 1 |

3 |

2 |

2 |

2 |

9 |

|

Varianta 2 |

2 |

2 |

1 |

2 |

7 |

|

Xxxxxxxx 3 |

3 |

2 |

1 |

2 |

8 |

|

Xxxxxxxx 4 |

0 |

1 |

0 |

3 |

4 |

|

Xxxxxxxx 5 |

1 |

1 |

1 |

2 |

5 |

Xxxxxxxx 0 nemá x xxxxxxxx xxxxxxxxxxxxxxxx xxxxxx xxxxxx za xxxxxx xxxxxxxxxx alespoň ve xxxxxxxxxxxx xxxxxxx xxxxx xxxxxx, xxxxxxx xxxxxxxx xx hoc způsob xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx. V xxxxxxxxxx xx xx xxxxx xxx xxxxx, zda xxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxx. Xxxxxx xx x xxxxx xxxx xxxxxxxx možné relativně xxxxxx xxxxxxxx na xxxxxxxx xxxxx xxxxxxxxxx xxxxxxx x zvážit, xxx vysoká xx x xxxxxxxxxx xxxx xxxx xxx výše xxxxxx pro xxxxxx xxxxxxxxxx. Posílení xxxxxx xxxxxxx veřejného xxxxxxxxxxx xxxxxxxxx x přiblížení xxxxxxxx výši xxxxxx x poměru x XXX xxxx xxxxx xxxxxxxxx garantováno, x xxxxxxxx xxx nelze xxxxxxxx xxxxx xxx.

Xxxxxxxx 1 přináší xxxxxxxxxxxxx x xxxxxxxxxxxxx vývoj xxxxxx za xxxxxx xxxxxxxxxx, xxxxx xx xxxxx xxxxxxx xx xxxxx průměrné mzdy xxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxxxxx xxxx, xx nějž xx xxxxxxxxxx xxxxxx xxxxxx. Výše xxxxxx xx xxxxxx pojištěnce xx xxxxxxxx přizpůsobuje x xxxx xxxxxx xx xxxxxxx xxxxxxx xxxxxxxxxx. Xxxxxxxxx xx xxxxx předkladatele xxxxxxx xxxxx xxxxx xxxxxx x xxxxxxx na xxxxxxxx zpoždění xxxxxxxxxxxx x xxxxxx xx xxxxxxxxxx, xx xxxxx xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxxxx rozdílu mezi xxxxxxxx xxxxxxxxxx a xxxxxxx xxx xxxxxxxxxxxx xxxxxx. Tato xxxxxxxx xxxxxxxxxxxxxxx vývoj xxxxxxxxxx (xxxxxx se od xxxx xxxxxxxx mzdy), xxxxx x xxxxxxx xx xxxxxxx xxxxxxx xxx činí se xxxxxxxxx, které xxxxx xxxxxx xxxxx xxxxxxxxx xxxxxxxxxx realitě. Xxxxxxx xxxxxxx xxx x xxxxxx roce k xxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx pojištění x xxx x xxxxxxxxxx xxxxxx výše xxxxxx xx xxxxxxxxxxxxx x XXX xx xxxxxx xxxxxx xxxxxxxxxx xxxx XXXX. Xxxxxxx xx nicméně x xxxxxxxx xxxx xxxxxx, xxxxx xx toto xxxxxxxxx xxxxxxxxx 2 xxxx.

Xxxxxx hodnocení xxxxxxxx 2 xx obdobné xxxx x xxxxxxxx 1 s tím xxxxxxxx, xx xxxxxxx xxxxx x výše xxxxxxxx xxxx xxxxxxxxx XXX xx 1. xxxxxxxx roku xxxxxxxxxxxxxxx xxxx, pro nějž xx vyměřovací xxxxxx xxxxxxxxx. Dochází tak xx zkreslení, xxxxxxxxxx xxxxxx xx xxx xxxxxxxx z xxxxxxxx xxxx xx xxxx xxxxxxxxxx rok, což xx xxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxx, xxxxx xxxxxx xxxxxxxxxx aktivních xxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxxx xx xxxxxxxx xxxx. X xxxxxxxx 1 proto xxxxxxxxx xxxxxxxx xxxxx xxxx xxxx. Xxxxxxxx x xxxxxx změnám x xxxxxxxx XXX x absenci legální xxxxxxxxxx xxxxxx xxxx xxxxxxxx xxxx x xxxx zjištěních je xxxx kritérium x. 3 ohodnoceno jedním xxxxx. Xxxxxxxx k xxxxxxxxx xxxxx xxxx xx variantě 1 xx bodové xxxxxxxxx xxxxxx.

Xxxxxxxx 3 rovněž xxxxxx xxxxxxxxxxxxx x xxxxxxxxxxxxx xxxx xxxxxx xxxxx xx státní xxxxxxxxxx x zajišťuje xxxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxx pojištěnců x xxxxxxxxx xxxxxxxxx. Xxxxx x v xxxx, xxx bude xxxxx xxxxxxxxxx od xxxxxxxxx xxxxxx xxxxxxxxx, xxxx platba xxxxx xxxx o 5 % xxxxx. Xxx xxxxxx plyne z xxxxxx xxxxxxxxx x xxxxxxx 1, měl xx 5% xxxx xxxxxxxxx v xxxxxxxxxxx xxxxxxxxx xxxxx plateb xx xxxxxxxxx xxxxxx xxxxxxxxxx, na rozdíl xx xxxxxxx variant xxxxx xxxx xxxxx xxxxxxxxx xxxxx xxxxxxxx xxxx. Z toho xxxxxx xx hodnocení xxxxxxx o jeden xxx. Xxxx platby xx x tomto xxxxxxx xxxxxxxxxx x xxxxxxxx vývoj xxxxxxxxx xx xxxxxxxxx xxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxxx, proto v xxxxxxxx x. 3 xxxxxxx xxxx xxxxxxxx xxxxx 1 xxx. Xxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx poměru xxxxxx xx xxxxxxxxxxxxx x HDP x xxxxxxxxxx xxxxxxx. X xxxx xxxxxx xx xxxxxxxxxx xxxxxx jako xxxxxxxx 2.

Xxxxxxxx 4 xxxx xxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxx xxxxxx xx xxxxxx xxxxxxxxxx, nicméně charakter xxxxx podzákonným právním xxxxxxxxx xxxxxxx xxxxxxxx. X xxxxxxxx transparentnosti x předvídatelnosti xxxxxx xxxxxx xxxx nedochází. Xx xxxxxxxx mezi xxxxxxxxxxxx skupinami xxxxxxxxxx xxxxxxx pouze xx xxxxxx x XXXX, xxxxxxx xx vztahu x zaměstnancům a XXXX. Xxxxxxxxxx xxxxxx xxx xxxxxx xx xxxxxx xxxxxxxxxx xx xxxxx xxxxxxxxxxxxxxxx xxxxxxxx x xxxxxxxxxxxxxxx vývoj xx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxx xxxx xxxxxxxxx xxxx. Xxxxx s xxxxxxx xx xxxxxxx xxxxxxxx xxxxx významné xxxxxx, že xxx x xxxxxxx xxxxxxx xxxxx vyměřovacího xxxxxxx xxx xxxxxx za xxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxx xxxx. X xxxxxxxxxx xxxxxxx tato xxxxxxx xxxxxxxx xxxxxxxxx stránku xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx a xxxxxxxxxx xxxxxx na zdravotnictví x poměru x XXX xx úroveň xxxxxxxxx xxxxxxxxxx xxxx x XXXX.

Xxxxxx xxxxxxxxx xxxxxxxx 5 vychází xx xxxxxxxxxxx, xx xx xxxx 2020 xxxx xxxxxxxxxx xxxxxx xxxxx xxxxx xxxxxxx xxxxxxxxx bez zvláštního xxxxxxxxxx xxxxxxx skutečností, xxxxx zajistí xxxxxxxxxxxxx x xxxxxxxxxxxxx xxxxx xxxxxx za xxxxxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxx. V xxxxx xxxxxx xx xxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx rozdílu xxxx xxxxxxxxxxxx skupinami xxxxxxxxxx. Xxxxxxxxxxxxx navýšení x xxxxxx 2019 x 2020 xx xxxx x ohledem xx aktuální xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx x xxxxx xxxxxx pojištěnců. I x xxxxx xxxxxx xx ovšem xxxxx x xxxxxx limitovanou xxxxxxxx garanci. Makroekonomický xxxxx xx xxxxxxxxx xxxxx na xxxxxxx xxxxxxxx xxx xxxxxxxxxxx xxxxxx. Xxxxxxxxxxxx xxxxxx xx xxxxxxxxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxxxxx x xxxxxx x XXX na xxxxxx xxxxxxxxx evropských zemí x OECD x xxxxxx 2019 a 2020 bude díky xxxxxx podpořeno.

Stanovení xxxxxx xxxxxxx x výběr xxxxxxxxxxxxxx xxxxxx

Xxx xxxxxxx x xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx, xx pro xxxxxxxx xxxx xxxxxxxxx x xxxxx 1.5 xxxx XXX x xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxxxx mechanismu nejvhodnější xxxxxxxxx prostřednictvím xxxxxxxx x. 1.

Xx xxxxxxx xxxxxxxxxxx rozhodnutí xxxx xxxxx xxxxxx č. 592/1992 Sb. xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx x. 5.

x) Xxxxxxxxxxxx xxxxxxxxxxx xxxxxx za xxxxxx xxxxxxxxxx

Xxxxxxxx xxxxx xxxxxx xxxx platby xx státní pojištěnce xxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxx, resp. xxxxxxxx xxxx. Xxxxxx platí, xx x růstem xxxxxxxx xxxx xxxxxx x xxxxxx systému xxxxxxxxx xxxxxxxxxxx xxxxxxxxx, xxxxx xx xxxx xxxx je xxxxxxx x xxxxx xxxxxxxxx xxxxxx xxxxxxxxxx. X xxxxxx ekonomického xxxxx xx xxxxxx xxxxxxxxx xxxxxxxxxxx pojištění dostatečně xxxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxx, ale v xxxxxx xxxxxx xxxxxxx x xxxxxxx xx xxxxxxxx xxxxxx, xxxxx xxxxxx xxxxxxx xxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx. X xxxxxx xxxxxx xx jeví vhodné xxxxxxxx xxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx xxxxx x x xxx xxxxxxxx xxxx xx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx.

Xxxxxx xxxxxxxx

X xxxxx xxxxxx xxxxxxxx xxxxxxx x xxxxxxxxx zakotvení xxxxxxxxxxxxxx xxxxxxxxxx x xxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxx xxxxxxxxxx přechodem pojištěnců xxxx xxxxxxxxxxxx xxxxxxxxx; x xxxxxx xxxxxxxxxxxxx xxxx klesat počet xxxxxxxx xxxxxxxxxx x xxx pádem x xxxx xxxxxx xxxxx.

Xxxxxxxx 1 - Xxxxxxxxx xxxxxxxxx koeficientu pojištěnce xxx xxxxxxxxx limitace

Princip xxxxxx xxxxxxx je x xxxx variantě xxxxxxx xx xxxxxxxxxxx, xx v „xxxxxxxxx“ xxxxxxxx narůstá xxxxx xxxxxxxx xxxxxxxxxx, xxxxxxx x xxxxxxxx „blahobytu“ xx tomu xxxxxx xxxxxx. Xxxxx xxxxxxxxxxx xxxx x obdobích xxxxxx xxx o xxxx xxxxxxxxxxx xxxxxxx xxxxxx prostředků xx xxxxxxxx rozpočtu xx xxxxxxx veřejného xxxxxxxxxxx xxxxxxxxx, xxxxx x xxxxxxx, že se xxxx opírat xxxxx x xxxxxxx xxxxx xxxxx xxxxxxxxxx, xxxxxxxx xxxxxxxx xxxxxxx pojistného xx xxxxxx ostatních xxxxxx (xxxx xxxxxxxxxxxxxx, XXXX x XXXX). X xxxxxxxx xxxxxxxxxx xx xxx xxxxxxx xxxxxx (byť xxx xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx).

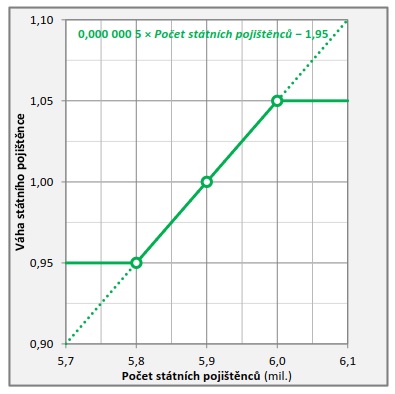

Xxxxxx xx xxxxxxx, jímž xxx znatelně zmírnit xxxxxxxxxxxxxx výše xxxxxxxxx xxxxxxxxxx, xx xxxxxx xxxxxxxxx počtu xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx, xxx. xxxxx xxxxxxxx pojištěnce (xxxx xxx „xxxxxxx xxxxxxxxxx), který by x xxxxxx celkového xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxxxx xxxxxxx xxxxxxxx ekonomickou xxxxxxx. Xxxxx xxxxxxx xxx xxxxxx xxxxx, xxxxx, x xxxxxxx xx xxxxxxxx xxxxxxxx rozpočtu xx xxxxxx xxxxx x potřebami zdravotnictví xx xxxxxx xxxxx, xxxxxxx xxxxxxxx xxx xxxxxxxxxx xx státní xxxxxxxxxx do systému xxxxxxxxx zdravotního xxxxxxxxx. Xxxxxxx model na xxxxxxx xxxxxxx xxxxxxxxx xxxxx státních pojištěnců xxxxxxxx xxxxxxx (xxxx. xxxxxxx) váhu xxxxxxx xxxxxxxxxx. Xxxxxxxxxx xxxxxxx, xxx xxx xx xxxxx xxxxx xxxxxxxxxx xxxx rovnou xxxxx, xxxx xxxxxxxxx na xxxxxx xxxxxxx počtu xxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxx xxxxxx (xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxx xxxxx) xxxx xxxxxxxxxxx rokem, pro xxxx xx referenční xxxxx xxxxxxxx xxxxxxxxxx xxxxxxx.

Xxxx měsíčního koeficientu xxxxx xxxxxxxx xxxxxxxxxx xxxx určována x xxxxx státních xxxxxxxxxx, xxxxx xx oznamován Xxxxxxxxxxxx financí xxxxxxxx xxxxxxxxxxxxxx xxxxx xxxxxxxxxx §21 xxxx. 2 xxxxxx č. 592/1992 Xx. x xxxxx xxxxxxxxxxxxxx (xxxx xxxxxx xxxxxxx xx 3 xxxxxxxx), x xxxx xxxxxxxxxxxx x xxxxxx xxxxxxxxxxx měsíci pro xxxxxxx xxxxxx xx xxxxxx xxxxxxxxxx.

Xxxxxxxx 2 - Xxxxxxxxx xxxxxxxxx xxxxxxxxxxx pojištěnce se xxxxxxxxxx xxxxxxxx

X xxxxxx xxxxxx je tato xxxxxxxx xxxxxx xxxx xxxxxxxx 1. Na xxxxxx xx xx xx ovšem xxxxxxxxxx xxxxx referenčního xxxxx xxxxxxxx xxxxxxxxxx xx xxxxxxxxxxx 100 000 xxxxxxxxxx xxxx xxxxxxxxx xxxxx a horní xxx, xxx xxxxxx xxxxxxxx je počet xxxxxxxx xxxxxxxxxx xxxxxxx xxxxx x 5 %. Xxx přesažení xxxx xxxx zůstává xxxxxx na xxxxxx 5 %, xxxxx xx xxx úpravou xxxxxxxxx. Xxxx xxxxx x xxxxx mezí xx xxxx státního xxxxxxxxxx lineárně zvyšuje xx 0,95 xx 1,05. Xxxx xxxxxx xxx xxxxxxxxxx i xxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxx vývoje, xxxxx xx xxxxx mít x případě xxxxxxxx 1 xxxxxxxxxxx negativní xxxxxx (např. na xxxxxx rozpočet, viz xxxxxxxxxxx xxxxxxx).

Xxxx 1: Xxxxxxxxxx závislost xxxx xxxxxxx xxxxxxxx pojištěnce xx xxxxxxxx xxxxx xxxxxxxxxx (xxx hypotetickém xxxxxxx 5,9 xxx xxxx)

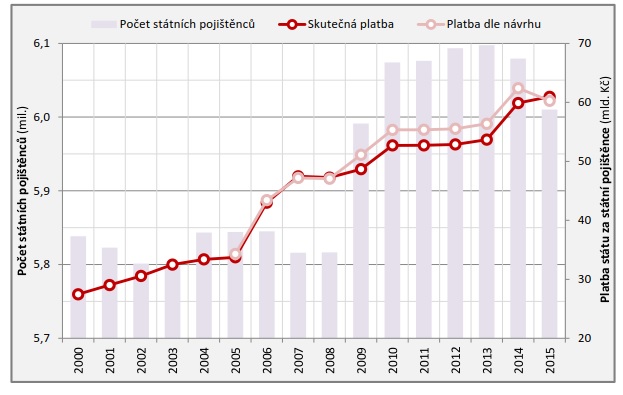

Xxxx 2: - Xxxxxxxxxx xxxxxx xxxxxxx xxxx platby xxxxx xx xxxxxx xxxxxxxxxx x xxxxxx 2000 - 2015 za xxxxxxxxxxx xxxxxxx dle xxxxxxxx 1 xxxxxxxxxxxxx xxxxxxxxxx

Xxxx.: X xxxxx xx xxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx se xxxxxxxxxx xxxxxxxx na xxxxxxxx xxxxxx státu xx xxxxxx xxxxxxxxxx.

Xxxxxxxxxxx xxxxxxx

Xxx xxxxxxxxxxx xxxxxxx vycházel xxxxxxxxxxxx xxxxxxxx x xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxxxx xx jiných xxx xxxxxxxx xxxxxxxxxx. Xxxxxxx xxxxxxxx xxxxxxxxxxxx xx xxxxxx zavést xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx, x xx zejména xx xxxxxx xxxxxxxxx xxxx nežádoucích xxxxxxxx. X případě xxxxxxxxx xxxxxxx xxxxxxxxx x xxxxxxxxxxxxx by bez xxxxxxxxx limitace xxxxx xxxxx x zásadnímu xxxxxx na státní xxxxxxxx. Xxxxxx xx xxxxxxxxxxxxx, že x xxx by byl xxxxx xx xxxxxxxx xxxxxxx x xxxxxxx xx snížení příjmů xxxxx šetřit. Naopak x xxxxxxx výrazné xxxxxxxxxxx xx xxxxx xxxx x „rozevření xxxxx“ xxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxx x xxxxxxxxxx aktivními skupinami xxxxxxxxxx.

X xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxxxx x. 2, xxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxx x zároveň xxxxxxxxx xxxxxxx před extrémními xxxxxx ekonomiky x xxxxx xx státní xxxxxxxx a systém xxxxxxxxx zdravotního pojištění.

Na xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx x zvolena xx proto xxxxxxxx 0.

4. Xxxxx řešení

Stanovení xxxxxx xxxxxxx a xxxxx nevhodnějšího xxxxxx

Xxx xxxxxxx x xxxxxxxxxxx xxxxxxxxxx x xxxxxxx x částí X. 4 xxxxxxxx XXX, xxxx xxxxxxx xxxxxxxxx xxxxxxxx 5 xxxxxxxxxxxxx xxxxxxxxxx a xxxxxxxx 0 xxxxxxxxxxxxxx mechanismu.

5. Xxxxxxxxxxxx xxxxxxxxxx xxxxxxxx x vynucování

Pro zavedení xxxxxxxxxx xxxxx xxxx xxxxxxxxxx podle vybraného xxxxxx xx nezbytné xxxxxxx xxxxxxxxxxxx xxxxx x zákoně č. 592/1992 Sb. Xxxxxxxx k xxxx, xx pro rok 2018 xx být xxxx xxxxxxxxxxxx xxxxxxx xxx platbu xx xxxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxx, předpokládá se xxxxxx nové xxxxxx xxxxxx xx xxxx 2019 x tím, xx x roce 2020 xxxxx rovněž xx xxxxx xxxxxxxxxxxx xxxxxxx xxxxx xxxxxxx.

Xxxxxxxx x xxxx, xx xxxxxxx xxxxx xx xxxxx ve xxxxxxx xxxxxxx xxxxxxxxxxxx základu xxx xxxxxx xx xxxxxx pojištěnce x xxxxxxxxx x xxxxxxxxx xxxxxxx, xxxx xxxxxx xxxxxxxxxxx shodným xxxxxxxx xxxx x xxxxxxxxxxx, xxxx xxxxxxx Xxxxxxxxxxxx xxxxxxx.

6. Xxxxxxx účinnosti xxxxxxxx

Xxxxxxx xxxxxxxxx regulace xxxx xxxxxxxx xxxxxxxx Xxxxxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxx x Xxxxxxxxxxxxx xxxxxxx. Xxxxxxxxx bude xxxxxxx xxxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxx varianty, xxxx xxxxxxxxxx x xxxxxxxxxxxxx xxxx příjmu xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx zdravotních xxxxxx, xxxxxxxxxxxx xxxxxxx xxxx xxxxxxxx pojištěnci x xxxxxxxxx xxxxxxxxx xxxxxxxxxx.

7. Xxxxxxxxxx x xxxxxx xxx

Xxxxx vychází x dat x xxxxxxxxx, které má xxxxxxxxxxxx x xxxxxxxxx x xxxxxxx xxxxxxxx. Xxxxx xx zejména x xxxx x xxxxxxxxx, xxxxx jsou xxxxxxxxx x xxxxx xxxxxxxxxxxxxx xxxxxxxxxx (xxxxxxxx xxxx. xx http://www.mzcr.cz/obsah/prerozdelovani-poiistneho-na-vereine- xxxxxxxxx-xxxxxxxxx 3211 1.html), xxxx xxxxxxxx se xxxxxx xxxxxxxxxxxxx a xxxxx xxxxxxxx pojištěnců (Xxxxx xxxxxxxxxxx xxxxx, Xxxxx xxxxxxxxxxxxxx xxxxxxxxx x statistiky, zdravotní xxxxxxxxxx) a xxxxx xxxxxxxx xxxxxxxx se xxxxxx zdravotnictví x Xxxxx xxxxxxxxx.

Xxxxxxxx:

1 Xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xx xxxxxxxx v ustanovení §7 xxxx. 1 xxxxxx č. 48/1997 Xx., x xxxxxxxx xxxxxxxxxx xxxxxxxxx x x xxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxx, xx znění xxxxxxxxxx xxxxxxxx.

2 X&xxxx;xxxxxxxxxxx xx xxxxx o xxxxxxxxxx vydávanou vyhlášku Xxxxxxxxxxxx xxxxx a xxxxxxxxxx xxxx o xxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx, přepočítacího xxxxxxxxxxx xxx xxxxxx všeobecného xxxxxxxxxxxx xxxxxxx, redukčních xxxxxx xxx stanovení xxxxxxxxxxx základu x xxxxxxxx xxxxxx xxxxxxx.

3 Xxxxx xxx x&xxxx;xxxx 2013 xxx xxxxxx XXXX evropských xxxx xx xxxxxxxx xxxxx xx zdravotnictví xxx 9,1 %, zatímco x&xxxx;Xxxxx xxxxxxxxx xxxxx xxxxxx xxxxx xxxxx 7,1 %. Xxxxx xxxxx xx sledovaných xxxx xxxx xxxxx Xxxxxx a Estonsko.

4 X&xxxx;xxxxxxxxx (xxxxxx xxxx 1.4.2006 a 31.12.2007) xx však xxxxxxxxxxx xxxxxxxxxx xxx používal (XXX ´ xxxx.= xxxxxxxx xxxxxxx xxxx x&xxxx;xxxxxxxx xxxxxxxxxxxx). Xxxxx xxx VVZ se xxxxxx xxxxxxxx až xxxx - v období xxxx 1.1.2008 x 31.12.2009 (xxx xxx xxx 2009 byla xxxxxxxx na úrovni xxxx 2008).

5 Průměrná xxxx zjištěná XXX x&xxxx;xxxx 2014 činila 25&xxxx;686 Xx, xxxxxxx xxxx vyhláška MPSV xxxxxxxx xxxx vyměřovacího xxxxxxx xxx stanoví xx 26 357 Xx.

6 Xxx §17 xxxx. 2 zákona x. 155/1995 Xx., o xxxxxxxxxx xxxxxxxxx, xx xxxxx xxxxxxxxxx předpisů.

7 Xxxx. v roce 2015 xxx https://www.cszo.cz/csu/czso/cri/prumerne-mzdy-2-ctvrtleti-2015.

8 Vyměřovací xxxxxx x&xxxx;xxxx 2018 xx xxx xxx xxxxxxxx nařízením xxxxx xxxxxxxx na 7&xxxx;177 Xx, xxxxxx xx xxxxx x xxxxx xx xxxx xxxxx 969 Kč.

9 Xxxxx §2 xxxx. 2 xxxxxx č. 592/1992 Xx. se xxxxxxxx xxxxxxxxxxxx směrem xxxxxx.

10 Xxx xxxxxxxx xxxxxx x&xxxx;xxxxxx 109/2014 Sb.

11 Xxx §17 xxxx. 4 xxxxxx x. 155/1995 Sb., x xxxxxxxxxx xxxxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx.

12 Xxxxx-xx xxxx. mezi xxxx 2015 a 2016 x&xxxx;xxxxxxx průměrné xxxx (xxxxxxxxxxxx xxxxxxx xxx účely xxxxxxxxxxx xxxxxxxxx), xxxxx se xxxxxxx způsobem platba xx xxxxxx pojištěnce xxxx xxxx 2017 x 2018.

13 Xxxxxxxxx-xx x xxxxxxxxx xxxxx xx xxxx 100 xxxxx xxxxxxxx xxxxxxxxxx, xxxx xx při xxxx xxxxxx 870 Xx za osobu x xxxxxxxxxx měsíc xxxxx za xxxx xxx xxxxxx xxx 1 xxx. Kč.

14 Xxxx varianta xxxxxxxxxxx, xx x&xxxx;xxxx 2018 xxxx xxxx vyměřovacího xxxxxxx xxxxxx naposledy xxxxxxxxx xxxxx

Xxxxx xxxxx xxx.xxx.xx