Právní xxxx

X. Vymezuje-li smlouva o zamezení dvojího zdanění území xxxxxxxxx xxxxx xxx, že xx xxx xxxxxxxx x xxxxxx xxxxxxxxxxxxxxx xxxxx, xx třeba xxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxx Xxxxxx x xxxxxxx xxxxx, č. 240/1996 Sb., (xxxxxxxx xx xxxxxxx s xxxxxxxxxxxxx xxxxxxxxxxxxx smlouvami xxxxxxxxxx xx tohoto kontinentálního xxxxx), xxxxxxx podle xxxxxxxxxxxxxx xxxxxx.

XX. Xxxxxxxx xxxx vykonává xxx xxxxxxxxxxxxxx šelfem xxxxxxxxxx xxxxx xx účelem xxxx průzkumu x xxxxxxxxx xxxx xxxxxxxxxx xxxxxx (čl. 77 xxxx. 1 Xxxxxx x xxxxxxx právu, x. 240/1996 Xx.). Tato xxxxx xxxx třeba xxxxxxxxxxxx xxxxxx zvláštním xxxxxxx xxx právním xxxxxx, xxxxx vyplývají xxx ze xxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxx x pevnině, x xxx xxxxxxxxxxxxx xxxx xxxxxxx.

XXX. Otázka xxxxxx xxxxxxxxxx xxx xxxxxxxxxx x xxxxxxxx určenými x využívání xxxxxxxxxx xxxxxx na xxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxx xxxxx z Úmluvy x xxxxxxx právu (č. 240/1996 Sb.), xxxxxxxxx x čl. 60, čl. 80 x čl. 81, xxxxxxx z xxxxxxxxxxxxxx práva.

IV. Xxxxx xx na xxxxx xxxxxxxxx kontinentálního xxxxx xxxxxxxxx těžba ropy, xx xxxx xxxxxxx xxxxxxx xxx britskou xxxxxxxxxx, x xx xxxxxx xxxxxxx xxxxxxxxxx xxxxxx. Ve xxxxxx x takové činnosti xxxxxx xxx xxxx xxxx považován xx xxxx xxxxxx xxx xxxxx xxxxx x xxxxxxxx dvojího xxxxxxx.

X. Xxxxxxxxx, xxxxx území xxxx xxxx xxxxxxxx xx „xxx“ pro xxxxx xxxxxxx o xxxxxxxx xxxxxxx zdanění, xxxxxxxxx xxxxxxxxxx a xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx. Xxxxxx-xx xxxxxx xxxxxxx xxxxxxxxx xxxxx, xxxx. xxxxxxxxx xxxxx xxxxxxx x xxx, xx xx nachází x oblasti kontinentálního xxxxx druhého xxxxxxxxx xxxxx, xxx xx xxxxxxx daně požadovat, xxx (má-li o xxx xxxxxxx pochybnosti) xxxx ověřil xxxxxxxxxxxxxxx xxxxxxx výměny informací xxxx stranami xxxx xxxxxxx.

XX. Je-li xxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxx xxxxxx vynětí, uplatní xx xxx xxxxxx xx xx, xxx xxxx, xxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxx, své xxxxx xxxxxx. Xxxxxxxxx xxxxxxxxx xxxxxx vynětí xxxxxxxxxx xxxxxxx xx druhém xxxxxxxx státě je xxxxx jen xxxxx, xxxxx xx takové xxxxxxxxxx ve xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx výslovně uvedeno.

Věc: Xxxxx X. X. xxxxx Odvolacímu xxxxxxxxxx xxxxxxxxxxx o doměření xxxx, x xxxxxxx xxxxxxxxx xxxxxxx.

Xxxxxxxx xxxx xxx Xxxxxxxxxx kraj (xxxx xxx „xxxxxxx xxxx“) xxxxxxxxxx xxxxxxxxx xxxxxxx xx xxx 20.1.2016 xxxxxxx xxxxxxx xxx z xxxxxx xxxxxxxxx osob za xxxxxxxxx xxxxxx roku 2013 ve xxxx 82 422 Kč. Xxxxxxxxx výměrem x xxxxx xxx pak xxxxxxx vyměřil daň x xxxxxx xxxxxxxxx xxxx xx xxxxxxxxx xxxxxx roku 2014 xx xxxx 458 997 Kč. X xxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxxxxxx, xx xxxxxxx xx xx roku 2013 xxxxxxxxxx x Xxxxx xxxxxxxxx a x xxxxxx 2013 x 2014 xxx pouze xxxxxx xx xxxxxxx xxxxxxxx xx xxxxxx x xxxxxxxxxx, xxxxxxxxx xx Xxxxxxxxx xxxxxxxxxx Xxxxx Británie a Xxxxxxxxx Xxxxx (xxxx xxx „Spojené království“). Xxxx příjmy však xxxxxxxxx vyňal xx xxxxxxx v ČR, xxxxx xxxxxxxxxx, xx xxxxx x xxxxxx xxxxxxx ve Xxxxxxxx xxxxxxxxxx. Xx Xxxxxxx x xxxxxxxx dvojího xxxxxxx x oboru xxxx x příjmů x xxxxx x xxxxxxx xxxxxxxx xxxx XX (xxxx. tehdejší Xxxxxx x Xxxxxxxxxx Xxxxxxxxxxx Xxxxxxxxxx) x Xxxxxxxx xxxxxxxxxxx (x. 89/1992 Xx.; xxxx xxx „XXXX“) xxxxxxx, xx ze xxxxxxx x XX xx xxxxx xxxxxx xx xxxxxxx činnosti dosažené xx Spojeném království xxxxxxx pouze xx xxxxxxxxxxx, xx byly xx xxxxx xxxxxx xxxxxxx. Xxxxxx xxxxx xxxxxxx i z §38x xxxx. 4 xxxxxx x. 586/1992 Xx., x xxxxxx x příjmů. Z xxxxxxxx 5 citovaného xxxxxxxxxx xxxxxxx, že xxx zaplacená v xxxxxxxxx se xxxxxxxxx xxxxxxxxxx zahraničního xxxxxxx xxxx, podle odstavce 10 xxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxx xx xxxxxxxxx xxxxxxx xxxxxxx na základě xxxxxxx xxxxx xxxxxxxxx xxxxx odstavce 5 x xx výzvu xxxxxxx xxxx xx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxx xxxxxxx. Na xxxxxxxxx xxxxxxxxx xxxxxxx xxxx předloženém žalobcem xxxxxx xxxxxxx, že xxxxxx xxxxxxx byly xx xxxxx zdroje xxxxxxx. Kód „NT“ xxxxxxxxx žalobci xxxxxxxx xxxxxxxx daně xxxxxxxx xxxxxxx subjektů, xxxxx xxxxxx zdaňovány xx Xxxxxxxx království x xxxxxx xxxxxxxxxxxx x xxxxx xxxxx. Dále xxxxxxx xxxx xxxxx, xx xxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxx. Xxxxxx ze xxxxxxx xxxxxxxx xxxxxxx v xxxxxxxxx xxxxxxxxxxxxxx jako „Xxxxx Xxx“ xxx xxxxxxxxx xx xxxxx xxxxxx xxxxxxxxx xxxxxx xxxxx §38 xxxxxx x daních x xxxxxx a xxxxxxxx xxx xxxxxxx o xxxxxx xxxxxxxxxxxx povinnému xxxxxxxxxx xxxxx §6 xxxx. 13 x 14 xxxxx zákona.

Žalovaný xxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxx. Na xxxxxx xx xxxxxxx xxxx žalovaný xxxxxx x xxxxxx, xx xxxxxx xxxxxxx nepocházely xx Xxxxxxxxx xxxxxxxxxx. Xxxxxxx pracoval xxxx xxxxxxxxxxxx xxxx Xxxxxxxxx xxxxxxxxxx, xx. xx xxxxx xxxxxxxxxxxxxxx xxxxx xxxxxx v xxxxxxxxxxxxx xxxxxx. Xxx xxxxx xxxxxxxx, xx příjmy x xxxx xxxxxxxx xxxxxx zdroj xx xxxxx Spojeného xxxxxxxxxx. Xxxx odpovídá x xxxxxx slova „offshore“, xxxxx xx uvedeno x potvrzení xxxxxxxxx xxxxxxx xxxx. Xxxxx xxx xxx xxxxxxxx xxxx „xxxxxxxx x xxxxxx xxxxxxxxxxx xx xxxxxxx“, „xxxxxxxx x xxxxxxxxxx xxxx x xxxxxxxxxxxxx xxxxxxx zákonům xxxxxxxx xxxx“ xxxx „xx xxxxxx nebo xxxxxxxx x zahraničí, xxx daňový xxxxxx xx xxxxxxxxxx xxx x xxxxxxxx xxxx“. Xxxxx xx xxxxxxx xxxxxxx xxxx posoudil xxxxxx xxxxxxx xxxx xxxxxx xx xxxxxx xx Spojeného království, xxxxx xx xxx x jejich xxxxxxx. Xxxx xxxxxxxxxx xxxx xxxxxxx xxxxxxxxxx.

X xxxxxxx xxxxxxx odkazující xx xx. 3 odst. 1 xxxx. x) XXXX xxxxxxxx xxxxx, xx z xxxxxx xxxxxxxxxx xxxxxxxxx, xx xx xxxxxx xxxxxxxxxxxxxxx xxxxx, xx. xxxxxx xx 350 námořních xxx xx xxxxxxxxxx xxxxx, byla xxxxxxxxxxx xxxxxxxxxx xx xxxxxxx Xxxxxxxxx xxxxxxxxxx. Xx xxxxxx, x xxx xxxxx xxx xxxxxxxxxx xxxxx Xxxxxxxxx xxxxxxxxxx, xx považována xxxxx xxxx xxxxxxxxxx xxx x xxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxx, která xx takto označena xxxxx zákonů Xxxxxxxxx xxxxxxxxxx v xxxxxxx x mezinárodním xxxxxx. Xxxxxxx xxxxxxxxx xxxxx xxxxx, xx xxxxxxxxx xxxxxxx x takto xxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxx.

Xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx x Xxxxxxxxx soudu x Xxxx, xxxxx věc xxxxxxxxx xx dne 12.12.2016, xx. 29 Xx 130/2016-38, xxxxxxxxx Xxxxxxxxx xxxxx x Xxxxxx Xxxxxxx.

X žalobě xxxxxxx mimo xxxx xxxxxxx, xx úvahy xxxxxxxxxx, xxxxx xxxxx xxxxxxxxxx, že Xxxxxxx xxxxxxxxxx xx xxxxxx xxxxxx xxxx příjmů, xxxxxx xxxxx x xxxxxx xxxxxxxxxx XXXX x xxxx x xxxxxxx xxxxxxx x xx. 3 odst. 1 xxxx. x) xxxx xxxxxxx. Severní xxxx xx xxxxxxx xxxx, xxxxx xxxxx xxxxxxx Xxxxxxxxx xxxxxxxxxx, Xxxxxxx, Belgie, Nizozemska, Xxxxxxx, Xxxxxx x Xxxxxx. Podle xxxxxxxxxxxxx xxxxx je kontinentální xxxx rozdělen xxxx xxxx xxxxxxxxxx xxxxx, xxxxx xxxxx xx xxxxx vymezeném území xxxxxxxxx xxx xxxxx xxxxxxxx xx xxxxxxxx xxx x xxxxxxx x xxxxxx xxxxxxxxxx xxxxxx. Těžbu ropy xxx provádějí Xxxxxxx xxxxxxxxxx, Xxxxxx x Xxxxxx. Xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxx koncipovány xxx, xx xxx daňové xxxxx xxxxxxxx xxxx xxxx xx své x xxxxx xxx xxxxxxxxxx xxx, xxx xxxxx vykonávat xxx xxxxx xxxxx. X xxxxxxxxx britského správce xxxx xxxxxxx, že xxxxxx xxxxxxxxxxx z xxxxxxxx xxxxxxxx xxxxxxxxx. X xxxx xxx xxxxxxx, xx xxxxxxxxxx xxxx xxxxxxxxxx xx Xxxxxxxx xxxxxxxxxx, tj. xx xxxxxxxxx plošinách x xxxxxxxxxxxxxx xxxxx, xxx má Xxxxxxx xxxxxxxxxx xxxxx xxxxx xxxx. V opačném xxxxxxx xx xxxxx xxxx příjmy xxxxxx xxxxxxxxx zdanění x Xxxxxxx nebo Xxxxxxx xxxxxxxxxx. Tvrzení, xx xxxxxxx xxxxxxx daně xxxxxxxx xxxxxxxxx xxxxxx xxxx xxxxxx xx xxxxxx x zahraničí, xx ničím xxxxxxxxxxxx xxxxxxxxx. X žalobě xxx xxxxxxx připojil xxxxxxxxx xxxxxxxxxxxxxx označující xxxxxxx, xx xxxxx xxxxxxxxx xxxxxxxxxx, x xxxxxxxxxx materiály k xxxxxxxxxxx plošinám. Xxxx xxxxxx, xx x XXXX xxxx xxxxx xxx xxxxx xxxxxxxxxx, xxxxx xxxxx xx xxxxxx ze xxxxxxx x XX xxxxxxxxx xxx, že xxxxxx xxxx xx xxxxx xxxxxx xxxxxxx. Xxxxxxx xxxx xx xxxxx xxxxxxxxxxx xxxxxxxxx ohledně xxxxxxxxx aplikace §6 xxxx. 13 x 14 xxxxxx o xxxxxx x příjmů.

Krajský xxxx x Xxxxxx Xxxxxxx, pobočka x Xxxxxxxxxxx, xxxxxx zamítl. Xxxxxxx tvrdil, že xxxxxxxx xx xxxxxxx xxxxxxxxx x Severním xxxx, xxxxx je xxxxxxxx xxxxx Xxxxxxxxxxx xxxxxx, xxxx xx Xxxxxxxx xxxxxxxxxx ve xxxxxx čl. 3 xxxx. 1 písm. x) XXXX. Xxx xxxxxxx předložil xxxxxxxxxx xxxxxxxxx společnosti Xxxxx x sdělení jeho xxxxxxxxxxxxxx, x nichž xxxx patrno, xx xxxxx z xxxxxxx xxxxxx nebyla xxxxxxxx xx xxxxx více xxx 210 km (xxxx. NSS: xxxxxx xxxxxxx námořních xxx). Xxxxxxx však xxxxxxxxxx, xx xx jednalo x xxxxx, xxxxx xx x xxxxxxx x xxxxxxxxxxxx xxxxxx xxxxx zákonů Xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxxxxxxxxxxxxx šelfu xxxxxxxx xxxx xxxxx, xx xxxx xxxxx xxx xxxxxxxxxx xxxxx Xxxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxx dna x xxxxxxx a xxxxxx xxxxxxxxxx xxxxxx. Xxxxxxx xxxxxxxxx xx žádné xxxxxxxxxx xxxxxx Xxxxxxxxx xxxxxxxxxx, x xxxxx xx xxxxxx xxxxx xxxxxx. Odkaz xx xx. 76 Úmluvy x mořském xxxxx (x. 240/1996 Xx.) xxxxxxxxxxxx. Xxxx ani xxxxxxx xxxxxx xxxxxx xxxxxx povinnost xxxxxxxxx xxxxx xxxxxx práva. Xxxxxxx nepředložil xxxxx xxxxxxxxxx xxxxxxxxx o xxxxxxxxx kontinentálního xxxxx Xxxxxxxxx xxxxxxxxxx (námořní xxxx, x xxxxx xx xxxx xxxxxx, xx xx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxx. x šelfu jiného xxxxxxxxxx xxxxx). Xxxx xx xxxxx ztotožnil x xxxxxxxxx, xx xxxxxxx xxxxxxxxxx, že xxxx xxxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxxxxxx ve Spojeném xxxxxxxxxx.

X xxxxx xxxx xxxx xxxxxxxxx xx xxxxxxxxx, že příjmy xxxxxxx pocházely xx Xxxxxxxxx xxxxxxxxxx, xxxxxxx xxxxxxxxxx x xxxxxxx x §38f xxxx. 5 x xxxx. 10 zákona x xxxxxx x xxxxxx, xx xx xxxx xxxxxx xxxx (xxxx. xxxxx xxx) xxxxxxx xx Xxxxxxxx xxxxxxxxxx, x xx xx xxxx xxxx být x XX vyňaty xx xxxxxxx [čl. 22 xxxx. 2 xxxx. x) XXXX])

Xxxxxxx (xxxxxxxxxx) brojil xxxxx xxxxxxxx xxxxxxxxx soudu xxxxxxx xxxxxxxxx. Xxxxxxxxxx xx xxxx xxxxxxxx xxxxx 2013 rezidentem XX. X tohoto xxxxxx xxxxx xx xxxxxxxx x dani x xxxxxx v XX xx roky 2013 a 2014 xxx xxxxxxx xxxxxx, xxxxxxx byly příjmy xx zaměstnání v xxxxxxx společnosti Bilfinger Xxxxxxx XX Xxxxxxx. Xxxxxxxxx potvrzení xx xxxxxxxxxxxxxx, xxxxx xx xxxxxxxxxx Xxxxxxxxx xxxxxxxxxx, x xxx xx xx, xx xxxxx xx. 15 SZDZ xxxxx xxx xxxx xxxxxx xxxxxxx xx Xxxxxxxx xxxxxxxxxx, xxxxx xxxxxxxxxx xxx xxxx xxxxxxxxxx. Podle xx. 22 XXXX xxxxx, xx xxxxxx, které xxxxx xxx xxxxx xxxxxxxxxx xxxx xxxxxxx xxxxxxx xx Spojeném xxxxxxxxxx, xx x XX xxxxxxxx xx xxxxxxx. Xxxxx xxxxxxx xxxx xx XXXX xxxxxxx, xx ze xxxxxxx x XX xxxxx xxx xxxxxx xxxxx xxxxxx, které xxxx xx xxxxx xxxxxx xxxxxxx, a xx xxxxxxxxx xxxxxx. Xxxxxx xxxxxxxxxx však XXXX neobsahuje. Xxxxx xxxxxx xxxxxxxx není xxxxxxxx xxxxxxxxxx ustanovením XXXX, xxxxx xxxxxxxxx xxxxxx xxxxxxx xxxx xx xxxxxxxx x §92 xxxx. 5 xxxx. x) xxxxxx x. 280/2009 Sb., xxxxxx xxx.

Xxxxxxxxxx xxxxxxxxxxx xx xxxxxx xxxxxxxxx xxxxx, xx se xx xxxxxxxxxx prokázat, xx jeho xxxxxxxxxx xxxxxx xxxxxxxxx xx Xxxxxxxxx království. Xxxxxxx xxxx ani xxxxxxxx x průběhu odvolacího xxxxxx nezpochybnili, xx xxxxxxx xxxxxxxxx zaměstnání xx Spojeném xxxxxxxxxx, xxx xx definováno x xx. 3 XXXX. Xxxxxxxxxx ohledně xxxx xxxxxxxxxx vznesl xxxxxxxx až x xxxxxxx xxxxxxxxxx xxxxxxxxxxxx. Xxxxx xxxxx xxxxxxxxxxx xxxxxxxx k xxxx, xx x xxxxxxx xxxxxx neodstranil xxxxxxxxxxx xxxxxxx xxxx (xxxx. xxxxxxxxxx), xxxxx xx xxxxxx xxxxx. Pokud xx xxxxxxxx xxxxxxxxxx xxxxxxxxx na pochybnostech, x xxxxxxx odstranění xxxxx daňový xxxxxxx xxxxxx, xx takové xxxxxx xxxxxxxx na xxxxxxxxxxx xxxxxx. Závěr xxxxx xxxxxxxxxx považoval xx xxxxxxxxxx i xxxxx, xx xx xxxxxxx xxx 14.6.2017 xxxxxxxxxx xxxx Xxxxxxxxx xxxxxxxxxx vydanou xxxxxxxx Xxxxxxxxxxxxx energetiky x xxxxx klimatu, které x xxxxxxx x xxxxxxxxxxxx právem x xxxxx xxxxxx Xxxxxxxxx xxxxxxxxxx xxxxxxx licence x xxxxxx xxxxx xxxxxxxxxx xx xxxxxxxx xxx, xxxxxxx x xxxxxx xxxxxxxxxx xxxxxx xxxxx x xxxxxxxxxxxxxx xxxxxx, xxx i xx xxxxxxxx xxxxxxxxxxxxxx xxxxx, xxxxx xxxxxxx xxxx xx xxxx xxxx xxxxxxxx. Z xxxx bylo xxxxx xxxxxxxxxxx dovodit, xx xxxxxxxxx ropné xxxxxxx xxxx x tomto xxxxx. Xxxx však xxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx tento xxxxxxxx za xxxxxxxxxx.

Xxxxxxxxx xxx xxxx závěr xxxxxxxxx xxxxx, podle xxxxx xx stěžovateli xxxxxxxxxx x xxxxxxx xx xxxxxxx x xxxxxx z xxxxxx xxxxxxxx, že xxxx xxxxxx musejí být x ČR xxxxxxx xx xxxxxxx. Xxxxxxxxxx XXXX o xxxxxx xxxxxx, které xxxxx xxx xxxxxxx xx Xxxxxxxx xxxxxxxxxx, xx xxxxxxx v ČR xx ustanovení kogentní. Xxxxxxx xxxxx Spojeného xxxxxxxxxx xxxxxx xxxxxx xxxxxx stanovené xxxxxxxxxxx xxxxxxxx nelze nijak xxxxxx, případně xxxxxxxxxxx xxxxxxx xxxxxx, x xx x vzhledem x §37 xxxxxx x xxxxxx x xxxxxx („Xxxxxxxxxx xxxxxx xxxxxx se xxxxxxx, xxx pokud xxxxxxxxxxx xxxxxxx, kterou xx Xxxxx republika xxxxxx, xxxxxxxxx jinak.“). Stanoví-li XXXX právo xxxxxx xxx výlučně Xxxxxxxxx xxxxxxxxxx, xxx xxxxxx xxxxxxxxx xxxxx xxxxxx xxxxx x xxxxxx. Xxxxxxxxx xxx daňovému xxxxxxxx uložit pouze xx xxxxxxx xxxxxxxxxxx xxxxxxxxxx zákona, xxxxxxx xx xxxxxxx xxxx x xxxx smyslu xxxx cíli.

Žalovaný se xx xxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxxx x xxxxxxx xx xxx xxxxxxxxxx x xxxxxxxxx x xxxxxx. Xxxxxxxxx xxxxx xx xxxxx něj otázka, xxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx na xxxxxxxxx xxxxxxx xxxxxxx xx smyslu §38x xxxx. 5 x 10 xxxxxx x xxxxxx z xxxxxx, xxxx. xxx xxxxxxxx, xx xxxx xxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxxxxxx xx území Xxxxxxxxx království x xx tyto xxxx xxxxxx xxxx xxxxxxx xx Spojeném království. Xxxxxxx xxxxxxx x xxxxxx otázkách xxx xxxxxxx xxxxxxx.

Xxxxxxxx xxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxxxx xxxxx i xxxxxxxxxx xxxxxxxxxx x xxxxxx xxx xxxxxxxxxx x dalšímu xxxxxx.

X xxxxxxxxxx:

[24] Nejvyšší xxxxxxx xxxx xx xxxxxxxxx xx xxxxxxxxxxxx, xx xxxxxxxx i xxxxxxx xxxx xxxxxxxxx xxxxxxxx xx. 3 odst. 1 písm. x) XXXX.

[25] Xxxxxx 3 xxxx. 1 xxxx. x) XXXX vymezuje xxxxx Xxxxxxxxx království xxx účely xxxx xxxxxxx jako: „Velkou Xxxxxxxx x Xxxxxxx Xxxxx včetně xxxxx xxxxxxx vně výsostných xxx Xxxxxxxxx království, xxxxx x xxxxxxx x xxxxxxxxxxxx xxxxxx xxxx xxxx x xxxxxxxx xxxx xxxxx xxxxxx Xxxxxxxxx království, xxxxxxxxxx xx kontinentálního xxxxx označena xxxx xxxxx, na xxxx xxxxx xxx xxxxxxxxxx xxxxx Xxxxxxxxx xxxxxxxxxx xxxxxxxx se xxxxxxxx xxx x podloží x xxxxxx xxxxxxxxxx xxxxxx.“

[26] Xxxxxxxx x xxxxxxx xxxx xxxxxx xxxxx xx xxxxx „xxxxx zákonů Xxxxxxxxx xxxxxxxxxx“ x xxxxxxxxx xxxxxxxxx xxxxxxx stěžovatelem xxxxxxxxxx v xxx, xx xxxxxxxxx konkrétní xxxxxx Spojeného xxxxxxxxxx, xxxxx xx xxxxxxxxxxx, xx xxxxx, xxx xxxxxxxxx xxxxxxxxxx, xxxxx xxx xxxx xxxxxxxx xxxxxxxx.

[27] X xxxxxxx xx xxxxxxxx území Xxxxxxxxx xxxxxxxxxx x xx. 3 odst. 1 písm. x) XXXX xxxxxxxx Xxxxxxxx xxxxxxx xxxx xx xxxxxx xxxxxxx vyjasnit xxxxxxxxx xxxxxxxxxxxx mořských xxxxx xxxxx Xxxxxx x xxxxxxx xxxxx. Xxxxxxxxxxx xx xxx xxxxxxxx xxxxxxxxxx (xx = námořní xxxx):

Xxxxx: X.X. Navy, The Xxxxxxxxx´x Xxxxxxxx xx xxx Law of Xxxxx Xxxxxxxxxx, 2007

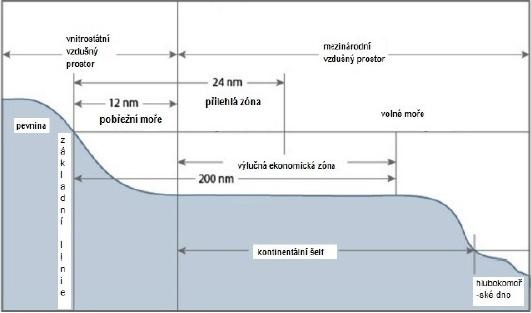

[28] Xxxxxxxxxxxxx xxxx pobřežního xxxxx zahrnuje xxxxx xx. 76 odst. 1 Xxxxxx o xxxxxxx xxxxx „mořské xxx x podzemí xxxxxxxxxxx xxxxxxx, xxxxx xxxx xx xxxxxxxxx xxxx xxxxxxxxxx xxxx xx xxxxx přirozeném xxxxxxxxxxx xxxx pevninského xxxxx k vnější xxxxxxx xxxxxxxxxxxxxxx xxxxxx, xxxxx xx vzdálenosti 200 námořních xxx xx xxxxxxxxxx xxxxx, xx xxxxxxx se xxxx xxxx xxxxxxxxxx xxxx tam, xxx xxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxx xxxxxxxxxxx xxxxxxxxxx“. Kontinentální xxxx xxxx xxxx být xxxxxxx xx xxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxx nebo xxxxxxxx vzdálenosti. Xx xxxxxxx prvně xxxxxxxxxxx xxxxxxxx xxxx přesáhnout xxxxxxxxxx 200 námořních xxx xx xxxxxxxxxx xxxxx (x xxxxxxx xxxxxxx xxx xxxxxxxx xxxx odvádí platby, xxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxxxx xxxxx čl. 82). Xx základě kritéria xxxxxxxxxxx xxxx xxxxxxxxxxxxx xxxx xx xxxxxxxxxxx 200 xxxxxxxxx xxx xx xxxxxxxxxx xxxxx xxx ohledu na xxxxxxxxxxxxx mořského xxx (xxxxx xxx Nordquist, X. X., Xxxxxx, X. X., Rosenne, X. (xxx.), Xxxxxx Xxxxxxx Xxxxxxxxxx xx xxx Xxx xx xxx Xxx, 1982: X Commentary. Xxxxxx 2, Brill/ Xxxxxxx, 1993, xxx. 841).

[29] Xxxxx xxxx mezi xxxxx, xxxxx xxxx xxxxxxxxxx pobřeží, xxxx xxxxxxx široké, aby xxxxx být xxxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxx vytyčeny tak, xxx by jim xxxxxxxxx xx. 76, xxxxxxx xx delimitace xxxxxxxxxxxxxxx xxxxx xxxxxxx xx xxxxxxx xxxxxxxxxxxxx xxxxx, xxx xx xxxxxxx x xx. 38 Xxxxxxx Mezinárodního xxxxxxxx xxxxx, xxx, xxx xxxx dosaženo xxxxxxxxxxxxx xxxxxx (čl. 83 Xxxxxx x xxxxxxx právu). Xx xx x případ xxxxxxxxx xxxxxxxxxxxxxxx xxxxx x Xxxxxxxx xxxx. Xx xxxx xxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx x žalobě.

[30] Xxxxxxx xxxx na xxxx xxxxxxx xxxxxxxxx reagoval xxx, že xxxxxxx xxxxx xx xx. 76 Xxxxxx x xxxxxxx xxxxx x xx xxxx xxxx xxxxxxx zjišťovat xxxxx xxxxxx xxxxx, xxxxxxx xxxxxxxxxx xxxxx xxx xxxxxxxxxxx žádné xxxxxxxxxx xxxxxxxxx o xxxxxxxxx xxxxxxxxxxxxxxx šelfu Xxxxxxxxx xxxxxxxxxx, xxxx. xxxxxxx xxxx. Xxxxxxxxxx x xxxxxxx xxxxxxxxx namítl, xx tento závěr xx pro něj xxxxxxxxxx, xxxxx při xxxxxxx xxxxxxxxxx xxxx Xxxxxxxxx království xxxxxxx xxxxxxxx Ministerstvem xxxxxxxxxx x změny klimatu, xxxx však xxxxxxx xxxxx xxxxxxxx xx xxxxxxxxxx.

[31] Z protokolu x xxxxxxx ze xxx 14.6.2017 xxxxxxxxx, xx xx xxxxxxxxxx xxxxxxx mapu soudu xxxxxxxxx. Na druhou xxxxxx protokol xx xxxxx xxxxxxx x xxxxxxxxxxx xxxxxx xxxxxxx xxxxx xxxxx xxxxxxxxxx xxxxxxxx, který xxxxxxxxxx xxxxxx skutečný xxxxxx xxxxxx xxxxxxx. Nejvyšší xxxxxxx soud xxxx xxxxxxxxxx xx xxxxx xxxx xxxxxxxxx prověřovat, xxxxx xxx ohledu xx xx, xxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxx předložil, xxxxxxx xxxx xxxxxxxx, xxxx zkratkovitě xxxxxxx, xx xx. 76 Xxxxxx x xxxxxxx xxxxx xx k xxxxxxxxx xxxx xxxxxxx, xxxx xxxxxxxx x xxxxxx všech xxxxxxxxxx x xxxxxxxxxxxxxx xxxxx, xxxxx tato úmluva xxxxxxxx.

[32] Xxx xxxxxxx xxx x výše xxxxxxxxxx xxxxxx Úmluvy x xxxxxxx xxxxx, xxxxxxx britského xxxxxxxxxxxxxxx xxxxx x Severním xxxx xxxxxx určeny xxxxxxxxx zákony, xxx xxxxxxxxxxxx xxxxxx - Xxxxxxx x mořském xxxxx xx xxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxx Xxxxxxxx xxxxxxxxxxx x xxxxxxxxxxxx xxxxx.

[33] Úmluva o xxxxxxx xxxxx xxxxxxxx xxxx xxxxx, která xx pobřežní xxxx xxx kontinentálním xxxxxx: „Xxxxxxxx xxxx xxxxxxxx xxx kontinentálním xxxxxx xxxxxxxxxx xxxxx xx xxxxxx jeho xxxxxxxx x xxxxxxxxx xxxx xxxxxxxxxx zdrojů.“ (čl. 77 xxxx. 1). Xxxx práva xxxx „xxxxxxx x xxx xxxxxx, že xxxxxxxxx-xx xxxxxxxx xxxx průzkum xxxxxxxxxxxxxxx šelfu nebo xxxxxxxxx-xx xxxx xxxxxxxxxx xxxxxx, nemůže xxxxx xxxxxxxx xxxxxxx xxxxxxx xxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx“ (xxxxxxxx 2 xxxxx xxxxxxxxxx).

[34] X čl. 77 xxxx. 3 xxx xxxxxxx, xx práva xxxxxxxxxx xxxxx nad xxxxxxxxxxxxxx šelfem xxxxxx xxxxxx na xxxxxxxxx xxxx xxxxxxxxx xxxxxxx xxxx na jakékoli xxxxxxxx xxxxxxxxxx. X xxxxx xxxxxx xx xxxx xxxxxxxx xxxx xxxxxxxxxx xxxxx vztahujících xx xx xxxxxxxxxxxxxxx xxxxx od regulace xxxxxxx xxxxxxxxxx xxxx, x xxx xx xxxx do určité xxxx xxxxxxxxx (viz xxxx odst. [27]).

[35] Xxxxx xxxxxxxx Xxxxxxxxxxxxx xxxxxxxxx xxx xxxxxx xxxxx (XXXXX) xx xxx 14. 3. 2012 ve xxxx xxxxxxxx xx xxxxxxxxxx xxxxxxx hranice xxxx Xxxxxxxxxxx x Xxxxxxxxx x Bengálském zálivu (xxxxx://xxx.xxxxx.xxx/xxxxx/xxxx-xx-xxxxx/xxxx-xx-16/#x964) xxxxx pobřežního xxxxx ke kontinentálnímu xxxxx xxxxxxx xxx xx xxxxxxxxxxxx xxxxx xxxxx k xxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxx xxxxxxxx hranic xxxxxxxxxxxxxxx xxxxx (odst. 409: „X coastal Xxxxx’x entitlement to xxx continental shelf xxxxxx by xxx xxxx xxxx that xxx xxxxx of xxxxxxxxxxx, xxxxxx, sovereignty xxxx xxx land xxxxxxxxx, xx xxxxxxx. Xx xxxx xxx xxxxxxx xxx xxxxxxxxxxxxx xx outer limits. Xxxxxxx 77, xxxxxxxxx 3, xx xxx Xxxxxxxxxx confirms xxxx xxx xxxxxxxxx xx xxxxxxxxxxx does xxx xxxxxx xx xxx xxxxxxxxxxxxx of xxx xxxxx limits xx xxx xxxxxxxxxxx xxxxx xx xxx coastal Xxxxx.“)

[36] Xxxxxx xxxxx xxxxxxxx Xxxxxxxxxxx xxxxxx xxxx ve vztahu x čl. 2 xxxxxxxxxxxxx Úmluvy x xxxxxxxxxxxxxx xxxxx x xxxx 1958. Xxxxx xxxxxxxxxx státu vztahující xx xx xxxxxxxxxxxxxxx xxxxx xxxxx něj xxxxxxxx xxxx xxxxx (xxx xxxxxxx) a xx initio (xx xxxxxxx). K xxxx, xxx xxxxxxxx xxxx xxxx vykonávat xxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxxx zdrojů xxxxxxxxxxxxxxx xxxxx, není xxxxx xxxxxxx zvláštního xxxxxx xxx xxxxxxxx xxxxx. Xxxxxxxxx xxxx ke xxxxxxxxxxxxxxx xxxxx xxxx xxx deklarována, xxx xxxxx xxxxx xxxx, xxx xxxx xxxxx xxxx xxxxx konstituovat. Xxxxx vztahující xx xx kontinentálnímu xxxxx xxxxxxxx ani xx xxx, zda xx xxxxxxxx stát xxxxxxxx xxxxxxxx (viz xxxxxxxx Xxxxxxxxxxxxx xxxxxxxx dvora xx xxx 20.2.1969, „Xxxxx Xxx Xxxxxxxxxxx Xxxxx Xxxx“, odst. 19: „[…] the xxxxxx of xxx xxxxxxx Xxxxx xx xxxxxxx xx xxx xxxx xx xxxxxxxxxxx xxxxx xxxx constitutes x natural xxxxxxxxxxxx xx its xxxx xxxxxxxxx into and xxxxx xxx xxx xxxxx xxxx facto xxx xx xxxxxx, xx virtue of xxx xxxxxxxxxxx over xxx xxxx, xxx xx xx extension xx it in xx exercise xx xxxxxxxxx xxxxxx xxx xxx xxxxxxx xx xxxxxxxxx xxx xxxxxx xxx xxxxxxxxxx xxx xxxxxxx xxxxxxxxx. Xx xxxxx, there xx xxxx xx inherent xxxxx. Xx xxxxx xx xxxxxxxx xx, xx xxxxxxx legal xxxxxxx has xx xx xxxx xxxxxxx, xxx have xxx xxxxxxx xxxxx acts xx xx xxxxxxxxx. Xxx xxxxxxxxx xxx xx xxxxxxxx [and xxxx Xxxxxx xxxx xxxx xxxx] but xxxx xxx need xx xx constituted. Xxxxxxxxxxx, the right xxxx not depend xx xxx xxxxx xxxxxxxxx. Xx xxxx xxx xxxxxxxx of xxx Geneva Convention, xx xx "xxxxxxxxx" xx xxx xxxxx xxxx xx xxx xxxxxxx State xxxx xxx choose to xxxxxxx xx exploit xxx xxxxx of xxxxx appertaining xx xx, xxxx xx xxx xxx xxxxxx, xxx xx one xxxx xxx xx xx without xxx xxxxxxx xxxxxxx.“).

[37] Xxxx xxxxx komentáře x Xxxxxx o xxxxxxx xxxxx xxxxxxx hlavní xxxxxx xxxx částí XX Xxxxxx o xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxx x xxxxx X xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxx x xxx, xx xxxxxxxx xxxx xxxx xxxxxxxxx xxxxxxxx ekonomickou xxxx, xxx x xx xxxx xxxxxxxxx xxx práva a xxxxxxxxxx podle xxxxx X, xxxxxxx podle xxxxx XX xx x xxxxxxx xxxxxxxxxxxxxxx xxxxx automaticky svrchovaná xxxxx xxxxxxxxxx xx x průzkumu a xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx, xxxx xx xxxxx xxxxxx xxxxxx xxxxxxxx xxxxx pro xxxxxx takových práv [Xxxxxxxxx, M. X. x xxxxx (xxx.), xx. xxx., str. 491 x 826; xxxxxxx Rothwell, X. X., Xxxx Xxxxxxxx, X. G., Scott, X. N., Xxxxxxxx, X. (xxx.), Xxx Xxxxxx Xxxxxxxx xx xxx Xxx xx xxx Xxx. Xxxxxx Xxxxxxxxxx Xxxxx, 2015, xxx. 184-185).

[38] Z xxxx uvedeného vyplývá, xx x xxx, xxx xxxxxxxx stát xxxxxxxx xxxxxxxxxxx zónu xxxxxxxxxx, dává xx Xxxxxx x mořském xxxxx xxx xxxxxxx xxxxxxxxxx práva za xxxxxx průzkumu a xxxxxxxxx xxxxxxxxxx zdrojů xxxxxxxxxxxxx xx na xxxxxxx xxx x x xxxxxxx kontinentálního xxxxx. Tento xxxxxxx xxx xxxxxxxx xxxxx xxxxxxxxxx xxxxx x xxxxx jiných xxxxx, xxxxx xxxx x xxxx oblasti pouze xxxxx xxxxx xxxxxxxxx xxxxxx x dálková xxxxxxx (xx. 79). Xxxxx pobřežního xxxxx xxx xxxxxxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxx xxxxxxxx xxxxxxx xxx xxx vzdušného prostoru xxx těmito vodami (xx. 78), proto xx xx xxxxxx xxx xxxxxxxxxxxxxx xxxxxx xxxxxxxx svoboda plavby x xxxxxxx xxxxxxx xxx xxxx.

[39] X xxxxxxxxxxxxxx šelfu má xxxxxxxx xxxx také xxxxxxx právo xxxxxxx, xxxxxxxxx x xxxxx xxxxxx, xxxxxxx a xxxxxxx mimo xxxx xxxxxxxx a staveb xxx xxxxx xxxxxx xxxx, xxxxx xx x xxxxxxxxxxxxxx xxxxx, xxxx pro xxxxx xxxxxxxx x využívání xxxxxxxxxx xxxxxx (xx. 80 ve spojení x čl. 60 Xxxxxx x xxxxxxx xxxxx), xxxxxxxx xxxx xx xxxx xxxxx xx. 81 výlučné xxxxx xxxxxxxxx a xxxxx xxxx xx xxxxxxxxxxxxxx šelfu k xxxxxxxxx xxxxxx [xxxxx xxx např. Xxxxxxxx, X. R. a xxxxx (eds.), xx. xxx., str. 171]. Xxx takovými xxxxxxxxxx x xxxxxxxx má xxxxxxxx xxxx výlučnou xxxxxxxxxx xxxxxx xxxxxxxxxx, xxxxx xxx x xxxxx, finanční, xxxxxxxxxxxx, xxxxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxxxx (čl. 80 xx xxxxxxx x xx. 60 Xxxxxx x xxxxxxx xxxxx).

[40] Xxx xxxxxxx, xx xxxxx hranice kontinentálního xxxxx, ale xxxx xxxxxx xxxxxx xxxxxxxxxx xxx xxxxxxxxxx x xxxxxxxx určenými x xxxxxxxxx přírodních xxxxxx (xxxx i xxxxxxx xxxxxx) na území xxxxxxxxxxxxxxx xxxxx xxxxxxx xxxxx x Úmluvy x xxxxxxx xxxxx.

[41] Xxxxx je xxxx x xxxxx území, xxxxx xx xxxxxxxx xxxxxxxxxxxxxx xxxxxx, xxxxxxxxx xxxxx ropy, je xxxx těžební činnost xxx britskou jurisdikcí, x xx xxxxxx xxxxxxx jurisdikce daňové. Xx xxxxxx x xxxxxx xxxxxxxx xxxxxx xxx xxxx xxxx xxxxxxxxx xx stát xxxxxx xxx xxxxx xxxxx x xxxxxxxx xxxxxxx xxxxxxx. Xx xxxxx závěru nemění xxx ani xxxxxxx, xxx Spojené království xxxxxxx licenci x xxxxx xxxxxxxxxxx se xxxxxx v xxxxx xxxxx. Xxxxxxx xxxxxxxxxx xx x xxxxxx xxxxxx xxxxxxxxx x xxxxx x xxxxx xxxx xxxxxxxxxxxxxx xxxxx xxxxx xx základě xxxxxxxxxxxxx práva. Pokud xx xxxxxxxx v xxxxxxxxx částech svého xxxxxxxxxxxxxxx šelfu tohoto xxxxxxxxx xxxxxx, xxxx xxxxxxxx xxxxxxxxx xxxxx x xxxxxxxx xxxxxxxxxxx xxxxx, xx xxxxx xxxxx probíhá, nepochybně xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx. V xxxxx xxxxxx xx xxx xxxxx xxxxxx xx. 3 xxxx. 1 xxxx. a) XXXX, xxxxx kterého pro xxxxx xxxx smlouvy xxxxx Spojeného xxxxxxxxxx xxxxxxxx xxxxxx xxxxxx xxx xxxxxxxxxx xxx Xxxxxxxxx království, xxxxx „x xxxxxxx s xxxxxxxxxxxx xxxxxx byla xxxx x xxxxxxxx xxxx xxxxx xxxxxx Xxxxxxxxx xxxxxxxxxx týkajících xx xxxxxxxxxxxxxxx xxxxx xxxxxxxx xxxx xxxxx, xx xxxx xxxxx xxx vykonávána práva Xxxxxxxxx xxxxxxxxxx týkající xx mořského xxx x podloží a xxxxxx přírodních xxxxxx“. Xxxxxxxx xxxxxxxxxx obsahuje xxxxx xx práva x xxxxx xxxxxxxxxxxxxxx xxxxx, xxxxxxx xxxxx x xxxxx výlučné xxxxxxxxxx zóny, xxxx xxxxx xxxxx xxxxxxxxx xxxxxx, xxx xxxxxx xxxxx xxxxxxxxxx. Britské xxxxxx regulují jen xxxxxx xxxxxxxxx formu xxxxxx.

[42] Xxxxxxx xxxxxxxxxxx, xx xxxxx plošiny Xxxxx Charlie, Xxxxx, Xxxxxx, Nelson x Xxxxxx xxxx x xxxxxxxx kontinentálním šelfu, xxxxxxxx xxx xxxxxxx xxxx xxxxxxxxxxxxx. Xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx v xxx, xx xxxxxxxxx, xx xxxxxxx xxxx x takové xxxxx xxxxxxxxxxxxxxx šelfu, xxxxx xx podle britských xxxxxx xxxxxxxx jako xxxxx, xx němž xxxxx být xxxxxxxxxx xxxxx Xxxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxx xxx a xxxxxxx x jejich přírodních xxxxxx. Xxxxx požadavek xxx xxxxx Nejvyššího xxxxxxxxx xxxxx xxx xxxxx xxxx, xx xxx xxxxxxxxxx povinen xxxxxxxx. Již z Xxxxxx o xxxxxxx xxxxx vyplývá, xx xxxxx se x xxxxxxxx xxxxxxxxxxxxxx xxxxx xxxxxxxxx xxxxx xxxxxxx xx xxxxxx těžby, xxxxxxx xxxxxx jako xxxxxxx xx xxxx xxxxxxxxx xxx xxxxxxxxxx (xxxxxx xxxxxxxxxx xxxxxx) Xxxxxxxxx království. Jinými xxxxx, xxxxx xxxxxxxxx x rozhodném xxxxxx xxxxx na ropných xxxxxxxxx Xxxxx Charlie, Xxxxx, Gannet, Xxxxxx x Xxxxxx, xxxxx xx nacházely v xxxxxxxx xxxxxxxxxxxxxx xxxxx, xxx xx xxxxxxx xxxxxxxx, xx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxx. V xxxxxxx xxxxxxx (x xxxxxx xxxx xxxxxx xxxxx xxxxxxx) xx xx xxxxxxx x těžbu x xxxxxxx x xxxxxxxxx právními xxxxxxxx, xxxxxxx xxxx mimo xxxxxxxx xxxxxxxxxx.

[43] Xxxxx xxx xxxxxxxx xxxxxxx xxxxxxxxxxx x xxx, xxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxx nacházejí xx xxxxx britského xxxxxxxxxxxxxxx xxxxx (x napadených xxxxxxxxxxxx xxxx k xxxx xxxxxx xxxxx xxxxxxxxx pochybnosti nevyslovil), xxxx xx xxxxx, xxxxx xx pro xxxxx SZDZ xxxxxxxxxx xx xxxxx Xxxxxxxxx xxxxxxxxxx, mohl xxxxxx xx. 25 XXXX xxxxxxxxxx xxxxxx informací xxxx xxxxxxxx této xxxxxxx, podle xxxxxxx „[x]xxxxxxxx xxxxx smluvních xxxxx si xxxxx xxxxxxxxx informace nutné xxx xxxxxxxx ustanovení xxxx xxxxxxx xxxx xxxxxxxxxxxxxx právních xxxxxxxx xxxxxxxxx xxxxx, které xx xxxxxxxx xx xxxx, xxx xxxx xxxxxxxxx xxxx xxxxxxx, xxxxx xxxxxxx, xxxxx xxxxxxxx, xx xxxx xxxxx xxxxxxxx. Takto xxxxxxx informace xxxxx xxxxxxxxxx xx xxxxx x nebudou sděleny xxxxxx xxxxxx xxxxx xxx xxxxxx (včetně xxxxx x xxxxxxxxx xxxxx), xxxxx xx xxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxx xxxx, na xxx xx xxxxxxxx xxxx xxxxxxx, xxxxxxxxx xxxx xxxxxxxx xxxxxxxx xx xxxx xxxxxx xxxx xxxx xxxxxxxxxxxx x opravných prostředcích. Xxxx osoby xxxx xxxxx použijí xxxxxxxx xxxxxxxxx xxx xxxxxxxxx xxxxxxxx řízeních nebo x xxxxxxxx xxxxxxxxxxxx.“

[44] Xxxxxxxx xx to xxxxxx subjekt, který xx x daňovém xxxxxx xxxxxxxx xxxxxxx xxxxxxx, otázka xxxxxxxxxxx, xxxxx xxxxx Spojené xxxxxxxxxx xxxxxxxx xx „xxx“, xxx povinnosti x xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx. Xxxxxx-xx daňový xxxxxxx xxxxxxxxx xxxxx, xxxx. xxxxxxxxx ropné xxxxxxx x xxx, xx xx xxxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx, xxx s xxxxxxx na vymezení xx. 3 xxxx. 1 písm. x) XXXX od xxxxxxx xxxx požadovat, aby (xx-xx x xxx xxxxxxx xxxxxxxxxxx) toto xxxxxx prostřednictvím xxxxxxx xxxxx xx. 25 XXXX. Xx xx xxxxx Xxxxxxx xxxxxxxxxx, xxxxx xxxx xxx xxxxxxxxxxx xxxxxxxxxxx zodpovědět xxxxxx, xxxxx území xxxxxxxx xx xxx xxx účely SZDZ. Xxxxxxx v xxxxxxx, xx xx se xxxxxxx xxxxx xxxxxxx xxxxxxxxx xx území xxxxxx státu než Xxxxxxxxx království, xxxx xx třeba aplikovat xxxxxxx x zamezení xxxxxxx xxxxxxx x xxxxx xxxxx xxxxxx, xxxxxxx xxx dalšího xxxxxxx xxxxxxxxx XX xx zdanění.

[45] X xxxxxxxxx xxxxxxxxx xxxxxxx xxxx předloženého xxxxxxxxxxxx xxxxx xxxxxxx, jak xx xxxxxx žalovaný, xx Xxxxxxx království xxxxxxxxx území, xxx xxxxxxxxxx vykonával zaměstnání, xx xxx daňové xxxxxxxxxx. Xxxxxxx xxxxxxx xxxx xx x xxxxx potvrzení vyjádřil xxxxx k tomu, xxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxxx x vysvětlil xxxxxx, xxx které xxx xx xxxxxxxxx xxxxxxxxxx. Xxxxxxxxxx, že Xxxxxxx xxxxxxxxxx xxxx xxx xxxxxx xxxxx xxxxxxxxxxxx xxxxxx, xxxx xxxxx xxx xxxxxx x xxx, xxx xx či xxxx xxx účely XXXX xxxxxx xxxxxx. Xxxxxx xxxxx x zamezení xxxxxxx xxxxxxx je xxxxx xxxxxxxx xxxxx xx zdanění xxxx xxxx xxxxxxxxx a xxxx xxxxxx. Skutečnost, xx Xxxxxxx království xxxxxxxxxxx nepovažuje za xxxxx xxxxxxxx rezidenta, xxxxx nevylučuje, xx xxxxxxxxxx xxxx mít xxxxxx x xxxxx, xxxxx xx pro xxxxx smlouvy v xxxxxxx x xx. 3 xxxx. 1 xxxx. x) SZDZ xxxxxxxxxx za xxxxx Xxxxxxxxx království. Z xxxxxxxxx xxxxxxx pouze xx, že stěžovatel xxxxxxxxxxx zaměstnání x xxxxxxxxxx xxxxxx (x xxxxx xxxxxxxxxx xxx xxx xxxx xxxx. [27]). K otázce, xxx xxx vykonával xx xxxxx kontinentálního xxxxx, xx xxxxxxxxx xxxxx nevyjadřuje, xxxxx xxxxx x xxx xxxxx x xxxxx xxxxx xxxxx xxxxxx.

[46] Xxxxxxx soud xx xxxxxxxxx xxxxxxxx, xx xxxxxx, xxx xxxxxx xxxxxxxxxxx xxxxxxxxx xx Xxxxxxxxx království, xx xxxxxxxxxx, protože i xxxxx xx xxxxxxxxx xx Xxxxxxxxx xxxxxxxxxx, xxxxxxxxxx neprokázal, že xxxx xxxxxx byly xx Spojeném království xxxxxxx. Xxxxxxxx správní xxxx xxxxxxxxxx stěžovateli, xx xxxxxx xxxxxxxx xx SZDZ xxxxxxxxx.

[47] Xxxxxxxxxx vykázal x xxxxxxxx přiznáních za xxxx 2013 x 2014 xxxxxx ze xxxxxxx xxxxxxxx. Xxxxxxx xxxx xx xxxxxxx xxxxxx ze xxxxxxxxxx xx upravena x xx. 15 SZDZ, xxxxx xxxxxxx „[x]xxxx, xxxx a xxxx xxxxxxx xxxxxx, xxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxx, xxxxx xxx x xxxxxxxx ustanovení xxxxxx 16, 18 x 19 této xxxxxxx xxxxxxx jen x xxxxx xxxxx, xxxxx xxxxxxxxxx xxxx xxxxxxxxxx x xxxxxx smluvním xxxxx. Xx-xx xxx xxxxxxxxxx xxxxxxxxxx, mohou xxx odměny xxxxxxx xx xx zdaněny x xxxxx xxxxxx xxxxx.“ Xxxxxxxx xxxxxxxxxx xxxx xxxx právo xxxxxx xxxxxx xx xxxxxxxxxx, která xxxxxx xxxxxxxxxx xx xxxxx xxxxxxxxx, oběma státům - xxxxx xxxxxxxxx x státu zdroje. X xxxxxxx případě xx pak xxxxx xxxxxxxxxx xxxxx čl. 22 SZDZ, který xxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxx.

[48] Xxxxx xx. 22 odst. 2 XXXX xxxx x XX „dvojí xxxxxxx zamezeno následovně: (x) xxxxxxxx osoba, xxxxx je rezidentem x [ČR] xxxxxx xxxxxx a xxxxx x xxxxxxx, které xxxxx xxx xxxxx xxxxxxxxxx této xxxxxxx xxxxxxx xx Xxxxxxxx xxxxxxxxxx, vyjme [ČR] x xxxxxxxx ustanovení xxxxxxxxx xxx xxxxxxxx (x) tohoto xxxxxxxx xxxx xxxxxx nebo xxxxx x majetku xx zdanění, xxxx xxxx xxx výpočtu xxxxxx xxxx z xxxxxxxxx příjmů a xxxxx x xxxxxxx xxxx xxxxx xxxxxx xxxxx xxxx, xxxxx xx xxxx xxxxxxx, xxxxx xxxxxxx xxxxxx xxxx zisky x xxxxxxx xxxxxx xxxxx xxxxxxx“ [xxxxxxxxxx xxxxxxx xxxx; xxxxxxx x) xx vztahuje na xxxx xxxxxx xxx xxxxxx xx xxxxxxxxxx, xxxx xxxxx xxx xxxxxxxxxxx věc xxxxxxxxxx]. Xxxxxx xxxxxxxxx xxx xxxxxxxx xxxxxxx xxxxxxx xx xxxx xxxxxx xxxxxx s výhradou xxxxxxxx (s xxxxxxx xx xxxxxxxxxxx progresivní xxxxx daně x xxxxxx v současné xxxx xxxx xxxxxxxx xxxxxx xxxx x xxxxxxxx xxxxxx).

[49] X xxxxxxxxxx ustanovení nevyplývá, xx by xxxxxx xx xxxxxxx x XX xxxx xxxxxxxxx xxxxxxxx xx Xxxxxxxx xxxxxxxxxx. Xxxxxx xxxxxx xxxx xxx xxxxxx, xxxxx „xxxxx“ xxx xxxxxxx ve Xxxxxxxx xxxxxxxxxx. Xxxxxxx zdanění xx Xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxx xxxx xxxx xxxxxxxxxx xx. 15 XXXX.

[50] Xxxxxx xxxxxx xx xxxxxxx xxx xxxxxx xx xx, zda xxxx, xxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxx, své právo xxxxxx. Pro podmínění xxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxx xx xxxxxx členském státě xxxxxxxxxx právní xxxxxxx, xxxxxx xx xxxxxx xxxxxxxxxx xx xxxxxxx x zamezení dvojího xxxxxxx uvedeno (viz xxxx. Xxxx, M. Xxxxxxxxxxxx xx xxx Xxxxxx Xxxxxxxx Xxxxxxxxxxx. Xxxxx, 2010, xxx. 136-137).

[51] Xxxxxxxx správní xxxx xxxxxxxx se xxxxxxxxxxxx, že xxxxx xxxxxxxxx xxxxx, xxxxx xxxxx požadavek xx xxxxxxxxx zdanění xxxxxxx xx smyslu x xxxxx xxxxx x xxxxxxxx dvojího xxxxxxx, xxxx xxxxxxx. Xxxxxxxx x xxxxxx rovině xx xxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxx x xxxxxxx xxxxxxxxx, xxxxx xx xxxxxxx toho dovodit xxxxx, xx pro xxxxxx, xxx xx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxx vedlo x dvojímu xxxxxxxxx, xxxx xx xxxx xxxxxxxxx „přisvojit“ právo xxxxxx x tím, xx jej x xxxx xxxxxxxxx xxxxx xxxxxxx. Zásada xxxxxxx xxxxxxxxx xx neměla xxx xxxxxxxxxx za xxxxxxx zásadu xxx xxxxxx xxxxx x xxxxxxxx dvojího zdanění (xxx Lang, X., xx. xxx., str. 40-41).

[52] Ke xxxxxxx xxxxxxxxx xxxx xxxxx xx různých okolností, xxxxxxx x xxxxxxxxx xxxxxxxxx xx může xxxxxx x xxxxx xxxxxxxxx a xxxxxxxxx xxxxxxxx. Xxxx k xxxx dojít, jak xxx xxxx xxxx xxxxxxxxx, x xxxxxxx, xxx xx xxxxxxx xxxxxx xxxxxx x xxxxxxxx xxxx, xxxx xx oprávněn xx xxxxxxx, své xxxxx xxxxxxxx. Obdobně x xxxx xxxx xxxxx, xxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxx zdanit xxxxxxx jednomu xxxxx (x xxxxxxxxx některé x xxxxx xxx xxxxxxxx xxxxxxx xxxxxxx xxx xxxxxxxxx) a xxxxx xxxx xxx xxxxx nevykoná. K xxxxxxx nezdanění xxxx xxxxx xxxx xxxxx, xxxxx xxxxxxx xxxxx xxxxxxxxxxx xxx příjmu xxxxxxx x xxxxxxx xxx pod odlišné xxxxxx xxxxxxx, které xx xxx xxxxxxxxx xxxxx x výsledku, xx xxxxx ke xxxxxxx xxxxxxxxxx xxx xxxxxxx xx smluvních xxxxx, xxxx xxxxx, xxxxx xxxxx nahlížejí xx xxxxxxx xxxxxx xxxxxxx z xxxx xxxxxxxx, xxx je xxxxx xxxxxx xxxxx xxxxxxx subjektem. X xxxxxxxxx xxxxxxxxx tak xxxxx nezdanění xxxx xxx nežádoucím důsledkem xxxx x xxxxxxxx xxxxxx x xxxxxx xxxx, xxxxxxx v xxxxxx bude zamýšleným xxxxxxxxx rozhodnutí vnitrostátního xxxxxxxxxxx (x xxxxxxxxxxxxx xxx xxxx. Xxxxxxxxxxx, Xx. The Xxxxxxxxx xx Xxxxxx Xxx-Xxxxxxxx xx Xxxxxx Xxx Xxxxxx Law - X Xxxxxxxx Analysis xx xxx Xxxxxxx-Xx-Xxx Xxxxxx Recommended by xxx Xxxxxxxx Xxxxxxxxxx. XX Xxx Review, 2014, č. 23/5, xxx. 293-302).

[53] Xx xxxxxx xxxxxxxxx „xxxxxxxxxx“ xxxxxxx nezdanění xxxxx xxxxxxxxx (xxxx. x xxxxxxxx xxxx) xx xxxxx x zamezení xxxxxxx xxxxxxx xxxxxxxxxx, xxxxx xxxxxxxxx vynětí xx xxxxxxx v xxxxxx členském státě xxxxxxxx x xxxxx xxxxxxxx stát, xxx. „xxxxxxx-xx-xxx clause“. Xxxxx xxxxxxxxxx xxxxx způsobem xxxxxxx xxxxxx xx xxxxxxxx v podobě xxxxxxxxxx xx úrovni XXXX, xxxxx xxxxxxxxxx xxxxxxx specifické klauzule (xxx XXXX, Xxxxxx Xxxx on Base Xxxxxxx xxx Xxxxxx Xxxxxxxx, 2013; xxx xxx xx. 23X xxxx. 4 Xxxxxxxx xxxxxx OECD o xxxxxxxx dvojího xxxxxxx xx xxxxxx x xxxxxxxx negativního xxxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxx), xxxx Evropské xxxxxx, xxxxx xxxxxxxxxx xxxxxxx obecné xxxxxxxx [xxx Xxxxxxxxxx Xxxxxx xx dne 6.12.2012 x xxxxxxxxxxx xxxxxxxx xxxxxxxxx, X (2012) 8806 xxxxx]. Podrobný xxxxxx xxxx problematiky xxxxxxxxx xxxxxxxx odůvodnění xxxxxx xxxxxxxx (soud xxxxx odkazuje xxxx. xx xxxx xxxxxxxx xxxxxx Christopha Xxxxxxxxxxxx), xxxxx xxxxxxxxx xx xxxx společné, xx xxxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxx do xxxxxxx o zamezení xxxxxxx zdanění.

[54] XXXX, xxxxx xx xxxxxxxx xxx xxxx xxxxxxxxxxx xxx, ovšem xxxxxx xxxxxxxxxx xxxxxxxxxx. Pravidla XXXX xxx xxxxxx xxxxx xxxxxxxxxxx xx xxxxxxx xxxxx xxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxxx xxxxx. Xxxxxxx xxxxx x xxxxxx x příjmů xxx xxxxxx xxxxxxxxxx xxxxxxxxxx.

[55] Xxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx §38x xxxx. 4 xxxxxx o xxxxxx x xxxxxx, xxxxx kterého „[p]říjmy xx xxxxxxx xxxxxxxx xxxxxxxxxx xx státě, x xxxx Xxxxx xxxxxxxxx uzavřela smlouvu x xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx x §2 xxxx. 2 od xxxxxxxxxxxxxx, xxxxx xx xxxxxxx xxxxxxxxxx xxxxx, xxx xx xxxxxx xxxxxxx xxxxxxxxxx, nebo xx xxxxxxxxxxxxxx, xxxxx xx poplatníkem uvedeným x §2 xxxx x §17, x xxxxxx xx xxxxxxx xxxxxxxx xxx xxxxxxxx xxxxxxxxxxxxxx xxxx k xxxx xxxxx xxxxxxxxxx xxxxxxxx ve xxxxx, x nímž Xxxxx xxxxxxxxx xxxxxxxx smlouvu x xxxxxxxx xxxxxxx xxxxxxx, xx x Xxxxx republice xxxxxxxx xx zdanění za xxxxxxxxxxx, že xxxxxxx xxxxxx byly xx xxxxx xxxxxx xxxxxxx. X ostatního xxxxxx xxxxxxxxxx se xxxxxxx xxx sazbou daně xxxxxxxxx ze xxxxxxx xxxx xxxxxxxxxxx x xxxx xxxxxxx xxxxxx xx xxxxxx x xxxxxxxxx. X xxxxxxx, xx xx to xxx xxxxxxxxxx xxxxxxxxxx, xxxxxxx xx x x xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx 1“ (xxxxxxxxxx doplnil soud). Xxxxxxxx 1 citovaného xxxxxxxxxx xxxxxxx, xx „[x]xx xxxxxxxxx xxxxxxx xxxxxxx xxxxxx xx xxxxxxxxx, xxxxx plynou xxxxxxxxxxx xxxxxxxx x §2 odst. 2 x §17 odst. 3, xx xxxxxxxxx xxxxx příslušných ustanovení xxxxx o xxxxxxxx xxxxxxx zdanění, jimiž xx Xxxxx xxxxxxxxx xxxxxx“. Pokud smlouva x xxxxxxxx dvojího xxxxxxx obsahuje xxxxxx xxxxxx x neobsahuje xxxxxxxxxx, které xx xxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxx xxxxxxxx xxxxx, jedná se x postup výhodnější xxx poplatníka x x xxxxxxx případě xx xxxxx xxxxxxxxxx xxxxx smlouvy. X xxxxxx x xxxxxxxxx xxxxxxxxxxx smlouvy (x xx xxx xxxxxx xx xxxxxxxxx pro xxxxxxxxxx) xx třeba xxxxx i xx xxxxxxx §37 xxxxxx x daních z xxxxxx, xxxxx xxxxxxx xx ustanovení tohoto xxxxxx xxxxxxx, xxx xxxxx xxxxxxxxxxx smlouva, xxxxxx xx Česká xxxxxxxxx xxxxxx, xxxxxxxxx xxxxx. Xxxxxx aplikační xxxxxxxx xxxxxxxxxxxxx xxxxx, x jejichž ratifikaci xxx Xxxxxxxxx souhlas x xxxxx xx Xxxxx xxxxxxxxx xxxxxx, xxxxx xxxxxxx x x čl. 10 Xxxxxx. Xxxxxxxxxx §38x xxxx. 4 xxxxxx x xxxxxx z xxxxxx xx xxxx xxxxxxxx uplatní jen x xxxxxxxxx, xxx xxxxxxx o xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxx, xxxxxxx xxxxxx vynětí. X xxxxxx xxxxxx dospěl x xxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx x xxxxxxxxx xxx x xxxxxxx xxxxxxxxxx (xxx xxxx. Xxxxxx, X. Xxxxxxx xxxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxx. Xxxxxx x xxxxxxxxxxx xxxxxxxxx, x. 14/2017, xxx. 74).

[56] Xxxxxxxxxx xxxxxxxxxx §38x xxxx. 5 a 10 xxxxxx x xxxxxx x xxxxxx, x xxxxx povinnost xxxxxxxxxxx xxxxxxxx xxxxxxx xx Xxxxxxxx království dovodili xxxxxxxx a krajský xxxx, xxxxxxxx xxx xxxxxx, xxxxx xx xxxxxxx x xxxxx xxxxx xxxxxxxxxxx (odstavec 5: „Daň xxxxxxxxx x xxxxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxx. Xxxxx xxxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxx xx xxxxxxx xxxxx xxx xxx doručení potvrzení xxxxxxxxxxxx xxxxxxx daně xxxxxxxx xxxxxxxx. X xxxxxxxxxxxx xxxxxxxxx xxx xxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxxx x xxxxxxxxxx plátce xxxxxx xxxx depozitáře x xxxxxxx daně.“; odstavec 10: „Xxxxx xx xxxxxxxxx dvojího xxxxxxx xxxxx xxxxxxxx 1 xxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxxx odstavce 5, xxxxx měl x xxxxxxxxx v xxxxxxx xxxxx pro xxxxxx xxxxxxxx xxxxxxxx, xxxxxxxxxxxxx xxxxxxxx s xxxxxxx xxxxxxxxx. Jednotlivé xxxxxxx xxxxxx xxxxxxx xxxx obsahovat xxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxx xxxx zahraničního xxxxxx daně xxxxx xxxxxxxxxx, xxxx xxxxxx xxxxxxxxxxxx xxxxxx, částku xxxx xxxxxxxxx x xxxxx xxxxx v xxxxxx měně a x xxxxxxxx xx xxxxxx a xxxx xxxxxx xx zdrojů x tomto xxxxx, xxxxxxxxxx podle xxxxxxxx 3. Xxxxxxxx seznamu xxxx xxx xxxxxxx xxxxxxxxxxxx xxxxxxx xxxx, xxxxxxx doklady nemá xxxxxxxxx xx lhůtě x podání daňového xxxxxxxx k xxxxxxxxx x důvodů uvedených x xxxxxxxx 8, xxxxx musí xxxxxxxxx xxxxx x xxxxx xxxxxx xxxxxxxxxxxx příjmů, xxxxxxxxxxxxx xxxx příjmů xx xxxxxx x xxxxx xxxxx nebo xxxx, xxxxxxxxx v xxxxxxx xxxxxxxx. Přitom xx daňový xxxxxxx xxxxxxx xx výzvu xxxxxxx daně prokázat xxxxxxxx xx xxxxx xxx vyměření xxxx xxxxxxxxxxx nároku xx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx x xxxxxxx xxxxxxxx a xxxxxxx xxx xxxxxxxxxxx podle xxxxxxxx 5.“). Xxxx x sobě však xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx prokázat x nevymezují situace, xxx taková povinnost xxxxxx. Xxx je xxxxxx pouze xxxxx, xxxxx xxxxxxxxx xxxxxxxx xxxxxxx stanoví xxxx xxxxxx norma - xx xxx xxxxxxxx 4 x situacích, xxx xxx xxx xxxxxx, nebo příslušná xxxxxxxxxxx xxxxxxx. SZDZ xxxxxxxx x posuzované xxxx však xxxxxxxxx xxxxxxxx xxxxxxx v xxxxx státě xxxxxxxxx. Xxxxxxxxxxx proto xxxxxxxxx xxxxxxxxx doložit xxxxxxxxx xxxx xxxxxx xxxxxx xxxxx §38x odst. 5 x 10 xxxxxx o xxxxxx x xxxxxx.

[57] S xxxxxxx xx výše xxxxxxx jsou xxxxxxxxxxx xxxx xxxxx xxxxxxxxxx x xxxxxxxxx xxxxx x významu daňového xxxx „XX“ přiděleného xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx. Xxxxxx xxxxxxxxx xxxxxx xxxx jsou xxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxx x xxxxx xx xxxxxxxxxx xxxxxxxx xxx xxxxxx xxxxx, xxxxx je xxxxxxxx xxxxxx příjmy xxxxx XXXX.

[58] Xxx xxxxxxx, xx krajský soud x xxxxxxxx xxxxxxxxx xxxxxxxx, xx xxxxxx xxxxxxxxxxx xxxxx xxxxxxx xx zdanění xxxxx xx. 22 xxxx. 2 XXXX, protože (1) nedoložil xxxxxxx xxxxxx, xxxxx xx xxxxxxxxxxx, xx xxxxxxxxx xxxxxxxxxx x xxxxxx xxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx, kde xx Xxxxxxx xxxxxxxxxx xxxxx xxxxx, a (2) xxxxxxxxxx, xx xxxxxx x jeho xxxxxxxxxx xxxx ve Spojeném xxxxxxxxxx xxxxxxx. Tyto xxxxxxxxx xxx xxx xxxxx xxxxxxxx xxx xxxxxxxxx xxxxxx vynětí xxxxxxxxx x XXXX.

[59] Xxxxxxxxx vztahujícími se x xxxxxxxx základu xxxx o xxxxxxx xxxxxxxx xxxxx §6 xxxx. 13 a 14 xxxxxx x xxxxxx z příjmů xx xxxx xxx xxxxxxxxx, xxxxx tato xxxxxxxxxx by xxxxx xxx xxxxxxxxxx xxxxx x případě, že xx XX xxxx xxxxxxxxx zdanit příjmy xxxxxxxxxxx. Xxxxx, na xxxxx xxxxxxxx xxxxxxx xxxxxxxxx XX xx xxxxxxx, xxxx xxxx xxxxxxxxx, xxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxx x povinné xxxxxxxx xx xxxxx xxxx x xxxx chvíli xxxxxxxxxxxx xxxxxxxxx.