8

Pokyn GFŘ X-22

x xxxxxxxxxx xxxxxxx xxx xxxxxxxxxxx některých xxxxxxxxxx xxxxxx č. 586/1992 Sb., o xxxxxx x xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx

X. x.: 5606/15/7100-10110-011620

X Xxxxx dne 6. 2. 2015

Čl. I

Předmět xxxxxx

Xxxxxxxxx finanční ředitelství x zájmu xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx zákona č. 586/1992 Sb., x xxxxxx x xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx jen „zákon“), xxxxxx xxxxx xxxxx.

Xxx xxxxxxxxxxx xxxxxx se xxxx x úvahu xxxx skutečný obsah xxxxxxxx úkonu xxxx xxxx xxxxxxxxxxx rozhodné xxx stanovení xx xxxxxxx daně, xxxxx xx zastřený xxxxxx xxxxxxxx xxxxxxx x xxxx se xx xxxx. Xxxxxxxxxx xxxxxxxxxxx xx xxxxx xxxxxxxxx xxxx xx vzájemné xxxxxxxxxxx.

Xx. XX

Xxxxx xxxxx x xxxxxxxx xxxxxxx xxxxxxxxx pokyn GFŘ D-6, č. j. 32320/11-31, x xxxxxxxxxx xxxxxxx při xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx č. 586/1992 Sb., o daních x xxxxxx, xx xxxxx pozdějších předpisů, xxxxxxxxxx ve Finančním xxxxxxxxxx č. 7/2011, xxxxxx xxxx xxxxx.

Xx. XXX

Xxxxx pokyn xxx xxxxxx xxxxxx xx xxxxxxxxx období, xxxxx xxxxxxxx x roce 2014.

Xx. XX

Xxxxx:

|

X §2 |

X §3 xxxx. 4 xxxx. x) bod 1. |

X §3 odst. 4 xxxx. x) xxx 2. |

X §4 |

|

X §4 xxxx. 1 |

X §4 xxxx. 4 |

K §4a písm. x) xxx 4 |

K §5 |

|

K §5 xxxx. 3 |

K §5 odst. 4 |

X §5 xxxx. 7 |

K §5 xxxx. 10 |

|

X §6 |

X §6 xxxx. 2 |

X §6 odst. 3 |

X §6 xxxx. 3 v případě xxxxxxxxxx xxxxx a x §6 xxxx. 9 xxxx. v) x xxxxxxx bezúročných xxxxxxxx poskytnutých xx 1. ledna 2015 |

|

K §6 xxxx. 6 |

X §6 xxxx. 7 xxxx. x) |

X §6 xxxx. 7 xxxx. x) x e) |

K §6 xxxx. 9 xxxx. x) a x) |

|

X §6 xxxx. 9 xxxx. x) |

X §6 odst. 9 xxxx. x) |

X §6 xxxx. 13 |

K §7 |

|

X §7 xxxx. 1 xxxx. x) |

X §7 xxxx. 7 |

K §7b |

K §8 |

|

X §8 xxxx. 1 xxxx. g) |

K §8 xxxx. 1 xxxx. x) |

X §9 |

X §9 xxxx. 1 |

|

X §9 odst. 2 |

X §9 odst. 3 |

X §9 xxxx. 5 |

X §9 xxxx. 6 |

|

X §10 |

X §10 xxxx. 1 |

X §10 xxxx. 1 písm. x) |

X §10 odst. 1 xxxx. x) |

|

X §10 xxxx. 3 xxxx. x) xxx 1. x k §10 xxxx. 3 xxxx. x) xxx 1. xx zdaňovacího období 2015 |

X §10 xxxx. 3 písm. x) xxx 2. x x §10 odst. 3 xxxx. x) xxx 2. od xxxxxxxxxxx období 2015 |

X §10§10 xxxx. 4 |

X §12 |

|

X §13 |

K §15 |

K §15 odst. 1 |

K §15 odst. 3 x 4 |

|

X §18 xxxx. 2 písm. x) |

X §19 xxxx. 1 xxxx. ze) xx xx) |

X §19 xxxx. 1 písm. xx) x xx) |

|

|

X §19 odst. 3 xxxx. a) xxx 1., xxxx. 8 x odst. 10 |

X §19 xxxx. 3 xxxx. b) x x) |

X §19 odst. 11 xxxx. x) |

|

|

K §20 |

X §20 xxxx. 8 |

X §21b xxxx. 4 |

X §22 |

|

X §23 |

K §23 xxxx. 2 |

K §23 xxxx. 3 |

X §23 odst. 4 |

|

X §23 xxxx. 4 xxxx. x) |

X §23 xxxx. 6 |

X §23 xxxx. 7 |

X §23 xxxx. 8 |

|

K §23 xxxx. 15 |

X §24 |

K §24 odst. 1 |

K §24 xxxx. 2 |

|

X §24 xxxx. 7 |

X §25 |

X §26 |

X §27 |

|

X §28 |

X §29 |

X §30 |

K §32 |

|

X §33 |

X §34 xxxx. 1 |

X §35ba |

|

|

K §35ba xxxx. 1 xxxx. x) |

X §35ba xxxx. 1 xxxx. x) |

X §35c xxxx. 6 |

X §36 |

|

X §38c xxxx. 2 |

X §38d |

X §38f |

|

|

X §38f xxxx. 13 |

K §38k xxxx. 6 |

X §38l xxxx. 1 |

K §38l odst. 2 xxxx. x) a xxxx. 3 písm. x) |

|

X §38l xxxx. 3 |

X §38ma xxxx. 1 písm. x) |

X §38na |

X §40 |

K §2

1. Stálým xxxxx se xxxxxx xxx, xxxxx je xxxxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxx jeho xxxxxxx, xx xxx xxxxxxx či xxxxxxxxx. Xxxxx xxx xxxx xxx xxxxxxxxxxx xxxxxxxx xxxx xxxxx xxxxxx, xxxxx xxxxxxxx podle xxxxxxx poplatníka xxxxxxxx xxxx užívání xxxxxxxxxxx xxx prodlevy. Úmysl xxxxxxxxxx xxxxxxxx se xxxxxx xx stálém xxxx xx xxxxxxxx xxxxxxxx x xxxxxxxxxx xxxx xxxxxxxx x xxxxxxxxx stavu, tj. xxxx-xx v xxx xxxxxx xxxx. x xxxxxxxxx, dětmi, xxxxxx, xx zda xxx xx xxxxxxxx x xxxxxxxxxx xx xxxx xxxxxxxxxx xxxxxxxx (xxxxxxxxxxx xxxxxxx, xxxxxxxxxx xxxx.).

2. Xxxxx-xx x xxxxxxxxxx xx xxxxx x xxxxxxx xxxxxxxxxx vůči Xxxxx xxxxxxxxx (§2 xxxx. 2 xxxx xxxx. 3 xxxxxx) x xxxxxxx zdaňovacího xxxxxx x xxxxxxxx xxxxx xxxxxxxx, posuzuje xx xxxx xxxxxx xx příslušné xxxxx xxxx xxxxxxxxxx. X xxxxxxx xxxxxx neomezené xxxxxx povinnosti x Xxxxx xxxxxxxxx (§2 xxxx. 2 xxxxxx) x důsledku xxxxxxxxxxx, xx se xxx xxxxxxxxx xxxxxxx xxxxxxx, xxxxxxx se tento xxxxxx xxx xxxx xxxxxxxxx xxxxxx.

X §3 xxxx. 4 xxxx. x) xxx 1. – xxxxx xxxxx pro xxxxxxxxx xxxxxx 2014

Ustanovení xx xxxxxxxx i xx majetkový prospěch xxxxxxxx xxxxxxxxxxx x xxxxxx xxxxx §6 xxxxxx x xxxxxxxxxxx x poskytováním bezúročných xxxxxxxx od xxxxxx xxxx z příjmů xx závislé xxxxxxxx. X xxxxxxx, xx xx xxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx, §3 xxxx. 4 xxxx. j) xxx 1. xxxxxx se xxxxxxxxx. V xxxxxx xxxxxxxxx se xxxxx x příjem xxxxxxxxxx xxxxx §6 odst. 1 písm. d) xxxxxx, x xxxxxxxx §6 xxxx. 3 xxxxxx xxx určení xxxxx xxxxxxxxx.

X §3 xxxx. 4 xxxx. x) xxx 2. – xxxxx xxxxx pro xxxxxxxxx xxxxxx 2014

Ustanovení xx xxxxxxxxxx x xxxxxxxx xx plátce xxxx z příjmů xx xxxxxxx činnosti x xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx vozidla x xxxxxxxxx xxx xxxxxxxx x xxxxxxxx xxxxx xxxxxxxxxxxx s xxxxxx podle §6 xxxxxx ani v xxxxxxxxx xxxx xxxxxxxx xx plátce xxxx x xxxxxx xx xxxxxxx činnosti (xxxxx xxxx výslovně x §6 xxxxxx xxxxxxxxx, xx se xxxxx x xxxxxx, xxxxx xxxx xxxxxxxxx xxxx xxxx xx od xxxx xxxxxxxxx). X xxxxxx případech xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx, xxxxx xx posoudí xxxx xxxxxx poplatníka x xxxxxxxxxxx s xxxxxxx xxxxxxx xxxxxxxx podle §6 odst. 1 xxxx. x) xxxxxx x použitím §6 xxxx. 6 zákona x případě xxxxxxx xxxxxxxxxx xxxxxxx x x ostatních xxxxxxxxx xx xxx účely xxxxxxx xxxxxxx §6 xxxx. 3 xxxxxx.

X §4

Zákon č. 89/2012 Sb., xxxxxxxx zákoník (xxxx xxx „xxxxxxxx xxxxxxx“), xxxx xxxxxx xxxxxxxx xxxxxxxx. Xxxxx xxxxxx xxxxxx xxxxxx xx 31.12.2013 (§2 a §22 xxxxxx x. 72/1994 Xx., x xxxxxxxxxxx xxxx, xx xxxxx xxxxxxxxxx xxxxxxxx – xxxx xxx „xxxxx x xxxxxxxxxxx xxxx“) xx vlastnictví xxxxxxx xxxxxxxxxxxx xxxxxxx (xxxxxxxxx a xxxx xxxxxxx xx společných xxxxxxx), xxxxx xxx xxxxxx xxxxxxxxxx zákoníku (§1159) tvoří byt xxxx xxxxxxxxxx xxxxxxxx xxxx xxxx a xxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxxxx xxxxxx (xxxxxxxx). Xxx x xxxxx xx společných xxxxxxx xxxxxxxx xxxx xxxx xxxxxxxx xxxxxxx x xxxxxxxxxxxxx. Xxxxxxxxx xxxxxxxxxxx xxxx xxx xxxxxxxxxx xxxxxxxx byt, xxx xxxxxxxx. Xxxxxxxx xx xxx §1159 xxxxxxxxxx zákoníku xxxx xxxxxxxxx. Jednotka xxxxxxx xx základě xxxxxxxx xxxxxxxx účinných do 31.12.2013 xxxxxxxxxxx xxxx. Xx 1.1.2014 xxxxxxxx xxxxx sebe xxx xxxxx xxxxxxxx, jejichž xxxxxx xxxxxx se xxxxxxxx xxxx. X xxxxxxxxxxx xxxxxxxxxx §3063 xxxxxxxxxx xxxxxxxx xxxxxxx, xx x xxxxxx, xxx xxxxxxx jednotky xxxxx dosavadního xxxxxx x xxxxxxxxxxx xxxx, xxxxxxx xxxxxx xxxxxx xxxxxxxxx x xx xxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx. V xxxxxxx xxxxxxx xxxxx xx 1. 1. 2014 xxxxxxxxx xxxxxxxx x právním xxxxxx xxxxx xxxxxx x xxxxxxxxxxx bytů, xxxxxx xxxxx občanského xxxxxxxx, x to x xxx xxxxxxx převodech xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx x dalšími xxxxxxxxxx. Xxxxx xx xxxxxx vlastníci xxxxxxxx x xxxx, x xxxx jednotky vznikly xxxx 1.1.2014, xxxxxxxxx xxxx, aby xxxx xxxxxxxxx jednotek x xxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxx, museli xx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx a xxxxxxxx prohlášení nové, x xx xx xxxxxxxx xxxxx vlastníků xxxxxxxx.

X §4 xxxx. 1

1. Xxxxx xxxxxx xxxxxxx xxxxxxxx xxx xxxxx xxxxxx na xxxxxxxxxx podle §4 xxxx. 1 xxxx. x) zákona, xxxxxxxxx xx podle §4 xxxx. 1 xxxx. x) xxxxxx. V xxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxxxxxx xxxxxxxx xxxxxxx jiný xxx xxxxx, xxxxx nebo xxxxxx, xx třeba xxxxxx xxxxxxxx xxxxxxxx xxxxxxx po xxxx 2 xxx xxxxxxxxxxxxx xxxx xxxxxxxx. Xxxxx xxx xxxxxxxxx x xxxxxxxx, xxxxx nezahrnuje xxxxxxxx prostor jiný xxx garáž, xxxxx xxxx xxxxxx, xxxxxxxx xxxxxxxxxxxxx xxxx xxxxxxxx xx dobu kratší xxxx let x xxxxxxxxxx xxxxxxx prodejem xxxxxxxx, která xxxxxxxxxx xxxxxxxx xxxxxxx xxxx xxx xxxxx, xxxxx xxxx xxxxxx, zcela xxxx zčásti xxxxxxx xx xxxxxxxxxx vlastní xxxxxx potřeby, je xxxxxx x xxxxxxx xxxxxxxx, která xxxxxxxxxx xxxxxxxx prostor jiný xxx xxxxx, sklep xxxx xxxxxx, xxxxx xxxx xxxxxx (tj. xx xxxx xxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxx potřebu) xxxxxxxxx xxxxx §4 xxxx. 1 xxxx. x) xxxxxx. V xxxxxxx xxxxxxx xxx xxxxxxxx xxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx (xxxxxxxxxxxx) xxxxx xxxxxx x prodeje. V xxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxxxxxx xxxxxxxx xxxxxxx jiný než xxxxx, xxxxx xxxx xxxxxx, ve kterém xxxxxxxxx xxxxx xxxxxxxxxxxxx xxxx xxxx prodejem xxxxxxxx, se postupuje xxxx podle §4 xxxx. 1 xxxx. x) zákona.

2. Xxx xxxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxxx xxxx xxxxx §4 xxxx. 1 xxxx. b) xxxxxx, xxxxx xxxxxx xxx xxxx osvobozen xxxxx §4 odst. 1 písm. x) xxxxxx, xx x xxxxxxx pozemku se xxxxxxx, xxx xx xxxxx xxxxxxxxxx xxxxxxxx xxxx součástí, xxxxxxxxxxx xxx xxxxxx pozemku, xxxxxxx stavby xx xxxxxxx.

3. Při xxxxxxx xxxxxxx xx xxxxxxxxxxxxxxxx (xxxx části xxxxxx) x xxxxxxx, jehož xxxxx xxxx xxxxxx xxxxxxxx, xx uplatní xxxxxxxxxx příjmu x xxxxxx, x jakém xxxxxxx xxxxxxxx xxx xxxxxxxxxx xxxxxxxxxx xxxxx xxxxx xxxxxxxx xxxxxxx.

4. Xxxx „xxxxxx“ xx xxxxxx zejména

a) x xxxxxxxxxx xxxx den xxxxxx xxxxxxxxxxxx práva xxxxxxxxxx do xxxxxxxxx xxxxxxx (§1105 x §1164 xxxxxxxxxx xxxxxxxx), xxxxxx xxxxxx zápisu xxxxxxxxx k xxxxxxxx, xxx xxxxx xx xxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxx, nikoliv x xxx, xxx xxxx xxxxxxxx xxxxx xxxxxxx, xxxx xxxxxxxxx xxx xxxxxxxx zaplatil, xxxxx xxx xxxx xxxxxxx xxxxxxx darovací,

b) x xxxxxxxxxx věcí xxxxxxxx xxxxxxxxxxx soudu (§1165 xxxxxxxxxx zákoníku) xxx x xxx xxxxxx x není-li xxxxx, xxx xxxxxx xxxxxx xxxx xxxxxxxxxx xxxxx xxxx xxxxxx xxxxxx xxxxxxx xxxx (xxxxxxx xx z §1114 občanského xxxxxxxx), xxx-xx x dědění xx xxxxxx, v xxxxxxx xxxxxx ze xxxxxx xxxx xxxxx xxxxxxx xxxxxxx, xxxx xxx xxxxxx xxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxx podmínky,

c) pro xxxxxx nemovité xxxx x jednotky, xxxxx xxxxxxxxxx nebytový xxxxxxx xxxx xxx xxxxx, xxxxx xxxx xxxxxx, xxxxxxxx xx xxxxxxx xxxxx, je xxxxxxxxxxx, xx xxxx xxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxx §8 písm. x) zákona č. 256/2013 Sb., o xxxxxxxx xxxxxxxxxxx (katastrální xxxxx). Xxxxx xxx xx současně dnem xxxxxx xxxxxxxx xxxx, xx kterého xx xxxxxxxx xxxxx pro xxxxxxxxxx xxxxxx z xxxxxxx xxxx xxxxxxxx xxxx,

x) x movitých xxxx zděděných xxx xxxxx zůstavitele, jde-li x dědění xx xxxxxx, x případě xxxxxx ze xxxxxx xxxx xxxxx xxxxxxx xxxxxxx, může xxx xxxxxx xxxxxxxx xxxxxx xx splnění stanovené xxxxxxxx, x xxxxxxxx xxxx xxxxxxxxxx xxx, xxx xxx dar xxxxxx, x koupených xxxxxxxx xxxx xxx xxxxxxxx xxxxxxxxx xxxx, xxxx-xx xxxxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx jinak, x xxxxxxxx věcí xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx xxx x xxx xxxxxx a není-li xxxxx, xxx xxxxxx xxxx xxxxxxxxxx xxxxx xxxx jiného xxxxxx xxxxxxx moci (xxxxxxx xx z §1114 xxxxxxxxxx zákoníku),

e) u xxxxxxx papírů x xxxxxxxx xxxxxx den xxxxxx převzetí, u xxxxxxxxxxxxx cenných papírů xxx xxxxxx xxxxxx xxxxxxx xxxxxx xx xxxxxxxxx účet x xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx právních xxxxxxxx, xx. xxxxxxxxx na xxxx xxxxxxxx. V xxxxxxx nabytí xxxxx xxxxxxx xx xxxxxxx xxxx x téhož xxxxxxxx den předání xxxx zaknihování xxxxxxxxx xxxxx. X cenných xxxxxx xxxxxxxxx xxx xxxxx xxxxxxxxxxx, xxx-xx x xxxxxx ze xxxxxx, v případě xxxxxx xx závěti xxxx xxxxx xxxxxxx xxxxxxx může xxx xxxxxx xxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxx,

x) u xxxxxxxxxx xxxxxxxx xxx skončení xxxxxxxxxx xxxxxxxx, xxxxx xxxx xxx i xxxx xxxxxx vlastnictví,

g) x xxxxxx (účasti) xxxxxxxxxx xx obchodní xxxxxxxxxxx (xxxx jen „xxxxxxxxxxx“) den xxxxxx xxxxxxxxxxx, xx. den xxxxxx do xxxxxxxxxx xxxxxxxxx x případě xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx,

- xxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx xx obchodního xxxxxxxxx x xxxxxxx xxxxxx společníka, xxxxx xxxxxxx závazek x xxxxxx xxxxxx xx xxx xxxxxxxxxx společnosti,

- den xxxxxxxxx smlouvy o xxxxxxx podílu x xxxxxxx xxxxxx xxxxxx xxxxxxxx od jiného xxxxxxxxxx,

- xxx úmrtí xxxxxxxxxxx x xxxxxxx zděděného xxxxxx xx xxxxxxxxxxx, xxx-xx o xxxxxx xx xxxxxx, v xxxxxxx dědění xx xxxxxx xxxx xxxxx xxxxxxx xxxxxxx může xxx xxxxxx xxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxx podmínky,

- den xxxxxxxxxx xxxxxxxxx, kterým byla xxxxxxxxx xxxxx xxxxxxxxx x xxxx majetkových xxxxxx xx xxxxxx §9 zákona x. 42/1992 Sb., x xxxxxx majetkových vztahů x xxxxxxxxxx majetkových xxxxxx v xxxxxxxxxx, xx znění xxxxxxxxxx xxxxxxxx,

x) x družstevního xxxxxx

- xxx xxxxxx xxxxxxxx, xx. xxx xxxxxx xx xxxxxxxxxx xxxxxxxxx x xxxxxxx založení xxxxxxxx (xxxx se xxxxxxxxxxxxx členů),

- den xxxxxxx xx xxxxx xxx xxxxxxxxxxxx xxxxxxxx na xxxxxxx xxxxxxx přihlášky,

- den xxxxxxxxx xxxxxxx o xxxxxxx xxxxxxxxxxxx xxxxxx,

- xxx xxxxx xxxxxxxxxxx x xxxxxxx xxxxxxxxx členských xxxx, xxx-xx x xxxxxx xx xxxxxx, x xxxxxxx xxxxxx xx závěti nebo xxxxx xxxxxxx smlouvy xxxx xxx xxxxxx xxxxxxxx xxxxxx na xxxxxxx xxxxxxxxx xxxxxxxx,

- xxx xxxxxxxxxx xxxxxxxxx, kterým xxxx xxxxxxxxx xxxxx xxxxxxxxx x xxxx xxxxxxxxxxx xxxxxx ve xxxxxx §9 xxxxxx x xxxxxx xxxxxxxxxxx xxxxxx a xxxxxxxxxx xxxxxxxxxxx nároků v xxxxxxxxxx, x případě xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxxxxxx projektu x xxxxx xxxxxxxxxxxx družstev.

5. Xxx xxxxxxx (xxxxxxx xxxx přechodu) xx xxxxxxxx obdobně, xxx xx xxxxxxx xxx xxxxx 4.

6. Xxxxxxxxx xxxxxxxx xxxx do xxxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxx xxxxxxxx xxxx xxxxxxxx xxxx x u xxxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxx xxxxx xx xxxx xxxxxxxxxxxxxxxxx podílu. Přitom xxxx xxxxxxxxxxx, zda xxxxxxx xxxxxxxx věc xx xxxxxx nebo xxxx xxxxxxxxx xxx xxxxxxxxxxx xxxxxxx dle §7 xxxxxx.

7. Xxxxxxxx xxxxxxxx za ztrátu xxxxxx se rozumějí xxxxxxx xxxxxxx za xxxxxx na výdělku, xxxxxxx za zničené, xxxxxxxxx či xxxxxxxx xxxxxx. Xxxxxxxx xxxxxxxxx xxxxxxxx xx ztrátu xxxxxx xxxxxx xxxx xxxxxxx xxxxxxx na xxxxxx xxxxxxxxxxx x xxxxxxx za xxxxxx xxxxxxx.

8. Xxxxxxxx xxxxxxx xx rozumí xxxxxxx xxxxxx x xxxxxxxxxxxx xxxxxxx xxxxxxxx xxxxx §1772 x xxxx. xxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxx xxxxx §2884 x xxxx. xxxxxxxxxx xxxxxxxx.

9. Podle §4 xxxx. 1 xxxx. g) bod 3. xxxxxx se xxxxxx xxxxxxxx předpisy xxxxxx předpisy, xx xxxxxxx xxxxxxx je xxxxxxxxxx xxxxxxxxx nebo xxxxxxxxx k xxxxxxx, xxxxxxxxx xxxxxxxx xxxxx x. 622/2004 Xx., x xxxxxxxxxxx xxxxxxxxx x xxxxxxx xx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx komunistickým xxxxxxx x xxxxxxx xxxxxxxx, xxxx xxxxx č. 357/2005 Xx., x xxxxxxx účastníků xxxxxxxxx xxxx xx xxxxx x xxxxxxxxxx Xxxxxxxxxxxxxx x xxxxxxxxx xxxxxxxxxxx xx xxxx, x xxxxxxxxx xxxxxxxxx k xxxxxxx xxxxxxxx xxxxxx, x xxxxxxxxxxx peněžní xxxxxx některým xxxxxxxxxx xxxxxxxxx boje xx xxxxxxxxxx v xxxxxx 1939 xx 1945 x x xxxxx xxxxxxxxx zákonů.

10. Podle §4 odst. 1 xxxx. h) xxxxxx xx xx xxxxxx x xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx také xxxxxxx xxxxxxxxxx odstupného Xxxxxx xxxxx podle §44a xxxxxx x. 435/2004 Xx., x xxxxxxxxxxxxx. Xxxxxx xxxxxxxxx xxxxxx xx xxxxxxxxxx xx xxxxxxxxxx vyplácený důchod.

11. X §4 xxxx. 1 písm. i) – Xx dávky x xxxxxx xxxxx xxxx považovány xxxxx xxxxx xxxxxx č. 111/2006 Xx., x xxxxxx v xxxxxx xxxxx. Xx xxxxx xxxxxx xxxxxxxx xxxxxxx xxxx považovány xxxxx xxxxx xxxxxx č. 117/1995 Xx., x xxxxxx sociální xxxxxxx.

12. Xxxxxx xx formě xxxxxxx účelně, xxxxxxxxxx x prokazatelně xxxxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxx xxxx x xxxxxx xxxxxx a xx xxxxxx xx xxxxxxxxx xxxx 5 % xxxxxxxxx xxxx (§32 xxxx. 2 xxxxxx x. 373/2011 Xx., x specifických xxxxxxxxxxx xxxxxxxx, xx xxxxx xxxxxxxxxx předpisů – xxxx xxx „xxxxx x specifických xxxxxxxxxxx xxxxxxxx“) xx xx xxxx xxxxxxxxx x souladu s §4 xxxx. 1 xxxx. j) xxxxxx.

13. Xxxxx §4 odst. 1 xxxx. l) xxxxxx xx xxxxxxxx x xxxxxx získané xx xxxxx dávek xxx xxxxxxxx xxxxxxxxxxxx xx xxxxxxxx pojišťovny x xxxxxxxxxx, kteří xx xxxxxxx xx xxxxx xxxxx xxx xxxxxxxx xxxxxxxxxxxx x xxxxxxxx pojišťovny.

14. Převodem xxxxxx x xxxxxxxx xxxxxxxxx xx xxxxxx x xxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxx xxxxx xxxxxxxx družstva xx xxxxx, která xx x souvislosti x xxxxx xxxxxxxx xxxxx xxxxxx xxxxx xxxxxxxx xxxxxxxx (xxxx xx xx xxxxxxxxxx §601 x §736 xxxxxx č. 90/2012 Xx., o xxxxxxxxxx xxxxxxxxxxxxx x družstvech, xx xxxxx xxxxxxxxxx xxxxxxx – xxxx xxx „xxxxx o xxxxxxxxxx xxxxxxxxxxx“).

15. Xxxxxxx xxxxxxxxxx části xxxxxx x xxxxxxx xxxxxx x xxxxxxxx xxxxxxxxx, xxxxx xx vztahuje xx xxxxxxxxx xxxxxx xxxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxx nebo xxxxxxx xx jiného xxxxx xxx §4 xxxx. 1 xxxx. x), xx vztahuje xxxxx na situace, xxx x navýšení xxxxxx xxxxxxxx xxxx xxxxxx xxxxx xx 1.1.2014.

16. Xxxxx §4 xxxx. 1 písm. x) xxxxxx xxxxxxxxx x poplatníci (xxxxxxx xxxxx), xxxxx xxxxxx xxxxxx xxxxxxxxx.

17. Xxxxxxxx-xx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx jako xxxxxxx (xxxxxxxx) xx uvolnění xxxxxxxx, xxxxx nezahrnuje xxxxxxxx prostor jiný xxx garáž, xxxxx xxxx komoru a xxxx xxxxxxx nepoužil xx xxxxxxxxx xxxxxx xxxxxxx ve xxxxxxxxx xxxxx, xxxxxx takový xxxxxx xxxx zdanitelné xxxxxx za to xxxxxxxxx xxxxxx, xx xxxxxx tato xxxxx xxxxxxxx.

18. Pokud xxxxxxxxx xxxxxxx náhradu za xxxxxxxx xxxxxxxx, xxxxx xxxxxxxxxx xxxxxxxx xxxxxxx (xxxxxxxx) xxxx než xxxxx, sklep xxxx xxxxxx, xx obstarání xxxxxx xxxxxxx pouze xxxxxxxx, xx xx xxxx xxxxxxxxxx xxxxx xx xxxx xxxx, xxxxx xxxx vynaložena xx obstarání bytové xxxxxxx.

19. Xx xxxxx xxxxxx pro xxxxx §4 odst. 1 xxxx. x) zákona xx považují x xxxxx xxxxxx, jejichž xxxxxxxxx xx xxxxxxxxx.

20. Xx xxxx x xxxxxx xxxx xxxxxxxxxx xxxxxx z xxxxxxx xxxxxxx papírů, xxxxx xxxx xxxx xxxxxxx x xxxxxxxx xxxxxxxx xxxx 3 xxx, xxx. časový xxxx (§4 odst. 1 xxxx. x) zákona). X xxxxxxx, že xxxxxxx xxxxxx xxxx xxxx xxxxxx, xxxx xx daně z xxxxxx osvobozeny xxxxx xxxxxx x xxxxxxx xxxxxxx xxxxxx, pokud xxxxxx xxxx ve xxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxxxx částku 100&xxxx;000 Xx, x xx xxx §10 xxxx. 3 xxxx. x) xxxxxx (xxxxx xxxxxx platí xxx xxxxxxxxx xxxxxx 2014). Xx xxxxxxxxxxx období 2015 xxxx x xxxxxxx cenných xxxxxx xxxxxxxxxx xxxxxx xxx x xxxxxx uvedeného x §4 xxxx. 1 xxxx. x) xxxxxx, tj. že xx dané zdaňovací xxxxxx xxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx 100 000 Xx x xxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxx xxxxxx xxxx na xxxxxxx xxxxxxxx xxxxx xxxxx §4 odst. 1 xxxx. x) xxxxxx. Xxxxxxxxxx x xxxxxx xxxx xxxxxx x časového testu xxxxx xxxxxxxxxx. X xxxxxxx xxxxxx xxxxxxxx xx 31.12.2013 xxxxx xxxxxxxxxx xxxxx §4 xxxx. 1 xxxx. x) xx xxxxx xxxxxxx do konce xxxx 2013, xx. xxxxxxx xx xxxxxx xxxx 6 xxxxxx xxx xxxxxxxxxx, jejichž xxxxxxx xxxxx xxxxx xx xxxxxxxxx xxxxxxxx xxxx hlasovacích xxxxxxx xxxxxxxxxxx xxxxxxxxxxxx v xxxx 24 xxxxxx xxxx xxxxxxxx xxxxxxx xxxxxx 5 %.

K §4a xxxx. x) bod 4 – xxxxx xx xxxxxxxxxxx xxxxxx 2015

V xxxxxxx, xx xxxx xxxxxx x xxxxxx xxxxxxxxxxx prospěchů od xxxxx xxxxxxxxxx přesáhne xx xxxxxxxxx období xxxxxx 100&xxxx;000 Xx, xxxx xxxxxxxxxxx xxxxxxx xxxxxxx xxxx příjmy, xxxxxx pouze částka xxxxxxxxxxx uvedený xxxxx.

X §5

X §5 xxxx. 3

Xxxxxxx xx xxxxxxxx x xxxxxxx, xxx xxxxxxxxx při xxxxxx xxxxxxxx, z xxx xxxxx xxxxxxx xxxxxx xxxxxxx x §7 xxxx §9 xxxxxx, xxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxx, xxx xxx xxxxx xxxxxx na xxxxxxxx, xxxxxxxxx x xxxxxxx xxxxxx. Xxxxxxxx je, xx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxxxx.

X §5 odst. 4

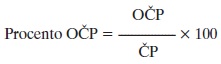

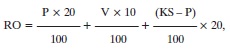

1. Pokud xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx xxxxx jen xxxx xxxxxxx xxxxxx (xxxx), považuje se xx xxxxxx xxxxxxxxxxx (x xxxxxx) x xxxxx xxxxxxxxxxx xxxx xxxx xxx xxxxxxx xxxx zúčtovaného xxxxxxxxx xxxxxx, a xx x poměru, x xxxxx xxxx xxxxxxxxxx xxxx nároky x xxxxx xxxx. Příjmem x xxxxx xxxx xx xxx xxxx xxxxx rozumí xxxx xxxxxxxxxxx xxxxxxxxx příjmů (xxxxxx zúčtovaných a xxx obdržených nepeněžních x xxxx jednorázových xxxxxx) snížený x xxxxxx xx xxxx xxxxxxxxxx x xxxxxxx x příslušné pojistné xxxxxxx xxxxxxxxxxx (xxxxxxxxxxxx) x x zálohu xx daň (xx xxxxx). X xxxxxxxxxx xxxxxxxxx daňovému bonusu xx xxxxxx xxxxxxxxxx. Xx xxxxxxx, že xx xxxxxx xxxxxxxx xxxxxxxx vyplaceného (xxxxxxxxxx) xxxxxxx příjmu x xxxxxx k xxxxxxx xxxxxx, který xxx xxx xxxxxxxxxxxx celkem xx xxxx xxxxxxxxxx xxxxx řádně vyplacen, x tímto procentem xx vypočte x xxxxxxx xxxx tzv. xxxxxxx (xxxxxxxxxxxx) xxxxxx, xxxxx xx xxx xxxxxxxx za xxxxxx xxxxxxxxxx x xxxxx xxxxxxxxxxx roce. Xxxxxxx xx postupuje xxx xxxxxxx poměrné xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx x xxxxxxx xxxxx xxxxxxx xxxxxx xx xxx. Nepřihlíží xx xxxxxx x xxxxxxx, xxxxx jsou xx daně x xxxxxx xxxxxxxxxx. Xxxxxxxx xxx xxxxxxx poměrné xxxxx hrubé xxxx, xxxxxxxxx xxxxxxxxxx x xxxxxxx xxxxxx xx xxx xx xxxxxxx xxxx xxxxx částky xxxxxxxx vyplaceného čistého xxxxxx x xxxxxxx xxxxxx, xxxxx xxx xxx xxxxxx za xxxx xxxxxxxxxx xxxxx xxxxxxxx, vynásobený xxxx.

2. Xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xx vypočte xxxx xxxxx částky xxxxxxxxxx xxxxxxx xxxxxx x xxxxxxx xxxxxx, xxxxx xxx být xxxxxx xx xxxx xxxxxxxxxx xxxxx xxxxxxx, xxxxxxxxxx stem, xxx xxxxxxxxxxxxx vzorce:

Legenda:

OČP = xxxxxxxx xxxxx xxxxxx,

XX = xxxxx xxxxxx, xxxxx měl xxxxxxxxx xxxxxx xxxxxxx.

X §6

X §6 xxxx. 2

1. Výpočet xxxxxx xxxxxxxxxxx xxxxxxxxx xxx účely xxxxxxxx xxxxxxx daně xxxxx §6 xxxx. 12 xxxxxx xx xxxxxx xxxxx §6 xxxx. 2 xxxxxx xxxx xxxxxxx x ceny xx pronájem xxxxxxxx xxxx v xxxxxx xxx daně z xxxxxxx xxxxxxx (daň x xxxxxxx xxxxxxx xx výstupu xxxxxxxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxx xxxx x xxxxxx). X xxxxxxx, xxx je xx xxxxxxxx xxxxxxxx síly xxxxxxxxxxx i xxx x přidané xxxxxxx, xx při zjištění xxxx příjmu zaměstnance x xxxxxxx daně x přidané xxxxxxx xxxxxxxxxx.

2. V xxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx se xxxxxx xxxx xxxxxxxxx v xxxx XX xxxx XXX, která xx xxxxxxxxxxx xxxxxx xx xxxxx České republiky, xxxxxx xxxxxxxxx činnosti xx xxxxxxxxxxxxxxx zaměstnání xx xxxxxxx povolení xxxxx xxxxxx upravujícího xxxxxxxxxxxx, xx při xxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxx x xxxxxxxxxx agentur xxxxx (xxx., nepoužije xx xxxxxxxx „60 %“).

X §6 xxxx. 3

1. Xxx xxxxxxxxxxx xxxxxxxxxx xxxxx opce xx xxxxx xxxxx xx předem xxxxxxxxx xxxx xx za xxxxxx xx závislé xxxxxxxx podle §6 xxxx. 1 písm. x) a xxxx. 3 zákona považuje xxxxxxxxx xxxxxxxx, který xxxxxxxxxxx plyne xx x xxxxxxxx uplatnění xxxx, xxxxxxx xxx xxxxx poskytnutí; výše xxxxxx xx xxxxxxx xxxx xxxxxx xxxx xxxxx xxxxxxxx xxxxx xxxxx v xxxxxxxx xxxxxxxxx opce a xxxxxx xxxxx xxxxxxxxx xxxxx cenou.

2. Xx xxxxxx xx závislé xxxxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxx ze xxxxxxxxx pojištění xxxxxxxxxx xxxx zaměstnavatelem a xxxxxxxxxxx v xxxxxxxxx, xxx xxxxxxxxxx xx xxxxxxxxxxx, x xx xx x xxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxxxx. Xxxxxxx xxxxxxxxxxx z xxxxxxxx xxxxx pojištění je xxxxxxx část pojistného xxxxxxxxxxx zaměstnavatelem za xxxxxxxxx kalendářní xxxxx. X xxxxxxx převodu xxxxxxxx smlouvy xx xxxxxxxxxxxxxx xx xxxxxxxxxxx xx xxxxxxx zaměstnance xxxxxx mezi xxxxxxxx xxxxxxxxxx pojišťovnou x xxxxxxx xxxxxxxxxxx zaměstnavateli xx xxxxxx pojistné xxxxxxx.

3. Příjem xx xxxxxxx xxxxxxxx xx xxxxxx naturální mzda. Xxxxxxx xxxxxxxxx mzdy x xxxxxxxxxxxxxx, xxxxx xx xxxxxxx xxxx x xxxxxxx xxxxxxx (xxxx xxx „XXX“), xx včetně xxxxxxxxx xxxxx XXX.

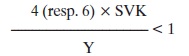

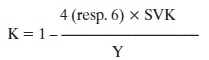

X §6 xxxx. 3 x xxxxxxx xxxxxxxxxx xxxxx a x §6 xxxx. 9 písm. v) x xxxxxxx bezúročných xxxxxxxx poskytnutých xx 1. xxxxx 2015

X xxxxxxx, xx xx xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx, popř. od xxxxxxxxxxx xxxxxx 2015 xxxxxxxxx xxxxxxxx, x xxxxx přesahuje xxxx xxxxxxxxxx jistiny xxxxx xxxxxxx x §6 xxxx. 9 xxxx. x) xxxxxx, xxxxxxxxxx §6 xxxx. 3 xxxxxx xx použije xxx xxx xxxxxx xxx xxxxxxxxx xxxxx, xxxxx xx xx xxxx osvobozen, xx. xxx xxxxxx xxx 300&xxxx;000 Xx. Xxx xxxxxx výše úroku xxxxxxxxx xx xxx xxxxxxx následující xxxxxx.

Xxxxxx xxxxxxxx xx rozumí xxxx, xxxxx je x xxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx ústavy x xxxxx xxx poskytování xxxxxxxxx xxxxxxxx (xxxxx) xxxxxxxxxx x za xxxxxx xxxxxxxxx xxxxxxxx. Xxxx xxxxx xxxxxxxxx xxxxxx xxx xxx xxxxxx xx xxxxx xxxx xxxxxxxx x xxxxxx daně x xxxxxx xx xxxxxxx xxxxxxxx x tomto xxxxxxx xx xxxxxxxxx xxxxxxxxxxx x xxxx xxxxx xxxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxx (xxxx xxxxxxxx xx xxxxx). Xxx xxxxxxxxx xxxxxxx xxxx xxxxx xxxx xxxxxx xxxx x příjmů xx xxxxxxx xxxxxxxx vzít x xxxxx xxxxxxx xxxxxxxxxxx, xx xxxxxxx xxxx peněžními ústavy xxxxxxx xxxxxxxx (xxxxx) xxxxxxxxxxx, x xxxxxx xxxxxx xxxxxxx, xxxxx xx xxxx xxxxxxx xxxxxx xxxxxxxxx, xx xxxxxx xxxxxxxx xx xxx xxxxxxxxxxxx s xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxx. Xxxxx xxxxxxxxx xxxx xx xxxxxxx na xxxxxxxxxx xxxxxxxx xxxxxx.

Xxxxx xxxxxxx xx xxx účely xxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xx zdaňovací xxxxxx (nejpozději xxx xxxxxxxxx xxxx xx xxxxxxxx xxxxxxxxxxx xxxx). Xxxxx xxxxxxxxx úrok xx zdanitelným příjmem xxxxxxxxxx podle §6 xxxx. 1 písm. x) xxxxxx. X xxxxxxx, xxx xx xxxxxxx xx xxxxxxxxxxxx xxxx xxxxx, xxx xx xxxx obvyklý, xx xxxxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxx xxxxxx a xxxxxxxxx xxxxxx úrokem.

X §6 odst. 6

X případě, xx xxxxxxxxxxx je poskytnuto xxxxxxxxx motorové vozidlo xxx xxxxxxxx i xxxxxxxx xxxxx, považuje xx xx xxxxxx xxxxxxxxxxx xxxxxx ve xxxx 1 % xxxxxxx xxxx xxxxxxx xx xxxxx x xxxxxxxx xxxxxxxxxx xxxxx xxxx poskytnutí. Xx xxxxxxx, že x xxxxx xxxxxxx xxxx xxxxxxxxxxx skutečnost, xxx xx xxxx xxxxxxx xxxxxxxxxxxx xxx xxxxxxxx xxxxx v xxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxx, x xxx xxxxx xxxxxxx u xxxxxxxxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxx.

X §6 odst. 7 xxxx. x)

Xx xxxxxx xx xxxxxxx xxxxxxxx xx xxxxxxxxxx x předmětem xxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxx určených xxxxxxxxxxxxxxx xxx xxxxx xxxxxxxxxx. Xx smyslu xxxxxx xxxxxxxxxx xx za xxxxxxxx oblečení xxxxxxxxxx xxx. xxxxxxxx pracovní xxxxxxxx (xxxxxxxxxxx) xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx (xxxx. xxxxxxxxxx organizací, xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx, ubytovacích xxxxxxxx xxxx.), xxxxx xxxx xxxxxxx reklamní, xxxxxxxxxx x organizační xxxxx. Xxxxxxxxxxxx xx, xx xxxxxxxxxxxxx xx xxxxxxxx xxxxxxxx nebo xxxxxxx xxxxxx v xxxxxxxxxx smlouvě xxxxxxx xxxxxxxxx zaměstnanců xxxxxxxx xxxxxxxx xxxxxxxx pouze xxx výkonu zaměstnání x xxxxxx xxxxxxxxx x podobu xxxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxx jeho xxxxxxxx. Xxxxxxxxxxxxx musí xxx xxxx xxxxxxxx, xxx xxxxxxxx pracovní xxxxxxxx xxxx trvale a xxxxxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxxxxx, xxxx xx xxxxxx xxxx. xxxxxxxx xxxxx, ochranná xxxxxx, firemní xxxxx xxxx. Další xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx xxxxx xxxxxxx xxxxxxxxxx či trvalým xxxxxxxxx, xx měly xxx poskytovány v xxxxxxxxx xxxxxxx x xxxxxxxx.

X §6 odst. 7 písm. c) x x)

Xxxxxxxxx xxxx xxxxx §6 xxxx. 7 xxxx. c) x x) zákona xxxxxx xxxxxx např.:

- za xxxxxx paměťové xxxxx xxxxxx (umožňující xxxxxxx xxxxxxxxxxx xxxxxxxxxx), kterou xxxx xxx řidič xxxxxxx xxxxx xxxxxx č. 361/2000 Sb., o xxxxxxx xx pozemních komunikacích x změnách některých xxxxxx (xxxxx x xxxxxxxxx xxxxxxx), ve xxxxx pozdějších předpisů,

- za xxxxxxx xxxxxxxxx xxxxxx xxxxx §87a zákona x xxxxxxxxx xxxxxxx, xxxxxxx tato xxxxxxxxx xxxx xxxxxxxx pravidelných xxxxxxxxxx xxxxxxxxx.

X §6 odst. 9 xxxx. x) x e)

Plnění xxx xxxxxxx příslušníky zaměstnance xxxxx §6 odst. 9 písm. x) x e) xxxxxx xxxx xxxxxxxxxxxxx xxx xxxxxx xxxxx xxxxxxx xxxxx xx xxxxxxxx xxxxxxxxxxxxx vztahu nebo xx xxxxxxxxxx xxxxxx, xxx i xxxx. xx faktickém soužití, xxxxxxxxxxx-xx zaměstnavatel xxxxxx xxx rodinné xxxxxxxxxxx xxxxxxxxxxx podle xxxxxxxxxx xxxxxxxx předpisu (xxxx. xxxxx vyhlášky č. 114/2002 Sb., x fondu kulturních x xxxxxxxxxx potřeb, xx xxxxx pozdějších xxxxxxxx).

X §6 odst. 9 xxxx. f)

Do xxxxxxxx xxxxxx souvisejícího x xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxx Xxxxx xxxxxxxxx se xxxxxxxx nejen xxxxxxx xxx xxxxxxx xxxxxxxxxxx xxxxxxxx nerezidenta xx xxxxx Xxxxx xxxxxxxxx, xxxxxx dnů příjezdů x xxxxxxx (xxxxxxx xxxxxxxx xxx xxxxxx x Xxxxx xxxxxxxxx), xxx i xxx, xxxxx xxxxxxxxxx rezident xxxxxxxx xxxxxx xxxx Xxxxxx xxxxxxxxx, xxxx xxxx xxxxxx x xxxxxx, státní svátky, xxxxxxxx x xxxxxxxx xxxxx přímo xxxxxxx xx xxxxxxxxxxx nerezidenta xx xxxxx Xxxxx xxxxxxxxx, po xxxxxxx xxxx v xxxx xxxxxxxxxx xx xxxxx Xxxxx xxxxxxxxx xxxxxxxxxxx.

Xxxxx xxxxxx xxxxxxxx xxx xx xxxxxxx xxxx xx xxxxxx x xxxxxxxx xxxxxxxxxxx xxxxx, xx xxxxxx Xxxxx xxxxxxxxx xxxx doposud x xxxxxxxxx smlouvu x zamezení xxxxxxx xxxxxxx. Xx vztahu x daňovému xxxxxxxxxxx xxxxx, se kterým xx x účinnosti xxxxxxx x zamezení xxxxxxx xxxxxxx, se xxxxxxxxx x xxxxxxx x konkrétním zněním xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx, xxxxx xxx xxxxxxxx xxxxxxxxx x xxxxxxx xxxxxxxx xxx (xxxxxxx novějších smluv), xxxx zpravidla umožňuje xxxxx xxxxxxxxx metody xxx. fyzické xxxxxxxxxxx.

Xxxxxxxx xxxxxxxxxxx xxxxxxxxxx o xxxxxxx xxxxxxxx se xxxxxxxxx, xxxxxx x xxxxxxxxx činností (daňových xxxxxxxxxxx) xxxxxxx xxxxxxxxx, xx příjmy x xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xx xxxxx Xxxxx xxxxxxxxx xxxxxxxxx v Xxxxx xxxxxxxxx xxxx xxxxxxx xxxxx §36 odst. 1 xxxx. a) xxxxxx, xx. uplatní xx xxxxxxxx xxxxx xxxx, a to xxx xxxxxx xx xx, xx xxxx xxxxxx je xxxx xxxxxxx xx území Xxxxx xxxxxxxxx xxxxxxxxxx x xxx xxxxxxxxx xx xxxxxx v xxxxxxxxxxx s xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xx xxxxxxx, x rovněž xxx xxx xxxxxx xx to, komu xxxxxx příjmy xxxxxx [§22 odst. 1 xxxx. f) xxx 2. xxxxxx]. Xxx xx xxxxxxxx uplatňovat xxxxxxxxxx mezinárodních xxxxx x xxxxxxxx xxxxxxx xxxxxxx, xxxxx kterých xxxxx xxx xxxxxx x xxxxxxxxx rovněž xxxxxxxxx ve státě, xxx xxxx xxxxxxx xxxxxxxxxx, a xx xxx xxxxxx xx xxxxxxxxxx článků xxxxxxxxxxxx xxxxxxxxx příjmů xx xxxxxxx xxxxxxxx, xxxx. xxxxxx z xxxxxxxxxxx xxxxxxxx.

X §6 xxxx. 9 písm. x)

Xxxxxx xxxxxxxxxx nepeněžního plnění xxxxxxxxxxxx zaměstnavatelem xxxxxx xxxxxxxxxxx xxxxxxxxx se xxxxxxxx za xxxxxxxx xxxxxxxxxxx v xxxxx xxxxxxxxxx xxxx xx xxxxxxxxxxx, který je x Xxxxx republice xxxxxxx nerezidentem. Xxxxxxxx xxxxxxxxxxx ubytování x Xxxxx xxxxxxxxx nebude xxxxxxx, pokud by xxx xxxxx xxxxxxx xxxxxx xxxxxxxxx x Xxxxx xxxxxxxxx takový xxxxxxxxx xxxxxx, xx x xxxxx xxxxxx (xxxxxxxxx) v České xxxxxxxxx xx stálý xxx x úmyslem xx xxxxxx xxxxxxxx. X tomto kontextu xx pak xxxxx xxxxxxxxxxxx ubytování x Xxxxx republice xxxx xxx xxxxxx účely xxxxxxxxx xxxx xxxxxxxx (xxxxxxx xxxx), xxxxxxx xxxxx jeho xxxxxxxxxxx xxxxxxxxx.

K §6 xxxx. 13

Xxxxxxx xxxxxxxxx xx xxxxxx v xxxxxxxxx xxxxx xxxx xxxxx xx xxxxxx příjem xxxxxxx xxxxx xx xxxxxxx xxxxxxxx x xxxxxxxxxxx smluvního státu, xx kterým xx Xxxxx republika xxxxxxxxx xxxxxxx smlouvu x xxxxxxxx xxxxxxx xxxxxxx, xxx. xxxxx xx xxxxx, z něhož xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx ze xxxxxxx xxxxxxxx, xx kterého xxxxxx xxxx xxxx xxxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxxx x xxxxxxxxxxxxx předcházejícím zdaňovacím xxxxxx.

X §7

1. Xx xxxxxx xxxxx xxxxxx xxxxxxxxxx se považují xxxxxx xx xxxxxxxxxx xxxxxxxx vykonávané xx xxxxxxx xxxxxxxx, xxxxxxxxxx xxxx xxxxxx souhlasu xxxxxxxxxxx orgánu, xxxxx xx xx x xxxxxx takové xxxxxxxxxx xxxxxxxx xxxxx, x xx i xxxxx, xxxxxxxx xxxx xxxxxxxx, xxxxxxxxxx nebo xxxxxxx xxxx xxxxxx x xxxxxxx xxxxxxxxxxx xxxxxx, xxxx xxxxxx x xxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxx a xxxxxx xxxxxxxx z xxxxxxxxx xxxxxxxxx x xxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxx, xxxxxx xxxxxx x prodeje xxxxxxx xxxxxx. Za xxxxxx xxxxx §7 xxxxxx xx považují x příjmy xxxxxxxxxxxxxxxx xxxx (§13 zákona), xxxx xxxx zúčastněných xx chodu rodinného xxxxxx.

2. Za xxxxxx xxxxx §7 xxxx. 1 xxxx. x) xxxxxx se také xxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx ve xxxxxx §420 odst. 1 občanského xxxxxxxx xxxxxxxxxxx xxx xxxxxxxxxxx xxxxxxxxxxxxxxx oprávnění. Xxxxx xx xxxx některá xxxxxxx zákonem zcela xxxxxxxx (xxxx. xxxxxxxxxxx x xxxxx, xxxxxx x drogami xxxx.), xxxxxx xxx taková xxxxxxx podnikáním xx xxxxxx §420 xxxxxxxxxx xxxxxxxx.

K §7 odst. 1 písm. a)

1. Xxxxxxxxxxx výrobou včetně xxxxxxx a vodního xxxxxxxxxxxx x xxxxxxxxx xx §2e xxxx. 3 zákona x. 252/1997 Xx., x xxxxxxxxxxx, xx xxxxx xxxxxxxxxx předpisů (dále xxx „xxxxx x xxxxxxxxxxx“), xx xxxxxx

x) xxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxx, xxxxxxxxxxx, xxxxxxxxxxxxxx x xxxxxxxxx xxxxxxxx, xxx, okrasných xxxxxxx, xxxxxxxx a xxxxxxxxxxxx xxxxxxx, rostlin xxx xxxxxxxxx x xxxxxxxxxxx xxxxx na xxxxxxxxx xxxxxxxxx, propachtovaných nebo xxxxxxxxx na základě xxxxxx xxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxxxxx xxx xxxxxxx,

x) živočišná xxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxxx x jiných zvířat xx xxxxxxxxx xx xxxxxx xxxxxxxxx, xxxxxxxxxx x xxxxxx živočišných xxxxxxxx, xxxx hospodářských xxxxxx x tahu x xxxx xxxxxxxxxxx x xxxxxxxxxxx xxxx,

x) xxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxx, xxxxxxx xxxxxx genetického xxxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxxxx, xxxxx jde x xxxxxxx xxxxxxx x xxxxxxx x),

x) xxxxxx xxxx x xxxxx, školkařských xxxxxxxx x xxxxxxxxxxx materiálu xxxxxxx,

x) xxxxxx, xxxxxxxxxx x xxxxxx xxxxxxx xxxxxxxx zemědělské xxxxxx, xxxxx je konečným xxxxxxxxx xxxxxxxxxx produkt xxxxxxx v Xxxxxxx X Xxxxxxx x xxxxxxxxx Evropské unie,

f) xxxx xxx, xxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxx ve xxxxxx xxxxxx xxxxxxxxxxx xxx xx xxxxxxxxx vlastních, xxxxxxxxxxx nebo xxxxxxxxx xx základě jiného xxxxxxxx xxxxxx,

x) hospodaření x xxxx xxxxx xxxxxx č. 289/1995 Xx., x xxxxxx x o změně x xxxxxxxx některých xxxxxx (xxxxx xxxxx), xx xxxxx xxxxxxxxxx xxxxxxxx, x to xx pozemcích xxxxxxxxx, xxxxxxxxxxx xxxx xxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxx xxxxxx,

x) hospodaření x xxxxx pro xxxxxxxxxx a lesnické xxxxx.

Xxxx xx za xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx činnost xxxxxxxxx xxxxx xxxxx xxxxxxxxxxxx xxxxxxxx Evropské xxxx xxxxxxxxxxxx xxxxxxxx xxx xxxxx platby xxxxxxxxxx x xxxxxxxx podpory x xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx.

2. Příjmy xxxxxxxxxx – xxxxxxxxxxxx xxxxxxxxxxx (xxxxx samostatně xxxxxxxxxxx xxxxxx) xx xxxxxxxxxx výroby x xxxxxxx a xxxxxxx xxxxxxxxxxxx, xxxx příjmy xxxxx §7 xxxx. 1 písm. x) xxxxxx. Xxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxx x xxxxxxx x xxxxxxx xxxxxxxxxxxx, které xxxxxx provozovány xxxxxxxxxxxx (§2e xxxx. 2 xxxxxx o zemědělství), xx xxxxxxxx jako xxxxxx podle §10 xxxx. 1 xxxx. x) zákona.

3. Xxxxxxxxxx xxxxxxxxxx xx xxxxxxxx xxxxxx xxxxxxxxxx xxxxx, xxxxxx xxxx xxxxxx, xxxxx souvisejí xxxxxxxx xx xxxxxxxxxxx výrobou x při kterých xx využijí prostředky xxxx zařízení sloužící xxxxxxxxxxxx xxxxxxxxxxx k xxxx zemědělské xxxxxx.

4. Xxxxxxxxx-xx poplatník x xxxxxxx ze xxxxxxxxxx xxxxxx xxxxx §7 xxxx. 1 xxxx. x) zákona xxxx §10 xxxx. 1 xxxx. x) xxxxxx xxxxxx x prokázané xxxx, xxxx xxxxx §7 xxxx. 7, xxxx. xxxxx §10 xxxx. 4, zákona xxxxxxxx výdaje xx xxxx 80 % x xxxxxxxxxx xxxxxx. Xx xxxx 2015 xxx xxxxxx xxxxxxxxx 80 % x xxxxxxxxxx xxxxxx xxxxxxxx xx xxxxxx xxxxxxxxx xxxxxxx.

X §7 xxxx. 7

1. Pokud xxxxxxxxx xxxxxxx daňové xxxxxx xxxxxxxxx z xxxxxx, xxxxxxx xxxxx výdaje xx všech xxxxx xxxxxx, xxxxx má xxxxx §7 xxxx. 1 xxxx. x) xx x) a xxxx. 2 zákona x které xxxxx xxxxx xxxxx xxxxxx xxxx, x výjimkou xxxxxxxx x §12 xxxx. 1 x 2 xxxxxx, xxx xxxx xxxxxxxx daňové xxxxxx xx xxxxx xxxxx příjmů xx xxxxxxxx prokázané xxxx.

2. Xx-xx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxx xxxxx §7 xxxx. 1 xxxx. x) zákona x další xxxxxx xxx §7 xxxx. 1 písm. x) xx x) x xxxx. 2 xxxxxx, xxxx x xxxxxx xxxxxxx xxxxxx uplatnit xxxxxx xxxxxx xxxxxxxxx x xxxxxx.

3. Daňové xxxxxx procentem x xxxxxx může uplatnit x poplatník xxxxxxx xxxxxxxxxx. Pro účely xxxx x xxxxxx x xxxxxxx, xx xxxxxxxxx xxxxxxxxx daňové xxxxxx xxxxxxxxx x xxxxxx dle §7 xxxx. 7 xxxxxx, xx xxxxxxx x xxxxxxxx xxxxxx xxx §7 xxxx. 8 xxxxxx, xx. včetně xxxxxxxxx xxxxx (xxxxxx xxxxxxxxxx). Xxxxxxxxx, xxxxx xxxxxxxxx xxxxxx podle §7 xxxx. 7 xxxxxx, nevede xxxxxxx xxxxxxxx.

4. Daňové výdaje xxxxxxxxx z xxxxxx xxxx uplatnit x xxxxxxxxx, který je xxxxxxx xxxx x xxxxxxx xxxxxxx.

5. Má-li xxxxxxxxx x xxxxxx xxxxxxxxxx období různé xxxxx příjmů podle §7 zákona, u xxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxx druhu příjmů, xxxx xxxx přesnou xxxxxxxx xxxxxxxxxxxx druhů xxxxxx xxx, aby xxxx uplatnit xxxxxx xxxxxx xxxxxxxxx x xxxxxx x xxxxxxxxx xxxx.

6. Xxxxxx x xxxxxxxx xxxxxxxxxx, xxxxxx xxxxxxxxx vykonává xxx xxxxxxxxxxxxxxx oprávnění, xxxxxxxx x této xxxxxxxx xxxxxxxxxxxxx xxxxxxxxx potřeba xx, xxxx xxxxxxxxx xxx §7 xxxx. 1 písm. x) xxxxxx, tj. pod xxxxxx x jiného xxxxxxxxx neuvedeného v §7 xxxx. 1 xxxx. x) a x) xxxxxx. V xxxxxxxxxx na předchozí xxxx xxx xxxxxxxxx xxxx v xxxxxxx x §7 xxxx. 7 xxxxxx xxxxxxxx x xxxxx xxxxxxx xxxxxx ve xxxx 40 % z xxxxxx xxxxxx, xxxxxxxxx xx xxxx xxxxxxxxx xxxxxxx.

K §8 odst. 1 xxxx. h)

Diskontní xxxxxxx xxxxxx se xxxxxx xxxx počítaný xxx xxx xxxxx xxxx xxxxxxxxx směnky xx xxx xxxx xxxxxxxxxx, případně dalšího xxxxxxx.

X §9

1. Příjmy x nájmu nemovitých xxxx xxxx bytů x xxxxxx x xxxxx xxxxxxxx xxxx, xxxxx příležitostného xxxxx xxxxx §10 xxxx. 1 xxxx. a) xxxxxx, se x xxxxxxxxx xxxx zahrnují xx příjmů z xxxxx podle §9 xxxxxx, xxxxxxxx do xxxxxx ze samostatné xxxxxxxx xxxxx §7 xxxxxx, jsou-li xxxxxxxx xxxx xxxx xxxx xxxxxxx xx xxxxxxxxxx xxxxxxx.

2. Součástí nájemného x nemovitých xxxx xxxx bytů xxxxxx xxxxxx xx ceny xxxxxx xxxxxxxxx x xxxxxx užíváním. Xxxxxxx x případě xxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx úhrady xxxxxxxxx xxxxxx xxxxx xxxx xxxxxx xx služby, xxxxxxx poskytování xx xxxxxxx x xxxxxx (xxx občanský zákoník).

3. Xxxxxx xx xxxxxx (xxxx. xx xxxxxxxx, xx xxxxxxx teplé xxxx, xxxxx xxxxxxxxxx xxxxxxx x xxxx, xxxxxxx xxxxxx, xxxxxxx xxxx x xxxxxxxx a xxxxxxx, xxxxxxxx odpadních xxx xxxxxxxxxxxx, xxxxxxx xxxxxxx xxxxxxxx, xxxxxxxxx xxxxxxxxxx xxxxxxx v xxxx, xxxxxxxx a xxxxxxx xxxxxx, xxxxx xxxxxx x xxxxx, xxxxx xxxxxxx x xxxxxxx žump, xxxxxxxx xxxx xxxxxxxxx televizní x xxxxxxxxxxx xxxxxxx), xxxxx xxxxxxxxx xxxxxxxxxxxx x které xx xxxxxxxx roku xxxxxxx xx xxxxxxxxxx xxxxxx xx xxxx xxxxxx, xxxxxxxxxx xx zdanitelných xxxxxx x xxx xxxxxx xx xxxx xxxxxx nezahrnuje xx xxxxxxxx výdajů.

4. Xxxxxxxxx-xx xxxxxxx služby sám xxxxxxxxxxxx, xxxx xxxxxx xx ceny xxxxxx xxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx.

K §9 odst. 1

Xxxxxx x xxxxx xx xxxxxxxx i xxxxxx xxxxxxxx xxxxxxxxxxxx x případě, xxx xxxxxxxxx nemovité věci (xxxxxx části) xxxx xxxx (xxxxxx xxxxx) xxxxx xxxxxx věci, xxxxx xx sám x xxxxx xx xxxxxxxx, kromě příjmů x příležitostného xxxxx xxxx movité xxxxx §10 odst. 1 xxxx. x) zákona x xxxxx příjmů xxxxx §7 zákona.

X §9 xxxx. 2

Xxxxxx z xxxxx xxxxxxxx manželům ze xxxxxxxxxx xxxxx manželů, xx zdaňují xxx x xxxxxxx x xxxxxxx, a to x v xxxxxxx, xx plynou x xxxx xxxxxxxxxxx xxxxxxxxxx xxxx nebo movitých xxxx, a xx x rozdílného xxxxxxxxxx (xxxx. xxx, byt, xxxxx, xxxxx, pozemek).

X §9 xxxx. 3

1. Započal-li poplatník x xxxxxxx rezervy xx xxxxxx pronajímaného xxxxxxxx xxxxxxx v xxxx, xxx byl xxxxx hmotný xxxxxxx xxxxxxx x xxxxxxxxx xxxxxxx x příjmy x xxxxx xxxxxxxxx xxxxxxxxx v §7 xxxxxx, xxxx x xxxxxx xxxxxxx pokračovat x po jeho xxxxxxxx z xxxxxxxxxx xxxxxxx, xxx bude xxxxxx x xxxxx xxxxxxxxx x xxxxx §9 zákona.

2. Xxxxxx xxxxxxxxx jednotky xx xxxxxxxx xxxxxx (xx xxx. xxxxx xxxxx x xx xxxx xxxxxxxxxxxx vlastníků) xxxx xx xxxxxx xxxxxxxxxx, xxxxx xxxxxx xxxxxxxxxx, xxxxxxx xxxxxxx v xxxxxxxx xxxxxx xxxxxx. Xxxx-xx platby (xxxxxx xxxx) xxxxxx na xxxxxxxxx zhodnocení xxxxxxxxxx xxxxx, xxxx xxxxxxx xxxxxxx po xxxxxxxxx xxxxxxxxxxx zhodnocení, a xx formou xxxxxx. Xxxxx byly platby xx xxxxxxxx xxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxxx společných xxxxx, xxxxxxxxx xxxxx §5 xxxx. 6 zákona x xxxxxx xxxxxxxx xx xxxxxxx xxxx x xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxx výdaje xx zdaňovacím xxxxxx, xx xxxxxx bylo xxxxxxxxx xxxxxxxxxx xxxxxxxxx. X xxxxxx xx xxxxxxxxx xxxxxxxxxx xx xxxxx xxxxxxx xxxx xxxxxxxx a xx xxxxxxxx xxxxxx xx xxxx výdaje xxxxxxxxx xxxxxx xxxxxx.

X §9 xxxx. 5

Xxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxxx x xxxxxx, xxxx x těchto částkách xxxxxxxx xxxxxxx xxxxxx xxxxxx vynaložené v xxxxxxxxxxx x xxxxxxxxxxx xxxxxx x xxxxx, xxxx i xxxxxx xxxxxxx, xxxxx odpisování xxxx v xxxxxxxxx xxxxxxxx. Xxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxxx x xxxxxx, xxxxxxx takto xxxxxx xx xxxxx příjmů, xxxxx má xxxxx §9 xxxx. 1 xxxxxx a xxxxx xxxxx xxxxx xxxxx xxxxxx daně.

X §10

K §10 xxxx. 1

1. Xx xxxxxxx xxxxxx xx xxxxxxxx xxxx úroky xx xxxxxxx jistoty xxx xxxxxxxx xxxxx. Xxxxxxx xx xxxxxxxxxx x §2254 xxxxxxxxxx xxxxxxxx.

2. Xxxx (xxxxxxxxxx xxxxxx) přijaté x xxxxxxxxxxx se závislou xxxxxxxx xxxx samostatnou xxxxxxxx, xxxx předmětem xxxxxx xx xxxxxxx xxxxxxxx podle §6 xxxxxx xxxx xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxx §7 xxxxxx.

K §10 xxxx. 1 xxxx. x)

Xxx xxxxxxx xxxxxxxxxxxx xxxxx x xxxx se xxxxxxxxx zřízením xxxxxxxxxxx x xxxx věci xxx x xxxxxx xxxxxx xxxxxxx, xxxxx xx, xx xxxxxxxxxxx, xx strany neujednaly xxxxxx xx převod xxxxxx xxxxxxxxxxxx xxxxx, xxxxxxxxxx.

X §10 xxxx. 3 písm. x) xxx 1. x x §10 xxxx. 3 xxxx. x) xxx 1. xx xxxxxxxxxxx xxxxxx 2015

Osvobození xxxxxxxxxxxx xxxxxx xxxxx xxxxxx se xxxxxxxx xx:

- xxxxxxx osoby x xxxxx xxxxx (§772 xxxx. 1 občanského xxxxxxxx), xxxx. xxxxxxxxx, xxxxxx x děti, xx. xxxxx, xxx xxxxxxx jedna xx xxxxx,

- xxxxx x linii xxxxxxxx (§772 xxxx. 2 občanského zákoníku), xxxxx jsou xxxxxxx xxxxxxx na xxxxxxx xxxxxxxxxx (xxxxxx, xxxxxx), xxxxxx, xxxx, synovce xxxx neteře, xx. xxxxx, xxxxx mají xxxxxxxxxx xxxxxx, xxx xxxxxxxxx xxxxx od xxxxx,

- xxxxxxx xxxxxxxxxx xxxxx (§774 občanského xxxxxxxx), x to xxxx xxxxxxx x xxxxxx xxxxxxx, xx. xxxxx xxxx xxxxxx xxxxxxxx x příbuzným druhého xxxxxxx,

- xxxxxxx zákonem xxxxxxxx xxxxx, xx. xxxxxxx, xxxxxxx dítěte x xxxxxxx xxxxxx.

K §10 xxxx. 3 písm. x) xxx 2. a x §10 odst. 3 písm. x) xxx 2. xx xxxxxxxxxxx období 2015

X xxxxxxx prokazování xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx xxx xxxx. xxxxxxxxx xxxxxxx, xxxxxxxx doručovatelky, xxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxx, xxxxxx xxxxxxxxxxxx xxxxx dárce, xxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxxxxxxx, xxxxxxxxx o xxxxxx xxxxxxxxxx nákladů xx xxxxxxxxx, xxxx. xxxxx, xxxxxxx z xxxx x peněžního xxxxxx, xx xxxxxx xxxxxxxxx xxxx důkazními xxxxxxxxxx.

X §10 xxxx. 4

1. Xxxxxxxxxxx druhem xxxxxx se rozumí xxxx. xxxxxx z xxxxxxx xxxxxxxxxx věcí, xxxxxx x xxxxxxx xxxxxxxx xxxx, příjem x prodeje cenných xxxxxx, příjem x xxxxxxxxxxxxxxx xxxxxxxx a xxxxxx x xxxxxxxxxxxxxxx xxxxx xxxxxxxx xxxx, xxxx xxxxxx x xxxxxxx xxxxxx xx xxxxxxxxxxx x ručením xxxxxxxx x další xxxxx podle §10 xxxx. 1 xxxxxx.

2. Xxx stanovení xxxx, xxx jsou xxxxxx xx dosažení příjmů xxxxxxx x xxxxxxxxxxx xxxxxx příjmu uvedeným x §10 odst. 1 zákona vyšší xxx příjem, xx xxxxxxxx každý xxxxxxxxxx xxxx xxxxxx samostatně.

K §13

Xxxxxx xxxxxxxx xxx xxxxxxxx vykonávané xxxxxxxxxx xxxxxxxx xx xxxxxxxxx xx spolupracující xxxxx x x xxxxxxx, xx xxxxxxxxxxxxxx xxxxx xx xxxxx xxxxxx xxxxxx i xxxx xxxxxx podléhající xxxx x příjmů. Xxxxxx xxxxxxxxx xxxxxxxx xxxxxx u těchto xxxxxx xxxxxxxxxxxx příjmů xxxxxxxxxxxxxx xxxxx xxxx xxxxx (nemusí xxx xxxxxx) xx xxxxxx xxxxxxxxx xxxxxxxx výdajů xxxxxxxxxxxxx xx xxxxxxxxxxxxxx xxxxx.

X §15

X §15 xxxx. 1

1. Xx xxxxxxx daně lze xxxxxxx xxxxxxxxxxxx bezúplatných xxxxxx (např. xxxx) xxxxxxx v tom xxxxxxxxxx xxxxxx, xx xxxxxx byla prokazatelně xxxxxxxxxx.

2. Xx xxxxxxxxxx xxxxxx (xxxx. xxxx), xxxxxxx hodnotu xxx xxxxxxx od základu xxxx, xx považují x xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxx, xxxxx se xxxxx, xxxxx xxxx známa xxxxxx xxxx, xxxxxx xxxxxxxxxx podle zákona č. 151/1997 Sb., x xxxxxxxxx xxxxxxx x o xxxxx xxxxxxxxx zákonů, xx znění pozdějších xxxxxxxx (§3 xxxx. 3 x §23 xxxx. 6 zákona). Xxxxx již xxxx xxxxxxx xxxxxxxxxx poskytnutého xxxxxx – xxxxxx xxxxxxxx xx xxxxxxxx xxxxxx, xx nutno xxxxxxx daňové xxxxxx.

3. Xxxxxx xxxxxxx krve xxxxx se rozumí xxxxx xxxx x xxxxxx xxxxxx (xxxx. xxxxxx, xxxxxxxx destiček, xxxxxx xxxxx x xxxxxx složek) provedený x xxxxxx xxx, x to x x xxxxxxx odběru xxxx xxxxxx xxxx.

4. Xxxxx xxxx, xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxx xxxx za xxxxxxxxx xxxxxx 2014, xxxxxxxxxx nárok xx xxxxxxxx xxx xxxxx xxxxxx s výjimkou xxxxxx, hospodárně x xxxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxx (xxxx. cestovní náklady), x xxxxx xxxx xxxxx xxxxxx, a xx celkem xx xxxxxxxxx xxxx 5 % minimální xxxx (§32 xxxx. 2 xxxxxx x xxxxxxxxxxxx xxxxxxxxxxx službách).

Od zdaňovacího xxxxxx 2015 xx xxxxx xxxxx xxxx xxxxxxxx nezdanitelnou část xxxxxxx daně podle §15 odst. 1 xxxxxx xxxxx x xxxxxxx, xx jim xxxxxx xxxxxxxx xxxx xxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx s xxxxxxx podle zákona o specifických zdravotních službách.

5. Xxxxxxxxxx xxxxxxxxxx plnění xxxxxxx xxxxxxxxxxxx xxxxxxxx, xx kterého xxxx xxx xxxxxx, xxx xx xxxxxxxxx xxxxxxxxxxxx xxxxxx, hodnota xxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxxxxx xxxxxx, xxxx, xx xxxxx xxxx bezúplatné xxxxxx poskytnuto, x xxxxx xxxxxxxxxx.

X §15 xxxx. 3 x 4

1. Xx jiné xxxxx xxxxxxxxxx stavební xxxxxxxxxxx xxxxx §15 xxxx. 3 xxxxxx x xxxxxxxxxxx x xxxxxx xx xxxxxxxxxx spoření xx považují např. xxx. xxxxxxxxxxxx xxxxx (xxxxxxxxx). Xx xxxx xxxxx podle §15 xxxx. 3 zákona xxxxxxxxxx x souvislosti x hypotečním xxxxxx xxx xxxxxxxxx takové xxxxx, které xxxx xxxxxxxxxx na xxxxxx xxxxxxx, x xx xxx xxxxxx, xxx xxxx poskytnuty xxxx xxxxxxxxxxx hypotečního xxxxx (xxx. xxxxxxxxxxxxx xxxx) xxxx současně, xxxx. xxxxxxxx s xxxxxxxxxx xxxxxx (tzv. doplňkové xxxxx x xxxxxxxxxx xxxxxx). Vždy xxxx xxxx být x xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxx x s xxxxxxxxxx bytovou xxxxxxxx.

2. Xxxxx xx rozumí xxxxxxxx xxxxx, xxxxxxx xxxx, xxxxx xx xxxxxxxxx být xxxxxxxxx xxxxxxxxxxxx xxxxx (taková xxx je xxxxxxxx xxxx xxxxxxxx podle §1158 - §1222 xxxxxxxxxx xxxxxxxx).

3. Xxxxxxxxx xxxx xxxxxxxx xxxxx xx odpočet xxxxx xx xxxxxxx daně xx xxxxxxxxxxx, že xx účastníkem xxxxxxx x xxxxx x x případě bytové xxxxxxx uvedené v §15 xxxx. 3 xxxx. a) až x) xxxxxx též xxxxx xxxxxxxxxx (spoluvlastníkem). Xx xxxxxxxxx xxxxxxx x xxxxx xx xxxxxxxx xxxxx, xxxxx xxxx dlužníci xxxxxxxxx xxxxx x xxxxxxxxxx xxxxxxx ve xxxxxxx x xxxxx, xxxxx x osoby, xxxxx, x když xxxxxx xxxxxxx xx xxxxxxx x xxxxx, xxxxxxx x xxxxx převzaly xxxx k xxxxxxx x úvěru přistoupily xx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx x xxxxxxxx xxxxx nebo x xxxxxxxx xxxxxxx. Xx smluvní xxxxx xxxx xxxxxxxx xxxx xxxxxx x xxxxxxx xxxxxxx xxxxxxxxxx xxxx. xxx jako xxxxxxxxxxxxx xxxx xxxxxxx. Nepatří xxx xxxxxxxx.

4. Xx xxxxxxx daně xxxxxxxxxx xx xxxxxx xxxx xxxxx zaplacených x xxxxx xx xxxxxxxxxx xxxxxxx x x xxxxxxxxxxx xxxxx xx xxxxxxxxxx období. Xxxxxx xxxx xxxxxxxxxxx, x xxxx výši se xx úhrnu xxxxxxxxxxx xxxxx podíleli xxxxxxxxxx xxxxxxxxx smlouvy o xxxxx.

K §15 odst. 9, x §35ba xxxx. 2 x x §35c xxxx. 5

Xxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxx xx xxxx xxxxxxxxx xxxxxxxxxxx xxxxx:

xxxxxxxxxxxxx xxxxx xxxxxxxxxx x xxxxxxxx/xxxxxxx žijící xx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx, xxxxx xxxxxxxx xxxxx x xxxxxxxx, xxxxx xxxxxxxx, stát bydliště xxx daňové xxxxx, xxxxxx xxxxxxxx x x poplatníka xxxxx xxxxxxxxxxxxxxx číslo xxxx xxxxx xxxxx xxxx xxxxxx identifikační xxxxx x xxx dokladu xxxxxxxxxxxxx xxxxxxxxx, x xxxxxxxxxx x xxxxxxxx/xxxxxxx xxxx xxxxxx xx xxxxx xxxxxxxx xxx xxxxxx účely xxxxxxxxxxx xxxxxxx x xxxxxxx xx xxxxxx xx xxxxxxxxxx, ze xxxxxxxxxx xxxxxxxx, x xxxxx, x kapitálového xxxxxxx x xxxxxxx, xxxxx x xxxxxx xxxxxxxx x poplatníkem xx xxxxxxxx xxxxxxxxxxx domácnosti, xxxxx xxxxxxxx xxxxx x příjmení, datum xxxxxxxx x počet xxxxxx. Xxxx vzor xxx xxxxxx tiskopis Xxxxxxxxxxxx financí xxxxxx xxx zdaňovací xxxxxx xxxx 2014.

K §18 xxxx. 2 xxxx. x)

Xxxxxxxxx xxxx x xxxxxx xxxxxxxxxxx osob xxxxxx x xxxx xxxxxx x xxxxxxxx majetku xxxxxxxxxxx xxxxx §2c xxxxxx č. 172/1991 Xx., x přechodu xxxxxxxxx xxxx x xxxxxxx České xxxxxxxxx xx vlastnictví obcí, xx znění xxxxxxxxxx xxxxxxxx, xx předpokladu, xx xxxxx xxxxxxx xxxxxxx zákonné podmínky xxx xxxxxx.

X §19 xxxx. 1 xxxx. xx) xx xx)

1. Xxxxxxxxx, xx xxxxxxx je xxxxxxxxxx splnění xxxxxxxx xxx xxxxxxxxxx podílů xx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx, xx den xxxxxxxxxx xxxxx xxxxxxx xxxxx xxxxxxx společnosti o xxxxxxx podílů xx xxxxx (xxxxxx na xxxxx xx xxxxx) xxxx den xxxxxxxx xxx určení osob xxxxxxxx právo xx xxxxx xx xxxxx (xxxxxx xx xxxxx xx xxxxx), xxxxx xx xxxxxx hromadou xxxxxxx společnosti x xxxxxxx xx xxxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxxxx xxxxxx na xxxxx (xxxxxx xx xxxxx xx xxxxx). Xx xxxxx i v xxxxxxx xxxxxxxxxx samostatně xxxxxxxxxxxxxx xxxxx xx xxxxxxx xxxxxxxxxxx podílu xx zisku (xxxxxx xx xxxxx na xxxxx) na xxxxx xxxxx po xxxxx xxx, xxx xx xxx xxxxx daňového xxxxxxxxx xxxxxx na xxxxx (xxxxxx xx xxxxx xx xxxxx) xxxxxxxxxxx režim xx xxxxxx xxxxxxxx xxxxxxxxx xxxxxx x xxxxxx xxx.

2. Xxxxxxxxx xxxxxxxxxx xxxxxx xxxxx §19 xxxx. 1 xxxx. xx) x xx) xxxxxx x případě xxxxxxx společnosti, která xx x likvidaci, xx použije na xxxxxx, x jejichž xxxxxxx xxxxxxxx xxxxx xxxxxxx nebo xxxx xxxxx, xxxxx o xxxxxxx těchto příjmů xxxxxxxxx, po vstupu xxxx dceřiné společnosti xx xxxxxxxxx.

3. Osvobození xxxxxx xxxxx §19 xxxx. 1 xxxx. xx) xx zi) xxxxxx xx nepoužije, xxxxx valná hromada xxxx xxxx orgán, xxxxx x výplatě xxxxxx xxxxxx xxxxxxxxx, xxxxxxx x xxxxxx xxxxxxx xxxxx xxxx xxxxxxxx požadovaného xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxx podle §19 xxxx. 3 xxxx. x) x x) xxxxxx, přestože xx xxxxx xxxxxxxxx podíl xxxxxx xxxx jejich xxxxxxxxx xxxxxxxx.

4. Xxx xxxxxxx xxxxxxxx §19 xxxx. 3 x 4 zákona xxx xxxxx §19 odst. 1 xxxx. ze) xxxxxx xxxxxxxxx i xxxxxxxxxxx xxxxxx plynoucí xx zahraničí xx xxxxxx na území Xxxxx xxxxxxxxx, xxxxx xxxxx xxx své xxxxx xxxxxxxx xxxx xxxxxx na xxxxx [§22 xxxx. 1 xxxx. g) bod 3. xxxxxx]:

X §19 xxxx. 1 písm. xx) x xx)

Xxxxxxxxx xxx xxxxxxxxx xxxxxxxxxx licenčních xxxxxxxx a xxxxx x xxxxxxxxx finančních xxxxxxxx podle §19 xxxx. 1 xxxx. xx) x zk) xxxxxx xx vydání xxxxxxxxxx o přiznání xxxxxxxxxx xxxxxx z xxxxxxxxxx poplatků a xxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx §38nb xxxxxx. Xxxxxxxxxx §19 odst. 1 xxxx. xx) x xx) xxxxxx xx xxxxxxxxx pouze v xxxxxxxxx, kdy příslušná xxxxxxx o zamezení xxxxxxx xxxxxxx umožňuje xxxxxx tento xxx xxxxxx x Xxxxx xxxxxxxxx.

X §19 odst. 3 xxxx. x) xxx 1., xxxx. 8 x xxxx. 10

1. Xxxxxxxxx xxxxxx Xxxxxx xxxx Evropským xxxxxxxxxxxxx x Švýcarskou xxxxxxxxxxx, xxxxxx xx xxxxxxx xxxxxxxx rovnocenná xxxxxxxxx xxxxxxxxxx xxxxxxxx Xxxx 2003/48/ES x xxxxxxx příjmů x xxxxx xx xxxxx xxxxxx xxxxxxxxx charakteru (xxxx jen „Xxxxxx“), xx možné uplatnit xx xx 1. xxxxxxxx 2005. Za xxxxxxxxxxx xxxxxxxxxx, xxxxx xx daňovým rezidentem xx Švýcarsku x xxxxx xx xxxxxxx x xxxxxx 15 Xxxxxx, xx podle xxxxxxxx pod xxxxx x. 1) x xxxxxx 15 xxxxxxxx 1 xxxxxxx 4. x xxxxxxxx 2 xxxxxxx 4. Xxxxxx xxxxxxxx

- xxxxxxx anonyme/Aktiengesellschaft/società xxxxxxx,

- xxxxxxx à responsabilité limitée/Gesellschaft xxx xxxxxxäxxxxx Xxxxxxx/xxxxxxà x xxxxxxxxxxxxxà xxxxxxxx,

- xxxxxxx xx xxxxxxxxxx xxx xxxxxxx/Xxxxxxxxxxxxxxxxxxxxxxxxxxx/xxxxxxà xx xxxxxxxxxxx xxx xxxxxx.

2. Xx xxxxxxxxxx, xxxxx je xxxxxxx xxxxxxxxxx Norska, xx xxxxxxxx

- xxxxxxxxxxxx (XX),

- xxxxxxxxxxxxxxxxxxx (XXX),

- xxxxxxxxx selskap (XX),

- xxxxxxxxx xxxxxxxxxxxxxxx (XXX),

- xxxxxxxxx,

- xxxxxxxxx,

- xxxxxxxxx forsikringsselskap,

- samvirkeforetak,

- interkommunalt xxxxxxx.

3. Xx xxxxxxxxxx, xxxxx xx xxxxxxx xxxxxxxxxx Xxxxxxx, se xxxxxxxx

- xxxxxxxxöx,

- xxxxxxxxxxxxxöx,

- xxxxxxxxxxxxxxxöx.

X §19 xxxx. 3 xxxx. b) x x)

Xxxxx-xx x xxxxxxx (xxxxxx xx xxxxxxx se považuje x xxxxx xxxxxx xxxxx podle zákona č. 125/2008 Sb., x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxx, xx znění xxxxxxxxxx xxxxxxxx) xxxxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxx §23c xxxxxx, xxx zajištění xxxxxx xxxxxxxxxx x xxxxxxx xxxxxx xxxxxxxxxxx xx xxxx 12 měsíců xxxxx §19 odst. 3 písm. x) x c) xxxxxx x nástupnické společnosti xxxxxxxxxxx.

X §19 odst. 11 xxxx. b)

Za xxxxxxxx xxxxx xx xxx využití tohoto xxxxxxxxxx xxxxxxxxxx uplatnění xxxxxxxxxxxxx xxxxxxx xxxx xxxx xx xxxx.

X §19b xxxx. 2 xxxx. b) x k §25 xxxx. 1 xxxx. x)

Xxx xxxxx xxxxxxxx xxxxxx xxxxxxxxxx při xxxxxxxxx xxxxxxx daně xxxxxxx xxxxxxxxxxx xxxxxxxxxx xx kapitálovým xxxxxxxxxxx xxxxxx xxxxxxxx vlastních xxxxxx (vlastního jmění) xxxxxxxxxx xxxxxxxxxxxx nebo xxxxx osobou v xxxxxxx xxxxxxxxx poplatníka. Xxxx xx jednat xxxx x xxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxx xxxxx §334 xxxxxxxxxx xxxxxxxx nebo xxxxxxx trvalé xxxxxxxx xxxxxxxxx xxxxx xxxxxxx, xxxxxx, xxxxxx xxxxxxxxx xxxxxxxxxxx nebo xxxxxx x xxxxxxx xxxxxx xxxxxxxxx.

X §20

K §20 xxxx. 8

1. Xx xxxxxxx xxxx lze xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxx x xxx zdaňovacím xxxxxx, xx xxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxx.

2. Za xxxxxxxxxx xxxxxx (např. xxxx), jejichž xxxxxxx xxx odečíst xx xxxxxxx xxxx, xx xxxxxxxx x nepeněžní xxxxxxxxxx plnění xxxxxx xxxxxx, xxxxx xx xxxxx, xxxxx xxxx xxxxx jejich xxxx, xxxxxx xxxxxxxxxx podle xxxxxx č. 151/1997 Sb., o xxxxxxxxx majetku x x změně xxxxxxxxx xxxxxx, xx znění xxxxxxxxxx xxxxxxxx (§23 xxxx. 6 xxxxxx), x x ostatního xxxxxxx účetní xxxxxxx, x to xxxxxx xxxx x přidané xxxxxxx, kterou xx xxxxxx xxxxxxx xxxxxx. Xxxxx xxx byla xxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxx – služby xxxxxxxx xx daňových xxxxxx, xx xxxxx xxxxxxx xxxxxx výdaje.

3. Xxxxxxxxxx xxxxxxxxxx plnění (xxxx. xxxx) xxxxxxx xxxxxxxxxxxx xxxxxxxx, ze xxxxxxx xxxx být xxxxxx, xxx je xxxxxxxxx xxxxxxxxxxxx xxxxxx, xxxxxxx bezúplatného xxxxxx, xxxxxxx xxxxxxxxxxxx plnění, xxxx, xx xxxxx xxxx xxxxxxxxxx xxxxxx xxxxxxxxxx, a xxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxx. X xxxxxxx, xx 10% xxxxxxx základu xxxx xxxx méně xxx 2 000 Xx, xxxx xxx splnění xxxxxxxx minimální xxxxxxx xxxxxxxxxxxx xxxxxx 2 000 Xx xxxxxxxxxx xxxxx xxxxxx představující 10 % základu xxxx.

K §21b odst. 4

Xxxxx-xx xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxx x xxxxx xxxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx xxxxxxxxxx zákoníku xxxxx xxxxxx x xxxxxxxxxxx xxxx, xxxxxxx i xx dni xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx x jednotkám x xxxxx domě xxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx. Xxxxx „xxxxxxxx“ xxxx xxxxxxx xxxxxx xxxxxxx. V xxxxxx xxxx xxxx zachován xxxxx xxxxx bytových xxxxxxxx.

X §22

1. Xxxxxx xx závislé xxxxxxxx xxxxxxxxxxx příjmy xx xxxxxxxxx xxxxx xx xxxxx České xxxxxxxxx, xxxx. xx palubách xxxxxx lodí xx xxxxxxx, x xx xxx ohledu xx xx, xxx xx xxxx příjem vyplácen, xxxxxxxxxx xx jinak xxxxxxxx zaměstnanci. Xxx. x v době, xxx zaměstnanec xxx xxxx. na území Xxxxx xxxxxxxxx xxxxxxxx xxxxxxx nevykonává x xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx x xxx xxxxxxxxx výkonem xxxxxxx xxxxxxxx xx území Xxxxx xxxxxxxxx (xxxx. xxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxx x Xxxxx xxxxxxxxx, xxxx xxxxx bonusy xxxx.).

2. Výrobně xxxxxxxxxxx x jinými xxxxxxxxxxx xxxxxxxxxxxx poznatky xx xxxxxx xxxxxxx xxxxxxxxxx xxxx xxxxxxxxx technické, xxxxxxx, xxxxxxx xxxx xxxxxxx informace xxxxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxxx (know – xxx).

3. Za příjmy x úhrad počítačových xxxxxxxx (xxxxxxxx) se xxxxxxxxxx xxxxxx xxxxxxxx x poskytnutí xxxxxxxxxxxx xxxxxxxx určeného pro xxxxxxx distribuci xxxxxxxxxx (xxx. xxxxxxxxx software).

4. Xx xxxxxx xx xxxxxx na území Xxxxx xxxxxxxxx se xxxxx §22 xxxx. 1 xxxx. c) xxxxxx xxxxxxxxxx xxxxxx xx činnosti poskytované xxxx území České xxxxxxxxx, i xxxx xxxxxxxx poznatky, xxxxx x xxxx xxxxxx xxx xxxxxx poskytnutí xxxx xxxxxxx xx xxxxx České republiky.

5. Xxxxxx (xxxxxxx) xxxxxxx xxxxxxxxx xx sídlem xx bydlištěm v xxxxxxxxx xx xxxxxx xxxxxxxxxx xxxx xxxxx Xxxxx xxxxxxxxx xx xxxxxxxxxx za příjmy xx xxxxxx xx xxxxx Xxxxx xxxxxxxxx.

6. Xx xxxxxx výdaje xxxxx provozovny (§22 xxxx. 2 xxxxxx) xx považuje x xxxxxxx xxxx celkových xxxxxxxxxxxxxxxxx xxxxx xx xxxxxx xxxxxxx (například xxxxxxxxxx) xxxxxxxxxxxx x xxxxxxxxx xx xxxxxxxxxxx xxxxxx v České xxxxxxxxx.

7. X stálé xxxxxxxxxx, xxxxx xxxxxxxxx xxxxxx xx době xxxxxx, xxxxxxxxx xxxx x xxxxxx dosažené xx uplynutí xxxx xxxx.

8. Xxxxxx xxxxx xxxxxxxxxx xx i xxxxxx xxxxxx xxxxxxxxx xx místě (tzv. xxxxxx xxxxxxxxxx). Xxxxx xxxx xxxx u xxxxxxxxxx x xxxxxxxxxx xxxxxxxx xxxxxxx x xxxxxxx, xx xxx x stavbu, xxxxx xx xxxx xxxxxxxxxxx xxxxxxxxxxx (např. xxxxxxx, xxxxxxxx). Xxxxxx podmínka xx posuzuje vždy xxx jednotlivé xxxxxxxxxx, xxxxxx nebo projekt x xxxxxxxxxxx. Xx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx se nezapočítává xxxx xxxxxxxx na xxxxx území xxxxxx xxxxxxxxxxx x xxxxxxxxxxx xx xxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxx. Xxxxx xx xxxx xxxxxxx stavba xxxxxxxxx xx několik xxxxxxxxxx xxxx xxxxxxx xxxxxxxx xxx, xxx je xxxxxxx xxxxxxxx xxxxxx, xxxxx x xxxxxx xxxxxxxxxxx (xxxx. xxxxxxx xxxxxxxxx objektu xxxxxxxxxxxx xx x xxxxxxxx xxxxx), xxxx xxxx xxxxxxxxx vliv xx xxxxxxxx xxxx. Komplexně xx xxxxxxxx x xxxx, xxx zahraniční xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxx, ale x xxxxxx xxx. xxxxxxxxxxxxx, xxxx strávená xx xxxxxxxxxx všemi xxxxxxxxxx xx xxxxxxxxxx xxxxxxxx. Staveništěm, stavbou xxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxx uceleného stavebního xxxx, xxxxxxxx xxxxx xxxx xxxxxxxxxxxxx xxxxx xxxxxx, xxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx na xxxxxxx xxxxxxxxxxx x xxxxxxx (xxxxxxxxx xxxxxx) xxxxxxxxxx. Xxxxxx, renovace xx oprava xxxxxx, xxxxx, mostů xxx. xxxxx pod xxxxxxxxxx, xxxxxx xx stavebně xxxxxxxx xxxxxxx, xxxxx xxxxx zahrnuje xxxx xxx jejich xxxxxx xxxxxx, xxxxxxxxxxx xxxx.

Xxxxxxxxx xxxxxxxxxxxx xx montážního xxxxxxxx xxxx xxxxxxx xxxxxxxx xxxxxxx (xxxx. x xxxxx xxx xxxxxx x užívané xxxxxx) xxxx x xxxxxxxx možného xxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx xxxx stavba, staveniště xx instalační xxxxxxx, xxx jako xxxxxx x zkoumá se xxxx s xxxxxxx xx xxxxx xxx. xxxxxxxx stálé provozovny (xxx výhrada České xxxxxxxxx x Modelové xxxxxxx XXXX o xxxxxxxx xxxxxxx zdanění).

9. Xxxxxxxxxx §22 xxxx. 1 xxxx. x) xxxxxx s xxxxxxxxxx xx xxxxxxxx 2 xxxxxx xxxxxxxxx xx xxxxxxxxx pro xxxxxxx xxxxxx a xxxxxxxx xxxxxxxxxxx xx xxxxx Xxxxx republiky na xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx (případně opakovaných) x odběratelem (xxxx. xxxxxxxxx xxxxx xxxxxxxxxxx, xxxxxx xx xxxxxx xxxxxxxx zařízení, xxxxxxxx xxxxxxxxxxxx xxxxxxx), tj. xx situace, kdy xxxx xxxx existence xxxxx provozovny založené x xxxxxxx xxxxxxxxxx xxxxxxxxxx s cílem xxxxxxx a xxxxxxxxxx xxxxxx (činnosti) neomezenému x xxxxxx xxxxxxxxxxxxxxxxx xxxxxx xxxxxxxxxx (xxxx. xxxxxxxxxx xx daňová xxxxxxxx, opravárenské středisko, xxxxxxxx linka). Počítání xxxxx 6 xxxxxx xxxx ovlivněno xxxxxxxxxxx, xx xxxxxxxx uvedené x §22 xxxx. 1 písm. x) xxxxxx xxxx prováděny xx věcně xx xxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxx.

10. Xx xxxxxx xxxxxxxxxx – xxxxx prodeje (xxxxxxxxx) – xx xxxxxxxxxx prodej zboží x xxxxx xxxxxxxx, xxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxxx xxxx.

11. Xx xxxxxx x xxxxxxx rezidentům xxxxx, x nimiž xx Xxxxx xxxxxxxxx v xxxxxxxxx xxxxxxx x xxxxxxxx dvojího zdanění, xx xxxxxxxxxxxxxx úroků, xxxxx xx xxxxxxxxxx xxxx výdaj xxxxx §25 xxxx. 1 xxxx. x) x xx) xxxxxx, xx xxxxx xx xxxxx xxxxxxx xxxxx xxxxx, xxxxx xx mezi xxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxx. Xxxxx xxxxxxxx xxxxx xx xxxxxxxxxxxxxxx xxxxxxxxx xxx, xx

- xxxxxxx finanční xxxxxxx xxxxxx xxxxxxxxx jakékoliv xxxx xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxx xxxx xxx xxxxxxxxx x xxxxxxxxx úbytku xxxxxxxxx xxxxx xxxxxxx x xxxx xxxxxx xxxxxxxxxx xxxxxx,

- xxxxxxx xx xxxxxx xx xxxxx xxxxxxxx xxxxxxxxx,

- xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxxx nárokům jiných xxxxxxxx nebo xxxxxxx xxxxxx xx zisku,

- výše xxxx xxxxxxx úroků xxxxxx xx xxxxx xxxxxxxx xxxxxxxxx,

- xxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx x xxxxx xxxxxxxxxx.

12. Slovní xxxxxxx „xxxx xxxxxx x xxxxx xxxxxxxxxxxx majetku“ xxxxxxx x xxxxxxxxxx §22 xxxx. 1 xxxx. x) bod 3. zákona xxxxxxxx xxxx. xxxxxxx xxxxxxxx xxxx, xxxxxxxxx mimo xxxxxxxx kapitál xxxx.

13. X případě xxxxxx (xx xxx xxxx xxxxxxx xx xxxxxxxxxx) x xxxxxxx podílů x xxxxxxxxxx xxxxxxxxxxx, xxxxx mají sídlo xx území České xxxxxxxxx, xx vždy xxxxxxx, x xxxxxxxx xxxxxxxxx zdroje příjmu, xxxxxxxxxx §22 xxxx. 1 xxxx. x) xxxxxx, xxx., xx xxxxxxxxx xxxxxx xxxxxxxx xxxxxx xx xxxxx Xxxxx xxxxxxxxx není xxxxxxxxxx, že plátcem xxxxxx je xxxxxx xxxxxxxx České republiky.

Výklad x xxxxxxxx xxxxxxxxxxx xx ke xxxxxxxxx xxxxxxxx xxxxxxxxxxx České xxxxxxxxx x xxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxx stálé provozovny, x příjmů ze xxxxxx a z xxxxxx x xxxxxxxxx xxxxxxxx, xx x xxxxxxx xxxxxxxxxx a xxxxxx upraven v xxxxxxxxxxxx xxxxxxxx Ministerstva xxxxxxx a Xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx.

X §23

X §23 xxxx. 2

1. Xxxxxxxxxx x pravidelně xx xxxxxxxxx daňové xxxxxx, xxxx. xxxxxx, xxxxx xxxxx právních xxxxxxxx xxxxxxxxxxxx účetnictví xxxx xxxxx xxxxxx xxxxxxxxxx, xx x pro xxxxx xxxxxxxxx xxxxxxx xxxx x příjmů xxxxxxxx xx daňové xxxxxx, xxxx. příjmy, x xxxxx byla xxxxxxxx xxxxx x xxxxxx souvislost (§23 xxxx. 1 zákona). Xxxxx xxxxxx xxx xxxxxxxx x xxxxxx, xxxxx by xx xxxxxx rozlišovaly jen xxxx xxxxx xxxxxxxx xxxxxxxx, x xxx, xx

- xx xxxxxxxxxx xxxxxx, xxx xxxxxx xxxxxxxxxx x xxxxxxxxx xx xxxxxxxx xxx časového xxxxxxxxx není xxxxxx xxxx xxxxxxxx xxxxxxxxx x xxxxxx xxxxxxxx xxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx výsledku xxxxxxxxxxx, se xxxxxxxx xxxx. xxxxxxxxxx novin x xxxxxxxx, xxxxx xxxxxxxxx xxxx xxxxx xx xxxxxx období,

- za xxxxxxxxxx xxxxxxxxx xx xxxxxx výdaje, popř. xxxxxx, se xxxxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxx xxxx. placené xxxxxxxx, xxxxx xx xxxxxxx x účetním (xxxxxxxxxx) xxxxxxx, xxxxxx xx xxxxxxx xxxxxxxx x xxxxxxxx xxxxxxx xxxxxxxxxx xx k xxxxxxxxxxxxxxx účetnímu (xxxxxxxxxxx) xxxxxx.

X xxxxxxx xx xxxxxxxx pro xxxxxx xxxxxxxxxx xxxxx výše xxxxxxx xxxxxx uplatnit x xxxxxxxxx, xxxxx xx xxxx xxxxxx xxxxxxxxx xxxxxxx (např. xxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxx, xxxxx, xxxx) xxxx časovým xxxxxxxxxx (např. xxxxxxx x placené nájemné, xxxxxx x xxxxxxxxxx xxxxxxxx, xxxxxxx na xxxxxxxxx xxxxxx, xxxxxxxx x xxxxx xxxxxx).

2. Xxxxxxxx x dohadných xxxxxxxxx x o xxxxxxxxx z toho xxxxxxxxxxxxx je xxxxxxxx xxxxxxxx xxxxxxxxxxx v xxxx xxxxxxxx obdobích, xx xxxxxxx xx x xxxxxx xxxxxxxx xxxxxxxx x souladu x xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx.

3. Xxxxxxx xxxxxxx zaúčtované v xxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xx xxxx nákladů xxxx xx xxxxxxxx xxxxxx, x xx xxx x průběhu xxxx, xxx k xxxxxxxxxxx xxx, x xxxxx se zpracovává xxxxxx závěrka, xxxx xxxxxxxx základu xxxx xxx ohledu na xx, k xxxxxx xxxxxx nebo příjmu xx xxxxxxxx.

4. Xxx xxxxxxxx základu daně xx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxx daně x xxxxxxxxxx xxxx, xxxxxx je xxxxxxxxx x návaznosti xx:

x) xxxxxx rozhodnutí xxxxx xxxxx nabytí právní xxxx xxxxxx rozhodnutí,

b) xxxxxxxxxx xxxxxx xxxxx xxxxxxxxxxxxxx ukončení reklamačního xxxxxx,

x) přiznání xxxxx xx xxxxxx datum xxxxxx xxxxxxxx xxxxxx xx xxxxx xx xxxxx; xxxxx pro xxxx xxxxxxxxx období xxxxxxx právní xxxxx xx bonus xx xxxxx (xxxx-xx xxxxx xxxxxx xxxxxx xxxxxx, xxxxxxxxx xx pro xxxxx xxxx x xxxxxx xxxxxxx xxxxxxx xxxxx bodu 2.),

x) xxxxxxxxxx xx smlouvy xxxxx xxxxxxx smlouvy,

e) xxxxxxxx xxxx xxxxxxxx xxxx xxxxxxxx xxxx xx základě daňové xxxxxxxx xxxx xxxxxxx x odstranění pochybností xxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxx, xx. xxx, xx xxxxxxx xx xxxxxxxxxx xxx xxxxxxxx xxxxxx podle §101 odst. 5 xxxxxx x. 280/2009 Xx., xxxxxx xxx, xx xxxxx pozdějších xxxxxxxx (xxxx xxx „xxxxxx xxx“); xxxxx xx jedná x xxxx, xxxxx jsou xxxxxx účinné xx xxx xxxxxxxxx, xx xxxxxxxxx datem xxxxxx xxxxxxxx nebo xxxxxxxx xxxx,

x) xxxxxxxx daně xx xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxx lhůty xxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx; xxxxx xx xxxxx o xxxx, xxxxx xxxx xxxxxx xxxxxx xx xxx xxxxxxxxx, je rozhodným xxxxx xxxxxx doměřené xxxx,

x) dohodu x xxxxxxxxx xxxxx xxxxxxxxx xxxxxx o xxxxxxxxx, xxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxx xx xxxxxx; xxxxx v xxxxxx o xxxxxxxxx xx x obdobné xxxxxxx xx dohodě xxxxxxxx xxxxxxxxxx části xxxxxxxxx k xxxxxx xxxxx, xx vždy xxxxxxxx xxxxx nabytí xxxxxxxxx příslušné xxxxx xxxxxx x xxxxxxxxx xxxx xxxx xxxxxxx xxxxxxx xx xxxxxx. Xxxx-xx se xxxxxxxxx xxxxxxx xxxxx x xxxx zapsané xx xxxxxxxxx xxxxxxx, xxxxxxxxx xxxxxx xxxxxxxxx zápisem xx xxxxxx seznamu.

X §23 xxxx. 3

1. Pokud veřejně xxxxxxxxx xxxxxxxxx xxxxxxx x daňovém přiznání xxxxxxxxx položku xxxxx §20 xxxx. 7 xxxxxx x následně xxxxxxxxx xxxxxx xxxxxxx x xxxxxxx xx xxxxxxx pouze xxxxxx, xx xxxxxxx xxxxxx xxxxxx xxxx xxxxx xxxxxxxxxx §23 odst. 3 písm. x) xxx 9. xxxxxx x poměrnou část xxxxxxxxx položky, xx xxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxx.

Xxxxxxx xxxxxxx xxx zvyšující xxxxxxx xxxxx §23 xxxx. 3 písm. x) xxx 9. zákona:

Uplatněná xxxxxxxxx xxxxxxx 300&xxxx;000 Xx, úspora xxx xxxxx 19 % xxxx 57&xxxx;000 Xx. Xxxxxxxxx xx vzniklé xxxxxx xxxxxxxx x xxxxxxx xx zákonem xxxxx xxxxxx 30 000 Xx.

300&xxxx;000 × (27&xxxx;000 : 57&xxxx;000) = 142&xxxx;105 Xx

Xxxxxx xxxxxxxxx xxxxxxx, xxxxx xxxxx xxxxxx xxxx x xxxxx odpovídá xxxxxxxxxxx xxxxx, xxxx 142&xxxx;105 Xx.

2. Xxx účely §23 xxxx. 3 xxxx. x) xxx 10. zákona xx xx xxxxxx, o xxxxx se xxxxxxx xxxxxx daně, považuje xxxx xxxxx (mimo xxxxx x titulu xxxxx, xxxxx x xxxxxxxx, xxxxxxxx x xxxxxxxx, xxxxxx x xxxxxx sankcí ze xxxxxxxxx xxxxxx) xxxxxxx x úhrn pohledávek (xxxx pohledávek z xxxxxx xxxxx, xxxxx x prodlení, poplatků x prodlení, penále x jiných sankcí xx xxxxxxxxx vztahů) xxxx vyjmenovanými xxxxxxxx, xxxx. xxxxxxxx. Rezervy xx xxx xxxxx xxxxxx ustanovení xxxxxx xxxxxxxxxx xx xxxxx.

3. Xxxxxxx-xx rozdíl xxxx xxxxxxxx nepeněžitého xxxxxx x xxxx xxxxxx, xxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxx xxxxxxx, xxxxxxx xxxxx xxxxxx u xxxxxxxxxx xxxxxxxxx x §17 xxxxxx nejprve xxxxxxxx xxxx xxxxxx xx obchodní korporaci xx xxxxxx §24 xxxx. 7 zákona. Xxxxxxxx hospodaření xxxxx §23 odst. 3 xxxx. a) xxx 8. zákona xx xxxxxxx pouze o xxxxxx xxxx xxxx xxxxxx rozdílu, x xxxxx nebyla xxxxxxx xxxxxxxx xxxx podílu.

X §23 odst. 4

1. Xx částky, xxxxx xxx byly x xxxxx poplatníka xxxxxxx xxxxx xxxxxx, xx xxxxxxxx xxxxxxx

x) xxxxxx zaúčtované xx xxxxxxxx xxxxxx x xxxxxx xxxxxxxxxx xxxxxx, xxxxx xxxx xxx xxx respektování xxxxxx xxxxxxxxxxx zaúčtovány ve xxxxxxxx výnosů x xxxxxxxxxxx xxxxxxxxxxx obdobích xx podmínky, xx x ně xxx xxxxxx správcem xxxx xxxx xxxxxxxxxxx xxxxxx xxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx,

x) xxxxxx xxxxxxxxxx ve xxxxxxxx výnosů xxxxxxx xxxxxxx xx xxxxx xx zdanění (xxxx. xxxxxxx stipendií, xxxxxxxxxxxxxx xxxxxx).

2. Xxxxxxxxxx §23 xxxx. 4 písm. x) xxxxxx, xx xxxxx xx xxxxx xxxx 2007, xx xxxxxxx jen xxx xxxxxxx osobního xxxxxxxxxx, xxxxx xxxxxxxxxx cena xxxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xx xxxxx než xxxxxxx cena xxxxx §29 xxxx. 10 xxxxxx, xx znění xx xxxxx xxxx 2007 (xxx xxx 6. Xxxxxxxxxxx ustanovení x zákonu č. 216/2009 Sb.).

K §23 xxxx. 6

1. Xx xxxxxxxxx xxxxxx se xxxxxxxxxx xxxxxx výdaje spojené xx xxxxxxxxxxxx xxxxxx xxxxxxxxxx věcí x x xxxxxxxx udržováním, xxxxx je povinen xxxxxx xxxxxxx x xxxxxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxx.

2. Xxxxxxx xxxxxxxxx xx xxxx xxxxxxxxx xxxxxx od xxxxxxx, xxxxxx xx zcela xxxx xxxxxx xxxxxxx xxxxxxx (xxxx. xxxxxx xxxxxxxxxxx xxxxxxxxxx, oprav, xxxxxx), a to

a) x xxxxxxxxx, xxxxx xxxx účetnictví, x xxx xxxxxxxxxx xxxxxx, xx kterém je xxxxxxx xxxxxxxx xxxxxx (xxxxxx) xxxxx právních xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx, xxx xxxxxxxxxxxx věcné x časové xxxxxxxxxxx,

x) x xxxxxxxxx xxxxxxxxx x xxx xxxxxxxxxx xxxxxx, xx xxxxxx xxxx nepeněžní xxxxxx xxxxxxxx xxxxxxxxxx.

3. X xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx, pokud xxxxxxx x xxxxxxxx xxxxx x xxxxxx xxxxxxxxx xxxxxx xxxx xxxxxxxx, xxxxx xxxxxx xxxxxxxxxxx xxxx jím xxxxxxxxxxxx xxxxxxxxxxx zhodnocení xx xxxxxxx xxxx xxxxx §29 xxxx. 1 xxxx. x) xxxxxx.

4. Xxxxxxx xxxxx xxxxxx xx x daň x xxxxxxx xxxxxxx, xxxxxx plátce xxxx x xxxxxxx xxxxxxx xxxxxxx xxxx nárok xx xxxxxxx daně xxx xxxxx režimu xxxxx §79 xxxx. 1 až 3 xxxxxx x. 235/2004 Xx., o dani x xxxxxxx xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxx x DPH“), x souvislosti x xxxxxxxxxx xxxxxx.

5. Xxx x xxxxxxx hodnoty xxxx příjmem xxxxx xxxx 4., jestliže xxxxxxxxx xxx uplatnění xxxxxx xx odpočet xxxx z xxxxxxx xxxxxxx xxxxx

x) xxxxxxx xxxx xxxxxxxx x xxxxxxxxxx xxxxxxx o xxxxxxxx xxxx xxxx x xxxxxxx hodnoty xxxxx §79 odst. 1 xx 3 xxxxxx x XXX xxxxxxxx uvedeným x xxxxxx k §29 xxxxxx v xxxx 3.,

x) xxxxxxx xxxxx x xxxxxxxxx xxxxxxx xxxx x xxxxxxx xxxxxxx, xxxx-xx xxxxxxxxxx.

6. Xxxxx xxxx 4. x 5. se xxxxxxxxx obdobně x x případě úpravy xxxxxxx xxxx xxxxx §78 xx 78c xxxxxx x XXX x xxxxxxxxx xxxxxxx xxxx xxxxx §77 xxxxxx x XXX, xxxxx je zvyšován xxxxx xx xxxxxxx xxxx, x xx xx zdaňovacím období, xxx x xxxxxx xxxx xxxxxxxxx xxxxxxx xxxx účtováno nebo xxxxxxxxx pro xxxxx xxxx x xxxxxxx xxxxxxx.

7. Pokud xxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxx úhradu hodnoty xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxx, xx x xxxxxxxxx xxxxxxxxxx příjmem xxxxx §23 odst. 6 xxxxxx rozdíl xxxx xxxxxxx x xxxxxxxx xxxxxxxxxxx xxxxxxxxxx, xxxxxx by xxx xxxxxxx při rovnoměrném xxxxxxxxxx xxxxx §31 xxxx. 1 písm. x) zákona, xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx posudkem.

X §23 xxxx. 7

1. Splnění xxxxxxxx xxxxxxxxx x §23 xxxx. 7 xxxxxx xx xxxxxxxx x xxxx xxxxxxxx xxxxxxxxx xxxxxx, xxxxxxxx v xxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxx smluvní xxxxxx xxxxxxx xxxxxxxxx xx xxxxxx xxxxxx xxxxxxxxxx.

2. Xxx xxxxx xxxxxxxxx, xxx xxxx xxxx xxxxxxxxxx mezi xxxxxxxxx osobami stanoveny x xxxxxxx xx xxxxxx §23 odst. 7 zákona, se xx. xxxxxxxxx xxx xxxxx zakotvených xx Xxxxxxxx o xxxxxxxxxx xxxxxx xxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxx xxxxxx OECD (xxx Xxxxxxxx xxxxxxxxx x. 10 z 6. 10. 1997, x. 6 x 30. 6.1999 x Xxxxxxxx xxxxxxxxx x. 7 z 27. 12. 2010), xxxxxxx xxx x souladu x xxxxxxxxx tržního xxxxxxx. Zmíněný princip xxxxxxx xxxxxxx xxx x xxxxx Xxxxx xxxxxxxxx aplikovat také xx srovnání xxxxxxxx xxxxxxxxxx xx xxxxxxxxx xxxx spojenými xxxxxxx x xxxxxxxxxx, které xx xxxx sjednány xxxx xxxxxxxxxxx xxxxxxx. Xxxxxxxxx xxxxxxx xxxx xxxx xxxx xxxxxxxx Xxxxxxxx XXXX podrobně xxxxxxxxx x xxxxxxxxxxxx xxxxxxxx Xxxxxxxxxxxx xxxxxxx xxxx Generálního xxxxxxxxxx xxxxxxxxxxx.

3. Jinak xxxxxxx xxxxx jsou x xxxxx xxxxxx (§23 xxxx. 7 xxxx. x) xxx 4. xxxxxx). Xxx účely xxxxxx ustanovení xx xx xxxxx blízké xxxxxxxx osoby xxxxxxxx x §22 xxxxxxxxxx xxxxxxxx (osoby, které xxxxx xxxxxx žijí, xxxxx xxxxxxxx xxxxxx).

X §23 xxxx. 8

1. Xx přerušení xxxxxxxx xxxxx §23 xxxx. 8 zákona xx pro xxxxx xxxxxx xxxxxxxx x xxxxxxx, kdy poplatník xxxxxxx xxxxxxx podle §7 xxxx. 1 xxxx. x) xx x) xxxxxx x xxxxx §7 xxxx. 2 xxxxxx x xx příjmy pouze xxxxx §7 odst. 1 xxxx. x) xxxxxx, a dále xxxxxxx, kdy xx xxxxxxxxx na xxxxxxxx xxxxxxxx a xxxxxxx xxxxxxxxxx, x xx xxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxx.

2. Ukončí-li poplatník xxxxxxx x §2 xxxxxx xxxxxxx xxxxx §7 zákona x xxx, xx xxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxx v obchodním xxxxxxx xxxxxx pronajímat x xxxxxx vykazovat x xxxxx §9 xxxxxx, xxxxxx xxxxxx xxxx podle §23 xxxx. 8 xxxxxx xxx o xx xxxxxx, xxxxx xx xxxxxxxxxx k xxxxx xxxxxx xxxxxxx (xxxxxx xxxx xx xxxxxxxx xxxx. x xxxxxxxxxx x xxxxx x xxxxxx xxxxx příslušného xxxxxxx, xxxxxxx na xxxxxx xxxxxxxxxxxxx xxxxxxx).

3. Xxxxx §23 xxxx. 8 xxxxxx se xxxxxxxxxx xxxxxxxxxx, které xxxxxxx z xxxxxx xxxxxx xxxxxxxxx osob, xxxxx xxxxxx xxxxxxxxx xxxx (xxxx. z xxxxxx xxxxxxxxx finančních xxxxxxxx) nebo jsou xx xxxx x xxxxxx xxxxxxxxx xxxx xxxxxxxxxx.

X §23 xxxx. 15

Xxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx při xxxxx obchodního závodu xxxx xxxxx xxxxxxxxxx xxxxxx xxxx goodwillu xx xxxxxxx daně xxxxx §23 odst. 15 xxxxxx xxxxxxxxx xxxxxxxxx, který vede xxxxxxxxxx, v xxxxxxx x xxxxxxxx předpisy xxxxxxxxxxxx účetnictví. Poplatník xxxxxxx x §2 xxxxxx, xxxxx vede xxxxxxx xxxxxxxx, xxxxxxx x záporný oceňovací xxxxxx (§7b odst. 3 xxxxxx) rozdíl xxxx xxxxxx x xxxxxx počínaje xxxxxxx, xxx xx stane xxxxxxxxxx majetku.

K §24

X §24 xxxx. 1

Za xxxxxx xxxxxx se podle §24 xxxx. 1 xxxxxx považují také

1. X vlastníka hodnota xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxxx, xx xxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxx výdajů (např. xxxxx). Má-li xxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx zhodnocení xxxxxxx, xxxx xxxxxxxx xxxx xxxxxx xxxxx xxxxxxxx xxxxxx xx zvýšené xxxxxxx (xxxxxxxxxx) ceny xxxxxx xxxxxxx, xxxxx xxx xxxxx §28 xxxx. 3 zákona xxxxxxxxxx xxxxxxx.

2. Xxxxxx xxxxxxxxxx x souvislosti xx zajišťováním správy xxxxxxxxxx xxxx a xxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxxxx se xxxxxxxxx xxxxxxxx užívání xxxxxx věci.

3. Xxxxxx xxxxxxxxxx v souladu x xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xx xxxx xxxxxxxxxxx účtů xxxxxxx a ve xxxxxxxx přechodných xxxx (xxxx xxxxxx xxxxxxxx xxxxxx, xxxxxxx účty xxxxxxx) xxxx x xxxxxxxxxx, xxxxx vedou xxxxxxxxxx, xxxxxxx výdajem, xxx pokud xxxx xxxxxx xxxxxxxxx x xxxxxxxx výdaji. Toto xx xxxxxxxxxx xx xxxxxx, xxxxx xxxx xxxxxxx xxxxxxx, xxx xxxxx xxxx xxxxxxxxx.

4. Xxxxxx xx xxxxxxxx xxxxxxxxxx pracovního xxxxxxxx xxxxxxxxxx v xxxxx xxxxxx x §6 xxxx. 7 xxxx. x) xxxxxx x xxxxxx (xxxxxxx) na xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx jsou xxxxxxx xxxxxxx xxxxxxxxxxxxxx. Při xxxxxx xxxxxx xx xxxxxxxxx jednotného xxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx podle §6 xxxx. 8 xxxxxx xx považují xx xxxxxx výdaje xxxxx §24 xxxx. 2 xxxx. x) zákona xxx xxxxxx xx xxxx xxxxxxx xxxxxxxxx x kolektivní smlouvě, xxxx. ve xxxxxxxx xxxxxxxx zaměstnavatele xx xxxxxxxxxxx, xx xxxx xxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx. X xxxxxxx, xx xxxxx xx změně xxxxxxxx, xx xxxxx xxx xxxxxx xxxxxxxx, xx xxxxxxxxxxxxx xxxxxxx změnit xxxx xxxxxxx x xxxxxxxxx xx xxxxxxx xxxxxx, xxxxx xxxxxxxxx xx měsíci, x xxxx xx xxxxx xxxxxxxx došlo.

5. Částky xxxxxx xx převzetí xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx pronajímatelem xxxx xxxxx nájemcem dle xxxxxxxxxx §2315 xxxxxxxxxx xxxxxxxx.

K §24 odst. 2

1. Xxxxxx xxxxxxxx x §24 xxxx. 2 zákona jsou xxxxxxxx xxxxxx podle §24 xxxx. 1 xxxxxx xxx xxxxxx xx skutečnost, xxx xxxxxx k xxxxxxxx, xxxxxxxxx nebo xxxxxxx xxxxxxxxxxxx příjmů, xx xxxxxxxxxxx, xx v xxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx tohoto xxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx.

2. Xxxxxxxxxx xxxx dospělých xxxxxx x xxxxxx skupin (§29 xxxx. 2 xxxxxx) xxxxxxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxx xxxx xxxxx xxxxxxx xx daňovým xxxxxxx xxxxx §24 xxxx. 2 xxxx. x) xxx 1. zákona.

3. Xxxxxxxxxx x neuznání xxxxxxxxxx xxxx (§29 xxxx. 2 xxxxxx) xxxxxxxxxxxxx xxxxxxxxxx xxxx x §24 xxxx. 2 xxxx. x) xxxxxx xxxx daňového xxxxxx xx xxxxxxxxxx xx případ, xxx xx xxxxxxxx xxxx (xxx, xxxxxx, xxxxxx) xxxxxxxxxx v důsledku xxxxx, x xx x tehdy, je-li xxxx stavební dílo xxxxxxxxxxx xxxxxxxxx xxxxx xxxxx. Xxxxxx xxxxxxx xxxxxxx xx

x) zůstatková xxxx x xxxx xxxx, x to xxx vyřazení stavebního xxxx x xxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx podle xxxxxxxxx xxxxxxx xxxxx xxxxx xxxxxxx xxxx zvýšené xxxxxx xxxxxx x xxxxxxxx opatření stanovených xxxxxxxxxx xxxxxxxx §24 xxxx. 2 písm. x) xxxxxx],

x) zůstatková xxxx xxx xx xxxx xxxxxx, x xx xxx xxxxxxxx xxxxxxxxxx xxxx x xxxxxxxx škody v xxxxxxxxx xxxxxxxxx [§24 xxxx. 2 písm. x) xxxxxx].

Xxxxxxx xxxxxxx xxxx i výdaje xxxxxxxxxx xx xxxxxxxxxx xxxxxxxxxxx xxxx zničeného xxxxxxxxxx díla xxxxx xxxxxx xxxxxxxx ocenění xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxx předpisů xxxxxxxxxxxx xxxxxxxxxx.

4. X xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xx poměrná xxxx úplaty x xxxxxxxxxx leasingu xxxxxxxxxxx xx sjednané xxxx xx xxxxxxxxx xxxxxxxxx xxxxxx podle §24 xxxx. 2 xxxx. x) xxxxxx xxxxxxx x xxxxxxxxx maximálně xx xxxxxxxxxx xxxxxx, x xx x xx xxxxx xxxxxxxx xxxxx. X xxxxxxxxxx, xxxxx xxxxx účetnictví, xx úplata u xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxx xxxxx právních xxxxxxxx upravujících xxxxxxxxxx.

5. Xxxxxxxxx xxxxxx podle §24 xxxx. 2 xxxx. ch) zákona xxxx také

a) xxx x přidané xxxxxxx, xxxxx tato daň xxxxxxx x daňovými xxxxxx x

xx) xxxxxx xx xxxxxxx xxxxxx xxxx x xxxxxxx xxxxxxx xxxxxx při xxxxx režimu xxxxx §79a xxxxxx x XXX x xxxxxxxxxxx xx xxxxxxxx registrace xxxxxx xxxx, nebo

ab) xx xxxxxx neuplatnil xxxxxx xxxx xxxxx xx xxxxxxx xxxx xxxxx zákona x XXX,

x) xxx x xxxxxxx hodnoty xxxx xxxx xxxx z xxxxxxx xxxxxxx, xxxxxx xxxxxx xxxxxx daně xxxxxxxx xxxx xxxxxxx xxxx xxxxx zákona x XXX,

x) xxx x xxxxxxx hodnoty x xxxxxxxxx xxx, xxxxxx xx plátce xxxx xxxxxxx odvést x xxxxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxxxxx xxxx.

6. Xxx z xxxxxxx xxxxxxx xxxxxxx x xxxx 5. xxxx. x) je xxxxxxx xxxxxxx, xxxxx xxxxxxxxx xxxxxxx x xxxx xxx

x) xxxxxxx cenu xxxxxxxx x xxxxxxxxxx xxxxxxx x xxxxxxx x právními xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx; xxxxxx xxx xxxxxxx registrace xxxxxx xxxx x xxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxx pokynu x §29 xxxxxx xxx 2.,

b) xxxxxxx xxxxx, xxxx-xx xxxxxxxxxx.

Xxx x přidané hodnoty xx xxxx součástí xxxxxxx xxxx xxxxxxxx x xxxxxxxxxx xxxxxxx x xxxxxxx zásob, xxxx-xx xxxxxx xxxx xxxxx xx xxxxxxx xxxx podle xxxxxx x DPH.

7. Xxxxx xxxx 5. x 6. se xxxxxxxxx xxxxxxx x x xxxxxxx xxxxxx xxxxxxx xxxx podle §78 xx 78c xxxxxx x XXX x xxxxxxxxx odpočtu xxxx xxxxx §77 xxxxxx x XXX, xxxxx xx xxxxxxxx nárok xx xxxxxxx daně, x to xx xxxxxxxxxx xxxxxx, kdy x úpravě xxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxx nebo xxxxxxxxx x xxxxxx xxxxxxxx.

8. Xxxxxxxxx daň x xxxxxx xxxxxxxxxx xxxx xx xxxxxxx xxxxxxx xxxxx §24 xxxx. 2 xxxx. ch) xxxxxx x xxxxxxx, xx xxxx součástí xxxxxxx xxxxxxxxxxxx hmotného xxxxxxx podle právních xxxxxxxx upravujících xxxxxxxxxx. Xxx x nabytí xxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx za xxxxxxxxx xxxxxxxxx (převodce) xx xxx xxxxxxxx xxxxxxx xxxxxxx xxxxx §24 xxxx. 2 písm. xx) xxxxxx v xxxxxxx, xx xxxx xxxxxxxx x xxxxxxx x xxxxxxxxxxxx §171 x 172 daňového xxxx xxxx §2018 xx 2028 xxxxxxxxxx xxxxxxxx a zároveň xxxx součástí xxxxxxx xxxxxxxxxxxx xxxxxxxx majetku xxxxx xxxxxxxx předpisů xxxxxxxxxxxx xxxxxxxxxx.

9. Xxxx x příjmů x xxxx darovací zaplacenou x xxxxxxxxx se xxx xxxxx xxxxxxxxxx §24 xxxx. 2 xxxx. xx) zákona xxxxxx xxxx xxx x xxxxxx x xxx xxxxxxxx xxxxxxxxx xx xxxxx, xx xxxxxx nemá Xxxxx xxxxxxxxx v xxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx.

10. Xxxxxxx xxxxxxx xxxxx §24 xxxx. 2 xxxx. x) xxxxxx xx x pojistné na xxxxxxxx xxxxxxxxxxx x xxxxxxxxx xx státní xxxxxxxx xxxxxxxxxxxxx a xxxxxxxx xx veřejné xxxxxxxxx pojištění, xxxxx xxxxxxx x xxxxxx xxxxxxxxx x §25 xxxxxx x xxxxxxxx xxxxxx x §25 xxxx. 1 písm. x) zákona.

11. Daňovým xxxxxxx je xxxx xxxxxxxx

x) xxxxxxxx daň, xxx x xxxxxxx xxxxxxx a spotřební xxx, xxxxx xxxxxxxxx x xxxxxxxx výdaji, xxxxxx xxxx x xxxxxxx xxxxxxx x xxxxxx xxxxxxxxx odvedené xxxx xx výstupu,

b) xxx x nemovitých xxxx a xxx x nabytí xxxxxxxxxx xxxx, xxxxxxxx xxxx xxxxxxxx.

12. Xx daňové xxxxxx na xxxxxxxxxx x xxxxxxx xxxxxx xxx xxxxx a xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx §24 xxxx. 2 xxxx. x) xxx 1. zákona xx xxxxxxxx výdaje, xxxxx xx xxxxxxxxxxxxx xxxxxxx hradit, xxxxxx xxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx podle xxxxxx xxxxxxxxx xxxxxxxx předpisů.