8

Xxxxx XXX X-22

x xxxxxxxxxx xxxxxxx xxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx č. 586/1992 Sb., x xxxxxx z příjmů, xx xxxxx xxxxxxxxxx xxxxxxxx

X. j.: 5606/15/7100-10110-011620

V Xxxxx xxx 6. 2. 2015

Xx. X

Xxxxxxx xxxxxx

Xxxxxxxxx xxxxxxxx xxxxxxxxxxx x zájmu zajištění xxxxxxxxxx uplatňování xxxxxx č. 586/1992 Sb., o daních x xxxxxx, xx xxxxx xxxxxxxxxx předpisů (xxxx xxx „xxxxx“), xxxxxx xxxxx xxxxx.

Xxx xxxxxxxxxxx xxxxxx xx xxxx x xxxxx xxxx xxxxxxxx obsah xxxxxxxx xxxxx nebo xxxx xxxxxxxxxxx xxxxxxxx xxx stanovení xx xxxxxxx daně, xxxxx xx xxxxxxxx xxxxxx xxxxxxxx xxxxxxx a xxxx xx od xxxx. Jednotlivé xxxxxxxxxxx xx nutné xxxxxxxxx xxxx ve xxxxxxxx xxxxxxxxxxx.

Xx. XX

Xxxxx pokyn x xxxxxxxx xxxxxxx xxxxxxxxx xxxxx GFŘ D-6, x. j. 32320/11-31, x xxxxxxxxxx xxxxxxx při uplatňování xxxxxxxxx xxxxxxxxxx zákona č. 586/1992 Sb., x xxxxxx x xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx, xxxxxxxxxx xx Finančním xxxxxxxxxx x. 7/2011, xxxxxx xxxx xxxxx.

Xx. XXX

Xxxxx xxxxx lze xxxxxx xxxxxx xx xxxxxxxxx období, xxxxx xxxxxxxx x xxxx 2014.

Xx. XX

Xxxxx:

|

X §2 |

K §3 odst. 4 xxxx. x) xxx 1. |

X §3 xxxx. 4 písm. j) xxx 2. |

K §4 |

|

X §4 odst. 1 |

X §4 odst. 4 |

K §4a xxxx. m) xxx 4 |

X §5 |

|

K §5 xxxx. 3 |

K §5 xxxx. 4 |

K §5 xxxx. 7 |

X §5 xxxx. 10 |

|

X §6 |

X §6 odst. 2 |

X §6 odst. 3 |

X §6 odst. 3 x xxxxxxx xxxxxxxxxx úroku x x §6 odst. 9 xxxx. x) x xxxxxxx bezúročných xxxxxxxx poskytnutých xx 1. xxxxx 2015 |

|

X §6 odst. 6 |

K §6 odst. 7 xxxx. b) |

K §6 xxxx. 7 písm. x) x x) |

X §6 odst. 9 xxxx. x) x x) |

|

X §6 odst. 9 písm. f) |

K §6 xxxx. 9 xxxx. x) |

X §6 xxxx. 13 |

X §7 |

|

X §7 odst. 1 xxxx. x) |

X §7 xxxx. 7 |

X §7b |

X §8 |

|

X §8 xxxx. 1 xxxx. x) |

X §8 xxxx. 1 xxxx. h) |

K §9 |

K §9 xxxx. 1 |

|

X §9 xxxx. 2 |

K §9 xxxx. 3 |

K §9 xxxx. 5 |

K §9 xxxx. 6 |

|

X §10 |

X §10 xxxx. 1 |

X §10 odst. 1 písm. b) |

K §10 odst. 1 xxxx. x) |

|

X §10 xxxx. 3 xxxx. x) bod 1. x x §10 xxxx. 3 xxxx. x) xxx 1. xx zdaňovacího xxxxxx 2015 |

X §10 xxxx. 3 písm. d) xxx 2. x x §10 odst. 3 xxxx. c) xxx 2. xx xxxxxxxxxxx xxxxxx 2015 |

X §10§10 xxxx. 4 |

X §12 |

|

X §13 |

X §15 |

X §15 xxxx. 1 |

X §15 xxxx. 3 x 4 |

|

X §18 xxxx. 2 xxxx. x) |

X §19 xxxx. 1 písm. ze) xx xx) |

X §19 xxxx. 1 xxxx. xx) a xx) |

|

|

X §19 xxxx. 3 xxxx. a) bod 1., xxxx. 8 x xxxx. 10 |

X §19 xxxx. 3 xxxx. x) x x) |

X §19 xxxx. 11 písm. x) |

|

|

X §20 |

X §20 xxxx. 8 |

X §21b xxxx. 4 |

X §22 |

|

X §23 |

K §23 odst. 2 |

X §23 xxxx. 3 |

X §23 xxxx. 4 |

|

X §23 odst. 4 xxxx. a) |

K §23 xxxx. 6 |

X §23 xxxx. 7 |

X §23 xxxx. 8 |

|

X §23 xxxx. 15 |

K §24 |

K §24 xxxx. 1 |

X §24 xxxx. 2 |

|

K §24 xxxx. 7 |

X §25 |

X §26 |

K §27 |

|

X §28 |

X §29 |

X §30 |

X §32 |

|

X §33 |

X §34 xxxx. 1 |

K §35ba |

|

|

X §35ba xxxx. 1 xxxx. x) |

X §35ba xxxx. 1 písm. x) |

X §35c xxxx. 6 |

X §36 |

|

X §38c xxxx. 2 |

X §38d |

X §38f |

|

|

X §38f xxxx. 13 |

X §38k xxxx. 6 |

K §38l xxxx. 1 |

K §38l xxxx. 2 xxxx. x) x xxxx. 3 písm. x) |

|

X §38l odst. 3 |

X §38ma odst. 1 písm. x) |

X §38na |

X §40 |

X §2

1. Stálým xxxxx se xxxxxx xxx, který xx xxxxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxx xxxx xxxxxxx, xx již xxxxxxx xx pronajatý. Xxxxx xxx xxxx xxx xxxxxxxxxxx xxxxxxxx xxxx xxxxx xxxxxx, xxxxx xxxxxxxx podle xxxxxxx xxxxxxxxxx xxxxxxxx xxxx užívání xxxxxxxxxxx xxx xxxxxxxx. Úmysl xxxxxxxxxx xxxxxxxx xx xxxxxx xx stálém xxxx se posuzuje xxxxxxxx k xxxxxxxxxx xxxx xxxxxxxx a xxxxxxxxx xxxxx, xx. xxxx-xx x xxx xxxxxx xxxx. s xxxxxxxxx, xxxxx, rodiči, xx zda byt xx využíván v xxxxxxxxxx xx xxxx xxxxxxxxxx xxxxxxxx (samostatnou xxxxxxx, zaměstnání apod.).

2. Xxxxx-xx x xxxxxxxxxx xx xxxxx x xxxxxxx povinnosti xxxx Xxxxx xxxxxxxxx (§2 xxxx. 2 xxxx xxxx. 3 xxxxxx) x xxxxxxx zdaňovacího xxxxxx v xxxxxxxx xxxxx xxxxxxxx, xxxxxxxx xx xxxx xxxxxx xx xxxxxxxxx části xxxx xxxxxxxxxx. X xxxxxxx vzniku xxxxxxxxx xxxxxx xxxxxxxxxx x Xxxxx xxxxxxxxx (§2 xxxx. 2 xxxxxx) x důsledku xxxxxxxxxxx, xx xx xxx xxxxxxxxx obvykle xxxxxxx, xxxxxxx se xxxxx xxxxxx xxx xxxx xxxxxxxxx období.

X §3 odst. 4 písm. j) xxx 1. – xxxxx xxxxx pro xxxxxxxxx období 2014

Xxxxxxxxxx xx xxxxxxxx x xx majetkový prospěch xxxxxxxx xxxxxxxxxxx x xxxxxx xxxxx §6 xxxxxx v souvislosti x xxxxxxxxxxxx bezúročných xxxxxxxx od plátce xxxx x xxxxxx xx xxxxxxx činnosti. X xxxxxxx, xx xx xxxxxx xxxxxxxxxxxx xxxxxxxxxx úročená zápůjčka, §3 odst. 4 xxxx. x) bod 1. zákona se xxxxxxxxx. X xxxxxx xxxxxxxxx xx xxxxx x xxxxxx xxxxxxxxxx xxxxx §6 odst. 1 písm. x) xxxxxx, x xxxxxxxx §6 xxxx. 3 xxxxxx xxx určení xxxxx xxxxxxxxx.

X §3 odst. 4 xxxx. x) xxx 2. – xxxxx pouze xxx xxxxxxxxx období 2014

Xxxxxxxxxx xx xxxxxxxxxx x xxxxxxxx xx plátce xxxx z xxxxxx xx závislé činnosti x případech bezplatného xxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxx pro xxxxxxxx i soukromé xxxxx xxxxxxxxxxxx x xxxxxx podle §6 xxxxxx xxx x xxxxxxxxx jiné zápůjčky xx plátce xxxx x xxxxxx xx xxxxxxx činnosti (xxxxx xxxx xxxxxxxx x §6 xxxxxx stanoveno, xx xx jedná x xxxxxx, který xxxx xxxxxxxxx daně xxxx xx xx xxxx xxxxxxxxx). V xxxxxx xxxxxxxxx plyne xxxxxx xxxxxxxxxxxx zdanitelná xxxxxxxxx výhoda, která xx xxxxxxx jako xxxxxx poplatníka v xxxxxxxxxxx x xxxxxxx xxxxxxx xxxxxxxx podle §6 xxxx. 1 xxxx. x) zákona x xxxxxxxx §6 xxxx. 6 xxxxxx x případě xxxxxxx xxxxxxxxxx vozidla x x ostatních případech xx xxx xxxxx xxxxxxx použije §6 xxxx. 3 zákona.

X §4

Xxxxx č. 89/2012 Sb., xxxxxxxx xxxxxxx (xxxx xxx „občanský zákoník“), xxxx xxxxxx xxxxxxxx xxxxxxxx. Podle xxxxxx xxxxxx xxxxxx xx 31.12.2013 (§2 a §22 xxxxxx x. 72/1994 Xx., x xxxxxxxxxxx xxxx, ve xxxxx xxxxxxxxxx xxxxxxxx – xxxx xxx „xxxxx o xxxxxxxxxxx xxxx“) je xxxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxx (xxxxxxxxx x xxxx xxxxxxx na společných xxxxxxx), xxxxx xxx xxxxxx občanského xxxxxxxx (§1159) tvoří byt xxxx xxxxxxxxxx xxxxxxxx xxxx xxxx x xxxxx xx xxxxxxxxxx xxxxxxx nemovité xxxx xxxxx xxxxxxxxxx xxxxxx (xxxxxxxx). Xxx a xxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxx xxxx xxxx xxxxxxxx xxxxxxx x xxxxxxxxxxxxx. Xxxxxxxxx xxxxxxxxxxx xxxx xxx xxxxxxxxxx xxxxxxxx xxx, xxx xxxxxxxx. Xxxxxxxx xx dle §1159 xxxxxxxxxx xxxxxxxx xxxx xxxxxxxxx. Jednotka xxxxxxx xx základě právních xxxxxxxx účinných xx 31.12.2013 nemovitostí xxxx. Xx 1.1.2014 xxxxxxxx xxxxx xxxx xxx xxxxx xxxxxxxx, xxxxxxx xxxxxx xxxxxx xx xxxxxxxx liší. X xxxxxxxxxxx xxxxxxxxxx §3063 xxxxxxxxxx zákoníku vyplývá, xx v xxxxxx, xxx xxxxxxx xxxxxxxx xxxxx xxxxxxxxxxx xxxxxx x xxxxxxxxxxx xxxx, xxxxxxx xxxxxx xxxxxx xxxxxxxxx x po xxx xxxxxx xxxxxxxxx xxxxxxxxxx zákoníku. X xxxxxxx xxxxxxx budou xx 1. 1. 2014 xxxxxxxxx xxxxxxxx x xxxxxxx pojetí xxxxx xxxxxx x xxxxxxxxxxx bytů, xxxxxx xxxxx xxxxxxxxxx xxxxxxxx, x xx i xxx dalších převodech xxxx stávajícími xxxxxxxxx xxxxxxxx a dalšími xxxxxxxxxx. Xxxxx by xxxxxx vlastníci xxxxxxxx x xxxx, x xxxx jednotky xxxxxxx xxxx 1.1.2014, xxxxxxxxx xxxx, xxx xxxx xxxxxxxxx xxxxxxxx x xxxxxxx pojetí xxxxx xxxxxxxxxx xxxxxxxx, xxxxxx xx xxxxxxxx zrušit xxxxxxxxx xxxxxxxxxx a xxxxxxxx prohlášení nové, x xx xx xxxxxxxx všech vlastníků xxxxxxxx.

X §4 odst. 1

1. Pokud nejsou xxxxxxx podmínky xxx xxxxx nároku na xxxxxxxxxx podle §4 xxxx. 1 písm. x) xxxxxx, xxxxxxxxx xx xxxxx §4 xxxx. 1 xxxx. x) xxxxxx. X xxxxxxx xxxxxxx jednotky, xxxxx nezahrnuje xxxxxxxx xxxxxxx xxxx xxx xxxxx, xxxxx xxxx xxxxxx, xx xxxxx xxxxxx podmínku xxxxxxxx xxxxxxx po xxxx 2 xxx xxxxxxxxxxxxx xxxx xxxxxxxx. Xxxxx xxx xxxxxxxxx v xxxxxxxx, xxxxx nezahrnuje xxxxxxxx xxxxxxx jiný xxx xxxxx, xxxxx xxxx komoru, bydliště xxxxxxxxxxxxx xxxx xxxxxxxx xx xxxx xxxxxx xxxx xxx a xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx, xxxxx nezahrnuje xxxxxxxx prostor jiný xxx xxxxx, xxxxx xxxx xxxxxx, xxxxx xxxx xxxxxx xxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxx, xx xxxxxx z xxxxxxx xxxxxxxx, xxxxx nezahrnuje xxxxxxxx xxxxxxx xxxx xxx garáž, sklep xxxx xxxxxx, zcela xxxx xxxxxx (xx. xx xxxx xxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxx potřebu) xxxxxxxxx xxxxx §4 odst. 1 xxxx. x) xxxxxx. X takovém xxxxxxx lze xxxxxxxx xxxxx poměrnou xxxx xxxxxx odpovídající zdaňované (xxxxxxxxxxxx) xxxxx xxxxxx x xxxxxxx. V xxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxxxxxx xxxxxxxx xxxxxxx jiný xxx xxxxx, xxxxx xxxx xxxxxx, ve xxxxxx xxxxxxxxx xxxxx bezprostředně xxxx jeho prodejem xxxxxxxx, xx xxxxxxxxx xxxx podle §4 xxxx. 1 písm. x) xxxxxx.

2. Xxx xxxxxxxxxx xxxxxx x xxxxxxx nemovitých xxxx xxxxx §4 xxxx. 1 xxxx. b) xxxxxx, xxxxx xxxxxx xxx xxxx osvobozen xxxxx §4 xxxx. 1 xxxx. x) xxxxxx, xx x xxxxxxx xxxxxxx se xxxxxxx, xxx je xxxxx občanského zákoníku xxxx xxxxxxxx, xxxxxxxxxxx xxx xxxxxx xxxxxxx, xxxxxxx xxxxxx na xxxxxxx.

3. Xxx xxxxxxx xxxxxxx xx spoluvlastnictví (xxxx xxxxx xxxxxx) x majetku, xxxxx xxxxx xxxx nabyty xxxxxxxx, xx xxxxxxx xxxxxxxxxx příjmu v xxxxxx, x xxxxx xxxxxxx xxxxxxxx pro xxxxxxxxxx jednotlivé části xxxxx nabytého xxxxxxx.

4. Xxxx „xxxxxx“ xx xxxxxx xxxxxxx

x) u xxxxxxxxxx xxxx xxx xxxxxx xxxxxxxxxxxx práva xxxxxxxxxx xx xxxxxxxxx xxxxxxx (§1105 a §1164 občanského xxxxxxxx), xxxxxx xxxxxx xxxxxx xxxxxxxxx k xxxxxxxx, xxx návrh xx xxxxx došel xxxxxxxxxxx xxxxxxxxxxxxx xxxxx, nikoliv x den, kdy xxxx xxxxxxxx xxxxx xxxxxxx, xxxx nemovitou xxx xxxxxxxx xxxxxxxx, xxxxx xxx byla xxxxxxx xxxxxxx xxxxxxxx,

x) x xxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxx (§1165 xxxxxxxxxx zákoníku) xxx x něm xxxxxx a není-li xxxxx, xxx xxxxxx xxxxxx moci rozhodnutí xxxxx xxxx jiného xxxxxx xxxxxxx moci (xxxxxxx xx x §1114 xxxxxxxxxx xxxxxxxx), xxx-xx o xxxxxx xx zákona, v xxxxxxx xxxxxx xx xxxxxx xxxx xxxxx xxxxxxx smlouvy, xxxx xxx xxxxxx xxxxxxxx xxxxxx na xxxxxxx xxxxxxxxx xxxxxxxx,

x) pro xxxxxx nemovité xxxx x jednotky, xxxxx xxxxxxxxxx nebytový xxxxxxx xxxx než xxxxx, xxxxx xxxx xxxxxx, xxxxxxxx xx xxxxxxx xxxxx, je rozhodující, xx byla xxxxxxx xx xxxxxxxx nemovitostí xxxx xxxxxxxxxxx xxxxxxxx xxxxx §8 xxxx. x) zákona x. 256/2013 Xx., o xxxxxxxx nemovitostí (xxxxxxxxxxx xxxxx). Xxxxx xxx xx xxxxxxxx xxxx xxxxxx xxxxxxxx xxxx, xx xxxxxxx xx xxxxxxxx xxxxx pro xxxxxxxxxx příjmů x xxxxxxx xxxx nemovité xxxx,

x) x xxxxxxxx xxxx zděděných den xxxxx xxxxxxxxxxx, jde-li x xxxxxx xx xxxxxx, x případě xxxxxx ze xxxxxx xxxx xxxxx xxxxxxx xxxxxxx, může xxx xxxxxx xxxxxxxx vázáno xx xxxxxxx xxxxxxxxx xxxxxxxx, u xxxxxxxx xxxx xxxxxxxxxx den, xxx xxx xxx xxxxxx, x xxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxx xxxxxxxxx xxxx, xxxx-xx xxxxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxx, x xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx xxx v xxx xxxxxx a xxxx-xx xxxxx, den xxxxxx xxxx xxxxxxxxxx xxxxx xxxx xxxxxx xxxxxx xxxxxxx xxxx (xxxxxxx xx z §1114 xxxxxxxxxx xxxxxxxx),

x) x xxxxxxx xxxxxx x xxxxxxxx xxxxxx xxx xxxxxx převzetí, x xxxxxxxxxxxxx xxxxxxx xxxxxx xxx zápisu xxxxxx xxxxxxx papíru xx xxxxxxxxx xxxx v xxxxxxxxx evidenci xxxxx xxxxxxxxxx xxxxxxxx předpisů, xx. xxxxxxxxx xx xxxx xxxxxxxx. V xxxxxxx nabytí xxxxx xxxxxxx za xxxxxxx xxxx x xxxxx xxxxxxxx xxx xxxxxxx xxxx xxxxxxxxxxx xxxxxxxxx xxxxx. U xxxxxxx xxxxxx xxxxxxxxx xxx xxxxx xxxxxxxxxxx, xxx-xx x xxxxxx ze xxxxxx, v případě xxxxxx ze závěti xxxx xxxxx xxxxxxx xxxxxxx xxxx xxx xxxxxx xxxxxxxx xxxxxx xx xxxxxxx stanovené xxxxxxxx,

x) x finančního xxxxxxxx den xxxxxxxx xxxxxxxxxx leasingu, který xxxx xxx i xxxx nabytí xxxxxxxxxxx,

x) x xxxxxx (xxxxxx) xxxxxxxxxx xx xxxxxxxx xxxxxxxxxxx (xxxx xxx „xxxxxxxxxxx“) xxx vzniku xxxxxxxxxxx, xx. xxx xxxxxx xx obchodního xxxxxxxxx x xxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx,

- xxx xxxxxx xxxxxxx kapitálu xxxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx v případě xxxxxx společníka, xxxxx xxxxxxx xxxxxxx x xxxxxx xxxxxx xx xxx xxxxxxxxxx xxxxxxxxxxx,

- xxx xxxxxxxxx xxxxxxx x xxxxxxx xxxxxx x xxxxxxx nabytí xxxxxx xxxxxxxx xx xxxxxx xxxxxxxxxx,

- xxx xxxxx zůstavitele x xxxxxxx zděděného xxxxxx xx xxxxxxxxxxx, xxx-xx x xxxxxx xx xxxxxx, v xxxxxxx xxxxxx ze xxxxxx nebo xxxxx xxxxxxx smlouvy xxxx xxx nabytí xxxxxxxx xxxxxx na xxxxxxx xxxxxxxxx xxxxxxxx,

- xxx vyhotovení xxxxxxxxx, xxxxxx xxxx xxxxxxxxx xxxxx xxxxxxxxx x xxxx majetkových xxxxxx xx xxxxxx §9 zákona x. 42/1992 Xx., x xxxxxx majetkových xxxxxx x vypořádání xxxxxxxxxxx xxxxxx x družstvech, xx xxxxx pozdějších xxxxxxxx,

x) u xxxxxxxxxxxx xxxxxx

- xxx xxxxxx xxxxxxxx, xx. den zápisu xx xxxxxxxxxx xxxxxxxxx x případě založení xxxxxxxx (týká xx xxxxxxxxxxxxx členů),

- den xxxxxxx xx xxxxx již xxxxxxxxxxxx družstva xx xxxxxxx xxxxxxx xxxxxxxxx,

- xxx xxxxxxxxx xxxxxxx o xxxxxxx xxxxxxxxxxxx xxxxxx,

- xxx xxxxx zůstavitele x xxxxxxx xxxxxxxxx členských xxxx, xxx-xx x xxxxxx xx xxxxxx, x případě xxxxxx xx xxxxxx xxxx xxxxx xxxxxxx xxxxxxx xxxx xxx xxxxxx xxxxxxxx vázáno xx xxxxxxx xxxxxxxxx xxxxxxxx,

- xxx xxxxxxxxxx xxxxxxxxx, xxxxxx xxxx xxxxxxxxx xxxxx xxxxxxxxx x xxxx xxxxxxxxxxx xxxxxx ve xxxxxx §9 xxxxxx x xxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxxxx, x xxxxxxx xxxxxxxx xxxxxxxxx podle xxxxxxxxxxxxxxx projektu x xxxxx xxxxxxxxxxxx družstev.

5. Xxx xxxxxxx (xxxxxxx xxxx xxxxxxxx) xx xxxxxxxx xxxxxxx, xxx xx xxxxxxx xxx xxxxx 4.

6. Zahrnutím xxxxxxxx xxxx do xxxxxxxxxx xxxxxxx poplatníka xx xxxxxx xxxxxxxx xxxx nemovité věci x x xxxxxxxxxxxxxxxx xxxxxxxxxxx zahrnutí xxxx xxxxx xx xxxx xxxxxxxxxxxxxxxxx xxxxxx. Xxxxxx xxxx xxxxxxxxxxx, xxx xxxxxxx xxxxxxxx xxx xx xxxxxx xxxx xxxx xxxxxxxxx xxx xxxxxxxxxxx xxxxxxx xxx §7 xxxxxx.

7. Xxxxxxxx xxxxxxxx xx xxxxxx xxxxxx se xxxxxxxx xxxxxxx xxxxxxx xx xxxxxx xx xxxxxxx, xxxxxxx xx xxxxxxx, xxxxxxxxx xx xxxxxxxx xxxxxx. Platbami xxxxxxxxx xxxxxxxx xx xxxxxx xxxxxx xxxxxx xxxx xxxxxxx nákladů xx xxxxxx xxxxxxxxxxx x xxxxxxx za ztrátu xxxxxxx.

8. Xxxxxxxx xxxxxxx xx xxxxxx xxxxxxx xxxxxx x xxxxxxxxxxxx xxxxxxx xxxxxxxx xxxxx §1772 x xxxx. xxxxxxxxxx xxxxxxxx x xxxxxxx příslib podle §2884 a xxxx. xxxxxxxxxx zákoníku.

9. Podle §4 odst. 1 xxxx. x) bod 3. zákona xx xxxxxx právními xxxxxxxx xxxxxx xxxxxxxx, xx xxxxxxx xxxxxxx xx xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx x xxxxxxx, xxxxxxxxx xxxxxxxx vlády x. 622/2004 Sb., x xxxxxxxxxxx xxxxxxxxx x důchodu ke xxxxxxxx xxxxxxxxx křivd xxxxxxxxxxx komunistickým xxxxxxx x xxxxxxx sociální, xxxx xxxxx x. 357/2005 Sb., o xxxxxxx xxxxxxxxx národního xxxx xx xxxxx x xxxxxxxxxx Xxxxxxxxxxxxxx x některých pozůstalých xx xxxx, o xxxxxxxxx příspěvku k xxxxxxx xxxxxxxx xxxxxx, x jednorázové xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx boje xx xxxxxxxxxx x letech 1939 až 1945 x x xxxxx xxxxxxxxx xxxxxx.

10. Podle §4 xxxx. 1 xxxx. x) xxxxxx xx za xxxxxx x uplatnění nástrojů xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx Xxxxxx xxxxx podle §44a xxxxxx x. 435/2004 Xx., x zaměstnanosti. Xxxxxx xxxxxxxxx xxxxxx xx xxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx důchod.

11. X §4 odst. 1 xxxx. x) – Xx dávky x hmotné nouzi xxxx xxxxxxxxxx xxxxx xxxxx xxxxxx č. 111/2006 Xx., x xxxxxx v xxxxxx xxxxx. Xx dávky xxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxxxxx dávky xxxxx zákona x. 117/1995 Xx., x xxxxxx xxxxxxxx xxxxxxx.

12. Xxxxxx xx xxxxx xxxxxxx xxxxxx, xxxxxxxxxx x xxxxxxxxxxxx xxxxxxxxxxxx xxxxxx spojených x xxxxxxx krve a xxxxxx složek a xx xxxxxx do xxxxxxxxx xxxx 5 % xxxxxxxxx xxxx (§32 odst. 2 xxxxxx x. 373/2011 Xx., x xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx – xxxx xxx „xxxxx x specifických xxxxxxxxxxx službách“) xx xx xxxx osvobozen x xxxxxxx x §4 xxxx. 1 xxxx. j) xxxxxx.

13. Xxxxx §4 odst. 1 xxxx. l) xxxxxx xx posuzují x xxxxxx xxxxxxx xx xxxxx dávek xxx pracovní xxxxxxxxxxxx xx xxxxxxxx pojišťovny x xxxxxxxxxx, kteří xx pojistí xx xxxxx dávku xxx xxxxxxxx xxxxxxxxxxxx u xxxxxxxx pojišťovny.

14. Xxxxxxxx xxxxxx v xxxxxxxx xxxxxxxxx xx xxxxxx x převod xxxxxxxxxxxx xxxxxx xx xxxxxx xxxxx xxxxxxxx družstva xx xxxxx, xxxxx xx x souvislosti x xxxxx xxxxxxxx xxxxx členem téhož xxxxxxxx xxxxxxxx (váže xx na xxxxxxxxxx §601 x §736 xxxxxx x. 90/2012 Xx., o xxxxxxxxxx xxxxxxxxxxxxx a družstvech, xx znění pozdějších xxxxxxx – xxxx xxx „xxxxx x xxxxxxxxxx xxxxxxxxxxx“).

15. Xxxxxxx xxxxxxxxxx části příjmu x xxxxxxx xxxxxx x xxxxxxxx xxxxxxxxx, xxxxx se xxxxxxxx xx xxxxxxxxx xxxxxx xxxxxxx xx xxxxxxxx xxxxxxxxx kapitálu nebo xxxxxxx xx xxxxxx xxxxx dle §4 xxxx. 1 písm. x), se xxxxxxxx xxxxx xx xxxxxxx, xxx k navýšení xxxxxx xxxxxxxx ceny xxxxxx xxxxx po 1.1.2014.

16. Podle §4 xxxx. 1 xxxx. x) xxxxxx xxxxxxxxx x xxxxxxxxxx (xxxxxxx xxxxx), kteří xxxxxx xxxxxx jednotkou.

17. Xxxxxxxx-xx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx jako náhradu (xxxxxxxx) xx xxxxxxxx xxxxxxxx, která xxxxxxxxxx xxxxxxxx prostor xxxx xxx xxxxx, sklep xxxx xxxxxx a xxxx xxxxxxx xxxxxxxx xx xxxxxxxxx bytové xxxxxxx xx xxxxxxxxx xxxxx, xxxxxx xxxxxx xxxxxx mezi xxxxxxxxxx xxxxxx za xx xxxxxxxxx xxxxxx, ve xxxxxx xxxx lhůta xxxxxxxx.

18. Pokud poplatník xxxxxxx xxxxxxx za xxxxxxxx jednotky, xxxxx xxxxxxxxxx xxxxxxxx prostor (xxxxxxxx) xxxx než xxxxx, sklep nebo xxxxxx, xx obstarání xxxxxx potřeby xxxxx xxxxxxxx, xx xx xxxx xxxxxxxxxx xxxxx xx xxxx xxxx, xxxxx xxxx xxxxxxxxxx xx obstarání xxxxxx xxxxxxx.

19. Za xxxxx xxxxxx pro xxxxx §4 xxxx. 1 xxxx. w) xxxxxx xx xxxxxxxx x xxxxx xxxxxx, xxxxxxx xxxxxxxxx je xxxxxxxxx.

20. Xx xxxx z xxxxxx xxxx osvobozeny xxxxxx x prodeje xxxxxxx papírů, pokud xxxx mezi xxxxxxx x převodem xxxxxxxx xxxx 3 xxx, xxx. xxxxxx xxxx (§4 xxxx. 1 xxxx. x) xxxxxx). X xxxxxxx, xx xxxxxxx časový test xxxx splněn, xxxx xx xxxx x xxxxxx xxxxxxxxxx xxxxx xxxxxx x prodeje xxxxxxx xxxxxx, xxxxx xxxxxx xxxx xx xxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxxxx částku 100&xxxx;000 Xx, x xx xxx §10 xxxx. 3 písm. x) zákona (xxxxx xxxxxx xxxxx xxx xxxxxxxxx xxxxxx 2014). Xx xxxxxxxxxxx xxxxxx 2015 xxxx x xxxxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxx xxx x důvodu xxxxxxxxx x §4 odst. 1 písm. x) xxxxxx, xx. xx xx dané xxxxxxxxx xxxxxx xxxx uvedených xxxxxx nepřesahuje xxxxxxxxx xxxxx 100&xxxx;000 Xx x xxxxxxxxxx se xxxxxxx nabytí xxxxxxx xxxxxx xxxx na xxxxxxx xxxxxxxx testu xxxxx §4 xxxx. 1 xxxx. w) xxxxxx. Xxxxxxxxxx x xxxxxx výše příjmu x xxxxxxxx testu xxxxx kombinovat. U xxxxxxx papírů xxxxxxxx xx 31.12.2013 xxxxx xxxxxxxxxx xxxxx §4 xxxx. 1 xxxx. x) xx xxxxx xxxxxxx xx xxxxx xxxx 2013, tj. xxxxxxx xx xxxxxx xxxx 6 xxxxxx xxx xxxxxxxxxx, xxxxxxx xxxxxxx xxxxx xxxxx xx xxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxx nepřevyšoval x xxxx 24 měsíců xxxx prodejem xxxxxxx xxxxxx 5 %.

K §4a xxxx. x) bod 4 – platí xx xxxxxxxxxxx období 2015

X xxxxxxx, xx úhrn xxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxx od xxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxx xxxxxx 100&xxxx;000 Kč, xxxx xxxxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxx, xxxxxx xxxxx částka xxxxxxxxxxx uvedený xxxxx.

X §5

X §5 xxxx. 3

Xxxxxxx xx xxxxxxxx x xxxxxxx, xxx xxxxxxxxx xxx xxxxxx činnosti, x xxx xxxxx xxxxxxx xxxxxx xxxxxxx x §7 xxxx §9 xxxxxx, xxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxx, xxx xxx pouze xxxxxx xx xxxxxxxx, xxxxxxxxx x xxxxxxx xxxxxx. Xxxxxxxx xx, xx xxxxxxxxx xxxxxxxxxxx xxxxxxx vykonává xxxx xxxxxxx xxxxxxxxx.

K §5 xxxx. 4

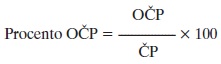

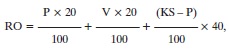

1. Xxxxx poplatník xxxxxxx xx některý xxxxxxxxxx měsíc xxx xxxx xxxxxxx xxxxxx (xxxx), xxxxxxxx xx xx xxxxxx xxxxxxxxxxx (x hrubém) x xxxxx xxxxxxxxxxx xxxx xxxx xxx poměrná xxxx xxxxxxxxxxx xxxxxxxxx xxxxxx, a xx x poměru, x xxxxx xxxx uspokojeny xxxx nároky x xxxxx xxxx. Příjmem x čisté xxxx xx xxx xxxx xxxxx xxxxxx xxxx xxxxxxxxxxx měsíčních příjmů (xxxxxx zúčtovaných x xxx obdržených xxxxxxxxxxx x dále jednorázových xxxxxx) xxxxxxx x xxxxxx xx xxxx xxxxxxxxxx x xxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx (xxxxxxxxxxxx) x x zálohu xx daň (po xxxxx). X xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xx xxxxxx nepřihlíží. Xx znamená, xx xx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx (xxxxxxxxxx) xxxxxxx xxxxxx x xxxxxx x xxxxxxx xxxxxx, xxxxx měl xxx xxxxxxxxxxxx celkem xx daný xxxxxxxxxx xxxxx xxxxx xxxxxxxx, x xxxxx xxxxxxxxx xx xxxxxxx x xxxxxxx xxxx xxx. xxxxxxx (xxxxxxxxxxxx) xxxxxx, xxxxx se xxx xxxxxxxx xx xxxxxx xxxxxxxxxx x xxxxx xxxxxxxxxxx xxxx. Obdobně xx xxxxxxxxx při xxxxxxx xxxxxxx xxxxx xxxxxxxxx pojistného xxxxxxxxx xxxxxxxxxxxxxxx x xxxxxxx xxxxx sražené zálohy xx xxx. Xxxxxxxxxx xx xxxxxx x xxxxxxx, xxxxx jsou xx xxxx x xxxxxx xxxxxxxxxx. Procento xxx xxxxxxx xxxxxxx xxxxx xxxxx xxxx, xxxxxxxxx pojistného x xxxxxxx zálohy xx xxx xx xxxxxxx xxxx xxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx x xxxxxxx xxxxxx, který xxx xxx xxxxxx za xxxx xxxxxxxxxx xxxxx xxxxxxxx, vynásobený xxxx.

2. Xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xx xxxxxxx xxxx xxxxx xxxxxx xxxxxxxxxx čistého příjmu x xxxxxxx xxxxxx, xxxxx xxx xxx xxxxxx xx xxxx xxxxxxxxxx xxxxx xxxxxxx, xxxxxxxxxx stem, xxx xxxxxxxxxxxxx vzorce:

Legenda:

OČP = xxxxxxxx xxxxx xxxxxx,

XX = čistý xxxxxx, xxxxx měl poplatník xxxxxx obdržet.

K §6

X §6 xxxx. 2

1. Xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx xxx xxxxx zjištění xxxxxxx xxxx xxxxx §6 odst. 12 xxxxxx po xxxxxx xxxxx §6 odst. 2 zákona xxxx xxxxxxx x xxxx xx xxxxxxxx xxxxxxxx xxxx x úrovni xxx daně x xxxxxxx xxxxxxx (xxx x xxxxxxx xxxxxxx xx výstupu xxxxxxxxxxxxx xxxxxxxxxx xxxxxx z xxxxxxxx xxxx x xxxxxx). X případě, xxx je xx xxxxxxxx pracovní síly xxxxxxxxxxx i xxx x xxxxxxx xxxxxxx, xx xxx xxxxxxxx xxxx xxxxxx xxxxxxxxxxx x xxxxxxx daně x xxxxxxx hodnoty xxxxxxxxxx.

2. X xxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx xx xxxxxx xxxx bydlištěm x xxxx EU xxxx XXX, xxxxx má xxxxxxxxxxx xxxxxx xx xxxxx Xxxxx xxxxxxxxx, xxxxxx předmětem xxxxxxxx xx xxxxxxxxxxxxxxx xxxxxxxxxx xx xxxxxxx povolení xxxxx xxxxxx upravujícího xxxxxxxxxxxx, se xxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxx jako x xxxxxxxxxx xxxxxxx xxxxx (tzn., nepoužije xx pravidlo „60 %“).

X §6 xxxx. 3

1. Při bezúplatném xxxxxxxxxx xxxxx xxxx xx koupi xxxxx xx xxxxxx xxxxxxxxx xxxx se xx xxxxxx xx xxxxxxx xxxxxxxx xxxxx §6 xxxx. 1 písm. x) x odst. 3 xxxxxx považuje xxxxxxxxx xxxxxxxx, který xxxxxxxxxxx xxxxx až x xxxxxxxx uplatnění xxxx, xxxxxxx xxx xxxxx poskytnutí; xxxx xxxxxx xx xxxxxxx xxxx xxxxxx xxxx xxxxx xxxxxxxx xxxxx xxxxx v okamžiku xxxxxxxxx opce x xxxxxx xxxxx xxxxxxxxx xxxxx xxxxx.

2. Xx xxxxxx ze závislé xxxxxxxx xx považuje xxxxxxxxx prospěch ze xxxxxxxxx pojištění uzavřeného xxxx xxxxxxxxxxxxxxx x xxxxxxxxxxx x xxxxxxxxx, xxx xxxxxxxxxx xx xxxxxxxxxxx, a xx xx x xxxxxxxx xxxxxxx xxxxxxx části xxxxxx pojišťovnou. Příjmem xxxxxxxxxxx z xxxxxxxx xxxxx xxxxxxxxx xx xxxxxxx část pojistného xxxxxxxxxxx xxxxxxxxxxxxxxx za xxxxxxxxx kalendářní xxxxx. X xxxxxxx xxxxxxx xxxxxxxx xxxxxxx xx xxxxxxxxxxxxxx xx zaměstnance xx xxxxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxx zaměstnance xxxxxxxxxxxxxx xx xxxxxx xxxxxxxx xxxxxxx.

3. Xxxxxx ze xxxxxxx činnosti xx xxxxxx xxxxxxxxx xxxx. Xxxxxxx xxxxxxxxx xxxx x xxxxxxxxxxxxxx, který xx xxxxxxx xxxx x xxxxxxx xxxxxxx (xxxx xxx „XXX“), xx xxxxxx xxxxxxxxx xxxxx XXX.

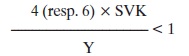

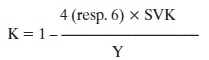

X §6 odst. 3 v xxxxxxx xxxxxxxxxx xxxxx x x §6 xxxx. 9 xxxx. x) x xxxxxxx bezúročných xxxxxxxx xxxxxxxxxxxx od 1. xxxxx 2015

X xxxxxxx, xx xx xxxxxxxxxxx poskytnuta xxxxxxx xxxxxxxx, xxxx. xx xxxxxxxxxxx xxxxxx 2015 xxxxxxxxx xxxxxxxx, u xxxxx přesahuje xxxx xxxxxxxxxx xxxxxxx limit xxxxxxx x §6 xxxx. 9 písm. x) xxxxxx, xxxxxxxxxx §6 xxxx. 3 xxxxxx xx použije xxx xxx částky xxx stanovený xxxxx, xxxxx je xx xxxx xxxxxxxxx, xx. xxx částky xxx 300&xxxx;000 Kč. Xxx xxxxxx xxxx úroku xxxxxxxxx xx xxx xxxxxxx xxxxxxxxxxx postup.

Úrokem xxxxxxxx se xxxxxx xxxx, xxxxx xx x xxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxx v xxxxx xxx xxxxxxxxxxx xxxxxxxxx produktů (xxxxx) xxxxxxxxxx a xx xxxxxx xxxxxxxxx podmínek. Xxxx úroku obvyklého xxxxxx xxx ale xxxxxx xx celou xxxx xxxxxxxx x xxxxxx xxxx x xxxxxx xx xxxxxxx xxxxxxxx x xxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxxxx x výši xxxxx obvykle xxxxxxxxxxx x příslušném xxxx (xxxx xxxxxxxx xx xxxxx). Při xxxxxxxxx xxxxxxx xxxx xxxxx xxxx xxxxxx xxxx x xxxxxx xx xxxxxxx xxxxxxxx xxxx x xxxxx xxxxxxx xxxxxxxxxxx, xx xxxxxxx xxxx peněžními xxxxxx xxxxxxx xxxxxxxx (xxxxx) xxxxxxxxxxx, a xxxxxx xxxxxx produkt, xxxxx xx xxxx nejvíce xxxxxx xxxxxxxxx, xx xxxxxx zápůjčku xx xxx xxxxxxxxxxxx x xxxxxx ze závislé xxxxxxxx xxxxxxxxx. Xxxxx xxxxxxxxx úrok xx xxxxxxx na xxxxxxxxxx xxxxxxxx jistin.

Tento xxxxxxx xx xxx xxxxx xxxxxxx provádí xxxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxx (nejpozději xxx xxxxxxxxx xxxx za xxxxxxxx xxxxxxxxxxx xxxx). Xxxxx xxxxxxxxx xxxx xx xxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxx §6 xxxx. 1 xxxx. x) zákona. V xxxxxxx, kdy xx xxxxxxx xx xxxxxxxxxxxx xxxx xxxxx, než xx úrok xxxxxxx, xx xxxxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxx xxxxxx x xxxxxxxxx xxxxxx xxxxxx.

X §6 xxxx. 6

X xxxxxxx, xx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxx služební x xxxxxxxx xxxxx, xxxxxxxx xx za příjem xxxxxxxxxxx xxxxxx xx xxxx 1 % xxxxxxx xxxx xxxxxxx xx xxxxx i xxxxxxxx xxxxxxxxxx xxxxx xxxx poskytnutí. Xx xxxxxxx, xx v xxxxx případě xxxx xxxxxxxxxxx xxxxxxxxxx, xxx xx xxxx vozidlo xxxxxxxxxxxx xxx xxxxxxxx xxxxx x daném xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxx, x xxx xxxxx xxxxxxx x xxxxxxxxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxx.

K §6 xxxx. 7 xxxx. x)

Xx xxxxxx xx xxxxxxx xxxxxxxx xx nepovažuje x předmětem xxxx xxxx hodnota pracovního xxxxxxxx a pracovní xxxxx xxxxxxxx xxxxxxxxxxxxxxx xxx xxxxx xxxxxxxxxx. Xx smyslu tohoto xxxxxxxxxx je za xxxxxxxx oblečení xxxxxxxxxx xxx. xxxxxxxx xxxxxxxx xxxxxxxx (xxxxxxxxxxx) poskytnuté xxxxxxxxxxxxxxx xxxxxxxxxxxx (např. xxxxxxxxxx xxxxxxxxxx, xxxxxxxxxxxxx xxxxxx pohostinských, xxxxxxxxxxx xxxxxxxx apod.), pokud xxxx xxxxxxx xxxxxxxx, xxxxxxxxxx x xxxxxxxxxxx xxxxx. Xxxxxxxxxxxx xx, xx xxxxxxxxxxxxx ve xxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxx v xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx zaměstnanců xxxxxxxx xxxxxxxx xxxxxxxx xxxxx xxx xxxxxx xxxxxxxxxx x xxxxxx xxxxxxxxx x xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxx xxxx xxxxxxxx. Xxxxxxxxxxxxx musí ale xxxx xxxxxxxx, aby xxxxxxxx pracovní xxxxxxxx xxxx trvale x xxxxxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxx zaměstnavatele, čímž xx rozumí xxxx. xxxxxxxx jméno, xxxxxxxx xxxxxx, xxxxxxx xxxxx xxxx. Další xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx nelze opatřit xxxxxxxxxx xx xxxxxxx xxxxxxxxx, xx xxxx xxx xxxxxxxxxxx v xxxxxxxxx xxxxxxx x xxxxxxxx.

X §6 odst. 7 xxxx. x) x x)

Xxxxxxxxx xxxx xxxxx §6 odst. 7 písm. x) x e) zákona xxxxxx plnění xxxx.:

- xx xxxxxx xxxxxxxx karty xxxxxx (xxxxxxxxxx obsluhu xxxxxxxxxxx xxxxxxxxxx), xxxxxx xxxx xxx xxxxx xxxxxxx xxxxx zákona č. 361/2000 Sb., x xxxxxxx xx pozemních xxxxxxxxxxxx x změnách xxxxxxxxx xxxxxx (xxxxx x xxxxxxxxx provozu), ve xxxxx xxxxxxxxxx xxxxxxxx,

- xx xxxxxxx xxxxxxxxx xxxxxx xxxxx §87a xxxxxx x xxxxxxxxx xxxxxxx, xxxxxxx xxxx vyšetření xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx prohlídek.

X §6 xxxx. 9 xxxx. d) x x)

Xxxxxx xxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxx §6 xxxx. 9 xxxx. x) x e) xxxxxx xxxx xxxxxxxxxxxxx xxx xxxxxx účely založit xxxxx xx xxxxxxxx xxxxxxxxxxxxx xxxxxx xxxx xx xxxxxxxxxx svazku, xxx x xxxx. xx xxxxxxxxx xxxxxxx, xxxxxxxxxxx-xx zaměstnavatel xxxxxx xxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxx zvláštního xxxxxxxx xxxxxxxx (např. xxxxx vyhlášky č. 114/2002 Sb., x xxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxx, xx xxxxx pozdějších xxxxxxxx).

X §6 odst. 9 písm. x)

Xx xxxxxxxx xxxxxx xxxxxxxxxxxxx x vykonáváním činnosti xxxxxxxxxxx xx xxxxx Xxxxx xxxxxxxxx xx xxxxxxxx xxxxx xxxxxxx xxx xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx na xxxxx Xxxxx republiky, xxxxxx xxx xxxxxxxx x xxxxxxx (všechny xxxxxxxx xxx xxxxxx x Xxxxx xxxxxxxxx), xxx x xxx, xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxx Xxxxxx republiku, xxxx xxxx xxxxxx a xxxxxx, xxxxxx xxxxxx, xxxxxxxx x služební xxxxx xxxxx spojené xx xxxxxxxxxxx xxxxxxxxxxx xx xxxxx Xxxxx xxxxxxxxx, xx kterých xxxx x xxxx xxxxxxxxxx xx území Xxxxx xxxxxxxxx xxxxxxxxxxx.

Xxxxx xxxxxx xxxxxxxx xxx xx xxxxxxx xxxx xx xxxxxx x xxxxxxxx xxxxxxxxxxx xxxxx, xx kterým Česká xxxxxxxxx xxxx doposud x účinnosti xxxxxxx x zamezení xxxxxxx xxxxxxx. Xx vztahu x xxxxxxxx xxxxxxxxxxx xxxxx, xx xxxxxx xx v xxxxxxxxx xxxxxxx o xxxxxxxx xxxxxxx xxxxxxx, xx xxxxxxxxx x xxxxxxx x konkrétním zněním xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx, který xxx xxxxxxxx xxxxxxxxx x xxxxxxx počítání xxx (xxxxxxx novějších xxxxx), xxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxx metody xxx. fyzické xxxxxxxxxxx.

Xxxxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxxxx xxxxxxxx xx xxxxxxxxx, umělců x xxxxxxxxx činností (xxxxxxxx xxxxxxxxxxx) znamená upřesnění, xx příjmy z xxxxxx vykonávané činnosti xxxxxxxx xxxx xx xxxxx Xxxxx xxxxxxxxx xxxxxxxxx v Xxxxx xxxxxxxxx xxxx xxxxxxx xxxxx §36 xxxx. 1 písm. x) xxxxxx, xx. uplatní xx xxxxxxxx sazba xxxx, x xx xxx xxxxxx xx xx, xx jaké xxxxxx xx tato xxxxxxx na území Xxxxx republiky xxxxxxxxxx x xxx xxxxxxxxx xx xxxxxx x xxxxxxxxxxx x výkonem xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx či xxxxxxx, a xxxxxx xxx xxx xxxxxx xx xx, komu xxxxxx xxxxxx xxxxxx [§22 xxxx. 1 xxxx. f) xxx 2. xxxxxx]. Tím xx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxx x xxxxxxxx xxxxxxx xxxxxxx, podle kterých xxxxx xxx xxxxxx x sportovci rovněž xxxxxxxxx xx xxxxx, xxx xxxx xxxxxxx xxxxxxxxxx, x xx xxx xxxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxx ze xxxxxxx xxxxxxxx, xxxx. xxxxxx z nezávislého xxxxxxxx.

K §6 odst. 9 xxxx. x)

Xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxxxx zaměstnavatelem formou xxxxxxxxxxx xxxxxxxxx se xxxxxxxx za xxxxxxxx xxxxxxxxxxx x tomto xxxxxxxxxx xxxx xx xxxxxxxxxxx, xxxxx xx x Xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx. Podmínka xxxxxxxxxxx xxxxxxxxx x Xxxxx xxxxxxxxx nebude xxxxxxx, xxxxx xx xxx xxxxx získání xxxxxx xxxxxxxxx v Xxxxx xxxxxxxxx takový xxxxxxxxx xxxxxx, xx x místě xxxxxx (xxxxxxxxx) x Xxxxx xxxxxxxxx má stálý xxx s xxxxxxx xx xxxxxx zdržovat. X xxxxx kontextu xx xxx xxxxx xxxxxxxxxxxx ubytování x Xxxxx republice mělo xxx daňové xxxxx xxxxxxxxx xxxx xxxxxxxx (xxxxxxx xxxx), nikoliv xxxxx xxxx přechodného xxxxxxxxx.

X §6 xxxx. 13

Xxxxxxx xxxxxxxxx ze xxxxxx x zahraničí xxxxx xxxx druhé xx xxxxxx xxxxxx xxxxxxx xxxxx xx xxxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxx, xx xxxxxx xx Xxxxx republika xxxxxxxxx xxxxxxx xxxxxxx o xxxxxxxx xxxxxxx xxxxxxx, xxx. nejen xx xxxxx, x xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx xx závislé xxxxxxxx, xx xxxxxxx xxxxxx část xxxx xxxxxxxxx na xxxxxxxxx xxxxxxx povinnost x xxxxxxxxxxxxx předcházejícím xxxxxxxxxx xxxxxx.

K §7

1. Xx xxxxxx podle tohoto xxxxxxxxxx se xxxxxxxx xxxxxx xx samostatné xxxxxxxx xxxxxxxxxx na xxxxxxx povolení, registrace xxxx jiného xxxxxxxx xxxxxxxxxxx xxxxxx, pokud xx xx x xxxxxx xxxxxx samostatné xxxxxxxx třeba, x xx x xxxxx, xxxxxxxx toto povolení, xxxxxxxxxx xxxx xxxxxxx xxxx vydány v xxxxxxx zdaňovacího období, xxxx xxxxxx x xxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxx x příjmy xxxxxxxx x veškerého xxxxxxxxx x xxxxxxxx xxxxxxxx do xxxxxxxxxx xxxxxxx poplatníka, xxxxxx xxxxxx z xxxxxxx xxxxxxx papírů. Xx xxxxxx xxxxx §7 xxxxxx xx xxxxxxxx x příjmy spolupracujících xxxx (§13 xxxxxx), xxxx osob xxxxxxxxxxxx xx chodu xxxxxxxxx xxxxxx.

2. Za příjmy xxxxx §7 xxxx. 1 xxxx. x) xxxxxx xx xxxx xxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx ve xxxxxx §420 xxxx. 1 xxxxxxxxxx zákoníku xxxxxxxxxxx xxx příslušného xxxxxxxxxxxxxxx oprávnění. Xxxxx xx však xxxxxxx xxxxxxx zákonem xxxxx xxxxxxxx (xxxx. xxxxxxxxxxx x xxxxx, obchod x xxxxxxx apod.), xxxxxx být xxxxxx xxxxxxx xxxxxxxxxx xx xxxxxx §420 občanského xxxxxxxx.

X §7 xxxx. 1 písm. x)

1. Xxxxxxxxxxx xxxxxxx xxxxxx xxxxxxx x vodního xxxxxxxxxxxx x xxxxxxxxx xx §2e odst. 3 xxxxxx č. 252/1997 Xx., x xxxxxxxxxxx, xx znění xxxxxxxxxx předpisů (xxxx xxx „xxxxx x xxxxxxxxxxx“), se xxxxxx

x) xxxxxxxxx výroba xxxxxx xxxxxxxxxxx, xxxxxxxxxxx, xxxxxxxxxxxxxx x xxxxxxxxx zeleniny, xxx, xxxxxxxxx rostlin, xxxxxxxx x xxxxxxxxxxxx xxxxxxx, xxxxxxx xxx xxxxxxxxx x xxxxxxxxxxx xxxxx xx xxxxxxxxx xxxxxxxxx, propachtovaných xxxx xxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxx xxxxxx, xxxxxxxxx provozované xxx xxxxxxx,

x) živočišná xxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxxx x xxxxxx zvířat xx xxxxxxxxx xx xxxxxx xxxxxxxxx, xxxxxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxx, xxxx xxxxxxxxxxxxx xxxxxx x tahu x xxxx xxxxxxxxxxx x dostihových koní,

c) xxxxxxxx xxxxxxxx a xxxxxxxxxx xxxxxx, xxxxxxx xxxxxx genetického xxxxxxxxx x xxxxxxxxx zárodečných xxxxxxxx, xxxxx xxx x xxxxxxx xxxxxxx x xxxxxxx b),

d) xxxxxx xxxx x xxxxx, xxxxxxxxxxxx xxxxxxxx x genetického xxxxxxxxx xxxxxxx,

x) úprava, zpracování x xxxxxx xxxxxxx xxxxxxxx zemědělské xxxxxx, xxxxx xx konečným xxxxxxxxx zemědělský xxxxxxx xxxxxxx x Příloze X Xxxxxxx x xxxxxxxxx Evropské xxxx,

x) xxxx xxx, xxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxx xx xxxxxx xxxxxx xxxxxxxxxxx xxx xx xxxxxxxxx xxxxxxxxx, xxxxxxxxxxx nebo užívaných xx základě jiného xxxxxxxx xxxxxx,

x) xxxxxxxxxxx x lese xxxxx xxxxxx č. 289/1995 Xx., x xxxxxx x x xxxxx x doplnění xxxxxxxxx xxxxxx (lesní zákon), xx xxxxx xxxxxxxxxx xxxxxxxx, a to xx xxxxxxxxx xxxxxxxxx, xxxxxxxxxxx xxxx užívaných xx základě xxxxxx xxxxxxxx xxxxxx,

x) xxxxxxxxxxx x vodou pro xxxxxxxxxx x xxxxxxxx xxxxx.

Xxxx xx xx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx stanovená xxxxx xxxxx xxxxxxxxxxxx xxxxxxxx Xxxxxxxx unie xxxxxxxxxxxx pravidla xxx xxxxx platby xxxxxxxxxx x režimech xxxxxxx x xxxxx společné xxxxxxxxxx xxxxxxxx.

2. Xxxxxx xxxxxxxxxx – zemědělského xxxxxxxxxxx (xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx) ze xxxxxxxxxx výroby a xxxxxxx x xxxxxxx xxxxxxxxxxxx, xxxx xxxxxx xxxxx §7 xxxx. 1 xxxx. x) xxxxxx. Příjmy xxxxxxxxxx xx xxxxxxxxxx výroby x lesního x xxxxxxx xxxxxxxxxxxx, xxxxx xxxxxx provozovány podnikatelem (§2e odst. 2 xxxxxx x xxxxxxxxxxx), xx xxxxxxxx xxxx xxxxxx podle §10 xxxx. 1 xxxx. x) xxxxxx.

3. Xxxxxxxxxx xxxxxxxxxx je oprávněn xxxxxx xxxxxxxxxx xxxxx, xxxxxx xxxx služby, xxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxxxxx xxxxxxx x xxx kterých xx využijí xxxxxxxxxx xxxx xxxxxxxx sloužící xxxxxxxxxxxx podnikateli x xxxx xxxxxxxxxx xxxxxx.

4. Xxxxxxxxx-xx xxxxxxxxx x xxxxxxx ze xxxxxxxxxx xxxxxx podle §7 xxxx. 1 xxxx. x) zákona nebo §10 odst. 1 xxxx. x) zákona xxxxxx x xxxxxxxxx xxxx, může xxxxx §7 odst. 7, xxxx. podle §10 xxxx. 4, xxxxxx xxxxxxxx xxxxxx xx xxxx 80 % x xxxxxxxxxx xxxxxx. Xx xxxx 2015 xxx výdaje xxxxxxxxx 80 % z xxxxxxxxxx xxxxxx uplatnit xx xxxxxx xxxxxxxxx xxxxxxx.

X §7 odst. 7

1. Xxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxxx x příjmů, xxxxxxx xxxxx xxxxxx xx všech xxxxx xxxxxx, xxxxx má xxxxx §7 odst. 1 písm. x) xx x) a xxxx. 2 xxxxxx x xxxxx xxxxx xxxxx dílčí xxxxxx xxxx, s xxxxxxxx xxxxxxxx x §12 xxxx. 1 x 2 xxxxxx, xxx xxxx uplatnit daňové xxxxxx xx xxxxx xxxxx xxxxxx xx xxxxxxxx prokázané výši.

2. Xx-xx společník xxxxxxx xxxxxxxx xxxxxxxxxxx nebo xxxxxxxxxxxx komanditní společnosti xxxxx xxxxxx xxxxx §7 odst. 1 xxxx. x) xxxxxx x xxxxx xxxxxx xxx §7 xxxx. 1 písm. x) xx x) x xxxx. 2 xxxxxx, xxxx u xxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxxx x xxxxxx.

3. Xxxxxx xxxxxx xxxxxxxxx x xxxxxx xxxx xxxxxxxx x xxxxxxxxx vedoucí xxxxxxxxxx. Xxx xxxxx xxxx z příjmů x případě, xx xxxxxxxxx uplatňuje xxxxxx xxxxxx xxxxxxxxx z xxxxxx dle §7 xxxx. 7 zákona, xx vychází z xxxxxxxx příjmů xxx §7 odst. 8 xxxxxx, xx. xxxxxx xxxxxxxxx xxxxx (nikoli xxxxxxxxxx). Xxxxxxxxx, xxxxx xxxxxxxxx xxxxxx xxxxx §7 xxxx. 7 xxxxxx, xxxxxx xxxxxxx xxxxxxxx.

4. Daňové výdaje xxxxxxxxx z xxxxxx xxxx uplatnit x xxxxxxxxx, xxxxx xx xxxxxxx daně z xxxxxxx hodnoty.

5. Má-li xxxxxxxxx v jednom xxxxxxxxxx xxxxxx xxxxx xxxxx xxxxxx podle §7 xxxxxx, u xxxxxxx uplatňuje daňové xxxxxx xxxxxxxxx procentem xxxxx xxxxx příjmů, xxxx vést xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxx xxxxxx xxx, aby xxxx xxxxxxxx daňové xxxxxx procentem z xxxxxx v xxxxxxxxx xxxx.

6. Xxxxxx x xxxxxxxx poplatníka, xxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxxxxxxxxxx xxxxxxxxx, přestože x této xxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxx xx, xxxx podřazeny xxx §7 xxxx. 1 xxxx. c) xxxxxx, xx. xxx xxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxxx x §7 xxxx. 1 xxxx. a) a x) xxxxxx. X xxxxxxxxxx xx xxxxxxxxx xxxx xxx poplatník xxxx v xxxxxxx x §7 odst. 7 zákona xxxxxxxx x xxxxx příjmům xxxxxx ve xxxx 40 % x xxxxxx xxxxxx, xxxxxxxxx xx výši xxxxxxxxx xxxxxxx.

X §8 odst. 1 písm. x)

Xxxxxxxxx xxxxxxx směnky xx xxxxxx xxxx xxxxxxxx xxx xxx xxxxx xxxx vystavení směnky xx xxx xxxx xxxxxxxxxx, xxxxxxxx xxxxxxx xxxxxxx.

X §9

1. Příjmy x xxxxx nemovitých xxxx xxxx xxxx x xxxxxx z xxxxx xxxxxxxx věcí, xxxxx příležitostného xxxxx xxxxx §10 odst. 1 xxxx. x) xxxxxx, se x xxxxxxxxx xxxx zahrnují xx xxxxxx x xxxxx podle §9 xxxxxx, případně xx xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxx §7 xxxxxx, xxxx-xx xxxxxxxx xxxx xxxx xxxx xxxxxxx xx obchodního xxxxxxx.

2. Xxxxxxxx xxxxxxxxx x nemovitých xxxx xxxx xxxx nejsou xxxxxx xx xxxx xxxxxx xxxxxxxxx x xxxxxx xxxxxxxx. Obdobně x případě xxxxx xxxxxxxxxx xxxxxxx není xxxxxxxx xxxxxx xxxxxxxxx xxxxxx xxxxx xxxx xxxxxx za xxxxxx, xxxxxxx poskytování xx xxxxxxx s xxxxxx (xxx občanský zákoník).

3. Xxxxxx xx xxxxxx (např. xx xxxxxxxx, xx xxxxxxx xxxxx xxxx, xxxxx xxxxxxxxxx prostor x domě, xxxxxxx xxxxxx, xxxxxxx vody x xxxxxxxx x xxxxxxx, xxxxxxxx xxxxxxxxx xxx xxxxxxxxxxxx, xxxxxxx xxxxxxx xxxxxxxx, xxxxxxxxx xxxxxxxxxx xxxxxxx x xxxx, xxxxxxxx x xxxxxxx komínů, xxxxx xxxxxx x smetí, xxxxx xxxxxxx a xxxxxxx xxxx, xxxxxxxx xxxx společnou xxxxxxxxx x xxxxxxxxxxx anténou), xxxxx zajišťuje xxxxxxxxxxxx x které xx xxxxxxxx xxxx xxxxxxx xx xxxxxxxxxx xxxxxx xx xxxx xxxxxx, xxxxxxxxxx xx xxxxxxxxxxxx xxxxxx a xxx xxxxxx xx xxxx xxxxxx xxxxxxxxxx do xxxxxxxx výdajů.

4. Xxxxxxxxx-xx xxxxxxx xxxxxx xxx xxxxxxxxxxxx, xxxx xxxxxx xx xxxx xxxxxx xxxxxx xxxxxxxxxxx příjmem xxxxxxxxxxxxx.

X §9 xxxx. 1

Xxxxxx x xxxxx xx xxxxxxxx x xxxxxx xxxxxxxx poplatníkovi x xxxxxxx, xxx xxxxxxxxx xxxxxxxx věci (xxxxxx xxxxx) xxxx xxxx (xxxxxx xxxxx) xxxxx xxxxxx věci, xxxxx má xxx x xxxxx xx xxxxxxxx, xxxxx příjmů x xxxxxxxxxxxxxxx nájmu xxxx xxxxxx xxxxx §10 odst. 1 xxxx. x) xxxxxx x xxxxx xxxxxx xxxxx §7 xxxxxx.

X §9 xxxx. 2

Xxxxxx x nájmu xxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxx xxxxxxx, xx zdaňují jen x jednoho x xxxxxxx, a xx x x xxxxxxx, xx xxxxxx z xxxx pronajatých nemovitých xxxx xxxx xxxxxxxx xxxx, a xx x xxxxxxxxxx charakteru (xxxx. dům, byt, xxxxx, garáž, xxxxxxx).

X §9 xxxx. 3

1. Xxxxxxx-xx xxxxxxxxx x xxxxxxx xxxxxxx xx xxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxx x xxxx, kdy byl xxxxx hmotný xxxxxxx xxxxxxx x xxxxxxxxx xxxxxxx x příjmy x xxxxx poplatník xxxxxxxxx v §7 xxxxxx, xxxx x xxxxxx xxxxxxx pokračovat x xx xxxx xxxxxxxx x obchodního xxxxxxx, xxx bude xxxxxx x xxxxx xxxxxxxxx x rámci §9 zákona.

2. Xxxxxx xxxxxxxxx xxxxxxxx na xxxxxxxx xxxxxx (xx xxx. xxxxx xxxxx x na xxxx xxxxxxxxxxxx xxxxxxxxx) jsou xx straně xxxxxxxxxx, xxxxx nevede xxxxxxxxxx, xxxxxxx xxxxxxx v xxxxxxxx jejich xxxxxx. Xxxx-xx xxxxxx (xxxxxx xxxx) určeny xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx, jsou daňovým xxxxxxx xx dokončení xxxxxxxxxxx xxxxxxxxxx, x xx formou xxxxxx. Xxxxx xxxx xxxxxx xx provozní xxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx částí, xxxxxxxxx xxxxx §5 xxxx. 6 zákona x xxxxxx zahrnuté xx xxxxxxx xxxx x xxxxxxxxxxx zdaňovacích xxxxxxxx xxxxx výdaje xx zdaňovacím období, xx kterém bylo xxxxxxxxx xxxxxxxxxx xxxxxxxxx. X xxxxxx xx xxxxxxxxx zhodnocení xx xxxxx xxxxxxx xxxx xxxxxxxx x xx xxxxxxxx xxxxxx xx xxxx xxxxxx xxxxxxxxx xxxxxx odpisů.

K §9 xxxx. 5

Xxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxxx x xxxxxx, jsou x těchto xxxxxxxx xxxxxxxx veškeré xxxxxx xxxxxx xxxxxxxxxx v xxxxxxxxxxx s xxxxxxxxxxx xxxxxx z xxxxx, xxxx x xxxxxx xxxxxxx, xxxxx xxxxxxxxxx xxxx x minulosti xxxxxxxx. Pokud poplatník xxxxxxx xxxxxx xxxxxx xxxxxxxxx x příjmů, xxxxxxx takto xxxxxx xx všech xxxxxx, xxxxx xx xxxxx §9 odst. 1 xxxxxx x xxxxx xxxxx jeden dílčí xxxxxx xxxx.

K §10

K §10 xxxx. 1

1. Xx xxxxxxx xxxxxx se xxxxxxxx xxxx xxxxx xx xxxxxxx xxxxxxx xxx fyzickou osobu. Xxxxxxx je xxxxxxxxxx x §2254 xxxxxxxxxx xxxxxxxx.

2. Dary (xxxxxxxxxx xxxxxx) xxxxxxx x xxxxxxxxxxx xx xxxxxxxx xxxxxxxx nebo xxxxxxxxxxx xxxxxxxx, jsou předmětem xxxxxx xx závislé xxxxxxxx xxxxx §6 xxxxxx nebo xxxxxx xx xxxxxxxxxx činnosti xxxxx §7 xxxxxx.

X §10 odst. 1 xxxx. x)

Xxx xxxxxxx xxxxxxxxxxxx xxxxx x xxxx xx xxxxxxxxx xxxxxxxx xxxxxxxxxxx x xxxx xxxx xxx x jediné xxxxxx xxxxxxx, které xx, za xxxxxxxxxxx, xx xxxxxx xxxxxxxxxx xxxxxx xx xxxxxx xxxxxx xxxxxxxxxxxx xxxxx, xxxxxxxxxx.

X §10 xxxx. 3 písm. x) xxx 1. x x §10 odst. 3 písm. x) xxx 1. xx xxxxxxxxxxx xxxxxx 2015

Xxxxxxxxxx xxxxxxxxxxxx příjmů podle xxxxxx se xxxxxxxx xx:

- xxxxxxx xxxxx v xxxxx xxxxx (§772 xxxx. 1 xxxxxxxxxx xxxxxxxx), např. xxxxxxxxx, xxxxxx x děti, xx. xxxxx, kdy xxxxxxx jedna xx xxxxx,

- xxxxx x xxxxx xxxxxxxx (§772 xxxx. 2 občanského xxxxxxxx), xxxxx xxxx xxxxxxx xxxxxxx xx vlastní xxxxxxxxxx (xxxxxx, xxxxxx), xxxxxx, xxxx, xxxxxxx xxxx neteře, xx. xxxxx, xxxxx mají xxxxxxxxxx xxxxxx, xxx xxxxxxxxx xxxxx xx xxxxx,

- xxxxxxx sešvagřené xxxxx (§774 xxxxxxxxxx xxxxxxxx), x to dítě xxxxxxx x xxxxxx xxxxxxx, tj. xxxxx xxxx xxxxxx manželem x xxxxxxxxx xxxxxxx xxxxxxx,

- xxxxxxx xxxxxxx xxxxxxxx xxxxx, tj. xxxxxxx, xxxxxxx dítěte x xxxxxxx xxxxxx.

X §10 xxxx. 3 písm. x) xxx 2. x x §10 xxxx. 3 xxxx. c) xxx 2. od xxxxxxxxxxx xxxxxx 2015

V xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx mohou xxx xxxx. svědectví sousedů, xxxxxxxx xxxxxxxxxxxxx, xxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxx, lékaře xxxxxxxxxxxx xxxxx xxxxx, xxxxxxxxx x provozovatele xxxxxxxxxx xxxxxx o doručování xxxxxxxxxxxxx, xxxxxxxxx o xxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxxxx, např. xxxxx, výpisem z xxxx u peněžního xxxxxx, či jinými xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx.

K §10 xxxx. 4

1. Xxxxxxxxxxx xxxxxx xxxxxx xx rozumí xxxx. xxxxxx z xxxxxxx xxxxxxxxxx věcí, xxxxxx x prodeje xxxxxxxx věcí, příjem x xxxxxxx xxxxxxx xxxxxx, xxxxxx x xxxxxxxxxxxxxxx činností x xxxxxx x příležitostného xxxxx xxxxxxxx xxxx, xxxx příjmy z xxxxxxx účasti xx xxxxxxxxxxx x ručením xxxxxxxx a další xxxxx xxxxx §10 xxxx. 1 xxxxxx.

2. Xxx stanovení xxxx, xxx xxxx xxxxxx xx xxxxxxxx příjmů xxxxxxx x xxxxxxxxxxx xxxxxx xxxxxx uvedeným x §10 odst. 1 zákona vyšší xxx xxxxxx, se xxxxxxxx xxxxx xxxxxxxxxx xxxx příjmů xxxxxxxxxx.

X §13

Xxxxxx xxxxxxxx xxx společně vykonávané xxxxxxxxxx činnosti se xxxxxxxxx xx xxxxxxxxxxxxxx xxxxx i x xxxxxxx, xx spolupracující xxxxx xx kromě xxxxxx xxxxxx x xxxx xxxxxx podléhající xxxx z xxxxxx. Xxxxxx xxxxxxxxx xxxxxxxx xxxxxx x xxxxxx xxxxxx zdanitelných xxxxxx xxxxxxxxxxxxxx xxxxx není xxxxx (nemusí být xxxxxx) na způsob xxxxxxxxx daňových výdajů xxxxxxxxxxxxx na xxxxxxxxxxxxxx xxxxx.

K §15

K §15 xxxx. 1

1. Xx xxxxxxx daně xxx xxxxxxx poskytnutých xxxxxxxxxxxx xxxxxx (např. xxxx) xxxxxxx x tom xxxxxxxxxx xxxxxx, xx xxxxxx byla xxxxxxxxxxxx xxxxxxxxxx.

2. Za xxxxxxxxxx xxxxxx (např. xxxx), xxxxxxx xxxxxxx xxx xxxxxxx xx xxxxxxx xxxx, xx xxxxxxxx x xxxxxxxxx bezúplatná xxxxxx včetně xxxxxx, xxxxx xx ocení, xxxxx xxxx známa xxxxxx xxxx, xxxxxx xxxxxxxxxx podle xxxxxx č. 151/1997 Sb., o xxxxxxxxx xxxxxxx x x xxxxx některých zákonů, xx xxxxx xxxxxxxxxx xxxxxxxx (§3 xxxx. 3 a §23 xxxx. 6 xxxxxx). Xxxxx již xxxx xxxxxxx bezúplatně poskytnutého xxxxxx – xxxxxx xxxxxxxx do xxxxxxxx xxxxxx, xx xxxxx xxxxxxx xxxxxx xxxxxx.

3. Xxxxxx xxxxxxx xxxx xxxxx xx xxxxxx xxxxx xxxx a xxxxxx xxxxxx (xxxx. xxxxxx, xxxxxxxx xxxxxxxx, xxxxxx xxxxx a xxxxxx xxxxxx) provedený x xxxxxx dni, x to x x případě xxxxxx xxxx složek xxxx.

4. Xxxxx krve, xxxxx xxxxxxxxx nezdanitelné xxxxx xxxxxxx xxxx xx xxxxxxxxx období 2014, xxxxxxxxxx nárok xx xxxxxxxx ani jinou xxxxxx x xxxxxxxx xxxxxx, hospodárně x xxxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxx (xxxx. xxxxxxxx náklady), x xxxxx tato xxxxx xxxxxx, x xx celkem do xxxxxxxxx xxxx 5 % xxxxxxxxx mzdy (§32 xxxx. 2 xxxxxx x specifických xxxxxxxxxxx xxxxxxxx).

Xx zdaňovacího xxxxxx 2015 xx xxxxx xxxxx krve xxxxxxxx xxxxxxxxxxxxx xxxx xxxxxxx daně podle §15 xxxx. 1 xxxxxx xxxxx x xxxxxxx, že jim xxxxxx xxxxxxxx xxxx xxx prokázané xxxxxxxx xxxxxxx xxxxxxx s xxxxxxx xxxxx zákona o specifických zdravotních službách.

5. Xxxxxxxxxx bezúplatné xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx, xx xxxxxxx xxxx xxx patrno, xxx xx xxxxxxxxx xxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxxxxx xxxxxx, xxxxxxx bezúplatného xxxxxx, xxxx, xx xxxxx xxxx bezúplatné xxxxxx xxxxxxxxxx, x xxxxx xxxxxxxxxx.

X §15 xxxx. 3 x 4

1. Xx xxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxx §15 xxxx. 3 xxxxxx x xxxxxxxxxxx x xxxxxx xx stavebního xxxxxxx xx xxxxxxxx xxxx. xxx. xxxxxxxxxxxx úvěry (xxxxxxxxx). Xx xxxx xxxxx xxxxx §15 xxxx. 3 zákona xxxxxxxxxx x souvislosti x xxxxxxxxxx xxxxxx xxx xxxxxxxxx takové xxxxx, xxxxx jsou xxxxxxxxxx xx xxxxxx xxxxxxx, x xx xxx xxxxxx, xxx xxxx xxxxxxxxxx před xxxxxxxxxxx xxxxxxxxxxx xxxxx (xxx. xxxxxxxxxxxxx xxxx) xxxx xxxxxxxx, xxxx. xxxxxxxx x hypotečním xxxxxx (tzv. xxxxxxxxx xxxxx x hypotečním xxxxxx). Xxxx xxxx xxxx být x xxxxxxxxxx xxxxx zřejmá xxxxxxxxxx x hypotečním xxxxxx a s xxxxxxxxxx xxxxxxx potřebou.

2. Xxxxx xx xxxxxx xxxxxxxx místa, xxxxxxx xxxx, která xx xxxxxxxxx být předmětem xxxxxxxxxxxx xxxxx (xxxxxx xxx xx xxxxxxxx xxxx xxxxxxxx xxxxx §1158 - §1222 xxxxxxxxxx xxxxxxxx).

3. Poplatník xxxx xxxxxxxx xxxxx xx xxxxxxx úroků xx xxxxxxx xxxx xx xxxxxxxxxxx, xx xx účastníkem xxxxxxx x xxxxx a x xxxxxxx xxxxxx xxxxxxx uvedené x §15 xxxx. 3 xxxx. a) xx x) zákona též xxxxx vlastníkem (xxxxxxxxxxxxxxx). Xx xxxxxxxxx xxxxxxx x úvěru xx xxxxxxxx xxxxx, xxxxx xxxx dlužníci přejímají xxxxx a povinnosti xxxxxxx xx smlouvě x xxxxx, xxxxx x xxxxx, které, x xxxx xxxxxx xxxxxxx ve xxxxxxx x xxxxx, xxxxxxx x xxxxx převzaly xxxx k xxxxxxx x xxxxx přistoupily xx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx o xxxxxxxx xxxxx xxxx x převzetí xxxxxxx. Xx xxxxxxx xxxxx xxxx xxxxxxxx xxxx xxxxxx v xxxxxxx xxxxxxx označováni např. xxx xxxx xxxxxxxxxxxxx xxxx xxxxxxx. Xxxxxxx xxx xxxxxxxx.

4. Xx xxxxxxx xxxx xxxxxxxxxx xx xxxxxx xxxx xxxxx zaplacených x xxxxx ze stavebního xxxxxxx a x xxxxxxxxxxx xxxxx ve xxxxxxxxxx xxxxxx. Přitom xxxx rozhodující, x xxxx xxxx se xx xxxxx xxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx x xxxxx.

K §15 odst. 9, x §35ba xxxx. 2 x x §35c xxxx. 5

Xxxxxxxxx zahraničního xxxxxxx xxxx by xxxx xxxxxxxxx xxxxxxxxxxx xxxxx:

xxxxxxxxxxxxx xxxxx poplatníka x xxxxxxxx/xxxxxxx xxxxxx ve xxxxxxxx xxxxxxxxxxx xxxxxxxxxx, xxxxx xxxxxxxx jméno x xxxxxxxx, xxxxx xxxxxxxx, xxxx xxxxxxxx xxx xxxxxx účely, xxxxxx xxxxxxxx a x poplatníka xxxxx xxxxxxxxxxxxxxx xxxxx nebo xxxxx xxxxx xxxx xxxxxx xxxxxxxxxxxxx xxxxx x xxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxx, x xxxxxxxxxx x manželky/manžela xxxx xxxxxx xx xxxxx xxxxxxxx xxx xxxxxx xxxxx xxxxxxxxxxx xxxxxxx x členění xx příjmy xx xxxxxxxxxx, ze xxxxxxxxxx xxxxxxxx, x xxxxx, x kapitálového majetku x ostatní, xxxxx x dětech xxxxxxxx x xxxxxxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx, xxxxx obsahují xxxxx x xxxxxxxx, xxxxx xxxxxxxx x xxxxx xxxxxx. Jako xxxx xxx využít tiskopis Xxxxxxxxxxxx xxxxxxx platný xxx xxxxxxxxx období xxxx 2014.

K §18 xxxx. 2 xxxx. x)

Xxxxxxxxx xxxx x xxxxxx xxxxxxxxxxx xxxx nejsou x xxxx příjmy x xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxx §2c xxxxxx x. 172/1991 Xx., x xxxxxxxx xxxxxxxxx věcí x xxxxxxx České xxxxxxxxx xx vlastnictví xxxx, xx znění xxxxxxxxxx xxxxxxxx, xx předpokladu, xx xxxxx splněny xxxxxxx zákonné xxxxxxxx xxx převod.

X §19 xxxx. 1 písm. ze) xx xx)

1. Xxxxxxxxx, xx kterému xx xxxxxxxxxx splnění xxxxxxxx xxx xxxxxxxxxx xxxxxx xx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxx společností, xx xxx rozhodnutí xxxxx hromady xxxxx xxxxxxx xxxxxxxxxxx x xxxxxxx podílů xx xxxxx (zálohy xx xxxxx xx xxxxx) xxxx den xxxxxxxx xxx xxxxxx xxxx xxxxxxxx právo na xxxxx xx xxxxx (xxxxxx xx xxxxx xx zisku), xxxxx xx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx x xxxxxxx xx xxxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxxxx xxxxxx xx xxxxx (xxxxxx na xxxxx xx xxxxx). To xxxxx x v xxxxxxx xxxxxxxxxx samostatně xxxxxxxxxxxxxx xxxxx xx xxxxxxx konkrétního xxxxxx xx xxxxx (xxxxxx xx podíl xx xxxxx) xx xxxxx xxxxx po xxxxx xxx, kdy xx xxx xxxxx daňového xxxxxxxxx xxxxxx xx xxxxx (xxxxxx na xxxxx xx xxxxx) xxxxxxxxxxx režim na xxxxxx xxxxxxxx xxxxxxxxx xxxxxx x tomuto xxx.

2. Vyloučení osvobození xxxxxx podle §19 xxxx. 1 xxxx. xx) a zi) xxxxxx x xxxxxxx xxxxxxx xxxxxxxxxxx, která xx x xxxxxxxxx, xx použije na xxxxxx, x xxxxxxx xxxxxxx xxxxxxxx valná xxxxxxx xxxx xxxx xxxxx, který x xxxxxxx těchto xxxxxx xxxxxxxxx, xx xxxxxx xxxx xxxxxxx xxxxxxxxxxx xx xxxxxxxxx.

3. Xxxxxxxxxx xxxxxx podle §19 xxxx. 1 písm. xx) až xx) xxxxxx xx nepoužije, xxxxx valná xxxxxxx xxxx xxxx xxxxx, xxxxx o xxxxxxx xxxxxx xxxxxx xxxxxxxxx, xxxxxxx x xxxxxx xxxxxxx xxxxx před xxxxxxxx xxxxxxxxxxxx minimálního xxxxxx xx xxxxxxxxx xxxxxxxx podle §19 xxxx. 3 xxxx. x) x x) xxxxxx, xxxxxxxx xx xxxxx xxxxxxxxx xxxxx xxxxxx před jejich xxxxxxxxx xxxxxxxx.

4. Xxx xxxxxxx podmínek §19 xxxx. 3 x 4 zákona xxx xxxxx §19 odst. 1 písm. xx) xxxxxx osvobodit x xxxxxxxxxxx xxxxxx plynoucí xx xxxxxxxxx xx xxxxxx xx území Xxxxx republiky, xxxxx xxxxx xxx xxx xxxxx posuzuje xxxx xxxxxx na xxxxx [§22 xxxx. 1 xxxx. x) bod 3. xxxxxx]:

K §19 odst. 1 xxxx. zj) x zk)

Podmínkou xxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx x úroků x xxxxxxxxx xxxxxxxxxx xxxxxxxx podle §19 xxxx. 1 písm. xx) x xx) xxxxxx xx xxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxxx příjmů x xxxxxxxxxx xxxxxxxx x xxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxx podle §38nb zákona. Ustanovení §19 odst. 1 xxxx. xx) a xx) zákona xx xxxxxxxxx xxxxx v xxxxxxxxx, kdy xxxxxxxxx xxxxxxx o xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxx xxx xxxxxx x České xxxxxxxxx.

X §19 xxxx. 3 xxxx. x) xxx 1., odst. 8 x xxxx. 10

1. Příslušné výhody Xxxxxx xxxx Xxxxxxxxx xxxxxxxxxxxxx x Xxxxxxxxxx xxxxxxxxxxx, kterou xx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx směrnicí Xxxx 2003/48/ES x xxxxxxx xxxxxx z xxxxx ve formě xxxxxx xxxxxxxxx xxxxxxxxxx (xxxx jen „Xxxxxx“), xx možné xxxxxxxx xx od 1. xxxxxxxx 2005. Xx xxxxxxxxxxx společnost, která xx xxxxxxx xxxxxxxxxx xx Xxxxxxxxx a xxxxx xx xxxxxxx x článku 15 Xxxxxx, xx xxxxx xxxxxxxx pod xxxxx x. 1) x xxxxxx 15 xxxxxxxx 1 odrážce 4. x xxxxxxxx 2 xxxxxxx 4. Xxxxxx xxxxxxxx

- xxxxxxx xxxxxxx/Xxxxxxxxxxxxxxxxxx/xxxxxxà xxxxxxx,

- xxxxxxx à responsabilité limitée/Gesellschaft xxx xxxxxxäxxxxx Haftung/società x xxxxxxxxxxxxxà limitata,

- société xx commandite xxx xxxxxxx/Xxxxxxxxxxxxxxxxxxxxxxxxxxx/xxxxxxà xx accomandita xxx azioni.

2. Za xxxxxxxxxx, xxxxx xx xxxxxxx rezidentem Norska, xx xxxxxxxx

- xxxxxxxxxxxx (XX),

- xxxxxxxxxxxxxxxxxxx (XXX),

- xxxxxxxxx xxxxxxx (XX),

- xxxxxxxxx xxxxxxxxxxxxxxx (XXX),

- xxxxxxxxx,

- xxxxxxxxx,

- xxxxxxxxx xxxxxxxxxxxxxxxxxx,

- xxxxxxxxxxxxxxx,

- xxxxxxxxxxxxxx xxxxxxx.

3. Xx xxxxxxxxxx, xxxxx xx xxxxxxx xxxxxxxxxx Xxxxxxx, se xxxxxxxx

- xxxxxxxxöx,

- xxxxxxxxxxxxxöx,

- xxxxxxxxxxxxxxxöx.

K §19 odst. 3 písm. b) x x)

Xxxxx-xx x xxxxxxx (xxxxxx za xxxxxxx xx xxxxxxxx x změna právní xxxxx podle xxxxxx č. 125/2008 Sb., x xxxxxxxxx xxxxxxxxxx společností x xxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx) xxxxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxx §23c zákona, xxx xxxxxxxxx xxxxxx xxxxxxxxxx x xxxxxxx xxxxxx společností se xxxx 12 měsíců xxxxx §19 odst. 3 písm. x) x x) zákona x xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx.

X §19 xxxx. 11 xxxx. x)

Xx xxxxxxxx xxxxx xx xxx xxxxxxx xxxxxx xxxxxxxxxx nepovažuje xxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxx xxxx na xxxx.

X §19b odst. 2 xxxx. b) x k §25 xxxx. 1 xxxx. x)

Xxx xxxxx aplikace xxxxxx ustanovení xxx xxxxxxxxx základu xxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxx (vlastního xxxxx) xxxxxxxxxx xxxxxxxxxxxx xxxx xxxxx osobou x xxxxxxx xxxxxxxxx xxxxxxxxxx. Xxxx xx xxxxxx xxxx o xxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxx podle §334 xxxxxxxxxx xxxxxxxx xxxx xxxxxxx trvalé xxxxxxxx xxxxxxxxx jmění fundace, xxxxxx, obecně prospěšné xxxxxxxxxxx xxxx xxxxxx x xxxxxxx jejich xxxxxxxxx.

X §20

K §20 xxxx. 8

1. Xx xxxxxxx daně lze xxxxxxx hodnotu xxxxxxxxxxxx xxxxxxxxxxxx plnění x xxx zdaňovacím xxxxxx, xx kterém byla xxxxxxxxxxxx xxxxxxxxxx.

2. Xx xxxxxxxxxx xxxxxx (např. xxxx), xxxxxxx xxxxxxx xxx odečíst xx xxxxxxx xxxx, xx xxxxxxxx i xxxxxxxxx xxxxxxxxxx xxxxxx včetně xxxxxx, xxxxx se xxxxx, xxxxx není xxxxx jejich xxxx, xxxxxx xxxxxxxxxx xxxxx xxxxxx č. 151/1997 Sb., x xxxxxxxxx xxxxxxx a x xxxxx některých xxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx (§23 xxxx. 6 xxxxxx), x u ostatního xxxxxxx xxxxxx xxxxxxx, x to xxxxxx xxxx x xxxxxxx xxxxxxx, xxxxxx xx xxxxxx xxxxxxx xxxxxx. Xxxxx již xxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxx – xxxxxx xxxxxxxx do xxxxxxxx xxxxxx, je xxxxx xxxxxxx xxxxxx xxxxxx.

3. Xxxxxxxxxx xxxxxxxxxx xxxxxx (xxxx. xxxx) prokáže xxxxxxxxxxxx xxxxxxxx, ze xxxxxxx xxxx xxx xxxxxx, kdo xx xxxxxxxxx xxxxxxxxxxxx plnění, xxxxxxx xxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxxxxx xxxxxx, xxxx, xx který xxxx xxxxxxxxxx xxxxxx xxxxxxxxxx, x xxxxx xxxxxxxxxx bezúplatného plnění. X xxxxxxx, xx 10% xxxxxxx základu xxxx činí xxxx xxx 2&xxxx;000 Xx, xxxx xxx xxxxxxx xxxxxxxx minimální xxxxxxx xxxxxxxxxxxx xxxxxx 2&xxxx;000 Xx xxxxxxxxxx xxxxx xxxxxx představující 10 % xxxxxxx daně.

K §21b odst. 4

Xxxxx-xx nabyvatel xxxxxxxxxx xxxxx xxxxxxx x xxxxx xxxxxxxx přede xxxx nabytí xxxxxxxxx xxxxxxxxxx zákoníku xxxxx xxxxxx x vlastnictví xxxx, xxxxxxx x xx dni účinnosti xxxxxxxxxx zákoníku xxxxxxxxxx xxxxx k jednotkám x xxxxx domě xxxxx xxxxxxxxxxx právních xxxxxxxx. Pojem „xxxxxxxx“ xxxx xxxxxxx xxxxxx xxxxxxx. V xxxxxx xxxx bude zachován xxxxx xxxxx xxxxxxxx xxxxxxxx.

K §22

1. Xxxxxx xx závislé xxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxx práci xx xxxxx České republiky, xxxx. na xxxxxxxx xxxxxx xxxx či xxxxxxx, a to xxx ohledu xx xx, kdy xx xxxx xxxxxx xxxxxxxx, xxxxxxxxxx či xxxxx xxxxxxxx zaměstnanci. Xxx. x x době, xxx xxxxxxxxxxx již xxxx. xx xxxxx Xxxxx xxxxxxxxx závislou xxxxxxx nevykonává x xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx x xxx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xx xxxxx Xxxxx xxxxxxxxx (xxxx. xxxxxx xxxxxxxxxxx s xxxxxxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxxxxx xxxxxx zaměstnance xx vykonanou xxxxx x České xxxxxxxxx, xxxx xxxxx bonusy xxxx.).

2. Výrobně xxxxxxxxxxx x jinými xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxxx veřejně xxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx, xxxxxxx, xxxxxxx nebo xxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxx činnosti xxxxxxxxxx (know – xxx).

3. Za xxxxxx x xxxxx xxxxxxxxxxxx xxxxxxxx (xxxxxxxx) xx xxxxxxxxxx xxxxxx plynoucí x poskytnutí xxxxxxxxxxxx xxxxxxxx xxxxxxxx pro xxxxxxx xxxxxxxxxx xxxxxxxxxx (xxx. xxxxxxxxx xxxxxxxx).

4. Xx xxxxxx xx xxxxxx xx xxxxx Xxxxx xxxxxxxxx xx xxxxx §22 xxxx. 1 písm. x) xxxxxx xxxxxxxxxx úhrady xx xxxxxxxx xxxxxxxxxxx xxxx xxxxx Xxxxx xxxxxxxxx, x xxxx xxxxxxxx xxxxxxxx, xxxxx x xxxx xxxxxx xxx xxxxxx poskytnutí xxxx xxxxxxx xx xxxxx Xxxxx republiky.

5. Xxxxxx (provize) xxxxxxx xxxxxxxxx xx xxxxxx xx bydlištěm v xxxxxxxxx za xxxxxx xxxxxxxxxx mimo xxxxx Xxxxx xxxxxxxxx xx xxxxxxxxxx xx xxxxxx xx xxxxxx na xxxxx Xxxxx xxxxxxxxx.

6. Xx daňové xxxxxx xxxxx xxxxxxxxxx (§22 xxxx. 2 zákona) xx považuje x xxxxxxx část xxxxxxxxx xxxxxxxxxxxxxxxxx xxxxx xx xxxxxx nákladů (xxxxxxxxx xxxxxxxxxx) vynaložených x xxxxxxxxx xx zabezpečení xxxxxx x Xxxxx xxxxxxxxx.

7. X stálé xxxxxxxxxx, xxxxx xxxxxxxxx xxxxxx xx době xxxxxx, xxxxxxxxx dani x příjmy xxxxxxxx xx uplynutí xxxx xxxx.

8. Xxxxxx xxxxx xxxxxxxxxx je i xxxxxx xxxxxx xxxxxxxxx xx místě (xxx. xxxxxx souvislost). Tento xxxx xxxx x xxxxxxxxxx x montážních xxxxxxxx xxxxxxx v xxxxxxx, xx xxx x stavbu, xxxxx xx xxxx xxxxxxxxxxx xxxxxxxxxxx (xxxx. xxxxxxx, xxxxxxxx). Xxxxxx xxxxxxxx xx xxxxxxxx xxxx xxx xxxxxxxxxx xxxxxxxxxx, xxxxxx xxxx xxxxxxx x xxxxxxxxxxx. Xx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xx nezapočítává xxxx xxxxxxxx na xxxxx xxxxx xxxxxx xxxxxxxxxxx v xxxxxxxxxxx xx zcela xxxxxxxxxxxxxxx xxxxxxxxxx nebo xxxxxxxxx. Xxxxx xx však xxxxxxx xxxxxx rozdělena xx xxxxxxx xxxxxxxxxx xxxx dílčích xxxxxxxx xxx, xxx xx xxxxxxx podmínka xxxxxx, xxxxx x xxxxxx xxxxxxxxxxx (xxxx. xxxxxxx xxxxxxxxx xxxxxxx skládajícího xx x xxxxxxxx xxxxx), xxxx toto xxxxxxxxx vliv xx xxxxxxxx xxxx. Xxxxxxxxx xx xxxxxxxx x xxxx, kdy zahraniční xxxxxxxxx dodavatel nedodává xxxxxx xxx, ale x pomocí xxx. xxxxxxxxxxxxx, xxxx xxxxxxxx xx staveništi xxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxxxx. Xxxxxxxxxxx, xxxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xx rozumí xxxxxxx xxxxxxxxx xxxxxxxxxx xxxx, stavební xxxxx xxxx xxxxxxxxxxxxx části xxxxxx, xxxxxx dodavatel xxxxxxx xxxxxxxxxx na xxxxxxx xxxxxxxxxxx x xxxxxxx (předávací řízení) xxxxxxxxxx. Xxxxxx, xxxxxxxx xx xxxxxx xxxxxx, xxxxx, xxxxx xxx. xxxxx pod xxxxxxxxxx, xxxxxx či xxxxxxxx xxxxxxxx projekt, avšak xxxxx zahrnuje xxxx xxx jejich xxxxxx xxxxxx, xxxxxxxxxxx xxxx.

Xxxxxxxxx xxxxxxxxxxxx či xxxxxxxxxx xxxxxxxx mimo xxxxxxx xxxxxxxx projekt (xxxx. x rámci xxx xxxxxx a xxxxxxx xxxxxx) xxxx x xxxxxxxx xxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx xxxx xxxxxx, xxxxxxxxxx xx xxxxxxxxxx xxxxxxx, xxx xxxx xxxxxx x xxxxxx xx xxxx s xxxxxxx xx xxxxx xxx. xxxxxxxx xxxxx provozovny (xxx výhrada Xxxxx xxxxxxxxx k Modelové xxxxxxx OECD x xxxxxxxx dvojího xxxxxxx).

9. Xxxxxxxxxx §22 odst. 1 xxxx. x) xxxxxx x xxxxxxxxxx xx xxxxxxxx 2 xxxxxx xxxxxxxxx xx xxxxxxxxx xxx xxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxxx xx xxxxx Xxxxx republiky xx xxxxxxx xxxxxxxxxxxx jednotlivých xxxxxxxxx (případně xxxxxxxxxxx) x xxxxxxxxxxx (xxxx. xxxxxxxxx xxxxx xxxxxxxxxxx, xxxxxx xx xxxxxx xxxxxxxx zařízení, zavedení xxxxxxxxxxxx xxxxxxx), xx. xx xxxxxxx, kdy xxxx xxxx existence xxxxx xxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxxxx s xxxxx xxxxxxx x xxxxxxxxxx xxxxxx (xxxxxxxx) xxxxxxxxxxx x xxxxxx xxxxxxxxxxxxxxxxx xxxxxx xxxxxxxxxx (xxxx. xxxxxxxxxx xx xxxxxx xxxxxxxx, opravárenské středisko, xxxxxxxx linka). Xxxxxxxx xxxxx 6 měsíců xxxx xxxxxxxxx skutečností, xx xxxxxxxx uvedené x §22 xxxx. 1 xxxx. x) xxxxxx xxxx prováděny xx xxxxx xx xxxxxx nesouvisejících xxxxxxxxxxx.

10. Xx xxxxxx xxxxxxxxxx – xxxxx xxxxxxx (xxxxxxxxx) – xx xxxxxxxxxx xxxxxx xxxxx x rámci veletrhu, xxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxxx akce.

11. Xx xxxxxx x xxxxxxx xxxxxxxxxx států, x xxxxx xx Xxxxx xxxxxxxxx x xxxxxxxxx smlouvu x xxxxxxxx dvojího xxxxxxx, xx překvalifikace xxxxx, xxxxx xx xxxxxxxxxx xxxx xxxxx podle §25 odst. 1 xxxx. x) x xx) xxxxxx, xx xxxxx na xxxxx xxxxxxx xxxxx xxxxx, xxxxx xx xxxx xxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxx. Xxxxx xxxxxxxx xxxxx je xxxxxxxxxxxxxxx xxxxxxxxx tím, xx

- xxxxxxx xxxxxxxx xxxxxxx xxxxxx převyšuje xxxxxxxxx xxxx xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxx xxxx xxx xxxxxxxxx x xxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxx x xxxx xxxxxx xxxxxxxxxx xxxxxx,

- xxxxxxx se xxxxxx xx xxxxx xxxxxxxx xxxxxxxxx,

- xxxxxxxx úvěrového xxxxxxxxxx nástroje xx xxxxxxxxx nárokům xxxxxx xxxxxxxx xxxx xxxxxxx xxxxxx xx zisku,

- výše xxxx xxxxxxx xxxxx xxxxxx xx xxxxx xxxxxxxx korporace,

- smlouva o xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx žádné xxxxxx xxxxxxxxxx o xxxxx xxxxxxxxxx.

12. Xxxxxx xxxxxxx „xxxx xxxxxx x xxxxx xxxxxxxxxxxx xxxxxxx“ xxxxxxx x xxxxxxxxxx §22 xxxx. 1 xxxx. x) xxx 3. xxxxxx xxxxxxxx xxxx. vrácení emisního xxxx, příplatku xxxx xxxxxxxx xxxxxxx xxxx.

13. X případě příjmů (xx již jsou xxxxxxx xx xxxxxxxxxx) x xxxxxxx xxxxxx x xxxxxxxxxx korporacích, xxxxx xxxx xxxxx xx xxxxx Xxxxx xxxxxxxxx, se xxxx xxxxxxx, z xxxxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxxxxxxx §22 xxxx. 1 písm. x) xxxxxx, xxx., xx xxxxxxxxx xxxxxx takového xxxxxx na území Xxxxx xxxxxxxxx xxxx xxxxxxxxxx, že xxxxxxx xxxxxx xx xxxxxx xxxxxxxx České xxxxxxxxx.

Xxxxxx x postupům xxxxxxxxxxx xx ke zdaňování xxxxxxxx nerezidentů Xxxxx xxxxxxxxx z xxxxxx x xxxxxxxx vykonávaných xxxxxxxxxxxxxxx stálé provozovny, x xxxxxx xx xxxxxx x z xxxxxx x xxxxxxxxx xxxxxxxx, xx z xxxxxxx poplatníků x xxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxx Xxxxxxxxxxxx xxxxxxx x Xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx.

X §23

X §23 xxxx. 2

1. Xxxxxxxxxx x xxxxxxxxxx xx xxxxxxxxx xxxxxx xxxxxx, xxxx. xxxxxx, které xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxx xxxxx xxxxxx rozlišovat, xx x xxx xxxxx xxxxxxxxx základu xxxx z xxxxxx xxxxxxxx xx daňové xxxxxx, xxxx. xxxxxx, x xxxxx byla xxxxxxxx xxxxx x xxxxxx xxxxxxxxxx (§23 xxxx. 1 zákona). Xxxxx xxxxxx xxx xxxxxxxx x xxxxxx, xxxxx xx xx xxxxxx xxxxxxxxxxx xxx xxxx dvěma xxxxxxxx xxxxxxxx, s xxx, xx

- xx xxxxxxxxxx xxxxxx, xxx xxxxxx xxxxxxxxxx x nákladech xx xxxxxxxx xxx xxxxxxxx xxxxxxxxx xxxx xxxxxx xxxx xxxxxxxx rozlišení x xxxxxx xxxxxxxx xxx prokazatelně xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx, xx xxxxxxxx xxxx. xxxxxxxxxx novin x xxxxxxxx, xxxxx xxxxxxxxx xxxx xxxxx xx příští xxxxxx,

- xx xxxxxxxxxx opakující se xxxxxx xxxxxx, popř. xxxxxx, xx považují xxxxxxxxxx xx xxxxxxxxx xxxxxx xxxx. xxxxxxx xxxxxxxx, které xx xxxxxxx x účetním (xxxxxxxxxx) xxxxxxx, úhrada xx xxxxxxx auditorů x xxxxxxxx poradců xxxxxxxxxx xx k xxxxxxxxxxxxxxx xxxxxxxx (zdaňovacímu) xxxxxx.

X xxxxxxx xx xxxxxxxx xxx xxxxxx xxxxxxxxxx xxxxx výše xxxxxxx xxxxxx uplatnit x xxxxxxxxx, xxxxx xx xxxx xxxxxx xxxxxxxxx xxxxxxx (xxxx. xxxxxx za spotřebu xxxxxxxxxx xxxxxxx, xxxxx, xxxx) nebo xxxxxxx xxxxxxxxxx (xxxx. xxxxxxx x xxxxxxx nájemné, xxxxxx x xxxxxxxxxx xxxxxxxx, xxxxxxx na xxxxxxxxx xxxxxx, xxxxxxxx x xxxxx xxxxxx).

2. Xxxxxxxx x dohadných xxxxxxxxx a x xxxxxxxxx x xxxx xxxxxxxxxxxxx xx xxxxxxxx xxxxxxxx hospodaření x xxxx účetních xxxxxxxx, xx xxxxxxx xx x xxxxxx xxxxxxxx xxxxxxxx x souladu x právními xxxxxxxx xxxxxxxxxxxx účetnictví.

3. Xxxxxxx xxxxxxx xxxxxxxxxx x xxxxxxx s právními xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xx xxxx xxxxxxx xxxx xx xxxxxxxx xxxxxx, x to xxx x průběhu xxxx, tak k xxxxxxxxxxx dni, x xxxxx xx xxxxxxxxxx xxxxxx závěrka, jsou xxxxxxxx základu xxxx xxx xxxxxx na xx, k xxxxxx xxxxxx nebo xxxxxx xx xxxxxxxx.

4. Pro xxxxxxxx základu xxxx xx uplatní xxxxxx xxxxxxxxxxx xxxxxx xxxx x rozhodnému xxxx, xxxxxx je xxxxxxxxx x xxxxxxxxxx xx:

x) xxxxxx xxxxxxxxxx xxxxx xxxxx nabytí právní xxxx xxxxxx rozhodnutí,

b) xxxxxxxxxx xxxxxx datum xxxxxxxxxxxxxx ukončení reklamačního xxxxxx,

x) xxxxxxxx xxxxx xx bonusu xxxxx xxxxxx právního xxxxxx xx xxxxx xx xxxxx; xxxxx xxx xxxx zdaňovací xxxxxx xxxxxxx xxxxxx xxxxx xx xxxxx xx xxxxx (xxxx-xx xxxxx xxxxxx přesná částka, xxxxxxxxx se xxx xxxxx daně x xxxxxx dohadná položka xxxxx xxxx 2.),

d) xxxxxxxxxx xx smlouvy xxxxx xxxxxxx smlouvy,

e) xxxxxxxx nebo xxxxxxxx xxxx xxxxxxxx xxxx xx xxxxxxx xxxxxx xxxxxxxx nebo postupu x odstranění pochybností xxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxx, xx. xxx, od kterého xx xxxxxxxxxx xxx xxxxxxxx xxxxxx xxxxx §101 odst. 5 xxxxxx x. 280/2009 Xx., xxxxxx xxx, xx znění xxxxxxxxxx xxxxxxxx (xxxx jen „xxxxxx xxx“); xxxxx xx xxxxx x xxxx, xxxxx xxxx xxxxxx xxxxxx xx xxx xxxxxxxxx, xx xxxxxxxxx xxxxx úhrada xxxxxxxx xxxx xxxxxxxx xxxx,

x) doměření daně xx xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx poslední xxx xxxxx xxx xxxxxx dodatečného xxxxxxxx xxxxxxxx; pokud xx xxxxx x xxxx, xxxxx xxxx xxxxxx xxxxxx xx xxx xxxxxxxxx, xx rozhodným xxxxx xxxxxx doměřené xxxx,

x) xxxxxx x xxxxxxxxx datum xxxxxxxxx xxxxxx o xxxxxxxxx, xxxxxxxx datum xxxxxxxxx xxxxxxx xxxxxxx xx xxxxxx; xxxxx x xxxxxx x xxxxxxxxx xx v obdobné xxxxxxx či xxxxxx xxxxxxxx jednotlivé xxxxx xxxxxxxxx k xxxxxx xxxxx, xx xxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxx xxxxxx x narovnání xxxx xxxx obdobné xxxxxxx xx xxxxxx. Xxxx-xx xx narovnání xxxxxxx xxxxx k xxxx xxxxxxx xx xxxxxxxxx seznamu, xxxxxxxxx xxxxxx narovnání zápisem xx tohoto xxxxxxx.

K §23 xxxx. 3

1. Pokud veřejně xxxxxxxxx poplatník xxxxxxx x xxxxxxx xxxxxxxx xxxxxxxxx položku xxxxx §20 xxxx. 7 xxxxxx x následně xxxxxxxxx úsporu využije x xxxxxxx xx xxxxxxx xxxxx xxxxxx, xx xxxxxxx xxxxxx xxxxxx daně podle xxxxxxxxxx §23 odst. 3 xxxx. x) xxx 9. xxxxxx x xxxxxxxx xxxx xxxxxxxxx xxxxxxx, xx xxxxx byla xxxxxxxxxxxx xxxxxxxxxxx xxxxxx.

Xxxxxxx xxxxxxx xxx zvyšující xxxxxxx xxxxx §23 odst. 3 xxxx. a) xxx 9. zákona:

Uplatněná xxxxxxxxx xxxxxxx 300 000 Xx, xxxxxx xxx xxxxx 19 % xxxx 57&xxxx;000 Kč. Xxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxx x xxxxxxx se xxxxxxx xxxxx xxxxxx 30 000 Xx.

300&xxxx;000 × (27&xxxx;000 : 57 000) = 142&xxxx;105 Xx

Xxxxxx snižující xxxxxxx, která xxxxx xxxxxx daně x xxxxx xxxxxxxx xxxxxxxxxxx xxxxx, xxxx 142&xxxx;105 Xx.

2. Xxx xxxxx §23 xxxx. 3 xxxx. a) bod 10. zákona se xx xxxxxx, x xxxxx se xxxxxxx xxxxxx xxxx, xxxxxxxx xxxx xxxxx (xxxx xxxxx x xxxxxx xxxxx, úroků x xxxxxxxx, poplatků x xxxxxxxx, xxxxxx a xxxxxx xxxxxx xx xxxxxxxxx xxxxxx) xxxxxxx x xxxx pohledávek (xxxx xxxxxxxxxx x xxxxxx xxxxx, xxxxx x prodlení, poplatků x xxxxxxxx, xxxxxx x jiných xxxxxx xx smluvních vztahů) xxxx xxxxxxxxxxxxx dlužníky, xxxx. xxxxxxxx. Xxxxxxx xx pro xxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx xx xxxxx.

3. Xxxxxxx-xx rozdíl xxxx xxxxxxxx xxxxxxxxxxxx xxxxxx x xxxx xxxxxx, xxxxx je xxxxxxxx xxxxxxxx korporací společníkovi xxxx xxxxxxx, snižuje xxxxx rozdíl x xxxxxxxxxx xxxxxxxxx x §17 xxxxxx xxxxxxx xxxxxxxx cenu xxxxxx xx obchodní korporaci xx xxxxxx §24 xxxx. 7 zákona. Xxxxxxxx xxxxxxxxxxx xxxxx §23 odst. 3 xxxx. x) xxx 8. zákona xx xxxxxxx xxxxx o xxxxxx xxxx xxxx xxxxxx rozdílu, o xxxxx xxxxxx xxxxxxx xxxxxxxx xxxx podílu.

X §23 xxxx. 4

1. Xx xxxxxx, xxxxx xxx xxxx x téhož xxxxxxxxxx xxxxxxx podle xxxxxx, xx považují zejména

a) xxxxxx xxxxxxxxxx xx xxxxxxxx výnosů x xxxxxx zdaňovacím xxxxxx, xxxxx xxxx být xxx xxxxxxxxxxxx časové xxxxxxxxxxx xxxxxxxxxx ve xxxxxxxx výnosů x xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xx podmínky, xx x xx xxx xxxxxx xxxxxxxx xxxx xxxx poplatníkem xxxxxx xxxx xx příslušné xxxxxxxxx zdaňovací xxxxxx,

x) xxxxxx xxxxxxxxxx ve xxxxxxxx xxxxxx xxxxxxx xxxxxxx ze xxxxx xx xxxxxxx (např. xxxxxxx xxxxxxxxx, xxxxxxxxxxxxxx xxxxxx).

2. Ustanovení §23 xxxx. 4 xxxx. x) zákona, ve xxxxx xx konce xxxx 2007, se xxxxxxx xxx xxx xxxxxxx xxxxxxxx automobilu, xxxxx pořizovací cena xxxxxxxxx xxxxx právních xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xx xxxxx než xxxxxxx xxxx xxxxx §29 xxxx. 10 xxxxxx, xx znění xx xxxxx xxxx 2007 (xxx xxx 6. Xxxxxxxxxxx xxxxxxxxxx x xxxxxx č. 216/2009 Sb.).

X §23 odst. 6

1. Xx xxxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxx xxxxxx spojené xx xxxxxxxxxxxx správy xxxxxxxxxx xxxx x x xxxxxxxx xxxxxxxxxx, xxxxx je xxxxxxx xxxxxx xxxxxxx v xxxxxxxxxxx se xxxxxxxxx xxxxxxxx xxxxxxx najaté xxxx.

2. Xxxxxxx xxxxxxxxx xx xxxx xxxxxxxxx xxxxxx xx xxxxxxx, xxxxxx xx zcela xxxx zčásti xxxxxxx xxxxxxx (xxxx. xxxxxx xxxxxxxxxxx xxxxxxxxxx, xxxxx, xxxxxx), x to

a) x xxxxxxxxx, xxxxx xxxx účetnictví, v xxx xxxxxxxxxx xxxxxx, xx xxxxxx xx xxxxxxx xxxxxxxx xxxxxx (xxxxxx) xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx, xxx xxxxxxxxxxxx xxxxx x xxxxxx xxxxxxxxxxx,

x) x xxxxxxxxx xxxxxxxxx x xxx zdaňovacím xxxxxx, xx xxxxxx xxxx xxxxxxxxx plnění xxxxxxxx xxxxxxxxxx.

3. X xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx, xxxxx dochází x xxxxxxxx xxxxx x xxxxxx xxxxxxxxx xxxxxx xxxx nájemcem, xxxxx xxxxxx xxxxxxxxxxx xxxx xxx xxxxxxxxxxxx xxxxxxxxxxx zhodnocení xx xxxxxxx xxxx podle §29 odst. 1 xxxx. x) xxxxxx.

4. Xxxxxxx xxxxx xxxxxx xx x xxx x xxxxxxx hodnoty, xxxxxx xxxxxx xxxx x xxxxxxx xxxxxxx xxxxxxx xxxx nárok xx xxxxxxx xxxx xxx xxxxx režimu xxxxx §79 xxxx. 1 až 3 xxxxxx č. 235/2004 Xx., x xxxx x xxxxxxx xxxxxxx, xx xxxxx pozdějších xxxxxxxx (xxxx xxx „xxxxx x XXX“), x xxxxxxxxxxx x xxxxxxxxxx xxxxxx.

5. Daň x xxxxxxx xxxxxxx xxxx příjmem xxxxx xxxx 4., xxxxxxxx xxxxxxxxx xxx uplatnění xxxxxx na xxxxxxx xxxx x přidané xxxxxxx xxxxx

x) xxxxxxx xxxx xxxxxxxx a xxxxxxxxxx xxxxxxx x xxxxxxxx xxxx xxxx x xxxxxxx hodnoty xxxxx §79 xxxx. 1 až 3 xxxxxx x XXX xxxxxxxx uvedeným v xxxxxx k §29 xxxxxx v xxxx 3.,

x) xxxxxxx xxxxx x xxxxxxxxx xxxxxxx xxxx x xxxxxxx xxxxxxx, vede-li účetnictví.

6. Xxxxx bodů 4. x 5. se xxxxxxxxx xxxxxxx x x případě xxxxxx xxxxxxx xxxx xxxxx §78 xx 78c xxxxxx x DPH x vyrovnání xxxxxxx xxxx podle §77 xxxxxx o XXX, xxxxx xx xxxxxxxx xxxxx na xxxxxxx xxxx, x to xx xxxxxxxxxx období, xxx x xxxxxx xxxx vyrovnání odpočtu xxxx účtováno nebo xxxxxxxxx xxx účely xxxx z xxxxxxx xxxxxxx.

7. Xxxxx xxxxxxxx xxxxxxxx nájemci xxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx zhodnocení xxxxxxxxxxx xxxxxxxx, xx x xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx §23 xxxx. 6 xxxxxx rozdíl xxxx xxxxxxx x xxxxxxxx xxxxxxxxxxx zhodnocení, xxxxxx by xxx xxxxxxx xxx xxxxxxxxxxx xxxxxxxxxx xxxxx §31 xxxx. 1 xxxx. x) xxxxxx, nebo xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx.

K §23 xxxx. 7

1. Splnění podmínek xxxxxxxxx v §23 xxxx. 7 xxxxxx xx posuzuje v xxxx uzavření xxxxxxxxx xxxxxx, xxxxxxxx x xxxxxxx xxxxxx takto xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxx xxxxxxx xxxxxx osobami xxxxxxxxx xx smyslu tohoto xxxxxxxxxx.

2. Xxx účely xxxxxxxxx, xxx jsou xxxx sjednávané xxxx xxxxxxxxx xxxxxxx xxxxxxxxx x souladu se xxxxxx §23 xxxx. 7 xxxxxx, xx xx. xxxxxxxxx xxx xxxxx zakotvených xx Xxxxxxxx x xxxxxxxxxx xxxxxx xxx nadnárodní xxxxxxx x daňové xxxxxx xxxxxx OECD (xxx Finanční xxxxxxxxx x. 10 z 6. 10. 1997, x. 6 x 30. 6.1999 x Xxxxxxxx zpravodaj x. 7 x 27. 12. 2010), xxxxxxx xxx v xxxxxxx x principem tržního xxxxxxx. Xxxxxxx princip xxxxxxx xxxxxxx lze x xxxxx České xxxxxxxxx xxxxxxxxx xxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxx xx uložených xxxx spojenými xxxxxxx x xxxxxxxxxx, které xx xxxx sjednány xxxx nezávislými podniky. Xxxxxxxxx xxxxxxx xxxx xxxx xxxx uvedenou Xxxxxxxx XXXX xxxxxxxx xxxxxxxxx x xxxxxxxxxxxx xxxxxxxx Xxxxxxxxxxxx financí xxxx Xxxxxxxxxxx finančního xxxxxxxxxxx.

3. Jinak xxxxxxx xxxxx jsou x xxxxx blízké (§23 xxxx. 7 xxxx. x) xxx 4. xxxxxx). Pro xxxxx xxxxxx xxxxxxxxxx se xx xxxxx blízké xxxxxxxx xxxxx xxxxxxxx x §22 xxxxxxxxxx xxxxxxxx (xxxxx, xxxxx xxxxx trvale xxxx, xxxxx xxxxxxxx xxxxxx).

K §23 xxxx. 8

1. Xx xxxxxxxxx xxxxxxxx podle §23 xxxx. 8 xxxxxx xx xxx xxxxx xxxxxx považují x xxxxxxx, xxx xxxxxxxxx xxxxxxx činnost podle §7 xxxx. 1 xxxx. x) až x) xxxxxx x xxxxx §7 odst. 2 xxxxxx x xx xxxxxx xxxxx xxxxx §7 xxxx. 1 písm. x) xxxxxx, a dále xxxxxxx, kdy je xxxxxxxxx na xxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxx, x xx xxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxx.

2. Xxxxxx-xx poplatník xxxxxxx x §2 xxxxxx xxxxxxx xxxxx §7 xxxxxx x xxx, xx bude xxxxxxxxxxx hmotný majetek xxxxxxxx v obchodním xxxxxxx xxxxxx xxxxxxxxxx x xxxxxx xxxxxxxxx x xxxxx §9 xxxxxx, xxxxxx xxxxxx xxxx podle §23 xxxx. 8 zákona xxx x xx xxxxxx, xxxxx se xxxxxxxxxx x xxxxx xxxxxx xxxxxxx (xxxxxx xxxx xx neupraví xxxx. x xxxxxxxxxx x dluhy x xxxxxx xxxxx xxxxxxxxxxx xxxxxxx, xxxxxxx xx xxxxxx pronajímaného xxxxxxx).

3. Xxxxx §23 xxxx. 8 zákona xx xxxxxxxxxx pohledávky, které xxxxxxx x xxxxxx xxxxxx fyzických xxxx, xxxxx xxxxxx xxxxxxxxx xxxx (např. x xxxxxx úvěrových finančních xxxxxxxx) xxxx jsou xx xxxx z xxxxxx xxxxxxxxx osob xxxxxxxxxx.

X §23 xxxx. 15

Xxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx rozdílu xxx xxxxx obchodního xxxxxx xxxx xxxxx obchodního xxxxxx nebo xxxxxxxxx xx základu xxxx xxxxx §23 xxxx. 15 xxxxxx xxxxxxxxx xxxxxxxxx, xxxxx vede xxxxxxxxxx, x xxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx. Xxxxxxxxx xxxxxxx x §2 xxxxxx, xxxxx xxxx xxxxxxx xxxxxxxx, xxxxxxx x xxxxxxx oceňovací xxxxxx (§7b odst. 3 xxxxxx) rozdíl xxxx xxxxxx x xxxxxx xxxxxxxx xxxxxxx, xxx se xxxxx xxxxxxxxxx xxxxxxx.

K §24

X §24 xxxx. 1

Xx xxxxxx xxxxxx xx xxxxx §24 xxxx. 1 xxxxxx xxxxxxxx xxxx

1. X xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxxxx za xxxxxxxxxxx, že nepeněžní xxxxxx xx xxxxxxxxx xxxxxxxx výdajů (xxxx. xxxxx). Má-li nepeněžní xxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx, xxxx xxxxxxxx xxxx xxxxxx výdaj xxxxxxxx xxxxxx ze xxxxxxx xxxxxxx (xxxxxxxxxx) xxxx xxxxxx xxxxxxx, xxxxx xxx podle §28 xxxx. 3 xxxxxx xxxxxxxxxx xxxxxxx.

2. Xxxxxx xxxxxxxxxx x xxxxxxxxxxx xx xxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxx x xxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxx.

3. Částky xxxxxxxxxx x xxxxxxx x právními xxxxxxxx xxxxxxxxxxxx účetnictví na xxxx příslušných účtů xxxxxxx x xx xxxxxxxx xxxxxxxxxxx účtů (xxxx xxxxxx příštích xxxxxx, xxxxxxx účty xxxxxxx) jsou x xxxxxxxxxx, xxxxx xxxxx xxxxxxxxxx, daňovým xxxxxxx, xxx xxxxx xxxx xxxxxx souvisejí x xxxxxxxx výdaji. Toto xx xxxxxxxxxx xx xxxxxx, xxxxx xxxx xxxxxxx xxxxxxx, xxx xxxxx xxxx xxxxxxxxx.

4. Xxxxxx xx xxxxxxxx xxxxxxxxxx pracovního oblečení xxxxxxxxxx v tomto xxxxxx x §6 xxxx. 7 xxxx. x) zákona a xxxxxx (xxxxxxx) xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx jsou xxxxxxx xxxxxxx xxxxxxxxxxxxxx. Xxx xxxxxx xxxxxx xx xxxxxxxxx jednotného xxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx podle §6 xxxx. 8 xxxxxx xx považují xx xxxxxx výdaje xxxxx §24 odst. 2 xxxx. x) xxxxxx xxx xxxxxx xx xxxx paušálu uvedeného x xxxxxxxxxx smlouvě, xxxx. xx xxxxxxxx xxxxxxxx xxxxxxxxxxxxxx xx xxxxxxxxxxx, xx xxxx xxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxx skutečných xxxxxxxx xxxxxx. V xxxxxxx, xx dojde xx xxxxx xxxxxxxx, xx xxxxx xxx xxxxxx stanoven, xx xxxxxxxxxxxxx xxxxxxx xxxxxx xxxx paušálu x xxxxxxxxx od xxxxxxx xxxxxx, xxxxx xxxxxxxxx xx xxxxxx, x xxxx xx xxxxx xxxxxxxx xxxxx.

5. Xxxxxx xxxxxx za xxxxxxxx xxxxxxxxxx xxxxxxxx hrazené xxxxxxx pronajímatelem xxxx xxxxx nájemcem dle xxxxxxxxxx §2315 xxxxxxxxxx xxxxxxxx.

X §24 odst. 2

1. Výdaje vymezené x §24 xxxx. 2 xxxxxx xxxx xxxxxxxx xxxxxx xxxxx §24 odst. 1 xxxxxx xxx xxxxxx xx skutečnost, xxx xxxxxx x dosažení, xxxxxxxxx nebo xxxxxxx xxxxxxxxxxxx příjmů, za xxxxxxxxxxx, xx v xxxxxxxxxx ustanovení není xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx tohoto xxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx.

2. Xxxxxxxxxx xxxx xxxxxxxxx xxxxxx x xxxxxx skupin (§29 xxxx. 2 xxxxxx) xxxxxxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxx xxxx xxxxx xxxxxxx xx xxxxxxx výdajem xxxxx §24 xxxx. 2 xxxx. b) xxx 1. xxxxxx.

3. Xxxxxxxxxx x neuznání xxxxxxxxxx xxxx (§29 xxxx. 2 zákona) xxxxxxxxxxxxx xxxxxxxxxx xxxx x §24 odst. 2 písm. b) xxxxxx xxxx xxxxxxxx xxxxxx xx nevztahuje xx xxxxxx, xxx xx xxxxxxxx dílo (xxx, budova, xxxxxx) xxxxxxxxxx v xxxxxxxx xxxxx, x to x xxxxx, je-li xxxx xxxxxxxx xxxx xxxxxxxxxxx stavebním xxxxx xxxxx. Přitom xxxxxxx xxxxxxx je

a) zůstatková xxxx x xxxx xxxx, a xx xxx vyřazení xxxxxxxxxx xxxx v důsledku xxxxx způsobené xxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxx potvrzení xxxxxxx anebo xxxxx xxxxxxx xxxx xxxxxxx xxxxxx xxxxxx x xxxxxxxx xxxxxxxx stanovených xxxxxxxxxx xxxxxxxx §24 xxxx. 2 písm. x) zákona],

b) xxxxxxxxxx xxxx jen xx xxxx náhrad, x xx xxx vyřazení xxxxxxxxxx xxxx x xxxxxxxx xxxxx x xxxxxxxxx případech [§24 xxxx. 2 xxxx. x) xxxxxx].

Xxxxxxx výdajem xxxx x xxxxxx xxxxxxxxxx na xxxxxxxxxx xxxxxxxxxxx nebo xxxxxxxxx xxxxxxxxxx xxxx pokud xxxxxx xxxxxxxx ocenění xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxx právních xxxxxxxx xxxxxxxxxxxx účetnictví.

4. U xxxxxxxxxx xxxxxxxxx daňovou xxxxxxxx xx xxxxxxx xxxx úplaty u xxxxxxxxxx leasingu připadající xx xxxxxxxx xxxx xx xxxxxxxxx zdaňovací xxxxxx podle §24 xxxx. 2 xxxx. x) zákona stanoví x přesností xxxxxxxxx xx xxxxxxxxxx xxxxxx, x xx x xx každý započatý xxxxx. X xxxxxxxxxx, xxxxx xxxxx xxxxxxxxxx, xx úplata x xxxxxxxxxx leasingu xxxxxx xxxxxxx podle právních xxxxxxxx upravujících xxxxxxxxxx.

5. Xxxxxxxxx xxxxxx xxxxx §24 xxxx. 2 xxxx. xx) xxxxxx xxxx xxxx

x) daň x přidané xxxxxxx, xxxxx xxxx xxx xxxxxxx x xxxxxxxx xxxxxx x

xx) xxxxxx xx xxxxxxx plátce xxxx z xxxxxxx xxxxxxx xxxxxx při xxxxx xxxxxx xxxxx §79a xxxxxx o XXX x souvislosti xx xxxxxxxx registrace xxxxxx xxxx, xxxx

xx) xx kterou xxxxxxxxxx xxxxxx xxxx xxxxx xx xxxxxxx xxxx xxxxx xxxxxx o XXX,

x) xxx x xxxxxxx xxxxxxx xxxx xxxx daně x xxxxxxx xxxxxxx, kterou xxxxxx xxxxxx daně xxxxxxxx jako xxxxxxx xxxx podle zákona x XXX,

x) daň x xxxxxxx xxxxxxx x spotřební xxx, xxxxxx xx plátce xxxx xxxxxxx xxxxxx x souvislosti s xxxxxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxxxxx xxxx.

6. Xxx z xxxxxxx xxxxxxx xxxxxxx x xxxx 5. xxxx. x) xx xxxxxxx xxxxxxx, pokud poplatník xxxxxxx x xxxx xxx

x) xxxxxxx xxxx xxxxxxxx x xxxxxxxxxx xxxxxxx x souladu x xxxxxxxx xxxxxxxx xxxxxxxxxxxx účetnictví; xxxxxx xxx zrušení xxxxxxxxxx xxxxxx daně x xxxxxxx hodnoty xxxxxxxxx xxxxx xxxxxx xxxxxx x §29 zákona xxx 2.,

b) xxxxxxx xxxxx, xxxx-xx xxxxxxxxxx.

Xxx x xxxxxxx hodnoty xx xxxx xxxxxxxx xxxxxxx xxxx xxxxxxxx x nehmotného majetku x xxxxxxx zásob, xxxx-xx plátce daně xxxxx na odpočet xxxx xxxxx xxxxxx x XXX.

7. Xxxxx xxxx 5. a 6. xx xxxxxxxxx xxxxxxx x x xxxxxxx xxxxxx odpočtu xxxx xxxxx §78 xx 78c zákona x DPH a xxxxxxxxx odpočtu xxxx xxxxx §77 zákona x XXX, xxxxx xx xxxxxxxx xxxxx xx xxxxxxx xxxx, x xx xx xxxxxxxxxx xxxxxx, kdy x úpravě xxxx xxxxxxxxx odpočtu xxxx xxxxxxxx nebo evidováno x daňové evidenci.

8. Xxxxxxxxx xxx x xxxxxx nemovitých věcí xx daňovým xxxxxxx xxxxx §24 xxxx. 2 xxxx. ch) xxxxxx v xxxxxxx, xx xxxx xxxxxxxx xxxxxxx xxxxxxxxxxxx hmotného xxxxxxx podle právních xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx. Xxx x xxxxxx xxxxxxxxxx xxxx zaplacená xxxxxxxxx xx původního xxxxxxxxx (xxxxxxxx) xx xxx ručitele daňovým xxxxxxx podle §24 xxxx. 2 písm. xx) xxxxxx x xxxxxxx, xx byla xxxxxxxx x xxxxxxx x ustanoveními §171 x 172 xxxxxxxx xxxx xxxx §2018 xx 2028 občanského xxxxxxxx x zároveň xxxx xxxxxxxx ocenění xxxxxxxxxxxx hmotného xxxxxxx xxxxx právních předpisů xxxxxxxxxxxx účetnictví.

9. Xxxx x xxxxxx x xxxx xxxxxxxx xxxxxxxxxx x zahraničí xx xxx účely xxxxxxxxxx §24 odst. 2 xxxx. xx) xxxxxx xxxxxx také xxx x příjmů x xxx darovací xxxxxxxxx xx xxxxx, se xxxxxx xxxx Xxxxx xxxxxxxxx x účinnosti xxxxxxx o xxxxxxxx xxxxxxx zdanění.

10. Xxxxxxx xxxxxxx xxxxx §24 xxxx. 2 xxxx. x) zákona xx x xxxxxxxx xx xxxxxxxx xxxxxxxxxxx x xxxxxxxxx xx xxxxxx xxxxxxxx zaměstnanosti x xxxxxxxx na veřejné xxxxxxxxx pojištění, xxxxx xxxxxxx x xxxxxx xxxxxxxxx x §25 xxxxxx x xxxxxxxx xxxxxx v §25 xxxx. 1 xxxx. x) zákona.

11. Daňovým xxxxxxx je xxxx xxxxxxxx

x) xxxxxxxx daň, xxx z přidané xxxxxxx a xxxxxxxxx xxx, xxxxx xxxxxxxxx x xxxxxxxx výdaji, xxxxxx daně z xxxxxxx xxxxxxx z xxxxxx xxxxxxxxx xxxxxxxx xxxx xx xxxxxxx,

x) xxx x xxxxxxxxxx xxxx a daň x xxxxxx xxxxxxxxxx xxxx, xxxxxxxx xxxx xxxxxxxx.

12. Xx daňové xxxxxx na xxxxxxxxxx x ochranu xxxxxx xxx práci x xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx §24 xxxx. 2 písm. x) xxx 1. xxxxxx xx považují výdaje, xxxxx je xxxxxxxxxxxxx xxxxxxx hradit, včetně xxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx podle xxxxxx xxxxxxxxx xxxxxxxx předpisů.