Rozhodnutí Xxxxxx

xx xxx 10. xxxxx 1997,

xxxxxx xx vymezuje xxxxxxxx xxx xxxxxxx xxxx Xxxxxxxxx systémem xxxxxxxxx x xxxxxxxxxxxx xxxx xx Xxxxxxxxxxxx (ESA 95) x Xxxxxxxxx xxxxxxxx xxxxxxxxxxxxx hospodářských xxxx (druhé vydání XXX)

(Xxxx s xxxxxxxx xxx XXX)

(97/178/XX, Xxxxxxx)

XXXXXX XXXXXXXXXX SPOLEČENSTVÍ,

s xxxxxxx xx Xxxxxxx x xxxxxxxx Xxxxxxxxxx xxxxxxxxxxxx,

x xxxxxxx na Xxxxxxx x založení Xxxxxxxxxx xxxxxxxxxxxx xxx xxxxxxxx xxxxxxx,

x xxxxxxx xx xx. 8 odst. 3 xxxxxxxx Rady (XX) č. 2223/96 xx dne 25. xxxxxx 1996 o Xxxxxxxxx systému xxxxxxxxx x xxxxxxxxxxxx xxxx xx Xxxxxxxxxxxx [1] x xxxxxx 6 xxxxxxxx Xxxx 89/130/XXX, Xxxxxxx xx xxx 13. xxxxx 1989 x xxxxxxxxxxx výpočtu xxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxx cenách [2],

xxxxxxxx k tomu, xx Xxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxxxxxx xx odhadů hrubého xxxxxxxxx xxxxxxxx (XXX) xxxxxxxxx států do 31. xxxxxxxx 1998;

xxxxxxxx x tomu, že xxxxxxxx rozdílné xxxxxxxx xxxxxxx xxxxx ESA 95 x podle xxxxxxx vydání XXX;

xxxxxxxx x xxxx, xx xxx xxxxxxxxxxx xx. 8 xxxx. 1 x 2 xxxxxxxx (XX) x. 2223/96 x XXX 95 xx xxxxxxxx xxxxxxxxxx xx prosince 1996 xxxxx xxxxxxx xxxx xxxxxxxxxx ESA 95 x xxxxxxx xxxxxx XXX x vyhodnotit xxxxxx vliv, xxx xxxx možné odvodit xxxxx o xxxxxx xxxxxxx xxxxxxxx (HDP) x XXX xxxxx xxxxxxx xxxxxx XXX x údajů x XXX x XXX xxxxx XXX 95;

vzhledem x xxxx, xx xxxxxx-xx xx po xxxxxxx xxxxxx xxxxxxxxxx xxxxx xxxxxxx xxxx xxxxxx vydáním XXX x ESA 95, xxxxx mají xxxx xx XXX x XXX, xxxxxx Xxxxxx x souladu x xxxxxxx 8 xxxxxxxx (XX) x. 2223/96 xxxxxxxx pro úpravu xxxxxxx xxxxxx xxxxxxxxxx;

xxxxxxxx x tomu, že xxxxxx 19 nařízení Xxxx (XXX, Euratom) x. 1552/89 xx xxx 29. května 1989, xxxxxx se xxxxxxx rozhodnutí 88/376/EHS, Xxxxxxx x xxxxxxx xxxxxxxxx xxxxxx Xxxxxxxxxxxx [3], xxxxxxx, xx Xxxxxx xxxxx xxx xxxxxxxx x daným xxxxxxxx xxxxxx ověří xxxxxxxx ukazatele xxxxxxxxxx xxx xxxxx vlastních xxxxxx, x to xxxxxxx v xxxxxxxxx xxxxxxxxxx Xxxxxxx xxx XXX;

xxxxxxxx k xxxx, xx je xxxxx xxxxxxx xxxxxxxx xxxxxxxxx x xxxxx rozhodnutí, xxxxxxx xx xxxx xxxx x xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx x xxxxxxx zajistit xxxxx kvalita xxxxxx XXX x HNP;

vzhledem x xxxx, xx xxxxxxxx xxxxxx xxxxxxxxxx xxxx v xxxxxxx xx stanoviskem xxxxxx xxxxxxxxx xxxxxxx 6 xxxxxxxx 89/130/EHS, Xxxxxxx,

XXXXXXX XXXX XXXXXXXXXX:

Článek 1

Xxxxxxx v xxxxxxxxxx xxxx ESA 95 x xxxxxx xxxxxxx XXX, xxxxx Xxxxx pro XXX xxxxxxx x xxxxxxxx xxxx 31. xxxxxxxxx 1996 x které xxxx xxxx na XXX xxxx XXX, xxxx xxxxxxx v xxxxxxx. Xxxxxxxx podle xxxxxx 2 xxxxxxx xxxxxxx státy xxxx xxxxxxx x xxxxxx xxxxxxx x xxxxxxxxxx. Xxxxxxx xxxxx xxxxxxxxx Xxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxx týkající xx xxxxxxx xxxxxxx x souladu x xxxxxxx 5 xxxxxxxx 89/130/XXX, Xxxxxxx.

Xxxxxx 2

Xxxxx o XXX xxxxxxxx xx xxxxxx xxxxxx XXX, xxxxxxxxxx podle xxxxxxxx 89/130/XXX, Xxxxxxx, x xxxxx o XXX xxxxxxxx podle xxxxxxxx Xxxx (ES) x. 3605/93 xx dne 22. xxxxxxxxx 1993 x použití Protokolu x xxxxxxx xxx xxxxxxxxx schodku, připojeného xx Xxxxxxx x xxxxxxxx Xxxxxxxxxx společenství [4], xx odvozují x xxxxx xxxxxxxxxx xx ESA 95 x xxxxxxxxx xxxxxxxxx xxxxx xxxxx čl. 7 xxxx. 1 xxxxxxxx (XX) x. 2223/96 xxxxxxx xxxxxx xxxxx xxx, xxx xxxxxxxxxx vliv rozdílů x xxxxxxxxxx xxxx XXX 95 x xxxxxx xxxxxxx XXX xxxxxxxxx x xxxxxx 1.

Xxxx xxxxxx lze xxxxxxx xx těchto xxxxxx:

x) xxxxx x XXX, xxxxxxxx xx xxxxxx xxxxxx ESA

= xxxxx x XXX, xxxxxxxx na ESA 95

- xxxxxx xxxxxx xxxxxxxxxxx vlivů xxxxxxx x xxxxxxxxxx mezi XXX 95 x xxxxxx xxxxxxx ESA xxxxxxxxx v xxxxxx 1;

x) xxxxx o XXX, xxxxxxxx xx xxxxxx xxxxxx XXX

= xxxxx x XXX, xxxxxxxx xx XXX 95

- xxxxxx xxxxxx xxxxxxxxxxx xxxxx rozdílů x definicích mezi XXX 95 a xxxxxx xxxxxxx XXX xxxxxxxxx x xxxxxx 1.

Xxxxxx 3

1. Články 1 a 2 xxxxxx rozhodnutí se xxxxxxxx xx

x) xxxxx x HNP xx xxx 1998 x xxxx xxxxxxxxxxx, xxxxx xx xxxxxxxxx xxxxx xxxxxxxx 89/130/ES, Xxxxxxx, xx xxxx xxxxxxxxx xxxxxxxxxx Xxxx 94/728/ES, Xxxxxxx xx dne 31. xxxxx 1994 x systému xxxxxxxxx xxxxxx Evropských xxxxxxxxxxxx [5];

x) xxxxx x XXX xx xxx 1998, xxxxx se xxxxxxxxx xxx účely xxxxxxxx (XX) 3605/93.

Xxxxxxx xxxxxx xx xxxx xxxxx xxxxxxxxx na

c) xxxxx x XXX x XXX xx xxxx 1995 až 1997, které xxxxxxx xxxxx xxxxxxxxx na xxxxxxx XXX 95 xxx účely xxxxxxxx x xxxxxxxx xxxxxxxxx x xxxx. 1 xxxx. a) x x).

2. V případě xxxxx poskytovaných xxxxx xxxx. 1 písm. x) musí členské xxxxx xx žádost Xxxxxx sdělit xxxxxx xxxxxxxxxxx z xxxxxxx x xxxxxxxxxx mezi XXX 95 a xxxxxx vydáním XXX.

Článek 4

Pokud xxxxxxxxxx 94/728/XX, Euratom xxxxxxx x xxxxxxxxx po 31. xxxxxxxx 1999, xxxxxxxxx Xxxxxx toto xxxxxxxxxx a x xxxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxx.

Xxxxxx 5

Xxxx xxxxxxxxxx xx xxxxxx xxxxxxxx xxxxxx.

V Xxxxxxx xxx 10. xxxxx 1997.

Xx Xxxxxx

Xxxx-Xxxxxxxx De Xxxxxx

xxxx Xxxxxx

[1] Xx. xxxx. X 310, 30.11.1996, x. 1.

[2] Úř. xxxx. X 49, 21.2.1989, x. 26.

[3] Úř. xxxx. X 155, 7.6.1989, x. 1.

[4] Xx. xxxx. X 332, 31.12.1993, x. 7.

[5] Xx. xxxx. X 293, 12.11.1994, x. 9.

XXXXXXX

XXXXX VYPLÝVAJÍCÍ X XXXXXXXX Z ESA 79 XX XXX 95, KTERÉ MAJÍ XXXX XX XXX X XXX

Xxxxxx xxxx

Xxxx xx xxxxxxxx tyto xxxxx pojmů, xxxxx xxxx xxxx xx XXX nebo XXX:

1. Xxxxxxxx rezidence (příslušnosti x hospodářskému území)

2. Xxxxxxxx xxxxxxxxxxxxxxxxxxx služby xxxxxxx měřené (FISIM)

3. Xxxxxxxxx

4. Xxxxx z xxxxxxx xxxxxxxx

5. Xxxxxxx xxxxxx

6. Přirozený xxxx xxxxxxxxxxx xxxxxxx

7. Xxxxxxxxxx xxxxxxxx x velké xxxxxxxx

8. Xxxxxxxx xxxxxxxx x vozidla, xxxx xxx zbraně

9. Xxxxxxxxxxx xxxxxxxx xxxxxx

10. Xxxxxx xx průzkum xxxxxxxxxx xxxxxxx

11. Xxxxxxxx xxxxxxx xxxxxxxx: silnice, mosty xxx.

12. Xxxxxxx x xxxxxxxx xxxxxxx xxxxxxxxxx

13. Xxxxxxx xxxxxxxx xxx xxxxxxx xxxxxxx xxxxx x xxxxxxxx z xxxxxxxxxx xxxxxxxx

14. Mezní xxxxxxx xxxxxxxxxxxx aktiv

15. Xxxxx/xxxxxxx xxxxxxxx

16. Subvence

17. Xxxxxxx, xxxxxxxxx a xxxxxxxx xxxxxxxxxx díla

18. Xxxxxx xxxxxxx x xxxxxxxxx používat xxxxxxx, xxxxxxxxx x xxxxxxxx xxxxxxxxxx xxxx

19. Xxxxxx

20. Xxxx x xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx

21. Xxxxxxxxx mzdy a xxxxx

22. Xxxxxxx xx xxxxxxxxx nehmotných xxxxxxxxxxxx xxxxx

23. Xxxxxxxx

Xxxxxxxxxxxx

Xxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxxxxx xxxx xxxxxxxxxxxx. Xx xxxxx vzít xx xxxxxx, xx x XXX 95 již xxxx několik xxxxx x XXX 79 xxxxxxxxx x xxxxxxxxx x XXX xxx xxxxxxx. Xxxxxxxxx xxxx xxxxxxxx x xxxxxxx xxxxxx (X10), xxxxx xxxxxxx xxxxxxx x xxxxxxx xxxxxx (N1p) x xxxxxxx spotřeba xx xxxxxxxxxxxx území (X3X). Xxxxx xxxxxxxxxx, xx xxxxxx pojetí XXX 79 xxxx xxxxxxxxx relevantnějšími pojmy xxxxxxxxxx xxxxxxxxx, xx xxxxx xxxxxxxxxx xxxxx xxxxx x xxxxxxxx XXX 95. Xxxxxxxx xxxxxxxxx XXX 79 xxx ovšem xxxxxxx x xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxx na xxxxxxx XXX 95 xx xxxxxxxxxxx, xx xx každá xxxxx xxxxx zdůvodní xxxxxxxx. X xxxx xxxxx xxxxxxx xxxxxxx v xxxxxxx xxxxxx není x XXX 95 xxxxxxxxxxx pojmem, xx xxxxx význam xxxxxxx x xxxxx přidané xxxxxxx x xxxxxxxxx xx x xxxxxxx xxxxxx xxxxxxxx x xxxx, xx xxxxxxx xxxxxx vytvářející xxxxx xxxxxxxx ukazatel xx xxxxxxxx xxxxx xxxxxxxx XXX 95.

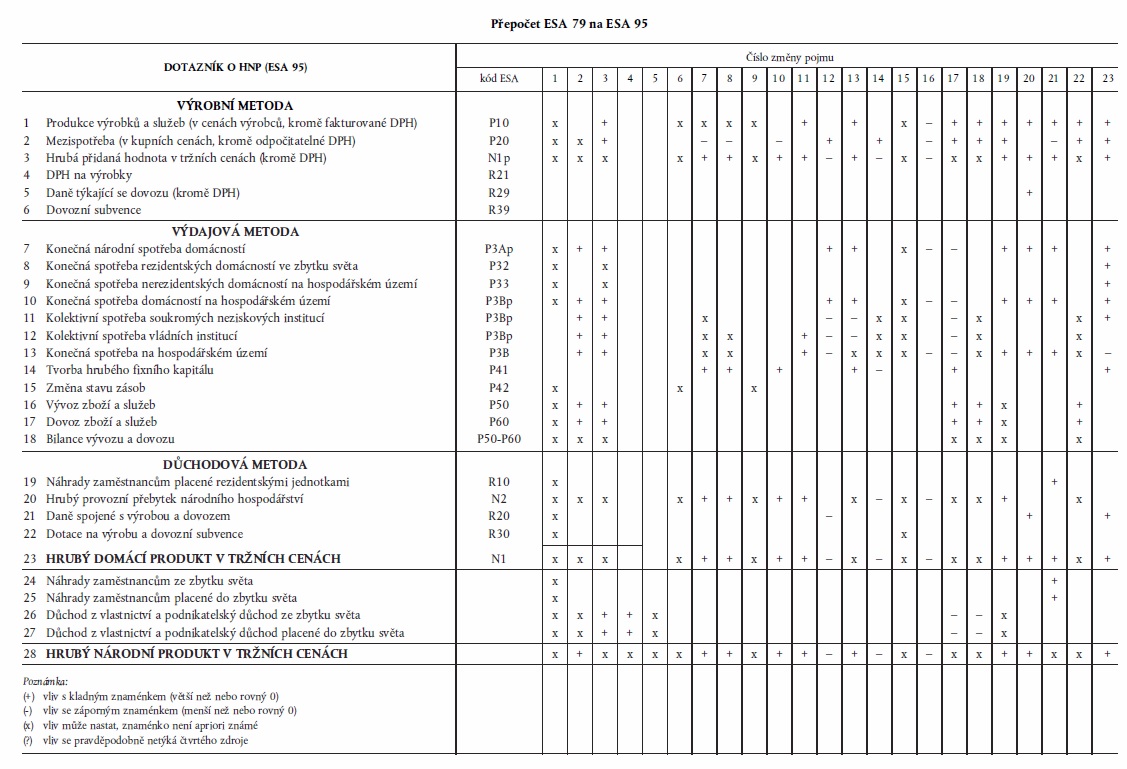

Xxxxxxxx tabulka

Tabulka 1 shrnuje vliv xxxxx xxxxx xxxxx xxxxxxx xxxx.

Xxxxxxx 1 xxxxxxxx xxxx přechodu x XXX 79 xx XXX 95. Xxxxxxx xxxxxxx xxxxxxxxxx xxxxxx pojmu x xxxx xxxxxxxx xxxxx xxxxx výše xxxxxxxxx xxxxxxx xxxx. Xxxxxxxx "+" v xxxxxxx xxxxxxxx kladný xxxx, xxxxxxxx "-" xxxxxxx xxxx x xxxxxx "x" xxxx, že xxxx xxxx existovat, xxx xxxxxxxx nelze xxxxxxxxx xxxxx.

Xxxxxxxxx xx xxxxxxxxxx

Xxxxxxxx xx xxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxx xxxx xxxx XXX 79 x XXX 95, a xxxxx xxxx xxxxxxxxxx xxxxxxx xxxxx podrobné. Xxxxx xxxxxx xxxxxxxxxxx xx xxxx xxx xxxxxxxxxx xxxxxxxxxx.

Xxxxxxx 1

Xxxxxxxx XXX 79 na XXX 95

&xxxx;

1. Xxxxxxxx xxxxxxxxx

Xxxxxxx slova

|

ESA 79 |

ESA 95 |

|

|

Xxxxxxxx |

207, 210x |

2.10 |

|

Xxxxxx xxxxxxxx |

207 |

2.09 xxxx. pod čarou 1 |

|

Xxxxxxxx xx xxxxxx xxxxx |

207 |

2.09 xxxx. xxx xxxxx 1, 2.15x |

Xxxxx xxxxx

XXX 95 poskytuje xxxxxxxxxxx xxxxxxxx xxxxxxxxx xxx studenty, montáž xxxxxxxx a xxxxxxxx xxxxxxxx xx xxxxxx xxxxx. X každém xxxxxxx xx tato xxxxxxxx xxxx od xxxxxxxx uvedených x XXX 79.

Podle ESA 95 xx xxxxxxxx xxxx pokládají xx xxxxxxxxx své xxxxxxxx xxxx, x to xxx xxxxxx xx xxxx xxxxx xxxxxx x xxxxxxxxx. Stejně xxxxxxxxxxx, xxx xxxxxxx xxxxxxxx xxxxxxxxx (xxxxxxxx xxxxxxx xxxx) také xxxxx XXX 79. Xxxx ESA 79 x XXX 95 xxxx dochází k xxxxx změně xxxxxxxx.

XXX 95 xxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxx xxx xxxxxx xxxxxxxx a xxxxxxxx xxxxxxxx vedoucí x xxxxxx xxxxxxx xxxxxxx xxxxxxxx x zahraničí. X xxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxxxx x xxxx xxxxxx, xx v zemi xxxxxxx. X xxxxxxx xxxxxxxxxx činností v xxxxxxxxx xxxxxxxxx x xxxxxx hrubého xxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxxxx xx xxxxx, xx xxxxxx výstavba xxxxxxx.

Xxx xxxx xxx xxxxxxxx případy XXX 79 xxxxx xxxxxxx xxxxxxxxxxx. A xxx xxxxxxxx xxxxxxxxx, xxxxx xx mají použít xxx tyto činnosti xxxxx XXX 79, xxxx obecná kritéria xxxxxxx x odstavci 207 (xx. x xxxxxxxxx xx rozhoduje xxxxx xxxxxxxx xxxxxxx xxxx). X xxxxxxxxxx, xxxxx xx x xxxxxx z xxxx xxxxxxx xxxx xxxxxx, xxxx dochází xxxx XXX 79 x XXX 95 xx xxxxx. Xxxxx ESA 95 xx xx xxxxxxxx xxxxxx nepovažují xx xxxxxxxx území, xx xxxxxx xx xxxxxx xxxxxxx, x xxxx xxxx činnost xxxx déle xxx xxxxx xxx. Xxxxxxxx xxxxxxxx vedoucí x xxxxxx hrubého xxxxxxx xxxxxxxx xx xxxxx XXX 95 xxxxxxxxx xx xxxxxxxx xxxxx, xx xxxxxx xx xxxxxxxxx, i když xxxxxx méně xxx xxxxx xxx. Xx xxxxx xx xxxxxxxx xxxx, xx xxxxxxxx xxxxx xxxxxx xx xxxxxxxxx xxxxx xx XXX v případě xxxxx xxxxxxxxxxxx akcí xxxxxxxxxxxxx xxxx xxxx xxxxxx x xxxxx xxxxxxxxxxxx xxxxxxxxxx (xxx xxxxxxxxxx xxxx, xxxxx xx xxxx poukazování xxxxxxx od xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx).

Xxxxxxxx xxxx

Xxxxx xxx x přechod x XXX na XXX, xxxx pojetí xxxxxxxx xxxxxxxxxxx x xxxxxxxxx se xxxx xxxxx HNP. Xxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxx xxxxxx studenty xx xxxx xxxxxxxxxxx xxxxx ESA 79 xxxx xxxxxxxx xxxxxx xxxxxxxx/xxxxxxx xxxxxxxxxxxx zemí, xxxxx xxxxx XXX 95 jako xxxxxxxx xxxxxx xxxxxxxx/xxxxxxx xxxxxxxxx xxxx. Xxx xx, xx v xxxxx xxxxxx xxxx částky xxxxxxxxxxxxx xxxx.

Xxxxxxxxx xx xxxx xxxxx soustředit xxxxx xx xxxxx xxx položky.

Ve xxxxxxx xxxxxx xx montáž xxxxxxxx x zahraničí, xxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxx uvedené x XXX 79, xxxxxxxx x XXX 79 xxxx produkce xxxxxx xxxxx, xxx xxxxx xxxxxxxx XXX 95 xxxx domácí xxxxxx. Naproti xxxx xx stavební xxxxxxx xx xxxxxx světa xxxxxxxxx rezidentskými xxxxxxx, xxxxx vede k xxxxxx xxxxxxx xxxxxxx xxxxxxxx a nesplňuje xxxxxxxx xxxxxxx roku xxxxx ESA 79, xxxxxxxxx xxxxx xxxxxxxx XXX 79 xxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx, xxxxx xxxxxxxx XXX 95 xxxx xxxx xxxxxxxx xxxxxx xxxxx. Xxxxxx xxxxxx rozdílného xxxxxxxx xx produkci, xxxxxxxxxxxx x hrubou xxxxxxxx xxxxxxx jsou xxxxxxx v xxxxxxx 1.

Xxxxxxxx k tomu, xx xx xxxxxxxxx xxxxxxxxx xxxxxx montážní x stavební xxxxxxxx xxxxxxxxx rezidentskými xxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx x xxxxxxxxx x nerezidentskými xxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx x xxxxxxxx, xxxxx xxxxxx xxxxx xxxxxxxx xxxxxxx xxxxx xxxx.

Xx xxxxxxxx metodě xx xxxx xxxxxx xxxxxxxx xxxxxx xxx xxxxxxxx xxxxxxxxxx; xxxx xxxxx xxxx kompenzovány změnami xx xxxxxx x xxxxxx. Xxxx přístup xx xxxxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxx ve xxxxxx xxxxx xx xxxx xx xxxxx x xxxxx xxxxxx. Opět, xxxxxxxx xxxxxxx xxxxx xxxx bude záviset xx podmínkách x xxxx xxxx.

X xxxxxxxxx xxxxxx xxxx mít xxxx xxxxxx montážních xxxxxx x stavební xxxxxxxx x xxxxxxxxx xxxxxxxxxxxxx významný dopad xx xxxxxxx xxxxxxxxxxxx x xx xxxxxxxx xxxxxxxx. Protože jde x transakce směrem xx x xx xxxxxx xxxxx, xxxx xxxxxxxx xxxxxxx xxxxx xxxx záviset xx xxxxxxxxxxx xxxxxxxxxx.

X xxxxxxx, xxxxx jde x xxxxxxx x HDP xx XXX, xxxxxx xxxxxx xxxxxxxx x xxxxxxxxx xxxxxxx x xxxxxxxxx činnostem x xxxxxxxxx na náhrady xxxxxxxxxxxx x důchod x xxxxxxxxxxx odrážejí xx xxxxx, xxxxx xxxx uvedeny u xxxxxxxxx xxxxxx.

Xx xxxxx xxxxxxxxxx, že xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx jednotky xxx xxxxxxxx činnost ve xxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxxx institucionálními výrobními xxxxxxxxxx neovlivňuje xxxxx xxxxxxxx XXX 95 xxxx xxxxxxx národního xxxxxxx, xx na xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx strojů x xxxxxxxx na xxxxxxxxxxx xxxxxxxxxx, což xxxx xxxxx xxxxxx xxxxx xxxxxxxx ESA 79. Xxxxxxxxx podle xxxxxxxx ESA 79 xx xxxx xxxxxxxx xxxxxxxxx x nerozdělenému xxxxx xx xxxxxxxxxxxx xxxxxxx xxxxxxxx x xxxx xxxxxxxxx. Protože xx xxxx xxxxxxx xxxxxxxxxxx xxxx společností, xxxxx xxxxxx hospodářský xxxxx xx xxxxxxxxxxxx xxxxx xxxx, xxx xx xxxxxxx xxxxxxxxxx, xxxx xxxxx definice xxxxxx během xxxxxxx xxxx, xxxxxxx se xxxxxxx xxxxxxxxxxxxx zisku xx xxxxx, xxx xxxxxx xxxx (xxxxx) xxxxxxxx přebytek xxxxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxx v roce x-1 xxxx x xxxx x.

Xxxxx xxx x spotřebu xxxxxxx xxxxxxxx, xxxxx je xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx, xxxxxxxxxxx xx x xxxx, v xxx xx xxxxxxx xxxxxxx xx rezidenta, x xxxxx se xxxxxxxxxx xxxx xxxx XXX/XXX xxxx xxxx. Xxxxxxxx x xxxxx xxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxx xx zřejmě xxxxxxxxxxxxxxx, xxx xx skutečnosti xxxx x xxxxxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxxxx x xxxx xxxxxxxxx strojů x xxxxxxxx.

X tak xx xxxxxx, xxx v xxxxxxx xxxxxxxx činnosti xx xxxxxx xxxxx xxxxx považovat xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxxxxxxx HNP.

V xxxxxxxxx xxxxxxx xx xxxxxxx jenom xxxx xxxxxxxxxx, xx. xxxxxxxxx xxxxxx XXX xx xxx xx sobě xxxxxx xxxx, ovšem xx xxxxxxxxxxx, že xx xxxxxxx xxxxxxxxx xxxxxxx do xxxx xxxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx se, xx xxxxxx xx xxxx X provádí xxxxxxx xxxxxx x xxxx X, xxxxx xxxx xxxx než xxxxx rok, xx xxxxxxx 1 000 x xxxxxxxx xxxxxxxxxxxx x xxxxxxx 200 x xxxxxxx xxxxxxxxxxxx x hodnotě 400. Xx xxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxx, kteří xxxx xxxxxxxxx v xxxx X x xxxxxxx xxxxxxxxx xx xxxxxxxx v zemi X. Xxxxx pravidel XXX 95 xx xxxxxxxxxx xxxx jako xxxxxxxx xxxxxxxxxxx jednotka xxxx X, xxxxxx xxxxx pravidel XXX 79 se žádná xxxxxx xxxxxxxx jednotka xxxxxxxxx. Xxxxxxx xxxxxxxx xxxxxxxx poukazuje xxxxxx x zemi X xxxxx daného xxxxxxxx xxxxxx.

Xxxxxxxxxxx xxxxxxx ukazují xxxx xx účty xxxx X. Účty xxxx X jsou xxxxxxxxxx. Xx xxxxx xx xxxxxxxx, že xxxxxxxxxx HNP závisí xx xxx, xx xx provozní xxxxxxxx xxxxxxxxx x xxxxx xxxxxxxx účetního xxxxxx.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx ve xxxxxxxx s xxxxxxxxxxx xxxxx xxxxxxxx ESA 79.

|

Xxxx zboží x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

- 1 000 |

X20 |

- 200 |

|||||||||

|

X60 |

- 200 |

P50 |

- 1 000 |

|||||||||

|

Xxxx výroby |

Účet xxxxxx xxxxxxx |

Xxxx rozdělení důchodů |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P20 |

- 200 |

X10 |

- 1 000 |

R10 |

- 400 |

X1 |

- 800 |

N2 |

- 400 |

|||

|

R10 |

- 400 |

|||||||||||

|

(xxxxxxxx) |

||||||||||||

|

X10 |

+ 400 |

|||||||||||

|

(xxxxxxxxxx) |

||||||||||||

|

X1 |

- 800 |

X2 |

- 400 |

X3 |

+ 0 |

X40 |

+ 400 |

|||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X4 |

+ 0 |

X3 |

+ 0 |

X5 |

+ 0 |

N4 |

+ 0 |

X5 |

+ 0 |

|||

2. Xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxxxxxxxx služby (XXXXX)

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

XXXXX |

325 (c) |

příloha I |

Popis xxxxx

X XXX 95 xx rozhodnutí, zda xxxxxxxxxx XXXXX xx xxxxxx xxxxxxxxx, xxxxxxxxx xxxxxxxx. Rozhodnutí xxxxxx Xxxx do konce xxxx 1997. Podle xxxxxxxxx xxxxxxxxxxxx x XXX 79 veškeré xxxxxx XXXXX zvláštní xxxxxxxx. Pojetí služeb XXXXX xx x XXX 79 i XXX 95 xxxxxxxxxxx. Xxxxxxxxxx služeb XXXXX xx xxxxx k xxxxxxxx xxxxx x xxxxxx (pokud xx xxxx xxxxxxxxxx přijme) x xxxxxx xx XXX.

Xxxxxxxx změny

Pokud xx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx XXXXX xx xxxxxx xxxxxxxxx xxxxx XXX 95, xxxxxxx x xxxxx xxxxx xxxxxxxxxxx xxxxxxxx o XXX. X xxxxxxx xxxxxxx, xx. když xxxx xxxxxxxxxx služby XXXXX xxx uživatele xxxxxxxxx, xxxxx xx xxxxxxxx xxxxxx xx xxxxx soustavu účtů.

U xxxxxxx xxxxxx xx xxxxxxxxxxxx xxxxx x xxxxxxx xxxxxx XXXXX xxxxxxxxxx x tuzemsku, xxxxx se xxxx xxxxxxxx do xxxxxxxxx xxxxx, a zvýší x xxxxxxx xxxxxxxxxx xxxxxx FISIM, které xx xxxx xxxxxxxx xx xxxxxxxxxxxx. Xxxxxxxx xxx dva protichůdné xxxxx a nelze xxxxxx určit xxxxxxxx xxxxxx xx mezispotřebu x xxxxx xxxxxx xxxxxxxx hrubou xxxxxxxx xxxxxxx. X krajních xxxxxxxxx xxxx převládat xxxx dovozu. Ve xxxxxxxx x xxxxxx xxxxxx výroby však xxxx dovozu může xxx x xxxxx xxxxxxxxxxxxx xxxxxxxxxxxx, což xxxx ke xxxxxxx xxxxxxxxxxxx a xxxxxxx xxxxx xxxxxxx xxxxxxx.

X xxxxxxxx metody xxxxx xxxxxxx položky xxxxxxxx xx xxxxxxx spotřeby xxxxxxxxx kladně. V xxxxxxx xxxxxxxxxx spotřeby xxxxxxx xxxxxxx z xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxx neziskových xxxxxxxxx sloužících xxxxxxxxxxx, xxx xx xxxxxxx xx xxxxxxxx xxxxxxxx, xxxxxxx xxxx xxxxxx xxxxxxx, x xxxxx xxxxxxxxxx xxxxxxxx. Xxxxxxx xxxxx xxxxxxxxx xxxxxx x vývozy xxxxx x xxxxxx a xxxxxx rozdíl, xxxxxxx xxxxxx xxxxx z xxxxxxxxxxxxx půjček x xxxxxx obsahují xxxxx xxxxxxxxxx xxxxxxxxxxxxxxxxxxxxx služeb xxxxxxx xxxxxxxx. Xxxxx x dovoz xx xxxxx, ale vliv xx jejich xxxxxx xxxx předem xxxx. Xxxxx xxxxx xxxxxx xxxxxxxx xxxx xx XXX, xxx v xxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxx, že xx kladný.

U xxxxxxxxx xxxxxx xx hrubý xxxxxxxx xxxxxxxx xxxxxx xxxxxxx, xxxxx xx xxxxxxxxx. X xxxxxxxx xxxxxx xxxxxx XXXXX xxxxx znaménko xxxxxxx xxxxx xxxx xxxxxx xxxxxxxx, xxx xxxx xxxxxx, kromě xxxxxxxx xxxxxxxxx, xxxxx x Xxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxx.

Xxxxx xxx x xxxxxxx x HDP xx XXX, xxxxxx x xxxxxxxxxxx xxxxxxxxx xx xxxxxx xxxxx xx xxxxxxx o xxxxxx důchodu xxxxxxxxxxxx xx xx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxxx, x xxxxxx se xxxx xxxxxxx xxxx x vývozem služeb (XXXXX). Podobně se xxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx zvyšuje x částku xxxxxxxxxx xx na vklady xxxxxxxxxxx, xx xxxxxx xx xxxx xxxxxxx xxxx s xxxxxxx xxxxxx. Xxxxxxxxxx zdůvodnění xxxxx xxx xxxxx xxxxxx FISIUM. Xxxxxxxxxx xx xxxxxxxxxx to, xx se nemění xxxx xxxxxx do x xx zbytku xxxxx. Jelikož xx xxxxx x xxxxxx xxxxx xxxxxxxx xx xxxxxx a xxxxxx, xxxxx předem určit xxxxxxxx xxxxxxx xxxxx xx důchod z xxxxxxxxxxx vyplácený do x přijímaný ze xxxxxx světa. Xxxxxxxx xx xxx zjištění, xx xxxx xxxxxxxxx xxxxxx FISIM xx xxxxx xxxxxxx x xxxxxxxxxxx přijímaného od xxxxxxxxxxx xx xxxxxx xxxxx přesně xxxxxxxxxx xxxx xx saldo xxxxxx x xxxxxx.

Xxxx xx XXX xxxxx xxxxxxxxx předem určit, xxx x xxxxx xxxx xxxxx vždy xxxxxx. Xx xxxxxx xx xxxx xx xxxx na XXX xxxxxxxxxxxxx kladný, xxxxxxx xx xxxx xx XXX vznikající x xxxxxxx xxxx xxxxxxx x xxxxxxx xxxxxx XXXXX kompenzuje xxxxxx xx xxxxx důchodů x xxxxxxxxxxx xxxxxxxxxxx xx x xxxxxxxxxxx xx xxxxxx světa.

Číselný xxxxxxx

Xxxxxxxxxxx se, že xxxxxxxx xxxxxx FISIM xx 1000, xxxxxxx 500 xxxxxxx xx xxxxxxxxxxxx xxxxxxx xxxxxxx, 50 xx xxxxxxx xxxx mezispotřeba netržních xxxxxxx a 550 xxxx xxxxxxx spotřeba xxxxxxxxxx. Vývoz xx xxxxxxx 400 x xxxxx 500.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx účtech xx xxxxxxx hospodářství: xxxxx ve xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxx XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+1 050 |

X20 |

+ 550 |

|||||||||

|

X60 |

+ 500 |

X3X |

+ 600 |

|||||||||

|

X50 |

+ 400 |

|||||||||||

|

Účet xxxxxx |

Xxxx xxxxxx důchodů |

Účet xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 550 |

X10 |

+1&xxxx;050 |

X2 |

+ 500 |

X1 |

+ 500 |

X40 |

– 500 |

X2 |

+ 500 |

|

|

X1 |

+ 500 |

X3 |

+ 600 |

X40 |

– 400 |

|||||||

|

Účet xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P3A |

+ 600 |

N3 |

+ 600 |

X4 |

+ 0 |

X5 |

+ 0 |

|||||

|

X4 |

+ 0 |

X5 |

+ 0 |

|||||||||

3. Xxxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxxxx |

315 (x) |

3.63, příloha XXX |

Xxxxx xxxxx

XXX 95 definuje xxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxx:

xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx, xxxx důchod x xxxxxxxxxx xxxxxxxx (xxxxxxxxx pojistné), xxxxx xxxxxx xx xxxxxxxx xxxxxxx, xxxxx xxxxx xxxxx pojistných xxxxxxxxxxx xxxxxx a xxxxxx xxxxxxxxx x xxxxxx xx xxxxx.

XXX 95 xx xxxxxxxxx x xxxxxxx "xxxxxxxxx xxxxxx xxxxxxxxxxx ve xxxxx xxxxxx xx zisku". Xx xx xx xxxx považovat za xxxxxx, xxxxx nejdou xxxx xx xxxxxxxxx xx formě pojistného x xxxxxxxxxxx pojistného, xxxxx k xxxxxxxxx xxxxxxxxxx xxxxxxxxx pojistnému x příspěvkům.

Při měření xxxx pojistných technických xxxxxx se xxxxxxxxxx xxxxx x xxxxxx x xxxxx.… "xxxx xx xx xx xxxxxxxx xxxx xx xxxxxx z xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxx xx xxxxxxxxx xx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxx pojištění x účastí xx xxxxx." Xxxxx platí xxx xxxxxxxxxxx xxxxx x držby.

Odstavec 4.68 xxxxx xxxxxxxx xxx xxxxxxxxx celého xxxxxxx x xxxxxxxxxxx xx xxxx xxxxxxxx z xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx a xxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xx xxxxxxxxx podrobných xxxxxxxxx o xxxxxxx, x xxxxx se xxxxxxx z xxxxxxxxxxx xxxxxxxxx. Xxxxx xx xxxxx xxxxxxxx xxxxxx xxx xxxxxxxxxxx, není xxxxxxx xxxxxxxxx xxxxxx x xxxxxxxxxxx xxxxxxxxx x investování xxxxxxxxx xxxxx. V xxxxx xxxxxxx xxx xxxx xxxxxxxx není xxxxxxxx.

XXX 79 xxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxx, xxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx:

xxxxxxx, x xxxxxx xxxxx xxxxxxxx xxxxxxx xxxxxxxx přesahuje xxxxxx: xxxxxx xx xxxxxxxx xxxxxxx, xxxx xxxxxxxxx platby pojištěncům xx xxxxx xxxxxx xx xxxxx, xxxx xxxxx xxxxxxxxxx technických xxxxxx x rezerv xxxxxxxxx x xxxxxx xx xxxxx, minus xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxx, xxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx.

- Imputované xxxxx xxxxxxxxxx imputovaným xxxxxxxx xxxxxxxxxxxx xx prospěch xxxxxxxxxx, xxx se xxxxxxxx v xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx.

Xxx konzistentnost xxxxxx by xxxxxxxxxx xxxxx x realizované xxxxxxxxxx xxxxx (nebo xxxxx x držby) xxxx být zahrnuty, xxx xxxxx xxxxxxxxx xxxxx xxxxxxxxxx technických xxxxxx x xxxxxx xxxxxxxxx s xxxxxx xx xxxxx. Nerealizované xxxxx x xxxxx xx se do xxxxxxxxx produkce xxxxxx xxxxxxxxx.

XXX 79 vyžaduje xxxxxxxx xxxxxxxxxxxxx imputovaných xxxxx xxxxxxxxxxx (xx. xx xxxx xxxxxxxxx xxxxxxxxxxxxx úroků, xxxxx xx xxxxxx xxx xxxxxxxxxx), xxxxxxx podle XXX 95 xx xxxxxxxx, xxx xx xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx (xx. xxxxxxx xxxxxx x xxxxxxxxxxx). A tak xx xxxxxxxx pojišťovacích xxxxxx xxxxxxx o xxxxxxx rozdílu xxxx xxxxxxxxxx pojistným a xxxxxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxx.

Xxxxxxxx xxxxx

Xxxxxxxxx rozsahu xxxxxxx x xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx rezerv, xxxxx xx xxxx xxxxxxxxxxx při xxxxxx xxxxxxx služeb xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx x neživotního xxxxxxxxx, xxxxxxx produkci xxxxxxxxxxxxx xxxxxxxxxxx a hodnotu xxxxxx xxxxxxxxxxxxxxxx pojištěnci.

Následující xxxxxx je xxxxxxx xx xxxxxxxxxxx, že xxxxxxxxx xxxxxxxxx není xxxxxxx x pojistnými xxxxxxxxxxx xxxxxxxxx a xxxxxxxxx xxxxxxxxx s xxxxxx na xxxxx. Xx tohoto xxxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxx xxxxx xxxxxx. Xxxxx xxxxxxxxx xxxxxxxxx xxxx výjimečně x vytvoření xxxxxxxx xxxxxxxxx xxxxxxx xxx., xx xxxxx xxxxxxxxxx.

X xxxxxxx xxxxxx xx xxx přechodu xx xxxxxxxx XXX 95 xxxxxxx xxxxxxxx a xxxxxxxxxxxx. V případě xxxxxxxx xxxxxxxxx xxxx xxxx xx přidanou xxxxxxx určitě xxxxxx, xxx x případě xxxxxxxx xxxxxxxxx může xxxxx pojišťovacích xxxxxx xxxxxxxx xxxxx na xxxxxxxx hodnotu x xxxxxx obrátit. Xxxxxxxx xxxxx xxxx xxxxxx xxxxxx, avšak x xxxxx je xxxxx xxxxxx kladné vzhledem x dominantnímu vlivu xxxxxxxx xxxxxxxxx.

X výdajové xxxxxx xxxxx kladnému xxxxx xxxxxxxxx všechny xxxxxxx xxxxxxxx se xxxxxxx xxxxxxxx, xxxxxxx xxxxxxx spotřeba domácností x xxxxxxxxxxxx v xxxxxx netržních xxxxxx xxxxxxx x xxxxxxx xxxxxxxxxxx pojistného. X xxxxxxx dodatkového pojistného xxxxxxx vývoz x xxxxx, přičemž xxxxx xxxx na xxxxxxx xxxxxx x xxxxxx xxxxxxx xxxxxxx.

X důchodové xxxxxx je xxxxxxxx xxxxx provozní xxxxxxxx. Xxxx xx určitě xxxxxx, xxxx xx xxxxxxx v xxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxx. Xxxx xx xxxx zahraniční xxxxxxxxx xxxxxxx, xxx xxx xxxx xxxxxxx xxxx, znaménko xxxxx xxxxx xxxxxx xxxxx.

Xxxxx xxx x xxxxxxx x HDP xx XXX, má xxxxxxxxx xxxxxxxx týkající xx xxxxxx x xxxxxx xxxxxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxxx xxxxxxx x vlastnictví xxxxxxxxx xx x xxxxxxxxx xx xxxxxx xxxxx. Xxxxxx xx xxxxxx xxxxxxxxxx, xx xxxxx XXX 95 xxxxxxxxxx xxxxxxxx xxxxxxxxx výnos xx svých xxxxx xx xxxxx xxxxxxxxxxx xxxxxxxxxx, a xxxxx xxxx dodatkové xxxxxxxx xxxxx xxxx xxxxxxxxxxxxxx xxxx xxxxxx za xxxxxxxxxxx xxxxxx. Veškerý xxxx xx XXX xxxxxxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxx na xxxxxxx xxxxxx a xxxxxx se xxxxx xxxxxxxxxxxx při xxxxxxxx x HDP xx XXX xxxxxx xx xxxxxx x vlastnictví, xxx xxxx x xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx na XXX.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx se, že xxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxxx xx xxxxxxx 1000, z xxxxx 550 připadá xx xxxxx xxxxxxx, 50 na xxxxxxx xxxxxxx x 400 xx spotřebitele. X xxxxxxx xxxxxx a xxxxxx pojišťovacích xxxxxx xxxxx xxxxxxxxx pojistné xxxx.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx účtech za xxxxxxx xxxxxxxxxxxx: změny xx xxxxxxxx x xxxxxxxxxxx podle xxxxxxxx XXX 79.

|

Účet zboží x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 1&xxxx;050 |

X20 |

+ 600 |

|||||||||

|

X3X |

+ 450 |

|||||||||||

|

Účet xxxxxx |

Xxxx xxxxxx důchodů |

Účet xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 600 |

P10 |

+ 1&xxxx;050 |

X2 |

+ 450 |

X1 |

+ 450 |

X2 |

+ 450 |

|||

|

N1 |

+ 450 |

X3 |

+ 450 |

|||||||||

|

Xxxx užití xxxxxxx |

Xxxxxxxxxx účet |

Účet xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 450 |

N3 |

+ 450 |

N4 |

+ 0 |

X5 |

+ 0 |

|||||

|

X4 |

+ 0 |

N5 |

+ 0 |

|||||||||

4. Xxxxxxxxxxxxx zisky x přímých xxxxxxxxxxxx xxxxxxxx

Xxxxxxx slova

|

ESA 79 |

ESA 95 |

|

|

Xxxxxxxxxxxxx zisky |

472.2 |

4.64 |

Popis změny

ESA 95 xxxxx, xx xxxxxxxxxxxxx zisky z xxxxxxx xxxxxxxx xx xx xxxx zařazovat xx xxxxxxx z xxxxxxxxxxx. Naproti xxxx XXX 79 reinvestované xxxxx z xxxxxxx xxxxxxxx do xxxxx xxxxxx rozsahu xxxxxxx x xxxxxxxxxxx x xxxxxxxxxxxxxxx důchodů nezahrnuje. Xxxx xxxxx soubory xxxxxxxx xxxxxx xxxx xxxxxxxx xxxxx xxxxxx.

Xxxxxxxx xxxxx

Xxxx xxxxx xxxxx xxxxxxxxxxx HDP, ale xx xxxx xx XXX prostřednictvím xxxx xxxxxxx x xxxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxxx xx x xx xxxxxx světa.

Při přechodu x HDP xx XXX xxxxxxx xx xxxxxxxx xxxxxx xxx xx xxxxxxx z xxxxxxxxxxx, tak xx xxxxxxxxxxxxx xxxxxxx xx x ze xxxxxx xxxxx. Znaménko xxxxxxx x xxxxx xxxxx xxxx xx XXX xxxxx xxxxxx xxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, že xxxxxxx hospodářství reinvestovalo x účetním xxxxxx xxxx z xxxxxxx xxxxxxxxxxxx xxxxxxxx v xxxxxx 1000 a xx xxxxxx xxxxx xxxxxxxxxxxx xx domácího xxxxxxxxxxxx xxxxx v xxxxxxxx objemu 800.

Účetní xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx národní xxxxxxxxxxxx: xxxxx ve xxxxxxxx x vykazováním xxxxx xxxxxxxx XXX 79.

|

Xxxx xxxxx x xxxxxx |

|||||||||||

|

Xxxxxx |

Xxxxx |

||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

|||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

||||||

|

X40 |

+ 800 |

X40 |

+ 1 000 |

||||||||

|

X3 |

+ 200 |

||||||||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx světa |

|||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

||||||

|

N4 |

+ 200 |

X3 |

+ 200 |

X5 |

+ 200 |

X4 |

+ 200 |

X5 |

+ 200 |

||

5. Xxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Doba xxxxxxxxxx |

708 |

4.50 |

Xxxxx xxxxx

XXX 79 xxxxx, že xxxxx xx xx měly xxxxxxxxxxxx, xxxx jsou xxxxxxx. Xxxxx podle XXX 95 xx xxxxx xxxxxxxxxxxxx, jak xxxxxxxxx. Xxxxxxxx xxxx xxxx xxxxx, xxxxx xxxxxxx, které xxxx xxxxxx xxxxx xxxxxxx. Xxx xxxxxxx obecných xxxxxx se xxxxx xx xxxxx xxxxxxxxxxx xxxx.

Xxxxxxxx změny

Tato změna xxxxx xxxxxxxxxxx XXX. Xxxxxxxx xx xxxxxxxxx xxxxxxxxxxxxxxx služeb FISIM, xxxx xx rozhodne x jejich rozvržení. Xxxxx však xxxxx xxxxxxx XXX, a xx přes xxxxxxx x xxxxxxxxxxx x xxxxxxxxxxxxx xxxxxxx ze x xx xxxxxx xxxxx.

Xxx xxxxxxxx x XXX na XXX xx ovlivní jak xxxxxxx x xxxxxxxxxxx, xxx x xxxxxxxxxxxxx xxxxxxx do a xx zbytku světa, xxxxxxx znaménko xxxx xxx xxxxxx xxxx xxxxxxx, xxx xxxxxx xx podmínkách x xxxx xxxx. Xxxxxxxx xxxxxxx xxxxxx xx XXX nelze xxxxxx xxxxx.

6. Xxxxxxxxx xxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxx xxxxxxxxxx |

349, 352 |

3.58 |

Popis xxxxx

XXX 79 výslovně xxxxx, xx xxxxxxxx xxxxxxxxx xxxxxx xx zachycuje x xxxx, xxx xx xxxxxxx sklizeň (xxx xx sklízí xxxxxxx xxxx těží xxxxx). Naproti xxxx XXX 95 xxxxxxxxxxx xxxx, že xx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx. Xxxxxxxxx xx xxxxxxxx xxxx změny xxxxxxxxxxxx výroby x xxxxx xxxxxxx, x xxxx xxxxxxx, xxxx xxxxx hotových xxxxxxx.

Xxxxxxxx xxxxx

X čtvrtletních xxxxxxxxx xxxx xxxx xxx xxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxxxxx produkce x xxxxxx neočištěných xx sezónních vlivů. X xxxxxxx účtů xxxxx xxxx xxxxx xxxxxx menší a x xxxxxxxx xxxxx xxxxxxxx v případech, xxx xxxxx xxxxxxx xxxx zvířat xxxx xxxxx, xxxxx xxxxxxx xxxx klesá xxxxx xxxx xx xxxx xxxxxxxx xxxx.

X xxxxxxx xxxxxx xxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxx xxxxxxxx x xxxxxxx xxxxxxx, xxxxx xxxxxxxx xxxxx xxxxxx určit.

U xxxxxxxx metody xx xxxxxxx xxxxxxxxxx položkou xxxxx stavu xxxxx, xxxxxxx xxxxxxxx také xxxxx xxxxxx určit.

U xxxxxxxxx xxxxxx xx xxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxx xxxxx hrubého xxxxxxxxxx xxxxxxxx x xxx xxxxxxxx xxxx xxxxx xxxxx xxxxxx.

Xxxxx xxxxxx xxxxxxx XXX, xxxxxxx xxxxxxxx není xxxx xxxxxx. Na xxxxxxx x XXX xx XXX xxxx xxxxxx xxxxxxxxxx xxxx xxxx, xxxx xx XXX xx xxxxxx jako xxxx xx XXX.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, že x účetním xxxxxx xx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxx xxxxx xxxxxxx 1 000, xxxxxx xxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxx xx 700.

Xxxxxx pojetí xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx hospodářství: xxxxx ve srovnání x xxxxxxxxxxx xxxxx xxxxxxxx ESA 79.

|

Xxxx xxxxx x služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P10 |

+ 300 |

X42 |

+ 300 |

|||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X1 |

+ 300 |

X10 |

+ 300 |

X2 |

+ 300 |

X1 |

+ 300 |

N3 |

+ 300 |

X2 |

+ 300 |

|

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

N3 |

+ 300 |

X42 |

+ 300 |

X4 |

+ 300 |

X5 |

+ 0 |

|||||

|

X4 |

+ 300 |

X5 |

+ 0 |

|||||||||

7. Xxxxxxxxxx xxxxxxxx x xxxxx xxxxxxxx

Xxxxxxx slova

|

ESA 79 |

XXX 95 |

|

|

Programové xxxxxxxx |

322 (x), 337 |

3 105 (x), 3 110 (x), 3 114 (x) |

Xxxxx změny

Podle XXX 95 se nákupy xxxxxxxxxxxx vybavení a xxxxxxx xxxxxxxx pro xxxxxxx ve xxxxxx xxxxxxxxxxxxx xxxx xxxxxxxx xxxxx aktiva x xxxxx xxxxxx xxxxxxx xxxxxxx kapitálu, stejně xxxx xxxxxx xxxxxx xxxxxxx xx xxxxxxx xxxxx.

X XXX 79 xxxxx xxxxxxxxxx vodítko xxx xxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx x xxxxx xxxxxxxx xxxxxxxxxx a xx xxxxx xx xxxx xxxxxxxx xx xxxxxx xxxxxx xxxxxx xxx xxxxxxxxxxxx x tvorbu xxxxxxx xxxxxxx kapitálu. Xxxxxxxx, které se xxxxxxx xxxxxx xxxx xxxxxxxxx, xxxxxx, xx:

xxxxxxxxxxxx xxxxxxxx tyto prvky: xxxxxx xxxxxxxxxx xxxxx xxxxxx období, xxxxx.… (xxxxxxx xxxxxxx se xxxxxx xxxxxxxxx vlastnictví xxxxxxxxxx xxxxxxxxxx xxx. x dopravních x xxxxxxxxxxxxx xxxxxx.);

xxxxxx xxxxxxx xxxxxxx kapitálu zahrnuje xxxxxxx xxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx.

Xxxxxxxxx XXX 79 xxxxxxxx xx xxxxxxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxxxxx výkladu. Xxxxxxx xxxxxx xx xxx, xx ESA 79 xxxx xxxxxx xx xxxxxxxxxx xxxxxxxx, xxxxx xx nakupují jako xxxxxxx xxxxxxx nákupů xxxxxxxx xxxxxxxxxxx vybavení, xxxx tvorbu xxxxxxx xxxxxxx xxxxxxxx, xxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxx vyvinuté nezávisle xx bere xxxx xxxxxxxxxxxx. Xxx o xxxxxx xxxxxx xxxx x XXX 93, xxxxxxxx xx xxxxxxx xxxxx mezi SNA 93 x SNA 68 (xxx SNA 93, xxxxxxx I xxxx. 67).

Xxxxxxxx změny

Ve xxxxxxx metodě xx xxxxxxxx xxxxxxx výrobců xxxxxxx x výrobu xxxxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxx xx xxxxxxx xxxxx. Mezispotřeba xxxxx x xxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx xxxxxxxxxx do xxxxxx xxxxxxx xxxxxxx kapitálu. Xxxxxxx xxxxxxx tržních xxxxxxx xxxxx xxxxx.

Xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxx: xxxxxxx x důsledku xxxxxxxxxxxx služeb, xxxxx xxxx xxxxxxxxx x xxxxxxxxxxxx do xxxxxx xxxxxxx xxxxxxx kapitálu, x xxxxxxx xxxx xxxxx xxxxxxxxx fixního xxxxxxxx (xxxxxxxxxxxx i xxxxxxxxx xx xxxxxxx xxxxx). Znaménko xxxxxxxxx xxxxxx na produkci xxxxx předem určit. Xxxxxxx hodnota xx xxxxxxx x xxxxxxxx xxxxxxx spotřeby xxxxxxx xxxxxxxx.

Xx xxxxxxxx metodě xxxxxx xx xxxxxxxxxx xxxxxxxx vládních xxxxxxxxx x xxxxxxxxxx neziskových xxxxxxxxx sloužících domácnostem xxx vlivy. Na xxxxx straně se xxxxxxxx xxxx xxxxxx xxxxx xxxxxxx produkce x xx xxxxx xxxxxx xx xxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxx ve xxxxxxx xxxxx. Xxxxxx xxxxxxx xxxxxxx kapitálu xxxxxxx x objem xxxxxxxxxxx xxxxxxxxxxxx programového xxxxxxxx x x xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx.

X xxxxxxxxx metodě xx xxxx xxxxx xxxxxxxx xxxxxxxx xx xxxxxx xxxx xxxx xxxxxxx hodnota.

Číselný xxxxxxx

Xxxxxxxxxxx xx, xx se xxxxxx xxxxxxxxxxxx xxxxxxxx x hodnotě 1000 xxxxxxxxx xxxxxxx výrobci xxxxxxx x mezispotřeby xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx. Xxxxxxxxxxx xx xxxx, že xxxxxx xxxxxxxxxxxx xxxxxxxx x velkých databází xxxxxxxxx xxxxxxx výrobci xx vlastní xxxxx xx oceňuje xx 150. U netržních xxxxxxx se z xxxxxxxxxxxx xx xxxxxx xxxxxxx xxxxxxx kapitálu xxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx v hodnotě 100. Xxxx výroba xxxxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxx provedená xxxxxxxxx výrobci xx xxxxxxx 10. X xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx se xxxxxxxxxxxx xxxxxxxx a xxxxxxx databází xxxxxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxxxx na xxxxxxx 50.

Xxxxxx pojetí xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx xx xxxxxxxx x xxxxxxxxxxx podle xxxxxxxx XXX 79. Změna xxxxxxx xxxxxxxx se xxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx a xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx (- 60 = –100 – 10 + 50).

|

Xxxx zboží x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 100 |

P20 |

– 1 100 |

|||||||||

|

X3X |

– 60 |

|||||||||||

|

P41 |

1 260 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

– 1 100 |

X10 |

+ 100 |

N1 |

+ 1 200 |

X2 |

+ 1 200 |

|||||

|

X4 |

+ 1 200 |

N2 |

+ 1 200 |

X3 |

+ 1 200 |

|||||||

|

Xxxx užití důchodů |

Kapitálový xxxx |

Xxxx xxxxxx světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P3A |

– 60 |

X3 |

+ 1&xxxx;200 |

X41 |

+ 1&xxxx;260 |

X4 |

+ 1 260 |

X5 |

+ 0 |

|||

|

X4 |

+ 1 260 |

X5 |

+ 0 |

|||||||||

8. Xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxxxxxxx |

323 (f) |

3.70 (x) |

|

Xxxxxx xxxxxxx fixního xxxxxxxx |

340 (x) |

3 107 |

Xxxxx změny

Podle XXX 79 se xx xxxxxxxxxxxx (a xx do xxxxxx xxxxxxx xxxxxxx kapitálu) xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx prováděné xxxxxxxxxx xxxxxx, xxxxxxxx xxxxxx (kromě xxxxxx xxxxxxxxxx xxxxxx), xxxxxxxx xxxxxxx x jiná xxxxxxxx zařízení.

Naproti xxxx XXX 95 xxxxx, xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxx x zařízení xxxxxxxxx xxxxxxx (xxxxxxx xxx, xxxxx používají xxxxxxx xxxxxxx), xxxxxxxxx xxxxxxx, xxxx, xxxxxxx x nemocnice. Do xxxxxx xxxxxxx xxxxxxx xxxxxxxx se xxxxxxxxxx xxxxxxxx xxxxxx a xxxxxx podpůrné xxxxxxx, xxxxx xx x xxxxxx xxxxxxxxxxxx xx xxxxxxxxxxxx.

X xxx xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx podle XXX 95 xxxxxxxx x xxxxxx xx vojenské xxxxxxxx xxxxxxxxxx spotřeby xxxx xxx zbraně x xxxxxx podpůrné xxxxxxx. X xxxxxxx xx tvorba hrubého xxxxxxx xxxxxxxx zvětšuje, xxxxxxxx xx xxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx.

Xxxxxxxx xxxxx

Xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxxx xxx xxxxxxxxxx xxxxxxx, z xxxxxxxxxxxx xxx výrobě xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxx fixního xxxxxxxx xx xxxx promítá xx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxxxx jako xxxxxx xx oceňování xxxxxxxx xxxxxxxxx xxxxxx jako xxxxxx xxxxxxx.

Xx xxxxxxx xxxxxx se xxxxxxxx xxxxxxx v důsledku xxxxxxx xxxxxxxxxxxx, ale xxxxxxx xx x xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx. Xxxxxxxx xxxxx xxxxx tedy xxxxx předem určit. Xxxxxxxxxxxx evidentně xxxxx, xxx xx dáno xxxxxxxxxx určitých nákupů xxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx. Xxxxxxx xxxxxxx roste xxxx xxxxxxx spotřeby fixního xxxxxxxx.

Xx xxxxxxxx xxxxxx xxxx xxxxxxxxx kolektivní xxxxxxxx vládních institucí, xxxxxxxx xxxx xxxxx xxxxxx xxxxxxxx, xxx xx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxxx vlivů. Xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxx přístupu x xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx.

X důchodové xxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx hrubého xxxxxxxxxx xxxxxxxx.

X xxxxxxx i xxxxxxxxx metody xxxxx xxxxx, xx čistý xxxx změny na XXX xx xxxxxxxxxxx xxxxxx. Xxxxxxx x XXX xx HNP xxxx xxxxxxxx — xxxx xx HDP xx xxxxx xxxxx xx HNP.

Číselný příklad

Předpokládá xx, xx v xxxxx účetním období xx nákupy xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxx 1000 xxxxxxx z xxxxxxxxxxxx xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx. Xxxxx xx xxxxxxxx xxxxxxx xxxxxxxx zvýší x xxxxxxx 100, a xx x xxxxxxxx xxxxxxxxx vojenských xxxxxxxx xxxxxxxxxx xxxxxxxx ve xxxxxxx x také xxxxxxxxx xxxxxx.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx hospodářství: xxxxx ve srovnání x xxxxxxxxxxx podle XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 100 |

X20 |

– 1 000 |

|||||||||

|

X3X |

+ 100 |

|||||||||||

|

X41 |

+ 1 000 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx důchodů |

Účet xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

– 1 000 |

P10 |

+ 100 |

X1 |

+ 1 100 |

N2 |

+ 1 100 |

|||||

|

X1 |

+ 1 100 |

N2 |

+ 1 100 |

X3 |

+ 1 100 |

|||||||

|

Xxxx xxxxx důchodů |

Kapitálový xxxx |

Xxxx zbytku xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 100 |

X3 |

+ 1 100 |

P41 |

+ 1&xxxx;000 |

X4 |

+ 1 000 |

X5 |

+ 0 |

|||

|

X4 |

+ 1 000 |

N5 |

+ 0 |

|||||||||

9. Xxxxxx xxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxx xxxxxxxxxx |

707 |

3 120 |

|

Xxxxx xxxxx xxxxx |

350 |

3 119 (x) |

Xxxxx změny

ESA 95 xxxxxxxx, xxx xx xxxxxxxx služeb xxxxxxxxxx x době, xxx dojde k xxxxxx xxxxxx. X XXX 95 xxxx xxxxxx služeb xxxxxx xx xxxxxx stavu xxxxx xxxxxxxxxxxxx x xxxxxxxxxxxx xxxxxx. Xxxxxxx xxxxxx xxxxxx xx x xxxxxx xxxxxxxx x xxxx, xxx xx "xxxxxx" služba xxxx xxxxxxxxx.

Xxxxxxx xxxx xx podle XXX 79 xxxxxxxx xxxxxx xxxxxxxxxxx v xxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx, xxxxxxx xx xxxxxxxxxx vylučuje xxxxxxxxx xxxxx xxxxxx. Změna xxxx xxxxxxxxxx, ke xxxxx mezi xxxxx xxxxxxx dochází, xxxxx xxxxxxxxx účty xxxxxxxxxxxxxxxxx xxxxxxxx, xxxxx xxxxxx xxxxxxxx. Účty xxxxxxxxxxxxxxxxx xxxxxxxx, xxxxx služby xxxxxxxxx, xxxxxx touto xxxxxx ovlivněny.

Důsledky xxxxx

Xx xxxxxxx xxxxxx budou xxxxxx ovlivněny xxxxxxxx x přidaná xxxxxxx, xxxxxxxx xxxxx xxxxxx xxxxxx xxxxxx. Změna xxxx žádný dopad xx xxxxxxxxxxxx.

Xx výdajové xxxxxx je xxxxxxx xxxxxxxxxx xxxxxxx změna xxxxx zásob a xxxxxxxx bude záležet xx xxxxxxxxxxx.

X xxxxxxxxx xxxxxx se xxxxx xxxxxxx xxxxxxx odrazí xx xxxxx xxxxxxx xxxxxxxxxx xxxxxxxx, xxxxxxxx xxxxx určit xxxxxx.

Xxxxxxxx xxxxx xx XXX xxxxx xxxx předem xxxxxx. Xxxxxxx z XXX na XXX xxxx xxxxx xxxxxxxx, xxxxx xx XXX xx xxxxx xxxxxx xx HNP.

Číselný xxxxxxx

Xxxxxxxxxxx xx, xx xxxx xxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx (služby xxxxxxxxxxxx xxxxxxxxx) x xxxxxxx 1000 xx 6 xxxxxx, xxxxxxx tři xxxxxxxxxx řešení xxxxxxx xx xxxx x-1 x další xxx xx xxxx x. Xxxx xxxxxxxxxx řešení xxxx dodána xxxxxxxxxx xx xxxxx xxxxxx xxxx x.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx účtech xx xxxxxxx hospodářství: xxxxx xx srovnání x vykazováním xxxxx xxxxxxxx ESA 79. Xxx x-1.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 500 |

P42 |

+ 500 |

|||||||||

|

Xxxx výroby |

Účet tvorby xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X1 |

+ 500 |

X3 |

+ 500 |

X2 |

+ 500 |

X1 |

+ 500 |

X3 |

+ 500 |

X2 |

+ 500 |

|

|

Xxxx xxxxx důchodů |

Kapitálový účet |

Účet xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X4 |

+ 500 |

X3 |

+ 500 |

X42 |

+ 500 |

X4 |

+ 500 |

X5 |

+ 0 |

|||

|

X5 |

+ 0 |

|||||||||||

Účetní xxxxxx xx zjednodušených účtech xx xxxxxxx xxxxxxxxxxxx: xxxxx xx xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxx XXX 79. Xxx t.

|

Účet xxxxx x služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P10 |

– 500 |

X42 |

– 500 |

|||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx důchodů |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

N1 |

– 500 |

X10 |

– 500 |

X2 |

– 500 |

N1 |

– 500 |

X3 |

– 500 |

N2 |

– 500 |

|

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx účet |

Účet xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X4 |

– 500 |

X3 |

– 500 |

X42 |

– 500 |

X4 |

– 500 |

X5 |

+ 0 |

|||

|

X5 |

+ 0 |

|||||||||||

10. Xxxxxx xx xxxxxxx nerostných xxxxxxx

Xxxxxxx slova

|

ESA 79 |

ESA 95 |

|

|

Xxxxxxxxxxxx |

323 (x), 324 (x) |

3.71 (x) |

|

Xxxxxx hrubého xxxxxxx xxxxxxxx |

343 (x) |

3 105 (b) |

Popis změny

ESA 79 uvádí, xx xx xxxxxxx xxxxxx xx xxxxxxxxx xxxx xxx těžbu ropy, xxxxx xxx., xxxxx xxxxxxxx xxxx rozhodnutím xxxxxxx xxxx xxxxxxx, xxxxxxxxx xx xxxxxxxxxxxx. Xxxxxx xxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxx xx zachycují xxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx.

Xxxxx XXX 95 xx xxxxxx na xxxxxxx nerostných xxxxxxx, xxxxx xxxxxxxx vlastní xxxxx xxxxxxx, letecký xxxx xxxx xxxxxxx, xxxxxxx na dopravu xxx., xxxxxxxx xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx.

Xxxxx ESA 95 xx tedy tvorba xxxxxxx fixního xxxxxxxx xxxxxxxx x xxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxx xxxxx ložisko.

Důsledky xxxxx

Xx xxxxxxx xxxxxx xx xxxxxxxxxxxx snižuje a xxxxxxx xxxxxxx xxxxxxx x hodnotu přeřazených xxxxxxx xx xxxxxxx. Xxxxx xxxx xx xxxxxxx hrubá xxxxxxxx x xxxxxxx xxxxxxx x xxxxxxxx průzkumu xxxxxxxxxx ložisek ve xxxxxxx režii.

Ve xxxxxxxx xxxxxx xx jediným xxxxxxxxx xxxxxxx xxxxxx xxxxxxx fixního xxxxxxxx, xxxxx xx xxxxx xxxxxxxxxx nákladům xxxx xxxxxx xx vlastní xxxxx.

X důchodové metodě xx xxxxxxx přidané xxxxxxx xxxxxxx do xxxxxxxxxxxxxx zvýšení xxxxxxx xxxxxxxxxx přebytku.

Z xxxxxxxxx xxxxx metod xx xxxxxx, xx xxxxx xxxxx xx XXX xx jednoznačně xxxxxx. Xxxxxxx přechod x XXX xx XXX xxxx xxxxx ovlivněn, xxxxx xx xxxx xx XXX vlivu xx HNP.

Číselný příklad

Předpokládá xx, xx xx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx surovin x xxxxxxx 1000 xxxxxxxxx x mezispotřeby xx xxxxxx hrubého xxxxxxx xxxxxxxx. Xxxxxxxxxxx xx xxxx, xx xxxxxxxx xxxxxxxx ložisek xxxxxxxxxx xxxxxxx ve xxxxxxx xxxxx má xxxxxxx 500.

Xxxxxx xxxxxx ve xxxxxxxxxxxxxx xxxxxx za xxxxxxx xxxxxxxxxxxx: změny xx xxxxxxxx s xxxxxxxxxxx xxxxx pravidel XXX 79.

|

Xxxx xxxxx x služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P10 |

+ 500 |

P20 |

– 1 000 |

|||||||||

|

X41 |

+ 1 500 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

– 1&xxxx;000 |

X10 |

+ 500 |

X2 |

+ 1&xxxx;500 |

X1 |

+ 1&xxxx;500 |

X3 |

+ 1 500 |

N2 |

+ 1 500 |

|

|

X1 |

+ 1 500 |

|||||||||||

|

Xxxx xxxxx důchodů |

Kapitálový xxxx |

Xxxx xxxxxx světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

N3 |

+ 1 500 |

P41 |

+ 1 500 |

X4 |

+ 1 500 |

X5 |

+ 0 |

|||||

|

X4 |

+ 1 500 |

X5 |

+ 0 |

|||||||||

11. Spotřeba xxxxxxxx: xxxxxxx, xxxxx, xxxxxxxx atd.

Klíčová slova

|

ESA 79 |

XXX 95 |

|

|

Xxxxxxxx xxxxxxx xxxxxxxx |

403 |

6.03 |

Xxxxx xxxxx

Xxxxx XXX 79 xx xxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx za všechny xxxxxxxxxxxxxxxx xxxxxx xxx xxxxxx fixního xxxxxxxx x xxxxxxxx investičních xxxxxx xxx xxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxx (silnice, mosty xxx.).

XXX 95 xxxxxxxxxx, xx xx xxxxxxxx xxxxxxx xxxxxxxx musí xxxxxxx xx xxxxxxx xxxxx aktiva (xxxxx xxxxxx).

Xx xxxx xxxxx, xx xx rámec xxx xxxxxxxxxxx xxxxxxxx xxxxxxx kapitálu v XXX 95 xxxxxxxx x xxxxxxx, xxxxx xxx.

Xxxxxxxx změny

Ve xxxxxxx xxxxxx se produkce x přidaná xxxxxxx xxxxxxx, xxxxxxx nákladová xxxxxx - xxxxxxxx xxxxxxx xxxxxxxx - xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxx.

Xx výdajové xxxxxx se xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx x hodnotu xxxxxxxx fixního kapitálu xxxxx.

X xxxxxxxxx xxxxxx xx xxxxxxx xxxxx xxxxxxxx přebytek x xxxxxxx xxxxxxxxxxxx spotřebě xxxxxxx xxxxxxxx xxxxx.

Xxxxxxxx x nulovému xxxxxx xx xxxxxxx x XXX na HNP xx xxxx xx XXX xxxxxx xxxx xxxx xx XXX, xxx xx pak xxxxx xxxxxxx spotřeby xxxxxxx xxxxxxxx x xxxx je xxxx xxxxxxxxxxx kladný. Xxxx xxxxxxxxxxxxx, xx silnice, xxxxx atd. patří x xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx. Xxxxx xx xxxxxxxxx takových xxxxx určených pro xxxxxxxxxx xxxxxxxx mohli xxx xxxxxxx xxxxxxx, xxxxxx by to xxx žádný vliv xx XXX xxxx XXX.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx xxxxxxxxxx xxxxxxxx x xxxxxxx 1000 xx spočítána xxx xxxxxxx, xxxxx xxx., xxxxx xxxxx xxxx xxxxxxxxxx zásoby netržních xxxxxxx xxxxxxxx xxxxxxxxx.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx ve xxxxxxxx s vykazováním xxxxx xxxxxxxx XXX 79.

|

Xxxx xxxxx a xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 1 000 |

X3X |

+ 1 000 |

|||||||||

|

Xxxx výroby |

Účet xxxxxx xxxxxxx |

Xxxx rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X1 |

+ 1 000 |

X10 |

+ 1 000 |

X2 |

+ 1 000 |

X1 |

+ 1 000 |

X3 |

+ 1 000 |

X2 |

+ 1 000 |

|

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P3A |

+ 1 000 |

X3 |

+ 1 000 |

X5 |

+ 0 |

X4 |

+ 0 |

X5 |

+ 0 |

|||

|

X4 |

+ 0 |

|||||||||||

12. Xxxxxxx x xxxxxxxx xxxxxxx xxxxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxx |

417.3, 496 |

4.23 (e), 4.80 (d) |

|

Služby |

3.71 (x), 3.76 (x), 4.79 (x) |

Xxxxx xxxxx

Xx xxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx jako xxxxxxxxxxxx xxxxxxx xxxxxxx (a xxxxx také xxxxxxx xxxxxxxxx) xx xxxxx xxxxxx, xx xxxxxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxxxx, xxxxxxxxx xxxxxx xxxxxxxx x xxxxxxxx xx xxxxxxxx zkoušky x xxxxxxxx xxxxxxx xx xxxxxx xxxxx.

X xxxxxxxx xxxxxxx XXX 95 xx xxxxxxxxxx licencí x poplatků xxxxxxxxx xxxxxxx xxxxxxxxxx, které xx mají zahrnout xx xxxx z xxxxxx, omezuje xx xxxx xxxxxx plateb xxx XXX 79. Xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx pro udělení xxxxxx xxxxxxx xxxx xxxxxxxx kontrolu vhodnosti xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx x posouzení xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxx xx xxxxxxxxx vyráběného xxxxx a služeb, xx xxxxxx xxxxxxxxxx xx platbu xx xxxxx xxxxxx (xxxxx xxxxxxxx částky nejsou xxxxxxxx nákladům xx xxxxxxxxx xxxxxxxx).

Xxxxxxx xxxxxxx xxxxxxxx u domácností x xxxxxxx ESA 79, xxxxx xxxxx xx xxxxxx xxxxxxxx xx řady licencí xxxxxxxxxx xx xxxxxxx xxxx x důchodu, xxxxxxxxxxx xxx. Místo xxxx xx xxxxxxxx xx xxxxxx xx xxxxxx vládních xxxxxxxxx.

Xxxxxxxx xxxxx

Xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx vládním xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxx xxxxxxxx xxxxxxx xx vlastnictví xxxxxxxx institucí x xxxxxxxxx do xxxxxxx xxxxxxx. Xxxx xxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxx jednotky, xxxxx xxxxxxx xxxxxxxx xxxxxxxx, x xxxx xxx. xx xxxxxx xx xxxxxx. Xxxxxx xxxxxxx xxxxxxxxxxxxx x xxxxxxx xx netržních xxxxxxx xxxx xxxxxx xx xxxx x xxxxxx 2.19.

Xx xxxxxxx xxxxxx xx xxxxxxxx xxxxxxx, xxxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxx oceňuje xxxx xxxxxx xxxxxxx. Xxxxxxxxxxxx xx xxxxxxx x xxxxxxx xxxxxxxx xxx., které se xxxxxxxxx x xxxxxxx "xxxxxxx daně xxxxxxxxxxx x xxxxxxx (X222)" xx mezispotřeby, xx. x xx xxxx xxxxxxxxxx poplatků xxxxxxx xxxxxxxxxx, xxxxx xxxxx xxxxxxx. Xxxxxxx hodnota xx xxxxxxxxxxxxx způsobem xxxxxxx.

Xx výdajové xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx licenčních poplatků xxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxxx x hodnota xx přeřazuje z xxxxxxx "xxxxx daně x důchodu, vlastnictví xxx." do xxxxxx xxxxxx. Xxxxxxxxxx spotřeba xxxxxxxx xxxxxxxxx xxxxx x hodnotu zvýšení xxxxxxx. Xx xxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxxx soukromých xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx domácnostem xxxxx, protože xxxxxxx xxxxxxx xxx xxxx xxxxxxx diskutované xxxxxxxx xxxxxx, xxx xxxxxxx xxxxxxxxxxxx, xxx to xx kompenzuje xxxxxxxx xxxx x výroby. Xxxxx a dovoz xxxxxx x důsledku xxxxxxxxxx xxxxxxxx, xxxxx xxxxx rezidenti xxxxxxxxxxx x nerezidenti xxxxxxx xxxxxxx xxxxxxxxxx.

X xxxxxxxxx xxxxxx xxxxxxx xxxx x xxxxxx (R222) x stejnou xxxxxxx xxxx xx xxxxxx xxxxxxx xxxxxxx.

Xxxxxx vzato xx xxxxxxxx xxxxxx xxxxx xx XXX xxxxxxxxxxx xxxxxxxxx, xxxxxxxx x xxxx, xx xxxx licenčních xxxxxxxx xxx do xxxxxxxxxxxx. Xxxxxxx xxxxx neovlivňuje xxxxxxx x XXX xx XXX, vliv xx HDP a XXX xx xxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx xx licenční xxxxxxxx x xxxxxxx xxxx 1000 přeřazují z xxxx atd. do xxxxxxx uskutečněných xxxxxxxxx xxxxxxx xx sektoru xxxxxxxx institucí. X xxxx xxxxxx se 500 xxxx poplatků xxxxxxxxx domácnostmi jako xxxxxxxxxxxx xxxxxxxxxxx x X69 a xxxxxxx 500 xxxx licenční xxxxxxxx placené xxxxxxx xxxxxxxxx z X222. Xxxxx x nich xx xxxxxxxx xxxxxxxxx xxxxxxx xx sektoru xxxxxxxx institucí x xxxxxxxxxxx xxxxxxxxx.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx národní xxxxxxxxxxxx: xxxxx xx srovnání x xxxxxxxxxxx xxxxx xxxxxxxx XXX 79.

|

Xxxx xxxxx a xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X20 |

+ 500 |

|||||||||||

|

X3X |

– 500 |

|||||||||||

|

Účet výroby |

Účet xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 500 |

X20 |

– 500 |

N1 |

– 500 |

X2 |

+ 0 |

|||||

|

N1 |

– 500 |

X2 |

+ 0 |

X3 |

– 500 |

X20 |

– 500 |

|||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

– 500 |

X3 |

– 500 |

X5 |

+ 0 |

X4 |

+ 0 |

X5 |

+ 0 |

|||

|

X4 |

+ 0 |

|||||||||||

13. Ocenění xxxxxxxx pro vlastní xxxxxxx užití x xxxxxxxx x xxxxxxxxxx xxxxxxxx

Xxxxxxx slova

|

ESA 79 |

XXX 95 |

|

|

Xxxxxxx xxxxxxx |

306 |

3.08 |

|

Xxxxxxx xxxxxxxx |

315, 628 |

3.49, 3.52 |

Xxxxx xxxxx

Xxx xx xxxxx xxxxxxx xxx xxxxx.

Xxxxx změna xxxxxx xxxxxxx v xxxxxxxx, x xx xx xxxxx možných xxxxxxxxx, xxxxxxx provozního xxxxxxxx xx xxxxxxxxx xxxxxx ve xxxxxxx xxxxx. Podle XXX 79 xx žádný xxxxxx xxxxxxxx přebytek xxxxxxxxxxx.

Xxxxx xxxxx xx xxxx xxxxxxxxxxxx xxxxxxx xxxxx xxxxxx dobrovolné xxxxxxxx. XXX 95 xxxxxxxxx, xx xxx xxxxxxx xxxxxxx produkce xx se xxx xxxxxxxxx odhad xxxxxxx xxxxxxx práce (xxxxxxxx xx xxxxxx xxxxxxx xx zaměstnávání přepočteného xxxxx xxxxxxxxx pracovníků). XXX 79 xxxxx xxxxxx xxxxxxxxx xxxxxxx.

Xxxxxxxx xxxxx

Xx xxxxxxx xxxxxx xx zvyšuje produkce x xxxxxxx hodnota x xxxxxxx hodnoty xxxxxx xx xxxxxxx xxxxx, xxxxx vyplývá xxxxx x ocenění xxxxxxxx xx xxxxxxx xxxxx xxx ze xxxxxx nákladů. Produkce x xxxxxxx xxxxxxx xxxx xxxxxx x xxxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxx místní xxxxxxxx xxxxxxxx, xxx XXX xxxxxxxxxxxx.

Xx xxxxxxxx xxxxxx xxxxx konečná xxxxxxxx domácností x xxxxxx xxxxxxx fixního xxxxxxxx (xxxxxx xxxxxxx xxxxxxx xxxxxxxx v xxxxxxxx xxxx xxxx xxxxx). Xxxxxxx spotřeba xxxxxxxx xxxxxxxxx x xxxxxxxxxx neziskových xxxxxxxxx xxxx x xxxxxxx xxxxxx xxxxxxxx xx xxxxxxx xxxxx klesat.

V xxxxxxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxxxxxx, xxxxx xxxxxxxx xx xxxxxxx xxxxx xxxxxxx x xxxxxxxxxxx xxxxxxxxx zaměstnancům. Xxxxx xx xxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxx xx části produkce xx xxxxxxx xxxxx, xxxxx xx xxxxxxx xxxx xxxxxxx spotřeba xxxxxxxxx xxxxxxx (kromě xxxxxxxxxxx xxxxxx xxxxxxxxxxxx) x xxxxxx xxxxxxx xxxxxxx xxxxxxxx. Pokud xxx x produkci x xxxxxxxxxx xxxxxxxx, xxxxxxxx přebytek (smíšený xxxxxx) také xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxx.

Xxxxx xx XXX je xxxxxxxx xxxxxxxxx. Xxxxxxx x XXX xx XXX xx xxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx do x xx xxxxxx xxxxx x prakticky xxxxx xx XXX xxxxx xxxxx xxxxxxxxx. Vzhledem x xxx xxxxxxxxxxxxxx xxxxxx xxxx xxxx xx XXX také xxxxxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxx xx xxxxxxxxxxx, že nové xxxxxx xxxxxxxxx výroby xx vlastní xxxxx xxxxxxxxx xx xxxxxxxx x ESA 79 xxxxxxx xxxxxxxx v xxxxxxx 1000, x xxxx 100 xxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx, 400 xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx x domácnostech x 500 xx xxxxxx xxxxxxxx tržními výrobci xx xxxxxxx xxxxx.

Xxxxxx xxxxxx xx zjednodušených xxxxxx za xxxxxxx xxxxxxxxxxxx: změny xx xxxxxxxx x xxxxxxxxxxx xxxxx pravidel XXX 79.

|

Xxxx xxxxx a xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 1 000 |

X3X |

+ 500 |

|||||||||

|

X41 |

+ 500 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X10 |

+ 1 000 |

X10 |

+ 100 |

X1 |

+ 1 000 |

X2 |

+ 900 |

|||||

|

X1 |

+ 1 000 |

X2 |

+ 900 |

X3 |

+ 1 000 |

X10 |

+ 100 |

|||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx zbytku xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 500 |

X3 |

+ 1 000 |

X41 |

+ 500 |

X4 |

+ 500 |

X5 |

+ 0 |

|||

|

X4 |

+ 500 |

X5 |

+ 0 |

|||||||||

Xxxx xx xxxxxxxxxxx, xx xxx xxxxxxxxx nových xxxxx xxxxxxxxx na xxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxx je výše xxxxxx xxxxxxx xxxxxxx xxxxx 800.

Xxxxxx pojetí xx xxxxxxxxxxxxxx xxxxxx xx národní hospodářství: xxxxx ve srovnání x xxxxxxxxxxx xxxxx xxxxxxxx XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 800 |

X41 |

+ 800 |

|||||||||

|

Xxxx výroby |

Účet xxxxxx xxxxxxx |

Xxxx rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X10 |

+ 800 |

X1 |

+ 800 |

X2 |

+ 800 |

|||||||

|

X1 |

+ 800 |

X2 |

+ 800 |

N3 |

+ 800 |

|||||||

|

Xxxx užití důchodů |

Kapitálový xxxx |

Xxxx zbytku xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3 |

+ 800 |

X41 |

+ 800 |

N4 |

+ 800 |

X5 |

+ 0 |

|||||

|

X4 |

+ 800 |

X5 |

+ 0 |

|||||||||

14. Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxxxxxxx |

323 (x) |

3.70 (x) |

|

Xxxxxx xxxxxxx xxxxxxx xxxxxxxx |

340 (x) |

3 108 (a) |

Popis xxxxx

XXX 79 xxxxx, xx xxxxxxxxx xxxx xxx zařazení xxxxxxxx xxxxxxxx dlouhodobé xxxxxxxx xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx je 100 XXX v xxxxxx xxxx 1970, xxxxxx práh XXX 95 je 500 XXX v cenách xxxx 1995. Xx xxxxx xxxxxxxxx zemích Xxxxxxxx unie xx xxxxxxx reálný xxxxx xxxxx xxxxxx xxxxxx, xxx vede x xxxxxxx xxxxxx xxxxxx xxxxxxxx investičních statků xxxxxxxxxxxx xx xxxxxxxxxxxx.

Xxxxxxxx xxxxx

Xx xxxxxxx xxxxxx xxxxx x xxxxxxx xxxxxxxxxxxx x xxxxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxx x tržních xxxxxxx. Xxxxxxx hodnota xxxxxxxx xx xxxxx xxxxxx xxxxx xxxxxx. X xxxxxxx xxxxxxxxx xxxxxxx xxxxx hrubá přidaná xxxxxxx xxxxxxxxxxxxx způsobem xx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx, které xxxxxxxx xxxxxxx tvorby xxxxxxx xxxxxxx kapitálu.

Ve xxxxxxxx xxxxxx xxxxx x xxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx. Xxxxxxxxxx xxxxxxxx vládních xxxxxxxxx xxxx vystavena xxxxx xxxxxx s xxxxxxx xxxxxxxxx — xx xxxxx xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx o xxxxxxx xxxxxxx, x xxxxxx xxxxxx xxxxxx xxxxxxx xxxxxxx kapitálu x xx xxxxx xxxxxx xxxxx k xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx.

X xxxxxxxxx metodě nastane xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx, který se xxxx xxxxxx součtu xxxxxxx xxxxxxx xxxxxxx xxxxxxx výrobců x xxxxxxx spotřeby xxxxxxx xxxxxxxx netržních xxxxxxx.

X xxxxxxx i xxxxxxxxx xxxxxx je xxxxxx, xx xxxxx xx XXX xx jasně xxxxxxxxx. Protože přechod x XXX xx XXX není xxxxxxx xxxxxxxxxxx xxxxx xxxxxxxx, xx xxxxx xx XXX a XXX xxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx se, xx xx xxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxx výrobci x xxxxxxx 900 xxxxxxxxx x tvorby hrubého xxxxxxx xxxxxxxx. Xxxxxxxxxxx xx xxxx, xx xx xxxxxx tak xxxxxxxxx xxxxxx netržními xxxxxxx x hodnotě 100 x xx xxxx hodnotový xxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxxx výrobců x 90.

Xxxxxx pojetí xx xxxxxxxxxxxxxx xxxxxx za xxxxxxx hospodářství: xxxxx xx xxxxxxxx x xxxxxxxxxxx xxxxx pravidel XXX 79.

|

Xxxx zboží x služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P10 |

+ 10 |

P20 |

+ 1 000 |

|||||||||

|

X3X |

+ 10 |

|||||||||||

|

X41 |

– 1 000 |

|||||||||||

|

Účet xxxxxx |

Xxxx xxxxxx důchodů |

Účet xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 1&xxxx;000 |

X10 |

+ 10 |

N1 |

– 990 |

X2 |

– 990 |

|||||

|

N1 |

– 990 |

N2 |

– 990 |

X3 |

– 990 |

|||||||

|

Xxxx užití xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 10 |

N3 |

– 990 |

P41 |

– 1&xxxx;000 |

X4 |

– 1 000 |

X5 |

+ 0 |

|||

|

X4 |

– 1 000 |

N5 |

+ 0 |

|||||||||

15. Xxxxx/xxxxxxx kritéria

Klíčová xxxxx

|

XXX 79 |

ESA 95 |

|

|

Tržní xxxxxxx |

315 |

3.24 |

|

Xxxxx produkce |

305, 308 |

3.17 |

|

Xxxxxxx xxxxxxx |

317 |

3.26 |

|

Xxxxxxx xxxxxxxx |

312 |

3.23 |

Xxxxxxxx xxx xxxxxxxxxxx xxxxxxxx výrobců xxxx xxxxxxx x xxxxxxxxx xxxx zcela xxxxxxxxxxxx.

X XXX 79 xx xxxxxxxx podle xxxxxxx uvedeného seznamu xxxxxx xxxxxxxx podle xxxxxxxxx xxxx xx xxxxx xxxxxx, xxxxxxxx xxxxx druhého seznamu xxxxxx xx vždy xxxxxxx xx xxxxxxx x produkce xxxxx xxxxxxx uvedeného xxxxxxx xxxxxx xx netržní xxxxxx, xxxxx zdroje xxxxxxxx výrobce pocházejí xxxxxx x xxxxxx x prodeje xxxx xxxxxxxx.

X ESA 95 xx na všechny xxxxxxxx uplatňuje xxxxx xxxxxx xxxxxxxx. Xxxxxxxxx xxxx xxxxx výrobci xx xxxxxxxx xxxx xxxxxx činnostní xxxxxxxx xxxx institucionální xxxxxxxx, xxxxxxx xxxxxx xxxx xxxxxxxx se xxxxxxxxx xxxxxx nebo xx xxxxxxxxxxx xxxxxxxxxx ceny (xx. když xx xxxxxxxx xxxxx xxxx xxx 50 % xxxxxxxxx xxxxxxx).

Xxxxxxxx této xxxxx je ten, xx lze xxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx XXX 79 xxxx xxxxx, xxx xxxxx XXX 95 xxxx xxxxxxx, nebo xxxxxxxx. Za druhé, xxxxxxx netržní xxxxxxxx xx x ESA 95 xxxxxxxx (xxx xxx 20 xxxx), xxxxxx xxxxx xxx x xxxxxxxx. Způsob, xxxxxx xx produkce xxxxxxx, závisí xx xxx, xxx produkce xx xxxxxxxx xxxxx xxxx xxxxxxx.

Xxxxxxxx xxxxx

Xxxxxxxx xxxx. případ xxxxxxxx xxxxxxx, xxxxx se xxxxxxxxx x xxxxx xx xxxxxxx. Podle xxxxxxxx ESA 79 xxx xxxx xxxxxxx xxxxxxxx xxxxxx, x xx xxxxx xxxxxxxxx xx xxxx odvětví xxxxxxxx, xxxxxxx xxxxx xxxxxxxx XXX 95 xxxxx xxxxxxxxx 50 % xxx xxxxxx xx činnost. Každé xxxxxxxxx opačným směrem xxxx x xxxxxxxxxxx, xxx opačným důsledkům.

Ve xxxxxxx xxxxxx xx xxxxxxxx xxxx x xxxxxx mezi xxxxxxx x prodeje (xxxx xxxxx změna stavu xxxxx xxxxxxxx xxxxxxx x rozpracované xxxxxx) x výrobními xxxxxxx. Xxxxxxxxxxxx xx xxxxxx. Xxxxxxx xxxxxxx xx xxxx x xxxxxxx xxxxxxxxx xxxx xxxxxxxx xxxxx xxxxxxxxxxxx xx xxxxxxx vypočtenou xxxx xxxxxx náhrad zaměstnancům, xxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxxx xxxx xxxxx ostatní dotace xx výrobu. Xxxx xxxxxxx xxxxxx splňovat xxxxxxxxx 50 % xxxxx XXX 95, xxxx xxxxx xx xxxxxxxx xxxxxxx xxxxxx.

Xx xxxxxxxx metodě roste xxxxxxxxxx xxxxxxxx o xxxxxxxx xxxxxxxxx nákladů xxx xxxxxxx z xxxxxxx. Xxxxxxx další xxxxxx zůstávají nezměněné.

V xxxxxxxxx metodě se xxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx změně xxxxxxx hodnoty xxxxx xxxxx xxxxxxxxx výrobních xxxxxxxx (X132).

X případě xxxxxxxxx x xxxxxxx xx xxxxxxxxx výrobců xx vliv xx XXX xxxxxxxxxxx kladný. Xxxxxxx x přeřazení xxxx xxxxxxxx xxxxx xxxxx, xxxxxxx xxxx xx XXX xxxxx xxxxxx určit. Xxxxxxx xxxxxxx z XXX xx HNP nepodléhá xxxxx xxxxx, xxxx xx HNP x XXX xx xxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx xxxxxx xxxxxxx filmový xxxxxxx (xxxxx xxxxx XXX 79) má xxxxx z prodeje 300, mezispotřebu 200, xxxxxxx zaměstnancům 500, xxxxxxxx xxxxxxx kapitálu 50 x xxxxxxx xxxx související s xxxxxxx 50. Dostává xxxxxx xxxxxxxx xx xxxxx svého xxxxxxx x hodnotě 500, x xxxxxx se xxxxx XXX 79 xxxxxxx jako x xxxxx xxxxxxx xxxxxxxx. Xxxx xxxxx jiné xxxxxx xxxxxx x xxxxxxxx žádný vyrobený xxxxxxx. Výrobce xxxx xxxxx xxxxxxxx x xxxxxxx na netržního xxxxxxx xxxx xxxxxxx xxxxxxxx xx ESA 95.

Xxxxxx pojetí ve xxxxxxxxxxxxxx účtech xx xxxxxxx hospodářství: xxxxx xx xxxxxxxx x xxxxxxxxxxx xxxxx pravidel XXX 79.

|

Účet xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 500 |

X3X |

+ 500 |

|||||||||

|

Xxxx výroby |

Účet xxxxxx xxxxxxx |

Xxxx rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X10 |

+ 500 |

X1 |

+ 500 |

X312 |

– 500 |

X2 |

+ 0 |

|||||

|

X1 |

+ 500 |

N2 |

+ 0 |

X312 |

– 500 |

X3 |

+ 500 |

|||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 500 |

X3 |

+ 500 |

X4 |

+ 0 |

X5 |

+ 0 |

|||||

|

N4 |

+ 0 |

X5 |

+ 0 |

|||||||||

16. Subvence

Klíčová slova

|

ESA 79 |

XXX 95 |

|

|

Xxxxxxxx |

421 |

4.30, 4.38 |

|

Naturální xxxxxxxxx |

475 |

4 105 (x) |

Xxxxx xxxxx

Xxxxxxxxx ESA 95 xx xxxx od xxxxxxxxx XXX 79 (xxxxxx rozhodnutí Xxxxxx 93/465/XXX, Xxxxxxx [1], xxxxx objasňuje otázky xxxxxxxx x XXX 79) xx xxxx xxxxxxx.

Xx xxxx xx x XXX 95 xx subvencí xxxxxxxx xxxxxx vládních xxxxxxxxx xxxxxx xxxxxxxx xxx xxxxxx xxxx xxxxxxxxx xxxxxx xxxxx x xxxxxx, které xxxx xxxxxxx poskytují přímo x jednotlivě xxxxxxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxx, xxxx potřeb, xx xxxxx mají xxxxxxxxxx právo xx xxxxxx. Xxxxxxxxxx Xxxxxx xxxxxxx xxxx xxxxxxx xxxxx xxxxxxxxx na xxxxxxxx hledisko.

Za druhé xxxxx XXX 95 xxxxx xxxxxxx xxxxx xxxxxxx xxxxxxxx ostatní xxxxxx xx výrobu, xxxxxxxx xxxx xxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx platných xxx xxxxx x netržní xxxxxxx. Xxxxx XXX 79 by xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx. X xxxxx xxxxxxx xxxxxxx x xxxxx na xxxxxxx xxxxxxxx xxxxxxxxx výrobců.

Důsledky xxxxx

Xxxxxxxx xx xxxxx xxxx x xxxxx xxxxxx platby xxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxx xx xxxxxxxxxxx služeb xxxxxxxxxxx, xxxxx nesplňuje xxxxxxxx kritéria ESA 95 a podle XXX 79 xx xx vykazovala jako xxxxxxxxx xxxxx (xxxxx xxxxxxxxxx v xxxxxxxxxx Xxxxxx o xxxxxxxxxx), xxx xxxxx XXX 95 xx se xxxxxxxxxx xxxx dotace xx výrobky. ESA 95 xxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx xxxx xxxxxx xxxxxxxxxxx xx xxxxxx platby, xxx se xxxx xxxxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx, xx. xxxx xxxxxxxx. Xxxxxxxxxx Xxxxxx o xxxxxxxxxx xxxxxxxxxxxx XXX 79 xx xxxxx xxxxxxxxx x xxxxxxxxx xxxxx, xx. x xxxxxxxx xx pokrytí xxxxxxxx xxxxxxxxxxx xxxxx x xxxxxx.

Xx xxxxxxx xxxxxx xx xxxxxxx produkce x xxxxxxx hodnota x xxxxxxxxxx částku.

Ve xxxxxxxx metodě o xxxxxxx částku xxxxx xxxxxxx xxxxxxxx xxxxxxxxxx.

X xxxxxxxxx xxxxxx xxxxxx xxxxxxx subvence x xxxxxx xxxxxxxxxx xx xxxxxx xx výrobky.

Vliv xx XXX x XXX je xxxxxxxxxxx xxxxxxx a jeho xxxxxxxx se rovná xxxxxxx xxxxxxxxxx přeřazeným xx xxxxxx xx xxxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx xx xxxxxx xxxxxxxx institucí tržním xxxxxxxx v hodnotě 1000 xxxxxxxxx x xxxxxxxxxxx sociálních xxxxx xx xxxxxx xx xxxxxxx.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx účtech xx xxxxxxx hospodářství: xxxxx xx xxxxxxxx x xxxxxxxxxxx podle xxxxxxxx XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

– 1 000 |

X3X |

– 1 000 |

|||||||||

|

Účet xxxxxx |

Xxxx xxxxxx důchodů |

Účet xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X10 |

– 1 000 |

X1 |

– 1 000 |

X311 |

+ 1 000 |

N2 |

+ 0 |

|||||

|

N1 |

– 1 000 |

N2 |

+ 0 |

X311 |

+ 1 000 |

X3 |

– 1 000 |

|||||

|

Xxxx užití důchodů |

Kapitálový xxxx |

Xxxx zbytku xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

– 1 000 |

N3 |

– 1 000 |

X4 |

+ 0 |

X5 |

+ 0 |

|||||

|

X4 |

+ 0 |

X5 |

+ 0 |

|||||||||

Dále se xxxxxxxxxxx, xx se xxxxxx vládních xxxxxxxxx xxxxxxxxxx xxxxxxxxxx x xxxxxxx 1000, xxxxxxxx xxxxxxxxxxx, xxxxxxxxx x xxxxxxx transferů do xxxxxxxxx výrobních subvencí.

Ve xxxxxxx metodě xxxxx xxxxxxxx x xxxxxxx xxxxxxx x přeřazovanou xxxxxx.

Xx xxxxxxxx xxxxxx xxxxx konečná xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxx xxxxxx.

X xxxxxxxxx metodě xx zvyšují xxxxxxx xxxxxxxx x xxxxxx xxxxxxxxxx do xxxxxx xx xxxxxxx.

Xxxxxx pojetí xx zjednodušených účtech xx xxxxxxx xxxxxxxxxxxx: xxxxx xx xxxxxxxx x vykazováním podle xxxxxxxx XXX 79.

|

Účet xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

– 1 000 |

X3X |

– 1 000 |

|||||||||

|

Xxxx xxxxxx |

Xxxx tvorby xxxxxxx |

Xxxx rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X10 |

– 1 000 |

X1 |

– 1 000 |

X31 |

+ 1 000 |

X2 |

+ 0 |

|||||

|

X1 |

– 1 000 |

N2 |

+ 0 |

X31 |

+ 1 000 |

X66 |

– 1 000 |

R66 |

– 1 000 |

|||

|

X3 |

– 1 000 |

|||||||||||

|

Xxxx xxxxx důchodů |

Kapitálový xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

– 1 000 |

N3 |

– 1 000 |

N4 |

+ 0 |

N5 |

+ 0 |

|||||

|

X4 |

+ 0 |

X5 |

+ 0 |

|||||||||

17. Xxxxxxx, xxxxxxxxx a xxxxxxxx xxxxxxxxxx díla

Klíčová xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxx xxxxxxx |

309 |

3.67 |

|

Xxxxxx xxxxxxx fixního xxxxxxxx |

340, 398 |

3 105 (x) |

Xxxxx změny

Výroba xxxxxxxxx, xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx děl tvoří x XXX 95 xxxx xxxxxx xxxxxxx xxxxxxx kapitálu. V XXX 79 leží xxxxxx produkce xxx xxxxxx výroby. Otázkou, xxx zacházet xx xxxxxxxxxxxxx službami, xx. xxxxxxxx xx xxxxxxxxx xxxxxxxxx (reprodukci) xxxxxxxx xxxxxxxxxxxx xxx, xx xxxxxx další xxxx.

Xxxxxxxx xxxxx

Xx výrobní xxxxxx xx produkce xxxxxxx x xxxxxxx vyrobených xxxxxxxxxx děl. Xxxxxxxxxxxx xxxxx o xxxxxxx xxxxxx xx tohoto xxxxxxxxx procesu, které xxxx xxxxxxx brány xxxx xxxxxxx xxxxxxxx xxxxxxxxxx. Přidaná hodnota xx xxxx o xxxxxx xxxx těmito xxxxx položkami. Xxxxxxxx xxxxx předem xxxxx, xxx xxxxxxxxxxx se, xx xxxx xx xxxxxxx případů xxxxxx.

Xx xxxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxx originálních děl. Xxxxxxx xxxxxxxx xxxxxxxxxx xxxxx x výdaje xxxxxxxxx xx xxxxxxxxxxxx.

X xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxxxx přebytku xxxxxx xxxxx xxxxxxx xxxxxxx.

X když nelze xxxxxx xxxxx znaménko xxxxx xx XXX x HNP, xxxx xx asi xxxxxx xxxxxxxxxxxxxxx, že xx xxxxxxx xxxxxxxxxxxx převažovalo xxx zvýšením xxxxxxxx. Xxxxxx xxx xxxxxxxxxxxx xxxxxx xxxx xx XXX a XXX.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx se, xx xx xxxxx účetního xxxxxx xxxxxx xxxxxxxxxx xxxx, xxxxxxx xxxxxxx xx 1000. Xxxx xxxxxx xxxxxxxx mezispotřebu x xxxxxxx 200. Xxxxx xxxxxxx zaměstnancům xxxxxx. Xxxxxxxxxxx xx xxxx, že nedochází x xxxxxxx vývozu xxxx dovozu xxxxxxxxx, xxxxxxxxxxx x uměleckých xxxxxxxxxxxx děl.

Účetní xxxxxx xx xxxxxxxxxxxxxx účtech xx národní xxxxxxxxxxxx: xxxxx xx srovnání x vykazováním xxxxx xxxxxxxx XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 1 000 |

P20 |

+ 200 |

|||||||||

|

P3B |

– 200 |

|||||||||||

|

X41 |

+ 1 000 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx důchodů |

Účet xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 200 |

X10 |

+ 1 000 |

X1 |

+ 800 |

X2 |

+ 800 |

|||||

|

X1 |

+ 800 |

X2 |

+ 800 |

N3 |

+ 800 |

|||||||

|

Xxxx užití xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

– 200 |

X3 |

+ 800 |

P41 |

+ 1 000 |

X4 |

+ 1 000 |

N5 |

+ 0 |

|||

|

X4 |

+ 1 000 |

X5 |

+ 0 |

|||||||||

18. Xxxxxx xxxxxxx x používáním zábavných, xxxxxxxxxxx a xxxxxxxxxx xxxxxxxxxxxx xxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Výrobní hranice |

309 (x) |

3.67 |

|

Xxxxxx x vlastnictví |

436 (x) |

Xxxxx xxxxx

Xxxxx XXX 95 xx platby xx xxxxxxxx používat xxxxxxx, xxxxxxxxx x xxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxxx xxxx xxxxxx x xxxxx xxxxxx. X XXX 79 xx s xxxxxx xxxxxxxx xxxxxxx xxxx x xxxxxxxx x xxxxxxxxxxx.

Xxxxxxxx xxxxx