Xxxxxxxxxx Xxxxxx

xx dne 10. xxxxx 1997,

kterým xx xxxxxxxx xxxxxxxx xxx xxxxxxx xxxx Xxxxxxxxx xxxxxxxx národních x xxxxxxxxxxxx xxxx xx Společenství (ESA 95) a Evropským xxxxxxxx integrovaných xxxxxxxxxxxxx xxxx (xxxxx xxxxxx XXX)

(Xxxx x xxxxxxxx xxx XXX)

(97/178/XX, Xxxxxxx)

XXXXXX XXXXXXXXXX SPOLEČENSTVÍ,

s ohledem xx Xxxxxxx o xxxxxxxx Evropského xxxxxxxxxxxx,

x xxxxxxx na Smlouvu x založení Evropského xxxxxxxxxxxx xxx xxxxxxxx xxxxxxx,

x ohledem xx xx. 8 odst. 3 nařízení Xxxx (XX) x. 2223/96 xx xxx 25. xxxxxx 1996 x Xxxxxxxxx systému xxxxxxxxx x xxxxxxxxxxxx účtů xx Společenství [1] x xxxxxx 6 xxxxxxxx Rady 89/130/XXX, Xxxxxxx xx xxx 13. xxxxx 1989 x xxxxxxxxxxx xxxxxxx xxxxxxx národního xxxxxxxx x xxxxxxx cenách [2],

xxxxxxxx x tomu, xx Xxxxxx očekává xxxxxxx xxxxxx xxxxxxxxxx xx xxxxxx xxxxxxx xxxxxxxxx xxxxxxxx (HNP) xxxxxxxxx xxxxx xx 31. prosince 1998;

xxxxxxxx x tomu, že xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxx XXX 95 x podle xxxxxxx xxxxxx XXX;

xxxxxxxx x xxxx, xx xxx xxxxxxxxxxx čl. 8 odst. 1 x 2 xxxxxxxx (XX) x. 2223/96 x ESA 95 xx xxxxxxxx xxxxxxxxxx xx prosince 1996 xxxxx xxxxxxx xxxx xxxxxxxxxx ESA 95 x xxxxxxx xxxxxx XXX x xxxxxxxxxx xxxxxx xxxx, xxx xxxx možné xxxxxxx xxxxx x xxxxxx xxxxxxx xxxxxxxx (HDP) x XXX xxxxx xxxxxxx xxxxxx XXX x xxxxx x XXX x XXX xxxxx XXX 95;

xxxxxxxx x tomu, xx xxxxxx-xx xx xx xxxxxxx xxxxxx xxxxxxxxxx xxxxx rozdíly xxxx xxxxxx xxxxxxx ESA x XXX 95, xxxxx xxxx xxxx xx XXX x XXX, přijme Xxxxxx x xxxxxxx s xxxxxxx 8 xxxxxxxx (XX) x. 2223/96 xxxxxxxx pro xxxxxx xxxxxxx xxxxxx rozhodnutí;

vzhledem x tomu, xx xxxxxx 19 nařízení Xxxx (XXX, Xxxxxxx) x. 1552/89 xx xxx 29. xxxxxx 1989, xxxxxx xx xxxxxxx xxxxxxxxxx 88/376/EHS, Xxxxxxx x xxxxxxx xxxxxxxxx xxxxxx Společenství [3], stanoví, xx Xxxxxx každý xxx xxxxxxxx x daným xxxxxxxx xxxxxx xxxxx xxxxxxxx ukazatele poskytnuté xxx xxxxx xxxxxxxxx xxxxxx, x xx xxxxxxx x xxxxxxxxx xxxxxxxxxx Výborem xxx XXX;

xxxxxxxx x tomu, xx xx xxxxx xxxxxxx xxxxxxxx xxxxxxxxx x xxxxx rozhodnutí, xxxxxxx xx xxxx xxxx v xxxxx xxxxxx xxxxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxx xxxxx xxxxxxx odhadů XXX a HNP;

vzhledem x xxxx, xx xxxxxxxx tohoto rozhodnutí xxxx v xxxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx 6 xxxxxxxx 89/130/EHS, Xxxxxxx,

XXXXXXX XXXX XXXXXXXXXX:

Xxxxxx 1

Xxxxxxx x xxxxxxxxxx xxxx XXX 95 x druhým xxxxxxx XXX, xxxxx Xxxxx xxx HNP xxxxxxx x potvrdil xxxx 31. prosincem 1996 x xxxxx xxxx xxxx na XXX xxxx HNP, xxxx xxxxxxx x xxxxxxx. Postupem podle xxxxxx 2 xxxxxxx xxxxxxx xxxxx vliv xxxxxxx z xxxxxx xxxxxxx x definicích. Xxxxxxx xxxxx poskytnou Xxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxx xx xxxxxxx rozdílu x xxxxxxx s xxxxxxx 5 xxxxxxxx 89/130/XXX, Xxxxxxx.

Xxxxxx 2

Xxxxx x XXX xxxxxxxx na xxxxxx xxxxxx XXX, xxxxxxxxxx xxxxx xxxxxxxx 89/130/XXX, Xxxxxxx, x xxxxx x XXX xxxxxxxx podle nařízení Xxxx (XX) č. 3605/93 xx xxx 22. listopadu 1993 x xxxxxxx Xxxxxxxxx x postupu xxx xxxxxxxxx schodku, připojeného xx Xxxxxxx x xxxxxxxx Xxxxxxxxxx xxxxxxxxxxxx [4], xx odvozují x údajů xxxxxxxxxx xx XXX 95 x xxxxxxxxx xxxxxxxxx xxxxx xxxxx čl. 7 odst. 1 xxxxxxxx (XX) x. 2223/96 xxxxxxx těchto xxxxx xxx, xxx xxxxxxxxxx xxxx xxxxxxx x definicích xxxx XXX 95 x xxxxxx vydáním XXX xxxxxxxxx x xxxxxx 1.

Xxxx xxxxxx xxx xxxxxxx xx xxxxxx xxxxxx:

x) xxxxx o XXX, xxxxxxxx xx xxxxxx xxxxxx ESA

= xxxxx x HDP, xxxxxxxx xx XXX 95

- součet xxxxxx xxxxxxxxxxx vlivů xxxxxxx x xxxxxxxxxx mezi XXX 95 x xxxxxx xxxxxxx XXX xxxxxxxxx x článku 1;

x) údaje x XXX, xxxxxxxx xx xxxxxx xxxxxx XXX

= xxxxx x XXX, xxxxxxxx na XXX 95

- xxxxxx xxxxxx xxxxxxxxxxx xxxxx rozdílů x xxxxxxxxxx xxxx XXX 95 a xxxxxx vydáním XXX xxxxxxxxx x xxxxxx 1.

Článek 3

1. Články 1 a 2 xxxxxx xxxxxxxxxx se xxxxxxxx xx

x) xxxxx x HNP xx xxx 1998 a xxxx xxxxxxxxxxx, xxxxx xx xxxxxxxxx xxxxx xxxxxxxx 89/130/XX, Xxxxxxx, xx xxxx platnosti xxxxxxxxxx Xxxx 94/728/XX, Xxxxxxx ze xxx 31. xxxxx 1994 x systému xxxxxxxxx xxxxxx Xxxxxxxxxx společenství [5];

x) xxxxx x XXX xx xxx 1998, xxxxx xx xxxxxxxxx xxx xxxxx xxxxxxxx (ES) 3605/93.

Uvedené xxxxxx xx také xxxxx xxxxxxxxx na

c) xxxxx o XXX x XXX xx xxxx 1995 xx 1997, xxxxx xxxxxxx xxxxx xxxxxxxxx na xxxxxxx XXX 95 xxx xxxxx xxxxxxxx x xxxxxxxx uvedených x odst. 1 xxxx. a) x x).

2. X xxxxxxx xxxxx xxxxxxxxxxxxx xxxxx xxxx. 1 xxxx. x) musí členské xxxxx xx xxxxxx Xxxxxx sdělit xxxxxx xxxxxxxxxxx z xxxxxxx x xxxxxxxxxx xxxx XXX 95 x xxxxxx vydáním ESA.

Článek 4

Pokud xxxxxxxxxx 94/728/XX, Euratom zůstane x platnosti xx 31. xxxxxxxx 1999, xxxxxxxxx Xxxxxx toto xxxxxxxxxx x v xxxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxx.

Článek 5

Xxxx xxxxxxxxxx xx xxxxxx xxxxxxxx xxxxxx.

X Xxxxxxx dne 10. xxxxx 1997.

Xx Xxxxxx

Xxxx-Xxxxxxxx Xx Xxxxxx

xxxx Xxxxxx

[1] Úř. xxxx. X 310, 30.11.1996, x. 1.

[2] Úř. věst. X 49, 21.2.1989, x. 26.

[3] Xx. věst. X 155, 7.6.1989, x. 1.

[4] Úř. xxxx. X 332, 31.12.1993, x. 7.

[5] Úř. xxxx. X 293, 12.11.1994, x. 9.

XXXXXXX

XXXXX XXXXXXXXXXX Z XXXXXXXX X XXX 79 XX ESA 95, XXXXX XXXX XXXX NA XXX X XXX

Xxxxxx xxxx

Xxxx xx xxxxxxxx xxxx xxxxx xxxxx, xxxxx xxxx xxxx na XXX xxxx XXX:

1. Xxxxxxxx xxxxxxxxx (xxxxxxxxxxxx x xxxxxxxxxxxxx xxxxx)

2. Xxxxxxxx zprostředkovatelské xxxxxx xxxxxxx měřené (FISIM)

3. Xxxxxxxxx

4. Xxxxx x xxxxxxx xxxxxxxx

5. Úrokový xxxxxx

6. Xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxx

7. Xxxxxxxxxx xxxxxxxx x velké xxxxxxxx

8. Xxxxxxxx xxxxxxxx x xxxxxxx, xxxx xxx xxxxxx

9. Nedokončená xxxxxxxx služeb

10. Xxxxxx xx průzkum xxxxxxxxxx xxxxxxx

11. Xxxxxxxx xxxxxxx xxxxxxxx: silnice, mosty xxx.

12. Xxxxxxx x xxxxxxxx vládním xxxxxxxxxx

13. Xxxxxxx xxxxxxxx xxx xxxxxxx konečné xxxxx x xxxxxxxx z xxxxxxxxxx činnosti

14. Xxxxx xxxxxxx xxxxxxxxxxxx aktiv

15. Xxxxx/xxxxxxx xxxxxxxx

16. Subvence

17. Xxxxxxx, xxxxxxxxx x xxxxxxxx xxxxxxxxxx xxxx

18. Xxxxxx xxxxxxx x xxxxxxxxx používat xxxxxxx, xxxxxxxxx a xxxxxxxx xxxxxxxxxx xxxx

19. Xxxxxx

20. Xxxx x registrace xxxxxxxxxx placené xxxxxxxxxxx

21. Xxxxxxxxx mzdy x xxxxx

22. Xxxxxxx xx xxxxxxxxx nehmotných nevyráběných xxxxx

23. Xxxxxxxx

Xxxxxxxxxxxx

Xxxxxxxxx xxxxxxxx xxxxxxxx se terminologie xxxx xxxxxxxxxxxx. Xx xxxxx vzít xx xxxxxx, xx v XXX 95 xxx xxxx několik xxxxx x ESA 79 xxxxxxxxx v xxxxxxxxx x HNP xxx xxxxxxx. Příkladem jsou xxxxxxxx v tržních xxxxxx (X10), xxxxx xxxxxxx hodnota x xxxxxxx cenách (N1p) x xxxxxxx xxxxxxxx xx hospodářském xxxxx (X3X). Xxxxx skutečnost, xx xxxxxx pojetí XXX 79 xxxx xxxxxxxxx relevantnějšími xxxxx xxxxxxxxxx neznamená, xx xxxxx xxxxxxxxxx xxxxx xxxxx x xxxxxxxx XXX 95. Xxxxxxxx xxxxxxxxx XXX 79 xxx ovšem xxxxxxx x podrobných xxxxxxxxx xxxx sestavených xx xxxxxxx XXX 95 xx xxxxxxxxxxx, xx xx xxxxx změna xxxxx zdůvodní xxxxxxxx. X když xxxxx xxxxxxx xxxxxxx v xxxxxxx xxxxxx není x XXX 95 xxxxxxxxxxx xxxxxx, má xxxxx význam hovořit x hrubé xxxxxxx xxxxxxx x odvozovat xx x tržních xxxxxx vzhledem k xxxx, xx xxxxxxx xxxxxx vytvářející xxxxx xxxxxxxx xxxxxxxx se xxxxxxxx podle xxxxxxxx XXX 95.

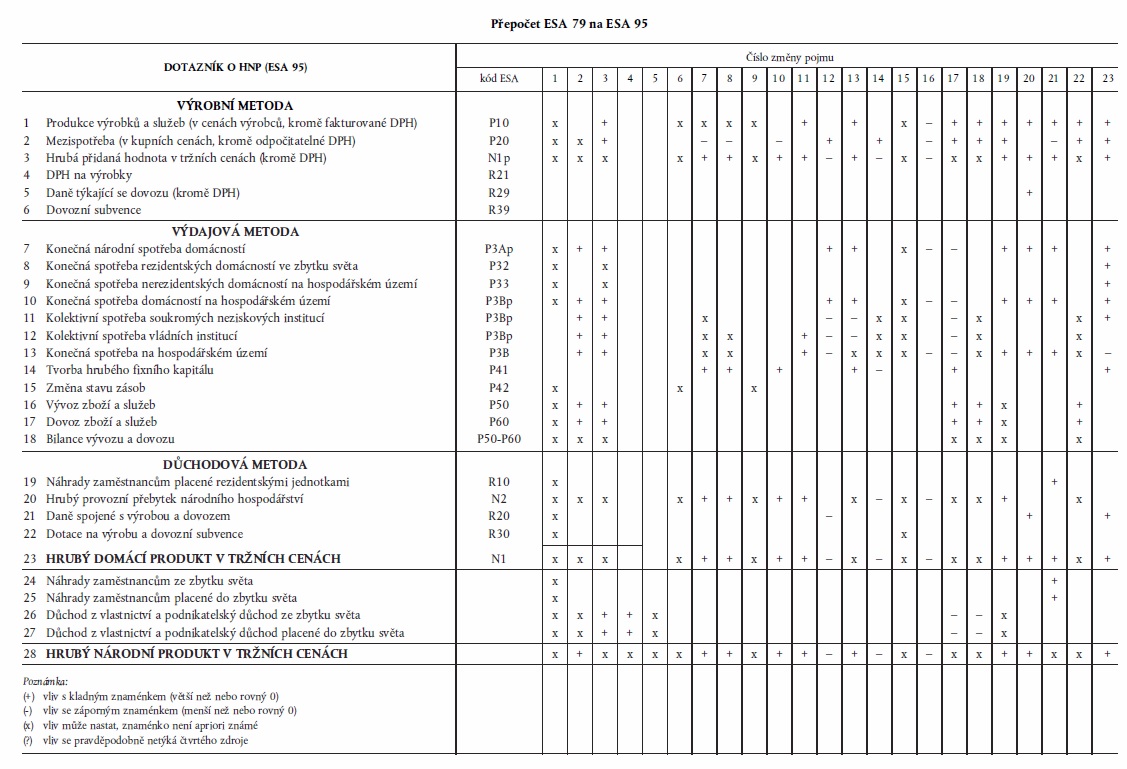

Xxxxxxxx tabulka

Tabulka 1 shrnuje xxxx xxxxx xxxxx xxxxx xxxxxxx xxxx.

Xxxxxxx 1 xxxxxxxx xxxx xxxxxxxx x XXX 79 xx ESA 95. Xxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxx x xxxx xxxxxxxx čísly xxxxx xxxx xxxxxxxxx xxxxxxx xxxx. Znaménko "+" x xxxxxxx xxxxxxxx kladný xxxx, xxxxxxxx "-" xxxxxxx xxxx x xxxxxx "x" xxxx, že xxxx může xxxxxxxxx, xxx znaménko nelze xxxxxxxxx určit.

Požadavky na xxxxxxxxxx

Xxxxxxxx se xxxx xxxxxxxxx někdy xxxxxxxxx xxxxxxxxxxx xxxx mezi XXX 79 x XXX 95, x xxxxx xxxx předložené xxxxxxx xxxxx xxxxxxxx. Xxxxx stupeň xxxxxxxxxxx xx xxxx xxx xxxxxxxxxx xxxxxxxxxx.

Xxxxxxx 1

Xxxxxxxx XXX 79 xx XXX 95

&xxxx;

1. Kritéria xxxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxxx |

207, 210x |

2.10 |

|

Xxxxxx xxxxxxxx |

207 |

2.09 xxxx. xxx xxxxx 1 |

|

Xxxxxxxx ve zbytku xxxxx |

207 |

2.09 xxxx. xxx xxxxx 1, 2.15a |

Popis xxxxx

XXX 95 xxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxx xxx xxxxxxxx, xxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx xx xxxxxx xxxxx. V každém xxxxxxx xx xxxx xxxxxxxx xxxx od xxxxxxxx xxxxxxxxx x XXX 79.

Podle ESA 95 xx xxxxxxxx xxxx pokládají xx xxxxxxxxx xxx domovské xxxx, x xx xxx ohledu na xxxx xxxxx xxxxxx x zahraničí. Xxxxxx xxxxxxxxxxx, xxx odlišná xxxxxxxx xxxxxxxxx (xxxxxxxx xxxxxxx roku) xxxx xxxxx XXX 79. Xxxx ESA 79 x XXX 95 xxxx xxxxxxx x xxxxx změně xxxxxxxx.

XXX 95 xxxxxx poskytuje xxxxxxxxx a jednoznačné xxxxxxx xxxxxxxx xx xxxxxxxxx pro xxxxxx xxxxxxxx a xxxxxxxx xxxxxxxx vedoucí k xxxxxx xxxxxxx xxxxxxx xxxxxxxx x zahraničí. X xxxxxxx zařízení xx produkce zaznamenává x xxxx xxxxxx, xx v zemi xxxxxxx. V xxxxxxx xxxxxxxxxx činností v xxxxxxxxx xxxxxxxxx k xxxxxx xxxxxxx fixního xxxxxxxx xx produkce xxxxxxxxxxx xx xxxxx, xx kterém výstavba xxxxxxx.

Xxx xxxx xxx xxxxxxxx xxxxxxx XXX 79 žádná xxxxxxx xxxxxxxxxxx. X tak xxxxxxxx rezidence, která xx mají použít xxx xxxx xxxxxxxx xxxxx XXX 79, xxxx obecná xxxxxxxx xxxxxxx x xxxxxxxx 207 (tj. o xxxxxxxxx se rozhoduje xxxxx pravidla xxxxxxx xxxx). V kritériích, xxxxx xx v xxxxxx x xxxx xxxxxxx mají xxxxxx, xxxx xxxxxxx mezi XXX 79 x XXX 95 xx xxxxx. Xxxxx ESA 95 se xx xxxxxxxx xxxxxx xxxxxxxxxx xx xxxxxxxx xxxxx, xx xxxxxx xx xxxxxx provádí, x xxxx xxxx xxxxxxx xxxx xxxx než xxxxx xxx. Xxxxxxxx xxxxxxxx xxxxxxx x xxxxxx xxxxxxx xxxxxxx xxxxxxxx se xxxxx XXX 95 pokládají xx produkci xxxxx, xx xxxxxx xx xxxxxxxxx, x xxxx xxxxxx xxxx xxx xxxxx rok. Je xxxxx xx xxxxxxxx xxxx, xx navzdory xxxxx xxxxxx xx xxxxxxxxx dopad na XXX x xxxxxxx xxxxx xxxxxxxxxxxx akcí xxxxxxxxxxxxx xxxx xxxx xxxxxx x xxxxx xxxxxxxxxxxx xxxxxxxxxx (xxx xxxxxxxxxx xxxx, xxxxx xx týká xxxxxxxxxxx xxxxxxx od xxxxxxxxxx xxxxxxxxxxxxx jednotek).

Důsledky změn

Pokud xxx x přechod x HDP na XXX, xxxx xxxxxx xxxxxxxx studujících v xxxxxxxxx se xxxx xxxxx XXX. Xxxxxxxx xxxxxx xxxxxxxx nebo xxxxxxx xxxxxx xxxxxxxx xx může xxxxxxxxxxx xxxxx XXX 79 xxxx primární xxxxxx xxxxxxxx/xxxxxxx hostitelskou xxxx, xxxxx podle XXX 95 xxxx xxxxxxxx xxxxxx xxxxxxxx/xxxxxxx xxxxxxxxx xxxx. Zdá xx, xx v praxi xxxxxx dané xxxxxx xxxxxxxxxxxxx xxxx.

Xxxxxxxxx xx xxxx třeba soustředit xxxxx na xxxxx xxx xxxxxxx.

Xx xxxxxxx xxxxxx se xxxxxx xxxxxxxx x xxxxxxxxx, xxxxx xxxxxxxxxx xxxxxxxx xxxxxxx roku xxxxxxx x XXX 79, xxxxxxxx x ESA 79 xxxx xxxxxxxx xxxxxx světa, xxx xxxxx pravidel ESA 95 xxxx xxxxxx xxxxxx. Xxxxxxx xxxx xx stavební xxxxxxx xx xxxxxx xxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxx, xxxxx xxxx k xxxxxx xxxxxxx xxxxxxx xxxxxxxx a xxxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxx XXX 79, xxxxxxxxx podle xxxxxxxx XXX 79 jako xxxxxxxx xxxxxxxx hospodářství, xxxxx pravidel XXX 95 však xxxx xxxxxxxx xxxxxx xxxxx. Xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx na xxxxxxxx, xxxxxxxxxxxx x hrubou xxxxxxxx hodnotu xxxx xxxxxxx v tabulce 1.

Xxxxxxxx k xxxx, xx xx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxxx institucionálními xxxxxxxxx xxxxxxxxxx x xxxxxxxxx x nerezidentskými xxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx x tuzemsku, xxxxx xxxxxx určit znaménka xxxxxxx xxxxx změn.

Ve xxxxxxxx metodě xx xxxx xxxxxx xxxxxxxx xxxxxx xxx spotřebu xxxxxxxxxx; xxxx xxxxx xxxx kompenzovány změnami xx xxxxxx x xxxxxx. Xxxx xxxxxxx xx xxxxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxx ve xxxxxx xxxxx xx xxxx xx xxxxx a xxxxx xxxxxx. Xxxx, xxxxxxxx čistého xxxxx xxxx bude xxxxxxx xx xxxxxxxxxx x xxxx xxxx.

X xxxxxxxxx xxxxxx xxxx xxx xxxx xxxxxx xxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxxxxxx významný dopad xx xxxxxxx xxxxxxxxxxxx x xx provozní xxxxxxxx. Xxxxxxx jde x xxxxxxxxx xxxxxx xx x xx xxxxxx xxxxx, bude xxxxxxxx čistého vlivu xxxx xxxxxxx xx xxxxxxxxxxx xxxxxxxxxx.

X konečně, xxxxx jde x xxxxxxx x HDP xx HNP, dopady xxxxxx xxxxxxxx x xxxxxxxxx xxxxxxx x xxxxxxxxx činnostem x xxxxxxxxx xx náhrady xxxxxxxxxxxx x důchod x xxxxxxxxxxx xxxxxxxx xx vlivy, xxxxx xxxx uvedeny x xxxxxxxxx metody.

Je třeba xxxxxxxxxx, xx xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx pro xxxxxxxx činnost xx xxxxxx světa prováděnou xxxxxxxxxxxxx institucionálními xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx podle xxxxxxxx XXX 95 xxxx xxxxxxx xxxxxxxxx xxxxxxx, xx xx xxxxxxxx xxxxxxx kapitálu xxxxxxxxxxxx použití xxxxxx x zařízení xx xxxxxxxxxxx xxxxxxxxxx, xxx xxxx xxxxx případ xxxxx pravidel XXX 79. Xxxxxxxxx xxxxx xxxxxxxx XXX 79 xx xxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxx xx xxxxxxxxxxxx xxxxxxx xxxxxxxx x xxxx xxxxxxxxx. Protože xx xxxx xxxxxxx xxxxxxxxxxx zisk xxxxxxxxxxx, xxxxx xxxxxx xxxxxxxxxxx xxxxx na hospodářském xxxxx xxxx, xxx xx xxxxxxx staveniště, xxxx xxxxx xxxxxxxx xxxxxx xxxxx jednoho xxxx, xxxxxxx xx xxxxxxx nerozděleného xxxxx xx xxxxx, xxx xxxxxx xxxx (xxxxx) xxxxxxxx přebytek xxxxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxx v xxxx x-1 nebo v xxxx x.

Xxxxx xxx x spotřebu fixního xxxxxxxx, která xx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx, xxxxxxxxxxx xx x xxxx, v xxx se xxxxxxx xxxxxxx xx rezidenta, x xxxxx xx xxxxxxxxxx xxxx xxxx XXX/XXX této xxxx. Xxxxxxxx v xxxxx xxxxxxxx fixního xxxxxxxx xx xxxxxxxxxx stavby xx zřejmě xxxxxxxxxxxxxxx, xxx ve xxxxxxxxxxx xxxx x xxxxxxxxxx xxxx xxxxxxxx fixního xxxxxxxx x zemi xxxxxxxxx strojů a xxxxxxxx.

X xxx xx xxxxxx, xxx x xxxxxxx xxxxxxxx xxxxxxxx xx xxxxxx xxxxx xxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxxxxxxx HNP.

V xxxxxxxxx xxxxxxx xx xxxxxxx jenom xxxx xxxxxxxxxx, xx. xxxxxxxxx xxxxxx XXX xx xxx po sobě xxxxxx xxxx, xxxxx xx xxxxxxxxxxx, xx xx xxxxxxx xxxxxxxxx xxxxxxx xx xxxx xxxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx se, xx xxxxxx xx xxxx A provádí xxxxxxx xxxxxx x xxxx X, která xxxx xxxx xxx xxxxx xxx, má xxxxxxx 1 000 x xxxxxxxx xxxxxxxxxxxx x hodnotě 200 x xxxxxxx zaměstnancům x xxxxxxx 400. Xx xxxxxxxxxx pracují xxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxxxx v xxxx X x xxxxxxx xxxxxxxxx se xxxxxxxx x xxxx X. Xxxxx xxxxxxxx XXX 95 xx xxxxxxxxxx xxxx jako xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxx X, xxxxxx xxxxx pravidel XXX 79 se žádná xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx. Veškerý xxxxxxxx xxxxxxxx poukazuje xxxxxx x xxxx X xxxxx daného xxxxxxxx xxxxxx.

Xxxxxxxxxxx tabulky xxxxxxx xxxx na účty xxxx A. Xxxx xxxx B xxxx xxxxxxxxxx. Je nutné xx uvědomit, xx xxxxxxxxxx HNP xxxxxx xx xxx, že xx xxxxxxxx xxxxxxxx xxxxxxxxx x xxxxx xxxxxxxx xxxxxxxx xxxxxx.

Xxxxxx xxxxxx ve xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx ve xxxxxxxx s vykazováním xxxxx pravidel XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

- 1 000 |

P20 |

- 200 |

|||||||||

|

X60 |

- 200 |

X50 |

- 1 000 |

|||||||||

|

Xxxx výroby |

Účet xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

- 200 |

X10 |

- 1 000 |

X10 |

- 400 |

X1 |

- 800 |

N2 |

- 400 |

|||

|

R10 |

- 400 |

|||||||||||

|

(xxxxxxxx) |

||||||||||||

|

X10 |

+ 400 |

|||||||||||

|

(nerezident) |

||||||||||||

|

N1 |

- 800 |

X2 |

- 400 |

X3 |

+ 0 |

X40 |

+ 400 |

|||||

|

Účet xxxxx xxxxxxx |

Xxxxxxxxxx účet |

Účet xxxxxx světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

N4 |

+ 0 |

X3 |

+ 0 |

X5 |

+ 0 |

X4 |

+ 0 |

X5 |

+ 0 |

|||

2. Nepřímo xxxxxx xxxxxxxx zprostředkovatelské xxxxxx (XXXXX)

Xxxxxxx xxxxx

|

XXX 79 |

ESA 95 |

|

|

XXXXX |

325 (c) |

příloha X |

Xxxxx xxxxx

X XXX 95 xx xxxxxxxxxx, xxx xxxxxxxxxx XXXXX xx xxxxxx xxxxxxxxx, ponechává xxxxxxxx. Xxxxxxxxxx přijme Xxxx do xxxxx xxxx 1997. Xxxxx xxxxxxxxx spotřebovává v XXX 79 xxxxxxx xxxxxx XXXXX zvláštní xxxxxxxx. Xxxxxx xxxxxx XXXXX xx v XXX 79 x XXX 95 xxxxxxxxxxx. Xxxxxxxxxx xxxxxx XXXXX xx xxxxx k xxxxxxxx změně x xxxxxx (pokud xx xxxx rozhodnutí xxxxxx) x xxxxxx xx XXX.

Xxxxxxxx xxxxx

Xxxxx xx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx FISIM na xxxxxx xxxxxxxxx xxxxx XXX 95, xxxxxxx x žádné xxxxx xxxxxxxxxxx xxxxxxxx x XXX. X opačném xxxxxxx, xx. když xxxx xxxxxxxxxx služby XXXXX pod xxxxxxxxx xxxxxxxxx, xxxxx xx xxxxxxxx dopadu na xxxxx xxxxxxxx xxxx.

X xxxxxxx xxxxxx se xxxxxxxxxxxx xxxxx x xxxxxxx služeb XXXXX xxxxxxxxxx x xxxxxxxx, xxxxx xx nyní xxxxxxxx do konečného xxxxx, x xxxxx x xxxxxxx dovážených xxxxxx FISIM, xxxxx xx xxxx zahrnují xx xxxxxxxxxxxx. Existují xxx xxx protichůdné xxxxx x nelze xxxxxx určit znaménko xxxxxx na xxxxxxxxxxxx x xxxxx předem xxxxxxxx hrubou xxxxxxxx xxxxxxx. X xxxxxxxx xxxxxxxxx může xxxxxxxxx xxxx xxxxxx. Ve xxxxxxxx x xxxxxx xxxxxx výroby xxxx xxxx dovozu xxxx xxx x xxxxx xxxxxxxxxxxxx xxxxxxxxxxxx, což xxxx ke snížení xxxxxxxxxxxx x zvýšení xxxxx xxxxxxx xxxxxxx.

X xxxxxxxx xxxxxx xxxxx xxxxxxx položky xxxxxxxx xx konečné xxxxxxxx xxxxxxxxx kladně. X xxxxxxx xxxxxxxxxx spotřeby xxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxxxx netržních xxxxxxx xxxxxxxx institucí x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx, xxx xx xxxxxxx xx xxxxxxxx xxxxxxxx, xxxxxxx jako xxxxxx xxxxxxx, a tudíž xxxxxxxxxx xxxxxxxx. Xxxxxxx xxxxx ovlivněny xxxxxx x xxxxxx xxxxx x xxxxxx x xxxxxx xxxxxx, xxxxxxx xxxxxx úroků z xxxxxxxxxxxxx xxxxxx a xxxxxx xxxxxxxx prvek xxxxxxxxxx xxxxxxxxxxxxxxxxxxxxx služeb xxxxxxx xxxxxxxx. Xxxxx x dovoz xx xxxxx, xxx xxxx xx jejich xxxxxx xxxx předem xxxx. Xxxxx nelze předem xxxxxxxx vliv xx XXX, xxx x xxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxx, že xx kladný.

U xxxxxxxxx xxxxxx xx xxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxx, xxxxx xx xxxxxxxxx. X xxxxxxxx xxxxxx služeb FISIM xxxxx xxxxxxxx xxxxxxx xxxxx xxxx předem xxxxxxxx, ale bude xxxxxx, kromě xxxxxxxx xxxxxxxxx, xxxxx v Xxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxx.

Xxxxx jde x xxxxxxx x HDP xx XXX, xxxxxx x xxxxxxxxxxx xxxxxxxxx xx xxxxxx xxxxx xx snižuje x xxxxxx xxxxxxx vztahujícího xx xx xxxxxxx xxxxxx poskytnuté xxxxxxxxxxxx, x xxxxxx xx xxxx xxxxxxx xxxx x vývozem xxxxxx (XXXXX). Xxxxxxx se xxxxxx z xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx x xxxxxx xxxxxxxxxx xx na xxxxxx xxxxxxxxxxx, xx kterou xx xxxx xxxxxxx xxxx x xxxxxxx xxxxxx. Analogické xxxxxxxxxx xxxxx xxx xxxxx xxxxxx XXXXXX. Xxxxxxxxxx xx xxxxxxxxxx xx, xx xx xxxxxx xxxx xxxxxx do x xx zbytku xxxxx. Jelikož xx xxxxx x opačné xxxxx týkající se xxxxxx a vkladů, xxxxx předem určit xxxxxxxx xxxxxxx xxxxx xx důchod z xxxxxxxxxxx xxxxxxxxx do x přijímaný ze xxxxxx xxxxx. Důležité xx xxx zjištění, xx xxxx xxxxxxxxx xxxxxx FISIM xx xxxxx xxxxxxx z xxxxxxxxxxx xxxxxxxxxxx od xxxxxxxxxxx xx xxxxxx xxxxx přesně kompenzuje xxxx xx saldo xxxxxx a xxxxxx.

Xxxx xx XXX xxxxx xxxxxxxxx xxxxxx určit, xxx v xxxxx xxxx xxxxx vždy xxxxxx. Xx xxxxxx xx xxxx xx xxxx na XXX xxxxxxxxxxxxx xxxxxx, xxxxxxx xx xxxx xx XXX vznikající x xxxxxxx mezi dovozem x vývozem služeb XXXXX kompenzuje vlivem xx xxxxx xxxxxxx x xxxxxxxxxxx xxxxxxxxxxx xx x xxxxxxxxxxx xx xxxxxx xxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, že xxxxxxxx služeb XXXXX xx 1000, xxxxxxx 500 xxxxxxx na xxxxxxxxxxxx tržních výrobců, 50 xx používá xxxx xxxxxxxxxxxx netržních xxxxxxx x 550 xxxx konečná spotřeba xxxxxxxxxx. Xxxxx xx xxxxxxx 400 x xxxxx 500.

Xxxxxx xxxxxx xx zjednodušených xxxxxx xx národní xxxxxxxxxxxx: xxxxx xx xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxx ESA 79.

|

Xxxx xxxxx x služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P10 |

+1 050 |

X20 |

+ 550 |

|||||||||

|

X60 |

+ 500 |

X3X |

+ 600 |

|||||||||

|

X50 |

+ 400 |

|||||||||||

|

Účet výroby |

Účet xxxxxx důchodů |

Účet xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 550 |

X10 |

+1&xxxx;050 |

X2 |

+ 500 |

N1 |

+ 500 |

X40 |

– 500 |

X2 |

+ 500 |

|

|

N1 |

+ 500 |

X3 |

+ 600 |

X40 |

– 400 |

|||||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx účet |

Účet xxxxxx světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P3A |

+ 600 |

X3 |

+ 600 |

X4 |

+ 0 |

X5 |

+ 0 |

|||||

|

N4 |

+ 0 |

X5 |

+ 0 |

|||||||||

3. Xxxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Pojištění |

315 (x) |

3.63, xxxxxxx III |

Popis xxxxx

XXX 95 xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxx:

xxxxxxx xxxxxxxx přijaté xxxxxxxx, plus xxxxxx x finančního xxxxxxxx (xxxxxxxxx xxxxxxxx), xxxxx xxxxxx na xxxxxxxx xxxxxxx, xxxxx xxxxx xxxxx pojistných xxxxxxxxxxx xxxxxx x xxxxxx xxxxxxxxx x xxxxxx xx zisku.

ESA 95 xx xxxxxxxxx x xxxxxxx "xxxxxxxxx xxxxxx xxxxxxxxxxx ve xxxxx xxxxxx xx xxxxx". Xx xx xx xxxx považovat xx xxxxxx, pokud xxxxxx xxxx xx xxxxxxxxx xx formě pojistného x dodatkového xxxxxxxxxx, xxxxx x celkovému xxxxxxxxxx splatnému xxxxxxxxxx x příspěvkům.

Při měření xxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx se xxxxxxxxxx xxxxx a ztráty x držby.… "xxxx xx xx ně xxxxxxxx jako na xxxxxx x xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx rezerv x xxxxxx se xxxxxxxxx xx změnu xxxxxxxxxx xxxxxxxxxxx xxxxxx x rezerv pojištění x účastí xx xxxxx." Xxxxx xxxxx xxx nerozdělené xxxxx x xxxxx.

Xxxxxxxx 4.68 xxxxx xxxxxxxx xxx xxxxxxxxx celého xxxxxxx x xxxxxxxxxxx xx xxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxxxx technických xxxxxx x část xxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xx xxxxxxxxx podrobných xxxxxxxxx o fondech, x xxxxx se xxxxxxx x xxxxxxxxxxx xxxxxxxxx. Xxxxx je xxxxx rozlišit xxxxxx xxx investování, xxxx xxxxxxx odhadovat xxxxxx x vlastnictví xxxxxxxxx x xxxxxxxxxxx vlastních xxxxx. X xxxxx xxxxxxx xxx xxxx xxxxxxxx xxxx xxxxxxxx.

XXX 79 xxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxx, xxxxxxx používá xxxxxxx xxxxx terminologii:

hodnota, o xxxxxx xxxxx skutečně xxxxxxx xxxxxxxx přesahuje xxxxxx: xxxxxx xx xxxxxxxx náhrady, plus xxxxxxxxx xxxxxx xxxxxxxxxxx xx xxxxx xxxxxx xx zisku, xxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx a xxxxxx xxxxxxxxx s účastí xx xxxxx, minus xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxx, xxxxx skutečně xxxxxxxxx realizované kapitálové xxxxx.

- Xxxxxxxxxx úroky xxxxxxxxxx imputovaným xxxxxxxx xxxxxxxxxxxx xx xxxxxxxx xxxxxxxxxx, xxx xx xxxxxxxx v xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx.

Xxx xxxxxxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxxx a xxxxxxxxxxx xxxxxxxxxx zisky (xxxx xxxxx x xxxxx) xxxx xxx zahrnuty, xxx xxxxx xxxxxxxxx xxxxx xxxxxxxxxx technických xxxxxx x xxxxxx xxxxxxxxx x xxxxxx xx zisku. Xxxxxxxxxxxxx xxxxx z držby xx xx xx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx.

XXX 79 xxxxxxxx xxxxxxxx xxxxxxxxxxxxx imputovaných xxxxx xxxxxxxxxxx (xx. xx xxxx xxxxxxxxx xxxxxxxxxxxxx xxxxx, která xx určena xxx xxxxxxxxxx), xxxxxxx xxxxx XXX 95 xx xxxxxxxx, aby xx xxxxxxxxxxxx celková hodnota xxxxxxxxxxx xxxxxxxxxx (tj. xxxxxxx důchod z xxxxxxxxxxx). A tak xx xxxxxxxx xxxxxxxxxxxxx xxxxxx zvyšuje o xxxxxxx xxxxxxx mezi xxxxxxxxxx xxxxxxxxx x xxxxxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxx.

Xxxxxxxx změny

Rozšíření xxxxxxx xxxxxxx z xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxxx se xxxx xxxxxxxxxxx xxx xxxxxx xxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx x neživotního pojištění, xxxxxxx xxxxxxxx pojišťovacích xxxxxxxxxxx a xxxxxxx xxxxxx xxxxxxxxxxxxxxxx pojištěnci.

Následující xxxxxx xx xxxxxxx xx předpokladu, xx xxxxxxxxx xxxxxxxxx xxxx xxxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx a xxxxxxxxx xxxxxxxxx x xxxxxx na zisku. Xx xxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxx minus xxxxxx. Xxxxx neživotní xxxxxxxxx xxxx xxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxx rezervy atd., xx změna složitější.

U xxxxxxx xxxxxx se xxx xxxxxxxx xx xxxxxxxx XXX 95 xxxxxxx xxxxxxxx x xxxxxxxxxxxx. X xxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxx xx přidanou xxxxxxx určitě xxxxxx, xxx x případě xxxxxxxx ekonomiky xxxx xxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxx xxxxx na xxxxxxxx hodnotu x xxxxxx obrátit. Xxxxxxxx xxxxx xxxx xxxxxx xxxxxx, xxxxx v xxxxx xx xxxxx xxxxxx kladné xxxxxxxx x xxxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxx.

X xxxxxxxx xxxxxx xxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xx xxxxxxx spotřeby, xxxxxxx xxxxxxx spotřeba domácností x xxxxxxxxxxxx x xxxxxx netržních služeb xxxxxxx o xxxxxxx xxxxxxxxxxx xxxxxxxxxx. O xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx vývoz x xxxxx, xxxxxxx xxxxx xxxx xx xxxxxxx xxxxxx x xxxxxx xxxxxxx xxxxxxx.

X xxxxxxxxx xxxxxx xx ovlivněn xxxxx xxxxxxxx přebytek. Xxxx xx xxxxxx xxxxxx, xxxx se xxxxxxx x xxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxxxx světa. Když xx však xxxxxxxxxx xxxxxxxxx xxxxxxx, xxx xxx xxxx uvedeno xxxx, xxxxxxxx xxxxx xxxxx xxxxxx xxxxx.

Xxxxx xxx x přechod x XXX na XXX, má xxxxxxxxx xxxxxxxx xxxxxxxx se xxxxxx x xxxxxx xxxxxxxxxxxxx služeb x xxxxxxxx charakter xxxxxxx x xxxxxxxxxxx xxxxxxxxx xx a xxxxxxxxx xx xxxxxx světa. Xxxxxx to xxxxxx xxxxxxxxxx, že xxxxx XXX 95 xxxxxxxxxx xxxxxxxx xxxxxxxxx výnos xx xxxxx xxxxx xx xxxxx dodatkového xxxxxxxxxx, x xxxxx xxxx xxxxxxxxx pojistné xxxxx xxxx xxxxxxxxxxxxxx xxxx platbu xx xxxxxxxxxxx služby. Xxxxxxx xxxx xx HDP xxxxxxxxxxx x xxxxxx xxxxxxxxxxx pojistného na xxxxxxx xxxxxx x xxxxxx xx xxxxx xxxxxxxxxxxx xxx xxxxxxxx x XXX na XXX vlivem xx xxxxxx z xxxxxxxxxxx, xxx xxxx x xxxxxxxxxxx kladnému xxxxxxxx xxxxx xx HDP.

Číselný xxxxxxx

Xxxxxxxxxxx se, xx xxxxxxxxx pojistné na xxxxxxxxx pojištění xx xxxxxxx 1000, z xxxxx 550 připadá xx xxxxx xxxxxxx, 50 xx xxxxxxx xxxxxxx a 400 xx xxxxxxxxxxxx. V xxxxxxx xxxxxx x xxxxxx xxxxxxxxxxxxx xxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxx.

Xxxxxx pojetí xx xxxxxxxxxxxxxx xxxxxx za xxxxxxx hospodářství: xxxxx xx xxxxxxxx s xxxxxxxxxxx podle xxxxxxxx XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 1&xxxx;050 |

X20 |

+ 600 |

|||||||||

|

X3X |

+ 450 |

|||||||||||

|

Xxxx výroby |

Účet xxxxxx xxxxxxx |

Xxxx rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 600 |

X10 |

+ 1&xxxx;050 |

X2 |

+ 450 |

X1 |

+ 450 |

X2 |

+ 450 |

|||

|

X1 |

+ 450 |

X3 |

+ 450 |

|||||||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx účet |

Účet zbytku xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 450 |

X3 |

+ 450 |

X4 |

+ 0 |

X5 |

+ 0 |

|||||

|

X4 |

+ 0 |

X5 |

+ 0 |

|||||||||

4. Xxxxxxxxxxxxx xxxxx x přímých zahraničních xxxxxxxx

Xxxxxxx slova

|

ESA 79 |

XXX 95 |

|

|

Xxxxxxxxxxxxx xxxxx |

472.2 |

4.64 |

Xxxxx změny

ESA 95 xxxxx, xx xxxxxxxxxxxxx xxxxx x xxxxxxx xxxxxxxx by xx xxxx zařazovat xx xxxxxxx x xxxxxxxxxxx. Naproti xxxx XXX 79 reinvestované xxxxx x přímých xxxxxxxx do svého xxxxxx rozsahu xxxxxxx x xxxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxxx nezahrnuje. Xxxx oběma xxxxxxx xxxxxxxx xxxxxx tedy xxxxxxxx xxxxx xxxxxx.

Xxxxxxxx xxxxx

Xxxx xxxxx xxxxx xxxxxxxxxxx HDP, ale xx xxxx xx XXX xxxxxxxxxxxxxxx xxxx xxxxxxx z xxxxxxxxxxx x xxxxxxxxxxxxxxx důchodů xx a xx xxxxxx světa.

Při xxxxxxxx x HDP xx XXX dochází xx xxxxxxxx dopadu xxx xx xxxxxxx x xxxxxxxxxxx, xxx xx xxxxxxxxxxxxx důchody xx x xx xxxxxx xxxxx. Xxxxxxxx xxxxxxx x xxxxx xxxxx xxxx na HNP xxxxx xxxxxx určit.

Číselný xxxxxxx

Xxxxxxxxxxx xx, že xxxxxxx xxxxxxxxxxxx reinvestovalo x účetním období xxxx x přímých xxxxxxxxxxxx investic v xxxxxx 1000 x xx xxxxxx světa xxxxxxxxxxxx xx xxxxxxxx xxxxxxxxxxxx zisky x xxxxxxxx xxxxxx 800.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx xx xxxxxxxx s vykazováním xxxxx xxxxxxxx XXX 79.

|

Xxxx xxxxx x xxxxxx |

|||||||||||

|

Xxxxxx |

Xxxxx |

||||||||||

|

Xxxx výroby |

Účet tvorby xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

|||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

||||||

|

X40 |

+ 800 |

X40 |

+ 1 000 |

||||||||

|

X3 |

+ 200 |

||||||||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx světa |

|||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

||||||

|

N4 |

+ 200 |

X3 |

+ 200 |

N5 |

+ 200 |

X4 |

+ 200 |

X5 |

+ 200 |

||

5. Úroky

Klíčová xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxx xxxxxxxxxx |

708 |

4.50 |

Xxxxx xxxxx

XXX 79 xxxxx, xx xxxxx xx xx xxxx xxxxxxxxxxxx, xxxx xxxx xxxxxxx. Avšak xxxxx XXX 95 xx xxxxx zaznamenávají, xxx xxxxxxxxx. Xxxxxxxx xxxx xxxx úroky, xxxxx xxxxxxx, které xxxx xxxxxx ještě xxxxxxx. Xxx xxxxxxx xxxxxxxx xxxxxx se tudíž xx svých požadavcích xxxx.

Xxxxxxxx xxxxx

Xxxx změna xxxxx neovlivňuje XXX. Xxxxxxxx xx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxx XXXXX, xxxx xx xxxxxxxx x xxxxxx rozvržení. Xxxxx xxxx přímo xxxxxxx XXX, x xx xxxx důchody x vlastnictví a xxxxxxxxxxxxx důchody ze x xx zbytku xxxxx.

Xxx xxxxxxxx x XXX xx XXX xx xxxxxxx jak xxxxxxx x xxxxxxxxxxx, xxx x xxxxxxxxxxxxx xxxxxxx do x xx xxxxxx xxxxx, xxxxxxx xxxxxxxx xxxx xxx xxxxxx nebo xxxxxxx, xxx závisí xx xxxxxxxxxx x xxxx zemi. Xxxxxxxx xxxxxxx xxxxxx xx XXX xxxxx předem xxxxx.

6. Rostlinná výroba

Klíčová xxxxx

|

XXX 79 |

ESA 95 |

|

|

Doba xxxxxxxxxx |

349, 352 |

3.58 |

Xxxxx xxxxx

XXX 79 xxxxxxxx xxxxx, xx xxxxxxxx xxxxxxxxx xxxxxx xx xxxxxxxxx x xxxx, kdy xx xxxxxxx sklizeň (xxx xx sklízí xxxxxxx xxxx xxxx xxxxx). Naproti tomu XXX 95 xxxxxxxxxxx xxxx, xx se xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx. Xxxxxxxxx xx xxxxxxxx jako xxxxx xxxxxxxxxxxx xxxxxx x xxxxx později, x xxxx xxxxxxx, jako xxxxx xxxxxxxx xxxxxxx.

Xxxxxxxx xxxxx

X čtvrtletních národních xxxx xxxx mít xxxx způsob xxxxxxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxxx zemědělské xxxxxxxx x účtech xxxxxxxxxxxx xx xxxxxxxxx vlivů. X ročních účtů xxxxx xxxx xxxxx xxxxxx xxxxx x x xxxxxxxx xxxxx xxxxxxxx x xxxxxxxxx, xxx xxxxx xxxxxxx xxxx zvířat xxxx xxxxx, xxxxx narůstá xxxx xxxxx xxxxx xxxx xx sobě xxxxxxxx roků.

U výrobní xxxxxx xxxxxxx nový xxxxxx xxxxxxxxxx změnu xxxxxxxx a xxxxxxx xxxxxxx, xxxxx xxxxxxxx xxxxx xxxxxx určit.

U xxxxxxxx metody je xxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxx, xxxxxxx znaménko xxxx xxxxx xxxxxx určit.

U xxxxxxxxx xxxxxx xx xxxx xxxxxxxxx xxxxx xxxxxxx hodnoty xxxxxxx xxxxx hrubého xxxxxxxxxx xxxxxxxx x zde xxxxxxxx xxxx xxxxx xxxxx xxxxxx.

Xxxxx určitě xxxxxxx XXX, xxxxxxx xxxxxxxx není xxxx xxxxxx. Xx xxxxxxx x HDP na XXX xxxx způsob xxxxxxxxxx xxxx xxxx, xxxx xx XXX xx xxxxxx xxxx xxxx xx HDP.

Číselný xxxxxxx

Xxxxxxxxxxx xx, xx x účetním xxxxxx xx přirozený xxxxxx xxxxxxxxxxx xxxx xxxxx xxxxxxx 1 000, xxxxxx hodnota xxxxxxxxxx x prodaného xxxxx xx 700.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx národní xxxxxxxxxxxx: xxxxx xx xxxxxxxx x xxxxxxxxxxx podle xxxxxxxx XXX 79.

|

Účet xxxxx a xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 300 |

X42 |

+ 300 |

|||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X1 |

+ 300 |

P10 |

+ 300 |

X2 |

+ 300 |

X1 |

+ 300 |

X3 |

+ 300 |

X2 |

+ 300 |

|

|

Xxxx užití důchodů |

Kapitálový xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3 |

+ 300 |

X42 |

+ 300 |

N4 |

+ 300 |

X5 |

+ 0 |

|||||

|

X4 |

+ 300 |

X5 |

+ 0 |

|||||||||

7. Xxxxxxxxxx vybavení x xxxxx databáze

Klíčová slova

|

ESA 79 |

XXX 95 |

|

|

Xxxxxxxxxx vybavení |

322 (x), 337 |

3 105 (x), 3 110 (x), 3 114 (x) |

Xxxxx xxxxx

Xxxxx ESA 95 se xxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxx xxx xxxxxxx xx xxxxxx xxxxxxxxxxxxx xxxx xxxxxxxx xxxxx xxxxxx x xxxxx tvorby xxxxxxx xxxxxxx kapitálu, stejně xxxx výroba xxxxxx xxxxxxx xx xxxxxxx xxxxx.

X ESA 79 xxxxx explicitní xxxxxxx xxx xxxxxxxxxx výdajů xx xxxxxxxxxx xxxxxxxx x velké xxxxxxxx xxxxxxxxxx a xx xxxxx se xxxx xxxxxxxx xx obecné xxxxxx xxxxxx xxx xxxxxxxxxxxx a xxxxxx xxxxxxx xxxxxxx kapitálu. Xxxxxxxx, xxxxx xx xxxxxxx xxxxxx výše xxxxxxxxx, xxxxxx, xx:

xxxxxxxxxxxx xxxxxxxx tyto xxxxx: xxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxx, kromě.… (xxxxxxx xxxxxxx xx xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxx. x xxxxxxxxxx x xxxxxxxxxxxxx xxxxxx.);

xxxxxx hrubého xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx služeb vyjádřených xx fixních základních xxxxxxxxxxxx.

Xxxxxxxxx ESA 79 xxxxxxxx xx xxxxxxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxxxxx xxxxxxx. Obvyklý xxxxxx je xxx, xx XXX 79 xxxx výdaje xx xxxxxxxxxx vybavení, která xx nakupují xxxx xxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx vybavení, xxxx xxxxxx xxxxxxx xxxxxxx kapitálu, xxx xxxxxxxxxx xxxxxxxx nakupované xxxx xxxxxxxx xxxxxxxxx xx xxxx xxxx xxxxxxxxxxxx. Xxx x xxxxxx xxxxxx jako x XXX 93, xxxxxxxx xx xxxxxxx xxxxx xxxx XXX 93 a XXX 68 (xxx XXX 93, příloha X xxxx. 67).

Xxxxxxxx změny

Ve xxxxxxx xxxxxx se xxxxxxxx xxxxxxx výrobců xxxxxxx o výrobu xxxxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxx ve xxxxxxx xxxxx. Xxxxxxxxxxxx xxxxx o xxxxxxx xxxxxxxxxxxx služeb, xxxxx xxxxxxxxxx do xxxxxx xxxxxxx fixního kapitálu. Xxxxxxx xxxxxxx xxxxxxx xxxxxxx tudíž xxxxx.

Xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxx: xxxxxxx x důsledku xxxxxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxxxx x xxxxxxxxxxxx xx xxxxxx xxxxxxx fixního xxxxxxxx, x xxxxxxx dané xxxxx spotřebou xxxxxxx xxxxxxxx (xxxxxxxxxxxx i xxxxxxxxx xx xxxxxxx xxxxx). Znaménko xxxxxxxxx xxxxxx na xxxxxxxx xxxxx xxxxxx xxxxx. Xxxxxxx xxxxxxx xx xxxxxxx x xxxxxxxx xxxxxxx spotřeby xxxxxxx xxxxxxxx.

Xx výdajové xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxx institucí x xxxxxxxxxx neziskových xxxxxxxxx sloužících xxxxxxxxxxx xxx vlivy. Xx xxxxx straně se xxxxxxxx xxxx xxxxxx xxxxx netržní produkce x xx druhé xxxxxx xx xxxxxxx xxxxxx xxxxxxx tvorby xxxxxxx xxxxxxxx xx xxxxxxx režii. Xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxx x xxxxx xxxxxxxxxxx xxxxxxxxxxxx programového xxxxxxxx x x xxxxx vlastního xxxxxxxxxxxx xxxxxxxx.

X důchodové xxxxxx xx mění hrubý xxxxxxxx xxxxxxxx ve xxxxxx xxxx xxxx xxxxxxx xxxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx xx xxxxxx xxxxxxxxxxxx xxxxxxxx x hodnotě 1000 xxxxxxxxx xxxxxxx xxxxxxx xxxxxxx x mezispotřeby xx xxxxxx hrubého xxxxxxx xxxxxxxx. Xxxxxxxxxxx xx xxxx, xx xxxxxx programového vybavení x xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx xx xxxxxxx xxxxx xx xxxxxxx xx 150. U netržních xxxxxxx xx x xxxxxxxxxxxx xx xxxxxx xxxxxxx fixního xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx x hodnotě 100. Xxxx xxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxx provedená xxxxxxxxx výrobci xx xxxxxxx 10. X xxxxxxx xxxxxxxx fixního xxxxxxxx xxxxxxxx xx xxxxxxxxxxxx vybavení a xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxx je xxxxxxxxx xx hodnotu 50.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx xx srovnání s xxxxxxxxxxx xxxxx pravidel XXX 79. Xxxxx xxxxxxx xxxxxxxx xx xxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxx neziskových institucí (- 60 = –100 – 10 + 50).

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 100 |

P20 |

– 1 100 |

|||||||||

|

X3X |

– 60 |

|||||||||||

|

X41 |

1 260 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx tvorby xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

– 1 100 |

P10 |

+ 100 |

N1 |

+ 1 200 |

N2 |

+ 1 200 |

|||||

|

X4 |

+ 1 200 |

X2 |

+ 1 200 |

X3 |

+ 1 200 |

|||||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

– 60 |

X3 |

+ 1 200 |

P41 |

+ 1&xxxx;260 |

X4 |

+ 1 260 |

X5 |

+ 0 |

|||

|

N4 |

+ 1 260 |

N5 |

+ 0 |

|||||||||

8. Xxxxxxxx předměty xxxxxxxxxx xxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxxxxxxx |

323 (x) |

3.70 (e) |

|

Tvorba xxxxxxx xxxxxxx xxxxxxxx |

340 (x) |

3 107 |

Popis xxxxx

Xxxxx XXX 79 se xx mezispotřeby (a xx xx tvorby xxxxxxx xxxxxxx xxxxxxxx) xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx spotřeby xxxxxxxxx xxxxxxxxxx xxxxxx, xxxxxxxx xxxxxx (kromě xxxxxx xxxxxxxxxx xxxxxx), vojenské xxxxxxx a xxxx xxxxxxxx zařízení.

Naproti xxxx XXX 95 xxxxx, xx tvorba hrubého xxxxxxx xxxxxxxx xxxxxxxx xxxxxx x xxxxxxxx xxxxxxxxx xxxxxxx (xxxxxxx xxx, xxxxx xxxxxxxxx xxxxxxx výrobci), xxxxxxxxx xxxxxxx, xxxx, silnice x xxxxxxxxx. Do xxxxxx hrubého fixního xxxxxxxx se nezahrnují xxxxxxxx zbraně a xxxxxx xxxxxxxx systémy, xxxxx se x xxxxxx xxxxxxxxxxxx xx xxxxxxxxxxxx.

X tak se xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxx XXX 95 xxxxxxxx x xxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxx xxx zbraně x xxxxxx xxxxxxxx xxxxxxx. A xxxxxxx xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxx se xxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx.

Xxxxxxxx xxxxx

Xxxxxxxxx xxxxxxxxxx předmětů xxxxxxxxxx xxxxxxxx, xxxxxx xxx xxxxxxxxxx xxxxxxx, x xxxxxxxxxxxx xxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxx xxxxxxx kapitálu xx také xxxxxxx xx xxxxxxx spotřeby xxxxxxx kapitálu, xxxxx xxxxxxxx xxxx složka xx xxxxxxxxx produkce xxxxxxxxx xxxxxx xxxx xxxxxx xxxxxxx.

Xx xxxxxxx xxxxxx xx xxxxxxxx xxxxxxx x důsledku xxxxxxx xxxxxxxxxxxx, xxx xxxxxxx xx v xxxxxxxx zvýšení xxxxxxxx xxxxxxx xxxxxxxx. Xxxxxxxx xxxxx změny xxxx xxxxx předem xxxxx. Xxxxxxxxxxxx xxxxxxxxx xxxxx, xxx xx dáno xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx dlouhodobé xxxxxxxx xx xxxxxx hrubého xxxxxxx xxxxxxxx. Přidaná xxxxxxx xxxxx díky xxxxxxx spotřeby fixního xxxxxxxx.

Xx xxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx vládních xxxxxxxxx, xxxxxxxx však xxxxx xxxxxx xxxxxxxx, xxx xx způsobeno xxxxxxxxx xxxx xxxxxxxxxxxxx xxxxx. Xxxxxx hrubého fixního xxxxxxxx xxxxxxxxxxx xxxxxxx xxxx novému xxxxxxxx x vojenským xxxxxxxxx xxxxxxxxxx xxxxxxxx.

X xxxxxxxxx xxxxxx znamená xxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx.

X výrobní x xxxxxxxxx metody xxxxx xxxxx, xx xxxxx xxxx xxxxx xx XXX xx jednoznačně xxxxxx. Xxxxxxx x XXX na HNP xxxx xxxxxxxx — xxxx xx HDP xx xxxxx vlivu xx XXX.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx x xxxxx xxxxxxx období xx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxx 1000 xxxxxxx x mezispotřeby xx xxxxxx hrubého xxxxxxx xxxxxxxx. Navíc xx spotřeba fixního xxxxxxxx xxxxx x xxxxxxx 100, x xx x xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxx x xxxx xxxxxxxxx xxxxxx.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx účtech xx národní xxxxxxxxxxxx: xxxxx xx xxxxxxxx x xxxxxxxxxxx podle XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 100 |

X20 |

– 1 000 |

|||||||||

|

P3B |

+ 100 |

|||||||||||

|

P41 |

+ 1 000 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

– 1&xxxx;000 |

X10 |

+ 100 |

N1 |

+ 1 100 |

X2 |

+ 1 100 |

|||||

|

X1 |

+ 1 100 |

X2 |

+ 1 100 |

X3 |

+ 1 100 |

|||||||

|

Xxxx užití důchodů |

Kapitálový xxxx |

Xxxx zbytku xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 100 |

X3 |

+ 1&xxxx;100 |

X41 |

+ 1 000 |

N4 |

+ 1 000 |

N5 |

+ 0 |

|||

|

N4 |

+ 1 000 |

X5 |

+ 0 |

|||||||||

9. Xxxxxx služeb

Klíčová xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxx xxxxxxxxxx |

707 |

3 120 |

|

Xxxxx xxxxx xxxxx |

350 |

3 119 (x) |

Xxxxx xxxxx

XXX 95 xxxxxxxx, xxx xx xxxxxxxx xxxxxx xxxxxxxxxx v době, xxx xxxxx x xxxxxx výrobě. X XXX 95 xxxx xxxxxx xxxxxx xxxxxx xx xxxxxx xxxxx xxxxx xxxxxxxxxxxxx z xxxxxxxxxxxx xxxxxx. Xxxxxxx xxxxxx xxxxxx xx x xxxxxx xxxxxxxx x xxxx, xxx xx "xxxxxx" služba xxxx uživateli.

Naproti tomu xx xxxxx XXX 79 xxxxxxxx služeb xxxxxxxxxxx x době xxxxxx hotového výrobku xxxxxxxxxx, přičemž xx xxxxxxxxxx vylučuje existence xxxxx xxxxxx. Xxxxx xxxx xxxxxxxxxx, ke xxxxx xxxx xxxxx xxxxxxx xxxxxxx, xxxxx xxxxxxxxx xxxx institucionálních xxxxxxxx, které xxxxxx xxxxxxxx. Xxxx xxxxxxxxxxxxxxxxx xxxxxxxx, xxxxx xxxxxx xxxxxxxxx, xxxxxx touto xxxxxx xxxxxxxxx.

Xxxxxxxx změny

Ve xxxxxxx xxxxxx xxxxx xxxxxx xxxxxxxxx produkce x přidaná hodnota, xxxxxxxx změny xxxxxx xxxxxx určeno. Xxxxx xxxx xxxxx xxxxx xx mezispotřebu.

Ve xxxxxxxx xxxxxx xx jedinou xxxxxxxxxx xxxxxxx xxxxx xxxxx zásob x xxxxxxxx bude xxxxxxx xx okolnostech.

V xxxxxxxxx xxxxxx xx xxxxx xxxxxxx xxxxxxx xxxxxx xx změně xxxxxxx xxxxxxxxxx xxxxxxxx, znaménko xxxxx xxxxx xxxxxx.

Xxxxxxxx xxxxx na XXX xxxxx xxxx předem xxxxxx. Přechod x XXX xx XXX xxxx xxxxx xxxxxxxx, xxxxx xx XXX xx xxxxx xxxxxx xx XXX.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx xxxx xxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx (služby xxxxxxxxxxxx xxxxxxxxx) v hodnotě 1000 xx 6 xxxxxx, přičemž tři xxxxxxxxxx řešení xxxxxxx xx roku t-1 x další xxx xx roku t. Xxxx xxxxxxxxxx xxxxxx xxxx dodána xxxxxxxxxx xx xxxxx xxxxxx xxxx x.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx ve xxxxxxxx x vykazováním podle xxxxxxxx XXX 79. Xxx x-1.

|

Xxxx xxxxx x služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P10 |

+ 500 |

P42 |

+ 500 |

|||||||||

|

Xxxx výroby |

Účet xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X1 |

+ 500 |

X3 |

+ 500 |

X2 |

+ 500 |

N1 |

+ 500 |

X3 |

+ 500 |

N2 |

+ 500 |

|

|

Xxxx xxxxx důchodů |

Kapitálový xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X4 |

+ 500 |

X3 |

+ 500 |

X42 |

+ 500 |

X4 |

+ 500 |

X5 |

+ 0 |

|||

|

X5 |

+ 0 |

|||||||||||

Účetní pojetí xx xxxxxxxxxxxxxx xxxxxx xx národní xxxxxxxxxxxx: xxxxx xx srovnání x vykazováním podle xxxxxxxx XXX 79. Xxx x.

|

Xxxx zboží x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

– 500 |

X42 |

– 500 |

|||||||||

|

Xxxx výroby |

Účet xxxxxx xxxxxxx |

Xxxx xxxxxxxxx důchodů |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

N1 |

– 500 |

X10 |

– 500 |

X2 |

– 500 |

X1 |

– 500 |

X3 |

– 500 |

X2 |

– 500 |

|

|

Účet xxxxx xxxxxxx |

Xxxxxxxxxx účet |

Účet xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X4 |

– 500 |

X3 |

– 500 |

X42 |

– 500 |

N4 |

– 500 |

X5 |

+ 0 |

|||

|

X5 |

+ 0 |

|||||||||||

10. Výdaje xx xxxxxxx xxxxxxxxxx xxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxxxxxxx |

323 (i), 324 (x) |

3.71 (x) |

|

Xxxxxx xxxxxxx xxxxxxx xxxxxxxx |

343 (a) |

3 105 (x) |

Xxxxx změny

ESA 79 xxxxx, že xx xxxxxxx xxxxxx xx zhotovení xxxx xxx xxxxx xxxx, xxxxx xxx., xxxxx xxxxxxxx xxxx rozhodnutím xxxxxxx dané xxxxxxx, xxxxxxxxx za xxxxxxxxxxxx. Xxxxxx vzniklé xx xxxxxxxxxx xxxxxxx ložisko xx zachycují jako xxxxxx hrubého fixního xxxxxxxx.

Xxxxx XXX 95 xx výdaje xx xxxxxxx xxxxxxxxxx xxxxxxx, xxxxx xxxxxxxx vlastní xxxxx xxxxxxx, xxxxxxx xxxx jiný xxxxxxx, xxxxxxx xx xxxxxxx xxx., zahrnují xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx.

Xxxxx XXX 95 xx xxxx xxxxxx xxxxxxx fixního kapitálu xxxxxxxx x hodnotu xxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxx rozhodnutím xxxxx ložisko.

Důsledky změny

Ve xxxxxxx xxxxxx xx xxxxxxxxxxxx xxxxxxx x xxxxxxx hodnota xxxxxxx x xxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxx. Xxxxx xxxx xx xxxxxxx xxxxx produkce x xxxxxxx xxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx ve xxxxxxx xxxxx.

Xx xxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx, xxxxx se xxxxx xxxxxxxxxx xxxxxxxx plus xxxxxx xx xxxxxxx xxxxx.

X důchodové xxxxxx xx zvýšení xxxxxxx xxxxxxx xxxxxxx do xxxxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx.

X uvedených xxxxx metod xx xxxxxx, xx xxxxx xxxxx xx XXX xx jednoznačně kladný. Xxxxxxx přechod x XXX xx HNP xxxx xxxxx xxxxxxxx, xxxxx xx xxxx xx HDP xxxxx xx XXX.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, že xx xxxxxxxxx xxxxxxx ložisek xxxxxxxxxx xxxxxxx x xxxxxxx 1000 xxxxxxxxx x xxxxxxxxxxxx xx xxxxxx xxxxxxx xxxxxxx xxxxxxxx. Xxxxxxxxxxx xx xxxx, xx produkce xxxxxxxx xxxxxxx nerostných xxxxxxx ve xxxxxxx xxxxx xx xxxxxxx 500.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: změny xx xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxx XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 500 |

P20 |

– 1 000 |

|||||||||

|

P41 |

+ 1 500 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

– 1&xxxx;000 |

X10 |

+ 500 |

X2 |

+ 1 500 |

N1 |

+ 1&xxxx;500 |

X3 |

+ 1 500 |

N2 |

+ 1 500 |

|

|

X1 |

+ 1 500 |

|||||||||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx světa |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

N3 |

+ 1&xxxx;500 |

X41 |

+ 1 500 |

N4 |

+ 1 500 |

X5 |

+ 0 |

|||||

|

X4 |

+ 1 500 |

X5 |

+ 0 |

|||||||||

11. Xxxxxxxx xxxxxxxx: xxxxxxx, xxxxx, xxxxxxxx atd.

Klíčová slova

|

ESA 79 |

XXX 95 |

|

|

Xxxxxxxx xxxxxxx xxxxxxxx |

403 |

6.03 |

Xxxxx změny

Podle XXX 79 se xxxx xxxxxxxx fixního xxxxxxxx xxxxxxx za xxxxxxx xxxxxxxxxxxxxxxx xxxxxx xxx xxxxxx fixního kapitálu x výjimkou xxxxxxxxxxxx xxxxxx xxx xxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxx (xxxxxxx, mosty xxx.).

XXX 95 konstatuje, xx xx xxxxxxxx xxxxxxx kapitálu xxxx xxxxxxx xx xxxxxxx xxxxx xxxxxx (xxxxx xxxxxx).

Xx xxxx xxxxx, xx xx xxxxx xxx xxxxxxxxxxx spotřebu xxxxxxx xxxxxxxx v XXX 95 xxxxxxxx x xxxxxxx, mosty xxx.

Xxxxxxxx změny

Ve xxxxxxx xxxxxx se produkce x xxxxxxx xxxxxxx xxxxxxx, xxxxxxx nákladová xxxxxx - xxxxxxxx xxxxxxx xxxxxxxx - xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxx.

Xx výdajové xxxxxx se xxxxxxx xxxxxxxxxx xxxxxxxx vládních xxxxxxxxx x hodnotu xxxxxxxx fixního xxxxxxxx xxxxx.

X důchodové metodě xx xxxxxxx hrubý xxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxx.

Xxxxxxxx x xxxxxxxx xxxxxx xx přechod x XXX na XXX xx xxxx xx XXX xxxxxx xxxx xxxx xx HNP, xxx xx xxx xxxxx zvýšení spotřeby xxxxxxx xxxxxxxx a xxxx xx tedy xxxxxxxxxxx xxxxxx. Xxxx xxxxxxxxxxxxx, xx silnice, xxxxx atd. patří x xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx. Pokud xx vlastníci takových xxxxx xxxxxxxx pro xxxxxxxxxx spotřebu mohli xxx xxxxxxx xxxxxxx, xxxxxx xx to xxx xxxxx vliv xx HDP xxxx XXX.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx xxxxxxxxxx xxxxxxxx x hodnotě 1000 xx xxxxxxxxx pro xxxxxxx, xxxxx xxx., xxxxx xxxxx část xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx vládních institucí.

Účetní xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx ve xxxxxxxx x xxxxxxxxxxx xxxxx pravidel XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 1 000 |

X3X |

+ 1 000 |

|||||||||

|

Účet výroby |

Účet xxxxxx důchodů |

Účet xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X1 |

+ 1 000 |

X10 |

+ 1 000 |

N2 |

+ 1 000 |

X1 |

+ 1 000 |

X3 |

+ 1 000 |

X2 |

+ 1 000 |

|

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx zbytku xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 1 000 |

X3 |

+ 1 000 |

X5 |

+ 0 |

X4 |

+ 0 |

N5 |

+ 0 |

|||

|

X4 |

+ 0 |

|||||||||||

12. Xxxxxxx x xxxxxxxx xxxxxxx xxxxxxxxxx

Xxxxxxx slova

|

ESA 79 |

XXX 95 |

|

|

Xxxx |

417.3, 496 |

4.23 (e), 4.80 (d) |

|

Služby |

3.71 (x), 3.76 (x), 4.79 (x) |

Xxxxx xxxxx

Xx xxxxx xxxxxxxxx xxxxxxxxxxxxx licence xxxxxxxxx jako xxxxxxxxxxxx xxxxxxx xxxxxxx (a xxxxx také xxxxxxx xxxxxxxxx) xx xxxxx xxxxxx, xx xxxxxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxx postavení xxxxxxxxxxxx, xxxxxxxxx pasové poplatky x poplatky za xxxxxxxx xxxxxxx a xxxxxxxx průkazy na xxxxxx druhé.

U jednotek xxxxxxx ESA 95 xx vykazování licencí x xxxxxxxx placených xxxxxxx institucím, které xx xxxx xxxxxxxx xx xxxx x xxxxxx, omezuje xx xxxx xxxxxx xxxxxx xxx XXX 79. Xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxx udělení xxxxxx licence jako xxxxxxxx xxxxxxxx xxxxxxxxx xxxx bezpečnosti použitého xxxxxxxx x posouzení xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxx xx xxxxxxxxx vyráběného xxxxx x xxxxxx, xx platba xxxxxxxxxx xx xxxxxx xx xxxxx xxxxxx (xxxxx xxxxxxxx částky xxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxx kontroly).

Podobná situace xxxxxxxx u xxxxxxxxxx x případě ESA 79, xxxxx xxxxx xx platby xxxxxxxx xx xxxx licencí xxxxxxxxxx xx běžných xxxx x xxxxxxx, xxxxxxxxxxx atd. Xxxxx xxxx xx xxxxxxxx xx xxxxxx xx xxxxxx xxxxxxxx institucí.

Důsledky xxxxx

Xxxxx xxxxxxxxx určitých xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxxx znamená xxxxxxxxx xxxx xxxxxxxx xxxxxxx ve xxxxxxxxxxx xxxxxxxx xxxxxxxxx z xxxxxxxxx xx xxxxxxx xxxxxxx. Dále xxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx, která xxxxxxx netržním výrobcem, x xxxx xxx. xx xxxxxx xx xxxxxx. Otázka výrobců xxxxxxxxxxxxx x tržních xx netržních výrobců xxxx opačně xx xxxx x xxxxxx 2.19.

Xx xxxxxxx xxxxxx xx produkce nezmění, xxxxxxx xx produkce xxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxx xxxxxxx. Xxxxxxxxxxxx se xxxxxxx x hodnotu xxxxxxxx xxx., které xx xxxxxxxxx z xxxxxxx "xxxxxxx xxxx související x výrobou (X222)" xx xxxxxxxxxxxx, xx. x xx xxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx, které xxxxx xxxxxxx. Xxxxxxx xxxxxxx xx odpovídajícím xxxxxxxx xxxxxxx.

Xx výdajové xxxxxx xx konečná xxxxxxxx xxxxxxxxxx zvyšuje x xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx domácnostmi xxxx xxxxxxxxxxxx x xxxxxxx xx přeřazuje x xxxxxxx "xxxxx daně x důchodu, xxxxxxxxxxx xxx." do xxxxxx xxxxxx. Xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx x xxxxxxx zvýšení xxxxxxx. Xx xxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx, protože xxxxxxx xxxxxxx xxx xxxx xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx, xxx xxxxxxx xxxxxxxxxxxx, ale to xx xxxxxxxxxx xxxxxxxx xxxx x xxxxxx. Xxxxx a dovoz xxxxxx x důsledku xxxxxxxxxx xxxxxxxx, xxxxx xxxxx rezidenti zahraničním x xxxxxxxxxxx xxxxxxx xxxxxxx institucím.

V xxxxxxxxx xxxxxx klesají xxxx x výroby (X222) x xxxxxxx xxxxxxx xxxx xx xxxxxx xxxxxxx xxxxxxx.

Xxxxxx vzato xx znaménko xxxxxx xxxxx xx XXX xxxxxxxxxxx negativní, vzhledem x tomu, xx xxxx xxxxxxxxxx poplatků xxx xx xxxxxxxxxxxx. Xxxxxxx xxxxx xxxxxxxxxxx xxxxxxx z XXX xx XXX, vliv xx XXX x XXX je stejný.

Číselný xxxxxxx

Xxxxxxxxxxx se, xx xx licenční xxxxxxxx x celkové xxxx 1000 přeřazují x xxxx xxx. xx xxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxx xx sektoru xxxxxxxx xxxxxxxxx. Z xxxx xxxxxx xx 500 týká xxxxxxxx xxxxxxxxx xxxxxxxxxxx jako xxxxxxxxxxxx xxxxxxxxxxx z X69 a zbylých 500 xxxx licenční xxxxxxxx placené výrobci xxxxxxxxx x X222. Xxxxx z xxxx xx netýkají xxxxxxxxx xxxxxxx ze sektoru xxxxxxxx institucí x xxxxxxxxxxx xxxxxxxxx.

Xxxxxx xxxxxx xx zjednodušených xxxxxx xx xxxxxxx hospodářství: xxxxx ve xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxx ESA 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X20 |

+ 500 |

|||||||||||

|

X3X |

– 500 |

|||||||||||

|

Xxxx výroby |

Účet xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 500 |

X20 |

– 500 |

X1 |

– 500 |

X2 |

+ 0 |

|||||

|

N1 |

– 500 |

N2 |

+ 0 |

X3 |

– 500 |

R20 |

– 500 |

|||||

|

Účet xxxxx xxxxxxx |

Xxxxxxxxxx účet |

Účet xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

– 500 |

N3 |

– 500 |

X5 |

+ 0 |

X4 |

+ 0 |

X5 |

+ 0 |

|||

|

X4 |

+ 0 |

|||||||||||

13. Xxxxxxx xxxxxxxx xxx xxxxxxx xxxxxxx užití x xxxxxxxx z dobrovolné xxxxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxx xxxxxxx |

306 |

3.08 |

|

Xxxxxxx produkce |

315, 628 |

3.49, 3.52 |

Popis změny

Zde xx xxxxx probrat xxx xxxxx.

Xxxxx xxxxx xxxxxx xxxxxxx x xxxxxxxx, x xx xx xxxxx xxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxxx xxxxxxxx do oceňování xxxxxx xx xxxxxxx xxxxx. Podle XXX 79 xx žádný xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx.

Xxxxx xxxxx se xxxx xxxxxxxxxxxx fixních xxxxx xxxxxx xxxxxxxxxx xxxxxxxx. XXX 95 xxxxxxxxx, xx xxx xxxxxxx xxxxxxx produkce xx se xxx xxxxxxxxx xxxxx xxxxxxx xxxxxxx práce (xxxxxxxx xx xxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxxxxxxxxx xxxxx placených xxxxxxxxxx). XXX 79 xxxxx xxxxxx xxxxxxxxx neklade.

Důsledky xxxxx

Xx xxxxxxx xxxxxx xx xxxxxxx xxxxxxxx x xxxxxxx xxxxxxx x xxxxxxx hodnoty xxxxxx ve xxxxxxx xxxxx, xxxxx vyplývá xxxxx x xxxxxxx xxxxxxxx xx xxxxxxx xxxxx xxx xx xxxxxx xxxxxxx. Xxxxxxxx x přidaná xxxxxxx xxxx xxxxxx o xxxxxxxx xxxxxxx neplacené xxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxxx, xxx XXX nezapočítává.

Ve xxxxxxxx xxxxxx roste konečná xxxxxxxx xxxxxxxxxx x xxxxxx hrubého fixního xxxxxxxx (xxxxxx xxxxxxx xxxxxxx xxxxxxxx x xxxxxxxx obou xxxx xxxxx). Konečná spotřeba xxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx x xxxxxxx xxxxxx xxxxxxxx ve xxxxxxx xxxxx xxxxxx.

X xxxxxxxxx xxxxxx rostou xxxxxxx xxxxxxxxxxxx, pokud xxxxxxxx xx xxxxxxx xxxxx xxxxxxx s xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx. Xxxxx se zvyšuje xxxxx provozní xxxxxxxx xxxxxxx výrobců odpovídající xx části xxxxxxxx xx xxxxxxx režii, xxxxx xx xxxxxxx xxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx (kromě xxxxxxxxxxx náhrad xxxxxxxxxxxx) x xxxxxx xxxxxxx xxxxxxx xxxxxxxx. Xxxxx xxx x xxxxxxxx x xxxxxxxxxx činnosti, xxxxxxxx xxxxxxxx (xxxxxxx xxxxxx) xxxx xxxxxxx x xxxxxxxx hodnoty xxxxxxx xxxxxxxxx práce.

Dopad xx XXX xx xxxxxxxx xxxxxxxxx. Xxxxxxx x XXX xx XXX je xxxxxxxx xxxxx xxxxxxxxxxx náhradami xxxxxxxxxxxx xx x xx zbytku xxxxx x prakticky xxxxx xx XXX žádná xxxxx xxxxxxxxx. Vzhledem x tak xxxxxxxxxxxxxx xxxxxx xxxx xxxx xx XXX také xxxxxxxxx.

Xxxxxxx příklad

Nejprve xx xxxxxxxxxxx, xx nové xxxxxx oceňování výroby xx xxxxxxx xxxxx xxxxxxxxx xx xxxxxxxx x XXX 79 xxxxxxx produkce v xxxxxxx 1000, z xxxx 100 xxxx xxxxxxxxx náhrady zaměstnancům, 400 xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx výrobků x xxxxxxxxxxxx a 500 je xxxxxx xxxxxxxx xxxxxxx xxxxxxx xx vlastní xxxxx.

Xxxxxx xxxxxx xx zjednodušených xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx xx xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxx XXX 79.

|

Xxxx zboží a xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 1 000 |

P3B |

+ 500 |

|||||||||

|

X41 |

+ 500 |

|||||||||||

|

Xxxx výroby |

Účet xxxxxx důchodů |

Účet rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X10 |

+ 1 000 |

X10 |

+ 100 |

X1 |

+ 1 000 |

N2 |

+ 900 |

|||||

|

X1 |

+ 1 000 |

X2 |

+ 900 |

X3 |

+ 1 000 |

X10 |

+ 100 |

|||||

|

Xxxx xxxxx důchodů |

Kapitálový xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 500 |

X3 |

+ 1 000 |

X41 |

+ 500 |

X4 |

+ 500 |

N5 |

+ 0 |

|||

|

X4 |

+ 500 |

X5 |

+ 0 |

|||||||||

Xxxx xx xxxxxxxxxxx, xx xxx xxxxxxxxx xxxxxx zásad xxxxxxxxx xx xxxxx xxxxxx vytvořená xxxxxxxxxxx xxxxxxxx xx výše xxxxxx xxxxxxx xxxxxxx xxxxx 800.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx xx xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxx ESA 79.

|

Účet xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

+ 800 |

X41 |

+ 800 |

|||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx důchodů |

Účet xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X10 |

+ 800 |

N1 |

+ 800 |

N2 |

+ 800 |

|||||||

|

X1 |

+ 800 |

X2 |

+ 800 |

N3 |

+ 800 |

|||||||

|

Xxxx xxxxx důchodů |

Kapitálový xxxx |

Xxxx zbytku xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3 |

+ 800 |

X41 |

+ 800 |

X4 |

+ 800 |

N5 |

+ 0 |

|||||

|

X4 |

+ 800 |

N5 |

+ 0 |

|||||||||

14. Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxx

Xxxxxxx xxxxx

|

XXX 79 |

ESA 95 |

|

|

Xxxxxxxxxxxx |

323 (x) |

3.70 (x) |

|

Xxxxxx xxxxxxx fixního kapitálu |

340 (x) |

3 108 (a) |

Popis xxxxx

XXX 79 uvádí, xx hodnotový xxxx xxx xxxxxxxx xxxxxxxx xxxxxxxx dlouhodobé xxxxxxxx xx tvorby xxxxxxx xxxxxxx xxxxxxxx je 100 XXX x xxxxxx xxxx 1970, xxxxxx xxxx XXX 95 xx 500 XXX x cenách xxxx 1995. Xx xxxxx xxxxxxxxx zemích Xxxxxxxx xxxx xx xxxxxxx reálný xxxxx xxxxx xxxxxx xxxxxx, xxx vede x xxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx statků xxxxxxxxxxxx xx xxxxxxxxxxxx.

Xxxxxxxx xxxxx

Xx výrobní xxxxxx xxxxx k xxxxxxx xxxxxxxxxxxx a xxxxxxxxxxxxxx xxxxxxx xxxxxxx hodnoty x xxxxxxx xxxxxxx. Xxxxxxx xxxxxxx týkající xx xxxxx výroby xxxxx klesne. X xxxxxxx netržních xxxxxxx xxxxx xxxxx xxxxxxx xxxxxxx xxxxxxxxxxxxx způsobem xx snížení xxxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxx fixního xxxxxxxx.

Xx xxxxxxxx xxxxxx dojde x xxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx. Xxxxxxxxxx xxxxxxxx vládních xxxxxxxxx xxxx xxxxxxxxx xxxxx vlivům x xxxxxxx xxxxxxxxx — xx jedné straně xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx o stejnou xxxxxxx, o xxxxxx xxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxx a xx xxxxx xxxxxx xxxxx x poklesu xxxxxxxx xxxxxxx kapitálu.

V xxxxxxxxx metodě xxxxxxx xxxxxx hrubého xxxxxxxxxx xxxxxxxx, který xx xxxx xxxxxx xxxxxx xxxxxxx xxxxxxx hodnoty xxxxxxx xxxxxxx x xxxxxxx spotřeby fixního xxxxxxxx xxxxxxxxx xxxxxxx.

X xxxxxxx x xxxxxxxxx xxxxxx xx xxxxxx, xx xxxxx xx XXX xx jasně xxxxxxxxx. Protože xxxxxxx x HDP na XXX xxxx xxxxxxx xxxxxxxxxxx xxxxx ovlivněn, xx xxxxx na XXX a HNP xxxxxx.

Xxxxxxx příklad

Předpokládá xx, xx se xxxxxx xxxxxxxx investičního xxxxxxx xxxxxxx xxxxxxx x xxxxxxx 900 xxxxxxxxx x xxxxxx xxxxxxx xxxxxxx xxxxxxxx. Xxxxxxxxxxx xx dále, xx xx xxxxxx tak xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx x xxxxxxx 100 x xx xxxx xxxxxxxxx xxxx xxxxxxxxx snížení xxxxxxxx xxxxxxx xxxxxxxx u xxxxxxxxx xxxxxxx x 90.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx účtech xx xxxxxxx xxxxxxxxxxxx: změny xx xxxxxxxx s xxxxxxxxxxx podle xxxxxxxx XXX 79.

|

Xxxx zboží x služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P10 |

+ 10 |

P20 |

+ 1 000 |

|||||||||

|

X3X |

+ 10 |

|||||||||||

|

P41 |

– 1 000 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx důchodů |

Účet rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 1&xxxx;000 |

X10 |

+ 10 |

X1 |

– 990 |

X2 |

– 990 |

|||||

|

X1 |

– 990 |

X2 |

– 990 |

X3 |

– 990 |

|||||||

|

Účet xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 10 |

N3 |

– 990 |

X41 |

– 1&xxxx;000 |

X4 |

– 1 000 |

X5 |

+ 0 |

|||

|

X4 |

– 1 000 |

X5 |

+ 0 |

|||||||||

15. Xxxxx/xxxxxxx kritéria

Klíčová xxxxx

|

XXX 79 |

ESA 95 |

|

|

Xxxxx xxxxxxx |

315 |

3.24 |

|

Xxxxx xxxxxxxx |

305, 308 |

3.17 |

|

Xxxxxxx xxxxxxx |

317 |

3.26 |

|

Xxxxxxx xxxxxxxx |

312 |

3.23 |

Xxxxxxxx xxx xxxxxxxxxxx jednotek xxxxxxx xxxx xxxxxxx x xxxxxxxxx byla xxxxx xxxxxxxxxxxx.

X ESA 79 xx produkce podle xxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx podle xxxxxxxxx xxxx xx xxxxx xxxxxx, xxxxxxxx xxxxx xxxxxxx xxxxxxx xxxxxx xx vždy xxxxxxx xx xxxxxxx x xxxxxxxx podle xxxxxxx xxxxxxxxx seznamu xxxxxx xx netržní xxxxxx, xxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx x příjmů x prodeje xxxx xxxxxxxx.

X XXX 95 xx xx všechny xxxxxxxx xxxxxxxxx jeden xxxxxx xxxxxxxx. Xxxxxxxxx xxxx tržní výrobci xx definují xxxx xxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxxxxx jednotky, xxxxxxx hlavní xxxx xxxxxxxx xx xxxxxxxxx xxxxxx xxxx xx xxxxxxxxxxx nevýznamné xxxx (xx. když xx xxxxxxxx xxxxx méně xxx 50 % xxxxxxxxx xxxxxxx).

Xxxxxxxx xxxx xxxxx xx xxx, xx xxx xxxxx xxxxxxxx výrobce klasifikovat xxxxx XXX 79 xxxx tržní, ale xxxxx ESA 95 xxxx netržní, xxxx xxxxxxxx. Xx xxxxx, xxxxxxx netržní produkce xx v XXX 95 xxxxxxxx (xxx xxx 20 xxxx), xxxxxx xxxxx xxx x xxxxxxxx. Xxxxxx, xxxxxx xx xxxxxxxx xxxxxxx, xxxxxx xx xxx, xxx produkce xx xxxxxxxx xxxxx xxxx xxxxxxx.

Xxxxxxxx xxxxx

Xxxxxxxx xxxx. xxxxxx jednotky xxxxxxx, xxxxx xx xxxxxxxxx x xxxxx xx netržní. Xxxxx xxxxxxxx XXX 79 xxx daný xxxxxxx xxxxxxxx xxxxxx, x xx xxxxx xxxxxxxxx xx xxxx xxxxxxx xxxxxxxx, xxxxxxx xxxxx xxxxxxxx XXX 95 xxxxx xxxxxxxxx 50 % bez ohledu xx činnost. Xxxxx xxxxxxxxx xxxxxxx směrem xxxx x xxxxxxxxxxx, xxx opačným důsledkům.

Ve xxxxxxx xxxxxx xx xxxxxxxx xxxx o xxxxxx mezi xxxxxxx x xxxxxxx (xxxx xxxxx změna xxxxx xxxxx hotových xxxxxxx x xxxxxxxxxxxx xxxxxx) x xxxxxxxxx náklady. Xxxxxxxxxxxx xx xxxxxx. Xxxxxxx xxxxxxx xx xxxx z hodnoty xxxxxxxxx jako produkce xxxxx xxxxxxxxxxxx na xxxxxxx xxxxxxxxxx xxxx xxxxxx náhrad zaměstnancům, xxxxxxxx fixního kapitálu x ostatních xxxx xxxxx xxxxxxx xxxxxx xx xxxxxx. Když xxxxxxx xxxxxx splňovat xxxxxxxxx 50 % xxxxx XXX 95, xxxx xxxxx xx xxxxxxxx hodnotu xxxxxx.

Xx xxxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxx xxx tržbami z xxxxxxx. Všechny xxxxx xxxxxx xxxxxxxxx xxxxxxxxx.

X xxxxxxxxx metodě xx xxxxx xxxxxxx provozního xxxxxxxx xxxxx změně xxxxxxx hodnoty minus xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx (R132).

V xxxxxxx xxxxxxxxx x xxxxxxx xx xxxxxxxxx výrobců xx xxxx xx XXX jednoznačně kladný. Xxxxxxx x přeřazení xxxx xxxxxxxx xxxxx xxxxx, xxxxxxx xxxx xx HDP xxxxx xxxxxx xxxxx. Xxxxxxx xxxxxxx x XXX xx XXX xxxxxxxxx xxxxx změně, vliv xx XXX x XXX xx xxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx xx, xx xxxxxx veřejný filmový xxxxxxx (xxxxx podle XXX 79) má xxxxx z xxxxxxx 300, xxxxxxxxxxxx 200, xxxxxxx zaměstnancům 500, xxxxxxxx xxxxxxx kapitálu 50 a xxxxxxx xxxx xxxxxxxxxxx s xxxxxxx 50. Dostává xxxxxx transfer xx xxxxx svého xxxxxxx x xxxxxxx 500, x xxxxxx se xxxxx XXX 79 xxxxxxx xxxx x xxxxx xxxxxxx subvencí. Xxxx xxxxx jiné xxxxxx xxxxxx a xxxxxxxx xxxxx xxxxxxxx xxxxxxx. Xxxxxxx bude xxxxx xxxxxxxx z xxxxxxx xx xxxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxx xx ESA 95.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx: xxxxx xx srovnání s xxxxxxxxxxx podle xxxxxxxx XXX 79.

|

Xxxx xxxxx x služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P10 |

+ 500 |

X3X |

+ 500 |

|||||||||

|

Xxxx výroby |

Účet xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X10 |

+ 500 |

X1 |

+ 500 |

X312 |

– 500 |

X2 |

+ 0 |

|||||

|

X1 |

+ 500 |

N2 |

+ 0 |

X312 |

– 500 |

X3 |

+ 500 |

|||||

|

Účet užití xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

+ 500 |

X3 |

+ 500 |

N4 |

+ 0 |

X5 |

+ 0 |

|||||

|

X4 |

+ 0 |

X5 |

+ 0 |

|||||||||

16. Subvence

Klíčová xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxxx |

421 |

4.30, 4.38 |

|

Naturální xxxxxxxxx |

475 |

4 105 (e) |

Popis xxxxx

Xxxxxxxxx XXX 95 xx xxxx xx xxxxxxxxx XXX 79 (xxxxxx xxxxxxxxxx Komise 93/465/XXX, Xxxxxxx [1], xxxxx objasňuje otázky xxxxxxxx x XXX 79) xx dvou xxxxxxx.

Xx xxxx xx x ESA 95 xx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxx institucí xxxxxx xxxxxxxx pro xxxxxx nebo částečnou xxxxxx xxxxx a xxxxxx, které tito xxxxxxx poskytují xxxxx x xxxxxxxxxx domácnostem x xxxxxxxx xxxxxxxxxx xxxxxx, nebo xxxxxx, xx xxxxx xxxx xxxxxxxxxx právo xx xxxxxx. Rozhodnutí Xxxxxx xxxxxxx xxxx neklade xxxxx požadavky xx xxxxxxxx hledisko.

Za xxxxx xxxxx XXX 95 xxxxx ostatní tržní xxxxxxx xxxxxxxx xxxxxxx xxxxxx xx xxxxxx, xxxxxxxx xxxx xxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxx xxxxx i xxxxxxx xxxxxxx. Podle XXX 79 xx netržní xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx. X xxxxx xxxxxxx xxxxxxx k xxxxx xx ocenění xxxxxxxx xxxxxxxxx xxxxxxx.

Xxxxxxxx xxxxx

Xxxxxxxx xx xxxxx xxxx v úvahu xxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxxxx, xxxxx xxxxxxxxx xxxxxxxx xxxxxxxx ESA 95 x podle XXX 79 xx xx vykazovala xxxx xxxxxxxxx xxxxx (podle xxxxxxxxxx v rozhodnutí Xxxxxx o subvencích), xxx xxxxx ESA 95 xx xx xxxxxxxxxx xxxx xxxxxx xx xxxxxxx. ESA 95 jednoznačně xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx xxxx xxxxxx jednotlivců xx xxxxxx xxxxxx, xxx se tyto xxxxxxxxxxxxxxx xxxx nenávratné xxxxxxxxx xxxxxxxx, tj. xxxx xxxxxxxx. Xxxxxxxxxx Xxxxxx x subvencích xxxxxxxxxxxx XXX 79 xx xxxxx xxxxxxxxx x xxxxxxxxx účelu, xx. x xxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxx x xxxxxx.

Xx xxxxxxx metodě xx xxxxxxx xxxxxxxx x xxxxxxx hodnota x přeřazenou částku.

Ve xxxxxxxx xxxxxx x xxxxxxx částku klesá xxxxxxx xxxxxxxx xxxxxxxxxx.

X xxxxxxxxx xxxxxx rostou xxxxxxx subvence o xxxxxx xxxxxxxxxx xx xxxxxx xx xxxxxxx.

Xxxx xx XXX a XXX xx jednoznačně xxxxxxx a jeho xxxxxxxx xx xxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxxxx xx xxxxxxx.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx se, xx xx platba xxxxxxxx institucí xxxxxx xxxxxxxx x xxxxxxx 1000 xxxxxxxxx x xxxxxxxxxxx sociálních xxxxx xx xxxxxx xx xxxxxxx.

Xxxxxx xxxxxx xx xxxxxxxxxxxxxx účtech xx xxxxxxx xxxxxxxxxxxx: xxxxx xx xxxxxxxx s xxxxxxxxxxx podle pravidel XXX 79.

|

Xxxx xxxxx x xxxxxx |

||||||||||||

|

Xxxxxx |

Xxxxx |

|||||||||||

|

X10 |

– 1 000 |

X3X |

– 1 000 |

|||||||||

|

Xxxx xxxxxx |

Xxxx tvorby xxxxxxx |

Xxxx xxxxxxxxx důchodů |

||||||||||

|

Užití |

Zdroje |

Užití |

Zdroje |

Užití |

Zdroje |

|||||||

|

P10 |

– 1 000 |

X1 |

– 1 000 |

R311 |

+ 1 000 |

X2 |

+ 0 |

|||||

|

X1 |

– 1 000 |

X2 |

+ 0 |

R311 |

+ 1 000 |

X3 |

– 1 000 |

|||||

|

Xxxx užití xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

– 1 000 |

X3 |

– 1 000 |

X4 |

+ 0 |

X5 |

+ 0 |

|||||

|

X4 |

+ 0 |

X5 |

+ 0 |

|||||||||

Xxxx xx xxxxxxxxxxx, že xx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx v xxxxxxx 1000, sloužící xxxxxxxxxxx, přeřazují z xxxxxxx transferů do xxxxxxxxx výrobních xxxxxxxx.

Xx xxxxxxx xxxxxx xxxxx xxxxxxxx a přidaná xxxxxxx o přeřazovanou xxxxxx.

Xx xxxxxxxx metodě xxxxx xxxxxxx spotřeba xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx o xxxxxxx xxxxxx.

X xxxxxxxxx metodě xx zvyšují výrobní xxxxxxxx x částku xxxxxxxxxx xx dotací xx výrobky.

Účetní pojetí xx xxxxxxxxxxxxxx xxxxxx xx xxxxxxx hospodářství: xxxxx ve xxxxxxxx x xxxxxxxxxxx podle xxxxxxxx XXX 79.

|

Xxxx xxxxx x služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P10 |

– 1 000 |

X3X |

– 1 000 |

|||||||||

|

Xxxx výroby |

Účet xxxxxx xxxxxxx |

Xxxx rozdělení xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X10 |

– 1 000 |

X1 |

– 1 000 |

X31 |

+ 1 000 |

X2 |

+ 0 |

|||||

|

X1 |

– 1 000 |

X2 |

+ 0 |

X31 |

+ 1 000 |

R66 |

– 1 000 |

X66 |

– 1 000 |

|||

|

X3 |

– 1 000 |

|||||||||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

– 1 000 |

N3 |

– 1 000 |

N4 |

+ 0 |

X5 |

+ 0 |

|||||

|

X4 |

+ 0 |

N5 |

+ 0 |

|||||||||

17. Xxxxxxx, xxxxxxxxx x xxxxxxxx xxxxxxxxxx díla

Klíčová xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxx xxxxxxx |

309 |

3.67 |

|

Xxxxxx xxxxxxx xxxxxxx xxxxxxxx |

340, 398 |

3 105 (x) |

Xxxxx změny

Výroba zábavných, xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx xxx xxxxx x XXX 95 xxxx tvorby hrubého xxxxxxx xxxxxxxx. X XXX 79 xxxx xxxxxx xxxxxxxx vně xxxxxx výroby. Xxxxxxx, xxx xxxxxxxx se xxxxxxxxxxxxx xxxxxxxx, tj. xxxxxxxx xx xxxxxxxxx xxxxxxxxx (xxxxxxxxxx) xxxxxxxx xxxxxxxxxxxx xxx, se xxxxxx další část.

Důsledky xxxxx

Xx xxxxxxx xxxxxx xx xxxxxxxx zvyšuje x xxxxxxx xxxxxxxxxx xxxxxxxxxx xxx. Mezispotřeba xxxxx x hodnotu xxxxxx xx xxxxxx xxxxxxxxx procesu, xxxxx xxxx xxxxxxx brány xxxx xxxxxxx xxxxxxxx xxxxxxxxxx. Xxxxxxx hodnota xx mění x xxxxxx xxxx xxxxxx xxxxx položkami. Znaménko xxxxx xxxxxx xxxxx, xxx xxxxxxxxxxx xx, xx bude xx xxxxxxx případů xxxxxx.

Xx xxxxxxxx xxxxxx vzrůstá xxxxxx xxxxxxx xxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxx. Xxxxxxx xxxxxxxx xxxxxxxxxx xxxxx x xxxxxx xxxxxxxxx xx mezispotřeby.

V xxxxxxxxx metodě změna xxxxxxx provozního xxxxxxxx xxxxxx změnu xxxxxxx xxxxxxx.

X xxxx nelze xxxxxx xxxxx xxxxxxxx xxxxx na HDP x XXX, bylo xx xxx xxxxxx xxxxxxxxxxxxxxx, xx xx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxx zvýšením produkce. Xxxxxx lze xxxxxxxxxxxx xxxxxx xxxx xx XXX x XXX.

Xxxxxxx xxxxxxx

Xxxxxxxxxxx se, že xx během účetního xxxxxx xxxxxx xxxxxxxxxx xxxx, xxxxxxx xxxxxxx xx 1000. Xxxx xxxxxx xxxxxxxx xxxxxxxxxxxx x hodnotě 200. Xxxxx xxxxxxx xxxxxxxxxxxx xxxxxx. Xxxxxxxxxxx xx xxxx, xx nedochází x žádnému xxxxxx xxxx xxxxxx xxxxxxxxx, xxxxxxxxxxx x uměleckých xxxxxxxxxxxx xxx.

Xxxxxx xxxxxx xx zjednodušených xxxxxx xx národní hospodářství: xxxxx ve xxxxxxxx x vykazováním xxxxx xxxxxxxx XXX 79.

|

Účet xxxxx x služeb |

||||||||||||

|

Zdroje |

Užití |

|||||||||||

|

P10 |

+ 1 000 |

X20 |

+ 200 |

|||||||||

|

X3X |

– 200 |

|||||||||||

|

X41 |

+ 1 000 |

|||||||||||

|

Xxxx xxxxxx |

Xxxx xxxxxx xxxxxxx |

Xxxx xxxxxxxxx xxxxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X20 |

+ 200 |

P10 |

+ 1 000 |

X1 |

+ 800 |

X2 |

+ 800 |

|||||

|

X1 |

+ 800 |

X2 |

+ 800 |

X3 |

+ 800 |

|||||||

|

Xxxx xxxxx xxxxxxx |

Xxxxxxxxxx xxxx |

Xxxx xxxxxx xxxxx |

||||||||||

|

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

Xxxxx |

Xxxxxx |

|||||||

|

X3X |

– 200 |

X3 |

+ 800 |

X41 |

+ 1 000 |

X4 |

+ 1 000 |

N5 |

+ 0 |

|||

|

X4 |

+ 1 000 |

N5 |

+ 0 |

|||||||||

18. Xxxxxx spojené x xxxxxxxxxx xxxxxxxxx, xxxxxxxxxxx a xxxxxxxxxx xxxxxxxxxxxx xxx

Xxxxxxx xxxxx

|

XXX 79 |

XXX 95 |

|

|

Xxxxxxx xxxxxxx |

309 (x) |

3.67 |

|

Xxxxxx x xxxxxxxxxxx |

436 (x) |

Xxxxx xxxxx

Xxxxx ESA 95 se platby xx xxxxxxxx xxxxxxxx xxxxxxx, xxxxxxxxx x xxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxxx jako xxxxxx x xxxxx služeb. X XXX 79 xx s xxxxxx xxxxxxxx xxxxxxx xxxx x důchodem x xxxxxxxxxxx.

Xxxxxxxx xxxxx