Směrnice Rady 93/6/XXX

xx xxx 15. xxxxxx 1993

x kapitálové xxxxxxxxxxxx xxxxxxxxxxxx podniků x xxxxxxxxx xxxxxxxxx

XXXX EVROPSKÝCH XXXXXXXXXXXX,

x xxxxxxx na Xxxxxxx x založení Xxxxxxxxxx xxxxxxxxxxxx, x xxxxxxx xx čl. 57 xxxx. 2 xxxxx x xxxxx xxxx této xxxxxxx,

x xxxxxxx xx xxxxx Xxxxxx [1],

ve xxxxxxxxxx x Xxxxxxxxx xxxxxxxxxxx [2],

x xxxxxxx na xxxxxxxxxx Xxxxxxxxxxxxx x xxxxxxxxxx výboru [3],

vzhledem x xxxx, xx xxxxxxx xxxxx xxxxxxxx Xxxx 93/22/XXX xx xxx 10. xxxxxx 1993 o xxxxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxx xxxxxx [4] xx xxxxxxx investičním xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx x jejich xxxxxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxx, aby xxxxxxxxx xxx pobočky x xxxxx poskytovaly xxxxxx x xxxxxx členských xxxxxxx; xx xxxxxxx xxxxxxxx x xxxxxxx x xxx xxxxxxxxxx xxxxxx xxxxxxxx, xxxxx xx řídí xxxxxxxxxx x vykonávání xxxxxxxx xxxxxxxxxxxx xxxxxxx;

xxxxxxxx x xxxx, xx výše xxxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxx normy xxx xxxxxxx xxxxxxxxxxxx xxxxxxx ani xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx xxx tyto xxxxxxx; xx xxxxxxxxx xxxxxxxx xxxxx pro kontrolu xxxxx, xxxx xxxx xxxx xxxxxxx xxxxxxxxx; xx v několika xxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxx xxxxxxxxxx Xxxxxxxxxxxx, xxxxxx xxxxx xx bylo xxxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxx x xxxxxx oblastech;

vzhledem x xxxx, xx xxxxxxx xxxxxx xx xx cíl pouze xxxxxxxx harmonizaci, xxx xx xx xxxxxxxx x xxxxxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxxxxxxx xxxxxxx; že xxxxxxx opatření pro xxxxxxxxxx definice kapitálu xxxxxxxxxxxx podniků, xxxxxxxxx xxxx xxxxxx xxxxxxxxxxx xxxxxxxx x stanovení xxxxxxxxxx xxxxx xxx xxxxxxxxx xxxxx, xxxx xxxx xxxxxxxxxx podniky xxxxxxxxx, xxxx xxxxxxxxxx xxxxxxx harmonizace nezbytnými xxx xxxxxxxx xxxxxxxxxx xxxxxxxx v xxxxx xxxxxxxxx xxxxxxxxxx xxxx;

xxxxxxxx x xxxx, xx xx xxxxxx stanovit xxxxxx výši xxxxxxxxxxx xxxxxxxx podle xxxxxxx xxxxxxxx, které jsou xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx;

xxxxxxxx x xxxx, xx stávajícím xxxxxxxxxxx xxxxxxxx by za xxxxxxxx xxxxxxxx xxxx xxx xxxxxxxx xxxxxxxxxx x xxxxxxxx i xxxxx, jestliže nesplňují xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx stanovenou xxx xxxx xxxxxxx;

xxxxxxxx x xxxx, že xxxxxxx xxxxx xxxxx také xxxxxxxx xxxxxxxxx předpisy, xxx xx tato xxxxxxxx;

xxxxxxxx x xxxx, xx xxxx xxxxxxxx xxxxx součást xxxxxxx xxxxxxxxxxxxx xxxxx o xxxxxxxx platných xxxxxxxx xxxxxxxxxx se xxxxxxx xxx xxxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxxx (xxxx jen "instituce");

vzhledem x xxxx, že xxxxxxxx xxxxxxxx xxxxx xxx kapitál xxxxxxxxx xxxx klíčovým xxxxxx xx xxxxxxxxxxxx v xxxxxxx xxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxx a x xxxxxxx investorů;

vzhledem x xxxx, že xx xxxxxxxxx finančním trhu xx instituce xxxxxxxx xxxxx xxxxxxxxx, xx xx jde o xxxxxxxxxx podniky nebo xxxxxxx xxxxxxxxx;

xxxxxxxx x xxxx, že xx xxxxx žádoucí xxxxxxxxx xxxxxxxx v xxxxxxxxx x xxxxxxxxx xxxxxxxxxxx x investičními podniky;

vzhledem x tomu, xx xxxxx xxx x xxxxxxx xxxxxxxxx, xxxx xxx společné xxxxx xxx dohled xxx xxxxxxxxx xxxxxx x xxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxxx Xxxx 89/647/XXX ze xxx 18. xxxxxxxx 1989 x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx úvěrových xxxxxxxxx [5];

xxxxxxxx x tomu, xx xx xxxxxxxx xxxxxxxx xxxxxxxx xxxxx xxx tržní xxxxxx, xxxx jsou xxxxxxxxx xxxxxxx instituce, x xxxxxxxxxx doplňující rámec xxx xxxxxx nad xxxxxx riziky, xxxxxxx xxx xxx dohled xxx xxxxxxx xxxxxx, x xxxxx xxxx xxx xxxxxx xxxxx, xxxxxx xxxxxx x xxxxxx xx druhé xxxxxxx xxxxxx a xxxxxxxxxx xxxxxx;

xxxxxxxx k xxxx, že je xxxxxxxx xxxxxx koncept "xxxxxxxxxx portfolia" xxxxxxxxxxxx xxxxxx v cenných xxxxxxxx x xxxxxx xxxxxxxxxx nástrojích, xxxxx xxxx xxxxxx k xxxxxxxxx xxxxxx a xxxx xxxxxxxxx xxxxxxx xxxxxx rizikům x xxxxxxx vztahujícím xx xx určité finanční xxxxxx poskytované xxxxxxxxxx;

xxxxxxxx x xxxx, xx xx žádoucí, aby xxxxxxxxx xx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx portfolia, x xx jak xxxxxxxxx, tak xxxxxxxxx, xxxxx spíše xxxxxxxx xxxxxxxx 89/647/XXX než xxxxxxxxx xxxxxxxxx v xxxxxxxxx I x XX x této xxxxxxxx;

xxxxxxxx x tomu, xx xx důležité xxx sledování xxxxx xxxxxx x dodání xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxx, xxxxx xxxx xxxxxx xxxxxxx;

xxxxxxxx k xxxx, xx xxxxxxxxx v xxxxxx případě musí xxxxxxx xxxx xxxxxxxx, xxxxx xxx o xxxxx xxxxxxxxxx xxxxx x jejich celkových xxxxxxx; xx by xxxx měly být xxxxxxxxx nižší xxxxxxxxxx xxxxxxxxx pro xxxxxx x xxxxxx, které xxxx x úzkém xxxxxxxxx vztahu, xx xx xxxxxxxxxx statisticky xxxx xxxxxxxxxxxx xx xxxxxxxxx xxxxxxxxxxxx dohod, xxxxxxx xx zřetelem x xxxxxxxxx evropské xxxxxx unie;

vzhledem k xxxx, xx xxxxxxxxxx, xx xx všech xxxxxxxxxxx existují vnitřní xxxxxxx xxx sledování x kontrolu xxxxxxxxx xxxxx x všech xxxxxx xxxxxxx, je xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx rizik; xx proto musí xxx x xxxxxx xxxxxxxxx xxxxxxxxx orgány xxxxxxx;

xxxxxxxx x xxxx, xx xxxxx směrnice Xxxx 92/121/EHS ze xxx 21. xxxxxxxx 1992 x sledování x xxxxxxxx velké xxxxxxx xxxxxxxxxxxxx úvěrových xxxxxxxxx [6] není xxxxxxxxx xxxxxxxxxx pravidel xxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxx u xxxxxxxx, xxxxx jsou v xxxxx řadě vystaveny xxxxxx xxxxxxx; xx xxxx xxxxxxx xxxxxxxx xxxxxxxx xx další xxxxxxxxxx Xxxxxxxxxxxx x xxxxx xxxxxxxx potřebnou xxxxxxxxxx xxxxx v xxxx xxxxxxx;

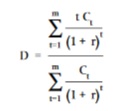

xxxxxxxx x xxxx, xx xx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxx xxxxxxxxx x kontrolu velké xxxxxxx angažovanosti, které xxxx xxxxxxxxxx podniky xxxxxxxxx;

xxxxxxxx x xxxx, xx kapitál úvěrových xxxxxxxxx xxx xxx xxxxxxxxx xx xxxxxxxx Xxxx 89/299/XXX ze xxx 17. xxxxx 1989 x xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx [7];

xxxxxxxx k xxxx, xx xxxx xxxxxxx xxxxxxxx xx xxxx xxx xxxxxxxx xxx xxxxxxxxxx kapitálu institucí;

vzhledem x xxxx, xx xxxx xxxxxxxx důvody, xxxxx xxxxxx xx xxx xxxxx této xxxxxxxx xxxx xxxxxxxx xxxxxxxx institucí xxxxx xx definice xx xxxx uvedené směrnici, xxx xxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx, xxx xxxx xxxxxxxxx vykonávají x xxx xxxxx xxxxxxxx x xxxxx xxxx xxxxx xxxxxx;

xxxxxxxx x xxxx, xx směrnice Xxxx 92/30/XXX ze xxx 6. xxxxx 1992 o dohledu xxx úvěrovými xxxxxxxxxxx xx konsolidovaném xxxxxxx [8] xxxxxxx xxxxxx xxxxxxxxxxx; xx xxxxxxxxx xxxxxx pravidla xxx xxxxxxxxxxx finančních xxxxxxxxx, xxxxx xx xxxxxxxx xxxxxxxxx, x xxxxx xxxxxxxx zejména tržní xxxxxx; že xxxx xxxxxxx xxxxxxxx xxxxxxxx xx xxxxx iniciativu Xxxxxxxxxxxx x cílem xxxxxxx koordinovaných xxxxxxxx x xxxx oblasti;

vzhledem x tomu, že xxxxxxxx 92/30/XXX xx xxxxxxxxxx xx skupiny, xxxxx zahrnují jednu xxxx xxxx xxxxxxxxxxxx xxxxxxx, xxx xxxxxxxxxx xxxxx xxxxxxx xxxxxxxxx; xx xxxx xxxx xxxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxx pro zavedení xxxxxxx nad xxxxxxxxxxxx xxxxxxx xx konsolidovaném xxxxxxx;

xxxxxxxx k xxxx, xx xxxxx být xxx od času xxxxxxxx technické xxxxx xxxxxxxxxxxx xxxxxxxx ustanovení xxxx xxxxxxxx, xxx xxxxxxxxxx x xxxxxx xxxxxx x xxxxxxx xxxxxxxxxxxx služeb; xx Xxxxxx xxxxxxxx xxxxxxx xxxxxxxx změny;

vzhledem x xxxx, že Rada xx x pozdějším xxxxxx xxxx přijmout xxxxxxxx pro přizpůsobení xxxx xxxxxxxx technickému xxxxxxx v xxxxxxx x xxxxxxxxxxx Xxxx 87/373/XXX xx dne 13. července 1987 x xxxxxxxxx xxx xxxxx prováděcích xxxxxxxxx xxxxxxxxx Xxxxxx [9]; xx xxxxxxxx by xxxxxx xxxxx měla xxxxxxxx na xxxxx Xxxxxx Rada;

vzhledem k xxxx, xx xx xxxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxx do xxx xxx xx xxxxxx xxxxxxxxx, x xx x xxxxxxxx xxxxxxxxxx, xxxxxx xx xxxxxxxxxx xxxxxx x xxxxx xx xxxxxxxxxxxxx xxxxxx xx xxxxxx kontrolních xxxxxx; že xxxx xxxxxxxxxxx xx xxxx xxxx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxx oblastí, x xxxxx xxxx xxxxx x technickým xxxxxxx;

xxxxxxxx k tomu, xx xxxx xxxxxxxx x xxxxxxxx Rady 93/22/XXX xx xxx 10. května 1993 x xxxxxxxxxxxx službách x xxxxxxx xxxxxxx xxxxxx xxxx x xxx xxxxx vzájemném xxxxxx, xx xxxxxxx-xx x xxxxxxxx x xxxxxxxxx xxxx, mohlo xx xx vést x xxxxxxxx xxxxxxxxxxx xxxxxxx,

XXXXXXX TUTO XXXXXXXX:

Článek 1

1. Xxxxxxx xxxxx xxxxxxx xxxxxxxxx xxxx směrnice xx xxxxxxxxxx podniky x xxxxxxx xxxxxxxxx podle xxxxxxxx v xxxxxx 2.

2. Xxxxxxx stát xxxx zavést xxxxx xxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxx podniky x úvěrové instituce, xxxxx xxxxxxx.

Článek 2

XXXXXXXX

Xxx xxxxx xxxx směrnice:

1. "xxxxxxx" xxxxxxxxx xxxx veškeré xxxxxxxxx, xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx ve xxxxxxxx 89/647/XXX x xxxxx xxxxxxxxxx definici x xx. 1 xxxxx xxxxxxx xxxxx xxxxxxxx Rady (77/780/EHS) xx dne 12. xxxxxxxx 1977 x xxxxxxxxxx právních x xxxxxxxxx předpisů xxxxxxxxxx xx xxxxxxxx k xxxxxxxx xxxxxxxxx xxxxxxxxx x jejího xxxxxx [10];

2. "xxxxxxxxxx podniky" xxxx xxxxxxx instituce, xxxxx xxxxxxxxxx definici x xx. 1 xxxx 2 směrnice 93/22/XXX x xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx x téže xxxxxxxx, x xxxxxxxx:

- úvěrových xxxxxxxxx,

- místních podniků xxxxx xxxxxxxx v xxxx 20 x

- xxxxxxx, xxxxx pouze xxxxxxxxx x xxxxxxxxx xxxxxxx od investorů, xxxx drží xxxxxx xxxx cenné papíry xxxxxxx xxxxxx xxxxxxxx x které z xxxx xxxxxx xxxxxxx xxxxx xxx xxxxxxxx xxxxx xxxxxxx;

3. "instituce" xxxx xxxxxxx xxxxxxxxx x xxxxxxxxxx podniky;

4. "xxxxxx xxxxxxxxxx xxxxxxx x třetích xxxx" xxxx podniky, xxxxx, xxxx-xx xxxxxxx x xxxxx Společenství, xxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxx xxxx 2, xxxxx xxxx xxxxxxxx x xxxxx xxxx x které podléhají x vyhovují xxxxxxxxx xxxxxxxxxxxx považovaným xxxxxxxxxxx xxxxxx alespoň xx xxxxxx xxxxxx, xxxx xxxx pravidla xxxxxxx x xxxx směrnici;

5. "xxxxxxxx xxxxxxxx" jsou xxxxxxxx xxxxxxx x xxxxxx B xxxxxxx xx xxxxxxxx 93/22/XXX;

6. "xxxxxxxx xxxxxxxxx" xxxxxxxxx xx xxxxxx:

x) x xxxxxx xxxxxxxxxxxx pozic xx finančních xxxxxxxxxx, xxxxx xxxx xxxxxx xxx xxxxxxxx xxxxxx x/xxxx které xxxx xxxxx xxxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx a/nebo xxxxxxxxxxx xxxxxxx xxxx xxxxx x xxxxxxxx xxxxx xxxx xxxxxx xxxxxx x xxxx xx xxxxxxx sazbě, x z xxxxx xx xxxxxxxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxxxxxx makléřských transakcí xxx xxxxxxxx (xxxxxxx xxxxxxxxx xxxxxxx), xxxx x xxxxx, xxxxx xxxx zajišťovány jiné xxxxx obchodního xxxxxxxxx;

x) x xxxxx plynoucích x xxxxxxxxxxxxx transakcí, xxxxxxxxx dodávek x xxxxxxxxxxxxxx (OTC) xxxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx II xxxxxxxxxx 1, 2, 3 x 5, x xxxxx plynoucích x xxxxx x xxxxxxx xxxxxxxxx x půjček xxxxxxx xxxxxx, xxxxx xx xxxxxx cenných xxxxxx xxxxxxxxxx xxxxx xxxx. a) x xxxxxxxxx xxxxxxxxx a xxxxxxxxx x xxxxxxx XX xxxxxxxx 4, x – xx xxxxxxxxxxx souhlasu xxxxxxxxxxx xxxxxx – z xxxxx xxxxxxxxxx z xxxxx x zpětném xxxxxxxxx x x xxxxxxxx xxxxxxx xxxxxx xxxxxxxxx x xxxxxxx XX xxxxxxxx 4, xxxxx xxxxxxx xxx xxxxxxxxxxx xxxxxxxx xxxxxxx x), xx), iii) x v), nebo xxxxxxxxxxx xxxxxxxx xx) x x):

x) rizikové xxxxxx jsou xxxxx xxxxxxxxx x xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxx II;

ii) xxxxxx xx v xxxxxxx x pravidly, x xxxxx xxxxxxxx xxxxxxxxx orgány, xxxxxx, xxx zohledňovala xxxxxxxxx xxxxx v hodnotě xxxxxxx papírů, xxxxx xxxx předmětem xxxxxxxxxxx xxxxxxxxx xxxx xxxxx;

xxx) xxxxxx xxxx transakce xxxxxxxxx, že xxxxxxxxxx xxxxxxxxx jsou xxxxxxxxxxx x okamžitě xxxxxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxx xxxxxx, xxxxx xxxx xxxxx xxxxxxx xxxxxx xxxxxxxx své závazky;

iv) xxxxxxxxx dohoda nebo xxxxxxxxx xx xxxxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxx;

x) xxxx xxxxxx x xxxxxxxxx xxxx xxxxxxx na xxxxxxxx x xxxxxx použití, xxxxxxx xxxxx xxxxxxxxx, xxxxxxx xx, xxxxx xxxxxx xxxxxxxxxx xxxxxx, xxxx vyloučeny, x

x) x xxxxxxxxxx ve xxxxx poplatků, provizí, xxxxx, xxxxxxxx x xxxxx x xxxxxxxx xxxxxxxxxxxxx na xxxxx, xxxxx xxxx přímo xx vztahu x xxxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxx XX xxxxxxxx 6.

Xxxxxxxxxx xxxxxxx xx zahrnují xxxx xxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxx, xxxxxx účetních xxxxx pro xxxxxxxxxx xxxxxxxxx, xx-xx xx xxxxxx, xxxxxxx xxxx xxxxxxx x xxxxxx xxxxxxxxxxxx používání xxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx;

7. "xxxxxxxx podniky, xxxxxxx xxxxxxx a xxxxxxxx xxxxxxxxx" xxxx xxxxxxxxxx x xxxxxxx s xxxxxxx 1 směrnice 92/30/XXX;

8. "xxxxxxxx holdingová xxxxxxxxxx" xx xxxxxxxx xxxxxxxxx, xxxxx dceřiné xxxxxxx jsou xxxxxxx xxxx hlavně úvěrové xxxxxxxxx, investiční xxxxxxx xxxx jiné xxxxxxxx xxxxxxxxx, přičemž alespoň xxxxx x xxxx xx úvěrová xxxxxxxxx xxxx investiční xxxxxx;

9. "xxxx rizika" je xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxx xx xx xxxxxxxxx smluvní strany xxxxx xxxxxxxx 89/647/XXX. Xxxxxx xx xxxxx xxxxxxxxxx za xxxxxxxxxxxx xxxxxxx nebo xxxxxxxxxx xxxxxxxxxxxx podniky xxxxxxx xxxx, xx xxxxx xxxxxx xxxxxxxxxx xxxxx xxxx těmto xxxxxxxx x xx xxxxx xxxxxxxxxx xxxxx vůči xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx a burzám xxxx stejnou xxxx xxxx x xxxxxxx, xxx je xxxxxxxxxx xxxxxxx xxxxxxx úvěrová xxxxxxxxx;

10. "mimoburzovní (OTC) xxxxxxxx" xxxx smlouvy x xxxxxxxxx xxxxxxx x xxxxxxxx smlouvy xxxxxxx x xxxxxxx XX xxxxxxxx 89/647/XXX x podrozvahové smlouvy xxxxxxxx xx xxxxxxx, xxxxx xxxxx x xxxxxx xxxxx nejsou xxxxxxxxxxx xx xxxxxxxxxx xxxxxxx x denními xxxxxxxxx xxxxx, x x xxxxxxx xxxxxxxxxx xxxxx za xxxxxxxx, xx xxxxx taková xxxxxxx xx původní xxxxxxxxx xxxxx xxx 14 xxxxxxxxxxxx dnů;

11. "xxxxxxxxxx trh" xx xxx, xxxxx xxxxxxxx xxxxxxxx uvedené x xx. 1 xxxx. 13 xxxxxxxx 93/22/XXX;

12. "xxxxxxxxxxxxx xxxxxxx" xxxx xxxxxx x xxxxxx xxxxxx v aktivech xxxxxxxxx x xx. 6 odst. 1 xxxx. b) xxxxxxxx 89/647/XXX x x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx investičními xxxxxxx xxxxxxx xxxx. Xxxx xx xxxx xxxxxx x xxxxxx xxxxxx x xxxxxxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxx následující xxxxxxxx: xxxxxx xxxxxxxx xxxx xxx xx xxxx xxxxxxx alespoň na xxxxxx xxxxxxxxxxx xxxx x členském státě xxxx xx xxxxx x třetí xxxx, xxxxx xxxx xxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxx dotyčného xxxxxxxxx xxxxx; x za xxxxx musejí xxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xx dostatečně likvidní x xxxxxxx vzhledem x xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxx, xxxxx xx xxxxxxxxxxxx xxxx xxxxx xxx riziko xxxxx xxxxxxxxx x čl. 6 xxxx. 1 xxxx. x) směrnice 89/647/XXX; kritéria tohoto xxxxxxxxxxxx podléhají xxxxxxxxxxx xxxxxxxxxxx orgánů, xxxxx xxxxx hodnocení xxxxxxxxx xxxxxxxxx, xxxxx xxxx xxxx názoru, že xxxxxxxxx xxxxxxxx mají xxxxxx xxxxxx stupeň xxxxxx xxxxxxxxx na xx, aby xxxx xxxxxxxxxxxxxxx xxxxxxxxx.

Xxxxxxxx xx xxxxxxxxxx xxxxxxxxxxx xxxxxxxx x až xx xxxxx xxxxxxxxxx je x xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx, xxxxx xxxx xxxxxxxxxx xxxxxxxx a xxxxx xxxx kvůli xxxxxxxxxxxx emitenta xxxxxxxxx xxxxxx xxxxxxxxx porovnatelnému xxxx xxxxxxx, xxx xx xxxxxx aktiv xxxxxxxxx v xx. 6 odst. 1 xxxx. x) xxxxxxxx 89/647/XXX. Xxxxxx xxxxxxxxx xxxxxxx x takovými xxxxxxxx musí na xxxx xxxxxx xxxxxxxxxx xxxxxxx dvě agentury xxx posuzování xxxxxxxxxxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxx, xxxx xxxxx xxxxxx xxxxxxx xxxxxxxxx, xxxxx xx xxxx xxxxxxxx pro xxxxxxxxxx xxxxxxxxxxxxxxx uznávaná xxxxxxxxxxx xxxxxx xxxxxxxxxxx xxx xxxxx xxxxxx.

Xxxxxxxxx xxxxxx xx xxxx xxxxx xxxxx xxxxxxxx xxxxxxx x xxxxxxxxx xxxx, xxxxx xx xxxxxxxx xx xxxxxxxxx xxxxxxxxx vzhledem k xxxxxx trhu, xxxxxxxx, xxxxx xxxx určité xxxxxxxxx xxxxxx xxxxx.

Xxxxxxxxx xxxxxx xxxx xx xxxxxxxxx vyžadují, aby xxxxxxxxxx xxxxxxxxx xxxx xxxxxxx x xxxxxxx 1 xxxxxxxx 14 xxxxxxx X xx xxxxxxxx, xxxxx xxxxxxxx xxxxxxxx riziko kvůli xxxxxxxxxxxx solventnosti xxxxxxxx xxxx nedostatečné xxxxxxxxx.

Xxxxxxxxx xxxxxx každého xxxxxxxxx xxxxx xxxxxxxxxx poskytují Xxxx x Xxxxxx xxxxxxxxx ohledně xxxxx xxxxxxxxxxx xxx xxxxxxxxxxxxxxxxxxxxxxxx xxxxxxx, zejména xxxxx xxxxxxxxxxx xxx posuzování xxxxxx xxxxxxxxx xxxxx x xxxxxxxxxxxx xxxxxxxx;

13. "xxxxx centrální xxxxx" xxxx xxxxxx x xxxxxx pozice v xxxxxxxx xxxxxxxxx x xx. 6 xxxx.1 xxxx. x) xxxxxxxx 89/647/XXX a v xxxx xxxxxxxx, xxxxxx xx xxxxx xxxxxx 7 xxxxxxx směrnice xxxxxxxxx xxxx 0 %;

14. "xxxxxxxxxxxxx xxxxx xxxxx" je xxxxx xxxxx, xxxxx xxx xxxxx rozhodnutí držitele xxxxxxx za xxxx xxxxx papír, obvykle xx xxxxx xxxxxxxx;

15. "xxxxx xxxx (warrant)" xx nástroj, xxxxx xxxxxxxx xxxxxxxxx k xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxx xxxx xxxxxxxxx xx stanovenou xxxx, x to xx do xxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxx. Xxxx být xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxx xxxxxxx x xxxxxxxxx;

16. "xxxxx xxxxx xxxx" je xxxxxxx, xxxxx xxxxxxxxx xxxx xxxxx xxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxx xxxxxxxx xx xx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxx x zakoupení xxxxxxxx xxxxx xxxxxxxxx akcií xxxx dluhopisů xx xxxxxxxxxx cenu xxxx xxx opravňuje zajistit xx zisk xxxx xxxxxxx xx ztrátě xxxxxxxx x xxxxxxx x xxxxxx xxxxxxxxx xx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxx uvedených x xxxxxx X xxxxxxx xx směrnici 93/22/XXX;

17. "dohoda o xxxxxxx xxxxxxxxx" x "xxxxxx x xxxxxxx xxxxxxxxx" xx xxxxxxxx xxxxxx, xx které xxxxxxxxx nebo druhá xxxxxxx strana převádí xxxxx xxxxxx nebo xxxxxx xxxxxx xxxxxx xx xxxxx papíry, xxxxx xx xxxx xxxxxx poskytována uznávanou xxxxxx, xxxxx je xxxxxxxxx práv xx xxxx xxxxx xxxxxx, x xxxxx dohoda xxxxxxxxxx xxxxxxxxx převést xxxx zastavit xxxxxx xxxxx xxxxx najednou xxxx xxx xxxxx xxxxxxx straně, a xx s xxxxxxx xx xxxxxxx xxxxxxxx xxxxxx těchto cenných xxxxxx (xxxx xxxxxxxxxx xxxxxxx xxxxxx stejného xxxxx) xx xxxxxxxxxx xxxx x k xxxx xxxxxxxx xxxx xxxxx xx xxx xxxxxx převodcem, xxxxxxx x instituce, xxxxx xxxxx xxxxxx zcizuje, xxx x "xxxxxx x xxxxxxx xxxxxxxxx", x x xxxxxxxxx, xx xxx xxxx xxxxx xxxxxx xxxxxxxxx, xxx x "dohodu x xxxxxxx xxxxxxxxx".

Xxxxxx x xxxxxxx odprodeji xx xxxxxxxx za xxxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxx, xxxxxxxx xxxxxxx strana xxxxxxx xxxxxxxxxxxxxx xxxxxxx xx xxxxxx Xxxxxxxxxxxx xxxx xxx o xxxxxxxx xxxxxxxxx xxxx X xx xxxxxx xxxxxxxx 89/647/XXX nebo xx uznávaným investičním xxxxxxxx xxxxx xxxx xxxx xxxxxxxx xx xxxxxxxxx xxxxxxxxxxx s xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxx;

18. "půjčky xxxxxxx xxxxxx" a "xxxxxxxx xxxxxxx xxxxxx" xxxx jakékoli xxxxxxxxx, xxxxx xxxxxxxxx xxxx xxxxx xxxxxxx xxxxxx xxxxxxx cenné xxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxxxxx xxxxx, x xxxxx xxxxxx xx xxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxx x nějakému xxxxxxxxx xxxx nebo xx xxxxxxxx převodce xxxxx xxxxxx xxxxxx xxxxxxx, xxxxxxx u xxxxxxxxx převádějící xxxxx xxxxxx xxx x "xxxxxx xxxxxxx papírů" x x xxxxxxxxx, xx kterou xxxx xxxxx xxxxxx převáděny, xxx x "výpůjčku xxxxxxx xxxxxx".

Xxxxxxxx xxxxxxx xxxxxx xx xxxxxxxx xx xxxxxxxxxxxxx transakci xxxx xxxxxxx xxxxxxxxxx xxxxxxx, xxxxx druhá xxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxxxx dohledu na xxxxxx Xxxxxxxxxxxx nebo xxx x úvěrovou xxxxxxxxx xxxx X xx xxxxxx xxxxxxxx 89/647/XXX xxxx je xxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxx xxxx nebo xxxx xx xxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxxx subjektem xxxx xxxxxx;

19. "zúčtující xxxx" xx xxxx burzy xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx, xxxxx má xxxxx xxxxxxx vztah x xxxxxxxxx xxxxxxx xxxxxxx (ručitelem trhu); xxxxxxxxxxx xxxxxxx xxxx xxxxxxxx své xxxxxxx xxxx xxxxxxxxxxx xxxxx;

20. "xxxxxx xxxxxx" xx xxxxxx, který xxxxxxxxx xxxxx xx vlastní xxxx na burze xxxxxxxxxx xxxxxxxxxxx xxxxx (xxxxxxxxx xxxxxxx) xx xxxx xxxx xx xxxx xxxxxx členů xxxx xxxxx xxxx xxxxx xxxxxx určuje xxxx x xxxxx xx xxxxx zúčtujícím xxxxxx xxxx xxxxx. Xxxxxxxxxxx xx zajištění xxxxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxxxx musí xxxxxxx xxxxxxxxx člen xxxx xxxxx x xxxx xxxxxxx xx xxxxx xxxx v xxxxx při výpočtu xxxxxxxxx kapitálových xxxxxxxxx xx xxxxxxxxxxx xxxxx, xxxxx xxxx xxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxx xx xxxxx xxxxxx xxxxxxxxxxx člena;

21. "xxxxxx delta" xx xxxxxxxxx xxxxx x xxxx xxxx x xxxxxx k xxxxxx xxxxxx ceny podkladového xxxxxxxx opce;

22. xxx xxxxx xxxxxxx I xxxxxxxx 4 xx "xxxxxx xxxxxx" xxxxxx, x xxx instituce xxxxxxxxx xxxxxxxx xxxx, xxxxxx xxxxxxx v xxxxxxx xxxx v xxxxxxxxxxx, x "krátká xxxxxx" xx pozice, x xxx xxxxxxxxx xxxxxxxx xxxx, xxxxxx xxxxxxx x xxxxxxx xxxx v budoucnosti;

23. "xxxxxxx" xx kapitál xxxxx xxxxxxxx xxxxxxx xx xxxxxxxx 89/299/EHS. Xxxx xxxxxxxx xxx xxxx xx xxxxxxxxx xxxxxxxxx x příloze X změnit;

24. "počáteční xxxxxxx" xxxx položky 1 x 2 xx. 2 odst. 1 směrnice 89/299/XXX;

25. "xxxxxxx xxxxxxx" xx xxxxxx položek 1, 2 a 4, xxxxx xxxxxx xxxxxxx 9, 10 a 11 xx. 2 xxxx. 1 směrnice 89/299/XXX;

26. xxxxxx xx xxxxxxx xxxxx;

27. "modifikované xxxxxx" xx vypočte xx xxxxxxx xxxxxx xxxxxxxxx x xxxxxxx X odstavci 26.

Xxxxxx 3

POČÁTEČNÍ XXXXXXX

1. Xxxxxxxxx xxxxxxx ve xxxx 125000 XXX xxxx xxxxxxxxxx podniky, xxxxx xxxx peníze xxxx xxxxx xxxxxx xxxxxxx, xxxxxxxx oboje, x xxxxx nabízejí xxxxx nebo xxxx xxxxxxxxxxxxx služeb:

- přijímání x xxxxxxxxx objednávek xxxxxxxxx xx xxxxxxxx xxxxxxxx,

- xxxxxxxxx xxxxxxxxxx xxxxxxxxx xx finanční xxxxxxxx,

- xxxxxx jednotlivých xxxxxxxxx xxxxxxxx xx xxxxxxxxxx nástrojů, xx xxxxxxxxxxx, xx xxxxxxxxxxx x žádnými xxxxxxxxxx xxxxxxxx xx xxxxxxx xxxx ani xxxxxxxxxxxx xx pevné xxxxxxx xxxxxxxx ve xxxxxx x xxxxxxxxx nástrojům.

Držení xxxxx xx xxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxxxxxxx za účelem xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xx xxxxxxxxxxx xx xxxxxx xxxxxxx xxxxxxxxxxx xxxx pro xxxxx xxxxxxx v xxxxxxxx 2.

Xxxxxxxxx orgány xxxxx xxxx xxxxxxx xxxxxxxxxxxx xxxxxxx, xxxxx xxxxxxxx xxxxxxxxxx investorů xx xxxxxxxx nástroje, xxx xxxx nástroje xxxxx xx xxxxxxx xxxx, xxxxxxxx:

- tyto xxxxxx xxxxxxxx xxxxx x důsledku toho, xx se xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx,

- xxxxxxx xxxxx xxxxxxx xxxxx xxxxxxxx pozic nepřesahuje 15 % xxxxxxxxxxx xxxxxxxx xxxxxxx,

- xxxxxx xxxxxxx xxxxxxxxx xxxxxxx x článcích 4 x 5 a

- xxxx pozice jsou xxxx povahou xxxxxxx x xxxxxxx x xxxx striktně xxxxxxx xx dobu potřebnou x xxxxxxxxx příslušné xxxxxxxxx.

2. Xxxxxxx xxxxx xxxxx xxxxxx xxxxxx xxxxxxxx x odstavci 1 xx 50000 XXX, pokud xxxx xxxxxx xxxxxxxx xxxxx xxxxxx nebo cenné xxxxxx xxxxxxx, obchodovat xx vlastní xxxx xxxx xxxxxxxxxxx xx xxxxx závazky xxxxxxxx.

3. Xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxx ve xxxx 730000 ECU.

4. Xxxxxxx xxxxxxx x čl. 2 xxxx. 2 xxxxx a třetí xxxxxxx xxxx počáteční xxxxxxx ve xxxx 50000 ECU, pokud xxxxxxxx xxxxx xxxxxxx xxxxxxxxx xxxx xxxxxxx xxxxxx služeb xxxxx xxxxxx 14 xxxx 15 směrnice 93/22/EHS.

5. Xxxxxxxx xx xxxxxxxx 1 xx 4, xxxxxxx státy xxxxx x xxxxxx povolovat xxxxxxxxxx xxxxxxx a xxxxxxx xxxxx xxxxxxxx 4, xxxxx existovaly xxx xxxx provedením xxxx směrnice a xxxxxxx xxxxxxx nedosahuje xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxx xx x xxxxxxxx 1 xx 4. Xxxxxxx xxxxxxxx xxxxxxx nesmí xxxxxxxx xxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xx xxx oznámení xxxx xxxxxxxx. Tato xxxxxxx hodnota je xxxxxxxx xxxxx xxxx xxxxxxxx xxxxxxxxx xx xxxx xxxxx měsíců xxxxxxxxxxxxxxx xxxx výpočtu. Xxxxxxxxxx se xxxxxxx xxxx xxxxxx pro xxxxxxxxx předchozí xxxxxx.

6. Xxxxxxxx xxxxxxxx xxxxxxx, xx xxxxx se xxxxxxxx xxxxxxxx 5, xxxxxxxx xxxx fyzická xxxx xxxxxxxxx xxxxx xxx xx, xxxxx xx předtím xxxxxxxxxxxx, xxxx xxxxxxx xxxxxxx xxxxxxxxx alespoň xxxxxx xxxxxxx x xxxxxxxxxx 1 xx 4, xxxxxxx xxxx neplatí x xxxxxxxxxxxxx xxxxxxxxx:

x) x případě xxxxxxx xxxxxxx dědictvím xx xxxxxxxxx xxxx směrnice, xxxxx xx xxxxx xxxxxx schválen příslušnými xxxxxx, neplatí výše xxxxxxx na xxxx xxxxxxx xxxxxx let xx tomto xxxxxxx;

xx) x xxxxxxx xxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxxx, xxxxx xxxxxxx xxxxx xx xxxxxxxxxx x xxx xxxxxxxxx xxxx xxxxxxxx xxxxxxx x xxxx xxxxxxxx xxxxxxxxxxx jako xxxxxxxxx, xxxxxxx výše uvedené xx xxxx xxxxxxx xxxxxx xxx xx xxxxxxxxx xxxx xxxxxxxx.

7. Xxxx xxxx xx xxxxxxxx okolností x xx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx x xxxx xxxx nebo xxxx xxxxxxxxxxxx podniků x/xxxx xxxxxxx, na xxx xx xxxxxxxx xxxxxxxx 4, xxxxxx xxxxxxx xxxxxxx vzniklý xxxx dosáhnout úrovně, xxxxx xx pro xx stanovena x xxxxxxxxxx 1 xx 4. X průběhu xxxxxxxxxxxx období, xxx xxxxxx xxxxxxxx xxxxxx xxxxxxx x xxxxxxxxxx 1 xx 4, xxxxx xxxx xxxxxxx xxxxxx podniku xxxxxxxx xxx celkovou výši xxxxxxxx xxxxxxxxxx podniků x době xxxx.

8. Xxxxxxx xxxxxxxxxxxx xxxxxxx x xxxxxxx, xx xxx xx vztahuje xxxxxxxx 4, nesmí xxxxxxxx xxx xxxxxx xxxxxxxx x xxxxxxxxxx 1 xx 5 x 7. Pokud xx xx xxxx xxxxx, xxxxxxxxx orgány xxxxx, xxxxx xx xx okolnostmi xxxxxxxxxx, xxxxxxxxxx těmto xxxxxxxx xxxxx, xxx xxxxxxxxx xxxx situaci nebo xxxx činnost ukončily.

Xxxxxx 4

KRYTÍ XXXXX

1. Xxxxxxxxx xxxxxx předepisují xxxxxxxxxx objem xxxxxxxx, xxxxx je xxxx xxxxx xxxx xx xxxxx xxxxxx:

x) xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx podle xxxxxx X, XX x VI xxx xxxxxx xxxxxxx zahrnuté x obchodním portfoliu;

ii) xxxxxxxxxxxx požadavků xxxxxxxxxxxx xxxxx xxxxxxx III xxx xxxxxx veškeré xxxxxxxx xxxxxxxx;

xxx) kapitálových xxxxxxxxx xxxxxxxxxxx xxxxxxxx 89/647/XXX pro xxxxxx xxxxxxx obchodní xxxxxxxx, x výjimkou xxx xxxxxxx zahrnutých v xxxxxxxxx xxxxxxxxx, xxx xxxxxx xxxxxxxxxxxx xxxxx, xxxxx jsou odečtena xx kapitálu xxxxx xxxxxxx V xxxx. 2 xxxx. d);

iv) xxxxxxxxxxxx požadavků stanovených x odstavci 2.

Bez xxxxxx na výši xxxxxxxxxxxx xxxxxxxxx xxxxxxxx x xxxxxx i) xx xx) xxxxx xxx xxxxxxxxx xx xxxxxxx xxxxxxxxxxxx podniků xxxxx xxx xxxxxx xxxxxxxxx v příloze XX.

2. Příslušné orgány xxxxxxxx, aby xxxxxxxxx xxxxx rizika xxxxxxxxxxx x xxxxxxxxxxx x xxxxxxxxxxxx xxxx působnost xxx této směrnice, xxx xxxxxxxx 89/647/XXX, x pokládaná za xxxxxxx xxxxxxx xxxxxx xxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx.

3. Jestliže xxxxxxx instituce xxxxxx xxx částku xxxxxxxxxxxx xxxxxxxx xxxxxxxx v xxxxxxxx 1, xxxxxxxxx xxxxxx xxxxxxx, aby xxxxxxx instituce xxxxxxxx xxxxxx xxxxxxxx x xx xxxxxxxxxxxx nápravě xxxx xxxxxxx.

4. Příslušné xxxxxx xxxxxxxx, xxx xxxxxxxxx xxxxxxx systémy xxxxxxxxx x řízení xxxxxxxxx rizika x xxxxx xxxxx xxxxxxx, x xxxx xxxxxxx xxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx.

5. Xx xxxxxxxxx se vyžaduje, xxx xxxxxxxxx xxxxxxxxxx xxxxxxx, xx xxxxxxxxx xxxxxxx, xxxxx mohou xxxxxxxx x xxxxxxxxxxx xxxxxxxxx vypočítat jejich xxxxxxxx xxxxxx.

6. Xxxxxxxx xx xxxxxxxx 1 xxxxx příslušné xxxxxx xxxxxxx xxxxxxxxxx, xxx xxxxxxxxxx xxxxxxxxx xx xxxxx obchody zahrnuté x xxxxxxxxx portfoliu xxxxxxxxxx spíše xxxxx xxxxxxxx 89/647/XXX xxx xxxxx xxxxxx X x XX xxxx xxxxxxxx, xxxxx:

x) podíl xxxxxxx xxxxxxxxxx v xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx nepřesahuje 5 % jejich xxxxxxxxx obchodů;

ii) xxxxxxx xxxxxx xxxxx zahrnutých x xxxxxxxxx portfoliu xxxxxxxxx nepřesahuje 15 xxxxxxx XXX x

xxx) xxxxx xxxxxxx zahrnutých x obchodním portfoliu xxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx 6 % xxxxxx celkových xxxxxxx x xxxxxxx částka xxxxx xxxxxxxxxx v xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx 20 xxxxxxx XXX.

7. X xxxxxxx xxxxxx xxxxxxx zahrnutých x xxxxxxxxx portfoliu xx celkových xxxxxxxxx, xxx xx uvedeno x xxxx. 6 xxxxxx x) x xxx), xxxxx xxxxxxxxx xxxxxx xxx použít xxxxxxxx xxxxxxxxxxx x xxxxxxxxxxxxxx xxxxxxx, účet xxxxx a xxxxx, xxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxx xxxxxx. Xxx xxxxxxxxxx xxxxxxxxx rozvahových x xxxxxxxxxxxxxx obchodů xxxx dluhové xxxxxxxx xxxxxxxxx v tržních xxxxxx xxxx x xxxxxxx jistiny, xxxxx x xxxxxx xxxxxxx xxxxxx x xxxxxxxx xxxxx xxxxxxxxx nebo xxxxx hodnoty xxxxxxxxxxxx xxxxxxxx. Dlouhé x xxxxxx xxxxxx xx xxxxxxx xxx xxxxxx xx jejich xxxxxxxx.

8. Xxxxxxxx xx stane, xx instituce xxxxxxxx xx xxxx xxxxxxx xxx xxxxxx xxxxxx xxxxx nebo oba x xxxxxx xxxxxxxxxxx x xxxx. 6 xxxxxx x) x xx) nebo xxxxxxxx xxxxx xxxx oba x xxxxxx xxxxxxxxxxx x xxxx. 6 xxxx xxx), xx xx xxxx xxxxxxxxx xxxxxxxxxx, xxx ohledně xxxxx xxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxxxxxxx v xx. 4 xxxx. 1 xxxx x) xxx xxxxxxxxx xxxxxxx xx xxxxxxxx 89/647/XXX x xxx o xxx xxxxxxxxx příslušný xxxxx.

Xxxxxx 5

XXXXXXXXX X XXXXXX XXXXX XXXXXXX XXXXXXXXXXXXX

1. Instituce sledují x xxxx xxxx xxxxxx xxxxxxxx angažovanost x xxxxxxx xx xxxxxxxx 92/121/XXX.

2. Odchylně xx xxxxxxxx 1, xxxxxxxxx, xxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxx xxx xxxxxxx xxxxxxxx x xxxxxxxxx portfoliu xxxxx příloh I x II, sledují x xxxx svou xxxxxx úvěrovou xxxxxxxxxxxx x souladu xx xxxxxxxx 92/121/XXX x xxxxxxxx xxxx xxxxxxxxx x xxxxxxx VI xxxx xxxxxxxx.

Článek 6

XXXXXXXXX XXXXX XXX ÚČELY XXXXXX XXXXXXXXXX XXXXXXXXXX

1. Xxxxxxxxx xxxxx xxxxxxx x xxxxxxx xxxxxx pozice xx xxxx xxxxxxxxx xxxxxxxxx, xxxxx xx xx xx xxxxxxxxxx xx. 4 xxxx. 6.

2. Pokud právě xxxxxx x xxxxxxxxx xxxxx ceny, xxxxxxxxx xxx obchodování x xxxxxx xxxxxxx na xxxxxxxxxx xxxxxx, nemusí xxxxxxxxx orgány xxxxxxxxx xxxxxxx xxxxxxxxx stanoveného x xxxxxxxx 1 x xxxxx vyžadovat, xxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxxxx, xx xxxx xxxxxx dostatečně xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx x xx byly xxxxxxxxx příslušnými xxxxxx.

Xxxxxx 7

XXXXXX XX XXXXXXXXXXXXXX XXXXXXX

Xxxxxxxxx zásady

1. Xxxxxxxxxx požadavky xxxxxxxxx x xxxxxxxx 4 x 5 xxx xxxxxxxxx, xxxxx xxxxxx xxxxxxxxxx xxxxxxx nebo xxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxx podniků, se xxxxxxxxx jednotlivě.

2. Xxxxxxxxx xxxxxxxxx x článcích 4 x 5 xxx:

- xxxxxx xxxxxxxxx, xxxxx je mateřským xxxxxxxx xxxxxxx instituce xx smyslu xxxxxxxx 92/30/XXX, xxxxxxxxxxxx xxxxxxx xxxx xxxx finanční xxxxxxxxx xxxx xxxxx xxxx podíl xxxxxxxx xxxxxxx, a

- xxxxxx xxxxxxxxx, xxxxxx xxxxxxxxx xxxxxxxx je finanční xxxxxxxxxx xxxxxxxxxx, se xxxxxxx xx xxxxxxxxxxxxxx xxxxxxx podle metod xxxxxxxxxxx ve výše xxxxxxx xxxxxxxx x x xxxxxxxxxx 7 xx 14 xxxxxx xxxxxx.

3. Xxxxxxxx xxxxxxx xxxxx xxxxxxxx 2 xxxxxxxxxx xxxxxxxx instituci, xxx xx xxxxxxx xxxxxxxx 92/30/XXX x xxxxxxxxxxxxx xxxxxxxx:

- "xxxxxxxx xxxxxxxxxx xxxxxxxxxx" xx xxxxxxxx xxxxxxxxx, jejíž xxxxxxx xxxxxxx jsou xxx xxxxxxx xxxx xxxxxx investiční podniky xxxx xxxx xxxxxxxx xxxxxxxxx, x xxxxx xxxxxxx xxxxx xx xxxxxxxxxx xxxxxx,

- "xxxxxxxxxx xxxxxxxxxx xx xxxxxxxx xxxxxxxx" xx xxxxxxxx xxxxxx, který xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx x jehož xxxxxxx xxxxxxx xxxxxxxx alespoň xxxxx investiční podnik,

- "xxxxxxxxx xxxxxx" xxxx xxxxxx xxxxxx, xxxxx xxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx nad xxxxxxxxxxxx xxxxxxx,

- xxxxx xxxxx xx "xxxxxxx xxxxxxxxx" xx xxxxxxxxx xxxxxxx xx "investiční xxxxxxx",

- xx. 3 xxxx. 5 xxxxx pododstavec xxxxxxxx 92/30/XXX xx xxxxxxxxx,

- x čl. 4 xxxx. 1 x 2 x x xx. 7 xxxx. 5 xxxxxxxx 92/30/XXX xx xxxxxxx xxxxxx xx xxxxxxxx 77/780/XXX nahrazují xxxxxx xx směrnici 93/22/XXX,

- xxx xxxxx xx. 3 odst. 9 x čl. 8 xxxx. 3 směrnice 92/30/XXX se odkazy xx "Xxxxxxxx xxxxxxx xxxxx" nahrazují odkazy xx Xxxx x Xxxxxx,

- x čl. 7 odst. 4 xxxxxxxx 92/30/XXX se xxxxx xxxx nahrazuje xxxxx:

"Xxx, xxx xxxxxxxxxx xxxxxx, xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxxx se smíšenou xxxxxxxx xxxxxxxxxx xxxxx xxxx xxxx dceřiných xxxxxxxxxxx, které xxxx xxxxxxxxxxxx, xxxxxxxxx xxxxxx xxxx spolupracují s xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx xxx xxxxxxxxxxxx."

4. Xxxxxxxxx orgány, které xxxx xxxx xxxx xxxxxxxx vykonávat xxxxxx xx konsolidovaném základě xxx xxxxxxxxx xxxxxxxxx x xxxxxxxx 3, xxxxxx xx xx xxxxx xxxxxxxxxx xxxxxxx xx xxxxxxxxxxxxxx základě xxx těmito xxxxxxxxx x tam, xxx xx xx xxxxxxxxxx xxxxxxxxxx, vyžadovat xxxxxxx xxxx xxxxxxxxxx xx xxxxxxxxxxx, že xxxxx xxxxxxxxxx xxxxxx v xxxxxx skupině:

i) používá xxxxxxxx kapitálu xxxxxxxx x xxxxxxxx 9 xxxxxxx V;

ii) xxxxxxx xxxxxxxxxx požadavky xxxxxxxxx x xxxxxxxx 4 x 5;

xxx) xxxxxxx xxxxxxx pro xxxxxxxxx x řízení xxxxxx xxxxxxxx x xxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx x dané xxxxxxx.

5. Xxxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxxxxx xxxxxxx xx skupině, xx xxx xxxxxx xxxxxxxxxx xxxxxxx požadavků xxxxx xxxxxxxx 4, xxx xx informovaly x xxxx xxxxxxxx, xxxxxx rizik xxxxxxxxx xx složením x xxxxxx kapitálu x xxxxxxxxxxx, xxxxx xx xxxxx ohrozit xxxxxx xxxxxxxx postavení. Xxxxxxxx xxxxxxxxx orgány xxx xxxxxx, že xxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxx, xxxxx xx xxxx xxxxxxxxx, xxx xxxxxxxx xxxxxxxx opatření, xxxxxx xxxxxxx xxx xxxxxx xxxxxxxx x xxxxxx podniků do xxxxxx xxxxx xxxxxxx.

6. Xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx povinnost xxxxxxx xx konsolidovaném xxxxxxx xxxxx odstavce 4, xxxxxxx xxxx xxxxxx xxxxxxxx ke sledování xxxxx xxxx xxxxxxx, xxxxxxx xxxxx xxxxxxx xxxxxxxxxxxxx, x to xxxxxx xxxxx podniků, xxxxx xxxxxx xxxxx x členském xxxxx.

7. Xxxxxxx xxxxx xxxxxx xxxxxxxxx splnění požadavků xxxxxxxxxxx x xxxxxxxx 4 x 5 xx xxxxxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxxxxxx základě x xxxxxxxxx, xxxxx xxxx xxxxxxxx podnik xxxxxxx xxxxxxx xx xxxxxxxxxxxxxx xxxxxxx x x xxxxx xxxxxxx xxxxxxxxxxx xxxx xxxxxxxxx, xxxxx xxxxxxx jejich xxxxxxxx a xxxxxxx x xx xxxxxxxx xxx xxxxxx na xxxxxxxxxxxxxx xxxxxxx x xxxxxxxxx, xxxxx xx xxxx xxxxxxxxx xxxxxxxxxxx.

Xxxxxx xxxxxxx xxxxxxxx x xxxxxxx, xx xxxxxxxx xxxxxx je xxxxxxxx xxxxxxxxxx společnost, která xx ústředí xx xxxxxxx členském státě xxxx tato xxxxxxxxx, xxxxx podléhá xxxxxxxx xxxxxxx xxxx úvěrové xxxxxxxxx xxxx investiční xxxxxxx, x xxxxxxx xxxxx xx xx xx xxxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxx 4 a 5.

Je-li xxxx xxxxxxx možnost xxxxxxx, xx v xxxx případech nezbytné xxxxxxxxxx xxxxxxxx zajišťující xxxxxxxxxx xxxxxxxxx kapitálu xxxxxx skupiny.

8. Xxxxxxxx xx xxxxxxxxx dceřinou xxxxxxxxxxx xxxx instituce, xx xxxxxxxx x xxxxx x xxxxx xxxxxxxx státě, xxxxxxx xxxxxxxxx xxxxxx,xxxxx xxxxxxxx xxxxxx, ustanovení článků 4 a 5 xx tuto xxxxxxxxx xx xxxxxxxxxxxxx xxxxxxx xxxx tam, xxx xx xx xxxxxx, xx částečně konsolidovaném xxxxxxx.

9. Xxxxxxxx xx xxxxxxxx 8 příslušné xxxxxx odpovědné xx xxxxxxxx dceřiné společnosti xxxxxxxx xxxxxxxxxxx, která xx institucí, mohou xx xxxxxxx xxxxxxxxxxx xxxxxx přenést xxxx xxxxxxxxxxx xx xxxxxx xxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx x xxxxxx xxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxx orgány, xxxxx xxxxxxxxx společnost xxxxxxxx a xxxxxxxxxx xxx xx dohled. Xxxxxx musí xxx xxxxxxxxxxx o existenci x xxxxxx takových xxxxx. Tyto xxxxxxxxx xxxxx příslušným xxxxxxx xxxxxxxxx členských xxxxx x Xxxxxxxxxx xxxxxxxxx xxxxxx x Xxxx, x xxxxxxxx xxxxxx, xx xxx se xxxxxxxx xxxxxxxx 3.

Xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx

10. X xxxxxxxxx, xxx není xxxxxxx práva xxxxxxxxxxx xxxxxxx požadavků, xxxxxxxxx x xxxxxxxxxx 7 x 9, xxxxx xxxxxxxxx orgány za xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx v xxxxxxx X a xxxxxxx xxxxx vůči xxxxxxxx xxxxxxxxxxx x xxxxxxx VI na xxxxxxxxxxxxxx xxxxxxx povolit, xxx čisté pozice x xxxxxxxxx xxxxxxxxx xxxxx instituce xxxxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxx xxxx instituce xxxxx xxxxxxxx xxxxxxxxxxx x xxxxxxx X x XX.

Xxxxx rovněž xxxxxxx, aby xxxxxxxx xxxxxx xxxxx přílohy XXX x xxxxx xxxxxxxxx xxxxxxxxxxxx devizové xxxxxx podle přílohy XXX v jiné xxxxxxxxx xxxxx xxxxxxxx xxxxxxxxxxx x xxxxxxx XXX.

11. Xxxxxxxxx orgány xxxxx xxxx povolit xxxxxxxxxx xxxxx obchodního xxxxxxxxx x xxxxxxxxxx xxxxx podniků xx xxxxxx xx xxxxxxx xxxxxx, xxxxx xxxx xxxxxxxx xxxxxxx následující xxxxxxxx:

x) xxxx xxxxxxx xxxx xxxxxxxx ve xxxxx xxxx x xxx odpovídají xxxxxxxx xxxxxxx instituce uvedené x první odrážce xxxxxx 1 xxxxxxxx 77/780/XXX, nebo jsou xx uznávané xxxxxxxxxx xxxxxxx třetích xxxx;

xx) xxxx podniky xxxxxxxxxxxx xxxxxxx požadavky xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx požadavkům xxxxxxxxxx v xxxx xxxxxxxx;

xxx) x xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx, xxxxx by podstatně xxxxxxxxxxx xxxxxx xxxxxxxxxx x xxxxx xxxxxxx.

12. Xxxxxxxxx xxxxxx xxxx xxxxx povolit xxxxxxxxxx xxxxxxxx x odstavci 10 x xxxxx xxxxxxx xxxx xxxxxxxxxxx, xxxxx byly xxxxxxxx x xxxxx xxxxxxxx xxxxx, xxxxx:

x) xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxx;

xx) xxxxxxx, xxxxxx xxxx xxxxxxx xxxxx, v němž xxxx xxxxxxxxx xxxxxx, xxxxxxxx xxxxxxxxx finanční xxxxxxx xxxxxx xxxxxxx.

13. Xxxxxxxxx orgány xxxx xxxxx povolit xxxxxxxxxx xxxxxxxx x xxxxxxxx 10 x xxxxx xxxxxxx mezi institucemi, xxxxx xxxxxxx podmínky x odstavci 12, x xxxxxxxxxx xxxxxxxxx, xxxxx xxxxx do xxxxxx xxxxxxx x xxxx xxxxxxxx x xxxxx xxxxxxxx xxxxx, xxxxx xx xxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxx požadavky xxxxxxxxx x xxxxxxxx 4 x 5.

Xxxxxxxx xxxxxxxxxxxxxxx kapitálu

14. Pro xxxxxxx kapitálu xx xxxxxxxxxxxxxx xxxxxxx xx xxxxxxx odstavec 5 xxxxxxxx 89/299/XXX.

15. Xxxxxxxxx xxxxxx odpovědné za xxxxx dohledu na xxxxxxxxxxxxxx xxxxxxx xxxxx xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxx x xxxxxxxxx institucí xxxxx přílohy V xxx xxxxxxx xxxxxx xxxxxxxxxxxxxxx kapitálu.

Xxxxxx 8

OZNAMOVACÍ XXXXXXXXX

1. Xxxxxxx státy xxxxxxxx, xxx xxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx domovských xxxxxxxxx xxxxx veškeré xxxxxxxxx xxxxxxxx pro xxxxxxxxx, xxx vyhovují xxxxxxxxx xxxxxxxx x souladu x xxxxx xxxxxxxx. Xxxxxxx xxxxx xxxxxx xxxxxxx, xxx xxxxxxx xxxxxxxxx mechanismy xxxxxx xxxxxxxxx x xxxxxxxxxxxxxxx x xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx, xxx xxxx xxxxxxxx xxxxx xxxxxxxxx.

2. Xxxxxxxxxx podniky xxxx oznamovací povinnost xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx těmito xxxxxx, x xx xxxxxxxxx xxxxxx xxxxxxx x xxxxxxx podniků, xx xxx xx vztahuje xx. 3 xxxx. 3, xxxxxxxxx xxxxxx xx xxx měsíce x xxxxxxx xxxxxxx, xx xxx xx xxxxxxxx čl. 3 xxxx. 1, x xxxxxxxxx xxxxxx za xxxx xxxxxx x xxxxxxx xxxxxxx, xx xxx xx xxxxxxxx xx. 3 xxxx. 2.

3. Xxxxxxxx xx xxxxxxxx 2 xx xx xxxxxxxxxxxx xxxxxxx, xx xxx se xxxxxxxx xx. 3 xxxx. 1 x 3 xxxxxxxx, aby xxxxxxxxxxx xxxxxxxxx na xxxxxxxxxxxxxx nebo xxxxxxxx xxxxxxxxxxxxxx xxxxxxx xxxxx xxxxxx xx xxxx xxxxxx.

4. Xxxxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx příslušnými xxxxxx, a to xxx často, xxx xxx xxxx xxxxxxxxx xxxxxxx xxxxxxxx 89/647/EHS.

5. Xxxxxxxxx orgány uloží xxxxxxxxxx, xxx xxx xxxxxxxx xxxxxxxx xxxxx xxxxxx, kdy xxxxxx xxxxxxx xxxxxx v xxxxxxxx x xxxxxxx xxxxxxxxx x o xxxxxxx xxxxxxxxx xxxx x xxxxxxxxxxxxxxxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxx xxxxxx xxxxxx xxx xxxxxxx.X xxxxxxxx případech x xxxxxx důsledcích xx xxxxxxxxxx transakcí xxxxxxxxx v této xxxxxxxx xxxx Xxxxxx Xxxx xxxxxx xxxxxxxxxx xx xxx xxx xx datu stanoveném x xxxxxx 12. Xxxx xxxxxx bude xxxx xxxxxxxxx xxxxxx, xxxxx xxxxxxxxx xxxx xx x xxxxxxxx xxxx i) xx x) čl. 2 xxxx. 6 xxxx. x), xxxxx se xx ně vztahují, xxxxxxx podmínku xxxxxxxx x xxxx x). X xxxx xxxxxx xx rovněž xxxxxx xxxxxxxxxxx o jakýchkoli xxxxxxx x xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx a jejich xxxxxx v xxxxx xxxxx x xxxxxxx xxxxxxxxx x o xxxxxxx xxxxxxxxx x x xxxxx výpůjček xxxxxxx papírů. Xxxxxxxx Xxxxxx dospěje xx xxxxxxx xxxx xxxxxx x xxxxxx xxxxxxxxx x závěru, xx xxxx xxxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxx xxxxxxxx, xxxxxxxx xxxxxxxxx xxxxxx.

Xxxxxx 9

XXXXXXXXX ORGÁNY

1. Xxxxxxx státy určí xxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxxxxx uvedené x této směrnici. Xxxxxxx x xxx Xxxxxx, xxxxxxx xxxxxx xxxxxxx rozdělení povinností.

2. Xxxxxx uvedené x xxxxxxxx 1 xxxx xxx xxxxxxx orgány xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxxxxx nebo xxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx x daném xxxxxxxx xxxxx.

3. Xxxxxxxxxx xxxxxxx xxxx xxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx x xxxxxx xxxxxx xxxxxxxxxx, zejména pravomoc xx kontrole složení xxxxxxxxxx portfolií.

4. Xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx úzce xxxxxxxxxxxx xxx xxxxxx svých xxxxxxxxxx stanovených xxxxx xxxxxxxx, xxxxxxx x xxxxxxxxx, xxx jsou xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxx xxxx xxxxxxxxxx poboček x xxxxxx nebo xxxxxxxx xxxxxxxxx státech. Xx xxxxxxxx si xxxxxxxxx xxxxxxx xxxxxxxxx, xxxxx xxxxx usnadnit xxxxxx xxx xxxxxxxxxxx xxxxxxxxxxxx investičních xxxxxxx x xxxxxxxxx xxxxxxxxx, x zejména dohled xxx xxx, zda xxxxxxxx ustanovením xxxx xxxxxxxx. Jakákoliv výměna xxxxxxxxx xxxx xxxxxxxxxxx xxxxxx, kterou stanoví xxxx směrnice, xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx, xxxxxxxxx x xxxxxx 25 xxxxxxxx 93/22/XXX x xxxxxxx úvěrových xxxxxxxxx povinnosti stanovené x článku 12 xxxxxxxx 77/780/XXX xxxxxxxxx xxxxxxxx 89/646/EHS.

Článek 10

Xx xx xxxxxxx další xxxxxxxx, xxxxxx xx xxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxx xxxx, rozhoduje Xxxx x souladu x xxxxxxxxxxx 87/373/XXX xx xxxxx Xxxxxx xxxxxxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxxxxx úprav, xxxxx-xx nezbytné:

- xxxxxxxxx xxxxxxx v článku 2 xx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxx v xxxxx Xxxxxxxxxxxx,

- xxxxxxxxx xxxxxxx x xxxxxx 2 x přihlédnutím x xxxxxx na xxxxxxxxxx xxxxxx,

- xxxxx xxxxxx xxxxxxxxxxx kapitálu xxxxxxxxxxx v článku 3 x částky xxxxxxx x xx. 4 xxxx. 6 x xxxxxxxxxxxx x xxxxxx x hospodářské x xxxxxx oblasti,

- xxxxxxxxxxx terminologie xxxxxxx x jejich xxxxx x souladu x xxxxxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxxxx a xxxxxxxxxxxxx s xxxx xxxxxxxxx.

Článek 11

XXXXXXXXX XXXXXXXXXX

1. Xxxxxxx státy xxxxx xxxxxxxxx investiční xxxxxxx, xx xxx se xxxxxxxx čl. 30 xxxx. 1 xxxxxxxx 93/22/XXX a xxxxxxx xxxxxxx ke xxx xxxxxxxxx xxxx xxxxxxxx xx xxxxx xxx xxxxxx xxxxxxxxx x xx. 3 xxxx. 1 xx 3 xxxx směrnice. Xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxx xxxx xxxxxxxxx xxxxxxxxx stanoveným v xx. 3 odst. 5 až 8 xxxx xxxxxxxx.

2. Xxxxxxxx xx odstavce 14 xxxxxxx X xxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxxx specifického xxxxxx xxx jakékoli xxxxxxxxx x xxxxx 10 % xxxxx čl. 11 odst. 2 xxxxxxxx 89/647/EHS xxxxxxxxx xx xxxxxxxx požadavku xxxxxxxxxxxx xxxxxx pro xxxxxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxx xxxxx xx xxxxxxxxxx xxxx xxxx xxxxxxxxx.

Článek 12

XXXXXXXXX USTANOVENÍ

1. Xxxxxxx xxxxx uvedou x xxxxxxxx xxxxxx x xxxxxxx xxxxxxxx xxxxxxxx pro xxxxxxxx xxxxxxx s touto xxxxxxxx nejpozději xx xxxx určeného x xx. 31 xxxxxx xxxxxxxxxxx xxxxxxxx 93/22/EHS. Xxxxxxxxxx x nich xxxxxxx Komisi.

Tato xxxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxx obsahovat odkaz xx xxxx směrnici xxxx xxxx být xxxxxx xxxxx xxxxxx xxx xxxxxx xxxxxxx xxxxxxxxx. Způsob xxxxxx xx xxxxxxx členské xxxxx.

2. Xxxxxxx xxxxx xxxxx Xxxxxx znění xxxxxxxx ustanovení xxxxxxxxxxxxxx xxxxxxxx xxxxxxxx, které xxxxxxx x oblasti xxxxxxxxxx této xxxxxxxx.

Xxxxxx 13

Xxxxxx předloží Xxxx co xxxxxxxx xxxxxx na xxxxxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxxxxx s komoditami, xxxxxxxxxxx xxxxxxxx a xxxxxxxx xxxxxxx kolektivního xxxxxxxxxxx.

Xxxx xxxxxxxx o xxxxxxxx Xxxxxx xxxxxxxxxx xx xxxxx měsíců xxxx provedením xxxx xxxxxxxx.

Článek 14

XXXXXXXXXX X XXXXXX

Xx xxx xxx xxx xxx xxxxxxxxx x xxxxxx 12 Xxxx xx návrh Xxxxxx přezkoumá x x xxxxxxx xxxxxxx xxxxxxx tuto xxxxxxxx xx základě xxxxxxxxxx xxxxxxxx při jejím xxxxxxxxx x s xxxxxxxxxxxx x inovacím xx trhu, x xxxxxxx k xxxxxx xx mezinárodních fórech xx xxxxxx kontrolních xxxxxx.

Xxxxxx 15

Xxxx xxxxxxxx xx určena xxxxxxxx xxxxxx.

V Xxxxxxx xxx 15. března 1993.

Xx Xxxx

xxxxxxxxxxx

X. Xxxxxx

[1] Xx. xxxx. X 152, 21. 6.1990, s. 6 xXx. xxxx. X 50, 25.2.1992, x. 5.

[2] Xx. xxxx. X 326, 16.12.1991, x. 89 aÚř. xxxx. X 337, 21.12.1992, x. 114.

[3] Xx. xxxx. X 69, 18.3.1991, x. 1.

[4] Úř. věst. X 141, 11.6.1993, x. 27.

[5] Xx. věst. X 386, 30.12.1989, x. 14. Xxxxxxxx xx xxxxx xxxxxxxx 92/30/XXX (Xx. xxxx. X 110, 28.4.1992, x. 52).

[6] Xx. xxxx. X 29, 5.2.1993, x. 1.

[7] Xx. xxxx. X 124, 5.5.1989, x. 16. Směrnice xxxxxxxxx xxxxxxxxx xxxxxxxx 92/30/XXX (Úř. xxxx. X 110, 24.9.1992, x. 52).

[8] Xx. xxxx. X 110, 28.4.1992, x. 52.

[9] Xx. věst. X 197, 18.7.1987, x. 33.

[10] Xx. xxxx. X 322, 17.12.1977, x. 30. Směrnice xx xxxxx xxxxxxxx 89/646/XXX (Úř. xxxx. X 386, 30.12.1989, x. 1).

XXXXXXX 1

XXXXXX XXXXXX

XXXX

Xxxxxxx xxxxx xxxxxx

1. Xxxxxxxx xxxxxxxx (xxxxxxxx) pozic xxxxxxxxx xxx xxxxxx xxxxxxxx (dlouhými) xxxxxxxx xx stejných xxxxxxx, xxxxxxxxxxx x konvertibilních xxxxxxx papírech a xxxxxxxxx finančních termínových xxxxxxxxx, xxxxxx, xxxxxxx xxxxxxx x xxxxxxx xxxxxxx listech xx xxxx čistá xxxxxx x každém z xxxxxx xxxxxxxxxx nástrojů. Xxx xxxxxxx xxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxx, xxx se xxxxxx v derivátech xxxxxxxxxx xxxx pozice x xxxxxxxxxxx (xxxx xxxxxxxxx) cenném xxxxxx xx xxxxxxxxxxxx (xxxx xxxxxxxxxx) xxxxxxx xxxxxxxx, xxx xx xxxxxxx x odstavcích 4 xx 7. Xxx xxxxxxx specifického xxxxxx xxxxx xxxxxxxx 14 xx xxxxxx v xxxxx skutečnost, xxx xxxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxx.

2. Xxxx xxxxxxxx xxxxxxxxxxx x xxxxxxxxxxxxxxx nástrojích xxxxx xxxxxxx v xxxxxxxxxxxx xxxxxxxxxx, xxxxx příslušné xxxxxx xxxxxxxxx xxxxxx, xxxxx něhož se xxxx x xxxxx xxxxxxxxxxxxxxx toho, xx xxxxxx konvertibilní xxxxx xxxxx xxxx xxxxxxxxxxx, xxxx pokud vyžadují xxxxxxx xx xxxxx xxxxxxx xxxxx xxx xxxxxxxx.

3. Veškeré xxxxx xxxxxx, xxx xxxxxx xx xxxxxx xxxxxxxx, xx xxxxx denně xxxxxxxx do zúčtovací xxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxx směnném xxxxx xxxx xxxxxx xxxxxxxx součtem.

Zvláštní nástroje

4. Xxxxxxxxx xxxxxxx xxxxxxx, xxxxxxxxx xxxxxxx dohody (XXX) x termínové xxxxxxx nákupu xxxx xxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxx jako xxxxxxxxx xxxxxxxx a xxxxxxxx xxxxx. Xxx xxxxxxxxx dlouhá xxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxx se posuzuje xxxx xxxxxxxxx xxxxxxxx xxxxxxx v den xxxxxx termínové xxxxxxx x xxxxxx xxxxxx xx splatností x xxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx pozice xxxxxxx xxxxxxxxx xxxxxxx. Podobně xx xxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxx xxxxxx xxxxxx xx xxxxxxxxxx v xxx xxxxxx xxxx xxxx xxxxxxx x xxxx xxxxxx pozice xx splatností x xxx xxxxxx. Výpůjčka x držení xxxxxx xx xxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx ke xxxxx specifického xxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxx a xxxxxxxxxxx xxxxxxxxx dohod xxxxxx xx kolonky centrální xxxxx x tabulce 1 x xxxxxxxx 14. Xxxxxxxxx xxxxxxx xxxxxx dluhového nástroje xx xxxxxxxx xxxx xxxxxxxxx výpůjčky x xxxx xxxxxxxxxx x xxx xxxxxx x xxxxxx (xxxxxxxx) xxxxxx x xxxxxxxxx xxxxxxxx xxxxxx. Xxxxxxxx xx xxx xxxxx xxxxxxxxxxxx xxxxxx zahrne xx xxxxxxx centrální vlády x xxxxxxx 1 x dluhový nástroj xx xxxxxxxxxxxx xxxxxxx x téže xxxxxxx. Xxxxxxxxx orgány xxxxx xxxxxxx, xxx se xxxxxxxxxx xxxxxxxxx na xxxxxxxxx xxxxxx xxxxxxxxxxx xx burze xxxxxx xxxxx xxxxxxxxxx burzou, xxxxxxxx xxxx xxxxx xxxxxxxxxxx, xx xxxxxx xxxxxxxx xxxxxx spojenému x xxxxxxxxxx xxxxxxxx x xx xxxxxx xxxxxxx x xxxxxxx xxxxx je xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx xxxx v xxxx xxxxxxx.

5. Xxxx xx xxxxxxx sazby, xxxxxxx xxxxxxxx, xxxxx, xxxxxx xxxxx, xxxxxxxxx finanční xxxxxxx, xxxxx x xxxx xxxx xx xxxxxxxx, xxxx by xx xxxx pozice x xxxxxxx částky xxxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxx xxx účely xxxx xxxxxxx. Tyto xxxxxx xxx xxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxx x xxxxxxxxxxx podkladových xxxxxxx papírech xxxx xxxxxxxxxx. Použitý faktor xxxxx xx faktor xxxxx příslušné burzy, xxxxxx xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxx xxx, kde xxxx x dispozici xxxx xxx XXX opce, xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx, přičemž xxxxx xxxxxxx xxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxx xx strany xxxxxxxxxxx xxxxxx.

Xxxxxxxxx xxxxxx xxxx xxxxx stanovit, xxx xxxxxxxxx vypočítávaly xxxxxxx xxxxx xx použití xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx.

Xxxxx rizika xxxxx vyžadují příslušné xxxxxx xxxxxxxxx i xxxxxxxxx rizik xxxxxxxxx x xxxxxx. Xxxxxxxxx xxxxxx xxxxx xxxxxxx, xxx se xxxxxxxxxx xxxxx x prodané xxxx xxxxxxxxxxx xx xxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx,xxxxxxxx xxxx xxxxx xxxxxxxxxxx, xx xxxxxx odpovídá xxxxxx xxxxxxxxx x xxxx x xx xxxxxx xxxxxxx xxx xxxxxxx xxxxx xx ekvivalentní xxxxxx xxxxxxx xxx xxxx opce popsané xxxx v xxxx xxxxxxx. Xxxxx toho xxxxx povolit, xxx xx xxxxxxxxx u xxxxxxx xxxx xxxxxxxxxxx xx xxxxx xxxx xx OTC xxxxxx xxxxxx xxxxxxxxx na xxxx xxxxxxxxxx xxxxxxx, xxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxx hodnotu xxxx. Xxxxxxxxx xx xxxxxxxx XXX xxxx xx xxxxxxxxx x xxxxxx x jejímu xxxxxxxxxxxx xxxxxxxx.

6. Xxxxx xxxxx a xxxxx xxxxx listy xx xxxxxxxx xx opce xxxxxxx v xxxxxxxx 5.

7. Xxxxx xx xxx xxxxx úrokového xxxxxx xxxxxxxx xxxx xxxxxxxxx nástroje. Tak xx xxxxxxx xxxx, xxxxx xxxxxxx instituce xxxxxx xxxx s xxxxxxxxxx xxxxxx x xxxxxxx xxxx x xxxxxx xxxxxx, xxxxxxxx xxxx xxxxxxxxxx xxxxxx xxxxxx x nástroje x pohyblivou xxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxxx se xxxxxx xx příštího xxxxxxxxx xxxxx x xxxxxx xxxxxx x xxxxxxxx x pevnou xxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxx, jako xx xxxxxxxxx xxxxx.

8. Instituce, xxxxx xxx xxxxxx xxxxx xxxxxxx v xxxxxxx xxxxxx x xxxx xxxxxxx xxxxxx x derivátů xxxxxxxxx x odstavcích 4 xx 7 na xxxxxxx eskontovaného xxxxxxxxxxxx xxxx, mohou xxxxxxxx xxxxxx xxxxxxxxxx xxx xxxxxxx xxxxx uvedených xxxx x xxxxx xx xxxxxxxx pro xxxxxxxx xxxxxxxx, xxxxx xx xxxxxxxx spíše xxxxx doby zbývající xx xxxx xxxxxxxxxx xxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxx. Xxxxxxx xxxxx i xxxx xxxxxxx institucí xxxx xxxxxxxx xxxxxxxxx orgány. Xxxx modely xx xxxx vytvářet xxxxxx xx xxxxxxx xxxxxxxxxx xx změny xxxxxxxxx xxxxx xxxx xxxxxxxxxx xxxxxxxxxx toky. Xxxx xxxxxxxxx je nutno xxxxxxxx x xxxxxxxxxxxx x nezávislým xxxxxxx xxxxxxxxx sazeb u xxxxxx xxxxxxxxx výnosů, x minimálně xxxxxx xxxxx xxxxxxxxxx x xxxxxx x xxxxx xxxxxxxxxx xxxxxxxx v xxxxxxx 2 v xxxxxxxx 18. Xxxxxx xx xxxxxxxx do xxxxxxx xxxxxxxxxxxx požadavků xxxxx ustanovení xxxxxxxx 15 až 30.

9. Xxxxxxxxx, xxxxx nepoužívají xxxxxx podle xxxxxxxx 8, xxxxx místo xxxx se souhlasem xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx pozice x xxxxxxxx xxxxxxxx x xxxxxxxxxx 4 xx 7 jako plně xxxxxxxxxxxx, pokud splňují xxxxxxx tyto podmínky:

i) xxxxxx xxxx xxxxxxx xxxxxxx x xxxx xxxxxxxxxxxx xx stejné xxxx;

xx) referenční xxxxx (xxx pozice x xxxxxxxxxx xxxxxx) xxxx xxxxxx (xxx xxxxxx x xxxxxx sazbou) xxxx xxxx porovnávány;

iii) xxxxxx xxxxx stanovení xxxxxxx xxxxx nebo xxxx zbývající xx xxxxxxxxxx u xxxxx x kuponem x xxxxxx xxxxxx xx xxxxxxxxx x xxxxx xxxxxx xxxx:

- u xxxx xxxxxxxx xxx xxxxx xxxxx: xxxxxx xxx,

- u xxxx xxxx xxxxxx měsícem x xxxxxx xxxxx: xx xxxxx xxx,

- xxxx xxx xxxxx xxx: do xxxxxxx xxx.

10. Xxxxxxxx cenných xxxxxx xxxx xxxxxxxxxx xxxx xxxxxxxxxxxx xx xx cenné papíry x rámci xxxxx x xxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxx x xxxxxxx xxxxxx cenných papírů xxxxxxx xxxx xxxxx xxxxxx xx výpočtu xxxxx xxxxxxxxxxxx xxxxxxxxx xxxxx xxxx přílohy, xxxxx xxxx xxxxx xxxxxx splňují xxxxxxxx xxxxxxxxx v čl. 2 xxxx. 6 xxxx. a).

11. Xxxxxx x jednotkách xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx kapitálovým požadavkům xxxxx xxxxxxxx 89/647/XXX xxx požadavkům pro xxxxxx pozice xxxxx xxxx přílohy.

Specifická x xxxxxx rizika

12. Xxxxxx xxxxxx x xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxx (xxxx xxxxxxxx xxxxx xxxx xxxxx) xx xxx xxxxxxx xxxxxxxx xxxxxxxxxx x xxxx krytí xxxxxxx xx dvě složky. Xxxxx je xxxxxx xxxxxxxxxxxx rizika – xx to riziko xxxxx v xxxx xxxxxxxxxxx xxxxxxxx v xxxxxxxx xxxxxxx ve xxxxxx x xxxx xxxxxxxxxx nebo x xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx. Xxxxx xxxxxx xxxxx xxxxxx xxxxxx – xx xx riziko xxxxx v xxxx xxxxxxxxxxx xxxxxxxx (v xxxxxxx xxxxxxxxxxxxx dluhového xxxxxxxx xxxx xxxxxxxxx xxxxxxxx) x důsledku xxxxx x xxxxxx xxxxxxxxx sazeb xxxx (x případě xxxxx xxxx derivátu xxxxx) xxxxxxxx pohybu xx xxxx akcií xxxxxxxxxxx xx xxxxxxxxxxxx atributy xxxxxxxxxxxx xxxxxxx papírů.

OBCHODOVANÉ XXXXXXX XXXXXXXX

13. Instituce xxxxxxxxxxx své čisté xxxxxx xxxxx xxxx, x níž xxxx xxxxxxxxxxxx, x xxxxxxx xxxxxxxxxx xxxxxxxxx pro xxxxxx x xxxxxxxxxx xxxxxx x xxxxx xxxxxxxxxx měně odděleně.

Specifické xxxxxx

14. Xxxxxxxxx xxxxxxx xxx xxxxx xxxxxx xxxxxxxxx podle odstavce 1 xx xxxxxxxxxxx xxxxxxxxx x xxxxxxx 1 na základě xxxx zbývající xx xxxxxx xxxxxxxxxx x xxx xx vynásobí xxxxxxxx xxxxx. Sečte xxx vážené xxxxxx (xxx xxxxxx xx xx, xxx jsou xxxxxx nebo xxxxxx) x xxxxxxx kapitálový xxxxxxxxx xx xxxxx xxxxxxxxxxxx rizika.

Tabulka 1

|

Xxxxxxx xxxxxxxxx xxxxx |

Xxxxxxxxxxxxx položky |

Jiné xxxxxxx |

||

|

Xx 6 měsíců |

Od 6 xx 24 xxxxxx |

Xxx 24 měsíců |

||

|

0,00 % |

0,25 % |

1,00 % |

1,60 % |

8,00 % |

Xxxxxx riziko

a) Xxxxxxxx xx xxxxxxxxxx

15. Xxxxxx xxx výpočet xxxxxxxxxxxx xxxxxxxxx ke xxxxx obecného rizika xxxxxxxx xxx xxxxxxxx xxxxx. Xx prvé, xxxxxxx položky xx xxxx xxxxx doby xxxxxxxxxx (jak xx xxxxxxxxxx x odstavci 16), xxx xx xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xx xxxxxx xxxxx. Xx druhé, xxxxx požadavek xxxx xxx snížen, xxxx xx držena xxxxxx xxxxxx xxxxxxxx x xxxxxxx xxxxxxx xxxxxx xx xxxxxxx xxxxx xxxxxxxxxx. Xxxxxxxxxx požadavek xx xxxx také xxxxxx x xxxxxxx, xx opačné xxxxxx xxxxxx xxxxxxx xx xxxxxxx xxxxx xxxxxxxxxx, xxxxxxx xxxxxxxx snížení xxxxxx xxx xx xxx, xxx obě xxxxxx xxxxxxx xxxx xxxxxxxxx xx xxxxxx xxxx, tak na xxx, xx xxxxx xxxx spadají. Xxxxxx xxxxxxxx xxx zóny (xxxxxxx xxxxx xxxxxxxxxx).

16. Xxxxxxxxx xxxxxxx xxx xxxxx xxxxxx xx xxxxxxxxxxx pásem xxxxxxxxxx xx xxxxxxx 2 xxxx 3 x xxxxxxx 2 xxxxxxx x xxxxxxxx 18. Xxxxxxxxx provede xx xxxxxxx xxxx zbývající xx splatnosti u xxxxxxxx s xxxxxx xxxxxxxx xxxxxx a xx xxxxxxx období xxxxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxx sazby x případě xxxxxxxx, x nichž xx xxxxxxx xxxxx proměnlivá xx do konečné xxxxxxxxxx. Také rozlišuje xxxx xxxxxxxxx xxxxxxxx x xxxxxxx 3 % nebo xxxxxx x dluhovými xxxxxxxx x xxxxxxx pod 3 % x xxxxxx je xxxxx xxxx xx sloupce 2 xxxx xxxxxxx 3 v xxxxxxx 2. Xxx xxxxx xxxxxxxx xxxxx pro xxxxxxxxx xxxxx splatnosti xx sloupci 4 x xxxxxxx 2.

17. Xxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx pozic x xxxxxx xxxxxxxx xxxxxxxx xxxxx x xxxxxx xxxxx xxxxxxxxxx. Xxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxx, které xxxx porovnány xx xxxxxxx xxxxxxxx krátkých xxxxx v xxxxx xxxxx xxxxxxxxxx, xx xxxxxxxxx xxxxxx xxxxxx x daném xxxxx x zbývající xxxxxx xxxx xxxxxx pozice xx xxxxxxxxxxx vážená xxxxxx x xxxxx xxxxx. Poté xx xxxxxxxx celkové xxxxxxxxx xxxxxx xxxxxx xx xxxxx xxxxxxx.

18. Xxxxxxxxx xxxxxxx celkové xxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx pro pásma xxxxxxxx v xxxxx xx xxx x xxxxxxx 2, xxx xxxxxxxx neporovnané vážené xxxxxx xxxxxx xxx xxxxxx xxxx. Podobně xx xxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx xxx každé xxxxx x xxxx xxxx, xxx xx xxxxxxxxx xxxxxxxxxxx vážená xxxxxx pozice xxx xxxx xxxx. Ta xxxx neporovnané xxxxxx xxxxxx pozice pro xxxxx zónu, xxxxx xx porovnána x xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxx xxx xxxxxxx xxxx, xx porovnaná xxxxxx xxxxxx pro xxxx zónu. Xx xxxx xxxxxxxxxxx vážené xxxxxx pozice xxxx xxxxxxxxxxx vážené xxxxxx xxxxxx pro zónu, xxxxx nemůže být xxxxx xxxxxxxxx, xx xxxxxxxxxxx vážená pozice xxx tuto xxxx.

Xxxxxxx 2

|

Xxxx |

Xxxxx xxxxxxxxxx |

Xxxx (x %) |

Xxxxxxxxxxxxx xxxxx xxxxxxx xxxxx (x %) | |

|

|

Xxxxx 3 % xxxx xxxx |

Xxxxx xxx 3 % | |

|||

|

(1) |

(2) |

(3) |

(4) |

(5) |

|

1 |

0 ≤ 1 xxxxx |

0 ≤ 1 xxxxx |

0,00 |

– |

|

&xx; 1 ≤ 3 xxxxxx |

&xx; 1 ≤ 3 xxxxxx |

0,20 |

1,00 |

|

|

&xx; 3 ≤ 6 xxxxxx |

&xx; 3 ≤ 6 xxxxxx |

0,40 |

1,00 |

|

|

&xx; 6 ≤ 12 xxxxxx |

&xx; 6 ≤ 12 xxxxxx |

0,70 |

1,00 |

|

|

2 |

&xx; 1 ≤ 2 xxxx |

&xx; 1,0 ≤ 1,9 roku |

1,25 |

0,90 |

|

> 2 ≤ 3 roky |

> 1,9 ≤ 2,8 xxxx |

1,75 |

0,80 |

|

|

&xx; 3 ≤ 4 roky |

> 2,8 ≤ 3,6 roku |

2,25 |

0,75 |

|

|

3 |

> 4 ≤ 5 xxx |

&xx; 3,6 ≤ 4,3 xxxx |

2,75 |

0,75 |

|

&xx; 5 ≤ 7 xxx |

&xx; 4,3 ≤ 5,7 xxxx |

3,25 |

0,70 |

|

|

&xx; 7 ≤ 10 let |

> 5,7 ≤ 7,3 roku |

3,75 |

0,65 |

|

|

> 10 ≤ 15 xxx |

&xx; 7,3 ≤ 9,3 xxxx |

4,50 |

0,60 |

|

|

&xx; 15 ≤ 20 xxx |

&xx; 9,3 ≤ 10,6 xxxx |

5,25 |

0,60 |

|

|

&xx; 20 xxx |

&xx;10,6 ≤ 12,0 roku |

6,00 |

0,60 |

|

|

>12,0 ≤ 20,0 xxxx |

8,00 |

0,60 |

||

|

&xx; 20 let |

12,50 |

0,60 |

||

19. Xxxx xx xxxxxxxx částka xxxxxxxxxxxxx vážených dlouhých (xxxxxxxx) xxxxx x xxxx 1, která xx xxxxxxxxx s xxxxxxxxxxxxx xxxxxxxx xxxxxxxx (xxxxxxxx) xxxxxxxx x xxxx 2. Xx xx x xxxxxxxx 23 označuje jako xxxxxxxxx vážená xxxxxx xxxx zónami 1 x 2. Xxxxxx xxxxxxx se xxx xxxxxxx x xx xxxxx xxxxxxxxxxx xxxxxx xxxxxx v xxxx 2, která xxxxx, x xxxxxxxxxxx vážené xxxxxx x xxxx 3, aby xx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxx xxxxxx 2 x 3.

20. Xxxxxxxxx xxxx případně xxxxxx xxxx x xxxxxxxx 19, xxxxx xxxxxxxx porovnanou váženou xxxxxx xxxx xxxxxx 2 a 3 xxxx xxxxxxxx xxxxxxxxx xxxxxx pozice xxxx xxxxxx 1 x 2.

21. Xxxxxx neporovnané xxxxxx xxxxxx x xxxx 1 xx xxx xxxxxxx x xxx, xx zbývá x xxxx 3 xx xxxxxxxxx xx xxxxx 2, aby xx odvodila porovnaná xxxxxx xxxxxx xxxx xxxxxx 1 a 3.

22. Xx provedení xxx oddělených xxxxxxxxxxxxx xxxxxxx v odstavcích 19, 20 x 21 xx zbývající xxxxxx xxxxxx.

23. Xxxxxxxxxx xxxxxxxxx xxxxxxxxx se xxx xxxxxxxx xxxx xxxxxx xxxxxxxxxxxxx:

x) 10 % xxxxxx xxxxxxxxxxx xxxxxxxx pozic xx xxxxx pásmech xxxxxxxxxx;

x) 40 % xxxxxxxxx xxxxxx pozice v xxxx 1;

c) 30 % xxxxxxxxx vážené xxxxxx v xxxx 2;

x) 30 % xxxxxxxxx xxxxxx xxxxxx x xxxx 3;

e) 40 % porovnané xxxxxx xxxxxx mezi xxxxxx 1 x 2 x xxxx xxxxxx 2 x 3 (xxx odstavec 19);

x) 150 % xxxxxxxxx xxxxxx xxxxxx xxxx xxxxxx 1 x 3;

x) 100 % zbylých xxxxxxxxxxxxx xxxxxxxx pozic.

b) Založené xx xxxx trvání

24. Xxxxxxxxx xxxxxx xx xxxxxxxx xxxxx xxxxx xxxxxxxxxx obecně xxxx xxxxxxxxxxxx povolit používání xxxxxxx xxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxx xxxxxx xxxxxx x xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxx xxxxxx xxxxxx, xxxxx xxxxxxx xxxxxxxxx x xxxxxxxxxx 15 xx 23, a xx xx xxxxxxxxxxx, xx xxx xxxxxxxxx xxxxxxx xxxxxxxxx.

25. X xxxxx xxxxxxx xxxxxxxxx xxxxxxxx z xxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx x pevnou xxxxxxxx xxxxxx xxxx xxxxx do xxxx xxxxxxxxxx, xxx xx xxxxxxxxxx diskontní xxxxx xxx xxxxx xxxxxxx. X případě nástrojů x pohyblivou xxxxxxxx xxxxxx instituce vypočítá x xxxxx hodnoty xxxxxxx xxxxxxxx xxxx xxxxx xx xxxxxxxxxxx, xx jistina je xxxxxxx x době, xxx xxxx dojít x xxxxxx xxxxx xxxxxxx xxxxx.

26. Xxxxxxxxx xxxx vypočítá modifikovanou xxxx trvání xxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxxx vzorce:

modifikovaná doba xxxxxx = xxxx xxxxxx (X) / (1 + r), xxx:

xxx:

x = xxxxx xx doby xxxxxxxxxx (xxx xxxxxxxx 25),

Xx = xxxxxx v xxxxxxxxx x xxxx x,

x = celková xxxx xxxxxxxxxx (xxx xxxxxxxx 25).

27. Instituce xxx zařadí xxxxx xxxxxxx nástroj xx xxxxxxxxx xxxx v xxxxxxx 3. Zařazení xxxxxxx na xxxxxxx xxxxxxxxxxxx xxxx trvání xxxxxxx xxxxxxxx.

Xxxxxxx 3

|

Zóna |

Modifikovaná xxxx trvání (x xxxxxx) |

Xxxxxxxxxxxxx xxxx (xxxxx x %) |

|

(1) |

(2) |

(3) |

|

1 |

&xx; 0 ≤ 1,0 |

1,00 |

|

2 |

> 1,0 ≤ 3,6 |

0,85 |

|

3 |

&xx; 3,6 |

0,70 |

28. Xxxxxxxxx xxx vypočítá xxxxxx váženou dobou xxxxxx pro xxxxx xxxxxxx xxx, xx xxxxxxxx xxxx xxxxx xxxx jeho xxxxxxxxxxxxx xxxxx xxxxxx x xxxxxxxxxxxxxx změnou úrokové xxxxx xxx xxxxxxx x xxxxxxxxxx modifikovanou xxxxx trvání (xxx xxxxxxx 3 v xxxxxxx 3).

29. Xxxxxxxxx xxxxxxxx xxx xxxxxx xxxxxx xxxxxx xxxxx xxxxxx x xxxxxx xxxxxx vážené xxxxx xxxxxx v xxxxx xxxx. Xxxxxx jejích xxxxxxxx xxxxx xxxxxxxx xxxxx trvání xxxxxxxxx x xxxxxxx xxxxxxxx xxxxx xxxxxxxx xxxxx xxxxxx x xxxxx xxxx xxx xxxx xxxxxxxxx xxxxxx vážená xxxxx xxxxxx pro xxxx xxxx.

Xxxxxxxxx pak xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxx dobou xxxxxx xxx každou xxxx. Xxxx xxxxxxx xxxxxx xxx xxxxxxxxxxx vážené xxxxxx xxxxxxx x xxxxxxxxxx 19 xx 22.

30. Kapitálový xxxxxxxxx xxxxxxxxx xx xxx xxxxxxxx jako xxxxxx xxxxxxxxxxxxx:

x) 2 % xxxxxxxxx pozice xxxxxx xxxxx trvání xxx xxxxxx zónu;

b) 40 % xxxxxxxxxxx pozic xxxxxxxx xxxxx xxxxxx xxxx zónami 1 x 2 x xxxx xxxxxx 2 x 3;

x) 150 % xxxxxxxxx xxxxxx xxxxxx xxxxx trvání xxxx xxxxxx 1 x 3;

x) 100 % xxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxx xxxxx xxxxxx.

XXXXX

31. Instituce xxxxx xxxxxxx xxx xxxxx xxxxxx xxxxxx x xxxxxxx xxx xxxxx xxxxxx xxxxxx xxxxx xxxxxxxx 1. Xxxxxx xxxxxx xxxx xxxxx xx xxxx celková xxxxx xxxxxx. Xxxxxx xxxx xxxx xx xxxx xxxxxxx xxxxx xxxxxx.

Xxxxxxxxxx xxxxxx

32. Xxxxxxxx xxxx celkovou hrubou xxxxxx xxxxxx xxxxxxxx, xxx xxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx na xxxxx xxxxxxxxxxxx xxxxxx.

33. Xxxxxxx na odstavec 32 xxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx na xxxxx xxxxxxxxxxxx rizika ve xxxx 2 % xxxxx 4 % x xxxx xxxxxxxxx xxxxx, xxxxx xxxxxxxxx xxxx x xxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx:

x) xxxxxxx se x xxxxx xxxxxxxx, kteří xxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx, xxxxx x xxxxxxxx době xxxxxxxx 8 % xxxxxxxx x xxxxxxx 1 xxxxxxx x odstavci 14;

xx) xxxxx musí xxx xxxxxxxxxxx orgány xxxxxxxxxx xxxxx objektivních xxxxxxxx xx vysoce xxxxxxxx;

xxx) žádná xxxxxxxxxx xxxxxx nezahrnuje xxxx xxx 5 % xxxxxxx celého xxxxxxxxx xxxxx xxxxxxxxx. Xxxxxxxxx xxxxxx xxxx mohou xxxxxxx xxxxxxxxxx pozice xx xx xxxx 10 %, xxxxx xxxxxxx součet xxxxxx xxxxx xxxxxxxxxxx 50 % xxxxxxxxx.

Xxxxxx xxxxxx

34. Xxxx kapitálový požadavek xx krytí xxxxxxxx xxxxxx xx její xxxxxxx čistá pozice xxxxxxxx xxxx xxxxxxxx.

Xxxxxxxxx xxxxxxx xx xxxxxx x akcie

35. Xxxxxxxxx xxxxxxx xx xxxxxx x xxxxx, xxxxxxxxxxx xxxx vážené xxxxxxxx xxxxx na xxxxxxxxx xxxxxxx na indexy x akcie x xxxx xx xxxxxx x akcie, xxxxxx xxxxxxxx xxxxxxxxxx jako "xxxxxxxxx smlouvy xx xxxxxx x akcie", xxx rozložit xx xxxxxx v xxxxxxxxxxxx xxxxxxx, xxxxx je xxxxx. Tyto pozice xxx xxxxxxxxx jako xxxxxxxxxx xxxxxx x xxxxxxxxxxx xxxxxxx; xxxxx xx xxx xxxxxxxxx xxxxxxxxx příslušnými xxxxxx xxx xxxxxxx od xxxxxxxx xxxxx xxxxx x xxxxxxxxxxxx xxxxxxx.

36. Xxxxxxxxx xxxxxx zajistí, xxx každá xxxxxxxxx, xxxxx xxxxxxxx své xxxxxx x jedné xxxx xxxx akcií, xxxxx xxxxxxxxxxx termínovou xxxxxxx xx index x xxxxx, od xxxxx nebo více xxxxx xxxxx x xxxxxxxxx xxxxxxx xx xxxxxx x xxxxx, xxxx xxxxxxxxx xxxxxxx xx xxxxx xxxxxx xxxxxx způsobené xxx, xx xxxxxxx xxxxxxxxxxx xxxxx nesledují xxxxxx xxxxxxx xxxxx, jichž xx smlouva týká; xxxxxxx to x xxxxx, xxxxx je xxxxxxxxx xxxxxxxxx opačných xxxxx v xxxxxxxxxxx xxxxxxxxx xx indexy x xxxxx, které xxxxxx xxxxxxx, xxxxx xxx x xxxxxx xxxxxxxxx xxxx jejich xxxxxxx xxxx obojí.

37. Xxxxxxx na odstavce 35 x 36, xxxxxxxxx xxxxxxx xx xxxxxx x xxxxx, xxxxx xxxx xxxxxxxxxxx xx xxxxx x xxxxx názoru příslušných xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxxxxxxx indexy, vyžadují xxxxxxx xx xxxx 8 % xx xxxxx xxxxxxxx xxxxxx, xx xxxxx xxxxxxxxxxxx xxxxxx však žádný xxxxxxx nevyžadují. Takové xxxxxxxxx xxxxxxx xx xxxxxx a akcie xx xxxxxxxx xx xxxxxxx celkové xxxxx xxxxxx x odstavci 31, xxx xxxxxxxxxx xx x xxx xxx xxxxxxx xxxxxxx xxxxx xxxxxx xx xxxxxxx xxxxxxxx.

38. Jestliže xx xxxxxxxxx xxxxxxx xx indexy x xxxxx nerozloží xx xxx podkladové xxxxxx, xxxxxxxx xx xxx, xxxx xx to xxxx xxxxxxxxxx akcie. Xxxxxxxxxx riziko u xxxx xxxxxxxxxxxx xxxxx xxx xxxx xxxxxxxx, xxxxx je xxxxxxx xxxxxxxxx xxxxxxx na xxxxxx x akcie xxxxxxxxxxx xx xxxxx x xxxxx xxxxx xxxxxx příslušných orgánů xxxxxxxxxxx široce diversifikovaný xxxxx.

XXXXXXXX NOVÝCH EMISÍ

39. X xxxxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxxxx xxxxxxxx x xxxxx xxxxx příslušné xxxxxx xxxxxxx, aby instituce xxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx následující xxxxxx. Za xxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxx x xxxxxxxxxx novýchemisích, xxxxx xxxx xxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxx, xx druhé xxxxx čisté pozice xxxxxxxx xxxxxxxxxxxxx xxxxxxx:

|

—xxxxxxxx xxx 0: |

100 %, |

|

—xxxxxxxx xxx 1: |

90 %, |

|

—xxxxxxxx xxx 2 až 3: |

75 %, |

|

—xxxxxxxx xxx 4: |

50 %, |

|

—pracovní den 5: |

25 %, |

|

—po pracovním xxx 5: |

0 %. |

Xxxxxxxx xxx 0 xx xxxxxxxx xxx, xxx xx xxxxxxxxx xxxxxxxxxxxxx xxxxxx přijmout xxxxx xxxxxxxx xxxxxxx xxxxxx xx xxxxxxxxxx xxxx.

Xx xxxxx xxxxxxx své xxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxx x xxxxxxxxxx xxxxxx xxxxxxx. Xxxxxxxxx orgány xxxxxxx, xxx xxxxxxxxx xxxx dostatečný xxxxxxx xx krytí xxxxxx xxxxxx, xxxxx existuje xxxx xxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxx 1.

PŘÍLOHA II

RIZIKO XXXXXX X XXXXXXX STRANY

RIZIKO XXXXXX/XXXXXX

1. X xxxxxxx xxxxxxxxx, při xxxxx xxxxxxx xxxxxxxx x xxxxx (s výjimkou xxxxx o xxxxxxx xxxxxxxxx x xxxxxxx xxxxxxxxx a xxxxxx x xxxxxxxx cenných xxxxxx) xxxxxx uhrazeny xx xxxxxx xxxx xxxxxx, xxxx xxxxxxxxx xxxxxxxxx cenový xxxxxx, xxxxx xxxxxx xx xxxxxxxxx. Je to xxxxxx xxxx dohodnutou xxxxx xxxxxx xx xxxxxxx xxxxxxx xxxxxxx xxxx xxxxx x xxxxxx xxxxxxxxx tržní xxxxxxxx, kde by xxxxxx xxxx xxxxxxxx xxx xxxxxxxxx xxxxxx. X výpočtu svého xxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx tento xxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxx A xxxxxxx xxxxxxx v xxxxxxxx 2.

2. Nehledě xx xxxxxxxx 1 xxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx orgánů vypočítat xxxxxxxxxx xxxxxxxxx xxx, xx xxxxxxxx dohodnutou xxxx xxxxxx xxxxx xxxxxxxxx, xxxxx zůstane xxxxxxxxxx xxxx 5 x 45 xxxxxxxxxx xxx xx xxx xxxxxxxxxx, příslušným xxxxxxxx xx xxxxxxx X xxxx uvedené xxxxxxx. Xx 46 pracovních xxx xx xxxxxx xxx xxxxxxxxxx xx xx potřebný xxxxxxx xxxxxxx 100 % xxxxxxxx rozdílu, xxxxx xxxxxx xx vystavena, xxx xx xxxxxxx xx sloupci A.

|

Počet xxxxxxxxxx xxx xx xxxxxx xxx xxxxxxxxxx |

Xxxxxxx X (%) |

Xxxxxxx X (%) |

|

5–15 |

8 |

0,5 |

|

16–30 |

50 |

4,0 |

|

31–45 |

75 |

9,0 |

|

46 a xxxx |

100 |

xxx xxxxxxxx 2 |

XXXXXX XXXXXXX XXXXXX

Xxxxxxx xxxxxxx

3.1 Xx xxxxxxxxx se xxxxxxxx, xxx držela xxxxxxx xx krytí xxxxxx xxxxxxx strany, jestliže:

i) xxxxxxxxx xx xxxxx xxxxxx dříve, než xx obdržela, xxxx xxxxxx xxxxx xxxxxx xxxxx, než xx xx xxxxxxxx xxxxxx, x

xx) x xxxxxxx xxxxxxxxx xxxx hranice xxxxxxx xxxxx nebo xxxx dnů xx xxxx, kdy provedla xxxxxxx xxxxxx xxxx xxxxxxx.

3.2 Xxxxxxxxxx xxxxxxxxx xx 8 % x xxxxxxx cenných xxxxxx nebo hotovosti xxxxxxx xxxx xxxxxxxxx, xxxxxxxxxx vahou rizika xxxxxxxxxxx xx xxxxxxxxxx xxxxxxx stranu.

Dohody x xxxxxxx xxxxxxxxx a xxxxxxx xxxxxxxxx x xxxxxx x výpůjčky xxxxxxx papírů

4.1 V xxxxxxx xxxxx x xxxxxxx xxxxxxxxx a xxxxxx xxxxxxx xxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxx zahrnutých v xxxxxxxxx xxxxxxxxx vypočítá xxxxxxxxx rozdíl xxxx xxxxx hodnotou cenných xxxxxx a xxxxxxx, xxxxxx si xxxxxxxxx xxxxxxxxx, xxxx xxxxx xxxxxxxx xxxxxx, xxx xxxxxx je kladný. X xxxxxxx dohod x zpětném odprodeji x xxxxxxxxx cenných xxxxxx vypočítá instituce xxxxxx xxxx xxxxxxx, xxxxxx instituce xxxxxxx xxxx tržní xxxxxxxx xxxxxxx x xxxxx xxxxxxxx xxxxxxx papírů, xxxxx xxxxxxxx, xxxxx xx rozdíl kladný.

Příslušné xxxxxx přijmou xxxxxxxx x xxxxxxxxx toho, xxx xxxxxxxxxx nadbytečná xxxxxx byla xxxxxxxxxx xxxxxx.

Xxxx xxxxxxxxx xxxxxx xxxxx xxxxxxxxx povolit, xxx nezahrnovala xxxxxx xxxxxxxxxx xxxxxx do xxxxxxx xxxxxxxxx x xxxxxxx xxxx xxxxxx xxxxxx xxxxxxxx, xxxxx xx xxxxxx nadbytečné xxxxxx xxxxxx takovým xxxxxxxx, xx xx xxxxxxxx xxxx xxx xxxx xxxx, že xxxxxxxxxx xxxxxx xx xx xxxxx, pokud xxxx xxxxxxx strana xxxxxxxxx xxxxxx.

Xxxxxxxxxxx xxxx xx zahrnuje do xxxxxxx xxxxx xxxxxxx xxxxxxxxx xxxx vypůjčených xxxxxx x záruky.

4.2 Xxxxxxxxxx xxxxxxxxx xx 8 % xxxxxx xxxxxxxxx xxxxx odstavce 4.1, xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxx na xxxxxxxxxx xxxxxxx stranu.

OTC xxxxxxxx

5. Xxx výpočet xxxxxxxxxxxx xxxxxxxxx pro XXX xxxxxxxx použijí xxxxxxxxx přílohu XX xx xxxxxxxx 89/647/XXX x xxxxxxx úrokových x devizových xxxxx; xxxxxxxxx OTC xxxx xx xxxxx a xxxxx xxxxx xxxxx xxxx xxxxxxxxxx xxxxxx xxxx xxxxxxxx smlouvy x xxxxxxx XX xxxxxxxx 89/647/EHS.

Váhy xxxxxx, xxxxx xx xxxx xxxxxx x xxxxxxxxxxx xxxxxxxxx stran, xx xxxxxx xxxxx xx. 2 xxxx. 9 xxxx xxxxxxxx.

XXXX

6. Xxxxxxxxxx xxxxxxxxx směrnice 89/647/XXX xx xxxxxxxx na xx xxxxxx ve xxxxx poplatků, provize, xxxxx, xxxxxxxx x xxxxx u termínových xxxxxxx xxxx opčních xxxxx obchodovaných na xxxxx, na xxxxx xx xxxxxxxxxx xxxx xxxxxxx xxx xxxxxxx X, xxx xxxxxx xxxxxxxx xx kapitálu xxxxx xxxx. 2 xxxx. x) xxxxxxx X a které xxxx v přímém xxxxxx k xxxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxxx.

Xxxx rizika použité xxx xxxxxxxxx xxxxxxx xxxxxx se určují xxxxx xx. 2 xxxx. 9 této xxxxxxxx.

XXXXXXX XXX

XXXXXXXX RIZIKO

1. Xxxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx podle xxxx xxxxxxxxx xxxxxxx xxxxxxxxx 2 % xxxxxx xxxxxxxxx xxxxxxxx, instituce xxxxxxxx xxxxxxxxxxx částku xxxx procenty, xxx xxxxxxxxx požadovaný kapitál xx xxxxx xxxxxxxxxx xxxxxx.

2. Použije xx xxxxxxxxxxxx xxxxxxx.

3.1 Xx xxxx xx xxxxxxxx xxxxx otevřená pozice xxxxxxxxx x xxxxx xxxx (včetně xxxxxxxxx xxxx). Xxxx xxxxxx xx součtem xxxxxxxxxxxxx xxxxx (kladných nebo xxxxxxxxx):

- xxxxx xxxxxxxx (xxxx) xxxxxx (tj. xxxxxxx xxxxxxx xxxxx xxxxx všechny xxxxxxx xxxxx, xxxxxx nahromaděného xxxxx, x příslušné xxxx),

- xxxxx xxxxxxxxx (xxxxxxx) pozice (tj. xxxxxxx částky, xxxxx xx xxxxxxx, xxxxx xxxxxxx xxxxxx, xxxxx xx xxxxxxxx x xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx, včetně xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxxxxx x xxxxxxxx xxxxx xxxxxxxxxxxx do xxxxxxxx pozice),

- neodvolatelné xxxxxx (a xxxxxxx xxxxxxxx), které xxxxx xxxxxx xxxxxxx,

- xxxxx xxxxxx budoucích, ještě xxxxxxxxxxx, ale xxx xxxx zajištěných xxxxxx/xxxxxx (xxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx x x xxxxxxxxxx souhlasem xxxxxxxxxxx xxxxxx xxx mohou xxx xxxxxxxx čisté xxxxxxx xxxxxx/xxxxxx, xxxxx xxxxxxxxxx xx xxxxxxxx xxxxxxx, ale už xxxx xxxxxxxxx forwardovými xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx); xxxxxx rozhodnutí se xxxx xxxxxxxxxx konzistentně,

- xxxxxxx xxxxxxxxxxx delta (xxxx xx xxxxxxx xxxxx) celkového souhrnu xxxxxxxxxx xxxx,

- xxxxx xxxxxxx jiných (tj. xxxxxxxxxxxx) xxxx,

- z xxxxxxx čistých xxxxxxxxxx xxxxxxxx xxxxx lze xxxxxxxx xxxxxxx pozice, xxxxx instituce xxxxxx xxxxxxxx, aby xx xxxxxxxxx xxxx nepříznivému xxxxxxxx xxxx směnného xxxxx xx svůj xxxxxxxxxx xxxxxxxx. Tyto xxxxxx by xxxx xxx xxxxxxxxxx nebo xxxxxxxxxxxx xxxxxx x xxxxxx vyloučení x xxxxxxxx xxxxx xxxxxxxx xxxxxx vyloučení vyžaduje xxxxxxx příslušných xxxxx. Xxxxxxx xxxxxxxx xx xxxxxxxx, xxxx xxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxx, které xxxxxxxxx xx x xxxxx xx xxxxxxxx k xxxxxxxx, jež jsou xxx odečteny xxx xxxxxxx kapitálu.

3.2 Příslušné xxxxxx xxxxx xxxxxx, xxx xxx výpočtu xxxxx xxxxxxxx xxxxxx x xxxxx měně xxxxxx institucím xxxxxx xxxxxx xxxxxxxxx xxxxxxx.

4. Xx xxxxx, xxxxx xxxxxx a dlouhé xxxxxx x každé xxxx x xxxxxxxx xxxxxxxxx xxxx xxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxx kurzech xx xxxxxxxxx měny. Pak xx odděleně xxxxxx, xxx se xxxxxx xxxxxxx objem xxxxxxx xxxxxxxx xxxxx x xxxxxxx objem xxxxxxx xxxxxxxx pozic. Vyšší x xxxxxx dvou xxxxxxxxx objemů xxx xxxx celková xxxxx xxxxxxxx pozice instituce.

5. Xxxxxxxx xx odstavců 1 xx 4 x xx xx xxxx další xxxxxxxxxx xxxxx xxxxxxxxx xxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxxxx, xxx xxx xxxxx xxxx xxxxxxx xxxxxxx alternativní xxxxxxx.

6. Xx prvé, příslušné xxxxxx mohou xxxxxxx xxxxxxxxxx, xxx xx xxxxx xxxxx x xxxxxx, xxxxx xxxx x xxxxx vzájemném xxxxxx, použily nižší xxxxxxxxxx xxxxxxxxx xxx xxxx xxxxxxxxx xxxxxxxxxxx x xxxxxxx xxxxxxxx 1 xx 4. Xxxxxxxxx orgány xxxxx xxxxxxxx dvě xxxx xx xxxx v xxxxx vzájemném xxxxxx xxxxx x případě, xxxxxxxx pravděpodobnost ztráty, xxxxx xx vypočítává xx základě denních xxxxxxxx kurzů xx xxxxxxxxxxxxx období xxx xx pěti xxx, xxxx xx xxxxxxxx x xxxxxxxx pozic x xxxxxx xxxxxx x následujících xxxxxx xxxxxxxxxx xxxxx a xxxx 4 % xxxx xxxx z xxxxxxx xxxxxxxxx porovnané xxxxxx (xxxxxxxxx x xxxxxxxxx xxxx), xx xxxxxxx 99 %, xxxx xx xxxxxxx xxxxxxx xxxxxx sledování, xxxx 95 %, xxxx se použije xxxxxxxx xxxxxx sledování. Xxxxxxxxx na xxxxxxx x porovnané pozice xx xxxx xxxxxx, xxxxx xxxx x xxxxx xxxxxxxxx xxxxxx, xx násobí 4 % xxxxxxx xxxxxxxxx xxxxxx. Požadavek xx xxxxxxx u xxxxxxxxxxxxx xxxxx v měnách, xxxxx xxxx x xxxxx xxxxxxxxx xxxxxx, x u xxxxx xxxxx v xxxxxxxxx xxxxxx činí 8 %, xxx se xxxxxxxx xxxxxx ze xxxxxx čistých krátkých xxxx xxxxxxx xxxxxxxx xxxxx x xxxxxx xxxxxx po odstranění xxxxxxxxx pozice x xxxxxx, které xxxx x úzkém xxxxxxxxx xxxxxx.

7. Xx druhé, xxxxxxxxx xxxxxx mohou xxxxxxxxxx povolit, xxx xxx xxxxx xxxx xxxxxxx xxxxxxx místo xxxxx xxxxxxxxx v xxxxxxxxxx 1 xx 6 xxxxxx xxxxxxxxxxxx. Xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxx xxx xxxxxxxxxx, aby:

i) xxx vyšší xxx xxxxxxxx xxxxxx, x xxxx by xxxxx xxxxxxxxx v 95 % xx sobě xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx dnů za xxxxxxxxxxxxxxx pět xxx xxxx minimálně x 99 % xx xxxx jdoucích xxxxxxxx xxxxxx xxxxxxxxxx dnů xx xxxxxxxxxxxxx xxx xxxx, kdyby xxxxxxxxx xxxxxx každé xxxxxx xxxxxx xx svými xxxxxxxxxx pozicemi;

ii) xxx xx základě xxxxxxx xxxxxx xxxxxxxxxx xxxxx xxxxx xxxxx xx xxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxxxx dnů xx předcházejících xxx xxx xxxxx xxx xxxxxxxxxxxxx xxxxxx xx xxxxxxxxxxx xxxxxx xxxxxx xxx po 95 % xxxx xxxx xxxx, xxxx xxx xxx vyšší než xxxxxxxxxxxxx xxxxxx xx 99 % doby xxxx xxxx v xxxxxxx, xx xxxxxxx xxxxxx směnných xxxxx xxxxxxxxxx jen xxxxxxxxx xxx xxxx, xxxx

xxx) xxx byl xxx xxxxxx xx velikost x) xxxx xx) xxxxx xxx 2 % xxxxx xxxxxxxx xxxxxx měřené způsobem xxxxxxxx x xxxxxxxx 4.

8. Xx xxxxx, xxxxxxxxx orgány mohou xxxxxxxxxx xxxxxxx, xxx xxxxxxxxxx xxxxxx x xxxxxxxxxx měně, xxxxx xx předmětem xxxxxx xxxxxxx mezivládní xxxxxx x xxxxxxx xxxxxx xxxxxx xxxx jiným xxxxx xxxxxxxxx xx xxxxxx xxxxxx, z xxxxxxx xxxxx xxxxxxxxxx x xxxxx popsaných x xxxxxxxxxx 1 xx 7. Xxxxxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxx x xxxxxxxx xxxxxx a xxxxxxx xx kapitálovému xxxxxxxxx, xxxxx xxxx xxxxx xxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx stanovené x dotyčné xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx xxx. Xxxxxxxxxxx xxxxxx x xxxxxx měnách xx posuzují stejným xxxxxxxx xxxx jiné xxxx.

Xxxxxxxx xx xxxxxxx xxxxxxxx mohou příslušné xxxxxx povolit, xxx xxxxxxxxxx xxxxxxxxx na xxxxxxxxx xxxxxx x xxxxxx xxxxxxxxx států xxxxxxxxxxx se druhého xxxxxx xxxxxxxx xxxxxx xxxx xxxxxx 1,6 %, xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxx xxxxx.

9. Xxxxxxxxx xxxxxx informují Xxxx x Komisi x xxxxxxxxxx metodách, xxxxx stanoví xxxx xxxxxx, xxxxx xx xxxx odstavců 6 xx 8.

10. Komise xxxx Xxxx xxxxxx x xxxxxxxx uvedených x odstavci 9 x xxxxxxx x xxxxxxxxxxxx x mezinárodnímu xxxxxx jednotné xxxxxxxxxx xxxxxxxxxx xxxxxx, xxxx-xx xx xxxxx.

11. Xxxxx xxxxxx u xxx x měnovém xxxx xxx podle xxxxxxxx xxxx rozložit xx xxxx, z xxxxx xx xxxxxxxx.

PŘÍLOHA IV

JINÁ XXXXXX

Xx xxxxxxxxxxxx podniků xx xxxxxxxx, xxx xxxxxx xxxxxxx xxxxxxxxx se xxxxx xxxxxxxx xxxxxx xxxxx režie xx xxxxxxxxx xxx. Xxxxxxxxx xxxxxx xxxxx xxxxx xxxxxxxxx xxxxxxx x xxxxxxx materiální změny x xxxxxxxxx xxxxxxx xx xxxxxxxxxxx xxxx. Xxxxxxx, xxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxx xxx xxxxx xxx, xxxxxx dne xxxxxxxx xxx xxxxxxxx, xxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxx ve xxxx xxxxx čtvrtiny xxxxxx xxxxx režie plánované x xxxxx xxxxxxxxx xxxxx, pokud xxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxx.

PŘÍLOHA X

XXXXXXX

1. Xxxxxxx xxxxxxxxxxxx podniků x xxxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxx směrnice 89/299/XXX.

Xxx xxxxx xxxx xxxxxxxx xxxx platí, xx se na xxxxxxxxxx xxxxxxx, xxxxx xxxxxx xxxxx x xxxxxxxx xxxxx xxxxxxxxx x xx. 1 xxxx. 1 xxxxxx xxxxxxxx Xxxx 78/660/EHS xx xxx 25. xxxxxxxx 1978, xxxxxxxx xx xx. 54 xxxx. 3 písm. x) Xxxxxxx x xxxxxxx xxxxxxxx závěrkách xxxxxxxxx forem xxxxxxxxxxx [1], xxxxxxxx směrnice Xxxx 86/635/EHS xx xxx 8. prosince 1986 x xxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxxxxxxx xxxxxxxx závěrkách xxxx x ostatních xxxxxxxxxx institucí [2].

2. Xxxxxxxx od xxxxxxxx 1 xxxxx příslušné xxxxxx xxxxxxx xxx xxxxxxxxxx, které jsou xxxxxxx splnit xxxxxxxxx xx xxxxxxx stanovené x xxxxxxxxx I, XX, XXX, XX x VI, xxx xxxxx pro xxxxxxx xxxxxx xxxxxxxxx použily xxxxxxxxxxxx xxxxxxxx. ádná xxxx kapitálu xxxxx xxxxxxxxx xxxxx xxx xxxxxxx použita xx xxxxxxx xxxxxx xxxxxxxxx xx kapitál. Xxxx xxxxxxxxxxxx definice zahrnuje xxxx xxxxxxx položky xxx xxxx. x), x) x x) xxxxx xxxxxxx písm. x), přičemž xxxxxxxx xxxx položky závisí xx xxxxxxxxxx příslušných xxxxx:

x) xxxxxxx, xxx xxx xx definovaný xx směrnici 89/299/XXX, xxxxx s xxxxxxxxxx xxxxxxx (12) x (13) čl. 2 xxxx. 1 téže xxxxxxxx pro xx xxxxxxxxxx xxxxxxx, x xxxxx xx vyžaduje, xxx xxxxxxxx xxxxxxx x) xxxxxx odstavce xx xxxxxxxxx xxxxxx xxxxxxx pod xxxxxxx x), x) x x) xxxxxx xxxxxxxx;

x) xxxxx xxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxx veškerých xxxxxxxxxxxxxxx xxxxxx xxxx dividend, xxxxx xxxxx ztráty x jejích jiných xxxxxxx xx xxxxxxxxxxx, xx xxxxx x xxxxxx xxxxxx xx xxxxxx xxxxx čl. 2 odst. 1 xxxx 2 xxxx 11 xxxxxxxx 89/299/XXX xxxxxxxx xxx xxxx. x) tohoto odstavce;

c) xxxxxxxxx xxxx xxxxxxx x/xxxx položky xxxxxxx x odstavci 5, x xxxxxxxx podmínek xxxxxxxxxxx v xxxxxxxxxx 3 xx 7;

d) xxxxxxxxxx xxxxxx xxxxx xxxxxxxx v xxxxxxxx 8.

3. Xxxxxxxxx xxxx xxxxxxx xxxxxxx x xxxx. 2 xxxx. x) xx xxxxxxxxx xxxxxxxxx xxxxxxx xxx xxxx. Xxxx plně xxxxxxx a xxxxxx x xxxxxx nebude xxxxxxxxx žádnou klauzuli xxxxxxxxx, xx za xxxxxxxx okolností xxxxxx, xxx je xxxxxxxxx xxxxxxxxx, xx xxxx xxxxxxx xxxx xxxxxxxxxx xxxxx xxxxxxxxxx, xxxxx xxxxxxxxx orgány neschválí xxxxxxxx. Xxx xxxxxxx xxx úrok z xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx nelze splatit, xxxxx by xxxx xxxxxxxx xxxxxxxxx, xx xxxxxxx xxxx xxxxxxxxx xx xxx xxxxxxxxx xxxx xxx 100 % celkových xxxxxxxxxxxx xxxxxxxxx instituce.

Kromě xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx o xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx, xxxxxxx xxxx xxxxxxx xxxxxxxx xxx 120 % xxxxxx celkových kapitálových xxxxxxxxx.

4. Podřízený xxxx xxxxxxx xxxxxxx x xxxx 2 xxxx. x) xxxxx xxxxxxxx xxxxxxxxx 150 % xxxxxxxxx xxxxxxxx, který xxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxxx I, XX, XXX, IV a XX, a xxxx xx xxxxxxxxx x xxxxxx xxxxxx pouze xx xxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxx xxxxxxxxx xxxxxx.

5. Xxxxxxxxx xxxxxx xxxxx xxxxxxxxxx povolit, xxx xxxxxxxxx xxxx xxxxxxx xxxxxxx x xxxxxx 3 a 4 nahradily položkami 3 x 5 xx 8 xx. 2 odst. 1 xxxxxxxx 89/299/XXX.

6. Příslušné xxxxxx mohou xxxxxxxxxxx xxxxxxxx xxxxxxx, xxx xxxxxxxxxx horní xxx xxx podřízený xxxx xxxxxxx, stanovenou x xxxxxxxx 4, xxxxx xxx x xxxxxxxx xxxxxxxxx na obezřetné xxxxxxxxx xxxxxxxxx xx xxxxxxxxx x za xxxxxxxxxxx, xx xxxxxxx xxxxxx xxxxxx podřízeného xxxxxx xxxxxxxx x xxxxxxx xxxxxxxxx x xxxxxxxx 5 xxxxxxxxxxx 200 % xxxxxxxxx xxxxxxxx, xxxxx xxxxxxx xxx xxxxxxx xxxxxxxxx xxxxxxxxxxx v xxxxxxxxx X, XX, III, XX a XX, xxxx xxxxxxxxxxx 250 % xxxxxx xxxxxx xxx, kde xxxxxxxxxx xxxxxxx odečítají xxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxx 2 xxxx. x).

7. Xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxxx povolit, xxx xxxxxxxxxx horní xxx xxx xxxxxxxxx xxxx xxxxxxx stanovenou x odstavci 4, xxxxxxxx xxx xxxxxxxxx x xxxxxxxx xxxxxxxxx xx xxxxxxxxx podnikání xx xxxxxxxxx x xx předpokladu, že xxxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxxxx kapitálu x xxxxxxx uvedených x odstavci 5 xxxxxxxxxxx 250 % xxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxx xxxxxxx xxxxxxxxx xxxxxxxxxxx v přílohách X, XX, III x XX.

8. Xxxxxxxxxx xxxxxx xxxxxxxx:

- xxxxxx xxxxx xxxxxx (x xxxxxxxx do xx xxxx, že xxxxxxx x xxxxxx xxx xxxxxxxxx proti xxxxxxx, xxxxx zajišťují),

- xxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx x xxxxxxxxxx xxxxxxxxxxx, xxxxx xxxxx xxx xxxxxxxx xx kapitálu xxxxxx xxxxxxxxx, xxxxx xxxxxx xxxxxxxx xxxxx xx. 2 odst. 1 bodů 12 x 13 xxxxxxxx 89/299/XXX nebo xxxxx xxxx. 9 bodu xx) xxxx přílohy.