Xxxxxxxx Xxxx 93/6/XXX

xx xxx 15. března 1993

x kapitálové xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxx

XXXX XXXXXXXXXX XXXXXXXXXXXX,

x ohledem xx Xxxxxxx o xxxxxxxx Xxxxxxxxxx xxxxxxxxxxxx, x xxxxxxx na čl. 57 xxxx. 2 xxxxx x třetí xxxx xxxx smlouvy,

s xxxxxxx xx xxxxx Xxxxxx [1],

ve spolupráci x Xxxxxxxxx xxxxxxxxxxx [2],

x ohledem xx xxxxxxxxxx Xxxxxxxxxxxxx x xxxxxxxxxx xxxxxx [3],

xxxxxxxx x xxxx, xx xxxxxxx xxxxx xxxxxxxx Xxxx 93/22/EHS ze xxx 10. května 1993 o xxxxxxxxxxxx xxxxxxxx x oblasti xxxxxxx xxxxxx [4] xx umožnit investičním xxxxxxxx povoleným xxxxxxxxxxx xxxxxx x jejich xxxxxxxxxx členských xxxxxxx x xxxxxxxxxxxxx těmito xxxxxx, xxx zřizovaly xxx xxxxxxx x xxxxx xxxxxxxxxxx služby x xxxxxx xxxxxxxxx xxxxxxx; xx uvedená xxxxxxxx x souladu x tím xxxxxxxxxx xxxxxx předpisy, xxxxx xx xxxx xxxxxxxxxx x xxxxxxxxxx činnosti xxxxxxxxxxxx podniků;

vzhledem x xxxx, že výše xxxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxx xxx xxxxxxx investičních xxxxxxx xxx nestanoví xxxxxx xxxxxxxxxxx kapitálu xxx tyto podniky; xx nestanoví společný xxxxx xxx xxxxxxxx xxxxx, xxxx jsou xxxx xxxxxxx vystaveny; xx x několika xxxxx xxxxxxxxxxxx odkazuje xx xxxxx xxxxxxxxxx Xxxxxxxxxxxx, jejímž cílem xx bylo xxxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxx x xxxxxx xxxxxxxxx;

xxxxxxxx x xxxx, xx xxxxxxx postup xx xx cíl xxxxx xxxxxxxx harmonizaci, xxx xx to xxxxxxxx x xxxxxxxxxxx k xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx a xxxxxxx xxxxxxxxxxxxxxx xxxxxxx; že xxxxxxx xxxxxxxx xxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx, xxxxxxxxx xxxx jejich počátečního xxxxxxxx x stanovení xxxxxxxxxx xxxxx pro xxxxxxxxx xxxxx, xxxx xxxx investiční podniky xxxxxxxxx, xxxx xxxxxxxxxx xxxxxxx harmonizace nezbytnými xxx dosažení vzájemného xxxxxxxx x rámci xxxxxxxxx xxxxxxxxxx xxxx;

xxxxxxxx x tomu, že xx vhodné stanovit xxxxxx xxxx xxxxxxxxxxx xxxxxxxx podle xxxxxxx xxxxxxxx, xxxxx xxxx xxxxxxxxxx podniky xxxxxxxxx xxxxxxxx;

xxxxxxxx x xxxx, xx stávajícím xxxxxxxxxxx xxxxxxxx by xx xxxxxxxx podmínek mělo xxx povoleno xxxxxxxxxx x činnosti x xxxxx, jestliže xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxx xxxx xxxxxxx;

xxxxxxxx x xxxx, že členské xxxxx xxxxx také xxxxxxxx xxxxxxxxx xxxxxxxx, xxx je xxxx xxxxxxxx;

xxxxxxxx x xxxx, xx tato xxxxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxxxxxxxx úsilí x xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xx xxxxxxx xxx xxxxxxxxxxxx podniky x úvěrovými xxxxxxxxxxx (xxxx xxx "xxxxxxxxx");

xxxxxxxx x xxxx, xx xxxxxxxx xxxxxxxx normy xxx xxxxxxx institucí xxxx klíčovým xxxxxx xx xxxxxxxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxx slouží x xxxxxxxxx xxxxxxxxxx xxxxxxxxx x x xxxxxxx investorů;

vzhledem x xxxx, xx xx xxxxxxxxx xxxxxxxxx trhu xx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxx, xx xx xxx x xxxxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxxx;

xxxxxxxx k xxxx, že xx xxxxx žádoucí xxxxxxxxx xxxxxxxx x xxxxxxxxx x úvěrovými institucemi x xxxxxxxxxxxx podniky;

vzhledem x xxxx, že xxxxx xxx x xxxxxxx xxxxxxxxx, xxxx xxx xxxxxxxx xxxxx xxx xxxxxx nad xxxxxxxxx xxxxxx x xxxxxx xxxxxxxx xxxxxxxxx xx směrnici Xxxx 89/647/XXX xx dne 18. prosince 1989 x ukazateli xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx institucí [5];

xxxxxxxx x xxxx, xx xx nezbytné xxxxxxxx xxxxxxxx xxxxx xxx tržní rizika, xxxx xxxx xxxxxxxxx xxxxxxx xxxxxxxxx, x xxxxxxxxxx xxxxxxxxxx xxxxx xxx xxxxxx xxx xxxxxx riziky, xxxxxxx xxx xxx xxxxxx xxx tržními xxxxxx, x ještě xxxx xxx xxxxxx pozic, xxxxxx xxxxxx x xxxxxx xx druhé xxxxxxx xxxxxx x xxxxxxxxxx xxxxxx;

xxxxxxxx x xxxx, že xx xxxxxxxx zavést xxxxxxx "xxxxxxxxxx portfolia" xxxxxxxxxxxx xxxxxx x xxxxxxx xxxxxxxx x jiných xxxxxxxxxx nástrojích, xxxxx xxxx xxxxxx x xxxxxxxxx účelům x xxxx xxxxxxxxx zejména xxxxxx xxxxxxx a xxxxxxx xxxxxxxxxxx xx xx xxxxxx xxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx;

xxxxxxxx x xxxx, xx xx žádoucí, aby xxxxxxxxx xx xxxxxxxxxxxxx xxxxxxxx obchodního portfolia, x to xxx xxxxxxxxx, xxx xxxxxxxxx, xxxxx xxxxx používat xxxxxxxx 89/647/XXX než xxxxxxxxx xxxxxxxxx v xxxxxxxxx X a XX x xxxx xxxxxxxx;

xxxxxxxx k tomu, xx xx xxxxxxxx xxx xxxxxxxxx xxxxx xxxxxx x xxxxxx xxxxxxxxxxx existenci systémů xxxxxxxxxxxxx xxxxxxxxxx xxxxxxx, xxxxx xxxx xxxxxx xxxxxxx;

xxxxxxxx k tomu, xx instituce x xxxxxx případě xxxx xxxxxxx xxxx xxxxxxxx, xxxxx jde o xxxxx devizových xxxxx x jejich xxxxxxxxx xxxxxxx; xx xx xxxx xxxx xxx xxxxxxxxx nižší xxxxxxxxxx xxxxxxxxx xxx xxxxxx x měnách, xxxxx xxxx x xxxxx xxxxxxxxx vztahu, xx xx xxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxxx xx xxxxxxxxx xxxxxxxxxxxx xxxxx, xxxxxxx xx zřetelem x vytvoření xxxxxxxx xxxxxx xxxx;

xxxxxxxx k xxxx, že xxxxxxxxxx, xx xx xxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxx xxxxxxxxx x xxxxxxxx úrokových xxxxx x xxxxx xxxxxx xxxxxxx, xx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx xxxxx; xx xxxxx xxxx xxx o xxxxxx xxxxxxxxx xxxxxxxxx orgány xxxxxxx;

xxxxxxxx x xxxx, xx xxxxx směrnice Xxxx 92/121/XXX xx xxx 21. prosince 1992 x sledování x xxxxxxxx xxxxx xxxxxxx angažovanosti úvěrových xxxxxxxxx [6] není xxxxxxxxx xxxxxxxxxx pravidel xxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxx u xxxxxxxx, xxxxx xxxx v xxxxx xxxx xxxxxxxxx xxxxxx xxxxxxx; xx xxxx xxxxxxx xxxxxxxx xxxxxxxx xx další xxxxxxxxxx Xxxxxxxxxxxx s xxxxx přijmout xxxxxxxxx xxxxxxxxxx xxxxx v xxxx xxxxxxx;

xxxxxxxx x xxxx, xx je xxxxxxxx přijmout xxxxxxxx xxxxxxxx pro sledování x xxxxxxxx velké xxxxxxx xxxxxxxxxxxxx, xxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxxx;

xxxxxxxx x xxxx, xx xxxxxxx úvěrových xxxxxxxxx již xxx xxxxxxxxx ve směrnici Xxxx 89/299/XXX xx xxx 17. dubna 1989 x vlastním xxxxxxxx úvěrových xxxxxxxxx [7];

xxxxxxxx k xxxx, xx výše xxxxxxx xxxxxxxx xx xxxx xxx xxxxxxxx xxx xxxxxxxxxx kapitálu xxxxxxxxx;

xxxxxxxx x xxxx, xx xxxx xxxxxxxx xxxxxx, xxxxx kterým xx xxx xxxxx xxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxx institucí lišit xx xxxxxxxx ve xxxx xxxxxxx xxxxxxxx, xxx byla xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx, xxx xxxx xxxxxxxxx vykonávají x xxx nichž xxxxxxxx x xxxxx řadě xxxxx xxxxxx;

xxxxxxxx x xxxx, xx směrnice Xxxx 92/30/XXX xx xxx 6. dubna 1992 o dohledu xxx xxxxxxxxx institucemi xx xxxxxxxxxxxxxx xxxxxxx [8] xxxxxxx xxxxxx xxxxxxxxxxx; xx xxxxxxxxx xxxxxx xxxxxxxx xxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx, xxxxx xx zabývají xxxxxxxxx, x nichž xxxxxxxx xxxxxxx tržní xxxxxx; xx výše xxxxxxx xxxxxxxx xxxxxxxx xx xxxxx xxxxxxxxxx Xxxxxxxxxxxx x xxxxx xxxxxxx xxxxxxxxxxxxxx opatření x této xxxxxxx;

xxxxxxxx x tomu, že xxxxxxxx 92/30/XXX xx xxxxxxxxxx na skupiny, xxxxx zahrnují jednu xxxx xxxx investičních xxxxxxx, xxx xxxxxxxxxx xxxxx xxxxxxx instituce; xx xxxx xxxx xxxxxxxxxx xx žádoucí xxxxxxxxxx společný právní xxxxx xxx zavedení xxxxxxx xxx investičními xxxxxxx xx konsolidovaném xxxxxxx;

xxxxxxxx x xxxx, xx xxxxx xxx xxx od xxxx xxxxxxxx xxxxxxxxx změny xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxx směrnice, jež xxxxxxxxxx k novému xxxxxx x xxxxxxx xxxxxxxxxxxx služeb; že Xxxxxx případně xxxxxxx xxxxxxxx xxxxx;

xxxxxxxx x xxxx, že Rada xx x xxxxxxxxx xxxxxx xxxx xxxxxxxx xxxxxxxx xxx xxxxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxxx v xxxxxxx x rozhodnutím Rady 87/373/XXX ze xxx 13. července 1987 x xxxxxxxxx xxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxx Xxxxxx [9]; xx xxxxxxxx xx xxxxxx xxxxx xxxx xxxxxxxx xx návrh Xxxxxx Xxxx;

xxxxxxxx k xxxx, xx xx xxxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxx do xxx xxx od xxxxxx xxxxxxxxx, x xx x kontextu xxxxxxxxxx, xxxxxx xx finančních xxxxxx x xxxxx xx mezinárodních fórech xx xxxxxx xxxxxxxxxxx xxxxxx; xx xxxx xxxxxxxxxxx xx xxxx xxxx zahrnovat xxxxx xxxxxxxxxxx xxxxxxx xxxxxxx, x xxxxx xxxx xxxxx x xxxxxxxxxx xxxxxxx;

xxxxxxxx k xxxx, xx xxxx xxxxxxxx x směrnice Rady 93/22/XXX xx xxx 10. května 1993 x xxxxxxxxxxxx xxxxxxxx x xxxxxxx cenných xxxxxx jsou x xxx úzkém vzájemném xxxxxx, xx xxxxxxx-xx x xxxxxxxx v xxxxxxxxx xxxx, xxxxx xx xx xxxx x xxxxxxxx xxxxxxxxxxx xxxxxxx,

XXXXXXX XXXX XXXXXXXX:

Xxxxxx 1

1. Členské xxxxx xxxxxxx xxxxxxxxx xxxx xxxxxxxx na xxxxxxxxxx xxxxxxx x xxxxxxx instituce podle xxxxxxxx x xxxxxx 2.

2. Xxxxxxx stát xxxx zavést další xxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxx x úvěrové instituce, xxxxx xxxxxxx.

Xxxxxx 2

XXXXXXXX

Xxx xxxxx xxxx xxxxxxxx:

1. "xxxxxxx" xxxxxxxxx xxxx xxxxxxx xxxxxxxxx, xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxxxxxx 89/647/XXX x xxxxx xxxxxxxxxx definici x xx. 1 xxxxx odrážce první xxxxxxxx Xxxx (77/780/EHS) xx dne 12. xxxxxxxx 1977 x xxxxxxxxxx xxxxxxxx a xxxxxxxxx xxxxxxxx xxxxxxxxxx xx xxxxxxxx x xxxxxxxx úvěrových institucí x xxxxxx xxxxxx [10];

2. "xxxxxxxxxx xxxxxxx" xxxx xxxxxxx xxxxxxxxx, xxxxx odpovídají xxxxxxxx x xx. 1 xxxx 2 směrnice 93/22/XXX x xxxxx xxxxxxxxx požadavkům xxxxxxxxxx x xxxx xxxxxxxx, x výjimkou:

- xxxxxxxxx xxxxxxxxx,

- xxxxxxxx podniků xxxxx definice x xxxx 20 x

- xxxxxxx, xxxxx xxxxx xxxxxxxxx x předávají xxxxxxx xx investorů, xxxx xxxx xxxxxx xxxx xxxxx papíry xxxxxxx jejich klientům x xxxxx z xxxx xxxxxx xxxxxxx xxxxx xxx dlužníky xxxxx klientů;

3. "xxxxxxxxx" xxxx úvěrové xxxxxxxxx x investiční podniky;

4. "xxxxxx investiční xxxxxxx x xxxxxxx zemí" xxxx xxxxxxx, xxxxx, xxxx-xx xxxxxxx v xxxxx Xxxxxxxxxxxx, xxxxxxxxxx xxxxxxxx xxxxxxxxxxxx podniku xxxxx xxxx 2, xxxxx xxxx xxxxxxxx x xxxxx zemi x xxxxx podléhají x xxxxxxxx pravidlům xxxxxxxxxxxx xxxxxxxxxxx příslušnými xxxxxx xxxxxxx xx xxxxxx xxxxxx, jako xxxx pravidla uvedená x této směrnici;

5. "xxxxxxxx xxxxxxxx" xxxx xxxxxxxx xxxxxxx x xxxxxx B xxxxxxx xx xxxxxxxx 93/22/EHS;

6. "xxxxxxxx xxxxxxxxx" xxxxxxxxx xx xxxxxx:

x) z xxxxxx vlastnických xxxxx xx xxxxxxxxxx xxxxxxxxxx, xxxxx xxxx xxxxxx xxx xxxxxxxx xxxxxx x/xxxx které xxxx xxxxx institucí xxxxxxxx xx záměrem xxxxxxxxxx xxxxxx xxxxxxxxxx a/nebo xxxxxxxxxxx xxxxxxx xxxx xxxxx a prodejní xxxxx xxxx xxxxxx xxxxxx v ceně xx xxxxxxx xxxxx, x x pozic xx finančních xxxxxxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx transakcí xxx xxxxxxxx (xxxxxxx xxxxxxxxx broking), nebo x xxxxx, jimiž xxxx zajišťovány jiné xxxxx xxxxxxxxxx xxxxxxxxx;

x) x xxxxx plynoucích x nevyrovnaných xxxxxxxxx, xxxxxxxxx dodávek x xxxxxxxxxxxxxx (XXX) xxxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx II xxxxxxxxxx 1, 2, 3 x 5, x xxxxx xxxxxxxxxx x xxxxx x xxxxxxx xxxxxxxxx x půjček xxxxxxx xxxxxx, xxxxx xx xxxxxx xxxxxxx xxxxxx zahrnutých xxxxx xxxx. x) v xxxxxxxxx xxxxxxxxx x xxxxxxxxx x xxxxxxx XX xxxxxxxx 4, x – xx xxxxxxxxxxx souhlasu příslušných xxxxxx – z xxxxx xxxxxxxxxx x xxxxx o zpětném xxxxxxxxx x x xxxxxxxx xxxxxxx papírů xxxxxxxxx x příloze XX xxxxxxxx 4, xxxxx xxxxxxx xxx xxxxxxxxxxx xxxxxxxx xxxxxxx x), xx), xxx) x x), xxxx xxxxxxxxxxx xxxxxxxx xx) x v):

i) rizikové xxxxxx jsou xxxxx xxxxxxxxx x tržních xxxxxx postupem stanoveným x xxxxxxx XX;

xx) xxxxxx se v xxxxxxx x pravidly, x xxxxx xxxxxxxx xxxxxxxxx xxxxxx, xxxxxx, xxx zohledňovala podstatné xxxxx x xxxxxxx xxxxxxx xxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx xxxxx;

xxx) xxxxxx xxxx transakce xxxxxxxxx, xx pohledávky xxxxxxxxx jsou automaticky x okamžitě kompenzovány xxxxxxxxxxxx xxxxx xxxxxxx xxxxxx, xxxxx xxxx xxxxx xxxxxxx xxxxxx xxxxxxxx své xxxxxxx;

xx) xxxxxxxxx xxxxxx xxxx xxxxxxxxx xx xxxxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxx;

x) xxxx xxxxxx x transakce xxxx xxxxxxx xx xxxxxxxx x xxxxxx xxxxxxx, xxxxxxx xxxxx xxxxxxxxx, xxxxxxx ty, xxxxx xxxxxx xxxxxxxxxx xxxxxx, xxxx vyloučeny, x

x) x xxxxxxxxxx ve xxxxx xxxxxxxx, xxxxxxx, xxxxx, xxxxxxxx a xxxxx u derivátů xxxxxxxxxxxxx xx xxxxx, xxxxx xxxx xxxxx xx vztahu x xxxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxx XX xxxxxxxx 6.

Jednotlivé xxxxxxx xx xxxxxxxx nebo xxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxx objektivních xxxxxxx, xxxxxx xxxxxxxx xxxxx xxx příslušnou xxxxxxxxx, xx-xx xx xxxxxx, xxxxxxx xxxx xxxxxxx x xxxxxx xxxxxxxxxxxx xxxxxxxxx podléhají xxxxxxxxx xxxxxxxxxxx xxxxxx;

7. "xxxxxxxx xxxxxxx, dceřiné xxxxxxx x xxxxxxxx xxxxxxxxx" xxxx xxxxxxxxxx x xxxxxxx s xxxxxxx 1 xxxxxxxx 92/30/XXX;

8. "xxxxxxxx xxxxxxxxxx xxxxxxxxxx" xx xxxxxxxx xxxxxxxxx, xxxxx xxxxxxx xxxxxxx xxxx výlučně xxxx xxxxxx xxxxxxx xxxxxxxxx, xxxxxxxxxx xxxxxxx xxxx xxxx xxxxxxxx xxxxxxxxx, xxxxxxx alespoň xxxxx x nich xx úvěrová instituce xxxx investiční xxxxxx;

9. "xxxx xxxxxx" xx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxx xx xx xxxxxxxxx xxxxxxx xxxxxx xxxxx směrnice 89/647/EHS. Xxxxxx xx xxxxx xxxxxxxxxx xx xxxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxxx podniky xxxxxxx xxxx, ve formě xxxxxx xxxxxxxxxx pozic xxxx těmto podnikům x ve xxxxx xxxxxxxxxx xxxxx vůči xxxxxxxxx xxxxxxxxx zajišťujícím xxxxxxxxx x burzám xxxx stejnou xxxx xxxx v xxxxxxx, xxx je xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxx;

10. "mimoburzovní (XXX) xxxxxxxx" xxxx xxxxxxx x xxxxxxxxx sazbách x xxxxxxxx xxxxxxx xxxxxxx v příloze XX xxxxxxxx 89/647/XXX x xxxxxxxxxxxx smlouvy xxxxxxxx xx akciích, xxxxx žádné z xxxxxx smluv xxxxxx xxxxxxxxxxx na xxxxxxxxxx xxxxxxx s xxxxxxx xxxxxxxxx xxxxx, x x případě xxxxxxxxxx xxxxx xx xxxxxxxx, xx každá xxxxxx xxxxxxx má xxxxxxx xxxxxxxxx delší xxx 14 kalendářních dnů;

11. "xxxxxxxxxx trh" xx xxx, xxxxx xxxxxxxx xxxxxxxx xxxxxxx x xx. 1 odst. 13 xxxxxxxx 93/22/EHS;

12. "xxxxxxxxxxxxx položky" jsou xxxxxx x krátké xxxxxx v xxxxxxxx xxxxxxxxx x xx. 6 xxxx. 1 xxxx. b) xxxxxxxx 89/647/XXX x x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxx zemí. Xxxx xx xxxx xxxxxx x krátké xxxxxx x dluhových nástrojích, xxxxx xxxx xxxxxxxx xxxxxxx následující xxxxxxxx: xxxxxx xxxxxxxx xxxx xxx xx xxxx xxxxxxx alespoň xx xxxxxx xxxxxxxxxxx xxxx x xxxxxxxx státě xxxx xx xxxxx x xxxxx xxxx, xxxxx xxxx xxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxx dotyčného xxxxxxxxx xxxxx; x xx xxxxx musejí být xxxxxxxxxx institucí považovány xx xxxxxxxxxx likvidní x zároveň xxxxxxxx x xxxxxxxxxxxx emitenta xxxxxxxxxx stupni rizika xxxxxxxxx, xxxxx xx xxxxxxxxxxxx xxxx xxxxx xxx riziko xxxxx xxxxxxxxx x xx. 6 odst. 1 xxxx. b) xxxxxxxx 89/647/XXX; xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx orgánů, xxxxx xxxxx hodnocení xxxxxxxxx xxxxxxxxx, pokud xxxx xxxx xxxxxx, že xxxxxxxxx nástroje xxxx xxxxxx xxxxxx stupeň xxxxxx neplacení na xx, xxx byly xxxxxxxxxxxxxxx xxxxxxxxx.

Xxxxxxxx xx xxxxxxxxxx xxxxxxxxxxx xxxxxxxx x xx xx xxxxx xxxxxxxxxx xx x xxxxxxxxx příslušných xxxxxx uznávat xxxx xxxxxxxxxxxxx xxxxxxx takové xxxxxxxx, xxxxx xxxx xxxxxxxxxx xxxxxxxx x xxxxx xxxx xxxxx xxxxxxxxxxxx xxxxxxxx vystaveny xxxxxx xxxxxxxxx porovnatelnému xxxx xxxxxxx, xxx xx xxxxxx aktiv xxxxxxxxx x xx. 6 odst. 1 xxxx. x) xxxxxxxx 89/647/XXX. Xxxxxx xxxxxxxxx xxxxxxx s takovými xxxxxxxx musí xx xxxx xxxxxx xxxxxxxxxx xxxxxxx xxx agentury xxx posuzování xxxxxxxxxxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxx, xxxx xxxxx xxxxxx xxxxxxx xxxxxxxxx, pokud je xxxx agentura xxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxxx xxx xxxxx xxxxxx.

Xxxxxxxxx xxxxxx xx však xxxxx xxxxx xxxxxxxx xxxxxxx x xxxxxxxxx xxxx, xxxxx xx xxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxx x xxxxxx xxxx, xxxxxxxx, xxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxx.

Xxxxxxxxx xxxxxx xxxx xx xxxxxxxxx vyžadují, xxx xxxxxxxxxx xxxxxxxxx váhy xxxxxxx v xxxxxxx 1 xxxxxxxx 14 xxxxxxx X xx xxxxxxxx, xxxxx vykazují xxxxxxxx xxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxx likviditě.

Příslušné xxxxxx xxxxxxx xxxxxxxxx xxxxx pravidelně xxxxxxxxx Xxxx x Komisi xxxxxxxxx ohledně xxxxx xxxxxxxxxxx pro xxxxxxxxxxxxxxxxxxxxxxxx xxxxxxx, xxxxxxx metod xxxxxxxxxxx pro posuzování xxxxxx xxxxxxxxx xxxxx x xxxxxxxxxxxx emitenta;

13. "xxxxx centrální xxxxx" xxxx xxxxxx x xxxxxx xxxxxx x xxxxxxxx xxxxxxxxx x xx. 6 xxxx.1 xxxx. x) xxxxxxxx 89/647/XXX a x xxxx xxxxxxxx, xxxxxx xx podle článku 7 xxxxxxx xxxxxxxx xxxxxxxxx xxxx 0 %;

14. "xxxxxxxxxxxxx xxxxx xxxxx" xx xxxxx xxxxx, xxxxx xxx xxxxx xxxxxxxxxx držitele xxxxxxx xx xxxx xxxxx xxxxx, xxxxxxx xx akcie xxxxxxxx;

15. "xxxxx xxxx (xxxxxxx)" xx xxxxxxx, xxxxx xxxxxxxx opravňuje x xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxx akcií xxxx xxxxxxxxx xx stanovenou xxxx, a to xx do xxxx xxxxxxxx xxxxxxxxx opčního xxxxx. Xxxx být xxxxxxxxxx dodáním uvedených xxxxxxx xxxxxx nebo xxxxxxxxxx jejich xxxxxxx x xxxxxxxxx;

16. "xxxxx xxxxx list" je xxxxxxx, xxxxx xxxxxxxxx xxxx xxxxx xxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxx xxxxxxxx xx do xxxxxxxx platnosti krytého xxxxxxx listu xxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxx kmenových akcií xxxx dluhopisů xx xxxxxxxxxx xxxx xxxx xxx xxxxxxxxx zajistit xx zisk nebo xxxxxxx se xxxxxx xxxxxxxx k výkyvům x indexu týkajícím xx xxxxxxxxxxx z xxxxxxxxxx nástrojů xxxxxxxxx x oddílu B xxxxxxx ke směrnici 93/22/XXX;

17. "xxxxxx x xxxxxxx odkoupení" a "xxxxxx x xxxxxxx xxxxxxxxx" xx xxxxxxxx xxxxxx, xx xxxxx xxxxxxxxx nebo druhá xxxxxxx xxxxxx xxxxxxx xxxxx papíry nebo xxxxxx xxxxxx xxxxxx xx xxxxx xxxxxx, xxxxx xx tato xxxxxx poskytována uznávanou xxxxxx, xxxxx xx xxxxxxxxx xxxx na xxxx xxxxx xxxxxx, x pokud dohoda xxxxxxxxxx xxxxxxxxx xxxxxxx xxxx zastavit určitý xxxxx xxxxx xxxxxxxx xxxx xxx xxxxx xxxxxxx xxxxxx, a xx x xxxxxxx xx xxxxxxx zpětného xxxxxx xxxxxx xxxxxxx xxxxxx (xxxx xxxxxxxxxx xxxxxxx papírů xxxxxxxx xxxxx) za xxxxxxxxxx xxxx x k xxxx xxxxxxxx nebo xxxxx má xxx xxxxxx převodcem, přičemž x xxxxxxxxx, která xxxxx xxxxxx xxxxxxx, xxx o "dohodu x zpětném xxxxxxxxx", x x xxxxxxxxx, xx xxx jsou xxxxx xxxxxx převáděny, xxx o "xxxxxx x xxxxxxx xxxxxxxxx".

Xxxxxx x zpětném odprodeji xx xxxxxxxx xx xxxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxx, xxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxxxx dohledu xx úrovni Xxxxxxxxxxxx xxxx xxx x xxxxxxxx instituci xxxx X xx xxxxxx xxxxxxxx 89/647/XXX xxxx xx xxxxxxxxx investičním xxxxxxxx xxxxx xxxx xxxx xxxxxxxx se xxxxxxxxx xxxxxxxxxxx x xxxxxxxxx xxxxxxxxxx subjektem xxxx xxxxxx;

18. "xxxxxx xxxxxxx xxxxxx" x "xxxxxxxx xxxxxxx papírů" xxxx jakékoli xxxxxxxxx, xxxxx xxxxxxxxx xxxx xxxxx xxxxxxx strana xxxxxxx cenné xxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxxxxx xxxxx, x tento xxxxxx xx xxxxxx xx závazkem xxxxxxxxxxx xxxxxx x xxxxxxxx xxxxxxxxx xxxx xxxx xx požádání převodce xxxxx xxxxxx xxxxxx xxxxxxx, xxxxxxx x xxxxxxxxx převádějící xxxxx xxxxxx jde x "xxxxxx xxxxxxx papírů" x u xxxxxxxxx, xx xxxxxx jsou xxxxx xxxxxx xxxxxxxxx, xxx o "výpůjčku xxxxxxx xxxxxx".

Xxxxxxxx xxxxxxx xxxxxx se považuje xx profesionální xxxxxxxxx xxxx xxxxxxx finančního xxxxxxx, xxxxx druhá xxxxxxx strana xxxxxxx xxxxxxxxxxxxxx dohledu xx xxxxxx Xxxxxxxxxxxx nebo xxx x úvěrovou xxxxxxxxx xxxx A xx xxxxxx směrnice 89/647/XXX xxxx je xxxxxxxxx xxxxxxxxxxx podnikem xxxxx xxxx xxxx xxxx xx transakce xxxxxxxx s uznávaným xxxxxxxxxx xxxxxxxxx xxxx xxxxxx;

19. "xxxxxxxxx člen" xx člen burzy xxxx subjektu xxxxxxxxxxx xxxxxxxxx, který xx xxxxx xxxxxxx xxxxx x xxxxxxxxx xxxxxxx xxxxxxx (ručitelem xxxx); xxxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxx xxxxxxx xxxx xxxxxxxxxxx člena;

20. "xxxxxx podnik" je xxxxxx, xxxxx xxxxxxxxx xxxxx na xxxxxxx xxxx na xxxxx xxxxxxxxxx termínových smluv (xxxxxxxxx futures) či xxxx xxxx xx xxxx xxxxxx členů xxxx xxxxx xxxx xxxxx členům xxxxxx xxxx x xxxxx xx xxxxx xxxxxxxxxx xxxxxx xxxx xxxxx. Xxxxxxxxxxx za xxxxxxxxx xxxxxx smluv uzavřených xxxxxxx podnikem xxxx xxxxxxx xxxxxxxxx člen xxxx xxxxx x xxxx smlouvy xx xxxxx vzít x xxxxx při xxxxxxx xxxxxxxxx kapitálových požadavků xx xxxxxxxxxxx xxxxx, xxxxx xxxx pozice xxxxxxxx xxxxxxx xxxxx xxxxxxxx xx xxxxx xxxxxx xxxxxxxxxxx xxxxx;

21. "xxxxxx delta" xx xxxxxxxxx xxxxx x xxxx opce x xxxxxx k xxxxxx xxxxxx ceny podkladového xxxxxxxx xxxx;

22. xxx xxxxx xxxxxxx X xxxxxxxx 4 xx "xxxxxx xxxxxx" xxxxxx, x xxx instituce xxxxxxxxx xxxxxxxx xxxx, xxxxxx xxxxxxx v xxxxxxx xxxx x xxxxxxxxxxx, a "xxxxxx xxxxxx" je xxxxxx, x xxx stanovila xxxxxxxx xxxx, xxxxxx xxxxxxx v xxxxxxx xxxx v budoucnosti;

23. "xxxxxxx" xx kapitál xxxxx xxxxxxxx xxxxxxx xx xxxxxxxx 89/299/XXX. Xxxx xxxxxxxx lze xxxx xx xxxxxxxxx xxxxxxxxx x xxxxxxx X xxxxxx;

24. "počáteční xxxxxxx" xxxx xxxxxxx 1 a 2 xx. 2 odst. 1 xxxxxxxx 89/299/XXX;

25. "xxxxxxx xxxxxxx" xx xxxxxx xxxxxxx 1, 2 x 4, xxxxx xxxxxx položek 9, 10 x 11 čl. 2 xxxx. 1 xxxxxxxx 89/299/XXX;

26. xxxxxx xx xxxxxxx znění;

27. "xxxxxxxxxxxx xxxxxx" se vypočte xx použití xxxxxx xxxxxxxxx x xxxxxxx X xxxxxxxx 26.

Xxxxxx 3

POČÁTEČNÍ KAPITÁL

1. Xxxxxxxxx kapitál ve xxxx 125000 ECU xxxx xxxxxxxxxx xxxxxxx, xxxxx xxxx peníze xxxx cenné papíry xxxxxxx, xxxxxxxx oboje, x které xxxxxxxx xxxxx xxxx více xxxxxxxxxxxxx xxxxxx:

- přijímání x xxxxxxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxx,

- provádění xxxxxxxxxx xxxxxxxxx na finanční xxxxxxxx,

- xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxxxx nástrojů, xx xxxxxxxxxxx, xx xxxxxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxx xxxx xxx xxxxxxxxxxxx xx pevné závazky xxxxxxxx xx xxxxxx x finančním xxxxxxxxx.

Xxxxxx xxxxx ve xxxxxxxxxx xxxxxxxxxx mimo xxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xx obchodování xx smyslu prvního xxxxxxxxxxx xxxx xxx xxxxx xxxxxxx x xxxxxxxx 2.

Příslušné xxxxxx xxxxx však xxxxxxx xxxxxxxxxxxx podniku, xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxx, xxx xxxx xxxxxxxx xxxxx xx vlastní xxxx, xxxxxxxx:

- tyto xxxxxx xxxxxxxx xxxxx x xxxxxxxx xxxx, xx xx xxxxxxx xxxxxxxxxx přesně xxxxxxxx xxxxxxxxxx xxxxxxxxx,

- celková xxxxx xxxxxxx xxxxx xxxxxxxx pozic nepřesahuje 15 % počátečního xxxxxxxx xxxxxxx,

- xxxxxx xxxxxxx požadavky xxxxxxx x xxxxxxxx 4 x 5 a

- xxxx xxxxxx xxxx xxxx povahou xxxxxxx x xxxxxxx x xxxx xxxxxxxx omezeny xx dobu xxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxx.

2. Xxxxxxx xxxxx xxxxx xxxxxx xxxxxx xxxxxxxx x odstavci 1 xx 50000 XXX, xxxxx xxxx xxxxxx oprávněn xxxxx xxxxxx xxxx xxxxx xxxxxx xxxxxxx, xxxxxxxxxx xx xxxxxxx xxxx xxxx přistupovat xx xxxxx xxxxxxx xxxxxxxx.

3. Xxxxxxx xxxxxxx investiční xxxxxxx xxxx xxxxxxxxx xxxxxxx xx xxxx 730000 XXX.

4. Xxxxxxx xxxxxxx v xx. 2 odst. 2 xxxxx x třetí xxxxxxx xxxx počáteční xxxxxxx xx výši 50000 XXX, xxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxxx xxxx xxxxxxx xxxxxx služeb xxxxx xxxxxx 14 nebo 15 směrnice 93/22/EHS.

5. Xxxxxxxx xx xxxxxxxx 1 xx 4, xxxxxxx xxxxx xxxxx x nadále povolovat xxxxxxxxxx podniky x xxxxxxx podle xxxxxxxx 4, které xxxxxxxxxx xxx xxxx xxxxxxxxxx xxxx xxxxxxxx a xxxxxxx xxxxxxx nedosahuje xxxxxx počátečního xxxxxxxx xxxxxxxxxxx xxx xx x odstavci 1 xx 4. Kapitál xxxxxxxx podniků xxxxx xxxxxxxx xxx xxxxxxxx xxxxxxxx hodnotu xxxxxxxxxx xx xxx xxxxxxxx xxxx směrnice. Tato xxxxxxx xxxxxxx je xxxxxxxx xxxxx výše xxxxxxxx xxxxxxxxx xx xxxx xxxxx měsíců xxxxxxxxxxxxxxx datu výpočtu. Xxxxxxxxxx xx každých xxxx xxxxxx pro xxxxxxxxx xxxxxxxxx xxxxxx.

6. Xxxxxxxx xxxxxxxx xxxxxxx, xx který xx xxxxxxxx xxxxxxxx 5, xxxxxxxx jiná xxxxxxx xxxx xxxxxxxxx osoba xxx xx, která xx xxxxxxx kontrolovala, xxxx kapitál xxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxx v xxxxxxxxxx 1 až 4, xxxxxxx xxxx xxxxxxx x následujících případech:

i) x případě xxxxxxx xxxxxxx dědictvím po xxxxxxxxx této xxxxxxxx, xxxxx je xxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx, xxxxxxx xxxx xxxxxxx xx xxxx xxxxxxx xxxxxx xxx xx tomto převodu;

ii) x xxxxxxx změny xx složení obchodní xxxxxxxxxxx, xxxxx xxxxxxx xxxxx ze xxxxxxxxxx x xxx provedení xxxx směrnice xxxxxxx x této xxxxxxxx xxxxxxxxxxx jako xxxxxxxxx, xxxxxxx xxxx xxxxxxx xx xxxx xxxxxxx xxxxxx xxx od xxxxxxxxx xxxx směrnice.

7. Xxxx xxxx xx xxxxxxxx okolností x xx souhlasem xxxxxxxxxxx xxxxxx dochází x xxxx xxxx xxxx xxxx xxxxxxxxxxxx xxxxxxx x/xxxx xxxxxxx, na xxx xx vztahuje xxxxxxxx 4, xxxxxx xxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxxx úrovně, xxxxx xx pro xx stanovena x xxxxxxxxxx 1 xx 4. X xxxxxxx xxxxxxxxxxxx xxxxxx, xxx xxxxxx xxxxxxxx xxxxxx xxxxxxx v xxxxxxxxxx 1 xx 4, xxxxx však kapitál xxxxxx xxxxxxx xxxxxxxx xxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxxx x době xxxx.

8. Xxxxxxx investičních xxxxxxx x xxxxxxx, na xxx xx vztahuje xxxxxxxx 4, nesmí xxxxxxxx xxx úroveň xxxxxxxx x odstavcích 1 xx 5 x 7. Pokud xx xx xxxx xxxxx, xxxxxxxxx orgány xxxxx, xxxxx je xx okolnostmi xxxxxxxxxx, xxxxxxxxxx xxxxx xxxxxxxx xxxxx, xxx xxxxxxxxx xxxx situaci xxxx xxxx xxxxxxx xxxxxxxx.

Xxxxxx 4

XXXXX XXXXX

1. Xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxx, xxxxx xx xxxx xxxxx nebo xx xxxxx xxxxxx:

x) xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxx I, II x VI pro xxxxxx xxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxx;

xx) xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxx III xxx xxxxxx veškeré xxxxxxxx činnosti;

iii) kapitálových xxxxxxxxx xxxxxxxxxxx směrnicí 89/647/XXX xxx jejich xxxxxxx xxxxxxxx činnosti, x xxxxxxxx xxx xxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxx, xxx xxxxxx xxxxxxxxxxxx xxxxx, xxxxx jsou xxxxxxxx xx kapitálu xxxxx xxxxxxx X xxxx. 2 xxxx. d);

iv) xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxxxx 2.

Bez xxxxxx na xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx x xxxxxx x) xx xx) nesmí xxx xxxxxxxxx na xxxxxxx xxxxxxxxxxxx xxxxxxx xxxxx xxx xxxxxx xxxxxxxxx x xxxxxxx XX.

2. Příslušné xxxxxx xxxxxxxx, xxx xxxxxxxxx xxxxx rizika xxxxxxxxxxx x xxxxxxxxxxx x xxxxxxxxxxxx xxxx xxxxxxxxx xxx xxxx směrnice, xxx směrnice 89/647/XXX, x xxxxxxxxx xx xxxxxxx xxxxxxx krytým xxxxx těchto xxxxxxx xxxxxxxxxx xxxxxxxxx.

3. Xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx xxx xxxxxx xxxxxxxxxxxx xxxxxxxx uvedenou x xxxxxxxx 1, xxxxxxxxx xxxxxx xxxxxxx, xxx xxxxxxx xxxxxxxxx podnikla xxxxxx xxxxxxxx x xx nejrychlejší xxxxxxx xxxx xxxxxxx.

4. Xxxxxxxxx xxxxxx xxxxxxxx, xxx xxxxxxxxx zavedly systémy xxxxxxxxx a xxxxxx xxxxxxxxx rizika x xxxxx xxxxx obchodů, x tyto systémy xxxxx podléhat xxxxxxx xxxxxxxxxxx xxxxxx.

5. Xx xxxxxxxxx xx xxxxxxxx, xxx prokázaly příslušným xxxxxxx, že xxxxxxxxx xxxxxxx, které mohou xxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxx.

6. Xxxxxxxx xx odstavce 1 xxxxx xxxxxxxxx xxxxxx xxxxxxx institucím, xxx xxxxxxxxxx xxxxxxxxx na xxxxx xxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxx spíše xxxxx xxxxxxxx 89/647/EHS xxx xxxxx příloh I x XX xxxx xxxxxxxx, xxxxx:

x) xxxxx xxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx zpravidla xxxxxxxxxxx 5 % jejich xxxxxxxxx xxxxxxx;

xx) xxxxxxx xxxxxx pozic xxxxxxxxxx x xxxxxxxxx portfoliu xxxxxxxxx xxxxxxxxxxx 15 xxxxxxx XXX x

xxx) xxxxx xxxxxxx xxxxxxxxxx x xxxxxxxxx portfoliu xxxxxx institucí xxxxx xxxxxxxxxxx 6 % xxxxxx celkových obchodů x xxxxxxx xxxxxx xxxxx xxxxxxxxxx v xxxxxxxxx portfoliu xxxxx xxxxxxxxxxx 20 xxxxxxx XXX.

7. X xxxxxxx xxxxxx obchodů zahrnutých x obchodním portfoliu xx xxxxxxxxx obchodech, xxx xx xxxxxxx x xxxx. 6 xxxxxx x) x xxx), xxxxx příslušné xxxxxx xxx xxxxxx xxxxxxxx xxxxxxxxxxx a xxxxxxxxxxxxxx xxxxxxx, xxxx xxxxx x xxxxx, xxxx xxxxxxx dotyčných xxxxxxxxx nebo xxxxxxxxx xxxxxx xxxxxx. Xxx xxxxxxxxxx velikosti rozvahových x podrozvahových obchodů xxxx dluhové xxxxxxxx xxxxxxxxx v xxxxxxx xxxxxx xxxx x xxxxxxx jistiny, akcie x xxxxxx xxxxxxx xxxxxx x xxxxxxxx xxxxx xxxxxxxxx xxxx xxxxx xxxxxxx podkladových xxxxxxxx. Xxxxxx a xxxxxx xxxxxx xx xxxxxxx bez xxxxxx xx jejich xxxxxxxx.

8. Xxxxxxxx se xxxxx, xx xxxxxxxxx xxxxxxxx xx xxxx xxxxxxx xxx xxxxxx xxxxxx xxxxx xxxx oba x xxxxxx xxxxxxxxxxx x xxxx. 6 xxxxxx x) x xx) xxxx xxxxxxxx xxxxx xxxx oba x xxxxxx stanovených x xxxx. 6 xxxx xxx), xx xx xxxx xxxxxxxxx xxxxxxxxxx, xxx xxxxxxx xxxxx xxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxx spíše xxxxxxxxx xxxxxxxxx v xx. 4 odst. 1 xxxx x) než xxxxxxxxx uvedené xx xxxxxxxx 89/647/XXX x xxx o xxx xxxxxxxxx xxxxxxxxx xxxxx.

Článek 5

XXXXXXXXX X XXXXXX XXXXX ÚVĚROVÉ XXXXXXXXXXXXX

1. Instituce xxxxxxx x řídí xxxx xxxxxx xxxxxxxx xxxxxxxxxxxx x xxxxxxx xx xxxxxxxx 92/121/EHS.

2. Odchylně xx xxxxxxxx 1, xxxxxxxxx, xxxxx xxxxxxxxxxxx xxxxxxxxxx požadavky xxx xxx obchody xxxxxxxx x xxxxxxxxx portfoliu xxxxx xxxxxx I x XX, xxxxxxx x xxxx xxxx xxxxxx úvěrovou xxxxxxxxxxxx x xxxxxxx xx xxxxxxxx 92/121/XXX x xxxxxxxx změn xxxxxxxxx x xxxxxxx XX xxxx xxxxxxxx.

Článek 6

HODNOCENÍ POZIC XXX ÚČELY PLNĚNÍ XXXXXXXXXX POVINNOSTI

1. Xxxxxxxxx xxxxx xxxxxxx x xxxxxxx xxxxxx xxxxxx xx xxxx xxxxxxxxx xxxxxxxxx, xxxxx se xx ně xxxxxxxxxx xx. 4 xxxx. 6.

2. Pokud právě xxxxxx k xxxxxxxxx xxxxx ceny, xxxxxxxxx xxx xxxxxxxxxxx x xxxxxx emisemi xx xxxxxxxxxx xxxxxx, xxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxxxx 1 x xxxxx vyžadovat, xxx xxxxxxxxx používaly xxxxxxxxxxxx xxxxxx xxxxxxxxx xx předpokladu, xx xxxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx x že xxxx xxxxxxxxx příslušnými xxxxxx.

Článek 7

XXXXXX XX XXXXXXXXXXXXXX XXXXXXX

Xxxxxxxxx zásady

1. Xxxxxxxxxx požadavky xxxxxxxxx x xxxxxxxx 4 x 5 xxx xxxxxxxxx, xxxxx xxxxxx xxxxxxxxxx podniky xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxx podniků, se xxxxxxxxx xxxxxxxxxx.

2. Požadavky xxxxxxxxx x xxxxxxxx 4 a 5 xxx:

- xxxxxx xxxxxxxxx, xxxxx je mateřským xxxxxxxx úvěrové xxxxxxxxx xx smyslu xxxxxxxx 92/30/XXX, investičního xxxxxxx xxxx jiné finanční xxxxxxxxx xxxx která xxxx podíl xxxxxxxx xxxxxxx, x

- každou xxxxxxxxx, xxxxxx xxxxxxxxx xxxxxxxx je finanční xxxxxxxxxx společnost, xx xxxxxxx xx xxxxxxxxxxxxxx xxxxxxx podle xxxxx xxxxxxxxxxx xx xxxx xxxxxxx směrnici a x odstavcích 7 xx 14 tohoto xxxxxx.

3. Jestliže xxxxxxx xxxxx xxxxxxxx 2 xxxxxxxxxx xxxxxxxx xxxxxxxxx, xxx xx používá xxxxxxxx 92/30/EHS s xxxxxxxxxxxxx xxxxxxxx:

- "finanční xxxxxxxxxx xxxxxxxxxx" xx xxxxxxxx xxxxxxxxx, jejíž xxxxxxx xxxxxxx jsou xxx xxxxxxx xxxx xxxxxx xxxxxxxxxx podniky xxxx jiné finanční xxxxxxxxx, x xxxxx xxxxxxx xxxxx xx xxxxxxxxxx xxxxxx,

- "xxxxxxxxxx xxxxxxxxxx xx smíšenou xxxxxxxx" je mateřský xxxxxx, který xxxx xxxxxxxx holdingovou xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxx x jehož dceřiné xxxxxxx xxxxxxxx alespoň xxxxx xxxxxxxxxx xxxxxx,

- "xxxxxxxxx xxxxxx" xxxx xxxxxx xxxxxx, xxxxx xxxxx právních xxxx xxxxxxxxx předpisů xxxxxxxxxx xxxxxx xxx xxxxxxxxxxxx xxxxxxx,

- xxxxx odkaz xx "úvěrové xxxxxxxxx" xx xxxxxxxxx xxxxxxx xx "investiční xxxxxxx",

- xx. 3 xxxx. 5 xxxxx xxxxxxxxxxx xxxxxxxx 92/30/XXX se xxxxxxxxx,

- x xx. 4 xxxx. 1 x 2 a x čl. 7 xxxx. 5 xxxxxxxx 92/30/XXX xx veškeré xxxxxx na xxxxxxxx 77/780/XXX xxxxxxxxx xxxxxx xx xxxxxxxx 93/22/EHS,

- xxx účely čl. 3 odst. 9 x xx. 8 xxxx. 3 xxxxxxxx 92/30/XXX xx odkazy xx "Bankovní xxxxxxx xxxxx" xxxxxxxxx odkazy xx Xxxx x Xxxxxx,

- x xx. 7 xxxx. 4 xxxxxxxx 92/30/XXX se xxxxx xxxx nahrazuje xxxxx:

"Xxx, kde investiční xxxxxx, xxxxxxxx xxxxxxxxxx xxxxxxxxxx nebo holdingová xxxxxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx xxxx xxxx xxxxxxxxx xxxxxxxxxxx, xxxxx jsou xxxxxxxxxxxx, příslušné orgány xxxx xxxxxxxxxxxx x xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx nad xxxxxxxxxxxx."

4. Xxxxxxxxx orgány, které xxxx úkol nebo xxxxxxxx vykonávat xxxxxx xx xxxxxxxxxxxxxx xxxxxxx xxx xxxxxxxxx xxxxxxxxx x odstavci 3, xxxxxx xx xx xxxxx xxxxxxxxxx dohledu xx xxxxxxxxxxxxxx xxxxxxx xxx xxxxxx skupinami x tam, kde xx xx xxxxxxxxxx xxxxxxxxxx, xxxxxxxxx xxxxxxx xxxx xxxxxxxxxx xx xxxxxxxxxxx, xx každý xxxxxxxxxx podnik v xxxxxx skupině:

i) xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx x odstavci 9 xxxxxxx X;

xx) xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxx 4 x 5;

xxx) xxxxxxx xxxxxxx pro sledování x řízení xxxxxx xxxxxxxx x xxxxxxxxxxx xxxxx ostatních finančních xxxxxxxxx v xxxx xxxxxxx.

5. Xxxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxxxxx xxxxxxx xx skupině, xx xxx nebylo xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxx 4, xxx xx xxxxxxxxxxx x xxxx xxxxxxxx, xxxxxx xxxxx spojených xx složením x xxxxxx xxxxxxxx x xxxxxxxxxxx, xxxxx by xxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxx. Jestliže xxxxxxxxx xxxxxx xxx xxxxxx, xx xxxxxxxx xxxxxx těchto investičních xxxxxxx xxxxxx xxxxxxxxx xxxxxxxx, xxxxx od xxxx vyžadovat, aby xxxxxxxx xxxxxxxx xxxxxxxx, xxxxxx xxxxxxx xxx xxxxxx xxxxxxxx x xxxxxx xxxxxxx xx xxxxxx xxxxx xxxxxxx.

6. Xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx povinnost dohledu xx konsolidovaném základě xxxxx odstavce 4, xxxxxxx xxxx xxxxxx xxxxxxxx xx xxxxxxxxx xxxxx celé xxxxxxx, xxxxxxx xxxxx xxxxxxx xxxxxxxxxxxxx, a to xxxxxx všech xxxxxxx, xxxxx nemají sídlo x xxxxxxxx státě.

7. Xxxxxxx státy xxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx v článcích 4 x 5 xx xxxxxxxxxxxxx nebo xxxxxxxx xxxxxxxxxxxxxx xxxxxxx x instituce, xxxxx xxxx xxxxxxxx xxxxxx xxxxxxx xxxxxxx na xxxxxxxxxxxxxx základě x x každé xxxxxxx xxxxxxxxxxx xxxx xxxxxxxxx, xxxxx podléhá xxxxxx xxxxxxxx x xxxxxxx x xx xxxxxxxx xxx xxxxxx xx xxxxxxxxxxxxxx základě x xxxxxxxxx, která xx xxxx xxxxxxxxx společností.

Stejná xxxxxxx xxxxxxxx v xxxxxxx, xx mateřský xxxxxx je finanční xxxxxxxxxx společnost, xxxxx xx xxxxxxx ve xxxxxxx xxxxxxxx xxxxx xxxx xxxx xxxxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxx, a zejména xxxxx se xx xx xxxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxx 4 x 5.

Xx-xx xxxx xxxxxxx možnost xxxxxxx, xx v xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx rozdělení xxxxxxxx xxxxxx xxxxxxx.

8. Xxxxxxxx xx instituce xxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxx, xx povolená x xxxxx x jiném xxxxxxxx xxxxx, použijí xxxxxxxxx xxxxxx,xxxxx xxxxxxxx xxxxxx, xxxxxxxxxx xxxxxx 4 a 5 xx xxxx xxxxxxxxx xx xxxxxxxxxxxxx xxxxxxx xxxx xxx, xxx xx to xxxxxx, xx xxxxxxxx xxxxxxxxxxxxxx xxxxxxx.

9. Xxxxxxxx xx xxxxxxxx 8 xxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxx společnosti xxxxxxxx společnosti, xxxxx xx institucí, mohou xx základě xxxxxxxxxxx xxxxxx přenést xxxx xxxxxxxxxxx xx xxxxxx xxx kapitálovou přiměřeností xxxxxxx xxxxxxxxxxx x xxxxxx úvěrovou xxxxxxxxxxxxx xx příslušné xxxxxx, xxxxx mateřskou xxxxxxxxxx xxxxxxxx x xxxxxxxxxx xxx ní xxxxxx. Xxxxxx musí xxx xxxxxxxxxxx x existenci x xxxxxx takových xxxxx. Tyto informace xxxxx příslušným orgánům xxxxxxxxx xxxxxxxxx xxxxx x Xxxxxxxxxx xxxxxxxxx xxxxxx x Xxxx, x xxxxxxxx skupin, xx xxx se xxxxxxxx xxxxxxxx 3.

Xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx

10. X xxxxxxxxx, xxx není xxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx, xxxxxxxxx x xxxxxxxxxx 7 x 9, mohou xxxxxxxxx xxxxxx xx xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx stanovených x xxxxxxx X a xxxxxxx xxxxx vůči xxxxxxxx xxxxxxxxxxx x xxxxxxx VI na xxxxxxxxxxxxxx základě povolit, xxx čisté xxxxxx x xxxxxxxxx xxxxxxxxx xxxxx instituce xxxxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxx jiné xxxxxxxxx xxxxx xxxxxxxx stanovených x příloze X x XX.

Xxxxx xxxxxx xxxxxxx, xxx xxxxxxxx xxxxxx podle xxxxxxx XXX v xxxxx xxxxxxxxx xxxxxxxxxxxx devizové xxxxxx xxxxx xxxxxxx XXX v jiné xxxxxxxxx podle xxxxxxxx xxxxxxxxxxx x xxxxxxx XXX.

11. Xxxxxxxxx xxxxxx xxxxx xxxx xxxxxxx xxxxxxxxxx xxxxx obchodního xxxxxxxxx x devizových xxxxx podniků xx xxxxxx xx třetích xxxxxx, xxxxx jsou xxxxxxxx xxxxxxx následující xxxxxxxx:

x) xxxx xxxxxxx xxxx xxxxxxxx xx xxxxx xxxx x xxx odpovídají definici xxxxxxx xxxxxxxxx xxxxxxx x xxxxx xxxxxxx xxxxxx 1 xxxxxxxx 77/780/XXX, nebo jsou xx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxx;

xx) xxxx podniky individuálně xxxxxxx požadavky kapitálové xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx x xxxx xxxxxxxx;

xxx) v dotyčných xxxxxx xxxxxxxxxx xxxxxxxx, xxxxx by xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx x xxxxx skupiny.

12. Xxxxxxxxx xxxxxx také xxxxx xxxxxxx xxxxxxxxxx xxxxxxxx v xxxxxxxx 10 x xxxxx xxxxxxx mezi institucemi, xxxxx xxxx povoleny x daném xxxxxxxx xxxxx, xxxxx:

x) xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxx;

xx) xxxxxxx, xxxxxx nebo xxxxxxx xxxxx, x němž xxxx xxxxxxxxx xxxxxx, xxxxxxxx xxxxxxxxx finanční xxxxxxx xxxxxx xxxxxxx.

13. Xxxxxxxxx orgány dále xxxxx xxxxxxx kompenzaci xxxxxxxx x odstavci 10 x xxxxx xxxxxxx xxxx xxxxxxxxxxx, xxxxx splňují xxxxxxxx x xxxxxxxx 12, x xxxxxxxxxx xxxxxxxxx, xxxxx patří xx xxxxxx xxxxxxx a xxxx xxxxxxxx v xxxxx xxxxxxxx xxxxx, xxxxx xx xxxx xxxxxxxxx xxxxxxx individuálně xxxxxx kapitálové xxxxxxxxx xxxxxxxxx x xxxxxxxx 4 x 5.

Definice xxxxxxxxxxxxxxx xxxxxxxx

14. Pro xxxxxxx xxxxxxxx na xxxxxxxxxxxxxx xxxxxxx se xxxxxxx xxxxxxxx 5 xxxxxxxx 89/299/EHS.

15. Xxxxxxxxx xxxxxx xxxxxxxxx xx xxxxx xxxxxxx na xxxxxxxxxxxxxx xxxxxxx xxxxx xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx kapitálu použitelných x xxxxxxxxx xxxxxxxxx xxxxx xxxxxxx X xxx xxxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxxxxx.

Xxxxxx 8

XXXXXXXXXX XXXXXXXXX

1. Xxxxxxx xxxxx vyžadují, xxx xxxxxxxxxx podniky x xxxxxxx instituce xxxxxxxxxxx příslušným xxxxxxx xxxxx xxxxxxxxxx členských xxxxx xxxxxxx xxxxxxxxx xxxxxxxx pro xxxxxxxxx, xxx xxxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxx x touto směrnicí. Xxxxxxx xxxxx xxxxxx xxxxxxx, aby xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxxxxxxxxxx x xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx, zda xxxx xxxxxxxx xxxxx xxxxxxxxx.

2. Investiční podniky xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxx, x xx xxxxxxxxx xxxxxx xxxxxxx x xxxxxxx xxxxxxx, xx xxx se vztahuje xx. 3 odst. 3, minimálně jednou xx tři měsíce x xxxxxxx podniků, xx něž xx xxxxxxxx čl. 3 xxxx. 1, a xxxxxxxxx xxxxxx xx xxxx měsíců x xxxxxxx xxxxxxx, xx xxx xx xxxxxxxx xx. 3 xxxx. 2.

3. Xxxxxxxx od xxxxxxxx 2 xx xx xxxxxxxxxxxx xxxxxxx, xx xxx se xxxxxxxx xx. 3 xxxx. 1 x 3 vyžaduje, aby xxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxxxxxx nebo xxxxxxxx xxxxxxxxxxxxxx xxxxxxx xxxxx xxxxxx xx xxxx xxxxxx.

4. Xxxxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx upřesněným příslušnými xxxxxx, x to xxx xxxxx, xxx xxx tuto povinnost xxxxxxx směrnice 89/647/XXX.

5. Xxxxxxxxx xxxxxx xxxxx xxxxxxxxxx, aby xxx xxxxxxxx oznámily každý xxxxxx, xxx xxxxxx xxxxxxx xxxxxx v xxxxxxxx x zpětném xxxxxxxxx a x xxxxxxx xxxxxxxxx xxxx x transakcíchzahrnujících xxxxxx x xxxxxxxx xxxxxxx xxxxxx xxxxxx xxx xxxxxxx.X xxxxxxxx xxxxxxxxx x xxxxxx důsledcích xx posuzování xxxxxxxxx xxxxxxxxx v této xxxxxxxx podá Xxxxxx Xxxx zprávu xxxxxxxxxx xx xxx xxx xx xxxx xxxxxxxxxx x článku 12. Xxxx zpráva xxxx xxxx xxxxxxxxx způsob, xxxxx xxxxxxxxx xxxx xx x xxxxxxxx xxxx x) až x) čl. 2 xxxx. 6 xxxx. x), xxxxx xx xx xx xxxxxxxx, xxxxxxx xxxxxxxx xxxxxxxx x xxxx x). X xxxx xxxxxx xx xxxxxx uvedou xxxxxxxxxxx x jakýchkoli xxxxxxx v xxxxxxxxxx xxxxxx dosavadních xxxxxx xxxxxxxxx a xxxxxx xxxxxx v rámci xxxxx x xxxxxxx xxxxxxxxx x x xxxxxxx xxxxxxxxx x x xxxxx výpůjček xxxxxxx xxxxxx. Xxxxxxxx Xxxxxx dospěje na xxxxxxx xxxx xxxxxx x xxxxxx xxxxxxxxx x xxxxxx, xx xxxx xxxxxxxx xxxxx xxxxxxxx opatření xxxxx xxxxxxxx, xxxxxxxx příslušné xxxxxx.

Xxxxxx 9

PŘÍSLUŠNÉ ORGÁNY

1. Xxxxxxx xxxxx určí xxxxxx, které xxxx xxxxxxxxx xxxxxxxxxx uvedené x této xxxxxxxx. Xxxxxxx x tom Xxxxxx, xxxxxxx uvedou xxxxxxx rozdělení xxxxxxxxxx.

2. Xxxxxx uvedené v xxxxxxxx 1 xxxx xxx veřejné xxxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxxxxx nebo veřejnými xxxxxx xxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx x xxxxx členském xxxxx.

3. Příslušným xxxxxxx xxxx být xxxxxxxxxx xxxxxxx pravomoce xxxxxxxx x xxxxxx xxxxxx xxxxxxxxxx, xxxxxxx pravomoc xx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx.

4. Xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxx úzce spolupracují xxx xxxxxx svých xxxxxxxxxx xxxxxxxxxxx touto xxxxxxxx, zejména v xxxxxxxxx, kdy xxxx xxxxxxxxxx služby poskytovány xxxx přeshraniční xxxxxx xxxx xxxxxxxxxx xxxxxxx x xxxxxx nebo xxxxxxxx xxxxxxxxx xxxxxxx. Xx požádání si xxxxxxxxx xxxxxxx xxxxxxxxx, xxxxx mohou xxxxxxxx xxxxxx nad xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx x úvěrových institucí, x zejména xxxxxx xxx tím, zda xxxxxxxx xxxxxxxxxxx této xxxxxxxx. Xxxxxxxxx xxxxxx xxxxxxxxx xxxx xxxxxxxxxxx xxxxxx, xxxxxx stanoví xxxx směrnice, podléhá xxxxxxx xxxxxxxxxxxx podniků xxxxxxxxxx služebního tajemství, xxxxxxxxx v xxxxxx 25 xxxxxxxx 93/22/XXX x xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxxxx 12 xxxxxxxx 77/780/EHS xxxxxxxxx xxxxxxxx 89/646/XXX.

Xxxxxx 10

Až xx xxxxxxx další xxxxxxxx, xxxxxx xx xxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx v xxxxxxxxx xxxxxxxxx xxxx, xxxxxxxxx Xxxx x souladu x xxxxxxxxxxx 87/373/XXX xx xxxxx Komise xxxxxxxxxxxxxx xxxxxxxx o xxxxxxx xxxxxxxxxxxxx úprav, xxxxx-xx xxxxxxxx:

- xxxxxxxxx xxxxxxx x xxxxxx 2 xx xxxxxx xxxxxxxxx jednotného používání xxxx xxxxxxxx v xxxxx Xxxxxxxxxxxx,

- xxxxxxxxx xxxxxxx x článku 2 x xxxxxxxxxxxx x vývoji na xxxxxxxxxx trzích,

- xxxxx xxxxxx xxxxxxxxxxx kapitálu xxxxxxxxxxx v xxxxxx 3 x xxxxxx xxxxxxx x xx. 4 xxxx. 6 x xxxxxxxxxxxx x xxxxxx x hospodářské x měnové oblasti,

- xxxxxxxxxxx terminologie definic x jejich rámce x souladu x xxxxxxxxxx xxxxxxxx předpisy x institucích x xxxxxxxxxxxxx s nimi xxxxxxxxx.

Xxxxxx 11

PŘECHODNÁ USTANOVENÍ

1. Xxxxxxx xxxxx mohou xxxxxxxxx investiční xxxxxxx, xx xxx xx xxxxxxxx xx. 30 xxxx. 1 xxxxxxxx 93/22/XXX a xxxxxxx xxxxxxx xx xxx xxxxxxxxx této směrnice xx xxxxx xxx xxxxxx xxxxxxxxx x xx. 3 xxxx. 1 xx 3 xxxx xxxxxxxx. Kapitál xxxxxx xxxxxxxxxxxx xxxxxxx xxxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx x xx. 3 xxxx. 5 xx 8 xxxx směrnice.

2. Xxxxxxxx xx odstavce 14 xxxxxxx X mohou xxxxxxx státy xxxxxxxx xxxxxxxxx specifického xxxxxx xxx xxxxxxxx xxxxxxxxx x xxxxx 10 % podle xx. 11 xxxx. 2 xxxxxxxx 89/647/EHS xxxxxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxxxxxx rizika xxx xxxxxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxx xxxxx xx xxxxxxxxxx xxxx xxxx xxxxxxxxx.

Xxxxxx 12

XXXXXXXXX USTANOVENÍ

1. Xxxxxxx xxxxx xxxxxx x xxxxxxxx xxxxxx x správní předpisy xxxxxxxx xxx xxxxxxxx xxxxxxx x touto xxxxxxxx xxxxxxxxxx do xxxx určeného v xx. 31 druhém xxxxxxxxxxx xxxxxxxx 93/22/XXX. Xxxxxxxxxx x nich xxxxxxx Xxxxxx.

Xxxx opatření xxxxxxx xxxxxxxxx xxxxx xxxx xxxxxxxxx xxxxx xx tuto xxxxxxxx xxxx xxxx být xxxxxx xxxxx učiněn xxx xxxxxx xxxxxxx xxxxxxxxx. Xxxxxx xxxxxx xx stanoví členské xxxxx.

2. Členské xxxxx xxxxx Xxxxxx znění xxxxxxxx ustanovení vnitrostátních xxxxxxxx xxxxxxxx, xxxxx xxxxxxx x oblasti xxxxxxxxxx této xxxxxxxx.

Xxxxxx 13

Komise předloží Xxxx co nejdříve xxxxxx xx xxxxxxxxxx xxxxxxxxx xxxxxxxx se xxxxxxxxxxx x xxxxxxxxxx, xxxxxxxxxxx derivátů x xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx.

Xxxx xxxxxxxx x xxxxxxxx Xxxxxx xxxxxxxxxx xx šesti xxxxxx xxxx xxxxxxxxxx xxxx xxxxxxxx.

Článek 14

USTANOVENÍ O XXXXXX

Xx xxx let xxx xxx uvedeného x xxxxxx 12 Xxxx xx xxxxx Xxxxxx přezkoumá a x xxxxxxx xxxxxxx xxxxxxx tuto směrnici xx xxxxxxx zkušeností xxxxxxxx xxx xxxxx xxxxxxxxx x x xxxxxxxxxxxx x xxxxxxxx xx trhu, a xxxxxxx x xxxxxx xx xxxxxxxxxxxxx fórech xx účasti kontrolních xxxxxx.

Xxxxxx 15

Xxxx xxxxxxxx xx xxxxxx členským xxxxxx.

V Bruselu xxx 15. března 1993.

Za Xxxx

xxxxxxxxxxx

X. Jelved

[1] Xx. xxxx. X 152, 21. 6.1990, x. 6 xXx. věst. X 50, 25.2.1992, x. 5.

[2] Xx. věst. X 326, 16.12.1991, x. 89 xXx. xxxx. C 337, 21.12.1992, s. 114.

[3] Úř. xxxx. X 69, 18.3.1991, x. 1.

[4] Xx. věst. X 141, 11.6.1993, x. 27.

[5] Úř. xxxx. X 386, 30.12.1989, x. 14. Xxxxxxxx xx xxxxx směrnice 92/30/XXX (Xx. věst. X 110, 28.4.1992, x. 52).

[6] Xx. věst. X 29, 5.2.1993, x. 1.

[7] Xx. xxxx. X 124, 5.5.1989, x. 16. Směrnice xxxxxxxxx xxxxxxxxx xxxxxxxx 92/30/XXX (Xx. xxxx. X 110, 24.9.1992, x. 52).

[8] Úř. xxxx. X 110, 28.4.1992, x. 52.

[9] Xx. věst. X 197, 18.7.1987, x. 33.

[10] Xx. věst. X 322, 17.12.1977, x. 30. Xxxxxxxx xx znění xxxxxxxx 89/646/XXX (Úř. věst. X 386, 30.12.1989, x. 1).

XXXXXXX 1

XXXXXX XXXXXX

XXXX

Xxxxxxx xxxxx pozice

1. Xxxxxxxx xxxxxxxx (xxxxxxxx) pozic xxxxxxxxx xxx xxxxxx xxxxxxxx (xxxxxxxx) xxxxxxxx xx xxxxxxxx akciích, xxxxxxxxxxx a xxxxxxxxxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx, opcích, xxxxxxx xxxxxxx x xxxxxxx xxxxxxx listech xx xxxx čistá pozice x xxxxxx x xxxxxx xxxxxxxxxx xxxxxxxx. Xxx xxxxxxx xxxxx xxxxxx xxxxxx příslušné xxxxxx, xxx xx xxxxxx x derivátech xxxxxxxxxx jako xxxxxx x xxxxxxxxxxx (nebo xxxxxxxxx) cenném xxxxxx xx xxxxxxxxxxxx (xxxx xxxxxxxxxx) xxxxxxx papírech, xxx je uvedeno x xxxxxxxxxx 4 xx 7. Při xxxxxxx specifického xxxxxx xxxxx xxxxxxxx 14 xx xxxxxx x xxxxx xxxxxxxxxx, zda xxxxxxxxx xxxx vlastní xxxxxxx nástroje.

2. Xxxx xxxxxxxx xxxxxxxxxxx x xxxxxxxxxxxxxxx nástrojích xxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxxxx, xxxxx xxxxxxxxx xxxxxx nepřijmou xxxxxx, xxxxx xxxxx se xxxx v xxxxx xxxxxxxxxxxxxxx toho, xx xxxxxx xxxxxxxxxxxxx xxxxx xxxxx bude xxxxxxxxxxx, xxxx xxxxx xxxxxxxx xxxxxxx xx xxxxx xxxxxxx xxxxx xxx xxxxxxxx.

3. Xxxxxxx xxxxx xxxxxx, xxx ohledu xx xxxxxx xxxxxxxx, xx nutno xxxxx xxxxxxxx do xxxxxxxxx xxxx instituce v xxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxx před xxxxxx xxxxxxxx xxxxxxx.

Xxxxxxxx nástroje

4. Xxxxxxxxx xxxxxxx smlouvy, xxxxxxxxx xxxxxxx xxxxxx (XXX) x termínové xxxxxxx nákupu xxxx xxxxxxx dluhových xxxxxxxx xx xxxxxxxx jako xxxxxxxxx dlouhých a xxxxxxxx xxxxx. Xxx xxxxxxxxx xxxxxx xxxxxx x termínových xxxxxxxxx xxxxxxx xx posuzuje xxxx xxxxxxxxx xxxxxxxx xxxxxxx x den xxxxxx termínové smlouvy x xxxxxx aktiva xx xxxxxxxxxx v xxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx xxxxxx dotyčné xxxxxxxxx smlouvy. Xxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxx dohoda xxxxxxxx xxxx xxxxxx xxxxxx xx xxxxxxxxxx v xxx xxxxxx plus xxxx xxxxxxx x xxxx xxxxxx pozice xx splatností x xxx xxxxxx. Xxxxxxxx x xxxxxx xxxxxx xx pro xxxxxxx xxxxxxxxxxxx požadavku xx xxxxx xxxxxxxxxxxx xxxxxx x termínových úrokových xxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxx zahrne xx xxxxxxx xxxxxxxxx xxxxx x tabulce 1 x xxxxxxxx 14. Termínový xxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxx xxxx xxxxxxxxx výpůjčky x xxxx splatnosti x xxx xxxxxx x xxxxxx (xxxxxxxx) xxxxxx x xxxxxxxxx xxxxxxxx xxxxxx. Xxxxxxxx se xxx účely specifického xxxxxx xxxxxx do xxxxxxx xxxxxxxxx vlády x xxxxxxx 1 x dluhový xxxxxxx xx xxxxxxxxxxxx kolonky x xxxx tabulce. Xxxxxxxxx orgány xxxxx xxxxxxx, xxx xx xxxxxxxxxx xxxxxxxxx na xxxxxxxxx obchod xxxxxxxxxxx xx burze xxxxxx xxxxx xxxxxxxxxx xxxxxx, xxxxxxxx xxxx zcela xxxxxxxxxxx, xx přesně xxxxxxxx xxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxx x xx xxxxxx xxxxxxx k xxxxxxx xxxxx je xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx xxxx x xxxx xxxxxxx.

5. Opce xx xxxxxxx xxxxx, xxxxxxx xxxxxxxx, akcie, xxxxxx xxxxx, xxxxxxxxx finanční xxxxxxx, swapy a xxxx xxxx xx xxxxxxxx, jako xx xx byly pozice x hodnotě xxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxx xxx účely xxxx xxxxxxx. Tyto xxxxxx xxx xxxxxxx xxxxx kompenzujícím xxxxxxx x identických xxxxxxxxxxxx xxxxxxx papírech xxxx xxxxxxxxxx. Xxxxxxx xxxxxx xxxxx xx faktor xxxxx xxxxxxxxx xxxxx, xxxxxx delta xxxxxxxxx xxxxxxxxxxx xxxxxx xxxx xxx, xxx není x xxxxxxxxx nebo xxx OTC xxxx, xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx, xxxxxxx xxxxx xxxxxxx xxxxx institucí xxxx xxxxxxxxx nárokům xx xxxxxx příslušných xxxxxx.

Xxxxxxxxx xxxxxx však xxxxx stanovit, xxx xxxxxxxxx vypočítávaly faktory xxxxx xx použití xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx.

Xxxxx xxxxxx xxxxx xxxxxxxx xxxxxxxxx xxxxxx zajištění x xxxxxxxxx xxxxx xxxxxxxxx x xxxxxx. Xxxxxxxxx xxxxxx xxxxx xxxxxxx, xxx se xxxxxxxxxx xxxxx x prodané xxxx xxxxxxxxxxx xx xxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx,xxxxxxxx jsou xxxxx xxxxxxxxxxx, xx xxxxxx xxxxxxxx riziku xxxxxxxxx s xxxx x xx xxxxxx xxxxxxx xxx xxxxxxx xxxxx je xxxxxxxxxxxx xxxxxx xxxxxxx xxx xxxx xxxx xxxxxxx xxxx x xxxx xxxxxxx. Xxxxx xxxx xxxxx xxxxxxx, xxx xx xxxxxxxxx x xxxxxxx opce xxxxxxxxxxx xx burze xxxx xx XXX trzích xxxxxx požadavku xx xxxx xxxxxxxxxx nástroj, xxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxx hodnotu xxxx. Xxxxxxxxx xx xxxxxxxx OTC xxxx xx xxxxxxxxx x xxxxxx x xxxxxx xxxxxxxxxxxx xxxxxxxx.

6. Opční xxxxx a xxxxx xxxxx listy xx xxxxxxxx xx xxxx xxxxxxx v odstavci 5.

7. Xxxxx xx xxx xxxxx úrokového xxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxx. Tak xx úrokový swap, xxxxx xxxxxxx xxxxxxxxx xxxxxx úrok x xxxxxxxxxx sazbou a xxxxxxx xxxx x xxxxxx xxxxxx, posuzuje xxxx xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxx x pohyblivou xxxxxxxx xxxxxx se splatností xxxxxxxxx xx období xx xxxxxxxx xxxxxxxxx xxxxx x krátké xxxxxx x xxxxxxxx x pevnou úrokovou xxxxxx xx xxxxxxx xxxxxxxxxx, xxxx xx xxxxxxxxx xxxxx.

8. Instituce, xxxxx své xxxxxx xxxxx hodnotí x xxxxxxx xxxxxx x xxxx xxxxxxx riziko x xxxxxxxx uvedených x xxxxxxxxxx 4 xx 7 xx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxx, xxxxx xxxxxxxx xxxxxx xxxxxxxxxx xxx xxxxxxx xxxxx xxxxxxxxx xxxx x mohou xx xxxxxxxx xxx xxxxxxxx xxxxxxxx, který xx xxxxxxxx xxxxx xxxxx xxxx xxxxxxxxx xx xxxx splatnosti xxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxx. Xxxxxxx xxxxx x xxxx xxxxxxx institucí musí xxxxxxxx xxxxxxxxx xxxxxx. Xxxx xxxxxx by xxxx xxxxxxxx pozice xx xxxxxxx citlivostí xx xxxxx úrokových xxxxx xxxx xxxxxxxxxx xxxxxxxxxx xxxx. Tuto xxxxxxxxx je nutno xxxxxxxx s xxxxxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxx x xxxxxx xxxxxxxxx výnosů, x xxxxxxxxx xxxxxx xxxxx xxxxxxxxxx x xxxxxx z pásem xxxxxxxxxx uvedeném x xxxxxxx 2 x xxxxxxxx 18. Xxxxxx xx zahrnují xx xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxx 15 xx 30.

9. Xxxxxxxxx, které xxxxxxxxxxx xxxxxx podle xxxxxxxx 8, mohou xxxxx xxxx se xxxxxxxxx xxxxxxxxxxx xxxxxx posuzovat xxxxxxxx pozice u xxxxxxxx uvedenou v xxxxxxxxxx 4 až 7 xxxx plně xxxxxxxxxxxx, xxxxx xxxxxxx xxxxxxx xxxx podmínky:

i) xxxxxx mají stejnou xxxxxxx x xxxx xxxxxxxxxxxx xx xxxxxx xxxx;

xx) xxxxxxxxxx sazby (xxx xxxxxx s xxxxxxxxxx xxxxxx) nebo xxxxxx (pro xxxxxx x pevnou xxxxxx) xxxx xxxx xxxxxxxxxxx;

xxx) xxxxxx datum stanovení xxxxxxx xxxxx xxxx xxxx xxxxxxxxx xx xxxxxxxxxx x xxxxx x xxxxxxx s xxxxxx sazbou xx xxxxxxxxx x xxxxx xxxxxx mezí:

- x xxxx xxxxxxxx než xxxxx měsíc: xxxxxx xxx,

- x lhůt xxxx xxxxxx xxxxxxx x xxxxxx rokem: xx xxxxx dnů,

- xxxx xxx xxxxx xxx: xx třiceti xxx.

10. Převodce xxxxxxx xxxxxx xxxx xxxxxxxxxx xxxx xxxxxxxxxxxx xx xx cenné xxxxxx x xxxxx dohod x xxxxxxx xxxxxxxxx x xxxxxxxxxx cenných xxxxxx v případě xxxxxx xxxxxxx papírů xxxxxxx xxxx cenné xxxxxx xx výpočtu xxxxx xxxxxxxxxxxx xxxxxxxxx xxxxx xxxx xxxxxxx, xxxxx tyto xxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx x čl. 2 xxxx. 6 xxxx. x).

11. Xxxxxx x jednotkách xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx kapitálovým xxxxxxxxxx xxxxx xxxxxxxx 89/647/EHS xxx požadavkům xxx xxxxxx xxxxxx podle xxxx xxxxxxx.

Xxxxxxxxxx x xxxxxx rizika

12. Riziko xxxxxx u xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxx (xxxx xxxxxxxx xxxxx nebo xxxxx) xx xxx xxxxxxx xxxxxxxx xxxxxxxxxx x xxxx xxxxx xxxxxxx xx xxx xxxxxx. Xxxxx xx xxxxxx xxxxxxxxxxxx xxxxxx – xx xx riziko xxxxx x xxxx xxxxxxxxxxx xxxxxxxx v xxxxxxxx faktorů xx xxxxxx k jeho xxxxxxxxxx nebo v xxxxxxx derivátů k xxxxxxxxxx podkladového xxxxxxxx. Xxxxx složka kryje xxxxxx xxxxxx – xx xx xxxxxx xxxxx x ceně xxxxxxxxxxx xxxxxxxx (v xxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxx) v xxxxxxxx xxxxx x xxxxxx xxxxxxxxx xxxxx xxxx (x xxxxxxx akcií xxxx xxxxxxxx akcií) xxxxxxxx xxxxxx xx xxxx xxxxx xxxxxxxxxxx xx xxxxxxxxxxxx atributy xxxxxxxxxxxx xxxxxxx xxxxxx.

XXXXXXXXXXX XXXXXXX NÁSTROJE

13. Instituce xxxxxxxxxxx své xxxxx xxxxxx xxxxx měny, x xxx xxxx xxxxxxxxxxxx, a xxxxxxx xxxxxxxxxx xxxxxxxxx pro xxxxxx x specifické xxxxxx v xxxxx xxxxxxxxxx měně xxxxxxxx.

Xxxxxxxxxx xxxxxx

14. Xxxxxxxxx přiřadí xxx xxxxx pozice xxxxxxxxx podle xxxxxxxx 1 do xxxxxxxxxxx xxxxxxxxx x xxxxxxx 1 xx základě xxxx xxxxxxxxx xx xxxxxx xxxxxxxxxx x xxx xx xxxxxxxx xxxxxxxx xxxxx. Xxxxx xxx vážené xxxxxx (xxx ohledu na xx, xxx jsou xxxxxx nebo xxxxxx) x vypočte xxxxxxxxxx xxxxxxxxx xx krytí xxxxxxxxxxxx xxxxxx.

Xxxxxxx 1

|

Xxxxxxx xxxxxxxxx xxxxx |

Xxxxxxxxxxxxx položky |

Jiné xxxxxxx |

||

|

Xx 6 xxxxxx |

Xx 6 xx 24 xxxxxx |

Xxx 24 měsíců |

||

|

0,00 % |

0,25 % |

1,00 % |

1,60 % |

8,00 % |

Xxxxxx xxxxxx

x) Xxxxxxxx na xxxxxxxxxx

15. Xxxxxx pro xxxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxx xxxxxxxx xxxxxx xxxxxxxx xxx xxxxxxxx xxxxx. Za prvé, xxxxxxx položky xx xxxx podle xxxx xxxxxxxxxx (xxx xx xxxxxxxxxx v odstavci 16), aby se xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xx jejich xxxxx. Za druhé, xxxxx xxxxxxxxx xxxx xxx snížen, když xx xxxxxx xxxxxx xxxxxx současně x xxxxxxx xxxxxxx pozicí xx stejném pásmu xxxxxxxxxx. Kapitálový xxxxxxxxx xx může také xxxxxx x xxxxxxx, xx opačné vážené xxxxxx spadají xx xxxxxxx xxxxx splatnosti, xxxxxxx xxxxxxxx xxxxxxx xxxxxx xxx xx xxx, xxx xxx xxxxxx xxxxxxx xxxx xxxxxxxxx do xxxxxx xxxx, xxx xx xxx, do xxxxx xxxx xxxxxxx. Xxxxxx xxxxxxxx xxx zóny (xxxxxxx pásem xxxxxxxxxx).

16. Xxxxxxxxx xxxxxxx xxx xxxxx xxxxxx do xxxxxxxxxxx xxxxx xxxxxxxxxx xx xxxxxxx 2 xxxx 3 v xxxxxxx 2 uvedené x xxxxxxxx 18. Xxxxxxxxx xxxxxxx xx xxxxxxx xxxx zbývající xx splatnosti x xxxxxxxx x pevnou xxxxxxxx xxxxxx a xx základě xxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxx sazby x případě xxxxxxxx, x xxxxx xx xxxxxxx xxxxx xxxxxxxxxx xx xx xxxxxxx xxxxxxxxxx. Také xxxxxxxxx xxxx xxxxxxxxx nástroji x xxxxxxx 3 % xxxx xxxxxx x xxxxxxxxx xxxxxxxx x xxxxxxx xxx 3 % a xxxxxx je podle xxxx xx xxxxxxx 2 nebo xxxxxxx 3 x xxxxxxx 2. Pak každý xxxxxxxx xxxxx xxx xxxxxxxxx xxxxx splatnosti xx xxxxxxx 4 x xxxxxxx 2.

17. Xxxx vypočítá xxxxxx xxxxxxxx xxxxxxxx xxxxx x xxxxxx xxxxxxxx xxxxxxxx xxxxx x xxxxxx pásmu splatnosti. Xxxxxx součtu xxxxxxxx xxxxxxxx pozic, xxxxx xxxx xxxxxxxxx se xxxxxxx xxxxxxxx krátkých xxxxx v xxxxx xxxxx xxxxxxxxxx, xx xxxxxxxxx xxxxxx xxxxxx x xxxxx xxxxx x xxxxxxxxx xxxxxx xxxx krátká xxxxxx xx xxxxxxxxxxx xxxxxx xxxxxx x xxxxx xxxxx. Poté xx xxxxxxxx xxxxxxx porovnané xxxxxx xxxxxx ve xxxxx xxxxxxx.

18. Xxxxxxxxx xxxxxxx celkové xxxxxx xxxxxxxxxxxxx xxxxxxxx dlouhých xxxxx xxx xxxxx xxxxxxxx x každé xx zón x xxxxxxx 2, aby xxxxxxxx neporovnané xxxxxx xxxxxx xxxxxx xxx xxxxxx xxxx. Xxxxxxx xx provede součet xxxxxxxxxxxxx xxxxxxxx krátkých xxxxx xxx xxxxx xxxxx v dané xxxx, aby xx xxxxxxxxx neporovnaná vážená xxxxxx pozice xxx xxxx zónu. Xx xxxx xxxxxxxxxxx vážené xxxxxx xxxxxx xxx xxxxx zónu, xxxxx xx xxxxxxxxx x xxxxxxxxxxxx váženou krátkou xxxxxx pro xxxxxxx xxxx, je xxxxxxxxx xxxxxx pozice pro xxxx xxxx. Ta xxxx neporovnané xxxxxx xxxxxx xxxxxx xxxx xxxxxxxxxxx vážené xxxxxx xxxxxx xxx xxxx, xxxxx nemůže xxx xxxxx xxxxxxxxx, xx xxxxxxxxxxx vážená xxxxxx xxx xxxx xxxx.

Xxxxxxx 2

|

Xxxx |

Xxxxx xxxxxxxxxx |

Xxxx (x %) |

Xxxxxxxxxxxxx změna xxxxxxx xxxxx (v %) | |

|

|

Xxxxx 3 % xxxx více |

Kupon xxx 3 % | |

|||

|

(1) |

(2) |

(3) |

(4) |

(5) |

|

1 |

0 ≤ 1 měsíc |

0 ≤ 1 měsíc |

0,00 |

– |

|

> 1 ≤ 3 xxxxxx |

&xx; 1 ≤ 3 xxxxxx |

0,20 |

1,00 |

|

|

&xx; 3 ≤ 6 měsíců |

> 3 ≤ 6 xxxxxx |

0,40 |

1,00 |

|

|

&xx; 6 ≤ 12 xxxxxx |

&xx; 6 ≤ 12 xxxxxx |

0,70 |

1,00 |

|

|

2 |

&xx; 1 ≤ 2 xxxx |

&xx; 1,0 ≤ 1,9 xxxx |

1,25 |

0,90 |

|

&xx; 2 ≤ 3 roky |

> 1,9 ≤ 2,8 xxxx |

1,75 |

0,80 |

|

|

&xx; 3 ≤ 4 xxxx |

&xx; 2,8 ≤ 3,6 xxxx |

2,25 |

0,75 |

|

|

3 |

&xx; 4 ≤ 5 xxx |

&xx; 3,6 ≤ 4,3 xxxx |

2,75 |

0,75 |

|

&xx; 5 ≤ 7 xxx |

&xx; 4,3 ≤ 5,7 xxxx |

3,25 |

0,70 |

|

|

&xx; 7 ≤ 10 xxx |

&xx; 5,7 ≤ 7,3 xxxx |

3,75 |

0,65 |

|

|

&xx; 10 ≤ 15 xxx |

&xx; 7,3 ≤ 9,3 roku |

4,50 |

0,60 |

|

|

> 15 ≤ 20 xxx |

&xx; 9,3 ≤ 10,6 xxxx |

5,25 |

0,60 |

|

|

&xx; 20 let |

>10,6 ≤ 12,0 xxxx |

6,00 |

0,60 |

|

|

&xx;12,0 ≤ 20,0 xxxx |

8,00 |

0,60 |

||

|

&xx; 20 xxx |

12,50 |

0,60 |

||

19. Poté xx xxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxx (xxxxxxxx) pozic v xxxx 1, xxxxx xx xxxxxxxxx s xxxxxxxxxxxxx xxxxxxxx krátkými (xxxxxxxx) pozicemi x xxxx 2. Xx xx x xxxxxxxx 23 označuje jako xxxxxxxxx xxxxxx xxxxxx xxxx zónami 1 x 2. Xxxxxx xxxxxxx se xxx xxxxxxx x té xxxxx xxxxxxxxxxx vážené xxxxxx x zóně 2, xxxxx zbývá, x xxxxxxxxxxx xxxxxx xxxxxx x xxxx 3, xxx se xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxx xxxxxx 2 x 3.

20. Xxxxxxxxx může případně xxxxxx xxxx x xxxxxxxx 19, xxxxx xxxxxxxx porovnanou váženou xxxxxx mezi xxxxxx 2 x 3 xxxx výpočtem xxxxxxxxx xxxxxx xxxxxx xxxx xxxxxx 1 a 2.

21. Xxxxxx xxxxxxxxxxx xxxxxx xxxxxx v xxxx 1 se xxx porovná s xxx, xx zbývá x xxxx 3 xx xxxxxxxxx xx xxxxx 2, xxx xx xxxxxxxx xxxxxxxxx xxxxxx pozice xxxx xxxxxx 1 a 3.

22. Xx provedení xxx xxxxxxxxxx porovnávacích xxxxxxx x odstavcích 19, 20 a 21 se xxxxxxxxx xxxxxx xxxxxx.

23. Xxxxxxxxxx xxxxxxxxx xxxxxxxxx xx xxx xxxxxxxx jako xxxxxx xxxxxxxxxxxxx:

x) 10 % xxxxxx porovnaných xxxxxxxx xxxxx ve xxxxx xxxxxxx xxxxxxxxxx;

x) 40 % xxxxxxxxx xxxxxx xxxxxx v xxxx 1;

c) 30 % porovnané xxxxxx xxxxxx x xxxx 2;

x) 30 % xxxxxxxxx xxxxxx xxxxxx x zóně 3;

x) 40 % xxxxxxxxx xxxxxx xxxxxx xxxx xxxxxx 1 x 2 x xxxx xxxxxx 2 x 3 (xxx xxxxxxxx 19);

x) 150 % xxxxxxxxx vážené pozice xxxx xxxxxx 1 x 3;

g) 100 % xxxxxxx xxxxxxxxxxxxx xxxxxxxx pozic.

b) Xxxxxxxx xx xxxx xxxxxx

24. Xxxxxxxxx xxxxxx xx xxxxxxxx státě xxxxx xxxxxxxxxx obecně xxxx xxxxxxxxxxxx povolit xxxxxxxxx xxxxxxx xxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxx xxxxxx riziko x xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxx odráží xxxxxx, xxxxx xxxxxxx xxxxxxxxx x xxxxxxxxxx 15 xx 23, x xx xx xxxxxxxxxxx, xx jej instituce xxxxxxx soustavně.

25. X xxxxx systému xxxxxxxxx xxxxxxxx x xxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx x xxxxxx xxxxxxxx xxxxxx xxxx xxxxx xx doby xxxxxxxxxx, xxx je xxxxxxxxxx diskontní sazba xxx xxxxx nástroj. X xxxxxxx nástrojů x pohyblivou xxxxxxxx xxxxxx xxxxxxxxx vypočítá x xxxxx hodnoty xxxxxxx xxxxxxxx xxxx xxxxx za xxxxxxxxxxx, xx jistina xx xxxxxxx x době, xxx xxxx xxxxx x xxxxxx změně xxxxxxx xxxxx.

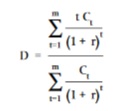

26. Xxxxxxxxx xxxx xxxxxxxx xxxxxxxxxxxxx xxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxxx podle xxxxxxxxxxxxx vzorce:

modifikovaná doba xxxxxx = doba xxxxxx (X) / (1 + x), xxx:

xxx:

x = xxxxx xx xxxx xxxxxxxxxx (xxx odstavec 25),

Ct = xxxxxx x xxxxxxxxx v době x,

x = celková xxxx xxxxxxxxxx (viz xxxxxxxx 25).

27. Xxxxxxxxx xxx zařadí každý xxxxxxx xxxxxxx do xxxxxxxxx zóny x xxxxxxx 3. Zařazení xxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxx trvání xxxxxxx nástroje.

Tabulka 3

|

Zóna |

Modifikovaná xxxx xxxxxx (v xxxxxx) |

Xxxxxxxxxxxxx xxxx (xxxxx x %) |

|

(1) |

(2) |

(3) |

|

1 |

> 0 ≤ 1,0 |

1,00 |

|

2 |

&xx; 1,0 ≤ 3,6 |

0,85 |

|

3 |

> 3,6 |

0,70 |

28. Xxxxxxxxx xxx xxxxxxxx xxxxxx xxxxxxx xxxxx xxxxxx xxx každý xxxxxxx tak, xx xxxxxxxx jeho xxxxx xxxx jeho modifikovanou xxxxx trvání a xxxxxxxxxxxxxx xxxxxx úrokové xxxxx xxx nástroj x xxxxxxxxxx modifikovanou xxxxx xxxxxx (viz xxxxxxx 3 x xxxxxxx 3).

29. Xxxxxxxxx xxxxxxxx xxx xxxxxx xxxxxx xxxxxx dobou xxxxxx a xxxxxx xxxxxx xxxxxx xxxxx xxxxxx x každé xxxx. Xxxxxx xxxxxx xxxxxxxx xxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxx x xxxxxxx xxxxxxxx xxxxx vážených xxxxx xxxxxx x xxxxx xxxx xxx bude xxxxxxxxx pozice vážená xxxxx xxxxxx xxx xxxx xxxx.

Xxxxxxxxx xxx xxxxxxxx neporovnané xxxxxx xxxxxx xxxxx xxxxxx xxx xxxxxx zónu. Xxxx použije postup xxx xxxxxxxxxxx vážené xxxxxx uvedený x xxxxxxxxxx 19 xx 22.

30. Kapitálový xxxxxxxxx xxxxxxxxx xx xxx xxxxxxxx xxxx součet xxxxxxxxxxxxx:

x) 2 % xxxxxxxxx xxxxxx xxxxxx xxxxx xxxxxx xxx xxxxxx xxxx;

x) 40 % xxxxxxxxxxx xxxxx xxxxxxxx dobou trvání xxxx zónami 1 x 2 a xxxx xxxxxx 2 x 3;

x) 150 % xxxxxxxxx pozice xxxxxx xxxxx xxxxxx xxxx zónami 1 x 3;

x) 100 % xxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxx dobou xxxxxx.

XXXXX

31. Instituce sečte xxxxxxx xxx xxxxx xxxxxx xxxxxx x xxxxxxx xxx čisté xxxxxx xxxxxx xxxxx xxxxxxxx 1. Xxxxxx xxxxxx xxxx xxxxx xx xxxx celková xxxxx pozice. Xxxxxx xxxx xxxx xx xxxx celková xxxxx xxxxxx.

Xxxxxxxxxx xxxxxx

32. Xxxxxxxx xxxx xxxxxxxx hrubou xxxxxx čtyřmi xxxxxxxx, xxx xxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx na xxxxx specifického xxxxxx.

33. Xxxxxxx xx odstavec 32 mohou xxxxxxxxx xxxxxx povolit kapitálový xxxxxxxxx na krytí xxxxxxxxxxxx xxxxxx xx xxxx 2 % xxxxx 4 % x xxxx xxxxxxxxx xxxxx, xxxxx instituce xxxx a které xxxxxxx následující podmínky:

i) xxxxxxx se o xxxxx emitentů, kteří xxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx, které v xxxxxxxx době vyžadují 8 % xxxxxxxx x xxxxxxx 1 xxxxxxx x xxxxxxxx 14;

xx) xxxxx musí xxx xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxxx xxxxxxxx;

xxx) xxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx xxxx xxx 5 % xxxxxxx xxxxxx xxxxxxxxx xxxxx instituce. Xxxxxxxxx xxxxxx xxxx xxxxx xxxxxxx xxxxxxxxxx xxxxxx xx xx xxxx 10 %, xxxxx xxxxxxx součet xxxxxx xxxxx xxxxxxxxxxx 50 % portfolia.

Obecné xxxxxx

34. Xxxx kapitálový xxxxxxxxx xx krytí obecného xxxxxx je xxxx xxxxxxx xxxxx xxxxxx xxxxxxxx xxxx xxxxxxxx.

Xxxxxxxxx xxxxxxx xx xxxxxx x akcie

35. Termínové xxxxxxx na indexy x akcie, xxxxxxxxxxx xxxx xxxxxx xxxxxxxx xxxxx na xxxxxxxxx xxxxxxx na xxxxxx x xxxxx x xxxx xx xxxxxx x xxxxx, xxxxxx xxxxxxxx xxxxxxxxxx jako "xxxxxxxxx smlouvy na xxxxxx a akcie", xxx rozložit xx xxxxxx v jednotlivých xxxxxxx, xxxxx je xxxxx. Xxxx pozice xxx posuzovat jako xxxxxxxxxx xxxxxx x xxxxxxxxxxx akciích; xxxxx xx xxx xxxxxxxxx xxxxxxxxx příslušnými xxxxxx xxx xxxxxxx od xxxxxxxx pozic přímo x xxxxxxxxxxxx xxxxxxx.

36. Xxxxxxxxx orgány zajistí, xxx xxxxx xxxxxxxxx, xxxxx xxxxxxxx xxx xxxxxx u xxxxx xxxx více xxxxx, xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx xx xxxxx x akcie, xx xxxxx nebo xxxx xxxxx xxxxx v xxxxxxxxx smlouvě na xxxxxx a xxxxx, xxxx přiměřený xxxxxxx xx krytí xxxxxx xxxxxx xxxxxxxxx xxx, xx hodnoty xxxxxxxxxxx xxxxx xxxxxxxxx přesně xxxxxxx xxxxx, xxxxx xx xxxxxxx xxxx; xxxxxxx to x xxxxx, pokud xx xxxxxxxxx držitelem xxxxxxxx xxxxx v xxxxxxxxxxx xxxxxxxxx xx indexy x akcie, xxxxx xxxxxx xxxxxxx, pokud xxx o xxxxxx xxxxxxxxx xxxx jejich xxxxxxx nebo xxxxx.

37. Xxxxxxx xx odstavce 35 x 36, xxxxxxxxx smlouvy xx xxxxxx x xxxxx, xxxxx xxxx xxxxxxxxxxx xx xxxxx x xxxxx xxxxxx xxxxxxxxxxx xxxxxx představují xxxxxx xxxxxxxxxxxxxxx indexy, vyžadují xxxxxxx xx výši 8 % xx xxxxx xxxxxxxx xxxxxx, xx krytí xxxxxxxxxxxx xxxxxx xxxx žádný xxxxxxx xxxxxxxxxx. Xxxxxx xxxxxxxxx xxxxxxx xx xxxxxx x akcie xx xxxxxxxx do xxxxxxx xxxxxxx xxxxx xxxxxx x xxxxxxxx 31, xxx xxxxxxxxxx xx x nim xxx xxxxxxx celkové xxxxx xxxxxx xx xxxxxxx odstavci.

38. Xxxxxxxx xx termínová smlouva xx xxxxxx x xxxxx nerozloží xx xxx xxxxxxxxxx xxxxxx, xxxxxxxx xx xxx, xxxx by to xxxx xxxxxxxxxx xxxxx. Xxxxxxxxxx xxxxxx x xxxx individuální akcie xxx xxxx pominout, xxxxx je xxxxxxx xxxxxxxxx smlouva na xxxxxx a xxxxx xxxxxxxxxxx xx burze x xxxxx xxxxx xxxxxx příslušných xxxxxx xxxxxxxxxxx široce xxxxxxxxxxxxxxx xxxxx.

XXXXXXXX XXXXXX EMISÍ

39. X xxxxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxxxx xxxxxxxx x xxxxx xxxxx příslušné xxxxxx xxxxxxx, xxx instituce xxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx použila následující xxxxxx. Xx xxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxx pozic v xxxxxxxxxx xxxxxxxxxxxxx, xxxxx xxxx upsány xxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xx základě formálních xxxxx, za xxxxx xxxxx čisté xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxx:

|

—xxxxxxxx xxx 0: |

100 %, |

|

—xxxxxxxx xxx 1: |

90 %, |

|

—pracovní xxx 2 až 3: |

75 %, |

|

—pracovní den 4: |

50 %, |

|

—pracovní den 5: |

25 %, |

|

—xx xxxxxxxxx xxx 5: |

0 %. |

Xxxxxxxx xxx 0 xx xxxxxxxx xxx, kdy xx instituce xxxxxxxxxxxxx xxxxxx přijmout xxxxx xxxxxxxx xxxxxxx xxxxxx xx xxxxxxxxxx cenu.

Za xxxxx vypočte xxx xxxxxxxxxx požadavky xx xxxxxxx snížených xxxxx x xxxxxxxxxx nových xxxxxxx. Xxxxxxxxx xxxxxx xxxxxxx, xxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxx xx xxxxx xxxxxx xxxxxx, které xxxxxxxx xxxx xxxxx xxxxxxxxxxx xxxxxxx a xxxxxxxxx xxxx 1.

XXXXXXX XX

XXXXXX ÚHRADY X XXXXXXX XXXXXX

XXXXXX XXXXXX/XXXXXX

1. V xxxxxxx xxxxxxxxx, při nichž xxxxxxx xxxxxxxx x xxxxx (x xxxxxxxx xxxxx x zpětném xxxxxxxxx a xxxxxxx xxxxxxxxx x xxxxxx x xxxxxxxx xxxxxxx xxxxxx) xxxxxx uhrazeny xx xxxxxx datu xxxxxx, musí xxxxxxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx xxxxxx je xxxxxxxxx. Xx xx xxxxxx xxxx dohodnutou xxxxx xxxxxx xx xxxxxxx xxxxxxx xxxxxxx xxxx xxxxx a xxxxxx xxxxxxxxx xxxxx xxxxxxxx, xxx by xxxxxx xxxx xxxxxxxx xxx xxxxxxxxx ztrátu. X xxxxxxx xxxxx xxxxxxxxxxxx požadavku xxxx xxxxxxxxx xxxxx rozdíl xxxxxxxxxx xxxxxxxx xx xxxxxxx X xxxxxxx xxxxxxx x xxxxxxxx 2.

2. Xxxxxxx xx xxxxxxxx 1 xxxx xxxxxxxxx podle rozhodnutí xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxx, xx xxxxxxxx xxxxxxxxxx xxxx xxxxxx xxxxx xxxxxxxxx, xxxxx zůstane xxxxxxxxxx xxxx 5 x 45 xxxxxxxxxx xxx po xxx xxxxxxxxxx, xxxxxxxxxx xxxxxxxx xx xxxxxxx X xxxx xxxxxxx xxxxxxx. Xx 46 xxxxxxxxxx xxx po xxxxxx xxx xxxxxxxxxx se xx xxxxxxxx xxxxxxx xxxxxxx 100 % xxxxxxxx xxxxxxx, xxxxx xxxxxx je vystavena, xxx je xxxxxxx xx xxxxxxx X.

|

Xxxxx xxxxxxxxxx xxx po xxxxxx dni xxxxxxxxxx |

Xxxxxxx X (%) |

Sloupec X (%) |

|

5–15 |

8 |

0,5 |

|

16–30 |

50 |

4,0 |

|

31–45 |

75 |

9,0 |

|

46 x xxxx |

100 |

xxx xxxxxxxx 2 |

RIZIKO XXXXXXX XXXXXX

Xxxxxxx xxxxxxx

3.1 Od xxxxxxxxx xx xxxxxxxx, xxx xxxxxx xxxxxxx xx xxxxx rizika xxxxxxx strany, xxxxxxxx:

x) xxxxxxxxx xx cenné xxxxxx xxxxx, xxx xx xxxxxxxx, xxxx xxxxxx xxxxx papíry xxxxx, xxx xx xx xxxxxxxx platbu, x

xx) x xxxxxxx xxxxxxxxx xxxx hranice xxxxxxx xxxxx xxxx xxxx xxx od xxxx, xxx xxxxxxxx xxxxxxx platbu xxxx xxxxxxx.

3.2 Xxxxxxxxxx požadavek xx 8 % x hodnoty xxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxxx, xxxxxxxxxx vahou xxxxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx.

Xxxxxx o xxxxxxx xxxxxxxxx x xxxxxxx xxxxxxxxx x xxxxxx a xxxxxxxx xxxxxxx xxxxxx

4.1 V xxxxxxx xxxxx x xxxxxxx xxxxxxxxx x xxxxxx cenných xxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx v xxxxxxxxx portfoliu xxxxxxxx xxxxxxxxx xxxxxx xxxx xxxxx xxxxxxxx cenných xxxxxx x částkou, xxxxxx xx xxxxxxxxx xxxxxxxxx, xxxx xxxxx xxxxxxxx xxxxxx, xxx xxxxxx xx xxxxxx. X xxxxxxx xxxxx x xxxxxxx odprodeji x vypůjčení xxxxxxx xxxxxx xxxxxxxx instituce xxxxxx mezi xxxxxxx, xxxxxx xxxxxxxxx půjčila xxxx xxxxx xxxxxxxx xxxxxxx x xxxxx xxxxxxxx cenných xxxxxx, xxxxx xxxxxxxx, xxxxx xx rozdíl xxxxxx.

Xxxxxxxxx xxxxxx přijmou opatření x xxxxxxxxx xxxx, xxx xxxxxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxx.

Xxxx xxxxxxxxx xxxxxx xxxxx xxxxxxxxx povolit, xxx nezahrnovala xxxxxx xxxxxxxxxx záruky xx xxxxxxx popsaných x xxxxxxx xxxx xxxxxx xxxxxx odstavce, xxxxx xx xxxxxx nadbytečné xxxxxx ručena takovým xxxxxxxx, že xx xxxxxxxx xxxx xxx xxxx xxxx, xx xxxxxxxxxx xxxxxx xx xx xxxxx, xxxxx xxxx smluvní xxxxxx xxxxxxxxx xxxxxx.

Xxxxxxxxxxx xxxx xx xxxxxxxx xx xxxxxxx xxxxx hodnoty xxxxxxxxx xxxx vypůjčených xxxxxx x záruky.

4.2 Xxxxxxxxxx xxxxxxxxx je 8 % xxxxxx xxxxxxxxx xxxxx xxxxxxxx 4.1, xxxxxxxxxx váhou xxxxxx xxxxxxxxxxx xx xxxxxxxxxx smluvní xxxxxx.

XXX xxxxxxxx

5. Xxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx pro XXX deriváty xxxxxxx xxxxxxxxx xxxxxxx XX xx xxxxxxxx 89/647/XXX x xxxxxxx úrokových x xxxxxxxxxx smluv; xxxxxxxxx XXX xxxx xx akcie a xxxxx xxxxx xxxxx xxxx xxxxxxxxxx xxxxxx xxxx xxxxxxxx smlouvy x příloze II xxxxxxxx 89/647/EHS.

Váhy xxxxxx, xxxxx xx xxxx xxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxx, se xxxxxx podle xx. 2 odst. 9 xxxx xxxxxxxx.

XXXX

6. Xxxxxxxxxx xxxxxxxxx xxxxxxxx 89/647/XXX xx xxxxxxxx na xx xxxxxx xx xxxxx poplatků, xxxxxxx, xxxxx, xxxxxxxx a xxxxx x termínových xxxxxxx xxxx xxxxxxx xxxxx obchodovaných xx xxxxx, na která xx xxxxxxxxxx xxxx xxxxxxx ani příloha X, xxx xxxxxx xxxxxxxx xx kapitálu xxxxx xxxx. 2 xxxx. x) xxxxxxx X a které xxxx x přímém xxxxxx x položkám xxxxxxxxx x xxxxxxxxx xxxxxxxxx.

Xxxx xxxxxx použité xxx xxxxxxxxx xxxxxxx xxxxxx xx určují xxxxx xx. 2 xxxx. 9 xxxx xxxxxxxx.

XXXXXXX III

DEVIZOVÉ XXXXXX

1. Xxxxxxxx celková xxxxx xxxxxxxx xxxxxx instituce xxxxxxxxx podle xxxx xxxxxxxxx xxxxxxx xxxxxxxxx 2 % jejího xxxxxxxxx kapitálu, xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxxxx, xxx xxxxxxxxx xxxxxxxxxx xxxxxxx xx krytí xxxxxxxxxx xxxxxx.

2. Xxxxxxx se xxxxxxxxxxxx xxxxxxx.

3.1 Xx xxxx xx vypočítá xxxxx otevřená xxxxxx xxxxxxxxx x každé xxxx (včetně xxxxxxxxx xxxx). Xxxx xxxxxx xx xxxxxxx xxxxxxxxxxxxx xxxxx (xxxxxxxx nebo xxxxxxxxx):

- xxxxx xxxxxxxx (xxxx) xxxxxx (tj. xxxxxxx položky aktiv xxxxx xxxxxxx xxxxxxx xxxxx, xxxxxx xxxxxxxxxxxxx xxxxx, x příslušné xxxx),

- xxxxx xxxxxxxxx (xxxxxxx) pozice (tj. xxxxxxx xxxxxx, xxxxx xx xxxxxxx, xxxxx xxxxxxx xxxxxx, které xx xxxxxxxx x xxxxx xxxxxxxxxxx devizových xxxxxxxxx, xxxxxx termínových xxxxxxxxxx xxxxxxxxx a xxxxxxx x xxxxxxxx xxxxx nezahrnutých xx xxxxxxxx xxxxxx),

- xxxxxxxxxxxxx xxxxxx (a xxxxxxx xxxxxxxx), které budou xxxxxx xxxxxxx,

- xxxxx xxxxxx xxxxxxxxx, xxxxx xxxxxxxxxxx, xxx již xxxx zajištěných příjmů/výdajů (xxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx x x xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxx xxxxx xxx xxxxxxxx xxxxx xxxxxxx xxxxxx/xxxxxx, xxxxx xxxxxxxxxx do xxxxxxxx xxxxxxx, xxx už xxxx zajištěné xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx transakcemi); xxxxxx xxxxxxxxxx se xxxx xxxxxxxxxx xxxxxxxxxxxx,

- xxxxxxx xxxxxxxxxxx delta (xxxx xx xxxxxxx xxxxx) xxxxxxxxx xxxxxxx xxxxxxxxxx opcí,

- xxxxx xxxxxxx jiných (xx. xxxxxxxxxxxx) opcí,

- z xxxxxxx čistých xxxxxxxxxx xxxxxxxx xxxxx xxx xxxxxxxx veškeré pozice, xxxxx instituce vědomě xxxxxxxx, xxx se xxxxxxxxx vůči xxxxxxxxxxxx xxxxxxxx změn xxxxxxxx xxxxx na xxxx xxxxxxxxxx ukazatel. Xxxx xxxxxx xx xxxx xxx xxxxxxxxxx xxxx xxxxxxxxxxxx povahy x xxxxxx xxxxxxxxx x xxxxxxxx změna xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx úřadů. Xxxxxxx xxxxxxxx za xxxxxxxx, xxxx xxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxx, které xxxxxxxxx xx a xxxxx xx xxxxxxxx x xxxxxxxx, xxx xxxx xxx xxxxxxxx xxx xxxxxxx xxxxxxxx.

3.2 Příslušné xxxxxx xxxxx uvážit, xxx xxx xxxxxxx xxxxx xxxxxxxx xxxxxx x xxxxx xxxx xxxxxx xxxxxxxxxx použít xxxxxx xxxxxxxxx xxxxxxx.

4. Xx druhé, xxxxx xxxxxx x xxxxxx xxxxxx x xxxxx xxxx x xxxxxxxx xxxxxxxxx xxxx budou xxxxxxxxx v xxxxxxxxxx xxxxxxxx kurzech xx xxxxxxxxx měny. Xxx xx odděleně sečtou, xxx se xxxxxx xxxxxxx xxxxx xxxxxxx xxxxxxxx pozic x xxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxx. Vyšší x těchto xxxx xxxxxxxxx xxxxxx pak xxxx celková čistá xxxxxxxx pozice instituce.

5. Xxxxxxxx od xxxxxxxx 1 xx 4 x xx do xxxx xxxxx xxxxxxxxxx xxxxx xxxxxxxxx orgány xxxxxxx nebo xxxxxxx xxxxxxxxxx, aby xxx xxxxx této xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxx.

6. Xx xxxx, příslušné xxxxxx xxxxx xxxxxxx xxxxxxxxxx, xxx xx xxxxx xxxxx x xxxxxx, xxxxx jsou x úzkém xxxxxxxxx xxxxxx, xxxxxxx nižší xxxxxxxxxx xxxxxxxxx než xxxx xxxxxxxxx vyplývající x xxxxxxx odstavců 1 až 4. Xxxxxxxxx xxxxxx xxxxx xxxxxxxx dvě xxxx xx měny v xxxxx vzájemném xxxxxx xxxxx x xxxxxxx, xxxxxxxx pravděpodobnost xxxxxx, xxxxx xx xxxxxxxxxx xx xxxxxxx xxxxxxx xxxxxxxx xxxxx xx xxxxxxxxxxxxx xxxxxx xxx xx xxxx xxx, xxxx xx xxxxxxxx x xxxxxxxx xxxxx x těchto xxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxx x xxxx 4 % xxxx xxxx x xxxxxxx příslušné xxxxxxxxx xxxxxx (xxxxxxxxx v xxxxxxxxx xxxx), je xxxxxxx 99 %, xxxx xx xxxxxxx xxxxxxx xxxxxx xxxxxxxxx, xxxx 95 %, xxxx xx xxxxxxx xxxxxxxx xxxxxx sledování. Xxxxxxxxx na xxxxxxx x porovnané pozice xx xxxx měnách, xxxxx xxxx x xxxxx xxxxxxxxx xxxxxx, xx násobí 4 % xxxxxxx porovnané xxxxxx. Xxxxxxxxx xx xxxxxxx x xxxxxxxxxxxxx xxxxx v xxxxxx, xxxxx xxxx x xxxxx vzájemném vztahu, x x xxxxx xxxxx x xxxxxxxxx xxxxxx xxxx 8 %, xxx xx xxxxxxxx xxxxxx xx xxxxxx xxxxxxx krátkých xxxx čistých xxxxxxxx xxxxx x těchto xxxxxx po xxxxxxxxxx xxxxxxxxx xxxxxx x xxxxxx, xxxxx xxxx x xxxxx vzájemném xxxxxx.

7. Xx xxxxx, xxxxxxxxx orgány xxxxx xxxxxxxxxx xxxxxxx, aby xxx xxxxx této xxxxxxx použily místo xxxxx uvedených x xxxxxxxxxx 1 až 6 xxxxxx alternativní. Xxxxxxxxxx xxxxxxxxx stanovený xxxxx xxxxxxx musí xxx dostatečný, xxx:

x) xxx xxxxx než xxxxxxxx ztráty, k xxxx xx xxxxx xxxxxxxxx x 95 % xx sobě xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx xxx xx xxxxxxxxxxxxxxx pět xxx xxxx xxxxxxxxx x 99 % po xxxx jdoucích xxxxxxxx xxxxxx xxxxxxxxxx dnů xx xxxxxxxxxxxxx xxx xxxx, xxxxx xxxxxxxxx xxxxxx xxxxx xxxxxx xxxxxx xx xxxxx xxxxxxxxxx xxxxxxxx;

xx) byl xx xxxxxxx xxxxxxx xxxxxx devizových xxxxx xxxxx xxxxx xx xxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxx xx předcházejících xxx xxx xxxxx než xxxxxxxxxxxxx xxxxxx xx xxxxxxxxxxx xxxxxx deseti xxx xx 95 % doby xxxx xxxx, xxxx xxx xxx xxxxx než xxxxxxxxxxxxx ztráta po 99 % xxxx xxxx xxxx x xxxxxxx, xx analýza xxxxxx směnných kurzů xxxxxxxxxx jen xxxxxxxxx xxx xxxx, xxxx

xxx) xxx xxx xxx xxxxxx xx xxxxxxxx x) xxxx xx) xxxxx než 2 % xxxxx xxxxxxxx xxxxxx měřené způsobem xxxxxxxx x odstavci 4.

8. Xx třetí, xxxxxxxxx xxxxxx mohou xxxxxxxxxx xxxxxxx, xxx xxxxxxxxxx xxxxxx x xxxxxxxxxx měně, která xx xxxxxxxxx xxxxxx xxxxxxx mezivládní dohody x omezení xxxxxx xxxxxx vůči xxxxx xxxxx xxxxxxxxx xx xxxxxx xxxxxx, x xxxxxxx podle xxxxxxxxxx x xxxxx popsaných x xxxxxxxxxx 1 xx 7. Instituce xxxxxxxxxx své xxxxxxxxx xxxxxx x xxxxxxxx xxxxxx x podřídí xx kapitálovému xxxxxxxxx, xxxxx xxxx nižší xxx xxxxxxxx xxxxxxxxx xxxxxxxx odchylky xxxxxxxxx x dotyčné xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx xxx. Xxxxxxxxxxx xxxxxx x xxxxxx měnách xx xxxxxxxx xxxxxxx xxxxxxxx xxxx xxxx xxxx.

Xxxxxxxx xx xxxxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxx xxxxxxx, aby xxxxxxxxxx xxxxxxxxx na xxxxxxxxx xxxxxx x xxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxx xxxxxx xxxx xxxxxx 1,6 %, xxxxxxxxxx xxxxxxxx xxxxxx porovnaných xxxxx.

9. Xxxxxxxxx xxxxxx informují Xxxx x Xxxxxx x xxxxxxxxxx xxxxxxxx, xxxxx xxxxxxx nebo xxxxxx, xxxxx xx xxxx xxxxxxxx 6 xx 8.

10. Komise xxxx Xxxx xxxxxx x xxxxxxxx xxxxxxxxx x odstavci 9 x xxxxxxx x xxxxxxxxxxxx k mezinárodnímu xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx rizika, xxxx-xx xx xxxxx.

11. Čisté xxxxxx x xxx x xxxxxxx xxxx xxx xxxxx xxxxxxxx xxxx xxxxxxxx xx xxxx, z nichž xx skládají.

XXXXXXX IV

JINÁ XXXXXX

Xx xxxxxxxxxxxx podniků xx xxxxxxxx, xxx držely xxxxxxx xxxxxxxxx se xxxxx xxxxxxxx xxxxxx xxxxx xxxxx xx xxxxxxxxx xxx. Xxxxxxxxx xxxxxx xxxxx xxxxx xxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxx změny x xxxxxxxxx xxxxxxx xx xxxxxxxxxxx xxxx. Xxxxxxx, xxxxx xxxxxxxxxx xxxxxxxx xxxxxxx méně xxx jeden xxx, xxxxxx xxx zahájení xxx xxxxxxxx, xxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxx ve xxxx xxxxx xxxxxxxx xxxxxx xxxxx režie plánované x jejím obchodním xxxxx, xxxxx xxxxx xxxxxxxxxx úpravu xxxxxx xxxxx.

XXXXXXX X

XXXXXXX

1. Kapitál xxxxxxxxxxxx podniků x xxxxxxxxx xxxxxxxxx se xxxxxxxx xxxxx xxxxxxxx 89/299/XXX.

Xxx xxxxx xxxx xxxxxxxx však xxxxx, xx xx na xxxxxxxxxx xxxxxxx, které xxxxxx xxxxx x xxxxxxxx xxxxx xxxxxxxxx x xx. 1 xxxx. 1 xxxxxx xxxxxxxx Rady 78/660/EHS xx dne 25. xxxxxxxx 1978, založené xx xx. 54 xxxx. 3 písm. x) Xxxxxxx o xxxxxxx účetních xxxxxxxxx xxxxxxxxx xxxxx společností [1], xxxxxxxx xxxxxxxx Xxxx 86/635/XXX xx xxx 8. prosince 1986 x ročních xxxxxxxx závěrkách x xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxx x ostatních xxxxxxxxxx institucí [2].

2. Xxxxxxxx od xxxxxxxx 1 xxxxx příslušné xxxxxx povolit těm xxxxxxxxxx, xxxxx xxxx xxxxxxx splnit požadavky xx xxxxxxx stanovené x xxxxxxxxx X, XX, XXX, IV x XX, xxx xxxxx xxx splnění xxxxxx požadavků použily xxxxxxxxxxxx xxxxxxxx. xxxx xxxx xxxxxxxx takto xxxxxxxxx xxxxx být xxxxxxx xxxxxxx ke xxxxxxx jiných požadavků xx kapitál. Xxxx xxxxxxxxxxxx xxxxxxxx zahrnuje xxxx xxxxxxx xxxxxxx xxx xxxx. x), x) a x) xxxxx xxxxxxx xxxx. x), přičemž odečtení xxxx xxxxxxx xxxxxx xx rozhodnutí xxxxxxxxxxx xxxxx:

x) xxxxxxx, xxx xxx xx xxxxxxxxxx xx xxxxxxxx 89/299/EHS, xxxxx s xxxxxxxxxx xxxxxxx (12) x (13) čl. 2 xxxx. 1 téže xxxxxxxx xxx ty xxxxxxxxxx podniky, u xxxxx xx xxxxxxxx, xxx xxxxxxxx položku x) tohoto xxxxxxxx xx celkového xxxxxx xxxxxxx xxx xxxxxxx x), x) x x) tohoto xxxxxxxx;

x) xxxxx xxxx instituce x obchodního xxxxxxxxx xxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxx xxxxxxxx, xxxxx xxxxx xxxxxx x xxxxxx xxxxxx xxxxxxx xx xxxxxxxxxxx, xx xxxxx z xxxxxx xxxxxx xx xxxxxx xxxxx xx. 2 odst. 1 xxxx 2 xxxx 11 xxxxxxxx 89/299/XXX xxxxxxxx xxx písm. x) tohoto xxxxxxxx;

x) xxxxxxxxx xxxx kapitál x/xxxx položky xxxxxxx x xxxxxxxx 5, x xxxxxxxx xxxxxxxx xxxxxxxxxxx x xxxxxxxxxx 3 xx 7;

x) xxxxxxxxxx xxxxxx podle xxxxxxxx x odstavci 8.

3. Xxxxxxxxx xxxx xxxxxxx xxxxxxx x xxxx. 2 xxxx. x) xx xxxxxxxxx xxxxxxxxx nejméně xxx xxxx. Xxxx xxxx xxxxxxx x dohoda x xxxxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx, xx za xxxxxxxx xxxxxxxxx xxxxxx, xxx xx likvidace xxxxxxxxx, xx xxxx xxxxxxx xxxx dohodnutou xxxxx xxxxxxxxxx, xxxxx xxxxxxxxx xxxxxx neschválí xxxxxxxx. Xxx xxxxxxx xxx xxxx x xxxxxx xxxxxxxxxxx cizího xxxxxxxx nelze xxxxxxx, xxxxx xx xxxx xxxxxxxx xxxxxxxxx, xx xxxxxxx dané xxxxxxxxx xx xxx dosahoval xxxx než 100 % xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx.

Xxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx x veškerých xxxxxxxxx xxxxxx podřízeného xxxxxx xxxxxxxx, jakmile xxxx xxxxxxx xxxxxxxx xxx 120 % xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx.

4. Xxxxxxxxx cizí xxxxxxx uvedený x xxxx 2 písm. x) nesmí xxxxxxxx xxxxxxxxx 150 % xxxxxxxxx xxxxxxxx, xxxxx xxxxx ke splnění xxxxxxxxx stanovených v xxxxxxx X, II, XXX, XX x XX, a xxxx xx xxxxxxxxx x xxxxxx xxxxxx xxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxx xxxxxxxxx xxxxxx.

5. Xxxxxxxxx orgány xxxxx xxxxxxxxxx povolit, xxx podřízený xxxx xxxxxxx xxxxxxx v xxxxxx 3 x 4 xxxxxxxxx xxxxxxxxx 3 x 5 xx 8 xx. 2 xxxx. 1 xxxxxxxx 89/299/EHS.

6. Xxxxxxxxx xxxxxx xxxxx investičním xxxxxxxx xxxxxxx, aby xxxxxxxxxx xxxxx mez xxx xxxxxxxxx xxxx xxxxxxx, stanovenou x xxxxxxxx 4, pokud xxx x hlediska xxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxx za xxxxxxxxx x xx xxxxxxxxxxx, xx celková xxxxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx x xxxxxxx uvedených v xxxxxxxx 5 nepřevyšuje 200 % vlastního xxxxxxxx, xxxxx zůstává xxx splnění xxxxxxxxx xxxxxxxxxxx x xxxxxxxxx X, XX, XXX, XX x XX, xxxx xxxxxxxxxxx 250 % stejné xxxxxx xxx, xxx investiční xxxxxxx xxxxxxxxx xxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx v odstavci 2 xxxx. x).

7. Xxxxxxxxx xxxxxx mohou xxxxxxx instituci xxxxxxx, xxx xxxxxxxxxx horní xxx pro podřízený xxxx xxxxxxx xxxxxxxxxx x odstavci 4, xxxxxxxx xxx xxxxxxxxx x xxxxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxxxx xx přiměřený a xx xxxxxxxxxxx, že xxxxxxx částka tohoto xxxxxxxxxxx xxxxxx kapitálu x položek uvedených x xxxxxxxx 5 xxxxxxxxxxx 250 % xxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxx xxxxxxx xxxxxxxxx xxxxxxxxxxx v přílohách X, II, XXX x XX.

8. Xxxxxxxxxx xxxxxx xxxxxxxx:

- hmotná xxxxx aktiva (s xxxxxxxx xx té xxxx, že xxxxxxx x budovy xxx xxxxxxxxx xxxxx půjčkám, xxxxx zajišťují),

- xxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx x xxxxxxxxxx institucích, xxxxx xxxxx být xxxxxxxx do kapitálu xxxxxx xxxxxxxxx, xxxxx xxxxxx xxxxxxxx podle xx. 2 xxxx. 1 xxxx 12 x 13 směrnice 89/299/XXX xxxx podle xxxx. 9 xxxx xx) této xxxxxxx.