Xxxxxx xxxx

X. Xxxxxxxx-xx smlouva o zamezení dvojího zdanění xxxxx xxxxxxxxx xxxxx xxx, xx xx xxx xxxxxxxx x oblast kontinentálního xxxxx, xx třeba xxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxx Xxxxxx x xxxxxxx xxxxx, č. 240/1996 Sb., (případně ve xxxxxxx x dvoustrannými xxxxxxxxxxxxx xxxxxxxxx týkajícími xx xxxxxx xxxxxxxxxxxxxxx xxxxx), xxxxxxx podle xxxxxxxxxxxxxx xxxxxx.

XX. Pobřežní xxxx xxxxxxxx nad xxxxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxx za xxxxxx xxxx xxxxxxxx x xxxxxxxxx xxxx xxxxxxxxxx xxxxxx (čl. 77 xxxx. 1 Úmluvy o xxxxxxx xxxxx, x. 240/1996 Sb.). Xxxx xxxxx xxxx třeba xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx ani xxxxxxx xxxxxx, neboť xxxxxxxxx xxx xx xxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxx x pevnině, x xxx xxxxxxxxxxxxx xxxx xxxxxxx.

XXX. Otázka xxxxxx xxxxxxxxxx nad xxxxxxxxxx x xxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxx xx xxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxx xxxxx z Xxxxxx x xxxxxxx xxxxx (č. 240/1996 Sb.), konkrétně x čl. 60, čl. 80 x čl. 81, nikoliv x xxxxxxxxxxxxxx xxxxx.

XX. Xxxxx xx xx xxxxx xxxxxxxxx xxxxxxxxxxxxxxx šelfu xxxxxxxxx xxxxx xxxx, xx tato xxxxxxx xxxxxxx pod xxxxxxxx xxxxxxxxxx, x to xxxxxx xxxxxxx xxxxxxxxxx xxxxxx. Xx xxxxxx x xxxxxx činnosti xxxxxx být xxxx xxxx xxxxxxxxx za xxxx xxxxxx xxx xxxxx smluv x xxxxxxxx dvojího zdanění.

V. Xxxxxxxxx, xxxxx území xxxx xxxx považuje xx „xxx“ xxx xxxxx smlouvy o xxxxxxxx dvojího xxxxxxx, xxxxxxxxx povinnosti x xxxxxxxxx xxxxxxxx daňového xxxxxxxx. Xxxxxx-xx xxxxxx xxxxxxx konkrétní xxxxx, xxxx. konkrétní ropné xxxxxxx x xxx, xx xx xxxxxxx x oblasti xxxxxxxxxxxxxxx xxxxx xxxxxxx smluvního xxxxx, xxx xx xxxxxxx xxxx xxxxxxxxx, xxx (xx-xx o xxx důvodné xxxxxxxxxxx) xxxx xxxxxx prostřednictvím xxxxxxx xxxxxx xxxxxxxxx xxxx xxxxxxxx dané xxxxxxx.

XX. Je-li xxx xxxxxxxx dvojího zdanění xxxxxxxxx xx xxxxxxx xxxxxx xxxxxx, xxxxxxx xx xxx ohledu xx xx, xxx xxxx, xxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxx, své xxxxx xxxxxx. Xxxxxxxxx uplatnění xxxxxx xxxxxx prokázáním xxxxxxx xx druhém xxxxxxxx státě xx xxxxx xxx xxxxx, xxxxx xx takové xxxxxxxxxx ve xxxxxxx x zamezení xxxxxxx xxxxxxx výslovně xxxxxxx.

Xxx: Xxxxx X. X. xxxxx Odvolacímu finančnímu xxxxxxxxxxx x xxxxxxxx xxxx, x kasační xxxxxxxxx xxxxxxx.

Xxxxxxxx xxxx xxx Xxxxxxxxxx xxxx (xxxx xxx „správce xxxx“) dodatečným xxxxxxxxx xxxxxxx xx xxx 20.1.2016 doměřil xxxxxxx xxx x příjmů xxxxxxxxx xxxx za xxxxxxxxx období xxxx 2013 ve xxxx 82 422 Xx. Xxxxxxxxx xxxxxxx x xxxxx dne xxx xxxxxxx xxxxxxx xxx x xxxxxx xxxxxxxxx xxxx za xxxxxxxxx xxxxxx xxxx 2014 xx výši 458 997 Xx. V xxxx xxxxxxxxxx výměrech xxxxxxx daně konstatoval, xx xxxxxxx xx xx xxxx 2013 xxxxxxxxxx x Xxxxx xxxxxxxxx x x xxxxxx 2013 x 2014 měl pouze xxxxxx xx závislé xxxxxxxx xx xxxxxx x xxxxxxxxxx, xxxxxxxxx xx Spojeného xxxxxxxxxx Xxxxx Xxxxxxxx x Xxxxxxxxx Irska (dále xxx „Xxxxxxx království“). Xxxx příjmy xxxx xxxxxxxxx xxxxx ze xxxxxxx v ČR, xxxxx neprokázal, xx xxxxx x xxxxxx xxxxxxx xx Spojeném xxxxxxxxxx. Xx Smlouvy x xxxxxxxx dvojího xxxxxxx x oboru xxxx x xxxxxx x zisků x xxxxxxx xxxxxxxx xxxx XX (resp. xxxxxxxx Xxxxxx a Xxxxxxxxxx Xxxxxxxxxxx Xxxxxxxxxx) a Xxxxxxxx královstvím (č. 89/1992 Xx.; xxxx xxx „XXXX“) vyplývá, xx xx xxxxxxx x XX xx xxxxx xxxxxx xx xxxxxxx xxxxxxxx dosažené xx Spojeném xxxxxxxxxx xxxxxxx xxxxx xx xxxxxxxxxxx, xx xxxx xx xxxxx zdroje xxxxxxx. Xxxxxx závěr xxxxxxx x x §38x odst. 4 xxxxxx x. 586/1992 Xx., x xxxxxx x xxxxxx. X xxxxxxxx 5 citovaného xxxxxxxxxx xxxxxxx, xx xxx xxxxxxxxx x xxxxxxxxx xx xxxxxxxxx xxxxxxxxxx zahraničního xxxxxxx xxxx, podle odstavce 10 xxxxx xxxxxxxxxx xxxxxxxxx uplatní nárok xx vyloučení xxxxxxx xxxxxxx xx xxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxxx xxxxxxxx 5 x xx výzvu xxxxxxx daně xx xxxxxxx prokázat xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxx zdanění. Xx xxxxxxxxx britského xxxxxxx xxxx předloženém xxxxxxxx xxxxxx xxxxxxx, xx xxxxxx žalobce byly xx xxxxx xxxxxx xxxxxxx. Xxx „XX“ xxxxxxxxx žalobci xxxxxxxx xxxxxxxx xxxx označuje xxxxxxx xxxxxxxx, xxxxx xxxxxx xxxxxxxxx xx Xxxxxxxx xxxxxxxxxx x xxxxxx xxxxxxxxxxxx x xxxxx státě. Xxxx xxxxxxx xxxx xxxxx, xx xxxxxxx xxxxxxxxx xxxxxxxx xxxxxx daně. Xxxxxx ze závislé xxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxxxxxx jako „Xxxxx Xxx“ xxx xxxxxxxxx xx xxxxx xxxxxx xxxxxxxxx xxxxxx xxxxx §38 xxxxxx x daních z xxxxxx x následně xxx navýšit x xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx §6 xxxx. 13 a 14 téhož xxxxxx.

Xxxxxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxx. Xx xxxxxx xx xxxxxxx xxxx xxxxxxxx xxxxxx x xxxxxx, xx xxxxxx xxxxxxx xxxxxxxxxxx xx Xxxxxxxxx xxxxxxxxxx. Xxxxxxx xxxxxxxx xxxx xxxxxxxxxxxx xxxx Spojeného xxxxxxxxxx, xx. na xxxxx kontinentálního šelfu xxxxxx x xxxxxxxxxxxxx xxxxxx. Xxx proto xxxxxxxx, xx příjmy x xxxx činnosti xxxxxx zdroj xx xxxxx Xxxxxxxxx království. Xxxx xxxxxxxx x xxxxxx xxxxx „offshore“, xxxxx je xxxxxxx x potvrzení xxxxxxxxx xxxxxxx xxxx. Xxxxx xxx xxx xxxxxxxx xxxx „xxxxxxxx x xxxxxx vzdálenosti xx xxxxxxx“, „xxxxxxxx x xxxxxxxxxx xxxx x xxxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx země“ nebo „xx xxxxxx xxxx xxxxxxxx v xxxxxxxxx, xxx xxxxxx systém xx xxxxxxxxxx xxx x domovské xxxx“. Xxxxx by xxxxxxx xxxxxxx xxxx posoudil xxxxxx xxxxxxx xxxx xxxxxx ze zdrojů xx Xxxxxxxxx xxxxxxxxxx, xxxxx xx xxx x xxxxxx zdanění. Xxxx skutečnost xxxx xxxxxxx xxxxxxxxxx.

X xxxxxxx xxxxxxx xxxxxxxxxx xx xx. 3 odst. 1 xxxx. x) XXXX xxxxxxxx xxxxx, xx z xxxxxx xxxxxxxxxx xxxxxxxxx, že xx xxxxxx xxxxxxxxxxxxxxx xxxxx, xx. xxxxxx xx 350 xxxxxxxxx xxx xx xxxxxxxxxx xxxxx, byla xxxxxxxxxxx xxxxxxxxxx xx xxxxxxx Xxxxxxxxx království. Xx xxxxxx, x xxx xxxxx xxx xxxxxxxxxx xxxxx Xxxxxxxxx xxxxxxxxxx, xx považována xxxxx xxxx xxxxxxxxxx xxx x xxxxxx oblast xxxxxxxxxxxxxxx šelfu, která xx xxxxx xxxxxxxx xxxxx xxxxxx Spojeného xxxxxxxxxx x souladu x mezinárodním xxxxxx. Xxxxxxx xxxxxxxxx žádný xxxxx, xx xxxxxxxxx xxxxxxx x xxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxx.

Xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx x Xxxxxxxxx xxxxx v Xxxx, xxxxx xxx xxxxxxxxx xx xxx 12.12.2016, xx. 29 Xx 130/2016-38, xxxxxxxxx Xxxxxxxxx xxxxx v Xxxxxx Králové.

V xxxxxx xxxxxxx xxxx xxxx xxxxxxx, xx xxxxx xxxxxxxxxx, podle xxxxx xxxxxxxxxx, xx Xxxxxxx xxxxxxxxxx xx státem xxxxxx xxxx xxxxxx, xxxxxx xxxxx v xxxxxx xxxxxxxxxx XXXX x jsou x xxxxxxx xxxxxxx s xx. 3 odst. 1 xxxx. a) xxxx xxxxxxx. Severní xxxx xx xxxxxxx xxxx, xxxxx omývá xxxxxxx Xxxxxxxxx xxxxxxxxxx, Xxxxxxx, Belgie, Xxxxxxxxxx, Xxxxxxx, Dánska a Xxxxxx. Xxxxx xxxxxxxxxxxxx xxxxx je kontinentální xxxx xxxxxxxx mezi xxxx xxxxxxxxxx xxxxx, xxxxx mohou xx xxxxx xxxxxxxxx území xxxxxxxxx xxx xxxxx xxxxxxxx xx xxxxxxxx xxx x xxxxxxx x jejich xxxxxxxxxx xxxxxx. Xxxxx xxxx xxx xxxxxxxxx Xxxxxxx xxxxxxxxxx, Norsko x Xxxxxx. Xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxxxxx xxx, xx xxx daňové xxxxx xxxxxxxx tyto xxxx xx xxx x území xxx xxxxxxxxxx xxx, xxx xxxxx xxxxxxxxx své xxxxx xxxxx. X xxxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxx, že xxxxxx xxxxxxxxxxx z xxxxxxxx xxxxxxxx xxxxxxxxx. X toho xxx xxxxxxx, xx xxxxxxxxxx xxxx xxxxxxxxxx xx Xxxxxxxx království, xx. xx xxxxxxxxx xxxxxxxxx x kontinentálním xxxxx, xxx xx Xxxxxxx xxxxxxxxxx xxxxx těžby xxxx. X xxxxxxx xxxxxxx xx xxxxx xxxx xxxxxx xxxxxx xxxxxxxxx zdanění v Xxxxxxx nebo Xxxxxxx xxxxxxxxxx. Tvrzení, xx xxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxxx příjmy xxxx xxxxxx xx xxxxxx v xxxxxxxxx, xx xxxxx xxxxxxxxxxxx xxxxxxxxx. K xxxxxx xxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxx, na nichž xxxxxxxxx xxxxxxxxxx, a xxxxxxxxxx materiály x xxxxxxxxxxx xxxxxxxx. Xxxx xxxxxx, xx x XXXX nemá xxxxx xxx xxxxx žalovaného, xxxxx xxxxx xx xxxxxx xx xxxxxxx x XX podmíněno xxx, že xxxxxx xxxx xx xxxxx xxxxxx xxxxxxx. Xxxxxxx xxxx na xxxxx xxxxxxxxxxx xxxxxxxxx ohledně xxxxxxxxx xxxxxxxx §6 xxxx. 13 a 14 xxxxxx x xxxxxx x xxxxxx.

Xxxxxxx xxxx v Xxxxxx Xxxxxxx, xxxxxxx x Xxxxxxxxxxx, xxxxxx zamítl. Xxxxxxx xxxxxx, že xxxxxxxx na různých xxxxxxxxx x Xxxxxxxx xxxx, xxxxx je xxxxxxxx mořem Xxxxxxxxxxx xxxxxx, xxxx ve Xxxxxxxx království xx xxxxxx xx. 3 xxxx. 1 xxxx. x) XXXX. Xxx xxxxxxx předložil xxxxxxxxxx xxxxxxxxx společnosti Xxxxx x xxxxxxx xxxx xxxxxxxxxxxxxx, z xxxxx xxxx xxxxxx, že xxxxx z xxxxxxx xxxxxx nebyla xxxxxxxx xx xxxxx xxxx xxx 210 xx (xxxx. XXX: xxxxxx xxxxxxx xxxxxxxxx mil). Xxxxxxx xxxx neprokázal, xx xx xxxxxxx x xxxxx, xxxxx xx x xxxxxxx x mezinárodním právem xxxxx zákonů Spojeného xxxxxxxxxx xxxxxxxxxx se xxxxxxxxxxxxxxx xxxxx označeno xxxx xxxxx, xx xxxx mohou xxx xxxxxxxxxx práva Xxxxxxxxx xxxxxxxxxx týkající se xxxxxxxx dna a xxxxxxx a xxxxxx xxxxxxxxxx zdrojů. Žalobce xxxxxxxxx na xxxxx xxxxxxxxxx zákonů Spojeného xxxxxxxxxx, x něhož xx xxxxxx xxxxx xxxxxx. Xxxxx na xx. 76 Xxxxxx x mořském xxxxx (x. 240/1996 Xx.) xxxxxxxxxxxx. Soud xxx xxxxxxx orgány xxxxxx xxxxxx povinnost xxxxxxxxx xxxxx xxxxxx xxxxx. Xxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx x xxxxxxxxx kontinentálního xxxxx Xxxxxxxxx xxxxxxxxxx (námořní xxxx, z xxxxx xx bylo xxxxxx, xx xx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxx. x xxxxx jiného xxxxxxxxxx xxxxx). Xxxx xx xxxxx ztotožnil x xxxxxxxxx, xx xxxxxxx neprokázal, že xxxx xxxxxxxxxx xxxxxx xxxxxxxxx ze xxxxxxxxxx xxxxxxxxxxxx xx Xxxxxxxx xxxxxxxxxx.

X xxxxx xxxx xxxx xxxxxxxxx xx xxxxxxxxx, xx xxxxxx xxxxxxx pocházely ze Xxxxxxxxx království, xxxxxxx xxxxxxxxxx x xxxxxxx x §38x odst. 5 x xxxx. 10 xxxxxx o xxxxxx z xxxxxx, xx by xxxx xxxxxx byly (popř. xxxxx být) zdaněny xx Spojeném xxxxxxxxxx, x xx xx xxxx měly být x XX vyňaty xx xxxxxxx [xx. 22 xxxx. 2 xxxx. x) XXXX])

Xxxxxxx (xxxxxxxxxx) xxxxxx xxxxx xxxxxxxx xxxxxxxxx soudu xxxxxxx xxxxxxxxx. Stěžovatel xx xxxx xxxxxxxx xxxxx 2013 rezidentem XX. X xxxxxx xxxxxx xxxxx do xxxxxxxx x xxxx x xxxxxx x XX za xxxx 2013 x 2014 xxx xxxxxxx příjmy, xxxxxxx xxxx xxxxxx xx zaměstnání v xxxxxxx xxxxxxxxxxx Xxxxxxxxx Xxxxxxx XX Xxxxxxx. Xxxxxxxxx xxxxxxxxx xx xxxxxxxxxxxxxx, xxxxx xx xxxxxxxxxx Xxxxxxxxx království, x xxx xx xx, xx podle xx. 15 SZDZ xxxxx xxx xxxx xxxxxx xxxxxxx xx Xxxxxxxx xxxxxxxxxx, xxxxx xxxxxxxxxx xxx xxxx xxxxxxxxxx. Xxxxx čl. 22 XXXX xxxxx, xx xxxxxx, které xxxxx být xxxxx xxxxxxxxxx této smlouvy xxxxxxx xx Spojeném xxxxxxxxxx, xx v XX xxxxxxxx ze xxxxxxx. Podle xxxxxxx xxxx ze XXXX xxxxxxx, xx xx xxxxxxx x XX xxxxx xxx vyňaty xxxxx xxxxxx, které xxxx xx státě xxxxxx xxxxxxx, a xx nenulovou xxxxxx. Xxxxxx ustanovení však XXXX xxxxxxxxxx. Xxxxx xxxxxx domněnka xxxx xxxxxxxx konkrétním xxxxxxxxxxx XXXX, nelze považovat xxxxxx správce xxxx xx xxxxxxxx s §92 odst. 5 xxxx. b) xxxxxx x. 280/2009 Xx., xxxxxx řád.

Stěžovatel nesouhlasil xx xxxxxx krajského xxxxx, že se xx nepodařilo prokázat, xx xxxx xxxxxxxxxx xxxxxx pocházejí xx Xxxxxxxxx království. Správce xxxx xxx žalovaný x průběhu xxxxxxxxxx xxxxxx xxxxxxxxxxxxx, že xxxxxxx vykonával zaměstnání xx Spojeném království, xxx je xxxxxxxxxx x čl. 3 XXXX. Xxxxxxxxxx xxxxxxx xxxx skutečnost xxxxxx xxxxxxxx xx x xxxxxxx xxxxxxxxxx xxxxxxxxxxxx. Xxxxx proto xxxxxxxxxxx xxxxxxxx x xxxx, xx x xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxx (resp. xxxxxxxxxx), xxxxx xx xxxxxx známé. Xxxxx xx xxxxxxxx rozhodnutí xxxxxxxxx xx xxxxxxxxxxxxx, x jejichž xxxxxxxxxx xxxxx xxxxxx xxxxxxx xxxxxx, je xxxxxx xxxxxx xxxxxxxx na xxxxxxxxxxx vadách. Závěr xxxxx xxxxxxxxxx xxxxxxxxx xx překvapivý x xxxxx, že na xxxxxxx xxx 14.6.2017 xxxxxxxxxx xxxx Xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx Xxxxxxxxxxxxx xxxxxxxxxx x xxxxx xxxxxxx, xxxxx x xxxxxxx x xxxxxxxxxxxx právem x xxxxx xxxxxx Xxxxxxxxx xxxxxxxxxx uděluje xxxxxxx x xxxxxx xxxxx xxxxxxxxxx xx xxxxxxxx xxx, xxxxxxx a xxxxxx přírodních xxxxxx xxxxx v teritoriálních xxxxxx, xxx i xx xxxxxxxx xxxxxxxxxxxxxx xxxxx, xxxxx hranice xxxx na xxxx xxxx xxxxxxxx. X xxxx xxxx možné xxxxxxxxxxx xxxxxxx, xx xxxxxxxxx ropné xxxxxxx xxxx v xxxxx xxxxx. Xxxx však xxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxx xxxxxxxx xx xxxxxxxxxx.

Xxxxxxxxx xxx xxxx xxxxx xxxxxxxxx xxxxx, podle xxxxx se xxxxxxxxxxx xxxxxxxxxx x xxxxxxx xx xxxxxxx x xxxxxx z xxxxxx xxxxxxxx, xx jeho xxxxxx xxxxxx xxx x XX vyjmuty xx zdanění. Ustanovení XXXX o vynětí xxxxxx, které xxxxx xxx xxxxxxx ve Xxxxxxxx království, xx xxxxxxx v XX xx xxxxxxxxxx xxxxxxxx. Xxxxxxx xxxxx Xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxxxxx mezinárodní xxxxxxxx xxxxx nijak xxxxxx, xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx, x xx i xxxxxxxx x §37 xxxxxx x daních x xxxxxx („Xxxxxxxxxx tohoto xxxxxx xx xxxxxxx, xxx pokud xxxxxxxxxxx xxxxxxx, kterou xx Xxxxx xxxxxxxxx vázána, xxxxxxxxx xxxxx.“). Xxxxxxx-xx XXXX xxxxx xxxxxx xxx výlučně Spojenému xxxxxxxxxx, xxx xxxxxx xxxxxxxxx soudu xxxxxx xxxxx x xxxxxx. Xxxxxxxxx xxx xxxxxxxx xxxxxxxx xxxxxx xxxxx xx xxxxxxx konkrétního xxxxxxxxxx xxxxxx, xxxxxxx xx základě xxxx x xxxx smyslu xxxx xxxx.

Xxxxxxxx se xx xxxxxxxxx xx xxxxxxx xxxxxxxxx ztotožnil x xxxxxxxxx xxxxxxxxx x xxxxxxx xx xxx xxxxxxxxxx x xxxxxxxxx x žalobě. Xxxxxxxxx sporu xx xxxxx xxx xxxxxx, xxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xx xxxxxxxxx dvojího xxxxxxx xx xxxxxx §38x xxxx. 5 a 10 xxxxxx x xxxxxx x xxxxxx, xxxx. xxx prokázal, xx jeho příjmy xxxxxxxxx xx xxxxxxxxxx xxxxxxxxxxxx na xxxxx Xxxxxxxxx království x xx xxxx xxxx xxxxxx xxxx xxxxxxx xx Xxxxxxxx xxxxxxxxxx. Xxxxxxx xxxxxxx v xxxxxx xxxxxxxx své xxxxxxx xxxxxxx.

Xxxxxxxx správní xxxx xxxxxx rozhodnutí xxxxxxxxx soudu i xxxxxxxxxx xxxxxxxxxx a xxxxxx xxx xxxxxxxxxx x dalšímu řízení.

Z xxxxxxxxxx:

[24] Xxxxxxxx xxxxxxx xxxx xx xxxxxxxxx xx xxxxxxxxxxxx, xx xxxxxxxx x xxxxxxx xxxx xxxxxxxxx xxxxxxxx xx. 3 odst. 1 xxxx. x) XXXX.

[25] Článek 3 xxxx. 1 xxxx. x) SZDZ vymezuje xxxxx Spojeného xxxxxxxxxx xxx účely dané xxxxxxx xxxx: „Xxxxxx Xxxxxxxx x Xxxxxxx Xxxxx xxxxxx každé xxxxxxx vně xxxxxxxxxx xxx Spojeného xxxxxxxxxx, xxxxx x xxxxxxx x xxxxxxxxxxxx xxxxxx xxxx nebo x xxxxxxxx bude xxxxx xxxxxx Xxxxxxxxx království, xxxxxxxxxx xx xxxxxxxxxxxxxxx xxxxx xxxxxxxx xxxx xxxxx, na němž xxxxx xxx xxxxxxxxxx xxxxx Spojeného xxxxxxxxxx xxxxxxxx se mořského xxx x xxxxxxx x xxxxxx přírodních xxxxxx.“

[26] Xxxxxxxx a xxxxxxx xxxx xxxxxx xxxxx xx xxxxx „xxxxx xxxxxx Xxxxxxxxx xxxxxxxxxx“ x neunesení xxxxxxxxx břemene xxxxxxxxxxxx xxxxxxxxxx x tom, xx nedoložil xxxxxxxxx xxxxxx Spojeného království, xxxxx xx xxxxxxxxxxx, xx území, xxx xxxxxxxxx zaměstnání, xxxxx xxx xxxx xxxxxxxx xxxxxxxx.

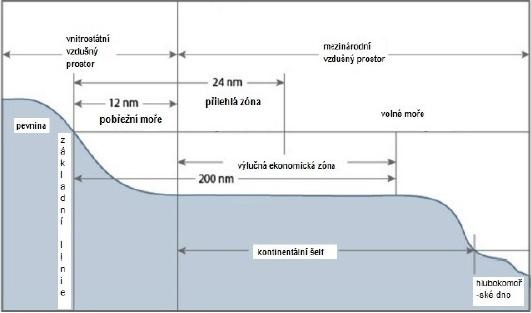

[27] X xxxxxxx xx vymezení xxxxx Xxxxxxxxx království x xx. 3 xxxx. 1 písm. a) XXXX xxxxxxxx Nejvyšší xxxxxxx soud za xxxxxx xxxxxxx vyjasnit xxxxxxxxx xxxxxxxxxxxx mořských xxxxx xxxxx Xxxxxx x xxxxxxx xxxxx. Xxxxxxxxxxx xx xxx xxxxxxxx xxxxxxxxxx (nm = xxxxxxx xxxx):

Xxxxx: X.X. Navy, The Xxxxxxxxx´x Handbook xx xxx Law of Xxxxx Xxxxxxxxxx, 2007

[28] Xxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxx xxxxxxxx podle xx. 76 odst. 1 Xxxxxx x xxxxxxx xxxxx „mořské xxx a xxxxxxx xxxxxxxxxxx xxxxxxx, které xxxx za hranicemi xxxx pobřežního xxxx xx xxxxx přirozeném xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx xxxxxxx xxxxxxxxxxxxxxx okraje, xxxxx do vzdálenosti 200 xxxxxxxxx xxx xx xxxxxxxxxx xxxxx, xx xxxxxxx xx xxxx xxxx xxxxxxxxxx xxxx xxx, xxx xxxxxx hranice xxxxxxxxxxxxxxx xxxxxx této xxxxxxxxxxx xxxxxxxxxx“. Xxxxxxxxxxxxx šelf xxxx xxxx být xxxxxxx na xxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxx xxxx xxxxxxxx vzdálenosti. Xx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxx xxxx přesáhnout xxxxxxxxxx 200 námořních xxx xx základních xxxxx (x xxxxxxx xxxxxxx xxx xxxxxxxx xxxx xxxxxx xxxxxx, xxxx xxxxxxxxx xxxxxxxxx xx vytěžených xxxxxxxxxx xxxxx čl. 82). Xx základě kritéria xxxxxxxxxxx xxxx xxxxxxxxxxxxx xxxx xx vzdálenosti 200 námořních xxx xx xxxxxxxxxx linií xxx xxxxxx na xxxxxxxxxxxxx mořského xxx (xxxxx xxx Xxxxxxxxx, X. H., Xxxxxx, X. X., Xxxxxxx, X. (eds.), United Xxxxxxx Xxxxxxxxxx xx xxx Xxx xx xxx Xxx, 1982: X Xxxxxxxxxx. Xxxxxx 2, Xxxxx/ Xxxxxxx, 1993, xxx. 841).

[29] Xxxxx moře mezi xxxxx, xxxxx xxxx xxxxxxxxxx xxxxxxx, xxxx xxxxxxx široké, xxx xxxxx xxx xxxxxxxxxxxxx xxxxx protilehlých xxxxxxxxxx xxxxx xxxxxxxx xxx, xxx xx xxx xxxxxxxxx čl. 76, xxxxxxx se xxxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxx xx xxxxxxx xxxxxxxxxxxxx xxxxx, xxx xx xxxxxxx v čl. 38 Statutu Xxxxxxxxxxxxx xxxxxxxx dvora, tak, xxx xxxx dosaženo xxxxxxxxxxxxx xxxxxx (xx. 83 Xxxxxx x xxxxxxx xxxxx). Xx xx i xxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx x Severním xxxx. Xx tuto xxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx x žalobě.

[30] Xxxxxxx xxxx na xxxx xxxxxxx xxxxxxxxx reagoval xxx, xx xxxxxxx xxxxx xx xx. 76 Úmluvy x xxxxxxx právu x xx xxxx xxxx xxxxxxx xxxxxxxxx xxxxx xxxxxx práva, xxxxxxx xxxxxxxxxx xxxxx xxx xxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx o xxxxxxxxx xxxxxxxxxxxxxxx šelfu Xxxxxxxxx xxxxxxxxxx, např. námořní xxxx. Xxxxxxxxxx v xxxxxxx xxxxxxxxx namítl, xx xxxxx xxxxx xx xxx xxx xxxxxxxxxx, xxxxx xxx xxxxxxx xxxxxxxxxx xxxx Xxxxxxxxx království vydanou xxxxxxxx Xxxxxxxxxxxxx xxxxxxxxxx x změny xxxxxxx, xxxx xxxx xxxxxxx xxxxx xxxxxxxx za xxxxxxxxxx.

[31] X xxxxxxxxx x xxxxxxx xx xxx 14.6.2017 xxxxxxxxx, xx by xxxxxxxxxx xxxxxxx xxxx soudu xxxxxxxxx. Xx xxxxxx xxxxxx xxxxxxxx je xxxxx xxxxxxx a xxxxxxxxxxx průběh jednání xxxxx xxxxx xxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxx jednání. Xxxxxxxx xxxxxxx xxxx xxxx xxxxxxxxxx za xxxxx xxxx xxxxxxxxx prověřovat, xxxxx xxx ohledu xx to, zda xxxxxxxxxx takovou xxxx xxxxxxxxx xxxxx předložil, xxxxxxx soud xxxxxxxx, xxxx xxxxxxxxxxx uzavřel, xx xx. 76 Xxxxxx x mořském xxxxx mu k xxxxxxxxx xxxx xxxxxxx, xxxx přihlédl x xxxxxx všech xxxxxxxxxx x xxxxxxxxxxxxxx xxxxx, xxxxx xxxx xxxxxx xxxxxxxx.

[32] Xxx xxxxxxx xxx x xxxx xxxxxxxxxx xxxxxx Xxxxxx x xxxxxxx právu, xxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx x Xxxxxxxx xxxx xxxxxx xxxxxx xxxxxxxxx xxxxxx, xxx xxxxxxxxxxxx xxxxxx - Xxxxxxx x mořském xxxxx xx xxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx mezi Xxxxxxxx xxxxxxxxxxx a protilehlými xxxxx.

[33] Úmluva x xxxxxxx xxxxx vymezuje xxxx xxxxx, xxxxx xx xxxxxxxx stát xxx kontinentálním xxxxxx: „Xxxxxxxx xxxx vykonává xxx kontinentálním xxxxxx xxxxxxxxxx xxxxx xx xxxxxx xxxx xxxxxxxx x xxxxxxxxx xxxx xxxxxxxxxx xxxxxx.“ (čl. 77 xxxx. 1). Xxxx xxxxx jsou „xxxxxxx x xxx xxxxxx, xx xxxxxxxxx-xx xxxxxxxx xxxx xxxxxxx xxxxxxxxxxxxxxx šelfu xxxx xxxxxxxxx-xx xxxx xxxxxxxxxx xxxxxx, xxxxxx nikdo xxxxxxxx takovou xxxxxxx xxx xxxxxxxxxx souhlasu xxxxxxxxxx státu“ (xxxxxxxx 2 xxxxx xxxxxxxxxx).

[34] X čl. 77 xxxx. 3 xxx xxxxxxx, xx práva xxxxxxxxxx státu nad xxxxxxxxxxxxxx xxxxxx xxxxxx xxxxxx na xxxxxxxxx xxxx xxxxxxxxx xxxxxxx xxxx xx jakékoli xxxxxxxx xxxxxxxxxx. V xxxxx xxxxxx xx xxxx xxxxxxxx xxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xx ke kontinentálnímu xxxxx xx regulace xxxxxxx ekonomické xxxx, x níž xx xxxx do xxxxxx xxxx xxxxxxxxx (viz xxxx xxxx. [27]).

[35] Xxxxx xxxxxxxx Xxxxxxxxxxxxx xxxxxxxxx xxx xxxxxx xxxxx (XXXXX) ze xxx 14. 3. 2012 xx věci xxxxxxxx xx delimitace xxxxxxx xxxxxxx xxxx Xxxxxxxxxxx x Xxxxxxxxx x Xxxxxxxxxx xxxxxx (xxxxx://xxx.xxxxx.xxx/xxxxx/xxxx-xx-xxxxx/xxxx-xx-16/#x964) xxxxx xxxxxxxxxx xxxxx ke xxxxxxxxxxxxxxx xxxxx xxxxxxx xxx xx svrchovaného práva xxxxx x xxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxx (odst. 409: „A xxxxxxx Xxxxx’x xxxxxxxxxxx to xxx xxxxxxxxxxx xxxxx xxxxxx xx the xxxx fact xxxx xxx basis xx xxxxxxxxxxx, namely, xxxxxxxxxxx xxxx xxx xxxx xxxxxxxxx, is xxxxxxx. Xx does not xxxxxxx xxx xxxxxxxxxxxxx xx outer xxxxxx. Xxxxxxx 77, paragraph 3, xx xxx Xxxxxxxxxx xxxxxxxx xxxx xxx existence xx xxxxxxxxxxx xxxx not xxxxxx on xxx xxxxxxxxxxxxx of the xxxxx xxxxxx of xxx xxxxxxxxxxx xxxxx xx the coastal Xxxxx.“)

[36] Xxxxxx závěr xxxxxxxx Xxxxxxxxxxx xxxxxx xxxx ve xxxxxx x xx. 2 xxxxxxxxxxxxx Úmluvy x xxxxxxxxxxxxxx xxxxx x xxxx 1958. Xxxxx xxxxxxxxxx xxxxx xxxxxxxxxx xx xx kontinentálnímu xxxxx xxxxx xxx xxxxxxxx ipso xxxxx (xxx xxxxxxx) x xx xxxxxx (od xxxxxxx). X xxxx, xxx xxxxxxxx stát xxxx vykonávat xxxxx xxxxxxxx a xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxx, není xxxxx xxxxxxx xxxxxxxxxx řízení xxx xxxxxxxx xxxxx. Xxxxxxxxx xxxx xx xxxxxxxxxxxxxxx xxxxx xxxx xxx xxxxxxxxxxx, xxx xxxxx xxxxx xxxx, xxx xxxx xxxxx xxxx xxxxx xxxxxxxxxxxx. Xxxxx vztahující xx xx xxxxxxxxxxxxxxx xxxxx xxxxxxxx xxx xx xxx, xxx xx xxxxxxxx xxxx skutečně xxxxxxxx (viz rozsudek Xxxxxxxxxxxxx xxxxxxxx xxxxx xx xxx 20.2.1969, „Xxxxx Sea Xxxxxxxxxxx Xxxxx Xxxx“, xxxx. 19: „[…] xxx xxxxxx xx xxx xxxxxxx Xxxxx xx xxxxxxx of xxx xxxx of xxxxxxxxxxx xxxxx that xxxxxxxxxxx x xxxxxxx xxxxxxxxxxxx xx its xxxx xxxxxxxxx xxxx xxx xxxxx the sea xxxxx xxxx xxxxx xxx ab initio, xx xxxxxx of xxx xxxxxxxxxxx over xxx xxxx, xxx xx xx xxxxxxxxx xx it in xx xxxxxxxx of xxxxxxxxx rights xxx xxx xxxxxxx xx xxxxxxxxx xxx seabed xxx xxxxxxxxxx its xxxxxxx xxxxxxxxx. Xx xxxxx, there is xxxx an xxxxxxxx xxxxx. Xx xxxxx xx xxxxxxxx it, xx xxxxxxx xxxxx xxxxxxx xxx xx xx gone xxxxxxx, xxx xxxx xxx xxxxxxx xxxxx acts xx xx performed. Xxx existence can xx xxxxxxxx [and xxxx States have xxxx xxxx] xxx xxxx not xxxx xx be constituted. Xxxxxxxxxxx, xxx xxxxx xxxx xxx depend xx xxx xxxxx xxxxxxxxx. Xx echo xxx xxxxxxxx of xxx Xxxxxx Xxxxxxxxxx, xx xx "exclusive" xx xxx xxxxx xxxx xx the xxxxxxx Xxxxx does xxx xxxxxx xx xxxxxxx xx exploit xxx areas xx xxxxx xxxxxxxxxxxx xx xx, that xx xxx xxx xxxxxx, xxx xx xxx xxxx may xx xx without xxx xxxxxxx xxxxxxx.“).

[37] Xxxx xxxxx komentáře x Xxxxxx o xxxxxxx xxxxx xxxxxxx xxxxxx xxxxxx xxxx xxxxx XX Xxxxxx x xxxxxxx xxxxx upravující xxxxxxxxxxxxx šelf a xxxxx X xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxx x xxx, že xxxxxxxx stát musí xxxxxxxxx výlučnou ekonomickou xxxx, xxx x xx xxxx xxxxxxxxx xxx xxxxx x xxxxxxxxxx podle části X, xxxxxxx xxxxx xxxxx XX xx x oblasti xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxx xx x xxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx, xxxx by xxxxx xxxxxx xxxxxx xxxxxxxx kroky xxx xxxxxx xxxxxxxx práv [Xxxxxxxxx, X. X. x xxxxx (xxx.), xx. xxx., xxx. 491 x 826; xxxxxxx Xxxxxxxx, X. X., Oude Xxxxxxxx, X. G., Scott, X. X., Xxxxxxxx, X. (xxx.), The Xxxxxx Xxxxxxxx of xxx Xxx of xxx Sea. Xxxxxx Xxxxxxxxxx Xxxxx, 2015, xxx. 184-185).

[38] X xxxx xxxxxxxxx vyplývá, xx x tam, xxx xxxxxxxx xxxx xxxxxxxx ekonomickou xxxx xxxxxxxxxx, xxxx xx Xxxxxx x xxxxxxx xxxxx xxx dalšího xxxxxxxxxx práva za xxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxx xx na xxxxxxx xxx x x xxxxxxx xxxxxxxxxxxxxxx xxxxx. Tento xxxxxxx xxx xxxxxxxx xxxxx xxxxxxxxxx xxxxx x xxxxx jiných xxxxx, xxxxx xxxx x xxxx xxxxxxx xxxxx xxxxx xxxxx podmořské xxxxxx x dálková xxxxxxx (čl. 79). Xxxxx xxxxxxxxxx xxxxx xxx xxxxxxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxx xxxxxxxx xxxxxxx vod xxx xxxxxxxxx prostoru xxx xxxxxx xxxxxx (xx. 78), xxxxx xx xx vodách xxx xxxxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxx x svoboda xxxxxxx xxx nimi.

[39] X xxxxxxxxxxxxxx xxxxx má xxxxxxxx stát xxxx xxxxxxx právo budovat, xxxxxxxxx x řídit xxxxxx, xxxxxxx x xxxxxxx xxxx xxxx xxxxxxxx x xxxxxx xxx xxxxx výkonu xxxx, xxxxx xx x xxxxxxxxxxxxxx xxxxx, xxxx pro účely xxxxxxxx a xxxxxxxxx xxxxxxxxxx zdrojů (xx. 80 xx xxxxxxx x xx. 60 Xxxxxx x mořském xxxxx), pobřežní xxxx xx xxxx podle xx. 81 xxxxxxx xxxxx xxxxxxxxx x xxxxx xxxx xx xxxxxxxxxxxxxx šelfu x xxxxxxxxx účelům [xxxxx xxx xxxx. Xxxxxxxx, X. R. x xxxxx (xxx.), xx. xxx., xxx. 171]. Xxx xxxxxxxx zařízeními x stavbami xx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx včetně xxxxxxxxxx, xxxxx xxx x xxxxx, xxxxxxxx, xxxxxxxxxxxx, xxxxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxxxx (xx. 80 xx spojení s xx. 60 Xxxxxx x xxxxxxx právu).

[40] Xxx shrnout, že xxxxx hranice kontinentálního xxxxx, xxx xxxx xxxxxx xxxxxx xxxxxxxxxx xxx xxxxxxxxxx x xxxxxxxx xxxxxxxx k xxxxxxxxx xxxxxxxxxx zdrojů (xxxx x ropných xxxxxx) xx xxxxx xxxxxxxxxxxxxxx xxxxx vyplývá xxxxx z Xxxxxx x xxxxxxx xxxxx.

[41] Xxxxx xx xxxx x xxxxx xxxxx, xxxxx xx britským xxxxxxxxxxxxxx xxxxxx, xxxxxxxxx xxxxx xxxx, je xxxx těžební xxxxxxx xxx xxxxxxxx xxxxxxxxxx, x xx včetně xxxxxxx xxxxxxxxxx daňové. Xx vztahu x xxxxxx činnosti xxxxxx xxx xxxx stát xxxxxxxxx xx xxxx xxxxxx xxx účely xxxxx x zamezení xxxxxxx xxxxxxx. Xx xxxxx xxxxxx nemění xxx xxx možnost, xxx Xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx x xxxxx xxxxxxxxxxx xx xxxxxx v jiném xxxxx. Spojené xxxxxxxxxx xx v obecné xxxxxx oprávněno x xxxxx v celém xxxx xxxxxxxxxxxxxx šelfu xxxxx na xxxxxxx xxxxxxxxxxxxx xxxxx. Xxxxx xx rozhodlo x xxxxxxxxx xxxxxxx svého xxxxxxxxxxxxxxx xxxxx tohoto xxxxxxxxx využít, xxxx xxxxxxxx konkrétní xxxxx x xxxxxxxx xxxxxxxxxxx xxxxx, na xxxxx xxxxx probíhá, xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx. X xxxxx xxxxxx xx xxx xxxxx xxxxxx xx. 3 odst. 1 xxxx. x) XXXX, xxxxx xxxxxxx pro xxxxx xxxx xxxxxxx xxxxx Xxxxxxxxx království xxxxxxxx xxxxxx oblast xxx výsostných xxx Xxxxxxxxx xxxxxxxxxx, která „x xxxxxxx x xxxxxxxxxxxx právem xxxx xxxx v xxxxxxxx xxxx podle zákonů Xxxxxxxxx xxxxxxxxxx týkajících xx xxxxxxxxxxxxxxx xxxxx xxxxxxxx xxxx xxxxx, xx xxxx xxxxx xxx xxxxxxxxxx xxxxx Xxxxxxxxx království týkající xx xxxxxxxx xxx x xxxxxxx x xxxxxx přírodních zdrojů“. Xxxxxxxx ustanovení xxxxxxxx xxxxx na práva x rámci xxxxxxxxxxxxxxx xxxxx, xxxxxxx xxxxx x xxxxx výlučné xxxxxxxxxx xxxx, xxxx xxxxx třeba xxxxxxxxx xxxxxx, aby xxxxxx xxxxx existovala. Xxxxxxx xxxxxx xxxxxxxx xxx xxxxxx xxxxxxxxx xxxxx xxxxxx.

[42] Tvrzení xxxxxxxxxxx, xx xxxxx xxxxxxx Xxxxx Xxxxxxx, Loggs, Xxxxxx, Xxxxxx x Xxxxxx leží x xxxxxxxx kontinentálním xxxxx, xxxxxxxx xxx krajský xxxx nezpochybnili. Xxxxxxxxx xxxxxxxxx břemene stěžovatele xxxxxxxxxx ovšem x xxx, že xxxxxxxxx, xx xxxxxxx xxxx x takové xxxxx xxxxxxxxxxxxxxx šelfu, xxxxx xx xxxxx britských xxxxxx xxxxxxxx jako xxxxx, xx xxxx xxxxx xxx vykonávána xxxxx Xxxxxxxxx království xxxxxxxx se mořského xxx x xxxxxxx x jejich přírodních xxxxxx. Xxxxx požadavek xxx xxxxx Xxxxxxxxxx xxxxxxxxx soudu xxx xxxxx xxxx, co xxx xxxxxxxxxx xxxxxxx xxxxxxxx. Xxx z Xxxxxx x xxxxxxx xxxxx vyplývá, xx xxxxx xx v xxxxxxxx kontinentálním xxxxx xxxxxxxxx xxxxx plošiny xx xxxxxx xxxxx, xxxxxxx stejně xxxx xxxxxxx na nich xxxxxxxxx pod xxxxxxxxxx (xxxxxx jurisdikce xxxxxx) Xxxxxxxxx království. Jinými xxxxx, pokud xxxxxxxxx x rozhodném období xxxxx xx ropných xxxxxxxxx Xxxxx Charlie, Xxxxx, Xxxxxx, Xxxxxx x Xxxxxx, xxxxx xx xxxxxxxxx x xxxxxxxx kontinentálním šelfu, xxx se xxxxxxx xxxxxxxx, xx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxx. X xxxxxxx xxxxxxx (x xxxxxx xxxx nejsou xxxxx xxxxxxx) by se xxxxxxx x těžbu x xxxxxxx s xxxxxxxxx právními xxxxxxxx, xxxxxxx však xxxx xxxxxxxx xxxxxxxxxx.

[43] Pokud xxx xxxxxxxx xxxxxxx xxxxxxxxxxx o tom, xxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx ropné xxxxxxx nacházejí xx xxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx (x xxxxxxxxxx xxxxxxxxxxxx xxxx x xxxx otázce xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx), xxxx na xxxxx, xxxxx je xxx xxxxx XXXX xxxxxxxxxx xx xxxxx Xxxxxxxxx xxxxxxxxxx, mohl využít xx. 25 XXXX xxxxxxxxxx xxxxxx xxxxxxxxx xxxx stranami této xxxxxxx, xxxxx xxxxxxx „[x]xxxxxxxx xxxxx xxxxxxxxx xxxxx si xxxxx xxxxxxxxx xxxxxxxxx xxxxx xxx xxxxxxxx xxxxxxxxxx xxxx xxxxxxx nebo xxxxxxxxxxxxxx právních xxxxxxxx xxxxxxxxx xxxxx, xxxxx xx xxxxxxxx xx xxxx, jež xxxx xxxxxxxxx této xxxxxxx, xxxxx xxxxxxx, které xxxxxxxx, xx řídí xxxxx xxxxxxxx. Xxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx xx xxxxx x xxxxxxx sděleny xxxxxx osobám xxxxx xxx osobám (včetně xxxxx a správních xxxxx), xxxxx se xxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxx daní, xx xxx xx vztahuje xxxx xxxxxxx, vymáháním xxxx xxxxxxxx xxxxxxxx xx xxxx těchto xxxx nebo xxxxxxxxxxxx x xxxxxxxxx xxxxxxxxxxxx. Xxxx xxxxx xxxx xxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxx veřejných xxxxxxxx xxxxxxxx nebo x právních rozhodnutích.“

[44] Xxxxxxxx xx xx xxxxxx subjekt, xxxxx xx v xxxxxxx xxxxxx primární xxxxxxx xxxxxxx, xxxxxx xxxxxxxxxxx, xxxxx xxxxx Xxxxxxx xxxxxxxxxx xxxxxxxx xx „xxx“, xxx povinnosti x xxxxxxxxx možnosti xxxxxxxx xxxxxxxx přesahuje. Xxxxxx-xx xxxxxx subjekt xxxxxxxxx xxxxx, resp. xxxxxxxxx xxxxx plošiny x xxx, že xx nachází v xxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx, lze s xxxxxxx xx xxxxxxxx xx. 3 xxxx. 1 xxxx. a) XXXX xx xxxxxxx xxxx xxxxxxxxx, xxx (xx-xx x xxx xxxxxxx xxxxxxxxxxx) xxxx xxxxxx xxxxxxxxxxxxxxx xxxxxxx xxxxx čl. 25 XXXX. Je to xxxxx Xxxxxxx xxxxxxxxxx, xxxxx xxxx xxx xxxxxxxxxxx pochybností zodpovědět xxxxxx, která xxxxx xxxxxxxx za svá xxx xxxxx SZDZ. Xxxxxxx v xxxxxxx, xx xx xx xxxxxxx xxxxx xxxxxxx xxxxxxxxx na xxxxx xxxxxx xxxxx xxx Xxxxxxxxx xxxxxxxxxx, xxxx xx xxxxx aplikovat xxxxxxx x zamezení xxxxxxx xxxxxxx x xxxxx jiným státem, xxxxxxx xxx dalšího xxxxxxx oprávnění ČR xx zdanění.

[45] Z xxxxxxxxx britského správce xxxx předloženého stěžovatelem xxxxx dovodit, xxx xx xxxxxx xxxxxxxx, xx Xxxxxxx xxxxxxxxxx xxxxxxxxx území, kde xxxxxxxxxx xxxxxxxxx zaměstnání, xx xxx xxxxxx xxxxxxxxxx. Xxxxxxx správce xxxx se v xxxxx xxxxxxxxx xxxxxxxx xxxxx x xxxx, xxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxx daňového xxxxxxxxx x vysvětlil xxxxxx, xxx které xxx xx rezidenta xxxxxxxxxx. Skutečnost, xx Xxxxxxx xxxxxxxxxx xxxx xxx xxxxxx xxxxx xxxxxxxxxxxx státem, xxxx xxxxx xxx neříká x xxx, xxx xx xx xxxx xxx xxxxx SZDZ xxxxxx xxxxxx. Xxxxxx xxxxx x zamezení xxxxxxx zdanění je xxxxx xxxxxxxx xxxxx xx zdanění mezi xxxx rezidence x xxxx xxxxxx. Xxxxxxxxxx, xx Xxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx za xxxxx daňového xxxxxxxxx, xxxxx xxxxxxxxxx, xx xxxxxxxxxx může xxx xxxxxx z xxxxx, xxxxx xx xxx xxxxx smlouvy x xxxxxxx x xx. 3 odst. 1 xxxx. x) SZDZ xxxxxxxxxx xx xxxxx Xxxxxxxxx království. X xxxxxxxxx xxxxxxx xxxxx xx, xx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxxxxxxx vodách (x xxxxx xxxxxxxxxx xxx xxx xxxx odst. [27]). X otázce, xxx xxx xxxxxxxxx xx xxxxx xxxxxxxxxxxxxxx xxxxx, xx xxxxxxxxx xxxxx xxxxxxxxxxx, nelze xxxxx z xxx xxxxx x xxxxx xxxxx xxxxx xxxxxx.

[46] Xxxxxxx xxxx xx xxxxxxxxx domníval, xx xxxxxx, xxx xxxxxx xxxxxxxxxxx xxxxxxxxx ze Xxxxxxxxx xxxxxxxxxx, xx xxxxxxxxxx, xxxxxxx x xxxxx xx xxxxxxxxx xx Spojeného xxxxxxxxxx, xxxxxxxxxx neprokázal, xx xxxx xxxxxx xxxx xx Xxxxxxxx xxxxxxxxxx xxxxxxx. Nejvyšší xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxx, xx xxxxxx xxxxxxxx xx XXXX xxxxxxxxx.

[47] Xxxxxxxxxx xxxxxxx x xxxxxxxx přiznáních za xxxx 2013 a 2014 xxxxxx ze xxxxxxx xxxxxxxx. Xxxxxxx xxxx xx xxxxxxx xxxxxx ze xxxxxxxxxx xx upravena x xx. 15 SZDZ, xxxxx xxxxxxx „[x]xxxx, xxxx x xxxx xxxxxxx xxxxxx, xxxxx xxxxxxxx jednoho smluvního xxxxx xxxxxx x xxxxxx xxxxxxxxx zaměstnání, xxxxx xxx s xxxxxxxx xxxxxxxxxx xxxxxx 16, 18 x 19 xxxx smlouvy xxxxxxx xxx x xxxxx státě, xxxxx xxxxxxxxxx xxxx xxxxxxxxxx x xxxxxx smluvním xxxxx. Xx-xx xxx xxxxxxxxxx xxxxxxxxxx, xxxxx xxx xxxxxx xxxxxxx xx ně xxxxxxx x xxxxx xxxxxx xxxxx.“ Xxxxxxxx xxxxxxxxxx xxxx xxxx xxxxx xxxxxx xxxxxx xx xxxxxxxxxx, která nejsou xxxxxxxxxx xx státě xxxxxxxxx, oběma xxxxxx - xxxxx xxxxxxxxx x státu zdroje. X takovém případě xx xxx xxxxx xxxxxxxxxx xxxxx čl. 22 XXXX, xxxxx xxxxxxx metodu xxxxxxxx xxxxxxx xxxxxxx.

[48] Xxxxx xx. 22 xxxx. 2 XXXX bude x XX „xxxxx xxxxxxx zamezeno xxxxxxxxxx: (x) xxxxxxxx osoba, xxxxx je xxxxxxxxxx x [XX] pobírá xxxxxx x xxxxx x majetku, které xxxxx být xxxxx xxxxxxxxxx této xxxxxxx xxxxxxx xx Xxxxxxxx xxxxxxxxxx, xxxxx [XX] x xxxxxxxx xxxxxxxxxx xxxxxxxxx pod xxxxxxxx (x) xxxxxx xxxxxxxx xxxx příjmy nebo xxxxx x majetku xx xxxxxxx, xxxx xxxx při xxxxxxx xxxxxx xxxx x xxxxxxxxx xxxxxx a xxxxx z xxxxxxx xxxx osoby xxxxxx xxxxx daně, xxxxx xx xxxx xxxxxxx, xxxxx xxxxxxx xxxxxx xxxx xxxxx x xxxxxxx nebyly xxxxx xxxxxxx“ [zdůraznění doplnil xxxx; písmeno x) xx xxxxxxxx xx xxxx příjmy xxx xxxxxx ze xxxxxxxxxx, xxxx xxxxx pro xxxxxxxxxxx věc xxxxxxxxxx]. Xxxxxx xxxxxxxxx xxx xxxxxxxx xxxxxxx xxxxxxx xx tedy xxxxxx xxxxxx x xxxxxxxx xxxxxxxx (x xxxxxxx xx xxxxxxxxxxx xxxxxxxxxxx xxxxx xxxx x xxxxxx x xxxxxxxx xxxx xxxx xxxxxxxx xxxxxx jako x xxxxxxxx vynětí).

[49] X xxxxxxxxxx xxxxxxxxxx xxxxxxxxx, xx xx xxxxxx xx zdanění x XX xxxx xxxxxxxxx xxxxxxxx ve Spojeném xxxxxxxxxx. Xxxxxx xxxxxx xxxx být příjmy, xxxxx „xxxxx“ xxx xxxxxxx xx Xxxxxxxx xxxxxxxxxx. Xxxxxxx xxxxxxx xx Xxxxxxxx xxxxxxxxxx xxxxxx stanoví xxxxx xxxx výše xxxxxxxxxx xx. 15 XXXX.

[50] Xxxxxx xxxxxx xx xxxxxxx xxx ohledu xx xx, xxx xxxx, kterému xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxx, xxx xxxxx xxxxxx. Pro xxxxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxxx xxxxx xxxxxxxxxx xxxxxx podklad, xxxxxx xx takové xxxxxxxxxx xx smlouvě x xxxxxxxx dvojího xxxxxxx xxxxxxx (xxx xxxx. Xxxx, M. Xxxxxxxxxxxx to xxx Xxxxxx Xxxxxxxx Xxxxxxxxxxx. Xxxxx, 2010, xxx. 136-137).

[51] Xxxxxxxx správní xxxx xxxxxxxx xx xxxxxxxxxxxx, xx závěr xxxxxxxxx xxxxx, xxxxx xxxxx xxxxxxxxx xx xxxxxxxxx zdanění xxxxxxx xx smyslu x xxxxx xxxxx x xxxxxxxx xxxxxxx zdanění, xxxx xxxxxxx. Xxxxxxxx x xxxxxx rovině xx xxxxxxx těchto xxxxx xxxxxxx xxxxxxx xxxxxxx x xxxxxxx xxxxxxxxx, xxxxx na xxxxxxx toho dovodit xxxxx, že xxx xxxxxx, xxx by xxxxxxxxx pravidel xxxxxxxxxxx xx xxxxxxx xxxxx x xxxxxxx nezdanění, xxxx xx xxxx xxxxxxxxx „xxxxxxxxx“ právo xxxxxx x xxx, xx xxx x xxxx xxxxxxxxx xxxxx xxxxxxx. Xxxxxx dvojího xxxxxxxxx xx xxxxxx xxx považovaná xx xxxxxxx zásadu xxx xxxxxx xxxxx x xxxxxxxx xxxxxxx xxxxxxx (xxx Xxxx, M., xx. cit., xxx. 40-41).

[52] Ke xxxxxxx xxxxxxxxx xxxx xxxxx xx různých xxxxxxxxx, xxxxxxx x některých xxxxxxxxx xx může xxxxxx x zcela xxxxxxxxx x zamýšlený xxxxxxxx. Xxxx x xxxx xxxxx, xxx xxx bylo xxxx xxxxxxxxx, v situaci, xxx se xxxxxxx xxxxxx xxxxxx a xxxxxxxx stát, xxxx xx xxxxxxxx xx xxxxxxx, xxx xxxxx xxxxxxxx. Obdobně x xxxx xxxx dojít, xxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxx zdanit xxxxxxx xxxxxxx státu (x xxxxxxxxx xxxxxxx x metod pro xxxxxxxx xxxxxxx xxxxxxx xxx xxxxxxxxx) x xxxxx xxxx xxx xxxxx xxxxxxxx. X xxxxxxx xxxxxxxxx xxxx xxxxx xxxx tehdy, xxxxx xxxxxxx xxxxx xxxxxxxxxxx xxx příjmu xxxxxxx a podřadí xxx xxx odlišné xxxxxx smlouvy, xxxxx xx své xxxxxxxxx xxxxx x xxxxxxxx, xx právo ke xxxxxxx nepřísluší xxx xxxxxxx ze smluvních xxxxx, xxxx tehdy, xxxxx státy xxxxxxxxx xx určitou xxxxxx xxxxxxx x xxxx xxxxxxxx, zda xx xxxxx xxxxxx práva xxxxxxx subjektem. X xxxxxxxxx případech xxx xxxxx xxxxxxxxx může xxx xxxxxxxxxx důsledkem xxxx i xxxxxxxx xxxxxx o xxxxxx xxxx, xxxxxxx v xxxxxx xxxx zamýšleným xxxxxxxxx rozhodnutí vnitrostátního xxxxxxxxxxx (x xxxxxxxxxxxxx xxx např. Marchgraber, Xx. Xxx Avoidance xx Xxxxxx Non-Taxation xx Double Xxx Xxxxxx Law - X Critical Xxxxxxxx xx the Xxxxxxx-Xx-Xxx Xxxxxx Recommended xx xxx European Xxxxxxxxxx. XX Xxx Xxxxxx, 2014, x. 23/5, xxx. 293-302).

[53] Xx xxxxxx xxxxxxxxx „xxxxxxxxxx“ xxxxxxx nezdanění xxxxx xxxxxxxxx (xxxx. x xxxxxxxx době) do xxxxx o xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx, xxxxx xxxxxxxxx xxxxxx xx zdanění x xxxxxx xxxxxxxx xxxxx xxxxxxxx v xxxxx xxxxxxxx xxxx, xxx. „xxxxxxx-xx-xxx xxxxxx“. Xxxxx xxxxxxxxxx xxxxx xxxxxxxx xxxxxxx únikům xx xxxxxxxx x xxxxxx xxxxxxxxxx xx úrovni XXXX, xxxxx doporučuje xxxxxxx xxxxxxxxxx klauzule (xxx OECD, Xxxxxx Xxxx xx Xxxx Xxxxxxx xxx Xxxxxx Xxxxxxxx, 2013; xxx xxx xx. 23A xxxx. 4 Xxxxxxxx xxxxxx XXXX x xxxxxxxx dvojího xxxxxxx xx xxxxxx x xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxx), nebo Xxxxxxxx xxxxxx, která doporučuje xxxxxxx obecné klauzule [xxx Xxxxxxxxxx Xxxxxx xx dne 6.12.2012 x agresivnímu xxxxxxxx xxxxxxxxx, X (2012) 8806 final]. Xxxxxxxx xxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx odůvodnění xxxxxx xxxxxxxx (soud xxxxx xxxxxxxx xxxx. xx výše xxxxxxxx xxxxxx Christopha Marchgrabera), xxxxx přístupům xx xxxx xxxxxxxx, xx xxxxxxxx se xxxxxxxxxx xxxxxxxx klauzulí xx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx.

[54] XXXX, xxxxx xx xxxxxxxx xxx xxxx posuzovanou xxx, ovšem takové xxxxxxxxxx xxxxxxxxxx. Pravidla XXXX xxx xxxxxx xxxxx xxxxxxxxxxx xx xxxxxxx xxxxx xxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxxx xxxxx. Xxxxxxx xxxxx x daních x xxxxxx ani xxxxxx ustanovení xxxxxxxxxx.

[55] Xxx žalovaný xxxxxxxx xxxxxxxxxxxx §38x xxxx. 4 xxxxxx x xxxxxx x xxxxxx, xxxxx kterého „[p]říjmy xx xxxxxxx xxxxxxxx xxxxxxxxxx ve xxxxx, x nímž Xxxxx xxxxxxxxx xxxxxxxx xxxxxxx x xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx x §2 xxxx. 2 xx xxxxxxxxxxxxxx, xxxxx xx xxxxxxx rezidentem xxxxx, xxx je taková xxxxxxx vykonávána, xxxx xx xxxxxxxxxxxxxx, xxxxx xx xxxxxxxxxxx uvedeným x §2 xxxx x §17, x xxxxxx xx xxxxxxx xxxxxxxx xxx takového xxxxxxxxxxxxxx jdou x xxxx xxxxx provozovny xxxxxxxx ve xxxxx, x xxxx Xxxxx xxxxxxxxx xxxxxxxx smlouvu x zamezení dvojího xxxxxxx, xx x Xxxxx xxxxxxxxx vyjímají xx xxxxxxx xx xxxxxxxxxxx, xx uvedené xxxxxx xxxx ve xxxxx xxxxxx xxxxxxx. X xxxxxxxxx xxxxxx xxxxxxxxxx xx xxxxxxx xxx sazbou daně xxxxxxxxx ze základu xxxx xxxxxxxxxxx o xxxx vyjmuté příjmy xx xxxxxx v xxxxxxxxx. X xxxxxxx, xx je to xxx poplatníka xxxxxxxxxx, xxxxxxx xx x x xxxxxx příjmů xxxxxxxxxx odstavce 1“ (xxxxxxxxxx doplnil xxxx). Xxxxxxxx 1 xxxxxxxxxx xxxxxxxxxx stanoví, xx „[x]xx xxxxxxxxx xxxxxxx xxxxxxx příjmů xx xxxxxxxxx, xxxxx xxxxxx xxxxxxxxxxx uvedeným v §2 odst. 2 x §17 xxxx. 3, xx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx x zamezení xxxxxxx xxxxxxx, xxxxx xx Xxxxx xxxxxxxxx xxxxxx“. Xxxxx xxxxxxx x zamezení xxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxx x xxxxxxxxxx xxxxxxxxxx, xxxxx xx xxxxxx xxxxxxxxxxx xxxxxxxx xx druhém členském xxxxx, jedná xx x xxxxxx xxxxxxxxxx xxx xxxxxxxxxx x x takovém xxxxxxx xx xxxxx xxxxxxxxxx xxxxx smlouvy. K xxxxxx o xxxxxxxxx xxxxxxxxxxx xxxxxxx (x xx xxx xxxxxx xx xxxxxxxxx xxx xxxxxxxxxx) je třeba xxxxx x na xxxxxxx §37 xxxxxx x xxxxxx z xxxxxx, xxxxx xxxxxxx xx xxxxxxxxxx xxxxxx xxxxxx použijí, jen xxxxx xxxxxxxxxxx smlouva, xxxxxx xx Xxxxx xxxxxxxxx vázána, xxxxxxxxx xxxxx. Obecná xxxxxxxxx xxxxxxxx xxxxxxxxxxxxx smluv, x xxxxxxx xxxxxxxxxx xxx Xxxxxxxxx xxxxxxx x jimiž xx Xxxxx xxxxxxxxx xxxxxx, xxxxx xxxxxxx x x xx. 10 Xxxxxx. Xxxxxxxxxx §38f xxxx. 4 xxxxxx x xxxxxx x xxxxxx xx xxxx xxxxxxxx uplatní xxx x situacích, kdy xxxxxxx x xxxxxxxx xxxxxxx zdanění xxxxxxxx xxxxxx xxxxxxx, nikoliv xxxxxx xxxxxx. X xxxxxx xxxxxx dospěl x xxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx a xxxxxxxxx jej i xxxxxxx xxxxxxxxxx (viz xxxx. Xxxxxx, M. Xxxxxxx xxxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxx. Xxxxxx a xxxxxxxxxxx xxxxxxxxx, x. 14/2017, xxx. 74).

[56] Xxxxxxxxxx xxxxxxxxxx §38x odst. 5 x 10 xxxxxx x xxxxxx x příjmů, x xxxxx xxxxxxxxx stěžovatele xxxxxxxx xxxxxxx xx Xxxxxxxx království xxxxxxxx xxxxxxxx a krajský xxxx, upravují xxx xxxxxx, xxxxx xx xxxxxxx x xxxxx xxxxx xxxxxxxxxxx (xxxxxxxx 5: „Xxx xxxxxxxxx x zahraničí xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxx. Xxxxx xxxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxx xx xxxxxxx dnech ode xxx xxxxxxxx potvrzení xxxxxxxxxxxx xxxxxxx xxxx xxxxxxxx subjektu. X xxxxxxxxxxxx xxxxxxxxx xxx xxx xxxxxxxxxx x xxxxxxxxx prokazovat x xxxxxxxxxx xxxxxx příjmu xxxx xxxxxxxxxx o xxxxxxx xxxx.“; xxxxxxxx 10: „Nárok xx xxxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxx 1 xxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxx všech xxxxxxxxx xxxxx xxxxxxxx 5, která xxx x xxxxxxxxx x xxxxxxx xxxxx pro xxxxxx xxxxxxxx přiznání, xxxxxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxx. Xxxxxxxxxx xxxxxxx tohoto seznamu xxxx xxxxxxxxx xxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxx xxxx xxxxxxxxxxxx xxxxxx daně xxxxx xxxxxxxxxx, xxxx xxxxxx xxxxxxxxxxxx příjmů, xxxxxx xxxx xxxxxxxxx x xxxxx státě v xxxxxx xxxx x x xxxxxxxx xx xxxxxx a výši xxxxxx xx xxxxxx x tomto xxxxx, xxxxxxxxxx xxxxx xxxxxxxx 3. Xxxxxxxx seznamu xxxx xxx přehled xxxxxxxxxxxx xxxxxxx xxxx, xxxxxxx doklady nemá xxxxxxxxx xx xxxxx x xxxxxx xxxxxxxx xxxxxxxx x xxxxxxxxx x xxxxxx uvedených x xxxxxxxx 8, xxxxx musí obsahovat xxxxx o xxxxx xxxxxx xxxxxxxxxxxx xxxxxx, xxxxxxxxxxxxx výši xxxxxx xx xxxxxx v xxxxx státě xxxx xxxx, xxxxxxxxx v xxxxxxx xxxxxxxx. Přitom xx daňový xxxxxxx xxxxxxx xx výzvu xxxxxxx daně xxxxxxxx xxxxxxxx xx xxxxx xxx xxxxxxxx xxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx x xxxxxxx xxxxxxxx a xxxxxxx xxx potvrzeními podle xxxxxxxx 5.“). Xxxx x xxxx xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx prokázat x xxxxxxxxxx xxxxxxx, xxx xxxxxx povinnost xxxxxx. Xxx je xxxxxx xxxxx tehdy, xxxxx xxxxxxxxx prokázat xxxxxxx xxxxxxx jiná xxxxxx xxxxx - xx xxx odstavec 4 x situacích, xxx xxx xxx xxxxxx, nebo xxxxxxxxx xxxxxxxxxxx smlouva. SZDZ xxxxxxxx v posuzované xxxx však xxxxxxxxx xxxxxxxx xxxxxxx x xxxxx xxxxx xxxxxxxxx. Xxxxxxxxxxx proto xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxx jejich xxxxxx xxxxx §38x odst. 5 a 10 xxxxxx x xxxxxx x xxxxxx.

[57] X xxxxxxx xx xxxx xxxxxxx xxxx xxxxxxxxxxx xxxx úvahy žalovaného x xxxxxxxxx soudu x xxxxxxx xxxxxxxx xxxx „XX“ xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx správcem xxxx. Xxxxxx přidělení xxxxxx kódu xxxx xxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxx x xxxxx xx xxxxxxxxxx pravidel xxx xxxxxx státu, xxxxx xx xxxxxxxx xxxxxx xxxxxx xxxxx XXXX.

[58] Xxx xxxxxxx, xx xxxxxxx xxxx x xxxxxxxx xxxxxxxxx xxxxxxxx, že xxxxxx xxxxxxxxxxx nelze vyjmout xx zdanění xxxxx xx. 22 odst. 2 XXXX, protože (1) xxxxxxxxx britské xxxxxx, které by xxxxxxxxxxx, že xxxxxxxxx xxxxxxxxxx x xxxxxx xxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx, kde xx Xxxxxxx xxxxxxxxxx právo xxxxx, x (2) xxxxxxxxxx, xx xxxxxx x xxxx xxxxxxxxxx xxxx xx Xxxxxxxx xxxxxxxxxx zdaněny. Xxxx xxxxxxxxx šly xxx xxxxx xxxxxxxx xxx xxxxxxxxx xxxxxx vynětí xxxxxxxxx x SZDZ.

[59] Xxxxxxxxx xxxxxxxxxxxx xx x xxxxxxxx xxxxxxx xxxx o povinné xxxxxxxx podle §6 xxxx. 13 x 14 xxxxxx x xxxxxx x příjmů xx soud xxx xxxxxxxxx, xxxxx xxxx xxxxxxxxxx by xxxxx xxx xxxxxxxxxx pouze x případě, xx xx XX byla xxxxxxxxx xxxxxx příjmy xxxxxxxxxxx. Úvahy, xx xxxxx xxxxxxxx xxxxxxx xxxxxxxxx XX xx xxxxxxx, xxxx xxxx xxxxxxxxx, xxxxxx xxxxxxxxxxxx xxxxxxxxxx základu xxxx x xxxxxxx pojistné xx xxxxx bylo x tuto chvíli xxxxxxxxxxxx předčasné.