Věstník MŽP ČR, částka 1/2017

Metodická pomůcka

odboru ochrany ovzduší

k hodnocení ekonomické přijatelnosti využití tepla ze soustavy zásobování

tepelnou energií nebo zdroje energie, který není stacionárním zdrojem

1. Úvod

Podle §16 odst. (7) zákona č. 201/2012 Sb., o ochraně ovzduší, v platném znění, je každá právnická a fyzická osoba povinna, je-li to technicky možné, u nových staveb nebo při změnách stávajících staveb využít pro vytápění teplo ze soustavy zásobování tepelnou energií nebo zdroje, který není stacionárním zdrojem. To neplatí, pokud energetický posudek dle zákona č. 406/2000 Sb., o hospodaření energií, v platném znění, prokáže, že využití tepla ze soustavy zásobování tepelnou energií nebo zdroje energie, který není stacionárním zdrojem, není pro povinnou osobu ekonomicky přijatelné. Podrobný popis způsobu vyhodnocení ekonomické přijatelnosti uvádí příloha č. 5 vyhlášky č. 480/2012 Sb., o energetickém auditu a energetickém posudku, v platném znění.

Daná povinnost je uložena osobě, kterou je zpravidla stavebník. Provozovatel SZTE bude případně účastníkem správního řízení, ve kterém by stavebník musel prokazovat splnění či nesplnění technické možnosti a ekonomické přijatelnosti odběru tepelné energie ze SZTE, avšak může být pouze vyjadřujícím se subjektem (vlastníkem technické infrastruktury) z pohledu možnosti a způsobu napojení k jím provozované technické infrastruktuře a obhajoby jeho případných vlastnických práv a nároků (například vlastnictví technické infrastruktury, nebo přítomnost věcného břemene).

Otázku naplnění požadavku §16 odst. 7 zákona o ochraně ovzduší je vhodné řešit v dostatečném předstihu ideálně již v rámci projektové dokumentace, aby se předešlo budoucí potřebě úpravy projektové dokumentace v řízeních podle stavebního řádu.

Tato metodická pomůcka je tedy určena právnickým a fyzickým osobám, jež jsou povinny u nových staveb nebo při změnách staveb stávajících využít pro vytápění teplo ze soustavy zásobování tepelnou energií nebo zdroje, který není stacionárním zdrojem, orgánům ochrany ovzduší (krajským úřadům a obecním úřadům s rozšířenou působností), které se budou zabývat povolováním zdrojů a vydáváním závazných stanovisek podle zákona o ochraně ovzduší a dále je návodem autorizovaným osobám podle §32 odst. (1) písm. d) ke zpracování odborných posudků a pro zpracovatele energetických posudků podle §2 odst. (1) písm. o) zákona č. 406/2000 Sb., o hospodaření energií.

Přílohou této metodické pomůcky jsou komentované vzorové příklady hodnocení ekonomické přijatelnosti a soubory s tabulkami MS Excel s možností editace některých vstupních údajů, které je možné při výpočtu využít, a které jsou dostupné na webových stránkách MŽP.

2. Metodika hodnocení ekonomické přijatelnosti

Vlastní posouzení ekonomické přijatelnosti využití tepla ze SZTE nebo samostatného zdroje energie, který není stacionárním zdrojem,1 je provedeno metodou DCF (diskontovaných peněžních toků - cash flow), která plně zohledňuje funkci časové hodnoty peněz.

Finanční a ekonomické hodnocení vychází z následujících předpokladů:

-

investor (právnická nebo fyzická osoba zvažující odpojení/připojení od/k SZTE) bude využívat teplo ze samostatného zdroje pro vlastní potřebu,

-

hodnocení je prováděno po dobu 20 let (doba hodnocení je stanovena v souladu s vyhláškou č. 480/2012 Sb. o energetickém auditu a energetickém posudku, v platném znění),

-

životnost samostatného zdroje 10 let a předávací stanice 10 let (technologická zařízení jsou zařazena převážně do 3. odpisové skupiny s dobou odepisování 10 let) je nižší než hodnocené období, tzn., že po uplynutí desetileté doby je třeba tato zařízení vyměnit (reinvestovat),

-

investiční náklady jsou dány poptávkovým (výběrovým) řízením investora doložené položkovým rozpočtem garantovaným dodavatelem,

-

provozní náklady (variabilní a fixní náklady na provoz a údržbu) jsou stanoveny na základě poptávkových řízení investora, případně parametricky z investičních nákladů, resp. vyplývají z dostupných základních předpisů a normativů (v příloze MP a v excelovských tabulkách),

-

časová hodnota peněz je zohledněna diskontováním všech peněžních toků k roku zahájení výstavby, diskontní míra je užita v souladu s vyhláškou č. 480/2012 Sb., o energetickém auditu a energetickém posudku, v platném znění, ve výši 4 %,

-

rozhodujícím ekonomickým ukazatelem pro hodnocení je čistá současná hodnota (NPV- net present value) a pomocným ekonomickým ukazatelem je vnitřní výnosové procento (IRR - Internal Rate of Return),

-

finanční analýza je prováděna na základě porovnání peněžních toků na provoz samostatného zdroje vytápění a peněžních toků na provoz předávací stanice napojené na SZTE za celou dobu hodnocení z hlediska investora.

2.1 Popis metody DCF

Finanční analýza je nástroj hodnocení finanční udržitelnosti a efektivnosti investice (projektu). Efektivnost investice lze posuzovat přístupy statickými nebo dynamickými. Pro hodnocení ekonomické přijatelnosti využití tepla ze SZTE nebo samostatného zdroje energie, který není stacionárním zdrojem, je použit dynamický přístup.

Dynamická finanční analýza investice spočívá v:

-

stanovení budoucích peněžních toků (cash flow, dále „CF“),

-

zohlednění časové hodnoty peněz budoucích peněžních toků diskontováním k počátečnímu roku investice,

-

výpočtu zvolených ukazatelů finanční analýzy z vypočtených budoucích diskontovaných peněžních toků.

Peněžním tokem se obecně rozumí rozdíl mezi příjmy a výdaji peněžních prostředků za určité období. Jedná se o prostý součet nerealizovaných výdajů za teplo ze SZTE (včetně případné investice spojené s dodávkou tepla) - tyto nerealizované výdaje jsou dále pro zjednodušení označeny jako příjmy - a všech výdajů samostatného zdroje (včetně investičních):

Výdaje pro stanovení budoucích peněžních toků jsou náklady na provoz samostatného zdroje, do kterých vstupují investiční náklady, náklady na palivo, fixní a ostatní variabilní (provozní) náklady:

[1] Investiční náklady včetně nákladů na projektovou dokumentaci a inženýrskou činnost, náklady na obnovu technologie po uplynutí životnosti, případně jednorázový náklad na odpojení od SZTE (-viz §77 odst. 5 zákona č. 458/2000 Sb., o podmínkách podnikání a výkonu státní správy v energetických odvětvích a o změně některých zákonů (energetický zákon))

[2] Náklady na palivo v závislosti na tepelných ztrátách objektu a výhřevnosti paliva (v souladu s vyhláškou č. 480/2012 Sb. o energetickém auditu a energetickém posudku, v platném znění) jsou po celou dobu hodnocení stejné, tzn. na úrovni roku zahájení výstavby samostatného zdroje.

[3] Fixní náklady na provoz a údržbu samostatného zdroje (kotelny), režie, mzdy, pojištění, případně úroky z úvěrů.

[4] Ostatní variabilní náklady (na pomocné energie a suroviny, poplatky za emise).

Za příjmy jsou pro stanovení budoucích peněžních toků v případě uvažovaného posouzení (nerealizované) považovány náklady na provoz předávací stanice SZTE v podobné struktuře jako výše, do kterých vstupují investiční náklady, náklady na nákup tepelné energie, fixní a ostatní variabilní (provozní) náklady předávací stanice v případě, že se toto zařízení stává (nebo je) majetkem investora.

V případě, že předávací stanice je v majetku dodavatele tepla, do výpočtu příjmů vstupují (v souladu s předchozím odstavcem) pouze náklady na nákup tepelné energie.

Pevná a variabilní složka ceny tepla ze SZTE i paliva pro samostatný zdroj zůstává po celou dobu hodnocení stejná (v souladu s novelou vyhlášky č. 480/2012 Sb. o energetickém auditu a energetickém posudku, v platném znění), tzn. na úrovni roku zahájení výstavby samostatného zdroje.

Časová hodnota peněz je zohledněna diskontováním všech peněžních toků k počátečnímu roku investice (rok nula investice). Diskontní sazba je stanovena na 4 %, v souladu s vyhláškou č. 480/2012 Sb. o energetickém auditu a energetickém posudku, v platném znění.

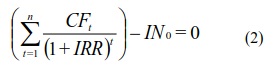

Rozhodujícím ukazatelem finanční analýzy pro hodnocení ekonomické přijatelnosti je čistá současná hodnota (NPV), pomocným ukazatelem je vnitřní výnosové procento (IRR).

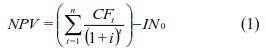

2.2 Čistá současná hodnota

Čistá současná hodnota (NPV) je počítána jako současná hodnota všech současných a budoucích peněžních toků investice, diskontovaných k počátečnímu roku investice (rok nula investice) diskontní mírou 4 %.

NPV lze rovněž definovat jako sumu diskontovaných peněžních toků v průběhu doby hodnocení projektu:

kde:

i = diskontní míra [1]

n = doba hodnocení investice [1]

CFt = cash-flow v jednotlivých letech projektu [Kč]

In0 = investiční náklady v roce realizace investice [Kč]

Čistá současná hodnota (NPV) nám říká, kolik peněz za zvolenou dobu hodnocení investice daný projekt přinese anebo sebere. Současná hodnota budoucích peněžních toků je v tomto případě dána rozdíly mezi diskontovanými ročními náklady na provoz předávací stanice napojené na SZTE a diskontovanými ročními náklady na provoz samostatného zdroje.

Zřídit v objektu samostatný zdroj tepla je ekonomicky efektivní, když je NPV > 0. Při zvažování více druhů paliv je ekonomicky nejefektivnější varianta s nejvyšší NPV.

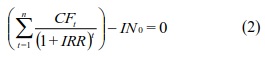

2.3 Vnitřní výnosové procento

Vnitřní výnosové procento (IRR) je diskontní míra, při níž je současná hodnota budoucích peněžních toků rovna nule:

Kde

IRR = vnitřní výnosové procento [1]

n = doba hodnocení investice [1]

CFt = cash-flow v jednotlivých letech projektu [Kč]

IN0 = investiční náklady v roce realizace investice [Kč]

Vnitřní výnosové procento (IRR) nám říká, kolik procent na hodnoceném projektu vyděláme.

Projekt je považován za udržitelný a přínosný, jestliže IRR > úrokové sazby (např. bank) a současně vyšší než diskontní míra stanovená vyhláškou č. 480/2012 Sb., o energetickém auditu a energetickém posudku, v platném znění.

Zřídit v objektu samostatný zdroj tepla je ekonomicky efektivní, když IRR je větší nebo rovno diskontní míře zvolené ve výpočtu, tj. v našem případě 4%.

Matematicky jde o řešení soustavy rovnic vyššího řádu, při kterých je diskontní míra čisté současné hodnoty výdajů a příjmů rovna nule.

2.4 Výstupy hodnocení ekonomické přijatelnosti

2.4.1 Budoucí peněžní toky (cash flow):

CFt = CFSZTE - CFSZ,

kde:

CFSZ = roční výrobní náklady (součet investičních a provozních nákladů) na samostatném zdroji a

CFSZTE, = roční výrobní náklady (součet investičních a provozních nákladů) na předávací stanici

za jednotlivé roky (t) hodnocení v období dvaceti let.

Budoucí peněžní toky v letech 1 až 20 jsou vstupními daty pro výpočet ekonomických ukazatelů.

2.4.2 Ekonomické ukazatele:

Čistá současná hodnota (NPV) pro diskontní sazbu 4 % a

Vnitřní výnosové procento (IRR),

pro která platí, že pokud má být projekt zřízení samostatného zdroje ekonomicky efektivní, musí být NPV i IRR větší než nula.

Vztažnou variantou, vůči které probíhá ekonomické hodnocení, je varianta připojení k SZTE.

Základním rozhodovacím kritériem pro výběr optimální varianty při zvažování více druhů paliv je maximum čisté současné hodnoty (NPV).

Kritérium vnitřního výnosového procenta (IRR) je pomocným kritériem pro rozhodování investora.

Výše minimální diskontní sazby 4 % je stanovena v souladu s novelou vyhlášky č. 480/2012 Sb. o energetickém auditu a energetickém posudku, v platném znění.

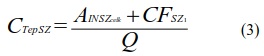

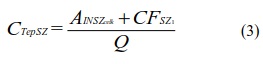

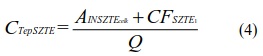

2.4.3 Aktuální cena tepla

Z důvodů větší srozumitelnosti (vypovídací schopnosti) ekonomického hodnocení je možné vypočíst aktuální (současnou) cenu tepla pro obě posuzované varianty po dobu hodnocení dvaceti let se započtením celkové investice (včetně reinvestice) formou anuity z celkových investičních nákladů. Vypočtená aktuální cena tepla je orientační kritérium, jež slouží pouze jako informace pro názornou interpretaci ekonomického hodnocení.

Aktuální (současná) cena tepla (Kč/GJ) pro samostatný zdroj

Aktuální (současná) cena tepla (Kč/GJ) pro SZTE

kde:

CTepSZ, CTepSZTE = aktuální (současná) cena tepla ze samostatného zdroje (SZ) resp. ze SZTE [GJ/Kč]

AINSZcelk, AINSZTEcelk = anuita z celkových diskontovaných investičních nákladů SZ, resp. SZTE po dobu ekonomického hodnocení [Kč] se vypočte podle vztahu

celkové diskontované investiční náklady DINcelk [Kč] SZ, resp. SZTE pro výpočet anuity budou rovny

INo = investiční náklady SZ resp. SZTE v roce realizace investice [Kč]

INreIN = investiční náklady SZ resp. SZTE v roce realizace reinvestice [Kč]

i = diskontní míra

reIN = rok, ve kterém byla provedena reinvestice

n = doba hodnocení investice

CFSZ1, CFSZTE1 = roční výrobní náklady (nediskontované cash flow) jednoho (aktuálního, resp. reprezentativního) roku ekonomického hodnocení pro SZ, resp. SZTE [Kč]

Q = roční spotřeba tepla na vytápění [GJ/rok]

3. Zadání pro hodnocení ekonomické přijatelnosti

Postup a návod pro zadávání jednotlivých položek pro stanovení budoucích peněžních toků (cash flow) je uveden níže pro každý zdroj zvlášť. Náklady jsou vkládány bez DPH, výsledky jsou pak k dispozici jak pro plátce, tak pro neplátce DPH.

3.1 Samostatný zdroj

3.1.1 Pojmy a definice

Základní a první snížená sazba DPH (21%, případně 15%) je zadána dle zákona č. 235/2004 Sb. o dani z přidané hodnoty v platném znění.

Reálná průměrná účinnost spalování za dobu posuzování

Závisí na druhu paliva a instalovaném výkonu kotlových jednotek. Účinnosti spalování jsou uvedeny ve vyhlášce č. 441/2012 Sb. o stanovení minimální účinnosti užití energie při výrobě elektřiny a tepelné energie (v procentech vzhledem k výhřevnosti paliv):

|

Kat. |

Výkon kotle na zdroji |

koks |

ČU |

brikety |

HUTR |

HU netr |

top. olej LTO |

top. olej TTO |

plyn ZP |

el. akum. |

el. přímotop. |

|

A |

do 0,5 MW |

69 |

68 |

67 |

66 |

62 |

80 |

- |

85 |

96 |

98 |

|

B |

0,51 - 3 MW |

- |

70 |

69 |

68 |

63 |

83 |

- |

86 |

97 |

99 |

|

C |

3,1 - 6 MW |

- |

75 |

72 |

65 |

84 |

- |

87 |

- |

- |

|

|

D |

6,1 - 20 MW |

- |

77 |

70 |

85 |

82 |

90 |

- |

- |

||

|

E |

20,1 - 50 MW |

- |

80 |

77 |

87 |

85 |

92 |

- |

- |

||

|

F |

nad 50 MW |

- |

82 |

82 |

89 |

86 |

93 |

- |

- |

Jelikož vyhláška č. 44/2012 Sb. (viz výše uvedená tabulka) neobsahuje účinnosti spalování biomasy, je v tomto případě na základě empirických poznatků a údajů výrobců technologií uvažována průměrná účinnost 85 % pro všechny výkonové kategorie kotlů.

Instalovaný výkon kotelny (samostatného zdroje)

Instalovaný výkon kotelny lze zjistit buď z projektové dokumentace, nebo z průkazu energetické náročnosti vytápěné budovy (budov). Od instalovaného výkonu kotelny se nadále odvíjí spotřeba paliva a následně náklady na palivo.

(Pro prvotní kontrolu by měl být výkon kotelny minimálně roven 35 W / m3 obestavěného prostoru násobeného koeficientem 1,2, jež vyjadřuje 20% výkonovou rezervu pro samostatný zdroj. Obestavěný prostor je uveden v průkazu energetické náročnosti budovy dle požadavků. zákona č. 406/2000 Sb., o hospodaření energií, v platném znění.)

Cena paliva

Cenu paliva lze zjistit buď z poslední faktury za palivo (pokud je do objektu již dodáváno) nebo dle ceny v místě obvyklé (informace předpokládaného dodavatele nebo jiného odběratele stejného paliva).

Cena paliva měla by být uvedena u některých dodavatelů (zemní plyn, elektrické energie) včetně stálého měsíční platby za kapacitu/výkon. Pokud bude uvažováno s cenou paliva jako průměr z faktury za palivo včetně stálé platby (celkové náklady bez DPH / celková spotřeba paliva za uplynulé období), pak náklad za stálou měsíční platbu za kapacitu/výkon bude roven nule.

Stálá měsíční platba za kapacitu - palivo (plyn)

Lze zjistit buď z poslední faktury za palivo (pokud je do objektu již dodáváno) nebo dle ceny v místě obvyklé (informace předpokládaného dodavatele nebo jiného odběratele stejného paliva).

Pokud součástí ceny paliva je i stálou měsíční platbou za kapacitu, pak stálý měsíční plat za kapacitu bude roven nule.

Cena elektrické energie

Zde se jedná o pomocnou energii potřebnou pro chod kotelny (pohon čerpadel, osvětlení, regulace,...). Pokud je samostatným zdrojem např. kotel na elektřinu, pak bude elektrická energie potřebná k vytápění uvedená jako palivo.

Cenu elektrické energie lze zjistit z poslední faktury za elektrickou energii společných prostor nebo dle ceny v místě obvyklé (informace předpokládaného dodavatele nebo jiného odběratele).

Stálá měsíční platba - elektrická energie

Lze zjistit z poslední faktury za elektrickou energii společných prostor nebo dle ceny v místě obvyklé (informace předpokládaného dodavatele nebo jiného odběratele).

Pokud bude cena elektrické energie uvedená jako průměrná z faktury za elektrickou energii (celkové náklady bez DPH / celková spotřeba elektrickou energii za uplynulé období), stálá měsíční platba nebude uvažována.

Roční spotřeba tepla na vytápění [GJ]

Pokrývá tepelné ztráty vytápěného objektu (objektů). Je uvedena buď v projektové dokumentaci, nebo v průkazu energetické náročnosti vytápěné budovy (budov).

(Pro prvotní kontrolu by měla spotřeba tepla na vytápění být minimálně 0,075 GJ/m3 obestavěného prostoru. Obestavěný prostor je uveden v průkazu energetické náročnosti budovy.)

Roční spotřeba elektrické energie [kWh]

Závisí na příkonu pomocných spotřebičů zajišťujících provoz kotelny (čerpadel, osvětlení, regulace,..). Je uvedená buď v projektové dokumentaci, nebo v průkazu energetické náročnosti vytápěné budovy (budov) jako pomocná energie k vytápění.

(Pro prvotní kontrolu by měla být spotřeba elektrické energie minimálně 14 kWh / instalovanou kW výkonu zdroje.)

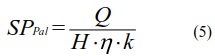

Výhřevnost paliva / převod jednotek [GJ/t, GJ/kWh]

Výhřevnost pro pevná nebo kapalná paliva lze zjistit buď z poslední faktury (pokud jde o objekt již takto vytápěn) nebo dotazem u budoucího dodavatele nebo dodavatele stejného paliva. V případě spalování zemního plynu, neuvádíme výhřevnost zemního plynu ale převodní koeficient GJ/kWh... 0,0036. Zemní plyn dodavatelé vyjadřují na fakturách i v ceníku v jednotkách kWh.

Roční spotřeba paliva [kWh/rok; t/rok]

Je množství paliva, které musíme zajistit, abychom pokryli tepelné ztráty objektu. Roční spotřeba paliva závisí na jeho výhřevnosti v GJ/t (u plynu uvedeme 0,0036 GJ/kWh) a na účinnosti spalování, spalném teple a vypočte se podle vztahu:

kde:

SPPal = roční spotřeba paliva [t/rok; kWh/rok]

Q = roční spotřeba tepla na vytápění [GJ/rok]

H = výhřevnost paliva (pevná a kapalná paliva) / převod jednotek (zemní plyn) [GJ/t; GJ/kWh]

η = reálná průměrná účinnost spalování za dobu posuzování [%]

k = koeficient spalného tepla plynu [-] … (u pevných a kapalných paliv k=1)

3.1.2 Investiční náklady

Investice celková

Součet nákladů na pořízení projektové dokumentace, inženýrskou činnost, na pořízení technologické a stavební části kotelny, rozvodů médií, komína, případně dalších pomocných provozů; do investice vstupují i případné náklady na odpojení objektu od SZTE.

Projektová dokumentace, povolení

Náklady na projektovou dokumentaci a povolení úřadů tvoří 5 % z celkových investičních nákladů na pořízení kotelny (technologie i stavba) dle sazby Výkonového a honorářového řádu architektů a inženýrů činných ve výstavbě (Česká komora architektů, ČKAIT) nebo se uvedou skutečné náklady investora.

V případě reinvestice po 10ti letech předpokládáme 5% náklady pouze z ceny technologie. Inženýrská činnost, technický dozor

Náklady tvoří 1 % z celkových investičních nákladů na pořízení kotelny (technologie i stavba) dle sazby Výkonového a honorářového řádu architektů a inženýrů činných ve výstavbě (Česká komora architektů, ČKAIT) nebo se uvedou skutečné náklady investora. V případě reinvestice po 10 letech předpokládáme 1% náklady pouze z ceny technologie.

Kotelna - technologická část - reinvestice po deseti letech, tzn. v jedenáctém roce při sestavování cash flow

Základní předpoklady: Jestliže je doba ekonomického hodnocení projektu 20 let a technologická část kotelny je technicky zastaralá za 10 let, je třeba po deseti letech „reinvestovat“, tzn. pořídit technologii novou. Výše reinvestice po deseti letech odpovídá výši původních investičních nákladů do technologie. (Pro prvotní kontrolu by měla být minimální pořizovací cena technologie kotelny 2 500,- Kč / instalovanou kW výkonu zdroje. Minimální pořizovací cena komína by neměla klesnout pod 800,- Kč / m výšky komína.)

Kotelna - stavební část (budova)

Kotelna - komín

Přípojka plynu, podávání paliva, vnitřní plynovod

Investiční náklady na jednotlivé soubory jsou uvedeny v položkovém rozpočtu, který je součástí projektové dokumentace.

Náklady na odpojení od SZTE

Náklady na odpojení od SZTE jsou uvedeny v rozpočtu projektu nebo se uvede cena v místě obvyklá nebo částka dle informace provozovatele tepelné sítě (SZTE).

3.1.3 Roční provozní náklady kotelny:

Jsou součtem nákladů na palivo k vytápění, pomocné energie a vodu, nákladů na opravy a údržbu, revize, odborný dozor, pojištění kotelny, poplatky za emise a další provozní režie.

Jednotlivé složky nákladů na energie (palivo, elektrická energie) se vypočtou ze zadaných hodnot cen a spotřeb energií.

Náklad na palivo - pohyblivá složka

NPalV = CPal x SPPal (6)

kde:

NPalV = náklad na palivo - pohyblivá složka [Kč]

CPal = cena paliva [Kč/kWh; Kč/t]

SPPal = roční spotřeba paliva [kWh/t]

Náklad na palivo - pevná složka (v případě plynu)

NPalP = CFixPal x 12 (7)

kde:

NPalP = náklad na palivo - pevná složka [Kč]

CFixPal = stálý měsíční plat [Kč/měsíc]

Elektrická energie - pevná složka

NelP = CFiXel x 12 (8)

kde:

NelP = náklad na elektrickou energii - pevná složka [Kč]

CFixel = stálý měsíční plat [Kč/měsíc]

Elektrická energie - pohyblivá složka

NelV = Cel x SPel (9)

kde:

NelV = náklad na elektrickou energii - pohyblivá složka [Kč]

Cel = cena elektrické energie [Kč/kWh]

SPel = roční spotřeba elektrické energie [kWh]

Technologická spotřeba vody

Cena vody je uvedená ve faktuře za vodné a stočné nebo na stránkách lokálního dodavatele pitné vody.

Spotřeba technologické vody je uvedena v projektové dokumentaci, minimální spotřeba je 1 m3 za rok.

Opravy a údržba - % z pořizovací ceny technologie

Náklad na opravy a údržbu technologie byl empiricky stanoven na 1,5 % z pořizovací ceny technologie.

Revize zdroje tepla

Odpovídá průměrné výši nákladů na povinné revize a prohlídky kotelny dle přílohy č. 2 "Přehled povinných revizí a prohlídek kotelen dle platných norem a předpisů“. Zde jsou uvedeny průměrné roční náklady na revize a odborné prohlídky podle výkonu kotelny a druhu paliva.

Náklady na revize a odborné prohlídky lze případně volit v jiné výši podle doložené konkrétní nabídky. Dále pokud v kotelně není určité technické zařízení, např. tlaková nádoba, budou náklady na školení obsluhy a revize těchto zařízení nulové.

Dozor kotelny včetně odvodů mezd

Příslušná částka vyplývá z dohody nebo smlouvy mezi investorem (budoucím majitelem) a odpovědnou fyzickou nebo právnickou osobou. Odpovědná osoba může kromě dozoru současně zajišťovat opravy kotelny i revize a odborné prohlídky dle platných předpisů, havarijní službu apod.

Pohotovostní / havarijní služba

Příslušná částka vyplývá z dohody nebo smlouvy mezi investorem (budoucím majitelem) a odpovědnou fyzickou nebo právnickou osobou.

Pojištění - dle stávající pojistky nemovitosti

Výše pojistného je nastavena na 0,5 % z ceny technologie (dle nabídek pojišťovacích firem). Vhodnější je však uvést konkrétní výši stanovenou příslušnou pojišťovnou z pojištění nemovitosti.

Úrok z úvěru

Stanoven příslušnou bankou podle výše úvěru, který souvisí s výstavbou zdroje. Uvedou se hodnoty dle splátkového kalendáře v jednotlivých letech.

Poplatky za emise

Poplatky za emise jsou stanoveny příslušným orgánem ochrany ovzduší (krajským úřadem) dle zákona č. 201/2012 Sb. o ochraně ovzduší.

Režie ostatní - zpracování hlášení, statistika, ...

Částka dle dohody nebo smlouvy mezi investorem (budoucím majitelem) a odpovědnou fyzickou nebo právnickou osobou.

Celkové výrobní náklady samostatného zdroje

Součtem provozních nákladů samostatného zdroje v letech 1 až 20 získáme celkové výrobní náklady na samostatném zdroji bez odpisu zdroje tepla.

3.2 Teplo ze soustavy zásobování tepelnou energií (SZTE)

3.2.1 Pojmy a definice

Cena tepla ze SZTE celkem - variabilní

Pokud je objekt napojen na SZTE, cena tepla je uvedena na poslední faktuře za dodávku tepla. Pokud jde o nový objekt, informaci o ceně dodá budoucí dodavatel tepla.

Cena tepla je dle úrovně předání (na patu domu, z domovní předávací stanice, z centrální výměníkové stanice). Cena může být jednosložková nebo vícesložková.

Pevná složka - připojení, fixní

Pokud je cena jednosložková, pevná složka se rovná nule. U dvousložkové ceny tepla, tato cena představuje stálé fixní nálady dodavatele tepla, účtované dle požadovaného tepelného příkonu objektu. Pevná složka zůstává po celou dobu hodnocení projektu konstantní (v souladu s vyhláškou č. 480/2012 Sb. o energetickém auditu a energetickém posudku, v platném znění).

Roční spotřeba tepla na vytápění a ohřev teplé vody

Uvedená buď v projektové dokumentaci, nebo v průkazu energetické náročnosti vytápěné budovy (budov). Spotřeba uváděna v kWh/rok se převádí na GJ/rok.

Spotřeba musí být uvedená stejná jako ve výpočtu u samostatného zdroje.

(Pro prvotní kontrolu by měla spotřeba tepla na vytápění být minimálně 0,075 GJ/m3 obestavěného prostoru. Obestavěný prostor je uveden v průkazu energetické náročnosti budovy.)

Cena elektrické energie

Uvádí se pouze tehdy, jestliže předávací stanice je nebo se stane majetkem investora. Cena elektrické energie [Kč/kWh] je zvažována ve stejné výši ve výpočtu samostatného zdroje.

Stálý měsíční plat za elektrickou energii

Uvádí se pouze tehdy, jestliže předávací stanice je nebo se stane majetkem investora a jeho hodnota je zvažována stejná jako ve výpočtu samostatného zdroje.

Roční spotřeba elektrické energie [kWh]

Stejně jako u samostatného zdroje závisí na příkonu pomocných spotřebičů zajišťujících provoz předávací stanice (čerpadel, osvětlení, regulace,...). Uvádí se pouze tehdy, jestliže předávací stanice je nebo se stane majetkem investora.

Pokud jde o nový zdroj, je roční spotřeba uvedená buď v projektové dokumentaci, nebo v průkazu energetické náročnosti vytápěné budovy (budov) jako pomocná energie k vytápění. Pokud je předávací stanice již provozovaná, stanoví spotřebu elektřiny provozovatel předávací stanice.

(Pro prvotní kontrolu by měla být spotřeba elektrické energie minimálně 8 kWh / instalovanou kW výkonu zdroje.)

3.2.2 Investiční náklady

Investice celková

Součet investičních nákladů na technologii předávací stanice a stavební část. Uvádí se pouze tehdy, jestliže předávací stanice je nebo se stane majetkem investora.

Pokud je předávací stanice ve vlastnictví dodavatele tepla, je celková investice rovna nule. Dodavatel tepla má tyto náklady započtené v ceně dodávaného tepla.

Předávací stanice - technologická část

Předávací stanice - technologická část - reinvestice po deseti letech

Předávací stanice - stavební část (budova)

Investiční náklady na jednotlivé soubory jsou uvedeny v položkovém rozpočtu, který je součástí projektové dokumentace. Obdobně jako u samostatného zdroje, použijeme reinvestici technologie po uplynutí deseti let provozu.

3.2.3 Roční náklady na vytápění ze SZTE:

Jsou součtem nákladů na teplo k vytápění, pomocné energie a vodu, nákladů na opravy a údržbu, revize, odborný dozor, pojištění předávací stanice a další provozní režie.

Jednotlivé složky nákladů na energie se vypočtou ze zadaných hodnot ceny a spotřeby dle vztahu:

Nákup tepelné energie - pohyblivá složka

NTepP = CTepP x SPTep (10)

kde:

NTepP = náklad na tepelnou energii [Kč]

CTepP = cena tepla [Kč/GJ]

SPTep = roční spotřeba tepla [GJ]

Pevná složka - za připojení, fixní složka ceny tepla

Tato sazba je uplatněná pouze v případě vícesložkové ceny tepla. Dodavatel účtuje odběrateli fixní roční platbu za připojení, zpravidla vypočtenou z požadovaného příkonu objektu (kW) násobenou sazbou za příkon dle ceníku.

Elektrická energie - pevná složka

NelP = CFixel x 12 (11)

kde

NelP = náklad na elektrické energii - pevná složka [Kč]

CFixel = stálý měsíční plat [Kč/měsíc]

Elektrická energie - pohyblivá složka

NelV = Cel x SPel (12)

kde

NelV = náklad na elektrickou energii - pohyblivá složka [Kč]

Cel = cena elektrické energie [Kč/kWh]

SPel = roční spotřeba elektrické energie [kWh]

Technologická spotřeba vody

Cena vody je uvedená ve faktuře za vodné a stočné nebo na stránkách lokálního dodavatele vody.

Spotřeba technologické vody je uvedena v projektové dokumentaci, minimální spotřeba je 1 m za rok. Pokud je objekt připojen napřímo bez předávací stanice, je spotřeba technologické vody rovna nule.

Opravy a údržba - % z pořizovací ceny technologie

Náklady na opravy a údržbu se uvádí pouze tehdy, jestliže předávací stanice je nebo se stane majetkem investora.

Náklady na opravy a údržbu technologie byly empiricky stanoveny jako 1,5 % z pořizovací ceny technologie.

Revize zdroje tepla

Náklady se uvádí pouze tehdy, jestliže předávací stanice je nebo se stane majetkem investora. Odpovídá průměrné výši nákladů na povinné revize a prohlídky předávací stanice dle přílohy č. 2 "Přehled povinných revizí a prohlídek kotelen dle platných norem a předpisů“.

Náklady na revize a odborné prohlídky lze případně volit v jiné výši podle doložené konkrétní nabídky. Dále pokud v kotelně není určité technické zařízení např. tlaková nádoba, budou náklady na školení obsluhy a revize těchto zařízení nulové.

Dozor předávací stanice včetně odvodů mezd

Náklady se uvádí pouze tehdy, jestliže předávací stanice je nebo se stane majetkem investora. Příslušná částka vyplývá z dohody nebo smlouvy mezi investorem (budoucím majitelem) a odpovědnou fyzickou nebo právnickou osobou. Odpovědná osoba může kromě dozoru současně zajišťovat opravy kotelny i revize a odborné prohlídky dle platných předpisů, havarijní službu apod.

Pohotovostní / havarijní služba

Náklady se uvádí pouze tehdy, jestliže předávací stanice je nebo se stane majetkem investora. Příslušná částka vyplývá z dohody nebo smlouvy mezi investorem (budoucím majitelem) a odpovědnou fyzickou nebo právnickou osobou.

Pojištění - dle stávající pojistky nemovitosti

Náklady se uvádí pouze tehdy, jestliže předávací stanice je nebo se stane majetkem investora. Výše pojistného je nastavena na 0,5 % z ceny technologie. Vhodnější je však uvést výši stanovenou příslušnou pojišťovnou z pojištění nemovitosti.

Úrok z úvěru

Náklady se uvádí pouze tehdy, jestliže se nová předávací stanice stane majetkem investora.

Je stanoven příslušnou bankou podle výše úvěru. Dosadí se hodnoty dle splátkového kalendáře v jednotlivých letech.

Celkové výrobní náklady na dodávku tepla

Součtem provozních nákladů předávací stanice v letech 1 - 20 získáme celkové výrobní náklady na dodávku tepla.

3.3 Výsledky hodnocení ekonomické přijatelnosti tepla ze SZTE

Výsledkem výpočtu jsou ekonomické ukazatele projektu. Jako rozhodující ekonomický ukazatel se zde pro samostatný zdroj vypočítá čistá současná hodnota (NPV- net present value) pro diskontní sazbu 4 % a jako pomocný ekonomický ukazatel se vypočítá vnitřní výnosové procento (IRR - Internal Rate of Return).

Čistá současná hodnota (NPV) - rozhodující ekonomický ukazatel

Budoucí cash-flow je v tomto případě rozdíl mezi diskontovanými ročními náklady na provoz předávací stanice (PS) napojené na SZTE a diskontovanými ročními náklady na provoz samostatného zdroje (SZ). (Budoucí cash flow je tedy rozdíl součtů diskontovaných ročních provozních nákladů PS včetně nákupu tepelné energie a součtů diskontovaných provozních nákladů kotelny (SZ) za dobu hodnocení.)

Zřídit v objektu samostatný zdroj tepla je ekonomicky efektivní, jestliže platí, že

NPV > 0 (1a)

Při zvažování více druhů paliv je ekonomicky nejefektivnější varianta s nejvyšší NPV.

Vnitřní výnosové procento (IRR) - pomocný ekonomický ukazatel

Vnitřní výnosové procento je taková časová hodnota (diskont) peněz, pro kterou platí, že čistá současná hodnota je právě rovna nule.

Realizovat v objektu samostatný zdroj tepla je ekonomicky efektivní, když IRR je větší než nula a současně vyšší než diskontní míra (i). Na základě zde uvedeného musí platit, že

IRR > i > 0 (2a)

Z důvodů větší srozumitelnosti (vypovídací schopnosti) ekonomického hodnocení je vypočtena aktuální (současná) cena tepla pro obě posuzované varianty po dobu hodnocení dvaceti let se započtením celkové investice (včetně reinvestice) formou anuity z celkových investičních nákladů.

Vypočtená aktuální cena tepla je orientační ekonomický ukazatel, jenž slouží pouze jako informace pro názornou interpretaci ekonomického hodnocení.

Aktuální (současná) cena tepla (Kč/GJ) pro samostatný zdroj

Aktuální (současná) cena tepla (Kč/GJ) pro SZTE

Na základě porovnání orientačního ekonomického ukazatele aktuální ceny tepla pro samostatný zdroj (CTepSZ) a pro SZTE (CTepSZTE) nelze jednoznačně rozhodovat o ekonomické efektivnosti dodávky tepla ze samostatného zdroje nebo SZTE i když bude platit, že

CTepSZ < CTepSZTE nebo CTepSZ ≥ CTepSZTE

Rozhodujícím ekonomickým ukazatelem pro posuzování ekonomické efektivnosti dodávky tepla bude vždy hodnota čisté současné hodnoty (NPV) vyčíslená v souladu s výše uvedeným vztahem (1).

4. Přehled základních předpisů, normativů a dalších podkladů pro zpracování metodické pomůcky použitých

a/ obecně platné legislativní dokumenty

Zákon č. 201/2012 Sb. o ochraně ovzduší

Vyhláška č. 415/2012 Sb. o přípustné úrovni znečišťování a jejím zjišťování a o provedení některých dalších ustanovení zákona o ochraně ovzduší

Zákon č. 406/2000 Sb. o hospodaření energií

Vyhláška č. 480/2012 Sb. o energetickém auditu a energetickém posudku

Vyhláška č. 78/2012 Sb. o energetické náročnosti budov

Vyhláška č. 441/2012 Sb. o stanovení minimální účinnosti užití energie při výrobě elektřiny a tepelné energie

Vyhláška č. 246/2001 Sb. o stanovení podmínek požární bezpečnosti a výkonu státního požárního dozoru

Vyhláška č. 18/1979 Sb. Českého úřadu bezpečnosti práce a Českého báňského úřadu, kterou se určují vyhrazená tlaková zařízení a stanoví některé podmínky k zajištění jejich bezpečnosti

Vyhláška č. 393/2003 Sb., kterou se mění vyhláška č. 18/1979 Sb.,

Vyhláška č. 91/1993 Sb. k zajištění bezpečnosti práce v nízkotlakých kotelnách

Vyhláška č. 194/2013 Sb. o kontrole kotlů a rozvodů tepelné energie

Vyhláška č. 85/1978 Sb. Českého úřadu bezpečnosti práce o kontrolách, revizích a zkouškách plynových zařízení

Zákon č. 505/1990 Sb. o metrologii

Zákon č. 274/2001 Sb. o vodovodech a kanalizacích

Věstník Úřadu pro technickou normalizaci a stát. zkušebnictví č.12/1994

Věstník Ministerstva životního prostředí č. 8/2013

Zákon č. 235/2004 Sb. o dani z přidané hodnoty

Zákon č. 586/1992 Sb. o daních z příjmů

b / normativy

ČSN 69 0012 - Tlakové nádoba stabilní. Provozní požadavky.

ČSN 33 1500 - Revize elektrických zařízení

ČSN 33 2000-1 - Elektrické instalace nízkého napětí

ČSN 38 6405 - Plynová zařízení. Zásady provozu

ČSN 73 0873 - Požární bezpečnost staveb. Zásobování požární vodou

ČSN 07 0703 - Kotelny se zařízeními na plynná paliva

TPG 704 00 - Odběrná plynová zařízení a spotřebiče na plynná paliva v budovách

ČSN 386420 - Průmyslové plynovody

Přílohy

Přílohy jsou k dispozici v elektronické podobě na webových stránkách MŽP (www.mzp.cz).

Příloha č. 1 - Přehled povinných revizí a prohlídek kotelen dle platných norem a předpisů

Příloha č. 2 - Komentované příklady hodnocení ekonomické přijatelnosti tepla ze SZTE s využitím tabulkového procesoru

Příloha č. 3 - Vzorové příklady v souborech MS Excel

1 Zdroje tepla, které nejsou stacionárním zdrojem znečišťování ve smyslu §2 písm. e) zákona č. 201/2012 Sb., o ochraně ovzduší, např. tepelné čerpadlo.