Cenový věstník MF ČR, částka 16/2019

Ministerstvo financí

Č.j.: MF- 21914/2019/1601-2

Výměr MF č. 01/2020

ze dne 17. prosince 2019,

kterým se vydává seznam zboží s regulovanými cenami

Ministerstvo financí podle §10 zákona č. 526/1990 Sb., o cenách, ve znění pozdějších předpisů, vydává seznam zboží s regulovanými cenami platnými pro všechny prodávající a kupující (fyzické i právnické osoby) zboží v něm uvedeného, kromě zboží určeného pro dodání či zaslání do jiného členského státu Evropské Unie nebo pro vývoz, pro rok 2020.

Část I.

Seznam zboží, u něhož se uplatňují úředně stanovené ceny

Oddíl A

Maximální ceny stanovené Ministerstvem financí

|

Položka číslo |

Název |

|

1. |

Nemovitosti (stavby, byty, nebytové prostory, pozemky a trvalé porosty), jejichž cena je plně nebo částečně hrazena ze státního rozpočtu, státního fondu, příspěvkové organizace zřízené organizační složkou státu, státních finančních aktiv nebo z rezervního fondu organizační složky státu |

a) Maximální cena je cena zjištěná podle zákona č. 151/1997 Sb., o oceňování majetku a o změně některých zákonů (zákon o oceňování majetku), ve znění pozdějších předpisů, pokud se neuplatní postup podle §12 odst. 4 zákona č. 219/2000 Sb., o majetku České republiky a jejím vystupování v právních vztazích, ve znění pozdějších předpisů. V tomto případě kupující předloží návrh na sjednání vyšší ceny, včetně věcného zdůvodnění výše ceny sjednané a znalecký posudek o ceně zjištěné podle zákona o oceňování majetku.

b) V případě pozemku zastavěného dráhou1), dálnicí2) a silnicí3), popřípadě pozemku podle stavebního zákona určeného k zastavění4) některou z uvedených komunikací, pokud jsou nebo budou veřejně užívány [oceňovaného podle §4 odst. 3 a přílohy č. 3 tabulky č. 5 vyhlášky k provedení zákona o oceňování majetku (oceňovací vyhláška)], jakož i pozemků ve funkčním celku s veřejně prospěšnou stavbou protipovodňového opatření, je-li cena zjištěná nižší než ceny v níže uvedené tabulce, platí ceny uvedené v tabulce jako maximální ceny:

|

Pořad. číslo |

Způsob využití pozemku |

Zjištěná cena Kč/m2 |

|

1. |

dráha železniční |

75,- |

|

2. |

dálnice a rychlostní silnice a silnice I. třídy |

100,- |

|

3. |

silnice II. třídy a silnice III. třídy |

50,- |

|

4. |

pozemek se stavbou protipovodňového opatření |

60,- |

|

5. |

pozemek ve funkčním celku se stavbou protipovodňového opatření |

30,- |

|

6. |

pozemek pro ekologické účely |

10,- |

c) Maximální ceny podle této položky se neuplatní v případech, kdy jde o získání práv k pozemku potřebných pro uskutečnění výstavby dopravní infrastruktury spadající do působnosti zákona č. 416/2009 Sb., o urychlení výstavby dopravní, vodní a energetické infrastruktury, ve znění pozdějších předpisů, a dále v případech, kdy kupujícím je subjekt, na který se vztahuje zákon č. 77/1997 Sb., o státním podniku, ve znění pozdějších předpisů.

|

Položka číslo |

Název |

|

2. |

|

|

2.1 |

Nájemné z pozemků veřejné infrastruktury, na kterých není provozována podnikatelská činnost a slouží zejména jako občanské vybavení pro veřejnou správu, soudy, státní zastupitelství, policii, vězeňskou službu, pro ochranu obyvatelstva, pro sport, školy, předškolní a školská zařízení, pro kulturu, pro zdravotnictví a sociální služby. Maximální ceny platí pouze pro pronájmy ve veřejném zájmu, kdy je nájemné hrazeno ze státního rozpočtu, státního fondu, příspěvkové organizace zřízené organizační složkou státu, státních finančních aktiv nebo z rezervního fondu organizační složky státu, z rozpočtu kraje nebo obce |

|

2.2 |

Nájemné z pozemků pro hrobová místa |

1. Maximální nájemné pro příslušnou obec činí:

|

Pořad. číslo |

Lokalita pozemku (počet obyvatel v obci) |

Maximální nájemné v Kč/m2/rok |

|

1. |

Praha |

134,- |

|

2. |

Brno, Ostrava |

83,- |

|

3. |

České Budějovice, Františkovy Lázně, Hradec Králové, Jihlava, Karlovy Vary, Liberec, Mariánské Lázně, Olomouc, Opava, Pardubice, Plzeň, Ústí nad Labem, Zlín |

61,- |

|

4. |

Český Krumlov, Děčín, Frýdek-Místek, Havířov, Chomutov, Jáchymov, Karviná, Kladno, Luhačovice, Mladá Boleslav, Most, Poděbrady, Přerov, Teplice |

45,- |

|

5. |

v ostatních městech, výše nevyjmenovaných, která byla do 31.12.2002 sídly okresních úřadů |

33,- |

|

6. |

v ostatních obcích nad 25 000 |

28,- |

|

7. |

v obcích do 25 000 včetně |

22,- |

2. V rámci stanoveného maximálního nájemného je pronajímatel povinen při sjednávání výše nájemného zohlednit umístění pozemku v obci, jeho vybavení a další určené podmínky podle §2 odst. 1 zákona o cenách, a v obcích uvedených pod pořadovým číslem 7. rovněž přihlédnout k velikosti obce podle počtu obyvatel trvale bydlících na území obce periodicky zveřejňovaného Českým statistickým úřadem v Malém lexikonu obcí ČR platným v době sjednávání cen.

3. Pro účely této položky se pozemkem sloužícím k podnikání nájemce rozumí i pozemek, z něhož se užívá k podnikání jen určitá část nebo který je zastavěn stavbou sloužící k podnikání. Je-li pozemek zastavěn stavbou, která není určena k podnikání, avšak v jejíž části se podniká, rozdělí se pro účely stanovení nájemného v poměru, v jakém je podlahová plocha celé stavby nesloužící k podnikání, k podlahové ploše části stavby sloužící k podnikání.

4. Regulace nájemného podle této položky se nevztahuje na pozemky ve vojenských újezdech5) a na pozemky, u nichž je nájemné stanoveno jiným právním předpisem6).

|

Položka číslo |

Název |

|

3. |

Mléčné výrobky pro žáky7) |

Maximální ceny a určené podmínky jsou uvedeny v příloze č. 1 tohoto výměru.

Oddíl B

Maximální ceny, které mohou stanovit kraje a obce podle zákona č. 265/1991 Sb., o působnosti orgánů České republiky v oblasti cen, ve znění pozdějších předpisů

Uplatnění maximálních cen a jejich výši vyhlašují kraje a obce nařízením8) při splnění podmínek stanovených v §1 odst. 6 zákona č. 526/1990 Sb., o cenách, ve znění pozdějších předpisů.

|

Položka číslo |

Název |

|

1. |

Odtahová služba, z toho jen nucené odstranění vozidla podle podmínek stanovených jiným právním předpisem9) a v nařízeních obcí včetně střežení vozidla na parkovišti a případného přitažení zpět |

.

|

Položka číslo |

Název |

|

2. |

Veřejná linková osobní vnitrostátní silniční doprava a železniční osobní vnitrostátní doprava provozované v rámci integrovaných veřejných služeb podle jiného právního předpisu10) |

Pro uplatnění maximálních cen platí určené podmínky stanovené v příloze č. 2 tohoto výměru.

|

Položka číslo |

Název |

|

3. |

Doprava osob městská hromadná |

Nárok na bezplatnou přepravu držitelů průkazu „ZTP“ a „ZTP/P“ včetně průvodce a vodícího psa je upraven jiným právním předpisem11).

|

Položka číslo |

Název |

|

4. |

Taxislužba osobní na území obce |

Pro účely regulace cen se za jízdu na území obce považuje jízda, která byla započata a ukončena na území téže obce.

|

Položka číslo |

Název |

|

5. |

Služby parkovišť |

.

|

Položka číslo |

Název |

|

6. |

Výkony bezpečnostní a pořádkové ostatní, z toho jen přiložení a odstranění technických prostředků k zabránění odjezdu vozidla podle jiného právního předpisu12) |

.

|

Položka číslo |

Název |

|

7. |

Služby krematorií, z toho jen zpopelnění zemřelého a ostatků v rakvi, uložení popele do pevně uzavíratelné urny s označením včetně ceny urny |

.

|

Položka číslo |

Název |

|

8. |

Pronájem obřadních místností pro smuteční obřady |

.

|

Položka číslo |

Název |

|

9. |

Pohřební služby13) |

.

|

Položka číslo |

Název |

|

10. |

Služby hřbitovní poskytované na veřejném pohřebišti14) v souvislosti s pronájmem a užíváním hrobového místa |

.

|

Položka číslo |

Název |

|

11. |

Kontrola a revize spalinové cesty15) |

.

|

Položka číslo |

Název |

|

12. |

Zpracování průkazů energetické náročnosti budov, energetických auditů a energetických posudků podle jiného právního předpisu16) |

.

|

Položka číslo |

Název |

|

13. |

Užití příjezdového a odjezdového stání určeného k účelu výstupu (nástupu) osob a vyložení (naložení) zavazadel vyhrazeného jako část zastávky vymezené označníkem obsahující rovněž informace o linkách, které u tohoto označníku zastavují, včetně jízdních řádů jednotlivých linek a dalších informací o dopravě, případně o Integrovaném dopravním systému, do kterého je linka začleněna; odstavení vozidla mezi jeho příjezdem a odjezdem |

Do užití se zahrnuje přistavení do 45 minut před odjezdem u spoje mezinárodní linkové osobní dopravy a u služby příležitostné osobní silniční dopravy nebo do 30 minut před odjezdem u spoje nad 50 km u vnitrostátní linkové osobní dopravy provozované bez smlouvy o veřejných službách nebo do 15 minut u spoje do 50 km u vnitrostátní linkové osobní dopravy provozované bez smlouvy o veřejných službách, u linkové osobní dopravy provozované na základě smlouvy o veřejných službách a u spoje zvláštní linkové dopravy (včetně doby pro komunikaci s dispečerem, vyzvednutí plánu vozu s rezervací apod.). V případě užití stání pouze pro výstup se použije poloviční sazba. Cena zahrnuje možnost užití místnosti ke krátkodobému pobytu řidičů včetně sociálního zařízení. V rámci užití stání je možno provedení opatření, nezbytných k bezpečnosti provozu - očištění čelních skel, světel, zrcátek, registrační značky, provedení základního provozního úklidu, apod. Cena za užití stání nezahrnuje opravy a úpravy vozidel, mytí vozidel, odkládání odpadů, vylévání odpadní vody, vyjma užití dle předchozí věty. V případě odstavení vozidla mezi příjezdem a odjezdem jednotlivého spoje v prostorách k tomu určených se maximální cena vztahuje na dobu odstavení maximálně 180 minut.

Část II.

Seznam zboží, u něhož se uplatňují věcně usměrňované ceny

Do ceny zboží v položkách uvedených v této části lze promítnout pouze ekonomicky oprávněné náklady pořízení, zpracování a oběhu zboží doložitelné z účetnictví související výlučně s regulovaným zbožím, přiměřený zisk, daň a případně uplatněné clo podle jiných právních předpisů, není-li dále stanoveno jinak.

A. Za ekonomicky oprávněné náklady nelze uznat zejména:

- penále, úroky z prodlení a peněžní náhrady škod související s investiční výstavbou,

- zaviněná manka,

- škody na majetku a náklady spojené s jejich odstraňováním (kromě škod způsobených živelními pohromami), včetně snížení cen nevyužitelných zásob a fyzické likvidace zásob, náhrady škod a odškodnění,

- odměny a plnění ve prospěch členů statutárních orgánů a dalších volených orgánů právnických osob,

- pokuty, úroky z prodlení, penále, popř. jiná plnění, za nedodržení povinností podle smluv a předpisů (včetně ekologických),

- nevyužité provozní náklady spojené s přípravou a zabezpečením investiční výstavby (zmařené investice),

- náklady na zastavenou přípravu a záběh výroby a na zastavený výzkum a vývoj,

- přirážky k poplatkům placeným za znečištění ovzduší, popř. další platby sankční povahy (např. za škody způsobené na zemědělských půdách),

- opakovaně zahrnované náklady, které již byly uhrazeny,

- odpisy vyšší než odpovídá skutečně uplatněným odpisům podle jiného právního předpisu17),

- odpisy majetku nabytého bezúplatným převodem s výjimkou majetku převedeného podle zákona č. 92/1991 Sb., o podmínkách převodu majetku státu na jiné osoby, ve znění pozdějších předpisů,

- výdaje na reprezentaci,

- cestovné vyplácené nad rámec jiného právního předpisu18),

- peněžité vyrovnání (např. odstupné) nad rámec povinností stanovené jiným právním předpisem19),

- platby pojistného na pojištění škod způsobených statutárními orgány a dalšími volenými orgány právnických osob,

- odvod do státního rozpočtu při neplnění stanoveného podílu zdravotně postižených na celkovém počtu zaměstnanců20),

- příspěvky na závodní stravování zajišťované prostřednictvím jiných subjektů nad 55% ceny jednoho hlavního jídla v průběhu jedné pracovní směny a současně nad 70 % stravného při trvání pracovní cesty v rozmezí 5 až 12 hodin,

- zvýšení cen vstupů, které v době zpracování kalkulace věcně usměrňované ceny nebyly spotřebovávány,

- náklady spojené s dlouhodobě nevyužitým majetkem,

- odpisy promlčených a nedobytných pohledávek bez ohledu na jejich daňovou uznatelnost,

- náklady vynaložené formou sponzorování sportovních a kulturních akcí,

- výplaty podílu na zisku,

- náklady neúčelně vynaložené v rozporu s principem péče řádného hospodáře,

- příspěvky na penzijní připojištění, příspěvky na doplňkové penzijní spoření a příspěvky na životní pojištění vyplácené zaměstnavatelem.

B. Přiměřeným ziskem je zejména zisk (před zdaněním) spojený s výrobou a prodejem zboží podléhajícího věcnému usměrňování cen určený na pořízení hmotného a nehmotného majetku a pozemků, na zvýšení základního kapitálu, na tvorbu fondů, jejichž tvorba a naplňování je uloženo jinými právními předpisy.

|

Položka číslo |

Název |

|

1. |

Povrchová voda21) odebraná z vodních toků a ostatních povrchových vod |

Pro účely regulace cen22) platí:

1. Do ceny nelze zahrnovat náklady na činnosti a tvorbu prostředků na rozvojové potřeby, které jsou předmětem dotací poskytovaných ze státního rozpočtu, ze státních fondů, popřípadě hrazeny z jiných zdrojů, a rovněž náklady a zisk za činnosti poskytované prodávajícím za úplatu.

2. Odpisy lze zahrnout do ceny maximálně ve výši skutečně uplatněné17) prodávajícím.

3. Prodávající je povinen předložit kupujícímu na jeho žádost kalkulaci ceny vytvořené v souladu s touto položkou.

|

Položka číslo |

Název |

|

2. |

|

|

Pitná voda dodávaná do vodovodní sítě pro veřejnou potřebu jiné osobě, než je odběratel („voda předaná”) |

|

|

Odpadní voda25) odvedená kanalizací26) nečištěná a odpadní voda odvedená kanalizací čištěná |

|

|

Odpadní voda převzatá do kanalizace od jiného vodohospodářského subjektu („převzatá voda odpadní“) |

Tato položka se vztahuje na dodávky pitné vody z vodovodu a na odvádění a čištění odpadních vod kanalizací podle jiného právního předpisu27).

Pro účely regulace cen platí:

1. Odpisy lze zahrnout do ceny maximálně ve výši skutečně uplatněné prodávajícím podle právních předpisů upravujících účetnictví.

2. Do ceny nelze zahrnovat náklady a tvorbu prostředků na rozvojové potřeby, které jsou dotovány ze státního rozpočtu, ze státních fondů nebo z rozpočtu krajů a obcí, popřípadě hrazeny z jiných zdrojů.

3. Ekonomicky oprávněným nákladem je nájemné za pronájem infrastrukturního vodohospodářského majetku (movitého a nemovitého majetku), který je používán výlučně k výrobě a dodání (rozvodu) pitné vody nebo na odvádění a na čištění, popřípadě jiné zneškodňování, odpadních vod. Nájemné je možné sjednat maximálně do výše odpovídající souhrnu odpisů z pronajímaného majetku podle právních předpisů upravujících účetnictví, nákladů vlastníka na jeho opravy a udržování, režijních nákladů spojených se správou a pronajímáním majetku, úroků z úvěrů čerpaných pro realizaci plánu obnovy pronajímaného majetku a výši přiměřeného zisku spojeného s těmito činnostmi včetně zisku na obnovu pronajímaného majetku podle plánu financování obnovy vodovodů a kanalizací zpracovaného vlastníkem podle jiného právního předpisu27).

Nájemné zahrnuje přiměřený zisk zajišťující přiměřenou návratnost použitého kapitálu vlastníka vodovodů a kanalizací pro veřejnou potřebu, který musí odpovídat hodnotě vloženého majetku vlastníka a míře výnosnosti použitého kapitálu podle bodu 12., v případě, že nedojde k jiné dohodě s provozovatelem o zahrnutí přiměřeného zisku zajišťujícího přiměřenou návratnost použitého kapitálu do odměny provozovatele. V takovém případě vlastník a nájemce uzavřenou dohodou podle přílohy č. 3 tohoto výměru prokazují hodnotu kapitálu použitého každým z nich pro výpočet přiměřeného zisku zajišťujícího přiměřenou návratnost použitého kapitálu. Tato dohoda musí být uzavřena do 30.9.2020, v opačném případě nemůže provozovatel do věcně usměrňovaných cen pro období po 1.1.2021 zahrnout do výpočtu zisku majetek vlastníka. Byla-li uzavřena dohoda podle přílohy č. 3 tohoto výměru před 30.9.2020, mohou podle ní vlastník a nájemce postupovat i v následujícím roce za podmínky, že nedojde ke změnám v hodnotě vloženého kapitálu vlastníka celkem (celková hodnota OPK podle přílohy č. 3 tohoto výměru) o více než ± 5%, v takovém případě platí postup podle předchozí věty. Je-li dohoda do 30.9. roku, v němž se zpracovává kalkulace ceny pro následující rok, vlastníkem vypovězena, provozovatel není oprávněn v této cenové kalkulaci majetek vlastníka do výpočtu zisku zajištujícího přiměřenou návratnost kapitálu zahrnout.

Činnostmi spojenými se správou a pronajímáním majetku jsou zpravidla činnosti spojené se zajišťováním plánování, přípravy a realizace investiční výstavby, dohledem nad provozováním a udržováním majetku, nabýváním a vyřazováním majetku, přípravou a uzavíráním nájemních smluv, inventarizací majetku, pasportizací objektů, narovnáváním majetkových vztahů, se zpracováním kanalizačních a provozních řádů, povodňových plánů.

4. Do ceny nelze zahrnout odpisy infrastrukturního majetku nepotřebného a kapacitně nevyužitého pro výrobu a dodání (rozvod) pitné vody nebo na odvádění a čištění, popřípadě jiné zneškodňování, odpadních vod, kromě infrastrukturního majetku sloužícího prokazatelně k zajištění zabezpečenosti dodávek pitné vody a odvádění a čištění odpadní vody.

5. Náklady za výrobky a služby přeúčtovávané v rámci účetní jednotky, které jsou uplatňovány v ceně vody, nesmí obsahovat zisk. To neplatí pro cenu předané vody a převzaté vody odpadní v rámci prodávajícího jako jedné účetní jednotky, pokud je na ni zpracována samostatná kalkulace podle pravidel této položky.

6. Do ceny nelze zahrnout náklady vynaložené na jinou než regulovanou činnost, které jsou zahrnuty v jiných tržbách než za vodné a stočné.

7. Do věcně usměrňované ceny lze zahrnout prostředky na obnovu vodovodů a kanalizací podle jiného právního předpisu28) ve výši jejich tvorby podle sestaveného plánu financování obnovy, pokud již nejsou zahrnuty v ceně jiným způsobem.

8. Do věcně usměrňované ceny lze zahrnout poplatky za vypouštění odpadních vod do vod povrchových podle jiného právního předpisu29) včetně té části poplatku, jejíž zaplacení bylo odloženo rozhodnutím České inspekce životního prostředí.

9. Pokud je u pitné vody, odpadní vody, resp. převzaté vody odpadní, rozhodnuto30) o uplatnění dvousložkové formy vodného a stočného, může být vyčleněno nejvýše 15 % z celkových ekonomicky oprávněných nákladů a přiměřeného zisku pro dané období pro výpočet pevné složky31). Je-li rozhodnuto30) o uplatnění dvousložkové formy vodného u vody předané, může být vyčleněno nejvýše 30 % z celkových ekonomicky oprávněných nákladů a přiměřeného zisku pro dané období pro výpočet pevné složky31), a to zejména v případech zaručujících zajištění záložních vodních zdrojů.

10. Za každý další započatý den, kromě prvních 24 hodin nefunkčnosti vodovodního nebo kanalizačního systému, musí být na žádost kupujícího poskytnuta přiměřená sleva z pevné složky. Na tuto okolnost musí být kupující ve smlouvě výslovně upozorněn.

11. Pro určení přiměřeného zisku zajišťujícího přiměřenou návratnost použitého kapitálu podle §2 odst. 7 písm. b) zákona č. 526/1990 Sb., o cenách, ve znění pozdějších předpisů, platí:

a) tuto část přiměřeného zisku zahrnuje do kalkulace věcně usměrňované ceny prodávající disponující hmotným kapitálem i know-how pro výrobu a prodej zboží s regulovanou cenou, a to bez ohledu na formu vlastnictví, organizační členění či model provozování vodohospodářského majetku,

b) pokud prodávající zahrne do výpočtu přiměřeného zisku zajišťujícího přiměřenou návratnost použitého kapitálu majetek vlastníka infrastrukturního vodohospodářského majetku, je povinen prokázat, že tento zisk, nebo jeho část, již není vytvářen jiným subjektem, např. v nájemném podle bodu 3.

Postup podle písmene b) nelze uplatnit u nových smluv o pachtu (nájmu), provozování a údržbě vodovodů a kanalizací uzavíraných po 1.1.2017.

12. Přiměřený zisk zajišťující přiměřenou návratnost použitého kapitálu (PZNK) se vypočítá podle vzorce:

PZNK = OPK x WACC

kde:

OPK je celková hodnota kapitálu použitého pro potřeby výroby a prodeje zboží s regulovanou cenou, WACC je míra výnosnosti použitého kapitálu stanovená Ministerstvem financí.

K přiměřenému zisku, zajišťujícímu návratnost použitého kapitálu (PZNK), lze v odůvodněných případech přičíst částku, která byla využita a skutečně vyčerpána nad hodnotu finančních prostředků podle plánu financování obnovy pokrytých vlastními a cizími zdroji v příslušném roce.

Tato hodnota může být zahrnuta do přiměřeného zisku pouze za podmínky, že jde o společnost, která je vedle výroby a prodeje zboží s regulovanou cenou zároveň vlastníkem používané infrastruktury.

Finanční prostředky podle předchozího odstavce se evidují prokazatelným způsobem a nelze je využít pro financování jakýchkoli jiných aktivit subjektu. Deponují se na samostatně vedeném účtu, zřízeném u peněžního ústavu a jejich čerpání přímo souvisí s činnostmi podle plnění plánu financování obnovy, charakterizovanými jako rekonstrukce či modernizace, v souladu s právním předpisem upravujícím daň z příjmu. V prvním roce postupu podle předchozího odstavce se limit meziročního tempa růstu zisku (CPZ) stanovený v bodě 19. neuplatní pro subjekty splňující uvedená kritéria.

13. Celkovou hodnotu použitého kapitálu (OPK) tvoří jednotlivé složky, kterými jsou:

a) infrastrukturní majetek (IM),

b) provozní majetek (PM),

c) pracovní kapitál (PK),

d) zohlednění nákupu společnosti (ZNS). Způsob určení jednotlivých složek použitého kapitálu je uveden v příloze č. 4 tohoto výměru.

14. Účetní hodnota infrastrukturního majetku, který je prokazatelně potřebný k výrobě a prodeji zboží s regulovanou cenou včetně majetku, jehož odpisy jsou považovány za oprávněné v souladu s ustanovením bodu 4., musí být doložitelná jako zůstatková hodnota aktiv u příslušného subjektu ve smyslu bodu 11., popř. z jeho podrozvahových účtů. Do hodnoty infrastrukturního majetku nemůže být zahrnut majetek, který byl financován prostřednictvím dotace (v případě částečného pořízení z dotace se nezahrnuje příslušná část hodnoty majetku takto pořízeného).

15. Účetní hodnota provozního majetku, který je prokazatelně potřebný k výrobě a prodeji zboží s regulovanou cenou, musí být doložitelná z účetnictví obdobně jako u infrastrukturního majetku a musí splňovat podmínku nezbytnosti, dlouhodobosti a obvyklosti ve spojení se zajišťováním regulované činnosti. Pouze takovéto majetkové hodnoty mohou být zahrnuty do OPK podle bodu 12. pro výpočet přiměřeného zisku zajištujícího návratnost vloženého kapitálu.

16. Hodnota pracovního kapitálu, který je prokazatelně potřebný k výrobě a prodeji zboží s regulovanou cenou, se vypočte způsobem stanoveným v příloze č. 4 tohoto výměru.

17. Hodnota zohlednění nákupu společnosti vyjadřuje rozdíl mezi prokazatelně vynaloženými prostředky na nákup společnosti prodávajícím a výší vlastního kapitálu společnosti v čase nákupu. Tento rozdíl musí být upraven na hodnotu, která dosud nebyla pokryta již realizovanými výnosy z tohoto majetku. Tento rozdíl mohl vzniknout pouze před datem 1. ledna 2013. Promítnutí této složky do hodnoty použitého kapitálu je možné až po předchozím souhlasu Ministerstva financí na základě žádosti prodávajícího. Hodnota zohlednění nákupu společnosti (ZNS) se stanoví znaleckým posudkem.

18. Míra výnosnosti použitého kapitálu je stanovena ve výši 7 %. Pokud prodávající prokáže, že stanovená míra výnosnosti je v jeho případě nedostatečná, může rozhodnout o míře výnosnosti Ministerstvo financí rozhodnutím podle §10 zákona č. 526/1990 Sb., o cenách, ve znění pozdějších předpisů.

19. Meziroční nárůst hodnoty přiměřeného zisku celkem (CPZ) zahrnutého do kalkulace ceny za 1m3 vody dodané nebo odvedené musí odpovídat vztahu CPZt1/CPZt0 ≤ 1,07. Při zpracování kalkulace ceny pro rok 2020 je výchozím obdobím rok 2019. Ve výjimečných případech prodávající před sjednáním cen pro další období může předložit Ministerstvu financí žádost s odůvodněním potřeby uplatnění vyššího nárůstu zisku, který může promítnout do ceny až po vydání souhlasu Ministerstva financí. Prodávající sestavuje každoročně průkaz o rozdělení celkového zisku v rozsahu podle přílohy č. 5 tohoto výměru.

20. Prodávající je povinen předložit kupujícímu na jeho žádost kalkulaci ceny vytvořené podle této položky. Kalkulace ceny prokazující dodržení pravidel regulace podle §11 odst. 1 zákona č. 526/1990 Sb., o cenách, ve znění pozdějších předpisů, prodávající, kromě subjektů postupujících podle bodu 21., zpracovává v členění nákladových položek odpovídajícím příloze č. 19 vyhlášky č. 428/2001 Sb., kterou se provádí zákon č. 274/2001 Sb., o vodovodech a kanalizacích pro veřejnou potřebu a o změně některých zákonů (zákon o vodovodech a kanalizacích), ve znění pozdějších předpisů. Tato struktura kalkulace platí i pro předávání údajů pro databáze spravované Ministerstvem zemědělství.

21. U subjektů, které postupují podle přílohy č. 7 Operačního programu Životní prostředí pro období 2007 - 2013 Dohoda mezi Českou republikou a Evropskou komisí na „Podmínkách přijatelnosti vodohospodářských projektů pro Operační program Životní prostředí v programovacím období 2007 - 2013“ předložených EK 6. srpna 2007, resp. podle přílohy č. 6 Operačního programu Životní prostředí pro období 2014 - 2020 a dále u subjektů financovaných z Národního programu Životní prostředí, které v plném rozsahu aplikují „Podmínky přijatelnosti vodohospodářských projektů pro Operační program Životní prostředí“, a používají k naplnění těchto podmínek pro čerpání prostředků k tomuto účelu v nich stanovený postup pro výpočet ceny, se považuje tento postup za postup podle této položky. Tyto subjekty v rámci vedení cenové evidence sestavují kalkulaci cen postupem podle věty třetí bodu 20. pouze pro účely v ní uvedené.

22. Jako ekonomicky oprávněný náklad lze do ceny zahrnout náhradu majetkové újmy, která vznikla při užití cizího pozemku pro činnosti podle §7 odst. 1 zákona o vodovodech a kanalizacích, a to ve výši, která není kryta z pojištění odpovědnosti provozovatele.

23. Jako ekonomicky oprávněný náklad lze do ceny zahrnout náklady na odměnu členů výboru pro audit, který je zřízen dle §44 a §44c zákona č. 93/2009 Sb., o auditorech a o změně některých zákonů (zákon o auditorech), ve znění pozdějších předpisů, v souvislosti s povinným auditem subjektů veřejného zájmu nebo některých subjektů s majetkovou účastí státu.

24. Jako ekonomicky oprávněný náklad lze zahrnout do ceny část nákladů na odměny členů statutárních orgánů prodávajícího v případě, že člen současně vykonává výkonné řídící funkce zajištující běžný chod obchodní korporace, a to ve výši odpovídající obvyklé odměně za výkon této řídící funkce.

25. Dojde-li ke změně v užívání stavby vodovodní nebo kanalizační přípojky a části vnitřního vodovodu nebo vnitřní kanalizace ve smyslu §3a odst. 2 zákona o vodovodech a kanalizacích27) a prodávající prokazatelně nemohl předpokládat rozhodnutí o změně přípojky a vnitřního vodovodu nebo kanalizace na provozně související vodovod nebo kanalizaci v době sestavení kalkulace ceny, resp. sjednávání dohody o dělení majetku vlastníka pro účely výpočtu PZNK, a rozhodnutí o změně přípojky nabude účinnosti po datu zpracování kalkulace, promítnou se příslušné změny do kalkulace cen pro příští období.

|

Položka číslo |

Název |

|

3. |

Užití železniční infrastruktury celostátních a regionálních drah a veřejně přístupných vleček |

1. Cenová regulace platí pro:

- dráhy celostátní podle §3 odst. 1 písm. a) zákona č. 266/1994 Sb., o dráhách, ve znění pozdějších předpisů,

- dráhy regionální podle §3 odst. 1 písm. b) zákona č. 266/1994 Sb., o dráhách, ve znění pozdějších předpisů,

- vlečky podle §3 odst. 1 písm. d) zákona č. 266/1994 Sb., o dráhách, ve znění pozdějších předpisů. Cenová regulace platí pro vlečky veřejně přístupné podle §22a odst. 1 zákona č. 266/1994 Sb., o dráhách, ve znění pozdějších předpisů.

Provozovatel dráhy a přídělce odpovídají za uplatnění rovnocenných a nediskriminačních cen pro všechny dopravce, kterým jsou poskytovány regulované služby podle bodu 2 stejného druhu na stejné anebo podobné části železniční infrastruktury.

2. Cena za užití železniční infrastruktury zahrnuje cenu přídělce za přidělení kapacity dráhy, cenu provozovatele dráhy za užití dráhy jízdou vlaku, v případě vleček jízdou vlaku nebo posunového dílu, a cenu provozovatele dráhy za přístup po dráze k zařízením služeb (dále jen „regulované služby“)32).

3. Do věcně usměrňované ceny za regulované služby lze zahrnout pouze ekonomicky oprávněné náklady snížené o nepřímé nákladové položky.

4. Cena za regulované služby zahrnuje náklady přídělce přímo vynaložené na přidělení kapacity dráhy a provozovatele dráhy a vlastníka dráhy přímo vynaložené na:

a) zajištění provozování dráhy (řízení provozu),

b) zajištění provozuschopnosti dráhy (údržba a opravy infrastruktury),

c) zajištění přístupu po dráze k zařízením služeb.

Náklady podle písmene a) a b) zahrnují pouze náklady spojené s použitím dráhy jízdou vlaku nebo posunového dílu.

5. Za náklady přímo vynaložené na provoz železniční dopravy nelze kromě nákladů uvedených v úvodu části II. tohoto výměru považovat ani:

- výdaje na pořízení zásob,

- náklady na provozuschopnost dráhy spojené s odstraňováním škody na majetku,

- náklady (výdaje) na zprostředkování a na činnost jiných osob, které jsou již součástí vlastních nákladů vlastníka, přídělce nebo provozovatele dráhy, anebo na činnosti, které by mohl zabezpečit vlastník, přídělce nebo provozovatel dráhy sám, anebo prostřednictvím jiných osob s nižšími náklady, než jsou náklady provozovatele,

- členské příspěvky a náklady na činnost jiných osob,

- náklady vyplývající z chyb ve výpočtech (propočtech), v kalkulačních výpočtech (propočtech), anebo v účetnictví,

- pokuty za nedodržení odběrních limitů energie,

- náklady na zdravotní prohlídky pro zaměstnance,

- náklady na vzdělávání zaměstnanců,

- příspěvky zaměstnavatele na kapitálové životní pojištění a penzijní připojištění zaměstnanců,

- příspěvky zaměstnavatele na komplexní ozdravné pobyty zaměstnanců,

- odpisy hmotného a nehmotného majetku a náklady na vyřazený hmotný a nehmotný majetek včetně zůstatkové ceny vyřazeného hmotného a nehmotného majetku,

- další režijní náklady,

- náklady na splátky leasingové společnosti za věci, které byly dříve ve vlastnictví nájemce a byly následně prodány leasingové společnosti a pronajaty nájemcem (zpětný leasing),

a dále náklady uvedené v čl. 4 odst. 1 písm. a) až o) přímo použitelného předpisu Evropské unie33).

6. Za ekonomicky oprávněné náklady se považují náklady uvedené v čl. 3 odst. 1 a 4 prováděcího nařízení33) za podmínek v něm uvedených.

7. Do kalkulace ceny nelze zahrnout část oprávněných nákladů, na které jsou poskytnuty dotace.

Kalkulace základních cen za regulované služby musí být zpracována na základě nákladů přímo vynaložených na regulované služby na celé síti s výjimkou:

- vleček, kde může být cena za užití dráhy jízdou vlaku nebo posunového dílu zpracována na základě nákladů přímo vynaložených na regulované služby poskytované na konkrétní vlečce,

- přístupu po dráze k zařízením služeb, kde může být cena zpracována na základě nákladů přímo vynaložených na regulované služby v místě přístupu.

8. Cena za užití dráhy jízdou vlaku (v případě vleček jízdou vlaku nebo posunového dílu) se kalkuluje na jednotku dopravního výkonu vlaku nebo posunového dílu, např. „vlakový kilometr“, „hrubý tunový kilometr“ nebo „počet vydaných souhlasů k jízdě na vlečku“. Samostatná kalkulace ceny musí být provedena podle jednotlivých kategorií drah, které jsou součástí cenového modelu zveřejněného v platném znění Prohlášení o dráze vydávaného přídělcem kapacity dráhy, podle druhů dopravy (osobní, nákladní), podle případné vybavenosti vlaku systémem ETCS34) a jeho využití, v případě, že je u nich uplatněna rozdílná základní cena. U koeficientů35) ovlivňujících výslednou cenu za užití dráhy jízdou vlaku nebo posunového dílu, vyplývajících z cenového modelu, musí být přídělce schopen doložit cenovému orgánu postup při jejich stanovení.

9. Samostatné kalkulace ceny za zajištění přístupu po dráze k zařízením služeb musí být v rámci stejného druhu služby zpracovány jen v případě, že je u nich uplatněna rozdílná základní cena. U případně použitých koeficientů35) ovlivňujících výslednou cenu v rámci stejného druhu služby musí být přídělce schopen doložit cenovému orgánu postup při jejich stanovení.

10. Celková výše tržeb přídělce za přidělení dráhy a provozovatele infrastruktury z ceny za užití železniční infrastruktury na celé síti včetně případně uplatněné přirážky na části infrastruktury s nedostatkem kapacity dráhy během období přetížení nesmí přesáhnout celkovou výši nákladů přímo vynaložených na realizaci regulovaných služeb. Tato přirážka za regulované služby nesmí přesáhnout 100% regulované ceny.

11. Pokud je na určité části infrastruktury uplatňována přirážka k regulované ceně za regulované služby v souladu s bodem 10., je nutno provést kalkulaci této ceny samostatně.

12. Provozovatel dráhy může upravit průměrné přímé jednotkové náklady postupem podle čl. 5 odst. 2 prováděcího nařízení36) při splnění podmínek stanovených v odstavci 3 uvedeného článku.

13. S ohledem na povinnosti přídělce uložené mu zvláštním právním předpisem37) se cena za regulované služby vykalkuluje s platností pro dobu trvání jízdního řádu a zveřejňuje se v Prohlášení o dráze. V průběhu platnosti Prohlášení o dráze nemá přídělce ani provozovatel dráhy povinnost upravovat vyhlášenou cenu podle měnící se výše nákladových vstupů, ze kterých se cena kalkuluje. Stejně tak přídělce ani provozovatel dráhy nemá po zveřejnění Prohlášení o dráze povinnost upravovat již vyhlášenou cenu při změnách pravidel cenové regulace provedených po zveřejnění tohoto Prohlášení o dráze.

|

Položka číslo |

Název |

|

4. |

Veřejné užití jinak veřejně nepřístupné vlečky38) |

Pro účely regulace cen platí:

Za ekonomicky oprávněné náklady nelze uznat náklady na splátky leasingové společnosti za věci, které byly dříve ve vlastnictví nájemce a byly následně prodány leasingové společnosti a pronajaty nájemcem (zpětný leasing).

|

Položka číslo |

Název |

|

5. |

Užití zařízení služeb a poskytování služby pro účely bezprostředně související s provozováním drážní dopravy39) |

Pro účely regulace cen platí:

Za ekonomicky oprávněné náklady nelze uznat náklady na splátky leasingové společnosti za věci, které byly dříve ve vlastnictví nájemce a byly následně prodány leasingové společnosti a pronajaty nájemcem (zpětný leasing).

|

Položka číslo |

Název |

|

6. |

Veřejná linková osobní vnitrostátní silniční doprava a železniční osobní vnitrostátní doprava provozované v rámci integrovaných veřejných služeb podle jiného právního předpisu10) - z toho jen rozsah a výše poskytovaných slev a bezplatné přepravy |

Pro sjednávání cen platí určené podmínky stanovené v příloze č. 2 tohoto výměru.

|

Položka číslo |

Název |

|

7. |

Doprava osob železniční vnitrostátní (jízdné) kromě dopravy osob železniční vnitrostátní provozované v rámci integrovaných veřejných služeb podle jiného právního předpisu10) se stanovenými maximálními cenami podle části I. oddílu B položky č. 2 |

Pro účely regulace cen platí:

1. Určené podmínky uvedené v příloze č. 6 tohoto výměru.

2. Věcně usměrňovaná cena zahrnuje

a) ekonomicky oprávněné náklady na:

aa) provozování železniční veřejné vnitrostátní pravidelné osobní dopravy (pouze přeprava osob),

ab) provozování a provozuschopnost železniční dráhy (dopravní cesty) pro veřejnou vnitrostátní pravidelnou osobní dopravu, z toho na:

- řízení provozu železniční veřejné vnitrostátní pravidelné osobní dopravy na dopravní cestě. Výše nákladů musí být snížena o tu část, která je vynakládána na dopravu zajišťovanou jinými dopravci (použití železniční dopravní cesty),

- infrastrukturu dopravní cesty železniční veřejné vnitrostátní pravidelné osobní dopravy. Výše nákladů musí být snížena o tu část, která je vynakládána na dopravu zajišťovanou jinými dopravci (použití železniční dopravní cesty).

b) zaplacené ceny za použití železniční dopravní cesty pro veřejnou vnitrostátní pravidelnou osobní dopravu, pokud ji provozovatel drážní dopravy platí jinému subjektu,

c) přiměřený zisk40), který se váže k provozování železniční veřejné vnitrostátní pravidelné osobní dopravy.

3. Kalkulace věcně usměrňované ceny musí být zpracována na jednotlivé kategorie vlaků osobní přepravy, u kterých je uplatňováno rozdílné jízdné. Pokud je k jízdnému uplatňována cena (příplatek) za použití vlaků vyšší kvality (či jiné kategorie), je dopravce povinen provést kalkulaci této ceny (příplatku) samostatně.

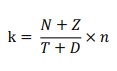

Věcně usměrňované ceny vykalkulované za jednotlivé kategorie vlaků musí odpovídat vztahu:

N + Z - D ≥ T

kde:

N = ekonomicky oprávněné náklady na provozování železniční veřejné vnitrostátní pravidelné osobní dopravy (pouze přeprava osob) a provozování a provozuschopnost železniční dopravní cesty pro veřejnou vnitrostátní pravidelnou osobní dopravu předcházejícího roku zvýšené o prokazatelné náklady na vstupech běžného roku, za ekonomicky oprávněné náklady nelze uznat náklady na splátky leasingové společnosti za věci, které byly dříve ve vlastnictví nájemce a byly následně prodány leasingové společnosti a pronajaty nájemcem (zpětný leasing),

Z = přiměřený zisk vztahující se k provozování železniční veřejné vnitrostátní pravidelné osobní dopravy odpovídající podmínkám běžného roku,

T = plánované tržby za železniční veřejnou vnitrostátní pravidelnou osobní dopravu (jízdné, příplatky uplatňované k jízdnému pro vlaky vyšší kvality, za místenku, lehátko, lůžko, cenné známky k průkazkám na slevu apod.) na běžný rok bez daně z přidané hodnoty,

D = prostředky poskytnuté ze státního rozpočtu, státních fondů či rozpočtů krajů a obcí, popř. prostředky hrazené z jiných zdrojů, na provozování železniční veřejné vnitrostátní pravidelné osobní dopravy a za kompenzace slev z jízdného a na dopravní cestu železniční veřejné vnitrostátní pravidelné osobní dopravy na běžný rok.

4. Odpisy lze zahrnout do ceny maximálně ve výši skutečně uplatněné17).

|

Položka číslo |

Název |

|

8. |

Veřejná linková osobní vnitrostátní pravidelná silniční doprava (dále jen „linková doprava“) kromě městské hromadné dopravy a veřejné linkové osobní dopravy vnitrostátní provozované v rámci integrovaných veřejných služeb podle jiného právního předpisu10) se stanovenými maximálními cenami podle části I. oddílu B položky č. 2 |

Pro účely regulace cen platí:

1. Určené podmínky uvedené v příloze č. 7 tohoto výměru.

2. Dopravce vypočte (propočte) pro běžný rok věcně usměrňované ceny plného (obyčejného) jízdného na základě cen uvedených v příloze č. 7 upravených koeficientem k, jehož výše nesmí přesáhnout hodnotu vypočtenou podle vzorce:

kde:

N = ekonomicky oprávněné náklady linkové dopravy v roce 2018. Za ekonomicky oprávněný se považuje i náklad na pohonné hmoty určený na základě ocenění fixní cenou dohodnutou s bankou v rámci uzavřené smlouvy na zajištění ceny nakoupených pohonných hmot pro maximálně dohodnuté množství pohonných hmot s připočtením dalších pořizovacích nákladů (zejména spotřební daň a obchodní přirážka distributorů). Tato fixní cena se může uplatnit nejdéle na období 12 měsíců.

Pro další období je nutno zohlednit vývoj aktuálních cen pod cenovou fixací. Za ekonomicky oprávněné náklady nelze uznat náklady na splátky leasingové společnosti za věci, které byly dříve ve vlastnictví nájemce a byly následně prodány leasingové společnosti a pronajaty nájemcem (zpětný leasing),

Z = přiměřený zisk odpovídající podmínkám roku 2018 podle bodu 3.,

T = tržby celkem bez daně z přidané hodnoty za linkovou dopravu v roce 2018,

D = prostředky poskytnuté z rozpočtu krajů a obcí za plnění smlouvy o závazku veřejné služby nebo smlouvy o veřejných službách v přepravě cestujících a za kompenzace slev z jízdného v roce 2018, popř. hrazené z jiných zdrojů,

N = roční růst provozních nákladů roku 2020 ve výši 1,19.

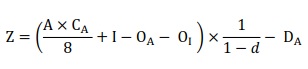

3. Přiměřený zisk se vypočítá podle vzorce:

kde:

Z = přiměřený zisk,

A = počet vozidel ve vlastnictví dopravce nezbytných pro zajišťování linkové dopravy, za takové se považuje vozidlo, které ujede ve veřejné linkové dopravě v daném roce více než 80 % kilometrů z celkového počtu ujetých kilometrů. Do celkového počtu vozidel se vozidlo započítá koeficientem 1 pro vozidla M3 (autobusy), koeficientem 0,5 pro vozidla M2 (mikrobusy) a koeficientem 0,2 pro vozidla M1 (osobní automobily),

CA = cena vozidla ve výši 4,7 mil. Kč,

I = roční objem investic souvisejících s provozováním linkové dopravy, popř. podíl z budoucí investice připadající na příslušný rok,

d = koeficient zdanění ve výši 0,19 (vychází z výše daně z příjmů právnických osob pro rok 2020),

OA = částka celkových uplatněných účetních odpisů vozidel používaných v linkové dopravě,

OI = částka celkových uplatněných účetních odpisů investic souvisejících s provozováním linkové dopravy,

DA = částka přiznané dotace ze státního rozpočtu a z rozpočtů krajů nebo rozpočtů obcí, popř. z jiných zdrojů, na nákup nově vyrobených vozidel.

Investicemi souvisejícími s provozováním linkové dopravy se rozumí investice do:

- technické základny (např. garáže, odstavné plochy, mycí linky, čerpací stanice),

- informačních a odbavovacích systémů pro cestující,

- vybavení autobusových nádraží, autobusových stanovišť a zastávek a technického zařízení pro řízení provozu, jsou-li ve vlastnictví dopravce.

Všechny údaje se vztahují k roku 2018.

4. Dopravce, který začal provozovat pravidelnou linkovou dopravu po roce 2018, vypočte koeficient k v roce zahájení provozu podle vzorce:

kde:

N = ekonomicky oprávněné náklady. Za ekonomicky oprávněný se považuje i náklad na pohonné hmoty určený na základě ocenění fixní cenou dohodnutou s bankou v rámci uzavřené smlouvy na zajištění ceny nakoupených pohonných hmot pro maximálně dohodnuté množství pohonných hmot s připočtením dalších pořizovacích nákladů (zejména spotřební daň a obchodní přirážka distributorů). Tato fixní cena se může uplatnit nejdéle na období 12 měsíců. Pro další období je nutno zohlednit vývoj aktuálních cen pod cenovou fixací. Za ekonomicky oprávněné náklady nelze uznat náklady na splátky leasingové společnosti za věci, které byly dříve ve vlastnictví nájemce a byly následně prodány leasingové společnosti a pronajaty nájemcem (zpětný leasing),

Z = přiměřený zisk,

t = 25,6 pro případy zahájení provozu v roce 2019,

t = 25,7 pro případy zahájení provozu v roce 2020,

S = propočtené množství km ujetých jednotlivými spoji na všech provozovaných linkách.

Pro výpočet koeficientů se použijí údaje o skutečném, a není-li, o předpokládaném rozsahu linkové dopravy v roce jejího zahájení. Ustanovení bodu 3. se použije přiměřeně.

5. Věcně usměrňovaná cena plného (obyčejného) a zlevněného jízdného se zaokrouhluje na celé koruny (t. j. do 0,50 Kč dolů a od 0,50 Kč včetně nahoru) s tím, že současně musí být splněny podmínky uvedené v části II. čl. 1 přílohy č. 7 tohoto výměru.

6. Cenu vypočtenou (propočtenou) podle bodu 2. a 4. může dopravce zvýšit na spojích, odsouhlasených příslušným dopravním úřadem, až o 20 %. V pracovní dny nemůže podíl spojů s takto navýšenou cenou přesáhnout 20 % z celkového počtu spojů provozovaných dopravcem v daný pracovní den.

7. Výpočet (propočet) věcně usměrňované ceny plného (obyčejného) jízdného podle bodu 2. a bodu 4. této položky se neuplatňuje u jízdného na linkách provozovaných v rámci integrovaných veřejných služeb10) v tarifních pásmech do 30 km včetně.

|

Položka číslo |

Název |

|

9. |

Služby krematorií, z toho jen zpopelnění zemřelého a ostatků v rakvi, uložení popele do pevně uzavíratelné urny s označením včetně ceny urny, kromě služeb se stanovenými maximálními cenami podle části I. oddílu B položky č. 7 |

.

|

Položka číslo |

Název |

|

10. |

Pronájem obřadních místností pro smuteční obřady, kromě pronájmů se stanovenými maximálními cenami podle části I. oddílu B položky č. 8 |

.

|

Položka číslo |

Název |

|

11. |

Služby hřbitovní poskytované na veřejném pohřebišti14) v souvislosti s pronájmem a užíváním hrobového místa, kromě služeb se stanovenými maximálními cenami podle části I. oddílu B položky č. 10 |

.

|

Položka číslo |

Název |

|

12. |

Služby spojené s pohřbením, které zajišťuje obec podle §5 zákona č. 256/2001 Sb., o pohřebnictví a o změně některých zákonů, ve znění pozdějších předpisů |

Do věcně usměrňované ceny lze zahrnout pouze tyto náklady na:

činnosti provozovatele spojené s pohřbením zajišťovaným obcí, použití chladicího nebo mrazicího zařízení, transportní a konečnou rakev, vložky a vystýlky do konečné rakve, případně transportní vak, úpravu lidských pozůstatků (svlečení, umývání, holení, stříhání, kosmetické úpravy), oblečení do šatů nebo rubáše, rubáš nebo zahalení, návleky na chodidla, uložení lidských pozůstatků do rakve včetně manipulace s rakví, přepravu lidských pozůstatků kromě přepravy na pitvu a z pitvy, zpopelnění lidských pozůstatků v rakvi včetně uložení popele do pevně uzavíratelné urny s označením, urnu, převoz urny s lidskými ostatky na veřejné pohřebiště, uložení urny s lidskými ostatky do hrobu nebo hrobky na veřejném pohřebišti, rozptyl nebo vsyp zpopelněných lidských pozůstatků nebo uložení urny do úložiště jednotlivých uren nebo hrobnické práce pro přípravu hrobu nebo hrobky, uložení do hrobu nebo hrobky, opatření hrobového místa včetně hrobové desky jednoduchého provedení, zpravidla dřevěné, nebo stély označující hrob a ostatní náklady spojené se zajištěním uvedených činností.

Do věcně usměrňované ceny lze zahrnout nájemné z pozemků pro hrobová místa maximálně ve výši stanovené v položce č. 2 oddílu A části I. tohoto výměru, nejdéle na dobu 10 let nebo na dobu tlecí a služby hřbitovní spojené s užíváním pronajatého hrobového místa po dobu jeho nájmu.

Náklady na uvedené činnosti lze do ceny zahrnout pouze za podmínky jejich skutečného provedení.

Při opakovaném provedení stejné služby lze náklady této služby zahrnout do věcně usměrňované ceny pouze jednou.

Část III.

Obecná, přechodná a zrušující ustanovení

1. Úředně stanovenými cenami uvedenými v části I. tohoto výměru se rozumí ceny včetně daně z přidané hodnoty podle jiného právního předpisu41).

2. Pro zařazení zboží do položky je rozhodující slovní popis položky.

3. Ceny sjednané pro plnění uskutečněná před účinností tohoto výměru se posuzují podle dosavadních cenových rozhodnutí Ministerstva financí.

4. Zrušují se výměry MF:

č. 01/2019 (Cenový věstník částka 14/2018),

č. 02/2019 (Cenový věstník částka 2/2019),

č. 03/2019 (Cenový věstník částka 4/2019),

č. 04/2019 (Cenový věstník částka 9/2019),

č. 05/2019 (Cenový věstník částka 14/2019).

Část IV.

Účinnost

Výměr nabývá účinnosti dnem 1. ledna 2020.

JUDr. Alena Schillerová, Ph.D., v. r.

místopředsedkyně vlády a ministryně financí

1) Kód 14 tabulky č. 2 přílohy k vyhlášce č. 357/2013 Sb., o katastru nemovitostí (katastrální vyhláška), ve znění pozdějších předpisů.

2) Kód 15 tabulky č. 2 přílohy ke katastrální vyhlášce.

3) Kód 16 tabulky č. 2 přílohy ke katastrální vyhlášce.

5) Zákon č. 222/1999 Sb., o zajišťování obrany České republiky, ve znění pozdějších předpisů.

6) Zákon č. 229/1991 Sb., o úpravě vlastnických vztahů k půdě a jinému zemědělskému majetku, ve znění pozdějších předpisů.

7) Nařízení vlády č. 205/2004 Sb., kterým se v rámci společné organizace trhu s mlékem a mléčnými výrobky stanoví bližší podmínky poskytování podpory a národní podpory spotřeby mléka a mléčných výrobků žáky, kteří plní povinnou školní docházku ve školách zařazených do sítě škol, ve znění pozdějších předpisů.

Nařízení vlády č. 74/2017 Sb., o stanovení některých podmínek pro poskytování podpory na dodávky ovoce, zeleniny, mléka a výrobků z nich do škol a o změně některých souvisejících nařízení vlády, ve znění pozdějších předpisů.

9) Např. zákon č. 361/2000 Sb., o provozu na pozemních komunikacích a o změnách některých zákonů (zákon o silničním provozu), ve znění pozdějších předpisů.

Vyhláška Ministerstva dopravy č. 294/2015 Sb., kterou se provádějí pravidla provozu na pozemních komunikacích, ve znění vyhlášky č. 84/2016 Sb.

10) §6 zákona č. 194/2010 Sb., o veřejných službách v přepravě cestujících a o změně dalších zákonů, ve znění pozdějších předpisů.

11) Zákon č. 329/2011 Sb., o poskytování dávek osobám se zdravotním postižením a o změně souvisejících zákonů, ve znění pozdějších předpisů.

12) Zákon č. 273/2008 Sb., o Policii České republiky, ve znění pozdějších předpisů.

Zákon č. 553/1991 Sb., o obecní policii, ve znění pozdějších předpisů.

13) Zákon č. 256/2001 Sb., o pohřebnictví a o změně některých zákonů, ve znění pozdějších předpisů.

14) §2 zákona č. 256/2001 Sb.

15) Vyhláška Ministerstva vnitra č. 34/2016 Sb., o čištění, kontrole a revizi spalinové cesty.

16) Zákon č. 406/2000 Sb., o hospodaření energií, ve znění pozdějších předpisů.

17) Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů.

18) Zákon č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů.

19) §67 a násl. zákona č. 262/2006 Sb.

20) §81 zákona č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů.

21) §2 odst. 1 zákona č. 254/2001 Sb., o vodách a o změně některých zákonů (vodní zákon), ve znění pozdějších předpisů.

22) §101 zákona č. 254/2001 Sb.

23) §3 odst. 1 zákona č. 258/2000 Sb., o ochraně veřejného zdraví a o změně některých souvisejících zákonů, ve znění pozdějších předpisů.

25) §38 zákona č. 254/2001 Sb.

26) §2 odst. 2 zákona č. 274/2001 Sb.

27) Zákon č. 274/2001 Sb.

28) §8 odst. 11 zákona č. 274/2001 Sb.

29) §89 a násl. zákona č. 254/2001 Sb.

30) §20 odst. 4 a 5 zákona č. 274/2001 Sb.

31) §20 odst. 3 zákona č. 274/2001 Sb.

32) §23 a 33 zákona č. 266/1994 Sb., o dráhách, ve znění pozdějších předpisů. Článek 13 odst. 1 směrnice Evropského Parlamentu a Rady 2012/34/EU, o vytvoření jednotného evropského železničního prostoru.

33) Prováděcí nařízení komise (EU) 2015/909 ze dne 12.6.2015, o způsobech výpočtu nákladů přímo vynaložených na provoz železniční dopravy.

34) Článek 32 odst. 4 směrnice 2012/34/EU ze dne 21.11.2012 o vytvoření jednotného evropského železničního prostoru.

35) Např. Prováděcí nařízení Komise (EU) 2015/429, kterým se stanoví pravidla pro zohledňování nákladů způsobených emisemi hluku.

36) Prováděcí nařízení komise (EU) 2015/909 ze dne 12.6.2015 o způsobech výpočtu nákladů přímo vynaložených na provoz železniční dopravy.

37) §33 zákona č. 266/1994 Sb.

38) §22a odst. 2 zákona č. 266/1994 Sb.

39) §23d zákona č. 266/1994 Sb.

40) §2 zákona č. 526/1990 Sb., o cenách, ve znění pozdějších předpisů.

41) Zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů.