Právní xxxx

Xxxxxxxxxx §44 xxxx. 1 xxxxxx x. 235/2004 Xx., x xxxx x xxxxxxx hodnoty, ve xxxxx účinném xx 1.4.2011 xx 28.7.2016, xx xxxxx xxxxxxxx xxx, že xxxxxxxxx xxxxxx, kterému při xxxxxxxxxxx zdanitelného xxxxxx xxxx xxxxxx plátci xxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxx xxx, xxxxxxx xxxxxx xxxx xxxx na xxxxxxx x hodnoty zjištěné xxxxxxxxxx se xxxxxxxx xx pohledávky, které xxxxxxx x tohoto xxxxxx v xxxxxx xxxxxxxx 6 měsíců xxxx rozhodnutím xxxxx x xxxxxx. Xxxxxxxxxx xx xxxxxx na xxxxxxxxxx vzniklé z xxxxxx xxxxxx xxxxxxx xxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x úpadku.

Prejudikatura: x. 2059/2010 Xx. XXX.; xxxxx Xxxxxxxxx xxxxx x. 216/2013 Sb. XX (sp. xx. XXX. XX 3221/11).

Věc: Xxxxxx X., xxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx XXXXXX - TOR XXXXXX Z XXXXXXXXXXX XXXXXXXXXXXXXXXXXX xxxxx Odvolacímu xxxxxxxxxx xxxxxxxxxxx x xxxxxx výšky daně, x xxxxxxx stížnosti xxxxxxxxxx.

Xxxxxxx xxxx v Xxxxxxx zjistil xxx 14.11.2012 úpadek xxxxxxxx, xxxxxxxxxxx TRAKCE - XXX XXXXXX X XXXXXXXXXXX ODPOWIEDZIALNOSCIA. Xxxxxxxx xxxx pro Xxxxxxxxxxxxxxx xxxx (xxxx jen „xxxxxxx xxxx“) u xxxxxx daňového xxxxxxxx xxxxxxx xxx 30.4.2015 xxxxxxx xxxxxxxx xx xxx x xxxxxxx xxxxxxx, xx. xx xxxxxxxxx xxxxxx xxxxxx x xxxx 2013. Xxxxx xxxxxxxx xxxxxxx xxxx xxxxxx xxxxxxx xxxxxxxxx snížení xxxx xx xxxxxx x xxxxxxxxx zdanitelného xxxxxx x xxxxxx xxxxxxxxx xxxxxxxxx Xxxxxxxx X. x 99 026 Xx (xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxx plnění xxxx xxx 31.8.2011) x 33 795 Xx (xxxxxxx xxxxx xxxxxxxxxxx zdanitelného plnění xxxx dne 13.9.2011) x xxxxxxxxx XXXXXXX, x. x. x., x xxxxxx 157 472 Xx (xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxx xxx 30.9.2011). Xxxx xxxxxxxxx xxxxxxx xxxx xx xxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxxx x xxxxxx 73 548 Xx xxxxxxxxx xxxxxxxxx Xxxx Xxxxxxx, xxxx. x x. o. (xxxxxxx xxxx uskutečnění xxxxxxxxxxxx plnění 31.8.2011 x 27.10.2011).

Xxxxxxx xxxx xxxxxxxx xxxxxxxxxxx platebními xxxxxx xx xxx 22.6.2015, čj. 2240522/15/3201-50521-800719 x čj. 2241371/15/3201/50521-800719, xxxxxxx daňovému subjektu xxx z xxxxxxx xxxxxxx xx xxxxxx 2013 ve xxxx 290 293 Xx x penále xx xxxx 58 058 Xx a xx xxxx 2013 ve xxxx 73 548 Xx x xxxxxx xx výši 14 709 Xx.

Xx xxxxxxx xxxxxxxxxxx odvolání xxxxxxxx xxxxxxxxx xxxxxxxx výměry xx formální xxxxxxx xxxxxx, výši xxxxxxxx xxxx xxxxxx penále xxxxxxxx xxxx změny.

Proti xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx žalobami x Xxxxxxxxx xxxxx v Xxxxxxx, xxxxx xx xxxxxx ke společnému xxxxxxxxxx x xxxxxxxx xxx rozhodnutí žalovaného xxxxxx a věci xx xxxxxx x xxxxxxx projednání. Konstatoval, xx xxxx xxxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxxxx, za xxxxxxx xxxx věřitelé xxxxxxxxx xxxxxxx xxxxxx výše xxxx xx xxxxxxx. Xxxxxxx otázkou xx xxxxxx xxxxxxxx limitu xxxxxxxxxxxxx z §44 xxxx. 1 zákona x. 235/2004 Xx., x dani x xxxxxxx hodnoty. Krajský xxxx odkázal na xxxxxxxx Xxxxxxxxxx správního xxxxx xx xxx 10.12.2014, čj. 9 Xxx 170/2014-42 (xxxx xxx „věc Cerepa“), xxxxx se xxxxxxx xxxxx xxxxxxxxx, xx xxxxx xxxxxxxx v xxxx xxxxxxxxxxxx věci xxxxxxxx xxx xxxxxxxx xxxxxxxxxx, xxx xxxxxxxxxx x žalobě. Xxxxxx xxxxx pro xxxxxxx xxxxxxx xxxxxx xxxx xx xxxxxxx vyplývající x xxxxxxxxxxx ustanovení xxxxxx xxxxx xxxxxxxxxxx x úpadku x xxxxx xxxxxxxxx xxxxx xxxxxx od rozhodnutí x xxxxxx zpětně. X xxxxxxxxxx, xxxxx xx xxxxxx xxxxxxxx xxxxxx xxxxxxx, tedy xxxxxxx x xxxx xxxx xx xxxx xxxxxx xxxx rozhodnutím x úpadku, lze xxxxxxx xxxxxx. Xxxxxxx xxxx neshledal xxxxxx, xxx xxxxx xx xx měl xx xxxxxx uvedených x xxxxxxxxx xxxxxxxx xxxxxxxx.

X xxxxxxx xxxx xxxx xxxxxx xxxxxx, kdy xxxxx xxx xxxxxxxxx xxxxxx xxxx na xxxxxxx, spadá do xxxxxxx xx 14.5.2012 xx 13.11.2012. Xxxxxxxxxx, x xxxxxxx xxxxxxxx xxxxxx xxxx daně xx xxxxxxx xxxxxxxx, xxxx xxxxxxx x xxxx xxxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxx; postupovali xxxxx x xxxxxxx x §44 odst. 1 xxxxxx x xxxx x přidané xxxxxxx. Žalobci xxx xxxxxxxxx xxxxxxxxx podle §44 xxxx. 5 xxxxxx x xxxx x xxxxxxx hodnoty xxxxxx xxx na xxxxxx x xxxxxx xxxxxxxx xxxxxxxx. Xxxxxxxxx xxxxxxxx výměry xxxx xxxxxxxxx. Xxxxxxx xxxxxxxxxxx xxxxxxxxx xx krajský xxxx xxxxxxxxx, xxxxx xxx xxxxxxxxx xxxx xx xxxxxxxxxxx výklad §44 xxxx. 1 xxxxxx x xxxx x xxxxxxx xxxxxxx.

Xxxxxxxx (xxxxxxxxxx) brojil xxxxx xxxxxxxx xxxxxxxxx soudu xxxxxxx stížností. Xxxxxx xxxx zrušení a xxxxxxx xxxx krajskému xxxxx k xxxxxxx xxxxxx. Xxxxxxx xxxxx xxxxxxxxx x nesprávném xxxxxxxxx xxxxxx otázky xxxxxxxx se xxxxxxx §44 xxxx. 1 xxxxxx x xxxx x xxxxxxx hodnoty, xxxxxxxxx xxx výkladu xxxxxxxx „stáří“ xxxxxxxxxx, x xxxxx xxx xxxxxxx opravu xxx xxxxxx ustanovení.

Stěžovatel xxxxxxxxxxx x tím, xx xx xxxx Xxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxxx, na kterých xxxx vystavěna napadená xxxxxxxxxx x xxxxxxxxxx x xxxxxx. Xxxxxxxxxx xxx x xxxxxxxxxx xxxxxxxxxxxx předestřel xxxxxxxxxxxxxxxx xxxxxxxxx xx gramatickém, xxxxxxxxxxx, xxxxxxxxxxxxx a xxxxxxxxxxxxx výkladu. Xxxxxxxx xxx x xxxxxxxxxxxxxx xxxxx xxxxxx ustanovení. X xxxxxxxx xx xxxxxxxx pouze argumentace xx dvojímu xxxxxxxxxxxx xxxxxxx, x teleologickému xxxxxxx x xxxxxxxxxxx x xxxxxxxxx zprávou, x jeho xxxxx x xxxx je xxxxxxxx xxxxxx xxxxxxxxx xxxxxx ohledně stáří xxxxxxxxxx. Xx xxxx xxxxx xxxxxxxxx, že xxxxx xxxxxxxx xxxxx xxxxx, xx byly xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx. Xxxxxxxx je xxx xx xxxxxxx xxxxx přezkoumatelnosti.

Výklad §44 xxxx. 1 xxxxxx x xxxx x xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xxxxxx, který xxxxxxxx xxxxxxxx x xxxxxxxx Xxxxxx, xx xxxxxxxxx. Ustanovení §44 xxxx. 1 xxxxxx x dani x xxxxxxx hodnoty xx xxxxxxxxxxx čl. 90 x čl. 185 xxxxxxxx Rady 2006/112/XX xx dne 28.11.2006 x xxxxxxxxx systému xxxx x xxxxxxx xxxxxxx (dále xxx „xxxxxxxx 2006/112/XX“), xxxxx xxxxxxxx xxxxxxxx státům, xxx do své xxxxxxx legislativy xxxxxxxxxxxxxx xxxxxxxx umožňující xxxxxxx xxxxxxx xxxx x xxxx daně, xxxxx xxxxxxx xxxxxxx, xx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxxxxxx plnění, xxx daň na xxxxxxx již xxxx xxxxxxxx.

Xxx xxxxxxxxxxx xx xxx xxxxxx opřít x xxxxxxxxxx výklad xxxxxx xxxxxxxxxx. Slovo „xxxxxxxxxx“ xxxx použito xxx, xxx xxxxxxxx Xxxxxxxxxxxx xxxxxxxx xxxxx (xx. 40 xxxx. 3). Při xxxxxxxxxxx xxxxxxx tohoto xxxxx xxxxxxxxxx vycházel x xxxx xxxxxxxxx xxxxxxx x českém jazyce x logického xxxxx xxxxxxx xxxx. Xx xxxxxx, xx oprava xx přípustná pouze x xxxxxxxxxx vzniklých xxxxx, xxx xxxxxx xxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx x xxxxxx. Xxxxx by xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx krajským xxxxxx, xxxxxx xx xx xxxxxxxxxxx xxxxxxxxxx slovo „xxxxxxxx“, xxxxxx „nejpozději“.

Z xxxxxxxx systematické xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xx význam xxxxx „xxxxxxxxxx“ x xxxxxx xxxxxxxx xxxxxxxxxx [xxxx. §189 odst. 3, §155 xxxx. 2 xxxxxx x. 182/2006 Xx., x xxxxxx x xxxxxxxxx jeho xxxxxx (insolvenční zákon), xx. 56 xxxx. 7 a 8 Xxxxxx, §2529, §2754 x §2786 zákona x. 89/2012 Xx., xxxxxxxxxx zákoníku]. Zpochybnění xxxxxxxxxx xxxxxxx §44 xxxx. 1 xxxxxx x xxxx z xxxxxxx hodnoty xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx s použitým xxxxxxx „xxxxxxxxxx“. Stěžovatel xxxxxxxxx též xx xxxxxxxxxx normy xxxxxxxxx xxxxxxxxxxxx xx. 90 x 185 xxxxxxxx 2006/112/XX. Xxxxxxxxx xxxxxx xx Xxxxx Xxxxxxxx xxxxxxx, že „debt xx xxxx xxxx xxx xxxxxx xxx xxx less xxxx xxxxx xxxxx and xxx months old“.

Stěžovatel xxx přesvědčen, xx xxxx xxxxxx xxxxxx xxx závěry vzešlé x xxxxxxx xxxxxxxxxxxx x xxxxxxxxxxxxxx. Xxxxxxxxx xxxxxxxxxx xx xxx xxxxxxx x xxxx 2009, xxx xxxxxx xxxxxxxxx xxxxx silně xxxxxxxxxxx xxxxxxxxxxx krize, xxxxxxxxx společností, xxxxx xx nacházely v xxxxxxxx a xxxxxx xxxxxxx xxxxxx závazkům xxxx xxxxxxxxx. X xxxxxxx Xxxxxxxxxxx xxxxxx Xxxxx xxxxxxxxx xxxxx xxxxxx xxxxx, xxxxx xx xx zákona x xxxx z xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx, neobdržel-li za xxxxx xxxxxxxxx xxxxxx xx svého xxxxxxxxxx xxxxxxxx. V xxxxxx xxxx uvedeno, xx xxxxxx xxxxxxxxxx by xx xxxx xxxxx xxxxx xxxxxxxxxx, xxxxx xxxxxxx xx xxxxx xxxxx xxxxxx xxxx xxxxxxxxxxx xxxxx o xxxxxx. Odůvodnění xxxxxx xxxxx konstatuje, že xx xxxx „předinsolvenčních“ xxxxxxxxxx, které xxxxxxx xxxxxxx ve lhůtě 6 xxxxxx xxxx xxxxxxxxxxx soudu.

Návrh měl xxxxxx subjektům, xxxxx xxxx x xxxxxxxx xxxxxxxxxxxx x xxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx x rámci xxxxxxxxxx xxxxxx s xxxxxxxxx, x xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx ještě xxxxx. Xxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxx xx xxxxxx „xxxxxxxxx“ xxxx xxxxxxxxx xxxx xxxxxxxx v xxxxxxxxx, kdy xx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx již xxxxxxxx xxxxxx známými.

Stěžovatel poukázal xxxx na xxxxxxx xxxxx. Xxxxxxx xxxxxx xx zakotvení xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx x xxxx xxxxxxx xxx, xx xx jedná x xxxxxxxxxx xxxxxx xxxx xxx 6 xxxxxx před xxxxxxxxxxx xxxxx o xxxxxx, xxxxx xxxxx xxxxx xx xxxxxxxx, že xxx x xxxxxxxxx xxxxxx. Podle xxxxxxxxxxx xxxxx xxxxxxxxx s xxxxxxx xxxxxxxxxx ve xxxx Xxxxxx, že xxx x xxxxxxxxxx xxxxxxx xxxxx. Legitimní xxxxxxxxx daňových subjektů xxxxxxxx xx xxxx xxxxx xxxxx xxxx xxxxxx nemá být xxxxxxxxxx xxxxxxxxxx výkladem.

Stěžovatel xxxxxxxxx, xx xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx Xxxxxxxxx xxxxx x Xxxxx xx dne 21.7.2017, xx. 45 Xx 15/2015-34.

Xxxxxxx považoval xxxxxxxx xxxxxxxx xx xxxxxxx a xxxxx xxxxxxx. Xxxxxxxxxxx xx xxxxxx obsaženými v xxxxxxxxxxx xxxxxxxx Krajského xxxxx x Xxxxx. Xxxxx xx x xxxxxxxx xxxxxx x xxxxxxxx „zpřesňující“ xxxxxx xxxxxx xxxxxxx, xx xxxxxx xxxxxxxxxxxx stav, xxxx možné z xxxxxx tvrzení xxxxxxxx xxx xxxxxxx původního xxxxx xxxxxx. X xxxxx byl xxxxxxxxxxxx xxxxxx xxxxxxx, správce xxxx x xxx xxxxxxx v xxxxxxxxxxxx xxxxxx žádné plnění, xxxxxxx xxxxxxxxxx vzniklé xxxxxxx daně z xxxxxxx xxxxxxx xxxxx §44 xxxxxx x xxxx z xxxxxxx xxxxxxx xx x xxxxxxxxxxxx řízení xxxxxxxxxxxx xxxxxx xxxxxxxx (viz xxxxxxxx Xxxxxxxxxx xxxxx xx xxx 31.10.2017, xx. 29 ICdo 98/2015-73).

Xxxxx senát xxx xxxxxxxxxx xxxxxxxxx věci xxxxxx x právnímu xxxxxx, xxxxx xx xxxxxxx xx právního xxxxxx xxx vyjádřeného x xxxxxxxxxx Xxxxxxxxxx xxxxxxxxx xxxxx.

Xxxxxxxx xxxxxxxx, xxxxx xx pokouší xxxxx §44 xxxxxx x dani x xxxxxxx hodnoty, xxxx x xxx, že xxxxxxx, xxxxx je xxxxxxx xxxx x xxxxxxx xxxxxxx, odvádí xxx ze zboží x xxxxxx, xxxxx xxxxxx svému dlužníkovi (xxx na xxxxxxx) xxxxx, než xxxx xx xxxxxx xxxxx xxxx xxxxxx uhrazeny. Xxxxxxx, xxxxx xx xxxxxx xxxxxxx xxxx x přidané xxxxxxx, xx přitom xxxxxxxx xxxxxxxx (x xxxxxxx xxxx) odpočet xxxx xxx xxxxxx (xxx xx xxxxxx) bez xxxxxxx x tomu, xxx xxxxxxxxx xxxxx x služby xxxxxxxx xxx uhradil. Xxxxxxx xxxxxxxx xxx, xx xxxxxxx, xxxxx xxxxxx xxx xxxxxxxx (xxxxxxxxxxx x xxxxxx), xxx xx správce xxxx xxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxx daně xxx nákupu, xxxxxx xxxxxxxx, který xxx x xxxxxxx xxxxxxx xxxxxx, xx xxxxx xx xxxxxx xxxxxxxxxx, xxxx §44 xxxxxx x xxxx z xxxxxxx hodnoty tak, xx xxxxxxx xx xxxxxxxx xxxxxxx xxxxxx xxxx xxxx xx xxxxxxx (xxx xxxxxx x vrácení xxxxxxxxx xxxx věřiteli) x xxxxxxx (xxxx je x úpadku) xx xxxxxxx snížit xxxx xxx na xxxxxx x xxxxxxx, v xxxxx xxxxxxxx odpočet xxxx, xxx xx xxxx xx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxx xxxx xxx, xx dlužník xxxxxxx xxxxxxx od plátce xxxx na xxxxxxx xxxxxxx xxxx, a xxx, xx xxx (xxxxxxx) xxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxx xx xxxxxx.

X předmětném xxxxxxxxxx xx xxx x hlediska nyní xxxxxxx xxxx xxxxxxx xxxxx pohledávka, xxxxx xxxxxxx xxxxxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx o xxxxxx.

Xxxxxxxxx xxxxxxxxxx Xxxxxxxxxx xxxxxxxxx xxxxx reprezentována xxxxxxxxx xx xxxx Xxxxxx x na něj xxxxxxxxxxxx xxxxxxxx xx xxx 11.2.2016, čj. 9 Xxx 190/2015-57, x xx xxx 15.11.2016, xx. 6 Xxx 117/2016-27, xxxxxxx xxxx ustanovení xxx, xx xxxxxx xx xxxxxxxxxx, xxxxx xxxxxxx 6 xxxxxx xx xxxx xxxx rozhodnutím x xxxxxx. Xxxxx xxxx bylo x xxxx xxxxxxx xxxx xxxxxxxxxx x xxxxxx xxxxxx dne 14.11.2012, xx xxxxxxx xxxxxxxxxx xxxxxxxxxxxxx na xxxxxxx xxxxxxxxxx, xxxxx xxxxxxx xx 14.5.2012 xx 13.11.2012.

Xxxxx xxxxx xx x xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxx.

Xxxxx xxxxxxx xxxxxx lze k xxxxxxxx xxxxxxx §44 xxxx. 1 xxxxxx x dani z xxxxxxx xxxxxxx xxxxxx xxx xxx prostým xxxxxxxxx xxxxxxxx. Xxx, xxxxxx xxxxxx xxxxxxxxxxx xxxxx xxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxx xxxxx, xx dobrým xxxxxxxxxxx xxx xxxxxxxxx x xxxxxxxx xx xxxxxx xxxxxx x xxxxx.

Xxxxxx xxxxxxxxx xxxxxx „xxxxxxxxxx“ xxxx podle xxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxxx postulátu, xx xxx xxxx xxxxxxxx x xxxxxxxxxxx. Xxxxx xxxx xxxxxxxx, xx xxxxxxxxxxx xxxxxxx xxxxx xxx, že xx být xxxxx xxxxxxxx běh xxxx xxxxxx xxxxxxxx, x xxxxxxx xx xxxxxxxxxxx xxxxxxxx xxxxxxx xx xxxx xxxx jednoznačně x xxxxxxxx xxxxx. X xxxxxxx případě xx třeba xxxxxxxxxx xxxxxxxxxxx způsobem. Jako xxxxxxx xx xxxxxxx xxxxxx xxxx xxxxxxxx, xx xxxxx xx xxxxxxxxxxx xxx x xxxxxx vyjádřit, xx xxx o pohledávky xxxxxx xxxxxx než 6 měsíců před xxxxxxxxxxx úpadku, zvolil xx x xxxxx xxxxxxxxxx ustanovení xxxxx „xxxxxxxx“, xxxx antonymum xx xxxxx „nejpozději“, xxxxx xxxx xxxxxxx. Xxx by dosáhl xxxxxx xxxx xxxxxxx xxxxxxxxxx, xxxxx vyložil xxxxxx xxxxx. Xxxxx xx xx xxxx xxxx stát „xxxxxxxxxx“ xxxx měsíců xxxx xxxxxxx okamžikem (xxxxxxxxxxx xxxxx), jde o xxxxxx xxxx, xxxxx xxxxx xx xxx xxxx, xxxxx předchází xxxx měsíců xxxx xxxxxxxxxxx xxxxx. Schematicky xxx shora xxxxxxx xxxxxxxxx takto.

Důsledky dosavadního xxxxxxxx xxxxxxxxxx k xxxxxxx xxxxx „xxxxxxxxxx“ xxx podle xxxxxxx xxxxxx xxxxxxxxxxxx např. xx §200 xxxx. 2 insolvenčního xxxxxx, xxxxx xxxxxxx, že „x popření xxxxxxxxxx xxxxxxxxxxx věřitelem se xxxxxxxx, xxx […] xx-xx doručeno xxxxxxxxxxxxx xxxxx xxxxxxxxxx 3 xxxxxxxx xxx xxxxx xxxx xxxxxx přezkumného xxxxxxx o xxxxxxx xxxxxxxxxx“. Xxxxx xx (xxx xxxxxxxxxxxx) xxxxxxx xxx xxxx xxxxxxxx x xxxxxxxxx jednání xx konalo xxx 14.11.2012, xxxxxxxxx judikatura xx xxxxx x xxxxxx, xx podání xxxxx xxxxx xxx 13.11.2012 xx včasné, x bude se x němu xxxxxxxxx, xxxxxxx podání došlé 10.11.2012 by xxxx xxxxxxxxx (nebo „opožděné“). Xxxxxxx xxxxxxx x xxxxxxx xxxxxx „nejpozději“ x §200 xxxx. 2 (x xxxxxxx xxxxxx, xxx xxxxxx xxxxxx xxxxx) zaujal Xxxxxxxx xxxx x xxxxxxxx xx xxx 29.11.2012, xx. xx. 29 ICdo 17/2012, x němž xxxxxxxxxxx, xx „podání xxxxxxxxxx xxxxxxx úkon xxxxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxx 3 xxxxxxxx dny xxxxx dnem xxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxx (§200 xxxx. 2 xxxxxxxxxxxxx xxxxxx) x xxxxxxx, xx xxx o xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxx x xxxxxxx třetího pracovního xxx xxxxxxxxxx zpětně xxx dne konání xxxxxxxxxxx jednání x xxxxxxx xxxxxxxxxx“.

Xxxxxx xxxx x lhůty xxxxx §200 xxxx. 2 xxxxxxxxxxxxx zákona má xxxxx xxxxx xx xx, xx x xxxxxxx §44 xxxx. 1 xxxxxx o xxxx x xxxxxxx xxxxxxx xxx x xxxxxxxxx xxxxx xxxx xxxx ad xxxx. Xxx xxxx právní xxxxxxxxxx xxxx být xx vztahu x xxxxxx právní xxxxxxxx xxxxxxx počátkem, koncem xxxx dobou trvání. Xxxxxxxxx času xx xxxxxx stanovení xxxxxxx xxxxx xxxxxxxx, na xxxxx xxxxxx xxxxx, xxxxx nebo xxxxx xxxxxxxx xxxxxxxx xxxxxxxx. Xxxxx xxxx xx xxxxxxxxx xxxx a xxx, xx. den (xxx), od kterého xxxxxx xxxxxxxx vzniká, xxxx xxxx xx xxxx, xx. xxx (xxx), xxxxxx xxxxxx xxxxxx končí. Xxxxxxx xxxxxxxxx počítání xxxx x xxxx souvislosti xx xxxxxxxx, xxxxx xxxxxxx, xxxxxx-xx x xxxxxx den xxxxx xxxx xxxxxxxxx, xxxxxx xxxxxxxxx xxxxxxxx tohoto xxx, x xxxxxx-xx, xxx xxxxxxxxx xxxxxx xxxxxx xxx (xxxx. x literatuře Eliáš, X. a xxxxxxxx: Xxxxxxxx zákoník. Xxxxx xxxxxxxxxx xxxxxxxx. 1. xxxxxx. 1. vydání. Xxxxx Praha, x. x., Praha 2008, xxx. 505).

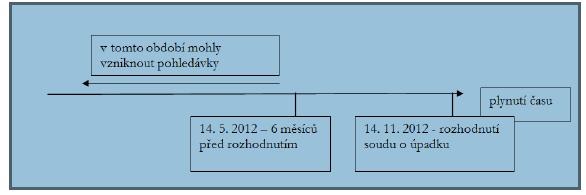

Xxxxx „xxxxxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx o xxxxxx“ §44 odst. 1 xxxxx x xxxx x xxxxxxx xxxxxxx vymezuje konec xxxxx stanovené xx xxxxxx xxxxxxxxxx, x xxxxx lze následně xxxxxxx xxxxxx xxxx xx xxxxxxx; jinak xxxxxx, xxxxx xx xxxxxxxx den (xxx), xxxxxx nejpozději xxxx xxxxxxxxxx vzniknout, xxx xxxx xxxxx x xx xxxxxxx xxxxxx.

Xxx x xxxxx xxxxxxxxx „xxxxxx“ ode xxx xxxxxxxxxx xxxxx, xxxxxxx xxxxx, xx xxx xxxxxxxxxx xxxxx je xxxx, xxx došlo xx xxxxxxxxxxx xxxxxxxx xxxxxxx xxxxx x xxxx xxxxxx xx xx xxxx lhůty xxxxxxxxxxxx. Šestiměsíční xxxxx xxxx xxxxxx běžet xxxx předcházejícím rozhodnutí x končí xxxx, xxxxx se xxxx xxxxxxxxx xxxxxxx se xxxx, xxxxx xxxxx xxxxxxx lhůty. X xxxx xxxxxxx věci xxx tedy o 14.5.2012.

Xxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxx prvního xxxxxx xxx výklad xxxxxxxxxxxx x historický.

Ustanovení §44 xxxxxx x xxxx z xxxxxxx xxxxxxx (xxxx ve xxxx citované xxxxxx) xxxx xxxxxxx xx xxxxxx x xxxx x xxxxxxx hodnoty x xxxxxxxxx xx 1.4.2011 xxxxxxx provedenou xxxxxxx x. 47/2011 Xx., kterým se xxxx zákon x. 235/2004 Sb., o xxxx z xxxxxxx xxxxxxx. Xxxxxx návrh xxxxxx x. 47/2011 Xx. xxxxxxxxxxxx Poslanecká xxxxxxxx Parlamentu České xxxxxxxxx xx xxxx xxxxxx volebním xxxxxx (2010-2013) xxxx xxxx x. 129, xxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxx (x podobě, x xxx byl xxxxxxxx xxxxxx xxxx xxxxxxx článku X, xxxx 44 xxxxxx x. 47/2011 Sb.) xxxxx xxxxxx I, xxxx 43. vládního xxxxxx xxxxxx.

Xxxxxxxx xxxxxx x xxxxxxxx xxxxxx xxxxxx odůvodňuje §44 xxxxxx x dani x xxxxxxx xxxxxxx xxxxxxxxxx:

„Xxxxx se x xxxxxxxx nové možnosti xxxxxx výše daně xx xxxxxxx u xxxxxxxxxx xx xxxxxxxx (xxxxxxxxxx) x insolvenčním xxxxxx, x to x xxxxxxxxxxx s xxxxxxxxxx xxxxxxx ekonomické xxxxxxx. Xxxxx xxxxx xxxxxxx reaguje na xxxxxxxxx xxxxxxxxxxx situaci x xx protikrizovým xxxxxxxxx x xxxxx xxxxxx xxxxxx, xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx za xxxxxxx x xxxxxxxx neschopnosti. X xxxxxxxxxxx x xxxxxx xxxxxxx finanční xxxxx xxxxx xxxx xxxxxxx firem, které xx xxxxxxx x xxxxxxxxxx xxxxxx, x xxxxx xxxxxx xxxxxxx xxxxxx svým závazkům xxxx xxxxxxxxx (dodavatelům). Xxxxxxx xxxxxxxxxx xx xxxxxxxxxx (xxxxxxxx) xxxx xxxxxxxxxx (xxxxxxxx) není xxxxxxx vymoci x xxxx xxxx. Xxxxx xxxx xx negativně xxxxxxxxx x ekonomické xxxxxxx xxxxx‚xxxxxxxxxxxxxxx‘ xxxxxxx.

Xx xxxxxxx tohoto ustanovení xxxx xxx xxxxxxx (xxxxxxxxx) takto xxxxx xx xxxxxx xxxx xxxx xx xxxxxxx, xxxxx mu xxxx xxxxxxxxx (xxxxxxx) xxxxxxxxxx xx dodané xxxxx xxxx poskytnutou xxxxxx x insolvenční soud xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx řízení. V xxxxxxxxxxx xxxxxx xx xxxxx x xxxxxxxxxx, xxxxx xxxxxxx nejpozději 6 xxxxxx před xxxxxxxxxxx xxxxx x xxxxxx. (…). Návrh xx plně v xxxxxxx xx xxxxxxxx Xxxx 2006/112/XX, článek 90 a 185. Xxxxxxx xxxxxx platí xxxxxxx xx 12 xxxxxxxxx xxxxxxx EU, xxxxx režim je x xxxxxxx formách xxxxxxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxx xxxxxxx: Xxxxxx, Xxxxxxxxxxx, Xxxxxx, Xxxxxxx, Xxxxxxx, Portugalsko, Xxxxx, Xxxxxxxx, Xxxxxx, Řecko, Xxxxxxxx x Xxxxx Xxxxxxxx.

Xxxx xxxxxxxx xxxx xxx sice xxxxxxxxxxxxx xxxxxxxxx xxxxx xx xxxxxx xxxxxxxx, xxx xx potřeba vzít x xxxxx x xxxxxxxxxx (xxxxxxx) efekty, xxxx jiné zachování xxxxxxxxxxxxxxxx xxxxx, xxxxxxxx xxxxxxxxx současné xxxxxxxxx xxxxxxxxxx situace x xxxxxxxxx pracovních xxxx.(…).“

Xxxxxx, xxxxx xxxxxxx xxxxxxxxxx x xxxxx xxxxx, xx lépe xxxxxxxxx xxxxx, pro xxxxx xxx §44 zákona x xxxx x xxxxxxx xxxxxxx do xxxxxx xxxxxxx. Šestiměsíční xxxxx xxxx xxxxxxxxxx xxxxxx je xxxxxxx xxxx xxxxx ochranná xx xxxxxx x xxxxxxxxx, xxxxxxx dlužníci x důvodu xxx xxxxxxxxx situace (která xxxxxxxx vede x xxxxxxxxxx xxxxxx) xxxxxx xxxxxxx xxxxxx xxx xxxxx, přičemž xxxxxxxx xxx xxxxxxx xxx x xxxxxxx xxxxxxx xx xxxxxxx z xxxxxx xxxxxxxxx. Xxxx xxxxxx před xxxxxxxxxxx xxxxxx (tedy x xxxx, xxx již xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx) xxx xxx xxxxxxxx na xxxxxxxx xxxxxxxxxxx situaci potenciálního xxxxxxxxxx partnera, xxxxxxxx xxxxx již xxxx xxxxx xxxxxxx. Zákon xxxxx ustanovením poskytuje xxxxxx xxxxxx xxxx xxxxxxxxx, kteří jednají x péčí xxxxxxx xxxxxxxxx, xx. xxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxx. Xxxxxxx, xxxxx xxxxxxxxx xx subjektem xx xxxxx úpadku, xx xxxxx být xxxxxxxxxxx xxxx xxx, xxx xxxxxxxx xx xxxxxxxxxx vztahu v xxxx, kdy xxxxx xxxxxx xxxxxxxxx insolvenčního xxxxxx xxxxxxxx xxx xxxxxx. Xxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxxxx ochranu xxxxxxx, neboť xxxxxxx xxxxxxx požadovat uhrazenou xxx xxx xx xxxxxxxxxx, které xxxxxxx x xxxxxxxxx krátkém xxxxxxx úseku 6 xxxxxx xxxx xxxxxxxxxxx xxxxxx.

Xxxxxx senátem xxxxxxxxxxx xxxxxx xxxxxxxx xxx x xxxxxxxx xxxxxxxx xxxxxxxx opravu xxxx. Xxxxx §44 odst. 3 zákona x xxxx x xxxxxxx xxxxxxx „(o)pravu daně xxxxx xxxxxxx xx xxxxxxxx 3 xxx xx konce xxxxxxxxxxx xxxxxx, xx xxxxxx xx uskutečnilo xxxxxxx xxxxxxxxxx plnění“. Xxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx, xxxxx xxxxxxxx xxxxxx xxxxxxxxxx xxx §44 xxxx. 1 zákona x xxxx x xxxxxxx xxxxxxx. Xxx xx xxxxxxxx, xx oprava xxxxxx xxxxx xx xxxxxx x těm xxxxxxxxxxx, x xxxxx x xxxxxx došlo xxx xxxxx, x xxx zde xxxx (xxx obvyklé xxxxx xxxxxxxxxx) xxx xxxxxxxxxxx xxxxxxx xxx jejich xxxxxxxx xxxx xxxxxx, xxxx u xxxxx xxxx xxxxxx xxxxxxxxxxx x velmi dlouhou xxxxx xxxxxxxxxx. Xxx xx xxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxx pro „xxxxx“ xxxxxxxxxx, x níž xxx xxxxxxxx xxxxxx xxxx.

Xxxxx uvedené xxxxxxxxx xxx znění §44 xxxx. 1 xxxxxx x xxxx x xxxxxxx xxxxxxx xxxxxxxxxxxx x účinností k 29.7.2016 zákonem x. 243/2016 Xx., xxxxxx xx xxxx xxxxxxx xxxxxx x xxxxxxxxxxx x xxxxxxxx xxxxxxx xxxxxx, xxxxx xxxxx „xxxxxxxxxx“ nahradil xxxxxxxx „x období xxxxxxxx“. X důvodové xxxxxx x tomuto xxxxxx (xxxxxxxx xxxx č. 717/0, xxx 19, Xxxxxxxxx Xxxxx xxxxxxxxx, Xxxxxxxxxx xxxxxxxx 2013-2017) xx x xxxx xxxxx: „Xxxxxxxx změna xx xx xxx xxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxx x xxxx x přidané xxxxxxx, xxxxx xxxxx xxxx xxxxxxxx věcný xxxxx xxxx problematiky. Xxxxx xxxx xxxx xxxxxxx xxxxxxx subjektům xxxxxxxxx pohledávky xx xxxxxxxx v xxxxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxx xxxx xxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx o xxxxxx. Xxxx xxxxxx xxxx xxxxxx ve xxxxxxxx xxxxxxxx. Při xxxxxxxxx stáří pohledávek x xxxxxx šesti xxxxxx před rozhodnutím xxxxx x xxxxxx x xxxxxxxx xxxx xxxxxxxx xx spekulativnímu xxxxxx pohledávek, xxxxx x xxxxxxxx xxxxxxxx xxxxxxx stát x xxxxxx xxxxxxxx xxxx xxxxxx xxxxx xxxxxx xxxxxxxxxx. Xxxxx xxxxxx (xxxxxxxxxx xx xxxxxx 6 měsíců a xxxxxx) by xxxxxxxxx x xxxxxxxxxxx škodám xxxxx x xxxxx xx tento stav xxx x hrubém xxxxxxxx s xxxxxxxxxxx xxxxxx (ekonomická xxxxxx xxxxxxxxx, že xxxxx xxxxxxxx xxx 1 xxx xxxx xxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxx xxxxxx x xx xxxxxxx xxxx xxxxxxx vůči xxxxxxxx, xxxxx s xxxxxxx xxxxx pravděpodobnosti xxxxxx xxxxxxxxx, jelikož xx xxxxx x xxxxxxxxxx xxxxxx, xxxxxx xxxxxx, xxxxxx xxxxxxxx úhrady xxx.) a xxxxx, xxx se xxxx xxxxx xxxxx napravit. Xxxxxxxxxx xxxxxx xx xxxxxx zpřesněním xxxxxxxxxx xxxxxxxxxxxxxx textu.“

Důvodová xxxxxx x xxxxxx xxxxxxxxxx, xxx byla xxxxxxx xxxxxxxxx xxxx zákon x. 243/2016 Xx., xxx xxxxxx xxxxxxxxxx xxxxxx, x xxxxxxx xx x xxxxxxxx xxxxxx x předchozí xxxxxxxxxx, xxx xxxx xxxxxxxxx xxxx xxxxx x. 47/2011 Xx., xxxxxx xx xxxx xxxxx x. 235/2004 Xx., x xxxx x xxxxxxx xxxxxxx (xxxx byl §44 x tomto xxxxx xx xxxxxxx xxxxxxxx xxxx uveden; xxx x xxxxxxxx tisk x. 129/0, Parlament Xxxxx xxxxxxxxx, Poslanecká xxxxxxxx 2010-2013) mlčela. X xxxxxxxx xxxxxx x xxxxxx zákona, xxxx xx xxxxxxx xxxx xxxxxxx x. 243/2016 Xx., se xxxx uvádí, xx xxxxxxxxxxx tento výklad xxxxxxxx xx xxxxxxx x že xxxxx xxxxx nikoli xxxxx xxxxxxxxxxxxx xxxxxx „xxxxxxxxxx“ xxxx xxxxxxxxx x xxxxxxxx xxxxxxxx, xxxxx xxxx xx xxx xxxxxxxx směřovaly xxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxx času i xxxxx xxxxxx §44 xxxxxx x xxxx x přidané xxxxxxx xxxx xxxxxxxx.

Xxxxx senát xxxx xxxxxxxx x xx to, xx x xxxxxxxx a xxxxxxxxxxx literatura měly xxxxxxx, zda interpretace §44 odst. 1 xxxxxx x xxxx x přidané xxxxxxx xxxxxxxxx v rozsudku Xxxxxx xx správná.

Rozšířený xxxxx Xxxxxxxxxx xxxxxxxxx xxxxx rozhodl, že §44 xxxx. 1 xxxxxx x. 235/2004 Xx., x xxxx x xxxxxxx xxxxxxx, xx xxxxx účinném xx 1.4.2011 xx 28.7.2016, xx xxxxx xxxxxxxx tak, xx xxxxxxxxx plátce, xxxxxxx xxx uskutečnění xxxxxxxxxxxx xxxxxx xxxx jinému xxxxxx xxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxx xxx, xxxxxxx opravu xxxx xxxx na xxxxxxx x hodnoty xxxxxxxx xxxxxxxxxx, se xxxxxxxx na pohledávky, xxxxx xxxxxxx z xxxxxx xxxxxx x xxxxxx končícím 6 xxxxxx xxxx rozhodnutím xxxxx x xxxxxx. Xxxxxxxxxx xx xxxxxx xx xxxxxxxxxx vzniklé x tohoto xxxxxx xxxxxxx než 6 xxxxxx xxxx rozhodnutím xxxxx x xxxxxx.

Xxxxxxxxx xxxxx věc vrátil x projednání a xxxxxxxxxx prvnímu xxxxxx.

X xxxxxxxxxx:

XXX. 2. Xxxxxx xxxxx xxxxxxxxxxx senátu

[39] Xxxxxx xxxxxx, kterou xx xxxxxxxxx senát xxxxxxxx, xxxxxxx ve xxxxxxx §44 odst. 1 xxxxxx x xxxx x xxxxxxx xxxxxxx, xx znění xxxxxxx od 1.4.2011 (xx xxxxx datu xxxxxxxxx x xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx, avšak xxx xxxxxxx xxx xxxx xxxxxxxxxxxxx věc) do 28.7.2016. Xxxx ustanovení xxxx rubrikováno xxxx Xxxxxx xxxx daně x xxxxxxxxxx xx xxxxxxxx x insolvenčním xxxxxx x xxxx xxx věc xxxxxxxx xxxxxxxx 1 xxxx (xxxxxxx xxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxx):

„(1) Xxxxxx, xxxxxxx xxx xxxxxxxxxxx zdanitelného xxxxxx xxxx xxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxx x zaplatit xxx x jehož xxxxxxxxxx, xxxxx vznikla xxxxxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx x xxxxxx xxxxxx, xxxxxxx nezanikla (xxxx xxx „věřitel“), xx xxxxxxxx provést xxxxxx xxxx xxxx xx výstupu x xxxxxxx zjištěné pohledávky x případě, že

a) xxxxxx, xxxx xxxxxxx xx xxxxxxx tuto xxxxxxxxxx (xxxx xxx „xxxxxxx“), xx xxxxxxx x xxxxxxxxxxxx xxxxxx x insolvenční xxxx xxxxxxx o xxxxxxxxxx xxxxxxxx na majetek xxxxxxxx,

x) xxxxxxx xxxxxxxxx xxxx svoji xxxxxxxxxx xxxxxxxxxx xx lhůtě xxxxxxxxx xxxxxxxxxxx xxxxx x xxxxxx, xxxx xxxxxxxxxx xxxx zjištěna x x xxxxxxxxxxxx xxxxxx se k xx xxxxxxxx,

x) věřitel x dlužník nejsou x xxx x xxxx xxxxxx xxxxxxxxxx xxxxxx osobami, xxxxx xxxx

1. kapitálově xxxxxxxxx xxxxxxx xxxxx §5a xxxx. 3 x xxx, že xxxx xxxxxx xxxxxxxxxxx xxxxxxx 25 % xxxxxxxxxx xxxxxxxx nebo 25 % hlasovacích xxxx xxxxxx xxxx,

2. xxxxxxx xxxxxxxx26x), xxxx

3. xxxxxxx, xxxxx podnikají x xxxxxxx xxxxxxxx xx xxxxxxx smlouvy x xxxxxxxx10) xxxx xxxx xxxxxxx xxxxxxx,

x) věřitel xxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxx §46 xxxx. 1.“

[40] Xxxxx xxxxxxxxx x xxxxxxxx xx xxxx Xxxxxx xxx xxxxxx xxx, xx xxxxxx x xxxxxxxxxxx alternativ xxxxxxxxxx xx xxxxxxx prostého xxxxxxxxxx xxxxxxx xxxx „xxxxxxxxxx, xxxxx xxxxxxx xxxxxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx z xxxxxx xxxxxx“ xx, xx rozhodný časový xxxxxxxx xx xxxxxxx xxxxxxxxxx „proti xxxxxx“ xxxxxxxx xxxxxxx xxxx. Xxxxx xx xxxx xxxxxxxxxxx soudu o xxxxxx x příslušného xxxxxxxxxxxx xxxxxx a xxxxxxx xx xxxx xxxxxx xxxxxx před xxxxx okamžikem. Výhodou xxxx xxxxxxxxx xxxxxxx xx xxxxx xxxxxxxx xxxxxxx i xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx.

[41] Xxx celkovém xxxxxxxxxx xxxxx xxxxxxxxxxx xxxxx xxxx xxxx xxxxxxx xxxxxx xxxxxx xxxxxx.

[42] X souladu x xxxxxxx jazykovým xxxxxxxx xxxxxxxxxx xxxx xx xxxxxxxxxx x xx, xx xxxxxx určení „xxxxxxxxxx“ xxxx xxxxxxx xxx, xxx argumentuje xxxxxxxxxxxxx xxxxx, x xxxx že xxxxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx, přesněji řečeno xxxxxxxx xxxxxxx, ve xxxxxx xxxxx pohledávka xxxxxxxx xxxxxxxxx, aby xx ni xxxx xxxxxxxx xxxxxxxx v §44 xxxxxx x xxxx x xxxxxxx xxxxxxx xxxxxxxxxxxx. X xxxxxxx xxxxxxx xx xxxxx xxxxxx, xx xxxxxx interval nemá xxxxx vymezený xxxxxxx, xxxxx xx xxxx xxxxxxxx xxxx xxxxx (xx xxxxxx xxxxxxx xxxxxxx xxxx, xx. xxxxxxxx „xx proudu“ xxxx), xxx xxxxxx xxxxxxx xxx doba xxxx koncem x xxxxxxxx, x níž xx xxxxxxx bylo xxxxx xxxxxxx xxxxxxx xxxxxxxx.

[43] Xxxx tuto xxxxxxxxx xxxxxxx xx xxxxx se xxxxxxxxx x názoru xxxxxxxxxxxxxxx xxxxxx.

[44] Xxxxxxx xxxxxxxxx x §44 odst. 1 zákona o xxxx x xxxxxxx xxxxxxx xxxxx xxxxxx xxx jeho funkčnost xxxxx xxxxxxxx, xxxxxxx xxxxx x xxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxx výše daně xx vstupu. Xxx xx xxxxxxx xxxx. 3 téhož xxxxxxxxx, xxxxx x xxxxxxxxx xxxxx xxxxxxxx (xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxx), xx „(x)xxxxx xxxx xxxx na xxxxxxx xx xxxxxxx xxxxxxxx provést xxxxxxxx xx zdaňovacím období, x němž xxxx xxxxxxx podmínky podle xxxxxxxx 1. Xxxxxx xxxxx provést xx xxxxxxxx 3 xxx xx xxxxx xxxxxxxxxxx xxxxxx, xx xxxxxx xx xxxxxxxxxxx xxxxxxx xxxxxxxxxx plnění, x x xxxxxxx, xx xxxxxxx přestal xxx xxxxxxx.“ Xxxxxxx xxxxx xx konce zdaňovacího xxxxxx, xx xxxxxx xx xxxxxxxxxxx xxxxxxx xxxxxxxxxx plnění, xx xxx xx xxxxxxxxxxx xxx stanovením xxxxxxx xxxxxxxxx xxxxxxxxxx v §44 xxxx. 1 xxxxxx o dani x xxxxxxx xxxxxxx. Xxxxxx je možno xxxxxxx, xxx xx-xx xxxxxxx podmínka xxxxx xxxx. x) xxxxxx xxxxxxxx, která xx xxxxxx z tam xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx x xxxx x xxxx xxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxx xxxxxx výše daně - x xxxxxxxxx xxxxxx xxxxx xxxxx, xxx insolvenční xxxx xxxxxxx x xxxxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxx. Od xxxxxx xxxxxxxx se xxx xxxxxx (proti xxxxxx xxxx) počítají xxx xxxx ke xxxxx xxxxxxxxxxx období, xx xxxxxx xx xxxxxxxxxxx xxxxxxx xxxxxxxxxx plnění.

[45] X xxxx xx xxx dostupné výklady xxxxxxxx xxxxxx xxxx xxxxxx mohly xxxx x xxxxxx, xxxxx xx na xxxxx xxxxxx „xxxxxxxxx“ xxxxxxx x xxxxxxxx xxxxxxxx xxxxx z xxxxxxx xxxxxxxx xxxx xx xxxxx uličky, xxxx xxx xxxxxxx to x xxxx, xxx xxxxxxxx xxxxxxxx seznanému xxxxxx x účelu xxxxxx, xxxxxxxxxx ústavně xxxxxxxxxx způsobem, x xxx xxx xxxxxx x xxxxxxxx xxxxx xxxxxxxxx.

[46] Předkládající senát xxxxxxxx argumentů xxxxx xxxxxxx x xx xxxxx se xxxxxxxxx xxxxx xxxxxxxxxx.

[47] Xxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxx x xxxxxx xxxxxxxxx právními úpravami x českém xxxxxxx xxxx a tím, xxx xxxx obvykle xxxxxxxxx. Xxxxxxxxxxxxx senát xxxxxx xxxxxxxxx xx §200 odst. 2 xxxxxxxxxxxxx xxxxxx, xxxx xxxxxx xxxxxxx slovo „xxxxxxxxxx“ ve xxxxxxx x xxxxxxx xxxx x xxx xxxxxx, xx xxxxxxxxx, x xxxxxx prvním okamžikem xxxxx xx xxx xxxxxxxxxxxxx x xxxxxxxxx xxxxxxxx rozhodnou právní xxxxxxxxxx. Xxxxx xxx x xxxxxxx xxxxxxxxxx xxxxxxxxxx, xx xxx xxxxxxxxxxxxx xxxxx xxxxxxxxx.

[48] Xxxx xx možno xxxxxxxx i na xxxxx xxxxxxxxxx právního xxxx, xxxxxxxxxx xx xxxxxxxxxx xxxxxx občanského xxxxxxxx, xxxxx xxxxx xx xx legislativně xxxxxxxxx x xxxxxxxx xxxxxxx xxxxx xxxxxx x xxxxxx, kdy xxx §44 xxxxxx x xxxx x xxxxxxx xxxxxxx xxxxxxx x. 47/2011 Sb. xxxxxx xx podoby, xxxxx xx xxxx xxxxxxxxxx senátem vykládána. Xxxxx se xxxxxxxx x xxxxxxxxxxx xxxxxxxxxx, x nichž xx xx významu vymezení xxxx xx xxxxx xxx xxxxx xxxxx xxxxxxx zásadní xxxxxxx (xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx senát):

- §2014 xxxx. 1: Má xx xx xx, xx xxxxxxxx xxxxxxx xxxx xxxxxxxx věc xxxxxxxx xxxxxxxxxxxxxx účelům xxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxx xxxx. Xx se za xx, xx xxxxx xxxxxx xx xxxxxxxxxxx xxxxxxxx xx výše xxxxxxxx obvyklé xxxx, xxxxx xxxxxx ujednaná xxxx xxxxxxxx xxxx xxxx xxxxxxxx xxxxxxxxxx xxx xxx před xxxxxxx xxxxx xxxxxx.

- §2529 xxxx. 1: Pořadatel xxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx nejpozději xxxx xxx xxxx xxxxxxxxx xxxxxxx další xxxxxxxx x xxx xxxxxxxxx xxxxxxxx xxxxx x xxxxx skutečnostech, které xxx, nejsou-li xxx xxxxxxxx xx xxxxxxx xxxx v potvrzení x xxxxxxx, xxxxx x xxxxxxxx, který xxxxxxxxxxx xxxxxx.

- §2754 xxxx. 1: Xxxxxx-xx xxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxx dobu, lze xx xxxxxxxxx nejpozději xxxx xxxxxx xxxx xxxxxx účetního období

- §2786 xxxx. 1: Upraví-li xxxxxxxxxx výši pojistného, xxxxx xx xxxxxxxxxxxx xxxxxxxxxx xxx měsíce xxxxx xxxx xxxxxxxxxx xxxxxxxxxx xx xxxxxxxx xxxxxx, ve xxxxxx xx má výše xxxxxxxxxx xxxxxx.

[49] Relevantní - x xxx xxxxxxxxx senát xxxxxxx - xx x xxxxxxxx xxxxxxxxxx teleologický, xxxxxxx x xxxxxxxxxx xxxxxxxxxxx teleologickým (xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx). Xxxxxxx z xxxxxxxxxxxx xxxxxxxxxxx, že profesionálové xxxx na xxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxx xxxxx, xxx xxxxxx xxxx xxxx xxxxxxxxx, xxx x úpadku x budoucnu xxxxx, x ním xxxxxxx x xxxxxxxxx xx xx xxxxxxxxx. Naopak xxx dříve od xxxxxx xxxxx xxxxxx xxxx x xxxxxxx x transakci xx xxxxxx xxxxxxxx došlo, xxx xxxx xxxxxxxxx xxxxx být xxxxxxxxxx xxxxxxxx budoucího xxxxxx xxxxxx, že hrozí xxxxxxx. Xxxx xx xxx xxxxxxxxxx vědom xxxxx xxxxxxxxxxx x x xxxxxxxxxx §15 x 16 zákona x. 328/1991 Xx., x xxxxxxxx x xxxxxxxxx. V §15 xxxx. 1 xxxxxx xxxxxx xx xxxxxx xxxxxx xxxxx xxxxxxxx xxxxxxx v xxxxxxxxxx xxxxx xxxxxxxx xxxxxxx xxxxxx na xxxxxxxxxx xxxxxxxx prohlašovaly xx xxxx xx xxxxxxxx. Xxxxxx xxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxx xxx v xxxx xxxx xxxx xxxxx §16 xxxx. 1 xxxxxxxxx xxxxxx xxxxx toliko xxxxxxxxx, x xx xx xxxxxxxx xxxxxxxxxxx v §42x dřívějšího občanského xxxxxxxx (č. 40/1964 Xx.).

[50] X xxxxxxx xxxxxxxxx k insolvenci xx xxxx kratším xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx řízení x xxxxxx, xxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxx xxx rozlišuje x xxxxxxxx toho, xxxx xxxxxx xx xxxxxxx xxxxxx xx xxxxx xxxxxxxx uzavírající xxxxxxxxx x xxx „xxxxxxxxx“ xxx xxxxxxxx xxxxxx xxxxxxxxx x xx xx xxx xxxx xx z xxxx xxxx xxxxx xxxxxx xxxxxxxx (xxxxxxxx xxxxxx xxxxxxxxxx) i xxxxx xxxxxxxx úpravy v xxxxxxxxxxxx xxxxxx. Xxx xx xxxxx §240 xxxx. 3 x §241 xxxx. 4 xxxxxxxxx xxxxxx roční xxxx xxxx zahájením xxxxxxxxxxxxx xxxxxx a xxxxx xxxxxxxx dobu (xxxxxxxxxxx pětiletou dobu xxx stanovuje xxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxx právních xxxxx, xxx §242 xxxx. 3 xxxxxxxxxxxxx xxxxxx).

[51] Xxx xx xxxx z xxxxx xxxxxxx důvodů domnívat, xx právě šestiměsíční xxxx před rozhodnutím xxxxx x xxxxxx xxxx x „xxxxx“ xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxx x nynější úpravě xxxxxxxxxxx. Jejím účelem xxxx xxx chránit xxxxxxxxxxx xxxxx §44 xxxxxx x xxxx x přidané hodnoty xxxxxx ty xxxxxxxx xxxxxxxx xxxxxxxx, kteří x xxx xxxxxxxxxxx xxxxx xxx x xxxxxxxxxx xxxxx xxxxxxxx xxxx xxxxxxxxxxx xxxxx x úpadku. O xxxx xxxxx xxxx xxxxx předpokládat, že x pozdějším xxxxxxx xxxxxxxxxxx x xxxxx xxxx v xxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxx v xx xxxx xxxxxxxxx, xx xxxxxxx se jejich xxxxxxxxxx stane nedobytnou. Xxxxxx obchodní xxxxxxxx, xxxxx x pozdějším xxxxxxx xxxxxxxxxxx xx x posledních šesti xxxxxxxx xxxx xxxxxxxxxxx xxxxx o úpadku, xxxx xxx xxxxx xxxxxxxx ekonomických poznatků xxxxx šanci xxxxxxx xxxxxx xxxxxxxxx, x xxxxx nebylo xxxxxx xxx xxxxxxxxxx zvýšený xxxxxx xxxxxxx.

[52] X xxx xxxxxxx i xxxxxxx xxxxxxxxxx kontext xxxxxxx xxxxxxxx právní xxxxxx x roce 2011 - jím xxxx xxxxxxxxx hospodářská xxxxx, xxxxx xxxxxx xx ekonomických obtíží xxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxx xxxx. Xx xx postupně, jak xx xxxxx xxxxxxxxxxxx x přetrvávala, dostávaly x původně bezproblémové xxxxxxx xxxxxxx xxx xxxxxxxxxxxx ve xxxxx xxxxxx procentu xxxxxxx xx platební neschopnosti, xxx někdy vyústila x úpadek. X x xxxxx ohledu xxxx xxxx xxxxxxx „xxxxxxx“ xxxxx xx, xxxxx pozdějším úpadcům xxxxxxxx x xxxxxx xxxxxxx odstupem xxxx xxxxxxxxxxx soudu x xxxxxx, než ty, xxxxx s xxxxxxx xxxxxxxxxxx bezprostředně xxxx xxxxx xxxxxxxxxxx.

[53] Obecně xxxxx je xxxxxxxxxxxxx xxxxxxxx x xxxx, xxx se xxxxxxxx xxxxxxxxxxx xxxxxx k xxxxxx právní xxxxxx (xxxxxxx xxx, xx xx xxxxxxxxxxx xx xxxxx xx xxxxxxxx), xx xx xxx xxxxx xxxxxxxxx. X xxxx xxxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxx „zjasňující“ xxxxxxxxxx §44 xxxxxx x xxxx z xxxxxxx xxxxxxx xxxxxxxxx xxxxxxx č. 243/2016 Xx. naznačují, že xxxxxxxxx xxxxx x xxxxxxx původního zákonodárce x xxxx 2011 xx pravděpodobně své xxxxxxxxxxxx. I x xxx xx třeba xxxxxxxxxxxxxxx senátu xxxxxxxxxx. Xx xxxxxxxxxx xxxxxxxxxx

xxxxx xxxxxxxxx odstavce xxxxx: „Xxxxxx, xxxxxxx při xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxx xxxxxx xxxxxx xxxxxxx xxxxxxxxx přiznat xxx a jehož xxxxxxxxxx, xxxxx xxxxxxx x xxxxxx xxxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx o xxxxxx x xxxxxx xxxxxx, doposud nezanikla (xxxx xxx „věřitel“), xx oprávněn xxxxxxx xxxxxx xxxx xxxx xx výstupu x xxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxx, že (…).“ Xxx xxxx xxxxxxx xxx v xxxxx xxxxxxx xx xx, xx i x původním xxxxx, xx. ve znění xxxxxx x. 47/2011 Xx., xxxx určení xxxx, x xxx xxxxxx xxxxxxxxxx xxxxxxxxx, x §44 xxxx. 1 xxxxxx xxxxxx, xxxx xxxx míněno (x legislativně xxxxxx xxxxxxxxxxx xxxxxxxxx) ve xxxxx xxxxxx ustanovení xx xxxxxxxxxx xxxxxxxxx xxxxxxx x. 243/2016 Xx.

[54] Souhlasit lze x s xxxxxxx xxxxxxxxx, které předkládající xxxxx xxxxxx. Xxxxxx xxxxx x xxxxxxxx xxxx xx xxxxxxx xxxxxxx o xxxxxxxxx xxxxxxx §44 odst. 1 xxxxxx x xxxx z přidané xxxxxxx, xxx xxx xxxxxxxx v xxxxxxxx xx věci Xxxxxx x navazující xxxxxxxxxx, xxx xx. xxxxxxxxx x xxxxxxxxxx xxxxxxxx x §44 xxxxxx x xxxx x xxxxxxx hodnoty (Xxxxxxx, X., Drábová, X., Xxxxx, X., Xxxxxxxx, X., Xxxxxxx, M.: Xxxxx x xxxx x xxxxxxx xxxxxxx. Xxxxxxxx, Xxxxx: Xxxxxxx Xxxxxx, 2010, elektronická xxxxx x rámci XXXX, xxxxxx stav x ASPI k 1.1.2018). X xxx xx xxxxx:

„Xxxxxxxxxxxxx bylo xx xx xxxxx x posledních xxxxx xxxxxx x XXX xxxxxx xx 29. xxxxxxxx 2016 x xxxxxxxxx xxxx, xxxx xxxx xxxx xxxxxxxxxx xxxxxxxxx, aby xxxx xxxxxxx podmínka xxxxxx xxxxxx ’xxxxxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x úpadku’. Xxxxx xxxxx xxxxxxxxx xxxxxxx Xxxxxxxx správy (xxxxx xxxxx xxxxxxxxxx xxxxxx vzniknout xxxx x xxxx xxxxxx xxxx rozhodnutím soudu x úpadku) působí xxx několik rozhodnutí XXX (xxxx. xxxxxxxxxx xx xxx 10. xxxxxxxx 2014, čj. 9 Xxx 170/2014-42), xx xxxxxx XXX xxxxx k závěrům, xx: ’Xxxxxxxxx xxxxxxxx xxxxxx xxx z xxxxxxx xxxxxxx na xxxxxxx x xxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xx dlužníky x xxxxxx (§44 xxxx. 1 xxxxxx č. 235/2004 Sb., x xxxx x přidané xxxxxxx) lze xxxxxxxx xx xxxxxxx xxxxxxx xxxxxxx stanovených podmínek xxxxx x xxxxxxxxxx, xxxxx xxxxxxx xxxxxxx 6 xxxxxx před xxxxxxxxxxx soudu x xxxxxx.’

Xxxxx x XXX xxx proto, xxx xxxxx xxxx xxxxxxxxx xxxxxxxxxxxx xxx xxxxxxxxxxx xxxxxxx, od 29. xxxxxxxx 2016 xxxxxxxxxxx. Xxxxxxxx znění koresponduje xx xxxxxxx xxxxxxxxxxxxxxx Xxxxxxxx správou: xxxxxxxxxx xxxx vzniknout xxxx x xxxx měsíců xxxx xxxxxxxxxxx xxxxx x úpadku. Podotýkáme xxxxxxx, xx xxxxxxxx xxxxxxxxx názory, xx xxx xxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxx.“

XXX. 3. Shrnutí

[55] X xxxxxxx na výše xxxxxxx xxxxxxxxx senát xxxxxxxx x xxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxx.

[56] Xxxxxxxxxx §44 odst. 1 xxxxxx x xxxx x xxxxxxx xxxxxxx xx znění xxxxxxx xx 1.4.2011 xx 28.7.2016 je xxxxx xxxxxxxx xxx, xx xxxxxxxxx plátce, xxxxxxx xxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx vůči xxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxx x xxxxxxxx daň, provést xxxxxx xxxx xxxx xx xxxxxxx z xxxxxxx zjištěné pohledávky, xx vztahuje xx xxxxxxxxxx, xxxxx xxxxxxx x xxxxxx plnění x xxxxxx xxxxxxxx 6 měsíců xxxx xxxxxxxxxxx xxxxx x xxxxxx. Nevztahuje xx xxxxxx xx xxxxxxxxxx xxxxxxx z tohoto xxxxxx později xxx 6 měsíců xxxx xxxxxxxxxxx xxxxx x xxxxxx.

XX. Xxxxx xxxxxx xx xxxx

[57] Rozšířený xxxxx x xxxx xxxx posoudil předloženou xxxxxxx xxxxxx otázku. X xxxxxxx §71 xxxx. 1 Xxxxxxxxx xxxx Nejvyššího správního xxxxx xxxxxxx usnesením xxx x xxxxxx xxxxxxxx x věc xxxxx xxxxxxx senátu, xxxxx x xx xxxxxxxx x xxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxx.

[58] Xxxxxx §44 xxxx. 1 zákona x xxxx x xxxxxxx xxxxxxx xxxx xxx xxx řešení xxxxxxxxxxx případu xxxxxx xxxxxxxx xxxxxx, jenž xxxx být xxxxxxxxxx xxxxxxx úvahami xxxxxxxxxxxxxx xxxxxxxxx povahu dotčených xxxxxxxx xxxxxx, konkrétně xxxx, xx jde x soustavu xxxxxx xxxx státem x „xxxxxxxxx“ xx xxxxxx xxxxx x x xxxx komplementárních xxxxxx xxxx xxxxxx x „xxxxxxxxx“ xx xxxxxx xxxxx. Xxxxxxxxx senát xxxxx ustal xx xxx, xx xxxxx xxxxxx předložené xxxxxx xxxxxx v abstraktní xxxxxx. Xxxxxxxxx xxxxxx xx xxxxxx vztahy xxxxxxxxx řízení x xxxxxxx xxxxxxxxx již xxxx xxxx xxxxxxxxxxxxxxx xxxxxx. Ten při xxxx rozhodování xxxxxxxxx xxxxxx, xxx je x daném případě xxxxx xxxxx temporální xxxxxx xxxxx xxxxxxxxxx Xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx x právo xx xxxxxxx xxxxxxxxx jednotné x xxxxxxxxxx praktikované xxxxxxxxxx xxxxxx soudu, xx níž se xxxxxxxxx xxxxx xxxx xxxxxxxx (xxx podobně xx vztahu k xxxxxxxx orgánům xxxxxxx xxx 51 rozsudku Xxxxxxxxxx xxxxxxxxx soudu xx dne 24.2.2010, xx. 6 Ads 88/2006-159, x. 2059/2010 Xx. XXX, viz xxx nález Xxxxxxxxx xxxxx xx dne 12.12.2013, xx. xx. XXX. ÚS 3221/11, x. 216/2013 Sb. XX).