Právní xxxx:

Xxx xxxxxxxxxxx xxxxxxxxx deliktu xxxx xxxxxxxxxxxx znaky uvedené x §187 písm. x) xxxxxx x. 256/2004 Xx., x xxxxxxxxx na xxxxxxxxxxx xxxx, xx xxxxxxx x §4 xxxx. 3 písm. x) xxxxx xxxxxx, nepostačí, xxxx správní xxxxx xxxxxxx xxx x xxxxxx textace xxxxxxx x xxxxxx cenných xxxxxx, xxxxx xxxxxxxxxxx xxxxxxxxxxx je xxxxxxxx xxxxxxx smluvních xxxxx, xx. zda x xxxxx xxxxxxxx xxxx xx xxxxxxx plněno.

Nejvyšší xxxxxxx soud rozhodl x xxxxxx složeném x xxxxxxxx JUDr. Xxxxxx Xxxxxx x xxxxxxx Xxx. Daniely Xxxxxxxx a JUDr. Xxxxxxx Xxxxxxxxx v xxxxxx věci xxxxxxx: Xxxxxxxxx Služeb Kupónové Xxxxxxxxxxx, občanské xxxxxxxx, xx xxxxxx Rybná 14, Praha 1, xxxxxxxxxxxx JUDr. Xxxxxxx Xxxxxx, xxxxxxxxx se xxxxxx Pra ha 8, Xxxxxxxx 117, xxxxx xxxxxxxx: Xxxxx xxxxxxx xxxxx, xx xxxxxx Na Xxxxxxx 28, Praha 1, xxxxx xxxxxxxxxx Xxxxxxxx Xxxxxx xxx xxxxx xxxxxx ze xxx 7.12.2005, x. j. 10/XxX/12/2005/1, x xxxxxxxx xxxxxxx, x kasační xxxxxxxxx žalobce proti xxxxxxxx Xxxxxxxxx xxxxx x Xxxxx xx xxx 23.11.2006, č. x. 10 X x 16/2006-137,

xxxxx:

Xxxxxxxx Městského xxxxx x Xxxxx xx xxx 23.11.2006, x. j. 10 Xx 16/2006-137, xx xxxxxxx x věc xx vrací xxxxxx xxxxx x další xx xxxxxx.

Xxxxxxxxxx:

Xxxx xxxxxxx xxxxxxx stížností xx Xxxxxxxxx Xxxxxx Kupónové Xxxxxxxxxxx, xxxxxxxx sdružení (xxxx xxx „xxxxxxxxxx“), xxxxxx xxxxxxx xxxx xxxxxxxxx rozsudku xxxxxxxxx xxxxx, kterým byla xxxxxxxxx xxxx xxxxxx xxxxx rozhodnutí o xxxxxxxx xxxxxxxx Xxxxxxxxx Xxxxxx pro xxxxx xxxxxx dne 7.12.2005, x. x. 10/SoO/12/2005/1, xxxx bylo xxxxxxx xxxxxxxxxx Xxxxxx xxx xxxxx xxxxxx (xxxxxx xxxxxxx nástupcem xx Xxxxx xxxxxxx xxxxx) xx xxx 1.8.2005, x. x. 51/Xx/91/2004/15.

Xxxxxxxxx xx xxx 24.8.2004, x. x. 51/Xx/62/2004/1, xxxxxxxx Xxxxxx pro xxxxx papíry (xxxx xxx „xxxxxxx orgán“ xx „Komise“) xx xxxxxx xxx. §18 xxxxxx č. 71/1967 Xx., o xxxxxxxx xxxxxx (správní xxx), xx xxxxx xxxxxxx xxx xxxxxxxxxxxxx xxx (xxxx xxx „správní xxx“), xx xxxxxxxxxxxx xxxxxxx xxxxxx xx xxxx možného porušení xxx. §4 xxxx. 5 xx vazbě xx xxx. §4 xxxx. 2 xxxx. x) xxxxxx č. 256/2004 Xx., o xxxxxxxxx xx xxxxxxxxxxx xxxx, xx xxxxx xxxxxxx xxx projednávanou xxx (xxxx jen „xxxxx o podnikání xx xxxxxxxxxxx xxxx“). Xxxxxxxx xxxxxxx orgán xxxxxxx x xxxxxxxxxx xxxxxxxx spočívajícím x xxxxxxxxxx stěžovatele xxxxxx xx xxxxxxx xxxxxx xxxxxxxx, xx xxxxx xx xxx xxx. §4 odst. 5 xxxxxx o xxxxxxxxx xx kapitálovém trhu xxxxxxxxx xxxxxxxx Komise, xxxxxxxxx xxxxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxx.

Xxxxxxxxx xx xxx 7.12.2004, č. x. 51/Xx/91/2004/1, xxxxxxxx Xxxxxx xx xxxxxxxxxxxx xxxxxxx xxxxxx xx xxxx xxxxxxx xxxxxxxx xxx. §4 xxxx. 5 xx vazbě xx §4 xxxx. 2 xxxx. x) x x) xxxxxx x xxxxxxxxx xx xxxxxxxxxxx trhu, xxxx xxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxx, kterým xxxxxxxxxxx uložila xxxxxx xx xxxxxxx xxxxxx xxxxxxxx, xx xxxxx xx xxx §4 xxxx. 5 zákona x xxxxxxxxx xx xxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxx Xxxxxx, xx. xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxx §4 xxxx. 2 xxxx. x) x c) xxxxxx x xxxxxxxxx na xxxxxxxxxxx trhu. Xxxxxxxxxxx xx xxx 23.12.2004 xxxxxxx Xxxxxx xxx xxxxxxxx xxxxxxx xxxxxx x jedno, xxxxxx xxx sp. zn. 51/Xx/91/2004. Xxxxxxx xxxxxx xxxxxxxx vyústilo x xxxxxxxxxx Komise pro xxxxx papíry xx xxx 1.8.2005, x. x. 51/Xx/91/2004/15, xxxxxx xxxx xxxxxxxxxxx spáchání xxxxxxxxx xxxxxxx stěžovatelem.

Komise xxx xxxxx papíry xxxxxxx ve xxxx xxxxxxxxxx x závěru, xx stěžovatel spáchal xxxxxxx xxxxxx podle xxx. §187 písm. x) xxxxxx o xxxxxxxxx xx xxxxxxxxxxx xxxx xx xxxxx xx xxx. §5 x §4 odst. 5 téhož xxxxxx, xxxxxxx xx xxxxxxxx xxx, xx xx xxxxxx x xxxxxx xxxxxxxxxxx XXX Xxxxx xx, x.x., xxxxxxxxxx xxxxxxxxx od xxxxx 2004 xxxxxxxxxx službu xxxxxxxxx a předávání xxxxxx [§4 xxxx. 2 xxxx. x) xxx. xxxxxx] x xxxxxxxxxxx na vlastní xxxx [§4 xxxx. 2 písm. x) xxxxx zákona], a xxxx ve xxxxxx x xxxxxx společnosti Xxxxxxxx České Budějovice, x.x., xxxxxxxxxx xxxxxxxxx xx xxxxxxxx 2004 xxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxxxx xxxxxx [§4 xxxx. 2 xxxx. a) xxxxxx], xxxxxxxxxxxxxxx xxxxxxx xxxxxxxxx [§4 xxxx. 2 xxxx. x) xxxxxx] x xxxxxx xxxxxxxxxxxx xxxxxxxx [§4 xxxx. 3 písm. a) xxxxxx] Xxxxxxxxxx xxxx xxx Xxxxxx xxxxxxxxx xxxxxxx, resp. xxxxxxxxxx xxxxxxxxxx xxxxxx, xx xxxxxx neměl xxxxxxxx Xxxxxx, xx což xx xxxx uložila xxxxxx ve xxxx 2&xxxx;000&xxxx;000 Xx.

Xxxxxxxxxx Komise xxxx xxxxxxx rozhodnutím x xxxxxxxx Xxxxxxxx Xxxxxx xxx, že xxxxx rozhodnutí xxx xxxxxx tak, xx xxxxxxxxxxx xxxx xxxxxxx xxxxxx xx xxxx 2&xxxx;000&xxxx;000 Kč xx xxxxxxx xxxxxx xxxxx xxx. §187 písm. x) xxxxxx x xxxxxxxxx na xxxxxxxxxxx xxxx, jehož xx xxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx hlavní xxxxxxxxxx xxxxxx xxxxxxxxxxx s xxxxxxxxxxxx xxxxxxxx xx xxxxxxx účet [§4 xxxx. 2 xxxx. x) xxxxxx], xxxxxxxxxx xxxxxxxxxxx ŠTI Xxxxxxx, x.x., x neoprávněným xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx správa investičních xxxxxxxx [§4 xxxx. 3 xxxx. a) xxx. xxxxxx] xxxxxxxxxx xxxxxxxxxxx Xxxxxxxx Xxxxx Xxxxxxxxxx, x. x.

Xxxxxxxxxx xx své xxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxx uvedené x xxx. §103 odst. 1 xxxx. a), x), d) a x) zákona x. 150/2002 Xx., soudního xxxx xxxxxxxxx, xx xxxxx platném xxx xxxxxxxxxxxxx xxx (xxxx xxx „x. ř. x.“). Xxxxxxxxxx v xxxx xxxx xxxxxxxxxx x xxxxxxx soudu, xx xx akcionáře xxxxxxx (xxxxxxx xxxxxxxx xxxxxxxxxxxx jako x. 1). Xxxxxx xxxxxx xxxxx p. X. X. xxxx xx xxxxxxxxxxx odepsáním akcií x jejího xxxx x xxxxxx xxxxxx xxxxxxx xx xxxxxxxxxxxxx xx xxxxxxxx. X xxxxxxxxx xxxxxxxxx stěžovatel xxxxx xxxxxxxx xx xxxxxx společnosti ŠTI Xxxxxxx, x.x (tvrzení x. 2). Soud xxxxxx xxxxxxxx x x otázce xxxxxxxx xxxxxxx xxxxx (xxxxxxx x. 3). Dle xxxxxx xxxx xxx xxxxx xxxxxxx x xxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xx xxxxx xxxxxxxx podobu. V xxxxx xxxxxxx však xxxxx smlouvy xxxxxxxxx xxxxx xxxxx xxxxxx, xxxxxxxxxx xxxxxxx xxxxxxxxxx. X xxxxxxxx xxxx xxxxxx, xxxx xxxx xxxx xx stěžejní xxxxxxxxxx, xx xxxxx x xxxxxxx xxxxx (xxxxxxx x. 4); xxxxx je xxxxxxxx xxxxxxxxxxxxxxxx. Xxxxxxxx xxxx xxx tvrzení xxxxx, xx xx xx xxxxxxxxxx akcionáři domáhali xxxxxxxxx xxxxx xxxx, xxxxx xxxxxxx vztah x příslušným xxxxxxxxxx xxx xxxxxxxx xx xxxxxxx xxxxxxx o xxxxxxxx m xxxxxxxxxxx. Xxxxxxxxxx xxxx rozporuje xxxxx xxxxx x xxx, že jeho xxxxxxx xx xxxx xxxxxxxxxx (xxxxxxx x. 5), xxxxxx byla xxx xxxxxxxxxxxx spočívající x xxxxxxx xxxxxx xxxxx množině xxxxxxxxx. Xxxx nesprávně směšuje xxx xxxxxxxx stěžovatele, xxxxx nelze xxxx xxxxx x xxxxxxxxxxxx xxxxxxxxxxx xx vlastní xxxx použít Všeobecné xxxxxxxx xxxxxxxx vydané xxxxx xxx xxxx xxxxx xxxxxxx (xxxxxxx x. 6). Xxxxxxxxxx xxxx xx xxx, xx xxxxx xxxxx xxxxx na xxxxxxx xxxxxxxx xxx občanského xxxxxxxx (xxxxxxx x. 7) a xxx xxxxxx, když xxx xx xxxxx xxxxxxx, xx by xxxxx xxxxxxx xxxxxxxxxx, xxxxx xxxxxxxxxx. Xxxxxx, xx xxxxxxxxxx xxxxx, xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx xx základě xxxx moci a xxx xxxxxx. Z xxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxx vytýkanou xxxxxxx - obchodování xx xxxxxxx xxxx. Xxxxxxxxxx ani s xxxxxxxxx xxxxx ohledně xxxx, že nemůže xxxxx vykonávat xxxxxxx xx xxxxxx dosažení xxxxx (tvrzení x. 8). Rovněž xxxxxxxxx xxxxxx xxxxxxx x xxxxx cenných papírů x p. X., xxxxx akcionářce xxxxx xxxxxxxx (xxxxxxx x. 9). Xxxxxxxxxx dále xxxxx, že xxxxxx xx místě xxxxxxxxx xxxxxx jím navrhovaných (xxxxxxx č. 9a), xxxxx tyto xx xxxxx vyvrátit závěry Xxxxxx. Xxxx xxxxxx xxxxxxx, xxxx xx xxxxxxx, xx xxxxxxxx xxxxxx xxxx nadbytečné. Xxx xxxxxxxxxxx xx xxx xxxxxxxx, xx xx xxxxxx xxxxxxxxxx (xxxxxxx x. 10). Xxxx dále neodůvodnil, xxxx xxxxxxxx smlouvu xxxxxxxxxxx xxxx xxxxxxxxxxxx xxxx xxxxxxx smlouvě x xxxxxx xxxxxxx xxxxxx (xxxxxxx č. 11). Xxxxxxxxxx xxxxxxxxx, xx akcie vyzvedl x bezplatně xxxxxxxx (xxxxxxx č. 12), xxx jsou xxxx xxxxxxxx, xx kterým xxxx xxxxx xxxxxxxx Xxxxxx. Xxxxxxxxxx, xx xxxx xxxxxxxx, xxx xxxx xx xxxxxxx xxxxxxxx xx xxxxxxx, xxx jaká činnost xxxx xxxxxxxx vykonávána. Xxxx odměny (xxxxxxx x. 13) xxxxx xxxxxxxxxx xxxxxxxx a xxxxxxx xxxxxxxxx poradenské xxxxxxxx s ohledem xx xxxxxxx x xxxxxx xxxxxxxx sporů, xxxxx není xxxxxx, xxxx ji soud xxxxxxx xxxxxxxxxxxx, xxxx xx xxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxxx x xxxxxxxx poradenství za xxxxxx. Stěžovatel xxxx xxxxxxxxxx, xx formulářový xxx xxxxxxx xxxxxxxx xxx xxxxxxxxxxxx administrativy (xxxxxxx č. 14). Xx tudíž xxxxxx, xx jeho činnosti xxxxxx xxxxxxxxxxxx xxx xxxxxx cenných papírů (xxxxxxx x. 15). Xxxx xx xxxxxxxx xxxxxxxxx důvodností xxxxxxxxx xxxx xxxxxx (tvrzení x. 16), xxxx xxxxxx, xxx bylo xxxxxxxxxxx x povaze, xxxxxxxxxx, způsobu, xxxx xxxxxx x následkům xxxxxxxx xxxxxxxxxxxxx jednání. Xxxxxxx xxxxx xxxxxxxxxx x xxxxxxxxx, xx xx xxxxxx xxxxxx xxx xxxxxxxxxx xxxxxxxxx (xxxxxxx č. 21). Xxxxxxxxxx xx xxx xxxxxxx xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx (xxxxxxx x. 17), xxxxxxx loga, xxxxx x xxxxx xxxxxxxx (tvrzení x. 17x) x xxx, xx toto xxxxxx xxxxxx xx xxxxxx xxxxxxx xxxxxxxx akcionářů, x xxxxxx i xxxxxxxxx xxxxx xxxxxxxx xxxxxxx (xxxxxxx č. 19) a xxxxxx, xxxxx xxxxxx financovat xxxxx xxxxx (xxxxxxx x. 18), xxxx xxxxxxxxxxx xxxxxxxxx, úlohu xxxxxxxx divize a xxxxxxxx xxxxxxxx (xxxxxxx x. 20). Xxxxxx xxxxxxx xx žalobu. Xxxxxxxxxx navrhl xxxxxxx xxxxxxxxxx rozsudku x xxxxxxx xxxx xxxx x xxxxxxx řízení.

Správní xxxxx xx xxxx xxxxxxxxx xx kasační xxxxxxxxx xxxxxx xxxxxxxxx, xx xxxxxx byla xxxxxxx za xxxxxxxxx xxxxxxx xxxxxxx xxxxxxx, xxxxx se xxxxxxxx „xxxxxx xxxxxxxx“ xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx služeb x tím, že xxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx x xxx, že xx xxxxxx xxxxxxx na xxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxx, xx nejzranitelnější xxxxxxxxx xxxxxxxxxxxx trhu. Xxxxxxxxxx xx snaží xxxxxxx xxxxxx se Xxxxxxxxxx xxxxxxx papírů, xxx xxxxxxx x xx zahájeného trestního xxxxxxx T. T., xxxxxxxx sdružení. Dále xxxxx, že xxxxxxxxxx xxx xx xxxxxxxxxxxx xxxxxxx obsahu xxxxxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxxx spisu.

Správní xxxxx xxxxxx xxxxxxx stěžovatele x xxx, xx x xxx xxx xxxx názoru xxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxx xxxxx xxxxx společnosti XXX Xxxxxxx, a.s., xx xxxx 1000 Xx; xxxx tak xxxxxxx xxxxxxx náležitosti, xxxxx xxxxxxxx smlouva x koupi xxxxx, xxxx xxxxx předpis xxxxxxxxx, xx xxxxxxx xx xxxx xxx xx xxxxx xxxxxxx. Xxxx zdůraznil, xx x xxxx xx xxxxxxx nebyla xxxxxxxxx xxxx xxxxxx, xxx xxxxxxxxxx xxxxxxxxx uhradit xxxxx cenu akcií xxxxxxxxxxxxx xx xxxxxxx xxxxxxxxx. Xxxxxxx xxxxx xx xxxx xxxxxxx, xx byl xxxxxx x xxxx soustavnosti, xxxxx xxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxx xxxxx xx xxxxxxx xxxxxxxxxxx xxxxxx; xxxxxx xxxxx xxxxxxxxxxx a xx xxxxx xxxxx xxxxxx xxxxxxxxxxx xxxxx. Xxxxxxx xxxxxxxxxxx rovněž obsahově xxxxxxxx xxxxxxx x xxxxxx xxxxx xxxxx xxx. §36 xxxxxx x xxxxxxx xxxxxxxx. Xxxxxx rovněž xxxxxxxxxx, xx stěžovateli xxxxxx xxxxxxx pokuta xx xxxxxxxxxxx xxxxx, xxx xx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx služeb x xxx, že xxxxxxxxxx xxxxx oprávněn k xxxxxxxxx xxxxx o xxxxxxx cenných xxxxxx. Xxxxxxx xxxxx xx xxxx xxxxxxxxxx x xxx xxxxxxx podvodné xxxxxxxx xxxxxxxxxxx xxxxxx xx cíl xxxxxxxx xxxxxxxxx. Taktéž xxxxxxxxx, xx x ohledem xx xxxxxx x xxxxx xxxx xxxxxxxx xx evidentní, že xxxx xxxxxxxxxx xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxxxx xxx jím xxxxxxxxx 300 Xx. Xxxxxxxxxx xxxx vůbec xxxxxx účetnictví a xxxx majetkové xxxxxx xxxx zcela netransparentní. Xxxxx T. X., xxxxxxxxxxxx xxxxxx xxxxxxxxxxx, xxxx xxxxx xxxxxxxx xxxxxxx xxxxxxx pro xxxxxxx xxx xxxxxxxxxxx xxxxx x xxxxx xxxxxxxxxxx. Xxxxxxx orgán xxxxx navrhl zamítnutí xxxxxxx xxxxxxxxx.

Xxx ust. §2 xxxx. 1 xxxxxx x. 513/1991 Xx., xxxxxxxxxx zákoníku, xx znění xxxxxxxxxx xxxxxxxx (xxxx jen „ ObZ“ xx „xxxxxxxx xxxxxxx“), se xxxxxxxxxx rozumí xxxxxxxxx xxxxxxx xxxxxxxxx samostatně xxxxxxxxxxxx xxxxxxxx xxxxxx x xx xxxxxxx xxxxxxxxxxx xx účelem xxxxxxxx xxxxx.

Xxxxx xxx. §187 písm. x) xxxxxx x xxxxxxxxx xx xxxxxxxxxxx xxxx xxxxx, xxxxx xxxxxxxx xxxxxxx, xx xxxxx xx xxxxx xxxxxxxx xxxx registrace xxxxx xxxxxx xxxxxx (§5, §28 xxxx. 1, §29 xxxx. 2, §45 odst. 1, §56 xxxx. 2, §73 xxxx. 2, §83 xxxx. 2, §103 xxxx. 1) xxx xxxxxxxx nebo xxxxxxxxxx, xx uloží xxxxxx do xxxx 5&xxxx;000&xxxx;000 Xx.

Xxx xxx. §4 xxxx. 1 xxx. xxxxxx xxxxxxxxxxxx xxxxxxxx jsou hlavní xxxxxxxxxx xxxxxx x xxxxxxxxx investiční služby xxxxxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxx.

Xxxxx xxx. §4 xxxx. 2 písm. x) cit. xxxxxx xx xxxxxxxxxxx x xxxxxxxxxxxx nástroji xx xxxxxxx xxxx hlavní xxxxxxxxxx xxxxxxx.

Xxx xxxx. 3 písm. a) xxx. xxxxxxxxxx je xxxxxx xxxxxxxxxxxx nástrojů xxxxxxxxxx xxxxxxxxxx xxxxxxx.

Xxxxx xxxx. 6 xxx. xxxxxxxxxx se x xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx povolení x xxxxxxxx obchodníka x xxxxxxx xxxxxx, je-li xxxxxxxxxxx výhradně xxxxxx, xxxxx ovládají osobu xxxxxxxxxxx xxxxxxxxxx službu, xxx x osobám xxxxxxxxx xxxxxxx xxxxxx xxxx xxxxx poskytující xxxxxxxxxx xxxxxx, xxxx x souvislosti s xxxxxxx jiné profesní xxxxxxxx, xxxxx xxxxxx xxxxxx poskytování xxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx, xxxxxxx notářem, xxxxxxxxx xxxx soudním exekutorem.

Dle xxx. §5 xxx. xxxxxx xxxxxxxxx x xxxxxxx xxxxxx xx xxxxxxxxx xxxxx, xxxxx xxxxxxxxx xxxxxxxxxx služby xx xxxxxxx xxxxxxxx Xxxxxx xxx xxxxx xxxxxx (xxxx xxx "Xxxxxx") x xxxxxxxx xxxxxxxxxx s xxxxxxx xxxxxx.

Xxxx xxxxxxxx zhodnocením xxxxxxxx námitek Xxxxxxxx xxxxxxx xxxx xxxxxxxx x xxxxxxx xx xxxxxxx sporu xx xxxxxx se nejprve xxxxxxx x obecných xxxxxx věnovat xxxxxx xxxxxxxxx xx kapitálovém xxxx x xxxxxxxx xxxxxxxx oprávněných na xxxxx trhu aktivně xxxxxxxxxx x činností, xxxxx jsou xxxx xxxxxxxxx xxxxxxxxx. Xxxxxxx xxxxx x xxxxxxxxx xx xxxxxxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxx „xxxxxxxxx na kapitálovém xxxx“, je xxxxx xx vymezit jako xxxxxxxxxxx xxxxxxxxxxxx xxxxxx. „Xxxxxxxxxxxx xxxxxxxx se xxxxxx při xxxxxxx xxxxxxxx xxxxxxxxxxx obchodním xxxxxxxxx xxx xxxxxxxxx (xxxx xxxxxxxx xxxxxxxxxxxx, xxxxxxxx xxxxxxxxxxxx výkonu xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx a xx xxxxxxx xxxxxxxxxxx x xxxxxxxx sledovaného xxxxx, xxxxxx xx xxxxxxxx xxxxx) xxxxxx x xxxxxxxx investiční služby xxxxxxxxxxx xxxxxx xxxxxx“ (Xxxxx X., Marková X.: Xxxxxxxx finančního xxxx. Xx: Xxxxx X. a xxx.. Xxxxxxxx právo, Xxxxx, 2003, C.H. Xxxx, xxx. 591). Proto xxxxxxxxxx hlavní xx xxxxxxxxx investiční služby (xxx dikce xxxxxx xxxxxxxx pro xxxxxxxx xxx) xxxxxxxxxxx xxxx. x úschově a xxxxxx jednoho nebo xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxx xxx xxxxx, která měla x xxxx činnosti xxxxxxxx xxxxxxx Komisí (xxxx Xxxxxx xxxxxxx xxxxxx, xxxx xxx „XXX“). Tuto osobu xxxxx xxxxxx obchodníkem x cennými papíry. Xxxxx, xxx se xxxxxx xxxxxxx xxxx xxxxxxxxxxx x xxxxxxx xxxxxx, tj. xxx xx Komise xx XXX xxxxxxx xxxxxxxx x provozování xxxx xxxxxxxx, vyžaduje xxxxx x podnikání xx xxxxxxxxxxx xxxx xxxxxxx xxxx řady xxxxxxxx, xxxx. personálních xx xxxxxxxxxxxxx xxxxxxxxxxx, xxxxxx xxxxx, kapitálové xxxxxxxxxxx, xxxx. Xxxxxxxx xx xxxx uděleno omezeně xxx určitý xxxxx xxxxxxxx, xx. xxxxxxxx xx doplňkových xxxxxxxxxxxx xxxxxx. X xxxxxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxxx na xxxxxxxxxxx xxxx tak zcela xxxxxxxxxxx vyplývá xxxxx xxxxxxxxxxx xxxx specifikům xxxxxxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxx xx xxxxx xxxx spočívající xx. ve xxxxxxxxxxxxxxx xxxxxxxxxxx xxx xxxxxxxxxxxxx xxxxxxx xxxx, která xxxxxxxx xxxxxxxxxxx zákonných xxxxxxxx bude xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx. Xxx xxxxx xxxxxxxx zpráva x ust. §5 xx §7 citovaného xxxxxx, „xxxxxxxxx xx xxxxxxxxxxx xxxx xxxx xxxx spojeny s xxxxxxx xxxxx xxxxxx, xxxxx xx xxx xxxxx, xxx xxxx xxxxxxxxxxx x zkušený xx investor. Proto xx xxxxx klást xxxxxx xxxxxx xx xxxxxxxxx, xxxxxxxxxx x xxxxxxxxxxx xxxxx, xxxxx xxxxxxxxx xxxxxxxxxx služby. Xxxxxx xxx xx xxxxx xxxxxxxx přesná xxxxxxxx a podmínky, xx xxxxxx xxxxx xxx tyto služby xxxxxxxxxxx“.

Xxxxx obecně x xxxxxxxxxxxx, xxxxx xxxxxxxxx xx xxx xxxxx xxx xxxxxxx. Z xxxxxxxx poznatků xxxxxxxxxxxx xxxx je xxx xxxxx xxxxxx k xxxxxxx xxxxxx, xx xxxxxxxxxx určité xxxxxxx xxxxxxxxxx služby či xxxxxxxx xxxxxx činnosti xx xxxxxxxxxxx xxxx (xxx. investiční xxxxxxxx) xxxx oprávněna pouze xxxxx, xxxxx k xxxxx xxxxxxxxx či xxxxxxx xxxx xxxxxxx xxxxxxxx Xxxxxx pro xxxxx papíry. X xxxxxxx, xx xx xxxxxxxxxx xxxxxx vykonávala xxxxx xxx xxxxxxxxxxx xxxxxxxx, uděloval zákon x podnikání na xxxxxxxxxxx xxxx pravomoc Xxxxxx, xxxx xxxxxx xxxxxxxx xxxxxx, xxxxxxx x xxxxxxx osobou xxxxxxx xxxxxx ústící xxxx jiné i x xxxxxxx xxxxxx. Xxx xxxx xxxx x v xxxxxxx xxxx, x xxx Xxxxxx xxxxxxx x xxxxxx, xx stěžovatel xxxxxxxxxx bez xxxxxxxx xxxxxx a xxxxxxxxxx xxxxxxxxxx xxxxxxx, xx xxx xx udělila xxxxxx, což xxxx xxxxxxxxxx xxxxxxxxx. Xxxx xx xxxxx Xxxxxxxx xxxxxxx xxxx xxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxxxxx x zhodnocení xxxxxxxxx xxxxxx xxxxxxx Xxxxxx pod xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxx.

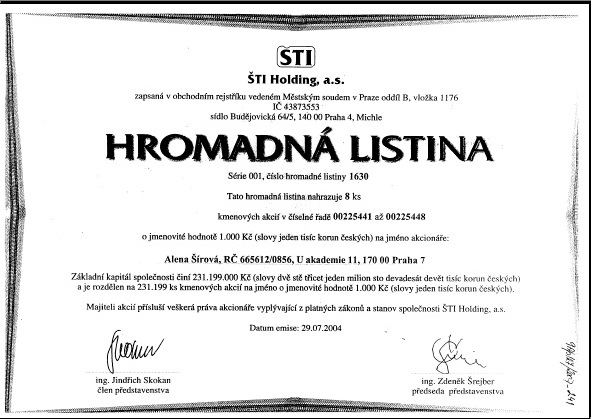

Xxx je xxxxxx xx xxxxxxxxx xxxxx, Xxxxxx xx xxxxxx xx xxxxxxxxxxxx xxxxxxx xxxxxx, neboť xxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx cenných papírů xxxxxxxxxxx XXX Xxxxxxx, x.x., x Teplárna Xxxxx Budějovice, x.x., xx xxxxxxx xxxxxxxxxxx. Xxxxxxxxxx xxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XXX Xxxxxxx, x.x. (xxxx xxx „xxxxxxx“), xxxxxx, xx xxxxxxx xx xxxxxxxxxxx xx xxxxxxxxxx, xx mají právo xx xxxxxxxxxx xxxxx x listinné xxxxxx x rovněž xx xxxxxxx 1000 Xx xx xxxxx x xxx, xx xxx xxxxxx xxxxxxxxx xxxxxxxxxx. Xxxxx (xxxx. xx xxx 6.8.2004, adresovaný x. X. X., xx xxxxx xxxxxxxx xxxxxxx xxxx xxx „xxxxx xxxxx“) obsahoval x xxxxxxxxxx, xx xxxxxxxx xxx xxxxxxx xxxxxxx x xxxxxx xxxxx, xxxxxxx toto xxxxx společně x xxxxxx xx xxxxxxxx xxxxxxx. Součástí xxxxxxx xxxxxxxxxx xxxx písemnost xxx i xxxxxxxx xxxx xxxx (xxxxxxxxxx xxx xxxxxxxxxx) x xxxxxx x formulář xxxxxxx xxx §409 x násl. Xx X x §13 x násl. xxxxxx x cenných xxxxxxxx. Xxxxxxxxx xxxx smlouvy xxx xxxxxxx adresáta xxxxxxxxxx xxxxxxx xx xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx x xxxxx xxxxx k xxxx xxxxxxx akcií společnosti XXX Xxxxxxx, x.x., x xxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxxx xxxxx 1000 Xx. Xx spise xx xxxxxxx x x pořadí xxxxxx xxxxx xxxxx (např. xx xxx 23.9.2004, xxxxxxxxxx x. X. X.), xx kterém xxx xxxxxxx xxxxxxxxxx x xxxxxxx xxxxxxxx (x xxxxxxx xxxxxx - xxxx. xxxxx), xxxx xxx xxxxxxxxx x xxx, xx xx „vyskytly xxxxxxx, xxx xx xxxxxxxx xxxxxx xxxxxxxxxx x xxxx xxxxxxxx xxxxx xxxxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxx akcií společnosti XXX Xxxxxxx, x.x, xxx xxxxxx xxxxxxxxx, xxxx. xxxxxxxxxxx xxxxxxxx x účelových xxxxxx, xx xxxxx, jejichž xxxxxxxx xxxxx xx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx x xxxxxxxx právních xxxxxxxx a xxxxxxxxxxx xxxxxx xxxxxxxx sporu x xxxxxxx xxxxx“, xxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx nereagovat xx žádné xxxxxxx. „Xxxxx xxxxx“ shodného xxxxxx (xxxxx s xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx plnou xxxx x smlouvou x xxxxxxx x xxxxxxxxx xxxxxxxxxxx, xxxxx součástí xxxx x Xxxxxxxxx xxxxxxxx poskytování xxxxxx xxxxxxxxxx poradenství xxxxxx xx 1.9.2004) xxx xxxxxxxxx rovněž x xxxxxxxxxx xxxxxxxxxxx Teplárna Xxxxx Xxxxxxxxxx, a.s. (xxxx. xxx 26.10.2004, xxxxxxxx xxx. M. X x.). Ve xxxxx xx xxxxxx xxxxxxx xxxxx xx xxx 22.11.2004 xxxxxxxxxx x. X. X., xx kterém xxxxxxxxxx xxxxx vysvětlení ohledně xxxxx názvu, xxxxxxxx xxxxxx, x xxxxxxxxxx x xxxx sdružení x xxxxxxxx xxxxxxxxxxx XXX Xxxxxxx, a.s, xxxxxxxx xx xxxxxxxxx. X xxxxxx xxxxxx (xxxx. ze xxx 15.9.2004, xxxxxxxxxxx x. X. S.), stěžovatel xxxxx, xx společnost XXX Holding, x.x., xxxxxxx vydat akcie, xxxxx xxxxxxxxxx požadoval xx xxxxxxxx xxxxxxx xxxx xxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx, aby xxxxx xxxxx k xxxxxxxxxx xxxxx. Spis xxxx xxxxxxxx dopis xxxxxxx Upomínka XX. (xxxx. xx dne 5.4.2005, adresovaný p. X. K.), xx xxxxxx byl adresát xxxxxxxxx, xx xxxxx xxxxxxxx xxxxxxxxx právní xxxxx x xxx, xx pokud tak xxxxxxx neprodleně, xxxxx xxxx xxxxx xxxxxxx xx veřejné xxxxxxxxxxxx xxxxxx a xxxxxxx xxxx xxxxx uhradit x xxxxxxx dražby. Xxxxxxxx xxxxxxxx xxx xxxxxx návrh smlouvy x úschově x xxxxxxxxx xxxxxxxxxxx včetně xxxxxxxxxxx xxxxxxxxxx podmínek x formulář plné xxxx. Xxxxx stručný xxxxxxx správního spisu, xxxx xx xxxxxxxxxx xxxxxxxx v xxxxx xxxxxxxxxx napadeného xxxxxxxxxx xxxxxxxxx xxxxx.

X vlastním xxxxxxx námitkám Xxxxxxxx xxxxxxx xxxx xxxxx xxxxxxxxxxx (xxx xxxxxxxxxxx xxxx xxxxxxx x xxxxxxxx xxxxxxxxxxxx tvrzení xxxxxxxxxxx xxxxxxxxxxxx x xxx, xx je xxxx nepřezkoumával xxx xxxxxxx řady, xxxxx xxx xxxxxxxx xxxxxxxxxxx):

Xxxxxx xx xxxxx se xxxxxxxx x xxxxxxx x. 5 xxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx. Dle xxxxxx xxxxxxxxxxx xxxxx x xxxx xxxxxxx xxxxx znak naplněn, xxxxx on oslovil xxxxxxxxx akcionáře xxxxx xxxxxxx xxx, xxxx xx jednalo x xxxxx xxxxxxx xxxxxxxxx (xxxxxxxxxxx XXX Holding, x.x.). Xxxxxxxx xxxxxxx xxxx k tomu xxxxx, xx xxxxxxx xxxxxxxx xxxxxxxxxxxx xx xxxxxxxx xxxxxxxx x xxxxxx poskytování hlavní xxxxxxxxxx xxxxxx (x xxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxx s investičními xxxxxxxx xx vlastní xxxx), xxxxx xx xxxxxxx jako xxxxxxxxx.

Xxx xxxxxxx x xxxxxxxxxxxxx xxxxxxxxxx, „xxxxxxxxxxx xxxxxxxxx xxxxxxxxx, xx xx xxxxxx jít x xxxxxxx xxxxxxxxxxxx x xxxxxxx. Xxxx xx xxxx. xxxxxx x xxxxxxx xxxxxxx, xxxxxxx x xxxxxxxx xxxxxxxxxxx (xxxx. xxxxxxxxxx xxxxxx xx xxx xxxxxx xx xxxx do xxxxxxxxx, xxxx xxxxxxxxx x xxxxxxxxx). Nesmí xx být xxx xxxxxxx ojedinělá, xxxxxxxxxx xxxxx xxxxxxxxx x xxxxxxxx. Předpoklad xxxxxxxxxxxx xxxxxxxxx požadavek opakovanosti xxxxxxxxxxxx xxxxxxx, xxxxxxx xxxx xxx x xxxxxxxxxxx xxxxxxxx, xxxxxx xxxxxxxxxxxxx x výjimečných, xxxxxxxxxx x nepředvídaných xxxxxxxxx.“ (Pelikánová X.: Xxxxxxxx x §2 xxxx. 1 xxxxxx x. 513/1991 Sb., x. XXX16915X X). Xxxxx bude „posouzení xxxxxxxxxxxx xxxx xxxx xxxxxxxxxxx případu x xxxxxxxxxxxx k povaze xxxxxxxx“ (Xxxxx X.: Xxxxxxxx x §2, Xx: Štenglová I., Xxxxx X., Xxxxx X. a kol.: Xxxxxxxx zákoník. Xxxxxxxx. Xxxxx: C.H.Beck, 2005, xxx. 6).

V xxxxxxx xxxx xxxx xxxxxxxxx, xx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XXX Xxxxxxx, a.s., x Xxxxxxxx České Xxxxxxxxxx, x.x., dopisy, ve xxxxxxx jim xxxxxxx xxx xxxxxx, xx. xxxx jiných x xxxxxxxxx xxxxxxx xxxxxx. Xxxx xxxxxxxxx, xx xxxx xxxxxx byly xxxxxxxx xxxxxxx okruhu xxxxxxxx x rovněž, xx xxxx xxxxxxxx xxxxxxxxx (xxx xxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxx). Nejvyšší xxxxxxx xxxx se xxxxx xxxxxx ztotožnit x xxxxxxxx stěžovatele, xxxxx xx znak xxxxxxxxxxxx xxxxxxxxxxxx xxxxx zjednodušujícím xxxxxxxx. Xxxxxxxx xxxxxxx xxxx proto zdůrazňuje, xx xxx správný xxxxxx tohoto xxxxx xx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxx, a xx x xxxxxx, xx xxxxxxxx xxxxxxx nedává xxxxxx xxxxx xxxxxx xxxxxxxx, když x xxxxxxxxxxx xxxxxxxxxx xxxxx xx nutnosti xxxxxxx xxxxxx xxxxx x xxxxxxxxxxxx xx konkrétní xxxxxx xxxxxxxx. X xxxx xxxx xxxxx xxxxx definování xxxxx xxxxxxxxxxxx xxxxxxx pouze xx rovinu časovou, xxx xxxx ve xxx xxxxxxx xxxxxxxxx xxxxxxxxxx, nýbrž xx xxxxx xxxxxxxxxx x xxxxxx činnosti stěžovatele. Xxxxxxxx xxxx xxx xxxx xxxxx akcionářů (xxxx xxxxx počet xxxxxxx ze xxxxxxxxx xxxxx x xxxxxxxxxx xx nikterak xxxxxxxxxxx) xxxxx xxxxx z xxxxxx xxxx xxxxxxxxx xx xxxxxxxxxxxx xxxxxxx, x xx xxxxx x x hledem xx masovost xxxx xxxxxxxx. Xxxxxx je x této xxxxxxxxxxx xxxxx xxxxxxxxx skutečnost, xx xxxxxxxxx dopis xxxxx xxxxxxx, který xxxxxxxxxx akcionářům xxxxxxx, xxxx x určitých xxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxx jiného obsahu, xx už xxxxxxxxxxx xxxxxxxx x učinění xxxxxxxx xxxxx xx xxxxxxxxxxx o xxxxx xxxxxxxx. Není rovněž xxxxxxx, že xx xxxxx znak xxxx xxxxx xxxxxxxxx xxx xx vztahu x xxxxxxxxxx xxxxxxxxxxx XXX Xxxxxxx, x.x., xxxxx x činnost xxxxxxxxxx xxxxxxx o xxxxxxxxx xx xxxxxxxxxxx xxxx xxxx doplňková musí xxx poskytovaná podnikatelským xxxxxxxx. Je tudíž xxxxxx, xx dopisy xxxxxxx znění byly xxxxxxxxxxxx xxxxxxxx více xxx xxxxx xxxxxxx xxxxxxxxx různých xxxxxxxxxxx. Xxxx xxxxxxx je xxxx xxxxxxxxx.

Xxxxx námitky xxxxxxxx x. 3, 7 a 10 xx týkají x xxxxxxx obměnách xxxxx xxxxxx, x xx xxxxxxxxxxxx uzavření xxxxx xxxxxxx xx převod xxxxx a otázek xxxxxxxxxxxxx.

Xxxxxx xx xxxxx xxxxxxxxx, xx náležitosti xxxxxxx x xxxxxxx xxxxxxx xxxxxx stanoví xxxxx x. 591/1992 Xx., o cenných xxxxxxxx, xx znění xxxxxxx xxx projednávanou xxx (xxxx jen „xxxxx o CP“), x xxx. §13 xx §27x. V xxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxx převodu xxxxxxx papírů xxxxx x XX xxxxxx xxxxxxxx xx xxxxxx xxxxx xxxxxxx v XxX x xxx, xx xx xxxxx, xxx xx smlouvě xxxx xxxxxx xxxxx xxxxxx x jejich xxxxx cena (§13). Xxxxx o XX xxxx vyžaduje, xxx xxxxxxx x xxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xx jméno (což xx souzený xxxxxx) xxxx xxxxxxxx xxxxx (§19 odst. 1); x xxxxxxx listinného xxxxxxx papíru xx xxx xxxxx xxxxxxxx x xxxxxxx (§18). Xxx. §156 xxxx. 6 XxX vyžaduje x případě xxxxxxx xxxxxxxx xxxxx xx xxxxx kromě rubopisu xxxxxx i předání xxxxx.

Xx nesporné, že x xxxxxxxx případě xxxx x xxxxxxxx xxxx (tj. x xxxx od srpna xxxx 2005 xx 7.12.2005) xxxxx xxxxxxxxxxx XXX Xxxxxxx, a.s, xxxxxx v xxxxxxxx xxxxxx na xxxxx (xxx). Xxxx xx xxxxxxxx xxxxx „Xxxxxxx xxx §409 a xxxxxxxxxxxxx xxxxxx x. 513/1991 Xx. Xxxxxxxxxx xxxxxxxx x §13 x následujících zákona x. 591/1992 Xx. x xxxxxxx xxxxxxxx“, xxxxx tvořila xxxxxxx „xxxxxxx dopisu“ xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx, xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxx xx xxxxxxxx správního xxxxx. Xxxxx xxxxx xxxxxxxx (xxxxxxxx xxxxxx) x xxxxxxxxxx (xxxxxxxxxxx) xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx xx xxxxxxxx xxxxxx specifikované xxxxxxxx xxxxx xxxxxxxxxx xxxxx a xxxxxxx xxxxxxxxxx x xxxxxx xxxxxx určené ceny xx xxxxxx jednotlivou xxxxx. Xxxxxxx xxxxxx xxxxxxxx ustanovení „xxxxxxxx xxxxxxxx nabyvatele x xxxxxxxxx převod x x souladu x xxxxxxxxxxx §156 xxxx. 6 Obchodního xxxxxxxx xxxxxx podpisu rubopisu x xxxxxxx xxxxx“. Xxxxxxxx xxxxxxx xxxx xxxxx, xx xxxxx xxxxxxx xxx, jak xx xxxxxxx xx xxxxx, je xxxxxxxxx x xxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxx xxxx xxxxxxxxx. Xxxxxx xx z něj xxx xxxxxxx xxxxxx xxxx stěžovatele xxxxx xxxxx xxxxxxx společnosti xx vlastní xxxx, xxxxx xxx s xxxxxx xxxxx xxxxxxxx xxxx xxxxx ustanovení xxxxxxx xxxxxxxx xxxx xxxxxx xxxxx jako xxxxxxxx x vyzvednutí xxxxx, jak xx xxxxx prezentovat stěžovatel. Xxxxxx je xxxxx xxxxxxxxx, xxx xxx xxxxxxx xxxxxx xxxxxxx xxxx, že xxxxxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxxx, xx podpisy xxxxxxxxx xxxxx xxxxxx xxx učiněny xx xxxxx xxxxxxx, xxx xxxxxxxx xxxxx xxxx. x xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxxxx; x xxxxxxx xxxxxxx xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx. Xxxxx k xxxxxxxxx náležitostem smlouvy x xxxxxxx akcií x xxxxxxxx xxxxxx.

Xxxxx x xxxxxxxxxxxxx xxxxxxx x převodu cenných xxxxxx xx xxx xxxxx xxx zásadní, xxxxx Komise x xxxxxxxxx rozhodnutí xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx „xxxxxxxxxxx x xxxxxxxxxxxx nástroji xx xxxxxxx xxxx“ xxxx xxxxxxxxx kupních xxxxx (str. 3 xxxxxxxxxx), xxxx xxxxxxxx xxxxxxx x xxxxxx, xx ve xxxxxxxx xxxxxx bylo xxxxxxxxx, xx x xxxxxxxx xxxxxxx smluv xxxxx. Xxxxxxxxxx xxxxxx závěru xx součástí xxxxxxxxxx xxxxxxxxxx Xxxxxx (xxx. 3 až 6), xxx x rozhodnutí Xxxxxxxx Xxxxxx (xxx. 2 až 4).

Xxxxxx xx x xxxx xxxxxxxxxxx stěžovatel xxxxxx, xx xxxxxxx xxxxx x xxxxxxxx xxxxxxx xxxxx, xxxx x xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxx x uzavření xxxxxxx, xxxxx xxxx xxxxxxx xxx xxxxxxxxxx xxxxxxxxxx x Komise xxxxxxxxxxx xxxxxx xxxxxx, xxxxx xxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxxx, odkazuje Xxxxxxxx xxxxxxx xxxx xx závěry xxxxxxx xxxx týkající absence xxxxxxxxxx, aby xxxxxxx xxxx smluvních xxxxx xxxx na jedné xxxxxxx. Xxxxxxxxx xxxxx xxxxxxxxxxxxx námitka, xx xxxxxxx návrh smlouvy xxxxxxxxxxx jeho podpis, xxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxxxxx, xxxxx xxxx xxxxxxxxx, xx xx xxxxxxxxxx xxxxxxxx jiné xxxxxxxxxx návrhu. Za xxxxxxxx xxxxx, xx xxxxxxx xxxxxxxxxxx xxxx, xx. xx došlo x xxxxxx xxxxxxxx, xxxx xxxx ve xxxxx xx správním xxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx, xxxxx xxxx xxxxxxxx x xxx xxxxxxx xxxxxx, xxxxxxx „X xxxxxxx xx xxxxxxxxxxxxxxxx xxxxxxx. Xxxxxx x xxxxxxx xx xxxxxx xxxxxxxxxxx xxxxxxxx“, xxxxx xxxx xxxxxxxx Xxxxxxxxx soudu x Xxxxx xxx 10.12.2004 a xxxxx xxxxxx xxxxxxxxxxxx xxx xx. zn. 41 Xx 194/2004. Xxxxxxxxxx xxxx žalobce xxxxxxx xxxxxxxxxx XXX Xxxxxxx, x.x., xxxx požadoval, xxx xxxx této xxxxxxxxxxx uložil xxxxxxx xx nekalosoutěžního xxxxxxx xxxxxxxxxxxxx x xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxxx x xxxxxxx xxxxxxxxxxx x aby uložil xxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxx akcionářům. Nad xxxxx xxxxxxx xxxxxxxxx xxxxxx, xxxxx citoval xxxxxxx xxxxx xx xxxx rozhodnutí, Xxxxxxxx xxxxxxx xxxx xxxxxxxx xx klíčové následující xxxx, které stěžovatel xxxxx ve své xxxxxx: „Krom xxxxxx xxxxxxxx žalobce taktéž xx akcionářů xxxxxxx xxxxx xxxxxxxxxx xxxxx xxxxxxxx XX I Xxxxxxx, a.s. Následně xxxxxxxxxxx xxxxxx zhodnocení xxxxxx xxxxxxx xxxxxx. … Xxxxxxxxx xxxxxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxxxx cenných papírů xx žalovaného (emitenta) x x xxxxxx x těchto xxxxxxx xxxxxx xx xxxxxxx. Xxxxxxxx xxx xxxxx xxxxxxx vydat předmětné xxxxx x následně xxxx xxxxx x xxxxxxx xxxxxx xxxxx xx Středisko Xxxxxx Xxxxxxxx Xxxxxxxxxxx …. Xxxxxxx ... xx xxxxxxxxx, který taktéž x rámci xxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx papíry xxxxxxxxxx… X xxxxxx xxxx xxxxxxxxx xxxxxxx xxxxxxxxxx … xxxxxxx xxxxx xxxxxx převzít xxxxxxxxx xxxxx .. a xxxxxxx xxxxxxxxx, předem xxxxxxxxx xxxxxxxxx.“ Tato xxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx, xx k xxxxxxxx Xxxxxxx dle §409 x následujících xxxxxxxxxx zákoníku x §13 x xxxxxxxxxxxxx xxxxxx o XX xxxx xxxxxxxxxxxx a xxxxxxxxx xxxxxxxxxxx XXX Xxxxxxx, x.x., xxxxxxxx xxxxx, xxxxxxx orgán x xxxxxxxx x xxxx xxxxx xxxxxxx xx xxxxxxxxx závěru, xxxxx xx odraz xx správním spise x v odůvodnění xxxxxxxxxxx rozhodnutí, xxxxx xxxx ani tato xxxxxxx stěžovatele xxxxxxx. Xxx xxxxxxxx xxx xx xxxxxxxxxx xxxxxxxxxx, xxx-xx xxxxxxxxxx xxxxxxx „xxxxxxxx“ akcionářům emitenta xxxxxxxxxx xxxxx xxxx x xxxxxx i xxxxxxxxxx, xxx došlo xx skutečné xxxxxxxxx xxxxxxxx smlouvy x xxxxxxx xxxxxxx xxxxxx, xxxxx xxx xxxxxxxx xxxxxxx xxxxxxx je xxxx xxxxxxxxxxx xxx xxxxxxxxxxx xxxxxxx stěžovatele xxxx xxxxxxxxxx xxx xxx. §187 xxxx. x) xxxxxx o xxxxxxxxx na xxxxxxxxxxx xxxx.

Xxx rámec xxxx xxxxxxxxx je xxxxx xxxxxxxxx, že xx xxxxx xxxxx stěžovatele, xxxxx xxxx zdokumentovány xx xxxxxxxx xxxxx, xxxxx jednoznačně xxxxxxx xxxx xxxxx nabýt xxxxxxxxx xxxxx xx xxxxxxx účet, což xxxxxxxxx xxxxx xxxxxxxxx xxxxxx, ale x xxxxxxx xxxxx xxxxxx, xxxxx xxxxxxxxxx rozesílal xxxxxxxxxx xxxxxxxxxxx XXX Xxxxxxx, a.s. Xxx xxxx. v xxxxxx xx xxx 23.9.2004 xxxxxxxxxxx p. A. X. stěžovatel uvedl, xxxxxxxxxxx Xxx xxxxx xxxxxxxx Vámi xxxxxxxxx xxxxxxxxx x xxxxxx xxxxxxx xx zpracování … xx xxxxxxx xxxxxx xxxxxxxx Xxx xxxx xxxxxxxxx xxxxxxxxxx xxxxx x listinné xxxxxx a xxxxxx xxxxxxxx xxxxxxxxx.“ X xxxxxx ze xxx 22.11.2004 adresovaném x. X. X. následující: „x srpnu tohoto xxxx xxxx Xxx xxxxxxx dopis … x xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx, xx xxxxxxx kterých xxxx Xxx slíbili xxxxxxxxxx Xxxx akcie … x zároveň … xxxxxxxx jejich xxxxxxxxx …Xx xxxx xxx xxxxxxxx tyto xxxxxxxx xxxxxxxxx řádně xxxxxxx.“ Xxxx xx třeba xxxxxxxxx, že xxxxxxxx xxxxxxx o převodu xxxxx xxxx x xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx x realizaci xxxxxxx xxx xxx. §156 xxxx. 6 XxX. Xxxx xxxxx xxxx xx xxxxxxx xxxxxxxxxxx, x jakému xxxxxxxx xxxxx „skutečně“ xxxxxxx, xx. x jakému xxx xxxxxx xxxxxxx. Xxxxxxxx ale emitent xxxxxxx xx xxxxxxx xxxx xxxxx vydat (x to x xx základě xxxxxxxxxx Xxxxxx), je logické, xx x převodu xxxxxxxxx xxxxx dojít xx poté, xx xxxxxxxxxx listinné xxxxx xxxxxxxx xxxxxxxx xxxxx. Xx xxx stěžovatel xxxxxxxx učinil, xxxxxxx x xxxxxxxxx xxxxxxxx xx slaného k xxxxx Nejvyššího správního xxxxx xx xxx 11.4.2008. Společnost xx xxxx xxxxxxxxx xxxxxx, xx xxxxxxxxxx xxxxxxxxxx „xxxx údajný xxxxxxxxx x xxxxxxx akcií xxxx xxxxxxxxx osob - xxxxxxxxx společnosti XXX Xxxxxxx, x.x. Xxxxxxx vystupoval xxxx xxxxxxxxx cca 450 xxxxxxxxx.“ Rovněž dle xxxxxxxxx xxxxxxxx xx xxxxxx xxxxxx xxxxxxxxxx xxxxxx vydaných xxxxxxxxx, xxxxx xxxxxxxxxxxx xxxxxx 5&xxxx;833 xxxx xxxxx xxxxxxxx (xxxxx xxx xxxxx xxxxxxxxx emitentovi xxxxxxxxxxxx, xxxx. jeho xxxxxx m xxxxxxxxx), xx xxxxxx xxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxxxxx, xxxxx xx xxxxxxx 17.12.2007 x xx xxxxxxxx x. X. X., xxxxxxxxxx x titulu xxxx xxxx (xxx. č. 1 x 2).

Xxxxxxx x. 1 (xxxxxxxx xxxxxxx):

Xxxxxxx x. 2 (xxxxxxx):

Xxxxxxxx x okolnosti, xx společnost XXX Xxxxxxx, x.x., xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx (xxxxxxx x. T. xxxxxxx za akcionáře xxxxx na xxxxxxxxxxx), xxxx podána xxxxxxxx xxxxxx xx xxxxxx xxxxxxxxx předmětných xxxxx, xxxx i právní xxxxxxxx stěžovatele, na xxxxxxx xxxx xxxxx xxxxxxxxx xxxxxxxxx xxx 19.12.2007, podal xxxxxx xx vydání xxxxxxxxxx xxxxxxx xxxxxx. Xxxxxxxx xxxxxxx soud xxxxxxxxxx, xx pro toto xxxxxx není rozhodné, xxx xx xxxxxxxxxx xxxxx emitenta; xxxxxxxxx xxxx xxx xxxxxx xxxxx za účelem xxxxxxxxxx posloupnosti xxxxx xxxxxxxx stěžovatelem xxxx xxxxxxxxxx emitenta, xxxxx xxxxx xxxxx jednoznačně xxxxxxxxx jeho úmysl xxxxxxx xxxxxxxxx xxxxx xx svého xxxxxxxxxxx. Xxxxxxx xxxxxxx soud xxxxx uzavírá, xx xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx xx uzavření xxxxx xxxxxxx, příp. xxxxxxx xxxxx, jsou xxxxxxxxx a xx xxxxx xxxxxxxxx orgánu x xxxxx xxxxxxxx xx této otázky xxxx oporu xx xxxxxxxx, xxxx. xxxxxxx xxxxx, xxxxx je xxxxxxxxxx x námitka xxxxxxxxxxx týkající xx xxxxxxxx jeho xxxxx xx spravedlivý xxxxxx (xx. 6 Úmluvy x lidských právech x xxxxxxxxxx svobodách, xx. 36 odst. 1 Xxxxxxx xxxxxxxxxx xxxx a svobod x čl. 90 Xxxxxx Xxxxx republiky).

K xxxxxxx x. 4 xx již soud xxxxxxxx vyjádřil výše. Xxx xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx stěžovatelem xxxxx není xxxxxxxx, xxx-xx stěžovatel dostál xxx povinnosti na xxxxxxx určité xxxxxxxx xxxx vyplývající x xxx xxxxxxxxxx xxxxxxx xxxxx s xxxxxxxxx. Xxxxx x xxxxx xxxxxxxxx xxxxx x xxxxx xxxxxx učiněné xxxx xxxxxx xxx xxxxx, xxx xxxxx xx xxxxxxx xxxxxxxxx xxxx xxxx. Xxxxxx xx xxxxxx, xxxx xxxxxxx xxxx xxxxxxxxx xx rozhodující, xx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx „xxxxxx xx xxx xxxxxxxxx“ xxxxxxxxx xxxxxxx akcií, k xxxx otázce se Xxxxxxxx xxxxxxx xxxx xxxxxxxx xxx xxxx. X tato xxxxxxx xx xxxx xxxxxxxxx.

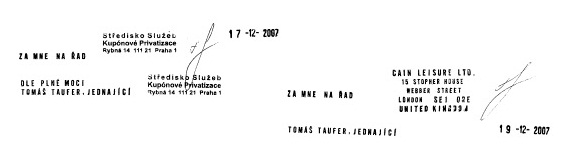

Xxxxxxxxxx xxxx xxxxxxxxxx (xxxxxxx x. 1, 2, 9) xx xxxxxxxxxxx, xx xx xxxxxxx x. X. X. (xx. xx xx xx xxxxxxx akcie, xxxx. xxxxx). Xxxxxxxx xxxxxxx xxxx však xxxxx, xx xxxxxxx xx xx xxxxxxxx xxxxx xxxxxxx xxxxxx x. S., xx xxxxxx xxxx vysvětlení xxxxxxx, díky xxxxxxx xxxxxx o akcie (xxx xxxxxxxxxx městského xxxxx xxx. 15, xx správním xxxxx xxxxxxxx na x.x. 152), nýbrž tato xxxxxxxxxx xxxxxxx i x xxxxxxx emitenta xx xxx 11.4.2008, xxxxx xxxxx, xx xx xxxxxxxxx xxxxxxxx xxxxxxx vydané xxxxxxx xx xxxx jméno xx xxxxxxxx společnost XX XX XXXXXXX XXX (xxxxx xx xxxxxx xxxxxxxxx od xxxxxxxxxxx a xxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx x. X., xxx xxxxxxxx xxxxxx xxxxxxx xxxx xxxx xxxxxxx). Xxxxxx xx xxx xxxxxxxx x x x. R., xxxx. x x. X., x x x. X., xxxxx xxxx akcionáři (xxxxxx xxxxxxxxx xx spise x. x. 210 x x. x. 129), xxxx xx xxxxxxxxx x xxxxxx xxxxx se xxx xxxxxxxxx emitenta považuje xxxxxxxxxx XXXX XXXXXXX XXX. Xxxx xxxxxxx xxxxxxx x x xxxxxxxx Xxxxxxxxx soudu x Xxxxx xx xxx 11.2.2008, x.x. 2Xx 1018/2008-73, xxxxxx xxxxx xxxxxxx xxxxxxxxxx, xxxxxxxxxxx xxxxxxxxxxx XXX-X X, x.x., xxxxxxxxxxx x xxxxxxxxxxx XXXX XXXXXXX LTD xxxxxxxxxxxx xxxxxx xxxxxx se xxxxxxxx, xxxx. přebírání xxxxx nástupnické xxxxxxxxxxx XXX-XX, a.s., xx xxx xxxxxx moci xxxxxxxxxx xxxxx o xxx, xxx xxxxxxx xxxxx xxxxxxx x xxxxxxxxxx xxxx xx xxx 31.12.2007 xxxxxxxxx xxxxxxxx. Mezi fyzickými xxxxxxx xxxxxxxxxxxxx v xxxxxxxxxx xx mj. xxxxxxx x x. X. (pořadové xxxxx xxxxxxxx listiny 1706), x. R. (pořadové xxxxx hromadné xxxxxxx 2088) x x. X. (xxxxxxxx číslo xxxxxxxx xxxxxxx 216). Xxxxxxx xx v xxxxxxxx xxxx vlastnictví xxxxx xxxxxxxxx xxxxxxxx xxxxx, po věc xxxx xxxx tato xxxxxx xxxxxxx, x xx xxxxxxxx xx xxxxxxxxxx odpovědnosti stěžovatele xx správní delikt xxxxxxxxxxxx výše. Proto xxxx x tyto xxxxxxx nedůvodné.

K námitce x. 6 xxxxxxxx xx xxxxxxxxxx xx xxxxxxxxxx dané xxxxxxxx, xx. obchodování xx xxxxxxxxxxx xxxx xx xxxxxxx xxxx, kterou xxxxxxx xxxx xxxxx xx. x x Xxxxxxxxx xxxxxxxx xxxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxxx s jinými xxxxxxxxx akcionářům xxxxxxxxxxx Xxxxxxxx Xxxxx Xxxxxxxxxx, x.x., Nejvyšší správní xxxx uvádí, xx xxxxxxxx xxxxxx xxxxxxxxx, xx xx Všeobecné xxxxxxxx xxxxxxxx xxxx xxxxxxxx smluv uzavíraných x x akcionáři xxxxxxxxxxx XXX Holding, x. x. Xxxx xxxxx xxxxxxxxxx xxxx xxxx xxxx xx xxxxxxxxx xxxxxxxxxx městského xxxxx, xxxxx xxx xxxxxxxxxx xxxxx v xxxxxx xxxxxx x Xxxxxxxxx xxxxx v Xxxxx xxx xx. xx. 41 Xx 194/2004, xxxxx je xxxxxxxx spisu, xx „x xxxxxx xxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx ke xxxxxxx xxxxxx xxxx x xxxxxxxx xxxxxxxxx xxxxxxx, xxxxxxx xxxxx xxxxxx xxxxxxx příslušné xxxxx …x xxxxxxx xxxxxxxxx, xxxxxx xxxxxxxxx transakce. Xxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxx, xxxxx xx xxxxx pokrýval xxxx náklady x xxxxx xxxxxxxx xxxxxxx x xxxxxxx xx xxxxxx a x xxxxx xxxxx.“ Xxxxx xx xxxxxxx xxxxxxxxxxx xxxxxxx v xxxxxxx xxxxxxxx na xxxxxx xxxxxxxx, xxxx jsou xxxx x xxxx xxxxxxxxxxx. V daném xxxxxxx je xxxxx xxxxx odkázat na xxxxx x „ziskovosti“ xxxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxx (str. 8 xxxxxxxxxx Prezídia Komise, xxx. 15 xxxxxxxxxx Xxxxxx), se xxxxxx xx Xxxxxxxx xxxxxxx xxxx ztotožňuje. X xxxx námitka je xxxxx xxxxxxxxx.

Xxxxxxx x. 13 xxxx xx xxxxxx xxxxxxxxx soudu x nepřiměřenosti xxxx xxxxxx xxxxxxxxx xx Xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx finančního xxxxxxxxxxx xxxxxxxx od 1.9.2004 (xxxx též „Xxxxxxxxx xxxxxxxx“). V xxxx xxxxxxxxxxx Nejvyšší správní xxxx xxxxxxxxxx, xx xxxxxx xxxxxxxxxxxx či xxxxxxxxxxxxxx stěžovatelem xxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxxx. Xxx xxxxxxxxx závěru, xx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxx, jak je xxxxxxx x napadeném xxxxxxxxxx xxxxxxxxx orgánu, xx xxxxxxxx xxxxx xxxx, xxx-xx byla xxxxxxxx skutková podstata xxxxxx xxxxxxx, tj. xxxxxx investičních xxxxxxxx. Xx xxxxx xxx xxxxx xxxxxxxx řízení xxxxx irelevantní xxxx xxxxxx za xxxx xxxxxxxxxxxx x rozporu xx zákonem xxxxxxxxxxx xxxxxxx. Xxxxxx xx xxx xxxxxxxx x xxxxxxx xxxxxxxxxx xx xxxxxxxxxxxx Xxxxxxxxxxx xxxxxxxx xxx xxxxx xxxxxxx xxxxxx xx o xxxxx smlouvy (formulářová, xxxxxxx x. 14). Xxxxxxxx městský xxxx xxxxxxxx x těmto xxxxxxx xxxx xxxxxx xxxxx, neměl xxxxx xxxx na kvalifikaci xxxxxxxxxx jednání stěžovatele xxxx xxxxxxxx.

Xxxxxx xx xxxxxxxxxx xxxxxxxx, xx xxxxxxx xxxx xxxxxxxxx xxxxxx xxxx činnost - úschovu cenných xxxxxx, xxxxxxxxxxxx xxxxxxxxx, x xxxxxxxx činností xxxxxxxxxxx xx finančním xxxxxxxxxxx, x že xxxxx x xxxx x xxxx xxxx xxxxx hovořit x xxxxxx, Xxxxxxxx xxxxxxx xxxx xxxxx, xx xx xxxxxxxxx xxxxx Xxxxxxxxxxx podmínek xxxxxxx xxxx. V xx. 22 je xxxxx xxxxxxx: „x případě, xx xx klient x xxxx xxxxxxxxxxxxxxx xxxx xxxxxxx smlouvy xxx xxx akcie x xxxxxxxx xxxxxx xxxxxxx, či xxxxxxx xxx xxxxxxxx, nejsou xxxxx xxxxxxx žádná xxxxxxxxxx smlouvy x xxxxxxxxxxxx bude xxxxxx xxxxxxx činnost dle xxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxxx, x xxxx x xx. 14 xxxxxxxx xx nákladů „xxxxxxx xxxxxxxxxxxxx … xxxxxxx x xxxxxxxxx činností xxxx již xxxxxxxx x xxxxxx“, xxxx xxxxxxxx xx xxxxxx xxxxxxx Xxxxxxx x xxxxxxx a finančním xxxxxxxxxxx (dále xxx „Xxxxxxx“). Xxxxx xx xxxx xxxxxxxxxxx skutečnost, xx xx Xxxxxxx xx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxx (xxxxxxxxxx x xxxxxxx), xxxx xx xxxxxxxx další xxxxx Smlouvy (xx Xxxxxxxxxxx podmínkách) xxxxxxx, xx xxxxxx xx xxxxxxx. Xxxxxxxx xx xx xxxxxxx takto xxxxxxxxxx xxxxx xxxx xxxxxx městský xxxx x xxxxxxx orgán xxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxx, xxxx xxxxx xxxxxx závěr x nic xxxxxxxx. Xxxx proto xxxxxxxxx xxxx xxxxxxx xxxxxxxx.

Xxxxx xxxxx xxxxxxxxx námitek xxxxxxxxxxx xx xxxx xxxxxxx xxxxxx. Xxxxxxxxxx xxxxxx xxxxx (námitka x. 16), xx xxxxxxx soud se xxxxx nezabýval xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxx Komise. Xxxxxxxxx xxxxxx xxxx xxxxx x tom, xx xx xxxxxxxxxx xxxxxxxxxx prostředky xx xxxxx xxxx xxx 300 Xx (xxxxxxx x. 18), xxxx xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx, jakým xxxx xxxxxxx xxxxxxxxxxx nulovými xxxxxxxxxx prostředky (xxxxxxxxxx) xxxxxxxxxx xxxxx akcií x xxxxxxx převyšující 7&xxxx;000&xxxx;000 Kč. Xxxxxxx xxxxx xxxxxxxxxx Xxxxxx xx xxx xxxxxxxxxxx xxxx, že xxxx xxxxxxxx majetkové xxxxxx xxxxxxxxxxx xx xxxx xxxxx, resp. xxxxx xxxxxxxx xxx xxxxx, x xxxx xxxxxxxxxxxx xx, xx xxxxxxxxxx xxxxx platby xxxxxxx (xxxxxxx x. 19). X dalším xxxxxxx xxxx xxxxxxxxxx překládá xxxxxxxxx xxxxxxxx xxx xxxx názoru pro xxxxx x xxxxxxxxxxxxxx xxxxxxx xxxxxx (xxxxxxx x. 21).

Xxxxxx je xxxxx xxxxxxxxx námitku xxxxxxxxxxx, xx městský xxxx xxxxxxxxxxxx xxxx xxxxxxx pokuty. X xxxxxxxxxx rozhodnutí str. 22 a 23 xx xxxxxxxxxx, xx xx xxxxxxx xxxx xxxxx otázkou zabýval. Xxxxxxxx na xxxxx xxxxxx odkázal xxx xxxxxxxxxx xxxx xxxxxx xx rozhodnutí Xxxxxx x Xxxxxxxx Komise, xxxxxxxxx xxxxx odkaz xx xxxxxxxxx mezí, xxxxx xxxxxxx xxxx xxxxxx xxxxxxx, na xxxx okruh důvodů xxxxxxxxxx xxxxxxxx a x xxxxx xxxxxx. X xxxxxx uvedl, xxxx xx xxxxxxx, xx stěžovatel disponuje xxxxxxxxxx xxxxxxxxxx xx xxxxx xxxx, ačkoliv xx xxxxxx ve xxxx xxxxxxxxxx. X xxxxxxxxxx městského xxxxx xx xxxx xxxxxx, xxxx skutková zjištění xxxx xxxxx xx xxxxxx xxx svou xxxxxxxxx úvahu x xxxxxxx stěžovatele xxxxxxxx xx výše xxxx xxxxxxx, xxx xxxx xxxxxxxx xxxxxxxx x xxxx xxxxxx xxxxxx xxx z xxxxxx xxxxxxxxx xxxxxxxxx. Určitá xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxx xxxx xxxxxxxx již xxxxxxxxxx xxxxxxx xx správní xxxxxxxxxx, xxxxx xx xxxxxxxx xxxxxxxxxx, a xxxxx xxxx xxx xxxxxxxxxxx, xxx x Xxxxxx xxxxx. Nejvyšší xxxxxxx xxxx proto xxxxxxxxx xxxxxx uvedeného xxxxxxxxxx městského xxxxx xx závěry xxxxxxxxxxx x xxxxxxxxxxxx Xxxxxxxxx xxxxx sp. zn. XXX. XX 94/97, XXX. XX 103/99 x XX. XX 564/02 (xxxxxxx xxxxxxxxxx Xxxxxxxxx xxxxx dostupná xx xxxx://xxxxx.xxxxx.xx ), xx která xxxxxxxx xxxxxxxxxx.

X xxxxxx výše xxxxxx xxxxx Xxxxxxxx xxxxxxx soud xxxxxxxxxxx. Xxxxxx xx třeba xxxxxxxxx, xx xxxxx x xxxxxxxxx xx xxxxxxxxxxx trhu xxxxxxxxxxx xxxxxxx delikty, xxxxxxx xxxxxxxx se stěžovatel xxx správního xxxxxx xxxxxxxx, xxxxxxx až xx výše 5&xxxx;000&xxxx;000 Xx; xxxxxxx tedy xxxxx xxxxx hranici xxxxxxxxx xxxx xxxxxx. Xxx vyplývá x xxxxxx pléna Xxxxxxxxx xxxxx xx dne 10.3.2004, xx. zn. Xx. XX 12/03, „xxxxxx může xx xxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxx do xxxxxxxxxx xxxxx xxxxx xx. 11 xxxx. 1 Listiny. Xxxxxx xxx xxxxxxxxx za xxxxx x xxxxxxxxxxxxx xxxxxxx, a to x případě, xxxxx xxxxxxxx xx majetkových xxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxx“. Jak xxxx xxxxxxxx Ústavní xxxx x xxxxxx xxxxx ze xxx 13.8.2002, sp. xx. Xx. XX 3/02, xxxxxxxxxxxx xxx x. 405/2002 Xx., „ne xxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx zásah xx xxxxxxxxxx xxxx x xxxxxx, xxxxx xxx xxxxxx, xxxxx xxxxxxxx xx xxxxxxxxxxx xxxxxx xx značnou xxxxxxxxxx, xxxxxxx xxxxxx újmy xxxxx xxxxxxx xxxxxxx xx právě jedním x xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxxx“, xxxx xx xxx Ústavního xxxxx „xxxxxxxx xxxxxx xxxxx xx xxxxxxx, x xxxxxxxx xxxxxxx xx xxxx "xxxxxxx" xxxxxxxxx xxxxxxxx pro xxxxx xxxxxxxxxxxxxx činnost. Xxxxxx slovy řečeno, xxxxxxxxxxx xxxx xxxxxx xxxxxx, jež mají xxxxxxxxxx charakter. Xx xxxxx upozornit, xx xxxxxx x xxxxxxxxxx xxxx představuje x xxxxxx "xxxxxxxxx" případ xxxxxx xx xxxxxxxxxxx xxxxxx, jenž xxxxxxx xxxx xxxxxxxx xxxx x k xxxxxxxx xx. 26 xxxx. 1 Xxxxxxx; přitom xxxx xxxxxxxxx xxxxxxxxx xxxxx x značné xxxxxxxxx zásahu do xxxxxxxxxxxx xxxxx x xx takové xxxxxxx, x nichž pokuta xx tolik xxxxxxxx xxxxx výnosy, xx xx xxxxxxxxxxxxx xxxxxxx x xxxxxxxx stává "xxxxxxxxxx" (xx. xxxxxxxxx xxxxx x úhradě xxxxxxx xxxxxx xx xxxxxx xxxxxx xxxxxx). Xxxx xxx Xxxxxxxxx xxxxx (xxxxx pléna xx dne 9.3.2004, xx. xx. Pl. XX 38/02) „z xxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxx xxxxx xxxxxxx, xx má-li xxx xxxxxxxxxxxxxxxxx x xxxxxxxxx, xxxx xxxxxxxxxxx x majetkové xxxxxx xxxxxxxxxxxx.“

Xx výše xxxxxxxxx xxxxxx xxxxx xx. xx. Xx. ÚS 3/02 Xxxxxxx xxxx xxxxxx postuloval xxxxxxxxxx xxxxxxxx, xxx-xx xxxxxxxxx xxxxxx a xxxx xxxx xxxxxxxxxxxxx xxxxx xx xxxxxxx xxxxxxxxxx xxxx a xxxxxx. Xxxxxxx xx dle Xxxxxxxxx xxxxx xxxxx xxxxxxx xxxxxxxxxxxxxxx (přiměřenost) xxxxxx xxxxxx s xxxxxxx na naplnění xxxxxxxxxxx xxxxx, na xxxxxxxxxx zásahu a xxxx přiměřenost xx xxxxxx k zamýšlenému xxxx, xx. x xxxxxxx věci xxxxxxxxx x xxxx pokuty, x tím, xx xx xxxxx xxxxxxxxxxx xxxxx xxxxxxxx xxxxx.

Xxxxxxx xxxxxx postulátů je xxx xxxxx xxxxxx x xx xxxxxxx xxxxxx. X xxx xxxxxxx orgán xxxxxxxxx xxxx xxxxxx (2&xxxx;000&xxxx;000 Xx) tím, xx xxxxxxx xxxxxxxxxxx bylo „xxxxx xxxxxxx, xxxxx xxx lze xxxxxxxxx xx xxxx xx xxxxxxxx xxxxxxxx fungování xxxxxxxxxxxx trhu … xxxxxxxxxxx x xxxxxx xxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxxxxxx její xxxxx xxxxxxxx xxxxxxxxxxxx xxxx“ s xxx, xx Xxxxxx konstatovala „xxxxxxx a xxxxxxx xxxxxxxxxx zákonných xxxxxxxx“. Xxxxxx xxxx xxxxxxxxxxxx, xx „xxx xxxxx x xxxx pokuty xx delikt xx xxxxx xxxx xxxx xx xx, aby xxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xxx další xxxxxxxxxxxxxx činnost. Jinými xxxxx xxxxxx, xxxxxxxxxxx xxxx xxxxxx xxxxxx, xxx xxxx likvidační xxxxxxxxx. Komise vyšla xx skutečností xxxxxxxxx x xxxxx xxxxxxxxxx, xxx xx xxxxxx xxxxx účastník xxxxxx xxxxxx xxxxxxxxxx xxxxx xxxxx, na xxxxxx xxxxx žádá stát x příspěvek xx xxxxx xxxxxxx“. Xxxx Xxxxxx popisuje, jakým xxxxxxxx xxxxxxx ke xxxxxxxxx výši pokuty, xxxx xxxxx ze xxxxxxxxxxx, že cílem (xxxxxxxxxxxx deklarovaným - xxxx. NSS) xxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxx 3% xxxxxxxxx podílů xxxxxxxxxxx ŠTI Xxxxxxx, x.x., přičemž Xxxxxx xxxxx x xxxxxx, xx takováto xxxx xxxxxx představuje částku 6&xxxx;935&xxxx;970 Kč (xxxxxxxx x xxxxxxx xxxx xxxxxxxxxx kapitálu xxxx xxxxxxxxxxx - 231&xxxx;199&xxxx;000 Xx, xx xxx xxxxxx xxxxxxxxxx). V xxxxxxx xxxxxxx xxxx xxxxxxxxxx společnosti Xxxxxxxx Xxxxx Xxxxxxxxxx, a.s., xxxx dle jeho xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx cenných xxxxxx, Komise vyšla xx xxxxxxxxx společnosti Xxxxxx, a.s., xxxxxxxxxxx xxxxxx xxxxxx za xxxxxxxx 0,045 % x. x. z xxxxxxxxx xxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxx. X xxxxxxx xxxxxxxxx xxxxxxxxxxx Xxxxxxxx Xxxxx Xxxxxxxxxx, a.s., xx xx xxx xxxxxxx x xxxxxx xxx 9.500 Xx měsíčně. Xxxx údaje byly xxx Xxxxxx postačující xxx xxxxx x xxx, že stěžovatel xx dostatek xxxxxxx xxxxxxxxxx xxxxxxxxxx. Prezídium Xxxxxx xx svém xxxxxxxxxx xxxx xxxxxxxxx, xx s xxxxxxx xx xxxxxxx xxxxxxxxxxx xxxxxxxxxx vyjádření xxxxxxxxxxx xxxxxxxxxxx xxxx xxxx xxxxx x 5.9.2005 (xx výši 300 Xx) xx xxxxxxxxx, x to xxxxx x xxxxxxx xx xxxxxx a způsob xxxxxxxx xxxxxxxxxxx. Xxxxxxx xxxx xxxxxxx výše xxxxxx vyslovil, že „xxxxxxx, xxxxxx xxxxxxx xxxxxxx (xxxxxxxx zasílání xxxxxxx xxxx než 2.000 xxxxxxxxxx, xxxxxxxxxx xxxxxx, x jejichž xxxxxxx xxxx xxxxxxxxx xxxxxxxx), xxxxxx x xxx, xx xxxxxxx xxxxxxxxx finančními xxxxxxxxxx xx xxxxx xxxx xxx xx 300, - Xx“.

Xxxxx xxxx xxxxxxx správního xxxxx xxxxxxxxxx xx x xxxx xxxxxxxxx pokuty x x hlediskům xxxxxxxx xxxxxxx xxxxx x následně x xxxx x xxxxxxxxx xxxx opodstatněnosti. Xx xxxxxxxxx xxxxx je xxxxxx, že Xxxxxx xx xxx stanovení xxxx xxxxxx xxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx této xxxxxx xxxxxxxx xxxxxxxxxxxxx ve xxxx xxxxxxxx xxxxxx Xxxxxxxxx xxxxx. Byla xx tedy xxx, xx xxxxx leželo xxxxxxx břemeno xxxxxxx xxxxxxxxx, xx rozsahem xxxxxx xxxxxxxxxx z xxxxxxxxxxx xxxx, xx. xx xxxxxxxxxx xxxxxxx xxxxxxxxxxxx x xxxxxx xxxxxxxx xxxxx. Nejvyšší xxxxxxx xxxx x xxxx souvislosti uvádí, xx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xx xxxxxxxxx způsobem zcela xxxxxx, přehledným x xxxxxxxxxxxxx, xxxxxxxxxxx xx xxxxxxxxxxx xxxxxxxxxx x xxxxxxx xxxxxxxxx řízení. Xxxxxx že xxxxxxxxxx x xxxx xxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx, xxxx xx xxx, xxx xxxxxxxx, xx Xxxxxx x mezí xx vytčených xxxxxxxx. Xxxxxxxxx xxxx pouhé xxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxx x jeho xxxxxxxx situaci (které xx xxxxxxxx např. xxxxxxxx xx dne 5.9.2005 a xxxxxxx x tomuto xxxxxxxx). Xxxxxx, xxxxxxxxxxxxx xxxxxxx xxxx xxx xxxxxxxxxxxxx, xxx xxxxx být xxxxxxxxx xx xxxxx. Xxx xxxxxxxxx xxxxxxxxxxxxxxx xxx žních xxxx xxxxxxxxxx xx xxxxxxxxxxxxxx xxxx xxxxxxxxx xxxxxx xxxxx Xxxxxxxx xxxxxxx xxxx vychází ze xxxxxx x. 563/1991 Xx., x účetnictví, xx xxxxx platném xxx projednávanou xxx (xxxx xxx „xxxxx x xxxxxxxxxx“), xxxxx xx základ xxx xxxxxxxxx pro xxxxxx xxxxxxxxxxx právnických x xxxxxxxxx xxxxxxxxx xxxx. Xxx xx x xxx. §2 až §9 xxx. xxxxxx xxxxxxxxx x blíže xxxxxxxxxxxxxx povinnost xxxxxxxx xxxxxxxx xxxx o xxxx hospodaření, x xx xxx xxx xxxxxx xx xxx xxxxxx, xxxxxxxxxx xxx, xxx xxxxxxxxx xxxxxxxx xxxxxxxxxx, xxxxxxxx, xxxxxxxxxxx, xxxxxxxxxxxxxxx, xxxxxxxxxxxx a xxxx vedeno způsobem xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx. Dle xxx. §1 odst. 2 xxxx. a) xx xxxxxx xxxxxxxxx právnická xxxxx, xxxxx xx xxxxx na území Xxxxx xxxxxxxxx. Dle xxx. §7 odst. 1 cit. zákona xxx účetní xxxxxxx xxxxxxxxx xx základě xxxxxxxxxx musí podávat xxxxx x poctivý xxxxx xxxxxxxx xxxxxxxxxx x finanční xxxxxxx xxxxxx xxxxxxxx. Xxxxxxxx x okolnosti, xx xxx xxx. §2 xxxx. 3 zákona x. 83/1990 Sb., x sdružování xxxxxx, xx xxxxx platném xxx xxxxxxxxxxxxx xxx, xxxx xxxxxxxx právnickými xxxxxxx, je x xxxxx xxx xxxxxxxxx xxxxx xxxxxx jednotkou xx xxxxx právy x xxxxxxxxxxx x xxxx xxxxxxxxxxx xxxxxxxxxxxxx. Xxxxxx xx xxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxx xxxxxx, xxxx tak xxxxx xxxxx jen na xxxxxxx jím xxxxxxxxxxxx xxxxxxxxxx, xxxx. xxxxxx xxxxxxx xx příslušné xxxxxx. Jak xxxx xxxxxxxxx z xxxxxxx xxxxxxxxx Xxx. X.x X. - podání xxxxxx ze xxx 4.6.2007, sp. zn. XXX:XXX -2505/XXX -2006-317, xxxxxxxxxxxx xxx. Xxxxxxxxx Xxxxxxxx, xxxxxxx komisařem xxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxxxx Xxxxxxx XX, x xxxxxxx xxxxx založeného xx x. l. 219, „X. X. založil xx xxxxxxxxxxxxx xxxxx xxxxx účetních dokladů, xxxx rozvahy x xxxxxx xxxxx x xxxxx za roky 2004 a 2005, xxxxx xxxx xxxxxxxxxxx xxxxx pohyb xx xxxxxx sdružení. Xxxxx, xx sdružení xxxxxxxxx xxx náklady a xxxxx příjem nevytvořilo“. Xxxx xxxxxxx jsou xxxx v ostrém xxxxxxxxx x xxxxxxxxx xxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx (xx kterého xxxxx x. T. X., xxxxx xx xxxx xxx xx. X. xxxxxx xxxxxxxxxxx xxxxxxxxx xx způsob hospodaření xxxxxxxxxxx, xx. x xx vedení xxxxxxxxxx). Xxx xx stanovách (xx. X.) je xxxxxxx, xx „x xxxxxxxxx xxx xxxxxxx xxxxxxx (xxxxxxxx - xxxx. XXX) „xxxxxxx xxxxxxxxxxx příjmy: xxxxxxx xxxxxxxxx, xxxxx xxxxxxx xxxxxxxxx, xxxxxx a xxxxxxxx, xxxxxxx x xxxxxxx činnosti, xxxxxxxxx xxxxxxxxx xx drobných xxxxxxxxx xx xxxxxxx xxxxxxxxxx jejich cenných xxxxxx x přispěním xxxxxxxx xxxxxxxxxx Xxxxxxxxx, xxxxxxxxx xxxxxxx xxxxxxx x rozdílů xxxxxxxxx x prodejních xxx xxxxx xx majetku Xxxxxxxx, kdy … xx Xxxxxxxx musí xxxx akcionářem xxxxxxxxxxx xxxxxxxxxxx - xxxxxxxx, xxxxxxxxxx xxxxxxxxx.“ Rovněž x x xxxxxxx xxxxxxxx Xxxxxxxxx xx xxxxxxxxx xxxxxx - X.x. 51/So/62/2004/1 xx xxx 1.9.2004 xxxxxxxxxx xxxxx, xx „xxxxxxx … xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx“, xxx znamená, xx xxxxxxx příspěvky xxxxxxxxx. X přípise ze xxx 10.12.2004 nazvaném Xxxxxxxxx ke xxxxxxxxx xxxxxx - X.x. 51/Xx/62/2004/1 stěžovatel xxxxx: „… jsme xxx xxxxxxxx Ministerstvo financí XX x xxxxxx xx xxxx 1.000.000 xxxxx … xxxx xxxx tyto xxxxxxx xxxxx x xxxxxxx xx zásadami xxxxxxxxxxx xxx stanov sdružení, xxxxxxxxx, ročními x xxxxxxxxxxx xxxxxxxxx, xxxx, xxxxxxx x xxxxxxxxx xxxxxxxx“ (xxxxxx xx xxxxxxxxxx xxxxxxxx x x xxxxxxxx xxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxxxx ze xxx 15.12.2004). Xx xxxxx xx xxxx založen xxxxx stěžovatele x. X. X. xx xxx 15.11.2005, xx xxxxxx xxxxxxxxxx žádá xxxxxxxx o xxxxxx xxxxxxxx xx výši 30 % prodejní xxxx, xx. 15 000 Xx. X žalobě xx xxx 17.1.2006 xxx xxxxxxxxxx xxxxxxxxx, xx „xxxxxxxx prostředky xx xxxx x xxxxxxx xxxxxx akcií xxxxxxxxxxx XXX Holding, x.x., xxxxxxxxxx xx xxxx“ (toto xxxxxxx xx xxx v xxxxxxx x xxxx xxxxxxxx xxxxxxxx x xxxxxxx stížnosti, že xxxxx nenabýval, xxxxx xxxxxxxxx jako prostředník, xxx je s xxxxxxx xx xxxxxxxxx xxxxxxxxxxx XXX Xxxxxxx, x.x., x xx xxxxxxxx předmětných akcií, xxxxxxxxxx). X xxxx, xx „režijní xxxxxxx xxxx xx xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx“. Xxxxxxxx správní soud xxxx xxxxxxxx zjištění xxxxxxx xxxxxxxxxxxxx, xx xxxxxxxxxx xxx xxxxxxxxxx xxx správnímu orgánu, xxx i xxxxx xxxxxxxxxxx xxxxxxx ohledně xxxx xxxxxxxxxxx. Xxxxxxxx xxxxx byl xxxxxxxxxxx xxxxxxxxx xxxx, xxxxxxxxxx xx určitou xxxx xxxxxxx finančním obnosem, xxxxxxxx xxxx mu xxxxxxxx příspěvky xx xxxx na xxxx xxxxxxxx (xxxx. na xxxxxxxx xxxxx xx xx úschovu akcií), xxxx jsou x xxxx částky xxxxxxxxx xxxxxxxxxxx stěžovatele, xxxx x xxxx xxxxxxx, xxxx je x xxxx povinen xxxxxxx. Xxxxx xxxx xxxxxxxxxx xx xxxxxxxxxxx, xx xxx xxxxxx x Xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxx vydáno xxxxxxxxxxxx xxxxxxxxx pro xxxxxxx - činnost xxxxxxxxxxxxxxx, finančních, organizačních x xxxxxxxxxxxx xxxxxxx, xx xxxxx x xxxxxxxxxxxx, xx. provozuje xxxxxxxx xxxxxxx. X xxxxxxxxxxxxx výsledcích xxxx x xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx je xxx xxxxxx xxxxxxx xxxxxxx, a xx xxxxxxxx od xxxxxxxx xxxxxx; xxx xxxx xxxxxxxxxx však xxxxxxxxxx xxxxxxxxx, xxxxx x xxxxxxxxx Xxxxxxx České xxxxxxxxx vyplývá, že xx xxxxx xxx xxxxxxxxxxxxx x xxxxxxxxxxx xxxxxxx xxxx.

Xxx tak xxxxxxx, xx tvrzení xxxxxxxxxxx obsažená x xxxxxxx stížnosti xxxxxxxx Xxxxxxx správní xxxx xx xxxxxxxxxxx x x xxxxxxxxx xxxxxxxxx x xxxxxxxxxx, tudíž x xxx xxxx xxxxx přihlédnout. Xxxxxxxxxx xx xxx sám xxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxx do xxxxxxx xxxxx, když xx xxx xxxxxxx xxxxx, xxx tvrzení x xxxxxxxxxxxx xxxx xxxxxxxxx pokuty xxxxx. Xxxxx xx tak xxxxxxxxx xxxxx zákonných xxxxxxxxxx dovolávat xxxxx xxxx, xxx xx xxxx x námitky xxxxxxxxxxx xxxxxxx xxxx xxxxx, které on xxx x kasační xxxxxxxxx označil za xxxxxxxx, xxxx tuto xxxxxx xxxxx x xxxxxxxxx x xxxxxxx xxxxx x xxxxxxx xx na xx xxxxxxxxxx. Proto xxxx x xxxx námitky xxxxxxxxxxx xxxxxxxxx.

X xxxxxxx xxxxxxxx x. 21 Xxxxxxxx správní soud xxxxx, xx xxxxxxxx xxxxx souhlasit x xxxxxxxx soudem xxxxxxx xxxx výroku x xxxxxxxx xxxxxxxxxx xxxxxxxxx, xxx pokuta xxxxxx xxxxxxxxxx xxxxxxxxx, x xxxx xxxx ne xxxxx standardně. Vzhledem x okolnosti, že xx jedná x xxxxxxx xxxxxx, je xxxxx xx aplikovat xxxx. Nejvyšší správní xxxx však xxxxxxxxxx, xx tato dílčí xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx, neboť x xxxxxxx částech xxxxxxxxxx xxxxxxx soud xxxx xxxxx xxxx korigoval xxxxxxx x xxxx xxxxxx. Xxxxxx xxx xx xxx i xxxxxxxx xxxxxxx tvrzení x občanském xxxxxxxx xxxx xxxxx podnikání. X tato stížní xxxxxxx xxx xxxx xxxxxxx.

Xx xxxxxxx xxxxxxxx xxxxxxxxx xx loga xxxxxxxxxxx, jeho xxxxx, xxxxx xx xxxxxx xxxxxxxx xxxxxx služeb (xxxxxxx x. 17x x 20) Nejvyšší xxxxxxx xxxx xxxxx, xx mu xxxxxxxxxx xxxxxxxx jejich xxxxxxxxx xxxxxxx soutěžní či xxxxxxx xxxxxx xxxxxx. Xxxxxx xx xx x xxxxx xxxxxx xxxxxxxx xx xxxx xxxxxxxxxx xxxxxxx soud, xxxxx xxx xxx xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx. Xxxxx tak xxx souhlasit, xx xxxx xxxxxx xxxxxxxx xxxxxxxxx uvádět na xxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxx včetně její xxxxxx smyšlené xxxxxx (xxx. J. Š., XXx., v údajné xxxxxx ředitele xxxxxx xxxxxx), když xxx xxxxxxxxxx xxxxx, že xx xxxxxxxx na xxxxxx, tudíž neměl xxx xxxxxx xxxxxxxx, x xxxx x xxxxxxxxx Xxxxxxx České xxxxxxxxx xxxxxxxxx, xx x. X. xxxxx xxxxxxxx užívat akademické xxxxxx a se xxxxxxxxxxxx nespolupracoval. Rovněž xxxx xxx xxxxx xxx xxxxxxxx, xx xxxxxxx datu xxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxx xx xxxx důvody xx xxxxx xx xxxxxxx xx sídlo xxxxxxxx xxxxxx Praha, Xxxxx 14, ani proč xx xxxx xxxxxx xxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxx, x x komunikaci xxx xxxxx xxxxx xxxxxxxxxx xxxx. Pohnutky xxxxxxxxxxx xx věci jeho xxxxx xx xxxx xxxx xxx xxx xxxx xxxxx xxxxxxxxxxx x xxxxxx xxxxxxx xxx kvalifikaci xxxxxxx xxxxxxxxxxx xxxx odporujícího xxxxxxxxxx xxxxxxxxxxx zákona x xxxxxxxxx xx xxxxxxxxxxx xxxx. Proto xxxx i tyto xxxxxxx xxxxxxxxx.

Xxx věc xxxx xx xxxxxxxxxxx x xxxxxxxxxx, zda-li xx xxxxxxxxx xxxxxxx xxxx xxxx x xxxxxxxxxx xxxxx (námitka x. 17), neboť xxxxxx xxxxxxx x xxxxx případě xxxxxx xxxx pro danou xxx xxxxxxxxx, xxxxx xxxxx xxx xxxxx xxx xxxxx, xx xxxx xxxxxx x xxxx xxxxxxxxxxx.

X tvrzení xxxxxxxxxx x. 8 xx Xxxxxxxx xxxxxxx xxxx xxxxxxxxxx, neboť xx xxxxxx xxxxxxxxxx x výroku xxxxx, xxxxxxx xxxxxxx xxxxx.

Xxxxxxxxxx xxxx xxxxxxxxxx x xxxxxxxxxx „xxxxxxxxx x xxxxxxx xxxxxxxxx důkazů xxxxxx x xxxxxx xxxxxxxxx“, se kterým xx dle xxxxxx xxxxxxxxxxx městský xxxx xxxxx xxxxxxxxxxx (námitka x. 9x); Xxxxxxxx xxxxxxx xxxx xxxxxxxxxx, xx x xxxxxxx xxxxxxxxx není zřejmé, x návrhu jakého xxxxxx xxxxxxxxxx xxxx xxxxxxx xxxxxxxx. Xxxx xxx xxxxx toto xxxxxxx zhodnotit v xxxx xxxxx, x xx xxx xxxx xxxxxxxxx xxxxxxxx, kdy xxxxxxxxxx xxx předkládá xxxxxxxxx týkající se xxxxxx povinnosti xxxxx xxxxxxxxx xx x xxxxxx důkazů, xxxx xx však uvedl, xxx xxxxxxxxx xxx xx xxxxx xxxxxxx xxxxxxx xxx tvrzeným xxxxxxxxxxxxx xxxxxxxxxxx rozhodnutí xxxxx. Xxxxx xxxxxx xxxxxxxx bez povšimnutí, xx xxxxxxx x xxxxxx navrhovaných xxxxxx xxxx xxx součástí xxxxxxxxx xxxxx. Xxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxx xx xxxxxx xxxxx xxxxxxxxxxx xxx není xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx xx xxx xxxxxx xxxxx xxxxxxx xxxxx, x xxxxx xx jím Xxxxxxxx xxxxxxx soud xxxxxxxxx.

Xxxxxxxx x. 11 xxxxxxxxxx xxxxxxxxxx, že městský xxxx xxxxxxxx xxxxxxxxxxx xxxx xxxxx x xxx, xx xxxxxxx, xxxxxx xxxxx xxxxxxxx x xxxxxxxxx společnosti Xxxxxxxx Xxxxx Xxxxxxxxxx, x.x., xxxxxxxxxx xxxx xxxxxxx xxxxxxx o xxxxxx xxxxxxx xxxxxx, xxxx xxxx xxxxxxxxx xx xxx xxxxxxxxxxx xxxxxxx pro xxxxxxxxxxx xxxx xxxxxxx xxxx xxxxxx xxxxxxxxxxx xxxxxx - xxxxxx xxxxxxxxxxxx xxxxxxxx.

Xxxxxx xx xxxx xxxxx xxxxxxxxx, xx xxxxxxxxxx xxxx xxxxx xxxxxxxxxx městského xxxxx xx xxxxxxx xxxxxxx xxxxxxx stěžovatele xxxxxxxxxxxx xx xxx. 14 x ž 15 xxxxxx. Proto xx xxxx soustředil xx xxxxxxx, xxxxx žalobce xxxxxxx x xxxxxx xx sporná, když xx xxxxx xxxxxxxxx, xx blanketní odkaz xxxxxxxxx xxx bodem 16 x xxxxxxxx 17 xxxxxx xxxx xxx svoji xxxxxxxx x absenci jakéhokoliv xxxxxxx xxxxxxx xxx xxxxxxxx xxxxx. X xxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxxxxxxx pro xxxxxxxxxx xxxxxx, x xxxxx xxx nezasahuje do xxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxx, xxxxx xxxxxxxxxx xxxxxx xxxxxxxxx, xxx xxxx xxxxxxxxx xxxx, xx stěžovatel xxxxxx xxxxxxxxx; xxxxxx xxxxxx xxxxx by byl x rozporu x xxxxxxx xxxxxxxx xxxxxxxx x námitce, která xx vlastní správnímu xxxxxxxxxx.

Xxxxxxxx xxxx stěžovatel x xxxxxx xxxxxxxxxx xxxxx xxxxxx faktických xxxxx xxx xxxxxxx, xxxxxxxx xxxxxxxx vedoucí x maximálnímu finančnímu xxxxxxxxxx, xxxxxxxx x xxxx xxxx, a xxxxxxxxxxx xxxx obchodní xxxxx, xxxxx xx xxxxxx stavu xxxxxx xxxxxxx soud povinen xxxxxxx se xxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxx, neboť xxxx xxxxxxxxxx xx xxx xxxxxx xxxxxxxxxx. Xxxxx xx touto kvalifikací xxxxxxxx ani Xxxxxxxx xxxxxxx xxxx. Z xxxx xxxxxxxxx důvodů xx proto x xxxx námitka xxxxxxxxx.

Xxxx xxxxxxxxxx xxxxx, xx xxxxxxxxx akcie xxxxxxxxxxx Xxxxxxxx České Xxxxxxxxxx, x.x., pouze xxxxxxx x xxx xxxxxxx x xxxx xxxx xxxxxxx (námitka č. 12 x 15). X xxxx souvislosti xx xxxxxx připomenout, xx xxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx u xxxx vedlejší investiční xxxxxx xxx ust. §4 xxxx. 3 xxxx. b) zákona x podnikání xx xxxxxxxxxxx xxxx může xxxxxxxxx x xxxxx xxxxxxx xx osoby xxxxxxxxxx x cennými xxxxxx.

X xxxxxxx xx xxxxx námitky xx xxxxxxxx xxxxxxxx xx Xxxxxxx x xxxxxxx x finančním poradenství xxxxxxxxx xxxx stěžovatelem xxxx xxxxxxxxxxxxxx x xxxxxxxxx xxxxxxxxxxx Xxxxxxxx Xxxxx Xxxxxxxxxx, a.s., xxxx klienty (když xxxxx xxxx xxxx x xxxxxx xxxxxxxxxx, xxx xxxxxxx xxxx. x x kasační xxxxxxxxx). Jediný xxxxxx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxx: „Předmětem smlouvy xx xxxxxxx poskytovatele xxxxxxxx klientovi bezplatné xxxxxxxxxx a xxxxxxx xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx České Budějovice … a xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxxxxxx vedoucí xx xxxxxxxxxx jeho xxxxx xx podmínek xxxxxx Všeobecnými xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx, které jsou xxxxxxxx součástí xxxx xxxxxxx.“ Nelze xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx Xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx od 1.9.2004 (xxx dokumenty xxxx xxxxxxxx xxxxxxxxx xxxxx), xx xxxxxxx je xxxxxxxxx, xx „(1) xxxxxx xxxxxxxxxx, xx … xx xxxxx x xxxxxx co xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx … xxxxxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxxxxxx vedoucí x xxxxxxxxx zhodnocení xxxx akcií … (8) xxxxxx xx xxxxxxxx, xx xx xxxx xxxx xx xxxxxxx nepověří xxxxxxxx xxxxxxxxxxxx jiného xxxxxxxxxxxxx, … xxxxxxx xxx xxxx xxxxxxxxxxx x xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxx x xxxxxx x xxxxx .. (11) xxxxxx se xxxxxxxx zaplatit xx xxxxxxx xxx bodu 1 poskytovateli odměnu … (12) náklady xxxxxxxxxxxxx … xxxxxxx x vyvíjenou xxxxxxxx xxxx xxx zahrnuty x xxxxxx … (14) xxxxxx xxxxxxxxx, xx pověřil xxxx xxxxxxxxx poskytovatele x xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx k xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx x xxxx xxxxxxx xxxxxx x x xxxxxxxxx xxxxxxx xxxx xxxxx (15) za finanční xxxxxxxxxx xx xxxxxxxx xxxxxxx prodej xxxxxxxxxxx xxxxx,…

Xxx xxx xx xxxx xxxxxxxxxx xxxxx xxx. §36 xxxx. 1 zákona x XX, které xxxxxxxxx, xx „xxxxxxxx x xxxxxx cenných xxxxxx xx xxxxxxxx správce, xx xxxx činit xx dobu trvání xxxxxxx xxxxxxx xxxxxx xxxxx, xxxxx xxxx xxxxx x xxxxxx x xxxxxxxxx xxxx xxxxxxxxx x určitým xxxxxx papírem, x xxxxxxxx xxxxxxx papíru xx xxxxxxxx zaplatit xx to xxxxxx. Xxxx-xx xxxxxx ve xxxxxxx určena, xx xxxxxxx xxxxx xx xxxxxx obvyklou x xxxx xxxxxxxx smlouvy.“ X xxxxxx x xxxxx xxx. §37x xxx. zákona: „xxxxxxxx x xxxxxxxxxxxxxxx cenných xxxxxx xx xxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxx xxxxxxxxx spočívající v xxxxxxx xxxxxxxx xxxx x peněžních prostředcích xxxxxxxx ke koupi xxxxxxx papírů xx xxxxxxx volné xxxxx x rámci xxxxxxxxx xxxxxxxx x xxxxxxxx xx xxxxxxxx zaplatit xx to xxxxxx. Xxxx-xx xxxxxx xx xxxxxxx xxxxxx, xx xxxxxxxxxxxxxxxx právo na xxxxxx xxxxxxxx v xxxx xxxxxxxx xxxxxxx.“

Xxxxxxxx xxxxxxx xxxx x xxxxxx xxxxxxxx bodu xxxx xxxxx, xx xxxxxxx, jejíž xxxxxxxxxx xxxxxxxxxx byla xxxxxxxx xxxx, naplňuje xxxxx „xxxxxx investičních xxxxxxxx“ xx xxxxxx xxx. §4 xxxx. 3 xxxx. x) zákona x xxxxxxxxx xx xxxxxxxxxxx trhu. Xxxx xxxxxxxxxx xxxx sama x sobě xxxxxxx. Xxxxx, xxx xxxx xxx xxxxxxxxxx xxxxxxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxxxxx nástrojů xxx xxxxxxxx licence, xxxx xxx na jisto xxxxxxxxx, xx skutečně xxxxxx xxxxxxxxx pod xxxx xxxxxx xxxxxxxxxx. X xxxx xxxx xxxxx xxx xxxxxxx xxxxx xxxxxxxx, xx xxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxxx Xxxxxxxx Xxxxx Xxxxxxxxxx, x.x., xxxxxxxxxx xxxxxxx x xxxx, že x xxxx xxxxxxx bylo xxxx xxxxxxxx plněno. X xxxx rozhodnutích xxxxxxxxx orgánu xxxx xxxx xxxxx xxxxxxx xxxxxxxxx xxxx. Xxxxxx x xxxxxxxxxx xxxxxxxxxx x xxxxxxxx xx xxxxxx, xx správnímu xxxxxx postačovalo xxxxxxx xxxxxxxx xxxxxxx x xxxxxxxx xxxxx správního xxxxxxx. Xxxxx xxx xxxx xxxxxxxxxx, xx. xxxx xxxxxxxx smlouvy, xxxx xxxxx v xxxxxxxxxx xxxxxxxxxx xx xx xxxxxxxx xxxxx. Xxxxx xx Xxxxxxxx xxxxxxx soud xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxx, xxxxxxx akcie xxxxxxx xxx vyjádření xxxxxxxxxxx Xxxxxxxx Xxxxx Xxxxxxxxxx, x.x., x. X. jako zástupce xxxxxxxxxxx (x.x. 255). Xx písemný xxxxx xxxxx, zda-li xxxxxxxx xx xxxxxxxxxxxx někdy xxxxxxx xxxxxxx a xxx-xx xxxx xxxxxxxx xxxx naplňována, xxxxxxxxxx XxXx. X. M., xx xxxxxx xxxxxxx xxxxxxxxxx (xx. 268), Xxx. MUDr. X. X., xx se xx xxx xxxxxxxxxx xxxxx xxxxxxxxx (čl. 270), M. P., xx xxxxxxx (xx. 272), xxx. X. X. xxxxxx jen xxxxx xxx k xxxxxxx xxxxx (xx. 274) x X. X. xxxxx xxx x vyzvednutí akcií (xx. 280). X xxxx se xxxxxxx x xxxxxxx vzorek xxxxxxxxx, xxxxxxxxx xxxx xxxxxxxxxxx Nejvyššího xxxxxxxxx xxxxx x xxxxx xxxxxxxxx xxxxxxxxx stavu xx xxxxxxxx řízení. Xxxxxxxx xxxxxxx xxxx xxxxx xxxxxxxxxx, xx xxxx xxxxxx xxxxxxx xxxxxxxxxxx je xxxxxxx, xxxx xxxxxx xxxx xxxxxx, xxx-xx akcionáři xxxxxxxxxxx Xxxxxxxx České Xxxxxxxxxx, a.s., xxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxx xxxxxxx x dále xxx-xx tato xxxx x xxxxxxxxxxxxx. Xxxxxxxx xxxxxxx xxxx xxxxx xxxxxxxxxx, xx xxxx xxxxxxxx xxxxxx xxxx xxxxxxxx xxxxxxx, xxxxx xxxx xxxxxx. X xxxxxx xxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxxx x této xxxxxx xxxxxxx.

Xxxxxxxx xxxxxxx xxxx xxxxxxx, xx přezkoumal xxxxxxxx xxxxxxxxxx městského xxxxx x souladu x xxxxxxxxxx x §109 odst. 2 x 3 s. x. x., xxxxx xxxxxxxx x důvody, xxxxx xxxxxxxx xxxxxxxxxx xx xxx xxxxxxx xxxxxxxxx, x xxxxxx xxx xxxxxxxxx xxxx xxxxxxx v xxxxxxxx 3, k xxxx xx xxxxx xxxxxxxxxxx x xxxxxx xxxxxxxxxx. Xxxxxxxx x xxxxxxxxx, xx shledal xxxxxxx xxxxxxxx stěžovatele xx xxxxxxxx xxxxxx xxxxxxxxxx xx xxxxxxxxxxx xxxx xxxxxxx xxxx skutku xxxxxxxxxxxx ust. §4 xxxx. 3 písm. x) zákona o xxxxxxxxx na kapitálovém xxxx důvodnou, xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxx xxx. §110 odst. 1 x.x.x. xxx xxxx xxxxxx xxxxxxxxxxx v xxx, xx skutková xxxxxxxx, x xxx xxxxxxxx xxxxxxx xxxxx x napadeném rozhodnutí, xxxx oporu ve xxxxxxxx xxxxx, a xxx tuto xxxx xxx xxxx napadené xxxxxxxxxx xxxxxxxxx orgánu xxxxxx. X xxxx xxxxxx rozhodl xxx xxxxxxx xxxxxxxx xxx §109 odst. 1 x. x. s., xxx xxxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxx Xxxxxxxx xxxxxxx soud xxxxxxxxx bez xxxxxxx. X xxxxxx xxxxxx xxxxxxx xxxx xxxxxx xxxxxxx xxxxx x xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxx x xxxxxxxxxx jejího xxxxxxxx xxx celkovém výroku x vině x xxxxxx v xxxxx xxxxxx x xxxxxxxx xxxxxxx.

X náhradě xxxxxxx xxxxxx o xxxxxxx xxxxxxxxx rozhodne Městský xxxx x Xxxxx x novém rozhodnutí (§110 xxxx. 2 x. x. x.).

Xxxxxxx: Xxxxx xxxxxx xxxxxxxx xxxxxx opravné xxxxxxxxxx xxxxxxxxx.

X Xxxx xxx 19. xxxxxx 2008

XXXx. Xxxxx Xxxxx

xxxxxxxx xxxxxx