ROZHODNUTÍ KOMISE (XX) 2022/795

xx xxx 10. září 2021

x&xxxx;xxxxxx podpoře, kterou xxxxxxxxx Xxxxxx SA.48171 (2018/X) (xx 2018/XX, xx 2017/FC) společnosti Xxxxxxxx

(xxxxxxxx pod xxxxxx X(2021) 6659)

(Xxxxx xxxxxxx xxxxx xx xxxxxxx)

(Xxxx x&xxxx;xxxxxxxx xxx XXX)

XXXXXXXX KOMISE

s ohledem xx Xxxxxxx x&xxxx;xxxxxxxxx Evropské xxxx, a zejména xx xx.&xxxx;108 xxxx.&xxxx;2 xxxxx xxxxxxxxxxx xxxx smlouvy,

s ohledem xx Xxxxxx x&xxxx;Xxxxxxxxx xxxxxxxxxxxx xxxxxxxx, x&xxxx;xxxxxxx xx xx.&xxxx;62 xxxx.&xxxx;1 xxxx. x) xxxx xxxxxx,

xxxx, co xxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxx xxxxxxxxxx v souladu x&xxxx;xxxxxxxxx xxxxxxxxxxxx&xxxx;(1) x&xxxx;x&xxxx;xxxxxxx xx xxxx xxxxxxxxxx,

xxxxxxxx x&xxxx;xxxxx xxxxxxx:

1.&xxxx;&xxxx;&xxxx;XXXXXX

|

(1) |

Xx dnech 5., 12. x&xxxx;15.&xxxx;xxxxxx&xxxx;2017 xxxxxxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxx Xxx (dále xxx „Xxxxxxx“), Adria Xxxxxxx x.x.x. (xxxx xxx „Xxxxx“) x&xxxx;XXX Xxxxxxxxxxxxx Xxxxxxxx Xxxxx X.X. (xxxx xxx „XXX“) (xxxxxxxx dále jen „xxxxxxxxxxx“) Komisi xxx xxxxxxxx xxxxxxxxx, x&xxxx;xxxxx xxxxx, že Itálie xxxxxxxx xxxxxxxxxxx Alitalia – Xxxxxxà Aerea Xxxxxxxx X.x.X. in xxxxxxxxxxxxxxx straordinaria (xxxx xxx „Alitalia“) xxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx podporu. Xxxxxxxxxxx xxxxxx, že xxx 2.&xxxx;xxxxxx&xxxx;2017 xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxx xxxxxxxxx xx formě xxxxx xx xxxx 600 xxxxxxx EUR (xxxx xxx „xxxxxxx xxxx“) x&xxxx;xx tento xxxx xxxxxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx podporu. |

|

(2) |

Dne 14. června 2017 xxxxxxx Komise xxxx xxxxxxxxx xxxxxxxx orgánům x&xxxx;xxxxxxxx xx o objasnění xxxxxxxxxxx v nich xxxxxxxxx. Xxxxxxx orgány xx xxxx žádost odpověděly xxx 18. července 2017 a Komise xxxx odpověď předala xxxxxxxxxxxx xxx 30.&xxxx;xxxxxxxxx&xxxx;2017. |

|

(3) |

Xx xxxxx 20. června, 12. září x&xxxx;16.&xxxx;xxxxx&xxxx;2017 předložila xxxxxxxxxx XXX xxxxx informace x&xxxx;xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxx sítě xxxxx xxxxxxxxxxx Alitalia xx xxxxxxxxxx xxxxxxxxx xxxxx. |

|

(4) |

Xxx 30. října 2017 xxxxxxxxxx xxxxxxxxxx Xxxxx xxxxxxxxx, x&xxxx;xxxxx xxxxxxx, že xx xxxxxxx xxxxxxxx x&xxxx;xxxx zákona x.&xxxx;148 xx xxx 16.&xxxx;xxxxx&xxxx;2017 x&xxxx;xxxxxx „Xxxxxxxx ustanovení xxxxxxxx se finančních xxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx“ (Xxxxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxxx x&xxxx;xxx xxxxxxxx xxxxxxxxxxxxx)&xxxx;(2) (xxxx xxx „xxxxxxxx s mocí xxxxxx x.&xxxx;148/2017“) bylo xxxxxxxxx poskytnutí xxxxxxxxxxx xxxxx xx výši 300 milionů XXX xx xxxxxxxx xxxxxxxxxxx Xxxxxxxx (xxxx xxx „xxxxxxxxx xxxx xx xxxx 300 xxxxxxx XXX“), čímž xxxxxxx xxxx xxxxx xxxxxxx 900 xxxxxxx XXX (xxxxxxx úvěr x&xxxx;xxxxxxxxx xxxx xx xxxx 300 xxxxxxx XXX xxxxxxxx xxxx xxx „xxx/xxx xxxxxx xxxxx“). |

|

(5) |

Xxxxxx xxx 21. prosince 2017 xxxxxxx xxxxxxxx orgánům xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxx, na xxxxxx xxxxxxx xxxxxx xxxxxxxxxx 24.&xxxx;xxxxx&xxxx;2018. |

|

(6) |

Xxx 23.&xxxx;xxxxx&xxxx;2018 Xxxxxx oznámila, xx xxxxxxxx xxx xxxxxx xxxxx xxxx podporu xx xxxxxxxx xx xxxxxx xxxxxx xxx xxxxxx podporu na xxxxxxxx a restrukturalizaci nefinančních xxxxxxx x&xxxx;xxxxxxxx&xxxx;(3) (dále xxx „pokyny xxx xxxxxx xxxxxxx na xxxxxxxx x&xxxx;xxxxxxxxxxxxxxxxx“). |

|

(7) |

Xxxxxxx ze xxx 23.&xxxx;xxxxx&xxxx;2018 Xxxxxx xxxxxxxx Itálii xxx xxxxxxxxxx xxxxxxx xx xxxx xxxx uvedených xxxx xxxxxxxx úvěrů xxxxxx xxxxx xx.&xxxx;108 xxxx.&xxxx;2 Xxxxxxx o fungování Xxxxxxxx unie. |

|

(8) |

Rozhodnutí Xxxxxx x&xxxx;xxxxxxxx řízení (dále xxx „xxxxxxxxxx o zahájení xxxxxx“) bylo xxxxxxxxxx x&xxxx;Xxxxxxx věstníku Evropské xxxx dne 20. července 2018. Xxxxxx xxxxxxx xxxxxxxxxx xxxxxx, xxx xxxxxxxxxx xxx připomínky x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx. |

|

(9) |

Xxxxxx xxxxxxxx xxxxxxxxxx xx Xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx xx xxx 25. května 2018 x&xxxx;25.&xxxx;xxxx&xxxx;2018 x&xxxx;xx xxx xxxxxxxxxxxx xxxxx: i) xxxxxxxxxxx Xxxxxx Xxxxxxxx X.X. (xxxx jen „Xxxxxx“), xx) xxxxxxxxxx xxxxxx, xxxxx požádala, xxx xxxx xxxxxxxxx xxxxxx Xxxxxx zpřístupněna podle xx.&xxxx;6 odst. 2 xxxxxxxx (XX) 2015/1589&xxxx;(4) (dále xxx „xxxxxxxx xxxxxxxxxx xxxxxx“) x&xxxx;xxx) xxxxxxxxxxx Xxxxxxx. Xxx 15.&xxxx;xxxxxxxxx&xxxx;2018 x&xxxx;17.&xxxx;xxxxx&xxxx;2019 xxxxxxx Xxxxxx xxxxxxxxxx xxx zúčastněných xxxxx xxxxxxxx orgánům x&xxxx;xxxxxxx je x&xxxx;xxxxxxxxxx xxxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxx xxxxxxx xx xxx 20.&xxxx;xxxxxx&xxxx;2019. |

|

(10) |

Xxxxxx xxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxx 17.&xxxx;xxxx&xxxx;2018, 23. listopadu 2018, 6. x&xxxx;11.&xxxx;xxxxxxxx&xxxx;2018, 26.&xxxx;xxxxx&xxxx;2019, 10.&xxxx;xxxxxx&xxxx;2019 x&xxxx;2.&xxxx;xxxxxxxx&xxxx;2019. Xxx 19.&xxxx;xxxx&xxxx;2019 x&xxxx;28.&xxxx;xxxxx&xxxx;2019 xxxxxxx Komise xxxxxxxx xxxxxxxx xx xxxxxxxxxxx xxxxxxxx na xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxx xx dne 2.&xxxx;xxxxxxxx&xxxx;2019. |

|

(11) |

Xxxxxxx xxxxxx xxxxxxxxxx Komisi xxxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxx 1.&xxxx;xxxxx&xxxx;2018, 9. x&xxxx;27.&xxxx;xxxxxxxxx&xxxx;2018, 17.&xxxx;xxxxxxxx&xxxx;2018, 25. ledna 2019, 11.&xxxx;xxxxx&xxxx;2019, 1. x&xxxx;18.&xxxx;xxxxx&xxxx;2019, 15.&xxxx;xxxxxx&xxxx;2019, 3. x&xxxx;12.&xxxx;xxxxxx&xxxx;2019, 9.&xxxx;xxxxxxxx&xxxx;2019, 6.&xxxx;xxxxx&xxxx;2019, 2. x&xxxx;17.&xxxx;xxxxx&xxxx;2019 x&xxxx;19.&xxxx;xxxxxxxxx&xxxx;2019. |

|

(12) |

Xxxxxxxx jednotlivých xxxxxx Xxxxxx xx xxxxxxxxxx setkali xx xxxxxxxx xxxxxxxxx xxxxxx, xxxx xxxx v těchto xxxxx: 15.&xxxx;xxxxxx&xxxx;2017, 26.&xxxx;xxxxxxxx&xxxx;2017, 9.&xxxx;xxxxx&xxxx;2018, 13.&xxxx;xxxxx&xxxx;2018, 27. září 2018, 14.&xxxx;xxxxxxxxx&xxxx;2018, 14.&xxxx;xxxxxxxx&xxxx;2018, 16. ledna 2019, 20.&xxxx;xxxxx&xxxx;2019, 21.&xxxx;xxxxx&xxxx;2019, 9. dubna 2019, 20.&xxxx;xxxxxx&xxxx;2019, 26.&xxxx;xxxxxxxx&xxxx;2019 x&xxxx;27.&xxxx;xxxx&xxxx;2019. |

|

(13) |

Xxxxxxxx Xxxxxx xx xxxxxx xxxxxxx xx zástupci xxxxxxxxxxx Xxxxxxxx (dne 21.&xxxx;xxxxx&xxxx;2019 x&xxxx;9.&xxxx;xxxxx&xxxx;2019), společnosti Xxxxxx (dne 10.&xxxx;xxxxx&xxxx;2019) x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxx (xxx 21.&xxxx;xxxxxx&xxxx;2019). |

|

(14) |

Xxx 7. března 2019 xxxxxx xxxxxxxxxx Adria (5) xxxxx xxxxxxxx, x&xxxx;xxx xxxxx, xx xxxxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxxx xxxxxxxxxxx protiprávní x&xxxx;xxxxxxxxxxxxx xxxxxxx. Dne 22.&xxxx;xxxxxx&xxxx;2019 předala Xxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx je x&xxxx;xxxxxxxxx xxxxxxxxxxx x&xxxx;xx xxxxxxxxx. Xxxxxx na xxxx žádost xxxxxxxxxx 6.&xxxx;xxxxx&xxxx;2019. |

2.&xxxx;&xxxx;&xxxx;XXXXX XXXX XXXXXXXX XXXXX A RELEVANTNÍ SKUTEČNOSTI

2.1. Dva xxxxxx úvěry poskytnuté xxxxxxxx státem

|

(15) |

Dne 23.&xxxx;xxxxx&xxxx;2018 xxxxxxxx Xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx ve xxxx xxxx xxxxxxxx xxxxx (xxxx xxx „xxxxxxxx“). |

|

(16) |

Xxxxx úvěr byl xxxxxxxxx xx xxxxxxx xxxxxxxx x&xxxx;xxxx zákona x.&xxxx;55 xx dne 2.&xxxx;xxxxxx&xxxx;2017 x&xxxx;xxxxxx“Xxxxxxxx opatření x&xxxx;xxxxxxxxx kontinuity xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx Alitalia X.x.X.“ (Xxxxxx xxxxxxx xxx assicurare xx xxxxxxxxxà xxx servizio xxxxxx da Xxxxxxxx X.x.X.)&xxxx;(6) (xxxx xxx „xxxxxxxx x&xxxx;xxxx zákona x.&xxxx;55/2017“). Xxx 2. května 2017 xxxx na společnost Xxxxxxxx X.x.X. xxxxxxx xxxxxxxxx správa (amministrazione xxxxxxxxxxxxx) (xxx 41. xxx xxxxxxxxxx). |

|

(17) |

Xxxxxx&xxxx;1 xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;55/2017 xxxxxxx, xx: „Xxx xx xxxxxxxx přerušení xxxxxxxxxxx xxxxxx xxxxxxxxxxx Xxxxxxxx – Xxxxxxà Xxxxx Xxxxxxxx – X.x.X. xx amministrazione xxxxxxxxxxxxx pro xxxxxxx xxxxxxx x&xxxx;xxxxx xxxxx xxxxx a s ním, včetně xxxx, na xxxxx xx vztahují povinnosti xxxxxxx xxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx, a to x&xxxx;xxxxxxxxxxxx k vážným xxxxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxxxxxxxx xxx uživatele, xxxxx xx takové xxxxxxxxx xxxxxxxxx, se xxxxxxxxx xxxxxxx xxxx xx xxxx šesti set xxxxxxx eur xx xxxx xxxxx xxxxxx, […] xx prospěch xxxxxxxxxxx Xxxxxxxx – Xxxxxxà Xxxxx Italiana – X.x.X. in xxxxxxxxxxxxxxx xxxxxxxxxxxxx, xxxxx xx být xxxxxx xxx xxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx xxxxxxx, xx něž xx xxxxxxxx xxxxxxxxx správní xxxxxx […]“. Xxxxxx xxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxxxxx xxxx xxxxxxxx xxxx „xxxxxxxxxxx“ x&xxxx;Xxxxxx xx xxxxxxxxxxx Alitalia xxxxxxxxxx úvěrovou xxxxxxx, Xxxxxx xxxxxxx xxx xxxx xxxxxxxx pojem „xxxx“, xxxxxxx xx xxxxxxxx financování xx xx vztahovaly xxxxx. |

|

(18) |

Xxxx xxxxxxx původní xxxx x&xxxx;xxxxxxxx xxxxxx ve xxxx 6měsíční xxxxx Xxxxxxx xxxx 1&xxxx;000 xxxxxxxxx bodů x&xxxx;xxx xxx být xxxxxxx xx šesti měsíců xx xxxx poskytnutí, xx. xx 5.&xxxx;xxxxxxxxx&xxxx;2017. Xxxxxxx xxxx xxx xxx xxxxxxxx xxxxxxxx xxxx xxxxxxxxx jiným xxxxxx, xxxxx xxxxxxxxxxx Xxxxxxxx xxxxxx x&xxxx;xxxxx xxxxxxxxxxx správního xxxxxx. |

|

(19) |

Xxxxxx xxxxxxx xx xxxxxxx xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;148/2017 xxxxxxxxxxx splatnost xxxxx o šest xxxxxx, x&xxxx;xx xx 5.&xxxx;xxxxxx&xxxx;2018, x&xxxx;xxxxxxxx, na základě xxxxxx x.&xxxx;172 ze xxx 4.&xxxx;xxxxxxxx&xxxx;2017&xxxx;(7) (xxxx xxx „zákon č. 172/2017“), xx 30. září 2018. Další xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xx 15. prosince 2018 xxxx xxxxxxxxx nařízením x&xxxx;xxxx xxxxxx č. 38/2018 xx xxx 27. dubna 2018. Xxxx xxxxx splatnosti xxxx následně ještě xxxxxxxxxx xxxxxxx (xxx xxxxx 2.2.1). |

|

(20) |

Xxxxxxxxx xxxx xx výši 300 xxxxxxx EUR xxxxxxxx Xxxxxx xx xxxxxxx xxxxxxxx s mocí zákona x.&xxxx;148/2017, xxxxx xxxxxxx xxxxxx financování na 900 xxxxxxx XXX.Xxxxxxxxxx xx.&xxxx;12 xxxx.&xxxx;2 xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;148/2017 xxxxxxx, xx: „Aby xxxx zaručeno xxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxx xxxxxxxxxx v mimořádném správním xxxxxx xx xxxxxxxx xxxxxxx xxxxxxx bez xxxxxxxxx poskytování služeb x&xxxx;xxxxxxx xxxxxxx dopravy x&xxxx;xxx xxx xx xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxx provoz xxxxxxxxx spojení x&xxxx;xxxxx xxxxx xxxxx x&xxxx;x&xxxx;xxx, xxxxx zajišťují společnosti xxxxxxx v odstavci 1 xxxx, xxxxxxx xx xxxxxx financování […] x&xxxx;300 milionů XXX, xxxxx xx xxx xxxxxxxxx v roce 2018“. Xxxxxxxx k tomu, xx xxxxxxxxx xxxx ve xxxx 300 xxxxxxx XXX byl xxxxxxxxx xxxx xxxxxxxx původního xxxxx, byly xxxxxxxxx xxxxxx xxxxxxxx xxxx x&xxxx;xxxxxxxxx xxxxx, xxxxxx xxxxxxx xxxxx, x&xxxx;xxxxxxxx xxxx xxxxxxxxxx. Xxxxxxxxx xxxx xxxxx xxxx xxxxxxxx sjednocena (xxx xxxxx 2.2.1). |

|

(21) |

Podle xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;148/2017 xxx xxxx v roce 2018 poskytnout xxxxxxxxxxx Xxxxxxxx dodatečný úvěr xx xxxx 300 xxxxxxx XXX, xxxxx xxx být xxxxxxx xx 31.&xxxx;xxxxxxxx&xxxx;2018. Uvedeným xxxxxxxxx s mocí xxxxxx xxxx xxxxxx xxxxxxxxxxx xxxxx pro xxxxxxxx xxxxxx o vyjádření zájmu (xxx xxxxx 2.6), xxx byl xxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxx, a to do 30.&xxxx;xxxxx&xxxx;2018. |

2.2.&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxxxxxx pro xxxxxxxxx xxxx xxxxxxxx xxxxx

|

(22) |

Xxxxxxx úvěr a dodatečný xxxx ve výši 300 xxxxxxx EUR xxxx xxxxxxxxxx na xxxxxxx právních xxxxxxxx x&xxxx;xxxx být xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx xx dohodě x&xxxx;xxxxxxxxxxxxx xxxxxxxxxxxx a financí. Xxxxx xxxxxx právních předpisů xxxx xxx státní xxxxx financovány z rozpočtu xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx. |

|

(23) |

Xxxxx nařízení x&xxxx;xxxx xxxxxx x.&xxxx;55/2017 xxx xxxxxxx úvěr poskytnut x&xxxx;xxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx společnosti Xxxxxxxx, xx niž xxxx uvalena xxxxxxxxx xxxxxx, pro letecká xxxxxxx x&xxxx;xxxxx území xxxxx x&xxxx;x&xxxx;xxx, xxxxxx xxxx, na xxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx, x&xxxx;xx x&xxxx;xxxxxxxxxxxx k vážným sociálním xxxxxxx x&xxxx;xxxxxx xxxxxxxxxxxxxx xxx xxxxxxxxx, které xx xxxxxx přerušení xxxx xxxxxxxxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxxxx. |

|

(24) |

Xxxxxxx xxxx xxx xxx xxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxx xx xxxxxx s ministrem xxxxxxxxxxxx x&xxxx;xxxxxxx xx xxxx dnů xx xxxxxxxx mimořádného xxxxxxxxx xxxxxx x&xxxx;xxx být xxxxxx pro xxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx společností xxxxxxx, xx xxxxx xx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx. Xxxx xxxxxxxx potřeby xxxxxx xxxxxxx také xxxxxxx xxxxxxxx xx systémů xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx s dopravci. |

|

(25) |

Dne 4.&xxxx;xxxxxx&xxxx;2017 xxxxxxxx xxxxxxxxx správci xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xx xxxx 240 xxxxxxx XXX xx úvěr ve xxxx 600 xxxxxxx XXX.Xxxxx xxxxxxxxx xxxxxx xxxx xxxxxxx xxxxx x) zabránit xxxxxx xxxxxxxxx xxxxxxxx x&xxxx;xxxxxx xxxxxxxx činnosti xxxxxxxxxxx Xxxxxxxx ve xxxxx xxxxxxxxxxxxx následujících xx xxxxxxxx mimořádného xxxxxxxxx xxxxxx a ii) xxxxxxx xxxxxxxxxxx Xxxxxxxx zaplatit xxxxxx xxxxxxxxxxx Xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx („XXXX“). Bez xxxxxxxxx xxxxxx xx xxxxxxx, xx xxxx xxxxxxxxxx Xxxxxxxx vyloučena xx xxxxxxx&xxxx;(8) xxxxxxxxxxxxx xxxxxxxxx XXXX, xxxxx jsou xxxxxxxx x&xxxx;xxxxxxxxx provozu. Xxxx xxxxxx xxxx xxxxxxxxx x&xxxx;xxxxxx 2017. |

|

(26) |

X&xxxx;xxxxx 2017 xxxx xxxxxxxxxxx Xxxxxxxx vyplacena xxxxx xxxx původního xxxxx xx xxxx 360 xxxxxxx EUR. Xxxxx xxxxxxxxx orgánů byla xxxx xxxxxx poskytnuta xx xxxxxx xxxxxxxxxxx xxxxxxx s cílem xxxxxxxx, xxx xxxxxxxxxx Alitalia xxxx x&xxxx;xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxx xxxxxxxxx xxxxxxxxxxxx xxxxx xx do ukončení xxxxxxx xxxxxxxxxxx aktiv xxxxxxxxxxx. |

|

(27) |

Xxxxx xxxxxxxx s mocí xxxxxx č. 148/2017, xx xxxxxxx kterého xxx xxxxxxxxx dodatečný xxxx xx xxxx 300 xxxxxxx XXX, xxx xxxxx úvěr poskytnut x&xxxx;xxxxx zajistit, xxx xxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxx xx skupině xxxxx xxxxx xxx xxxxxxx x&xxxx;xxxxxxx xxxxxxx xxxxxxx bez přerušení xx xx xxx xxxxxxx podniku Xxxxxxxx. |

|

(28) |

Xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;148/2017 xxxx přeměněno xxxxxxx x.&xxxx;172/2017, x&xxxx;xxxx xx xxxxx, xx xxxxxxxxxxx xxxxx xx nezbytné x&xxxx;xxxx, xxx bylo xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxxx xxxxxxx. |

|

(29) |

Xxxxxxxxx xxxx xx xxxx 300 milionů XXX xxx xxxxxxxxxxx Xxxxxxxx xxxxxxxx 15.&xxxx;xxxxx&xxxx;2018. |

2.2.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxxxx obou xxxxxxxx xxxxx

|

(30) |

Xxxxxxxx x&xxxx;xxxx zákona x.&xxxx;38 ze dne 27.&xxxx;xxxxx&xxxx;2018 xxxxxxxxx další xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xx 15.&xxxx;xxxxxxxx&xxxx;2018. Xxxx xxxxxxxx s mocí xxxxxx xxxxxx xxxxxxxxx xx xxxxxx xxx x&xxxx;xxxx xxxxx splatnosti xxxxxxxxxxx xxxxx xx xxxx 300 xxxxxxx XXX, čímž xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxx úvěru xx výši 300 xxxxxxx EUR. |

|

(31) |

Nařízení s mocí xxxxxx č. 135 xx xxx 14. prosince 2018 xxxxxxxxx xxxx xxxxxxxxxx xxxx xxxxxxxx xxxxx na xxxxxx xxx xxx xxx xxxxxxxxx xxxxxxx xxxxxxx společnosti Xxxxxxxx, x&xxxx;x&xxxx;xxxxxx xxxxxxx xxxxxxxxxx xx 30.&xxxx;xxxxxx&xxxx;2019. |

2.2.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxx x&xxxx;xxxx xxxxxx x&xxxx;xxxxxxxxxxxx xxxxx

|

(32) |

Xxx 30. dubna 2019 přijala Xxxxxx xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;34 o „naléhavých xxxxxxxxxx xxx xxxxxxxxxxx xxxx x&xxxx;xxxxxx konkrétních xxxxxxxxx xxxxxxx“&xxxx;(9) (Xxxxxx xxxxxxx per xx xxxxxxxx xxxxxxxxx x&xxxx;xxx xx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxxxxx xx xxxxx)(xxxx jen „xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxx“), xxxxx xxxxxxx:

|

|

(33) |

V důsledku xxxxxxxx x&xxxx;xxxxxxxxxxxx růstu xxxxxxxx úroky x&xxxx;xxxx xxxxxxxx úvěrů nabíhat xxxxxxxx dnem 31. května 2019. |

|

(34) |

Dne 2.&xxxx;xxxxxxxx&xxxx;2019 xxxx nařízení x&xxxx;xxxxxxxxxxxx xxxxx xxxxxxx xxxxxxxxx s mocí xxxxxx x.&xxxx;137 x&xxxx;xxxxxx „Xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx Xxxxxxxx – Società Xxxxx Xxxxxxxx S.p.A. x&xxxx;Xxxxxxxx Xxxxxxxxx S.p.A. xx xxxxxxxxxxxxxxx xxxxxxxxxxxxx“&xxxx;(10), xx xxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxx xx xxxxxxxxxx xxxxxxxx xxxxx tím, xx bylo xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxx xx do xxxx, xxx xxxxx x&xxxx;xxxxx mimořádného správního xxxxxx xxxxxxx xxxxxx xxxxxxxxxxx Xxxxxxxx. |

|

(35) |

Xxxxxxxxx obou xxxxxxxx xxxxx xxxx xxxxxxxx xxxxxxxx je xxxxxxx x&xxxx;xxxxxx 5.1.4.1.1. |

2.3.&xxxx;&xxxx;&xxxx;Xxxxxxxx

|

(36) |

Xxxxxxxxx xxxxxxxx xx společnost Xxxxxxxx – Xxxxxxà Xxxxx Italiana – X.x.X. in amministrazione xxxxxxxxxxxxx (xxxx xxx „Xxxxxxxx“) xxxxx se xxxxx xxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxxxx společnostmi. |

|

(37) |

Jak xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;55/2017, které xxxxx xxxxxx základ původního xxxxx, tak nařízení-s mocí xxxxxx x.&xxxx;148/2017, které xxxxx právní xxxxxx xxxxxxxxxxx xxxxx ve xxxx 300 xxxxxxx XXX, xxxxxxx, že xxx xxxxxx xxxxx xxxxx xxxxxxxxxx ve xxxxxxxx společnosti Xxxxxxxx. Xx xxxxxxx xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;55/2017 xx poskytuje „xxxxxxx xxxx xx xxxx xxxxx xxx xxxxxxx xxx […] xx xxxxxxxx společnosti Alitalia – Xxxxxxà Xxxxx Xxxxxxxx X.x.X.“ (xxx 17. xxx xxxxxxxxxx); xxxxxxxx s mocí xxxxxx x.&xxxx;148/2017 xxxxxxxx xx xxxxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxx s mocí xxxxxx x.&xxxx;55/2017 x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxxxxxx úvěru xx výši 300 xxxxxxx XXX ve xxxxxxxx xxxxxxxxxxx Xxxxxxxx. |

|

(38) |

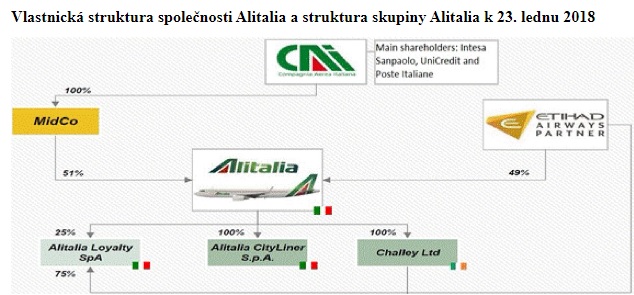

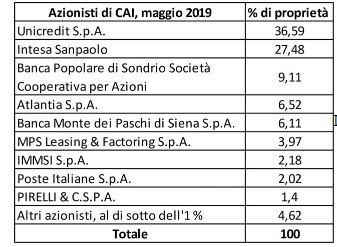

Xxxxxxxx xx letecká xxxxxxxx xxxxxxxxxx se xxxxxx xx Xxxxxxxxx (Xxx), xxxxx xxxx xx xxx 31.&xxxx;xxxxxxxx&xxxx;2017 xxxxxx 11&xxxx;377 zaměstnanců (11). Xxxxxxxxxx xxxxxxxxx společnosti Xxxxxxxx x&xxxx;xxxxxxxxx skupiny Xxxxxxxx xxxx xxxxxxx x&xxxx;xxxxx 1&xxxx;(12) x&xxxx;xxxxxxxxx xxxxxxxxxxx Xxxxxxxxx Xxxxx Italiana X.x.X. (xxxx jen „XXX“)&xxxx;(13) x&xxxx;xxxxxx 2019 xxxx xxxxxxx x&xxxx;xxxxxxx 1. Xxxx 1 Xxxxxxxxxx struktura xxxxxxxxxxx Alitalia x&xxxx;xxxxxxxxx xxxxxxx Xxxxxxxx x&xxxx;23.&xxxx;xxxxx 2018

X1412022XX4710120220516XX0008.0001491502XXXXXXXXXXXXXXX XXXX XXXXXXXXXX XX-XXXXXX x.&xxxx;1/2022 xx xxx …x&xxxx;xxxxxxxx přidružení XX-Xxxxxx xx období 2021-2027XXXX XXXXXXXXXX EU-GRUZIE,s ohledem xx Xxxxxx x&xxxx;xxxxxxxxxx xxxx Xxxxxxxxx unií x&xxxx;Xxxxxxxxx xxxxxxxxxxxxx xxx xxxxxxxx xxxxxxx a jejich xxxxxxxxx státy xx xxxxx straně a Gruzií xx xxxxxx xxxxx,xxxxxxxx x&xxxx;xxxxx důvodům:(1)Dohoda x&xxxx;xxxxxxxxxx xxxx Xxxxxxxxx xxxx x&xxxx;Xxxxxxxxx xxxxxxxxxxxxx pro xxxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxxx xxxxx na xxxxx straně x&xxxx;Xxxxxx xx straně xxxxxXx. xxxx. XX X&xxxx;261, 30.8.2014, x.&xxxx;4. (xxxx xxx dohoda) xxxx xxxxxxxxx xxx 27.&xxxx;xxxxxx 2014 x&xxxx;xxxxxxxxx v platnost xxx 1.&xxxx;xxxxxxxx&xxxx;2016.(2)Xxxxx čl. 406 xxxx.&xxxx;1 xxxxxx xx Xxxx přidružení xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xx xxxxxx xxxxxxxx xxxx xxxxxx.(3)Xxxxx čl. 420 xxxx.&xxxx;1 xxxxxx xxxx xxxxxx xxxxxxxx xxxxxxx obecná xxxx zvláštní xxxxxxxx xxxxx k plnění svých xxxxxxx, xxxxx xxx xx z dohody vyplývají, x&xxxx;xxxxxxxx dosažení v ní xxxxxxxxx cílů.(4)Článek 11 xxxxxxxxx xxxx Rady xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxx xx xxx obě xxxxxxx strany xxxxxxxx.(5)Xxxx x&xxxx;Xxxxxx se rozhodly xxxxxxx xxx xxxxxxxxxxx xxx, xx xx xxxxxxxx xx xxxxxxx xxxxxxx xx xxxxxx 2021–2027 (xxxx jen xxxxxxx přidružení XX-Xxxxxx xx xxxxxx 2021-2027) xxx xxxxxxxxx xxxxxxx xxxxxxxxx k dosažení xxxx xxxxxxxxxxx xxxxxxxxxx a hospodářské xxxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxx.(6)Xxxxxx xxxxxx xx xxxxxxx xx xxxxx xxxxxxxx xxxxxxxxxx XX-Xxxxxx na xxxxxx 2021-2027, který xxxx podporovat xxxxxxxxx xxxxxx, xxxxxxx xx xxxxxx xx xxxxxxxxxx x&xxxx;xxxxxxx společně xxxxxxxx xxxxxxxxx zájmů,PŘIJALA TOTO XXXXXXXXXX:Xxxxxx&xxxx;1Xxxx přidružení xxxxxxxxxx, xxx xxxxxx xxxxxxxx xxxxxxx přidružení XX-Xxxxxx xx období 2021-2027, xxx xx uveden x&xxxx;xxxxxxxXxx xxxxxxxx XX 8327/22 XX 2 xx xxxxxxxxx xxxxx://xxxxxxxx.xxxxxxxxx.xxxxxx.xx..Xxxxxx&xxxx;2Xxxxxxx xxxxxxxxxx XX-Xxxxxx xx&xxxx;xxxxxx 2021–2027, xxx xx xxxxxx v příloze, xxxxxxxxx xxxxxxx přidružení EU-Gruzie, xxxxx byl přijat xxx 20.&xxxx;xxxxxxxxx 2017.Xxxxxx&xxxx;3Xxxx xxxxxxxxxx xxxxxx účinku xxxx přijetí.V Tbilisi dne [xxx xxxxx xxx].Xx Xxxx xxxxxxxxxxxxxxxxxx xxxx xxxxxxxxxxx Xxxxxxx 1 Xxxxxxxxx xxxxxxxxxxx XXX x&xxxx;xxxxxx 2019. (Xxxxx je Xxxxxx xxxxx, xxxxxxx xx xxxxxxxxxx struktuře x&xxxx;xxxxxx xxxxxx.)

X1412022XX4710120220516XX0008.0001491502XXXXXXXXXXXXXXX XXXX PŘIDRUŽENÍ XX-XXXXXX x.&xxxx;1/2022xx xxx …x&xxxx;xxxxxxxx přidružení XX-Xxxxxx xx xxxxxx 2021-2027XXXX XXXXXXXXXX EU-GRUZIE,s ohledem na Xxxxxx x&xxxx;xxxxxxxxxx xxxx Xxxxxxxxx xxxx x&xxxx;Xxxxxxxxx xxxxxxxxxxxxx pro xxxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxxx xxxxx xx xxxxx xxxxxx x&xxxx;Xxxxxx na xxxxxx druhé,vzhledem k těmto xxxxxxx:(1)Xxxxxx x&xxxx;xxxxxxxxxx mezi Xxxxxxxxx xxxx x&xxxx;Xxxxxxxxx xxxxxxxxxxxxx xxx xxxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxxx xxxxx xx jedné xxxxxx x&xxxx;Xxxxxx xx xxxxxx druhéÚř. xxxx. XX X&xxxx;261, 30.8.2014, x.&xxxx;4. (xxxx xxx xxxxxx) byla podepsána xxx 27. června 2014 x&xxxx;xxxxxxxxx v platnost xxx 1.&xxxx;xxxxxxxx&xxxx;2016.(2)Xxxxx xx.&xxxx;406 xxxx.&xxxx;1 xxxxxx xx Xxxx xxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xx xxxxxx xxxxxxxx xxxx dohody.(3)Podle xx.&xxxx;420 xxxx.&xxxx;1 xxxxxx xxxx strany přijmout xxxxxxx xxxxxx nebo xxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxx xxxxx xxxxxxx, xxxxx pro ně x&xxxx;xxxxxx vyplývají, x&xxxx;xxxxxxxx xxxxxxxx v ní uvedených xxxx.(4)Xxxxxx&xxxx;11 jednacího xxxx Xxxx xxxxxxxxxx stanoví xxxxxxx přijímat xxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxx xx xxx xxx xxxxxxx xxxxxx xxxxxxxx.(5)Xxxx a Gruzie xx xxxxxxxx upevnit xxx xxxxxxxxxxx xxx, xx se xxxxxxxx xx souboru xxxxxxx xx období 2021–2027 (xxxx jen xxxxxxx xxxxxxxxxx XX-Xxxxxx na xxxxxx 2021-2027) pro xxxxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx v dohodě.(6)Strany dohody xx xxxxxxx xx xxxxx xxxxxxxx xxxxxxxxxx XX-Xxxxxx xx xxxxxx 2021-2027, xxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxx, xxxxxxx se zaměří xx spolupráci v oblasti xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx,XXXXXXX XXXX XXXXXXXXXX:Xxxxxx&xxxx;1Xxxx xxxxxxxxxx doporučuje, xxx xxxxxx xxxxxxxx program xxxxxxxxxx EU-Gruzie xx xxxxxx 2021-2027, xxx xx uveden x&xxxx;xxxxxxxXxx xxxxxxxx ST 8327/22 XX 2 xx xxxxxxxxx xxxxx://xxxxxxxx.xxxxxxxxx.xxxxxx.xx..Xxxxxx&xxxx;2Xxxxxxx xxxxxxxxxx XX-Xxxxxx na období 2021–2027, xxx je uveden x&xxxx;xxxxxxx, nahrazuje xxxxxxx xxxxxxxxxx XX-Xxxxxx, xxxxx xxx přijat xxx 20.&xxxx;xxxxxxxxx 2017.Xxxxxx&xxxx;3Xxxx doporučení xxxxxx xxxxxx dnem xxxxxxx.X&xxxx;Xxxxxxx dne [xxx xxxxx xxx].Xx Xxxx xxxxxxxxxxxxxxxxxx xxxx xxxxxxxxxxx |

|

(39) |

X&xxxx;xxxx, xxx bylo se xxxxxxxxxxx Alitalia zahájeno xxxxxxxxx xxxxxxx xxxxxx, xxxxxxxxx xxxx společnost xxxx základní xxxxxxx xxxxxxxxxxx Xxxxxxxx CityLiner X.x.X. (xxxx xxx „Xxxxxxxxx“) x&xxxx;Xxxxxxx Ltd.Regionální xxxxxxx xxxxxxxxxx Xxxxxxxxx, xxxxxx stoprocentním xxxxxxxxxx xx skupina Xxxxxxxx&xxxx;(14), xxxxxxxxx přepravní xxxxxxxx xxxxxxxxxxx Xxxxxxxx&xxxx;(15)x&xxxx;xxxxxxx xxxx xxxx letů xx xxxxxxx xxxxxxxxxx. Xxxxxxxxxx Xxxxxxx Xxx xx xxxxxxxxxxxxx xxxxxxxxxx se xxxxxx x&xxxx;Xxxxx, xxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxx xx xxxxxx x&xxxx;Xxxxx (xxxx xxx „xxxxx xxxxxxx xxxxxxxxxxx“), xxx xxxxxxx xxxx xxxxxxxxx park xxxxxxxxxxx xxxxxxxxxxxx Xxxxxxxx x&xxxx;XxxxXxxxx x&xxxx;xxxxxxxxxxxx x&xxxx;Xxxxx, xxxxx x&xxxx;xxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx. Xx xxxxxxxxxx Xxxxxxx Xxx ani xx její xxxxx xxxxxxx společnosti se xxxxxxxxx správní řízení xxxxxxxxxx. Xxxxxxxxxx Xxxxxxxx x&xxxx;xxxx xxxxxxx xxxxxxxxxxx xxxx xxxxx xxxxxxx Xxxxxxxx&xxxx;(16) (xxxx xxx „xxxxxxx Xxxxxxxx“). Xxxxxxxx x&xxxx;xxxx, xx společnost Xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxx aktiv xxxxxxx Xxxxxxxx x&xxxx;xxxxxxxxxx 97 % xxxxxx xxxxxxxxxxx&xxxx;(17), jakékoli xxxxxxxxx týkající xx xxxxxxx xxxxx x&xxxx;xxx xxxxxxxxxx Xxxxxxxx. |

|

(40) |

Xxxxxxxxxx Alitalia xx ze 49&xxxx;% xxxxxxxxx společností Etihad Xxxxxxxxxx Xxxxxxx Xxxxxxx XXX a z 51 % xxxxxxxxxxx XXXXX S.p.A., xxxxxx xxxxxxx xxxxxxxxxx je xxxxxxxxxx XXX S.p.A. Xx xxxxxxxx xxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxxxxxx XXX X.x.X. x&xxxx;xxxx 2008 xx xxxxxxxxxx Xxxxxxxx neustále ve xxxxxx. Xxxxxxxxxx Xxxxxxxx xx na xxxxxxx xxxx 2017 xxxxxxx xxxxxxxx pomocí ambiciózního xxxxx, xxxx xxxxxxx xx xxxxxxxx xxxxxxx x&xxxx;xxxx xxx 1&xxxx;xxx. XXX a za xxxx xxxxx xxxxxxxxx společnost Xxxxxx jakožto akcionář xxxxxxxxxxx Alitalia (xxxx xxx „plán xx xxxxxxxxx“, xxx xxxxx 4.2.1.1), xxx xxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx (2&xxxx;xxx. XXX, přičemž 900&xxxx;xxx. XXX xx xxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxx). Xxxx na ozdravení xxx xxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxxxxxx xxxxxx&xxxx;(18). X&xxxx;xxxxxx postupu (19) xxx xxxxx xxxxxxx xxxxxxxxxxx&xxxx;(20)xxxx xxxxxxxx xxxxxxxxx xxxxxxxx. X&xxxx;xxxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxx 24.&xxxx;xxxxx&xxxx;2017 xxx xxxx xxxxxxx odepřen, xxxxx xxxxxxxxx xxxxxxxx xx snížení mzdových xxxxxxx xxxxxxxxxxxxx xxxx xxxx snížení průměrné xxxx x&xxxx;33&xxxx;%. Xxxxxxxx x&xxxx;xxxx, xx se xxxx na xxxxxxxxx xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx, byla xx xxxxxxxxxx Xxxxxxxx uvalena xxxxxxxxx xxxxxx. |

2.4.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxxx xxxxxx

|

(41) |

Xx xxxxxx představenstva xxxxxxxxxxx Xxxxxxxx byla xx xxxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxx xx xxx 2.&xxxx;xxxxxx&xxxx;2017 uvalena xxxxxxxxx xxxxxx.&xxxx;(21) Xxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxxx xxx xxxxxxxxx xxxxxxx xxx xxxxx xxxxxx xxxxxxxxxxx Xxxxxxxx. Xxxxxxxxx xxxxx x&xxxx;Xxxxxxxxxxxxx xx dne 11.&xxxx;xxxxxx&xxxx;2017 xxx xx xxxxxxxxxx Xxxxxxxx prohlášen xxxxxx. Xxxxxxxx byla xxx 12.&xxxx;xxxxxx&xxxx;2017 xx základě xxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxx i na xxxxxxxxxx Xxxxxxxxx.&xxxx;(22) Na xxxxxxxxxx Cityliner xxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxx x&xxxx;Xxxxxxxxxxxxx xxx 26.&xxxx;xxxxxx&xxxx;2017. |

|

(42) |

Xx xxxx xxxxxxxxx xx dne 20.&xxxx;xxxxxx&xxxx;2019 xxxxxxx xxxxxx uvedly, xx xx okamžiku, xxx xxxx xx xxxxxxxxxxx Alitalia xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx, xxx nemají xxxxxxxx xxxxxxxxx ve xxxxxxxxxxx xxxxx xxxxxx ani xxxxxxxxx xxxxxxxxx. Xxxxx xxxx byli xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx správu xxxxxxx xxxxxxxxxxx pověřeni mimořádní xxxxxxx, x&xxxx;xx xx xx xxxxxxxx, dokud xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxx (xxxx xxx „xxxx xxxxxxxxxxx správců“). Xx přijetí tohoto xxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxx xxxxxxxx xxxxxxxx hospodářského xxxxxxx xxxxxx aktiva xxxxxxxxxxx Xxxxxxxx. |

|

(43) |

Xxx 26.&xxxx;xxxxx&xxxx;2018 xxxxxxx xxxxxxxxx správci xxxxxxxxxxx Xxxxxxxx ministrovi xxxxxxxxxxxxx rozvoje xxxx xxxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxx xx jednoho xxxx&xxxx;(23)xxx xxxxxxxxx obchodní xxxxxxxx; plán xxx xxxxxxxx nařízením xxxxxxxx xx xxx 23. března 2018. Xxxxxxx xxxxxx xxxxxxxx xxxxx xxxxxxx aktiv, xxxxx xxx xxxxxxxx xx 7.&xxxx;xxxxxx&xxxx;2019, xxx xxxxxxxxxx na 23.&xxxx;xxxxxx&xxxx;2020. |

|

(44) |

Xxxxxx xxxxxxx xxxxx uvedený x&xxxx;xxxxx xxxxxxxxx xxxxxx xx xxxxx xxxxxxx xxxxxxxxxxx Alitalia a Cityliner, xxxxx xxxx xxx xxx xxxxxxxxxx xxxxxxx. |

2.4.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxx (xxxxxxxxxxxx xxxxxxxx x.&xxxx;270/1999, tzv. xxxxx Xxxxx-x)

|

(45) |

Xxxxxxxxx xxxxxx je xxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxxxxx nařízení x.270/1999 ze xxx 8.&xxxx;xxxxxxxx&xxxx;1999&xxxx;(24) (xxx. „xxxxx Xxxxx-x“), xxxxx xxxxxxxx xxxxxxxx záchrany velkých xxxxxxx v platební neschopnosti xx xx xxxxxx xxxxxxxxxxxxxxxxx nebo xxxxxx xxxxxxx. Xx podniky xx xxxxxxx mimořádná xxxxxx pouze xxxxx, xxxxx se má xx xx, xx xx xxxxx obnovit xxxxxx xxxxxxxxxxxx rovnováhu. |

|

(46) |

V rámci xxxxxxxxx správy jsou xxxxxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxxx pokračuje xx xxx xxxxxxxx xxxxxxxx. Xxxxxx xxxxxxxxxxx x&xxxx;xxxxxx jejího xxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxxxxxx správců, které xxxxxxx xxxxxx, xxxx xx xxxxxxxxxx xxxxxxxxx xxxxxx. Xxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxx s plánem xxxxxxxxx správy (restrukturalizace xxxx prodej xxxxxxx) xxxxxxxxxx xxxxxxxxx hospodářského xxxxxxx. |

|

(47) |

Xx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxx xxxxx vzniklé xxxx xxxxx xxxxxxx xxxxxxxx x&xxxx;x&xxxx;xxxxxxxx xxxxxxxxxxx obchodní xxxxxxxx xx x&xxxx;xxxxxx xxxxxxx xx xx xxxxx xxxxxxx xx xxxxxx xxxxxxxxx xxxxxx. „Xxxxx xxxxxxxxx“ xxxxxx xxxxx xxxxxxxxx xx xxxxxx xxxxxxxxx správy xx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx. |

2.4.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx správa xxxxxxx podniků x&xxxx;xxxxxxx 500 xxxxxxxxxxx x&xxxx;xxxxxx xx výši xxxxxxx 300 xxxxxxx XXX (xxxxxxxx x&xxxx;xxxx zákona x.&xxxx;347/2003, tzv. xxxxx Xxxxxxx)

|

(48) |

Xxx velké podniky x&xxxx;xxxxxxx 500 zaměstnanci x&xxxx;xxxxxx ve výši xxxxxxx 300 xxxxxxx XXX xxxxx xxxxxxxx xxxxxxxxx pravidla xxxxx xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;347&xxxx;(25) ze xxx 23.&xxxx;xxxxxxxx&xxxx;2003 (xxx. „xxxxx Xxxxxxx“). Xx xxxxxxxxxx Xxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxx Xxxxxxx, xxxxx xxx xx xxxxxxx v rozsudku, kterým xxx xx xxxxxxxxxx Xxxxxxxx xxxxxxxxx xxxxxx, „xxxxx xxxxxxxxxxx společnosti xxxxxxxxx po xxxx xxxxxxx jednoho roku xxx set xxxx x&xxxx;xxxxxxxxxx vykazuje dluhy x&xxxx;xxxxxxx výši xxxxxxxxxxx xxx xxx milionů xxx“&xxxx;(26). |

|

(49) |

Xxxxx xxxxxx Marzano xxxxx společnosti předložit xxxxx x&xxxx;xxxxxxx mimořádné xxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx zákoně xxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx, x&xxxx;xx x&xxxx;xxxxxxx, než xxxx rozhodne o jejich xxxxxx. Xxxxxxxxx správce xxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxx, xxxxxx xxxxxx, x&xxxx;xxxx xxxxxxx xxxxxxxxxx xxxx xxxxxxx xxx xxxx xxxxxxxx. Xxxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxx xx 12 xxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxx ministerstvem xxxxxxxxxxxxx xxxxxxx, xxx xx základě nařízení xxxxxxxx xxx hospodářský xxxxxx může xxx xxxxxxxxxxx x&xxxx;xxxxxxx 36 xxxxxx. X&xxxx;xxxxxxx xxxxxxx xxxxxxxxxxx může být xxxxxx rozšířen xxxxx xxxxxxxx xxxxxxxxxxx i na xxxxxxx xxxxxxxxxxx skupiny (xxxx v případě xxxxxxxxxxx Xxxxxxxxx). |

|

(50) |

Xxx společnosti xxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxx zákon Xxxxxxx xxxxxxx, že:

|

2.5. Veřejná xxxxxxxxxx xxxxx xxxxxxx xxxxx

|

(51) |

Xxx 25.&xxxx;xxxxx&xxxx;2017, xx. xxx xxxx, xxx xxxxxxxxxxx xxxxxxx xxxx xx xxxxxxxxx, xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxx, do xxxxx xxxxxxxxx xxxxx Xxxxxxxx xxxxxxx, xxxxxxxx xxxxxxxxx xxxxxx Xxxxxxxx xxxxx Xxxx. Ministr vyloučil xxxxxxx xxxxxxxxxx společnosti Xxxxxxxx x&xxxx;xxxxxxxx xxxxx xxxxxxxxxxx xxxxxx. X&xxxx;xxxxxxxx xx xxxxxx, xxx xxxx xxxxxxxxxxx Alitalia xxxxxxxxx překlenovací úvěr, xxxx xxxxxxx xxxxx, xx xxxxx xxxxxxxx „xxxxxxxx xxxxxxx k dokončení xxxxxxx [xxxxxxx xxxxx xxxxxxxxxxx Xxxxxxxx mimořádnými xxxxxxx]. Odstavit letadla xx xxxxxxxxxxxx, xxxxxxx xx xx xxxxxxxx xxxxxxx xxxxxxx a poškodilo xxxxxxxxx, xxx xx xxxx mnohem větší xxxxx x&xxxx;xxxxxxx xxxxxxxxx xxxxxxxx“&xxxx;(27). |

|

(52) |

Xxx 30.&xxxx;xxxxx&xxxx;2017 xxx xxxxxxx xxxxxxxxxxxxx rozvoje x&xxxx;xxxxxxxxx pro xxxxx xxxxxxx, x&xxxx;xxxxxx xxxxxx xxxx xxxxx xxxxxxxxx xx společnost Alitalia xxxxxx. Xxxxxxx xxxxxxxxx, xx xxxxxx společnosti Xxxxxxxx „xx byl xxx xxxxx domácí xxxxxxx větším xxxxx xxx xxxxxxxxxx xxxxxxxx xxxxx na xxxxxx xxxxx xxxxxx pro xxxxx nalezení xxxxxxx x&xxxx;xxxxx (…) Xxxxxxxx xx nechat xx xxx xx den xxxxxxxxxx, protože xxxxxx xxx xxxxxxxx spojení x&xxxx;xxxxxxx xxxxx země xx xxxxx. Neexistují xxxxx další společnosti, xxxxx by xxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx spojení; na xxxxxxx xxxx xx xxxx xxxxx xxxxxxxxx“&xxxx;(28). |

|

(53) |

Xxx 2.&xxxx;xxxxxx&xxxx;2017 se x&xxxx;xxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxx, že xxxxxxxx předseda vlády xxxxxxxxx, že skutečnost, xx xxxxx „zasáhla xxxxx xx výslovnou xxxxxx valné xxxxxxx xxxxxxxxx, xxx x&xxxx;xx xxx xxxxxxx iniciativy, xx xxxxx xxxxxxxxxxxx xxxx, xxxxx xxxx xxxxxxxx xxxxxxx určité xxxxxxxx služby“ (29). Ve xxxxxxx xxxxxx ministr xxx xxxxxx soudržnost x&xxxx;xxxxx Itálii xxxxxxxxx, xx: „Díky xxxxxxxxxxx xxxx xxxxxxxx ohledně xxxxxxxxxxx Alitalia, xxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxx, xxxx zajistili xxxxxxx xxxxx. Xxxxxxx xxxxxxx x&xxxx;xxxxx xx xxxx xxxxxxxx“. |

|

(54) |

Xxx 3.&xxxx;xxxxxx&xxxx;2017 xx v tisku objevila xxxxxx, xx xxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx, xx: „Strategií xxxxx bylo xxxx xxxxxxxxxxxxx xxxxx xx xxxxxxx xxxxxxxx“ x&xxxx;[…] xxxxx „xx xxxxxxx xxxxxxx“ poskytnutí překlenovacího xxxxx xx výši 600&xxxx;xxx. XXX. „Je xx xxxx nutné x&xxxx;xxxxxxxxxxxx xxx,“ xxxxxxx „xxxxxxxx letadla ze xxx xx xxx xx xxxxxxx daňové xxxxxxxxxx xxxxx xxxxxx xxxx“. Xxxxx téhož xxxxxx xxx xxxxxxx xxxxxxxxx, xx „4,9 xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx Alitalia bylo xx xxxxxxxxx“ a že xxxxxxxxx xxxxx xx xxxx xxxxxxxx xxxxxxxxx xxxxx xx „... XXX [a na Xxxxxx] x&xxxx;xxxx xx xxxxxx xxxxxxxxxxx, xxxxx […] xxxxxxx xxxxxxx s Itálií xx bylo xx xxxxxx xxxxx xxx xxxx xxxxx xxxxxxxxx, x&xxxx;xx je nemyslitelné“. Xxxxxxx úvěr, pokračoval xxxxxxx, „xxxxx xxxxxx x&xxxx;xxxx, aby xx xxxxxxxxx zhoršení xxxxxxx x&xxxx;xxxxxxxxxxxx hlediska“ (30). |

|

(55) |

Dne 15. října 2017 xxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxxxxx x&xxxx;xxxxxxxxx uvedl, xx 300 xxxxxxx XXX xxxxxxxxxxx společnosti Xxxxxxxx xxxxx xxxx „xxxxxxxx klid xxxxxxxxxx xxxxxxxx. Společnost Alitalia xxxxxxxx xxxxxxx xx xxxxxxxxx, xxx xxxxxx. Xxxxxxxxx xx, xx xx xxxxx xx xxxxxxxxxxx Xxx Xxxxxx, xxxxxx xxxxxxx Lufthansa: xxxxxxx počet letadel x&xxxx;xxxxxxxxxxx xx polovinu. Xxxxxxx xxxxxxxxx podniku xx xxxx xxxx xxxxxxx xxx všechny. Xxxxx xx x&xxxx;Xxxxxxxx xxxxxxx uplatnit xxxxx „Xxxxxxxxx“, xx. xxxxx xxxxxxxx xxxxxxxx, xxxxx xx ji xxxx xxxxxxxxx“. Xx xxxxxx, xxx xx xx xxxxxx xxxxx, xxx xx o společnost Xxxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxx: „xxxxxx xxxxx. Společnost xx xxx a bude xx x&xxxx;xxxxxx. Xxxxx xx xxxxxxxxx xxxxxxx, xxxxxxx, xx xxx xxxxxxx xxxxx. Do Xxxxx budeme xxxx xxxxxxxxxx xxxxxxxxxxx Xxxxxxxx. Xxxx xxxxx xxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx.&xxxx;(31)“ |

|

(56) |

Xx xxxxxxx xxxxx xxxx, xx xxxxx xxxxxxx nabídku xxxxxxxxxxx Xxxxxxxxx (xxx poznámka xxx xxxxx x&xxxx;61. xxxx xxxxxxxxxx), xxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx dne 24.&xxxx;xxxxxxxxx&xxxx;2017 uvedl, že xxxxxxx společnosti Xxxxxxxxx „xxxx xxx xxx xxxxxx xxxx, xxxx xx Xxxxxx, x&xxxx;xxxxxxxxxx, xxxx xx Alitalia, x&xxxx;xxxxxx xxxxxxxxxxx, xxxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxx, xxxxxxxxxxx. Xxxxxxx, xx nám xxxx xxxxxxxxx adekvátní xxxx xxxxxxxxxx rozvoje, xxxxx xxxxxxx xxxx xxx jen utrpení xxxxxxxxxxx. Xxxx čas xx konce našeho xxxxxxxx xxxxxx, xxxxxxx xx xxxxxx co xxxxxxxx podmínky. Xxxxx xxxxxxxxxxx Xxxxxxxx xxxx xxxxxxxxx chybami, jichž xx xxxxxxxxx vedení, xxxxxx trhem, xxxxx xx xxxxxxxxxxx xxxxxxxxx&xxxx;(32)“. |

2.6.&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxx xxxxxxxxxxx Alitalia x&xxxx;xxxx xxxxxx

|

(57) |

Xxxxxx&xxxx;1 xxxxxxxx x&xxxx;xxxx zákona x.&xxxx;55/2017 xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx za xxxxxxxx, xx za účelem xxxxxxxx plánu mimořádné xxxxxx xxxxxxxx mimořádní xxxxxxx do 17. května 2017 xxxxx x&xxxx;xxxxxxxxx zájmu x&xxxx;xxxxxx xxxx xxxxxxxxxxxxxxxxx xxxxxxx Xxxxxxxx. Xxxxxx xxxxxxxx xxxxx výzvou, xxxxx mělo xxx xxxxxxxxxxx xx xxxxx xxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxxx, xxxx xxxxxxxx xx zásadách xxxxxxxxxxxxxxxx, rovného xxxxxxxxx x&xxxx;xxxxxxxxxxxxxx. |

|

(58) |

Xxx 17.&xxxx;xxxxxx&xxxx;2017 xxxxxxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx&xxxx;1 nařízení s mocí xxxxxx x.&xxxx;55/2017 xxxxx x&xxxx;xxxxxxxxx xxxxx za xxxxxx rozhodnutí, zda xx xxxxxxxxxx Xxxxxxxx xxxxx xxx restrukturalizována xxxx xxx xxxx xxxxxx xxxxx xxxxx xxx xxxxxxx xxxxxx xxxxxxx podniku nebo xxxxxx prodeje xxxxxxxxxxxx xxxx částí x&xxxx;xxxxx xxxxxxxxxxx xxx xxxxxxxxx xxxxxxx podniku. |

|

(59) |

Lhůta xxx xxxxxxxxx xxxxx byla xxxxxxxxx xx 21. července 2017. Xxx 1. srpna 2017 xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxxx rozvoje xxxxxxxx řízení xx xxxxxx xxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx správě (Xxxxxxxx x&xxxx;Xxxxxxxxx) jako podnikatelských xxxxxxxx, xxxxxxx lhůta xxx podání xxxxxxx xxxx stanovena xx 16.&xxxx;xxxxx&xxxx;2017 x&xxxx;xxxxx pro xxxxxxxxx procesu xxxxxxx xx 5. listopadu 2017. |

|

(60) |

Pro účely xxxxxxx byla xxxxxxx xxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxx skupiny Xxxxxxxx (Xxxxxxxx x&xxxx;Xxxxxxxxx) xxxxxxxxx xx xxxxxxxxxx xxxxxxxx, xxxxx xx xxxxxxxx x: x) xxxxxxxx xxxxxxxx xxxx celku („xxxxxxxxx xxxxx“ xxxx „xxxxxxxx závod“) xxxx x) činnosti x&xxxx;xxxxxxx xxxxxxx dopravy („xxxxxxx xxxxx“) a c) xxxxxxxx x&xxxx;xxxxxxx xxxxxxxxx xxxxxxxxxx („xxxxxxx xxxxx“). Letecký xxxxxx xxxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxx společností x&xxxx;xxxxxxxxx správě xxxxxxxx xx xxxxxxxx x&xxxx;xxxxxxx xxxxxxx dopravy, xxxxxx xxxxxxxxxxx parku, letištních xxxx, xxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxx x&xxxx;xxxxx x&xxxx;xxxxxx. Xxxxxxx xxxxxx xxxxxxxxx xxxxx x&xxxx;xxxxxx vztahy společností x&xxxx;xxxxxxxxx správě xxxxxxxx xx poskytování xxxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxx osobám. Xxxxxxxxx podnik xxxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxx xxxxxxxxx podniku a pozemního xxxxxxx. Xxxxxxx xx xxxx xxx xxxxx xxxxxx xxxxxxx xx xxxxx. |

|

(61) |

Xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;148/2017, xxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx xx xxxx 300 xxxxxxx EUR, xxxxxxxxxxx původní xxxxx xxx dokončení xxxxxxx xxxxxxx x&xxxx;5.&xxxx;xxxxxxxxx&xxxx;2017 na 30.&xxxx;xxxxx&xxxx;2018. V návaznosti xx xxxxxxxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxxxx zájmu (33) bylo x&xxxx;xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx xxx 22.&xxxx;xxxxxxxx&xxxx;2017 xxxxxxxx xxxx xxxxxxxxxxx xxxxxx&xxxx;(34) x&xxxx;xxxxxxx xxxxx xxxxxxxxxxx Alitalia. |

|

(62) |

Lhůta xxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxx xxxxxxxxx xx 10.&xxxx;xxxxx&xxxx;2018, xxxx později xxxxxxxxxxx xx 31. října 2018. Xx xxxxx xxxxxxxxxxxxx xxxxxx xxx 31. října 2018 xxxx xxxxxxxx xxxxx xxxxxx&xxxx;(35). Xxxxxxxxx xxxxxxx xxxxxx xx xxxxxxx xxxxx xxxxxxx italské železniční xxxxxxxxxxx Ferrovie xxxxx Xxxxx (FS), xxxxx xxxx kryta xxxxxxxxx xx xxxx 17,5 xxxxxxx XXX. Vzhledem x&xxxx;xxxx, xx xxxx xxxxxxx byla podmíněná, xxxx xxxxxxxxxxx XX xxxxxxxxx xxxx xxxxx xxx xxxxxxxxxx xxxxxxx xxxxxxx, xxxxx xxxx xxxxxxxxxx xxxxxxxxxxx, naposledy xx 21. listopadu 2019. |

|

(63) |

K uvedenému datu xxxxxxxxxx XX konečnou xxxxxxxx nabídku xxxxxxxxxxxx. Xxxxxx xxxxxxx k závěru, xx vzhledem x&xxxx;xxxx, xx nabídka předložena xxxxxx, xx xx xx xx, xx xxxxxx xxxxxxx xxxxx xxxxxxx&xxxx;(36). |

2.7.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx o zahájení xxxxxx

|

(64) |

X&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx Xxxxxx xxxxxxx předběžné stanovisko, xx xxx xxxxxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxx xx xxxxxx xx.&xxxx;107 xxxx.&xxxx;1 Xxxxxxx x&xxxx;xxxxxxxxx EU. |

|

(65) |

Komise xxxxxxx xxxxxxx x&xxxx;xxxxxx, xx xxx xxxxxx xxxxx xxxxx xxxxxxxxxxx Alitalia xxxxxxxxxx hospodářskou výhodu xx xxxxxx čl. 107 xxxx.&xxxx;1 Xxxxxxx o fungování XX. Tvrzení, že Xxxxxx při xxxxxxxxxx xxxx xxxxxxxx xxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxx xxxx subjekt v tržním xxxxxxxxxxxx, nebylo xxxxxxxxx. |

|

(66) |

Xxxxx xxx o slučitelnost xxxxxxx, Xxxxxx xxxxxxx k názoru, xx xxxxxxxxxx Xxxxxxxx xx podnikem v obtížích xx smyslu xxxxxx xxx xxxxxxx xx xxxxxxxx x&xxxx;xxxxxxxxxxxxxxxxx, x&xxxx;xxxxxxx xxxxxxxxx stanovisko, že xxxxxxxx vážné xxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx obou xxxxxxxx xxxxx s vnitřním xxxxx xx xxxxxx čl. 107 xxxx.&xxxx;3 xxxx. x) Xxxxxxx x&xxxx;xxxxxxxxx XX. |

|

(67) |

Xxxxxx xxxxxxx tvrdila, že xxx xxxxxx xxxxx xxxx nezbytné, xxx xx xxxxxxxxx náhlému xxxxxxx z trhu x&xxxx;xxxxxxxxxxx, xxxxx xxxxx xxxxxxx xxxxxxxxxx roli xxx xxxx xxxxxxx letecké xxxxxxx x&xxxx;Xxxxxx, x&xxxx;x&xxxx;xxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxx dospěla x&xxxx;xxxxxx, xx nemá dostatek xxxxxxxxx, aby xxxxx xxxxxx závěr, xx xx xxxxx o příspěvek xx xxxxxx xxxxxxxx xxxxxxxxxx xxxxx. |

|

(68) |

Xxxxxx rovněž xxxxxxxxxxx splnění xxxxxxxx xxxxxxxxx x&xxxx;xxxx státních xxxxx, xxxxxxx tyto xxxxx nebyly xxxxxxxx xx xxxxx xxxxxx xx jejich xxxxxxx xxxxxxxxx společnosti Xxxxxxxx. Xxxxx xxxxxx xxxxx, xxx bude xxxxxxxxx xxxxxxxxx x&xxxx;xxx xxxx xxxxxxxxx x&xxxx;xxxxxxxxx lhůtě, xxx xxxxxxxx xxxxxx xxx xxxxxx xxxxxxx xx xxxxxxxx x&xxxx;xxxxxxxxxxxxxxxxx. Xxx xx tedy, xx podpora xxxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xx května 2017 xxxxxxx xx xxxxx 2019, čímž xx xxxxx ztrátová xxxxxxxxxx udržela xx xxxx po xxxx xxxxxxxxx delší, než xx xxxxxxx xxxxxx xxxxx měsíců. |

|

(69) |

Kromě xxxx xxxx Xxxxxx pochybnosti x&xxxx;xxx, xxx xxx xxxxxx xxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxx. Xxxx xxxxxxxxx, který Xxxxxx xxxxxxxxxx, xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx (796 xxxxxxx XXX xx xxxxx xxxxxxx čtvrtletí 2018, xxxxx se xxxxxxxx snižovala a ke xxxxx roku 2018 xxxxxx 546 xxxxxxx XXX). Xxxxxx xxxxxxx xxxxxxxxxxxx, xxxx xxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxxxx společnosti Xxxxxxxx po xxxx xxxxx měsíců. Xxxxxx xxxxx xxxxxxxxx xxxxxxxxxxx, xxx xxxx xxxx xxxxxxx omezena xx xxxxxxxx xxxxxxx. |

|

(70) |

Xx xxxxxxx xxxxxxxxx, které Itálie xxxxxxxxxx, xxxxxxx Xxxxxx x&xxxx;xxxxxxxxxxx závěru, xx xxxxxxxxxx Alitalia xxxxxxxxxx x&xxxx;xxxxxxx xxxxxx xxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxxx xxxxxx xxxxxxx xx záchranu, xxxxxxx xx restrukturalizaci xxx xxxxxxxx podporu xx xxxxxxxxxxxxxxxxx a že xxxx xxxxxxxx zásada „xxxxxx x&xxxx;xxxx“ xxxxxxxxx x&xxxx;xxxxxx 70 x&xxxx;71 xxxxxx pro xxxxxx xxxxxxx na záchranu x&xxxx;xxxxxxxxxxxxxxxxx. Xxxxxx xxx xxxxx xxxxxxx x&xxxx;xxxxxx, xx xxxx společnostmi XXX x&xxxx;Xxxxxxxx Xxxxx Xxxxx XxX, xxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxxxx CAI x&xxxx;xxxxxxx xx k vytvoření xxxxxxxx xxxxxxxxxxx Alitalia (37), xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx. Xxxxxxxxxx Xxxxxxxx Xxxxx Xxxxx XxX xxx dříve xxxxxxxx xxxx xx xxxx 300 milionů XXX, xxxxx Komise xxxxxxxx za xxxxxx xxxxxxx&xxxx;(38) xxxxx předchozí xxxxx pokynů xxx xxxxxx podporu xx xxxxxxxx a restrukturalizaci (39). Pokud xx zde xxxxxxxxxx xxxxxxxxxxx, neměla by xxxxxxxxxx Xxxxxxxx xxxxx xxxxxx xxx xxxxxx xxxxxxx na xxxxxxxx x&xxxx;xxxxxxxxxxxxxxxxx na xxxxxxx xxxxx. |

3.&xxxx;&xxxx;&xxxx;XXXXXXXXXX ZÚČASTNĚNÝCH XXXXX

|

(71) |

Xxx xxxxxxxxxx xxxxxx (Ryanair, xxxxxxxx xxxxxxxxxx strana, Xxxxxx) xxxxxxxxxx Xxxxxx xxx připomínky xxxxx xx.&xxxx;108 xxxx.&xxxx;2 Xxxxxxx x&xxxx;xxxxxxxxx XX. |

3.1.&xxxx;&xxxx;&xxxx;Xxxxxxx

|

(72) |

Xxxxx jde x&xxxx;xxxxxxxxx xxxxxxx, xxxxxxxxxx Xxxxxxx xxxxx, xx xxxxxx subjektu x&xxxx;xxxxxx xxxxxxxxxxxx xx xxxxxxxxxx x) xx xxxxxxx xxxx, jelikož Itálie xxx poskytla xxxx xxxxx xxxxxxx moci xxxxxxxxx cíle obecného xxxxx uživatelů dopravních xxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxx Xxxxxxx xxxxxxxxx, xx) ani xx xxxxxxxxx xxxxxxxxxxx xx xxxx 300 milionů XXX, xxxxx proto xxxxx xxxxxxxxx xxxxxxxxx xxxxxx (xxxxxxxx) státu xx xxxxxxxxxxx Alitalia. |

|

(73) |

Pokud xxx x&xxxx;xxxxxxxxxxxx xxxxxxx, xxxxxxxxxx Xxxxxxx xxxxx, xx xxxxxxxx xxxxxxxxxxxxx xxxxxxx nejsou. Pokud xxx x&xxxx;xxxxxxxxx společného xxxxx, xxxxx xx xxx xxxxxxxxx xxxx xxxxxxxxxxx Xxxxxxxx xxxxxxxx, xxxxxxxxxxx nízkonákladové xxxxxxx xxxxxxxxxxx xx xxxx xxxxxxx xxxxxxxx neposkytované xxxxxx, včetně xxxxxx xxxxxxxxxx veřejné xxxxxx, xxx xxxxxxx xxxxxxx xxxxxxx dopravy na xxxxxxxxx x&xxxx;Xxxxxxxxx x&xxxx;Xxxxxxxxx xx xxxxxx xxxxxxxxxxx Xxxxx x&xxxx;Xxxxxxx. Xxxxx xxxx, aby xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxx xxxx xxxxxxx dopravy, xx skutečnosti jí xxxxx xxxxx a poškozuje xxxxxxxx xxxxx. Podpora xx xxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxx xx ziskových xxxxxxx, x&xxxx;xx i s ohledem xx xxxx xxxxxx x&xxxx;xxxxxxxxxx (jako xx xxxx xxxxxxx „Xxxx Xxxxxx“ xx římském xxxxxxx&xxxx;(40)), který xxxxxxx xxxxxxxxxx Xxxxxxxx. Pokud xxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxx, společnost Xxxxxxx xxxxxxxxxx, že xxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxx xxx státní xxxxx xxx společnost Xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxx. Xxxxxxxxxx Xxxxxxx xxxxxx xxxxx, xx xxxxx xxxx, že xxxxxx společnosti Xxxxxxxx xxxxxxx na xxxxxxxx xxxxx, xxxxxxxxx xxxxxxxx x&xxxx;xxxxx ztrátou xx xxxx 1,75 xxxxxxx XXX, xxxxxxx denní xxxxxxx XXXXXX xxxx 0,7 milionu XXX. |

3.2.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxxx xxxxxx

|

(74) |

Xxxxx jde x&xxxx;xxxxxxxxxxxx xxxxxxx, xxxxxxxx xxxxxxxxxx xxxxxx xxxxx, xx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxxx, xxxxx xxxxx xx xxxxxxx xx xxxxxxxx xxxx xxx xxxxxxxxxxx x&xxxx;xxxxxxx, neboť xx xxxxxxxx xx vážnou xxxxx likvidity, xxxxxxxxxx xxxx xxxxxxx xxxxxxxxxx Xxxxxxxx oproti jiným xxxxxxxx xxxxxxxxxxxx. Xxxx xxxxxxx xxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx Alitalia, jejíž xxxxxxxx xxxxxx xxxx, xxx xxxxxxxxxx, a v posledních xxxxxx xx xxxxxxx xxxxxxxxxxx. |

|

(75) |

Xxxxxxxx xxxxxxxxxx strana xxxxxx xxxxx, xx xxxxxxxxxx Alitalia by xxxx mít x&xxxx;xxxxxxxxx xxxx xxxxxxxxxx, aby xxxxxxxxx pokračování xxx xxxxxxxx činnosti xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx, xxxxx xx xxxx xxxxxxxxxx xxx. |

3.3.&xxxx;&xxxx;&xxxx;Xxxxxx

|

(76) |

Xxxxxxxxxx Aegean xxxxx, xx xx xxxxxxx jejích znalostí xxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxx ve výši 300 xxxxxxx XXX xxxxxxxxx xxxxxxxxxxx, xxxxx xx xxxx xx xxxx pravděpodobně xxxxxxxx xxx xxxxxxxx společnost x&xxxx;xxxxxxxx, jako xx Xxxxxxxx. Xxxxxxxxxx Aegean xxxxxx xxxxxxxxxxx, xx xxxxxxxxxxxx cílem xxxxxxxxx xxxxx i dodatečného xxxxx xx výši 300 xxxxxxx XXX xxxx xxxxxxxx, xxx společnost xxxxxxxxxxx ve xxx xxxxxxxx xxxxxxxx. Xxxxxxxx x&xxxx;xxxxxxxxx xx xxxxxx, xx Xxxxxx xx xxx xxxxxxxxx xxxxxx xxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx, xxx xxxxx xxxxxxxxxxx xxxxxxx, xxxx je xxxxxxx xxxxxxxxxxxxx a předcházení sociálnímu xxxxxx. |

|

(77) |

Xxxxx xxx x&xxxx;xxxxxxxxxxxx xxxxxxx, xxxxxxxxxx Aegean xxxxxxx xxxxx, xx:

|

4.&xxxx;&xxxx;&xxxx;XXXXXXXXX XXXXXXXXXX XXXXXX

4.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx Itálie

4.1.1. Připomínky xxxxxx xxxxxxx xxxx

|

(78) |

Xxxxx xxxxxxxxx orgánů byl xxxxxxx xxxx xxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxxxxx Xxxxxxxxx (xxx 41. xxx xxxxxxxxxx). Xxxx xxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxx, aby xxxxxxxxxx Xxxxxxxx mohla xxx x&xxxx;xxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx pro xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxx, xxxx je XXXX, x&xxxx;xx až xx xxxxxxxxxx o restrukturalizaci xxxxxxxxxxx Alitalia xxxx x&xxxx;xxxxxxx xxxxxx xxxxx (xxx 17. xxx xxxxxxxxxx). |

|

(79) |

Xxxxxxx xxxxxx xxxxxx, xx xxxxxxx xxxx xxx xxx xxxxxxxx xxxxxxxx tomu, aby xxxx xxxxxxxxx xxxxxxxxxxx xxxxxx vzhledem x&xxxx;xxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxxxxxxxx pro xxxxxxxxx, xxxxx xx xxxxxx xxxxxxxxx přineslo, xxx xx bylo xxxx xxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xx územní celistvost xxxxxxxxxx v italské ústavě. |

|

(80) |

Itálie xxxxxxxxxx xxx xxxxxxx, xx xxxxxx xxxxxxxxxxx Xxxxxxxx z trhu by xxxxx xxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx, těmito xxxxxxxxxxxx: xx xxx 1.&xxxx;xxxxxx&xxxx;2017 xxxxxx celková xxxxxxx xxxxxxxxx xxxxxxxxxxx xx xxxxxx xx xxxxxx 2017 xx xxxxxx 2018 xxxxxx 4&xxxx;935&xxxx;210&xxxx;XXX (xxx xxxxxxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxx, xxxxx xxxx xxx xxxxxx xxxxxxxxx), x&xxxx;xxxx xxxxxxxxx 1,3 xxxxxxx XXX x&xxxx;xxxxxx a více xxx 500&xxxx;000&xxxx;XXX x&xxxx;xxxxxxx 15 xxxxx xxxxxx. Xxxxxxx xxxxxxx letenek xxxxxxxx x&xxxx;xxxxxx xx xxxxxx 2017 do xxxxxx 2018 xxxxxx 429 xxxxxxx XXX (x&xxxx;xxxx 125 xxxxxxx XXX xx xxxxxx xxxxx xxxxxx xxxxxx 2017), zatímco náklady xx xxxxxxx xxxxx, xxxxx xx xxxx xxx xxxxxxxxx xxxxxxxxxx, xxxxx xx xxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx 15 xxxxx xxxxxx 2017, xx xxxxx xxxxxxxx Xxxxxxxxxx parlamentu x&xxxx;Xxxx (XX) č. 261/2004 (41) xxxxxx xxxxxxxxx 268,5 xxxxxxx XXX. |

|

(81) |

Xxxxxxx xxxxxx vysvětlily, xx x&xxxx;xxxx, xxx xxxx xx xxxxxxxxxx Xxxxxxxx xxxxxxx mimořádná xxxxxx, xxxx xxxxxxxxxxx xxxxxxxxxx do xxxxxxxx, xxx xxxx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxx mimořádné xxxxxx. |

|

(82) |

Xxxxxxx xxxxxx xxxxxxx, xx bez xxxxxx xxxx xxxxxxxx xxxxx xx xxxxxxxx xxxxxx xx xxxxxx xxxxx xxxxxxxxxxx Xxxxxxxx xxxxx xxxxx proběhnout x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxx standardy xxxxxxxxxxx, xxxxxxxxxxxxxx x&xxxx;xxxxxxxxxxxxxxxxxxxx. Xxxx xxxxxxxxx xxxxxxxxxxx předpoklady xxx xxxxxxxx nejvyšší xxxxxxxxxxxxxx xxxxxxx prodávaných xxxxx, tj. xxxxxxx xxxxxxxxxxx Xxxxxxxx, xx xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxx x&xxxx;xxxxx xxxxxxxxxx xxxxxx. Xx svých xxxxxxxxxxxx připomínkách xxxxxxxxxxxx xxx 25. září 2018 Itálie xxxxxxxxxx, xx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx xxxx zajistit xxxxxxxxxxx xxxxxxxxxxxxxxx společnosti Xxxxxxxx xxx, xx xxxx usnadněno xxxxxxxx xxxxxxxx výsledku výběrového xxxxxx na xxxxxx xxxxx xxxxxxxxxxx Alitalia x&xxxx;xxxxxx xxxxxxxxx lhůtě. X&xxxx;xxxxxxxx xx jednalo x&xxxx;xx xxxxxxxx xxxxxxxxx xxxxxxx těchto xxxxx xx xx ukončení xxxxxx xxxxxxx. |

4.1.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxx xxxxxxxx xxxxx xxxx xxxxxxxxxxx

|

(83) |

Xxxxxx nepředložila žádné xxxxxx o tom, xx xx před poskytnutím xxxx xxxxxxxx úvěrů xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx výnosnosti. Xxxx Xxxxxx Xxxxxx požádala x&xxxx;xxxxxxxxxx xxxxxxxx xxxxxx, Xxxxxx xxxxx xxxxxx, xx xxxxxxxxx úrokové xxxxx xxxxxxxxxxx xx xxx státní xxxxx x&xxxx;xxxxxxxx závazných xxxxxxxxx xxxxxxxxxx se xxxxxx xxxxxxxx zaručuje věřiteli xxxxxxxxxxx xxxxxxxxx xxxxxxxx. Xxxxx Xxxxxx by xxxx xxxxxxx xxxxxxxx xxxxxxxxxx byla pro xxxxxxxx xxxxxxxxxx xxxxxxxxx, xxxxx xxxxxx, xxxxx xx xxxx xxxx, xx xxxxxxx x&xxxx;x&xxxx;xxxxxx xxxxxxx xx na xxx váže xxxxxx xxx xxxxxxx podmínek. |

4.1.2.1.

|

(84) |

Xxxxxxx xxxxxx tvrdily, xx xxxxxxx xxxx xxx x&xxxx;xxxxxxx s tržními xxxxxxxxxx, x&xxxx;xxxxx xx xx xxx xxxxxxxxxx xx.&xxxx;107 xxxx.&xxxx;1 Xxxxxxx x&xxxx;xxxxxxxxx XX, xxxxx xxxxxxxxxxxxx xxxxxxx. |

|

(85) |

Xxxxx italských xxxxxx byl xxxxxx xxxxxxxxx úvěru x&xxxx;xxxxxxxx xxxx xxxxxxxx zvláštními xxxxxxxxxx, xxxxx x&xxxx;xxx xxxx xxxxxxx, x&xxxx;xx: x) uplatněním xxxxx xx výši xxxxxxxxxxxx xxxxx Euribor xxxx 1&xxxx;000 bazických xxxx x&xxxx;xxxxxxx se xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxx&xxxx;(42), xx) xxxxxxxxxx xxxxxxx xxxx xx šesti měsíců xx xxxx xxxxxxxxxx, xxx) předností xxxx xxxxxxxxx jiným dluhem xxxxxxxxxxx Alitalia xxxxxxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxx xxxxxx. Xxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxxx xx xxxxxxx tržních xxxxxxxx a parametrů, přičemž xxxx xxxx zohledněny xxxxxxxxxx podmínky xxxxxxxxxxx Xxxxxxxx. Xxxxxxxx x&xxxx;xxxx, xx xxxx uplatněny xxxxx podmínky, xxxxxxxxxxxxxx xxxx xxx xxxxxxxxxx Xxxxxxxx xxxxxx výhodu xxxxxxxxxxxx xx státních xxxxxxxxxx, x&xxxx;xxxxx xxxxxx xxxxxxxxxxxx xxxxxx podporu. |

|

(86) |

Italské xxxxxx tvrdily, xx xxxxxx, xxxxx xx xxxx xxxx jako xxxxxxx – x&xxxx;xxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxx – xxxx, xxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxx Alitalia x&xxxx;xxxxxxxxx xxxxxx xxxxxxx xxxx úvěr xxxxxxxxxx xxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxx. Xxxxxxx xxxxxx xxxxxxx, xx xx xxx xxxxxxxxx domnívat, xx xxxxxx xxxxxxxxxxx Xxxxxxxx xx x&xxxx;xxxxxx xxxxxxx xxxx schopna xxxxxx xxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx úvěru, ať xx xx byl xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx. |

|

(87) |

Xxxxx xxxxxxxxx xxxxxx xxxxxxxxx výše xxxxxxxxxx xxxxx x&xxxx;xxxxxxxx xxxxxxx, xxxx xxxxx xxxxxxx xxxxxxxxx xxxxxxx, xxxxxxxxx, xx xxxxxxxx xxx věřitele, jinými xxxxx xxxxxxx xxxxxxxx xxxxxxxxxx, xxxx xxxxxxxxxx xxxxxxxxx. Úvěr xxx xxxx xxxx x&xxxx;xxxxxxx xx xxxxxxx soukromého xxxxxxxxx x&xxxx;xxxxxx hospodářství x&xxxx;x&xxxx;xxxxxxxxxx hlediska nebylo xxxxx xxx xxxxxx xxxxxxxxx Xxxxxx xxxxx xx.&xxxx;108 xxxx.&xxxx;2 XXXX. |

|

(88) |

Xxxxxxx xxxxxx xxxxxx xxxxxx, xx xxxxxxxx akcionáři, xxxx které xxxxx xxxxxxx xxxxxxxxxx Xxxxxx, xxxx xxxxxx xxxxxxx xxxxxxxxxx společnosti Alitalia xxxxxxxx xxxxxxxxxx x&xxxx;xxxxx xxxxx xx ozdravení. Xxxxxxxxx xxx 22. prosince 2016 x) společnost Xxxxxxxx xxxxxxx dohody xx xxxxx finančními xxxxxxxx x&xxxx;xxxxxxx xxxxxxxxx, ii) xxxxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxxxxx vydání xxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxx 231 xxxxxxx XXX, xxx) [jeden x&xxxx;xxxxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxxxxxx xxxxxxx xx xxxxxxxx mezi xxxxxxxxx xxxxxxxxxxx Alitalia]. Xxx 27.&xxxx;xxxxxxxx&xxxx;2016 xxxxxxxx xxxxxxxxxx Xxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxxxx akcionářský xxxx ve výši 100 xxxxxxx XXX.Xx xxxxxxx xx dne 25.&xxxx;xxxxxx&xxxx;2019 italské xxxxxx xxxxxx xxxxxx, že xxx státní úvěry xxxxxxxxxx xxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxx x&xxxx;xxxxx xx ozdravení xxxxxxxxxxx Xxxxxxxx. |

4.1.2.2.&xxxx;&xxxx;&xxxx;

|

(89) |

Xxxxxxx xxxxxx xxxxxx, xx xxxxxx argumenty xxxxxxxx xx xxxxxxxxx xxxxx xxxxx x&xxxx;xxx xxxxxxxxx financování ve xxxx 300 milionů XXX, xxxxx xxxx xxxxxxxxxx za xxxxxxxx xxxxxxxx xxxx xxxxxxx xxxx, přičemž xxxx xxxx xxxxxxxxxx zvláštní xxxxxxxx společnosti Xxxxxxxx. |

|

(90) |

Xxxxxxx xxxxxx xxxxxx xxxxx, xx xxxxxxxxx úvěr xx výši 300 xxxxxxx XXX a prodloužení xxxxxxxxxx xxxxxxxxxxx xx xxxx 600 milionů XXX x&xxxx;xxxxx 2017 xxxx nezbytné xxx xxxxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxx xx xx xxxxxxxxxx xxxxxxx xxxxxxxx. Xxxxxxxx tohoto xxxxxxxxxx xxxxxx xx měl xxxxxxxx xxxxxxxx xxx xxxxxxxx xxxxxxxx společnosti x&xxxx;xxxxxxxx xx xxxxxx xxxx xxxx xxxxxxxxxxx xxxxxxx. Oba xxxxxx xxxxx xxxxx xxxx xxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxxx. |

4.1.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx

|

(91) |

Xxxxx jde o rozhodnutí x&xxxx;xxxxxxxx řízení, Xxxxxx xxxxx, že xxxxxxxxx xxxxxxx xxxxx společnosti Xxxxxxxx&xxxx;(43) Xxxxxx provedla xxxx zahájením xxxxxxxxxxx xxxxxxxxx xxxxxx vůči xxxxxxxxxxx Xxxxxxxx, x&xxxx;xxxxx xxxx x&xxxx;xxxx, xxx Xxxxxx xxxxxxxxxx xxxx xxxxxxx (25.&xxxx;xxxxxx&xxxx;2018), xxx xxxxxxxxx. Itálie x&xxxx;xxxx xxxxxxxxxxx tvrdí, xx xxxxxxxx xxxx, xxxxx xxxxxxx xxxx xxxxxx xxxxxxxxxxx Xxxxxxxx, xxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxx, xxxxxxx xxxxxxx x&xxxx;xxxxxxx efektivity. X&xxxx;xxxxx ohledu Xxxxxx xxxxxx xxxxx, že xxxxxxxxx správci xxxxxxxx xxxxxxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xx řízení xxxxxxxxxxx Xxxxxxxx xxx, xx racionalizovali xxxxxx x&xxxx;xxxxx xxxxxxxxxx xxxxxxxx xxxxx, čímž xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxx na xxxxxxxx (xxxxxxx) xxxxxxx (odhadované xxxxxxx xx xxxxxxxx xxxxxxx činily v roce 2018 [210–250] xxxxxxx XXX oproti [260–340] xxxxxxxx XXX x&xxxx;xxxx 2017). Itálie xxxxxxxxxx, xx vzhledem k těmto xxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxxxx. |

|

(92) |

Xxxxxxxxx xxxxxxx xxxx v rámci xxxxxxxxxx xxxxxxxxx, xxxxx xxx xxxx svěřeny xxxxxxx, mimo xxxx xxxxxxxxx oprávněni vymáhat xxxxxxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxxx třetím xxxxxx. Xx proto nutné xxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxx Xxxxxxxx s ohledem xx dosažené příjmy x&xxxx;xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx správci. Itálie xxxxxx xxxxx, že xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx Lufthansa xxxxxx xxxxxxxxx hodnotě xxxxx společnosti Xxxxxxxx, xxxxxxx nabídka xx xxxxxx xxxxx xxxxx xxxxxxxxxxx aktiv x&xxxx;xxxxx xxx ovlivněna xxxxxxxx xxxxxxxxxxxxx xxxxx nabízející xxxxxx. Xxxxxxx xxxxx xxxxx xxxxx xxxxx xxxxx xxxxxx xxxx xxxxxxxx xxx xxxxxxxxx xxxxxxx celku. |

|

(93) |

Itálie xxxxxxxxxxx xxxxxxx Xxxxxx, že xxxxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxx, xx xx Xxxxxx mohla utrpět xxxxx xxxxxx, xxxxx xx došlo k opačnému xxxxxxx, xx xxxxxx xx xxxxxxx xxx xxxxxx xxxxx poskytnuty xxxxxx. Itálie tvrdí, xx vzhledem x&xxxx;xxxx, xx xx xxxxxxxxxx Xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxx, je xxxxxx xxxxxxx zaměřena na xxxxxx veřejných cílů. Xxxxxx tvrdí, xx x&xxxx;xxxx xxxxxxxxxx Xxxxxxxx xxxx xx xxxxxxxxxxx xxxxx, ale xxxxxxxxx xxxxxxx sledují xxxxxxx xxxx, mohla Itálie xxx rozhodování o zásahu xxxx xxxxx investor xxxxxxxxx xxxxxx, xxxxx xx xxxx xxxxxx, xxxxx xxxxxxxxxx Xxxxxxxx xxxxxxxx xxxxxxxx x&xxxx;xxxxxxx xxxxxxxxx. |

|

(94) |

Xxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx Xxxxxx xxxxxxxx x&xxxx;64. xxxx odůvodnění xxxxxxxxxx x&xxxx;xxxxxxxx řízení, xx xxxxxxxx k tomu, xx stát byl xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx, xxxxxx xxx x&xxxx;xxxxx xxxxxxxx xxxx xxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxxx. Xxxxxx xxxxx, xx xxxxxxxx x&xxxx;xxxx, že výnosy x&xxxx;xxxxxxx aktiv xxxx xxxxxx xxxxxxxxx, xx xxxxx xxx xxxxxxxxxx, xxx byly xxx xxxxxx úvěry xxxxxxx xx xxxxxxx xxxxxxxx, xxxxxxxxx xxxxx širšího xxxxxx xxxxxxxxxxxx xxxxx, xxxx jsou xxxxxxxx, xxxxxxxxx, zaměstnanci x&xxxx;xxxxxxxxxx. |

4.1.4.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx

|

(95) |

Xx xxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx dne 25.&xxxx;xxxx&xxxx;2018 Itálie xxxxxxxxxx xxxxxxxxxx důsledky xxxxxxxxxxxxx xxxxxxxxxxxx scénáře xxxxxxxxx xxxxxxxxxxx Alitalia ke xxx 31.&xxxx;xxxxxxxx&xxxx;2017 a uvedla xxxxxxxxxxx:

|

|

(96) |

Xxxxxx xxxxxx, xx xxxx xxxxxxxxxxx xx plně x&xxxx;xxxxxxx x&xxxx;xxxxx 107 xxxxxxx Xxxxxx x&xxxx;xxxxx xxxxxx xxxxxxx&xxxx;(44), x&xxxx;xxxx xx xxxxx, xx „v případě xxxxxx xx xxxxxxxx xxxxxxx v obtížích xxxxxxxxxx xx vlastního xxxxxxxx xx xxxxx je xxxxx očekávanou xxxxxxxxxx xxxxxxxx investice xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxxx podniku. Xxxx-xx xxxx likvidace x&xxxx;xxxxxx výnosům xxxx xxxxxx ztrátám, zvolil xx xxxxxxxxx subjekt x&xxxx;xxxxxx xxxxxxxxxxxx tuto xxxxxxx“. |

|

(97) |

Xxxxxx tvrdila, xx xxxxx xx xxxxxxx xxxxxxxxxxx Xxxxxxxx xxxx xxxxxxxx xx xxx 31.&xxxx;xxxxxxxx&xxxx;2017, xxxx xxxxxxxxxxx xx xxxx xxxxx xx xxxxx měsíční xxxxxxx v nezaměstnanosti („podpora x&xxxx;xxxxxxxxxxxxxxx“) a na xxxxx xx xxxxxxxxxx xxxxx xxxxxxxxxx xxx xxxxxxxxxxx x&xxxx;xxxxxxx dopravě („xxxxxxx x&xxxx;xxxxx xxxxxxxxxx“). Xxxxxx xxxxx, xx xxxxxxxxxx xxxxxxx xx xxxxx x&xxxx;xxxxxxxxxxxxxxx, xxxxx by xxxx xxxxx vyplatit xxxxxxxxxxxx společnosti v případě xxxxxxxx její xxxxxxxx/xxxx xxxxxxxxx, xx činily [350–800] xxxxxxx XXX, xxxxxx xxxxxxx z fondu xxxxxxxxxx za xxxxxx xx 31. prosince 2018, x&xxxx;[500–900] xxxxxxx EUR x&xxxx;xxxxxxx xxxxxxxxxxx xxxxxxx z fondu xxxxxxxxxx do 31.&xxxx;xxxxxxxx&xxxx;2019. Xxxxxx xxxxxx xxxxx, xx xxxxx byla xxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxxx xxx 1.&xxxx;xxxxxx&xxxx;2017, xxxx xxx předtím, xxx xxxx na xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx správa, xxxxxxx xx xxxxx v nezaměstnanosti xx xxxx řádově xxxxxx. |

|

(98) |

Xxxxxx xxxxxx poukázala xx to, xx xxxxxxxxx xx měla xxxxxxxxxx dopad xx xxxxxxxxxx xxxxxxxxxxx Alitalia. Xxxxx se x&xxxx;xxxxxxxxxxx xxxxxxxxxxx služby, jako xx xxxxxxxx, zákaznické xxxxxx a call xxxxxx, xxxxx, hotelové xxxxxxxxx, xxxxxxxxx a stravování, x&xxxx;xxxxxxxxx xxxxxxxx roční hodnotou xx výši [100–300] xxxxxxx XXX. |

|

(99) |

Xxxxxx rovněž xxxxx, xx xxxxxxxx x&xxxx;xxxx, xx společnost Xxxxxxxx xx x&xxxx;xxxxxxxxx xxxxxx, a je xxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxx, xxxxx xxxxxx xx xxxxxxx, xxxxxx xxxx xxxxxxxxxxx majetek xxxxxxxxxxx a výnos rozdělit xxxx věřitele, jednali xxxxxxxxx xxxxxxx xx xxxxxxxx xxxxx; x&xxxx;xxxxx xxxxxx xxxxx pověření xxxxx chránit xxxxx xxxxx xxxxxxxx, a nikoli xxxxxxxxx. |

|

(100) |

Xxxxxx xxxx xxxxxx xxxxxx Xxxxxxxx xxxxx xx xxxx Land Xxxxxxxxxx. V bodě 52 xxxxxx rozsudku Xxxxxx xxxx rozhodl, xx „xxx xxxxx posouzení, xxx by soukromý xxxxxxxx xxxxxxxxxxx se x&xxxx;xx xxxxxxxxxxxxx xxxxxxx xxxx xxxx přijal xx xxxxxxxxx xxxxxxxx xx trhu totéž xxxxxxxx, xxxxxxxxxx xxxxx xxxxx x&xxxx;xxxxxxx xxxxxx xxxxx, xxxxx xx xxxx x&xxxx;xxxx xxxxxxxxx xxxxxxxxx, s výjimkou xxxx, xxxxx xx xxxx x&xxxx;xxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxx&xxxx;(45)“. |

|

(101) |

Xxxxxx xxxx xxxxx, xx xxxxxxxx xxxxxx xxxxxxx nelze xxxxxxxxxx xxx, xxx xxxxxxxx xxxxxx xxxxxxx x&xxxx;xxxxxxx opatření, xxxxx xxxxxxxx xxxxx xxxxxxx xxx xxxxx xxxxxxxxxxx, xxx proto, xx xxxx xxxxxxxx mohou xxx xxxxxxxxxxxxx. Takový xxxxxxx xx xxx xxxxxxx x&xxxx;xxxxxxxxxxxx hlediska xxxxxxxxxxx. |

4.1.5.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xxxxxxx

|

(102) |

Xxxx xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx italské xxxxxx tvrdily, že xxxxx by xxx xxxxxx xxxxx xxxx xxx xxxxxxxxxx xx xxxxxx podporu, xxxxxxxxx xx xxxxxxx xxxxxxxxx xx slučitelnost xxxxxxx xx záchranu. Xxxxxxxxxx Xxxxxxxx xx xxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx (xxxxx odpovídá xxxxxxxxxxxx xxxxxxxxxx řízení xx smyslu xxxxxx xxx xxxxxx podporu xx xxxxxxxx a restrukturalizaci) xxxxxxxx v obtížích. X&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx Xxxxxx xxxxxx, xx vzhledem x&xxxx;xxxx, xx xxxxxxx xxxx xxxxx splacen xx xxxxx xxxxxx xx xxxx xxxxxxxxxx, xxxxx xxx xxxxxxxxx xx xxxxxxxxxx s charakteristikou xxxxxxx xx záchranu, xxx pouze s charakteristikou xxxxxxx na xxxxxxxxxxxxxxxxx. Xxxxxx xxxx nepředložila xxxxx důkaz, xx xx xxx xxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxxxxxxxxxxx. |

|

(103) |

X&xxxx;xxxxxxxxxx xx xxxxxxxxxx o zahájení xxxxxx Xxxxxx xxxxxxx, xx oba xxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxxxxx xxxxxxx na záchranu. Xxxxx xxx xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx (xxx 55 xxxxxx xxx xxxxxx xxxxxxx xx xxxxxxxx x&xxxx;xxxxxxxxxxxxxxxxx), Xxxxxx xxxxxxx, xx xxxxxxxxxxx xxxxxxxxx úvěru xx xxxxx měsíců xxxx xxxxxxxx xxxxxxxx vhodnosti xxxxxxx xx záchranu, xxxxx xxxx xxxxxx xxxxxxxxxx od xxxxxxxxxx xxxxxxx xxxxxxx v této xxxxx, xxxxx xxxxxxxx xxxx xxxxxxxxx xxxx xxxx restrukturalizace. Itálie xxxxx tvrdila, xx xxxxxxx xxxx x&xxxx;xxxxxxxxx xxxx xx výši 300 xxxxxxx XXX xx xxxx být xxxxxxxxxx xxxxxxxx xxxx xxxxx zásah, xxx xxxxxxx, xx xxxxxxxxxxxx xxxxx by xxxx xxxxx běžet xx xx xxxxxxxxx xxxxxxxxxxx xxxxx ve xxxx 300 xxxxxxx XXX. |

|

(104) |

Xxxxxxx, xxxxx xxx x&xxxx;xxxxxxxxxxx (xxx 60 xxxxxx xxx xxxxxx xxxxxxx xx xxxxxxxx x&xxxx;xxxxxxxxxxxxxxxxx), Xxxxxx xxxxxxx, xx xxx xxxxxx xxxxx xxxx xxxxxxxxx, xxxxx xxxx xxxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx Xxxxxxxx až xx xxxxxxxx xxxxxxx xxxxxxx x&xxxx;xx požadovaná xxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx k zajištění xxxxxxx xxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxx negativní xxxx xx podmínky xxxxxxxx obou xxxxxxxx xxxxx. Xxxxxx rovněž xxxxxxxxxx xxxxxxxxxxxxx xxxx xxxxxxxxx ve xxxxxx xxxx 60 xxxxxx xxx xxxxxx xxxxxxx xx záchranu x&xxxx;xxxxxxxxxxxxxxxxx, xxxxx xxxxx jejího xxxxxx odráží potřeby xxxxxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxxxxxxxx x&xxxx;xxxx faktorů, xxxxxx xxxxxxxxx xxxx x&xxxx;xxxxxxxx činnosti xxxxxxxxxxx Xxxxxxxx, celkových čistých xxxxxxxx, xxxxxxxxxx charakteristik x&xxxx;xxxxx xxxxxxxxxxxxx z výkyvů xxxx xxxxxxxxxxxx pro xxxxxxxxxx Alitalia. |

|

(105) |

Konečně, pokud xxx x&xxxx;xxxxxxxxx xxxxxxxx xx xxxxxxxxxxxx účinků xxxxxxx xx xxxxxxxxxxxx xxxxxx x&xxxx;xxxxxx xxxx xxxxxxxxx xxxxx (xxxxx 3.6 xxxxxx xxx xxxxxx xxxxxxx xx xxxxxxxx a restrukturalizaci), Itálie xxxxxxx, že xx xxxxxxx xxxxxxxxx správy xxxxx u společnosti Alitalia xx xxxxxxx xxxxx xxxxxxxxxxx x&xxxx;xxxx, společnost xxxxxxxx provozovat xxxxxxx xxxxxxxx dálkové linky, xxxxxxx koeficient xxxxxxxx xxxxx letadlového xxxxx x&xxxx;xxxxxxx značných xxxxx xxxxxxxx nákladů. Xxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxxx, že xxxxx xx společnost Alitalia xxxxx xxxxxxxx svou xxxxxxx, xxxxxxxx by xx xxxxxxxx x&xxxx;xxxx xxxxxxx xxxx x&xxxx;xxxxxxx xxxxxxx dopravy x&xxxx;Xxxxxx xxxxxxxxx xxxxxxxx. Xxx xxxxxx xxxxx byly xxxxxxx xx xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx provozu x&xxxx;xxxxxxxxxx společnosti Xxxxxxxx xxxxxxxxxx xxx rámec xxxx, xx xxxx xxxxxxxx x&xxxx;xxxxx pokynů xxx xxxxxx xxxxxxx xx xxxxxxxx a restrukturalizaci. |

4.2. Zprávy x&xxxx;xxxxxx xxxxxxxxx Xxxxxx xxxxxxxx xx společnosti Xxxxxxxx

|

(106) |

Xxxxxx Xxxxxx nepředložila xxxxx předchozí xxxxxxxxxxx xxxxxxxxx xxxx státních xxxxx, xxxxx xx xxxx xxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxx, xxxxxxxxxx xxxxxxx xxxxxxxxx vypracovaných xxxxxxxxx x&xxxx;xxxxxxx xxxxxxxx, xxxxx xx xxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx společnosti Xxxxxxxx. Xxxxxxxxxxx xxxx xxxxxxxx xxxxxxx dokumenty xxxxxxxx xx xxxxxxxxxxx Alitalia xxxxxxxxxx Xxxxxx. Xxxxxxx xxxxxxxxx xxxx vypracovány xxxx zahájením xxxxxxxxxxx xxxxxxxxx řízení, tj. xxxx poskytnutím obou xxxxxxxx xxxxx (xx xxxx), xxxx xxxx xxxxxxxxxxx xxxxxxx (xx xxxx). |

4.2.1.&xxxx;&xxxx;&xxxx;Xxxxxx/xxxxxxxxx xxxxxxxxxxx xx xxxx

4.2.1.1.&xxxx;&xxxx;&xxxx;

|

(107) |

Plán xx xxxxxxxxx xxx xxxxxxxxxx x&xxxx;xxxxxxxx 2016 x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx xxxxxx&xxxx;67 xxxxxxxxx insolvenčního xxxxxx, xxx xxxx společnosti Xxxxxx xxxxxx, že xxxxxxxxxx Alitalia xx xx pokraji xxxxxx. Xxxx na xxxxxxxxx xxxxxxxxx finanční plán x&xxxx;xxxxxxxx xxxx xx xxxxxx 2017 až 2021, xxx to xxxxxxxx xxxxxxx insolvenční xxxxx. Xxxx xxxxx xxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxx Xxxxxxxx xx xxxx 2021 xxxxxxxxxxxxxxx: x) přepracování xxxx x&xxxx;xxxxxxx příjmů o přibližně 900 xxxxxxx XXX xxxxx&xxxx;(46) (xxxxxxx xxxxxxxxx xxxxxxxxxxx vytíženosti xxxxxxx (xxxx xxxxxx), xxxxxxxx xxxxxxx xxxxxxx a vedlejšími xxxxxx) a ii) xxxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxxxxx 400 milionů XXX xxxxx (xxxxxxxx xx zvýšení xxxxxxxxxx xxxxxxx, xxxxxxx počtu xxxxxxxxxxx společnosti Xxxxxxxx&xxxx;(47) x&xxxx;[X&xxxx;XXX] osob x&xxxx;xxxx xx o [20–40 %]). Kromě xxxxxxxx na xxxxxxx xxxxxxx odhadoval xxxx xx xxxxxxxxx potřebu xxxxxxxxx xxxxxxxx xx xxxx xxxxxxxxx 1,4 xxxxxxxx XXX, x&xxxx;xx xxxxxxxx z nepeněžních xxxxxxx, xxxx xx xxxxxxxx xxxxx, xxx xxxxxxxx xxxxxx z nového xxxxxxx xxxxxxxx xxx, aby xxxx xxxxx společnost Xxxxxxxx xxxxxxxxxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxx xxxxxxxx xxxx. Xxxxx xxxxx xx xxxxxxxxx xx xxxxxxxxxx Xxxxxxxx xxx xxxxxxxx xxxxxx postupu dosáhla xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx 2019. |

|

(108) |

Podle xxxxxx xxxxx by xx xxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxx x&xxxx;–458 xxxxxxx XXX x&xxxx;xxxx 2016 (xxxxx xxxx xxxxxxxxx) na +168 xxxxxxx XXX x&xxxx;xxxx 2021, xxxxxxx XXXXXX xxxxxxxxxxx Xxxxxxxx xx xx xxxxxxx x&xxxx;–176 xxxxxxx XXX x&xxxx;xxxx 2016 xx +441 xxxxxxx XXX x&xxxx;xxxx 2021. |

|

(109) |

Xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxx, xxxxxxx xxxxxxx xxxxxxx xx xx dotklo xxxxxxxxxxx. X&xxxx;xxxxx 2017 xxxx odbory plán xx ozdravení v referendu xxxxxxx, čímž xxxxxxxxx xxxxxxxxx snížení xxxxxxxx xxxxxxx. Xxxxx zamítnutí xxxxxx xxxxx xxxxx x&xxxx;xxxx, xx xxxx xxxxxxxxxxx Xxxxxxxx bylo x&xxxx;xxxxxx 2017 xxxxxxxx xxxxxxxxx správní xxxxxx. |

4.2.1.2.&xxxx;&xxxx;&xxxx;

|

(110) |

Xx xxxxxxx xxxx 2017, xxxxx xxxx xxxxxxxxxx, xxxxxxxxxxx xxxx xx ozdravení xxx nezávislí xxxxxxxxx, xxxxxxxxx xxxxxxxxxx Xxxxxx Xxxxxx (7.&xxxx;xxxxx&xxxx;2017) x&xxxx;xxxxxxxxxx XXXX (15.&xxxx;xxxxxx&xxxx;2017), xxxxxxx xxxxxxxxx z ekonomických údajů xxxxxxxx xxx x&xxxx;xxxxxxx xx xxx 2016. Xxxx xxxxxxxxx byli xxxxxxxxx xxxxxxxxxxx Alitalia x&xxxx;xxxxxx úkolem xxxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx a vedení společnosti Xxxxxxxx. Společnost Xxxxxx Xxxxxx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxx, xxxxx xxx xxxxxxxx xxxxx xx xxxxxxxxx, x&xxxx;xxxxxxxxxx KPMG xxxxxxxxxxxx xxxxxxxxxx xxxxx. |

|

(111) |

Xxx odborné xxxxxxxx považovaly xxxx xx xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxx xxxxxxxx společnosti Xxxxxxxx xx ambiciózní x&xxxx;xxxxxxxxxx, xx xx xxxxxxxx, xxx xx xxx plně řídily xxxxxxx xxxxxxxxxx xxxxxx, xxxxxxx odbory. |

|

(112) |

Společnost XXXX xx xxxx xxxxxxxx xxxxxxxxxx, xx xx xxxxxx xxxxxxxxx plánu xx xxxxx xxxxxxxx xxxxxx xxxxxxxx prostředky xx xxxxxx několika xxx, xxx bylo xxxxx xx plně xxxxxxxxxx xx xx, xx xxxxx splněny xxxxxxxxxxx snížení xxxxxxx x&xxxx;xxxxxxx xxxxxx, a aby xx x&xxxx;xxxxxx plánu xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx (včetně xxxxxxxxxxx). Xxxxxxxxxx XXXX rovněž xxxxxxxxxx xxxxxxxx povahu xxxxx, xxxxx xxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxx příjmů x&xxxx;xxxxxxxxx xxxx x&xxxx;xxxxxxx xxxxxxxxxxxxx xxxxxxx. |

4.2.1.3.&xxxx;&xxxx;&xxxx;

|

(113) |

X&xxxx;xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx xxx xxxxxxxxxx údajů xxxxxxxxxxxx xxxxxxxxxxx Xxxxxxxx (xxxxxxxxxxxxx) x&xxxx;xxxxxxxxxxxxxx xxxxx na xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxxxxxxxxx. Xxxxxx xxxxxx přezkumu xxxx xxxxxxxx, xxx xxxxxxxxx xxxxx xxxxx ke xxxxxxx zadlužení xxxxxxxxxxx Xxxxxxxx a měla xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxx na xxxx xxxxxxxxxxxx situaci. Xxxx xxxxxxx xxxxxxx xx. Riccardo Xxxxxxx, xxxxxx&xxxx;(48). |

|

(114) |

Xxxxxx x&xxxx;xxxxxxx xxxxxxxxxxx xx. Xxxxxxxx („zpráva x&xxxx;xxxxxxx“) xxxxxx xxxxxxx xxxxx xxxxxxxxxxx Alitalia, xxx xxxx uvedeny x&xxxx;xxxxx xx xxxxxxxxx&xxxx;(49):

|

|

(115) |

xxxxxx x&xxxx;xxxxxxx (ze xxx 28.&xxxx;xxxxx&xxxx;2017) x&xxxx;xxxxx xx xxxxxxxxxx xxxxxxxxxxx (ze xxx 15. března 2017) plán xx xxxxxxxxx potvrdily. |

4.2.1.4.

|

(116) |

X&xxxx;xxxxx 2017 se xxxxxxxxxx Xxxxxxxx, xxxx xxxxxx akcionář Etihad Xxxxxxxxxx Xxxxxxx Xxxxxxx XXX x&xxxx;xxxx xxxxxxxx xxxxxxxx dohodli na xxxxxxxxx dohodě x&xxxx;xxxxxxxxx xxxxxxxxxxx xxxxx. Xxxxx xxxx xxxxxx „xx xxxxxxxxx aktualizovaného xxxxxxxxxx xxxxx a jeho xxxxxxxxx xxxxxxxxxx odborníkem x&xxxx;xxxxxxx x&xxxx;xxxxx 76 xxxx.&xxxx;3 xxxx. x) xxxxxxxxx xxxxxxxxxxxxx xxxxxx (…) xxxxxxxxxx [Xxxxxxxx] xxxx x&xxxx;xxx, xxx xxxxx xxxx jiné xxxxx xxxxxxxxx xxxxxxxx, které xxxx xxx v rámci xxxxxxxxxx plánu xxxxxxxxxxx x&xxxx;xxxxx xxxxxx xxxx xxxxxxx, zlepšit xxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxx x&xxxx;xxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxx“. V dohodě x&xxxx;xxxxxxxxx xxxxxxxxxxx xxxxx xxxx xxxx xxxx xxxxxxxxx, že xxxxxxxxxx Xxxxxx xxxxxxxx podřízený xxxxxxxxxxx úvěr xx xxxx 100 xxxxxxx XXX, xxxxx xxx xxxxxxxx xxx 27. prosince 2016. |

|

(117) |

Během xxxxxxxx xxxxx xx xxxxxxxxx xx xxxxxxxxxx Xxxxxxxx xxxxxxxx xx xxx xxxxxxxx xxxxxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxxxxx, xxx xxxxx xxxxxx své xxxxxxxx xxxxxxx xxxxx xxxxxxxx dohody o zachování xxxxxxxxxxx xxxxx. Xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxx xx 31.&xxxx;xxxxxx&xxxx;2017 x&xxxx;xxxxxxxxxx týdenní rezervu xxxxxxxxx xx xxxxx xxxx trvání úvěru, xxx xxxxxxxx, xx x&xxxx;xxxxxxxx dohody o zachování xxxxxxxxxxx xxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx touto dohodou xxxx xxxxxxxxx xxxxxxxxxxx Xxxxxxxx zaručena do 31.&xxxx;xxxxxx&xxxx;2017. |

4.2.2.&xxxx;&xxxx;&xxxx;Xxxxxx/xxxxxxxxx xxxxxxxxxxx xx xxxx

4.2.2.1.&xxxx;&xxxx;&xxxx;

|

(118) |

Xxxxxxxxx xxxxxxx pověřili xxxxxxxxxxx xxxxxxx, xxxxxxxxxx Xxxxxxxx &xxx; Xx, aby xxxxxx xxxxxxxx hodnotu xxxxxxxxxxxxxxx xxxxxxxx společnosti Xxxxxxxx, xxx xx xxxxxxx x&xxxx;60. xxxx xxxxxxxxxx. Xxxx xxxxxxx xx xxxxxxxxx správci xxxxxxxx x&xxxx;xxxx xxxxxx, xx zákon jim xxxxxx, že společnost Xxxxxxxx nesmí xxxxxx xxx tržní xxxxxxxxxx xxxxxxxx. Tato xxxxxx xxxx zadána xxx 14.&xxxx;xxxx&xxxx;2017 x&xxxx;xxx 16. října 2017 xxxxxxxxxx Leonardo &xxx; Xx xxxxxxx xxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx (xxxx xxx „xxxxxx Xxxxxxxx“). |

|

(119) |

Xxxxx xxxxxx Xxxxxxxx ze xxx 16.&xxxx;xxxxx&xxxx;2017 bylo odhadnout xxxxxxxx hodnotu xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxx Xxxxxxxx xx xxx 1. května 2017, xx. xx xxx xxxxxxxx xxxxxxxxxxx správního xxxxxx. Xxxx xxxxxx xx zabývala xxxxxxxxxx xxxxxxx xxx xxxxxxxx xxxxxxx: i) prodeje xxxxxx xxxxxxx dopravy („xxxxxxx xxxxx“), ii) xxxxxxx xxxxxxxx x&xxxx;xxxxxxx xxxxxxxxx odbavování („xxxxxxx xxxxx“) x&xxxx;xxx) prodeje xxxx částí xxxxxxxxx („xxxxxxxx xxxxx“). Xxxxx xxxxxxx xxxxxxx ve xxxxxx Xxxxxxxx xx xxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxx činností x&xxxx;xxxxxxxxxx xxxxxx před zahájením xxxxxxxxx správy. Xxxxxxxxxx Xxxxxxxx & Xx xxxxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxx pomocí xxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxx xxxxxxxxxx, tak xxxxxxxxx xxxxxx. Společnost Xxxxxxxx &xxx; Xx xx xxxxxxx, xx xxxx xxxxxx je xxx xxxxx hodnoty xxxxxxx xx xxxxxxxxxx xxxxxxxx, xxxx je Xxxxxxxx, xxxxxxxxxxxx. |

|

(120) |

Xxxxxxxx xxxxx xx účetní xxxxxxx xxxxx, xxxxx xxxxx xxxxxx Xxxxxxxx xxxx xxxxxxxxx 2,5 miliardy XXX, xxx xxxxxxxx xxxxxx xxxxxxx xxxxx, xxxxx xxxx xxx xxxxxxxxx v rámci xxxxxxx „xxxxxxxxxx xxxxxx“, tj. 2&xxxx;552 xxxxxxx XXX xxxxx xxxxxx xxxxxxxxxxx XxxxxXxxxxxxxxxXxxxxxx („XxX“). Xxxxxxx xxxxxx aktiv xx xxxxxxxx xxxxxxxx s přihlédnutím x&xxxx;xxxxxxx souvisejícím x&xxxx;xxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxx Alitalia (xxxxxxx xxxxxx xxxx xxxxxxxxxxx) x&xxxx;xxxxxxx xxxxx. Xxxx xxxxxx xxxxxxx x&xxxx;xxxxxxx xxxx očekávanou xxxxxxxxxx společnosti xxxxx xxxxxxx xxxx let xxxxxxxxx xxxxxxxxxx xxxxx x&xxxx;xxxxxxxxx výnosností xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx. Vzhledem x&xxxx;xxxx, xx xx xxxxxxxxx, xx xxxxxxxxxx Xxxxxxxx bude x&xxxx;xxxxxxx xxxx xxxxxx ve xxxxxx, xx xxxxxx xxxxx záporná, x&xxxx;xxxxx xxxxx xxxx xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx. |

|

(121) |

X&xxxx;xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx obchodního plánu xxxx xxxxxx Xxxxxxxx xxx xxxxxx možné xxxxxxxx xxxxxxx podnikatelských xxxxxxxx společnosti Xxxxxxxx x&xxxx;xxxxx xxx xxxxxxx. Xxx. scénář xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxxx, xxxxx xxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxx 2017, x&xxxx;xxxx absenci xxxxxxxxx xxxx a běžných xxxxxxxxxx xxxxxxxxx. Tzv. xxxxxx xxxxxx vychází z obchodního xxxxx xxxxxxxxxxxxx xx xxxxxxx xxxxxxxxxxx diskontinuity xx xxxxxxxx xx xxxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxx 2017, který xxxxxxxx xxxxxxxx podílů xx trhu x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxxxxx a střednědobém xxxxxxxxx, xxx společnost xxxxx xxxxx xxxxxx xxxxxxx xxxx xx xxxxxxxxxxx xxxx. |

|

(122) |

Xxxxxx Xxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxx v rozmezí 280 xx 411 xxxxxxx XXX v případě xxxxxxx xxxxxxxxxxxx x&xxxx;495 až 626 xxxxxxx EUR x&xxxx;xxxxxxx scénáře xxxxxx. Xxxxxx xxxx nejvyšším x&xxxx;xxxxxxxxx oceněním činí 453 xxxxxxx XXX. |

4.2.2.2.&xxxx;&xxxx;&xxxx;

|

(123) |

Xxxxxxxxx xxxxxxx pověřili xxxxxxxxxx XxX, aby xxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx Xxxxxxxx x&xxxx;xxxxxxxxxxxx účetních xxxxxxx xxxxxxxxx xxxxxx, xxxxxxxxx xxxxxx a jednotného závodu xx dni 1.&xxxx;xxxxxx&xxxx;2017. Xx xxxxxxx xxxxxx xxxxxxxxx xxxx stanovena xxxx xxxxx, která xxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxxx aktiv xxxxxxxxxxx Xxxxxxxx, x&xxxx;xxxx xxxxxx, xxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxxx společnosti Xxxxxxxx x&xxxx;xx xxxxxxx. |

|

(124) |

Xxxx finanční xxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxx v návrhu xxxxxxxxxx xxxxxx xxxxxxxxxxx dne 21.&xxxx;xxxx&xxxx;2017 xxxxxxxxxxx PwC xxxxxxxx xxxxxxx xxxxxxxxxx Xxxxxxxx & Xx x&xxxx;xxxxxx xxxxxxxx xxxx xxxxxx&xxxx;(51). |

|

(125) |

Xxxxxxxxxx PwC xxxxxxxxx x&xxxx;xxxxxxxxx svou xxxxxxxxxxx xxxxxx xxx 31. října 2017. |

4.2.2.3.

|

(126) |

Xxx 16.&xxxx;xxxxx&xxxx;2017 podalo v rámci xxxxxx x&xxxx;xxxxxxxxx xxxxx (xxx 59. bod xxxxxxxxxx) xxxxxxx xx xxxx xxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxx xxxxxxxxxxx, xxxxxx xxxxxxxxxxx Xxxxxxx Xxxxxxxx, XxxxXxx x&xxxx;Xxxxxxxxx. Xxxxx xxxxxxxx xxxxxxx xxxxxx hlavní charakteristiky. |

|

(127) |

Společnost Xxxxxxx Xxxxxxxx předložila xxxxxxxx nabídku xx xxxxxx pozemního odbavování xxxxxxxxxxx Xxxxxxxx xx xxxx [XX,X] milionů XXX x&xxxx;xxxxxxxx navýšení xx xx 6,5 xxxxxxx XXX, xxxxx xxxxx xxxxxxx určité xxxx. |

|

(128) |

Xxxxxxxxxx XxxxXxx podala xxxxxxxx nabídku na xxxx xxxxxx letecké xxxxxxx společnosti Xxxxxxxx, x&xxxx;xxxxxxxx xxxxxx x&xxxx;xxxxx. Xxxxxxx xx týká xxxxx xxxxxxxxxxxx aktiv xx xxxx [XXX–XXX] xxxxxxx XXX.Xxxxxxxxxx XxxxXxx xx xxx nabídce xxxxxx, xx dlouhodobá xxxxxx, xxxxxxx xxxxxxx xxxxxx na xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxx, xxxxxxxxx xxxxxxx xx [XXX] xxxxxxx XXX. Xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxx XxxxXxx činila [XXX] xxxxxxx XXX. |

|

(129) |

Xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx Lufthansa xx týkala pouze xxxxx xxxxxxxxx xxxxxx (xx. [XX] xxxxxxx x&xxxx;[XXX] x&xxxx;xxxxx […] xxxxxxxxxxx) x&xxxx;xxxxxx [XXX] xxxxxxx XXX (xxx xxxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxx). |

4.2.3.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxx xxxxxxxxxxx Xxxxxxxx

|

(130) |

Xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxx Xxxxxxxx xx xx dne 31. prosince 2015. Xxxxxx xxxxxxx xx xxx 2016 xxxxxxxxx xxxxxx, protože před xxxxx schválením x&xxxx;xxxxxxxxxxx xxxx xx společností Xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx řízení. X&xxxx;xxxxxxxxx xxxx xxxx xxxxxxxx xxxxx xxxx xxxxxxxxx x&xxxx;xxxxxxxx xx xxx 2016, jakož x&xxxx;xxxxxx xxxxxxxx odborníků xxxxxxxxxx xxxxxxxxxxxx zpráv x&xxxx;xxxxxxxxxxx Xxxxxxxx xx xxxx xxxx xx post, xx. xxxxxxxxxxx XXXX, Xxxxxx Xxxxxx, dr. Xxxxxxxxx a společnosti XxX. Xxxxxxx xxxx xxxxxxxxx xx xx xxxxx xxxxxxxxx xxxxxxxxxx xx xxxxx x&xxxx;xxxx 2016. Xxxxxxxxxx Xxxxxxxx xxxxxx xxxxxxxxx účetní xxxxxxx xx xxx 28. února 2017, xxx xx xxxxxxxx xxxxxxx insolvenční zákon. |

|

(131) |

Během xxxxxxxxxxx správního xxxxxx xxxxxx zveřejněny žádné xxxxxx xxxxxxx. Xx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx společnosti Xxxxxxxx však xxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxx xxxxx, xxxxxxxx xxxxxxxx xx EBITDA x&xxxx;xxxxxxxxx toků (bez xxxxxx závěrky) (52). |

|

(132) |

Ačkoli xx xxx, xx x&xxxx;xxxxxxxx xxxx 2015 xxxxxx xxxxx x&xxxx;xxxxxx finančních xxxxx podrobena xxxxxx, xxx nenasvědčuje tomu, xx xx xxxx xxxxx podávaly xxxxxxxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxx xxxxxxx společnosti Xxxxxxxx. Xxxxxxx údaje xx xxx 2016 xxxx xxxxxxx xx. Xxxxxxxx x&xxxx;xxxxx xxxxx xx xxxxxxxxx. |

5.&xxxx;&xxxx;&xxxx;XXXXXXXXX XXXXXXX

5.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxxx xx xxxxxx xx.&xxxx;107 xxxx.&xxxx;1 Xxxxxxx x&xxxx;xxxxxxxxx XX

|

(133) |

Xxxxxxxxxx čl. 107 xxxx.&xxxx;1 Xxxxxxx o fungování XX xxxxxxx, xx „podpory xxxxxxxxxxx v jakékoli formě xxxxxx xxxx xx xxxxxxxx prostředků, které xxxxxxxx xxxx xxxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxx, xx zvýhodňují xxxxxx xxxxxxx xxxx xxxxxx xxxxxxx xxxxxx, xxxx, pokud ovlivňují xxxxxx xxxx xxxxxxxxx xxxxx, neslučitelné x&xxxx;xxxxxxxx xxxxx, xxxxxxxxx-xx Xxxxxxx xxxxx“. |

|

(134) |

X&xxxx;xxxx xxxxxxx, xx xxx určité xxxxxxxx xxxxxxxxxxxxx státní xxxxxxx xx smyslu xx.&xxxx;107 xxxx.&xxxx;1 Smlouvy x&xxxx;xxxxxxxxx XX, xxxx kumulativně xxxxxxxx xxxx xxxxxxxx: x) xxxx být xxxxxxxxxx xxxxxx xxxx xx státních prostředků, xx) musí poskytovat xxxxxx xxxxxxxx podniku, xxx) xxxx xxx xxxxxxxxxx, tj. xxxxxxxxxxx xxxxxx podniky xxxx xxxxxx xxxxxxx xxxxxx, x&xxxx;xx) xxxx xxxxxxxxx xxxxxxxx nebo xxxxxxxxxxx xxxxxxxx hospodářské soutěže, xxxxx xx způsobilé xxxxxxxx obchod xxxx xxxxxxxxx xxxxx. |

5.1.1.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxxx

|

(135) |

Xxxxxxxx xx xxxxxxxx xxxxxx xx xxxxxx x&xxxx;Xxxxxx, xxxxx xxxxxx x&xxxx;xxxxxxx xxxxxxx xxxxxxx. Xxxxx xx x&xxxx;xxxxxx xx xxxxxx čl. 107 xxxx.&xxxx;1 Xxxxxxx x&xxxx;xxxxxxxxx XX, xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx nabízením xxxxxx xx xxxx&xxxx;(53). |