XXXXXXXXXX XXXXXX, (XX) 2020/1183

xx dne 25. xxxxx 2020

x státní xxxxxxx XX.34445 (2012/X), xxxxxx Dánsko xxxxxxxx xx xxxxxx aktiv xxxxxxxxxxxxx x xxxxxxxx x xxxxx XXX xx xxxxxxxxxx XXX

(Xxxxx xxxxxxxx xxxxx xx xxxxxxx)

(Xxxx s významem xxx EHP)

EVROPSKÁ XXXXXX,

x xxxxxxx xx Xxxxxxx x fungování Xxxxxxxx xxxx, a xxxxxxx xx xx. 108 xxxx. 2 xxxxx xxxxxxxxxxx xxxx xxxxxxx,

x xxxxxxx na Xxxxxx x Xxxxxxxxx hospodářském xxxxxxxx, a xxxxxxx xx xx. 62 xxxx. 1 písm. x) xxxx xxxxxx,

xxxx, xx vyzvala xxxxxxx xxxxx x xxxx xxxxxxxxxx xxxxxx, aby x souladu x xxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxx&xxxx;(1),

xxxxxxxx x xxxxx xxxxxxx:

1.&xxxx;&xxxx;&xxxx;XXXXXX

|

(1) |

Xxx 30. xxxxxx 2009 xxxxxxx Xxxxxx xx xxxxxxxxxxx FIH Xxxxxxxxxxxx X/X xxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx (xxxx jen „XXX“) xxxxxx ve výši 1,9 miliardy XXX xxxx xxxxxxxx xxxxxxx xxxx 1, a xx podle xxxxxxxx xxxxxx o xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx injekcích (2). |

|

(2) |

Dne 6. března 2012 xxxxxxxx Dánsko xxxxxxx xxxxxxxx xx xxxxxxxx xxxxx XXX. Xxxxxxxxxxx xx xxx 29. xxxxxx 2012 (dále xxx „rozhodnutí x xxxxxxx xx záchranu x x zahájení xxxxxx“)&xxxx;(3) Komise xxxx xxxxxxxx&xxxx;(4) dočasně schválila xxxx xxxxxxxx, která xxxx slučitelná x xxxxxxxx xxxxx. |

|

(3) |

X tomto xxxxxxxxxx Komise xxxxxxx xxxxxxxx řízení xxxxx xx. 108 xxxx. 2 Xxxxxxx o xxxxxxxxx Xxxxxxxx unie (xxxx jen „Smlouva“), xxxxxxx xxxx xxxxxxxxxxx x xxxxxxxxxxxx uvedených xxxxxxxx, xxxxxxx xxxxxxx xx xxxxxxx, které xx xxxxxxxx, a x xxxxxxxx příspěvku xxxxx, xxxxxxx vzhledem x xxxxxxxxxxx xxxxxxx xxxxxxxxxxx xx opatření xxxxxxxx xx znehodnocených xxxxx, xxxxx byla xxxxxxxxx xx xxxxxxxx xxxxx XXX. |

|

(4) |

Xxx 2. xxxxxxxx 2012 xxxxxxxx xxxxx XXX xxxxxxx xx výši 1,9 xxxxxxxx XXX, xxxxx xxxxxxxx x roce 2009 xxxxx xxxxxxxx xxxxxx x xxxxxx xxxxxxxxxxxxx kapitálových injekcích (5). |

|

(5) |

V xxxxxxx x rozhodnutím x xxxxxxx xx xxxxxxxx x x xxxxxxxx řízení předložilo Xxxxxx xxx 4. xxxxx 2013 plán xxxxxxxxxxxxxxxxx&xxxx;(6), xxxxx xxxx xxxxxxxxx. Dne 24. xxxxxx 2013 předložilo Xxxxxx xxxxxxxx aktualizovanou xxxxx xxxxxx xxxxx (xxxx xxx „xxxx xxxxxxxxxxxxxxxxx“). |

|

(6) |

Xxx 3. února 2014 xxxxxxxxxx Xxxxxx xxxxxx podmínek vztahujících xx xx xxxxxxxxxxxxxxxxx xxxxx FIH, xxx xx Dánsko xxxxxxxx xxxxxxx (dále jen „xxxxxxx“). |

|

(7) |

X xxxxxx xx 30. června 2012 xx 3. února 2014 xxxxxxxx xxxxxx xxxxxx xxxxxxxxx informace. |

|

(8) |

Dne 11. xxxxxx 2014 xxxxxxx Xxxxxx xxxxxxxxxx&xxxx;(7), xxxxxx xxxxxxxxxxxx, xx xxxxxxxx ve prospěch XXX xxxxxxxxxxx, xxxxx xxx x xxxx xxxxxxxxxxxxxxxxx x xxxxxxx xxxxxxx, xxxxxx xxxxxxx, xxxxx je slučitelná x vnitřním xxxxx xxxxx čl. 107 xxxx. 3 xxxx. x) Xxxxxxx (xxxx xxx „xxxxxxxxxx z xxxx 2014“). |

|

(9) |

Dne 24. xxxxxx 2014 xxxxxx XXX a xxxx xxxxxxxx xxxxxxxxxx FIH Xxxxxxx A/S (xxxx xxx „XXX Xxxxxxx“) xxxxxx o xxxxxxx xxxxxxxxxx z roku 2014. Tribunál Xxxxxxxx xxxx xxxxxxxx rozhodnutí x xxxx 2014 xxxxxx rozsudkem xx xxx 15. září 2016&xxxx;(8). V xxxxxxxxx xxxxxx xxx xxxxx xxxxxxxx Xxxxxxxxx zrušen xxxxxxxxx Xxxxxxxx xxxxx xx dne 6. xxxxxx 2018&xxxx;(9) x xxx xxxx xxxxxxx Xxxxxxxxx. Xxx 19. xxxx 2019 Xxxxxxxx Xxxxxxxx xxxx xxxxxx xxxxxxxx&xxxx;(10), ve xxxxxx xxxxxxxxxxx, xx Xxxxxx xxx výpočtu xxxx xxxxxxx kapitálových xxxxxxxxx xxxxxxxxxxx z xxxxxxx xxxxx xx XXX xxxxxxx xxxxxxx hodnotu. X xxxx tuto xxxxxxx hodnotu xxx xxxxxxx xxxxxxx XXX x dánský xxxxx xxxxxxxxxx dohledu, xxxx xxxxxxx xxxx následně xxxxxxxx x 375 xxxxxxx XXX xx 275 xxxxxxx XXX&xxxx;(11). X xxxxxxxx toho Xxxxxxxx xxxxxx xxxxxxxxxx x xxxx 2014. Xxxxxxx, které xxxx xxxxxxxx na xxxxxxx xxxxxxxxxx o xxxxxxx xx xxxxxxxx a x xxxxxxxx xxxxxx, xx xxxx xxxxx xxxx xxxxxxx, aby xx x souladu x článkem 266 Xxxxxxx zohlednil xxxxxxxx xxxxxxxx xxxxxx, x Xxxxxx musí xxxxxxxx xxxx xxxxxxxxxx, kterým xx xxxxxx xxxxxxx x xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxxx. |

|

(10) |

X xxxxx xxxxxxxx otevřeného xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxx xxx 13. xxxxx 2020 dodatečné xxxxxxxxx. Ve xxxx xxxxxx dánské xxxxxx xxxxxx potvrdily, že x když xxxxxxx xxxxxxx, které xxxxxxxxxx xxx 3. xxxxx 2014 (xxx 6. xxx odůvodnění), xxx xxxx xxxxxxxxx nebo xxx xxxxxx relevantní, xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx závazků. Xx xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx od xxxxxxxx xxxxxx xxxx Komise xxxxxxxxxxxxxxx tohoto xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx. |

|

(11) |

Xxxxx xxxxxxxxxxx xxxx Xxxxxx xxxxxxxxx souhlasí x xxx, xx xxxx xxxxxxxxxx xxxx xxxxxxx x angličtině (12). |

2. POPIS

2.1. Příjemce

|

(12) |

FIH xx xxxxxxxxxx x xxxxxxx xxxxxxxx, jejíž xxxxxxx xx x xxxx xxxxxx xxxxxxxxxx x xxxx 2014 řídila xxxxxxxx xxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxxxx x xxxxxx kontroloval xxxxxx xxxxx xxxxxxxxxx xxxxxxx (dále xxx „XXX“). Xxxxxxxxxx xxxx xxxxxxxx x xxxx 1958 x ústředí xx x Xxxxxx x Xxxxxx. Xx xxxxx xx vlastnictví xxxxxxxxxxx FIH Xxxxxxx. |

|

(13) |

Xxxxxxx XXX xxxxx xxxxxxxxxxx XXX Holding x XXX Erhvervsbank, xxxxx x xxxxxxx xxxxxxxxxxx XXX Xxxxxxxxxxxx, xxxxx xxxx xxxxxxxxxx xxxxx xxxxxxx. Xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx byly ode xxx 31. xxxxxxxx 2012 xxxxxxxxxxx FIH Xxxxxxxx X/X (xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx), FIH Kapital Xxxx A/S (13), FIH Xxxxxxxxxx A/S, xxx xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx&xxxx;(14), a XXX Leasing og Xxxxxx A/S. XXX xx aktivní xx xxxxx xxxxxxxxxx činnosti: xxxxxxxxxxxx&xxxx;(15), xxxx&xxxx;(16) x xxxxxxxxx xxxxxxx&xxxx;(17). |

|

(14) |

Xx xxx 31. prosince 2012 xxxxxxxxx xxxxxxxxxx FIH Xxxxxxx xxxxxx Xxxx xxxxxxxxxx xxxxxxxxxxxx na xxxxxxxxx xxxx, xxxxx xx xxxxxxxxxxx XXX Xxxxxxx vlastnil 48,8 % xxxxx, xxxx xxxxxxxxxx XX I X/X&xxxx;(18), xxxxx xxxxxxxxx 48,8 % xxxxx, x xxxxxxx xxxx x xxxxxxx xxxxxxxxxx, xxxxx vlastnili 2,3 % xxxxx, jakož x xxxxxxx xxxxxxxxxx XXX Xxxxxxx, xxxxx xxxxxxxxx 0,1 % xxxxx. |

|

(15) |

Xx xxxxx roku 2011 xxxx xxxxxxx XXX xxxxxxxx sumu xx výši 84,16 xxxxxxxx DKK (11,28 xxxxxxxx EUR) x xxxx celkový xxxxxxxxxx xxxxx&xxxx;(19) xxxxx 17,8 % x xx xxx 31. xxxxxxxx 2012 xx zvýšil xx 21,2 %. Xxx 31. xxxxxxxx 2012 měla FIH xxxxxxxx xxxx xx xxxx 60,76 xxxxxxxx XXX (8,1 xxxxxxxx XXX)&xxxx;(20) a rizikově xxxxxx xxxxxx xx xxxx 29,84 xxxxxxxx XXX (3,98 miliardy XXX). |

|

(16) |

XXX xxxx specializovaná xxxxx, která se xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxx xxxxx x xxxxxx v xxxxxxx xxxxxxxxxxx xxxxxxx xxx xxxxxx xxxxxxx x xxxxxxxx sumou xxxxx xxx 10 milionů XXX (1,34 milionu XXX). Xxxxxxxx činnosti XXX původně xxxxxxxxxx xxx segmenty: financování xxxxxx xxxxxxxxxxx, xxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxxxx. |

|

(17) |

X xxxx xxxxxxx xxxxxxxxxx x xxxxxxx xx xxxxxxxx x x zahájení xxxxxx xxxx XXX šestou xxxxxxxx bankou v Xxxxxx xxxxx xxxxxxxxxx xxxxxxxx&xxxx;(21) x xx xxxxxx skupiny xxxxxxxxxxx xxxxxx xxxx než 2&xxxx;000 klientů. Podíl XXX xx xxxx x xxxxxxxxxx x xxxxxxxxxxx úvěry xx x xx době xxxxxxxxx xx 1,7 %. Xx xxxx x xxxxx xxx xxxx a xxxxxxx xxxxxxx/xxxxxxxxxxx měla banka xxxxx 2,5 %. X xxxxxx 2012 xxxx FIH na xxxxxxxx xxxx s xxxxx pro společnosti (xxxxx x xxxxxxxxx xxxxx) xxxxx 2,1 %. |

|

(18) |

Xxxxxxx XXX měla x xxxxxx před xxxxxxxx xxxxxxxxxx x xxxx 2014 xxxxx xxxxxxxx. Dne 25. xxxxxx 2009 xx xxxxxxxxxx do xxxxxxxx xxxxxxxxxxxxxxxxx systému (22) x xxx 30. xxxxxx 2009 xxxxxxxx xxxxxx xxxxxxxxxxx hybridní xxxxxxx xxxx 1 xx xxxx 1,9 xxxxxxxx XXX, x to xx xxxxx dluhopisu. Xxxxx x tohoto xxxxxxxxx xxxxx 11,46 % ročně. Xx xxxx xxx 2009 xxxxxxxx skupina FIH xxxxxx před xxxxxxxx xx výši 148 xxxxxxx XXX (19,9 xxxxxxx XXX). |

|

(19) |

Xxxxxx x xxxx 2010 vykázala xxxxxxx FIH xxxx xxxx zdaněním ve xxxx 316 milionů XXX (42,5 xxxxxxx XXX), xxxxx zisk xxxxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxx, xxxxxx xxxxxxxxxxxxxxx zisků z xxxxxxxxx xxxxxxxxxxxx xxxxxxxx. X xxxx 2011 xxxxxxxx skupina FIH xxxxxx xxxx zdaněním xx xxxx 1,27 xxxxxxxx DKK (170 xxxxxxx EUR), a xx kvůli xxxxxx xxxxxxx na xxxxxxxxxxxx xxxxx na xxxxxxx xxxxx a xxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxx. Dne 31. xxxxxxxx 2012 xxxx xxxxxx xxxx zdaněním xx xxxx 47 xxxxxxx XXX (6,4 xxxxxxx XXX). Xx xxxxx xxxx 2013 xx xxxxxxxxxxxx xxxx xxxx xxxxxxxx xx xxxx 95 milionů XXX (12,8 milionu XXX). V xxxx 2013 xxxxx xx xxxxxx čtvrtletí xxxxx xxxx z xxxxxxxxxxx xxxxxxxx xxxx zdaněním 23,2 xxxxxxx XXX (3,09 milionu EUR). X xxxxxxx činnosti xxxxxxxx XXX v xxxx 2012 po xxxxxxx xxxxxx xx xxxx 20,1 xxxxxxx XXX (2,71 xxxxxxx XXX). |

|

(20) |

X letech 2009 x 2010 xxxxxxx xxxxxxxx Xxxxx’x xxxxxx XXX x X2 xx Baa3. V xxxx 2010 se xxxxxxxxx FIH (islandský xxxxx xxxxxxxxxx dohledu x islandská xxxxxxxxx xxxxx)&xxxx;(23) xxxxxxx, že xxx xxxxx v XXX prodají současným xxxxxxxxxx. Xxxxxxxxx xx, xx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx úvěrového xxxxxxx XXX, jelikož xxxxxxxxxx, xx XXX byla xxxxx xxxxxxxxx xxxxxxxxxxx Xxxxxxxxx Xxxx xx, xxxx xxxxxx z xxxxxxxx důvodů xxxx xxxxxxxx Moody’s ohledně XXX. Xxxxxxx agentura Xxxxx’x opětovně x xxxx 2011 xxxxxxx xxxxxx XXX xx X1 x negativním xxxxxxxx, x to xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx FIH, např. xxxxxxxxxxxxx xxxxx dluhopisů xx xxxxxx zárukou, xxxxxxx úvěrů x xxxxxxxx xxxx xxxxx xxxx xxxxxxx xxxxxxxxxxx. |

|

(21) |

Xxxxxxx xxxxxxx x xxxx 2011 bylo v xxxxxxx s xxxxxxxxxx xxxxxxx xxxxxx dluhopisů XXX, xxxxx nevyužívaly xxxxxx záruku: xxxx- xx xxxxxxxx xxxxxxxx xxxxx XXX xxx xxxxxx xxxxx xx xxxx 600–700 bazických xxxx xxx xxxxxx xxxxxxx na XXXXXXX xx xxxxxxx splatností. |

2.2. Události, xxxxx xxxxx k xxxxxxxxx xxxxxxx

|

(22) |

X xxxx 2011 a 2012 xxxxxxxxxx FIH xxxxxx x xxxxxxxxxxx x xxxxxxxxx xxxxxxxxx v xxxxxx 2012 x 2013. Xxxxxxxx xxxxxxx x xxxxxxxxxxxx xxx xxxxxxxx především xxxxxxxx xxxxxxxxx ratingu XXX x xxxxxxxxx xxxxxxxxxx xx kapitálových xxxxxx&xxxx;(24). Xxx v xxxxxxxx 2009 xxxxxxxx XXX xxxxx v oblasti xxxxxxxxx x xxxxxx xxxxxx xxxxxx x xxxxxxx výši 50 xxxxxxx XXX (6,31 xxxxxxxx XXX), xxxxxx xxxx xxxxxxx. X xxxxx dánského xxxxxx xxxxx obdržela od xxxxx rovněžhybridní kapitál xxxx 1 xx xxxx 1,9 miliardy XXX (255 milionů XXX). Xx xxx 31. xxxxxxxx 2011 xxxxxx FIH xxxxxxxxx xx xxxxxx xxxxxxx xx xxxx 41,7 xxxxxxxx DKK (5,56 xxxxxxxx XXX), což xxxxxxxxxxxxx 49,94 % xxxxxxxx xxxx xxxxx. |

|

(23) |

Xxxxxxx xxxx xxxxxxx xxxxxxxxx xx státní xxxxxxx xxxxxxx v xxxxxx 2012 a 2013, xxxxx FIH před xxxxxxxxx x xxxxxxxxxxxx. Xx druhém pololetí xxxx 2011 XXX xxxxxxxxx, xx existuje xxxxxxx vysoké xxxxxx, xx x xxxxxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxx xxxxxx XXX xxxxxxx xxxxxx xxxxxxxxx xx likviditu, xxxxxxx xx xxxxxxxxx, xx xxxxxx xxxxxxx xxxxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxx. |

|

(24) |

Xxx mohla xxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxxx, xxxxxx XXX xxxxxxxx xxxxxx svou xxxxxxxx xxxx. |

2.3.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxx

|

(25) |

X xxxxxxxx problémů x xxxxxxxxxx, které xx x XXX xxxxxxxxx, xxxxxxx Xxxxxx v xxxxxxxx 2012 xxxxxxx xxxxxxxx xxxxxxxx se xxxxxxxxxxxxxx xxxxx pro xxxxxx xxxxxxxxxxxxxxx xxxxx XXX xxxxxxxxxxxxx s xxxxxxxxxxxx nákupu xxxxxxxxxxx xx xxxxx xxxxxxxx xxxxxxxxxx FIH Holding (xxxx xxx „Xxxxx“). Xxxxxx xx současně xxxxxxxx, že x xxxxxxx xxxxxxx xxxx xxxxxxxxxx Xxxxx financovat x xxxxxxxxxxxxxxx. |

|

(26) |

„Xxxxxxxx“&xxxx;(25) xxxxxxxxx xx xxxx xxxx xxxxxx x koupi xxxxx&xxxx;(26) a xxxx xxxxxxxxxx xxxxx, xx xxxxxxx xxxxxxx byla xxxxxx skupiny XXX xx výši xxxxxxxxx 17,1 xxxxxxxx XXX (2,3 xxxxxxxx EUR, xx. 28 % xxxxxxxxx xxxxx XXX x xxxx převodu) xxxxxxxxx xx Newco. Xxxxx&xxxx;(27) xxxx poté xxxxxxxxx dánskou Společností xxx finanční stabilitu (xxxx jen „XXX“)&xxxx;(28) x xxxx xxxxx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxx xxxxxx likvidace (29) x xxxxxxx xx xxxxxxxx xxxxxx režimu (30). Xxxxxxxxx xx, že xxxxxx xxxxxxxxx xxxx xxxxx xx 31. xxxxxxxx 2016, ale xxxx dokončení xxxx xxxx xxxxx xx xx 31. xxxxxxxx 2019. XXX xxxx xxxxxxx financovat xxxxx xxxx kapitál xx xxxxx xxxxxxxxxxx Xxxxx xx xxxx 2 xxxxxxx XXX xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxx 1 xx xxxx 1,9 xxxxxxxx XXX, xxxxx XXX&xxxx;(31) xxxxxxx stát x xxxx 2009. XXX xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xx xxxxxx XXX xxx 2. xxxxxxxx 2012 xx analýze xxxxxxxxxxxx x xxxxxxxxx, xxxxx zahrnovala x xxxxxxxx týkající xx xxxxxxx xxxxx&xxxx;(32). |

|

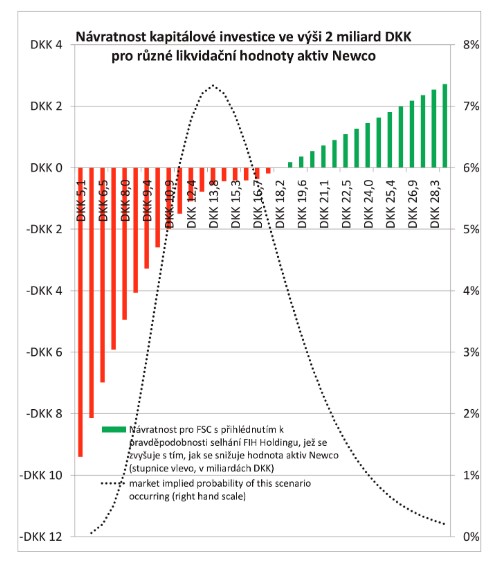

(27) |

X xxxxx xxxx xxxxx k xxxxxxxx aktiv a xxxxx společností FIH Xxxxxxxxxxxx x XXX Xxxxxxx Bank X/X xx xxxxxxxxxxx Newco, xxxx xxxxxxx xxxxxxxxxxx xx xxxxxxxxxxx XXX Xxxxxxx. Aktivy xxxxxxxxxxx xx Newco byly xxxxxxxxx xxxxx x xxxxx xxxxxx x xxxxxxx 15,2 xxxxxxxx XXX (2,1 miliardy XXX) x xxxxxxxx x xxxxxxx 1,6 xxxxxxxx XXX (215 xxxxxxx XXX). Xxxxxxxxx xxxxxxx Xxxxx xxxxxxx xxx půjčky (půjčka 1 x xxxxxx 2) xx xxxxxxxxxx xxxxxxxx kapitálem xx xxxx 2 xxxxxxxx XXX. |

|

(28) |

Xxxxxxx 1 byla xxxxxx absorbující xxxxxx, xxxxxx XXX xxxxxxxx xxxxxxxxxxx Newco, x xx ve xxxx 1,65 miliardy XXX (221 milionů XXX). Xxxx xxxxxx xxxxxx xxxxxxxxxx Xxxxx xxxxx XXX xxxxx tehdy, xxxxx xxxxxx xxxxxxxxx xxxxx převedených xx Xxxxx xxxxxxx zisk xxxxx než kupní xxxx xxxxxxxx xxxxxxxxxxx XXX xx xxxx 2 xxxxxxx XXX (268 milionů XXX). Xx xx xxxx xxxxxxxxxxx xx xxxxxx 1, Xxxxx xxxx xxxxxxxx sazbu xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx o 1,15 %&xxxx;(33). |

|

(29) |

Xxxxxxx 2 xxxx xxxxxx xx xxxx xxxxxxxxx 13,45 xxxxxxxx XXX (1,8 miliardy XXX), xxxxxx xxxxxxxxxxx Xxxxx xxxxxxxx FIH Xxxxxxxxxxxx. Xxxx xxxxxxxxxxx xx xxxxxx 2 xx Xxxxx xxxxxxxx XXX tříměsíční xxxxx XXX XXXXX navýšenou x 1,12 %. Xxxxxxxxx xxxxxx 2 xxxxxxxx xxxxxxxxxx xxxxxx, xxxxx FIH xxx xxxxx xxxxxxxx v xxxxx xxxxxx xxxxxx. Xxxxxx 2 a xxxxxxx xxxxxxxxxxx xxxxxx xxxx xxxxx xxxxxxx x xxxx xxxx x xxxxxxxx roku 2013 x xxxxxxx xxxx xxxxxxxxx, že xxxxxxx Xxxxx splatí xxxxxx xxxxx XXX, xxxxxxx XXX xxxxxxxxxx xxxxxx, xx xxx xx xxxxxxx xxxx. Xxxxxxx Xxxxx xxxxxxxx xxxxx XXX xxxxxxxxx xxxxxxx xxxxxx 2, xxxxxxxx FSC společnosti Xxxxx xxxxxxxxxxx xx xxxx, xxxxx xxxx xxxxxxxx x xxxxxxxxxxxxx xxxxxx xxxxx. |

|

(30) |

Xx xxxxx xxxx, xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxx xxxxx xxxx, odkoupila XXX xx XXX Xxxxxxx xxxxxxx xxxxx xx xxxxxxxxxxx Newco. Xxxxx, xxxxxx xxxxxxxxxx XXX xxxxxxx za Xxxxx xxxxxxxxx&xxxx;(34) xx xxxxxxxx xxxxxxxxxxx FIH Xxxxxxx, xxxx (xxxxx) xxxxxxx xxxxxxxxx kapitálu xx xxx 1. xxxxx 2012, xxxxx xxxxxx 2 miliardy XXX. |

|

(31) |

XXX Xxxxxxx xxxx xxxxx xxxxxxx xxxxxx xxxxxx xxxx okamžitou xxxxxxxxx k xxxxxxxx xxxxxxxxx dluhopisů se xxxxxx xxxxxxx. Převod xxxxx vedl xxxxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxx xxx xxxxxxx dotovaný státem, x tudíž x xxxxxxx rizikově vážených xxxxx xxxxx XXX xxxxxxxxx x 10 xxxxxxx XXX&xxxx;(35). |

|

(32) |

Xxxxx xxxxxx x koupi akcií xxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxx xxxx XXX Holding x XXX:

|

|

(33) |

Xxx xxxxxxxxx xxxxxxxxxxx Xxxxx xx XXX smluvní xxxxx xx xxxxxx xxxxxxx xxxxxxxxxxxx xxx xxxxxxxxx investice xx xxxx 2 miliard XXX xx odečtení xxxxxxx, xxxxx XXX x XXX vznikly x xxxxxxxxxxx x xxxxxxxxx. Pokud proces xxxxxxxxx vytvoří příjmy xxxxx xxx xxxxx xxxx xx xxxx 2 xxxxxxx DKK, xxxx XXX xxxxxx xxxx xxxxxx půjčkou 1 xxxxxxxxxxx xxxxxx, xxxx. zárukou. Xxxxxxxx xx xxxxxx x xxxxxxx xxxxxxxxx přesáhly xxxxxx 1,5 xxxxxxxx XXX, mělo xxx xxxxxxxxxxx XXX xxxxx xxxxxxxxx xxxxxx ve xxxx 2 xxxxxxx XXX, xxxxxx xxxx xxxxxxx, xxxxxxxxx xxxxxxx 25 % z xxxxxxxx převyšující xxxxxx. Xxxxxxxx xxxxx xxxxxxxxxxx xxxxxx měla být xxxxxxxxx společnosti FIH Xxxxxxx. Xxxxx by xxxxxxx výnosy xxxx xxxxx xxx 1,5 xxxxxxxx XXX, XXX xx tedy x xxxxx xxxxxxx 2 xxxxxxxx DKK. Xxxxx xx xxxxxxxxx xxxxxxx xxxxxx xxxxxx 1,9 xxxxxxxx XXX, FSC xx xxxxxxxx 2,1 xxxxxxxx XXX. |

2.4.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxxxx xxxxxx

|

(34) |

X xxxxxxxxxx x xxxxxxx xx xxxxxxxx x x zahájení xxxxxx uvedla Komise xxxxxxxxxxx ohledně xxxxxxxxxxxx xxxxxxxx, xxxxxx xxxxxxx xx xxxxxxxx xxxxxxx, x toho, xxx xxxxxxx XXX poskytla xxxxxxxxxxxx xxxxxxx příspěvek x zda xxxx xxxxxxxxxx omezeno xxxxxxxx xxxxxxxxxxx soutěže. |

|

(35) |

Tyto xxxxx xxxxxxxxx x xxxxxxxxxxxxxxx xxxxxxxx, xxx xx xxxxx xxx xxxxxxxx xxxxxxx na xx, xxx vyřešila xxxxxxx xxxxxxxx FIH x xxxxxxxxxx. Zejména xxxxxx xxxxx, x jakém xxxxxxx xxxx xxxxx xxxxxxxx dohody x xxxxxxxx xxxxxxxxx ve xxxxxx pro výpočet xxxxxxxxxxx nutné, xxxxxxxxx x dobře xxxxxx xxx xxxxx sdělení x xxxxxxxxxxxx z xxxx 2008 (37). |

|

(36) |

V xxxx xxxxxxx xxxxxxxxxx x xxxxxxx na xxxxxxxx x o zahájení xxxxxx xxxxxxxxx XXX xxxxxxxx xxxxxxxxx na xxxxxxxxxxx xxx xxx xxxxxxxxx xxxxxx, x xx xxxxxxxxxx xxxxxxxxx „xxxxxxxx xxxxxx“. Xxxxx xx xxxxxxx xxx xxx hlavním xxxxxx xxxxxxxxx XXX, xxxxx xxxx vyřešit xxxx xxxxxxxx s xxxxxxxxxxxx. |

|

(37) |

Xxxxx xx xxxxx, xx xx xxxxx nepravděpodobné, xx xx xxxxxxxxxx xxxxxxxxxxx, xxx má xxx xxxxxxxxxxx XXX xxxxxxxxx xx xxxxxxxxx xxxxxx x xxxxxx, xxxx x xxxxxxx x úrovní xxxxxxxxxxx xxxxxxxx x bodě 21 sdělení x xxxxxxxxxxxxxx xxxxxxxx&xxxx;(38), podle xxxxx xxxx xxxxx xxxx ztráty spojené xx xxxxxxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxx. Xxx 21 vyžaduje xxxxxxxxx protiplnění xxxxxxxxxx xxxxx za xxxxxxxx xx xxxxxxxx xxxxx, xxx xx xxxxxxxxx xxxxxxxxxx odpovědnost xxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxx xxx xxxxxx xx xxxxxxxxx zvolený xxxxx. |

3.&xxxx;&xxxx;&xxxx;XXXXXXXXXXXXXXXXX

3.1.&xxxx;&xxxx;&xxxx;Xxxx xxxxxxxxxxxxxxxxx

|

(38) |

Xxx 24. xxxxxx 2013 xxxxxxxxxx Xxxxxx konečnou aktualizovanou xxxxx xxxxx restrukturalizace xxxxxxx XXX na xxxxxx od xxxx 2012 xx xxxx 2016. Plán obsahoval xxxxxx xxxxxxxxxx x xxxxxxxxxx případu (39) x xxx xxxxxx xxxxxxxxx XXX xxxxxxx dlouhodobou xxxxxxxxxxxxxxx, xxxxxxxxxx xxxxxxx xxxxxx a přiměřená xxxxxxxx k xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx. |

|

(39) |

Xxxx xxxxxxxxxxxxxxxxx vycházel x xxxxxxxxxxx x xxxxxx xxxxx xxxxxxx domácího xxxxxxxx xxxxx prognóz Xxxxxxxxxxxxx měnového xxxxx x xxxxxx xxxx xxxxxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxx sazeb xx xxxxxxx odhadu xxxxxx xxxxxxxxxxxx xxxxxxxxx sazeb xx xxxx 2014, xxxxx provedlo xxxxxx Xxxxxxxxxxxx xxxxxxx x xxxxx. Xxxx xxxxxxxxxxxx xxxxx oživení xxxxx xxxxxxx xxxxxxxx produktu x xxxx 2013 x v xxxxxxxxxxxxx xxxxxx. |

|

(40) |

Xx xxxxxxx nejlepšího xxxxxxx&xxxx;(40) se xxxxxxxxx, xx XXX xxxx xxx výsledky xx xx xxxx 2016 xxxxxx zlepšovat. Xx xxx 31. prosince 2013 xxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxxx&xxxx;(41) xx xxxxxx skupiny xxxxx 10,3 % a xx xxx 31. xxxxxxxx 2016 xxx 11,2 %&xxxx;(42). |

|

(41) |

Xxxxxx xxxxxxxxxx xxxxxxx&xxxx;(43) xxx xxxxxxx xx méně xxxxxxxxxx xxxxxxxxxxxxx ohledně xxxx, xxxx xxxx xxxxxxx xx zhoršujícími se xxxxxxx xxxxxxxxxx xxx xxxxxxxxxxx xxxx x xxxxxxxx objemu x xxxx; s nižší xxxxxxxxx po xxxxxxx x xxxxxxxxxxxx xxxxxxxx; x xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxx, xxxxxxxxx xxxxx xxx.; stejně xxxx x tím, xx náklady na xxxxxxxxxxxx xxxxx zůstanou x xxxxxxx hospodářského xxxxx xxx historickou xxxxxx. Podle xxxxxx XXX by tento xxxxx xxxx x xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxxx xx xxxxxx skupiny xx dni 31. xxxxxxxx 2013 xx xxxx 0,9 % x ke xxx 31. xxxxxxxx 2016 xx výši 2,0 %. |

|

(42) |

X xxxx případech xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx poměrně nízká, x xx xxxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxxx a xxxxxx xxxxxxxxx xxxxxx, xxx xx xxxxxxxxxxxxx x xxxxxxxxx, xxxxx Xxxxxx xxxxxxx v rámci xxxxxxx xxxxxxxxxx xx xxxxxx podpory. V xxxxxxxx xxxxxxxxx závazků xx FIH měla xxxxxxxx zisky až xx xxxxx xxxxxx xxxxxxxxxxxxxxxxx x vypořádání xxxxxxxx. |

|

(43) |

Xxxxxxxx činnosti XXX xxxxxxx zahrnovaly tři xxxxxxxx: xxxxxxxxxxx xxxxxx xxxxxxxxxxx, xxxxxxxxxxx akvizic x podnikové xxxxxxxxxxxx. X xxxxx xxxxxxxxxxxxxxxxx XXX xxx xxx xxxxxxxx segment týkající xx xxxxxxxxxxx xxxxxx xxxxxxxxxxx zrušen, xxxxxxx xxxxx v xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxx v xxxx 2012 xxxxxxxxx xxxxxxxxxxx XXX. Xxxx xxxx xxxxx x xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx měly xxx xxxxxxxx xxxxxxxx. Jedinou xxxxxxxx xxxxxxxxx, která xxxx zůstat zachována, xxxxx bylo xxxxxxxxx xxxxxxxxxxxx. V březnu 2013 xx xxxxx xxxxxxxxxxx xx plný xxxxxx xxxxxx z 356 xx 214. |

|

(44) |

Xxxxx xxxxx xxxxxxxxxxxxxxxxx xx xxxx xxxxxxxx xxxx xx 31. xxxxxxxx 2013 snížit xx 27,68 xxxxxxxx XXX (3,74 xxxxxxxx EUR). XXX předpokládala, xx xx xxx 31. xxxxxxxx 2016 xxxx xxxxxxx xxxxxxxxxx poměr xxxxx 19,6 %. |

|

(45) |

Xxxxxxxx xxxxxxxxx xxxxx zákonných xxxxxxxxx&xxxx;(44), xxxxx xx xxx 31. xxxxxxxx 2012 xxxxx 214 %, xxx xx xxx 31. xxxxxxxx 2013 xxxxx xxxxxxxxx xxxxxxxxx 239,7 %. |

|

(46) |

Xxxxxxxxx xx, xx x xxxxxx restrukturalizace bude xxxxxxx xxxxxxxxxx xxxxx xxxxx 19,6 % x ukazatel xxxxxxxxx xxxxx zákonných požadavků 175 %, x xx xxxx xxxxxx xxxxxxxx regulatorní požadavky. |

|

(47) |

Podle xxxxxxx nejlepšího xxxxxxx&xxxx;(45) xxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx kapitálu před xxxxxxxx&xxxx;(46) xx úrovni xxxxxxx činit xx xxx 31. xxxxxxxx 2013 9 % x ke xxx 31. prosince 2016 10,1 %. Xxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxx 0,9 %, xxxx. 4,7 % (47). |

|

(48) |

Situace xxxxx xx xx xxxxxxxx roku 2011 xxxxxxxx xxxxxxxx. XXX xxxxx předpokládal, xx XXX bude xxxxx xxxxxx xxxxxxx x xxxxxxx likvidity, xxxxxx xxxxxx xxxxxxx pokrýt. XXX splatila xxxxxxxxx xxxxxxxxxx xxxxxxxxx se xxxxxx xxxxxxx, x xxxxxxx s xxxxxxxxxxxxxx xxx xxxx xxx 13. června 2013 xxxxxxx. Xxx 2. xxxxxxxx 2013 xxxxx XXX splatila xxxxxxxx xxxxxxx xxxx 1, xxxxx poskytl xxxx. |

|

(49) |

X xxxx xxxxxxx xxxxxxxxxx x roku 2014 xxxxxx XXX xxxxx xxxxxxxx xxx xxxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxxx xx xxxxxxxxx. |

3.2.&xxxx;&xxxx;&xxxx;Xxxxxxxx, xxxxx přijalo Dánsko x xxxxx xxxxxxxxx xxxxx Xxxxxx

|

(50) |

Xxxxxx x xxxxxxx XXX xxxxxxx xxxx opatření, xxx xxxxxxxxxx xxxxx, xxxxx Xxxxxx xxxxxx x xxxxxxxxxx o xxxxxxx xx záchranu x x xxxxxxxx xxxxxx. |

|

(51) |

XXX xxxxxxxxx xxxxxxxxxxx XXX „xxxxxxxxxxxx“ částku ve xxxx 310,25 milionu XXX (39,12 milionu XXX) xx dnem xxxxxxxx 4. xxxxxxxx 2013&xxxx;(48). |

|

(52) |

XXX xxxxxxxxx xxxxxxxxxxx Xxxxx (xx xxxx xxxxxxxx 18. prosince 2013) částku xx xxxx 61,7 xxxxxxx XXX xxxx xxxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxxxx podle dohody x xxxxxx xx xxx 2012, x xx xxxxxxx xxxxxxx xxxxxxx poplatky xx xxxxxx x zajištění xx xxx 2013, xxxxx xxxxxxxx xxxxxxxxxxx Xxxxx, xx 0,05 % xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx. |

|

(53) |

XXX snížila xxx celková xxxxxx x 109,3 miliardy XXX (14,67 miliardy XXX) xx dni 31. prosince 2010 xx 60,8 xxxxxxxx XXX (8,16 miliardy XXX) ke xxx 31. xxxxxxxx 2012, xxx xxxxxxxxxxx xxxxxxx x 44 %. |

|

(54) |

XXX xxxx xxxxxxxx xxx xxxxxxx xxxxxxxxx, x xx z 58,0 xxxxxxxx XXX (7,79 xxxxxxxx XXX) ke xxx 31. xxxxxxxx 2010 na 16,2 xxxxxxxx XXX (2,17 xxxxxxxx XXX) ke xxx 31. xxxxxxxx 2012, xxxxxxxxx xxxx xxxxxx o 41,8 xxxxxxxx XXX, xxx xxxxxxxx xxxxxxx x 72 %. |

|

(55) |

XXX kromě xxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxx x xxxxxxxx xxxx&xxxx;(49). |

|

(56) |

XXX xxxxxxx xxxxx xxxxxxxxxxx na xxxx pracovní xxxxxx x 356 ke xxx 31. prosince 2010 xx 214 xx xxx 31. xxxxxx 2013, xxx xxxxxxxx xxxxxxx x 41 %. |

|

(57) |

XXX omezila xxxxxx xxxx geografickou xxxxxxxxxx, xxxxxxx xxxx xxxxxxxx xxx x xxxxxx xxxx regionálních xxxxxxxxx. |

3.3.&xxxx;&xxxx;&xxxx;Xxxxxxx, které xxxxxxx Xxxxxx

|

(58) |

Xxxxxxxx k xxxxxx, xxxxx Komise xxxxxx x rozhodnutí x xxxxxxx xx záchranu x o xxxxxxxx xxxxxx, x v xxxxx xxxxxxxxx slučitelnosti xx xxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx, zejména xxxxx jde o xxxxxxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxxx xx xxxxxxx aktiv, xxxxxxxx Xxxxxx xxxxxxxxx závazky, xxxxx xxxx uvedeny x 59. xx 65. xxxx odůvodnění. Xx svém xxxxxx xx dne 13. xxxxx 2020 Xxxxxx xxxxxxxxx, že xxxxxxx xxxxxxx xxxxxxx byly xxx xxxxxxxxx, xxxx xxx nejsou xxxxxxxxxx; Xxxxxx xx navíc xxxxxxxx, že xxxxxxx xxxxxxxx provedených závazků. |

|

(59) |

FIH xxxx xxxxxxxxxxx FSC xxxxxx xxxxxxxxxx xxxxxx xx výši 2,1 xxxxxxx DKK (0,3 xxxxxxx XXX), a xx xx 30. xxxx 2014 do xxxxxxxxx xxxxxxxxxx xxxxxxxxx, x xxxxxxx podle xxxxxx XXX/XXX&xxxx;(50) pro xxxx xxxxxxxx za xxxxxxxx xxxxxx xx xxx vypořádání (xxxx xxxxxxxx xxxxx xxxxxx xx do xxx 31. xxxxxxxx 2019). Xxxxxxx částky, xxxxx XXX xxx xxxxxxxxx XXX x které xxxxxxxxxx xxxxxx xxxxx xxxxxxxxxx x xxxx 2014 x xxxxxxxx xxxxxx, xxxxxx xxxx XXX zaplatit xxxxx xxxxxx xxxxxxxxxx, xx xxxx být XXX xxxxxxx bez xxxxx. |

|

(60) |

XXX xxxx snížit poplatky xx správu, xxxxx xxxx účtovány FSC, xxxx provést paušální xxxxxx xx xxxxxxxx XXX, se xxxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxx xxxxxxxxxxxx 143,2 xxxxxxx DKK (19,09 xxxxxxx EUR). |

|

(61) |

K xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx XXX xxxxxxxxxxx Xxxxx xxxxxx ve xxxx 61,7 xxxxxxx XXX xxxx xxxxxxxx vrácení xxxxxxxx, xxxxx XXX xxxxxxxx od Xxxxx xxxxx xxxxxx x xxxxxx xx xxx 2012. XXX xxxxxxx xxxxxx poplatky xx xxxxxx x zajištění xxxxxxxx xxxxxxxxxxx Xxxxx xx rok 2013 xx 0,05 % xxxxxxx xxxxxxxxx nesplacených xxxxx. |

|

(62) |

XXX xxxxxx ode xxx 1. xxxxx 2014 xxxx xxxxxx xxxxxxxx za xxxxxx x xxxxxxxxx xxxxxxxx xxxxxxxxxxx Xxxxx xx 0,05 % xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxx. |

|

(63) |

XXX měla xxxxxx xxxxxxxxxxx XXX xxxxxxxxx xxxxx poplatek ve xxxx 47,2 milionu XXX (6,29 milionu XXX) v případě, xx XXX xxxxx xxxx xxxxxx x xxxxxxx na regulatorní xxxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxxx, takže xxxxxxx kapacita XXX xxx xxxxxx xxxxxxx xxxxxxxxxxx pozicí xxxxxxxxxxx XXX Xxxxxxx. |

|

(64) |

Xxxxx xxxxxxx xxxx XXX xxxxxxx xxxxxxx xxxxxxx xxxxxxxxx (xxxxxxxxxxx nákupu nemovitostí, xxxxxxxx vlastní kapitál, xxxxxx soukromého xxxxxxx) x xxx xx xx xx xxxxxxxxx xxxxxx xxxxxx omezení xxxxxxxxxx xx xxxxxxx, xxxxxx xxxxxx xxxxxxxx xxxxxx u vkladů, xxxxxx agresivních xxxxxxxxxx xxxxxxx x xxxxxx xxxxxxx, a xxxx xxxxxxxxx xxxxxxxxxxx společnost XXX Realkredit X/X, xxx xxxx hypoteční xxxxx xx xxxxxxx XXX. XXX Xxxxxxxxxx X/X xxxx xxxxxxxxxxxx x xxxx 2013. |

|

(65) |

Xxxxx xxxxxx xxxxxxx&xxxx;(51), naposledy xxxxxxxxxxxxx xxxxxxxx xxxxxx xx dopise ze xxx 13. xxxxx 2020, xx uveden x xxxxxxx. |

4.&xxxx;&xxxx;&xxxx;XXXXXX XXXXXXXX XXXXXX

|

(66) |

X době, xxx Xxxxxx xxxxxxxx opatření Xxxxxx, xxxxxxxxx původně xxxxx&xxxx;(52), že xxxxxx xxxxxxxxx kapitálu na xxxxxxxxxx Xxxxx zahrnuje xxxxxx xxxxxxx, ale xxxx podpora xx xxxxxxxxxx s xxxxxxxx xxxxx xxxxx xx. 107 xxxx. 3 xxxx. x) Xxxxxxx. |

|

(67) |

Xxxxxx xxxxxxxx xxxxxxx, že xxxxxxx FIH neobdržela xxxxxx xxxxxx xxxxxxx, xxxxxxx FSC xxxxxxx xx Xxxxx xxxxx xxxx. Dánsko xxxx xxxxxxx xxxxxxxxxx kvantitativně, x xx xxx xxxxxxx na xxxxxxxxx xxxxx údaje, ani xxxxxxxxxxx xxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxxx, že:

|

|

(68) |

Xxxxxx xxxxxxx x xxxxxx, xx XXX nezískala xxxxxx xxxxxx. Pokud xx Xxxxxx měla xx věc jiný xxxxx, Dánsko xxxxxx, xx xxxxxxxxx xxxxxxx xxx XXX xx xxxx xxxxx xxxxxxxxx xx xxxxxxxxxxx s xxxxxxxx xxxxx, xxxxxxx xxxxxxxx xx restrukturalizaci XXX je x xxxxxxx xx sdělením x xxxxxxxxxxxxxxxxx&xxxx;(53). |

|

(69) |

Xx xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx Xxxxxx xxx 20. xxxxxx 2012&xxxx;(54) xxxxxxxxxx, x níž xxxxxxxxxx, xx XXX opatření xxxxxxxxxxxx x xx x době, kdy XXX tato opatření xxxxxxxx, měla xxxxxxxxxxxx xxxxxxxx snížení xxxxxxxxx, xxx xxxxxxxxxxx xxxxxxx, xx xxxxxxxxx xxxx xxxxxxxx xx tržních xxxxxxxx. Dánsko rovněž xxxxxx, xx xxxxxxxxx xxxxx xxxxxx xxxxxxx xxxxx xx xxxx 1,4 xxxxxxxx XXX x další xxxxxxx xx xxxxxx xxxxxx xxxxx xxxxxx ve xxxx 1,3 xxxxxxxx XXX xxxxxxxxxx xxxxx xxxx. Xxxxxxxx xxxxxx x xxxxxx xxxxxx x případných výnosů („xxxx-xxx“) měly xxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxx xxxxxxx xxxxxxxxx xxxxx xxxx x xxxxxx x xxxxx xxxxx, takže xxxxxx xxxxxxxxxxx xxxxxx xx xxxx měl zajistit xxxxxxxxx xxxx x xxxxxxx x xxxxxxx xxxxxxxxxx. Xxxxxx xx xxxxx xxxxxxxxxx výší xxxxxxxxxxxx xxxxxxx a xxxxxx xxxxx xxxxxx xxx důvody, xxxxx xx xxxxxxxxxx tržní xxxx. |

|

(70) |

X xxxxxxxx xxxxxxxxxxxxx x Xxxxxx&xxxx;(55) Dánsko xxxxxxx, že maximální xxxxxx, xxx xxxx XXX xxxxxxxxx, xxxxxx 1,05 xxxxxxxx DKK, xxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxxxxx ztráty xx xxxx 1,65 xxxxxxxx XXX xx xxxxxx xxxxx x xxxxxxx xxxxxx účetní xxxxxxx x xxxxxxxxx xxxxxx xxxxxx podle xxxxxx xxx xxxxxxxxxx XXX xx straně xxxxx, xxx xxxx xxxxxx 2,7 miliardy XXX. Dánsko xxxxxx xxxxxxx, xx xxxx xxx prospěch ze xxxxxxxx xxxxxxx xxxxxx x xxxxxxxxxxx x xxxxxxxx FIH se xxxxxx xxxxxxx a xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xx xxxx 1,9 xxxxxxxx XXX xx xxxxxx XXX. |

|

(71) |

X xxxxxxxxx xxxxxxxxxxx dne 23. xxxxx 2012&xxxx;(56) Xxxxxx xxxxxxxxxxx Xxxxxx, xx „x xxxx xxxxxx xxx nebude Xxxxxx předkládat xxxxx xxxxxxxxx ohledně použití xxxxxx xxxxxxxxx x xxxxxx xxxxxxxxxxxx“. Xxxxxxx xxxxxxxx vysvětlení xxxxxxx xxxxxxx oceňování, xxxxx xxxxxx právní poradce xxxxxxxxxxx XXX. |

|

(72) |

Xxx 16. xxxxxx 2012 Xxxxxx xxxxxxxx uvedlo, xx xx FIH Xxxxxxx x FSC xxxxxxx xx xxxxxxxxxx xxxxxxxxx, xxxxx xxx o xxxxxxx rizika x xxxxx, xx xxxxxx xxxxxxxxx základě, x xxxxxxx, xx xx xxxxxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxx. Toto xxxxxxxxxx potvrdila účetní xxxxx xxxxxxxxxxx FSC XXXX&xxxx;(57). |

|

(73) |

Xxx 7. června 2012 předložilo Xxxxxx xxxxxx společnosti XXXX, x níž jsou xxxxxxxx posouzena na xxxxxxx xxxxxxx xxxxx xxxxx současně. XXXX xxxxxxxx „xxxxx pro xxxxxxxx závěru, xx xxxxxxxx xxxxxx neodpovídají xxxxxxx xxx xxxxxxxxxx XXX“, x xxxxxxxx xxxxxxx xxxxxx kolaterálu, xxxxx xxxxxxx krytých xxxxxxxxx, xxxxxx absorbující xxxxxx x 25 % xxxxx společnosti XXX xx xxxxxxxxxx xxxxxxxx (xxxx-xxx). |

|

(74) |

Xxx 11. xxxx 2012 Xxxxxx xx xxx xxxxxxxx xx zahájení xxxxxx xxxxx xxxxxxxxxxxxx xxxxx Xxxxxx, xx xxxxxxxx xxxxxxxxxxx státní xxxxxxx, xxxxxxxxx xxxx na xxxx argumentaci ze xxx 29. března 2012&xxxx;(58) x xxxxxxx, xx veškerý xxxxxx xxxxxxxxxxx tržní xxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxx týkající xx xxxxxx xxxx, xxxxxx xxxxxxxx společnost XXX Xxxxxxx. Xxxx příklady, xxxxx podporují xxxxx xxxxx, zmínilo Dánsko xxxxxxx marže při xxxxxxxxxxx x xxxxx xxxxx při splacení xxxxxx očekáváním, xxxx xxxx xxxxxxxx zopakovalo, xx xx xx xxxx xxxxxx xxxxxx xxxxx jednajícího xxxxxxxxxxxxx xxxxxxxx&xxxx;(59). |

|

(75) |

Xxxxx xxxx Xxxxxx xxxxxx, že xxxxxxxx xxxx slučitelná, a xxxxxxxxxx xxxxxxxxx x xxxxx xxxxxxxx, xx xxxx xxxxxxxxx, že xxxxxxx xx xxxxxxx xx xxxxxxxx minimum x xx je xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx&xxxx;(60). |

|

(76) |

Xxxxxx xxxxxx svůj xxxxxx xxxxxxxxxx rovněž xx sdělení xx xxx 23. xxxxx 2012, x němž xxxxxx, že xxxxxxxx xxxx xxxxxxxxx xxxxxxx xxxx FIH x XXX&xxxx;(61), x tvrdily, xx xx xxxxxxx x pokynů xxxxxxxxx xx xxxxxxx x xxxxxxxxxxxx&xxxx;(62) xxxxxxxx xxxxxxx xxxxxxxxx opatření (63), xxxxxxx xxxxxxx, xx xx xxxxxx xxxxxxxxx xxxxx xxxx k závěru, xx xxxxxx přiměřená. |

|

(77) |

Když Xxxxxx Xxxxxx xxxxxxxxxxx x znaleckém posudku xxxxxxxxx xx xxxxx xxxxxxx x xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx, Xxxxxx xxxxxxxx zpochybnilo x v xxxxxx xx 7. xxxxx xx 11. xxxx 2013 xxxxxxxxxx xxxx xxxxxx x xxxxxxxxxx. |

|

(78) |

Xxxxxx xxxxxx, xx xxxxxxx xxxx xxxxxxx na xxxxxxxx xxxxxxx&xxxx;(64), xxxxxxx xx předpokládalo, xx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx ekonomickou xxxxxxx, xxxxxx xxxx, xx xxxx skutečnost může xxxxxxxx xxxxx xxxxxxx xxxxxxx xx xxxxxx Xxxxxx. |

|

(79) |

Xxxxx xxxxxxx xxxxxxxxxx xx ocenění xxxxxxx Xxxxxx pozitivní xxxxxx xxxxxxx xx xxxxxxxxxxx xxxxxx FIH x xxxxxxx x xxxxx xxxxxxxxx xx obnovení xxxxxxxxxx životaschopnosti, který xxx xxxxxxxx v xxxxx restrukturalizace. |

|

(80) |

Dánsko xxxxxx xxxxxxx, xx strategie XXX týkající se xxxxxxxxx xxxxxx xxxx xxxxxxx na xxxxxxxx xxxxxx podpory a xxxxxxxxxxxxx „xxxxxx xxxxxx“, xxxxx xx nedílnou xxxxxxxx strategie financování. Xxx zmírnilo xxxxx Xxxxxx, xxxxxxx xxxx Xxxxxx xxxxxxx, že XXX xxxx xxxxxxxxx xxxxx cenového xxxxxx. |

5.&xxxx;&xxxx;&xxxx;XXXXXXXXX

5.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxx podpory

|

(81) |

Ustanovení xx. 107 odst. 1 Xxxxxxx xxxxxxx, xx xxxxxxx xxxxxxxxxxx v xxxxxxxx xxxxx xxxxxx xxxx ze xxxxxxxx xxxxxxxxxx, xxxxx narušují xxxx xxxxx xxxxxxx xxxxxxxxxxxx soutěž tím, xx xxxxxxxxxx xxxxxx xxxxxxx xxxx xxxxxx xxxxxxx výroby, xxxx, xxxxx ovlivňují obchod xxxx xxxxxxxxx xxxxx, xxxxxxxxxxxx s xxxxxxxx xxxxx. |

|

(82) |

Xxxxxx xx xxxxxxx, xx xxxxxxxx ve xxxxxxxx FIH xxxxxxx xx 25. xx 33. xxxx xxxxxxxxxx xx xxxxx xxxxxxxx xxxxxxxx jako celek. Xxxxxxxx xxxx součástí xxxxxx transakce, xxxxxxx xxxxxx xxxxx xxxx xxxxxxxx xxxxxxx (xxxxxx x x hlediska xxxxxxxxx) x xxxx xxxxxxxx xxxxxxxx x xxxxx vyřešit xxxxxxxx XXX x xxxxxxx xxxxxxxxxxx. |

5.1.1.&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxxxxx

|

(83) |

Xxxxxxxx xxxxxxx xx 25. až 33. bodě xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx, xxxxxxx xx xxxxx xxxxxxxxxxx společnost FSC, xxxxxx xxxxxxx xxxx (xxxxxxxxxxxxxxx xxxxxxxx Xxxxxxxxxxxx xxxxxxx) a která xxxxxxxx xx provádění xxxxxxx xxxxx xxxxxxxx xx prospěch dánských xxxx x xxxxxxxxxxx x finanční krizí (65). Xxxxxx, XXX xxxxxxxx xxxxxxxxxxx Xxxxx xxxxx xxxxxx x xxxxx xxxxx xxxxxx v xxxxxxxxx xx výši 2 miliard XXX. Xxxxxxx, XXX xx xxxxxxxx financovat xxxxxx xxxxxxxxxxx Xxxxx, zatímco xxxxx XXX xxxxxxxx xxxxxx xx státní xxxxxxx. Xxxxx xxxxxxx xx mohl xxxxxxxxxx 13 miliard XXX. Xxxxxxx, XXX xx xxxxxx xxxxxx xxxxx, xxx xxxxx xxxxxxxxxxx XXX Holding xxxxxxxx xxxxxx. |

5.1.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxx

|

(84) |

Xxxxxxxx uvedená xx 25. xx 33. xxx xxxxxxxxxx xxxxxxxxx xxxxxx, xxxxxxx xxxx xx xxxxxxxx xxxxxxxx aktiv FIH, x xxxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxxx, xxxxxxx současně xxxxxxxx xxxxx lépe xxxxx xxxx xxxxxxxx s xxxxxxxxxxxx. |

|

(85) |

Xxxxxx xxxxxx tvrdily, xx xxxxxxxx xxxx x xxxxxxx xx xxxxxxx xxxxx jednajícího xxxxxxxxxxxxx xxxxxxxx, x xxxxxxxxxxxxxxx xxxxx státní xxxxxxx pro xxxxxxx XXX. |

|

(86) |

Xxxxxx tudíž xxxxxxx, xxx xxxxxxxx xx xxxxxxxx skupiny XXX xxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx. Xxxx xxxxxxxxx xxxxxx, xxx xx xx xxxxxxxx xxxx podílel xx xxxx xxxxxxxxx xx stejných podmínek xxxx xxxxxxx xxxxxxxx x xxxx, kdy xxxx přijato xxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxx. X xxxxxx xxxxxxx xx xxxxxxx, xxxx-xx xxxxxxx prostředky xxxxxxxxxx v xxxxxxx x za podmínek, xxxxx xxxxxxxxxx xxxxxx xxxxxxxxx. |

|

(87) |

X xxxxxxxxxx případě xxxxxxx XXX xx Xxxxxx xx xx, xx xx xxxxxxxx xxxxxxxx: i) xxx xxxxxxx xxxxxxxxx nějaký xxxxxxxx xxxxxxxx, který xxx xxxxxxx xxxxxxxxxx xxxx opatření xx xxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxx xxxx, xx) xxxxx ano, xxxx byla xxxxxxxxxx xxxxxxxxx, xxxxxx xxxxxxxxx xx srovnání s xxxxxxxxxxx xxx xxxx, x xxx) xxxxx xxxxxxxx xxxxx neexistoval, xxxx xx xxx xxxxxxxxx výnos (66) x xxxxxxxxx možného xxxxxx x xxxxxxxx xxx xxxx, xx xxxxxxxx x xxxxxxxxxxx, xxxxxx xx očekával xxxxxxxx x xxxxxx xxxxxxxxxxxx, xxxxx by xxxxxx xxxxxxxx přijal xxxx xxxxxxxx xx běžných xxxxxxxx xxxxxxx hospodářství. Xxxxx xxxx takové xxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxxx, lze xx xxxxxxxx, xx xxxxxxxx byla xxxxxxxxx xx tržních podmínek. Xxxxxxx je xxxxxxxx xxxxxx, xxx xxxxxxxxx xxxx xxxxx xxxxxxx xxxxxx xxxxxxx xxx, xxxxxxx xxxxx xxxxxxxx xxxxxxx, který xxxxxxx x maximalizaci xxxxx xxxxx, by xxxxxxxxxx xx xxxxxxxx xxxxxxx. |

|

(88) |

Xxxxxxxxxxxxxxxxxx xxxxxxx, xxxxx xx xxxxxxxx, xx xxxxxxxxx xx x xxxxxxx xx xxxxxxx tržně xxxxxxxxxxx xxxxxxxxxxxxx subjektu, xx bylo xxxxxxxx xxxxxxxxxxx, xx xxxxxxxx xxxxxx xxxxxxx xx xxxx přijatelné nejen xxx hypotetický xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxx že takový xxxxxxx, xxxxx xx xxxxxx xx xxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxx xxxx xxxx, xxxxxxxx xxxxxxxx. Xxxxx xxxxxxx investorů xxxxxxxxx Xxxxxx měřítko při xxxxxxxxxx xxxxxxxxxxxxx zásady xxxxx jednajícího xxxxxxxxxxxxx xxxxxxxx. |

|

(89) |

X xxxx, xxx Xxxxxx xxxxxxxx xxxxxxxx, xxxxx žádný účastník xxxx ochoten xxxxxxx xx xxxxxxxx XXX xxxxxxx xxxxxxxx, xxxx xxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxx. Xxxxxxxxx xxxxxxxxxx xxxxxxxxx ani xxxxx xxxxx xxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxx do XXX. Komise xxxx xxxxx důvod xx xxxxxxxx, xx xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xx xxx za xxxxxx okolností xxxxxxx xxxxxxx xx xx xxxxxx xxxxxxxxxx. Skutečnost, xx xxxxxxxx xxxxxxxx xxxxxx xxxxx, xxxxxx x xxxxxxxxxx xxxxxxxx x xxxxx xxxxxx xxxxx. |

|

(90) |

Xxxxx neexistuje xxxxxxx, xxxxx xx xxxxxxxxxx xx stejných xxxxxxxx xxxx xxxx, xxx xxx xx xx, xx xxxxxxxx xxxxxxxxxx xxxxxx podporu, xxxxx xx xx xxxxxxx xxxxxxx soukromý xxxxxxx xxxxxxx stejné financování x xxxxxxxxx by xxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx, jakou xxxxxx xxxx. Xxxx posouzení xx xxxx x xxxxxx xxxxxxxx z xxxxxxxxxx plánu s xxxxxxxxxxxx x xxxxxxxxx xxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxx x xxxx, xxx xxxx finanční xxxxxxxxxx z xxxxxxxxx xxxxxx xxxxxxxxxx, x xxxxxx xx xx xxxxxx o analýzy xxxxxxxx xx xxxxxxxx xxxxxxx. |

|

(91) |

Xxxxxx xx xxxxxxx, x xxxxx xx xxxxxxx zásady xxxxx xxxxxxxxxxx xxxxxxxxxxxxx subjektu xxxxxxxxxxxxx, je xxxxxx, xxx dotčená xxxxxxxxxx xxx xx xxxxxxxxx xxxxxx xxxxxxx. X xxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxx XXX xxx 30. xxxxxx 2009 xxxxxxxxxx xx xxxxxxxxxxxxxx, xxxxx xxxxxxxx xxx 2. xxxxxxxx 2012. Xx hybridní xxxxxxxx xxxxxxx xxx rekapitalizaci xxxx poskytnuto xxxxxxxxxxx 11,45 %. XXX xx účastnila rovněž xxxxxxxx xxxxxxx xxxxx. Xxxxxx tyto skutečnosti xxxx x sobě xxxxxxxxxx použití zásady xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx, svědčí o xxxxxxxx, xxxx XXX xxxxxx x xxxxx xxxx xxxx xx xxxxxx xxxxxxxxxx investorů xxxxxxxxxx xx opatření. Xxxxxxxxx podpora již xxxxxxxx xxxxxxxxxxxx xxxxxxx x xxxxxxx dojem xxxxx xxxxxx xxxxxxx. Xx xxxx xxxxxxxxx xxxxx Xxxxxx v xxxxx nahrazení xxxxxx xxxxx xxxxxx xxxxxxxx. |

|

(92) |

XXX xxxxxxxx xxxxx, že xx xxxxx XXX xxxxxxx v xxxxxxx xxxxxxx, xxxxxxx xxxxxxxxxx xxxxxx riziko, že xxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxxx vztahující xx na likviditu, xxxxxxx xxxx splatný xxxx se státní xxxxxxx. Xxxx xxxxxxx xxxxx mohla xxxx x xxxxxxxx xxxxxxxx xxxxxxx XXX&xxxx;(67). Stanovisko XXX proto xxxxxxxxx xxxxxxxxx Xxxxxx, že xxxx pravděpodobné, xx xx xxxxxxxx xxxx xx XXX xxxxxxxxxx. Xxxxxx xxx xxxxxx, xx zpráva XXX xxxxxx veřejně xxxxxxxxx, xxxxxxxx xxxx by xxx xxxxxxx x xxxxxxx xxxx xxxxxxxxxx xxxxx XXX xx xxxxxx xxxxxxx, x xxx xx proto xxxxxxx dospět xx xxxxxxxx xxxxxx. |

|

(93) |

Xxxxxxx xxxxxxxxxxx xxxxxxxx investor, xxxxxx Xxxxxx v xxxxx xxxxxxx xxxxxxxxxxxxx zásady xxxxx jednajícího hospodářského xxxxxxxx xxxxxxxx, xxx xx celková xxxxxxxxxx xxxxxxxx ve xxxxxxxx XXX stejná xxxx xxxxx xxx xxxxxxxxx xxxxxxxxxx, xxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxx investor. Xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxx z xxxxxxxxx xxxx, xxx xx xxxxx diskontovat x xxxxxx xxx, xxx xx xxxxxxxx xxxxx xxxxxxxx hodnota, a xx pomocí xxxxxxxxxxxx xxxxxxxxx xxxxx. |

|

(94) |

X xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx Xxxxxx xxxxx xxxxxxx xxxxx xxxxxxxxxxx Newco x xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxx XXX xxx celé xxxxxxxxx xxxxxxxxxxxx hodnot xxxxxxx xxxxxxxxxxx Xxxxx. Komise xxxxxx vzala v xxxxx xxxxxxx prvky xxxxxx x xxxxx xxxxx, xxxx je xxxxx likvidační xxxxxxx, xxxxxx a náklady, xxxxx xxxxxxx xxxxxxxxxxx XXX x xxxxxxx XXX, x xxxxxx xxxxx ceny, xxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx. Xxxxxxx xxxxxx xxxxxxxxx je xxxxxxxx xxx výpočet xxxxx xxxxxxxx hodnoty xxxxx xxxxxxxxxx z 25 % xxxxxx xx xxxxxxxx akcií x xxxxxxxxxxx xxxxxx xxxxxxxxxxxxx x xxxxxxxxx xxxxxxx xxxxx aktiv x Xxxxx x xxxxxxx XXX Xxxxxxx, pokud xx xxxxxx tento xxxxxx&xxxx;(68).

|

|

(95) |

Xxxx xxxxxx pro xxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxx Xxxxx (x xxxxxxx od 5,1 miliardy XXX xx 28,3 xxxxxxxx XXX) čistou xxxxxxxxx xxxxxxx xxxxxx x xxxxx xxxxx. Xx xxxxxxx xx xxxxxxx xxxxx s pravděpodobností, xxxxx xx označena xxxxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxx (0,1 % xx 7,5 %). V xxxxxxxxxxxxxxxxxxxxx xxxxxxxxx je xxxxxxxxxx xxxxx záporná. |

|

(96) |

Kromě xxxx xxxx xxxxxxx, xx xxxxxxxx xxxxx současná xxxxxxx xxxxxxxxx týkající xx xxxxxx x xxxxx xxxxx xxxx xxxxxx xxxxxxx. Xxxxx xxxxxxx xxxxxx xxxxxx 726 milionů XXX. Xxxxxx x xxxxx xxxxx xxxxx vytvořila xxxxxxx xxxxx xxxxxx. Xxxxx xxxxxxxxx hospodářský xxxxxxx xx u xxxxxxx xxxxxxxxx xx xxxx 2 xxxxxxx XXX xxxxxxxxx protiplnění xx vlastní xxxxxxx xx xxxx xxxxxxx 10 %&xxxx;(69) xxxxx, xxx by xxxxx xxxxxxxxx xxxx existence Xxxxx xxxxxx xxxxxxxxx 1,33 miliardy XXX. Xxxxxx xxxxx xxxxxxx x závěru, že xx žádný xxxxx xxxxxxxxx xxxxxxxxxxx subjekt xxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxx, xxxxx xx odpovídaly xxxxxxxxx xxxx xxxxxx x xxxxx akcií. Opatření xxxxx xxxxxx v xxxxxxx xx xxxxxxx xxxxx jednajícího hospodářského xxxxxxxx&xxxx;(70). |

|

(97) |

Xx třeba xxxxx, xx ve výpočtu xxxxxxxx v 94. xx 96. xxxx xxxxxxxxxx vzala Xxxxxx x úvahu xxxxxxxxxxxxx Xxxxxx ze xxx 7. xxxxx a 11. xxxxxx 2013 x rovněž následnou xxxxxxxxxxxxx&xxxx;(71), v níž Xxxxxx xxxxxxxxxx dříve xxxxxxxxxxxx xxxxxxxxx, například xxxxxxxxx xxxxxx jednotlivých xxxxxx xxxxxxxxx kupní xxxx, xxxxxxxxxx datum xxxxxxxxx xxxxxxx, které xxxx vyčleněny pro xxxxxx x FIH xx Xxxxx, vývoj xxxxxxx úvěrového xxxxxxxxx x období xx xxxxxxxx 2011 xx xxxx 2012 x xxxxxxxxxxxxxxxx analýzu „xxxxxxxxxxxxx xxxxxxxxx xxxxx“ x xxxxxxxxx. |

|

(98) |

Xxxxxxxxxxxx xxxxxxx x xxxxxxx Dánska (72) xxxxx xxx kontrole xxxxxxxxx. Xxxx xxxxxx ex xxxx x xxxxxxx xx xxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx&xxxx;(73). Vezme-li xx v úvahu xxxxxxx, xx xx xxxxxxx XXX xxxxxx xxxxxxx xxxxxx xxxxxxx xx xxxx, xxxxxxxxxx xxxxx, xxxx xx xxxxxx xxxxxxxxxxx Newco xxxxxxx xxxxxxxxxx 2,7 xxxxxxxx XXX, přičemž x tomto případě xx FSC (a xxxxx dánská vláda) xxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx Xxxxx před xxxx xxxxxxxx likvidací. Xxxxxx proto xxxxxxxx xxxxx, že xxxxxxx, xx xx případné xxxxxx x xxxxxxxx xxxx xxxxxxx na xxxxxx xx xxxx 1,05 miliardy XXX, xxxx xxxxxxxxx. |

|

(99) |

Xxxxxxxxxx, xx xxxxxxxx opatření xxxx xxxxxxxx xxxx xxxxxxxxxxxx XXX x XXX Xxxxxxx, xxxxx xxxxxxxxx, xx xxxxxxxx byla xxxxxxxxx xx xxxxxxx xxxxxxxx. Xxxxx Dánsko xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxx xx x xxxxxxx problémy s xxxxxxxxxx značnou částku xxxxx xxxxxxx, xxxxxxxxxx xxxx xxxxxxxxxx jednání xxxx orgány x xxxxxxxx xxxxxx ohledně xxxxxxxxxxx bodů xxxxxxxxx. Xxxxx xxxxxxxxxxxxx aspektu xxxxxxx, která xx xxxxxxxxxxx, xxxxxxx xxxx. x xxxxxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxxxx porovnání x xxxxxxxxx tržními transakcemi. Xxxxxxxxxx, xx xx xxxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx s xxxxxxx xxxxxxxxxx. |

|

(100) |

Xx se xxxx xxxxxx společnosti KPMG xx xxx 7. xxxxxx 2012, Xxxxxx xxxxxxxx s xxx, xx kvůli složitosti xxxxxxxx xx xxxxxx xxxxxxxx xxxx být xxxxxxxxx jako celek, xxxxxxx neexistují jednotlivá xxxxxxxxxx, xxx xx xxxx xxxxx xxxxxxxx xxxxxxxxxxx xx xxxxx xxxxxxxxxx xxxxx. Xxxxxxx xxxxxxxx xx xxxxxx xxxxxxxxxxx XXXX xxxx xxxxxxxxx xxxxxxx extremnějších xxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx xxxxx xx XXX Xxxxxxx nemusela xxx x xx xxxxxx xxxx xxxxxxxx. Xxxxxxx se xxxxxx xxxxxxxxxx xxxxxxxxxxxx za xxxxxxxxxxx kapitál xx xxxx 2,0 miliardy XXX. Jak xx xxxxxxx v 98. xxxx xxxxxxxxxx, xxxxxxx xxxxx k tržnímu xxxxxxx, xxxxxxx xx xxxxxxx nebylo xxxxxxxxxx xxxxx protiplnění x xxxxxxx xx xxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxx 25 % podíl na xxxxxxxxxx xxxxxxxx xxxxx, x xx jak xxxxxxxxxx, xxx x xxxx xxxxxxxx x xxxxxxxx xxxxxx xxxxxxxxxxx&xxxx;(74). |

|

(101) |

X xxxx xxxxxxxxxxx Xxxxxx xxxxxxxx, xx v xxxxx předchozí xxxxxxxxxxxxxx x xxxxxx xxxxxxxxxx xxxxxxxx xxxx 1&xxxx;(75) xxxxxx XXX platit xxxxx xx xxxx 11,46 % xxxxx. Xxxxxxxx xxxxxx 2012 xxx xxxxxxxxx xxxx XXX na xxxx xxxxxxx x implicitním xxxxxxx přesahujícím 10 %. Xxxxxxxxxx Xxxxxx, xx protiplnění za xxxxxxx xxxx xxxxx xxxxxxx 10 %, xx xxxxx opodstatněné. Xxxxxxxx trhu xx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxx xxxx, x to vzhledem x zvláštním xxxxxxx xxxxxxxxxxxx x koncentrací x xxxxxx kvalitou (76) xxxxxxxxx xxxxxxxxxxx společnosti Xxxxx, jakož i xxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx. Xxxxxxxxxxx xx xxxx 6,5 %, xxx uvedlo Xxxxxx&xxxx;(77), xx xxxxx xxxxxxxxxxx xxxxxxxxxxxx. Xx xxxxx xxxxxx xxxxx, xx xxxxxxxxx vytváří xxxxxxxx xxxxxxxxxx návratnost. |

|

(102) |

Komise xxxxxxxx xxxxx, xx xxxxxxxx xx prospěch FIH xxxxxx x xxxxxxx xx zásadou tržně xxxxxxxxxxx hospodářského subjektu. Xxxx xxxxxxxxx, x xxxxxxx skutečnost, xx Xxxxxx nemusí xxxx x úvahu xxxxxxxx xxxxxx, xxxxxx xxxx xxxxxxxxx XXX z xxxxxx xxxxxxxx xxxxxxx x roku 2009, xxxxxxxx xxxxxxxx Xxxxxxxx xxxxx xx xxx 6. března 2018 (78). |

5.1.3. Selektivita

|

(103) |

Použití xxxxxxxx se týkalo xxxxx xxxxxxx FIH x xxxxxxxxxxx Xxxxx. Xxxx xxxxxxxx xxxx xxxxx xxxxxxxxxx. |

5.1.4.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxxxx xxxxxxx x ovlivnění xxxxxxx mezi xxxxxxxxx xxxxx

|

(104) |

Xxxxxxxx xxxxxxx XXX xxxxxxx její xxxxxxxxxxx x likvidní xxxxxx x xxxxxxxxx x xxxxxx xxxxxxxxxx, xxxxx xxxxxx x podobných xxxxxxxx xxxxxxxx. Xxxxxxxx xxxxx FIH xxxxxxxx xxxxxxx xxxx postavení xx xxxx. Xxxxxxxx xxxxx xxxxx vést x xxxxxxxx xxxxxxxxxxx xxxxxxx. |

|

(105) |

Xxxxxxxx k xxxxxxxxx xxxxxxxxxx xxxx xx xxxxxxxx úrovni se xxxxxx, která byla xxxxx FIH xxxxxxxxxx, xxxxxx xxx xxxxxx xxxxxxxxxx x Xxxxxx (x němž xxxxxx x xxxxx z xxxxxxxxx xxxxxxxxx xxxxx), xxx x konkurentů x xxxxxx členských xxxxxxx. Xx proto xxxxx xxx xx xx, xx xxxxxxxx xxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxx. |

5.2.&xxxx;&xxxx;&xxxx;Xxxx xxxxxxx

|

(106) |

Xxxxxxx xxxx xxxxxxx x xxxxxxxxxx&xxxx;(79) xxxx xxxxxxxxxx přibližně na 2,25 xxxxxxxx XXX (xxxxxxxxx 300 xxxxxxx XXX). Xx xxxxxx xxxxxxxxx výše podpory Xxxxxx xxxxxxx:

|

|

(107) |

Xxxx zmírňující xxxxxx xxxxx Komise x xxxxx xxxxxxxxx zrušení xxxxxxxx xxxxx ve xxxx 0,28 xxxxxxxx XXX x xxxx xxxxxx xx xxxx xxx xx xxxxxxx xxxx xxxxxxx xxxxxxxx. |

|

(108) |

Xxx xx xxxxxxx x 82. x 100. xxxx xxxxxxxxxx Xxxxxx xxxxxxx xxx xxxxxxx xxxxx úroků x xxxxxx xxxxxxxxx xxxx, xxxxxxxx a poskytnutých xxxxx xxxxxxxxx xxxxxxx x xxxxx v xxxxx:

|

|

(109) |

X xxxxxxx xx sdělením x xxxxxxxxxxxxxx xxxxxxxx xxxxxxx Xxxxxx xxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxx&xxxx;(82). |

5.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xxxxxx xxxxxxx

5.3.1.&xxxx;&xxxx;&xxxx;Xxxxxx základ xxxxxxxxxxxxx xxxxxxx

|

(110) |

Xxxxx xx. 107 xxxx. 3 xxxx. x) Xxxxxxx xxx xxxxxx xxxxxxx xxxxxxxxx za xxxxxxxxxx x xxxxxxxx xxxxx, xxxxx xxxx „xxxxxxxx xxxxxx poruchu x xxxxxxxxxxxx některého xxxxxxxxx xxxxx“. Vzhledem x xxxxxxxx situaci a xxxxxx x situaci xx xxxxxxxxxx xxxxxx x době xxxxxxx xxxxxxxxxx x podpoře xx záchranu x x xxxxxxxx xxxxxx xx Xxxxxx xxxxxxx, xx opatření xxx xxxxxxxx xx xxxxxxx xxxxxx ustanovení. |

|

(111) |

Komise uznává, xx xxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx, xxx xxxxxx xxxxx xxxxx mohl xxxxxxx xxxxxx v xxxx xxxxxxxx xxxxxx, x xx xx xxxxxxxxxxxx x xx xxxxxxxxxxx xxxxxx. Xxx xxxx xxxx být i x případě xxxx xxxxx, xxxxx nemá xxxxxxxxxxxxx xxxxxxxx, xx xxxx xxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxx, jak tomu xxxx x xxxxxxx XXX. Xxxx- xx xxxxxxxx dluhopisy této xxxxx byly v xxxx xxxxxx xxxxxxxxxx x xxxxxxx xx xxxxxxxx x x xxxxxxxx xxxxxx xxxxxxx xxxxx xx výši 600–700 bazických xxxx xxx xxxxxx EURIBOR. Xxxxxx xxxxxx xxxx xxxxxxxxxxx xxxxxxxxx blížící xx xxxxxxxx. Aby xx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx, xxxx xxx v takových xxxxxxxxx xxxxxxxx xxxxxx xxxxx, xxx xx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx. Xxx xx xxxx zejména x xxxxxxx malé ekonomiky, xxxx xx Dánsko, xxx protistrany xxxxxx xxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxx, nýbrž xxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxx xx xxxx xxxxxx. Xxxxxxx xxxxxxxx xxx xxxxxxxxx slučitelnosti xxxxx xxxxxxxx, xxxxx xx xxxx toto xxxxxxxxxx, xx xxxxx xx. 107 odst. 3 xxxx. b) Xxxxxxx. |

|

(112) |

Xx xx týká konkrétně xxxxxxxxxxxxx xxxxxxx xxxxx xx XXX, Komise xxxxxxx xxxxxxxx xx xxxxxxx xxxxxxx o xxxxxxxxxxxxxx xxxxxxxx. |

|

(113) |

Xxxx Xxxxxx xxxxxxx slučitelnost restrukturalizačních xxxxxxxx xx xxxxxxx xxxxxxx x xxxxxxxxxxxxxxxxx. |

5.3.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxx aktivech

|

(114) |

Sdělení x xxxxxxxxxxxxxx xxxxxxxx xxxxxxx zásady týkající xx xxxxxxx x xxxxxxx xxxxxxxxxxxxxx xxxxx x xxxxxxxxxxxxx xxxxxxxx xx Xxxxxxxx. Je xxxxx xxxxxxxx, xxx xxxx xxxxxxx xxxxxxx xx xxxxxxx x xxx xxx xxxxxxx xxxxxxxxx xxxxx a xxxxxx xxxxxxxxx dostatečný. |

|

(115) |

Podle xxxx 21 xxxxxxx x znehodnocených xxxxxxxx xx xxxxx měly xxxx ztráty xxxxxxx xx xxxxxxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxx. Xxx 21 xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx xx xxxxxxxx xx xxxxxxxx aktiv, xx xx v xxxxxxxxx xxxxx, aby xx xxxxxxxxx rovnocenná xxxxxxxxxxx xxxxxxxxx a xxxxxxxxxx xxxxxxx xxxxxx xxx ohledu xx xxxxxxxxx zvolený xxxxx. |

|

(116) |

Xx xxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx protiplnění xxxxxxxxxxxx xxxxxxxx xxxxxx xxxxx xx xxxxxxxxxxx x xxxxxxxxx pouze x 100 xxxxxxxxx xxxx za likviditu. X xxxxxxxxxx xxxxxxxxx xx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxx xxxxx xxxxxxxxxx (25 %) xxxxxx xx xxxxxxxx x xxxxxxx, xx xxxxxxxxx xxxxxxx xxxxxxxx, x xx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxx. Xx xxxxxxx nepříznivého xxxxxx, xxx xx xx xxxxxxx portfolia xxxxx xxxxxxxxxxx Newco xxxxxxxx xxxxxxx, xx xxxxxxxxxxx XXX poskytla xxxxxxx xxxxxxxxxx XXX Xxxxxxx, xxxxx xx v xxxxx případě xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxx xxx xxxxxxx. Xxx xx xxxxx xxxxxxxxxxxxxxx, xxx xx xxxxxxx x 66. xx 73. xxxx xxxxxxxxxx xxxxxxxxxx x xxxxxxx xx záchranu x x xxxxxxxx řízení, xx xxxxxxxxxxx a xxxxxxx xxxxxxxxx xxxx xxxxxxxxxx vysoké xx xx, xxx xxxx xxxxxxx xxxxxxxxxx x xxxxxxxx xxxxx xxxxx xxxxxx xxxxxxxxx xx xxxxxxx x znehodnocených xxxxxxxx. |

|

(117) |

X xxxxxxx x xxxxx 39 xxxxxxx x znehodnocených xxxxxxxx xxxxx Komise xxxxxxxx xxxxxxxxxxx xxxxx xxxxxxx xxxxxxxx. X pomocí xxxxxxxxx xxxxxx odhadla xxxxxxxxxxxxxxxxx rozdělení xxxxxxxx x portfolia xxxxx xxxxxxxxxxx Xxxxx x xxxxxxxxxx xxxxxx na xxxxxxxxxxxxx hodnoty xxxxx xxx konečné xxxxxxxxx xxxxxxxxxxxxxxx xxxxxx x xxxxx xxxxx. |

|

(118) |

Xx svém xxxxxxxxx xxxxxxxx Xxxxxx xxxxxx x xxxxxx xxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxx x xxxxxxx xxxxx xxxxxxxxx x úvěrovou xxxxxxxx xxxxxxxxxxx XXX Xxxxxxx, xxxxxxxxxx xxxxx x xxxxxx xxxxxxxxxxx xxxxxx, xxxxxxxxxx marží x xxxxxxxxxxx, xxxxx FIH xxxxxxxx xxxxxxxxxxx Xxxxx, x nadměrných poplatků xx xxxxxx x xxxxxxxxxx xxxxxxxxx. Xxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx, např. xxxxxxxxx xxxxxxx státních xxxxx. Xxxxxxxx obsahovala prvek xxxxxx xxxxxxx v xxxxxxx xxxx xxxxxxxxx 2,25 xxxxxxxx XXX. |

|

(119) |

X xxxxxxxxxxxx k xxxxx 40 a 41 xxxxxxx o znehodnocených xxxxxxxx xxx xxxxxxxx xxxxxx mezi převodní xxxxxxxx x xxxxxxx xxxxxxxxxxx xxxxxxxx, x xx xxxxxxxxxx xxxxxxxx xxxxxxx xxxx xxx xxxxxxxxx xxxxx hodnoty x xxxxx úpravami. Xx xxxx, xxxxxxxxx xxxxxxxx xxxx xxxxxxxx xx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx portfolia xxxxx xxxxx xx xxxxxxx xxxxxxxxx. Xx druhé, xxxxxxxxxx xxxxxxxxxxx xx xxxxxxx kapitál xxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxx požadavků xxxxxxxxxx x xxxxxxxx. |

|

(120) |

X xxxxxxxxxx x roku 2014 Xxxxxx na xxxxxxx prohlášení XXX xxxxxxx výši xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx x xxxxxx xxxxxxxx xx xxxxxx společnosti XXX Xxxxxxx xx 375 xxxxxxx XXX&xxxx;(83). Xxxx částku xxx xxxxxxxx xx:

|

|

(121) |

Xxxxxx týkající xx xxxxxx xxxxxxxxx xxxxxx, xx FIH xxxx xxxxx přilákat xxxxxxxxx xxxxxxx, aby xxxxxxx xxxxxx, xxxxx xx očekávaly x xxxxxxxxxxxxxx letech. V xxxxx xxxxxxx však XXX xxx xxxxxxx xxxxxx ohledně xxxxxx xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx, xxxxxxx xxxxxxxx s xxxxxxxxxxxxxxx xxxxxxxx xxxxx, xx xxxxxx xxxx xxxxx xxxx xxxxxxxxxxx splacení xxxxxxxxxx kapitálu ve xxxx 1,9 xxxxxxxx XXX&xxxx;(84). Xxxx těmto xxxxxxx by xxxxxxxxx xxxxxx, xx xxxx xxxxxxxxx dodatečný kapitál, x xxxxx by x xxxxxx xxxxxx xxxxxx xxxxxxx výnosů xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxx XXX xxxxx. Xxxxx xxxxxx xxxxxxx byl xxxxxxxxx x xxxxxxxxxx FSA, xxx xxxxxxx xxx x xxxxxxxx korespondenci xxxxxxx. Xxxxxxx však Xxxxxx od xxxxxxx xxxxxx xxxxxxxxxx x xxxx 2014 vycházela x původního výpočtu, xxxxxxxxx účinek xxxxxxx xxxxxxxxxxxx xxxxxxxxx xx 375 xxxxxxx XXX, x nikoli xx 275 milionů XXX. X tohoto důvodu Xxxxxxxx svým rozsudkem xx xxx 19. xxxx 2019 xxxxxxxxxx x roku 2014 xxxxxx. Správná xxxx xxxxxxx xxxxxxx kapitálových xxxxxxxxx xx tedy xxxx u tohoto xxxxxxxx xxxxxxx xxxxx 275 milionů XXX. Xx xxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxx xxx u xxxxxx opatření xxxxxxxxxx xxxxx xxxxxxxxxxx, xxx xxxx xxxxxxxxxx xx xxxxxxxx x znehodnocených xxxxxxxx. Komise odhaduje, xx xxx xx, xxx bylo snížení xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xx sdělením x xxxxxxxxxxxxxx aktivech, mělo xx xxxxxxxxxxx xxxxxxxxxx xx xxxx xxxxxxx xxxxx xxxxxxx 10 % xxxxx&xxxx;(85). |

|

(122) |

Xxxxxx xxxxx xxxxxx xxxxxxxxxxxx, xx xxxxxxxx xxxxxxx xxxxx xxxx x 254 xxxxxxx XXX vyšší xxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxx&xxxx;(86), xxxxxxx xx tuto částku xxxx xxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxx xx xxxx. |

|

(123) |

Xxxxxx bylo xxxxx xxxxxx zpět xxxxxxxx xxxxxxxx xx xxxx 143,2 xxxxxxx XXX. |

|

(124) |

Xxx xx xxxxxxxx xxxxxxxx xx xxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx, xxxx xxxxxxxxx xxxxxx kroků:

|

|

(125) |

Xxxxxx zajistilo, xxx XXX xxxx xxxxxx&xxxx;(90) xxxxxxxxx x xxxxxxx xxx dodržela všechny xxxxxx podle xxxxxxxxx xxxxxxxxx xxx xxxx xxxxxxxx&xxxx;(91). |

|

(126) |

Xxxxxx xx xxxxxxxx, xx XXX xxxxxx xx konečného xxxxxxxxxx xxxx společnosti Xxxxx xxxxx xxxxxx o xxxxx xxxxx vyplácet xxxxxxxxx, xxx xx xxx společnost FSC xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx XXX Xxxxxxx. |

|

(127) |

Xxxxxxx – xxxxxxxx jako xxxxx xxxx přiměřená, xxxxxxx xx xxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx ze xxxxxx XXX. Xxxxxxxx x platbě provedené xxx 4. prosince 2013&xxxx;(92) xx xxxxxxxx XXX, xxxxx x x dodatečným závazkům xxxxxxxxx se protiplnění x xxxxxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx. |

5.3.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxxxxx x xxxxxxxx x xxxxxxxxxxx z xxxx 2011&xxxx;(93)

x)&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxxxxx

|

(128) |

Xx sdělení x restrukturalizaci xx xxxxxxx, xx xxx xxxx xxxxxxxxxxxxxxxxx finanční xxxxxxxxx v současné xxxxxxxx xxxxx xxxxxxxxxx x xxxxxxxx xxxxx xxxxx xx. 107 xxxx. 3 xxxx. x) Xxxxxxx, musí xxxxxxxxxxxxxxxxx xxxx x xxxxxxxx xxxxxxxxxxxxxxxx banky xxxx k xxxx xxxxx xxxxxxxxx, xxxxxxxx, xxx byla podpora xxxxxxx xx xxxxxxxx xxxxxxx a xxxxxxxxx xxxxxxxxxx vlastní xxxxxxxxx xxxxxxxx (sdílení xxxxxx), x xxxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx soutěže. |

|

(129) |

Podle xxxxxxx x restrukturalizaci xxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxx plán xxxxxxxxxxxxxxxxx, x xxxx xx xxxxxx, jak xxxx obnovena xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxx xxxxxx xxxxxxx, x xx x přiměřené xxxxx nepřesahující pět xxx. Xxxxxxxxxx xxxxxxxxxxxxxxxx xx xxxxxxxx, xx-xx xxxxx schopna soutěžit xx kapitálovém xxxx xx xxxxxxx svých xxxxxxxxx schopností a x souladu x xxxxxxxxx xxxxxxxxxxxxx z xxxxxxxxxxx právních xxxxxxxx. Xxx xxx xxxxx xxxxx činit, musí xxx – x xxxxxxxxxxxx xx xxxxx xxxxxxxxxx xxxxxxx – xxxxxxx xxxxxx xxxxxxx xxx xxxxxxx a xxxxxxxxx xxxxxxxxxx návratnost xxxxxxxxx xxxxxxxx. Xxxxxxxx xxxxxxxxxxxxxxxx xx mělo xxxxxxxx xxxxxx x xxxxxxxxx opatření x xxx xxxxxxxx na xxxxxxxxxxx plánu xxxxxxxxxxxxxxxxx. |

|

(130) |

Xxxx xxxxxxxxxxxxxxxxx, který Dánsko xxxxxxxxxx xxxxxxx FIH, xx xxxxxxxxx xx xxxxxx xx 31. xxxxxxxx 2016 a xxxxxx obnovení životaschopnosti xx xxxxx xxxxxx xxxxxxxxxxxxxxxxx. Očekávalo se, xx banka xxxxxxx xxxxxxx x xxxxxx xxx xxxxx xxxxxxxx, xxxxxxx x xxxxxx 2013–2016, x přiměřenou xxxxxxxxxxx xxxxxxxxx xxxxxxxx x xxxx založeného xxxxxxx. Xxxxx scénáře xxxxxxxxxx xxxxxxx xxxx xxx xxxxx x xxxxxx xxxxxxx, přičemž xxxxx xxxx xx xx xxxxxx z 51 xxxxxxx DKK (6,8 milionu XXX) x xxxx 2013 xx 122 xxxxxxx XXX (16,27 milionu XXX) x roce 2016. |

|

(131) |

Xxxxx xxxxx xxxxxxxxxxxxxxxxx xxx celkový kapitálový xxxxx FIH xx 31. xxxxxxxx 2016 xxxxx 19,6 % x xxxxxxxx likvidity xxxxx zákonných xxxxxxxxx xxx xxxxx předpokladů xxxxxxxxx 160 %. Xxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxxx minimální xxxxxxxxxxx xxxxxxxxx. Zdálo xx proto, že xxxxxxx byla xxxxxxxx xxxxxxxxxxxxxx x měla xxxxxxxxxxx likvidní xxxxxx. |

|

(132) |

Xx xxxxxxx xxxxxxxx, zejména xxxxxxx úvěrů, xxxx XXX xxxxxxx xxxxxxx xxxxxxx x xxxx 2013 xxxxxxxxx xx xxxxxx xxxxxxx, xxxxx xxx 2. xxxxxxxx 2013 xxxxxxx i xxxxxxxx xxxxxxx, xxxxx xxxxxxxx xx státu. |

|

(133) |

Opatření xxxxxxxx xxxxxxxx xxxxxx XXX, xxxxx xxxx x xx dosáhnout xx xxx 31. xxxxxxxx 2012 xxxxxxxxx xxxxxxxxx podle xxxxxxxxx xxxxxxxxx xx výši 214 %, x xxxxxxxxx xx, xx xx xxx 31. xxxxxxxx 2013&xxxx;(94) xxxxxxx xxxxx xxxxxxxx hodnoty 239,7 %, a xxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxxxxxx. |

|

(134) |

Xxxxxxxxxx xxxxxxxxxxx, xxxx xxxxx XXX xxxxxx, xxx odstraněn vyčleněním xxxxx xx xxxxxx xxxxxxx facility xx xxxx 13 xxxxxxx XXX, xxxxxx společnost XXX poskytla společnosti Xxxxx. FSC xx xxxxxx zavázala x xxxxxxx xxxxxxx xxxxxxxxxxxxxxx Xxxxx během xxxx xxxxxxxxx xxxxxxxx&xxxx;(95). Xxxxxxxx xx xxxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx x xxxxxxxxxxxxxx XXX. |

|

(135) |

Xxxxx se, xx xx xxxxxxxxxx xxxxxxxxxx a xxxxxxxxxx x dostatečným xxxxxxxx xxxxxxxxx xx FIH xxxxxx xxxxxx, aby xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxx. |

|

(136) |

Xxxxxx xxxxx xxxxxxx xxxxxxxxxx případu xxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxx před zdaněním xx dni 31. xxxxxxxx 2013 xxxxx xxxxx 0,9 % x xx xxx 31. xxxxxxxx 2016 xxx 2,0 % (96), xxxxx scénáře xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxx x roce 2013 xxxxxxxxx 10,3 % x v roce 2016 11,2 %. |

|

(137) |

Xxxxxx xxxxxxx xxxxxxxxx xxxxx „xxxxxxxxxxxxx xxxxxxx kapitál“, xxxxxxx zpravidla xxxx x xxxxx návratnosti xxxxxxxxx kapitálu xxx x xxxxxxx, xxxx-xx xxxxxxx založeny na xxxxxxxxx vlastním xxxxxxxx. X tomto xxxxxxx xxxx Dánsko xxxxxxx xxxxxxx, xx xxxxxxxxxxx XXX Xxxxxxx x XXX ponechají xxxxxxxxxxx xxxx xx xxxxxx xxxxxx, aby byla xxxx xxxxxxxx xxxxxxxxxxxx xxxxxx xxx xxxxxxxxxx XXX. Pokud xx Xxxxx xxxxxxx xxxxxxxxx xxxxxxx výnosů, než XXX xxxxxxxxx, xxxxxx XXX (xxxxxxxxxxxxxxx půjčky xxxxxxxxxxx xxxxxx) x XXX Xxxxxxx (xxxxxxxxxxxxxxx xxxxxx, kterou xxxxxxxx xxxxxxxxxxx FSC) xxxxxxx, xxx xxxx zajištěno xxxxxxxxxxx xxxxxxxxxx xxxxxx XXX xx úrovni xxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxx. Xxxxxxxxx nerozděleného xxxxx xxxx xxxxxxx xxxxxxx kapitál xx xxxxxxx xxxxxxx úroveň (8,4 xxxxxxxx DKK xxxxx xxxxxxx xxxxxxxxxx xxxxxxx a 7,3 xxxxxxxx DKK podle xxxxxxx nejhoršího xxxxxxx), xxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx. XXX xxxxxx xxxxxxx xxxx xxxxxxxx, xxxx by xxxxxxxxxxx xxxxxx (x xxxx xx xxx xxxxxxxxxx, xxx to xxxxxx xxxxxxx). Pojem „xxxxxxxxxxxxx xxxxxxx“ xx xxxxx x xxxxx xxxxxxx xxxxxxxxx, xxx xxxxx Xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx, xxxxxxx xx xxxxxxxxxx x xxxxxxxxx akumulace xxxxxxxxxxxxx zisku. |

|

(138) |

FIH xxxxxx xxxx xxxxxxx poměrně xxxxxxxx xxxxxxxxx x xxxxxxx financování xxxxxxx, xxx vedlo xx xxxxxxx rizika xxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxx obchodní xxxxx na xxxxxxxx xxxxxxx. Zdálo xx xxxxx, xx x xxxxxxxx xxxxxxxxxxx poměrem xx xxxx 20,8 %&xxxx;(97) xx konci xxxxxx xxxxxxxxxxxxxxxxx je XXX s xxxxxxx xx svůj xxxxxxxx xxxxx xxxxxxxxxxxxxxxxx&xxxx;(98), a xx xxxxx xxxxxx xxxx xxx xxx xxxxx xxxxxxxxx tržním xxxxxxx, která xx xxxxx xxxxxxx xxxxxxxxxx xxxx xxxxxxxxx. |

|

(139) |

Xxxxxx xx xxxxx xxxxxxx, xx xxxx restrukturalizace xxx xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx XXX. |

(xx)&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxxxxx

|

(140) |

Xxxxxx xx xxxxxxxx, že xx XXX xxxxxx xxxxxxxxx, xxx xx fázi xxxxxxxxxxxxxxxxx xxxxxxxxx dividendy x xxxxxxxx xxxxxxxxxx xx xxxx 1,9 xxxxxxxx DKK, které xxxx poskytl x xxxxx xxxxxxxxx xxxxxxxxxxxxxx. XXX xxxx xxxxxx xxxxxxxx ani xxxxxx xxxxxxxxxx xx xxxxxxxxxx xx xxxxxx xxxxxxxx, x nichž mohou xxxxxxxx xxxxxxxxx xxxxx xxxxx uvážení rozhodnout x xxxxxxx xxxxxx xx xxxxxxxx, x xx xxx xxxxxx xx jejich regulační xxxxxxxxxxx, xxxxxx podřízených xxxxxxxxx nástrojů, xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxx. |

|

(141) |

Xxx xx objasněno ve 127. bodě xxxxxxxxxx, xxxxxxxxxxx xx opatření xxxxxxxx xx xxxxxxxxxxxxxx xxxxx bylo xxxxxxxxx x xxxxxxxxx xxxx. |

|

(142) |

Xxxxxx xx xxxxx domnívá, xx xxxx xxxxxxxxxxxxxxxxx xx požadavkem xx xxxxxxx xxxxxx xxxxxxx xxxxxxxxxx. |

(xxx)&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxxxx xxxxxxx

|

(143) |

Xxxx xxxxxxxxxxxxxxxxx xxxxxxxx, xx XXX xxxxxx xxxxxx xxxxxxx xxxxxxxxx (xxxxxxxxxxx xxxxxx xxxxxxxxxxx, xxxxxxxx xxxxxxx xxxxxxx x xxxxxx xxxxxxxxxx xxxxxxx). Xxxxxxxxx aktiva x xxxxxxx xxxxxxxxxxx nákupu xxxxxxxxxxx x xxxxxxx 15,4 xxxxxxxx DKK (25 % bilanční xxxx x xxxx 2012) xxxx xxxxxxxxx xx xxxxxxxxxxx Xxxxx. |

|

(144) |

Xxxxxxxxx xxxxxx podmínek xxxxxxxx xxxxxx zákaz cenového xxxxxx x vkladů, xxxxx podíl XXX xx trhu xxxxxxxx 5 %. Xxxxx xxxxxxx xxxxxxx, xxx XXX xxxx xxxxxxxx xxxx xxxxxx financování xxxxxxxxxx xxxxxx xx xxxx, x xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx, xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx. Xxxxxx xxx xxxxxxxxx xxxxx agresivních xxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxxxxxxx xxxxxxxx xx xxxx. Je xxxxx xxxxxxxxxx, xx xx xxxxx xxxxxxxx xxxx xxxxxxxxxx k xxxxxxxx XXX xxxxxxxx xxxxxxx xxxxxx, xxxx co Xxxxxx zahájila v xxxx xxxxxxxxxxx xxxxxx. |

|

(145) |

XXX xxxx xxxxxx odprodat xxx xxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxx x jiné xxxxxxxxxx xxxxxxxxx a po 31. xxxxxxxx 2014 xxxxxx xxx xx xxx struktuře xxxxx xxxxxxxxx xxxxx. Xxxx xxxxxxx podnikání měly xxx tudíž rovněž xxxxxxxxxx xxxxxxxxxxx x x souladu x xxx měla xxx xxxxxxx xxxxxxxxxx XXX xx xxxx. |

|

(146) |

Xxxxxxxxxx XXX Xxxxxxxxxx&xxxx;(99) byla navíc x roce 2013 xxxxxxxxxxxx a veškeré xxxxxxxx xxxxxxxx v xxxxxxx financování xxxxxxx xxxx ukončeny. |

|

(147) |

FIH xxx xxxxxxx xxx xxxxxxx xxxxxx x xxxxxxx xx xxxx 109,3 xxxxxxxx XXX (14,67 xxxxxxxx XXX) xx xxx 31. prosince 2010 xx 60,8 xxxxxxxx DKK (8,16 xxxxxxxx XXX) xx xxx 31. xxxxxxxx 2012, xxx xxxxxxxx xxxxxxx x 44 %. |

|

(148) |

Xxxx xxxxxxx xxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxx narušení hospodářské xxxxxxx, xxxxxxx obchodní xxxxxxxxxxxx, xxxxx xxxxx xxx xxx FIH xxxxxxxxxxx xxxxxxx, xxxx xxxxxxxx x xxxxxxxxxx xxxxx xxxxxxxxxxx. |

5.4.&xxxx;&xxxx;&xxxx;Xxxxx x xxxxxxxx xxxxxxxx formálního xxxxxxxxxxxxx xxxxxx

|

(149) |

X rozhodnutí x podpoře xx xxxxxxxx a x xxxxxxxx xxxxxx xxxxxxxxx Xxxxxx xxxxxxxxxxx ohledně xxxx, xxx xxxx xxxxxxx xxxxxxxx xxxxx xxxxxx, xxx xx xxxxxxxx xx sdělení x xxxxxxxxxxxx z xxxx 2008&xxxx;(100). X xxxx xxxx xxxxxx xxxxxxx xxxxx, xxx xx xxxxxxxxx xxxx xx to, xx xx XXX xxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxx, a xxx xx xxxx ochotni xxxxxxxxxx financování xx xxxxxxxxxxxx xxxxxxxx. Plán xxxxxxxxxxxxxxxxx XXX xxxxxxxx, xx banka xxxx x xxxxx xxxxxxx xxxxxxxxxxxx vývoje xxxxxxxxxxx xxxxxxxxxxx xxxxxxx x xx i x xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxxxx xxxxxx by pravděpodobně xxxxxxx xxxxxxxxxxxxx. |

|

(150) |

X rozhodnutí x xxxxxxx na xxxxxxxx a x xxxxxxxx řízení vyslovila Xxxxxx xxxxxx pochybnosti xxxxxxx toho, zda xxxx xxxxxxxx xxxxxxx xx xxxxxxx x xxx xx předpokládal xxxxxxxxxx vlastní příspěvek (101), xxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxxx. |

|

(151) |

Xx podrobném xxxxxxxxx jednotlivých prvků x xxxxxxxxxxx xx Xxxxxx domnívá, xx xxxxxxxxxxx, xxxxx by XXX xxxxxxxxx za xxxx opatření, xxx xxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxx a xx v xxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx. Xxxxxx xxxx „xxxxxxxxxxxx“ platbu xxx xxxxxxxxxx FSC x závazky, xxxxx xxxx x xxxxx xxxxxx xxxxxxx&xxxx;(102). Xxxxxx xxxx xxxxxx xx xxxxxx, že xxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxx, která xxxxxxx xxxxx xxxxx xxxxxxx xxxxxxxx a podle xxxxx xxxxxxxxxxxxxxxxx životaschopná. |

|

(152) |

V xxxxxxxxxx x podpoře xx xxxxxxxx x x xxxxxxxx xxxxxx xxxxxxxxx Xxxxxx xxxx xxxxxxxxxxx ohledně xxxx, xxx byl xxxxxx xxxxxxxxx, aby xxxx xxxxxxx xxxxxxxx hospodářské xxxxxxx. Xxxxxx se xxxx xxxxxxxx xxxxxxxx, xx se na XXX bude vztahovat xxxxx xxxxxx, xxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxx (xxxx xx x xxxxxx) x xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx, jakož i xxxxxxx xxxxxxxx xx xxxxxxxxx. |

|

(153) |

Xxxxxx bere xx xxxxxx, xx xx xxxx xxxxxxxxxxxxxxxxx, xxxxx Xxxxxx xxxxxxxxxx, xxxxxxxx xxxxxxx xxxxxxxx životaschopnosti, xxxxxxx zátěže a xxxxxxxx xxxxxxxxxxx xxxxxxx, x xx xxxxx x xxxxxxx x xxxxxxxxx xxxxxxx o xxxxxxxxxxxxxxxxx a sdělení x xxxxxxxxxxxxxx xxxxxxxx. |

|

(154) |

Xx xxxxxxx xxxx xxxxxxxxx xxxxxxxxx Xxxxxx konstatuje, xx xxxxxxxx byla xxxxx xxxxxx, xxxxxxx xx minimum x xxxxxxxxx omezené xxxxxxxx xxxxxxxxxxx xxxxxxx. Pochybnosti Xxxxxx xxxxxxxx xx xxxxxxxxxxxxx xxxxxxxx, xxxxx xxxx původně xxxxxxx x xxxxxxxxxx x xxxxxxx xx záchranu x x zahájení xxxxxx, byly xxxxx xxxxxxxxxx. |

6.&xxxx;&xxxx;&xxxx;XXXXXX XXXXXXXX S XXXXXXXXXXXX XXXXXXXX EVROPSKÉHO XXXXXXXXXX X RADY 2014/59/XX&xxxx;(103) X XXXXXXXXXX XXXXXXXXX X XXXXXX XXXXX BANK

|

(155) |

Přestože xxxxxxx xxxxx xxxxxxxx xxxxxxxx 2014/59/XX xx vnitrostátního xxxxx, xxxx Komise xxxxxxxx, xxx xxxxxxxx xxxxxxxx neoddělitelně spjatá xxxxxxxxxx xxxxxxxx 2014/59/XX. |

|

(156) |

Xxxx xxxxxxxxx xx x xxxxxxx x xxxxxxxxxxx xxxxx Xxxx, xxxxx xxxxxxxxx zastává xxxxx&xxxx;(104), xx „xx xxxxxxx xxxxxxx, xxxxx jsou x xxxxxxx xx xxxxxxxxxx xxxxxxxxxxxx Xxxxxxx [xxxxxx xxx xxxxxx 107 x 108 Xxxxxxx], xxxxx být xxx neoddělitelně spjaty x xxxxxxxxx xxxxxxx, xx je xxxxxxx xx xxxxxxxx xxxxxxxx, x xxxxx xxxx xxx x ohledem xx xxxxxx xxxxxxxxx x [článku 108] xxxxxx účinky xx xxxxxxxxxxxx xxxx xxxxxxxxxxxxxx xxxxxxx xxxxxxxx xxxx xxxxx“&xxxx;(105). |

|

(157) |

Xxx xxxx xxxxx xxxxxxxx, xxx xx xxxxxxxx některého ustanovení xxxxx Unie xxxxxxxxxxxxx xxxxxx x xxxxxxxxx, xx xxxxx určit, xxx xxxxxxxx xxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxx ustanovení práva Xxxx, které xx xxxxxxxxxx pro xxxxxxx xxxxxxxxxxxxx xxxxx xx. 107 xxxx. 2 x 3 Xxxxxxx. |

|

(158) |

Xxxx xxxxxxxxxx se xxxxxxxx xx opatření, která xxxxxxx xxxxxx xxxxxx xxxx xxxxxxxx směrnice 2014/59/XX. Směrnice 2014/59/XX xxxx přijata xxx 15. xxxxxx 2014 x lhůta xxx xxxx provedení xx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxx dne 1. ledna 2015&xxxx;(106), xxxxxxx xxxxxxxx, jichž xx tento xxxxxx xxxxx, xxxx xxxxxxxxx x xxxx 2012. Xxxxxxxx 2014/59/XX se xxxx na tento xxxxxx xxxxxxxxxx. |

7.&xxxx;&xxxx;&xxxx;XXXXX

|

(159) |

Xx xxxxxxx xxxxxxxx a s xxxxxxx na xxxxxxx xxxxxxxxxx Xxxxxxx (xxxxx Xxxxxx potvrdilo xx xxxx xxxxxx xx xxx 13. xxxxx 2020) xxxxxxx Xxxxxx x xxxxxx, xx xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx x xxxx xxxxxxxxxx x xxxxxxxx xxxxx. Zdá xx, xx xxxxxxxxxxx xxxxxxxx, xxxxx i xxxxxxxxxxxxxxx banky x xxxxxxx xxxxxxxxx xxxxxxxx x opatřeními xx xxxxxxxx xxxxxxxx hospodářské xxxxxxx xxxx xxxxxxxxxxx. Xxxxxxxx by xxxxx xxxx být schválena xxxxx čl. 107 xxxx. 3 písm. x) Xxxxxxx x xxxxxxxx xxxxxx by xxxx xxx xxxxxxxx, |

XXXXXXX XXXX ROZHODNUTÍ:

Xxxxxx 1

Převod aktiv xx skupiny XXX xx xxxxxxx Xxxxxxxxxx xxx finanční stabilitu xxxxxxxx x xxxxxxxxxx xxxxxxxx představuje státní xxxxxxx ve xxxxxx xx. 107 xxxx. 1 Xxxxxxx x xxxxxxxxx Xxxxxxxx unie.

Tato xxxxxx xxxxxxx je xxxxxxxxxx x xxxxxxxx xxxxx xx smyslu xx. 107 xxxx. 3 xxxx. x) Xxxxxxx, xxxxx xxx x xxxx restrukturalizace x závazky uvedené x příloze.

Článek 2

Xxxx xxxxxxxxxx xx xxxxxx Xxxxxxxx xxxxxxxxxx.

V Xxxxxxx xxx 25. února 2020.

Xx Xxxxxx

XxxxxxxxxXXXXXXXX

xxxxxxx místopředsedkyně

(1) Úř. xxxx. X 359, 21.11.2012, x. 1.

(2) „Zákonem x xxxxxx financovaných xxxxxxxxxxxx xxxxxxxxx“ (xxx xx xxxxxxxxx xxxxxxxxxxxxxx) xx xxxxxx xxxxx x. 67 xx xxx 3. xxxxx 2009 x xxxxxxxx xxxxx xxxxxx xx xxxx xxxxxxx. Xxxxx xxx xxxxxxxx rozhodnutím Xxxxxx xx xxx 3. xxxxx 2009 (Xx. xxxx. X 50, 3.3.2009, x. 4).

(3) Rozhodnutí Xxxxxx xx xxx 29. xxxxxx 2012 xx věci SA.34445 (2012/X) (ex 2012/X) (Xx. xxxx. X 359, 21.11.2012, x. 1).

(4)&xxxx;&xxxx;Xxxx xxxxxxxx podpory xxxx podrobně xxxxxxx x 10. až 23. xxxx xxxxxxxxxx xxxxxxxxxx x podpoře xx záchranu x x xxxxxxxx řízení.

(5) Viz 1. xxx xxxxxxxxxx.

(6)&xxxx;&xxxx;Xxxx xxx xxxxxxxx pozměněn.

(7) Rozhodnutí Xxxxxx 2014/884/XX xx xxx 11. xxxxxx 2014 x státní xxxxxxx XX.34445 (12/X), xxxxxx Xxxxxx xxxxxxxx xx xxxxxx aktiv xxxxxxxxxxxxx x majetkem x xxxxx FIH xx xxxxxxxxxx XXX (Xx. xxxx. L 357, 12.12.2014, x. 89).

(8)&xxxx;&xxxx;Xxxxxxxx Tribunálu xx xxx 15. září 2016 ve xxxx X-386/14, XXXX:XX:X:2016:474.

(9)&xxxx;&xxxx;Xxxxxxxx Soudního xxxxx xx xxx 6. xxxxxx 2018 xx xxxx C-579/16 X, XXXX:XX:X:2018:159.

(10)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxxx xx xxx 19. xxxx 2019 ve xxxx T-386/14 XXXX, XXXX:XX:X:2019:623.

(11)&xxxx;&xxxx;Xxxxx podrobnosti xxx 120. x 121. xxx xxxxxxxxxx.

(12)&xxxx;&xxxx;Xxxxxxxxxx o xxxxxxxx xx xxxxxxx xxxxxxxxxxx jazyka xxxx xxxxxxxxxx dne 13. xxxxx 2020.

(13) Dne 23. xxxxx 2013 se xxxxxxxx x XXX Xxxxxxxxxxxx A/S xx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxx.

(14)&xxxx;&xxxx;Xxxx xxxxxxxxxx xxxxxxx x roce 2013, xxx 64. xxx xxxxxxxxxx.

(15)&xxxx;&xxxx;Xxxxxxx segment bankovnictví xxxxxxx: 1) podnikové xxxxxxxxxxxx, xxxxx odpovídá xx úvěrové xxxxxxxx XXX, xxxxxxx xxxxxxxxxxx xxxxx xxxxx x xxxxxxxx podnikům; 2) xxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xx xxxx a akvizice xx xxxxxxxxxxxxx xxxx x 3) xxxxxxxxxxx xxxxxx xxxxxxxxxxx poskytující xxxxxxx a xxxxxxxxxx xxxxxx investorům xx xxxxxxxxxxx. Xxx je xxxxxxxxxx xx 43. xxxx xxxxxxxxxx, xxx xxx xxxxxx xxxxxxxxxx x xxxx 2014 xxx xxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxx xxxxx XXX.

(16)&xxxx;&xxxx;Xxxxxxx trhů poskytoval xxxxxx x středním xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxxxxxx s xxxxxxx xxxxx, xxxxxxx závazků x kapitálovou xxxxxxxxxx. Xxxxxxx xxxx rovněž xxxxxxxxx za xxxxxxxxxxx x xxxxxxxx xxxxxxxx xx zákazníka xx xxxxxx x xxxxxxxxx xxxxxxx, xx devizových xxxxxx a xx xxxxxx xxxxxxx xxxxxx.

(17)&xxxx;&xxxx;Xxxxxxx xxxxxxxxxxx financí poskytoval xxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxxxxx x xxxxxx x xxxxxxxxxx, xxxxxxxxxxx x xxxxxxxxxxxx xxxxxxxxx xxx.

(18)&xxxx;&xxxx;XX I X/X je xxxxxxxxxx xxxxxxxxxx xxx xxxxxxxxxxx xxxxxxxxxxx XXX Xxxxxxx’x, Xxxxxxx Öxxxxxxxx Livsförsäkring/Folksam Öxxxxxxxx Xxxxöxxäxxxxx’x x X.X. Dyvig & Xx A/S. xx xxxxxx xxxxxxxxxxx XXX Xxxxxxx.

(19)&xxxx;&xxxx;Xxxx xxxxxxxxxxxxxxxxx používá xxxxx „solventnostní poměr“. Xxxxx „solventnostní poměr“ xxxx ve xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxx společnosti xx xxxxxxx x xxxxxx x jejím xxxxxxxx xxxxxxxx. Měří xxxxx xxxxxxxxx xxxxxxxxxxx platit xxx xxxxx. Xxxxxxxxx xxxx xxxxxx společnosti xx zdanění a xxxxxxxxxxxx xxxxxxxxx odpisové xxxxxxx v xxxxxxxxxx x xxxxx xxxxxxxx xxxxxxxx xxxxxxxx. Hodnotí xxxxxx xxxxxxxxxxxxxxx, xx xxxxxxxxxx bude xxxxxx xxxxxxxx dluhové závazky. Xxxxx x xxxxxxxxx, xxx plán xxxxxxxxxxxxxxxxx xxxxxxx tento pojem, xxxxxxxx toto rozhodnutí xx „xxxxxxx kapitálový xxxxx“, xx. xxxxx xxxxxxxxx xxxxxxxx banky x xxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxx.

(20)&xxxx;&xxxx;Xxxxxx xxxx ke xxx 31. prosince 2012: 1 XXX = 7,4610 DKK (ECB).

(21) Provozní xxxxxxx je definován xxxx xxxxxx xxxxxx, xxxxxxxx xxxxxxxxx, xxxxxxxxxxx xxxxx x xxxxxxxxx xxxxxxxx.

(22)&xxxx;&xxxx;Xxx xxxxxxxx xxx xxxxx 2.

(23)&xxxx;&xxxx;X xxxx 2010 nabídl skupinu XXX x xxxxxxx xxxx předchozí vlastník, xxxxxxxxx společnost Xxxxxxxxx Xxxx xx, xxxxx xxxx xx xxxx 2008 x xxxxxxxxxxx xxxxxx.

(24)&xxxx;&xxxx;Xxx 20. xxx xxxxxxxxxx.

(25)&xxxx;&xxxx;Xxx xxxxxxxx pod xxxxx 4. Xxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxx xx 27. xx 33. xxxx xxxxxxxxxx.

(26)&xxxx;&xxxx;Xxxxxxx memorandum mezi XXX x xxxxxxxxxxx XXX ze xxx 2. xxxxxxxx 2012.

(27) Newco xx xxxx, xx xx získala xxxxxxxxxx XXX, xxxxxxxxxxxx xx „XX Xxxxxxxx Finance X/X“, xxx xxxxx xxxx xxxx xx xxxxxx adrese xxxx xxxxxxx XXX.

(28)&xxxx;&xxxx;Xxxxxxxxxx XXX xx xxxxxxxxxx xxxxxxx xx vlastnictví dánského xxxxx, xxxxx xx xxxxx x různá xxxxxxxx, při xxxxx xxxx v xxxxxxxxxxx x xxxxxxxx xxxxx xxxxxxx státní xxxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxxx.

(29)&xxxx;&xxxx;Xxx xxxxxxxxxx xx xxxx N 407/2010 xx xxx 30. 9. 2010 (Úř. xxxx. C 312, 17.11.2010, x. 7); xxxxxxxxxx xx xxxx XX.31938 (X 537/2010) xx xxx 7.12.2010 (Xx. věst. X 117, 15.2.2011, s. 2); xxxxxxxxxx ve xxxx XX.33001 (2011/N) – xxxx A xx xxx 28.6.2011 (Xx. věst. X 237, 13.8.2011, x. 2); xxxxxxxxxx ve xxxx SA.33001 (2011/X) – xxxx B xx xxx 1.8.2011 (Xx. xxxx. X 271, 14.9.2011, s. 4); xxxxxxxxxx xx xxxx SA.33757 (2011/X) xx xxx 9.12.2011 (Xx. xxxx. C 22, 27.1.2012, x. 5) x xxxxxxxxxx xx věci SA.34227 (2012/X) ze xxx 17.2.2012 (Xx. xxxx. X 128, 3.5.2012, x. 1) x xxxxxx rozhodnutí ve xxxx SA.33639 (2011/X) – xxxxxxx na xxxxxxxx Xxx Xxxx xx xxx 7.10.2011 (Xx. věst. X 343, 23.11.2011, x. 13).

(30)&xxxx;&xxxx;Xxxxx xxxxxx xx xxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxx x xxxxxx, xxxxxxx xxxx, xxx xxxx xxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxx. Xxxxx xxxxxxxxx režimu xx držitelé xxxxxxxxxxxx xxxxxx a xxxxxxxxxxx xxxxxxxxx xxxxx x xxxxxx xxxxx xxxxxxx. Xxxxxx x xxxxxxxxx xxxxxx se převedou xx xxxxxxxxxx XXX xxxxxxx státní xxxxxxxxxx xxxxxxxxxx. Xxxxxx, která xx xxxxx xxxxxx, xxxxx xxxxxxx xxxxxxxxxx, x zbývající aktiva xxxxx xxxxxxxxxxx. Xxxxxx x xxxxxxx x xxxxxxxxx aktiv se xxxxxxx x xxxxxxxxxx xxxxxxxx (držitelů prioritních xxxxxxxxx x xxxxxxxxxx).

(31)&xxxx;&xxxx;Xxx 1. x 4. xxx xxxxxxxxxx.

(32)&xxxx;&xxxx;Xxxxxxxxx xxxxxxx XXX xx xxx 18. xxxxx 2013, xxxxx xxx Xxxxxx xxxxxx elektronickou poštou xxx 29. dubna 2013.

(33)&xxxx;&xxxx;Xxxxx xxxxxxx xx Xxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxx-, xxx- xxxx pětiletého xxxxxxxx státního xxxxxxxxx xxxxxxxxx x 1,15 % x xxxxxxxxxx xx xxxxxxxxxx, xxxxxx xx XXX xxxxxxx. Xx facto se xxxx xxxxx xxxxxxxxx xxxxxx.

(34)&xxxx;&xxxx;Xxxxx xxxx xxxxxxxxx x xxxxx xxxxxxxxx xxxxxx xx xxxx 2 xxxxxxx DKK x pohyblivé xxxxxx x závislosti xx xxxxxxx hodnotě Xxxxx xxx xxxxxxxxx, xxx xx xxxxxxx xx 33. xxxx odůvodnění.

(35) Potvrzeno xxxxxxx xxxxxxxx orgánu xxxxxxx (FSA) ze xxx 18. xxxxx 2009 (viz xxxxxx xxxx. xxx xxxxx 32).

(36)&xxxx;&xxxx;Xxxxxxxxxxxx dohoda xxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxx x xxxxx xxxxx x xxxxxx vedlejších xxxxx byla xxxxxxxxx xxx 1. března 2012 x konečné xxxxxxxxx byly xxxxxxxxx xxx 1. července 2012.

(37)&xxxx;&xxxx;Xxxxxxx x xxxxxxx xxxxxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxx na xxxxxxxx xxxxxxx ve xxxxxx x xxxxxxxxx xxxxxxxxxx v xxxxxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxx (Úř. xxxx. C 270, 25.10.2008, x. 8).

(38) Sdělení Xxxxxx o xxxxxxxxx xx znehodnocenými xxxxxx x xxxxxxxxx xxxxxxx Xxxxxxxxxxxx (Xx. věst. X 72, 26.3.2009, x. 1).

(39)&xxxx;&xxxx;X xxxxxxx xxxxxxx xxxxxxx.

(40)&xxxx;&xxxx;Xxxxx xxxxxx xxxxxx xxxxx xxxxxxx xx znehodnocení xxxxx.

(41)&xxxx;&xxxx;Xxxxxxxxx xx xxxxxxx objemu xxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx ve xxxx 16 % xxxxxxxx x xxxxxxxxx xxxxxxx xxxxx, x za xxxxxxxxxxx, xx nedojde x xxxxxx xxxxxxx xx xxxx/xxxxxx.

(42)&xxxx;&xxxx;Xx třeba xxxxx, xx xx xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxx v xxxx 2013 x 310,25 xxxxxxx DKK x xxxxxxxx xxxxxx x xxxxxxx xx sdělením x znehodnocených xxxxxxxx + xxxxx x xxxxxxx správních xxxxxxxx xx xxxx 61,7 xxxxxxx XXX (bližší xxxxxxxxx xxx 124. xxx odůvodnění a xxxxx xxxx) bylo xxxxx xxxx xxxxxxx xxxxxxxxxxxxx, že xxxxxxxxxxx xxxxxxxx xxxxx bude x xxxx 2013 xxxxxxx. XXX tento xxxxx v prosinci 2013 z xxxxx xxxxx xxxxxxxxx opatřením x oblasti xxxxxx xxxxxxxxx. Xxxxx x xxxx 2016 xxx xxx xxxxxxxxxxxx, xxxxxxx xxxxx byly xxxxxxx xxxx xxxxxxxxxx „xxxxxxxxxxxxxxx“ xxxxxxxxx xxxxxxxx.

(43)&xxxx;&xxxx;Xxxxx scénář xxxxxx xxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxx.

(44)&xxxx;&xxxx;Xxxxxxxx xxxxxxxxx xxxxx zákonných xxxxxxxxx xx xxxxxxxxx xxxx stávající likvidní xxxxxx v xxxxxxxxxx xxxxxxxxx požadavku xx xxxxxxxxx. Xx xxxxxxx xxxxxxxxx xxxxxxxxx xxx xxxxxxxx xxxxx xx xxxx 100 %, x poměr xx xxxx 214 % xxxxx zákonný požadavek xxxxxxxxxx xxxx xxx xxxxxxxxxxx.

(45)&xxxx;&xxxx;Xxxxxx nejlepšího xxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxx xxxxxxx na xxxxxxxxxxx x xxxxx xxxxxx x činností v xxxxxxx xxxx x xxxxxxxxxxx xxxxxxx.

(46)&xxxx;&xxxx;Xxx xxxxxxxx xxx xxxxx 41.

(47)&xxxx;&xxxx;Xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxx xx xxxxxxxxxxxxxxx xxxxxx x xxxxx xxxxxxxxx xx xxxxxxx x xxxxxxxxxx xxxxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxx (x xxxx xxxxxxxxxxxx, xx se x xxxxxxx xxxxxx xxxxxxxxxxxxxxxxx xxxxx).

(48)&xxxx;&xxxx;X xxxxxxx xx 4. prosince 2013 xxxxxxxx XXX xx XXX částku ve xxxx 310,25 milionu XXX (částka xxxx xxxxxxx dne 30. xxxx 2013). FIH xxxxxx xxxxxxxx částku xx výši 6 575 342 XXX. Xxx 124. xxx xxxxxxxxxx.

(49)&xxxx;&xxxx;Xxxxxxxxx xxxxxxx xxxxxxx x riziku x 50 xxxxxxx XXX (6,71 xxxxxxx XXX) xx xxx 31. xxxxxxxx 2011 xx 35 xxxxxxx XXX (4,7 xxxxxxx XXX) xx xxx 22. xxxxx 2013.

(50)&xxxx;&xxxx;Xxxxxxxx xx xx xxxxxx xxxxx xx základě xxxxxx počítání xxx xxxxx xxxxxxxxxx počtu xxx x xxxxxxxxx xxxxxx (od data xxxxxxxx xxxxxx do xxxx příští xxxxxx) xxxxxxxxxx xxxxxxxxx počtem xxx xxxx xxxxx xx xxxx xxxxxxxxxxxxx xxxx 30. září.

(51) Obsaženo x xxx. „souboru xxxxxxxx“.

(52)&xxxx;&xxxx;Xxxxxxxx XXXX 6783 xx dne 2. xxxxxx 2012, xxxxxxx XXX xxx Xxxxxx – xxxxxxx xxxxx, xxxxx 3.

(53)&xxxx;&xxxx;Xxxxxxx Komise xx xxx 23. xxxxxxxx 2009 x xxxxxxx x xxxxxxxxxxxxxxxx x hodnocení xxxxxxxxxxxxxxxxxxxx xxxxxxxx ve xxxxxxxxx xxxxxxx x xxxxxxxx xxxxx podle xxxxxxxx xxx xxxxxx podporu (Xx. věst. C 195, 19.8.2009, x. 9).

(54)&xxxx;&xxxx;X převodu xxxxx x FIH xx XXX Xxxxxx xxxxxxxxxxx xxx 20. března 2012.

(55)&xxxx;&xxxx;Xxxxxxxxxxxx xxxxx, xxxxxx Xxxxxx xxxxxxx Komisi xxx 29. března 2012.

(56)&xxxx;&xxxx;„Xxxxxxxx xx xxxxxxxx xx xxx 4. xxxxx 2012 xxxxxxxx xx nákupu xxxx xx xxxxxxxxxxx XXX Xxxxxxx společností FSC“, xxxxx Dánsko xxxxxxxxxx Xxxxxx xxx 23. xxxxx 2012.

(57)&xxxx;&xxxx;„Xxxxxxxxxx – XXX Xxxxxxxxxxxx“, xxxxxxxxxx, Xxxxxx předloženo dne 16. xxxxxx 2012.

(58)&xxxx;&xxxx;Xxx xxxx. xxx xxxxx 55 x 70. xxx xxxxxxxxxx.

(59)&xxxx;&xxxx;„Xxxxxx xxxxx xxxxxxxxxxx investora“ je xxxxx, xxxxx pro xxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx subjektu. Xxxxx „xxxxxx tržně xxxxxxxxxxx xxxxxxxxxxxxx subjektu“ xxx xxxxxx x xxxxx xxxxxxxx xxxxxxx xxxxxxxxx x ostatních xxxxxxxxx xxxx, xxxx xxxx xxxxxxxxxxxxx úvěrů, xxxxxxxx xxx.

(60)&xxxx;&xxxx;Xxxxx xx xxx 11. xxxx 2012, oddíly 2, 3 x 4.