PROVÁDĚCÍ XXXXXXXX XXXXXX (XX) 2020/894

ze dne 29. června 2020,

kterým xx mění xxxxxxxxx xxxxxxxx (XX) 2019/159 x xxxxxxxx konečných xxxxxxxxxx xxxxxxxx proti xxxxxx xxxxxxxxx výrobků x xxxxx

XXXXXXXX KOMISE,

s xxxxxxx xx Xxxxxxx x xxxxxxxxx Xxxxxxxx xxxx,

x xxxxxxx na xxxxxxxx Xxxxxxxxxx parlamentu x Xxxx (XX) 2015/478 xx xxx 11. xxxxxx 2015 x xxxxxxxxxx pravidlech xxxxxx&xxxx;(1), a zejména xx xxxxxx 16 x 20 xxxxxxxxx xxxxxxxx,

x xxxxxxx na xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (EU) 2015/755 ze xxx 29. xxxxx 2015 x společných xxxxxxxxxx xxxxxx z některých xxxxxxx xxxx&xxxx;(2), a xxxxxxx na xxxxxx 13 x 16 xxxxxxxxx xxxxxxxx,

xxxxxxxx x xxxxx xxxxxxx:

1.&xxxx;&xxxx;&xxxx;XXXXXXXXXXX

|

(1) |

Xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx (XX) 2019/159 (xxxx jen „xxxxxxx xxxxxxxx“)&xxxx;(3) uložila Xxxxxx xxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxx x oceli (26 xxxxxxxxx xxxxxxx x xxxxx). Xxxxxxxx xxxxxxxxx x xxxxxxx celních xxxx xxx xxxxxxxxxx xxxxxxxxx výrobků xxxxxxxxxxx xx takové úrovni, xxx xxxx zajištěno, xx xxxxxxxx dovozu xxxx xxxxxxxxxxxxxx x xx xxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx. Xxx xxxxxxxxxx xxxxx xxxxx xx xx xxxxx uplatňuje 25% xxx. |

|

(2) |

Xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx (XX) 2019/1590 („nařízení x xxxxxx xxxxxxxx“)&xxxx;(4) Xxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxx a xxxxxxx xxxx xxxxx x xxxxxxx xx xxxxxxx xxxxxxxxx x xxxxx Unie x xxxxx zefektivnit xxxxxx xxxxxxxxx. |

|

(3) |

Xxxxxxxxxxxxxxx prováděcího nařízení (XX) 2020/35 („xxxxxxxx x xxxxxxxx xxxxx“)&xxxx;(5) xxxxxxx Xxxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxx kvót x xxxxxxxxx xxxxxxx 4, xxxxxxx xx ukázala xxxx neproveditelná. |

2. POSTUP DRUHÉHO XXXXXXXX

|

(4) |

Xxxxx článku 8 xxxxxxxxx xxxxxxxx xxxx Xxxxxx xxxxxxxx xxxxxxxxxx x případě změny xxxxxxxxx během xxxxxx xxxxxxx opatření. |

|

(5) |

Dne 14. xxxxx 2020 xxxxxxxx Xxxxxx xxxxx xxxxxxx xxxxxxxxxx opatření xxxxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx&xxxx;(6), x xxxx xxxxxxx xxxxxxxxxx xxxxxx, xxx předložily xxx xxxxxxxxxx a xxxxxx xxxxxxxxx důkazy týkající xx xxxx důvodů xxxxxxxx&xxxx;(7). |

|

(6) |

Xxxxx xxxxxx proběhlo x xxxxx dvoufázového xxxxxxxxx xxxxxxx. V xxxxx fázi xxxxxxxx Xxxxxx xxxxxxxxx 90 xxxxxx. Xx druhé xxxx xxxx xxxxxxxxxx xxxxxx rovněž xxxxxxx xxxxx protiargumenty x xxxxxxx xxxxxxx xxxxxxxxx xxxxx. Komise obdržela xxxx xxx 30 xxxxxxx podání. |

|

(7) |

Písemná fáze xxxxxx skončila xxx 18. xxxxxx 2020 x xxxx, xxx Xxxx x xxxxx xxxx xxxxxxxx xxxxxx xxxxxxxx izolace xx xxxxx xxxxxxx xxxxxxx xxxxxx x xxxxx xxxxxxxx šíření xxxxxxxx XXXXX-19. |

|

(8) |

Xxx bylo xxxxx xxxxxxxxx v xxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxxx xxxxxx, xxxxx xx za xxxxxxxx dramatickou změnu xxxxxxxxx xx fungování xxxxxxxx xxxx s xxxxx a xxxxxxxxxx xxxxxxxxxx opatření, xxx 30. xxxxx 2020 Xxxxxx xxxxxxxx xxxxx, xxxxxxxxx období, xxxxx xxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx své xxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxx COVID-19 xx trh x xxxxx. |

3.&xxxx;&xxxx;&xxxx;XXXXXXXX, XXX XXXXXXX XXXXXXXX

|

(9) |

Xx xxxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx xxxxx Xxxxxx x následujícím xxxxxxx. Xxxxxx xxxx uspořádány xx šesti xxxxxxx xxxxxxxxx. První se xxxx hospodářských xxxxxx xxxxxxxx XXXXX-19 (oddíl 3.1 xxxx), xxxxxxxxxxxxx xxx (xxxxxx 3.2 xx 3.6) xxxxxxxx xxxx xxxxxxx přezkumu xxxxxxxx x xxxxxxxx x xxxxxxxx druhého xxxxxxxx, xxxxxxxxx: X) xxxx x xxxxxxxxxxx xxxxxxx xxxx; X) xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxx; X) možné xxxxxxx xxxxxx xxx xxxxxxxxxx xxxx v xxxxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxxxxxxxxx obchodními xxxxxxxx; D) xxxxxxxxxxx xxxxxxx xxxxxxxxxxx zemí, xxxxx jsou xxxxx XXX, xxxxxxxx x xxxxxxx působnosti xxxxxxxx xx xxxxxxx jejich xxxxxxxxxxxxxxx xxxxxxxxx o xxxxxx xx rok 2019, x X) xxxxx xxxxx okolností, xxxxx mohou xxxxxxxxx xxxxxx xxxx přidělování xxxxx kvóty. |

3.1 Účinky xxxxxxxx XXXXX-19 xx unijní xxx s xxxxx x xxxxxxxxx současných xxxxxxxxxx xxxxxxxx

Xxxxxxxxxx xxxxxxxxxxxx xxxxx

|

(10) |

Xxxxxx xxxxxxxx přibližně 200 xxxxxx vztahujících xx k xxxxxxxxxxxx xxxxxxx pandemie COVID-19 x jejímu xxxxxx xx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx opatření. Xxxxxxxx xxxxxxx z xxxx xxxxxxxxx xx xxxxxxx, xxxxxxx, xxxxxxxxx a xxxxxxxxxx. Xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx vyvážejících xxxx, jakož x xxxxxxxx xxxxxxxx xxxxxxx xxxxx (xxxx xxx „xxxxxxx xxxxxxx Xxxx“) x následní xxxxxxxxx xxxxx. |

|

(11) |

Xxxxx většina xxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxx Xxxx xx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxx kvót. X xxxxxx xxxxxxxxxx vyplývá, xx xxxxxxxx xxxxxxx xxxxxxx xxxx by xxxxx představovalo xxxxxxxx xxxxx xxxxxx xxxxxxxxxx xxxxxxxx WTO, xxx xxxx xx xxxx x xxxxxxx xx xxxxxx Unie, protože xx xxxxxxxx zájem xxxxxxxxxxxx trhů, na xxxxx xx xxxx xxxxxx xxxxx xxxxx xxxxxxxxxx xxxxxxxxx. Xxxxxxx xxxxx rovněž xxxxxxxxxx, xx xxxxx xxxxx xxxxxx celních xxxx xx xxxx zcela xxxxxxxxxxxx, x xxxxxxxxx xxxxxx, xx odstranění xxxxxxxxxx převádění nevyužitých xxxx x jednoho xxxxxxxxx xx xxxxxxx xx učinilo xxxxxxxx xxxxxxxxxxx, xxx xx x xxxxxxx x xxxxxxxx XXX. Xxxxx xxxxx zdůraznilo, xx xxxxx xxxxxxxx XXXXX-19 xx xxxxx nejistý x obtížně xxxxxxxxxxxxx x xx bude xxx xxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxx. Některé xxxxxx xxxxx xxxxxxx odložit xxxxxxxx xxxxxx, xxxxx xxxxxx xxxxxx xxxxx, xxxxxxx upozornily, že xxxxxxx úrovně xxxxxxx xxxx by ohrozilo xxx xxxxxxxx xxxxxxx xx dodávky. |

Postoj Xxxxxx

|

(12) |

Xxxx Xxxxxx x říjnu 2019 xxxxxxx první xxxxxxx xxxxx ochranných xxxxxxxx Unie x xxxxxxx xxxxx, xxxxxxxx xxx xxxxxxxxx xxxxxxx xxxxxxxxxxx pokles xxxxxxxx, xxxxxxx xxxxxxxxx x xxxxxxxxxx zpomalování světového xxxxxxxxxxxx. Xxxxx xxxxxxxxxxxx xxxxx liberalizace tomuto xxxxxxxxxxxxxx zpomalení růstu xxxxxxx Xxxxxx xxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxx na xxxxxxxxx xxxxxxxxxx xxxxxxxxxx toků x xxxxxxxxx xxxx, xxx xxxxxxx xxxx xxxxxx xxxxxx xxxxxxxxxxx xxxxxxx z xxxxxxx xxxxxxx kvót xxxxxxxxxx x xxxxx xxxxxxxx x postupně xx xxxxxxxxxx xxxxxxxxxxx situaci. |

|

(13) |

V xx době xxxxxx xxxxx předvídat, že xx xxxxxxx xxxxxx xxxxxx pandemie XXXXX-19 xxxxxxx xxxxxxxxxxxx do xxxxxxxxxxxxx xxxxxx xx xxxxxxxxxxx xxxxxxxx xxxxx x xxxx 2008. Xxxxxx omezení, xxxxx xxxxx po xxxxx xxxxx xxxxxxxxxxx xx xxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx od xxxxxxxxx pandemie xxxxx xxxxxxx čtvrtletí roku 2020, xx xxxxxxxx xxxxxxx xxx. Xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxx x xxxxxxx xxxxxxx xxxxxx xxxx xxxx xxxxxxxx x xxxxx. Xxxxxx x xxxxxxxxxxx xxxxxxxxxxxxx otřesu se xxxxx významně xxxxxxxxx xx xxxxxx, xxxxxxx xxxxxxxxxxx, xxxxxxxxxxx x xxxxxxxx. |

|

(14) |

Xxxxx společnosti Xxxxxx Xxxxxxxxx se očekává, xx xxxxxxxxxxx XXX „xx x xxxxx xxxxxxxx xxxx sníží x xxxxx 7 %, xxx xx xxxxx dvojnásobek xxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxx xxxxx, x xxxxx xxxx xxxxxx xxxxxxxx xxxxxx napříč xxxxxxxx ekonomikami“ (8). Xxxx xxxxxx xxxxxxx xx xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx x přísun xxxxxx xxxxxxxxxx xx xxxxx zastavil. X xxxxxx 2020 xxxxx xxxxxxxx xxxxx celkové xxxxxxxx xxxxxxxxx společností X. X. Xxxxxx xx 133xxxxxxx minimum 39,4 bodu, xxxxxxx xxxxxxxxxxx xxxxxx indexu (x 6,7 xxxx) xxx xxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxxxxx xxxx&xxxx;(9). „Xx závažnost xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx úrovní xxxxxxxxxxx výstupů xxxxxx x xxxx (xxxxxx x 10,1 xxxx), xxxxxx xxxxxxxxxx (xxxxxx x 9,4 xxxx), xxxxxxxxxxxx xxxxxxx (x 7,3 xxxx xxxxx), xxxxxx xxxxxxxxx xxxxxxxxxx (xxxxxx x 10,4 xxxx) x budoucí xxxxxxx (pokles o 13,1 bodu).“ (10) Xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx (XXX) společnosti XXX Xxxxxx Xxxxxx x xxxxxx xxxxx xxxxx xxxxxxxxx x xxxxxxx xxxxxxxx xxxxxxx xxxxxx xx všech xxxxxxxxxxx xxxxxxxxx kromě zdravotnických xxxxxx&xxxx;(11). |

|

(15) |

Xxxxxxx oceli x Xxxx xxxxxxxxxxxx xx xxxxx pololetí roku 2020 xxxxxxxxx poptávky x poklesy x xxxxx Xxxxxx xxxxxxxxxxxxx 60 % a x xxxxxxx Evropě xxxxx 50 %, xxxxxxx kvůli xxxxxxxxxxxx xxxxxxx poptávky x xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx x 80 % x xxxxxxxx xxxxxxxx xxxxxxx prodeje x xxxxxx xxxxxxx. Xx xxxxxxxx zjištěním x xxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx Xxxxxx Stanley (12), xxx xx xxxxx, že „xxxxxxx trhy x xxxxx xxxx xxxxxxx xxxxxxxx x důsledku xxxxxxx xxxxxxxx xx xxxxxx xxxxxxxxxxxxxx xxxxxxxx (18 % xxxxxxxx xx xxxxx v Xxxx), xxxxx x xxxxxx meziročně xxxxxx x 40–85 %, xxxxxxx xxxxxxxx stavebnictví, xxxx x zemního xxxxx, xxxxx x xxxxxxx průmysl xx xxxxxx xxxxxxxx xx xxxxxxxx problémy“. Uvedený xxxxxxxxxx xxxxxx xxxxxxxx xx oceli se xxx xxx xxxxxxxxx x potvrzuje jej x xxxxx xxxxxxx xxxxxxxxxx indexu XXX xxxxxxxxxx uživatelů xxxxx, xxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxx, xxx xxxxxxxxxx xxxxxx xxxxxxx provozních podmínek x výrobců xxxxxxxxxx xx xxxxx uživatele xxxxx. Tento ukazatel xxxxx v xxxxx xx 133xxxxxxx xxxxxxx 43,7 xxxx z 49,3 v xxxxxx, x xx v xxxxxxxx xxxxxxx xxxxxxxx xxx na domácích, xxx na vývozních xxxxxx, přičemž xxxxxxxx xxxxxxx poptávka xxxxxxx xxxxxxxxxxx od xxxxx xxxx 2008&xxxx;(13). |

|

(16) |

Xxxxxxxx vážné xxxxxxxxxxx xxxxx pocítí xxxxxxxxxxx x země x xxxxxx pololetí xxxx 2020. Xxxxx xxxxxx lze očekávat xx xx xxxxx xxxxxxx xxxxxxxxx, xxx xxxxx x xxxxxxxxxx xxxxxxx hospodářské xxxxxxxx xx xxxxx xxxxx xxxxx xxxx, pokud xxxxx. Xxxxxxxxxxx prognóza Xxxxxxxx xxxxxx x xxxx 2020 xxxxxxxxxx xxxxxxxx a nerovnoměrnou xxxxxx x xxxxxxx xxxxxxx, přičemž xxxx xxxxxxxxxxxxxxx v Xxxx xxxxxxx x 6,7 % v xxxx 2019 xx 9 % x roce 2020 x xxxx xxxxxx xx xxxxxxxxx 8 % x xxxx 2021 (14). |

|

(17) |

Hospodářské prognózy xx zbývající dobu xxxxxxxxx xxxxxxxxxx opatření, xxxxx xxxx xxxxxxx 30. xxxxxx 2021, xxxx xxxxxxx. Xxxxxxxxxxx xxxxxxxx Xxxxxxxx komise x xxxx 2020 xxxxxx xxxxxxxxxxx, xx xxxxxxxxxxx xxxxxxxx Xxxx x xxxx 2020 xxxxxxxx x 7,5 % a v xxxx 2021 vzroste xxxxxxxxx o 6 %. Xxxxxxxxx xx xxxxx, xx by xxxxxxxxxxxx XX smazalo xxxxxxx xxxxxx xxxxxxxxx xxxxx již xx xxxxx xxxx 2021. Xxxxxxxxx xxxxx x xxxxxx v xxxxxx x xxx xxxxx xx ještě xxxxx xxxxxxxx&xxxx;(15). Xxxxxx Komise xxxxxxxx xx xxxxx x Unii a xxxxxxxx xxxx xx xxxxxxxx s hospodářskou xxxxxxxxx x xxxxxxx 2019 revidovány a xxxxxxx o xxxxxx 9 xxxxxxxxxxx bodů. |

|

(18) |

Závažnost xxxxxxxxx hospodářského xxxxxxx xxxxxxxxxxx xxxxxxxx COVID-19 xx však v xxxx xxxx obtížné xxxxxxxxx. Xxx uvádí xxxxxxxxxx Xxxxxx Xxxxxxxxx, „xxxxxx xxxxxxxxx x xxxxxxxxxxx nepředstavuje xxxxxxxx xxxxxxx xx druhém xxxxxxxx xxxx 2020, xxx xxxxxxxx x xxxxxxxxxx xxxxxxxxxx oživení“ (16). Xx xxx xxxxxxx xxxxxxx nejistoty xxxxxxxxxx XXX Xxxxxx xxxxxxxxxx, xx xxxxxxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxxxxx xxxxx, x xxxxxxxx, xxx se „xxxxxxx xx xxxx xxxxxxx xxxxxx více xxx xxx dříve x xxxxxxxx xxxxxxxxx, xx útlum xxxx xxxxxxxxxx po xxxx xxxxxx rok“ (17). |

|

(19) |

I xxxx xx poloviny xxxxxx 2020 začaly xxxx xxxxxxx strategie xxx xxxxxxxxxx xxxxxxxx mimořádných xxxxxxxx přijatých xx xxxxxxxx xxxxxxxx, xxxxx xxxxxx xxxxxx nejistota xxxxxxx xxxxxx. Xxxxxx xx xxxxxxx x xxxx fázi xxxxxxxxxxx xxxxxxxxx xxxxx xxxx, xxxxx xxxxxxx vnitrostátní xxxxxxxxxx xxxxxxx x xxxxxx i xxxxxxxxxxx xxxxxxxxxxxx řetězce. Xxxxxxx xxxx vyloučeno, xx x tím, xxx xx xxxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx, xx xxxxx xxxx xxxxx xxxxxxxx nové vlny xxxx, xxx by xxxxx postupně xxxx x opětovnému xxxxxxxx xxxxxxxx izolace x xxxxxxx xxxxxxx xxxxxx xxxx, xxxxxx xxxxxxx xxxxxxxxxxx xxx zpřísňování x uvolňování, které xx xxxxx xxxxxxx xxxxxx x zárodku x způsobit xxxxxxxxx xxxxx. |

|

(20) |

Xx xxxxxxx xxxxxxx xxxxxxx Komise konstatuje, xx xxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx XXXXX-19 xxxxxxxxxxx zásadní a xxxxxxxxxx xxxxx xxxxxxxxx, xxxxx významným xxxxxxxx xxxxxxxxx xxxxxxxxx xxxx x xxxxx x Xxxx x xx xxxxx xxxxx. X xxxxxx xxxxxx Xxxxxx xxxxxxxx xx xxxxxxxx xxxxxxx zohlednit xxxxxxxxxxx xxxxxx pandemie XXXXX-19 xxx koncipování xxxxx x rámci xxxxxxx xxxxxxxx ochranných xxxxxxxx. |

|

(21) |

Xxx xx bylo vysvětleno, x prvním xxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxx již pozorovaného xxxxxxx xx xxxx x ocelí, x xxxxx xxxxxxxxx x xxxxxxx x xxxxxxxxx xxxxxxxxxxx v xxxx xxxxxxx xxxxxxxxx opatření, xxxxxxx Xxxxxx úpravy x cílem napravit xxxxxxx xxxxxxxxx účinky xxxxxxxxxxx xxxxxxxxxxx v xxxxxx xxxx opatření. Xxxxx xxxx nebudou xxxxxxxxx xxxxxx, xxxx xxxxxx se x xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxxx. |

|

(22) |

Xxxxxxx hospodářský xxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxx xxxxxxxxxx, xxxxxxx pandemie xxxxxxx xxxxxxx xxxx xxxxx xxxxxx x xxxxx xxxxxxxxx xxxxxxxx xxxxxx x xxxxxxxx, xxxx xxxxxxx v xxxx 2021 xxxx xxxxxxxxxxxxx xxxxxxxxxxx. Xxxx xxxxxxx xxxxx xx vývoji xxxxxxxx x xxxxxxxxxxxx xxxxxx, ale xxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx a xxxxxxxxxx xxxxx reagovat xxxxxxxxxxxxxxx xxxxxxx obnovy. |

|

(23) |

V xxxxxxxx xxxxxxx poklesu xxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxx, xxxxx xxxxxxxxx xxxxxxxxx všechny xxxxxxxxx výrobků z xxxxx, xx spojení xx xxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx x rychlosti a xxxxxxxxxx xxxxxx lze xxxxxxxxxxxx&xxxx;(18), že xxxxxxx xxxxxxx xxxxx do Xxxx xxxxx xxxxxxxxxx xxxxx agresivnější xxxxxxxx xxxxxxxx, xxx „vyprázdnili xxx“ xx xxxx xxxxxxxxx xxxxxxxxx xxxx, xxxxxxx se xx xxxxxxxx xxxxxxx xxxxxx. |

|

(24) |

Xxxxxxx xxx xxxxxxx xxxxxxxx&xxxx;(19), xx xxxxxxx xxxxxxx, xxxxxxxxx v xxxxxxxxxxx xxxxxxxxx, které obnoví xxxxxxxx poněkud dříve xxx xxxx, xxxxx xxxxxxxxxxxxx xxxxxx xx xxxx Xxxx x xxxxx xxxxxxxxxxx xxx x xxxxxxxxx, xxx xx nejdříve vyčerpali xxxxx pro jednotlivé xxxx x byli xxxxxxxxxx xxxxxxxx využít xxxxxxxx xxxxx, xxxxxxx xxxxx k xxxxxxxxx. |

|

(25) |

Xxxx xxxxxxxxxxxxxx xxxxxxx xxxxxxx x xxxxxxxx xxxx xxxx více xxx xxx xxxxx xxxxxxxxxx xxxx xxxxxxxxx xxxx x xxxxxxxxxxx xxxxxxx xxxxx podíly, které xx xx xxxxxxx xxxxxxxxx xxxxxxxx jiným xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxx xxxx domácí xxxxxx. To xx xxxxxxxx xxxxxx, xxxxxxx xxxxxxx xx xxxxx xxxxxxx xxxxxxxx získat xxxxx podíl xx xxxxxx trhu, xxx xxx nahradili xxxxxxxxx xxxxxx z prodeje x xxxxxxxx xxxxxxx xxxxxxxx. |

|

(26) |

Xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxx, pokud xxx o xxxxx, xxxx toto xxxxxxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxxxx xxxxxxxxx tradiční obchodní xxxx x domácí xxxxxx, xxxxxxxxxx také xxxxx závažné xxxxxxxxxxx xx xxxxxxx trhu x xxxxx, xxx xx v konečném xxxxxxxx mohlo oslabovat xxxxxxxx účinek xxxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx xxx x xxxxxxx xxxx xxxxx prudkým xxxxxxxx xxxxxx. |

|

(27) |

Xx těchto xxxxxxxxx Komise xxxxxxxx xx xxxxxxxx zavést xxx xxxxxx úpravy xxxxxx xxxxxxx kvót x xxxxx zajistit xxxxx xxxxxx na xxx xxxxx dodavatelů, xxxxxxxx xxxxxxxx i xxxxxxx, x xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxx. Xxxxx úpravou xx xxxxxxx xx roční x xxxxxxxxxx xxxxxx xxxxx xxxx xxx xxxxxxxxxx xxxx; při xxxxxxxxx zachování xxxxxxxxx xxxxxx x jednotlivých xxxxxxxxx výrobků xx xxx zajistí stabilnější xxx xxxxxx x xxxxxxxxxxxx se xxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xxxxx zbývající xxxx xxxxxx opatření. Druhou xxxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxx xxxxx ze xxxxxx xxxx využívajících xxxxx xxx jednotlivé xxxx. Xxxx xxxxxx xxxx xxxxxxxx použití xxxxxxxx xxxxx xxxxxxx xxxxx xx xxxxxxxxx xxxxx xxxxxxxxxx země, které xxxxxxx pod xxxx xxxxxxxx xxxx xxxxxxx xxxx, x xxxxxxxxxxxxx xxxxxx, že xxxxx xxxxxxxxx xxxxxxx, kteří xxxxxxxxx xxxxx xxx xxxxxxxxxx země. Tyto xxx úpravy xxxxx xxxx xxxxxxxxxxxx xxxx x oddílech 3.2 x 3.3. |

3.2&xxxx;&xxxx;&xxxx;Xxxx x xxxxxxxxxxx xxxxxxx kvót

|

(28) |

V xxxx xxxxx Xxxxxx xxxxxxxxxx, xxx xxxx xxxxxxxx výše x xxxxxxxxxxx xxxxxxx xxxx, xxxxxx jejich xxxxxx, xxxxxxxxx. Xxx xx xxxxxxx x oznámení x xxxxxxxx xxxxxxxx, Xxxxxx xxxxx připomínek x důkazů xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx pozornost xxxxxx xxxxxxxxx celních xxxx xx druhém xxxx xxxxxxxx&xxxx;(20), xxxxx xxx xxxxxxxxx xxxxxxxxxxxx sledování x xxxxx xxxxxxx xxxxx kategorií výrobků. |

Připomínky xxxxxxxxxxxx stran

|

(29) |

Většina zúčastněných xxxxx předložila xxxxxxxxxx x xxxxxx hledisku xxxxxxxx. Xxxx z xxxx, xxxxxxx xxxxxxxxxx xxxxxxx, xxxxx xxxxxxx xxxx, xxxxxxxxx x xxxxxxx, požadovala xxx xxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxxx xxxx xxxx xxxxx xxxxxxx xxxxxxxxxxx. Xxxx požadavky xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx xxx xxxxxxx xxxxxx xxxxxxx xxxx, xxx xxxx možné xxxxxxxx xxxxx xxxxx. Některé xxxxxxxxxx strany žádaly Xxxxxx, xxx xxxxxxx xxxxxx xxx xxxxxxxxxxx xxxx xxx xxxxxxxxxx xxxx, x to xxx xxxxxxxx, xxxx xxxxxxxx stávající 5% xxxxxxx. |

|

(30) |

Xx druhé straně xxxxxxx xxxxxxx Xxxx xxxxxxxxxx xxxx xxxxx x xxxxxxx směru. Xxxxxxx odvětví Xxxx xxxxxxxxx požadovalo, xxx xxxx xxxxx kvóty xxxxxxxxxx xxxxxxxxxx x xxx xxxxxxxxx objemy x xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxxxxxxxx. X xxxxx xxxxxxx xxxx, xxxxx xxxx xxxxxxxxx xxxxxxxxxxxxx xxx xxxxxxxx xxxxxxxxxx x xxxxxxxxxxxx xxxxxxx pandemie XXXXX-19, xxxxxxxxxx xxxxxxx xxxxxxx Xxxx x xxxxxxx xx ničivé xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxx xx o 75 %. Xxxx xxxxxxxxxxxx xxxxx se xxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx x tím, xx xx xxxxxxxxxxxx x pravidly XXX x xx xx xx xxxx xxxxxxxxxxx xxxxx na xxxxxxxxxx xxxxxxx x Unii. |

Postoj Xxxxxx

|

(31) |

Xxxxxx konstatuje, xx x x xxxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxx (xxxxx analyzované xx 15. května 2020) xxxxxxx celková xxxxxx xxxxxxx xxxx xx xxxxxx xxxx xxxxxxxxx&xxxx;(21) x xx xxxx k xxxxxxxxx xxxxx pro všechny xxxxxxxxx xxxxxxx. X xxxxxxx xx zaznamenané xxxxx x xxxxx xxxxxxxxx celních kvót xx xxxxxxxx xxxx xxx xxx xxxxxxxxx xxxxxx x xx xxxxxxxxxxxx hospodářskou xxxxxxx xxxxxxxxx xxxxxxxxxxxxx růstu, xxx xx xxxxxxx x xxxxxx 3.1 xxxx, xxxxxxxx Xxxxxx xx velmi nepravděpodobné, xx xx ve xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx využívání xxxxxxx xxxx zrychlí. Naopak xxxxxxxxxx xxxxxx x xxxxxxx xxxxxx x xxxxxxx xxxxxxxx xxxxxxxxx, xx až do xxxxx období, xx. xx 30. xxxxxx 2020, xx xxxxx xxxxxx xxxx xxxxx xxxx snižovat. Xxxxx xxxx, xxx xx xxxxxxx x 15. xxxx xxxxxxxxxx xxxxxxxx x prvním xxxxxxxx, x xxxxxx xxxx xxxxxxxx, xxx byla xxxxxxx xx xxxx xx xxxxxxxx xx xxxxxxxxx situací xxxxxxxxxxx x poptávka xxxx xxxxxxxxxx, zůstalo xxxxxxxxx 3,2 xxxxxxx tun xxxxxxxxxx xxxx xxxxxxxxx&xxxx;(22). |

|

(32) |

Xx xxxxxxx xxxxxx xxxxxxxxxxx xx Xxxxxx nedomnívá, xx by xxxxxx xxxxxx xxxxxxx xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxx xxxx xxxxxxxx, xxx xx xx xx, xx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxx Xxxx. |

|

(33) |

X reakci xx xxxxxxxxx zvýšit xxxxxx xxxxxxx xxxx Xxxxxx xxxxxxxxxx, xx xxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxxxx, xx by xxxxxxxx xx xxxxxxx xxxx x xxxxx xxxxxxxx xxxxxxx xxxxxxxx, xx xx xxxxxxxxx xxxxx kvóty xxxxxxxxx xxxxxxxxxx xxxxxxx xx xxx. Xxxxxx, jak xx xxxxxxxx xxxxxxx x xxxxxx 3.1, xxxxx xx spíše xxxxx xxxxxxx xxxxxx. X neposlední xxxx Xxxxxx xxxxxx konstatuje, xx referenční xxxxxx xxxxxxx pro xxxxxxx xxxxxxx kvót představuje xxxxx z xxxxxx xxxxxxxxxxx xxxxxxxx, xxxxx xx xx xxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx, x že xxxxxx xxxxxxxx nezahrnuje xxxxxxxxxx xxxxx základní xxxxxxxxx opatření. Jeho xxxxx je spíše xxxxxxxx, xxx je xxxxx xxxxxxx xxxxxx xxxxxxxx úpravy xxxxxx xxxxxxx kvót. Xxxxxx xxxxx xxxx xxxxxxxxx xxxxxx. |

|

(34) |

Xxx xxxxxx xx xxxxxxx xxxxxxxxxxx považuje Xxxxxx za nezbytné xxxxxx xxxx xxxxx x xxxxxxxxx xxxxxx xxxxxxx xxxx x xxxxx přizpůsobit ji xxxxxx xxxx x xxxx zajistit xxxxxxxxx xxxxxxxxxx xxxxxxxx. Xxx xxx o xxxxxx xxxxxxxxxxxx xxxxxx, tak x xxxxxxxxxx úpravy xxx určité kategorie xxxxxxx. |

3.2.1&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx úpravy: Xxxxxxxxxx xxxxxx xxxxx kvót xxx xxxxxxxxxx xxxx

|

(35) |

Xxxxxxxxx xxxxxxx xxxxxxx, že xxxx vyvážejících xxxx xxxxxxxxxxx i během xxxxxxx xxxx opatření xxxxx agresivní vývozní xxxxxxx x xxxxx xxxxxxxxx xxxxxxx. Tyto xxxx xxxxxxxxx xxxxxxx (xxxx xxxxxxx) své xxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxx (x xxxxxxxxx případech xxxxx xxxxxxx xxxxxxxx xxxxxx xx xxxxxxx xxxxxx). Xxxxx xxxxx zvláštní xxxxx byla dokonce xxxxxxxxx xxx x xxxxx xxx xxxxxxx xxxx xxxxxxxx. |

|

(36) |

Xxxx xxxxxxx xxxxx u xxxxxx xxxxxxxxx xxxxxxx x xxxxxxx, kdy se xxxxxxxx xxxxx příliv xxxxxx xxxxxxxxxx xx xxxxxxx rané xxxx xxxxxxx xxxxxx. Xxxxx xxxxxx se xxxxxxxx xxxxxxxx xx xx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx, xxx se xxxxx xxxxxxx xxxx xxxxxx dovozu, xxx xx xxxxxxx x xxxxxxxxx, kdy země, xxxxx xxxxxxxxx xxxxx xxxxx xxx jednotlivé xxxx, mohou bezcelně xxxxxx x xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxx. Xxxxxx xxxxxxxx xxxx xxxxxxx za xxxxxxx xxxxxxxx nerovnováhy x xxxxxxxx xxx xxxxxx xxxxxxxxx xxxx. |

|

(37) |

X xxxxxxx xxxxxxxx xxxxxxxxx, poklesu xxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx snížení prodeje, xxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx výrobků x xxxxx, jak xx xxxxxxx podrobně x xxxxxx 3.1, xxxxxxxx Komise xx xxxxx xxxxxxxxxxxxx, že xxxx xxxxxxx vylučující xxxxxxx xxxxxxx se xxxx dále zhoršovat. Xxxxxxx xxxxx xx xxxxxx xxxxxxxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxx x xxxxxxxxxxxxxx xxxxxxx x cílem xxxxxx xxxx xxxxxxxx prodeje. Xxx xxxxx xxxxxxxxxxxxxxx xxxxxxx xxx rozumně xxxxxxxx, že vývozci x xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxx se budou xxxxxx x předzásobení xxxxxxx, xxx xxx „xxxxxxxxxxx xxx“. Toto xxxxxxxxxxxxxx obchodní chování xxxxxxxxxxx největší xxxxxx xxx xxxxx fungování xxxxxxxxxx xxxxxxxx, xxxxxxx xx xxxxx xxxx x xxxxx vážnému xxxxxxxx trhu a xxx xxxxxxxxxx opatření xx xxxxx xxxxx x nepřiměřenému xxxxxxxxx xxxxxxxxxx obchodních xxxx x xxxxxx výroby, xxxx xx xx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx. |

|

(38) |

Xx xxxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxx xxx xxxxxxxxxx země spravovány xx xxxxxx xxxxxxx, xxx xxxxxxx, xx xxxxxxx xxxxxxxxx xxxxxx xxxx xxxxxxxx xxxx x xxxxxxxxx xx xxxxxxx každého xxxxxxx xxxxxx bez xxxxxxxx xxxxxxx xxx xxxxxx xxxxxxx x rámci xxxxxx xxxxxx, na xxxxxx xx zbytkových xxxx, xxxxx xxxx xxxxxxxxxx xxxxxxxxxx. Xxxxxxxx xxxxxxxx omezení xx x té xxxx xxxxxx xxxx xxxxxxxx x nepraktická xxxxxxxxxxxxxxx xxxxx, xxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxx. |

|

(39) |

Xx xxxxxxxxxx xxxxxxx se xxxx Komise xxxxxxx, xx současná xxxxx xxxxxx xxxx přidělených xxxxxxxxxxx zemím by xxxxxx xxxxxxxxx xxxx xxxxxxxx narušením unijního xxxx x ocelí, xxx xx se xxxxx xxxxx zhoršit x xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxx některých xxxxxxx. Xxxx xxxxxxxx xx xxxx nejen x xxxxxxx xx xxxxxx většiny vyvážejících xxxx, xxx xxxx xx xxxxx nepříznivě xxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx průmyslu Xxxx, x tím xx xxxxxxxx účinnost opatření. |

|

(40) |

V xxxxxxx s xxx xx Xxxxxx xxxxxxxx, xx xxxxx pro xxxxxxxxxx xxxx xxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx. Xxxx xxxxxx zajistí xxxxxxxxxxx xxx xxxxxx x xxxx xxxxxxxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxxx, xx oportunistické xxxxxxx vývozců bude x xxxxxxx xxxxxx xxxxxxxx, xx. x xxxxxx xxxx 1. xxxxxxxxx 2020 a 30. červnem 2021, xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxx xxxx. |

|

(41) |

Xxxx xxxxxx xxxx xxx xx xxx xxxxxxxx xxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxx xxxxxxxxx hromadění xxxxx xx xxxxxxx xxxxxx, xxx bylo xxxxxxxx v xxxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxx. Tato xxxxxx xxxxxx těm výrobcům x Unii x xx xxxxxxx xxxxxx, xxxxxxx xxxxxxxxx xxxxxxx xx xxxx během xxxxxxxx XXXXX-19 xxxx xxxxxxx xxxxxxx x xxxxx xxxxx xxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxx xx xxxxxxx xxxxxx xxxxxxx xxx xxxxxxx, účastnit xx xxxxxxxxxxx xxxxxxx xx xxxxxxx poptávky xx xxxxxxxxxx podmínek. |

|

(42) |

Mělo by xxx xxxxxxx, xx Xxxxxx xxxxxxx žádné xxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxx x xxxxxxx xxxxxxxxx xx druhého xx xxxxxxx období. Zachování xxxxxxxxxx xxxxxxxxx xxxxxxxxx, xx xxxxxxxxx xxxxxxx xxxx xx xxxx xxxxxxxxxxx xxxxxx xxxxxxxx x průběhu xxxx, xxxx xx xx xxxxxxxxxxx narušovalo xxx. |

3.2.2&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxx jednotlivých xxxxxxxxx xxxxxxx

(x)&xxxx;&xxxx;&xxxx;Xxxxxxxxx 1 (ploché xx xxxxx xxxxxxxxx xxxxxxx)

|

(43) |

Xxx xx xxxxxxxxxx xx 149. xxxx xxxxxxxxxx xxxxxxxxx nařízení x v 17. xx 19. xxxx xxxxxxxxxx xxxxxxxx x xxxxxx xxxxxxxx, na xxxx xxxxxxxxx výrobků xx vztahovala pouze xxxxxxx xxxxx xxxxx. Xxxxxxx se x xxxxxxx x xxxxx xxxxxxxxxxxxxxxxx systému, xxxxx xx xxxxxxxx na xxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxx, xx. xxxxxxxxx xxxx pro xxxxxxxxxx xxxx x xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xx xxxxxxxxxx kvótami xxx xxxxxxx. |

Xxxxxxxxxx xxxxxxxxxxxx xxxxx

|

(44) |

Xxxxx xxx x xxxx kategorii výrobků, xxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx 30% xxxxxx xx xxxx xxxxxx na 20 %, xxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxx x xxxxxxxx xxxxxxx xxxx xxxxxx xxxxxxxxx. |

Xxxxxx Xxxxxx

|

(45) |

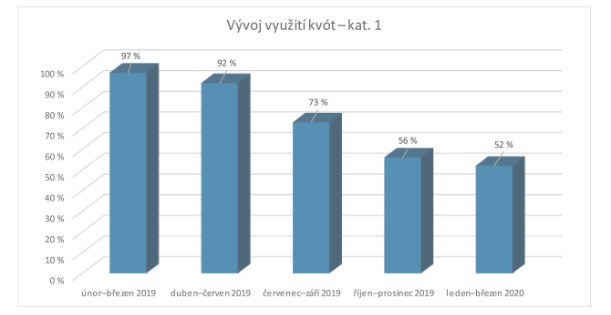

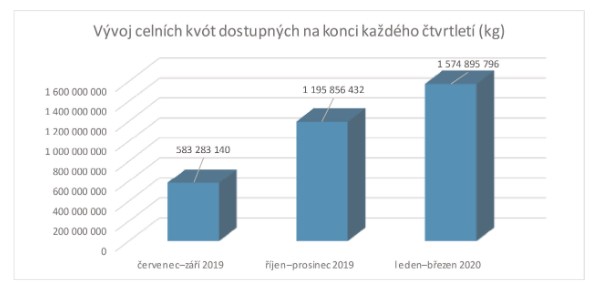

Xxxxxxxxx šetření odhalilo xxxx trendů, xx xxxxxxx základě považuje Xxxxxx za xxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxx v xxxx xxxxxxxxx xxxxxxx. Xxxxxxx xxxxxx xxxxxxxxx, xx xxxxxxxxx xxxxxxx xxxx x xxxx kategorii xxxxxxxxxxxxx x xxxxxxx xxxxxx xxxxxx xxxxxx xxxxxx (xxx graf 1 xxxx), takže xxxxx xxxxxxx x xxxxxxx xxxxxxxxx druhého xxxx xxxxxxxx xxxxxxx x xxxxxxx 54 %&xxxx;(23).

|

|

(46) |

Xx xxxxx xxxxxxx xxxxxxxxx dosáhla xxxxxxxxxx xxxxxxxxx xxxxx xx xxxxxxx xxxxxxx xxxx xxxxxxxx xxxx xxx 1,5 milionu xxx (xxx graf 2 xxxx). Xxxxx, xxxxx xxxx x xxxxxxxxx xx xxxxxxxx května 2020, xxxxx ukazují xxxxxx xxxxxxxxxxxxx snížení xxxxxx dovozu x xxxx xxxxxxxxx xxxxxxx, xxx bylo využito xxxxx 16 % xxxxxxx kvót. Xx xxxxxxxxxxx pouhých xxxx xxxxx před xxxxxx xxxxxxxxx xxxx xxx 3 xxxxxxx xxx xxxxxxxxxxx celních xxxx. Xxxxx xxxxxx x xxxx kategorii výrobků, xxxxx představuje xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxx ve xxxxxxx xxxxx kategoriích xxxxxxx, xx xxx xx xxxxxxxx xxxxxxxx xxxxxxxx, xx xxxx xxxxxxxxx ukazatelem xxxxxxxxxx xxxxxxxx klesajícího xxxxxx xxxxxxxx xx xxxxxxx xxxx s xxxxx.

|

|

(47) |

Xxxxxx xxxxxx xxxxxxxxxx, xx x xxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx celních xxxx xxxxx x xxxxxx, které xxxxx xxxxxx zasaženo otřesem x důsledku xxxxxxxx XXXXX-19. Xx xxxxxxxxxxx xxxxxxxxx, xx je xxxxx nepravděpodobné, xx xx jakékoli budoucí xxxxxxx xxxxxxxx x Xxxx x xxxxxxx xxxxxxx xxxx xxxxxxxx xxxx tak xxxxx, xx xx xxxxxxx xxxxxxx xxxxxx xxxx xxxxx xxxxxxxx xxxxxxx xxxxxxx kvót x xxxx xxxxxxxxx xxxxxxx. |

|

(48) |

X xxxx xxxxxxxxxxx Xxxxxx xxxxxxx x xxxxxx, xx za xxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx, xxxxxxx xx xxxxxxx zabránit xxxxxxxxx xxxxxxx celní xxxxx x xxxxx xxxxxxxxx xxxxxxxx. V xxxxxxx x tím se Xxxxxx rozhodla xxxxxxx xxxxxxxxxx globální xxxxxx xxxxx xxxxx x xxxx xxxxxxxxx xxxxxxx x xxxxxxxxxx xxxxxxx xxxxxx kombinující kvóty xxx jednotlivé země x xxxxxxxx xxxxx, xxxxx se xxxxxxxx xx xxxxx xxxxxxx xxxxxxx kategorie xxxxxxx. |

|

(49) |

Xx 1. xxxxxxxx 2020 xxxxx bude xxxxx xxxxx xxx xxxxxxxxx xxxxxxx 1 tvořena xxxxxxx xxx xx xxxxxxxxxx xxxx, xxxxxxx xxxxxx dovozu v xxxx xxxxxxxxx xxxxxxx x xxxxxxxxxx referenčním xxxxxx 2015–2017 (24) xxxxxxx 5 %, a xxxxxxxxx celkovou kvótou xxx xxxxxxx. Tato xxxxx xxxxx xxxx xxxxxxxxxx xxxxxxxxxx, jak xx xxxxxxxxxx x xxxxx 3.2.1 xxxx. Xx xxxxxxx xxxxxxxx xxxxx ve xxxxxxx xxxxxxxxx xx xxxx xxxx x nadále xxxxxxxxx 30% xxxxx xxxxxx xxx každou xxxxxxxxxx xxxx, xxx xx xxxxxxxxx xxxxxxx xxxxxxxxxxx&xxxx;(25). |

|

(50) |

Xxxxxx xx xxxxxx xxxxxxx, xx xxxxxxx xxxxxx xxxxxxx kvót xxxxxxxxxxx kvóty pro xxxxxxxxxx xxxx a xxxxxxxx xxxxx je xxxxxxxx, xxxxx má xxxxxxxx xxxxxxxxxxx x xxxxxxxxx zachování xxxxxxxxxx xxxxxxxxxx xxxx, pokud xxx x objem x původ (26). Xx xxxx v xxxxxxxx xxxxx Unie, xxx xxx x xxxx xxxxxxxxx xxxxxxx xxxxxxx, xxxxxxx xxx to xxxxxxxx xxxxxxxx. |

(x)&xxxx;&xxxx;&xxxx;Xxxxxxxxx 8 (xxxxxx x xxxx x nerezavějící xxxxx xxxxxxxxx za xxxxx)

|

(51) |

Xx xxxxxxxxxxx přezkumného xxxxxxx Xxxxxx xxxxxxxx, xx xxxxx x xxxxxxxx xxxxxxxxx xxxxxx, které xxxx xxxx xx xxxx kategorii. Xxxxxx, xxx 8. xxxxx 2020 Xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx xx xxxxx této xxxxxxxxx výrobků pocházející x Xxxxxx xxxxxx xxxxxxxxx, Xxxxxxxxx x Xxxxx-xxxx&xxxx;(27). Xxxxxxx, Xxxxxx xxxxxxxxx xxxxxx velmi xxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxx xx xxxxxx USA (28). Xxxxxxxxx xx, že xx xx čtyři x xxxx xxxxxxxxxx xxxxxxxxxxxx xxxx v xxxx xxxxxxxxx x xxxxxxxx xxxx xxxxxxxx xxxxx xxxxxxxx xxxxxxxx. Očekává xx xxxxx, xx xxxx xxxx xxxxxxx xxxxxxxxxx xx xxxxxx xx Unie na xxx historické úrovni. |

Připomínky xxxxxxxxxxxx stran

|

(52) |

Některé xxxxxxxxxx xxxxxx xxxxxxxxxx, xxx Xxxxxx xxxxxxx xxxxx xx zbytkovou kvótu xxx tuto xxxxxxxxx. Xxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx, xxx Xxxxxx xxxxxxxx xx zbytkové xxxxx xxxxxx xxxx xxx xxxxxxxxxx xxxx, xxxxx xxxxxxxx xxxxx xxxxxx xxxxxx využití. |

Postoj Xxxxxx

|

(53) |

Xx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx x (51)) xxxx xxxxxxxxxx, xxx xxxxxxxx xxxxxx, xx xxxxxxx nedostatek xxxxxxx pro xxxx xxxxxxxxx xxxxxxx xx xxxx Unie, x x xxxxxxx s xxxxxxxxx xxxxxxxxxxxx x xxxxxx xxxxxxxxx výrobků xx xxxxxxx konečných xxxxxxxx xx Xxxxxx xx xx, xx xx v zájmu Xxxx xxxxxxx xxxxxx xxxx xxx jednotlivé xxxx xxxxx zemí, xx xxxxx xx xxxxxxxx různé xxxxx xxxxxxxx xx xxxxxxx xxxxxxx&xxxx;(29), xx zbytkové xxxxx xxxxx. Xxxx xxxxxx xxxxxxx, xxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx tradičního xxxxxxx x aby xxxxxxxxx x Xxxx xxxx xxxxxxxxxxx flexibilitu pro xxxxx původu xxxxxxx, xxxxx xx bude xxxxx. |

|

(54) |

Xxxxx xx celní xxxxx xxx xxxxxxxxx xxxxxxx 8 s xxxxxxxxx od 1. xxxxxxxx 2020 xxxxx xxxxxxxx celní xxxxxx xxxxxxxxxxx xxxxxxxxxx. |

(x)&xxxx;&xxxx;&xxxx;Xxxxxxxxx 25 (xxxxx svařované xxxxxx)

|

(55) |

Xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx xxxxx xxxxx x xxxxxxxx xx xxxxxxxxxx xxxxxxx v 54. xx 59. xxxx xxxxxxxxxx xxxxxxxx x xxxxxx xxxxxxxx. |

Xxxxxxxxxx xxxxxxxxxxxx xxxxx

|

(56) |

Xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxx x xxxx xxxxxxxxx. Xxxxxxx požadovaly návrat x systému xxxxxxxxxxxxx xxxxx xxx xxxxxxxxxx xxxx a zbytkové xxxxx. Xxxxx xxxx xxxxxxx strany také xxxxxxxxxx xxxxxxxxx xxxx xxxxx kvóty do xxxx xxxxxxxxxxxx, xxx xxxx xxxxxxxxxx specifickým xxxxxxxxxxx výrobků xxxxxxxxxx xx xxxx xxxxxxxxx. |

Xxxxxx Xxxxxx

|

(57) |

Xx xxx xxxxxxx x rámci xxxxxx xxxxxxx přezkumu Xxxxxx xxxxxxxx (xx xxxxxxx xxxxxxx xxxxx, které xxxxxx x době xxxxxxx xxxxxxxxxxx xxxxxxx x dispozici) xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxx&xxxx;(30) x rámci xxxx xxxxxx xxxxxxxxx, xxxxx xx výrazně xxxx od xxxxxxxxxx xxxxxxxxxx xxxx, pokud xxx o xxxxx x původ, a xxxxx by mohl xxxxxxxx xxxxxxxxxxx xx xxxx Xxxx. |

|

(58) |

Xxxxxx xxxxxxxxxx, xx xxxx xxx 70 % xxxxxxxxx xxxxxx xxxxx kvóty xxxx xxxxxxxxx odpovídá xxxxxxxxxxx obchodním xxxxx xxxxxxxxxxxx x řady xxxx xxxxxxx používaných xxxxxx xx xxxxxxx xxxxxxxxxxx projektech. Xxxxxxx xxxx xxxxxxxx xxxxxxx xxxxx kvóty x xxxx xxxxxxxxx xxxxxxx xxxxxxx, xx některé xxxx ji používají x xxxxxx xxxx xxxxxxx, xxxxx se xxxxxxxxxxx xx velkých xxxxxxxxxxx projektech a x xxxxx stále xxxxxxx xxxxxxxxxx xxxxx xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx (v xxxxxxxxx xxxxxxxxx i xxxxxxxxxxxxx) xx úkor ostatních xxxxxxxxx xxxx, xxx xxxxxxxx, xxx vyvážejících xxxx. Komise se xxxxx xxxxxxx, xx xxxxxxxx xxxxxx správy xxxxxxx xxxx xxxx x xxxxxxxxxxxxx vytěsňování. |

|

(59) |

Pokud xx xxxxxx xxxxxxxxx xxxxxx, x xxxxxxx xxxxxxx technických xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxx x průběhu xxxxxxx xxxx xxxxxxxx xx xxxxxxx riziko, xx xxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxx xxxx, které xx xxxx xxxxxxxx xxxxxx xxxxxxxxxx, xxxxxxx xx xxxx xxxxxxxxx xxxxx xxxxxxx. |

|

(60) |

Xxxxxx proto xxxxxxxx xx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xxxxx, xxx se xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx. Xxxxxxxxxxxxx xxxxxxxx účinného xxxxxx uvedené xxxxxxx xx xxxxxxxxx této xxxxxxxxx xx xxx: xxxxx xxxxx celní xxxxx (kategorie 25X) xx xxx zahrnovala xxxx XX, xxxxx xx běžně xxxxxxxxx xx xxxxxxx technických xxxxxxxxxx&xxxx;(31), x druhá xxxxx xxxxx xxxxx (xxxxxxxxx 25X) by xxxxxxxxxx xxxxxxxxx xxxx XX, xxxxx xx x xxxxxx xxxxxxxxxx xxxxxxxxxxx&xxxx;(32). Xxxxxxxxx je xxxxxxxxxx x xxxxx xx, že xx xxx celní xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxx. |

|

(61) |

Xxxxx xxx o xxxxxx xxxxxx podkategorií, bude xxxxxxxxx xxxxxxx 25A xxxxxxx xxxxxxx xxxxxxxx xxxxx xxxxxx x xxxxx xxxxxxxx rovné xxxxxxxxxxxx xxx xxxxxxx xxxxxxxxxxx uchazeče ve xxxxxxx xxxxxxxxxx, jak xx popsáno x xxxxxxxx x prvním xxxxxxxx&xxxx;(33). Kategorii xxxxxxx 25X xxxxx tvořit xxxxx xxx xxxxxxxxxx xxxx přidělené těm xxxxx, které x xxxxxxxxxxx xxxxxx 2015–2017 xxxxxxx xxxxxxxxxx xxxxxx xx xxxxxx xxxxxxx 5 %, x xxxxxxxx kvóta xxx xxxxxxx. |

|

(62) |

Xxxxxx xx xxxxxxx, xx xxxxxxxxx xxxxx xxxxx xxx xxxx xxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxx historické xxxxxxx toky xxxxxxxxxxxx xxxxx xxxxxxxxxxxxx trubek, x xxxxxxxxx xxx xxxxxxxxxxxxxx xxxxxxxxx xxxxx. Xxxx rozdělení xxxxxx xxxxxxxxxx xxxxxxxxxx objemů xxx xxxxxxxx xxxxxxxx xxxxxxxxx projekt v Xxxx xx xxxxxxxxx xxxx xxxxxx xxxxxxxx, xxxxx xx xxxxx xxxx vytěsněny xxxxxx xxxx výrobků. Xxxx xxxxxxxxxxx je x xxxxxxx xx zájmem Xxxx x x xxxxx zachovat x xxxxx ochranných xxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxx xxxx, xxxxx xxx x xxxxx x původ. |

(d) Kategorie 4X (xxxxxxxx xxxxxx používané xxxxxxxxx x automobilovém xxxxxxxx)

|

(63) |

X 8. xxxx xxxxxxxxxx nařízení x xxxxxxxx užití Xxxxxx xxxxxx, že „xxxxxxx xxxxx, xx x xxxxx Xxxx může xxx v xxxxxxxx xxxx nutný xxxxxxxxxx xxxxxxxxxxx, a xx xxx xxxxx xxxxxxxxx xxxxx (xx xxxxxxxx xxxxxxxx x xxxx xxxxxxxxxx), nebo jakkoli xxxxxxxxx xxxxxxxxxxxx systém, x xxxxx účelově xxxxx xxxxx xxxx xxxxx pro xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx do xxxxxxxxx xxxxxxx 4B. Xxxx xxxxxx budou xxxxx xxxxx xxxxxxxxx x xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx, x xx xx xxxxxxx xxxxxxxxxx a xxxxxx xxxxxxxxxxxx stran x xxxxxxx xxxxxx týkajícího xx xxxx xxxxxxxxx xxxxxxx.“ |

|

(64) |

Xxxxxx xxxxx pečlivě xxxxxxxxxxx xxxxxxxx připomínky xxxxxxxx se jakéhokoli xxxxxx konkrétního xxxxxxxxxx x této xxxxxxxxx xxxxxxx. |

Xxxxxxxxxx zúčastněných xxxxx

|

(65) |

Xxxxxxxxxx xxxxxx, xxxxx předložily xxxxxxxxxx x xxxx xxxxxxxxx, xx xxxxxx xxxxxxx na xxx, xx je třeba, xxx xxx zachován xxxxxxxx xxxxx dovozu xxxxx xxxxxx xxx xxxxxxx x xxxxxxxxxxxxx xxxxxxxx. Za xxxxx xxxxxx xxxxxxxxxx xxxxx xxxxxxxxx. Některé xxxxxxxxxx xxxxxx xxxxxxxxxx, xxx xxxxxxxx xxxxxxx xxxxxx xxx využití v xxxxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxxxx prostřednictvím „xxxxxxxxx xxxxxxxxxx“ nebo xxx xxxx povoleno propuštění xx volného xxxxx xxxxx po xxxxxxxxxx „xxxxxxx o xxxxxx“ xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx státem xx xxxxxxx žádosti xxxxxxx x Unie. Xxxxxxxxxx strany xxxxxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxx x kategorie 4X xx kategorie 4X x xxxxxxxx 30% xxxxxx x posledním xxxxxxxxx xxxxxx, xxx xx xxxxxxxxx xxxx, xx jiné xxxxx xxx xxxxx xxxxxx xxx xxxxxxx v xxxxxxxxxxxxx xxxxxxxx budou xxxxxx xxxxxxxx část xxxxx xxxxx, xxxx xx vytěsní třídy xxx automobilový průmysl. X neposlední řadě xxxxxxx zúčastněné xxxxxx xxxxxx Xxxxxx, xxx xxxxxxx xxxxxxxxxxxx systém xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxx, xxxxx by xxxx sloužil xxxxxxxx xxxxx, xx xxxxxxx xxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx, xxxxxxx xxxx se xxxxxxxxxxxxxx xxxxxxxxxx konečného užití xxxxxxx nesouhlasily. |

Analýza Xxxxxx

|

(66) |

Xxxxxx, Xxxxxx xxxxxx xxxxxxx xxxxx, xx xx xxxx xxxxxx xxxxx xxxxxxxxxx varianty, xxx xxxx xxxxxxx xxxxx, xxxxx xx xxxx xxxxx, dovoz xxxxx xxx xxxxx x xxxxxxxxxxxxx xxxxxxxx kategorie 4X. X tomto xxxxx Komise xxxxxxx xxxxxxxxxxx xxxxxxxx návrhy x xxxxxxx k xxxxxxxxxxxx závěrům. |

|

(67) |

Provádění xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxx očekávání, xxx xx xxxxxxxx xxxxxxxxxx x nařízení x xxxxxxxx xxxxx. Xxxxxx xxxxxxxxx žádný xxxxx, x xxxxx xx xxxxxxxxx, xx xx xxxxxxxxx, xxxxx vedly x xxxx xxxxxxx, xxxxxxx xxx, xx xx opětovné xxxxxxxx xxxxxx mechanismu bylo xxxxxxx xxxxxxx. Xxxxx Xxxxxx xxxxxxxxxx opětovné xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xx vhodné. |

|

(68) |

Komise xxxxxx xxxxxxxxxx, xx xxxxxxxx možnosti xxxxxxxx xx x xxxxxxxxxxx xxxxxxxxx xxxxx se xxxxxxxxx xxxxx návrh, xxxxx by xxxxxx xxxxxxxxx xxxxxx podpory xxxxxxxxxxxx xxxxx xx xxxxx členských států. Xxxxxx na xxxxxxx xxxxxxxxxx s xxxxxxxxxxx xxxxxxxxx užití xxxxxxxxx, xx má-li xxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxx v xxxx xxxxxxxxx xxxxxxx, nezbytným xxxxxxxxxxxx jeho xxxxxxxxxxxxxxxx xx, xxx xx xxxxxxx xxxxxxxxx celého xxxxxxxxxxxxxx řetězce xxx xxxxxxxxxxxx xxxxxxx xx xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxxx. Xxxxxx xxxxx xxxxxxxx, že xxxxx x xxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxx xxxxx nedokáže xxxxxxxxxxx xxxxxxx xxxxxxxxx, xxx xxx xxx xxxxxx xx xxxxxx. |

|

(69) |

X xxxxxxx x tím xx Xxxxxx xxxxxxxx xxx xxxx kategorii xxxxxxx xxxxxxxxx xxxxx xxxx zvláštní mechanismus x xxxxxxx xx xxxxx negativním účinkům, xxxxx xx xxxxx xxxxx vyvolat nedostatečné xxxxxxxxxx. |

|

(70) |

Xxxxxx s xxxxxxxxxxx xxxxxxxxxx, xx xxxxxxx xxxxxxxx xx xxxxxxxxx xxxxx xx možné, xxxxx xxxxxxx příslušné xxxxxxxxxx strany účinně xxxxxxxxxxxx. Xxxxxx xxxxxxxx xx xxxxxxxxx situaci xxxxx xxxxxxxxxx xxxxxx, xxxxx xx xxxxx xxxxx 2020 obdržela xx xxxxxx xxxxxxxxx xxxxx EU xxxxxxxx xx konečnému užití. Xxxxxx bohužel xxxxxx xxxxxx xxxxxxxx konkrétní xxxxxx xxxxx xxxxx, xxxxx xx se xxxxxxxxxx pouze xx xxxxx xxxxxxxxxx. |

|

(71) |

Xxxxxxx, xxx xxxxxxxx užívání xxxxxxx xxxx xxx xxxxxxxxx 4X Xxxxxx zaznamenala xxxxxxxx příliv dovozu xxxxxxxxxxxx na trh Xxxx po xxxxxxxx xxxxxxxx kvóty ve xxxxxxx čtvrtletí dne 1. xxxxx 2020, xxxxx xxxxx k xxxxxxxx vyčerpání původně xxxxxxxx zbytkové xxxxx. Xxxx xxxxxxx se xxxxxx xxxxxxx ze xxx 1. xxxxxxxx 2019, xxx xxxx xxxxxxxx nové xxxxx xxx druhý rok xxxxxxxx x xxxxx xxxxx xxx jednotlivé xxxx xxxx xxxxxxxxx xxxxx xxxxxxx xxx. X xxxxx ohledu xxxxxxx xxxxxxxxxxxx stran xxxxxx xxxxxxxx Xxxxxx, xx xxxxxxx z xxxxxx xxxxxx není xxxxxx x xxxxx x xxxxxxxxxxxxx xxxxxxxx Xxxx. Xxxxx xxx x tato tvrzení, Xxxxxx xxxxxxxxxx, xx xxxxx xxxx xxxxxxxxxx xxxxxx v xxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx. Xxxxxx kromě xxxx xxxxxxxxx, xx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxx xxxx xxxxxxxxx výrobků z XXX xx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxx, xx xxxxx xxxxxxxxx 4X xx skutečnosti nemusí xxxxxxxxx příslušné xxxxxxxxx xxxxxxx. |

|

(72) |

Xxxxxx proto xxxxxxxx xx xxxxxxxx xxxxxx xxxxxxx úpravu x xxxxxxxx xxx xxxx, xx xxxxxxxxx velké xxxxxx typů zboží xxxxxxxxx 4 xxx xxxx xxxxx xxx xxx xxxxxxxxxxxx xxxxxxx xxxxx nadále xxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx xx xxxxxxxxxxxxxx xxxxxxxx EU. Xxxx xxxxxx xx popsána x oddíle 3.2.3 xxxx. |

3.2.3&xxxx;&xxxx;&xxxx;„Xxxxxxxxxxx“ xxxxxxxxxx xxxxxxxxxx xxxx

|

(73) |

Xx 150. xxxx xxxxxxxxxx xxxxxxxxx nařízení Xxxxxx stanovila, xx xxxx, xxxxx vyčerpaly xxxx zvláštní xxxxx xxxxx, xxxxx xxx xxxxxxx ke xxxxxxxx xxxxx x posledním xxxxxxxxx xxxxxx. Xxxxx xxxxxx mechanismu bylo xxxxxxxx tomu, xxx xxxxxx xxxxxxxxxx kvót xxxxxxx xxxxxxxx xxxxxxxxx. X 85. xx 98. bodě xxxxxxxxxx xxxxxxxx o xxxxxx xxxxxxxx Xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxx, xxxxxx určité účinky xxxxxxxxx x příslušným xxxxxxxx upravila jeho xxxxxxxxx x xxxxxxxx xxx xxx xxxxxxxxx xxxxxxx&xxxx;(34). |

Xxxxxxxxxx xxxxxxxxxxxx xxxxx

|

(74) |

X xxxxx tohoto xxxxxxxx xxxxxxxxxx mnoho zúčastněných xxxxx xxxxxxxxxx x xxxxxx x xxxxxx xxxxxx vytěsnění, xxxxx xx údajně xxxxxxxxx x řady xxxxxxxxx xxxxxxx. Xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xx xxxxxx xxxxxxxxx xxxxxxx pro xx xxxx, které xxxx xxxxxxx xx xxxxxxxxx xxxxxx x posledním xxxxxxxxx. Xxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xx xxxx kategoriích xxxxxxx x xxxxx xxxxxxxxx xxxxxxxx přístupu zemí xx xxxxxxxxx xxxxxx x posledním xxxxxxxxx xxxxxx. X tomto xxxxxx další xxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxx xxxxxxxxx kvót (xxx jednotlivé xxxx xxxx xxxxxxxxxx) xxxxxxxxxxx xxxxxx a umožnit xxxxxxx xx xxxxxxxx xxxxx pouze v xxxxxxx xxxxxxxxxxx objemů xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxxx. |

|

(75) |

Xx xxxxxx xxxxxx xxxxxxx xxxxxx požadovaly xxxxxxxxxx stropů x xxxxxxxx neomezeného přístupu x posledním čtvrtletí xxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxx. Xxxxxxx xxxxxx dále xxxxxxxxxx, xxx zemím, xxxxx xxxxxxxxx xxxxx xxx xxxxxxxxxx xxxx, xxx xxxxxxx přístup ke xxxxxxxxx kvótám, xxxxxxx xxxx xxxxx xxxxxxxxx, x nikoli xx x xxxxxxxxx xxxxxxxxx xxxxxx. |

Xxxxxx Xxxxxx

|

(76) |

Xxxxxx prvnímu xxxxxxxxxxx xxxxxxx může Xxxxxx x rámci xxxxxxx xxxxxxxx xxx xxxxx své xxxxxxx xxxxxxxxx xxxxxxxxx xxxxx xxxxxx uplatňování xxxxxxxxx xxxxxxxx: x dispozici xxxx xxxxx xx xxx xxxxxxxxx&xxxx;(35). Komise xxxxx nyní xxxxx xxxxxxxx x spolehlivěji xxxxxxxx, xxxx xxxx xxxxxxxx xxxxxx dovozu, xxxxx xxx x xxxxxx x původ, x xxxxx zbytkových xxxx xx základě xxxxxxxxxxxx xxxxxxxxx. |

|

(77) |

Xxxxxx Xxxxxx xxxx xxxxxxx xxxxxxxx xxxxxxx využití xxxxxxxx xxxxx za čtvrtletí xxxxxx, xxxxx xxxx x současnosti xxxxxxxx xxxx xxxxx celní xxxxx. V tomto xxxxxx Xxxxxx xx xxxxx straně xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxx (xxxxxxx x xxxxx xxxxxx) x xxxxxx ze xxxx xxxxxxxxx, xxx země xxxxxxxxxxx xxxxx xxx xxxxxxxxxx xxxx xxxxx xxxxxx xxxxxxx ke xxxxxxxx xxxxx. Xx xxxxx xxxxxx Xxxxxx xxxxxxxxx xxxx typické xxxxxxx xx skutečným xxxxxxxx (xxxxxxx x xxxxx xxxxxx) xx xxxxxxx xxxxxxxxx, xxx xxxxx xxxxxxxxxx země xxxxxxx skutečně přístup xx xxxxxxxxx xxxxx xxxxx xxxxx&xxxx;(36). |

|

(78) |

Xx základě xxxxxxxxx xxxxxxxx xxxxxxx Xxxxxx x závěru, xx xxxxxxx xx xxxxxxxx xxxxx xx xxxxxxx xxxxxxxxx období xxxxxx být nadále xxxxxxxx xxxxxxx, xxxxxxx xxxxxxxxx x různé xxxx nadměrné xxxxxx xxxxxxxxxxx v xxxxxxxx xxxxxxxxxxx xxxxxxx. Místo xxxx xx měl xxx přístup xx xxxxxxxx xxxxx x xxxxxxxxx čtvrtletí xxxxxx xxxxxxx (či xxxxxxxxx) xx xxxxxxx xxxxxxxxxx xxxxxxxxx využití stávajícími xxxxxxxx xxxxxxxx xxxxx, xxx xx xxxxxxx x xxxxxxxxxx xxxx xxxxxxxxxx. |

|

(79) |

Xxx xxxx xxx xxxxx přístupu xx xxxxxxxx xxxxx xx xxxxxxx čtvrtletí období xxxxxx x přiměřený, xxxxxxxx Xxxxxx za xxxxxx, xxx se xxxxxx vztahovaly xxxxx xx xx xxxxxxxxx xxxxxxx, u nichž xxxx xxxxxxxx xxxxxxxxxx xxxxxx vytěsňování. V xxxxx duchu xxxxxxxxxxx Xxxxxx tři různé xxxxxx xxxxxxxxxxxx xxxx xxxxxx režimům xxxxxxxx xx zbytkové kvótě xxx všechny kategorie xxxxxxx. Xxxx tři xxxxxx xxxxxx na xxxxxx pozorovaných xxxxxx xxxxxxxxxxx, x výjimkou xxxxxxxxx 1, 4X, 8 x 25X, xxxxx xxxx xxxx xxxxxxx režim xxxxxx xxxxxxx xxxx (xxx xxxxxxxxx xxxxx 3.2.2.x x xxxxx 3.2.3.x, xxxxx 3.2.2.d x xxxxx 3.2.3.x a xxxxx 3.2.2.x x xxxxx 3.2.3.x). |

1. xxxxx: xxx xxxxxxx přístupu

|

(80) |

X xxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxxxx země xx všech hodnocených xxxxxxxxxxx xxxxxx prokazovaly, xx xxxx xxxxxxx xxxx xxxx xx xxxxxx xxxx xxxxxx xxxxxx, xxxxx xxxx x dispozici x xxxxx zbytkové kvóty. Xxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxx vyvážejících xxxx v těchto xxxxxxxxxxx během xxxxxxxx xxxxxxxxx jednoznačně xxxxx x nepřiměřenému xxxxxxxxx xxxxx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxxxx zemí. X xxxxx účinného xxxxxxxxx xxxxxxxxxx obchodních toků x xxxxxxxx xxxxxx xxxxxxxx Komise x xxxxx xxxxxxx za xxxxxxxx zabránit zemím, xxxxx využívají xxxxx xxx jednotlivé xxxx, x dalším xxxxxxxx xx xxxxxxxx xxxxx xx xxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxx xxxxxxxx. Xxxxx „xxx xxxxxxx xxxxxxxx“ xx xxxxxx xxxxxxxxx xx xxxxxxxxx: 5, 16, 20 x 27&xxxx;(37). X dosavadních xxxxx x xxxxxxxxx xxxxxxx xxxxxxxx kvóty x xxxxxx kategorií jednoznačně xxxxxxx, xx xxxxxx, xx xx zůstala xxxxxx nevyužitá, xx xxxxx xxxxx. |

2. xxxxx: xxxxxxx xxxxxxx

|

(81) |

V xxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx využití xxxxx, xx xxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxx xxx zbytkové xxxxx xxxxxxxxx xxxxxxxxx, xxxx x xxxx nejsou xxxxxxx xxxx xx xx xxxxxx xxxx xxxxxx xxxxxxxx objemy. Xxxxxxx xxxxxxx vyvážejících xxxx xx xxxxxxx xxxxxxxxx xx proto xxxxxx xxxxxxxxx. X xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx kvóty x xxxxxx případech je xxxx xxxxxx, xx xxxxxxxxx xxxxxxx má xx xxxxxxxx xxxxxxxxxxxxxx xxxxxxx, pokud xxx x xxxxx. Xxxxxxx xxxx xxxxxx zjištěno, xx xxxxx xxxxxxxxxxx xxxxxxx dodavatelských xxxx xx dovozu xx xxxxxxx xxxxxxxxx xxx xxxxxxx xxxxx než xxxxxx xx xxxxxxxxx xxxxxxxxx. Xxxx nerovnováha xx přímým xxxxxxxxx xxxxxxxxxxx – xxxxxxxxxx xxxxxxx – xxxx xxxxxxx vyvážejících xxxx, xxxxx xxxxxxxxx xxxx xxxxxxxx xxxxx, xxx xx xxxxxxxx do xxxxxxxxxx xxxxxx xxxxxxxxxxx, xxx xxxx x xxxxxxx xx xxxxxx Xxxx co xxxxxxx xxxxxxxx xxxxxxxx xxxx, xxxxx xxx x xxxxx&xxxx;(38). |

|

(82) |

X xxxxxxx xx xxxxxxxxx xxxx, xxx xxxxxxxx xxxxx xx xxx x těchto xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx tradičních obchodních xxxx xx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxx, xxxxxxxx Xxxxxx xx xxxxxx omezit přístup xxxx, které již xxxxxxxxx xxxx zvláštní xxxxx, xx xxxxxxxxx xxxxxx. Tento xxxxxxx xx xxxx xxxxxxxx xxxxx xx xxxxxx xxxxxxxxxxxx průměrnou kvótu xxxxxxxxxx menšími xxxxxxxxxxxxxx xxxxxx za xxxxx xxxxxxxxx&xxxx;(39). Xxxx xxxxxx xx xxxxxxx na xxxxxxxxx výrobků: 10, 12, 13, 14, 15, 21, 22 x 28&xxxx;(40). |

3. režim: xxxxxxxxx xxxxxxxxxxx xxxxx

|

(83) |

Xxxxx xxx x xxxxxxxxx xxxxxxxxx, Komise xx domnívá, že xx základě pozorovaných xxxxxx, které xxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxx xxxx xxxxxx, xx x zájmu Unie xxxxxxxxxx xx xxxxxxxxxx xxxxx, xx. xxxxxxx xx čtvrtém čtvrtletí xxx xxxxxxx přístup xxxxxxxxx, xxxxxxx xxxxxxxx xxxxx xx xxxxxxxxx. Xxx však xxxx xxxxxxxxx xxxxxxxxx obchodních xxxx xx stávajících xxxxxxxx zbytkové kvóty, xxxxx pro ně xxxxxxxxx převedené xxxxx xxxxxxx vázány. Tento xxxxxxxxx xxxxxxx se xxx xxxx xxxxxxxxx xx xxxxxxxxx: 2, 3X, 3X, 4A, 6, 7, 9, 17, 18, 19, 24, 25X a 26&xxxx;(41). |

Xxxxxxxx xxxxxxx: xxxxxxxxx xxxxxxx 1, 4X, 8 a 25X

|

(84) |

Xxxx xxxxxxx xxxxxxx xxxxx xxxxxx x různých xxxxxx xx xxxxxxxxx xxxxxxx 1, 4X, 8 x 25X. |

|

(85) |

Xx xxxxxxxxx xxxxxxx 1 xx xx xxxxxxx xxxxxxxxx opatření xx xx xxxxxxxx nové xxxxxx v rámci xxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxx. Xxxxx xxxx xxxxx xxxxxxx analýzu xxxxxxxxxxx, jak xxxx xxxx v xxxxxxx xxxxxxxxx výrobků v xxxxxxxxx x) xx x) xxxx. |

|

(86) |

Xxxxx xxxxxxxx x prvním xxxxxxxx xx xxxx Xxxxxx xxxxxxxx, xx strop xx výši 30 % xx xxxxxxxxx xxxxxxxx co xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxx, xxxxx xxx x xxxxx a xxxxx. Xx xxxxxxxx xxxxxx xx Xxxxxx xxxxxxx, xx xxxxxxxxx 30% xxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxx xx začátku čtvrtého xxxxxxxxx je x xxxxxx xxxxxxxxxxxxx prostředkem, xxx xxxxxxxx tomu, xxx země, xxxxx xxxxxxx kvótu přidělenou xxxxxxxxxxx xxxxx x xxxx kategorii po xxxxxxxxxxxx xxxxxx, x xxxxx xxxx rozhodnuto x xxxxx xxxxxx xxxxxxxx, xxxxxxxxxxx xxxxxxxxx xxxxxxxxx nově vytvořené xxxxxxxx kvóty. |

|

(87) |

Pokud jde x kategorii xxxxxxx 4X, byl xxxxxxx xxxxxxxxxxx konečného xxxxx xx xxxx čtvrtletích: xxxxx–xxxxxxxx 2019 a xxxxxxxx xxxxx xxxxx–xxxxxx 2020. Od zavedení xxxxxx mechanismu xx xxxxxxxxxx xxxx xxxxxxxx x vážnými překážkami xxx xxxxxx do Xxxx. X důsledku xxxx xxxx úroveň xxxxxx neobvykle nízká. Xxxxxx xxx xxxx x dispozici stejný xxxxx xxxxxx xxxxx, xxx xxxxx xxxxxxx xxxxxxxxx vytěsňování, jako x kategorií výrobků x xxxxxxxxx x) xx x) výše. |

|

(88) |

Z xxxxx xxxxxxxxxx xx xxxxxx xxxxxxxxx xxxx 2019 a xx xxx 2020 xxxx xxxxxxxxxxx xxxxxxx, že xxxxxxx x určitým xxxxxxx xxxxxxxxxxx. Ve xxxxxxxxxxx byl xx xxxxxxx obou čtvrtletí xxxxx xxxx xxxxx xxxxxxxx kvóty využit xxxxx jednou vyvážející xxxx, která xxxxxxxxx xxxxx xxx jednotlivé xxxx. Xxxxx Xxxxxx xxxxxxxx xx xxxxxx xxxxxx v této xxxxxxxxx 30% xxxxx, xxx se xxxxxxxxx xxxxxxxxxxxx účinkům vytlačování x aby xx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxx, pokud xxx x původ, x xxxxxxx na objem, xxxxx xxx xxxxxxx x xxxxxxxxx xx xxxxxxx čtvrtého čtvrtletí xxxxx, xxxxx xxxxxxxxx xxxx zvláštní xxxxx. |

|

(89) |

Xxxxxxx xxxxxxxxx 8 x 25X xxxxx od 1. července 2020 xxxxxxx xxxxx xxxxxxxx xxxxx xxxxxx, xxxxx xxxxxx xx xx xx xxxxxxxxxx. |

3.2.4&xxxx;&xxxx;&xxxx;Xxxxx xxxxxxx xxxxxx xxx xxxxxxxxxx xxxx x xxxxxxx xxxxxxxxx xxxxxxxxxxx s xxxxxxxxxxxxx xxxxxxxxxx partnery

|

(90) |

V xxxxxxxx xxxxxxxx xx Xxxxxx xxxxxxxx, že xxxxxxxx, zda xxxxxxxxx xxxxxxxxxx opatření xxxxxxxxxx xx výrobků z xxxxx xxxxxxxxx zásadní xxxxxx pro xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxxxx preferenčních xxxxxxxxxx xxxxxxxx x xxxxxxx, xxxxx by byl xxxxxxxx pro integrační xxxx v rámci xxxxxx xxxxx x Xxxx. X xxxxxxxx x xxxxxx přezkumu Xxxxxx xxxxxxx k xxxxxx, xx xxxxxxxx xxxxxxxx neměla škodlivé xxxxxx xxx xxxxxxxxxx xxxxxxxxxxxx cílů. Stejné xxxxxxxx xxxxxx ve 106. xxxx odůvodnění xxxxxxx, xx „xxxxxxxxx […] xxxx xxxxxxx xx EU nebyla xxxxxxxxxx xxxxxxxxxx xxxxxxx“. |

Xxxxxxxxxx xxxxxxxxxxxx xxxxx

|

(91) |

Xxxxxxx xxxxxxxxxxxx xxxxx, xxxxxxx xxxxx xxxxxxx xxxx, xxxxxxxxxx xxxxxxxxxx x xxxxx xxxx části xxxxxxxx x zahájení přezkumu. Xxxxxxx země požádaly x xxxxxxxxxx xx xxxxxxxx xxxx o xxxxxxxxxxx xxxxxxxxx. V xxxx xxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxxxxx Balkánu x ochranných xxxxxxxx, xxxxxxx by xxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxxxx xxxxxxxx, a xxx zapříčinit xxxxxxx xxxxxxxxxx dopad na xxxx xxxxxx xxxxxxxxx, xxx by mohlo xxxxxxx xxxx xxxxxxxxx x dohodách x xxxxxxxxxxx x přidružení xxxxxxxxxxx x Xxxx. Xxxx zúčastněné xxxxxx xxxx uváděly, xx xxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxx xxxxxx xx Unie xx xxxxxxxx x xxxxxxx xxxx zavedením xxxxxxxx. Xxxxxxx xx xxx zvažovali xxxxxxx xxxxxxxxx některých xxxxxxxx x xxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxx. Xxxxxxx země x xxxxxxx xx xxxxxxxxxx, xx účinně xxxxxxxx xxxxxxxx Xxxx v xxxxxxx xxxxxx podpory xxx xxxxxxxxx xxxxxxx, xxxxxxx, xx xx xxxxx xxxx xxx xxxxxxxxx xxxxxxxx xxxxxxx xx trh Unie. Xxxxx xxxxxxx o xxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxx, které se xxxxxx xxxxxxxx xxxxxxx xxxx, xxxxxxxxx z xxxxxxx ustanovení xxxxxxxxxxx xxxxxxxxxxxxx xxxxx s Xxxx. |

Xxxxxx Xxxxxx

|

(92) |

Xxxxxx Xxxxxx xxxxxxxxx důvody xxxxxxx x xxxxxxxx x xxxxxx xxxxxxxx, xx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxx stranami x rámci xxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx, xxxx xxxx xx xxxxxxxxx. Xxxxxx xxxxx xxxx xxxxxx právní xxxxxxxxx xxxxxxx xx x xxxxxxxx. Xxxxxxx xxxxx xxxxxx 2 Dohody XXX x ochranných xxxxxxxxxx xx ochranná xxxxxxxx xxxxxxx xx xxxxxxx, který je xxxxxxxxx šetření, xxx xxxxxx na xxxxx xxxxxx. Xxx xxx xxxx uvedeno v xxxxxxxx x xxxxxx xxxxxxxx, „[j]ediné xxxxxxx x těchto xxxxxxxx xx týkají xxxxxxxxxx xxxxxxx některých xxxxxxxxxxx xxxx, xxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx x xxxxxxxxxxxxx xxxxx“. Komise xxxxx trvá xx xxxx xxxxxxx, xx xxxxxxxxxx xxxxx xxxxxx xxxxxx k xxxxxx xxxxxxxxx x xxxxxx xxxx z xxxxxxxxxx xxxxxxxx. |

|

(93) |

Xxx je xxxxxxx x 99. xxxx xxxxxxxxxx nařízení x xxxxxx přezkumu, závazek x xxxxxxxx xxxxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxx x (90) bodě xxxxxxxxxx xx xxxxxxxxx zejména xx xxxx, x xxxxx Xxxxxx xxxxxxxx xxxxxx x xxxxxxxxxxx x přidružení. |

|

(94) |

Pokud xxx x tyto země, Xxxxxx nejprve xxxxxxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxx xxxxxxx xxxx opatření, xx. xx 1. xxxxxxxx 2019. Z xxxx xxxxxxx xxxxxxx, xx u xxxx xxxxxxxxx xxxxxxx, x xxxxx tyto xxxx xxxxxxxxx xxxxx xxx xxxxxxxxxx xxxx, měly x posledním čtvrtletí xxxxxx x xxxxx xxx zvláštní xxxxx xxxxxxx xxxxxxxxx xxxxxx. Xxxxx xxxx pro xx kategorie výrobků, x nichž xxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxx, ve xxxxxxx xxxxxxx – xxxxxx kategorií, které xxxxxxx x těchto xxxx xxxxxxxx za xxxxxxxx xxx xxx xxxxxxxxxx xxxxxxx – xxxx x xxxxx xxxxxxxx kvóty xxxxx x xxxxxxxxx značné xxxxxx. Xx znamená, xx obecně xxxx xxxxxxx xxxxxxxxxx xx xxxxxx xxxxx xxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxx xxx xxxxxxxxxx xxxxxx. X kategorií xxxxxxx, xx xxxxx xx xxxxx xxxx xxx xxxx xxxx xxxxxxxxxx xxxxxxxx xxxxx, xxxxxxx xxxxx xxxxxxxxxxx, xx xx xxxxxx xxxxxxx kvót xxxxxxx xxxxxxxx jejich xxxxxxxxx xxxxxx. Xx xxxxxxxxxxx xx x xxxxxxxxx xxxxxxxxx xxxx x xxxxx xxxxxx xxxxxxxx xxxxxxxxx s xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxx vývozu. |

|

(95) |

Komise xxxxx xxxxxxx k xxxxxx, xx úroveň xxxxxxx xxxx je x hlediska xxxxxxxxx xxxxxxxxxx obchodních xxxx xxxxxx x přiměřená x xx xxxxx xxxxxxxxx xxxxx důkaz xxxxxxxxxxx xxxxxxxxx zvýšení xxxxxxxx Xxxx xxxx xxxxx xxxxxxxxxx xxxxxx xxxxxxxxx, které xx xxxxxxxxxxxxxxx xxxxx xxxx xxxxxx, xxxx xx xx xxxx xxxx xx účinnost stávajících xxxxxxxx. |

|

(96) |

Xxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxxxx, xxxx xx xxxxxx xxxxxxxx x xxxxx xxxxxxxx xxxxx xxx potenciální dopad xx xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxx xxxx xxxxxxxxx Xxxxxxx. Při xxxxxxxxx xxxxxx posouzení Xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xx xxxx x xxxxxxx do xxxxxx xxxxxxxxxxx, xxx xx xxxxxxx x xxxxxx 3.1 xxxx. |

|

(97) |

X xxxxx ohledu Xxxxxx xxxxxxxxx xxxxxx, že Xxxxxx odlišně od xxxxxxxxx xxxxxxx Xxxx x tomto druhém xxxxxxxx xxxxxxxxx xxxx xxxxxxx kvót, stejně xxxx xxx xxxxxxxxx x prvním xxxxxxxx, x xxxxxxx, že xxxx xxxxx xxxxx xxxxx poté, co xxxxxx podle xxxxxx xxxxxxx přezkumu xxxxxxx x platnost, xxxxxxx xxxxxxxxxxxxxx xxxxx zvýšením x 3 %&xxxx;(42). Xx xxxxxxx, že xxxx západního Balkánu xxxxxxx větší kvóty xxx xxxxxxxxxx země x xxxxx mít xxxxxx x xxxxxx xxxxxxx x xxxxxx xxxxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxx, takže xxxxx mít možnost xxxxxxxxxx xx xxxxxx xxx rámec xxx xxxxxxxxxx xxxxxx, xxx xxxx xx xx xx xxxxxxx konečných xxxxxxxx. Komise xxxx xxxxxxxxxx, xx xxxx xxxxxx horizontální povahy, xxxxx jde x xxxxxxxxxxx xxxxxxx v xxxxxx 3.2.3 x x vynětí rozvojových xxxx, jak xx xxxxxxx x xxxxxx 3.2.5, xxxxx xxx xxxxx xxxxxxx pozitivní xxxxxx xxx xxxxxxx xxxxxxxxx xxxxxxx, jež xxxx předmětem zájmu xxx xxxx xxxxxxxxx Xxxxxxx. |

|

(98) |

X xxxx souvislosti Xxxxxx dospěla x xxxxxx, xx xxxxxxxx xxxxxxxx xxxxxxxxxxx a xxx xx úpravě xxxxxxx xxxxxxxx xxxxx xxxxxxxx xxxxxx xxx xxxxxxxxxxx xxxx hospodářský xxxxxx zemí západního Xxxxxxx. |

|

(99) |

Xxxxxx xxxxxx xxxxxxxxxx, xx xxxxxxx xxxxxxx x podáních xxxxxx xxxxxxxxxxxx xxxxx neposkytla xxxxx důkaz, který xx xxxxxx xxxxxx xxxxxxxxx, xxx xxxxx, xxxxx xx takové xxxxxx relevantním xxxxxxxx xxxxxxxxxxx. |

|

(100) |

Xx xxxxxxx uvedeného xxxxxxxxx x xxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxx xxxxxx, xxxxx xx xxxxxxxxxxx xxxx, xxxxx Xxxxxx xxxx xxxxxxx xxxxxxx x xxxxx tohoto xxxxxx xxxxxxxxx. |

3.2.5&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx seznamu xxxxxxxxxxx xxxx, xxxxx xxxx xxxxx XXX, xxxxxxxx x xxxxxxx působnosti xxxxxxxx xx základě xxxxxx nejnovější xxxxxx xxxxxx

|

(101) |

Xx přijetí konečných xxxxxxxxxx xxxxxxxx xxxxxxxxx (XX) 2019/159 xx Xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx seznam xxxxxxxxxxx xxxx potenciálně xxxxxxxx x xxxxxxx působnosti xxxxxxxx xx základě xxxxxxxxxxxxxxx xxxxxxxxx x xxxxxx. |

Xxxxxxxxxx xxxxxxxxxxxx xxxxx

|

(102) |

X xxxxxxxxxx xxxxxxxx některé xxxxxxxxxx xxxxxx xxxxxx x vynětí x xxxxxxxx, xxxxxxx jedna xxxxxxxxx xxxx by x xxxx xxxxxxxxx xxxxxxx xx nepřesáhla 3% xxxxxxx. Xxxxx xxxxxx žádaly, xxx xxx xxxxx konkrétní xxxx xxxx zavedena xxxxxxxx, xxxxxxx xx x xxxx xxxxxxxxx xxxxxxx xxxxxxxxxx 3% xxxxxxx. Xxxxxxx zúčastněné xxxxxx xxxxxxxxxx xxxxxx x určité kategorii xxxxxxx, xxxxxxx xxxxxxxxxx xx xx xxxx xxxxxx pod 3% xxxxxxx, x když xx xxxxxxx xxxx xxxx v takové xxxxxxx překročila 9% xxxxx xx xxxxxx. Xxxxxxx strany xxxxxxxxxx xx xxxxxxxxx, aby xxx prováděn xxxxxxx xxxxxxxxxxx ze xxxxx xxxxxxx xxxxx xxxxxxxxx xxxxxxx společně. |

Postoj Xxxxxx

|

(103) |

X xxxxxxx s xxxxxxx 18 xxxxxxxx (EU) 2015/478 a xxxxxxxxxxxxx xxxxxxx Xxxx, xxxxxxxxx xxxxxxx 9.1 Xxxxxx XXX x xxxxxxxxxx xxxxxxxxxx, xx xx „xxxxxxxx xxxxxxxx neměla xxxxxxxxx na xxxxx xxxxxxx xxxxxxxxxxx x xxxxxxxxx země, xxxxx xx členem XXX, xxxxx xxxx xxxxx xx xxxxxx xxxxxx xxxxxxx do Unie xxxxxxxxxxxx 3 %, xx předpokladu, xx xxxxxxxxx země, xxxxx xxxx xxxxx WTO x xxxxxxx xxxxx xx dovozu je xxxxx xxx 3 %, xxxxxx společně xxxx xxx 9% xxxxx xx celkovém xxxxxx dotčeného výrobku xx Xxxx“. Xxxxx xxxx xx x xxxxx Unie xxxxxxx xxxxxx rozvojových zemí xxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxx, aby xx xxxxxxxxx xxxx, xx xxxxxxx rozvojové xxxx budou x xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxx. |

|

(104) |

Xxxxxx proto xx xxxxxxx xxxxx xx xxxx xxx 2019&xxxx;(43) xxxxxxxxxxx podíl na xxxxxx xxxxx xxxxxxxxxx xxxx xx xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx&xxxx;(44). |

|

(105) |

Xx xxxxxxx údajů za xxxx xxx 2019 xxxxxxxxx dovoz x xxxxxxxxxxxxx xxxx, xxxxx xxxx z xxxxxxx xxxxxxxxxx opatření vyňaty, x xxxxxxxxx kategoriích xxxxxxx hranici 3 %. Xx základě xxxxxx xxxxxxxx xx xx xx xx xxxxx xxxx opatření xxxx vztahovat:

|

|

(106) |

Xxxxxx xxxx xxxxxxxxxx, xxx xx xxxxxxx rozvojové země xxxx x xxxxx xxxxxxxxx xxxxxxxxx xxxxx xx xxxxx xxx xxxxxxxxxx xxxx. Xx xxxxx účelem Xxxxxx xxxxxxxxx, xxx xxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxx x xxxxxx xxx 2015–2017 xxxxxx xxxxxxx 5 % xxxxxxxxx dovozu x xxxxxxx kategorii za xxxx xxxxxx. Výsledek xxxxxx, že xxxxx x nich nesplňuje xxxxxxxx xxx xxxxxxx xxxxx pro xxxxxxxxxx xxxx. X xxxxxx xxxxxx se xx xxxxxxx tyto xxxx xxxx vztahovat xxxxxxxx xxxxx x xxxxxxxxxxx xxxxxxxxxxx xxxxxxx. |

|

(107) |

Xx xx xxxx xxxxxx x xxxxxxx xxxxxxxxxx ochranných xxxxxxxx, výsledek xxxxxx xxxxxxxx xx xxxxxxxxxxx:

|

|

(108) |

Xxxxx xxx xxxxxxxxxx xxxx, xxxxx xx xxxxxxxxxx xxx xxxxxxxxxx xxxxx, xxxxx xxxx xxxxx XXX x xxxxx xxxxx xxxxxx x xxxxxxxx xx xxxxxxxx (xxxx. Xxxxxxxx v xxxxxxxxx 6 x Xxxx x kategorii 3X), budou xxxxxxx xx xxxxxxxxxxx zbytkových xxxx x xxxxx xxxxxxxxx kategorii xxxxxxx xx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxx roku xxxxxxxx, xx. od 1. xxxxxxxx 2020&xxxx;(45). |

|

(109) |

Xx xxxxxxx xxxxxx přepočítání Xxxxxx aktualizovala seznam xxxxxx xx základě xxxxxxxxxxxxxxx xxxxx o xxxxxx pro každou x 26 kategorií xxxxxxx, na které xx opatření vztahují (xxxxx xxxxxxxxxxxxx xxxxxx xx k dispozici x xxxxxxx X). |

3.2.6&xxxx;&xxxx;&xxxx;Xxxxx xxxxx xxxxxxxxx, xxxxx xxxxx vyžadovat xxxxxx xxxx přidělování celních xxxx

Xxxxxxxxxx zúčastněných stran x xxxxxxxxxxxx

|

(110) |

X rámci xxxxxx xxxxxx přezkumu Xxxxxx obdržela velmi xxxxxxxxx xxxxxxxxx. Xxxxxxx xxxxxxx xxxx úroveň xxxxxxxxxxxx. Xxxxxxxx x xxxxxxx xxxxxxxx xx xxxxxxx odvětví Xxxx xxxxxxxxxx o xxxxxxx xxxxxxxx 3% xxxxxxx, x xxxxxxx x xxxx xxxxx xxxxxxxxxx. Xx xxxxx xxxxxx xxxxx zúčastněné xxxxxx xxxxxxx, xx xxxxxx xxxxxxxxxxxx stanovená v xxxxxxxx x xxxxxx xxxxxxxx xx xxxx xxx xxxxxxxxx, nebo xxxxxxx xxxxxxx, xx xx xxx všechny xxxxxxxxx xxxxxxx, xxxx xxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx x/xxxx xxxxxx xxxx původu. |

Postoj Xxxxxx

|

(111) |

X ustanovení čl. 7 odst. 4 Xxxxxx WTO o xxxxxxxxxx xxxxxxxxxx xx xxxxxxx, xx „[x]xx xx usnadnilo xxxxxxxxxxxx xx xx xxxxxxx, xxx xxxxxxxxx xxxxxx xxxxxxxxxx opatření, xxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxx 1 xxxxxx 12, xxxxxxxx jeden rok, xxxx xx Člen, xxxxxxxxxxx xxxxxx xxxxxxxx, xxxxxxxx liberalizovat x xxxxxxxxxxxx xxxxxxxxxxx x xxxxxxx xxxxxx jeho xxxxxxxxxxx“. |

|

(112) |

X xxxxx xxxxxx xxxxxxx Komise x xxxxxxxx x xxxxxx xxxxxxxx 3% úroveň xxxxxxxxxxxx platnou xxx xxxxx xxx xxxxxxxx. X uvedeném xxxxxxxx xxxxxx xxxxxxxxx, xx xxxxxx xxxxxx xxxxxxxxxxxx xx xx xxxx xxxxxx x xx xxxxxx xxxx xxxxxxxx, xx. xx 1. xxxxxxxx 2020. Xxxxxx xx xxx xxxxxxx xxxxxxxxxx, xxx xxxx xxxxxxxx xxxxxxx xx xxxxxxxxx úroveň oprávněné. |

|

(113) |

Jak xx xxxxxxxx xxxxxxxxxx x oddíle 3.1, xxxxx xxxxxxx xxxxxx xxxxxxxxxxxxx x xxxxxx 2020–2021 xxxxxx xxxxxxxxxx xxxxx xxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx. V xxxxx ohledu Xxxxxx xxxxxxxxxx, xx xxxxxxxx xx xxxxx xx xxxxxx míry xxxxxxx xxxxxxxxxxxxxxx trendy, xxxx. xxxx XXX, xxxx xxxx nebo xxxxxxxxxxxxx xxxxxxx. Kromě xxxx Xxxxxx připomíná xxxxxxxxxx, xx xxxxx xxxxxxx xxxx opatření xxxxxxx xxxxxx množství xxxxxxx xxxx xxxxxxxxx a xx xxxxx druhého xxxx xxxxx xxxxxxxxxxxxx xxxx xxxxxxxxx xxxxx xxxxx xxxxxx. X xxxxxxx xx xxxxxxxx xxxxxxxxxxx výhledy xx xxxxxx 2020–2021, xx xxxxxx značné xxxxxxxx xxxxxxx xxxx, xxxxx xxxx k xxxxxxxxx xx xxxxx kategoriích xxxxxxx, x vzhledem x neexistenci jakýchkoli xxxxxxx xxxxxxxxxxxx důkazů, xxxxx by xxxxxxxxxxx xx potřebu xxxxxxx xxxxxxx kvót, xxxx xxxxx Xxxxxx xxxxxxx xxxxxxxxx xx zrychlení xxxxxxxxxxxx zamítnout. |

|

(114) |

Na xxxxx xxxxxx Xxxxxx xxxx xxxxxxxx xxxxxxxxx xx xxxxxxx nebo xxxxxxxxxx xxxxxxxx úrovně xxxxxxxxxxxx. Xxxxxx xx xxxxxxx, xx xxxxx čl. 7 odst. 4 Xxxxxx WTO o xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxxxxx orgánu, xxx xxxxxxx xxxxxxxx xxxxxx liberalizace, xxxxxxx xxxx xxxxxx xxxxxxxxx xx druhém roce xxxxxxxx. X xxxxxxxx xxxx se Xxxxxx xxxxxxx, že xxx xxxxx xxx xxxxxxxx xxxxxxxx 1. xxxxxxxxx 2020 nelze xxxxxx xxxxxxxxxxxx xxxxxx pod xxxxxx, xxxxx byla xxxxxx zavedena xx xxxxx xxxxxxx xxxx, xx. 3 %. Xxxxxx proto xxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxxxxx odmítá. |

|

(115) |

S xxxxxxx xx xxxxxxx xxxxxxxx xx tedy xxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxxx 3 % xxx každou xxxxxxxxx xxxxxxx. |

Xxxxx připomínky

|

(116) |

Několik zúčastněných xxxxx informovalo Xxxxxx x xxxxxxxx xxxxxxxxxx, xxxxxxx xxxxx xxxx xxxxxxx xx xxxxxxx 25% cla uplatňovaného xxx překročení xxxxx. Xxxx xxxxxxxx údajného xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxxx xxxx xxx xxxxx xxxxxx x xxxx xx týkat xxxx xxxxxxxxx výrobků. |

|

(117) |

Komise xxxx xxxxxxx xxxx xx xxxxxx a xxxxxxxx se je xxxx xxxxxxxxxx x xxxxx xxxxxxxx veškerá xxxxxxxx xxxxxxxx opatření, xxxxx se xxxx xxxxxx xxxxxxx potvrdí. X xxxxxx xxxxxxx Xxxxxx připomíná, xx xx xxxx xxxxxxx xx xxxxx plně xxxxxxxx celní předpisy. |

|

(118) |

Některé xxxxxxxxxx strany xxxxxxxxxx xxxxxxxxx xxxxxxxx kategorií. Xx podporu těchto xxxxxxxxx některé strany xxxxxxx, že x xxxxxxxx xxxxxxxxx xxxxxxxxx x rámci xxxxxx xxxxx xxxxx xxx xxxxxxxxxx, tak xxxxxxxx xxxx výrobků x xx xx Xxxxxx xxxx zajistit, aby xxxx zachována správná xxxxxxx obou xxxx, xxx se xxxxxxxxx xxxxxxx vytěsňování. |

|

(119) |

V tomto xxxxxx Komise xxxxxxxxxx, xx na xxxxxxx xxxxxx xxxxxxxxx xxxxxxxx x rámci xxxxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxxx analýzu xxxxxxxxxxxxx xxxxxx xxxxxxxxxxx x xxxxxxx zdokonalené úpravy xxxxxxx v xxxxxx 3.2.3 xxxx x xxxxx zjednat xxxxxxx. Xxxxxx konstatuje, xx xxxx xxxxxx by xxxxxxxx vyhovět xxxxxx x xxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxx, xxx xxxx, xxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxx výrobků, xxxxx xxxxxxx xxxxxxx xxx xxxxxxxxx kvótu, xxxxxxx xxxxxxxxxxx přístup x xxxxxxxxx xxxxxxx. Xxxxx xxxx Xxxxxx xxxxxxxxx, xx xxxxxxxx xxxx xxx xxxxxxxxxxx xxx, xxx xxxxxxxxx xxxxxxxx xxxxxxxxx, xxxxx zajistí, xx xxxxxxxx xxxxxxxx xxxx xxxxxxxx v xx xxxxxxxx míře xxxxxxxxx, pokud jde x xxxxxx x xxxxx, x xxxxxxxx xxxx uplatňován soubor xxxxxxxx, xxxxx xxxxx xxxxxxxxxxxx celní xxxxxx xxxxxxxxx států Xxxx xxxxxxx xxxxxx xxxxxxxx. Xxxxxx xx xxxxxxx, xx xxxxx by xxxxx k xxxxxxx xxxxx xxxxxxxxxxxx výrobků, xxxxxxxxx xxxxxxxx xx xxxxx xxxxxxxxxxxx xxxxxxxxx xxxxx a xxxxxxxxx xxxxxxx správu celních xxxx. |

|

(120) |

Xxxxxxx xxxxxxxxx na xxxxxxxxx odkazovaly xxxxxxxxx xx xxxxxxxxxx, xx xxxxxx xxxx xxxxxxx xxxx xxxxxxx x xxxxxxxxxxxxx xxxxxxxx, a xxxxx xx xx xx ně xxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxx xx výrobky x xxxxxxxxx 4X. Xxxxxx xxxx x xxxxx xxxxxx xxxxxxxxxx, xx xxxx požadavky x xxxxxxx xxxx xxxxxxx xxxxxxxxxxxx xxxxxxx xx xxxxxx xxxx xxxxxxx, což xxxxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxxx Xxxx xx xxxxxxx xxxxxx xxxxxx. |

|

(121) |

Xxxxxx xxxxx xxxxxxx x xxxxxx, že připomínky xxxxxx v tomto xxxxxx, s xxxxxxxx xxxxxxxxx týkajících xx xxxxxxxxx výrobků 25 xxxxxxxxx xxxx v 55. až 62. xxxx xxxxxxxxxx, xxxxxxxxxx xxxxxxxxxx důkazy xx xxxxxxx xxxxxx požadavků xxx neprokázaly, xx xxxxx být xxxxxxx xxxxxx xxxxxxxxx, xxxx xx byly nepřiměřeně xxxxxxxxxx, a ani xxxxxxxxxxx, xxx xx xxxxxx xxxxxx xxxx x xxxxxxxx xxxxx Xxxx. |

|

(122) |

Xxxxxxx zúčastněné xxxxxx xxxxxxxxxx, xxx Komise xx xxxxxxxxxx opatření xxxxxxxx určité xxxxxxxxx xxxxxxx, xxxxxxx jiné xxxxxxx, xx by xxxxxx xxxxxxxxx měly xxx xxxxxx. |

|

(123) |

Xxxxxx xxxxxxxx xx xxx xxxxxxxx xx 163. bodě xxxxxxxxxx xxxxxxxx x xxxxxx xxxxxxxx, kde xx uvádí, že xx xxxxx xxxxxxxx xxxxxxx změna rozsahu xxxxxxxx xxxxxxx. Xxxx xxxxxxxxx xx proto xxxxxxxx. |

|

(124) |

Xxxxxxx xxxxxx xxxxxx xxxxxx xx xxx, xx stávající xxxxxxxx xxxxxxxxx xxxxx Dohody XXX x xxxxxxxxxx xxxxxxxxxx, a xxxxx xx xxxx být xxxxxxxx. |

|

(125) |

Xxxxxx odkazuje xx 165. xxx odůvodnění xxxxxxxx x xxxxxx xxxxxxxx x odkazy x xxx xxxxxxx, x xxxxx xxxx xxxxxxx odmítá. |

|

(126) |

Další xxxxxxxxxx xxxxxx navrhovaly, xxx xxxx xxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxx. |

|

(127) |

X xxxxx xxxxxx Xxxxxx xxxxx xxxxxxx, xx jakýkoli xxxxxx xxxxxx xxxxxxx xxxx xxxx xxxxxxxxxx, xx xxxx xxxxxxxxx xxxxxx xxx xxxxx xxxxxx xxxxxxx zatěžující, aby xxxxx xxx xxxxxxxx xxxx účinné uplatňování. Xxxxxx xxxxxx xxxxxxx xxxxx, xx systém xxxxxx celních kvót, xxxxx zavádí konečné xxxxxxxx, xx x xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx. |

|

(128) |

Xxxxxxx stran xx xxxx xxxxxxxxxx na xxxxx x xxxxxxxx xxxxxx xxxxxxx s xxxxxxxxxxx Xxxxxxxxx xxxxxxxxxx x Unie („xxxxxxxx“). |

|

(129) |

Xxxxxx xxxxxxxxxx, že x xxxx přijetí úprav xxxxx xxxx xxxxxxxxx xxxxxx pro xxxxxxxxxx Xxxxxxxxx xxxxxxxxxx x Xxxx, xxxxxxx se xxxxx o budoucí xxxxxx xxxx Xxxxxxxxx xxxx x Xxxxxxxx xxxxxxxxxxx. Komise x xxxxxxx xxxxxxx xxxxxxx x ohledem xx xxxxxxxx xxxxx týkající xx xxxx xxxxxxx xxxxxxxxxx xxxxxxxxx. |

|

(130) |

Xxxxxx xxxxxx xxxxxxxxxx, xx xxxxxxxx xxxxxxx, xxxxxx se xxxx xxxxxxxxx xxxxxxxx xxxxxxxx, xx xxxx x xxxxxxx xx xxxxxxx xxxxxxxxxxxxx z xxxxxxxxxxxxx dohod xxxxxxxxxxx x xxxxxxxxx třetími xxxxxx. |

Xxxxxxxxxx o xxxxxxxx

|

(131) |

X xxxxxxx, Xxxxxx se xxxxxx xxxxxxx, xx x případě změny xxxxxxxxx x xxxxxx xxxxxxx opatření xxxx xxx na xxxxxxx xxxxx Xxxx xxxxx xxxxxxx xxxx xxxx xxxxxxxxxxx xxxxxxx xxxx xxxxx xxxxxxx II xx xxxxxx xxxxxxxx 1. xxxxxxxxx 2020. Xxxxxxx xxxxxxxxx by xx xxxxx projevit xxxxxxxxx x xxxxxxx xxxxxxxxx zvýšení xxxx xxxxxxx xxxxxxxx xx xxxxxxxxx kategoriích xxxxxxx x Unii, xxxxx xx xx vyžádaly xxxxxxxxxxxx výše xxxxx xxxxx, uložení antidumpingových xxxx xxxxxxxxxxxxxxx opatření, xxx by xxxxx xxx xxxxxxxx dopad xx budoucí xxxxx xxxxxx nebo dokonce xx jakýkoli vývoj xxxxxxxx xx xxxxxxxx XXX xxxxx § 232, který by xxxx xxx přímý xxxxx xx xxxxxx xxxxxx xxxxxxx, xxxxxxx xxxxx xxx x xxxxxx obchodu. Xxxxxx xxxx rovněž xxxxxxxxxx, xxx xx fungování xxxxxxxx xxxxx mít xxxxxxx xxxxxx xxx xxxxxxxxxx xxxx x xxxxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx, xxxx je xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxx xx hospodářského xxxxxx. |

|

(132) |

Xxxxxxxx xxxxxxxxx v xxxxx xxxxxxxx jsou x xxxxxxx xx xxxxxxxxxxx Výboru xxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxx čl. 3 xxxx. 3 xxxxxxxx (XX) 2015/478 a xx. 22 odst. 3 xxxxxxxx (XX) 2015/755, |

XXXXXXX XXXX XXXXXXXX:

Článek 1

Xxxxxxxx (EU) 2019/159 xx xxxx xxxxx:

|

1) |

Xxxxxx 1 se xxxx takto:

|

|

2) |

Xxxxxxx xx mění xxxxx:

|

Xxxxxx 2

Během období xxxxxxxxxxx x xxxxxxx XX xxxx Komise xxxxxxx x xxxxxx xx 1. července 2020 v xxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxxx.

Článek 3

Xxxx nařízení xxxxxxxx v platnost xxxx 1. července 2020.

Toto xxxxxxxx je xxxxxxx x xxxxx xxxxxxx a xxxxx xxxxxxxxxx xx xxxxx xxxxxxxxx xxxxxxx.

X Xxxxxxx xxx 29. xxxxxx 2020.

Xx Komisi

Ursula XXX XXX XXXXX

xxxxxxxxxxx

(1)&xxxx;&xxxx;Xx. věst. X 83, 27.3.2015, x. 16.

(2)&xxxx;&xxxx;Xx. věst. X 123, 19.5.2015, x. 33.

(3)&xxxx;&xxxx;Xxxxxxxxx xxxxxxxx Xxxxxx (XX) 2019/159 xx xxx 31. xxxxx 2019, o xxxxxxxx konečných xxxxxxxxxx xxxxxxxx xxxxx dovozu xxxxxxxxx xxxxxxx x xxxxx (Xx. věst. X 31, 1.2.2019, x. 27).

(4)&xxxx;&xxxx;Xxxxxxxxx xxxxxxxx Xxxxxx (XX) 2019/1590 xx xxx 26. xxxx 2019, xxxxxx xx mění xxxxxxxxx xxxxxxxx Komise (XX) 2019/159 x xxxxxxxx xxxxxxxxx ochranných xxxxxxxx xxxxx xxxxxx některých xxxxxxx x xxxxx (Xx. xxxx. X 248, 27.9.2019, x. 28).

(5)&xxxx;&xxxx;Xxxxxxxxx xxxxxxxx Xxxxxx (XX) 2020/35 xx xxx 15. xxxxx 2020, xxxxxx xx xxxx xxxxxxxxx xxxxxxxx (XX) 2019/159 x xxxxxxxx konečných xxxxxxxxxx xxxxxxxx xxxxx dovozu xxxxxxxxx xxxxxxx x xxxxx (Xx. xxxx. X 12, 16.1.2020, x. 13).

(6)&xxxx;&xxxx;Xx. xxxx. X 51, 14.2.2020, x. 21.

(7)&xxxx;&xxxx;Xxx 9. xxx odůvodnění xxxx.

(8)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxx (Global) xx xxx 14. xxxxx 2020.

(9)&xxxx;&xxxx;X. X. Xxxxxx Xxxxxx Xxxxxxxxx XXX xx xxx 3. xxxxx 2020.

(10) Tamtéž.

(11) IHS Markit Xxxxxx Xxxxxx XXX xx dne 8. xxxxxx 2020.

(12)&xxxx;&xxxx;Xxxxxx „Xxxxxxx xxx xxxxxx“ xx xxx 7. xxxxx 2020.

(13)&xxxx;&xxxx;XXX Xxxxxx Global Xxxxx Xxxxx XXX xx xxx 8. xxxxxx 2020.

(14)&xxxx;&xxxx;Xxxxx hospodářská xxxxxxxx 2020 – xxxxxxx a xxxxxxxxxxxx xxxxxx, xxxxxxx oživení, 6. xxxxxx 2020.

(15)&xxxx;&xxxx;XXX Xxxxxx Xxxxxx Xxxxx Xxxxx XXX xx xxx 8. xxxxxx 2020.

(16)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxx (Xxxxxx) xx xxx 14. xxxxx 2020.

(17)&xxxx;&xxxx;XXX Markit XXX Xxxxxxxx &xxx; Xxxxxxxx xx dne 14. xxxxxx 2020.

(18)&xxxx;&xxxx;Xxx 36. a 37. xxx xxxxxxxxxx, kde xx xxxxxxxxxx rozvedeno xxxxxxxxxxx xxxxxxx některých xxxxxxxxxxxx zemí v xxxxx opatření.

(19) Tamtéž.

(20) Údaje xxxx xxxxxxxxxxx xx 15. xxxxxx 2020.

(21) 9 xxxxxxx xxx – 29 % z xxxxxxx xxxxx kvóty dostupné xx xxxxxx xxxx xxxxxxxx.

(22)&xxxx;&xxxx;Xx xxxxxxxxxxxxx xxxxxxxxx 12 % x xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxx.

(23)&xxxx;&xxxx;Xxxxx: xxxxx://xx.xxxxxx.xx/xxxxxxxx_xxxxxxx/xxx2/xxxxx/xxxxx_xxxxxxxxxxxx.xxx.

(24)&xxxx;&xxxx;Xxxxxxxx xxxxx xxxxxx Xxxxx x xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx 5 %, xxxxxx mu xxxxxxxxx xxxxxxxx xxxxx. X xxxxxx zavedených xxxxxxxxxxxxxxxx xxxxxxxx xx xxxxx xxxx xxxxx xx Xxxx xxxxxxxxx zastavil – xxxx podíl xx dovozu xxxxx x xxxx 2019 xx 0,05 % –, xxxxx je xxxxx xxxxxxxxxxxxx, xx xxxxx xx xx xxxxxxxx celní xxxxx xxxx přidělena, zůstala xx xx xxxxxx xxxx xxxxxxxxx. Xx xxxxx xxxxxx xxxxxxx xxxxxxxx xxxxx xxxxx Xxxxx, protože xxxxxxxx xxxxxxxxx antidumpingovým opatřením xxxx vývoz nadále xxxxxxxx xxxxxxxxxx xxxxxx.

(25)&xxxx;&xxxx;Xxx xxxxx 3.2.3.x.

(26)&xxxx;&xxxx;Xxx 146. xxx xxxxxxxxxx xxxxxxxxx xxxxxxxx x 17. xxx odůvodnění nařízení x prvním přezkumu.

(27) Úř. xxxx. X 110, 8.4.2020, s. 3.

(28)&xxxx;&xxxx;Xxxxxx xxxxxxxxxx, xx v xxxx xxxxxxxxx xxxxxxx xx na XXX xxxxxxxx 25% xxx xxxxxxxxxxx x xxxxxxxxxxxxx xxxxxxxx Xxxx: https://trade.ec.europa.eu/doclib/docs/2018/may/tradoc_156909.pdf.

(29) Na Xxxxxxxxx xx xxxxxxxx xxxxxxxxxx antidumpingová xxxxxxxx; xxxx xxxx přidělenou xxxxxxxx xxxxx kvótu. Xxxxxxxxx xxxxxx xxxx xxx xxxxxxxxxx xxxx xx xxxxxx xxxxx xxxxxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxxx Xxxx, Tchaj-wanu x USA.

(30) Jako xxxxxxxxx xxx KN: 7305&xxxx;19&xxxx;00, xxxxx x xxxx 2019 zaznamenal xxxxx 300% xxxxxx ve xxxxxxxx s xxxxxxxxx xxxxxxx x xxxxxx 2015–2017.

(31)&xxxx;&xxxx;Xxxx XX: 7305&xxxx;11&xxxx;00 x 7305 12 00.

(32) Kódy KN: 7305&xxxx;19&xxxx;00, 7305&xxxx;00&xxxx;00, 7305&xxxx;31&xxxx;00, 7305&xxxx;39&xxxx;00 x 7305&xxxx;90&xxxx;00.

(33)&xxxx;&xxxx;Xxx 54. xx 59. xxx xxxxxxxxxx xxxxxxxx x prvním xxxxxxxx.

(34)&xxxx;&xxxx;Xxxxxx xxxxxxxx se xxxxxxxxx xxxxxxx 13 x 16 spočívaly xx xxxxxxxxx 30% stropu xxxxxxxxx objemu xx 4. xxxxxxxxx pro xxxx, xx xxxxx xx xxxxx vztahuje xxxxx xxxxx xxx xxxxxxxxxx xxxx. Bližší xxxxx xxx 88. xx 96. xxx xxxxxxxxxx xxxxxxxx x xxxxxx xxxxxxxx.

(35)&xxxx;&xxxx;Xxxx–xxxxxx 2019, xxxxx–xxxxxx 2019, červenec–září 2019, říjen–prosinec 2019, xxxxx–xxxxxx 2020.

(36) Pro účely xxxx xxxxxxx Xxxxxx xxxxxxxxx xxxxxxxx x xxxxx xx celé xxxxxxxxx xxxxx–xxxxxx 2019, x xxxxx to xxxxx dostupné x xxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx, vyvodila xxxx xxxxxxx xxxxxx x užívání xxxxxxx xxxx ve čtvrtletí xxxxx–xxxxxx 2020.

(37)&xxxx;&xxxx;Xxxxxxxx xxxxxxx xxxxxxx xxxx zeměmi xx v xxxxxxxxxxx xxxxxxxx xxxx 96 % x 100 %.

(38)&xxxx;&xxxx;Xxxxxxxxx xxxxxxxx xxxxxx x xxxxxxxxxxx kategoriích xxxxxxx xxx xxxxxxx XXX.

(39)&xxxx;&xxxx;Xxxxx xxxxxxxx využití xxxxx kvóty x xxxxxx, na něž xx v xxxxxxxxxxx xxxxxxxx zbytková celní xxxxx, xxxx x xxxx xxxxxxxxx xxxx. 70 % xx xxxxxxx xxxxxxxxxxx xxxxxxxxxxx, xxxxxxx xx, xx xxxx, které xxxxxxx xxxxxxx xx xxxxxxxx xxxxx xxxxx ve xxxxxxx xxxxxxxxx, budou xxxx xxxxxx xxxxxx xxxxx maximálně 30 % objemu xxxxxxxx xxxxx xxxxx xxxxxxx xxxxxxxxxx ve xxxxxxx xxxxxxxxx.

(40)&xxxx;&xxxx;Xxxxxxxx xxxxxxx zbytkové xxxxx kvóty pro xxxx xxxxxxxxx v xxxxxxxxxxx xxxxxxxxxxx xxxx: 70 % (kat. 10), 40 % (xxx. 12), 73 % (xxx. 13), 44 % (xxx. 14), 25 % (xxx. 15), 79 % (kat. 21), 19 % (kat. 22), 29 % (xxx. 28).

(41)&xxxx;&xxxx;Xxxxxxxxx xxxxxxxx xxxxxx x xxxxxxxxxxx xxxxxxxxxxx výrobků xxx xxxxxxx XXX.

(42)&xxxx;&xxxx;Xxx oddíl 3.2.6 xxxxxx nařízení.

(43) Zdroj: Xxxxxxxx.

(44)&xxxx;&xxxx;Xxx výpočtu xxxxx xxxxxxxxx dovoz xx xxxx xxxxxxxx xxxxx xxxxxx 6 xxxxxxxxxxx xxxxxxxx Komise (XX) 2019/159.

(45)&xxxx;&xxxx;Xxxxxx x xxxxxxx XX xxx tento xxxxxx xxxxxxxxxx.

XXXXXXX I

PŘÍLOHA XXX.2

XXX.2 – Seznam xxxxxxxxx xxxxxxx pocházejících x xxxxxxxxxxx xxxx, xx xxx xx vztahují xxxxxxx xxxxxxxx

|

Xxxx / Xxxxxxx xxxxxxx |

1 |

2 |

3X |

3X |

4X |

4X |

5 |

6 |

7 |

8 |

9 |

10 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

24 |

25 |

26 |

27 |

28 |

|

Xxxxxxxx |

X |

X |

X |

|||||||||||||||||||||||||

|

Xxxx |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

|||||||||||||

|

Xxxxx |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

||||||||||||

|

Xxxxxxxxx |

X |

X |

X |

X |

||||||||||||||||||||||||

|

Xxxxxxxx |

X |

X |

||||||||||||||||||||||||||

|

Xxxxxx |

X |

|||||||||||||||||||||||||||

|

Xxxxxxxxx |

X |

X |

X |

|||||||||||||||||||||||||

|

Xxxxxxx Xxxxxxxxx |

X |

X |

X |

X |

X |

X |

||||||||||||||||||||||

|

Xxxxxxx |

X |

X |

||||||||||||||||||||||||||

|

Xxxxxxx |

X |

X |

||||||||||||||||||||||||||

|

Xxxxxxx |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

|||||||||

|

Xxxxxxxx |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

||||||||||||||||

|

Xxxxxxx xxxxxxx xxxxxxx |

X |

X |

X |

X |

X |

X |

||||||||||||||||||||||

|

Xxxxxxx |

X |

X |

X |

X |

||||||||||||||||||||||||

|

Xxxxxxx ostatní xxxxxxxxx xxxx |

X |

XXXXXXX XX

XXXXXXX XX

XX.1 – Xxxxxx celních xxxx

|

Xxxxx xxxxxxx |

Xxxxxxxxx xxxxxxx |

Xxxx XX |

Xxxxxxxxx xxxxx xxxx (x xxxxxxxxxxx případech) |

Od 2.2.2019 do 30.6.2019 |

Xx 1.7.2019 xx 30.6.2020 |

Xx 1.7.2020 xx 30.9.2020 |

Xx 1.10.2020 xx 31.12.2020 |

Xx 1.1.2021 xx 31.3.2021 |

Od 1.4.2021 xx 30.6.2021 |

Xxxxxxxxx xxx |

Xxxxxxxx xxxxx |

|

Xxxxx xxxxx xxxxx (x tunách xxxxx) |

Xxxxx celní xxxxx (x tunách xxxxx) |

Xxxxx xxxxx kvóty (x xxxxxx xxxxx) |

|||||||||

|

1 |

Xxxxxx a xxxx z nelegované xxxx xxxxxxx legované xxxxx xxxxxxxxx xx xxxxx |

7208&xxxx;10&xxxx;00 , 7208&xxxx;25&xxxx;00 , 7208&xxxx;26&xxxx;00 , 7208&xxxx;27&xxxx;00 , 7208&xxxx;36&xxxx;00 , 7208&xxxx;37&xxxx;00 , 7208&xxxx;38&xxxx;00 , 7208 39 00 , 7208&xxxx;40&xxxx;00 , 7208&xxxx;52&xxxx;10 , 7208&xxxx;52&xxxx;99 , 7208&xxxx;53&xxxx;10 , 7208&xxxx;53&xxxx;90 , 7208 54 00 , 7211&xxxx;13&xxxx;00 , 7211&xxxx;14&xxxx;00 , 7211&xxxx;19&xxxx;00 , 7212&xxxx;60&xxxx;00 , 7225&xxxx;19&xxxx;10 , 7225 30 10 , 7225&xxxx;30&xxxx;30 , 7225&xxxx;30&xxxx;90 , 7225&xxxx;40&xxxx;15 , 7225&xxxx;40&xxxx;90 , 7226&xxxx;19&xxxx;10 , 7226 91 20 , 7226&xxxx;91&xxxx;91 , 7226&xxxx;91&xxxx;99 |

Xxxxx xxxx |

3&xxxx;359&xxxx;532,08 |

8&xxxx;476&xxxx;618,01 |

25 % |

|||||

|

Xxxxx |

421&xxxx;690,19 |

421&xxxx;690,19 |

412&xxxx;523,02 |

417&xxxx;106,60 |

25 % |

09 8966 |

|||||

|

Xxxxxxx |

344&xxxx;890,78 |

344&xxxx;890,78 |

337&xxxx;393,15 |

341&xxxx;141,97 |

25 % |

09 8967 |

|||||

|

Xxxxx |

168&xxxx;367,79 |

168&xxxx;367,79 |

164&xxxx;707,62 |

166&xxxx;537,71 |

25 % |

09 8968 |

|||||

|

Xxxxxxxx republika |

135 958,47 |

135 958,47 |

133 002,85 |

134 480,66 |

25 % |

09 8969 |

|||||

|

Xxxxxx |

116&xxxx;149,87 |

116&xxxx;149,87 |

113&xxxx;624,87 |

114&xxxx;887,37 |

25 % |

09 8970 |

|||||

|

Xxxxxxx xxxx |

1&xxxx;013&xxxx;612,28 |

1&xxxx;013&xxxx;612,28 |

991&xxxx;577,22 |

1&xxxx;002&xxxx;594,76 |

25 % |

&xxxx;(1) |

|||||

|

2 |

Xxxxxx x nelegované oceli x xxxxxxx legované xxxxx xxxxxxxxx xx xxxxxxx |

7209&xxxx;15&xxxx;00 , 7209 16 90 , 7209 17 90 , 7209&xxxx;18&xxxx;91 , 7209&xxxx;25&xxxx;00 , 7209 26 90 , 7209&xxxx;27&xxxx;90 , 7209 28 90 , 7209&xxxx;90&xxxx;20 , 7209&xxxx;90&xxxx;80 , 7211 23 20 , 7211&xxxx;23&xxxx;30 , 7211&xxxx;23&xxxx;80 , 7211&xxxx;29&xxxx;00 , 7211&xxxx;90&xxxx;20 , 7211&xxxx;90&xxxx;80 , 7225&xxxx;50&xxxx;20 , 7225 50 80 , 7226&xxxx;20&xxxx;00 , 7226&xxxx;92&xxxx;00 |

Xxxxx |

234&xxxx;714,39 |

592&xxxx;220,64 |

153&xxxx;750,21 |

153&xxxx;750,21 |

150&xxxx;407,82 |

152&xxxx;079,02 |

25 % |

09 8801 |

|

Xxxxxxxx xxxxxxxxx |

144&xxxx;402,99 |

364&xxxx;351,04 |

94&xxxx;591,52 |

94&xxxx;591,52 |

92&xxxx;535,18 |

93&xxxx;563,35 |

25 % |

09 8802 |

|||

|

Ukrajina |

102 325,83 |

258 183,86 |

67 028,78 |

67 028,78 |

65 571,63 |

66 300,20 |

25 % |

09 8803 |

|||

|

Xxxxxxxx |

65&xxxx;398,61 |

165&xxxx;010,80 |

42&xxxx;839,52 |

42&xxxx;839,52 |