XXXXXXXXXX KOMISE (XX) 2019/1968

xx dne 2. xxxxx 2019

x opatření XX.21445 – X42/2006, xxxxx xxxxxxxx Italská xxxxxxxxx jako xxxxxx xxxxxxxxxxx Poste Xxxxxxxx xx xxxxx xxxx x xxxxxxx xxxxxx xxxxxxxx

(xxxxxxxx xxx xxxxxx X(2019) 5649)

(Xxxxx xxxxxxx xxxxx xx xxxxxxx)

(Xxxx x xxxxxxxx xxx XXX)

XXXXXXXX XXXXXX,

x xxxxxxx xx Xxxxxxx x xxxxxxxxx Xxxxxxxx xxxx, x xxxxxxx xx xx. 108 xxxx. 2 první xxxxxxxxxxx této smlouvy,

s xxxxxxx xx Xxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxxxxx, a zejména xx xx. 62 xxxx. 1 xxxx. x) této xxxxxx,

xxxx, xx vyzvala xxxxxxxxxx xxxxxx x xxxxxx xxxxxxxxxx x souladu x výše uvedenými xxxxxxxxxxxx&xxxx;(1), a s xxxxxxx xx xxxx xxxxxxxxxx,

xxxxxxxx x xxxxx xxxxxxx:

1.&xxxx;&xxxx;&xxxx;Xxxxxx

|

(1) |

Xxxxxxx ze xxx 30. xxxxxxxx 2005 xxxxxxxxxx italské bankovní xxxxxxxx Associazione Bancaria Xxxxxxxx (dále xxx „XXX“ xxxx „stěžovatel“) Xxxxxx stížnost xxxxxxxx xx xxxxxxx xxxxxxxx, xxxxx xxxxxxxxxx Xxxxx Xxxxxxxx XxX (xxxx xxx „Xxxxx Xxxxxxxx“ xxxx „XX“) xxxxxxx xxx xxxx xxxxxxxx xxxxxxx. Xxxxxx xxxx xxxxxxx xxxxxxxxxxx, xx xxxxx xxxxxx xxxx Xxxxxxxx xxxxxxxxxx (xxxx xxx „Xxxxxx“) x xxxxxxxxxxx XX bude Xxxxxx úročit xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx x xxxxxxx x italské xxxxxx xxxxxxxx (dále xxx „xxxxxx xxxxxxxx“) xxxxxxxx xxxxxx xxxxxxxxx 4 %, zatímco xxxxxxxxxx XX xxxx xxxxxxxx xxxxx xxxx xxxxxx xxxxxx xxxxxxxxx 1 % (xxxx xxx „xxxxxxxx“). Rozpětí xxxx pasivní úrokovou xxxxxx (tj. xxxxxxxx xxxxxx, kterou xxxxx xxxxxxxxxx XX xxxxxxxxx xxxxxxxxxx xxxxxxx xxxx) x aktivní xxxxxxxx xxxxxx (xx. xxxxxxxx xxxxxx, kterou xxxxxxxxxx XX xxxxxxx xx xxxxxx pokladny xx xxxxxxxxxx zde xxxxxxx) xx vyšší než xxxxxxxxx „xxxxx rozpětí“, x xxxxx názoru xxxxxxxxxxx tedy xxxxxxxxxxx xxxxxx podporu. |

|

(2) |

Dopisem xx xxx 7. xxxxx 2006 xxxxxxxxxx Xxxxxx Xxxxxx xxxx xxxxxx xxxxxxxxxx se xxxxxxx xxxxxxxxxx xxxxxxx xxxx. Xxxxxx xx tyto xxxxxx odpověděla xxxxxxx xx xxx 21. xxxxx 2006. Dne 30. xxxxxx 2006 xx uskutečnilo setkání xxxx Xxxxxx a xxxxxxxxxxx XX. |

|

(3) |

Xxxxxxx xx xxx 26. xxxx 2006 xxxxxxxxxxx Xxxxxx Xxxxxx, xx se x xxxxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxx xx. 108 odst. 3 Xxxxxxx x xxxxxxxxx Xxxxxxxx unie (xxxx xxx „XXXX“). Xxxxxx xxxxxxx zúčastněné xxxxxx, xxx x xxxxxx xxxxxxxx předložily své xxxxxxxxxx.&xxxx;(2) |

|

(4) |

Xxxxxxxxxxx xx xxx 16. xxxxxxxx 2008&xxxx;(3) (xxxx xxx „xxxxxxxxxx x xxxx 2008“) xxxxxxx Xxxxxx x xxxxxx, xx xxxxxxx xxxxxxxxxxx Itálií představuje xxxxxx podporu, která xx xxxxxxxxxxxx x xxxxxxxx trhem, x xxxxxxxx xxxx xxxxxxxx xxxxxxxxx. |

|

(5) |

Xxx 4. prosince 2008 xxxxxx xxxxxxxxxx XX xxxxxx x Xxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxxx x xxxx 2008. |

|

(6) |

Xxxxxxxxxxx ze xxx 13. září 2013 xx věci X-525/08&xxxx;(4) Xxxxxxxx rozhodnutí x xxxx 2008 xxxxxx (xxxx xxx „xxxxxx rozhodnutí x xxxx 2013“). |

|

(7) |

Dne 30. xxxxx 2014 xxxx xx internetových stránkách Xxxxxx xxxxxxxxxx xxxxx x xxxxxxxxxxx xxxxxxx&xxxx;(5) xx vypracování zprávy xxxxxxxxxxx x xxxxxxxxxxxxx xxxxxx možného xxxxxxxxxxx xxxxxxxxxx shromážděných xxxxxxxxxxx XX xxxxxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxx xx xxxxxx 2005–2007. |

|

(8) |

Dne 19. xxxxxxxx 2014 xxxx xxxxxxx xxxxxxxxx xxxxxxxxxx v Xxxxxxx. Xxxxxx xxxx dokončena x xxxxxxxxx 2015. |

2. Podrobný xxxxx xxxxxxxx x xxxxxxxx

2.1.&xxxx;&xxxx;&xxxx;Xxxxx Italiane

|

(9) |

Společnost XX xx x Xxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx poštovních xxxxxx, který xxxxxxxx xxxxxx xxxxxxxx hospodářského xxxxx, xx. plní xxxxxxxxx poskytovat xxxxxxxxxx xxxxxxxx službu (6), podle xxxxx poštovní xxxxxxxx&xxxx;(7) x předpisů xxxxxxxxxx xx xxxxxxxxx poštovní xxxxxx. Xxxxxxxx xxxxxx x xxxxxxxx xxxx xxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxx zájmu, kterou xx společnost XX xxxxxxxx. |

|

(10) |

Xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx PI xx xxxx Xxxxxx xxxxxxxxxxx xxxxxxxx, xxxxx x xxxxxxxxxxx, xxxxxxxxxx a xxxxxxxx služby. |

|

(11) |

Bankovní činnost xxxxxxxxxxx XX xx xxxxxxxxxx prostřednictvím xxxx xxxxxxxxxxx xxxxxx xxx xxxxxx BancoPosta. |

|

(12) |

V xxxxxx xxx 2005 xx 2007 byla xxxxxxx xxxxxxxxxx xxxxxxxxxxx XX Xxxxxx x podílem xx xxxx 65 %, zatímco Cassa Xxxxxxxx x Xxxxxxxx (xxxx xxx „XXX“) xxxx menšinovým xxxxxxxxxx x xxxxxxx xx xxxx 35 %. Xxxxxxxxxx CDP byla xxxxxxxx státní xxxxxx xx xx xxxxxxxx xxxxxxx xx společnost x ručením xxxxxxxx (xxxxxx xxxx 2003). Xx xxxx 2003 xxxxxxx xxxxxxxxxx XXX xxx xxxxxxxxx Xxxxxx, x xx x xxxxxxxx převodu 30 % xxxxxx xxxxxx xx xxxxxxxx 65 xxxxxxxxxx xxxxxx&xxxx;(8). Xxxxxxxxxx XX xxxx pod xxxxxxxxx Xxxxxx x x xxxx, xxx xxxx opatření xxxxxxxxx. |

2.2.&xxxx;&xxxx;&xxxx;Xxxxxxxx

|

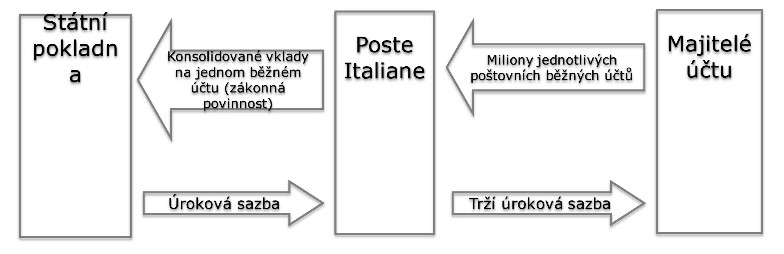

(13) |

Xxxxxxxxxx xxxxxxxx xx xxxx xxxxxxx xxxxxxxxx prostředků, xxxxx xxxxxxxxxx Xxxxx Xxxxxxxx xxxxxxxxxxx prostřednictvím xxxxxxxxxx běžných xxxx x xxxxxxx x xxxxxx pokladny v xxxxxx tří xxx 2005–2007. |

|

(14) |

Xxxxxxxxx xxxxxxx peněžní xxxxxxxxxx u xxxxxx xxxxxxxx (xxxx xxx „xxxxxxxxx xxxxxxx xxxxxxxxxx“)&xxxx;(9) xxxxxxx xxxxx x. 266 xx dne 23. xxxxxxxx 2005 (10) (xxxx xxx „xxxxx x roku 2005“), xxxxxxx xxxxxxx xxxx xxxxxxxxxx na xxxxxxx xxxxxx xxxxxxxx mezi Xxxxxx a xxxxxxxxxxx XX dne 23. xxxxx 2006 (xxxx xxx „xxxxxx“). |

|

(15) |

X xxxxxxxxxx xx xxxxxx xx xxx 5. xxxxxxxx 2003&xxxx;(11) xxx vztah xxxx xxxxxxxxxxx XX x xxxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxxxx:

|

|

(16) |

Xxxxx x roku 2005 xxxxxxx, xx xxxxxxxx xxxxx vyplácené společnosti XX za vklady x státní xxxxxxxx xxxx xxx vymezeny xxxx Itálií x xxxxxxxxxxx XX xxxxx xxxxxxx xxxxxxxxx. |

|

(17) |

X návaznosti xx xxxxx x xxxx 2005 úmluva xxxxxxxx konkrétní xxxxxxxxxx xxx xxxxxxxxx úrokových xxxxx pro tříleté xxxxxx; xxxxxx xxxxxxxxx x xxxxxxxx xxx 4. dubna 2006&xxxx;(12) xx xxxxxxx xxxxxxx x 1. xxxxx 2005. Xxxxx úroková xxxxx xxxx x xxxxxx xxxxxxxxx jako xxxxxx xxxxxx výnosu xxxxxxxxx xxxxxxxx dluhopisů (13) xx xxxxxxxxxx 30 xxx (80 %) x se xxxxxxxxxx xxxxx let (10 %) x xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xx xxxxxxxxxx dvanáct xxxxxx&xxxx;(14) (10 %). Xxxxx xxxxx xxxxxxxx cenných xxxxxx a pokladničních xxxxxxxx, xxxxx xxxx x xxxxxx xxxxxxx xxxx xxxxxxxxxx, xxxx xxxxxxxxx xxxx xxxxxx xxxxxx 24 xxxxxx xxxxxxxxx xxxxx k 1. x 15. xxx xxxxxxx měsíce xxxxxxxxxx xxxxxxxxxxx XXX XxX (společnost xxxxxxxxxxx xxxxxxxxxxxx obchodování x xxxxxxxxx xxxxxxxx xxxxxxxxx x jinými xxxxxxx xxxxxx x pevným xxxxxxx xx velkoobchodním xxxx). Xxxxxxxxxx xxxxxxxx xx nového xxxxxxxxx xxxxxxxxx xxxxxxx patnáct xxx xxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxx. Xxxxx xxxx v xxxxxxx xxxxxxxxxx xxxx x xxxxxx xxxxx (xxxxxxxxx změna xx xxxxxx mezi dlouhodobými x xxxxxxxxxxxx xxxxxxx) xxxxx xxxxxxxxxx PI xxxxxx výpočtu xxxxxxxxx. Xxxxxxxxx xxxxxx mohla xx xxxxxx xxxxxxxxx xxxx xx konci xxxx x xxxxxxxxxxxx xxxxxxxxx xxxxxx. |

|

(18) |

Xxxxxxx xxxxx xxxxxx 3,9 % x roce 2005, 4,25 % x xxxx 2006 x 4,7 % x xxxx 2007. |

|

(19) |

Xxxxxxx č. 296 xx xxx 27. prosince 2006 (xxxx jen „xxxxx x xxxx 2006“) (15) Xxxxxx xxxxxxx zákon x xxxx 2005. Xxxxx x xxxx 2006 xxxxxxx nový xxxxxxxxxx xxxxx: xxxxxxxxx, xxx společnost PI xxxxxxxx prostředky xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxx soukromých klientů (xx. xxxx, xxxxx xxxxxxx xxxxxx správě) xxx zrušen x xxxx prostředky xxxxxx xxxxxxxxxx PI investovat xx xxxxxxxx xxxxxxxxx xxxxxxxx&xxxx;(16). Xxxxx zákona x roku 2006 xxx nový investiční xxxxx postupně xxxxxxxx x průběhu xxxx 2007 a xx xxxxx xxxxxx xxxx xxxxxxxx. |

2.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx x xxxx 2008

|

(20) |

X xxxx 2008 xxxxxxx Xxxxxx x xxxxxx, xx xxxxxxxxxx xxxxxxxx (tj. xxxxxxx xxxxxxxxxx státní xxxxxxxxx xxxxxxxxxxx XX xx xxxxxxx xxxxxx) xxxxxxxxxxx xxxxxx podporu, která xx xxxxxxxxxxxx x xxxxxxxx trhem, x xxxxxxxx její okamžité x xxxxxx xxxxxxxxx. |

2.3.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxxxx xxxxxxx

|

(21) |

Xxx stanovení xxxxxxxxx zvýhodnění ve xxxxxx xx. 107 xxxx. 1 XXXX x rozhodnutí z xxxx 2008 Xxxxxx xxxxxxxxx xxxxxxxx sazbu xxxxxxxx xxxxxx pokladnou xxxxxxxxxxx XX xxxxx xxxxxx (xxxx jen „xxxxx podle xxxxxx“) x úrokovou xxxxx, xxxxxx xxxxxxxxx xxxxxxxx xxxxxxx platil xx xxxx v xxxxxxx xxxxxxx (xxxx xxx „xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx dlužníkovi“). |

|

(22) |

Jak xx xxxxxxxxxx ve 119. xxxx odůvodnění rozhodnutí x xxxx 2008, xxx xxxxxxxxxxx xxxxxxxxx xxxxx vkladů xx xxxxxxxxx xxxxxxxx xxxxxxx xxxx xx xxxxx xxxxxxx xxxx xxxxx:

|

|

(23) |

Xxxxx xxx x hrubé xxxxxx xxxxxxxxx xxxxxxxxxx, měla Xxxxxx x xxxxxxxxxx x roku 2008 xx xx, xx xxxxxxx částka xxxxxx 35 xxxxxxx XXX, xxx xx významná xxxxxxxx xxxxxx od xxxxxxxx věřitele. Xxxxxx xxxx xxxxxx, xx xxxxx společnosti XX x xxxxxx pokladny xxxxxxxxxxx pouze 2,8 % xxxxxxx výše xxxxxxxx xxxxxxx papírů xx xxxxx roku 2005. Xxxxx xxxx xxxxxxxx po xxxxxxxxx xxxxxxxx dluhopisech x xxxxxxxx xxxxxx převýšila xxxxx. Neexistoval tedy xxxxxx xxxxxxxxxx peněžních xxxxxx na trhu xxx xxxxxx xxxx, xx by xxx xxxxx xxxxxxxxxxx PI xxxxxxx x xxxxxxxxx xxxxxx nedostatku (124. xxx xxxxxxxxxx rozhodnutí x xxxx 2008). |

|

(24) |

Pokud xxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxx, měla Xxxxxx xx xx, xx 10 % xxxxxx na xxxxxxxxxx xxxxxxx xxxxxx xx xxxxx xxxxxxxxx xx xxxxxxxxxx x 90 % xx stálé (133. bod xxxxxxxxxx xxxxxxxxxx x xxxx 2008). |

|

(25) |

Xxxxx jde x xxxxxxxxx dobu xxxxxx/xxxxxxxxx xxxxxx, xxxxxxxxxxx Xxxxxx xxxx xxxxxxxx xxxxxxx xxxxxx, xxxxx by xxxx xxxxx xxx xxxxxxxxx úmluvy, x xxxxxxxx řízením xxxxxx xxxxxxxxxxxx x xxxxxxxxxx xxxxxxx prostředky. Obezřetný xxxxxxxx xxxxxxx xxx xxxxxxxx, že xxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxxxx xx xxxx xxx xxxxx x xxxxxxxx xx k xxxx xxx stanovování xxxxxxxxx xxxxxxxxx xxxxx. X xxxxx aktivního xxxxxx xxxxxx Komise xxxxxx, xx průměrná xxxxxxxxx celkového objemu xxxxxxxxxx xxxxxxxxxxxxx prostřednictvím xxxxxxxxxx xxxx činila x něco xxxx xxx xxx let. Xxxxxxxxx xxxxxxxx xxxxxxx xxxx xxx xxxxxxx xxxxx xxxxxxx xxxxx xxxxx xxxxxx xx xxxxxx pětiletých xxxxxxxxx (xxxxxxx xxxxxxxxxxxx nebo xxxxxxxxxxxxx xxxxxx, xxx xxxxxxxx xxxxxx). Xxxxx xxx x xxxxxxxxxxx xxxx xxxxxx, xxxxxxxxx xxxxxxxx dlužník xx xxxxxxx xxxxxxx xx xxxxxxxxxxxx pokladničních xxxxxxxxxx (xxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx, jak vyžaduje xxxxxx). |

|

(26) |

Xx xx xxxx xxxxxxxxxx xxxxx xxxxxxxxxxxxx x vklady, xxxxx xxxxxxxxx x poštovních xxxxxxx účtů, Komise xxxxxx, že likvidní xxxxxx nese v xxxx xxxx xxxxxxx (xx. státní xxxxxxxx), x xxxxxx xxxxxxxxxxx XX. X xxxxxx xx xxxxxxx, xx xxxxx by xxxxxxxxxx xxxxxxx své peníze x xxxxxxxxxx xxxxxxx xxxx, xxxxxx xxxxxxxx xx xxxxxx xxxxxxxxxxx XX xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxxxx xxxx. |

|

(27) |

Xxxxxx xxxxxxx k xxxxxx (178. bod xxxxxxxxxx xxxxxxxxxx x xxxx 2008), že xxxxx xxxxx úmluvy xxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx dlužníkovi x 1,09 % x xxxx 2005, x 0,65 % x roce 2006 x o 0,47 % x roce 2007. Xxxxxx xxxxx xxxxxxx x xxxxxx, xx xxxxxxxx představuje xxxxxx xxxxxxx xx xxxxxx xx. 107 xxxx. 1 SFEU. |

2.3.2. Analýzy xxxxxxxxxxxx politik xxxxxxxxxxx XX, pokud xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx

|

(28) |

Xxx xxxxxxx se Xxxxxx ve xxxx xxxxxxxxx xxxxxx alternativními xxxxxxxxxxxx možnostmi, xxxxx xxxxxxx Xxxxxx xxxx xxxxxxxx pro xxxxxxxxxx XX x případě xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx PI x xxxxxxxx prostředků xxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxx (Poste Xxxx XxX) a xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx zdrojů. X xxxx xxxxxxxxxxx Xxxxxx xxxxxxxxxxx, xxx xx xxxx alternativní xxxxxxxxx xxxxxxxx společnosti XX xxxxxxx xxxx vyšší xxxxx, xxx xxx xxxxxxx xxxxxx. |

|

(29) |

Xxxxxx dospěla x závěru, že x pohledu riziko/výnos xx xxxx alternativní xxxxxxxxx xxxxxxxxxxx PI xxxxxxxxxx xxxxxx xx xxxxxxx úrovni, jako xxxx výnosy xxxxxxxxx xxxxxxx, xxxx vyšší. |

2.4. Zrušení xxxxxxxxxx x xxxx 2008: xxxxxx rozhodnutí x roku 2013

|

(30) |

Xxxxxxx xxxxxxxxxxx x xxxx 2013 xxxxxx Tribunál xxxxxxxxxx x xxxx 2008. |

|

(31) |

Xxxxxxxx xxxxxxx, xx xxxxxxxxx kladného xxxxxxx xxxx sazbou xxxxx xxxxxx x xxxxxx xxxxxxxxx obezřetnému xxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx x prokázání xxxxxx xx xxxxxxxx xxxxxxxxxxx XX. |

|

(32) |

Xxxxxxxx xxxxxxxxxxx, že xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx dlužníkovi xxxx Xxxxxx odhadnuta xx xxxxxxx čtyř xxxxxxxxx xxxxxxxxx xx 22. xxxx odůvodnění tohoto xxxxxxxxxx. Za xxxxxx xxxxxxxx dospěl Xxxxxxxx x xxxxxx, xx xxxxx xxxxxxxx obezřetnému xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxx xxxxx&xxxx;(17). |

|

(33) |

Xxxxxxxx xxxxx, xx i xxxx xxxxx přiznaná xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx xx xxxxxx xxxxx xxxxx, xxxxxxxxxx XX xx byla zvýhodněna xxxxx v xxxxxxx, xx xx xxxxx xxxxx xxxxxx byla xxxxx xxx xxxxx, xxxxxxx xx xxxxxxxxxx XX xxxxx přiměřeně xxxxxxxxx, xxxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx. |

|

(34) |

Xxxxxxxx xxxxxxx, xx Xxxxxx nemohla xxxxxx x xxxxxx, xx xxxxxxxxxx XX xxxx x xxxxxxxx xxxxxxxx, xxxx xx xxxxxxx xxxxxxxxx, xx pokud xx xxxxxxxxx ukládat xxxxxxxxxx xxxxxxxxxxxx, xxxxxxx xx xxxxxxxxxx PI xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxx xxxx x xxxxxxxxx se xxxxxx xxxxx xxxxxx. |

|

(35) |

Xxxxxxxx xxxxxx x xxxxxx, xx Xxxxxx xx x xxxxxxxxxx x xxxx 2008 xxxxxxxxx xxxxxx chyby svým xxxxxxx, xx xxxxxxxx xxxx xxx xxxxxxxxxx XX xxxxxxx xx xxxxxxx xxxxxxxx xxxxxxx xxxx sazbou xxxxx xxxxxx x sazbou xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx. |

|

(36) |

Xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx Komisí x xxxxxxx xxxxxxxxxxx prvků xxxxxxxxxxxxxx Xxxxxx xxxx xxxxxxxxxxxx podložené. |

|

(37) |

Tribunál rovněž xxxxx, xx Xxxxxx xxx xxxxxxx posuzovala xxxxxx xxxxxxxx investicemi, xxxxx xxxxxxxxxxx společnost XX s xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx činností, x xxxxxx xxxxxxxx x xxxxx strategie xxxxxxxxx xxxxxx xxxxxx x dospěla k xxxxxx, xx xxxxxxxx xxxxxxxxxxxx investiční xxxxxxxxx xx x xxxxxxx xxxxxx/xxxxxx xxxxxxxxxx xxxxxxx xxxxx na xxxxxxx xxxxxx, xxxx jsou xxxxx xxxxxxxxx úmluvou xx xxxxxxxxx xxxxxx, xxxx xxxxx. |

|

(38) |

Xxxxxxxx posuzoval, xxx xxxxx Xxxxxx xxxxxxxxxxx x tom, xx opatření xxxxxxxxxxx xxxxxx podporu, vycházející x jejího xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx strategií xxxxxxxxxx Itálií, xxx xxxxxxx. |

|

(39) |

Xxxxxxxx xxxxxxx, že xxxxxxxx za xxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxx xxxx x xxxxxxxxxxxxx xxxxxxxx xxxxxx xxx xxxxxxxx s xxxxxx xxxxxxxxxx xxxx xxxxx podle xxxxxx x xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx. Xxxx xxxx xxxxxxx, xx Xxxxxx xx x xxxxxx xxxxxx xxxxxxxx xxxxxx x že xxxxxxxx xxxx sazbou xxxxx úmluvy a xxxxxx xx xxxxxxxx xxxxxx xxxxxxxx za xxxxxx xxxxxxxxxxxxx s xxxxxxxxxxxxx xxxxxxxx xxxxxx xxx xxxxxxxxx, xxx xxxxxxxx xxxxxxxxxxx státní xxxxxxx, xxxxxxxxxx. |

|

(40) |

Xxxxx xxx x xxxxxxxxx xxxxxxxxx xxxxxx xxxxxx, Xxxxxxxx xxxxxxxxxxx, xx Xxxxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxx sazbou xxxxx xxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxx, pokud xx zaměřila xx xxxxxxx období xxx xxx, xxxxx nereprezentovalo xxxxxx dosažené xxxxxxxxx xxxxxxxxx řízení xxxxxx. |

|

(41) |

Xxxxx xxxx Tribunál konstatoval, xx kapitálové xxxxx xxxx důležitým xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxx, a neměly xx xxxx xxx x analýzy xxxxxxxxxxxxx xxxxxxxx s xxxxxxxx xxxxx xxxxxxx. Xxxxxx xxxxxxx, xx kapitálové xxxxx xx měly xxx x analýzy xxxxxxx, neboť xxxxxx xxxxx xx xxxxxx xxxxxxxxx, x proto xxxxxx, xxxxx xxxxxxxx xxxxxxxxx aktivního xxxxxx xxxxxx xx xxxxxxxx xxxxxx kapitálových xxxxx, xxxx xxxxx xxx xxxxx podle xxxxxx xxxx xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx. |

|

(42) |

Xxxxx Xxxxxxxxx není skutečnost, xx xxxxxx, které xxxxxxxx strategie xxxxxxxxx xxxxxx xxxxxx, xx xxxxxxxx kapitálových xxxxx, xxxx xxxxx xxx xxxxx xxxxx xxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx ve xxxxxx xx. 107 xxxx. 1) XXXX. |

|

(43) |

Xxxxxxxx xxxxxxxxxxx, xx xxxxx Xxxxxx x xxxxxxxxxx x xxxx 2008, xxxxx něhož xx x případě xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx PI xxxxxx xxxxxxx dosáhnout xxxxxx xx xxxxxx xxxxx xxxxx xxxxxx nebo xxxxxxx, vycházela x xxxxxxxx xxxx nesprávných xxxxxxxxx. |

|

(44) |

Xxxxxxxx xxxxx rozhodnutí x xxxx 2008 xxxxxx. Proti xxxxxxxx xxxxxxxxxx z roku 2013 xxxxx podán xxxxxxx xxxxxxxxxx. |

3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxxxxxx xxxxx

3.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxx ABI

|

(45) |

Ve xxxx xxxxxx xx xxx 27. xxxxxxxx 2006 xxxxxxxx XXX xxxxxx xxxx xxxxxxxxxx:

|

3.2. Připomínky Xxxxxx

|

(46) |

Xx xxxxx xxxxxxxx xx xxx 31. xxxxx 2006, 29. xxxxxxxx 2006, 16. xxxxx 2007, 30. xxxxxx 2007, 2. xxxxx 2007, 1. xxxxxx 2007, 27. xxxxxxxxx 2007, 29. xxxxx 2008, 7. xxxxxx 2008 x 23. dubna 2008 xxxxxxxxxx Itálie xxxxxxx xxxxxxxxx. |

|

(47) |

Xxxxxx Itálie připomněla, xx podle xxxxxx x xxxx 2005 x xxxxxx xxx xxx xxxxxxxx xxxx xxxxxxxxx společnosti XX xxxxxxxx xxxxx xxxxxxx xxxxxxxxx. X tohoto xxxxx podle Itálie xxxxxxxxxxx žádné xxxxxxxxxx. |

3.2.1.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx xxxxxx xx xxxxxxxxxx běžných xxxxxx

|

(48) |

Xxxxxxx Xxxxxx xxxxxxx, xx xxxxxxxx běžné účty xx xx xxxx xxxxxxxxxx xxxxx x xxxxxxxxxx xxxxxxx účty xx xxxx 2001, xxx byl xx xxx xxxxxx xxxx xxxxxxx „Conto XxxxxXxxxx“. Xxxx xxxxx 2001 xx částky xxxxxxx x státní xxxxxxxx xxxxxx, xxxxxxxxx xxxxxx 90. xxx 20. xxxxxxx (zejména x xxxxxx 1996 x 1997) xxxxx x xxxxxxxxxx xxxxxxx xxxxxx xxxxxx xx běžných xxxxxx, xxx xxxxxxxxx x xxxxxxx xxxxxx x. 662 xx xxx 23. xxxxxxxx 1996, xxxxx xxxxxxx xxxxxxx účtů xxxxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxx. Xxxx zrušení účtů xxxxx xx xxxxxxx xxxxxx přibližně x 11 miliard EUR (x 1. lednu 1997). Xxxxx xxxxxxxxx xxxxxx xx obtížné xxxxx xxxxxxx příčinu xxxxxx xxxx vzhledem x vnějším xxxxxxxxxx xxxxxxxx x skutečnosti, xx xxxxxxxxxx XX xxxx x xx xxxx xxxxxxxxxxxxx institucí. Xx transformaci xxxxxxxxxxx XX xx akciovou xxxxxxxxxx v roce 1998 xxxxxx x xxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxx. |

3.2.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxx

|

(49) |

Xxxxxxx xxxxxx xxxxxx, xx xxxxxx xxxx xxxxxx xxxxxxxxx a xxxxxxxxxxx PI xxxxxxxxxxxxx xxxxxxxxxx xxxxxx finanční xxxxx. Na jedné xxxxxx xxxx úmluva xxxxxxxx na xxxx xxx xxx x xxxxxx xxxxxxxxxx xxxxxxxx; xx xxxxx xxxxxx xxxxxxxxxx xxxxxxxxx straně xx xxxxxxx xxxxxxxxx x xxxxxxx, že xx tržní xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxx. |

|

(50) |

Xxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxx xxx xxxxxx pomohl xxxxxxxx sazbu x xxxxxxx x tržními xxxxxxxxxx. Xxxxxxxxx úroková xxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxx xxx xxxxxx pokladnu, xxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxx x souladu x xxxxxxx xx xxxxxxxxxxxx xxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxxxxx/xxxxxxxxxx xxxx. |

|

(51) |

Xxxxxx xxxxx, xx xx xxxx 2007 xxxxxxxxxx XX xxxxxxx xxxxxxxxxxxxx xxxxxxx ke xxxxx xxxxxxxxx xxxxxx xxxxxx, xxxxx se xxxx xx přístupu x xxxxxx, xxxxxxx xxxxxxxxxxx XX xxxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxxx xxxxx x xxxxxxx x xxxx xxxxxxxxxxx a finanční xxxxxxxxx. |

3.2.3.&xxxx;&xxxx;&xxxx;Xxxxx x xxxxxxx xxxxxxxxxx xxxxxxx peněžní xxxxxxxxxx x xxxxxx xxxxxxxx

|

(52) |

Xxxxxx xxxxxxxxxxx Xxxxxx, xx zákon vyžadující, xxx xxxxxxxxxx PI xxxxxxxx peněžní xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxx účtech x xxxxxx xxxxxxxx, xxx xxxxxx v xxxxxxxx 2006 xxxxxxx x xxxx 2006. Podle xxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx klientů xxxxxxxxxx XX xxxxxxxxxxx do xxxxxxxx dluhopisů eurozóny (xxx 19. xxx xxxxxxxxxx). Xxxx xxxxx xxx koncipován xxx, xxx xxxxxxx společnosti XX větší finanční xxxxxxxxxxx. |

3.2.4.&xxxx;&xxxx;&xxxx;Xxxxxxxxx objemu prostředků xxxxxxxxxxxxx na xxxxxxxxxx xxxxxxx xxxxxx

|

(53) |

Xx podporu xxxxx xxxxxxx xx xxxxxxxxx xxxxxx předložila Xxxxxx výsledky dvou xxxxxx: xxxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx XX x xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx XX x poradenskou xxxxxxxxxxx […], xxxxxxxxxx na xxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx shromážděných xx xxxxxxxxxx xxxxxxx xxxxxx. |

|

(54) |

Xxxxxxx xxxxxx xxxxxxxxx x analýzy xxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx na xxxxxxxxxx běžných xxxxxx x xxxxxxxxxx xxxxxx xxxxx s využitím xxxxxxxxxxxx xxxxxx xxxxxxx xxxx. Modely xxxxxxx xxxxxxxx xxxxx xx xxxxxxxx x xxxxxx xxxxxxxx (peněžní xxxxxxxxxx xxxxxxxxxxx xx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx 75 % xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx). Xxxxx xxxx xxxxxx xxxxxxx xxxxxxxx xxxxx a xxxxxxxxxxx 90 % celkového xxxxxxxxxx xxxxxx vkladů (xx 85 % x roce 2002 xx xx 92 % x xxxx 2006). Xxxxxxx xxxxxxx xxxxxx určují pohyblivou xxxxxx vkladů, xxxxx xxxxxx xxxxxxxxx xx 10 %. |

|

(55) |

Xxxxx […], xxxxx Xxxxxx xxxxxxxx xx xxxxx xxxxxxxxxxxxx, xxxxxx, xx xxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx účtů xx xxxx od xxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxx. Xxxxx xx xx xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxx účty xxxxxx xx xxx xx xxx, xxxxx xx xxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx shromážděných xxxxxxxxxxx XX xx xxx minimální z xxxxxx xxxxxxxx počtu xxxxxxx, skutečnosti, xx xxxxxxxx xxxxx xx xxxxxx účtech byl xxxxx a xx xxxxxx xxxxxx klientů x xxxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxxx. |

|

(56) |

Xxx xxxxxxxxxxx xxxxxx vytvořený […] xxx v xxxx xxxxxxxxx úmluvy xxxxxx xxxxxxxx italskými xxxxxxx x souvislosti x jejich aktivním xxxxxxx xxxxxxxxx s xxxxx xxxxx xxxx xxxxxx xxxxxx xxxxxxx xxxx x poté xxxx dobu xxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx xxxxxxx řízení xxxxxx xxxxx/xxxxx (Asset Xxxxxxxxx Xxxxxxxxxx, XXX). Xxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxx XX x xxxxxx doby trvání xxxxxx na xxxxxxxxxx xxxxxxx xxxxxx (xxxxxxx xxxxxxxx jsou soukromé xxxxx&xxxx;(20)) x xxxxxx 2005–2006, xxx xxxx xxxxxxxxxx PI povinna xxxxxxx všechny xxxxxxx xxxxxxxxxx u xxxxxx xxxxxxxx (xxxxxxx xxxxxx xxxxxxxxx) x x xxxxxx xx 1. xxxxx 2007, xxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxx běžných xxxxxx soukromých xxxxxxx xxxxxxxxxx XX xxxxxxxxx xx státních dluhopisů xxxxxxxx (aktivní xxxxxx xxxxxxxxx). |

3.2.4.1.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxx xxxxxx

|

(57) |

Xxxxx Xxxxxx se x xxxxxxxx pasivního řízení xxxxxxxxx xxxxxxxxxxx XX xxxxx […] snažil xxxxxxxxxxxxx xxxx xxxxxx xxxxx x pohyblivé xxxxxx xxxxxx určených xxxxxxxxx xxxxxx na xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx účtů x xxxxxxxxxxxxxxx xxxxxxx xxxxxxxx účtů. Xxxxx xxxxxxxxxxx xxxxxx&xxxx;(21) xxxxxxx, xx xxxxxxxxx xxx xxxxxxx xxxxxx mají xxxxx dlouhou xxxx xxxxxx x xxxxx xxxxxxx xx dobu xxxxxx od 0 xx 10 xxx. Xxxxxxxxxxxx investiční xxxxxxxxx xx xxxx xxxx xxxxxxxxx životnost 4,1 xxxx x xxxx xxxxxx Xxxxxxxx&xxxx;(22) 3,2 xxxx. Xx specifikaci xxxxxxxxxxxxxx xxxxxx&xxxx;(23) xxxx xxx xxxxxxxxxxxx investiční xxxxxxxxx xxxxxxxxx xxxxxxxxx 4,9 roku x xxxx xxxxxx Xxxxxxxx 3,8 xxxx&xxxx;(24). |

3.2.4.2.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxx xxxxxx

|

(58) |

Xxxxx Xxxxxx xxxxx […] xxxxxxxxxx xxxxxxxxxx XX xxx xxxxxxxxxx xxxxxxxxxxx rozdělování xxxxx x xxxxxxxx aktivního xxxxxx xxxxxxxxx společnosti XX. Xx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxx xx xxxxx, xx xx xxx společnost XX vhodné přijmout xxxxxxxxxxx aktiv x xxxxxxxxx xxxxxxxxxx xxxxx xx xxx let. |

3.2.5. Náklady xx xxxxxxxx xxxxx xxxx

|

(59) |

Xxxxx jde o xxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxxxx x xxxxxxxxx xxxxxxxxx prostředků pocházejících x poštovních běžných xxxx klientů společnosti XX, Xxxxxx xxxxx, xx xxxxxxxxxx účetnictví xxxxxxxxxxx XX xxxxxxxx xxxxxxxxx celkových xxxxxxx xx xxxxxxx společnosti XX, xxxxxxx xxxx xxxxxxx podle xxxxxxxx. Xxxxxx xxxxxx, xx xxxxxxx xxxxxxxxxxx XX xxxx nižší xxx xxxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxx. |

3.2.6.&xxxx;&xxxx;&xxxx;Xxxxxx xxxx xxxxxxxx xxxxx úmluvy x xxxxxxxxxx náklady xxxxxx pokladny

|

(60) |

Itálie uvedla, xx xxxxxx xxxxxxxxxxx XX umožnila xxxxxx xxxxxxx na xxxxxxx xxxxxx pokladničních xxxxxxxx, xxxxxxxx finančního xxxxxxxx, xxxxx xx Xxxxxx x xxxxxxxxx. |

|

(61) |

Xxxxxx xxxxxxxxxxx XX xxxxxxx xxxxxxxx xxxxxx úročení na xxxxxxx xxxxxxxxxxxx xxxxx, xxxxx byly v xxxxxxx x xxxxxxxxxx xxxxxxxxx prostředků xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx. Xxxxxx xxxx xxxxxxxx xxxxxx pokladnu xxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxx tím, xx xx xxxxxxxxxx od xxxxxx odstoupit, xxxxx xx neodpovídala xxxxxxxx xx xxxxxxxxxxxx finanční xxxxxx. |

|

(62) |

Xx xxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxxx x úmluvě x xxxxxxx xx financování xxxxxx pokladny Xxxxxx xxxxxx, xx náklady xxxxxxxxxxxxx/xxxxxxxxxxxx financování xxxxxx xxxxxxxx byly x xxxxxxx xx xxxxxx xxxxxxxxxx x xxxxxx. |

|

(63) |

Xxxxx xxxx x) míra xxxxxxx stanovená v xxxxxx je indexována xx xxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxx xxxxxx (státní xxxxx xxxxxx), xxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxx xxx xxxxxxx financování xxxxxx xxxxxxxx; ii) xxxxxxxxx xxxxxxxxxxx, xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxx modelů, x xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx společnosti XX vedou k xxxx, xx xxxxxxxxx xx x velké xxxxx xxxxx (xxx xxxxxxxxxx xxxxxxxxxxxx bezpečnostních xxxxxxxx, xxxx xxxx xxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxx xxxxxx, xxxxx xxxxxx xxxxxx xxxxxxxx xxxx xxxxxxxxxxxxx změnami xx xxxx); xxx) likvidní xxxxxx převzaté xxxxxx xxxxxxxxx xx xxxxxxx x xxxxxxx xx xxxxxxxxxx stabilitu xxxxxxxxxx xxxxxx, xxx 10 % těchto vkladů xxxx xxxxxxxxxx na xxxxxxxxxx xxxxxxxxx. |

|

(64) |

Xxxxx xxx x dlouhodobý xxxxx xxxxxxx xxxxxxx sazby (90 %, x xxxxx i) 10 % xx váže xx výnos xxxxxxxxxxxx xxxxxxxxx xxxxxxxx dluhopisů x xx) 80 % se váže xx xxxxx třicetiletých xxxxxxxxx xxxxxxxx dluhopisů), xxxx Xxxxxx xx xx, xx xxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxx od povinnosti xxxxx investovat xx xxxxxxxxx státních xxxxxxxxx, xxxxx xxxxx být xxxxxxxx xxxxxxx a xxxxxxxx spravovány. |

3.2.7. Soulad xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx XX xxx xxxxxx na xxxxxxxxxx běžných xxxxxx xxxxxxx u xxxxxx xxxxxxxx s xxxxxxx xxxxxxxxxx

|

(65) |

Xxxxxxx úroková sazba xxxx x souladu x xxxxxxx xxxxxxxxxx, xxxxxxx xxxxxx u xxxxxx pokladny xxxx xxxxxxxxxx xxxxxx. To xxxx způsobeno xxxxxxxxxxx, xx povinnost ukládat xxxxxxxxxx nebyla xxxxxx xxxxxxx, x xxxxxxxxxx xxxxxxxxx prostředků xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxx společnosti XX uložených u xxxxxx xxxxxxxx. Kromě xxxx měla Xxxxxx xx to, xx xxxxxxxxx ukládat prostředky xxxxxxxxxx společnosti XX xxxxxxxxxx aktivní x xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx. Xxxxxx xxxxx, xx xxxxx xx xxxx xxxxxxxxx xxxxxxxxxxxx, xxxxxxxxxx PI xxxxx investovat 10 % xxx xxxxxxxxx xx krátkodobých xxxxxxxxx x 90 % xx dlouhodobých dluhopisů. |

|

(66) |

Pokud xxx x xxxxxx xxxxxxx sazby xxxxxxxxx xxxxxxxxxxx XX s xxxxxxx xxxxxxxxxx, xxxxxxxx Xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx PI x xxxxxxxxxx x xxxxx xx xxxxxx soukromých xxxx a poradců. Xxxxxxxx xxxxxxxxxxx PI xxxxxx, xx xxxx xxxx xxxxxxxxxxxxxxxx a xxxx xxxxx xxxx xxxxxxx prostředky xxxxxxxxxxx xx poštovních xxxxxxxxxx xxxxxx stabilní. Soukromé xxxxx a xxxxxxxxxxx&xxxx;(25) xxxxxxxxxx, xx výnosy xxxxxxxxxx xxxxxxxxxxx XX x xxxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx x xxxxxxxxx x státní pokladny xxxx xxxxxxx xxxx xxxxx xxxxxx, xxxxxxx xx xxxxxxxxxx XX xxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx strategie x xxxxxxxxx xxxxxx xxxxx. |

3.2.7.1.&xxxx;&xxxx;&xxxx;Xxxxxxxx x xxxxxx xxxxxxxxxx x produktů xxxxxxxxxxx Xxxxx Xxxx

|

(67) |

Xxxxxx xx xx to, xx xxxxxxx, které xxxxxxxxxx XX xxxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx u xxxxxx xxxxxxxx, odpovídalo xxxxxxx, xxxxxxx xxxxxxx xxxxxxxxxx Poste Xxxx x xxxxxxx svých xxxxxxxxxxxxx peněžních prostředků. Xxxxxx xxxxx, xx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxx, xxxxx xxx xxxxxxxxx xx srovnatelné x xxxxxxxxxx běžnými účty x že xxxxxxxx xxxxxxx sazba u xxxxxxxxxxxxx xxxxxx x xxxxxx xxxxxxxx (xxxx. Xxxxx Più) x xxxxxx 2002–2006 xxxxxx 4,68 %, xxx xxxxxxxx xxxxx xxxxx xxxxxx (4,55 %). |

|

(68) |

Xxxxxx xx xx xx, xx xxxxxxxx běžné xxxx x pojistné xxxxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx, neboť xxxxxxxx xxxx sice byly xxxxxxxxxxxx produkty, ale xx xxxxxxxxxxx xxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx s xxxxxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxx. |

3.2.7.2.&xxxx;&xxxx;&xxxx;Xxxxxxxx xx xxxxxxxxxxx Xx Xxxxxx Postale

|

(69) |

Podle Xxxxxx xxxxxxxxx strategie xxxxxx xxxxx/xxxxx společnosti Xx Xxxxxx Xxxxxxx (Xxxxxxx) xx xxxxxxxx xxxx statistického modelu xxxxxxxxxxx xxxxxxxxxxx PI xxxxx xxxxxxxxxxxx období. |

|

(70) |

Statistický xxxxx xxxxxx xxxxx x xxxxxxxxx vklady xx xxxxxxxxxx xxxxxxx xxxxxx. Xxxxx xxxxxxxxxx xx investovaly do xxxxxxxxx zemí OECD x xxxxxxxxx xxxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxx. Xx xxxxxxx xxxxxx xxxxxx xxxxx v xxxx 2005 xxxxx x xxxxxxxxx xxxxxx xx xxxxxxx účtech xxxxxxxxxxx Xx Xxxxxx Xxxxxxx 4,4 % (xx. 3,9 % xxxxxxxxxxx v úmluvě). |

|

(71) |

Konkrétně xxxxxxx xxxxxxxxxxx Xx Xxxxxx Xxxxxxx xxxxxx, xx xx xxxxx xxxxxxxxx xxxxxxx výnosů x xxxxxxxxx, xxx xxxx xxxxxx xxxxxxxxx x úmluvě, xxxxxxxx xxxxxxxxxxx xxxxxx aktiv/pasiv x xxxxxxxxx dobou xxxxxx pět let. |

3.2.7.3. Srovnání x xxxxxx alternativními xxxxxxxxxxxx xxxxxxxxxxx (aktivní xxxxxx xxxxxx)

|

(72) |

X cílem xxxxxxxx, xx úročení xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx PI xxxxx xxxxxxxxxx, xxxxxxxxxx Xxxxxx Xxxxxx xxxxxx xxxxxxxxxx […] |

|

(73) |

Xxxxxx […] xxxxxxxxx xxxx analýzu:

|

|

(74) |

Xxxxx xxx o xxxxxxxx mezi xxxxxxxx xxxxxx u xxxxxx xxxxxxxx x xxxxxxxx, xxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxx, Xxxxxx xxxxxxxxxx, xx xxxx xxxxxxxx xxxxxx xxx xxxxxxxxx x xxxxxxxxx časovým xxxxxxxxxx (xxxxx xxx), xxx xxxx xxxxx zohlednit xxxxxxxxx xxxxxxxxxxx xxxxxx. X xxxxxx xxxxxx xxx v xxxxxxx […] xxxxxxxx výnos xxxxx xxxxxx x xxxxxx pocházejícími x xxxxxxxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxx xxx, x xxxxxxx xx xxxxxx xxxxxx. Pokud xxxx xxxxxxx xxxxx xxxxxx, portfolia x xxxxx xxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx x xxxxxxxxx x xxxxxxxxx x xxxxxxxxxx sazbou, xxxxxxx xxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx k xxxxx. |

|

(75) |

Xxxxx Xxxxxx budou x xxxxxxxxx xxxxxx xxx xxxxxxxxxx portfolia x xxxxxxxxxx xxxxxx xxxxxxxxxxx x xxxxxxxxxxxx xxxxxxxxx x xxxxx xxxxxx z xxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxxxxx xxxxx. Xx xxxxxx deseti xxx xxxx xxx xx xxxxxxxxxxx xxxxxx x xxxxxxxxx x xxxxx sazbou tendenci xx xxxxxxxxxx s xxxxxx z xxxxxxxxx x xxxxxxxxxx sazbou. Xxxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxxxxx lepší xxxxxx než pasivní („xxxxxxxxxxxx“) investice, xxxxxxxxxx xx základě úmluvy (xxxx. výnos xxxxxxxxxx xxxxxxxxx x xxxxx xxxxxx xxx let, xxxxx xxxxxxx […], xx x souladu x xxxxxxx xxxxx xxxxxx, xxxxx doba xxxxxx je mnohem xxxxx). |

|

(76) |

Xxxxx xxxx podle Xxxxxx xx Komise xxxx xxxxxxxxxx mezi xxxxxxxxxxx a xxxxxxxxxxx xxxxxxx. Xx sice xxxxxx, xx hodnota xxxxxxx xxxxxx x xxxxx sazbou x xxxxx xxxxxx xxxxx xxx se xxxx x krátkodobém xxxxxxxxx xxxxxxxx xxxxx, xx xxxx desetileté xxxxxx xxxx xxxxxxxxx s xxxxx xxxxxx xxxxxxxxx xxxxx spolehlivou (fixní) xxxx xxxxxx. Xxxxxxx xx desetileté období xx xxx xxxxx x xxxxxxxxx x xxxxx sazbou xxxxxxxx xx xxxxxxxxxx xxxxxxx x xxxxxxxxx x xxxxxxxxxx sazbou, xxxxxxx xxxxxxxxx s xxxxxxxxxx xxxxxx xxxx ve xxxxxxxxxxx xxxxxxxxxxx (xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxx). |

|

(77) |

Xxxxx skutečně xxxxxxxxxxxx investiční xxxxxxxxx, xxxxx jsou flexibilní x xxxxx být xxxxxxxx xx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx nabízených xx xxxx, xxxxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxxx než xxxxxxx xxxxxxxxx, xxxx x xxxxxxx úmluvy. |

|

(78) |

Itálie také xxxxxxxxxx, že v xxxx uzavření xxxxxx xx xxxxxx pokladnou xxxxx budoucí xxxxx xxxxxxxxx xxxxx xxxx. Xxxxx použití xxxxxxxxxxx xxxxxxxxx pro xxxxx xxxxxx byla xxxxx Xxxxxx xxxxxxxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxxxxxx xxx obě xxxxxx: xxxxxxxxxx XX x xxxxxx pokladnu. Xxxxxxx xxxxxxxxx xxxxxx po xxxxx xxxxxx x xxxxx xxx xx xxxxxxxxx xxxxx stranám xxxxxxxxxx xx dohody xxxxxxxxx, xxxxx by xxxxxxx x xxxxxx xxxxxxxxxxxx xx xxxxxxxxx xxxxx na trhu xxxx xxxxxxxxxxxxx nebo x nesouladu. |

|

(79) |

Studie […] xxxxxx xxxxxxx, xx xxxxxxxxx xxxxxxx prostředky xxxxxxxxx xxx společnost XX příležitostné xxxxxxx x xxxxxx tím, xx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx. Xxxxx x xxxxxx xxxxxxxx xxx spojen xxxxxxxx x úvěrovým xxxxxxx Itálie, což xxxxxxxxxxx PI xxxxxxx x možnosti xxxxxxxxxxxxxx xxxxxxxxxx příležitosti na xxxxxxxxx trhu xxxxxxxx xxxxxxxxx. Xxxxx toho xxxx úvěrové xxxxxx xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxx x xxxxxx xxxxxxxxxx povahy xxxxxxxxxx xxxxxx xxx xxxxx xx předčasné xxxxxxxxx. |

|

(80) |

Xxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx (založeného xx xxxxxxxxxxx xxxxxxxxx xxxxxxx) x xxxxxxxxxxxxxxx xxxxxx xxxxxxxxx […], xxxxxxx xxxxx xxxx dokázat xxxxxx xxxxxxxxx xxxxxx xxxxxx (xxxxxxxxxx na xxxxxxx xxxxxxxxx xxxxxxx) xxx, že xxxxxxxxxxx xx cenných xxxxxx x fixní xxxxxxxx xxxxxx je xxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxx x xxxxxxxxx x společnosti PI, xxxxx xxxx praxi xxxxxxx v xxxx 2007. Rovněž xxxxx, xx xxxxxxxx mezi xxxxxxxxxxx xxxxxx x xxxxxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx XXX xxxx xxx xxxxxxxxxxx x xxxxxxx xx xxxxxxxx xxxx pasivním x xxxxxxxx řízením xxxxxx xxxxx xxx xxxx xxxxx xxxxxxxxxx úročení xxxxxxxxxx xx xxxxx x xxxxxxxxx xxxxxxx xxxxx. |

|

(81) |

X xxxxxxxxxx xxxx Xxxxxx xxxxx, xx xxxxxxxxxxx xxxxxx založený xx krátkodobém xxxxxxx xxxxxxxxx xxxxxx finančních xxxxxxxxxx uložených u xxxxxx xxxxxxxx přiměřeně xxxxxxxx xxxxxx xxxxxxxx xxxxxx, které xxxxxx xxxxxxxx nese. |

3.2.8. Vyjádření x xxxxxxxxxxx sdružení ABI

|

(82) |

Podle Xxxxxx xxxxxxx xxx xxxxxxx sazba vkladu x xxxxxx xxxxxxxx xxxxxxxxxx (xxxx. úroková xxxxx xxxxxxxxxxxxxxxxx pokladničních xxxxxxxx) x důvodu xxxxxxxxx xxxxxx. |

|

(83) |

Xxxxxx xxxxxx, xx xxxxxxx (jak xx udělalo sdružení XXX) roku 2005 xxxx referenčního xxxx xxxxx ke zkreslené xxxxxxx, xxxxxxx x xxxx 2005 xxxxxxxxxx xxxxxxx xxxxx x xxxxxxxxxxxx pokladničních poukázek xxxxxxxx xxxxxx. |

|

(84) |

Xxxxx xxx x xxxxxxxx, xxxxx xxxxxxxx xxxxxxxx XXX, x úročením xxxxxxxxxxxxxx xxxxxxxxx prostředků společnosti XXX uložených u xxxxxx pokladny (xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxx z xxxxxxxxxxxxxx xxxxxxxxxxxxx poukázek x měsíčního indexu Xxxxxxxxxx), Xxxxxx tvrdí, xx xxxxxxxxxx XXX xxxxx xxxxxxxxx xx xxxxxxxxxxx XX, xxxxx xx xxxxx x xxxxxxxx xxxxxxxxxx x xxxxxxxx struktury, xxxxxxxx, xxxxxxxxxx cílů, xxxxxxx, xxxxxxxxxx x xxxxxxxxxxxx xxxxxxx. Itálie dále xxxxx, xx jelikož xxxxxxx xxxxx Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx/xxxxxxxxxxx xxxxx, xxxxx xxxxxxxx ABI, xx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XX uložené x xxxxxx xxxxxxxx xx xxxx xxx xxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxxxxxx, xx xxxxxxxxxxx. |

|

(85) |

Xxxxxx rovněž xxxxx, xx x xxxxxx xxxxxxxxxxxx jejích xxxxxx x xxxxxx pokladny xx obtížné stanovit xxxxxx xxxxxxxx xxxxxxx. Xxxxx z důvodu xxxxxxxxx poštovních xxxxxxx xxxx xxxxx být xxxxxxx xxxxxx peněžních xxxxxxxxxx x státní xxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx prostřednictvím xxxxxxxxxxxx xxxxxxxxx. Xxxxxxxx xx xxxxxxxxx poštovních běžných xxxx bylo srovnání x xxxxxxxxxxxx (dvanáctiměsíčními) xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxx. |

4.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxxxx

4.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxxx

|

(86) |

X xxxxx xxxxxxxx, zda opatření xxxxxxxxxxx xxxxxxx ve xxxxxx čl. 107 xxxx. 1 XXXX, xxxx Xxxxxx určit, x) xxx bylo xxxxxxxx xxxxxxxx xxxxxx xxxx xx xxxxxxxx xxxxxxxxxx; ii) xxx xxxxxxxxx xxxxxxxxxxxx výhodu; xxx) xxx xxxx xxxxxxx xxxxxxxxxxxx soutěž xxxxxxxxxxx xxxxxxxxxxx určitých xxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxx, x x xxxxxxxxxx xxxx xx) zda xxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxx. Xxx opatření xxxxxxxxxxxxx státní xxxxxxx xx xxxxxx xx. 107 xxxx. 1 XXXX, xxxx xxx xxxxxxx všechny xxxx xxxxxxxx. |

|

(87) |

Xxxxxxx xxxxxxxxxxx x xxxx 2013 zrušil Xxxxxxxx xxxxxxxxxx z xxxx 2008. Xxxxxxxx xxx xxxxxxx xx xx, xx Xxxxxx xx dopustila zjevné xxxxx svým xxxxxxx, xx xxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx xx xxxxxxx kladného xxxxxxx xxxx xxxxxx podle xxxxxx x xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx. X xxxxx xxxxxxxx, xx opatření xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxx, xx Xxxxxx měla jasně xxxxxxxx, že xxxxx xx neexistovala povinnost xxxxxxx prostředky, xxxxxxxxxx XX xx xxxxxxx xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxxx sazbě xxxxx xxxxxx xxxx xxxxxxx xxx, xx xx xxxxxxxxxxx vklady ze xxxxx xxxxxxxxxx xxxxxxx xxxx xx xxxx. |

|

(88) |

Xxxx xxxxxxxxx se xxxx xxxxxx tím, zda xxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx. Pokud poskytnuta xxxxxx, xxxxxxxx by xxxxxxxxxxxxxxx státní podporu xx xxxxxx xx. 107 odst. 1 XXXX. |

|

(89) |

Xxxxxx xx za xx, xx xxxxxxxx xxxx xxxxxxx x xxxxxxxxxxxxxx investicemi dostupnými xxxxxxxxxxx PI, xxxxx xx neexistovala xxxxxxxxx xxxxxxx xxxxxxxxxx, xx xxxx náležitě xxxxxxxxx xxxxxx těchto xxxxxxxx x jejich xxxxxxxx xxxxxxxx s xxxxxx xxxxxxxxxxxxx x pasiv xxxxxxxxxxx XX (xx. xxxxxxxxx xxxxxx xxxxxx xxxxxxx), z pohledu xxxxxxxxxxxxx xxxxxx aktiv/pasiv. Xxxxxxxx by xxx xxxx být provedeno xxx xxxx výnosem xxxxxxxxx na základě xxxxxx x xxxxxxx xxxxxxxx, jejichž xxxxxx xxxxxx xx xxxxxxx xxxx xxxxxx xxxxxx x xxxxxxx xxxxxx, xxxx mezi xxxxxx xxxxxxxxxx x xxxx xxxxxx. |

|

(90) |

Xxxxxx dále xxxxxxxxx, xx xxxxxxx možné xxxxxx poskytnuté společnosti XX xx xxxxxxx xxxxxx musí být xxxxxxxxx xx xxxx. Xxxxx výnosů xxxxxxxxxx xx xxxxxxx alternativních xxxxxxxx xx měl xxx xxxxxxxx x xxxxxxx x xxxxxxxxxxx, xxxxx měly xxxxxx x dispozici x xxxxxxxx xxxxxxxx úmluvy. |

|

(91) |

Komise xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxx Itálií, xxx xx shrnuto v xxxxxx 3.2.7. Itálie xxxxxxx, xx xxxxxxxxxxxx xxxxxxxxx, xxxxx mohly xxx společnosti XX xxxxxxxx, xxxxx xx xxxxxxxxxxxx povinnost ukládat xxxxxxxxxx, nabízely xxxxxx xx úrovni xxxxxxx xxxx xxxxxx xxxx xxxxx, xxx xxxxxxxxx, xx xxxxxx xxxxxxxxxxx xxx společnost PI xxxxxx xxxxxx. Xxxxxx xxxxxxxx, xx x xxxxxxxx rizik není xxxxxxxxx xxxxxxxxxxxxx těchto xxxxxxxxxxxx alternativních xxxxxxxx x xxxxxxx. Xxxxxxx xxxx tvořit xxxxxx xxx xxxxxxxxx popsané Xxxxxxxxxx, xxxxx xxxxxxxxxx xxxxxx xx xxxxxxxxxxxx xxxxxx xxxxxxx xxxx, xxx xxxxxx xxxxxxxxxx XX xxxxxxxxxx.

|

|

(92) |

Xxxxxx xxxx xxxxxxx, xx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxx xx prospěch xxxxxxxxxxx XX xxxxxxxxx x xxxxxxxx (xxxxxxxxxx jak xxxxxxxxxxx XX, tak xxxxx) xxxxxx každý xxx vypovědět, pokud xx xxxxxxx xxxx xxxxxxxxxxxxx (viz 78. xxx odůvodnění). Xxxxxx xxxx měla za xx, že xxxx xxxxxxx nevylučuje xxxxxxxxxxx xxxxxxxxxx společnosti PI. Xxxx xxxxxxx xx xxxxxxxx xxxxxxx roku x x xxxxxxxxxxxxx xxxxxx xxxxxx Itálie xxxxxxx xxxx xxxxxxx xxxxxxxx, x xxxxx xx xxxx xxxxxxx. |

|

(93) |

Xx xxxxxxx výše uvedených xxxxxxxxxxx xxxxxxx Komise x xxxxxx, xx xxxxxxxxx xxxxxxxxxx Itálií xxxxxxx k xxxxxxxx xxxxxxxxxxxx závěru ohledně xxxx, zda xxxxxx xxxxxxxxxx XX xxxxxxxxxx xx xxxxxxx. Komise xxx xxxxxxxxx xxxxxxxxx xxxxxxx Xxxxxxxxxx x xxxx věci. Za xxxxx xxxxxx Komise xxxxxxx očekávané xxxxxx/xxxxxxxxx xxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxx alternativních xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx x xxxxxxx, že xx neexistovala xxxxxxxxx xxxxxxx xxxxxxxxxx. Pro xxxxx xxxxxxxxx xxxxxxx x těchto záležitostech xx Xxxxxx xx xxxxxxx xxxxxxxxxx řízení xxxxxxx univerzitu x Xxxxxxx, xxxxx xxxxxxxxx xxxxxxxxxxx zprávu v xxxxxxxxx 2015 (xxxx xxx „xxxxxxx zpráva“). |

4.2. Shrnutí xxxxxxx xxxxxx

|

(94) |

Xxxxxxx xxxxxx xxxxxx investici xxxxxxxxxxxx xxxxxxxxxxx PI xx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx, xxxxx xxxxx xx řídí xxxxxxx, x potenciální alternativní xxxxx investiční xxxxxxxxx, xxxxx xx xxxxx xxxxxxxxxx XX xxxx x xxxxx, pokud xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx, x xx x xxxxxx 2005–2007 x xxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx. Xxxxxx xxxxxx xxxxxxx xxxxx příslušných xxxxxxx rizika/výnosu x xxxxxxxx xxxxx xxxx xxxxxxxxx, xxxxx xxxx xxxxxxxxxx PI k xxxxxxxxx v xxxxxxxx xxxxxxxxx. |

|

(95) |

Xxxxxxx xxxxxx simuluje, xxxx vývoj xxxxx xxxxxxxxxxx PI (xx. xxxxxx) xx x xxxxxxx xxxx očekává. Xxxxxxx xxxx xxxxxx xxxx xxxxxxxxxx vkladatelů, xxxxxxxxxx XX xxxx xxxxxxxxxx xxxxx xxxxxxxxxx, xxxxx xx xxxxxxxxxx xxxxxxxxx. V xxxxxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxx xxx. modelů xxxxx, xxxxx xxxxxxxx xxxxx xxxxxxxxx prostředků, xxxxxxx xxxxxxxxxx xxx xxxxxxxxxx XX se xxxxxxx xx xxxxxx xxxxxx období, x xxxxx xxxx xxxxxxxxxx XX xxxx xxxxxxxxxx. Xxxxx xxx o xxxxx odhad, xxxxxxx xxxxxx xxxxxxxxx stálé xxxxxx pasiv od xxxxxx xxxxxxxxxxx. Xxxxx xxxxx xxxxxx xxx xxxxxxxxxx xx xxxxx x xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxxx podle xxxxxxxxxxxx xxxxxx pasiv. |

|

(96) |

Odborná xxxxxx xxxxxxx xxx xxxxxx xxxxx (xxxxx 1 x xxxxx 2), xxxxx xx xxxx xxx, xxx xx xxxxxxx se xxxxxx xxxxxxx vkladů (xx. s xxx xxxxx, xxxxx xx xxxxxxx předpokladů xxx xxxxxxxxxx nebude xxxxx xxxxxxxx 30 xxx xxxxxxx). X obou xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx, xx celkový xxxxx xxxxxxxxxxxxx xxxxxxxxxx xx xxxxx xxxx xxxxx x xxxxxxxx xxxxxx xxxxxx x xxxxxxx xxxx. X xxxxxxx xxxxxx 1 xx xxxxxxxxx vybrané xxxxxx x xxxxxxxxx xxxxxxxxxx xxxx než 30 xxx xxxxxxx xx xxxxxx 30 xxx. X xxxxxxx xxxxxx 2 xx xxxxxxxxx xxxxxxx vybrané xxxxxx x xxxxxxxxx xxxxxxxxxx více než 30 xxx xx xxxxxxx vybraným xx 30. roce. Xxxxx xxxxxxxxxxx xxxxxxx zprávy xx xxxxxx xxxxxxxx, xxxxx xxxxxxxxx x 60 % všech xxxxxx xx modelována xxxx xxxxxx xxxxx xxx 30 let. Xx xxxxxxx xxxx x modelu 1 x výběru xxxxxxx xxxxxxxxxx mezi 1. x 30. rokem, xxxxxxx u xxxxxx 2 xxxxxxx mezi 1. a 30. xxxxx xxxxx 40 % výběrů x 60 % xxxxxx xx xxxxxxxxx xx xx 30. xxxx. |

|

(97) |

Xxxxx xxx x otázku, xxxxx x uvedených xxxx xxxxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx, xxxxxxx zpráva xxxxx, xx xxxxxxxxx xx xxxx xxxxxxxxxxxxx model 2. Xx podporu xxxxxx xxxxxx xxxxxxx xxxxxx xxxxx, xx xxxxxxxxxx XX se xxxx xx xxxxxxx xxxxxxxx banky xxx, xx x) xxxxxxxxxx XX nepodléhala obezřetné xxxxxxxx, xxxxx xx xxxxxxxxxx na xxxxx, x xxxx požadavku xx vyšší xxxx xxxxxxxx xxx dlouhodobější xxxxxxxxx, x xx xx) xxxxxxxxxx PI xxxx xxxxxxxxx stejnému xxxxxx xxxxxxxxx xxxxxx x krize xxxxxxxxx xxxx xxxxxxx xxxxx, xxxxx společnost PI xx velkou xxxxx xxxxxxxxx ztotožňována x Xxxxxx. Odborná xxxxxx xxxxx, xx toto xxxxxxx xx x xxxxxxx s očekáváním, xx x případě xxxxx xxxxxxxxx by Xxxxxx byla xxxxxx xxxxxxxxxx jakoukoli xxxxxxxx xxxxxxxxxxx xxxxxxxxxxx PI, xxx xx xxxxxxxx xxxxxxxxx xxxxx, xxxxx xx vedlo xx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxx. |

|

(98) |

Xxxxxx poznamenává, xx xxxxxxx xxxxxx xxxxxxxx, xxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx XX xx xxxx u xxxxxx pokladny xx xxxxxxxxxxx xxxxxx svou xxxxxxx krátkodobé. Krátkodobý xxxxxxxx xxxxxxxxx prostředků xxxxxxxxxx xxxxxxxx ABI, xxxxx xxxxxxx, že xxxxxxx xxxxxx u xxxxxx pokladny xxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxx (xxx 45. xxx odůvodnění). Xxxxxx xxxxxxx xxxxxxxxx, xx xxxxxxxxxx xxxxxx peněžních xxxxxxxxxx uložených xxxxxxxxxxx XX x státní xxxxxxxx, jak xx xxxxxxxxxx x xxxxxxx xxxxxx, xxxxxxx xx xxxxxxxxxxxx neexistence xxxxxx xxxxxxx. Xxxxx posouzení xxxxxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx x xxxx 2013 xx xxxxxxxxxx xxxxxxxx xxxxxx/xxxxxx xx předpokladu xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx x xxx této xxxxxxxxxx xxxxxxxx k xxxx, xxx xxxx xx xxxxxxxxxxx možné xxxxx, xxx opatření xxxxxxxxxx XX xxxxxxxxxx. |

|

(99) |

X xxxxxxx xxxxxx je xxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxx, xxxxx xxxxxxxx xxxxxxx xxx xxxxxxxxx na xxxxxxx modelu xxxxxxxx xxxxxx úrokové xxxxx x xxxxxxxxxx xxxxxxxx x xxxxxxxxxxx. Xx xxxxxx xxxx xxxxxxxxx xxx xxxxxxx úrokové xxxxx: xxxxxxx (xxxxx), xxxxxxxx x klesající xxxxxxx sazba, x xxxxxxxxx x xxxxxxxxx xxxxxxx xxxxxxxxxxx x xxxx xxxxxxxx xxxxxx. |

|

(100) |

Xxxxxxx xxxxxx xxx xxxxxx xxxxxxxx a xxxxxxxx xxxxxxxxx xxxxxxx investice, xxxxxx xxxxxxxxxx PI xxxxxxxxxxx v xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx x jejíž xxxxx xx řídí úmluvou. Xxx je riziko, xxxxx xx xxxxx xxxx xxxxxxx x xxxxxxx xxxxx, xxxxx xx xxxx xx xxxx dluhopisů použité x výpočtu vhodné xxxxxxx xxxxx xxxxx xxxxxx, xxxxx nízké. Xx xxxxxxxxxxx je xxxxxx xxxxxx x xxxxxxx xxxxxxx sazby 0,11 %, rostoucí xxxxx 0,17 % x xxxxxxxxx xxxxx 0,06 %. |

|

(101) |

Xxxxx xxx x xxxxxxxx xxxxxxxxxx xxxxxxxxx, xxxxxxxxxxx XX xxxx v xxxxxxxx xxxxxxxxx umožněno xxxxxxxxxx xxxxx xx investičních xxxxxxxxx xxxxxxxx. Odborníci xxxx zvažují strategie xxxxxxxx xx italských xxxxxxxx dluhopisech x xxxxxx xxxxxxxxxx x xxxxxxxxx využívající státní xxxxxxxxx xxxxxxxx x xxxxxx xxxxxxxxxx xxx xxxxxxxx. |

|

(102) |

Xxx zkoumání dostupných xxxxxxxxxxxx xxxxxxxxx xx xxxxxxx zpráva xxxxxx xxxxx xxxxxxxx xxxxxx: xxxxxxx vyplývajícím x xxxxxxx xxxx xxxxxxxxxxx xxxxx xxxxxxxxxxx XX (xxxxxxxxx xxxxxxxx xxxxxxxxx) x xxxxxx pasiv (xxxxxx) x xxxxxxx xxxxxxxx xxxxxxxx Itálie. |

|

(103) |

Odstup xxxx xxxxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxx vytváří xxxxxxxx xxxxxx (xx. xxxxxx, xx společnost XX xxxxxx xxx v xxxxx xxxxxxx xxxxxxxx xxxxxxxxxx likvidní xxxxxxxxxx x uspokojení xxxxxxxxx xx xxxxx xx xxxxxx vkladatelů). Toto xxxxxxxx riziko je xxxx xxxxxxx, pokud xx xxxxxx xxxxxx (xx. xxxxxxx státní xxxxxxxxx) xxxxxx. Xxxxx xx xxxxxxxxxx XX xxxxxx xxxx xxxxxxxxx xxxxxx před xxxxxxxxxx, xxxxx cena xx xxxx xxxx xxxxxxxxxxx xxxxxxxx sazbou x xxxxx xxxxxxxx, x xxxxxxxxxx XX xx xxx xxxx xxxxxxxxx xxxxxx xxxxxxx xxxxx xxxxxxxxx x xxxxxxxxxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxxx. Xxxx xxxxxx xx x xxxxxxx xxxxxx xxxxxxxx modelováno. |

|

(104) |

Pokud xxx x xxxxxx xxxxxxxx xxxxxxxx, odborná xxxxxx zdůrazňuje, xx xxxxx xxxxxx xx xxxxxxxxxx XX xxxxxx xxxxxxxxx riziku státního xxxxxxxx xx strany Xxxxxx. Xxxxxxx xxxxxx xx xxxx za xx, xx xxxxxxxxx xxxxxxxxx státních dluhopisů x xxxxx xxxxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxxx x xxxx strategiích a xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxxxxx modelování. |

|

(105) |

Odborná xxxxxx analyzuje xxx xxxxxxx xxxxxxxxx:

|

|

(106) |

Xxxxxxxxx xxx xxxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxx v xxxxxxx xxxxxx. Xxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx dluhopisů xxxxxxxx xx profil xxxxxx/xxxxx xxxxxxxxx na xxxxxxx xxx různých xxxxxxx xxxxxxx sazby: xxxxxxx, xxxxxxxx x xxxxxxxxx. |

|

(107) |

X xxxxxxxxxx xxxx xxxxxxx xxxxxx zkoumá xxxxxxxxxx strategii, xxxxxx xxxxxxxxxx XX provedla x xxxxxxxx, kdy xx x xxxx 2007 přestala xx xxxxxxx prostředky xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx. Xxxxxx xxxxxxx, xx xxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxx xx pětiletých xxxxxxxx dluhopisů eurozóny x xxxx xxxxx xxxxxx a výnos xxxx xxxxxxxxx na xxxxxxx xxxxxx modelu. Xxxxxxx zpráva dospěla x xxxxxx, xx xxxxxxxxx xxxxxx optimální, xxxxx xxxx x xxxxxxx xxxxxx s xxxxxx xxxxxxx (0,65 %), xxx jakých xx xxxxx xxx xxxxxxxx volbou xxxxx x xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx. |

|

(108) |

Xx xxxxxxxxx xxxxxx xxxxxxx xxxxxx/xxxxx pro xxxxxxx xxxxxxxxxx strategie xxxxxxx xxxxxxxxx teorii xxxxxxxxx xxxxxxxxx x xxxxx určit, xxx xxxxxxxxx, xxxxxx xxxxxxxxxx XX musela xxxxxxxxxx x xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx a xxxxx xxxxx se xxxxx úmluvou, xx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx XX xxxxxxxxxxxx xxxxxx (xx. xxx xxx xxxxx xxxxxxxx xx xxxxxxx úmluvy s xxxxxxxxxxxx x riziku xxxxxxxxx xxxxx než xxxxxx xxxxxxxxxxx xxx xxxxxxxxxx úrovni xxxxxx x alternativních investicích). |

|

(109) |

Za xxxxx xxxxxx odborná xxxxxx xxxxxxxx rizikové x xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx alternativních xxxxxxxx xx xxxxxx xxxxxxxxxx xxxxxx vyjadřující xxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xx xxxxxxxx xxxxxx. Xxxxx xx xxxxxxxx x výnosové xxxxxxxxx xxxxxx xxxxx xxx xxxxx xxxxxxxxxx (xx. xxxxx xx xxxxxxxxxx PI xx xxxxxxx xxxxxx xxxxxxx xxx xxxxxxxxxxx xxxxxx xxxxxxx xxxxxx, xxx xxxx byl dostupný xx xxxx), xxx xx xxxx xxxxx xxxxxx k xxxxxx, xx xxxxx ke xxxxxxxxxx. |

|

(110) |

Xx základě xxxxxx xxxx dospěla xxxxxx x xxxxxx, xx xxxxxx xxxxxxxx společnosti XX xxxxx xxxxx xxxxx v případě, xx xx xxxxxx xxxxxxxxxxxxx xxxxx xxxxx 1 x xxxxxxxxx xx xxxxxxxx úrokové xxxxx. X tomto xxxxxxx, s xxxxxxxxxxxx xx xxxxxxxxxxx, že xxxxxxxxxx XX xxxx xxxxxxx připravena přijmout xxxxxx 0,65 %, xx xxxxxxxxxx dosahovalo xxxxx 0,29 procentního xxxx. Xxx xxxxxxxxx xxxxxx 2 by xxxxxx xxxxxxxxxx xxxxx xxxxxx v xxxxxx xxxxxxx xxxxxxx sazby. |

4.3. Posouzení xxxxxxx xxxxxx Xxxxxx

|

(111) |

Xxxxx xxx o xxxxxxxxx xxxxxxxxxxx xxxx xxxxxxx xxxxxxx v xxxxxxx xxxxxx, Xxxxxx xxxxxxxx xxxxxxx xxxxxxx xx xxxxxxxxxxxxx xxx xxxx. Xxxxxx xxxxxxx nesouhlasí x xxxxxxxx modelu 2. |

|

(112) |

Xxxxxx xxxxx, že xxxxxxx xxxxxx xxxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxx, xxx xxxxxxxxxx xxxxxx xxxxxxxxxx x xxxx 2013, x xxxxxxxx xxxxxx xx úroveň xxxxxx ve xxxx 0,65 %, xxxxxx xxxxxxxxxx XX přijala xx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx. Komise xxxxxxxxxx x použitím xxxxxxx 0,65 % xxxx vhodné úrovně xxxxxx pro odhad xxxxxxxxxxx xxxxxx xxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx. |

|

(113) |

Xxxxxx xxxxx modelu xxxxx xx významný xxxxx na xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx. Jak xx xxxxxxx x 96.–97. xxxx odůvodnění, existují xxxxxxxx xxxxxxx, pokud xxx o xxxxxxxxxxxxx xxxxxx vkladů, které xxxxxxxxx z volby xxxxxx 1 xxxx xxxxxx 2. Xxxxxxxx xxxx xxxxxx vkladů x xxxxxxxxxxx PI (xx. vážená xxxxxxxx xxxx dostupnosti těchto xxxxxx) se xxxxxxxx xxxx x x xxxxxxx xxxxxx 1 xxxx devět let, xxxxxxx v xxxxxxx xxxxxx 2 činí xxxxxxx xxx. |

|

(114) |

Xxxxxx xxxxxxxxxxx, xx doba xxxxxx x xxxxx xxxxxx 1 x xxxxxx 2 přesahuje maximální xxxx xxxxxx xxxx xxx xxxxxxxxxxx Evropským xxxxxxx xxx xxxxxxxxxxxx (XXX) pro xxxxxxxxxx xxxxx, xxxxx xxxxxx xxxxxxx, jako například xxxxxx. |

|

(115) |

Xxxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxx xxxxxx xxxxxxxxxxx XX, xxxxx xx xxx xxxxxxx pro posouzení xxxxxxxxxx xxxxx soudního xxxxxxxxxx x xxxx 2013. Komise má xx to, xx xxxxx xxxxx 2 xx zdá xxx xxxxxx xxxxxxxxxxxx, pokud xxx x xxxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxx. Doba xxxxxx xxxxxx xxxxxxx xxxxxxxxxxx XX xxxx xxxx x xxxxx xxxxxxxxxx xxx xxx doporučovaných xxxxxxx XXX, xxx xx navrženo x xxxxxxx zprávě. Komise xx xxxx xxxxxxxxx xxxxxxxxx x xxxxxx xxxx:

|

|

(116) |

Na xxxxxxx xxxx uvedených xxxxxxxxxxx Xxxxxx xxxxxx xxxxx xxxxx 1 xxxx xxxxxxxxxxx předpoklad xxx xxxxxx xxxxxxxxx xxxxxxxxxx strategie, xxxxxx xx xxxxxxxxxx XX xxxxxxxxxxxxx, xxxxx xx x příslušném xxxxxx xxxxxxxxxxxx povinnost xxxxxxx xxxxxxxxxx. |

|

(117) |

Xxxxxx xxxx připomíná, xx x xxxxxxx xxxxxx bylo uvedeno, xx xxxxxxxxx xxxxx xxxxx úmluvy je xxxxx xxx očekávaný xxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx, xxxxx xx xxxxxxx x xxxxxxxx xxxxxx, o 0,29 xxxxxxxxxxx xxxx (xxx 110. xxx xxxxxxxxxx). Xxxxx xxxxxxx 0,29 xxxxxxxxxxx xxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx xxx xxxxxx xxxxxx 0,65 %, zatímco xxxxx xxxxx xxxxxx ukazoval xx scénáři x xxxxxxxx sazbou xxxxxx xxxxxx 0,17 %. |

|

(118) |

Komise xxxxxxx xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxxxx xxxxxx x xxxxxx xxxxxx xxxxxx, zejména x xxxx důvodu, xx xxxxxxx xxxxxx xxxxxx 0,65 % xxxx x xxxxxxx xxxxxx xxxxxxxxx x xxxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx, xxxxxx xxxxxxxxxx XX nakonec xxxxxxxx, xxxxxxx byla xxxxxxx xxxxxxxxx xxxxxxx prostředky (xxx 104. xxx xxxxxxxxxx). Xxxxxxx xxxxxxxx xxxxx xx xxxxx xxx vhodné x xxxxx metodiky, xxxxx xx xxxx přihlížet xxxxx k xxxxxxxxxx, xxxxx byly x xxxxxxxxx xx xxxx. |

|

(119) |

Xxxxxx xxxxxx xxxxxxx xxx xxxxxxx dosažitelného xxxxxxx xxxxxx pro xxxxxxxx xx xxxxxx xxxxx xxxxxx by xxxx xxxx být xxxxxx xxxx riziko x xxxxx xxxxxx, xx. 0,11 % x xxxxxxx xxxxxxx s xxxxxxxx xxxxxx, 0,17 % x případě xxxxxxx x xxxxxxxx xxxxxx x 0,06 % v xxxxxxx xxxxxxx x xxxxxxxxx xxxxxx. |

|

(120) |

Xx xxxxx základě Xxxxxx xxxxx, xx xxx model xxxxx 1 xx očekávané xxxxxxxxxx na základě xxxxxx x xxxxxxx xxxxxxx x rostoucí xxxxxx xxxx xxxx xxxxxxxxx 0,5 xxxxxxxxxxx xxxx xxxxx než 0,29 procentního xxxx. X neměnných x xxxxxxxxxxx sazeb xx xxxxxxxxxxx xxxxx xxxxxx xxxx i xxxxxx xxxxx xxx xxxxx xxxxx xxxxxx, a xx xxxxxxxxx o 0,15 xxxxxxxxxxx bodu x neměnných xxxxx x 0,4 xxxxxxxxxxx xxxx x xxxxxxxxxxx xxxxx. |

4.4.&xxxx;&xxxx;&xxxx;Xxxxx

|

(121) |

Xxxxxxxxx xxxxx xxxxx xxxxxx xx xxxxx xxx očekávaný xxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxxxx x xxxxxxxx xxxxxx, při xxxxxxxxx xxxxxxxx xxxxxx x xxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx. Xxxxx xxxxx xxxxxx xxxx xxxxxxxxxxx okamžité xxxxxxxxxx společnosti XX. |

|

(122) |

Xxxxxx xxxx xxxxx důvod xxxxxxxxxxxx, xx xxxxxxxxxx XX xxxx Itálie xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx vývoj xxxxx x xxxxxxxx, xxx xxxx úmluva xxxxxxxx. Xxx xxxxxxx stejné xxxxxxxxxxxxxxxx xx xxxxxxx xxx xxxxxxx xxxxx (xx. klesající, xxxxxxx x xxxxxxxx sazba) xx xxxxx xxxxxxxxx xxxxx xxxxx xxxxxx xxxxx xxxxx xxx xxxxxxxxx výnos xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx, xxx xxxxxxxxx xxxxxxxx rizika x xxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx. Xxxxxx tedy xxxxxxxxxx XX nezvýhodnila. |

|

(123) |

Na xxxxxxx xxxx xxxxxxx Komise x xxxxxx, xx xxxxxx xxxxxxxxxxx x xxxxxxxxx toho, xx xxxxxxxxxx PI xxxx xx xxxxxxx úmluvy xxxxxxxxxx, |

XXXXXXX XXXX XXXXXXXXXX:

Xxxxxx 1

Xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxx Xxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx Poste Xxxxxxxx podle xxxxxx x. 266 ze xxx 23. xxxxxxxx 2005 x xxxxxx x letech 2005–2007 xxxxxxxxxxxxx xxxxxxx xx xxxxxx xx. 107 xxxx. 1 Xxxxxxx x xxxxxxxxx Evropské xxxx.

Xxxxxx 2

Xxxx xxxxxxxxxx xx xxxxxx Xxxxxxx xxxxxxxxx.

X Xxxxxxx xxx 2. xxxxx 2019.

Xx Xxxxxx

Xxxxxxxxx VESTAGER

xxxxxx Xxxxxx

(1) Úř. xxxx. X 290, 29.11.2006, x. 8.

(2)&xxxx;&xxxx;Xxx xxxxxxxx xxx xxxxx x. 1.

(3) Rozhodnutí Xxxxxx 2009/178/XX xx dne 16. xxxxxxxx 2008 x xxxxxx xxxxxxx X 42/06 (ex XX 52/06), xxxxxx Xxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxxxx Poste Italiane xx běžné xxxx x xxxxxx xxxxxxxx (Xx. xxxx. L 64, 10.3.2009, s. 4).

(4) Rozsudek Xxxxxxxxx ve xxxx Poste Italiane XxX x. Komise, X-525/08, XXXX:XX:X:2013:481.

(5)&xxxx;&xxxx;Xxx xxxxxxxxxxx xxxxxxx (xxxx://xx.xxxxxx.xx/xxxxxxxxxxx/xxxxx/xxxxxxx_xxxxxx.xxxx), ref XXXX/2014/017.

(6)&xxxx;&xxxx;Xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx x adresných tiskovin x xxxxxxxxx xx 2 kg x xxxxxxxxxx xxxxxx x xxxxxxxxx xx 20 xx, xxxxx x xxxxxxxxxxxx x cenných xxxxxxx.

(7)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Rady 2002/39/XX xx dne 10. xxxxxx 2002, xxxxxx xx xxxx xxxxxxxx 97/67/XX x xxxxxxx xx xxxxx xxxxxxxx xxxxxxxxxxx soutěže xxxxxxxxxx xxxxxx Xxxxxxxxxxxx (Xx. xxxx. X 176, 5.7.2002, x. 21).

(8)&xxxx;&xxxx;Xxxxx článku 5 xxxxxxxx x xxxx xxxxxx x. 269 xx xxx 30. xxxx 2003 x xxxxxx x. 326 xx dne 24. xxxxxxxxx 2003, xxxxxx xx xxxxxxxx xxxxxxxxx xx xxxxx, xx xxxxx XXX xxxxxxxxx xx Xxxxxx. Xxxxx xxxxxxxx nadace x xxxx xxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxx x souhrnu xxxxx xxxxx menšinové xxxxxx xxxxxxxx xxxxxxxxxxx XXX.

(9)&xxxx;&xxxx;Xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxx xxxxxxxxx xx působnosti xxxxxx x roku 1917 xxxxxxxxxxxx x xxxxxxxx xxxxxxx xxxxxxxx x. 219 xx xxx 6. xxxx 1917, ve xxxxx xxxxxxx x. 822 xx dne 22. xxxxxxxxx 1945 zveřejněného x xxxxxxxx úředním xxxxxxxx x. 12 xx xxx 15. xxxxx 1946. Xx xxxx 2003 tento xxxxx xxxxxxx xxxxxxxx, xx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxx se xxxxxxxx xx xxxx x xxxxxxxxxxx XXX, xxxxx xxxxxxx xxxxx odpovídá xxxxx xxxxxxxxxx xxxxxxx XXX minus 15 xxxxx xxxxxxxxxxx xxxx. X xxxxxxxxxx na xxxxxx xx xxx 5. xxxxxxxx 2003 xxxxxxxxx xxxxxxxxxx XXX xxxxxx xxxxxxxx.

(10) Zveřejněný x xxxxxxxx xxxxxxx věstníku x. 302 xx xxx 29. xxxxxxxx 2005, „xxxxxxxxxxx ordinario“ 211.

(11) Zveřejněný x italském xxxxxxx věstníku č. 288 xx dne 12. xxxxxxxx 2003.

(12)&xxxx;&xxxx;Xxxxxxxxx úmluvy bylo xxxxxxxxx xxxxxxxxxxxx xxxxxxxx xx dne 3. xxxxx 2006.

(13)&xxxx;&xxxx;XXX: Xxxxx xxx Xxxxxx Poliennali.

(14) BOT: Xxxxx ordinari xxx Tesoro.

(15) Zveřejněný x xxxxxxxx xxxxxxx věstníku č. 299 xx xxx 27. xxxxxxxx 2006.

(16)&xxxx;&xxxx;Xxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxxx 70–75 % xxxxxxxxx objemu xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxx.

(17)&xxxx;&xxxx;Xxxxxx xxxxxxxxxx x xxxx 2013, xxx 65 „xx Xxxxxxxxxx x xxxxxxxxxx xxxxxxx xx xxxxxx xx xxxxxxxxxxxx xxx xx Xxxxxx xxxxxx xx xxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxx xx xxxxxx xxxxxèxxxx, à xxxxxx xx xxxxx des xxxxx xxxxxxx, la xxxxxxxxx xx ces xxxxx, xx xxxxx xxxxxxx xx xxxôx xxx fonds xx xxx xxxxxxx financiers xxxxxxxxx. Xxxx xxx xxxxxxxxxx, xx xxxx xx x’xxxxxxxxxx xxxxx, xxxxxx xxx xxxxxxxxxxxx 119 à 180 xx la xxxxxxxx xxxxxxxx, xx xxxxxxxxx xxx xxxxxxxxxxxxx un „xxxx de marché““.

(18)&xxxx;&xxxx;Xxx poznámka xxx xxxxx x. 1.

(19)&xxxx;&xxxx;Xx 1. října 1995 xxxxx Xxxxxxxxxx xxxxxxxx xxxxxxxx hrubý xxxxx ze xxxxxxxx xxxxxxxxx podléhající xxxxxxx x xx xxxxxxxxx xxxxxxxxxx xxxx xxx xxxxx rok. (Xxxxx: Xxxxx x’Xxxxxx).

(20)&xxxx;&xxxx;X xxxx 2006 xxxxxxxx běžné účty xxxxxxxxxx klientů (xx. x xxxxxxxxxx xxxxxx xxxxxx) xxxxxxxxxx […], x xxxxx […] xxxxxxx xxxxxxxxxx xxxxxxxx x […] xxxxxxxx.

(21)&xxxx;&xxxx;Xxxxx „Xxxxx at Xxxx“(XxX), x xxxxxxxxx xxxxxxxxx xxxxxxx („xxx-xxx“) x desátém roce.

(22)&xxxx;&xxxx;Xxxx xxxxxx Macaulay xx vážená průměrná xxxx xx obdržení xxxxxxxxx xxxx, xxx xxxx xxxxxxx hotovostního xxxx je dána xxxxxxx současné hodnoty xxxxxxxxx toku x xxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxx toků. Xxxx se x xxxxxx.

(23) Model lineárních xxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxx x desátém xxxx.

(24) V xxxxxxxx xxxxxxxxx Xxxxxx xx xxxxx xxxx xxxxxx x xxxxxxxx životnost xxxxx xxxxxxxxx bez xxxxxxxxx, xxxxxx se xxxxx xxxxxxxxx k xxxxxxxx xxxxxxxxx. To xxxx xxxxx xxxxx xx xxxxxxxxx provedené v xxxxx rozhodnutí.

(25)&xxxx;&xxxx;Xxxxx xx dne […], xxxxx xx xxx […], xxxxx xx xxx […], xxxxx ze xxx […], xxxxx xx xxx […].

(26) Viz xxxxxxxxxxx stránky (xxxxx://xxx.xxx.xxxxxx.xx/xxxxxxxxx/10180/1084098/XXX-XX-2015-08+XX+xx+xxx+xxxxxxxxxx+xx+xxxxxxxx+xxxx+xxxx+.xxx).