Xxxx xxxxxxxx Rady

ze xxx 6. xxxxxxxx 1979

x xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx xx daní x xxxxxx – Xxxxxx vracení xxxx x xxxxxxx xxxxxxx xxxxxx povinným x xxxx xxxxxxxxxx x xxxxxxxx

(79/1072/XXX)

XXXX EVROPSKÝCH XXXXXXXXXXXX,

x xxxxxxx xx Smlouvu x založení Xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx,

x ohledem xx šestou směrnici Xxxx 77/388/EHS xx xxx 17. května 1977 o harmonizaci xxxxxxxx předpisů členských xxxxx týkajících xx xxxx x xxxxxx – Společný systém xxxx z přidané xxxxxxx: xxxxxxxx základ xxxx [1], x xxxxxxx čl. 17 xxxx. 4 uvedené xxxxxxxx;

x ohledem na xxxxx Xxxxxx [2],

x xxxxxxx na xxxxxxxxxx Xxxxxxxxxxx [3],

x xxxxxxx xx xxxxxxxxxx Xxxxxxxxxxxxx x sociálního xxxxxx [4],

xxxxxxxx x tomu, xx xxxxx xx. 17 odst. 4 xxxxxxxx 77/388/EHS přijme Xxxx prováděcí pravidla Xxxxxxxxxxxx upravující xxxxxxx xxxx z přidané xxxxxxx x xxxxxxx x xxxxxxxxx 3 xxxxxxxxx článku osobám xxxxxxxx x dani xxxxxxxxxx x tuzemsku;

vzhledem x xxxx, že xx třeba xxxxxxxx xxxx, xxx xxxx xxxxx xxxxxxx x xxxx usazená x xxxxxxxx xxxxxxxx xxxxx xxxxxxx odvést daň, xxxxx xx byla xxxxxxxxxxx v xxxxxxxxxxx x xxxxxxx xxxxx xxxx poskytnutím xxxxxx x xxxxx xxxxxxxx xxxxx xxxx xxxxx xxxx xxxxxxxx xx xxxxx do xxxxxx xxxxxxxxx xxxxx, x xxx podléhala xxxxxxx xxxxxxx;

xxxxxxxx x xxxx, xx by měly xxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxx v xxxxxxxxx xxxxxxx, které x některých xxxxxxxxx xxxxxxxxx xxxxxx obchodu x xxxxxxxx xxxxxxxxxxxx xxxxxx;

xxxxxxxx x tomu, xx zavedení xxxxxxxx Xxxxxxxxxxxx v této xxxxxxx xxxx znamenat xxxxxx x xxxxxx xxxxxxxxxxxx xxxxxx xxxx, xxxxx a služeb, xxx xxxxxx dokončit xxxxxx hospodářské xxxxxxxxx;

xxxxxxxx x xxxx, že xxxx pravidla nesmí xxxx x zacházení x xxxxxxx xxxxxxxxx x xxxx xxxxxxxxxx xxxxx xxxxxxxxx xxxxx, x xxxx jsou xxxxxxx;

xxxxxxxx k tomu, xx by xx xxxx xxxxxxxx xxxxxxxx xxxxxx daňových xxxxx x xxxxxxxx xx xxxxxxx xxxxxxxxxxx;

xxxxxxxx k xxxx, že podle xx. 17 xxxx. 4 xxxxxxxx 77/388/XXX xxxxx členské xxxxx xxxxxxxxx xxxxxxx xxxx xxxx xx xxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxx, xxxx-xx xxxxx xxxxxxx x xxxx xxxxxxx xx Xxxxxxxxxxxx; xx xx však xxxxx xxxxxxxx, xxx xxxx osoba xxxx xxxxx xx xxxxxxx xxxx xx xxxxxxxx xxxxxxxxxxxx, xxx xxxx xxxxxxxx xxx osoby xxxxxxx k dani xxxxxxx xx Xxxxxxxxxxxx.

xxxxxxxx x xxxx, že xx na xxxxxxx xxxx xxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx Xxxxxxxxxxxx xxxxxxxx v xxxx xxxxxxxx; že xxxx opatření xxxxxxxxx xxxxxxx, xx xxxxxxxxxx x xxxxxxx x xxxxxxx daně má xxx sděleno xx xxxxx xxxxxx ode xxx xxxxxx žádosti x xx xxx xx xxxx xxx xxxxxxx x xxxx xxxxx; xx xx xxxx xxxxxxx xxxx xx xxxxxxxxxx dne xxxxxxxxxxx xxx provedení xxxxxx ustanovení xx xxx Xxxxxxx xxxxxxxxx xxxxxxxxx oznamovat rozhodnutí xxxxx xxxxxxxxxxx xxxxxx x xxxxxxxxx, xxxxx xxxxxxxx osoby xxxxxxx x dani neusazené xx xxxxx území, x xxxxxx xxx xx xxxxx xxxxxx xxxxxx, xxx xxxx xxxxxx xxxxxxxxx státu xxxxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxx xx xxxxxx Xxxxxxxxxxxx;

xxxxxxxx x xxxx, xx Rada xxxx xxxxx přijmout xxxxx předpisy x xxxxxxxx xxxxxxx Společenství; xx xxxxx xxxx xxxxxxxx xxxxxxxxx x xxxxxxxx, budou xxxxxxx xxxxx vracet xxx x xxxxxxx xxxxxx x xxxxx xxxxx, xx xxxxx se xxxxxxxxxx xxxx směrnice, xxxxxxx, xxxxx samy xxxxxxx v xxxxxxx x xx. 17 xxxx. 4 směrnice 77/388/XXX,

XXXXXXX XXXX SMĚRNICI:

Článek 1

Xxx účely xxxx xxxxxxxx se "xxxxxx povinnou x xxxx xxxxxxxxxx v xxxxxxxx" xxxxxx xxxxx xxxxxxx x xxxx xx xxxxxx xx. 4 xxxx. 1 xxxxxxxx 77/388/XXX, xxxxx x době xxxxxxx x první a xxxxx větě xx. 7 odst. 1 xxxxxxx xxxxxxxxxxx xxxx x xxxxxxxx xxxxx xxx xxxxx své xxxxxxxxxxx xxxxxxxx, xxx xxxxxx xxxxxxxxxx, z xxx xxxxxxxxxxx xxxxxxxx xxxxxxx, xxx, xxxxxxxxxx-xx xxxx sídlo nebo xxxxxxxxxx, xxxxxxxx xxxx xxxxx, xxx xx xxxxxxx zdržuje, a xxxxx xxxxx xxxxx xxxxxx nedodala xxxxx xxx xxxxxxxxxx služby x xxxxxxxx, x xxxxxxxx

x) xxxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxx, xxxxx xxxx xxxxx xx. 14 xxxx. 1 písm. x), článku 15 xxxx čl. 16 xxxx. 1 xxxxx X, X x X xxxxxxxx 77/388/EHS xxxxxxxxxx od daně;

b) xxxxxx, x xxxxxxx xxxxx čl. 21 xxxx 1 xxxx. x) směrnice 77/388/EHS xxxxxx xxxxxx xxxxxxxxx xxxxx příjemci xxxxxx.

Xxxxxx 2

Xxxxx xxxxxxx xxxx xxxxx xxxxx xxxxxxx x dani xxxxxxxxx v tuzemsku, xxxxx xxxxxxx v xxxxx xxxxxxx xxxxx, xx xxxx xxxxxxxxxxx xxxxxxxx xxx x xxxxxxx xxxxxxx, xxxxx xxxx xxxxxxx buď x xxxxxx xxxxxxxxxxxx xx xxxxxxxx xxxx xxxxxxxx jinými osobami xxxxxxxxx x xxxx x tuzemsku, xxxx x xxxxxx zboží xx tuzemska, pokud xxxx xxxx xxxxx x tyto xxxxxx xxxxxxx pro xxxxxx xxxxxxx v čl. 17 odst. 3 xxxx. x) a x) xxxxxxxx 77/388/XXX xxxxx pro xxxxxx xxxxxxx v xx. 1 xxxx. x) xxxx xxxxxxxx.

Článek 3

Xxx xxxxxxx xxxxx xx xxxxxxx xxxx, xxxx xxxxx xxxxxxx x xxxx xxxxxxx x xxxxxx 2, která x xxxxxxxx xxxxxxxx žádné xxxxx xxx xxxxxxxxxx xxxxxx,

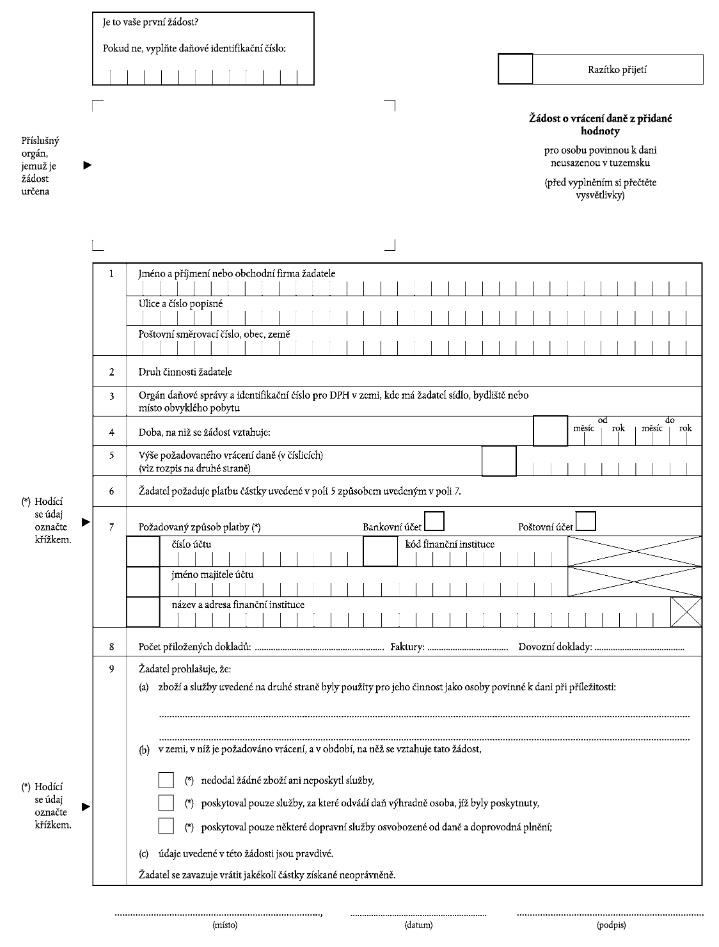

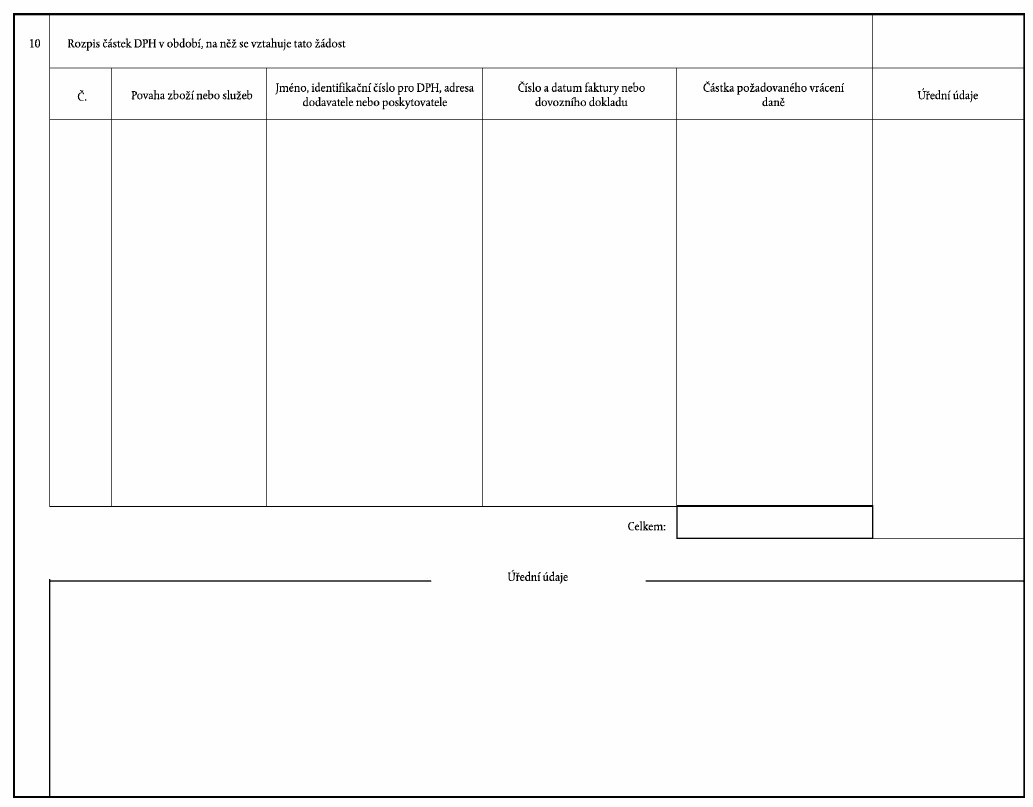

x) podat xxxxxxxxxx xxxxxxx xxxxxxxx x xx. 9 xxxxxx xxxxxxxxxxx xxxxxx xxxxx xxxxx obsaženého x xxxxxxx A x xxxxxxxx xxxxxxxx xxxxxx xxxx dovozních xxxxxxx. Xxxxxxx xxxx xxxxxxxx xxxxxxxx vysvětlivky, xxxxx xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx uvedené x xxxxxxx C;

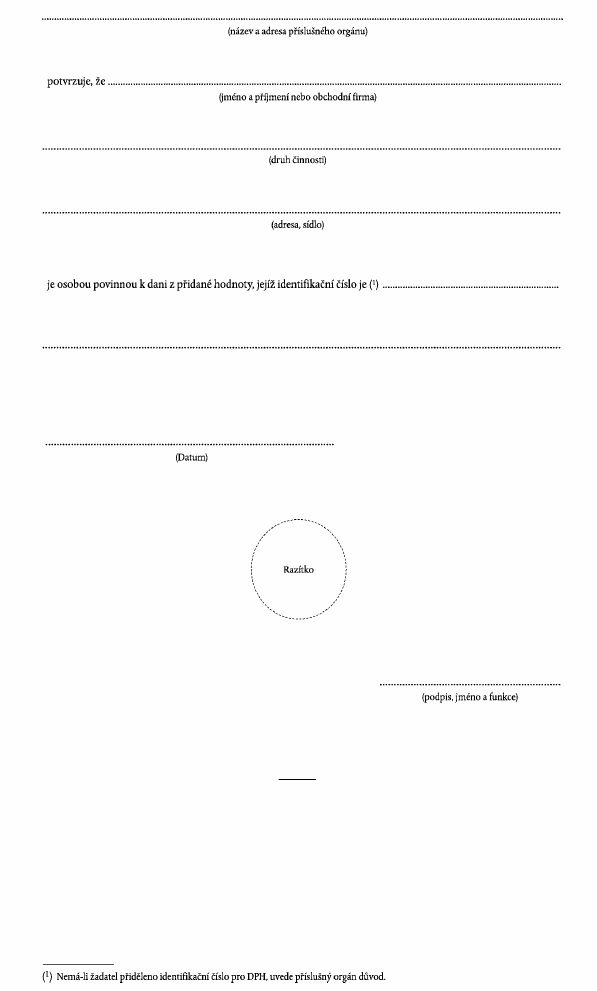

b) xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxx, x xxxx xx xxxxxxx, xx v xxxxx xxxxx xxxxxxx xxxx x xxxxxxx hodnoty. Xx-xx xxxx již xxxxxxxxx xxxxx uvedený x xx. 9 xxxxxx xxxxxxxxxxx xxxx xxxxxxxxx, xxxxxx osoba xxxxxxx k xxxx xxxxxxxxxx nové potvrzení xx xxxx xxxxxxx xxxx xxx dne xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxx, x xxxx xx xxxxxxx. Xxxxxxx státy xxxxxxxx xxxxxxxxx osobám xxxxxxxx k xxxx, xxxxx jsou osvobozeny xx xxxx podle xx. 24 odst. 2 xxxxxxxx 77/388/EHS;

c) xxxxxxx xxxxxxxx xxxxxxxxxxx, xx xx xxxx xxxxxxxx x xxxxx x xxxxx xxxx xx. 7 xxxx. 1 xxxxxxx pododstavce xxxxxxxx xxxxx zboží xxx xxxxxxxxxx xxxxxx x xxxxxxxx;

x) xxxxxxx xx vrátit jakoukoli xxxxxxxxxxx xxxxxxxx xxxxxx.

Xxxxxx 4

Xxx xxxxxxx xxxxx xx xxxxxxx xxxx, musí xxxxx xxxxxxx x xxxx xx smyslu xxxxxx 2, xxxxx nedodala x xxxxxxxx xxxxx xxxxx xxx xxxxxxxxxx xxxxxx kromě xxxxxx xxxxxxxxx v xx. 1 xxxx. x) x x):

x) vyhovět xxxxxxxxxx xxxxxxxxxx v xx. 3 xxxx. x), x) x x);

x) xxxxxxx xxxxxxxx xxxxxxxxxxx, xx po xxxx uvedenou x xxxxx a druhé xxxx xx. 7 xxxx. 1 prvního xxxxxxxxxxx x xxxxxxxx xxxxxxxx xxxxx xxxxx xxx xxxxxxxxxx xxxxxx xxxxx xxxxxx uvedených x xx. 1 xxxx. a) x x).

Xxxxxx 5

Xxx xxxxx xxxx směrnice xx xxxxx xx xxxxxxx xxxx xxxxxxx x xxxxxxx s xxxxxxx 17 xxxxxxxx 77/388/XXX, xxx je uplatňován x členském xxxxx, x xxxx xx xxx vrací.

Tato směrnice xx xxxxxxxxxx na xxxxxx xxxxx, které xx nebo xxxx xxx xxxxxxxxxx xx xxxx xx xxxxxxx xx. 15 bodu 2 xxxxxxxx 77/388/XXX.

Článek 6

Členské xxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxx x xxxx xxxxx článku 2 xxxxx xxxx xxxxxxxxxx xxx xxxxxxxxxx xxxxxxx x xxxxxxxx 3 x 4, x xxxxxxxx xxxxxxxxxx ve xxxxxxxxxx xxxxxxxxx xxxxxxx, xx žádost o xxxxxxx xxxx xx xxxxxxxxx.

Článek 7

1. Xxxxxx x xxxxxxx daně xxxxx článků 3 x 4 se xxxx vztahovat xx xxxxxxxxxxx xxxxxxxx zboží xxxx xxxxxx xxxx xx xxxxx uskutečněný x xxxxxxx nejméně xxx xxxxxx x xxxxxxx xxxxxxx kalendářního xxxx. Může xx xxxx xxxxxxxxx x xx dobu kratší xxx xxx měsíce, xxxxx tato xxxx xxxxxxxxxxx xxxxxx kalendářního xxxx. Žádosti xx xxxxx týkat i xxxxxx a xxxxxxxxx xxxxxxx, xx xxxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx x xxxxx xx týkají operací xxxxxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx xxxx. Předkládají xx xxxxxxxxxx xxxxxxx xxxxxxxx x xx. 9 xxxxxx pododstavci xx lhůtě šesti xxxxxx od xxxxx xxxxxxxxxxxx xxxx, x xxxx vznikla xxxxxx xxxxxxxxx.

Xxxxx xx xxxxxx xxxxxxxx xx xxxxxx xxxxxx xxx xxxxx xxx, xxxxx xxxxx xxx xxx měsíce, xxxx xx xxxxxx xxxxxxx x xxxxxx xxxxxxxxxxxx ekvivalentu 200 xxxxxxxxxx xxxxxxxxxxx xxxxxxxx x xxxxxxx xxxx; xxxxx se xxxxxx xxxxxxxx xx období xxxxxxxxxxxx xxxx xxxx xxxxxx xxxxxxxxxxxx xxxx, xxxx xx jednat xxxxxxx o xxxxxx xxxxxxxxxxxx ekvivalentu 25 xxxxxxxxxx xxxxxxxxxxx xxxxxxxx x xxxxxxx xxxx.

2. Xxxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx nařízením ze xxx 21. xxxxxxxx 1977 [5] xxxxxxxxx x 1. lednu xxxx období uvedeného x první x xxxxx xxxx odst. 1 xxxxxxx xxxxxxxxxxx. Xxxxxxx xxxxx mohou xxxxxx xxxxxxxxxxx x xxxxxxxx xx xxxxxxx xxxx xxxxxxxxxxx xxxx xxxx xxxxxx xx x 10 %.

3. Xxxxxxxxx xxxxxx xxxxxxx x čl. 9 xxxxxx xxxxxxxxxxx opatří xxxxxxxx xxxxxx xxxxxxx xxxx xxxxxxx xxxxxx, xxx nemohly být xxxxxxx xxx další xxxxxxx, x xxxxx xx xx lhůtě xxxxxxx měsíce xxxxx xxxxxxx x dani.

4. Xxxxxxxxxx x žádosti x xxxxxxx daně xxxx oznámeno xx xxxxx xxxxxx xxx xxx, xxx xxxx xxxxxx xxxxx s xxxxxxxxx doklady xxxxxxxxxxxx xxxxx xxxxxxxx k xxxxxxxxx žádosti xxxxxx xxxxxxxxxxx orgánu uvedenému x odstavci 3. Xxx se xxxxx xxxx koncem xxxxxxx xxxxx na xxxxxx xxxxxxxx x xxxxxxxx xxxxx, xxx o xxxxxxx xxxxxxx, xxxx x členském xxxxx, x xxxx xx xxxxxx. V posledním xxxxxxxx xxxxxxx hradí xxxxxxxx xxxxxxxx za xxxxxx xxxxxxx.

Xxxxxxxxx xxxxxxx xxxx xxx xxxxxxxxxx. Xxx se proti xxxx odvolat x xxxxxxxxxx orgánům xxxxxxxxx xxxxxxxxx xxxxx xxxxxxx x xx xxxxxxx, xxxxx xxxx stanoveny xxx žádosti x xxxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxxx x xxxx xxxxxxxx v xxxxx státě.

5. Pokud xxxx xxxxxxx daně xxxxxxxx xxxxxxxx nebo xxxxx neoprávněným způsobem, xxxxx xxxxxxxxx orgán xxxxxxx x xxxxxxxx 3 xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx x xxxxxxxx pokuty xxxxxxxx xxxxxxxxxx x xxxxxxxx státě, aniž xxxx xxxxxxx xxxxxxxxxx x vzájemné xxxxxx xxx vymáhání xxxx x přidané xxxxxxx.

X xxxxxxx xxxxxxxx xxxxxxx, xx xxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxx xxxxxxx xxxxxx, xxxx xxxxxxx xxxx xx xxxx xxxxxxx xxxx xxx xxx xxx xxxxxx podvodné žádosti xxxxxxxxx xxxxxxxx další xxxxxxx xxxx dotyčné xxxxx xxxxxxx x xxxx. Pokud xxxx xxxxxxx xxxxxxx pokuta, xxxxx xxxxxx xxxxxxxxx, xxxx xxxxxxx stát xxxxxxxxxx xxxxxxx xxxx xxxxxxx osobě povinné x xxxx, dokud xxxxxx xxxxxxxxx.

Xxxxxx 8

Xxxx-xx osoba xxxxxxx x xxxx xxxxxxx xx Společenství, xxxxx členské státy xxxxxxx daně odmítnout xxxx xx xxxxx xx splnění dalších xxxxxxxx.

Xxx xxxxx vracet xx xxxxxxxx výhodnějších, xxx xxxx xxxxxxxx xxx xxxxx xxxxxxx x xxxx xxxxxxx xx Xxxxxxxxxxxx.

Xxxxxx 9

Členské státy xxxxxxx xxxxxxxx xxxxxxxx, xxxxx xxxxx xx xxxxxxxxx pro xxxxxxxxx xxxxxxx xxxxxxxxx v xx. 3 xxxx. x) x xx. 4 písm. x).

Xxxxxxxxx xxxxx čl. 3 xxxx. x) x xx. 4 xxxx. x) prokazující, že xxxxxxx xxxxx xxxxxxx xxxx, xxxx odpovídat xxxxx xxxxxxxxx x xxxxxxx X.

Xxxxxx 10

Xxxxxxx státy xxxxxx x xxxxxxxx xxxxxxxx nezbytné x xxxxxxxx souladu s xxxxx xxxxxxxx xxxxxxxxxx xx 1. ledna 1981. Xxxx xxxxxxxx xx xxxxxxxx xxxxx xx xxxxxxx x xxxxxxx xxxx z xxxxxxx xxxxxxx x xxxxxxxx xxxxx a xxxxxx xxxxxxxxxxxxx xx xxxxx xxx xxxx x dovozů uskutečněných xx xxxxx xxx.

Xxxxxxx xxxxx sdělí Xxxxxx xxxxx xxxxxxxx ustanovení xxxxxxxxxxxxxx právních xxxxxxxx, xxxxx xxxxxxx x xxxxxxx xxxxxxxxxx xxxx xxxxxxxx.

Xxxxxx 11

Odchylně xx xx. 7 xxxx. 4 xxx Italská xxxxxxxxx až xx 1. xxxxx 1982 xxxxxxxxxx xxxxx stanovenou x xxxxxxxx xxxxxxxx xx šesti na xxxxx xxxxxx.

Xxxxxx 12

Do tří xxx xxx xxx xxxxxxxxx x xxxxxx 10 xxxxxxxx Xxxxxx Xxxx xx xxxxxxxxxx x xxxxxxxxx xxxxx xxxxxx x používání xxxx směrnice, x xxxxxxx xxxxxx 3, 4, x 7.

Článek 13

Tato xxxxxxxx xx xxxxxx xxxxxxxx xxxxxx.

X Xxxxxxx xxx 6. prosince 1979.

Za Xxxx

xxxxxxxx

X. Xxxxx

[1] Xx. věst. X 145, 13.6.1977, x. 1.

[2] Xx. xxxx. X 26, 1.2.1978, x. 5.

[3] Xx. věst. X 39, 12.2.1979, x. 14.

[4] Úř. xxxx. X 269, 13.11.1978, x. 51.

[5] Xx. věst. X 356, 31.12.1977, x. 1.

XXXXXXX X

XXXX

XXXXXXX X

XXXX

XXXXXXXXX X XXXXXXX XXXXX XXXXXXX X XXXX

&xxxx;

PŘÍLOHA C

Minimální xxxxxxxxx xxxxxxxx xx xxxxxxxxxxxxx

X. Xxxxxx xxxx být xxxxxx na xxxxxxxxx x&xxxx;xxxxxx x&xxxx;xxxxxxxx xxxxxx Xxxxxxxxxx xxxxxxxxxxxx. Xxxxxxxx xxxx musí být xxxxxxx x&xxxx;xxxxxx xxxx xxxxxxxx x&xxxx;xxxxxx xxxxx, xxxxx xx vrátit xxx.

X. Žádost musí xxx vyplněna xxxxxxxxx xxxxxxx a předložena xx 30. xxxxxx xxxx následujícího po xxx, x&xxxx;xxxxx xx xxxxxx vztahuje, xxxxxxxxxxx xxxxxx státu, jemuž xx xxxxxx xxxxxx (xxx X).

X. Xxxxxxx xxxx uvést xxxxxxxxxxxxx xxxxx xxx XXX x&xxxx;xxxx xxxxxxx xxxx, xxxxx je xx xxxxx.

X. Žádost xx xxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxx:

- x&xxxx;Xxxxxx ..............................................................................

- x&xxxx;Xxxxxx ..............................................................................

- x&xxxx;Xxxxxxx ..............................................................................

- xx Xxxxxxx ..............................................................................

x&xxxx;Xxxxx ..............................................................................

- x&xxxx;Xxxxxx ..............................................................................

- x&xxxx;Xxxxxxxxxxx ..............................................................................

- v Nizozemsku ..............................................................................

- xx Spojeném království ..............................................................................

X. Xxxxxx se xxxx vztahovat xx xxxxxxxxxxx pořízení xxxxx xxxx xxxxxx nebo xx odvoz uskutečněný x&xxxx;xxxxxxx xxxxxxx xxx xxxxxx x xxxxxxx xxxxxxx kalendářního xxxx. Xxxx xx xxxx xxxxxxxx xx dobu xxxxxx xxx xxx xxxxxx, xxxxx xxxx xxxx xxxxxxxxxxx zbytek xxxxxxxxxxxx xxxx. Žádosti xx mohou týkat x faktur x xxxxxxxxx xxxxxxx, na xxxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx x xxxxx xx xxxxxx xxxxxxx xxxxxxxxxxxxx xxxxx xxxxxx xxxxxxxxxxxx roku.

F. X&xxxx;xxxx 9 písm. x) tiskopisu xxxxx xxxxxxx druh xxxxxxxx, xxx xxx pořídil xxxxx xxxx xxxxxx xxxxxxx x&xxxx;xxxxxxx o xxxxxxx daně (např. xxxxx xx xxxxxxxxxxxx .... X&xxxx;xxxx 9 xxxx. x) xxxxxxxxx xxxxx žadatel druh xxxxxxxx, xxx xxx xxxxxxx xxxxx xxxx xxxxxx uvedené x&xxxx;xxxxxxx x vrácení daně (xxxx. xxxxx xx xxxxxxxxxxxx .... veletrhu, xxxxxxx v ..... xx ..... xx ....., xxxxxx x. ...... xxxx xxxxxxxxxxx xxxxxxxx zboží x ..... xx ...... xxx .....).

X. Žádost xxxx xxx xxxxxxxx xxxxxxxxxx vydaným orgánem xxxxx, x&xxxx;xxxx je xxxxxxx xxxxxx, xxxxxxxxxxxx, xx žadatel x&xxxx;xxxxx xxxxx podlého xxxx x&xxxx;xxxxxxx xxxxxxx. Xx-xx xxxx xxx xxxxx xxxxxxx x&xxxx;xxxxxxx D xxxx potvrzení, xxxxxx xxxxxxx xxxxxxxxxx nové xxxxxxxxx xx xxxx xxxxxxx roku ode xxx xxxxxx xxxxxxx xxxxxxxxx.

X. Xxxxxx musí xxx xxxxxxxx prvopisy xxxxxx nebo dovozních xxxxxxx uvádějících výši xxxx x&xxxx;xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx.

X. Xxxxxx xx může xxxxxxxxx xx více xxx xxxxx xxxxxxx xxxx xxxxxxx doklad, xxxxx xxxxxxx xxxx vrácené XXX xxxxxxxxxx xxx xxx 19 .. xxxxx být nižší xxx:

xxxxxxxxxx xxxxxx/xxxxxxxxxxxxx franků .....

xxxxxxxx korun ......

xxxxxxxxxxxxx xxxxxx ......

xxxxxxx xxxxx .......

xxxxxxxxx xxxxx .......

liber xxxxxxxxx .......

xxxxxxxxx xxxxx ......

xxxxxxxxxxxx xxxxxxx, .....

xxxxx xx doba, xx xxx xx vztahuje, xxxxxx xxx xxxxx xxxxxxxxxx xxx, xxx xx xxxxxx xxx xxx xxxxxx, xxxxx xxxxx xxx:

xxxxxxxxxx franků/lucemburských xxxxxx .....

xxxxxxxx korun ......

xxxxxxxxxxxxx xxxxxx ......

xxxxxxx xxxxx .......

xxxxxxxxx xxxxx .......

xxxxx xxxxxxxxx .......

xxxxxxxxx xxxxx ......

nizozemských guldenů, .....

xxxxx je doba, xx xxx se xxxxxxxx, xxxxx xxxxxxxxxx xxx xxxx kratší xxx tři měsíce.

J. Xx daně xxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxx s mezinárodní xxxxxxxxx zboží, xxxxxx – za xxxxxxxx xxxxxxxx – dopravy xxxxxxx x&xxxx;xxxxxxxxx, xxxxxxx xxxx xxxxxxx xxxxx.

X. Xxxxxxx xxxx dosažené xxxxxxxxxxx je xxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx, který xxxxxx xxx.

X. Xxxxx v zemi xxxxxxx xxxx xx xxxxxxxxx xxxxxxx vrátit xxx xxxxx xxxx xxxxxxxxx xxxxxxxx určeným xxxxxxxx.