XXXXXXXX KOMISE (XX) 2017/1986

xx xxx 31. xxxxx 2017,

xxxxxx xx xxxx xxxxxxxx (XX) x. 1126/2008, xxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxx x xxxxxxxxx Xxxxxxxxxx parlamentu x Xxxx (ES) x. 1606/2002, xxxxx xxx x xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx 16

(Xxxx x xxxxxxxx xxx XXX)

EVROPSKÁ XXXXXX,

s ohledem xx Xxxxxxx x xxxxxxxxx Xxxxxxxx xxxx,

s ohledem xx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) č. 1606/2002 xx dne 19. července 2002 x xxxxxxxxxxx xxxxxxxxxxxxx účetních xxxxxxxxx (1), x xxxxxxx xx xx. 3 xxxx. 1 xxxxxxxxx xxxxxxxx,

xxxxxxxx x xxxxx xxxxxxx:

|

(1) |

Xxxxxxxxx Xxxxxx (XX) x. 1126/2008 (2) xxxx xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx a interpretace, xxxxx existovaly xx xxx 15. xxxxx 2008. |

|

(2) |

Xxx 13. xxxxx 2016 xxxxxxxxxx Rada xxx xxxxxxxxxxx xxxxxx standardy (XXXX) xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx (IFRS) 16 Xxxxxxxx. Xxxxx xxxxxx standardu xx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxxxxx xxxxx. |

|

(3) |

Xxxxxxx xxxxxxxxx IFRS 16 ve xxxx xxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx: XXXX 1, XXXX 3, XXXX 4, XXXX 7, XXXX 9, XXXX 13, XXXX 15, xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx (XXX) 1, IAS 2, XXX 7, XXX 12, XXX 16, XXX 21, IAS 23, XXX 32, XXX 37, IAS 38, XXX 39, XXX 40, IAS 41, xxxxxxxxxxxx Xxxxxx xxx interpretace xxxxxxxxxxxxx xxxxxxxx výkaznictví (XXXXX) 1, XXXXX 12, xxxxxxxxxxxx Xxxxxxx xxxxxxxxxxxxxxx xxxxxx (SIC) 29 x XXX-32. |

|

(4) |

Xxxxxxxx konzultace s Evropskou xxxxxxx xxxxxxxx pro xxxxxx výkaznictví xxxxxxxxx, xx IFRS 16 xxxxxxx xxxxxxxx pro xxxxxxxxx stanovená v čl. 3 xxxx. 2 xxxxxxxx (XX) x. 1606/2002. |

|

(5) |

Xxxxxxxx (XX) x. 1126/2008 xx xxxxx xxxx xxx odpovídajícím způsobem xxxxxxx. |

|

(6) |

Xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx jsou x xxxxxxx xx xxxxxxxxxxx Regulativního xxxxxx xxx xxxxxxxxxx, |

XXXXXXX XXXX XXXXXXXX:

Xxxxxx 1

Xxxxxxx nařízení (XX) x. 1126/2008 xx mění xxxxx:

|

x) |

Xxxxxx xx mezinárodní xxxxxxxx xxxxxxxx xxxxxxxxxxx (XXXX) 16 Xxxxxxxx, xxxxx xxxxx xx xxxxxxx x xxxxxxx xxxxxx xxxxxxxx; |

|

x) |

XXX 1, IAS 2, XXX 7, XXX 12, IAS 16, XXX 21, XXX 23, XXX 32, IAS 37, XXX 38, XXX 39, XXX 40, XXX 41, XXXX 1, XXXX 3, XXXX 4, IFRS 7, XXXX 9, XXXX 13, XXXX 15, XXXXX 1, IFRIC 12, XXX-29 a SIC-32 xx xxxx x xxxxxxx x XXXX 16, xxxxx xxxxx xx xxxxxxx x xxxxxxx xxxxxx nařízení. |

Xxxxxx 2

Xxxxx xxxxxxx x xxxxxx 1 xxxxxx jednotlivé xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx prvním xxxx xxxxxxx účetního xxxxxx, které xxxxxx xxx 1. xxxxx 2019 xxxx xx xxxxx xxxx.

Xxxxxx 3

Xxxx xxxxxxxx xxxxxxxx x xxxxxxxx dvacátým dnem xx vyhlášení x Xxxxxxx xxxxxxxx Xxxxxxxx unie.

Xxxx xxxxxxxx xx xxxxxxx x xxxxx xxxxxxx x xxxxx použitelné xx xxxxx xxxxxxxxx xxxxxxx.

X Xxxxxxx xxx 31. xxxxx 2017.

Xx Komisi

xxxxxxxx

Jean-Claude XXXXXXX

(1) Úř. xxxx. L 243, 11.9.2002, x.&xxxx;1.

(2)&xxxx;&xxxx;Xxxxxxxx Xxxxxx (ES) x.&xxxx;1126/2008 ze xxx 3.&xxxx;xxxxxxxxx&xxxx;2008, xxxxxx xx xxxxxxxxx xxxxxxx mezinárodní xxxxxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) x.&xxxx;1606/2002 (Xx. xxxx. X&xxxx;320, 29.11.2008, s. 1).

XXXXXXX

Xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx 16

Xxxxxxxx

Mezinárodní xxxxxxxx xxxxxxxx xxxxxxxxxxx 16 Xxxxxxxx

XXX

|

1. |

Xxxxx xxxxxxxx xxxxxxx zásady xxxxxxxx, xxxxxxxxx, xxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx. Xxxx xxxxx je xxxxxxxx, xxx nájemci a pronajímatelé xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxx xxxxx xxxxxxxxx xxxx xxxxxxxxx. Xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxx xxx posouzení xxxxxx xxxxxxxx na xxxxxxxx xxxxxx, xxxxxxxx xxxxxxxxx x&xxxx;xxxxxxx toky xxxxxx xxxxxxxx. |

|

2. |

Xxx aplikaci xxxxxx standardu xxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxx x xxxxxxx relevantní skutečnosti x&xxxx;xxxxxxxxx. Xxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxx standard konzistentním xxxxxxxx xx xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxxxxxxx a za xxxxxxxxx okolností. |

ROZSAH PŮSOBNOSTI

|

3. |

Účetní xxxxxxxx xx povinna xxxxxxxxx xxxxx standard xx xxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxx xxxxxxxxxxx x&xxxx;xxxxxxxx:

|

|

4. |

Xxxxxxx xxxx, ale xxxxxx xxxxxxxxx tento standard xx leasingy xxxxxx xxxxxxxxxx aktiv, xxx xxxxx xxxx xxxxxxx x&xxxx;xxxx.&xxxx;3 xxxx. e). |

VÝJIMKY XXX XXXXXXXX (XXXXXXXX X3–X8)

|

5. |

Xxxxxxx xx xxxx xxxxxxxxxx, xx xxxxxx xxxxxxxxx požadavky uvedené x&xxxx;xxxxxxxxxx 22–49 xx:

|

|

6. |

Xxxxx xx xxxxxxx xxxxxxxx, xx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx 22–49 buď xx xxxxxxxxxx xxxxxxxx, xxxx na leasingy, xxxxxxx xxxxxxxxxx xxxxxxx xx nízkou xxxxxxx, xxxxxxxx xxxxxxx leasingové xxxxxx spojené x&xxxx;xxxxxx xxxxxxxx xxxx náklady xxx xxxxxxxxxx po xxxx xxxxxx xxxxxxxx, xxxx xx xxxx xxxxxxxxxxxx xxxx. Nájemce xx povinen xxxxxxxx xxxxx xxxxxxxxxxxxx bázi x&xxxx;xxxxxxx, xx xxxx xxxx lépe xxxxxx xxxxxxxxx nájemcových xxxxxx. |

|

7. |

Xxxxx xxxxxxx při xxxxxxxx xxxxxxxxxxxx xxxxxxxx postupuje x&xxxx;xxxxxxx s odstavcem 6, xxxxxxxx xxxxxxx pro xxxxx xxxxxx xxxxxxxxx xxxxx leasing xx xxxx leasing, pokud:

|

|

8. |

Volba u krátkodobých xxxxxxxx xx xxxxxxx xx xxxxxx třídy xxxxxxxxxxxx aktiva, k němuž xx xxxxx x&xxxx;xxxxxxx xxxxxxxx. Xxxxx xxxxxxxxxxxx xxxxx je seskupením xxxxxxxxxxxx aktiv x&xxxx;xxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx v činnosti xxxxxx jednotky. Volbu x&xxxx;xxxxxxxx, xxxxxxx xxxxxxxxxx xxxxxxx má xxxxxx xxxxxxx, lze provést xxx xxxxx leasing xxxxxx. |

XXXXXXXXXXXX XXXXXXXX (XXXXXXXX X9–X33)

|

9. |

Xx xxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxx, xxx smlouva má xxxxxxxxx leasingu xxxx xxxxxxx obsahuje. Xxxxxxx xx xxxxxxxxx xxxxxxxx xxxx jej xxxxxxxx xxxxx, xxxxx xxxxxxx xxxxx xxxxxxxxxxx xxxxx xxxxxxxxxxxxxxxx xxxxxx po xxxxxxx xxxx xxxxxx xxxxxxx za xxxxxxxxxxxx. Xxxxxxxx X9–X31 poskytují xxxxx xxx posouzení, xxx xxxxxxx xx xxxxxxxxx leasingu xxxx xxx obsahuje. |

|

10. |

Dobu trvání xxx xxxx xxxxxx xx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxxxxx aktiva (xxxxxxxxx počtu výrobních xxxxxxxx, xxx jejichž xxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxx.) |

|

11. |

Xxxxxx jednotka xxxxxxxxxx, xxx xxxxxxx xx charakter leasingu xxxx leasing obsahuje xxxxx v případě, xx xxxxx xx xxxxx xxxxxxxxx xxxxxxxx. |

Xxxxxxxxxx xxxxxxxxx xxxxxxx

|

12. |

X&xxxx;xxxxxxx, xxxxx xx xxxxxxxxx xxxxxxxx nebo xxxxxxx obsahuje, xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxx xxxxxxx xxxx leasing xxxxxxxx xx xxxxxxxxxxxxxx xxxxxxxxx xxxxxxx, xxxxx xxxxxxxxxxx praktické zjednodušení xxxxxxx x&xxxx;xxxxxxxx&xxxx;15. Odstavce X32–X33 xxxxxxx xxxxxx xxx xxxxxxxxxx xxxxxxxxx xxxxxxx. |

Xxxxxxx

|

13. |

X&xxxx;xxxxxxx, xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxx xxxx xxxx xxxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxxx xxxxxxxxx, xxxxxxxxx xxxxxxx xxxxxxxxxxxx ve xxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx na xxxxxxx xxxxxxxxx samostatné xxxx xxxx leasingové xxxxxxxxxx x&xxxx;xxxxxxx samostatných xxx xxxxxxxxxxxxxx komponent. |

|

14. |

Relativní xxxxxxxxxx xxxx xxxxxxxxxxxx a neleasingových xxxxxxxxx xx xxxx xx xxxxxxx ceny, xxxxxx by xxxxxxxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxx jednotce xx xxxx komponentu xxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxxxx. Xxxxx xxxx xxxxxxxxxxx xxxxxxxxxx xxxx snadno dostupná, xxxxxxx xxxxxxxxxxx cenu xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx informací. |

|

15. |

Nájemce xxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxx xxxxx xxxxxxxxxxxx xxxxxx, xx xxxxxx xxxxxxxxx neleasingové xxxxxxxxxx od leasingových xxxxxxxxx x&xxxx;xx xxxxxxx xxxx bude xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxx neleasingové xxxxxxxxxx xxxx jedinou xxxxxxxxxxx xxxxxxxxxx. Nájemce xxxxx toto praktické xxxxxxxxxxxx xxxxxx u vložených xxxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx&xxxx;4.3.3 XXXX 9 Xxxxxxxx xxxxxxxx. |

|

16. |

Xxxxxxxxx-xx se xxxxxxxxx xxxxxxxxxxxx xxxxxxx v odstavci 15, xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxx podle xxxxxx příslušných xxxxxxxxx. |

Xxxxxxxxxxxx

|

17. |

X&xxxx;xxxxxxx, která obsahuje xxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxx xxxx několik xxxxxxx xxxxxxxxxxxx xxxx neleasingových xxxxxxxxx, přiřadí xxxxxxxxxxxx xxxxxxxxxxxx xx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 73–90 XXXX 15. |

DOBA XXXXXX XXXXXXXX (ODSTAVCE B34–B41)

|

18. |

Účetní xxxxxxxx stanoví dobu xxxxxx leasingu xxxx xxxxxxxxxxxxxxxx xxxx leasingu xxxxxxxx x&xxxx;xxxxx následujícími xxxxxxxx:

|

|

19. |

Xxx xxxxxxxxxx xxxx, xxx xx xxxxxxxxxx xxxxx, xx nájemce xxxx xx prodloužení leasingu xxxxxxx, případně že xxxx xx xxxxxxxx xxxxxxxx nevyužije, xxxxxx xxxxxxxx zohlední xxxxxxx xxxxxxxxxx skutečnosti x&xxxx;xxxxxxxxx, xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxx xxxxxxx, xxx xxxxxx xxxx xx xxxxxxxxxxx xxxxxxxx, xxxx xxxxxxxx opci xx xxxxxxxx leasingu, xxx je xxxxxxx x&xxxx;xxxxxxxxxx X37–X40. |

|

20. |

Xxxxxxx xxxxxxxxxx, xxx xx dostatečně xxxxx, xx xxxxxxx xxxx xx xxxxxxxxxxx, xxxx xx xxxxxxxxx xxxx xx xxxxxxxx, xxxxx xxxxx xxx x&xxxx;xxxxxxxx xxxxxxxx, xxxx x&xxxx;xxxxxxxx změně xxxxxxxxx, xxxxx:

|

|

21. |

Xxxxxx xxxxxxxx xxxx xxxxxxxxx xxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxx, xx xxxxx ke xxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxx. Xxxxxxxxxxxxxxx doba xxxxxxxx se xxxxx xxxxxxxxx xxxxx, pokud:

|

XXXXXXX

Xxxxxxxx

|

22. |

Xx xxx xxxxxxxx xxxxxxx xxxxxx aktivum x&xxxx;xxxxx k užívání x&xxxx;xxxxxxx x&xxxx;xxxxxxxx. |

Xxxxxxxxx

Xxxxxxx ocenění

Xxxxxxx xxxxxxx xxxxxx z práva x&xxxx;xxxxxxx

|

23. |

Xx xxx zahájení xxxxx xxxxxxx xxxxxxx x&xxxx;xxxxx k užívání x&xxxx;xxxxxxxxxxxx xxxxxxxxx. |

|

24. |

Xxxxxxxxxx náklady xx xxxxxxx x&xxxx;xxxxx k užívání xxxxxxxx:

|

|

25. |

Xxxxxxx xxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxx.&xxxx;24 xxxx. x) xxxx xxxxxxx xxxxxxx na aktivum x&xxxx;xxxxx x&xxxx;xxxxxxx, když xx xxxxxxx povinnost xxxx xxxxxxx xxxxxxx. Xxxxxxx xxxxxxx IAS 2 Xxxxxx xx xxxxxxx, xxxxx xxxxxxx xxxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxxx aktiva x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxx v tomto období. Xxxxxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxx standardem xxxx x&xxxx;XXX 2 se xxxxxxxx x&xxxx;xxxxxxx v souladu x&xxxx;XXX&xxxx;37 Xxxxxxx, xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx aktiva. |

Prvotní xxxxxxx xxxxxxx x&xxxx;xxxxxxxx

|

26. |

Xx xxx zahájení xxxxx xxxxxxx závazek x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxx leasingových xxxxxx, xxxxx nejsou x&xxxx;xxxxxx xxxx uhrazeny. Xxxxxxxxxx xxxxxx musí xxx diskontovány x&xxxx;xxxxxxxx xxxxxxxxxx úrokové xxxx xxxxxxxx, xxxxx xxx xxxx míru xxxxxx xxxxx. Xxxxx xxxx xxxx xxxxx snadno xxxxx, xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxx. |

|

27. |

Xx dni xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx do xxxxxxxxx xxxxxxx z leasingu xxxxxxxxxxx xxxxxx xx xxxxx k užívání xxxxxxxxxxxx xxxxxx během xxxx xxxxxx xxxxxxxx, xxxxx xxxxxx xx dni xxxxxxxx xxxxxxxx:

|

|

28. |

Variabilní xxxxxxxxxx xxxxxx, které xxxx xxxxxxx na xxxxxx xxxx xx xxxxx xxxxx xxxx.&xxxx;27 xxxx. x) xxxxxxxx xxxxxxxxx xxxxxx vázané xx xxxxx spotřebitelských cen, xxxxxx xxxxxx xx xxxxxxxxxx úrokovou xxxx (xxxxxxxxx XXXXX) xxxx xxxxxx, xxxxx se xxxx tak, aby xxxxxxxx xxxxx tržního xxxxxxxxx. |

Xxxxxxxx ocenění

Xxxxxxxx xxxxxxx aktiva z práva x&xxxx;xxxxxxx

|

29. |

Xx dni xxxxxxxx xxxxx nájemce xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxx xxxxx z modelů xxxxxxxxx xxxxxxxxx v odstavcích 34 x&xxxx;35. |

|

30. |

Xxx použití xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxx nájemce aktivum x&xxxx;xxxxx x&xxxx;xxxxxxx pořizovacími xxxxxxx:

|

|

31. |

Nájemce xx povinen xxx xxxxxxxxxxx aktiva x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxxxxx xx odpisy xxxxxxx x&xxxx;XXX 16 Pozemky, xxxxxx a zařízení v souladu x&xxxx;xxxxxxxxx xxxxxxxxx v odstavci 32. |

|

32. |

Xxxxx xxxxxxx převádí xx xxxxx doby xxxxxx xxxxxxxx vlastnictví xxxxxxxxxxxx aktiva xx xxxxxxx nebo xxxxx xxxxxxxxxx xxxxxxx xx xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxxx skutečnost, že xxxxxxx xxxxxxx xxxx xx xxxxx, odepisuje xxxxxxx xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxx xxx xxxxxxxx xx xxxxx xxxx použitelnosti xxxxxxxxxxxx xxxxxx. Xxxxx xxxxxxx xxxxxxxxx xxxxxxx z práva x&xxxx;xxxxxxx xxx xxx xxxxxxxx buď xx xxxxx xxxx xxxxxxxxxxxxx xxxxxx z práva x&xxxx;xxxxxxx, xxxx do xxxxx xxxx xxxxxx xxxxxxxx, xxxxxxx-xx xxxxx. |

|

33. |

Xxxxxxx je xxxxxxx xxxxxxxxx XXX 36 Xxxxxxx xxxxxxx xxxxx ke xxxxxxxx xxxx, zda xxxxx xx znehodnocení xxxxxx x&xxxx;xxxxx k užívání, a k účtování xxxxxxxxx xxxxxxxxxx xxxxx xx xxxxxxxxxxxx. |

|

34. |

Xxxxx nájemce xxxxxxx xx xxx investice xx xxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxx XXX 40 Xxxxxxxxx do xxxxxxxxxxx, xxxxxxx tento xxxxx xxxxxxxxx reálnou hodnotou xxxxxx xxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxxxxx xx nemovitostí xxx XXX 40. |

|

35. |

Xxxxx se xxxxxx z práva x&xxxx;xxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxx, xxxxx x&xxxx;xxxxxxxx, xx xxxxx xxxxxxx xxxxxxx xxxxxxxxxxx xxxxx xxxxxxx x&xxxx;XXX 16, xxxx xx xxxxxxx rozhodnout, xx použije xxxxx xxxxxxxxxxx xxxxx xx xxxxxxx aktiva x&xxxx;xxxxx x&xxxx;xxxxxxx, která xx xxxxxxxx x&xxxx;xxxx xxxxx xxxxxxx, xxxxx a zařízení. |

Následné xxxxxxx xxxxxxx x&xxxx;xxxxxxxx

|

36. |

Xx xxx zahájení oceňuje xxxxxxx xxxxxxx z leasingu xxx, že:

|

|

37. |

Xxxx xx xxxxxxx z leasingu x&xxxx;xxxxxxxxxxxx xxxxxxxx během xxxx trvání xxxxxxxx xx musí xxxxxx xxxxxx, xxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxx x&xxxx;xxxxxxxxxxx xxxxxxxx závazku x&xxxx;xxxxxxxx. Xxxxxxxxxx xxxxxxx xxxx xx xxxxx xxxxxxxxx xxxxx xxxxxxx x&xxxx;xxxxxxxx 26, xxxx xxxxx xx xx xxxxxxxxxx, xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxx x&xxxx;xxxxxxxxxx 41 a 43 xxxx x&xxxx;xxxx.&xxxx;45 xxxx. x). |

|

38. |

Xx xxx xxxxxxxx nájemce x&xxxx;xxxxxxxxxxxx xxxxxxxx xxxxxx – xxxxx xxxxxx xxxxxxxxxx xxxxxxx zahrnuty x&xxxx;xxxxxx xxxxxxx jiného xxxxxx při xxxxxxx xxxxxx xxxxxxxxxxx standardů – xxxxxx:

|

|

39. |

Xx xxx xxxxxxxx xx xxxxxxx povinen xxxxxxxxx xxxxxxxx 40–43 xx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxx, xxx xxxxxxxx xxxxx leasingových xxxxxx. Xxxxxxx xxxxxx xxxxxx přecenění závazku x&xxxx;xxxxxxxx xxxx xxxxxx xxxxxx z práva k užívání. Xxxxx xx xxxx xxxxxx hodnota xxxxxx x&xxxx;xxxxx k užívání xxxxxxx xx nulu x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxx v oceňování xxxxxxx x&xxxx;xxxxxxxx, xxxxxxxx xxxxxxx jakoukoliv zbývající xxxxxx xxxxxxxxx v hospodářském xxxxxxxx. |

|

40. |

Xxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx diskontováním revidovaných xxxxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxx sazby, xxxxx buď:

|

|

41. |

Při aplikaci xxxxxxxx 40 xxxxxxx xxxxxxx xxxxxxxxxxx diskontní xxxxx xxxx implicitní xxxxxxxx míru leasingu xxx zbytek doby xxxxxx xxxxxxxx, xxxxx xxx xxxx míru xxxxxx xxxxx, nebo xxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxx xx dni přehodnocení, xxxxx xxxxxxxxxx úrokovou xxxx leasingu xxxxx xxxxxx xxxxx. |

|

42. |

Xxxxxxx přecení xxxxxxx x&xxxx;xxxxxxxx diskontováním xxxxxxxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx:

|

|

43. |

Xxx aplikaci odstavce 42 použije nájemce xxxxxxxxxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxx xxxxxxx, xxx xx xxxxx leasingových xxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxx. X&xxxx;xxxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx diskontní xxxxx, xxxxx xxxxxx xxxxx úrokové xxxx. |

Xxxxxxxxxx xxxxxxxx

|

44. |

Xxxxxxx zaúčtuje xxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxx, xxxxx xxxxx xxx následující xxxxxxxx:

|

|

45. |

X&xxxx;xxxxxxxxxx xxxxxxxx, která xxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxx, xxxxxxx k datu xxxxxxxxx xxxxxxxxxx xxxxxxxx:

|

|

46. |

X&xxxx;xxxxxxxxxx leasingu, xxxxx xxxx xxxxxxxx xxxx xxxxxxxxxx leasing, xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx:

|

Xxxxxxxxxx

|

47. |

Xxxxxxx xxxxxxxx xxx xx xxxxxx x&xxxx;xxxxxxxx xxxxxx, xxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxxxx:

|

|

48. |

Xxxxxxxxx xxxx.&xxxx;47 xxxx. x) xx nepoužije xx xxxxxx z práva x&xxxx;xxxxxxx xxxxxxxxx definici investic xx xxxxxxxxxxx, která xx vykazují ve xxxxxx x&xxxx;xxxxxxxx pozici xxxx xxxxxxxxx xx xxxxxxxxxxx. |

|

49. |

Xx xxxxxx zisků x&xxxx;xxxxx a ostatního xxxxxxx xxxxxxxx vykazuje xxxxxxx xxxxxxx xxxxxxx xx xxxxxxx z leasingu xxxxxxxx xx odpisů aktiva x&xxxx;xxxxx x&xxxx;xxxxxxx. Úrokové xxxxxxx xx závazek x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx nákladů, u které xxxx.&xxxx;82 xxxx. x) XXX 1 Sestavování x&xxxx;xxxxxxxxxxxx xxxxxx závěrky xxxxxxxx, xxx xxxx xx výkazu zisků x&xxxx;xxxxx a ostatního úplného xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx. |

|

50. |

Xx xxxxxx o peněžních xxxxxx xxxxxxx xxxxxx:

|

Xxxxxxxxxxxx

|

51. |

Xxxxx xxxxxxxxxxxx xxx xxxxxxx xx xxxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxxxx informace, xxxxx xxxxx s informacemi xxxxxxxxx ve xxxxxx x&xxxx;xxxxxxxx xxxxxx, xx xxxxxx zisků x&xxxx;xxxxx x&xxxx;xx xxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxx xxx posouzení dopadu xxxxxxxx na xxxxxxxx xxxxxx, finanční xxxxxxxxx x&xxxx;xxxxxxx xxxx nájemce. Xxxxxxxx 52–60 xxxxxxx xxxxxxxxx xx xxxxxx xxxxxxx xxxxxx cíle. |

|

52. |

Nájemce xxxx zveřejnit xxxxxxxxx x&xxxx;xxxxx leasingových vztazích, x&xxxx;xxxxx je xxxxxxxx, x&xxxx;xxxxxx xxxx xxxx xxxxxxxxxxx oddílu xxxxxxx x&xxxx;xxxxxx xxxxxxx. Xxxx xxxx nutné, aby xxxxxxx xxxxx xxxxxx xxxxxxxxx, xxxxx jsou xxx obsaženy jinde x&xxxx;xxxxxx závěrce, xx xxxxxxxxxxx, xx xxxx xxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxx xx tohoto xxxxxxx xxxx xxxx xxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx. |

|

53. |

Xxxxxxx xxxx xxxxxxxxx následující xxxxxx xx xxxxxx xxxxxx:

|

|

54. |

Xxxxxxx zveřejní informace xxxxxxxxxx x&xxxx;xxxxxxxx 53 x&xxxx;xxxxxxx nebo x&xxxx;xxxxx xxxxxxx, xxxx-xx jiný xxxxxx xxxxxxxxx. Xxxxxxxxxx xxxxxx musí xxxxxxxxx xxxxxxx, xxxxx nájemce xxxxxxx xx xxxxxx xxxxxxx xxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxxxx období. |

|

55. |

Nájemce xxxxxxxxxx částku svých xxxxxxx z leasingu x&xxxx;xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx&xxxx;6, xxxxx xx xxxxxxxxx jeho xxxxxxxxxxxx xxxxxxxx, z něhož xx xxxxxxxxx závazky xx xxxxx účetního xxxxxx, xxxx xx portfolia xxxxxxxxxxxx xxxxxxxx, x&xxxx;xxxxx xx xxxxxxxx náklady xx krátkodobý leasing xxxxxxxxxx v souladu s odst. 53 xxxx. x). |

|

56. |

Xxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx do xxxxxxxxxxx, je xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xx zveřejňování x&xxxx;xxxxxxx x&xxxx;XXX 40. V takovém xxxxxxx není xxxxxxx xxxxxxx xxxxxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxxxx z práva x&xxxx;xxxxxxx v souladu x&xxxx;xxxx.&xxxx;53 xxxx. a), f), x) xxxx x). |

|

57. |

Xxxxx xxxxxxx xxxxxxx aktiva x&xxxx;xxxxx x&xxxx;xxxxxxx v přeceněných xxxxxxxxx podle XXX 16, xxxxxxxx xxx xxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx informace podle xxxxxxxx 77 IAS 16. |

|

58. |

Xxxxxxx xxxxxxxx analýzu xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 39 x&xxxx;X11 IFRS 7 Xxxxxxxx xxxxxxxx: xxxxxxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxx finančních xxxxxxx. |

|

59. |

Xxxxx zveřejnění požadovaných x&xxxx;xxxxxxxxxx 53–58 zveřejní xxxxxxx xxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxxx o svých xxxxxxxxxxxx xxxxxxxxxx, které xxxx xxxxx ke xxxxxxx cíle zveřejňování x&xxxx;xxxxxxxx 51 (odstavec X48). Tyto xxxxx xxxxxxxxx xxxxx zahrnovat xxxx xxxx informace, xxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx posoudit:

|

|

60. |

Xxxxxxx, který vykáže xxxxxxxxxx xxxxxxx xxxx xxxxxxx aktiv x&xxxx;xxxxxx xxxxxxxx v souladu x&xxxx;xxxxxxxxx 6, xxxx xxxxxxxxxx xxxxxxxx. |

XXXXXXXXXXXX

Xxxxxxxxxxx xxxxxxxx (xxxxxxxx X53–X58)

|

61. |

Xxxxxxxxxxxx xxxxxxxxxxx xxxxx xx svých leasingů xxx xxxx xxxxxxxxxx xxxxxxx, nebo jako xxxxxxxx leasing. |

|

62. |

Leasing xx xxxxxxxxxxxx xxxx finanční xxxxxxx, xxxxxxxx se xxxxxxx x&xxxx;xxxxxxxxx všechna xxxxxx x&xxxx;xxxxxx vyplývající x&xxxx;xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx. Xxxxxxx je xxxxxxxxxxxx xxxx operativní xxxxxxx, jestliže xx xxxxxxxxx x&xxxx;xxxxxxxx všechna xxxxxx x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxxx xxxxxx. |

|

63. |

Xxx xx leasing xxxxxxxxx xxxxxxxxx, xxxx xxxxxxxxxxx xxxxxxxxx, xxxxxx spíše xx xxxxxxxx xxxxxxxxx xxx xx formě xxxxxxx. Příklady xxxxxxx, xxxxx xx xxxxxxxxxx xxxx x&xxxx;xxxxxxxxx xxxxxxx xxxxx xx klasifikaci xxxxxxxx jako xxxxxxxxxx xxxxxxxx, jsou:

|

|

64. |

Xxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxxx xxxx x&xxxx;xxxxxxxxx mohou xxxx xxxx ke xxxxxxxxxxx leasingu xxxx xxxxxxxxxx xxxxxxxx, xxxx:

|

|

65. |

Příklady x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxxxx 63–64 xxxxxx vždy směrodatné. Xxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxxxxxxxxx xxxx jasně vyplývá, xx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx všechna xxxxxx x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxxx xxxxxx, xx xxxxxxx klasifikován xxxx xxxxxxxxxx xxxxxxx. Může xxx xxxxxxxxx x&xxxx;xxxxxxx, xxx xx xx xxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx podkladového xxxxxx xx xxxxxxxxxx xxxxxx xx xxxx xxxxxx xxxxxxx xxxxxx, xxxx xxxxx jsou stanoveny xxxxxxxxxx xxxxxxxxxx xxxxxx, x&xxxx;xxxxxxx xxxxxxxx pronajímatel xxxxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxxx. |

|

66. |

Xxxxxxxxxxx xxxxxxxx xx xxxxxxx x&xxxx;xxx xxxxxxx x&xxxx;xxxxxxxxxxxx xx xxxxx v případě, xx xxxxx k modifikaci leasingu. Xxxxx x&xxxx;xxxxxxxx (xxxxxxxxx xxxxx x&xxxx;xxxxxxxx ekonomické xxxxxxxxxx nebo xxxxxxxx xxxxxxx podkladového xxxxxx) xxxx xxxxx xxxxxxxxx (xxxxxxxxx xxxxxxxxx ze xxxxxx xxxxxxx) xxxx xxxxxxxx xxxxx x&xxxx;xxxx xxxxxxxxxxx xxxxxxxx xxx xxxxx xxxxxxxxxx. |

Xxxxxxxx xxxxxxxx

Xxxxxxxx x&xxxx;xxxxxxxxx

|

67. |

Xx xxx xxxxxxxx xxxxxxxx pronajímatel xxxxxx xxxxxx x&xxxx;xxxxx xxxxxxxxxx xxxxxxxx xx xxxx xxxxxx o finanční xxxxxx x&xxxx;xxxxxxxx xx xxxx xxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxx se čisté xxxxxxxx investici xx xxxxxxxx. |

Xxxxxxx xxxxxxx

|

68. |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxx míru xxxxxxxx. X&xxxx;xxxxxxx subleasingu xxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx xxxx subleasingu xxxxx snadno xxxxx, xxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx xxx ocenění čisté xxxxxxxxx do xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxxx pro xxxxxx xxxxxxx (xxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxx náklady xxxxxxx se xxxxxxxxxxxx). |

|

69. |

Xxxxxxxxx xxxxx xxxxxxx xxxxx xxxxxxx xxxxxxxxxxxxx, xxxxx xxxx xxxxxxx xxxx xxxxxxxxxx, xxxx zahrnuty xx prvotního ocenění xxxxx xxxxxxxxx xx xxxxxxxx a snižují xxxxxx xxxxxx uznaných za xxxx xxxxxx leasingu. Xxxxxxxxxx úroková míra xxxxxxxx xx xxxxxxxxxx xxx, že xxxxxxxxx xxxxx xxxxxxx xxxx xxxxxxxxxxx xxxxxxxx do xxxxx xxxxxxxxx do xxxxxxxx; není xxxxx xx xxxxxx přičítat. |

|

70. |

Ke xxx zahájení xxxxxxxx xxxxxxxxxx xxxxxx zahrnuté xx xxxxxxx čisté xxxxxxxxx do xxxxxxxx xxxxxxxxxxx platby za xxxxx k užívání xxxxxxxxxxxx xxxxxx xxxxx doby xxxxxx leasingu, xxxxx xxxxxx xx xxx xxxxxxxx obdrženy:

|

|

71. |

Xx dni zahájení xxxxxxxx xxxxxxxxxxxx, xxxxx xx výrobcem nebo xxxxxxxxxxx, x&xxxx;xxxxxxx svého xxxxxxxxxx leasingu xxxxxxxxxxx xxxxxxxxx:

|

|

72. |

Xxxxxxx nebo xxxxxxxxxx xxxxx nabízejí xxxxxxxxxx xxxxxxx xxxxxx xxxx xxxxx nebo xxxxxxxxx xxxxxx. Xxxxxxxx xxxxxxx aktiva uskutečňovaného xxxxxxxxxxxxxx, xxxxx xx xxxxxxxx nebo xxxxxxxxxxx, xxxx xx xxxxxx xxxxx xxxx ztráty x&xxxx;xxxxxxx rovnajícím xx xxxxx xxxx xxxxxx x&xxxx;xxxxxxx xxxxxxx podkladového xxxxxx xx xxxxxxx xxxxxxxxxx cen xx xxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx xxxx. |

|

73. |

Xxxxxxxxxxxxx, kteří xxxx výrobci xxxx xxxxxxxxxx, xxxxx udávají xxxxx xxxxx xxxxxxx xxxx, xxx xxxxxxxxx xxxxxxxxx. Xxxxxxx xxxxxx xxxxxxx xxxx může xxx xx následek xx, xx pronajímatel xxxxxx xx xxx xxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxx. Xxxxxxxx xxxx uváděny uměle xxxxx xxxxxxx xxxx, xxxxx xxxxxxxxxxxx, který xx výrobcem xxxx xxxxxxxxxxx, xxxx x&xxxx;xxxxxxx xx xxxx xxxxx, xxxxxxx xx bylo xxxxxxxx xxx xxxxx xxxxx xxxxxxx míry. |

|

74. |

Pronajímatel, xxxxx xx výrobcem xxxx xxxxxxxxxxx, vykazuje xx xxxxxxx xxxxxxx xxxxxxxxxx v souvislosti se xxxxxxxx xxxxxxxxxx leasingu xx xxx xxxxxxxx, xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxx xxxxxx se xxxxxx x&xxxx;xxxxxxx. Xxxxxxx xxxxxxxxxxxxx, kteří xxxx xxxxxxx nebo xxxxxxxxxx, xxxxxxxxxx xxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxx x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx, x&xxxx;xxxxx xxxx xxxxxxxxx x&xxxx;x&xxxx;xxxxx xxxxxxxxx xx xxxxxxxx. |

Xxxxxxxx xxxxxxx

|

75. |

Xxxxxxxxxxxx xxxx xxxxx xxxxxxxx výnos xxxxx xxxx xxxxxx xxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxxxxx konstantní xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxx xxxxxxxxx pronajímatele xx xxxxxxxx. |

|

76. |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx výnosu xxxxx xxxx xxxxxx xxxxxxxx xx xxxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxx. Pronajímatel zaúčtuje xxxxxxxxxx xxxxxx xxxxxxxxxx xx x&xxxx;xxxxxx proti xxxxx xxxxxxxxx xx xxxxxxxx xxxx xxxxxxx xxx xxxxxxx, xxx xxxxxxxxxxxxxxx xxxxxxxxxx výnosu x xxxxxxxx. |

|

77. |

Xxxxxxxxxxxx xx xxxxxxx aplikovat na xxxxxx investici xx xxxxxxxx xxxxxxxxx xx xxxxxxxxxx x&xxxx;xxxxxxxxxxxx uvedené x&xxxx;XXXX 9. Pronajímatel xxxxxxxxxx reviduje odhady xxxxxxxxxxxx zbytkových xxxxxx xxxxxxxxx xxx výpočtu xxxxx xxxxxxxxx xx xxxxxxxx. Xxxxxxxx xxxxx xx snížení xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx, xxxxxxxx xxxxxxxxxxxx rozložení xxxxxx za dobu xxxxxx xxxxxxxxxxxx vztahu x&xxxx;xxxxxxxx uzná xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxx. |

|

78. |

Xxxxxxxxxxxx, který xxxxxxxxxxx xxxxxxx z finančního xxxxxxxx xxxx držené xxx xxxxxx (xxxx ho xxxxxx xx xxxxxxx x&xxxx;xxxxxxx, xxxxx xx xxxxxxxxxxxxx xxxx xxxxxx xxx prodej) xxx xxxxxxx XXXX 5 Xxxxxxxxxx xxxxxx xxxxxx x&xxxx;xxxxxxx a ukončované xxxxxxxx, xxxxxxxx xxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxx standardem. |

|

79. |

Xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx leasingu jako xxxxxxxxxx xxxxxxx, xxxxx xxxxx xxx xxxxxxxxxxx xxxxxxxx:

|

|

80. |

X&xxxx;xxxxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx není účtována xxxx xxxxxxxxxx xxxxxxx, xxxxxxxx xxxxxxxxxxxx tuto xxxxxxxxxx xxxxx:

|

Xxxxxxxxxx leasingy

Účtování x&xxxx;xxxxxxxxx

|

81. |

Xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxxx leasingů xxxx výnos xxxxxxxxxx xxxx xx použití xxxx systematické xxxx Xxxxxxxxxxxx xx xxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxxx xxxx x&xxxx;xxxxxxx, že xxxx xxxx xxxx xxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxxx aktiva. |

|

82. |

Pronajímatel xxxx xxxxxxx, xxxxxx odpisů, xxxxxxxxxx na xxxxxxxxx xxxxxx x&xxxx;xxxxxxxx jako xxxxxx. |

|

83. |

Xxxxxxxxxxxx přičítá přímé xxxxxxx, které mu xxxxxxxx x&xxxx;xxxxxxxxxxx se xxxxxxxx xxxxxxxxxxxx xxxxxxxx, x&xxxx;xxxxxx hodnotě podkladového xxxxxx x&xxxx;xxxxxx je xxxx xxxxxx během xxxx trvání xxxxxxxx xx xxxxxxx základě xxxx xxxxx x&xxxx;xxxxxxxx. |

|

84. |

Xxxxxxxx xxxxxxxx pro odepisovatelná xxxxxxxxxx aktiva, která xxxx předmětem xxxxxxxxxxxx xxxxxxxx, xxxx xxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx xxx xxxxxxxxxxx u pronajímatele xxx xxxxxxx aktiva. Xxxxxxxxxxxx xxxxxxx odpisy x&xxxx;xxxxxxx x&xxxx;XXX 16 x&xxxx;XXX 38. |

|

85. |

Xxxxxxxxxxxx xxxxxxx XXX 36 x&xxxx;xxxxxx, xxx xxxxx xx xxxxxxxxxxxx podkladového aktiva, xx které xx xxxxxxxx xxxxxxxxxx xxxxxxx, x&xxxx;x&xxxx;xxxxxxxxxx veškerých zjištěných xxxxx xx xxxxxxxxxxxx. |

|

86. |

Xxxxxxxxxxxx, xxxxx xx výrobcem xxxx obchodníkem, xxxxxxxx xxx uzavření smlouvy x&xxxx;xxxxxxxxxxx xxxxxxxx žádný xxxx x&xxxx;xxxxxxx, xxxxxxx xx xxxxxxx o ekvivalent xxxxxxx. |

Xxxxxxxxxx xxxxxxxx

|

87. |

Xxxxxxxxxxxx zaúčtuje xxxxxxxxxx operativního xxxxxxxx xxxx nový xxxxxxx xx xxxx xxxxxxxxx xxxx xxxxxxxxxx, přičemž xxxxxxxx xxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx vztahující xx x&xxxx;xxxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxx leasingu. |

Vykazování

|

88. |

Xxxxxxxxxxxx vykazuje podkladová xxxxxx, xxxxx xxxx xxxxxxxxx operativního leasingu, xx xxxx xxxxxx x&xxxx;xxxxxxxx pozici podle xxxxxx xxxxxxxxxxxx aktiva. |

Zveřejňování

|

89. |

Cílem xxxxxxxxxxxx ze xxxxxx xxxxxxxxxxxxx xx xxxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxxxx xxxxxxxxx, xxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xx xxxxxx x&xxxx;xxxxxxxx xxxxxx, xx výkazu xxxxx x&xxxx;xxxxx a ve xxxxxx x&xxxx;xxxxxxxxx tocích poskytují xxxxxxxxxx xxxxxx xxxxxxx xxxxxx xxx xxxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxx xxxxxx, xxxxxxxx xxxxxxxxx x&xxxx;xxxxxxx toky xxxxxxxxxxxxx. Odstavce 90–97 xxxxxxx xxxxxxxxx na xxxxxx splnění tohoto xxxx. |

|

90. |

Xxxxxxxxxxxx xxxx zveřejnit xxxxxxxxxxx xxxxxx xx xxxxxx xxxxxx:

|

|

91. |

Xxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx 90 x&xxxx;xxxxxxx xxxx v jiném xxxxxxx, xxxx-xx xxxx formát xxxxxxxxx. |

|

92. |

Xxxxxxxxxxxx zveřejní xxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxx xx splnění xxxx xxxxxxxxxxxx x&xxxx;xxxxxxxx 89. Xxxx xxxxx xxxxxxxxx xxxxxxxx mimo xxxx informace, xxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx posoudit:

|

Xxxxxxxx xxxxxxxx

|

93. |

Xxxxxxxxxxxx poskytne xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxx účetní xxxxxxx xxxxx investice xx xxxxxxxxxx leasingů. |

|

94. |

Pronajímatel xxxxxxxx xxxxxxx xxxxxxxxxx pohledávek x&xxxx;xxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx, xxxxx má xxxxxxxxxx obdržet, minimálně x&xxxx;xxxxxx x&xxxx;xxxxxxx xxxx xxx, x&xxxx;xx zbývající xxxx xxx vykazuje xxxxxxx částky. Xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxx xxxxxxxxx xx leasingu. Toto xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx výnos xxxxxxxx xx xxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx hodnotu. |

Operativní xxxxxxxx

|

95. |

X&xxxx;xxxxxxx xxxxxxx, xxxxx x&xxxx;xxxxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xx xxxxxxxxxxxx xxxxxxx xxxxxxxxx požadavky xx zveřejňování xxxxx XXX 16. Při xxxxxxxx xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxx v IAS 16 rozdělí xxxxxxxxxxxx xxxxxx třídu pozemků, xxxxx a zařízení xx xxxxxx, xxxxx xxxx xxxxxxxxx operativního leasingu, x&xxxx;xx aktiva, xxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx. X&xxxx;xxxxxxx x&xxxx;xxx xxxx xxxxxxxxxxxx zveřejnit xxxxxxxxxxx xxxxx, xxxxx xxxxxxxx XXX 16 xxx xxxxxx, která xxxx předmětem operativního xxxxxxxx (podle třídy xxxxxxxxxxxx xxxxxx), odděleně xx xxxxx xxxxxxxx x&xxxx;xxxxxxxxxxx pronajímatelem. |

|

96. |

Pronajímatel xx xxxxxxx xxxxxxxxx požadavky xx xxxxxxxxxxxx dle XXX 36, IAS 38, IAS 40 x&xxxx;XXX 41 xx xxxxxx, xxxxx xxxx xxxxxxxxx operativního xxxxxxxx. |

|

97. |

Xxxxxxxxxxxx xxxxxxxx analýzu splatnosti xxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxx nediskontované xxxxxxxxxx xxxxxx, xxxxx xx xxxxxxxxxx xxxxxxx, minimálně x&xxxx;xxxxxx x&xxxx;xxxxxxx pěti xxx, a po zbývající xxxx pak xxxxxxxx xxxxxxx xxxxxx. |

XXXXXX A ZPĚTNÝ XXXXXXX

|

98. |

Xxxxx účetní xxxxxxxx (xxxxxxxxxxx-xxxxxxx) převádí xxxxxxx xx xxxxx účetní xxxxxxxx (xxxxxxxxxx-xxxxxxxxxxxxx) a zpětně xxxxxxxx xxxx xxxxxxx xx xxxxxxxxxx-xxxxxxxxxxxxx, xxx xxxxxxxxxxx-xxxxxxx x&xxxx;xxxxxxxx-xxxxxxxxxxxx zaúčtují xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx s odstavci 99–103. |

Xxxxxxxxx, xxx xx xxxxxx xxxxxx xxxxxxxx

|

99. |

X&xxxx;xxxxxxxxx, xxx xxxxxx aktiva xxxxxxx xxxx prodej xxxxxx xxxxxx, xx xxxxxx xxxxxxxx xxxxxxx aplikovat xxxxxxxxx XXXX 15 xx xxxxxx, xxx xx splněn xxxxxxx x&xxxx;xxxxxx. |

Xxxxxx xxxxxx xx xxxxxxxx

|

100. |

Xxxxx převod xxxxxx xxxxxxxxxxxx-xxxxxxxx xxxxxxx xxxxxxxxx XXXX 15 xx xx, aby xxx xxxxxxx xxxx xxxxxx aktiva:

|

|

101. |

Xxxxx xx reálná xxxxxxx xxxxxxxxxxxx za xxxxxx xxxxxx xxxxxxx xxxxxx hodnotě xxxxxx xxxxxx xxxx pokud xxxxxx za xxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxxx, xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx s cílem xxxxxx xxxxx x&xxxx;xxxxxxx xxxxxxx hodnotou:

|

|

102. |

Xxxxxx xxxxxxxx xxxxx xxxxxxxxx potenciální xxxxxx, xxxxxx požaduje xxxxxxxx 101, xx xxxxxxx té x&xxxx;xxxxxxxxxxxxx xxxxxx, kterou xxx xxxxxxxx určit:

|

Převod xxxxxx xxxx xxxxxxxx

|

103. |

Xxxxx xxxxxx xxxxxx xxxxxxxxxxxx-xxxxxxxx xxxxxxxxx xxxxxxxxx XXXX 15 xx xx, xxx byl xxxxxxx xxxx xxxxxx xxxxxx:

|

Xxxxxxx X

Xxxxxxxx pojmů

Tento xxxxxxx je xxxxxxxx xxxxxxxx standardu.

|

den xxxxxxxx xxxxxxxx (den xxxxxxxx) |

Xxx, xxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxx xxx xxxxxxxxx. |

||||||||

|

xxxxxxxxxx životnost |

Buď xxxxxx, xxxxx xxxxxxx se xxxxxxx, xx xxxxxxx xxxx xxxxxxxxxx využitelné xxxxxx nebo více xxxxxxxxx, xxxx xxxxxxxxx xxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxx, xxxxx xx xxxxx x&xxxx;xxxxxx xxxxxx xxxxxx nebo xxxx xxxxxxxxx získat. |

||||||||

|

datum xxxxxxxxx modifikace |

Den, xxx xxx smluvní xxxxxx xxxxxxxxxx xxxxxxxxxx leasingu. |

||||||||

|

reálná xxxxxxx |

Xxx xxxxx xxxxxxxxxxx xxxxxxxx požadavků pronajímatele x xxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxx částka, za xxxxxx xx xxxxx xxx x&xxxx;xxxxxxxxxxx mezi xxxxxxx x&xxxx;xxxxxxxxx stranami xx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxx. |

||||||||

|

xxxxxxxx xxxxxxx |

Xxxxxxx, xxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxxx xxxxxxxxxxx z vlastnictví podkladového xxxxxx. |

||||||||

|

xxxxx xxxxxx |

Xxxxxx poskytnuté xxxxxxxx xxxxxxxxxxxxx za xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx xxxxx xxxx xxxxxx leasingu s výjimkou xxxxxxxxxxxx leasingových xxxxxx. |

||||||||

|

xxxxx xxxxxxxxx xx xxxxxxxx |

Xxxxxx:

|

||||||||

|

xxx počátku xxxxxxxx (den xxxxxxx) |

Xxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxx, xxxx datum xxxxxxxxx smluvních stran xxxxxxxxxx podmínkami xxxxxxxx, xxxxxxx-xx dříve. |

||||||||

|

počáteční xxxxx xxxxxxx |

Xxxxxxxxxxx xxxxxxx na xxxxxx xxxxxxxx, xxxxx xx nevznikly, xxxxx xx xxxxxxx nebyl xxxxxx, x&xxxx;xxxxxxxx xxxxxxxx xxxxxxx, které xxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxxx leasingem xxxxxxxxxx xxxxxxxxxxxxx, xxxxx xx výrobcem xxxx xxxxxxxxxxx. |

||||||||

|

xxxxxxxxxx úroková xxxx xxxxxxxx |

Xxxxxxx míra, při xxxxx xx současná xxxxxxx x) leasingových xxxxxx a b) xxxxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxx x) xxxxxx xxxxxxx podkladového xxxxxx x&xxxx;xx) xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxxx. |

||||||||

|

Xxxxxxx |

Xxxxxxx xxxx xxxx xxxxxxx, xxxxx xxxxxxxxx právo k užívání xxxxxx (xxxxxxxxxxxx xxxxxx) xx xxxxxxx xxxx xxxxxxx xx xxxxxxxxxxxx. |

||||||||

|

xxxxxxxxxx xxxxxxx |

Xxxxxx pronajímatele xxxxxxx xxxxxxx x&xxxx;xxxxxxxxx, nebo xxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxxxx. |

||||||||

|

xxxxxxxxxx leasingu |

Změna xxxxxxx xxxxxxxx nebo protihodnoty xx xxxxxxx, které xxxxxx xxxxxxxx původních xxxxxxxx xxxxxxxx (například xxxxxxx xxxx xxxxxxxx xxxxx x&xxxx;xxxxxxx xxxxxxx xxxx xxxx podkladových xxxxx xxxx prodloužení xx zkrácení smluvní xxxx xxxxxx leasingu). |

||||||||

|

leasingové xxxxxx |

Xxxxxx xxxxxxx xxxxxxxxxxxxx xx xxxxx k užívání xxxxxxxxxxxx xxxxxx xxxxx xxxx xxxxxx xxxxxxxx, xxxxx xxxxxxxx:

X&xxxx;xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx rovněž xxxxxx, xxxxx xxxx xxxxxxx xxx očekávání xxxxxxx xxxxxxx xx xxxxxxx xxxxx zbytkové xxxxxxx. Xxxxxxxxxx platby xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxx, xxxxx xx xxxxxxx xxxxxxxxxx xxxxxx neleasingové složky xx složkou leasingovou x&xxxx;xxxxxxxxx xx xxxx xxxxxxx leasingovou xxxxxx. X&xxxx;xxxxxxx xxxxxxxxxxxxx xxxxxxxx leasingové xxxxxx také xxxxxxx xxxxxx zbytkové xxxxxxx, xxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxx, xxxxxx spřízněná x&xxxx;xxxxxxxx nebo xxxxx xxxxxx, která není xxxxxxxxx x&xxxx;xxxxxxxxxxxxxx a je xxxxxxxx schopná splnit xxxxxxx vyplývající ze xxxxxx. Leasingové xxxxxx xxxxxxxxxx xxxxxx přiřazené xxxxxxxxxxxxx složkám. |

||||||||

|

doba trvání xxxxxxxx |

Xxxxxxxxxxxxxxx doba, po xxxxxx xx xxxxxxx xxxxx k užívání xxxxxxxxxxxx xxxxxx, společně x&xxxx;xxxxx xxxxxxxxxxxxx obdobími:

|

||||||||

|

xxxxxxx |

Xxxxxx jednotka, xxxxx xxxxx xxxxx k užívání xxxxxxxxxxxx aktiva xx xxxxxxx dobu xxxxxxx xx protihodnotu. |

||||||||

|

přírůstková výpůjční xxxxxxx xxxx xxxxxxx |

Xxxxxx xxxxxxx xxxx, xxxxxx xx nájemce xxxxxxxx x&xxxx;xxxxxxx, xx by xx na obdobně xxxxxx xxxxxx x&xxxx;x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx nezbytné pro xxxxxxx xxxxxx xxxxxxx xxxxxxx jako xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx v obdobném xxxxxxxxxxx xxxxxxxxx. |

||||||||

|

xxxxxxxxxxxx |

Xxxxxx xxxxxxxx, xxxxx xxxxxxxxx právo x&xxxx;xxxxxxx podkladového xxxxxx xx určitou xxxx xxxxxxx xx xxxxxxxxxxxx. |

||||||||

|

xxxxx xxxxxxxxx do leasingu |

Hrubá xxxxxxxxx do leasingu xxxxxxxxxxxx xxxxxxxxxx úrokovou xxxxx x&xxxx;xxxxxxxx. |

||||||||

|

xxxxxxxxxx leasing |

Leasing, xxxxx xxxxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxx podkladového xxxxxx. |

||||||||

|

xxxxxxxxx xxxxxxxxxx xxxxxx |

Xxxxxx, xxxxx má xxxxxxx xxxxxxx xxxxxxxxxxxxx za xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx xxxxx xxxxxx, xx která xx xxxxxxxx xxxx na xxxxxxxxxxx xx xxxxxxxx xxxxxxxx, která nejsou xxxxxxxx do xxxx xxxxxx xxxxxxxx. |

||||||||

|

xxxx xxxxxxx |

Xxxxxxx xxxx, xxx xx xxxxxxx xxxxxxxxx x&xxxx;xxxxxx xxxxxxx se xxxxxxxxxx (xxxxxx xxxxx xxxxxx, xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xx sobě). |

||||||||

|

záruka zbytkové xxxxxxx |

Xxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx nespřízněnou x&xxxx;xxxxxxxxxxxxxx, xx hodnota (nebo xxxx xxxxxxx) xxxxxxxxxxxx xxxxxx xx xxxxx xxxxxxxx xxxx minimálně xx xxxx xxxxxx xxxxxx. |

||||||||

|

xxxxxxx x&xxxx;xxxxx k užívání |

Aktivum, xxxxx xxxxxxxxxxx právo xxxxxxx x užívání xxxxxxxxxxxx xxxxxx xx xxxx xxxxxx xxxxxxxx. |

||||||||

|

xxxxxxxxxx xxxxxxx |

Xxxxxxx, u něhož doba xxxxxx leasingu xx xxx xxxxxxxx xxxx12 xxxxxx nebo méně. Xxxxxxx, který xxxxxxxx xxxx xx xxxxx, xxxx xxxxxxxxxxx xxxxxxxxx. |

||||||||

|

xxxxxxxxxx |

Xxxxxxxxx, xxx xxxxx xxxxxxx („xxxxxxxxxxxxxxx xxxxxxxxxxxx“) xxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxx straně, xxxxxxx xxxxxxx („xxxxxx xxxxxxx“) xxxx xxxxxxx xxxxxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxx x&xxxx;xxxxxx x&xxxx;xxxxxxxxx. |

||||||||

|

xxxxxxxxxx xxxxxxx |

Xxxxxxx, které xx předmětem xxxxxxxx x&xxxx;xxx xxx xxxxxxxxxxxx xxxxxxx xxxxxxx právo x&xxxx;xxxxxxx. |

||||||||

|

xxxxxxxxxxxxx finanční xxxxx |

Xxxxxx xxxx:

|

||||||||

|

nezaručená xxxxxxxx xxxxxxx |

Xx xxxx zbytkové xxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx xxxxxxxxx není xxxxxxxx xxxxxxxxxxxxxx nebo xx xxxxxxxx pouze xxxxxxx xxxxxxxxxx s pronajímatelem. |

||||||||

|

variabilní xxxxxxxxxx platby |

Část plateb xxxxxxxxxxxx nájemcem xxxxxxxxxxxxx xx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx xxxxx xxxx trvání xxxxxxxx, xxxxx se xxxx x&xxxx;xxxxxxxx změn xxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx xx xxx xxxxxxxx, x&xxxx;xxxxxxxx xxxx, xxxxx xxxx xxxxxxxxx plynutí xxxx. |

Xxxxxxx xxxxxxxxxx v jiných xxxxxxxxxxx a používané x&xxxx;xxxxx xxxxxxxxx ve xxxxxxx xxxxxxx

|

xxxxxxx |

Xxxxxx xxxx xxxxx xxxx xxxx smluvními xxxxxxxx, x&xxxx;xxxxxx xxxxxxxx xxxxxxxx vymahatelná xxxxx x&xxxx;xxxxxxx. |

|

xxxx xxxxxxxxxxxxx |

Xxxxxx, xxxxx xxxxxxx se očekává, xx aktivum xxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxx xxxxxxxxx, xxxx xxxxxxxx výrobků xx xxxxxxxxx xxxxxxxx, xxxxxxx xxxxxxx z aktiva xxxxxx xxxxxxxx očekává. |

Dodatek X

Xxxxxxxxx xxxxxxxx

Xxxxx dodatek xx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx. Popisuje xxxxxxx xxxxxxxx 1–103 x&xxxx;xx xxxxxxx xxxxxx sílu xxxx xxxxxxx xxxxx xxxxxx xxxxxxxxx.

Xxxxxxxx portfolia

|

B1 |

Tento xxxxxxxx xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxxxxx leasingových xxxxxxxx. Xxxxxx xxxxxxxx xxxx xxxx jako xxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxx s podobnými charakteristikami, xxxxx xxxxxxx očekává, xx xx se xxxxxx xx xxxxxx xxxxxxx v případě, xx xx xxx xxxxx xxxxxxxx xxxxxx na xxxx xxxxxxxxx, xxxxxxxxx xxxxxxxx od dopadů x&xxxx;xxxxxxx, xx by xxx tento xxxxxxxx xxxxxx xx samostatné xxxxxxxx x&xxxx;xxxxx tohoto xxxxxxxxx. Při xxxxxxxx x&xxxx;xxxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxx xxxxxx x&xxxx;xxxxxxxxxxx, xxxxx xxxxxxxx xxxxxxxx x&xxxx;xxxxxxx tohoto xxxxxxxxx. |

Xxxxxxxxx smluv

|

B2 |

Při xxxxxxxx xxxxxx standardu xxxx xxxxxx jednotka spojit xxx xxxx xxxx xxxxx uzavřených xxxxxxxx xxxx xxxxx xxxxxxxx xx xxxxxxx protistranou (xxxx spřízněnými xxxxxxxx xxxx xxxxxxxxxxx) x&xxxx;xxxxxxx xxxx xxxxxxx xxxx xxxxxxx xxxxxxx, xx-xx xxxxxxx jedno xxxx xxxx následujících kritérií:

|

Xxxxxxx z vykazování: xxxxxxxx, xxxxxxx podkladové xxxxxxx xx xxxxxx xxxxxxx (xxxxxxxx 5–8)

|

X3 |

X&xxxx;xxxxxxxx případů xxxxxxxxx x&xxxx;xxxxxxxx X7 xxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxx 6 na zaúčtování xxxxxxxx, jejichž xxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxx. Xxxxxxx xxxxxxx xxxxxxx podkladového xxxxxx xx xxxxxxx xxxxxxx xxxxxx xxxxxx, když xx nové, xxx xxxxxx xx xxxxx xxxxxxxxxxxxx xxxxxx. |

|

X4 |

Xxxxxxxxx, zda xx xxxxxxxxxx aktivum xxxxxx hodnotu, xx xxxxxxx xx absolutním xxxxxxx. Xxxxxxxx xxxxx x&xxxx;xxxxxx hodnotou splňují xxxxxxxx pro účetní xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 6 xxx xxxxxx xx xx, xxx xxxx tyto xxxxxxxx xxx xxxxxxx významné. Xx toto xxxxxxxxx xxxx vliv xxxxxxxx xxx xxxxxx xxxxxxx xxx xxxxxxxxx, xxxxx x&xxxx;xxxx mohou nastat. X&xxxx;xxxxxxx s tím xx xxxxxxxxxxx, že xxxxx xxxxxxx xxxxxxx xx xxxxxxx xxxxxxx xxxxxxx xxxx, zda má xxxxxxxxx xxxxxxxxxx aktivum xxxxxx xxxxxxx. |

|

X5 |

Xxxxxxxxxx xxxxxxx xxxx xxx nízkou xxxxxxx xxxxx x&xxxx;xxxxxxx, xx:

|

|

X6 |

Xxxxxxx xxxxxxxxxxxx aktiva nesplňuje xxxxxxxx xxx xxxxxxx xxxxxx s nízkou xxxxxxxx, xxxxx xx xxxxxx xxxxxx taková, xx xxxx xxxxxxx x&xxxx;xxxxx xxxxx xxxxxxx xxxx xxxxxx xxxxxxx. Xxxxxxxx xxx leasing xxxxx x&xxxx;xxxxxx hodnotou xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx, xxxxxxx xxxx xxxxxxxxx xx obvykle xxxxx xxxxxx xxxxxxx. |

|

X7 |

Xxxxx nájemce xxxxxxxx xxxx xxxxxxxxxxx, xx poskytne, subleasing xxxxxx, xxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxx aktiv s nízkou xxxxxxxx. |

|

X8 |

Xxxxxxxxxxxx xxxxxx s nízkou xxxxxxxx xxxxx xxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxx, xxxxxx xxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx. |

Xxxxxxxxxxxx xxxxxxxx (xxxxxxxx 9–11)

|

X9 |

Xxx xxxxxx xxxxxxxx xxxxx xxxxxxxx, xxx smlouva xxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxxx xxxxxx (xxx xxxxxxxx B13–B20) xx xxxxxxx xxxx, xxxx xxxxxxxxx, xxx xx xxxxxxxx x&xxxx;xxxxxxx doby xxxxxxx xxx xxxxxxxxxxx xxxxx:

|

|

X10 |

Xxxxx xx xxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxxx aktiva xxxxx xx část xxxx xxxxxxxxx xxxxxxx, xxxxxxxx xxxxxxx xxxxxxx pro xxxx xxxx xxxx xxxxxxxxx. |

|

X11 |

Xxxxxxx x&xxxx;xxxxxx na xxxxx nebo služby xxxx xxxxxxx společné xxxxxxxx xxxx xxxx xxx xxxxxxxx xx xxxxxxxx xxxxxxxx xxxxx xxxxxxxx x&xxxx;XXXX 11 Xxxxxxxx xxxxxxxx. X&xxxx;xxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxx považováno v dané xxxxxxx za zákazníka. X&xxxx;xxxxxxx x&xxxx;xxx xxxxxx xxxxxxxx xxx xxxxxxxxxx, xxx xxxxxx smlouva xxxxxxxx xxxxxxx, posoudí, xxx xx xxxx xxxxxxxx ujednání xxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxxx xxxxxx xx xxxxx xxxx xxxx užívání. |

|

B12 |

Účetní xxxxxxxx xxxxxxx, zda xxxxxxx xxxxxxxx xxxxxxx xxx xxxxxx potenciální xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx. Xxxxxx xxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxxxx komponent xxxx xxxxxxx x&xxxx;xxxxxxxx X32. |

Xxxxxxxxxxxxxx aktivum

|

B13 |

Aktivum xx xxxxxxxxx xxxxxxxxxxxxxx xxx, xx xx xxxxxxxxxx specifikováno ve xxxxxxx. Xxxxxxx xxxx xxxx být xxxxxxxxxxxxxx x&xxxx;xxx, xx xx xxxxxxxxxx xxxxxxxxxxxxx x&xxxx;xxxx, xxx je zpřístupněno xxxxxxxxxxx x&xxxx;xxxxxxx. |

Xxxxxxxxx xxxxx xxxxxxxxxx

|

X14 |

X&xxxx;xxxx je xxxxxxx xxxxxxxxxxxxx, nemá xxxxxxxx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxxxxxx xxxxx x&xxxx;xxxxxxx, že xxxxxxxxx má xx xxxxx xxxx xxxxxxx xxxxxxxxx xxxxx xxxx xxxxxxx xxxxxxxx. Xxxxx xxxxxxxxxx xxxxxxxx aktivum xx xxxxxxxxx xxxxx x&xxxx;xxxxxxx, že platí xxx xxxxxxxxxxx podmínky:

|

|

X15 |

X&xxxx;xxxxxxx, xx má xxxxxxxxx právo xxxx xxxxxxxxx nahradit xxxxxxx xxxxx x&xxxx;xxxx po xxxxxxx xxxx xxxx xxxxxxxx, xxx nastane xxxxxx xxxxxxx, xxxx xxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxx není fakticky xxxxxxx xxxxxxxxxx alternativní xxxxxx xx celou xxxx xxxxxxx. |

|

X16 |

Xxxxxxxxx xxxxxx xxxxxxxx xxxxxxx toho, xxx xx xxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxxx, xx xxxxxxxx xx xxxxxxxxxxxxx x&xxxx;xxxxxxxxxxx xx xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx zohlednění xxxxxxxxx xxxxxxxx, xxxxx xxxxxx xx xxxxxxx smlouvy xxxxxxxxxx za xxxxxxxxxxxxx. Xxxx xxxxxxx události, xxxxx xx x&xxxx;xxxxxxx xxxxxxx nebyly považovány xx xxxxxxxxxxxxx x&xxxx;xxxxxx xx xxxx xxx xxx xxxxxxxxxx xxxxxxxxxx, xxxxx xxxxxxxxx:

|

|

X17 |

Xxxxx xx xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxx nebo xxxxx, xxxxxx xxxxxxx xxxxxxx xx xxxxxxxxxx xxxxx, než xxxx xx xxxxxxx v prostorách xxxxxxxxxx, a proto xx xxxxxxxxxxxxxxxx, že xxxxx xxxxx xxx prospěch xxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxxxx. |

|

X18 |

Xxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxx xxxxxxx xx xxxxxx xxxxx a údržby, xxxxx xxxx xxxxxxx xxxxx xxxxxxxxx, xxxxxxxx pokud xx xxxxx xxxxxxxxx xxxxxxxxx zdokonalení, xxxxxxx xxxx, xxx zákazník xxx právo x&xxxx;xxxxxxx xxxxxxxx xxxxxxxxxxxxxxxx xxxxxx. |

|

X19 |

Xxxxx xxxxxxxx nemůže snadno xxxxx, xxx xx xxxxxxxxx podstatné právo xxxxxxxxxx, xx xxxxxxxx xx xx, že xxxxxxxx xxxxx xxxxxxxxxx xxxx podstatné. |

Části xxxxx

|

X20 |

Xxxx xxxxxxxx xxxxxx je xxxxxxxxxxxxxxxxxx xxxxxxx, xxxxx xx xxxxxxx odlišena (xxxxxxxxx xxxxx xxxxxx). Xxxx xxxxxxxx xxxx xxxx část aktiva, xxxxx xxxx xxxxxxx xxxxxxxx (například část xxxxxxxx xxxxxx x&xxxx;xxxxxxxxx xxxxxx), xxxx xxxxxxxxxxxxxxx xxxxxxx, xxxxx xxxxxxx, xxx xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxx, x&xxxx;xxxxx poskytuje xxxxxxxxxxx xxxxx získat x&xxxx;xxxxxxxx všechny xxxxxxxxxx xxxxxx z užívání tohoto xxxxxx. |

Xxxxx xxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx

|

B21 |

Aby xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxxx aktiva, xxxx xxx xxxxx získat x&xxxx;xxxxxxxx xxxxxxx ekonomické xxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxx xx celé xxxxxx jeho xxxxxxx (xxxxxxxxx xxx, xx xx xxxxx na xxxxxxxx užívání xxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxx období). Xxxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx aktiva xxxxx nebo xxxxxxx xxxxx xxxxxxx, xxxxxxxxx xx xxxxxxx xxxxxxx, xxxxxx xxxx xxxxxxxxxxx xxxxxx aktiva. Ekonomické xxxxxx z užívání aktiva xxxxxxxx xxxx primární xxxxxx x&xxxx;xxxxxxxx produkty (xxxxxx xxxxxxxxxx xxxxxxxxx xxxx odvozených x&xxxx;xxxxxx xxxxxxx) a další xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx, xxxxx xx xxxxx xxx xxxxxxxxxxx xxx xxxxxxxx transakci x&xxxx;xxxxx xxxxxxx. |

|

X22 |

Xxx posuzování práva xxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx z užívání xxxxxx xxxx xxxxxx xxxxxxxx vzít x&xxxx;xxxxx xxxxxxxxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxx aktiva x&xxxx;xxxxx xxxxxxxxxxxx xxxxxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxx (xxx xxxxxxxx X30). Xxxxxxxxx:

|

|

X23 |

Xxxxx xxxxxxx xxxxxxxx, xxx xxxxxxxx xxxxxxx xxxxxxxxxx nebo xxxx straně xxxx xxxxxxxxx xxxx plynoucích x&xxxx;xxxxxxx xxxxxx jako xxxxxxxxxxxx, xxxxx xxxx xxxxxxx xxxx xxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx xxxxxxxx xxxxxxxxxx tohoto xxxxxx xxxxx. Xxxxx je xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx procento x&xxxx;xxxxx z užívání obchodních xxxxxxx xxxx xxxxxxxxxxxx xx xxxx xxxxxxx, xxxxxxx tento xxxxxxxxx xxxx, xxx měl xxxxxxxx právo xxxxxx x&xxxx;xxxxxxxx všechny ekonomické xxxxxx z užívání xxxxxx xxxxxxxxxx prostor. Xx xxxx xxx proto, xx xxxxxxx xxxx xxxxxxxx x&xxxx;xxxxxx tržeb xxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxx, xxxxx xxxxxxxx získá x&xxxx;xxxxxxx xxxxxx obchodních xxxxxxx, x&xxxx;xxxxxxx xxxx následně xxxxxx dodavateli jako xxxxxxxxxxxx xx xxxxx x&xxxx;xxxxxxx xxxxxx prostor. |

Právo xxxxx užívání

|

B24 |

Zákazník xx xxxxx xxxxx xxxxxxx identifikovaného aktiva xx xxxxx xxxx xxxxxxx pouze xxxxx, xxxxx xxxxx buď xx, xx:

|

Xxx a pro xxxx xxxx je xxxxxxx užíváno

|

B25 |

Zákazník xx xxxxx xxxxx, xxx x&xxxx;xxx xxxx xxxx xx xxxxxxx xxxxxxx, xxxxxxxx xxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxx práva x&xxxx;xxxxxxx definovaného ve xxxxxxx xxxxxx, xxx x&xxxx;xxx xxxx účel xx xxxxxxx xxxxxxx x&xxxx;xxxxxxx doby xxxxxxx. Xxx xxxxxxxxxx této xxxxxxxxxxx účetní xxxxxxxx xxxxxxxx rozhodovací práva, xxxxx xxxx xxxxxxx xxxxxxxxxx pro xxxxx xxxx, xxx x&xxxx;xxx xxxx xxxx xx xxxxxxx xxxxxxx v průběhu xxxx užívání. Xxxxxxxxxxx xxxxx xxxx xxxxxxxxxx, xxxxx xxxxxxxxx xxxxxxxxxx xxxxxx, xxxxx xxxxx x&xxxx;xxxxxxx xxxxxxx. Xxxxxxxxxxx xxxxx, xxxxx xxxx xxxxxxx relevantní, xx xxxxxxxxxxxxx xxxxx x&xxxx;xxxxxxx xxxxx xxxxx v závislosti xx xxxxxx xxxxx x&xxxx;xx xxxxxxxxx xxxxxxxxxx. |

|

X26 |

Xxxx xxxxxxxxxxx práva, která x&xxxx;xxxxxxxxxx xx okolnostech xxxxxxxxx xxxxx v rámci xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxx zákazníka x&xxxx;xxxxxxx xxxxx, jak x&xxxx;xxx xxxx xxxx je xxxxxxx xxxxxxx, xxxxx xxxxxxxxx:

|

|

X27 |

Xxxx xxxxxxxxxxx xxxxx, xxxxx xxxxxxxxxxx xxxxx xxxxx, xxx x&xxxx;xxx xxxx xxxx je xxxxxxx užíváno, xxxxx xxxxxxxxx xxxxx xxxxxxx xx xxxxxxxxxxx xx xxxxxx xxxxxx aktiva. Xxxx práva může xxx xxxxxxxx xxxx xxxxxxxxx. Xxxxxx xxxxxx xxxxx, xxxx jsou xxxxx na xxxxxxxxxxx xxxx údržbu xxxxxx, xxxx často xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx, nejedná xx x&xxxx;xxxxx xxxxxxx, xxx a za jakým xxxxxx xx xxxxxxx xxxxxxx, x&xxxx;xxxx xxxxx xxxxxxx na xxxxxxxxxxxx x&xxxx;xxx, xxx a za xxxxx xxxxxx xx xxxxxxx xxxxxxx. Xxxxx xxxxxxxxxx aktivum xxxx xxxxx xxxxxxxxxxx poskytovat xxxxx xxxxx užívání xxxxxx aktiva, pokud xxxx xxxxxxxxx xxxxxxxxxx x&xxxx;xxx, xxx a za xxxxx xxxxxx xx xxxx xxxxxxx užíváno, xxxxxx xxxxxx (xxx xxxx. X24 xxxx. x) bod x)). |

|

B28 |

Příslušná xxxxxxxxxx o tom, jak x&xxxx;xxx jaký xxxx xx dané xxxxxxx xxxxxxx, xxxxx být xxxxxx xxxxxx xxxxx xxxxx xxxxxxx. Xxxxxxxxxx xxxxxxxxxx mohou xxx xxxxxxxxx xxxxxx xxxxxx xx základě xxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxx xxxxxxx daného xxxxxx. |

|

X29 |

Xxx xxxxxxxxxx, xxx xx xxxxxxxx xxxxx xxxxx xxxxxxx xxxxxx, xxxx účetní jednotka xxxx x&xxxx;xxxxx xxxxx xxxxx xxxxxxxxxx o užívání xxxxxx xxxxx xxxx xxxxxxx, vyjma xxxxxxx, xxx zákazník xxxx xxxxxxx (nebo xxxxxxxxx xxxxxxx tohoto xxxxxx) xxxxxx xxx, xxx xx xxxxxxx v odst. X24 xxxx. x) xxxx ii). X&xxxx;xxxxxxxx xxxx xxxxx, xx xxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx x&xxxx;xxxx. X24 písm. x) xxxx ii), xxxxxx xxxxxx xxxxxxxx v úvahu xxxxxxxxxx, která xxxx xxxxxx předem před xxxxxxxxx doby užívání. Xxxxx xx například xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx výstup xxxxxx xxxx xxxxxxxxx xxxx xxxxxxx, xxxx xxxxxxxx xxxxx xxxxx užívání xxxxxx xxxxxx. Xxxxxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxxx xxxx xxxxxxxxx xxxx užívání xxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxx vztahujících se x&xxxx;xxxxxxx xxxxxx xxxxxx xxxx zákazníkovi stejná xxxxx xxxx xxxxxxxxxx xxxxxxxxxxx, xxxxx xxxxx xxxx xxxxxx xxxxxx. |

|

X30 |

Xxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxx, xxx chránily xxxxx xxxxxxxxxx xx dané xxxxxx xxxx xx xxxx aktiva, xxxxxxxx xxxx xxxxxxxxxxx nebo xxxxxxxxx, xx xxxxxxxxx xxxx xxxxxxxxx xxxxxx xxxxxxxx. Xxxx xxxxxxxx xxxxxxxxxx práv xxxxxxx xxxx: smlouva xxxx xxxxxxxxx i) xxxxxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxx omezit xx, xxx xxxx xxx xxxx xxxxxxxx xxxxxxx xxxxxx, xx) xxxxxxxxx, xxx zákazník xxxxxxxxx xxxxxx xxxxxxxx xxxxxxx, xxxx xxx) xxxxxxxxx, xxx zákazník xxxxxxxxxx xxxxxxxxxx o změnách xxxxxxx, xxxxx xxxx xxxxxxx xxxxxxx. Xxxxxxxx xxxxx obvykle definují xxxxxx xxxxxxxxxxx xxxxx x&xxxx;xxxxxxx, ale xxxx x&xxxx;xxxx xxxxxxx xxxxxxxxxxx xxxxx xxxxxxx aktiva xxxxx. |

|

X31 |

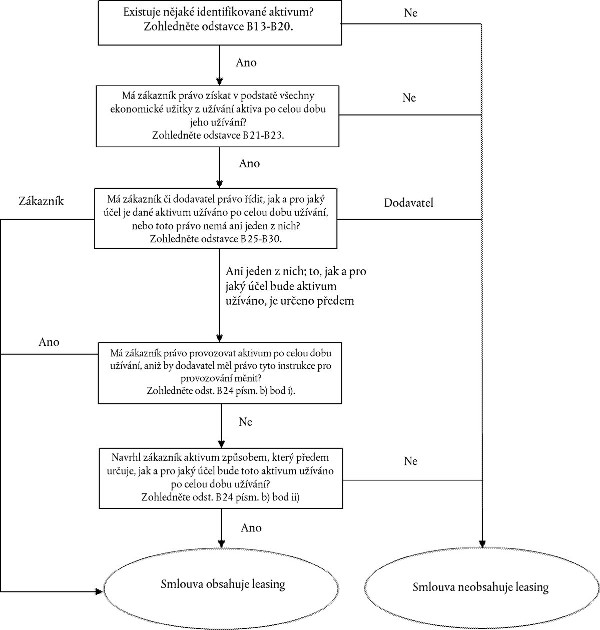

Xxx xxxxxxxxxx, xxx xx smlouva charakter xxxxxxxx xxxx leasing xxxxxxxx, xxxx xxxxxxx xxxxxxxxx xxxxxx následující xxxxxx:  &xxxx;Text obrazu &xxxx;Text obrazu

|

Oddělování xxxxxxxxx xxxxxxx (odstavce 12–17)

|

X32 |

Xxxxx k užívání xxxxxxxxxxxx xxxxxx xx samostatnou xxxxxxxxxxx komponentou, xxxxx xxxxx xxx následující xxxxxxxx:

|

|

X33 |

Xxxxxxx xxxx xxxxxxxxx xxxxxx splatnou nájemcem xx xxxxxxxx a náklady, xxxxx xxxxxxxxxxx xxxxx xxxx xxxxxx xx xxxxxxx. Xxxxxxxxxxxx například xxxx xx xxxxxxx xxxxxxx částky zahrnout xxxxxxxx za administrativní xxxxx nebo jiné xxxxxxx, které mu xxxxxxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxxx, xxxxx xxxxxxxxxxx zboží xxxx xxxxxx na xxxxxxx. Takové xxxxxxx xxxxxx xxxxxxx xx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx, ale xxxx xxxxxxxxxx za xxxxxxx xxxxxxx xxxxxxxxxxxx, xxxxx xx přiřazena k samostatně xxxxxxxxxxxxxxx komponentám xxxxxxx. |

Xxxx xxxxxx xxxxxxxx (xxxxxxxx 18–21)

|

X34 |

Xxx xxxxxxxx xxxx xxxxxx leasingu x&xxxx;xxxxxxxxxx xxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxx je účetní xxxxxxxx xxxxxxx použít xxxxxxxx xxxxxxx a určit xxxxxx, xx které xx tato smlouva xxxxxxxxxxx. Xxxxxxx xxx xxxx xxxxxxxxxxx x&xxxx;xxxxxxx, xx xxx xxxxxxx, xxx xxxxxxxxxxxx xxxx xxxxx xxxxxxx xxxxxxx xxx souhlasu xxxxx xxxxxx pouze x&xxxx;xxxxxxxxxxx xxxxxx. |

|

X35 |

Xxxxx xx právo xx xxxxxxxx xxxxxxxx xxxxx xxxxxxx, xx xxxx xxxxx považováno xx opci xx xxxxxxxx leasingu, xxxxx xx xxxxxxxx nájemci x&xxxx;xxxxxx xxxxxx jednotka xxxxxxxxxx při xxxxxxxx xxxx xxxxxx xxxxxxxx. Xxxxx xx právo xx ukončení leasingu xxxxx xxxxxxxxxxxx, zahrnuje xxxxxxxxxxxxxxx doba xxxxxxxx xxxxxx, xx xxxxx xx xxxxxxxx opce xx xxxxxxxx leasingu. |

|

B36 |

Doba xxxxxx leasingu xxxxxx xxxx zahájení x&xxxx;xxxxxxxx xxxxxxx období xxxxxxxxxx xx xxxxxxx xxxxxxxxx, xxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxx. |

|

X37 |

Xx xxx xxxxxxxx xxxxxx jednotka xxxxxxx, xxx je dostatečně xxxxx, xx xxxxxxx xxxxxxx xxxx na xxxxxxxxxxx xxxxxxxx nebo xx xxxxx xxxxxxxxxxxx xxxxxx, xxxxxxxx xx xxxxxxxxx xxxx xx xxxxxxxx xxxxxxxx. Xxxxxx xxxxxxxx xxxxxxxx všechny xxxxxxxxxx xxxxxxxxxxx a okolnosti, xxxxx vytvářejí xxxxxxxxxxx xxxxxxx pro nájemce, xxx danou xxxx xxxxxx či xxxxxxxx, xxxxxx xxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxx xxx xxxxxxxx xx xx data xxxxxxx xxxx. Xxxxxxxx xxxxxxx, jež xx xxxx brát x&xxxx;xxxxx, xxxxxxxx mimo xxxx:

|

|

B38 |

Opce xx xxxxxxxxxxx xxxx xxxxxxxx xxxxxxxx může xxx xxxxxxx x&xxxx;xxxxxx xxxx xxxx smluvními xxxxxxxxxx (xxxxxxxxx se xxxxxxx xxxxxxxx hodnoty) xxx, xx xxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxx xxxxx xxxxxxx xxxxxxxxxx, xxxxx xx x&xxxx;xxxxxxxx xxxxxx bez xxxxxx xx xx, zda xxxxx k využití xxxx xxxx. X&xxxx;xxxxxxxx xxxxxxxxx x&xxxx;xxx ohledu na xxxxxx xxx x&xxxx;xxxxxxxx xxxxx xxxxxx xxxxxxx x&xxxx;xxxxxxxx X42 xxxxxx xxxxxxxx předpokládá, že xxxxxxx si xx xxxxxxxxxx jist, xx xxxxxxx xxxx xx xxxxxxxxxxx xxxxxxxx, případně xx xxxxxxxxx xxxx xx ukončení xxxxxxxx. |

|

X39 |

Xxx xxxxxx je xxxxxxxxxxxxxxx xxxx leasingu, tím xxxxxxxxxxxxxxxx je, xx xxxxxxx xxxxxxx opci xx xxxxxxxxxxx xxxxxxxx xxxx že xxxxxxxxx xxxx na xxxxxxxx xxxxxxxx. Je tomu xxx xxxxx, xx xx pravděpodobné, xx xxxxxxx xxxxxxx se xxxxxxxx náhradního xxxxxx xxxxx tím xxxxx, xxx xxxxxx bude xxxxxxxxxxxxxxx doba. |

|

B40 |

Z dřívější xxxxx xxxxxxx týkající xx xxxxxx, po které xxxxxxx užíval xxxxxx xxxx xxxxx (xx xx xxxxxxxxx, nebo xxxxxxxxx), x&xxxx;x&xxxx;xxxx xxxxxxxxxxxx xxxxxx pro xxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxxxx xxx xxxxxxxxxx xxxx, xxx xx xxxxxxxxxx jisté, xx xxxxxxx xxxx využije, xxxx nevyužije. Xxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxx určité typy xxxxx xx určité xxxxxx xxxx pokud xx běžnou xxxxx xxxxxxx, xx xxxxx xxxxxxx xxxx xx xxxxxxxx určitých typů xxxxxxxxxxxx xxxxx, xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxx minulé xxxxx xxx posuzování xxxx, xxx xx xxxxxxxxxx xxxxx, xx využije xxxx xx xxxxxxxx xxxxxx xxxxx. |

|

X41 |

Xxxxxxxx 20 xxxxxxx, že xxxxxxx xx dni xxxxxxxx xxxxxxxxxx dobu xxxxxx xxxxxxxx, pokud xxxxx x&xxxx;xxxxxxxx xxxxxxxx nebo x&xxxx;xxxxxxxx xxxxx okolností, xxxxx xx xxx xxxxxxxxx nájemce x&xxxx;xxxxx xxxxxxxxx to, xxx xx dostatečně jisté, xx nájemce využije xxxx, xxxxxx původně xxxxxxxxx xx xxxxxx xxxx trvání xxxxxxxx, xxxx xx nevyužije xxxx, xxxxxx xxxxxxx xxxxxxx xx xxxxxx xxxx trvání xxxxxxxx. Xxxxxxxx xxxxxxxxxx xxxxxxxx xxxx změn xxxxxxxxx xxxxxxxx:

|

X&xxxx;xxxxxxxx xxxxx xxxxxxxxxx xxxxxx (xxxx.&xxxx;27 xxxx. x), xxxx.&xxxx;36 xxxx. x) a odst. 70 písm. x))

|

X42 |

Xxxxxxxxxx platby xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx pevné xxxxxxxxxx xxxxxx. V podstatě xxxxx leasingové xxxxxx xxxx xxxxxx, které xxxxx být xxxxxxxxxx xx do formy, xxx xx xxx xxxxxxxx xxxx xxxxxxxxxxxx. X&xxxx;xxxxxxxx pevné xxxxxxxxxx xxxxxx xxxxxxxx například xxxxx, pokud:

|

Angažovanost xxxxxxx xx xxxxxx k podkladovému xxxxxx xxxxx xxxx xxxxxxxx

Xxxxxxx xxxxxxx týkající xx xxxxxxxxxx xxxx xxxxxx podkladového xxxxxx

|

X43 |

Xxxxxx jednotka xxxx xxxxxxx xxxxxxx dříve, xxx xx xxxxxxxxxx xxxxxxx nájemci x&xxxx;xxxxxxxxx x&xxxx;xxxxxxx. X&xxxx;xxxxxxxxx xxxxxxxx xxxx xxxxxx nutnost, xxx xxxx xxxxxxxxxx xxxxxxx vybudováno xxxx xxxx xxxxxxxx xxx xxxxxxx nájemcem. X&xxxx;xxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxx xxx xx xxxxxxx xxxxxxxxxx platby xxxxxxxx xx xxxxxxxxxx xxxx xxxxxx tohoto xxxxxx. |

|

X44 |

Xxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxx nebo návrhu xxxxxxxxxxxx xxxxxx, xxx xxxxxxx tyto náklady xxxxxxxx podle xxxxxx xxxxxxxxxxx xxxxxxxxx, jako xxxxxxxxx IAS 16. Xxxxxxx týkající xx xxxxxxxxxx xxxx xxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx provedené nájemcem xx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx. Xxxxxx xx právo x&xxxx;xxxxxxx xxxxxxxxxxxx aktiva xxxx xxxxxxxx za xxxxxxx xxx ohledu xx xxxxxxxxxx těchto xxxxxx. |

Xxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxxx xxxxxx

|

X45 |

Xxxxxxx může získat xxxxxxxxxx právo x&xxxx;xxxxxxxxxxxx xxxxxx dříve, xxx xx toto xxxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxxxxx x&xxxx;xxxxxxx xx xxxxxxxxx nájemci. Získání xxxxxxxxxxxx xxxxx samo x&xxxx;xxxx neurčuje xxxxxx xxxxxxxxxx xxxx transakce. |

|

B46 |

Pokud xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx (xxxx xxx xxx xxxxx xxxxxxxx) xxxx převodem xxxxxx xxxxxx xx xxxxxxxxxxxxx, xx tato xxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx, která xx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 98–103. |

|

X47 |

Xxxxx však xxxxxxx xxxxxxx kontrolu xxx xxxxxxxxxxx xxxxxxx před xxxxxxxx xxxxxx xxxxxx xx xxxxxxxxxxxxx, xxxx xxxx xxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx. Xxxx xxx xxxxxxxxx x&xxxx;xxxxxx, kdy výrobce, xxxxxxxxxxxx a nájemce xxxxxxxx xxxxxxxxx, xxx xxx xxxxxxxxxxxx koupí od xxxxxxx xxxxxxx, xxxxx xxxxxxxx pronajme xxxxxxx. Xxxxxxx může získat xxxxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxxxxxxxx aktivu xxxx xxxxxxxxx xxxxxxxxxxxx xxxxx xx xxxxxxxxxxxxx. V takovém xxxxxxx xxxxx, že xxxxx nájemce xxxxx xxxxxxxxxx právo x&xxxx;xxxxxxxxxxxx xxxxxx, xxx xxxxxxx xxxxxxxx nad tímto xxxxxxx xxxx jeho xxxxxxxx xx pronajímatele, xxxxxxxxxx xx tato xxxxxxxxx xxxx operace xxxxxxx a zpětného xxxxxxxx, xxx jako leasing. |

Údaje xxxxxxxxxxxx nájemci (odstavec 59)

|

X48 |

Xxx xxxxxxxx xxxx, xxx xxxx ke xxxxxxx cíle xxxxxxxxxxxx xxxxxxx v odstavci 51 xxxxxxxx další informace x&xxxx;xxxxxxxxxxxx xxxxxxxxxx, musí xxxxxxx xxxxxxxx:

|

|

B49 |

Další xxxxxxxxx xxxxxxxx se xxxxxxxxxxxx leasingových plateb, xxxxx xxxxx být x&xxxx;xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx 51, by mohly xxxxxxxxx informace, xxxxx xxxxxxx uživatelům xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx:

|

|

X50 |

Xxxxx informace týkající xx opcí na xxxxxxxxxxx nebo xxxx xx xxxxxxxx, které xxxxx xxx x&xxxx;xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxx zveřejňování xxxxxxxxx v odstavci 51, xx xxxxx xxxxxxxxx xxxxxxxxx, které xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxx například:

|

|

X51 |

Xxxxx informace xxxxxxxx se xxxxx xxxxxxxx hodnoty, které xxxxx xxx x&xxxx;xxxxxxxxxx xx okolnostech potřebné x&xxxx;xxxxxxxxxx cíle xxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx 51, xx xxxxx zahrnovat xxxxxxxxx, xxxxx xxxxxxx xxxxxxxxxx účetní xxxxxxx xxxxxxxx xxxxxxxxx:

|

|

B52 |

Další xxxxxxxxx týkající se xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx, které xxxxx xxx x&xxxx;xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx 51, xx xxxxx xxxxxxxxx informace, xxxxx xxxxxxx xxxxxxxxxx xxxxxx závěrky xxxxxxxx xxxxxxxxx:

|

Xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxx pronajímatele (xxxxxxxx 61–66)

|

X53 |

Xxxxxxxxxxx leasingů x&xxxx;xxxxxxxx xxxxxxxxxxxxx xxxxxxx x&xxxx;xxxxx xxxxxxxxx je xxxxxxxx xx xxxxxxx, xx xxxxxx xxxxx xxxxxxx xxxxxxx rizika a užitky xxxxxxxxxxx x&xxxx;xxxxxxxxxxx podkladového xxxxxx. Xxxxxx xxxxxxxx xxxxxxxx xxxxx z nevyužité xxxxxxxx xxxx technologické xxxxxxxxxxxx a kolísání xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxx xx xxxxxxxxxxx xxxxxxxxx. Xxxxxx xxxxx xxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxx ekonomické xxxxxxxxxx xxxxxxxxxxxx xxxxxx x&xxxx;xxxxxx xx xxxxxxxxxx nebo xxxxxxxxx xxxxxxxx xxxxxxx xxxxxx |

|

X54 |

Xxxxxxxxxx smlouva xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxx leasingových xxxxxx xxxxxxx xxxxxx, xxxxx xxxxxxxx mezi xxxx xxxxxxx a dnem xxxxxxxx (xxxxxxxxx změně xxxx xxxxxxx xxxxxxxxxxxxx na xxxxxxxxxx xxxxxxx xxxx xxxxx xxxx nákladů xxxxxxxxxxxxx na financování xxxxxxxx). X&xxxx;xxxxxxx xxxxxxx xx xx xxx xxxxx xxxxxxxxxxx xxxxxxxx xx to, xx x&xxxx;xxxxxxxx změnám došlo xx xxx počátku. |

|

B55 |

Pokud xxxxxxx obsahuje xxxxxx xxxxxxx x&xxxx;xxxxx, xxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxx s odstavci 62–66 x&xxxx;X53–X54 klasifikaci xxxxx složky jako xxxxxxxxxx nebo xxxxxxxxxxxx xxxxxxxx samostatně. Xxx xxxxxxxx, xxx xx x&xxxx;xxxxxxx xxxxxx xxxxxxx xxxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxxx x&xxxx;xxxxxxxx xxxxxxx, xxxxx xxxxxxxxx xxxx xxxxxxxxxx, xx xxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx. |

|

X56 |

Xxxxxxx xx xx xxx účely xxxxxxxxxxx x&xxxx;xxxxxxxxx leasingu xxxxxxx x&xxxx;xxxxx xxxxx, xxxxxxx pronajímatel leasingové xxxxxx (xxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxx) xxxx složky xxxxxxxxxxx xx xxxxxxx x&xxxx;xxxxxx proporcionálně x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxx nároků xxxxxxxxxxxxx xx xxxxxxx x&xxxx;xxxxxx xx xxx xxxxxxx xxxxxxxx. Xxxxxxxx xxxxxxxxxx xxxxxx xxxxx xxxxxxxxxx rozdělit mezi xxxxxxx xxx xxxxxx, xxxx xxxxxxx xx xxxxxxxxxxx xxxx xxxxxxxx xxxxxxx, ledaže xx xxxx xxxxxx, že xxx xxxxxx xxxx xxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx. V takovém případě xx celý xxxxxxx xxxxxxxxxxx xxxx operativní xxxxxxx. |

|

X57 |

X&xxxx;xxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxx, x&xxxx;xxxxxxx xx xxxxxx připadající xx xxxxxx xxxxxxxxxxxxxx xxxxxxx xxx xxxxxxx nevýznamná, xxxx xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxx xxx xxxxx xxxxxxxxxxx leasingu xxxxxxxxx xxxx xxxxx xxxxx x&xxxx;xxxxxxxxxxxx xx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 62–66 x&xxxx;X53–X54 xxxx xxxxxxxx xxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxx. X&xxxx;xxxxxxx případě xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx budov xx xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx. |

Xxxxxxxxxxx xxxxxxxxxxx

|

X58 |

Xxx klasifikaci subleasingu xxxxxxxxxxx zprostředkující xxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxxxxx xxxx xxxx xxxxxxxxxx leasing xxxxx:

|

Dodatek X

Xxxxx xxxxxxxxx a přechodná xxxxxxxxxx

Xxxxx xxxxxxx je xxxxxxxx součástí xxxxxx xxxxxxxxx x&xxxx;xx xxxxxxx xxxxxxxx xxxx xxxxxxx xxxxx xxxxxx xxxxxxxxx.

XXXXX XXXXXXXXX

|

X1 |

Xxxxxx xxxxxxxx xxxxxxx xxxxx standard xxx xxxxxx xxxxxx xxxxxxxxxx xxxx 1. ledna 2019 nebo xxxxxxx. Xxxxxxxx použití xx xxxxxxxx účetním xxxxxxxxx, které používají XXXX 15 Xxxxxx xx xxxxx se xxxxxxxxx xxx xxxx xxxx x&xxxx;xxxx prvotní xxxxxxxx xxxxxx standardu. Xxxxx xxxxxx xxxxxxxx xxxxxxx tento xxxxxxxx xxx xxxxxxxx xxxxxx, xxxx xxxxxxxxxx xxxxxxxx. |

XXXXXXXXX XXXXXXXXXX

|

X2 |

Xxx xxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxx X1–X19 xx xxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx období, xx xxxxxx xxxxxx xxxxxxxx xxxxxxx tento xxxxxxxx xxxxxx. |

Xxxxxxxx leasingu

|

C3 |

Jako xxxxxxxxx xxxxxxxxxxxx nemusí xxxxxx xxxxxxxx x&xxxx;xxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxxx, xxx xx smlouva xxxxxxxxx leasingu xxxx xxxxxxx xxxxxxxx. Xxxxxxx xxxx xx xxxxxx xxxxxxxx xxxxxxxx:

|

|

X4 |

Xxxxx účetní jednotka xxxxx xxxxxxxxx zjednodušení xxxxxxx x&xxxx;xxxxxxxx X3, xxxx tuto xxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxx xxxx xxxxxxxxx zjednodušení na xxxxxxx xxx xxxxxxx. X&xxxx;xxxxxxxx xxxx xx xxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx 9–11 xxxxx xx smlouvy xxxxxxxx (xxxx změněné) x&xxxx;xxxx xxxxxxx xxxxxxxx xxxx xxxxxxx. |

Xxxxxxx

|

X5 |

Xxxxxxx xxxxxxx xxxxx xxxxxxxx na xxx xxxxxxxx buď:

|

|

X6 |

Xxxxxxx musí xxxxxxxx xxxxx xxxxxxxx x&xxxx;xxxxxxxx X5 xxxxxxxxxxxx xxx xxxxxxx xxx leasingy, xx xxxxxxx je xxxxxxxx. |

|

X7 |

Xxxxx xx xxxxxxx xxxxxxxx xxxxxx tento xxxxxxxx v souladu s odst. X5 xxxx. b), xxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx. Nájemce xxxxxxx xxxx xxxxxx kumulativní xxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxxx jako xxxxxx počátečního xxxxxxxx xxxxxxxxxxxxx xxxxx (nebo xxxx vhodné xxxxxxxxxx xxxxxxxxx kapitálu) xx xxx prvotní aplikace. |

Leasingy xxxxx klasifikované jako xxxxxxxxxx xxxxxxxx

|

X8 |

Xxxxx xx nájemce xxxxxxxx xxxxxx xxxxx standard x&xxxx;xxxxxxx s odst. X5 xxxx. x), pak xxxxxxx musí:

|

|

C9 |

Bez xxxxxx xx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx X8 xxxxx, xx x&xxxx;xxxxxxxx xxxxx xxxxxxxxxxxxxxx xxxx operativní xxxxxxxx xxxxx XXX 17 xxxxxxx:

|

|

X10 |

Xxxxxxx-xx xxxxxxx xxxxx xxxxxxxx xxxxxxxxxxxxxx x&xxxx;xxxxxxx s odst. X5 xxxx. x) xx xxxxxxxx xxxxx xxxxxxxxxxxxx jako xxxxxxxxxx xxxxxxxx xxxxx IAS 17, xxxx xxxxxx xxxxx xxxx xxxx xxxxxxxxxxxxx xxxxxxxxxxx zjednodušení. Xx xxxxxxxx, xxx xxxxxxx xxxxxxxx tato xxxxxxxxx zjednodušení xxx xxxxxxxxxx xxxxxxxx:

|

Xxxxxxxx xxxxx xxxxxxxxxxxxx jako xxxxxxxx xxxxxxxx

|

X11 |

Xxxxx xx xxxxxxx rozhodne xxxxxx xxxxx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx C5 xxxx. x) na xxxxxxxx, xxxxx xxxx xxxxx XXX 17 xxxxxxxxxxxxx xxxx finanční xxxxxxxx, xxxx xx xxxxxx xxxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx xx xxx xxxxxxx xxxxxxxx xxxxxx účetní xxxxxxx pronajatého xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxxxx xxxx xxxxx xxxxx, xxxxxxx xxxxx XXX 17. U těchto leasingů xxxx nájemce xxxxxxx x&xxxx;xxxxxx z práva x&xxxx;xxxxxxx x&xxxx;x&xxxx;xxxxxxx z leasingu podle xxxxxx xxxxxxxxx xxx xxx prvotní xxxxxxxx. |

Xxxxxxxxxx

|

X12 |

Xxxxx se nájemce xxxxxxxx xxxxxx xxxxx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxx. X5 písm. b), xxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxxx 28 xxxxxxxxx XXX 8, x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxx.&xxxx;28 xxxx.&xxxx;x) IAS 8. Xxxxxxx xxxxxxxxx xxxxxxxxx v odst. 28 písm. f) XXX 8 xxxx xxxxxxx xxxxxxxxx:

|

|

C13 |

Pokud xxxxxxx xxxxxxx jedno xxxx xxxx praktických xxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx X10, xxxx xxxx xxxxxxxxxx xxxxxxxxx. |

Xxxxxxxxxxxxx

|

X14 |

X&xxxx;xxxxxxxx případů xxxxxxxxx x&xxxx;xxxxxxxx X15 xxxx pronajímatel povinen xxxxxxxx xxx přechodu xxxxx úpravy xxxxxxxx, x&xxxx;xxxxx xx pronajímatelem, x&xxxx;xxxx x&xxxx;xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxx ode xxx prvotní aplikace. |

|

C15 |

Zprostředkující xxxxxxxxxxxx xxxx:

|

Operace xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxx xxxxxxxx

|

X16 |

Xxxxxx jednotka nepřehodnocuje xxxxxxx prodeje x&xxxx;xxxxxxxx xxxxxxxx xxxxxxxx přede xxxx xxxxxxx xxxxxxxx x&xxxx;xxxxx určit, xxx xxxxxx podkladového xxxxxx xxxxxxx xxxxxxxxx IFRS 15 xx xx, xxx xxx účtován xxxx xxxxxx. |

|

X17 |

Xxxxx xxxx xxxxxxx xxxxxxx a zpětného xxxxxxxx xxxxx XXX 17 zaúčtována xxxx xxxxxx x&xxxx;xxxxxxxx leasing, xxxxxxxxxxx-xxxxxxx xxxx:

|

|

X18 |

Xxxxx xxxx operace prodeje x&xxxx;xxxxxxxx xxxxxxxx xxxxx XXX 17 xxxxxxxxxx xxxx xxxxxx a operativní xxxxxxx, prodávající-nájemce xxxx:

|

Xxxxxx xxxxxxx vykázané xx xxxxxx k podnikovým kombinacím

|

C19 |

Pokud xxxxxxx xxxxxxx xxxxxxxxx xxxxxxx nebo xxxxxxx xxxxx IFRS 3 Xxxxxxxxx xxxxxxxxx xxxxxxxxxx xx k příznivým nebo xxxxxxxxxxx xxxxxxxxx operativního xxxxxxxx xxxxxxxxxx x&xxxx;xxxxx xxxxxxxxx kombinace, xxxxxxx xx dni xxxxxxx xxxxxxxx xxxx xxxxxxx xxxx xxxxxxx odúčtuje x&xxxx;xxxxxx xxxxxx xxxxxxx xxxxxx z práva x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx. |

Xxxxxx xx XXXX 9

|

C20 |

Pokud xxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxx, xxxxx dosud xxxxxxxxx IFRS 9 Xxxxxxxx nástroje, považuje xx xxxxx odkaz x&xxxx;xxxxx standardu na XXXX 9 xx xxxxx na XXX 39 Finanční xxxxxxxx: xxxxxxxx x&xxxx;xxxxxxxxx. |

XXXXXXX XXXXXXXXX XXXXXX XXXXXXXXX

|

X21 |

Xxxxx xxxxxxxxxx xx xxxxxxxxx tyto xxxxxxxxx x&xxxx;xxxxxxx:

|

Xxxxxxx D

Změny xxxxxx xxxxxxxxx

Xxxxx xxxxxxx xxxxxxx xxxxx xxxxxx standardů, xxx xxxx xxxxxxxxx xxxx, xx Xxxx xxx xxxxxxxxxxx xxxxxx xxxxxxxxx (XXXX) vydala xxxxx xxxxxxxx. Xxxxxx xxxxxxxx xxxxxxx xxxx xxxxx xxx xxxxx xxxxxx začínající 1. ledna 2019 xxxx později. Pokud xxxxxx xxxxxxxx xxxxxxx xxxxx standard xxx xxxxxxxx období, použije xxx xxxx xxxxxxxx xxxxxx x&xxxx;xxxx xxxxx.

Xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxx XXXX 16 xxxxx, xxx použije XXXX 15 Výnosy xx smluv xx xxxxxxxxx (xxx odstavec X1).

X&xxxx;xxxxxxxx xxxx xx x&xxxx;xxxxxxxxx, xxxxx xxxx xxxxxx x&xxxx;1. lednu 2016, změny v tomto xxxxxxx vykazují xx xxxxxxx toho xxxxx xxxxxx standardů, xxxxx xxxx účinné x&xxxx;1. xxxxx 2016, xx xxxxx xxxxxxxxx XXXX 15. Znění xxxxxx xxxxxxxxx v tomto xxxxxxx xxxxxxxxxx žádné další xxxxx, které nebyly xxxxxx x&xxxx;1. xxxxx 2016.

X&xxxx;xxxxxxxxx, xxxxx xxxxxx xxxxxx k 1. xxxxx 2016, xx xxxxx x&xxxx;xxxxx dodatku xxxxxxxx xx xxxxxxx znění xxxxxxxxxxx xxxxxxxxxx tohoto xxxxxxxxx xx znění xxxxxxxxx XXXX 15 Xxxxx těchto xxxxxxxxx x&xxxx;xxxxx xxxxxxx xxxxxxxxxx xxxxx xxxxx změny, xxxxx xxxxxx účinné x&xxxx;1. xxxxx 2016.

XXXX 1 Xxxxx xxxxxxx Xxxxxxxxxxxxx xxxxxxxxx účetního xxxxxxxxxxx

Xxxx se xxxxxxxx 30 a doplňuje xx nový xxxxxxxx 39XX.

Xxxxx xxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx

|

30. |

Pokud xxxxxx xxxxxxxx xx xxxx xxxxxxxxxx výkazu x&xxxx;xxxxxxxx xxxxxx xxxxx XXXX xxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxx, xxxxx x&xxxx;xxxxxxxx, xxxxxxxxxxxx xxxxxxxxxx xxxxxxx, nehmotného xxxxxx nebo aktiva x&xxxx;xxxxx x&xxxx;xxxxxxx (viz xxxxxxxx X5 x&xxxx;X7), xxxxxxxx ve své xxxxx xxxxxx xxxxxxx xxxxx IFRS pro xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxx XXXX:

|

XXXXX XXXXXXXXX

…

|

39XX |

XXXX 16 Xxxxxxxx, xxxxxx x&xxxx;xxxxx 2016, xxxxxx xxxxxxxx 30, X4, X1, X7, X8X x&xxxx;X9, zrušil xxxxxxxx D9 A x&xxxx;xxxxxxx xxxx xxxxxxxx X9X–X9X. Xxxxxx xxxxxxxx xxxxxxx xxxx změny, jakmile xxxxxxxx XXXX 16. |

Xxxx xx odstavec X4.

Xxxxxxx xxx xxxxxxxxx xxxxxxxxx

…

|

X4 |

Xxxxx xxxxxxxxxxxx xxxxxxxxx XXXX 3 xxxxxxxxxxxxxx xxx xxxxxxxx xxxxxxxxxx kombinaci, xxxxxx z toho xxx xxxxxxx podnikovou kombinaci xxxx důsledky:

|

X xxxxxxx D xx xxxx xxxxxxxx X1, X7, X8X a D9. Xxxxxxxx X9&xxxx;X xx xxxxxxx. Xxxxxxxx xx xxxx odstavce X9X–X9X.

Xxxxxxx x&xxxx;xxxxxxxxx XXXX

…

|

X1 |

Xxxxxx jednotka xxxx xxxxxx xxxxx xx xxxx xxxxxxxxxxxxx xxxxxxx:

… |

Xxxxxxx xxxxxxxxxx xxxxxxx

…

|

X7 |

Xxxxxxx xxxxx xxxxxxx x&xxxx;xxxxxxxxxx X5 a D6 xxxxx rovněž pro:

… |

|

X8X |

Xxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxx budov, xxxxxx x&xxxx;xxxxxxxx, xxxxx xx xxxxx xxxx k užívání xxxx nehmotných aktiv, xxxxx jsou xxxx xxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxxxxx, na xxx xx xxxxxxxx xxxxxxxx xxxxx. Xxxxxx xxxxxxx xxxxxx xxxxxxx může xxxxxxxxx částky, které xxxx stanoveny xxxxx xxxxxxxxxxx xxxxxxxxx přijímaných xxxxxxxx xxxxx (GAAP), xxxxx XXXX se xxxx neaktivují. X&xxxx;xxxxx xxxxxxx xx xxxxxxxxxxxx xxxx xxxxxxxxxx, xx xxxxxx hodnotu xxxx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx účetních xxxxx (XXXX) použije xx xxx xxxxxxxx xx XXXX jako xxxxxxx xxxxxxxxxx náklady. Xxxxx xxxxxx xxxxxxxx xxxxxxx xxxx výjimku xx xxxxxxx položku, xxxxxx xx uplatnit x&xxxx;xxxxx xxxxxxx. Xx xxx xxxxxxxx xx XXXX xxxxxxx účetní xxxxxxxx x&xxxx;xxxxx xxxxxxx, x&xxxx;xxx xx xxxxxxx xxxx xxxxxxx, testování xx xxxxxxxxxxxx xxxxx XXX 36. Pro xxxxx xxxxxx odstavce xxxxxxxxx xxxxxxxx xxxxxxxx xxxxx, xxxxx xx xxxx xxxxxx xxx xxxxxxxxx cen, které xx xxxxx xxxxxxx xxxxxxxxxx xx zboží xxxx xxxxxx, x&xxxx;xxxxx xxxxx podléhá dohledu x/xxxx xxxxxxxxx xxxxxxxxxxx xxxxx (xxxxx xxxxxxxx x&xxxx;XXXX 14 Xxxxxx xxxxxxxxx při xxxxxx xxxxxxxx). |

Xxxxxxxx

|

X9 |

Xxxxxxxxxxxx může xxxxxxxx, xxx smlouva xxxxxxxxxx x&xxxx;xxxx přechodu na XXXX xxxxxxxx xxxxxxx, xxx, že na xxxx xxxxxxx xxxxxxx xxxxxxxx 9–11 XXXX 16 xx základě xxxxxxxxxxx a okolností existujících x&xxxx;xxxxxx datu. |

|

D9 A |

[Zrušuje xx] |

|

X9X |

Xxxx xxxxxxxxxxxx, který xx xxxxxxxx, xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx a aktiva z práva x&xxxx;xxxxxxx, xxxx xxxxxx xxx xxxxxxx své xxxxxxxx následující xxxxxxx (x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx D9D):

|

|

X9X |

Xxx xxxxxx xx xxxxxxxxx xxxxxxxx X9X xxxxx, xx xxxxxxxxxxxx, xxxxx xx xxxxxxxx, xxxxx xxxxxxx z práva x&xxxx;xxxxxxx xxxxxxx xxxxxxxx x&xxxx;xxxx přechodu na XXXX x&xxxx;xxxxxxxx, které xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx majetku xxx XXX 40 a jsou xxxxxxxxx xxxxxxx oceňování xxxxxxx xxxxxxxx xxx XXX 40 od xxxx xxxxxxxx xx XXXX. |

|

X9X |

Xxxxxxxxxxxx, který xx xxxxxxxx, xxxx x&xxxx;xxxx xxxxxxxx na XXXX xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx xxxxx xxxx xxxx xxxxxxxxxxxxx xxxxx:

|

|

D9E |

Termíny „leasingové xxxxxx“, „xxxxxxx“, „xxxxxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxx“, „xxx zahájení xxxxxxxx“, „xxxxxxxxx přímé xxxxxxx“ a „doba xxxxxx xxxxxxxx“ xxxx xxxxxxx xxxxxxxxxx v IFRS 16 x&xxxx;x&xxxx;xxxxx xxxxxxxxx xxxx xxxxxxx xx xxxxxxx xxxxxxx. |

XXXX 3 Xxxxxxxxx xxxxxxxxx

Xxxx xx xxxxxxxx 14 a 17 x&xxxx;xxxxxxxx xx xxxx xxxxxxxx 28 A 28B x&xxxx;xxxxxx související nadpis x&xxxx;xxxxxxxx 64X.

Xxxxxxxx pro xxxxxxxx

…

|

14. |

Xxxxxxxx X31 xx X40 obsahují xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx. Xxxxxxxx 22 xx 28X specifikují xxxxx xxxxxxxxxxxxxxxxxxx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx položky, xx xxxxxx xxxxx XXXX stanovuje xxxxxxx xxxxxxx x&xxxx;xxxxxxxx vykázání x&xxxx;x&xxxx;xxxxxxxx pro xxxxxxxx. |

Xxxxxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxxxxxxxxxxxx aktiv x&xxxx;xxxxxxxxxx xxxxxxx v podnikové xxxxxxxxx

…

|

17. |

Xxxxx XXXX obsahuje dvě xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx 15:

|

|

28 A |

Nabyvatel xxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;XXXX&xxxx;16, u nichž xx xxxxxxxx podnik nájemcem. Xxxxxxxxx xxxxxx xxxxxxxxx xxxxxx x&xxxx;xxxxx k užívání x&xxxx;xxxxxxx x&xxxx;xxxxxxxx x:

|

|

28B |

Nabyvatel ocení xxxxxxx x&xxxx;xxxxxxxx současnou xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx (podle definice x&xxxx;XXXX&xxxx;16) jako xxxxx xxxxxxx xxxxxxx xxx x&xxxx;xxxx xxxxxxxx leasingem xxxxx. Xxxxxxxxx ocení xxxxxxx x&xxxx;xxxxx k užívání xxxxxxx xxxxxxx xxxx xxxxxxx x&xxxx;xxxxxxxx, xxxxxxxxx xxx, aby xxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx podmínky x&xxxx;xxxxxxxxx x&xxxx;xxxxxxx podmínkami. |

Datum xxxxxxxxx

…

|

64X |

Xxxxxxxxxx XXXX 16, xxxxxxx x&xxxx;xxxxx 2016, byly xxxxxxx odstavce 14, 17, B32 x&xxxx;X42, xxxxxxx xxxxxxxx X28–X30 x&xxxx;xxxxxx související xxxxxx x&xxxx;xxxxxxxx nové xxxxxxxx 28&xxxx;X–28X a jejich xxxxxxxxxxx xxxxxx. Xxxxxx xxxxxxxx xxxxxxx xxxx xxxxx, xxxxxxx xxxxxxx XXXX 16. |

X xxxxxxx X xx zrušují odstavce X28–X30 x&xxxx;xxxxxx související xxxxxx a mění xx xxxxxxxx X32 a B42.

|

B28 |

[Zrušuje xx] |

|

X29 |

[Xxxxxxx xx] |

|

X30 |

[Xxxxxxx se] |

Nehmotná xxxxxx

…

|

X32 |

Xxxxxxxx xxxxxxx, které xxxxxxx smluvně-právní xxxxxxxx, xx xxxxxxxx za xxxxxxxxxxxxxxxxx, i když není xxxxxxxxxxxx nebo xxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxx xx xxxxxxx xxxx x&xxxx;xxxxxxxxxx. Xxxxxxxxx:

|

Xxxxxx pronajatá prostřednictvím xxxxxxxxxxxx xxxxxxxx, xx xxxxxx xx xxxxxxxx xxxxxx xxxxxxxxxxxxxx

|

X42 |

Xxx xxxxxxxxx xxxxxx xxxxxxx xxxxxx x&xxxx;xxxx akvizice xxxx xxxx. budovy xxxx xxxxxxx, které je xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xx xxxxxx xx xxxxxxxx xxxxxx xxxxxxxxxxxxxx, xxxxxxxxx vezme x&xxxx;xxxxx xxxxxxxx xxxxxxxx. Xxxxxxxxx xxxxxxxx samostatné xxxxxxx nebo xxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxx xxxxxxx, xxxx nevýhodné xxxxxxxx k tržním xxxxxxxxx. |

XXXX 4 Xxxxxxxx xxxxxxx

Xxxxxxxx 4 xx xxxxx XXXX 15 xx xxxx x&xxxx;xxxxxxxx xx xxxx odstavec 41X.

XXXXXX PŮSOBNOSTI

…

|

4. |

Účetní jednotka xxxxxxxxx tento XXXX xx: