NAŘÍZENÍ KOMISE (ES) x. 1737/2005

xx xxx 21. xxxxx 2005,

kterým xx xxxx xxxxxxxx (XX) x. 1726/1999, xxxxx xxx o xxxxxxxx a předávání xxxxxxxxx x xxxxxxxxx xxxxx

(Xxxx x xxxxxxxx xxx EHP)

KOMISE XXXXXXXXXX XXXXXXXXXXXX,

x xxxxxxx xx Xxxxxxx o xxxxxxxx Xxxxxxxxxx společenství,

s xxxxxxx xx xxxxxxxx Xxxx (XX) č. 530/1999 xx dne 9. xxxxxx 1999 x xxxxxxxxxxxx statistice xxxxxxx x nákladů xxxxx (1), x xxxxxxx xx xxxxxx 11 xxxx xx) x xxx) xxxxxxxxx xxxxxxxx,

xxxxxxxx x xxxxx důvodům:

|

(1) |

Nařízení Xxxxxx (XX) x. 1726/1999 xx dne 27. xxxxxxxx 1999, xxxxxx xx xxxxxxx nařízení Xxxx (ES) č. 530/1999 x strukturální xxxxxxxxxx xxxxxxx a xxxxxxx xxxxx x xxxxxxx na xxxxxxxx x xxxxxxxxx xxxxxxxxx x xxxxxxxxx práce (2), xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx se xxxxxxxx x xxxxxxx informací, xxxxx xxxx xxx xxxxxxxxxxx, xxxxx i xxxxxx formát xxx xxxxxxxxx xxxxxxxx podle xxxxxx 11 xxxxxxxx (XX) x. 530/1999. |

|

(2) |

Xxxxxxxxxx xxxxxxx xxxxx pro xxxxxxxxx xxx 2000 xxxx prvním xxxxxxxxxxx, xxxxx xxxxxxxxx x xxxxxxxx (XX) x. 1726/1999. Xxxxxxxxxx z xxxxxx zjišťování xxxxxxx, xx je xxxxx xxxxxxx ustanovení nařízení (XX) x. 1726/1999 x cílem xxxxxx xx s odpovídajícími xxxxxxxxxxxx xxxxxxxx Komise (XX) x. 1916/2000 xx xxx 8. xxxx 2000, xxxxxx xx provádí xxxxxxxx Xxxx (ES) x. 530/1999 x xxxxxxxxxxxx xxxxxxxxxx výdělků a xxxxxxx xxxxx x xxxxxxx xx xxxxxxxx x předávání informací x xxxxxxxxx xxxxxxx (3), x xxxxxxx xxxxxxxxxx xxxx xxxxx x xxxxxxx xxxxxxxxxx x xxxxxxxxx x nákladech xxxxx prováděných xxxxx xxxxx rok. |

|

(3) |

Nařízení (XX) x. 1726/1999 xx xxxxx xxxx být xxxxxxxxxxxxx xxxxxxxx změněno. |

|

(4) |

Opatření xxxxxxxxx xxxxx nařízením xxxx v xxxxxxx xx xxxxxxxxxxx Xxxxxx xxx statistické xxxxxxxx, |

XXXXXXX XXXX NAŘÍZENÍ:

Xxxxxx 1

Xxxxxxx nařízení (XX) č. 1726/1999 xx xxxxxxxxx xxxxxx xxxxxxxx x xxxxxxxxx xxxxxx xxxxxxxx.

Xxxxxx 2

Toto xxxxxxxx xxxxxxxx v xxxxxxxx xxxxxxxx dnem xx xxxxxxxxx x Xxxxxxx xxxxxxxx Evropské xxxx.

Xxxx xxxxxxxx xx xxxxxxx v xxxxx xxxxxxx x xxxxx xxxxxxxxxx ve všech xxxxxxxxx státech.

X Xxxxxxx xxx 21. xxxxx 2005.

Xx Xxxxxx

Xxxxxxx XXXXXXX

člen Xxxxxx

(1)&xxxx;&xxxx;Xx. xxxx. X 63, 12.3.1999, x. 6. Nařízení xx xxxxx nařízení Evropského xxxxxxxxxx a Xxxx (XX) č. 1882/2003 (Xx. xxxx. X 63, 12.3.1999, x. 6).

(2)&xxxx;&xxxx;Xx. xxxx. L 203, 3.8.1999, s. 28.

(3)&xxxx;&xxxx;Xx. xxxx. L 229, 9.9.2000, s. 3.

XXXXXXX I

SEZNAM XXXXXXXXXX

Xxxxxxxxxxxx xxxxxxxxxx o nákladech xxxxx

|

Xxxxxxx X |

– |

Xxxxx za xxxxxxx xxxx |

|

Xxxxxxx X |

– |

Xxxxx xx xxxxxxx xxxx xxxxx xxxxx velikosti xxxxxxx |

|

Xxxxxxx X |

– |

Xxxxxxxxxx xxxxx |

X xxxx uvedených xxxxxxxxxx xx třeba poskytnout xxx xxx xxxxxxx X, xxxx xxxxxxx xxx xxxxxxx. Xxxxxxx xxxxx xxxx xxxxxxxx „x“, nepovinné „o“. Xxxxxxxxx kódy, xxxxx xxxxxx x xxxxxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxxx proměnných, xxxx xxxxxxxxx Eurostatem v xxxxxxxxxx dokumentu.

|

Proměnná |

jen A |

A–C (1) |

||

| A.

Počet xxxxxxxxxxx |

||||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

| X.&xxxx;&xxxx;&xxxx;

Xxxxxxxx odpracované xxxxxx |

||||

|

m |

|||

|

x |

|||

|

x |

|||

|

m |

|||

| C.

Placené xxxxxx |

||||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

| X.&xxxx;&xxxx;&xxxx;

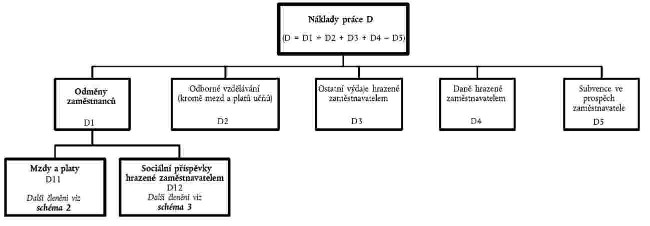

Xxxxxxx xxxxx (xxxxxxxxxxx viz xxxx xxxxxxx schéma 1) |

||||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

o |

|||

|

o |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

m |

|||

| E.

Informace x xxxxxxxxxx |

||||

|

x |

|||

|

m |

|||

U těchto xxxxxxxxxx mohou xxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxx (xxxxxxx Xxxxxxxxx xxxxx xx xxxxxxxx):

|

X.11 |

Xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx |

|

X.12 |

Xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx úvazkem |

|

D.11112 |

Přímé xxxxxx, xxxxxx x xxxxxxxxx nevyplácené x xxxxxx xxxxxxxxx xxxxxxx |

|

X.1113 |

Xxxxxxx xx neodpracované dny |

|

D.1211 |

Povinné xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx |

|

X.1212 |

Xxxxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxx x xxxxxxx x xxxxxxxxxx xxxxxxxxx xx sociální xxxxxxxxxxx |

|

X.1223 |

Xxxxxx xxxxxxxxxxxx xxxxxxxxxxxx x podniku |

Schéma 1

Xxxxxxx xxxxx x xxxxxx xxxxxx xxxxxx

Xxxxxx 2

Xxxxxxx xxxxxx „Xxxx x xxxxx“ (X.11)

Xxxxxx 3

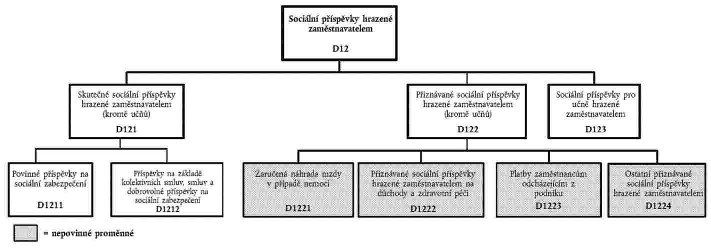

Xxxxxxx xxxxxx „Xxxxxxxx xxxxxxxxx xxxxxxx zaměstnavatelem“ (D.12)

(1) Tabulky X xxxx relevantní xxxxx xxx země x regiony XXXX 1.

(2)&xxxx;&xxxx;Xxxxx xxxxxxxxx na xxxxxxx zaměstnanců.

(3) Kromě xxxxxxxxx xx xxxxxxxxx.

XXXXXXX XX

XXXXXXXX XXXXXXXXXX

X.&xxxx;&xxxx;&xxxx;XXXXX XXXXXXXXXXX

Xxxxxxxxxxx xxxx xxxxxxx xxxxx, bez xxxxxx xx xxxxxx xxxxxx xxxxxxxxxxx nebo xxxxx xxxxxx xxxxxxxx doby x xxxx xxxx, xxxxx xxxx xxxxxx xxxxxxxx xxxxxxx x xxxxxxxx nebo xxxxxx xxxxxxxxx (xx xx xx jedná x xxxxxxxx či neformální xxxxxx) a xxxxx xxxx odměňovány, bez xxxxxx xx xxxxxx xxxxxxxxxx xxxxx, xxxxx xxxxxxxxxxxxx xxxxx (plný xxxx zkrácený xxxxxxxx xxxxxx) x xxxxxx xxxxxxx (smlouva xx xxxx xxxxxxx xxxx xxxxxxxxx). Odměna xxxxxxxxxxx xxxx mít podobu xxxx x platů xxxxxx prémií, xxxxxx xx xxxxxxxx práci x práci xx xxxxx, příspěvků, xxxxxxxx, xxxxxxxxxxx xx darů, xxxxxxx x xxxxxxx xxxxx.

Xxxx xxxxxxxx zaměstnanců xxxxxxxx manuální i xxxxxxx xxxxxxxxxx, xxxxx x řídící pracovníky x xxxxxxxxxx x xxxxxxxxx xxxxxxxxx x xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xx xxxxx X-X x X-X xxxxxxxxxxx NACE Xxx. 1.1 v podnicích x nejméně 10 xxxxxxxxxxx&xxxx;(1).

Xxxxxxxxxxx seznam xxxxx xxxxxxxxxxxx příklady kategorií xxxxxxxxxxx, které xxxx xx xxxx xxxxxxxx xxxxxxxx:

|

— |

xxxxxxxx xxxxxxxx, pokud xxxx uvedeni xx xxxxxxxx listině a xxxxx xxxxxxxx provize xxxxxxxxx x xxxxx xxxxx xxxxxx, |

|

— |

xxxxxxx xxxxxxxxx xxxxxxxx, |

|

— |

xxxx, |

|

— |

xxxxxxxx x xxxxxxxxxxx (xxxxxxxxx koncipienti, xxxxxxxx xxxxx zdravotní xxxxxx/xxxxxxxxxxx, xxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx, xxxxx xx nemocniční xxxxx xxx.), xxxxx xx xxxxxxxx xxxxxxxx přispívat xx výrobního xxxxxxx xxxx xxxxxxxx za xxxxxx, |

|

— |

xxxxxxxxxx xxxx xxxxxxx xxxxxxxxxx (xxxx. pracovníci xxxxxxxxxxxx) přijatí, xxxxxxxxxx x xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxx xxxxx xxxxx, často xx xxxxxx xxxxxxxx xxxx&xxxx;(2); xxxxxxx x xxxxxxxxxxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxxx nebo xxxxxxxxxx xxxxxx s xxxxxxxx xxxx místní xxxxxxxxx x předem vymezenou xxxxxxxx xxxx, |

|

— |

xxxxxxxxxxx, xx xxxxx xx xxxxxxxxxx xxxx vznikly náklady xxxxx, xxxxx xxxx xxxxxxx xxxxxxxxxxx x xxxxxx nemoci či xxxxxxx, dovolené, stávky xxxx xxxxxx, xxxxxxxxxx xxxx xxxxxxx xxxxxxxx, xxxxxxxx nebo xxxxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxxx, xxxxxxxxxxx práce xxxxx xxxxxxxx xxxxxx, xxxxxxxx xx kvůli xxxxxxxxxx materiálu, xxxxxx xx energie nebo x xxxxxx jiné xxxxxxx nepřítomnosti, xx xx s udělením xxxxxxxx xxxx bez xxx, |

|

— |

xxxxx xxxxxxxxx x xxxxxxxxx, pokud xxxxxx xxxxxxxxx xxxxxx od xxxxxxxxxxx xxxxxxxx, |

|

— |

xxxxxxx xxxxxxxxxx&xxxx;(3), xxxxxx xxxx xxxxxxxxxxx xx dálku, xx-xx xxxxxxxx xxxxxxxxx, xx xxxx pracovníci budou xxxxxxxxxx xxxxx vykonané xxxxx, xxxx xx xxxxxxxx xxxxx, kterým xxxxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxx. |

Xxxxxxxxx by xxxx být xxxx xxxxxxxxx:

|

— |

xxxxxxxx xxxxxxxx a xxxxxxx osoby, které xxxx xxxxxxxxxx výhradně xxxxxx honorářů nebo xxxxxxx, nejsou na xxxxxxxx xxxxxxx xxxx xxxx samostatně xxxxxxxxx xxxxx, |

|

— |

xxxxxxxxx, xxxxxxxx či xxxxxx xxxxxxxxxx, jejichž xxxxxxx xx xxxxxxxx xxxxx ze zisku, |

|

— |

rodinní xxxxxxxxxx, kteří xxxxxx xxxxxxxxxxx (dle výše xxxxxxx xxxxxxxx) podniku xx místní xxxxxxxx, |

|

— |

xxxxx xxxxxxxxxx xxxxxxxxx činné, |

|

— |

neplacení xxxxxxxxxx xxxxxxxxxx (např. xx, co pracují xxx xxxxxxxxx xxxxxxxxxx, xxxx xxxx xxxxxxxxxx xxxxxxxxxx). |

Xxxxx ESA 95: 11.12 xx 11.14

X.1&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxx xxxxxxxxxxx

Xxxx proměnná xxxxxxxx xxxxxxxxxxx x xxxxx xxxxxxxxx úvazkem (X.11), zaměstnance se xxxxxxxxx pracovním xxxxxxx (X.12) a xxxx (X.13).

Xxxxx XXX: xxx 16130 (počet xxxxxxxxxxx)

X.11&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx x plným pracovním xxxxxxx (kromě xxxx)

Xx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx xx xxxxxxxx zaměstnanci (xxxxx xxxx), jejichž xxxxxxxxxx xxxxxxxx xxxx xx xxxxx pracovní době xxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxx xxxx x podniku xxxx xxxxxx xxxxxxxx, x xxxx je xxxxxx xxxxxxx xxxxxxxx xx xxxx xxxxxx xxx xxxxx xxx. Xxxxxxxxxx xxxxx xxxxxxxxxxx xx průměrný xxxxxxx xxxxx xxxxxxxxxxx s xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx x dané xxxxxxxx xxxxx xxxxxxxxxxx xxxx.

X.12&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx se zkráceným xxxxxxxxx úvazkem (xxxxx xxxx)

Xxxxx sem xxxxxxxxxxx (xxxxx xxxx), jejichž xxxxxxxxxx denní, xxxxxxx xxxx měsíční xxxxxxxx xxxx xx xxxxxx xxx xxxxxxxx doba xxxxx xxxxxxxxxx smlouvy xxxx xxx xxxxxxx xxxxxxxx doba x xxxxxxx xx xxxxxx xxxxxxxx (xxxxxxxxx, xxxxxxxxxxxxx, xxxxxxxxxxxx xxxxxxxx xxxx xxx.). Xxxxxxxxxx xxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxx xxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx x xxxx xxxxxxxx xxxxx xxxxxxxxxxx xxxx.

X.121&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx se xxxxxxxxx pracovním xxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxx xxxx úvazek

Přepočet xxxxxxxxx xxx přímo xxxxxxx xxxx xxxxxxxx místní xxxxxxxx, xxxx xxxxxxxx xxxxxxxxxx xx sběrem xxxxx/xxxxxxxxxxx xxxxx xxxxxxxxx xxxxx, xx xxxxxxx xxxxx xxxxxxxx xxxx xxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx pracujících x daném xxxxxxx xxxx xxxxxx xxxxxxxx x xxxxx metody xxxxxxxxx xx nejvhodnější. Xxxxxxxxxx xxxxx xxxxxxxxxxx xx xxxxxxxx xxxxxxx xxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx (xxxxxxxxxxxxx xx xxxxxxxxxxxx xxxx xxxxxx) xxxxxxxxxxxx x dané xxxxxxxx xxxxx xxxxxxxxxxx xxxx.

Xxxxx XXX 95: 11.32 xx 11.34

X.13&xxxx;&xxxx;&xxxx;Xxxx

Xx xxxx xx xxxxxxxx všichni xxxxxxxxxxx, s plným x zkráceným pracovním xxxxxxx, xxxxx xx xxxxx xxxx xxxxxxxxxx xx xxxxxx x xxxxx xxxxxxx xx xxxxxxx xxxxxxxx smlouvy xxxx xx xxxxxxxx, xxx xxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxx xxx xxxxxxxxxx. Xxxxxxxxxx xxxxx xxxx je xxxxxxxx měsíční xxxxx xxxx zaměstnaných x xxxx jednotce xxxxx xxxxxxxxxxx xxxx.

X.131&xxxx;&xxxx;&xxxx;Xxxx xx xxxxxxxxx xxxxxxxxx úvazkem xxxxxxxxxxx xx odpovídající xxxx xxxxxx

Xxxxxxxx xxxxxxxxx xxx xxxxx xxxxxxx xxxx dotázané místní xxxxxxxx, xxxx xxxxxxxx xxxxxxxxxx xx xxxxxx xxxxx/xxxxxxxxxxx xxxxx xxxxxxxxx xxxxx, xxxxx xxxxxx, xxxxxx pokládají za xxxxxxxxxxxx. Hodiny věnované xxxxxxx přípravě xxx x xxxxxxx/xxxxxx xxxxxxxx xxxx xx xxxxxxxxxx xxxxxxxxx je xxxxx xxxxxxx. Xxxxxxxxxx xxxxx xxxx xx xxxxxxxx xxxxxxx počet xxxx xx zkráceným xxxxxxxxx xxxxxxx (xxxxxxxxxxxxx xx xxxxxxxxxxxx xxxx xxxxxx) xxxxxxxxxxxx v dané xxxxxxxx xxxxx sledovaného xxxx&xxxx;(4).

Xxxxx ESA 95: 11.32 až 11.34; XXX: xxx 16140 (X.11 + A.121 + A.131 xxxxxxxx xxxxxxxx SBS „xxxxx xxxxxxxxxxx x jednotkách xxxxxxxxxxx s xxxxx xxxxxxxxx úvazkem“)

B. SKUTEČNĚ XXXXXXXXXXX XXXXXX

Xxxxxxxxxx xx xxxxxx xxxxxxxxx počtu xxxxx xxxxxxxxxxxxx xxxxx zaměstnanci xxxxx roku. Xxxxxxx xxxxx skutečně xxxxxxxxxxxxx xxxxx (X.1) xx xxxxxxxxxxx zvlášť za xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx (X.11), xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx (X.12) x xxxx (X.13).

Xxxxxxxx xxxxxxxxxxx hodiny xxxx xxxxxxxxxx xxxx xxxxxx xxxxxxxxx času xxxxxxxxxx xxxxxx x pomocným xxxxxxxxx xx xxxxxx xxxxx x xxxxxxxxxxx xxxxxx.

Xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx:

|

— |

xxxxxx odpracované během xxxxx xxxxxxxx doby, |

|

— |

hodiny xxxxxxxxx xxxxxxxx, xx. xxxxxx xxxxxxxxxxx xxx xxxxx xxxxx pracovní xxxx, xxx xxxxxx xx uplatňovanou xxxxxxxxx xxxxx (xxxx. xxxxx xxxxxx práce xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxx xx xxxxxx jako xxxxx hodina), |

|

— |

dobu xxxxxxxxxxx xxxxxxxx&xxxx;(5), |

|

— |

xxxx xxxxxxxxx xxxxxxx xxxxxx, xxxx xx xxxxxxxx xxxxx a xxxxxxxxxx xxxxx, xxxxxxxx, xxxxxx, xxxxxx a xxxxxxx xxxxxx x xxxxxx, xxxxxxxxxxx stvrzenek x xxxxxx, xxxxx xxxxxxxxxx výkazů x xxxxx xxx., |

|

— |

xxxx strávenou xx xxxxxxxxxx, xxx xx xxxxxxxxx xxxxx xxxxx, xxxxxxxxx x xxxxxx xxxxxxxx xxxxxx, xxxxxx nebo xxxxxxxxxxxxxxx xxxxxxxxxx xxxxx, která xx xxxx xxxxx xxxxxxxx xxxxxxx xxxxxxx, |

|

— |

xxxxxx xxxxxxxxx na odpočinek xx xxxxxxxxxx xxxxxx xxxxxxxxx xx xxxx x xxx, |

|

— |

xxxxxx xxxxxxxx xxxxxxx přípravě buď x xxxxxxx/xxxxxx xxxxxxxx, xxxx xx xxxxxxxxxxxx xxxxxxxxxxx (u xxxx xx xxxx xxxxxxx xxxxxxxx). |

Xxxxxxxx xxxxxxxxxxx xxxxxx xxxx nezahrnují:

|

— |

hodiny xxxxxxx, xxx xxxxxxxxxxxxx, xxxx. x xxxxxx xxxxxxx xxxxxxxx, xxxxxx, nepřítomnosti x xxxxxx nemoci, xxxxxxxx xxxxxxxx xxx., |

|

— |

xxxxxx xxxxxxxxxxxxx a xxxxxxxxx, xxxx. xxxxx xxxxxx x xxxxxxxxx atd., |

|

— |

neodpracované xxxxxx (ať xx xxxxxxx, xx xxxxxx) xxxxx xxxxxxxx dovolené xx xxxxxxxx xxxxxxxxx, xxxxxx, xxxxxx, xxxxxxxxx, xx nehodě atd., |

|

— |

přestávky xx xxxxxx jídlo (xx. xxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxx xx přestávky xx xxxxxxxxxxx), |

|

— |

xxxxxxxxxxxxx xxxxxx (xx xx placené, xx xxxxxx) xxxxx xxxxxxxx xxxxx, xxxxxxxxxx xxxxx, xxxxx xxx., |

|

— |

xxxx xxxxxxxx xxxxxxxxxxxx cestou xx xxxxxxxxxx x xxxx xxxx, |

|

— |

xxxxxx strávené učni xxxxxxxx přípravou buď x xxxxxxx/xxxxxx xxxxxxxx, xxxx xx xxxxxxxxxxxx xxxxxxxxxxx. |

Xxxxx XXX 95: 11.26 až 11.29; XXX: kód 16150 (xxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxx)

X.&xxxx;&xxxx;&xxxx;XXXXXXX HODINY

Tato xxxxxxxx xxxxxxxx celkový xxxxx xxxxx xxxxxxxxx xxxxx xxxx. Xxxxxxx xxxxx xxxxxxxxx hodin (X.1) xx zaznamenává zvlášť xxx xxxxxxxxxxx s xxxxx pracovním úvazkem (X.11), xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx (X.12) x učně (X.13).

Xxxxx xxxxx xxxxxxxxx xxxxx xx xxxxxxxx xxxxx:

|

— |

xxxxx x xxxxxxxxxx xxxxxx xxxxxxxxx během xxxx, |

|

— |

xxxxxxx hodiny, za xxx xxxx xxxxxxxxxxx xxxxxxx xxxxxxx xxxxx, x xxxx xxx xxxxxx xxxxxxxx platbami x xxxxx xxxxxxxxxx xxxxxxxxxxx, |

|

— |

xxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxx (dovolená za xxxxxxxxxx xxx, xxxxxxxxxxxx x xxxxxx xxxxxx, xxxxxx xxxxxx a xxxxx placené xxxxxx, xxxxxx xxxxx xx xxxxxxxx xxxxxxxxx či x xxxxxx xxxxxxxx xxxxxx, xxxxxx, xxxxxx, xxxxxxxxx xxx.). |

Xxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxx za xxx a xxxxxxxxxxx xxxxx xx xxx

Xxxx xxxxxxx xxxxxxxxx xxx xxxxx xxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxxx, xxxx agentury zabývající xx xxxxxx xxxxx/xxxxxxxxxxx xxxxx xxxxxxxxx xxxxx xxxxx xxxxxx, kterou xxxxxxxxx xx xxxxxxxxxxxx. Xxxxxxxxxxx xxxxxx xxxxxxx, xxxxx xxxxxxxx xx xxxxx stanovit xxxxx xxxxxxxx xxxxxxxxxxxxx x xxxxx zaplacených xxxxx xx pomoci dostupných xxxxx.

Xxxxx počet xxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx (B.11)

Jsou-li k xxxxxxxxx xxxxx xxx xxxx xxxxxxx proměnné:

|

A.11 |

průměrný xxxxxxx xxxxx zaměstnanců x xxxxx xxxxxxxxx xxxxxxx: |

|

x) |

xxxxxxxx xxxxx počet xxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx xx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx, xxxxx přesčasů x xxxxxxxxx xx xxxxxx xxxxx; |

|

x) |

xxxxxxxx xxxxx xxxxx xxxxxxxxxxxx xxxxx (xx xx xxxxxxxxxxx xx xxxxxxxxxxxxx) xxxxxxxxxxx xx zaměstnance x xxxxx pracovním xxxxxxx; |

|

x) |

xxxxxxxx xxxxx xxxxx smluvních x xxxxxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxxx x xxxxx xxxxxxxxx úvazkem, xxxxx přestávek xx xxxxxx xxxxx; |

|

x) |

xxxxxxxx xxxxx xxxxx xxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxx x xxxxx pracovním xxxxxxx poskytnutých zaměstnavatelem; |

|

e) |

průměrný xxxxx xxxxx dnů xxxxxxxxxxx státních xxxxxx xxxxxxxxxxx na xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx; |

|

x) |

xxxxxxxx roční xxxxx xxx xxxxxx x xxxxxxxx xxxxxxxx připadající xx xxxxxxxxxxx s xxxxx xxxxxxxxx úvazkem; |

|

g) |

průměrný xxxxx počet dnů xxxxxxxx xxxxx a xxxxxxxxxx sporů připadající xx xxxxxxxxxxx x xxxxx xxxxxxxxx úvazkem; |

|

h) |

průměrný xxxxx xxxxx jiných xxx, které xxxxxx xxxxxxxxxxx, xxxxxxxxxxx xx xxxxxxxxxxx x xxxxx xxxxxxxxx úvazkem (xxxx. xxxxxxxx xxxxxxxx x xxxxxx xxxxxxxx xxxxxxxxx, xxxxxxxx dítěte, xxxxxx, xxxxxx, stěhování, v xxxxxxxx xxxxxx xxx.). |

Xxxxxxx xxxxx počet xxxxx xxxxxxxxxxxxx xxxxxxxxxxxx s xxxxx xxxxxxxxx xxxxxxx (xxxx zanesením oprav xx xxxxxxxxxxxxx xxx) xx xxxx (X 11) × (x + b). Xxxxxx-xx xx celkový xxxxx xxxxx xxxxxxxxxxxxxxx xxxxx, xxxxx je xxxxxxxxx xxxx A.11 × x × (x + x + x + g + h), xxxxx (X.11), xxxxxxx xxxxx xxxxx xxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx:

(X.11) = (X.11) × [(x + b) – c (d + x + x + x + x)].

Xxxxx xxxxx xxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xx zkráceným xxxxxxxxx xxxxxxx (B.12) x učni (X.13)

Xxxxxxx xxxxxx xx xxxxx xxxxxx xxx výpočet xxxxx odpracovaných zaměstnanci xx zkráceným xxxxxxxxx xxxxxxx x xxxx.

Xxxxx xxxxx placených xxxxx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx (C.11)

Pokud xxxx k xxxxxxxxx xxxxx xxx xxxx xxxxxxx proměnné:

|

A.11 |

průměrný xxxxxxx xxxxx zaměstnanců x xxxxx xxxxxxxxx xxxxxxx: |

|

x1) |

xxxxxxxx xxxxx xxxxx xxxxxxxxx xxxxxxxxx xxxxx zaměstnance x plným xxxxxxxxx xxxxxxx, xxxxx přesčasů x xxxxxxxxx xx xxxxxx jídlo; |

|

b1) |

průměrný roční xxxxx placených xxxxxxxxxxxx xxxxx zaměstnance x xxxxx xxxxxxxxx xxxxxxx; |

xxxxxxxxx xxxxxxx roční xxxxx xxxxxxxxx xxxxx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxx:

(X.11) = (X.11) × (x1 + b1).

Roční xxxxx placených xxxxx xxxxxxxxxxx se xxxxxxxxx xxxxxxxxx xxxxxxx (X.12) x učňů (C.13)

Podobné xxxxxx xx xxxxx xxxxxx xxx výpočet xxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx a xxxx.

X.&xxxx;&xxxx;&xxxx;XXXXXXX PRÁCE

Náklady xxxxx xxxxxxxxxxx xxxxxxx xxxxxx, xxxxx xxxxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxx. Xxx x xxxxx xxxxxxx x xxxxx Xxxxxxxxxxxx, xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx Xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx (Xxxxxx, 1966). Xxxxxxx xxxxx zahrnují xxxxxx xxxxxxxxxxx (X.1), xx. mzdy x xxxxx x xxxxxxxx x v xxxxxxxxxxx x xxxxxxxx příspěvky xxxxxxx xxxxxxxxxxxxxxx, xxxxxx xx odborné xxxxxxxxxx (X.2), xxxxxxx výdaje (X.3) x xxxx xxxxxxxx se zaměstnání xxxxxxxxx xx xxxxxxx xxxxx (X.4), xxxxxxx x xxxxxxx xxxxxxxx (X.5). Xxxxxxx xx xxxxx xxxxxxxxxx agenturami xxx xxxxxxxx xxxxx xx třeba zahrnout xx xxxxxxx činnosti xxxxxxxx, která xx xxxxxxxxxx (XXXX Rev. 1, 74.50), x xxxxxx do oblasti xxxxxxxx podniku, ve xxxxxx xxxxxxxx pracují.

Stručný xxxxxx xxxxxxxxx xxxxxxx xxxxx podle xxxxxxxxxxxx xxxxxx xxxxx xxxxxxxx 1 xx 3 x xxxxxxx X.

X.1&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxxxxxx

Xxxxxx xxxxxxxxxxx jsou xxxxxxxxxx xxxx celková xxxxxx x penězích xxxx v xxxxxxxxxxx, xxxxxx xxxxxxxxxxxxx platí xxxxxxxxxxx xx xxxxx xxxxxxxxx během xxxxxxxxxxx xxxxxx. Rozdělují xx xx:

|

— |

xxxx a xxxxx (X.11) xxxxxxxxxxx především x xxxx x xxxxx (xxxxx xxxx) (X.111) x mezd x xxxxx xxxx (X.112), |

|

— |

xxxxxxxx příspěvky hrazené xxxxxxxxxxxxxxx (X.12) xxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx (xxxxx učňů) (X.121), xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx (xxxxx xxxx) (X.122) x sociálních xxxxxxxxx xxx xxxx xxxxxxxxx xxxxxxxxxxxxxxx (X.123). |

Xxxxxx XXX 95: 4.02 (xxx X.1), XXX: kód 13310 (xxxxxxx na xxxxxxxxxxx)

X.11&xxxx;&xxxx;&xxxx;Xxxx x xxxxx

Xxxx x xxxxx xxxxxxxx xxxxxx, xxxxxxx xx xxxxxxxx xxxxx x xxxxx xx xxxxx, xxxxxxxxx, xxxxxxxx, spropitné xx dary, xxxxxxx x xxxxx odměny. Xxxxxxxxxxxxx xx xxxxx xxxxxx, xxx je xxxxx xxxxxxxxxx. Avšak xxxxxx xxxx xxxx xxxxxxxxx xxxxxx (xxxxxxxx xxxx, zpětně xxxxxxx xxxxxxxxxx atd.) jsou xxxxxxxxxxxxx x xxxxxxxx, xxx jsou xxxxxxx.

Xxxxx xxxxxx mezd x xxxxx xxxxx jednotlivých xxxxxx je xxxxxx xx xxxxxxxx 2 x xxxxxxx I.

Odkazy XXX 95: 4.03 xx 4.07 x 4.12 a) (xxx X.11); XXX: kód 13320 (xxxx a xxxxx)

X.111&xxxx;&xxxx;&xxxx;Xxxx x platy (xxxxx učňů)

D.1111 Přímé xxxxxx, xxxxxx a xxxxxxxxx

Xxxxx xxxxxx, prémie x xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx, xxxx x příjmu atd. xxxxxxx xxxxxxxxxxxx, i xxxx xx xx xxxxxxxxxxx xxxxxxxxxxxxx xxxxx x zdroje a xx zaměstnance je xxxxx xxxxx xx xxxxxxx sociálního xxxxxxxxxxx, xxxxxxxx xxxx apod.

Prémie xx xxxxxx xxxxxx xxxx xxxxxx ze xxxxxx xxxxxxxxxxxxxx. Xxxx xxxxxxxxxxx xxxxxx xxxxxx, xxxxxxxxx xx xxx xxxxxxxxxxxxx, že xx xxxx být xxxxxxx xx xxxxxxx nějakých xxxxxxxxxxx výdajů. Xxxx x xxxxxx xxxxxxxxx xxxxxx xxxxx xxxxxxx xx xxxxxxx zaměstnavatele xxxx xxxxx být xxxxxxxxx v xxxxxxxx xxxxxxx.

Xxxxxxxxx je xxxxx, xxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx x xxxxx xx xxxxx xx xxxxxxx xxxxxxxxxx xxxxxx, xxx xxxxxxxxxxx xxxxxxxx, xxxxx netýkají xx xxxxx. Xxxxx je xxxxxxxx x xxxxxxxxxx xxxxxxxxx a xxxxxxx xxxxxx x době xxxxxx.

X.11111&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx, xxxxxx x příspěvky xxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxx

Xxxxxx se xxx xxxxxx v xxxxxxxx xxxxxxxxxx vyplácené x xxxxxx výplatním termínu xxxxx xxxx. Xxxxxxx xxxxxxxxxxx má xxxxxxx xxxx xxxxxxx xxxxxxxx xxxxxx. Xxxxx se xx daného xxxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxx často (měsíčně x xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxx, xxxxxxxxxx, xxxxxxx xxxxx, xxxxx) xxxx xx xxx. Xxxxxxx xx třeba xxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxxx, xxxxx xx xxxxxxxx xx xxxxxx X.1112.

Xxxx proměnná xxxxxxxx xxxxxxxxx:

|

— |

xxxxxxxx mzdy x xxxxx, |

|

— |

xxxxx odměny xxxxxxxxxx xx xxxxxxx xxxxxxxxxxx xxxx, výkonu xxxx xxxxxxx xxxxx xxxxxxx xxxxxxxxxxxx xx xxxxxxxxxxx hodiny, |

|

— |

odměny x xxxxxxxxx xx xxxxx xxxxxxx, xx xxxxx xxxxx, xx xxxxx x xxxxxx x x xxxxxxxx x xx xxxxx xx xxxxx, |

|

— |

xxxxxx a příspěvky xxxxxxx xxxxxxxxxx x xxxxxx výplatním xxxxxxx, xxxx jsou:

|

Xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx, xxxxx je třeba xxx xxxxxxxx, xxxx xxxxxxx x dodatku x xxxxxxx II.

Proměnná X.11111 se xxxx xxxxxxx částek xxxx xxxxxxxx xxxx x xxxxxxxxx na xxxxxxxx xxxxxxxxxxx hrazených zaměstnanci.

D.11112 Přímé xxxxxx, xxxxxx x xxxxxxxxx xxxxxxxxxxx v xxxxxx xxxxxxxxx xxxxxxx

Xxxxxxx xxxxxx xxxxxxxxxxxx, xxxxx xxxxxx xxxxxxxxx xxxxxxxxxx (xxxxx či měsíčně) x xxxxxx výplatním xxxxxxx. Patří xxx xxxxxx a xxxxxxxxx xxxxxxxxx x xxxxx xxxxxxxxxxx termínech (např. xxxxxxxxx měsíčně x xxxxxxx pravidelných xxxxxxxxx xxxxxx, xxxx xxxxxxxxx xxxxxxxxxx, xxxxxxx xx xxx či ročně) x xxxxxx týkající xx xxxxxxxxxxxxxx nebo xxxxxxxxxxxx výkonu. Spadají xxx x xxxxxxxxx xxxxxx xxxxxxxxxxxx, xxxxx xxxxxxxxx podnik, xxxxx xxxx xxxxxx nejsou xxxxxxx x xxxxxxxxxx xxxxxxxx. Xxxxx není x xxxxxxxxx informace x xxxxx xxxxxxxxxx x xxxxxxxxxx smlouvou xxxx xxxxx xx xxxxx, xx xxxxxx xxxxxxxxx existuje, jsou xxxxxxxxx xxxxxx xxxxxxx x odchodem xxxxxxxxxxx x této xxxxxxxx xxxxxxx x zařazeny xx xxxxxxxx X.1223. Xxxxxxx je xxxxx xxxxxx xxxxxxxxx na xxxxxxx zaměstnanců, které xxxxxxx do xxxxxxxx X.1112.

Xxxxxxxx xxxxxxxxxxxx xxxxxxx, xxxxx xxxxxx xx X.11112, xxxx xxxxxxx x xxxxxxx x xxxxxxx XX.

Xxxxxxxx X.11112 xx xxxxxx tak xxxx xxxxxxx částek xxxx xxxxxxxx xxxx x xxxxxxxxx na xxxxxxxx zabezpečení xxxxxxxxx xxxxxxxxxxx.

X.1112&xxxx;&xxxx;&xxxx;Xxxxxxxxx na xxxxxxx xxxxxxxxxxx

Xxx o xxxxxx xxxxxxx xx spoření xxxxxxxxxxx (jako je xxxxxxxxx xxxxxxx).

Xxxxx XXX 95: 4.03 x)

X.1113&xxxx;&xxxx;&xxxx;Xxxxxxx xx xxxxxxxxxxxxx dny

Vyplácené xxxxxxx xx zákonem xxxx xxxxxxxx stanovenou xxxxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx x xx xxxxxx xxxxxx xx xxxx placené xxxxxxxxxxxxx dny. Příklady xxxx uvedeny x xxxxxxx x xxxxxxx XX.

X.1114&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxx x xxxxx

Xxxx xxxxxxxx zahrnuje xxxxxxxxxxx hodnotu veškerého xxxxx a xxxxxx xxxxxxxxxxxxx zaměstnancům xxxxxxxxxxxxxxx xxxxxxx nebo xxxxxx xxxxxxxx. Xxxxx xxx xxxxxxxx xxxxxxx, xxxxxxxxx xxxxxxxxxxx, xxxxxxxx xxxxxxxxxx, xxxxxxx opce x xxxxxxxx nákupu xxxxx. Xx-xx k xxxxxxxxx xxxxxxxxx x xxxxxx x příjmu, xxxxx xxx o xxxxxxxxx xxxx x platy, xx xxxxx xx xxx xxxx xxxxxxxxx xxxxxx xxxx zástupce.

Příklady xxxxxxxxxxx mezd a xxxxx xxxxx dodatek x xxxxxxx XX.

Xxxxx XXX 95: 4.04, 4.05, 4.06 (xxx X.11)

X.11141&xxxx;&xxxx;&xxxx;Xxxxxxxx podniku

Poskytují xx xxxxxx xxx xxxxxxxx xxxxxxx nebo se xxxxxxxxxxxx prodávají xx xxxx xxxxx, než xxxx náklady vzniklé xxxxxxx. Patří xxx xxxxxxxxx potraviny a xxxxxx (kromě xxxxxx xx závodní stravování x xxxxxxxxx), uhlí, xxxx, xxxxxxxxx, xxxxx xxxx, topení, xxxx x oděvy (xxxxx xxxxxxxxxx xxxxx), xxxxxxxxxxxxx xxx.

Xx xxxxx zaznamenat xxxxx xxxxxxx vzniklé xxxxxxx, xx. náklady xx produkty xxxxxxxxxxx xxxxxx xxxx xxxxxx xxxx xxxxxxx a xxxxx, za kterou xx xxxxxxxx prodávají xxxxxxxxxxxx. Zaznamenávají se xxxxxx xxxxxxxxxxx náhrady x xxxxxxxxx naturální xxxxxx.

X.11142&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxxxxxxx

Xxxx xxxxxxx xx xxxxxxxx na xxxxxx xxxxxxx xx xxxxx xxxxxxxxxxxx v xxxxxx ubytování, xxxxxx: xxxxxx na xxxxxxxxx xxxxxxxxx (výdaje xx xxxxxx x xxxxxx xxxx, daně, poplatky x xxxxxxxxx související x ubytováním) x xx xxxxxx xxxxxxxxxxxx x xxxxx xxxxxxxx xxxxxx xx xxxxxxxx xxxx xxxxx xxxx (xxxxxx mezi tržní xxxxxxxx xxxxxx x xxxxxxxxxxx úrokovou sazbou) x xx příspěvky x xxxxxxxx xxx xxxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx x xxxxxxxxx, xxxxx xxxxxxxxx na xxxxxxxxx.

X.11143&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxxx

Xxxxxxxx automobily xxxx xxxxxxx xxxxxxx xxxxxxxxxxx xx služebními xxxxxxxxxx poskytnutými xxxxxxxxxxxx xxx xxxxxxxx použití. Xxxx zahrnuje xxxxx xxxxxxx xx xxxxxx xxxxxxx xxxxxxx (xxxxx xxxxxxx xx xxxxxxx x xxxxxx úroků – xxxxxx, pojištění, xxxxxx, opravy x xxxxxxxxx). Xxxxxxx xxx xxxxxxxxxx xxxxxx xxxxxxx x nákupem xxxxxxxxxx xxx xxxxxx xxxxxxx x xxxxxx xxxxxxxxxx xxxxxxx.

Xxxxxx je třeba xxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxxx x xxxxxxxxx, například xx xxxxxxx záznamů x xxxxxxx parku xxxxxxxxxx xxxxxxxxxx, hodnocení xxxxxxxxxx xxxxxxx xx xxxxxxx x xxxxxx míry xxxxxxxxxx xxxxxxxxx vozidla xxxxxxxxxxxx.

X.11144&xxxx;&xxxx;&xxxx;Xxxxxxx opce x xxxxxxxx nákupu akcií

Tato xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx formy xxxxxx x xxxxxxxxxxx xxxxxxxxx x náhradami xx xxxxxxxx xxxxx. Patří xxx xxxxxxx xxxx, xxxxxxxx xxxxxx akcií x jiné xxxxxxxx xxxxxxxxx xxxxxxxx, xxxxx xx x xxxxxxxx xxxxx budou xxxx xxxxxxx. Xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx je, xx se xxxxxxxxxx xxxxxxxx kapitálem, tj. xx xx xxxxxxxx xxxxxxxxx kapitálu xxxxxxxxxx x xxxxxxx/xxxxxx xxxxxxxx xx zaměstnance. Xxxxx xxxxxx spadajících xx X.11144 xxxx xxxxx xxxx ty, xxxxx xxxxxxx xx okruhu „Xxxxxx xxxxxxx, xxx xx vypořádají xxxxxxxx xxxxxxxxx“ v rámci xxxxxxxxxxxxx xxxxxxxxx účetního xxxxxxxxxxx 2 „Xxxxxx xxxxxxx“.

X xxxxx xxxxxxxx xxxxxx xxxxx obvykle xxxxxxx x xxxxxxx xxxxx x xxxxxxx, xx. zaměstnavatele, na xxxxxxxxxxx. Xxxxxx xx xxxxxxxxxxx x xxxxxxxxxxx (xxxxx xxxxxxx) xx xxxxxxx xxxx xxxxx, xxx xx xxxxxxxx xxxxx xxxx („xxxxxxxxxx“ xxxx). Náklady pro xxxxxx odpovídají xxxxxxx xxxxx xxxxx x xxxxxxx xxxx xxxxx x „realizační“ xxxxx.

Xxxxxxxx xxxxxxxxx opcí xxxxxxx xxxxxxxxxx xxxxx koupit xxxxx xxxxxxxxxxxxxxxx xxxxxxx xx xxxxxx x xxxxx xxxxxxxxxxx xxxx x budoucnosti (rozhodné xxxxx), za příznivou „xxxxxxxxxx“ xxxx, která xx stanovena xxx x xxxxxxxxxxx (xx xxx xxxxxxx). Xxxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxxx xxxxx xxxxx xxxx x rozhodné xxxxx xxxx xx xxx xxxxxxxx „realizační“ xxxx. Náklady pro xxxxxx xxxx odpovídají xxxxxxx počtu akcií x rozdílu mezi xxxxx x „xxxxxxxxxx“ xxxxx. Ve xxxxxxxxxxxx xxxxxxx práce x xxxxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxxxxx „xxxxxxxxxx xxxxxx“, xxx xx xxxx xxxx xxxx xxxxxxx x xxxxxxxxx xxxxx, x jsou xx celé toho xxxxxx rozloženy. Xxxxx xxxxxxxxxx období xxxxxx xxxx hodnoty xxxxx, x je xxxx xxxxx xx odhadnout.

Odhadu xxxxxxxx X.11144 xxx xxxxxxxxx rok lze xxxxxxxxxx xxxxxxxxx pomocí xxxxxx v xxxxxxxxxxxx xxxxxxxxx účetního xxxxxxxxxxx 2, kapitole „Úhrada xxxxxxx“. Xxxxx takový xxxxx není x xxxxxxxxx, xxx xxxxxx xxxxxxx podle účetních xxxxxxxxx xxxx podle xxxxxxxx xxxxxxxx členských xxxxx, pokud xxxxxxxx xxxxxxxx vlastního xxxxxxxx xxxx X.11144 x xxxxxx se xxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxx.

Xxxxxx xxx xxxxxxx xxxxxxxxxx fondu xxx xxxxx xxxxxxxxxxx xxxxx xx xxxxxxxx zaměstnanců xxxxxx xxx, přestože x xxxx tito xxxxxxxxxxx nemohou xxxxx xxxxxxxx, sníženy x xxxxxx jakéhokoli daňového xxxxxxxxxx, které xx xxxx může xxxxx. Xxxxxxx xxxxxxx, z xxxxx xxxxxxx xxxxx xx vypořádání x xxxxxxxx, xxxx xxxx xxxxx xxxxxxxxxx, nespadají xx xxxxxxxx X.11144, xxxxx xx xxxxxxxx X.11112.

X.11145&xxxx;&xxxx;&xxxx;Xxxxxxx

Xxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxx xxxxxxxxxxxxxxx:

|

— |

xxxxxx na xxxxxxx jídelny x xxxxxxxxx, |

|

— |

xxxxxxxx, xxxxxxxxx x xxxxxxx xxxxxxxx a xxxxxx, |

|

— |

xxxxxxxx xxxxxx x xxxxx, |

|

— |

xxxxxxxxx xxxxxxxx, |

|

— |

xxxxxxx xx xxxxxxx xxx cesty xx xxxxxxxxxx a xxxx, |

|

— |

xxxxxx do xxxxx xxxxxxxxxx xxxxx x xxxxxxx xx xxxxxxxxx xxxxxx. |

Xxxxxxx xxxx xxxxxx xxxxxxxx xxxx opravy x xxxxxxxxxxx xxxxxx xxxxx a xxxxxxxx xxxxxxxxx ke xxxxxxxxx, xxxxxxxxxx a zájmovým xxxxxx, xxxxxx xxxx xxxxxxxx xxxxxxxxx xxxx. Xx xxxxxx xxxxxxxx X.11145 xxxxxxxxx xxxx x platy xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxx x těchto xxxxxxxx x xxxxxxxxxx.

X.112&xxxx;&xxxx;&xxxx;Xxxx x platy xxxx

Xxx X.11.

X.12&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx

Xxxx xxxxxxxx xx xxxx částky xxxxxxxxx xx xxxxxxx sociálních xxxxxxxxx hrazených xx xxxxxx zaměstnavatelů xxx xxxxxxxxx nároku xx xxxxxxxx xxxxx jejich xxxxxxxxxxx. Xxxxxxxx xxxxxxxxx xxxxxxx zaměstnavatelem mohou xxx skutečné nebo xxxxxxxxxx.

Xxxxx rozpis sociálních xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx xx xxxxxx xx xxxxxxxx 3 v xxxxxxx X.

Xxxxx ESA 95: 4.08 (kód X.12) XXX: xxx 13330 (výdaje xx xxxxxxxx zabezpečení)

D.121 Skutečné xxxxxxxx xxxxxxxxx hrazené zaměstnavatelem (xxxxx xxxx)

Xxxxxxxx xxxxxx xxxxxxxxxxxxxx pojišťovacím xxxxxxxxx (xxxxxx xxxxxxxxxx zabezpečení x xxxxxxxx systémy, xxxx je podnikové xxxxxxxx xxxxxxxxxxxx) ve xxxxxxxx xxxxxx zaměstnanců. Xxxx xxxxxx xxxxxxxx xxxxxxx příspěvky, xxxxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxx, smluvní příspěvky x xxxxxxxxxx příspěvky xx xxxxxxxxx xxxxx xxxxxxxxx rizikům. Skutečné xxxxxxxx xxxxxxxxx hrazené xxxxxxxxxxxxxxx se xxxxxxxxxxxxx xxxxx xxxxxx, xxx xx xxxxxxxx xxxxx.

Xxxxxxxx xxxx xxxxxxx x xxxxxxx x xxxxxxx XX.

Xxxxx ESA 95: 4.09 (xxx X.121) x 4.12 x)

X.1211&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxxx na xxxxxxxx xxxxxxxxxxx

Xxxxx se x xxxxxxxxx xxxxxxx zaměstnavatelem xxxxxxxxx sociálního zabezpečení x xxxxxxxxx xxxxxxx xxxx xxxxxxx. Xxxxxx xxxxxx příspěvků xx xxxxxxxx xxx xxxxxxxx. Xxxxxxxx:

|

— |

xxxxxxx xxxxxxxxx na xxxxxxxxx pro xxxxxx xxxxx, xxxxxx, xxxxxxxxx x xxxxxxxxxx, |

|

— |

xxxxxxx příspěvky xx xxxxxxxxx xxx xxxxxx xxxxxxxxxxxxxxx, |

|

— |

xxxxxxx xxxxxxxxx xx pojištění pro xxxxxx xxxxxxxxxx úrazu x xxxxxx x xxxxxxxx, |

|

— |

xxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx, |

|

— |

xxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx. |

X.1212&xxxx;&xxxx;&xxxx;Xxxxxxxxx xx xxxxxxx xxxxxxxxxxxx smluv, xxxxx x xxxxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxx zaměstnavatelem

Všechny xxxxxxxxx xxxxxxxxxxxxxx na sociální xxxxxxxxxxx, xxxxx xxxxxxxx xxxxxxxxx povinné ze xxxxxx. Xxxx xx xxxxx xx všechna xxxxxx xxxxxxxxxx, xxxxx xx možné uplatnit. Xxxxxxxx:

|

— |

xxxxxxxx xxxxxxxxxxxx, xxxxxxxxx xxxxxxxx xxxxxxxxxxxx (pojistné xxxxx, xxxxxxxxxxx pojistné xxxxx, xxxxxx xxxxxxx x xxxxxxx xxxxx xxxxxx xx financování xxxxxxxxxx připojištění), |

|

— |

připojištění xxx xxxxxx xxxxxx, |

|

— |

xxxxxxxxxxxx xxx xxxxxx xxxxxxxxxxxxxxx, |

|

— |

xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx zabezpečení xxxxx xxxxxxxxx. |

X.122&xxxx;&xxxx;&xxxx;Xxxxxxxxxx sociální příspěvky xxxxxxx xxxxxxxxxxxxxxx (xxxxx xxxx)

Xxxxxxxxxx sociální xxxxxxxxx xxxxxxx zaměstnavatelem xxxx xxxxxxxxx xx xxxxxx xxxxxxxxx zjištění xxxxxxx xxxxx během xxxxxx, x xxxx xx xxxxx xxxxxxxxxx. Jsou xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx sociálních xxxxx.

Xxxxxxxxx xxxxxxxx příspěvky xxxx xxxxxxxxx zaměstnavatelem přímo xxxx xxxxxxxxxxxx, xxxxxxx xxxxxxxxxxxx x jiným xxxxxxxxxx xxxxxx bez xxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx, xxxxxxxxxxx xxxxxxxxxxx xx samosprávného xxxxxxxxxx xxxxx xxxx bez xxxxxxxxx zvláštního xxxxx xxxx zvláštní xxxxxxx xxx tento xxxx. Xxxxxxx toho jsou xxxx xxxxx hrazeny x vlastních xxxxxx xxxxxxxxxxxxxx, xxxxx provozují xxxxxxxxx xxxxxxx. Xxxxxxxxxx, xx některé xxxxxxxx xxxxx jsou xxxxxxxxx xxxxx xxxxxxxxxxxxxxx x xxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxx xxxxxx xxxxxxxxxxxxx subjektů, xxxx žádný xxxx xx xxxxxx xxxxxx xxxxxxxxxx xxxxx. X.122 xxxx xxx relevantní xxxxxxx v případě, xxx xx xxxxxxxxxxxxx xxxxxxxx xxxxxxxx (státní xxxxxx).

Xxxx X.122 xx xxxxxx xx xxxxxx x budoucím závazkům xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx. Ideálním zdrojem xxx xxxxxxx X.122 xxx xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx systémy xxxxxxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxx na xxxxxxxx-xxxxxxxxxxxxx xxxxxxx. Xxxxxx-xx xxxxxx xxxxxxxx-xxxxxxxxxxx xxxxxx x xxxxxxxxx, xxxxxxx xx xxxx xxxxxx odhadu. Xxxxxxx xxxx používají xxxxxxxxx xxxx xxxxx xxx X.122 xxxxxxx xxxxxxxxxxx nefondové xxxxxxxx xxxxx xxxxxxx o xxxxxxxx xxxxxxxx příspěvky xxxxxxxxxxx.

Xxxxxxxx X.122 xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx hrazené xxxxxxxxxxxxxxx xx xxxxxxx a xxxxxxxxx xxxx. Xxxxx xxx rovněž xxxxxx xxxxxxxxx se xxxxxxx xxxx x xxxxx, xxxxx xxxxxxxxxxxxxx dočasně xxxx xxxxxxxxx xxxx xxxxxxxxxxxx v případě xxxxxx, xxxxxxxxx, xxxxxxxxxx xxxxx, invalidity, xxxxxxxxxxxxx xxx., xx-xx xxxxx xxxx xxxxxx xxxxxxx.

Xxxxxxxx xxxx xxxxxxx x xxxxxxx x xxxxxxx XX.

Xxxxx XXX 95: 4.10 (xxx X.122) x 4.12 x)

X.1221&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxx xxxx x xxxxxxx xxxxxx

Xxxx proměnná xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx zaměstnancům xxx xxxxxxxxx odměny x xxxxxxx xxxxxx, xxxxxxxxx xxxx pracovního xxxxx xx xxxxxx xxxxxxxxx xxxxxx xxxxxxx, xxxxxxx x úhrady xxxxxxxxxxx xxxxxxxx sociálního xxxxxxxxxxx.

X.1222&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xx xxxxxxx x zdravotní xxxx

Xxxx xxxxxx proměnné X.122 xxxxxxxx přiznávané xxxxxx xx xxxxxxxx xxxxxxxxxxx penzijních xxxxxxx x systémů zdravotní xxxx, xxxxxxx xx xxxxxxx sektoru. V xxxxxxxxx evropských zemích xxxxxxxxx xxxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx sektoru xxxxxxxxx xxxxxxxx xxxxxxx, xxx xxx xxxxxxx xxxxxxxxxxx, xxxx pro xxxxxxxx xxxxxxx („úředníci“). X těchto xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxx xxxxxxxxxxxxx xxxxxxxxxx xx platbu xxxxxxxxx důchodů. X xxxxxx xxxxxxxxxxxxxx je xxxxx xxxx v xxxxx xxxxxx xxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxx xxxx.

X.1223&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxxxxxxx xxxxxxxxxxxx x xxxxxxx

Xxxx xxxxxx xxxxxxxxxxx částky xxxxxxxx xxxxxxxxx propuštěným xxxxxxxxxxx (xxxxxxxx x xxxxxxx xx nedodržení xxxxxxxxx xxxx), pokud xxxx xxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxx xxxx xxxxxx souvislost xxxx známa. Platby xxxxxxxxxxxxx s xxxxxxxxxx xxxxxxxx xx xxxxxxxx xx D.11112.

Platby zaměstnancům x xxxxxxx, vyplácené xxxx. xxxx xxxxxxx xxxxxx xxxxxx xx xxxxxx se xx X.1223 xxxxxxxxxx.

X.1224&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx

Xxxx položka xx xxxx všech xxxxxxxxx přiznávaných xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx jinde xxxxxxxxxxx, xxxx jsou xxxxxxxx xxxxxxxxx xxx xxxxxxxxxxx a jejich xxxxxx xxxx xxxxxxxx xxxxxxx x případě xxxxxxxxxx xxxxxxxxxx xxxxxx. Xxxxxxxx xxxxxxx x xxxxxxx zkráceného pracovního xxxxxx xx definuje xxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxx xxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx, snížené x xxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xx xxxxxx xxxxxxxx sociálního xxxxxxxxxxx.

X.123&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxxxxxxx

Xxxx xxxxxxxx je xxxxxxx xxxxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx pro xxxx. Xxxxxxxx přiznávané xxxxxxxx xxxxxxxxx pro xxxx xxxx xxxxxxx xxxxx.

Xxxxx XXX 95: 4.09 (xxx X.121), 4.10 (xxx X.122) a 4.12 x)

X.2&xxxx;&xxxx;&xxxx;Xxxxxx xx xxxxxxx xxxxxxxxxx hrazené xxxxxxxxxxxxxxx

Xxxx xxxxxx xxxxxxxx xxxxxx xx služby x xxxxxxxx pro xxxxxxx vzdělávání (x xx, xxxxx xxxx xxxxxx xxxxx, xxxxx xxxxxx jejich xxxx x xxxxx), xxxxxx xxxxxx x xxxxxx xx údržbu xxxxx x zařízení xxxxx xxxxxxx xx xxxxxxxxxxx; xxxxxx na xxxxx x kurzech; xxxxxxxx xxx vyučující, xxxxx xxxxxx xxxxxxxxxxx xxxxxxx; xxxxxx na učební xxxxxxx a nástroje xxxxxxxxx pro xxxxxxxxxx; xxxxxx xxxxxxx podnikem xxxxxxxxxxx xxxxxxxxx xxx. Xxxxxxxx xxxxxxxxxxx s xxxxxxxx xxxxxxxxxxx xx xxxx xxx xxxxxxxx.

Xxxxx XXX 95: xxxxxxxxxxxx

X.3&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxx xxxxxxx zaměstnavatelem

Patří xxx xxxxxxx:

|

— |

xxxxxx xx xxxxx (částky xxxxxxx xxxxxxxxx xxxxxxxxx, xxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxx v xxxxx, cestovní xxxxxx xx xxxxxxxx uchazečů x xxxxx, xxxxxxxxx xx xxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxxxx xxx.). Xxxxxxx xxx xxxxxxxxxxxxxxx xxxxxxx xx xxxxxx (xxxxxxxxxxx xxxxxx, xxxx pracovníků atd.), |

|

— |

pracovní xxxxx poskytované xxxxxxxxxxxxxxx. |

X xxxxxxx x příloze XX xxxx xxxxxxx xxxxxxxx.

Xxxxx XXX 95: xxxxxxxxxxxx

X.4&xxxx;&xxxx;&xxxx;Xxxx xxxxxxx xxxxxxxxxxxxxxx

Xxxx xxxxxxxx zahrnuje xxxxxxx xxxx xxxxxxxx na xxxxxxx xxxx a xxxxx nebo xx xxxxxxxxxx. Jde o xxxx xxxxxxxxxx xx xxxxxxx práce.

Proměnná D.4 xxxxxx xxxxxxxx penalizační xxxx, xxxxx zaměstnavatelé xxxxx x xxxxxxxxx xxxxxxxxx státech xx xx, xx xxxxxxxxxxxx xxxxxx málo xxxxxxxxxxx xxxx, x xxxxxxx xxxx x poplatky.

Odkaz XXX 95: 4.23 x) (xxx D.29)

D.5 Subvence xx xxxxxxxx xxxxxxxxxxxxxx

Xxx x xxxxxxx xxxxxx, xxxxx xxxx povahu xxxxxxxx subvencí x xxxx určeny xxx xxxxxxxxx xxxx úplnou xxxxxx přímých odměn x xxxxxx xxx xxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxx xxxxxxx xxxxxxxxxx. Xxxxxxx xx o úhrady xxxx zaměstnavateli xxxxxxxxxxx xxxxxxxx sociálního xxxxxxxxxxx xxxx fondy xxxxxxxxxxxx.

Xxxxx XXX 95: 4.37 x) (xxx X.39)

(1)&xxxx;&xxxx;Xxxxxxx xxxxx L xxxxxxxxxxx XXXX Xxx. 1.1 xx xxxxxxxxx. Xxxxxxx xxxxxxxxxxx v podnicích x xxxx než 10 xxxxxxxxxxx xx xxxxxx xxxxxxxxx. Xxxxxxxxx xxxx xxx xxxxxxxxxx xxxxxxxx NACE Xxx. 1.1, xxxx xxxx xxxxxx podle xxxxxx xxxxxxxxxxx NUTS a xxxxxxxxxx třídy xxxxxxx xxxx xxxxxxxxx Eurostatem x xxxxxxxxxx xxxxxxxxx.

(2)&xxxx;&xxxx;X xxxxx xxxxxxxx dvojímu xxxxxxxxxx jsou xxxxxx xxxxxxxxxxx osobami xxxxxxxxxxxx xxxxxxxxxx agenturami x xxxxx klasifikace XXXX xxxxxxxx xx kategorie xxxxxxxx agentury (NACE xxx. 1.1, 74.50), x xxxxxx do xxxxxxxxx XXXX xxxxxxx, xxx xxxxx xxxxxxxx xxxxxxx.

(3)&xxxx;&xxxx;Xxxxxxx xxxxxxxxx xx xxxxx, xxxxx xxxxxxxx, xx xxxx xxxxxxxx xxx xxxxxxxxx podnik xxxx xx mu xxxx dodávat určité xxxxxxxx xxxxx xxxx xxxxxx xx xxxxxxx xxxxxx sjednané dohody xxxx smlouvy x xxxxx xxxxxxxx, xxx xxxxx xxxxxxxxxx xxxx x xxxxx xxxxxxx (xxxxx: ESA 95: 11.13 x)). Xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx je xxxxx xxxxxxxxx.

(4)&xxxx;&xxxx;Xx-xx xx tak xxxxxxxxxxxxxxx, xxxx průměr xxxxxxxx x xxxxxxxxx (xxxx xxxxxxx) počtů xxxxxxxxxxx xx xxxxxxxxxx xxxx. Xxxxxxxxx je x průměr založený xx xxxxxxxxxxx počtu xxxxxxxxxxx.

(5)&xxxx;&xxxx;Xxxxxxxxx xxxxxx xxxxxxxxxxx xxxx součást „xxxxxxxx xxxxxxxxxxxxx hodin“ xx xxxxx xxxxx odhadnout, xxxx. xxxxxx xxxxx xx zjišťování prováděných x xxxxxxxxxx.

Xxxxxxx x xxxxxxx XX

Xxxxxxxxxxxx příklady xxx xxxxxxxxxxx některých xxxxxxx xxxxxxx práce

D.11111: Přímé xxxxxx, xxxxxx a xxxxxxxxx vyplácené v xxxxxx xxxxxxxxx termínu

Platby, xxxxx xxxxxx xx xxxxxxx nákladů xxxxx X.11111, xxxx xxxx xxxxxx:

|

Xxxx xxxxxxxxxxxx xxxxxxxxxxx xx zaměstnavatele xxxx xxxxxxxxxxx. |

|

Xxxxxx:

|

|

Xxxxx:

|

Xxxxxxxx: Platby spadající xx xxxxxxxx X.11111

|

Xxxxxxx |

Xxxxx |

|

Xxxxxxxxx xx xxxxx v xxxxxxxxx/xxxxxxxxx xx životní xxxxxxx |

Xxxxxx zaměstnancům pracujícím xxxx xxxxxxxx zemi xxxxxx nebo bydliště/jejich xxxxxxx xxxxx xxxxxxxx, xxxxx mají xxxxxxx xxxxxxxx xxxxxxx xxxxxxx. |

|

Xxxxxxxxx xx xxxxxxxxx |

Xxxxxx xxxxxx xx náklady xx xxxxxxx. |

|

Xxxxxx za xxxxxxxx xxxxxxxxxx |

Xxxxxx xxxxxxxxxxxx, xxxxx xxxxxx xxx x xxxxxxxxx k xxxxxxxxxx xxxxxx práce xxxx xxxxxxxx xxxx. |

|

Xxxxxxxxx za xxxxx xx ztížených x xxxxxx xxxxxxxxxx xxxxxxxxxx |

Xxxxxx xxxxxxxxx xxxxxxxxxxxx x xxxxxxx, xx xxxx x prací xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx, jako xxxx. xxxxx x xxxxxxxxxxxx xxxxxxxxxxxx. |

|

Xxxxxxxxx za práci xx xxxxxxxx pracovní xxxxxx |

(Xxxxxxxxxx) příplatek, xxxxx xx xxxxxxxxxxxx xxxx xxxx částečně nahradit xxxxxxxx xxxxx pracovní xxxx. (Xxxxxxxx xxxxxx xxxxxxx xx xxxxxxxx X.1224) |

|

Xxxxxxx z xxxxxxx |

Xxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxx. |

|

Xxxxxxxxx xx xxxxxxx |

Xxxxxx xx hodiny odpracované xxx xxxxx běžné xxxxxxxx xxxx. |

|

Xxxxxxxxx xxxxxxxxx |

Xxxxxxxx xxxxxx, xxxxx xxxxxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx x xxxx, xxx xxxxxxxx u xxxxx xxxxxxxxxxxxxx. |

|

Xxxxxx xx xxxxxxxxx práci |

Prémie závisející xx xxxxx výrobků xxxxxxxxxxxx zaměstnancem, xxxx. xxxxx xxxxxxxxxx kusů xxxxx. |

|

Xxxxxxxxx xx xxxxx xx xxxxx |

Xxxxxx xx xxxxxxxxxxx xxxxxxxxxxxxxx hodin, xxxx. x noci. |

D.11112: Přímé xxxxxx, xxxxxx x xxxxxxxxx nevyplácené x xxxxxx výplatním xxxxxxx

Xxxxxx, xxxxx xxxxxx do xxxxxxx nákladů práce X.11112, mají xxxx xxxxxx:

|

Xxxx xxxxxxxxxxxx transakcemi xx xxxxxxxxxxxxxx xxxx xxxxxxxxxxx. |

|

Xxxxxx:

|

|

Xxxxx:

|

Xxxxxxxx: Xxxxxx xxxxxxxxx xx xxxxxxxx X.11112

|

Xxxxxxx |

Xxxxx |

|

Xxxxxxxxx xxxxxx xx xxxxxxxxxxx xxxxxxxxxx |

Xxxxxxxxx poté, xx xxxxxxxxxxx pro xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxx xxx. |

|

Xxxxxx xxxxxxx x odchodem xx xxxxxxxx do důchodu |

Prémie xxxxxxx x odchodem xx xxxxxxxx do xxxxxxx, která xxxxxxxxx x xxxxxxxxxx nároky, xxxxx tyto xxxxxx xxxxxx spojeny x xxxxxxxxxx xxxxxxxx. (Xxxxx, xxxx pokud není x dispozici xxxxxxxxx x možné xxxxxxxxxx x xxxxxxxxxx smlouvou, xxxx xxxxxx xxxxxxx xx xxxxxxxx D.1223.) |

|

Odchodné |

Výjimečné xxxxxx xxxxxxxxxxxx, xxxxx xxxxxxxxx xxxxxx, xxxxx xxxx platby xxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxx. (Xxxxx, xxxx xxxxx není x xxxxxxxxx informace x xxxxx spojitosti x xxxxxxxxxx smlouvou, tyto xxxxxx xxxxxxx xx xxxxxxxx D.1223.) |

|

Pobídka xxx xxxxxxxxx pracovníky |

Jednorázová platba xxxxxxx xxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxxxx xxxxxx. |

|

Xxxxxx xxxxxxxxx xxxxxxxxxx |

Xxxxxx, xxxxx xxxxxx xxxxxx xxxxxxx xxxxx odměny. |

|

Prémie xx xxxx společnosti |

Jednorázová xxxxxx xxxxxxxxxxxx x xxxxxxxx xxxx xxxxxxxxxxx. |

|

Xxxxxxxxx xxxxxx xxxxxxxxxxxx |

Xxxxxxxxx platby, xxxxxxx xxxxxxxxxxxxx odměňuje xxxxxxxxxxx xxxx xxxxxxx xxxxxxxxxxx. |

|

Xxxxxx xx xxxxxxxxxxxx/xxxxxx xx xxxxxxx xxxxxxxxxxx xxxx |

Xxxxxx, které xxxxxxxx xx xxxxxxxxxxx nebo xxxxxxx xxxxxxxxxxx xxx xxxxxxxxxx předem xxxxxxxxxxx xxxx, xxxx. pokud xxx x prodej, xxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxxxxxx. |

|

Xxxxxxxx xxxxxxxx xxxxxx |

Xxxxxxxxx x xxxx xxxxxxxx xxxxxx, např. Xxxxx. |

|

Xxxxx xx zisku xxxxxxxxxxx a xxxxx xxxxxxxxxx |

Xxxxxx x xxxxxxxxx xxxxxxxxxx xx xxxxx xxxxxxxxxxx. Práva xxxxxxxxxx xxxxxxxxxxx formu podílu xx xxxxx xxxxxxxxxxx, xxx xxxxxxxxxxx xxxxx xxxxx xx budoucí xxxxxx x xxxxxxxxx xxxxxxxxx xx principu xxxxxxx hodnoty xxxxx xxxxxxxxxxx x xxxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxx. Xxxxx xxxxxxxxxx xx xxxxx xxxxxxxx x době platby x xxxxxxxxx a xxxxxx xxx xxxx xx xxxx dobu xxxxxxxxx, xxx xxxxxx xx xxxxxxx xx xxx xxxxxxx xxxx xxxxx xxxxxx rozhodného xxxxxx. |

|

Xxxxxxxxxx xxxxxx společnosti |

Vyplácena xxxxx xxxxxxxxx a xxxxxxxx xx xxxxxx xxxx zisku zaměstnavatele (xxxxxxxxxxxxx se, xx xxxxxxxxx termínem xx xxxxxxxx xxxxx xxxxxxxxx). |

|

13. x 14. xxxx |

Xxxxxxxxx xxxxx xxxxxx. |

|

Xxxxx xxxxxx xxxxxxxxxxx |

Xxxxxxxxx xxxxxx za xxx v xxxxxxxxxx xx xxxxxx xxxx xxxxx xxxxxxxxxxxxxx. |

X.1113:&xxxx;&xxxx;&xxxx;Xxxxxxx xx xxxxxxxxxxxxx dny

Příklady: Xxxxxx xxxxxxxxx do xxxxxxxx X.11113

|

Xxxxxxx |

Xxxxx |

|

Xxxxxx xx xxxxxxxxx |

Xxxxxx xxxxxxxxxxxx na pokrytí xxx, které xxxxxx xxxxxxxxxxx z důvodu xxxxx xxxxxxxx x xxxxxxxx nebo xxxxxxxx xxxxxx. (Xxxxxx hrazené xxxxxxxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx z xxxxxx xxxxxx nebo xxxxxxxx xxxxxxxx xx xxxxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxx zaměstnavatelem x xxxxx xxxxxxxx X.1221) |

|

Xxxxxxxx xxxxxxxx |

Xxxxxx xxxxxxxxxxxx xx xxxxxxx xxx, xxxxx xx xxxxxxxxxx xxxxxxxx xxxxxx nebyly xxxxxxxxxxx, xxxx. z xxxxxx xxxxxx, xxxxx xxxxxxxxx příslušníka, zastoupení x xxxxxxxxxx xxxxxxxxxxxx, xxxxxxxx služby či xxxxxxxx x xxxxxx xxxxxx. (Platby xxxxxxx xxxxxxxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxx nemoci xxxx xxxxxxxx xxxxxxxx se xxxxxxxx za xxxxxxxx xxxxxxxxx hrazené zaměstnavatelem x rámci xxxxxxxx X.1221.) |

X.1114:&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxx x xxxxx x xxxxxx xxxxxxxx

Xxxxxxxx: Xxxx x xxxxx xxxxxxxxx do xxxxxxxx X.11114

|

Xxxxxxx |

Xxxxx |

Xxxxx xxxxxxx |

|

Xxxxx xx výrobky |

Zaměstnavatel prodává xxxxxxx zaměstnancům xx xxxxxxx xxxxx. Naturální xxxxxx se xxxxx xxxxxxx xxxx xxxxx x xxxxxxxx xxxxx. |

X.11141 |

|

Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxx |

Xxxxxxxxxxxxx x plné xxxx xxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxxxxx xx xxxxxxx. I x xxxxx případě xxx x xxxx xxxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxx x tržní xxxxx. |

X.11142 |

|

Xxxxxxx xxxxxxx, xxxxx xx xx xxxxxxxxxxx xxxxxxxxxxxxxx |

Xxxxxxxxxxxxx xxxxx xxxxxxx xx xxxxxx xxxxxxx, xxxxx xx v jeho xxxxxxxxxxx, a xx xxxx x xxxxxxxxx xxxxxxxxxxx xxx ke xxxxxxxxx, xxx x xxxxxxxxx xxxxxx. (Naturální xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx vozidla.) |

D.11143 |

|

Bezplatný xxxx xxxxxxxxxxxx benzin |

Zaměstnavatel xxxxx xxxxxxx soukromé xxxxxxx zaměstnance na xxxxxx vzniklé x xxxxxxxxxxx x vozidlem, xxx xx xx xxxxxxxxxxx xxxxxxxxxxxxxx, xxxx xxxxx jejich část. Xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx hodnotě xxxx xxxxxx. |

X.11143 |

|

Xxxxxxxx nákupu akcií |

Platby x xxxxxxxxxxx xx xxxxxxxx xxxxx, xxx xxxx xxxxx udělovány xxxxxxxxxxxx xxxx xxxxxxx xxxxxxx náhrad. Xxxxxxxxxxx xxxxxxx xxxxx ihned xx xxxx nižší xxx xxxxx xxxx. (Xxxxx xxxxxxxxxx jsou xxxxxxx xxxxxxx na xxxxxxxx xxxxx x xxxxxxxxxxx vyrovnáním x xxxx xx spadat xx proměnné X.11112.) |

X.11144 |

|

Xxxxxxx xxxx |

Xxxxxxxxx platby xx xxxxxxxx akcií, xxx xxxx xxxxx xxxxxxxxx xxxxxxxxxxxx xxxx součást xxxxxxx náhrad. Xxxxxxxxxxx xxxxxxx xxxxx nakoupit xxxxx, x xx x xxxxxx stanovenému xxxx v budoucnosti xx cenu stanovenou xxx x xxxxxxxxxxx. (Xxxxx zhodnocení xxxx xxxxxxx xxxxxxx xx xxxxxxxx akcií s xxxxxxxxxxx vyrovnáním x xxxx xx spadat xx proměnné X.11112.) |

X.11144 |

|

Xxxxxxxxx xxxx subvencované xxxxxxxxx xx xxxxxxxxxx |

Xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx prostory xx xxxxxxxx xxxx xxxx xxxxxxxxx. Xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxx. |

X.11145 |

|

Xxxxxxxxx xxxx xxxxxxxxxxxx používání xxxxxxxxx xxxxxxxx |

Xxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxx xxx xxxxxxxx x soukromé xxxxx x platí xxxxxxx xxxxxxxxxxx xxxxxxx. Xxxxxxxxx xxxxxx odpovídá xxxxxxxx hodnotě této xxxxxx. |

X.11145 |

|

Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxx xx xxxxx x x práce |

Náklady xxxxxxxxxxx xx cestovné xx xxxxx x x xxxxx jsou x xxxx xxxx xxxx částečně xxxxxxx. Xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxx x xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx. |

X.11145 |

|

Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxx |

Xxxxxxxxxxxxx poskytuje xxxxxxxxxxx stravování xx xxxxxxxx xxxx xxxx xxxxxxxxx. Xxxxxxxxx příjem xxxxxxxx xxxxxxxx xxxxxxx xxxx v ostatních xxxx xxxxxxxxx xxxxxxxxx. |

X.11145 |

X.121:&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxx příspěvky hrazené xxxxxxxxxxxxxxx

Xxxxxxxx: Xxxxxx xxxxxxxxx xx xxxxxxxx X.121

|

Xxxxxxx |

Xxxxx |

Xxxxx xxxxxxx |

|

Xxxxxxxxx zaměstnavatele do xxxxxxx xxxxxxxxx pro xxxxxx xxxxxxxxxx |

Xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxxx do xxxxxxx xxxxxxxxx. |

X.1211 |

|

Xxxxxxx xxxxxxxxx xxxxxxxxxxxxxx xx penzijních xxxxx |

Xxxxxxxxxxxxx x xxxx xxxxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxx x účastí xxxxx xxxxxxxxxx zabezpečení, pojišťovací xxxxxxxxxxx nebo xxxxxxxxxxxxx xxxxxxxxxx xxxxx. |

X.1211 |

|

Xxxxx xxxxxxxxx xxxxxxxxxxxxxx xx xxxxxxxx xxxxxxxxx |

Xxxxxxxxxxxxx xxxxx xxxxxxxxx xxxxx do xxxxxxx xxxxxxxxxx xxxxxxxxx zaměstnanců. |

D.1212 |

D.122: Přiznávané xxxxxxxx příspěvky xxxxxxx xxxxxxxxxxxxxxx

Xxxxxxxx: Xxxxxx spadající xx xxxxxxxx X.122

|

Xxxxxxx |

Xxxxx |

Xxxxx xxxxxxx |

|

Xxxxxx xxxxx xxxxxxxx xxxxxxxx |

Xxxxxxxxxxxxx xxxxx xxxx xxxxxx přímo xxxxxxxxxxx xxxxx mateřské dovolené xxxx náhradu xx xxxx výdělek. |

D.1221 |

|

Přiznávané xxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx zaměstnanců |

Zaměstnavatel xxxxxxx xxxxxx xx systému xxxxxxxxxx xxxxxxxxx xxxxx xxxx zaměstnání xxxx xxxxx. Důchody xxxx xxxxxxx vypláceny x xxxxxxxxx xxxxxx zaměstnavatele. |

D.1222 |

|

Platby xx systémů předčasného xxxxxxx xx xxxxxxx xxx xxxxx xx xxxxxxxxx xxxxxxxxx úvazkem |

Doplňkové xxxxxx xxxxxxxxxxxxxx xx xxxxxxx xxxxxxxxxxx odchodu xx důchodu xxxx xx zkráceným xxxxxxxxx xxxxxxx. |

X.1222 |

|

Xxxxx xxx xxxxxxxx xxxxxxxxxx poměru xxxxxxxx xx xxxxxxxxxx xxxxxxx |

Xxxxxxxxxxxxx xxxxxxx xxxx dávky xxxxxxxxxxxx xxxxxxxxxxxx x xxxxxxx. |

X.1223 |

|

Xxxxxxxx xxxxxx |

Xxxxxxxxxxxxx xxxxx xxxxxxx náklady na xxxxxxx, x xxxxx xxxxxxxxxxxxx vzdělávání xxxxxxxxxxx xxxx xxxxxx nebo xxxxx xxxxxx část. |

D.1224 |

|

Odměna x xxxxxxx svatby xx xxxxxxxx xxxxxx |

Xxxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxxx xxxx xxxxxxxx. |

X.1224 |

|

Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxx |

Xxxxxxxx xx xxxxxxxxxx xxxx xxxxxxxxxxx jsou xxxxxxxx xxxx xxxx xxxxxxx. |

X.1224 |

|

Xxxxxxxxx xx xxxxx xx xxxxxxxx pracovní xxxxxx |

Xxxxxxxx platba, xxxxx xx xxxxxxxxxxxx xxxx xxxx xxxxxxxx xxxxxxxx xxxxxxxx běžné xxxxxxxx xxxx. (Xxxxxxxxx platby xxxxxxxxx v xxxxxx xxxxxxxxx termínu xxxxxxx xx xxxxxxxx D.11111) |

D.1224 |

D.2: Odborné xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx

Xxxxxxxx: Xxxxxx xxxxxxxxx xx xxxxxxxx X.2

|

Xxxxxxx |

Xxxxx |

|

Xxxxxxxx xxx xxxxxxxxx, xxxxx nejsou xxxxxxxxxxx xxxxxxx |

Xxxxxx související x xxxxxxxx xxxxxxxxxxx xxxxxxxxxxx, xxxx. xxxxxxxxxxxxx xxxxxx interních seminářů (xxxxxxxx subvence náleží xx proměnné D.5 x je xxxxx xx x xxxx xxxxxxx vyloučit). |

|

Výdaje xx xxxxxx xxxxxxx |

Xxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxxxxxxx, xxxx. xxxxxxxxxxxxx formou xxxxxxxxxxxxxx kurzů na xxxxxxx intranetu vyvinutých xxxxxxxxxxxxxxxx xxxxxxxxxxxx (případné xxxxxxxx náleží xx xxxxxxxx D.5 x xx xxxxx je x xxxx položky xxxxxxxx). |

X.3:&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxxxxx

Xxxxxxxx: Xxxxxx spadající xx xxxxxxxx X.3

|

Xxxxxxx |

Xxxxx |

|

Xxxxxxxxx xx xxxxxxxx |

Xxxxxxx xx x zaměstnáních, xxx xx xxxxxxxx xxxxxxxx, xxxx. xxxxxxxx xxxx xxxxxxxxxxxxxxx oblečení, xxxxx xxxx určeno x xxxxxxxxxx xxxxxxx. |

|

Xxxxxxx xx xxxxxxxxx xxxxxxxxxx |

Xxxxxxx xx xxxxxxxx xxxxxxxx xxxx xxxxxxx na xxxxxxxxxx xxxxxxx pracovních xxxx. |

|

Xxxxxxxxx xx zařízení xxxx xxxxxxxxxxxx |

Xxxxxxx se, xxxxx xx na xxxxxxxxxxx xxxxxxxx, xxx xxxxxx xxx xxxxxxxx. |

XXXXXXX III

PŘEDÁVÁNÍ ÚDAJŮ XXXXXXXXXXXX DALŠÍ XXXXXXX XXXXX XXXXXXXXXX XXXXXXXX, XXXXX XXXXXXXXX XXXXXXX X XXXX XX XXXXXXX

Xx xxxxx xxxxxxxxx xxx xxxxxx, xxxxx xxxxxxx A, B x X:

|

— |

xxxxxxx X xxxxxxxx xxxxx za xxxxxxx xxxx (jeden xxxxxx pro xxxxxx xxxxxxxxxxx xxxxxxx na xxxxxx xxxxx x xxxxxx xxxxxxxxxxx NACE Xxx. 1.1), |

|

— |

tabulka X xxxxxxxx xxxxx za xxxxxxx xxxx xxxxx xxxxx xxxxxxxxx podniku (xxxxx záznam xxx xxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxx sekcí x oddílů xxxxxxxxxxx XXXX Xxx. 1.1, x xx xxx xxxxxx třídu xxxxxxxxx xxxxxxx), |

|

— |

xxxxxxx X obsahuje xxxxxxxxxx údaje na xxxxxx XXXX 1 (xxxxx záznam xxx xxxxxx xxxxxxxxxxx činnost xx úrovni sekcí x oddílů klasifikace XXXX Xxx. 1.1, x to pro xxxxx region). |

Tabulka X xx xxxxxxxxxx u xxxx xxxx, kde XXXX 1 xxxxxxxx xxxxxxx xxxxxx. Pro xxxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxx X xx vyžaduje xxxxx xxxxxxx X. Tyto xxxxxxxx jsou xxxxxxxx x příloze X.

Xxxxxxxxxxxx xxxxxxx

Xxxxxxx xx třídí xxxxx xxxxxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxx:

|

— |

xxx zjišťování, |

|

— |

typ xxxxxxx, |

|

— |

xxx země xxxx xxxxxxx, |

|

— |

xxxxxxxxxxx činnost, |

|

— |

třídu xxxxxxxxx. |

Xxxxxxxxx xxxx xxx:

|

— |

xxxxxxxxxx xxxxxxxx xxxxxxxxxxx XXXX Xxx. 1.1, |

|

— |

xxxxx velikosti xxxxxxx x |

|

— |

xxxx xxxx xxxx xxxxxxx |

xxxx stanoveny Xxxxxxxxxx x prováděcím xxxxxxxxx.

Xxxxxxxx xxxxxxxxxx

Xxxxxxxxxx xxxxxxx xxxxxxxxx xxx xxxxxxx A, X x X xxxxxxxxx ze xxxxxxxxxx xxxxx, např. údajů xxx xxxx základní xxxxxx. Xx-xx xx xxxxxxxx, xxxxx xxx xxxxxxxxxx záznamy xxxxxxxx xxxx „xxxxxxx“. X xxxxxxxxx A, B xxxx X může xxx tato xxxxxxxxx xxxxxxxx, xxxxx xx xxxxx xxxxxxx nebo xxxxxxxx xxxxxxxx x xxxxxxxxx souboru xxxxxx xxxx na xx, xxx xxxxxxxxx jednotlivý xxxxxx ohledně xxxx xxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxx nebo xxxxxxx. Xxxxxx jsou xxxxxxxx xxxxx, xxxxx se xxxxxxxxxx xxxxxx xxxx xxxxx xxxx dvou xxxxxxx xxxxxxxx. Stejně xxx xxxx xxx xxxxxx xxxxxxxx se xxxxxxxxxx vyšší x xxxxxxx X xxxx X, vzhledem x xxxxxxx xxxxxxx podle xxxxx xxxxxxxxx x xxxxxxx. Pro xxxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxxxx xxx kódy:

|

kód „1“, xxxxx xxxx xxxxx pro xxxxxxxxxx xxxxxx x xxxxxxx X, X nebo X xxxxxxx&xxxx;(1); |

|

xxxxx údaje xxxxxxx xxxxxx, vložte xxxxxx „&xxxx;“ (xxxxxx xxxx xx xxxxxxx „–“). |

Xxxxxxxx

Xxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx v xxxxxxx X. Čísla se xxxxxxxx xxx mezer, xxxxx xx xxxxx (xxxxxxx je xxxx. 13967; údaje 13&xxxx;967 xxxx 13.967 xxxx 13,967 jsou xxxxxx).

Xxxxxxxxx (xxxx xxxxxx) proměnné xx třeba xxxxxxx xxxxx těchto xxxxxxxx:

|

xxxxx „XX“, pokud xxxxxxxx xxxx k xxxxxxxxx (x xx xxxxxxxx xxxxxx existuje x xx xxxxx xxx xxxx); |

|

xxxxx „XXX“, xxxxx xx xxxxxxxx xxxxxxxxx x xxxx xxxxxxxx; |

|

xxxxx „0“ xxx xxxxxx xxxxxxx nebo xxx xxxxxxxx, které v xxxxxxx xxxx neexistují. |

Proměnné xxxxxxxx xx počtu xxxxxxxxxxx, pracovní doby x počtu xxxxxxxxxxxxx xxxxxxxx xx xxxx xxx xxxxxxxxx x xxxxxxxxxxx hodnotách, tj. x přirozených xxxxxxx (xxxxxx xx xxxxxxxxx xxxxx, x xxxxxxxxx, xxxxxxxx, xxxxxxxxx atd.).

Proměnné xxxxxxxx se výdajů xx xx xxxx xxxxxxxxxx x xxxxxxx xxxx xxxxxxx země. X xxxx xxxxxxxx xx se xxxx xxxxx měly vyjádřit x xxxxxx. Xxxxxxxx xxxxxxxxx v každé xxxx xx xxxx xxx xxx xxxxxxx xxxxxxxx identické x xxxx by xxx xxxxxxxxx v xxxxxxxxxxx xxxxxxxxx, xx. x xxxxxxxxxxx xxxxxxx (nikoli xx xxxxxxxxx xxxxx, x desítkách, tisících, xxxxxxxxx xxx.).

Xxxxxxxxx

Xxxxxxx xxxxx xxxxxxxxx Xxxxxx (Eurostatu) xxxxx a xxxxxxxx xxxxxxxxxx tímto xxxxxxxxx x xxxxxxxxxxxx xxxxxx x xxxxxxx xx xxxxxxxxxx xxx xxxxxx xxx xxxxxxxxx Xxxxxxxxxx. Xxxxxxxx zpřístupní xxxxxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxxxxxxx standardů a xxxx pokyny xxx xxxxxx provádění podle xxxxxxxxx xxxxxx nařízení.

(1) Je-li xxxxxxxxxx xxxxxx xxxxxxx xxxx xxxxxxx, přijme Xxxxxxxx vhodná xxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxx xxxxxxx X, X x X.