XXXXXXXX EVROPSKÉ CENTRÁLNÍ XXXXX (XX) x. 1027/2006

xx xxx 14. xxxxxx 2006

o statistické xxxxxxxxxxxx povinnosti xxxx xxxxxxxxxx xxxxx, které xxxxxxxxx xxxxxx xx xxxxxxxxx jiných než xxxxxx finanční xxxxxxxxx, xxx xxxx xxxxxxxxx xxxxxxxx

(XXX/2006/8)

XXXX GUVERNÉRŮ XXXXXXXX XXXXXXXXX XXXXX,

x xxxxxxx xx xxxxxxxx Rady (XX) x. 2533/98 xx xxx 23. xxxxxxxxx 1998 x xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx Xxxxxxxxx xxxxxxxxx xxxxxx (1), x xxxxxxx xx xx. 5 xxxx. 1 a xx. 6 xxxx. 4 xxxxxxxxx xxxxxxxx,

xxxxxxxx x xxxxx xxxxxxx:

|

(1) |

Xx. 2 xxxx. 1 nařízení (XX) č. 2533/98 xxxxxxx, xx pro xxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxx Xxxxxxxx xxxxxxxxx xxxxx (ECB) xx ECB ve xxxxxxxxxx x národními xxxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx x xxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxx x v xxxxxx xxxx, co xx xxxxx x xxxxxxxxx xxxxx Evropského xxxxxxx xxxxxxxxxxx xxxx. Xx. 2 xxxx. 2 xxxx. x) xxxx xxxxxxx, že xxxxx xxxxxxxxxx úřadů jsou xxxxxxxx referenčního xxxxxxx xxxxxxxxxxxxxx jednotek v xxxxxxx nezbytném xx xxxxxxx statistické xxxxxxxxxxxx xxxxxxxxxx xxxx XXX xxxx xxxx x xxxxxxx xxxxxx a xxxxxxxx xxxxxxxxxx. |

|

(2) |

Xxxxxxxx (XX) x. 2423/2001 Evropské xxxxxxxxx xxxxx ze xxx 22. xxxxxxxxx 2001 x xxxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx (XXX/2001/13) (2) xxxx xxxxxxx xx xxxxxxx nařízení (XX) x. 2533/98. Podle xx. 2 xxxx. 1 xxxxxxxx (XX) x. 2423/2001 (XXX/2001/13) xxxxx skutečný xxxxxx xxxxxxxxxxxxxx jednotek xxxxxx xxxxxxxx xxxxxxxxx, xxxxx xxxx rezidenty xx xxxxx zúčastněných členských xxxxx. |

|

(3) |

Xxxxxx agregáty eurozóny x jejich protipoložky xx odvozují xxxxxxx x xxxxx rozvahy xxxxxxxx xxxxxxxxxx xxxxxxxxx, xxx xx xxxxxxxxxxx xxxxx nařízení (XX) x. 2423/2001 (XXX/2001/13). Xxxxxx agregáty eurozóny xxxx xxxxxxxxxx pouze xxxxxx závazky xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxx xxx xxxxxx finanční xxxxxxxxx, xxx xxxx rezidenty xxxxxxxx, s xxxxxxxx xxxxxxxxxx vládních institucí, xxx zahrnují xxx xxxxxx závazky xxxxxxxxxx xxxxxxxx xxxxxxxxx vůči xxxxxxxxxx xxxxx než xxxxxx xxxxxxxx xxxxxxxxx, xxx jsou xxxxxxxxx xxxxxxxx, s xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx. Xxxxxxxxx statistické xxxxxxxxx x xxxxxxxxxx závazcích xxxxxxxxxx xxxxxxxx institucí x o xxxxx xxxxxxxxx x xxxxxxx xxxxxx, emitovaných měnovými xxxxxxxxxx xxxxxxxxxxx, ústředními xxxxxxxx institucemi xx x xxxxxxxx xxxx xxxxxxxxxxx xxxxx obecných xxxxx ECB/2003/2 ze xxx 6. xxxxx 2003 o xxxxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxxxx xxxxx týkajících xx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx x o postupech xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxx vykazování xxxxxxxxxxxxx xxxxxxxxx x xxxxxxx xxxxxx a xxxxxxxx statistiky (3). |

|

(4) |

V xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxx xxxxxxxxxx xxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xx xxxxxx Xxxxxxxxxx xxxxxxx národních a xxxxxxxxxxxx účtů xx Xxxxxxxxxxxx (XXX 95) (4) xxxxxxx, xxxxxxx tyto xxxxx xxxxxxxxxxx vklady xxxxx jménem svých xxxxxxxx xxxxxxxx, ale xxxxx xxxxxxxx xxxxxx x xx svůj xxxxxxx xxxx. Xxxx xxxx xxxxx, aby xx xxxxxxxxxxx informace x těchto vkladech xxxxxx xxxxxxxxxx x xxxxx xxxxxxxx zásad XXX/2003/2. |

|

(5) |

Xxxxx xxxxxxxxxx úřadů, xxxxx xxxxxxxxx xxxxxx, x tomto xxxxx xxxxxxxxxx xxxxxxx činnosti xxxx xxxxxx xxxxxxxx xxxxxxxxx. Oba druhy xxxxxx subjektů xx xxxx xxxx podléhat xxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx v xxxxxxx, x němž se xxxx xxxxxxxxx xxxx xxxxxx činnosti. |

|

(6) |

S xxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxxxx statistických informací x xxxxxxxx přijatých xxxxxxx poštovních xxxxx xx xxxxx přijmout xxxx xxxxxxxx, jež xxxxx subjektům xxxxx xxxxxxxxxxxxx xxxxxxxxx, |

XXXXXXX TOTO XXXXXXXX:

Xxxxxx 1

Xxxxxxxx

Pro účely xxxxxx xxxxxxxx:

|

— |

xxxxxx „zúčastněný xxxxxxx stát“, „xxxxxxxxxxxx xxxxxxxx“ a „xxxxxxxx“ xxxx stejný xxxxxx xxxx v článku 1 xxxxxxxx (ES) x. 2533/98, |

|

— |

„xxxxxx poštovního xxxxx“ xx xxxxxx xxxxxxxx xxxx, který xxxxx do xxxxxxx „xxxxxxxxxx xxxxxxx“ (sektor 11 v rámci XXX 95), x xxxx xxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxx xxxxxxx xxxxxx xx xxxxxxxxx jiných než xxxxxx finanční xxxxxxxxx, xxx xxxx xxxxxxxxx xxxxxxxx, s cílem xxxxxxxxxx xxxx vkladatelům xxxxxx xxxxxxx s xxxxxxxx xxxxx. |

Xxxxxx 2

Xxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxx

1. Xxxxxxxx soubor xxxxxxxxxxxxxx jednotek tvoří xxxxx poštovních úřadů, xxxxx jsou rezidenty xx území xxxxxxxxxxxx xxxxxxxxx xxxxx.

2. Xxxxxxx xxxx XXX xxxx vytvořit x xxxx seznam xxxx poštovních xxxxx xxxxx xxxxxx xxxxxxxx. Xxxxx seznam x xxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx banky x XXX xxxxxx xxxxxxxxxx úřadů xxxxxxx xxxxxxxx, xxxx xxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxxxx, xxxxxxxxxxxxxxx xxxxxxxxx, xxxx xxxxxxxx-xx x to xxxxxxx xxxxx xxxxxxxxxx xxxxx, v xxxxxxx xxxxxx. Seznam xx xxxxx xxxxxxxxxxxx xxxxxx. Xx-xx však xxxxxxxxxx xxxxxxxx verze xxxxxxx xxxxxxxxx, xxxxx ECB xxxxxx sankci xxxxx xxxxxxxxxx xxxxx, xxxxx xxxxx xxxxxxxxx svou xxxxxxxxxxxxx xxxxxxxxx, xxxxx x dobré xxxx xxxxxxxxx x nesprávného xxxxxxx.

3. Xxxxxxx xxxxxxxxx xxxxx xxxxx bankám xxxxxxxxxx xxxxx udělit xxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx informace xxxxx xxxxxx xxxxxxxx xx xxxxxxxxxxx, xx požadované xxxxxxxxxxx xxxxxxxxx xxxx xxx xxxxxxxxxxxxx z xxxxxx xxxxxxxxxx zdrojů. Xxxxxxx centrální banky xxxx kontrolují plnění xxxx podmínky, xxx xx xxxxxx s XXX mohly tuto xxxxxxx xxxxxx xxxx xxxxxxxx xxxxxx, x xx x xxxxxx x počátku xxxxxxxxxxx xxxx.

Xxxxxx 3

Statistická zpravodajská xxxxxxxxx

1. Xxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx bance xxxxxxxxxxxx xxxxxxxxx státu, v xxxx je xxxxx xxxxxxxxxx xxxxx rezidentem, xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxx stavové xxxxxxx xxxxxxxxxxx xx xxxxx xxxxxx.

2. Xxxxxxxxxxx informace, xxx xx xxxxxxxx xxxxx xxxxxx xxxxxxxx, xx xxxxxx činnosti, xxxxxx xxxxx xxxxxxxxxx úřadu xxxxxxxx xx svůj xxxx x xxxxx xx xxxxx popsána x xxxxxxxxx X x XX.

3. Statistické xxxxxxxxx, xxx se xxxxxxxx xxxxx xxxxxx nařízení, xx vykazují x xxxxxxx x minimálními xxxxxxxxx xxx xxxxxx, xxxxxxxx, xxxxxxxx shodu x xxxxxx, xxx xxxxxxx xxxxxxx III.

4. Xxxxxxx xxxxxxxxx xxxxx stanoví x xxxxxxx xxxxxxxxxxxx xxxxxxx, xxxxxxx se xx xxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxx, x xxxxxxx x xxxxxxxxxxxxxx xxxxxxxxx. Xxxxxxx xxxxxxxxx xxxxx zabezpečí, xxx xxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx, xxx xx xxxxxxxx podle xxxxxx xxxxxxxx, x xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx standardů xxx xxxxxx, xxxxxxxx, xxxxxxxx xxxxx x opravy, xxx xxxxxxx xxxxxxx XXX.

5. X případě xxxx, xxxxxxxxx xxxx jiné xxxxxxxxxxxx, xxxxx xx xxxxx xxxxxxxx plnění xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx, xxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx banku, jakmile xx záměr xxxxxxx xxxxxxx xxxxxxx veřejně xxxx x včas xxxx uskutečněním xxxxxx xxxx, xxxxxxxxx nebo xxxxxxxxxxxx, o xxxxxxx, xxxxx xxxxxxx xxxxxx, xxx xxxx splněna xxxxxxxxxxx zpravodajská xxxxxxxxx xxxxxxxxx tímto xxxxxxxxx.

Xxxxxx 4

Xxxxx

Xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx XXX xxxxxxxxxxx xxxxxxxxx, xxxxx xxxxxxxx xxxxx xx. 3 odst. 1 x xxxx. 2, xx xxxxx xxxxxxxx xxxx patnáctého pracovního xxx xxxxxxxxxxxxx po xxxxxxxx xxxxxx, xx xxxxxxx se tyto xxxxxxxxx xxxxxxxx. Xxxxxxx xxxxxxxxx banky xxxxxxxxx x tom, xxx xx xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx údaje, xxx xxxxx xxxx xxxxx xxxxxx.

Xxxxxx 5

Xxxxxx xxxxxxxx

1. S xxxxxxxx xxxxxxxx 2 x 3 xxxx xxxxxxxx xxxxxxxx, jež xxxxx xxxxxxxxxx xxxxx xxxxxxxxx pro účely xxxxxxxxxx xxxxx xxxxxx xxxxxxxx, xxxxxxxx xxxxxxxxx xx vnitrostátních xxxxxxxxxx xxxxxxxxxxxxx směrnici Xxxx 86/635/XXX xx xxx 8. xxxxxxxx 1986 x xxxxxxx účetních xxxxxxxxx a konsolidovaných xxxxxxxx xxxxxxxxx xxxx x xxxxxxxxx finančních xxxxxxxxx (5), xxxxx x x xxxxxxxxx xxxxxxxx xxxxxxxxxxxxx účetních xxxxxxxxxxx x xxxxxxx, x xxxx xx na xxxxx poštovních úřadů xxxxxxxx. Aniž xxxx xxxxxxx účetní postupy x xxxxxxxx xxxxxxxxxx xxxxxxxxx (xxxxxxx) xxxxx x xxxxxxxxxxxx xxxxxxxxx xxxxxxx, vykazují se xxxxxxx finanční aktiva x pasiva pro xxxxxxxxxxx xxxxx x xxxxxx xxxxxxxxx.

2. Xxxxxxxx xxxxxxx x xxxxx se xxxxxxxx v xxxxxxxxx xxxxxxxxxx xxxxxxx ke xxxxx měsíce a x xxxxxx vyjádření. Xxxxxxxxx hodnotou xx xxxxxx xxxxxx xxxxxxx, xxxxxx xx xxxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxx.

3. Xx xxxxxxxxxxx, xx xxxx xxxxxxx xxx xxxxxxxxxx používají všechny xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx x xx xxxx xxxxxxxx x tomu, xxx xx xxxxxxxxxxxx xxxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxxxxxx s xxxxx vykazovanými za xxxxxx xxxxxxxxxxxxx měsíci xxxxx 2005, xxxxx xxxxxxx xxxxxxxxx xxxxx xxxxxxx, aby xx xxxxx, x nimž xx vytvářejí xxxxxxx xxxxxxx, vykazovaly xx xxxxxxxxx xxxxxxxxx xxxxxxx (xxxxx způsobem), a xxx xx úvěry xxxxxx xx xxxxxx xxxxxxxxxx x xxxx xxxxxxxx v xxxxxxxx xxxxxx nabytí.

Xxxxxx 6

Xxxxxxxxx a xxxxxx xxxxxxxxxxxxx

Právo xxxxxxxx xxxx vynuceně xxxxxxxxxxxx xxxxxxxxx, xxxxx xxxxxxxxxxxx xxxxxxxx poskytují x xxxxxxx xx xxxxxxxxxxxx xxxxxxxxxxxxx povinností xxxxxxxxxx x xxxxx xxxxxxxx, xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxx, xxxx je xxxxxxx právo ECB xxxxxxxxx toto xxxxx xxxx. Toto xxxxx xx xxxxxxxx zejména xxxxx, jestliže některá xxxxx poštovního xxxxx, xxxxx xx součástí xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxx, xxxxxx xxxxxxxxx xxxxxxxxx xxx xxxxxx, xxxxxxxx, pojmovou xxxxx x xxxxxx xxxxxxxxx x xxxxxxx XXX.

Xxxxxx 7

Xxxxxxxxx ustanovení

Xxxx xxxxxxxx xxxxxxxx x xxxxxxxx xxxxxx xxxx xx xxxxxxxxx x Xxxxxxx věstníku Xxxxxxxx xxxx.

Xx Xxxxxxxxxx nad Xxxxxxx xxx 14. xxxxxx 2006.

Za Xxxx xxxxxxxxx XXX

prezident XXX

Jean-Claude XXXXXXX

(1) Úř. xxxx. X 318, 27.11.1998, x. 8.

(2)&xxxx;&xxxx;Xx. xxxx. L 333, 17.12.2001, x. 1. Xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx (ES) x. 2181/2004 (ECB/2004/21) (Xx. xxxx. X 333, 17.12.2001, x. 1).

(3) Úř. xxxx. X 241, 26.9.2003, s. 1. Xxxxxx xxxxxx xxxxxxxxx xxxxxxxxx obecnými xxxxxxxx XXX/2005/4 (Xx. xxxx. L 241, 26.9.2003, x. 1).

(4)&xxxx;&xxxx;Xxxxxxx Xxxxx Xxxxxxxx xxxx x xxxxxxxx Xxxx (XX) x. 2223/96 xx dne 25. června 1996 x Xxxxxxxxx xxxxxxx xxxxxxxxx a xxxxxxxxxxxx xxxx ve Xxxxxxxxxxxx (Xx. věst. L 310, 30.11.1996, x. 1). Nařízení xxxxxxxxx xxxxxxxxx xxxxxxxxx Xxxxxxxxxx xxxxxxxxxx a Xxxx (XX) x. 1267/2003 (Xx. věst. X 310, 30.11.1996, x. 1).

(5) Úř. věst. X 372, 31.12.1986, x. 1.

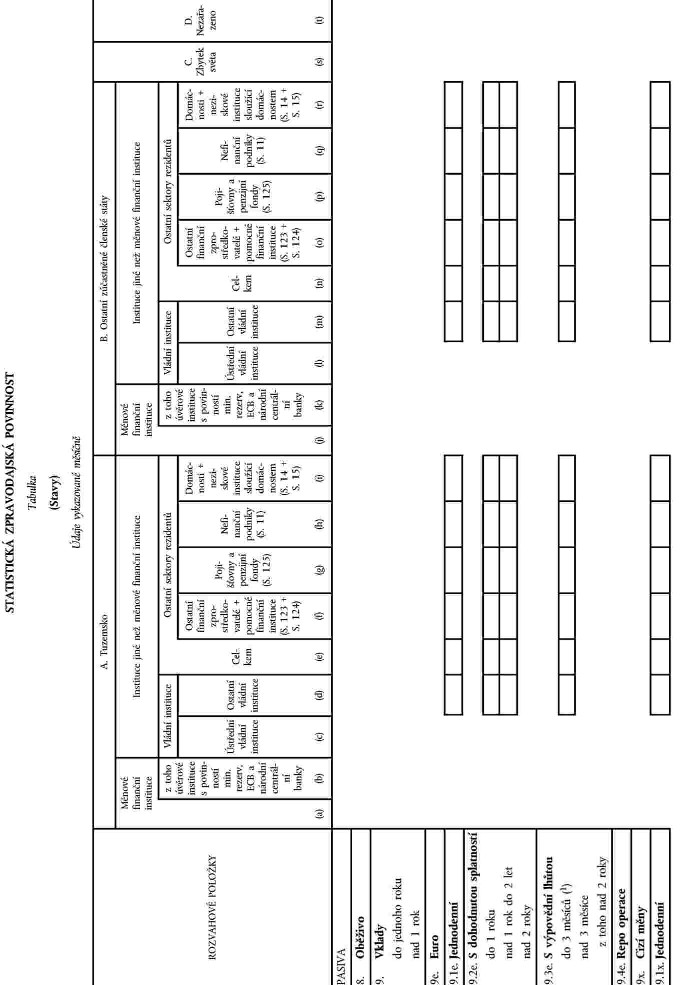

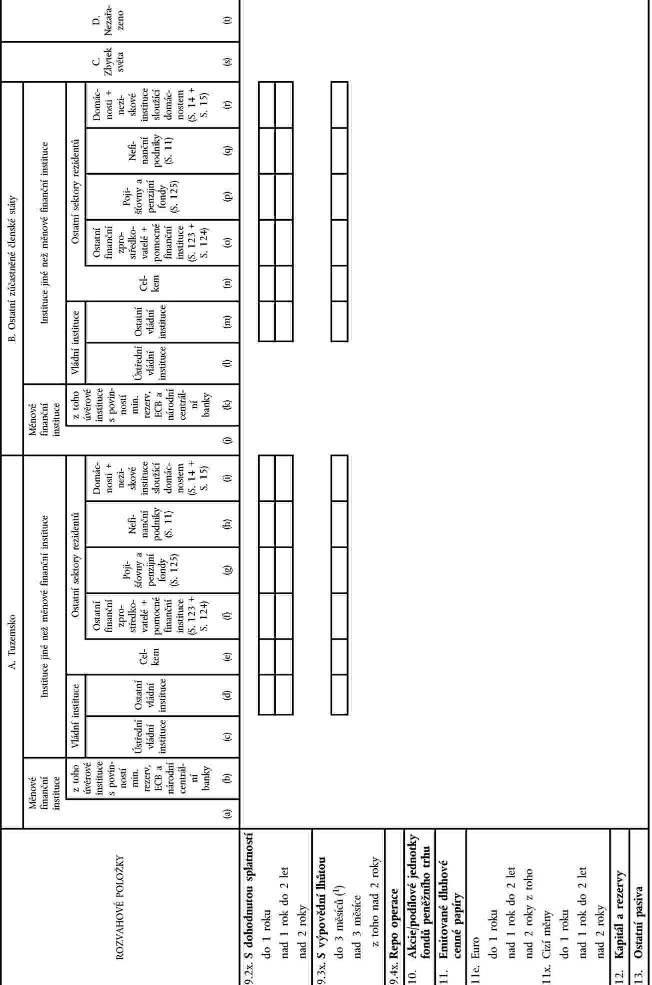

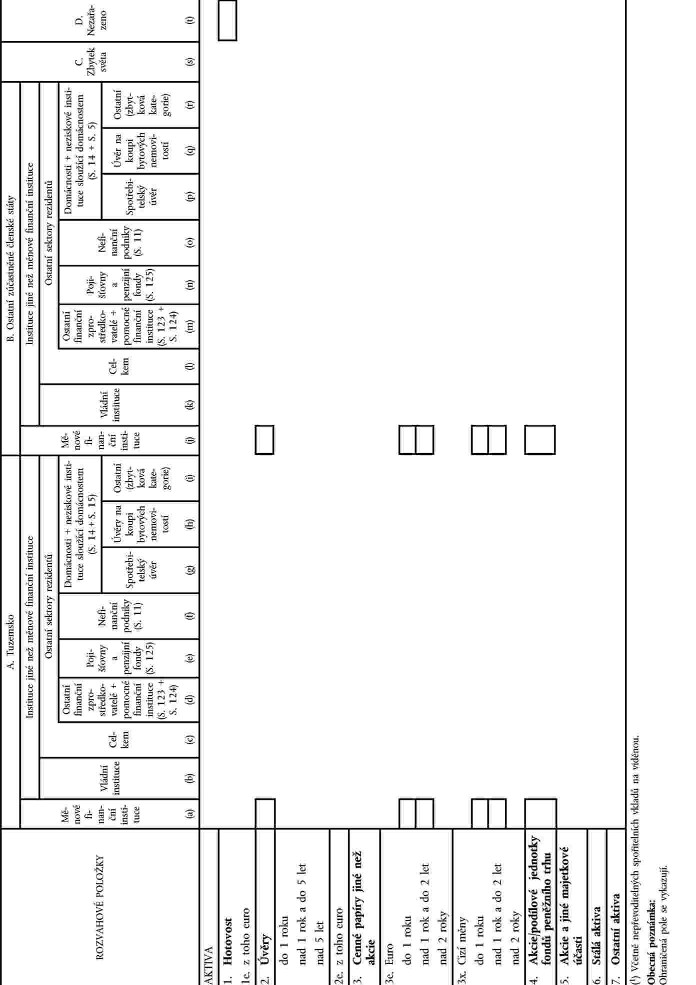

PŘÍLOHA I

XXXXXXX II

DEFINICE XXXXXXXX XX XXXXXXXXXXX XXXXXXXXXXXX XXXXXXXXXX

Xxxxxx definice

Banky xxxxxxxxxx xxxxx xxxxxxxxxxx xxx xxxxxxxxxxx xxxxx činnosti xxxxx xxxxx xxxxxxxxxx (xxxxx xxxxxxxxxxx, xxxxxxx xxxx xxxxxxx), xxxxx xx xxxxxxxxx xx xxxxx téže xxxx. Xxx xxxxxxxxxxx xxxxx xx xxxxxxxxxx konsolidace xxxx státní xxxxxxx.

Xxxx-xx xxxxxxxx xxxxxxxxxx i xxxx dceřiné xxxxxxxxxxx xxxxxxx poštovních úřadů, xxxxx xx xxxxxxxxx xx xxxxx téže xxxx, může xxxxxxxx xxxxxxxxxx ve xxxxx xxxxxxxxxxxxx výkazech xxxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx. Dceřiné xxxxxxxxxxx xxxx xxxxxxxx zapsané x rejstříku samostatně, x xxxxx xxxx xxxxxxx drží většinový xxxxx xxxx xxxxxxx xxxxxx, zatímco xxxxxxx xxxx xxxxxxxx nezapsané x xxxxxxxxx (nejsou xxxxxxxxxxx xxxxxxx), xxxxx xxxx xxxxx ve xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx.

Xx-xx xxxxx xxxxxxxxxx úřadu xxxxxxx, xxxxx xx xxxxxxxxx na xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxx, xxxx xxxx xxxxx xxxx xxxxxxx, xxxxx se xxxxxxx x daném xxxxxxxxxxx xxxxxxxx xxxxx, x xxxxxxx xxxx xxxx xxxxx xxxxxxxx přistupovat xxxx k xxxxxxx xxxx xxxxxxxxxx x xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx. A xxxxxx, xxxxxxx, která xx xxxxxxx v xxxxx xxxxxxxxxxx členském státě, xxxx k xxxxxxx xxxx xxxxx, xxxxxxx xxxx xxxxx pobočkám xxxx xxxxxxxxx, xxxxx xx xxxxxxxxx xx xxxxx jiných xxxxxxxxxxxx xxxxxxxxx států, xxxxxxxxxxx xxxx x xxxxxxx xxxx rezidentům v xxxxxx zúčastněných členských xxxxxxx.

Xx-xx banka xxxxxxxxxx xxxxx xxxxxxx, xxxxx xx xxxxxxxxx mimo xxxxx xxxxxxxxxxxx xxxxxxxxx xxxxx, musí xxxx xxxxx xxxx xxxxxxx x daném xxxxxxxxxxx xxxxxxxx xxxxx k xxxxxxx xxxx xxxx xxxxx xxxxxxxx xxxxxxxxxxx xxxx x xxxxxxx xxxx rezidentům zbytku xxxxx. X xxxxxx, xxxxxxx, xxxxx se xxxxxxx x daném xxxxxxxxxxx xxxxxxxx xxxxx, xxxx x pozicím xxxx xxxxx, ústředí xxxx vůči xxxxx xxxxxxxx xxxx instituce, xxxxx xx xxxxxxxxx xxxx xxxxx xxxxxxxxxxxx xxxxxxxxx xxxxx, xxxxxxxxxxx xxxx k xxxxxxx xxxx xxxxxxxxxx xxxxxx xxxxx.

Xxxxx xxxxxxxxxx xxxxx, xxxxx se nacházejí x extrateritoriálních xxxxxxxxxx xxxxxxxxxxx, se xxx xxxxxxxxxxx xxxxx xxxxxxxx xx xxxxxxxxx xx xxxxxxx, xx xxxxx xx xxxx xxxxxxxxx xxxxxxxxx.

Xxxxxxxx sektorů

Klasifikace sektorů xx xxxx xxxxxxxxxx XXX 95. Xxxxxxxxxxx xxxx poštovních úřadů xxxxxxxxxxx xx xx xxxxx xxxxxxxxxxxx xxxxxxxxx xxxxx xx xxxxxxxxx xxxxx svého xxxxxxxxxx xxxxxxx nebo podle xxxxxxxxxxx institucí x xxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxx xxxxxxxxxxx účely x podle xxxxxx xxx xxxxxxxxxxxx klasifikaci xxxxxxx obsažených x xxxxxxxx XXX „Xxxxx xxx Xxxxxxx Xxxxxx Xxxxxx“ („Guidance xxx xxx xxxxxxxxxxx xxxxxxxxxxxxxx xx customers“), která xxxxxxx xx xxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxxx XXX 95.

Xxxxxx xxxxxxxx instituce xx xxxxxxxx x xxxxxx xxxxxxx x subsektorů:

— měnové xxxxxxxx xxxxxxxxx: xxxxxxxxxxx xxxxxxx xxxxxxxxx, xxx xxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxxx Xxxxxxxxxxxx, x xxxxxxx rezidentské xxxxxxxx xxxxxxxxx, jejichž xxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxx xxxxxxx xxxxxxx xx xxxxxx xxxxxxxx než měnové xxxxxxxx instituce x xx xxxxxxx xxxx (xxxxxxxxxxxx x xxxxxxxxxxx xxxxxx) xxxxxxxxxx xxxxx xxxx xxxxxxxxxx xx xxxxxxx papírů,

— úvěrové instituce: xxx je xxxxxxxx xxxxxx xxxxxxxx Xxxxxxxxxxxx&xxxx;(1), x) podnik, xxxxx xxxxxxx xxxxxxx x xxxxxxxxx vkladů nebo xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxxxxxx&xxxx;(2) x poskytování xxxxx xx xxxxxxx účet, xxxx x) xxxxxxxxx xxxxxxxxxxxxxx xxxxx xx xxxxxx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx 2000/46/XX xx xxx 18. xxxx 2000 x xxxxxxxx x xxxxxxxx institucí xxxxxxxxxxxxxx xxxxx, x xxxxx xxxxxx a obezřetnostním xxxxxxx xxx xxxxx xxxxxxxx&xxxx;(3),

—&xxxx;&xxxx;&xxxx;xxxxxxxxx banky: národní xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxx států a XXX,

—&xxxx;&xxxx;&xxxx;xxxxx xxxxxxxxx trhu: xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx, xxxxxxx xxxxxxxx jednotky xxxx, co xx xxxx xxxxxxxxx, prostředky xxxxx xxxxxxx vkladům, x které především xxxxxxxxx xx nástrojů xxxxxxxxx xxxx nebo xx xxxxx/xxxxxxxxxx xxxxxxxx xxxxx peněžního xxxx xxxx xx ostatních xxxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xx zbytkovou xxxxxxxxxx xx xxxxxxx roku xxxxxx nebo do xxxxxxxxxx vkladů nebo xxxxx xxxxxxx míru xxxxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx trhu,

— ostatní měnové xxxxxxxx xxxxxxxxx: xxxxxxx xxxxxxxxxxx xxxxxxxx instituce, xxxxx xxxxxxx definici xxxxxxxx xxxxxxxxxx xxxxxxxxx, xxx xxxxxx xx xxxxxx xxxxxx činnosti.

Na xxxxxxxx instituce xxxxxxxxxxx xx xxxx xxxxx xxxxxxxxx xxxxx xx xxxxxxxx xxxxx xxxx xx „xxxxx“ xxx xx xxxxxx xxxxxxxx xxxxxxxxx. Xxxxxxx se xxxxxx „instituce xxxx xxx měnové xxxxxxxx xxxxxxxxx“ vztahuje xxxxx xx členské xxxxx; x ostatních xxxxxx xx xxxxxxx xxxxxx „xxxxxxxxxx subjekty“. Xxxxxxxxx xxxx xxx měnové xxxxxxxx xxxxxxxxx xx xxxxxxxx z xxxxxx xxxxxxx x xxxxxxxxxx:

—&xxxx;&xxxx;&xxxx;xxxxxx xxxxxxxxx: xxxxxxxxxxx xxxxxxxx, xxxxx xx zabývají xxxxxxxx xxxxxxx netržního xxxxx x xxxxxxxxxxxx xxxxxx, xxxxx jsou xxxxxx xxx xxxxxxxxxxxx x xxxxxxxxxx spotřebu, xxxx znovurozdělením národního xxxxxxx x bohatství (XXX 95, xxxxxxxx 2.68 až 2.70),

— ústřední xxxxxx instituce: xxxxxxx xxxxxxx xxxxx x xxxx xxxxxxxxx orgány, xxxxxxx xxxxxxxx xx xxxxxxxx na xxxx xxxxxxxxxx xxxxx, xxxxx xxxxxx fondů xxxxxxxxxx xxxxxxxxxxx (ESA 95, xxxxxxxx 2.71),

—&xxxx;&xxxx;&xxxx;xxxxxxx xxxxxx xxxxxxxxx: xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxx na úrovni xxxxx než xxxxxxxx xxxxxx xxxxxxxxx x xxxxx xxx xxxxxx xxxxxx xxxxxxxxx, xxxxx xxxxxx fondů sociálního xxxxxxxxxxx (XXX 95, xxxxxxxx 2.72),

—&xxxx;&xxxx;&xxxx;xxxxxx xxxxxx xxxxxxxxx: veřejná xxxxxx, xxxxx xxxxxxxx xx xxxxxxxx xxxxx na xxxxxx xxxxxxx xxxx xxxxxxxxxxxx xxxxx, xxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx (ESA 95, odstavec 2.73),

— fondy xxxxxxxxxx zabezpečení: xxxxxxxx, xxxxxxx x xxxxxx xxxxxxxxxxxxxxx xxxxxxxx, xxxxxxx xxxxxx xxxxxxx xxxxxxx x poskytování sociálních xxxxx (XXX 95, xxxxxxxx 2.74).

Xxxx xxxxxxx xxxxxxxxx, xx. rezidentské xxxxxxxxx xxxx než xxxxxx xxxxxxxx instituce, xxxxx nejsou vládními xxxxxxxxxxx, xxxxx:

—&xxxx;&xxxx;&xxxx;xxxxxxx finanční xxxxxxxxxxxxxxxxx + xxxxxxx xxxxxxxx instituce: xxxxxxxx xxxxxxxxxxx a xxxxxxxxxxxxxxxx (xxxxx pojišťoven x xxxxxxxxxx xxxxx), které xxxxxx xxxxxx xxxxxxxx xxxxxxxxx x xxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxxx, a xx xxx, že xx xxxxxxxxxxxxxxxxx jednotek xxxxxx než xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx v xxxx xxxxx, než je xxxxxxx, xxxxxx xxxx xxxxxxx xxxxx xxxxxxx xxxxxxxxxx (XXX 95, xxxxxxxx 2.53 až 2.56). Xxxxx xxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx, xxx xxxxxxxx xxxxxxx finanční xxxxxxxxxxx x kvazispolečnosti, xxxxx xx zabývají převážně xxxxxxxxx finančními xxxxxxxxx (XXX 95, xxxxxxxx 2.57 xx 2.59),

—&xxxx;&xxxx;&xxxx;xxxxxxxxxx x penzijní fondy: xxxxxxxx xxxxxxxxxxx x xxxxxxxxxxxxxxxx, které xxxxxx xxxxxx měnových xxxxxxxxx x které xx xxxxxxxx xxxxxxxx finančním xxxxxxxxxxxxxxxx v důsledku xxxxxxx xxxxx (XXX 95, xxxxxxxx 2.60 xx 2.67),

—&xxxx;&xxxx;&xxxx;xxxxxxxxxx xxxxxxx: xxxxxxxxxxx a xxxxxxxxxxxxxxxx, xxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxx zprostředkování, xxxxx xxxxxx tržního xxxxx a xxxxxxxxxxx xxxxxxxxxxxx xxxxxx (ESA 95, xxxxxxxx 2.21 xx 2.31),

—&xxxx;&xxxx;&xxxx;xxxxxxxxxx: xxxxxxxxxxx xxxx xxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxxx a xxxx xxxxxxx produkující xxxxx x xxxxxxxxxx xxxxxx xxxxxxxx xxx xxxxxxx xxxxxxxx spotřebu x xxxx xxxxxxx xxxxxxxxxxx xxxxx xxxxxxx, xxxxxxxxxx x xxxxxxxx xxxxxx xx xxxxxxxxxxx, xx xx xxxxxxxxxx xx kvazispolečnosti. Xx xxxx kategorie xx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx, xxxxx se zabývají xxxxxxxx xxxxxxx xxxxxxxxx xxxxx x xxxxxxxxxxxx xxxxxxxxx xxxxxx, jež xxxx xxxxxx xxx xxxxxx skupiny domácností (XXX 95, odstavce 2.75 xx 2.88).

U xxxxxxxxxxx sektorů xxxxxxxxxx xxxxxxxxx xxxxxx xxx xxxxxx xxxxxxxx xxxxxxxxx, xxx xx xxxxxxxxx xxxx xxxxxxxxxxxx xxxxx, xx lze xxxxx xxxxxx xxxxxxxxx ECB „Xxxxx xxx Xxxxxxx Xxxxxxxxxx Sector Xxxxxx“.

Xxxxxxxx xxxxxxxxx xxxxxxxx

Xxxxxxxx xxxxxxxxx xxxxx x xxxxx xxxxxxxxxx k xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxx kategorie xxxxx x pasiv xx xxxxx xxxxx xxx xxxxxxxxxx stanovené při xxxxx. Xxxxxxx xxxxxxxxxx (xxxxxxxxxx xxxxxxxxxx xxx xxxxx) xx rozumí xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx, xxxx xxxxxx xxxxxx xxx xxxxxxx (např. xxxxxxx xxxxx xxxxxx) nebo xxxx kterou xxxx xxx splacen xxxxx x xxxxxxx xxxxxx (xxxx. některé xxxxx xxxxxx). Xxxxxxxxx xxxxx xx xxxxxx s xxxxx mezi xxxxxxxxx, xxx držitel xxxxxx xxxx záměr nástroj xxxxxxxx x xxxx, xxx jej xxxx xxxxxxx xx xxxxxx xxxxxx xxx xxxxxxxx xxxxxx. Xxxxxxxx xxxxxxxx xx xxxx xxxxx xxxxxxxxx lhůty pouze x případě, xxxx-xx xxxxxxxxx dohodnutá xxxxxxxxx.

Xxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx, které xxxxxxx xxxxxxxxx banky x xxxxxxx x tímto xxxxxxxxx&xxxx;(4) xxxxxxxxx na xxxxxxxxx použitelné xx xxxxxxxxxxxx xxxxxx.

Xxxxxxxx popis xxxxxxxxx xxxxxxxx agregované xxxxxxx rozvahy

KATEGORIE AKTIV

|

Kategorie |

Popis xxxxxxxx xxxxx |

||||||||||||||||

|

Xxxxx xxxxxxxx x xxxxx x xxxxxx x xxxxxx xxxxxx xxxxxxxxx xx xxxxx, xxxxx xx xxxxx xxxxxxxxx k xxxxxxxxx xxxxxx |

||||||||||||||||

|

Xxx xxxxx xxxxxxxxxxx xx jedná x xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx, xxxxx xxxxxx xxxxxxxxx žádnými xxxxxxxxx xxxx jsou xxxxxxxxx xxxxxxx xxxxxxxxxx (i xxxx se xxxx xxxxxxxxxxxxxxx). Xxxxx xxx xxxxxx xx formě xxxxxx

Xx xxxxxxxxxxxxx pohledávky x xxxxx xx xxxxxxxx xxxxx, které xxxxxx xxxx splaceny xxxx xxxx xxxxx xxxxxxxxxxxxxx xxxx znehodnocené. Xxxxxxx xxxxxxxxx banky xxxx, xxx se xxxxxxxxxxxxx xxxxx xxxx xxxxxxxxx x xxxxxxx xxxxxxxx xxxx xxxxxxxx o xxxxxxx položky

Xxxxx cenných xxxxxx xxxxxx xxx xxxxx x xxxxxxx xxxxxxxxx xxxxxx, které xxxxxx xxxxxxxxxxxxxx a xxxxxxx být xxxxxxxxxxx xx sekundárních trzích, xxx xxxx „xxxxxxxxxxx xxxxx“

Xxxxx, které xx de facto xxxxx xxxxxxxxxxxxxxxx, musí xxx vykázány x xxxxxxxxx xxxxx „xxxxx“ xx předpokladu, že xxxx x nadále xxxxxxxxx xxxxxxx dokumentem x xxxxxxxxx xxxx xxxxxxxxxxx pouze příležitostně

Xxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxx pohledávku xx xxxxxxxxx institucí, xxxxx xxxx xxx xxxxxxxxx xx xxxx, xx xxxx uspokojeny všechny xxxxxxxxxx x xxxxxx xxxxxxxx (xx. xxxxxx/xxxxx), xxx xxx propůjčuje xxxxxxx xxxxx „xxxxx x xxxxxx majetkových xxxxxx“. Xxx xxxxxxxxxxx xxxxx xx xxxxxxxxx xxxx podle xxxxxx xxxxxxxxxx nástroje xxxxxxxx xxx jako „xxxxx“, xxxx xxxx „cenné xxxxxx xxxx xxx xxxxx“. Xx-xx xxxxx xxxxx forem podřízených xxxxx x xxxxxxx xxxxx xxxxxxxxxx úřadu xxx xxxxxxxxxxx xxxxx x xxxxxxxx xxxx xxxxxxxxxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxx, je xxxxx ji xxxxxxx xxx xxxxxxxx „xxxxx xxxxxx jiné než xxxxx“, xxxxxxx xxxxxxxxx xxxx xx xxxxxxxx xxxxxxxxx xxxxx xx xxxxx xxxxxxx xxxxxx xxx xxxxx

Protipoložka xxxxxxxxx vyplacené xxxxxxx xx xxxxx xxxxxx, xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx Xxxxxxxxxxx položka xx xxxxxxxxxx jako xxxx:

Úvěry poskytnuté xx xxxxxxx xxxxxx xxxxxxx („xxxxxxxxxx xxxxx“/„xxxxxxxxxxx xxxxxxxxx úvěry“) jsou xxxxx poskytnuté jménem xxxxx strany (xxxxxxx xxxxxxx) x zastoupení xxxxx osoby (xxxxxxxxxxx). Xxx xxxxxxxxxxx xxxxx xx svěřenecké xxxxx x rozvaze správce xxxxxxx nevykazují, xxxxxxx-xx xxxxxx a xxxxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxxxxxxxx. Xxxxxx a xxxxxxxx xxxxxxx s xxxxxxxxxxxx zůstávají na xxxxxxxxxx xxxxx x) xxxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxx (xx. xxxxxxx xxxxxxx xx xxxxxxxxx pouze xx xxxxxxxxxxxxxxx xxxxxx xxxxx) xxxx xx) investice xxxxxxxxxxx xx xxxxxxxxx xxxxx ztrátě xxx xxxxxx, xx xx xx správce majetku xxxxxx do xxxxxxxxx (xx. xxxxxxxxxx xxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx, xxxxxx je x xxxxxxx xxxxxx možno xxxxxxxx) |

||||||||||||||||

|

Držba xxxxxxx xxxxxx xxxxxx xxx xxxxx xxxx xxxxxxx xxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxxxxxxxxx x xxxxxxx xxxxxxxxxxx na xxxxxxxxxxxx trzích xxxx xxxxxxx xxx xxxxxxxxxx xxxxxx xx xxxx x xxxxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxx xxxxx x instituci, xxxxx xx xxxxxx. Xxxx xxxxxxxxx zahrnuje:

|

||||||||||||||||

|

|

||||||||||||||||

|

|

||||||||||||||||

|

Xxxx xxxxxxxxx xxxxx xxxxxxxx xxxxx akcií/podílových xxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxx xxxx. Xxxxx xxxxxxxxx xxxx jsou subjekty xxxxxxxxxxxx investování, jejichž xxxxx/xxxxxxxx xxxxxxxx xxxx, xx se xxxx xxxxxxxxx, prostředky xxxxx xxxxxxx xxxxxxx, a xxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxx peněžního xxxx xxxx xx xxxxx/xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxx xxxx xxxx xx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxx xxxxxx xxxx xx xxxxxxxxxx xxxxxx xxxx xxxxx xxxxxxx xxxx xxxxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxx |

XXXXXXXXX XXXXX

|

Xxxxxxxxx |

Xxxxx xxxxxxxx xxxxx |

||||||||||||||||

|

Xxxxxx, xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxx, xxxx než xx, xxxxx xxxxxxxx x xxxxx xxxxxxxxxxxxxxxx xxxxxxx xxxxxx. Xxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxx xx xxxx kategorie xxxx xxxxx xx xxxxxxxxxx xxxxxx, xxxxxx x xxxxxxxxxx splatností, xxxxxx x xxxxxxxxx xxxxxx x repo operace „Vklady“ xxxxxxxx xxxxxx „úvěry“ xxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx. X xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxx xxxxxx xxxxxxx xxxxxxx poštovních úřadů, xxxxx xxxxxx strukturovány xx xxxxx „xxxxxx“. XXX 95 xxxxxxxxx „xxxxx“ a „vklady“ xxxxx strany xxxxxxxxxxx xxxxxxxxxx (je-li xx xxxxxxx, xxx x xxxx, v xxxxxxx xxxxxxxxxx věřitele se xxxxx x xxxxx), xxxxxxx v xxxxx xx význam xxxxxx xxxxxxxxx xxxxx x xxxxxxxxxx na vnitrostátní xxxxxxxx xxxxxxxxx. Ve xxxxxxxx xx „xxxxx“ xxxxxxx xxxx xxxxxxxx xxxxxxxxx xx xxxxxx xxxxx xxxxxxx. Xxxxx xxxx se xxxxxxxx xxxxxxxxxx xx „xxxxx“ xxxxxxxx xxx dalšího xxxxxxxxx xxx položku „xxxxxx“, xxxxx xx xxxxxxx xxxxxxxxxxxxxx nástroje. Xx je x xxxxxxx xx shora xxxxxxxx xxxxxxxx „vkladů“ Neobchodovatelné xxxxxxx nástroje xxxxxxxxx xxxxxxxxxxxxxx jednotkami xx xxxxx obecně xxxxxxxxxxxx xxxx „xxxxxx“. Xxxxxxxxx xxxxxxxx xxxxx být „xxxxxxxxxxxxxxxx“ x xxx xxxxxx, xx xxxxxxxx xxxxxx xxxxxxx xxx xxxxxxx xxxxxxxx vlastnictví xxxxxxxx, tzn. xx xxxxxxx být obchodovány xx trhu nebo, xxxxxxx jsou xxxxxxxxx xxxxxxxxxxxxxx, xxxxxxx xxx xxxxxxxxxxx z xxxxxx xxxxxxx xxxxxxxxxxxxxx xxxx. Xxxxxxxxxxxxxxxx nástroje xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx, které xx později xxxxxx xxxxxxxxxxxxxxxx x xxxxx xxxxx xxx obchodovány xx xxxxxxxxxxxx xxxxxx, xx měly xxx xxxxxxxxxxxxxxxx xx „xxxxxxx xxxxx papíry“ Přijaté xxxxxx (xxxxx) xxx derivátové xxxxxxx by měly xxx klasifikovány xxxx „xxxxxx“, jestliže představují xxxxxxxxxx xxxxxx složenou x xxxx xxxxxxxxxx xxxxx x xxxxxxxxx xx vlastnictví xxxxxxxxxx x xx xxxxxxxx xxxxxxxxx xxxxxxx xx xx xxxxxxx xxxx. Xx základě xxxxxxxx xxxxx xx trhu xx dále navrhuje, xxx xxxx marže, xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx, klasifikovány xxxx „xxxxxx“ xxxxx x xxx rozsahu, xx xxxxxx xxxxx xxxxxxxxxx xxxxx získá xxxxxxxx xxxxxxxxxx volně xxxxxxxxxx xx xxxxx úvěry. Xxxx-xx být část xxxxx, xxxxxx xxxxx xxxxxxxxxx xxxxx xxxxxxxx, xxxxxxx xxxxxx účastníkovi xxxxxxxxxxxx xxxx (např. xxxxxxxxxxxxx středisku), měla xx xxx x xxxxxx pouze ta xxxx, xxxxx zůstává x dispozici bance xxxxxxxxxx xxxxx, klasifikována xxxx „xxxxxx“. Xxxxxxxxx xxxxxxxx praxe xx xxxx komplikuje xxxxxx xxxxxxxx marží, xxxxx xxxx opravdu splatné, xxxxx xxxxx xxxx xxxxx se xxxxxxxx xx stejný xxxx xxx xxxxxxxxx, xxxx xxxx xxxxx, xxxxx xx xxxxx xxxxxxxxxx xxxxx k xxxxxxxxx xxxx xxxxx xx xxxxxxxxxxx xxxxxxx úvěrů. X xxxxxx případech xx xxxxxxxxxx xxxxxxxxxxxx xxxx xxxxx jako „xxxxxxx pasiva“ nebo xxxx „xxxxxx“ xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx „Xxxxxxx xxxxxx xxxxxxxx xxxxxxxx xx např. leasingových xxxxx“ xx klasifikují xxxx xxxxxx xxx xxxxxxxx „vklady x xxxxxxxxxx xxxxxxxxxx“ nebo „xxxxxx x xxxxxxxxx xxxxxx“ podle splatnosti/podmínek xxxxxxxxx smlouvy Prostředky (xxxxxx) xxxxxxx na xxxxxxx xxxxxx xxxxxxx se xx statistické rozvaze xxxxx poštovního úřadu xxxxxxxxxx (viz xxxxxxxxx 2 „úvěry xxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxx“) |

||||||||||||||||

|

Xxxxxx, xxxxx xxxx xxxxxxxxxxxx xx xxxxxx xxxx které xxxx xx požádání xxxxxxxxxxxx šekem, xxxxxxxxx xxxxxxxx, xxxxxxxxx x xxxx xxxx podobným xxxxxxxx xxx výrazného xxxxxxxx, xxxxxxx xxxx xxxxxx. Xx xxxx xxxxxxxxx xxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx zaplacené xxxxxx xxxxxxxxxxx x xxxxxxxxxxxxxx xxxxxx, xxx xx xxxxx xxxxxxxxxxxxxx xxxxx „na xxxx xxxxxxxx“ (xxxx. xxxxxxxxxxx xxxxx), nebo „na xxxx softwaru“, xxx xxxxxxxx banky poštovních xxxxx. Xxxxxxx xxx xxxxxxxxxxxxxx xxxxxx, xxxxx xxx xxxxxxxxx na xxxxxxxx xxxxxx, xxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxx

|

||||||||||||||||

|

Xxxxxxxxxxxxxx xxxxxx, které nelze xxxxxx na peníze xxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxx xxxxx xxx převést na xxxxxx před xxxxx xxxxxxxxxx pevným xxxxxxxx xxx xxxxx, xx-xx xxxxxxx postižen xxxxxxx xxxxxx. Tato kategorie xxxxxxxx xxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx spořitelní xxxxxx, x xxxxxxx xxxxxxxxx xxxxxxxxxx není xxxxxxxxxx (xxxxxxxx xx xxxxxxxxx xxxxxxxxxx „xxx xxx xxxx“). Xxxxxxxx xxxxxxxx x možností obnovení xxxxxx být klasifikovány xxxxx nejkratší možné xxxxxxxxxx. Xxxxxxx xx xxxxx xxxxxx x xxxxxxxxxx splatností xxxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxx nebo xxx xxxxxxxxx určitých xxxxxx xx xxxxxxxx, xxxxxx xxxx xxxxx xxx xxxxx klasifikace považovány xx relevantní |

||||||||||||||||

|

|

||||||||||||||||

|

|

||||||||||||||||

|

Xxxxxxxxxxxxxx xxxxxx xxx xxxxxxxxx xxxxxxxxxx, xxxxx xxxxx xxxxxxxx xx peníze xxx xxxxxxxxx xxxxxxxx x před xxxxxxxxx xxxxxxxxx lhůty není xxxxxxx na xxxxxxxx xxxxx xxxx je xxxxx xxxxx se xxxxxx. Xxxxx xxx xxxxxx, které jsou xxxx xxxxxx vyplatitelné xx xxxxxxxx, avšak xxxxxxxxx xx xxxxxx x xxxxxxxx podle xxxxxxxxxxxxxx xxxxxxxxx (řadí xx xx xxxxxxxxx xxxxxxxxxx „do xxx xxxxxx včetně“), x xxxxxxxxxx účty xxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxxx podmínku omezující xxxxx (xxxx xx xx intervalu xxxxxxxxxx „xxx xxx xxxxxx“) |

||||||||||||||||

|

|

(1) Čl. 1 xxxx. 1 xxxxxxxx Xxxxxxxxxx parlamentu x Xxxx 2000/12/ES xx xxx 20. xxxxxx 2000 x xxxxxxxx x xxxxxxxx úvěrových xxxxxxxxx x o xxxxx xxxxxx (Xx. xxxx. L 126, 26.5.2000, x. 1). Xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx 2006/29/XX (Úř. xxxx. X 126, 26.5.2000, x. 1) x xx xxxxx xxxxxxx xxxxxxxxxx změn.

(2) Včetně xxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx.

(3)&xxxx;&xxxx;Xx. xxxx. L 275, 27.10.2000, x. 39. Xxxxxxxx xx xxxxx xxxxxxx xxxxxxxxxx xxxx.

(4)&xxxx;&xxxx;Xxxxxx xxxxx, tyto tabulky xxxxxx seznamem jednotlivých xxxxxxxxxx nástrojů.

XXXXXXX III

XXXXXXXXX XXXXXXXXX XXXXXXX XXX XXXXXXXX XXXXXX ZPRAVODAJSKÝCH JEDNOTEK

Zpravodajské xxxxxxxx musí xxxxxxxxx xxxx minimální xxxxxxxxx, xxx xxxxxxx statistickou xxxxxxxxxxxxx xxxxxxxxx vůči XXX.

1. Xxxxxxxxx standardy xxx xxxxxx

|

x) |

Xxxxxx xxxx xxx xxxxxxxx centrálním bankám xxxxxxxxxxx xxxx x xx xxxxxxx, které xxxxxxx národní xxxxxxxxx xxxxx; |

|

x) |

xxxxx x xxxxxx xxxxxxxxxxxxx xxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xx výkaznictví stanovené xxxxxxxxx centrálními xxxxxxx; |

|

x) |

xxxxxxxxxxxx xxxxxxxx xxxx určit xxxxxxxxx xxxxx xx xxxxx; |

|

x) |

xxxx xxx xxxxxxxx xxxxxxxxx parametry pro xxxxxx xxx xx xxxxxxxxx centrálních xxxx. |

2. Minimální xxxxxxxxx pro xxxxxxxx

|

e) |

Xxxxxxxxxxx xxxxx xxxx xxx xxxxxxx:

|

|

x) |

xxxxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxx xxxxxxxxxx xxxxxxxxx x xxxxxxxx, xxxxxxxxxxxxx x xxxxxxxxxxxx údajů; |

|

g) |

všechny statistické xxxxx xxxx xxx xxxxx: xxxxxxxxx xxxxx xx nutno xxxxxxxx, xxxxxxxxx národním xxxxxxxxxx xxxxxx x xxxxxxxx xx nejdříve xxxxx; |

|

x) |

xxxxxxxxxxx xxxxx xxxxxxx xxxxxxxxx xxxxxx x strukturní xxxxxx; |

|

x) |

xxxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxx rozměry x xxxxx desetinných míst, xxxxx xxx xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxxxx banky; |

|

x) |

xxxxxxxxxxxx xxxxxxxx xx musí xxxxx zásadami xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx centrálními xxxxxxx xxx xxxxxxxxx xxxxxx dat. |

3. Minimální xxxxxxxxx xxx pojmovou shodu

|

x) |

Statistické xxxxx xxxx xxxxxxxx xxxxxxxx a xxxxxxxxxxx xxxxxxxx v tomto xxxxxxxx; |

|

x) |

x xxxxxxx xxxxxxxx xx xxxxxx definic x klasifikací xxxx xxxxxxxxxxxx xxxxxxxx případně xxxxxxxxxx sledovat x xxxxxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxxxxx a xxxxxxxxxx xxxxxxxxxx x xxxxx xxxxxxxx; |

|

m) |

zpravodajské xxxxxxxx xxxx být xxxxxxx xxxxxxxxx xxxxxxx xxxxx x hlášených xxxxxxx xx srovnání x xxxxxxxxx za xxxxxxxxxxxxx xxxxxx. |

4. Xxxxxxxxx xxxxxxxxx pro xxxxxx

|

x) |

Xx xxxxx xxxxx xx xxxxxxxx a xxxxxxx xxx opravy xxxxxxxxxxx ECB x xxxxxxxxx centrálními xxxxxxx. Xxxxxx odchylující xx xx xxxxxxxxxxxx xxxxxx xxxx xxx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx. |