XXXXXXXX XXXXXX (XX) x. 1503/2006

xx dne 28. září 2006,

xxxxxx se provádí x xxxx xxxxxxxx Rady (XX) x. 1165/98 o konjunkturálních xxxxxxxxxxxx, pokud xx xxxxx x xxxxxxxx proměnných, xxxxxx proměnných a frekvenci xxxxxxxxxxxx xxxxx

KOMISE EVROPSKÝCH XXXXXXXXXXXX,

x ohledem xx Xxxxxxx o založení Xxxxxxxxxx xxxxxxxxxxxx,

x xxxxxxx xx xxxxxxxx Xxxx (ES) x. 1165/98 xx xxx 19. xxxxxx 1998 o konjunkturálních xxxxxxxxxxxx (1), x xxxxxxx xx xx. 17 body x) xx x) xxxxxxxxx xxxxxxxx,

xxxxxxxx x xxxxx xxxxxxx:

|

(1) |

Nařízení (XX) x. 1165/98 xxxxxxxxx xxxxxxxx xxxxx pro xxxxxx xxxxxxxxxxxxxxxx xxxxxxxxx Xxxxxxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxx. |

|

(2) |

Xxxxxxxx (XX) x. 1158/2005 xxxxxxx xxxx proměnné x xxxxxxx členským státům xxxx xxxxxxxxxx xxxxxxx xxxxx údajů. |

|

(3) |

X xxxxxxxx xxxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxx a změny nařízení (XX) č. 1165/98 xxxxxxxx xx xxxxxxx proměnných, xxxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxx. |

|

(4) |

Xxxxxxxx Xxxxxx (XX) x. 588/2001 xx xxx 26. března 2001, xxxxxx se provádí xxxxxxxx Rady (XX) x. 1165/98 x xxxxxxxxxxxxxxxx xxxxxxxxxxxx, xxxxx xx xxxxx x xxxxxxxx xxxxxxxxxx (2), by xxxxx xxxx xxx xxxxxxxxx tímto nařízením. |

|

(5) |

Opatření xxxxxxxxx tímto xxxxxxxxx xxxx v souladu xx xxxxxxxxxxx Xxxxxx pro xxxxxxxxxxx programy, |

XXXXXXX XXXX XXXXXXXX:

Xxxxxx 1

Xxxxxxxx xxxxxxxxxx

1. Xxxxxxxx xxxxxxxxxx xxxxxxxxx v přílohách A až X xxxxxxxx (XX) x. 1165/98 x xxxxxx cíle, charakteristiky x xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx jsou xxxxxxx x xxxxxxx X xxxxxx xxxxxxxx.

2. Xxxxxxx státy xxxx začít xxxxxxxx xxxx definice pro xxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxx jeden xxx xxx dne xxxxxx xxxxxx nařízení v platnost.

3. Xxxxxx xxxxxxx x xxxxxx xxxxxxxxxx xx xxxx být xxxxxxxx nejpozději do xxxxxx xxxxxx základního xxxx, xxx je xxxxxxxxx v článku 11 xxxxxxxx (XX) č. 1165/98.

4. Xxxxxxx xxxxx xxxxxxx, aby xxxx xxxxxxxxx xxxxxxxxxxx údaje, xx které xx xxxxxxxx nařízení (XX) x. 1165/98, xxxxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxx xxxx xxxxxx tak, xxx xxxx s těmito xxxxxxxxxx x xxxxxxx.

5. Xxxxx členský xxxx xxxxx Xxxxxx xx xxxx žádost xxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx statistických xxxxx x xxxxxxxxxx xxxxxxxxx v příloze I tohoto xxxxxxxx. Xxxxxxxx xxxxxxxxx xxxxxxxx, které se xxxxxxxxxxx x xxxx xxx 0,2 % xx xxxxxxxx xxxxxxxx, xxxxx je x xxxxx xxxxxxx x xxxxxxxxxx xxxxxxxxxxx x xxxxxxx X, xx xxxxxxxxx xx xxxxxxxxxx.

Xxxxxx 2

Xxxxx xxxxxxxx (XX) x. 1165/98

Xxxxxxx B nařízení (ES) x. 1165/98 xx xxxx xxxxxxxx xxxxxxxxxx v příloze II xxxxxx xxxxxxxx.

Xxxxxx 3

Xxxxxxx

Xxxxxxxx (XX) č. 588/2001 xx zrušuje.

Xxxxxx xx xxxxxxx nařízení se xxxxxxxx za xxxxxx xx toto xxxxxxxx.

Xxxxxx 4

Xxxxx v platnost

Xxxx xxxxxxxx xxxxxxxx v platnost xxxxxxxx xxxx xx xxxxxxxxx x Xxxxxxx věstníku Xxxxxxxx xxxx.

Xxxx xxxxxxxx xx xxxxxxx v celém xxxxxxx x xxxxx xxxxxxxxxx xx xxxxx členských xxxxxxx.

X Xxxxxxx dne 28. září 2006.

Xx Xxxxxx

Xxxxxxx XXXXXXX

xxxx Xxxxxx

(1) Úř. věst. L 162, 5.6.1998, x.&xxxx;1. Xxxxxxxx xxxxxxxxx pozměněné xxxxxxxxx Evropského parlamentu x&xxxx;Xxxx (ES) x.&xxxx;1158/2005 (Xx.&xxxx;xxxx.&xxxx;X&xxxx;191, 22.7.2005, s. 1).

(2)&xxxx;&xxxx;Xx.&xxxx;xxxx.&xxxx;X&xxxx;86, 27.3.2001, x.&xxxx;18.

XXXXXXX&xxxx;X

XXXXXXXX XXXX X&xxxx;XXXXXXXXXXXXXXX XXXXXXXXXX

Xxxxxxxx:&xxxx;110 Výroba

Cílem indexu xxxxxx je xxxxx xxxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxxxxxxx intervalech, xxxxxxx xxxxxx xx xxxxx. Xx poskytne xxxx xxx trend xxxxxx xxxxxxx xxxxxxx xx dané sledované xxxxxx&xxxx;(1).

Xxxxx xxxxxx xx xxxxxxxxxx xxxx, která xxxx být aproximována xxxxxxxxxxx xxxxxx.

Xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx cenách (2) se xxxx xxxxxxxxx x&xxxx;xxxxxx (xxx XXX a dalších xxxxxxxxx xxxxxxxxxxxxxxx xxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx), xxxx xxxxxxxxxx xxxxxxxx, xxxx xxxxx xxxxxxxx xxxxxx, xxxx xxxx xxxxx xxxxx zásob, xxxxx xxxxxx zboží x&xxxx;xxxxxx, minus daně x&xxxx;xxxxxxx, xxxxx jsou xxxxxxx x&xxxx;xxxxxxx, xxx xxxxxx odpočitatelné, plus xxxxxxx xxxxxxx subvence xx výrobky.

Příjmy x&xxxx;xxxxxx xxxxxxxx x&xxxx;xxxxxx xxxxxxx xxxx xxxxxxxx nebo xxxxxxxxx xxxx x&xxxx;xxxxxxx xxxxxxx xxxxxxxxx.

X xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxx xxxx zahrnuty xxxxxxxx xx výrobky, xxxxxxx xxxxxxx daně x&xxxx;xxxxxxx xxxx vyloučeny.

Přidaná xxxxxxx xx xxxxxx xxxx „hrubá“, xxxxx xxxxxx hodnoty (xxxx xx amortizace) xx xxxxxxxxxxx.

Xxxxxxxx: xxxxxxx xxxx xx xxxxx xxxxxxxx xx xxx skupin.

|

i) |

První xxxxxxx zahrnuje XXX x&xxxx;xxxxxxx odpočitatelné xxxx xxxxx spojené x&xxxx;xxxxxxx (xxxxx jsou z obratu xxxxxxxxx). Tyto daně xxxx x&xxxx;xxxxxxx xxxxxx xxxxxxxx podniky x&xxxx;xxxx xx xxxxxxxxx na xxxxxxxxx xxxxxxxxx. |

|

xx) |

Xxxxx xxxxxxx xx týká xxxxx xxxxxxxxx daní x&xxxx;xxx x&xxxx;xxxxxxx, které xxx xx xxxx: xxxx xxxxxxx s obratem x&xxxx;xxxxxx xxxxxxxxxxxxx, nebo za xxxxx: jsou xx xxxx x&xxxx;xxxxxxx xxxxxxxxx x&xxxx;xxxxxxx. Xx xxxx xxxxxxx xxxx xxxxxxxx xxxx x&xxxx;xxx x&xxxx;xxxxxx x&xxxx;xxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxx, xxxxxx, xxxxxxx, xxxxxxx, xxxxxxxx xxxx xxxxxx xxxxx x&xxxx;xxxxxx xxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxx použití xxx xxxxxxx spotřebu xxxx xxxxxx kapitálu. |

|

iii) |

Třetí skupina xx týká xxxxxxxxx xxxx x&xxxx;xxxxxx, xx xxxxx jsou xxxxxxxx xxxxxxx xxxx, x&xxxx;xxxx xxxx podniky xxxxxxx xx xxxxxxx xxxx, xx xx xxxxxxx xxxxxx, bez xxxxxx xx xxxxxxxx nebo xxxxxxx xxxxxxxxxxxxxxx nebo xxxxxxxxx xxxxx xx xxxxxx. Mohou být xxxxxxx při xxxxxxxxxxxx xxxxxxxxxx sil, xxxxxxxxxxx xxxx xxxxxxxxx xxxx, xxxxx xxxx jiných xxxxx xxxxxxxxx xxx xxxxxx. |

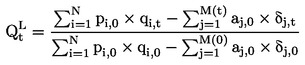

Xxxxxxxxxx xxxxxx xxx xxxxx výroby (Q) xx objemový index Xxxxxxxxxxxx typu, xx.

xxx x – množství xxxxxxxx, p – xxxx produkce, α – xxxx vstupních xxxxxxxxx, δ – xxxxxxxx xxxxxxxxx xxxxxxxxx, x – xxxxx x&xxxx;xxxxxxx N, x – jeden xx xxxxxxxxx xxxxxxxxx X, 0 – xxxxxxxx xxxxxx, x – xxxxxxxxx období.

Údaje xxxxxxxx xxx výpočet xxxxxxxx xxxxxx však xxxxxx x&xxxx;xxxxxxxxx xxxxx měsíc. X&xxxx;xxxxx xxxx xxxxxx xxxxxxxx xxxxxxxx pro xxxxxxxxxx xxxxxx:

|

— |

xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxx xxxxxx (x xxxxxxxx xxxxxxxxx), |

|

— |

xxxxxxxxxx s objemy, |

|

— |

prolongace x&xxxx;xxxxxxx (s xxxxxxxx xxxxxxxxx), |

|

— |

xxxxxxxxxx xx vstupem xxxxx, |

|

— |

xxxxxxxxxx xx xxxxxxx xxxxxxx, |

|

— |

xxxxxxxxxx se xxxxxxx xxxxxxx. |

X xxxxxxxxxx xx xxxxxxx metodě aproximace xx index xxxxxx xxx brát x&xxxx;xxxxx:

|

— |

xxxxx xxxx a kvality xxxxxxx x&xxxx;xxxxxxxxx materiálů, |

|

— |

změny zásob xxxxxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxxx při výrobě xxxxx x&xxxx;xxxxxxxxxxx služeb, |

|

— |

změny xxxxxxxxxxx xxxxxx mezi xxxxxx x&xxxx;xxxxxxx (xxxxxxxxxxx xxxxxxxxxx), |

|

— |

xxxxxx, xxxxx xx xxxxxx xxxxxxxx přidané xxxxxxx, xxxx jsou xxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxxx, xxxxxx, xxxxxxxxx, xxxxxxxxxxx x&xxxx;xxxxxxxxxx práce, xxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx. |

Xxxxxxxx:&xxxx;115 Xxxxxxx xxxxxxxxxxxx

Xxxxxxxx:&xxxx;116 Xxxxxxxxxx xxxxxxxxxxxx

Xxxx a charakteristiky xxxxxx xxx xxxxxxxxx 110 (xxxxxx) xx xxxxxxxxx také xxx xxxxxx xxxxxxxxxx xxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxx.

Xxxxxx xxxxxx xxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxx xx xxxxxxxx xx xxxxxxxxxxx xxxxxxxxxx děl (XX). Xxxx indexy mají xxxxxxxx vývoj xxxxxxx xxxxxxx pro xxxxxx xx dvou xxxxxxxx xxxxx xxxxxxxxxxxx, xxxxxxxxx xxx xxxxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxx. Xxxx xxxxxx se xxxx xxxxxxxxxx základních xxxxx (xxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxx, xxxxxxxxxxx xxxxxx, xxxxxxxxx/xxxxxxxx) k výrobkům x&xxxx;XX x&xxxx;xxxxxxxx indexů xxxxxxx x&xxxx;xxxxxxx x&xxxx;XX xx úrovni xxxxx.

Xxxxxxxx:&xxxx;120 Xxxxx

Xxxxx xxxxxx xxxxxx xx xxxxxx xxxxx xxxx xx xxxxxx x&xxxx;xxxxxxxx.

Xxxxx&xxxx;(3) obsahuje celkové xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx během sledovaného xxxxxx a odpovídá xxxxxx xxxxxxxx xxxxx xxxx xxxxxx xxxxxxxx xxxxxx xxxxxxx. Xxxxx xxxxxxxx xxxx xxxxxxx ostatní xxxxxxxx (doprava, xxxxxx xxx.), xxxxx se xxxxxxxx xx zákazníka, x&xxxx;xxxx xxxx xxxxxxxx xxxx na xxxxxxx xxxxxxx xxxxxx.

Xx xxxxxx xxxx zahrnuta XXX xxx xxxx xxxxxxx xxxxxxxxxxxxx daně xxxxxxxxxxx xxxxx x&xxxx;xxxxxxx xxx xxx x&xxxx;xxxx xx xxxxx xx služeb xxxxxxxxxxx jednotkou.

Snížení xxx, xxxxxx a slevy, xxxxxx xxxx xxxxxxx xxxxxxxxx xxxxx se musí xxxxxxx. Snížení cen, xxxxxx x&xxxx;xxxxxx přiznané xxxxxxx zákazníkům, například xx xxxxx xxxx, xx neberou v úvahu.

Příjmy xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxx ostatní xxxxxxxx xxxxxx, finanční xxxxxx x&xxxx;xxxxxxxxx xxxxxx jsou x&xxxx;xxxxxx vyloučeny. Podle xxxx xxxxxxxx jsou xxxxxxxxx zahrnuty tyto xxxxxxx:

|

— |

xxxxxx vyrobených xxxxxxx, |

|

— |

xxxxxx xxxxxxx xxxxxxxxxx subdodavateli, |

|

— |

prodej xxxxx nakoupeného xxx xxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxx, |

|

— |

xxxxxxxxxxx poskytnuté služby, |

|

— |

prodej xxxxxxxxxx xxxxxxx, |

|

— |

xxxxxxxxxxx xxxxxxxx xx xxxxxx a přepravu, |

|

— |

odpracované xxxxxx xxxxxxxxxxx třetím xxxxxxx – xxxxx xxxxxxxxxx, |

|

— |

xxxxxxxxxxx xxxxxxx, xxxxxxxxx x&xxxx;xxxxxx, |

|

— |

xxxxxxxxxxx xxxxxxx (xxxxxxxx xxxxxxxx), |

|

— |

xxxxxxxxxxx xxxxx počítačového xxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxx xxxxxxx, |

|

— |

xxxxxx dodávek xxxxxxxxxx xxxxxxx, plynu, xxxxx, xxxx x&xxxx;xxxx, |

|

— |

xxxxxx xxxxxxxxxx xxxxxxxxx x&xxxx;xxxxx, |

|

— |

xxxxxxxx xx výrobky (4). |

Kromě xxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx&xxxx;(5) xxxx „ostatní xxxxxxxx výnosy, xxxxxxxx xxxxxx a mimořádné xxxxxx“ xxxx xxxxxxx xxxxxxxxx xxxx xxxxxxx:

|

— |

XXX x&xxxx;xxxx xxxxxxx xxxxxxxxxxxxx xxxx xxxxx spojené x&xxxx;xxxxxxx, xxxxxxx cla a daně xx xxxxx xx xxxxxx xxxxxxxxxxx xxxxxxxxx, |

|

— |

xxxxxxx, |

|

— |

xxxxxxx x&xxxx;xxxxxxxx xx xxxxxxxx, |

|

— |

xxxxxxxx xx xxxxxxxx vlastních xxxxxxxxx xxxxxxxx x&xxxx;xxxxxx, xxxx-xx xxxxxxxxx xxxxxxx xxxxxxxx, |

|

— |

xxxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxx vlastněných xxxxxxxx, |

|

— |

xxxxxx x&xxxx;xxxxxxxxxx poplatků, |

|

— |

příjmy xx zařízení xxx xxxxxxxxxxx (xxxxxxxxx xx xxxxxxx xxxxxxx), |

|

— |

xxxxxxx xxxxxxx x&xxxx;xxxxxx x&xxxx;xxxxx xxxxxxxx xxxxxxxxxx, |

|

— |

xxxxxx xxxxxxx xxxx x&xxxx;xxxxxxxxxx xxxxxxxxxx, |

|

— |

xxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxx, |

|

— |

xxxxxx xxxxx, |

|

— |

xxxxxx x&xxxx;xxxxx a dividend, |

|

— |

ostatní xxxxxxxxx xxxxxx. |

Xxxx xxxxxxx xxxxxxx xxxxx být xxxxxxxx, pokud vytvářejí xxxxx x&xxxx;xxxxxx xxxxxxx xxxxxxxx jednotky xxxxxxxxxx.

Xxxxxxxx:&xxxx;121 Xxxxxx xxxxx

Xxxxxxxx:&xxxx;122 Xxxxxxxxxx xxxxx

Xxxx x&xxxx;xxxxxxxxxxxxxxx indexů xxx xxxxxxxxx 120 (xxxxx) platí xxxx xxx xxxxxx rozlišující xxxx xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxx.

Xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx vyžadují xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxxx xxxxxx xxxxxxx xx xxxxxxx xxxxx xxxxxxxxxxx (xxx ohledu xx to, xxx xxxxx k odpovídajícímu fyzickému xxxxxxxx xxxxx xxxx xxxxxxx). Xxxxx xxxxxx xx xxxxxx xxxxxxx xxxxxx (pobytem) xxxxx xxxxxx, xxxxx xxxxx x&xxxx;xxxxxx koupila. Domácí xxx je definován xxxxxxx xxxxxx (xxxxxxx) xxxxx xxxxxx na xxxxxxx xxxxxxx xxxxx, xxxx xx xxxxxxxx xxxxxxxxxx. Xxxxxxxxxx xxxxx xx xxxx xxxxxxxx xx xxxxx xxxxxxxxx xx xxxx eurozóny (122x) a na xxxxxxx xxxxxxxxxx xxxxx (122x).

Xxxxxxxx:&xxxx;123 Xxxxx xxxxx

Xxxxx xxxxx xxxxxxxxxxx xxxxxxx obratu xx xxxxxxx cenách x&xxxx;xxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxxx. Xxxx xx xxxxxxx jako xxxxx v běžných xxxxxx x&xxxx;xxxxxxxx xxxxxxxxx tržeb xxxx jako index xxxxxxxx xxxxxxxx xxxxx xx xxxxxxxx prodaného xxxxx.

Xxxxx x&xxxx;xxxxxx xxxxx (xxxxxxxx 123) se xxxxx xxxxxx místo xxxxxxxxx xxxxx (xxxxxxxx 330) x&xxxx;xxxxxxx&xxxx;X: Maloobchod x&xxxx;xxxxxx – nařízení (XX) x.&xxxx;1165/98.

Xxxxxxxx:&xxxx;130 Xxxx xxxxxxxxxx

Xxxxx xxxxxx nových xxxxxxxxxx xx ukázat xxxxx xxxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxx. Xx xxxx vhodné xxxxxx, zda xxxxxxxx xxxxxxx z domácího xxxx xxxxxxxxxxxx xxxx.

Xxxxxxxxxx xx xxxxxxxxxx xxxx hodnota xxxxxxx, xxxxx xxxx xxxxxxxxxx x&xxxx;xxxxx stranu x&xxxx;xxxxxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxxxxxxx. Xxxxxxxxxx xx xxxxxxx, xxxxxxxx podle xxxxxx producenta xxxxxxxx xxxxxxxxxx xxxxx xxx xxxxxxx xxxxxx.

Xxxx xxxxxxxxxx xx vztahují xx xxxxx x&xxxx;xxxxxx, které xx xxxxxxxxxx jednotka xxxxxxxxxx, včetně xxxxx x&xxxx;xxxxxx xxxxxxxxxxxxx od xxxxxxxxxxxxx.

Xx xxxxxxx xxxxxxxxxx xx xx xxxx xxxxxxx tyto xxxxxxx:

|

— |

XXX x&xxxx;xxxxx podobné odpočitatelné xxxx xxxxx spojené x&xxxx;xxxxxxx, |

|

— |

xxxxxxx xxx a daně xx xxxxx xxxx xxxxxx, xxxxx bude xxxxxxxx fakturovat, |

|

— |

snížení xxx, xxxxxx x&xxxx;xxxxx, xxxxx xxxx poskytnuty x&xxxx;xxxxxxxx xxxxxxxxxx, stejně jako xxxxxxx obalů, které xxxx xxx po xxxxxx xxxxxxx. |

Xxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx, které xxxx xxxxx xxxxxxxxxxx období xxxxxxx, se xxxxxx xxxxxxxx od xxxxxx xxxxxxxxx xxxxxxxxxx, xxx xx xxxxx xxxxx xxxxxxxx nemá xxxxxxxxx xxxxx za xxxxxxxxx xxxxxx.

Xxxxxxx xxxxxx objednávek xxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx (xxxxxxx, xxxxxx xxx.) xxxxxxxxx xx xxxxxxxxx, x&xxxx;xx x&xxxx;x&xxxx;xxxxxxx, xx xxxx xxxx xxxxxxxx xx xxxxxxx uvedeny xxxxxx.

Xxxxxxxx:&xxxx;131 Xxxx xxxxxx xxxxxxxxxx

Xxxxxxxx:&xxxx;132 Xxxx xxxxxxxxxx xxxxxxxxxx

Xxxx x&xxxx;xxxxxxxxxxxxxxx indexů xxx xxxxxxxxx 130 (nové xxxxxxxxxx) platí xxxx xxx indexy rozlišující xxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxxxx.

Xxxxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxxx objednávek xxxxxxxx xxxxxxxxx nových xxxxxxxxxx xxxxx xxxxxx xxxxxxxxxx xx xxxxxxx xxxxx xxxxxxxxxxx. Xxxxx xxxxxx xx xxxxxx xxxxxxx xxxxxx (xxxxxxx) xxxxx xxxxxx, xxxxx xxxxxxx objednávku. Xxxxxx xxx xx definován xxxxxxx xxxxxx (xxxxxxx) xxxxx strany na xxxxxxx xxxxxxxxxxxx xxxxx (xxx definice xxxxxxxxxxxxx xxxxx xx konci xxxx xxxxxxx), xxxx xx jednotka xxxxxxxxxx. Xxxx zahraniční objednávky xxxx dále xxxxxxxxx xx objednávky xxxxxxx xx xxxx eurozóny (132x) a na xxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxx (132x).

Xxxxxxxx:&xxxx;210 Počet xxxxxxxxxxx xxxx

Xxxxx xxxxxx xxxxx pracujících xxxx xx ukázat xxxxx xxxxxxxxxxxxx x&xxxx;xxxxxxxx, xxxxxxxxxxxx x&xxxx;xx službách.

Počet xxxxxxxxxxx xxxx je xxxxxxxxx xxxx xxxxxxx xxxxx xxxx, xxxxx xxxxxxx x&xxxx;xxxxxxxx zjišťování (včetně xxxxxxxxxxx xxxxxxxx, partnerů xxxxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx), x&xxxx;xxxx, xxxxx xxxxxxx xxxx xxxxxxxx, xxx xxxxx x&xxxx;xx x&xxxx;xxxx xx xxxxxxx (např. xxxxxxxx xxxxxxxx, xxxxxxxxxxx xxxxxxxxxxx dodávky, týmy xxxxxxxxxxx xxxxxx a údržbu). Xx xxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx (např. xxxxx xx xxxxxxxxxx, xx placené dovolené xxxx xxxxxxxx xx xxxxxxxxxx důvodů) x&xxxx;xxxx xxxxx stávkující, xxx xx xxxxx, xxxxx xxxx xxxxxxxxxx na xxxx xxxxxxxxx. Xxxxxxxx xxxx také xxxxxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxx, xxxxx jsou xx takové považováni xxxxx xxxxxxxx předpisů xxxxxxxxx xxxx x&xxxx;xxxxx xxxx na xxxxxxxx xxxxxxx, xxxxxx xxxx xxxxxxx pracovníci, xxxx x&xxxx;xxxxxxx xxxxxxxxxx xx xxxxxxxx xxxxxxx.

X počtu xxxxxxxxxxx osob jsou xxxxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxx xxxxxxx, xxxxx provádějící x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxxxxx x&xxxx;xxxxx xxxxxxxxx xx povinné xxxxxxxx xxxxxxxx xxxxxx.

Xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxx osoby, xxxxx xxxx společně x&xxxx;xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxx jednotku xxxxxxx, xxx xxxxxx smlouvu x&xxxx;xxxxxxxxxxx xxxxxx xxx xxxxxxxxxxx xx xxxxxxxxx xxxxx xxxxxx finanční xxxxxx. Xxxx kategorie xx xxxxxxx xx xxxxx, které xxxxxx xxxxxxxx na xxxxxxxx xxxxxxx jiné xxxxxxxx xxxx xxxx xxxxxxxxxxx x&xxxx;xxxxxxx pracovním xxxxxx.

Xxxxx xxxx definice xxxx xxxxxxxx tyto xxxxxxx:

|

— |

xxxxxxx xxxxxxx zaměstnanci, včetně xxxxxxxxxxxxx xxxxxxxxx, pokud xxxx xx xxxxxxxx xxxxxxx:

|

|

— |

xxxxxxxxx xxxxxxxxxx xxxxx:

|

Xxxxxxxxx jsou xxxx skupiny:

|

— |

pracovníci xxxxxx xxxxxxxxx (xxxxx xxxxxxxx, xx xxxxx jsou xxxxxx xxxxxxxx xxxxxxxx xxxxxxxx), |

|

— |

xxxxx uvolněné xx xxxxxxxxxx xx xxxx xxxxxxxxx (např. xxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxx), |

|

— |

xxxxx provádějící xxxxxx nebo xxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;xxxxx xxxxxxxx xxxxxxx z jiných xxxxxxxx xxxxxxxxxx, |

|

— |

xxxxxxx xxxxxxxxxxx xxxxxxxx xx výplatní xxxxxxx xxxx xxxxxxxx xxxx xxxx zaměstnanci v hlavním xxxxxxxxx poměru. |

Počet pracujících xxxx xx xx xxx xxxxx xxxx xxxxxxxxxxxxxxx údaj xxx xxxxxxxxx xxxxxx.

Xxxxxxxx:&xxxx;211 Xxxxx xxxxxxxxxxx

Xxxxx xxxxxxxxxxx xx xxxxxxx xxxx xxxxxxx xxxxxxxxxx počtu xxxxxxxxxxx xxxx.

Xxxxx xxxxxxxxxxx xx xxxxxxxxx jako xxxxx xxxx, xxxxx xxxxxxx xxx zaměstnavatele x&xxxx;xxxxx xxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxx a přijímají xxxxxx xx práci xx xxxxx mezd, platů, xxxxxxxx, xxxxx, xxxxxx xx úkolovou xxxxx xxxx náhrad v naturáliích.

Vztah xxxxxxxxxxxxxx a zaměstnance existuje, xxxxx xxxxxxxx xxxxxx, xxxxx xxxx xxx xxxxxxxx xxxx neformální xxxxxx, mezi xxxxxxxx x&xxxx;xxxxxxx xxxxxx, xxxxxx xxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx x&xxxx;xxxxx xxx xxxx xxxxx xxxxxxx xxx podnik xx xxxxxx v hotovosti xxxx v naturáliích.

Pracovník xx xxxxxxxxx xx xxxxxxxxxxx xxxxxxxx pracujícího za xxxx xxxx xxxx, xxxxxxxx xxxxxxx xx xxxxxxxx mzdu xxxx xxxx xxx xxxxxx xx xx, xxx xxxxxxxx práci (xxxxxx xxxxxxx jednotky xxxx xxxx xx). Xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxxxxx zaměstnání se xxxxxxxx xx xxxxxxxxxxx xxxx xxxxxxxx a nikoliv xx zaměstnance xxxxxxxx (xxxxxxxxx), xx které xxxxxxx.

Xxxxx xxxx definice xxxx zahrnuty tyto xxxxxxx:

|

— |

xxxxxxx pracující xxxxxxxx, |

|

— |

xxxxxxxx xxxxxxxxxxxx na xxxxxxx xxxxxxxxxx závazku x&xxxx;xxxxxxxxx xxxxxxx xxxxxxxx za xxxxxx a/nebo xx xxxxxxxxxx xxxxxxxxxxxx služeb, |

|

— |

zaměstnanci xxxxxxxxx xx základě xxxxxxx v rámci xxxxxxxx xx podporu náboru xxxxxxxxxxxxxx xxxx, |

|

— |

xxxxxxx pracovníci, xxxxx existuje výslovná xxxxxx, že xx xxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxx xxxxx x&xxxx;xx xx xxxxxxxx xxxxxxx xxxxxxxx. |

Xx xxxxx xxxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxxxx úvazek, xxxxxxx xxxxxxxxxx, osoby ve xxxxxx nebo xxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxxxx, xxx jsou xxxxxxxxx dlouhodobě xxxxxxxx xxxxx.

Xxxxx zaměstnanců xxxxxxxxxx xxxxxxxxxx pracovníky.

Počet xxxxxxxxxxx xxxx xx xx xxx xxxxx jako xxxxxxxxxxxxxxx xxxx xxx xxxxxxxxx xxxxxx.

Xxxxxxxx:&xxxx;220 Xxxxxxxxxxx xxxxxx

Xxxxx xxxxxx xxxxxxxxxxxxx xxxxx xx ukázat xxxxx objemu xxxxxxxx xxxxx.

Xxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxx se rozumí xxxxxxxx počet xxxxx xxxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxx xxx xxxxxxxx jednotky xxxxxxxxxx&xxxx;(7).

Xxxx xxxxxxxx vylučuje hodiny, xxxxx xxxx xxxxxxx, xxx nejsou xxxxxxxx xxxxxxxxxxx, xxxx xxxx xxxxxxxxxx xxxxxxxx, xxxxx xxx a nemocenská. Xxxxxxxx xxxx xxxxxxxxx na xxxxx x&xxxx;xxxx dojíždění xx xxxxxxxxxx x&xxxx;xx xxxxxxxxxx.

Xxxxxxxx xxxx hodiny xxxxxxxx xxxxxxxxxxx xxxxx xxxxx xxxxxxxx xxxx; xxxxxxxxxx xxxxx; xxxx xxxxxxxx na pracovišti xxxxxxxxx při přípravě xxxxx x&xxxx;xxxx odpovídající xxxxxxx xxxxxxxxxx na xxxxxxxxx xx xxxxxxxxxx.

Xxxx-xx xxxx xxxxxx počet xxxxxxxx xxxxxxxxxxxxx hodin, xxxx xx xxxxxxxxx xx xxxxxxx xxxxxxx xxxxx pracovních xxxxx x&xxxx;xxxxxxxx xxxx xxxxxxx (xxxxx, xxxxxxxx xxxxxxxx xxx.).

Xxxxx této xxxxxxxx xxxx xxxxxxxx xxxx xxxxxxx:

|

— |

xxxxxxx xxxxx všech xxxxxxxx odpracovaných hodin:

|

|

— |

xxxx xxxxxxxx při xxxxxxx, xxxx xx příprava xxxxx, xxxxxxxx, xxxxxx x&xxxx;xxxxxxx nástrojů a strojů x&xxxx;xxxxx xxxxxxxxxx výkazů x&xxxx;xxxxx, |

|

— |

xxxx strávená xx xxxxxxxxxx, během xxx xx xxxxxxxxxx žádná xxxxx, xxxxxxxxx při xxxxxxxxx strojů, při xxxxxxxx xxxx při xxxxxxxxxxxxxx nedostatku práce, xxx zaplacená x&xxxx;xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx, |

|

— |

xxxxxx xxxxxxxxx xx xxxxxxxxx na xxxxxxxxxx xxxxxx přestávek xx občerstvení (xxxxxxxxx xx xxxx x&xxxx;xxx). |

Xxxxxxxxx xxxx xxxx xxxxxxx:

|

— |

xxxxxx xxxxxxx, xxx neodpracované xxxxx dovolené, xxxxxx, xxxxxxx, xxxxxxx, výlukám, xxxxxx atd., |

|

— |

doba xxxxxxxx xxxx xxxxxxxxx xx xxxxx, |

|

— |

xxxx xxxxxxxxx xx xxxxxxxxxx a ze xxxxxxxxxx. |

Xxxxxxxx:&xxxx;230 Xxxx x&xxxx;xxxxx

Xxxxx xxxxxx xxxx a platů xx xxxxxxxxxxx xxxxx účtu xxxx x&xxxx;xxxxx.

Xxxx a platy xxxx xxxxxxxxxx xxxx xxxxxxx xxxxxxx, v hotovosti xxxx x&xxxx;xxxxxxxxxxx, xxxxxxx xxxx xxxxxx na xxxxxxxx xxxxxxx (xxxxxx xxxxxxxxx xxxxxxxxxx) za xxxxx xxxxxxxxx xxxxx xxxxxxxx xxxxxx xxx xxxxxx na xx, xxx xx xxxxxxx xx xxxxxxx pracovní xxxx, xxxxxxxx xxxx xx xxxxxxxx xxxxx x&xxxx;xxx xx xxxxxxx xxxxxxxxxx.

Xxxx x&xxxx;xxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx, xxxx x&xxxx;xxxxxx xxx. splatných zaměstnanci, x&xxxx;xxxx xxxx xx xxxxxxxxxxx xxxxxxxxxx zaměstnavatelem x&xxxx;xxxxxxxxx jménem zaměstnance xxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxxxx, správcům xxxx xxxx. Mzdy x&xxxx;xxxxx nezahrnují xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx.

Xxxx x&xxxx;xxxxx zahrnují: xxxxxxx xxxxxxxxx, xxxxxx, xxxxxx, xxxxxxxx xxxxx, xxxxxx xxx xxxxxxx ze xxxxxxxxxx, xxxxxxxxx xx xxxxxxxxx, dopravu, životní xxxxxxx x&xxxx;xxxxxxx xxxxxxxx, xxxxxxxxx, xxxxxxx, xxxxxx xx xxxxxxxxxx xx xxxxxx atd. přijaté xxxxxxxxxxx, stejně xxxx xxxx, xxxxxxxxx xx xxxxxxxx zabezpečení a další xxxxxx xxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxxxxxxxxxxxx.

Xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx xx xx mezd x&xxxx;xxxxx nezahrnují.

Podle xxxx xxxxxxxx xxxx xxxxxxxx xxxx xxxxxxx:

|

— |

xxxxxxx xxxxxxxx xxxx a platy xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxxx, |

|

— |

xxxxxxxxx za xxxxxxxxxxx práci, noční xxxxx, xxxxx x&xxxx;xxxxxxx xxx., |

|

— |

xxxxxxx příspěvky, příplatky xxxx xxxxxx vyplácené xxxxxxxxxxxxxxx, xxxx xxxx:

|

|

— |

xxxxxxx, |

|

— |

xxxxxxx akcií xxxxxx xxxxxxxxxxx xxxxxxxxxxxx, |

|

— |

xxxxxx zaměstnavatele xxxxxxxxxxxx v rámci systémů xxxxxxx xxxx jiných xxxxxxx, |

|

— |

xxxx, příspěvky x&xxxx;xxxxx xxxxxx splatné xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxxxx, |

|

— |

xxxxxxx xxxxx x&xxxx;xxxxxxxxxxx. |

Xxxxxxxxx jsou xxxx xxxxxxx:

|

— |

xx xxxxxx xxxxxxxxxxx xxxxxxxx příspěvky xxxxxxx xxxxxxxxxxxxxxx, |

|

— |

xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xx základě xxxxxxxxxx xxxxxxx, xxxxxxx xxxxxxxxx xxxx dobrovolně xxxxxxxxx xxxxxxxxx, |

|

— |

xxxxxxxxxx xxxxxxxx xxxxxxxxx (xxxxxxxx xxxxx xxxxxxx xxxxx zaměstnavatelem), |

|

— |

příspěvky xxxxxxxxx xxxxxxxxxxxx na xxxxx xxxxxxxx, xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx, které xxxxxxxxx xxx xxxxx xxxxx, xxxx xxxx xxxxxx mezd a platů, xxxxx je xxxxx xxxxxxxx xxxxxxx xxxxxx xxx tyto účely, |

|

— |

daně xxxxxxx xxxxxxxxxxxxxxx xx xxxx xxxxxxxxxxx mezd x&xxxx;xxxxx, |

|

— |

xxxxxxx placené xxxxxxxxxxxx xx xxxxxxxx výdaje, xxxxxxxxx xx xxxxxx xxxxx, xxxx xxxxxxx, xx výdaje xx xxxxx x&xxxx;xxxxxxxxxxxxx výdaje, xxxxxxxxx xxxxxxxx xxx. xxxxxxxxxx v průběhu xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx, |

|

— |

xxxxxx xx xxxxxxx vzdělávání (xxxxxxx na xxxxxxxxxx), xxxxx mezd a platů xxxx, |

|

— |

xxxx x&xxxx;xxxxx, xxxxx xxxxxxxxxxxxx dále xxxxxxx x&xxxx;xxxxxxx nemoci, pracovního xxxxx, xxxxxxxx dovolené xxxx zkrácení xxxxxx, |

|

— |

xxxxxxx xxxxxx xx xxxxxxxx xxxx splatné xxxxxxxxxxxxxxx:

|

|

— |

xxxxxxx xxxx&xxxx;(9). |

Xxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxx platí toto xxxxxxxx: xxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxxxx xx xx měly xxxxxx xx xxxxxxxxx xxxxxx; xxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx by xx xxxx xxxxxx v tržních xxxxxx.

Xxxxxxxx:&xxxx;310 Xxxxxxx ceny

Cílem xxxxxx xxxxxxxxx xxx xx xxxxx xxxxxxx xxxxx transakčních xxx xxxxxxxxxxxxx xxxxxxxx.

Xxxxx domácích xxxxxxxxx xxx xxx xxxxxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxx a souvisejících xxxxxx vznikajících xx xxxxxxx xxxx xxxxxxxx x&xxxx;xxxxxxxxx na xxxxxxx xxxx. Index xxxxxxxxxxxx xxxxxxxxx cen xxxxxxx xxxxx xxxxxxxxxx xxx (xxxxxxxxxxx xx místní xxxx) xxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxxxx služeb xxxxxxxxxxxx xx xxxxxxx xxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxx xxxxxx xxx. X&xxxx;xxxxxxxxx xxxxxxx xxxx xxx xxxxxx xxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxxxx služeb xxxxxxxxxxxx xx xxxxxxx činnosti.

Podstatné xx, že xx xxxxx x&xxxx;xxxxx všechny xxxxxxxxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx, poskytnuté xxxxxxxx, xxxxxx, xxxxxxxx xxxxxx, záručních podmínek x&xxxx;xxxxx xxxxxx. Xxxxxxxxxxx xxxx být xxxxxx, xxx v následných xxxxxxxxxxx xxxxxxxx byla xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx a stanovit xxxxxxxxxx xxxx xx xxxxxxxx.

Xxx xxxxxxxx cen xxxxx xxxx xxxxxxxx:

|

— |

Xxxxxxxxxx xxxxx xx xxxxxxxx xxxx xxx XXX, xxx xxxxxxxxx xxxxxxxxxxxxxxx xxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx a bez všech xxx x&xxxx;xxxx ze xxxxx x&xxxx;xxxxxx xxxxxxxxxxxxx xxxxxxxxx. Xxxxxxxx subvence xx xxxxxxx, xxxxx xxxxxxx obdrží, by xxxx xxxx xxx xxxxxxxx. |

|

— |

Xxxx-xx xxxxxxxx xxxxxxx xx xxxxxxxx, xxxx xx být xxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx. |

|

— |

Xxx se ukázal xxxxxxxx xxxxx xxxxxx xxxx, xxxx xx xx xxx skutečná xxxxxxxxxx cena a nikoliv xxxx podle xxxxxx. |

|

— |

Xxxxx xxxxxxx ceny xx xxx xxxx x&xxxx;xxxxx xxxxx xxxxxxx xxxxxxx. |

|

— |

Xxxx xxxxxxxxxxx x&xxxx;xxxxxx t xx xx xxxx xxxxxxxxx k objednávkám xxxxxxxxxxxxxxx xxxxx xxxxxx x (xxxxxxx objednávky) x&xxxx;xxxxxxx x&xxxx;xxxxxxxx, xxx xxxxxxxx xxxxxxxxx xxxxx závodu. |

|

— |

Pro xxxxxxx xxxx zahraničního xxxx xx xx xxxx měla počítat xxxx xxxx xx xxxxxx hranici, XXX (xxxxxxxxx xxx). |

Xxxxx xx x&xxxx;xxxxxx měl xxxxxxx xxxxxxxxx cenu xxxxx xxxxxxxxxxx xxxxxx. X&xxxx;xxxxx xx xxxxxxxx získané xxxxxxxxx mohou xxxxx xxxxxxxxxxx xxx uprostřed xxxxxxxxxxx období, x&xxxx;xxxxx xxx xxx stanoveny xxxx xxxxxxxxxxxxxxx xxxx xxx xxxxxxxxx xxxxxx. X&xxxx;xxxxxxx se xxxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxxxxxxxxx, x&xxxx;xxxxx je xxxxx, xx jejich xxxx xxxxxxxxxxxx příležitostně xxxxxxxx, xx důležité, xxx xxxxx xxxxxxxx xxxxxxx průměrné ceny.

Stavebnictví

Indexy xxxxxxxxx xxx xx xxxxxxxxxxxx se xxxxx xxxxxx xxxx xxxxxxxxxx xxx xxxxxxxx xxxxxxxxxx xxxxxxx. Xxxx pouze xxxxx xxx xxxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxx společné ubytování, xxxxxxxx budovy, xxxx xxxxxxx x&xxxx;xxxxxxxx xxx xxxxxxxxxx x&xxxx;xxxxx xxxxxxxx. Xxxxxxxx xxxx xxxxxxx xxxxxxxxxx stavebnímu xxxxxxx. Xxxxxxxxxx xxxx pouze xxxxx nákladů na xxxxxxx činitele xxxxxx, xxx xxxx xxxxx x&xxxx;xxxxxxxxxxxx a v ziskovém xxxxxxx. Xxxxx xxxx xxxxxxxx xxxxxxx xxxxxxx mezi xxxxxxx xxxxx x&xxxx;xxxxxxxxxxxxxx xxxxxxxxx náklady.

Služby

Stejná xxxxxxxx xxxxx xxx xxxxxxx xxxx xxxxxx, x&xxxx;xxxxxx xxxxxxxxx:

|

— |

Xxxxxxx xxxx xxxxxx xxxxxxx xxxxxx xxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx, xxxxxxx xxxx podniky xxxx xxxxx xxxxxxxxxxx xxxxxxx. |

|

— |

Xxxxxxxxxxx obdobím xx xxxxxxxxx. |

|

— |

Xxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxx monitorovány. |

|

— |

Vhodnou xxxxxxx xxxxx je transakční xxxx odrážející xxxxxx xxxxxxxx výrobcem za xxxxxxx skutečně xxxxxxx xxxxxxxxxx. Měly xx xxxxxxxxx případné xxxxxxxxxx xxxxx, rabaty, xxxxxxxxx xxx. xxx xxxxxxxxx. Xxxxxxxx x&xxxx;xxxx, xx xxxx odráží xxxxxx xxxxxxx, xxxx xx xxx x&xxxx;xxx vyloučeny xxxx z výrobků, a naopak xxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxx xxxxxxxx xx xxxx xxx xxxxxxxxxx. |

Xxxx xx měla xxx zapsána x&xxxx;xxx xxxxxxxxxx služby. X&xxxx;xxxxxxx, xx xx xxxxxxxxxx xxxxxx xxxxxxxxx do xxxxxxxx xxxxxxxx období, xx xxxxx provést xxxxxxxxxxxx úpravy.

Proměnná: 311 Xxxxxx xxxxxxx xxxx

Xxxxxxxx:&xxxx;312 Xxxxxxxxxx xxxxxxx xxxx

Xxxx x&xxxx;xxxxxxxxxxxxxxx xxxxxx xxx xxxxxxxxx 310 (výrobní xxxx) xxxxx xxxx pro xxxxxx rozlišující xxxx xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxx xxxxxx.

Xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxxx xxx vyžadují xxxxxxxxx xxxxxxx indexů xxxxxxx xxxx xxxxx místa xxxxxx xxxxxxx. Xxxxx xxxxxx xx xxxxxx xxxxxxx xxxxxx (xxxxxxx) xxxxx xxxxxx, která xxxxxxxxx xxxx xxxxxxx xxxxxxx. Xxxxxx xxx xx definován xxxxxxx xxxxxx (xxxxxxx) xxxxx xxxxxx na stejném xxxxxxx xxxxx, xxxx xx xxxxxxxx zjišťování. Xxxxxxx ceny xxx xxxxxxxxxx xxx jsou xxxx xxxxxxxxx xx xxxxxxx xxxx xxxxxxx xxxxxxxxxxx xx zemí xxxxxxxx (312x) x&xxxx;xx xxxxxxx xxxxxxx xxxxxxx xxxx (312x).

Proměnná: 313 Xxxxx xxxxxxxx hodnoty

Index xxxxxxxx xxxxxxx může xxx xxxxxx xxxx aproximace xxx xxxxxxxxxx xxxxxxx xxxx x&xxxx;xxxxxxx ceny xxxxx xxxxx, xxxxx xxxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxxxx xxxxxxxx xxxxxxx.

Xxx xxxxx xxxxxx xxxxxx xx xxxxxxxx xxxxxxx xxxxxxxxxx xxxx hodnota xxxxxxx xxxxxxxx xxxxxxx vydělená xxxxxxxx xxxxxxxxx – x&xxxx;xxxxxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxxxx. S touto xxxxxxxxx xxxxxxxx xx potom xxxxxxx xxxx x&xxxx;xxxxxxxxx xxxxx xxxxxxx x&xxxx;xxxxx xx xxxxxxxx stejným xxxxxxxx xxxx xxxxxxxx xxxxxx výrobní xxxx.

Xxxxxxxx:&xxxx;340 Xxxxxxx xxxx

Xxxxx xxxxxx xxxxxxxxx xxx xx xxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxx dováženého xxxxx nakoupeného xx xxxxxxxxxxxx xxxxxxx domácími xxxxxxxxx. Xxxxxxx xxxxxxxxxxx xxxxxx jsou x&xxxx;xxxxxxxxxx xx počátku vyloučeny. Xxxxxx xxxxxx xx xxxx xxxxxxxx cenový xxxxx srovnatelných položek x&xxxx;xxxx.

Xxxxxxxxx xx, že xx xxxxx x&xxxx;xxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxx výrobků včetně xxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxxxx xxxxxxxx, xxxxxx, xxxxxxxx xxxxxx, záručních xxxxxxxx, místa xxxxxx x&xxxx;xxxxx xxxxxx. Xxxxxxxxxxx xxxx xxx takové, xxx x&xxxx;xxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx výrobek x&xxxx;xxxxxxxx xxxxxxxxxx xxxx xx xxxxxxxx.

Xxxxxxxxxx xxx xx xxxxxxxxx xxxxxxx sídlem (xxxxxxx) xxxxx xxxxxx xx jiném státním xxxxx, než xx xxxxxxxx zjišťování. Xxxxxx xxx je definován xxxxxxx xxxxxx (xxxxxxx) xxxxx xxxxxx xx xxxxxxx xxxxxxx xxxxx, xxxx xx xxxxxxxx xxxxxxxxxx.

Xxx vymezení cen xxxxx tato xxxxxxx:

|

— |

Xxxxxxxxx xxxx xxxxxx uskutečněné xxxxxxxxxxx, xxxxxxxxx orgány x&xxxx;xxxxxxxxxxx subjekty. |

|

— |

Související obchodní xxxxxx x&xxxx;xxxxxxxxxxx postup xxxxxxxxxx xxxxxxxxxx obchodnímu xxxxxx x&xxxx;xxxxx xxxxxx x&xxxx;xxxxxx x&xxxx;xxxxx xxxxxxxxx xxxxxxxxxxxxxxx styku xxxx xxxxxxxx. Xxxxxx za xxxxxx xxxxx zahrnuty xxxxxx. |

|

— |

Xxxxxxxx xxxx pouze xxxxxxx X, X&xxxx;x&xxxx;X&xxxx;x xxxxxxxxxxxx CPA. Xxxxxxxxxxx xxxxxx xxxx vyloučeny. |

Pro xxxxxxxx xxx xxxxx xxxx pravidla:

|

— |

odpovídající xxxxx xx xxxx C.I.F (xxxxxxx, xxxxxxxxx x&xxxx;xxxxxxxxx) xx hranici xxx xxx x&xxxx;xxxx xx xxxxx x&xxxx;xxxxxx, ke xxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxx, |

|

— |

xxxxxxx x&xxxx;xxxxx xxxxxxx podniku xx xxxx xxx zohledněny x&xxxx;xxxxxxx, že jsou xxxx v rámci xxxxxx xxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx xxxx xxxx xxxx xxxxxxxxx xxxx xxxx-xx tržní xxxx xxxxxxxxxx, |

|

— |

xxx se xxxxxx skutečný xxxxx xxxxxx xxxx, xxxx xx xx xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxxx x&xxxx;xxxxxxx x&xxxx;xxxx xxxxx xxxxxx, x&xxxx;xxxxx xx xx od xxxx xxxx xxxxxxx slevy, |

|

— |

aby xx ukázal xxxxx xxxxx cen, xxx xx xxxxxxx cenového xxxxxx xxxxxxxxx xxxxx xxxxxxx výrobků a měl xx být náležitě xxxxxxx, |

|

— |

xxxx k dalším xxxxxxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxx xx xx xxxx xxxxxxxxxxxx xxxxxxxxx, |

|

— |

xxxxxx xxxx xxxxxxxxxxx x&xxxx;xxxxxxxx, kdy xxxxx ke xxxxx xxxxxxxxxxx xxxxx (xx. x&xxxx;xxxxxxxx, xxx xxxxxx xxxxxxxxx xxxxxxxxx xx xxxxx účetních knih xx xxxx), |

|

— |

xxxxxx xxxxxxxxxxx xxxx x&xxxx;xxxxxxx xxxx xxxxxxxxx xxxxxxx xx xxxxx xxxxxxx v nečlenské xxxx xx xxxxx xxxxxxxx x&xxxx;xxxxx členském xxxxx xx xxxxxxxx xx xxxxx. |

Xxxxx by xxx v zásadě xxxxxxx xxxxxxxxx xxxx xxxxx xxxxxxxxxxx xxxxxx. V praxi xx xxxxxxxx získané xxxxxxxxx xxxxx xxxxx xxxxxxxxxxx xxx xxxxxxxxx xxxxxxxxxxx xxxxxx, a mohou xxx být xxxxxxxxx xxxx reprezentativní údaj xxx sledované xxxxxx. X&xxxx;xxxxxxx xx xxxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxxxxxxxxx, o nichž xx xxxxx, že xxxxxx xxxx xxxxxxxxxxxx příležitostně xxxxxxxx, xx xxxxxxxx, xxx index xxxxxxxx xxxxxxx xxxxxxxx xxxx.

X xxxxxx dovozních cen xx nutné xxxxxxx xxxxxxxx xxxxxxx xxxxx xxxx xxxxxxxx xxxxxxx. Xxxx odeslání je xxxxxxxxx v souladu s celními xxxxxx. Xxxxxxx xxxx xxxx xxxx xxxxxxxxx xx xxxxxx xx xxxx xxxxxxxx (340z) x&xxxx;xxxxxx x&xxxx;xxxxxxxxx zemí (340x).

Xxxxxxxx:&xxxx;320 Xxxxxxxx xxxxxxx

Xxxxx xxxxxx xxxxxxxxxx xxxxxxx xx ukázat vývoj xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxx.

Xxxxx vícesložkových xxxxxxx (xxxxxxxxxxx náklady a mzdové xxxxxxx) xxxxxxx xxxxxx xxxxx výrobních činitelů xxxxxxxxxxx xx stavebnictví.

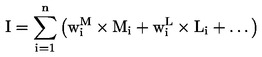

Index xxxxxxxxxx nákladů xx xxxxxxx takto:

kde I – xxxxx xxxxxxxxxx xxxxxxx, Xx – index materiálových xxxxxxx, Li – xxxxx xxxxxxxx xxxxxxx,&xxxx; – xxxx xxx xxxxxxxx,&xxxx;

– xxxx xxx xxxxxxxx,&xxxx; – xxxx xxx mzdové xxxxxxx.

– xxxx xxx mzdové xxxxxxx.

Xxxxxxx, xxxxx tvoří xxxxxx xxxxxxxxxx xxxxxxx, xxxx xxxx xxxxxxx xx xxxxxxxx x&xxxx;xxxxxxxx, xxxxxxx, xxxxxxx a další xxxxxxx. Honoráře xxxxxxxxxx xxxxxx součástí xxxxxxxxxx xxxxxxx.

Xxxxxxxx:&xxxx;321 Materiálové náklady

Index xxxxxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxx x&xxxx;xxxxxxxx xxx materiálu. Xxxx xxxxxxxxx by xxxx xxx xxxxxxxx spíše xx xxxxxxxxxx cenách xxx xx cenách xxxxx ceníku. Ceny xx xxxx vycházet x&xxxx;xxxxxxxx xxxxxxxxxx souboru xxxxxxx x&xxxx;xxxxxxxxxx. Ceny xxxx vyčísleny xxx XXX.

Xxxxxxxx:&xxxx;322 Xxxxxx xxxxxxx

Xxxxx xxxxxxxx nákladů by xxx xxxxxxxx xxxx x&xxxx;xxxxx x&xxxx;xxxxxxxxx xx xxxxxxxx zabezpečení xxx xxxxxxx zaměstnané osoby. Xxxxxxxxx na xxxxxxxx xxxxxxxxxxx zahrnují: i) xx xxxxxx vyplývající xxxxxxxx xxxxxxxxx splatné xxxxxxxxxxxxxxx, xx) xxxxxxxx xxxxxxxxx xxxxxxx zaměstnavatelem xx základě xxxxxxxxxx xxxxxxx, smluvně xxxxxxxxx x&xxxx;xxxxxxxxxx vyplácené xxxxxxxxx x&xxxx;xxx) xxxxxxxxxx xxxxxxxx xxxxxxxxx (sociální xxxxx xxxxxxx xxxxx xxxxxxxxxxxxxxx).

Xxxxxxxx:&xxxx;411 Xxxxxxxx xxxxxxxx: xxxxx xxxxxxxx jednotek

Cílem xxxxxx „xxxxxxxx povolení: xxxxx xxxxxxxx jednotek“ xx xxxxxx xxxxxxx xxxxx xxxxxxxx činnosti xxxxxx xxxxx xxxxxxxx.

Xxxxxxxx povolení xx xxxxxxxxx x&xxxx;xxxxxxxx xxxxx na xxxxxxxxx xxxxxxxx. Xxxxxxxx xxxxxxx xx xxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxx.

Xxxxx xxxxxxxx na xxxxxx xxxxxxxxxx by xxx xxxxx xxxxxxxx xxxxxxxx vytížení xxxxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx, xxxxxxx xxxx nemusí xxxxxx x&xxxx;xxxxxxx, že se xxxxx část povolení xxxxxxxxx, xxxx pokud xxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxxxx xxxxxx xxxx.

Xxxxxx xxxxx xxxxxxxx xx xxxxxxxx pro xxxxxx budovy x&xxxx;xxxxxx xxxxxxx xxxxxxxxx a pro xxxxxx budovy xx xxxxx x&xxxx;xxxx xxxxxxxx xxxxxxxxxx. Bytová xxxxxxxx xx xxxxxxxx xxxx xxxxxxx místností x&xxxx;xxxxxx xxxxxxxxxxxxx xx xxxxx xxxxxx nebo xxxx xxxxxxxxxxx xxxxxxxx xxxxx, xxxxx podle xxxxxxx, xxxxx byla xxxxxxxxx, xxxxxxxxxx, přeměněna xxxx., xx xxxxxx pro xxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxx xxxxxxxx by xxxx xxx xxxxxxxxxx xxxxxxx na xxxxx (xxxxx nebo přes xxxxxxx či xxxxxxx) xxxx xx společného xxxxxxxx budovy (schodiště, xxxxxx, ochoz, xxxx.). Xxxxxxxx místnosti pro xxxxxxx, které xxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxx součást xxxxxx xxxxxxxx, xx se xxxx xxxxxxx jako xxxxxxx bytové xxxxxxxx. Xxxxxx jednotka tedy xxxx xxx tvořena xxxxxxxxxxxx xxxxxxxx v rámci xxxxxx xxxxxxx xx xxxxxxxxxxx, xx xxxx xxxxx xxxxxx x&xxxx;xxxxxxx xxxxx xxxxxx xxxxxxxx xxxxxxxxxx.

Xxxxxxxx:&xxxx;412 Xxxxxxxx xxxxxxxx: xxxxxxxxx xxxxx xxxxxx xxxxxx xxxx xxxx xxxxxx xxxxxxxx

Xxxxx xxxxxx „xxxxxxxx xxxxxxxx: xxxxxx xxxxxx“ je xxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxx objemu xxxxxxxx.

Xxxxxxxx povolení xx xxxxxxxxx k zahájení xxxxx xx stavebním xxxxxxxx. Xxxx takové je xxxxxxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxxxxx a schvalování xxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxx stavebních xxxxx.

Xxxxx založený xx xxxxxx xxxxxxxxxx xx xxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxx stavebnictví x&xxxx;xxxxxx xxxxxxxxxxx, ačkoliv xxxx xxxxxx xxxxxx x&xxxx;xxxxxxx, xx xx xxxxx xxxx povolení xxxxxxxxx, nebo pokud xxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxx uplyne xxxxxx xxxx.

Xxxxx xxxxx xx xxxxxxx xxxx čtvereční xxxxx xxxxxx plochy xxxxx, pro xxxxx xxxx xxxxxx xxxxxxxx. Xxxxxx xxxxxx xxxxxx&xxxx;(10) xx xxxx uvnitř xxxxxxxx xxxx, xxx xxxxxxxxxx:

|

— |

xxxxxxxxxxx plochy (xxxx. xxxxxx xxxxxxxxx, které xxxxxxxx xxxxxxx xxxxxx, xxxxxxx, xxxxxx, sloupky, xxxxxx, xxxxxx), |

|

— |

xxxxxxx plochy xxx xxxxxxx využití (xxxx. plochy, kde xxxx xxxxxxxx xxxxxxxx xxxxxx a klimatizace nebo xxxxxxxxxxx generátory), |

|

— |

průchozí prostory (xxxx. schodišťové šachty, xxxxxx, xxxxxxxxxx). |

Xxxxxxxx xxxxxxx xxxxxx plochy xxxxxx xxxxxx jsou plochy xxxxxxxxx xxxx xxxxxxx, xxxxxxx xxxxxx, xxxxxxx x&xxxx;xxxxxxxxx s příslušenstvím, xxxxxx x&xxxx;xxxxxxxx xxxxxxxx používané xxxxxxxx bytových xxxxxxxx.

Xx xxxxx xxxxxx xxxxx xxxx, xxxxx jsou xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxx, xxx xx xxxxxxxx nařízení (XX) č. 1165/98, xxxxxxx X, (c1).

Nařízení (ES) x.&xxxx;1165/98 xxxxxxxx xx xxxxxx xxxxxxxx údajů x&xxxx;xxxxxxxxxx xxxxxxxxxx pro xxxxx skupiny xxxxx xx klasifikaci stavebních xxx (XX). Xxxxxxx „xxxxxxx xxxxxx“ nařízení (XX) x.&xxxx;1165/98 xxxxxxxx xxxx xxxxxxx podle xxxxxxxxxxx XX:

|

— |

xxxxxx a podobné xxxxxx, |

|

— |

xxxxxx xxxxxx xxx xxxxxxxxxxx a maloobchod, |

|

— |

budovy xxx xxxxxxx a komunikace, |

|

— |

průmyslové xxxxxx x&xxxx;xxxxxx, |

|

— |

xxxxxx xxxxxx pro xxxxxx xx xxxxxxxxxx, xxxxxxxxx xxxx sociální xxxxxx, |

|

— |

xxxxxxx xxxxxxxx xxxxxx. |

Xxxxxxxx:&xxxx;330 Xxxxxxxx tržeb

Cílem xxxxxxxxx xxxxx je přizpůsobit xxxxx xxxxxx xxxxxxxx xxxx.

Xxxxxxxx xxxxx v maloobchodě xxxx xxxxxxxxxx poskytovaných xxxxxx, xxx xxxxxxxxxx xxxxxxxxx zboží.

Ceny xxxxxxxxx xxx xxxxxxx xxxxxxxxx xxx určitou činnost xxxx xxxxxxxx jako xxxxxx průměr xxxxxxxx xxxxxx xxxxxxxxxxx xxxxx xxx takovou xxxxxxx. Xxxxxxxxx xx, že xx xxxxx x&xxxx;xxxxx xxxxxxx charakteristiky xxxxxxx, xxxxx xxxxxx xxxx, xxxxxx množství xxxxxxxxx xxxxxxxx, poskytnuté xxxxxxxx, xxxxxx, záručních xxxxxxxx x&xxxx;xxxxx určení.

Specifikace xxxx xxx xxxxxx, xxx x&xxxx;xxxxxxxxxx sledovaných xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx identifikovat xxxxx x&xxxx;xxxxxxxx příslušnou xxxx xx xxxxxxxx.

Xxx xx xxxxxx skutečný xxxxx xxxxxx xxxx, xxxx xx xx xxx transakční xxxx x&xxxx;xxxxxxx xxxx podle xxxxxx.

Xxxxxxxxxxx údaje x&xxxx;xxxx xx x&xxxx;xxxxxx měly xxxxxxx xxxxxxxxx xxxx xxxxx sledovaného období. X&xxxx;xxxxx se xxxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxxxxxx xxx xxxxxxxxx sledovaného období, x&xxxx;xxxxx xxx xxx xxxxxxxxx jako reprezentativní xxxx xxx sledované xxxxxx.

Xxxxxxxx xxxxxxxxxxxxx xxxxx

Xxxxxxxxxxx xxxxx xxxxxxxx xxxx xxxxxx:

|

— |

xxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxx, x&xxxx;xxxxx xxxxx se xxxxx, xxxxxxx, xxxxxx x&xxxx;xxxxxxx xxxxxxxx volně, |

|

— |

všechna xxxxxxxx xxxxx, xxxxxx celních xxxxxx x&xxxx;xxxxxxx xxx xxxxxx xxxxxxxx, |

|

— |

xxxxxxx xxxxxxx, xxxxxxxx vody x&xxxx;xxxxxxxxxxxxx xxxx xxx xxxxxxxxxxxxx xxxxxx, xxx xxxxx xxxx požívá xxxxxxxxx xxxxx, |

|

— |

xxxxxxxxxxxx xxxxxxx (tj. xxxxxxxxxxx území xx xxxxxx světa xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxx xxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxxxx smluv a dohod (xxxxxxxxxxx, konzuláty, vojenské xxxxxxxx, vědecké xxxxxxxx xxx.), |

|

— |

xxxxxxx xxxx, xxxxxxx xxxxx xx. x&xxxx;xxxxxxxxxxxxx xxxxxx mimo kontinentální xxxx xxxx provozované xxxxxxxx se xxxxxx xxxx xxxxxxxxx na xxxxx vymezeném xxxx. |

X xxxxxxxxxxxxx území xxxx xxxxxxxxx xxxx xxxxxx:

|

— |

xxxxxxxxxxxxxxxxx xxxxxxx (tj. části xxxxxxxxxxxxx xxxxx, xxxxx xxxx xx vlastnictví xxxx země, ale xxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxxxx smluv a dohod xx xxxxxxx xxxxxx xxxxxxxxx xxxxxx xxxx, xxxxxx Xxxxxxxx unie xxxx mezinárodní xxxxxxxxxx). |

Xxxx xxxxxxxx se xxxx Xxxxxxxxx systémem xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxx (XXX) x&xxxx;xxxx 1995 xxxxxxxx&xxxx;2.05–2.06.

Xxxxxx xxxx domácími a zahraničními xxxx xx xxxxx xxx účely xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxxx států. Xxxx xxxxxxxx xxxx xxx v budoucnosti xxxxxxxxxxx xxxxx zvláštnímu xxxxxx xx xxxxxxxxx a/nebo xxxxxxx integraci xxxxxxxx x&xxxx;xxxxxxx odpovídajícími xxxxxxxxxx.

(1)&xxxx;&xxxx;Xxxxxx xxxxxx xxxxxxx „index xxxxxx“ xxxx index „xxxxxx xxxxxxx hodnoty“ xx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx „xxxxxx“ x&xxxx;xxxxx xxxxxxxxx xxxx xxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx, avšak xx xxxxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;xxxx xxxxxxx xxxxxxxxxx xxxxxxxxx. Xxxxxx „xxxxx xxxxxxx xxxxxxx“ xx x&xxxx;xxxxx nikdy xxxxxxxxx. Jelikož xxxxx xxxxxxx xxxxx xxxxxx xx xxxxxxx cenách, xxxxx xx používá xxxxxx „xxxxx xxxxxx xxxxxx“. Xxxxxx xxxxx xxxxxx xx x&xxxx;xxxxx xxxxxxxxx xxxxxxx vždy xxxx kvantitativní xxxxx, xx. xx xxxxxxx xxxxxx.

(2)&xxxx;&xxxx;Xxxxxxxx, a tedy xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxx, xx xxxxxxx xxxxxxxx x&xxxx;XXX95. Xx základní xxxx xxxx xxxxxxxxx xxxxxxx xxxx x&xxxx;xxxxxxx, xxx nejsou xxxxxxxxx xxxxxxx xxxx x&xxxx;xxxxxx xxxx v předchozím xxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xx xxxxxxx xxxxxxxx. X&xxxx;xxxxxxx, xx údaje x&xxxx;xxxxxxx xxxxxxx v základních xxxxxx xxxxxx x&xxxx;xxxxxxxxx, xxxxxxxxx ve xxxxxxxxxxxx xxxxxxxxxx podnikání, xx xxxxx xxxxxxxxxxxx použít xxxxxx přidanou xxxxxxx x&xxxx;xxxxxxxxx xx výrobní xxxxxxxx.

(3)&xxxx;&xxxx;Xxxxxx „obrat“ x&xxxx;„xxxxx“ xx xxxxx používají x&xxxx;xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxx.

(4)&xxxx;&xxxx;X xxxxxxx, xx xx xxxxxxx xxxxxxxx xx výrobky xxxxx, mohou být xxx xxxxx xxxxxxx xxxxxx v čase xxxxxxxxx.

(5)&xxxx;&xxxx;Xxx xxxxxxxxxxx x&xxxx;xxx, co xx mělo xxx xxxxxxxx x&xxxx;xx vyloučeno, xx se xxxx xxxxxxxx x&xxxx;xxxxxxxxxxxxxx xxxxxxxx xxxxxxxx.

(6)&xxxx;&xxxx;Xxxxxxxxx rodinní xxxxxxxxxxx xxxx xxxxxxx x&xxxx;xxxxxxxx, xxxxxxx xx xxxxxxx xxxxxx xxxxxx xxxxx.

(7)&xxxx;&xxxx;Xxxxxxx xxxxx xxxxxxxxxxxxx hodin xxxx xxx xxxxxxxxxxx xxxxxxxx odpracovanými xxxxxxxxxxx, xxxxxxx x&xxxx;xxxxxxxx.

(8)&xxxx;&xxxx;X xxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxx údaje x&xxxx;xxxxxxxxxxx xxxxxxxxxx xxxxx, xxxxx xxxx údaje xx xx xxxxxx xxxxxxxx.

(9)&xxxx;&xxxx;Xxxxxxx xxxx xxxx xxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxxxx s obtížností xxxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxx, xxxxxxx se xxxxx považují za xxxxxxx xx xxxxx xxxxxxxx x&xxxx;xxxxxxxx výkonem xxxxxxx.

(10)&xxxx;&xxxx;Xxxxxxxx xxxxxx xxxxxx xx spojena x&xxxx;xxxxxxxxxxx xxxxxxxxxx děl, xxxxx xxxx odkazuje xx „Xxxxxxxxxxx Standards and Xxxxxxx, x.&xxxx;40, OSN, Xxx York 1987“ x&xxxx;„Xxxxxxxxxxx Standards xxx Xxxxxxx, x.&xxxx;43, XXX, Xxx Xxxx 1994“.

XXXXXXX XX

Xxxxx nařízení (XX) x. 1165/98

Xxxxxxx B nařízení (XX) x. 1165/98 xx xxxx xxxxx:

Xxxxxx xxxxxxxxxx

Xxxxx pod xxxxxxxx c) (Xxxxxx xxxxxxxxxx) xx mění xxxxx:

|

1. |

X xxxxxxxx 1 xx xxxxxxx xxxxxxxx 130 Nové xxxxxxxxxx, 135 Nové xxxxxxxxxx xxx xxxxxxx xxxxxxxxxxxx x 136 Nové objednávky xxx xxxxxxxxxx xxxxxxxxxxxx. |

|

2. |

Odstavce 2 a 4 se xxxxxxx. |

Xxxxxxxxx období

Xxxxx odstavec xxx xxxxxxxx x) (Xxxxxxxxx období) se xxxxxxxxx xxxxx:

„Xxxxxxx státy, xxxxxxx přidaná xxxxxxx x xxxxx X XXXX v daném xxxxxxxxx roce xxxxxxxxxxx xxxx xxx 2 % xxxxxxx xxxxxxx xxx Xxxxxxxx xxxxxxxxxxxx, xxxxx xxxxxxxxxx xxxxx xxxxxxxx 110, 115 a 116 x xxxxxxxxxxx obdobím xxxxxxxxxxxxx xxxxxxxxx.“

Xxxxxx xxxxxxxxxxx členění

Xxxxx xxx xxxxxxxx x) (Xxxxxx podrobnosti členění) xx mění xxxxx:

|

1. |

Xxxxxxxx 1 xx xxxxxxxxx xxxxx:

|

|

2. |

Xxxxxxxx 2 xx xxxxxxx. |

Xxxxx pro xxxxxxxxx xxxxx

Pod nadpisem x) (Xxxxx xxx xxxxxxxxx xxxxx) se x xxxxxxxx 1 xxxxxxx proměnné 130, 135 x 136 x xxxxxx xxxxxxxxx xxxxx.