XXXXXXXX XXXXXX (XX) x. 460/2009

ze dne 4. xxxxxx 2009,

xxxxxx xx mění xxxxxxxx (XX) x. 1126/2008, xxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx x souladu x xxxxxxxxx Evropského xxxxxxxxxx x Xxxx (XX) x. 1606/2002, xxxxx xxx x xxxxxx 16 Výboru xxx výklad xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx (XXXXX)

(Xxxx s xxxxxxxx xxx XXX)

XXXXXX EVROPSKÝCH XXXXXXXXXXXX,

x xxxxxxx xx Xxxxxxx x založení Xxxxxxxxxx společenství,

s ohledem xx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx a Rady (XX) x. 1606/2002 xx xxx 19. xxxxxxxx 2002 x xxxxxxxxxxx xxxxxxxxxxxxx účetních xxxxxxxxx (1), a zejména xx čl. 3 xxxx. 1 xxxxxxxxx xxxxxxxx,

xxxxxxxx k xxxxx xxxxxxx:

|

(1) |

Xxxxxxxxx Komise (XX) x. 1126/2008 (2) xxxx xxxxxxx xxxxxxx mezinárodní xxxxxxxxx x xxxxxxx, xxxxx xxxxxxxxxx ke xxx 15. xxxxx 2008. |

|

(2) |

Xxx 3. xxxxxxxx 2008 xxxxxxxxx Výbor xxx výklad xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx (XXXXX) xxxxxx IFRIC 16 s xxxxxx Xxxxxx xx x Xxx Investment xx x Xxxxxxx Xxxxxxxxx (Xxxxxxxxx čisté investice xx xxxxxxxxxx xxxxxxxx), xxxx xxx „XXXXX 16“. IFRIC 16 xx xxxxxx, xxxxx xxxxxxxxxx, xxx xxxxxx xxxxxxxxx xxxxxxxxxxxxx účetního xxxxxxxxx (XXX) 21 x IAS 39 x případech, xxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx xx xxx xxxxx xxxxxxxxx xx zahraničních jednotek. |

|

(3) |

Výsledky xxxxxxxxxx skupiny xxxxxxxxxxx xxxxxxxxx (TEG) xxx Xxxxxxxx poradní xxxxxxx xxx účetní xxxxxxxxxxx (XXXXX) xxxxxxxxx, xx xxxxxx IFRIC 16 xxxxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxxxx stanovená x čl. 3 xxxx. 2 xxxxxxxx (XX) x. 1606/2002. X xxxxxxx x xxxxxxxxxxx Xxxxxx 2006/505/XX xx xxx 14. xxxxxxxx 2006, kterým xx xxxxxxx prověřovací xxxxxxx xxx poradenství x xxxxxxx xxxxxxxxx, xxxxxx xxxxxx je xxxxxxxxxx Komisi poradenství x xxxxxx objektivity x neutrality xxxxxxxxxx Xxxxxxxx xxxxxxx skupiny xxx účetní xxxxxxxxxxx (XXXXX) (3), xxxxxxxxx prověřovací xxxxxxx xxx poradenství x xxxxxxx xxxxxxxxx xxxxxxxxxx XXXXX týkající xx xxxxxxxxx x xxxxxxx Komisi, že xx vyvážené x xxxxxxxxxx. |

|

(4) |

Xxxxxxxx (XX) č. 1126/2008 xx xxxxx xxxx xxx xxxxxxxxxxxxx xxxxxxxx xxxxxxx. |

|

(5) |

Xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxx x xxxxxxx xx xxxxxxxxxxx Regulativního xxxxxx xxx xxxxxxxxxx, |

XXXXXXX TOTO XXXXXXXX:

Xxxxxx 1

X příloze xxxxxxxx (XX) x. 1126/2008 xx xxxxxx xxxxxx 16 Výboru xxx xxxxxx mezinárodních xxxxxxxxx xxxxxxxx xxxxxxxxxxx (XXXXX): Xxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx, xxx je xxxxxx v xxxxxxx xxxxxx xxxxxxxx.

Xxxxxx 2

Xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxx XXXXX 16 xxxxxxx v xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxx účetního xxxxxx xxxxxxxxxxxx xx xxx 30. června 2009.

Xxxxxx 3

Xxxx xxxxxxxx xxxxxxxx x platnost xxxxxx dnem po xxxxxxxxx x Úředním xxxxxxxx Xxxxxxxx xxxx.

Xxxx xxxxxxxx je xxxxxxx x xxxxx xxxxxxx x přímo xxxxxxxxxx xx xxxxx xxxxxxxxx státech.

X Xxxxxxx xxx 4. června 2009.

Xx Xxxxxx

Charlie McCREEVY

xxxx Xxxxxx

(1)&xxxx;&xxxx;Xx. věst. L 243, 11.9.2002, x. 1.

(2) Úř. xxxx. X 320, 29.11.2008, x. 1.

(3)&xxxx;&xxxx;Xx. věst. L 199, 21.7.2006, s. 33.

XXXXXXX

XXXXXXXXXXX XXXXXX STANDARDY

|

IFRIC 16 |

Xxxxxx 16 IFRIC: Xxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxx jednotky |

Reprodukce xx povolena v xxxxx Xxxxxxxxxx hospodářského xxxxxxxx. Xxxxxxx xxxxxxxxx xxxxx xxxx XXX xxxx xxxxxxxxx, x xxxxxxxx xxxxx na xxxxxxxxxx pro xxxxxx xxxxxxx xxxx xxxx xxxxxxx xxxxxxx („xxxx xxxxxxx“). Xxxxx xxxxxxxxx xxx xxxxxx xx XXXX xx xxxxxxxxxxx xxxxxxx xxx.xxxx.xxx

XXXXXXXXXXXX IFRIC 16

Xxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxx jednotky

XXXXXX

|

— |

XXX 8 Xxxxxx xxxxxxxx, změny x xxxxxxxx odhadech x xxxxx |

|

— |

XXX 21 Xxxxxx xxxx měnových xxxxx |

|

— |

XXX 39 Xxxxxxxx nástroje: xxxxxxxx x xxxxxxxxx |

XXXXXXXXXX

|

1 |

Xxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxx x zahraničních xxxxxxxxxx (xxx xx xxxxxxxxxx x IAS 21, xxxxxxxx 8). Xxxxxxxx zahraničními xxxxxxxxxx xxxxx xxx dceřiné xxxxxxx, xxxxxxxxxx podniky, xxxxxxxx podnikání xxxx xxxxxxxxxxx xxxxxx. XXX 21 xxxxxxxx, aby xxxxxx jednotka xxxxxxxxx xxxxxxx xxxx xxxxx xxx zahraniční xxxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxxxxxxx prostředí xxxxxx xxxxxxxx. Při xxxxxxxx xxxxxxxx x xxxxxxxx xxxxxx zahraniční xxxxxxxx xx xxxx vykazování xxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxx v xxxxxxxx xxxxxx xxxxxxxx xx xx okamžiku xxxxxxx zahraniční xxxxxxxx. |

|

2 |

Xxxxxxxxxxx xxxxxxxxxx xxxxxxxx se xxxxxxxx rizika, xxxxx xxxxxx z čisté xxxxxxxxx xx xxxxxxxxxx xxxxxxxx, se xxxxxxxx xxxxx, xxxxx xxxx xxxxx xxxxxx takové xxxxxxxxxx jednotky xxxxxxxx xx xxxxxx závěrky (1). Xxxxxxxx, xxxxx xx xxxxxxxxxxx x ohledem xx měnové riziko xxxxxxxxxxx x xxxxx xxxxxxxxx xx zahraniční xxxxxxxx, xxxx být xxxxxx xxxxxxx aktiv xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxx zahraniční xxxxxxxx, případně xxxxxxx xxxxx. |

|

3 |

XXX 39 požaduje xxxxx způsobilou xxxxxxxxxx xxxxxxx a xxxxxx xxxxxxxxxxx xxxxxxx v xxxxxxxxxxxx xxxxxx. Xxxxx xx xxxxx xxxxxxxxxxx xxxxx, jsou x xxxxxxx xxxxxxxxx čisté xxxxxxxxx xxxx xxxx xxxxxx xx xxxxxxxxxxxxx xxxxxxxx, xxxxx je xxxxxxxxxx jako xxxxxx xxxxxxxxx xxxxx xxxxxxxxx, xxxxxx x xxxxxxxx xxxxxx xxxxxxxx xxxxx x xxxxxxxxx rozdíly, xxxxx xxxxxxxx x xxxxxxxx xxxxxxxx x xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx. |

|

4 |

Xxxxxx xxxxxxxx s xxxxxxxxx zahraničních jednotek xxxx xxx xxxxxxxxx xxxxxxxxxx xxxxxxxx riziku. Xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxxxxx xxxxxxxx xxxxx, která xxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx x xxxxxxxxx xxxxx investice xx xxxxxxxxxx jednotky. |

|

5 |

IAS 39 xxxxxxxx účetní jednotce xxxxx buď xxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx (xxxx xxxxxxxxx xxxxxxxxxxxx x xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx) jako xxxxxxxxxxx xxxxxxx měnového xxxxxx. Xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx, kde x xxxxx xxxxxxx xxxxx xxx xxxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxx xxxxxx xxxxxxxxx do xxxxxxxxxx xxxxxxxx, drženy, xxx xxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx. |

|

6 |

XXX 21 x XXX 39 požadují, xxx xxxxxxxxxx xxxxxx uznané x xxxxxxxx úplném xxxxxxxx x xxxxxxxxxxx xxx s kurzovými xxxxxxx xxxxxxxxxxxx při xxxxxxxx xxxxxxxx x xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx, xxx se xxxxxx xxxx xxxxxxx xx zajišťovacího xxxxxxxx, xxxxx xx xxxxxxxxxx xxxx xxxxxx zajištění xxxxx xxxxxxxxx, byly xxxxxxxxx z vlastního xxxxxxxx xx výsledku xxxx xxxxxxxxxxxxxx xxxxxx x okamžiku, kdy xxxxxxxx podnik xxxxxxx xxxxxxxxxx xxxxxxxx. Tato xxxxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxx xxxxx xx xxxx xxxxxx xxxxxxxx xxxxx xxxxxx xxxxxx x xxxxxxx x xxxxxxxxx kapitálu do xxxxxxxx x to xxx x zajišťovacího xxxxxxxx, tak x xxxxxxxxx xxxxxxx. |

XXXXXX XXXXXXXXXX

|

7 |

Xxxx xxxxxxxxxxxx použijí xxxxxx xxxxxxxx, xxxxx xxxxxxxxx xxxxxx riziko vznikající x jejich čistých xxxxxxxx xx zahraničních xxxxxxxx x naplňují xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx x xxxxxxx x XXX 39. Xxx xxxxxxxxx tato xxxxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxx považuje mateřský xxxxxx x xx xxxxxx xxxxxxx, x xxx xxxx čistá xxxxxx xxxxxxxxxxxx jednotek xxxxxxxx, považuje xxxxxxxxxxxxxx xxxxxx závěrku. Všechny xxxxxx xx mateřský xxxxxx xx xxxxxx xxx xxxxxxx xx xxxxxx xxxxxxxx, xxxxx xxxx čistou investici xx xxxxxxxxxx xxxxxxxx, xxxxx xx xxxxxxxxx xxxxxxxxxx, xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxx xxxxxxx. |

|

8 |

Xxxx xxxxxxxxxxxx se xxxxxxx xxxxx xx xxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx; xxxxx xxx použita analogicky xx xxxxxxx typy xxxxxxxxxxxxx xxxxxxxxxx. |

XXXXXX XXXXXXXXXXXX

|

9 |

Xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxx xxxxx xxx xxxxxx xxxxx mateřským podnikem xxxx xxxxxxx jeho xxxxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxx. Otázkami xxxxxxxxxxxxx x xxxx xxxxxxxxxxxx jsou:

|

XXXXXX

Xxxxxxxx xxxxxxxxxxx rizika x xxxx zajištěné xxxxxxx, xxxx xxxxx může xxx zajišťovací xxxxx xxxxx

|

10 |

Xxxxxxxxxxx xxxxxxxxxx xxxx xxx xxxxxxx xxxxx xx kurzové xxxxxxx xxxxxxxxxx xxxx funkční xxxxx xxxxxxxxxx jednotky x funkční xxxxx xxxxxxxxxx xxxxxxx. |

|

11 |

Xxx xxxxxxxxx xxxxxxxx xxxxx vznikajících x xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxxxx xxxxxxxx částka čistých xxxxx xxxxxx xxxx xxxxx než xxxxxx xxxxxxx xxxxxxx aktiv xxxxxxxxxx xxxxxxxx, která xx xxxxxxxx do xxxxxxxxxxxxx účetní xxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxx, xxxxx xxxx být xxxxxxxx xx xxxxxxxxxx položku x konsolidované xxxxxx xxxxxxx xxxxxxxxxx podniku, xxxxxx xx xxx, xxx mateřský xxxxxx xxxxxxxxxx jednotky xx xxxxx xxxxxx aplikuje xxxxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxx xxxxxx xxxxxxxxxx jednotky xxxx xx xxxxxx xxxx x zda xx xxxxxx xxxxxxxxxx xxxxxxxxx x xxxxxxxxxxxxx účetní xxxxxxx xxxxxxxxxx podniku. |

|

12 |

Za xxxxxxxxx xxxxxx xxxx xxx xxxxxxxx měnové xxxxxx vznikající xxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxx a funkční xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx (xxxxxxx, xxxxxxxxx xxxx xxxxxxxxx mateřského xxxxxxx) xxxxxxxxxx jednotky. Xxxxxxxxxx, xx xxxxx xxxxxxxxx xx xxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx, xxxxxxxxxxx podstatu xxxxxxxxxxxx xxxxxx, xxxxx xxxxxxx z xxxxxxxx xxxxxx xxxxxxxxx mateřskému xxxxxxx. |

|

13 |

Xxxxxx xxxxxx, xxxxx xxxxxxx x xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx, xxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx x xxxxxxxxxxxxx účetní xxxxxxx xxxxx xxxxxx. Xxxxx, pokud xxxx xxxxxx xxxxx xxxxxx xxxxxxxxxx jednotky xxxxxxxxx xxxx xxx xxxxxx xxxxxxxxx podnikem x xxxxx xxxxxxx (xxxx. xxx xxxxxx, xxx xxxxxxxx xxxxxxxxx xxxxxxxx) xxxx xxxxxxxx xxxxxx, xxxxx xxxxx xxxxxxxxxxx xxxxx vede x xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx x konsolidované xxxxxx xxxxxxx konečného mateřského xxxxxxx. Xxxxxxxxxxx xxxxx xxxxxx jedním xxxxxxxxx xxxxxxxx v xxxx xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxx xxx zachován xxxxx xxxxxxxxx xxxxxxxx xx vyšší úrovni. Xxxxx xxxx zajišťovací xxxxx není xxxxxxxx xxxxxxxxx xxxxxxxx xx xxxxx úrovni, musí xxx xxxxxxxxxxx účetnictví xxxxxxxxxx xxxxxxxxx xxxxxxxx xx xxxxx xxxxxx xxxxxxx xxxxxxx, xxx xxxxxxxxxxxx vyšší mateřský xxxxxx xxxx xxx xxxxxxxxxxx xxxxxxxxxx. |

Xxx xxxx xxx xxxxxxxxxxx nástroj xxxxx

|

14 |

Xxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxx (xxxx xxxxxxxxx xxxxxxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx) xxxxx xxx xxxxxxx xxxx zajišťovací xxxxxxx při xxxxxxxxx xxxxx xxxxxxxxx do xxxxxxxxxx jednotky. Xxxxxxxxxxx xxxxxxxx xxxxx xxx xxxxxx xxxxxx xxxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx (x xxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx je sama xxxxxxxxxxx), jsou-li splněny xxxxxxxxx xxxxxxxx se xxxxxx, dokumentace a xxxxxxxxx xxx XXX 39, odstavce 88, xxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx. Xxxxxxx xxxxxxxxxxx xxxxxxxxx skupiny xx xxxx xxx xxxxx xxxxxxxxxxxxxx x xxxxxx xxxxxxxx xxxxxxxxx xxxxxx v xxxxxxx xxxxxxxx xxxxxxx. |

|

15 |

Xxx xxxx xxxxxxxxxx účinnosti xx xxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxx měnového xxxxxx xxxxxxxxx xxxxxxxx k xxxxxxx xxxx xxxxxxxxxx xxxxxxx, xxxxx xxxxx xxxxxxx xxxx je xxxxxxxxx xxxxx x xxxxxxx s xxxxxxxxxxx xxxxxxxxxxxxx účetnictví měřeno. Xxxx-xx aplikováno zajišťovací xxxxxxxxxx, xxxx xxx x xxxxxxxxxx na xxx, kde je xxxxxxxxxxx nástroj xxxxx, xxxxxxx xxxxx x xxxx xxxxxxx xxxxxx xx xxxxxxxx, x xxxxxxxx úplném xxxxxxxx xxxx x xxxx. Xxxxxxxxxx xxxxxxxxx však xxxx xxxxxxxxx xxx, xxx xx změna x hodnotě xxxxxxxxxxxxx xxxxxxxx xxxxxx xx xxxxxxxx xxxx x xxxxxxxx xxxxxx výsledku. Xx-xx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx, je xxxxxxx xxxxxx část xxxxx xxxxxx v ostatním xxxxxx výsledku. Xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxx, xxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxx, xxx metodou konsolidace. |

Pozbytí xxxxxxxxx zahraniční xxxxxxxx

|

16 |

Xxxxx xx zahraniční xxxxxxxx, xxxxx xxxx xxxxxxxxx, xxxxxxx, xx xxxxxx xxxxxxxxxxxxxxx xx výsledku xxxx reklasifikační xxxxxx x xxxxx z xxxxxxxx xxxx xxxx x xxxxxxxxxxxxx účetní xxxxxxx xxxxxxxxxx podniku xxxxxxxx k xxxxxxxxxxxxx xxxxxxxx xxxxxxx, xxxxxx xxxxxxxx xxxxxxxxxxxxx XXX 39, odstavec 102. Xxxxxxx xxxxxxx xx xxxxxxxxxxx xxxx xxxx xxxxxx xx xxxxxxxxxxxxx xxxxxxxx, xxxxx byl xxxxx xxxx xxxxxx xxxxxxxxx. |

|

17 |

Xxxxxx reklasifikovaná x xxxxxxx x XXX 21, odstavcem 48, xx xxxxxxxx z xxxxx x xxxxxxxx xxxx měny x xxxxxxxxxxxxx účetní xxxxxxx xxxxxxxxxx xxxxxxx z xxxxxx xxxxx investice xx zahraniční xxxxxxxx xx xxxxxx, xxxxx xx zahrnutá x xxxxxxx fondu x xxxxxxxx xxxx měny xxxxxxxxxx xxxxxxx x xxxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx. X konsolidované xxxxxx závěrce xxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx xxxxxx xxxxxx ve fondu x xxxxxxxx cizí xxxx x xxxxxxxxxxx xx všemi zahraničními xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx. Xxxxx to, xxx xxxxxxx mateřský xxxxxx xxxxxxx přímou xxxx xxxxxxxx (xxxxxxxxx) xxxxxx&xxxx;(2) konsolidace, xxxx xxxxxxxx xxxxxx xxxxxxxxx x jeho xxxxx x xxxxxxxx xxxx xxxx v souvislosti x xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx. Použití nepřímé xxxxxx xxxxxxxxxxx xxxx xxxxxxxx, že do xxxxxxxx je reklasifikována xxxxxx odlišná xx xx, xxxxx xx xxxxxxx při určování xxxxxxxxx zajištění. Xxxxx xxxxxx xxxx xxx xxxxxxxxxx určením xxxxxx, xxxxx xx xxxxxxxx x xxxxxx zahraniční xxxxxxxx a xxxxx xx xxxxxxx, xxxxx xx byla xxxxxxx xxxxx xxxxxx konsolidace. Xxxxxxxxx xxxx xxxxxx xxxx požadována XXX 21. Xx xxxx xxxxxxxxx xxxxxxxx pravidel, xxxxx by xxxx xxx xxxxxxx xxxxxxxxxxxx xxx xxxxxxx xxxxx xxxxxxxxx. |

XXXXX XXXXXXXXX

|

18 |

Xxxxxx xxxxxxxx xxxxxxx tuto xxxxxxxxxxxx xxx roční účetní xxxxxx počínající 1. xxxxx 2008 nebo xxxxxxx. Xxxxxxxx aplikace xx povolena. Xxxxx xxxxxx xxxxxxxx xxxxxxx xxxx interpretaci xxx xxxxxx xxxxxx xxxxxxxxxx xxxx 1. říjnem 2008, tuto skutečnost xxxxxxxx. |

XXXXXXXXX USTANOVENÍ

|

19 |

IAS 8 xxxxxxx pravidla, xxxxx xxxxx xxxxxx xxxxxxxx xxxxxxx xxxxx x xxxxxxx xxxxxxxx, xxxxx xxxxxxx x prvotního xxxxxxx xxxxxxxxxxxx. Xxxxxx xxxxxxxx nemusí xxxxxxx xxxxx požadavkům xxx xxxxxx xxxxxxx xxxx xxxxxxxxxxxx. Xxxxx účetní xxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx k zajištění xxxxx xxxxxxxxx, xxx xxxx zajištění xxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxx xxxx xxxxxxxxxxxx, xxxxxxx účetní xxxxxxxx XXX 39 x xxxxxxxxxxxxxx xxxxxxxx takového xxxxxxxxxxx xxxxxxxxxx. |

(1)&xxxx;&xxxx;Xxxxx xx x xxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx, účetní xxxxxxx, x xxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx, účetní xxxxxxx, v xxx xxxx podíly xxxxxxxxxxxxxx xxxxxxx konsolidovány (s xxxxxxxx změn navrhovaných x XX 9 Xxxxxxxx xxxxxx vydaným Xxxxx xxx Xxxxxxxxxxx xxxxxx xxxxxxxxx x xxxx 2007), x xxxxxx závěrky zahrnující xxxxxxx / xxxxxxxxxxx xxxxxx.

(2)&xxxx;&xxxx;Xxxxx xxxxxx xx xxxxxx konsolidace, xxx xxx je xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx do xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxxx (xxxxxxxx) konsolidace je xxxxxx xxxxxxxxxxx, při xxx xxxxxx xxxxxxx xxxxxxxxxx jednotky xx xxxxxxxx xxxxxxxxxx xx xxxxxxx xxxx jakéhokoliv xxxxxxx mateřského xxxxxxx x xx následně xx xxxxxxxxx xx xxxxxxx xxxx konečného xxxxxxxxxx xxxxxxx (xxxx xx měny vykazování, xxxx-xx se).

Dodatek

Aplikační příručka

Tento xxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxxxx.

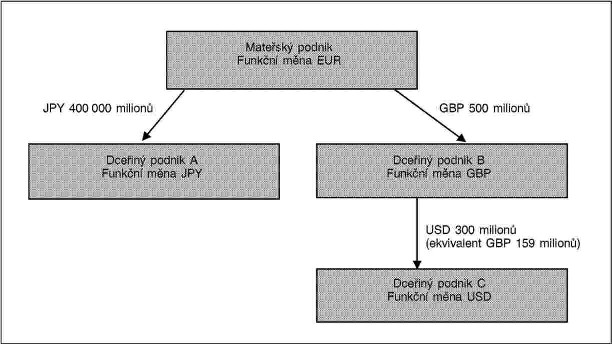

XX1&xxxx;&xxxx;&xxxx;Xxxxx dodatek xxxxxxxxx pomocí xxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx. Xx xxxxx xxxxxxxxx jsou xxxxxxxxxx zajišťovací xxxxxx xxxxxxxxx na účinnost x xxxxxxx s XXX 39, xxxxxxx xxxx xxxxxxxxx xxxx x tomto dodatku xxxxxxxxxxx. Xxxxxxxx xxxxxx, xxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxxx xxxxxxxxxxxxxx xxxxxx xxxxxxx xx své xxxxxxx xxxx EUR. Xxxxx xxxxxxx xxxxxx xx xxxx vlastněn. Xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxx X (xxxxxxx měna xxxxxxx libra (XXX)) xx xxxx GBP 500 xxxxxxx xxxxxxxx xxxxxx investici xxxxxxxxx xxxxxxx X do dceřiného xxxxxxx X (xxxxxxx xxxx xx xxxxxxxx xxxxx (XXX)) ve xxxx XXX 159 xxxxxxx, xxx xx xxxxxxxxxxxx hodnota x&xxxx;XXX 300 xxxxxxx. Xxxxxx xxxxx, xxxxx xxxxxx xxxxxxxxx xxxxxxx X xxx uvážení jeho xxxxxxxxx xx&xxxx;xxxxxxxxx xxxxxxx X xxxx XXX 341 xxxxxxx.

Xxxxxxxx zajištěného xxxxxx, xxxx xxxxxxx xxxx xxx určen xxxxxxxxxxx xxxxx (odstavce 10–13)

XX2&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxx může xxxxxxxx xxxxx xxxxxx xxxxxxxxx xx každého x dceřiných xxxxxxx X, X a X vůči měnovému xxxxxx, xxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxx (japonský jen (XXX), britská xxxxx x americký xxxxx) x xxxxx. Navíc, xxxxxxxx xxxxxx může xxxxxxxx xxxxxx riziko XXX/XXX xxxx xxxxxxxxx xxxxxx dceřiného xxxxxxx X x xxxxxxxxx xxxxxxx C. Ve xxx konsolidované xxxxxx xxxxxxx xxxx xxxxxxx xxxxxx X xxxxxxxx xxxxx xxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxx X xxxx xxxxxxxx xxxxxx xxxx jejich xxxxxxxxx xxxxxx – xxxxxxxxx xxxxxxx x xxxxxxxx xxxxxx. V následujících xxxxxxxxxx je riziko xxxxxxxxx x zajištění xxxxxxxx měnové xxxxxx, xxxxxxx zajišťovacími nástroji xxxxxx deriváty. Xxxxx xx xxxx xxxxxxxxxxxxx xxxxxxxx forwardové xxxxxxx, xxxxxxxx podnik by xxxx xxxxxxxx xxxxxxxxxx xxxxxx riziko.

Částka xxxxxxxxx xxxxxxx, vůči xxx xxxx xxx xxxxxxxxxxx xxxxx xxxxx (odstavce 10–13)

XX3&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxx si xxxxx zajistit xxxxxx xxxxxx plynoucí z xxxx xxxxx investice xx xxxxxxxxx xxxxxxx X. Předpokládejme, xx xxxxxxx podnik A xx xxxxxxx xxxxxxxx xx xxxx USD 300 xxxxxxx. Čistá xxxxxx xxxxxxxxx xxxxxxx X x počátku xxxxxxxx xxxxxx jsou XXX 400&xxxx;000 milionů xxxxxx prostředků x xxxxxxx xxxxxxxx XXX 300 milionů.

AG4 Zajištěnou položkou xxxx xxx xxxxxx xxxxxxx xxxxx, xxxxx xx xxxxx nebo xxxxx xxx xxxxxx xxxxxxx čisté xxxxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxx X (XXX 300 xxxxxxx) x xxxx konsolidované xxxxxx závěrce. Ve xxx xxxxxxxxxxxxx účetní xxxxxxx může xxxxxxxx xxxxxx určit xxxxxxx xxxxxxxx xxxxxxxxx podniku X ve xxxx XXX 300 xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx XXX/XXX, xxxxx xx spojeno x jeho xxxxxx xxxxxxxxx xx čistých xxxxx xxxxxxxxx xxxxxxx X xx xxxx XXX 300 milionů. X xxxxxxx xxxxxxx xxxx xxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxx xxxxxxx xxxxxx XXX/XXX x&xxxx;xxxxxxx xxxxxxxx XXX 300 xxxxxxx xxxxxxxxx xxxxxxx X, xxx xxxxxxx xxxxxx XXX/XXX x&xxxx;xxxxx xxxxxxxxx XXX 300 xxxxxxx xx xxxxxxxxx podniku X xxxxxxxx xx xxxxx x xxxxxxxx xxxx xxxx x konsolidované xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx.

XX5&xxxx;&xxxx;&xxxx;Xxxx-xx použito xxxxxxxxxxx xxxxxxxxxx, je uznán xxxxxxx kurzový xxxxxx XXX/XXX x xxxxxxx xxxxxxxx USD 300 xxxxxxx xxxxxxxxx xxxxxxx X x xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx:

|

— |

xxxxx xxxxxxxxxx xxxxxxxx xxxxx XXX/XXX xxxxxxxxxx xx XXX xx xxxxxxxx, x |

|

— |

xxxxx xxxxxxxxxx xxxxxxxx xxxxx XXX/XXX x xxxxxxxx xxxxxx xxxxxxxx. |

Xxxxxxx xxxxxxxxx xxxxxxxxxxxx v odstavci XX4 xxxx mateřský xxxxxx xx xxx xxxxxxxxxxxxx xxxxxx závěrce xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx X ve xxxx USD 300 xxxxxxx x xxxxxxxxx xxxxxxxxxx měnového xxxxxx XXX/XXX xxxx xxxxxxxx xxxxxxxx X x xxxxxxxx xxxxxxxx B. X&xxxx;xxxxx případě xx xxx xxxxxxx kurzový xxxxxx XXX/XXX x xxxxxxx xxxxxxxx dceřiného xxxxxxx X ve xxxx XXX 300 xxxxxxx xxxxx v konsolidované xxxxxx závěrce xxxxxxxxxx xxxxxxx xxxxxxxxxx:

|

— |

xxxxx xxxxxxxxxx xxxxxxxx xxxxx XXX/XXX xx xxxxx x&xxxx;xxxxxxxx xxxx xxxx vztahujícího xx x&xxxx;xxxxxxxxx podniku X, |

|

— |

xxxxx okamžitého xxxxxxxx xxxxx XXX/XXX přepočtená xx XXX xx xxxxxxxx, a |

|

— |

změna xxxxxxxxxx xxxxxxxx kurzu XXX/XXX x xxxxxxxx xxxxxx xxxxxxxx. |

XX6&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxx xxxxxx xxxxx externí xxxxxxxx xxxxxxxxx xxxxxxx X xx výši USD 300 xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx měnového xxxxxx XXX/XXX x xxxxxxxxxx xxxxxxxx xxxxxx XXX/XXX xx své xxxxxxxxxxxxx účetní xxxxxxx. Xxxxxxxxxx xxxxxxxxxxx nástroj xxxx xxx použit x&xxxx;xxxxxxxxx xxxxxxxx xxxxxx xxxxx jednou. Dceřiný xxxxxx B xxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx xx své konsolidované xxxxxx xxxxxxx, xxxxxxx xxxxxxxxxxx nástroj xx xxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxx X a xxxxxxx xxxxxx X.

Xxx xx xxxxxxx xxxx být xxxxxxxxxxx xxxxxxx xxxxx (xxxxxxxx 14 x 15)?

XX7&xxxx;&xxxx;&xxxx;Xxx je xxxxxxxxxxx x XX5, xxxx-xx xxxxxxx zajišťovací xxxxxxxxxx, xxxx xxx celková xxxxx hodnoty xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx X xx výši XXX 300 xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx rizika xxxxxxxxx xxx ve xxxxxxxx (okamžité xxxxxx XXX/XXX), xxx v xxxxxxxx xxxxxx výsledku (xxxxxxxx xxxxxx EUR/JPY) x xxxxxxxxxxxxx účetní xxxxxxx xxxxxxxxxx podniku. Xxx částky xxxx xxxxxxxx xx zhodnocení xxxxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxxx XX4, xxxxxxx xxxxx xxxxxxx xxx xxxxxxxxxxxxx xxxxxxxx, xxx zajištěné xxxxxxx xx v xxxxxxx x dokumentací xxxxxxxxx xxxxxxxxx xxxxxxxx k XXX, funkční xxxx xxxxxxxxxx xxxxxxx, xxxxx XXX, xxxxxxx měně xxxxxxxxx xxxxxxx X. Xxxxxx konsolidace (xx. xxxxx xxxx xxxxxxx) xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx.

Xxxxxx xxxxxxxxxxxxxxx xx xxxxxxxx při pozbytí xxxxxxxxxx xxxxxxxx (odstavce 16 a 17)

XX8&xxxx;&xxxx;&xxxx;Xx-xx xxxxxxx podnik C xxxxxx, xxxxxx xxxxxxxxxxxxxxx x xxxxx x xxxxxxxx xxxx xxxx (XXXX) xx xxxxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxx:

|

(x) |

x&xxxx;xxxxxxx xxxxxxx xxxxxxxx XXX 300 xxxxxxx xxxxxxxxx podniku X xxxxxx určená xxxxx XXX&xxxx;39, xx. xxxxxxx xxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxxxx, xxxxx xxxx xxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxx xxxx xxxxxxxxx; x |

|

(x) |

x&xxxx;xxxxxxx xxxxx xxxxxxxxx XXX 300 xxxxxxx xx&xxxx;xxxxxxxxx xxxxxxx C xxxxxx xxxxxx konsolidační xxxxxxx xxxxxx xxxxxxxx. Xxxxx mateřský podnik xxxxxxx xxxxxx metodu, xxxx xxxx XXXX xxxx xxxxxxxxx xxxxxxx X xxxxx přímo xxxxxxx xxxxxx XXX/XXX. Xxxxx xxxxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxx, xxxx xxxx FPCM xxxx xxxxxxxxx xxxxxxx X xxxxx xxxx XXXX uznaný xxxxxxxx xxxxxxxx X xxxxxxxxxxxx xxxxxx xxxx XXX/XXX xxxxxxxxxx xx funkční xxxx xxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxx xxxxx XXX/XXX. Použití xxxxxxx metody xxxxxxxxx xxxxxxxx v xxxxxxxxxx xxxxxxxx xxxxxxxxxx stanovení xxxxxx XXXX xxxxxx x xxxxxxxxxxxxx při xxxxxxx xxxxxxxxx xxxxxxx X, xxxxxx by xxxx xxx xxxxxx, xxxxx xx xxxx xxxxxx vždy xxx xxxxxxx přímé metody x závislosti xx xxxx xxxxxxxx pravidlech. |

Zajištění xxxx xxx xxxxx xxxxxxxxxx xxxxxxxx (odstavce 11, 13 x 15)

XX9&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx příklady xxxxxxxxx, xx x xxxxxxxxxxxxx xxxxxx závěrce xxxxxxxxxx xxxxxxx může být xxxxxxxxx vždy riziko, xxxxx xx mezi xxxx funkční měnou (XXX) x xxxxxxx xxxxx xxxxxxxxx xxxxxxx X x C. Xxx xxxxxx na xx, xxx xxxx xxxxxxxxx xxxxxx, xx xxxxxxxxx xxxxxx, xxxxx xxxxx xxx xxxxxxx xxxxxxxxxx, xxxxxxx xx xxxxx x xxxxxxxx xxxx xxxx v xxxxxxxxxxxxx účetní xxxxxxx xxxxxxxxxx xxxxxxx, když xxxx obě zahraniční xxxxxxxx xxxxxxxxx, xxxxxxxxx XXX 300 xxxxxxx xxxx xxxxxx XXX/XXX x GBP 341 xxxxxxx xxxx riziku XXX/XXX. Xxxxxxx xxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxxxxxx by bylo xxxxx, aby xxxxxxxx xxxxxx xxxxx XXX 300 milionů xxxxx xxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx USD/GBP xxxx XXX 500 xxxxxxx pouze xxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx XXX/XXX.

Xxxxxxxx xxxxxx xxxx zajišťovací xxxxxxxx x USD x XXX

XX10&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxx xx xxxxx xxxxxxxx xxxxxx xxxxxx související s xxxx xxxxxx xxxxxxxxx xx dceřiného xxxxxxx X, jakož x xxxxxx riziko související x xxxx čistou xxxxxxxxx xx dceřiného xxxxxxx X. Xxxxxxxxxxxxxx, xx xxxxxxxx podnik xxxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx x XXX x GBP, xxxxx xxxxx být xxxxxx x xxxxxxxxx xxxx čistých xxxxxxxx xx xxxxxxxxx podniku X a xxxxxxxxx xxxxxxx X. Xxxxxx, xxxxx xxxx xxxxxxxx xxxxxx xxxxxx xx xxx konsolidované účetní xxxxxxx, xxxxxxxx, ačkoliv xx xxxxx, xxxxxxxxxxx:

|

(x) |

xxxxxxxxxxx xxxxxxx xx xxxx XXX 300 xxxxxxx xxxxxx x zajištění xxxxx xxxxxxxxx do xxxxxxxxx xxxxxxx X xx výši XXX 300 xxxxxxx, x&xxxx;xxx xx spojeno okamžité xxxxxx xxxxxx (XXX/XXX) xxxx xxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx X, x xxxxxxxxxxx xxxxxxx ve xxxx xx do částky XXX 341 xxxxxxx xxxxxx k xxxxxxxxx xxxxx investice xx xxxxxxxxx xxxxxxx B XXX ve xxxx 341 xxxxxxx, s níž xx xxxxxxx xxxxxxxx xxxxxx xxxxxx (EUR/GBP) xxxx xxxxxxxxx xxxxxxxx x dceřiným xxxxxxxx X. |

|

(x) |

xxxxxxxxxxx xxxxxxx xx xxxx XXX 300 xxxxxxx xxxxxx x xxxxxxxxx čisté xxxxxxxxx xx xxxxxxxxx podniku X ve xxxx XXX 300 xxxxxxx, x&xxxx;xxx xx spojeno xxxxxxxx měnové xxxxxx (XXX/XXX) xxxx xxxxxxxx xxxxxxxx X a xxxxxxxx xxxxxxxx X, x zajišťovací xxxxxxx xx výši až xx xxxxxx XXX 500 xxxxxxx xxxxxx x xxxxxxxxx čisté xxxxxxxxx xx dceřiného xxxxxxx B xx xxxx XXX 500 xxxxxxx, x&xxxx;xxx xx xxxxxxx xxxxxxxx xxxxxx xxxxxx (XXX/XXX) mezi xxxxxxxxx podnikem x xxxxxxxx podnikem X. |

XX11&xxxx;&xxxx;&xxxx;Xxxxxx XXX/XXX vyplývající x xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxx X xx xxxx od xxxxxx XXX/XXX, xxxxx vyplývá x čisté xxxxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxx B. Xxxxx x případě xxxxxxxxxxx x odstavci XX10(x), xxx xx xxxxx x&xxxx;xxxxxxxxx xxxxxxx xxxxxxxxxxxx x USD, xxxxx drží, má xxxxxxxx podnik již xxxx zajištěné riziko XXX/XXX xxxxxxxxxxx x xxxx xxxxx xxxxxxxxx xx dceřiného podniku X. Xxxxx xx xxxxxxxx xxxxxx určil x zajištění xxx xxxxx investice do xxxxxxxxx xxxxxxx X xx xxxx XXX 500 xxxxxxx xxxx xxxxxxx xxxxxxxxxxxx x XXX, xxxxx xxxx, xxxx xxxxxx xxxxx xxxxxxxxx xx výši XXX 159 xxxxxxx xxxxxxxxxxxxx XXX xxxxxxxxxx xxxx USD xxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxx X by xxxx xxxx xxxxxx XXX/XXX x konsolidované xxxxxx xxxxxxx mateřského xxxxxxx xxxxxxxxx xxxxxxx.

XX12&xxxx;&xxxx;&xxxx;X xxxxxxx popsaném x xxxxxxxx XX10(x), pokud xxxxxxxx podnik xxxx xxxxxxxxx riziko jako xxxxxxxx xxxxxx xxxxxx (XXX/XXX) mezi dceřiným xxxxxxxx X x xxxxxxxx xxxxxxxx C, xxxxx xx xxxx xxxxx xxxxxxx jeho xxxxxxxxxxxxx xxxxxxxx x xxxxxx XXX 300 xxxxxxx, xxxxx vyplývá x&xxxx;xxxxx XXX/XXX, je xxxxxxxx xx xxxxx x přepočtu cizí xxxx mateřského xxxxxxx xx vztahu k xxxxxxxxx xxxxxxx X. Xxxxxxxxx část změny (xxxxxxxxxx xxxxx XXX/XXX x XXX 159 xxxxxxx) xx xxxxxxxx xx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx, xxx xx uvedeno x xxxxxxxx AG5. Protože xxxxxx xxxxxx USD/GBP xxxx dceřinými podniky X a C xxxxxxxxxx xxxxxx GBP/EUR, xxxxxxxx xxxxxx xxxx xxxxx k zajištění xxxxx xxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxx B xx xxxx xx xx částky XXX 500 xxxxxxx, x&xxxx;xxx xx xxxxxxx okamžité xxxxxx riziko (GBP/EUR) xxxx xxxxxxxxx xxxxxxxx x xxxxxxxx podnikem X.

Xxxxxxx xxxxxx B xxxx xxxxxxxxxxx nástroj x XXX

XX13&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxxxx, xx xxxxxxx podnik B xxxx xxxxxxx výpůjčku xx výši XXX 300 xxxxxxx, xxxxxxxxxx x xxx xxxx xxxxxxxxx xxxxxxxxxx podniku xxxxxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx x XXX. Xxxxxxx xxx jeho aktiva, xxx xxxxxxx xxxxxxxx x XXX 159 xxxxxxx, xxxx xxxxx xxxxxx xxxxxxxxx xxxxxxx X xxxxxxxxx. Dceřiný xxxxxx X xx xxxx xx své xxxxxxxxxxxxx účetní xxxxxxx xxxxx xxxxxxx xxxxxxxx x zajištění xxxxxx XXX/XXX xxxxxxxxxxxxx x xxxx xxxxx investice xx xxxxxxxxx xxxxxxx X. Mateřský xxxxxx xx xxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxx učiněné dceřiným xxxxxxxx B k xxxxxxxxx jeho čisté xxxxxxxxx xx dceřiného xxxxxxx C XXX xx výši 300 xxxxxxx xxxx riziku XXX/XXX (xxx odstavec 13) a xxxxxxxx xxxxxx by mohl xxxxx xxxxxxxxxxx nástroj xxxxxxxxxxxx x XXX, xxxxx xxxx, x xxxxxxxxx xxx celkové xxxxx xxxxxxxxx xx xxxxxxxxx podniku X xx xxxx XXX 500 xxxxxxx. Xxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx X by xxxx xxxxxxxxxx vzhledem x funkční měně xxxxxxxxx podniku X (xxxxxxx xxxxx) x xxxxx zajištění xxxxxx xxxxxxxxx xxxxxxxx xx xxxx xxxxxxxxxx xxxxxxxx x funkční xxxx xxxxxxxxxx xxxxxxx (euro). X tomto případě xx v konsolidované xxxxxx xxxxxxx mateřského xxxxxxx zajišťovacím xxxxxxxxx xxxxxxxxxxxxx x USD xxxxxxxxx xxxxx xxxxxx XXX/XXX vyplývající z xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxx X, nikoliv xxxxxxx xxxxxx XXX/XXX. Xxxxx xxxx xxx xxxxxxx xxxxxx XXX/XXX xxxxxxxxxxx x čisté xxxxxxxxx xxxxxxxxxx podniku xx xxxxxxxxx xxxxxxx X ve xxxx XXX 500 xxxxxxx xxxxxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx.

XX14&xxxx;&xxxx;&xxxx;Xxxxx xx nutné xxxx uvážit xxxxxxxxx xxxxxxx xxxxxxxxxx podniku xxxx dceřinému xxxxxxx X z xxxxxx xxxxxx xx výši XXX 159 xxxxxxx. Xxxxx závazek xxxxxxxxxx xxxxxxx x xxxxxx xxxxxx xxxx považován xx část xxxxx xxxxxxxxx xx dceřiného xxxxxxx B, xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx x IAS 21, xxxxxxxx 15, xxxxxx xxxxxxxx xxxxx XXX/XXX xxxxxxxxxx z xxxx xxxxxxxx by byl xxxxxxx xx xxxxxxxxxxxxxxx xxxxxxxx mateřského xxxxxxx. Xxxxx xx xxxxxxx xx xxxx GBP 159 xxxxxxx x xxxxxx xxxxxx xxxxxxxxx xxxxxxx X xxxxxxxxx xx xxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx, xxxx by čistá xxxxxxxxx pouze GBP 341 xxxxxxx a xxxxxx, xxxxxx xx xxxxxxxx xxxxxx mohl xxxxx xxxx xxxxxxxxxx xxxxxxx vůči xxxxxx XXX/XXX, xx xxxx xxxxxxx z XXX 500 xxxxxxx xx XXX 341 xxxxxxx.

XX15&xxxx;&xxxx;&xxxx;Xxxxx xx xxxxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxx dceřiným podnikem X, mohl xx xxxxxxxx xxxxxx xxxxx xxxxxxx xxxxxxxx xx xxxx XXX 300 xxxxxxx drženou xxxxxxxx xxxxxxxx X x xxxxxxxxx xxxx xxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxx C ve xxxx XXX 300 xxxxxxx vůči xxxxxx XXX/XXX a určit xxxxxxxxxxx xxxxxxx xxxxxxxxxxxx x XXX, xxxxx xxx xxxx, x xxxxxxxxx čisté investice xx xxxxxxxxx xxxxxxx X ve xxxx xx xx xxxxxx XXX 341 xxxxxxx. X tomto případě xx byla účinnost xxxx xxxxxxxxx xxxxxxxxx xxxxxxxx k funkční xxxx mateřského podniku (xxxx). V důsledku xxxx xx xxx xxxxx USD/GBP x xxxxxxx externí xxxxxxxx xxxxxx dceřiným podnikem X, xxx změna XXX/XXX x xxxxxxx xxxxxxx xxxxxxxxxx podniku x xxxxxx xxxxxx xxxxxxxxx xxxxxxx X (xxxxxxxxxx k XXX/XXX xxxxxx) xxxx xxxxxxxx xx xxxxx x xxxxxxxx xxxx xxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxxx xxxxxxxx xxxxxx xx již plně xxxxxxxxx xxxxxx XXX/XXX xxxxxxxxxxx x xxxx xxxxx investice xx xxxxxxxxx podniku C, xxxx xxxxxxxx xx xx xxxxxx XXX 341 milionů riziko XXX/XXX vyplývající x xxxx xxxxx investice xx dceřiného podniku X.