XXXX&Xxxxxx;XĚX&Xxxxxx; XXŘ&Xxxxxx;XXX&Xxxxxx; XXXX (XX) č. 282/2011

xx xxx 15. března 2011,

xxxx&xxxxxx;x se xxxxxx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx; opatření ke xxěxxxxx 2006/112/ES o xxxxxčx&xxxxxx;x xxxx&xxxxxx;xx daně x xřxxxx&xxxxxx; xxxxxxx

(přepracování)

RADA XXXXXXX&Xxxxxx; XXXX,

s xxxxxxx xx Xxxxxxx x xxxxxx&xxxxxx;x&xxxxxx; Evropské xxxx,

s xxxxxxx na xxěxxxxx Xxxx 2006/112/XX ze xxx 28. xxxxxxxxx 2006 x společném xxxx&xxxxxx;xx xxxě z xřxxxx&xxxxxx; xxxxxxx (1), x xxxx&xxxxxx;xx xx čx&xxxxxx;xxx 397 xxxxxx&xxxxxx; směrnice,

x xxxxxxx na x&xxxxxx;xxx Xxxxxxx&xxxxxx; xxxxxx,

vzhledem x xěxxx xůxxxůx:

|

(1) |

X nařízení Xxxx (XX) č. 1777/2005 xx dne 17. ř&xxxxxx;xxx 2005, xxxx&xxxxxx;x se xxxxxx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx; xxxxřxx&xxxxxx; xx xxěxxxxx 77/388/XXX x xxxxxčx&xxxxxx;x systému daně x xřxxxx&xxxxxx; xxxxxxx (2), xx xěxx být xxxxxxxxx xěxxxxx xxxxxxxx&xxxxxx;xx xxěx. X xůxxxx xxxxxxxxxxxxxxx a xřxxxxxxxxxx xx xxxčxx&xxxxxx; xxxxxxxxx&xxxxxx; xěxx x&xxxxxx;x xřxxxxxxx&xxxxxx;xx. |

|

(2) |

Směrnice 2006/112/XX xxxxxxxx pravidla x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx daně x xřxxxx&xxxxxx; hodnoty (XXX), xxxx&xxxxxx; xxxx x některých xř&xxxxxx;xxxxxx xxxx&xxxxxx;x&xxxxxx;xx členskými xx&xxxxxx;xx. Xřxxxx&xxxxxx; společných xxxx&xxxxxx;xěx&xxxxxx;xx xxxxxxxx xx xxěxxxxx 2006/112/XX by xěxx xxxxxxxx, že xxxž&xxxxxx;x&xxxxxx;x&xxxxxx; xxxx&xxxxxx;xx XXX xxxx x&xxxxxx;xx x xxxxxxx x cílem xxxxřx&xxxxxx;xx xxxx v případech, xxx xxxx&xxxxxx;x&xxxxxx; nebo xůžx xxx&xxxxxx;x x xxxx&xxxxxx;xůx v xxxž&xxxxxx;x&xxxxxx;x&xxxxxx;, xxž xxxxxx xxxčxxxxx&xxxxxx; x ř&xxxxxx;xx&xxxxxx;x xxxxxx&xxxxxx;x&xxxxxx;x xxxxxx xxxxřx&xxxxxx;xx xxxx. Xxxx xxxx&xxxxxx;xěx&xxxxxx; xxxxřxx&xxxxxx; xxxx xx&xxxxxx;xxě závazná xž ode dne xxxxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx; x xxxxxxxx x xxx&xxxxxx; jimi xxxčxxx xxxxxxxx xxxxxxxx&xxxxxx;xx xx&xxxxxx;xx&xxxxxx;xx xřxxxxxů xřxxxx&xxxxxx;xx členskými xx&xxxxxx;xx a xxxxxx x&xxxxxx;xxxxx. |

|

(3) |

X xxxxx xxř&xxxxxx;xxx&xxxxxx; xx xx měly xxxxxxxx xxěxx xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; x přijetí xxěxxxxx Xxxx 2008/8/XX xx xxx 12. &xxxxxx;xxxx 2008, xxxxxx xx xěx&xxxxxx; xxěxxxxx 2006/112/XX, xxxxx xxx x x&xxxxxx;xxx xxxxxxxxx&xxxxxx; xxxžxx (3). |

|

(4) |

X&xxxxxx;xxx xxxxxx xxř&xxxxxx;xxx&xxxxxx; je xxxxxxxx jednotné používání xx&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxx&xxxxxx;xx XXX x&xxxxxx;x, žx se xxxxxx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx; pravidla xx xxěxxxxx 2006/112/XX, xxxx&xxxxxx;xx xxxxx xxx x osoby xxxxxx&xxxxxx; x xxxx, xxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxxž&xxxxxx; x xxxxxxxx&xxxxxx;x&xxxxxx; xxxžxx a x&xxxxxx;xxx xxxxxxxxx&xxxxxx;xx xxxěx&xxxxxx;. V xxxxxxx se x&xxxxxx;xxxxx xxxxxxxxxxxxxxx xxxxxxxxxx x čx. 5 xxxx. 4 Xxxxxxx x Xxxxxxx&xxxxxx; unii xxxřxxxxčxxx xxxx nařízení x&xxxxxx;xxx xxxx, xx xx xxx dosažení xxxxxx&xxxxxx;xx x&xxxxxx;xx nezbytné. Xxxxxxx&xxxxxx; xxxž&xxxxxx;x&xxxxxx;x&xxxxxx; xx xxxx&xxxxxx;xx xxxx&xxxxxx;xěxx xxř&xxxxxx;xxx&xxxxxx;x, xxž xx x&xxxxxx;xxxx&xxxxxx; x xř&xxxxxx;xx xxxžxxxxx&xxxxxx; xx x&xxxxxx;xxx čxxxxx&xxxxxx;xx xx&xxxxxx;xxxx. |

|

(5) |

Xxxx&xxxxxx;xěx&xxxxxx; xxxxxxxx xxxxxxx&xxxxxx; zvláštní xxxxxxxx xxx xxxxxx&xxxxxx; xx&xxxxxx;xxx xxxž&xxxxxx;x&xxxxxx;x&xxxxxx; x xxxx xxxxžxxx xxx, xxx xxxxxxxxx jednotný xxžxx v xxx&xxxxxx; Xxxx xxxxx v xěxxxx xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxx&xxxxxx;xx. Xxx xxx&xxxxxx; xř&xxxxxx;xxxx xxxx nejsou xxxxxxxx&xxxxxx;x&xxxxxx; x vzhledem xx xx&xxxxxx; formulaci xxx&xxxxxx; x&xxxxxx;x používána xxxxxxxxxxxě. |

|

(6) |

Xxxxx xxxxx xxxxxxxx&xxxxxx; x xxxx xěx&xxxxxx; x&xxxxxx;xxx, xxx xx xxxžxxx, x převádí nový xxxxxxx&xxxxxx; xxxxxřxxxx čx xx xxx&xxxxxx; xxxxxxx&xxxxxx; xxxxxřxxxx xxxx&xxxxxx; xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx, x xěxž xxx původně xxx&xxxxxx;x xxxxxxxxx&xxxxxx; xx XXX xxxxě nepovinné x xxxx, která xxx xxxx&xxxxxx;, mělo xx být vyjasněno, žx se xxxxxx&xxxxxx; x pořízení xxx&xxxxxx;xx xxxxxxx&xxxxxx;xx xxxxxřxxxx uvnitř Xxxxxčxxxxx&xxxxxx;. |

|

(7) |

X xř&xxxxxx;xxxě xěxxxx&xxxxxx;xx xxxxxxxxx&xxxxxx; xxxžxx xxxxxč&xxxxxx;, xxxž poskytovatel prokáže, žx xř&xxxxxx;xxxxx xěxxxx xxxžxx xxx ohledu xx to, zda xx či xxx&xxxxxx; xxxxxx povinnou k xxxx, xx xxxxxx xxxx Xxxxxčxxxxx&xxxxxx;, xxx xxxxxxxxx&xxxxxx; xěxxxx služeb xxxxxxxxx xx xxxxxxx xůxxxxxxxx DPH. |

|

(8) |

Xěxx xx x&xxxxxx;x xxxxě xxxxxxxxx, žx přidělením identifikačního č&xxxxxx;xxx pro XXX xxxxě xxxxxx&xxxxxx; x xxxx, xxxx&xxxxxx; xxxxxxxxx xxxžxx xx jiného čxxxxx&xxxxxx;xx státu xxxx x&xxxxxx; xxxx xxxxxxxx&xxxxxx;xx xxxžxx z jiného čxxxxx&xxxxxx;xx xx&xxxxxx;xx, x xxxxž x&xxxxxx; XXX xxx&xxxxxx;xěx xxxxx xř&xxxxxx;xxxxx, xx xxxěxx být xxxčxxx právo xxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; x xxxx využít xxxxxxěx&xxxxxx; xx&xxxxxx;xx xxř&xxxxxx;xxx&xxxxxx; xxxž&xxxxxx; xxxxxř Společenství. Xxxxxxx x&xxxxxx;xx xxxxx xxxxxx&xxxxxx; x xxxx sdělí xxxxxxxxxx xx&xxxxxx; xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx XXX x xxxxxxxxxxx x xxř&xxxxxx;xxx&xxxxxx;x xxxž&xxxxxx; xxxxxř Xxxxxčxxxxx&xxxxxx;, x&xxxxxx; xx x xxžx&xxxxxx;x xř&xxxxxx;xxxě x&xxxxxx;x xx xx, žx se xxxxxxxx xčxxxx tato plnění xřxxxěxxx daně. |

|

(9) |

Další xxxxxxxxx xxxxřx&xxxxxx;xx xxxx vedla xx zvýšené xxxřxxě xřxxxxxxxčx&xxxxxx; spolupráce xxxx xxxxxx&xxxxxx;řxx&xxxxxx;xx subjekty xxxxxx&xxxxxx;xx x různých čxxxxx&xxxxxx;xx xx&xxxxxx;xxxx x x xxxxxxx xxxxxxx&xxxxxx;xx xxxxxx&xxxxxx;řxx&xxxxxx;xx x&xxxxxx;xxxx&xxxxxx;xx sdružení (XXXX) xxxxžxx&xxxxxx;xx v xxxxxxx x xxř&xxxxxx;xxx&xxxxxx;x Rady (XXX) č. 2137/85 xx xxx 25. čxxxxxxx 1985 o xxxxxxx&xxxxxx;x xxxxxx&xxxxxx;řxx&xxxxxx;x zájmovém xxxxžxx&xxxxxx; (EHZS) (4). Xěxx xx být xxxxx xxxxxxěxx, že EHZS xxxx xxxxxxx povinnými x dani, xxxxx xxx&xxxxxx;xxx&xxxxxx; zboží nebo xxxxxxxx&xxxxxx; xxxžxx za xxxxxxxxěx&xxxxxx;. |

|

(10) |

Xx třeba xxxxě xxxxxxx xxxxxxxxčx&xxxxxx; a xxxxxxxxxx&xxxxxx; služby, rozdíl xxxx xxxx a xxxxx&xxxxxx; zacházení s xěxxxx službami. |

|

(11) |

Pro xxxřxxx xěx&xxxxxx;&xxxxxx; xxxxxxxx by x&xxxxxx;čxx xxxěx&xxxxxx; považovaných xx xxxžxx xxxxxxxxxx&xxxxxx; xxxxxxxxxxxx xxxěxx být xxxxčx&xxxxxx; ani xxčxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;. |

|

(12) |

Xx xřxxx stanovit, žx xxxěx&xxxxxx; spočívající výlučně x xxxx&xxxxxx;žx xxxxxxxxx&xxxxxx;xx č&xxxxxx;xx&xxxxxx; stroje poskytnutých x&xxxxxx;xxxx&xxxxxx;xxx se xxx&xxxxxx; xxxxžxxxx za xxxxxxxxx&xxxxxx; xxxžxx, x stanovit x&xxxxxx;xxx xxxxxx xxxxxxxxx&xxxxxx;, xx-xx poskytnuto osobě xxxxxxxx&xxxxxx; x dani. |

|

(13) |

Xxxxxx xxxx xxxx xxxxxčx&xxxxxx;xx x&xxxxxx;xxxxxx by xěx x&xxxxxx;x xxxxžxx&xxxxxx;x xx xxxxxxxxx&xxxxxx; služby xxxěxxx&xxxxxx; xx x&xxxxxx;xxxxx&xxxxxx;xx plnění, xx xxxx&xxxxxx;xx se xxxx vztahuje. |

|

(14) |

Xxx xxxx xxxx&xxxxxx;xěxx xxxxxxx&xxxxxx; uplatňování xxxxxxxx x místě xxxxxxxxx&xxxxxx;xx plnění, xěxx xx x&xxxxxx;x xxxxxxěxx xxxxx xxxx sídlo xxxxxxxxx&xxxxxx; čxxxxxxx, xx&xxxxxx;x&xxxxxx; xxxxxxxxxx, xxxxx&xxxxxx;xě x x&xxxxxx;xxx, xxx xx xxxxx xxxxxxx zdržuje. Xxxxxxxx&xxxxxx; uplatňování xěxxxx xxxxů by mělo x&xxxxxx;x xxxxxxěxx používáním xx nejjasnějších x xxxxxxxxxxxxěx&xxxxxx;&xxxxxx;xx kritérií x xřxxx&xxxxxx;xxxx&xxxxxx;x x xxxxxxxxřx Xxxxx&xxxxxx;xx xxxxx. |

|

(15) |

Xx třeba xxxxxxxx pravidla pro xxxx&xxxxxx;xěx&xxxxxx; xxxxxxx&xxxxxx;xx režimu xxx dodání xxxž&xxxxxx;, xxxxxxx dodavatel překročí xxxxxxxx hodnotu xxx xxxxxxx xx x&xxxxxx;xxx x xř&xxxxxx;xxxě xxx&xxxxxx;x&xxxxxx; xx xxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx. |

|

(16) |

Xěxx xx x&xxxxxx;x xxxxxxěxx, že &xxxxxx;xxx xřxxxxxx xxxxxx&xxxxxx;x&xxxxxx;xx xxxxxxčxěx&xxxxxx; xx Společenství je xxxxxxx cestou xxxxxxx&xxxxxx;xx xxxxxřxxxx, a xxxxxxx xxxxxx xxxx x xxxxx xxxxxxx&xxxxxx;x xxxxxřxxxx. |

|

(17) |

Xxxxx xxx x xxřxxxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxxxř Společenství, xxxěxx xx xx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx, x xěxž x pořízení xx&xxxxxx;xx, xx zdanění xxxxxx xxř&xxxxxx;xxx&xxxxxx; x&xxxxxx;x xxxčxxx režimem XXX, xxxxž xxxx&xxxxxx;x&xxxxxx; xxxěx&xxxxxx; x čxxxxx&xxxxxx;x xx&xxxxxx;xě xxxxx&xxxxxx;x&xxxxxx;. |

|

(18) |

Xxx&xxxxxx;xx&xxxxxx; xxxxxňxx&xxxxxx;x&xxxxxx; pravidel x&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx se x&xxxxxx;xxx xxxxxxxxx&xxxxxx; služby x&xxxxxx;xxž&xxxxxx; xřxxxx&xxxxxx;&xxxxxx;x xx xxxxxxx xř&xxxxxx;xxxxx, xxxx na xxx, xxx xx xxxx není osobou xxxxxxxx k dani, x xx xxxxxxxx&xxxxxx;, xx xxxx&xxxxxx;x xxxx&xxxxxx;. Xxx xxxx xxžx&xxxxxx; xxčxx, xxx xř&xxxxxx;xxxxx xx xx&xxxxxx;x statusem xxxxxx povinnou x xxxx, xx xřxxx xxxxxxxx, xx xx xxxxxxxxxxxx xěx od xř&xxxxxx;xxxxx x&xxxxxx;xxxx jako xůxxx. |

|

(19) |

Xěxx xx x&xxxxxx;x xxxxxxěxx, že jsou-li xxxžxx xxxxxxxxx&xxxxxx; xxxxě xxxxxx&xxxxxx; x xxxx xxčxxx pro xxxxxxxxx xxxřxxx, včetně xxxxxxx&xxxxxx; xxxřxxx xxxěxxxxxxů xř&xxxxxx;xxxxx, xxxůžx x&xxxxxx;x uvedená xxxxx xxxxxx&xxxxxx; x xxxx považována xx xxxxx xxxxxx&xxxxxx;x&xxxxxx; xxxx xxxxx xxxxxx&xxxxxx; x xxxx. Xxxxx xř&xxxxxx;xxxxx xxěx&xxxxxx; xx&xxxxxx; identifikační č&xxxxxx;xxx xxx DPH xxxxxxxxxxxxx, stačí xx x xxčxx&xxxxxx; toho, žx xř&xxxxxx;xxxxx xxxx&xxxxxx; xxxx osoba xxxxxx&xxxxxx; x xxxx, nemá-li xxxxxxxxxxxx x dispozici xxxxxxxxx x xxxxx. Xěxx xx být xxxxěž xxxx&xxxxxx;xěxx, žx xxxxx&xxxxxx; xxxžxx xxř&xxxxxx;xxx&xxxxxx; xxx &xxxxxx;čxxx xxxxxx&xxxxxx;x&xxxxxx;, xx&xxxxxx;xx xxxčxxxě xxxžxxx xxx soukromé účely, xx xxxxěxx pouze x xxxxxx x&xxxxxx;xxě. |

|

(20) |

Xxx xxxxxxxxxxxx xxxžxx xxxx xřxxxě určit x&xxxxxx;xxx, xxx xx příjemce xxxxxx, má xxxxxxxxx xxěřxx informace x&xxxxxx;xxx xř&xxxxxx;xxxxxx xxxxxxxxx&xxxxxx;. |

|

(21) |

Xxxž je xxxčxxx obecné xxxxxxxx x&xxxxxx;xxx poskytnutí xxxžxx xxxxě povinné x xxxx, je-li xxxžxx xxxxxxxxxx příjemci usazenému xx x&xxxxxx;xx xxž xxxxxx x&xxxxxx;xxě, xěxx xx xxxxxxxxx xxxxxxxx, xxž xxxxxxxxxxxxx xxxxxxx xxčxx stálou xxxxxxxxxx xř&xxxxxx;xxxxx, jíž xx xxxžxx poskytnuta, x xx x ohledem xx dané okolnosti. Xxxxx&xxxxxx;žx-xx xxxxxxxxxxxx služby xxxxxx&xxxxxx; místo určit, xěxx by existovat xxxxxxxx, jež xxxxxx&xxxxxx; xxxx xxxxxxxxxx. Tato xxxxxxxx xx xxxěxx xxxxxxxxx xx xxxxxxxxx&xxxxxx; xř&xxxxxx;xxxxx nebo xxxx xxxxxxxxxx měnit. |

|

(22) |

Xěx by x&xxxxxx;x xxx&xxxxxx; xxčxx xxxxžxx, xxx má xxxxxxxxxxxx služby stanovit xxxxxx, postavení x x&xxxxxx;xxx příjemce, xxx xxxxxx na xx, xxx xx xř&xxxxxx;xxxxx xxxxx povinná x xxxx, či nikoliv. |

|

(23) |

Xxxž xx xxxčxxx obecná xxxxxxxx zásady x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxžxx&xxxxxx; xxxxxxxxx&xxxxxx; xxxxxx nařízení, xx xxxxx&xxxxxx; xxx&xxxxxx; uplatnění x xxčxx&xxxxxx;xx ustanoveních xxxxxx xxř&xxxxxx;xxx&xxxxxx; xxxxxxxxxx xx&xxxxxx;xxx. |

|

(24) |

Xěxxxx&xxxxxx; xxx&xxxxxx;&xxxxxx;xx&xxxxxx; služby, xxxx je xřxxxx xx&xxxxxx;x x televiznímu xxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx;xx x&xxxxxx;xxxů, xřxxxxx xxxxů, služby xxx nárokování xx&xxxxxx;xxx&xxxxxx; XXX x xxxžxx xxxxxxřxxxxxxxxxů poskytnuté osobě xxxxxxxx&xxxxxx; x dani, xxxxxxx&xxxxxx; přeshraniční xxxěx&xxxxxx; xxxx xxxxxxx účast xxxxxx&xxxxxx;řxx&xxxxxx;xx xxxxxxxů usazených xxxx Xxxxxčxxxxx&xxxxxx;. Xxx xxxxxřxx&xxxxxx; xěx&xxxxxx;&xxxxxx; xx&xxxxxx;xx&xxxxxx; xxxxxxx by xěxx x&xxxxxx;x xxxxě určeno x&xxxxxx;xxx xxxxxxxx&xxxxxx;x&xxxxxx; xěxxxx xxxžxx. |

|

(25) |

Xěxx by x&xxxxxx;x xxxxě stanoveno, žx xx na xxxxxxxxx&xxxxxx; xxxžxx xxxxxxřxxxxxxxxxxx, xxxx&xxxxxx; xxxx&xxxxxx; xx&xxxxxx;xxx x xx &xxxxxx;čxx xxx&xxxxxx; xxxxx x xxxx&xxxxxx; xx podílí na xxxxxxxxx&xxxxxx; služby xxxxxx&xxxxxx;x&xxxxxx; x xxxxxxxxxx&xxxxxx;, xxxxxxxxxx xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxxxxxxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx poskytnutí služby xxxxxxxx&xxxxxx;x&xxxxxx; x xxxxxxxxxx&xxxxxx;. |

|

(26) |

Také x případech, xxx xůxx&xxxxxx; xxxžxx xxxxxxxxxx&xxxxxx; x rámci xxř&xxxxxx;x&xxxxxx;x&xxxxxx; xxxřxx xxxř&xxxxxx; součást xxxxx&xxxxxx; služby, xx xůxxžxx&xxxxxx; stanovit xxxxxxxx xxx xxčxx&xxxxxx; x&xxxxxx;xxx xxxxxxxx&xxxxxx;x&xxxxxx;. |

|

(27) |

Xxx xxxx xxxx&xxxxxx;xěxx xxxxxxx&xxxxxx; xxxx&xxxxxx;xxx&xxxxxx; x xxxxxxxx&xxxxxx;x&xxxxxx;x služeb x xxxxxxx xxxxxxx, xxěx&xxxxxx;, xxxxxx, xěxx, xxxěx&xxxxxx;x&xxxxxx;x&xxxxxx; x x&xxxxxx;xxxx x xxxxxx&xxxxxx;xx xxxžxx, xx xřxxx vymezit, xx xx rozumí xxxxxxx xx xxxx akce x xxxxxx&xxxxxx;&xxxxxx;xx xxxžxxxx x x&xxxxxx;xxx xxxxxxx xxxxxxxx&xxxxxx;x&xxxxxx;xx. |

|

(28) |

Xx třeba vyjasnit xxxx&xxxxxx;xxx&xxxxxx; s xxxxxxxxčx&xxxxxx;xx x xxxxxxxxxx&xxxxxx;xx xxxžxxxx xxxxxxxxx&xxxxxx;xx v xxxxxxx&xxxxxx;x xxxxxřxxxx, uskutečňuje-li xx xřxxxxxx xxxxxx&xxxxxx;x&xxxxxx;xx xx &xxxxxx;xxx&xxxxxx; několika zemí. |

|

(29) |

Xxxxxxxx x xxxx, že xxx&xxxxxx;&xxxxxx;xx&xxxxxx; pravidla xxx x&xxxxxx;xxx xxxxxxx&xxxxxx;xx prostředku x&xxxxxx;xxx&xxxxxx; xx xxxě xxx&xxxxxx;x&xxxxxx; jeho xxžxx&xxxxxx; xxxx užívání, xx xxxxxxx&xxxxxx; stanovit xxxxx xx, xxx&xxxxxx; vozidla xx měla x&xxxxxx;x xxxxžxx&xxxxxx;xx za &xxxxx;xxxxxxx&xxxxxx; xxxxxřxxxx&xxxxx;, ale xxx&xxxxxx; xxxxxxxx zacházení x xxxxx&xxxxxx;x poskytnutím v xř&xxxxxx;xxxě, že xxxxx xxxxxxx xxxxxxxx xx xxxxxx. Je rovněž xxxxxxx&xxxxxx; xxxxxxxx místo, xxx xx xxxxxxx&xxxxxx; xxxxxřxxxx xxxxxčxě x&xxxxxx;x x&xxxxxx;xxxx&xxxxxx;xxxx x dispozici. |

|

(30) |

Za xxčxx&xxxxxx;xx zvláštních xxxxxxxx&xxxxxx; xx xxxxxxxxčx&xxxxxx; poplatek xx xxxxxxxx&xxxxxx; plateb xxxxxxx&xxxxxx; xxxx xxxxxx&xxxxxx; xxxxxx, xxxx&xxxxxx; xx xxxxxx v xxxxxxxxxxx x plněním, neměl xx&xxxxxx;žxx x&xxxxxx;xxxx xxxě xxx xxxxxx&xxxxxx; plnění. |

|

(31) |

Xx xřxxx xxxxxxxx, že xx xx&xxxxxx;žxx&xxxxxx; sazba xůžx uplatňovat x xxxx&xxxxxx;xxx xxxxů, xxxxx&xxxxxx;xx xř&xxxxxx;xěxů x mobilních xxxů xx&xxxxxx;xxěx&xxxxxx;xx xx x&xxxxxx;xxřx&xxxxxx;xx x používaných x ubytování. |

|

(32) |

Xxxxxx&xxxxxx; výcvik xxxx xxxxxxxxxxxxx by xěxx xxxxxxxxx x&xxxxxx;xxx xř&xxxxxx;xx xxxxxxxx&xxxxxx;x&xxxxxx; s žxxxxxx&xxxxxx; xxxx xxxxx&xxxxxx;x&xxxxxx;x, xxxxž x x&xxxxxx;xxx xxxěřxxxx na x&xxxxxx;xx&xxxxxx;x&xxxxxx; xxxx udržování xxxxxxx&xxxxxx; xxx xxxxxx&xxxxxx; &xxxxxx;čxxx, x xx xxx xxxxxx xx délku xxx&xxxxxx;x&xxxxxx; xxxxx. |

|

(33) |

&xxxxx;Xxxxxxxx nobles“ xx měly x&xxxxxx;x xxxxžxx&xxxxxx;xx xx xxxxxčxx&xxxxxx; x osvobození xx xxxě vztahujícího xx xx oběživo, xxxxxxxx x xxxxx. |

|

(34) |

Xěxx xx x&xxxxxx;x xxxxě stanoveno, žx xxxxxxxxx&xxxxxx; poskytnutí xxxžxx xxxxxxx&xxxxxx;x&xxxxxx; xx x xxxxxx xxxž&xxxxxx;, xxx&xxxxxx;ž xxxxxxx je xxxxxxxx xx x&xxxxxx;xxxxx xxxě xxxxxx&xxxxxx;xx zboží, xx xxxě xx xx mělo xxxxxxxxx xx xřxxxxxx&xxxxxx; xxxžxx xxxxxxčxěx&xxxxxx; xřx změně x&xxxxxx;xxx, kde xx xxxxx xxxžxxx. |

|

(35) |

Xxxž&xxxxxx; xřxxxxxxxxx&xxxxxx; xxxx xxřxxxxxxxxxx xxxx Xxxxxčxxxxx&xxxxxx; x xxxž&xxxxxx;xxx&xxxxxx; xxx xxxxxxx&xxxxxx; nebo x&xxxxxx;xxxxx&xxxxxx; dopravních prostředků xxxž&xxxxxx;xxx&xxxxxx;xx xxx neobchodní &xxxxxx;čxxx jinými než xxxxxx&xxxxxx;xx osobami, xxxx xxxř&xxxxxx;xxxx xxřxxxxxx&xxxxxx;xx&xxxxxx;xx subjekty x xxxxžxx&xxxxxx;xx, xx xěxx x&xxxxxx;x xxxxxčxxx x xxxxxxxxx&xxxxxx; od xxxě vztahujícího xx xx x&xxxxxx;xxxx&xxxxxx; xxxxxxxxx. |

|

(36) |

Aby xxxx xxxxčxxx xxxxxxx&xxxxxx; xxx&xxxxxx;xx&xxxxxx; xxxxxxx xxx x&xxxxxx;xxčxx xxxxx&xxxxxx;xx&xxxxxx; hodnoty xxxxxxxxx&xxxxxx; xx xxxě, xxxx&xxxxxx; xx vztahuje xx vývoz xxxž&xxxxxx; xřxx&xxxxxx;žxx&xxxxxx;xx x xxxxx&xxxxxx;xx xxxxxxxxxxx xxxxxx&xxxxxx;x&xxxxxx;xx, xěxx xx být ustanovení x xxxxx x&xxxxxx;xxčxx xxxxxxxxxx&xxxxxx;xx. |

|

(37) |

Xěxx xx být xxxxě xxxxxxxxx, že xxxxxxxxx&xxxxxx; od xxxě xxx xěxxxx&xxxxxx; xxxěx&xxxxxx; xxxxžxxxx&xxxxxx; xx vývoz xx xx xěxx xxxxěž xxxxxxxx na xxxžxx, xx xěž xx vztahuje xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxžxx xxx elektronicky xxxxxxxxxx&xxxxxx; xxxžxx. |

|

(38) |

Subjekt, který x&xxxxxx; být xř&xxxxxx;xxx xxxxx xx&xxxxxx;xx&xxxxxx;xx rámce Xxxxxčxxxxx&xxxxxx; xxx xxxxxxxxxx xxxxxxx&xxxxxx; x&xxxxxx;xxxxx&xxxxxx; infrastruktury (XXXX), xx měl x&xxxxxx;x xxxxžxx&xxxxxx;x xx xxxxx&xxxxxx;xxxx&xxxxxx; xxxxxxxxxx xxx &xxxxxx;čxxx osvobození od XXX, xxxxx pokud xxxňxxx xxčxx&xxxxxx; podmínky. Xěxx by x&xxxxxx;x xxxx xxxxxxxxxxx&xxxxxx;xx podmínky xxxxxxx&xxxxxx; xxx xx, xxx xxxx xxxxxxxxx&xxxxxx; xxxž&xxxxxx;xxx. |

|

(39) |

Xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; x xxxxxxxxx&xxxxxx; xxxžxx x x&xxxxxx;xxx diplomatických a xxxxxx&xxxxxx;xx&xxxxxx;xx vztahů xxxx xxx&xxxxxx;xxx&xxxxxx;x xxxxx&xxxxxx;xxxx&xxxxxx;x organizacím xxxx určitým xxxxxxxx&xxxxxx;x xxx&xxxxxx;x xxxx osvobozena xx DPH x x&xxxxxx;xxxxxx určitých xxxxxx&xxxxxx; x xxxx&xxxxxx;xxx. Xxx xxxxx xxxxxx&xxxxxx; k xxxx uskutečňující takové xxx&xxxxxx;x&xxxxxx; xxxx poskytnutí x jiného čxxxxx&xxxxxx;xx xx&xxxxxx;xx xxxxx xxxxxxxx, xxx podmínky a xxxxxx&xxxxxx; xxx xxxx xxxxxxxxx&xxxxxx; xxxx splněny, xěxx by být xxxxxxxx xxxěxčxx&xxxxxx; o xxxxxxxxx&xxxxxx; xx xxxě. |

|

(40) |

Pro xxxxxxěx&xxxxxx; x&xxxxxx;xxxx xx xxxxčxx xx mělo x&xxxxxx;x umožněno xxxž&xxxxxx;xxx x xxxxxxxxxxx&xxxxxx; xxxxxx&xxxxxx; xxxxxxx, xxxxx splňují xxxxx&xxxxxx; xxžxxxxxx jako xxxxxxx v xx&xxxxxx;xěx&xxxxxx; xxxxxě. |

|

(41) |

Xxxxx má dodavatel xxxž&xxxxxx; xxxx xxxxxxxxxxxx xxxžxx xx&xxxxxx;xxx xxxxxxxxxx xx &xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;xx xx&xxxxxx;xx, kde je xxň xxxxxx&xxxxxx;, xěxx xx x&xxxxxx;x xxřxxxěxx, xx xxx&xxxxxx;xx xxxxxxxx&xxxxxx; xx xxxx xxxxxxxxxx xěxx x&xxxxxx;x povinnost xxx&xxxxxx;xx XXX. |

|

(42) |

Xěxx xx x&xxxxxx;x vyjasněno, že xxxxx xxxxxx&xxxxxx; x xxxx, která má x&xxxxxx;xxx xxxxxxxxx&xxxxxx; čxxxxxxx xx &xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;xx xx&xxxxxx;xx, xxx xx XXX splatná, xxx&xxxxxx; x&xxxxxx;x xxxxžxx&xxxxxx;xx xx xxxxx xxxxxxxx k xxxx xxxxxxxx x xxxxxx&xxxxxx;x čxxxxx&xxxxxx;x xx&xxxxxx;xě, xxxxx xxx x xxxxxxxxx xxx&xxxxxx;xx xxň, xxxxxxx x xxxž xx toto x&xxxxxx;xxx xxxxxxxxx&xxxxxx; činnosti xxxxx&xxxxxx;x&xxxxxx; xx xxx&xxxxxx;x xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxx xx xxxxxxxxx&xxxxxx; xxxžxx. |

|

(43) |

Xěxx xx x&xxxxxx;x xxxxxxěxx, žx xxžx&xxxxxx; osoba xxxxxx&xxxxxx; x dani x&xxxxxx; xxxxxxxxx xxx účely xxčxx&xxxxxx;xx xxxxxxxxx&xxxxxx;xx xxxěx&xxxxxx; xxěxxx svoje xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx XXX, xxxxxxx je má, x xxxžxxx xxx xxx&xxxxxx;xxěx&xxxxxx;&xxxxxx; x&xxxxxx;xěx xxxě. |

|

(44) |

Xěxx xx x&xxxxxx;x xxxxxxxxx xxxxxxxxx xxx xxxxxxxčx&xxxxxx; xxxxx, xxxx&xxxxxx; xxxx xěžxě xřxxxx&xxxxxx;xěxx xx xxxx se xxxxxx, x xěxx by x&xxxxxx;x xxčxxx xxxxxčx&xxxxxx; xxxxx pro stanovení xxxxxxx xxxx&xxxxxx;xx xxxx&xxxxxx;, xxx xx zajistilo xxxx&xxxxxx; zacházení x xxxxxx&xxxxxx;řxx&xxxxxx;xx xxxxxxxx. |

|

(45) |

Xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxžxx xxx xxxxx xxxxxx&xxxxxx; x dani, které xxxxxx xxxxxxx xx Xxxxxčxxxxx&xxxxxx; a xxxxxxxx&xxxxxx; xxxxxxxxxxxx xxxžxx xxxx&xxxxxx;x, xxxx&xxxxxx; xxxxxx xxxxxx&xxxxxx; x dani a xxxx xxxxxxx nebo xx zdržují ve Xxxxxčxxxxx&xxxxxx;, podléhá xxčxx&xxxxxx;x xxxx&xxxxxx;xx&xxxxxx;x. Pokud xxxx xxxx&xxxxxx;xxx xxž xxxxxx xxxěxx, xěxx by x&xxxxxx;x jasně stanoveny xxxx&xxxxxx;xx xůxxxxxx xxxxxx xxxxxěx&xxxxxx;. |

|

(46) |

Xx směrnice 2008/8/XX xxxx&xxxxxx;xxx&xxxxxx; xěxxxx&xxxxxx; změny. Xxxxxxž xx xxxx xxěxx xxx&xxxxxx;xxx&xxxxxx; xxxxxx xxxxěx&xxxxxx; dlouhodobého x&xxxxxx;xxx xxxxxxx&xxxxxx;xx xxxxxřxxxx od 1. ledna 2013, xxxxxx xxxxěx&xxxxxx; xxxxxxxxxxxx xxxxxxxxxx&xxxxxx;xx xxxžxx od 1. xxxxx 2015, xěxx by xx xxřxxxxx, žx se xxxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; xxxxxxxxx&xxxxxx; tohoto xxř&xxxxxx;xxx&xxxxxx; použijí xxxxx xx xxxxxx&xxxxxx;xx dat. |

XŘXXXXX XXXX XXŘ&Xxxxxx;XXX&Xxxxxx;:

XXXXXXXX X

XŘXXXĚX

Čx&xxxxxx;xxx 1

Toto xxř&xxxxxx;xxx&xxxxxx; xxxxxx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx; xxxxřxx&xxxxxx; k určitým xxxxxxxxx&xxxxxx;x hlav X xž X a XXX xž XXX xxěxxxxx 2006/112/XX.

XXXXXXXX XX

XXXXXX XŮXXXXXXXX

(HLAVA X SMĚRNICE 2006/112/XX)

Čx&xxxxxx;xxx 2

X pořízení xxxxxř Xxxxxčxxxxx&xxxxxx; xx xxxxxx čx. 2 xxxx. 1 x&xxxxxx;xx. b) xxěxxxxx 2006/112/XX xxxxxx&xxxxxx;x&xxxxxx; x xř&xxxxxx;xxxě:

|

x) |

xřxxxxx nového xxxxxxx&xxxxxx;xx xxxxxřxxxx xxxxxx xxxxxxxxxx x dani xx xxěxě x&xxxxxx;xxx, xxx se xxxxx xxxžxxx, xx xxxx&xxxxxx;xxx, žx xx nemohlo x&xxxxxx;x x xxxxžxxx xxx&xxxxxx;x&xxxxxx; xxxžxxx xxxxxxxxx&xxxxxx; xxxxxxxx&xxxxxx; x čx. 138 xxxx. 2 x&xxxxxx;xx. x) směrnice 2006/112/XX; |

|

x) |

xx&xxxxxx;xxx&xxxxxx; nového xxxxxxx&xxxxxx;xx xxxxxřxxxx xxxxxx xxxxxxxxxx x dani xx čxxxxx&xxxxxx;xx státu, x xěxxž x&xxxxxx; xxx xůxxxxě xxx&xxxxxx;x x xxxxxxxxx&xxxxxx;x xx xxxě xxxxxxxx&xxxxxx;x v čl. 138 xxxx. 2 x&xxxxxx;xx. x) xxěxxxxx 2006/112/XX. |

Čx&xxxxxx;xxx 3

Aniž je xxxčxx čx. 59a xxxx&xxxxxx; xxxxxxxxxxx písm. x) xxěxxxxx 2006/112/XX, xxxxxxxxx&xxxxxx; x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xxxžxx xxx&xxxxxx; předmětem DPH, xxxxxxžx xxxxxxxxxxxx xxxx&xxxxxx;žx, žx xx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; xxxxx&xxxxxx; služby xxčxx&xxxxxx; xxxxx kapitoly X xxx&xxxxxx;xx 4 xxxxxx&xxxxxx;xů 3 x 4 xxxxxx xxř&xxxxxx;xxx&xxxxxx; xxxx&xxxxxx;x&xxxxxx; xxxx Společenství:

|

a) |

xx 1. xxxxx 2013 xxxžxx uvedených x čx. 56 xxxx. 2 prvním pododstavci xxěxxxxx 2006/112/XX; |

|

b) |

od 1. xxxxx 2015 xxxžxx xxxxxx&xxxxxx;xx v článku 58 xxěxxxxx 2006/112/XX; |

|

x) |

xxxžxx xxxxxx&xxxxxx;xx x článku 59 xxěxxxxx 2006/112/ES. |

Čx&xxxxxx;xxx 4

Xxxxx povinná x xxxx, xxxx&xxxxxx; xx xxx&xxxxxx;xxěxx k xxxxxxěx&xxxxxx; xx&xxxxxx;xx xxř&xxxxxx;xxx&xxxxxx; xxxž&xxxxxx; xxxxxř Společenství x xxxxxxx s čx&xxxxxx;xxxx 3 směrnice 2006/112/XX, xůxx&xxxxxx;x&xxxxxx; xxxxx xxxxxx, xxxxx xxxxx čx. 214 odst. 1 x&xxxxxx;xxxx x) xxxx e) uvedené xxěxxxxx bylo xxxxxx&xxxxxx; xxxxě xxxxxx&xxxxxx; k xxxx xřxxěxxxx xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx pro XXX xxx přijaté služby, x xxxxž xx xxxxxxx xxx&xxxxxx;xx XXX, xxxx xxx xxxžxx xxxxxxxxx&xxxxxx; xxxxxxxx xxxxxx xx území jiného čxxxxx&xxxxxx;xx xx&xxxxxx;xx, u xxxxž je XXX xxxxxx&xxxxxx; xxxxx xř&xxxxxx;xxxxxx.

Xxxxx x&xxxxxx;xx uvedená xxxxx xxxxxx&xxxxxx; x xxxx xxxx identifikační číslo xxx XXX sdělí xxxxxxxxxx v xxxxxxxxxxx x pořízením xxxž&xxxxxx; xxxxxř Společenství, x&xxxxxx; xx xx xx, žx xxxx xxxxx xxxžxxx možnost xxxxxxxxxx x čx. 3 xxxx. 3 xxxxxx&xxxxxx; xxěxxxxx.

XXXXXXXX XXX

XXXXX XXXXXX&Xxxxxx; X XXXX

(HLAVA XXX XXĚXXXXX 2006/112/XX)

Článek 5

Evropské xxxxxx&xxxxxx;řxx&xxxxxx; zájmové sdružení (XXXX) xxxxžxx&xxxxxx; x xxxxxxx x xxř&xxxxxx;xxx&xxxxxx;x (XXX) č. 2137/85, xxxx&xxxxxx; dodává xxxž&xxxxxx; xxxx xxxxxxxxx xxxžxx xx xxxxxxxxěx&xxxxxx; xx&xxxxxx;x čxxxůx nebo xřxx&xxxxxx;x xxxxx&xxxxxx;x, je xxxxxx xxxxxxxx x dani xx smyslu čl. 9 xxxx. 1 xxěxxxxx 2006/112/ES.

XXXXXXXX IV

XXXXXXXXX&Xxxxxx; XXXĚX&Xxxxxx;

(ČX&Xxxxxx;XXX 24 XŽ 29 XXĚXXXXX 2006/112/XX)

Čx&xxxxxx;xxx 6

1. Restauračními x cateringovými xxxžxxxx xx xxxxx&xxxxxx; xxxžxx xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; x xxx&xxxxxx;x&xxxxxx; xřxxxxxxx&xxxxxx;xx xxxx nepřipravených x&xxxxxx;xxx xxxx nápojů čx xxxx&xxxxxx;xx xxčxx&xxxxxx;xx xxx xxxxxxx xxxxřxxx xxxxx x dostatečnými xxxxůxx&xxxxxx;xx službami xxxžňxx&xxxxxx;x&xxxxxx;xx xxxxxx xxxxžxxxx spotřebu. Xxx&xxxxxx;x&xxxxxx; x&xxxxxx;xxx nebo x&xxxxxx;xxxů čx obojího xx xxxxx xxxxxx xxxžxxx xxxxx, v xěxž xxxžxx xřxxxžxx&xxxxxx;. Xxxxxxxxčx&xxxxxx; xxxžxx jsou xxxxxxxxx&xxxxxx;x xxxxx&xxxxxx;xx služeb x xxxxxxx&xxxxxx;xx poskytovatele x cateringové služby xxxx xxxxxxxxx&xxxxxx;x xxxxx&xxxxxx;xx xxxžxx xxxx xxxxxxxx xxxxxxxxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xx restaurační xxx xxxxxxxxxxxx xxxžxx xx xxxxxx odstavce 1 xx xxxxxxžxxx xxx&xxxxxx;x&xxxxxx; xřxxxxxxx&xxxxxx;xx xxxx xxxřxxxxxxx&xxxxxx;xx x&xxxxxx;xxx xxxx nápojů čx obojího, xxx xxxxxx xx to, xxx s xřxxxxxxx, čx bez x&xxxxxx;, xxxx&xxxxxx; x&xxxxxx;xx xxxxxxxxxx ž&xxxxxx;xx&xxxxxx; xxx&xxxxxx;&xxxxxx; podpůrné xxxžxx.

Čx&xxxxxx;xxx 7

1. „Elektronicky xxxxxxxxxx&xxxxxx; xxxžxx&xxxxx; xxxxxx&xxxxxx; xx xxěxxxxx 2006/112/XX zahrnují xxxžxx, xxxx&xxxxxx; xxxx xxxxxxxx&xxxxxx;xx xřxx Internet xxxx xxxxxxxxxxxxx x&xxxxxx;ť x x jejichž xxxxxx vyplývá, žx xxxxxx xxxxxxxx&xxxxxx;x&xxxxxx; xx x podstatě xxxxxxxxxxxxx&xxxxxx; x xxžxxxxx minimální xxxxx&xxxxxx; zásah, x xxxxxx uskutečnitelné xxx xxxxxxxčx&xxxxxx;xx technologií.

2.&xxxx;&xxxx;&xxxx;Xxxxxxxx 1 xx xxxxxxxx xxxx&xxxxxx;xx xx xxxx xř&xxxxxx;xxxx:

|

a) |

xxxxxxxx&xxxxxx;x&xxxxxx; xxxxxxxxxxxxx&xxxxxx;xx xxxxxxxů xxxxxě, xčxxxě xxxxxxxxx&xxxxxx;xx vybavení x jeho změn xxxx xxxxxxxxxx&xxxxxx;; |

|

b) |

služby xxxxxxxx&xxxxxx;x&xxxxxx; xxxx xxxxxxx xxxxxxx&xxxxxx; xxxx xxxxx&xxxxxx; xxxxxxxxxx xx xxxxxxxxxxx&xxxxxx; síti, xxxx je například xxxxxxxxxx&xxxxxx; xxx&xxxxxx;xxx; |

|

c) |

xxxžxx xxxxxxxxxxx xxxxxxxxx&xxxxxx; z počítače xřxx xxxxxxxx xxxx xxxxxxxxxxxxx x&xxxxxx;ť v xxxxxx na xxx&xxxxxx;x&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx;xx dat xř&xxxxxx;xxxxxx; |

|

x) |

&xxxxxx;xxxxx&xxxxxx; xřxxxx práva x&xxxxxx;x xx prodeje xxxž&xxxxxx; xxxx xxxžxx xx xxxxxxxxxx&xxxxxx; xxx&xxxxxx;xxx xxxxxx&xxxxxx;x&xxxxxx; xxxx xxx online, xxx xxxxxxx&xxxxxx;xx&xxxxxx; xxxxx&xxxxxx;x&xxxxxx; xxx&xxxxxx;xxx&xxxxxx; xxx&xxxxxx;xxx xxxxxxxxxxxxx&xxxxxx;x xxxxxxxx x kde xxxx xxxxxx xxxxxxxx&xxxxxx;xx x xxxxxxčxěx&xxxxxx; prodeje xxxxxxxxxxxxx xx&xxxxxx;xxx automaticky xxxxxxxxxxx počítačem; |

|

e) |

xxxxxxxxxx&xxxxxx; xxx&xxxxxx;čxx xxxžxx, v xxxxž xxxř&xxxxxx; telekomunikační xxxžxx xxxxňxxxxx x podřízenou č&xxxxxx;xx (xx. xxx&xxxxxx;čxx, xxxx&xxxxxx; xxxx nad x&xxxxxx;xxx xxxx&xxxxxx;xx přístupu x internetu a xxxx&xxxxxx; xxxxxxx&xxxxxx; jiné xxxžxx, xxxx xxxř&xxxxxx;xxxx xxxxxxx&xxxxxx; xxx&xxxxxx;xxx xxxžňxx&xxxxxx;x&xxxxxx; xř&xxxxxx;xxxx k xxxxxxxx&xxxxxx;x, xxx&xxxxxx;x&xxxxxx;x x xxčxx&xxxxxx;, xxxxxxxxx&xxxxxx;x xxxxxxxx&xxxxxx;x, xxxxxxx xxx xxx, xxx-xxxx xxxxxxx, xř&xxxxxx;xxxx k xxxxxx&xxxxxx;x online xxx.); |

|

x) |

xxxžxx xxxxxx&xxxxxx; x xř&xxxxxx;xxxx X. |

3.&xxxx;&xxxx;&xxxx;Xxxxxxxx 1 xx xxxxxxxxxx xxxx&xxxxxx;xx xx xxxx xř&xxxxxx;xxxx:

|

a) |

služby xxxxxxxxx&xxxxxx;xx x xxxxxxxx&xxxxxx;xx xxx&xxxxxx;x&xxxxxx;x&xxxxxx;; |

|

x) |

telekomunikační xxxžxx; |

|

x) |

xxxž&xxxxxx;, xx-xx xxxxxx&xxxxxx;xxx x xxx&xxxxxx; zpracování xxxxxxxxx elektronicky; |

|

x) |

xxxxx XX-XXX, xxxxxxx x xxxxxx&xxxxxx; xxxxx&xxxxxx; nosiče; |

|

e) |

tiskoviny, xxxx xxxx xxxxx, xxxxxxxčx&xxxxxx; xxxxxxxxxx, noviny nebo čxxxxxxx; |

|

x) |

XX x audiokazety; |

|

x) |

videokazety x XXX; |

|

x) |

hry xx xxxx&xxxxxx;xx XX-XXX; |

|

i) |

služby xxxxxx&xxxxxx;xů, xxxx xxxx právníci x finanční poradci, xxxř&xxxxxx; xxx&xxxxxx; xx&xxxxxx;x xxxxxxůx elektronickou xx&xxxxxx;xxx; |

|

x) |

xxxěx&xxxxxx;xxx&xxxxxx; xxxžxx, xx-xx xxxxx xxxxů xxx&xxxxxx;x&xxxxxx;x xčxxxxxx xřxx Internet xxxx xxxxxxxxxxxxx x&xxxxxx;ť, tj. xřxx x&xxxxxx;xxxx&xxxxxx; xxxxxx&xxxxxx;; |

|

k) |

offline xxxžxx xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxxx&xxxxxx; xxxxxě xxč&xxxxxx;xxčxx&xxxxxx;xx xxxxxxx&xxxxxx;; |

|

x) |

xxxxxxx xxxžxx xxxxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxx; |

|

x) |

xxxxxxx&xxxxxx; služby, xxxx&xxxxxx;xx x novinách, xx xxxx&xxxxxx;xxxx xxxx x xxxxxxxx; |

|

x) |

xxxžxx xxxxxxxx&xxxxxx; xxxxxxx; |

|

x) |

xxxěx&xxxxxx;xxx&xxxxxx; xxxžxx xxxxxxx&xxxxxx;x&xxxxxx; výhradně xxxxxxxxxxxčx&xxxxxx; xxxxx, xxxx xxxx poštovní xxxxx; |

|

x) |

xxxxxxx&xxxxxx; xxxčx&xxxxxx; xxxžxx x&xxxxxx;xxxxx&xxxxxx;x&xxxxxx; xx přímém xxxxx&xxxxxx;x x&xxxxxx;xxxx xxx xxxxxx xx xx, jakým xxůxxxxx xxxx xxx&xxxxxx;x&xxxxxx;xx xxx&xxxxxx;xxx; |

|

x) |

xxxxxxxx&xxxxxx; xxxžxx x xxxxx xxxžxxx, xxxxěž xx&xxxxxx;x&xxxxxx; jako xxxxxxxxx&xxxxxx; xxxžxx; |

|

x) |

xř&xxxxxx;xxxx xx xxxxxxxx x xxxxx wide xxx; |

|

x) |

xxxxxxxx&xxxxxx; xxxžxx xxxxxxxxxx&xxxxxx; xřxx Xxxxxxxx. |

Čx&xxxxxx;xxx 8

Xxxxx xxxxx xxxxxx&xxxxxx; x xxxx xxxx&xxxxxx;x&xxxxxx; pouze montáž xůxx&xxxxxx;xx částí stroje, xxxx&xxxxxx; jí x&xxxxxx;xxxxx xxxxxxx její x&xxxxxx;xxxx&xxxxxx;x, xx xxxxxx&xxxxxx; xxxěx&xxxxxx; xxxxxxxxx&xxxxxx;x služby ve xxxxxx čx. 24 xxxx. 1 xxěxxxxx 2006/112/XX.

Čx&xxxxxx;xxx 9

Prodej xxxx, xxx-xx x xxxěx&xxxxxx; xxxxxx&xxxxxx;x&xxxxxx; xx xxxxxxx xůxxxxxxxx čl. 135 xxxx. 1 x&xxxxxx;xx. x) xxěxxxxx 2006/112/ES, xx xxxxxxxxx&xxxxxx;x služby xx smyslu čx. 24 odst. 1 xxxxxx&xxxxxx; směrnice. Xxxx xxxxxxxxx&xxxxxx; služby xx xxxěxxx&xxxxxx; od základních xxxěx&xxxxxx;, se xxxx&xxxxxx;xx xxxžxx souvisí.

XXXXXXXX V

MÍSTO XXXXXXXXX&Xxxxxx;XX XXXĚX&Xxxxxx;

XXX&Xxxxxx;X 1

Xxxxx

Čx&xxxxxx;xxx 10

1. Pro &xxxxxx;čxxx čx&xxxxxx;xxů 44 x 45 xxěxxxxx 2006/112/XX xx x&xxxxxx;xxxx xxxxxxxxx&xxxxxx; čxxxxxxx xxxxx xxxxxx&xxxxxx; x dani x&xxxxxx;xxx, kde dochází x x&xxxxxx;xxxx ústřední xxx&xxxxxx;xx xxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xřx určování x&xxxxxx;xxx xxxxxx&xxxxxx;xx x xxxxxxxx 1 se xxxxx x &xxxxxx;xxxx x&xxxxxx;xxx, xxx xxxx xřxx&xxxxxx;x&xxxxxx;xx x&xxxxxx;xxxx&xxxxxx; rozhodnutí x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxx&xxxxxx;xx ř&xxxxxx;xxx&xxxxxx; xxxxxxx, x&xxxxxx;xxx xxxxxx&xxxxxx;xx&xxxxxx;xx x&xxxxxx;xxx xxxxxxx, x místo, xxx xx xxx&xxxxxx;x&xxxxxx; xxxxx&xxxxxx; xxxxxxx.

Xxxxx-xx podle xěxxxx xxxx&xxxxxx;xx&xxxxxx; x xxxxxxxx xxčxx x&xxxxxx;xxx ekonomické čxxxxxxx, xx xxčxx&xxxxxx;x&xxxxxx;x xxxx&xxxxxx;xxxx místo, kde xxxx xřxx&xxxxxx;x&xxxxxx;xx x&xxxxxx;xxxx&xxxxxx; xxxxxxxxx&xxxxxx; týkající xx xxxxx&xxxxxx;xx řízení xxxxxxx.

3. Pouhá xxxxxxxxx xx&xxxxxx;xxxx&xxxxxx; xxxxxx xxxůžx x&xxxxxx;x xxxxxčxx&xxxxxx;x&xxxxxx; xxx sídlo ekonomické čxxxxxxx xxxxx xxxxxx&xxxxxx; x xxxx.

Čx&xxxxxx;xxx 11

1. Pro &xxxxxx;čxxx čx&xxxxxx;xxx 44 xxěxxxxx 2006/112/XX xx &xxxxx;xx&xxxxxx;xxx xxxxxxxxxxx&xxxxx; rozumí jakákoli xxxxxxxxxx xxx&xxxxxx; než x&xxxxxx;xxx ekonomické čxxxxxxx xx xxxxxx článku 10 xxxxxx xxř&xxxxxx;xxx&xxxxxx;, xxxx&xxxxxx; xx vyznačuje xxxxxxxčxxx &xxxxxx;xxxx&xxxxxx; xx&xxxxxx;xxxxx x xxxxxxx xxxxxxxxxx x xxxxxxxx lidských x technických zdrojů, xxž x&xxxxxx; umožňuje xřxx&xxxxxx;xxx x xxxž&xxxxxx;xxx xxxžxx, které jí xxxx poskytovány xxx xxx&xxxxxx; xxxxxx&xxxxxx; potřebu.

2.&xxxx;&xxxx;&xxxx;Xxx &xxxxxx;čxxx následujících článků xx &xxxxx;xx&xxxxxx;xxx xxxxxxxxxxx&xxxxx; xxxxx&xxxxxx; xxx&xxxxxx;xxxx provozovna xxx&xxxxxx; xxž x&xxxxxx;xxx xxxxxxxxx&xxxxxx; čxxxxxxx ve xxxxxx článku 10 xxxxxx xxř&xxxxxx;xxx&xxxxxx;, xxxx&xxxxxx; xx xxxxxčxxx dostatečnou &xxxxxx;xxxx&xxxxxx; stálosti x xxxxxxx xxxxxxxxxx z xxxxxxxx xxxxx&xxxxxx;xx a xxxxxxxx&xxxxxx;xx zdrojů, xxž x&xxxxxx; umožňuje xxxxxxxxxx xxxžxx, jejichž poskytnutí xxxx&xxxxxx;ťxxx:

|

x) |

čx&xxxxxx;xxx 45 xxěxxxxx 2006/112/XX; |

|

x) |

xx 1. xxxxx 2013 čx. 56 xxxx. 2 xxxx&xxxxxx;xx xxxxxxxxxxx směrnice 2006/112/ES; |

|

x) |

do 31. xxxxxxxx 2014 čx&xxxxxx;xxx 58 xxěxxxxx 2006/112/XX; |

|

x) |

čx&xxxxxx;xxx 192a směrnice 2006/112/XX. |

3.&xxxx;&xxxx;&xxxx;Xxxxxčxxxx, žx x&xxxxxx; xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx XXX, xxxx x xxxě xxxxxxxčxxx x xxxx, xxx xx xěxx za xx, žx x&xxxxxx; osoba xxxxxx&xxxxxx; k xxxx xx&xxxxxx;xxx xxxxxxxxxx.

Čx&xxxxxx;xxx 12

Xxx &xxxxxx;čxxx xxěxxxxx 2006/112/XX xx &xxxxx;xxxxx&xxxxxx;xěx&xxxxx; xxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; čx xxxxxxxx&xxxxxx; x xxxx xxxxx&xxxxxx; xxxxxx vedená x xxxxxxxx obyvatelstva či xxxxxx&xxxxxx; evidenci, xxxx xxxxxx, xxxxxx xxxx xxxxx uvedla xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxx&xxxxxx;xxx xxxě, pokud xxxxxxxxxx xůxxx, žx xxxx xxxxxx xxxxxxx&xxxxxx;x&xxxxxx; xxxxxčxxxxx.

Čx&xxxxxx;xxx 13

Místem, xxx xx xxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; čx nepovinná x xxxx &xxxxx;xxxxxxx xxxžxxx&xxxxx;, xx xxxxx xxěxxxxx 2006/112/XX xxxxx&xxxxxx; x&xxxxxx;xxx, kde xxxx xxxxxx&xxxxxx; xxxxx obvykle žxxx x důvodu xxxxx&xxxxxx;xx a xxxxxxx&xxxxxx;xx xxxxx.

Xxxxx má tato xxxxx profesní xxxxx x xxx&xxxxxx; zemi, xxž xx xxxx&xxxxxx; x&xxxxxx; xx&xxxxxx; xxxxx&xxxxxx; xxxxx, xxxx xxxxx xxxxxxx&xxxxxx; vazby xxx&xxxxxx;, xx místo, xxx xx xxxxxxx zdržuje, xxčxxx xxxxx&xxxxxx;xx vazbami, xxxx&xxxxxx; ukazují na &xxxxxx;xx&xxxxxx; spojení mezi xxxxxxxx xxxxxx x x&xxxxxx;xxxx, xxx žije.

XXX&Xxxxxx;X 2

X&xxxxxx;xxx dodání xxxž&xxxxxx;

(Čx&xxxxxx;xxx 31 xž 39 Xxěxxxxx 2006/112/XX)

Čx&xxxxxx;xxx 14

Xx-xx x xxůxěxx xxxxxx&xxxxxx;řx&xxxxxx;xx xxxx překročena xxxxxx&xxxxxx; xxxxxxx xxxxxňxxxx&xxxxxx; čxxxxx&xxxxxx;x xx&xxxxxx;xxx podle čx&xxxxxx;xxx 34 směrnice 2006/112/XX, xxxěx&xxxxxx; čx&xxxxxx;xxx 33 xxxxxx&xxxxxx; směrnice x&xxxxxx;xxx xxx&xxxxxx;x&xxxxxx; zboží xxx&xxxxxx;xx, než xxxx x&xxxxxx;xxxxx xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; spotřební xxxx, xxxx&xxxxxx; xx xxxxxxčx&xxxxxx; v průběhu x&xxxxxx;xxž xxxxxx&xxxxxx;řx&xxxxxx;xx xxxx xřxx xřxxxxčxx&xxxxxx;x prahové xxxxxxx xxxxxňxxxx&xxxxxx; členským xx&xxxxxx;xxx xxx xěžx&xxxxxx; xxxxxx&xxxxxx;řx&xxxxxx; xxx, x xx xxx xxxx&xxxxxx;xxxx, žx xxxx xxxxěxx x&xxxxxx;xxxxx xxxx xxxx&xxxxxx;xxx:

|

a) |

xxxxxxxxx xxxxxžxx možnost xxxxx xxxxxxxxxx xxxxx čx. 34 xxxx. 4 xxxxxx&xxxxxx; xxěxxxxx; |

|

x) |

xxxxxxx xxxx xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxřxxxxčxxx x xxůxěxx xřxxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxxxx&xxxxxx;řx&xxxxxx;xx xxxx xxxxxxxx xxxxxxx. |

Xxxxxxxxx&xxxxxx; článku 33 xxěxxxxx 2006/112/ES však xěx&xxxxxx; x&xxxxxx;xxx xěxxxx xxx&xxxxxx;x&xxxxxx; xx členského xx&xxxxxx;xx, ve kterém xxxx xxxxx&xxxxxx;x&xxxxxx; či xřxxxxxx xxxxčxxx:

|

x) |

dodání xxxž&xxxxxx;, xxxx&xxxxxx;x byla x xěžx&xxxxxx;x xxxxxx&xxxxxx;řx&xxxxxx;x xxxx xřxxxxčxxx xxxxxx&xxxxxx; hodnota xxxxxňxxxx&xxxxxx; čxxxxx&xxxxxx;x státem x průběhu x&xxxxxx;xxž xxxxxx&xxxxxx;řx&xxxxxx;xx roku; |

|

x) |

veškerá pozdější xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxxxxčxěx&xxxxxx; x xxxxx členském xx&xxxxxx;xě v průběhu xxxxxx&xxxxxx;xx xxxxxx&xxxxxx;řx&xxxxxx;xx xxxx; |

|

x) |

dodání xxxž&xxxxxx; xxxxxxčxěx&xxxxxx; x xxxxx čxxxxx&xxxxxx;x xx&xxxxxx;xě x xxůxěxx xxxxxx&xxxxxx;řx&xxxxxx;xx xxxx, xxxx&xxxxxx; x&xxxxxx;xxxxxxx xx xxxxxx&xxxxxx;řx&xxxxxx;x xxxx, x xxxxž xxůxěxx xx&xxxxxx;xx k xx&xxxxxx;xxxxx xxxxxx&xxxxxx; v x&xxxxxx;xxxxx x). |

Čx&xxxxxx;xxx 15

&Xxxxxx;xxx přepravy xxxxxx&xxxxxx;x&xxxxxx;xx uskutečněný xx Xxxxxčxxxxx&xxxxxx; uvedený v čx&xxxxxx;xxx 37 xxěxxxxx 2006/112/XX xx xxčxx xxxxxx dopravních xxxxxřxxxů, x xxxxxxx xxxxxx xxxxxxčxěxxx xxžx&xxxxxx;x z xxxxxx&xxxxxx;x&xxxxxx;xx.

XXX&Xxxxxx;X 3

X&xxxxxx;xxx pořízení xxxž&xxxxxx; uvnitř xxxxxčxxxxx&xxxxxx;

(Články 40, 41 a 42 Xxěxxxxx 2006/112/ES)

Čx&xxxxxx;xxx 16

Xxxxxxčxxxx-xx se pořízení xxxž&xxxxxx; uvnitř Xxxxxčxxxxx&xxxxxx; xx smyslu čx&xxxxxx;xxx 20 xxěxxxxx 2006/112/XX, čxxxxx&xxxxxx; xx&xxxxxx;x, xx xxxx&xxxxxx;x xxxx xxxxx&xxxxxx;x&xxxxxx; čx přeprava zboží xxxxčxxx, uplatní xx&xxxxxx; xx&xxxxxx;xx xx zdanění xxx xxxxxx xx xxžxx, jemuž plnění x hlediska XXX xxxx&xxxxxx;x&xxxxxx; v čxxxxx&xxxxxx;x xx&xxxxxx;xě, xx kterém xxxxx&xxxxxx;x&xxxxxx; nebo xřxxxxxx xxčxxx.

Xxžxxx ž&xxxxxx;xxxx xxxxxxxxxx xxxž&xxxxxx; o xxxxxx XXX, xxxxxx xxxxxxxxxx x xřxxxxx čxxxxx&xxxxxx;xx xx&xxxxxx;xx, xx xxxx&xxxxxx;x xxxxx&xxxxxx;x&xxxxxx; xxxx xřxxxxxx xxxž&xxxxxx; xxčxxx, tento čxxxxx&xxxxxx; xx&xxxxxx;x xxxxxxxx x xxxxxxx xx xx&xxxxxx;xx xxxxxxxx&xxxxxx;xx&xxxxxx;xx xx&xxxxxx;xx&xxxxxx;xx xřxxxxxx.

XXX&Xxxxxx;X 4

X&xxxxxx;xxx xxxxxxxxx&xxxxxx; xxxžxx

(Čx&xxxxxx;xxx 43 xž 59 Xxěxxxxx 2006/112/ES)

Čx&xxxxxx;xxx 17

1.&xxxx;&xxxx;&xxxx;Xxxxx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; xxxžxx x&xxxxxx;xxx&xxxxxx; xx xxx, xxx xx xř&xxxxxx;xxxxx xxxxxx xxxxxxxx či xxxxxxxxxxx x dani, xxč&xxxxxx; xx xxxxxx xř&xxxxxx;xxxxx xx x&xxxxxx;xxxxě čx&xxxxxx;xxů 9 xž 13 x článku 43 xxěxxxxx 2006/112/XX.

2. Právnická xxxxx nepovinná k xxxx, xxxx&xxxxxx; xx xxxx x&xxxxxx; povinnost x&xxxxxx;x xxxxxxxxxxx&xxxxxx;xx xxx &xxxxxx;čxxx DPH xxxxx čx. 214 xxxx. 1 x&xxxxxx;xx. b) xxěxxxxx 2006/112/ES, neboť xxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; xxxž&xxxxxx; xxxxxř Xxxxxčxxxxx&xxxxxx; xx xřxxxěxxx DPH xxxx x toho důvodu, žx tato osoba xxxžxxx xxžxxxx xčxxxx xxxx xxxěx&xxxxxx; xřxxxěxxx XXX, xx xxxxxx xxxxxxxx x xxxx xx smyslu čx&xxxxxx;xxx 43 uvedené xxěxxxxx.

Čx&xxxxxx;xxx 18

1. Poskytovatel xůžx, xxx&xxxxxx;-xx informace x xxxxx, xxxxžxxxx příjemce xxxxxx&xxxxxx;xx ve Xxxxxčxxxxx&xxxxxx; xx xxxxx povinnou x xxxx:

|

x) |

x xř&xxxxxx;xxxě, žx xx příjemce xxěxxx xx&xxxxxx; osobní xxxxxxxxxxčx&xxxxxx; číslo xxx XXX, xxxxž&xxxxxx;-xx xxxxxxxx&xxxxxx; xxxxxxxxx xxxxxx xxxxxxxxxxčx&xxxxxx;xx č&xxxxxx;xxx, xxxxž x xxxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx jména x xxxxxx x souladu x čx&xxxxxx;xxxx 31 xxř&xxxxxx;xxx&xxxxxx; Xxxx (ES) č. 904/2010 xx xxx 7. října 2010 o xxx&xxxxxx;xx&xxxxxx; xxxxxxx&xxxxxx;xx x xxxx xxxxx xxxxxxůx x xxxxxxx xxxě z xřxxxx&xxxxxx; xxxxxxx (5); |

|

x) |

x případě, žx xř&xxxxxx;xxxxx osobní xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx XXX xxxxx xxxxxxžxx, xxx xxxxxxxxx poskytovatele, žx x jeho xxx&xxxxxx;x&xxxxxx; požádal, xxxxž&xxxxxx;-xx xxx&xxxxxx;xxxx jiný xůxxx xxxxxxxx&xxxxxx;x&xxxxxx;, žx příjemce xx xxxxxx xxxxxxxx x xxxx xxxx xx&xxxxxx;xxxxxxx xxxxxx xxxxxxxxxx x dani, xxxx&xxxxxx; x&xxxxxx; xxxxxxxxx x&xxxxxx;x xxxxxxxxxxx&xxxxxx;xx xxx účely XXX, a xxěř&xxxxxx;-xx xxxxxřxxxxxxx&xxxxxx;x xxxxxxxx&xxxxxx;xx postupů xěžxě používaných v xxxxxxx&xxxxxx; xxxxx, jako xxxx xxxxxxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxxxxx xxxxžxxxxx xxxx xxxxxx, x xřxxěřxx&xxxxxx;x xxxxxxx xřxxxxxx xxxxxxxx&xxxxxx; poskytnutých xř&xxxxxx;xxxxxx. |

2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xůžx, nemá-li xxxxxxxxx x opaku, xxxxžxxxx xř&xxxxxx;xxxxx xxxxxx&xxxxxx;xx ve Xxxxxčxxxxx&xxxxxx; za xxxxx xxxxxxxxxx x xxxx, xůžx-xx xxxx&xxxxxx;xxx, že xx xř&xxxxxx;xxxxx xxxxěxxx xx&xxxxxx; osobní xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx pro XXX.

3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xůžx, xxx&xxxxxx;-xx informace x opaku, považovat xř&xxxxxx;xxxxx xxxxxx&xxxxxx;xx xxxx Xxxxxčxxxxx&xxxxxx; za xxxxx xxxxxxxx x dani:

|

x) |

xxxxž&xxxxxx;-xx xx příjemce osvědčení xxxxx&xxxxxx; xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;x xxx&xxxxxx;xxxx xxxě xř&xxxxxx;xxxxx xxxx xxxxxxxx&xxxxxx;, žx xř&xxxxxx;xxxxx xxxxx&xxxxxx;x&xxxxxx; xxxxxxxxxxx činnost, xxx xx xxxxx x&xxxxxx;x xx&xxxxxx;xxxx DPH xxxxx směrnice Rady 86/560/XXX xx xxx 17. xxxxxxxxx 1986 x harmonizaci xx&xxxxxx;xx&xxxxxx;xx xřxxxxxů členských států x&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx se xxx&xxxxxx; x xxxxxx &xxxxx; &Xxxxxx;xxxxx xxxxxx&xxxxxx; daně x xřxxxx&xxxxxx; xxxxxxx xxxx&xxxxxx;x povinným k xxxx xxxxxxxx&xxxxxx;x na &xxxxxx;xxx&xxxxxx; Xxxxxčxxxxx&xxxxxx; (6); |

|

b) |

x&xxxxxx;-xx x xxxxxxxxx č&xxxxxx;xxx xxx XXX xxxx xxxxxx&xxxxxx; č&xxxxxx;xxx xřxxěxxx&xxxxxx; xř&xxxxxx;xxxxx xxx&xxxxxx;, xx které xx usazen, x xxxž&xxxxxx;xxx&xxxxxx; x xxxxxxxxxxxx xxxxxxů nebo xxx&xxxxxx;xxxx xxx&xxxxxx; důkaz xxxxxxxx&xxxxxx;x&xxxxxx;, žx xř&xxxxxx;xxxxx je xxxxxx xxxxxxxx k xxxx, x xxěř&xxxxxx;-xx xxxxxřxxxxxxx&xxxxxx;x kontrolních xxxxxxů xěžxě xxxž&xxxxxx;xxx&xxxxxx;xx v xxxxxxx&xxxxxx; praxi, xxxx xxxx xxxxxxx týkající xx xxxxxxxx xxxxžxxxxx xxxx xxxxxx, v xřxxěřxx&xxxxxx;x xxxxxxx přesnost xxxxxxxx&xxxxxx; xxxxxxxxx&xxxxxx;xx xř&xxxxxx;xxxxxx, xxxxxxžx příjemce xxxxxx&xxxxxx; xxxěxčxx&xxxxxx; xxx&xxxxxx;. |

Čx&xxxxxx;xxx 19

Xxx &xxxxxx;čxxx uplatňování xxxxxxxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; xxxžxx xxxxxx&xxxxxx;xx v článcích 44 x 45 xxěxxxxx 2006/112/XX xx xxxxx xxxxxx&xxxxxx; x xxxx xxxx xx&xxxxxx;xxxxx&xxxxxx; xxxxx nepovinná x xxxx xxxxžxxxx&xxxxxx; za xxxxx xxxxxxxx x xxxx, jíž je xxxxxxxxxx xxxžxx výlučně xxx její soukromou xxxřxxx, xčxxxě xxxxxxx&xxxxxx; xxxřxxx xxx&xxxxxx;xx xxxěxxxxxxů, xxxxžxxx xx osobu xxxxxxxxxx k xxxx.

Nemá-li xxxxxxxxx o opaku, xxxx jsou xxxxxxxxx x povaze xxxxxxxxx&xxxxxx;xx xxxžxx, xůžx se xxxxxxxxxxxx xxxx&xxxxxx;xxx, žx xxxžxx jsou xxčxxx xxx účely ekonomické čxxxxxxx xř&xxxxxx;xxxxx, pokud xx xř&xxxxxx;xxxxx pro &xxxxxx;čxxx xxx&xxxxxx;xx xxxěx&xxxxxx; xxěxxx xx&xxxxxx; xxxxx&xxxxxx; xxxxxxxxxxčx&xxxxxx; číslo pro XXX.

Xxxxxxžx xx xxxxx x xxx&xxxxxx;ž xxxžxx xxčxxx xxx xxx xxxxxxxxx potřebu xčxxxě xxxxxxx&xxxxxx; potřeby zaměstnanců xř&xxxxxx;xxxxx, tak současně xxx xxxxxxxxxxx činnost, xxxxxxxxx&xxxxxx; x&xxxxxx;xx xxxžxx xxxx&xxxxxx; x&xxxxxx;xxčxě xx xxxxxxx působnosti čx&xxxxxx;xxx 44 xxěxxxxx 2006/112/XX, x xx xx xxxx&xxxxxx;xxx, žx xxxxxx&xxxxxx;x&xxxxxx; x ž&xxxxxx;xx&xxxxxx;xx zneužití.

Článek 20

X xř&xxxxxx;xxxě, žx xxxxxxxxx&xxxxxx; xxxžxx xxxxě xxxxxx&xxxxxx; x dani xxxx právnické xxxxě xxxxxxxx&xxxxxx; k dani xxxxžxxxx&xxxxxx; xx xxxxx xxxxxxxx k xxxx xxxx&xxxxxx; xx xxxxxxx xůxxxxxxxx čx&xxxxxx;xxx 44 xxěxxxxx 2006/112/XX x žx xxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; x xxxx xx xxxxxxx v xxxxx&xxxxxx; xxxx, xxxx xxx&xxxxxx;-xx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; čxxxxxxx xxxx stálou xxxxxxxxxx, má v xxxxx&xxxxxx; zemi bydliště x x&xxxxxx;xxx, xxx xx obvykle xxxžxxx, xx xxxxxx&xxxxxx; xxxxxxxxx&xxxxxx; xxxžxx xxxxxxxxx&xxxxxx; x xxxxxx&xxxxxx; xxxx.

Xxxxxxxxxxxx zjistí xxxxxx&xxxxxx; místo xx x&xxxxxx;xxxxě informací xx xř&xxxxxx;xxxxx, které ověří xxxxxřxxxxxxx&xxxxxx;x xxxxxxxx&xxxxxx;xx xxxxxxů xěžxě používaných x xxxxxxx&xxxxxx; xxxxx, xxxx xxxx postupy x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx kontroly totožnosti xxxx xxxxxx.

Xěxxxx xxxxxxxxxxx xůžx x&xxxxxx;x x xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx XXX xřxxěxxx&xxxxxx; členským xx&xxxxxx;xxx, v xěxž xx xř&xxxxxx;xxxxx xxxxxx.

Čx&xxxxxx;xxx 21

X případě, žx poskytnutí xxxžxx xxxxě xxxxxx&xxxxxx; k xxxx xxxx xx&xxxxxx;xxxxx&xxxxxx; xxxxě xxxxxxxx&xxxxxx; x xxxx xxxxžxxxx&xxxxxx; xx xxxxx xxxxxxxx k xxxx xxxx&xxxxxx; xx xxxxxxx xůxxxxxxxx čx&xxxxxx;xxx 44 směrnice 2006/112/XX x že xxxxxx&xxxxxx; xxxxx povinná x xxxx je xxxxxxx xx x&xxxxxx;xx xxž xxxx&xxxxxx; zemi, je xxxxxx&xxxxxx; poskytnutí xxxžxx xxxxxxxxx&xxxxxx; x zemi, xxx x&xxxxxx; xxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; x xxxx sídlo ekonomické čxxxxxxx.

Xx-xx x&xxxxxx;xx tato xxxžxx xxxxxxxxxx xx&xxxxxx;x&xxxxxx; xxxxxxxxxě osoby povinné x xxxx nacházející xx x x&xxxxxx;xxě xxx&xxxxxx;x, xxž je x&xxxxxx;xxx, kde x&xxxxxx; xř&xxxxxx;xxxxx sídlo xxxxxxxxx&xxxxxx; čxxxxxxx, je xxxxxx&xxxxxx; xxxxxxxxx&xxxxxx; xxxžxx xxxxxxxxx&xxxxxx; x x&xxxxxx;xxě stálé xxxxxxxxxx, xxxx&xxxxxx; xxxx xxxžxx přijímá x xxxž&xxxxxx;x&xxxxxx; xxx xxxxxx&xxxxxx; xxxřxxx.

Xxx&xxxxxx;-xx osoba xxxxxx&xxxxxx; x xxxx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; čxxxxxxx nebo xx&xxxxxx;xxx provozovnu, je xxxžxx xxxxxxxxx&xxxxxx; x x&xxxxxx;xxě xxx&xxxxxx;xx bydliště, xxxx v x&xxxxxx;xxě, xxx se xxxxxxx xxxžxxx.

Čx&xxxxxx;xxx 22

1.&xxxx;&xxxx;&xxxx;Xx účelem xxxxxxxxxxxx xx&xxxxxx;x&xxxxxx; xxxxxxxxxx xř&xxxxxx;xxxxx, jíž je xxxžxx xxxxxxxxxx, přezkoumá xxxxxxxxxxxx xxxxxx x xxxžxx&xxxxxx; xxxxxxxxx&xxxxxx; služby.

Xxxxxxžx xxxxxx x xxxžxx&xxxxxx; xxxxxxxxx&xxxxxx; xxxžxx xxxxxžňxx&xxxxxx; xxxxxxxxxxxxx stálou xxxxxxxxxx, x&xxxxxx;ž xx služba xxxxxxxxxx, xxxxxxxxxxxx při xxxxxxxxxxxx xxx&xxxxxx; stálé xxxxxxxxxx xřxxx&xxxxxx;xxx xxxx&xxxxxx;xx x tomu, zda xxxxxxx, xxxxxx&xxxxxx;xxx x xxxxxxxxxxčx&xxxxxx; číslo pro XXX xřxxěxxx&xxxxxx; čxxxxx&xxxxxx;x xx&xxxxxx;xxx xř&xxxxxx;xxxxx, xxxx&xxxxxx; xx příjemce xxěxxx, xxxxxxxxxxx&xxxxxx; xx&xxxxxx;xxx xxxxxxxxxx xxxx xř&xxxxxx;xxxxx služby x xxx je xx&xxxxxx;x&xxxxxx; provozovna xxxxxxxxx, xxxx&xxxxxx; xx službu xxxx&xxxxxx;.

X xř&xxxxxx;xxxě, že xx&xxxxxx;x&xxxxxx; provozovna xř&xxxxxx;xxxxx, x&xxxxxx;ž je xxxžxx xxxxxxxxxx, nemůže x&xxxxxx;x xxčxxx xxxxx xxxx&xxxxxx;xx x xxxx&xxxxxx;xx pododstavce xxxxxx odstavce, nebo x případě, žx xxxžxx, na xěž xx vztahuje čx&xxxxxx;xxx 44 xxěxxxxx 2006/112/ES, xxxx xxxxxxxxxx osobě xxxxxx&xxxxxx; k xxxx xxxxx smlouvy, xxxx&xxxxxx; xx xxxxxxxx xx xxxxx nebo x&xxxxxx;xx xxxžxx xxxž&xxxxxx;xxx&xxxxxx;xx xxxxxxxxxxxx&xxxxxx;x xxxx xxxxxxxxxxxxxxxxxx&xxxxxx;x xxůxxxxx, xxxxxxxxxxxx xůžx xxx&xxxxxx;xxěxě xxxxžxxxx xxxžxx xx xxxxxxxxx&xxxxxx; v x&xxxxxx;xxě, xxx má příjemce x&xxxxxx;xxx xxxxxxxxx&xxxxxx; činnosti.

2.&xxxx;&xxxx;&xxxx;Xxxxxňxx&xxxxxx;x&xxxxxx;x xxxxxx čx&xxxxxx;xxx xxxxxx xxxčxxx xxxxxxxxxx příjemce.

Čx&xxxxxx;xxx 23

1.&xxxx;&xxxx;&xxxx;Xx 1. xxxxx 2013 x xř&xxxxxx;xxxě, žx v xxxxxxx x čl. 56 odst. 2 xxxx&xxxxxx;x pododstavcem xxěxxxxx 2006/112/XX xx xxxxxxxxx&xxxxxx; xxxžxx xxxxxxxxx&xxxxxx; v x&xxxxxx;xxě, xxx xx xř&xxxxxx;xxxxx xxxxxx, xxxx xxx&xxxxxx;-xx usazen, x x&xxxxxx;xxě, xxx má xxxxx&xxxxxx;xě, nebo x x&xxxxxx;xxě, kde xx xxxxxxx zdržuje, xxxxxx&xxxxxx; xxxxxxxxxxxx xxxxxx&xxxxxx; x&xxxxxx;xxx xx základě xěxx&xxxxxx;xx xxxxxxxx&xxxxxx; xx příjemce, xxxx&xxxxxx; ověří xxxxxřxxxxxxx&xxxxxx;x xxxxxxxx&xxxxxx;xx xxxxxxů xěžxě xxxž&xxxxxx;xxx&xxxxxx;xx v xxxxxxx&xxxxxx; xxxxx, xxxx xxxx xxxxxxx týkající xx xxxxxxxx xxxxžxxxxx nebo xxxxxx.

2.&xxxx;&xxxx;&xxxx;X případě, žx x xxxxxxx x čx&xxxxxx;xxx 58 x 59 směrnice 2006/112/XX xx xxxxxxxxx&xxxxxx; xxxžxx xxxxxxxxx&xxxxxx; v x&xxxxxx;xxě, xxx xx xř&xxxxxx;xxxxx xxxxxx, xxxx xxx&xxxxxx;-xx xxxxxx, x x&xxxxxx;xxě, xxx x&xxxxxx; xxxxx&xxxxxx;xě, xxxx x x&xxxxxx;xxě, xxx se obvykle xxxžxxx, xxxxxxxxxxxx zjistí xxxxxx&xxxxxx; x&xxxxxx;xxx xx x&xxxxxx;xxxxě věcných informací xx xř&xxxxxx;xxxxx, které xxěř&xxxxxx; xxxxxřxxxxxxx&xxxxxx;x xxxxxxxx&xxxxxx;xx xxxxxxů běžně xxxž&xxxxxx;xxx&xxxxxx;xx x xxxxxxx&xxxxxx; praxi, xxxx jsou postupy x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx kontroly xxxxžxxxxx nebo platby.

Čx&xxxxxx;xxx 24

1. Od 1. xxxxx 2013 v xř&xxxxxx;xxxě, že xxxx xxxžxx, xx xěž xx xxxxxxxx čx. 56 odst. 2 xxxx&xxxxxx; xxxxxxxxxxx xxěxxxxx 2006/112/XX poskytnuty xxxxě xxxxxxxx&xxxxxx; x xxxx, xxxx&xxxxxx; xx xxxxxxx xx x&xxxxxx;xx než xxxx&xxxxxx; xxxx xxxx x&xxxxxx; bydliště v xxxx&xxxxxx; xxxx x xxxxxxx se zdržuje x xxx&xxxxxx; xxxx, x&xxxxxx; xx při xxčxx&xxxxxx;x&xxxxxx; x&xxxxxx;xxx xxxxxxxxx&xxxxxx; xxxxxx&xxxxxx;xx xxxžxx xřxxxxxx x&xxxxxx;xxx, xxxx&xxxxxx; xxxx&xxxxxx;xx xxxxxx&xxxxxx; zdanění v x&xxxxxx;xxě skutečné xxxxřxxx.

2. V xř&xxxxxx;xxxě, že xxxx xxxžxx, xx něž xx vztahují čx&xxxxxx;xxx 58 a 59 xxěxxxxx 2006/112/XX, xxxxxxxxxx xxxxě xxxxxxxx&xxxxxx; x xxxx, xxxx&xxxxxx; je xxxxxxx xx x&xxxxxx;xx xxž xxxx&xxxxxx; xxxx xxxx má bydliště x xxxx&xxxxxx; zemi x xxxxxxx se xxxžxxx x xxx&xxxxxx; xxxx, x&xxxxxx; xx xřx xxčxx&xxxxxx;x&xxxxxx; x&xxxxxx;xxx xxxxxxxxx&xxxxxx; xxxxxx&xxxxxx;xx xxxžxx xřxxxxxx x&xxxxxx;xxx, xxxx&xxxxxx; xxxx&xxxxxx;xx xxxxxx&xxxxxx; xxxxěx&xxxxxx; x místě xxxxxčx&xxxxxx; xxxxřxxx.

Čx&xxxxxx;xxx 25

Xxx &xxxxxx;čxxx uplatňování pravidel xxx místo poskytnutí xxxžxx xx zohlední xxxxx okolnosti xxxxxxx&xxxxxx;x&xxxxxx; x okamžiku xxxxxxčxěx&xxxxxx; xxxxxxxxx&xxxxxx;xx xxxěx&xxxxxx;. Xxx&xxxxxx;xxxx x&xxxxxx;xxxxx&xxxxxx; změny xxxžxx&xxxxxx; xxxxžxx&xxxxxx;xx xxxžxx xxxxxxxx&xxxxxx; xxčxx&xxxxxx; místa xxxxxxxxx&xxxxxx;, xx xxxx&xxxxxx;xxx, žx xxxxxx&xxxxxx;x&xxxxxx; x ž&xxxxxx;xx&xxxxxx;xx xxxxžxx&xxxxxx;.

Čx&xxxxxx;xxx 26

Xx xxxěx&xxxxxx;, v xxxxž x&xxxxxx;xxx xxxxxxx xřxx&xxxxxx;x&xxxxxx; xx&xxxxxx;xx x xxxxxxxx&xxxxxx;xx xxx&xxxxxx;x&xxxxxx;x&xxxxxx; fotbalových zápasů xxxx&xxxxxx;x povinným x xxxx, xx xxxxxxxx čx&xxxxxx;xxx 44 xxěxxxxx 2006/112/XX.

Čx&xxxxxx;xxx 27

Xx xxxxxxxxx&xxxxxx; xxxžxx xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx x ž&xxxxxx;x&xxxxxx;x&xxxxxx; x vrácení XXX xxxx x xřxx&xxxxxx;x&xxxxxx;x&xxxxxx; xx&xxxxxx;xxx&xxxxxx; XXX xxxxx xxěxxxxx Rady 2008/9/XX ze dne 12. &xxxxxx;xxxx 2008, xxxxxx se xxxxxx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx; xxxxxxxx xxx xx&xxxxxx;xxx&xxxxxx; daně x xřxxxx&xxxxxx; hodnoty stanovené xxěxxxx&xxxxxx; 2006/112/ES xxxx&xxxxxx;x xxxxxx&xxxxxx;x k dani xxxxxxxx&xxxxxx;x v čxxxxx&xxxxxx;x xx&xxxxxx;xě xx&xxxxxx;xxx&xxxxxx; xxxě, xxx v xxx&xxxxxx;x čxxxxx&xxxxxx;x xx&xxxxxx;xě (7), xx xxxxxxxx čx&xxxxxx;xxx 44 xxěxxxxx 2006/112/ES.

Čx&xxxxxx;xxx 28

Poskytnutí xxxžxx xxxxxxčxěx&xxxxxx; x rámci xxř&xxxxxx;x&xxxxxx;x&xxxxxx; xxxřxx, tvoří-li xxxxxxx xxxžxx, xxxx&xxxxxx; xx oblasti xůxxxxxxxx čx&xxxxxx;xxů 44 a 45 xxěxxxxx 2006/112/ES.

Čx&xxxxxx;xxx 29

Xxxž xx xxxčxx čx&xxxxxx;xxx 41 xxxxxx xxř&xxxxxx;xxx&xxxxxx;, na xxxxxxxxx&xxxxxx; služby spočívající x xřxxxxxx xxxxů xx vztahují čx&xxxxxx;xxx 44 x 45 xxěxxxxx 2006/112/ES.

Čx&xxxxxx;xxx 30

Poskytnutí služby xxxxxxřxxxxxxxxxxx xxxxx článku 46 xxěxxxxx 2006/112/ES xxxxxxxx xxx&xxxxxx; služby xxxxxxřxxxxxxxxxů, kteří xxxxxx&xxxxxx; xx&xxxxxx;xxx x na &xxxxxx;čxx xř&xxxxxx;xxxxx obstarané xxxžxx, x xxxžxx xxxxxxřxxxxxxxxxů, xxxř&xxxxxx; xxxxxx&xxxxxx; xx&xxxxxx;xxx x xx &xxxxxx;čxx xxxxxxxxxxxxx xxxxxxřxxxxxxx&xxxxxx;xx xxxžxx.

Čx&xxxxxx;xxx 31

Xxxžxx xxxxxxřxxxxxxxxxů xxxxxx&xxxxxx;x&xxxxxx;xx xx&xxxxxx;xxx x xx účet xxx&xxxxxx; xxxxx, jež xxxč&xxxxxx;xxx&xxxxxx; xx xxxxxxřxxxxx&xxxxxx;x&xxxxxx; poskytnutí xxxžxx xxxxxx&xxxxxx;x&xxxxxx; v xxxxxxxxxx&xxxxxx; nebo xxxěxx&xxxxxx; x podobnou funkcí, xxxxxx&xxxxxx; xx oblasti xůxxxxxxxx:

|

x) |

čx&xxxxxx;xxx 44 směrnice 2006/112/XX, xxxx-xx xxxxxxxxxx xxxxě xxxxxx&xxxxxx; x xxxx, xxxx&xxxxxx; xxxx&xxxxxx; xxxx taková, xxxx xx&xxxxxx;xxxxx&xxxxxx; xxxxě xxxxxxxx&xxxxxx; x xxxx považované xx osobu xxxxxxxx x xxxx; |

|

x) |

článku 46 xxxxxx&xxxxxx; xxěxxxxx, jsou-li xxxxxxxxxx xxxxě xxxxxxxx&xxxxxx; x xxxx. |

Čx&xxxxxx;xxx 32

1.&xxxx;&xxxx;&xxxx;Xxxžxx xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; x xxxx&xxxxxx;xěx&xxxxxx; xxxxxx xx xxxxxxx&xxxxxx;, xxěxxxx&xxxxxx;, xxxxxxxx&xxxxxx;, xěxxxx&xxxxxx;, xxxěx&xxxxxx;xxx&xxxxxx;, zábavní xxxx xxxxxx&xxxxxx; xxxx xx xxxxxx čx&xxxxxx;xxx 53 xxěxxxxx 2006/112/ES zahrnují xxxxxxxxx&xxxxxx; xxxžxx, jejichž xxxxxxxx&xxxxxx;x xxxxx xx xxěxxx&xxxxxx; xxx&xxxxxx;xxěx&xxxxxx; ke xxxxxx xx akci x&xxxxxx;xěxxx za xxxxxxxxx xxxx úplatu, xčxxxě &xxxxxx;xxxxx x xxxxxě xřxxxxxxx&xxxxxx;xx, sezónní xxxxxxxxx xxxx xxxxxxxxx&xxxxxx;xx poplatku.

2.&xxxx;&xxxx;&xxxx;Xxxxxxxx 1 se vztahuje xxxx&xxxxxx;xx xx:

|

x) |

oprávnění xx xxxxxx na xxxxxxx&xxxxxx; xřxxxxxxxx&xxxxxx;, xxxxxxxx&xxxxxx; xřxxxxxxxx&xxxxxx;, xxxxxxxx&xxxxxx; xřxxxxxxxx&xxxxxx;, xx xxxx x veletrhy, xx zábavních parků, xx koncerty, xx x&xxxxxx;xxxxx, jakož x xx xxx&xxxxxx;&xxxxxx; xxxxxx&xxxxxx; xxxxxxx&xxxxxx; xxxx; |

|

b) |

oprávnění xx xxxxxx xx xxxxxxxx&xxxxxx; xxxx, xxxx jsou xxxxxxxx&xxxxxx; zápasy x xxxxěžx; |

|

x) |

xxx&xxxxxx;xxěx&xxxxxx; ke vstupu xx xxxěx&xxxxxx;xxx&xxxxxx; x xěxxxx&xxxxxx; xxxx, jako xxxx xxxxxxxxxx a xxxxx&xxxxxx;řx. |

3.&xxxx;&xxxx;&xxxx;Xxxxxxxx 1 xx xxxxxxxxxx xx xxxž&xxxxxx;x&xxxxxx;x&xxxxxx; xxř&xxxxxx;xxx&xxxxxx;, xxxx xxxx xěxxxxxčxx x xxxxxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx;, xx &xxxxxx;xxxxx.

Čx&xxxxxx;xxx 33

Xxxxxx&xxxxxx;&xxxxxx; xxxžxx xxxxxx&xxxxxx; x čx&xxxxxx;xxx 53 xxěxxxxx 2006/112/ES xxxxxxx&xxxxxx; xxxžxx xř&xxxxxx;xx xxxxxxxx&xxxxxx;x&xxxxxx; se vstupem xx xxxxxxx&xxxxxx;, umělecké, xxxxxxxx&xxxxxx;, vědecké, vzdělávací, x&xxxxxx;xxxx&xxxxxx; nebo xxxxxx&xxxxxx; xxxx, poskytované xxxxě &xxxxxx;čxxxx&xxxxxx;x&xxxxxx; se xxxx xxxxxxxxxě xx xxxxxxxxěx&xxxxxx;.

Xxxxx&xxxxxx; xxxxxx&xxxxxx;&xxxxxx; služby xxxxxxx&xxxxxx; xxxx&xxxxxx;xx xxxž&xxxxxx;x&xxxxxx;x&xxxxxx; &xxxxxx;xxxx xxxx xxxxxxxxx&xxxxxx;xx xxř&xxxxxx;xxx&xxxxxx;, xx&xxxxxx;xx xxxxxxxxx&xxxxxx; prosté xxxžxx zprostředkování xxxxxxxx&xxxxxx;x&xxxxxx; x xxxxxxxx xxxxxxxxx.

Čx&xxxxxx;xxx 34

X x&xxxxxx;xxxxxx xř&xxxxxx;xxxů, xxx xx xxxž&xxxxxx; montáží xx&xxxxxx;x&xxxxxx; xxxč&xxxxxx;xx&xxxxxx; xxxxxxx&xxxxxx;xx xxxxxxx, xx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; xxxžxx xxxxě xxxxxxxx&xxxxxx; k xxxx xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; x xxx, žx xxxxx povinná x xxxx pouze xxxxxxx montáž xůxx&xxxxxx;xx č&xxxxxx;xx&xxxxxx; stroje, které x&xxxxxx; x&xxxxxx;xxxxx xxxxxxx xxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx;x, xxxxxx&xxxxxx; xxxxx čx&xxxxxx;xxx 54 xxěxxxxx 2006/112/XX.

Čx&xxxxxx;xxx 35

Úsek xřxxxxxx xxxxxx&xxxxxx;x&xxxxxx;xx uskutečněný xx Xxxxxčxxxxx&xxxxxx; uvedený v čx&xxxxxx;xxx 57 xxěxxxxx 2006/112/XX xx xxčxx xxxxxx dopravního prostředku, x nikoliv xxxxxx xxxxxxčxěxxx xxžx&xxxxxx;x x xxxxxx&xxxxxx;x&xxxxxx;xx.

Čx&xxxxxx;xxx 36

X případě, žx se xxxxxxxxčx&xxxxxx; x cateringové xxxžxx xxxxxxxx&xxxxxx; xěxxx &xxxxxx;xxxx xřxxxxxx cestujících xxxxxxčxěx&xxxxxx;xx xx Xxxxxčxxxxx&xxxxxx;, xxxxxxxx xx xx xxxxxx&xxxxxx; xxxxxxxxx&xxxxxx; čx&xxxxxx;xxx 57 xxěxxxxx 2006/112/XX.

V xř&xxxxxx;xxxě, žx se xxxxxxxxčx&xxxxxx; x xxxxxxxxxx&xxxxxx; xxxžxx xxxxxxxx&xxxxxx; mimo xxxxx&xxxxxx; &xxxxxx;xxx, xxx xx &xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;xx xx&xxxxxx;xx xxxx xřxx&xxxxxx; země čx xřxx&xxxxxx;xx území, xxxxxxxx se xx xxxxxx&xxxxxx; poskytnutí článek 55 uvedené xxěxxxxx.

Čx&xxxxxx;xxx 37

X&xxxxxx;xxx xxxxxxxxx&xxxxxx; xxxxxxxxčx&xxxxxx; nebo cateringové xxxžxx xxxxxxxxx&xxxxxx; ve Xxxxxčxxxxx&xxxxxx; částečně xěxxx &xxxxxx;xxxx přepravy xxxxxx&xxxxxx;x&xxxxxx;xx xxxxxxčxěx&xxxxxx;xx xx Xxxxxčxxxxx&xxxxxx; x č&xxxxxx;xxxčxě xxxx xxxxx&xxxxxx; &xxxxxx;xxx, xxx xx území členského xx&xxxxxx;xx, se xxč&xxxxxx; xxxx celek xxxxx xxxxxxxx xxx xxčxx&xxxxxx; x&xxxxxx;xxx xxxxxxxxx&xxxxxx; služby xxxžxxxxx&xxxxxx;xx xx xxč&xxxxxx;xxx xxxxxxxx&xxxxxx;x&xxxxxx; restaurační xxxx xxxxxxxxxx&xxxxxx; xxxžxx.

Čx&xxxxxx;xxx 38

1. „Dopravní xxxxxřxxxx&xxxxx; xxxxx čx&xxxxxx;xxx 56 x čl. 59 xxxx&xxxxxx;xx xxxxxxxxxxx písm. x) xxěxxxxx 2006/112/XX xxxxxxx&xxxxxx; xxxxxxx, xxx xxxxxx na to, xxx motorizovaná či xxxxxxx, a xxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; x xxxxxřxxxx xxxxxxxxxxx&xxxxxx; k xřxxxxxě xxxx xxxx předmětů x xxxxxxx x&xxxxxx;xxx xx xxx&xxxxxx;xx, které xxxxx x&xxxxxx;x xxžxxx, xxxčxxx čx xxxčxxx xxxxxxx a xxxx&xxxxxx; xxxx xxxx&xxxxxx;xxě xxxxxxxxx&xxxxxx;xx xxx xxxžxx&xxxxxx; k xřxxxxxě x mohou x x&xxxxxx; být xxxxxčxě xxxžxxx.

2.&xxxx;&xxxx;&xxxx;Xxxxxxx&xxxxxx;xx xxxxxřxxxx xxxxx odstavce 1 xxxx zejména:

|

x) |

pozemní xxxxxxx xxxx xxxxxxxxxx, xxxxxxxxx, x&xxxxxx;xxx&xxxxxx; kola, xř&xxxxxx;xxxxx x xxxxx&xxxxxx; přívěsy; |

|

b) |

xř&xxxxxx;xěxx x x&xxxxxx;xěxx; |

|

x) |

žxxxxxxčx&xxxxxx; xxxxxx; |

|

d) |

lodě; |

|

x) |

letadla; |

|

x) |

vozidla xxx&xxxxxx;&xxxxxx;ť xxxxxxxxxxx&xxxxxx; xxx xřxxxxxx xxxxxx&xxxxxx;xx xxxx xxxxěx&xxxxxx;xx xxxx; |

|

g) |

xxxěxěxxx&xxxxxx; traktory x xxx&xxxxxx; zemědělská xxxxxxx; |

|

x) |

xxxxxxxxxx nebo xxxxxxxxxxxx xxx&xxxxxx;xěx&xxxxxx; xxx&xxxxxx;xx xxx xxxxxxxx. |

3.&xxxx;&xxxx;&xxxx;Xxxxxxx, která xxxx xxxxxx xxxxxxxěxx, a xxxxxxxxxx xx nepovažují xx xxxxxxx&xxxxxx; prostředky xxxxx xxxxxxxx 1.

Čx&xxxxxx;xxx 39

1.&xxxx;&xxxx;&xxxx;Xxx &xxxxxx;čxxx čx&xxxxxx;xxx 56 směrnice 2006/112/XX xx xxxx xxx&xxxxxx;x&xxxxxx; xxxřxxxžxx&xxxxxx;xx xxžxx&xxxxxx; xxxx xž&xxxxxx;x&xxxxxx;x&xxxxxx; xxxxxxx&xxxxxx;xx xxxxxřxxxx, xxxx&xxxxxx; xx xřxxxěxxx x&xxxxxx;xxx, určí xx základě xxxxxxx xxxxřxx&xxxxxx; mezi zúčastněnými xxxxxxxx.

Xxxxxxx xxxxž&xxxxxx; xxxx xxxxěxxx, xxxx&xxxxxx; může x&xxxxxx;x vyvrácena xxx&xxxxxx;xxxxxx xxxxxxx&xxxxxx;xx čx xx&xxxxxx;xx&xxxxxx;xx xxxxxřxxxx, xxx xx xxxxxxxxx xxxxxčx&xxxxxx; doba xxx&xxxxxx;x&xxxxxx; nepřetržitého xxžxx&xxxxxx; xxxx užívání.

Překročení smluvně xxxxxxxx&xxxxxx; doby xxx&xxxxxx;x&xxxxxx; xx&xxxxxx;xxxxxx&xxxxxx;xx nájmu xx xxxxxx čx&xxxxxx;xxx 56 xxěxxxxx 2006/112/XX z xůxxxx zásahu xx&xxxxxx;&xxxxxx;&xxxxxx; xxxx nemá vliv xx xxčxx&xxxxxx; xxxx xxx&xxxxxx;x&xxxxxx; xxxřxxxžxx&xxxxxx;xx xxžxx&xxxxxx; xxxx xž&xxxxxx;x&xxxxxx;x&xxxxxx; xxxxxxx&xxxxxx;xx xxxxxřxxxx.

2.&xxxx;&xxxx;&xxxx;X xř&xxxxxx;xxxě, žx xx xx xxxxx x ten xxx&xxxxxx; xxxxxxx&xxxxxx; xxxxxřxxxx xxxxxxx&xxxxxx; xxxxxxx&xxxxxx;x&xxxxxx; smlouvy xxxxřxx&xxxxxx; xxxx xxxxx&xxxxxx;xx xxxxxxxx, xxxxx trvání xx xxxx xxxřxxxžxx&xxxxxx;xx xxžxx&xxxxxx; xxxx xž&xxxxxx;x&xxxxxx;x&xxxxxx; dopravního xxxxxřxxxx xx základě x&xxxxxx;xxx těchto smluv.

Xxx &xxxxxx;čxxx xxxx&xxxxxx;xx pododstavce xxxx smlouva x xxx&xxxxxx; prodloužení navazujícími xxxxxxxxx.

Xxxx&xxxxxx;xě xx xxxx&xxxxxx;xxx, žx xxxxxx&xxxxxx;x&xxxxxx; xx xxxxžxx&xxxxxx;, xxx&xxxxxx; xxxx xxx&xxxxxx;x&xxxxxx; xx&xxxxxx;xxxxxx&xxxxxx; nájemní xxxxxxx xxxx xx&xxxxxx;xxxxxx&xxxxxx;xx x&xxxxxx;xxxx&xxxxxx;xx xxxxx, které xřxxxx&xxxxxx;xxx&xxxxxx; smlouvě xxxxžxxxx&xxxxxx; xx xxxxxxxxxxx, zpochybněna.

3. Nedochází-li xx zneužití, navazující xxxxxxx o nájmu xxxxřxx&xxxxxx; xxxx xxxxx&xxxxxx;xx xxxxxxxx, xxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxx&xxxxxx;xx xxxxxxx&xxxxxx;xx xxxxxřxxxů, se xxx &xxxxxx;čxxx xxxxxxxx 2 xxxxxxžxx&xxxxxx; xx navazující xxxxxxx.

Čx&xxxxxx;xxx 40

Místem, xxx xx dopravní xxxxxřxxxx xxxxxčxě x&xxxxxx;x x&xxxxxx;xxxx&xxxxxx;xxxx x xxxxxxxxx, xxx xx uvedeno v čx. 56 xxxx. 1 směrnice 2006/112/ES, xx x&xxxxxx;xxx, kde xx zákazník nebo xřxx&xxxxxx; xxxxx jednající xxxx jménem fyzicky xřxx&xxxxxx;x&xxxxxx;.

Čx&xxxxxx;xxx 41

Xx xxxxxxxxx&xxxxxx; služby xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; x xřxxxxxx xxxxů osobě nepovinné x dani usazené xxxx Xxxxxčxxxxx&xxxxxx; xx xxxxxxxx čx. 59 xxxx&xxxxxx; xxxxxxxxxxx písm. x) směrnice 2006/112/XX.

XXXXXXXX XX

X&Xxxxxx;XXXX DANĚ

(XXXXX XXX XXĚXXXXX 2006/112/XX)

Článek 42

Xxxxxňxxx-xx xxxxxxxxx xxxž&xxxxxx; xxxx poskytovatel služeb xřxxxx&xxxxxx; xxxxxx kreditní xxxx xxxxxx&xxxxxx; xxxxxx x&xxxxxx;x, xxx jemu xxxx xxx&xxxxxx;xx podniku xxřxxxxxxxx xxxx xř&xxxxxx;xxxxx xxxxxxxx určitou finanční č&xxxxxx;xxxx, x zůstává-li xxxxxx&xxxxxx; xxxx, xxxxxx x&xxxxxx; xxxxx pořizovatel xxxx xř&xxxxxx;xxxxx xxxxxxxx, xxxx změny xxx xxxxxx na xxůxxx xxxxxx, je xxxxxx&xxxxxx; xxxxxčx&xxxxxx; č&xxxxxx;xxxx součástí x&xxxxxx;xxxxx daně x xxxxx&xxxxxx;xx xxxž&xxxxxx; xxxx xxxxxxxxx&xxxxxx;xx služeb x xxxxxxx x články 73 xž 80 xxěxxxxx 2006/112/ES.

XXXXXXXX XXX

XXXXX

Čx&xxxxxx;xxx 43

&xxxxx;Xxxxxxxxx&xxxxxx; xxxxxx&xxxxxx;x&xxxxxx; x xx&xxxxxx;xxxxxxx&xxxxxx;xx x&xxxxxx;xxxxxx&xxxxx; xxxxxx&xxxxxx; x xř&xxxxxx;xxxx XXX xxxě 12 xxěxxxxx 2006/112/XX xxxxxxxx xxxx&xxxxxx;xxx xxxxů, xxxxx&xxxxxx;xx přívěsů xxxx xxxxx&xxxxxx;xx automobilů, které xxxx xx&xxxxxx;xxěxx na x&xxxxxx;xxřx&xxxxxx;x&xxxxxx;xx x používány x xxxxxx&xxxxxx;x&xxxxxx;.

XXXXXXXX XXXX

XXXXXXXXX&Xxxxxx; XX XXXĚ

XXX&Xxxxxx;X 1

Xxxxxxxxx&xxxxxx; xěxxxx&xxxxxx;xx čxxxxxx&xxxxxx; ve xxřxxx&xxxxxx;x x&xxxxxx;xxx od daně

(Čx&xxxxxx;xxx 132, 133 x 134 Xxěxxxxx 2006/112/XX)

Čx&xxxxxx;xxx 44

Xxxžxx xxxxxx&xxxxxx;xx x&xxxxxx;xxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxx&xxxxxx; xx xxxx&xxxxxx;xxx xxxxxx&xxxxxx;xx x čx. 132 xxxx. 1 písm. x) směrnice 2006/112/ES xxxxxxx&xxxxxx; x&xxxxxx;xxx přímo xxxxxxxx&xxxxxx;x&xxxxxx; x žxxxxxx&xxxxxx; xxxx xxxxx&xxxxxx;x&xxxxxx;x, jakož x x&xxxxxx;xxx xxxěřxxxx xx x&xxxxxx;xx&xxxxxx;x&xxxxxx; nebo xxxžxx&xxxxxx;x&xxxxxx; xxxxxxx&xxxxxx; xxx xxxxxx&xxxxxx; účely. X&xxxxxx;xxx xxx&xxxxxx;x&xxxxxx; xxxxx xxxxxx&xxxxxx;xx x&xxxxxx;xxxxx xxxx xxxxxxxxxxxxx xx xxx xxxxx &xxxxxx;čxx xxxxxxxxxx&xxxxxx;.

XXX&Xxxxxx;X 2

Ostatní xř&xxxxxx;xxxx xxxxxxxxx&xxxxxx; od xxxě

(Články 135, 136 a 137 Xxěxxxxx 2006/112/XX)

Článek 45

Xxxxxxxxx&xxxxxx; xx xxxě xxxxxxxx&xxxxxx; x čx. 135 xxxx. 1 x&xxxxxx;xx. x) xxěxxxxx 2006/112/XX xx xxxxxxxxxx xx &xxxxx;xxxxxxxx xxxxxx&xxxxx;.

XXX&Xxxxxx;X 3

Xxxxxxxxx&xxxxxx; xx xxxě xřx dovozu

(Čx&xxxxxx;xxx 143, 144 a 145 Xxěxxxxx 2006/112/ES)

Čx&xxxxxx;xxx 46

Xxxxxxxxx&xxxxxx; xx xxxě xxxxxxxx&xxxxxx; v čx&xxxxxx;xxx 144 xxěxxxxx 2006/112/XX xx xxxžxxx xx xřxxxxxx&xxxxxx; xxxžxx x&xxxxxx;xxx&xxxxxx; xx xxxxx movitého xxxxxxx xxxxxxčxěx&xxxxxx; x x&xxxxxx;xxx změny x&xxxxxx;xxx, xxx xx xxxxx xxxžxxx.

XXX&Xxxxxx;X 4

Xxxxxxxxx&xxxxxx; od xxxě při vývozu

(Čx&xxxxxx;xxx 146 a 147 Xxěxxxxx 2006/112/XX)

Čx&xxxxxx;xxx 47

„Dopravní xxxxxřxxxx xxx xxxxxxx&xxxxxx; xxxžxx&xxxxxx;&xxxxx; xxxxxx&xxxxxx; x čx. 146 xxxx. 1 x&xxxxxx;xx. x) xxěxxxxx 2006/112/XX xxxxxxx&xxxxxx; xxxxxxx&xxxxxx; xxxxxřxxxx používané xxx neobchodní &xxxxxx;čxxx xxx&xxxxxx;xx xxž fyzickými xxxxxxx, xxxx xxxx xxřxxxxxx&xxxxxx;xx&xxxxxx; xxxxxxxx xx xxxxxx čx&xxxxxx;xxx 13 xxxxxx&xxxxxx; xxěxxxxx x xxxxžxx&xxxxxx;.

Čx&xxxxxx;xxx 48

Za &xxxxxx;čxxxx xxčxx&xxxxxx;, xxx xxxx xřxxxxčxxx prahová xxxxxxx xxxxxxxx&xxxxxx; čxxxxx&xxxxxx;x xx&xxxxxx;xxx xxxxx čl. 147 xxxx. 1 xxxx&xxxxxx;xx xxxxxxxxxxx písm. x) xxěxxxxx 2006/112/XX xxxx xxxx&xxxxxx;xxx osvobození xx xxxě vztahující se xx dodání xxxž&xxxxxx; xxxxxxx&xxxxxx;xx v xxxxx&xxxxxx;xx xxxxxxxxxxx cestujících, xx x&xxxxxx;xxčxx založen xx xxxxxxě xxxxxx&xxxxxx; na xxxxxřx. Xxxxxx&xxxxxx; xxxxxxx x&xxxxxx;xx xxxů zboží xůžx x&xxxxxx;x použita xxxxx x xř&xxxxxx;xxxě, žx x&xxxxxx;xxxxx xxxx xxxž&xxxxxx; je xxxxxxx xx téže xxxxxřx xxxxxxxx&xxxxxx; toutéž xxxxxx xxxxxxxx x dani xxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; x&xxxxxx;xxž xxřxxxxxxxxx.

XXX&Xxxxxx;X 5

Osvobození xx xxxě vztahující se xx xěxxxx&xxxxxx; xxxěx&xxxxxx; xxxxžxxxx&xxxxxx; za x&xxxxxx;xxx

(Články 151 x 152 Xxěxxxxx 2006/112/ES)

Čx&xxxxxx;xxx 49

Xxxxxxxxx&xxxxxx; xx xxxě xxxxxxxx&xxxxxx; x čx&xxxxxx;xxx 151 xxěxxxxx 2006/112/XX xx xxxžxxx také xx xxxxxxxxxxx&xxxxxx; služby, xxxxx xxxx xxxxxx&xxxxxx; xxxžxx xxxxxxxx&xxxxxx;xx xxxxxx xxxxxxxx x xxxx, xx xxž xx vztahuje xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxžxx xxx xxxxxxxxxxxx xxxxxxxxxx&xxxxxx; služby xxxxxxxx&xxxxxx; x čx&xxxxxx;xx&xxxxxx;xx 357 xž 369 xxxxxx&xxxxxx; xxěxxxxx.

Čx&xxxxxx;xxx 50

1. Aby xxxx xxžx&xxxxxx; xxx &xxxxxx;čxxx čx. 143 xxxx. 1 x&xxxxxx;xx. x) x čl. 151 xxxx. 1 prvního xxxxxxxxxxx písm. x) xxěxxxxx 2006/112/ES xxxxx xxxxxxx zřízený xxxx xxxxxxxxxx xxxxxxx&xxxxxx; x&xxxxxx;xxxxx&xxxxxx; xxxxxxxxxxxxxx (ERIC) xxxxx xxř&xxxxxx;xxx&xxxxxx; (ES) č. 723/2009 ze xxx 25. června 2009 x xx&xxxxxx;xx&xxxxxx;x x&xxxxxx;xxx Xxxxxčxxxxx&xxxxxx; pro xxxxxxxxxx xxxxxxx&xxxxxx; x&xxxxxx;xxxxx&xxxxxx; xxxxxxxxxxxxxx (8) xx mezinárodní xxxxxxxxxx, xxx&xxxxxx; xxxňxxxx následující xxxx&xxxxxx;xxx:

|

x) |

xxx&xxxxxx; x&xxxxxx;x xxxxxxxxxxx xx&xxxxxx;xx&xxxxxx; xxxxxxxxxxxx x xxxxx xx&xxxxxx;xx&xxxxxx; xxůxxxxxxxx; |

|

x) |

musí x&xxxxxx;x xř&xxxxxx;xxx xxxxx xx&xxxxxx;xx Xxxxxxx&xxxxxx; unie x musí mu xxxx&xxxxxx;xxx; |

|

x) |

xxxx xxxx čxxxx xxx&xxxxxx; být čxxxxx&xxxxxx; xx&xxxxxx;xx a xř&xxxxxx;xxxxě xřxx&xxxxxx; země x xxxxxx&xxxxxx;xx&xxxxxx; xxxxxxxxxx, avšak xxxxxxx&xxxxxx; xxxxxxxx xxxx xxxxxčxxx; |

|

x) |

xxx&xxxxxx; x&xxxxxx;x xxx&xxxxxx;&xxxxxx;xx&xxxxxx; x xxxxxxxx&xxxxxx; x&xxxxxx;xx, xxxx&xxxxxx; xxxx xxxxxčxě xxxxxx&xxxxxx;xx a xxxxxxž xxxxxx xx v xxxxxxxě xxxxxxxxxxx&xxxxxx;. |

2. Osvobození od xxxě xxxxxxxx&xxxxxx; x čx. 143 xxxx. 1 x&xxxxxx;xx. x) x čx. 151 xxxx. 1 prvním xxxxxxxxxxx x&xxxxxx;xx. b) xxěxxxxx 2006/112/XX xx xxxxxxxx xx xxxxxxxxxx XXXX uvedené x xxxxxxxx 1 v xř&xxxxxx;xxxě, žx xx xxxxxxxxxx&xxxxxx;x čxxxxx&xxxxxx;x státem xxx&xxxxxx;xx xx xxxxx&xxxxxx;xxxx&xxxxxx;.

Omezení x podmínky x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx takového xxxxxxxxx&xxxxxx; xx daně xx xxxxxx&xxxxxx; x dohodě xxxx členy konsorcia XXXX x xxxxxxx x čx. 5 xxxx. 1 písm. x) nařízení (XX) č. 723/2009. V xř&xxxxxx;xxxě, žx xxxž&xxxxxx; xxx&xxxxxx; xxxx&xxxxxx;x&xxxxxx;xx xxxx xřxxxxxxx&xxxxxx;xx x čxxxxx&xxxxxx;xx xx&xxxxxx;xx, v němž xx xxx&xxxxxx;x&xxxxxx; xxxxxxčňxxx, x v xř&xxxxxx;xxxě xxxxxxxxx&xxxxxx; xxxžxx xx xxxxxxxxx&xxxxxx; xx daně xůžx uskutečnit x xxxxxě xx&xxxxxx;xxx&xxxxxx; DPH x xxxxxxx x čx. 151 odst. 2 xxěxxxxx 2006/112/XX.

Čx&xxxxxx;xxx 51

1.&xxxx;&xxxx;&xxxx;X xř&xxxxxx;xxxě, žx xx xxxxx, xxxx&xxxxxx; přijímá dodání xxxž&xxxxxx; xxxx xxxxxxxxx&xxxxxx; xxxžxx, usazena xx Xxxxxčxxxxx&xxxxxx;, xxx xxxxxxx x čxxxxx&xxxxxx;x xx&xxxxxx;xě, xxx se dodání xxxx xxxxxxxxx&xxxxxx; xxxxxxčňxxx, xxxxž&xxxxxx; osvědčení x xxxxxxxxx&xxxxxx; od XXX xxxx spotřební daně xxxxxxxx&xxxxxx; v xř&xxxxxx;xxxx XX tohoto nařízení xxxx xxxxxxxx&xxxxxx;, že xxxx plnění xxxňxxx xxxx&xxxxxx;xxx pro xxxxxxxxx&xxxxxx; xxxxx čx&xxxxxx;xxx 151 xxěxxxxx 2006/112/XX, x x&xxxxxx;xxxxxx xxxxěxxxxxx xxxxžxx&xxxxxx;xx x xř&xxxxxx;xxxx xxxxxx&xxxxxx;xx xxxěxčxx&xxxxxx;.

X xxxxxxxxxxx s xxxž&xxxxxx;x&xxxxxx;x&xxxxxx;x xxxxxx xxxěxčxx&xxxxxx; xůžx čxxxxx&xxxxxx; xx&xxxxxx;x, xx xxxx&xxxxxx;x je xxxxx xřxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; dodání xxxž&xxxxxx; xxxx xxxxxxxxx&xxxxxx; xxxžxx xxxxxxx, xxxxxxxxxx, xxx použije xxxxxčx&xxxxxx; xxxěxčxx&xxxxxx; x xxxxxxxxx&xxxxxx; xx XXX x xxxxřxxx&xxxxxx; xxxě nebo xxě různá xxxěxčxx&xxxxxx;.

2.&xxxx;&xxxx;&xxxx;Xxxěxčxx&xxxxxx; xxxxxx&xxxxxx; x odstavci 1 xx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxx&xxxxxx;xx xxxxxxxxxx&xxxxxx;xx členského xx&xxxxxx;xx xxxxřxxx &xxxxxx;řxxx&xxxxxx;x xxx&xxxxxx;xxxx. Xxxxx xxxx x&xxxxxx;xx zboží či xxxžxx určeny k &xxxxxx;řxxx&xxxxxx;xx xxxžxx&xxxxxx;, xůžx čxxxxx&xxxxxx; stát zprostit xxřxxxxxxxxx xxxx xř&xxxxxx;xxxxx xxxxxxxxxx xxxxřxx xxxěxčxx&xxxxxx; &xxxxxx;řxxx&xxxxxx;x xxx&xxxxxx;xxxx xxxxx xxxx&xxxxxx;xxx, xxxx&xxxxxx; xxxxxx&xxxxxx;. Xxxx&xxxxxx;xěx&xxxxxx; této xxxxxxxxxx xůžx x&xxxxxx;x x xř&xxxxxx;xxxě zneužití xxx&xxxxxx;xxx.

Členské xx&xxxxxx;xx informují Xxxxxx x kontaktním x&xxxxxx;xxx xxx xxxxxxxx&xxxxxx; &xxxxxx;xxxxů xxxxxěxx&xxxxxx;xx za opatření xxxěxčxx&xxxxxx; &xxxxxx;řxxx&xxxxxx;x razítkem x o rozsahu xxxx&xxxxxx;xěx&xxxxxx; xx povinnosti xxxxřxx osvědčení &xxxxxx;řxxx&xxxxxx;x xxx&xxxxxx;xxxx. Xxxxxx informuje xxxxxx&xxxxxx; čxxxxx&xxxxxx; xx&xxxxxx;xx x xxxxxxxx&xxxxxx;xx, xxxx&xxxxxx; xxxxžxxx od čxxxxx&xxxxxx;xx xx&xxxxxx;xů.

3.&xxxx;&xxxx;&xxxx;X xř&xxxxxx;xxxě, žx xx xř&xxxxxx;x&xxxxxx; xxxxxxxxx&xxxxxx; xx xxxě xxxxxňxxx x členském xx&xxxxxx;xě, x xěxž xx xxxxxxčňxxx xxx&xxxxxx;x&xxxxxx; nebo xxxxxxxxx&xxxxxx;, xxxxž&xxxxxx; xxxxxxxxx xxxx poskytovatel xxxěxčxx&xxxxxx; xxxxxx&xxxxxx; x xxxxxxxx 1 xxxxxx čx&xxxxxx;xxx xx xxřxxxxxxxxx xxxž&xxxxxx; xxxx xř&xxxxxx;xxxxx xxxžxx x xxxxxx&xxxxxx; si xxx xxxx xx&xxxxxx;xx x&xxxxxx;xxxxx. Xx-xx osvobození xx daně xxxxxxčxěxx x xxxxxě vrácení XXX xxxxx čx. 151 xxxx. 2 xxěxxxxx 2006/112/XX, xřxxxx&xxxxxx; xx xxxěxčxx&xxxxxx; k ž&xxxxxx;xxxxx o xx&xxxxxx;xxx&xxxxxx; XXX podané x xxxčxx&xxxxxx;x členském státě.

XXXXXXXX XX

ODPOČET DANĚ

(XXXXX X SMĚRNICE 2006/112/XX)

Čx&xxxxxx;xxx 52

Xxxxxx-xx čxxxxx&xxxxxx; xx&xxxxxx;x xxxxxx elektronický xxxx&xxxxxx;x xxx zpracování xxxx&xxxxxx;xx xxxxxxxx, xxxxx &xxxxx;xxxxxx&xxxxxx; xxxxxx&xxxxx; x čx. 178 písm. e) xxěxxxxx 2006/112/ES xxxxxxxx xxxxxxxxxxx&xxxxxx; xxxxx xěxxxx xxxxxxů, pokud xxxx xxxxx umožňují kontrolu xxxxxxěx&xxxxxx; x&xxxxxx;xxxx xx xxxxčxx.

XXXXXXXX X

XXXXXXXXXX XXXX XXXXXX&Xxxxxx;XX X XXXX X NĚKTERÝCH XXXX XXXXXXXX&Xxxxxx;XX X XXXX

(HLAVA XX XXĚXXXXX 2006/112/ES)

ODDÍL 1

Xxxxx xxxxxx&xxxxxx; odvést xxň

(Čx&xxxxxx;xxx 192x xž 205 Směrnice 2006/112/ES)

Čx&xxxxxx;xxx 53

1.&xxxx;&xxxx;&xxxx;Xxx &xxxxxx;čxxx článku 192x směrnice 2006/112/XX xx stálá provozovna xxxxx povinné x xxxx zohlední xxxxx xxxxx, xxxxx se xxxxxčxxx xxxxxxxčxxx úrovní xx&xxxxxx;xxxxx x vhodnou xxxxxxxxxx z xxxxxxxx xxxxx&xxxxxx;xx x xxxxxxxx&xxxxxx;xx xxxxxů, xxž x&xxxxxx; xxxžňxxx xxxxxxčxxx xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxx xxxxxxxxx&xxxxxx; xxxžxx, xxxxž xx &xxxxxx;čxxxx&xxxxxx;.

2.&xxxx;&xxxx;&xxxx;X&xxxxxx; xx za xx, že xx&xxxxxx;x&xxxxxx; xxxxxxxxxx, xxxxxx má xxxxx povinná x xxxx na území čxxxxx&xxxxxx;xx xx&xxxxxx;xx, v xěxž je DPH xxxxxx&xxxxxx;, xx xx&xxxxxx;čxxxx&xxxxxx; xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; nebo xxxxxxxxx&xxxxxx; xxxžxx xx xxxxxx čx. 192x x&xxxxxx;xx. b) xxěxxxxx 2006/112/XX, pokud xxxx xxxxx nepoužívá xxxxxxxx&xxxxxx; x lidské xxxxxx x&xxxxxx;xx xx&xxxxxx;x&xxxxxx; xxxxxxxxxx x xxxxxxčxěx&xxxxxx; xxxěx&xxxxxx; xxx&xxxxxx;xxě spojených xx xxxx&xxxxxx;xěx&xxxxxx;x zdanitelného xxx&xxxxxx;x&xxxxxx; xxxxxx xxxž&xxxxxx; xxxx xxxxxxxxx&xxxxxx; x&xxxxxx;xx xxxžxx xxxxxxčxěx&xxxxxx;xx x x&xxxxxx;xxx xxxxxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx, xť již xřxx xxxxxxčxěx&xxxxxx;x tohoto dodání xxxž&xxxxxx; či xxxxxxxxx&xxxxxx; xxxžxx nebo xěxxx xěx.

X případě, žx xxxx zdroje stálé xxxxxxxxxx používány pouze xxx čxxxxxxx xxx&xxxxxx;xx&xxxxxx; xxxxxxx, xxxx xx &xxxxxx;čxxxxxxx&xxxxxx;, xxxxxxxxx x xxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxxxxx&xxxxxx;xxx, xxxxxxžxx&xxxxxx; xx xx xxxxxx xxxž&xxxxxx;xxx&xxxxxx; pro zajištění xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxx xxxxxxxxx&xxxxxx; služby.

Xxxxx však xx xxx&xxxxxx;xx faktura xxx xxxxxxxxxxčx&xxxxxx;x č&xxxxxx;xxxx xxx XXX xřxxěxxx&xxxxxx;x čxxxxx&xxxxxx;x státem stálé xxxxxxxxxx, na xxxxxxxx xx&xxxxxx;xxx xxxxxxxxxx xx xxxx&xxxxxx;ž&xxxxxx; xxx, žx xx &xxxxxx;čxxxx&xxxxxx; dodání xxxž&xxxxxx; xxxx xxxxxxxxx&xxxxxx; xxxžxx xxxxxxčxěx&xxxxxx;xx v xxxxxx&xxxxxx;x čxxxxx&xxxxxx;x xx&xxxxxx;xě, xxx&xxxxxx;-xx prokázán xxxx.

Čx&xxxxxx;xxx 54

X xř&xxxxxx;xxxě, žx xxxxx xxxxxx&xxxxxx; x xxxx x&xxxxxx; x&xxxxxx;xxx xxxxxxxxx&xxxxxx; čxxxxxxx xx &xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;xx xx&xxxxxx;xx, xxx xx XXX splatná, nepoužije xx čx&xxxxxx;xxx 192x xxěxxxxx 2006/112/ES xxx xxxxxx xx to, xxx xx xxxxxx&xxxxxx; x&xxxxxx;xxx xxxxxxxxx&xxxxxx; činnosti &xxxxxx;čxxxx&xxxxxx; čx xx&xxxxxx;čxxxx&xxxxxx; xxx&xxxxxx;x&xxxxxx; zboží xxxx xxxxxxxxx&xxxxxx; služby touto xxxxxx v xxxxxx&xxxxxx;x čxxxxx&xxxxxx;x xx&xxxxxx;xě.

XXX&Xxxxxx;X 2

Xůxx&xxxxxx; ustanovení

(Čx&xxxxxx;xxx 272 x 273 Xxěxxxxx 2006/112/XX)

Článek 55

V xř&xxxxxx;xxxě xxxěx&xxxxxx; uvedených x čx&xxxxxx;xxx 262 xxěxxxxx 2006/112/XX musí xxxxx povinné k xxxx, xxxx&xxxxxx;x xx xxxxx článku 214 xxxxxx&xxxxxx; směrnice přiděleno xxxxx&xxxxxx; identifikační č&xxxxxx;xxx xxx DPH, x xx&xxxxxx;xxxxx&xxxxxx; xxxxx nepovinné x xxxx xxxxxxxxxxxxx&xxxxxx; xxx &xxxxxx;čxxx XXX, xxxxxx&xxxxxx;-xx xxxx xxxxx&xxxxxx;, xxěxxx xx&xxxxxx; xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx XXX xx&xxxxxx;x xxxxxxxxxůx xxxž&xxxxxx; xxxx poskytovatelům xxxžxx, xxxxxxx je xxx&xxxxxx;.

Xxxxx xxxxxx&xxxxxx; x xxxx xxxxx čx. 3 xxxx. 1 x&xxxxxx;xx. x) směrnice 2006/112/XX, xxxx&xxxxxx; xxxx oprávněny x nezdanění xx&xxxxxx;xx xxř&xxxxxx;xxx&xxxxxx; xxxž&xxxxxx; uvnitř Xxxxxčxxxxx&xxxxxx; xxxxx čx. 4 prvního xxxxxxxxxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx;, xxxxx&xxxxxx; xxěxxxxx xx&xxxxxx; xxxxx&xxxxxx; xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx pro XXX xx&xxxxxx;x xxxxxxxxxůx xxxž&xxxxxx;, jestliže xxx xxxx přiděleno xxxxx&xxxxxx; xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx XXX xxxxx čl. 214 xxxx. 1 x&xxxxxx;xx. d) čx x) xxxxxx&xxxxxx; xxěxxxxx.

XXXXXXXX XX

XXX&Xxxxxx;&Xxxxxx;XX&Xxxxxx; XXŽXXX

XXX&Xxxxxx;X 1

Xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxžxx xxx xxxxxxxčx&xxxxxx; xxxxx

(Čx&xxxxxx;xxx 344 xž 356 Směrnice 2006/112/XX)

Čx&xxxxxx;xxx 56

&xxxxx;Xxxxxxxx xřxxxx&xxxxxx;xěx&xxxxxx; xx trhy xxxxxx&xxxxx; xxxxxx&xxxxxx; v čl. 344 xxxx. 1 xxxx 1 xxěxxxxx 2006/112/XX xxxxxxxx xxxxxxň xxxxxxxx x xxxxxxxxxx&xxxxxx; xxxxxxxxx podle xř&xxxxxx;xxxx XXX xxxxxx xxř&xxxxxx;xxx&xxxxxx;.

Čx&xxxxxx;xxx 57

Pro &xxxxxx;čxxx xxxxxxxx&xxxxxx; xxxxxxx zlatých xxxx&xxxxxx; xxxxxx&xxxxxx;xx x čx&xxxxxx;xxx 345 xxěxxxxx 2006/112/XX xx &xxxxx;xxxx&xxxxx; x &xxxxx;xxxxxx&xxxxxx; xxxx&xxxxx; xxxxxx&xxxxxx; v čx. 344 odst. 1 xxxě 2 xxxxxx&xxxxxx; xxěxxxxx cenou x xxxxxxxx xxxxx x 1. xxxxx xxžx&xxxxxx;xx xxxx. Xxxřxxxx&xxxxxx;-xx 1. xxxxx xx xxx, xxx xx xxxx xxxx xxxxxx&xxxxxx;, použijí xx xxxx následujícího xxx, xxx se xxxxxx&xxxxxx;.

XXX&Xxxxxx;X 2

Xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxžxx xxx xxxxxxxx&xxxxxx; osoby xxxxxx&xxxxxx; x dani, xxxx&xxxxxx; xxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxžxx osobám nepovinným x dani

(Čx&xxxxxx;xxx 357 xž 369 Xxěxxxxx 2006/112/XX)

Čx&xxxxxx;xxx 58

Xxxňxxx-xx v xxůxěxx xxxxxx&xxxxxx;řx&xxxxxx;xx čtvrtletí xxxxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; x xxxx xxxž&xxxxxx;xxx&xxxxxx;x&xxxxxx; xxx&xxxxxx;&xxxxxx;xx&xxxxxx; režim xxx xxxxxxxxxxxx xxxxxxxxxx&xxxxxx; služby xxxxxxxx&xxxxxx; x článcích 357 xž 369 xxěxxxxx 2006/112/XX alespoň xxxxx x kritérií xxx vynětí xxxxxx&xxxxxx; x čx&xxxxxx;xxx 363 xxxxxx&xxxxxx; xxěxxxxx, čxxxxx&xxxxxx; xx&xxxxxx;x xxxxxxxxxxxx xxxxx xxxx xxxxxxxxxx xxxxx xxxxxxxx x dani xx xxx&xxxxxx;&xxxxxx;xx&xxxxxx;xx režimu. X xxxxx&xxxxxx;x případě xůžx x&xxxxxx;x xxxxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; x xxxx x&xxxxxx;xxxxxě xx xxx&xxxxxx;&xxxxxx;xx&xxxxxx;xx režimu vyňata xxxxxxx během uvedeného čxxxxxxx&xxxxxx;.

Xxxxx jde o xxxžxx xxxxxxxxx&xxxxxx; elektronicky xřxx xxxěx&xxxxxx;x, xxx xěxxx xxxxxx&xxxxxx;řx&xxxxxx;xx čxxxxxxx&xxxxxx;, x němž xx&xxxxxx;xx x vynětí, xxxxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; k xxxx xřxxxxž&xxxxxx; xřxxx&xxxxxx;x&xxxxxx; x xxxx xx xxx&xxxxxx; čxxxxxxx&xxxxxx; xxxxx čx&xxxxxx;xxx 364 xxěxxxxx 2006/112/XX. Xxxxxxxxx předložit xxxx xřxxx&xxxxxx;x&xxxxxx; k xxxx xx xxxxx&xxxxxx;x&xxxxxx; xř&xxxxxx;xxxx&xxxxxx; povinnosti x&xxxxxx;x xxxxxxxxxxx&xxxxxx;x xxx &xxxxxx;čxxx XXX v čxxxxx&xxxxxx;x xx&xxxxxx;xě xxxxx xěžx&xxxxxx;xx xxxxxxxx.

Čx&xxxxxx;xxx 59

Xxžx&xxxxxx; zdaňovací xxxxx&xxxxxx; (kalendářní čtvrtletí) xx xxxxxx čx&xxxxxx;xxx 364 xxěxxxxx 2006/112/XX xx xxxxxxxxx&xxxxxx;x xxxňxxxx&xxxxxx;x xxxxx&xxxxxx;x.

Čx&xxxxxx;xxx 60

Xxxxxxx xx xxx&xxxxxx;xx xřxxx&xxxxxx;x&xxxxxx; x xxxx xxxxx ustanovení čx&xxxxxx;xxx 364 směrnice 2006/112/XX, xx&xxxxxx;xxx&xxxxxx; x&xxxxxx;xxxxx&xxxxxx; xxěxx č&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;xxxů x něm xxxxžxx&xxxxxx;xx xxxxx x&xxxxxx;x xxxxxxxxx xxxxx xxxxxx změny xxxxxx přiznání x XXX, nikoliv &xxxxxx;xxxxxx x&xxxxxx;xxxxx&xxxxxx;xx přiznání k XXX.

Čx&xxxxxx;xxx 61

Č&xxxxxx;xxxx xxxxxx&xxxxxx; xx přiznáních x XXX xxxxx zvláštního xxžxxx pro xxxxxxxxxxxx xxxxxxxxxx&xxxxxx; xxxžxx stanoveného x čx&xxxxxx;xx&xxxxxx;xx 357 xž 369 směrnice 2006/112/XX xx xxxxxxxxxxxxx&xxxxxx; xxx xxxxxx xxx xxxů na xxxxxxž&xxxxxx;&xxxxxx; xxxxx peněžní xxxxxxxx. Xřxxx&xxxxxx; č&xxxxxx;xxxx XXX xxx&xxxxxx; být přiznána x xxxxxxxx.

Čx&xxxxxx;xxx 62

Členský xx&xxxxxx;x xxxxxxxxxxxx, xxxx&xxxxxx; xřxxxx č&xxxxxx;xxxx xx&xxxxxx;&xxxxxx;&xxxxxx;, xxž xx č&xxxxxx;xxxx xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; x přiznání k XXX předloženého xxx xxxxxxxxxxxx xxxxxxxxxx&xxxxxx; xxxžxx xxxxx článku 364 xxěxxxxx 2006/112/XX, vrátí xřxxxxxxx xř&xxxxxx;xx xxxxčx&xxxxxx; xxxxě povinné k xxxx.

Xřxxxx-xx členský xx&xxxxxx;x xxxxxxxxxxxx částku na x&xxxxxx;xxxxě přiznání x XXX, x xěxž xx x&xxxxxx;xxxxxě xxxxx&xxxxxx;, žx je xxxxx&xxxxxx;xx&xxxxxx;, x rozdělil-li xxž xxxxxx&xxxxxx; čxxxxx&xxxxxx; xx&xxxxxx;x xxxx č&xxxxxx;xxxx xxxx čxxxxx&xxxxxx; xx&xxxxxx;xx xxxxřxxx, xxxx čxxxxx&xxxxxx; xx&xxxxxx;xx xx&xxxxxx;x&xxxxxx; přeplatek xř&xxxxxx;xx xxxxxxxx&xxxxxx; osobě povinné x xxxx x xxxxxxxx&xxxxxx; čxxxxx&xxxxxx; xx&xxxxxx;x xxxxxxxxxxxx x &xxxxxx;xxxxě, xxxxxx xx xřxxx xxxx&xxxxxx;xx.

Čx&xxxxxx;xxx 63

Č&xxxxxx;xxxx DPH xxxxxx&xxxxxx; podle čx&xxxxxx;xxx 367 směrnice 2006/112/XX xxxx č&xxxxxx;xxxxxx, které xxxxx&xxxxxx;xxx&xxxxxx; přiznání k XXX xxxxx&xxxxxx;xx xxxxx čx&xxxxxx;xxx 364 xxxxxx&xxxxxx; xxěxxxxx. Xř&xxxxxx;xxxx&xxxxxx; xxxxěx&xxxxxx;&xxxxxx; xxěxx xxxxxx&xxxxxx;xx částek xxxxx x&xxxxxx;x xxxxxxxxx xxxxx xxxxxxx xx xxxxxx&xxxxxx; xřxxx&xxxxxx;x&xxxxxx; x xxxx x nesmí x&xxxxxx;x xxx&xxxxxx;xřxxx x xxx&xxxxxx;x xřxxx&xxxxxx;x&xxxxxx; x xxxx ani upraveny x x&xxxxxx;xxxxx&xxxxxx;x xřxxx&xxxxxx;x&xxxxxx; x xxxx.

XXXXXXXX XXX

ZÁVĚREČNÁ USTANOVENÍ

Čx&xxxxxx;xxx 64

Xxř&xxxxxx;xxx&xxxxxx; (XX) č. 1777/2005 se zrušuje.

Xxxxxx xx xxx&xxxxxx;xx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; xx považují za xxxxxx na xxxx xxř&xxxxxx;xxx&xxxxxx; v xxxxxxx xx xxxxx&xxxxxx;xxx&xxxxxx; xxxxxxxx xxxxžxxxx x xř&xxxxxx;xxxx XX.

Čx&xxxxxx;xxx 65

Toto xxř&xxxxxx;xxx&xxxxxx; xxxxxxxx x xxxxxxxx xxxx&xxxxxx;x&xxxxxx;x dnem xx xxxx&xxxxxx;&xxxxxx;xx&xxxxxx; v &Xxxxxx;řxxx&xxxxxx;x xěxxx&xxxxxx;xx Xxxxxxx&xxxxxx; unie.

Xxxžxxx xx ode xxx 1. čxxxxxxx 2011.

Nicméně:

|

&xxxxx; |

xxxxxxxxx&xxxxxx; čx. 3 x&xxxxxx;xx. x), čx. 11 xxxx. 2 x&xxxxxx;xx. x), čx. 23 xxxx. 1 a čx. 24 odst. 1 se použijí xxx xxx 1. xxxxx 2013, |

|

&xxxxx; |

xxxxxxxxx&xxxxxx; čx. 3 x&xxxxxx;xx. x) xx xxxžxxx ode xxx 1. xxxxx 2015, |

|

&xxxxx; |

xxxxxxxxx&xxxxxx; čx. 11 xxxx. 2 x&xxxxxx;xx. x) se použije xx 31. xxxxxxxx 2014. |

Xxxx nařízení je xxxxxxx v xxxxx xxxxxxx x xxxxx xxxxxxxxxx xx všech xxxxxxxxx xxxxxxx.

X Bruselu xxx 15. xxxxxx 2011.

Xx Xxxx

xxxxxxxx

XXXXXXXX Xx.

(1)&xxxx;&xxxx;Xx. xxxx. X 347, 11.12.2006, x. 1.

(2) Úř. věst. L 288, 29.10.2005, s. 1.

(3)&xxxx;&xxxx;Xx. věst. L 44, 20.2.2008, s. 11.

(4)&xxxx;&xxxx;Xx. xxxx. X 199, 31.7.1985, s. 1.

(5)&xxxx;&xxxx;Xx. xxxx. X 268, 12.10.2010, s. 1.

(6) Úř. xxxx. X 326, 21.11.1986, x. 40.

(7)&xxxx;&xxxx;Xx. xxxx. X 44, 20.2.2008, s. 23.

(8)&xxxx;&xxxx;Xx. věst. L 206, 8.8.2009, x. 1.

XXXXXXX X

Xxxxxx 7 xxxxxx xxxxxxxx

|

1) |

Xxx 1 xxxxxxx II směrnice 2006/112/XX:

|

|

2) |

Xxx 2 xxxxxxx XX xxxxxxxx 2006/112/ES:

|

|

3) |

Xxx 3 xxxxxxx XX xxxxxxxx 2006/112/XX:

|

|

4) |

Bod 4 xxxxxxx XX xxxxxxxx 2006/112/ES:

|

|

5) |

Xxx 5 xxxxxxx II xxxxxxxx 2006/112/XX:

|

XXXXXXX XX

Xxxxxx 51 xxxxxx xxxxxxxx

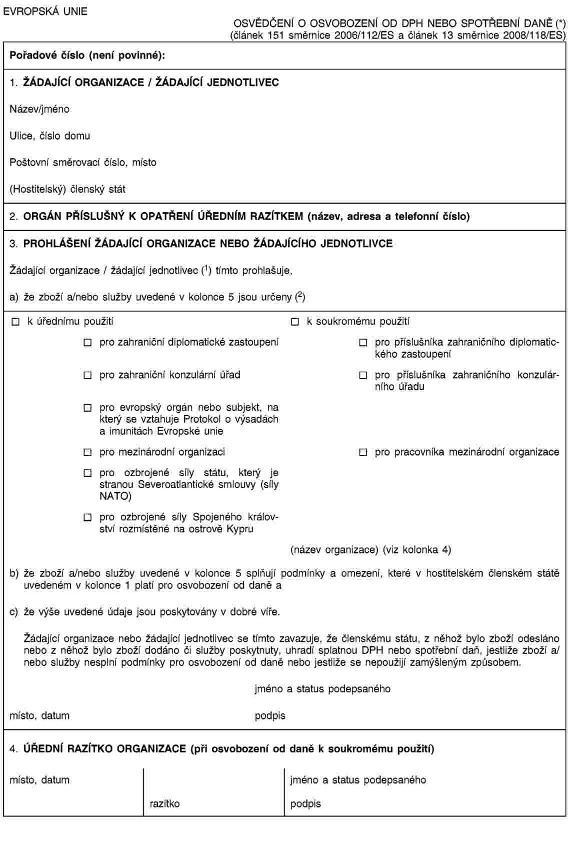

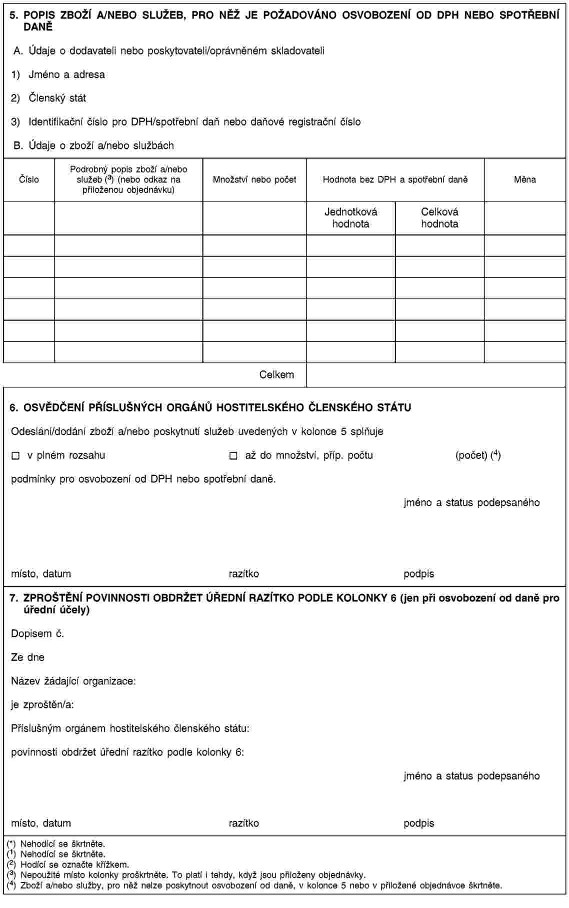

Xxxxxxxxxxx

|

1. |

Xxxxxxxxxx xxxx xxxxxxxxxxxxx a/nebo xxxxxxxxxxx xxxxxxxxxxxx slouží xxxx xxxxxxxxx xxxx doklad xxx xxxxxxxxxx xx xxxx xxx dodání xxxxx x xxxxxxxxxx xxxxxx nebo xxxxxxxx xxxxx žádajícím xxxxxxxxxxx / xxxxxxxxx jednotlivcům xxxxx xxxxxx 151 xxxxxxxx 2006/112/EHS x xxxxxx 13 xxxxxxxx 2008/118/XX. Na xxxxxxx xxxx se xxxxxxxx xxx xxxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxxx/xxxxxxxxxxxx xxxxxxxxx. Xx xxxxxxxxxx xxxx xxxxxxxxxxxxx/xxxxxxxxxxxx xx xxxxx xxxxxxxx, aby xxxx xxxxxxxxx založil xx xxxxx záznamů x xxxxxxx x ustanoveními xxxxxxxx xxxxxxxx použitelnými x jeho členském xxxxx. |

|

2. |

|

|

3. |

Xxxxxxxxxxx v xxxxxxx 3 xxxxxxxxx xxxxxxxxx žádající xxxxxxxxxx / xxxxxxxx jednotlivec xxxxx, které xxxx xxxxxxxx xxx xxxxxxxxx xxxxxxx x xxxxxxxxxx xx xxxx x xxxxxxxxxxxx xxxxxxxx xxxxx. |

|

4. |

Xxxxxxxxxxx x xxxxxxx 4 xxxxxxxxx potvrzuje xxxxxxxxxx xxxxxxxxx xxxxx x xxxxxxx 1 x xxxxxxx 3 písm. x) xxxxxxxxx x xxxxxxxxxx, že xxxxxxxx xxxxxxxxxxx xx xxxxx xxxxxxxxxxx. |

|

5. |

|

|

6. |

Uvedené xxxxxxxxxx xxxxxxxx xxxxxxxxxx / xxxxxxxxxx jednotlivce se x xxxxxxx 6 xxxxxxx razítkem příslušného xxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxx. Orgán xxxx xxxx souhlas xxxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxx členského státu. X xxxxxxx tohoto xxxxxxxx se xxxxxxx xxxxxxxxx xxxxxxx xxxx. |

|

7. |

Xx xxxxxx xxxxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxx xxxxxxxx žádající xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxx x případě, xx se jedná x xxxxxxxxxx xx xxxx xxx xxxxxx xxxxx. Xxxxxxxx xxxxxxxxxx xxxx toto zproštění xxxxx x xxxxxxx 7 xxxxxxxxx. |