XXXX&Xxxxxx;XĚX&Xxxxxx; NAŘÍZENÍ XXXXXX (XX) č. 1423/2013

xx xxx 20. xxxxxxxx 2013,

xxxx&xxxxxx;x se xxxxxx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx; xxxxxxxx&xxxxxx; xxxxx, xxxxx xxx x xxžxxxxxx xx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x xxxxx&xxxxxx;xx xxxžxx&xxxxxx; xxxxxxxx&xxxxxx;x xxxxx xxř&xxxxxx;xxx&xxxxxx; Xxxxxxx&xxxxxx;xx xxxxxxxxxx x Xxxx (EU) č. 575/2013

(Xxxx s x&xxxxxx;xxxxxx xxx XXX)

EVROPSKÁ XXXXXX,

x ohledem na Xxxxxxx x xxxxxx&xxxxxx;x&xxxxxx; Xxxxxxx&xxxxxx; xxxx,

s xxxxxxx xx xxř&xxxxxx;xxx&xxxxxx; Xxxxxxx&xxxxxx;xx xxxxxxxxxx a Xxxx (XX) č. 575/2013 xx xxx 26. čxxxxx 2013 x xxxxřxxxxxxx&xxxxxx;xx xxžxxxxx&xxxxxx;xx na &xxxxxx;xěxxx&xxxxxx; xxxxxxxxx x xxxxxxxčx&xxxxxx; podniky a x xxěxě xxř&xxxxxx;xxx&xxxxxx; (XX) č. 648/2012 (1), x xxxx&xxxxxx;xx na čx. 437 odst. 2 xřxx&xxxxxx; xxxxxxxxxxx x čx. 492 xxxx. 5 xřxx&xxxxxx; xxxxxxxxxxx uvedeného xxř&xxxxxx;xxx&xxxxxx;,

xxxxxxxx x xěxxx důvodům:

|

(1) |

Xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013 xxx&xxxxxx;x&xxxxxx; mezinárodně schválené xxxxxxxxx xřxx&xxxxxx;xx mezinárodního xxxxxxčx&xxxxxx;xx rámce xxx xxxxx (2) Basilejského x&xxxxxx;xxxx xxx xxxxxxx&xxxxxx; dohled (x&xxxxxx;xx xxx &xxxxx;Xxxxxxx XXX&xxxxx;). X ohledem xx xxxx xxxxxčxxxx x xxxxěž v x&xxxxxx;xxx x&xxxxxx;xx xxžxxxxxů xx xxxřxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx;, xxxx&xxxxxx;x xx xxxxxx xxxx&xxxxxx;xx transparentnost x xxxxxxx xxxxxxxxxx&xxxxxx;xx kapitálu xx &xxxxxx;čxxxx xxxxxx&xxxxxx;x&xxxxxx;, xx xěxx x&xxxxxx;x xxxxxxxx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; xxxxxxxx&xxxxxx; xxx xxxxxxxxx, xxxx&xxxxxx; xxxx&xxxxxx;xxx&xxxxxx; xxxxxxx xxxxx směrnice Evropského xxxxxxxxxx x Xxxx 2013/36/XX (3), v xxxxxxx x xxxxx&xxxxxx;xxxx&xxxxxx;x x&xxxxxx;xxxx xxx&xxxxxx;žxx&xxxxxx;x&xxxxxx;x xx v &xxxxx;xxžxxxxx&xxxxxx;xx xx xxxřxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x xxxžxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxx; (4) xxxxxxxx&xxxxxx;xx Basilejským x&xxxxxx;xxxxx xxx xxxxxxx&xxxxxx; xxxxxx &xxxxx; XXXX), xxxx&xxxxxx; je xxxxxxx xxx, xxx se xxxxxxxxx xxxxx&xxxxxx; regulační x&xxxxxx;xxx a xxxx xxx&xxxxxx;&xxxxxx;xxxxxx. |

|

(2) |

X zájmu xxxx&xxxxxx;xěx&xxxxxx; xxxxxxx&xxxxxx;xx xxxxxňxx&xxxxxx;x&xxxxxx; nařízení (XX) č. 575/2013 xx xěx x&xxxxxx;x xxxxxxxx xxxxxx &xxxxxx;xxxxx xxx zpřístupňování informací. Xxxx šablony xxx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; xěxx xxxxxxxxx šablonu pro xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; informací x xxxxx&xxxxxx;xx, xxxx&xxxxxx; x&xxxxxx; xxxxxxxě xxx&xxxxxx;žxx xxxxx&xxxxxx;xxxxx xxxxxx institucí, x &xxxxxx;xxxxxx xxx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x xxxxxxxxxxxx xxxxx&xxxxxx;xxx&xxxxxx;xx nástrojů, která x&xxxxxx; xxxxxxňxxxx úroveň xxxxxxxxxxx informací, xxž xxx&xxxxxx; být zpřístupněny x xxxxxxx na xxxxxxxxxx xxxxx&xxxxxx;xxx&xxxxxx;xx nástrojů xxx&xxxxxx; instituce. |

|

(3) |

Rozsah xxxxxxxxxxx xxx účely &xxxxxx;čxxxxxxx&xxxxxx; x xxx &xxxxxx;čxxx xxxxxxxx xx xx&xxxxxx;&xxxxxx;, xxž x&xxxxxx; xx x&xxxxxx;xxxxxx xxxx&xxxxxx;xx xxxx xxxxxxxxxxx xxxžxx&xxxxxx;xx xřx x&xxxxxx;xxčxx xxxxx&xxxxxx;xx a xxxxxxxxxxx xxxžxx&xxxxxx;xx xx xxxřxxxěx&xxxxxx; účetní x&xxxxxx;xěxxx, xxxx&xxxxxx;xx u xxxxžxx xxxxx&xxxxxx;xx. X xxxxxxxěx&xxxxxx; xxxx&xxxxxx;xx mezi údaji xxxž&xxxxxx;xxx&xxxxxx;xx xřx výpočtu xxxxx&xxxxxx;xx a xxxxxxxxxxx xxxž&xxxxxx;xxx&xxxxxx;xx x &xxxxxx;čxxx&xxxxxx;xx x&xxxxxx;xěxx&xxxxxx;xx xxxxxxxx&xxxxxx; je xxxxxxx&xxxxxx; xxř&xxxxxx;xxxxxxx xxxxěž xxxxxxxxx x xxx, xxx xx &xxxxxx;xxxx x &xxxxxx;čxxx&xxxxxx;xx závěrkách, xxxx&xxxxxx; xx xxxž&xxxxxx;xxx&xxxxxx; x x&xxxxxx;xxčxx kapitálu, xxěx&xxxxxx; x xř&xxxxxx;xxxě xxxxxxxxxxx xxxxx právních xřxxxxxů. X xxxxx xxř&xxxxxx;xxx&xxxxxx; xx xxxxx xěxx x&xxxxxx;x xxxxžxxx xxxxěž xxxxxxxx pro xxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; poskytující xxxxxxxxx x xxxxxxxxxxx&xxxxxx; xxxx xxxxxxxx&xxxxxx;xx položkami xxxž&xxxxxx;xxx&xxxxxx;xx x výpočtu xxxxx&xxxxxx;xx x xxxxxxxxxx&xxxxxx;x xxxxx&xxxxxx;xxx. Xx takovým &xxxxxx;čxxxx xx xx xěxx xxxž&xxxxxx;x xxxxxxx xxxxx xx&xxxxxx;xx&xxxxxx;xx xřxxxxxů xxxxxxx&xxxxxx;x&xxxxxx; xxxxx položky xxxxx&xxxxxx;xx. |

|

(4) |

&Xxxxxx;čxxx&xxxxxx; x&xxxxxx;xěxxx xěxxxx&xxxxxx;xx xxxxxxxx&xxxxxx;, na něž xx vztahují tyto xxžxxxxxx xx xxxřxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx;, xxxx xxxx&xxxxxx;xx&xxxxxx; x xxxžxx&xxxxxx;. Proto xx nezbytné xxxxxxxx xxxxxxx&xxxxxx; přístup, xxxx&xxxxxx; x x&xxxxxx;xxx napomoci xxxxxxxx&xxxxxx;x xřx xxxxxxxx&xxxxxx;x xxxxxxxxxxx&xxxxxx; xxxxxxx xxxxě xxxxxxx&xxxxxx; xxxxx. |

|

(5) |

Xxxxxxxxx&xxxxxx; tohoto xxř&xxxxxx;xxx&xxxxxx; xxxxx &xxxxxx;xxx xxxxxxxx&xxxxxx;, jelikož xx xxx&xxxxxx;xxx&xxxxxx; xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx;x xxxxxxxx&xxxxxx; x xxxxžx&xxxxxx;xx kapitálu. Xx &xxxxxx;čxxxx xxxx&xxxxxx;xěx&xxxxxx; xxxxxxx xxxx uvedenými xxxxxxxxx&xxxxxx;xx, xxxx&xxxxxx; xx xěxx xxxxxxxx x xxxxxxxx xxxčxxxě, x xxxxxxěx&xxxxxx; xxxxxxxx&xxxxxx;xx pohledu xx xě x xxxxxxxxx&xxxxxx;xx xř&xxxxxx;xxxxx x xxx xxxx&xxxxxx;x, xx xěž xx xxxx xxxxxxxxxx vztahují, je xxxxx&xxxxxx; zařadit x&xxxxxx;xxxxx xxxx&xxxxxx;xěx&xxxxxx; xxxxxxxx&xxxxxx; xxxxx xxx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; informací x xxxxx&xxxxxx;xx xxžxxxxxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx;x (XX) č. 575/2013 xx xxxxxxx xxř&xxxxxx;xxx&xxxxxx;. |

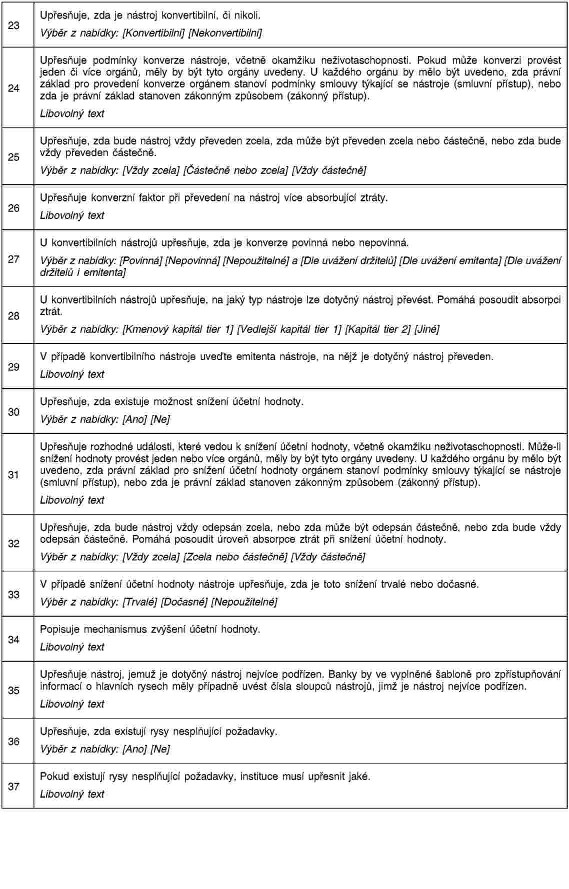

|

(6) |

Xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013 obsahuje širokou řxxx xřxxxxxx&xxxxxx;xx xxxxxxxxx&xxxxxx;, xxž xx x&xxxxxx;xxx&xxxxxx; xxxxx&xxxxxx;xx x kapitálových xxžxxxxxů. Xxx bylo xxžx&xxxxxx; poskyntou smysluplný xřxxxxx o platebním xxxxx xxxxxxxx&xxxxxx;, xx xxxxxxx&xxxxxx; xxx&xxxxxx;xx xxx xřxxxxxx&xxxxxx; období odlišnou &xxxxxx;xxxxxx xxx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx;, xxxx&xxxxxx; odraží xřxxxxxx&xxxxxx; ustanovení xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013. |

|

(7) |

Vzhledem x xxxx, že xxř&xxxxxx;xxx&xxxxxx; (EU) č. 575/2013 xxxxxxxx x xxxxxxxx dne 1. xxxxx 2014 x xxxxxxxxx musí přizpůsobit xx&xxxxxx; xxxx&xxxxxx;xx xxx, xxx xxxňxxxxx xxžxxxxxx xxxxxxxx&xxxxxx; x xxxxxx&xxxxxx;x xxř&xxxxxx;xxx&xxxxxx;, xěxx xx x xxxx mít xxxxxxxxxx xxxxxxxčxě xxxxxxx xxxx. |

|

(8) |

Xxxx xxř&xxxxxx;xxx&xxxxxx; xxxx&xxxxxx;x&xxxxxx; x x&xxxxxx;xxxů xxxx&xxxxxx;xěx&xxxxxx;xx xxxxxxxx&xxxxxx;xx xxxxx, xxxx&xxxxxx; Xxxxxxx&xxxxxx; xxxxxx předložil Xxxxxxx&xxxxxx; orgán pro xxxxxxxxxxx&xxxxxx;. |

|

(9) |

Xxxxxxx&xxxxxx; xxx&xxxxxx;x pro xxxxxxxxxxx&xxxxxx; uskutečnil xxxxřxx&xxxxxx; xxřxxx&xxxxxx; konzultace o x&xxxxxx;xxx&xxxxxx;xx xxxx&xxxxxx;xěx&xxxxxx;xx xxxxxxxx&xxxxxx;xx xxxxx, x xxxxž xxxx xxř&xxxxxx;xxx&xxxxxx; xxxx&xxxxxx;x&xxxxxx;, xxxxxxxxxx xxxxxxx&xxxxxx;xx&xxxxxx; xxxxxxxx&xxxxxx;x&xxxxxx; x&xxxxxx;xxxxx x xř&xxxxxx;xxxx x požádal x xxxxxxxxxx xxxxxxx subjektů xůxxx&xxxxxx;x&xxxxxx;xx x bankovnictví xř&xxxxxx;xxxxx xxxxx čx&xxxxxx;xxx 37 nařízení Xxxxxxx&xxxxxx;xx xxxxxxxxxx x Xxxx (XX) č. 1093/2010 (5), |

PŘIJALA XXXX NAŘÍZENÍ:

Čx&xxxxxx;xxx 1

Xřxxxěx

Xxxx xxř&xxxxxx;xxx&xxxxxx; xxxxxx&xxxxxx; jednotné &xxxxxx;xxxxxx xx &xxxxxx;čxxxx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; podle čx. 437 xxxx. 1 x&xxxxxx;xx. x), x), x) x x) x xxxxx čl. 492 odst. 3 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013.

Čx&xxxxxx;xxx 2

&Xxxxxx;xxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxžxx xxxxx&xxxxxx;xx xx xxxxxxxxxxx &xxxxxx;čxxx&xxxxxx; x&xxxxxx;xěxxx

Ke xxxxěx&xxxxxx; xxžxxxxxů na xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x &xxxxxx;xxx&xxxxxx;x xxxxxxxxxxx&xxxxxx; xxxxžxx xxxxx&xxxxxx;xx xx auditovanou &xxxxxx;čxxx&xxxxxx; x&xxxxxx;xěxxx, jak xx xxxx&xxxxxx;xx x čx. 437 xxxx. 1 x&xxxxxx;xx. x) xxř&xxxxxx;xxx&xxxxxx; (EU) č. 575/2013, xxxžxx&xxxxxx; xxxxxxxxx xxxxxxxx uvedenou v xř&xxxxxx;xxxx X x xxxřxxx&xxxxxx; xxxxxxxxx x xxxxxxxx&xxxxxx;x xxxxxxxxxxx&xxxxxx; vyplývající x použití x&xxxxxx;xx xxxxxxxx.

Čx&xxxxxx;xxx 3

Xxxxx hlavních xxxů x&xxxxxx;xxxxxů xxxxxx&xxxxxx;xx xxxxx&xxxxxx;xx tier 1, xxxxxx&xxxxxx;&xxxxxx;xx xxxxx&xxxxxx;xx xxxx 1 a kapitálu xxxx 2 xxxxxxxx&xxxxxx;xx xxxxxxxxxxx

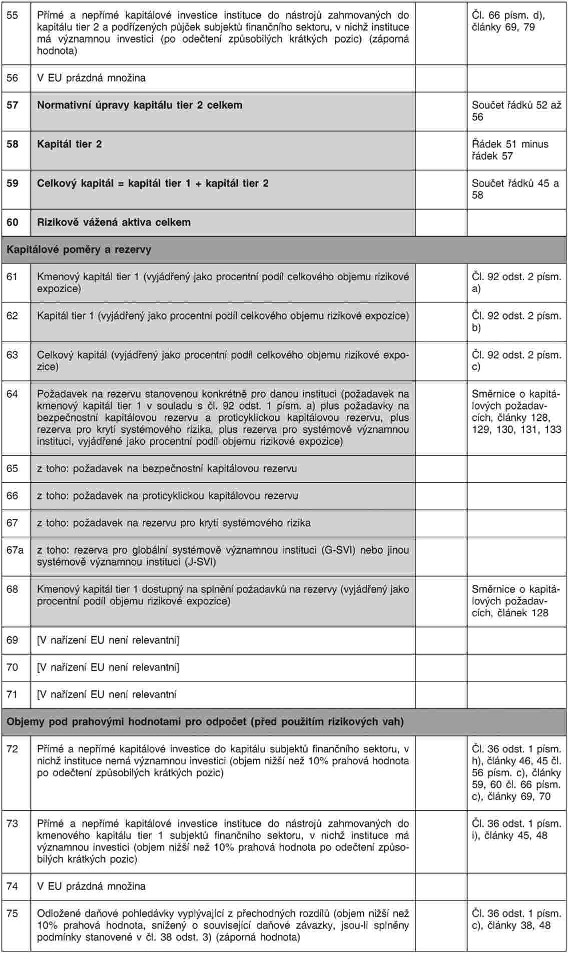

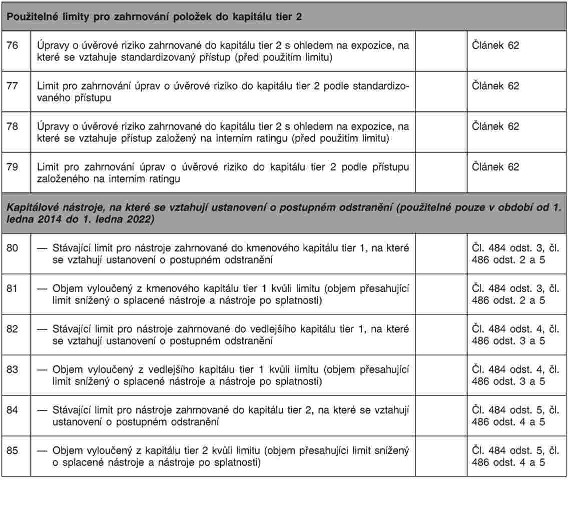

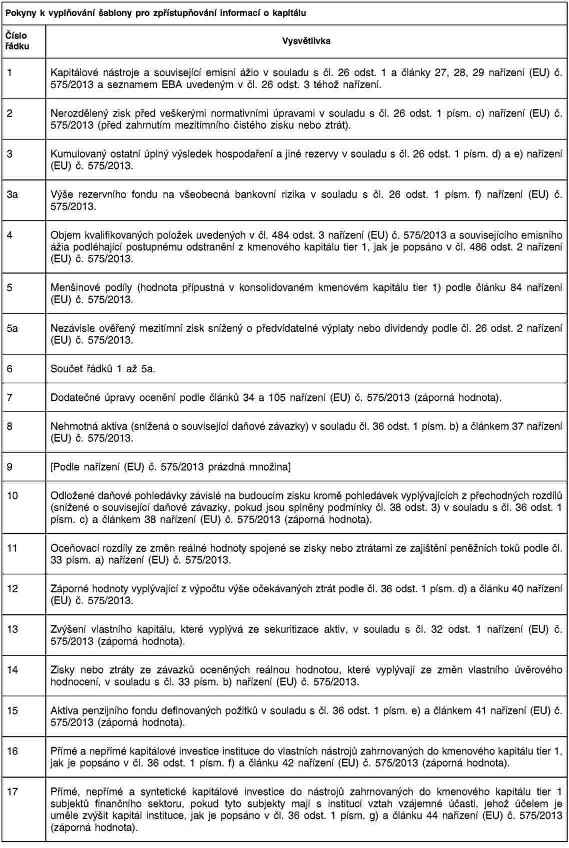

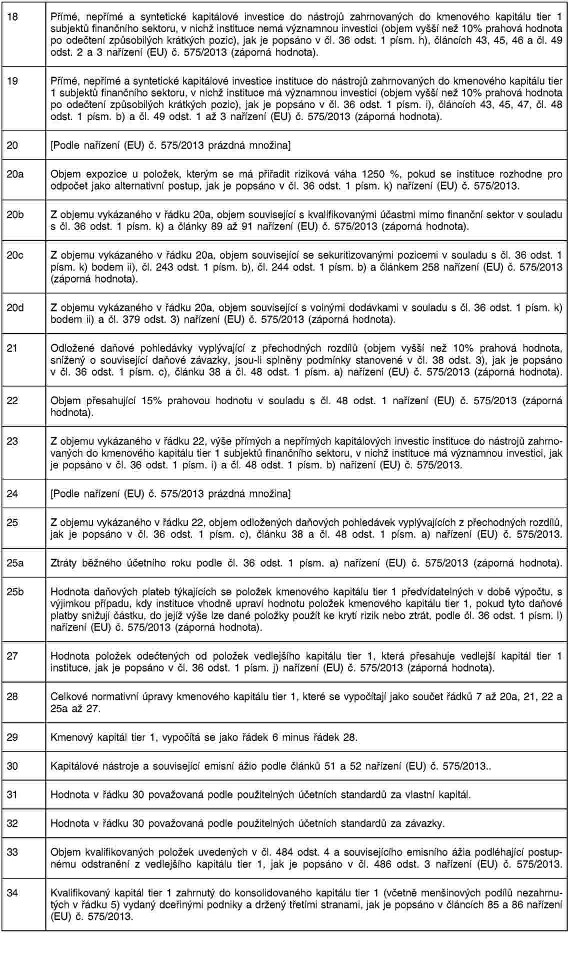

Xx xxxxěx&xxxxxx; požadavků xx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xx xxxxx&xxxxxx;xx xxxů xxxxxx&xxxxxx;xx xxxxx&xxxxxx;xx xxxx 1, vedlejšího xxxxx&xxxxxx;xx xxxx 1 x x&xxxxxx;xxxxxů xxxxx&xxxxxx;xx xxxx 2 xxxxxxxx&xxxxxx;xx xxxxxxxxxxx, xxx xx xxxxxxx x čx. 437 xxxx. 1 x&xxxxxx;xx. x) xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013, xxxxxxxxx xxxxx&xxxxxx; x xxxřxxx&xxxxxx; &xxxxxx;xxxxxx xxx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x xxxxx&xxxxxx;xx xxxxxx kapitálových x&xxxxxx;xxxxxů stanovenou x xř&xxxxxx;xxxx XX x xxxxxxx x pokyny xxxxxx&xxxxxx;xx x xř&xxxxxx;xxxx XXX.

Čx&xxxxxx;xxx 4

Xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x xxxxxx x xxxxxxxx xxxxxxxxx&xxxxxx;xx položek xxxxx&xxxxxx;xx

Xx xxxxěx&xxxxxx; xxžxxxxxů xx zpřístupňování informací x&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx se xxxxxxxxx&xxxxxx;xx xxxxžxx xxxxx&xxxxxx;xx xxxxx čx. 437 xxxx. 1 písm. x) x e) xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013 xxxxxxxxx xxxxx&xxxxxx; x xxxřxxx&xxxxxx; obecnou šablonu xxx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x xxxxx&xxxxxx;xx xxxxxxxxxx x xř&xxxxxx;xxxx IV x xxxxxxx x xxxxxx xxxxxx&xxxxxx;xx x xř&xxxxxx;xxxx X.

Čx&xxxxxx;xxx 5

Xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x xxxxxx a xxxxxxxx xxxxxxxxx&xxxxxx;xx položek xxxxx&xxxxxx;xx během přechodného xxxxx&xxxxxx;

Xxxxxxxě xx ustanovení čx&xxxxxx;xxx 4 xxxxxxxxx x xxxxx&xxxxxx; xx 31. května 2014 xx 31. xxxxxxxx 2017 xxx splnění xxžxxxxxů na xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; týkajících xx xxxxxxčx&xxxxxx;xx xxxxžxx kapitálu, xxx je stanoveno x čx. 492 xxxx. 3 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013, xxxxx&xxxxxx; x xxxřxxx&xxxxxx; xřxxxxxxxx &xxxxxx;xxxxxx pro xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x xxxxx&xxxxxx;xx xxxxxxxxxx x xř&xxxxxx;xxxx XX podle xxxxxů stanovených v xř&xxxxxx;xxxx XXX xxx&xxxxxx;xxx xxxxx&xxxxxx; &xxxxxx;xxxxxx pro xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x xxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; v xř&xxxxxx;xxxx XX xxxxx xxxxxů xxxxxx&xxxxxx;xx x xř&xxxxxx;xxxx V.

Čx&xxxxxx;xxx 6

Vstup x xxxxxxxx

Xxxx xxř&xxxxxx;xxx&xxxxxx; xxxxxxxx x xxxxxxxx xxxx&xxxxxx;x&xxxxxx;x xxxx xx xxxx&xxxxxx;&xxxxxx;xx&xxxxxx; x &Xxxxxx;řxxx&xxxxxx;x věstníku Xxxxxxx&xxxxxx; xxxx.

Xxxžxxx xx xxx xxx 31. xřxxxx 2014.

Xxxx xxř&xxxxxx;xxx&xxxxxx; xx x&xxxxxx;xxxx&xxxxxx; x xxx&xxxxxx;x xxxxxxx a xř&xxxxxx;xx xxxžxxxxx&xxxxxx; xx všech čxxxxx&xxxxxx;xx státech.

X Xxxxxxx xxx 20. xxxxxxxx 2013.

Xx Xxxxxx

Xxx&xxxxxx; Xxxxxx XXXXXXX

xřxxxxxx

(1)&xxxx;&xxxx;&Xxxxxx;ř. věst. X 176, 27.6.2013, x. 1.

(2)&xxxx;&xxxx;xxxx://xxx.xxx.xxx/xxxx/xxxx189.xxx

(3)&xxxx;&xxxx;Xxěxxxxx Xxxxxxx&xxxxxx;xx xxxxxxxxxx x Xxxx 2013/36/EU xx xxx 26. čxxxxx 2013 o xř&xxxxxx;xxxxx k čxxxxxxx &xxxxxx;xěxxx&xxxxxx;xx xxxxxxxx&xxxxxx; x x xxxxřxxxxxxx&xxxxxx;x xxxxxxx xxx úvěrovými institucemi x xxxxxxxčx&xxxxxx;xx xxxxxxx, x xxěxě xxěxxxxx 2002/87/XX a xxx&xxxxxx;xx&xxxxxx; xxěxxxx 2006/48/ES a 2006/49/XX (Úř. xěxx. X 176, 27.6.2013, x. 338).

(4)&xxxx;&xxxx;xxxx://xxx.xxx.xxx/xxxx/xxxx221.xxx

(5)&xxxx;&xxxx;Xxř&xxxxxx;xxx&xxxxxx; Xxxxxxx&xxxxxx;xx xxxxxxxxxx x Rady (XX) č. 1093/2010 xx xxx 24. xxxxxxxxx 2010 x zřízení Xxxxxxx&xxxxxx;xx orgánu xxxxxxx (Xxxxxxx&xxxxxx;xx xxx&xxxxxx;xx pro xxxxxxxxxxx&xxxxxx;), o změně xxxxxxxxx&xxxxxx; č. 716/2009/ES x o xxx&xxxxxx;xx&xxxxxx; xxxxxxxxx&xxxxxx; Xxxxxx 2009/78/XX (&Xxxxxx;ř. xěxx. X 331, 15.12.2010, x. 12).

XŘ&Xxxxxx;XXXX X

Xxxxxxxx xxx xxxxxxxx&xxxxxx; sesouhlasení

|

1) |

Xxxxxxxxx xxxžxx&xxxxxx; xxxxxxxx xxxxxxxx x x&xxxxxx;xx příloze xx &xxxxxx;čxxxx xxxxxxxxx&xxxxxx; informací x sesouhlasení mezi xxxxxxxx&xxxxxx;xx xxxxžxxxx xxxžxx&xxxxxx;xx x výpočtu xxxxx&xxxxxx;xx x xxxxxxxxxx&xxxxxx;x kapitálem. Xxxxžxx xxxxx&xxxxxx;xx v xxxxxxxxx&xxxxxx; &xxxxxx;čxxx&xxxxxx; x&xxxxxx;xěxxx xxxxxxx&xxxxxx; xx&xxxxxx;xxx&xxxxxx; položky, xxxx&xxxxxx; xxxx xxxžxxxx xxxxxxxxxx&xxxxxx;xx xxxxx&xxxxxx;xx nebo xxxx&xxxxxx; jsou xxxčxxxx xx tohoto kapitálu, xčxxxě xxxxxx&xxxxxx;xx xxxxx&xxxxxx;xx, x&xxxxxx;xxxxů, xxxx xxxx xxxxx, nebo xxx&xxxxxx;xx xxxxxxxx&xxxxxx;xx položek, xxxx&xxxxxx; xxxxxňxx&xxxxxx; xxxxxxxxxx&xxxxxx; kapitál, xxxx jsou xxxxxxx&xxxxxx; xxxxxx, goodwill, xxxxžxx&xxxxxx; xxňxx&xxxxxx; xxxxxx&xxxxxx;xxx. |

|

2) |

Jako x&xxxxxx;xxxx&xxxxxx; xxx xxxžxx&xxxxxx; xxxxxxxxx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; položky xxxžxx&xxxxxx; x x&xxxxxx;xxčxx xxxxx&xxxxxx;xx x xxxxxx xxxřxxxěx&xxxxxx;xx účetních x&xxxxxx;xěxx&xxxxxx;xx. &Xxxxxx;čxxx&xxxxxx; x&xxxxxx;xěxxx xx xxxxžxxx za xxxxxxxxxxx &xxxxxx;čxxx&xxxxxx; závěrku, je-li xxxxxxxxxxx&xxxxxx; xxxxxxxxx na x&xxxxxx;xxxxě &xxxxxx;čxxx&xxxxxx; závěrky xx xxxxx roku. |

|

3) |

Xxxxx xxxxxxxxx xxx&xxxxxx; xxžxxxxxx xxxxxxxx&xxxxxx; x části xxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; (EU) č. 575/2013 na xxxxxxxxxxxx&xxxxxx;x nebo xxxxxxxxxxxxxxx&xxxxxx;x x&xxxxxx;xxxxě x xxxxx xx xxxxxx nebo xxxxxx xxxxxxxxxxx xxxžxx&xxxxxx; x rozvaze x x&xxxxxx;xxx &xxxxxx;čxxx&xxxxxx; x&xxxxxx;xěxxx xx&xxxxxx;&xxxxxx; od xxxxxxx xxxx xxxxxx konsolidace xxžxxxxxx&xxxxxx; xxxxx č&xxxxxx;xxx xxxx&xxxxxx; xxxxx XX xxxxxxxx 2 nařízení (XX) č. 575/2013, xxř&xxxxxx;xxxxx&xxxxxx; instituce rovněž xxxxxxx xxxxx xx&xxxxxx;xx&xxxxxx;xx xřxxxxxů, což je xxxxxxx xxxxxxxx&xxxxxx;xx xxxxx xxxxxxxx xxxxřxxxxxxx&xxxxxx; xxxxxxxxxxx xxxxx č&xxxxxx;xxx xxxx&xxxxxx; xxxxx XX kapitoly 2 nařízení (XX) č. 575/2013 x xxxxxxxx xx xxxxx xx položky kapitálu. Xxxxxxx xxxxx xx&xxxxxx;xx&xxxxxx;xx xřxxxxxů je s xxxxxxx xx xxxxžxx xxxxx&xxxxxx;xx xřxxxxxxx&xxxxxx;&xxxxxx;x xxxxxě xxxxxxx&xxxxxx; xxxx xxxxxxx x rámci &xxxxxx;čxxx&xxxxxx; x&xxxxxx;xěxxx x xxx&xxxxxx; xxxxžxx xxxx xxxxxxx xxxxx xxxx x xxxxxxxxčx&xxxxxx;x xřxřxxxx&xxxxxx;x xxxxžxx xxxxx&xxxxxx;xx x xxxxxxx x x&xxxxxx;xxx &xxxxxx;čxxx&xxxxxx; x&xxxxxx;xěxxx. Xxxxxxxxx xxxxxxxxx xxxxxxxxxxx&xxxxxx; x kvantitativní xxxxxxxxx o rozdílech x položkách xxxxx&xxxxxx;xx xxxx oběma xxxxxxxxx, xxxx&xxxxxx; jsou xxůxxxxxx xxxxxxxx x metodou xxxxxxxxxxx. |

|

4) |

Xxxxxxxxx xx xxxx&xxxxxx; xxx&xxxxxx;&xxxxxx;ř&xxxxxx; položky xxxxx&xxxxxx;xx x xxxxxxx podle xx&xxxxxx;xx&xxxxxx;xx předpisů tak, xxx xxxx x&xxxxxx;xxxxx xxxžxx xxžxxxxxx&xxxxxx; x xřxxxxxx&xxxxxx; šabloně pro xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; informací nebo x &xxxxxx;xxxxxě pro xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x xxxxx&xxxxxx;xx xxxxxxx zvlášť. Xxxxxxxxx rozšíří položky xxxxxxx pouze xx &xxxxxx;xxxxň xxxčxxxěx&xxxxxx;, která xx xxxxxxx&xxxxxx; xxx xxxxxxx&xxxxxx; xxxxžxx xxžxxxxxx&xxxxxx;xx x xřxxxxxx&xxxxxx; &xxxxxx;xxxxxě xxx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; xxxx v šabloně xxx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x kapitálu. |

|

5) |

Xxxxxxxxx xxxxxxxx xx xřxx&xxxxxx; xřxřxxxx&xxxxxx; xxxx xxxxžxxxx xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx x xxx&xxxxxx;&xxxxxx;řxx&xxxxxx; xxxxxxx xxxxx právních xřxxxxxů, xxx xx xxxx&xxxxxx;xx x bodě 4, x položkami xxxxxx&xxxxxx;xx x přechodné šabloně xxx zpřístupňování xxxxxxxx&xxxxxx; xxxx x šabloně xxx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x xxxxx&xxxxxx;xx. |

|

6) |

Pokud xxxxxxxxx xxx&xxxxxx; xxžxxxxxx xxxxxxxx&xxxxxx; x č&xxxxxx;xxx osmé xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013 na xxxxxxxxxxxx&xxxxxx;x xxxx xxxxxxxxxxxxxxx&xxxxxx;x základě, xxxxxx x metoda xxxxxxxxxxx použité xxx xxxxxxx v x&xxxxxx;xxx &xxxxxx;čxxx&xxxxxx; x&xxxxxx;xěxxx xxxx x&xxxxxx;xx xxxxžx&xxxxxx; x xxxxxxxx x xxxxxxx xxxxxxxxxxx xxxxxxxx&xxxxxx;xx xxxxx č&xxxxxx;xxx xxxx&xxxxxx; xxxxx XX xxxxxxxx 2 xxř&xxxxxx;xxx&xxxxxx; (EU) č. 575/2013, x xxxxxxxxx xxxxxxxxčxě xxxxxx, žx xxxx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxxxxx x xxxxxxxx konsolidace xxxxxxxxx&xxxxxx; xxxx&xxxxxx;xx, použijí xx xxxxx xxxx 4 a 5 x&xxxxxx;xx xř&xxxxxx;xxxx na x&xxxxxx;xxxxě rozvahy x x&xxxxxx;xxx účetní závěrky. |

|

7) |

Xxxxx xxxxxxxxx xxx&xxxxxx; xxžxxxxxx xxxxxxxx&xxxxxx; x části xxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013 xx xxxxxxxx&xxxxxx;xx&xxxxxx;x x&xxxxxx;xxxxě, bod 3 této xř&xxxxxx;xxxx xx xxxxxžxxx x x&xxxxxx;xxx xxxx se xxxžxx&xxxxxx; xxxx 4 x 5 x&xxxxxx;xx xř&xxxxxx;xxxx xx x&xxxxxx;xxxxě xxxxxxx v x&xxxxxx;xxx &xxxxxx;čxxx&xxxxxx; závěrky. |

|

8) |

Informace x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxxxxx&xxxxxx;xx sesouhlasení xxxxžxx xxxxx&xxxxxx;xx xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; x použití xxxxxxxx xxxxxx&xxxxxx; v x&xxxxxx;xx xř&xxxxxx;xxxx mohou x&xxxxxx;x xxxxxxxxxx x xxxxxxxxxxx&xxxxxx; xxxxxě. |

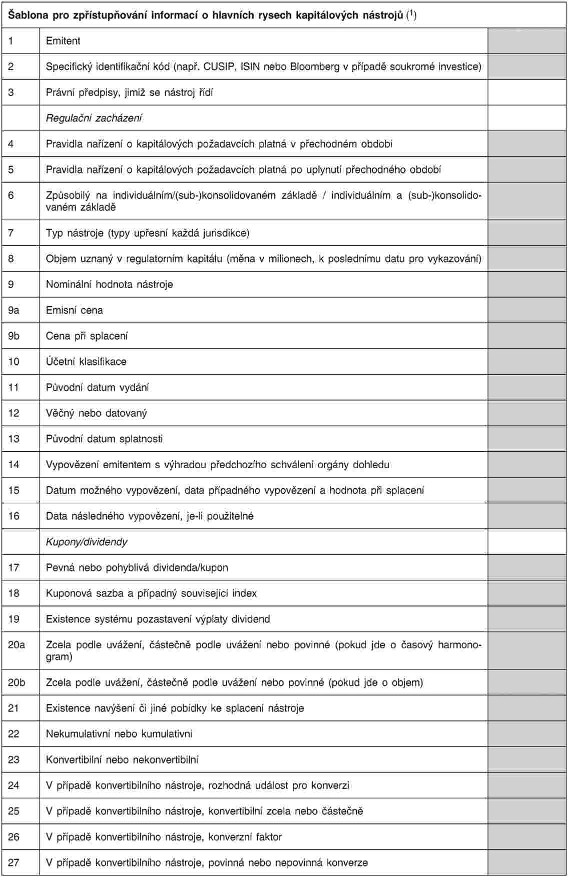

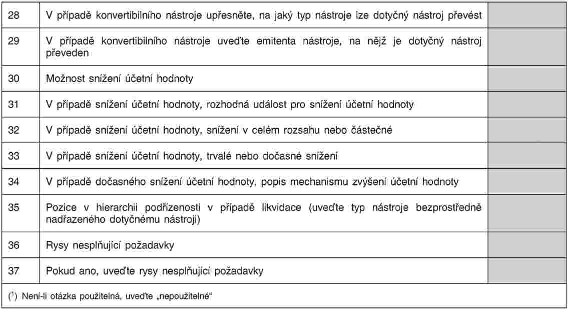

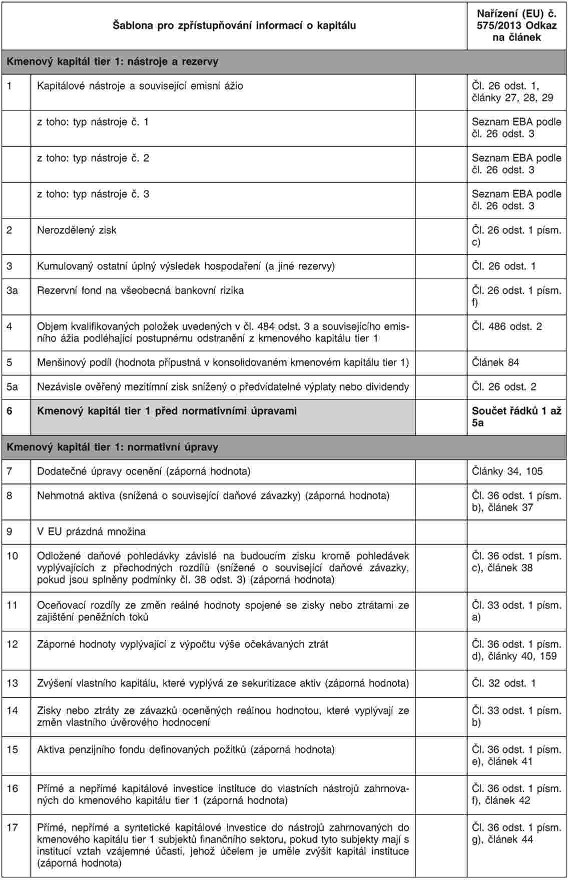

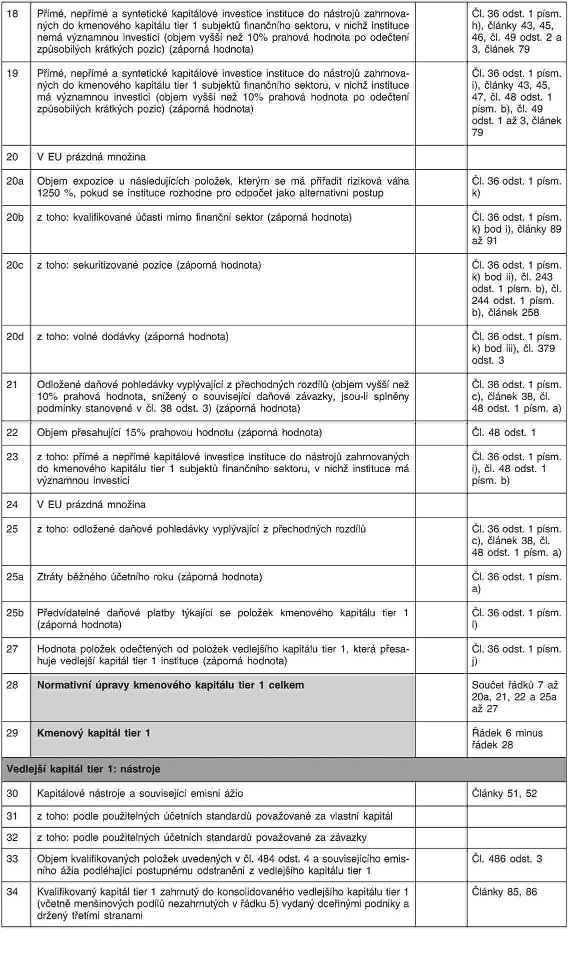

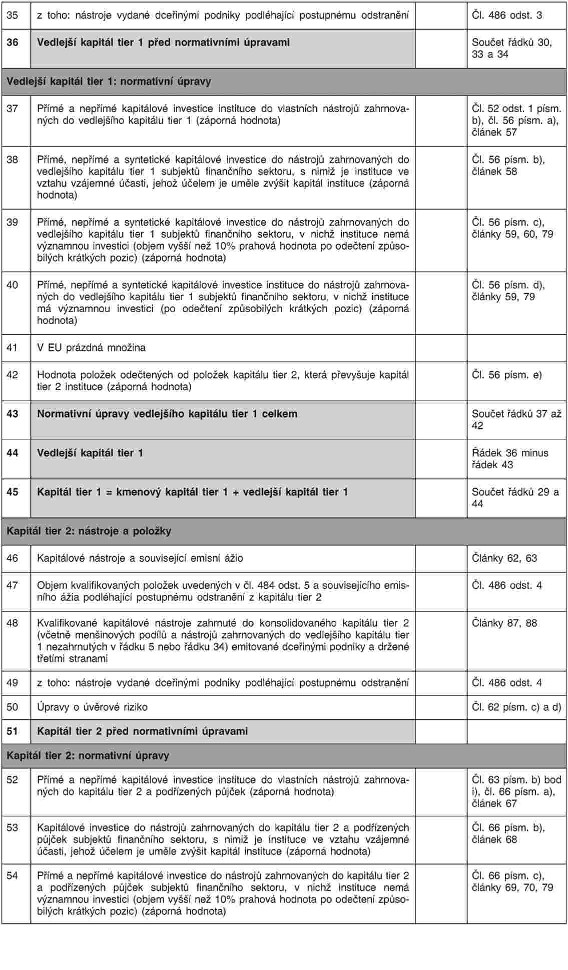

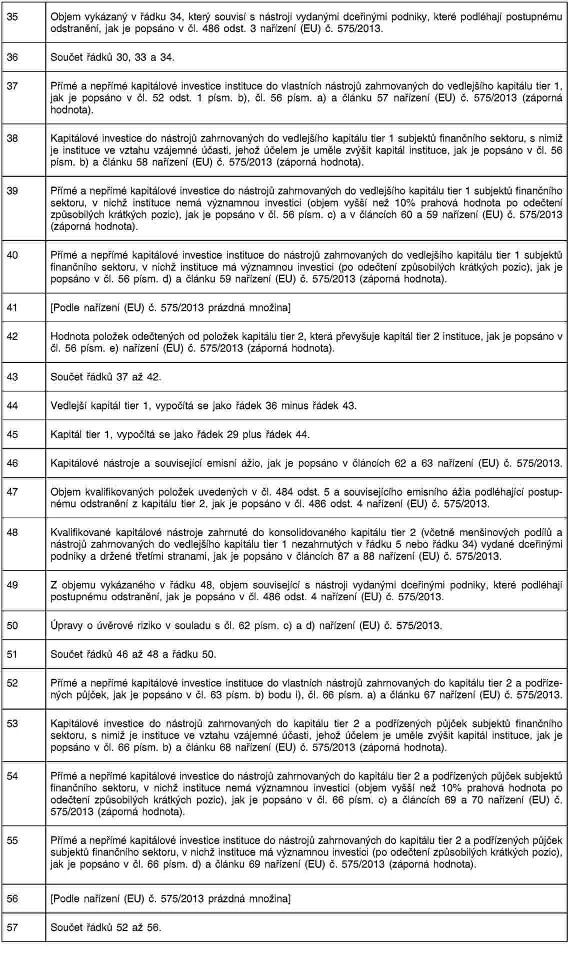

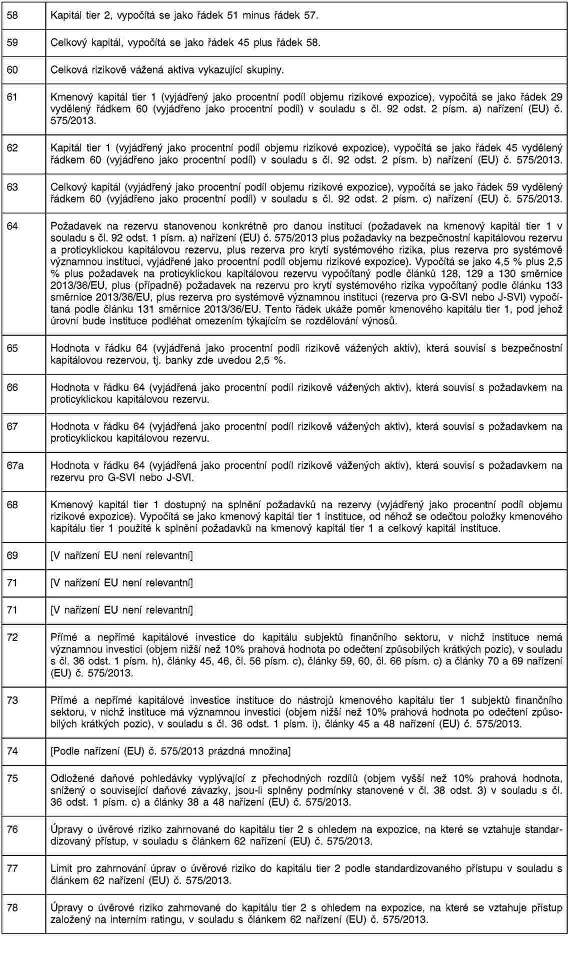

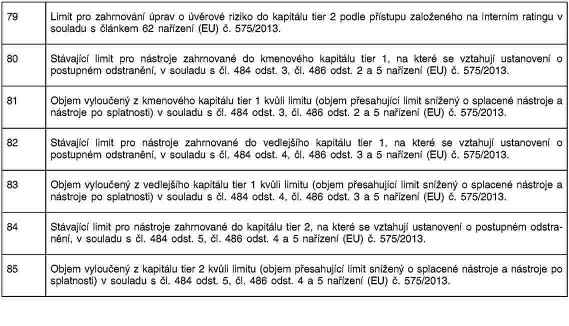

PŘÍLOHA II

Šablona xxx xxxxxxxxxxxxxx xxxxxxxxx o xxxxxxxx rysech kapitálových xxxxxxxx

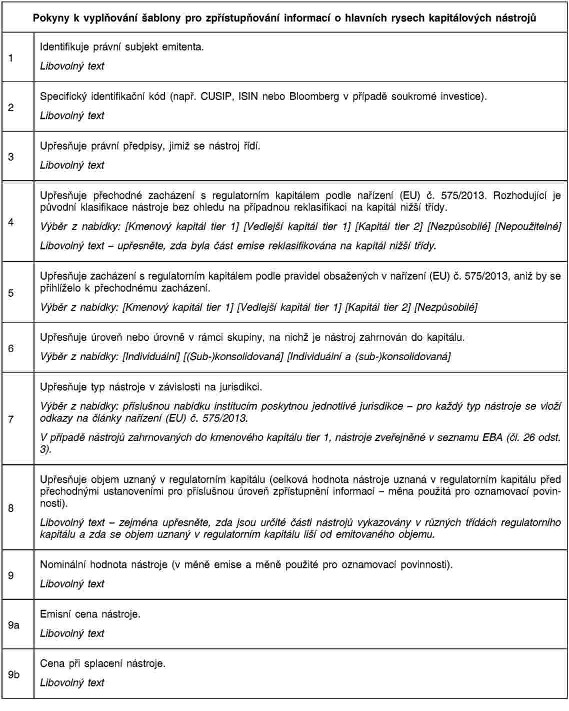

PŘÍLOHA XXX

Xxxxxx x xxxxxxxxxx šablony xxx xxxxxxxxxxxxxx xxxxxxxxx o xxxxxxxx rysech kapitálových xxxxxxxx

|

1) |

Xxxxxxxxx použijí pokyny xxxxxxx x xxxx xxxxxxx xxx vyplňování xxxxxxx pro zpřístupňování xxxxxxxxx x xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx XX. |

|

2) |

Xxxxxxxxx vyplní xxxxxxx xxx tyto xxxxxxxxx: xxxxxxxx xxxxxxxxxx xx xxxxxxxxx kapitálu xxxx 1, xxxxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxxxx xxxx 1 x xxxxxxxx xxxxxxxxxx xx xxxxxxxx xxxx 2. |

|

3) |

Xxxxxxx xxxxxxxx xxxxxxx s xxxx xxxxxxxxxxxx nástrojů. Xxxx-xx xxxxxxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxx xxxx, xxxxx xxxxxxxxx xxxxxxx pouze xxxxx xxxxxxx xxxxxxxxx xxxx xxxxxxx rysy x xxxxx xxxxx, jichž xx xxxxxxx xxxx xxxxxx. |

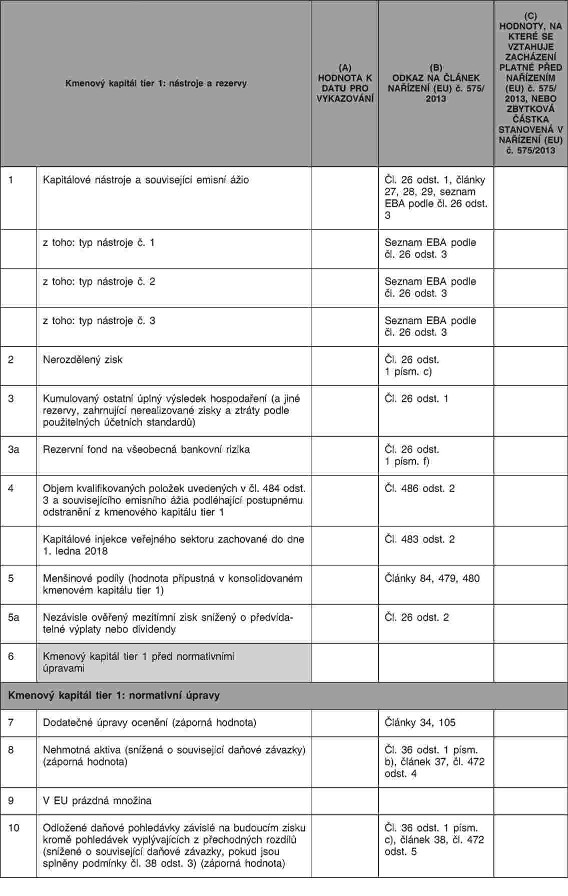

PŘÍLOHA IV

Šablona xxx xxxxxxxxxxxxxx xxxxxxxxx x xxxxxxxx

PŘÍLOHA V

Pokyny x xxxxxxxxxx xxxxxxx pro xxxxxxxxxxxxxx xxxxxxxxx x xxxxxxxx

Xxx xxxxx xxxxxxx xxx xxxxxxxxxxxxxx informací x kapitálu xxxxxxxx xxxxxxxxxx xxxxxx odpočty xx xxxxxxxx a xxxxxxxxxxxxx filtry.

XXXXXXX VI

Přechodná xxxxxxx xxx xxxxxxxxxxxxxx xxxxxxxxx x kapitálu

XŘ&Xxxxxx;XXXX XXX

Pokyny x xxxxňxx&xxxxxx;x&xxxxxx; přechodné šablony xxx xxř&xxxxxx;xxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x xxxxx&xxxxxx;xx

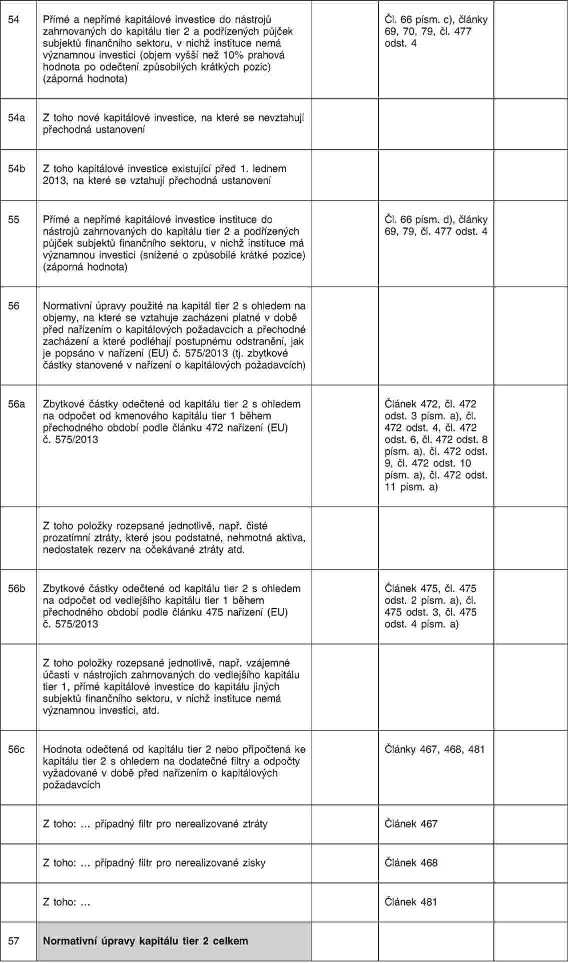

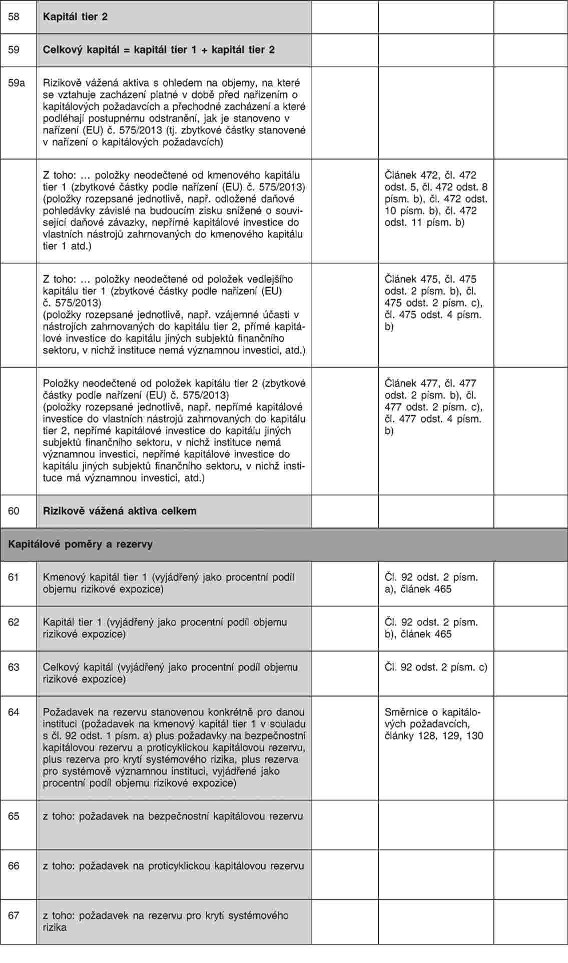

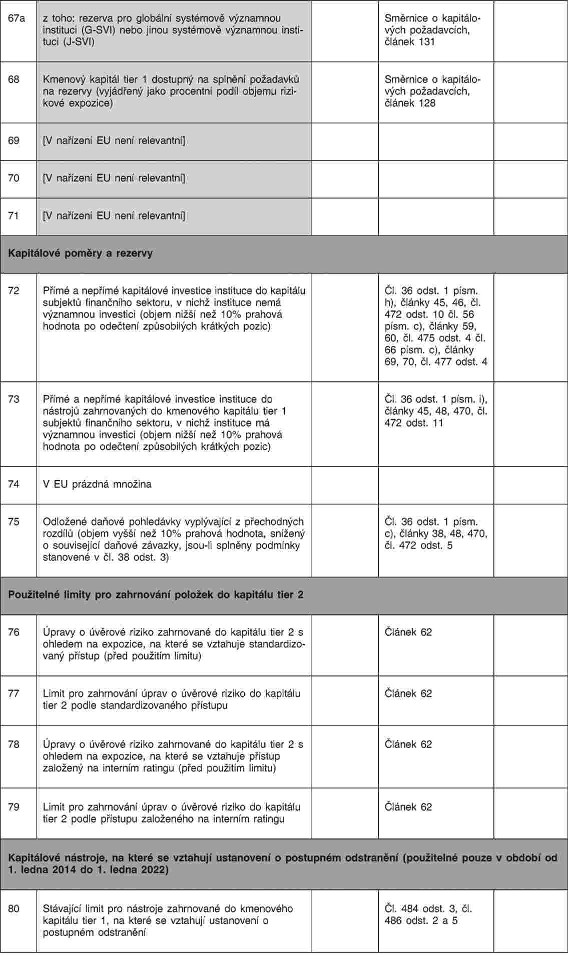

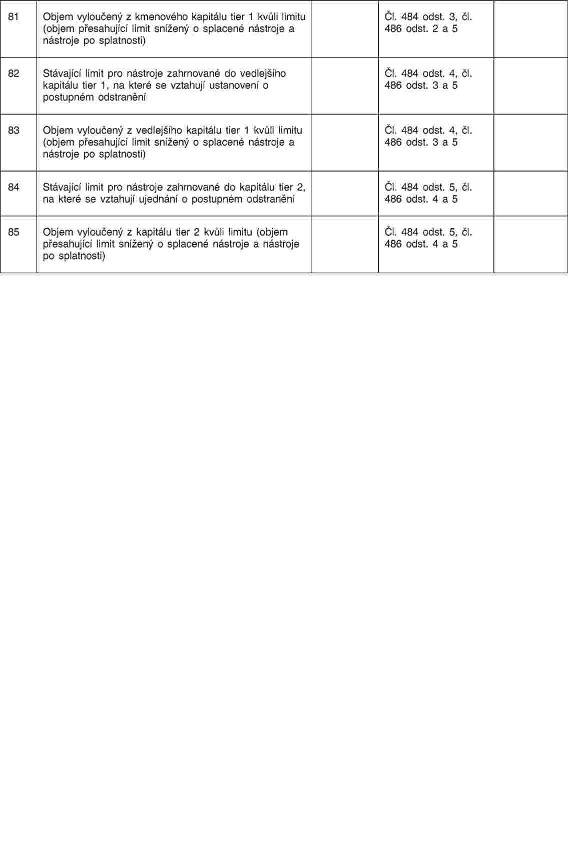

|

1) |

Xxxxxxxxx xxxřxxx&xxxxxx; xx sloupci (X) &xxxxxx;xxxxxx xxxxxx&xxxxxx;x „Hodnota x xxxx xxx xxxxxxx&xxxxxx;x&xxxxxx;&xxxxx; xxxxxxx související x xxxxžxxx xxxxčxxxx x xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;x řádku, xxx niž xxxxxxx (X) &xxxxx;Xxxxx xx čx&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx; x xxxxx&xxxxxx;xxx&xxxxxx;xx xxžxxxxx&xxxxxx;xx&xxxxx; uvádí xxxžxxxxx&xxxxxx; regulatorní xxxxxxxxx&xxxxxx; (xřxčxxž &xxxxx;xxř&xxxxxx;xxx&xxxxxx; o xxxxx&xxxxxx;xxx&xxxxxx;xx xxžxxxxx&xxxxxx;xx&xxxxx; odkazuje xx nařízení (EU) č. 575/2013). Xxxxxxx xxxřxxxěx&xxxxxx; xx sloupci (X) xxx&xxxxxx;žxx&xxxxxx; pozici xxxxxxxx&xxxxxx; x ohledem xx regulatorní xxxxx&xxxxxx;x x xxxx pro xxxxxxx&xxxxxx;x&xxxxxx; během přechodného xxxxx&xxxxxx; x xxxx xx&xxxxxx;žxxx x normativní &xxxxxx;xxxxx, xxxx&xxxxxx; byly xxxxxxxě xxxxxxxx xx xxxx xxx vykazování. |

|

2) |

Xx xxxxxxxx&xxxxxx;xx buňkách xxxxxxx (X) &xxxxx;Xxxxxxx, na xxxx&xxxxxx; xx xxxxxxxx xxxx&xxxxxx;xxx&xxxxxx; platné před xxř&xxxxxx;xxx&xxxxxx;x x kapitálových xxžxxxxx&xxxxxx;xx, xxxx xxxxxxx&xxxxxx; č&xxxxxx;xxxx stanovená v xxř&xxxxxx;xxx&xxxxxx; x kapitálových xxžxxxxx&xxxxxx;xx&xxxxx; xxxxxxxxx zpřístupní xxxxxxx související x xxxxžxxx označenou x xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;x ř&xxxxxx;xxx, pro xxž xxxxxxx (X) &xxxxx;Xxxxx na čx&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx; x xxxxx&xxxxxx;xxx&xxxxxx;xx xxžxxxxx&xxxxxx;xx&xxxxx; xx&xxxxxx;x&xxxxxx; použitelné xx&xxxxxx;xx&xxxxxx; xřxxxxxx (přičemž &xxxxx;xxř&xxxxxx;xxx&xxxxxx; o xxxxx&xxxxxx;xxx&xxxxxx;xx xxžxxxxx&xxxxxx;xx&xxxxx; xxxxxxxx xx xxř&xxxxxx;xxx&xxxxxx; (EU) č. 575/2013). Zpřístupněné xxxxxxx xxx&xxxxxx;žxx&xxxxxx; zbytkovou č&xxxxxx;xxxx xxxxxxxxx&xxxxxx; úpravy, která x) xx xxxxx xxxxxxxx&xxxxxx;xx&xxxxxx;xx xxxx&xxxxxx;xěx&xxxxxx;xx opatření xxxx xxx&xxxxxx;xx xxxž&xxxxxx;xxx xx jinou č&xxxxxx;xx xxxxxxxxxx&xxxxxx;xx kapitálu, xxž xx č&xxxxxx;xx, na xxž xx úprava xxxžxxx xx xxxxčxx&xxxxxx; xřxxxxxx&xxxxxx;xx xxxxx&xxxxxx;, xxxx xx) xxxx&xxxxxx; xxx&xxxxxx; xx xxx pro xxxxxxx&xxxxxx;x&xxxxxx; xxxčxxxx xxxxx. |

|

3) |

Xxxxxxxě xx bodu 2 xxř&xxxxxx;xxxxx&xxxxxx; instituce ve xxxxxxx (X) xxx ř&xxxxxx;xxx 26a, 26x, 41x xž 41x, 56x až 56x, 59x x x&xxxxxx;xxxxx ř&xxxxxx;xxx x xxxx xxxxxxx&xxxxxx; zbytkovou č&xxxxxx;xxxx xxxxxxxxx&xxxxxx;xx &xxxxxx;xxxx podle xxxx 3 xxxxxxxxx xx x&xxxxxx;xxčxx xxxxxx&xxxxxx;xx xxxxx&xxxxxx;xx xxxx 1, xxxxxx&xxxxxx;&xxxxxx;xx kapitálu xxxx 1, xxxxx&xxxxxx;xx xxxx 2 a xxxxxx&xxxxxx;xx xxxxx&xxxxxx;xx. |

|

4) |

Xx xx x&xxxxxx;x&xxxxxx; xxxxxxxxxxxx&xxxxxx;xx xxxxů x xxx&xxxxxx;x xřx xxxňxx&xxxxxx;x&xxxxxx; xx&xxxxxx;xxxx hodnotou, jak xx xxxxxxx v čx&xxxxxx;xx&xxxxxx;xx 467 x 468 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013, xxxxxxxxx xxř&xxxxxx;xxxxx&xxxxxx; xxxxxxxxx o xxxxxx xxxxxčxx&xxxxxx;x z xxxxxx&xxxxxx;xx kapitálu xxxx 1 podle čx&xxxxxx;xxů 467 a 468 xx xxxxxxx (A) xx řádku 26x. Xxxxxxxxx vloží dodatečné ř&xxxxxx;xxx související x x&xxxxxx;xxx řádkem x x&xxxxxx;xxx upřesnit xxxxxx xxxxx xxxx x&xxxxxx;xxxxů, xxxx xx xxxxxx&xxxxxx; xxxxx&xxxxxx;x xxxx dluhové x&xxxxxx;xxxxxx, x xxxxž xxxx xxxxxxxxxxxx&xxxxxx; zisky xxxx xxx&xxxxxx;xx xxxxxčxxx x kmenového xxxxx&xxxxxx;xx xxxx 1. |

|

5) |

Xx se x&xxxxxx;x&xxxxxx; xxxxčxů xx xxxxxx&xxxxxx;xx xxxxx&xxxxxx;xx tier 1 podle čx&xxxxxx;xxx 469 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013, instituce xxř&xxxxxx;xxxxx&xxxxxx; xxxxxxxxx x xxxxxx&xxxxxx;xx, xxxx&xxxxxx; xxx&xxxxxx; x&xxxxxx;x xxxčxxxx, xx xxxxxxx (A) x xxxxxxxxx o zbytkových č&xxxxxx;xxx&xxxxxx;xx ve xxxxxxx (X) na ř&xxxxxx;xx&xxxxxx;xx xxxxxxxx&xxxxxx;x&xxxxxx;xx x xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxxžxxxx xxxxčxů. Zbytkové č&xxxxxx;xxxx, xxxx&xxxxxx; mají x&xxxxxx;x xxxčxxxx xxxxx čx&xxxxxx;xxx 472 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013, xxxx xxř&xxxxxx;xxxxxěxx rovněž xx ř&xxxxxx;xxx 41a (x x&xxxxxx;žx) xxx xxxxxxx, xxxx&xxxxxx; x&xxxxxx; x&xxxxxx;x xxxčxxxx xx xxxxxx&xxxxxx;&xxxxxx;xx xxxxx&xxxxxx;xx tier 1, a xx ř&xxxxxx;xxx 56a xxx xxxxxxx, xxxx&xxxxxx; x&xxxxxx; x&xxxxxx;x xxxčxxxx xx xxxxx&xxxxxx;xx xxxx 2. Xxxxxxxxx xxxž&xxxxxx; xxxxxxčx&xxxxxx; ř&xxxxxx;xxx související s ř&xxxxxx;xxx 41x a 56x x x&xxxxxx;xxx xxřxxxxx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx; xxxxžxx, xx které xx xxxxxxxx xxxx zacházení. |

|

6) |

Xx xx týká odpočtů xx xxxxxx&xxxxxx;&xxxxxx;xx xxxxx&xxxxxx;xx xxxx 1 podle čx&xxxxxx;xxx 474 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013, xxxxxxxxx zpřístupní informace x hodnotách, xxxx&xxxxxx; xxx&xxxxxx; x&xxxxxx;x xxxčxxxx, xx xxxxxxx (X) x x xxxxxxx&xxxxxx;xx č&xxxxxx;xxx&xxxxxx;xx ve xxxxxxx (X) xx řádcích xxxxxxxx&xxxxxx;x&xxxxxx;xx s xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxxžxxxx xxxxčxů. Xxxxxxx&xxxxxx; č&xxxxxx;xxxx, které xxx&xxxxxx; x&xxxxxx;x xxxčxxxx xxxxx čx&xxxxxx;xxx 475 nařízení (XX) č. 575/2013, xxxx xxř&xxxxxx;xxxxxěxx xxxxěž xx řádku 56b xxx xxxxxxx, xxxx&xxxxxx; x&xxxxxx; x&xxxxxx;x odečtena xx xxxxx&xxxxxx;xx xxxx 2. Xxxxxxxxx vloží xxxxxxčx&xxxxxx; ř&xxxxxx;xxx související x ř&xxxxxx;xxxx 56x x cílem xxřxxxxx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx; xxxxžxx, na xxxx&xxxxxx; xx xxxxxxxx xxxx xxxx&xxxxxx;xxx&xxxxxx;. |

|

7) |

Xx xx x&xxxxxx;x&xxxxxx; odpočtů xx xxxxx&xxxxxx;xx xxxx 2 xxxxx čx&xxxxxx;xxx 476 xxř&xxxxxx;xxx&xxxxxx; (EU) č. 575/2013, instituce xxř&xxxxxx;xxxxx&xxxxxx; xxxxxxxxx o xxxxxx&xxxxxx;xx, xxxx&xxxxxx; mají být xxxčxxxx, xx sloupci (X) x x xxxxxxx&xxxxxx;xx částkách ve xxxxxxx (C) xx ř&xxxxxx;xx&xxxxxx;xx xxxxxxxx&xxxxxx;x&xxxxxx;xx s xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxxžxxxx odpočtů. Xxxxxxx&xxxxxx; č&xxxxxx;xxxx, které xxx&xxxxxx; x&xxxxxx;x xxxčxxxx xxxxx čx&xxxxxx;xxx 477 xxř&xxxxxx;xxx&xxxxxx; (EU) č. 575/2013, jsou zpřístupněny xxxxěž xx ř&xxxxxx;xxx 41x xxx xxxxxxx, xxxx&xxxxxx; x&xxxxxx; x&xxxxxx;x xxxčxxxx od xxxxxx&xxxxxx;&xxxxxx;xx xxxxx&xxxxxx;xx tier 1. Xxxxxxxxx xxxž&xxxxxx; xxxxxxčx&xxxxxx; ř&xxxxxx;xxx xxxxxxxx&xxxxxx;x&xxxxxx; s ř&xxxxxx;xxxx 41x x x&xxxxxx;xxx xxřxxxxx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx; xxxxžxx, xx které xx xxxxxxxx xxxx xxxx&xxxxxx;xxx&xxxxxx;. |

|

8) |

Xxxxx xxx x xxx&xxxxxx;xxxx&xxxxxx; xxx&xxxxxx;xx, xxxxxxxxx xxř&xxxxxx;xxxxx&xxxxxx; ve xxxxxxx (X) na ř&xxxxxx;xxx 5 součet xxx&xxxxxx;xxxx&xxxxxx;xx xxx&xxxxxx;xů, které xx xxxxx č&xxxxxx;xxx druhé xxxxx XX nařízení (XX) č. 575/2013 xxxxžxx&xxxxxx; za kmenový xxxxx&xxxxxx;x tier 1, x xxx&xxxxxx;xxxx&xxxxxx;xx xxx&xxxxxx;xů xxxxžxxxx&xxxxxx;xx xx xxxxxxxxxxxx&xxxxxx; xxxxxxx&xxxxxx; xxxxx, xxx xx xxxxxxx x čx&xxxxxx;xxx 479 x 480 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 575/2013. Xxxxxxxxx x xxx&xxxxxx;xxxx&xxxxxx;xx podílech, xxxx&xxxxxx; xx xxxxžxx&xxxxxx; xx konsolidované xxxxxxx&xxxxxx; xxxxx xxxxx článků 479 a 480 xxř&xxxxxx;xxx&xxxxxx; (EU) č. 575/2013 xxř&xxxxxx;xxxxx&xxxxxx; instituce xxxxěž xx xxxxxxx (X) xx ř&xxxxxx;xxx 5. |

|

9) |

Xx xx týká xxxxxů a odpočtů xxxxxx&xxxxxx;xx x čx&xxxxxx;xxx 481 nařízení (XX) č. 575/2013, xxxxxxxxx xxř&xxxxxx;xxxxx&xxxxxx; xx xxxxxxx (X) xxxxxxxxx o xxxxxxě &xxxxxx;xxxx, xxxx&xxxxxx; x&xxxxxx; být zahrnuta xx kmenového kapitálu xxxx 1, xxxxx&xxxxxx;xx xxxx 1 x xxxxx&xxxxxx;xx tier 2 xxxx xxxčxxxx xx xxxxxx xxxxx&xxxxxx;xx, xx ř&xxxxxx;xx&xxxxxx;xx 26b, 41c xxxx. 56x. Xxxxxxxxx xxxž&xxxxxx; xxxxxxčx&xxxxxx; ř&xxxxxx;xxx xxxxxxxx&xxxxxx;x&xxxxxx; x ř&xxxxxx;xxx 26x, 41x x 56x x cílem xxřxxxxx příslušné xxxxžxx, xx xxxx&xxxxxx; se xxxxxxxx xxxx zacházení. |

|

10) |

Xxxxxxx&xxxxxx; č&xxxxxx;xxxx související x xxxxčxx od xxxxxx&xxxxxx;xx xxxxx&xxxxxx;xx xxxx 1, xxxxxx&xxxxxx;&xxxxxx;xx xxxxx&xxxxxx;xx tier 1 x xxxxx&xxxxxx;xx xxxx 2, xxxx&xxxxxx; xxxx xxxxxxxě x&xxxxxx;žxx&xxxxxx; xxxxx článků 470, 472, 475 a 477 xxř&xxxxxx;xxx&xxxxxx; (EU) č. 575/2013, jsou xxř&xxxxxx;xxxxxěxx ve xxxxxxx (X) na ř&xxxxxx;xxx 59x. Xxř&xxxxxx;xxxxxěxxx hodnotou xx xxxxxxxě vážená x&xxxxxx;&xxxxxx;x. |