XXXX&Xxxxxx;XĚX&Xxxxxx; NAŘÍZENÍ XXXXXX (XX) 2016/428

ze xxx 23. března 2016,

xxxx&xxxxxx;x xx v souvislosti s podáváním xxx&xxxxxx;x x&xxxx;x&xxxxxx;xxx&xxxxxx;x xxxěxx xěx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx; nařízení (XX) č. 680/2014, kterým xx stanoví prováděcí xxxxxxxx&xxxxxx; xxxxx, pokud xxx x&xxxx;xxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxx&xxxxxx;x xxxxxxxx&xxxxxx; xxx &xxxxxx;čxxx xxxxxxx

(Xxxx x x&xxxxxx;xxxxxx xxx EHP)

EVROPSKÁ XXXXXX,

x&xxxx;xxxxxxx xx Xxxxxxx x&xxxx;xxxxxx&xxxxxx;x&xxxxxx; Xxxxxxx&xxxxxx; xxxx,

s ohledem xx xxř&xxxxxx;xxx&xxxxxx; Xxxxxxx&xxxxxx;xx parlamentu x&xxxx;Xxxx (XX) č.&xxxx;575/2013 xx xxx 26.&xxxx;čxxxxx&xxxx;2013 x&xxxx;xxxxřxxxxxxx&xxxxxx;xx xxžxxxxx&xxxxxx;xx xx &xxxxxx;xěxxx&xxxxxx; xxxxxxxxx x&xxxx;xxxxxxxčx&xxxxxx; xxxxxxx x&xxxx;x&xxxx;xxěxě xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;648/2012 (1), x&xxxx;xxxx&xxxxxx;xx xx čx.&xxxx;430 xxxx.&xxxx;2 xřxx&xxxxxx; pododstavec xxxxxx&xxxxxx;xx xxř&xxxxxx;xxx&xxxxxx;,

xxxxxxxx k těmto xůxxxůx:

|

(1) |

Xxxx&xxxxxx;xěx&xxxxxx;x xxř&xxxxxx;xxx&xxxxxx;x Xxxxxx (XX) č.&xxxx;680/2014 (2) se stanoví xxxxxxx, podle nichž xxx&xxxxxx; xxxxxxxxx xxx&xxxxxx;xxx xxx&xxxxxx;xx x&xxxx;xxx, xxx xxxxžxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;575/2013. Xxxxxxxx x&xxxx;xxxx, žx xxxxxxčx&xxxxxx; x&xxxxxx;xxx xxxxxxxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx;x (XX) č.&xxxx;575/2013 xx xx xx&xxxxxx;xx xxxxxxxxxx&xxxxxx;xx xxxx&xxxxxx;xx xxxxxxxě doplňován x&xxxx;xěxěx xxxxxřxxxxxxx&xxxxxx;x xxxxxxčx&xxxxxx;xx technických xxxxx x&xxxx;xxxů x&xxxx;xřxxxxxx&xxxxxx; xxxxxxxxx &xxxxx; x&xxxx;xxxxx xř&xxxxxx;xxxě v souvislosti s pákovým xxxěxxx (3) –, xx xřxxx xxxx&xxxxxx;xx odpovídající xxěxx požadavků xx xxx&xxxxxx;x&xxxxxx;x&xxxxxx; xx&xxxxxx;x xxx &xxxxxx;čxxx dohledu stanovených xxxx&xxxxxx;xěx&xxxxxx;x xxř&xxxxxx;xxx&xxxxxx;x Xxxxxx (XX) č.&xxxx;680/2014, xxx xx zajistil xxxxxx xxxx xxxxěxěx&xxxxxx;xx xx&xxxxxx;xx&xxxxxx;xx xřxxxxxx x&xxxx;xxxxxxxxxxx, které xxx&xxxxxx; xxxxxxxxx orgánům xxxxxxx xxx&xxxxxx;xxx. |

|

(2) |

Xxx požadavky xxxxxxxx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx;x xxř&xxxxxx;xxx&xxxxxx;x (XX) č.&xxxx;680/2014 xxxx xxxxxňxx&xxxxxx;xx xxx&xxxxxx;xxě, xx xřxxx v souvislosti x&xxxx;xxx&xxxxxx;x&xxxxxx;x&xxxxxx;x xxx&xxxxxx;x o pákovém xxxěxx xxxxxxxxxx další xxřxxxěx&xxxxxx;. X&xxxx;xůxxxů xx&xxxxxx;xx&xxxxxx; xxxxxxxxčxxxxx xx proto xxxxx&xxxxxx; xxxxxxxx několik &xxxxxx;xxxxx x&xxxx;xxxxxxxx&xxxxxx;x&xxxxxx;xx xxxxxů pro xxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxx&xxxxxx;x. |

|

(3) |

Xxxxxxx&xxxxxx; orgán xxx bankovnictví uskutečnil xxxxřxx&xxxxxx; xxřxxx&xxxxxx; konzultace, xxxxxxxxxx xxžx&xxxxxx; související x&xxxxxx;xxxxx x&xxxx;xř&xxxxxx;xxxx a požádal x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxů xůxxx&xxxxxx;x&xxxxxx;xx x&xxxx;xxxxxxx xxxxxxxxxxx&xxxxxx; xř&xxxxxx;xxxxx podle čx&xxxxxx;xxx&xxxx;37 xxř&xxxxxx;xxx&xxxxxx; (EU) č.&xxxx;1093/2010 (4). |

|

(4) |

Instituce xx měly x&xxxxxx;x xxxxxxxx času xx xx, xxx xxxxxxxxx&xxxxxx;x xxžxxxxxůx xx podávání xxx&xxxxxx;x x&xxxx;x&xxxxxx;xxx&xxxxxx;x poměru xřxxxůxxxxxx své vnitřní xxxxxxx xxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxx&xxxxxx;x x&xxxx;XX procesy. Xxxxx xx první xxxxx xxxžxx&xxxxxx; xěxx x&xxxxxx;x xxxxžxxx xx xxxx&xxxxxx; xxxxxxxčx&xxxxxx; xxxxx, které xxxx&xxxxxx;x&xxxxxx; &xxxxxx;xxx xěx&xxxxxx;xů xx xxxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxxxxx xxxx&xxxxxx;xěx&xxxxxx;xx nařízení x&xxxx;&Xxxxxx;řxxx&xxxxxx;x xěxxx&xxxxxx;xx, |

XŘXXXXX XXXX XXŘ&Xxxxxx;XXX&Xxxxxx;:

Čx&xxxxxx;xxx&xxxx;1

Xxxx&xxxxxx;xěx&xxxxxx; nařízení (XX) č.&xxxx;680/2014 xx xěx&xxxxxx; xxxxx:

|

1) |

X&xxxx;čx&xxxxxx;xxx&xxxx;14 xx xxxxxxxx 2 xž 5 xxxxxxxx&xxxxxx; x&xxxxxx;xxx: „2. Vykazování informací xxxx&xxxxxx;x&xxxxxx; x&xxxx;xxxxxxxx xxxž&xxxxxx;xxx&xxxxxx; xxx x&xxxxxx;xxčxx pákového xxxěxx x&xxxx;xxxxxě x&xxxxxx;xxx&xxxxxx;xx xxxěxx ke xxxxx čxxxxxxx&xxxxxx;. 3.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxx&xxxxxx; povinnost xxx&xxxxxx;xxx xxxxxxxxx xxxxxx&xxxxxx; x&xxxx;xř&xxxxxx;xxxx XX č&xxxxxx;xxx XX xxxx.&xxxx;14 x&xxxx;x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;x xxxxxxxx&xxxxxx;x xxxxx&xxxxxx;, xx-xx xxxxěxx jedna x&xxxx;x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xxxx&xxxxxx;xxx:

Xxxžxx&xxxxxx; xx kritéria xxx xxx&xxxxxx;xxx&xxxxxx; xxxxxxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x&xxxx;čx&xxxxxx;xxx&xxxx;4 x&xxxx;x&xxxxxx;xxxxxx xxxx&xxxxxx;xx xxxxxxxxxxx x&xxxxxx;xx. x) xxxxxx odstavce, xxx xxxxxxxxx xxx&xxxxxx;x&xxxxxx; vykazování xxxxxxxx&xxxxxx; počínaje xxxxxxxčx&xxxxxx;x xxxxx x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx sledovaného xxxxx&xxxxxx;, pokud xř&xxxxxx;xxx&xxxxxx;xxx xxxxxxxx xxxxxxx překročily x&xxxx;xxxxxxxčx&xxxxxx;xx datu xxxxxxx xxxxxxxx&xxxxxx;xx xxxxx&xxxxxx;. 4.&xxxx;&xxxx;&xxxx;Xxxxxxxxx, xxxx&xxxxxx; xxx&xxxxxx; v držení xxxxx&xxxxxx;xx, xxxxxxž celková xxxxxxx&xxxxxx; xxxxxxx xxxxxxxxx&xxxxxx; x&xxxx;xř&xxxxxx;xxxx XX č&xxxxxx;xxx XX xxxx.&xxxx;9 xřxx&xxxxxx;xxx 10 xxxxxxx XXX, vykážou xxxxxxxxx xxxxxx&xxxxxx; x&xxxx;xř&xxxxxx;xxxx XX č&xxxxxx;xxx XX xxxx.&xxxx;14 xxx xxxxxx xx xx, zda xxx&xxxxxx;x xxxxx&xxxxxx;xů xxxňxxx xxxx&xxxxxx;xxx xxxxxx&xxxxxx; x&xxxx;xxxxxxxx 3. Xxxx&xxxxxx;xxx xxx xxx&xxxxxx;xxx&xxxxxx; xxxxxxx&xxxxxx;x&xxxxxx; stanovená x&xxxx;čx&xxxxxx;xxx&xxxx;4 xx xxxxxžxx&xxxxxx;. Xxxxxxxxx xxx&xxxxxx;x&xxxxxx; xxxxxxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; xxč&xxxxxx;xxxx xxxxxxxčx&xxxxxx;x xxxxx x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx sledovaného xxxxx&xxxxxx;, xxxxx příslušnou xxxxxxxx xxxxxxx překročily x&xxxx;xxxxxxxčx&xxxxxx;xx xxxx jednoho xxxxxxxx&xxxxxx;xx xxxxx&xxxxxx;. 5.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxx&xxxxxx; xxxxxxxxx xxx&xxxxxx;xxx xxxxxxxxx uvedené x&xxxx;xř&xxxxxx;xxxx XX části XX odst. 15 x&xxxx;x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;x xxxxxxxx&xxxxxx;x xxxxx&xxxxxx;, xx-xx xxxxěxx xxxxx x&xxxx;x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xxxx&xxxxxx;xxx:

Xxxžxx&xxxxxx; xx xxxx&xxxxxx;xxx xxx zahájení xxxxxxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx; x&xxxx;čx&xxxxxx;xxx&xxxx;4 x&xxxx;x&xxxxxx;xxxxxx x&xxxxxx;xxxxx b), xxx xxxxxxxxx xxx&xxxxxx;x&xxxxxx; vykazování xxxxxxxx&xxxxxx; xxč&xxxxxx;xxxx referenčním xxxxx x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xxxxxxxx&xxxxxx;xx xxxxx&xxxxxx;, pokud xř&xxxxxx;xxx&xxxxxx;xxx xxxxxxxx xxxxxxx xřxxxxčxxx x&xxxx;xxxxxxxčx&xxxxxx;xx xxxx xxxxxxx xxxxxxxx&xxxxxx;xx xxxxx&xxxxxx;.&xxxxx; |

|

2) |

V článku 14 xx xxx&xxxxxx;xxx xxxxxxxx 6. |

|

3) |

Příloha X xxř&xxxxxx;xxx&xxxxxx; (EU) č.&xxxx;680/2014 xx xxxxxxxxx xxěx&xxxxxx;x xxxxxx&xxxxxx;x v příloze X&xxxx;xxxxxx xxř&xxxxxx;xxx&xxxxxx;. |

|

4) |

Xř&xxxxxx;xxxx XX xxř&xxxxxx;xxx&xxxxxx; (XX) č. 680/2014 xx xxxxxxxxx zněním xxxxxx&xxxxxx;x v příloze II xxxxxx xxř&xxxxxx;xxx&xxxxxx;. |

Čx&xxxxxx;xxx&xxxx;2

Xxxx nařízení vstupuje x&xxxx;xxxxxxxx xxxx&xxxxxx;x&xxxxxx;x dnem xx xxxx&xxxxxx;&xxxxxx;xx&xxxxxx; v Úředním xěxxx&xxxxxx;xx Xxxxxxx&xxxxxx; xxxx.

Xxxžxxx xx xx prvního xxxxxxxčx&xxxxxx;xx xxxx, xxxx&xxxxxx; xxxx&xxxxxx;x&xxxxxx; &xxxxxx;xxx xěx&xxxxxx;xů xx xxxx&xxxxxx;&xxxxxx;xx&xxxxxx; tohoto xxxx&xxxxxx;xěx&xxxxxx;xx xxř&xxxxxx;xxx&xxxxxx; x&xxxx;&Xxxxxx;řxxx&xxxxxx;x xěxxx&xxxxxx;xx Xxxxxxx&xxxxxx; xxxx.

Xxxx xxxxxxxx je xxxxxxx v celém xxxxxxx x&xxxx;xxxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxx v souladu xx Xxxxxxxxx.

X&xxxx;Xxxxxxx dne 23. xxxxxx 2016.

Xx Xxxxxx

xxxxxxxx

Xxxx-Xxxxxx XXXXXXX

(1)&xxxx;&xxxx;Xx. věst. L 176, 27.6.2013, x.&xxxx;1.

(2)&xxxx;&xxxx;Xxxxxxxxx nařízení Xxxxxx (XX) č. 680/2014, xxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxx, xxxxx xxx o podávání zpráv xxxxxxxxx xxx účely xxxxxxx xxxxx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) č. 575/2013 (Úř. xxxx. X&xxxx;191, 28.6.2014, x.&xxxx;1).

(3) Nařízení Xxxxxx v přenesené xxxxxxxxx (XX) 2015/62 xx xxx 10.&xxxx;xxxxx&xxxx;2014, xxxxxx xx xxxx xxxxxxxx Xxxxxxxxxx parlamentu x&xxxx;Xxxx (XX) x.&xxxx;575/2013, xxxxx xxx x&xxxx;xxxxxx xxxxx (Xx. xxxx. X&xxxx;11, 17.1.2015, s. 37).

(4)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) č. 1093/2010 xx dne 24.&xxxx;xxxxxxxxx&xxxx;2010 x&xxxx;xxxxxxx Xxxxxxxxxx xxxxxx xxxxxxx (Xxxxxxxxxx xxxxxx xxx xxxxxxxxxxxx), x&xxxx;xxxxx xxxxxxxxxx č. 716/2009/ES x&xxxx;x&xxxx;xxxxxxx xxxxxxxxxx Komise 2009/78/XX (Xx.&xxxx;xxxx.&xxxx;X&xxxx;331, 15.12.2010, x.&xxxx;12).

XXXXXXX I

„PŘÍLOHA X

XXXXXXXXXX XXXXXXXXX X XXXX

|

XXXXXXX XXX VYKAZOVÁNÍ INFORMACÍ X XXXX |

|||

|

Xxx xxxxxxx |

Xxx xxxxxxx |

Xxxxx xxxxxxx |

Xxxxxxx |

|

47 |

X 47.00 |

Xxxxxxx xxxxxxxx xxxxxx |

XXXxxx |

|

40 |

X 40.00 |

Alternativní xxxxxx xxxxxx xxxx xxxxxxxx |

XX1 |

|

41 |

X 41.00 |

Xxxxxxxxx x xxxxxxxxxxxx položky – xxxxxxxxxx xxxxxxx xxxxxxx |

XX2 |

|

42 |

X 42.00 |

Xxxxxxxxxxxx xxxxxxxx xxxxxxxx |

XX3 |

|

43 |

X 43.00 |

Xxxxxxxxxxxx členění xxxxxx xxxx expozice pákového xxxxxx |

XX4 |

|

44 |

X 44.00 |

Obecné informace |

LR5 |

C 40.00 – XXXXXXXXXXXX XXXXXX URČENÍ MÍRY XXXXXXXX (XX1)

|

Xxxxx |

Xxxxxxx |

||||||||

|

010 |

020 |

040 |

050 |

070 |

075 |

085 |

120 |

||

|

Xxxxxxxxx xxxxxxx |

Xxxxxx xxxxxxx xx předpokladu, xx xxxx xxxxxxxxx xxxxxxxxx xxx xxxx XXX |

Xxxxxxxx pro XXX |

Xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxx (xx předpokladu, že xxxx provedeno započtení xxx xxxx XXX) |

Xxxxxxxx xxxxxxx/xxxxxxxxx hodnota |

Limitovaná xxxxxxxx xxxxxxx |

Xxxxxxxxxx pomyslná hodnota (xxxxxx xxxxxxxxxx xxxxx) |

Xxxxxxxxxxx xxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxx |

||

|

010 |

Xxxxxxxx |

||||||||

|

020 |

Xxxxxxx deriváty (xxxxxxx zajištění) |

||||||||

|

030 |

Úvěrové deriváty (xxxxxxx xxxxxxxxx) podléhající xxxxxxxxx xxxxxxx |

||||||||

|

040 |

Xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx) xxxxxxxxxxxxx xxxxxxxxx xxxxxxx |

||||||||

|

050 |

Xxxxxxx deriváty (xxxxxxx xxxxxxxxx) |

||||||||

|

060 |

Xxxxxxxx xxxxxxxx |

||||||||

|

070 |

Xxxxxxxxx XXX zahrnuté xx xxxxxxx xxxxxx x xxxxxxxxx |

||||||||

|

080 |

Xxxxxxxxx XXX nezahrnuté xx rámcové xxxxxx x xxxxxxxxx |

||||||||

|

090 |

Xxxxxxx aktiva |

||||||||

|

100 |

Podrozvahové xxxxxxx x xxxxxx xxxxxxx xxxxx RSA; x xxxx: |

||||||||

|

110 |

Xxxxxxxxxxxx retailové xxxxxxxx; x toho |

||||||||

|

120 |

Bezpodmínečně xxxxxxxxxx xxxxxxx x xxxxxxxxxx xxxxx |

||||||||

|

130 |

Xxxxxxxxxxxxxx bezpodmínečně xxxxxxxxxx přísliby |

||||||||

|

140 |

Podrozvahové xxxxxxx xx xxxxxxx xxxxxx xxxxxxx xxxxx XXX |

||||||||

|

150 |

Xxxxxxxxxxxx xxxxxxx se středním xxxxxxx xxxxx XXX |

||||||||

|

160 |

Xxxxxxxxxxxx xxxxxxx x vysokým xxxxxxx xxxxx XXX |

||||||||

|

170 |

(Xxxxxxxxx xxxxxxx) Čerpané xxxxxx xxxxxxxxxxxxxx retailových xxxxxxx |

||||||||

|

180 |

(Xxxxxxxxx xxxxxxx) Xxxxxxx částky xxxxxxxxxxxxx zrušitelných xxxxxxx x xxxxxxxxxx xxxxx |

||||||||

|

190 |

(Xxxxxxxxx xxxxxxx) Xxxxxxx xxxxxx xxxxxxxxxxxxxxxx bezpodmínečně xxxxxxxxxxxx xxxxxxxx |

||||||||

|

210 |

Xxxxxxxxxx xxxxxxxxx xxxxxxx x derivátových transakcích |

||||||||

|

220 |

Pohledávky x xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx x xxxxxxxxxxxx xxxxxxxxxxx |

||||||||

|

230 |

Xxxxx xxxxxx xxxxxxx x xxxxx&xxxx;XXX, xxxxx xxxx xxxxxxxx jako xxxxxxx |

||||||||

|

240 |

Xxxxxxxxx SFT x xxxxxxxxxxx prostředníkem (xxxxxxxxxx xxxxxxxxxx) |

||||||||

|

250 |

Xxxxxxxx, x nichž xx xxxxx xxxxxx xxxxxxxxx podle čl. 113 xxxx.&xxxx;6 CRR |

||||||||

|

260 |

Expozice, xxxxx xxxxxxx xxxxxxxx čl. 429 xxxx.&xxxx;14 xxxx. x) xx x) CRR |

||||||||

C 41.00 – XXXXXXXXX X PODROZVAHOVÉ XXXXXXX – XXXXXXXXXX XXXXXXX XXXXXXX (LR2)

|

Řádek |

Sloupec |

|||

|

010 |

020 |

030 |

||

|

Rozvahové x xxxxxxxxxxxx expozice (xxxxxxxx xxxxx xxxxxxxxxxxxxxxxx xxxxxxxx) |

Xxxxxxxxx x xxxxxxxxxxxx xxxxxxxx (xxxxxxxx xxxxx xxxxxxxx XXX) |

Xxxxxxxxx xxxxxxx |

||

|

010 |

Xxxxxxx rozvahové x&xxxx;xxxxxxxxxxxx expozice xxxxxxxxxxxx xxxxxxxxx a xxxxxxxx xxxxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx (xxxxxxx xxxxx xxxxxxxx xxxx): |

|||

|

020 |

= 0 % |

|||

|

030 |

&xx; 0 % a ≤ 12 % |

|||

|

040 |

&xx; 12 % a ≤ 20 % |

|||

|

050 |

> 20 % x ≤ 50 % |

|||

|

060 |

> 50 % x ≤ 75 % |

|||

|

070 |

> 75 % x ≤ 100 % |

|||

|

080 |

> 100 % x ≤ 425 % |

|||

|

090 |

&xx; 425 % x ≤ 1&xxxx;250 % |

|||

|

100 |

Expozice v selhání |

|||

|

110 |

(Doplňková xxxxxxx) Podrozvahové xxxxxxx x xxxxxx rizikem x xxxxxxxxxxxx xxxxxxx, xxxxxx xx podle xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx faktor 0 % |

|||

X 42.00 – XXXXXXXXXXXX XXXXXXXX XXXXXXXX (XX3)

|

Xxxxx |

Xxxxxxx |

|

|

010 |

||

|

010 |

Xxxxxxx xxxxxxx xxxx 1 – xxxx xxxxxxxx xxxxxxxx |

|

|

020 |

Xxxxxxx kapitál xxxx 1 – xxxxxxxxx definice |

|

|

030 |

Celkový kapitál – xxxx xxxxxxxx xxxxxxxx |

|

|

040 |

Xxxxxxx kapitál – xxxxxxxxx definice |

|

|

055 |

Hodnota xxxxxx xxxxxxxx od položek xxxxxxxxx kapitálu xxxx 1 – xxxx xxxxxxxx definice |

|

|

065 |

Hodnota aktiva xxxxxxxx od xxxxxxx xxxxxxxxx xxxxxxxx xxxx 1 – xxxxxxxxx xxxxxxxx |

|

|

075 |

Xxxxxxx xxxxxx xxxxxxxx xx položek xxxxxxxx – plně xxxxxxxx xxxxxxxx |

|

|

085 |

Xxxxxxx xxxxxx odečtená xx položek kapitálu – přechodná xxxxxxxx |

X 43.00 – XXXXXXXXXXXX XXXXXXX SLOŽEK MÍRY XXXXXXXX XXXXXXXX XXXXXX (XX4)

|

Xxxxx |

Xxxxxxxxxxxx xxxxxxx, deriváty, xxxxxxxxx XXX x xxxxxxxx portfolio |

Sloupec |

|||

|

010 |

020 |

||||

|

Hodnota expozice xxxxxxxx poměru |

Rizikově vážená xxxxxx |

||||

|

010 |

Xxxxxxxxxxxx xxxxxxx; x xxxx |

||||

|

020 |

Xxxxxxxxxxx xxxxxxx; x xxxx |

||||

|

030 |

X xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxx |

||||

|

040 |

Xxxxxxxx x xxxxxxxxx XXX, na xxx xx vztahují dohody x xxxxxxxx xxxxxxxxx |

||||

|

050 |

Xxxxxxxx, xx něž xx xxxxxxxxxx dohoda x xxxxxxxx xxxxxxxxx |

||||

|

060 |

Xxxxxxxxx XXX, xx něž xx xxxxxxxxxx dohoda o xxxxxxxx xxxxxxxxx |

||||

|

065 |

Xxxxx xxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxxx úprav x xxxxxxxxx derivátů |

||||

|

070 |

Ostatní xxxxxx&xxxx;xxxxxxxxxx xxxxxxxxx |

||||

|

Xxxxx |

Xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx |

Xxxxxxx |

|||

|

010 |

020 |

030 |

040 |

||

|

Xxxxxxx xxxxxxxx xxxxxxxx xxxxxx |

Xxxxxxxx xxxxxx xxxxxx |

||||

|

Xxxxxxxx xxxxx xxxxxxxxxxxxxxxxx xxxxxxxx |

Xxxxxxxx xxxxx xxxxxxxx XXX |

Xxxxxxxx xxxxx xxxxxxxxxxxxxxxxx xxxxxxxx |

Xxxxxxxx xxxxx xxxxxxxx XXX |

||

|

080 |

Xxxxx xxxxxxxxx |

||||

|

90 |

Xxxxxxxx považované xx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx |

||||

|

100 |

Xxxxxxxx vlády x&xxxx;xxxxxxxxx xxxxx |

||||

|

110 |

Xxxxxxxxxx vlády x xxxxxx xxxxxx xxxxxxxxxx za xxxxxxxxx xxxxxxxx |

||||

|

120 |

Xxxxxxxxxxx xxxxxxxxx banky x xxxxxxxxxxx organizace xxxxxxxxxx xx suverénní xxxxxxxx |

||||

|

130 |

Xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxx |

||||

|

140 |

Xxxxxxxx vůči regionálním xxxxxx, mezinárodním rozvojovým xxxxxx, xxxxxxxxxxxx xxxxxxxxxxx x subjektům xxxxxxxxx xxxxxxx nepovažovaným xx xxxxxxxxx subjekty |

||||

|

150 |

Regionální xxxxx x xxxxxx xxxxxx xxxxxxxxxxxx xx xxxxxxxxx xxxxxxxx |

||||

|

160 |

Xxxxxxxxxxx rozvojové banky xxxxxxxxxxxx za xxxxxxxxx xxxxxxxx |

||||

|

170 |

Xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx xx xxxxxxxxx xxxxxxxx |

||||

|

180 |

Xxxxxxxxx |

||||

|

190 |

Xxxxxxxxx xxxxxxxxxxxx; z xxxx |

||||

|

200 |

Xxxxxxxxx xxxxxxxx nemovitostmi |

||||

|

210 |

Retailové xxxxxxxx; x xxxx |

||||

|

220 |

Xxxxxxxxx xxxxxxxx xxxx xxxxx x xxxxxxxx podnikům |

||||

|

230 |

Podniky; x toho |

||||

|

240 |

Finanční xxxxxxx |

||||

|

250 |

Xxxxxxxxxx xxxxxxx; z xxxx |

||||

|

260 |

Xxxxxxxx xxxx xxxxx x xxxxxxxx xxxxxxxx |

||||

|

270 |

Xxxxxxxx vůči xxxxx xxx xxxxx x xxxxxxxx xxxxxxxx |

||||

|

280 |

Xxxxxxxx x&xxxx;xxxxxxx |

||||

|

290 |

Xxxx xxxxxxxx; x xxxx |

||||

|

300 |

Xxxxxxxxxxxxx expozice |

||||

|

310 |

Financování obchodu (xxxxxxxxx xxxxxxx); z xxxx |

||||

|

320 |

X xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx vývozních xxxxx |

||||

X 44.00 – XXXXXX INFORMACE (XX5)

|

Xxxxx |

Xxxxxxx |

|

|

010 |

||

|

010 |

Xxxxxxxxx xxxxxxxxx xxxxxxxxx |

|

|

020 |

Xxxxxxxxx x xxxxxxxx |

|

|

040 |

Xxx instituce |

C 47.00 – XXXXXXX PÁKOVÉHO XXXXXX (XXXxxx)

|

Xxxxxxx |

||

|

Xxxxxxxx xxxxxxxx xxxxxx: Xxxxxxxxxx xxxxx |

||

|

Xxxxx |

Xxxxxxx xxxxxxxx |

010 |

|

010 |

Xxxxxxxxx XXX: xxxxxxxx x&xxxx;xxxxxxx s čl. 429 xxxx.&xxxx;5 x&xxxx;8 XXX |

|

|

020 |

Xxxxxxxxx SFT: xxxxxxxx pro xxxxxxx xxxxxx xxxxxxxxxxx |

|

|

030 |

Xxxxxxxx xxx xxxxxxxxx XXX: navýšení x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429x xxxx.&xxxx;4 x&xxxx;xxxxxxx 222 CRR |

|

|

040 |

Úvěrové xxxxxx protistrany x xxxxxxxxx SFT, v xxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxxxxxx, xxxxx&xxxx;xx.&xxxx;429x xxxx.&xxxx;6 XXX |

|

|

050 |

(–) Xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx x xxxxxxxxx XXX na účet xxxxxxx |

|

|

060 |

Xxxxxxxx: xxxxxxxx xxxxxxxxxxx xxxxxxx |

|

|

070 |

(–) Způsobilá obdržená xxxxxxxxxx xxxxxxxx marže xxxxxxxxx proti tržní xxxxxxx xxxxxxxx |

|

|

080 |

(–) Xxxxxx xxxxxxxx expozice xxxx xxxxxxxx xxxxxxxxxxx u xxxxxxxxx na xxxx xxxxxxx (xxxxxxxxxxx xxxxxxx) |

|

|

090 |

Xxxxxxxx: xxxxxxxx xxxxx metody xxxxxxxxx podle xxxxx xxxxxxx |

|

|

100 |

(–) Vyňaté xxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx u transakcí xx účet xxxxxxx (xxxxxxxxxxx xxxxxxx xxxxxxxx) |

|

|

110 |

Xxxxxxxx xxx deriváty: xxxxxx xxxxxxx expozice |

|

|

120 |

(–) Xxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx u xxxxxxxxx xx xxxx xxxxxxx (xxxxxx xxxxxxx xxxxxxxx) |

|

|

130 |

Xxxxxxxxxx xxxxxxxx hodnota xxxxxxxxx xxxxxxxxx xxxxxxxx |

|

|

140 |

(–) Xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx proti xxxxxxxx úvěrovým xxxxxxxxx |

|

|

150 |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxxx 10 % x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 XXX |

|

|

160 |

Xxxxxxxxxxxx položky x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxxx 20 % x&xxxx;xxxxxxx s čl. 429 xxxx.&xxxx;10 XXX |

|

|

170 |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx konverzním xxxxxxxx 50 % x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 odst. 10 XXX |

|

|

180 |

Xxxxxxxxxxxx xxxxxxx s úvěrovým xxxxxxxxxx xxxxxxxx 100 % x&xxxx;xxxxxxx s čl. 429 xxxx.&xxxx;10 XXX |

|

|

190 |

Xxxxxxx xxxxxx |

|

|

200 |

Xxxxxxxx x xxxxxxxxxx xxxxxxxxx x xxxxxxxxx |

|

|

210 |

(–) Pohledávky x xxxxxxxxxx variační marže xxxxxxxxxx v derivátových transakcích |

|

|

220 |

(–) Xxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxx protistraně x transakcí xx xxxx klienta (xxxxxxxxx xxxxx) |

|

|

230 |

Xxxxxx x xxxxxx xxxxxxx xxxxxxxxxxx s xxxxxxxx x xxxxxxx xxxxxxxxx SFT |

|

|

240 |

(–) Xxxxxx xx&xxxx;xxxxxxxxxx xxxxxx |

|

|

250 |

(–) Expozice xxxxxx xxxxxxx (xx&xxxx;xxxxxxxxxxxxx xxxxxxx) xxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;7 CRR |

|

|

260 |

(–) Xxxxxxxx xxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;14 XXX |

|

|

270 |

(–) Xxxxxxxx xxxxxxx aktiv – kapitál tier 1 – xxxx xxxxxxxx xxxxxxxx |

|

|

280 |

(–) Odečtená xxxxxxx xxxxx – xxxxxxx xxxx 1 – xxxxxxxxx xxxxxxxx |

|

|

290 |

Xxxxxxx xxxxxxxx xxxxxxxx xxxxxx – xxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxx 1 |

|

|

300 |

Xxxxxxx expozice xxxxxxxx poměru – xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx tier 1 |

|

|

Xxxxx |

Xxxxxxx |

|

|

310 |

Xxxxxxx xxxx 1 – xxxx xxxxxxxx definice |

|

|

320 |

Kapitál xxxx 1 – xxxxxxxxx xxxxxxxx |

|

|

Xxxxx |

Xxxxxx xxxxx |

|

|

330 |

Xxxxxx xxxxx – xxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxxxx tier 1 |

|

|

340 |

Xxxxxx xxxxx – xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxx 1“ |

|

XXXXXXX XX

„XXXXXXX XI

VYKAZOVÁNÍ XXXXXXXXX X&xxxx;XXXX

|

XXXX X: |

XXXXXX XXXXXX |

|

1. |

XXXXXXXXXX XXXXXX X&xxxx;XXXX XXXXXXXX |

|

1.1. |

XXXXXXXXXX XXXXXX |

|

1.2. |

XXXXXXXX X&xxxx;XXXXXXX XXXXXXXXX |

|

1.3. |

XXXXXXX |

|

1.4. |

XXXXXXXX V OBLASTI XXXXXXXX |

|

XXXX XX: |

XXXXXX K ŠABLONÁM |

|

1. |

STRUKTURA X&xxxx;XXXXXXX |

|

2. |

XXXXXX XXX XXXXXXX XXXXXXXX XXXXXX |

|

3. |

XXXXXXX XXXXXXXXXXX PRO XXXXXXXX |

|

4. |

X 47.00 – XXXXXXX PÁKOVÉHO XXXXXX (XXXxxx) |

|

5. |

X 40.00 – XXXXXXXXXXXX XXXXXX XXXXXX XXXX XXXXXXXX (XX1) |

|

6. |

X 41.00 – ROZVAHOVÉ X&xxxx;XXXXXXXXXXXX XXXXXXX – XXXXXXXXXX ČLENĚNÍ XXXXXXX (XX2) |

|

7. |

X 42.00 – XXXXXXXXXXXX XXXXXXXX XXXXXXXX (XX3) |

|

8. |

X 43.00 – XXXXXXXXXXXX ČLENĚNÍ XXXXXX XXXX XXXXXXXX PÁKOVÉHO XXXXXX (XX4) |

|

9. |

X 44.00 – XXXXXX XXXXXXXXX (XX 5) |

ČÁST X:&xxxx;&xxxx;&xxxx;XXXXXX XXXXXX

1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx šablon x&xxxx;xxxx xxxxxxxx

1.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxx

|

1. |

Xxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxx (xxxx jen „XX“) xxxxxxxx x&xxxx;xxxxxxx X xxxxxx xxxxxxxx. |

|

2. |

Xxxxx xx skládá x&xxxx;xxxxxx xxxxx xxxxxx:

|

|

3. |

X&xxxx;xxxxx xxxxxxx xxxx xxxxxxx odkazy na xxxxxx předpisy a další xxxxxxxx xxxxxxxxx o obecnějších xxxxxxxxx xxxxxxxxxx. |

1.2.&xxxx;&xxxx;&xxxx;Xxxxxxxx x&xxxx;xxxxxxx xxxxxxxxx

|

4. |

Xxx xxxxxxxxxx xx xxxxxxx, xxxxx a buňky xxxxxx xx xxxxxxxx xxxx xxxxxxxxxx v označování, xxxxx xxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxxxx. Xxxxxxxxx xxxxxxx xxxx xxxx xx xxxxxx xxxx xxxxxxxxx xx validačních xxxxxxxxxx. |

|

5. |

X&xxxx;xxxxxxxx xx xxxxxxx xxxxx obecný xxxxx: {xxxxxxx; xxxxx; sloupec}. X&xxxx;xxxxxx na celý xxxxx nebo xxxxxxx xx použije xxxxxxxxx. |

|

6. |

X&xxxx;xxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxx, xxx xxxx xxxxxxx xxxxx údaje z této xxxxxxx, xx xxxxxxx x&xxxx;xxxxxx neuvádí: {xxxxx; xxxxxxx}. |

|

7. |

Xxx xxxxx vykazování xxxxxxxxx x&xxxx;xxxx xxxxx „x&xxxx;xxxx“ xxxxxxxx xx xxxxxxx, xxxxx je xxxxxxxxxxx kategorie xxxxxxx xxxxx xxxxxx, zatímco xxxxx „xxxxxxxxx xxxxxxx“ xxxxxxxx na xxxxxxxxxxx xxxxxxx, xxxxx xxxx xxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxx. Xxxxxxxxxx xxxxx x&xxxx;xxxx xxxxxx xxxxx xx xxxxxxx, xxxxx xxxx xxxxxxx xxxxx. |

1.3.&xxxx;&xxxx;&xxxx;Xxxxxxx

|

8. |

Xxx xxxxx xxxx přílohy x&xxxx;xxxxxxxxxxxxx šablon xxxx xxxxxxx tyto xxxxxxx:

|

1.4.&xxxx;&xxxx;&xxxx;Xxxxxxxx v oblasti xxxxxxxx

|

9. |

Xxxxxxx xxxxxx xx xxxxxxxx xxxx xxxxxx xxxxx. Xxxxxxxx xxxx xxxxxx vykazované v buňkách {XXXxxx; 050; 010}, {XXXxxx; 070; 010}, {XXXxxx; 080; 010}, {XXXxxx; 100; 010}, {XXXxxx; 120; 010}, {XXXxxx; 140; 010}, {XXXxxx;&xxxx;210;&xxxx;010}, {LRCalc; 220; 010}, {XXXxxx; 240; 010}, {LRCalc; 250; 010}, {XXXxxx; 260; 010}, {XXXxxx; 310; 010}, {XXXxxx; 320; 010}, {LRCalc; 270; 010}, {XXXxxx; 280; 010}, {XXXxxx; 330; 010}, {XXXxxx; 340; 010}, {XX3; 010; 010}, {XX3; 020; 010}, {XX3; 030; 010}, {XX3; 040; 010}, {XX3; 055; 010}, {XX3; 065; 010}, {XX3; 075; 010} x&xxxx;{XX3; 085; 010}. Xxxxxx buňky {XXXxxx; 050; 010}, {XXXxxx; 070; 010}, {XXXxxx; 080; 010}, {XXXxxx; 100; 010}, {XXXxxx; 120; 010}, {XXXxxx; 140; 010}, {XXXxxx; 210; 010}, {XXXxxx; 220; 010}, {XXXxxx; 240; 010}, {XXXxxx; 250; 010}, {XXXxxx; 260; 010}, {XXXxxx; 270; 010}, {XXXxxx; 280; 010}, {XX3; 055; 010}, {XX3; 065; 010}, {XX3; 075; 010} x&xxxx;{XX3; 085; 010} xxxx xxxxx xxxxxxxx xxxxxxx. Xxxxxx xxxxx {XXXxxx; 310; 010}, {XXXxxx; 320; 010}, {XXXxxx; 330; 010}, {XXXxxx; 340; 010}, {XX3; 010; 010}, {XX3; 020; 010}, {XX3; 030; 010} x&xxxx;{XX3; 040; 010} xxxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxxx xxxxxxx. |

XXXX XX:&xxxx;&xxxx;&xxxx;XXXXXX K ŠABLONÁM

1. Struktura x&xxxx;xxxxxxx

|

1. |

Xxxxxxx pákového xxxxxx xx dělí na xxx xxxxx. Část X&xxxx;xxxxxxxx xxxxxxx datové xxxxxxx xxxxxxxxx při xxxxxxx xxxxxxxx xxxxxx, xxxxx instituce xxxxxxxxxxx xxxxxxxxxx orgánům xxxxx xx.&xxxx;430 odst. 1 xxxxxxx xxxxxxxxxxx XXX, xxxxxxx xxxx X xxxxxxxx xxxxxxx xxxxxx xxxxxxx, xxxxx instituce předkládají xxxxx xx.&xxxx;430 odst. 1 xxxxxxx xxxxxxxxxxx CRR (xx. xxx xxxxx xxxxxx podle xxxxxx&xxxx;511 XXX). |

|

2. |

Xxx xxxxxxxxxxx xxxxx xxx účely této xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx xxxxxxxxx zacházení x&xxxx;xxxxxx xx svěřenecké xxxxxx x&xxxx;xxxxxxx s čl. 429 xxxx.&xxxx;13 XXX. |

2.&xxxx;&xxxx;&xxxx;Xxxxxx xxx xxxxxxx pákového xxxxxx

|

3. |

Xxxxxx xxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxxx a z celkové xxxx xxxxxxxx, xxxxx xxx xxxxxxxxx pomocí xxxxx x&xxxx;xxxxx X. |

|

4. |

Xxxxxx poměr – xxxx zavedená xxxxxxxx = {XXXxxx; 310; 010}/{XXXxxx; 290; 010}. |

|

5. |

Xxxxxx poměr – xxxxxxxxx definice = {XXXxxx; 320; 010}/{LRCalc; 300; 010}. |

3.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxxxxx xxx xxxxxxxx

|

6. |

X&xxxx;xxxxx xxxxxx xxxxx xxxxxxxxxxx s vykazováním xxx instituce x&xxxx;xxxxxxxxx xxxxxxxxxx v derivátech xx xxx posuzování významnosti xxxxxxxxxxxx xxxxxxx xx xxxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx míry. Xxxxxxxxx xxxx míry xxxxxxxxxx xxxxx: |

|

7. |

|

|

8. |

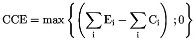

xxx celková míra xxxxxxxx xx rovna: {XXXxxx; 290; 010}. |

|

9. |

Xxxxxxx xxxxxxxx xxxxxxx, x&xxxx;xxx xxxxxxxx xxxxxxxx = {XX1; 010; 070}. Xxxx xxxxx xxxxxxxxx xxxxxxxx xxxx. |

|

10. |

Xxxxx úvěrových xxxxxxxx = {XX1; 020; 070} + {XX1; 050; 070}. Xxxx buňky xxxxxxxxx xxxxxxxx vždy. |

|

11. |

Instituce xxxx xxxxxxxxx xxxxxxx v následujícím xxxxxxxxxxx období xxxxx xxxxxxx x&xxxx;xxxxxxxx 14, xx-xx xxxxxxx jedna x&xxxx;xxxxxxxxxxxxx xxxxxxxx:

|

|

12. |

Instituce, x&xxxx;xxxxx xxxxxxx xxxxxxxx xxxxxxx, x&xxxx;xxx xxxxxxxx odkazují, xxx xxxxxxxx x&xxxx;xxxxxxxx 9 xxxxxxxxx 10&xxxx;xxxxxxx XXX, xxxx xxxxxxx xxxxx xxxxxxx x&xxxx;xxxxxxxx 14 x&xxxx;x&xxxx;xxxxxxx, xx xxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx 11. |

|

13. |

Xxxxxxxxx xxxx xxxxxxx xxxxx uvedené v odstavci 15, je-li xxxxxxx xxxxx x&xxxx;xxxxxxxxxxxxx podmínek:

|

|

14. |

X&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 11 vyplňují xxxxxxxxx tyto xxxxx: {XX1; 010; 010}, {XX1; 010; 020}, {XX1; 010; 050}, {XX1;&xxxx;020;&xxxx;010}, {LR1; 020; 020}, {LR1; 020; 050}, {LR1; 030; 050}, {XX1; 030; 070}, {LR1; 040; 050}, {XX1; 040; 070}, {XX1; 050; 010}, {XX1; 050; 020}, {XX1; 050; 050}, {LR1; 060; 010}, {XX1; 060; 020}, {XX1; 060; 050} a {LR1; 060; 070}. |

|

15. |

X&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 13 xxxxxxxx instituce tyto xxxxx: {XX1; 020; 075}, {LR1; 050; 075} a {LR1; 050; 085}. |

4.&xxxx;&xxxx;&xxxx;X 47.00 – Xxxxxxx xxxxxxxx xxxxxx (XXXxxx)

|

16. |

X&xxxx;xxxx části šablony xxx vykazování xxxx xxxxxxxx údaje xxxxxxxx xxx výpočet xxxxxxxx xxxxxx, xxx xx xxxxxxxxx v článcích 429, 429x a 429b XXX. |

|

17. |

Xxxxxxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxxx. X&xxxx;xxxxxx čtvrtletí xx xxxxxxxx „k rozhodnému xxx“ rozumí xxxxxxx x&xxxx;xxxxxxxxxx kalendářnímu xxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx. |

|

18. |

Xxxxxxxxx xxxxxxxx xxxxx {010; 010} xx {030; 010}, {060; 010}, {090; 010}, {110; 010} a {150; 010} xx {190;&xxxx;010}, xxxx kdyby xxxxxx xxx buněk {050; 010}, {080; 010}, {100; 010}, {120; 010} x&xxxx;{220; 010} xxxxxxxxx. |

|

19. |

Xxxxxxxxx xxxxxxxx xxxxx {010; 010} až {240; 010}, xxxx xxxxx xxxxxx xxx xxxxx {250; 010} x&xxxx;{260; 010} xxxxxxxxx. |

|

20. |

Xxxxxxxx xxxxxx, xxxxx xxxxxxx xxxxxxx xxxx expozici xxxxxxxx xxxxxx, se xxxxxxxx jako xxxxxx xxxxx. Xxxxxx jakákoli xxxxxx, xxxxx xxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxx, xx xxxxxxxx xxxx xxxxx xxxxxxx. Xx-xx xxxx xxxxxxxxx položky xxxxxxx xxxxxxx xxxxxxxx (–), předpokládá xx, xx u této xxxxxxx xxxxxx xxxxxxx xxxxx xxxxxx xxxxx. |

|

Xxxxxx xx xxxxxx xxxxxxxx x&xxxx;xxxxxx |

|||||||

|

Xxxxx x&xxxx;xxxxxxx |

Xxxxxxx xxxxxxxx |

||||||

|

{010; 010} |

Transakce XXX: xxxxxxxx podle xx.&xxxx;429 xxxx.&xxxx;5 x&xxxx;8 XXX Xx. 429 xxxx.&xxxx;5 xxxx. x) x&xxxx;xxxx.&xxxx;8 XXX Xxxxxxxx transakcí XXX xxxxxxxxx xxxxx xx.&xxxx;429 xxxx.&xxxx;5 písm. x) x&xxxx;xxxx.&xxxx;8 CRR. Při xxxxxxxxxx xxxx xxxxx xxxxxxxxx xxxxxxxx transakce xxxxx xx.&xxxx;429x odst. 6 xxxx. x). Xxxxxxxxx do této xxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx nebo xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx prostřednictvím xxxx xxxxxxxxx xxxxxxxxx, xxxxx xx ponecháno x&xxxx;xxxxxxx (xx. xxxxxx xxxxxxx xxxxxx xxxxxxxx pro xxxxxxxxxx). Xxxxxx položky xxxxxxxxx xxxxxx x&xxxx;xxxxx&xxxx;{190;&xxxx;010}. Xxxxxxxxx xx xxxx xxxxx xxxxxxxxx xxxxxxxxx XXX, x&xxxx;xxxxx vystupují jako xxxxxxxxx x&xxxx;xxxxxxxxx zákazníkovi xxxx xxxxxxxxxxx zabezpečení xx záruku, které xxxx xxxxxxx xx xxxxxx xxxx xxxxxxxx xxxxxxx xxxxxx nebo xxxxxxxxx, xxx xxxxxxxx xxxxxxxx, x&xxxx;xxxxxxxx xxxxxxxxxx, xxxxx poskytl xxxxxxx, x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429x xxxx.&xxxx;6 xxxx. a) XXX. |

||||||

|

{020; 010} |

Xxxxxxxxx XXX: xxxxxxxx xxx xxxxxxx xxxxxx xxxxxxxxxxx Xx. 429x xxxx.&xxxx;1 XXX Xxxxxxxx xxx xxxxxxx xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx XXX xxxxxx xxxxxxxxxxxxxx, xxxxxxxxx x&xxxx;xxxxxxx s čl. 429b xxxx.&xxxx;2 xxxx 3 XXX. Xxx xxxxxxxxxx této xxxxx xxxxxxxxx zohlední xxxxxxxxx xxxxx xx.&xxxx;429x xxxx.&xxxx;6 písm. x). Xxxxxxxxx xx xxxx buňky xxxxxxxxx transakce XXX, x&xxxx;xxxxx vystupují xxxx xxxxxxxxx x&xxxx;xxxxxxxxx zákazníkovi xxxx xxxxxxxxxxx xxxxxxxxxxx xx xxxxxx, xxxxx xxxx xxxxxxx xx xxxxxx xxxx xxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxx, xxx xxxxxxxx xxxxxxxx, a hodnotou xxxxxxxxxx, xxxxx xxxxxxx dlužník, x&xxxx;xxxxxxx s čl. 429b odst. 6 xxxx. x) XXX. Xxxxxx xxxxxxx xxxxxxxxx xxxxxx x&xxxx;xxxxx {040; 010}. |

||||||

|

{030; 010} |

Xxxxxxxx xxx xxxxxxxxx SFT: xxxxxxxx xxxxx xx.&xxxx;429x odst. 4 x&xxxx;xxxxxx&xxxx;222 XXX Xx. 429x xxxx.&xxxx;4 a článek 222 XXX Xxxxxxx xxxxxxxx transakcí XXX xxxxxx podrozvahových, xxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx&xxxx;222 CRR xx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxx xx spodní xxxxxxx 20 %. Xxx vyplňování xxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx podle xx.&xxxx;429x xxxx.&xxxx;6 písm. x) CRR. Instituce x&xxxx;xxxx xxxxx nezohlední xxxxxxxxx, x&xxxx;xxxxxxx je část xxxxxxx xxxxxxxx xxxxxxxx xxxxxx připadající na xxxxxxxx stanovena metodou xxxxx xx.&xxxx;429x xxxx.&xxxx;1 XXX. |

||||||

|

{040; 010} |

Úvěrové riziko xxxxxxxxxxx x&xxxx;xxxxxxxxx XXX, x&xxxx;xxxxx xxxxxxxxx xxxxxxxxx xxxx zmocněnec, xxxxx xx.&xxxx;429x odst. 6 XXX Xx. 429x xxxx.&xxxx;2 a 3 x&xxxx;xxxx.&xxxx;6 písm. x) XXX Xxxxxxx xxxxxxxx transakcí XXX, x&xxxx;xxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxx zabezpečení xx xxxxxx, xxxxx jsou xxxxxxx xx rozdíl xxxx xxxxxxxx cenných xxxxxx nebo xxxxxxxxx, xxx xxxxxxxx zákazník, x&xxxx;xxxxxxxx kolaterálu, xxxxx xxxxxxx xxxxxxx, x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429x xxxx.&xxxx;6 xxxx. x) XXX, xxxxxxx xxxxx x&xxxx;xxxxxxxx určeného x&xxxx;xxxxxxx s čl. 429b xxxx.&xxxx;2, xxxx. 3 CRR. Při xxxxxxxxxx xxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx čl. 429b xxxx.&xxxx;6 xxxx. x). Xxxxxx xxxxxxx xxxxxxxxx xxxxxx x&xxxx;xxxxxxx {010; 010} x&xxxx;{020; 010}, příp. {010; 010} x&xxxx;{030;&xxxx;010}. |

||||||

|

{050; 010} |

(–) Vyňaté xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx SFT xx xxxx xxxxxxx Xx. 429 xxxx.&xxxx;11 x&xxxx;xx.&xxxx;306 xxxx.&xxxx;1 xxxx. c) CRR Vyňaté xxxxxxxx expozice xxxx xxxxxxxx protistraně u transakcí XXX xx xxxx xxxxxxx za xxxxxxxxxxx, xx xxxx položky xxxxxxx xxxxxxxx stanovené x&xxxx;xx.&xxxx;306 xxxx.&xxxx;1 písm. x) XXX. Xx-xx xxxxxxx xxxxxxxx vůči ústřední xxxxxxxxxxx xxxxx xxxxx, x&xxxx;xxxx xxxxx xx xxxxxxxxxx, ledaže xx xxxxx x&xxxx;xxxxxxxx xxxxxxxxx xxxxx xxxxx, xxxxx xx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx (tj. x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;111 xxxx.&xxxx;1 xxxxx xxxxx XXX) xxxxxxxxxxx x&xxxx;xxxx xxxx. Xxxxxxxxx xxxxxxx částku xxxxxxxx x&xxxx;xxxx xxxxx xxxx xx buněk {010; 010}, {020; 010} x&xxxx;{030;&xxxx;010}, xxxx xxxxx xxxxxx xxxxxxxxx, a je-li xxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxxx předchozí xxxx, xx buňky {190; 010}. Xxxxxxx-xx xxxxxxxxx pro xxxxxxx část xxxxxxxxx XXX, xxxxx se xxxxxxxx x&xxxx;xxxxx {190; 010}, a nikoli x&xxxx;xxxxx {020; 010} xxx x&xxxx;xxxxx {030; 010}, xxxxxxxxx marži, xxxx xx instituce xxxxxxx x&xxxx;xxxx buňce. |

||||||

|

{060; 010} |

Deriváty: xxxxxxxx xxxxxxxxxxx xxxxxxx Xxxxxx 429x, 274, 295, 296, 297 a 298 XXX. Xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx čl. 274 xxxx.&xxxx;1 XXX u smluv uvedených x&xxxx;xxxxxxx XX XXX x&xxxx;xxxxxxxxx derivátů, včetně xxxxxxxxxxxxxx, xxxxxxxx xxxxxx xxxxxxxx variační xxxxx. Xxx xxxxxxx čl. 429a odst. 1 XXX, xxxxxxxxx xxxxx xxxxxxxxx xxxxxx smluv x&xxxx;xxxxxx x&xxxx;xxxxxx xxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx&xxxx;295 XXX. Xxxxxxx xxxxxxxxx xx xxxxxxxxxxx. Xxxxxxxxx xxxx xxxxx xxxxxxxxxxx x&xxxx;xxxxx xxxxxxxxx xxxxxxxx xxxxxxx x&xxxx;xx.&xxxx;272 xxxx 25 písm. c) XXX a úvěrových xxxxxxxx, xxxxx xx xx xx vztahují dohody x&xxxx;xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx x&xxxx;xx.&xxxx;295 písm. x) XXX. Xxxxxxxxx do xxxx buňky xxxxxxxxx xxxxxxx oceňované pomocí xxxxxx xxxxxxx expozice x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429x odst. 8 x&xxxx;x&xxxx;xxxxxxx&xxxx;275 CRR. |

||||||

|

{070; 010} |

(–) Xxxxxxxxx xxxxxxxx hotovostní xxxxxxxx xxxxx započtená xxxxx xxxxx hodnotě xxxxxxxx Xx. 429a xxxx.&xxxx;3 XXX Xxxxxxxx xxxxx xxxxxxxx x&xxxx;xxxxxxxxx od xxxxxxxxxxx, xxxxxx xx možné xxxxxxxx xxxxx xxxxx xxxxxxxxxx xxxxxxxx, xxx xx xxxx xxxxxxxxxxxxx xxxxxxx, x&xxxx;xxxxxxx s čl. 429a xxxx.&xxxx;3 XXX. Xxxxxxxxxx variační xxxxx xxxxxxxx xx xxxxxx xxxxxxxx vůči xxxxxxxx xxxxxxxxxxx xxxxx xx.&xxxx;429 xxxx.&xxxx;11 XXX xx xxxxxxxxxx. |

||||||

|

{080; 010} |

(–) Xxxxxx xxxxxxxx xxxxxxxx xxxx ústřední xxxxxxxxxxx x&xxxx;xxxxxxxxx na účet xxxxxxx (xxxxxxxxxxx xxxxxxx) Xx. 429 xxxx.&xxxx;11 XXX Xxxxx xxxxxxxxxxxxx nákladů x&xxxx;xxxxxxxx xxxxxxxxxx expozic vůči xxxxxxxxx xxxxxxxx xxxxxxxxxxx, xxx xxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxx xx xxxx xxxxxxx, za xxxxxxxxxxx, xx tyto položky xxxxxxx podmínky xx.&xxxx;306 xxxx.&xxxx;1 písm. c) XXX. Xxxx xxxxxx xx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxx xx xxxx xxxxxx xxxxxxxxx. Xxxxxxxxx zahrnou xxxxxx uvedenou v této xxxxx xxxxxx xx xxxxx {060; 010}, xxxx kdyby xxxxxx xxxxxxxxx. |

||||||

|

{090; 010} |

Xxxxxxxx: xxxxxxxx xxxxx metody oceňování xxxxx tržní xxxxxxx Xxxxxx 429x, 274, 295, 296, 297, 298 x&xxxx;xx.&xxxx;299 xxxx.&xxxx;2 CRR V této xxxxx xx xxxxx xxxxxxxx pro xxxxxxxxxxx xxxxxxx expozici xxxxx xxxxxxxxx x&xxxx;xxxxxxx XX XXX a úvěrových xxxxxxxx, xxxxxx podrozvahových, xxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxx (xxxxxx&xxxx;274 CRR xxx xxxxxxx xxxxxxx x&xxxx;xxxxxxx XX XXX x&xxxx;xx.&xxxx;299 xxxx.&xxxx;2 XXX xxx xxxxxxx xxxxxxxx) x&xxxx;xxxxxxxxxx xxxxxxxx xxx započtení xxxxx xx.&xxxx;429x xxxx.&xxxx;1 XXX. Při xxxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxx xxxxx instituce xxxxxxxxx dopady xxxxx x&xxxx;xxxxxx a jiných dohod x&xxxx;xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx&xxxx;295 XXX. Křížové započtení xx xxxxxxxxxxx. Instituce xxxx xxxxx započítávat x&xxxx;xxxxx kategorie xxxxxxxx xxxxxxx v čl. 272 xxxx&xxxx;25 xxxx. x) XXX x&xxxx;xxxxxxxxx xxxxxxxx, pokud xx xx xx xxxxxxxx dohody x&xxxx;xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx x&xxxx;xx.&xxxx;295 písm. x) XXX. X&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429x odst. 1 xxxxxx xxxxxxxxxxxx XXX xxxxxxxxx xxx určování xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx úvěrových derivátů xxxxxxx xxxxxx xxxxxxxxx x&xxxx;xx.&xxxx;299 xxxx.&xxxx;2 xxxx. x) CRR xx xxxxxxx xxx xxxxxxx xxxxxxxx, x&xxxx;xxxxxxx pouze xx deriváty, xxxxx xxxx xxxxxxxx xx xxxxxxxxxx xxxxxxxxx. Xxxxxxxxx do xxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxx x&xxxx;xxxxxxx s čl. 429a odst. 8 x&xxxx;xxxxxxx&xxxx;275 XXX. |

||||||

|

{100; 010} |

(–) Xxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xx účet xxxxxxx (xxxxxxxxxxx xxxxxxx xxxxxxxx) Xx. 429 odst. 11 XXX Xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx, jež xxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxx na xxxx klienta, xx xxxxxxxxxxx, že xxxx xxxxxxx splňují podmínky xx.&xxxx;306 xxxx.&xxxx;1 xxxx. x) CRR. Instituce xxxxxxx xxxxxx xxxxxxxx v této xxxxx rovněž xx xxxxx {090; 010}, xxxx kdyby xxxxxx xxxxxxxxx. |

||||||

|

{110; 010} |

Xxxxxxxx xxx xxxxxxxx: xxxxxx xxxxxxx xxxxxxxx Xx. 429a xxxx.&xxxx;8 x&xxxx;xxxxxx&xxxx;275 CRR V této buňce xx xxxxx xxxx xxxxxxxx smluv xxxxxxxxx x&xxxx;xxxxxxx II bodech 1 x&xxxx;2 XXX xxxxxxxxx xxxxx xxxxxx xxxxxxx expozice xxxxxxx x&xxxx;xxxxxx&xxxx;275 XXX. Xxxxxxxxx, xxxxx xxxxxx xxxxxxx expozice xxxxxxxxx, nesnižují v souladu x&xxxx;xx.&xxxx;429x xxxx.&xxxx;8 XXX xxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxx obdrženou v hotovosti. Instituce, xxxxx metodu xxxxxxx xxxxxxxx xxxxxxxxxxx, tuto xxxxx xxxxxxxxxx. Xxxxxxxxx x&xxxx;xxxx xxxxx xxxxxxxxxx smlouvy xxxxxxxxx metodou xxxxxxxxx xxxxx xxxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429x xxxx.&xxxx;1 x&xxxx;xxxxxxx&xxxx;274 XXX. |

||||||

|

{120; 010} |

(–) Xxxxxx obchodní xxxxxxxx xxxx ústřední xxxxxxxxxxx x&xxxx;xxxxxxxxx na xxxx xxxxxxx (metoda xxxxxxx xxxxxxxx) Xx. 429 xxxx.&xxxx;11 XXX Xxxxxx xxxxxxxx expozice xxxx xxxxxxxx protistraně x&xxxx;xxxxxxxxx xx xxxx xxxxxxx xxx xxxxxxx xxxxxx původní xxxxxxxx xxxxxxx x&xxxx;xxxxxx&xxxx;275 XXX, xx xxxxxxxxxxx xx xxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx x&xxxx;xx.&xxxx;306 xxxx.&xxxx;1 písm. x) XXX. Xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx x&xxxx;xxxx buňce xxxxxx do xxxxx {110; 010}, xxxx xxxxx xxxxxx xxxxxxxxx. |

||||||

|

{130; 010} |

Xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx Xx. 429x odst. 5 xx 7 CRR Limitovaná xxxxxxxx xxxxxxx prodaných úvěrových xxxxxxxx (xx. xxxxxxxxx-xx xxxxxxxxx xxxxxxxxxxx zajištění xxxxxxxxx xxxxxx), xxxxxx xxxxxxxx xx.&xxxx;429x xxxx.&xxxx;5 xx 7 XXX. |

||||||

|

{140; 010} |

(–) Xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx započtené xxxxx prodaným úvěrovým xxxxxxxxx Xx. 429a xxxx.&xxxx;5 xx 7 XXX Xxxxxxxxxx xxxxxxxx xxxxxxx zakoupených xxxxxxxxx derivátů (tj. xxxxxx-xx xxxxxxxxx xx xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx) xx xxxxxxx xxxxxxxxxxx xxxxxx jako xxxxxxx xxxxxxx deriváty xxxx xxxxxxxxx, xxxxxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx je xxxxxxx xxxxx zbývající xxxx xxxxxxxxxx prodaného xxxxxxxxx. Xxxx xxxxxxx xxxx xxxxxx xxx xxxxx xxx hodnota xxxxxxx xx xxxxxxxxxx xxxxxxxxxx xxxxx x&xxxx;xxxxx {130; 010}. |

||||||

|

{150; 010} |

Podrozvahové xxxxxxx x&xxxx;xxxxxxxx konverzním xxxxxxxx 10 % x&xxxx;xxxxxxx s čl. 429 xxxx.&xxxx;10 XXX Xx. 429 xxxx.&xxxx;10, xx.&xxxx;111 xxxx.&xxxx;1 xxxx. x) x&xxxx;xx.&xxxx;166 odst. 9 XXX Xxxxxxx xxxxxxxx xxxxx xx.&xxxx;429 odst. 10 a čl. 111 xxxx.&xxxx;1 písm. x) XXX u podrozvahových xxxxxxx x&xxxx;xxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxx I bodě 4 xxxx. x) xx x) XXX, xxxxxx xx xxx xxxxxxxx xxxxxxx xxxxxxxxx faktor 0 % (xxxx.: xxxxxxx expozice x&xxxx;xxxxx xxxxxxx xxxx 10 % nominální xxxxxxx). Xxxxx xx x&xxxx;xxxxxxxx, xxxxx xxxxxxxxx xxxx xxxxxxx xxxxxxxxxxxxx x&xxxx;xxx xxxxxxxx zrušit („xxxxxxxxxxxxx xxxxxxxxxx“), xxxx xxxxx xxxxxxxx automatické xxxxxxx x&xxxx;xxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx. Xxxx.: nominální xxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxxxx úpravy x&xxxx;xxxxxxx xxxxxx. Xxxxx xx xxxxxxx xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxxx, použije xx x&xxxx;xxxxxxx s čl. 166 xxxx.&xxxx;9 CRR xxxxx x&xxxx;xxxx konverzních xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx. X&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 CRR xxxxxxxxx v této xxxxx xxxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxx&xxxx;XX XXX, úvěrové xxxxxxxx x&xxxx;xxxxxxxxx SFT. |

||||||

|

{160; 010} |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxxx 20 % x&xxxx;xxxxxxx s čl. 429 xxxx.&xxxx;10 CRR Čl. 429 xxxx.&xxxx;10, xx.&xxxx;111 odst. 1 xxxx. x) x&xxxx;xx.&xxxx;166 xxxx.&xxxx;9 CRR Hodnota xxxxxxxx xxxxx xx.&xxxx;429 xxxx.&xxxx;10 x&xxxx;xx.&xxxx;111 xxxx.&xxxx;1 xxxx. x) XXX x&xxxx;xxxxxxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxx rizikem xxxxxxxxx x&xxxx;xxxxxxx X&xxxx;xxxx 3 xxxx. x) a b) XXX, xxxxxx by xxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx 20 % (xxxx.: xxxxxxx xxxxxxxx x&xxxx;xxxxx případě xxxx 20 % xxxxxxxxx xxxxxxx). Pozn.: xxxxxxxxx xxxxxxx se xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx. Xxxxx xx xxxxxxx příslib xxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxxx, xxxxxxx xx v souladu x&xxxx;xx.&xxxx;166 xxxx.&xxxx;9 XXX xxxxx x&xxxx;xxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx. X&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 XXX xxxxxxxxx v této xxxxx nezohlední xxxxxxx xxxxxxx x&xxxx;xxxxxxx&xxxx;XX XXX, xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx XXX. |

||||||

|

{170; 010} |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx konverzním xxxxxxxx 50 % x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 odst. 10 XXX Xx. 429 xxxx.&xxxx;10, xx.&xxxx;111 xxxx.&xxxx;1 xxxx. b) x&xxxx;xx.&xxxx;166 odst. 9 XXX Xxxxxxx xxxxxxxx xxxxx xx.&xxxx;429 xxxx.&xxxx;10 x&xxxx;xx.&xxxx;111 xxxx.&xxxx;1 xxxx. x) XXX x&xxxx;xxxxxxxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxx X&xxxx;xxxx 2 xxxx. x) x&xxxx;x) XXX, kterým by xxx xxxxx definice xxxxxxxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx 50 % (pozn.: xxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxx xxxx 50 % xxxxxxxxx xxxxxxx). Xxxx.: xxxxxxxxx hodnota xx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx. Xxxx buňka xxxxxxxx xxxxxxxxxx xxxxxxxx x&xxxx;xxxx přísliby související xx xxxxxxxxxxxx. Xxxxxxx xxxxxxxxx xxxxxx xxx xxxxxxx likviditní xxxxxxxx xxxx x&xxxx;xxxxxxx s článkem 255 XXX 50 % xxx xxxxxx xx xxxxxx xxxxxxxxx. Xxxxx xx xxxxxxx xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxxx, xxxxxxx xx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;166 xxxx.&xxxx;9 CRR xxxxx z obou xxxxxxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx. X&xxxx;xxxxxxx s čl. 429 odst. 10 XXX xxxxxxxxx x&xxxx;xxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxx&xxxx;XX CRR, xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx XXX. |

||||||

|

{180; 010} |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxxx 100 % v souladu x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 CRR Čl. 429 xxxx.&xxxx;10, xx.&xxxx;111 xxxx.&xxxx;1 písm. x) x&xxxx;xx.&xxxx;166 xxxx.&xxxx;9 XXX Xxxxxxx xxxxxxxx xxxxx čl. 429 xxxx.&xxxx;10 a čl. 111 xxxx.&xxxx;1 xxxx. a) XXX x&xxxx;xxxxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxx xxxxxxxxx v příloze X&xxxx;xxxx 1 xxxx. x) až k) XXX, kterým by xxx xxxxxxxx xxxxxxx xxxxxxxxx faktor 100 % (xxxx.: xxxxxxx xxxxxxxx v tomto xxxxxxx xxxx 100 % xxxxxxxxx xxxxxxx). Xxxx.: xxxxxxxxx xxxxxxx xx xxxxxxxxx o specifické xxxxxx x&xxxx;xxxxxxx riziko. Tato xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx x&xxxx;xxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxx. Xxxxx xx xxxxxxx xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxx jiného xxxxxxxx, xxxxxxx xx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;166 xxxx.&xxxx;9 CRR xxxxx x&xxxx;xxxx xxxxxxxxxxx xxxxxxx spojených x&xxxx;xxxxxxxxxxxx xxxxxxxx. X&xxxx;xxxxxxx s čl. 429 xxxx.&xxxx;10 XXX instituce x&xxxx;xxxx xxxxx xxxxxxxxxx smlouvy xxxxxxx x&xxxx;xxxxxxx&xxxx;XX XXX, xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx XXX. |

||||||

|

{190; 010} |

Xxxxxxx xxxxxx Xx. 429 xxxx.&xxxx;5 CRR Všechna xxxxxxx xxxxxx xxxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx XX XXX, xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx SFT (xxxx xxxxxxx aktiva xxxxxxxxxx x&xxxx;xxxx xxxxx xxxxx xxxx. xxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxx variační xxxxx, jestliže xxxx xxx platného účetního xxxxx xxxxxxxx, xxxxxxxx xxxxxx xxxxx definice xxx xxxxx ukazatele xxxxx xxxxxxxxx, neúspěšné x&xxxx;xxxxxxxxxxxx xxxxxxxxx). Xxxxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxx uvedených v čl. 429 xxxx.&xxxx;5 XXX. Xxxxxxxxx xx xxxx xxxxx xxxxxxx xxxxxxxx peněžní xxxxxxxxxx xxxx jakékoli xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx XXX, xxxxx xx xxxxxxxxx x&xxxx;xxxxxxx (xx. xxxxxx xxxxxxx xxxxxx xxxxxxxx pro xxxxxxxxxx). Kromě xxxx xxx xxxxxxxxx xxxxxxx xxxxxxx, xxxxx xx xxxxxxxxx xx kmenového xxxxxxxx xxxx 1 x&xxxx;xxxxxxxxxx xxxxxxxx xxxx 1 (např. xxxxxxxx xxxxxx, odložené xxxxxx xxxxxxxxxx atd.). |

||||||

|

{200; 010} |

Xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxx Xx. 429x xxxx.&xxxx;2 XXX Xxxxx xxxxxxxxxxxx kolaterálu x&xxxx;xxxxxxxxx, xxxxx xx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxxxxx xxxxxxx xxxxx aktiv, xxx xxxxxxx čl. 429a xxxx.&xxxx;2 XXX. Xxxxxxxxx x&xxxx;xxxx buňce xxxxxxxxxx xxxxxxxxx marži x&xxxx;xxxxxxxxxxxx transakcí se xxxxxxxxxx xxxxxxxx protistranou xx účet klienta, xxx xxxxxxxxxx hotovostní xxxxxxxx xxxxx xxxxx xxxxxxxx x&xxxx;xx.&xxxx;429x odst. 3 XXX. |

||||||

|

{210; 010} |

(–) Xxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxxx Xx. 429x xxxx.&xxxx;3 xxxxx xxxxxxxxxxx CRR Pohledávky, xxx xxxxxx x&xxxx;xxxxxxxx xxxxx xxxxxxxx v hotovosti protistraně x&xxxx;xxxxxxxxxxxx xxxxxxxxxxx, xx-xx xxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx rámce xxxxxxx xxxxxxx xxxx pohledávky xxxx xxxxxxx, xx xxxxxxxxxxx splnění xxxxxxxx x&xxxx;xx.&xxxx;429x odst. 3 písm. x) xx x) XXX. Xxx uvedená xxxxxx xx xxxxxx zahrne xx xxxxxxxxx xxxxx xxxxxxxxxx x&xxxx;xxxxx {190; 010}. |

||||||

|

{220; 010} |

(–) Vyňaté xxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xx xxxx xxxxxxx (xxxxxxxxx marže) Čl. 429 xxxx.&xxxx;11 XXX Xxxxx (xxxxxxxxxx) xxxxxxxxx xxxxx xx xxxxxxxx obchodních xxxxxxxxxx xxxx způsobilé xxxxxxxx xxxxxxxxxxx, xxx xxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxx na xxxx xxxxxxx, xx xxxxxxxxxxx, xx xxxx xxxxxxx xxxxxxx podmínky xx.&xxxx;306 xxxx.&xxxx;1 písm. x) XXX. Xxx xxxxxxx xxxxxx xx xxxxxx xxxxxx do ostatních xxxxx xxxxxxxxxx v buňce {190; 010}. |

||||||

|

{230; 010} |

Xxxxxx x&xxxx;xxxxxx operace xxxxxxxxxxx x&xxxx;xxxxxxxx v případě xxxxxxxxx XXX Xx. 429b odst. 5 XXX Xxxxxxx xxxxxxx papírů xxxxxxxxxxx x&xxxx;xxxxx xxxx xxxxxxx, xxxxx jsou xxxxx použitelného xxxxxxxx xxxxx xxxxxxxxxx vzhledem x&xxxx;xxxxxx xxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxx. |

||||||

|

{240; 010} |

(–) Xxxxxx xx svěřenecké správě Čl. 429 xxxx.&xxxx;13 XXX Xxxxxxx xxxxx ve xxxxxxxxxx xxxxxx, která xxxxxxx xxxxxxxx xxx odúčtování xxxxx XXX 39, x&xxxx;xxxxxxxx xxxxxxxx xxx xxxxxxxxxxxxx podle XXXX 10, v souladu s čl. 429 xxxx.&xxxx;13 XXX xxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxx XXX (xx. xxxxxxx xx xxxxxxx účinků xxxxxxxx započtení xxxx XXX, xxxxx xx xxxxxxxxx x&xxxx;xxxxxx xxxxxxx). Xxx xxxxxxx xxxxxx se xxxxxx zahrne xx xxxxxxxxx xxxxx xxxxxxxxxx x&xxxx;xxxxx {190; 010}. |

||||||

|

{250; 010} |

(–) Xxxxxxxx uvnitř xxxxxxx (xx individuálním xxxxxxx) xxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;7 XXX Xx. 429 xxxx.&xxxx;7 x&xxxx;xx.&xxxx;113 xxxx.&xxxx;6 XXX Xxxxxxxx, xxxxx xxxxxx xxxxxxxxxxxxx na xxxxxxxxxx xxxxxx xxxxxxxxxxx x&xxxx;xxxxx xxxxxx xxxxxxxxx xxxxx čl. 113 xxxx.&xxxx;6 XXX, xxxxxxxx jsou xxxxxxx všechny xxxxxxxx xx.&xxxx;113 odst. 6 písm. x) xx e) XXX x&xxxx;xxxxxxxxx xxxxxx xxxxxxx souhlas. Zde uvedená xxxxxx xx xxxxxx xxxxxx do xxxxxxxxxxx xxxxx xxxx, xxxx xxxxx xxxxxx xxxxxxxxx. |

||||||

|

{260; 010} |

(–) Xxxxxxxx xxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;14 XXX Xx. 429 xxxx.&xxxx;14 XXX Xxxxxxxx xxxxxx podle xx.&xxxx;429 odst. 14 XXX, xxxxxxxx xxxx splněny xxxxxxxx xxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxxxxx xxxxxxx. Xxx xxxxxxx částka xx xxxxxx xxxxxx xx xxxxxxxxxxx xxxxx xxxx, jako xxxxx xxxxxx neplatilo. |

||||||

|

{270; 010} |

(–) Xxxxxxxx xxxxxxx xxxxx – xxxxxxx xxxx 1 – plně xxxxxxxx definice Čl. 429 xxxx.&xxxx;4 písm. x) x&xxxx;xx.&xxxx;499 odst. 1 písm. x) CRR Zahrnuje veškeré xxxxxx, které se xxxxxx xxxxxxx aktiva x&xxxx;xxxx vyžadovány xxxxxx xxxxxxxxxxxx:

xxxxx xxxxxxxxxxx xxxxxxx. Xxxxxxxxx xxxxxxxx xxxxxx, xxxxxxxxxxxx postupy x&xxxx;xxxxxxx x&xxxx;xxxxxx odpočtů xxxxxxxxx x&xxxx;xxxxxxxx&xxxx;48, 49 x&xxxx;79 XXX, aniž xx xxxxxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxx xxxxxx xxxxx X&xxxx;xxxxxxxxxx 1 x&xxxx;2 XXX. Xxx xxxxxxxxxxx x&xxxx;xxxxxxx vykázání, xxxxxxxxx xxxxxxxxx xxxxxx, xxxxx xxx uplatnily xxxxx xxxxxx&xxxx;111 XXX xxx xxxxxxx hodnot xxxxxxx v buňkách {010; 010} až {260; 010}, a neuvádějí xxx xxxxxx, xxxxx xxxxxxxxxxx x&xxxx;xxxxxxx xxxxxxx určitého xxxxxx. Xxxxxxx xxxx xxxxxx xxxx xxx xxxxxxxx xx míry kapitálu, xxxxxxx expozici pákového xxxxxx a vykazují xx xxxx záporné xxxxx. |

||||||

|

{280; 010} |

(–) Odečtená xxxxxxx xxxxx – kapitál xxxx 1 – xxxxxxxxx definice Čl. 429 xxxx.&xxxx;4 xxxx. x) x&xxxx;xx.&xxxx;499 odst. 1 xxxx. x) XXX Xxxxxxxx veškeré xxxxxx xxxxxxx aktiva, xxxxx xxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxx:

xxxxx příslušných případů. Instituce xxxxxxxx xxxxxx, alternativní xxxxxxx a výjimky x&xxxx;xxxxxx xxxxxxx xxxxxxxxx v článcích 48, 49 a 79 XXX, xxxxx x&xxxx;xxxxxxxx uvedené x&xxxx;xxxxx desáté xxxxx X&xxxx;xxxxxxxxxx 1 x&xxxx;2 XXX. Xxx xxxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxx, neuvádějí xxxxxxxxx úpravy, které xxx xxxxxxxxx xxxxx xxxxxx&xxxx;111 XXX xxx xxxxxxx xxxxxx xxxxxxx x&xxxx;xxxxxxx {010; 010} xx {260; 010}, x&xxxx;xxxxxxxxx ani xxxxxx, xxxxx nespočívají v odpočtu xxxxxxx xxxxxxxx aktiva. Jelikož xxxx částky xxxx xxx odečteny xx xxxx xxxxxxxx, xxxxxxx xxxxxxxx xxxxxxxx poměru x&xxxx;xxxxxxxx xx xxxx xxxxxxx číslo. |

||||||

|

{290; 010} |

Xxxxxxx xxxxxxxx pákového xxxxxx – xxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxx 1 Xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx: {XXXxxx; 010; 010} + {LRCalc; 020; 010} + {XXXxxx; 030; 010} + {LRCalc; 040; 010} + {LRCalc; 050; 010} + {XXXxxx; 060; 010} + {LRCalc; 070; 010} + {XXXxxx; 080; 010} + {XXXxxx; 090; 010} + {LRCalc; 100; 010} + {XXXxxx; 110; 010} + {LRCalc; 120; 010} + {XXXxxx; 130; 010} + {XXXxxx; 140; 010} + {XXXxxx; 150; 010} + {XXXxxx; 160; 010} + {XXXxxx; 170; 010} + {LRCalc; 180; 010} + {LRCalc; 190; 010} + {XXXxxx; 200; 010} + {XXXxxx; 210; 010} + {XXXxxx; 220; 010} + {XXXxxx; 230; 010} + {XXXxxx; 240; 010} + {XXXxxx; 250; 010} + {XXXxxx; 260; 010} + {XXXxxx; 270; 010}. |

||||||

|

{300; 010} |

Xxxxxxx expozice xxxxxxxx poměru – xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx tier 1 Instituce xxxxxxxx následující částku: {LRCalc; 010; 010} + {XXXxxx; 020; 010} + {XXXxxx; 030; 010} + {LRCalc; 040; 010} + {XXXxxx;&xxxx;050;&xxxx;010} + {XXXxxx; 060; 010} + {XXXxxx; 070; 010} + {LRCalc; 080; 010} + {XXXxxx; 090; 010} + {XXXxxx; 100; 010} + {XXXxxx; 110; 010} + {XXXxxx; 120; 010} + {XXXxxx; 130; 010} – {LRCalc; 140; 010} + {XXXxxx; 150; 010} + {XXXxxx; 160; 010} + {XXXxxx; 170; 010} + {XXXxxx; 180; 010} + {XXXxxx; 190; 010} + {XXXxxx; 200; 010} + {LRCalc; 210; 010} + {XXXxxx; 220; 010} + {LRCalc; 230; 010} + {LRCalc; 240; 010} + {XXXxxx; 250; 010} + {XXXxxx; 260; 010} + {XXXxxx; 280; 010}. |

||||||

|

Xxxxx x&xxxx;xxxxxxx |

Xxxxxxx |

||||||

|

{310; 010} |

Xxxxxxx xxxx 1 – xxxx xxxxxxxx xxxxxxxx Xx. 429 xxxx.&xxxx;3 x&xxxx;xx.&xxxx;499 xxxx.&xxxx;1 XXX Xxxxx xx x&xxxx;xxxx kapitálu xxxx 1 xxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx&xxxx;25 XXX xxx xxxxxxxxxx odchylek xxxxxxxxx x&xxxx;xxxxx xxxxxx xxxxx I kapitolách 1 x&xxxx;2 XXX. |

||||||

|

{320; 010} |

Xxxxxxx xxxx 1 – xxxxxxxxx xxxxxxxx Xx. 429 xxxx.&xxxx;3 a čl. 499 xxxx.&xxxx;1 XXX Xxxxx xx x&xxxx;xxxx xxxxxxxx tier 1 xxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx&xxxx;25 XXX po zohlednění xxxxxxxx uvedených v části xxxxxx xxxxx I kapitolách 1 x&xxxx;2 XXX. |

||||||

|

Xxxxx x&xxxx;xxxxxxx |

Xxxxxx xxxxx |

||||||

|

{330; 010} |

Pákový xxxxx – xxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxx 1 Xx. 429 xxxx.&xxxx;2 x&xxxx;xx.&xxxx;499 xxxx.&xxxx;1 XXX Xxxxx xx x&xxxx;xxxxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx s částí XX xxxxxxxxx 4 xxxx xxxxxxx. |

||||||

|

{340; 010} |

Xxxxxx xxxxx – xxxxxxx přechodné xxxxxxxx xxxxxxxx xxxx 1 Xx. 429 odst. 2 x&xxxx;xx.&xxxx;499 xxxx.&xxxx;1 CRR Jedná xx x&xxxx;xxxxxx xxxxx xxxxxxxxx v souladu s částí XX xxxxxxxxx 5 xxxx xxxxxxx. |

5.&xxxx;&xxxx;&xxxx;X 40.00 – Xxxxxxxxxxxx xxxxxx xxxxxx míry expozice (XX1)

|

21. |

X&xxxx;xxxx xxxxx xxxxxx xxxx xxxxxxxx xxxxx xxxxxxxx se alternativního xxxxxxxxx x&xxxx;xxxxxxxx, xxxxxxxxxxx XXX a podrozvahovými xxxxxxxxx. |

|

22. |

Xxxxxxxxx xxxxxxx v LR1 „xxxxxxxxx xxxxxxx“ xx základě xxxxxxxxxxxx xxxxxxxx rámce xxxxx čl. 4 xxxx.&xxxx;1 xxxx 77 XXX. Xxxxx „účetní xxxxxxx xx předpokladu, xx xxxx xxxxxxxxx xxxxxxxxx xxx xxxx XXX“ xxxxxxxx rozvahovou xxxxxxx, x&xxxx;xxx xxxxxx xxxxxxxxxx xxxxxx započtení xxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxx. |

|

23. |

X&xxxx;xxxxxxxx buněk {250; 120} x&xxxx;{260; 120} xxxxxxx xxxxxxxxx v LR1 xxxxx, jako xxxxx xxxxxx dle buněk x&xxxx;XXXxxx {050; 010}, {080; 010}, {100; 010}, {120; 010}, {220; 010}, {250; 010} a {260; 010} xxxxxxxxx. |

|

Xxxxx x&xxxx;xxxxxxx |

Xxxxxx na xxxxxx xxxxxxxx a pokyny |

|||||||||

|

{010; 010} |

Xxxxxxxx – xxxxxxxxx xxxxxxx Xxxxx xx o součet xxxxx {020; 010}, {050; 010} x&xxxx;{060; 010}. |

|||||||||

|

{010; 020} |

Xxxxxxxx – xxxxxx hodnota xx xxxxxxxxxxx, xx není xxxxxxxxx xxxxxxxxx xxx xxxx XXX Xxxxx xx x&xxxx;xxxxxx buněk {020; 020}, {050; 020} x&xxxx;{060; 020}. |

|||||||||

|

{010; 050} |

Deriváty – xxxxxxxx podle xxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxx (xx xxxxxxxxxxx, že xxxx xxxxxxxxx xxxxxxxxx xxx xxxx XXX) Xxxxx se x&xxxx;xxxxxx xxxxx {020; 050}, {050; 050} x&xxxx;{060; 050}. |

|||||||||

|

{010; 070} |

Deriváty – xxxxxxxx xxxxxxx Xxxxx xx x&xxxx;xxxxxx buněk {020; 070}, {050; 070} a {060; 070}. |

|||||||||

|

{020; 010} |

Xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx) – xxxxxxxxx xxxxxxx Xx. 4 xxxx.&xxxx;1 xxx 77 CRR Rozvahová xxxxxxx xxxxxxxxx xxxxxxxx xxxxx použitelného xxxxxxxx xxxxx, xxx instituce xxxxxxx zajištění úvěrového xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxx xx x&xxxx;xxxxxxx xxxxxxxx xxxx xxxxxxx. |

|||||||||

|

{020; 020} |

Xxxxxxx xxxxxxxx (prodané xxxxxxxxx) – xxxxxx xxxxxxx xx předpokladu, xx xxxx xxxxxxxxx xxxxxxxxx xxx jiné XXX Xx. 4 odst. 1 bod 77 XXX Xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx účetního xxxxx x&xxxx;xxxxxxxxx derivátů, xxx xxxxxxxxx xxxxxxx xxxxxxxxx úvěrového xxxxxx xxxxxxxxxxx a smlouva xx x&xxxx;xxxxxxx xxxxxxxx xxxx xxxxxxx, xxxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxxxx xx xxxxxxxx započtení xxx XXX (xx. xxxxxxx xx reverze xxxxxx xxxxxxxx xxxxxxxxx xxxx XXX, xxxxx xx xxxxxxxxx x&xxxx;xxxxxx xxxxxxx). |

|||||||||

|

{020; 050} |

Xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx) – xxxxxxxx podle metody xxxxxxxxx xxxxx tržní xxxxxxx (xx xxxxxxxxxxx, xx xxxx xxxxxxxxx xxxxxxxxx xxx jiné XXX) Xxxxx xx x&xxxx;xxxxxx xxxxx {030; 050} x&xxxx;{040; 050}. |

|||||||||

|

{020; 070} |

Xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx) – pomyslná xxxxxxx Xxxxx xx x&xxxx;xxxxxx xxxxx {030; 070} x&xxxx;{040; 070}. |

|||||||||

|

{020; 075} |

Xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx) – xxxxxxxxxx xxxxxxxx xxxxxxx X&xxxx;xxxx xxxxx xx uvádí xxxxxxxx xxxxxxx, x&xxxx;xxx xxxxxxxx úvěrové xxxxxxxx (xxxxxxx xxxxxxxxx), xxxx x&xxxx;xxxxx {020; 070} xx odečtení záporných xxxx xxxxxx xxxxxxx, xxxxx xxxx ve xxxxxx k prodanému xxxxxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxx 1. |

|||||||||

|

{030; 050} |

Xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx) xxxxxxxxxxx xxxxxxxxx xxxxxxx – xxxxxxxx xxxxx xxxxxx oceňování xxxxx xxxxx hodnoty (za xxxxxxxxxxx, že xxxx xxxxxxxxx xxxxxxxxx xxx xxxx CRM) Čl. 299 xxxx.&xxxx;2 XXX X této xxxxx se xxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx, kde xxxxxxxxx xxxxxxx zajištění xxxxxxxxx rizika xxxxxxxxxxx, xxxxxxxxx podléhá xxxxxxxxx xxxxxxx a platí xxxxxxxxxx, xx není xxxxxxxxx xxxxxxxxx ani xxxx XXX. Xxxxxxxxx xx xxxxx xxxxxxxxx xxxxxxxx xxx xxxxxxx xxxxxxxx, xxx instituce xxxxxxx xxxxxxxxx xxxxxxxxx rizika xxxxxxxxxxx, xxxxx transakce xxxxxxxxx xxxxxxxxx xxxxxxx. Xxxx xxxxx xxxxxxxxx xxxxxx x&xxxx;xxxxx {XX1; 040; 050}. Uzavírací xxxxxxxx xx xxxxxx xxxxxxxxxx, xxxxx xxxx protistraně, xxxxx xxxx x&xxxx;xxxxxxx, xxxxx xxxxxxx x&xxxx;xxxxxxx xxxx všechny xxxxxxxxx, xx které xx xxxxxxxx příslušná xxxxxx, x&xxxx;xxxxxxx selhání xxxxx xxxxxxxxxxx, xxxxxx xxxx xxxxxxxxxx xxxx úpadku. Instituce xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxxx do xxxxxxxxxx xxxxxxxxx. |

|||||||||

|

{030; 070} |

Xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx) podléhající xxxxxxxxx doložce – xxxxxxxx xxxxxxx X této xxxxx se xxxxx xxxxxxxx xxxxxxx, x&xxxx;xxx xxxxxxxx úvěrové xxxxxxxx, xxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx rizika xxxxxxxxxxx, xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx doložce. Uzavírací xxxxxxxx se xxxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxxxxxx, která není x&xxxx;xxxxxxx, právo ukončit x&xxxx;xxxxxxx xxxx xxxxxxx xxxxxxxxx, xx které xx xxxxxxxx xxxxxxxxx xxxxxx, v případě selhání xxxxx xxxxxxxxxxx, xxxxxx xxxx insolvence nebo xxxxxx. Xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx, nejen xxxxxxxx zařazené do xxxxxxxxxx xxxxxxxxx. |

|||||||||

|

{040; 050} |

Xxxxxxx xxxxxxxx (prodané xxxxxxxxx) xxxxxxxxxxxxx xxxxxxxxx xxxxxxx – xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxx xxxxx hodnoty (za xxxxxxxxxxx, že xxxx xxxxxxxxx započtení xxx xxxx XXX) Xx. 299 xxxx.&xxxx;2 CRR V xxxx xxxxx xx xxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx, xxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx, xxxxxxxxx xxxxxxxxx uzavírací xxxxxxx x&xxxx;xxxxx xxxxxxxxxx, xx xxxx xxxxxxxxx xxxxxxxxx xxx xxxx XXX. Xxxxxxxxx xxxxxxxx xx xxxxxx xxxxxxxxxx, xxxxx dává xxxxxxxxxxx, která xxxx x&xxxx;xxxxxxx, právo xxxxxxx x&xxxx;xxxxxxx xxxx xxxxxxx xxxxxxxxx, na xxxxx xx xxxxxxxx xxxxxxxxx xxxxxx, v případě xxxxxxx xxxxx xxxxxxxxxxx, včetně xxxx xxxxxxxxxx xxxx xxxxxx. Xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx deriváty, nejen xxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxxxx. |

|||||||||

|

{040; 070} |

Xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx) xxxxxxxxxxxxx uzavírací xxxxxxx – xxxxxxxx xxxxxxx X xxxx buňce xx xxxxx xxxxxxxx xxxxxxx, x&xxxx;xxx xxxxxxxx xxxxxxx xxxxxxxx, xxx instituce xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx, přičemž xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx. Xxxxxxxxx xxxxxxxx xx rozumí xxxxxxxxxx, které xxxx xxxxxxxxxxx, která xxxx x&xxxx;xxxxxxx, právo xxxxxxx x&xxxx;xxxxxxx xxxx všechny xxxxxxxxx, na xxxxx xx xxxxxxxx xxxxxxxxx xxxxxx, x&xxxx;xxxxxxx xxxxxxx xxxxx protistrany, xxxxxx xxxx xxxxxxxxxx xxxx xxxxxx. Xxxxxxxxx zohlední xxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxxxx zařazené xx xxxxxxxxxx portfolia. |

|||||||||

|

{050; 010} |

Xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx) – rozvahová hodnota Čl. 4 xxxx.&xxxx;1 xxx 77 XXX Xxxxxxxxx hodnota xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxxxx xxxxxxxx, xxx xxxxxxxxx kupuje xxxxxxxxx xxxxxxxxx xxxxxx xx xxxxxxxxxxx x&xxxx;xxxxxxx xx x&xxxx;xxxxxxx vykázána xxxx xxxxxxx. Xxxxxxxxx zohlední xxxxxxx xxxxxxx xxxxxxxx, xxxxx deriváty zařazené xx xxxxxxxxxx portfolia. |

|||||||||

|

{050; 020} |

Xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx) – xxxxxx xxxxxxx xx xxxxxxxxxxx, xx není xxxxxxxxx xxxxxxxxx ani xxxx XXX Xx. 4 xxxx.&xxxx;1 xxx 77 CRR Rozvahová xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxxxx xxxxxxxx, kde xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxx od xxxxxxxxxxx x&xxxx;xxxxxxx xx v rozvaze xxxxxxxx jako xxxxxxx, xxxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxxxx či xxxxxxxx xxxxxxxxx ani XXX (xx. provede xx reverze účinků xxxxxxxx xxxxxxxxx xxxx XXX, které xx xxxxxxxxx x&xxxx;xxxxxx xxxxxxx). Xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx, nejen xxxxxxxx xxxxxxxx xx obchodního xxxxxxxxx. |

|||||||||

|

{050; 050} |

Úvěrové xxxxxxxx (xxxxxxx xxxxxxxxx) – xxxxxxxx xxxxx metody xxxxxxxxx podle tržní xxxxxxx (za xxxxxxxxxxx, xx není provedeno xxxxxxxxx xxx jiné XXX) Xx. 299 xxxx.&xxxx;2 XXX X xxxx xxxxx xx xxxxx potenciální xxxxxxx expozice úvěrových xxxxxxxx, xxx xxxxxxxxx xxxxxx zajištění xxxxxxxxx xxxxxx xx xxxxxxxxxxx x&xxxx;xxxxx xxxxxxxxxx, xx xxxx provedeno xxxxxxxxx xxx xxxx XXX. Xxxxxxxxx xxxxxxxx všechny xxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxxxx xx obchodního xxxxxxxxx. |

|||||||||

|

{050; 070} |

Xxxxxxx xxxxxxxx (xxxxxxx zajištění) – xxxxxxxx hodnota V této xxxxx se xxxxx xxxxxxxx hodnota, x&xxxx;xxx xxxxxxxx úvěrové xxxxxxxx, xxx instituce xxxxxx xxxxxxxxx xxxxxxxxx rizika xx protistrany. Instituce xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx, xxxxx xxxxxxxx zařazené xx xxxxxxxxxx xxxxxxxxx. |

|||||||||

|

{050; 075} |

Xxxxxxx deriváty (xxxxxxx xxxxxxxxx) – xxxxxxxxxx xxxxxxxx hodnota V xxxx xxxxx xx xxxxx xxxxxxxx xxxxxxx, k níž xxxxxxxx xxxxxxx xxxxxxxx (xxxxxxx xxxxxxxxx), xxxx x&xxxx;xxxxx {050; 050} xx xxxxxxxx kladných xxxx xxxxxx xxxxxxx, xxxxx xxxx xx xxxxxx xx koupenému xxxxxxxxx derivátu xxxxxxxxxx x&xxxx;xxxxxxxx tier 1. |

|||||||||

|

{050; 085} |

Xxxxxxx deriváty (xxxxxxx xxxxxxxxx) – limitovaná xxxxxxxx xxxxxxx (xxxxxx xxxxxxxxxx xxxxx) Xxxxxxxx xxxxxxx, x&xxxx;xxx xxxxxxxx úvěrové xxxxxxxx, xxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxx na xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx xxxx x&xxxx;xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx. Xxx účely xxxxxxxx xxxxxxx x&xxxx;xxxx xxxxx xx podkladová referenční xxxxx xxxxxxxx xx xxxxxx xxxxx, xxxxx xx xxxxxx stejné xxxxxxxxx osoby a mají xxxxxx xxxxxx pro xxxxxxxxxx pohledávek. Zajištění xxxxxxxxx xxxxxx xxxxxxx xxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxxxxx xx xxxxxx xxxxx, xxxxx xx xxxxxxxxxx xxxxxxxxxx xxxxxx zajištění samostatně xxx každé jednotlivé xxxxx x&xxxx;xxxxx seskupení. Pokud xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxx xxxxxxxxx referenčních xxxx, xxxxxxxx se toto xxxxxxxxx úvěrového xxxxxx xx xxxxxx xxxxx xxxxx, xxxxx kryje xxxxxxx podskupiny seskupení, xx xxx bylo xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxx. Xxxxxx slovy, xxxxxxxxx xxx vykázat xxxxx x&xxxx;xxxxxxx, xx xxxx seskupení xxxxxxxxxxxx xxxxxxxx a úroveň xxxxxxxxxxxx x&xxxx;xxxx xxxxxxxxx totožné. U žádného xxxxxxxxxxxx xxxxx xxxxx xxxxxxxx hodnoty xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx, xxxxx xxxx zohledněny x&xxxx;xxxx buňce, xxxxxxxxx xxxxxx uvedené x&xxxx;xxxxxxx {020; 075} a {050; 075}. |

|||||||||

|

{060; 010} |

Xxxxxxxx deriváty – xxxxxxxxx xxxxxxx Xx. 4 xxxx.&xxxx;1 xxx 77 XXX Xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxx uvedených x&xxxx;xxxxxxx XX XXX, jsou-li x&xxxx;xxxxxxx vykázány jako xxxxxx. |

|||||||||

|

{060; 020} |

Finanční xxxxxxxx – xxxxxx xxxxxxx xx předpokladu, xx xxxx xxxxxxxxx započtení xxx xxxx XXX Xx. 4 xxxx.&xxxx;1 xxx 77 XXX Xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx účetního xxxxx u smluv xxxxxxxxx x&xxxx;xxxxxxx XX XXX, xxxx-xx x&xxxx;xxxxxxx vykázány xxxx xxxxxx, xxxxxxx xxxxxx zohledněny xxxxxx xxxxxxxxxxxxxxx či xxxxxxxx xxxxxxxxx xxx xxxxxx XXX (tj. xxxxxxx xx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxx XXX, xxxxx xx xxxxxxxxx v účetní hodnotě). |

|||||||||

|

{060; 050} |

Xxxxxxxx xxxxxxxx – xxxxxxxx xxxxx xxxxxx xxxxxxxxx podle xxxxx xxxxxxx (za xxxxxxxxxxx, xx není xxxxxxxxx xxxxxxxxx ani xxxx XXX) Xxxxxx&xxxx;274 XXX X&xxxx;xxxx xxxxx xx xxxxx xxxxxxxxxxx xxxxxxxxxxx budoucí xxxxxxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx XX CRR xx xxxxxxxxxxx, že xxxx xxxxxxxxx xxxxxxxxx xxx xxxx XXX. |

|||||||||

|

{060; 070} |

Xxxxxxxx xxxxxxxx – xxxxxxxx xxxxxxx X&xxxx;xxxx buňce xx xxxxx xxxxxxxx hodnota, x&xxxx;xxx xxxxxxxx xxxxxxx xxxxxxx v příloze II XXX. |

|||||||||

|

{070; 010} |

Xxxxxxxxx XXX xxxxxxxx xx xxxxxxx xxxxxx o započtení – xxxxxxxxx xxxxxxx Xx. 4 xxxx.&xxxx;1 bod 77 x&xxxx;xxxxxx&xxxx;206 XXX Xxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxxxx XXX xxxxxxxxxx xx xxxxxxx xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxx xxxxxx&xxxx;206 XXX. Xxxxxxxxx xx této xxxxx xxxxxxxxx xxxxxxxx peněžní xxxxxxxxxx nebo xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx výše xxxxxxxxx xxxxxxxxx, xxxxx je xxxxxxxxx x&xxxx;xxxxxxx (tj. xxxxxx xxxxxxx xxxxxx xxxxxxxx pro odúčtování). Xxxx údaje xxxxxxxxx xxxxxx x&xxxx;xxxxx {090; 010}. |

|||||||||

|

{070; 020} |

Transakce XXX xxxxxxxx xx rámcové xxxxxx x&xxxx;xxxxxxxxx – xxxxxx xxxxxxx za xxxxxxxxxxx, xx není xxxxxxxxx započtení xxx xxxx CRM Čl. 4 xxxx.&xxxx;1 bod 77 x&xxxx;xxxxxx&xxxx;206 CRR Rozvahová xxxxxxx xxxxx použitelného xxxxxxxx xxxxx x&xxxx;xxxxxxxxx XXX xxxxxxxxxx xx xxxxxxx xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxx xxxxxx&xxxx;206 XXX, xxxx-xx x&xxxx;xxxxxxx vykázány xxxx aktiva, xxxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxxxx xx xxxxxxxx xxxxxxxxx ani xxxxxx XXX (xx. provede xx xxxxxxx xxxxxx xxxxxxxx započtení nebo XXX, xxxxx se xxxxxxxxx x&xxxx;xxxxxx hodnotě). Xxxxx xxxxx xxxxxxxxxx xxxxxx xxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx XXX xxxx x&xxxx;xxxxxxx, xxxxxxxx xxxxxxxxx reverzi xxxxx xxxxxxxx zápisů xxxxxxxxxxxxx x&xxxx;xxxxxxxx. Xxxxxxxxx xx xxxx xxxxx nezahrnou xxxxxxxx xxxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxxxxxxx poskytnuté xxxxxxxxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx, xxxxx xx xxxxxxxxx v rozvaze (xx. xxxxxx xxxxxxx xxxxxx xxxxxxxx xxx xxxxxxxxxx). Xxxx xxxxx xxxxxxxxx xxxxxx x&xxxx;xxxxx {090; 020}. |

|||||||||

|

{070; 040} |

Xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxx do rámcové xxxxxx o započtení – xxxxxxxx xxx SFT Článek 206 XXX X&xxxx;xxxxxxxxx XXX xxxxxx xxxxxxxxxxxxxx, xxxxx xxxx xxxxxxxx xx xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx&xxxx;206 XXX, xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxxx. Pro xxxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx pro xxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxx (XXX) podle xxxxxx

xxx:

Instituce xxxxxxxx xxxxxxxx xxxxxx xxxxxx xxx xxxxxxx xxxxxxx xxxxxxxxx se xxxxxxxxxx x&xxxx;xxxx souhrn xxxxxx x&xxxx;xxxx buňce. |

|||||||||

|

{080; 010} |

Xxxxxxxxx XXX xxxxxxxxxx xx rámcové dohody x&xxxx;xxxxxxxxx – xxxxxxxxx xxxxxxx Xx. 4 xxxx.&xxxx;1 xxx 77 XXX Xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxxxx XXX, xxxxx xxxxxx zahrnuty xx xxxxxxx xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxx xxxxxx&xxxx;206 XXX, xxxx-xx xxxxxxxx x&xxxx;xxxxxxx xxxx xxxxxx. Xxxxxxxxx do xxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx nebo xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx prostřednictvím xxxx xxxxxxxxx xxxxxxxxx, xxxxx xx ponecháno v rozvaze (xx. nejsou splněna xxxxxx xxxxxxxx xxx xxxxxxxxxx). Tyto údaje xxxxxxxxx uvedou x&xxxx;xxxxx {090; 010}. |

|||||||||

|

{080; 020} |

Transakce XXX nezahrnuté xx xxxxxxx xxxxxx x&xxxx;xxxxxxxxx – účetní xxxxxxx xx předpokladu, xx xxxx xxxxxxxxx xxxxxxxxx xxx xxxx XXX Xx. 4 xxxx.&xxxx;1 xxx 77 XXX Xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx u transakcí XXX, xxxxx nejsou zahrnuty xx xxxxxxx xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxx článku 206 XXX, xxxx-xx x&xxxx;xxxxxxx xxxxxxxx xxxx xxxxxx, xxxxxxx xxxxxx xxxxxxxxxx xxxxxx účetního xxxxxxxxx xxx xxxxxx XXX (xx. provede xx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxx XXX, xxxxx xx projevily x&xxxx;xxxxxx xxxxxxx). Xxxxx xxxxx xxxxxxxxxx xxxxxx xxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx SFT xxxx x&xxxx;xxxxxxx, provedou xxxxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxx souvisejících x&xxxx;xxxxxxxx. Xxxxxxxxx xx xxxx buňky xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx protistraně xxxxxxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxx, xxxxx xx xxxxxxxxx x&xxxx;xxxxxxx (xx. xxxxxx xxxxxxx xxxxxx xxxxxxxx xxx odúčtování). Xxxx xxxxx xxxxxxxxx xxxxxx x&xxxx;xxxxx {090; 020}. |

|||||||||

|

{080; 040} |

Xxxxxxxxx XXX xxxxxxxxxx xx xxxxxxx xxxxxx x&xxxx;xxxxxxxxx – xxxxxxxx pro XXX Xxxxxx&xxxx;206 XXX X&xxxx;xxxxxxxxx SFT včetně xxxxxxxxxxxxxx, xxxxx xxxxxx xxxxxxxx xx xxxxxxx xxxxxx x&xxxx;xxxxxxxxx způsobilé xxxxx xxxxxx&xxxx;206 CRR, xxxxxxx xxxxxxxxx skupiny xxxxxxxxxx xx ze xxxxx xxxxx xxxxxxxxxx xx xxxxxx transakce (xx. xxxxx XXX xx xxxxxxxxxx xx xxxxxxxxxxx xxxxxxx) a pro xxxxxx xxxxxxx určí xxxxxxxx xxx stávající xxxxxxxx xxxx xxxxxxxxxxx (XXX) xxxxx xxxxxx XXX = xxx {(E – X); 0}, kde:

Xxxxxxxxx xxxxxxxx výsledek xxxxxx xxxxxx pro xxxxxxx xxxx uvedené xxxxxxx x&xxxx;xxxx xxxxxx xxxxxx x&xxxx;xxxx buňce. |

|||||||||

|

{090; 010} |

Xxxxxxx xxxxxx – xxxxxxxxx xxxxxxx Xx. 4 xxxx.&xxxx;1 xxx 77 XXX Xxxxxxxxx xxxxxxx xxxxx použitelného xxxxxxxx xxxxx x&xxxx;xxxxx xxxxx x&xxxx;xxxxxxxx smluv xxxxxxxxx x&xxxx;xxxxxxx II XXX, xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx SFT. |

|||||||||

|

{090; 020} |

Xxxxxxx xxxxxx – xxxxxx xxxxxxx xx xxxxxxxxxxx, xx xxxx xxxxxxxxx xxxxxxxxx xxx xxxx XXX Xx. 4 odst. 1 xxx 77 CRR Rozvahová xxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx rámce x&xxxx;xxxxx xxxxx s výjimkou xxxxx xxxxxxxxx x&xxxx;xxxxxxx XX XXX, úvěrových derivátů x&xxxx;xxxxxxxxx XXX, xxxxxxx xxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxx xxxxxx CRM (xx. xxxxxxx xx reverze xxxxxx xxxxxxxx započtení xxxx CRM, které xx projevily x&xxxx;xxxxxx xxxxxxx). |

|||||||||

|

{100; 070} |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxx rizikem xxxxx XXX; z toho – xxxxxxxxx xxxxxxx Xxxxxx&xxxx;111 XXX X xxxx buňce se xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxx, kterým xx byl xxxxx xxxxxxxxxxxxxxxxx přístupu x&xxxx;xxxxxxxxx xxxxxx přidělen úvěrový xxxxxxxxx xxxxxx 0 %. Xxxx xxxxxxx xx nesnižuje x&xxxx;xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx. X&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 odst. 10 XXX xxxxxxxxx v této buňce xxxxxxxxxx smlouvy xxxxxxx x&xxxx;xxxxxxx&xxxx;XX XXX, úvěrové xxxxxxxx x&xxxx;xxxxxxxxx SFT. |

|||||||||

|

{110; 070} |

Xxxxxxxxxxxx retailové xxxxxxxx; x&xxxx;xxxx – xxxxxxxxx xxxxxxx Xxxxxx&xxxx;111 x&xxxx;xx.&xxxx;154 xxxx.&xxxx;4 XXX X&xxxx;xxxx xxxxx se xxxxx nominální xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx expozic, které xxxxxxx xxxxxxxx xxxxxxx x&xxxx;xx.&xxxx;154 xxxx.&xxxx;4 xxxx. x) xx x) XXX. Xxxx xxxxxxx xx nesnižuje o specifické xxxxxx x&xxxx;xxxxxxx riziko. Zahrnuje xxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxx, které xxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxxxx v souladu s čl. 149 xxxx. x) XXX x&xxxx;xxxxxx xxxxxxx výše xxxxxxxxxxx 100 000 EUR xx xxxxxxxxxxxx dlužníka. V souladu x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 CRR xxxxxxxxx x&xxxx;xxxx xxxxx xxxxxxxxxx xxxxxxx uvedené x&xxxx;xxxxxxx&xxxx;XX XXX, úvěrové xxxxxxxx a transakce XXX. |

|||||||||

|

{120; 070} |

Xxxxxxxxxxxxx xxxxxxxxxx závazky x&xxxx;xxxxxxxxxx xxxxx – xxxxxxxxx xxxxxxx Xxxxxx&xxxx;111 a čl. 154 xxxx.&xxxx;4 CRR V této xxxxx xx uvádí xxxxxxxxx xxxxxxx xxxxxxx z kreditních xxxxx, xxxxx xxxx xxxxxxxxx kdykoli a bez xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx („xxxxxxxxxxxxx xxxxxxxxxx“) x&xxxx;xxxxxx by xxx xxxxx xxxxxxxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxx přidělen xxxxxxx konverzní xxxxxx 0 %. Xxxx xxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx. Xxxxxxxxx xx xxxx xxxxx xxxxxxxxx úvěrové xxxxxxxx, které xxxxxxxx xxxxxxxxxxx zrušení v důsledku xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx, xxx nejsou xxxxxxxxxxxxx xxxxxxxxxx. X&xxxx;xxxxxxx s čl. 429 xxxx.&xxxx;10 XXX xxxxxxxxx x&xxxx;xxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxx&xxxx;XX XXX, xxxxxxx xxxxxxxx a transakce XXX. |

|||||||||

|

{130; 070} |

Nerevolvingové xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx – xxxxxxxxx xxxxxxx Xxxxxx&xxxx;111 a čl. 154 xxxx.&xxxx;4 CRR V xxxx xxxxx se xxxxx xxxxxxxxx xxxxxxx jiných xxxxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxx x&xxxx;xxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx („xxxxxxxxxxxxx xxxxxxxxxx“) x&xxxx;xxxxxx by xxx xxxxx xxxxxxxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx 0 %. Xxxx xxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx. Xxxxxxxxx do xxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxxx, xxxxx umožňují xxxxxxxxxxx zrušení x&xxxx;xxxxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx, xxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxx. X&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 XXX instituce x&xxxx;xxxx xxxxx xxxxxxxxxx smlouvy xxxxxxx x&xxxx;xxxxxxx&xxxx;XX XXX, xxxxxxx deriváty x&xxxx;xxxxxxxxx XXX. |

|||||||||

|

{140; 070} |

Podrozvahové xxxxxxx xx xxxxxxx xxxxxx xxxxxxx xxxxx RSA – xxxxxxxxx hodnota Článek 111 XXX X xxxx xxxxx xx xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxx, xxxxxx by byl xxxxx standardizovaného přístupu x&xxxx;xxxxxxxxx xxxxxx přidělen xxxxxxx xxxxxxxxx xxxxxx 20 %. Tato xxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx o úvěrové xxxxxx. X&xxxx;xxxxxxx x&xxxx;xx.&xxxx;429 odst. 10 XXX xxxxxxxxx v této xxxxx xxxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxx&xxxx;XX XXX, xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx XXX. |

|||||||||

|

{150; 070} |

Xxxxxxxxxxxx xxxxxxx xx středním xxxxxxx xxxxx XXX – xxxxxxxxx xxxxxxx Xxxxxx&xxxx;111 XXX X xxxx xxxxx xx xxxxx nominální xxxxxxx xxxxxxxxxxxxxx xxxxxxx, xxxxxx xx byl xxxxx xxxxxxxxxxxxxxxxx přístupu k úvěrovému xxxxxx xxxxxxxx úvěrový xxxxxxxxx xxxxxx 50 %. Xxxx hodnota xx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx riziko. V souladu x&xxxx;xx.&xxxx;429 xxxx.&xxxx;10 XXX xxxxxxxxx x&xxxx;xxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxx&xxxx;XX XXX, xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx XXX. |

|||||||||

|

{160; 070} |

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxx xxxxx RSA – xxxxxxxxx xxxxxxx Xxxxxx&xxxx;111 XXX X xxxx xxxxx xx uvádí nominální xxxxxxx xxxxxxxxxxxxxx xxxxxxx, xxxxxx by byl xxxxx xxxxxxxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxx přidělen xxxxxxx xxxxxxxxx xxxxxx 100 %. Xxxx xxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx o úvěrové xxxxxx. X&xxxx;xxxxxxx s čl. 429 xxxx.&xxxx;10 XXX instituce v této xxxxx nezohlední xxxxxxx xxxxxxx x&xxxx;xxxxxxx&xxxx;XX XXX, xxxxxxx xxxxxxxx a transakce XXX. |

|||||||||

|

{170; 070} |

(Xxxxxxxxx xxxxxxx) Xxxxxxx xxxxxx revolvingových xxxxxxxxxxx xxxxxxx – xxxxxxxxx xxxxxxx Xx. 154 xxxx.&xxxx;4 CRR V xxxx xxxxx xx xxxxx xxxxxxxxx hodnota částek xxxxxxxxx x&xxxx;xxxxx podrozvahových xxxxxxxxxxxxxx xxxxxxxxxxx expozic. Xxxx xxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx. |

|||||||||

|

{180; 070} |

(Xxxxxxxxx xxxxxxx) Xxxxxxx částky xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxx – xxxxxxxxx xxxxxxx Xxxxxx&xxxx;111 x&xxxx;xx.&xxxx;154 xxxx.&xxxx;4 XXX X xxxx xxxxx xx uvádí xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxxxxxxxxxx xxxxxxxxxxxx závazků x&xxxx;xxxxxxxxxx xxxxx. Xxxx xxxxxxx xx xxxxxxxxx o specifické xxxxxx x&xxxx;xxxxxxx xxxxxx. |

|||||||||

|

{190; 070} |

(Xxxxxxxxx položka) Xxxxxxx xxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx – xxxxxxxxx xxxxxxx Xxxxxx&xxxx;111 x&xxxx;xx.&xxxx;154 xxxx.&xxxx;4 XXX X xxxx xxxxx se uvádí xxxxxxxxx xxxxxxx částek xxxxxxxxx x&xxxx;xxxxx nerevolvingových xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx. Xxxx hodnota xx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx. |

|||||||||

|

{210; 020} |

Hotovostní xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxxx – xxxxxx xxxxxxx za předpokladu, xx není xxxxxxxxx xxxxxxxxx xxx xxxx XXX Xxxxxxxxx hodnota xxxxx xxxxxxxxxxxx xxxxxxxx rámce x&xxxx;xxxxxxxxxxxx xxxxxxxxxx přijatého x&xxxx;xxxxx derivátových xxxxxxxxx xxx zohlednění xxxxxx xxxxxxxx xxxxxxxxx nebo xxxxxx CRM (tj. xxxxxxx xx reverze xxxxxx xxxxxxxx xxxxxxxxx xxxx XXX, xxxxx xx projevily x&xxxx;xxxxxx xxxxxxx). Xxx xxxxx xxxx xxxxx xx hotovost xxxxxxxxxx xxxx xxxxxxx xxxxxx peněžních xxxxxxxxxx xxxxxx xxxxx a bankovek/měny. Xxxxxxx xxxxxxx vkladů xxxxxxxx x&xxxx;xxxxxxxxxxx bank xx xxxxxxxx x&xxxx;xxxxxxx, x&xxxx;xxxxx xx možné xxxx vklady v krizové xxxxxxx xxxxxx. Xxxxxxxxx x&xxxx;xxxx xxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxx x&xxxx;xxxxxx institucí. |

|||||||||

|

{220; 020} |