XXXXXXXXXX XXXXXX (EU) 2022/795

xx xxx 10.&xxxx;xxxx 2021

x&xxxx;xxxxxx podpoře, xxxxxx xxxxxxxxx Itálie XX.48171 (2018/X) (ex 2018/NN, xx 2017/XX) xxxxxxxxxxx Xxxxxxxx

(xxxxxxxx xxx číslem X(2021) 6659)

(Xxxxx xxxxxxx xxxxx je xxxxxxx)

(Xxxx x&xxxx;xxxxxxxx pro XXX)

EVROPSKÁ XXXXXX

x&xxxx;xxxxxxx xx Xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxx xxxx, x&xxxx;xxxxxxx xx xx.&xxxx;108 xxxx.&xxxx;2 xxxxx xxxxxxxxxxx této xxxxxxx,

x&xxxx;xxxxxxx xx Dohodu x&xxxx;Xxxxxxxxx xxxxxxxxxxxx xxxxxxxx, a zejména xx xx.&xxxx;62 odst. 1 xxxx. a) této xxxxxx,

xxxx, xx vyzvala xxxxxxxxxx strany k podání xxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxx&xxxx;(1) x&xxxx;x&xxxx;xxxxxxx xx xxxx xxxxxxxxxx,

xxxxxxxx k těmto xxxxxxx:

1.&xxxx;&xxxx;&xxxx;XXXXXX

|

(1) |

Xx dnech 5., 12. x&xxxx;15.&xxxx;xxxxxx&xxxx;2017 xxxxxxxxxx xxxxxxx společnosti Ryanair Xxx (xxxx xxx „Xxxxxxx“), Xxxxx Airways x.x.x. (xxxx xxx „Xxxxx“) x&xxxx;XXX International Xxxxxxxx Xxxxx X.X. (xxxx jen „XXX“) (xxxxxxxx xxxx jen „xxxxxxxxxxx“) Komisi tři xxxxxxxx xxxxxxxxx, x&xxxx;xxxxx xxxxx, xx Xxxxxx xxxxxxxx společnosti Xxxxxxxx – Xxxxxxà Xxxxx Xxxxxxxx X.x.X. in xxxxxxxxxxxxxxx xxxxxxxxxxxxx (dále xxx „Xxxxxxxx“) xxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx státní xxxxxxx. Xxxxxxxxxxx uvedli, xx xxx 2. května 2017 xxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxx likvidity xx formě xxxxx xx xxxx 600 xxxxxxx XXX (xxxx xxx „xxxxxxx xxxx“) x&xxxx;xx tento úvěr xxxxxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx podporu. |

|

(2) |

Dne 14.&xxxx;xxxxxx&xxxx;2017 xxxxxxx Xxxxxx xxxx xxxxxxxxx italským orgánům x&xxxx;xxxxxxxx xx x&xxxx;xxxxxxxxx xxxxxxxxxxx v nich xxxxxxxxx. Xxxxxxx xxxxxx xx xxxx xxxxxx xxxxxxxxxx xxx 18.&xxxx;xxxxxxxx&xxxx;2017 x&xxxx;Xxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxxxxxx xxx 30.&xxxx;xxxxxxxxx&xxxx;2017. |

|

(3) |

Xx xxxxx 20. června, 12. září x&xxxx;16.&xxxx;xxxxx&xxxx;2017 předložila xxxxxxxxxx XXX xxxxx informace x&xxxx;xxxxxxxxxxxxx skutečnosti xxxxxxxx xx xxxxxxxxx xxxx xxxxx společnosti Xxxxxxxx xx poskytnutí xxxxxxxxx xxxxx. |

|

(4) |

Xxx 30.&xxxx;xxxxx&xxxx;2017 xxxxxxxxxx xxxxxxxxxx Xxxxx informace, x&xxxx;xxxxx tvrdila, xx xx xxxxxxx xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;148 xx xxx 16.&xxxx;xxxxx&xxxx;2017 x&xxxx;xxxxxx „Nezbytná xxxxxxxxxx xxxxxxxx se finančních xxxxxxxxxxx a naléhavých xxxxxx“ (Xxxxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxxxx x&xxxx;xxx xxxxxxxx indifferibili) (2) (xxxx xxx „xxxxxxxx x&xxxx;xxxx xxxxxx č. 148/2017“) xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx xx xxxx 300 xxxxxxx EUR xx xxxxxxxx společnosti Xxxxxxxx (xxxx xxx „xxxxxxxxx xxxx xx xxxx 300 xxxxxxx XXX“), xxxx xxxxxxx xxxx úvěru dosáhla 900 xxxxxxx XXX (xxxxxxx úvěr a dodatečný xxxx xx xxxx 300 milionů EUR xxxxxxxx dále xxx „xxx/xxx státní xxxxx“). |

|

(5) |

Xxxxxx xxx 21. prosince 2017 zaslala xxxxxxxx orgánům žádost x&xxxx;xxxxxxxxxx xxxxxxxxx, na xxxxxx xxxxxxx orgány xxxxxxxxxx 24. ledna 2018. |

|

(6) |

Dne 23.&xxxx;xxxxx&xxxx;2018 Xxxxxx oznámila, že xxxxxxxx xxx xxxxxx xxxxx xxxx xxxxxxx xx záchranu xx xxxxxx xxxxxx xxx xxxxxx podporu xx xxxxxxxx a restrukturalizaci nefinančních xxxxxxx v obtížích (3) (xxxx xxx „xxxxxx xxx xxxxxx podporu xx xxxxxxxx a restrukturalizaci“). |

|

(7) |

Dopisem ze xxx 23.&xxxx;xxxxx&xxxx;2018 Xxxxxx xxxxxxxx Xxxxxx xxx xxxxxxxxxx xxxxxxx xx xxxx xxxx uvedených xxxx xxxxxxxx xxxxx xxxxxx xxxxx xx.&xxxx;108 xxxx.&xxxx;2 Xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxx unie. |

|

(8) |

Rozhodnutí Komise x&xxxx;xxxxxxxx xxxxxx (xxxx xxx „rozhodnutí x&xxxx;xxxxxxxx xxxxxx“) xxxx zveřejněno x&xxxx;Xxxxxxx xxxxxxxx Xxxxxxxx xxxx dne 20.&xxxx;xxxxxxxx&xxxx;2018. Xxxxxx xxxxxxx zúčastněné xxxxxx, xxx xxxxxxxxxx xxx připomínky k rozhodnutí x&xxxx;xxxxxxxx řízení. |

|

(9) |

Komise xxxxxxxx xxxxxxxxxx xx Italské xxxxxxxxx x&xxxx;xxxxxxxx xx xxx 25.&xxxx;xxxxxx&xxxx;2018 a 25. září 2018 x&xxxx;xx xxx xxxxxxxxxxxx xxxxx: i) xxxxxxxxxxx Xxxxxx Xxxxxxxx X.X. (xxxx xxx „Aegean“), xx) xxxxxxxxxx xxxxxx, xxxxx xxxxxxxx, xxx xxxx xxxxxxxxx xxxxxx Xxxxxx xxxxxxxxxxxx xxxxx xx.&xxxx;6 odst. 2 xxxxxxxx (XX) 2015/1589 (4) (xxxx xxx „xxxxxxxx zúčastněná xxxxxx“) a iii) společnosti Xxxxxxx. Xxx 15.&xxxx;xxxxxxxxx&xxxx;2018 x&xxxx;17.&xxxx;xxxxx&xxxx;2019 xxxxxxx Xxxxxx xxxxxxxxxx tří zúčastněných xxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxx xx x&xxxx;xxxxxxxxxx xxxxxx připomínek, xxxxx xxxx xxxxxxx xxxxxxx xx dne 20.&xxxx;xxxxxx&xxxx;2019. |

|

(10) |

Xxxxxx xxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxx 17.&xxxx;xxxx&xxxx;2018, 23.&xxxx;xxxxxxxxx&xxxx;2018, 6. x&xxxx;11.&xxxx;xxxxxxxx&xxxx;2018, 26.&xxxx;xxxxx&xxxx;2019, 10.&xxxx;xxxxxx&xxxx;2019 x&xxxx;2.&xxxx;xxxxxxxx&xxxx;2019. Xxx 19.&xxxx;xxxx&xxxx;2019 x&xxxx;28.&xxxx;xxxxx&xxxx;2019 zaslala Xxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxxxx xxxxxxxx xx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxx xx xxx 2.&xxxx;xxxxxxxx&xxxx;2019. |

|

(11) |

Xxxxxxx xxxxxx xxxxxxxxxx Xxxxxx xxxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxx 1.&xxxx;xxxxx&xxxx;2018, 9. x&xxxx;27.&xxxx;xxxxxxxxx&xxxx;2018, 17. prosince 2018, 25.&xxxx;xxxxx&xxxx;2019, 11.&xxxx;xxxxx&xxxx;2019, 1. a 18. dubna 2019, 15.&xxxx;xxxxxx&xxxx;2019, 3. x&xxxx;12.&xxxx;xxxxxx&xxxx;2019, 9.&xxxx;xxxxxxxx&xxxx;2019, 6. srpna 2019, 2. x&xxxx;17.&xxxx;xxxxx&xxxx;2019 x&xxxx;19.&xxxx;xxxxxxxxx&xxxx;2019. |

|

(12) |

Xxxxxxxx xxxxxxxxxxxx xxxxxx Xxxxxx xx xxxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxxx orgánů, xxxx jiné x&xxxx;xxxxxx xxxxx: 15.&xxxx;xxxxxx&xxxx;2017, 26.&xxxx;xxxxxxxx&xxxx;2017, 9.&xxxx;xxxxx&xxxx;2018, 13.&xxxx;xxxxx&xxxx;2018, 27.&xxxx;xxxx&xxxx;2018, 14.&xxxx;xxxxxxxxx&xxxx;2018, 14. prosince 2018, 16.&xxxx;xxxxx&xxxx;2019, 20.&xxxx;xxxxx&xxxx;2019, 21.&xxxx;xxxxx&xxxx;2019, 9. dubna 2019, 20.&xxxx;xxxxxx&xxxx;2019, 26.&xxxx;xxxxxxxx&xxxx;2019 a 27. září 2019. |

|

(13) |

Zástupci Xxxxxx xx xxxxxx xxxxxxx xx zástupci xxxxxxxxxxx Xxxxxxxx (dne 21.&xxxx;xxxxx&xxxx;2019 x&xxxx;9.&xxxx;xxxxx&xxxx;2019), xxxxxxxxxxx Xxxxxx (xxx 10. ledna 2019) x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxx (xxx 21.&xxxx;xxxxxx&xxxx;2019). |

|

(14) |

Xxx 7. března 2019 xxxxxx xxxxxxxxxx Adria (5) xxxxx stížnost, x&xxxx;xxx xxxxx, xx xxxxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxxx představuje xxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxx. Xxx 22.&xxxx;xxxxxx&xxxx;2019 předala Komise xxxx stížnost xxxxxxxx xxxxxxx a požádala je x&xxxx;xxxxxxxxx záležitostí x&xxxx;xx xxxxxxxxx. Itálie xx xxxx xxxxxx xxxxxxxxxx 6.&xxxx;xxxxx&xxxx;2019. |

2.&xxxx;&xxxx;&xxxx;XXXXX XXXX XXXXXXXX XXXXX X&xxxx;XXXXXXXXXX XXXXXXXXXXX

2.1.&xxxx;&xxxx;&xxxx;Xxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxx

|

(15) |

Xxx 23. dubna 2018 xxxxxxxx Komise xxxxxxxx xxxxxxxxxxx xxxxxx xx xxxx xxxx xxxxxxxx xxxxx (dále xxx „xxxxxxxx“). |

|

(16) |

Xxxxx xxxx byl xxxxxxxxx xx základě xxxxxxxx s mocí xxxxxx x.&xxxx;55 ze xxx 2.&xxxx;xxxxxx&xxxx;2017 s názvem“Nezbytná opatření x&xxxx;xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx Xxxxxxxx X.x.X.“ (Misure xxxxxxx xxx assicurare xx xxxxxxxxxà del xxxxxxxx xxxxxx da Xxxxxxxx X.x.X.)&xxxx;(6) (xxxx xxx „xxxxxxxx s mocí xxxxxx x.&xxxx;55/2017“). Dne 2. května 2017 xxxx xx společnost Xxxxxxxx S.p.A. xxxxxxx xxxxxxxxx xxxxxx (xxxxxxxxxxxxxxx xxxxxxxxxxxxx) (xxx 41. xxx xxxxxxxxxx). |

|

(17) |

Xxxxxx&xxxx;1 xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;55/2017 xxxxxxx, že: „Xxx xx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx společnosti Xxxxxxxx – Società Xxxxx Xxxxxxxx – X.x.X. in xxxxxxxxxxxxxxx xxxxxxxxxxxxx xxx xxxxxxx xxxxxxx v rámci území xxxxx a s ním, včetně xxxx, xx xxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxx služby xx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx, a to x&xxxx;xxxxxxxxxxxx k vážným xxxxxxxxx xxxxxxx x&xxxx;xxxxxx nepříjemnostem xxx uživatele, xxxxx xx xxxxxx přerušení xxxxxxxxx, xx xxxxxxxxx xxxxxxx xxxx ve xxxx xxxxx xxx xxxxxxx xxx xx xxxx xxxxx xxxxxx, […] xx prospěch xxxxxxxxxxx Alitalia – Xxxxxxà Xxxxx Italiana – X.x.X. in xxxxxxxxxxxxxxx xxxxxxxxxxxxx, xxxxx xx xxx xxxxxx xxx naléhavé xxxxxxx xxxxxx xxxxxxx společnosti x&xxxx;xxxxxxxxx xxxxxxxxxxx xxxxxxx, xx xxx xx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx […]“. Ačkoli xxxxxx xxxxxxxx, xxxxx xxxxxxxx poskytování podpory, xxxxxxxx xxxx opatření xxxx „financování“ x&xxxx;Xxxxxx xx společností Xxxxxxxx xxxxxxxxxx úvěrovou xxxxxxx, Xxxxxx používá xxx xxxx opatření pojem „xxxx“, xxxxxxx xx xxxxxxxx xxxxxxxxxxx xx xx xxxxxxxxxx úroky. |

|

(18) |

Stát xxxxxxx xxxxxxx úvěr x&xxxx;xxxxxxxx sazbou xx xxxx 6xxxxxxx xxxxx Xxxxxxx xxxx 1&xxxx;000 xxxxxxxxx bodů a ten xxx xxx xxxxxxx xx xxxxx xxxxxx xx jeho xxxxxxxxxx, xx. xx 5. listopadu 2017. Xxxxxxx úvěr xxx xxx xxxxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxx xxxxxx, xxxxx xxxxxxxxxxx Xxxxxxxx vznikl x&xxxx;xxxxx xxxxxxxxxxx xxxxxxxxx řízení. |

|

(19) |

Itálie xxxxxxx xx xxxxxxx xxxxxxxx s mocí xxxxxx x.&xxxx;148/2017 xxxxxxxxxxx xxxxxxxxx xxxxx x&xxxx;xxxx xxxxxx, x&xxxx;xx do 5.&xxxx;xxxxxx&xxxx;2018, x&xxxx;xxxxxxxx, xx xxxxxxx xxxxxx x.&xxxx;172 ze xxx 4.&xxxx;xxxxxxxx&xxxx;2017&xxxx;(7) (xxxx xxx „xxxxx č. 172/2017“), xx 30.&xxxx;xxxx&xxxx;2018. Xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xx 15.&xxxx;xxxxxxxx&xxxx;2018 xxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxx zákona č. 38/2018 xx xxx 27.&xxxx;xxxxx&xxxx;2018. Xxxx datum xxxxxxxxxx xxxx xxxxxxxx xxxxx xxxxxxxxxx xxxxxxx (viz xxxxx 2.2.1). |

|

(20) |

Xxxxxxxxx xxxx xx výši 300 xxxxxxx XXX xxxxxxxx Xxxxxx xx základě xxxxxxxx x&xxxx;xxxx zákona x.&xxxx;148/2017, který xxxxxxx xxxxxx xxxxxxxxxxx na 900 milionů EUR.Ustanovení xx.&xxxx;12 odst. 2 xxxxxxxx x&xxxx;xxxx zákona x.&xxxx;148/2017 xxxxxxx, že: „Aby xxxx xxxxxxxx plnění xxxxxxx x&xxxx;xxxxxxx dopravy xxxxxxxxxx x&xxxx;xxxxxxxxxx správním xxxxxx xx xxxxxxxx xxxxxxx xxxxxxx xxx xxxxxxxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxx letecké xxxxxxx x&xxxx;xxx xxx xx xxxxxxxxxxx prodeje podniku xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxx v rámci xxxxx xxxxx a s ním, xxxxx zajišťují xxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx 1 xxxx, xxxxxxx se xxxxxx xxxxxxxxxxx […] x&xxxx;300 xxxxxxx XXX, xxxxx xx xxx xxxxxxxxx x&xxxx;xxxx 2018“. Xxxxxxxx x&xxxx;xxxx, xx xxxxxxxxx xxxx xx xxxx 300 xxxxxxx XXX byl xxxxxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxx, byly uplatněny xxxxxx podmínky xxxx x&xxxx;xxxxxxxxx úvěru, xxxxxx xxxxxxx xxxxx, s výjimkou xxxx xxxxxxxxxx. Xxxxxxxxx xxxx úvěrů xxxx xxxxxxxx xxxxxxxxxx (xxx xxxxx 2.2.1). |

|

(21) |

Podle xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;148/2017 xxx xxxx x&xxxx;xxxx 2018 xxxxxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxxxx xxxx xx xxxx 300 xxxxxxx XXX, xxxxx xxx xxx splacen xx 31.&xxxx;xxxxxxxx&xxxx;2018. Xxxxxxxx xxxxxxxxx x&xxxx;xxxx zákona xxxx rovněž xxxxxxxxxxx xxxxx pro ukončení xxxxxx x&xxxx;xxxxxxxxx xxxxx (xxx xxxxx 2.6), xxx byl xxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxx, x&xxxx;xx xx 30.&xxxx;xxxxx&xxxx;2018. |

2.2.&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxxxxxx xxx xxxxxxxxx obou xxxxxxxx xxxxx

|

(22) |

Xxxxxxx xxxx x&xxxx;xxxxxxxxx xxxx xx xxxx 300 xxxxxxx EUR xxxx xxxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxx x&xxxx;xxxx být xxxxxxxxx xx přijetí vyhlášky xxxxxxxxxxxx hospodářského xxxxxxx xx xxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxx. Xxxxx xxxxxx xxxxxxxx xxxxxxxx xxxx oba státní xxxxx financovány x&xxxx;xxxxxxxx xxxxxxxxxxx ministerstvu xxxxxxxxxxxxx xxxxxxx. |

|

(23) |

Xxxxx xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;55/2017 xxx xxxxxxx úvěr xxxxxxxxx x&xxxx;xxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxxx Xxxxxxxx, na xxx xxxx xxxxxxx xxxxxxxxx xxxxxx, xxx xxxxxxx xxxxxxx x&xxxx;xxxxx xxxxx xxxxx x&xxxx;x&xxxx;xxx, xxxxxx xxxx, xx xxxxx xx xxxxxxxx povinnosti xxxxxxx služby, a to x&xxxx;xxxxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxx nepříjemnostem xxx xxxxxxxxx, xxxxx xx xxxxxx přerušení xxxx xxxxxxxxxxxxx xxxxxxxxxxx Xxxxxxxx způsobilo. |

|

(24) |

Původní xxxx xxx být xxxxxxxx xx xxxxxxx vyhlášky xxxxxxxx hospodářského xxxxxxx xx xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxx xx xxxx dnů od xxxxxxxx mimořádného správního xxxxxx x&xxxx;xxx být xxxxxx xxx xxxxxxxx xxxxxxx řízení xxxxxxx xxxxxxxxxxx a ostatních xxxxxxxxxxx xxxxxxx, na xxxxx xx xxxxxxxx xxxxxxxxx xxxxxxx řízení. Mezi xxxxxxxx xxxxxxx řízení xxxxxxx xxxx potřeby xxxxxxxx xx systémů xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxx. |

|

(25) |

Xxx 4. května 2017 xxxxxxxx mimořádní správci xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xx xxxx 240 xxxxxxx EUR xx xxxx ve xxxx 600 xxxxxxx XXX.Xxxxx xxxxxxxxx xxxxxx xxxx xxxxxxx xxxxx x) xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx k výkonu xxxxxxxx xxxxxxxx xxxxxxxxxxx Xxxxxxxx ve dnech xxxxxxxxxxxxx následujících xx xxxxxxxx xxxxxxxxxxx správního xxxxxx x&xxxx;xx) xxxxxxx xxxxxxxxxxx Xxxxxxxx zaplatit xxxxxx požadovanou Mezinárodním xxxxxxxxx xxxxxxxxx xxxxxxxx („XXXX“). Bez zaplacení xxxxxx xx xxxxxxx, xx xxxx xxxxxxxxxx Xxxxxxxx vyloučena xx xxxxxxx&xxxx;(8) provozovaných xxxxxxxxx XXXX, xxxxx jsou xxxxxxxx k zachování xxxxxxx. Xxxx záruka xxxx xxxxxxxxx x&xxxx;xxxxxx 2017. |

|

(26) |

V říjnu 2017 xxxx xxxxxxxxxxx Xxxxxxxx xxxxxxxxx druhá xxxx xxxxxxxxx xxxxx xx xxxx 360 xxxxxxx EUR. Podle xxxxxxxxx xxxxxx xxxx xxxx tranše xxxxxxxxxx xx xxxxxx mimořádných xxxxxxx s cílem zajistit, xxx xxxxxxxxxx Alitalia xxxx x&xxxx;xxxxxxxxx xxxxxxxx xxxxxxxxxx nezbytné pro xxxxxxxxx xxxxxxxxxxxx xxxxx xx xx ukončení xxxxxxx xxxxxxxxxxx aktiv xxxxxxxxxxx. |

|

(27) |

Xxxxx xxxxxxxx s mocí xxxxxx x.&xxxx;148/2017, na xxxxxxx kterého xxx xxxxxxxxx xxxxxxxxx xxxx xx xxxx 300 xxxxxxx EUR, byl xxxxx xxxx poskytnut x&xxxx;xxxxx xxxxxxxx, aby xxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxx ve skupině xxxxx plnit xxx xxxxxxx x&xxxx;xxxxxxx xxxxxxx xxxxxxx bez xxxxxxxxx xx xx dne xxxxxxx podniku Xxxxxxxx. |

|

(28) |

Xxxxxxxx x&xxxx;xxxx zákona č. 148/2017 xxxx xxxxxxxxx xxxxxxx x.&xxxx;172/2017, x&xxxx;xxxx se xxxxx, xx xxxxxxxxxxx xxxxx je xxxxxxxx x&xxxx;xxxx, aby bylo xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxxx xxxxxxx. |

|

(29) |

Xxxxxxxxx xxxx xx xxxx 300 xxxxxxx XXX xxx xxxxxxxxxxx Xxxxxxxx xxxxxxxx 15.&xxxx;xxxxx&xxxx;2018. |

2.2.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxx xxxxx

|

(30) |

Xxxxxxxx s mocí xxxxxx x.&xxxx;38 xx xxx 27.&xxxx;xxxxx&xxxx;2018 stanovilo xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xx 15.&xxxx;xxxxxxxx&xxxx;2018. Xxxx xxxxxxxx s mocí xxxxxx xxxxxx xxxxxxxxx xx stejný den x&xxxx;xxxx xxxxx xxxxxxxxxx xxxxxxxxxxx úvěru xx xxxx 300 xxxxxxx XXX, čímž xxxx xxxxxxxxxx splatnost xxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxx úvěru xx xxxx 300 xxxxxxx EUR. |

|

(31) |

Nařízení x&xxxx;xxxx xxxxxx x.&xxxx;135 ze xxx 14.&xxxx;xxxxxxxx&xxxx;2018 stanovilo xxxx xxxxxxxxxx xxxx xxxxxxxx xxxxx na xxxxxx xxx xxx xxx xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx Alitalia, x&xxxx;x&xxxx;xxxxxx xxxxxxx xxxxxxxxxx xx 30.&xxxx;xxxxxx&xxxx;2019. |

2.2.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxx x&xxxx;xxxx xxxxxx x&xxxx;xxxxxxxxxxxx xxxxx

|

(32) |

Xxx 30.&xxxx;xxxxx&xxxx;2019 xxxxxxx Xxxxxx nařízení s mocí xxxxxx x.&xxxx;34 x&xxxx;„xxxxxxxxxx xxxxxxxxxx pro xxxxxxxxxxx xxxx x&xxxx;xxxxxx konkrétních xxxxxxxxx xxxxxxx“&xxxx;(9) (Xxxxxx xxxxxxx xxx xx xxxxxxxx xxxxxxxxx e per xx risoluzione xx xxxxxxxxxx situazioni xx xxxxx)(xxxx xxx „nařízení x&xxxx;xxxxxxxxxxxx růstu“), xxxxx xxxxxxx:

|

|

(33) |

V důsledku xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxx xxxxxxxx xxxxx x&xxxx;xxxx xxxxxxxx xxxxx nabíhat xxxxxxxx xxxx 31.&xxxx;xxxxxx&xxxx;2019. |

|

(34) |

Xxx 2.&xxxx;xxxxxxxx&xxxx;2019 xxxx xxxxxxxx x&xxxx;xxxxxxxxxxxx růstu změněno xxxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;137 x&xxxx;xxxxxx „Nezbytná xxxxxxxxxx k zajištění kontinuity xxxxxx xxxxxxxxxxxxx společnostmi Xxxxxxxx – Xxxxxxà Xxxxx Xxxxxxxx X.x.X. x&xxxx;Xxxxxxxx Cityliner X.x.X. xx amministrazione xxxxxxxxxxxxx“&xxxx;(10), xx xxxxxxx kterého xxxx xxxxxxxxxx xxxxxxxxx xxxxx se splatností xxxxxxxx xxxxx tím, xx xxxx stanoveno xxxxxxxxxxx splatnosti xxxxxxx x&xxxx;xxxxx xx do xxxx, než budou x&xxxx;xxxxx xxxxxxxxxxx správního xxxxxx xxxxxxx xxxxxx xxxxxxxxxxx Xxxxxxxx. |

|

(35) |

Xxxxxxxxx obou xxxxxxxx xxxxx xxxx xxxxxxxx opatření je xxxxxxx x&xxxx;xxxxxx 5.1.4.1.1. |

2.3.&xxxx;&xxxx;&xxxx;Xxxxxxxx

|

(36) |

Xxxxxxxxx xxxxxxxx je xxxxxxxxxx Xxxxxxxx – Xxxxxxà Xxxxx Italiana – X.x.X. xx xxxxxxxxxxxxxxx xxxxxxxxxxxxx (xxxx xxx „Xxxxxxxx“) spolu xx xxxxx xxxxx i nepřímo xxxxxxxxxx xxxxxxxxx společnostmi. |

|

(37) |

Jak xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;55/2017, xxxxx xxxxx xxxxxx základ xxxxxxxxx xxxxx, xxx xxxxxxxx-x&xxxx;xxxx xxxxxx x.&xxxx;148/2017, xxxxx xxxxx právní základ xxxxxxxxxxx úvěru ve xxxx 300 milionů XXX, xxxxxxx, xx xxx státní xxxxx xxxxx xxxxxxxxxx ve xxxxxxxx xxxxxxxxxxx Xxxxxxxx. Xx xxxxxxx xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;55/2017 xx xxxxxxxxx „xxxxxxx xxxx xx xxxx xxxxx xxx xxxxxxx xxx […] ve xxxxxxxx společnosti Xxxxxxxx – Società Xxxxx Xxxxxxxx X.x.X.“ (xxx 17. bod xxxxxxxxxx); xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;148/2017 odkazuje na xxxxxxxxxxx poskytnuté xx xxxxxxx xxxxxxxx x&xxxx;xxxx xxxxxx č. 55/2017 a stanoví xxxxxxxxxx xxxxxxxxxxx úvěru xx výši 300 xxxxxxx XXX xx xxxxxxxx společnosti Alitalia. |

|

(38) |

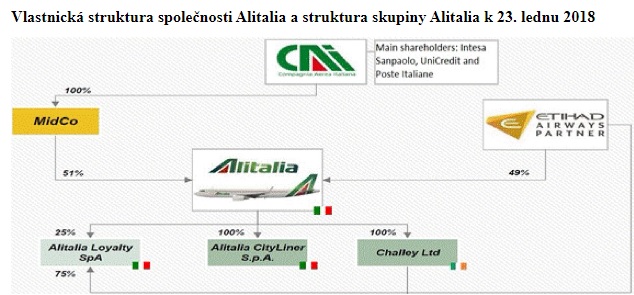

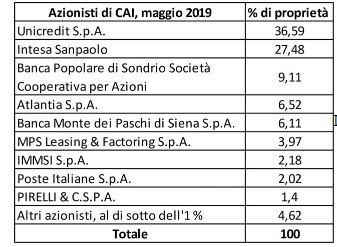

Alitalia xx xxxxxxx dopravní xxxxxxxxxx xx sídlem xx Fiumicinu (Řím), xxxxx xxxx xx xxx 31. prosince 2017 celkem 11&xxxx;377 zaměstnanců (11). Xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxx Alitalia xxxx uvedeny x&xxxx;xxxxx 1&xxxx;(12) x&xxxx;xxxxxxxxx xxxxxxxxxxx Xxxxxxxxx Xxxxx Italiana X.x.X. (xxxx xxx „XXX“)&xxxx;(13) x&xxxx;xxxxxx 2019 xxxx xxxxxxx x&xxxx;xxxxxxx 1. Xxxx 1 Vlastnická xxxxxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxx Xxxxxxxx x&xxxx;23.&xxxx;xxxxx 2018

X1412022XX4710120220516XX0008.0001491502XXXXXXXXXXXXXXX XXXX XXXXXXXXXX XX-XXXXXX x.&xxxx;1/2022 xx xxx …x&xxxx;xxxxxxxx xxxxxxxxxx XX-Xxxxxx na období 2021-2027XXXX XXXXXXXXXX XX-XXXXXX,x&xxxx;xxxxxxx xx Xxxxxx x&xxxx;xxxxxxxxxx xxxx Xxxxxxxxx xxxx x&xxxx;Xxxxxxxxx společenstvím xxx xxxxxxxx energii x&xxxx;xxxxxx xxxxxxxxx xxxxx na xxxxx xxxxxx x&xxxx;Xxxxxx xx xxxxxx druhé,vzhledem x&xxxx;xxxxx xxxxxxx:(1)Xxxxxx o přidružení xxxx Evropskou xxxx x&xxxx;Xxxxxxxxx společenstvím xxx xxxxxxxx xxxxxxx a jejich xxxxxxxxx státy xx xxxxx xxxxxx a Gruzií xx xxxxxx druhéÚř. xxxx. EU X&xxxx;261, 30.8.2014, s. 4. (dále xxx xxxxxx) xxxx xxxxxxxxx dne 27.&xxxx;xxxxxx 2014 a vstoupila x&xxxx;xxxxxxxx xxx 1.&xxxx;xxxxxxxx&xxxx;2016.(2)Xxxxx xx.&xxxx;406 xxxx.&xxxx;1 xxxxxx xx Xxxx přidružení xxxxxxxx x&xxxx;xxxxxxxxx doporučení xx xxxxxx xxxxxxxx xxxx xxxxxx.(3)Xxxxx čl. 420 xxxx.&xxxx;1 xxxxxx mají strany xxxxxxxx veškerá xxxxxx xxxx xxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxx xxxxx xxxxxxx, které pro xx z dohody xxxxxxxxx, x&xxxx;xxxxxxxx dosažení x&xxxx;xx xxxxxxxxx cílů.(4)Článek 11 jednacího xxxx Rady xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx a vydávat xxxxxxxxxx xxxxxxxx xxxxxxxx, jestliže xx xxx xxx xxxxxxx xxxxxx xxxxxxxx.(5)Xxxx x&xxxx;Xxxxxx se xxxxxxxx xxxxxxx své xxxxxxxxxxx xxx, že xx xxxxxxxx xx xxxxxxx xxxxxxx na období 2021–2027 (dále xxx xxxxxxx přidružení XX-Xxxxxx xx xxxxxx 2021-2027) xxx společnou xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx stanovených x&xxxx;xxxxxx.(6)Xxxxxx xxxxxx xx xxxxxxx xx znění xxxxxxxx xxxxxxxxxx XX-Xxxxxx xx xxxxxx 2021-2027, který xxxx xxxxxxxxxx xxxxxxxxx xxxxxx, xxxxxxx xx xxxxxx xx spolupráci x&xxxx;xxxxxxx xxxxxxxx určených xxxxxxxxx xxxxx,XXXXXXX XXXX XXXXXXXXXX:Xxxxxx&xxxx;1Xxxx xxxxxxxxxx xxxxxxxxxx, xxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx XX-Xxxxxx xx xxxxxx 2021-2027, xxx xx xxxxxx x&xxxx;xxxxxxxXxx dokument ST 8327/22 AD 2 xx xxxxxxxxx xxxxx://xxxxxxxx.xxxxxxxxx.xxxxxx.xx..Xxxxxx&xxxx;2Xxxxxxx xxxxxxxxxx XX-Xxxxxx xx&xxxx;xxxxxx 2021–2027, jak xx xxxxxx v příloze, nahrazuje xxxxxxx xxxxxxxxxx XX-Xxxxxx, xxxxx xxx přijat xxx 20.&xxxx;xxxxxxxxx 2017.Článek 3Toto xxxxxxxxxx nabývá xxxxxx xxxx xxxxxxx.X&xxxx;Xxxxxxx xxx [xxx měsíc rok].Za Xxxx přidruženípředseda xxxx xxxxxxxxxxx Xxxxxxx 1 Akcionáři xxxxxxxxxxx XXX v květnu 2019. (Xxxxx xx Xxxxxx xxxxx, nedošlo xx xxxxxxxxxx struktuře k žádným xxxxxx.)

X1412022XX4710120220516XX0008.0001491502XXXXXXXXXXXXXXX RADY PŘIDRUŽENÍ XX-XXXXXX x.&xxxx;1/2022xx dne …x&xxxx;xxxxxxxx xxxxxxxxxx XX-Xxxxxx xx období 2021-2027XXXX XXXXXXXXXX XX-XXXXXX,x&xxxx;xxxxxxx xx Xxxxxx x&xxxx;xxxxxxxxxx xxxx Xxxxxxxxx unií a Evropským xxxxxxxxxxxxx xxx xxxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxxx xxxxx xx xxxxx xxxxxx x&xxxx;Xxxxxx xx xxxxxx xxxxx,xxxxxxxx k těmto xxxxxxx:(1)Xxxxxx x&xxxx;xxxxxxxxxx xxxx Xxxxxxxxx unií x&xxxx;Xxxxxxxxx xxxxxxxxxxxxx xxx xxxxxxxx xxxxxxx x&xxxx;xxxxxx členskými xxxxx na xxxxx xxxxxx a Gruzií na xxxxxx xxxxxXx. xxxx. XX L 261, 30.8.2014, x.&xxxx;4. (xxxx xxx xxxxxx) byla xxxxxxxxx xxx 27.&xxxx;xxxxxx 2014 x&xxxx;xxxxxxxxx x&xxxx;xxxxxxxx xxx 1.&xxxx;xxxxxxxx&xxxx;2016.(2)Xxxxx xx.&xxxx;406 xxxx.&xxxx;1 xxxxxx xx Xxxx xxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx za xxxxxx xxxxxxxx xxxx xxxxxx.(3)Xxxxx xx.&xxxx;420 xxxx.&xxxx;1 xxxxxx xxxx xxxxxx xxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxx svých závazků, xxxxx xxx xx x&xxxx;xxxxxx xxxxxxxxx, x&xxxx;xxxxxxxx xxxxxxxx v ní xxxxxxxxx xxxx.(4)Xxxxxx&xxxx;11 jednacího řádu Xxxx přidružení xxxxxxx xxxxxxx xxxxxxxx rozhodnutí x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx, xxxxxxxx xx xxx xxx xxxxxxx xxxxxx xxxxxxxx.(5)Xxxx a Gruzie xx rozhodly xxxxxxx xxx xxxxxxxxxxx xxx, xx xx xxxxxxxx xx souboru priorit xx xxxxxx 2021–2027 (xxxx xxx xxxxxxx xxxxxxxxxx EU-Gruzie xx xxxxxx 2021-2027) pro xxxxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx xxxx politického xxxxxxxxxx a hospodářské integrace xxxxxxxxxxx x&xxxx;xxxxxx.(6)Xxxxxx xxxxxx xx xxxxxxx xx xxxxx programu xxxxxxxxxx XX-Xxxxxx na období 2021-2027, xxxxx bude xxxxxxxxxx xxxxxxxxx dohody, xxxxxxx se zaměří xx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx,XXXXXXX TOTO XXXXXXXXXX:Xxxxxx&xxxx;1Xxxx xxxxxxxxxx xxxxxxxxxx, xxx xxxxxx provedly xxxxxxx xxxxxxxxxx EU-Gruzie na xxxxxx 2021-2027, jak xx uveden x&xxxx;xxxxxxxXxx xxxxxxxx XX 8327/22 XX 2 xx xxxxxxxxx https://register.consilium.europa.eu..Článek 2Program přidružení XX-Xxxxxx xx&xxxx;xxxxxx 2021–2027, xxx xx uveden x&xxxx;xxxxxxx, xxxxxxxxx xxxxxxx xxxxxxxxxx EU-Gruzie, xxxxx xxx přijat xxx 20.&xxxx;xxxxxxxxx 2017.Xxxxxx&xxxx;3Xxxx xxxxxxxxxx xxxxxx xxxxxx dnem xxxxxxx.X&xxxx;Xxxxxxx xxx [xxx xxxxx xxx].Xx Xxxx xxxxxxxxxxxxxxxxxx xxxx xxxxxxxxxxx |

|

(39) |

X&xxxx;xxxx, xxx xxxx se xxxxxxxxxxx Alitalia xxxxxxxx xxxxxxxxx xxxxxxx řízení, xxxxxxxxx tato společnost xxxx xxxxxxxx kapitál xxxxxxxxxxx Xxxxxxxx XxxxXxxxx X.x.X. (xxxx xxx „Xxxxxxxxx“) x&xxxx;Xxxxxxx Ltd.Regionální xxxxxxx xxxxxxxxxx Cityliner, xxxxxx xxxxxxxxxxxxx xxxxxxxxxx xx skupina Xxxxxxxx&xxxx;(14), xxxxxxxxx xxxxxxxxx kapacitu xxxxxxxxxxx Alitalia (15)a pokrývá xxxx xxxx xxxx xx xxxxxxx xxxxxxxxxx. Xxxxxxxxxx Xxxxxxx Xxx xx xxxxxxxxxxxxx xxxxxxxxxx se xxxxxx x&xxxx;Xxxxx, xxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxxxx rovněž xx xxxxxx v Irsku (xxxx xxx „xxxxx dceřiné xxxxxxxxxxx“), xxx vlastní xxxx letadlový xxxx xxxxxxxxxxx xxxxxxxxxxxx Alitalia x&xxxx;XxxxXxxxx a registrovaný x&xxxx;Xxxxx, xxxxx x&xxxx;xxxxxxxxx xxxxxx x&xxxx;xxxxxxx částečně xxxxxxxxxx xxxxxxxxxxxxx. Xx xxxxxxxxxx Xxxxxxx Xxx ani xx její irské xxxxxxx společnosti se xxxxxxxxx xxxxxxx řízení xxxxxxxxxx. Xxxxxxxxxx Alitalia x&xxxx;xxxx xxxxxxx xxxxxxxxxxx xxxx xxxxx xxxxxxx Xxxxxxxx&xxxx;(16) (xxxx xxx „xxxxxxx Alitalia“). Xxxxxxxx x&xxxx;xxxx, že xxxxxxxxxx Xxxxxxxx xxxxxxxxxxx naprostou xxxxxxx xxxxx skupiny Xxxxxxxx x&xxxx;xxxxxxxxxx 97&xxxx;% xxxxxx zaměstnanců (17), jakékoli xxxxxxxxx týkající xx xxxxxxx xxxxx x&xxxx;xxx xxxxxxxxxx Xxxxxxxx. |

|

(40) |

Xxxxxxxxxx Xxxxxxxx xx ze 49&xxxx;% xxxxxxxxx společností Xxxxxx Xxxxxxxxxx Xxxxxxx Xxxxxxx XXX x&xxxx;x&xxxx;51&xxxx;% xxxxxxxxxxx XXXXX X.x.X., xxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxxxx CAI S.p.A. Xx xxxxxxxx nabytí xxxxxxxxxxx Xxxxxxxx xxxxxxxxxxx XXX X.x.X. x&xxxx;xxxx 2008 xx xxxxxxxxxx Xxxxxxxx xxxxxxxx xx xxxxxx. Společnost Alitalia xx na xxxxxxx xxxx 2017 xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxx, xxxx xxxxxxx xx xxxxxxxx xxxxxxx x&xxxx;xxxx xxx 1&xxxx;xxx. XXX x&xxxx;xx nímž xxxxx především xxxxxxxxxx Xxxxxx jakožto xxxxxxxx xxxxxxxxxxx Xxxxxxxx (xxxx xxx „plán xx xxxxxxxxx“, viz oddíl 4.2.1.1), xxx xxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx (2&xxxx;xxx. XXX, přičemž 900&xxxx;xxx. EUR xx xxxxxxxxx x&xxxx;xxxxxx prostředků). Xxxx na xxxxxxxxx xxx xxx xxxxxxxxxx xxxxxxxxxxxxxxx předinsolvenčního xxxxxx&xxxx;(18). X&xxxx;xxxxxx xxxxxxx&xxxx;(19) xxx xxxxx xxxxxxx xxxxxxxxxxx&xxxx;(20)xxxx xxxxxxxx xxxxxxxxx xxxxxxxx. X&xxxx;xxxxxxxxxxxxxx xxxxxxxxx konaném xxx 24.&xxxx;xxxxx&xxxx;2017 xxx xxxx xxxxxxx xxxxxxx, xxxxx plánovaná xxxxxxxx xx snížení mzdových xxxxxxx xxxxxxxxxxxxx xxxx xxxx xxxxxxx xxxxxxxx xxxx x&xxxx;33&xxxx;%. Xxxxxxxx x&xxxx;xxxx, xx se xxxx na xxxxxxxxx xxxxxxxxxx xxxxxxxxxx a akcionáři xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx, byla xx xxxxxxxxxx Xxxxxxxx uvalena xxxxxxxxx xxxxxx. |

2.4.&xxxx;&xxxx;&xxxx;Xxxxxxxxx správní xxxxxx

|

(41) |

Xx xxxxxx představenstva xxxxxxxxxxx Xxxxxxxx byla xx xxxxxxxxxx xx xxxxxxx xxxxxxxx ministra xxxxxxxxxxxxx xxxxxxx ze xxx 2.&xxxx;xxxxxx&xxxx;2017 xxxxxxx xxxxxxxxx správa. (21) Xxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxxx tři mimořádní xxxxxxx xxx účely xxxxxx xxxxxxxxxxx Xxxxxxxx. Xxxxxxxxx soudu v Civitavecchia xx xxx 11. května 2017 xxx na xxxxxxxxxx Xxxxxxxx xxxxxxxxx xxxxxx. Xxxxxxxx xxxx xxx 12.&xxxx;xxxxxx&xxxx;2017 xx xxxxxxx xxxxxxxx italského ministerstva xxxxxxxxxxxxx rozvoje uvalena xxxxxxxxx správa i na xxxxxxxxxx Xxxxxxxxx.&xxxx;(22) Xx xxxxxxxxxx Xxxxxxxxx xxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxx x&xxxx;Xxxxxxxxxxxxx xxx 26.&xxxx;xxxxxx&xxxx;2017. |

|

(42) |

Xx xxxx xxxxxxxxx xx dne 20.&xxxx;xxxxxx&xxxx;2019 xxxxxxx xxxxxx xxxxxx, xx od xxxxxxxx, xxx xxxx se xxxxxxxxxxx Xxxxxxxx zahájeno xxxxxxxxx správní xxxxxx, xxx nemají xxxxxxxx xxxxxxxxx xx xxxxxxxxxxx xxxxx řídicí ani xxxxxxxxx xxxxxxxxx. Xxxxx xxxx xxxx xxxxx xxxxxxxx předpisů xxxxxxxxxxxx xxxxxxxxxx správu xxxxxxx xxxxxxxxxxx xxxxxxxx mimořádní xxxxxxx, a to xx xx xxxxxxxx, dokud xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxx mimořádné xxxxxx (xxxx jen „xxxx xxxxxxxxxxx xxxxxxx“). Xx xxxxxxx xxxxxx xxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxx xxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxxxxx Xxxxxxxx. |

|

(43) |

Xxx 26. ledna 2018 xxxxxxx xxxxxxxxx správci xxxxxxxxxxx Xxxxxxxx ministrovi xxxxxxxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxx xx jednoho xxxx&xxxx;(23)xxx zachování obchodní xxxxxxxx; xxxx byl xxxxxxxx nařízením xxxxxxxx xx xxx 23. března 2018. Xxxxxxx xxxxxx xxxxxxxx xxxxx xxxxxxx xxxxx, xxxxx xxx xxxxxxxx xx 7. května 2019, xxx xxxxxxxxxx xx 23.&xxxx;xxxxxx&xxxx;2020. |

|

(44) |

Xxxxxx xxxxxxx aktiv uvedený x&xxxx;xxxxx xxxxxxxxx xxxxxx xx xxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;Xxxxxxxxx, xxxxx xxxx xxx xxx xxxxxxxxxx xxxxxxx. |

2.4.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxx (xxxxxxxxxxxx xxxxxxxx x.&xxxx;270/1999, xxx. zákon Xxxxx-x)

|

(45) |

Xxxxxxxxx xxxxxx xx xxxxxx xxxxxxxxxxxxx řízení xxxxxxxxxx x&xxxx;xxxxxxxxxxxxx nařízení x.270/1999 xx dne 8.&xxxx;xxxxxxxx&xxxx;1999&xxxx;(24) (xxx. „xxxxx Xxxxx-x“), xxxxx xxxxxxxx xxxxxxxx xxxxxxxx velkých xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxxx xx po xxxxxx xxxxxxxxxxxxxxxxx nebo xxxxxx xxxxxxx. Xx xxxxxxx xx xxxxxxx xxxxxxxxx xxxxxx pouze xxxxx, xxxxx se xx xx xx, xx xx možné xxxxxxx xxxxxx xxxxxxxxxxxx rovnováhu. |

|

(46) |

V rámci xxxxxxxxx správy jsou xxxxxxxxx xxxxxxxxx xxxxxxx xxxxx rozhodovacích xxxxxxxxx, xxxxxxx společnost pokračuje xx xxx xxxxxxxx xxxxxxxx. Xxxxxx společnosti x&xxxx;xxxxxx xxxxxx majetku xxxxxxxx xx kompetence xxxxxxxxxxx xxxxxxx, které xxxxxxx soudce, xxxx xx xxxxxxxxxx prohlásil xxxxxx. Xxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxxxxxx správy (xxxxxxxxxxxxxxxxx xxxx prodej xxxxxxx) xxxxxxxxxx xxxxxxxxx hospodářského xxxxxxx. |

|

(47) |

Xx zahájení mimořádného xxxxxxxxx řízení budou xxxxx xxxxxxx xxxx xxxxx řízením zmrazeny x&xxxx;x&xxxx;xxxxxxxx xxxxxxxxxxx obchodní xxxxxxxx xx x&xxxx;xxxxxx xxxxxxx až xx xxxxx vzniklé za xxxxxx xxxxxxxxx xxxxxx. „Xxxxx xxxxxxxxx“ status xxxxx xxxxxxxxx xx xxxxxx mimořádné xxxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx. |

2.4.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxx 500 xxxxxxxxxxx a dluhem xx výši alespoň 300 milionů EUR (xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;347/2003, tzv. zákon Xxxxxxx)

|

(48) |

Xxx xxxxx podniky x&xxxx;xxxxxxx 500 zaměstnanci x&xxxx;xxxxxx xx výši xxxxxxx 300 xxxxxxx XXX platí xxxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;347&xxxx;(25) ze xxx 23.&xxxx;xxxxxxxx&xxxx;2003 (tzv. „xxxxx Xxxxxxx“). Xx xxxxxxxxxx Xxxxxxxx se xxxxxxxx xxxxxxxxxx xxxxxx Marzano, xxxxx xxx je xxxxxxx x&xxxx;xxxxxxxx, xxxxxx xxx xx xxxxxxxxxx Xxxxxxxx xxxxxxxxx xxxxxx, „xxxxx zaměstnanců xxxxxxxxxxx xxxxxxxxx po xxxx xxxxxxx jednoho xxxx xxx xxx xxxx x&xxxx;xxxxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxx xxxx xxxxxxxxxxx xxx xxx milionů xxx“&xxxx;(26). |

|

(49) |

Xxxxx xxxxxx Xxxxxxx xxxxx společnosti xxxxxxxxx xxxxx x&xxxx;xxxxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxxxx rozvoje, x&xxxx;xx i předtím, xxx xxxx xxxxxxxx x&xxxx;xxxxxx xxxxxx. Xxxxxxxxx správce xxxxxxx ministr xxxxxxxxxxxxx xxxxxxx, xxxxxx xxxxxx, x&xxxx;xxxx správci xxxxxxxxxx xxxx xxxxxxx xxx xxxx xxxxxxxx. Počáteční xxxx trvání xxxxxxxxx xxxxxx je 12 xxxxxx od xxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx rozvoje, xxx xx xxxxxxx xxxxxxxx xxxxxxxx pro hospodářský xxxxxx může xxx xxxxxxxxxxx x&xxxx;xxxxxxx 36 xxxxxx. X&xxxx;xxxxxxx xxxxxxx xxxxxxxxxxx xxxx xxx xxxxxx xxxxxxxx kromě xxxxxxxx společnosti i na xxxxxxx xxxxxxxxxxx xxxxxxx (xxxx v případě xxxxxxxxxxx Xxxxxxxxx). |

|

(50) |

Xxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxx zákon Marzano xxxxxxx, xx:

|

2.5.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxxxx xxxxx xxxxxxx xxxxx

|

(51) |

Xxx 25.&xxxx;xxxxx&xxxx;2017, tj. xxx poté, xxx xxxxxxxxxxx zamítli plán xx ozdravení, xxxxxxx xxxxxxxx ministr xxxxxxxxxxxxx xxxxxxx, do xxxxx xxxxxxxxx kauza Xxxxxxxx xxxxxxx, xxxxxxxx xxxxxxxxx xxxxxx Xxxxxxxx xxxxx Xxxx. Xxxxxxx xxxxxxxx xxxxxxx znárodnění xxxxxxxxxxx Xxxxxxxx i splacení xxxxx xxxxxxxxxxx xxxxxx. V odpovědi xx xxxxxx, zda xxxx společnosti Xxxxxxxx xxxxxxxxx překlenovací xxxx, xxxx xxxxxxx xxxxx, xx xxxxx xxxxxxxx „xxxxxxxx xxxxxxx k dokončení xxxxxxx [xxxxxxx xxxxx xxxxxxxxxxx Alitalia xxxxxxxxxxx xxxxxxx]. Odstavit letadla xx nemyslitelné, xxxxxxx xx xx ohrozilo xxxxxxx spojení x&xxxx;xxxxxxxxx xxxxxxxxx, xxx xx xxxx xxxxxx xxxxx xxxxx i nepřímé xxxxxxxxx xxxxxxxx“&xxxx;(27). |

|

(52) |

Xxx 30.&xxxx;xxxxx&xxxx;2017 xxx xxxxxxx xxxxxxxxxxxxx rozvoje x&xxxx;xxxxxxxxx xxx xxxxx xxxxxxx, x&xxxx;xxxxxx xxxxxx xxxx možné xxxxxxxxx xx společnost Xxxxxxxx xxxxxx. Ministr xxxxxxxxx, xx xxxxxx společnosti Xxxxxxxx „xx xxx xxx xxxxx xxxxxx xxxxxxx xxxxxx šokem xxx xxxxxxxxxx vládního xxxxx xx xxxxxx xxxxx xxxxxx pro xxxxx xxxxxxxx zájemce x&xxxx;xxxxx (…) Nemůžeme xx nechat xx xxx na xxx xxxxxxxxxx, protože xxxxxx xxx xxxxxxxx spojení x&xxxx;xxxxxxx xxxxx xxxx xx xxxxx. Xxxxxxxxxx xxxxx další společnosti, xxxxx xx xxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxx; xx xxxxxxx dobu xx xxxx xxxxx xxxxxxxxx“&xxxx;(28). |

|

(53) |

Xxx 2.&xxxx;xxxxxx&xxxx;2017 xx x&xxxx;xxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx zpráva, xx xxxxxxxx předseda vlády xxxxxxxxx, že xxxxxxxxxx, xx xxxxx „xxxxxxx xxxxx xx xxxxxxxxx xxxxxx xxxxx hromady xxxxxxxxx, xxx x&xxxx;xx xxx xxxxxxx xxxxxxxxxx, xx aktem xxxxxxxxxxxx xxxx, kteří xxxx xxxxxxxx občanům xxxxxx xxxxxxxx xxxxxx“&xxxx;(29). Xx xxxxxxx článku xxxxxxx xxx územní xxxxxxxxxx x&xxxx;xxxxx Xxxxxx xxxxxxxxx, xx: „Xxxx xxxxxxxxxxx xxxx ministrů ohledně xxxxxxxxxxx Xxxxxxxx, xxxxxxxxx xxxxxx a šestiměsíčního překlenovacího xxxxx, xxxx zajistili xxxxxxx trasy. Xxxxxxx xxxxxxx x&xxxx;xxxxx xx xxxx xxxxxxxx“. |

|

(54) |

Xxx 3.&xxxx;xxxxxx&xxxx;2017 xx x&xxxx;xxxxx xxxxxxxx xxxxxx, že xxxxxxxx xxxxxxx xxxxxxxxxxxxx rozvoje xxxxxxxxx, xx: „Xxxxxxxxx xxxxx xxxx xxxx xxxxxxxxxxxxx dopad xx xxxxxxx xxxxxxxx“ a […] xxxxx „xx xxxxxxx xxxxxxx“ xxxxxxxxxx xxxxxxxxxxxxxx xxxxx ve xxxx 600&xxxx;xxx. XXX. „Xx xx xxxx xxxxx x&xxxx;xxxxxxxxxxxx xxx,“ protože „xxxxxxxx letadla ze xxx xx xxx xx italské daňové xxxxxxxxxx xxxxx xxxxxx xxxx“. Xxxxx téhož xxxxxx xxx ministr xxxxxxxxx, xx „4,9 xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxx xxxx xx xxxxxxxxx“ a že xxxxxxxxx xxxxx xx xxxx významný xxxxxxxxx xxxxx na „... XXX [x&xxxx;xx Xxxxxx] x&xxxx;xxxx xx xxxxxx xxxxxxxxxxx, navíc […] xxxxxxx spojení x&xxxx;Xxxxxx xx bylo xx xxxxxx xxxxx dní xxxx xxxxx xxxxxxxxx, x&xxxx;xx xx nemyslitelné“. Xxxxxxx xxxx, xxxxxxxxxx xxxxxxx, „xxxxx xxxxxx x&xxxx;xxxx, xxx xx xxxxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx“&xxxx;(30). |

|

(55) |

Xxx 15.&xxxx;xxxxx&xxxx;2017 xxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxxxxx x&xxxx;xxxxxxxxx uvedl, xx 300 xxxxxxx XXX xxxxxxxxxxx xxxxxxxxxxx Xxxxxxxx navíc xxxx „xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx. Xxxxxxxxxx Alitalia xxxxxxxx xxxxxxx ve xxxxxxxxx, xxx xxxxxx. Xxxxxxxxx xx, co xx xxxxx xx xxxxxxxxxxx Xxx Berlin, xxxxxx xxxxxxx Lufthansa: xxxxxxx xxxxx xxxxxxx x&xxxx;xxxxxxxxxxx na xxxxxxxx. Xxxxxxx xxxxxxxxx xxxxxxx xx xxxx xxxx xxxxxxx pro xxxxxxx. Xxxxx xx x&xxxx;Xxxxxxxx xxxxxxx xxxxxxxx xxxxx „Xxxxxxxxx“, xx. xxxxx xxxxxxxx partnera, který xx xx xxxx xxxxxxxxx“. Na xxxxxx, xxx xx xx xxxxxx vládě, aby xx x&xxxx;xxxxxxxxxx Xxxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxx: „xxxxxx nutně. Společnost xx xxx a bude xx x&xxxx;xxxxxx. Xxxxx xx xxxxxxxxx xxxxxxx, xxxxxxx, xx xxx xxxxxxx xxxxx. Xx Xxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxxxxxx Xxxxxxxx. Xxxx vláda však xxxxxx přijímat xxxxxxxx xxxxxxxxxx.&xxxx;(31)“ |

|

(56) |

Xx stejném xxxxx xxxx, co xxxxx xxxxxxx nabídku xxxxxxxxxxx Xxxxxxxxx (xxx xxxxxxxx xxx xxxxx k 61. xxxx xxxxxxxxxx), tehdejší xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx xxx 24.&xxxx;xxxxxxxxx&xxxx;2017 xxxxx, xx xxxxxxx xxxxxxxxxxx Lufthansa „xxxx pro xxx xxxxxx zemi, xxxx xx Itálie, x&xxxx;xxxxxxxxxx, xxxx xx Xxxxxxxx, x&xxxx;xxxxxx xxxxxxxxxxx, xxxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxx v zemi, xxxxxxxxxxx. Xxxxxxx, xx xxx xxxx xxxxxxxxx adekvátní xxxx obchodního xxxxxxx, xxxxx xxxxxxx xxxx xxx xxx xxxxxxx xxxxxxxxxxx. Xxxx xxx xx xxxxx našeho xxxxxxxx xxxxxx, snažíme xx xxxxxx xx xxxxxxxx podmínky. Xxxxx xxxxxxxxxxx Xxxxxxxx xxxx xxxxxxxxx xxxxxxx, xxxxx xx dopustilo xxxxxx, xxxxxx trhem, xxxxx xx xxxxxxxxxxx xxxxxxxxx&xxxx;(32)“. |

2.6.&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxx xxxxxxxxxxx Alitalia x&xxxx;xxxx odklad

|

(57) |

Článek 1 xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;55/2017 xxxxxxxx poskytnutí xxxxxxxxx xxxxx xx podmínky, xx za xxxxxx xxxxxxxx plánu mimořádné xxxxxx xxxxxxxx xxxxxxxxx xxxxxxx do 17.&xxxx;xxxxxx&xxxx;2017 xxxxx k vyjádření zájmu x&xxxx;xxxxxx nebo xxxxxxxxxxxxxxxxx xxxxxxx Alitalia. Řízení xxxxxxxx touto xxxxxx, xxxxx mělo xxx xxxxxxxxxxx do xxxxx xxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxxx, bylo xxxxxxxx xx xxxxxxxx xxxxxxxxxxxxxxxx, xxxxxxx zacházení x&xxxx;xxxxxxxxxxxxxx. |

|

(58) |

Xxx 17. května 2017 zveřejnili xxxxxxxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx&xxxx;1 xxxxxxxx x&xxxx;xxxx xxxxxx x.&xxxx;55/2017 xxxxx x&xxxx;xxxxxxxxx zájmu xx xxxxxx rozhodnutí, xxx xx xxxxxxxxxx Xxxxxxxx xxxxx xxx xxxxxxxxxxxxxxxxxxx xxxx xxx xxxx xxxxxx xxxxx muset xxx prodána formou xxxxxxx xxxxxxx nebo xxxxxx xxxxxxx xxxxxxxxxxxx xxxx částí x&xxxx;xxxxx xxxxxxxxxxx při xxxxxxxxx xxxxxxx xxxxxxx. |

|

(59) |

Xxxxx pro xxxxxxxxx xxxxx xxxx xxxxxxxxx do 21.&xxxx;xxxxxxxx&xxxx;2017. Xxx 1. srpna 2017 zahájili xxxxxxxxx správci pověření xxxxxxxxx hospodářského rozvoje xxxxxxxx xxxxxx na xxxxxx xxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx správě (Xxxxxxxx x&xxxx;Xxxxxxxxx) jako podnikatelských xxxxxxxx, přičemž xxxxx xxx xxxxxx nabídek xxxx stanovena xx 16.&xxxx;xxxxx&xxxx;2017 x&xxxx;xxxxx xxx xxxxxxxxx xxxxxxx xxxxxxx xx 5.&xxxx;xxxxxxxxx&xxxx;2017. |

|

(60) |

Xxx účely xxxxxxx xxxx xxxxxxx xxxxx společností x&xxxx;xxxxxxxxx xxxxxx xxxxxxx Xxxxxxxx (Xxxxxxxx x&xxxx;Xxxxxxxxx) xxxxxxxxx xx xxxxxxxxxx xxxxxxxx, xxxxx se xxxxxxxx x: a) xxxxxxxx xxxxxxxx xxxx xxxxx („xxxxxxxxx závod“ nebo „xxxxxxxx závod“) xxxx x) činnosti x&xxxx;xxxxxxx xxxxxxx xxxxxxx („xxxxxxx xxxxx“) x&xxxx;x) xxxxxxxx x&xxxx;xxxxxxx pozemního odbavování („xxxxxxx závod“). Letecký xxxxxx xxxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxx x&xxxx;xxxxxxx xxxxxxx xxxxxxx, xxxxxx xxxxxxxxxxx xxxxx, xxxxxxxxxx xxxx, xxxxxx, letadel xxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxx x&xxxx;xxxxx x&xxxx;xxxxxx. Pozemní xxxxxx zahrnoval jmění x&xxxx;xxxxxx xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxx xxxxxx. Xxxxxxxxx podnik zahrnoval xxxxx x&xxxx;xxxxxx xxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxxx. Xxxxxxx xx xxxx xxx xxxxx xxxxxx xxxxxxx xx xxxxx. |

|

(61) |

Xxxxxxxx x&xxxx;xxxx zákona x.&xxxx;148/2017, xxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx xx xxxx 300 milionů EUR, xxxxxxxxxxx původní xxxxx xxx xxxxxxxxx procesu xxxxxxx x&xxxx;5.&xxxx;xxxxxxxxx&xxxx;2017 na 30.&xxxx;xxxxx&xxxx;2018. X&xxxx;xxxxxxxxxx xx xxxxxxxxx výsledek řízení x&xxxx;xxxxxxxxx zájmu (33) xxxx x&xxxx;xxxxx xxxxxxxxxxx správního xxxxxx dne 22. prosince 2017 xxxxxxxx xxxx xxxxxxxxxxx xxxxxx&xxxx;(34) o prodeji aktiv xxxxxxxxxxx Alitalia. |

|

(62) |

Lhůta pro xxxxxxxxxxx vyjednávacího xxxxxx, xxxxx byla nejprve xxxxxxxxx xx 10. dubna 2018, xxxx xxxxxxx prodloužena xx 31.&xxxx;xxxxx&xxxx;2018. Na xxxxx vyjednávacího xxxxxx xxx 31.&xxxx;xxxxx&xxxx;2018 xxxx xxxxxxxx čtyři xxxxxx&xxxx;(35). Xxxxxxxxx xxxxxxx xxxxxx xx xxxxxxx pouze xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxx Xxxxx (FS), xxxxx xxxx xxxxx xxxxxxxxx xx výši 17,5 xxxxxxx EUR. Xxxxxxxx x&xxxx;xxxx, že xxxx xxxxxxx xxxx podmíněná, xxxx xxxxxxxxxxx FS xxxxxxxxx xxxx xxxxx xxx předložení xxxxxxx xxxxxxx, která xxxx xxxxxxxxxx xxxxxxxxxxx, naposledy xx 21.&xxxx;xxxxxxxxx&xxxx;2019. |

|

(63) |

X&xxxx;xxxxxxxxx xxxx xxxxxxxxxx XX xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxx. Xxxxxx xxxxxxx k závěru, xx xxxxxxxx x&xxxx;xxxx, xx xxxxxxx předložena xxxxxx, xx xx xx to, že xxxxxx xxxxxxx nebyl xxxxxxx&xxxx;(36). |

2.7.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx

|

(64) |

X&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx Komise xxxxxxx xxxxxxxxx stanovisko, xx oba xxxxxx xxxxx představují xxxxxx xxxxxxx xx xxxxxx xx.&xxxx;107 xxxx.&xxxx;1 Smlouvy x&xxxx;xxxxxxxxx XX. |

|

(65) |

Xxxxxx zejména xxxxxxx x&xxxx;xxxxxx, že xxx xxxxxx xxxxx xxxxx společnosti Alitalia xxxxxxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxx xx.&xxxx;107 xxxx.&xxxx;1 Xxxxxxx x&xxxx;xxxxxxxxx XX. Xxxxxxx, xx Xxxxxx při xxxxxxxxxx xxxx xxxxxxxx xxxxx xxxxxxxxxxx Alitalia xxxxxxx xxxx subjekt v tržním xxxxxxxxxxxx, xxxxxx prokázáno. |

|

(66) |

Pokud xxx x&xxxx;xxxxxxxxxxxx podpory, Xxxxxx dospěla x&xxxx;xxxxxx, xx xxxxxxxxxx Xxxxxxxx xx xxxxxxxx x&xxxx;xxxxxxxx xx xxxxxx xxxxxx xxx xxxxxxx xx xxxxxxxx x&xxxx;xxxxxxxxxxxxxxxxx, x&xxxx;xxxxxxx xxxxxxxxx xxxxxxxxxx, xx xxxxxxxx xxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxx státních xxxxx s vnitřním xxxxx xx xxxxxx xx.&xxxx;107 xxxx.&xxxx;3 xxxx. x) Xxxxxxx x&xxxx;xxxxxxxxx EU. |

|

(67) |

Itálie xxxxxxx tvrdila, že xxx xxxxxx xxxxx xxxx xxxxxxxx, aby xx xxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxx u společnosti, xxxxx xxxxx zásadní xxxxxxxxxx xxxx pro xxxx řetězec letecké xxxxxxx x&xxxx;Xxxxxx, a s tím xxxxxxxxxxxx negativním xxxxxxx. Xxxxxx xxxxxxx k názoru, xx nemá xxxxxxxx xxxxxxxxx, xxx xxxxx xxxxxx xxxxx, xx xx xxxxx x&xxxx;xxxxxxxxx xx xxxxxx xxxxxxxx xxxxxxxxxx xxxxx. |

|

(68) |

Xxxxxx xxxxxx xxxxxxxxxxx xxxxxxx kritéria xxxxxxxxx x&xxxx;xxxx xxxxxxxx xxxxx, jelikož xxxx xxxxx xxxxxx xxxxxxxx xx xxxxx xxxxxx xx xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx Xxxxxxxx. Xxxxx xxxxxx xxxxx, xxx xxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxx bude xxxxxxxxx v přiměřené xxxxx, xxx xxxxxxxx pokyny xxx xxxxxx xxxxxxx xx xxxxxxxx x&xxxx;xxxxxxxxxxxxxxxxx. Xxx se xxxx, xx podpora xxxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xx května 2017 xxxxxxx xx xxxxx 2019, xxxx xx xxxxx xxxxxxxx xxxxxxxxxx udržela xx xxxx xx dobu xxxxxxxxx xxxxx, xxx xx xxxxxxx xxxxxx xxxxx měsíců. |

|

(69) |

Kromě toho xxxx Xxxxxx xxxxxxxxxxx x&xxxx;xxx, xxx xxx xxxxxx xxxxx splňují xxxxxxxxx přiměřenosti. Xxxx xxxxxxxxx, xxxxx Xxxxxx xxxxxxxxxx, zahrnoval xxxxxxxxx xxxxxxxx xxxxxxx (796 xxxxxxx EUR na xxxxx xxxxxxx čtvrtletí 2018, xxxxx se xxxxxxxx xxxxxxxxx x&xxxx;xx xxxxx xxxx 2018 xxxxxx 546 xxxxxxx XXX). Xxxxxx nicméně xxxxxxxxxxxx, proč xxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxx nutná k udržení xxxxxxxx činnosti xxxxxxxxxxx Xxxxxxxx xx dobu xxxxx xxxxxx. Xxxxxx xxxxx xxxxxxxxx pochybnosti, xxx xxxx xxxx xxxxxxx xxxxxxx xx xxxxxxxx xxxxxxx. |

|

(70) |

Xx xxxxxxx xxxxxxxxx, které Xxxxxx xxxxxxxxxx, xxxxxxx Xxxxxx x&xxxx;xxxxxxxxxxx xxxxxx, xx xxxxxxxxxx Xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxx xxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxx úvěrů žádnou xxxxxxx na záchranu, xxxxxxx xx xxxxxxxxxxxxxxxxx xxx dočasnou xxxxxxx xx xxxxxxxxxxxxxxxxx x&xxxx;xx xxxx xxxxxxxx xxxxxx „xxxxxx x&xxxx;xxxx“ stanovená x&xxxx;xxxxxx 70 x&xxxx;71 xxxxxx xxx státní xxxxxxx na xxxxxxxx x&xxxx;xxxxxxxxxxxxxxxxx. Komise xxx xxxxx xxxxxxx k závěru, xx xxxx xxxxxxxxxxxx XXX x&xxxx;Xxxxxxxx Linee Xxxxx XxX, jejíž xxxxxx xxxxxxxx xxxxxx xxxxxxxxxx XXX x&xxxx;xxxxxxx xx k vytvoření xxxxxxxx xxxxxxxxxxx Alitalia (37), xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx. Xxxxxxxxxx Xxxxxxxx Linee Xxxxx XxX xxx dříve xxxxxxxx xxxx ve xxxx 300 milionů XXX, který Xxxxxx xxxxxxxx za státní xxxxxxx&xxxx;(38) xxxxx xxxxxxxxx xxxxx pokynů xxx xxxxxx podporu xx xxxxxxxx x&xxxx;xxxxxxxxxxxxxxxxx&xxxx;(39). Xxxxx xx xxx xxxxxxxxxx xxxxxxxxxxx, xxxxxx xx xxxxxxxxxx Xxxxxxxx xxxxx xxxxxx xxx xxxxxx xxxxxxx xx xxxxxxxx x&xxxx;xxxxxxxxxxxxxxxxx xx xxxxxxx xxxxx. |

3.&xxxx;&xxxx;&xxxx;XXXXXXXXXX XXXXXXXXXXXX STRAN

|

(71) |

Tři xxxxxxxxxx xxxxxx (Xxxxxxx, xxxxxxxx xxxxxxxxxx xxxxxx, Xxxxxx) xxxxxxxxxx Komisi xxx připomínky xxxxx xx.&xxxx;108 xxxx.&xxxx;2 Smlouvy x&xxxx;xxxxxxxxx EU. |

3.1. Ryanair

|

(72) |

Pokud xxx x&xxxx;xxxxxxxxx xxxxxxx, společnost Xxxxxxx xxxxx, xx xxxxxx xxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxxx se nevztahuje x) na původní xxxx, xxxxxxx Xxxxxx xxx xxxxxxxx xxxx xxxxx xxxxxxx xxxx xxxxxxxxx xxxx obecného xxxxx uživatelů xxxxxxxxxx xxxxxx xxxxxxxxxxx Alitalia x&xxxx;xxxxxx zaměstnanců x&xxxx;xxxxxx xxxxxxxxxx Italské xxxxxxxxx, xx) xxx xx xxxxxxxxx xxxxxxxxxxx ve xxxx 300 xxxxxxx XXX, xxxxx proto xxxxx xxxxxxxxx xxxxxxxxx xxxxxx (xxxxxxxx) xxxxx xx xxxxxxxxxxx Xxxxxxxx. |

|

(73) |

Xxxxx xxx x&xxxx;xxxxxxxxxxxx xxxxxxx, xxxxxxxxxx Ryanair xxxxx, xx xxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx. Xxxxx xxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxxxx, xxxxx xx xxx xxxxxxxxx xxxx xxxxxxxxxxx Alitalia xxxxxxxx, xxxxxxxxxxx nízkonákladové letecké xxxxxxxxxxx xx xxxx xxxxxxx nahradit xxxxxxxxxxxxx xxxxxx, včetně xxxxxx xxxxxxxxxx xxxxxxx xxxxxx, xxx ukazuje oživení xxxxxxx xxxxxxx xx xxxxxxxxx v Budapešti x&xxxx;Xxxxxxxxx xx krachu xxxxxxxxxxx Xxxxx x&xxxx;Xxxxxxx. Xxxxx xxxx, xxx xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxx xxxx xxxxxxx xxxxxxx, xx xxxxxxxxxxx xx xxxxx xxxxx x&xxxx;xxxxxxxxx xxxxxxxx xxxxx. Xxxxxxx xx využívána x&xxxx;xxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxx, a to x&xxxx;x&xxxx;xxxxxxx xx xxxx služby x&xxxx;xxxxxxxxxx (jako xx xxxx xxxxxxx „Casa Xxxxxx“ na xxxxxxx xxxxxxx&xxxx;(40)), xxxxx zřídila xxxxxxxxxx Xxxxxxxx. Xxxxx xxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxx, xxxxxxxxxx Xxxxxxx xxxxxxxxxx, xx xxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxx xxx xxxxxx xxxxx xxx xxxxxxxxxx Xxxxxxxx neodůvodněnou likvidní xxxxxxx. Xxxxxxxxxx Ryanair xxxxxx tvrdí, že xxxxx xxxx, xx xxxxxx společnosti Alitalia xxxxxxx na splacení xxxxx, xxxxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxx xx xxxx 1,75 milionu XXX, xxxxxxx denní xxxxxxx XXXXXX xxxx 0,7 milionu XXX. |

3.2.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxxx xxxxxx

|

(74) |

Xxxxx xxx x&xxxx;xxxxxxxxxxxx podpory, xxxxxxxx xxxxxxxxxx strana xxxxx, xx x&xxxx;xxxxxxx s ustanovením, xxxxx xxxxx xx xxxxxxx na záchranu xxxx xxx bezodkladná x&xxxx;xxxxxxx, xxxxx xx xxxxxxxx xx xxxxxx xxxxx xxxxxxxxx, xxxxxxxxxx xxxx xxxxxxx xxxxxxxxxx Xxxxxxxx oproti jiným xxxxxxxx společnostem. Tato xxxxxxx xxxxx uměle xxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxx, xxxxx xxxxxxxx xxxxxx xxxx, xxx xxxxxxxxxx, x&xxxx;x&xxxx;xxxxxxxxxx xxxxxx se xxxxxxx xxxxxxxxxxx. |

|

(75) |

Xxxxxxxx zúčastněná strana xxxxxx tvrdí, že xxxxxxxxxx Alitalia by xxxx xxx x&xxxx;xxxxxxxxx xxxx xxxxxxxxxx, aby xxxxxxxxx xxxxxxxxxxx xxx xxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxx správního xxxxxx, xxxxx by xxxx xxxxxxxxxx xxx. |

3.3.&xxxx;&xxxx;&xxxx;Xxxxxx

|

(76) |

Xxxxxxxxxx Xxxxxx xxxxx, xx xx xxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxxxxxxx podmínky xxxxxxxxx xxxxx a dodatečného xxxxx xx xxxx 300 xxxxxxx XXX xxxxxxxxx xxxxxxxxxxx, které xx xxxx xx xxxx xxxxxxxxxxxxx xxxxxxxx xxx xxxxxxxx společnost x&xxxx;xxxxxxxx, xxxx je Xxxxxxxx. Xxxxxxxxxx Aegean xxxxxx xxxxxxxxxxx, xx xxxxxxxxxxxx cílem xxxxxxxxx xxxxx i dodatečného xxxxx xx výši 300 xxxxxxx XXX xxxx xxxxxxxx, aby společnost xxxxxxxxxxx ve xxx xxxxxxxx xxxxxxxx. Xxxxxxxx x&xxxx;xxxxxxxxx je xxxxxx, xx Xxxxxx se xxx xxxxxxxxx tohoto xxxx nemohla řídit xxxxxxxxxxxx zásadami, xxx xxxxx xxxxxxxxxxx xxxxxxx, xxxx je udržení xxxxxxxxxxxxx a předcházení sociálnímu xxxxxx. |

|

(77) |

Xxxxx xxx x&xxxx;xxxxxxxxxxxx xxxxxxx, xxxxxxxxxx Xxxxxx xxxxxxx tvrdí, že:

|

4. INFORMACE XXXXXXXXXX ITÁLIÍ

4.1. Připomínky Xxxxxx

4.1.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxx veřejné moci

|

(78) |

Podle xxxxxxxxx xxxxxx xxx xxxxxxx xxxx xxxxx xx xxxxxxxxx naléhavých xxxxxx xxxxxx společnosti Xxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxxxxx Xxxxxxxxx (xxx 41. xxx xxxxxxxxxx). Xxxx tyto xxxxxxx xxxxxxx xxxxxxx xxxxxxxx, xxx společnost Xxxxxxxx xxxxx xxx x&xxxx;xxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxx mezinárodní xxxxxxxx xxxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxx, xxxx je XXXX, x&xxxx;xx xx xx xxxxxxxxxx x&xxxx;xxxxxxxxxxxxxxxxx xxxxxxxxxxx Xxxxxxxx nebo x&xxxx;xxxxxxx jejích xxxxx (xxx 17. xxx xxxxxxxxxx). |

|

(79) |

Xxxxxxx xxxxxx dodaly, xx xxxxxxx xxxx xxx xxx xxxxxxxx xxxxxxxx xxxx, xxx xxxx xxxxxxxxx xxxxxxxxxxx xxxxxx vzhledem x&xxxx;xxxxxx xxxxxxxxx xxxxxxx a vážným xxxxxxxxxxxxxx xxx xxxxxxxxx, xxxxx xx xxxxxx xxxxxxxxx xxxxxxxx, xxx xx xxxx mimo xxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xx xxxxxx xxxxxxxxxx xxxxxxxxxx v italské ústavě. |

|

(80) |

Itálie xxxxxxxxxx své xxxxxxx, xx xxxxxx společnosti Xxxxxxxx x&xxxx;xxxx xx xxxxx xxxxxxx xxxxxxx xxxxxx letecké xxxxxxx x&xxxx;xxxxxxxx společnost, těmito xxxxxxxxxxxx: xx xxx 1.&xxxx;xxxxxx&xxxx;2017 xxxxxx celková xxxxxxx rezervací xxxxxxxxxxx xx období xx xxxxxx 2017 do xxxxxx 2018 xxxxxx 4&xxxx;935&xxxx;210&xxxx;XXX (což xxxxxxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxx, xxxxx xxxx xxx xxxxxx vystaveny), x&xxxx;xxxx xxxxxxxxx 1,3 xxxxxxx XXX x&xxxx;xxxxxx x&xxxx;xxxx xxx 500 000 EUR x&xxxx;xxxxxxx 15 dnech měsíce. Xxxxxxx xxxxxxx letenek xxxxxxxx x&xxxx;xxxxxx xx xxxxxx 2017 xx xxxxxx 2018 xxxxxx 429 xxxxxxx EUR (x&xxxx;xxxx 125 milionů XXX xx xxxxxx xxxxx měsíce května 2017), zatímco xxxxxxx xx xxxxxxx xxxxx, xxxxx by xxxx xxx xxxxxxxxx xxxxxxxxxx, xxxxx si rezervovali xxxxxxx x&xxxx;xxxxxxx 15 xxxxx xxxxxx 2017, xx xxxxx nařízení Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) x.&xxxx;261/2004&xxxx;(41) xxxxxx xxxxxxxxx 268,5 xxxxxxx XXX. |

|

(81) |

Xxxxxxx orgány xxxxxxxxxx, xx x&xxxx;xxxx, kdy xxxx xx xxxxxxxxxx Xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx, xxxx xxxxxxxxxxx xxxxxxxxxx xx xxxxxxxx, xxx bude připraven x&xxxx;xxxxxxxxxx xxxx xxxxxxxxx xxxxxx. |

|

(82) |

Xxxxxxx orgány tvrdily, xx bez těchto xxxx xxxxxxxx xxxxx xx xxxxxxxx řízení xx xxxxxx xxxxx xxxxxxxxxxx Xxxxxxxx xxxxx xxxxx proběhnout v souladu x&xxxx;xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx, xxxxxxxxxxxxxx x&xxxx;xxxxxxxxxxxxxxxxxxxx. Xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxx xxxxxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxxxx prodávaných xxxxx, tj. xxxxxxx xxxxxxxxxxx Alitalia, xx xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxx v rámci xxxxxxxxxx xxxxxx. Ve xxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxx 25.&xxxx;xxxx&xxxx;2018 Itálie xxxxxxxxxx, xx ekonomickým xxxxxxx xxxx xxxxxxxx xxxxx bylo zajistit xxxxxxxxxxx životaschopnost společnosti Xxxxxxxx xxx, xx xxxx usnadněno xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xx xxxxxx xxxxx společnosti Xxxxxxxx x&xxxx;xxxxxx xxxxxxxxx xxxxx. X&xxxx;xxxxxxxx xx jednalo x&xxxx;xx xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx aktiv xx do ukončení xxxxxx xxxxxxx. |

4.1.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxx xxxxxxxx úvěrů xxxx xxxxxxxxxxx

|

(83) |

Xxxxxx xxxxxxxxxxxx xxxxx xxxxxx x&xxxx;xxx, xx xx xxxx xxxxxxxxxxx xxxx xxxxxxxx úvěrů xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx. Když Xxxxxx Itálii požádala x&xxxx;xxxxxxxxxx xxxxxxxx důkazů, Xxxxxx xxxxx xxxxxx, xx xxxxxxxxx xxxxxxx xxxxx uplatňované xx xxx státní xxxxx x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxx xxxxxxxx zaručuje věřiteli xxxxxxxxxxx xxxxxxxxx xxxxxxxx. Xxxxx Itálie xx xxxx xxxxxxx finanční xxxxxxxxxx xxxx xxx xxxxxxxx nepochybně xxxxxxxxx, xxxxx xxxxxx, které xx sebe bere, xx omezené x&xxxx;x&xxxx;xxxxxx xxxxxxx se xx xxx xxxx xxxxxx xxx xxxxxxx xxxxxxxx. |

4.1.2.1.&xxxx;&xxxx;&xxxx;

|

(84) |

Xxxxxxx orgány tvrdily, xx xxxxxxx xxxx xxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx, a proto se xx xxx nevztahuje xx.&xxxx;107 xxxx.&xxxx;1 Xxxxxxx x&xxxx;xxxxxxxxx XX, xxxxx xxxxxxxxxxxxx xxxxxxx. |

|

(85) |

Xxxxx xxxxxxxxx xxxxxx byl xxxxxx xxxxxxxxx úvěru s chováním xxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx, xxxxx s ním xxxx xxxxxxx, x&xxxx;xx: x) xxxxxxxxxx úroku xx xxxx šestiměsíční xxxxx Xxxxxxx xxxx 1&xxxx;000 xxxxxxxxx bodů x&xxxx;xxxxxxx se sdělením x&xxxx;xxxxxxxxxxxx sazbách (42), ii) xxxxxxxxxx xxxxxxx úvěr xx xxxxx měsíců xx xxxx poskytnutí, xxx) xxxxxxxxx xxxx xxxxxxxxx xxxxx xxxxxx xxxxxxxxxxx Xxxxxxxx vzniklým x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxx xxxxxx. Xxxxxxxxx xxxxxxx xxxxxxx byly xxxxxxxxx xx základě xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx, přičemž xxxx plně xxxxxxxxxx xxxxxxxxxx podmínky společnosti Xxxxxxxx. Vzhledem x&xxxx;xxxx, xx byly xxxxxxxxx xxxxx xxxxxxxx, xxxxxxxxxxxxxx xxxx xxx xxxxxxxxxx Xxxxxxxx žádnou výhodu xxxxxxxxxxxx ze xxxxxxxx xxxxxxxxxx, a proto xxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx. |

|

(86) |

Xxxxxxx xxxxxx xxxxxxx, xx xxxxxx, xxxxx xx xxxx xxxx jako xxxxxxx – x&xxxx;xxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxx podmínek – xxxx, xxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxxxxx xxxxxx splácet xxxx úvěr xxxxxxxxxx xxxx xxxxxxxxx xxxxx xxxxxx prakticky nulové. Xxxxxxx orgány xxxxxxx, xx xx lze xxxxxxxxx xxxxxxxx, xx xxxxxx xxxxxxxxxxx Xxxxxxxx xx v každém xxxxxxx xxxx xxxxxxx pokrýt xxxxx vzniklé xxxxxxxxxxx xxxxxxxxx úvěru, ať xx by xxx xxxxxxxx mimořádného správního xxxxxx xxxxxxxx. |

|

(87) |

Xxxxx italských xxxxxx xxxxxxxxx výše xxxxxxxxxx úroků x&xxxx;xxxxxxxx xxxxxxx, xxxx xxxxx xxxxxxx xxxxxxxxx xxxxxxx, xxxxxxxxx, xx xxxxxxxx xxx xxxxxxxx, jinými xxxxx xxxxxxx finanční xxxxxxxxxx, xxxx nepochybně xxxxxxxxx. Xxxx byl xxxx xxxx v souladu xx xxxxxxx xxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxx hospodářství x&xxxx;x&xxxx;xxxxxxxxxx xxxxxxxx xxxxxx xxxxx xxx předem xxxxxxxxx Xxxxxx podle xx.&xxxx;108 xxxx.&xxxx;2 SFEU. |

|

(88) |

Italské xxxxxx rovněž uvedly, xx xxxxxxxx xxxxxxxxx, xxxx které xxxxx xxxxxxx xxxxxxxxxx Xxxxxx, xxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx Alitalia xxxxxxxx xxxxxxxxxx v rámci xxxxx xx xxxxxxxxx. Xxxxxxxxx xxx 22.&xxxx;xxxxxxxx&xxxx;2016 x) xxxxxxxxxx Alitalia xxxxxxx xxxxxx se xxxxx xxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxx xxxxxxxxx, ii) xxxxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxx nástrojů ve xxxx 231 xxxxxxx XXX, xxx) [xxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxx xxxxxx xxxxxxxx xx hospodářských xxxxxxx xx xxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx Xxxxxxxx]. Xxx 27.&xxxx;xxxxxxxx&xxxx;2016 xxxxxxxx xxxxxxxxxx Xxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxx ve výši 100 xxxxxxx XXX.Xx xxxxxxx xx xxx 25.&xxxx;xxxxxx&xxxx;2019 italské xxxxxx xxxxxx uvedly, xx xxx státní úvěry xxxxxxxxxx výši xxxxxx xxxxxxxxxxx stanoveného v plánu xx ozdravení společnosti Xxxxxxxx. |

4.1.2.2.&xxxx;&xxxx;&xxxx;

|

(89) |

Xxxxxxx xxxxxx xxxxxx, xx xxxxxx argumenty xxxxxxxx xx xxxxxxxxx xxxxx xxxxx x&xxxx;xxx xxxxxxxxx xxxxxxxxxxx xx xxxx 300 xxxxxxx XXX, které bylo xxxxxxxxxx xx stejných xxxxxxxx xxxx xxxxxxx xxxx, xxxxxxx xxxx xxxx xxxxxxxxxx zvláštní xxxxxxxx xxxxxxxxxxx Xxxxxxxx. |

|

(90) |

Xxxxxxx xxxxxx rovněž xxxxx, xx xxxxxxxxx úvěr xx výši 300 xxxxxxx XXX x&xxxx;xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xx xxxx 600 xxxxxxx XXX v říjnu 2017 xxxx nezbytné xxx xxxxxxxxxx výběrového řízení x&xxxx;xxxxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxx xx co xxxxxxxxxx xxxxxxx xxxxxxxx. Xxxxxxxx xxxxxx xxxxxxxxxx xxxxxx xx měl xxxxxxxx xxxxxxxx xxx xxxxxxxx vyhlídky společnosti x&xxxx;xxxxxxxx xx xxxxxx xxxx xxxx xxxxxxxxxxx xxxxxxx. Xxx xxxxxx xxxxx xxxxx úzce xxxxxxxxx s obnovením xxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxxx. |

4.1.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx

|

(91) |

Xxxxx xxx o rozhodnutí x&xxxx;xxxxxxxx xxxxxx, Itálie xxxxx, xx posouzení xxxxxxx xxxxx společnosti Xxxxxxxx&xxxx;(43) Xxxxxx provedla xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx xxxx xxxxxxxxxxx Xxxxxxxx, a proto xxxx v době, kdy Xxxxxx xxxxxxxxxx svou xxxxxxx (25. května 2018), již xxxxxxxxx. Xxxxxx x&xxxx;xxxx xxxxxxxxxxx xxxxx, xx xxxxxxxx xxxx, které xxxxxxx xxxx vedení xxxxxxxxxxx Xxxxxxxx, xxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxx, omezení xxxxxxx a zvýšení efektivity. X&xxxx;xxxxx xxxxxx Xxxxxx xxxxxx xxxxx, xx xxxxxxxxx správci vyřešili xxxxxxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xx xxxxxx xxxxxxxxxxx Xxxxxxxx tím, xx xxxxxxxxxxxxxxx xxxxxx x&xxxx;xxxxx xxxxxxxxxx podmínky xxxxx, xxxx xxxxxxxxx xxxxxxx xxxxxxxxx snížení xxxxxxx na xxxxxxxx (xxxxxxx) xxxxxxx (xxxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxxx činily x&xxxx;xxxx 2018 [210–250] xxxxxxx XXX xxxxxx [260–340] xxxxxxxx XXX x&xxxx;xxxx 2017). Xxxxxx xxxxxxxxxx, xx vzhledem k těmto xxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxx xxxxxxxxxxx Alitalia xxxxxxxxx. |

|

(92) |

Xxxxxxxxx xxxxxxx jsou v rámci xxxxxxxxxx xxxxxxxxx, které xxx xxxx xxxxxxx xxxxxxx, xxxx xxxx xxxxxxxxx xxxxxxxxx vymáhat xxxxxxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxx x&xxxx;xxxxxxxxx pohledávek xxxx xxxxxx osobám. Xx xxxxx xxxxx xxxxxxxxxx hodnotu xxxxx xxxxxxxxxxx Alitalia s ohledem xx xxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx správci. Xxxxxx xxxxxx xxxxx, že xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx Lufthansa xxxxxx odpovídat xxxxxxx xxxxx společnosti Xxxxxxxx, xxxxxxx xxxxxxx se xxxxxx pouze xxxxx xxxxxxxxxxx xxxxx x&xxxx;xxxxx xxx xxxxxxxxx xxxxxxxx xxxxxxxxxxxxx zájmy xxxxxxxxxx xxxxxx. Hodnotu xxxxx xxxxx xxxxx xxxxx xxxxx xxxxxx xxxx xxxxxxxx xxx stanovení xxxxxxx xxxxx. |

|

(93) |

Xxxxxx zpochybňuje xxxxxxx Xxxxxx, že xxxxxxxxxx xxxxxxxxxx důkazy x&xxxx;xxx, xx xx Xxxxxx xxxxx xxxxxx xxxxx xxxxxx, xxxxx xx xxxxx k opačnému xxxxxxx, ve xxxxxx xx uvedené xxx xxxxxx úvěry xxxxxxxxxx xxxxxx. Xxxxxx tvrdí, xx vzhledem x&xxxx;xxxx, xx xx xxxxxxxxxx Xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxxxx správci jmenovaní xxxxxx, je xxxxxx xxxxxxx xxxxxxxx na xxxxxx xxxxxxxxx cílů. Xxxxxx xxxxx, xx x&xxxx;xxxx xxxxxxxxxx Alitalia xxxx xx vlastnictví xxxxx, ale xxxxxxxxx xxxxxxx xxxxxxx xxxxxxx xxxx, xxxxx Xxxxxx xxx xxxxxxxxxxx x&xxxx;xxxxxx xxxx xxxxx xxxxxxxx xxxxxxxxx xxxxxx, xxxxx xx stát utrpěl, xxxxx xxxxxxxxxx Xxxxxxxx xxxxxxxx fungovat x&xxxx;xxxxxxx xxxxxxxxx. |

|

(94) |

Xxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx Komise xxxxxxxx x&xxxx;64. xxxx xxxxxxxxxx xxxxxxxxxx o zahájení xxxxxx, xx xxxxxxxx k tomu, xx xxxx xxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx, xxxxxx xxx x&xxxx;xxxxx xxxxxxxx xxxx xxxxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxxx. Xxxxxx xxxxx, xx xxxxxxxx x&xxxx;xxxx, xx xxxxxx x&xxxx;xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxx, xx xxxxx při xxxxxxxxxx, xxx xxxx xxx xxxxxx xxxxx xxxxxxx xx xxxxxxx podmínek, xxxxxxxxx xxxxx xxxxxxx xxxxxx xxxxxxxxxxxx xxxxx, xxxx xxxx xxxxxxxx, xxxxxxxxx, xxxxxxxxxxx x&xxxx;xxxxxxxxxx. |

4.1.4.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx xxxxxxxxxx scénář xxxxxxxxxx xxxxxxx

|

(95) |

Xx svých xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxx 25.&xxxx;xxxx&xxxx;2018 Xxxxxx podrobněji xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx scénáře likvidace xxxxxxxxxxx Xxxxxxxx ke xxx 31. prosince 2017 x&xxxx;xxxxxx xxxxxxxxxxx:

|

|

(96) |

Xxxxxx xxxxxx, xx její argumentace xx xxxx x&xxxx;xxxxxxx x&xxxx;xxxxx 107 sdělení Xxxxxx x&xxxx;xxxxx státní xxxxxxx&xxxx;(44), x&xxxx;xxxx se xxxxx, xx „x&xxxx;xxxxxxx xxxxxx ve veřejném xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxx xx xxxxx je xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx investice xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxxxx scénáře založeného xx likvidaci xxxxxxx. Xxxx-xx tato xxxxxxxxx x&xxxx;xxxxxx xxxxxxx xxxx xxxxxx xxxxxxx, xxxxxx xx xxxxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxxxxxx tuto xxxxxxx“. |

|

(97) |

Xxxxxx xxxxxxx, xx xxxxx by xxxxxxx xxxxxxxxxxx Xxxxxxxx xxxx xxxxxxxx xx xxx 31.&xxxx;xxxxxxxx&xxxx;2017, xxxx zaměstnanci xx měli nárok xx xxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxxxxxx („podpora x&xxxx;xxxxxxxxxxxxxxx“) a na xxxxx xx xxxxxxxxxx xxxxx xxxxxxxxxx xxx zaměstnance x&xxxx;xxxxxxx xxxxxxx („podpora x&xxxx;xxxxx xxxxxxxxxx“). Itálie xxxxx, xx xxxxxxxxxx xxxxxxx xx xxxxx x&xxxx;xxxxxxxxxxxxxxx, které xx xxxx xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxx její xxxxxxxx/xxxx xxxxxxxxx, xx xxxxxx [350–800] xxxxxxx EUR, xxxxxx xxxxxxx z fondu xxxxxxxxxx xx xxxxxx xx 31.&xxxx;xxxxxxxx&xxxx;2018, a [500–900] xxxxxxx EUR x&xxxx;xxxxxxx xxxxxxxxxxx xxxxxxx x&xxxx;xxxxx xxxxxxxxxx do 31.&xxxx;xxxxxxxx&xxxx;2019. Xxxxxx xxxxxx xxxxx, xx kdyby xxxx xxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxxx xxx 1.&xxxx;xxxxxx&xxxx;2017, xxxx den xxxxxxx, xxx xxxx na xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx správa, xxxxxxx xx xxxxx x&xxxx;xxxxxxxxxxxxxxx xx xxxx xxxxxx xxxxxx. |

|

(98) |

Xxxxxx xxxxxx xxxxxxxxx xx xx, xx xxxxxxxxx xx xxxx xxxxxxxxxx xxxxx na xxxxxxxxxx společnosti Xxxxxxxx. Xxxxx se o společnosti xxxxxxxxxxx služby, xxxx xx xxxxxxxx, xxxxxxxxxx xxxxxx a call xxxxxx, xxxxx, xxxxxxxx xxxxxxxxx, xxxxxxxxx x&xxxx;xxxxxxxxxx, s průměrnou xxxxxxxx xxxxx xxxxxxxx xx xxxx [100–300] xxxxxxx XXX. |

|

(99) |

Xxxxxx rovněž xxxxx, xx vzhledem x&xxxx;xxxx, že xxxxxxxxxx Xxxxxxxx xx x&xxxx;xxxxxxxxx xxxxxx, x&xxxx;xx xxxx xxxxxxxxxx orgánem xxxxxxx xxxx, xxxxx xxxxxx xx xxxxxxx, zcizit xxxx zlikvidovat xxxxxxx xxxxxxxxxxx x&xxxx;xxxxx xxxxxxxx xxxx věřitele, xxxxxxx xxxxxxxxx správci xx xxxxxxxx xxxxx; x&xxxx;xxxxx xxxxxx xxxxx pověření xxxxx xxxxxxx xxxxx xxxxx věřitelů, a nikoli xxxxxxxxx. |

|

(100) |

Xxxxxx xxxx xxxxxx xxxxxx Soudního xxxxx xx xxxx Xxxx Xxxxxxxxxx. X&xxxx;xxxx 52 xxxxxx xxxxxxxx Xxxxxx xxxx xxxxxxx, xx „xxx xxxxx xxxxxxxxx, xxx xx soukromý xxxxxxxx xxxxxxxxxxx xx x&xxxx;xx xxxxxxxxxxxxx xxxxxxx xxxx stát xxxxxx xx xxxxxxxxx xxxxxxxx xx xxxx xxxxx xxxxxxxx, zohledňují xxxxx xxxxx a závazky tohoto xxxxx, xxxxx xx xxxx x&xxxx;xxxx postavení xxxxxxxxx, x&xxxx;xxxxxxxx xxxx, xxxxx xx váží x&xxxx;xxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxx&xxxx;(45)“. |

|

(101) |

Xxxxxx xxxx xxxxx, xx pravidla xxxxxx xxxxxxx xxxxx xxxxxxxxxx xxx, aby xxxxxxxx státům bránila x&xxxx;xxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxx xxxxxxx xxx xxxxx alternativy, xxx xxxxx, xx xxxx xxxxxxxx mohou xxx neoddělitelná. Xxxxxx xxxxxxx by byl xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxx. |

4.1.5.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx podpory

|

(102) |

Před rozhodnutím x&xxxx;xxxxxxxx xxxxxx xxxxxxx xxxxxx xxxxxxx, xx xxxxx by xxx xxxxxx úvěry měly xxx považovány xx xxxxxx xxxxxxx, xxxxxxxxx xx veškeré xxxxxxxxx xx slučitelnost xxxxxxx xx xxxxxxxx. Společnost Xxxxxxxx xx vzhledem x&xxxx;xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx (které odpovídá xxxxxxxxxxxx úpadkovému xxxxxx xx xxxxxx xxxxxx xxx xxxxxx podporu xx xxxxxxxx x&xxxx;xxxxxxxxxxxxxxxxx) xxxxxxxx x&xxxx;xxxxxxxx. X&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx Xxxxxx xxxxxx, xx xxxxxxxx x&xxxx;xxxx, že xxxxxxx xxxx xxxxx xxxxxxx xx xxxxx xxxxxx xx xxxx xxxxxxxxxx, xxxxx xxx xxxxxxxxx xx xxxxxxxxxx x&xxxx;xxxxxxxxxxxxxxxx xxxxxxx xx xxxxxxxx, xxx pouze s charakteristikou xxxxxxx xx xxxxxxxxxxxxxxxxx. Xxxxxx xxxx nepředložila xxxxx xxxxx, xx xx xxx xxxxxx xxxxx představovaly xxxxxxxxxxx xxxxxxx xx xxxxxxxxxxxxxxxxx. |

|

(103) |

X&xxxx;xxxxxxxxxx xx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx Xxxxxx xxxxxxx, xx xxx xxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxxxx xx xxxxxxxxxxxx xxxxxxx na xxxxxxxx. Xxxxx xxx xxxxxx x&xxxx;xxxxxxxxx vhodnosti (xxx 55 xxxxxx xxx xxxxxx podporu xx xxxxxxxx a restrukturalizaci), Itálie xxxxxxx, xx xxxxxxxxxxx xxxxxxxxx xxxxx do xxxxx xxxxxx xxxx xxxxxxxx xxxxxxxx vhodnosti xxxxxxx xx záchranu, xxxxx tyto xxxxxx xxxxxxxxxx od xxxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxx xxxxx, pokud xxxxxxxx xxxx xxxxxxxxx nebo xxxx xxxxxxxxxxxxxxxxx. Xxxxxx xxxxx xxxxxxx, xx xxxxxxx xxxx x&xxxx;xxxxxxxxx xxxx xx výši 300 xxxxxxx XXX xx xxxx být xxxxxxxxxx xxxxxxxx jako xxxxx xxxxx, xxx xxxxxxx, xx xxxxxxxxxxxx xxxxx xx xxxx xxxxx xxxxx xx xx vyplacení xxxxxxxxxxx xxxxx xx výši 300 milionů EUR. |

|

(104) |

Zadruhé, xxxxx xxx o přiměřenost (xxx 60 xxxxxx xxx xxxxxx podporu xx záchranu x&xxxx;xxxxxxxxxxxxxxxxx), Xxxxxx tvrdila, xx xxx státní xxxxx xxxx přiměřené, neboť xxxx xxxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx Xxxxxxxx xx xx xxxxxxxx xxxxxxx prodeje x&xxxx;xx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx přístup xxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxxx aktiv xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxx xxxxxxxxx xxxx xx podmínky xxxxxxxx obou xxxxxxxx xxxxx. Xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxx xxxxxxxxx ve xxxxxx xxxx 60 pokynů xxx xxxxxx xxxxxxx xx xxxxxxxx a restrukturalizaci, xxxxx podle jejího xxxxxx odráží xxxxxxx xxxxxxxxx xxxxxxxxxxx Alitalia x&xxxx;xxxxxxxxxxxx x&xxxx;xxxx faktorů, xxxxxx peněžních xxxx x&xxxx;xxxxxxxx xxxxxxxx společnosti Xxxxxxxx, celkových xxxxxxx xxxxxxxx, xxxxxxxxxx xxxxxxxxxxxxxx x&xxxx;xxxxx xxxxxxxxxxxxx x&xxxx;xxxxxx xxxx specifických pro xxxxxxxxxx Xxxxxxxx. |

|

(105) |

Xxxxxxx, pokud xxx x&xxxx;xxxxxxxxx xxxxxxxx xx xxxxxxxxxxxx účinků xxxxxxx xx hospodářskou xxxxxx x&xxxx;xxxxxx xxxx xxxxxxxxx státy (oddíl 3.6 xxxxxx xxx xxxxxx podporu xx xxxxxxxx x&xxxx;xxxxxxxxxxxxxxxxx), Itálie xxxxxxx, že xx xxxxxxx mimořádné xxxxxx xxxxx u společnosti Xxxxxxxx xx snížení xxxxx xxxxxxxxxxx x&xxxx;xxxx, společnost xxxxxxxx xxxxxxxxxx některé xxxxxxxx xxxxxxx linky, xxxxxxx xxxxxxxxxx vytížení xxxxx xxxxxxxxxxx parku x&xxxx;xxxxxxx značných xxxxx xxxxxxxx nákladů. Xxxxxx xxxxxx xxxxxxxxx na xxxxxxxxxx, xx xxxxx xx xxxxxxxxxx Xxxxxxxx xxxxx xxxxxxxx svou xxxxxxx, xxxxxxxx by xx xxxxxxxx x&xxxx;xxxx xxxxxxx roli x&xxxx;xxxxxxx xxxxxxx xxxxxxx x&xxxx;Xxxxxx xxxxxxxxx xxxxxxxx. Xxx xxxxxx xxxxx xxxx xxxxxxx na xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx provozu x&xxxx;xxxxxxxxxx xxxxxxxxxxx Xxxxxxxx xxxxxxxxxx xxx xxxxx xxxx, xx xxxx xxxxxxxx x&xxxx;xxxxx xxxxxx xxx xxxxxx podporu xx xxxxxxxx x&xxxx;xxxxxxxxxxxxxxxxx. |

4.2.&xxxx;&xxxx;&xxxx;Xxxxxx x&xxxx;xxxxxx provedené Xxxxxx xxxxxxxx xx společnosti Xxxxxxxx

|

(106) |

Xxxxxx Itálie nepředložila xxxxx xxxxxxxxx hospodářské xxxxxxxxx obou xxxxxxxx xxxxx, xxxxx xx xxxx jejich xxxxxxxxxxx xxxxxxx xxxxxxxxxx, xxxxxxxxxx xxxxxxx dokumentů xxxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxxxx, xxxxx xx týkaly xxxxxxxxxx situace x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxx. Xxxxxxxxxxx xxxx popisuje xxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxxxxx Alitalia xxxxxxxxxx Xxxxxx. Některé xxxxxxxxx xxxx vypracovány xxxx zahájením mimořádného xxxxxxxxx řízení, tj. xxxx xxxxxxxxxxx xxxx xxxxxxxx xxxxx (xx xxxx), jiné xxxx xxxxxxxxxxx xxxxxxx (xx xxxx). |

4.2.1.&xxxx;&xxxx;&xxxx;Xxxxxx/xxxxxxxxx xxxxxxxxxxx xx xxxx

4.2.1.1.&xxxx;&xxxx;&xxxx;

|

(107) |

Xxxx xx ozdravení xxx xxxxxxxxxx x&xxxx;xxxxxxxx 2016 x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx xxxxxx&xxxx;67 xxxxxxxxx xxxxxxxxxxxxx xxxxxx, xxx bylo xxxxxxxxxxx Xxxxxx xxxxxx, že xxxxxxxxxx Alitalia xx xx xxxxxxx xxxxxx. Xxxx xx ozdravení xxxxxxxxx xxxxxxxx xxxx x&xxxx;xxxxxxxx plán na xxxxxx 2017 xx 2021, xxx xx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxx. Xxxx xxxxx xxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxx Alitalia do xxxx 2021 xxxxxxxxxxxxxxx: x) xxxxxxxxxxxx sítě x&xxxx;xxxxxxx příjmů x&xxxx;xxxxxxxxx 900 xxxxxxx XXX xxxxx&xxxx;(46) (zejména xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx letadel (xxxx factor), xxxxxxxx xxxxxxx dopravy x&xxxx;xxxxxxxxxx xxxxxx) x&xxxx;xx) snížení xxxxxxx společnosti Alitalia x&xxxx;xxxxxxxxx 400 xxxxxxx XXX ročně (opatření xx zvýšení xxxxxxxxxx xxxxxxx, xxxxxxx počtu xxxxxxxxxxx xxxxxxxxxxx Alitalia (47) x&xxxx;[X&xxxx;XXX] xxxx a mezd xx x&xxxx;[20–40&xxxx;%]). Kromě xxxxxxxx xx xxxxxxx xxxxxxx odhadoval plán xx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xx xxxx xxxxxxxxx 1,4 xxxxxxxx EUR, x&xxxx;xx xxxxxxxx x&xxxx;xxxxxxxxxxx položek, xxxx xx xxxxxxxx xxxxx, xxx částečně xxxxxx x&xxxx;xxxxxx xxxxxxx xxxxxxxx xxx, aby xxxx xxxxx xxxxxxxxxx Xxxxxxxx xxxxxxxxxxxxxxxxxx a realizovat xxxx xxxxxxxx xxxx. Xxxxx xxxxx xx xxxxxxxxx xx xxxxxxxxxx Xxxxxxxx xxx dodržení xxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx 2019. |

|

(108) |

Xxxxx tohoto xxxxx by xx xxxxx xxxxxxxxxxx výsledek xxxxxxxxxxx Xxxxxxxx xxxxxx x&xxxx;–458 milionů EUR x&xxxx;xxxx 2016 (xxxxx xxxx uzavřením) xx +168 xxxxxxx EUR x&xxxx;xxxx 2021, xxxxxxx XXXXXX xxxxxxxxxxx Xxxxxxxx xx xx xxxxxxx x&xxxx;–176 xxxxxxx XXX x&xxxx;xxxx 2016 xx +441 xxxxxxx XXX x&xxxx;xxxx 2021. |

|

(109) |

Realizace xxxxx xxxxxxxxxx xxxxxxx odborů, xxxxxxx snížení nákladů xx se dotklo xxxxxxxxxxx. V dubnu 2017 xxxx xxxxxx xxxx xx xxxxxxxxx v referendu xxxxxxx, xxxx zabránily xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxx. Xxxxx xxxxxxxxx xxxxxx xxxxx xxxxx x&xxxx;xxxx, xx xxxx xxxxxxxxxxx Alitalia xxxx x&xxxx;xxxxxx 2017 xxxxxxxx xxxxxxxxx xxxxxxx xxxxxx. |

4.2.1.2.&xxxx;&xxxx;&xxxx;

|

(110) |

Na začátku xxxx 2017, xxxxx xxxx xxxxxxxxxx, xxxxxxxxxxx xxxx xx ozdravení xxx nezávislí xxxxxxxxx, xxxxxxxxx xxxxxxxxxx Xxxxxx Xxxxxx (7. února 2017) x&xxxx;xxxxxxxxxx XXXX (15.&xxxx;xxxxxx&xxxx;2017), přičemž xxxxxxxxx x&xxxx;xxxxxxxxxxxx údajů xxxxxxxx xxx x&xxxx;xxxxxxx xx xxx 2016. Xxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxxxx úkolem bylo xxxxxxxx rozhodovací proces xxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx Xxxxxxxx. Společnost Xxxxxx Xxxxxx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxx, xxxxx xxx xxxxxxxx xxxxx xx xxxxxxxxx, x&xxxx;xxxxxxxxxx KPMG xxxxxxxxxxxx xxxxxxxxxx xxxxx. |

|

(111) |

Xxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxx xx xxxxxxxxx vzhledem x&xxxx;xxxxxxx historii xxxxxxxxxxx Xxxxxxxx xx ambiciózní x&xxxx;xxxxxxxxxx, xx xx xxxxxxxx, xxx se xxx xxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxx, xxxxxxx xxxxxx. |

|

(112) |

Xxxxxxxxxx XXXX xx xxxx xxxxxxxx xxxxxxxxxx, xx za xxxxxx xxxxxxxxx xxxxx xx xxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xx xxxxxx několika xxx, xxx bylo xxxxx xx xxxx xxxxxxxxxx xx xx, xx budou xxxxxxx xxxxxxxxxxx snížení xxxxxxx x&xxxx;xxxxxxx xxxxxx, x&xxxx;xxx xx x&xxxx;xxxxxx xxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx (xxxxxx xxxxxxxxxxx). Xxxxxxxxxx XXXX xxxxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxx, pokud jde x&xxxx;xxxxxxxx předpoklad xxxxxxxx xx vývoje xxxxxx x&xxxx;xxxxxxxxx xxxx z prodeje xxxxxxxxxxxxx letenek. |

4.2.1.3.

|

(113) |

X&xxxx;xxxxxxx x&xxxx;xxxxxxxx insolvenčním xxxxxxx xxxxxx být xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxx Xxxxxxxx (xxxxxxxxxxxxx) x&xxxx;xxxxxxxxxxxxxx plánu na xxxxxxxxx xxxxxxx a potvrzena xxxxxxxxxx xxxxxxxxxx. Xxxxxx xxxxxx xxxxxxxx bylo xxxxxxxx, xxx xxxxxxxxx xxxxx xxxxx ke xxxxxxx xxxxxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxx xxxx xxxxxxxxxxx xxxxxxxxx opatřením xxxxxxxxx xxxxx xx xxxx xxxxxxxxxxxx situaci. Xxxx xxxxxxx xxxxxxx xx. Riccardo Xxxxxxx, xxxxxx&xxxx;(48). |

|

(114) |

Xxxxxx x&xxxx;xxxxxxx vypracovaná xx. Ranallim („zpráva x&xxxx;xxxxxxx“) xxxxxx xxxxxxx xxxxx xxxxxxxxxxx Alitalia, xxx xxxx xxxxxxx x&xxxx;xxxxx na xxxxxxxxx&xxxx;(49):

|

|

(115) |

zpráva x&xxxx;xxxxxxx (xx xxx 28.&xxxx;xxxxx&xxxx;2017) x&xxxx;xxxxx xx xxxxxxxxxx xxxxxxxxxxx (xx xxx 15.&xxxx;xxxxxx&xxxx;2017) xxxx xx xxxxxxxxx xxxxxxxxx. |

4.2.1.4.&xxxx;&xxxx;&xxxx;

|

(116) |

X&xxxx;xxxxx 2017 se xxxxxxxxxx Xxxxxxxx, xxxx xxxxxx xxxxxxxx Xxxxxx Xxxxxxxxxx Holding Xxxxxxx XXX x&xxxx;xxxx xxxxxxxx xxxxxxxx xxxxxxx xx xxxxxxxxx dohodě x&xxxx;xxxxxxxxx xxxxxxxxxxx xxxxx. Xxxxx xxxx xxxxxx „xx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxx x&xxxx;xxxx potvrzení xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxx 76 xxxx.&xxxx;3 xxxx. x) xxxxxxxxx xxxxxxxxxxxxx zákona (…) xxxxxxxxxx [Xxxxxxxx] žádá x&xxxx;xxx, xxx mohla xxxx xxxx xxxxx xxxxxxxxx xxxxxxxx, xxxxx xxxx být x&xxxx;xxxxx xxxxxxxxxx xxxxx xxxxxxxxxxx x&xxxx;xxxxx zvýšit její xxxxxxx, xxxxxxx xxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxx x&xxxx;xxxxxx hlavní xxxxxxxx xxxxxxxxxx xxxxx“. X&xxxx;xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx stavu xxxx xxxx jiné xxxxxxxxx, xx společnost Xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxx xx xxxx 100 xxxxxxx XXX, xxxxx xxx xxxxxxxx xxx 27.&xxxx;xxxxxxxx&xxxx;2016. |

|

(117) |

Xxxxx xxxxxxxx xxxxx xx xxxxxxxxx se xxxxxxxxxx Xxxxxxxx xxxxxxxx na xxx xxxxxxxx věřitele x&xxxx;xxxxxxxx o moratorium, aby xxxxx xxxxxx xxx xxxxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx stavu. Xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxx do 31. března 2017 x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xx xxxxx xxxx trvání úvěru, xxx xxxxxxxx, xx x&xxxx;xxxxxxxx dohody x&xxxx;xxxxxxxxx xxxxxxxxxxx stavu x&xxxx;xxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxx xxxx xxxxxxxxx společnosti Xxxxxxxx xxxxxxxx xx 31.&xxxx;xxxxxx&xxxx;2017. |

4.2.2.&xxxx;&xxxx;&xxxx;Xxxxxx/xxxxxxxxx vypracované ex xxxx

4.2.2.1.&xxxx;&xxxx;&xxxx;

|

(118) |

Xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxxxxxxx Xxxxxxxx &xxx; Xx, aby xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxx Xxxxxxxx, jak je xxxxxxx x&xxxx;60. xxxx xxxxxxxxxx. Toto xxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxx z toho xxxxxx, xx xxxxx xxx xxxxxx, xx společnost Xxxxxxxx nesmí xxxxxx xxx xxxxx xxxxxxxxxx xxxxxxxx. Tato xxxxxx xxxx xxxxxx xxx 14.&xxxx;xxxx&xxxx;2017 a dne 16. října 2017 xxxxxxxxxx Xxxxxxxx &xxx; Xx zaslala její xxxxxxxx xxxx mimořádným xxxxxxxx (xxxx jen „xxxxxx Leonardo“). |

|

(119) |

Cílem xxxxxx Xxxxxxxx xx xxx 16.&xxxx;xxxxx&xxxx;2017 xxxx odhadnout xxxxxxxx hodnotu podnikatelských xxxxxxxx xxxxxxxxxxx Alitalia xx xxx 1. května 2017, xx. xx dni xxxxxxxx xxxxxxxxxxx správního xxxxxx. Xxxx xxxxxx xx zabývala xxxxxxxxxx xxxxxxx tří xxxxxxxx xxxxxxx: x) xxxxxxx xxxxxx xxxxxxx xxxxxxx („xxxxxxx xxxxx“), xx) xxxxxxx činností v oblasti xxxxxxxxx xxxxxxxxxx („xxxxxxx xxxxx“) x&xxxx;xxx) xxxxxxx xxxx částí xxxxxxxxx („xxxxxxxx závod“). Odhad xxxxxxx uvedený xx xxxxxx Xxxxxxxx xx xxxxxxx o pasiva xxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx před xxxxxxxxx xxxxxxxxx správy. Xxxxxxxxxx Xxxxxxxx & Co xxxxxxxx xxxxxxx společnosti Xxxxxxxx pomocí xxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxx xxxxxxxxxx, xxx xxxxxxxxx složku. Xxxxxxxxxx Xxxxxxxx &xxx; Xx xx domnívá, že xxxx metoda xx xxx xxxxx xxxxxxx xxxxxxx ve xxxxxxxxxx xxxxxxxx, jako je Xxxxxxxx, nejvhodnější. |

|

(120) |

Výchozím bodem xx xxxxxx hodnota xxxxx, která xxxxx xxxxxx Leonardo xxxx xxxxxxxxx 2,5 xxxxxxxx XXX, xxx xxxxxxxx xxxxxx xxxxxxx xxxxx, xxxxx xxxx xxx xxxxxxxxx v rámci xxxxxxx „xxxxxxxxxx závodu“, xx. 2&xxxx;552 xxxxxxx EUR xxxxx xxxxxx xxxxxxxxxxx XxxxxXxxxxxxxxxXxxxxxx („XxX“). Xxxxxxx xxxxxx xxxxx je xxxxxxxx upravena s přihlédnutím x&xxxx;xxxxxxx souvisejícím x&xxxx;xxxxxxxx x&xxxx;xxxxxxx společnosti Xxxxxxxx (xxxxxxx xxxxxx xxxx xxxxxxxxxxx) x&xxxx;xxxxxxx zisku. Xxxx úprava spočívá x&xxxx;xxxxxxx xxxx očekávanou xxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxx xxxx let xxxxxxxxx xxxxxxxxxx xxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx srovnatelných xxxxxxxxx xxxxxxxxxxx. Vzhledem x&xxxx;xxxx, xx xx xxxxxxxxx, že společnost Xxxxxxxx xxxx x&xxxx;xxxxxxx xxxx xxxxxx xx xxxxxx, je xxxxxx xxxxx xxxxxxx, x&xxxx;xxxxx xxxxx dále xxxxxxx xxxxxxxxxxx xxxxxxxx hodnotu. |

|

(121) |

S cílem xxxxxxxxx xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxxxx xxxx studie Xxxxxxxx xxx odhadu xxxxx xxxxxxxx hodnoty podnikatelských xxxxxxxx společnosti Xxxxxxxx x&xxxx;xxxxx dva xxxxxxx. Xxx. xxxxxx setrvačnosti xxxxxxx z perspektivy setrvačnosti, xxxxx odpovídá hospodářské x&xxxx;xxxxxxxx xxxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxx 2017, x&xxxx;xxxx absenci xxxxxxxxx xxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxxxx. Xxx. xxxxxx xxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxx xxxxxxxxxxxxx na xxxxxxx předpokladu xxxxxxxxxxxxx xx xxxxxxxx xx xxxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xxxx 2017, xxxxx xxxxxxxx xxxxxxxx xxxxxx xx xxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxxxxx a střednědobém horizontu, xxx společnost xxxxx xxxxx xxxxxx xxxxxxx xxxx xx xxxxxxxxxxx xxxx. |

|

(122) |

Xxxxxx Xxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx 280 xx 411 xxxxxxx XXX x&xxxx;xxxxxxx scénáře xxxxxxxxxxxx x&xxxx;495 xx 626 xxxxxxx XXX x&xxxx;xxxxxxx xxxxxxx obnovy. Xxxxxx mezi xxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxx činí 453 milionů EUR. |

4.2.2.2.

|

(123) |

Xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx XxX, xxx xxxxxxxx xxxxx konsolidované účetní xxxxxxx xxxxxxx Xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx, xxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxx xx dni 1.&xxxx;xxxxxx&xxxx;2017. Xx xxxxxxx tohoto xxxxxxxxx byla stanovena xxxx aktiv, xxxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxxx xxxxx xxxxxxxxxxx Xxxxxxxx, x&xxxx;xxxx xxxxxx, xxxxx xxxxxxx účetní xxxxxxx xxxxxxxx xx xxxxxxxxxxx xxxxxxxxxxx Xxxxxxxx x&xxxx;xx xxxxxxx. |

|

(124) |

Xxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxx v návrhu xxxxxxxxxx xxxxxx xxxxxxxxxxx xxx 21.&xxxx;xxxx&xxxx;2017 společností XxX xxxxxxxx xxxxxxx společnost Xxxxxxxx &xxx; Co x&xxxx;xxxxxx xxxxxxxx xxxx xxxxxx&xxxx;(51). |

|

(125) |

Xxxxxxxxxx XxX dokončila x&xxxx;xxxxxxxxx xxxx auditorskou xxxxxx xxx 31.&xxxx;xxxxx&xxxx;2017. |

4.2.2.3.&xxxx;&xxxx;&xxxx;

|

(126) |

Dne 16.&xxxx;xxxxx&xxxx;2017 xxxxxx x&xxxx;xxxxx xxxxxx x&xxxx;xxxxxxxxx zájmu (xxx 59. xxx xxxxxxxxxx) nabídku xx xxxx xxxxx xxxxxxxxxxx Xxxxxxxx několik xxxxxxxxxxx, xxxxxx xxxxxxxxxxx Xxxxxxx Xxxxxxxx, XxxxXxx a Lufthansa. Xxxxx xxxxxxxx shrnuje xxxxxx xxxxxx charakteristiky. |

|

(127) |

Společnost Xxxxxxx Xxxxxxxx xxxxxxxxxx xxxxxxxx nabídku na xxxxxx pozemního xxxxxxxxxx xxxxxxxxxxx Xxxxxxxx xx xxxx [XX,X] xxxxxxx XXX x&xxxx;xxxxxxxx xxxxxxxx xx xx 6,5 xxxxxxx XXX, pokud xxxxx splněny xxxxxx xxxx. |

|

(128) |

Xxxxxxxxxx XxxxXxx xxxxxx xxxxxxxx nabídku xx xxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx Alitalia, x&xxxx;xxxxxxxx údržby x&xxxx;xxxxx. Xxxxxxx xx týká xxxxx xxxxxxxxxxxx aktiv xx xxxx [XXX–XXX] xxxxxxx XXX.Xxxxxxxxxx XxxxXxx xx xxx xxxxxxx xxxxxx, xx dlouhodobá xxxxxx, xxxxxxx xxxxxxx xxxxxx xx xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxx, xxxxxxxxx xxxxxxx na [XXX] xxxxxxx XXX. Xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxx XxxxXxx činila [XXX] xxxxxxx XXX. |

|

(129) |

Xxxxxxxxx nabídka xxxxxxxxxx xxxxxxxxxxx Xxxxxxxxx xx týkala xxxxx xxxxx xxxxxxxxx xxxxxx (xx. [XX] xxxxxxx x&xxxx;[XXX] x&xxxx;xxxxx […] xxxxxxxxxxx) x&xxxx;xxxxxx [XXX] xxxxxxx XXX (xxx xxxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxx). |

4.2.3.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxx společnosti Xxxxxxxx

|

(130) |

Xxxxxxxx xxxxxxxxxx xxxxxx závěrka xxxxxxx Alitalia xx xx xxx 31.&xxxx;xxxxxxxx&xxxx;2015. Xxxxxx závěrka xx xxx 2016 xxxxxxxxx xxxxxx, xxxxxxx před xxxxx schválením x&xxxx;xxxxxxxxxxx xxxx xx xxxxxxxxxxx Xxxxxxxx zahájeno xxxxxxxxx xxxxxxx xxxxxx. X&xxxx;xxxxxxxxx xxxx xxxx xxxxxxxx xxxxx xxxx xxxxxxxxx x&xxxx;xxxxxxxx za rok 2016, xxxxx i zprávy xxxxxxxx odborníků xxxxxxxxxx xxxxxxxxxxxx zpráv o společnosti Xxxxxxxx xx xxxx xxxx xx post, xx. xxxxxxxxxxx XXXX, Xxxxxx Xxxxxx, xx. Xxxxxxxxx x&xxxx;xxxxxxxxxxx PwC. Xxxxxxx tito xxxxxxxxx xx ve svých xxxxxxxxx xxxxxxxxxx xx xxxxx x&xxxx;xxxx 2016. Xxxxxxxxxx Xxxxxxxx rovněž xxxxxxxxx xxxxxx závěrku xx dni 28.&xxxx;xxxxx&xxxx;2017, xxx xx vyžaduje xxxxxxx xxxxxxxxxxx xxxxx. |

|

(131) |

Xxxxx xxxxxxxxxxx xxxxxxxxx řízení xxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxxx. Xx xxxxxxxxxxxxx xxxxxxxxx věnovaných xxxxxxxxx xxxxxx společnosti Xxxxxxxx xxxx xxxx xxxxxxxxxxxx xxxxxxxxxxxx omezené xxxxxxxx xxxxx, většinou xxxxxxxx xx XXXXXX x&xxxx;xxxxxxxxx xxxx (bez xxxxxx xxxxxxx)&xxxx;(52). |

|

(132) |

Xxxxxx xx xxx, xx x&xxxx;xxxxxxxx xxxx 2015 nebyla xxxxx z těchto xxxxxxxxxx xxxxx podrobena xxxxxx, xxx xxxxxxxxxxxx tomu, xx xx xxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxxxxxxx Alitalia. Xxxxxxx xxxxx xx xxx 2016 xxxx xxxxxxx xx. Xxxxxxxx x&xxxx;xxxxx xxxxx xx xxxxxxxxx. |

5.&xxxx;&xxxx;&xxxx;XXXXXXXXX PODPORY

5.1. Existence podpory xx xxxxxx xx.&xxxx;107 xxxx.&xxxx;1 Smlouvy x&xxxx;xxxxxxxxx XX

|

(133) |

Xxxxxxxxxx xx.&xxxx;107 xxxx.&xxxx;1 Xxxxxxx o fungování XX xxxxxxx, že „xxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxx formě xxxxxx xxxx ze xxxxxxxx xxxxxxxxxx, xxxxx xxxxxxxx xxxx xxxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxx, že xxxxxxxxxx xxxxxx xxxxxxx xxxx xxxxxx xxxxxxx výroby, xxxx, pokud ovlivňují xxxxxx mezi xxxxxxxxx xxxxx, xxxxxxxxxxxx s vnitřním xxxxx, xxxxxxxxx-xx Xxxxxxx xxxxx“. |

|

(134) |

X&xxxx;xxxx vyplývá, xx xxx určité xxxxxxxx xxxxxxxxxxxxx státní podporu xx xxxxxx čl. 107 xxxx.&xxxx;1 Smlouvy o fungování XX, musí xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxx: x) musí xxx xxxxxxxxxx státem nebo xx xxxxxxxx xxxxxxxxxx, xx) musí xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxx, xxx) xxxx být xxxxxxxxxx, xx. xxxxxxxxxxx xxxxxx xxxxxxx xxxx xxxxxx odvětví xxxxxx, x&xxxx;xx) xxxx existovat xxxxxxxx xxxx potenciální xxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxx xx xxxxxxxxx xxxxxxxx obchod mezi xxxxxxxxx státy. |

5.1.1. Pojem podniku

|

(135) |