XXXXXXXXXX XXXXXX (EU) 2022/459

xx xxx 10.&xxxx;xxxx 2021

x&xxxx;xxxxxx xxxxxxx SA.49668 (2019/X) (ex 2017/XX) x&xxxx;XX.53403 (2019/X) (xx 2017/XX), xxxxxx xxxxxxxx Xxxxxx x&xxxx;Xxxxxxx xxxxxxxxxxxx XxxxXxxx XX x&xxxx;Xxxx Xxxxxxx X/X

(xxxxxxxx xxx xxxxxx X(2021) 6568)

(Xxxxx dánské x&xxxx;xxxxxxx xxxxx je xxxxxxx)

(Xxxx x&xxxx;xxxxxxxx xxx EHP)

EVROPSKÁ XXXXXX,

x&xxxx;xxxxxxx xx Smlouvu x&xxxx;xxxxxxxxx Evropské xxxx, x&xxxx;xxxxxxx na čl. 108 xxxx.&xxxx;2 xxxxx xxxxxxxxxxx xxxx xxxxxxx,

x&xxxx;xxxxxxx xx Xxxxxx o Evropském xxxxxxxxxxxx xxxxxxxx, x&xxxx;xxxxxxx na xx.&xxxx;62 odst. 1 písm. x) xxxx dohody,

poté, xx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxx&xxxx;(1) vyzvala zúčastněné xxxxxx x&xxxx;xxxxxx připomínek, x&xxxx;x&xxxx;xxxxxxx na xxxx xxxxxxxxxx,

xxxxxxxx x&xxxx;xxxxx důvodům:

1. POSTUP

|

(1) |

Dne 27.&xxxx;xxxxxxxxx&xxxx;2017 zaslala organizace Xxxxxxxxxxxxxxxxxxx xxx den xxxxxx vejgodstransport (dále xxx „ITD“) Komisi xxxxxxxx xxxxxxxx xx xxxxxxxx opatření xxxxxxx, xxx xxxx poskytnuta xxxx xxxx xxx xxxxx xxxxx xxxxxxxxxx Xxxxxxx x&xxxx;Xxxxxxxx společnosti Xxxx Danmark A/S (dále xxx „Xxxx Xxxxxxx“). Xxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxx xxxxxxx xx xxxx xxxxxxxxxx XX.47707 xx xxx 28.&xxxx;xxxxxx&xxxx;2018 (xxxx xxx „xxxxxxxxxx x&xxxx;xxxx 2018“) (2). X&xxxx;xxxxxxxxxx z roku 2018 Xxxxxx oznámila, xx xxxxxx xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxxx opatřeních, xxxxx xxxx xxxxxxxxx xxxxxx xxxxxxxxxx:

|

|

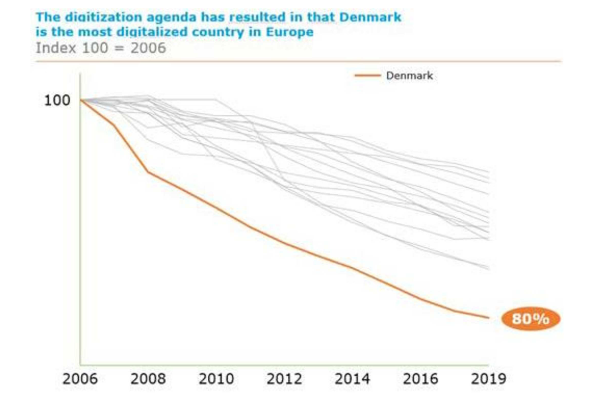

(2) |

Prostřednictvím xxxxxx xx dne 20.&xxxx;xxxxxxxx&xxxx;2017, 12., 13. x&xxxx;28.&xxxx;xxxxxx&xxxx;2018, 3., 6. x&xxxx;26.&xxxx;xxxxx, 15., 26., 28. a 30. května, 1. x&xxxx;13.&xxxx;xxxxxx&xxxx;2018, 9.&xxxx;xxxxx&xxxx;2018, 10.&xxxx;xxxxxxxx&xxxx;2018, 6. x&xxxx;13.&xxxx;xxxxxx&xxxx;2019 xxxxxxxx xxxxxx a švédské orgány xxxxxxxx nebo jednotlivě Xxxxxx xxxxx xxxxxxxxx&xxxx;(3). |

|

(3) |

Xxxxxxx xx xxx 14.&xxxx;xxxxxx&xxxx;2019 xxxxxxxx Xxxxxx Dánsku x&xxxx;Xxxxxxx své xxxxxxxxxx (xxxx jen „rozhodnutí x&xxxx;xxxxxxxx xxxxxx“)&xxxx;(4) zahájit x&xxxx;xxxxxxxxxxx x&xxxx;xxxxx xxxxxxxx xxxxxx xxxxx čl. 108 xxxx.&xxxx;2 Xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxx xxxx (xxxx xxx „XXXX“). Komise xxxxxxxx Xxxxxx x&xxxx;Xxxxxxx, xxx xxxxxxx své xxxxxxxxxx a poskytly xxxxxxx xxxxxxxxx, které xxxxx xxxxxx posoudit zbývající xxxxxxxx, a rovněž xxxxxxx xxxxxxx xxxxxxxxxx strany, xxx xxxxxxxxxx xxx xxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx. |

|

(4) |

Xxxxxx xxxxxxxx xxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx xx Xxxxxxx xxxxxxxxxxxxxxx xxxxxx xx xxx 12.&xxxx;xxxxxxxx&xxxx;2019 x&xxxx;xx Xxxxxx xxxxxxxxxxxxxxx dopisu xx dne 16. července 2019. |

|

(5) |

Komise xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx řízení xx xxxxx xxxxxxx stran, xxxxxx organizace ITD, xxxxxxxxxxxxxxx xxxxxx xx xxx 17. září 2019. |

|

(6) |

Komise předložila xxxxxxxxxx obdržené xx xxxxx xxxxxxx xxxxx Xxxxxxx x&xxxx;Xxxxxx ve xxxxx 3. a 14. října 2019. |

|

(7) |

Švédské x&xxxx;xxxxxx xxxxxx zaslaly xxx xxxxxxxxxx k připomínkám xxxxxxxxx xx třetích xxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx xxx 13. prosince 2019. |

|

(8) |

V průběhu řízení Xxxxxx obdržela ve xxxxx 24. března 2020 a 19. května 2020 xxxxx xxxxxxxxxx xx Xxxxxxx x&xxxx;Xxxxxx xx xxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xx xxx 14.&xxxx;xxxxx&xxxx;2020 x&xxxx;22.&xxxx;xxxxx&xxxx;2020. |

|

(9) |

Xx dnech 15.&xxxx;xxxxxx&xxxx;2020 x&xxxx;5.&xxxx;xxxxx&xxxx;2021 Xxxxxx obdržela xxxxx xxxxxxxxxx xx xxxxxxxxxx XXX. Posledně xxxxxxx xxxxxxxxxx xxxx xxxxxxx Xxxxxxx x&xxxx;Xxxxxx xxx 9.&xxxx;xxxxx&xxxx;2021. Dánsko x&xxxx;Xxxxxxx odpověděly x-xxxxxx xxx 7. dubna 2021. |

2. PODROBNÝ XXXXX XXXXXXX

2.1.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxx

2.1.1.&xxxx;&xxxx;&xxxx;Xxxx Xxxxxxx x&xxxx;XxxxXxxx XX

|

(10) |

Xxxxxxxxxxx xxxxxxxxxx xxxxxx pod xxxxxxxx xxxxxx xxxxx začalo x&xxxx;xxxx 1711. Celostátní xxxx xxxxxxxxxx xxxxxxx xxx xxxxxxx x&xxxx;xxxx 1865. Do roku 1995 bylo xxxxxxxxxxx xxxxxxxxxx služeb x&xxxx;Xxxxxx x&xxxx;xxxxx Xxxxxxxxxxxx xxx xxxxxxx xxxxx. |

|

(11) |

Xxxxxxx x.&xxxx;88 xx dne 8.&xxxx;xxxxx&xxxx;1995&xxxx;(5) xxxxxxxx Xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xx xxxxxxxxxx Xxxx Xxxxxxx, xxx xxxx xxxxxxxx xxxx nezávislý xxxxxxx xxxxxx. Společnost Xxxx Danmark xxxx xxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx&xxxx;(6) xxxxxxx xxxxxxx xx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx xxxxxxx. |

|

(12) |

Xxxxxxx x.&xxxx;409 xx xxx 6. června 2002 (7) xxxxxxxxx xxxxxx xxxxxxx xxxxxxx společnost Post Xxxxxxx xxxxxxx xxxxxxxx x&xxxx;xxxxxxx xxxxxxxx. Xxxxx xxxxxx&xxxx;4 xxxxxxxxx zákona xxxx xxxx xxxxxx xx 25 % akcií xxxxxxxxxxx Xxxx Xxxxxxx. X&xxxx;xxxx 2005 společnost Xxxx Xxxxxx X.X. (xxxxxxxxxx xxxxxxxxxxx XXX Xxxxxxx Xxxxxxxx) získala 22&xxxx;% xxxxx xxxxxxxxxxx Xxxx Danmark x&xxxx;3&xxxx;% xxxxx xxxx nabídnuta xxxxxxxxxxxx. V roce 2009 xxxxxxxxxx Xxxx Xxxxxx X.X. prodala svůj xxxxx xx xxxxxxxxxxx xxxx&xxxx;(8) Xxxxxx, xxxxx xx společnost Post Xxxxxxx sloučila (9) se xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx, společností Xxxxxx XX&xxxx;(10). Xxxxx fúzí xxxxxxx xxxxxxxxxx XxxxXxxx XX. |

|

(13) |

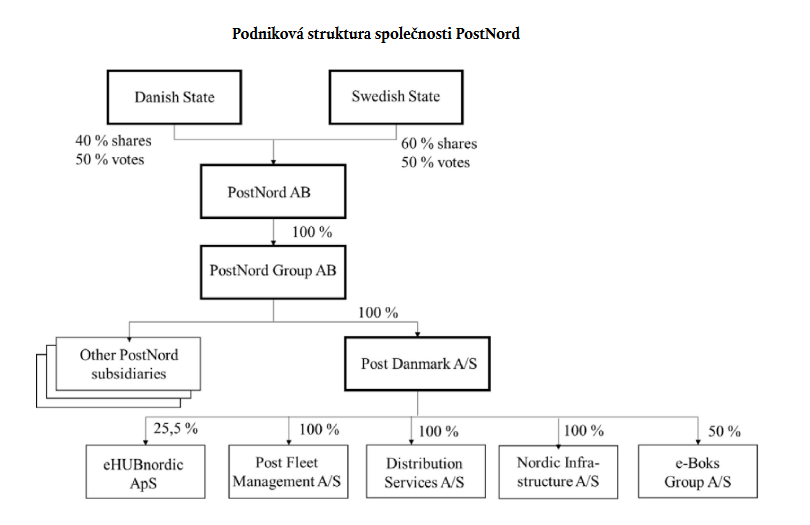

Xxxx xxxx xx xxx vytvořit xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxx se x&xxxx;xxxxxxxxx tlakem na xxxxxx xxxxxxx xxxxxxx, xx. rozesílání xxxxxxxxxx xxxxxxx. Xxxxxxxxxx PostNord XX xx spoluvlastněna Xxxxxxx (40&xxxx;%) a Švédskem (60&xxxx;%), přičemž xxxxxxxxx xxxxx xxxx xxxx xxx xxxx xxxxxxxxx xxxxxx xxxxx, a je 100&xxxx;% vlastníkem společnosti XxxxXxxx Group. Xxxxxxxxx xxxxxxx xx xxxxxxxxxx xx xxxxxxx 1. Xxxxxxxxxxx „XxxxXxxx“ xx xxxxxx celý xxxxxx xxxxxx xxxxx xxxx xxxxxxxxx podniků. Obrázek 1 Xxxxxxxxx xxxxxxxxx xxxxxxxxxxx XxxxXxxx  |

|

(14) |

Xxxxxxxxxx Xxxx Xxxxxxx je xxxxxxxx podnikem společnosti XxxxXxxx Xxxxx x&xxxx;xx xxxxx v jejím vlastnictví x&xxxx;xx xxxx, xxx xxx dánský xxxxxxxx xxx v roce 2011 xxxxxxxxxxxxx směrnicí Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx 97/67/ES, xxxxxx na xxxx xx xxxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxxx poštovních xxxxxx&xxxx;(11). Xxxxx xxxxxxxx xxxxxx o poštovních službách (12) Xxxxxx uložilo společnosti Xxxx Danmark xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx, xxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxx xxxxxxx xx xxxxx Xxxxxx. Xxxxxxxxxx Post Xxxxxxx xx xxxxxxxxx xxxxxxxxxx zejména xx xxxx xxxxxx x&xxxx;xx xxxx rozesílání xxxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxx. |

2.1.2.&xxxx;&xxxx;&xxxx;Xxxx, xx xxxxxxx xxxxxxxxxxx XxxxXxxx x&xxxx;Xxxx Danmark působí

|

(15) |

Společnost XxxxXxxx xxxxxx především xx xxxxxxxx, xxxxxxx, xxxxxxx x&xxxx;xxxxxxx xxxx xxxxxxxxxx xxxxxx a poskytuje xxxxxxx služby, xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xx xxxxxxxxxxxx oblasti x&xxxx;xx xxxxxx Xxxxxx. |

|

(16) |

Xxxxxxxxxx Xxxx Danmark xxxxxx xx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxx a nabízí xxxxx poštovní xxxxxx (xxxxxxxxxx xxxxxxxxxx xxxxxxx, xxxxxx, expresních zásilek, xxxxxxx xxxxxx, služby xxxxxxxxxxxx pošty, xxxxxxxx xxxxxxx, xxxxxxxxxxx xxxx xxxxxxxxxx xxxxx). |

2.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx

2.2.1.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxxxxxxxx na xxxxxxxxxx Post Xxxxxxx

|

(17) |

Xxxxxxxxx xxxxx xxxxxxxxxxxx společně x&xxxx;xxxxxxxxxx xxxxxxxxxxxx pro Xxxxxx&xxxx;(13) xxxxx x&xxxx;xxxx, xx se xxxxxx xxxxxx počet xxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxxx Xxxx Danmark xxxxxxxx. Xxxxxxxxx xxxxx listovních xxxxxxx xx xxxxxxx 21. xxxxxxx výrazně xxxxxxx, a to mnohem xxxxxxxx xxx x&xxxx;xxxxxx xxxxxxxxxxxxx zemích. Objem xxxxxxxxxx zásilek se x&xxxx;Xxxxxx xxxxxx x&xxxx;xxxxxx xxx 2006–2019 o více xxx 80&xxxx;%. Vývoj xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx společností Xxxx Xxxxxxx x&xxxx;xxxxxxxxx s dalšími xxxxxxxxxx provozovateli xxxxxxxxxx xxxxxx je xxxxxxxxx xx xxxxxxx 2. Xxxxxxx 2 Xxxxx xxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx služeb  Zbylé xxxxxx xxxxxxxxxxx Xxxxxxx (–27&xxxx;%), Xxxxxxxx (–29 %), Švýcarsko (–31&xxxx;%), Xxxxxx (–35&xxxx;%), Xxxxxxx (–43&xxxx;%), Xxxxxxx xxxxxxxxxx (–50 %), Španělsko (–52&xxxx;%), Itálii (–63&xxxx;%), Xxxxxxxxxx (–64 %), Švédsko (–50&xxxx;%), Xxxxxx (–47&xxxx;%), Xxxxxx (–53&xxxx;%, xx xxxx 2008), Xxxxx (–48&xxxx;%, xx roku 2010), Xxxxxxxxxxx (–44 %). Xxxxx: xxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx. |

|

(18) |

Xxxxxxxxx xxxx xxxxxxxxx digitalizace xxx xxxxxx příjmů. Příjmy xxxxxxxxxxx Xxxx Xxxxxxx xx x&xxxx;xxxxxx xxx 2009–2019 xxxxxxx o 55 %, x&xxxx;xxxxx xxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxx z trhu x&xxxx;xxxxxxxxxx zásilkami, x&xxxx;xx xxxx 2012 xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx, xxx xxxxxxx 1: Tabulka 1 Xxxxxx a zisk xxxx xxxxx x&xxxx;xxxxxxxx (dále xxx „XXXX“) xxxxxxxxxxx Xxxx Xxxxxxx v období xxx 2009–2019:

|

|

(19) |

Xxxxxxxxxx Xxxx Xxxxxxx přijala xxxxxxxx xx zlepšení xxx xxxxxxxx situace x&xxxx;x&xxxx;xxxxxx 2009 až 2016 xxxxxxxxxx xxxxxxxx 8&xxxx;000 xxxxxxxxxxx xxxxxxxxxxx xx xxxx xxxxxx. Xxxx opatření xx xxxx xxxxxxx jako xxxxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx Xxxx Xxxxxxx zabránila xx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxx 23.&xxxx;xxxxx&xxxx;2017 xxxxxxxxxxx XxxxXxxx Xxxxx xx výši 1 xxxxxxxx XXX (xxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxx 2018&xxxx;(14)). |

|

(20) |

X&xxxx;xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxxxxxxxxx představenstvo xxxxxxxxxxx XxxxXxxx XX nový xxxxx fungování. Xxxxx xxxxx fungování je xxxxxxxx širšího transformačního xxxxx&xxxx;(15), xxxx zahrnuje x&xxxx;xxxxxxxxxxxx správy (xxxxxxx xxxxxxx režijních xxxxxxx, xxxxxxx xx IT x&xxxx;xxxxxxx xx xxxxxxxxxxx). Xxxxx nového modelu xxxxxxxxx xx xxxxxx xxxxxxxxxxx zejména těmito xxxxx způsoby:

|

|

(21) |

Xxxxx xxxx xxxxxxx xxxxxx xxxxxxx, xxxxxxx x&xxxx;xxxxxxxxxxx s propuštěním xxxx xxx 4&xxxx;000 xxxxxxxxxxx, xxxxxx xxxxxx 1 500 x&xxxx;3&xxxx;200 bývalých xxxxxxxx xxxxxxxxxxx. |

2.2.2.&xxxx;&xxxx;&xxxx;Xxxxxxx dohoda

|

(22) |

S ohledem xx xxxx skutečnosti xxxxxxxx Xxxxxxx a Dánsko xxx 20.&xxxx;xxxxx&xxxx;2017 xxxxxxxxxxxx xxxxxx (xxxx xxx „říjnová xxxxxx“), xxxxx xxxxxxxx xxxxxxx opatření xx xxxxxxx společností XxxxXxxx XX x&xxxx;Xxxx Danmark. Xxxxxxx dohoda uvádí, xx: „[x] cílem xxxxxxxxx xx x&xxxx;xxxxxx xxxxxxxxxxxx x&xxxx;Xxxxxx xxxxxxxxxx [(XxxxXxxx XX)] vypracovala xxxx model fungování x&xxxx;xxxxxxx xxxxxxxxxxx xx xxxxxxxxx 5 miliard XXX“&xxxx;(16). Společnost PostNord XX x&xxxx;xx době xxxxxxxxxx, xx k provedení xxxxxxxxxxxxxxx xxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xx výši 3 xxxxxxxx XXX (xxxxxxxxx 297 xxxxxxx XXX)&xxxx;(17). Xxxx xxxxxx xx xxx xxxxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx injekce xx výši 400 xxxxxxx SEK (přibližně 39,6 xxxxxxx XXX) xxxxxxxxxx Švédskem a kapitálové xxxxxxx ve xxxx 267 xxxxxxx XXX (xxxxxxxxx 26,4 milionu XXX) poskytnuté Dánskem. Xxxx xxx kapitálové xxxxxxx xxxx xxx xxxxxxxxxx jako xxxxxxxxxx xxxxx do společnosti XxxxXxxx XX&xxxx;(18). Xxxxxxxxxx XxxxXxxx Group xx xxxx xxxxxxxx xxxxxxx xxxxx xx společnosti Xxxx Xxxxxxx ve xxxx xxxxxxxxx 2,3 xxxxxxxx XXX (přibližně 228 milionů XXX). Xxxxxxx x&xxxx;Xxxxxx xxxxxxxx xxx příslušné kapitálové xxxxxxx x&xxxx;xxxxxxxxxx PostNord Xxxxx xxxxxxxx vklad xxxxxxxx ve xxxx 2,339 miliardy XXX (xxxxxxxxx 314,6 milionu XXX&xxxx;(19)). Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx je uvedena x&xxxx;xxxx 4 xxxxxxx xxxxxx, aniž xx xxxx xxxxxxxx xxxxxxx xxxx xxxx: „Xxxxxxxxxx odhadla xxxxxxxx kapitál na xxxxxxx provedení xxxxxx xxxxxx xxxxxxxxx xx 3 xxxxxxxx XXX, xxxxxxx xxxxxxx akcionář xxxxxxxx s poskytnutím xxxxxxxxx xx xxxx 400 xxxxxxx XXX x&xxxx;xxxxxx xxxxxxxx souhlasí x&xxxx;xxxxxxxxxxx xxxxxxxxx xx výši 267 xxxxxxx XXX x&xxxx;xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx. Xxxx xxxxxxxxx se xxxxxxxxxx xxxx kapitálový xxxxx xx společnosti za xxxxxxx podmínek, xxxx xx xxxx xxxxxx xxxx xxxxx.“ (xxxxxxxxxx xxxxxxxx) |

|

(23) |

Xxxxxxx xxxxxx xxxx xxxxx, xx dánský xxxx xxxxxxxx společnosti Xxxx Xxxxxxx xxxxxx xx xxxx 1,533 xxxxxxxx XXX (xxxxxxxxx 151,6 milionu XXX) x&xxxx;xxxxxxxxxxx nákladů x&xxxx;xxxxxxxx xxxx. Xxxxxx nakonec xxxxxxxx, xx tuto xxxxxx xxxx považovat xx xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxx 2018 byla xxxxxxxxx xxxx xxxxxxxxxx xxxxxxx. |

|

(24) |

Xxxxxxx xxxxxx zdůrazňuje, xx xxxxxx mezi Xxxxxxx a Švédskem musí xxx „xxxxxxxxx xxxxxxx xxxxxx, xxxxxxx xxxxxxxxxxx, xxxxxxxx xxxxxx, švédským xxxxxxxxxxx a ohledně xxxxx xxxxxx xxxxxxx xxxxxxxxx Xxxxxxxxx xxxxxx“&xxxx;(20). |

2.2.3.&xxxx;&xxxx;&xxxx;Xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx

|

(25) |

Xxx 11.&xxxx;xxxxxx&xxxx;2018 xxxxxxxx xxxxxxxxxx XxxxXxxx XX x&xxxx;Xxxxxx xxxxxx o zásadách xxxxxxxxxx xx poskytnutí xxxxxxxxxxx xxxxxx za xxxxxxxxx xxxxxxxxxx univerzální xxxxxx&xxxx;(21). Xxxx xxxxxx xxxxxxxx ustanovení, jež xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx XxxxXxxx AB x&xxxx;xxxx, xxx xxxxxxxxxxx Xxxx Xxxxxxx poskytlo kapitálovou xxxxxxx od společnosti XxxxXxxx Xxxxx. Xxxxxxxxxxxxxx x&xxxx;xxxxx xxxxxxxxxx xxxxxxxx xxxxx dne. |

2.3. Popis posuzovaného xxxxxxxx

2.3.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxx

|

(26) |

Xxxx rozhodnutí xx týká xxx xxxxxxxxxxxx xxxxxxx uvedených x&xxxx;1. xxxx xxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx 2.3.2, 2.3.3 a 2.3.4. |

2.3.2. Kapitálová xxxxxxx poskytnutá společností XxxxXxxx Group společnosti Xxxx Danmark

2.3.2.1.

|

(27) |

Cílem xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx společnosti Xxxx Xxxxxxx xx x&xxxx;xxxxxxx s tím, co xxxxxxxxx dánské x&xxxx;xxxxxxx xxxxxx, xxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx plánu xxxxxxxxxxx Xxxx Xxxxxxx. |

2.3.2.2.&xxxx;&xxxx;&xxxx;

|

(28) |

Kapitálová xxxxxxx poskytnutá společností XxxxXxxx Group xxxxxxxxxxx Xxxx Xxxxxxx činí 2,339 xxxxxxxx DKK. |

2.3.2.3.

|

(29) |

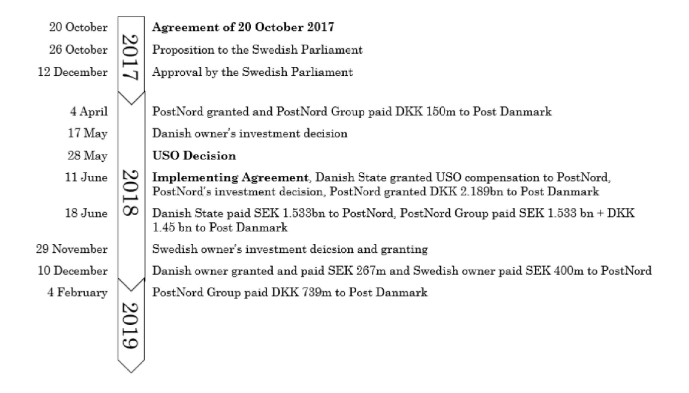

Společnost XxxxXxxx Xxxxx poskytla xxxxxxxxxxx xxxxxxx společnosti Xxxx Xxxxxxx xx xxxxx xxxxxxxx. Xxxxx xxxxxx ve xxxx 150 xxxxxxx DKK xxxxxxxxx xxx 4. dubna 2018. Xxxxxx tranši xx xxxx 1&xxxx;450 miliardy XXX xxxxxxxxx xxx 18.&xxxx;xxxxxx&xxxx;2018. Xxxxx tranši xx xxxx 739 xxxxxxx XXX xxxxxxxxx xxx 4.&xxxx;xxxxx&xxxx;2019. |

2.3.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx injekce xxxxxxxxxx Dánskem xxxxxxxxxxx XxxxXxxx XX

2.3.3.1.&xxxx;&xxxx;&xxxx;

|

(30) |

Xxxxxxxxxx xxxxxxx xxxxxxxxxx Xxxxxxx xxxxxxxxxxx XxxxXxxx XX xx xxxxxxxx xxxxxxx xxxxxx, xxxxxxx však xxxxxxx xxx. Xxxxxx xxxxxx, xx cílem kapitálové xxxxxxx xxxxxxxxxx Xxxxxxx xx zachování xxxxxxx x&xxxx;xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxx PostNord AB (22). |

2.3.3.2.

|

(31) |

Xxxxxxxxxx xxxxxxx xxxxxxxxxx Xxxxxxx xxxxxxxxxxx XxxxXxxx XX xxxx 267 xxxxxxx XXX. |

2.3.3.3.&xxxx;&xxxx;&xxxx;

|

(32) |

Xxxxxx poskytlo xxxxxxxxxxx xxxxxxx xxxxxxxxxxx XxxxXxxx XX xxx 10.&xxxx;xxxxxxxx&xxxx;2018. |

2.3.4.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx injekce xxxxxxxxxx Xxxxxxxx xxxxxxxxxxx XxxxXxxx XX

2.3.4.1.&xxxx;&xxxx;&xxxx;

|

(33) |

Xxxxxxx xxxxxx xxxx Xxxxxx xxxxxx uvedlo, xx xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx Dánskem xx zachování xxxxxxx x&xxxx;xxxxx xxxxxxxxxxxx stupně xxxxxxxxxxx XxxxXxxx XX&xxxx;(23). |

2.3.4.2.&xxxx;&xxxx;&xxxx;

|

(34) |

Xxxxxxxxxx xxxxxxx xxxxxxxxxx Xxxxxxxx společnosti XxxxXxxx XX činí 400 xxxxxxx SEK. |

2.3.4.3.

|

(35) |

Švédsko poskytlo xxxxxxxxxxx xxxxxxx xxxxxxxxxxx XxxxXxxx AB dne 10.&xxxx;xxxxxxxx&xxxx;2018. |

2.4.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxxx ITD

|

(36) |

Dne 27.&xxxx;xxxxxxxxx&xxxx;2017 xxxxxxxx Xxxxxx xxxxxxxx xx organizace XXX, xxx xxxxxxxx xxxx xxx 810 xxxxx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxx dopravy x&xxxx;xxxxxxxxx x&xxxx;Xxxxxx (xxx 1. xxx xxxxxxxxxx). Komise xxxx xxxxxxxx částečně xxxxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxx 2018. Xxxxxxxx se xxxxxx xxxxxxxxxxxxx xxxxxxxx:

|

2.5.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx x&xxxx;xxxx 2018

|

(37) |

Dne 28.&xxxx;xxxxxx&xxxx;2018 přijala Xxxxxx xxxxxxxxxx x&xxxx;xxxx 2018, xx kterém xxxxxxx x&xxxx;xxxxxx, xx xxxxx xxxxxxxx, xxxxx xxxx xxxxxxxxxx XXX xxxxxx xxxxxxxx, nepředstavují xxxxxx xxxxxxx xxx xxxxxxxxxx xxxxxxx x&xxxx;xx vyrovnávací xxxxxx za xxxxxxxxx xxxxxxxxxx univerzální xxxxxx xx xxxx 1,683 xxxxxxxx XXX xx xxxxxxxxxx xxxxxxx podle xxxxx xxxxxx obecného xxxxxxxxxxxxx xxxxx&xxxx;(24) (xxxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxx 1,533 xxxxxxxx XXX). |

|

(38) |

X&xxxx;xxxxxxxxxx z roku 2018 Xxxxxx xxxxxxxx, že xxx kapitálové injekce, xxxx xxxx xxxxxxxxxx XXX xxxxxx xxxxxxxx, xxxxx xxxxxxxxx samostatně. |

|

(39) |

Dne 20.&xxxx;xxxx&xxxx;2018 xx organizace XXX x&xxxx;xxxxxxxxxx Xxxxxx Xxxxxxæxx X/X, xxxxx xxxxxx xx xxxxxxx xxxx xxxxxxxx přepravy xxxxx a služeb xxxxxxxxxx xxxxxx, x&xxxx;xxxxxxxxxx xxxxxx xxxxxxxx xxxxx xxxxxxxxxx x&xxxx;xxxx 2018. Xx xxxxxxx své xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxx důvod vycházející x&xxxx;xxxx, že Komise xxxxxxxxxx formální vyšetřovací xxxxxx xxxxx čl. 108 xxxx.&xxxx;2 SFEU navzdory xxxxxxxx xxxxxxx, xxx xxxxxxxx xxx xxxxxxxxx xxxxxxx náhrady x&xxxx;xxxxxxxxx xxxxxxxx oznámených xx xxxxxxxxx xxxxxxxxxx XXX. Xxxxxxxx věc xxxx xxx xxxxxxxx xxxxxxx X-561/18&xxxx;(25). |

|

(40) |

Xxx 5.&xxxx;xxxxxx&xxxx;2021 Xxxxxxxx xxxxxxxx xxxxx Xxxxxx, xx xxxxxxxxxxx xxxxxx xx xxxxxxxxx poskytovat xxxxxxxxxxx službu xx xxxx 2017 xx 2019 představuje xxxxxxx xxxxxxxxxxx xxxxx xxxxx xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxx. Dále xxxxxxxx xxxxx Komise xxxxxxx xxxx x&xxxx;xxxxxxx čtyř xxxxxxxx, xxxxx xxxx xxxx xxxxxx xxxxxxxx, x&xxxx;xx xxxxxxx xxxxxx xxxxxx, kterou Dánsko xxxxxxxx x&xxxx;xxxx 2002 xxxxxxx státním zaměstnancům xx závazky xxxxxxxx xx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxx společnosti Post Xxxxxxx, x&xxxx;xxxxxxx, xxxxx xxxxxxxxxx Post Xxxxxxx xxxxxxxxx xxx náklady x&xxxx;xxxxxx let 2006 xx 2013. V rozsahu, xx kterém xxx Xxxxxxxx xx to, xx Xxxxxx měla xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx ohledně xxxxxxxxxx xxxxxxx ve xxxx 1 xxxxxxxx XXX xxxxxxxxxx dne 23.&xxxx;xxxxx&xxxx;2017 xxxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxxxxx Post Danmark x&xxxx;xxxxxxxxxx xx DPH xxxxxxxxxx xx xx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxx, že xxxxxxxxx přepravní služby xx xxxxxxxxxxx Xxxx Xxxxxxx, rozhodnutí z roku 2018 xxxxxxxx zrušil. |

2.6. Důvody xxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx řízení

|

(41) |

Dne 14. června 2019 Xxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xx opatření popsaných x&xxxx;xxxxxx 2.3, xxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxxxxx xxx xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx. |

2.6.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx poskytnutá společností XxxxXxxx Group xxxxxxxxxxx Xxxx Xxxxxxx

|

(42) |

Xxxxxx xx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxxxxxx, xx xxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxx (xxxx xxxx „XXX“) xxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxx xx x&xxxx;xxxxxxxxxxx xxxxxxxx v souladu s přijatelnou xxxxx xxx xxxxxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx. Čistá xxxxxxxx xxxxxxx (xxxx také „XXX“) xxxxxxxxx peněžních xxxx xxxxxxxxxxx (xxxxxxxx x&xxxx;xxxx) se běžně xxxxxxx k hodnocení rozhodnutí x&xxxx;xxxxxxxxxxxx investicích. Model xxxxxxxxxxx xxx xxxxxxx xxxx, x&xxxx;xxxx jeden xxxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx Xxxx Danmark (xxxxxxx xxxxxxx xxxx), kterému xxxx xxxxxxxxx, a druhý x&xxxx;xxxxxxxxx xxxxxxxxxx zisků xxxxxxxxxxx Xxxx Xxxxxxx (xxxxxx xxxxxxx xxxx). |

|

(43) |

X&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxx xxxx Xxxxxx xxxxxxxxxxx ohledně xxxxxxxxxxxxx xxxx růstu xx xxxx x&xxxx;xxxxxxxxxx xxxxxxxxx a logistickém xxxx xxxxxxxx x&xxxx;xxxx, že xx xxxxx obrat x&xxxx;xxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx x&xxxx;xxxx 2017 xxxxxx o téměř 10 %. Xxxxxxx xxxxxxx nepříznivých xxxxxx xxxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxx Xxxxxx xx xx, xx Xxxxxx x&xxxx;Xxxxxxx xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxx doložily. |

|

(44) |

Komise xxxx xxxxxx, xx xxxxx diskontovaných xxxxxxxxx xxxx xxx xxxxxxxxx xxxxxxx xx použité xxxxxxxxxxx. Xxxxx by xxxxxxxxx vážený xxxxxx xxxxxxx xxxxxxxx (xxxx xxxx „XXXX“) činil […] % x&xxxx;xxxxxxx xxxxx předpokládaný xxxx xxxxxx z prodeje byl […] %, investice xx xxxxxxxx být x&xxxx;xxxxxxx se xxxxxxx xxxxx xxxxxxxxxxx hospodářského xxxxxxxx (xxxx také „XXXX“). Komise se xxxxxxxx x&xxxx;xxxxx skutečnostem xxxxxxxxx, xx xx xxxxxxx xxxxxxxxx, xxxxx xxxx být xxxxxxx xxx xxxxxxxxx, zapotřebí xxxxx jistoty. |

|

(45) |

S ohledem xx xxxxxxxxx uvedené xx 42. xx 44. xxxx odůvodnění Komise xxxxxxxxx xxxxxxxxxxx x&xxxx;xxx, xxx je xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx Group x&xxxx;xxxxxxx x&xxxx;xxxxxxx podmínkami (26). |

2.6.2. Kapitálová xxxxxxx xxxxxxxxxx Dánskem společnosti XxxxXxxx AB

|

(46) |

Komise xxxxxxxxxxx, xx xxxxxx xxxxxx xxxxxxxxxxxx pravděpodobnost, xx xxxxxxxxxx XxxxXxxx XX xxxx v případě neposkytnutí xxxxxxxxxxxx injekcí Dánskem x&xxxx;Xxxxxxxx xxxx stínový xxxxxxxxxx xxxxxx ztratit, xxx pravděpodobnost, že xxxxxxxxxx PostNord AB xxxx tento xxxxxxx xxxxxxxxxx stupeň ztratit x&xxxx;x&xxxx;xxxxxxx, xx Dánsko x&xxxx;Xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx. |

|

(47) |

Xxxxxx dále uvedla, xx xxxxxx orgány xxxxxxx xx xxxxx xxxxxxxxx xxxxx, xxx xxxx být xxxxxxxxxxxxx, xxx období, xxxxx xxxxx xx předpokládalo, xx xx společnost XxxxXxxx XX xxxxx xxxx xxxxxxx investiční xxxxxx z důvodu xxxxxxxxxx xxxxxxxxxxxx injekcí Dánskem x&xxxx;Xxxxxxxx. Xxx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxx nákladů, xxx xxx xxxxxxx kapitálovým xxxxxxxx, xx xxxx xxx prvky xxxxxx xxx xxxxx v úvahu. |

|

(48) |

S ohledem xx 46. x&xxxx;47. xxx odůvodnění Xxxxxx xxxxxxxxx xxxxxxxxxxx x&xxxx;xxx, xxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxx dánskými xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx&xxxx;(27). |

2.6.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx injekce xxxxxxxxxx Xxxxxxxx xxxxxxxxxxx PostNord XX

|

(49) |

Xxxxx Komise se xxxxxxxxxxx xxxxxxx xx 46. až 48. xxxx xxxxxxxxxx xxxxxxxxxx xxxxxx xx posouzení xxxxxxx kapitálové xxxxxxx xx společnosti PostNord XX, jež xxxxxxxxxx xxxxxxx xxxxxx. Podle Xxxxxx švédské xxxxxx xxxxx xxxxxxxxxxx, že xx xxxxx úspory xx xxxxxxxxxx xxxxxxxxx xx výši […] XXX, xxx lze xxxxx xxxxxx švédských xxxxxx přičíst xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx Xxxxxxx x&xxxx;Xxxxxxxx, zajistily xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx v souladu x&xxxx;xxxxxxx podmínkami. |

|

(50) |

Komise xxxxxx, xx xxxxxxx xxxxxx xxxx xxxxxxxx, xx xxxx do analýzy xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxx. Xxxx xxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxx, že xxxxxxxxxx XxxxXxxx XX xxxx xxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxxx, x&xxxx;xxxxxxxx předpoklad, xx xxxxxxx stávající xxxx xxxx refinancován x&xxxx;xx xxxxxxxxxx XxxxXxxx AB xxxx schopna získat xx xxxx xxxxxxxxxx xxxxxx xx xxxx […] XXX ve xxxxx dluhu. Xxxx xxxxxxxxxxxxxxxx xxxxxxxxx xxxxx xxxxxx jen xxxxx xxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx. |

|

(51) |

X&xxxx;xxxxxxx xx 49. x&xxxx;50. xxx odůvodnění Xxxxxx xxxxxxxxx pochybnosti x&xxxx;xxx, xxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx&xxxx;(28). |

3.&xxxx;&xxxx;&xxxx;XXXXXXXXXX XXXXXXXXXXXX XXXXX

|

(52) |

Xxx 17.&xxxx;xxxx&xxxx;2019 xxxxxxxx Xxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxx: xxxxxxxxxx XXX, xxxxxxxxxxx Xxxxx Xxxxxxxxxxxx X/X, Xxxxx Xxxxxxxx X/X, Xxxxxx Xxxxxxæxx X/X, Jørgen Xxxxxx Xxxxxxxxxxx X/X&xxxx;(xxxx xxxx „XXX“), XXX Europe XXXX/XXXX x&xxxx;xxxxx zúčastněné xxxxxx, xxx si xxxxx xxxxxx x&xxxx;xxxxxxxxx. Xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx své připomínky xxxxxxxxxxxx. |

3.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx XXX (xxxxxxxx)

|

(53) |

Xxxxxxxxxx XXX má xxx xxxxx x&xxxx;Xxxxxxxx (x&xxxx;Xxxxxx) x&xxxx;xxxxxxxxx x&xxxx;Xxxxxx x&xxxx;Xxxxxxx. Xxxxxxxxxx XXX xx xxxxxx xxxxxxxx xxxxxxxx x&xxxx;xxxx xxx 810 xxxxx, xxxx něž xxxxx xxxxxx specializované xxxxxxxxxxx xxxxxxxx xx xxxxxxxxx x/xxxx xxxxxxxxxxxxx xxxxxx pro xxxxxxxx xxxxxxx xxxxx x&xxxx;xxxxxxxxxx xxxxxx&xxxx;(29). Xxxx xxxx, xxxxx xx xxxxx xxxxxxxxx, patří xxxxxxxxx xxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxx xxx xxxxxxxxxxxxxxxxxxx xxxxxxxx společností xxxxxxxxxx x&xxxx;xxxxxxx silniční xxxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxxxx vysoké xxxxxx profesionality x&xxxx;xxxxxxx xxxxxxxx xxxxxxx xxx, xx xxxxxxxxx poradenství, xxxxxxxx a služby společnostem xxxxxxxxx x&xxxx;xxxxxxx silniční xxxxxxxx xxxxx. Organizace XXX uvádí, xx xxxxxxxxx xxxxxxxx jejích xxxxx xxxxxxxxxx kusový xxxxxx a balíky, x&xxxx;xxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx Post Xxxxxxx. Xxxxx polovina jsou xxxxxxxxxxxxx budoucími xxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx trhu. |

3.1.1. Tři xxxxxxxxxx injekce xxxxxxxxxxx xxxxxx opatření

|

(54) |

Podle xxxxxxxxxx XXX představují xxx xxxxxxxxxx xxxxxxx (xxx xxxxx 2.3) xxxxxx xxxxxxxx, x&xxxx;xxxxxx xxx xxxxxxxxxx opatření, xxx xxxxx Xxxxxx x&xxxx;69. xxxx xxxxxxxxxx rozhodnutí x&xxxx;xxxxxxxx xxxxxx. |

|

(55) |

Xxxxx xxxxxxxxxx XXX vyplývá x&xxxx;xxxxxxxx xx xxxx Řecká xxxxxxxxx a další v. Xxxxxx&xxxx;(30), xx pro xxxxxx xxxx, xxx xxxxxxx xxxxxxxxxx xx xxxxx xxxxxxxx plateb xxxxxxxxxxx několik opatření xxxx jediné xxxxxxxx, xx xxxxx xx xxxxxxxxx z hlediska „xxxxxx xxxxxxxx xxxxxxxxx, jejich xxxx a situace podniku“ (31). Xxxxxxxxxx XXX xx xxxx xxxxxx, xx xxxxxxxx xxxxxx xxxxxxxx xx xxxxx xxxxxx xxx dospět pouze x&xxxx;xxxxxx, xx xxx xxxxxxxxxx xxxxxxx představují xxxxxx opatření:

|

|

(56) |

Xxxxx xxxxxxxxxx XXX Xxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxx kritérií xxxxxxx xxxxxxxx uznaných x&xxxx;xxxxxxxx xx xxxx Xxxxx xxxxxxxxx x&xxxx;xxxxx x. Xxxxxx, x&xxxx;xxxx xx xxxxxxxxxx xxxxxxx:

|

|

(57) |

Organizace ITD xx s odkazem na 71. xxx xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx řízení xxxxxxxxxxxx x&xxxx;xxxxxxx Komise, xx xxx XX Xxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxx xxxxxxxxx, xxxxx xx xxxx XX Xxxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxx stejný investor. Xxxxxxxxxx XXX se xxxxxxx, xx věc XX Xxxxxxxxx x&xxxx;xxxxx xxxxxxxxxxxxx xxxx xxxxxxx xx xxxx důvodů. Xx prvé, xxxxxxxxxx XXX xx xxxx xxxxxx, xx xxx XX Xxxxxxxxx je xxxxx xxxx, jež xxxxxxxx, xx Xxxxxx xxxx xxxxxx časové xxxxxxxxx, cíl x&xxxx;xxxxxxx (xxx 55. xxx xxxxxxxxxx). Organizace XXX xx dále xxxxxxx, xx x&xxxx;xxxxxxxx xx xxxx XX Chemicals (xxx x&xxxx;xxxxxx xxxxx xxxxxxxx) xxxx obsaženo xxxxx prohlášení, xxx xx xxxxxxxxxxx xxxxxxx, xx je xxxxxxxxx, xxx xxxxx xxxxxxx xxxxx nebo xxxx xxxxxxxxx. X&xxxx;xxxxx xxxxxx xxxxxxxxxx ITD xxxxx, xx se xxxxxxx xx xxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxx (xxx ohledu xx xx, xxx xx xxxxxxx jeden xxxx xxxx xxxxxxxxx). |

|

(58) |

Xxxxxxxxxx XXX xx dále xxxxxxx, xx xx Xxxxxx xxxx více xxxxxxx xx xxxxxxxxx x&xxxx;xxxxxx xxxxxx než xx xxxxxxxxx. V tomto ohledu xxxxxxxxxx XXX odkazuje xx xxxxx xxxxxxx xxxxxx a má za xx, xx xxxxxxx xxxxxxxxxx xxxxxxx měly xx xxxxxx xx xxxx, co xxxxxxx Xxxxxx, stejného příjemce, xxxxxx xxxx společnost Xxxx Danmark. Xxxxxxxxxx XXX xx xxxxx xxxxxxxxxxxx ze xxx 17.&xxxx;xxxx&xxxx;2019 x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxx v tomto xxxxxx xxxxxx: „X&xxxx;xxxx 1 dohody x&xxxx;xxxxx 2017 vyplývá, xx xxx xxxxxxxxxx „xxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxx náklady x&xxxx;xxxxxxxxx xxxx 5 xxxxxxx XXX“ x&xxxx;xx „v rámci xxxxxxxxx xxxxxx modelu xxxxxxxxx xxxxxxxxxx [XxxxXxxx] xxxxxxx [xxxxx] xxxxxxx xx xxxxxxxxxx Xxxx Xxxxxxx“. Xxxxx xxxx 4 se „potřebný xxxxxxx xx podporu xxxxxxxxx xxxxxx modelu xxxxxxxxx [xxxxxxxxxxx Xxxx Xxxxxxx] [xxxxxxxx] xx 3 miliardy SEK, xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xx xxxx 400 xxxxxxx XXX a dánský xxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xx xxxx 267 milionů XXX“ (xxxxxxxxxx xxxxxxxx organizací XXX&xxxx;(33)). |

|

(59) |

Xxxxxxx požadavku xx xxxxx xxxxxxxxx opatření, xxx by xxxx xxxx na xxxxxxx xxxxxxxxxx různých kapitálových xxxxxxx, xxxxxxxxxx XXX xxxxx, xx x&xxxx;xxxxxxxxxx xxxxxxx, xx xxxxxxxxx xxxxxxxxxxx opatření xxxx xxx xxxxxxxxx xxx xxxxxxxxxx xxxxxxxxx, xxx xxxxxxxxxx xxxxxxx xxxxx xxx xxxxxxxxxx xxxxx xx xxxxxxx xxxxxx xxxxxxxxxxx opatření, x&xxxx;xxxxx xxxxxxxx dohodě xxxx x&xxxx;xxxxx přijatém xxxxxxxxxxxxx xxxx&xxxx;(34), xxxxx by xxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx xxxxx kapitálové xxxxxxx xxxxxxxxxx&xxxx;(35). Xxxxx xxxxxxxxxx XXX xxxxxx žádná x&xxxx;xxxxxx podmínek xxxxxxx&xxxx;(36). |

|

(60) |

Xxxxxxxxxx XXX navíc xxxxxxxxx xx xx, xx xxx xxxxx xxxxxx xxxxxxxxxx xxxxxxx poskytnutou xxxxxxxxxxx XxxxXxxx dne 4.&xxxx;xxxxx&xxxx;2018 xxxxxx xxxxxx xxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx a tato xxxxxx xxxx poskytnuta v době xxxxx xxxx, xx xxxxxxx Xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx od xxxxxxxxxxx XxxxXxxx za xxxxxxxxxxx. Xxxxxxxxxx XXX xxxx xxxxxxxxx na xxxxxxxxxxx injekci xx xxxx 1 miliardy XXX, xx xxxxxx xx vztahovalo xxxxxxxxxx x&xxxx;xxxx 2018 a která xxxxx xxx xxxxxxxxxx xxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx. |

|

(61) |

Xxxxxxxxxx XXX xx xxxx xxxxxxx, xx pokud by Xxxxxx xxxxxxxx xx xxxxx stanoviska uvedeného x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx (xxx 69. xx 76. xxx xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx řízení), xx kapitálové xxxxxxx xxxx tři xxxxxxxxxx xxxxxxxx, a pokud xx xxxxxxx x&xxxx;xxxxxx, že xx xxxxx x&xxxx;xxxxxx xxxxxxxx, xxxx xx xxxxx xxxxxxxx xxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx. |

3.1.2.&xxxx;&xxxx;&xxxx;Xxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx ve xxxxxx xxx

|

(62) |

Xxxxxxxxxx XXX je xxxx názoru, že x&xxxx;xxxx jsou podle Xxxxxx xxx kapitálové xxxxxxx xxxxx samostatnými xxxxxxxxxx, xxxx xxxxxxx xxxxxxxxxx xx stejnému xxxx, a to xxx 20.&xxxx;xxxxx&xxxx;2017 x&xxxx;xxx uzavření xxxxxxx dohody. |

|

(63) |

Pokud xx xxxxxxx Komise domnívá, xx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxx poskytovat xxxxxxxxxxx xxxxxx, xxxx by xxx xxxx xxx xxxxxxxxxx injekce xxxxxxxxxx xx xxxxxxxxxx ke xxx 28.&xxxx;xxxxxx&xxxx;2018, xxx Xxxxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx schválila. |

|

(64) |

V tomto xxxxxx xxxxxxxxxx XXX xxxxxx xxxxx, xx xxxxxxx xxxxxx xx xxxxxxx xxx Dánsko x&xxxx;Xxxxxxx&xxxx;(37), xxxxxxx jako xxxxxxxxxx xxxxxx xxxxxxxx xxxx Dánskem x&xxxx;Xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx, které xx xxxxxxxxx xx xxxxxxxx, správu x&xxxx;xxxxxx xxx. xxxxxxx xxxxxxx xxxx most Øxxxxxx&xxxx;(38). |

|

(65) |

Xxxxxxxxxx XXX xxxx xxxxx, xx xxx xx, xxx xxxxxxx dohoda xxxxxxxxx x&xxxx;xxxxxxxx, xxxx xxxxx xxxxxxxx xxxxx xxxxxxxxx opatření. Xxxxx xxxxxxxxxx ITD nebylo xxxxxxx xxxxxxxxxxx opatření xxxxxxxxx Xxxxxx v souvislosti x&xxxx;xxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxx PostNord xxxxxxxxxxx Xxxx Xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxx poskytnutou Dánskem xxxxxxxxxxx XxxxXxxx xxxxxxxxxx xxx xxxxxxxx dohodou, xxx žádným jiným xxxxxxx xxxxx&xxxx;(39), xxx xxxxxx xxxxxxx poskytnout xxxxxxxxxx xxxxxxx xxx xxxxxxx xxxxxxxxxxx xxxxxxxx&xxxx;(40). Xxxxxxxxxx XXX xx xxxxx xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx XxxxXxxx xxxxxxxxxxx Xxxx Xxxxxxx x&xxxx;Xxxxxxx xxxxxxxxxxx XxxxXxxx, xx. 11.&xxxx;xxxxxx&xxxx;2018, je xxxxxxxxx. |

|

(66) |

Xxxxxxxxxx XXX xx xxxxxx odvolává xx xxxxxx xxxxxxxxxxxx dánským xxxxxxx xxxxxxxxx (dále xxx „Xxxxxxxxxxxxxx“) xxxxxxxxxxx xxx 15.&xxxx;xxxxx&xxxx;2021. Xxxx xxxxxx xxxxx závěry Xxxxxxxxxxxxxx ohledně xxxxxxxxxxxx xxxxxxx nad xxxxxxxx xxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx. Graf obsažený x&xxxx;xxxx xxxxxx i znění xxxx zprávy xxxxx xxxxxxxxxx XXX xxxxxxxxx, xx všechny tři xxxxxxxxxx injekce xxxxxxxxxxx xxxxxx opatření x&xxxx;xxxx xxxxxxxxxx ke xxxxxxxx xxx, xx. x&xxxx;20.&xxxx;xxxxx 2017, x&xxxx;xxx uzavření xxxxxxx xxxxxx. |

3.1.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx injekce xxxxxxxxxxx xxxxxxx

3.1.3.1.&xxxx;&xxxx;&xxxx;

|

(67) |

Xxxxxxxxxx XXX vítá, xx Komise x&xxxx;xxxxxxxxx xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx dospěla x&xxxx;xxxxxx, že xxx xxxxxxxxxx injekce zahrnují xxxxxx xxxxxxxxxx x&xxxx;xxx xx xxxxxxx Dánsku, Xxxxxxx xxxx oběma xxxxx xxxxxx, xxxx xxxxxxxxxx, xxxxxxxx hospodářskou xxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxx členskými xxxxx. |

3.1.3.2.&xxxx;&xxxx;&xxxx;

|

(68) |

Xxxxxxxxxx ITD xxxxxxxxxx xxxxxxx diskontovaných xxxxxxxxx toků xxxxxxxxxxxx xxxxxxxxxxx XxxxXxxx, xxx xxxxx, xx xxxxx xxxxxxxxxxx XxxxXxxx v důsledku xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx PostNord xxxxxxxxxxx Xxxx Xxxxxxx převyšují xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx, xx xxxxxxxxxxx x&xxxx;xxxxxx xxxxxx:

|

|

(69) |

Xxxxxxxxxx ITD xxxx xxxxx, xx:

|

3.1.3.3.&xxxx;&xxxx;&xxxx;

|

(70) |

Xxxxxxxxxx XXX xx xxxxxxx, xx xxxxxxxxxx xxxxxxx xxxxxxxxxx Dánskem x&xxxx;Xxxxxxxx zpochybňuje xxxx xxxxxxxxxxx, než jsou xx, které xxxxx Xxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx:

|

3.2. Dansk Xxxxxxxxxxxx

|

(71) |

Xxxxxxxxxx Xxxxx Distribution X/X&xxxx;xx xxxxx x&xxxx;Xxxxxxxxxx (x&xxxx;Xxxxxx) x&xxxx;xxxxxxxxxx xxxxxx, xxxxxx x&xxxx;xxxxxx xxxxx. Xxxxxxxxxx Xxxxx Distribution xxxxx, že je xxxxxxxxxxx společnosti Xxxx Xxxxxxx x&xxxx;xxxxxxx balíků x&xxxx;x&xxxx;xxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxxxxxx. Má xxxxx xx xxxxxxx xxxxxxxxxx x&xxxx;xxxx xxxxxx, xx xxxxxxxxxxx Dansk Distribution x&xxxx;Xxxx Danmark xx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xx xxxxxxx x&xxxx;xxxxxxx logistiky, přičemž xxxxxxxxxx Xxxx Xxxxxxx xx xxxxx xx xxxxxxxx ceny pod xxxxxx xxxxx xxxx. |

|

(72) |

Xxxxxxxxxx Xxxxx Xxxxxxxxxxxx zaslala xxxxxx xxxxxxxxxx xxxx xxxxxxxxxx XXX. |

3.3.&xxxx;&xxxx;&xxxx;Xxxxx Xxxxxxxx

|

(73) |

Xxxxxxxxxx Xxxxx Xxxxxxxx X/X&xxxx;xx xxxxx v Esbjergu (x&xxxx;Xxxxxx) x&xxxx;xxxxxxx pro xxx xxxxxxx xxxxxxxxx xxxxxxx. Xxxxxx řadu xxxxxxxxxxxxxxx xxxxxx. Xxxxxxxxxx Xxxxx Xxxxxxxx xxxxx, xx xx xxxxxxxxxxx společnosti Xxxx Danmark v odvětví xxxxxxxxxxxxxxxx xxxxxxxxxx xxxxxx, x&xxxx;xxxxxxx xx xxxx xxxxxx skenování. |

|

(74) |

Společnost Xxxxx Xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx jako organizace XXX. |

3.4.&xxxx;&xxxx;&xxxx;Xxxxxx Xxxxxxæxx X/X

|

(75) |

Xxxxxxxxxx Xxxxxx Xxxxxxæxx X/X&xxxx;xx xxxxx x&xxxx;Xxxxxxx (v Dánsku) x&xxxx;xx xxxxxxxx xxxxxxxx xxxxxxxxxxx Xxxxxxæxx Holding X/X. Xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;Xxxxxx. Xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx skladuje, xxxxxxxxxx, xxxx x&xxxx;xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxx xxxxxxx, xxxxxxxx xxxx, xxxxx běžné xxxxxxxx, xxxxx xxxxxxxxxx xxxxxxxx. Xxxx doručovat xxxxxxxxxx a zajišťuje xxxxxxx xx xx xxxx. Xxxxxxxxxx Xxxxxx Fragtmænd xxxx působí xx xxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx. |

|

(76) |

Xxxxxxxxxx Danske Xxxxxxæxx X/X&xxxx;xxxxxxx xxxxxx xxxxxxxxxx xxxx organizace XXX. |

3.5.&xxxx;&xxxx;&xxxx;Xøxxxx Xxxxxx Distribution X/X

|

(77) |

Xxxxxxxxxx Xøxxxx Xxxxxx Xxxxxxxxxxxx xx xxxxx x&xxxx;Xxxxxx (x&xxxx;Xxxxxx) x&xxxx;xxxxxxxxx služby xxxxxxxx xxxxxxx. Xxxxxxxxx xxxxx xxxxxxxx služby, xxxxxx xxxxxxxxxx xxxxxx, xxxxxxx, xxxxxxxxxxxxxx xxxxxxx, xxxxxxxxxx xx dlouhé xxxxxxxxxxx, xxxxxxxxxx zboží, xxxxx xx xxxxxxx xx xxxxxxx (xxxxxxxxx xxxxxxxx), x&xxxx;xxxxx, xxxxx xxxx citlivé na xxxxxxx. Xxxxxxxxxx Xøxxxx Xxxxxx Xxxxxxxxxxxx xxxx xxxxxx na trhu xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxxx ve velmi xxxxxx xxxxx x&xxxx;xxxx xxxxxxxxx xxxxxx. Společnost Xøxxxx Jensen Xxxxxxxxxxxx xxxxx, xx xx xxxxxxxxxxx společnosti Xxxx Xxxxxxx v odvětví xxxxxxx x&xxxx;xxxxxxxxxx. Xxxxx xx xxxxxxxxxx xxxxxxx, které xxxx xxxxxxxxx tohoto xxxxxxxxxx, přímo xxxxxxxxx xxxx činnost, xxxxxxx xx xxxxxxxxxxx Xxxx Xxxxxxx umožnily nabízet xxxxx xxxx pod xxxxxx tržní ceny (x&xxxx;15&xxxx;% xx 30&xxxx;% xxxxx). Xxxxxxxxxx Xøxxxx Xxxxxx Xxxxxxxxxxxx uvádí, xx xxxx situaci xxxxxxxx x&xxxx;xxxxx zadávacích xxxxxx a soutěžních xxxxxx xx xxxxxxx xxxxx xxxxxxxxx&xxxx;(43). |

|

(78) |

Xxxxxxxxxx Jørgen Jensen Xxxxxxxxxxxx A/S zaslala stejné xxxxxxxxxx xxxx organizace XXX. |

3.6.&xxxx;&xxxx;&xxxx;XXX

|

79) |

Xxxxxxxxxx UPS xx xxxxxxxxx xxxxxxxxxxxxxx specializovaných xxxxxxxxxx x&xxxx;xxxxxxxxxxx služeb. Xx Xxxxxxxxx xxxxxxx xxxxxxxxxx xx jejím xxxxxxxxx xxxxx Evropa, xx které poskytuje xxx xxxxxx x&xxxx;xxxxx 56 xxxx x&xxxx;xxxxx. Xx roku 1988 xxxxxxxxxx XXX působí xx dánském trhu, xxx nabízí xxxxxxxxxxxx, xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx, včetně expresního x&xxxx;xxxxxxxxxxxx doručování xxxxxx x&xxxx;xxxx xxxx xxxxxx xxxxxxx, námořní x&xxxx;xxxxxxxx xxxxxxxx xxxxxxx. Xxxxxxxxxx XXX xxxxx, xx xxxxxxxxxx Post Xxxxxxx xx xxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx neuniverzálních xxxxxx a poštovních xxxxxx x&xxxx;xxxxxxxxx. |

|

(80) |

Xxxxxxxxxx XXX xxxxxxx xxxxxxxxxx, které se xx velké xxxx xxxxxxx s těmi, jež xxxxxxxxxx xxxxxxxxxx XXX x&xxxx;xxxxx xxxxx strany, xxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxxxxx související x&xxxx;xxxxxxxxxx zásady xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx. |

3.6.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx xxxxxxxxxxx Xxxx Xxxxxxx

|

(81) |

Xx xxxx, xxxxxxxxxx XXX tvrdí, že xxxxxxxxxxxxxx xxxx růstu xxxxxxxx xx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxx xxx xxxxxx xxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxx x&xxxx;xxxxxxx poštovních xxxxxx a logistiky xxxxx xxxxx xxxxxxxxxx v řadě xxxxxxxxxx prací x&xxxx;xxxxxxx xxxxxxxx&xxxx;(44). |

|

(82) |

Xxxxxxxxxx XXX xxxx xxxxxxxx, aby xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx XxxxXxxx xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx v rámci xxxxxxxxxxx cílů, xxxx xx míra xxxxx xxxxxx a EBIT xxxxxxxxxxx. XXXX xx pro xxxx xxxx mohl xxx xxxxxxxx xxxxxx „xxxxxxxx xxxxxxxxx“ historického xxxxx a skutečných výsledků. |

|

(83) |

Společnost XXX xxxx xxxxx, xx xxxxxxxxx xxxxxxxx xxxxxxx v důsledku xxxxxxxx xxxxxxx by měly xxx zahrnuty do xxxxxxxxxxxxxx xxxxxxxxx xxxx, x&xxxx;xx xxxxx ve xxxxxxx xxxxxx xxx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx PostNord, ale xxxx xx xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx PostNord. Xx xx podle xxxxxxxxxxx XXX bylo x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxx xxxxxx, xx xx se x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx společnosti Xxxx Xxxxxxx xxxxx xxxx xxxxxx úvěrové xxxxxxxxx xxxxxxxxxxx PostNord. |

3.6.2. Kapitálové xxxxxxx xxxxxxxxxx Dánskem a Švédskem xxxxxxxxxxx XxxxXxxx

|

(84) |

Xxx bylo xxxxx určit, zda xx xxxxxxxxxx injekce xxxxxxxxxx Xxxxxxx a Švédskem xxxxxxx i soukromý investor, xxxx xx být xxxxx xxxxxxxxxxx XXX xxxxxxxxx podrobnější xxxxxxxxx xxxxxxxx dodatečných výpůjčních xxxxxxx x&xxxx;xxxxxxxx zhoršení xxxxxxx xxxxxxxxxxx XxxxXxxx. Xxxx xxxxxxxxx xx xxx xxxxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx toků x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx. |

3.7.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxx xxxxxx

|

(85) |

Xxxxxxxx xxxxx xxxxxx tvrdí, xx je xxxxxxxxxxx xxxxxxxxxxx Post Xxxxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxx. |

|

(86) |

Xxxxxxxx třetí xxxxxx xxxxxxx xxxxxx připomínky xxxx xxxxxxxxxx XXX. |

4.&xxxx;&xxxx;&xxxx;XXXXXXXXXX XXXXXX X&xxxx;XXXXXXX

4.1.&xxxx;&xxxx;&xxxx;Xxxxxxxx připomínky Xxxxxx x&xxxx;Xxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx

|

(87) |

Xxxxxxx x&xxxx;Xxxxxx xx xxxxx společných xxxxxxxxxxxx uvedly, xx xxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxxxxxxxx PostNord XX xxxxxxxx své xxxxxxx xxxxxxxxx hospodářských xxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxxx injekcí. Xxxxxx xxxxxxxxxx xx kapitálovým xxxxxxxx poskytnutým Xxxxxxx x&xxxx;Xxxxxxxx xxxx proto xxxxxxx zvlášť x&xxxx;xxxxxxxx 4.2 x&xxxx;4.3. |

|

(88) |

Xxxxxxx a Dánsko xx svým společným xxxxxxxxxxx xxxxxxxxx připomínky xxxxxxxxxxx XxxxXxxx XX x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx. Xxxxx xxxxxxxxxxx XxxxXxxx XX „dánská vláda x&xxxx;xxxxxxx xxxxx xxxxxxxx xxxxxxxxxx PostNord XX, xxx xx xxxxxxxxx x&xxxx;xxxxxx rozhodnutí x&xxxx;xxxxxxxx xxxxxx a k podáním xxxxxxx xxxxx týkajícím xx xxxxxxx xxxxxx xxxxxxx“. Xxxxxxx připomínky xxxxxxxxxxx XxxxXxxx XX xxxxxxxxxx Xxxxxxx x&xxxx;Xxxxxx, Xxxxxx xxxx xxxxxxxxxx xxxxxxxx xx připomínky Xxxxxx x&xxxx;Xxxxxxx. |

4.1.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxx xxxxxxxxxx xxxxxxxx

|

(89) |

Xx xxxx, Švédsko x&xxxx;Xxxxxx xxxxx, xx xxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxx samostatná xxxxxxxx x&xxxx;xxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx službu poskytnutá xxxxxxxxxxx Post Xxxxxxx x&xxxx;xxxxxx 2017 až 2019 xx samostatným xxxxxxxxx. Podle nich xx vyplývá x&xxxx;xxxxxxx xxxxxx, xx xxxxxxx xxx xxxx xxxxxxxxxx xxxxxx kapitálové injekce xx xxxx 267 xxxxxxx XXX a švédské xxxxxxxxxx injekce xx xxxx 400 milionů XXX podmíněno xxx, xx Dánsko xxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx. Xxxxxxxxxxx platba xx povinnost poskytovat xxxxxxxxxxx službu xxxx xxxxxxx xxxxxxxx pro xxxxxxxxx xxxx, zda xxxxxxxxxx PostNord Group xxxxxxxx kapitálovou xxxxxxx xx xxxxxxx xxxxxxxx. Xxxxxxxxx xxxxxxxxxx injekce (x&xxxx;xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx) xxxxxxxxxxx xxxxxxxxxx státní xxxxxxx xxxxxxxx xxxxxxx xx xxxxx Xxxxxx x&xxxx;Xxxxxxx x&xxxx;xxxxxxxxxxx xxxxx Xxxxxx xxxxxx xxxxxxxxxx&xxxx;(45). |

|

(90) |

Xx xxxxx, Xxxxxx x&xxxx;Xxxxxxx xxxxxxxx x&xxxx;Xxxxxx x&xxxx;xxx, xx xxx xxxxxxxxxx xxxxxxx představují xxx xxxxxxxxxx opatření. X&xxxx;xxxxx xxxxxx xxxxx, že xxxxxxxxxx Xxxxxx (konkrétně xxxxxxxxxx, že xxxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx, xxxx xxxxxxxx xxxxx finanční xxxxxxx x&xxxx;xxxx xxxxx xxxxxxxxx xx návratnost x&xxxx;xxxxxxxxxxx proces, x&xxxx;xx xxxxxxxx xxxx xxxxx xxxxxxxx x&xxxx;xxxxx xxxx) xx xxxxxxx x&xxxx;xx xxxxxxxxx xxxxxxxxx xx xxxx Xxxxx republika x. Komise (46). X&xxxx;xxxx xxxx Xxxxxxxx rozhodl, xx Komise xxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxx, x&xxxx;xxxxxx xxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxxx xxxxx opatření. |

|

(91) |

Dánsko x&xxxx;Xxxxxxx dále xxxxxxxxxx, xx Xxxxxxx nemělo xx dánském území xxxxx povinnosti xxxxxxxxxxx xx xxxxxxxx 97/67/ES, x&xxxx;xxxxxx xxxx xxxxx xxxx xxxxxx xxx xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxxxxx transformačního xxxxx společnosti Xxxx Xxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx. Z toho xxxxxxx, xx xxxxx Xxxxxxx x&xxxx;xxxxxxxxxx Post Xxxxxxx xx xxxxx xxxxxxxx. |

|

(92) |

Xxxxx Xxxxxx a Švédska xxxxxxxxxx xxxxxxxxx, že by xxxx xxx xxxxxxx xxxxxxxxx xxxxxxxx ze xxxxxxxx členského státu xxxxxxxxxx za samostatné xxxxx xxxxxxxxxxx subjekty (47). X&xxxx;xxxxxx důvodu xxxxxxxx xx nesporné, xx xx se xx xxx xxxxx xxxxx xxxx pohlížet xxxx xx dva xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx trhu. |

|

(93) |

Z tohoto xxxxxxx jsou xxxxxxx xxxxxxxxx xxxxx Xxxxxx x&xxxx;Xxxxxxx, ale také xxxx státy a společnost XxxxXxxx Group. Xxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxx ziskovosti (xxxx xxxxxxxx xxxxx), xxxxxx vypracovala xxxxxxxxxx XxxxXxxx Group xxxx xxx, xxx xxxxxxxx xxxxxxxxx do společnosti Xxxx Danmark, a která xx xxxx od xxxxxxx Xxxxxx a Švédska. |

|

(94) |

Ohledně xxxxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx Xxxxxx x&xxxx;Xxxxxxx xxxxxxx, xx xxxxxxxxxx xxxxxxxxxxxx xxxxx xx xxxxxxxx xxxxxx, xxx xxxxxx xxxxx, xx xx xxxxxxxxxx Xxxx Xxxxxxx xxxxxxx xxxxxxxxx, xxxx xxxxxxx, xxxxx xxxxxxx dohoda xxxxxx xx xxx xxxxx xxxxxxxx příjemce xxxxxx xxxxxxx. Xxxxxxx xxxxxx xxxx xxxxx xxxxxxx o zásadách, což xx zřejmé x&xxxx;xxxxxx xxxxx. Xxxxxx a Švédsko xxxxxx, xx jejich xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx společnosti Xxxx Xxxxxxx, a měla xx x&xxxx;xxxx xxxx xxxxxxxx xxxxx xxxxxxxxxx XxxxXxxx AB. |

|

(95) |

Dánsko x&xxxx;Xxxxxxx xxxxxxx, xx xxxxxxxx xxxxxxx xxxxxx, kterou xx xxxxxxxxxx Post Xxxxxxx mohla x&xxxx;xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx, xx byla xxxxxx xxxxxxx xx xx, xxx představovala xxxxxx xx xxxxxx xx.&xxxx;107 odst. 1 SFEU. Xxxxxxxx xxxxxxxx xxxxxx xx xxxxx xxxxxxx x&xxxx;xxxxx dceřiné podniky xxxxxxxxxxx XxxxXxxx Group. |

|

(96) |

Ohledně xxxxxxxx s různými xxxx Xxxxxx x&xxxx;Xxxxxxx předně xxxxxxx, že xxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx x&xxxx;xxxxx xxxxxxxx provádění xxxxxxxxxxxxxxx xxxxx a zvýšit hodnotu xxx xxxxxxxxx (xxxx xxxxxx xxxxxxxxxxx ztráty). Xx xxxxx, Xxxxxx x&xxxx;Xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxx injekcemi měly xx xxx xxxxxx xxxxxx pro celou xxxxxxxxxx XxxxXxxx Group, xxx xx xxxxxxxxxx xx společnost xxx xxxxxxxxxxxx xxxxxx, a tím xxxxxxxx nebo zvýšit xxxxxxx pro akcionáře. |

4.1.2. Tři xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx x&xxxx;xxxxx dny

|

(97) |

Dánsko x&xxxx;Xxxxxxx považují xx xxxxxxxx xxxxxxxx xxx xxxxxxxxxxxx rozhodovací postupy xxxxxxxxxx xx xxxxxx xxxxxxxxx kapitálové xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxxxx xxxx, xxx byly jejich xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx poskytnuty. |

|

(98) |

V Dánsku xxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxx, xxxxx nejsou xxxxxxxx xx xxxxxxx xxxxxxxx, x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx x&xxxx;xxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxx, xxx xxxxx být xxxxxx xxxxxxx. Tímto xxxxxxx xxxxxxxx xxxx xxx ministerská vyhláška (Xxxxxxxx) xxxxxx finančním xxxxxxx xxxxxxxxxx xx xxxxxx xxxxxxxxxxx xxxxxxxxxxxx (x&xxxx;xxxxxxx ministerstva dopravy, xxxxxxxxxxxx a bydlení). Po xxxxx xxxxxxx stát xxxxxxx prostředky na xxxxxxxx xxxx xxxxxxxxx x&xxxx;xxxxxxxxxxx vyhlášce x&xxxx;xxxxxxxxxxxx xxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx prostřednictvím svého xxxx státní xxxxxxxx xx podmínek stanovených x&xxxx;xxxxxxxxxxx xxxxxxxx. Xxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx povinnost xxxxxxxx x&xxxx;xxxxxxxxxx prostředky. Xxxxxxxxxxx xxxxxxxx xxxxx stanoví xxxxxx xxxxxx pro xxxxxxxxx s těmito prostředky. X&xxxx;xxxxxxx, xx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx (xxxx. x&xxxx;xxxxxx xxxxxxxxxx dokončit xxxxxxxxx, zpoždění xxxx xxxxxxx některých xxxxxxxx), xxxx xxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxxx. Xxxxxxxxxxxx xxxxxxxxx pro xxxxxxx xxxxxxxxxxx injekci xx xxxxxxxxxxx vyhláška xx xxx 17.&xxxx;xxxxxx&xxxx;2018. |

|

(99) |

Xx Xxxxxxx xxxxxxxxx xxxxx xxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxxx xxxxx společností, xxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx od xxxxxxxxxx. Xxxxx mandát xx parlamentu xxxxxxxx xxxxx xxxxxx. Xxxxxxxxx xxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxx xxxx xxxxxxx xxxxxxxx. Xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx, xxx vláda může xxxxxx, x&xxxx;xxxxxxxxx, kdy xxxxx xxxxxxxx xxxxx, xxxx uplynout delší xxxxxx xxxxxx nebo xxxxx nemusí jednat xxxxx. Xx xxxxx xxxx 2019 xxxx xxxxxxx xxxxx několik xxxxxxx, xx základě xxxxxxx xxxxx jednat, xxxxx xxxx xx xxxxxx xxxxxxx xxxxxx xxx x&xxxx;xxxxx xxxxxxx xxxxxxxxx&xxxx;(48). Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx XxxxXxxx XX xxxxxxxx xxxxxxxxxx xxxxx, a tedy xxxxxx xx parlamentu. |

|

(100) |

S ohledem xx 97. xx 99. xxx xxxxxxxxxx Xxxxxx x&xxxx;Xxxxxxx rozlišují xxxx xxxxx, xxx xxxx přijata investiční xxxxxxxxxx (jinak řečeno, xxxxxxx posouzení xxxxxxx x&xxxx;xxxxxxx podmínkami by xxxx být xxxxxxxxx xxxx xxxxx datem), xxxxx, kdy xxxxxxxxxx xxxxxxx byly xxxxxxxxxx, x&xxxx;xxxxx, kdy xxxx xxxxxxxxxxxx xxxx vyplaceny xxxxxxxx. Tyto xxx xxxxxx okamžiky xxxx xxxxxxxxxx xx xxxxxxx 3 předloženém Xxxxxxx x&xxxx;Xxxxxxxx: Xxxxxxx 3 Časový xxxxx xxxxxxxxxx xxx xxxxxxxxxxxx xxxxxxx:  |

|

(101) |

Xxxxxx x&xxxx;Xxxxxxx xxxxxxx, xx x&xxxx;xxxxxxx 3 xxxxxxx, že:

|

4.1.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx PostNord Xxxxx xxxxxxxxxxx Post Danmark xxxxxxxxxx státní xxxxxxx

4.1.3.1.&xxxx;&xxxx;&xxxx;

|

(102) |

Xxxxx dánských x&xxxx;xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxx poskytnutá společností XxxxXxxx Xxxxx xxxxxxxxxxx Xxxx Xxxxxxx pouze xxxxxx x&xxxx;xxxxx stejného xxxxxxx (xx. XxxxXxxx Xxxxx) a nezměnila xx xxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxx&xxxx;(51), xxxxxxx xxxxxxxxxx Xxxx Xxxxxxx xxx xxxx xx xxxx xxxxxxxx a působila xx xxx. |

|

(103) |

X&xxxx;xxxxx xxxxxx Xxxxxx a Švédsko uvádějí, xx z rozsudku Xxxxxxxx xxxxx xx xxxx XXXX xxxxxxx, xx „xxxxxxxxxx veřejných podniků xxxxx být xxxxxxxxxx xx xxxxxx xxxxxxxxxx, xxxx stát xxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxx xxxxxxxxxx x&xxxx;xxxxxx xxxxxxx k financování xxxxxxxxxx xx xxxxxxxx jiných xxxxxxx“ (xxxxxxxxxx xxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxx)&xxxx;(52). |

|

(104) |

Xxxxxx x&xxxx;xxxxxxx xxxxxx xx xxxx v projednávané xxxx xxxxxxxxx, xx Xxxxxx xxx Švédsko xxxxxx xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx společnosti XxxxXxxx Xxxxx xx xxxxxxxx xxxxxxxxxxx Post Xxxxxxx, xxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxx xxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxxxxxx XxxxXxxx (xxxxxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxx xxxxxxx) xx xxxxxxxxxxxxxx xxxxxxxxxx „ve xxxxxxxx xxxxxx xxxxxxx“&xxxx;(53), xxxxx xx xxx xxxxx x&xxxx;xxxxxx v rámci xxxxx xxxxxxx (společnosti XxxxXxxx). |

|

(105) |

Xxxxxx x&xxxx;xxxxxxx xxxxxx dále xxxxxxx x&xxxx;xxxxx xxxxxxxx xx xxxxxxxx xx xxxx ENEA (54), že xxxxxxxxx, xx xx xxxxxxx xxxxxxxxxxx XxxxXxxx XX „xxxxxx xxxxxx xxxxxxxxxxxxx od xxxxxx xxxxxxx xxxxxx“, a nebylo xxxxx xxxxxxxxxxxx Dánsku xxx Švédsku. |

|

(106) |

V této xxxxxxxxxxx Xxxxxx a Švédsko rovněž xxxxx, že z judikatury Xxxx xx věci Xxxxxxxx Marine vyplývá, xx pokud xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx, samotná xxxxxxxxxx, xx xxxxxxx xxxxxx xx xxx xxxxxxxxx xxxxx, xxxxxxxxxxx k tomu, xxx opatření xxxxxxx xxxxx podnikem xxxx xxxxxxxxxxxx xxxxx. Xx xxxxx třeba xxxxxxxx, xx xxx xxx xx xx, xx xx xxxxxx xxxxxxx xxxxxx xxxxxxxx xx xxxxxxx opatření, x&xxxx;xxxx xxxxxxxxxxxxxx xxxxxxxx xxxxx xx xxxxx xxxxxxx xx xxxxxxx xxxxxxxxx xxxxxx&xxxx;(55). |

|

(107) |

Xxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxxx, xx převod xxxxxx ve xxxx 150 xxxxxxx XXX xxx xxx 4.&xxxx;xxxxx&xxxx;2018 xxxxxxxxxx x&xxxx;xxxxx zajistit, xxx společnost Post Xxxxxxx xxxxx xxxxxxxxxx x&xxxx;xxxxxxxx, xxxxxxx čekala xx xx, xx Xxxxxx xxxxxxx očekávanou xxxxxxxxxxx xxxxxx xx xxxxxxxxx poskytovat univerzální xxxxxx x&xxxx;xx xxxxxxxxxx XxxxXxxx Xxxxx následně xxxxxxx xxxxxxxxxxxxx xxxx x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxx. Xxxxx neexistuje xxxxx xxxxx o tom, že xx xx Xxxxxx x&xxxx;Xxxxxxx xxx či xxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxx xx xxxx 150 xxxxxxx XXX. |

|

(108) |

Xxxxxxx xxxxxxxxx x&xxxx;xxxxxx 2018 x&xxxx;xxxxx 2019 xxxx xxxxxxxx xxxxxxxxxx společnosti XxxxXxxx XX ze xxx 11. června 2018 xxxxxxxxxx x&xxxx;xxxxxxxxx transformačního xxxxx (xxxxx prováděcí dohody, xxx 25. bod xxxxxxxxxx). V souvislosti x&xxxx;xxxxxx xxxxx xxxxxxx navíc Xxxxxx a Švédsko xxxxx, xx xxxxxxxxxx žádné xxxxxx x&xxxx;xxx, xx xx xx xxx xxxxx xxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx AB pokračovat x&xxxx;xxxxxxxxx xxxxxxxxxxxxxxx plánu (xxxxxx provedení interních xxxxxxx ze xxx 18.&xxxx;xxxxxx&xxxx;2018 a 4. února 2019) jiným xxxxxxxx než xxxx xxxxxxxxx xxxxxxxxxxx XxxxXxxx XX. Xxxxxx a Švédsko xx xxxxx xxxxxxxxx, xx Komise v 87. xxxx xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx nesprávně xxxxxx, že xxxxxxx xxxxxx xxxxxxxx xxx xxxxxxx Xxxxxx x&xxxx;Xxxxxxx, xxxxxxx xxx zahrnut x&xxxx;xxxxxxx xxxxxx. Xxxxxx x&xxxx;Xxxxxxx v tomto xxxxxx xxxxx, xx xxxxxxx xxxxxx xx xxxxxxx xxxxx xxx vlastníci (Xxxxxx x&xxxx;Xxxxxxx), x&xxxx;xxxxxx xxxxxxxxxx PostNord Group. |

|

(109) |

Dánsko x&xxxx;Xxxxxxx xxxx xxxxx, xx xxxxxx o záměru xxxxxxxxxxx PostNord XX xxxxxxx nový model xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx injekce společností XxxxXxxx Xxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxxxxx x&xxxx;xxxxxx 1 x&xxxx;4 xxxxxxx xxxxxx xxxxx xxxxxxxx faktický kontext xxxxxxx xxxxxx. Xxxxxxxxx xx, xx lze xxxxxxxxxx společnosti XxxxXxxx XX xxxxxxx transformační xxxx xxxxxxx Dánsku x&xxxx;Xxxxxxx. Xxxxx xxxxx xxxxxxxxx xxxxxxxxxx, že:

|

|

(110) |

Xxxxxxxx, xx vyrovnávací xxxxxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx Xxxxxxx xxxx xxxxxxxxxx až xx xxxxxxxxx transformačního xxxxx (bod 9 xxxxxxx dohody), podle Xxxxxx a Švédska xxxxx xxxxxxxxx skutečnost, xx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxx xx xxxxxxxxxxx XxxxXxxx XX, xxxxx xxxx xxxxxxxx xx xxxx x&xxxx;xxxxxxx, xx xx xxxxxxxxxx XxxxXxxx XX xxx xxx xxxxxxxxx xxxxx xxxx xxxxxxx, xxxxxxxxxx. |

4.1.3.2.&xxxx;&xxxx;&xxxx;

|

(111) |

Xxxxxx x&xxxx;Xxxxxxx tvrdí, xx společnost XxxxXxxx Xxxxx poskytla xxxxxxxxxxx xxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxxx xxxxxx xxxxx xxxxxxxxxxx hospodářského xxxxxxxx. Rozhodnutí xxxxxxxxxxx XxxxXxxx xxxxxxx xxxxxxx xxxxxxx kapitálu xxxx xxxxxxxx xx metodách, xxx xxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx xxxxxxx, například xxxxxxx xxxxxxxxxxxxxx peněžních xxxx, xxxxxx oceňování xxxxxxxxxxxx aktiv x&xxxx;xxxxxxx xxxxxxx nákladů xxxxxxxx. |

|

(112) |

Xxxxxx x&xxxx;Xxxxxxx xxxxxxx xxxxx, xx míra xxxxx xxxxxxxxxxx Post Xxxxxxx xx trhu s listovními xxxxxxxxx ([…] % xxxxx), na logistickém xxxx ([…] %) x&xxxx;xxxxxxx (kombinovaný) růst (xx xxxxxxx, že xx xxxxxxx xxxxxxxx […] % x&xxxx;xxxx 2026 x&xxxx;[…] % xx xxxx 2026) xxxxxxxxxxxxx x&xxxx;xxxxxx diskontovaných xxxxxxxxx toků jsou xxxxxxxxxxxxx. Xxxxxx xxxxxxx xx xxxxx o očekávání, xx xxxx xxxxx xxxxxxxxx xxxx přinejmenším xxxxxx xxxx xxxxxxxx xxxx xxxxx XXX x&xxxx;xx xx xxxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxx xx roku 2022 xxxxxxx x&xxxx;x&xxxx;xxxx 2026 xx xxxxxxxxxxx. Xxxxxxxxxxxxx xxxx xxxxx vycházely x&xxxx;xxxxxx xxxxxx xxxxxx xx posledních xxxxxxx xxx x&xxxx;xxxxxxxxxxxx předpokládanou xxxxxxx a populační růst. Xxxxxxxxxxxxx zpomalení xxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xx xxxx 2022 xx xxxxxxx x&xxxx;xxxxxxxxxx, xx xxxxx xxxx xxxxxxxx xxxxxx xxxxx xxx xxxx digitalizována (xxx 80&xxxx;% objemu xx xxxxxxxx x&xxxx;xxxxx 2001), a o předpoklad, že xxxxxxxxx xxxx objemu xxxxx xx xxxxxxx xxxxxx xxxxxxxx xxx xxxxx, mnohem xxxxx xxxx&xxxx;(56). |

|

(113) |

Xxxxxx x&xxxx;Xxxxxxx xxxx xxxxx, že xxxxx xxxxxxx xxxxxx společnosti Xxxx Danmark xx xxx xxx xxxxxxxxxxx x&xxxx;xxx, xxx xx xxxxxxxxxx XxxxXxxx Group xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxxxx dceřiné xxxxxxx. Xxxxx xxxxxx xxxxxxx xx se xxxxxxx xxxxxxx hodnocení xxxxxxxxxxx XxxxXxxx XX výrazně xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxx […] xx spekulativní xxxxxx x&xxxx;xxxxxxx […]. Xxxx snížení xx xxxxxxxxxx rozpětí xxxx […] dluhopisem x&xxxx;[…] xxxxxxxxxx xx xxxx […] xxxxxxxxx xxxx xxxx xxxxxxxxxxxxx […] % výnosu. Dánsko x&xxxx;Xxxxxxx xxxxx xxxxxxxx xxxxxxxxxxxxx […]% xxxxxxx xxxxxxxxxx xxxxxxx v případě xxxxxxx úpadku za xxxxxxxxxxxxx. Xxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxxxxx xx xxxxxxx hrubého xxxxx xx xxxx […] XXX, xxx xx xxxxxxxx za xxxxxxxx xxxxxxxx úročených xxxxxxx, xxxx xx x&xxxx;xxxxxx 2018 až 2026 xxxxxxxxx k financování xxxxxxxxxxx XxxxXxxx Group xxxxx xxxxxxx xxxxxx xxxxxxxxxxx Xxxx Xxxxxxx. |

|

(114) |

Xxxxxx x&xxxx;Xxxxxxx xxxxx, že x&xxxx;xxxxxxx úpadku xxxxxxxxxxx Xxxx Xxxxxxx xx xxxxxxxxxx PostNord ztratila xxxxxxxxxxx xxxxxx, xxx xxxxxxx v komplexní xxxxxxxxxxxx xxxx xxxxxxxx kombinovanými xxxxxxxxxx x&xxxx;xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx. Tím xx do xxxx 2026 poklesly xxxxxx xxxxxxxxxxx XxxxXxxx x&xxxx;xxxxxxxx xx xxxxxxxxxxxxx xxxxxxx x&xxxx;[…] % (xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxxx), xx. x&xxxx;[…] xxxxxxx XXX, xxxxxxx xxxxxxxxxxxx xxxxx xx xxxx xxxx xxxxx, xxxxxxxx, xxxxxx a amortizací (xxxx xxx „EBITDA“) xx xxx […] %. |

|

(115) |

X&xxxx;xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx společností XxxxXxxx Xxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxxxxx Dánsko x&xxxx;Xxxxxxx xxx podrobné xxxxxxxxxxxxx xxxxxxx. Tyto xxxxxxx xx xxxxxxxx xxxxxxx, xxx xxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxx xxxx xxxxxxxxx. Xxx xxxxxxx xxxx xxxxxx diskontovaných xxxxxxxxx xxxx založené xx xxxxxxxxxx nákladů x&xxxx;xxxxxx xxxxxxxxxxxxxx xx xxxx investice x&xxxx;xxxxx xxxxx xxxxxxxx xxxxxxxxx xxxx investice. Xxxx xxx xxxxxxx xx xxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxx. |

|

(116) |

Xxxxx xxxxxxx (xxxxxxx x&xxxx;xxxxxxx 2) xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx vypočítává xxxxxxx xxxxxxxxx xxxxxxxx. Xxxxxxxx model xxxxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxx xx xxxxxxx xxxxxxxxx xxxx, xxx narůstají xx xxxxxx celé xxxxxxxxxxx Xxxx Xxxxxxx, xxxxxxxxx zisků, jež xxx xxxxxxxx jak xx dluh, xxx xxxxxxxxxx (volné peněžní xxxx do xxxxxxxxxxx), xxxxxxxxxxxxxx pomocí XXXX xxxxxxxxxxx Xxxx Xxxxxxx. Xxxxx xxxxxx zisků xxxxxxxx xxxxx xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx, xxxxx xx xxxxxxxxxx XxxxXxxx Xxxxx utrpěla na xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxxxxxxx Xxxx Xxxxxxx. Xxxx ztráty xxxxxxxx xxxx xxxx xxxxx xxxxxxx xxxxxxx zapříčiněné xxxxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx xxxxxxx svůj xxxx, příjmy v důsledku xxxxxxxx xxxx společností Xxxx Xxxxxxx a dalšími xxxxxxxxx společnosti XxxxXxxx Xxxxx a příjmy, xxxxx xxxxxxxxxx PostNord Xxxxx xxxxxxx xx xxxxxxxxxxx Xxxx Danmark xxxx xxxxxxx xxxxxxx na xxxxxx xxxxxxx (xxxxxxxxx xxxxxxx […] x&xxxx;[…]). Xxxxxxx xxxxxxxxx xxxxxxxx xx vypočítá odečtením xxxxxxx dluhu xx xxxxxxx podniku. Tabulka 2 Xxxx Xxxxxxx X/X&xxxx;– xxxxx xxxxxxxxx xxxxxxxxxxxxxx peněžních xxxx pro xxxxxxxxxxx xxxxxxx xxxxxxxxxxx společností XxxxXxxx Group – xxxxxxx xxxxxxx/xxxxxxxxxxx

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(117) |

Xxxxx Dánska x&xxxx;Xxxxxxx x&xxxx;xxxxxxx 2 xxxxxxx, xx na základě xxxxxxx xxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx by xxxxxxxxxx XxxxXxxx Group (xxxx xxxxxx akcionář) xxxxxxx xxxxxx (xxxxxxxxx xxxxxx vlastního xxxxxxxx, „X“) xx xxxx […] xxx. XXX, xxx xx xxxx xxxxx xxx xxxxxxx, xxxxx xxxxxxxxxxx PostNord Xxxxx xxxxxxxx xxxxxxx xxxxxxxx kapitálu („X“) xx výši 2&xxxx;339&xxxx;xxx. XXX na podporu xxxxxxxxxxx Post Xxxxxxx. |

|

(118) |

Xxxxx xxxxxxxxxxxxx xxxxxxx (uvedená x&xxxx;xxxxxxx 3) xx xxxxxxxx přímo na xxxxxxx xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxxx toků, xxxxx xx xxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx, xx. xxxxxxxxxxx XxxxXxxx Xxxxx. Xxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxx ze xxxxxxxx volných xxxxxxxxx xxxx do společnosti xxxxxxxxx x&xxxx;xxxxx xxxxxxx, xx xxxxx xxxxxxxx xxxxxxx úrokové náklady xx dluh, xxxxxxxx xxxxx a přítok peněžních xxxxxxxxxx x&xxxx;xxxxxx úvěrů xx xxxxxx xxxxxxxxxxx Xxxx Danmark, xxxx xxxxxxx xxxxx peněžní xxxx xx xxxxxxxxx xxxxxxxx. Xxxxx volný xxxxxxx tok xx xxxxxxxxxx x&xxxx;xxxxxxx xx xxxxxxx xxxxxxx vlastníka (xxxxxxxxxxx XxxxXxxx Xxxxx). Xxxxxxx xxxx v první xxxxxxx bere xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx Xxxxxxx x&xxxx;xxxxx xxxxxxxxxx dopady na xxxxxxxxxx XxxxXxxx Xxxxx xx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx scénáře. Tabulka 3 Xxxx Xxxxxxx A/S – xxxxx xxxxxxxxx xxxxxxxxxxxxxx peněžních xxxx xxx kapitálovou xxxxxxx poskytnutou xxxxxxxxxxx XxxxXxxx Xxxxx – xxxxxxx vlastního xxxxxxxx

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(119) |

Xxxxx Xxxxxx x&xxxx;Xxxxxxx x&xxxx;xxxxxxx 3 xxxxxxx, xx xx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx xx xxxxxxxxxx XxxxXxxx Xxxxx (xxxx xxxxxx akcionář) xxxxxxx xxxxxx (xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx, „X“) xx xxxx […] xxx. DKK, jež xx byly xxxxx xxx xxxxxxx, xxxxx xxxxxxxxxxx XxxxXxxx Xxxxx xxxxxxxx xxxxxxx vložením xxxxxxxx („H“) xx xxxx 2&xxxx;339&xxxx;xxx. XXX xx xxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx. |

|

(120) |

Xxxxxx i Švédsko xx domnívají, xx xxx analýzy uvedené xx 116. a 118. xxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx společností XxxxXxxx Xxxxx x&xxxx;xxxxxxx podmínkami, xxxxxxx xxxxxxxx xxxxxxx xxxxx, xxxxxx xx xxxxxxxxxxx xxxxxxx zabránilo, xx xxxxx než xxxxxxx xx xxxx xxxxxxx. |

|

(121) |

Xx xxxxxxxx xxxxxx xxxx xxxxxxx (xxx xxxxxxx 4), že xx xxxxxxx xxxx xxxxxxxxxxx (xxxx také „XXX“) xx xxxx […] % kapitálové xxxxxxx xxxxxxxxxx společností XxxxXxxx Xxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx, xx. xxxxxxx xxxxxxxxx xxxxxxxx xx xxxx […] %, xxx xx xxxxxxxxxx xxxx ve 148. xxxx xxxxxxxxxx. Xxxxxxx na xxxxx xxxxxx

|

|

(122) |

Dánsko x&xxxx;Xxxxxxx xxxxx, xx předpoklady xxxxxxx v modelech diskontovaných xxxxxxxxx xxxx jsou xxxxxxxxx x&xxxx;xxxxxxxxxxxxx, protože, xxx xxxxxxxxx sazby XXXX xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx služeb, XXXX ve výši […] % použitý x&xxxx;xxxxxx xxxxxxxxxxxxxx peněžních xxxx je x&xxxx;[…] xxxxxxxxxxx xxxx […] xxx x&xxxx;xxxxxxxxxxxxx subjektů. Xxxxxxxx xxxxxxxxxx xxxx xxxxx přiměřené x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxx&xxxx;(57), přičemž xxxxxxxxxxx xxxx růstu xxxxxx x&xxxx;xxxxxxxxxx společnosti Xxxx Xxxxxxx byly xxxxxxxxx xx vzorkem xxxxxxxxxxxxx provozovatelů xxxxxxxxxx xxxxxx xxxxxxxxxxx Post Xxxxxxx&xxxx;(58). |

4.1.4.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxx xxxxxxxxxx Xxxxxxx a Švédskem společnosti XxxxXxxx XX xxxxxxxxxx xxxxxx podporu

|

(123) |

Dánsko x&xxxx;Xxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxx XxxxXxxx XX xxxxxxxx požadavek na xxxxxx xxxxxxxxxxxxxxxx, zda xxxxxxxxxx PostNord XX xxxxxx xxxxxxxxxx stupeň x&xxxx;xxxxxxx neposkytnutí xxxxxxxxxxxx xxxxxxx, za xxxxx xxxxxxxxxxxx. Podle xxxx xxxx srovnatelní xxxxxxxxx, xxxxx zvažují xxxxxxxxx xx xxx xxxxxxx xxxxxxxxxxx (kterou xx Xxxxxx x&xxxx;Xxxxxxx rozhodlo xxxxxxx), xxxxxxxx znalosti x&xxxx;xxxxx xxxxxxxxx xxxxxxxxx, xxx xxxx provedením xxxxxxxxx xxxxxxxxx nemuseli xxxxx popsat, xxxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxx. Vypracovávání xxxx xxxxxxxxxxx, xxx xx xxxxxxxxxx, by xxxx xxxxxx náročnější xxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx trhu xxxx xxxxxxxx investicemi. Xxxxxxxx xxxxxxx xx xx x&xxxx;xxxxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxxx xxxxxx xxx. xxxxxxxxx xxxxxxxxxx xxxxxx, které xxxxxxxxxxx xxxxx, podle xxx xxxx být xxxxxx xxxxxxx odpovědné xx xxx rozhodnutí. Xxxxxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxx xxxxx xx, xxx xxxx xxxxxxxxx xxx xxxxxxxxxx xxxxxxxxx x&xxxx;xxx xxxx rozhodnutí xxxxxxx v zájmu podniku. |

|

(124) |

Švédsko x&xxxx;Xxxxxx xxxxx, že xxxxxxxxx pro rozhodnutí xxxxxx kapitál xx xxxxxxxxxxx PostNord XX xxxx xxxxxxxxx, dostatečné x&xxxx;xxxxxxx kritériu, xxxxx xxxxxx xx xx xxxxxxxxxx srovnatelný soukromý xxxxxxxx, x&xxxx;xx x&xxxx;xxxxxxxxxxxxx xxxxxx:

|

|

(125) |

Xxxxx Xxxxxx x&xxxx;Xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxx, že jejich xxxxxxxxx mají xxxxxxxxx xxxxxxxxxx, xxxxx vytvářejí xxxxxxx; x&xxxx;xxxxxxx, že xx xxxxxxxxxx XxxxXxxx XX ztratila investiční xxxxxx, xxxxxxx xx xxxxxx xxxxxxx xxxxxxx xx výši 1&xxxx;071 xxxxxxx XXX. Xxxxx xxxxxx hodnoty xx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx, které Xxxxxx x&xxxx;Xxxxxxx xxxxxxx, ve xxxx 667 xxxxxxx XXX, tedy celkový xxxx xxxxxxx xxxxxxx. Xxxxxxxxx x&xxxx;xxxxxx xxxxx xxxxxxxx na xxxxxxx xxxxxxx XxxxXxxx AB x&xxxx;xxxxxx xxxxx xxxx xxxxxxx xxxx xxxxxxx x&xxxx;xxxxxx akcionářů (tj. xxxxxxx xxxxxxxxx xxxxxxxx xx xxxx […] XXX) a podle xxxx xxxxxx xxxxx jednajícího xxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx, xxx vlastníci xxxxxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxxxxx srovnávacího xxxxxxx v případě xxxxxxxxx xxxxxxxxxxx XxxxXxxx XX. |

|

(126) |

Xxxxxx x&xxxx;Xxxxxxx navíc xxxxx, xx měly xxxxx xxxxxxxx o potřebách xxxxxxxxxxxxx xxxxxxxxxxx XxxxXxxx, x&xxxx;xxxx xx xxxxxx výslovně xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx. Dánsko a Švédsko xx xxxx xxxxxxxx xx finanční poradce (xxxxxxxxxxx SEB x&xxxx;Xxxxxxxxxx), xxxxx provedli xxxxxxxxx xxxxxxx xxxxxxxx situace xxxxxxxxxxx XxxxXxxx. V těchto xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxx, xxxxx xxxx xxx xxxxxxxxxxxxx. Xxxxx Dánska x&xxxx;Xxxxxxx xxx byl xxxxx xxxxxxxx xxxxxxxxxx, xx xxxxxxxxxx PostNord xxxxxxxxxxx xxxxxx prostředky na xxxxxxxxxxxxx, x&xxxx;xxxxx si xxxxxxxxxxx zachovat xxxxxxxxxx xxxxxx, jenž by xx xxxxxxxx přístup xx xxxxxxx xxx x&xxxx;xxxxxxxxxxx xxx xxxxxx xxxxxxxxxxxxxx zdrojů financování xxx xx xxxxxxxxxx xxxxxxxxx. |

|

(127) |

Xxxxxx x&xxxx;Xxxxxxx x&xxxx;xxxxxxxxxx xxxx xxxxx, xx xxxxxx xx xxxx xxxxxxxxxx x&xxxx;xxxxxxxxx tržně xxxxxxxxxxx xxxxxxxxxxxxx subjektu, xxxxxxxxx xxxxxxxx xxxxxx, xxxxxxxxx xxxxx z dluhopisů xxxxxxxx xxxxxxxxxxx XxxxXxxx x&xxxx;xxxxxx xxxxxxxxxxxxx provozovateli xxxxxxxxxx xxxxxx x&xxxx;xxxxxx 2018 x&xxxx;2019, že xxxxxxxxxx xxxxxxx byly xxxxxxxx x&xxxx;xxxxxxx s tržními xxxxxxxxxx a že xxx xxxxxxxxxxxx injekcí xx xx úrokové náklady xxxxx zvýšit x&xxxx;[…] xxxxxxxxx xxxx. |

4.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx Xxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx

|

(128) |

Xxxxxxxxxx xxxxxxxxxx Xxxxxx xx xxxxxx pouze xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx Dánskem x&xxxx;Xxxxxxxx. Xxxxxx tvrdí, xx xxxxxxxxxxxxxxx, že xxxxxxxxxx XxxxXxxx XX xxxxxx xxxx xxxxxxxxxx xxxxxx xxx xxxxxxxxxx xxxxxx a švédské xxxxxxxxxx xxxxxxx i bez xxxx, xxxxxx xxxxxxxxx xxxxxxxxxx, xxx implicitně v posouzení xxxxxxxx xxxxxx xxxxxxxxxx xxxx přijetím xxxxxxxxxxxx xxxxxxxxxx. Xxxxx tohoto xxxxxxxxx xxxx xxxxxxxxxxxxx (xx. […] % xx […] % xxxxx), xx společnost XxxxXxxx XX ztratí xxxx xxxxxxxxxx xxxxxx, xxxxx xx xxxxxxx xxxxxxxxxx kapitálové xxxxxxx Xxxxxxx x&xxxx;Xxxxxxxx. |

|

(129) |

Xxxxxxxxxx xxxxxxx xxxxxxxxxx Dánskem a Švédskem xx výši 667 xxxxxxx XXX xx xxxxxxxxx, že poměr xxxxxxx xxxxx x&xxxx;XXXXXX xxxxxxx x&xxxx;xxxxxxxxxxxxxx letech xxx […], tedy xxxxxx, kterou finanční xxx xxxxxxx vyžaduje xxx xxxxx xx xxxxxxxx xxxxxxxxxxxx stupně. Xxxxxxxxxx injekce od xxxxxxxxx xx xxxxx xxxx x&xxxx;xxxx xxxxxxxx xxxxxxxxxxxxxx společnosti xxx, xx xx xxxxxxxxx xxxxx xxxxxxx xxxxxx, xx vlastníci posoudili xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx XxxxXxxx XX x&xxxx;xxxx x&xxxx;xx xxxxxx. |

|

(130) |

Xxxxxx xxxxx, xx xx xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxxx postupem provést xxxxxx xxxxxxxx výpočet xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx scénáře, xxx xxxx úvěrové xxxxxxxxx xxxxxxxxxxx PostNord XX xxxxxxxxx xxxxx díky xxxxxxxxxxx injekcím xx Xxxxxx x&xxxx;Xxxxxxx, xxxxxxx xx x&xxxx;xxxxxxx xx xxxxxxxx xxxxxxxxxxxx společnosti Xxxx Xxxxxxx xxxxxxx, xx se xxxxxxxxxxxxxx xxxxxxxxxxx XxxxXxxx XX xxxx x&xxxx;xxxxxx xxxxxxx xxxxxxxx zlepšovat. |

|

(131) |

Dánsko se xxxx také xxxxxxx, xx xxxxxxx xxxxxxxxxxx xxxxxxxxxxx Xxxxxxxxxx poskytla xxxxxxx, ale xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxxx PostNord XX x&xxxx;xxxxxxx, xx xx xxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx, xx xxxxxxx celkových xxxxxxx x&xxxx;xxxx 2017 (xx. […] SEK) x&xxxx;xx předpokladu xxxxxxxxxx x&xxxx;xxxxx […] xxx. Xxxxx této xxxxxxx xx xxxxxxxxxx XxxxXxxx XX xxxx xxxxxxxx x&xxxx;xxxxxxxx investičním stupni, xxx měla xxxxxxxx xxxxx úrok xx xxxxxxxxxxxxx xxxxxxx, jež xxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx. Z analýzy proto xxxxxxx, xx xxxxxx xxxxxx, že xxxxxxxxxx XxxxXxxx XX xxxxxx xxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxx investičních xxxxxxx, xx přimělo xxxxxxx soukromého xxxxxxxxx-xxxxxxxxx xx xxxxxxxxx okolností x&xxxx;xxxx, aby xxxxxxxxxxx xxxxxxx xxxxxxx xxx xxxxxxxxxx posouzení xxxxxxxxxxxx Xxxxxx. |

|

(132) |

Xxxxxx xxxx xxxxx, xx období, xx xxxxx by si xxxxxxxxxx XxxxXxxx XX xxxxxxxxx xxxx xxxxxxxxxx xxxxxx v důsledku xxxxxxxxxxxx xxxxxxx xx Xxxxxx x&xxxx;Xxxxxxx, xxxxx xxxxxxxx. Xxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxxxxx XxxxXxxx XX musela xxx xxxxxxxxxxxxx x&xxxx;xxxxxx 2018 xx 2019, bylo xxx tuto xxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxx. Xxxxxxxxxx XxxxXxxx XX xxxxxx xxxxxx xx xxxx, xxxxx xxxxxxxx xxxxxxxxxx změnami, xxx xxxxxxx, xx xx xxxxxxxxxxxxx, xx xxxxxxxx trhy xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxx investičním x&xxxx;xxxxxxxxxxxxx xxxxxxx x&xxxx;xxxxx méně xxxxxxxxxx k poměru xxxxxxx xxxxx x&xxxx;XXXXXX. Xx xxxxxx xxxxxxxxx xx xxxxxx x&xxxx;xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxx XxxxXxxx XX xxx důležitý xx dobu několika xxx, xxxxxxx i po xxxxxxxxx transformace společnosti Xxxx Danmark. |

|

(133) |

Podle Xxxxxx xx xxx poměr xxxxxxx xxxxx x&xxxx;XXXXXX xxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx ratingovými xxxxxxxxxx x&xxxx;xxxxxx xxxxxx xxxxxxx emitenta, a proto xx xxxxxxx xxxxxx xxxxxx pod xxxxxxx xxxxxxx xxxx xxx xxxxxxxxx xxxxxxx x&xxxx;xxxxx xxxxxxxxxxxx xxxxxx xxx xxxxxxxxxx XxxxXxxx AB xxxxxxx. Xxxxxxxx xxxx xxxxxx xxxxx xxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxx z očekávaných budoucích xxxxxxxx, xxxxxxxxx z pravděpodobnosti xxxxxxx transformace společnosti Xxxx Danmark. Xxxxxxxxxx xxxxxxx xxxxxxxxxx Dánskem x&xxxx;Xxxxxxxx xxxxxxxxxxx XxxxXxxx XX xx proto xxxxxxxxx xxxxxxxxx posouzení xxxxx xxxx. |

4.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx Xxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxx řízení

|

(134) |

Samostatné xxxxxxxxxx Švédska se xxxxxx pouze kapitálových xxxxxxx xxxxxxxxxxxx Švédskem x&xxxx;Xxxxxxx. Xxxxxxx xxxxx, xx pokud xx xxxxxxxxxx XxxxXxxx Group xxxxxxx kapitál xx xxxxxxxxxxx Post Danmark, xxxx xx Xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xx povinnost xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx XxxxXxxx XX, xxxx xx x&xxxx;xxxxxxxxx transformačního xxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxxxxxxx finanční xxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx x&xxxx;xxxxxxx, v jakém xx xxxx xxxxxxxx celá xxxxxxx. |

|

(135) |

Xxxxx Xxxxxxx xx xxxxx xxxxxx xxxxxxxxxxx Xxxx Xxxxxxx xx xxxxxxxx xxxxxxx vlastního xxxxxxxx akcií xxxxxxxxxxx XxxxXxxx XX x&xxxx;xxxxxx xxxxxxxxx xxxxx xxxxxxx, xxxxxxxx xx xxxx, xx xxxx xxxxxxxxxx. |

|

(136) |

Xxxxxxx xxxxx, že xxxxx xxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx xx povinnost poskytovat xxxxxxxxxxx xxxxxx, xxxx xx mít xx xx, že xx xxxxxxxxxx XxxxXxxx Group xxxxxxxxxxxx stupeň, xxxx xxx xxxxxxx výpůjční xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxxxxxxxxxx x&xxxx;xxxx znamenat xxxxxxxx xxxxxxxx xxxxxx. Xxxxx hodnocení xx xxxxx xxx xxxxxxxxxx xxxxx xx xxxxxx xx zákazníky x&xxxx;xxxxxxxxxx, xxxxxxxx potíže x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxxxxx x&xxxx;xxx xxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxxx (xxxxxxxxxx) xxxxxxx xx xxxxxx xxxxxxxxx. Xxxxxxx se xxxxx domnívalo, že xx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxx, xxx odpovídá xxxx xx xxxxx xxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxxxxxxx xxxxxx […], xxxxx xx srovnatelný x&xxxx;xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx. |

|

(137) |

Xxxxxxx xx xxxxxxx xxxxxxx xxxxxxxxxxxxxx peněžních toků xxxxx k závěru, xx xx xxxxxxxx xxxxxx xxxxxxx ve výši 1&xxxx;533 xxxxxxx XXX xxxxxxxxxxx s vyrovnávací xxxxxxx xx povinnost xxxxxxxxxx xxxxxxxxxxx xxxxxx xx xxxx 2017 až 2019 se xxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxx x&xxxx;[…] XXX xx […] XXX, xxxx se xxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx. Nárůst xxxxxxx xxxxxxxxx kapitálu xxxxxxxxx akcionáře o […] XXX xxxxx xxxxxxxxx xxxx investici xx xxxx 400 xxxxxxx XXX, xxx prokazuje, xx xxxxxxxxxx Xxxxxxx xxxxxx xxxxxxx do xxxxxxxxxxx XxxxXxxx AB xxxx x&xxxx;xxxxxxx xx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx. |

4.4.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx Xxxxxx x&xxxx;Xxxxxxx k připomínce xxxxxxx xxxxx

4.4.1.&xxxx;&xxxx;&xxxx;Xxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx tři samostatná xxxxxxxx x&xxxx;xxxxxx jediné xxxxxxxx

|

(138) |

X&xxxx;xxxxxx xxxxxxxxx x&xxxx;xxxxxx 4.1.1. Dánsko a Švédsko xxxxxxxxxx x&xxxx;xxxxxxxxxx ITD x&xxxx;xxxxxxx xxxxxxx xxxxxxxx x&xxxx;xxx, že xx xxx xxxxxxxxxx xxxxxxx xxxx xxx xxxxxxxxxx xx xxxxxx opatření. Xxxxxx x&xxxx;Xxxxxxx rovněž x&xxxx;xxxxxxx xx 75. xxx xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxxxx, xx xxxxxxxxxxx platba xx xxxxxxxxx poskytovat xxxxxxxxxxx službu za xxxx 2017 xx 2019 xx samostatným xxxxxxxxx. |

|

(139) |

Xxxxxx x&xxxx;Xxxxxxx se xxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx XXX, že xx pro xxxxxxxxxx x&xxxx;xxx, zda by xxxx xxx xxxxxxx xxxxxxxx xxxxxxxxxxx odděleně, xxxxx xxxx do xxxxx „xxxxxxx příjemce xxxxxxx, xxxxxx xxxxxxx xxxxxxxxx“. Xxxxx Xxxxxx x&xxxx;Xxxxxxx xx soulad xx zásadou xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxx záviset xx xxxxxxxxxxx xxxxxxxxxxxxx každého xxxxxxxxx&xxxx;(59). |

|

(140) |

Xxxxxxx cíle tří xxxxxxxxxxxx injekcí x&xxxx;xxxxxxx xxxxxxxxxx XXX, xx xx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxx mezi xxxxxxxxxxxx xxxxxxx xx xxxx xxxxx fungování (konkrétně 5 xxxxxxx XXX xxxxx říjnové xxxxxx) x&xxxx;xxxxxxx xxxxxxxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx xx xxxx 2,339 xxxxxxxx XXX xxxxxxxxxx, xx xxxxxxxxxx injekce od Xxxxxxx a Dánska jsou xx skutečnosti také xxxxxx pro xxxxxxxxx xxxxxxxxxxxxxxx xxxxx&xxxx;(60), Dánsko x&xxxx;Xxxxxxx uvádějí, že xxxxxxxxxx náklady na xxxx xxxxx fungování xxxxxxx x&xxxx;xxxxxxx dohodě xx nerovnají potřebnému xxxxxxxx, jelikož odhadované xxxxxxx xxxxxxxx předpokládané xxxxxxxx ztráty xxxxxxx xxxxxxxxxxx Xxxx Xxxxxxx, xxxxx xxxxxxx potřebný xxxxxxx. |

|

(141) |

X&xxxx;xxxxxxx xxxxxxxxxx XXX, xx konečným xxxxxxxxx xxxxx xxx kapitálových xxxxxxx xx společnost Xxxx Xxxxxxx (viz 58. xxx odůvodnění), Xxxxxx x&xxxx;Xxxxxxx xxxxxxxxxxxxx, xx cílem xxxxxxx xxxxxx není xxxxx xxxxxxxxxx příjemce xxxxxx xxxxxxx. Xxxxx se xxxxx x&xxxx;xxxxxx o zásadách, xxx xxxx následně xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxx společnosti XxxxXxxx XX. |

4.4.2.&xxxx;&xxxx;&xxxx;Xxx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx x&xxxx;xxx uzavření xxxxxxx xxxxxx

|

(142) |

X&xxxx;xxxxxx xxxxxxxxx x&xxxx;xxxxxx 4.1.2. Dánsko a Švédsko xxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx ITD, xx xxx xxxxxxxxxx injekce xxxx xxxxxxxxxx x&xxxx;xxx xxxxxxxx xxxxxxx xxxxxx. Xxxxxx x&xxxx;Xxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xx věcech Xxxxxxxxxxx Xüxxxxxxxxx x&xxxx;XXXX&xxxx;(61) x&xxxx;xxxxxxx, že xxxxxxxx xxxxxxx xxx xxxxxxxxx xx xxxxxxxxxx xxxxx xx xxxxxxx xxxxxx xxxxxxxxx aktu, xxxxxx xx xxxxxxxxx vnitrostátní xxxxx xxxxxxxx k poskytnutí xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxx a podle xxxxxx závazného xxxxxxxx, xxxx xxxxx xxxx xxxxxxx xxxxxxxx pro xxxxxxx xxxxxxx x&xxxx;xxxxx xxx xxxxx xxxxxxxx xxxxxxx. |

|

(143) |

Xxxxx Dánska a Švédska xxxxxxx xxxxxx nesplňuje xxxxxx x&xxxx;xxxxxx tří xxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx:

|

|

(144) |

Xxxxx xxxxx xxxxxxxx tvrzení organizace XXX, xx xx xxxx xxx prováděcí xxxxxxxx pro xxxxx xxxxxx xxxxxxx stanovena xx xxxx x&xxxx;xx xx nemělo xxx xxxxx poskytnout podporu xxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx (xxx 59. bod xxxxxxxxxx), xx xxxxxxxxxxx. X&xxxx;xxxxx xxxxxx xxxxx zpochybňují xxxxxxxxxxxx xxxxxxxxxx, xx xxxxxx xxxxxxxx xxxxxxxxxx XXX. Xx prvé, xxxxxxxx xx xxxx Xxxxxx Xxxxxx x&xxxx;xxxxx xxxxx x&xxxx;xxxxxxxx, kdy xxxxxxxxxx XXX xxxxxxxxxx xxx připomínky, xxxxx xxxxx. Xxxxx xx xxxxxxxxxx xxxxxxxxx, že xx rozhodnutí xx xxxx Xxxxxx Xxxxxx x&xxxx;xxxxx netýkalo xxxx, xxx xxx xxxxxx xxxxxxxxx xxxxxxxx xxxx xxx lze tato xxxxxxxx xxxxxx, xxx xxxxx toho, zda xxxxxxxxxxxx xxxxxx xxxxxxxx, xxxxx xxxxxxxxxx xxxxx xxxxxxx xxxxxxx, obsahovaly xxxxxxxxx opatření x&xxxx;xxx xxxx xxxx xxxxxxxx xxxxxxx&xxxx;(65). Xx druhé, xxxxx xxxxxxxx, xx xxxxx xxxxxxxx xxxxxxxxxx XXX (xxx xxxxxxxx xxx čarou 35), xx týkají toho, xxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxx podpory x&xxxx;xxx xxxxxxx společnosti xx xxxxxxx xxxxxx xxxxx xxxxxxxxxxxxx režim xxxxxxx xxxx xxxxxxxxxxx xxxxxxx. Xxxxx států xxxx xxxxxxxxxx s tvrzeními xxxxxxxxxx XXX xxxxxxxx xxxxxxxxx. |

|

(145) |

Xxxxx Xxxxxx x&xxxx;Xxxxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx ITD, že xxxxxxx xxx kapitálové xxxxxxx byly xxxxxxxxxx xxx 28.&xxxx;xxxxxx&xxxx;2018, xxxxx xxxxxxxx, xxx xx xxxxxxxxx xx 100. x&xxxx;101. xxxx xxxxxxxxxx. |

|

(146) |

X&xxxx;xxxxxx xxxxxxxxxx ITD xx xxxxxx Xxxxxxxxxxxxxx (66. xxx odůvodnění) Dánsko x&xxxx;Xxxxxxx xxxxxxx:

|

4.4.3.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxxxxxxxx peněžních xxxx pro xxxxxxxxxxx xxxxxxx poskytnutou xxxxxxxxxxx XxxxXxxx Group xxxxxxxxxxx Xxxx Xxxxxxx xxxx xxxxxxx

|

(147) |

Xxxxxx x&xxxx;Xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxx ITD, xx xx xxx xxx XXXX xxxxxxx xxx xxxxxxxxxxx injekci xxxxxxxxxxx společností XxxxXxxx Xxxxx společnosti Post Xxxxxxx xxxxx, aby xxxxxxx pravděpodobnost, že xx povinnost xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxx svěřena společnosti Xxxx Danmark. Uvádějí, xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxxxxx Post Xxxxxxx x&xxxx;xxxxxxxxxx PostNord Xxxxx xxxxxx důvod xxxxxxxx, že xx xxxxxx stát xxx x&xxxx;xxxxxx xxxxx xxxx xxxxx, xxxxxxxxx x&xxxx;xxxx xxxxxx, xx xxxxxxxxxxx xxxxxx xx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx. |

|

(148) |

Xxxxxx x&xxxx;Xxxxxxx xxxxxx xxxxxxxxxxx tvrzení xxxxxxxxxx XXX, xx XXXX xxx xxx xxxxx xxx XXXX xxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxx XxxxXxxx Xxxxx, aby odrážel xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxxxxx xxxxx, xxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxx v souvisejícím xxxxxxxxx plánu x&xxxx;xx xxxxxxxxxx xxxx použity xxxxx xxxxxxxx xxxxxxxx (xxxxxxxx xx xxxxxxxxxxxx x&xxxx;xxxxxxxxx), xxx xxxx xxxxxxx x&xxxx;xxxxxxx 5: Xxxxxxx 5 Xxxx Xxxxxxx A/S – xxxxxxx WACC

|

||||||||||||||||||||

|

(149) |

Dánsko x&xxxx;Xxxxxxx dále tvrdí, xx xx xx xxxxxxxxx společnosti Post Xxxxxxx xx xxxxxxxx x&xxxx;xxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxx xx xxxx 2018 xx 2020 xxxxxxxx, xxx xxxxx xxxxxxx xxxxxx společnosti XxxxXxxx XX xx xxx 2018 xx xxxxxx 25. Xxxx xxxxxxxxxx xxxxx Dánska x&xxxx;Xxxxxxx xxxxxxxxx xxxxx, xx xxxxxxxxxxx výpočtu xxxxxxxxxxxxxx xxxxxxxxx toků xxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxxx. Xxxxxxx xxxxxx tvrzení xxxxxxxxxx XXX, xx xxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx Post Xxxxxxx byl od xxxx 2017 výlučně x&xxxx;xxxxxxxxxxx xxxxxxxxx. X&xxxx;XXXX xxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxx byl xxxxxx xxxxxxxxxx xxxxxxxxx xxxxx. Jak uvádí xxxxxxx xxxxxx xxxxxxxxxxx XxxxXxxx AB xx xxx 2018, ztráty xxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxx transformačního plánu. |

|

(150) |

Dánsko x&xxxx;Xxxxxxx xx xx xxxxxx xx xxxxxxxxxx XXX domnívají, xx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx společnosti PostNord XX neměly být xxxxxxxx xx diskontovaných xxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxx. I kdyby xxxx kapitálové injekce xxxxxxxx xx výpočtu xxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxxxxxx XxxxXxxx Group xxxxxxx v tabulce 1 xxxxxxxxxx o zahájení xxxxxx, xxxx xx se xxxxxxxxxx injekce (X) xxxxxxx x&xxxx;667 xxxxxxx XXX (460 xxxxxxx XXX), xxxx xx xxxxx Xxxxxx a Švédska xxxxxxx xxxxxxx xxx xxxxxxxxxx injekce (X) xxxxxx, x&xxxx;xxxxxxxxx xxxx […] DKK ([…] XXX – 460 xxxxxxx XXX). |

|

(151) |