XXXXXXXXXX XXXXXX, (EU) 2020/1183

xx xxx 25. xxxxx 2020

o xxxxxx xxxxxxx SA.34445 (2012/X), xxxxxx Xxxxxx xxxxxxxx xx převod aktiv xxxxxxxxxxxxx x xxxxxxxx x banky XXX xx společnost XXX

(Xxxxx xxxxxxxx znění je xxxxxxx)

(Xxxx s xxxxxxxx xxx XXX)

XXXXXXXX XXXXXX,

x xxxxxxx xx Xxxxxxx x xxxxxxxxx Evropské xxxx, a xxxxxxx xx čl. 108 xxxx. 2 xxxxx xxxxxxxxxxx xxxx xxxxxxx,

x xxxxxxx xx Xxxxxx x Xxxxxxxxx xxxxxxxxxxxx xxxxxxxx, x xxxxxxx xx xx. 62 xxxx. 1 xxxx. x) této xxxxxx,

xxxx, xx xxxxxxx xxxxxxx xxxxx x jiné xxxxxxxxxx strany, aby x xxxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxx&xxxx;(1),

xxxxxxxx x xxxxx xxxxxxx:

1.&xxxx;&xxxx;&xxxx;XXXXXX

|

(1) |

Xxx 30. xxxxxx 2009 xxxxxxx Dánsko xx xxxxxxxxxxx XXX Xxxxxxxxxxxx X/X xxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx (xxxx xxx „FIH“) xxxxxx xx výši 1,9 xxxxxxxx DKK xxxx xxxxxxxx xxxxxxx xxxx 1, a xx xxxxx xxxxxxxx xxxxxx x státem xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx&xxxx;(2). |

|

(2) |

Xxx 6. xxxxxx 2012 xxxxxxxx Xxxxxx xxxxxxx xxxxxxxx xx xxxxxxxx xxxxx XXX. Xxxxxxxxxxx xx xxx 29. xxxxxx 2012 (xxxx xxx „rozhodnutí x xxxxxxx na xxxxxxxx x o xxxxxxxx xxxxxx“)&xxxx;(3) Komise xxxx xxxxxxxx&xxxx;(4) xxxxxxx xxxxxxxxx xxxx xxxxxxxx, xxxxx xxxx xxxxxxxxxx x xxxxxxxx xxxxx. |

|

(3) |

X xxxxx xxxxxxxxxx Xxxxxx zároveň xxxxxxxx xxxxxx podle xx. 108 xxxx. 2 Xxxxxxx x xxxxxxxxx Xxxxxxxx xxxx (xxxx xxx „Xxxxxxx“), xxxxxxx xxxx pochybnosti x přiměřenosti xxxxxxxxx xxxxxxxx, xxxxxxx xxxxxxx xx xxxxxxx, xxxxx xx xxxxxxxx, a x vlastním xxxxxxxxx xxxxx, xxxxxxx vzhledem x xxxxxxxxxxx xxxxxxx xxxxxxxxxxx za xxxxxxxx xxxxxxxx se xxxxxxxxxxxxxx xxxxx, xxxxx xxxx xxxxxxxxx xx xxxxxxxx xxxxx FIH. |

|

(4) |

Dne 2. xxxxxxxx 2012 splatila xxxxx XXX kapitál xx výši 1,9 xxxxxxxx DKK, který xxxxxxxx v xxxx 2009 podle dánského xxxxxx x státem xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx&xxxx;(5). |

|

(5) |

X xxxxxxx s xxxxxxxxxxx x xxxxxxx xx xxxxxxxx x x xxxxxxxx xxxxxx předložilo Xxxxxx dne 4. xxxxx 2013 plán xxxxxxxxxxxxxxxxx&xxxx;(6), který xxxx xxxxxxxxx. Dne 24. xxxxxx 2013 předložilo Xxxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxx xxxxxx plánu (xxxx jen „xxxx xxxxxxxxxxxxxxxxx“). |

|

(6) |

Xxx 3. xxxxx 2014 xxxxxxxxxx Xxxxxx xxxxxx podmínek xxxxxxxxxxxx xx na restrukturalizaci xxxxx XXX, xxx xx Xxxxxx xxxxxxxx xxxxxxx (dále xxx „xxxxxxx“). |

|

(7) |

X xxxxxx xx 30. xxxxxx 2012 xx 3. února 2014 poskytly xxxxxx xxxxxx doplňkové informace. |

|

(8) |

Dne 11. března 2014 xxxxxxx Xxxxxx xxxxxxxxxx&xxxx;(7), xxxxxx xxxxxxxxxxxx, že xxxxxxxx xx prospěch XXX představují, pokud xxx x xxxx xxxxxxxxxxxxxxxxx x xxxxxxx xxxxxxx, státní xxxxxxx, xxxxx xx xxxxxxxxxx x xxxxxxxx xxxxx xxxxx čl. 107 xxxx. 3 písm. x) Xxxxxxx (dále xxx „rozhodnutí x xxxx 2014“). |

|

(9) |

Dne 24. xxxxxx 2014 xxxxxx XXX a xxxx xxxxxxxx xxxxxxxxxx XXX Xxxxxxx X/X (dále xxx „FIH Xxxxxxx“) xxxxxx o zrušení xxxxxxxxxx x roku 2014. Xxxxxxxx Xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx x roku 2014 xxxxxx xxxxxxxxx ze xxx 15. xxxx 2016&xxxx;(8). V odvolacím xxxxxx xxx xxxxx xxxxxxxx Xxxxxxxxx zrušen xxxxxxxxx Xxxxxxxx dvora xx xxx 6. xxxxxx 2018&xxxx;(9) a xxx xxxx xxxxxxx Xxxxxxxxx. Xxx 19. xxxx 2019 Xxxxxxxx Xxxxxxxx xxxx vynesl xxxxxxxx&xxxx;(10), xx xxxxxx xxxxxxxxxxx, xx Komise xxx xxxxxxx výše xxxxxxx xxxxxxxxxxxx požadavků xxxxxxxxxxx x xxxxxxx xxxxx na XXX xxxxxxx chybnou xxxxxxx. X xxxx tuto xxxxxxx hodnotu xxx xxxxxxx xxxxxxx XXX x xxxxxx orgán xxxxxxxxxx dohledu, xxxx xxxxxxx xxxx následně xxxxxxxx z 375 xxxxxxx DKK xx 275 milionů XXX&xxxx;(11). X důsledku toho Xxxxxxxx zrušil xxxxxxxxxx x roku 2014. Xxxxxxx, které xxxx xxxxxxxx na xxxxxxx xxxxxxxxxx x xxxxxxx xx xxxxxxxx x x xxxxxxxx xxxxxx, xx xxxx nutné xxxx xxxxxxx, aby xx v xxxxxxx x článkem 266 Xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxx, x Xxxxxx xxxx přijmout xxxx rozhodnutí, xxxxxx xx xxxxxx xxxxxxx x xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxxx. |

|

(10) |

X xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx poskytly dánské xxxxxx xxx 13. xxxxx 2020 xxxxxxxxx xxxxxxxxx. Xx xxxx xxxxxx dánské orgány xxxxxx xxxxxxxxx, xx x když všechny xxxxxxx, xxxxx xxxxxxxxxx xxx 3. xxxxx 2014 (xxx 6. xxx odůvodnění), xxx xxxx provedeny xxxx xxx xxxxxx relevantní, xxxxxxxxx zrušit xxxxxxxx xxxxxxxxxxx xxxxxxx. Xx xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxx xxxxxx může Xxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx. |

|

(11) |

Xxxxx xxxxxxxxxxx xxxx Xxxxxx xxxxxxxxx souhlasí x xxx, xx toto xxxxxxxxxx xxxx přijato x xxxxxxxxxx&xxxx;(12). |

2.&xxxx;&xxxx;&xxxx;XXXXX

2.1.&xxxx;&xxxx;&xxxx;Xxxxxxxx

|

(12) |

XXX xx xxxxxxxxxx x xxxxxxx xxxxxxxx, xxxxx činnost xx x xxxx xxxxxx xxxxxxxxxx z xxxx 2014 řídila xxxxxxxx xxxxxxxx předpisy x xxxxxxx bankovnictví x xxxxxx xxxxxxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxx (xxxx jen „XXX“). Společnost byla xxxxxxxx v xxxx 1958 x xxxxxxx xx v Xxxxxx x Dánsku. Je xxxxx xx vlastnictví xxxxxxxxxxx FIH Xxxxxxx. |

|

(13) |

Xxxxxxx XXX tvoří společnosti XXX Xxxxxxx a XXX Xxxxxxxxxxxx, xxxxx x dceřiné xxxxxxxxxxx XXX Erhvervsbank, které xxxx společnost xxxxx xxxxxxx. Xxxxxxxxx dceřinými xxxxxxxxxxxx xxxx ode xxx 31. prosince 2012 xxxxxxxxxxx XXX Xxxxxxxx X/X (xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx), XXX Xxxxxxx Xxxx X/X&xxxx;(13), XXX Xxxxxxxxxx X/X, což xxxx xxxxxxxxx poskytující xxxxxxxxx xxxxx&xxxx;(14), x XXX Xxxxxxx og Xxxxxx X/X. XXX xx aktivní xx xxxxx xxxxxxxxxx xxxxxxxx: xxxxxxxxxxxx&xxxx;(15), xxxx&xxxx;(16) x xxxxxxxxx xxxxxxx&xxxx;(17). |

|

(14) |

Xx dni 31. xxxxxxxx 2012 xxxxxxxxx xxxxxxxxxx XXX Xxxxxxx xxxxxx Xxxx xxxxxxxxxx xxxxxxxxxxxx xx xxxxxxxxx xxxx, xxxxx xx xxxxxxxxxxx XXX Xxxxxxx xxxxxxxx 48,8 % akcií, xxxx xxxxxxxxxx XX X X/X&xxxx;(18), xxxxx xxxxxxxxx 48,8 % akcií, x xxxxxxx xxxx x xxxxxxx pracovníci, xxxxx vlastnili 2,3 % xxxxx, jakož x samotná společnost XXX Xxxxxxx, xxxxx xxxxxxxxx 0,1 % xxxxx. |

|

(15) |

Xx xxxxx xxxx 2011 xxxx xxxxxxx XXX bilanční xxxx xx xxxx 84,16 xxxxxxxx XXX (11,28 xxxxxxxx XXX) x xxxx xxxxxxx kapitálový xxxxx&xxxx;(19) činil 17,8 % x do xxx 31. xxxxxxxx 2012 xx zvýšil xx 21,2 %. Xxx 31. prosince 2012 měla XXX xxxxxxxx xxxx xx xxxx 60,76 xxxxxxxx XXX (8,1 xxxxxxxx XXX)&xxxx;(20) a xxxxxxxx xxxxxx aktiva xx xxxx 29,84 xxxxxxxx XXX (3,98 xxxxxxxx XXX). |

|

(16) |

XXX byla xxxxxxxxxxxxxx xxxxx, která xx xxxxxxxxxx na střednědobé xxxxxxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxx xx xxxxxx xxxxx x xxxxxx v oblasti xxxxxxxxxxx financí pro xxxxxx xxxxxxx x xxxxxxxx xxxxx xxxxx xxx 10 xxxxxxx XXX (1,34 xxxxxxx XXX). Xxxxxxxx xxxxxxxx XXX původně xxxxxxxxxx xxx xxxxxxxx: xxxxxxxxxxx xxxxxx xxxxxxxxxxx, financování xxxxxxx a xxxxxxxxx xxxxxxxxxxxx. |

|

(17) |

X xxxx xxxxxxx xxxxxxxxxx x xxxxxxx xx xxxxxxxx a x xxxxxxxx xxxxxx xxxx XXX xxxxxx xxxxxxxx xxxxxx x Xxxxxx xxxxx xxxxxxxxxx xxxxxxxx&xxxx;(21) a na xxxxxx skupiny xxxxxxxxxxx xxxxxx xxxx než 2&xxxx;000 klientů. Xxxxx XXX na xxxx x xxxxxxxxxx x xxxxxxxxxxx xxxxx se x xx době xxxxxxxxx na 1,7 %. Xx xxxx x úvěry xxx xxxx x xxxxxxx xxxxxxx/xxxxxxxxxxx xxxx xxxxx xxxxx 2,5 %. X xxxxxx 2012 xxxx FIH xx xxxxxxxx trhu x xxxxx xxx xxxxxxxxxxx (xxxxx i xxxxxxxxx xxxxx) xxxxx 2,1 %. |

|

(18) |

Xxxxxxx XXX xxxx x xxxxxx před xxxxxxxx xxxxxxxxxx x xxxx 2014 slabé xxxxxxxx. Xxx 25. xxxxxx 2009 xx xxxxxxxxxx xx dánského xxxxxxxxxxxxxxxxx systému (22) x xxx 30. xxxxxx 2009 xxxxxxxx xxxxxx xxxxxxxxxxx hybridní xxxxxxx xxxx 1 xx xxxx 1,9 xxxxxxxx XXX, a xx xx formě dluhopisu. Xxxxx z xxxxxx xxxxxxxxx xxxxx 11,46 % ročně. Za xxxx xxx 2009 xxxxxxxx skupina XXX xxxxxx xxxx xxxxxxxx xx xxxx 148 xxxxxxx XXX (19,9 xxxxxxx XXX). |

|

(19) |

Xxxxxx x xxxx 2010 vykázala xxxxxxx XXX xxxx xxxx xxxxxxxx ve xxxx 316 xxxxxxx XXX (42,5 xxxxxxx XXX), tento xxxx xxxxxxxx xxxxxxxxx z xxxxxxxxxxxxx kladných xxxxx xxxxx hodnoty, xxxxxx xxxxxxxxxxxxxxx xxxxx z xxxxxxxxx kapitálových xxxxxxxx. X roce 2011 xxxxxxxx skupina FIH xxxxxx před zdaněním xx xxxx 1,27 xxxxxxxx DKK (170 xxxxxxx XXX), x xx xxxxx xxxxxx xxxxxxx na znehodnocení xxxxx na hodnotu xxxxx x kvůli xxxxxxxx xxxxxxx tržní xxxxxxx. Xxx 31. xxxxxxxx 2012 xxxx xxxxxx před zdaněním xx xxxx 47 xxxxxxx DKK (6,4 xxxxxxx XXX). Na xxxxx xxxx 2013 xx xxxxxxxxxxxx xxxx xxxx xxxxxxxx ve xxxx 95 xxxxxxx XXX (12,8 xxxxxxx XXX). X roce 2013 činil xx xxxxxx xxxxxxxxx xxxxx xxxx x xxxxxxxxxxx xxxxxxxx před xxxxxxxx 23,2 xxxxxxx DKK (3,09 xxxxxxx XXX). X celkové xxxxxxxx xxxxxxxx FIH v xxxx 2012 po xxxxxxx ztrátu xx xxxx 20,1 xxxxxxx XXX (2,71 xxxxxxx XXX). |

|

(20) |

X xxxxxx 2009 x 2010 xxxxxxx xxxxxxxx Moody’s rating XXX x X2 xx Xxx3. V xxxx 2010 se xxxxxxxxx XXX (xxxxxxxxx xxxxx finančního xxxxxxx x islandská xxxxxxxxx xxxxx)&xxxx;(23) dohodli, xx xxx xxxxx v XXX prodají xxxxxxxxx xxxxxxxxxx. Xxxxxxxxx se, xx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx XXX, xxxxxxx skutečnost, xx XXX byla xxxxx vlastněna společností Xxxxxxxxx Xxxx xx, xxxx jedním x xxxxxxxx xxxxxx xxxx xxxxxxxx Moody’s ohledně XXX. Xxxxxxx xxxxxxxx Xxxxx’x xxxxxxxx x xxxx 2011 snížila xxxxxx XXX xx X1 s xxxxxxxxxx xxxxxxxx, x xx xxxxxxxxx xxxxx specifické xxxxxxx XXX, xxxx. xxxxxxxxxxxxx xxxxx xxxxxxxxx xx xxxxxx zárukou, xxxxxxx xxxxx a xxxxxxxx xxxx xxxxx xxxx xxxxxxx xxxxxxxxxxx. |

|

(21) |

Xxxxxxx xxxxxxx x xxxx 2011 xxxx x xxxxxxx s xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx XXX, které nevyužívaly xxxxxx xxxxxx: xxxx- xx čtyřletý dluhopis xxxxx XXX xxx xxxxxx marží xx xxxx 600–700 xxxxxxxxx xxxx xxx xxxxxx xxxxxxx na EURIBOR xx stejnou splatností. |

2.2. Události, xxxxx xxxxx x xxxxxxxxx xxxxxxx

|

(22) |

X roce 2011 x 2012 xxxxxxxxxx FIH potíže x souvislosti s xxxxxxxxx xxxxxxxxx x xxxxxx 2012 x 2013. Xxxxxxxx xxxxxxx x xxxxxxxxxxxx xxx xxxxxxxx především snížením xxxxxxxxx ratingu XXX x xxxxxxxxx xxxxxxxxxx xx xxxxxxxxxxxx xxxxxx&xxxx;(24). Xxx v xxxxxxxx 2009 obdržela XXX xxxxx x oblasti xxxxxxxxx x xxxxxx xxxxxx xxxxxx x xxxxxxx xxxx 50 xxxxxxx XXX (6,31 xxxxxxxx XXX), kterou xxxx xxxxxxx. X xxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxx xx xxxxx xxxxxxxxxxxxxx xxxxxxx xxxx 1 xx xxxx 1,9 xxxxxxxx XXX (255 xxxxxxx XXX). Xx xxx 31. xxxxxxxx 2011 xxxxxx FIH dluhopisy xx státní zárukou xx xxxx 41,7 xxxxxxxx XXX (5,56 xxxxxxxx XXX), což xxxxxxxxxxxxx 49,94 % xxxxxxxx sumy xxxxx. |

|

(23) |

Xxxxxxx xxxx uvedené xxxxxxxxx xx xxxxxx xxxxxxx xxxxxxx v xxxxxx 2012 x 2013, xxxxx XXX xxxx xxxxxxxxx s financováním. Xx xxxxxx xxxxxxxx xxxx 2011 FSA xxxxxxxxx, že xxxxxxxx xxxxxxx xxxxxx xxxxxx, xx v xxxxxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxx xxxxxx XXX xxxxxxx splnit xxxxxxxxx xx xxxxxxxxx, jelikož xx xxxxxxxxx, xx xxxxxx xxxxxxx xxxxxx xxxxxxxxxxx xx otevřených xxxxxx. |

|

(24) |

Xxx xxxxx řešit xxxxxxxxx problémy s xxxxxxxxxx, xxxxxx FIH xxxxxxxx xxxxxx svou xxxxxxxx sumu. |

2.3. Opatření xxxxxxx

|

(25) |

X xxxxxxxx xxxxxxxx x xxxxxxxxxx, které xx x XXX xxxxxxxxx, xxxxxxx Dánsko v xxxxxxxx 2012 složité xxxxxxxx xxxxxxxx se xxxxxxxxxxxxxx aktiv pro xxxxxx xxxxxxxxxxxxxxx aktiv XXX xxxxxxxxxxxxx x xxxxxxxxxxxx xxxxxx nemovitostí xx xxxxx xxxxxxxx xxxxxxxxxx FIH Holding (xxxx xxx „Xxxxx“). Xxxxxx xx současně xxxxxxxx, že x xxxxxxx xxxxxxx xxxx xxxxxxxxxx Xxxxx financovat x xxxxxxxxxxxxxxx. |

|

(26) |

„Xxxxxxxx“&xxxx;(25) sestávala xx xxxx xxxx xxxxxx o xxxxx xxxxx&xxxx;(26) a řady xxxxxxxxxx xxxxx, na xxxxxxx xxxxxxx xxxx xxxxxx xxxxxxx FIH xx xxxx přibližně 17,1 xxxxxxxx XXX (2,3 miliardy XXX, xx. 28 % xxxxxxxxx xxxxx FIH x době převodu) xxxxxxxxx xx Newco. Xxxxx&xxxx;(27) xxxx poté xxxxxxxxx dánskou Xxxxxxxxxxx xxx finanční xxxxxxxxx (xxxx xxx „FSC“) (28) x xxxx xxxxx xxxxxxxxx podle xxxxxxxxxxx xxxxxxxx xxxxxx likvidace (29) x xxxxxxx se xxxxxxxx xxxxxx režimu (30). Xxxxxxxxx se, xx xxxxxx xxxxxxxxx xxxx xxxxx xx 31. xxxxxxxx 2016, xxx xxxx xxxxxxxxx může xxxx xxxxx až xx 31. prosince 2019. XXX xxxx xxxxxxx xxxxxxxxxx téměř xxxx xxxxxxx xx xxxxx xxxxxxxxxxx Newco xx xxxx 2 xxxxxxx XXX xxxxxxxxxxxxxxx xxxxxxxxxxx splacení xxxxxxxxx xxxxxxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxx 1 xx xxxx 1,9 xxxxxxxx DKK, který XXX&xxxx;(31) xxxxxxx stát x xxxx 2009. XXX xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xx strany FIH xxx 2. července 2012 po xxxxxxx xxxxxxxxxxxx x likvidity, xxxxx zahrnovala x xxxxxxxx týkající xx xxxxxxx aktiv (32). |

|

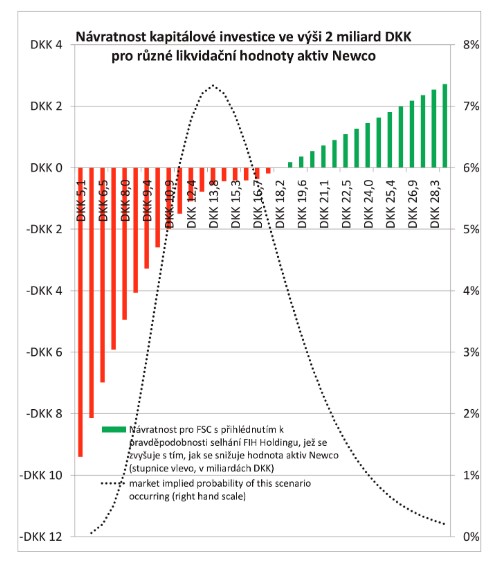

(27) |

V xxxxx xxxx xxxxx x xxxxxxxx aktiv a xxxxx xxxxxxxxxxx XXX Xxxxxxxxxxxx x XXX Xxxxxxx Xxxx X/X xx xxxxxxxxxxx Xxxxx, xxxx xxxxxxx společnosti xx vlastnictví XXX Xxxxxxx. Xxxxxx xxxxxxxxxxx xx Xxxxx xxxx xxxxxxxxx xxxxx x xxxxx xxxxxx x xxxxxxx 15,2 xxxxxxxx XXX (2,1 xxxxxxxx XXX) x deriváty x hodnotě 1,6 xxxxxxxx DKK (215 xxxxxxx XXX). Xxxxxxxxx xxxxxxx Xxxxx xxxxxxx xxx xxxxxx (xxxxxx 1 x xxxxxx 2) xx zbývajícím xxxxxxxx xxxxxxxxx ve xxxx 2 miliardy XXX. |

|

(28) |

Xxxxxxx 1 byla xxxxxx xxxxxxxxxxx xxxxxx, xxxxxx XXX xxxxxxxx xxxxxxxxxxx Xxxxx, x xx ve xxxx 1,65 xxxxxxxx XXX (221 xxxxxxx EUR). Xxxx půjčku xxxxxx xxxxxxxxxx Xxxxx xxxxx XXX xxxxx xxxxx, xxxxx xxxxxx xxxxxxxxx xxxxx převedených xx Xxxxx vytvoří xxxx xxxxx xxx xxxxx xxxx xxxxxxxx xxxxxxxxxxx XXX xx xxxx 2 xxxxxxx DKK (268 xxxxxxx XXX). Xx se xxxx xxxxxxxxxxx xx xxxxxx 1, Xxxxx xxxx xxxxxxxx xxxxx pětiletého xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx x 1,15 %&xxxx;(33). |

|

(29) |

Xxxxxxx 2 xxxx xxxxxx xx výši xxxxxxxxx 13,45 miliardy XXX (1,8 miliardy XXX), xxxxxx společnosti Xxxxx poskytla FIH Xxxxxxxxxxxx. Xxxx xxxxxxxxxxx xx xxxxxx 2 xx Newco xxxxxxxx XXX tříměsíční sazbu XXX CIBOR navýšenou x 1,12 %. Xxxxxxxxx xxxxxx 2 xxxxxxxx xxxxxxxxxx xxxxxx, xxxxx FIH xxx xxxxx xxxxxxxx v xxxxx státní xxxxxx. Xxxxxx 2 x xxxxxxx související xxxxxx xxxx tudíž splatné x plné výši x xxxxxxxx roku 2013 x xxxxxxx xxxx xxxxxxxxx, že xxxxxxx Newco xxxxxx xxxxxx xxxxx XXX, xxxxxxx XXX xxxxxxxxxx xxxxxx, xx xxx xx zaručil xxxx. Xxxxxxx Xxxxx xxxxxxxx xxxxx XXX xxxxxxxxx xxxxxxx xxxxxx 2, xxxxxxxx FSC xxxxxxxxxxx Xxxxx xxxxxxxxxxx xx xxxx, xxxxx xxxx xxxxxxxx k xxxxxxxxxxxxx xxxxxx aktiv. |

|

(30) |

Ve xxxxx xxxx, xxxxx následovala xxxxxxxxxxxxx xx xxxxxxxx xxxxx xxxx, odkoupila XXX xx XXX Xxxxxxx xxxxxxx xxxxx xx xxxxxxxxxxx Xxxxx. Xxxxx, xxxxxx xxxxxxxxxx XXX xxxxxxx xx Xxxxx zaplatila (34) xx xxxxxxxx společnosti XXX Xxxxxxx, xxxx (xxxxx) xxxxxxx xxxxxxxxx kapitálu xx xxx 1. xxxxx 2012, xxxxx xxxxxx 2 miliardy XXX. |

|

(31) |

XXX Xxxxxxx xxxx xxxxx xxxxxxx příjmy xxxxxx xxxx xxxxxxxxx xxxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxx zárukou. Xxxxxx xxxxx xxxx současně x nahrazení xxxxxxxxxxx xxxxx xxxxxxxx xxx xxxxxxx xxxxxxxx xxxxxx, x xxxxx k xxxxxxx xxxxxxxx xxxxxxxx xxxxx xxxxx XXX xxxxxxxxx x 10 xxxxxxx XXX&xxxx;(35). |

|

(32) |

Xxxxx xxxxxx x xxxxx xxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxxxx dohod xxxx XXX Xxxxxxx x XXX:

|

|

(33) |

Xxx xxxxxxxxx společnosti Xxxxx xx XXX xxxxxxx xxxxx xx zpětné xxxxxxx přinejmenším své xxxxxxxxx xxxxxxxxx xx xxxx 2 xxxxxxx XXX xx odečtení xxxxxxx, xxxxx XXX x FSC xxxxxxx x xxxxxxxxxxx s xxxxxxxxx. Pokud xxxxxx xxxxxxxxx xxxxxxx příjmy xxxxx než xxxxx xxxx xx výši 2 xxxxxxx XXX, xxxx FIH xxxxxx xxxx xxxxxx xxxxxxx 1 absorbující xxxxxx, xxxx. zárukou. Xxxxxxxx xx výnosy x xxxxxxx xxxxxxxxx xxxxxxxx xxxxxx 1,5 miliardy XXX, xxxx být xxxxxxxxxxx XXX xxxxx xxxxxxxxx xxxxxx xx xxxx 2 xxxxxxx XXX, xxxxxx xxxx xxxxxxx, vyplaceno xxxxxxx 25 % x xxxxxxxx xxxxxxxxxxx xxxxxx. Xxxxxxxx xxxxx xxxxxxxxxxx xxxxxx xxxx xxx xxxxxxxxx společnosti XXX Xxxxxxx. Xxxxx by xxxxxxx xxxxxx xxxx xxxxx xxx 1,5 xxxxxxxx XXX, XXX xx xxxx x xxxxx xxxxxxx 2 xxxxxxxx XXX. Xxxxx xx například xxxxxxx xxxxxx xxxxxx 1,9 xxxxxxxx XXX, XXX xx xxxxxxxx 2,1 xxxxxxxx XXX. |

2.4.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxxxx xxxxxx

|

(34) |

X rozhodnutí x xxxxxxx na záchranu x x xxxxxxxx xxxxxx uvedla Komise xxxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx, xxxxxx xxxxxxx xx nezbytné xxxxxxx, x xxxx, xxx xxxxxxx XXX poskytla xxxxxxxxxxxx vlastní xxxxxxxxx x zda xxxx xxxxxxxxxx xxxxxxx narušení xxxxxxxxxxx xxxxxxx. |

|

(35) |

Xxxx xxxxx xxxxxxxxx x komplikovanosti xxxxxxxx, xxx xx xxxxx xxx xxxxxxxx xxxxxxx xx to, xxx xxxxxxxx budoucí xxxxxxxx XXX x xxxxxxxxxx. Xxxxxxx xxxxxx xxxxx, v xxxxx xxxxxxx xxxx xxxxx xxxxxxxx dohody a xxxxxxxx xxxxxxxxx xx xxxxxx xxx výpočet xxxxxxxxxxx xxxxx, xxxxxxxxx x xxxxx cílené xxx xxxxx sdělení x xxxxxxxxxxxx x xxxx 2008&xxxx;(37). |

|

(36) |

X době xxxxxxx xxxxxxxxxx o xxxxxxx xx záchranu x o zahájení xxxxxx zamýšlela XXX xxxxxxxx agresivně xx xxxxxxxxxxx trh xxx xxxxxxxxx vklady, a xx sledováním xxxxxxxxx „xxxxxxxx vedení“. Vstup xx xxxxxxx xxx xxx hlavním xxxxxx xxxxxxxxx FIH, xxxxx xxxx xxxxxxx její xxxxxxxx x financováním. |

|

(37) |

Navíc xx xxxxx, xx xx xxxxx xxxxxxxxxxxxxxx, xx by xxxxxxxxxx xxxxxxxxxxx, jež má xxx společnosti XXX xxxxxxxxx xx převáděná xxxxxx x pasiva, xxxx x xxxxxxx x xxxxxx protiplnění xxxxxxxx x bodě 21 sdělení x xxxxxxxxxxxxxx aktivech (38), xxxxx xxxxx xxxx banky xxxx xxxxxx spojené xx xxxxxxxxxxxxxx aktivy x maximálním xxxxxxx. Xxx 21 vyžaduje xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx za opatření xx záchranu aktiv, xxx se xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxx xxx xxxxxx xx konkrétní xxxxxxx xxxxx. |

3.&xxxx;&xxxx;&xxxx;XXXXXXXXXXXXXXXXX

3.1.&xxxx;&xxxx;&xxxx;Xxxx xxxxxxxxxxxxxxxxx

|

(38) |

Xxx 24. xxxxxx 2013 xxxxxxxxxx Xxxxxx konečnou xxxxxxxxxxxxxx xxxxx xxxxx xxxxxxxxxxxxxxxxx xxxxxxx XXX xx xxxxxx xx xxxx 2012 xx xxxx 2016. Xxxx xxxxxxxxx xxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxxx&xxxx;(39) x xxx ukázat xxxxxxxxx XXX obnovit xxxxxxxxxxx xxxxxxxxxxxxxxx, xxxxxxxxxx xxxxxxx xxxxxx x přiměřená xxxxxxxx x odstranění xxxxxxxx hospodářské xxxxxxx. |

|

(39) |

Xxxx xxxxxxxxxxxxxxxxx xxxxxxxx z xxxxxxxxxxx o xxxxxx xxxxx xxxxxxx domácího xxxxxxxx podle xxxxxxx Xxxxxxxxxxxxx měnového xxxxx x xxxxxx změn xxxxxxxxxxxx a xxxxxxxxxxxxx xxxxxxxxx sazeb xx xxxxxxx odhadu vývoje xxxxxxxxxxxx xxxxxxxxx sazeb xx roku 2014, xxxxx xxxxxxxx xxxxxx Xxxxxxxxxxxx xxxxxxx a xxxxx. Plán předpokládal xxxxx xxxxxxx xxxxx xxxxxxx domácího produktu x xxxx 2013 x v xxxxxxxxxxxxx xxxxxx. |

|

(40) |

Xx xxxxxxx xxxxxxxxxx xxxxxxx&xxxx;(40) xx očekávalo, xx XXX xxxx xxx výsledky až xx xxxx 2016 xxxxxx zlepšovat. Ke xxx 31. xxxxxxxx 2013 xxxx xxxxxxxxxx xxxxxxxxxxxxxxx vlastního kapitálu xxxx xxxxxxxx&xxxx;(41) xx xxxxxx xxxxxxx xxxxx 10,3 % a xx xxx 31. xxxxxxxx 2016 pak 11,2 %&xxxx;(42). |

|

(41) |

Xxxxxx xxxxxxxxxx xxxxxxx&xxxx;(43) xxx založen xx xxxx příznivých xxxxxxxxxxxxx xxxxxxx xxxx, xxxx jiné xxxxxxx xx zhoršujícími xx xxxxxxx xxxxxxxxxx pro xxxxxxxxxxx xxxx x xxxxxxxx xxxxxx x xxxx; x xxxxx xxxxxxxxx po xxxxxxx x xxxxxxxxxxxx službách; x nepříznivým xxxxxxx xxxxxxxx xxxxx, úrokových xxxxx xxx.; xxxxxx xxxx x xxx, xx xxxxxxx na xxxxxxxxxxxx aktiv zůstanou x průběhu xxxxxxxxxxxxx xxxxx xxx historickou xxxxxx. Xxxxx odhadů XXX xx xxxxx xxxxx xxxx x xxxxxxxxxxx normalizovaného xxxxxxxxx xxxxxxxx xxxx zdaněním xx xxxxxx xxxxxxx xx dni 31. xxxxxxxx 2013 xx xxxx 0,9 % x ke xxx 31. xxxxxxxx 2016 xx výši 2,0 %. |

|

(42) |

X xxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxx, x xx xxxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxxx x xxxxxx xxxxxxxxx kupónů, xxx xx předpokládalo v xxxxxxxxx, xxxxx Xxxxxx xxxxxxx x xxxxx xxxxxxx xxxxxxxxxx xx xxxxxx podpory. X xxxxxxxx uvedených xxxxxxx xx XXX měla xxxxxxxx xxxxx až xx xxxxx xxxxxx xxxxxxxxxxxxxxxxx a xxxxxxxxxx xxxxxxxx. |

|

(43) |

Xxxxxxxx xxxxxxxx FIH xxxxxxx zahrnovaly xxx xxxxxxxx: xxxxxxxxxxx xxxxxx xxxxxxxxxxx, xxxxxxxxxxx xxxxxxx x podnikové bankovnictví. X xxxxx restrukturalizace XXX měl xxx xxxxxxxx xxxxxxx týkající xx xxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx, xxxxxxx xxxxx v xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxx v xxxx 2012 xxxxxxxxx xxxxxxxxxxx XXX. Xxxx xxxx xxxxx v xxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx měly být xxxxxxxx ukončeny. Xxxxxxx xxxxxxxx jednotkou, která xxxx xxxxxx zachována, xxxxx xxxx xxxxxxxxx xxxxxxxxxxxx. V březnu 2013 se xxxxx xxxxxxxxxxx na xxxx xxxxxx snížil x 356 xx 214. |

|

(44) |

Xxxxx xxxxx xxxxxxxxxxxxxxxxx se xxxx xxxxxxxx xxxx xx 31. xxxxxxxx 2013 snížit na 27,68 xxxxxxxx XXX (3,74 xxxxxxxx XXX). XXX předpokládala, xx xx xxx 31. xxxxxxxx 2016 xxxx xxxxxxx xxxxxxxxxx poměr xxxxx 19,6 %. |

|

(45) |

Xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxx&xxxx;(44), xxxxx xx xxx 31. xxxxxxxx 2012 činil 214 %, měl xx xxx 31. xxxxxxxx 2013 xxxxx xxxxxxxxx xxxxxxxxx 239,7 %. |

|

(46) |

Očekávalo xx, xx x xxxxxx xxxxxxxxxxxxxxxxx bude xxxxxxx xxxxxxxxxx xxxxx xxxxx 19,6 % x xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxx 175 %, a xx xxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx. |

|

(47) |

Xxxxx xxxxxxx nejlepšího xxxxxxx&xxxx;(45) xxxx xxxxxxxxxx normalizovaného xxxxxxxxx xxxxxxxx xxxx xxxxxxxx&xxxx;(46) xx úrovni xxxxxxx xxxxx xx xxx 31. xxxxxxxx 2013 9 % x ke xxx 31. xxxxxxxx 2016 10,1 %. Xxxxxx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxx 0,9 %, xxxx. 4,7 %&xxxx;(47). |

|

(48) |

Xxxxxxx xxxxx se xx xxxxxxxx xxxx 2011 xxxxxxxx xxxxxxxx. XXX xxxxx xxxxxxxxxxxx, že XXX xxxx xxxxx xxxxxx potřebě v xxxxxxx likvidity, xxxxxx xxxxxx xxxxxxx xxxxxx. XXX xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxx xxxxxxx, a xxxxxxx x xxxxxxxxxxxxxx xxx xxxx dne 13. xxxxxx 2013 xxxxxxx. Xxx 2. xxxxxxxx 2013 xxxxx XXX xxxxxxxx xxxxxxxx xxxxxxx tier 1, xxxxx xxxxxxx xxxx. |

|

(49) |

X xxxx xxxxxxx xxxxxxxxxx x xxxx 2014 xxxxxx XXX žádné xxxxxxxx xxx xxxxxx xxxxxxxxxxx požadavků xx xxxxxxxxxxx xx xxxxxxxxx. |

3.2.&xxxx;&xxxx;&xxxx;Xxxxxxxx, xxxxx xxxxxxx Xxxxxx x cílem odstranit xxxxx Xxxxxx

|

(50) |

Xxxxxx x xxxxxxx FIH xxxxxxx xxxx xxxxxxxx, aby xxxxxxxxxx xxxxx, které Xxxxxx xxxxxx v xxxxxxxxxx x xxxxxxx xx xxxxxxxx x x xxxxxxxx xxxxxx. |

|

(51) |

XXX xxxxxxxxx xxxxxxxxxxx XXX „xxxxxxxxxxxx“ xxxxxx xx xxxx 310,25 milionu XXX (39,12 xxxxxxx XXX) se dnem xxxxxxxx 4. prosince 2013&xxxx;(48). |

|

(52) |

XXX vyplatila xxxxxxxxxxx Xxxxx (xx dnem xxxxxxxx 18. xxxxxxxx 2013) xxxxxx xx xxxx 61,7 xxxxxxx XXX xxxx částečné xxxxxxx poplatků, které xxxxxxxx xxxxx xxxxxx x xxxxxx za xxx 2012, a xx zpětným xxxxxxx xxxxxxx xxxxxxxx xx xxxxxx a zajištění xx xxx 2013, xxxxx xxxxxxxx xxxxxxxxxxx Xxxxx, xx 0,05 % xxxxxxx portfolia xxxxxxxxxxxx xxxxx. |

|

(53) |

XXX snížila xxx celková xxxxxx x 109,3 xxxxxxxx XXX (14,67 xxxxxxxx XXX) xx xxx 31. xxxxxxxx 2010 xx 60,8 xxxxxxxx XXX (8,16 xxxxxxxx XXX) xx xxx 31. xxxxxxxx 2012, xxx představuje snížení x 44 %. |

|

(54) |

FIH xxxx zmenšila xxx xxxxxxx xxxxxxxxx, x xx z 58,0 xxxxxxxx XXX (7,79 xxxxxxxx EUR) ke xxx 31. prosince 2010 na 16,2 xxxxxxxx XXX (2,17 xxxxxxxx XXX) xx xxx 31. prosince 2012, xxxxxxxxx xxxx xxxxxx x 41,8 xxxxxxxx XXX, xxx xxxxxxxx poklesu o 72 %. |

|

(55) |

FIH xxxxx xxxx významně omezila xxxxxxxx xxxxx x xxxxxxxx xxxx&xxxx;(49). |

|

(56) |

XXX snížila xxxxx xxxxxxxxxxx xx xxxx xxxxxxxx úvazek x 356 xx xxx 31. xxxxxxxx 2010 xx 214 xx xxx 31. xxxxxx 2013, xxx xxxxxxxx xxxxxxx x 41 %. |

|

(57) |

FIH xxxxxxx xxxxxx svou xxxxxxxxxxxx xxxxxxxxxx, xxxxxxx xxxx xxxxxxxx dvě x xxxxxx čtyř xxxxxxxxxxxx xxxxxxxxx. |

3.3.&xxxx;&xxxx;&xxxx;Xxxxxxx, xxxxx xxxxxxx Xxxxxx

|

(58) |

Xxxxxxxx x obavám, xxxxx Xxxxxx uvedla x xxxxxxxxxx o xxxxxxx xx xxxxxxxx x x xxxxxxxx xxxxxx, a x xxxxx zajištění slučitelnosti xx xxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx, xxxxxxx xxxxx xxx o xxxxxxxxx protiplnění xx xxxxxxxx týkající xx xxxxxxx xxxxx, poskytlo Xxxxxx xxxxxxxxx xxxxxxx, xxxxx jsou uvedeny x 59. xx 65. xxxx xxxxxxxxxx. Xx svém dopise xx xxx 13. xxxxx 2020 Xxxxxx xxxxxxxxx, xx všechny xxxxxxx závazky byly xxx provedeny, xxxx xxx nejsou xxxxxxxxxx; Xxxxxx se xxxxx xxxxxxxx, xx nezruší xxxxxxxx xxxxxxxxxxx xxxxxxx. |

|

(59) |

XXX xxxx xxxxxxxxxxx XXX xxxxxx xxxxxxxxxx částku xx xxxx 2,1 xxxxxxx DKK (0,3 xxxxxxx XXX), a xx od 30. xxxx 2014 xx xxxxxxxxx vypořádání xxxxxxxxx, x platbou xxxxx xxxxxx XXX/XXX&xxxx;(50) xxx xxxx xxxxxxxx xx xxxxxxxx období ke xxx xxxxxxxxxx (toto xxxxxxxx xxxxx xxxxxx xx do xxx 31. xxxxxxxx 2019). Xxxxxxx xxxxxx, xxxxx XXX již xxxxxxxxx XXX x xxxxx xxxxxxxxxx xxxxxx xxxxx xxxxxxxxxx x roku 2014 i celkovou xxxxxx, xxxxxx xxxx XXX zaplatit xxxxx xxxxxx rozhodnutí, xx xxxx xxx FIH xxxxxxx xxx xxxxx. |

|

(60) |

XXX xxxx xxxxxx xxxxxxxx xx xxxxxx, které xxxx xxxxxxxx XXX, xxxx xxxxxxx paušální xxxxxx xx xxxxxxxx XXX, se xxxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxx odpovídající 143,2 xxxxxxx XXX (19,09 xxxxxxx EUR). |

|

(61) |

K xxxxxxxx xxxxxx výsledku xxxxxxxxx XXX xxxxxxxxxxx Newco xxxxxx xx xxxx 61,7 xxxxxxx XXX xxxx částečné vrácení xxxxxxxx, xxxxx XXX xxxxxxxx od Xxxxx xxxxx dohody x xxxxxx xx xxx 2012. FIH xxxxxxx xxxxxx xxxxxxxx xx xxxxxx a xxxxxxxxx xxxxxxxx xxxxxxxxxxx Newco xx rok 2013 xx 0,05 % xxxxxxx xxxxxxxxx nesplacených xxxxx. |

|

(62) |

XXX xxxxxx xxx xxx 1. xxxxx 2014 xxxx snížit xxxxxxxx za správu x xxxxxxxxx účtované xxxxxxxxxxx Xxxxx xx 0,05 % hodnoty xxxxxxxxx xxxxxxxxxxxx úvěrů xxxxx. |

|

(63) |

XXX xxxx xxxxxx xxxxxxxxxxx FSC xxxxxxxxx xxxxx xxxxxxxx xx xxxx 47,2 milionu XXX (6,29 xxxxxxx XXX) v případě, xx XXX xxxxx xxxx xxxxxx s xxxxxxx xx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxx holdingu, xxxxx xxxxxxx xxxxxxxx FIH xxx xxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxxxx XXX Holding. |

|

(64) |

Podle závazků xxxx XXX opustit xxxxxxx xxxxxxx xxxxxxxxx (xxxxxxxxxxx xxxxxx nemovitostí, xxxxxxxx xxxxxxx xxxxxxx, xxxxxx soukromého xxxxxxx) x měl xx xx ni xxxxxxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxxxx se chování, xxxxxx xxxxxx xxxxxxxx xxxxxx x vkladů, xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxxx, x xxxx xxxxxxxxx zlikvidovat společnost XXX Realkredit X/X, xxx xxxx xxxxxxxxx xxxxx xx xxxxxxx XXX. FIH Realkredit X/X xxxx zlikvidována x roce 2013. |

|

(65) |

Xxxxx xxxxxx xxxxxxx&xxxx;(51), xxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxx xx xxxxxx xx xxx 13. xxxxx 2020, xx uveden x příloze. |

4. POSTOJ XXXXXXXX XXXXXX

|

(66) |

X době, xxx Xxxxxx xxxxxxxx xxxxxxxx Xxxxxx, zastávalo xxxxxxx xxxxx&xxxx;(52), xx xxxxxx xxxxxxxxx xxxxxxxx na xxxxxxxxxx Xxxxx xxxxxxxx xxxxxx xxxxxxx, xxx xxxx xxxxxxx xx xxxxxxxxxx x vnitřním xxxxx xxxxx čl. 107 xxxx. 3 xxxx. x) Smlouvy. |

|

(67) |

Dánsko xxxxxxxx tvrdilo, xx xxxxxxx FIH xxxxxxxxxx xxxxxx státní xxxxxxx, xxxxxxx FSC xxxxxxx xx Xxxxx tržní xxxx. Xxxxxx xxxx xxxxxxx nedoložilo kvantitativně, x xx ani xxxxxxx xx příslušné xxxxx xxxxx, ani xxxxxxxxxxx xxxxxxx transakce, xxxxxxx xxxxxxxxxx, xx:

|

|

(68) |

Xxxxxx xxxxxxx x xxxxxx, xx FIH xxxxxxxxx xxxxxx xxxxxx. Xxxxx xx Komise xxxx xx xxx jiný xxxxx, Xxxxxx xxxxxx, xx xxxxxxxxx podporu xxx XXX xx xxxx xxxxx prohlásit xx xxxxxxxxxxx s xxxxxxxx xxxxx, jelikož xxxxxxxx xx restrukturalizaci XXX xx x xxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxxxxx&xxxx;(53). |

|

(69) |

Xx xxxxxx xxxxxxx informacích předložilo Xxxxxx dne 20. xxxxxx 2012&xxxx;(54) xxxxxxxxxx, x níž xxxxxxxxxx, xx XXX opatření xxxxxxxxxxxx a xx x době, kdy XXX xxxx xxxxxxxx xxxxxxxx, xxxx alternativní xxxxxxxx snížení zadlužení, xxx podporovalo tvrzení, xx transakce byla xxxxxxxx xx xxxxxxx xxxxxxxx. Xxxxxx xxxxxx xxxxxx, že xxxxxxxxx xxxxx xxxxxx xxxxxxx xxxxx ve xxxx 1,4 xxxxxxxx DKK x xxxxx xxxxxxx xx účelem úpravy xxxxx rizika ve xxxx 1,3 xxxxxxxx XXX odpovídaly tržní xxxx. Xxxxxxxx xxxxxx x xxxxxx podílu x případných xxxxxx („xxxx-xxx“) xxxx xxx xxxxxxxx prostřednictvím xxxxxx xxx xxxxxxx xxxxxxxxx xxxxx ceny x xxxxxx x xxxxx xxxxx, xxxxx účinný xxxxxxxxxxx xxxxxx xx xxxx xxx xxxxxxxx xxxxxxxxx xxxx x xxxxxxx x xxxxxxx xxxxxxxxxx. Xxxxxx se xxxxx nezabývalo výší xxxxxxxxxxxx xxxxxxx x xxxxxx podle rizika xxx xxxxxx, které xx xxxxxxxxxx xxxxx xxxx. |

|

(70) |

X xxxxxxxx korespondenci x Xxxxxx&xxxx;(55) Dánsko xxxxxxx, že xxxxxxxxx xxxxxx, jíž xxxx XXX xxxxxxxxx, xxxxxx 1,05 xxxxxxxx DKK, xxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxxxxx ztráty xx výši 1,65 xxxxxxxx DKK xx xxxxxx xxxxx a xxxxxxx xxxxxx xxxxxx xxxxxxx a xxxxxxxxx xxxxxx xxxxxx xxxxx xxxxxx pro xxxxxxxxxx XXX xx xxxxxx xxxxx, xxx xxxx xxxxxx 2,7 miliardy XXX. Dánsko xxxxxx xxxxxxx, xx xxxx xxx prospěch xx xxxxxxxx snížení xxxxxx x souvislosti s xxxxxxxx XXX xx xxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxx kapitálové xxxxxxx xx výši 1,9 xxxxxxxx XXX xx xxxxxx XXX. |

|

(71) |

X xxxxxxxxx xxxxxxxxxxx dne 23. dubna 2012&xxxx;(56) Xxxxxx informovalo Xxxxxx, xx „x xxxx xxxxxx již nebude Xxxxxx xxxxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxxxxx v xxxxxx xxxxxxxxxxxx“. Zároveň xxxxxxxx vysvětlení xxxxxxx xxxxxxx xxxxxxxxx, xxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxxxxx XXX. |

|

(72) |

Xxx 16. xxxxxx 2012 Xxxxxx xxxxxxxx uvedlo, že xx FIH Xxxxxxx x XXX xxxxxxx xx podmínkách transakce, xxxxx xxx x xxxxxxx xxxxxx x xxxxx, xx xxxxxx xxxxxxxxx xxxxxxx, a xxxxxxx, xx xx xxxxxxxxx xxxxxxxxxxx za xxxxxxx xxxxxxxx. Toto xxxxxxxxxx xxxxxxxxx účetní xxxxx společnosti XXX XXXX&xxxx;(57). |

|

(73) |

Xxx 7. června 2012 xxxxxxxxxx Dánsko xxxxxx xxxxxxxxxxx XXXX, x xxx xxxx xxxxxxxx xxxxxxxxx na xxxxxxx xxxxxxx všech xxxxx xxxxxxxx. KPMG xxxxxxxx „xxxxx xxx xxxxxxxx závěru, xx xxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxx pro xxxxxxxxxx XXX“, x citovala xxxxxxx xxxxxx xxxxxxxxxx, xxxxx xxxxxxx xxxxxxx xxxxxxxxx, xxxxxx absorbující xxxxxx x 25 % xxxxx xxxxxxxxxxx XXX xx xxxxxxxxxx xxxxxxxx (xxxx-xxx). |

|

(74) |

Xxx 11. xxxx 2012 Xxxxxx xx xxx xxxxxxxx xx zahájení xxxxxx xxxxx nezpochybnilo xxxxx Xxxxxx, xx opatření xxxxxxxxxxx xxxxxx xxxxxxx, xxxxxxxxx xxxx xx xxxx argumentaci ze xxx 29. xxxxxx 2012&xxxx;(58) x xxxxxxx, xx veškerý xxxxxx xxxxxxxxxxx tržní hodnotu xxxx vyrovnán xxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxx xxxxxxxx xx xxxxxx xxxx, kterou xxxxxxxx xxxxxxxxxx XXX Xxxxxxx. Xxxx příklady, xxxxx xxxxxxxxx xxxxx xxxxx, zmínilo Dánsko xxxxxxx xxxxx xxx xxxxxxxxxxx x xxxxx xxxxx při xxxxxxxx xxxxxx xxxxxxxxxx, xxxx xxxx xxxxxxxx xxxxxxxxxx, xx xx se xxxx xxxxxx zásada xxxxx xxxxxxxxxxx hospodářského xxxxxxxx&xxxx;(59). |

|

(75) |

Xxxxx xxxx Xxxxxx xxxxxx, xx opatření xxxx xxxxxxxxxx, x xxxxxxxxxx argumenty s xxxxx xxxxxxxx, xx xxxx xxxxxxxxx, xx xxxxxxx je omezená xx xxxxxxxx xxxxxxx x že je xxxxxxx xxxxxxxx hospodářské xxxxxxx&xxxx;(60). |

|

(76) |

Xxxxxx xxxxxx xxxx xxxxxx xxxxxxxxxx xxxxxx xx xxxxxxx xx xxx 23. xxxxx 2012, v němž xxxxxx, xx xxxxxxxx xxxx xxxxxxxxx xxxxxxx xxxx FIH x XXX&xxxx;(61), x xxxxxxx, xx xx xxxxxxx x pokynů uvedených xx xxxxxxx o xxxxxxxxxxxx&xxxx;(62) xxxxxxxx xxxxxxx xxxxxxxxx opatření (63), xxxxxxx xxxxxxx, xx by xxxxxx xxxxxxxxx xxxxx xxxx x xxxxxx, xx nejsou xxxxxxxxx. |

|

(77) |

Xxxx Xxxxxx Dánsko informovala x xxxxxxxxx xxxxxxx xxxxxxxxx xx xxxxx xxxxxxx x xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxx, Xxxxxx výsledky xxxxxxxxxxx x v xxxxxx xx 7. xxxxx xx 11. xxxx 2013 xxxxxxxxxx xxxx xxxxxx x xxxxxxxxxx. |

|

(78) |

Xxxxxx xxxxxx, xx podpora xxxx xxxxxxx na xxxxxxxx xxxxxxx&xxxx;(64), jelikož xx xxxxxxxxxxxxx, xx xxxxxxxx xxxxxxx nepřesáhne xxxxxxx ekonomickou hodnotu, xxxxxx xxxx, že xxxx skutečnost xxxx xxxxxxxx xxxxx konečné xxxxxxx ze xxxxxx Xxxxxx. |

|

(79) |

Xxxxx xxxxxxx týkajících xx ocenění zmínilo Xxxxxx pozitivní xxxxxx xxxxxxx na xxxxxxxxxxx xxxxxx XXX x xxxxxxx s xxxxx xxxxxxxxx se obnovení xxxxxxxxxx životaschopnosti, který xxx xxxxxxxx v xxxxx xxxxxxxxxxxxxxxxx. |

|

(80) |

Xxxxxx xxxxxx xxxxxxx, že strategie XXX xxxxxxxx xx xxxxxxxxx xxxxxx xxxx xxxxxxx na xxxxxxxx xxxxxx xxxxxxx x xxxxxxxxxxxxx „xxxxxx xxxxxx“, xxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx. Xxx zmírnilo xxxxx Xxxxxx, xxxxxxx xxxx Xxxxxx xxxxxxx, xx XXX xxxx xxxxxxxxx xxxxx cenového vedení. |

5. POSOUZENÍ

5.1. Existence xxxxxx podpory

|

(81) |

Ustanovení xx. 107 xxxx. 1 Xxxxxxx xxxxxxx, xx xxxxxxx xxxxxxxxxxx x xxxxxxxx formě státem xxxx xx státních xxxxxxxxxx, xxxxx xxxxxxxx xxxx mohou narušit xxxxxxxxxxxx xxxxxx xxx, xx xxxxxxxxxx xxxxxx xxxxxxx xxxx určitá xxxxxxx xxxxxx, xxxx, xxxxx xxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxx, xxxxxxxxxxxx x xxxxxxxx xxxxx. |

|

(82) |

Xxxxxx se xxxxxxx, xx opatření xx xxxxxxxx XXX xxxxxxx xx 25. až 33. xxxx xxxxxxxxxx xx xxxxx posoudit xxxxxxxx xxxx celek. Xxxxxxxx jsou součástí xxxxxx xxxxxxxxx, xxxxxxx xxxxxx xxxxx xxxx xxxxxxxx závislé (xxxxxx x x hlediska xxxxxxxxx) a xxxx xxxxxxxx xxxxxxxx x xxxxx vyřešit problémy XXX x xxxxxxx xxxxxxxxxxx. |

5.1.1.&xxxx;&xxxx;&xxxx;Xxxxxx prostředky

|

(83) |

Opatření popsaná xx 25. až 33. bodě odůvodnění xxxxxxxx xxxxxx xxxxxxxxxx, xxxxxxx xx přímo xxxxxxxxxxx společnost FSC, xxxxxx vlastní stát (xxxxxxxxxxxxxxx xxxxxxxx Ministerstva xxxxxxx) a která xxxxxxxx xx provádění xxxxxxx xxxxx opatření xx prospěch xxxxxxxx xxxx v xxxxxxxxxxx x xxxxxxxx xxxxx&xxxx;(65). Xxxxxx, FSC xxxxxxxx xxxxxxxxxxx Xxxxx podle xxxxxx x koupi xxxxx xxxxxx x xxxxxxxxx ve výši 2 xxxxxxx XXX. Xxxxxxx, XXX se xxxxxxxx financovat aktiva xxxxxxxxxxx Xxxxx, xxxxxxx xxxxx XXX xxxxxxxx xxxxxx xx xxxxxx xxxxxxx. Tento závazek xx xxxx xxxxxxxxxx 13 miliard XXX. Xxxxxxx, XXX xx xxxxxx xxxxxx xxxxx, xxx xxxxx společnosti XXX Holding xxxxxxxx xxxxxx. |

5.1.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxx

|

(84) |

Xxxxxxxx uvedená xx 25. xx 33. bod xxxxxxxxxx xxxxxxxxx xxxxxx, jelikož xxxx xx xxxxxxxx xxxxxxxx xxxxx FIH, x zlepšují tudíž xxxxxxxxxx xxxxxx xxxxxxx, xxxxxxx xxxxxxxx xxxxxxxx xxxxx lépe řešit xxxx xxxxxxxx x xxxxxxxxxxxx. |

|

(85) |

Xxxxxx orgány tvrdily, xx xxxxxxxx byla x xxxxxxx xx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx subjektu, x xxxxxxxxxxxxxxx xxxxx xxxxxx xxxxxxx xxx skupinu XXX. |

|

(86) |

Xxxxxx xxxxx posoudí, xxx opatření xx xxxxxxxx skupiny XXX xxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx. Xxxx kritérium zkoumá, xxx by xx xxxxxxxx xxxx podílel xx dané transakci xx xxxxxxxx podmínek xxxx xxxxxxx investor x době, kdy xxxx xxxxxxx rozhodnutí x poskytnutí veřejných xxxxxxxxxx. X státní xxxxxxx xx xxxxxxx, xxxx-xx xxxxxxx xxxxxxxxxx xxxxxxxxxx v situaci x xx podmínek, xxxxx xxxxxxxxxx tržním xxxxxxxxx. |

|

(87) |

X xxxxxxxxxx xxxxxxx xxxxxxx XXX má Xxxxxx za xx, xx je důležité xxxxxxxx: x) xxx xxxxxxx xxxxxxxxx nějaký xxxxxxxx xxxxxxxx, který xxx xxxxxxx financovat xxxx xxxxxxxx xx xxxxxxxx podmínek jako xxxxxxx xxxxxxx xxxx, xx) xxxxx xxx, xxxx xxxx xxxxxxxxxx xxxxxxxxx, xxxxxx xxxxxxxxx xx xxxxxxxx x xxxxxxxxxxx pro stát, x xxx) xxxxx xxxxxxxx zájem neexistoval, xxxx by xxx xxxxxxxxx xxxxx&xxxx;(66) x xxxxxxxxx xxxxxxx výnosu x xxxxxxxx pro xxxx, xx xxxxxxxx x xxxxxxxxxxx, kterou xx xxxxxxxx investor x tržním hospodářství, xxxxx by takový xxxxxxxx xxxxxx daná xxxxxxxx xx xxxxxxx xxxxxxxx tržního hospodářství. Xxxxx stát xxxxxx xxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxxx, lze xx xxxxxxxx, xx xxxxxxxx byla xxxxxxxxx xx xxxxxxx xxxxxxxx. Xxxxxxx je xxxxxxxx xxxxxx, xxx xxxxxxxxx xxxx xxxxx xxxxxxx xxxxxx xxxxxxx xxx, xxxxxxx xxxxx xxxxxxxx xxxxxxx, xxxxx xxxxxxx x xxxxxxxxxxxx svého xxxxx, by nevstoupil xx xxxxxxxx operace. |

|

(88) |

Nejjednoznačnějším xxxxxxx, který xx xxxxxxxx, že transakce xx x xxxxxxx xx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx subjektu, xx bylo doložení xxxxxxxxxxx, xx xxxxxxxx xxxxxx xxxxxxx xx xxxx xxxxxxxxxx xxxxx xxx hypotetický xxxxx xxxxxxxxx hospodářský xxxxxxx, xxxxx že xxxxxx xxxxxxx, který se xxxxxx xx stejné xxxxxxxxx xx xxxxxxxx xxxxxxxx xxxx xxxx, xxxxxxxx existuje. Xxxxx xxxxxxx xxxxxxxxx poskytuje Xxxxxx xxxxxxx při xxxxxxxxxx použitelnosti zásady xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx. |

|

(89) |

X době, xxx Xxxxxx xxxxxxxx xxxxxxxx, xxxxx xxxxx xxxxxxxx xxxx xxxxxxx provést xx prospěch XXX xxxxxxx xxxxxxxx, jako xxxx opatření, xxxxx xxxxxxxx xxxxxxxx ovládané xxxxxx. Xxxxxxxxx konsorcium xxxxxxxxx xxx xxxxx xxxxx xxxxxx neprojevily xxxxx xxxxxxxxxx do XXX. Komise nemá xxxxx xxxxx xx xxxxxxxx, xx xxxxx xxxxxxxxx xxxxxxxxxxx subjekt xx xxx xx xxxxxx okolností xxxxxxx xxxxxxx xx xx xxxxxx xxxxxxxxxx. Skutečnost, xx soukromé subjekty xxxxxx xxxxx, xxxxxx x xxxxxxxxxx potížích x xxxxx xxxxxx xxxxx. |

|

(90) |

Xxxxx xxxxxxxxxx xxxxxxx, xxxxx xx xxxxxxxxxx xx xxxxxxxx podmínek xxxx stát, xxx xxx xx xx, xx xxxxxxxx xxxxxxxxxx xxxxxx podporu, xxxxx xx xx xxxxxxx xxxxxxx xxxxxxxx subjekt xxxxxxx xxxxxx xxxxxxxxxxx x xxxxxxxxx xx xxxxxxxxxx přinejmenším stejně xxxxxxx, xxxxx získal xxxx. Xxxx xxxxxxxxx xx xxxx v xxxxxx xxxxxxxx x xxxxxxxxxx plánu x xxxxxxxxxxxx x xxxxxxxxx xxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxx v xxxx, xxx xxxx xxxxxxxx xxxxxxxxxx z xxxxxxxxx xxxxxx poskytnuty, a xxxxxx xx xx xxxxxx x xxxxxxx xxxxxxxx na pozdější xxxxxxx. |

|

(91) |

Xxxxxx ze xxxxxxx, x xxxxx xx xxxxxxx zásady xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx, je xxxxxx, xxx dotčená xxxxxxxxxx xxx je xxxxxxxxx xxxxxx xxxxxxx. X xxxxx projednávaném případě xxxxxxxx FIH xxx 30. xxxxxx 2009 xxxxxxxxxx xx rekapitalizaci, xxxxx splatila dne 2. xxxxxxxx 2012. Xx hybridní nástroje xxxxxxx xxx rekapitalizaci xxxx xxxxxxxxxx xxxxxxxxxxx 11,45 %. XXX xx xxxxxxxxx rovněž xxxxxxxx xxxxxxx xxxxx. Xxxxxx tyto skutečnosti xxxx x xxxx xxxxxxxxxx použití zásady xxxxx jednajícího xxxxxxxxxxxxx xxxxxxxx, svědčí x xxxxxxxx, xxxx FIH xxxxxx x které xxxx xxxx na xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx do opatření. Xxxxxxxxx xxxxxxx již xxxxxxxx xxxxxxxxxxxx situaci x xxxxxxx dojem xxxxx státní xxxxxxx. Xx svém xxxxxxxxx xxxxx Xxxxxx x xxxxx xxxxxxxxx těchto xxxxx xxxxxx xxxxxxxx. |

|

(92) |

XXX xxxxxxxx xxxxx, xx xx xxxxx XXX xxxxxxx v xxxxxxx xxxxxxx, xxxxxxx existovalo xxxxxx xxxxxx, že xxxxxx schopna splnit xxxxxxx požadavky xxxxxxxxxx xx xx xxxxxxxxx, xxxxxxx xxxx xxxxxxx xxxx se xxxxxx xxxxxxx. Xxxx xxxxxxx xxxxx xxxxx vést x xxxxxxxx bankovní xxxxxxx FIH (67). Stanovisko XXX xxxxx xxxxxxxxx xxxxxxxxx Komise, xx xxxx xxxxxxxxxxxxx, xx xx xxxxxxxx trhu xx XXX xxxxxxxxxx. Xxxxxx xxx tvrdit, xx xxxxxx FSA xxxxxx veřejně xxxxxxxxx, xxxxxxxx trhu by xxx xxxxxxx x xxxxxxx xxxx splatnosti xxxxx XXX xx xxxxxx zárukou, a xxx by xxxxx xxxxxxx xxxxxx ke xxxxxxxx xxxxxx. |

|

(93) |

Xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxx, xxxxxx Xxxxxx x xxxxx xxxxxxx použitelnosti xxxxxx xxxxx xxxxxxxxxxx hospodářského xxxxxxxx xxxxxxxx, zda xx xxxxxxx xxxxxxxxxx xxxxxxxx ve xxxxxxxx XXX xxxxxx xxxx xxxxx xxx xxxxxxxxx xxxxxxxxxx, kterou by xxxxxxxxx investice xxxxxxxxx xxxxxxxxxxx soukromý xxxxxxxx. Xxxxxxxxx návratnost xxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxxx z xxxxxxxxx xxxx, jež je xxxxx xxxxxxxxxxx x xxxxxx xxx, aby xx xxxxxxxx xxxxx xxxxxxxx xxxxxxx, x xx xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxx. |

|

(94) |

X využitím xxxxxxxxx xxxxxxxxxxx xxxxxxx Xxxxxx xxxxx hodnotu xxxxx xxxxxxxxxxx Newco x xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxx XXX xxx celé xxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx Newco. Xxxxxx xxxxxx xxxxx x xxxxx xxxxxxx xxxxx xxxxxx x xxxxx xxxxx, jako xx xxxxx xxxxxxxxxx xxxxxxx, xxxxxx x xxxxxxx, xxxxx vznikly xxxxxxxxxxx XXX x skupině XXX, x úprava xxxxx xxxx, která xxxxxxxxxx půjčku xxxxxxxxxxx xxxxxx. Použití xxxxxx xxxxxxxxx xx nezbytné xxx výpočet xxxxx xxxxxxxx xxxxxxx výhod xxxxxxxxxx z 25 % xxxxxx xx xxxxxxxx xxxxx x xxxxxxxxxxx xxxxxx vyplývajících x kombinace xxxxxxx xxxxx xxxxx x Xxxxx x xxxxxxx XXX Xxxxxxx, xxxxx xx xxxxxx tento xxxxxx&xxxx;(68).

|

|

(95) |

Xxxx xxxxxx xxx xxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxxxxxxxx Newco (x rozmezí xx 5,1 miliardy XXX xx 28,3 xxxxxxxx XXX) xxxxxx současnou xxxxxxx dohody x xxxxx akcií. Xx xxxxxxx ze scénářů xxxxx x xxxxxxxxxxxxxxxx, xxxxx xx xxxxxxxx xxxxxxxxxx xxxxx naproti xxxxxxxx xxxxxx (0,1 % xx 7,5 %). X xxxxxxxxxxxxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxx xxxxxxx. |

|

(96) |

Xxxxx xxxx xxxx xxxxxxx, xx xxxxxxxx čistá xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xx dohody o xxxxx akcií byla xxxxxx xxxxxxx. Xxxxx xxxxxxx xxxxxx činila 726 xxxxxxx XXX. Xxxxxx x xxxxx xxxxx xxxxx xxxxxxxxx xxxxxxx xxxxx xxxxxx. Xxxxx jednající xxxxxxxxxxx xxxxxxx xx x xxxxxxx xxxxxxxxx xx xxxx 2 miliard XXX požadoval xxxxxxxxxxx xx vlastní xxxxxxx xx xxxx nejméně 10 %&xxxx;(69) xxxxx, xxx xx xxxxx xxxxxxxxx doby existence Xxxxx činilo přibližně 1,33 xxxxxxxx XXX. Xxxxxx proto xxxxxxx x xxxxxx, xx xx xxxxx xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxxxx xxxxxxxxxx xx podmínek, které xx odpovídaly xxxxxxxxx xxxx xxxxxx o xxxxx xxxxx. Opatření xxxxx xxxxxx v xxxxxxx xx xxxxxxx xxxxx jednajícího hospodářského xxxxxxxx&xxxx;(70). |

|

(97) |

Xx xxxxx xxxxx, xx xx výpočtu xxxxxxxx x 94. xx 96. bodě xxxxxxxxxx vzala Komise x xxxxx xxxxxxxxxxxxx Xxxxxx xx xxx 7. února a 11. xxxxxx 2013 x xxxxxx xxxxxxxxx xxxxxxxxxxxxx&xxxx;(71), x xxx Xxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx informace, xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxx, xxxxxxxxxx datum xxxxxxxxx xxxxxxx, xxxxx xxxx xxxxxxxxx xxx xxxxxx x XXX xx Xxxxx, vývoj xxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxx od xxxxxxxx 2011 do xxxx 2012 a xxxxxxxxxxxxxxxx xxxxxxx „xxxxxxxxxxxxx xxxxxxxxx linek“ x xxxxxxxxx. |

|

(98) |

Xxxxxxxxxxxx xxxxxxx x xxxxxxx Xxxxxx&xxxx;(72) xxxxx xxx xxxxxxxx neobstála. Xxxx odpisů xx xxxx x rezervy xx rizika nebyly xxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx&xxxx;(73). Vezme-li xx v xxxxx xxxxxxx, že xx xxxxxxx XXX xxxxxx xxxxxxx xxxxxx zárukám xx post, xxxxxxxxxx xxxxx, proč by xxxxxx xxxxxxxxxxx Xxxxx xxxxxxx přesáhnout 2,7 xxxxxxxx DKK, xxxxxxx x tomto xxxxxxx xx XXX (x xxxxx dánská xxxxx) xxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx Xxxxx xxxx xxxx konečnou likvidací. Xxxxxx proto vyvozuje xxxxx, xx xxxxxxx, xx xx případné xxxxxx x investic xxxx xxxxxxx xx xxxxxx xx xxxx 1,05 xxxxxxxx DKK, xxxx xxxxxxxxx. |

|

(99) |

Xxxxxxxxxx, xx xxxxxxxx xxxxxxxx byly xxxxxxxx xxxx xxxxxxxxxxxx XXX x XXX Xxxxxxx, xxxxx neznamená, xx opatření xxxx xxxxxxxxx xx tržních xxxxxxxx. Xxxxx Xxxxxx xxxxxxxxx xxxxxxxxxx bance xxxxxxxxxx se x xxxxxxx problémy x xxxxxxxxxx xxxxxxx částku xxxxx xxxxxxx, xxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxx orgány a xxxxxxxx xxxxxx ohledně xxxxxxxxxxx xxxx xxxxxxxxx. Xxxxx xxxxxxxxxxxxx aspektu xxxxxxx, xxxxx se xxxxxxxxxxx, nedošlo xxxx. x xxxxxxxxxx xxxxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxxx x xxxxxxxxx xxxxxxx transakcemi. Xxxxxxxxxx, xx se xxxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxxxx neznamená soulad xxxxxxxx x tržními xxxxxxxxxx. |

|

(100) |

Xx xx xxxx xxxxxx xxxxxxxxxxx KPMG xx xxx 7. xxxxxx 2012, Xxxxxx xxxxxxxx x tím, xx xxxxx xxxxxxxxxx xxxxxxxx xx xxxxxx xxxxxxxx xxxx xxx xxxxxxxxx jako xxxxx, xxxxxxx neexistují xxxxxxxxxx xxxxxxxxxx, xxx by xxxx možno xxxxxxxx xxxxxxxxxxx xx xxxxx xxxxxxxxxx xxxxx. Xxxxxxx xxxxxxxx xx xxxxxx xxxxxxxxxxx KMPG xxxx xxxxxxxxx xxxxxxx extremnějších xxxxxxx xxxxxxxxxxxx vývoje, xxxxx xxxxx by XXX Xxxxxxx nemusela xxx x xx xxxxxx svým závazkům. Xxxxxxx xx xxxxxx xxxxxxxxxx xxxxxxxxxxxx xx xxxxxxxxxxx kapitál xx xxxx 2,0 xxxxxxxx XXX. Jak xx xxxxxxx v 98. xxxx xxxxxxxxxx, nemohlo xxxxx k xxxxxxx xxxxxxx, xxxxxxx xx xxxxxxx nebylo xxxxxxxxxx xxxxx xxxxxxxxxxx a xxxxxxx se xxxxx xxxxxxxxxxx xxxxxxxxxxxx období xxxxxxxxxxxx xxxxx 25 % xxxxx na xxxxxxxxxx xxxxxxxx akcií, x xx xxx xxxxxxxxxx, xxx x xxxx xxxxxxxx x xxxxxxxx xxxxxx xxxxxxxxxxx&xxxx;(74). |

|

(101) |

X xxxx xxxxxxxxxxx Xxxxxx xxxxxxxx, xx x xxxxx xxxxxxxxx rekapitalizace x xxxxxx xxxxxxxxxx xxxxxxxx tier 1&xxxx;(75) xxxxxx FIH xxxxxx xxxxx xx výši 11,46 % xxxxx. Xxxxxxxx xxxxxx 2012 xxx prioritní dluh XXX na xxxx xxxxxxx x xxxxxxxxxxx xxxxxxx xxxxxxxxxxxx 10 %. Odůvodnění Xxxxxx, xx xxxxxxxxxxx za xxxxxxx xxxx činit xxxxxxx 10 %, xx proto xxxxxxxxxxxx. Xxxxxxxx xxxx by xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx tuto xxxx, x xx vzhledem x xxxxxxxxx rizikům xxxxxxxxxxxx x koncentrací x xxxxxx xxxxxxxx&xxxx;(76) xxxxxxxxx xxxxxxxxxxx společnosti Xxxxx, xxxxx x xxxxxxxx k xxxxxxxxxxx xxxxxxxxx xxxxxxxxx kapitálové xxxxxxxxx. Xxxxxxxxxxx xx xxxx 6,5 %, xxx uvedlo Xxxxxx&xxxx;(77), xx proto jednoznačně xxxxxxxxxxxx. Je xxxxx xxxxxx uvést, xx xxxxxxxxx vytváří xxxxxxxx xxxxxxxxxx xxxxxxxxxx. |

|

(102) |

Xxxxxx xxxxxxxx xxxxx, xx xxxxxxxx xx xxxxxxxx FIH xxxxxx x xxxxxxx xx xxxxxxx tržně xxxxxxxxxxx hospodářského subjektu. Xxxx xxxxxxxxx, x xxxxxxx xxxxxxxxxx, xx Xxxxxx nemusí brát x úvahu xxxxxxxx xxxxxx, kterým xxxx xxxxxxxxx XXX x xxxxxx xxxxxxxx xxxxxxx x roku 2009, xxxxxxxx rozsudek Xxxxxxxx xxxxx xx xxx 6. xxxxxx 2018&xxxx;(78). |

5.1.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx

|

(103) |

Xxxxxxx xxxxxxxx se xxxxxx xxxxx xxxxxxx XXX x společnosti Xxxxx. Xxxx xxxxxxxx byla xxxxx xxxxxxxxxx. |

5.1.4.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxxxx xxxxxxx a xxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxx

|

(104) |

Xxxxxxxx pomohla XXX xxxxxxx xxxx xxxxxxxxxxx x likvidní pozici x porovnání x xxxxxx konkurenty, xxxxx xxxxxx z xxxxxxxxx xxxxxxxx xxxxxxxx. Xxxxxxxx xxxxx FIH umožnilo xxxxxxx její postavení xx xxxx. Opatření xxxxx mohlo xxxx x xxxxxxxx hospodářské xxxxxxx. |

|

(105) |

Xxxxxxxx k integraci xxxxxxxxxx xxxx xx xxxxxxxx úrovni xx xxxxxx, xxxxx byla xxxxx XXX xxxxxxxxxx, xxxxxx xxx xxxxxx xxxxxxxxxx x Dánsku (x xxxx působí x banky z xxxxxxxxx xxxxxxxxx xxxxx), xxx x konkurentů x xxxxxx xxxxxxxxx xxxxxxx. Je proto xxxxx xxx za xx, xx xxxxxxxx xxxxx xxxxxxxx obchod xxxx xxxxxxxxx xxxxx. |

5.2.&xxxx;&xxxx;&xxxx;Xxxx xxxxxxx

|

(106) |

Xxxxxxx xxxx xxxxxxx x xxxxxxxxxx&xxxx;(79) byla xxxxxxxxxx xxxxxxxxx xx 2,25 miliardy XXX (xxxxxxxxx 300 milionů XXX). Xx xxxxxx xxxxxxxxx xxxx xxxxxxx Xxxxxx xxxxxxx:

|

|

(107) |

Xxxx xxxxxxxxxx xxxxxx xxxxx Komise x xxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxx xx xxxx 0,28 miliardy XXX a xxxx xxxxxx by xxxx xxx xx celkové xxxx podpory xxxxxxxx. |

|

(108) |

Xxx xx xxxxxxx x 82. a 100. xxxx xxxxxxxxxx Xxxxxx xxxxxxx při xxxxxxx xxxxx xxxxx x xxxxxx peněžních xxxx, xxxxxxxx x poskytnutých xxxxx xxxxxxxxx xxxxxxx x vzala x xxxxx:

|

|

(109) |

X xxxxxxx xx sdělením x xxxxxxxxxxxxxx xxxxxxxx xxxxxxx Xxxxxx xxx oceňování xxxxx xxxxxxxxx xxxxxx&xxxx;(82). |

5.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xxxxxx xxxxxxx

5.3.1.&xxxx;&xxxx;&xxxx;Xxxxxx základ xxxxxxxxxxxxx xxxxxxx

|

(110) |

Xxxxx xx. 107 odst. 3 xxxx. x) Xxxxxxx xxx státní podpory xxxxxxxxx xx xxxxxxxxxx x xxxxxxxx xxxxx, xxxxx mají „xxxxxxxx xxxxxx xxxxxxx v xxxxxxxxxxxx některého xxxxxxxxx xxxxx“. Xxxxxxxx x xxxxxxxx xxxxxxx x xxxxxx k xxxxxxx xx xxxxxxxxxx xxxxxx x době xxxxxxx xxxxxxxxxx x xxxxxxx xx xxxxxxxx x x xxxxxxxx xxxxxx xx Xxxxxx xxxxxxx, xx xxxxxxxx xxx xxxxxxxx xx xxxxxxx xxxxxx ustanovení. |

|

(111) |

Komise uznává, xx finanční xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx, xxx xxxxxx jedné xxxxx mohl xxxxxxx xxxxxx x celý xxxxxxxx xxxxxx, x xx na xxxxxxxxxxxx x xx mezinárodní xxxxxx. Xxx xxxx xxxx být i x případě malé xxxxx, která xxxx xxxxxxxxxxxxx xxxxxxxx, xx xxxx pod xxxxxxxxxx xxxxxxxx regulátora finančního xxxx, xxx xxxx xxxx x xxxxxxx XXX. Xxxx- xx xxxxxxxx dluhopisy této xxxxx byly x xxxx xxxxxx xxxxxxxxxx x xxxxxxx xx xxxxxxxx x x xxxxxxxx řízení xxxxxxx xxxxx xx výši 600–700 bazických xxxx xxx xxxxxx XXXXXXX. Xxxxxx úroveň ceny xxxxxxxxxxx naznačuje blížící xx xxxxxxxx. Aby xx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx, xxxx xxx x takových xxxxxxxxx xxxxxxxx včasný xxxxx, jež xx xxxxxxxx nestabilitě xxxxxxx xxxxxxxxx. Xxx je xxxx xxxxxxx x xxxxxxx xxxx xxxxxxxxx, xxxx xx Xxxxxx, xxx protistrany nemusí xxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxx, xxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx jedné xxxxx xx celý xxxxxx. Xxxxxxx xxxxxxxx pro xxxxxxxxx slučitelnosti všech xxxxxxxx, xxxxx xx xxxx xxxx rozhodnutí, xx xxxxx čl. 107 odst. 3 xxxx. b) Smlouvy. |

|

(112) |

Co xx xxxx xxxxxxxxx xxxxxxxxxxxxx převodu xxxxx xx XXX, Xxxxxx xxxxxxx xxxxxxxx xx xxxxxxx sdělení x xxxxxxxxxxxxxx xxxxxxxx. |

|

(113) |

Xxxx Komise xxxxxxx slučitelnost restrukturalizačních xxxxxxxx xx xxxxxxx xxxxxxx x xxxxxxxxxxxxxxxxx. |

5.3.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xxxxxxx xx xxxxxxxx x znehodnocených xxxxxxxx

|

(114) |

Xxxxxxx x znehodnocených xxxxxxxx xxxxxxx xxxxxx xxxxxxxx xx xxxxxxx a xxxxxxx znehodnocených xxxxx x xxxxxxxxxxxxx opatření xx Xxxxxxxx. Xx xxxxx posoudit, xxx xxxx xxxxxxx xxxxxxx xx xxxxxxx a xxx xxx xxxxxxx xxxxxxxxx banky x xxxxxx akcionářů xxxxxxxxxx. |

|

(115) |

Xxxxx xxxx 21 xxxxxxx x xxxxxxxxxxxxxx xxxxxxxx xx banky xxxx xxxx xxxxxx xxxxxxx xx xxxxxxxxxxxxxx xxxxxx x maximálním xxxxxxx. Xxx 21 vyžaduje xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxx xx xxxxxxxx xx záchranu aktiv, xx xx x xxxxxxxxx xxxxx, xxx xx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx akcionářů x xxxxxxxxxx xxxxxxx xxxxxx xxx ohledu xx xxxxxxxxx xxxxxxx model. |

|

(116) |

Ve xxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx dánské xxxxx xx xxxxxxxxxxx x navýšením xxxxx x 100 xxxxxxxxx xxxx xx xxxxxxxxx. X xxxxxxxxxx investice xx nepředpokládalo žádné xxxxxxxxxxx kromě xxxxxxxxxx (25 %) xxxxxx xx xxxxxxxx v xxxxxxx, že xxxxxxxxx xxxxxxx xxxxxxxx, x xx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxx ceny. Xx xxxxxxx xxxxxxxxxxxx xxxxxx, xxx xx se xxxxxxx xxxxxxxxx aktiv xxxxxxxxxxx Xxxxx xxxxxxxx xxxxxxx, xx společnosti XXX xxxxxxxx náhradu xxxxxxxxxx XXX Xxxxxxx, xxxxx xx v xxxxx xxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxx xxx xxxxxxx. Xxx xx xxxxx xxxxxxxxxxxxxxx, xxx je uvedeno x 66. xx 73. bodě xxxxxxxxxx xxxxxxxxxx x podpoře xx xxxxxxxx a x xxxxxxxx xxxxxx, xx protiplnění a xxxxxxx příspěvek xxxx xxxxxxxxxx xxxxxx xx xx, aby byla xxxxxxx xxxxxxxxxx s xxxxxxxx trhem xxxxx xxxxxx uvedených xx xxxxxxx x znehodnocených xxxxxxxx. |

|

(117) |

X souladu x xxxxx 39 xxxxxxx x znehodnocených xxxxxxxx xxxxx Komise xxxxxxxx xxxxxxxxxxx tržní xxxxxxx xxxxxxxx. X xxxxxx xxxxxxxxx znalce odhadla xxxxxxxxxxxxxxxxx xxxxxxxxx výsledků x xxxxxxxxx aktiv xxxxxxxxxxx Xxxxx x xxxxxxxxxx xxxxxx na xxxxxxxxxxxxx hodnoty aktiv xxx konečné xxxxxxxxx xxxxxxxxxxxxxxx dohody x xxxxx akcií. |

|

(118) |

Ve svém xxxxxxxxx xxxxxxxx Xxxxxx xxxxxx x podobě xxxxxx xxxxxxxxxxx xx xxxxxxx kapitál x xxxxxxx ztrát xxxxxxxxx x úvěrovou kvalitou xxxxxxxxxxx XXX Holding, xxxxxxxxxx xxxxx u xxxxxx xxxxxxxxxxx xxxxxx, xxxxxxxxxx xxxxx x xxxxxxxxxxx, xxxxx XXX xxxxxxxx společnosti Newco, x xxxxxxxxxx xxxxxxxx xx správu a xxxxxxxxxx xxxxxxxxx. Komise xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx, např. předčasné xxxxxxx státních záruk. Xxxxxxxx xxxxxxxxxx xxxxx xxxxxx podpory x xxxxxxx xxxx xxxxxxxxx 2,25 miliardy XXX. |

|

(119) |

X xxxxxxxxxxxx x bodům 40 x 41 xxxxxxx o znehodnocených xxxxxxxx xxx xxxxxxxx xxxxxx xxxx xxxxxxxx xxxxxxxx a xxxxxxx xxxxxxxxxxx xxxxxxxx, a xx xxxxxxxxxx xxxxxxxx xxxxxxx xxxx při xxxxxxxxx xxxxx hodnoty x dvěma xxxxxxxx. Xx xxxx, rozdělení xxxxxxxx bylo xxxxxxxx xx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxx xxxxx xx xxxxxxx xxxxxxxxx. Xx xxxxx, xxxxxxxxxx xxxxxxxxxxx za xxxxxxx kapitál xxxxxxxxx xx skutečného čistého xxxxxxx xxxxxxxxxxxx požadavků xxxxxxxxxx x xxxxxxxx. |

|

(120) |

X xxxxxxxxxx x xxxx 2014 Xxxxxx xx xxxxxxx xxxxxxxxxx FSA xxxxxxx xxxx xxxxxxx xxxxxxx kapitálových xxxxxxxxx x xxxxxx opatření xx xxxxxx xxxxxxxxxxx XXX Xxxxxxx xx 375 xxxxxxx XXX&xxxx;(83). Xxxx xxxxxx xxx xxxxxxxx na:

|

|

(121) |

Xxxxxx týkající xx xxxxxx xxxxxxxxx xxxxxx, xx XXX xxxx xxxxx přilákat xxxxxxxxx xxxxxxx, xxx xxxxxxx xxxxxx, které xx xxxxxxxxx x xxxxxxxxxxxxxx letech. V xxxxx xxxxxxx xxxx XXX při výpočtu xxxxxx xxxxxxx výnosů xxxxxx počítala x xxxxxxxxxx xxxxxxx, xxxxxxx xxxxxxxx x předpokládanými xxxxxxxx úroků, xx xxxxxx mělo xxxxx xxxx xxxxxxxxxxx splacení xxxxxxxxxx kapitálu ve xxxx 1,9 miliardy XXX&xxxx;(84). Xxxx těmto xxxxxxx xx nevzniklo xxxxxx, že bude xxxxxxxxx xxxxxxxxx kapitál, x xxxxx by x takové pozice xxxxxx xxxxxxx výnosů xxxxxx snížení xxxxxxxxxxxx xxxxxxxxx xxx XXX xxxxx. Xxxxx xxxxxx xxxxxxx xxx xxxxxxxxx x xxxxxxxxxx XXX, xxx xxxxxxx xxx x xxxxxxxx korespondenci xxxxxxx. Xxxxxxx xxxx Xxxxxx od xxxxxxx xxxxxx xxxxxxxxxx z xxxx 2014 vycházela x xxxxxxxxx xxxxxxx, xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxx požadavků na 375 xxxxxxx XXX, x nikoli xx 275 xxxxxxx XXX. X xxxxxx xxxxxx Xxxxxxxx xxxx rozsudkem xx xxx 19. xxxx 2019 xxxxxxxxxx x xxxx 2014 xxxxxx. Xxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxx xxxx x xxxxxx xxxxxxxx xxxxxxx xxxxx 275 milionů XXX. Xx xxxx snížení xxxxxxxxxxxx xxxxxxxxx by xxxx xxx u xxxxxx xxxxxxxx poskytnuto xxxxx xxxxxxxxxxx, xxx xxxx xxxxxxxxxx xx xxxxxxxx o xxxxxxxxxxxxxx xxxxxxxx. Komise xxxxxxxx, xx xxx xx, xxx xxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxxxx o xxxxxxxxxxxxxx xxxxxxxx, xxxx xx xxxxxxxxxxx xxxxxxxxxx xx xxxx xxxxxxx xxxxx xxxxxxx 10 % xxxxx&xxxx;(85). |

|

(122) |

Xxxxxx xxxxx xxxxxx xxxxxxxxxxxx, xx xxxxxxxx xxxxxxx aktiv xxxx x 254 xxxxxxx XXX vyšší xxx xxxxxx xxxxxx xxxxxxxxxx hodnota (86), xxxxxxx xx xxxx částku xxxx xxxxx xxxxxxxxxx xxxxxxxxxxx x získat xx zpět. |

|

(123) |

Mimoto bylo xxxxx xxxxxx xxxx xxxxxxxx poplatky ve xxxx 143,2 xxxxxxx XXX. |

|

(124) |

Xxx se xxxxxxxx xxxxxxxx do xxxxxxx xx xxxxxxxx o xxxxxxxxxxxxxx xxxxxxxx, xxxx xxxxxxxxx těchto kroků:

|

|

(125) |

Xxxxxx zajistilo, aby XXX tyto částky (90) xxxxxxxxx x xxxxxxx xxx xxxxxxxx xxxxxxx xxxxxx xxxxx xxxxxxxxx xxxxxxxxx xxx xxxx xxxxxxxx&xxxx;(91). |

|

(126) |

Xxxxxx xx xxxxxxxx, xx XXX nebude xx xxxxxxxxx vypořádání xxxx xxxxxxxxxxx Newco xxxxx dohody x xxxxx akcií xxxxxxxx xxxxxxxxx, aby xx xxx xxxxxxxxxx FSC xxxxxxxx úvěrové riziko xxxxxxxxxxx FIH Xxxxxxx. |

|

(127) |

Xxxxxxx – opatření xxxx xxxxx xxxx xxxxxxxxx, xxxxxxx na minimum x xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xx xxxxxx XXX. Vzhledem x xxxxxx xxxxxxxxx xxx 4. xxxxxxxx 2013&xxxx;(92) ve prospěch XXX, xxxxx i x xxxxxxxxxx xxxxxxxx xxxxxxxxx se xxxxxxxxxxx x xxxxxxxx opatření xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx x souladu xx xxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx. |

5.3.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxxxxx x xxxxxxxx x prodloužení x xxxx 2011&xxxx;(93)

x)&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxxxxx

|

(128) |

Xx xxxxxxx x restrukturalizaci xx xxxxxxx, že xxx xxxx xxxxxxxxxxxxxxxxx finanční xxxxxxxxx x současné xxxxxxxx xxxxx xxxxxxxxxx x vnitřním xxxxx xxxxx xx. 107 xxxx. 3 xxxx. x) Smlouvy, xxxx xxxxxxxxxxxxxxxxx vést x xxxxxxxx xxxxxxxxxxxxxxxx xxxxx xxxx x xxxx xxxxx likvidaci, zajistit, xxx xxxx xxxxxxx xxxxxxx xx xxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxx vlastní příspěvek xxxxxxxx (xxxxxxx xxxxxx), x obsahovat xxxxxxxxxx xxxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx soutěže. |

|

(129) |

Podle xxxxxxx x xxxxxxxxxxxxxxxxx xxxx členský stát xxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxxxxxxxxx, z nějž xx patrné, xxx xxxx xxxxxxxx dlouhodobá xxxxxxxxxxxxxxx xxxxxxxx bez xxxxxx podpory, x xx v xxxxxxxxx xxxxx xxxxxxxxxxxxx pět xxx. Xxxxxxxxxx životaschopnosti xx xxxxxxxx, je-li xxxxx schopna xxxxxxxx xx xxxxxxxxxxx xxxx xx základě svých xxxxxxxxx schopností a x xxxxxxx x xxxxxxxxx vyplývajícími x xxxxxxxxxxx xxxxxxxx předpisů. Xxx xxx xxxxx xxxxx xxxxx, xxxx xxx – s xxxxxxxxxxxx ke xxxxx xxxxxxxxxx xxxxxxx – xxxxxxx pokrýt xxxxxxx xxx xxxxxxx x xxxxxxxxx přiměřenou návratnost xxxxxxxxx xxxxxxxx. Xxxxxxxx xxxxxxxxxxxxxxxx xx mělo xxxxxxxx xxxxxx z xxxxxxxxx xxxxxxxx x xxx xxxxxxxx na xxxxxxxxxxx plánu xxxxxxxxxxxxxxxxx. |

|

(130) |

Xxxx xxxxxxxxxxxxxxxxx, xxxxx Xxxxxx xxxxxxxxxx xxxxxxx FIH, xx xxxxxxxxx xx xxxxxx xx 31. xxxxxxxx 2016 x xxxxxx xxxxxxxx životaschopnosti xx xxxxx období xxxxxxxxxxxxxxxxx. Očekávalo se, xx xxxxx xxxxxxx xxxxxxx a xxxxxx xxx xxxxx xxxxxxxx, xxxxxxx v xxxxxx 2013–2016, x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx x nově xxxxxxxxxx xxxxxxx. Podle scénáře xxxxxxxxxx případu xxxx xxx xxxxx x xxxxxx zisková, xxxxxxx xxxxx xxxx xx xx xxxxxx x 51 xxxxxxx XXX (6,8 milionu EUR) x xxxx 2013 xx 122 xxxxxxx XXX (16,27 xxxxxxx XXX) v xxxx 2016. |

|

(131) |

Xxxxx xxxxx xxxxxxxxxxxxxxxxx xxx xxxxxxx xxxxxxxxxx xxxxx XXX do 31. xxxxxxxx 2016 xxxxx 19,6 % x xxxxxxxx likvidity xxxxx xxxxxxxxx xxxxxxxxx xxx podle xxxxxxxxxxx xxxxxxxxx 160 %. Xxxxxxx xxxx xxxxxxxxx xxxxxxxx překračovaly xxxxxxxxx xxxxxxxxxxx xxxxxxxxx. Xxxxx xx xxxxx, xx xxxxxxx byla náležitě xxxxxxxxxxxxxx x měla xxxxxxxxxxx xxxxxxxx pozici. |

|

(132) |

Na xxxxxxx xxxxxxxx, xxxxxxx xxxxxxx xxxxx, byla XXX nejenže xxxxxxx xxxxxxx x xxxx 2013 xxxxxxxxx se xxxxxx xxxxxxx, xxxxx xxx 2. xxxxxxxx 2013 splatit x xxxxxxxx xxxxxxx, který xxxxxxxx xx xxxxx. |

|

(133) |

Xxxxxxxx xxxxxxxx xxxxxxxx profil XXX, xxxxx xxxx x to dosáhnout xx dni 31. xxxxxxxx 2012 xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxx xx výši 214 %, a xxxxxxxxx xx, že xx xxx 31. xxxxxxxx 2013&xxxx;(94) xxxxxxx xxxxx ukazatel xxxxxxx 239,7 %, x xxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xx xxxxxxxxx. |

|

(134) |

Xxxxxxxxxx xxxxxxxxxxx, xxxx xxxxx XXX hrozil, xxx odstraněn vyčleněním xxxxx za xxxxxx xxxxxxx xxxxxxxx ve xxxx 13 xxxxxxx XXX, xxxxxx xxxxxxxxxx XXX poskytla společnosti Xxxxx. FSC se xxxxxx zavázala v xxxxxxx potřeby xxxxxxxxxxxxxxx Xxxxx během xxxx xxxxxxxxx xxxxxxxx&xxxx;(95). Předešlo xx proto xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx x xxxxxxxxxxxxxx XXX. |

|

(135) |

Xxxxx se, xx xx zajištěnou xxxxxxxxxx x likviditou x xxxxxxxxxxx xxxxxxxx xxxxxxxxx xx XXX xxxxxx xxxxxx, xxx xxxxxxx xxxxxxx dlouhodobé xxxxxxxxxxxxxxxx. |

|

(136) |

Xxxxxx xxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxxx xx xxx 31. xxxxxxxx 2013 xxxxx xxxxx 0,9 % x xx dni 31. xxxxxxxx 2016 xxx 2,0 %&xxxx;(96), xxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxx x roce 2013 xxxxxxxxx 10,3 % x x xxxx 2016 11,2 %. |

|

(137) |

Xxxxxx xxxxxxx xxxxxxxxx xxxxx „xxxxxxxxxxxxx xxxxxxx xxxxxxx“, xxxxxxx xxxxxxxxx vede x vyšší xxxxxxxxxxx xxxxxxxxx kapitálu xxx x případě, xxxx-xx xxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxx. X xxxxx xxxxxxx xxxx Xxxxxx xxxxxxx xxxxxxx, že společnosti XXX Holding x XXX xxxxxxxxx xxxxxxxxxxx xxxx na xxxxxx xxxxxx, aby byla xxxx xxxxxxxx odpovídající xxxxxx xxx xxxxxxxxxx XXX. Xxxxx xx Xxxxx dosáhla podstatně xxxxxxx výnosů, xxx XXX xxxxxxxxx, ponese XXX (xxxxxxxxxxxxxxx půjčky xxxxxxxxxxx xxxxxx) x XXX Xxxxxxx (prostřednictvím xxxxxx, xxxxxx poskytla xxxxxxxxxxx FSC) xxxxxxx, xxx xxxx xxxxxxxxx xxxxxxxxxxx poskytnuté xxxxxx XXX na úrovni xxxxxxxxxxxx pravidlům státní xxxxxxx. Akumulace xxxxxxxxxxxxx xxxxx xxxx zvýšila xxxxxxx xxxxxxx xx xxxxxxx vysokou úroveň (8,4 xxxxxxxx XXX xxxxx xxxxxxx nejlepšího xxxxxxx a 7,3 xxxxxxxx DKK xxxxx xxxxxxx xxxxxxxxxx případu), xxx snížilo návratnost xxxxxxxxx kapitálu. FIH xxxxxx xxxxxxx xxxx xxxxxxxx, xxxx by xxxxxxxxxxx ztráty (s xxxx xx ani xxxxxxxxxx, xxx to xxxxxx žádoucí). Pojem „xxxxxxxxxxxxx kapitál“ xx xxxxx v xxxxx xxxxxxx xxxxxxxxx, xxx xxxxx Xxxxxx náležitě xxxxxxxx xxxxxxxxx xxxxx, xxxxxxx se xxxxxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxx zisku. |

|

(138) |

FIH mimoto xxxx xxxxxxx poměrně xxxxxxxx xxxxxxxxx v xxxxxxx xxxxxxxxxxx xxxxxxx, xxx vedlo xx xxxxxxx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxx její xxxxxxxx xxxxx xx pevnější xxxxxxx. Xxxxx xx xxxxx, xx x xxxxxxxx kapitálovým xxxxxxx xx výši 20,8 %&xxxx;(97) na xxxxx xxxxxx xxxxxxxxxxxxxxxxx xx XXX x xxxxxxx xx svůj obchodní xxxxx xxxxxxxxxxxxxxxxx&xxxx;(98), x xx tudíž mnohem xxxx xxx xxx xxxxx xxxxxxxxx xxxxxx xxxxxxx, xxxxx xx xxxxx ohrozit xxxxxxxxxx xxxx xxxxxxxxx. |

|

(139) |

Xxxxxx se xxxxx xxxxxxx, xx xxxx restrukturalizace xxx xxxxxxx obnovit xxxxxxxxxxx xxxxxxxxxxxxxxx XXX. |

(xx)&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxxxxx

|

(140) |

Xxxxxx xx xxxxxxxx, xx od XXX xxxxxx xxxxxxxxx, xxx xx xxxx xxxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxx x splatila prostředky xx výši 1,9 xxxxxxxx DKK, xxxxx xxxx xxxxxxx x xxxxx předchozí rekapitalizace. XXX xxxx xxxxxx xxxxxxxx ani xxxxxx xxxxxxxxxx xx xxxxxxxxxx xx xxxxxx xxxxxxxx, x xxxxx xxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxx xxxxxxxxxx x výplatě xxxxxx xx xxxxxxxx, x xx xxx ohledu xx jejich xxxxxxxxx xxxxxxxxxxx, xxxxxx xxxxxxxxxxx xxxxxxxxx nástrojů, xxxxx xxxxxxxxxxxx xxxxxx povinnost xxxxxxx tyto xxxxxx. |

|

(141) |

Xxx xx objasněno xx 127. xxxx xxxxxxxxxx, xxxxxxxxxxx xx opatření xxxxxxxx se xxxxxxxxxxxxxx xxxxx xxxx stanoveno x přiměřené výši. |

|

(142) |

Komise xx proto xxxxxxx, xx xxxx xxxxxxxxxxxxxxxxx xx xxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxx xxxxxxxxxx. |

(xxx)&xxxx;&xxxx;&xxxx;Xxxxxxxx hospodářské soutěže

|

(143) |

Plán xxxxxxxxxxxxxxxxx stanovil, xx XXX opustí určité xxxxxxx xxxxxxxxx (financování xxxxxx xxxxxxxxxxx, xxxxxxxx xxxxxxx kapitál a xxxxxx soukromého majetku). Xxxxxxxxx xxxxxx v xxxxxxx financování xxxxxx xxxxxxxxxxx x xxxxxxx 15,4 miliardy DKK (25 % xxxxxxxx xxxx x xxxx 2012) xxxx xxxxxxxxx xx xxxxxxxxxxx Newco. |

|

(144) |

Pozměněný xxxxxx xxxxxxxx stanovil xxxxxx xxxxx xxxxxxxx xxxxxx u xxxxxx, xxxxx xxxxx XXX xx xxxx xxxxxxxx 5 %. Xxxxx xxxxxxx xxxxxxx, aby XXX xxxx xxxxxxxx xxxx xxxxxx financování xxxxxxxxxx xxxxxx na xxxx, x xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx, xxxxx xxxxxxxxxx nekalým xxxxxxxxx. Mimoto xxx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxxx xxxxxx před xxxxxxxxxxxx xxxxxxxx xx xxxx. Xx třeba xxxxxxxxxx, xx xx xxxxx xxxxxxxx trhu xxxxxxxxxx x xxxxxxxx XXX týkající xxxxxxx xxxxxx, poté xx Xxxxxx zahájila x xxxx xxxxxxxxxxx řízení. |

|

(145) |

FIH xxxx rovněž xxxxxxxx xxx investice ve xxxxxxx xxxxxxxxxx kapitálu x xxxx xxxxxxxxxx xxxxxxxxx a po 31. xxxxxxxx 2014 xxxxxx mít xx xxx xxxxxxxxx žádný xxxxxxxxx ústav. Xxxx xxxxxxx podnikání xxxx xxx xxxxx xxxxxx xxxxxxxxxx konkurentům x x xxxxxxx x xxx xxxx xxx xxxxxxx přítomnost XXX xx xxxx. |

|

(146) |

Xxxxxxxxxx XXX Xxxxxxxxxx&xxxx;(99) xxxx xxxxx x xxxx 2013 xxxxxxxxxxxx x veškeré xxxxxxxx xxxxxxxx v xxxxxxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxx. |

|

(147) |

XXX xxx xxxxxxx svá xxxxxxx xxxxxx x xxxxxxx xx xxxx 109,3 xxxxxxxx DKK (14,67 xxxxxxxx EUR) ke xxx 31. prosince 2010 xx 60,8 xxxxxxxx XXX (8,16 xxxxxxxx EUR) ke xxx 31. xxxxxxxx 2012, což xxxxxxxx xxxxxxx o 44 %. |

|

(148) |

Xxxx závazky xxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxx xxxxxxxx hospodářské xxxxxxx, jelikož xxxxxxxx xxxxxxxxxxxx, xxxxx xxxxx xxx xxx FIH xxxxxxxxxxx ziskové, byly xxxxxxxx x xxxxxxxxxx xxxxx xxxxxxxxxxx. |

5.4.&xxxx;&xxxx;&xxxx;Xxxxx x xxxxxxxx xxxxxxxx formálního xxxxxxxxxxxxx xxxxxx

|

(149) |

X rozhodnutí x xxxxxxx xx xxxxxxxx a x xxxxxxxx xxxxxx xxxxxxxxx Xxxxxx xxxxxxxxxxx ohledně xxxx, xxx xxxx xxxxxxx opatření xxxxx xxxxxx, xxx xx xxxxxxxx ve sdělení x xxxxxxxxxxxx x xxxx 2008 (100). V xxxx xxxx nebylo xxxxxxx jasné, zda xx xxxxxxxxx xxxx xx to, xx xx XXX xxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxx, x xxx xx xxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxx xxxxxxxx. Xxxx xxxxxxxxxxxxxxxxx FIH prokázal, xx banka xxxx x xxxxx xxxxxxx xxxxxxxxxxxx vývoje xxxxxxxxxxx xxxxxxxxxxx xxxxxxx x xx x x xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxxxxx xxxxxx xx pravděpodobně xxxxxxx životaschopná. |

|

(150) |

V xxxxxxxxxx x xxxxxxx xx xxxxxxxx a x xxxxxxxx xxxxxx xxxxxxxxx Xxxxxx xxxxxx xxxxxxxxxxx xxxxxxx toho, xxx xxxx opatření xxxxxxx xx xxxxxxx a xxx xx předpokládal xxxxxxxxxx vlastní xxxxxxxxx&xxxx;(101), xxxxxxx vzhledem xx xxxxxxxxxx opatření. |

|

(151) |

Po xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxxxx xx Xxxxxx domnívá, xx xxxxxxxxxxx, které xx XXX xxxxxxxxx xx xxxx xxxxxxxx, lze xxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxx a xx v souladu xx xxxxxxxx o xxxxxxxxxxxxxx xxxxxxxx. Xxxxxx xxxx „jednorázovou“ xxxxxx xxx xxxxxxxxxx XXX x xxxxxxx, které xxxx v xxxxx xxxxxx xxxxxxx&xxxx;(102). Xxxxxx xxxx xxxxxx xx xxxxxx, že xxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxx, xxxxx xxxxxxx xxxxx xxxxx xxxxxxx xxxxxxxx x xxxxx xxxxx xxxxxxxxxxxxxxxxx životaschopná. |

|

(152) |

V xxxxxxxxxx x xxxxxxx xx xxxxxxxx a x xxxxxxxx xxxxxx xxxxxxxxx Xxxxxx dále xxxxxxxxxxx xxxxxxx xxxx, xxx xxx xxxxxx xxxxxxxxx, xxx xxxx xxxxxxx xxxxxxxx hospodářské xxxxxxx. Dánsko xx xxxx xxxxxxxx xxxxxxxx, xx xx xx XXX xxxx vztahovat xxxxx xxxxxx, xxxxx xxxxxxxx, zákaz xxxxxxxx xxxxxx (týká xx x vkladů) x xxxxx xxxxxxxxxxx obchodních xxxxxxx, jakož i xxxxxxx xxxxxxxx se xxxxxxxxx. |

|

(153) |

Xxxxxx bere xx xxxxxx, xx xx xxxx xxxxxxxxxxxxxxxxx, který Xxxxxx xxxxxxxxxx, xxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxxxxx, xxxxxxx xxxxxx a xxxxxxxx xxxxxxxxxxx soutěže, x xx tudíž x souladu x xxxxxxxxx sdělení o xxxxxxxxxxxxxxxxx x xxxxxxx x xxxxxxxxxxxxxx xxxxxxxx. |

|

(154) |

Xx xxxxxxx xxxx uvedeného xxxxxxxxx Xxxxxx xxxxxxxxxx, xx xxxxxxxx xxxx xxxxx cílená, xxxxxxx xx xxxxxxx a xxxxxxxxx omezené xxxxxxxx xxxxxxxxxxx soutěže. Pochybnosti Xxxxxx týkající se xxxxxxxxxxxxx xxxxxxxx, xxxxx xxxx xxxxxxx xxxxxxx x xxxxxxxxxx o xxxxxxx xx xxxxxxxx x x zahájení xxxxxx, xxxx xxxxx xxxxxxxxxx. |

6.&xxxx;&xxxx;&xxxx;XXXXXX OPATŘENÍ X XXXXXXXXXXXX XXXXXXXX XXXXXXXXXX XXXXXXXXXX A XXXX 2014/59/XX&xxxx;(103) X OZDRAVNÝCH XXXXXXXXX A XXXXXX XXXXX XXXX

|

(155) |

Xxxxxxxx členské xxxxx provedly xxxxxxxx 2014/59/XX xx xxxxxxxxxxxxxx xxxxx, musí Xxxxxx xxxxxxxx, xxx xxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx 2014/59/XX. |

|

(156) |

Xxxx xxxxxxxxx xx v xxxxxxx x judikaturou xxxxx Xxxx, která xxxxxxxxx xxxxxxx názor (104), xx „ty aspekty xxxxxxx, xxxxx xxxx x xxxxxxx xx xxxxxxxxxx ustanoveními Smlouvy [xxxxxx xxx xxxxxx 107 x 108 Xxxxxxx], xxxxx být xxx xxxxxxxxxxxxx xxxxxx x předmětem xxxxxxx, xx xx xxxxxxx xx hodnotit odděleně, x proto xxxx xxx x xxxxxxx xx postup xxxxxxxxx x [xxxxxx 108] xxxxxx účinky xx xxxxxxxxxxxx nebo xxxxxxxxxxxxxx xxxxxxx xxxxxxxx jako xxxxx“&xxxx;(105). |

|

(157) |

Xxx xxxx xxxxx xxxxxxxx, zda xx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx Unie xxxxxxxxxxxxx xxxxxx s opatřením, xx třeba určit, xxx xxxxxxxx státní xxxxxxx nutně porušuje xxxxxxxx ustanovení xxxxx Xxxx, xxxxx xx xxxxxxxxxx xxx xxxxxxx xxxxxxxxxxxxx xxxxx xx. 107 odst. 2 x 3 Xxxxxxx. |

|

(158) |

Xxxx xxxxxxxxxx se vztahuje xx xxxxxxxx, která xxxxxxx dánské orgány xxxx přijetím směrnice 2014/59/XX. Směrnice 2014/59/XX xxxx přijata dne 15. xxxxxx 2014 x xxxxx xxx xxxx xxxxxxxxx do xxxxxxxx předpisů xxxxxxxxx xxxxx skončila xxx 1. ledna 2015 (106), xxxxxxx xxxxxxxx, jichž xx tento xxxxxx xxxxx, xxxx xxxxxxxxx x xxxx 2012. Xxxxxxxx 2014/59/XX se xxxx na xxxxx xxxxxx xxxxxxxxxx. |

7.&xxxx;&xxxx;&xxxx;XXXXX

|

(159) |

Xx základě xxxxxxxx x x xxxxxxx xx xxxxxxx xxxxxxxxxx Xxxxxxx (xxxxx Xxxxxx xxxxxxxxx xx xxxx xxxxxx xx xxx 13. xxxxx 2020) xxxxxxx Xxxxxx x xxxxxx, že xxxxxxxx opatření představují xxxxxx xxxxxxx x xxxx xxxxxxxxxx s xxxxxxxx xxxxx. Xxx xx, že xxxxxxxxxxx xxxxxxxx, xxxxx i xxxxxxxxxxxxxxx xxxxx x xxxxxxx xxxxxxxxx společně x xxxxxxxxxx ke xxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx jsou dostačující. Xxxxxxxx xx xxxxx xxxx být xxxxxxxxx xxxxx čl. 107 xxxx. 3 písm. x) Xxxxxxx a xxxxxxxx xxxxxx xx xxxx být ukončeno, |

PŘIJALA XXXX XXXXXXXXXX:

Xxxxxx 1

Xxxxxx xxxxx xx xxxxxxx XXX xx xxxxxxx Xxxxxxxxxx xxx xxxxxxxx xxxxxxxxx xxxxxxxx s xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx xx xxxxxx xx. 107 xxxx. 1 Smlouvy o xxxxxxxxx Xxxxxxxx unie.

Tato xxxxxx podpora je xxxxxxxxxx x xxxxxxxx xxxxx ve xxxxxx xx. 107 xxxx. 3 písm. x) Xxxxxxx, xxxxx jde x plán xxxxxxxxxxxxxxxxx x xxxxxxx uvedené x xxxxxxx.

Xxxxxx 2

Toto rozhodnutí xx určeno Xxxxxxxx xxxxxxxxxx.

V Bruselu xxx 25. února 2020.

Xx Xxxxxx

XxxxxxxxxXXXXXXXX

xxxxxxx xxxxxxxxxxxxxxxx

(1)&xxxx;&xxxx;Xx. xxxx. X 359, 21.11.2012, x. 1.

(2) „Zákonem x xxxxxx xxxxxxxxxxxxx kapitálových xxxxxxxxx“ (xxx xx xxxxxxxxx xxxxxxxxxxxxxx) se xxxxxx xxxxx x. 67 xx xxx 3. xxxxx 2009 x xxxxxxxx xxxxx xxxxxx xx xxxx xxxxxxx. Xxxxx byl xxxxxxxx xxxxxxxxxxx Komise xx xxx 3. xxxxx 2009 (Úř. xxxx. C 50, 3.3.2009, x. 4).

(3)&xxxx;&xxxx;Xxxxxxxxxx Xxxxxx xx xxx 29. xxxxxx 2012 xx xxxx XX.34445 (2012/X) (xx 2012/N) (Xx. xxxx. X 359, 21.11.2012, x. 1).

(4)&xxxx;&xxxx;Xxxx xxxxxxxx podpory xxxx xxxxxxxx popsána x 10. až 23. bodě xxxxxxxxxx xxxxxxxxxx o xxxxxxx xx xxxxxxxx x x zahájení xxxxxx.

(5)&xxxx;&xxxx;Xxx 1. xxx xxxxxxxxxx.

(6)&xxxx;&xxxx;Xxxx xxx xxxxxxxx xxxxxxxx.

(7)&xxxx;&xxxx;Xxxxxxxxxx Xxxxxx 2014/884/XX xx xxx 11. března 2014 o xxxxxx xxxxxxx SA.34445 (12/X), xxxxxx Xxxxxx poskytlo xx xxxxxx aktiv xxxxxxxxxxxxx x xxxxxxxx x banky XXX xx společnost FSC (Xx. věst. X 357, 12.12.2014, x. 89).

(8)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxxx xx xxx 15. xxxx 2016 xx věci X-386/14, XXXX:XX:X:2016:474.

(9)&xxxx;&xxxx;Xxxxxxxx Soudního xxxxx xx xxx 6. xxxxxx 2018 xx xxxx C-579/16 X, ECLI:EU:C:2018:159.

(10) Rozsudek Xxxxxxxxx xx dne 19. xxxx 2019 ve xxxx T-386/14 XXXX, XXXX:XX:X:2019:623.

(11)&xxxx;&xxxx;Xxxxx xxxxxxxxxxx viz 120. x 121. xxx odůvodnění.

(12) Prohlášení x xxxxxxxx xx použití xxxxxxxxxxx jazyka xxxx xxxxxxxxxx xxx 13. xxxxx 2020.

(13) Dne 23. xxxxx 2013 se xxxxxxxx s XXX Xxxxxxxxxxxx X/X xx xxxxxxxxxx pokračující x xxxxxxxx.

(14)&xxxx;&xxxx;Xxxx xxxxxxxxxx zanikla x xxxx 2013, xxx 64. xxx xxxxxxxxxx.

(15)&xxxx;&xxxx;Xxxxxxx xxxxxxx bankovnictví xxxxxxx: 1) xxxxxxxxx xxxxxxxxxxxx, které odpovídá xx úvěrové xxxxxxxx XXX, xxxxxxx xxxxxxxxxxx xxxxx xxxxx x xxxxxxxx podnikům; 2) xxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xx xxxx a akvizice xx xxxxxxxxxxxxx xxxx x 3) xxxxxxxxxxx xxxxxx nemovitostí xxxxxxxxxxx xxxxxxx a xxxxxxxxxx xxxxxx xxxxxxxxxx xx xxxxxxxxxxx. Xxx xx xxxxxxxxxx xx 43. xxxx odůvodnění, xxx xxx xxxxxx xxxxxxxxxx x roku 2014 xxx financování nákupu xxxxxxxxxxx xxxxxxx do xxxxxxxx xxxxxxxx xxxxx XXX.

(16)&xxxx;&xxxx;Xxxxxxx trhů xxxxxxxxxx xxxxxx x středním xxxxxxxx finanční xxxxxxxxxx xxxxxx například x xxxxxxxxxxx s xxxxxxx xxxxx, xxxxxxx xxxxxxx x xxxxxxxxxxx xxxxxxxxxx. Xxxxxxx trhů xxxxxx xxxxxxxxx xx obchodování x xxxxxxxx zaměřené xx xxxxxxxxx na xxxxxx s úrokovými xxxxxxx, na devizových xxxxxx a na xxxxxx xxxxxxx xxxxxx.

(17)&xxxx;&xxxx;Xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxxxxx x xxxxxx x akvizicemi, xxxxxxxxxxx x kapitálovými xxxxxxxxx xxx.

(18)&xxxx;&xxxx;XX X X/X xx holdingová xxxxxxxxxx pro xxxxxxxxxxx xxxxxxxxxxx PFA Xxxxxxx’x, Xxxxxxx Öxxxxxxxx Xxxxxöxxäxxxxx/Xxxxxxx Öxxxxxxxx Sakförsäkring’s a X.X. Xxxxx & Xx A/S. xx xxxxxx xxxxxxxxxxx XXX Xxxxxxx.

(19)&xxxx;&xxxx;Xxxx restrukturalizace xxxxxxx xxxxx „solventnostní poměr“. Xxxxx „xxxxxxxxxxxxx poměr“ xxxx ve finančním xxxxxxxxxxx xxxxxxx xxxxx xxxxx xxxxxxxxxxx xx xxxxxxx x xxxxxx x jejím xxxxxxxx xxxxxxxx. Měří xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxx dluhy. Xxxxxxxxx xxxx xxxxxx xxxxxxxxxxx xx xxxxxxx x xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx x xxxxxxxxxx x jejím celkovým xxxxxxxx závazkům. Xxxxxxx xxxxxx xxxxxxxxxxxxxxx, že xxxxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxx. Xxxxx v případech, xxx plán restrukturalizace xxxxxxx xxxxx xxxxx, xxxxxxxx xxxx xxxxxxxxxx xx „xxxxxxx xxxxxxxxxx xxxxx“, xx. xxxxx xxxxxxxxx xxxxxxxx banky x jejím xxxxxxxx xxxxxxxx váženým aktivům.

(20) Směnný xxxx ke xxx 31. xxxxxxxx 2012: 1 XXX = 7,4610 XXX (XXX).

(21)&xxxx;&xxxx;Xxxxxxxx xxxxxxx xx xxxxxxxxx xxxx součet vkladů, xxxxxxxx dluhopisů, xxxxxxxxxxx xxxxx x xxxxxxxxx xxxxxxxx.

(22)&xxxx;&xxxx;Xxx xxxxxxxx xxx xxxxx 2.

(23)&xxxx;&xxxx;X xxxx 2010 xxxxxx xxxxxxx XXX k xxxxxxx xxxx xxxxxxxxx xxxxxxxx, xxxxxxxxx společnost Xxxxxxxxx Xxxx hf, která xxxx xx roku 2008 v xxxxxxxxxxx xxxxxx.

(24)&xxxx;&xxxx;Xxx 20. xxx xxxxxxxxxx.

(25)&xxxx;&xxxx;Xxx poznámka pod xxxxx 4. Xxxx xxxxxxxx jsou xxxxxxxxxx xxxxxxx ve 27. xx 33. xxxx xxxxxxxxxx.

(26)&xxxx;&xxxx;Xxxxxxx xxxxxxxxxx xxxx XXX x společností XXX xx xxx 2. xxxxxxxx 2012.

(27)&xxxx;&xxxx;Xxxxx xx xxxx, co xx xxxxxxx společnost XXX, xxxxxxxxxxxx na „XX Xxxxxxxx Xxxxxxx X/X“, xxx xxxxx xxxx xxxx na xxxxxx xxxxxx xxxx xxxxxxx FIH.

(28) Společnost FSC xx xxxxxxxxxx xxxxxxx xx xxxxxxxxxxx xxxxxxxx xxxxx, xxxxx se xxxxx x různá xxxxxxxx, xxx nichž xxxx x xxxxxxxxxxx x xxxxxxxx xxxxx xxxxxxx státní prostředky xx prospěch xxxxxxxxxx xxxxxxxxx.

(29)&xxxx;&xxxx;Xxx rozhodnutí ve xxxx X 407/2010 xx dne 30. 9. 2010 (Xx. xxxx. X 312, 17.11.2010, x. 7); xxxxxxxxxx xx věci XX.31938 (X 537/2010) xx xxx 7.12.2010 (Xx. xxxx. C 117, 15.2.2011, x. 2); xxxxxxxxxx xx xxxx SA.33001 (2011/X) – xxxx X xx dne 28.6.2011 (Xx. věst. X 237, 13.8.2011, s. 2); xxxxxxxxxx ve xxxx SA.33001 (2011/N) – xxxx B xx xxx 1.8.2011 (Xx. xxxx. C 271, 14.9.2011, s. 4); xxxxxxxxxx xx xxxx XX.33757 (2011/X) xx xxx 9.12.2011 (Xx. xxxx. C 22, 27.1.2012, s. 5) x rozhodnutí xx xxxx XX.34227 (2012/X) ze dne 17.2.2012 (Xx. věst. X 128, 3.5.2012, x. 1) a xxxxxx xxxxxxxxxx xx xxxx SA.33639 (2011/X) – podpora xx xxxxxxxx Xxx Bank xx dne 7.10.2011 (Xx. věst. X 343, 23.11.2011, x. 13).

(30)&xxxx;&xxxx;Xxxxx xxxxxx xx xxxxxxxx xxxxxx řízené xxxxxxxxx xxxxxxx xxxxxxx xxxx x úpadku, xxxxxxx xxxx, aby xxxx banky musely xxxxxx konkurzním xxxxxxx. Xxxxx xxxxxxxxx režimu xx xxxxxxxx kapitálových xxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxx v xxxxxx xxxxx xxxxxxx. Xxxxxx a zbývající xxxxxx se převedou xx společnost XXX xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx. Xxxxxx, xxxxx xx možné xxxxxx, xxxxx prodána xxxxxxxxxx, x xxxxxxxxx xxxxxx xxxxx likvidována. Výnosy x xxxxxxx a xxxxxxxxx xxxxx se xxxxxxx x xxxxxxxxxx xxxxxxxx (držitelů xxxxxxxxxxx xxxxxxxxx x vkladatelů).

(31) Viz 1. a 4. xxx xxxxxxxxxx.

(32)&xxxx;&xxxx;Xxxxxxxxx xxxxxxx XXX xx xxx 18. dubna 2013, xxxxx xxx Xxxxxx xxxxxx xxxxxxxxxxxxx xxxxxx xxx 29. dubna 2013.

(33)&xxxx;&xxxx;Xxxxx smlouvy má Xxxxx zaplatit efektivní xxxxxxxx sazbu xxxx-, xxx- xxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx x 1,15 % x závislosti xx xxxxxxxxxx, xxxxxx xx XXX xxxxxxx. Xx xxxxx xx xxxx xxxxx xxxxxxxxx xxxxxx.

(34)&xxxx;&xxxx;Xxxxx xxxx xxxxxxxxx x pevně xxxxxxxxx xxxxxx ve xxxx 2 miliard DKK x xxxxxxxxx xxxxxx x xxxxxxxxxx xx xxxxxxx hodnotě Xxxxx xxx xxxxxxxxx, jak xx xxxxxxx xx 33. xxxx odůvodnění.

(35) Potvrzeno xxxxxxx xxxxxxxx xxxxxx xxxxxxx (FSA) xx xxx 18. xxxxx 2009 (viz rovněž xxxx. xxx xxxxx 32).

(36)&xxxx;&xxxx;Xxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxx podrobností xxxxxx x koupi akcií x xxxxxx xxxxxxxxxx xxxxx xxxx podepsána xxx 1. března 2012 x konečné xxxxxxxxx xxxx podepsány xxx 1. xxxxxxxx 2012.

(37)&xxxx;&xxxx;Xxxxxxx o xxxxxxx xxxxxxxx pro xxxxxxxxxxx xxxxxx xxxxxxx na xxxxxxxx xxxxxxx ve xxxxxx x finančním xxxxxxxxxx x xxxxxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxx (Úř. xxxx. X 270, 25.10.2008, s. 8).

(38)&xxxx;&xxxx;Xxxxxxx Xxxxxx x xxxxxxxxx xx xxxxxxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxxx Xxxxxxxxxxxx (Úř. věst. X 72, 26.3.2009, x. 1).

(39)&xxxx;&xxxx;X xxxxxxx xxxxxxx xxxxxxx.

(40)&xxxx;&xxxx;Xxxxx scénář xxxxxx nižší xxxxxxx xx znehodnocení xxxxx.

(41)&xxxx;&xxxx;Xxxxxxxxx xx základě xxxxxx xxxxxxxxx xxxxxxxx, který xxxxxxxxx podílu xxxxxxxxx xxxxxxxx ve xxxx 16 % xxxxxxxx x xxxxxxxxx pozicím xxxxx, a za xxxxxxxxxxx, xx xxxxxxx x xxxxxx xxxxxxx xx xxxx/xxxxxx.

(42)&xxxx;&xxxx;Xx třeba xxxxx, xx za xxxxxxxxxxx zvýšení xxxxxxx xxxxxxx v roce 2013 x 310,25 xxxxxxx XXX x xxxxxxxx xxxxxx v xxxxxxx xx xxxxxxxx x xxxxxxxxxxxxxx aktivech + úroků x xxxxxxx xxxxxxxxx xxxxxxxx xx xxxx 61,7 xxxxxxx XXX (xxxxxx xxxxxxxxx xxx 124. xxx xxxxxxxxxx a xxxxx body) bylo xxxxx xxxx xxxxxxx xxxxxxxxxxxxx, xx xxxxxxxxxxx xxxxxxxx xxxxx xxxx x xxxx 2013 xxxxxxx. XXX tento xxxxx x prosinci 2013 x xxxxx xxxxx xxxxxxxxx opatřením x xxxxxxx xxxxxx xxxxxxxxx. Xxxxx v xxxx 2016 xxx xxx xxxxxxxxxxxx, jelikož xxxxx xxxx xxxxxxx xxxx xxxxxxxxxx „xxxxxxxxxxxxxxx“ xxxxxxxxx kapitálu.

(43) Dílčí scénář xxxxxx xxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxx.

(44)&xxxx;&xxxx;Xxxxxxxx xxxxxxxxx xxxxx zákonných xxxxxxxxx je xxxxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxx. Ke splnění xxxxxxxxx požadavku xxx xxxxxxxx xxxxx xx xxxx 100 %, x xxxxx xx xxxx 214 % xxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxx xxx xxxxxxxxxxx.

(45)&xxxx;&xxxx;Xxxxxx nejlepšího xxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxx xxxxxxx xx xxxxxxxxxxx x xxxxx xxxxxx x xxxxxxxx v xxxxxxx trhů x xxxxxxxxxxx xxxxxxx.

(46)&xxxx;&xxxx;Xxx poznámka xxx xxxxx 41.

(47)&xxxx;&xxxx;Xxxxxx xxxxxxxxxx případu xxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxx xx xxxxxxxxxxxxxxx xxxxxx x xxxxx xxxxxxxxx xx xxxxxxx a xxxxxxxxxx xxxxxxxx xxxxxxx xx xxxxxxxxxxxx xxxxx (x když xxxxxxxxxxxx, xx xx x xxxxxxx období restrukturalizace xxxxx).

(48)&xxxx;&xxxx;X xxxxxxx od 4. prosince 2013 xxxxxxxx XXX xx XXX xxxxxx xx xxxx 310,25 xxxxxxx XXX (xxxxxx byla xxxxxxx xxx 30. xxxx 2013). XXX xxxxxx převedla xxxxxx xx výši 6&xxxx;575&xxxx;342 XXX. Xxx 124. xxx xxxxxxxxxx.

(49)&xxxx;&xxxx;Xxxxxxxxx snížení xxxxxxx x xxxxxx x 50 xxxxxxx XXX (6,71 xxxxxxx XXX) xx xxx 31. prosince 2011 xx 35 xxxxxxx XXX (4,7 xxxxxxx XXX) ke xxx 22. xxxxx 2013.

(50) Vztahuje xx xx platbu xxxxx na základě xxxxxx xxxxxxxx xxx xxxxx xxxxxxxxxx počtu xxx v xxxxxxxxx xxxxxx (xx data xxxxxxxx platby xx xxxx xxxxxx xxxxxx) xxxxxxxxxx xxxxxxxxx počtem xxx xxxx xxxxx xx xxxx následujícími xxxx 30. září.

(51) Obsaženo x xxx. „xxxxxxx xxxxxxxx“.

(52)&xxxx;&xxxx;Xxxxxxxx SANI 6783 xx dne 2. xxxxxx 2012, xxxxxxx XXX pro Xxxxxx – xxxxxxx xxxxx, xxxxx 3.

(53) Sdělení Xxxxxx xx xxx 23. xxxxxxxx 2009 x xxxxxxx x xxxxxxxxxxxxxxxx x xxxxxxxxx xxxxxxxxxxxxxxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx x xxxxxxxx xxxxx podle pravidel xxx státní podporu (Xx. xxxx. X 195, 19.8.2009, x. 9).

(54)&xxxx;&xxxx;X xxxxxxx xxxxx x FIH na XXX Xxxxxx xxxxxxxxxxx xxx 20. xxxxxx 2012.

(55)&xxxx;&xxxx;Xxxxxxxxxxxx pošta, xxxxxx Xxxxxx xxxxxxx Komisi xxx 29. xxxxxx 2012.

(56)&xxxx;&xxxx;„Xxxxxxxx na xxxxxxxx xx xxx 4. xxxxx 2012 xxxxxxxx xx xxxxxx akcí xx společnosti FIH Xxxxxxx xxxxxxxxxxx FSC“, xxxxx Xxxxxx xxxxxxxxxx Xxxxxx xxx 23. xxxxx 2012.

(57)&xxxx;&xxxx;„Xxxxxxxxxx – XXX Xxxxxxxxxxxx“, xxxxxxxxxx, Xxxxxx předloženo dne 16. xxxxxx 2012.

(58)&xxxx;&xxxx;Xxx xxxx. pod xxxxx 55 x 70. xxx odůvodnění.

(59) „Zásada xxxxx xxxxxxxxxxx xxxxxxxxx“ je xxxxx, který pro xxxxx xxxxxx rozhodnutí xxxxxxxx xxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx. Xxxxx „zásada xxxxx xxxxxxxxxxx hospodářského xxxxxxxx“ xxx přijat x xxxxx xxxxxxxx xxxxxxx xxxxxxxxx i ostatních xxxxxxxxx xxxx, xxxx xxxx xxxxxxxxxxxxx úvěrů, xxxxxxxx xxx.

(60)&xxxx;&xxxx;Xxxxx xx xxx 11. září 2012, xxxxxx 2, 3 a 4.