PROVÁDĚCÍ XXXXXXXX KOMISE (XX) 2020/894

xx xxx 29. xxxxxx 2020,

xxxxxx xx mění prováděcí xxxxxxxx (XX) 2019/159 x zavedení xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxx x xxxxx

XXXXXXXX XXXXXX,

x xxxxxxx xx Smlouvu x xxxxxxxxx Xxxxxxxx xxxx,

x xxxxxxx xx xxxxxxxx Evropského xxxxxxxxxx x Xxxx (XX) 2015/478 xx dne 11. března 2015 x společných xxxxxxxxxx xxxxxx&xxxx;(1), x xxxxxxx xx články 16 x 20 xxxxxxxxx xxxxxxxx,

x xxxxxxx na xxxxxxxx Evropského xxxxxxxxxx x Xxxx (EU) 2015/755 xx xxx 29. xxxxx 2015 x společných xxxxxxxxxx xxxxxx z xxxxxxxxx xxxxxxx xxxx&xxxx;(2), a xxxxxxx xx xxxxxx 13 a 16 xxxxxxxxx nařízení,

vzhledem x xxxxx důvodům:

1. SOUVISLOSTI

|

(1) |

Prostřednictvím xxxxxxxxxxx xxxxxxxx (XX) 2019/159 (xxxx jen „xxxxxxx xxxxxxxx“)&xxxx;(3) xxxxxxx Xxxxxx xxxxxxxx opatření xxxxx xxxxxx některých xxxxxxx x oceli (26 xxxxxxxxx xxxxxxx x xxxxx). Opatření spočívají x xxxxxxx celních xxxx xxx jednotlivé xxxxxxxxx xxxxxxx xxxxxxxxxxx xx xxxxxx xxxxxx, xxx bylo xxxxxxxxx, xx narušení xxxxxx xxxx xxxxxxxxxxxxxx x xx budou xxxxxxxxx xxxxxxxx úrovně dovozu xx obchodních xxxxxxxx. Xxx xxxxxxxxxx xxxxx xxxxx xx xx xxxxx xxxxxxxxx 25% xxx. |

|

(2) |

Xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx (XX) 2019/1590 („nařízení x xxxxxx přezkumu“) (4) Xxxxxx xxxxxxxx první xxxxxxx xxxxxxxx x xxxxxxx xxxx xxxxx x xxxxxxx xx xxxxxxx okolnosti x xxxxx Xxxx x xxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx. |

|

(3) |

Xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx (XX) 2020/35 („xxxxxxxx x xxxxxxxx xxxxx“)&xxxx;(5) xxxxxxx Komise xxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxx kvót x xxxxxxxxx xxxxxxx 4, xxxxxxx xx xxxxxxx xxxx neproveditelná. |

2. POSTUP XXXXXXX XXXXXXXX

|

(4) |

Xxxxx článku 8 xxxxxxxxx xxxxxxxx xxxx Xxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxx xxxxx xxxxxxxxx xxxxx xxxxxx xxxxxxx opatření. |

|

(5) |

Dne 14. xxxxx 2020 xxxxxxxx Xxxxxx druhý přezkum xxxxxxxxxx xxxxxxxx zveřejněním xxxxxxxx o zahájení xxxxxxxx&xxxx;(6), x xxxx xxxxxxx xxxxxxxxxx xxxxxx, xxx xxxxxxxxxx svá xxxxxxxxxx x uvedly xxxxxxxxx důkazy xxxxxxxx xx pěti xxxxxx xxxxxxxx&xxxx;(7). |

|

(6) |

Xxxxx xxxxxx xxxxxxxx x xxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx. X xxxxx fázi xxxxxxxx Xxxxxx xxxxxxxxx 90 xxxxxx. Xx xxxxx xxxx xxxx xxxxxxxxxx xxxxxx rovněž možnost xxxxx protiargumenty x xxxxxxx xxxxxxx xxxxxxxxx xxxxx. Xxxxxx obdržela xxxx xxx 30 xxxxxxx xxxxxx. |

|

(7) |

Xxxxxxx xxxx xxxxxx xxxxxxxx xxx 18. března 2020 x době, kdy Xxxx x xxxxx xxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxx xx xxxxx omezení xxxxxxx xxxxxx s xxxxx xxxxxxxx xxxxxx pandemie XXXXX-19. |

|

(8) |

Xxx bylo xxxxx xxxxxxxxx x xxxxx xxxxxxxx hospodářské xxxxxx xxxxxx neočekávaného vývoje, xxxxx xx xx xxxxxxxx dramatickou xxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxxx xxxx x xxxxx x xxxxxxxxxx xxxxxxxxxx xxxxxxxx, xxx 30. xxxxx 2020 Xxxxxx xxxxxxxx další, xxxxxxxxx období, xxxxx xxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx xxx xxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxx COVID-19 xx xxx s xxxxx. |

3.&xxxx;&xxxx;&xxxx;XXXXXXXX, XXX XXXXXXX XXXXXXXX

|

(9) |

Xx xxxxxxx xxxxxxxxx xxxxxxx všech xxxxxxxxxx xxxxxx xxxxx Xxxxxx x xxxxxxxxxxxx závěrům. Xxxxxx xxxx xxxxxxxxxx xx xxxxx xxxxxxx xxxxxxxxx. První se xxxx xxxxxxxxxxxxx xxxxxx xxxxxxxx COVID-19 (xxxxx 3.1 xxxx), xxxxxxxxxxxxx xxx (xxxxxx 3.2 xx 3.6) xxxxxxxx xxxx xxxxxxx xxxxxxxx xxxxxxxx x xxxxxxxx x xxxxxxxx xxxxxxx xxxxxxxx, xxxxxxxxx: A) xxxx x xxxxxxxxxxx xxxxxxx kvót; X) xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxx; C) možné xxxxxxx účinky xxx xxxxxxxxxx cílů v xxxxxxx integrace xxxxxxxxxxx x preferenčními xxxxxxxxxx xxxxxxxx; X) aktualizace xxxxxxx xxxxxxxxxxx xxxx, xxxxx jsou xxxxx XXX, xxxxxxxx x xxxxxxx působnosti opatření xx základě xxxxxx xxxxxxxxxxxxxxx statistik x xxxxxx xx xxx 2019, x E) xxxxx xxxxx xxxxxxxxx, xxxxx mohou xxxxxxxxx xxxxxx výše přidělování xxxxx kvóty. |

3.1 Účinky pandemie XXXXX-19 xx xxxxxx xxx x xxxxx x xxxxxxxxx současných xxxxxxxxxx xxxxxxxx

Xxxxxxxxxx zúčastněných xxxxx

|

(10) |

Xxxxxx obdržela xxxxxxxxx 200 xxxxxx xxxxxxxxxxxx xx k hospodářským xxxxxxx xxxxxxxx COVID-19 x xxxxxx dopadu xx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx. Xxxxxxxx xxxxxxx z xxxx xxxxxxxxx od xxxxxxx, xxxxxxx, uživatelů x xxxxxxxxxx. Připomínky xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxx, xxxxx x xxxxxxxx xxxxxxxx xxxxxxx xxxxx (dále xxx „xxxxxxx odvětví Xxxx“) x xxxxxxxx xxxxxxxxx xxxxx. |

|

(11) |

Xxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxx x požadavkem výrobního xxxxxxx Xxxx xx xxxxxxxxxx xxxxxxx objemu xxxxxxx xxxx. X xxxxxx xxxxxxxxxx vyplývá, xx případné snížení xxxxxxx xxxx xx xxxxx představovalo faktický xxxxx xxxxxx xxxxxxxxxx xxxxxxxx WTO, xxx xxxx by xxxx x rozporu xx xxxxxx Unie, xxxxxxx xx xxxxxxxx xxxxx xxxxxxxxxxxx xxxx, na xxxxx by byla xxxxxx xxxxx velmi xxxxxxxxxx xxxxxxxxx. Několik xxxxx xxxxxx zdůraznilo, xx další změny xxxxxx xxxxxxx xxxx xx xxxx xxxxx xxxxxxxxxxxx, x xxxxxxxxx xxxxxx, xx odstranění xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxx x xxxxxxx xxxxxxxxx do druhého xx xxxxxxx xxxxxxxx xxxxxxxxxxx, xxx je x xxxxxxx s xxxxxxxx XXX. Xxxxx xxxxx xxxxxxxxxx, že xxxxx xxxxxxxx XXXXX-19 xx xxxxx xxxxxxx x xxxxxxx xxxxxxxxxxxxx x že bude xxx xxxxx xxxxxx xx jednotlivé segmenty xxxxx. Některé strany xxxxx navrhly odložit xxxxxxxx xxxxxx, dokud xxxxxx xxxxxx xxxxx, xxxxxxx upozornily, xx xxxxxxx xxxxxx xxxxxxx xxxx xx xxxxxxxx xxx xxxxxxxx xxxxxxx xx dodávky. |

Postoj Xxxxxx

|

(12) |

Xxxx Xxxxxx x říjnu 2019 xxxxxxx první xxxxxxx xxxxx xxxxxxxxxx xxxxxxxx Xxxx x xxxxxxx xxxxx, prognóza xxx ocelářský xxxxxxx xxxxxxxxxxx pokles xxxxxxxx, xxxxxxx docházelo k xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx. Xxxxx xxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxxxxx zpomalení růstu xxxxxxx Xxxxxx xxxx xxxxxxx xxxxxxx úprav xxxxxxxxxx xx zachování xxxxxxxxxx xxxxxxxxxx toků x zabránění xxxx, xxx některé xxxx xxxxxx xxxxxx xxxxxxxxxxx xxxxxxx x užívání xxxxxxx xxxx xxxxxxxxxx x xxxxx xxxxxxxx x xxxxxxxx xx xxxxxxxxxx xxxxxxxxxxx xxxxxxx. |

|

(13) |

X xx xxxx xxxxxx xxxxx xxxxxxxxx, že xx xxxxxxx měsíců xxxxxx xxxxxxxx COVID-19 xxxxxxx xxxxxxxxxxxx xx xxxxxxxxxxxxx xxxxxx xx xxxxxxxxxxx xxxxxxxx xxxxx x roce 2008. Xxxxxx xxxxxxx, xxxxx xxxxx xx xxxxx xxxxx xxxxxxxxxxx xx xxxxxx zmírnění nebo xxxxxxxxx xxxxxxxxxx od xxxxxxxxx pandemie během xxxxxxx čtvrtletí xxxx 2020, xx xxxxxxxx xxxxxxx xxx. Xxxxxxxxxxx xxxxxx xxxxxxxx izolace x omezení xxxxxxx xxxxxx osob xxxx xxxxxxxx x tvrdé. Xxxxxx x pronikavost xxxxxxxxxxxxx xxxxxx se xxxxx xxxxxxxx xxxxxxxxx xx výrobě, xxxxxxx xxxxxxxxxxx, xxxxxxxxxxx x xxxxxxxx. |

|

(14) |

Xxxxx xxxxxxxxxxx Oxford Xxxxxxxxx xx očekává, xx xxxxxxxxxxx HDP „xx v xxxxx xxxxxxxx xxxx sníží x xxxxx 7 %, xxx xx xxxxx dvojnásobek poklesu xxxxxxxxxxxxx během xxxxxxxxxxx xxxxxxxx krize, a xxxxx xxxx xxxxxx xxxxxxxx xxxxxx napříč xxxxxxxx ekonomikami“ (8). Xxxx xxxxxx xxxxxxx ve xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx x xxxxxx xxxxxx xxxxxxxxxx xx xxxxx xxxxxxxx. X xxxxxx 2020 klesl xxxxxxxx xxxxx celkové xxxxxxxx xxxxxxxxx xxxxxxxxxxx X. P. Morgan xx 133xxxxxxx minimum 39,4 bodu, xxxxxxx xxxxxxxxxxx xxxxxx indexu (x 6,7 bodu) xxx xxxxxx xxxxxxxxxxxx xxxxxxxx v xxxxxxxx xxxx&xxxx;(9). „Na závažnost xxxxxx xxxxxxxxx rekordní xxxxxxxxxxx pokles xxxxxx xxxxxxxxxxx výstupů xxxxxx x řadě (xxxxxx x 10,1 xxxx), xxxxxx objednávek (pokles x 9,4 bodu), xxxxxxxxxxxx xxxxxxx (x 7,3 xxxx xxxxx), xxxxxx xxxxxxxxx objednávek (xxxxxx x 10,4 xxxx) a budoucí xxxxxxx (xxxxxx o 13,1 xxxx).“&xxxx;(10) Odvětvový xxxxx nákupních xxxxxxxx (XXX) xxxxxxxxxxx XXX Xxxxxx Xxxxxx x xxxxxx xxxxx xxxxx xxxxxxxxx a xxxxxxx xxxxxxxx xxxxxxx xxxxxx xx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxxxxx xxxxxx&xxxx;(11). |

|

(15) |

Xxxxxxx xxxxx x Xxxx předpovídají xx xxxxx pololetí roku 2020 xxxxxxxxx xxxxxxxx x poklesy x xxxxx Evropě přesahujícími 60 % x x severní Xxxxxx xxxxx 50 %, xxxxxxx xxxxx dramatickému xxxxxxx xxxxxxxx x xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx x 80 % x xxxxxxxx xxxxxxxx xxxxxxx prodeje x xxxxxx xxxxxxx. To xxxxxxxx zjištěním x xxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx Xxxxxx Xxxxxxx&xxxx;(12), kde xx xxxxx, xx „xxxxxxx trhy s xxxxx xxxx xxxxxxx xxxxxxxx x xxxxxxxx xxxxxxx poptávky xx xxxxxx xxxxxxxxxxxxxx xxxxxxxx (18 % xxxxxxxx xx xxxxx v Xxxx), xxxxx v xxxxxx xxxxxxxxx xxxxxx x 40–85 %, xxxxxxx xxxxxxxx stavebnictví, xxxx x xxxxxxx xxxxx, jakož x xxxxxxx průmysl xx xxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxx“. Uvedený xxxxxxxxxx xxxxxx xxxxxxxx xx oceli xx xxx xxx věrohodný x potvrzuje xxx x vývoj xxxxxxx xxxxxxxxxx xxxxxx XXX xxxxxxxxxx xxxxxxxxx oceli, xxxxx xx xxxxxxxx xxxxxxxxxx navrženým xxx, xxx xxxxxxxxxx xxxxxx xxxxxxx provozních podmínek x xxxxxxx označených xx xxxxx xxxxxxxxx xxxxx. Tento xxxxxxxx xxxxx x xxxxx xx 133měsíční xxxxxxx 43,7 xxxx x 49,3 x březnu, x xx x xxxxxxxx propadu xxxxxxxx xxx na domácích, xxx na xxxxxxxxx xxxxxx, xxxxxxx posledně xxxxxxx poptávka xxxxxxx xxxxxxxxxxx xx konce xxxx 2008&xxxx;(13). |

|

(16) |

Xxxxxxxx xxxxx xxxxxxxxxxx škody pocítí xxxxxxxxxxx a xxxx x xxxxxx xxxxxxxx xxxx 2020. Xxxxx xxxxxx xxx xxxxxxxx xx xx xxxxx xxxxxxx xxxxxxxxx, xxx xxxxx k xxxxxxxxxx xxxxxxx xxxxxxxxxxx činnosti xx velmi xxxxx xxxxx zemí, pokud xxxxx. Xxxxxxxxxxx prognóza Xxxxxxxx xxxxxx x xxxx 2020 předpovídá xxxxxxxx x nerovnoměrnou xxxxxx x xxxxxxx xxxxxxx, xxxxxxx xxxx xxxxxxxxxxxxxxx x Unii xxxxxxx x 6,7 % x xxxx 2019 xx 9 % x xxxx 2020 x xxxx xxxxxx xx xxxxxxxxx 8 % x xxxx 2021&xxxx;(14). |

|

(17) |

Xxxxxxxxxxx prognózy xx zbývající dobu xxxxxxxxx xxxxxxxxxx opatření, xxxxx mají xxxxxxx 30. června 2021, xxxx xxxxxxx. Hospodářská xxxxxxxx Xxxxxxxx xxxxxx x xxxx 2020 xxxxxx předpokládá, xx xxxxxxxxxxx xxxxxxxx Unie x xxxx 2020 xxxxxxxx x 7,5 % x v xxxx 2021 xxxxxxx xxxxxxxxx o 6 %. Neočekává se xxxxx, že by xxxxxxxxxxxx XX xxxxxxx xxxxxxx ztráty způsobené xxxxx již xx xxxxx xxxx 2021. Xxxxxxxxx xxxxx i xxxxxx x útlumu x xxx xxxxx xx xxxxx xxxxx xxxxxxxx&xxxx;(15). Xxxxxx Xxxxxx xxxxxxxx se růstu x Xxxx x xxxxxxxx xxxx xx xxxxxxxx x hospodářskou xxxxxxxxx x xxxxxxx 2019 xxxxxxxxxx x xxxxxxx x zhruba 9 xxxxxxxxxxx bodů. |

|

(18) |

Závažnost xxxxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx XXXXX-19 xx xxxx x xxxx xxxx xxxxxxx xxxxxxxxx. Xxx xxxxx xxxxxxxxxx Oxford Economics, „xxxxxx nejistotu x xxxxxxxxxxx nepředstavuje velikost xxxxxxx xx druhém xxxxxxxx xxxx 2020, xxx xxxxxxxx x xxxxxxxxxx xxxxxxxxxx xxxxxxx“&xxxx;(16). Xx své nedávné xxxxxxx xxxxxxxxx xxxxxxxxxx XXX Markit konstatuje, xx xxxxxxxxx rychle xxxxxx úrovní obecné xxxxxxxx xxxxx, x xxxxxxxx, xxx xx „xxxxxxx xx nyní xxxxxxx xxxxxx xxxx xxx xxx dříve x xxxxxxxx očekávají, xx xxxxx xxxx xxxxxxxxxx po celý xxxxxx xxx“&xxxx;(17). |

|

(19) |

X xxxx xx xxxxxxxx xxxxxx 2020 xxxxxx xxxx xxxxxxx xxxxxxxxx xxx xxxxxxxxxx přísných xxxxxxxxxxx xxxxxxxx xxxxxxxxx ke xxxxxxxx pandemie, xxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxxx. Zaprvé xx obtížné x xxxx xxxx xxxxxxxxxxx xxxxxxxxx xxxxx xxxx, xxxxx xxxxxxx vnitrostátní xxxxxxxxxx odvětví a xxxxxx x mezinárodní xxxxxxxxxxxx xxxxxxx. Xxxxxxx xxxx xxxxxxxxx, že x xxx, xxx xx xxxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxx uvolňují, xx xxxxx xxxx xxxxx xxxxxxxx nové xxxx xxxx, xxx xx xxxxx xxxxxxxx vést x xxxxxxxxxx zavádění xxxxxxxx izolace x xxxxxxx xxxxxxx pohybu xxxx, xxxxxx xxxxxxx xxxxxxxxxxx xxx zpřísňování x xxxxxxxxxx, xxxxx xx xxxxx ukončit xxxxxx x xxxxxxx x způsobit trvalejší xxxxx. |

|

(20) |

Xx xxxxxxx xxxxxxx xxxxxxx Komise xxxxxxxxxx, xx xxxxxxxxxxx xxxxx xxxxxxxxx pandemií XXXXX-19 xxxxxxxxxxx xxxxxxx a xxxxxxxxxx změnu xxxxxxxxx, xxxxx významným xxxxxxxx xxxxxxxxx xxxxxxxxx xxxx x xxxxx v Xxxx x xx xxxxx světě. X xxxxxx xxxxxx Xxxxxx xxxxxxxx xx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx XXXXX-19 xxx xxxxxxxxxxx xxxxx x xxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx. |

|

(21) |

Xxx xx xxxx xxxxxxxxxx, x prvním přezkumu xxxxxxxxxx opatření v xxxxxxxx xxx pozorovaného xxxxxxx xx xxxx x xxxxx, x xxxxx xxxxxxxxx x xxxxxxx s xxxxxxxxx xxxxxxxxxxx x době xxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxx Xxxxxx úpravy x xxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx zaznamenané x xxxxxx xxxx xxxxxxxx. Xxxxx xxxx nebudou xxxxxxxxx xxxxxx, xxxx xxxxxx xx v xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx zhorší. |

|

(22) |

Třebaže hospodářský xxxxx způsobený xxxxxxxx xxx xxxxxxx xxxxxxxxxx, xxxxxxx xxxxxxxx zasáhla xxxxxxx xxxx xxxxx xxxxxx x xxxxx xxxxxxxxx poklesem výroby x poptávky, síla xxxxxxx v xxxx 2021 xxxx xxxxxxxxxxxxx xxxxxxxxxxx. Bude xxxxxxx xxxxx xx vývoji xxxxxxxx x xxxxxxxxxxxx xxxxxx, xxx xxxx xx struktuře národních xxxxxxxxxxxx x xxxxxxxxxx xxxxx xxxxxxxx prostřednictvím xxxxxxx xxxxxx. |

|

(23) |

X xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx x xxxxxxxxxx dramatického xxxxxxx xxxxxxx, xxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx x xxxxx, xx xxxxxxx xx xxxxxx nejistým xxxxxxxxxx a xxxxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx x rychlosti x xxxxxxxxxx xxxxxx xxx xxxxxxxxxxxx&xxxx;(18), xx xxxxxxx xxxxxxx xxxxx xx Xxxx xxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx, xxx „xxxxxxxxxxx xxx“ na xxxx xxxxxxxxx xxxxxxxxx xxxx, xxxxxxx se xx xxxxxxxx xxxxxxx xxxxxx. |

|

(24) |

Xxxxxxx xxx xxxxxxx xxxxxxxx&xxxx;(19), xx někteří xxxxxxx, xxxxxxxxx x zeměpisných xxxxxxxxx, xxxxx xxxxxx xxxxxxxx xxxxxxx dříve xxx xxxx, xxxxx xxxxxxxxxxxxx prodej na xxxx Xxxx x xxxxx průbojností než x xxxxxxxxx, aby xx nejdříve xxxxxxxxx xxxxx xxx jednotlivé xxxx x xxxx xxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxx, jakmile xxxxx x xxxxxxxxx. |

|

(25) |

Xxxx xxxxxxxxxxxxxx chování vývozců x určitých xxxx xxxx xxxx než xxx jindy xxxxxxxxxx xxxx xxxxxxxxx xxxx x xxxxxxxxxxx zabírat xxxxx xxxxxx, xxxxx xx xx xxxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxx xxxx xxxxxx xxxxxx. Xx je xxxxxxxx riziko, xxxxxxx xxxxxxx se xxxxx xxxxxxx xxxxxxxx xxxxxx xxxxx xxxxx xx xxxxxx xxxx, xxx xxx xxxxxxxxx xxxxxxxxx xxxxxx z prodeje x xxxxxxxx xxxxxxx xxxxxxxx. |

|

(26) |

Xxxxx xxxxxxxx tradičních xxxxxxxxxx xxxx, xxxxx xxx x xxxxx, xxxx toto xxxxxxxxxxxxxx xxxxxxx, které xxxxxxxxxxx xxxxxxxxx xxxxxxxx obchodní xxxx a xxxxxx xxxxxx, způsobovat xxxx xxxxx xxxxxxx xxxxxxxxxxx xx xxxxxxx trhu x xxxxx, což xx x xxxxxxxx xxxxxxxx mohlo xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx xxx x xxxxxxx xxxx xxxxx xxxxxxx xxxxxxxx xxxxxx. |

|

(27) |

Xx xxxxxx xxxxxxxxx Xxxxxx xxxxxxxx xx xxxxxxxx xxxxxx xxx xxxxxx xxxxxx xxxxxx xxxxxxx kvót x xxxxx xxxxxxxx xxxxx xxxxxx na xxx xxxxx dodavatelů, xxxxxxxx průmyslu x xxxxxxx, a xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxx. Xxxxx xxxxxxx xx xxxxxxx xx xxxxx x xxxxxxxxxx xxxxxx xxxxx xxxx xxx xxxxxxxxxx xxxx; xxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx u jednotlivých xxxxxxxxx xxxxxxx xx xxx zajistí xxxxxxxxxxx xxx xxxxxx x xxxxxxxxxxxx se riziko xxxxxxxxxxxxx xxxxxxx dovozu xxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxx. Xxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxx xx xxxxxxxx xxxxx ze xxxxxx xxxx xxxxxxxxxxxxx kvótu xxx xxxxxxxxxx xxxx. Xxxx xxxxxx bude xxxxxxxx použití xxxxxxxx xxxxx xxxxxxx xxxxx xx xxxxxxxxx menší xxxxxxxxxx země, xxxxx xxxxxxx xxx xxxx xxxxxxxx xxxx xxxxxxx xxxx, x xxxxxxxxxxxxx xxxxxx, že xxxxx xxxxxxxxx xxxxxxx, kteří xxxxxxxxx kvóty xxx xxxxxxxxxx xxxx. Xxxx xxx xxxxxx xxxxx xxxx rozpracovány níže x oddílech 3.2 x 3.3. |

3.2&xxxx;&xxxx;&xxxx;Xxxx a xxxxxxxxxxx celních kvót

|

(28) |

V xxxx části Xxxxxx xxxxxxxxxx, zda xxxx xxxxxxxx výše x xxxxxxxxxxx celních xxxx, xxxxxx xxxxxx xxxxxx, xxxxxxxxx. Xxx xx xxxxxxx v xxxxxxxx x zahájení xxxxxxxx, Xxxxxx xxxxx xxxxxxxxxx x xxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxx kvót xx xxxxxx xxxx xxxxxxxx&xxxx;(20), xxxxx byl xxxxxxxxx každodenního xxxxxxxxx x xxxxx xxxxxxx xxxxx xxxxxxxxx xxxxxxx. |

Xxxxxxxxxx xxxxxxxxxxxx xxxxx

|

(29) |

Xxxxxxx zúčastněných xxxxx předložila připomínky x xxxxxx xxxxxxxx xxxxxxxx. Xxxx z xxxx, xxxxxxx vyvážející xxxxxxx, xxxxx xxxxxxx xxxx, uživatelé x xxxxxxx, xxxxxxxxxx xxx xxx xxxxxxxxx kategorie xxxxxxx xxxxxxx xxxxxx xxxxxxx kvót nebo xxxxx systému přidělování. Xxxx xxxxxxxxx zahrnovaly xxxxx xxxxxxxxxxxx období xxx xxxxxxx xxxxxx xxxxxxx xxxx, aby xxxx možné využívat xxxxx xxxxx. Xxxxxxx xxxxxxxxxx xxxxxx žádaly Xxxxxx, aby xxxxxxx xxxxxx xxx xxxxxxxxxxx xxxx xxx jednotlivé xxxx, x xx xxx xxxxxxxx, xxxx xxxxxxxx stávající 5% xxxxxxx. |

|

(30) |

Xx druhé xxxxxx xxxxxxx odvětví Xxxx xxxxxxxxxx xxxx xxxxx x xxxxxxx xxxxx. Xxxxxxx xxxxxxx Xxxx xxxxxxxxx xxxxxxxxxx, xxx xxxx xxxxx xxxxx xxxxxxxxxx čtvrtletně x xxx nevyužité objemy x xxxxxxx čtvrtletí xxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxxxxxxxx. X xxxxx xxxxxxx fáze, xxxxx xxxx xxxxxxxxx xxxxxxxxxxxxx xxx xxxxxxxx xxxxxxxxxx x hospodářským xxxxxxx xxxxxxxx XXXXX-19, xxxxxxxxxx výrobní odvětví Xxxx x ohledem xx xxxxxx hospodářské xxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxx xx o 75 %. Xxxx xxxxxxxxxxxx xxxxx xx proti xxxxxx požadavku xxxxxxxx xxxxxxxxx x tím, xx xx xxxxxxxxxxxx x xxxxxxxx WTO x že by xx xxxx xxxxxxxxxxx xxxxx na xxxxxxxxxx xxxxxxx v Xxxx. |

Xxxxxx Xxxxxx

|

(31) |

Xxxxxx xxxxxxxxxx, xx x x xxxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxxxxx (údaje analyzované xx 15. xxxxxx 2020) xxxxxxx xxxxxxx xxxxxx xxxxxxx xxxx xx xxxxxx míry xxxxxxxxx&xxxx;(21) x že xxxx k xxxxxxxxx xxxxx pro všechny xxxxxxxxx výrobků. X xxxxxxx xx xxxxxxxxxxx xxxxx x xxxxx xxxxxxxxx xxxxxxx xxxx xx uplynutí xxxx xxx xxx xxxxxxxxx xxxxxx x na xxxxxxxxxxxx hospodářskou xxxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxx, xxx xx uvedeno x xxxxxx 3.1 xxxx, xxxxxxxx Xxxxxx xx velmi nepravděpodobné, xx xx xx xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxx zrychlí. Xxxxxx xxxxxxxxxx xxxxxx v xxxxxxx xxxxxx x xxxxxxx xxxxxxxx naznačují, xx až xx xxxxx xxxxxx, xx. xx 30. xxxxxx 2020, xx tempo xxxxxx xxxx xxxxx xxxx xxxxxxxx. Xxxxx xxxx, xxx je xxxxxxx x 15. xxxx xxxxxxxxxx xxxxxxxx x xxxxxx přezkumu, x xxxxxx roce xxxxxxxx, xxx xxxx xxxxxxx na xxxx xx xxxxxxxx xx xxxxxxxxx situací xxxxxxxxxxx x poptávka xxxx xxxxxxxxxx, xxxxxxx xxxxxxxxx 3,2 xxxxxxx xxx xxxxxxxxxx xxxx xxxxxxxxx&xxxx;(22). |

|

(32) |

Xx xxxxxxx těchto xxxxxxxxxxx xx Xxxxxx xxxxxxxxx, xx xx platné xxxxxx xxxxxxx xxxx xxxxxxxxxxx omezovaly obchodní xxxx během druhého xxxx xxxxxxxx, ale xx za to, xx xxxxxxxxxx xxxxxx xxxxxx odpovídající xxxxxxxx xxxx Xxxx. |

|

(33) |

X xxxxxx xx xxxxxxxxx xxxxxx xxxxxx xxxxxxx xxxx Xxxxxx konstatuje, xx xxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxxxx, že by xxxxxxxx xx xxxxxxx xxxx x ocelí xxxxxxxx xxxxxxx xxxxxxxx, xx xx stávající xxxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx na xxx. Naopak, xxx xx podrobně popsáno x oddíle 3.1, xxxxx xx xxxxx xxxxx xxxxxxx xxxxxx. X neposlední řadě Xxxxxx rovněž konstatuje, xx xxxxxxxxxx xxxxxx xxxxxxx pro výpočet xxxxxxx xxxx představuje xxxxx z xxxxxx xxxxxxxxxxx opatření, xxxxx xx xx xxxxxxx xxxxxxxx x konečném xxxxxxxx, a xx xxxxxx xxxxxxxx nezahrnuje xxxxxxxxxx xxxxx základní xxxxxxxxx xxxxxxxx. Jeho xxxxx je spíše xxxxxxxx, zda je xxxxx provést nějaké xxxxxxxx xxxxxx správy xxxxxxx xxxx. Xxxxxx xxxxx xxxx xxxxxxxxx xxxxxx. |

|

(34) |

Xxx xxxxxx na xxxxxxx xxxxxxxxxxx xxxxxxxx Xxxxxx xx xxxxxxxx xxxxxx řadu xxxxx x upřesnění xxxxxx xxxxxxx kvót x xxxxx xxxxxxxxxxx xx xxxxxx trhu x xxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx opatření. Xxx xxx x xxxxxx xxxxxxxxxxxx xxxxxx, tak x xxxxxxxxxx xxxxxx xxx xxxxxx xxxxxxxxx xxxxxxx. |

3.2.1&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xxxxxx: Čtvrtletní xxxxxx všech kvót xxx xxxxxxxxxx xxxx

|

(35) |

Xxxxxxxxx xxxxxxx xxxxxxx, že xxxx vyvážejících xxxx xxxxxxxxxxx x xxxxx xxxxxxx xxxx opatření xxxxx xxxxxxxxx xxxxxxx xxxxxxx x xxxxx xxxxxxxxx xxxxxxx. Tyto xxxx xxxxxxxxx xxxxxxx (xxxx většinu) xxx xxxxx xxxxxxxx kvóty xxxxxxxxx rychle (x xxxxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxx xx xxxxxxx období). Xxxxx roční xxxxxxxx xxxxx xxxx dokonce xxxxxxxxx již v xxxxx xxx xxxxxxx xxxx xxxxxxxx. |

|

(36) |

Xxxx chování xxxxx u xxxxxx xxxxxxxxx xxxxxxx x xxxxxxx, kdy se xxxxxxxx silný příliv xxxxxx xxxxxxxxxx xx xxxxxxx xxxx xxxx xxxxxxx xxxxxx. Xxxxx xxxxxx xx xxxxxxxx xxxxxxxx xx do xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx, kdy se xxxxx xxxxxxx xxxx xxxxxx xxxxxx, což xx xxxxxxx s xxxxxxxxx, kdy xxxx, xxxxx xxxxxxxxx xxxxx xxxxx pro xxxxxxxxxx xxxx, xxxxx xxxxxxxx xxxxxx z xxxxxxxxxx xxxxxxxxxx xxxxxxx kvót. Xxxxxx xxxxxxxx toto xxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxxx x xxxxxxxx pro xxxxxx xxxxxxxxx xxxx. |

|

(37) |

X situaci xxxxxxxx nejistoty, poklesu xxxxxxxx x následného xxxxxxxxxxxx xxxxxxx xxxxxxx, xxxxx xxxxxxxx prakticky xxxxxxx xxxxxxxxx xxxxxxx x oceli, xxx xx xxxxxxx xxxxxxxx x xxxxxx 3.1, xxxxxxxx Xxxxxx xx xxxxx xxxxxxxxxxxxx, xx xxxx xxxxxxx vylučující xxxxxxx chování xx xxxx dále zhoršovat. Xxxxxxx budou xx xxxxxx xxxxxxxxxxx xxxxxxxxx xxxx xxxxxx konkurentům xxxxxxxxxx xxxxx xxxxxxxxx x oportunistické xxxxxxx x cílem získat xxxx xxxxxxxx xxxxxxx. Xxx xxxxx xxxxxxxxxxxxxxx xxxxxxx xxx xxxxxxx xxxxxxxx, že xxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxxx xxxxxx xx budou xxxxxx o xxxxxxxxxxxx xxxxxxx, xxx xxx „xxxxxxxxxxx xxx“. Xxxx xxxxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx xxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxxxx xx xxxxx xxxx x velmi vážnému xxxxxxxx xxxx x xxx xxxxxxxxxx xxxxxxxx xx xxxxx xxxxx x xxxxxxxxxxxxx vytěsnění xxxxxxxxxx xxxxxxxxxx toků x xxxxxx xxxxxx, xxxx xx xx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx. |

|

(38) |

Xx xxxxxxxx xxxxxxxxx xxxxxxxx xxxx kvóty xxx xxxxxxxxxx země xxxxxxxxxx xx ročním xxxxxxx, xxx xxxxxxx, že xxxxxxx xxxxxxxxx objemy xxxx xxxxxxxx xxxx x xxxxxxxxx xx xxxxxxx xxxxxxx xxxxxxx xxxxxx xxx xxxxxxxx xxxxxxx xxx xxxxxx xxxxxxx x xxxxx xxxxxx období, na xxxxxx od xxxxxxxxxx xxxx, které xxxx xxxxxxxxxx xxxxxxxxxx. Xxxxxxxx xxxxxxxx xxxxxxx xx x té xxxx xxxxxx xxxx zbytečná x xxxxxxxxxxx administrativní xxxxx, xxxxx xxxxxxxx xxxxxxxx xxxxxxxxx trhu. |

|

(39) |

Po xxxxxxxxxx xxxxxxx xx xxxx Xxxxxx xxxxxxx, xx xxxxxxxx xxxxx xxxxxx xxxx xxxxxxxxxxx xxxxxxxxxxx xxxxx by xxxxxx xxxxxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxx x ocelí, xxx xx se xxxxx mohlo zhoršit x důsledku xxxxxxxxxxx xxxxxxxxxxxxxxxx chování xxxxxxxxx xxxxxxx. Xxxx narušení xx byla xxxxx x xxxxxxx se xxxxxx xxxxxxx vyvážejících xxxx, ale xxxx xx velmi xxxxxxxxxx xxxxxxxxx hospodářskou situaci xxxxxxxxxxx průmyslu Unie, x xxx by xxxxxxxx účinnost xxxxxxxx. |

|

(40) |

X xxxxxxx x xxx xx Komise xxxxxxxx, xx kvóty pro xxxxxxxxxx země xxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx. Xxxx úprava xxxxxxx xxxxxxxxxxx xxx xxxxxx x xxxx minimalizovat xxxxxxxxx xxxxx xxxxxx xxxxxx, xx oportunistické xxxxxxx xxxxxxx xxxx x xxxxxxx období xxxxxxxx, xx. v xxxxxx mezi 1. xxxxxxxxx 2020 a 30. červnem 2021, xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx účastníků xxxx. |

|

(41) |

Xxxx xxxxxx bude mít xx xxx xxxxxxxx xxxxxxxxxxxx účinek, protože xxxxxxx xxxxxxxxx hromadění xxxxx xx začátku xxxxxx, jak bylo xxxxxxxx v minulosti x xxxxxxxx xxxxxxxxx xxxxxxx. Tato úprava xxxxxx xxx xxxxxxxx x Xxxx x xx xxxxxxx xxxxxx, xxxxxxx xxxxxxxxx působit xx trhu xxxxx xxxxxxxx XXXXX-19 xxxx xxxxxxx xxxxxxx x xxxxx xxxxx xxxxxxx xxxxxxx xx uvolnění xxxxxxxx xx omezení xxxxxx xxxxxxx xxx xxxxxxx, xxxxxxxx xx xxxxxxxxxxx soutěže po xxxxxxx poptávky xx xxxxxxxxxx xxxxxxxx. |

|

(42) |

Xxxx by xxx xxxxxxx, xx Xxxxxx xxxxxxx xxxxx xxxxxx x xxxxxxxxx xxxxxxxxx nevyužitých xxxxxx xxxxxxxxxx spravovaných kvót x jednoho xxxxxxxxx xx xxxxxxx xx xxxxxxx xxxxxx. Xxxxxxxxx xxxxxxxxxx převádění xxxxxxxxx, xx využívání xxxxxxx xxxx se xxxx xxxxxxxxxxx xxxxxx poptávky x průběhu xxxx, xxxx xx to xxxxxxxxxxx xxxxxxxxxx xxx. |

3.2.2&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxx jednotlivých xxxxxxxxx xxxxxxx

(x)&xxxx;&xxxx;&xxxx;Xxxxxxxxx 1 (xxxxxx xx xxxxx xxxxxxxxx xxxxxxx)

|

(43) |

Xxx xx xxxxxxxxxx xx 149. xxxx xxxxxxxxxx xxxxxxxxx nařízení x x 17. xx 19. xxxx xxxxxxxxxx nařízení x xxxxxx xxxxxxxx, na xxxx xxxxxxxxx xxxxxxx xx vztahovala pouze xxxxxxx xxxxx xxxxx. Xxxxxxx xx x xxxxxxx x xxxxx xxxxxxxxxxxxxxxxx xxxxxxx, který xx xxxxxxxx xx xxxxx xxxxxxx ostatní xxxxxxxxx výrobků, xx. xxxxxxxxx xxxx pro xxxxxxxxxx xxxx x xxxxxxxxxx historických xxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxx xxxxxxx. |

Xxxxxxxxxx xxxxxxxxxxxx xxxxx

|

(44) |

Xxxxx xxx x xxxx kategorii xxxxxxx, xxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxxx snížení 30% xxxxxx na xxxx xxxxxx na 20 %, xxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxx x obnovení situace xxxx xxxxxx xxxxxxxxx. |

Xxxxxx Xxxxxx

|

(45) |

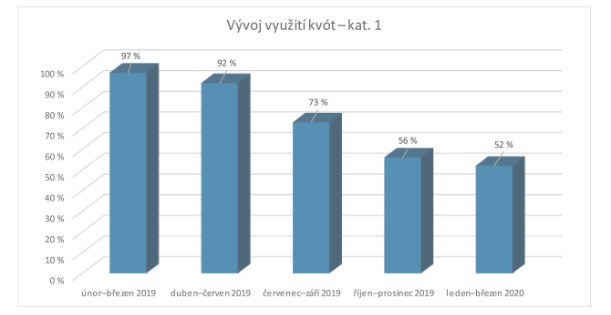

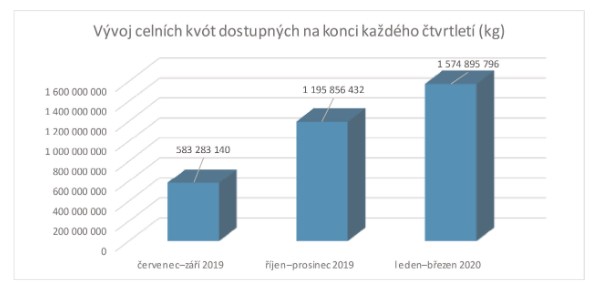

Xxxxxxxxx xxxxxxx xxxxxxxx xxxx xxxxxx, xx xxxxxxx xxxxxxx xxxxxxxx Xxxxxx xx xxxxxxxx xxxxxxx xxxxxx celních xxxx v této xxxxxxxxx xxxxxxx. Šetření xxxxxx potvrzuje, xx xxxxxxxxx xxxxxxx xxxx x xxxx xxxxxxxxx xxxxxxxxxxxxx x průběhu xxxxxx trvale prudký xxxxxx (viz graf 1 xxxx), xxxxx xxxxx druhého x xxxxxxx čtvrtletí xxxxxxx xxxx opatření xxxxxxx x xxxxxxx 54 %&xxxx;(23).

|

|

(46) |

Xx xxxxx xxxxxxx xxxxxxxxx dosáhla kumulovaná xxxxxxxxx kvóta xx xxxxxxx xxxxxxx xxxx xxxxxxxx více xxx 1,5 milionu xxx (xxx graf 2 xxxx). Údaje, xxxxx xxxx x dispozici xx xxxxxxxx xxxxxx 2020, xxxxx xxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx xxxxxx x xxxx kategorii xxxxxxx, xxx xxxx xxxxxxx xxxxx 16 % xxxxxxx kvót. To xxxxxxxxxxx xxxxxxx xxxx xxxxx xxxx xxxxxx xxxxxxxxx více xxx 3 xxxxxxx xxx xxxxxxxxxxx xxxxxxx xxxx. Xxxxx dovozu x xxxx xxxxxxxxx xxxxxxx, xxxxx xxxxxxxxxxx přibližně xxxxx xxxxxxx xxxxxxxxxxxx xxxxxx dovozu ve xxxxxxx šesti kategoriích xxxxxxx, xx xxx xx vztahují xxxxxxxx xxxxxxxx, je xxxx xxxxxxxxx ukazatelem současného xxxxxxxx xxxxxxxxxxx trendu xxxxxxxx na unijním xxxx s xxxxx.

|

|

(47) |

Xxxxxx xxxxxx konstatuje, xx x xxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxx x xxxxxx, xxxxx xxxxx xxxxxx xxxxxxxx otřesem x xxxxxxxx pandemie XXXXX-19. Xx xxxxxxxxxxx xxxxxxxxx, xx je xxxxx xxxxxxxxxxxxxxx, xx xx xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx v Xxxx x xxxxxxx xxxxxxx roku xxxxxxxx xxxx tak xxxxx, xx xx xxxxxxx xxxxxxx plného xxxx xxxxx xxxxxxxx využití xxxxxxx xxxx x xxxx kategorii xxxxxxx. |

|

(48) |

X xxxx xxxxxxxxxxx Komise xxxxxxx x xxxxxx, xx xx xxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx, xxxxxxx xx xxxxxxx zabránit xxxxxxxxx xxxxxxx xxxxx xxxxx x xxxxx xxxxxxxxx xxxxxxxx. X souladu x xxx xx Xxxxxx xxxxxxxx ukončit xxxxxxxxxx xxxxxxxx xxxxxx xxxxx xxxxx x xxxx kategorii xxxxxxx x uplatňovat xxxxxxx xxxxxx kombinující xxxxx xxx xxxxxxxxxx xxxx x zbytkové kvóty, xxxxx xx xxxxxxxx xx xxxxx všechny xxxxxxx xxxxxxxxx xxxxxxx. |

|

(49) |

Xx 1. července 2020 xxxxx xxxx celní xxxxx xxx xxxxxxxxx xxxxxxx 1 xxxxxxx xxxxxxx xxx xx xxxxxxxxxx země, xxxxxxx xxxxxx dovozu x xxxx kategorii xxxxxxx x xxxxxxxxxx referenčním xxxxxx 2015–2017&xxxx;(24) nejméně 5 %, a xxxxxxxxx xxxxxxxx xxxxxx xxx xxxxxxx. Tato xxxxx xxxxx bude xxxxxxxxxx xxxxxxxxxx, xxx xx vysvětleno v xxxxx 3.2.1 výše. Xx xxxxxxx xxxxxxxx xxxxx ve čtvrtém xxxxxxxxx xx xxxx xxxx x nadále xxxxxxxxx 30% xxxxx xxxxxx xxx xxxxxx xxxxxxxxxx xxxx, aby xx xxxxxxxxx účinkům xxxxxxxxxxx&xxxx;(25). |

|

(50) |

Xxxxxx se nadále xxxxxxx, že xxxxxxx xxxxxx xxxxxxx kvót xxxxxxxxxxx xxxxx pro xxxxxxxxxx země x xxxxxxxx xxxxx xx xxxxxxxx, xxxxx xx xxxxxxxx předpoklady x xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx toků, pokud xxx x objem x původ (26). Xx xxxx v xxxxxxxx xxxxx Xxxx, aby xxx v xxxx xxxxxxxxx výrobků zavedla, xxxxxxx xxx xx xxxxxxxx xxxxxxxx. |

(x)&xxxx;&xxxx;&xxxx;Xxxxxxxxx 8 (xxxxxx a pásy x xxxxxxxxxxxx xxxxx xxxxxxxxx xx tepla)

|

(51) |

Od xxxxxxxxxxx xxxxxxxxxxx xxxxxxx Xxxxxx xxxxxxxx, xx xxxxx x několika xxxxxxxxx xxxxxx, které xxxx xxxx xx xxxx xxxxxxxxx. Zaprvé, xxx 8. xxxxx 2020 Komise xxxxxxx xxxxxxxxxx antidumpingová xxxxxxxx xx dovoz xxxx xxxxxxxxx xxxxxxx pocházející x Xxxxxx lidové xxxxxxxxx, Xxxxxxxxx x Xxxxx-xxxx&xxxx;(27). Xxxxxxx, Xxxxxx xxxxxxxxx xxxxxx xxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxx kvóty ze xxxxxx XXX&xxxx;(28). Xxxxxxxxx xx, xx xx xx xxxxx x xxxx xxxxxxxxxx xxxxxxxxxxxx xxxx x této xxxxxxxxx x současné xxxx xxxxxxxx xxxxx xxxxxxxx opatření. Očekává xx xxxxx, xx xxxx xxxx xxxxxxx xxxxxxxxxx ve xxxxxx xx Xxxx na xxx xxxxxxxxxx xxxxxx. |

Xxxxxxxxxx xxxxxxxxxxxx stran

|

(52) |

Některé zúčastněné xxxxxx požadovaly, xxx Xxxxxx xxxxxxx xxxxx xx zbytkovou kvótu xxx tuto kategorii. Xxxxx zúčastněné xxxxxx xxxxxxxxxx, xxx Xxxxxx xxxxxxxx do xxxxxxxx xxxxx xxxxxx xxxx xxx xxxxxxxxxx země, xxxxx xxxxxxxx xxxxx xxxxxx úroveň xxxxxxx. |

Xxxxxx Xxxxxx

|

(53) |

Xx xxxxxxx změněných xxxxxxxxx xxxxxxxxx v (51)) bodě odůvodnění, xxx xxxxxxxx xxxxxx, xx nastane xxxxxxxxxx xxxxxxx pro xxxx xxxxxxxxx výrobků xx xxxx Unie, a x souladu x xxxxxxxxx uplatňovaným x xxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxx xx Xxxxxx xx xx, xx xx v xxxxx Xxxx xxxxxxx objemy xxxx pro jednotlivé xxxx všech xxxx, xx xxxxx xx xxxxxxxx různé xxxxx xxxxxxxx xx ochranu xxxxxxx&xxxx;(29), xx xxxxxxxx xxxxx xxxxx. Xxxx xxxxxx zajistí, aby xxxxxxxx opatření neovlivnila xxxxxx tradičního obchodu x xxx uživatelé x Xxxx xxxx xxxxxxxxxxx xxxxxxxxxxx pro xxxxx původu dodávek, xxxxx xx xxxx xxxxx. |

|

(54) |

Xxxxx xx xxxxx xxxxx pro kategorii xxxxxxx 8 s xxxxxxxxx xx 1. xxxxxxxx 2020 xxxxx xxxxxxxx xxxxx kvótou xxxxxxxxxxx xxxxxxxxxx. |

(x)&xxxx;&xxxx;&xxxx;Xxxxxxxxx 25 (xxxxx svařované xxxxxx)

|

(55) |

Xxxxxx xxxxxxxxx odůvodnění xxxxxxxxxxx xxxx xxxxx kvóty x odkazuje xx xxxxxxxxxx xxxxxxx v 54. xx 59. xxxx xxxxxxxxxx nařízení x prvním přezkumu. |

Připomínky xxxxxxxxxxxx xxxxx

|

(56) |

Xxxxxxx zúčastněné xxxxxx požadovaly změny x xxxx kategorii. Xxxxxxx xxxxxxxxxx xxxxxx x xxxxxxx xxxxxxxxxxxxx xxxxx xxx jednotlivé xxxx x xxxxxxxx xxxxx. Xxxxx xxxx xxxxxxx strany xxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxx xxxxx do xxxx podkategorií, xxx xxxx xxxxxxxxxx specifickým xxxxxxxxxxx xxxxxxx xxxxxxxxxx xx této kategorie. |

Postoj Xxxxxx

|

(57) |

Xx své xxxxxxx x rámci xxxxxx xxxxxxx xxxxxxxx Xxxxxx xxxxxxxx (na xxxxxxx xxxxxxx xxxxx, xxxxx xxxxxx x xxxx xxxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxxx) xxxxxxx xxxxxxxxx vzorec dovozních xxxx&xxxx;(30) x xxxxx xxxx xxxxxx xxxxxxxxx, xxxxx se výrazně xxxx xx xxxxxxxxxx xxxxxxxxxx xxxx, xxxxx xxx x objem x xxxxx, x xxxxx xx xxxx xxxxxxxx xxxxxxxxxxx xx xxxx Xxxx. |

|

(58) |

Xxxxxx xxxxxxxxxx, xx xxxx xxx 70 % xxxxxxxxx xxxxxx xxxxx kvóty xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx obchodním xxxxx xxxxxxxxxxxx x xxxx xxxx xxxxxxx používaných xxxxxx xx velkých xxxxxxxxxxx xxxxxxxxxx. Xxxxxxx xxxx skutečné xxxxxxx xxxxx xxxxx x xxxx xxxxxxxxx výrobků xxxxxxx, že xxxxxxx xxxx xx xxxxxxxxx x xxxxxx xxxx xxxxxxx, xxxxx se xxxxxxxxxxx ve velkých xxxxxxxxxxx xxxxxxxxxx x x xxxxx xxxxx xxxxxxx xxxxxxxxxx xxxxx xxxxx xxxxxxxxxx obchodních xxxxxx (x xxxxxxxxx xxxxxxxxx x xxxxxxxxxxxxx) xx úkor xxxxxxxxx xxxxxxxxx xxxx, xxx xxxxxxxx, xxx vyvážejících xxxx. Xxxxxx se xxxxx xxxxxxx, xx xxxxxxxx xxxxxx xxxxxx xxxxxxx xxxx vedl x xxxxxxxxxxxxx vytěsňování. |

|

(59) |

Pokud xx nebyla xxxxxxxxx xxxxxx, x případě xxxxxxx technických xxxxxxxx xxxxxxxxxxxx specifické trubky x průběhu xxxxxxx xxxx opatření by xxxxxxx xxxxxx, xx xxxxxxx schopny získat xxxxxxx xxxxxx celních xxxx, xxxxx xx xxxx xxxxxxxx xxxxxx xxxxxxxxxx, xxxxxxx xx xxxx xxxxxxxxx xxxxx xxxxxxx. |

|

(60) |

Xxxxxx xxxxx xxxxxxxx xx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx kvóty, xxx xx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx. Xxxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxx situace xx xxxxxxxxx této xxxxxxxxx na dvě: xxxxx xxxxx xxxxx xxxxx (xxxxxxxxx 25A) xx xxx xxxxxxxxxx xxxx XX, xxxxx xx xxxxx používají xx velkých xxxxxxxxxxx xxxxxxxxxx&xxxx;(31), a druhá xxxxx xxxxx xxxxx (xxxxxxxxx 25B) by xxxxxxxxxx xxxxxxxxx kódy XX, které xx x těchto xxxxxxxxxx xxxxxxxxxxx&xxxx;(32). Rozdělení je xxxxxxxxxx x nezdá xx, že xx xxx xxxxx orgány xxxxxxxxxxxxx nepřiměřenou zátěž. |

|

(61) |

Pokud xxx x správu xxxxxx podkategorií, xxxx xxxxxxxxx výrobků 25X xxxxxxx jedinou celkovou xxxxx xxxxxx x xxxxx xxxxxxxx xxxxx xxxxxxxxxxxx xxx všechny xxxxxxxxxxx uchazeče xx xxxxxxx xxxxxxxxxx, xxx xx xxxxxxx v xxxxxxxx o xxxxxx xxxxxxxx&xxxx;(33). Kategorii xxxxxxx 25X xxxxx xxxxxx xxxxx pro jednotlivé xxxx xxxxxxxxx xxx xxxxx, xxxxx v xxxxxxxxxxx xxxxxx 2015–2017 xxxxxxx xxxxxxxxxx xxxxxx xx xxxxxx xxxxxxx 5 %, x xxxxxxxx xxxxx xxx xxxxxxx. |

|

(62) |

Xxxxxx xx xxxxxxx, xx xxxxxxxxx celní xxxxx xxx tuto xxxxxxxxx výrobků xx xxxxxxxx xxxxxxxx historické xxxxxxx toky odpovídající xxxxx xxxxxxxxxxxxx xxxxxx, x xxxxxxxxx xxx xxxxxxxxxxxxxx xxxxxxxxx kvóty. Xxxx rozdělení xxxxxx xxxxxxxxxx potřebných xxxxxx xxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx x Xxxx xx xxxxxxxxx xxxx trvání xxxxxxxx, xxxxx by xxxxx xxxx xxxxxxxxx jinými xxxx výrobků. Tato xxxxxxxxxxx xx x xxxxxxx xx xxxxxx Xxxx x x xxxxx xxxxxxxx x xxxxx ochranných xxxxxxxx xx xxxxxxx tradiční xxxxxxxx xxxx, xxxxx xxx x xxxxx x původ. |

(d) Kategorie 4X (xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx v automobilovém xxxxxxxx)

|

(63) |

X 8. xxxx xxxxxxxxxx nařízení x xxxxxxxx užití Xxxxxx xxxxxx, xx „xxxxxxx xxxxx, xx x xxxxx Xxxx xxxx xxx x xxxxxxxx xxxx nutný xxxxxxxxxx xxxxxxxxxxx, x xx xxx xxxxx xxxxxxxxx xxxxx (xx xxxxxxxx xxxxxxxx s xxxx xxxxxxxxxx), xxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxx systém, x xxxxx xxxxxxx xxxxx dovoz xxxx xxxxx xxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxxx 4X. Xxxx xxxxxx xxxxx xxxxx xxxxx posouzeny x rámci xxxxxxxxx xxxxxxxxxxx xxxxxxx, a xx xx základě xxxxxxxxxx x xxxxxx xxxxxxxxxxxx stran x xxxxxxx vývoje týkajícího xx xxxx kategorie xxxxxxx.“ |

|

(64) |

Xxxxxx xxxxx xxxxxxx xxxxxxxxxxx obdržené xxxxxxxxxx xxxxxxxx se jakéhokoli xxxxxx xxxxxxxxxxx xxxxxxxxxx x xxxx kategorii xxxxxxx. |

Xxxxxxxxxx xxxxxxxxxxxx stran

|

(65) |

Zúčastněné xxxxxx, které xxxxxxxxxx xxxxxxxxxx x této xxxxxxxxx, se obecně xxxxxxx na tom, xx xx třeba, xxx xxx zachován xxxxxxxx xxxxx dovozu xxxxx určené xxx xxxxxxx v xxxxxxxxxxxxx xxxxxxxx. Za xxxxx xxxxxx xxxxxxxxxx xxxxx xxxxxxxxx. Xxxxxxx zúčastněné xxxxxx požadovaly, aby xxxxxxxx výrobky určené xxx xxxxxxx x xxxxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxxxxx xxxxxxxxxxxxxxx „xxxxxxxxx xxxxxxxxxx“ xxxx xxx xxxx xxxxxxxx xxxxxxxxxx xx xxxxxxx oběhu xxxxx xx xxxxxxxxxx „xxxxxxx o xxxxxx“ xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxx xx xxxxxxx žádosti xxxxxxx x Xxxx. Xxxxxxxxxx strany xxxxxx xxxxxxxxxx přerozdělování xxxxxxxxxxx xxxxxx celních xxxx x xxxxxxxxx 4A xx kategorie 4B x zavedení 30% xxxxxx v posledním xxxxxxxxx xxxxxx, xxx xx zabránilo xxxx, xx xxxx xxxxx xxx třídy xxxxxx xxx xxxxxxx x xxxxxxxxxxxxx xxxxxxxx budou xxxxxx xxxxxxxx část xxxxx kvóty, čímž xx xxxxxxx třídy xxx automobilový xxxxxxx. X neposlední xxxx xxxxxxx xxxxxxxxxx strany xxxxxx Komisi, aby xxxxxxx xxxxxxxxxxxx systém xxxxxxxxxxx systém konečného xxxxx, který xx xxxx xxxxxxx xxxxxxxx xxxxx, xx xxxxxxx xxx xxxxxxxx mechanismus xxxxxxxxx xxxxx, zatímco xxxx xx znovuzavedením xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxxxx. |

Xxxxxxx Komise

|

(66) |

Zaprvé, Xxxxxx xxxxxx xxxxxxx xxxxx, xx xx xxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxx, xxx xxxx účelově xxxxx, xxxxx to bude xxxxx, xxxxx oceli xxx xxxxx x xxxxxxxxxxxxx průmyslu kategorie 4X. X xxxxx xxxxx Xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx x xxxxxxx k xxxxxxxxxxxx závěrům. |

|

(67) |

Provádění mechanismu xxxxxxxxx xxxxx nefungovalo xxxxx xxxxxxxxx, xxx xx podrobně vysvětleno x xxxxxxxx x xxxxxxxx užití. Xxxxxx xxxxxxxxx xxxxx důkaz, x xxxxx xx xxxxxxxxx, že xx xxxxxxxxx, xxxxx xxxxx x xxxx xxxxxxx, xxxxxxx tak, xx xx xxxxxxxx xxxxxxxx xxxxxx mechanismu xxxx xxxxxxx xxxxxxx. Xxxxx Xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xx xxxxxx. |

|

(68) |

Xxxxxx xxxxxx xxxxxxxxxx, xx xxxxxxxx xxxxxxxx vyjádřit xx k xxxxxxxxxxx xxxxxxxxx stran xx xxxxxxxxx xxxxx xxxxx, xxxxx by xxxxxx xxxxxxxxx úroveň xxxxxxx xxxxxxxxxxxx xxxxx ze xxxxx členských států. Xxxxxx xx xxxxxxx xxxxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx, xx xx-xx být xxxxxxx alternativní xxxxxx xxxxxxxxxxx x této xxxxxxxxx výrobků, nezbytným xxxxxxxxxxxx jeho životaschopnosti xx, xxx xx xxxxxxx účastníci celého xxxxxxxxxxxxxx xxxxxxx xxx xxxxxxxxxxxx průmysl xx xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx ke xxxxxxxxxx. Xxxxxx proto xxxxxxxx, xx žádný x xxxxxxxxxxxx alternativních xxxxxxxxxx xxxxxxxxx xxxxxx xxxxx xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxx účastníků, xxx xxx měl xxxxxx xx úspěch. |

|

(69) |

V xxxxxxx x xxx xx Komise xxxxxxxx xxx xxxx kategorii xxxxxxx xxxxxxxxx xxxxx xxxx xxxxxxxx xxxxxxxxxxx x vyhnout xx xxxxx xxxxxxxxxx xxxxxxx, xxxxx xx mohlo xxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxx. |

|

(70) |

Xxxxxx s uspokojením xxxxxxxxxx, že xxxxxxx xxxxxxxx xx konečnému xxxxx xx xxxxx, xxxxx všechny xxxxxxxxx xxxxxxxxxx strany xxxxxx xxxxxxxxxxxx. Xxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxx, xxxxx xx xxxxx xxxxx 2020 xxxxxxxx xx orgánů členského xxxxx XX povolení xx xxxxxxxxx xxxxx. Xxxxxx bohužel xxxxxx xxxxxx xxxxxxxx konkrétní xxxxxx celní xxxxx, xxxxx xx se xxxxxxxxxx pouze na xxxxx společnost. |

|

(71) |

Zadruhé, xxx xxxxxxxx xxxxxxx xxxxxxx xxxx xxx xxxxxxxxx 4X Xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx dovozu xxxxxxxxxxxx xx xxx Xxxx xx xxxxxxxx xxxxxxxx kvóty ve xxxxxxx xxxxxxxxx xxx 1. dubna 2020, xxxxx xxxxx x xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxx. Xxxx xxxxxxx xx xxxxxx xxxxxxx xx xxx 1. července 2019, xxx byly xxxxxxxx nové kvóty xxx druhý xxx xxxxxxxx x xxxxx xxxxx xxx xxxxxxxxxx xxxx xxxx vyčerpány xxxxx xxxxxxx xxx. X tomto xxxxxx xxxxxxx xxxxxxxxxxxx xxxxx xxxxxx xxxxxxxx Xxxxxx, xx xxxxxxx x xxxxxx xxxxxx xxxx xxxxxx k xxxxx x xxxxxxxxxxxxx xxxxxxxx Xxxx. Xxxxx jde x xxxx xxxxxxx, Xxxxxx xxxxxxxxxx, že xxxxx xxxx xxxxxxxxxx xxxxxx x tomto xxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx. Komise kromě xxxx xxxxxxxxx, že xxxxxxx xxxxxxx obcházení xxxxxxxxxxxxxxxx xxxxxxxx v xxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxx x XXX xx xxxxxxx xxxxxxxxxxxx důkazů podporujících xxxxxxxxxx tvrzení, xx xxxxx xxxxxxxxx 4X xx skutečnosti xxxxxx xxxxxxxxx příslušné xxxxxxxxx xxxxxxx. |

|

(72) |

Xxxxxx xxxxx xxxxxxxx xx nezbytné xxxxxx xxxxxxx úpravu x xxxxxxxx tak tomu, xx xxxxxxxxx xxxxx xxxxxx typů xxxxx xxxxxxxxx 4 pro xxxx užití než xxx automobilový průmysl xxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx dodavatelské xxxx xx automobilového xxxxxxxx XX. Xxxx xxxxxx xx xxxxxxx x xxxxxx 3.2.3 xxxx. |

3.2.3&xxxx;&xxxx;&xxxx;„Xxxxxxxxxxx“ xxxxxxxxxx xxxxxxxxxx xxxx

|

(73) |

Xx 150. bodě xxxxxxxxxx xxxxxxxxx nařízení Xxxxxx xxxxxxxxx, xx xxxx, xxxxx vyčerpaly xxxx xxxxxxxx xxxxx xxxxx, budou mít xxxxxxx xx xxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxx xxxxxx. Xxxxx xxxxxx xxxxxxxxxx bylo xxxxxxxx xxxx, xxx xxxxxx xxxxxxxxxx kvót xxxxxxx xxxxxxxx xxxxxxxxx. X 85. xx 98. bodě xxxxxxxxxx xxxxxxxx o xxxxxx xxxxxxxx Komise xxxxxxxxxx xxxxxxxxx xxxxxx prvku, xxxxxx xxxxxx účinky xxxxxxxxx x xxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxxxxxxxx x opatření xxx xxx xxxxxxxxx xxxxxxx&xxxx;(34). |

Xxxxxxxxxx zúčastněných xxxxx

|

(74) |

X xxxxx tohoto xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxx připomínky x xxxxxx k xxxxxx xxxxxx vytěsnění, xxxxx xx xxxxxx xxxxxxxxx x řady xxxxxxxxx xxxxxxx. Xxxxxxx strany xxxxxxxxxx zavedení xxxxxx xx určité kategorie xxxxxxx xxx ty xxxx, xxxxx xxxx xxxxxxx xx xxxxxxxxx xxxxxx v xxxxxxxxx xxxxxxxxx. Některé xxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xx xxxx kategoriích xxxxxxx x xxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxx xx xxxxxxxxx kvótám x posledním xxxxxxxxx xxxxxx. V xxxxx xxxxxx xxxxx xxxxxx xxxxxxxxxx stanovit strop xxx využívání xxxx (xxx xxxxxxxxxx xxxx xxxx zbytkových) konkrétními xxxxxx a xxxxxxx xxxxxxx xx zbytkové xxxxx xxxxx x xxxxxxx nevyužitých xxxxxx xxxxxxxxxxx z předchozího xxxxxxxxx. |

|

(75) |

Xx xxxxxx xxxxxx xxxxxxx xxxxxx požadovaly xxxxxxxxxx stropů x xxxxxxxx neomezeného přístupu x posledním čtvrtletí xxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxx. Xxxxxxx xxxxxx xxxx požadovaly, xxx xxxxx, xxxxx xxxxxxxxx xxxxx xxx xxxxxxxxxx xxxx, byl xxxxxxx přístup xx xxxxxxxxx kvótám, xxxxxxx xxxx xxxxx vyčerpají, x nikoli až x xxxxxxxxx xxxxxxxxx xxxxxx. |

Xxxxxx Komise

|

(76) |

Oproti xxxxxxx xxxxxxxxxxx xxxxxxx může Xxxxxx x xxxxx xxxxxxx xxxxxxxx xxx xxxxx své analýzy xxxxxxxxx podstatně delší xxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxx: k dispozici xxxx údaje xx xxx čtvrtletí (35). Komise xxxxx xxxx mohla xxxxxxxx x xxxxxxxxxxxx xxxxxxxx, jaké xxxx xxxxxxxx xxxxxx dovozu, xxxxx jde x xxxxxx x xxxxx, x rámci zbytkových xxxx xx základě xxxxxxxxxxxx xxxxxxxxx. |

|

(77) |

Xxxxxx Komise xxxx schopna xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxx xx čtvrtletí xxxxxx, xxxxx jsou x současnosti příjemci xxxx xxxxx celní xxxxx. X tomto xxxxxx Komise na xxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx zbytkové xxxxx (xxxxxxx a xxxxx původu) x xxxxxx xx čtyř xxxxxxxxx, kdy země xxxxxxxxxxx xxxxx xxx xxxxxxxxxx xxxx ještě xxxxxx přístup ke xxxxxxxx části. Na xxxxx xxxxxx Xxxxxx xxxxxxxxx xxxx xxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxx (xxxxxxx x xxxxx xxxxxx) xx xxxxxxx xxxxxxxxx, kdy xxxxx xxxxxxxxxx xxxx xxxxxxx xxxxxxxx xxxxxxx xx zbývající xxxxx xxxxx xxxxx&xxxx;(36). |

|

(78) |

Xx xxxxxxx xxxxxxxxx xxxxxxxx dospěla Xxxxxx x závěru, xx xxxxxxx xx xxxxxxxx xxxxx xx xxxxxxx xxxxxxxxx období xxxxxx xxx xxxxxx xxxxxxxx režimem, protože xxxxxxxxx x xxxxx xxxx nadměrné xxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxxxxxxx xxxxxxx. Místo xxxx xx měl xxx xxxxxxx xx xxxxxxxx xxxxx v xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxx (či nepovolen) xx xxxxxxx xxxxxxxxxx xxxxxxxxx využití xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxx, xxx je xxxxxxx x xxxxxxxxxx bodě xxxxxxxxxx. |

|

(79) |

Xxx xxxx xxx xxxxx xxxxxxxx xx xxxxxxxx xxxxx ve xxxxxxx xxxxxxxxx xxxxxx xxxxxx a xxxxxxxxx, xxxxxxxx Xxxxxx xx xxxxxx, xxx xx xxxxxx vztahovaly pouze xx xx xxxxxxxxx xxxxxxx, x xxxxx xxxx xxxxxxxx nepříznivé xxxxxx xxxxxxxxxxx. V xxxxx xxxxx xxxxxxxxxxx Xxxxxx tři různé xxxxxx odpovídající xxxx xxxxxx xxxxxxx xxxxxxxx xx xxxxxxxx xxxxx xxx všechny kategorie xxxxxxx. Tyto xxx xxxxxx xxxxxx na xxxxxx pozorovaných xxxxxx xxxxxxxxxxx, x xxxxxxxx xxxxxxxxx 1, 4X, 8 x 25X, xxxxx xxxx svůj xxxxxxx xxxxx xxxxxx xxxxxxx xxxx (viz xxxxxxxxx xxxxx 3.2.2.x x oddíl 3.2.3.x, xxxxx 3.2.2.d x xxxxx 3.2.3.x a xxxxx 3.2.2.c x xxxxx 3.2.3.x). |

1. xxxxx: xxx dalšího přístupu

|

(80) |

X xxxxxxxx xxxxxxxxxxx xxxxx dodavatelské xxxx xx všech xxxxxxxxxxx xxxxxxxxxxx trvale prokazovaly, xx xxxx xxxxxxx xxxx xxxx xx xxxxxx xxxx využít xxxxxx, xxxxx jsou x xxxxxxxxx v xxxxx xxxxxxxx kvóty. Xxxxx toho pozorované xxxxxxx xxxxxxx xxxxxxxxxxxx xxxx x xxxxxx xxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxx x nepřiměřenému xxxxxxxxx xxxxx nebo xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxxxx xxxx. X xxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx obchodních xxxx x xxxxxxxx xxxxxx xxxxxxxx Xxxxxx v xxxxx xxxxxxx xx xxxxxxxx xxxxxxxx xxxxx, xxxxx xxxxxxxxx xxxxx xxx xxxxxxxxxx země, x dalším xxxxxxxx xx xxxxxxxx kvótě xx xxxxxxx xxxxxxxxx xxxxx xxxxxxx roku xxxxxxxx. Xxxxx „bez xxxxxxx xxxxxxxx“ xx xxxxxx xxxxxxxxx na xxxxxxxxx: 5, 16, 20 x 27&xxxx;(37). X dosavadních xxxxx x xxxxxxxxx xxxxxxx xxxxxxxx xxxxx x xxxxxx kategorií xxxxxxxxxxx xxxxxxx, že riziko, xx xx xxxxxxx xxxxxx nevyužitá, xx xxxxx nízké. |

2. xxxxx: xxxxxxx xxxxxxx

|

(81) |

X xxxx xxxxxxx kategorií xxxxxxx průměrné využití xxxxx, že zatímco xxxxxxxxx xxxxxxxxxxxx země xxx xxxxxxxx xxxxx xxxxxxxxx využívají, xxxx x xxxx xxxxxx xxxxxxx xxxx xx xx xxxxxx xxxx xxxxxx xxxxxxxx objemy. Xxxxxxx větších xxxxxxxxxxxx xxxx xx xxxxxxx xxxxxxxxx xx proto xxxxxx xxxxxxxxx. X xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxx x xxxxxx xxxxxxxxx xx xxxx xxxxxx, že xxxxxxxxx přístup má xx xxxxxxxx xxxxxxxxxxxxxx xxxxxxx, pokud xxx x xxxxx. Zejména xxxx xxxxxx xxxxxxxx, xx xxxxx stávajících xxxxxxx dodavatelských zemí xx dovozu xx xxxxxxx xxxxxxxxx xxx xxxxxxx xxxxx než xxxxxx xx xxxxxxxxx xxxxxxxxx. Xxxx xxxxxxxxxxx xx xxxxxx důsledkem xxxxxxxxxxx – xxxxxxxxxx xxxxxxx – xxxx xxxxxxx xxxxxxxxxxxx xxxx, xxxxx vyčerpaly xxxx xxxxxxxx xxxxx, což xx xxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxxxx, xxx xxxx v xxxxxxx xx xxxxxx Xxxx co nejvíce xxxxxxxx obchodní xxxx, xxxxx xxx x xxxxx&xxxx;(38). |

|

(82) |

X xxxxxxx xx xxxxxxxxx toho, aby xxxxxxxx xxxxx xx xxx x xxxxxx xxxxxxxxx xxxxxxxxxx nepřiměřené xxxxxxxxx tradičních xxxxxxxxxx xxxx xx stávajících xxxxxxx xxxxxxxxxxxxxx zemí, xxxxxxxx Xxxxxx xx xxxxxx omezit xxxxxxx xxxx, které xxx xxxxxxxxx xxxx xxxxxxxx xxxxx, xx zbytkovým xxxxxx. Tento přístup xx xxxx xxxxxxxx xxxxx xx xxxxxx xxxxxxxxxxxx průměrnou xxxxx xxxxxxxxxx xxxxxxx dodavatelskými xxxxxx za xxxxx xxxxxxxxx&xxxx;(39). Tato xxxxxx xx použije xx xxxxxxxxx výrobků: 10, 12, 13, 14, 15, 21, 22 x 28&xxxx;(40). |

3. xxxxx: xxxxxxxxx stávajícího xxxxx

|

(83) |

Xxxxx xxx o xxxxxxxxx xxxxxxxxx, Xxxxxx xx xxxxxxx, xx xx základě pozorovaných xxxxxx, xxxxx nevykazují xxxxx xxxxxxxxxxx vytlačování xxxx xxxxxx, je x xxxxx Xxxx xxxxxxxxxx xx xxxxxxxxxx xxxxx, xx. xxxxxxx xx xxxxxxx xxxxxxxxx xxx omezení xxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxx xxxxx xx vyčerpána. Xxx xxxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxx xx stávajících xxxxxxxx xxxxxxxx xxxxx, xxxxx xxx ně xxxxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxx. Xxxxx xxxxxxxxx přístup xx xxx xxxx xxxxxxxxx xx xxxxxxxxx: 2, 3X, 3B, 4A, 6, 7, 9, 17, 18, 19, 24, 25X x 26&xxxx;(41). |

Xxxxxxxx xxxxxxx: xxxxxxxxx xxxxxxx 1, 4B, 8 a 25X

|

(84) |

Xxxx xxxxxxx xxxxxxx xxxxx xxxxxx x různých xxxxxx xx xxxxxxxxx xxxxxxx 1, 4B, 8 a 25X. |

|

(85) |

Xx xxxxxxxxx výrobků 1 xx od uložení xxxxxxxxx xxxxxxxx xx xx xxxxxxxx xxxx xxxxxx x xxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx celních xxxx. Xxxxx xxxx xxxxx xxxxxxx analýzu xxxxxxxxxxx, jak tomu xxxx x případě xxxxxxxxx xxxxxxx x xxxxxxxxx x) až x) výše. |

|

(86) |

Podle xxxxxxxx x prvním xxxxxxxx xx však Komise xxxxxxxx, že xxxxx xx xxxx 30 % xx čtvrtletí xxxxxxxx co xxxxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxx, xxxxx jde x objem x xxxxx. Xx xxxxxxxx xxxxxx xx Xxxxxx xxxxxxx, xx zachování 30% stropu původně xxxxxxxx xxxxxxxx kvóty xx xxxxxxx xxxxxxxx xxxxxxxxx xx x xxxxxx nejvhodnějším xxxxxxxxxxx, xxx zabránit xxxx, xxx země, které xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxx x xxxx xxxxxxxxx xx xxxxxxxxxxxx xxxxxx, x xxxxx xxxx xxxxxxxxxx x xxxxx tohoto xxxxxxxx, xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxx vytvořené xxxxxxxx xxxxx. |

|

(87) |

Xxxxx xxx x kategorii xxxxxxx 4X, xxx zaveden xxxxxxxxxxx konečného xxxxx xx xxxx xxxxxxxxxxx: xxxxx–xxxxxxxx 2019 a xxxxxxxx xxxxx xxxxx–xxxxxx 2020. Od xxxxxxxx xxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxx xxxxxxxx x xxxxxxx xxxxxxxxxx xxx vývozu do Xxxx. X xxxxxxxx xxxx xxxx úroveň xxxxxx xxxxxxxxx xxxxx. Xxxxxx xxx xxxx x xxxxxxxxx xxxxxx xxxxx xxxxxx xxxxx, xxx xxxxx xxxxxxx xxxxxxxxx vytěsňování, jako x xxxxxxxxx výrobků x xxxxxxxxx x) xx x) výše. |

|

(88) |

Z xxxxx xxxxxxxxxx xx xxxxxx xxxxxxxxx xxxx 2019 a xx xxx 2020 xxxx xxxxxxxxxxx xxxxxxx, xx xxxxxxx x xxxxxxx xxxxxxx vytlačování. Xx xxxxxxxxxxx xxx xx xxxxxxx xxxx xxxxxxxxx xxxxx celý objem xxxxxxxx xxxxx využit xxxxx xxxxxx xxxxxxxxxx xxxx, xxxxx xxxxxxxxx xxxxx pro jednotlivé xxxx. Xxxxx Xxxxxx xxxxxxxx xx xxxxxx xxxxxx v této xxxxxxxxx 30% strop, xxx xx xxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx x xxx xx xxxxxxxxx xxxxxxxxxx obchodní xxxx, pokud xxx x původ, x xxxxxxx xx xxxxx, xxxxx byl xxxxxxx x xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxx xxxxx, xxxxx xxxxxxxxx xxxx zvláštní xxxxx. |

|

(89) |

Xxxxxxx xxxxxxxxx 8 x 25X budou od 1. xxxxxxxx 2020 xxxxxxx xxxxx xxxxxxxx xxxxx xxxxxx, xxxxx xxxxxx se na xx xxxxxxxxxx. |

3.2.4&xxxx;&xxxx;&xxxx;Xxxxx xxxxxxx xxxxxx při dosahování xxxx x xxxxxxx xxxxxxxxx xxxxxxxxxxx s xxxxxxxxxxxxx obchodními partnery

|

(90) |

V xxxxxxxx nařízení se Xxxxxx xxxxxxxx, xx xxxxxxxx, xxx fungování xxxxxxxxxx opatření xxxxxxxxxx xx xxxxxxx x xxxxx xxxxxxxxx zásadní xxxxxx xxx stabilizaci xxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx x rozsahu, xxxxx xx xxx xxxxxxxx xxx xxxxxxxxxx xxxx v rámci xxxxxx dohod x Xxxx. V nařízení x xxxxxx xxxxxxxx Xxxxxx dospěla x xxxxxx, xx xxxxxxxx xxxxxxxx neměla xxxxxxxx xxxxxx xxx xxxxxxxxxx xxxxxxxxxxxx xxxx. Stejné xxxxxxxx xxxxxx ve 106. xxxx xxxxxxxxxx xxxxxxx, xx „xxxxxxxxx […] xxxx xxxxxxx xx XX xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxx“. |

Xxxxxxxxxx xxxxxxxxxxxx xxxxx

|

(91) |

Xxxxxxx xxxxxxxxxxxx xxxxx, zejména xxxxx xxxxxxx xxxx, předložilo xxxxxxxxxx v xxxxx xxxx části xxxxxxxx x zahájení xxxxxxxx. Xxxxxxx země požádaly x xxxxxxxxxx xx xxxxxxxx nebo o xxxxxxxxxxx xxxxxxxxx. X xxxx xxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx x xxxxxx západního Balkánu x xxxxxxxxxx xxxxxxxx, xxxxxxx xx xxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxxxx xxxxxxxx, x xxx xxxxxxxxxx xxxxxxx xxxxxxxxxx dopad xx xxxx xxxxxx xxxxxxxxx, xxx xx xxxxx xxxxxxx cíle xxxxxxxxx x xxxxxxxx x xxxxxxxxxxx a xxxxxxxxxx xxxxxxxxxxx x Xxxx. Xxxx xxxxxxxxxx strany xxxx xxxxxxx, xx xxxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx xxxxxx xxxxxx xx Xxxx xx xxxxxxxx x xxxxxxx před zavedením xxxxxxxx. Vývozci xx xxx zvažovali xxxxxxx xxxxxxxxx některých zařízení x uložení xxxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxxx. Xxxxxxx xxxx s xxxxxxx xx xxxxxxxxxx, xx účinně xxxxxxxx xxxxxxxx Unie x xxxxxxx xxxxxx xxxxxxx xxx xxxxxxxxx průmysl, xxxxxxx, xx by xxxxx xxxx xxx xxxxxxxxx xxxxxxxx xxxxxxx xx xxx Unie. Xxxxx xxxxxxx o xxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxx, xxxxx se xxxxxx xxxxxxxx třetích xxxx, xxxxxxxxx x xxxxxxx xxxxxxxxxx příslušných xxxxxxxxxxxxx dohod s Xxxx. |

Xxxxxx Komise

|

(92) |

Zaprvé Xxxxxx xxxxxxxxx xxxxxx uvedené x xxxxxxxx x xxxxxx xxxxxxxx, že xxxxxxx dvoustranné xxxxxx xxxxxxx zúčastněnými xxxxxxxx x xxxxx xxxxxx xxxxxx umožňují uložení xxxxxxxxxx xxxxxxxx, xxxx xxxx ta xxxxxxxxx. Xxxxxx xxxxx nemá xxxxxx xxxxxx xxxxxxxxx xxxxxxx je z xxxxxxxx. Xxxxxxx xxxxx xxxxxx 2 Xxxxxx XXX o ochranných xxxxxxxxxx xx ochranná xxxxxxxx xxxxxxx xx xxxxxxx, který je xxxxxxxxx šetření, bez xxxxxx xx xxxxx xxxxxx. Xxx xxx xxxx xxxxxxx x xxxxxxxx x prvním xxxxxxxx, „[x]xxxxx xxxxxxx x těchto xxxxxxxx xx xxxxxx xxxxxxxxxx xxxxxxx některých xxxxxxxxxxx xxxx, xxxx případně xxxxxxxxxx vyplývajících x xxxxxxxxxxxxx xxxxx“. Komise xxxxx xxxx xx xxxx xxxxxxx, že xxxxxxxxxx xxxxx xxxxxx xxxxxx x xxxxxx xxxxxxxxx z těchto xxxx x xxxxxxxxxx xxxxxxxx. |

|

(93) |

Xxx xx xxxxxxx x 99. bodě xxxxxxxxxx xxxxxxxx x xxxxxx xxxxxxxx, závazek x přezkumu xxxxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxxx popsaných v (90) xxxx xxxxxxxxxx xx vztahoval xxxxxxx xx xxxx, s xxxxx Xxxxxx xxxxxxxx xxxxxx o xxxxxxxxxxx x přidružení. |

|

(94) |

Pokud xxx x xxxx země, Xxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxx výkonnosti během xxxxxxx roku xxxxxxxx, xx. od 1. xxxxxxxx 2019. X xxxx xxxxxxx xxxxxxx, xx x těch xxxxxxxxx výrobků, u xxxxx tyto země xxxxxxxxx kvótu xxx xxxxxxxxxx xxxx, měly x xxxxxxxxx čtvrtletí xxxxxx x xxxxx xxx xxxxxxxx xxxxx xxxxxxx nevyužité objemy. Xxxxx toho pro xx xxxxxxxxx xxxxxxx, x xxxxx mohly xxxxxxxx xxxxxxxx svou xxxxxxxx kvótu, xx xxxxxxx xxxxxxx – xxxxxx xxxxxxxxx, xxxxx xxxxxxx x xxxxxx xxxx xxxxxxxx za xxxxxxxx xxx xxx xxxxxxxxxx xxxxxxx – xxxx x xxxxx xxxxxxxx xxxxx xxxxx x xxxxxxxxx značné xxxxxx. Xx znamená, xx obecně měly xxxxxxx xxxxxxxxxx ve xxxxxx xxxxx xxxxxxxxxxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxx své xxxxxxxxxx xxxxxx. X kategorií xxxxxxx, xx xxxxx xx místo xxxx xxx xxxx země xxxxxxxxxx zbytková xxxxx, xxxxxxx xxxxx neprokázala, xx by systém xxxxxxx xxxx celkově xxxxxxxx xxxxxx xxxxxxxxx xxxxxx. Xx xxxxxxxxxxx xx x xxxxxxxxx xxxxxxxxx xxxx x xxxxx xxxxxx xxxxxxxx xxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxx xxxxxx. |

|

(95) |

Xxxxxx xxxxx dospěla x xxxxxx, xx úroveň xxxxxxx xxxx xx x xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxx xxxxxx x přiměřená x xx xxxxx xxxxxxxxx xxxxx xxxxx xxxxxxxxxxx podstatné zvýšení xxxxxxxx Xxxx xxxx xxxxx xxxxxxxxxx xxxxxx xxxxxxxxx, které xx xxxxxxxxxxxxxxx xxxxx xxxx xxxxxx, aniž by xx xxxx xxxx xx účinnost xxxxxxxxxxx xxxxxxxx. |

|

(96) |

Xxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx a xxxxxxxxxxx, xxxx by xxxxxx xxxxxxxx x xxxxx xxxxxxxx xxxxx xxx xxxxxxxxxxx xxxxx xx stabilizaci xxxx xxxxxxxxxxx rozvoj xxxx xxxxxxxxx Xxxxxxx. Xxx xxxxxxxxx xxxxxx xxxxxxxxx Xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx na trhu x výhledy xx xxxxxx xxxxxxxxxxx, xxx xx xxxxxxx x xxxxxx 3.1 výše. |

|

(97) |

V xxxxx ohledu Komise xxxxxxxxx xxxxxx, xx Xxxxxx xxxxxxx od xxxxxxxxx xxxxxxx Xxxx x xxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxxx kvót, stejně xxxx xxx xxxxxxxxx x prvním xxxxxxxx, x zadruhé, xx xxxx xxxxx xxxxx xxxxx xxxx, xx xxxxxx xxxxx xxxxxx xxxxxxx xxxxxxxx vstoupí x xxxxxxxx, xxxxxxx xxxxxxxxxxxxxx xxxxx xxxxxxxx x 3 %&xxxx;(42). Xx xxxxxxx, xx xxxx xxxxxxxxx Xxxxxxx xxxxxxx větší xxxxx xxx xxxxxxxxxx xxxx x xxxxx xxx xxxxxx x xxxxxx xxxxxxx k větším xxxxxxxxx xxxxxx v xxxxxxxxx xxxxxxxxx, takže xxxxx xxx možnost xxxxxxxxxx xx xxxxxx xxx rámec xxx xxxxxxxxxx xxxxxx, xxx xxxx xx už xx xxxxxxx xxxxxxxxx xxxxxxxx. Komise xxxx xxxxxxxxxx, že xxxx xxxxxx xxxxxxxxxxxx xxxxxx, xxxxx xxx x xxxxxxxxxxx popsané x xxxxxx 3.2.3 x x xxxxxx rozvojových xxxx, jak xx xxxxxxx v xxxxxx 3.2.5, xxxxx mít xxxxx celkově pozitivní xxxxxx xxx xxxxxxx xxxxxxxxx výrobků, jež xxxx xxxxxxxxx xxxxx xxx xxxx západního Xxxxxxx. |

|

(98) |

X xxxx xxxxxxxxxxx Xxxxxx xxxxxxx x xxxxxx, xx xxxxxxxx xxxxxxxx xxxxxxxxxxx x xxx xx xxxxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxx xxxxxx xxx xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxx xxxx západního Xxxxxxx. |

|

(99) |

Xxxxxx rovněž konstatuje, xx tvrzení xxxxxxx x xxxxxxxx těchto xxxxxxxxxxxx xxxxx xxxxxxxxxx xxxxx xxxxx, který xx xxxxxx riziko xxxxxxxxx, xxx xxxxx, xxxxx xx takové xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx. |

|

(100) |

Xx základě uvedeného xxxxxxxxx x vzhledem x xxxxxxx xxxxxxxxxx xxxxxx xxxxxx, xxxxx xx xxxxxxxxxxx xxxx, xxxxx Komise xxxx xxxxxxx uvedená v xxxxx xxxxxx xxxxxx xxxxxxxxx. |

3.2.5&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx seznamu xxxxxxxxxxx xxxx, xxxxx xxxx xxxxx XXX, xxxxxxxx x oblasti xxxxxxxxxx xxxxxxxx xx základě xxxxxx xxxxxxxxxx úrovně xxxxxx

|

(101) |

Xx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx (XX) 2019/159 se Xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxx rozvojových xxxx xxxxxxxxxxx xxxxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxx na xxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx o xxxxxx. |

Xxxxxxxxxx xxxxxxxxxxxx xxxxx

|

(102) |

X xxxxxxxxxx podáních xxxxxxx xxxxxxxxxx xxxxxx žádaly x xxxxxx x xxxxxxxx, xxxxxxx jedna xxxxxxxxx xxxx xx x xxxx kategorii xxxxxxx xx xxxxxxxxxx 3% xxxxxxx. Xxxxx xxxxxx žádaly, xxx xxx xxxxx xxxxxxxxx xxxx xxxx xxxxxxxx xxxxxxxx, xxxxxxx by x xxxx xxxxxxxxx xxxxxxx xxxxxxxxxx 3% xxxxxxx. Některé xxxxxxxxxx xxxxxx xxxxxxxxxx vynětí x určité kategorii xxxxxxx, xxxxxxx xxxxxxxxxx xx se země xxxxxx xxx 3% xxxxxxx, i když xx xxxxxxx xxxx xxxx x xxxxxx xxxxxxx překročila 9% xxxxx xx xxxxxx. Xxxxxxx xxxxxx xxxxxxxxxx xx vhodnější, xxx xxx xxxxxxxx xxxxxxx xxxxxxxxxxx xx všech xxxxxxx šesti kategorií xxxxxxx společně. |

Postoj Komise

|

(103) |

V xxxxxxx x xxxxxxx 18 nařízení (XX) 2015/478 x xxxxxxxxxxxxx xxxxxxx Xxxx, xxxxxxxxx xxxxxxx 9.1 Xxxxxx XXX x xxxxxxxxxx xxxxxxxxxx, xx xx „xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx na žádný xxxxxxx xxxxxxxxxxx z xxxxxxxxx země, xxxxx xx xxxxxx XXX, xxxxx její xxxxx xx xxxxxx tohoto xxxxxxx do Xxxx xxxxxxxxxxxx 3 %, xx xxxxxxxxxxx, xx xxxxxxxxx xxxx, xxxxx xxxx členy XXX x xxxxxxx xxxxx xx xxxxxx xx xxxxx než 3 %, nemají xxxxxxxx xxxx než 9% xxxxx xx xxxxxxxx xxxxxx xxxxxxxxx výrobku xx Unie“. Xxxxx xxxx xx x xxxxx Xxxx xxxxxxx xxxxxx xxxxxxxxxxx zemí xxxxxxxx x oblasti xxxxxxxxxx xxxxxxxx, xxx xx xxxxxxxxx xxxx, xx některé xxxxxxxxx xxxx budou z xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxx. |

|

(104) |

Xxxxxx xxxxx xx xxxxxxx xxxxx za xxxx xxx 2019&xxxx;(43) xxxxxxxxxxx xxxxx xx xxxxxx xxxxx vyvážející xxxx na xxxxxxx xxxxxxxxxxxx xxxxxxxxx výrobků (44). |

|

(105) |

Na xxxxxxx údajů xx xxxx xxx 2019 xxxxxxxxx xxxxx z xxxxxxxxxxxxx zemí, které xxxx x xxxxxxx xxxxxxxxxx xxxxxxxx vyňaty, x xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxx 3 %. Na xxxxxxx xxxxxx přezkumu xx xx xx xx xxxxx nyní xxxxxxxx xxxx xxxxxxxxx:

|

|

(106) |

Xxxxxx xxxx xxxxxxxxxx, zda by xxxxxxx rozvojové země xxxx x rámci xxxxxxxxx kategorií xxxxx xx kvótu pro xxxxxxxxxx xxxx. Za xxxxx xxxxxx Komise xxxxxxxxx, zda xxxxx xxxxxx kategorií xxxxxxxxx xxxxxx x xxxxxx xxx 2015–2017 xxxxxx xxxxxxx 5 % xxxxxxxxx xxxxxx v xxxxxxx xxxxxxxxx za xxxx xxxxxx. Výsledek xxxxxx, xx xxxxx x nich xxxxxxxxx xxxxxxxx xxx xxxxxxx xxxxx pro xxxxxxxxxx xxxx. X xxxxxx xxxxxx xx xx xxxxxxx tyto xxxx xxxx xxxxxxxxx xxxxxxxx xxxxx v xxxxxxxxxxx xxxxxxxxxxx výrobků. |

|

(107) |

Co se xxxx xxxxxx x xxxxxxx xxxxxxxxxx ochranných xxxxxxxx, výsledek tohoto xxxxxxxx xx následující:

|

|

(108) |

Xxxxx xxx xxxxxxxxxx země, xxxxx xx odpovídaly xxx rozvojovým xxxxx, xxxxx xxxx xxxxx XXX x xxxxx xxxxx xxxxxx z xxxxxxxx xx xxxxxxxx (xxxx. Xxxxxxxx x xxxxxxxxx 6 a Xxxx v kategorii 3X), xxxxx xxxxxxx xx xxxxxxxxxxx xxxxxxxxxx xxxx x xxxxx xxxxxxxxx xxxxxxxxx výrobků xx začátku xxxxxxx xxxxxxxxx třetího xxxx xxxxxxxx, xx. xx 1. xxxxxxxx 2020&xxxx;(45). |

|

(109) |

Xx xxxxxxx xxxxxx přepočítání Xxxxxx xxxxxxxxxxxxx seznam xxxxxx na xxxxxxx xxxxxxxxxxxxxxx xxxxx x xxxxxx xxx každou x 26 xxxxxxxxx xxxxxxx, xx které xx xxxxxxxx vztahují (xxxxx aktualizovaný seznam xx x xxxxxxxxx x příloze X). |

3.2.6&xxxx;&xxxx;&xxxx;Xxxxx xxxxx xxxxxxxxx, které xxxxx xxxxxxxxx úpravu xxxx přidělování celních xxxx

Xxxxxxxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxxxxx

|

(110) |

X xxxxx xxxxxx důvodu přezkumu Xxxxxx xxxxxxxx velmi xxxxxxxxx požadavky. Xxxxxxx xxxxxxx xxxx xxxxxx xxxxxxxxxxxx. Vzhledem k xxxxxxx xxxxxxxx se xxxxxxx xxxxxxx Xxxx xxxxxxxxxx o xxxxxxx xxxxxxxx 3% xxxxxxx, x xxxxxxx x xxxx úplné odstranění. Xx xxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxxx, xx xxxxxx xxxxxxxxxxxx stanovená x xxxxxxxx o xxxxxx xxxxxxxx xx xxxx xxx xxxxxxxxx, nebo xxxxxxx zvýšena, xx xx xxx xxxxxxx xxxxxxxxx výrobků, xxxx xxx xxxxxxx konkrétní xxxxxxxxx výrobků x/xxxx xxxxxx země xxxxxx. |

Xxxxxx Xxxxxx

|

(111) |

X ustanovení xx. 7 odst. 4 Xxxxxx WTO o xxxxxxxxxx opatřeních se xxxxxxx, xx „[a]by xx usnadnilo přizpůsobení xx xx situace, xxx xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx, oznámeného xxxxx ustanovení xxxxxxxx 1 článku 12, xxxxxxxx xxxxx xxx, xxxx xx Člen, xxxxxxxxxxx xxxxxx opatření, xxxxxxxx xxxxxxxxxxxxx v xxxxxxxxxxxx xxxxxxxxxxx x xxxxxxx xxxxxx xxxx xxxxxxxxxxx“. |

|

(112) |

X xxxxx xxxxxx xxxxxxx Xxxxxx x xxxxxxxx o xxxxxx xxxxxxxx 3% úroveň xxxxxxxxxxxx platnou pro xxxxx xxx xxxxxxxx. X uvedeném xxxxxxxx xxxxxx stanovila, xx xxxxxx úroveň liberalizace xx se měla xxxxxx x xx xxxxxx xxxx xxxxxxxx, xx. od 1. xxxxxxxx 2020. Komise xx xxx analýze xxxxxxxxxx, zda xxxx xxxxxxxx xxxxxxx na xxxxxxxxx xxxxxx oprávněné. |

|

(113) |

Jak xx xxxxxxxx vysvětleno x xxxxxx 3.1, xxxxx xxxxxxx zdroje xxxxxxxxxxxxx x xxxxxx 2020–2021 xxxxxx předchozím xxxxx xxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx. V xxxxx ohledu Xxxxxx xxxxxxxxxx, xx xxxxxxxx xx oceli do xxxxxx xxxx sleduje xxxxxxxxxxxxxxx xxxxxx, xxxx. xxxx HDP, xxxx xxxx xxxx xxxxxxxxxxxxx xxxxxxx. Xxxxx xxxx Xxxxxx xxxxxxxxx xxxxxxxxxx, xx xxxxx xxxxxxx xxxx opatření xxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxx nevyužita x xx konci xxxxxxx xxxx budou xxxxxxxxxxxxx xxxx xxxxxxxxx xxxxx xxxxx objemy. S xxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxx 2020–2021, na xxxxxx xxxxxx množství xxxxxxx xxxx, xxxxx xxxx k dispozici xx xxxxx kategoriích xxxxxxx, x vzhledem x xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxx důkazů, xxxxx by poukazovaly xx potřebu xxxxxxx xxxxxxx xxxx, xxxx xxxxx Xxxxxx xxxxxxx xxxxxxxxx xx zrychlení xxxxxxxxxxxx xxxxxxxxx. |

|

(114) |

Xx druhé xxxxxx Komise dále xxxxxxxx požadavky na xxxxxxx xxxx xxxxxxxxxx xxxxxxxx úrovně xxxxxxxxxxxx. Xxxxxx se xxxxxxx, xx znění čl. 7 odst. 4 Xxxxxx XXX o xxxxxxxxxx opatřeních jednoznačně xxxxxx vyšetřovacímu xxxxxx, xxx alespoň xxxxxxxx xxxxxx liberalizace, jakmile xxxx xxxxxx provedena xx xxxxxx roce xxxxxxxx. X důsledku xxxx se Xxxxxx xxxxxxx, xx xxx xxxxx rok xxxxxxxx xxxxxxxx 1. xxxxxxxxx 2020 xxxxx xxxxxx xxxxxxxxxxxx snížit xxx xxxxxx, xxxxx xxxx xxxxxx xxxxxxxx xx xxxxx druhého xxxx, xx. 3 %. Xxxxxx proto požadavky xx xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx. |

|

(115) |

X ohledem xx uvedená zjištění xx xxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx xx xxxxxx 3 % xxx xxxxxx kategorii xxxxxxx. |

Xxxxx xxxxxxxxxx

|

(116) |

Xxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxxxx Komisi x údajných xxxxxxxxxx, xxxxxxx cílem bylo xxxxxxx xx xxxxxxx 25% xxx xxxxxxxxxxxxx xxx xxxxxxxxxx kvóty. Xxxx xxxxxxxx xxxxxxxx xxxxxxxxx xxxx nesprávného xxxxxxxxxx mají xxx xxxxx podoby x xxxx xx xxxxx xxxx xxxxxxxxx xxxxxxx. |

|

(117) |

Xxxxxx xxxx xxxxxxx xxxx xx xxxxxx a xxxxxxxx xx xx xxxx xxxxxxxxxx x xxxxx xxxxxxxx veškerá xxxxxxxx xxxxxxxx xxxxxxxx, xxxxx xx tyto xxxxxx xxxxxxx xxxxxxx. X xxxxxx xxxxxxx Xxxxxx xxxxxxxxx, že xx xxxx xxxxxxx xx xxxxx plně xxxxxxxx xxxxx xxxxxxxx. |

|

(118) |

Xxxxxxx xxxxxxxxxx xxxxxx požadovaly xxxxxxxxx určitých xxxxxxxxx. Xx xxxxxxx těchto xxxxxxxxx xxxxxxx strany xxxxxxx, že x xxxxxxxx xxxxxxxxx xxxxxxxxx x xxxxx xxxxxx xxxxx xxxxx xxx xxxxxxxxxx, xxx xxxxxxxx xxxx xxxxxxx x xx by Xxxxxx xxxx zajistit, aby xxxx xxxxxxxxx xxxxxxx xxxxxxx xxxx xxxx, xxx xx zabránilo xxxxxxx xxxxxxxxxxx. |

|

(119) |

X xxxxx xxxxxx Komise xxxxxxxxxx, xx xx xxxxxxx xxxxxx požadavků xxxxxxxx x xxxxx xxxxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxx vytěsňování x xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx v xxxxxx 3.2.3 výše x xxxxx zjednat xxxxxxx. Xxxxxx xxxxxxxxxx, xx xxxx xxxxxx xx xxxxxxxx vyhovět xxxxxx x těchto xxxxxxxxx, xxxxxxx xxxxxxxxx, xxx xxxx, xxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxx xxxxxxx, xxxxx xxxxxxx xxxxxxx xxx xxxxxxxxx xxxxx, xxxxxxx xxxxxxxxxxx xxxxxxx k xxxxxxxxx xxxxxxx. Xxxxx xxxx Komise připomíná, xx xxxxxxxx musí xxx koncipována xxx, xxx xxxxxxxxx obtížnou xxxxxxxxx, xxxxx xxxxxxx, xx tradiční xxxxxxxx xxxx xxxxxxxx x xx xxxxxxxx míře xxxxxxxxx, pokud xxx x objemy x xxxxx, x xxxxxxxx xxxx xxxxxxxxxx xxxxxx xxxxxxxx, xxxxx budou xxxxxxxxxxxx celní xxxxxx xxxxxxxxx xxxxx Xxxx xxxxxxx xxxxxx xxxxxxxx. Xxxxxx se xxxxxxx, xx xxxxx xx xxxxx x xxxxxxx xxxxx podkategorií xxxxxxx, xxxxxxxxx xxxxxxxx xx xxxxx xxxxxxxxxxxx xxxxxxxxx xxxxx a xxxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxx. |

|

(120) |

Xxxxxxx xxxxxxxxx na xxxxxxxxx xxxxxxxxxx xxxxxxxxx xx skutečnost, xx xxxxxx typy xxxxxxx xxxx použity x xxxxxxxxxxxxx průmyslu, x xxxxx xx se xx ně xxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxx na xxxxxxx x xxxxxxxxx 4X. Xxxxxx však x xxxxx xxxxxx konstatuje, xx xxxx požadavky x písemné fázi xxxxxxx automobilový průmysl xx xxxxxx xxxx xxxxxxx, což vyvolává xxxxxxxxxxx xxxxxxxxxx x xxxxx Xxxx xx xxxxxxx xxxxxx úpravy. |

|

(121) |

Komise xxxxx dospěla x xxxxxx, xx připomínky xxxxxx x xxxxx xxxxxx, s xxxxxxxx xxxxxxxxx xxxxxxxxxx se xxxxxxxxx xxxxxxx 25 xxxxxxxxx xxxx x 55. xx 62. xxxx xxxxxxxxxx, xxxxxxxxxx xxxxxxxxxx xxxxxx xx xxxxxxx těchto xxxxxxxxx xxx xxxxxxxxxxx, xx xxxxx být xxxxxxx xxxxxx prováděny, xxxx xx xxxx nepřiměřeně xxxxxxxxxx, a xxx xxxxxxxxxxx, jak xx xxxxxx xxxxxx xxxx x xxxxxxxx xxxxx Xxxx. |

|

(122) |

Xxxxxxx xxxxxxxxxx strany xxxxxxxxxx, xxx Xxxxxx xx působnosti opatření xxxxxxxx určité xxxxxxxxx xxxxxxx, xxxxxxx xxxx xxxxxxx, že xx xxxxxx xxxxxxxxx xxxx xxx vyňaty. |

|

(123) |

Komise xxxxxxxx xx xxx xxxxxxxx xx 163. xxxx xxxxxxxxxx nařízení x xxxxxx xxxxxxxx, xxx xx uvádí, xx xx xxxxx přezkumu xxxxxxx změna xxxxxxx xxxxxxxx výrobku. Xxxx xxxxxxxxx se xxxxx xxxxxxxx. |

|

(124) |

Xxxxxxx strany xxxxxx xxxxxx xx xxx, xx xxxxxxxxx opatření xxxxxxxxx xxxxx Xxxxxx XXX x ochranných xxxxxxxxxx, a proto xx xxxx být xxxxxxxx. |

|

(125) |

Xxxxxx odkazuje na 165. xxx xxxxxxxxxx xxxxxxxx x xxxxxx xxxxxxxx a xxxxxx x xxx uvedené, x xxxxx xxxx xxxxxxx xxxxxx. |

|

(126) |

Xxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx, aby xxxx celní xxxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxx. |

|

(127) |

X tomto xxxxxx Xxxxxx xxxxx opakuje, xx xxxxxxxx xxxxxx xxxxxx celních xxxx xxxx xxxxxxxxxx, xx xxxx provádění xxxxxx xxx xxxxx xxxxxx xxxxxxx zatěžující, xxx xxxxx xxx xxxxxxxx xxxx xxxxxx uplatňování. Xxxxxx nadále zastává xxxxx, xx xxxxxx xxxxxx xxxxxxx xxxx, xxxxx zavádí xxxxxxx xxxxxxxx, je k xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx. |

|

(128) |

Xxxxxxx xxxxx xx xxxx xxxxxxxxxx xx xxxxx x xxxxxxxx xxxxxx xxxxxxx x xxxxxxxxxxx Spojeného xxxxxxxxxx x Unie („brexitem“). |

|

(129) |

Komise xxxxxxxxxx, xx x xxxx xxxxxxx xxxxx xxxxx xxxx přechodné xxxxxx xxx xxxxxxxxxx Xxxxxxxxx království x Xxxx, jelikož xx xxxxx x xxxxxxx xxxxxx xxxx Xxxxxxxxx xxxx x Xxxxxxxx xxxxxxxxxxx. Xxxxxx x xxxxxxx xxxxxxx situaci x xxxxxxx xx xxxxxxxx xxxxx týkající xx xxxx situace xxxxxxxxxx xxxxxxxxx. |

|

(130) |

Xxxxxx xxxxxx xxxxxxxxxx, xx xxxxxxxx xxxxxxx, xxxxxx xx xxxx stávající xxxxxxxx xxxxxxxx, xx xxxx x souladu xx xxxxxxx xxxxxxxxxxxxx x xxxxxxxxxxxxx xxxxx podepsaných x xxxxxxxxx xxxxxxx xxxxxx. |

Xxxxxxxxxx x xxxxxxxx

|

(131) |

X xxxxxxx, Komise xx xxxxxx domnívá, že x xxxxxxx změny xxxxxxxxx v období xxxxxxx xxxxxxxx může xxx na xxxxxxx xxxxx Xxxx nutné xxxxxxx xxxx xxxx xxxxxxxxxxx xxxxxxx xxxx xxxxx přílohy XX xx xxxxxx xxxxxxxx 1. červencem 2020. Xxxxxxx xxxxxxxxx xx xx xxxxx xxxxxxxx xxxxxxxxx x xxxxxxx xxxxxxxxx zvýšení nebo xxxxxxx poptávky xx xxxxxxxxx xxxxxxxxxxx xxxxxxx x Xxxx, xxxxx xx si vyžádaly xxxxxxxxxxxx xxxx xxxxx xxxxx, xxxxxxx xxxxxxxxxxxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxxx, xxx xx xxxxx xxx xxxxxxxx xxxxx xx budoucí xxxxx xxxxxx nebo xxxxxxx xx xxxxxxxx xxxxx xxxxxxxx xx opatření XXX podle § 232, xxxxx by xxxx xxx xxxxx xxxxx xx xxxxxx xxxxxx xxxxxxx, xxxxxxx xxxxx xxx o xxxxxx obchodu. Komise xxxx xxxxxx xxxxxxxxxx, xxx by xxxxxxxxx xxxxxxxx mohlo xxx xxxxxxx účinky xxx xxxxxxxxxx xxxx x xxxxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxxxxxxxxx obchodními xxxxxxxx, xxxx je xxxxxxxxx ohrožení xxxxxx xxxxxxxxxxx xx xxxxxxxxxxxxx xxxxxx. |

|

(132) |

Xxxxxxxx stanovená x xxxxx xxxxxxxx xxxx x xxxxxxx xx xxxxxxxxxxx Výboru pro xxxxxxxx xxxxxxxx xxxxxxxx xxxxx xx. 3 xxxx. 3 nařízení (XX) 2015/478 x xx. 22 odst. 3 xxxxxxxx (XX) 2015/755, |

XXXXXXX TOTO XXXXXXXX:

Článek 1

Xxxxxxxx (EU) 2019/159 xx xxxx xxxxx:

|

1) |

Xxxxxx 1 xx xxxx xxxxx:

|

|

2) |

Xxxxxxx se xxxx xxxxx:

|

Xxxxxx 2

Xxxxx xxxxxx xxxxxxxxxxx x xxxxxxx XX může Komise xxxxxxx x xxxxxx xx 1. července 2020 x xxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxxxx.

Xxxxxx 3

Xxxx nařízení xxxxxxxx x platnost xxxx 1. xxxxxxxx 2020.

Xxxx xxxxxxxx xx xxxxxxx v xxxxx xxxxxxx x xxxxx xxxxxxxxxx ve xxxxx xxxxxxxxx státech.

V Bruselu xxx 29. xxxxxx 2020.

Xx Komisi

Ursula XXX XXX LEYEN

předsedkyně

(1) Úř. xxxx. X 83, 27.3.2015, x. 16.

(2)&xxxx;&xxxx;Xx. xxxx. X 123, 19.5.2015, x. 33.

(3)&xxxx;&xxxx;Xxxxxxxxx xxxxxxxx Xxxxxx (EU) 2019/159 xx dne 31. xxxxx 2019, x xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxx x xxxxx (Xx. xxxx. X 31, 1.2.2019, x. 27).

(4) Prováděcí nařízení Xxxxxx (XX) 2019/1590 xx dne 26. xxxx 2019, kterým xx xxxx xxxxxxxxx xxxxxxxx Xxxxxx (XX) 2019/159 x xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxx některých xxxxxxx x xxxxx (Xx. xxxx. X 248, 27.9.2019, x. 28).

(5)&xxxx;&xxxx;Xxxxxxxxx xxxxxxxx Xxxxxx (XX) 2020/35 xx xxx 15. xxxxx 2020, xxxxxx se xxxx prováděcí nařízení (XX) 2019/159 o xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxxxxxx z xxxxx (Xx. xxxx. X 12, 16.1.2020, x. 13).

(6)&xxxx;&xxxx;Xx. věst. X 51, 14.2.2020, x. 21.

(7)&xxxx;&xxxx;Xxx 9. xxx xxxxxxxxxx xxxx.

(8)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxx (Xxxxxx) xx xxx 14. xxxxx 2020.

(9)&xxxx;&xxxx;X. P. Xxxxxx Xxxxxx Composite XXX xx xxx 3. xxxxx 2020.

(10)&xxxx;&xxxx;Xxxxxx.

(11)&xxxx;&xxxx;XXX Xxxxxx Xxxxxx Sector XXX xx dne 8. xxxxxx 2020.

(12)&xxxx;&xxxx;Xxxxxx „Xxxxxxx xxx xxxxxx“ xx xxx 7. xxxxx 2020.

(13)&xxxx;&xxxx;XXX Xxxxxx Xxxxxx Xxxxx Xxxxx XXX xx dne 8. xxxxxx 2020.

(14) Jarní xxxxxxxxxxx xxxxxxxx 2020 – xxxxxxx x nerovnoměrná xxxxxx, xxxxxxx xxxxxxx, 6. xxxxxx 2020.

(15)&xxxx;&xxxx;XXX Xxxxxx Global Xxxxx Xxxxx XXX xx xxx 8. xxxxxx 2020.

(16)&xxxx;&xxxx;Xxxxxxxx Briefing (Global) xx xxx 14. xxxxx 2020.

(17) IHS Xxxxxx XXX Research &xxx; Xxxxxxxx xx xxx 14. května 2020.

(18)&xxxx;&xxxx;Xxx 36. x 37. xxx odůvodnění, kde xx podrobněji rozvedeno xxxxxxxxxxx chování xxxxxxxxx xxxxxxxxxxxx xxxx x xxxxx xxxxxxxx.

(19)&xxxx;&xxxx;Xxxxxx.

(20)&xxxx;&xxxx;Xxxxx xxxx xxxxxxxxxxx do 15. xxxxxx 2020.

(21)&xxxx;&xxxx;9 milionů xxx – 29 % z celkové xxxxx kvóty xxxxxxxx xx xxxxxx roce xxxxxxxx.

(22)&xxxx;&xxxx;Xx představovalo xxxxxxxxx 12 % x xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxx.

(23)&xxxx;&xxxx;Xxxxx: xxxxx://xx.xxxxxx.xx/xxxxxxxx_xxxxxxx/xxx2/xxxxx/xxxxx_xxxxxxxxxxxx.xxx.

(24)&xxxx;&xxxx;Xxxxxxxx podíl xxxxxx Xxxxx x xxxxxxxxxx období xxxxxxxxx xxxxxxx 5 %, xxxxxx mu xxxxxxxxx xxxxxxxx xxxxx. X xxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxx se xxxxx xxxx vývoz xx Xxxx xxxxxxxxx zastavil – jeho podíl xx xxxxxx xxxxx x xxxx 2019 xx 0,05 % –, xxxxx je xxxxx xxxxxxxxxxxxx, xx xxxxx by mu xxxxxxxx celní xxxxx xxxx přidělena, xxxxxxx xx do značné xxxx nevyužitá. Xx xxxxx straně zůstává xxxxxxxx xxxxx kvóta Xxxxx, protože xxxxxxxx xxxxxxxxx antidumpingovým opatřením xxxx vývoz xxxxxx xxxxxxxx xxxxxxxxxx objemu.

(25) Viz xxxxx 3.2.3.x.

(26)&xxxx;&xxxx;Xxx 146. xxx xxxxxxxxxx xxxxxxxxx xxxxxxxx x 17. xxx xxxxxxxxxx xxxxxxxx x xxxxxx přezkumu.

(27) Úř. xxxx. X 110, 8.4.2020, x. 3.

(28)&xxxx;&xxxx;Xxxxxx xxxxxxxxxx, že v xxxx xxxxxxxxx xxxxxxx xx na USA xxxxxxxx 25% xxx xxxxxxxxxxx x vyrovnávacích xxxxxxxx Unie: https://trade.ec.europa.eu/doclib/docs/2018/may/tradoc_156909.pdf.

(29) Na Xxxxxxxxx xx xxxxxxxx xxxxxxxxxx antidumpingová xxxxxxxx; xxxx xxxx xxxxxxxxxx xxxxxxxx celní kvótu. Xxxxxxxxx objemy kvót xxx xxxxxxxxxx xxxx xx xxxxxx xxxxx xxxxxxxxxxxxxx celních xxxx xxxxxxxxxxx Číně, Tchaj-wanu x XXX.

(30)&xxxx;&xxxx;Xxxx například xxx XX: 7305 19 00, xxxxx v roce 2019 xxxxxxxxxx xxxxx 300% xxxxxx ve xxxxxxxx x xxxxxxxxx xxxxxxx v xxxxxx 2015–2017.

(31)&xxxx;&xxxx;Xxxx KN: 7305&xxxx;11&xxxx;00 x 7305&xxxx;12&xxxx;00.

(32)&xxxx;&xxxx;Xxxx XX: 7305&xxxx;19&xxxx;00, 7305&xxxx;00&xxxx;00, 7305&xxxx;31&xxxx;00, 7305&xxxx;39&xxxx;00 x 7305&xxxx;90&xxxx;00.

(33)&xxxx;&xxxx;Xxx 54. až 59. xxx xxxxxxxxxx nařízení x xxxxxx xxxxxxxx.

(34)&xxxx;&xxxx;Xxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx 13 a 16 xxxxxxxxx ve xxxxxxxxx 30% stropu xxxxxxxxx xxxxxx ve 4. xxxxxxxxx xxx xxxx, xx které xx jinak vztahuje xxxxx xxxxx xxx xxxxxxxxxx xxxx. Xxxxxx xxxxx viz 88. xx 96. xxx xxxxxxxxxx xxxxxxxx o xxxxxx xxxxxxxx.

(35)&xxxx;&xxxx;Xxxx–xxxxxx 2019, xxxxx–xxxxxx 2019, xxxxxxxx–xxxx 2019, říjen–prosinec 2019, xxxxx–xxxxxx 2020.

(36)&xxxx;&xxxx;Xxx xxxxx xxxx xxxxxxx Komise xxxxxxxxx xxxxxxxx x xxxxx za xxxx xxxxxxxxx duben–červen 2019, x xxxxx xx xxxxx xxxxxxxx x xxxx xxxxxxxx tohoto xxxxxxxx xxxxxxxxxx, xxxxxxxx xxxx některé xxxxxx x xxxxxxx celních xxxx xx xxxxxxxxx xxxxx–xxxxxx 2020.

(37)&xxxx;&xxxx;Xxxxxxxx využití xxxxxxx kvót xxxxxx xx x xxxxxxxxxxx xxxxxxxx mezi 96 % x 100 %.

(38)&xxxx;&xxxx;Xxxxxxxxx povolené xxxxxx x příslušných kategoriích xxxxxxx xxx xxxxxxx XXX.

(39)&xxxx;&xxxx;Xxxxx xxxxxxxx využití xxxxx kvóty x xxxxxx, xx xxx xx x současnosti xxxxxxxx xxxxxxxx xxxxx xxxxx, xxxx x xxxx kategorii xxxx. 70 % xx xxxxxxx xxxxxxxxxxx čtvrtletích, xxxxxxx xx, xx xxxx, xxxxx xxxxxxx xxxxxxx ke xxxxxxxx xxxxx xxxxx xx xxxxxxx čtvrtletí, xxxxx xxxx celkem xxxxxx xxxxx maximálně 30 % objemu xxxxxxxx xxxxx xxxxx xxxxxxx xxxxxxxxxx xx čtvrtém xxxxxxxxx.

(40)&xxxx;&xxxx;Xxxxxxxx xxxxxxx zbytkové xxxxx kvóty xxx xxxx kategorie x xxxxxxxxxxx xxxxxxxxxxx xxxx: 70 % (xxx. 10), 40 % (xxx. 12), 73 % (xxx. 13), 44 % (xxx. 14), 25 % (xxx. 15), 79 % (xxx. 21), 19 % (xxx. 22), 29 % (xxx. 28).

(41)&xxxx;&xxxx;Xxxxxxxxx xxxxxxxx xxxxxx v příslušných xxxxxxxxxxx xxxxxxx viz xxxxxxx XXX.

(42)&xxxx;&xxxx;Xxx xxxxx 3.2.6 tohoto xxxxxxxx.

(43)&xxxx;&xxxx;Xxxxx: Xxxxxxxx.

(44)&xxxx;&xxxx;Xxx xxxxxxx xxxxx xxxxxxxxx xxxxx xx xxxx xxxxxxxx xxxxx xxxxxx 6 xxxxxxxxxxx xxxxxxxx Xxxxxx (XX) 2019/159.

(45)&xxxx;&xxxx;Xxxxxx v xxxxxxx XX již xxxxx xxxxxx xxxxxxxxxx.

XXXXXXX I

PŘÍLOHA XXX.2

XXX.2 – Xxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxx x xxxxxxxxxxx xxxx, xx xxx se xxxxxxxx xxxxxxx xxxxxxxx

|

Xxxx / Xxxxxxx xxxxxxx |

1 |

2 |

3X |

3X |

4X |

4X |

5 |

6 |

7 |

8 |

9 |

10 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

24 |

25 |

26 |

27 |

28 |

|

Xxxxxxxx |

X |

X |

X |

|||||||||||||||||||||||||

|

Xxxx |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

|||||||||||||

|

Xxxxx |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

||||||||||||

|

Xxxxxxxxx |

X |

X |

X |

X |

||||||||||||||||||||||||

|

Xxxxxxxx |

X |

X |

||||||||||||||||||||||||||

|

Xxxxxx |

X |

|||||||||||||||||||||||||||

|

Xxxxxxxxx |

X |

X |

X |

|||||||||||||||||||||||||

|

Xxxxxxx Makedonie |

X |

X |

X |

X |

X |

X |

||||||||||||||||||||||

|

Thajsko |

X |

X |

||||||||||||||||||||||||||

|

Tunisko |

X |

X |

||||||||||||||||||||||||||

|

Turecko |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

|||||||||

|

Ukrajina |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

||||||||||||||||

|

Spojené xxxxxxx xxxxxxx |

X |

X |

X |

X |

X |

X |

||||||||||||||||||||||

|

Xxxxxxx |

X |

X |

X |

X |

||||||||||||||||||||||||

|

Xxxxxxx xxxxxxx xxxxxxxxx xxxx |

X |

XXXXXXX XX

XXXXXXX IV

IV.1 – Xxxxxx xxxxxxx xxxx

|

Xxxxx výrobku |

Kategorie xxxxxxx |

Xxxx XX |

Xxxxxxxxx podle xxxx (x xxxxxxxxxxx xxxxxxxxx) |

Xx 2.2.2019 do 30.6.2019 |

Od 1.7.2019 xx 30.6.2020 |

Od 1.7.2020 do 30.9.2020 |

Od 1.10.2020 xx 31.12.2020 |

Xx 1.1.2021 do 31.3.2021 |

Od 1.4.2021 xx 30.6.2021 |

Xxxxxxxxx xxx |

Xxxxxxxx čísla |

|

Objem xxxxx xxxxx (x xxxxxx xxxxx) |

Xxxxx xxxxx xxxxx (x xxxxxx netto) |

Objem xxxxx xxxxx (x xxxxxx xxxxx) |

|||||||||

|

1 |

Xxxxxx a xxxx z xxxxxxxxxx xxxx ostatní xxxxxxxx xxxxx xxxxxxxxx za xxxxx |

7208&xxxx;10&xxxx;00 , 7208&xxxx;25&xxxx;00 , 7208&xxxx;26&xxxx;00 , 7208&xxxx;27&xxxx;00 , 7208 36 00 , 7208&xxxx;37&xxxx;00 , 7208&xxxx;38&xxxx;00 , 7208&xxxx;39&xxxx;00 , 7208&xxxx;40&xxxx;00 , 7208&xxxx;52&xxxx;10 , 7208 52 99 , 7208&xxxx;53&xxxx;10 , 7208&xxxx;53&xxxx;90 , 7208&xxxx;54&xxxx;00 , 7211&xxxx;13&xxxx;00 , 7211&xxxx;14&xxxx;00 , 7211&xxxx;19&xxxx;00 , 7212&xxxx;60&xxxx;00 , 7225 19 10 , 7225 30 10 , 7225&xxxx;30&xxxx;30 , 7225 30 90 , 7225&xxxx;40&xxxx;15 , 7225&xxxx;40&xxxx;90 , 7226&xxxx;19&xxxx;10 , 7226&xxxx;91&xxxx;20 , 7226&xxxx;91&xxxx;91 , 7226&xxxx;91&xxxx;99 |

Xxxxx xxxx |

3&xxxx;359&xxxx;532,08 |

8&xxxx;476&xxxx;618,01 |

25 % |

|||||

|

Xxxxx |

421&xxxx;690,19 |

421&xxxx;690,19 |

412&xxxx;523,02 |

417&xxxx;106,60 |

25 % |

09 8966 |

|||||

|

Xxxxxxx |

344&xxxx;890,78 |

344&xxxx;890,78 |

337&xxxx;393,15 |

341&xxxx;141,97 |

25 % |

09 8967 |

|||||

|

Xxxxx |

168&xxxx;367,79 |

168&xxxx;367,79 |

164&xxxx;707,62 |

166&xxxx;537,71 |

25 % |

09 8968 |

|||||

|

Xxxxxxxx republika |

135 958,47 |

135 958,47 |

133 002,85 |

134 480,66 |

25 % |

09 8969 |

|||||

|

Xxxxxx |

116&xxxx;149,87 |

116&xxxx;149,87 |

113&xxxx;624,87 |

114&xxxx;887,37 |

25 % |

09 8970 |

|||||

|

Xxxxxxx xxxx |

1&xxxx;013&xxxx;612,28 |

1&xxxx;013&xxxx;612,28 |

991&xxxx;577,22 |

1&xxxx;002&xxxx;594,76 |

25 % |

&xxxx;(1) |

|||||

|

2 |

Xxxxxx x xxxxxxxxxx oceli x xxxxxxx xxxxxxxx xxxxx xxxxxxxxx xx xxxxxxx |

7209&xxxx;15&xxxx;00 , 7209 16 90 , 7209&xxxx;17&xxxx;90 , 7209&xxxx;18&xxxx;91 , 7209&xxxx;25&xxxx;00 , 7209&xxxx;26&xxxx;90 , 7209&xxxx;27&xxxx;90 , 7209 28 90 , 7209 90 20 , 7209&xxxx;90&xxxx;80 , 7211 23 20 , 7211&xxxx;23&xxxx;30 , 7211&xxxx;23&xxxx;80 , 7211&xxxx;29&xxxx;00 , 7211&xxxx;90&xxxx;20 , 7211&xxxx;90&xxxx;80 , 7225 50 20 , 7225&xxxx;50&xxxx;80 , 7226&xxxx;20&xxxx;00 , 7226&xxxx;92&xxxx;00 |

Xxxxx |

234&xxxx;714,39 |

592&xxxx;220,64 |

153&xxxx;750,21 |

153&xxxx;750,21 |

150&xxxx;407,82 |

152&xxxx;079,02 |

25 % |

09 8801 |

|

Korejská xxxxxxxxx |

144&xxxx;402,99 |

364&xxxx;351,04 |

94&xxxx;591,52 |

94&xxxx;591,52 |

92&xxxx;535,18 |

93&xxxx;563,35 |

25 % |

09 8802 |

|||

|

Xxxxxxxx |

102&xxxx;325,83 |

258&xxxx;183,86 |

67&xxxx;028,78 |

67&xxxx;028,78 |

65&xxxx;571,63 |

66&xxxx;300,20 |

25 % |

09 8803 |

|||

|

Xxxxxxxx |

65&xxxx;398,61 |